【2026年7月】クレジットカードおすすめ人気ランキング! 年会費無料・高還元率を徹底比較【FP・専門家が監修】

マイベストがクレジットカード全111枚を徹底比較して出した結論は、「迷ったら、まずリクルートカード」です。そのうえで、よく使う店があればその店の最強カードを足す「土台+使い分け」の複数持ちが最適解です。

結論だけ先に伝えてしまいましたが、ポイント還元率・年会費・特典が種類によって異なるうえ、制度改悪も頻繁なため、自分がどこでよく使うか・何を重視するかをはっきりさせて選ぶのが近道です。

今回は楽天カード・三井住友カード(NL)・PayPayカードなどの人気のクレジットカードを選定し徹底検証。選び方とともに、おすすめの最強クレジットカードをランキング形式でご紹介します。ぜひクレジットカードに申し込む際の参考にしてください。

スキラージャパン株式会社代表取締役、伊藤亮太FP事務所代表を務める。 2006年に慶應義塾大学大学院 商学研究科経営学・会計学専攻を修了。在学中にCFP®資格を取得する。卒業後、証券会社を経て2007年11月に「スキラージャパン株式会社」を設立。個人の資産設計を中心としたマネー・ライフプランニングの提案を行う傍ら、法人に対する経営コンサルティング、相続・事業承継設計・保険設計の提案・サポート等を行う。 金融をテーマにした豊富な講演実績を持つほか、CFP®受験講座の講師としても活躍する。著書に、『ゼロからわかる金融入門 基本と常識』『高配当投資ランキング大全』『7日でマスターNISA&iDeCoがおもしろいくらいわかる本』等がある。

30年間に渡り、クレジットカード評論家としてクレジットカード業界の観測を行っている。早稲田大学大学院修士課程修了後、月刊誌記者などを経て独立。流通・金融分野などを専門に活動しており、クレジットカードのムックを50冊以上監修し、家計に関する情報発信を続けている。自身の経験を活かし、クレジットカード専門のWEBサイト「岩田昭男上級カード道場」を配信中。

140枚以上のクレジットカードを保有し、約150万円の年会費を支払っている。ポイント交換案内サービス「ポイ探」の開発・運営に携わっており、一般カードからプラチナカード等のプレミアムカードを実際に保有・利用することで信用できる情報提供を目指している。ポイントやクレジットカードに関する豊富な知識を生かし、雑誌やテレビなどでも活躍中。著書に『新かんたんポイント&カード生活』・『得するポイント(カード)の貯め方・使い方』がある。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

検証のポイント

- ポイント還元率の高さ1

ポイント還元率の高いクレジットカードとして、ユーザーがとても満足できる基準を「普段の生活でよく利用する店舗でポイントが貯まりやすいカード」とし、以下の方法で各クレジットカードの検証を行いました。2026年7月20日時点の情報をもとに検証をおこなっています。

- 年会費の安さ2

安い年会費で保有できるカードとしてユーザーがとても満足できる基準を「利用条件なしで年会費が無料のクレジットカード」とし、以下の方法で各カードの検証を行いました。2026年7月20日時点の情報をもとに検証をおこなっています。

すべての検証は

マイベストが行っています

監修者は「選び方」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。マイベストが独自に検証を行ったうえで、ランキング化しています。

更新 ランキングを更新しました。

【結論】土台1枚+よく使う店の最強カードの複数持ちが最適解

どこで使っても平均以上にポイントが貯まる「土台」を1枚持ち、そのうえで、自分がよく使う店でいちばん還元率が高いカードを足していく。この土台+使い分けが、もっともお得な持ち方です。

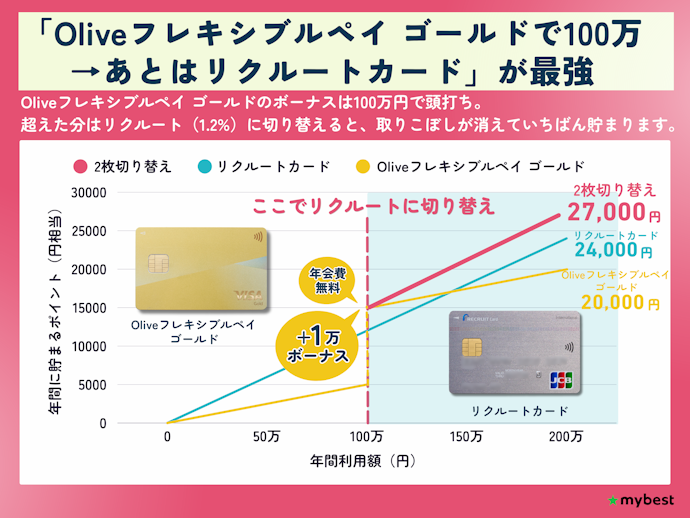

年100万以上利用するならOliveフレキシブルペイ ゴールド+リクルートカードの2枚切り替え

年間100万円以上をしっかり使う人で、2枚の使い分けの手間をいとわない人はOliveフレキシブルペイ ゴールドとリクルートカードの2枚持ちがさらにお得になります。

具体的には、下記のような使い方をするとそれぞれのいいとこ取りができます。

- Oliveフレキシブルペイ ゴールドで最初の100万円を使い切って、年10,000円相当のポイントと年会費が永年無料(*1)を獲得

- 100万円に達したら、それ以降の支払いはリクルートカードに切り替え

ただし、使い分けが面倒な人やコンビニ・飲食をよく使う人は、Oliveフレキシブルペイ ゴールド1枚だけでもOK。詳しくは選び方で解説します。

2〜3枚目以降はよく店で還元率の高いカードを!

土台が決まったら、あとは自分がよく使う店の"最強の1枚"を足すだけ。いちばんお金を使っている店のカードを選んでください。

ただし、欲張って何枚も持つのは逆効果。年会費や管理の手間、不正利用のリスクを考えると、持つのは合計2〜3枚までに絞るのが正解です。

年に3〜4回以上飛行機に乗る人は、マイル特化カード

年に3〜4回以上飛行機に乗る人は、ポイントよりマイルが断然お得です。理由は2つ。

- 乗るだけで貯まる:搭乗ごとに「フライトマイル」が別途もらえるので、よく乗る人ほど勝手に積み上がる

- 使うと化ける:マイルは特典航空券に交換すれば1マイル2円以上(国際線ビジネスなら5〜14円)。1ポイント=1円のポイントより価値が跳ねる

逆に年1〜2回なら恩恵がほぼなく、還元率で貯めたポイントで航空券を買う方が得です。年に何度も飛行機に乗る人は専用カードを選びましょう。

お得さより「特典・体験」で選びたいなら、ゴールド・プラチナを

ここまでは「還元率(お得さ)」で選ぶ前提でした。一方、空港ラウンジやコンシェルジュ、手厚い保険といった「特別な体験」を求めるなら、ゴールドやプラチナカードが選択肢に。

ただし年会費がかかるぶん、特典を年会費以上に使い倒せる人向け。お得さ重視なら、年会費無料カードで十分です。

マイベストが検証したおすすめは、上記コンテンツでまとめています。

最強のクレジットカードの選び方|タイプ別の"勝ちセット"を紹介

クレジットカードを選ぶ際に必ずチェックしておきたい「4つのポイント」をご紹介します。

土台の1枚目はリクルートカード!年100万未満利用 or 迷ったときの最適解

土台選びでいちばん大事なのは「特定の店だけ高還元」ではなく、どこで使っても水準以上に貯まる安定感です。

その点でリクルートカードの1.20%は、年会費無料カードのなかでほぼ唯一無二。たとえば公共料金や保険料といったポイント還元率が下がりがちな固定費でも、リクルートカードなら1.20%が維持されるため、生活費全体をまるごと預けても取りこぼしが出ません。

ただし注意点も。電子マネー(モバイルSuica・nanacoなど)へのチャージは、合算で月3万円までしかポイント対象になりません。さらにブランドで差がありVISA・Mastercardは1.2%、JCBはチャージ分0.75%に下がるので、チャージ中心の使い方には向きません。

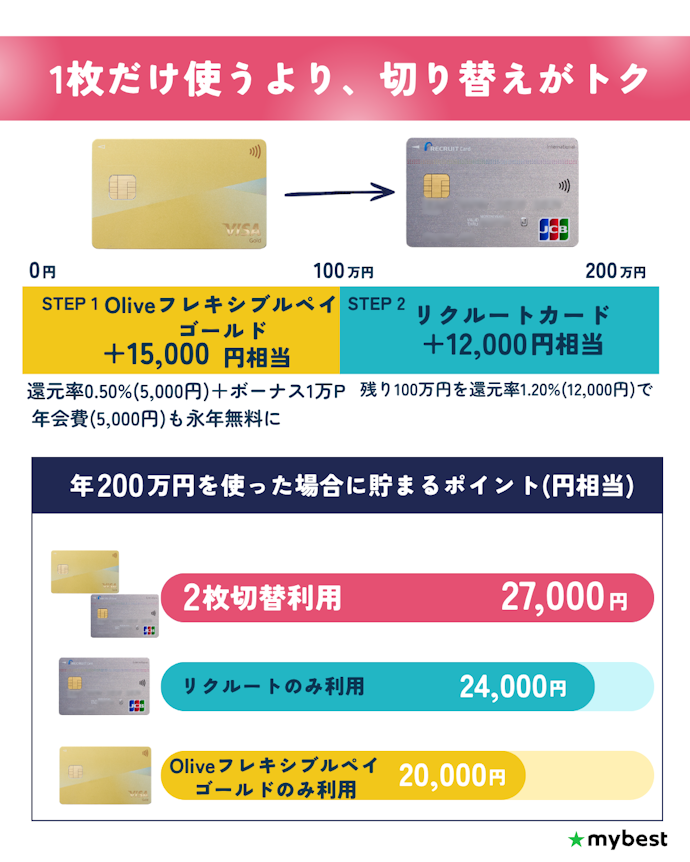

年100万円以上使うなら、Oliveフレキシブルペイ ゴールド→リクルートカードの2枚切り替えが最強

リクルートカード1枚でも十分お得ですが、年間100万円以上を使うなら、そこにOliveフレキシブルペイ ゴールドを足すとさらに取り分が増えます。

Oliveフレキシブルペイ ゴールドは通常還元率0.50%ですが「年100万円の利用で1万ポイント+年会費(5,500円)が永年無料(*1)」になります。ただし、このボーナスは100万円ちょうどで頭打ちになるのがポイント。だからこそ、リクルートカードとの使う順番がカギになります。

使い方のポイント

- まずOliveフレキシブルペイ ゴールドで最初の100万円を使い切る → 1万ポイント+年会費無料(*1)を確保

- 100万円に達したら、それ以降はリクルートカード(1.20%)に切り替えて、Oliveフレキシブルペイ ゴールドの弱点(超過分は0.50%)を回避

数千円の差のために2枚を管理するのがわずらわしいなら、無理せず1枚でも構いません。次のどれかに当てはまる人は、Oliveフレキシブルペイ ゴールド1枚で十分です

- コンビニ・飲食をよく使う人:対象店舗でのスマホのタッチ決済またはモバイルオーダーなら8%還元(*2)に

- 年100〜120万円くらいの人:超える額が小さく2枚目の旨味が出にくい

2〜3枚目以降はよく使う店や使い道で還元率が跳ねるカードを選ぶ

土台が決まったら、次は「自分がどこにいちばんお金を使っているか」を考えます。同じ支出でも、その店に強いカードを1枚足すだけで、還元率が一気に数倍に跳ね上がります

各カードの高還元は「対象店で」「スマホのタッチ決済で」「事前エントリーで」など条件付きのことが多いので、そこも押さえておきましょう。

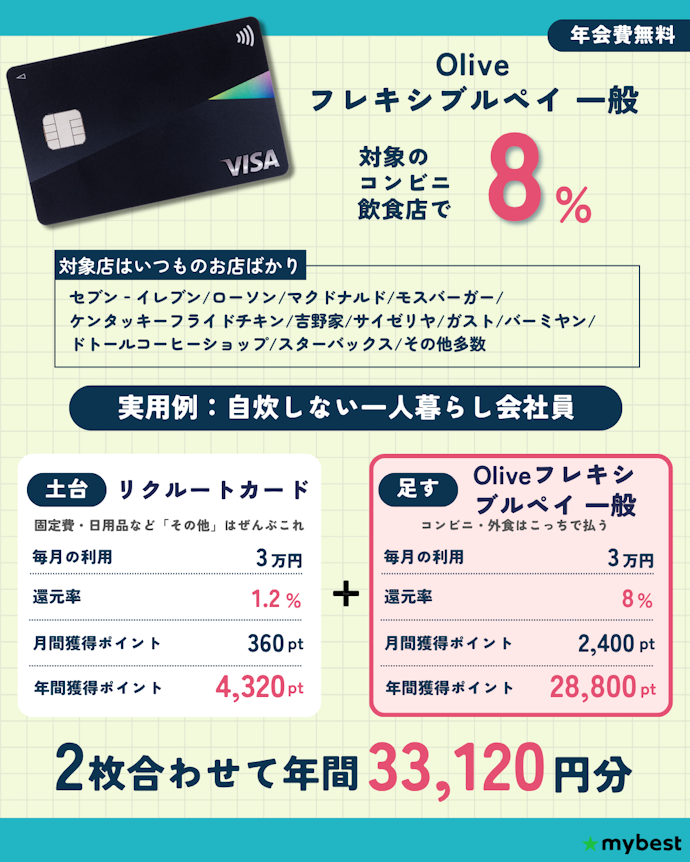

【コンビニ・外食】 Oliveフレキシブルペイ 一般

Oliveフレキシブルペイ 一般は、セブン‐イレブン・ローソンなどのコンビニや、マクドナルド・スターバックスといった対象の飲食店で、スマホのタッチ決済またはモバイルオーダーで支払うと8%還元(*1)。

年会費は無料なので、コンビニ・外食が多い人の2枚目にぴったりです。年100万円以上使うなら、上位の「Oliveフレキシブルペイ ゴールド」を土台と兼ねる手もあります。

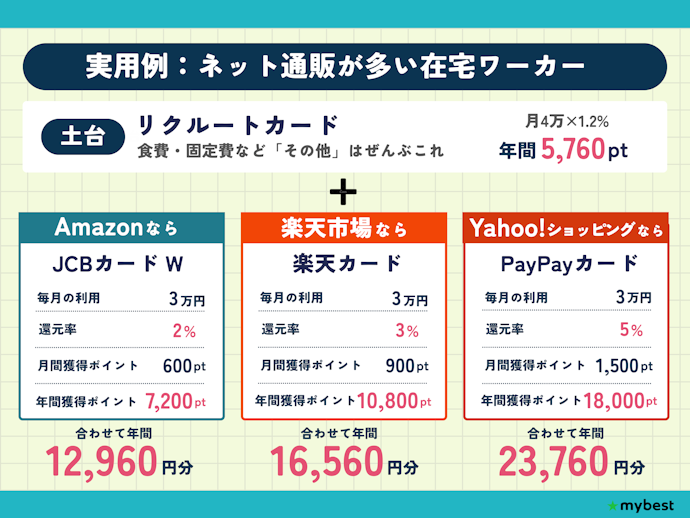

【ネット通販】 PayPayカード・楽天カード・JCBカード W

ネット通販は「よく使うモール」でカードを選ぶのが正解。

- Yahoo!ショッピング/LOHACO → PayPayカード(5%、LYPプレミアム会員なら最大7%)

- 楽天市場 → 楽天カード(3~18% ※SPU活用)

- Amazon → JCBカード W(2%)

実用例は下記画像にまとめました。

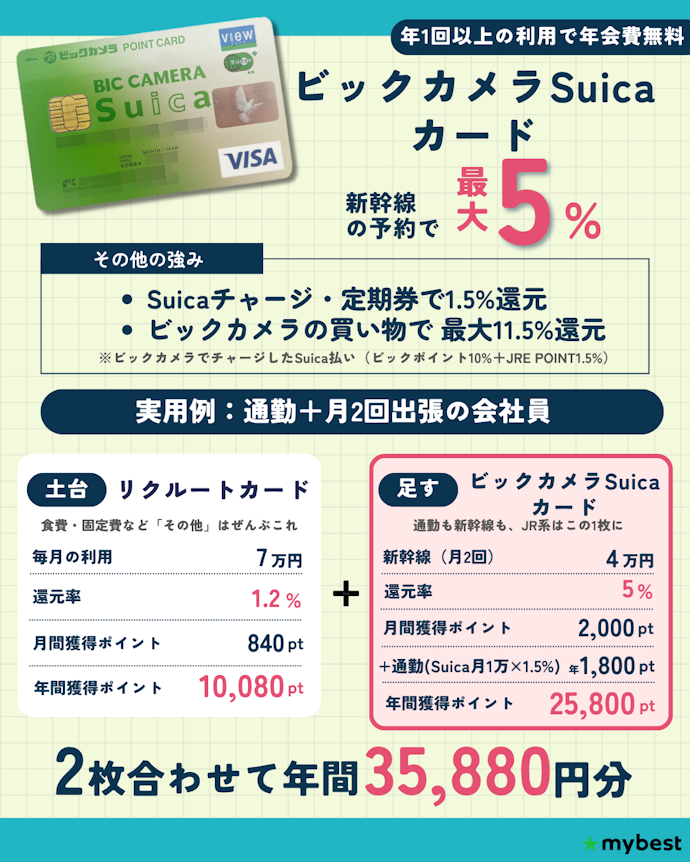

【電車交通費】 ビックカメラSuicaカード

ビックカメラSuicaカードは、モバイルSuicaへのチャージ・オートチャージで1.5%還元。年1回でも使えば、翌年の年会費が無料です。

さらにモバイルSuica定期券の購入で5%、えきねっとの新幹線eチケット(チケットレス)でも5%と高還元。通勤定期や出張で新幹線を使う人ほどお得です。

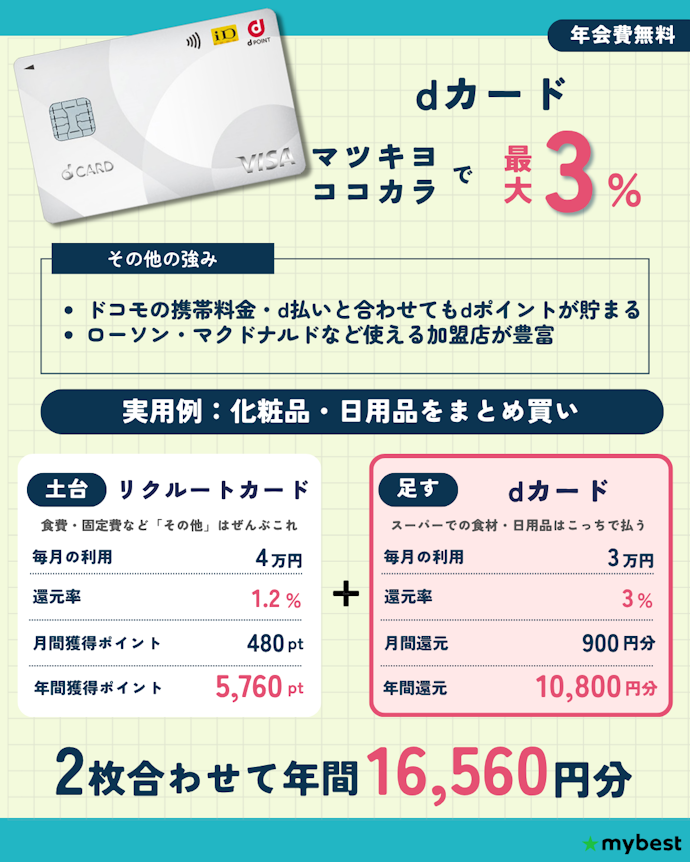

【おまけ|NISA積立】 マネックスカード・dカード

これからNISA(クレカ積立)をはじめるなら、手軽なのはマネックスカードかdカードで、どちらも月5万円までの積立が1.10%還元。SBI証券でのクレカ積立で1.0%ポイント付与(*5)の三井住友カード ゴールド(NL)は、ポイント付与に年間利用額100万円以上のような条件があるため、マネックスカードやdカードの方がハードルは低めです。

ただし、この分野は改定がとても多いのが実情。マネックスカードも2026年10月から、毎月のショッピング利用が1万円未満だと積立分のポイントが0%になる条件が加わります。

年会費の高いカードを積立還元率だけで選ぶのは避けたいところ。最新の付与条件は公式サイトで確認しつつ、すでに使っている経済圏(楽天ポイント・dポイントなど)があれば、それに合わせるのが実用的です。

発行前に解消!みんなが気になるクレカのギモンQ&A

特典って、ぶっちゃけ気にすべき?

ほとんどの人は気にしなくてOK。

空港ラウンジ・付帯保険・優待といった特典は華やかですが、年会費以上に使い倒せる人でないと元が取れません。たとえば旅行保険は年1〜2回の旅行なら数百円の保険を都度かければ十分ですし、ラウンジも飛行機に頻繁に乗る人以外は使う機会がほぼありません。日常の買い物で確実に得をするのは、結局還元率です。

特典が本当に効くのは、年に何度も飛行機に乗る・出張が多い・年会費以上に優待を使うといった一部の人だけ。逆にそれ以外の人は、特典の豪華さに惑わされず、年会費無料で還元率の高いカードがおすすめ。

家電量販店はどのカードがお得?

ポイントの二重取りって?やった方がいい?

ポイントの二重取りは、クレカ→QR決済や電子マネーにチャージして支払うと、ポイントが2回もらえる技です(例:楽天カード→楽天ペイで計1.5%)。

ただし、チャージでのポイント付与は廃止・改定が相次いでいて、成立する組み合わせがコロコロ変わるのが実情。手間のわりに安定しないので、積極的にはおすすめしません。まずは土台+よく使う店の使い分けで十分お得です。

複数持ちの管理が大変。コツは?

- 固定費は土台カードに集約

- 家賃・光熱費・サブスクなどは土台1枚にまとめると、明細が散らばらず、利用額の把握もラク

- 2枚目以降はスマホに入れて持ち歩かない

- Apple Pay/Google Payにタッチ決済で登録すれば、財布のカードは増えない

- 家計簿アプリで全カードを連携

- マネーフォワード等にまとめれば、使いすぎや引き落とし日を1画面で管理できる

クレジットカード全111選

おすすめ人気ランキング

商品 | 画像 | 検証 スコア | リンク | 人気順 | 検証スコア | こだわりスコア | 詳細情報 | ||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

ポイント還元率 | ECサイトでの還元率 | コンビニでの還元率 | 公共料金での還元率 | 年会費の安さ | クレカ積立での還元率 | ポイント還元率 | 年会費(税込) | 二重取り可能な電子マネー | ポイントアップ店 | ポイントアップ店での最大還元率 | 利用額によるポイントアップあり | Amazonでの還元率 | Yahoo!ショッピングでの還元率 | 楽天市場での還元率 | セブン-イレブンでの還元率 | ファミリーマートでの還元率 | ローソンでの還元率 | クレカ積立での還元率 | 公共料金での還元率 | 貯まるポイント | ポイント有効期限 | ポイントの付与単位 | ポイント価値 | 利用できるポイントモール | 国内旅行傷害保険 | 海外旅行傷害保険 | ETCカード発行可能 | 家族カード発行可能 | カード会社の空港ラウンジ利用可能 | プライオリティ・パス | コンシェルジュサービスあり | Apple Pay/Google Pay対応 | 入会資格 | 国際ブランド | デジタルカード対応 | カードのランク | 女性向け優待サービスあり | ||||||

1 | ジェーシービー JCBカード W |  | 4.42 | 1位 | 4.00 | 4.17 | 4.11 | 4.00 | 5.00 | 4.00 | 1.00%(*1) | 無料 | Amazon、セブン‐イレブン、スターバックス、apollostation、メルカリ、髙島屋など(*2) | 10.50%(スターバックスモバイルオーダーなど)、2.00%(Amazon、セブン-イレブンなど)(*3) | 2.00% | 1.00% | 1.00% | 2.00% | 1.00% | 1.00% | 1.00% | J-POINT | 2年 | 200円で2ポイント | 1ポイント=1円相当 | J-POINTモール | 利用付帯 | Apple Pay、Google Pay | 18歳以上39歳以下(学生可・高校生不可) | JCB | 一般 | ||||||||||||

2 | リクルート リクルートカード |  | 4.57 | 2位 | 4.40 | 4.04 | 4.02 | 4.67 | 5.00 | - | 1.20% | 無料 | nanaco、楽天Edy、モバイルSuica(月30,000円まで、楽天Edy・モバイルSuicaはMastercard・VISAのみ) | じゃらん、ポンパレモール、Hot Pepper beauty、Hot Pepper グルメ | 3.20% | 1.20% | 1.20% | 1.20% | 1.20% | 1.20% | 1.20% | 1.20% | リクルートポイント | 1年(ポイントの最終加算日から12か月後の月末) | 毎月の利用金額合計の1.20% | 1ポイント=1円相当 | 利用付帯 | 利用付帯 | Apple Pay、Google Pay(JCB) | 18歳以上(学生可・高校生不可) | VISA、Mastercard、JCB | 一般 | |||||||||||

3 | 楽天カード 楽天カード |  | 4.33 | 3位 | 4.00 | 4.34 | 4.00 | 3.00 | 5.00 | 4.00 | 1.00% | 無料 | 楽天ペイ、楽天Edy | 楽天市場、楽天トラベル、楽天証券など | 3.00〜18.00%(楽天市場) | 1.00% | 1.00% | 3.00% | 1.00% | 1.00% | 1.00% | 0.50%(楽天証券) | 0.20% | 楽天ポイント | 1年(最終ポイント獲得月を含めた1年後の月末) | 100円で1ポイント | 1ポイント=1円相当 | 楽天ポイントモール | 利用付帯 | Apple Pay(VISA・Mastercard・JCB)、Google Pay(VISA・Mastercard・JCB) | 18歳以上 | VISA、Mastercard、JCB、AMEX | 一般 | ||||||||||

4 | 三井住友銀行 Oliveフレキシブルペイ 一般 |  | 4.16 | 4位 | 3.50 | 3.50 | 5.00 | 3.50 | 5.00 | 4.00 | 0.50% | 無料 | セブン‐イレブン、ローソン、マクドナルド、ドトールコーヒーショップなど | 8%(*1) | 0.50% | 0.50% | 0.50% | 8%(*2) | 0.50% | 8% | 最大0.5%(*3) | 0.50% | Vポイント | ポイントの最終変動日から1年間(自動延長) | 200円で1ポイント | 1ポイント=1円相当 | ポイントUPモール | 利用付帯 | Apple Pay、Google Pay | 日本国内在住の18歳以上の個人(高校生不可)※クレジットモード | VISA | 一般 | |||||||||||

5 | 三井住友カード 三井住友カード(NL) |  | 4.15 | 5位 | 3.50 | 3.50 | 4.90 | 3.50 | 5.00 | 4.00 | 0.50% | 無料 | au PAY | セブン‐イレブン、ローソン、マクドナルド、ドトールコーヒーショップなど | 7%(*1) | 0.50% | 0.50% | 0.50% | 7%(*2) | 0.50% | 7%(*3) | 初年度最大0.50%(条件なし)2年目以降0.50%/0%(前年度のカード利用額が10万円未満の場合)(*4) | 0.50% | Vポイント | 1年(ポイントの最終変動日から1年間・自動延長) | 200円で1ポイント | 1ポイント=1円分 | ポイントUPモール | 利用付帯 | Apple Pay、Google Pay | 18歳以上(高校生不可) | VISA、Mastercard | 一般 | ||||||||||

6 | PayPayカード PayPayカード |  | 4.42 | 6位 | 4.00 | 4.67 | 4.00 | 3.50 | 5.00 | 4.08 | 1.00% | 無料 | ソフトバンク携帯料金、Yahoo!ショッピング、LOHACO | 5.00%(Yahoo!ショッピング)、最大1.50%(ソフトバンク携帯料金) | 1.00% | 5.00% | 1.00% | 1.00% | 1.00% | 1.00% | 0.70%(PayPay証券) | 0.50% | PayPayポイント | 無期限 | 200円で2ポイント(*1) | 1ポイント=1円相当 | Apple Pay | 満18歳以上(日本国内在住)(*2) | VISA、Mastercard、JCB | 一般 | |||||||||||||

7 | Nexus Card Nexus Card |  | 3.73 | 7位 | 3.50 | 3.50 | 3.50 | 3.50 | 4.09 | - | 0.50% | 1,375円(発行手数料550円) | 0.50% | 0.50% | 0.50% | 0.50% | 0.50% | 0.50% | 0.50% | Nexusポイント | 2年 | 200円で1ポイント | 1ポイント=1円相当 | 18歳以上(高校生除く) | Mastercard | 一般 | |||||||||||||||||

8 | エポスカード エポスカード |  | 4.01 | 8位 | 3.50 | 3.50 | 3.50 | 3.50 | 5.00 | 3.20 | 0.50%(*1) | 無料 | 0.50% | 0.50% | 0.50% | 0.50% | 0.50% | 0.50% | 0.10〜0.50%(tsumiki証券) | 0.50% | エポスポイント | 2年(ポイント加算日から2年、3か月以内に期限切れとなるポイントがある場合、ポイント延長申込をすることで申込から24か月後まで延長) | 200円で1ポイント | 1ポイント=1円相当 | エポスポイントUPサイト | 利用付帯 | Apple Pay、Google Pay | 18歳以上(高校生不可) | VISA | 一般 | |||||||||||||

9 | 三井住友カード Amazon Mastercard |  | 4.47 | 9位 | 4.00 | 4.09 | 4.63 | 4.00 | 5.00 | - | 1.00% | 無料 | au PAY | Amazon、セブン-イレブン、ローソン、ファミリーマート | 7.00%(セブン‐イレブン)、1.50%(Amazon、ローソンなど)(*1) | 1.50% | 1.00% | 1.00% | 7.00%(*2) | 1.50% | 1.50% | 1.00% | Amazonポイント | 1年(付与対象取引が行われた日から1年、有効期間中に新たに注文を確定またはポイントを獲得するたびに、ポイント残高全額の有効期限が、その日から1年間延長)(*3) | 100円で1ポイント | 1ポイント=1円相当 | 利用付帯 | Apple Pay、Google Pay | 18歳以上(高校生不可) | Mastercard | 一般 | ||||||||||||

10 | dカード dカード |  | 4.35 | 10位 | 4.00 | 4.00 | 4.00 | 3.50 | 5.00 | 4.23 | 1.00% | 無料 | d払い | スターバックスカード、マツキヨココカラ、ビッグエコー、高島屋など | 3.00%(スターバックスカードへのチャージ、マツキヨココカラ) | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% | 0.20〜1.10%(マネックス証券)(*1) | 0.50% | dポイント | 最後にポイントを利用(ためる・つかう)した日から12か月後まで | 100円で1ポイント | 1ポイント=1円相当 | dカード ポイントモール | Apple Pay | 18歳以上(高校生不可) | VISA、Mastercard | 一般 | |||||||||||

ジェーシービーJCBカード W

| ポイント還元率 | 1.00%(*1) |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | Amazon、セブン‐イレブン、スターバックス、apollostation、メルカリ、髙島屋など(*2) |

- ポイントアップ店での最大還元率

- 10.50%(スターバックスモバイルオーダーなど)、2.00%(Amazon、セブン-イレブンなど)(*3)

- 貯まるポイント

- J-POINT

- 国際ブランド

- JCB

セブン‐イレブンやAmazonなどの幅広いお店・サービスで高還元。初心者や学生にもおすすめの1枚

JCBカード Wは「J-POINTパートナー」の加盟店でポイントアップするのが特徴。セブン‐イレブンやAmazonなど日常的に使いやすい店でも2.00%還元でポイントが貯められます。スターバックスのモバイルオーダーやガスト、マクドナルドなどの店舗・サービスでは最大10.50%還元(*1)に。お店やサービスごとにアップする還元率は異なるので、公式サイトをチェックしてくださいね。

JCBカード Wの利用で200円で2ポイントずつ貯まるJ-POINTは、使い道によっては1ポイント=1円未満になるので要注意。MyJCB Payでの支払いやJCBギフトカードなどでは1ポイント=1円分として使える一方、クレジットカードへのキャッシュバックやAmazonでの利用だと1ポイント=0.7円分、マイルへの交換だと1ポイント=0.6円分に価値が下がります。なお、MyJCB Payは2月以降にサービスがスタートし、店頭でJ-POINTを利用できる予定です。

2025年5月からは松井証券でのクレカ積立に対応。最大0.50%のポイント還元率でつみたて投資できますよ。ただし、積立額を除く月間利用額が5万円未満の場合ポイントが付与されないので、クレカ積立専用カードとしては不向きといえます。

総じて、高めな通常ポイント還元率に加えて、ポイントアップ店も幅広くポイントを貯めやすい1枚。はじめての1枚にもおすすめのクレジットカードですよ。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「JCBカード Wは汎用性が高いクレジットカードといえるので普段使いでメインカードにするのがおすすめ。年会費無料でポイントは1.00%と高還元。また、セブン‐イレブンやAmazonで2.00%還元、スターバックスのモバイルオーダーで10.50%還元とポイント還元率が上がる店舗が幅広いのが特徴です。」

良い

- 年会費無料でポイント還元率は1.00%と高め

- Amazonやセブン‐イレブンで2.00%還元

- スターバックスのモバイルオーダーやガスト、マクドナルドなどで最大10.50%還元

気になる

- 交換する商品によって実質のポイント還元率が変わる

| 二重取り可能な電子マネー | |

|---|---|

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 2.00% |

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 2.00% |

| ファミリーマートでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | |

| 公共料金での還元率 | 1.00% |

| ポイント有効期限 | 2年 |

| ポイントの付与単位 | 200円で2ポイント |

| ポイント価値 | 1ポイント=1円相当 |

| 利用できるポイントモール | J-POINTモール |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| 入会資格 | 18歳以上39歳以下(学生可・高校生不可) |

| デジタルカード対応 | |

| カードのランク | 一般 |

| 女性向け優待サービスあり |

本注釈においては事業者からの情報提供を含みます

年会費が永年無料であることも魅力。通常の還元率も1.00%と高いので、楽天市場以外での日常的な買い物でもどんどんポイントを貯められます。貯まったポイントは、楽天グループのサービスだけでなく、楽天ポイントカード利用対象店でも1ポイント1円相当として利用可能。スマホ代の支払いやポイント投資にも使えますよ。

新規入会しカードを3回利用した人には、もれなく5,000ポイントを進呈中(※2)。お得にポイントがゲットできるチャンスです!

1:2024年11月時点

2:特典の進呈には条件があります

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | 楽天市場、楽天トラベル、楽天証券など |

| ポイントアップ店での最大還元率 | 3.00〜17.00%(楽天市場) |

リクルートリクルートカード

| ポイント還元率 | 1.20% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | じゃらん、ポンパレモール、Hot Pepper beauty、Hot Pepper グルメ |

- ポイントアップ店での最大還元率

- 3.20%

- 貯まるポイント

- リクルートポイント

- 国際ブランド

- VISA、Mastercard、JCB

年会費無料でどこでも1.20%還元。女性や学生など幅広い人におすすめ

リクルートカードは、還元率が高く、幅広い用途でポイントを貯めやすいクレジットカードを作りたい人におすすめの1枚です。学生の1枚目やクレカ初心者はこのカードを選んでおくのがよいでしょう。年会費が無料なうえにポイント還元率が1.20%と高めなので、どこで使ってもお得にポイントを貯められます。

年会費無料のクレジットカードのなかで、ポイント還元率が1.00%を超えたのはリクルートカードだけ。どこでも高水準でポイントが貯まるので、オールマイティなクレジットカードといえます。公共料金支払いでも1.20%還元でポイントが貯まるので、公共料金をクレジットカードで支払いたい人にもおすすめです。

じゃらんやHOT PEPPERで使うとポイント還元率があがるのも魅力。じゃらんやHOT PEPPER Beautyで予約し決済に利用することで最大3.20%還元でポイントが貯まります。旅行や美容院の利用が多い学生や女性でもお得に使いやすいクレジットカードといえますよ。

一方で、ECサイトやコンビニのような普段の買い物で使いやすい店ではポイント還元率があがらないのが惜しいポイント。また、リクルートカードの利用で貯まるリクルートポイントはクレジットカードの利用額の支払いに充てられず、ポイントをそのまま支払いに使えるのはじゃらん・HOT PEPPER・Amazonなどの一部のサービスのみ。貯まったポイントを使いにくいと感じる可能性があります。

今回の検証ではポイント還元率は0.50%か1.00%のクレジットカードが多かったなか、リクルートカードは年会費無料で1.20%還元とポイント還元率が高いのが魅力。クレジットカードを使い分けずにバランスよく高還元を狙えるクレカを1枚作りたい人におすすめです。

一部の電子マネーチャージや公共料金の支払い等はポイント付与の対象外または制限があります

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「リクルートカードは電気代の高騰に悩む人にもおすすめのクレジットカードです。公共料金でポイント還元率が下がるクレジットカードもあるなか、リクルートカードは公共料金でも1.20%還元と高還元なのが特徴。ほかのクレジットカードで公共料金を支払ってもポイントは貯められますが、リクルートカードで毎月の公共料金を支払えばよりお得にポイントが貯められますよ。」

良い

- 年会費無料でポイント還元率が1.20%と高め

- 公共料金の支払いでもポイント還元率が下がらず1.20%

気になる

- ポイントの使い道が限定的

| 二重取り可能な電子マネー | nanaco、楽天Edy、モバイルSuica(月30,000円まで、楽天Edy・モバイルSuicaはMastercard・VISAのみ) |

|---|---|

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 1.20% |

| Yahoo!ショッピングでの還元率 | 1.20% |

| 楽天市場での還元率 | 1.20% |

| セブン-イレブンでの還元率 | 1.20% |

| ファミリーマートでの還元率 | 1.20% |

| ローソンでの還元率 | 1.20% |

| クレカ積立での還元率 | |

| 公共料金での還元率 | 1.20% |

| ポイント有効期限 | 1年(ポイントの最終加算日から12か月後の月末) |

| ポイントの付与単位 | 毎月の利用金額合計の1.20% |

| ポイント価値 | 1ポイント=1円相当 |

| 利用できるポイントモール | |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay(JCB) |

| 入会資格 | 18歳以上(学生可・高校生不可) |

| デジタルカード対応 | |

| カードのランク | 一般 |

| 女性向け優待サービスあり |

高還元クレジットカード。年会費も無料で作らない手はない。

高還元率1.2%なので、光熱費や生活費の決済でたくさん貯まる

年会費無料でも還元率が高くシンプルで使いやすい普段使い向きにおすすめ

楽天カード楽天カード

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | 楽天市場、楽天トラベル、楽天証券など |

- ポイントアップ店での最大還元率

- 3.00〜18.00%(楽天市場)

- 貯まるポイント

- 楽天ポイント

- 国際ブランド

- VISA、Mastercard、JCB、AMEX

楽天市場で3.00%還元。楽天ユーザーなら初心者でもポイントを貯めやすい

SPUというポイントアッププログラムを活用すれば、楽天カードの楽天市場でのポイント還元率は最大で18.00%に。SPUのポイントアップ対象である楽天モバイルでは、楽天ポイント14,000ポイントがもらえる三木谷キャンペーンを実施中。楽天カード作成とあわせてスマホキャリアを見直すのもありですよ。楽天カードは楽天証券でのクレカ積立も可能。投資金額につき0.50%還元でポイントが貯まるので、これからNISAを始めたい人の選択肢にもなるクレジットカードです。

年会費は無料で、通常のポイント還元率は1.00%と高め。楽天市場以外での買い物でもポイントを貯めやすいのが魅力です。しかし、楽天カードは公共料金でのポイント還元率が0.20%に下がるので要注意。公共料金支払いには不向きなクレジットカードです。

楽天カードの利用で貯まるポイントはクレジットカードの料金支払いに使えたり、楽天ペイにチャージすることも可能。また、楽天カードから楽天ペイにチャージして楽天ペイで支払えば、楽天ペイとのポイントの二重取りが可能で実質1.50%還元に。楽天市場や楽天証券などの楽天サービスを使う人におすすめのクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「楽天ユーザーなら、楽天市場で楽天カードを使ってポイントをお得に貯めるべきです。楽天市場での買い物で3.00%還元になるうえ、SPUというポイントアッププログラムを使うと最大で18.00%還元に。このように、楽天カードで楽天ポイントをお得に貯めるなら、ポイントをお得に貯められるキャンペーンやプログラムをよく理解して使うことが大切です。毎月のキャンペーンへは毎回登録が必要なので、キャンペーンが始まったら忘れずにエントリーしましょう。」

良い

- 年会費無料でポイント還元率は1.00%と高め

- 楽天市場で3.00〜18.00%還元、楽天証券でのクレカ積立が0.50%還元

- 楽天ポイントはクレジットカードの支払いや楽天ペイへのチャージに使える

気になる

- 公共料金の還元率が0.20%と他カードより低め

| 二重取り可能な電子マネー | 楽天ペイ、楽天Edy |

|---|---|

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 1.00% |

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 3.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ファミリーマートでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | 0.50%(楽天証券) |

| 公共料金での還元率 | 0.20% |

| ポイント有効期限 | 1年(最終ポイント獲得月を含めた1年後の月末) |

| ポイントの付与単位 | 100円で1ポイント |

| ポイント価値 | 1ポイント=1円相当 |

| 利用できるポイントモール | 楽天ポイントモール |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay(VISA・Mastercard・JCB)、Google Pay(VISA・Mastercard・JCB) |

| 入会資格 | 18歳以上 |

| デジタルカード対応 | |

| カードのランク | 一般 |

| 女性向け優待サービスあり |

このカードは初心者におすすめ。普段使いのカード

年会費無料で楽天ポイントを貯めやすい定番カード

楽天モバイルや楽天銀行などと併用してうまく使うとかなりポイントが貯まるのでおすすめです。

日々の利用が確実にお得に。自分の持ち歩きたいカードが必ず見つかる

審査も甘め、年会費もかからない分、特典や還元率が弱い。

三井住友銀行Oliveフレキシブルペイ 一般

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | セブン‐イレブン、ローソン、マクドナルド、ドトールコーヒーショップなど |

- ポイントアップ店での最大還元率

- 8%(*1)

- 貯まるポイント

- Vポイント

- 国際ブランド

- VISA

クレカとデビットの一体型カード。コンビニや飲食店などで最大8%ポイント還元に

Oliveフレキシブルペイ 一般は、三井住友銀行を利用していて、セブン‐イレブンやローソンなどのコンビニをよく使う人におすすめのサービス。年会費は無料で、対象の店舗でスマホのタッチ決済をすればセブン‐イレブンやローソン、マクドナルドなどで、三井住友カード (NL)より1%高い最大8%にポイント還元率があがります(*1)。

ポイントアップの対象店舗以外だと、ポイント還元率は0.50%と低めなのがデメリットのひとつ。また、三井住友カード(NL)と違ってサービスの利用には三井住友銀行口座が必要です。三井住友銀行の口座を持っていない場合は、カードの発行までに一手間かかります。

Oliveフレキシブルペイ 一般の特徴は、カード1枚でデビットカード・キャッシュカード・クレジットカード・ポイント払い・追加したカードでの支払いを自由に切り替えられること。異なる種類のカードを使い分けたい場合でも、カードを複数枚持つ必要がないのがメリットのひとつです。

また、三井住友カード(NL)と同様に、Oliveフレキシブルペイ 一般はSBI証券でのクレカ積立で最大0.5%のポイントが付与される(*3)ので、これからNISAを始めたい人も候補になるサービス。しかし、前年度のサービス利用額が10万円未満だとクレカ積立でポイントが貯まらないので注意しましょう。

クレジットモードの利用で貯まるVポイントはクレジットモードの利用額の支払いにも使えて、VポイントPayにチャージすれば店舗での支払いに使えたりと簡単に使えるのがメリットです。

ポイント還元率がアップする対象店舗以外ではポイントが貯めにくいので、セブン‐イレブンやローソンなどのポイントアップの対象店舗を使っているなら候補になるサービスです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「Oliveフレキシブルペイ 一般は財布にいれるカードを減らしたい人にもおすすめのクレジットカード。クレジット払い・デビット払い・ポイント払い・追加したカードでの支払いを自由に切り替えて使えるので、持ち歩くカードを減らせて便利に使えます。通常のポイント還元率は0.50%と低めですが、セブン‐イレブンやローソンなどの対象のコンビニや飲食店では最大8%にポイント還元率があがる(*1)ので普段使いでも十分お得に使えるクレジットカードでしょう。」

良い

- 年会費が無料

- 対象店舗ならスマホのタッチ決済またはモバイルオーダーで最大8%ポイント還元に(*1)

- SBI証券でのクレカ積立で最大0.5%のポイント付与(*3)

- クレジットモードの利用で貯まるVポイントは使い道が幅広い

気になる

- ポイント還元率は0.50%と低い

- カードの発行には三井住友銀行の口座が必要

| 二重取り可能な電子マネー | |

|---|---|

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 0.50% |

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 8%(*2) |

| ファミリーマートでの還元率 | 0.50% |

| ローソンでの還元率 | 8% |

| クレカ積立での還元率 | 最大0.5%(*3) |

| 公共料金での還元率 | 0.50% |

| ポイント有効期限 | ポイントの最終変動日から1年間(自動延長) |

| ポイントの付与単位 | 200円で1ポイント |

| ポイント価値 | 1ポイント=1円相当 |

| 利用できるポイントモール | ポイントUPモール |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| 入会資格 | 日本国内在住の18歳以上の個人(高校生不可)※クレジットモード |

| デジタルカード対応 | |

| カードのランク | 一般 |

| 女性向け優待サービスあり |

大手で特典も悪くない、総合的に見て良いカード

Vポイントが溜まりやすく、年会費も無料なので誰でも気軽に作ることができます

ポイント還元率を気にする人におすすめなカード

総じて1番使いやすい。とりあえず1枚持っておくにはおすすめ

セブンイレブン、マクドナルドでの還元率が高くてお得。

年会費無料の中では使いやすい方だと思う!

本注釈においては事業者からの情報提供を含みます

三井住友カード三井住友カード(NL)

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | セブン‐イレブン、ローソン、マクドナルド、ドトールコーヒーショップなど |

- ポイントアップ店での最大還元率

- 7%(*1)

- 貯まるポイント

- Vポイント

- 国際ブランド

- VISA、Mastercard

対象のコンビニや飲食店などで7%ポイント還元。通常ポイント還元率が0.50%と低め

年会費は無料ですが、ポイント還元率は0.50%と低めなのがネック。セブン‐イレブンやローソンなどのポイント還元率があがる店を使わない場合はポイントを貯めにくいでしょう。

また、三井住友カード(NL)はSBI証券でのクレカ積立が可能で、最大0.5%(*4)付与でポイントが貯まります。しかし、前年度のクレジットカード利用額が10万円未満だとクレカ積立でポイントが貯まらないので注意しましょう。

三井住友カード(NL)の利用で貯まるVポイントは、クレジットカードの月額料金の支払いに使えるほか、VポイントPayにチャージすれば店舗での支払いに使えます。クレジットカードの利用で貯まったポイントを簡単に使えるのがメリットです。

通常のポイント還元率は0.50%と低めなものの、セブン‐イレブンやローソン、マクドナルドなどの対象店舗ならスマホのタッチ決済またはモバイルオーダーで7%還元にポイントアップするので(*1)、日常的にコンビニを使うなら候補になるクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「三井住友カード(NL)は毎日コンビニを利用する人におすすめのクレジットカードです。セブン‐イレブンやローソンなど対象のコンビニや飲食店で7%還元になるのが特徴(*1)。クレジットカードの利用で貯まるVポイントは、クレジットカードの月額料金の支払いに充てたり、VポイントPayにチャージして店舗での支払いに使ったりできますよ。」

良い

- 年会費無料でセブン‐イレブンやローソンなどの対象店舗なら7%ポイント還元に(*1)

- SBI証券でのクレカ積立で最大0.5%(*4)ポイント付与

- クレジットカードの利用で貯まるVポイントは使い道が幅広い

気になる

- ポイント還元率は0.50%と低い

| 二重取り可能な電子マネー | au PAY |

|---|---|

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 0.50% |

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 7%(*2) |

| ファミリーマートでの還元率 | 0.50% |

| ローソンでの還元率 | 7%(*3) |

| クレカ積立での還元率 | 初年度最大0.50%(条件なし)2年目以降0.50%/0%(前年度のカード利用額が10万円未満の場合)(*4) |

| 公共料金での還元率 | 0.50% |

| ポイント有効期限 | 1年(ポイントの最終変動日から1年間・自動延長) |

| ポイントの付与単位 | 200円で1ポイント |

| ポイント価値 | 1ポイント=1円分 |

| 利用できるポイントモール | ポイントUPモール |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| 入会資格 | 18歳以上(高校生不可) |

| デジタルカード対応 | |

| カードのランク | 一般 |

| 女性向け優待サービスあり |

コンビニや対象店舗でのタッチ決済で最大7%還元が魅力の王道カード

コンビニでのタッチ決済で7%還元。他のカードより高い還元率を誇る。

三井住友カードは年会費も無料でポイント還元率も高いカード。初めてのクレジットカードにおすすめです。

対象店舗を頻繁に使うなら絶対使った方がいい

コンビニや飲食店での高還元が魅力で、アプリの支出管理もしやすい安心なカード。

簡単なお買い物に持ってこい。年会費無料なので損しない!

本注釈においては事業者からの情報提供を含みます

PayPayカードPayPayカード

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | ソフトバンク携帯料金、Yahoo!ショッピング、LOHACO |

- ポイントアップ店での最大還元率

- 5.00%(Yahoo!ショッピング)、最大1.50%(ソフトバンク携帯料金)

- 貯まるポイント

- PayPayポイント

- 国際ブランド

- VISA、Mastercard、JCB

Yahoo!ショッピングで最大5.00%還元。PayPayへのチャージも可能

年会費が無料なうえポイント還元率は1.00%と高めなので、どこでも高水準でポイントが貯まります。また、PayPayカードの利用で貯まるPayPayポイントはPayPayでの支払いやクレジットカードの支払いに充てられるので、使い道には困らないでしょう。

PayPayカードはPayPay証券でクレカ積立も可能。PayPay残高で積み立てる場合は0.50%還元ですが、PayPayカードなら0.70%還元に。ただし、毎月のポイント付与上限は350ポイントなので注意しましょう。

PayPayへのチャージが可能なクレジットカードはPayPayカードとPayPayカード ゴールドだけ。ただし、PayPayカードからPayPayへチャージした金額はポイント還元対象外なので、ポイントの二重取りはできません。とはいえ、年会費無料でポイント還元率は1.00%と高めで、貯まったポイントはPayPayで使えるため、PayPayユーザーなら学生や初心者でも使いやすいクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「PayPayカードはPayPayに毎回現金でチャージするのが手間に感じる人にもおすすめのクレジットカードです。PayPayにチャージできるクレジットカードはPayPayカードとPayPayカード ゴールドの二種類しかありません。ただし、PayPayカードからPayPayにチャージした金額はポイント付与の対象外なので、PayPayへのチャージでポイントが貯まらない点は覚えておきましょう。」

良い

- 年会費無料でポイント還元率は1.00%と高め

- Yahoo!ショッピングで最大5.00%還元

- PayPayポイントはPayPay加盟店で使える

気になる

- PayPayにチャージできるがポイントの二重取りはできない

| 二重取り可能な電子マネー | |

|---|---|

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 1.00% |

| Yahoo!ショッピングでの還元率 | 5.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ファミリーマートでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | 0.70%(PayPay証券) |

| 公共料金での還元率 | 0.50% |

| ポイント有効期限 | 無期限 |

| ポイントの付与単位 | 200円で2ポイント(*1) |

| ポイント価値 | 1ポイント=1円相当 |

| 利用できるポイントモール | |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay |

| 入会資格 | 満18歳以上(日本国内在住)(*2) |

| デジタルカード対応 | |

| カードのランク | 一般 |

| 女性向け優待サービスあり |

年会費無料でサービス満点のPayPayカードは使い勝手満点!

paypayポイントをよく利用してる方におすすめしたい

ソフトバンク経済圏ユーザーは必携のカード

本注釈においては事業者からの情報提供を含みます

Nexus CardNexus Card

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 1,375円(発行手数料550円) |

| ポイントアップ店 |

- ポイントアップ店での最大還元率

- 貯まるポイント

- Nexusポイント

- 国際ブランド

- Mastercard

Nexus Cardは保証金額に応じて利用可能枠を決めるデポジットカードです。ショッピングの他、公共料金(電気・ガス)や通信料の支払いも可能で、Nexusポイントを貯めることができます。支払い方法は口座振替とコンビニ払いが選べます。

在留外国人も発行可能なデポジット型。多言語サポートにも対応

Nexus Cardは、事前に保証金を預け、その金額を限度額として利用できるデポジット型のクレジットカードです。デポジット以上は使えない仕組みであるため、クレジットカードの使いすぎが不安な人でも管理しやすいでしょう。ただし、デポジットには10万円以上必要であるため、事前にまとまった金額を用意しておく必要があります。

年会費は1,375円で、別途発行手数料として550円がかかる点にも注意してください。ポイント還元率は0.50%と低めで、ポイントアップ店もありません。貯まるNexusポイントは1ポイント=1円としてデジコのデジタルギフトに交換できて、PayPayポイント・Amazonギフトカード・ANAマイルなどに交換できますが、交換単位が500ポイントからと使いづらいので注意してください。

在留外国人でも発行でき、多言語サポートに対応している点は本カードならではの特徴です。在留カードを持っていて日本でキャッシュレス決済を利用したい人にとっては、有力な選択肢といえます。お得さよりも発行条件や使いやすさを優先する場合に検討してください。

良い

- デポジットを限度額として利用でき、使いすぎを防げる

- 多言語サポートに対応し、在留外国人も発行可能

- Nexusポイントをデジタルギフトに交換できる

気になる

- デポジットであるため、10万円以上準備する必要あり

- 年会費1,375円・発行手数料550円がかかる

- ポイント還元率は0.50%と低い

- ポイントアップ店がない

| 二重取り可能な電子マネー | |

|---|---|

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 0.50% |

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 0.50% |

| ファミリーマートでの還元率 | 0.50% |

| ローソンでの還元率 | 0.50% |

| クレカ積立での還元率 | |

| 公共料金での還元率 | 0.50% |

| ポイント有効期限 | 2年 |

| ポイントの付与単位 | 200円で1ポイント |

| ポイント価値 | 1ポイント=1円相当 |

| 利用できるポイントモール | |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | |

| 入会資格 | 18歳以上(高校生除く) |

| デジタルカード対応 | |

| カードのランク | 一般 |

| 女性向け優待サービスあり |

エポスカードエポスカード

| ポイント還元率 | 0.50%(*1) |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 |

- ポイントアップ店での最大還元率

- 貯まるポイント

- エポスポイント

- 国際ブランド

- VISA

キャンペーン期間ならマルイで10%OFF。マルイを使わない人には不向き

エポスカードは、マルイのネット通販と実店舗で年4回開催される「マルコとマルオの10日間」なら10%の割引を受けられます。ただし、年会費は無料ですがポイント還元率は0.50%と低く、ポイント還元率があがる店がないので評価が伸び悩みました。

エポスカードはマルイでいつでもポイント還元率があがるわけではなく、キャンペーン期間しか恩恵を受けられません。また、今回の検証ではコンビニやECサイトなどの特定の店舗でもポイント還元率があがるクレジットカードが多かったものの、エポスカードはポイント還元率があがる店舗がないのがネック。普段使い用のクレジットカードとして使う場合はポイントを貯めにくいといえます。

tsumiki証券でクレカ積立ができますが、初年度のポイント還元率は0.10%と低め。積立を続ければ1年ごとに0.10%ずつ還元率が上がり最大で0.50%還元になりますが、クレカ積立をするなら最初から0.50%還元以上のクレジットカードを選ぶのが無難です。

エポスカードの利用で貯まるエポスポイントはマルイの店舗での支払いで利用可能。「ポイントで割引サービス」を使えばECサイトでの買い物や固定費の支払いにも充てられますよ。マルイでの買い物が多いなら検討の余地ありですが、マルイを使わない人には不向きなカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「エポスカードを使えばマルイでの買い物が5%OFFになる「マルコとマルオの10日間」のセールは有名ですが、エポスカードを持っていてマルイで割引されるのは年4回のこのキャンペーン開催時くらいです。ポイント還元率が上がる店舗はなく、お得に買い物できる機会が限られるのが難点といえます。」

良い

- 年会費が無料

- キャンペーン期間中はマルイで10%OFF

- エポスポイントはマルイの店舗での支払いで利用可能

気になる

- ポイント還元率は0.50%と低い

- ポイントアップ対象の店舗がない

| 二重取り可能な電子マネー | |

|---|---|

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 0.50% |

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 0.50% |

| ファミリーマートでの還元率 | 0.50% |

| ローソンでの還元率 | 0.50% |

| クレカ積立での還元率 | 0.10〜0.50%(tsumiki証券) |

| 公共料金での還元率 | 0.50% |

| ポイント有効期限 | 2年(ポイント加算日から2年、3か月以内に期限切れとなるポイントがある場合、ポイント延長申込をすることで申込から24か月後まで延長) |

| ポイントの付与単位 | 200円で1ポイント |

| ポイント価値 | 1ポイント=1円相当 |

| 利用できるポイントモール | エポスポイントUPサイト |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| 入会資格 | 18歳以上(高校生不可) |

| デジタルカード対応 | |

| カードのランク | 一般 |

| 女性向け優待サービスあり |

アプリで利用状況を確認しやすく支出管理も楽

デザインがたくさんあって特定のお店での割引や還元がありお得

年会費、入会費永年無料。デザインも豊富で楽しくお得に利用できます。

海外旅行先でも安心。無料で会が旅行保険が付帯。

推しをアピールしたいならこの1枚。必ずお気に入りのデザインが見つかる

どこでも使えるからいいけどポイント還元率は悪い

本注釈においては事業者からの情報提供を含みます

三井住友カードAmazon Mastercard

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | Amazon、セブン-イレブン、ローソン、ファミリーマート |

- ポイントアップ店での最大還元率

- 7.00%(セブン‐イレブン)、1.50%(Amazon、ローソンなど)(*1)

- 貯まるポイント

- Amazonポイント

- 国際ブランド

- Mastercard

Amazonで1.50%還元。ポイントはAmazonでしか使えない

年会費は無料で、ポイント還元率は1.00%と高め。Amazonではポイント還元率がアップして1.50%還元に。Amazonプライム会員限定カードの「Amazon Prime Mastercard」ならAmazonでのポイント還元率が2.00%なので、Amazonでお得に買い物をしたいならAmazonプライムに登録して「Amazon Prime Mastercard」を使うのも手でしょう。

また、セブン‐イレブン・ローソン・ファミリーマートでも1.50%還元にポイント還元率があがりますよ。さらに、セブン‐イレブンではスマートフォンでのMastercard®コンタクトレス決済で支払うことで、5.50%が上乗せされて7.00%のポイント還元に。Amazonやコンビニの利用が多いならお得にポイントを貯められるでしょう。

しかし、クレジットカードの利用で貯まるAmazonポイントはAmazon以外では使えないのがネック。クレジットカードの利用金額に充てたり、実店舗での支払いに使うことはできません。Amazonでの買い物で貯まったポイントを、次のAmazonでの買い物で活用するために使うクレジットカードだといえます。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「Amazon Mastercardで貯まったポイントはAmazonでしか使えないので、Amazonをよく使う人におすすめなクレジットカードです。年会費無料でポイント還元率は1.00%と高めですが、Amazonならポイント還元率は1.50%にアップ。また、セブン‐イレブン・ローソン・ファミリーマートでもポイント還元率が1.50%に跳ね上がるので、普段使いでもお得にAmazonポイントを貯められるクレジットカードといえます。」

良い

- 年会費無料でポイント還元率は1.00%と高め

- Amazonでのポイント還元率が1.50%に

- セブン‐イレブンでは最大7.00%、ローソン・ファミリーマートでは1.50%還元に

気になる

- 貯めたポイントはAmazonでしか使えない

| 二重取り可能な電子マネー | au PAY |

|---|---|

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 1.50% |

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 7.00%(*2) |

| ファミリーマートでの還元率 | 1.50% |

| ローソンでの還元率 | 1.50% |

| クレカ積立での還元率 | |

| 公共料金での還元率 | 1.00% |

| ポイント有効期限 | 1年(付与対象取引が行われた日から1年、有効期間中に新たに注文を確定またはポイントを獲得するたびに、ポイント残高全額の有効期限が、その日から1年間延長)(*3) |

| ポイントの付与単位 | 100円で1ポイント |

| ポイント価値 | 1ポイント=1円相当 |

| 利用できるポイントモール | |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| 入会資格 | 18歳以上(高校生不可) |

| デジタルカード対応 | |

| カードのランク | 一般 |

| 女性向け優待サービスあり |

Amazon利用でお得!年会費無料でさらにお得!

Amazon利用者に最適。ポイントが貯まりやすく使いやすいカードです。

Amazonで買い物するならポイント還元で断然お得。年会費無料でETCカードの付帯もできて損なし。

Amazonプライム会員なら必須のカード

提携先で使うとポイント還元がよくお得。年会費も無料のため年会費の心配がない

Amazon旧クラシックカードはデザインが斬新で、ネットショッピングに利用しています。

本注釈においては事業者からの情報提供を含みます

dカードdカード

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | スターバックスカード、マツキヨココカラ、ビッグエコー、高島屋など |

- ポイントアップ店での最大還元率

- 3.00%(スターバックスカードへのチャージ、マツキヨココカラ)

- 貯まるポイント

- dポイント

- 国際ブランド

- VISA、Mastercard

ポイント還元率は1.00%。dカード特約店ならさらに高還元に

dカードは、スターバックスカードへのチャージ・マツキヨココカラ・高島屋などの「dカード特約店」を日常的に使う人におすすめのクレジットカードです。ポイント還元率は1.00%と高めですが、「dカード特約店」ならさらにポイント還元率がアップします。

dカードは「dカード特約店」の対象店舗で使えばポイント還元率があがり、スターバックスカードへのチャージやマツキヨココカラで3.00%還元、高島屋で1.50%還元に。年会費無料でポイント還元率は1.00%と元々高スペックですが、dカード特約店を使うならさらにお得にポイントが貯められますよ。

2024年7月5日から、マネックス証券でdカードでのクレカ積立が利用開始に。毎月5万円までなら、1.10%還元と高還元でクレカ積立ができますよ。これからクレカ積立をはじめたい人も、dカードを検討するとよいでしょう。

dカードの利用で貯まるdポイントはd払いを使えば店舗で支払いに使えます。dポイントクラブから「iDキャッシュバック」を選択すれば、iDでの利用額の支払いにdポイントを使うことも可能。元々d払いを使っている人や、dポイントを貯めている人なら簡単にポイントを使えるでしょう。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「ドコモのサービスを使っていて得したいなら、dカードを検討すべきでしょう。dカードは年会費無料でポイント還元率は1.00%と高還元。さらに、「dカード特約店」では、スターバックスカードへのチャージで3.00%、高島屋で1.50%とさらにお得になります。「d払い」というキャリア決済と併用すればdポイントが三重取りできる見逃せないポイントです。」

良い

- 年会費無料でポイント還元率は1.00%と高め

- スターバックスカードへのチャージやマツキヨココカラなどの「dカード特約店」でポイントアップ

- dポイントはd払いを使えば店舗での支払いに利用可能

気になる

- 特になし

| 二重取り可能な電子マネー | d払い |

|---|---|

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 1.00% |

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ファミリーマートでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | 0.20〜1.10%(マネックス証券)(*1) |

| 公共料金での還元率 | 0.50% |

| ポイント有効期限 | 最後にポイントを利用(ためる・つかう)した日から12か月後まで |

| ポイントの付与単位 | 100円で1ポイント |

| ポイント価値 | 1ポイント=1円相当 |

| 利用できるポイントモール | dカード ポイントモール |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay |

| 入会資格 | 18歳以上(高校生不可) |

| デジタルカード対応 | |

| カードのランク | 一般 |

| 女性向け優待サービスあり |

10年来のdカードユーザーの率直な感想。

d払いと合わせて使うと還元率が2倍です。年会費も無料なので、ドコモユーザにはおすすめです。

docomoを利用している人にはお得感高め。ポイント還元もそれなりに高い

ドコモユーザーならどんどんポイントが貯まるカードです。

Mastercardでどこでも使えて年会費無料、100円1ポイント還元なので満足です。

ドコモのサービスを利用しつつ、還元率を高めていけるカード

本注釈においては事業者からの情報提供を含みます

イオンフィナンシャルサービスイオンカードセレクト

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | イオン、イオンモール、ダイエー、マックスバリュなど |

- ポイントアップ店での最大還元率

- 1.00%

- 貯まるポイント

- WAON POINT

- 国際ブランド

- VISA、Mastercard、JCB

ポイント還元率は低めだが、イオンでの割引キャンペーンが豊富

年会費は無料ですが、ポイント還元率は0.50%と低め。イオンやミニストップなどのイオングループ対象店舗ではポイント還元率があがるものの、1.00%にとどまります。イオンカードセレクトからWAONにチャージするとポイントの二重取りも可能ですが、二重取りした際のポイント還元率も1.00%。ポイントをお得に貯めたいなら、ポイント還元率1.00%のクレジットカードから選ぶのが手でしょう。

毎月20・30日の「お客さま感謝デー」にイオングループ店舗で買い物をすると5%割引になるなど、イオングループでの割引特典は豊富。普段からイオンで買い物をする人におすすめのクレジットカードです。

また、イオンカードセレクトの利用で貯まるWAON POINTはWAONステーションやモバイルWAONアプリなどから、WAONにチャージして支払いに使えますよ。

総じて、イオンでの買い物に特化したクレジットカードといえます。普段の生活でイオンをよく使うなら選択肢のひとつになるクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「イオンカードセレクトは日常生活でイオンモールやまいばすけっとなどのイオン系列店をよく使う人におすすめのクレジットカードです。毎月20・30日に「お客様感謝デー」なら、イオンの店舗で対象の商品が5%割引になります。また、クレジットカードの利用で貯まるWAON POINTはWAONステーションやモバイルWAONからWAONにチャージできますよ。」

良い

- イオングループ店舗での割引が豊富

- 年会費が無料

- WAON POINTはWAONステーションやモバイルWAONアプリなどからWAONにチャージ可能

気になる

- ポイント還元率は0.50%と低い

| 二重取り可能な電子マネー | WAON |

|---|---|

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 0.50% |

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 0.50% |

| ファミリーマートでの還元率 | 0.50% |

| ローソンでの還元率 | 0.50% |

| クレカ積立での還元率 | |

| 公共料金での還元率 | 0.50% |

| ポイント有効期限 | 2年(ポイント初回進呈月の翌々年の月末) |

| ポイントの付与単位 | 200円で1ポイント |

| ポイント価値 | 1ポイント=1円相当 |

| 利用できるポイントモール | イオンカードポイントモール |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay |

| 入会資格 | 18歳以上(高校生不可、ただし卒業年度の1月1日以降であれば申込可能) |

| デジタルカード対応 | |

| カードのランク | 一般 |

| 女性向け優待サービスあり |

ビューカードビックカメラSuicaカード

| ポイント還元率 | 1.00%(*1) |

|---|---|

| 年会費(税込) | 524円(初年度無料・年1回以上の利用で無料) |

| ポイントアップ店 | ビックカメラ、モバイルSuica定期券、モバイルSuicaグリーン券、JRE POINT加盟店など |

- ポイントアップ店での最大還元率

- 11.5%(ビックカメラ)、5.00%(モバイルSuica定期券)(*2)

- 貯まるポイント

- JRE POINT、ビックポイント

- 国際ブランド

- VISA、JCB

モバイルSuicaへのチャージが1.50%還元。Suicaで通勤・通学する人向け

ビックカメラSuicaカードは、Suicaで通勤・通学をしている人におすすめのクレジットカードです。モバイルSuicaへのチャージが1.50%還元、モバイルSuica定期券が5.00%還元になります(*2)。同じくモバイルSuicaやモバイルSuica定期券でポイント還元率があがるビューカード スタンダードと違ってSuica機能なしでは発行できないものの、ポイント還元率が高めなのが特徴です。

年会費は524円かかりますが、初年度無料で翌年度以降は年1回の利用で無料に。ポイント還元率は1.00%と高めなのもメリットのひとつです(*1)。モバイルSuicaへのチャージが1.50%還元なので、お得にポイントを貯めたいならクレジットカード単体で使うよりも、クレジットカードからモバイルSuicaにチャージしてモバイルSuicaで支払うのがおすすめです。

ビックカメラSuicaカードをビックカメラで利用すると最大11.50%還元になるのも特徴。ECサイトやコンビニなどの日常生活で使いやすい店でポイント還元率はあがらないものの、ビックカメラをよく利用するなら高還元を狙えるクレジットカードです。

ビックカメラSuicaカードではJRE POINTとビックポイントが0.50%ずつ貯まり、JRE POINTはモバイルSuicaへチャージが可能。ビックポイントはJRE POINTに交換できますよ。通勤通学でSuicaを使っているなら、ポイントの使い道に困らないでしょう。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「ビックカメラSuicaカードはSuicaで通勤や通学をする人におすすめのクレジットカード。モバイルSuicaへのチャージでポイントが1.50%還元され、モバイルSuicaの定期券を買えば5.00%還元でポイントが貯められます。また、ビックカメラSuicaカードの通常のポイント還元率は1.00%と高還元。ビックポイントとJRE POINTの両方のポイントが0.50%還元ずつ貯まるので二種類のポイントが貯められる最強のクレジットカードといえるでしょう。」

良い

- モバイルSuicaへのチャージが1.50%還元

- ポイント還元率は1.00%と高め

- 年1回使えば524円の年会費が無料

気になる

- Suica機能なしで発行できない

| 二重取り可能な電子マネー | モバイルSuica |

|---|---|

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 1.00% |

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ファミリーマートでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | |

| 公共料金での還元率 | 1.00% |

| ポイント有効期限 | JREポイント:2年(最終ポイント獲得・利用日から2年後の月末)、ビックポイント:2年(最終利用日から2年) |

| ポイントの付与単位 | 1,000円で10ポイント(ビックポイント5ポイント・JRE POINT5ポイント) |

| ポイント価値 | 1ポイント=1円相当 |

| 利用できるポイントモール | VIEW ショッピング ステーション |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay |

| 入会資格 | 18歳以上(高校生不可) |

| デジタルカード対応 | |

| カードのランク | 一般 |

| 女性向け優待サービスあり |

よくJRを使う人にはおすすめ。ビックカメラで買い物するとなおよし!

実質年会費無料ながらSuicaへにオートチャージで高還元。

本注釈においては事業者からの情報提供を含みます

ユーシーカードUCプラチナカード

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 16,500円 |

| ポイントアップ店 | ANA、JAL、スカイマーク、AIRDO、ソラシドエアなどの航空券 |

- ポイントアップ店での最大還元率

- 7.00%

- 貯まるポイント

- UCポイント

- 国際ブランド

- VISA

期間中に新規入会で初年度の年会費無料

特典が充実したコスパのよいプラチナカード。航空券購入でも高還元

「UCプラチナカード」は、空港ラウンジやグルメ・ホテル優待、コンシェルジュなど、豊富な付帯特典を備えたプラチナカードです。年会費は16,500円かかりますが、プラチナカードの年会費は20,000~50,000円程度のカードが多いため、特典が充実したプラチナカードのなかでは安めといえます。

通常ポイント還元率は1.00%と高め。さらに、ANAやJAL、スカイマークなどの主要な航空会社の航空券購入時には7.00%還元と高還元に。世界各国の空港ラウンジを利用できるプライオリティ・パスも年6回まで無料なので、飛行機をよく利用するならお得に使いやすいでしょう。

一方で、クレカ積立には非対応で、投資信託の積立などでのポイント獲得には向きません。ポイント利用に関しても、カード利用額の充当には対応しているものの、1ポイント=4.5円とやや価値がさがります。電子マネーへのチャージや専用アプリでの交換もできないため、使い勝手はやや限定的です。

総じて、飛行機の利用が多い人や、コスパよくコンシェルジュサービスやホテル優待などの特典を活用したい人に向いたカードといえるでしょう。

良い

- ホテル優待やグルメ優待、コンシェルジュなど特典が充実

- 航空券の購入で7.00%還元

- プライオリティ・パスが年6回まで無料で利用可能

気になる

- 年会費が16,500円かかる

- クレカ積立には非対応

| 二重取り可能な電子マネー | au PAY |

|---|---|

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 1.00% |

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ファミリーマートでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | |

| 公共料金での還元率 | 1.00% |

| ポイント有効期限 | 1年(獲得した年度の次年度まで有効) |

| ポイントの付与単位 | 1,000円で2ポイント |

| ポイント価値 | 1ポイント=〜5円相当 |

| 利用できるポイントモール | STOREE SAISON |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | 年6回無料(国内利用の場合は空港ラウンジ以外の飲食やリフレッシュ施設などが有料) |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| 入会資格 | 18歳以上(学生不可) |

| デジタルカード対応 | |

| カードのランク | プラチナカード |

| 女性向け優待サービスあり |

楽天カード楽天プレミアムカード

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 11,000円 |

| ポイントアップ店 | 楽天市場、楽天トラベル、楽天証券など |

- ポイントアップ店での最大還元率

- 3.00~18.00%(楽天市場)

- 貯まるポイント

- 楽天ポイント

- 国際ブランド

- VISA、Mastercard、JCB、AMEX

プライオリティ・パスが年5回まで無料。空港ラウンジを使いたいなら候補に

楽天プレミアムカードのポイント還元率は1.00%と楽天カードと同じ。楽天市場でのポイント還元率も楽天カードと同じ3.00~18.00%です。楽天証券でのクレカ積立でのポイント還元率は1.00%と楽天カードよりも高めですが、年会費が11,000円かかるのでコストをかけずに楽天ポイントを貯めたいなら年会費無料の楽天カードがおすすめです。

楽天カードと同様に、クレジットカードの利用で貯まる楽天ポイントはクレジットカードの支払いや楽天ペイへのチャージに使えますよ。楽天プレミアムカードも楽天ペイとのポイント二重取りが可能。楽天プレミアムカードからチャージした楽天ペイで支払えば1.50%還元で楽天ポイントが貯まります。

楽天カードとは違い、楽天プレミアムカードはプライオリティ・パスが年5回まで無料で使えるのがメリット。通常のプライオリティ・パスとは異なり利用できる施設はラウンジのみですが、年会費11,000円でプライオリティ・パスが使えるクレジットカードは少ないので、お得に空港ラウンジを使いたい人には選択肢のひとつになります。楽天プレミアムカードを楽天市場で使って3.00%還元でポイントを貯めるなら、毎月3.1万円程度使えば年会費の元が取れますよ。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「楽天プレミアムカードの年会費11,000円はちょっと高いと感じるかもしれませんが、プライオリティ・パスをお得に利用したい人におすすめしたいクレジットカードです。プライオリティ・パスとは、海外の人気の空港ラウンジへのアクセスを提供するサービスのこと。プライオリティ・パス付帯のクレジットカードをもっていれば世界1,700か所以上の空港ラウンジが使えます。プライオリティ・パスがついているのは年会費3〜5万円程度の高プラチナカードが多いので、年会費1万円程度でプライオリティ・パスを利用できる楽天プレミアムカードはかなりお得といえます。」

良い

- プライオリティ・パスが年5回まで無料

- 楽天市場で3.00〜18.00%還元、楽天証券でのクレカ積立が1.00%還元

- 楽天ポイントはクレジットカードの支払いや楽天ペイへのチャージに使える

気になる

- 年会費が11,000円と高め

| 二重取り可能な電子マネー | 楽天ペイ、楽天Edy |

|---|---|

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 1.00% |

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 3.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ファミリーマートでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | 1.00%(楽天証券) |

| 公共料金での還元率 | 0.20% |

| ポイント有効期限 | 1年(最後にポイントを獲得した月を含めた1年間(期間内に一度でもポイントを獲得すれば有効期限延長)) |

| ポイントの付与単位 | 100円で1ポイント |

| ポイント価値 | 1ポイント=1円相当 |

| 利用できるポイントモール | 楽天ポイントモール |

| 国内旅行傷害保険 | 自動付帯 |

| 海外旅行傷害保険 | 自動付帯(一部利用付帯) |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | 年5回無料(空港ラウンジ以外の飲食やリフレッシュ施設などは有料) |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| 入会資格 | 20歳以上 |

| デジタルカード対応 | |

| カードのランク | プラチナカード |

| 女性向け優待サービスあり |

ポイントが貯まりやすく、総合的には満足しています。楽天銀行との親和性も高いです。

海外に年に1回行く方にはおすすめ。年会費安く、プライオリティパス付きは特別!

楽天会員なら持っていて損もないプレミアムなカード

楽天市場でのポイント還元が抜群。旅行に便利な豪華特典も魅力。

空港ラウンジを利用したい人にはお得なカード

三井住友カード三井住友カード ゴールド(NL)

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 5,500円(年間100万円の利用で翌年以降の年会費永年無料)(*1) |

| ポイントアップ店 | セブン‐イレブン、ローソン、マクドナルド、ドトールコーヒーショップなど |

- ポイントアップ店での最大還元率

- 7%(*2)

- 貯まるポイント

- Vポイント

- 国際ブランド

- VISA、Mastercard

年間利用額100万円以上なら翌年以降の年会費無料に。ボーナスポイントもあり

三井住友カード ゴールド(NL)は、年間100万円程度クレジットカードを利用する人におすすめです。年間利用額が100万円以上なら翌年以降は年会費が永年無料になるのが特徴です(*1)。

ポイント還元率が0.50%と低めなのがネック。年間利用額が100万円未満の場合は5,500円の年会費がかかるので、クレジットカードをそこまで使える自信がないなら年会費無料でポイント還元率1.00%以上のクレジットカードを選ぶのがおすすめです。

しかし、年間利用額が100万円以上なら翌年から年会費が永年無料(*1)になるだけではなく、毎年100万円を達成するたびに10,000円相当のボーナスポイントがもらえるのがメリット。ボーナスポイントと年間100万円使ったときに貯まる通常ポイントを合わせると実質1.50%還元と高還元に。年間100万円程度使うなら候補になるクレジットカードです。

SBI証券のクレカ積立でも最大3.0%(*5)付与でポイントが貯まるので、これからNISAを始めたい場合でも使いやすいでしょう。前年度の年間利用額が10万円未満だと0.0%、10〜100万円未満だと0.75%、100万円以上で1.0%と、前年度のクレジットカードの利用額によってクレカ積立でのポイント付与率が変わる点には注意してくださいね。なお、条件は厳しいですが資産運用特典の条件を達成するとクレカ積立の付与率が2.0%追加されますよ。

また、三井住友カード(NL)と同様に、対象の飲食店やコンビニでスマホのタッチ決済またはモバイルオーダーで支払うと、セブン‐イレブンやローソン、マクドナルドなどの対象店舗で7%還元でポイントが貯まります(*2)。年間利用額が100万円以上で、ポイント還元率があがる店を日常的に使う人にもおすすめのクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「三井住友カード ゴールド(NL)は年間100万円利用できる人におすすめのクレジットカードです。一番の特徴は、年間利用額100万円を超えると翌年以降は年会費が永年無料になること(*1)。さらに、毎年100万円を超えた時点で10,000円相当のボーナスポイントがもらえます。一方で、年間利用額が100万円に満たなかった場合には、ボーナスポイントはないうえに、5,500円の年会費がかかります。そのため、年間100万円使えるめどがあるなら、三井住友カード ゴールド(NL)を作るべきといえます。」

良い

- セブン‐イレブンやローソンなどの対象店舗で7%ポイント還元(*2)

- 年間100万円利用で翌年度以降の年会費無料(*1)

- 年間100万円利用で毎年10,000ポイント相当のボーナス(*1)

気になる

- ポイント還元率は0.50%と低い

- 年間利用額が100万円未満だと5,500円の年会費がかかる

| 二重取り可能な電子マネー | au PAY |

|---|---|

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 0.50% |

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 7%(*3) |

| ファミリーマートでの還元率 | 0.50% |

| ローソンでの還元率 | 7%(*4) |

| クレカ積立での還元率 | 初年度最大1.0%(条件なし)2年目以降1.00%(前年度のカード利用額が100万円以上の場合)/0.75%(前年度のカード利用額が10〜100万円未満の場合)/0%(前年度のカード利用額が10万円未満の場合)(*5) |

| 公共料金での還元率 | 0.50% |

| ポイント有効期限 | 1年(ポイントの最終変動日から1年間・自動延長) |

| ポイントの付与単位 | 200円で1ポイント |

| ポイント価値 | 1ポイント=1円分(*6) |

| 利用できるポイントモール | ポイントUPモール |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| 入会資格 | 18歳以上で本人に安定継続収入のある人(高校生は除く) |

| デジタルカード対応 | |

| カードのランク | ゴールドカード |

| 女性向け優待サービスあり |

年会費無料を達成しやすいお得なゴールドカード

Vポイント経済圏の人はとてもお得。日常使いにぴったり。

三井住友ゴールドカード(NL)のメリット、デメリット

セブン、ローソン、マックなど生活に身近な店舗で使うと高還元

100万円修行で年会費永年無料。コンビニ還元率が高くポイ活に最適。

年会費無料でゴールドカードが持てる。Vポイントがザクザク貯まる。

本注釈においては事業者からの情報提供を含みます

三井住友銀行Oliveフレキシブルペイ ゴールド

| ポイント還元率 | 0.50%(クレジットモード・デビットモード)、0.25%(ポイント払いモード) |

|---|---|

| 年会費(税込) | 5,500円(年間100万円利用で翌年以降は永年無料)(*1) |

| ポイントアップ店 | セブン‐イレブン、ローソン、マクドナルド、ドトールコーヒーショップなど |

- ポイントアップ店での最大還元率

- 8%(*2)

- 貯まるポイント

- Vポイント

- 国際ブランド

- VISA

年100万円以上使うならお得に。三井住友銀行口座が必須

通常ポイント還元率は0.50%と低め。しかし、セブン‐イレブンやローソン、マクドナルドなどの対象店舗でスマホのタッチ決済またはモバイルオーダーを利用すると、最大8%のポイント還元(*2)が受けられるため、普段からコンビニや飲食店の利用が多いなら非常にポイントを貯めやすいサービスといえます。

SBI証券でのクレカ積立では最大1.0%のポイントが付与(*4)。積立投資でもお得にポイントを貯められる点がメリットです。前年度の年間利用額によってクレカ積立での付与率が変わり、10万円未満だと0.0%、10〜100万円未満だと0.75%、100万円以上で1.0%の付与率になる点には注意してくださいね。

貯まるVポイントは、クレジットモード利用代金への充当やほかポイント・マイルへの交換など使い道が幅広いので、使い道には困らないでしょう。三井住友銀行口座を持っている人や開設を検討している人で、年間100万円以上利用するなら検討してくださいね。

良い

- 対象店舗でのスマホのタッチ決済またはモバイルオーダーで最大8%ポイント還元(*2)

- 年間100万円利用で翌年度以降の年会費無料(*1)

- 年間100万円利用で毎年10,000ポイント相当のボーナス

気になる

- ポイント還元率は0.50%と低い

- 年間利用額が100万円未満だと5,500円の年会費がかかる

- 申し込みの前提として三井住友銀行口座が必要

| 二重取り可能な電子マネー | |

|---|---|

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 0.50% |

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 8%(*3) |

| ファミリーマートでの還元率 | 0.50% |

| ローソンでの還元率 | 8% |

| クレカ積立での還元率 | 最大1.0%(*4) |

| 公共料金での還元率 | 0.50% |

| ポイント有効期限 | ポイントの最終変動日から1年間(自動延長) |

| ポイントの付与単位 | 200円で1ポイント |

| ポイント価値 | 1ポイント=1円相当 |

| 利用できるポイントモール | ポイントUPモール |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| 入会資格 | 日本国内在住の18歳以上の個人 ※クレジットモードは20歳以上(*5) |

| デジタルカード対応 | |

| カードのランク | ゴールドカード |

| 女性向け優待サービスあり |

念願100万円までの利用ならお得。ポイント投資は初心者にもおすすめ。

NLゴールド修行するならついでに作って損はないカード

対象店舗で使うと高還元でお得!年会費は年間100万円決済で永年無料で損しない!

本注釈においては事業者からの情報提供を含みます

ビューカードビューカード スタンダード

| ポイント還元率 | 0.50%(*1) |

|---|---|

| 年会費(税込) | 524円 |

| ポイントアップ店 | モバイルSuica定期券、モバイルSuicaグリーン券、JRE POINT加盟店など |

- ポイントアップ店での最大還元率

- 5.00%(モバイルSuica定期券)(*2)

- 貯まるポイント

- JRE POINT

- 国際ブランド

- VISA、Mastercard、JCB

JCBブランドの新規入会&即時発行&利用&JRE BANK口座設定でJRE POINT最大10,000ポイントプレゼント

モバイルSuicaへのチャージが1.50%還元。年会費がかかるのが惜しい

ビューカード スタンダードは、Suicaで通勤・通学をしている人におすすめのクレジットカードです。モバイルSuicaへのチャージが1.50%、モバイルSuica定期券が5.00%還元になります(*1〜2)。

年会費が524円かかり、ポイント還元率は0.50%と低めなのが難点(*1)。同じくモバイルSuicaへのチャージが1.50%還元の「ビックカメラSuicaカード」なら年会費無料で1.00%還元なので、お得にポイントを貯めたいならそちらを検討するとよいでしょう。

一方、ビックカメラSuicaカードと違ってSuicaと分離型のクレジットカードも申し込み可能。すでに使っているSuicaを使いたい人やSuicaとクレジットカードは別に持ちたい人は分離型で発行してくださいね。

クレジットカードの利用で貯まるJRE POINTはモバイルSuicaへのチャージが可能。クレジットカードの利用金額には充てられないものの、普段からSuicaを使っているなら使い道には困らないでしょう。クレジットカードとSuicaを1枚のカードにまとめたいなら候補になるクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「Suicaを使って通学・通勤しているなら、ビューカード スタンダードをお得に使えるでしょう。モバイルSuicaヘのチャージで1.50%還元でポイントが貯まり、モバイルSuica定期券を買えば5.00%還元でポイントが貯められます。ただし、年会費は524円かかり通常のポイント還元率は0.50%と低めである点はデメリットといえます。」

良い

- モバイルSuicaへのチャージが1.50%還元

- JRE POINTはモバイルSuicaへのチャージが可能

気になる

- ポイント還元率は0.50%と低い

- 年会費が524円かかる

| 二重取り可能な電子マネー | モバイルSuica |

|---|---|

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 0.50% |

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 0.50% |

| ファミリーマートでの還元率 | 0.50% |

| ローソンでの還元率 | 0.50% |

| クレカ積立での還元率 | |

| 公共料金での還元率 | 0.50% |

| ポイント有効期限 | 2年(最終ポイント獲得・利用日から2年後の月末) |

| ポイントの付与単位 | 1,000円で5ポイント |

| ポイント価値 | 1ポイント=1円相当 |

| 利用できるポイントモール | VIEW ショッピング ステーション |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay |

| 入会資格 | 18歳以上(高校生不可) |

| デジタルカード対応 | |

| カードのランク | 一般 |

| 女性向け優待サービスあり |

旅のお供に、日常的な移動の際にも便利に使えます。

関東在住なら保持必須の交通系最強のクレジットカード

JR東日本の乗車券特急券4割引特典が超お得なカード

本注釈においては事業者からの情報提供を含みます

イオンフィナンシャルサービスコスモ・ザ・カード・オーパス

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | ETC料金、イオン、マルエツ、ミニストップ、ウエルシアなど |

- ポイントアップ店での最大還元率

- 1.50%(ETC料金)、1.00%(イオングループ店)

- 貯まるポイント

- WAON POINT

- 国際ブランド

- VISA、Mastercard、JCB

ETCカードの利用が多い人におすすめ。コスモ石油での給油もお得に

コスモ・ザ・カード・オーパスは、年会費無料で利用できるクレジットカード。コスト負担がないので、サブカードとしても持ちやすい点が魅力です。

通常ポイント還元率は0.50%と低めですが、ETCカードの利用額に対しては1.50%と高めのポイント還元率になります。コスモ石油のサービスステーション(SS)で給油すると会員価格が適用され、ガソリン代を節約できる点もメリットです。

また、ほかのイオンカードと同様に、イオン・ミニストップなどイオングループの対象店舗ではポイント還元率が1.00%にアップします。貯まるWAON POINTは、1ポイント=1円としてキャッシュバックに使えるほか、電子マネーWAONへのチャージにも使えますよ。

高速道路をよく利用する人や、コスモ石油で給油する機会が多い人におすすめのクレジットカードです。イオングループ店でのポイント還元率アップもあるので、サブカードとして活用してはいかがでしょうか。

良い

- 年会費が無料

- ETCカード利用額に対して1.50%還元

- コスモ石油では会員価格で給油できる

気になる

- 通常ポイント還元率が0.50%と低い

| 二重取り可能な電子マネー | |

|---|---|

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 0.50% |

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 0.50% |

| ファミリーマートでの還元率 | 0.50% |

| ローソンでの還元率 | 0.50% |

| クレカ積立での還元率 | |

| 公共料金での還元率 | 0.50% |

| ポイント有効期限 | 2年(1年間のポイント加算期間を含む最大2年間) |

| ポイントの付与単位 | 200円で1ポイント |

| ポイント価値 | 1ポイント=1円相当 |

| 利用できるポイントモール | イオンカードポイントモール |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay |

| 入会資格 | 18歳以上(高校生は卒業年度の1月1日以降であれば申込可) |

| デジタルカード対応 | |

| カードのランク | 一般 |

| 女性向け優待サービスあり |

イオン系列のお店を利用するならおすすめ。

イオン系列でのお買い物が多い方には、ポイントが貯まりやすく利用しやすいのでオススメ。

三菱UFJニコス三菱UFJカード

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 永年無料 |

| ポイントアップ店 | セブン‐イレブン、オーケー、くら寿司、スシロー、松屋など(*1) |

- ポイントアップ店での最大還元率

- 7.00%(*2)

- 貯まるポイント

- グローバルポイント

- 国際ブランド

- Visa、Mastercard®、JCB、アメリカン・エキスプレス®

スーパーや飲食店などの対象店舗で誰でも7%グローバルポイント還元に。

三菱UFJカードは、オーケーや松屋などのスーパーや飲食店を使うなら候補になるクレジットカードです。オーケーや松屋、セブン‐イレブンなどの対象のスーパーやコンビニ、飲食店で利用するとポイント還元率が誰でも7%にアップするのが特徴です。

ポイントアップの対象店以外でのポイント還元率は0.50%と低めなのが難点。たまるグローバルポイントはキャッシュバックや楽天ポイント・Pontaポイントへの交換など幅広い使い道がありますが、キャッシュバックに使う場合1ポイント=4円と価値が下がる点に注意してください。ポイントを効率よく利用したいなら、1ポイント=5円で利用できるグローバルポイント Walletへのチャージに利用するのがおススメですよ。

年会費は永年無料でコストをかけずに利用できる点はメリット。利用額や利用頻度を気にせずに利用できますよ。三菱UFJ eスマート証券でのクレカ積立ができるようになった点も魅力です。積立額の0.55%相当のポイントがたまるため、おトクに積立投資したいなら検討してくださいね。

総じて、オーケーや松屋などの対象店舗でのポイント還元率は高いものの、通常のポイント還元率が0.50%なので評価が伸び悩む結果に。ポイントアップの対象店舗を利用するなら候補になるクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおススメコメント

- 「さまざまな銀行系クレジットカードのリニューアルに対抗して、よりポイントがおトクにためられるようになったのが三菱UFJカード。対象のコンビニで誰でも7.00%ポイント還元とかなりの高還元。また、Oliveフレキシブルペイは三井住友銀行口座を持つ人しか申し込めないのに対して、三菱UFJカードは三菱UFJ銀行口座を持っていない人でも申し込み可能で、誰でも申し込めるのも三菱UFJカードの魅力のひとつといえるでしょう。」

良い

- 年会費が永年無料

- 対象のスーパーやコンビニ、飲食店などで誰でも7.00%ポイント還元

- 三菱UFJ eスマート証券でのクレカ積立が0.55%ポイント還元

気になる

- 通常ポイント還元率は0.50%

| 二重取り可能な電子マネー | |

|---|---|

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 0.50% |

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 7.00% |

| ファミリーマートでの還元率 | 0.50% |

| ローソンでの還元率 | 7.00% |

| クレカ積立での還元率 | 最大0.55%(三菱UFJ eスマート証券) |

| 公共料金での還元率 | 0.50% |

| ポイント有効期限 | 2年(ポイント獲得月から2年) |

| ポイントの付与単位 | 1,000円で1ポイント |

| ポイント価値 | 1ポイント=5円相当 |

| 利用できるポイントモール | POINT名人.com |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay(*3) |

| 入会資格 | 18歳以上で本人または配偶者に安定した収入のある人、18歳以上で学生の人(高校生を除く) |

| デジタルカード対応 | |

| カードのランク | 一般 |

| 女性向け優待サービスあり |

対象店舗こちらのカード、その他の支払いは還元率1%カードを使う2枚以上持ちするのがベスト。

年会費無料で日常的に使いやすく便利なカード

オーケーストアでのポイント高還元で生活費を無理なく節約

本注釈においては事業者からの情報提供を含みます

アメリカン・エキスプレスプラチナ・カード®

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 165,000円 |

| ポイントアップ店 | Amazon、Yahoo!ショッピング、AppStore、UberEATS、ヨドバシカメラなど |

- ポイントアップ店での最大還元率

- 10.00%(Blancなど)、3.00%(Amazon、Yahoo!ショッピングなど)

- 貯まるポイント

- メンバーシップ・リワードポイント

- 国際ブランド

- AMEX

年会費は非常に高額。特典や付帯サービスを重視したい人に

アメリカン・エキスプレスのプラチナ・カード®は、同社のなかでも特典やステータス性に重点を置いた上位モデルです。ホテルの無料宿泊特典やコース料理が1名分無料になるグルメ優待、24時間365日対応のコンシェルジュなど幅広い特典が付帯。ステータスの高いハイグレードカードとして展開されており、高額な年会費に見合った特典重視のユーザーを中心に支持されています。

ECサイトの利用ではAmazonやYahoo!ショッピングなどでポイント還元率があがり、最大3.00%還元に。特定サイトでの高還元が魅力です。貯まるリワードポイントは楽天ポイントや航空会社のマイルに交換できたり、カード利用額の充当に利用できたりとさまざまな使い道に対応している点が評価できます。

通常ポイント還元率は1.00%と高め。しかし公共料金の支払いでは0.50%にポイント還元率がさがるほか、クレカ積立にも非対応なので固定費や積立投資の支払い用には不向きといえます。年会費も165,000円と非常に高額なため、コストパフォーマンス重視の人には検討が必要です。

ポイント還元を最重視する人には適さないものの、ステータス性や特典サービスを重視する人であれば検討に値します。特典を十分に活用できるなら選択肢になるでしょう。

良い

- AmazonやYahoo!ショッピングで最大3.00%還元

- 通常ポイント還元率が1.00%と高め

- ホテル優待やグルメ優待、コンシェルジュなど特典が充実

気になる

- 公共料金の支払いでは0.50%にポイント還元率が下がる

- 年会費が165,000円と高額

| 二重取り可能な電子マネー | |

|---|---|

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 3.00% |

| Yahoo!ショッピングでの還元率 | 3.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ファミリーマートでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | |

| 公共料金での還元率 | 0.50% |

| ポイント有効期限 | 3年(貯まったポイントを一度でも利用すると無期限) |

| ポイントの付与単位 | 100円で1ポイント |

| ポイント価値 | 1ポイント=1円相当 |

| 利用できるポイントモール | |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 自動付帯(一部利用付帯) |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | 無料(空港ラウンジ以外の飲食やリフレッシュ施設などは有料) |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| 入会資格 | 不明 |

| デジタルカード対応 | |

| カードのランク | プラチナカード |

| 女性向け優待サービスあり |

ホテル優待や特定店3%還元は最高だが、高い年会費がネック

アメリカンエクスプレスカードはステータスカードでコンシェルジュもしっかりしてます

旅行関係の特典をうまく使えれば年間費の元は取れる

メタルカードの満たされる保有欲とコンシェルジェサービスがおすすめ

ポイントは気にせずサービスやステータスを得たい人におすすめ

年会費はかかりますけど、還元率が良くて、空港のラウンジも無料で利用できるのでいいです。3

人気クレジットカード全111サービスを徹底比較!

マイベストではベストなクレジットカードを「年会費無料でポイントをお得に貯めやすいクレジットカード」と定義。

そんなベストなクレジットカードを探すために、人気のクレジットカード111商品を集め、以下の3個のポイントから徹底検証しました。

検証①:ポイント還元率の高さ

検証②:年会費の安さ

今回検証した商品

- ★4.57|リクルート|リクルートカード

- ★4.47|三井住友カード|Amazon Mastercard

- ★4.42|ジェーシービー|JCBカード W

- ★4.42|ジェーシービー|JCBカード W plus L

- ★4.42|PayPayカード|PayPayカード

- ★4.39|ポケットカード|P-oneカード<Standard>

- ★4.39|オリコカード|Orico Card THE POINT

- ★4.39|auフィナンシャルサービス|au PAY カード

- ★4.39|JALCARD|JALカード navi(学生専用)

- ★4.35|dカード|dカード

- ★4.33|楽天カード|楽天銀行カード

- ★4.33|楽天カード|楽天カード アカデミー

- ★4.33|楽天カード|楽天カード

- ★4.33|楽天カード|楽天PINKカード

- ★4.33|楽天カード|みずほ楽天カード

- ★4.31|ビューカード|ビックカメラSuicaカード

- ★4.30|マネックス証券|マネックスカード

- ★4.25|オリコカード|Costco Global Card

- ★4.16|三井住友銀行|Oliveフレキシブルペイ 一般

- ★4.16|ジェーシービー|JCBカード S

- ★4.16|dカード|dカード GOLD U

- ★4.15|三井住友カード|三井住友カード(NL)

- ★4.15|三井住友カード|プロミスVisaカード

- ★4.13|三菱UFJニコス|三菱UFJカード

- ★4.13|メルペイ|メルカード ゴールド

- ★4.08|イオンフィナンシャルサービス|イオンカード(WAON一体型)

- ★4.08|イオンフィナンシャルサービス|イオンカードセレクト

- ★4.08|イオンフィナンシャルサービス|コスモ・ザ・カード・オーパス

- ★4.08|イオンフィナンシャルサービス|イオンSuicaカード

- ★4.08|イオンフィナンシャルサービス|イオンカード(ミニオンズ)

- ★4.05|東急カード|TOKYU CARD ClubQ JMB PASMO

- ★4.02|オリコカード|Orico Card THE POINT PREMIUM GOLD

- ★4.01|イオンフィナンシャルサービス|イオンJMBカード(JMB WAON一体型)

- ★4.01|三菱UFJニコス|VIASOカード

- ★4.01|ライフカード|ライフカード

- ★4.01|出光クレジット|apollostation card

- ★4.01|ライフカード|学生専用ライフカード

- ★4.01|エポスカード|エポスカード

- ★4.01|楽天カード|楽天ANAマイレージクラブカード

- ★3.96|クレディセゾン|三井ショッピングパークカード《セゾン》

- ★3.96|楽天カード|楽天ゴールドカード

- ★3.96|クレディセゾン|SAISON CARD Digital

- ★3.95|クレディセゾン|セゾンパール・アメリカン・エキスプレス®︎・カード

- ★3.94|小田急電鉄|OPクレジット

- ★3.93|西日本旅客鉄道|J-WESTカード「ベーシック」

- ★3.90|ジェーシービー|JCB GOLD EXTAGE

- ★3.89|エポスカード|エポスゴールドカード

- ★3.88|三井住友銀行|Oliveフレキシブルペイ ゴールド

- ★3.87|クレディセゾン|セゾンカードインターナショナル

- ★3.87|三井住友カード|三井住友カード ゴールド(NL)

- ★3.87|東京メトロ|To Me CARD Prime

- ★3.85|三井住友カード|三井住友カード

- ★3.84|東急カード|TOKYU CARD ClubQ JMB ゴールド

- ★3.79|JALCARD|JAL CLUB EST 普通カード

- ★3.79|ポケットカード|P-oneカード|Premium Gold

- ★3.78|クレディセゾン|セゾンローズゴールド・アメリカン・エキスプレス・カード

- ★3.77|アメリカン・エキスプレス|ANAアメリカン・エキスプレス・カード

- ★3.76|ビューカード|ビューカード スタンダード

- ★3.76|ビューカード|JRE CARD

- ★3.74|ビューカード|ルミネカード

- ★3.73|ライフカード|ライフカード Stella

- ★3.73|ライフカード|ライフカード<旅行傷害保険付き>

- ★3.73|Nexus Card|Nexus Card

- ★3.73|東武マーケティング|東武カード

- ★3.71|JALCARD|普通カード

- ★3.71|JALCARD|JALカード TOKYU POINT ClubQ 普通カード

- ★3.71|JALCARD|JALカードSuica 普通カード

- ★3.71|ジェーシービー|ANA JCB 一般カード

- ★3.71|東京メトロ|ANA To Me CARD PASMO JCB

- ★3.71|三井住友カード|ANA TOKYU POINT ClubQ PASMO マスターカード

- ★3.68|クレディセゾン|MileagePlusセゾンカード

- ★3.67|PayPayカード|PayPayカード ゴールド

- ★3.67|三井住友銀行|Oliveフレキシブルペイ プラチナプリファード

- ★3.66|三井住友カード|三井住友カード プラチナプリファード

- ★3.65|ビューカード|大人の休日倶楽部ジパングカード

- ★3.64|エポスカード|エポスプラチナカード

- ★3.63|au PAY カード|au PAY ゴールドカード

- ★3.63|ジェーシービー|ANA To Me CARD PASMO JCB GOLD(ソラチカゴールドカード)

- ★3.63|三井住友カード|三井住友カード プラチナ

- ★3.63|オリコカード|Orico Card THE GOLD PRIME

- ★3.62|オリエントコーポレーション|Orico Card THE PLATINUM

- ★3.61|dカード|dカード GOLD

- ★3.61|ライフカード|デポジット型ライフカード

- ★3.59|楽天カード|楽天プレミアムカード

- ★3.59|dカード|dカード PLATINUM

- ★3.58|ラグジュアリーカード合同会社|ラグジュアリーカード Mastercard® Titanium Card™

- ★3.58|アメリカン・エキスプレス|ANAアメリカン・エキスプレス・ゴールド・カード

- ★3.58|クレディセゾン|セゾンプラチナ・アメリカン・エキスプレス®︎・カード

- ★3.58|ユーシーカード|UCプラチナカード

- ★3.57|楽天カード|楽天ブラックカード

- ★3.57|三井住友カード|三井住友カード Visa Infinite

- ★3.57|三井住友銀行|Oliveフレキシブルペイ Visa Infinite

- ★3.55|クレディセゾン|SAISON GOLD Premium

- ★3.53|アコム|ACマスターカード

- ★3.53|ポケットカード|P-oneカード|P-one Wiz

- ★3.53|ライフカード|ライフカードゴールド

- ★3.53|三井住友カード|モビットVISA-W

- ★3.50|クレディセゾン|セゾンゴールド・アメリカン・エキスプレス・カード

- ★3.49|ジェーシービー|JCBゴールド

- ★3.49|三井住友カード|三井住友カード ゴールド

- ★3.48|三菱UFJニコス|三菱UFJカード ゴールド

- ★3.48|ジェーシービー|JCBプラチナ

- ★3.47|三菱UFJニコス|三菱UFJカード・プラチナ・アメリカン・エキスプレス®・カード

- ★3.42|アメリカン・エキスプレス|Marriott Bonvoy アメリカン・エキスプレス・カード

- ★3.41|ビューカード|ビューカード ゴールド

- ★3.41|東京メトロ|To Me CARD ゴールド

- ★3.40|アメリカン・エキスプレス|ANAアメリカン・エキスプレス・プレミアム・カード

- ★3.39|アメリカン・エキスプレス|アメリカン・エキスプレス ® ・ゴールド・プリファード・カード

- ★3.27|Diners Club|ダイナースクラブカード

- ★3.24|アメリカン・エキスプレス|プラチナ・カード®

- ★3.18|アメリカン・エキスプレス|アメリカン・エキスプレス・グリーン・カード

ポイント還元率の高さ

ポイント還元率の高いクレジットカードとして、ユーザーがとても満足できる基準を「普段の生活でよく利用する店舗でポイントが貯まりやすいカード」とし、以下の方法で各クレジットカードの検証を行いました。

2026年7月20日時点の情報をもとに検証をおこなっています。

スコアリング方法

各カードの通常のポイント還元率と、日常的に利用する店舗でのポイント還元率をチェック。カード単体で支払った際のポイント還元率が高いカードほどおすすめとしてスコア化しました。

なお、クレカ積立の項目はランキングの総合評価には含まれておりません。

<評価項目>

- 通常のポイント還元率

- ECサイトでの還元率:楽天市場・Amazon・Yahoo!ショッピング

- コンビニでの還元率:セブン-イレブン・ファミリーマート・ローソン・ミニストップ・NewDays

- 公共料金支払いでの還元率:電気・ガス・水道

- クレカ積立での還元率:クレジットカードと最も相性の良い証券会社で、月3万円投資した場合の初年度の還元率

検証条件

- 各店舗・サービスで常時狙える還元率を採用

- 電子マネーの併用によるポイント二重取りは考慮しない

- キャンペーンやポイントカードの提示によるポイント上乗せは考慮しない

- 同一ジャンル内で還元率が異なる場合は最大値を採用

- 国際ブランドで還元率が異なる場合は最大値を採用

- 公共料金:地域によって還元率が異なる場合は東京での還元率を採用

- リボ払い専用カードはポイント還元率からカード決済額に対するリボ払い手数料の割合を引いた値を採用

- リボ払い手数料はカード決済額70,000円、月々の支払額20,000円として完済までにかかる手数料を計算する

年会費の安さ

安い年会費で保有できるカードとしてユーザーがとても満足できる基準を「利用条件なしで年会費が無料のクレジットカード」とし、以下の方法で各カードの検証を行いました。

2026年7月20日時点の情報をもとに検証をおこなっています。

スコアリング方法

年会費の安さを比較。比較したサービスのなかでの年会費がかからないものを最高スコアとし、年会費が安いほどほどおすすめとしておすすめ度をスコア化しました。

チェックしたポイント

- 通常年会費

- 年会費が無料になる条件

学生でもクレジットカードは発行できるの?

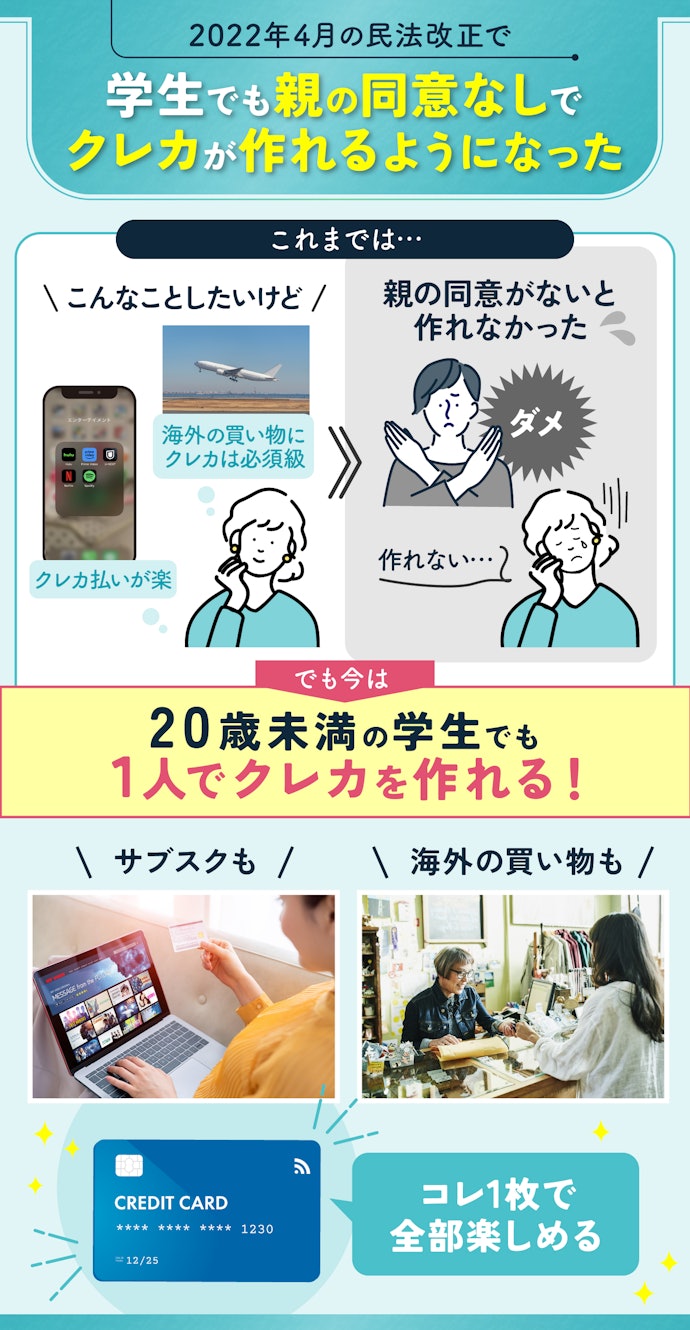

2022年4月の民法改正によって、高校生を除く18歳以上の学生なら親の同意なしでクレジットカードの作成が可能になりました。アルバイトを始める前で収入がなくても、クレジットカードの利用枠が30万円以下の場合は発行できる場合があります(参照:日本クレジット協会)。

クレジットカードの審査では返済能力があるかをチェックされます。返済能力とは、期日までにお金をきちんと払えるかを示すものです。

短期間で複数のクレジットカードに申し込んだり、延滞履歴があったりすると、返済能力が低いと判断されて審査に落ちる可能性が高くなるので注意しましょう。

ビジネス利用なら法人カード・ビジネスカードがおすすめ

昨今の働き方改革の影響から、個人事業主向けの法人カードが増えています。会社が副業を推奨するようになり、正社員でも内職ができる時代になっているためです。

法人カードの強みは、個人カードよりもはるかに利用限度額が高く設定されていることにあります。個人で利用する場合でも使い勝手がよいため、今後は個人でも法人カードを利用するのが当たり前の時代になるかもしれませんね。

専業主婦(主夫)なら家族カードを発行できるクレジットカードを検討しよう

家族カードとは、本会員の家族に発行されるクレジットカードのこと。本会員よりも年会費が割安でありながら本会員とほとんど同じ特典を利用できるので、収入がなくクレジットカードを自分で作れない専業主婦(主夫)や学生におすすめです。

また、ポイントを効率よく貯められたり、家計管理がしやすくなったりするのもメリットのひとつ。家族で貯めたポイントを合算して使えるほか、家族カードの利用分は本カードと同じ口座から引き落とされるので、家族の支出を一元管理できますよ。

収入がない専業主婦(主夫)や学生でも上級ランクのクレジットカードを保有できる点も、家族カードの魅力のひとつです。

本会員のクレジットカードのランクがあがると、家族カードのランクもあがります。上級ランクの家族カードがあれば、空港ラウンジ特典・ホテル優待などの贅沢なサービスを受けられますよ。家族の力を借りてVIPな気分に浸れるので、気になる人は検討するとよいでしょう。

ドライブ好きならETCカード発行可能なクレジットカードを選ぼう

ドライブで高速道路を使いたいなら、ETCカードが発行可能なクレジットカードを選びましょう。ETCカードはクレジットカードの発行と同時に申し込めますが、クレジットカード発行後に追加で申し込むことも可能です。

多くのクレジットカードでETCカードが申し込めますが、楽天カードやPayPayカードのようにクレジットカードは年会費無料でもETCカードの年会費がかかるものもあるので要注意。ETCカードのおすすめ人気ランキングのコンテンツでは、ETCカードの年会費やETC料金でポイント還元率があがるクレジットカードを紹介しています。

また、高速道路を使わないなら、ガソリン代をお得に支払えるクレジットカードもおすすめ。例えば、出光カードならapollostationでの給油が割引価格に、エネオスカードならENEOSでの給油が割引価格になったりポイント還元率があがったりと、お得にガソリン代を支払えますよ。

クレジットカードの保有率や平均利用額は?

クレジットカードは何枚持つべき?利用限度額はどれくらい?など、クレジットカード選びで悩むポイントを紹介します。

クレジットカードを持っている人の割合は?

クレジットカードは何枚持つべき?

クレジットカードを何枚持つべきかの正解はありませんが、2022年の調査ではクレジットカードの平均保有枚数は3枚です(参照:ジェーシービー)。2020年に大学生に向けて行われた調査によると大学生のクレジットカード平均保有枚数は1枚だったので(参照:日本クレジット協会)、社会人になってからクレジットカードを新しく作る人が多いと考えられます。

お得にポイントを貯めたいなら、複数枚のクレジットカードを使い分けるのが圧倒的におすすめです。例えば、「三井住友カード(NL)」はコンビニで最大7%(*1)、「楽天カード」は楽天市場で常時3.00%還元されるので、コンビニでは三井住友カード(NL)を、ネットショッピングでは楽天カードを使えばお得に買い物できます。

手持ちのクレジットカードとの組み合わせ方法は「クレジットカード最強の2枚」のコンテンツで詳しく解説しています。

クレジットカードの利用限度額はどのくらい?

クレジットカードの利用限度額はカード会社の審査によって決まるので、一概にいくらとはいえません。目安として、一般カードなら50〜100万円、ゴールドカードなら200〜300万円、プラチナカードなら500万円程度と考えておくとよいでしょう。

また、クレジットカードのランクがあがるにつれて利用限度額の上限も高くなる傾向があります。限度額を気にせず買い物をしたいなら、クレジットカードの利用実績を積んでランクが高いクレカを目指しましょう。

クレジットカードのタッチ決済とは?

クレジットカードのタッチ決済とは、カードを端末にタッチするだけで買い物ができる支払い方法のこと。タッチ決済が使えるクレジットカードなら、支払いの際に「クレジットカード払いで」といって端末にクレジットカードをタッチすれば支払いが完了しますよ。暗証番号を入力する手間なくサインレスで支払いできるので、スピーディにサクッと会計をしたい人におすすめです。

また、クレジットカードをApple PayやGooglePayに登録すれば、クレジットカードのスマホ決済が可能に。「クレジットカード払いで」といって端末にスマホをタッチすれば支払い完了です。

iDやQUICPayに対応したクレジットカードをApple PayやGooglePayに登録すれば、スマホのタッチでiDやQUICPayが使えます。お店で「iD(もしくはQUICPay)払いで」といえば、スマホのタッチでiDやQUICPayで支払えますよ。

iDやQUICPayとは、クレジットカードのタッチ決済サービスのこと。それぞれ対応店舗数に若干の差がありますが、基本的な機能に大きな違いはありません。

タッチ決済は急激に普及してきた支払い方法です。基本的に新しいカードを発行する場合はタッチ決済に対応しています。SuicaやPASMO、ICOCAなどの交通系ICのように、カードをかざすだけで支払えるため、買い物がスムーズになります。カードを差し込んでPIN番号(暗証番号)を入力する必要もありません。

クレジットカードの付帯保険とは?

クレジットカードの付帯保険とは、クレジットカードを利用したり持っていたりすれば受けられる保険のこと。

例えば、海外旅行保険がついているクレジットカードなら、旅行先でのトラブルで補償が受けられます。治療保険がついていれば病気やケガをした場合の治療費、賠償保険がついていればホテルの備品を壊してしまったときの賠償費用などの補償を受けられますよ。

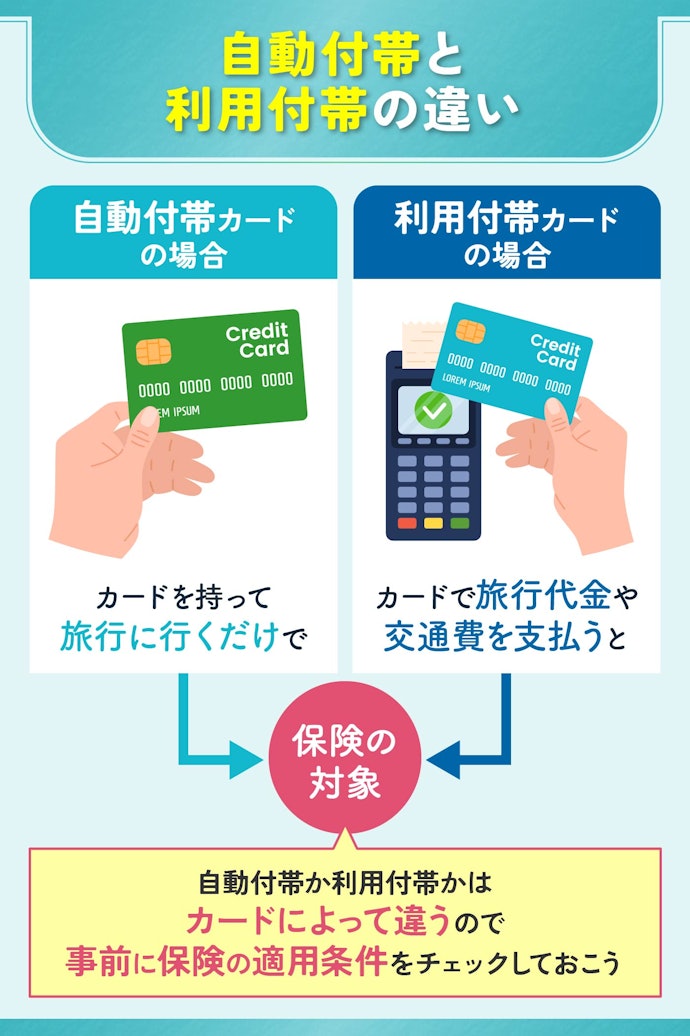

タイプは2種類!自動付帯・利用付帯の違いを理解しよう

クレジットカードの付帯保険には自動付帯と利用付帯の2種類があり、なかでもクレジットカードを持っているだけで補償を受けられる自動付帯がおすすめです。

一方、利用付帯だと補償が受けられるのは旅行代金をそのクレジットカードで支払った場合のみ。利用付帯の場合、交通費のみの支払いで使えるものやツアー代金の支払いで使えるものなど、補償される条件がクレジットカードによって異なるため、旅行の前に必ずチェックしておきましょう。

自分のクレジットカードの付帯保険では不十分と思うなら、空港内にある保険デスクで傷害保険に加入して補償を上乗せするのもよいでしょう。

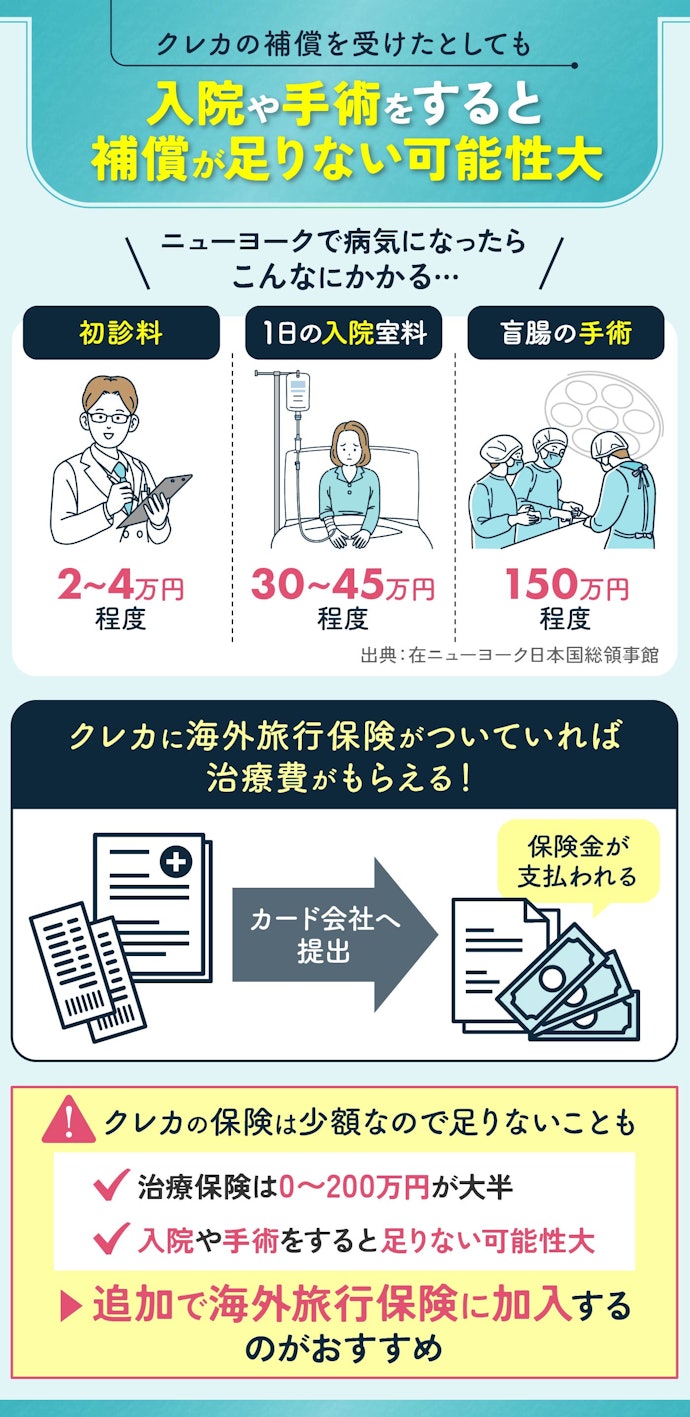

クレジットカードの付帯保険だけでは不十分。海外に行くなら民間の保険に加入するのがおすすめ

クレジットカードの旅行保険は、死亡・後遺障害が生じた場合の補償額は高いものの、ケガや病気による治療・入院の補償は決して十分とはいえません。数千円で加入できる旅行保険でも、傷害・疾病補償額は1,000万円以上に設定されますが、年会費がかからない一般カードの治療保険は0〜200万円程度です。

海外では日本の保険が適用されないため、治療費が高額になることも。特に海外に行く場合は民間の海外旅行保険へ加入するのがおすすめです。付帯保険はあくまでおまけ程度と考えてクレジットカードを選ぶとよいでしょう。

ふるさと納税もクレジットカード払いで!納税でポイントが貯まる

ふるさと納税をクレジットカードで支払うメリットは以下の3つです。

- 納税でポイントが貯まる

- 寄付金の振り込み手数料がかからない

- 24時間365日いつでも納税できる

2025年10月以降、ふるさと納税サイトにおけるポイント還元が禁止されました。そのため、ふるさと納税サイトの独自ポイントは貯まらなくなりましたが、クレジットカードによる支払いに対してはカード会社のポイントが還元されます。お得にふるさと納税をしたいなら、クレジットカード支払いがおすすめですよ。

また、24時間いつでも寄付できる点もクレジットカードならではの特徴です。現金書留でかかる送料や銀行などの振り込み手数料もかからないため、スピーディかつお得にふるさと納税を活用できますよ。

そもそもクレジットカードとは?仕組みやメリットは?

不正利用された場合に補償を受けられる点もクレジットカードのメリットのひとつです。現金には補償制度がないので、万が一盗難にあってもお金は戻ってきません。財布を盗まれたりなくしたりした場合の被害を小さくする意味でも、クレジットカードを持っておくことをおすすめします。

ほかにも、偽札による被害を防いだり、財布がかさばらなかったりする点も、クレジットカードの大きな強みといえるでしょう。

手元に現金がなくても支払いできることも、クレジットカードの魅力のひとつです。「ATMでお金をおろすのを忘れた」「街中で高額な買い物をしたいけど大金を持ち歩くのがこわい」という場合、クレジットカードを持っていれば難なく支払いができますよ。

クレジットカードって本当にお得?

結論からいうと、クレジットカードを使ったほうが現金を使うよりも圧倒的にお得です。クレジットカードの最大の魅力は、利用した金額に応じてポイントが還元されること。月8万円程度の支払いをポイント還元率1.00%のクレジットカードで決済すると、年間で9,600円以上ものポイントを貯められますよ。

そのほか、ATMでお金をおろす手間を省けたり、支払いをスマートに済ませられたりと、多くのメリットがあります。現金を持ち歩くのが面倒な人や会計の時間を短縮したい人などは、ぜひ1枚持っておくとよいでしょう。

クレジットカードの締め日・支払日とは?

締め日とは、1ヶ月のカード利用金額を集計する日のことで、支払日とはその金額を口座から引き落とす日を指します。この2つは別々の日に設定されており、それぞれの役割を正しく理解しておくことが大切です。

利用限度額が復活するのは、よく誤解されがちな締め日ではなく支払日。締め日を過ぎただけでは限度額は回復せず、実際の引き落としが完了して初めて枠が復活します。なお、限度額への反映タイミングはカード会社や金融機関によって異なり、支払日から数営業日かかる場合もあるため、余裕を持って管理してくださいね。

クレジットカードの種類は?

同じクレジットカードでも国際ブランドが選べたり、ゴールドやプラチナなどのカードランクもあったりとクレジットカードの種類はさまざま。ここでは、国際ブランドやランクなどのクレジットカードの基本情報について紹介します。

国際ブランドは5種類。迷ったらVISAを選べばOK

クレジットカードを選ぶ際に必ず目にする、VISA・Mastercardなどの国際ブランド。

結論から伝えると、国内で利用するだけであれば違いはほとんどないため、好みで選んでOKです。もし海外で利用する予定がある人は、世界シェアトップのVISAを選べばまず問題ないでしょう。

国際ブランドによる大きな違いは加盟店の数ですが、国内で利用するなら加盟店数に違いはほとんどありません。アメリカンエキスプレス・ダイナースは利用できる場所が少ないといわれていますが、日本の国際ブランドであるJCBと提携しているため、JCBが使える店舗なら利用できる場合がほとんどです。

複数枚のクレジットカードを作るなら、異なる国際ブランドのカードを作るのがおすすめ。複数の国際ブランドのカードを持っていれば、万が一いずれかのカードが使えない場面でも、もう一方のカードで対応できる可能性が高まりますよ。

アメリカンエキスプレスやダイナースは利用できる店舗数が少なめなので、使い勝手重視の人には不向きといえます。ただし、アメリカンエキスプレス・ダイナースは一般的にハイステータスのイメージがあるので、ステータス性重視なら検討してもよいでしょう。

一方、アメリカンエキスプレスやダイナースは富裕層向けのブランドといえます。ラウンジ特典やグルメ優待などのサービスが豊富なので、旅行・出張の機会が多い人や特別なディナー・接待が多い人におすすめのブランドです。

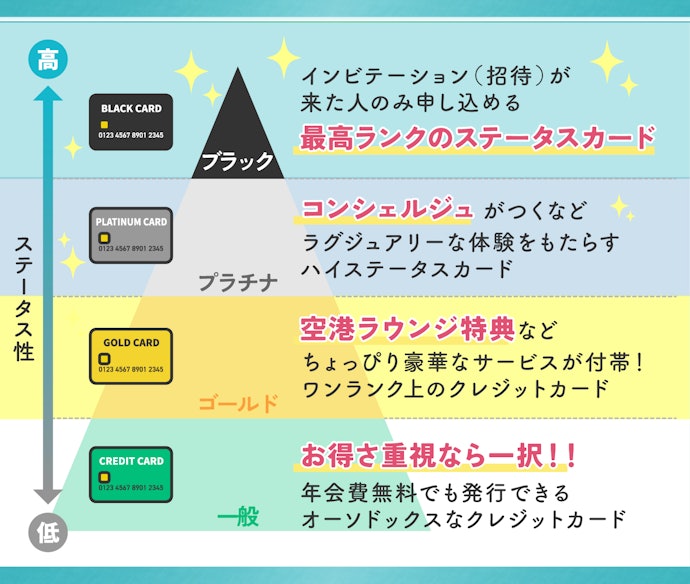

ランクは主に4種類。年会費・審査・付帯特典に大きな違いがある

クレジットカードのランクは、一般→ゴールド→プラチナ→ブラックに分けられます。これらは、あくまでカードのランクを示すものであり、券面の色ではない点に注意してください。

ランクが高いクレジットカードほど、年会費と審査難易度が高く、保険や優待などの付帯特典が豪華になる傾向があります。例えば、ゴールドカード以上になると空港ラウンジが使えるクレジットカードが多くなり、プラチナカード以上になるとプライオリティ・パス付きのクレジットカードやコンシェルジュ付きのクレジットカードが増える傾向に。

一方で、ポイント還元率は一般カードと大きく変わらないので、お得なクレジットカードを選びたいなら年会費無料の一般カードから選ぶとよいでしょう。

ゴールドカード・プラチナカードは審査難易度が高いものの、発行条件を満たしていれば誰でも申し込めます。しかし、ブラックカードは、クレジットカード会社から優良顧客と認められた人のみが申し込めるインビテーション(招待)制のクレジットカード。まさに選ばれた人のみが発行できる最高ランクのハイステータスカードといえるでしょう。

しかし、特典を使えない場合は年会費を回収するのが難しいため、最初の1枚としてクレジットカードを作るなら、年会費無料でポイント還元率が高いカードを選ぶのが得策です。

プロパーカードと提携カードの違いは?

プロパーカードとは、国際ブランドやカード会社が自社で発行するクレジットカードのことです。一方、提携カードとは、カード会社が航空会社や小売店などの企業と提携して発行するカードを指します。

プロパーカードはカードランクが豊富に用意されている場合が多く、提携カードは提携先のお店やサービスでの利用時にポイントアップや優待を受けられるカードが多くあるのが特徴。しかし、カード1枚ごとに特徴は異なるので、プロパーカード・提携カードの分類にかかわらず自分に合った1枚を選ぶのが大切ですよ。

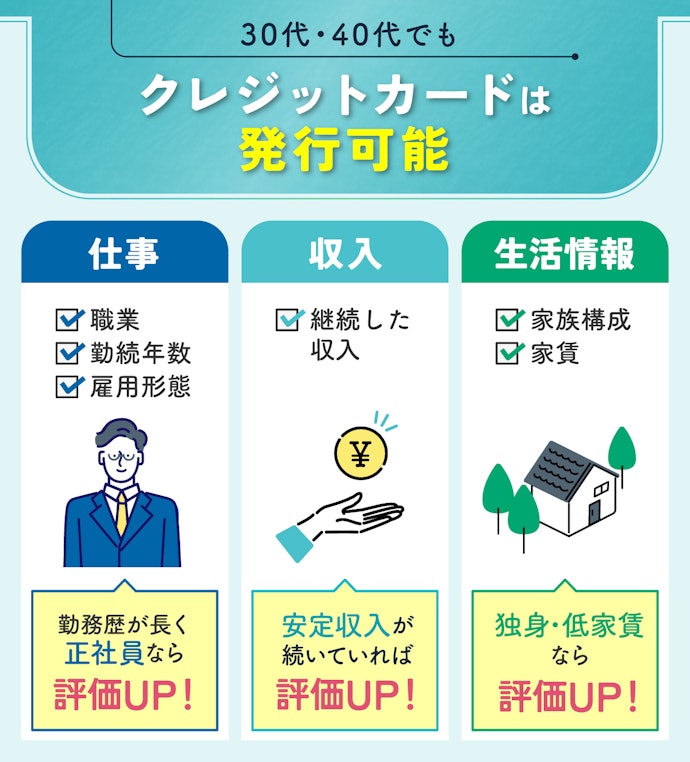

30代・40代・50代ではじめてカードを作る場合でも審査は通る?

30代・40代・50代ではじめてクレジットカードに申し込む場合、20代の人と比べると審査難易度はやや上がると考えられます。 審査では支払能力が確認されますが、借金経験の有無だけでなくクレジットカードを支払った実績もチェックされるためです。とはいえ、安定した収入がある人なら、年会費無料の一般カードであれば発行できる可能性は高いでしょう。

収入や貯金額を偽って申告することは絶対にNGです。虚偽申告が発覚した場合、その審査に通らないだけでなく、個人の信用情報が傷つきクレジットカードやローンの審査に今後通らなくなる可能性が非常に高いといえます。必ず正しい情報を申告してください。

年代別におすすめのクレジットカードは?

以下のコンテンツでは、それぞれの年代別におすすめのクレジットカードを紹介しています。一般カードだけでなく、ゴールドカードやプラチナカードも紹介しているので、ぜひチェックしてくださいね。

クレジットカードの申し込みに必要なものは?

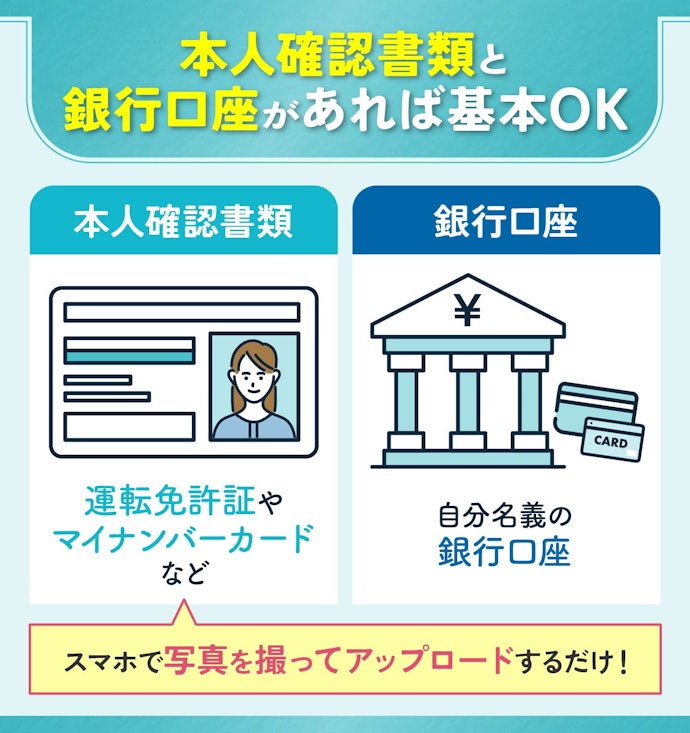

クレジットカードは、本人確認書類と銀行口座があればスマホ・PCから簡単に申し込めます。公式サイトの申し込みフォームに上の情報を入力するだけで申し込めて、入力の所要時間は5分程度です。

申し込み後に審査に通ってから、クレジットカードが届くまでの期間はおよそ1〜2週間程度。なお、急ぎでクレジットカードがほしい人はナンバーレスのデジタルカードがおすすめです。審査が完了するとすぐにカード情報をアプリで確認できるため、申し込み完了から最短5分で通販やスマホのタッチ決済などに利用できます。

クレジットカードを使う際の注意点は?

クレジットカードは後払いなので、自分が支払える金額以上の金額を使わないように注意が必要です。また、リボ払いで支払金額が増えてしまったり、有効期限が切れて支払遅延をしたりしないように注意しましょう。

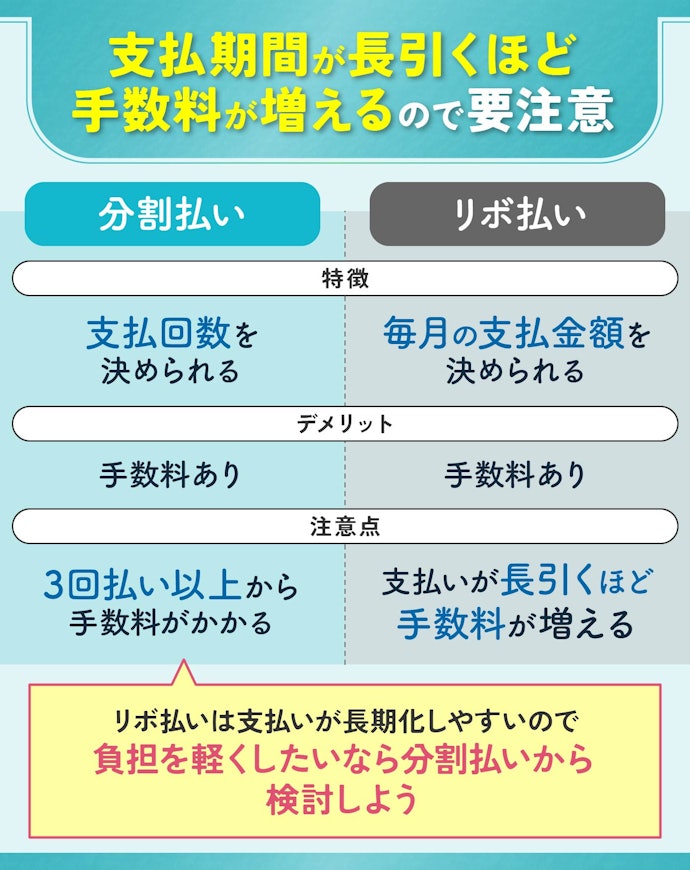

クレジットカードの分割払いやリボ払いは手数料に注意

分割払いやリボ払いなどの一括払い以外の方法で支払う場合、支払期間をできるだけ短くするのが大切。クレジットカードでは、支払回数が3回以上になると分割手数料がかかります。支払期間が長いほど手数料が増えるので、短い期間で支払が終わるように意識しましょう。

リボ払いは支払いが長期化して分割手数料が高くなる可能性が高いので要注意。はじめてクレジットカードを作るのなら、リボ払いは基本的に利用しないことをおすすめします。

リボ払いは、まとまったお金が入ったときに一括で支払うようにしましょう。毎月返済するとなると最大で18%もの金利がつき、完済までにかなりの時間がかかるためです。

リボ払いに似た支払い方法でいうと、最近では「BNPL」という後払い方式が注目されています。4〜5回ほどの分割払いが可能なうえ、一定回数までは無利息で利用できるため、欧米で人気の支払い方法ですよ。

日本でBNPLを利用するなら「Paidy」がおすすめです。3回までは無利息なので、リボ払いよりも負担を軽くできるでしょう。

リボ払いは、まとまったお金が入る予定がある場合に一時的に利用する程度にとどめましょう。

やむを得ず利用する場合、リボ払いの設定額を把握しておくことが重要です。設定額が5,000円や10,000円などと少額だと返済に時間がかかり、手数料が多く発生する可能性が高くなるので注意しましょう。

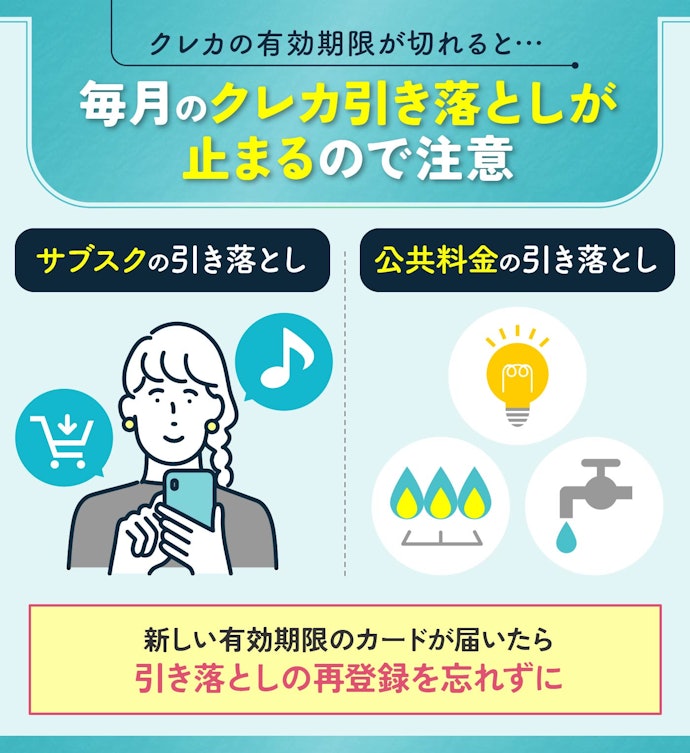

クレジットカードの有効期限に注意!サブスクや公共料金の登録更新を忘れずに

サブスクやスマホの支払いをクレジットカードで行う場合、有効期限に注意してください。有効期限が切れたクレジットカードは使えなくなります。

クレジットカードの有効期限は一般的に3〜7年程度。有効期限が近づくと新しいクレジットカードが自動的に送られてくるので、手元に届いたらサブスクやスマホなどの支払い方法の変更手続きを忘れずに行いましょう。

また、有効期限が切れたクレジットカードで契約したままだと料金の引き落としができません。新しい番号のクレジットカードが届いたらすぐに変更の手続きを行いましょう。

クレジットカードの変更手続きは、支払い先ごとに自分で行う必要があります。クレジットカードの発行会社に問い合わせても受け付けられないので注意してください。

期限切れのクレジットカードを処分する際は、ICチップや磁気ストライプ部分をハサミで切断したうえで、個人情報の漏洩を防ぐために複数回に分けてゴミに出すのがおすすめです。なお、カード会社によっては返却を求める場合もあるため、事前に確認しておいてくださいね。

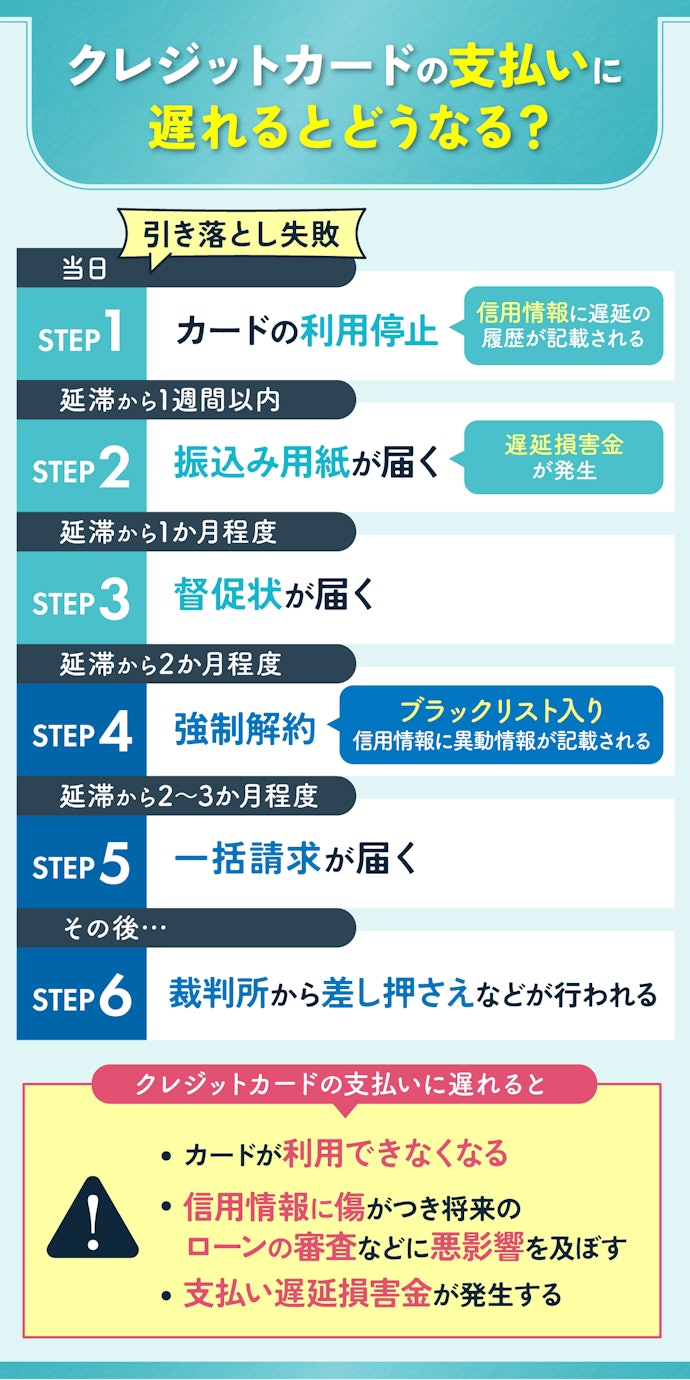

クレジットカードの支払遅れに注意!長期の遅延は将来に影響することも

クレジットカードの支払日に口座残高が1円でも不足していると、支払遅延としてみなされ以下のペナルティが発生します。

- 返済が完了するまでクレジットカードが利用停止になる

- 遅延損害金が発生する

- 信用情報に履歴が残る

とくに、信用情報に履歴が残ると、クレジットカードの審査だけでなく、車や住宅ローンの審査にも悪影響を与える可能性があるため注意が必要です。

もし、支払い日にお金が用意できない場合は、必ずクレジットカード会社に連絡し返済の意志があることを伝えましょう。クレジットカード会社によっては、返済方法の変更を提案してもらえる可能性があります。

信用情報の履歴は3〜5年ほど残ります。一度延滞しても、すぐに返済をしたりクレジットカード会社に連絡をしたりすれば問題ありませんが、2〜3回繰り返すと信用情報に悪影響を与える可能性があるので注意しましょう。

延滞を起こさないためには、支払い日までに確実に口座にお金を入れておくことが大切です。

また、使いすぎを防ぐために、日頃から自分なりの利用上限額を決めておき、その範囲内でやりくりする習慣をつけておくことが最も効果的ですよ。

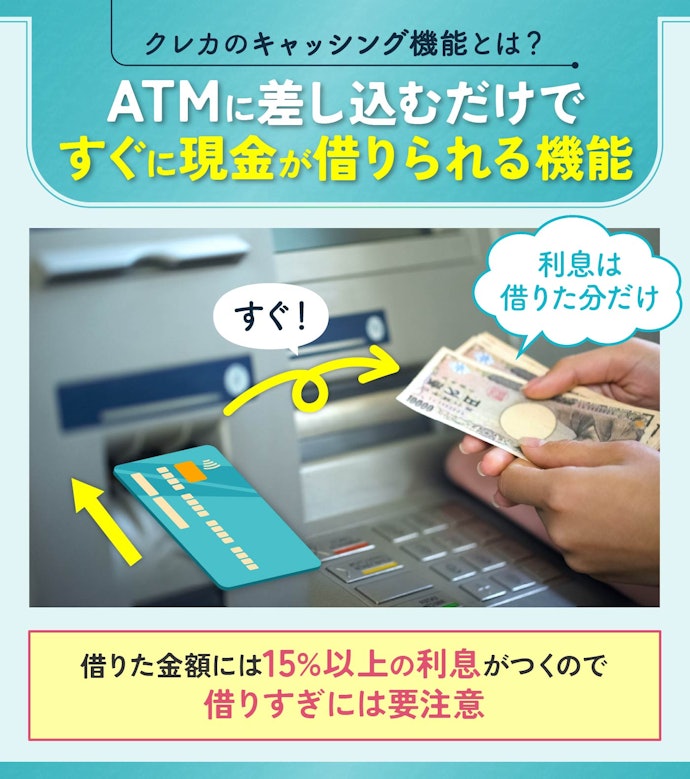

キャッシング機能の扱いに注意!どうしても必要ならカードローンを検討して

クレジットカードのキャッシング機能とは、ATMで簡単に現金を借りて引き出せる機能のこと。急に現金が必要になった際に便利な機能ですが、利用すると15%以上の金利が発生するため、緊急時以外は利用しないようにしましょう。

まとまったお金を借りたい場合や、できるだけ低い金利で借入したいならカードローンをチェック。クレジットカードのキャッシングと比べてカードローンのほうが借りられる金額が大きく、金利が低い場合があります。

お金を借りる方法は、大きく以下の3つに分かれます。

- 銀行カードローン

- 消費者金融カードローン

- クレジットカードのキャッシング機能

このうち、クレジットカードのキャッシング機能は、クレジットカードのキャッシング枠を設定していれば最短即日で借入できます。キャッシング枠を設定済みで、すぐにお金が必要な人・カードをこれ以上増やしたくない人は検討するとよいでしょう。

キャッシングは海外で利用するとお得なケースもあります。海外のATMでキャッシングし、日本に帰ってきて事前返済すると、空港での両替よりもお得になる場合もあります。海外出張・海外旅行を考えている場合は、1枚くらいはキャッシング付きで申し込むのも良いでしょう。

クレジットカードの不正利用を防ぐには?

クレジットカードの不正利用は年々増加しており、その手口はますます巧妙化しています。フィッシング詐欺やスキミングなど、知らないうちに情報を盗まれるケースも少なくありません。

不正利用への対策として、近年導入されるようになったのが3Dセキュア(ワンタイムパスワード)です。本人認証を強化するこの仕組みを活用することで、第三者による不正なオンライン決済を未然に防ぐことができます。万が一、不正利用の被害に遭った場合でも、多くのクレジットカードには補償制度が設けられています。

日頃から利用明細をこまめに確認し、身に覚えのない請求を早期に発見することが、被害を最小限に抑える第一歩となります。

クレジットカードが使えないときは?よくある原因と対処法を解説

クレジットカードが突然使えなくなる原因は、磁気不良や暗証番号の入力ミスなど、意外と身近なところにあります。まずは慌てず、どのような状況で使えなくなったのかを冷静に確認することが大切です。

限度額の超過も、カードが使えなくなる代表的な原因のひとつ。普段から利用残高を把握しておくことで、急な場面での決済エラーを防ぐことができますよ。

また、カード会社の不正利用検知システムが作動し、一時的にカードがロックされるケースも増えています。身に覚えのない理由で使えない場合は、カード会社のサポートデスクに問い合わせることで、多くの場合すぐに解決できるでしょう。

三井住友カードや楽天カードなど、発行会社・ブランドごとに比較したいならこちらをチェック

楽天カードおすすめ人気ランキング!年会費やポイント還元率を徹底比較【デザインも紹介】

三井住友カードのおすすめ人気ランキング!メリット・デメリットを徹底比較【どれがいい?】

アメックス・カードおすすめはどれ?【12種類比較表】専門家にランクやメリットを徹底取材! 年会費・入会キャンペーン・特典・還元率の違いは?

【徹底比較】イオンカードのおすすめ人気ランキング【2026年7月】

エポスカードおすすめ15選!ポイント還元率や年会費を徹底解説【人気のデザインも紹介】

【徹底比較】セゾンカードのおすすめ人気ランキング【優待サービスも紹介 2026年7月】

オリコカードのおすすめ21種類!年会費やポイント還元率を徹底解説【どんなメリットがある?2025年】

【徹底比較】ライフカードのおすすめ人気ランキング【人気の種類やメリットも紹介2026年7月】

クレジットカードで貯めたいポイントが決まっているならこちらをチェック

こちらのコンテンツでは、貯まるポイントごとにおすすめのクレジットカードを紹介しています。電子マネーやポイントカードなどですでに貯めているポイントと同じポイントをクレジットカードで貯めたいなら、ぜひチェックしてみてくださいね。

銀行口座と相性のいいクレジットカードを選びたいならこちらをチェック

こちらのコンテンツでは、銀行が発行しているクレジットカードを紹介しています。今使っている銀行と相性のいいクレジットカードを選びたいならぜひチェックしてみてくださいね。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。