女性保険のおすすめ人気ランキング【医療保険との違いは?徹底比較】

女性保険は、乳がん・子宮内膜症・出産リスクなど、女性特有の病気に備えられるのが特徴の医療保険。結婚・出産・育児などライフステージが大きく変わる30代をはじめ、働く女性にとっても、無理のない保険料で手厚い保障を受けられる女性保険を選びたいですよね。

今回はインターネット上で人気の女性保険19商品を3個のポイントで比較して徹底検証。選び方とともに、あなたにおすすめの女性保険をランキング形式でご紹介します。

マイベストが定義するベストな女性保険は「女性特有の病気・出産のリスクに加え、病気・ケガでの保障も充実していて、保険料が安い保険」。出産にともなう入院や帝王切開といった万一の事態にしっかり備えたい人は、ぜひ検討の際の参考にしてください。

青山学院大学卒。大手ハウスメーカー、外資系生命保険会社を経て2002年よりファイナンシャルプランナーとして活動。個人を中心に住宅購入やライフプラン・保障設計・節税・運用等の相談業務をはじめ、生命保険や不動産分野を中心に、一般消費者やファイナンシャルプランナー向けセミナーの講師なども務めている。青山学院大学非常勤講師。オールアバウトマネーガイド。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

検証のポイント

- 保障の充実度(女性特有の疾病)1

マイベストでは「女性特有の疾病で入院・手術をしたときに手厚く保障される」ものをユーザーが満足できる商品とし、以下の方法で検証を行いました。2025年7月24日時点の情報をもとに検証を行なっています。

- 保障の充実度(病気やケガ)2

マイベストでは「三大疾病を含む病気やケガでの入院・通院・手術を手厚く保障される」ものをユーザーが満足できる女性保険とし、以下のそれぞれの項目のスコアの加重平均でおすすめ度をスコア化しました。総合評価における本検証結果の評価は20%を占めています。なお、保障内容の充実度(病気やケガ)の検証結果は、平均4.33点・最高4.93点・最低3.15点でした。今回は平均点以上を高評価、平均点以下を低評価としています。2025年7月24日時点の情報をもとに検証を行なっています。

- 保険料3

マイベストでは「同じ保障内容のときに保険料が安い」ものをユーザーが満足できる女性保険とし、以下の方法で検証を行いました。総合評価における本検証結果の評価は30%を占めています。なお、保険料の検証結果は、平均4.16点・最高5.00点・最低3.00点でした。今回は平均点以上を高評価、平均点以下を低評価としています。なお、デフォルトで表示される「おすすめ順」のランキングは、30歳の女性が加入した場合の毎月の保険料で評価して作成しています。2025年11月19日時点の情報をもとに検証を行なっています。

すべての検証は

マイベストが行っています

監修者は「選び方」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。マイベストが独自に検証を行ったうえで、ランキング化しています。

本コンテンツは情報提供を目的としたものであり、特定の保険商品についての勧誘や契約の推奨を目的としたものではありません。弊社が内容について正確性を含め一切を保証するものではないため、個別商品については各保険会社にお問い合わせください。

更新 ランキングを更新しました。

女性保険は入るべき?

女性保険とは、一般的な病気やケガによる入院・手術などの治療費をカバーしながら、女性特有の病気や出産に関するリスクに対して、より手厚い保障が受けられる保険のこと。乳がん・子宮内膜症など女性特有の病気や出産時のリスクに備えたい人は、女性保険を検討する価値があるでしょう。

女性保険は通常の医療保険と異なり、女性特有の病気や出産時に給付金が上乗せされる点が特徴です。たとえば、入院1日あたりの給付金を5,000円で設定した場合、胃がんや脳卒中といった性別関係なくかかりうる病気では5,000円の給付となります。一方で、子宮頸がんや子宮筋腫など女性特有の病気では、2倍の10,000円が支給されるプランもあります。

さらに、乳がんによる乳房切除後の整形術(乳房再建術)が保障対象となる点も注目ポイント。がんのなかでも乳がんは女性の罹患率が高く(参照:国立研究開発法人国立がん研究センター)、がんの進行状況によっては乳房を切除することもあります。通常、整形術は医療保険の保障対象外ですが、外見ケアまで保障対象になるのは、女性保険ならではの特徴です。

女性保険や医療保険に追加できる女性向け特約は、すべての女性に一律で必要なものではありません。すでに十分な医療保険に加入している人や、女性特有の疾病への備えをそこまで重視していない人にとっては、特約をつけなくても保障が足りている場合もあります。女性特約をつけない代わりに、終身医療保険で入院や手術の保障を手厚くしておくという選択肢もあります。

保障を手厚くしすぎて保険料が過剰にならないよう、自分に本当に必要な保障は何かを明確にしたうえで判断することが重要です。

女性保険の選び方

女性保険を選ぶ際に必ずチェックしておきたい「4つのポイント」をご紹介します。

女性特有手術を受けたときの保障範囲をチェック

女性特有の病気で挙げられる乳がん・子宮がん・子宮内膜症や、女性がかかりやすいバセドウ病・リウマチなどは多くの女性保険で保障されます。ただし、手術の種類によっては給付対象外となる場合もあるため、まずは保障内容を細かく比較しましょう。

女性向け医療保険は年齢やライフプランに応じて保障内容を見直すのが大切。たとえば、出産の可能性がある20〜40代は帝王切開など出産への保障がポイントですが、50代以降は出産への保障よりも乳がんなど病気に対する備えが重要になってきます。

女性がんに備えるなら、摘出術や再建術が保障される保険を選ぼう

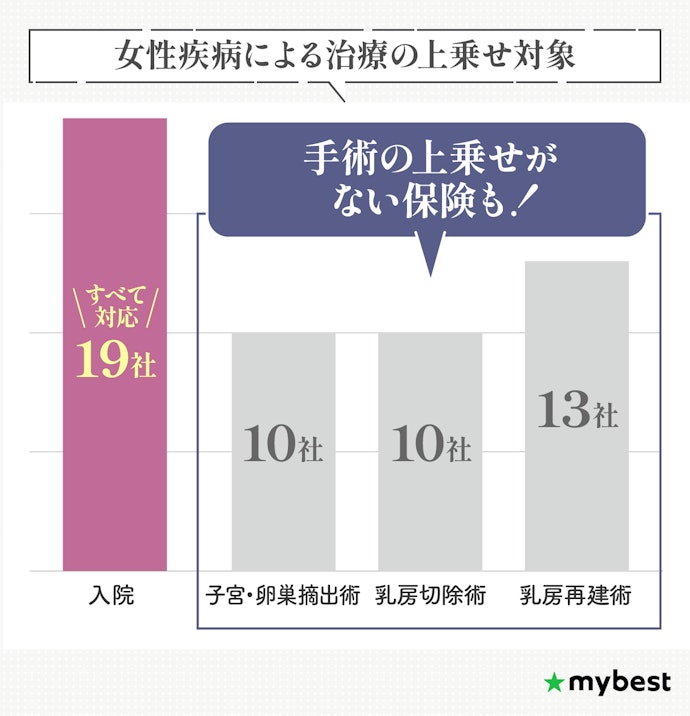

女性保険の多くは、女性特有の病気で入院した場合に給付金が上乗せされるため、入院保障に関しては各社の差はほとんどありません。しかし、女性疾病で手術を受けたときの保障範囲は保険会社によって異なります。

たとえば、がんによる子宮・卵巣摘出術や乳房切除術を受けたときに手術給付金が上乗せされるのは19社中10社でした。また、乳房切除術後の外見ケアとして行う乳房再建術が上乗せ対象となるのは、19社中13社と保険会社によって対応にばらつきが見られます。

医療保険では、美容目的の整形は治療とみなされず、保障対象外とされています。乳房再建術は見た目の回復を伴うため、整形と混同されがちですが、乳がん手術後の身体的・精神的な機能回復を目的とした医療行為と位置づけられます。

出産リスクに備えるなら、帝王切開でも給付金が受け取れる保険がおすすめ

妊娠・出産にともなうリスクに備えるなら、帝王切開が給付対象になるかをチェックしましょう。出産の約20%は帝王切開で行われていますが(参照:厚生労働省)、帝王切開が保障対象となるのは19社中3社のみでした。

また、出産を強く望む人にとっては、特定不妊治療も見逃せません。不妊症そのものは多くの保険で保障対象ですが、体外受精などの特定不妊治療(高度生殖医療)を受けた場合でも対応している保険は限られます。検証した結果、特定不妊治療を保障対象とするのは9社、そのうち上乗せ給付を行うのは4社のみでした。

入院・手術・先進医療の3つの保障がそろう保険を選ぼう

女性保険を検討する際、まだ医療保険に加入していない人は入院・手術・先進医療の3つの保障がそろっているかをチェックしておきたいところです。女性特有の病気だけでなく、急な入院や高額な先進医療に備える基本的な保障がしっかりしていることは、安心して医療を受けるための土台になります。

入院1日1万円・手術10万円の給付額を設定できる保険がおすすめ

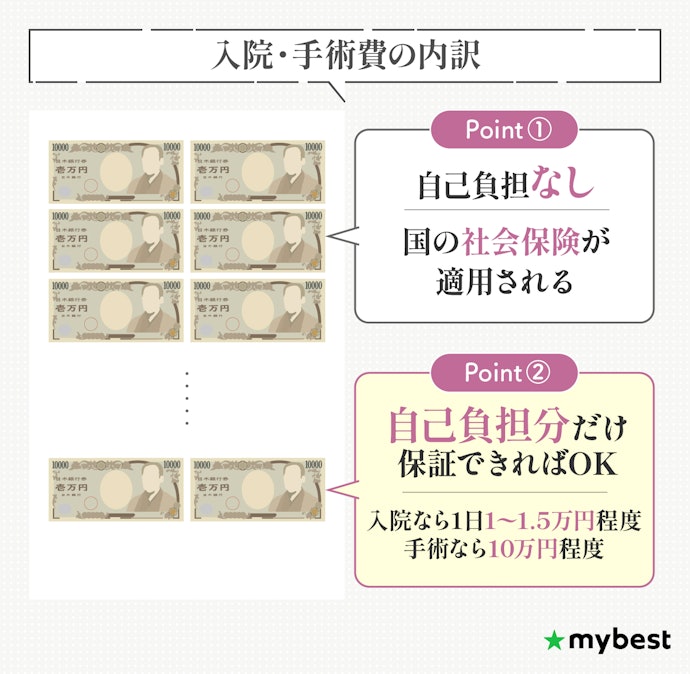

日本には、公的医療保険や高額療養費制度など医療費の自己負担を減らしてくれる仕組みがあるため、民間の保険に入らなくても一定額の保障は受けられます。

しかし、公的医療保険が適用されても、入院費・ベッド代・食事代などは自己負担となり、1日あたりおよそ1〜1.5万円がかかるとされています(参照:公益財団法人生命保険文化センター)。そのため、入院1日につき1万円程度の保障があれば、実際の自己負担を0〜5,000円程度に抑えられますよ。

手術にかかる費用も、国の医療制度によって自己負担はある程度抑えられますが、それでも10万円前後の自己負担が発生するケースが多くあります。1回の手術につき手術給付金として10万円を受け取れれば、実質0円で治療を受けられます。

金額の設定に迷ったときは、まずは入院日額1万円・手術給付金10万円など、手厚い保障で考えてみるのがおすすめです。そのうえで、保険料が家計にとって少し負担だと感じた場合は、入院日額を5千円にするなど、予算に合わせて無理なく調整していきましょう。

高額治療に備えて、先進医療特約をつけておくべき

保険の特約とは、デフォルトでついている基本保障に加えて、自由に追加できる保障のこと。がん家系でがんのリスクが気になる人や高額な医療費が不安な人は高額治療に備えて、先進医療特約を追加しておくのが賢明です。

がんの陽子線治療や重粒子線治療など、公的医療保険の対象外となる先進医療は、260万円程度かかることがあります(参照:厚生労働省)。先進医療特約は月額100~200円ほどの保険料で、最大2,000万円までカバーされる保険が多く、コストパフォーマンスに優れた特約といえます。

保険会社によっては特約を後付けできる場合もありますが、健康状態によっては追加できません。そのため、将来的に必要性を感じる可能性があるなら、最初から特約をつけておくといざというときに備えられるでしょう。

ライフステージにあわせて終身か定期かを選ぼう

女性保険の保険期間は、終身型と10年・15年などの定期型に分かれます。どちらを選ぶかは、今のライフステージと備えたいリスクによって異なります。たとえば、妊娠・出産リスクが気になる20〜30代であれば、一時的な保障で足りることも多く、保険料が抑えられる定期型を選ぶのもひとつの方法です。

一方、女性がんへの備えを重視する場合は、終身型の保険を選んでおくと安心です。特に40代以降では、がんの罹患リスクが高まるため(参照:国立研究開発法人国立がん研究センター)、更新時に持病があると保障が限定的になったり、保険料が大幅に上がるリスクがあります。保険期間が終身なら更新できない心配も不要です。

保障プランが決まったら、保険料の安い女性保険を選ぼう

女性保険を選ぶときは、まず自分に必要な保障内容を決めたうえで、保険料の負担が重すぎないかを確認しましょう。保障や特約を多くつけると保険料は上がりますが、必要最低限に調整すれば負担を抑えられます。保険料を優先して保障を削るのではなく、保障を決めてから無理のない範囲で見直すという順序が大切です。

年代別の保険料相場を見ると、20歳で約2,400円、30歳で約2,700円、40歳で約2,900円、50歳で約3,500円が目安です。この相場を参考に、いまの年齢で相応の保障が受けられるかを見比べてみましょう。同じ保障内容でも、保険会社によって月々の保険料に差があるため、複数社を比較するのがおすすめです。

なお、保険料は保障内容だけでなく、貯蓄型・掛け捨て型によっても変わります。保険料を抑えて保障を充実させたいなら、掛け捨て型がおすすめ。貯蓄型は保険料が高めなので、貯蓄目的で保険を探しているなら学資保険や個人年金保険などを別途検討したほうが合理的です。

本コンテンツは情報提供を目的としたものであり、特定の保険商品についての勧誘や契約の推奨を目的としたものではありません。弊社が内容について正確性を含め一切を保証するものではないため、個別商品については各保険会社にお問い合わせください。

女性保険全19選

おすすめ人気ランキング

商品 | 画像 | 検証 スコア | リンク | 検証スコア | こだわりスコア | 詳細情報 | ||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

保障の充実度(女性特有の疾病) | 保障の充実度(病気やケガ) | 30代の保険料 | 20代の保険料 | 40代の保険料 | 50代の保険料 | 入院給付金の上乗せ額 | 手術給付金の上乗せ額 | 女性特有がんの保障範囲 | 女性特有疾病の保障範囲 | 妊娠・出産の保障範囲 | 女性に多い病気の保障範囲 | 妊娠中の加入可能 | 支払限度日数 | 入院給付金の給付開始日 | 入院給付金の通算限度日数 | 入院給付金日額 | 入院一時金の受け取り間隔 | 入院一時金の限度回数 | 入院一時金額 | 手術給付金の設定可能額 | 通院給付金の受け取り期間 | 通院給付金の通算限度日数 | 通院給付金の設定可能額 | 先進医療特約の限度額 | 先進医療特約の保障期間 | 三大疾病一時金特約 | 三大疾病一時金の設定可能金額 | 三大疾病一時金の給付回数 | 三大疾病一時金の認定範囲(がん) | 三大疾病一時金の認定範囲(心疾患) | 三大疾病一時金の認定範囲(脳血管疾患) | 三大疾病一時金の支払条件(がん) | 三大疾病一時金の支払条件(がん以外) | 払込免除特約 | 払込免除特約の条件 | 女性疾病特約の手術給付金上乗せ対象 | 付帯サービス | 払込方法 | 契約可能年齢 | 保険期間 | 保険のタイプ | 月払保険料:25歳 | 月払保険料:30歳 | 月払保険料:40歳 | 月払保険料:50歳 | |||||

1 | なないろ生命 なないろメディカル礎(女性専用) |  | 4.81 | 5.00 | 4.55 | 4.70 | 4.63 | 4.75 | 4.67 | 2,000〜10,000円 | 入院給付金日額×15〜100倍 | 乳がん、子宮頸がん、子宮体がん、卵巣がん | 子宮筋腫、卵巣嚢腫、子宮内膜症 | 帝王切開、妊娠高血圧症、妊娠糖尿病、(切迫)早産、(切迫)流産、子宮外妊娠、悪阻、不妊治療 | バセドウ病、関節リウマチ | 不明 | 60日、120日 | 入院初日〜 | 通算1,000日 | 3,000〜10,000円 | 60日 | 通算50回 | 1〜3万円 | 入院給付金日額×5〜60倍 | 退院後180日以内 | 通算50回 | 10,000〜30,000円(一時金) | 2,000万円 | 終身 | 20〜100万円 | 1年に1回・通算無制限 | 全般(上皮内新生物を含む) | 全般 | 全般 | 初回診断時 | 心疾患・脳血管疾患で1日以上の入院をしたとき、所定の手術を受けたとき | がん:初回診断時、心疾患・脳血管疾患:1日以上の入院または所定の手術を受けたとき、疾病:20日以上の入院かつ入院中の障害または疾病による手術 | 乳房再建術、乳房切除術、子宮摘出術、卵巣摘出術、女性がん、帝王切開 | なないろ健康相談ダイヤル、高血圧に特化したオンライン診療サービス高血圧イーメディカル | 口座振替、クレジットカード | 0〜85歳 | 終身 | 掛け捨て型 | 1,772円 | 1,883円 | 2,033円 | 2,599円 | |||

2 | チューリッヒ生命 終身医療保険プレミアムZ Lady |  | 4.79 | 5.00 | 4.70 | 4.52 | 4.35 | 4.60 | 4.51 | 3,000〜10,000円 | 入院給付上乗せ額×5〜100倍 | 乳がん、子宮頸がん、子宮体がん、卵巣がん | 子宮筋腫、卵巣嚢腫、子宮内膜症 | 帝王切開、妊娠高血圧症、妊娠糖尿病、(切迫)早産、(切迫)流産、子宮外妊娠、悪阻、不妊治療 | 骨粗鬆症、バセドウ病、関節リウマチ | 不明 | 30日、60日、120日 | 入院初日〜(日帰り入院も対象) | 通算1,095日 | 3.000〜10,000円 | 180日 | 不明 | 3〜10万円 | 入院給付金日額×5〜20倍 | 退院後180日(がん以外)、退院後5年(がん) | 通算1,095日(がんは無制限) | 3,000〜10,000円 | 2,000万円 | 終身 | 30〜100万円 | 1年に1回・通算無制限 | 全般(上皮内新生物を含む) | 全般 | 全般 | 初回診断時 | 入院または手術を受けられたとき | がん:初回診断時、心疾患:入院または手術を受けたとき、脳血管疾患:入院または手術を受けたとき | 乳房再建術、乳房切除術、子宮摘出術、卵巣摘出術、女性がん、特定不妊治療、帝王切開 | Doctors Me、 メディカルサポート、 障害年金サポート | 口座振替、クレジットカード | 0〜80歳 | 終身 | 掛け捨て型(終身保険特約付加の場合のみ貯蓄型) | 2,059円 | 2,104円 | 2,214円 | 2,814円 | |||

2 | はなさく生命 はなさく医療(女性医療特約) |  | 4.79 | 4.95 | 4.89 | 4.47 | 4.35 | 4.64 | 4.41 | 2,000〜5,000円 | 入院給付上乗せ額×10〜60倍 | 乳がん、子宮頸がん、子宮体がん、卵巣がん | 子宮筋腫、卵巣嚢腫、子宮内膜症 | 帝王切開、妊娠高血圧症、妊娠糖尿病、(切迫)早産、(切迫)流産、子宮外妊娠、悪阻、不妊治療 | 骨粗鬆症、バセドウ病、関節リウマチ | 不明 | 30日、60日、120日 | 入院初日〜 | 通算1,095日 | 3,000〜10,000円 | 60日 | 無制限 | 1〜10万円 | 入院給付金日額×5〜60倍 | 退院後30日 | 通算1,095日 | 2,000~5,000円 | 2,000万円 | 終身 | 10〜100万円 | 1年に1回・通算無制限 | 全般(上皮内新生物を含む) | 全般 | 全般 | 初回診断時 | 心疾患・脳血管疾患で所定の入院をされたときまたは手術を受けられたとき | がん:初回診断時、心疾患:所定の入院をされたときまたは手術を受けられたとき、脳血管疾患:所定の入院をされたときまたは手術を受けられたとき | 乳房再建術、乳房切除術、子宮摘出術、卵巣摘出術、女性がん、特定不妊治療 | オンライン医療相談サービス アスクドクターズ、24時間健康電話相談サービス、24時間女性健康相談ダイヤル、ベストドクターズ・サービス、ご遺族あんしんサポート | 口座振替、クレジットカード | 0~85歳 | 終身 | 掛け捨て型(一部貯蓄型) | 2,058円 | 2,166円 | 2,167円 | 2,949円 | |||

4 | SBI生命 終身医療保険Neo(女性疾病特約) |  | 4.76 | 取扱なし | 4.70 | 4.93 | 4.76 | 4.71 | 4.76 | 4.76 | 5,000〜15,000円 | 入院給付金日額×15〜50倍 | 乳がん、子宮頸がん、子宮体がん、卵巣がん | 子宮筋腫、卵巣嚢腫、子宮内膜症 | 帝王切開、妊娠高血圧症、妊娠糖尿病、(切迫)早産、(切迫)流産、子宮外妊娠、悪阻 | 不明 | 不明 | 60日、120日 | 入院初日〜 | 通算1,095日 | 5,000〜15,000円 | 180日 | 通算50回 | 30〜100万円 | 入院給付金日額×5〜40倍 | 退院後120日以内 | 通算1,095日 | 入院給付日額×60% | 2,000万円 | 終身 | 50〜100万円 | 1年に1回・通算無制限 | 全般(上皮内新生物を含む) | 全般 | 全般 | 初回診断時 | 心疾患・脳血管疾患で1日以上の入院をしたとき、手術を受けたとき | がん:初回診断時、心疾患・脳血管疾患:1日以上の入院または所定の手術を受けたとき | 乳房再建術、乳房切除術、子宮摘出術、卵巣摘出術、女性がん、帝王切開 | 健康・医療関連相談サービス、メンタル相談サービス、介護関連サービス、相続相談サービス、税務相談(予約制)、年金相談(予約制)、法律相談(予約制)、ベストドクターズ®・サービス(SBI生命の終身医療保険Neo契約者限定) | 口座振替、クレジットカード | 20〜69歳 | 終身 | 掛け捨て型(一部貯蓄型) | 1,692円 | 1,817円 | 2,017円 | 2,462円 | ||

5 | メディケア生命 新メディフィットA(女性医療特約) |  | 4.71 | 4.80 | 4.85 | 4.47 | 4.31 | 4.60 | 4.56 | 2,000〜5,000円 | 入院給付金上乗せ額×30〜100倍 | 乳がん、子宮頸がん、子宮体がん、卵巣がん | 子宮筋腫、卵巣嚢腫、子宮内膜症 | 帝王切開、妊娠高血圧症、妊娠糖尿病、(切迫)早産、(切迫)流産、子宮外妊娠、悪阻、不妊治療 | 骨粗鬆症、バセドウ病、関節リウマチ | 30日、60日、120日 | 入院初日〜(日帰り入院も対象) | 通算1,095日 | 3,000〜10,000円 | 90日 | 無制限 | 1〜10万円 | 入院給付金日額×5〜50倍 | 退院後180日(三大疾病は5年間) | 通算1,095日(三大疾病は無制限) | 1,000〜5,000円 | 2,000万円 | 終身 | 10〜100万円 | 1年に1回・通算無制限 | 全般(上皮内新生物を含む) | 全般 | 全般 | 初回診断時 | 急性心筋梗塞・脳卒中で入院または手術をしたとき、心疾患・脳血管疾患:20日以上継続した入院または手術をされたとき | がん:初回診断時、心疾患:急性心筋梗塞により入院または約款所定の手術を受けたとき、心疾患(急性心筋梗塞を除く)で20日以上継続した入院または約款所定の手術を受けたとき、脳血管疾患:脳卒中により入院または約款所定の手術を受けたとき、脳血管疾患(脳卒中を除く)で20日以上継続した入院または約款所定の手術を受けたとき | 乳房再建術、乳房切除術、子宮摘出術、卵巣摘出術、女性がん | 無料のオンライン診療サービス、24時間電話健康相談サービス、女性のための24時間電話健康相談サービス、セカンドオピニオン手配サービス、受診手配サービス、「ドクターが薦める専門医」情報提供サービス | 口座振替、クレジットカード | 18〜85歳 | 終身 | 掛け捨て型(一部貯蓄型) | 2,095円 | 2,175円 | 2,220円 | 2,745円 | ||||

5 | メットライフ生命 終身医療保険 マイフレキシィ(女性専用タイプ) |  | 4.71 | 4.80 | 4.52 | 4.70 | 4.63 | 4.68 | 4.53 | 5,000円 | 入院給付金日額×5〜100倍 | 乳がん、子宮頸がん、子宮体がん、卵巣がん | 子宮筋腫、卵巣嚢腫、子宮内膜症 | 帝王切開、妊娠高血圧症、妊娠糖尿病、(切迫)早産、(切迫)流産、子宮外妊娠、悪阻、不妊治療 | 関節リウマチ、バセドウ病 | 不明 | 30日、60日、120日 | 入院初日〜(日帰り入院も対象) | 通算1,000日 | 5,000〜15,000円 | 60日 | 1,000日 | 入院給付金日額×20倍 | 6〜10万円 | 退院後180日以内 | 通算1,000日 | 5,000円 | 2,000万円 | 10年 | 100万円 | 1年に1回・通算無制限 | 全般(上皮内新生物を含む) | 全般 | 全般 | 初回診断時 | 心疾患・脳血管疾患で1日以上の入院または所定の手術を受けたとき | がん:初回診断時、心疾患・脳血管疾患:1日以上の入院または所定の手術を受けたとき | 乳房再建術、乳房切除術、子宮摘出術、卵巣摘出術、女性がん | コンシェルジュダイアル(治療中・治療後のケアダイアル、相続サポート紹介デスク、家族信託サポートデスクを除く)、女性相談コンシェルジュ、メットライフ生命 クラブオフ | 口座振替、クレジットカード | 18~85歳 | 終身 | 掛け捨て型(一部貯蓄型) | 1,779円 | 1,884円 | 2,114円 | 2,789円 | |||

7 | 三井住友海上あいおい生命 &LIFE 医療保険Aセレクト(女性疾病特約) |  | 4.52 | 4.95 | 4.53 | 3.95 | 3.86 | 4.00 | 4.00 | 5,000円 | 入院給付金上乗せ額×5〜10倍 | 乳がん、子宮頸がん、子宮体がん、卵巣がん | 子宮筋腫、卵巣嚢腫、子宮内膜症 | 帝王切開、妊娠高血圧症、妊娠糖尿病、(切迫)早産、(切迫)流産、子宮外妊娠、悪阻、不妊治療 | バセドウ病、関節リウマチ | 30日、60日、120日 | 入院初日〜(日帰り入院も対象) | 通算1,095日 | 5,000〜10,000円 | 180日 | 無制限 | 10万円 | 入院給付金日額×5〜20倍 | 退院後180日(がんは診断、退院後5年) | 通算1,095日(がんは無制限) | 5,000~10,000円 | 2,000万円 | 終身 | 50万円 | 1年に1回・通算無制限 | 全般(上皮内新生物を含む) | 心疾患(高血圧性心疾患を除く) | 全般 | 入院時 | 心疾患・脳血管疾患で病院または診療所に入院したとき | がん:初回診断時、心疾患:入院したとき | 乳房再建術、乳房切除術、子宮摘出術、卵巣摘出術、女性がん、特定不妊治療 | MSAケア(MCIスクリーニング検査プラス、マイシグナル・スキャン、PAPI’Qss(パピックス)、eコグニケア powered by Moff、オンラインカウンセリング cotree(コトリー)、スマルナ、マイリリー、Z4C(zen place for cancer)、おいしい健康、介護施設紹介サービス、配食サービス、見守りサービス/会話AIロボット、ダスキン メリーメイド(家事の代行)、介護健やかデスク(見守りサービス紹介を除く)、満点生活応援団) | 口座振替、クレジットカード | 0~85歳 | 終身、60歳満了、65歳満了 | 掛け捨て型(一部貯蓄型) | 2,803円 | 2,863円 | 2,963円 | 3,513円 | ||||

8 | アクサ生命 アクサの「一生保障」の医療保険 スマート・ケア レディース |  | 4.46 | 取扱なし | 4.80 | 4.62 | 3.91 | 3.85 | 3.85 | 3.68 | 5,000〜10,000円 | 入院給付金日額×5〜20倍 | 乳がん、子宮頸がん、子宮体がん、卵巣がん | 子宮筋腫、卵巣嚢腫、子宮内膜症 | 帝王切開、妊娠高血圧症、(切迫)流産、不妊治療 | バセドウ病、関節リウマチ | 不明 | 60日 | 入院初日〜(日帰り入院も対象) | 通算1,095日 | 5,000〜10,000円 | 180日 | 50回 | 5〜10万円 | 入院給付金日額×5〜50倍 | 退院後120日、入院前60日 | 通算1,095日、(一時金の場合、通算50回) | 入院給付日額×5倍(一時金) | 2,000万円 | 終身 | 100万(上皮内ガンは1回50万円) | 1年に1回・5回まで(三大疾病各5回) | 全般(上皮内新生物を含む) | 急性心筋梗塞のみ | 脳卒中のみ | 初回診断時 | 急性心筋梗塞・脳卒中で手術または継続5日以上の入院をしたとき | がん:初回診断時、急性心筋梗塞・脳卒中:手術を受けたとき、または継続5日以上の入院 | 乳房再建術、乳房切除術、子宮摘出術、卵巣摘出術、女性がん | 健康医療相談サービス、アクサメディカルアシスタンスサービス、メンタルサポートサービス、がんに関する相談サービス、マイ・セラピー専用サービス、MCI・認知症総合相談ダイヤル、介護関連サービスあすのえがお、Emma by アクサご利用のお客様向けサービス アクサのAI症状チェッカー、健康経営サポートパッケージ、経営者サポートサービス | 口座振替、クレジットカード払 | 0~80歳 | 終身 | 掛け捨て型(一部貯蓄型) | 2,823円 | 2,963円 | 3,318円 | 4,518円 | ||

8 | アフラック 医療保険 REASON(女性疾病特約) |  | 4.46 | 取扱なし | 4.80 | 4.50 | 3.98 | 3.94 | 3.84 | 3.80 | 5,000円 | 入院給付日額×5〜20倍 | 乳がん、子宮頸がん、子宮体がん、卵巣がん | 子宮筋腫、卵巣嚢腫、子宮内膜症 | 帝王切開、妊娠高血圧症、妊娠糖尿病、(切迫)早産、(切迫)流産、子宮外妊娠、悪阻、不妊治療 | バセドウ病、関節リウマチ | 60日、120日 | 入院初日〜 | 通算1,095日 | 5,000〜10,000円 | 180日 | 通算60か月まで | 10万円 | 入院給付金日額×5〜20倍 | 退院後120日、入院前60日 | 通算1,095日 | 5,000〜10,000円 | 2,000万円 | 10年 | 50万(上皮内新生物は1回5万円) | 1年に1回・通算無制限 | 全般(上皮内新生物を含む) | 全般 | 全般 | 初回診断時 | 心疾患・脳血管疾患で手術または継続10日以上の入院をしたとき、急性心筋梗塞・脳卒中で手術または入院をしたとき | がん:初回診断時、急性心筋梗塞・脳卒中:手術または入院をしたとき、心疾患・脳血管疾患:手術または継続10日以上の入院をしたとき | 乳房再建術、乳房切除術、子宮摘出術、卵巣摘出術、女性がん | スポーツクラブ優待利用サービス、オンラインフィットネス優待利用サービス、献立・栄養管理支援サービス、人間ドック予約サービス、PET検診予約サービス、メンタルヘルス電話相談サービス、メンタルヘルス面談サービス、オンライン医療相談サービス、24時間健康電話相談サービス、セカンドオピニオンサービス、治療を目的とした専門医紹介サービス、介護電話相談サービス | 口座振替、クレジットカード | 0~85歳(15歳未満、71歳以上の場合、女性特定手術特約を付加できない) | 終身 | 掛け捨て型 | 2,586円 | 2,806円 | 3,322円 | 4,138円 | |||

10 | ネオファースト生命 ネオdeいりょう(女性疾病保障特約付加) |  | 4.45 | 4.65 | 4.87 | 3.94 | 3.89 | 3.78 | 3.54 | 3,000〜20,000円 | 基準給付金額×10〜100倍 | 乳がん、子宮頸がん、子宮体がん、卵巣がん | 子宮筋腫、卵巣嚢腫、子宮内膜症 | 帝王切開、妊娠高血圧症、妊娠糖尿病、(切迫)早産、(切迫)流産、子宮外妊娠、悪阻 | バセドウ病、関節リウマチ | 60日、120日 | 入院初日〜(日帰り入院も対象) | 通算1,095日 | 3,000〜20,000円 | 30日 | 50回 | 1〜20万円 | 入院給付金日額×5〜40倍 | 退院後180日(がんは5年) | 通算1,095日 | 2,000~10,000円 | 2,000万円 | 10年 | 10〜200万円 | 1年に1回・通算無制限 | 全般(上皮内新生物を含む) | 全般 | 全般 | 初回診断時 | 心疾患・脳血管疾患で1日以上の入院をしたとき、または公的医療保険の給付対象となる手術を受けたとき | がん:初回診断時、心疾患:継続20日以上の入院をしたとき、または公的医療保険の給付対象となる手術を受けたとき、脳血管疾患:継続20日以上の入院をしたとき、または公的医療保険の給付対象となる手術を受けたとき | 乳房再建術、乳房切除術、子宮摘出術、卵巣摘出術、女性がん | 検診結果de保険ナビ、Oral Care Support、家事代行マッチングサービス、24時間電話健康相談サービス、セカンドオピニオンサービス、受診手配サービス、「ドクターが薦める専門医」情報提供サービス | 口座振替、クレジットカード | 0~85歳 | 終身 | 掛け捨て型(一部貯蓄型) | 2,712円 | 2,889円 | 3,461円 | 4,971円 | ||||

なないろ生命なないろメディカル礎(女性専用)

| 入院給付金の上乗せ額 | 2,000〜10,000円 |

|---|---|

| 女性疾病特約の手術給付金上乗せ対象 | 乳房再建術、乳房切除術、子宮摘出術、卵巣摘出術、女性がん、帝王切開 |

女性特有の病気・出産リスクに備えたい人へ。保険料は全年代で割安

なないろ生命の「なないろメディカル礎 女性専用」は、女性特有の疾病に幅広く備えつつ、保険料負担を抑えられる女性向け医療保険です。女性疾病で通院治療を受ける場合でも、一時金を受け取ることができます。

乳房再建術や子宮・卵巣摘出術、帝王切開などの手術・入院に対して上乗せ保障があり、特定不妊治療にも対応。女性特有がんには上皮内新生物も含まれており、女性ならではのリスクを幅広くカバーしています。

先進医療特約は2,000万円・終身保障で、がんや心疾患などの三大疾病にも広く対応。女性以外の病気やケガになったときでも、入院・手術・通院で一時金を受け取ることができます。

保険料は20〜50代すべての年代で平均より安い結果でした。とくに30〜40代ではリーズナブルな保険料で加入でき、コストを抑えつつ幅広い保障を求める人は候補となるでしょう。

| 手術給付金の上乗せ額 | 入院給付金日額×15〜100倍 |

|---|---|

| 女性特有がんの保障範囲 | 乳がん、子宮頸がん、子宮体がん、卵巣がん |

| 女性特有疾病の保障範囲 | 子宮筋腫、卵巣嚢腫、子宮内膜症 |

| 妊娠・出産の保障範囲 | 帝王切開、妊娠高血圧症、妊娠糖尿病、(切迫)早産、(切迫)流産、子宮外妊娠、悪阻、不妊治療 |

| 女性に多い病気の保障範囲 | バセドウ病、関節リウマチ |

| 妊娠中の加入可能 | 不明 |

| 支払限度日数 | 60日、120日 |

| 入院給付金の給付開始日 | 入院初日〜 |

| 入院給付金の通算限度日数 | 通算1,000日 |

| 入院給付金日額 | 3,000〜10,000円 |

| 入院一時金の受け取り間隔 | 60日 |

| 入院一時金の限度回数 | 通算50回 |

| 入院一時金額 | 1〜3万円 |

| 手術給付金の設定可能額 | 入院給付金日額×5〜60倍 |

| 通院給付金の受け取り期間 | 退院後180日以内 |

| 通院給付金の通算限度日数 | 通算50回 |

| 通院給付金の設定可能額 | 10,000〜30,000円(一時金) |

| 先進医療特約の限度額 | 2,000万円 |

| 先進医療特約の保障期間 | 終身 |

| 三大疾病一時金特約 | |

| 三大疾病一時金の設定可能金額 | 20〜100万円 |

| 三大疾病一時金の給付回数 | 1年に1回・通算無制限 |

| 三大疾病一時金の認定範囲(がん) | 全般(上皮内新生物を含む) |

| 三大疾病一時金の認定範囲(心疾患) | 全般 |

| 三大疾病一時金の認定範囲(脳血管疾患) | 全般 |

| 三大疾病一時金の支払条件(がん) | 初回診断時 |

| 三大疾病一時金の支払条件(がん以外) | 心疾患・脳血管疾患で1日以上の入院をしたとき、所定の手術を受けたとき |

| 払込免除特約 | |

| 払込免除特約の条件 | がん:初回診断時、心疾患・脳血管疾患:1日以上の入院または所定の手術を受けたとき、疾病:20日以上の入院かつ入院中の障害または疾病による手術 |

| 付帯サービス | なないろ健康相談ダイヤル、高血圧に特化したオンライン診療サービス高血圧イーメディカル |

| 払込方法 | 口座振替、クレジットカード |

| 契約可能年齢 | 0〜85歳 |

| 保険期間 | 終身 |

| 保険のタイプ | 掛け捨て型 |

| 月払保険料:25歳 | 1,772円 |

| 月払保険料:30歳 | 1,883円 |

| 月払保険料:40歳 | 2,033円 |

| 月払保険料:50歳 | 2,599円 |

チューリッヒ生命終身医療保険プレミアムZ Lady

| 入院給付金の上乗せ額 | 3,000〜10,000円 |

|---|---|

| 女性疾病特約の手術給付金上乗せ対象 | 乳房再建術、乳房切除術、子宮摘出術、卵巣摘出術、女性がん、特定不妊治療、帝王切開 |

全年代で保険料が割安。特約とオプションで幅広く備えられる

チューリッヒ生命の「終身医療保険プレミアムZ Lady」は、女性向け保障に特化した終身医療保険です。6〜75歳の人が新規加入ができ、申し込みはネット・対面・郵送に対応。

乳房再建術・卵巣摘出術・帝王切開といった入院や手術に対してすべて上乗せ保障が用意されており、特定不妊治療でも給付金が支払われます。オプション設定によっては、所定の出産をしたときに出産祝い金として3〜10万円を受け取ることができます。

加えて、がん・心疾患・脳血管疾患への診断給付や通院・先進医療まで対応可能な特約も付帯できる保障プランでした。健康還付給付金特約を追加すれば、一定期間健康で過ごしたときにお祝い金が受け取れます。

保険料は20〜50代で平均よりも安い結果に。保険料が安い商品で、女性疾病以外の病気にも備えたい人は一度確認してみましょう。

| 手術給付金の上乗せ額 | 入院給付上乗せ額×5〜100倍 |

|---|---|

| 女性特有がんの保障範囲 | 乳がん、子宮頸がん、子宮体がん、卵巣がん |

| 女性特有疾病の保障範囲 | 子宮筋腫、卵巣嚢腫、子宮内膜症 |

| 妊娠・出産の保障範囲 | 帝王切開、妊娠高血圧症、妊娠糖尿病、(切迫)早産、(切迫)流産、子宮外妊娠、悪阻、不妊治療 |

| 女性に多い病気の保障範囲 | 骨粗鬆症、バセドウ病、関節リウマチ |

| 妊娠中の加入可能 | 不明 |

| 支払限度日数 | 30日、60日、120日 |

| 入院給付金の給付開始日 | 入院初日〜(日帰り入院も対象) |

| 入院給付金の通算限度日数 | 通算1,095日 |

| 入院給付金日額 | 3.000〜10,000円 |

| 入院一時金の受け取り間隔 | 180日 |

| 入院一時金の限度回数 | 不明 |

| 入院一時金額 | 3〜10万円 |

| 手術給付金の設定可能額 | 入院給付金日額×5〜20倍 |

| 通院給付金の受け取り期間 | 退院後180日(がん以外)、退院後5年(がん) |

| 通院給付金の通算限度日数 | 通算1,095日(がんは無制限) |

| 通院給付金の設定可能額 | 3,000〜10,000円 |

| 先進医療特約の限度額 | 2,000万円 |

| 先進医療特約の保障期間 | 終身 |

| 三大疾病一時金特約 | |

| 三大疾病一時金の設定可能金額 | 30〜100万円 |

| 三大疾病一時金の給付回数 | 1年に1回・通算無制限 |

| 三大疾病一時金の認定範囲(がん) | 全般(上皮内新生物を含む) |

| 三大疾病一時金の認定範囲(心疾患) | 全般 |

| 三大疾病一時金の認定範囲(脳血管疾患) | 全般 |

| 三大疾病一時金の支払条件(がん) | 初回診断時 |

| 三大疾病一時金の支払条件(がん以外) | 入院または手術を受けられたとき |

| 払込免除特約 | |

| 払込免除特約の条件 | がん:初回診断時、心疾患:入院または手術を受けたとき、脳血管疾患:入院または手術を受けたとき |

| 付帯サービス | Doctors Me、 メディカルサポート、 障害年金サポート |

| 払込方法 | 口座振替、クレジットカード |

| 契約可能年齢 | 0〜80歳 |

| 保険期間 | 終身 |

| 保険のタイプ | 掛け捨て型(終身保険特約付加の場合のみ貯蓄型) |

| 月払保険料:25歳 | 2,059円 |

| 月払保険料:30歳 | 2,104円 |

| 月払保険料:40歳 | 2,214円 |

| 月払保険料:50歳 | 2,814円 |

はなさく生命はなさく医療(女性医療特約)

| 入院給付金の上乗せ額 | 2,000〜5,000円 |

|---|---|

| 女性疾病特約の手術給付金上乗せ対象 | 乳房再建術、乳房切除術、子宮摘出術、卵巣摘出術、女性がん、特定不妊治療 |

女性がん・出産への保障が手厚い。特約を自由にカスタマイズできる

はなさく生命の「はなさく医療(女性医療特約)」は、終身医療保険に女性向けの特約を追加することで女性疾病に備えられる医療保険。「女性がん早期発見サポート特約」をつけると、がん検診で異常がなかったときに1万円を受け取ることができます。

乳房再建術や子宮・卵巣摘出術、帝王切開、女性特有がんへの上乗せ保障が設けられていました。また、特定不妊治療を受けたときも給付金は上乗せされます。

さらに、通院保障や先進医療特約が付加可能で、がん・心疾患・脳血管疾患にも広く対応できる保障内容でした。手術給付金は入院日額の最大60倍と比較的高水準の給付を受け取れます。

保険料は、検証した全年代で割安な結果に。女性がん・出産の両リスクに備えたい人は候補となる女性向け保険です。

| 手術給付金の上乗せ額 | 入院給付上乗せ額×10〜60倍 |

|---|---|

| 女性特有がんの保障範囲 | 乳がん、子宮頸がん、子宮体がん、卵巣がん |

| 女性特有疾病の保障範囲 | 子宮筋腫、卵巣嚢腫、子宮内膜症 |

| 妊娠・出産の保障範囲 | 帝王切開、妊娠高血圧症、妊娠糖尿病、(切迫)早産、(切迫)流産、子宮外妊娠、悪阻、不妊治療 |

| 女性に多い病気の保障範囲 | 骨粗鬆症、バセドウ病、関節リウマチ |

| 妊娠中の加入可能 | 不明 |

| 支払限度日数 | 30日、60日、120日 |

| 入院給付金の給付開始日 | 入院初日〜 |

| 入院給付金の通算限度日数 | 通算1,095日 |

| 入院給付金日額 | 3,000〜10,000円 |

| 入院一時金の受け取り間隔 | 60日 |

| 入院一時金の限度回数 | 無制限 |

| 入院一時金額 | 1〜10万円 |

| 手術給付金の設定可能額 | 入院給付金日額×5〜60倍 |

| 通院給付金の受け取り期間 | 退院後30日 |

| 通院給付金の通算限度日数 | 通算1,095日 |

| 通院給付金の設定可能額 | 2,000~5,000円 |

| 先進医療特約の限度額 | 2,000万円 |

| 先進医療特約の保障期間 | 終身 |

| 三大疾病一時金特約 | |

| 三大疾病一時金の設定可能金額 | 10〜100万円 |

| 三大疾病一時金の給付回数 | 1年に1回・通算無制限 |

| 三大疾病一時金の認定範囲(がん) | 全般(上皮内新生物を含む) |

| 三大疾病一時金の認定範囲(心疾患) | 全般 |

| 三大疾病一時金の認定範囲(脳血管疾患) | 全般 |

| 三大疾病一時金の支払条件(がん) | 初回診断時 |

| 三大疾病一時金の支払条件(がん以外) | 心疾患・脳血管疾患で所定の入院をされたときまたは手術を受けられたとき |

| 払込免除特約 | |

| 払込免除特約の条件 | がん:初回診断時、心疾患:所定の入院をされたときまたは手術を受けられたとき、脳血管疾患:所定の入院をされたときまたは手術を受けられたとき |

| 付帯サービス | オンライン医療相談サービス アスクドクターズ、24時間健康電話相談サービス、24時間女性健康相談ダイヤル、ベストドクターズ・サービス、ご遺族あんしんサポート |

| 払込方法 | 口座振替、クレジットカード |

| 契約可能年齢 | 0~85歳 |

| 保険期間 | 終身 |

| 保険のタイプ | 掛け捨て型(一部貯蓄型) |

| 月払保険料:25歳 | 2,058円 |

| 月払保険料:30歳 | 2,166円 |

| 月払保険料:40歳 | 2,167円 |

| 月払保険料:50歳 | 2,949円 |

SBI生命終身医療保険Neo(女性疾病特約)

| 入院給付金の上乗せ額 | 5,000〜15,000円 |

|---|---|

| 女性疾病特約の手術給付金上乗せ対象 | 乳房再建術、乳房切除術、子宮摘出術、卵巣摘出術、女性がん、帝王切開 |

女性疾病や出産をカバーできる。保険料も割安水準

SBI生命の「終身医療保険Neo」は、三大疾病、通院・手術・先進医療まで幅広い保障を備えた終身型医療保険です。終身女性疾病特約を追加することで、女性特有の病気も保障されます。

病気やケガに対する保障が充実しており、通院保障や先進医療特約、入院一時金、がん・心疾患・脳血管疾患へのカバー範囲も広く設計されています。診断時に支払われるがん保障が付いている点も特徴です。

乳房再建術や子宮・卵巣摘出術に対する入院・手術の上乗せ保障があり、初期段階の女性特有がんでも保障されます。また、帝王切開で手術した場合でも手術給付金の上乗せ対象となり、出産リスクにも備えられます。

保険料は20〜50代までのすべての年代で平均より割安でした。とくに30〜40代では保険料が抑えられており、女性特有がんでの入院・手術を充実させたい人には有力な選択肢となる女性向け医療保険です。

| 手術給付金の上乗せ額 | 入院給付金日額×15〜50倍 |

|---|---|

| 女性特有がんの保障範囲 | 乳がん、子宮頸がん、子宮体がん、卵巣がん |

| 女性特有疾病の保障範囲 | 子宮筋腫、卵巣嚢腫、子宮内膜症 |

| 妊娠・出産の保障範囲 | 帝王切開、妊娠高血圧症、妊娠糖尿病、(切迫)早産、(切迫)流産、子宮外妊娠、悪阻 |

| 女性に多い病気の保障範囲 | 不明 |

| 妊娠中の加入可能 | 不明 |

| 支払限度日数 | 60日、120日 |

| 入院給付金の給付開始日 | 入院初日〜 |

| 入院給付金の通算限度日数 | 通算1,095日 |

| 入院給付金日額 | 5,000〜15,000円 |

| 入院一時金の受け取り間隔 | 180日 |

| 入院一時金の限度回数 | 通算50回 |

| 入院一時金額 | 30〜100万円 |

| 手術給付金の設定可能額 | 入院給付金日額×5〜40倍 |

| 通院給付金の受け取り期間 | 退院後120日以内 |

| 通院給付金の通算限度日数 | 通算1,095日 |

| 通院給付金の設定可能額 | 入院給付日額×60% |

| 先進医療特約の限度額 | 2,000万円 |

| 先進医療特約の保障期間 | 終身 |

| 三大疾病一時金特約 | |

| 三大疾病一時金の設定可能金額 | 50〜100万円 |

| 三大疾病一時金の給付回数 | 1年に1回・通算無制限 |

| 三大疾病一時金の認定範囲(がん) | 全般(上皮内新生物を含む) |

| 三大疾病一時金の認定範囲(心疾患) | 全般 |

| 三大疾病一時金の認定範囲(脳血管疾患) | 全般 |

| 三大疾病一時金の支払条件(がん) | 初回診断時 |

| 三大疾病一時金の支払条件(がん以外) | 心疾患・脳血管疾患で1日以上の入院をしたとき、手術を受けたとき |

| 払込免除特約 | |

| 払込免除特約の条件 | がん:初回診断時、心疾患・脳血管疾患:1日以上の入院または所定の手術を受けたとき |

| 付帯サービス | 健康・医療関連相談サービス、メンタル相談サービス、介護関連サービス、相続相談サービス、税務相談(予約制)、年金相談(予約制)、法律相談(予約制)、ベストドクターズ®・サービス(SBI生命の終身医療保険Neo契約者限定) |

| 払込方法 | 口座振替、クレジットカード |

| 契約可能年齢 | 20〜69歳 |

| 保険期間 | 終身 |

| 保険のタイプ | 掛け捨て型(一部貯蓄型) |

| 月払保険料:25歳 | 1,692円 |

| 月払保険料:30歳 | 1,817円 |

| 月払保険料:40歳 | 2,017円 |

| 月払保険料:50歳 | 2,462円 |

メディケア生命新メディフィットA(女性医療特約)

| 入院給付金の上乗せ額 | 2,000〜5,000円 |

|---|---|

| 女性疾病特約の手術給付金上乗せ対象 | 乳房再建術、乳房切除術、子宮摘出術、卵巣摘出術、女性がん |

女性疾病への保障が充実。費用とのバランスも良好

メディケア生命の「新メディフィットA(女性医療特約)」は、終身医療保険に女性医療特約を追加することで、女性特有疾病をカバーできる保険。入院給付日数・手術保障の金額など主契約を自分仕様にカスタマイズできる設計です。

乳房再建術や子宮・卵巣摘出術に対して入院や手術の上乗せ保障が確認され、女性特有がんでは上皮内がんも保障の対象でした。特定不妊治療は、女性特約の上乗せ対象ではないものの、手術給付金の対象に含まれます。

また、がん・心疾患・脳血管疾患への診断時給付、一時金、通院・先進医療への備えなど、病気やケガ全般に対する保障もあります。さらに24時間電話健康サービスをはじめ、医療・介護・メンタルサポートなど保障以外のサポート体制も整っているのが特徴です。

保険料は、20〜50代すべての年代で平均より割安な水準でした。とくに30代・50代ではリーズナブルな価格が維持されており、保障内容とのバランスを重視したい人には候補となるでしょう。

| 手術給付金の上乗せ額 | 入院給付金上乗せ額×30〜100倍 |

|---|---|

| 女性特有がんの保障範囲 | 乳がん、子宮頸がん、子宮体がん、卵巣がん |

| 女性特有疾病の保障範囲 | 子宮筋腫、卵巣嚢腫、子宮内膜症 |

| 妊娠・出産の保障範囲 | 帝王切開、妊娠高血圧症、妊娠糖尿病、(切迫)早産、(切迫)流産、子宮外妊娠、悪阻、不妊治療 |

| 女性に多い病気の保障範囲 | 骨粗鬆症、バセドウ病、関節リウマチ |

| 妊娠中の加入可能 | |

| 支払限度日数 | 30日、60日、120日 |

| 入院給付金の給付開始日 | 入院初日〜(日帰り入院も対象) |

| 入院給付金の通算限度日数 | 通算1,095日 |

| 入院給付金日額 | 3,000〜10,000円 |

| 入院一時金の受け取り間隔 | 90日 |

| 入院一時金の限度回数 | 無制限 |

| 入院一時金額 | 1〜10万円 |

| 手術給付金の設定可能額 | 入院給付金日額×5〜50倍 |

| 通院給付金の受け取り期間 | 退院後180日(三大疾病は5年間) |

| 通院給付金の通算限度日数 | 通算1,095日(三大疾病は無制限) |

| 通院給付金の設定可能額 | 1,000〜5,000円 |

| 先進医療特約の限度額 | 2,000万円 |

| 先進医療特約の保障期間 | 終身 |

| 三大疾病一時金特約 | |

| 三大疾病一時金の設定可能金額 | 10〜100万円 |

| 三大疾病一時金の給付回数 | 1年に1回・通算無制限 |

| 三大疾病一時金の認定範囲(がん) | 全般(上皮内新生物を含む) |

| 三大疾病一時金の認定範囲(心疾患) | 全般 |

| 三大疾病一時金の認定範囲(脳血管疾患) | 全般 |

| 三大疾病一時金の支払条件(がん) | 初回診断時 |

| 三大疾病一時金の支払条件(がん以外) | 急性心筋梗塞・脳卒中で入院または手術をしたとき、心疾患・脳血管疾患:20日以上継続した入院または手術をされたとき |

| 払込免除特約 | |

| 払込免除特約の条件 | がん:初回診断時、心疾患:急性心筋梗塞により入院または約款所定の手術を受けたとき、心疾患(急性心筋梗塞を除く)で20日以上継続した入院または約款所定の手術を受けたとき、脳血管疾患:脳卒中により入院または約款所定の手術を受けたとき、脳血管疾患(脳卒中を除く)で20日以上継続した入院または約款所定の手術を受けたとき |

| 付帯サービス | 無料のオンライン診療サービス、24時間電話健康相談サービス、女性のための24時間電話健康相談サービス、セカンドオピニオン手配サービス、受診手配サービス、「ドクターが薦める専門医」情報提供サービス |

| 払込方法 | 口座振替、クレジットカード |

| 契約可能年齢 | 18〜85歳 |

| 保険期間 | 終身 |

| 保険のタイプ | 掛け捨て型(一部貯蓄型) |

| 月払保険料:25歳 | 2,095円 |

| 月払保険料:30歳 | 2,175円 |

| 月払保険料:40歳 | 2,220円 |

| 月払保険料:50歳 | 2,745円 |

メットライフ生命終身医療保険 マイフレキシィ(女性専用タイプ)

| 入院給付金の上乗せ額 | 5,000円 |

|---|---|

| 女性疾病特約の手術給付金上乗せ対象 | 乳房再建術、乳房切除術、子宮摘出術、卵巣摘出術、女性がん |

女性特有の疾患にも幅広く対応。保険料も全年代で割安

メットライフ生命の「終身医療保険 マイフレキシィ(女性専用タイプ)」は、基本保障が入院一時金型・入院日数連動型・一時金+連動型の3タイプから選べる医療保険。

乳房再建術や子宮・卵巣摘出術に対する上乗せ保障があり、特定不妊治療も手術給付金の保障対象になります。上皮内がんでも上乗せ給付されるため、乳がんの早期発見でも給付金を受け取れるでしょう。

また、入院給付金は日帰り入院でも保障対象となり、がん・心疾患・脳血管疾患にも幅広く対応していました。所定の入院がなかったときに給付金を受け取れる健康サポート特則もあります。

保険料は20〜50代すべての年代で平均より割安な水準となっており、どの年代でも平均より800円程度安い結果でした。保障内容とコストの両方を重視する人にとって、有力な選択肢となり得ます。

| 手術給付金の上乗せ額 | 入院給付金日額×5〜100倍 |

|---|---|

| 女性特有がんの保障範囲 | 乳がん、子宮頸がん、子宮体がん、卵巣がん |

| 女性特有疾病の保障範囲 | 子宮筋腫、卵巣嚢腫、子宮内膜症 |

| 妊娠・出産の保障範囲 | 帝王切開、妊娠高血圧症、妊娠糖尿病、(切迫)早産、(切迫)流産、子宮外妊娠、悪阻、不妊治療 |

| 女性に多い病気の保障範囲 | 関節リウマチ、バセドウ病 |

| 妊娠中の加入可能 | 不明 |

| 支払限度日数 | 30日、60日、120日 |

| 入院給付金の給付開始日 | 入院初日〜(日帰り入院も対象) |

| 入院給付金の通算限度日数 | 通算1,000日 |

| 入院給付金日額 | 5,000〜15,000円 |

| 入院一時金の受け取り間隔 | 60日 |

| 入院一時金の限度回数 | 1,000日 |

| 入院一時金額 | 入院給付金日額×20倍 |

| 手術給付金の設定可能額 | 6〜10万円 |

| 通院給付金の受け取り期間 | 退院後180日以内 |

| 通院給付金の通算限度日数 | 通算1,000日 |

| 通院給付金の設定可能額 | 5,000円 |

| 先進医療特約の限度額 | 2,000万円 |

| 先進医療特約の保障期間 | 10年 |

| 三大疾病一時金特約 | |

| 三大疾病一時金の設定可能金額 | 100万円 |

| 三大疾病一時金の給付回数 | 1年に1回・通算無制限 |

| 三大疾病一時金の認定範囲(がん) | 全般(上皮内新生物を含む) |

| 三大疾病一時金の認定範囲(心疾患) | 全般 |

| 三大疾病一時金の認定範囲(脳血管疾患) | 全般 |

| 三大疾病一時金の支払条件(がん) | 初回診断時 |

| 三大疾病一時金の支払条件(がん以外) | 心疾患・脳血管疾患で1日以上の入院または所定の手術を受けたとき |

| 払込免除特約 | |

| 払込免除特約の条件 | がん:初回診断時、心疾患・脳血管疾患:1日以上の入院または所定の手術を受けたとき |

| 付帯サービス | コンシェルジュダイアル(治療中・治療後のケアダイアル、相続サポート紹介デスク、家族信託サポートデスクを除く)、女性相談コンシェルジュ、メットライフ生命 クラブオフ |

| 払込方法 | 口座振替、クレジットカード |

| 契約可能年齢 | 18~85歳 |

| 保険期間 | 終身 |

| 保険のタイプ | 掛け捨て型(一部貯蓄型) |

| 月払保険料:25歳 | 1,779円 |

| 月払保険料:30歳 | 1,884円 |

| 月払保険料:40歳 | 2,114円 |

| 月払保険料:50歳 | 2,789円 |

三井住友海上あいおい生命&LIFE 医療保険Aセレクト(女性疾病特約)

| 入院給付金の上乗せ額 | 5,000円 |

|---|---|

| 女性疾病特約の手術給付金上乗せ対象 | 乳房再建術、乳房切除術、子宮摘出術、卵巣摘出術、女性がん、特定不妊治療 |

特定不妊治療もカバーする手厚さ。保険料は40代以降なら割安

三井住友海上あいおい生命の「&LIFE 医療保険Aセレクト」は、女性疾病給付特約・女性サポート給付金付ガン診断給付特約を付加することで、女性特有疾病に備えられる医療保険。

乳房切除術や子宮・卵巣摘出術に加えて特定不妊治療まで上乗せ保障の対象となっており、女性特有がんには上皮内がんも保障対象に含まれていました。女性疾病での入院・手術・放射線治療を受けたときに給付金を受け取れます。

基本保障は、入院・手術に加え、集中治療室(ICU)管理を受けたときにも給付金を受け取れる設計。また、がん・心疾患・脳血管疾患で入院したときに一時金として50万円を受け取ることも可能です。

保険料は40代以降は平均より安いものの、20〜30代は割高な結果に。保険料の安さを重視する人には検討が必要ですが、保障内容の充実度を優先する人にとっては選択肢となる女性向け医療保険です。

| 手術給付金の上乗せ額 | 入院給付金上乗せ額×5〜10倍 |

|---|---|

| 女性特有がんの保障範囲 | 乳がん、子宮頸がん、子宮体がん、卵巣がん |

| 女性特有疾病の保障範囲 | 子宮筋腫、卵巣嚢腫、子宮内膜症 |

| 妊娠・出産の保障範囲 | 帝王切開、妊娠高血圧症、妊娠糖尿病、(切迫)早産、(切迫)流産、子宮外妊娠、悪阻、不妊治療 |

| 女性に多い病気の保障範囲 | バセドウ病、関節リウマチ |

| 妊娠中の加入可能 | |

| 支払限度日数 | 30日、60日、120日 |

| 入院給付金の給付開始日 | 入院初日〜(日帰り入院も対象) |

| 入院給付金の通算限度日数 | 通算1,095日 |

| 入院給付金日額 | 5,000〜10,000円 |

| 入院一時金の受け取り間隔 | 180日 |

| 入院一時金の限度回数 | 無制限 |

| 入院一時金額 | 10万円 |

| 手術給付金の設定可能額 | 入院給付金日額×5〜20倍 |

| 通院給付金の受け取り期間 | 退院後180日(がんは診断、退院後5年) |

| 通院給付金の通算限度日数 | 通算1,095日(がんは無制限) |

| 通院給付金の設定可能額 | 5,000~10,000円 |

| 先進医療特約の限度額 | 2,000万円 |

| 先進医療特約の保障期間 | 終身 |

| 三大疾病一時金特約 | |

| 三大疾病一時金の設定可能金額 | 50万円 |

| 三大疾病一時金の給付回数 | 1年に1回・通算無制限 |

| 三大疾病一時金の認定範囲(がん) | 全般(上皮内新生物を含む) |

| 三大疾病一時金の認定範囲(心疾患) | 心疾患(高血圧性心疾患を除く) |

| 三大疾病一時金の認定範囲(脳血管疾患) | 全般 |

| 三大疾病一時金の支払条件(がん) | 入院時 |

| 三大疾病一時金の支払条件(がん以外) | 心疾患・脳血管疾患で病院または診療所に入院したとき |

| 払込免除特約 | |

| 払込免除特約の条件 | がん:初回診断時、心疾患:入院したとき |

| 付帯サービス | MSAケア(MCIスクリーニング検査プラス、マイシグナル・スキャン、PAPI’Qss(パピックス)、eコグニケア powered by Moff、オンラインカウンセリング cotree(コトリー)、スマルナ、マイリリー、Z4C(zen place for cancer)、おいしい健康、介護施設紹介サービス、配食サービス、見守りサービス/会話AIロボット、ダスキン メリーメイド(家事の代行)、介護健やかデスク(見守りサービス紹介を除く)、満点生活応援団) |

| 払込方法 | 口座振替、クレジットカード |

| 契約可能年齢 | 0~85歳 |

| 保険期間 | 終身、60歳満了、65歳満了 |

| 保険のタイプ | 掛け捨て型(一部貯蓄型) |

| 月払保険料:25歳 | 2,803円 |

| 月払保険料:30歳 | 2,863円 |

| 月払保険料:40歳 | 2,963円 |

| 月払保険料:50歳 | 3,513円 |

アクサ生命アクサの「一生保障」の医療保険 スマート・ケア レディース

| 入院給付金の上乗せ額 | 5,000〜10,000円 |

|---|---|

| 女性疾病特約の手術給付金上乗せ対象 | 乳房再建術、乳房切除術、子宮摘出術、卵巣摘出術、女性がん |

女性特有の病気・がんによる入院・手術を上乗せ保障。保険料はやや高め

アクサの「一生保障」の医療保険 スマート・ケアレディースは、女性向けの医療保障が手厚く、特約の組み合わせによって幅広い保障を備えられる終身型の保険です。

乳房再建術や子宮・卵巣摘出術で入院・手術をした際に給付金が上乗せされます。なお、特定不妊治療は上乗せ対象ではないものの、通常保障の対象です。

主契約では日帰り入院・手術・放射線治療を受けたときに給付金が支払われます。また、三大疾病で所定の状態になったときに給付金が支払われるものの、上皮内がんでは給付金が半額になるなど保障が限定的になります。

保険料は全年代でやや高めの水準でした。コストを最重視する場合にはやや割高に感じる可能性がありますが、内容とのバランスを優先したい人にとっては選択肢となり得る商品です。

| 手術給付金の上乗せ額 | 入院給付金日額×5〜20倍 |

|---|---|

| 女性特有がんの保障範囲 | 乳がん、子宮頸がん、子宮体がん、卵巣がん |

| 女性特有疾病の保障範囲 | 子宮筋腫、卵巣嚢腫、子宮内膜症 |

| 妊娠・出産の保障範囲 | 帝王切開、妊娠高血圧症、(切迫)流産、不妊治療 |

| 女性に多い病気の保障範囲 | バセドウ病、関節リウマチ |

| 妊娠中の加入可能 | 不明 |

| 支払限度日数 | 60日 |

| 入院給付金の給付開始日 | 入院初日〜(日帰り入院も対象) |

| 入院給付金の通算限度日数 | 通算1,095日 |

| 入院給付金日額 | 5,000〜10,000円 |

| 入院一時金の受け取り間隔 | 180日 |

| 入院一時金の限度回数 | 50回 |

| 入院一時金額 | 5〜10万円 |

| 手術給付金の設定可能額 | 入院給付金日額×5〜50倍 |

| 通院給付金の受け取り期間 | 退院後120日、入院前60日 |

| 通院給付金の通算限度日数 | 通算1,095日、(一時金の場合、通算50回) |

| 通院給付金の設定可能額 | 入院給付日額×5倍(一時金) |

| 先進医療特約の限度額 | 2,000万円 |

| 先進医療特約の保障期間 | 終身 |

| 三大疾病一時金特約 | |

| 三大疾病一時金の設定可能金額 | 100万(上皮内ガンは1回50万円) |

| 三大疾病一時金の給付回数 | 1年に1回・5回まで(三大疾病各5回) |

| 三大疾病一時金の認定範囲(がん) | 全般(上皮内新生物を含む) |

| 三大疾病一時金の認定範囲(心疾患) | 急性心筋梗塞のみ |

| 三大疾病一時金の認定範囲(脳血管疾患) | 脳卒中のみ |

| 三大疾病一時金の支払条件(がん) | 初回診断時 |

| 三大疾病一時金の支払条件(がん以外) | 急性心筋梗塞・脳卒中で手術または継続5日以上の入院をしたとき |

| 払込免除特約 | |

| 払込免除特約の条件 | がん:初回診断時、急性心筋梗塞・脳卒中:手術を受けたとき、または継続5日以上の入院 |

| 付帯サービス | 健康医療相談サービス、アクサメディカルアシスタンスサービス、メンタルサポートサービス、がんに関する相談サービス、マイ・セラピー専用サービス、MCI・認知症総合相談ダイヤル、介護関連サービスあすのえがお、Emma by アクサご利用のお客様向けサービス アクサのAI症状チェッカー、健康経営サポートパッケージ、経営者サポートサービス |

| 払込方法 | 口座振替、クレジットカード払 |

| 契約可能年齢 | 0~80歳 |

| 保険期間 | 終身 |

| 保険のタイプ | 掛け捨て型(一部貯蓄型) |

| 月払保険料:25歳 | 2,823円 |

| 月払保険料:30歳 | 2,963円 |

| 月払保険料:40歳 | 3,318円 |

| 月払保険料:50歳 | 4,518円 |

アフラック医療保険 REASON(女性疾病特約)

| 入院給付金の上乗せ額 | 5,000円 |

|---|---|

| 女性疾病特約の手術給付金上乗せ対象 | 乳房再建術、乳房切除術、子宮摘出術、卵巣摘出術、女性がん |

女性特有の病気を幅広くカバー。保険料は平均的な水準

アフラックの「医療保険 REASON」に女性入院疾病特約・女性特定手術特約を付加することで、子宮内膜症や流産など女性特有の疾病治療で保障が手厚くなります。

乳房再建術や子宮・卵巣摘出術などに対し、入院・手術の両方で保障が上乗せされます。なお、女性疾病の入院給付金は終身保障ですが、手術給付金は10年満期の自動更新タイプでした。

基本保障では治療給付金・入院給付金・通院給付金の3つが保障されます。また、特約をつけることで、がん診断時や心疾患・脳血管疾患で10日以上の入院したときに給付金を受け取れます。

保険料は20代で平均と同水準であったものの、30代以降では割高な結果に。保険料負担よりも保障内容を重視したい人には候補となる女性向け医療保険です。

| 手術給付金の上乗せ額 | 入院給付日額×5〜20倍 |

|---|---|

| 女性特有がんの保障範囲 | 乳がん、子宮頸がん、子宮体がん、卵巣がん |

| 女性特有疾病の保障範囲 | 子宮筋腫、卵巣嚢腫、子宮内膜症 |

| 妊娠・出産の保障範囲 | 帝王切開、妊娠高血圧症、妊娠糖尿病、(切迫)早産、(切迫)流産、子宮外妊娠、悪阻、不妊治療 |

| 女性に多い病気の保障範囲 | バセドウ病、関節リウマチ |

| 妊娠中の加入可能 | |

| 支払限度日数 | 60日、120日 |

| 入院給付金の給付開始日 | 入院初日〜 |

| 入院給付金の通算限度日数 | 通算1,095日 |

| 入院給付金日額 | 5,000〜10,000円 |

| 入院一時金の受け取り間隔 | 180日 |

| 入院一時金の限度回数 | 通算60か月まで |

| 入院一時金額 | 10万円 |

| 手術給付金の設定可能額 | 入院給付金日額×5〜20倍 |

| 通院給付金の受け取り期間 | 退院後120日、入院前60日 |

| 通院給付金の通算限度日数 | 通算1,095日 |

| 通院給付金の設定可能額 | 5,000〜10,000円 |

| 先進医療特約の限度額 | 2,000万円 |

| 先進医療特約の保障期間 | 10年 |

| 三大疾病一時金特約 | |

| 三大疾病一時金の設定可能金額 | 50万(上皮内新生物は1回5万円) |

| 三大疾病一時金の給付回数 | 1年に1回・通算無制限 |

| 三大疾病一時金の認定範囲(がん) | 全般(上皮内新生物を含む) |

| 三大疾病一時金の認定範囲(心疾患) | 全般 |

| 三大疾病一時金の認定範囲(脳血管疾患) | 全般 |

| 三大疾病一時金の支払条件(がん) | 初回診断時 |

| 三大疾病一時金の支払条件(がん以外) | 心疾患・脳血管疾患で手術または継続10日以上の入院をしたとき、急性心筋梗塞・脳卒中で手術または入院をしたとき |

| 払込免除特約 | |

| 払込免除特約の条件 | がん:初回診断時、急性心筋梗塞・脳卒中:手術または入院をしたとき、心疾患・脳血管疾患:手術または継続10日以上の入院をしたとき |

| 付帯サービス | スポーツクラブ優待利用サービス、オンラインフィットネス優待利用サービス、献立・栄養管理支援サービス、人間ドック予約サービス、PET検診予約サービス、メンタルヘルス電話相談サービス、メンタルヘルス面談サービス、オンライン医療相談サービス、24時間健康電話相談サービス、セカンドオピニオンサービス、治療を目的とした専門医紹介サービス、介護電話相談サービス |

| 払込方法 | 口座振替、クレジットカード |

| 契約可能年齢 | 0~85歳(15歳未満、71歳以上の場合、女性特定手術特約を付加できない) |

| 保険期間 | 終身 |

| 保険のタイプ | 掛け捨て型 |

| 月払保険料:25歳 | 2,586円 |

| 月払保険料:30歳 | 2,806円 |

| 月払保険料:40歳 | 3,322円 |

| 月払保険料:50歳 | 4,138円 |

ネオファースト生命ネオdeいりょう(女性疾病保障特約付加)

| 入院給付金の上乗せ額 | 3,000〜20,000円 |

|---|---|

| 女性疾病特約の手術給付金上乗せ対象 | 乳房再建術、乳房切除術、子宮摘出術、卵巣摘出術、女性がん |

女性がんでの入院・手術で上乗せ保障。保険料はやや高めなので注意

ネオファーストの「ネオdeいりょう(女性疾病保障特約付加)」は、女性疾病保障特約を付加することで女性疾病の保障を追加できます。女性疾病での入院日額・手術給付金額も自分でカスタマイズできるのが特徴。

乳房再建術や子宮・卵巣摘出術などで入院・手術を受けた際に上乗せで保障されます。なお、帝王切開の場合は入院給付金の上乗せ対象となるものの、特定不妊治療は保障対象には含まれません。

病気やケガの保障は、入院・手術・死亡保障を主契約で設定でき、特約をつけることで先進医療や三大疾病・生活習慣病も手厚くカバーできます。

一方で、保険料は全年代で平均よりやや高めでした。5年以内に入院歴なし・1年以内に喫煙なし・BMIが18以上27未満の3つの条件を満たせば、健康保険料率が適用され、保険料が安くなります。

| 手術給付金の上乗せ額 | 基準給付金額×10〜100倍 |

|---|---|

| 女性特有がんの保障範囲 | 乳がん、子宮頸がん、子宮体がん、卵巣がん |

| 女性特有疾病の保障範囲 | 子宮筋腫、卵巣嚢腫、子宮内膜症 |

| 妊娠・出産の保障範囲 | 帝王切開、妊娠高血圧症、妊娠糖尿病、(切迫)早産、(切迫)流産、子宮外妊娠、悪阻 |

| 女性に多い病気の保障範囲 | バセドウ病、関節リウマチ |

| 妊娠中の加入可能 | |

| 支払限度日数 | 60日、120日 |

| 入院給付金の給付開始日 | 入院初日〜(日帰り入院も対象) |

| 入院給付金の通算限度日数 | 通算1,095日 |

| 入院給付金日額 | 3,000〜20,000円 |

| 入院一時金の受け取り間隔 | 30日 |

| 入院一時金の限度回数 | 50回 |

| 入院一時金額 | 1〜20万円 |

| 手術給付金の設定可能額 | 入院給付金日額×5〜40倍 |

| 通院給付金の受け取り期間 | 退院後180日(がんは5年) |

| 通院給付金の通算限度日数 | 通算1,095日 |

| 通院給付金の設定可能額 | 2,000~10,000円 |

| 先進医療特約の限度額 | 2,000万円 |

| 先進医療特約の保障期間 | 10年 |

| 三大疾病一時金特約 | |

| 三大疾病一時金の設定可能金額 | 10〜200万円 |

| 三大疾病一時金の給付回数 | 1年に1回・通算無制限 |

| 三大疾病一時金の認定範囲(がん) | 全般(上皮内新生物を含む) |

| 三大疾病一時金の認定範囲(心疾患) | 全般 |

| 三大疾病一時金の認定範囲(脳血管疾患) | 全般 |

| 三大疾病一時金の支払条件(がん) | 初回診断時 |

| 三大疾病一時金の支払条件(がん以外) | 心疾患・脳血管疾患で1日以上の入院をしたとき、または公的医療保険の給付対象となる手術を受けたとき |

| 払込免除特約 | |

| 払込免除特約の条件 | がん:初回診断時、心疾患:継続20日以上の入院をしたとき、または公的医療保険の給付対象となる手術を受けたとき、脳血管疾患:継続20日以上の入院をしたとき、または公的医療保険の給付対象となる手術を受けたとき |

| 付帯サービス | 検診結果de保険ナビ、Oral Care Support、家事代行マッチングサービス、24時間電話健康相談サービス、セカンドオピニオンサービス、受診手配サービス、「ドクターが薦める専門医」情報提供サービス |

| 払込方法 | 口座振替、クレジットカード |

| 契約可能年齢 | 0~85歳 |

| 保険期間 | 終身 |

| 保険のタイプ | 掛け捨て型(一部貯蓄型) |

| 月払保険料:25歳 | 2,712円 |

| 月払保険料:30歳 | 2,889円 |

| 月払保険料:40歳 | 3,461円 |

| 月払保険料:50歳 | 4,971円 |

東京海上日動あんしん生命メディカルKit NEO 女性プラン

| 入院給付金の上乗せ額 | 5,000円 |

|---|---|

| 女性疾病特約の手術給付金上乗せ対象 | 乳房再建術 |

女性疾病で入院したときに上乗せ保障。保険料は全年代で割安

乳房再建術に対応した手術給付金や、乳がん・子宮がんなどの女性がんをカバーした入院給付金が付帯されています。なお、特定不妊治療は保障の対象にはありませんでした。

基本契約は、入院日額5,000円タイプと10,000円タイプの2つから選ぶことができます。特定治療支援特約や先進医療特約も追加できるため、長期・高額治療になりやすい三大疾病にも備えられます。

保険料は全年代で平均より低い結果でした。保険料が安い商品で、乳房再建術の費用に備えたい人は検討するのもありでしょう。

| 手術給付金の上乗せ額 | |

|---|---|

| 女性特有がんの保障範囲 | 乳がん、子宮頸がん、子宮体がん、卵巣がん |

| 女性特有疾病の保障範囲 | 子宮筋腫、卵巣嚢腫、子宮内膜症 |

| 妊娠・出産の保障範囲 | 帝王切開、妊娠高血圧症、妊娠糖尿病、(切迫)早産、(切迫)流産、子宮外妊娠、悪阻 |

| 女性に多い病気の保障範囲 | バセドウ病、関節リウマチ |

| 妊娠中の加入可能 | 不明 |

| 支払限度日数 | 60日、120日 |

| 入院給付金の給付開始日 | 入院初日〜(日帰り入院も対象) |

| 入院給付金の通算限度日数 | 通算1,095日 |

| 入院給付金日額 | 5,000円、10,000円 |

| 入院一時金の受け取り間隔 | 180日 |

| 入院一時金の限度回数 | 100回 |

| 入院一時金額 | 10万円 |

| 手術給付金の設定可能額 | 入院給付金日額×5〜40倍 |

| 通院給付金の受け取り期間 | 退院後180日(三大疾病は730日)、入院前60日 |

| 通院給付金の通算限度日数 | 通算1,095日 |

| 通院給付金の設定可能額 | 3,000〜6,000円 |

| 先進医療特約の限度額 | 2,000万円 |

| 先進医療特約の保障期間 | 10年 |

| 三大疾病一時金特約 | |

| 三大疾病一時金の設定可能金額 | 50万円(上皮内新生物は1回25万円) |

| 三大疾病一時金の給付回数 | 1年に1回・通算5回(上皮内新生物は1回が限度) |

| 三大疾病一時金の認定範囲(がん) | 全般(上皮内新生物を含む) |

| 三大疾病一時金の認定範囲(心疾患) | 全般 |

| 三大疾病一時金の認定範囲(脳血管疾患) | 全般 |

| 三大疾病一時金の支払条件(がん) | 初回診断時 |

| 三大疾病一時金の支払条件(がん以外) | 手術または継続20日以上の入院治療を受けたとき |

| 払込免除特約 | |

| 払込免除特約の条件 | がん:初回診断時(悪性新生物のみ)、心疾患:所定の手術または継続20日以上の入院治療を受けたとき、脳血管疾患:所定の手術または継続20日以上の入院治療を受けたとき |

| 付帯サービス | メディカルアシスト、Medical Note for 東京海上グループ、がんのお悩み訪問相談サービス、人間ドック・脳ドック・がんPET健診優待サービス、がんリスク検査優待サービス、給付金の直接支払いサービス、介護アシスト、カロママプラス、ファミトラ、脳の健康度チェック、脳機能向上トレーニング、デイリーサポート、あんしんヘルスケア、スマート健診管理 |

| 払込方法 | 口座振替、クレジットカード |

| 契約可能年齢 | 6~85歳 |

| 保険期間 | 終身 |

| 保険のタイプ | 掛け捨て型 |

| 月払保険料:25歳 | 1,889円 |

| 月払保険料:30歳 | 1,979円 |

| 月払保険料:40歳 | 2,304円 |

| 月払保険料:50歳 | 2,984円 |

オリックス生命CURE Lady Next[キュア・レディ・ネクスト]

| 入院給付金の上乗せ額 | 5,000円 |

|---|---|

| 女性疾病特約の手術給付金上乗せ対象 |

女性特有の入院リスクに備える。保険料は全年代で割安

オリックス生命の「医療保険CURE Lady Next」は、女性特有の入院リスクに備えた終身型医療保険。必要に応じて通院や一時金などの特約を加えることができ、保障内容のカスタマイズ性にも配慮された設計です。

乳房再建術や帝王切開、子宮摘出術などの女性特有疾患に対して、入院時の上乗せ保障が設定されており、上皮内がんも保障対象でした。特定不妊治療も通常保障に含まれているものの、手術の上乗せはありません。

入院給付金と先進医療給付金が基本保障に組み込まれており、特約をつけることで、三大疾病や通院治療、死亡時などもカバーできます。

保険料は20〜50代すべての年代で平均より割安な水準でした。女性疾病での入院保障をカバーしたいなら選択肢となる女性向け保険です。

| 手術給付金の上乗せ額 | |

|---|---|

| 女性特有がんの保障範囲 | 乳がん、子宮頸がん、子宮体がん、卵巣がん |

| 女性特有疾病の保障範囲 | 子宮筋腫、卵巣嚢腫、子宮内膜症 |

| 妊娠・出産の保障範囲 | 帝王切開、妊娠高血圧症、妊娠糖尿病、(切迫)早産、(切迫)流産、子宮外妊娠、悪阻、不妊治療 |

| 女性に多い病気の保障範囲 | バセドウ病 |

| 妊娠中の加入可能 | |

| 支払限度日数 | 60日、 |

| 入院給付金の給付開始日 | 入院初日〜 |

| 入院給付金の通算限度日数 | 通算1,000日 |

| 入院給付金日額 | 5,000〜10,000円 |

| 入院一時金の受け取り間隔 | 180日 |

| 入院一時金の限度回数 | 50回 |

| 入院一時金額 | 3〜10万円 |

| 手術給付金の設定可能額 | 入院給付金日額×5〜20倍 |

| 通院給付金の受け取り期間 | 退院後180日(がんは退院後1年) |

| 通院給付金の通算限度日数 | 通算50回(一時金) |

| 通院給付金の設定可能額 | 3〜10万円(一時金) |

| 先進医療特約の限度額 | 2,000万円 |

| 先進医療特約の保障期間 | 終身 |

| 三大疾病一時金特約 | |

| 三大疾病一時金の設定可能金額 | 50〜200万円 |

| 三大疾病一時金の給付回数 | 各1回(がん・心疾患・脳血管疾患それぞれで1回) |

| 三大疾病一時金の認定範囲(がん) | 全般(上皮内新生物を含む) |

| 三大疾病一時金の認定範囲(心疾患) | 全般 |

| 三大疾病一時金の認定範囲(脳血管疾患) | 全般 |

| 三大疾病一時金の支払条件(がん) | 初回診断時 |

| 三大疾病一時金の支払条件(がん以外) | 急性心筋梗塞・脳卒中で入院をしたときまたは手術を受けたとき、心疾患(急性心筋梗塞を除く)・脳血管疾患(脳卒中を除く)で10日以上継続入院をしたときまたは手術を受けたとき |

| 払込免除特約 | |

| 払込免除特約の条件 | がん:初回診断時、心疾患:急性心筋梗塞の治療を目的として、入院をしたときまたは約款所定の手術を受けたとき、心疾患(急性心筋梗塞を除く)の治療を目的として、10日以上継続入院をしたときまたは約款所定の手術を受けたとき、脳血管疾患:脳卒中の治療を目的として、入院をしたときまたは約款所定の手術を受けたとき、脳血管疾患(脳卒中を除く)の治療を目的として、10日以上継続入院をしたときまたは約款所定の手術を受けたとき |

| 付帯サービス | セカンドオピニオンサービス、24時間電話健康相談サービス、糖尿病専門サポートサービス、介護・認知症サポートサービス、重症化・再発予防カウンセリングサービス |

| 払込方法 | 口座振替、クレジットカード |

| 契約可能年齢 | 16~80歳 |

| 保険期間 | 終身 |

| 保険のタイプ | 掛け捨て型 |

| 月払保険料:25歳 | 1,845円 |

| 月払保険料:30歳 | 1,920円 |

| 月払保険料:40歳 | 2,060円 |

| 月払保険料:50歳 | 2,605円 |

楽天生命楽天生命あんしんプラス(女性サポート)

| 入院給付金の上乗せ額 | 100,000〜200,000円(一時金) |

|---|---|

| 女性疾病特約の手術給付金上乗せ対象 | 乳房再建術 |

女性向けの入院保障に特化。保険料は全年代で安い

楽天生命の「楽天生命あんしんプラス(女性サポート)」は、女性特有の病気を一時金で保障する医療保険。女性向けの入院保障に特化したシンプルな保障プランが特徴です。

乳房再建術を含む女性特有の疾病に対して、入院・手術の両方で上乗せ保障が確認されました。ただし、切除・摘出術などの手術や特定不妊治療は上乗せ保障の対象ではありません。また、女性疾病以外の病気・ケガに対する保障はありませんでした。

保険料は全年代で平均を大きく下回っており、20〜50代まで非常に割安な水準に。すでに医療保険に加入しているものの、女性疾病での入院保障を手厚くしたい人には候補となる女性保険でしょう。

| 手術給付金の上乗せ額 | |

|---|---|

| 女性特有がんの保障範囲 | 乳がん、子宮頸がん、子宮体がん、卵巣がん |

| 女性特有疾病の保障範囲 | 子宮筋腫、卵巣嚢腫、子宮内膜症 |

| 妊娠・出産の保障範囲 | 帝王切開、妊娠高血圧症、妊娠糖尿病、(切迫)早産、(切迫)流産、子宮外妊娠、悪阻 |

| 女性に多い病気の保障範囲 | 関節リウマチ |

| 妊娠中の加入可能 | 不明 |

| 支払限度日数 | |

| 入院給付金の給付開始日 | 不明 |

| 入院給付金の通算限度日数 | |

| 入院給付金日額 | |

| 入院一時金の受け取り間隔 | |

| 入院一時金の限度回数 | |

| 入院一時金額 | |

| 手術給付金の設定可能額 | |

| 通院給付金の受け取り期間 | |

| 通院給付金の通算限度日数 | |

| 通院給付金の設定可能額 | |

| 先進医療特約の限度額 | |

| 先進医療特約の保障期間 | |

| 三大疾病一時金特約 | |

| 三大疾病一時金の設定可能金額 | 50〜100万円(がん治療給付金) |

| 三大疾病一時金の給付回数 | 2年に1回(がん治療給付金) |

| 三大疾病一時金の認定範囲(がん) | 上皮内新生物を除く |

| 三大疾病一時金の認定範囲(心疾患) | |

| 三大疾病一時金の認定範囲(脳血管疾患) | |

| 三大疾病一時金の支払条件(がん) | 初回診断時 |

| 三大疾病一時金の支払条件(がん以外) | |

| 払込免除特約 | |

| 払込免除特約の条件 | |

| 付帯サービス | 24時間健康サポートデスク、セカンドオピニオンデスク、こころのサポートデスク、糖尿病サポートデスク、24時間認知症サポートデスク |

| 払込方法 | 口座振替、クレジットカード |

| 契約可能年齢 | 20~70歳 |

| 保険期間 | 10年 |

| 保険のタイプ | 掛け捨て型 |

| 月払保険料:25歳 | 1,400円 |

| 月払保険料:30歳 | 1,510円 |

| 月払保険料:40歳 | 1,710円 |

| 月払保険料:50歳 | 2,130円 |

東京海上日動あんしん生命メディカルKit R 女性プラン

| 入院給付金の上乗せ額 | 5,000円 |

|---|---|

| 女性疾病特約の手術給付金上乗せ対象 | 乳房再建術 |

指定年齢で保険料がキャッシュバック。ただし保険料は高め

東京海上日動あんしん生命の「メディカルKit R 女性プラン」は、所定の年齢までに払い込んだ保険料のうち、使わなかった分を給付金としてキャッシュバックしてくれる医療保険。

上皮内新生物を含む女性特有がんに対応した保障に加え、乳房再建術や子宮・卵巣摘出術、帝王切開などの入院時にも保障が上乗せされます。ただし、特定不妊治療への保障は対象外でした。

基本契約では、病気・ケガによる入院・手術が保障されます。また特約を追加することで、三大疾病や先進医療、通院治療などの治療も終身でカバーできます。

キャッシュバックがある分すべての年代で保険料は割高ですが、掛け捨てをできる限り抑えたい人は検討するのもありでしょう。

| 手術給付金の上乗せ額 | 入院給付金日額×5〜20倍 |

|---|---|

| 女性特有がんの保障範囲 | 乳がん、子宮頸がん、子宮体がん、卵巣がん |

| 女性特有疾病の保障範囲 | 子宮筋腫、卵巣嚢腫、子宮内膜症 |

| 妊娠・出産の保障範囲 | 帝王切開、妊娠高血圧症、妊娠糖尿病、(切迫)早産、(切迫)流産、子宮外妊娠、悪阻 |

| 女性に多い病気の保障範囲 | バセドウ病、関節リウマチ |

| 妊娠中の加入可能 | 不明 |

| 支払限度日数 | 60日 |

| 入院給付金の給付開始日 | 入院初日〜 |

| 入院給付金の通算限度日数 | 通算1,095日 |

| 入院給付金日額 | 5,000〜10,000円 |

| 入院一時金の受け取り間隔 | 180日 |

| 入院一時金の限度回数 | 100回 |

| 入院一時金額 | 5〜20万円 |

| 手術給付金の設定可能額 | 入院給付金日額×5〜10倍 |

| 通院給付金の受け取り期間 | 退院後180日(三大疾病は730日)、入院前60日 |

| 通院給付金の通算限度日数 | 通算1,095日 |

| 通院給付金の設定可能額 | 不明 |

| 先進医療特約の限度額 | 2,000万円 |

| 先進医療特約の保障期間 | 10年 |

| 三大疾病一時金特約 | |

| 三大疾病一時金の設定可能金額 | 50万円(上皮内新生物は1回25万円) |

| 三大疾病一時金の給付回数 | 1年に1回・通算5回(上皮内新生物は1回が限度) |

| 三大疾病一時金の認定範囲(がん) | 全般(上皮内新生物を含む) |

| 三大疾病一時金の認定範囲(心疾患) | 全般 |

| 三大疾病一時金の認定範囲(脳血管疾患) | 全般 |

| 三大疾病一時金の支払条件(がん) | 初回診断時 |

| 三大疾病一時金の支払条件(がん以外) | 手術または継続20日以上の入院治療を受けたとき |

| 払込免除特約 | |

| 払込免除特約の条件 | がん:初回診断時(悪性新生物のみ)、心疾患:所定の手術または継続20日以上の入院治療を受けたとき、脳血管疾患:所定の手術または継続20日以上の入院治療を受けたとき |

| 付帯サービス | メディカルアシスト、Medical Note for 東京海上グループ、がんのお悩み訪問相談サービス、人間ドック・脳ドック・がんPET健診優待サービス、がんリスク検査優待サービス、給付金の直接支払いサービス、介護アシスト、カロママプラス、ファミトラ、脳の健康度チェック、脳機能向上トレーニング、デイリーサポート、あんしんヘルスケア、スマート健診管理 |

| 払込方法 | 口座振替、クレジットカード |

| 契約可能年齢 | 0~60歳 |

| 保険期間 | 終身 |

| 保険のタイプ | 掛け捨て型 |

| 月払保険料:25歳 | 3,489円 |

| 月払保険料:30歳 | 3,539円 |

| 月払保険料:40歳 | 3,669円 |

| 月払保険料:50歳 | 5,474円 |

ライフネット生命定期医療保険 じぶんへの保険Zレディース

| 入院給付金の上乗せ額 | 5,000〜15,000円 |

|---|---|

| 女性疾病特約の手術給付金上乗せ対象 |

女性疾病で入院したときに上乗せ保障。20代なら保険料が安い

ライフネット生命の「定期医療保険 じぶんへの保険Zレディース」は、一定期間に絞って医療保障を確保したい人向けの女性保険。がんへの備えや女性特有の入院リスクに特化した保障内容です。

女性疾病で入院した場合、入院給付金日額の2倍の金額が給付されます。乳房再建術や帝王切開、子宮・卵巣摘出術などに対して入院時の上乗せ保障が用意されており、女性特有がんには上皮内新生物も含まれていました。

主契約では入院・手術給付金が保障され、コース選択でおすすめコースを選べば、がん・先進医療が保障対象になります。ただし、がん以外の心疾患や脳血管疾患での一時金はありません。

20代の保険料は平均を下回りましたが、30代以降の保険料は割高な結果に。10〜30年の定期保障であるため、20代で加入しても更新時に保険料が高くなる点に注意しましょう。

| 手術給付金の上乗せ額 | |

|---|---|

| 女性特有がんの保障範囲 | 乳がん、子宮頸がん、子宮体がん、卵巣がん |

| 女性特有疾病の保障範囲 | 子宮筋腫、卵巣嚢腫、子宮内膜症 |

| 妊娠・出産の保障範囲 | 帝王切開、妊娠高血圧症、妊娠糖尿病、(切迫)早産、(切迫)流産、子宮外妊娠、悪阻 |

| 女性に多い病気の保障範囲 | 関節リウマチ |

| 妊娠中の加入可能 | |

| 支払限度日数 | 60日 |

| 入院給付金の給付開始日 | 入院初日〜(日帰り入院も対象) |

| 入院給付金の通算限度日数 | 通算1,095日 |

| 入院給付金日額 | 5,000〜15,000円 |

| 入院一時金の受け取り間隔 | |

| 入院一時金の限度回数 | |

| 入院一時金額 | |

| 手術給付金の設定可能額 | 入院給付金日額×5〜10倍 |

| 通院給付金の受け取り期間 | |

| 通院給付金の通算限度日数 | |

| 通院給付金の設定可能額 | |

| 先進医療特約の限度額 | 2,000万円 |

| 先進医療特約の保障期間 | 10年、20年、30年(主契約と同様) |

| 三大疾病一時金特約 | |

| 三大疾病一時金の設定可能金額 | 50〜150万円(がん治療給付金) |

| 三大疾病一時金の給付回数 | 1年に1回・通算無制限(がん治療給付金) |

| 三大疾病一時金の認定範囲(がん) | 上皮内新生物を除く |

| 三大疾病一時金の認定範囲(心疾患) | |

| 三大疾病一時金の認定範囲(脳血管疾患) | |

| 三大疾病一時金の支払条件(がん) | 初回診断時 |

| 三大疾病一時金の支払条件(がん以外) | |

| 払込免除特約 | |

| 払込免除特約の条件 | 所定の障害状態になった場合 |

| 付帯サービス | 健康サポート24、食事のサポート、サポートタクシー、医療用ウィッグ、オンライン診療 |

| 払込方法 | 口座振替、クレジットカード |

| 契約可能年齢 | 18〜70歳 |

| 保険期間 | 定期(10年、20年、30年) |

| 保険のタイプ | 掛け捨て型 |

| 月払保険料:25歳 | 2,403円 |

| 月払保険料:30歳 | 2,742円 |

| 月払保険料:40歳 | 3,611円 |

| 月払保険料:50歳 | 5,106円 |

ライフネット生命終身医療保険「じぶんへの保険3レディース」

| 入院給付金の上乗せ額 | 5,000〜15,000円 |

|---|---|

| 女性疾病特約の手術給付金上乗せ対象 |

入院保障が中心の女性向け保険。コスト重視なら慎重な検討を

ライフネット生命の「終身医療保険 じぶんへの保険3レディース」は、終身医療保険に女性特約を追加することで女性疾病を保障する商品。女性疾病で入院治療を受けたときに、入院給付金日額が通常の2倍支給されます。

乳がん・子宮内膜症・帝王切開が女性疾病の保障対象に含まれており、初期の女性がんでも保障対象です。ただし、手術時の上乗せ保障や特定不妊治療での保障はありませんでした。

また、がん・先進医療の治療は保障対象になるものの、心疾患・脳血管疾患への給付はなく、特約も自由にカスタマイズできません。

保険料はいずれの年代でも平均よりも高めとなっており、コストを重視する人には不向きといえます。

| 手術給付金の上乗せ額 | |

|---|---|

| 女性特有がんの保障範囲 | 乳がん、子宮頸がん、子宮体がん、卵巣がん |

| 女性特有疾病の保障範囲 | 子宮筋腫、卵巣嚢腫、子宮内膜症 |

| 妊娠・出産の保障範囲 | 帝王切開、妊娠高血圧症、妊娠糖尿病、(切迫)早産、(切迫)流産、子宮外妊娠、悪阻 |

| 女性に多い病気の保障範囲 | 関節リウマチ |

| 妊娠中の加入可能 | |

| 支払限度日数 | 60日 |

| 入院給付金の給付開始日 | 入院初日〜(日帰り入院も対象) |

| 入院給付金の通算限度日数 | 通算1,095日 |

| 入院給付金日額 | 5,000〜15,000円 |

| 入院一時金の受け取り間隔 | |

| 入院一時金の限度回数 | |

| 入院一時金額 | |

| 手術給付金の設定可能額 | 入院給付金日額×5〜10倍 |

| 通院給付金の受け取り期間 | |

| 通院給付金の通算限度日数 | 不明 |

| 通院給付金の設定可能額 | 不明 |

| 先進医療特約の限度額 | 2,000万円 |

| 先進医療特約の保障期間 | 終身 |

| 三大疾病一時金特約 | |

| 三大疾病一時金の設定可能金額 | 50〜100万円(がん治療給付金) |

| 三大疾病一時金の給付回数 | 1年に1回・通算無制限(がん治療給付金) |

| 三大疾病一時金の認定範囲(がん) | 上皮内新生物を除く |

| 三大疾病一時金の認定範囲(心疾患) | |

| 三大疾病一時金の認定範囲(脳血管疾患) | |

| 三大疾病一時金の支払条件(がん) | 初回診断時 |

| 三大疾病一時金の支払条件(がん以外) | |

| 払込免除特約 | |

| 払込免除特約の条件 | 所定の障害状態になった場合 |

| 付帯サービス | 健康サポート24、食事のサポート、サポートタクシー、医療用ウィッグ、オンライン診療 |

| 払込方法 | 口座振替、クレジットカード |

| 契約可能年齢 | 18〜70歳 |

| 保険期間 | 終身 |

| 保険のタイプ | 貯蓄型 |

| 月払保険料:25歳 | 3,080円 |

| 月払保険料:30歳 | 3,446円 |

| 月払保険料:40歳 | 4,276円 |

| 月払保険料:50歳 | 5,438円 |

コープ共済たすけあい 大人向けコース(女性)

| 入院給付金の上乗せ額 | 2,000〜3,000円 |

|---|---|

| 女性疾病特約の手術給付金上乗せ対象 |

女性の入院リスクに対応。保険料は固定だがやや割高

コープ共済の「たすけあい 大人向けコース(女性)」は、女性特有の入院に備えた共済型の医療保障です。基本的な保障内容が整っており、入院を中心にサポートを受けたい人向けの内容となっています。

乳房再建術や子宮摘出術、帝王切開などに対して入院保障の上乗せがあり、女性特有がんでは上皮内新生物も対象とされていました。しかし、特定不妊治療は保障対象外であり、手術給付金の上乗せはありません。

女性疾病以外の病気になった場合、入院・手術・死亡時に保険金がおり、ケガの場合、通院も保障対象になります。がんなどの三大疾病に対する保障はないものの、入院から死亡までの基本保障を1つでカバーできるのが特徴です。

保険料は全年代共通で月額2,000〜4,000円のコースから選ぶことができ、先進医療特約を追加する場合+100円となります。保障内容を統一して比較した結果、平均よりやや高めの水準でした。

| 手術給付金の上乗せ額 | |

|---|---|

| 女性特有がんの保障範囲 | 乳がん、子宮頸がん、子宮体がん、卵巣がん |

| 女性特有疾病の保障範囲 | 子宮筋腫、卵巣嚢腫、子宮内膜症 |

| 妊娠・出産の保障範囲 | 帝王切開、妊娠高血圧症、妊娠糖尿病、(切迫)早産、(切迫)流産、子宮外妊娠、悪阻 |

| 女性に多い病気の保障範囲 | バセドウ病、関節リウマチ |

| 妊娠中の加入可能 | |

| 支払限度日数 | 184日 |

| 入院給付金の給付開始日 | 入院初日〜 |

| 入院給付金の通算限度日数 | 184日 |

| 入院給付金日額 | 6,000〜10,000円 |

| 入院一時金の受け取り間隔 | |

| 入院一時金の限度回数 | |

| 入院一時金額 | |

| 手術給付金の設定可能額 | 1〜24万円 |

| 通院給付金の受け取り期間 | 180日(事故/けがのみ) |

| 通院給付金の通算限度日数 | 90日(事故1件あたり) |

| 通院給付金の設定可能額 | 1,500〜2,000円(事故/けがのみ) |

| 先進医療特約の限度額 | 1,000万円 |

| 先進医療特約の保障期間 | 1年 |

| 三大疾病一時金特約 | |

| 三大疾病一時金の設定可能金額 | |

| 三大疾病一時金の給付回数 | |

| 三大疾病一時金の認定範囲(がん) | |

| 三大疾病一時金の認定範囲(心疾患) | |

| 三大疾病一時金の認定範囲(脳血管疾患) | |

| 三大疾病一時金の支払条件(がん) | |

| 三大疾病一時金の支払条件(がん以外) | |

| 払込免除特約 | |

| 払込免除特約の条件 | |

| 付帯サービス | 健康ダイヤル |

| 払込方法 | 口座振替 |

| 契約可能年齢 | 20〜64歳 |

| 保険期間 | 1年(満65歳の満期日まで自動更新) |

| 保険のタイプ | 掛け捨て型 |

| 月払保険料:25歳 | 4,100円 |

| 月払保険料:30歳 | 4,100円 |

| 月払保険料:40歳 | 4,100円 |

| 月払保険料:50歳 | 4,100円 |

こくみん共済(全労済)終身医療プラン・女性疾病タイプ

| 入院給付金の上乗せ額 | 1,500~5,000円 |

|---|---|

| 女性疾病特約の手術給付金上乗せ対象 |

女性の入院を終身で保障。退院時にも給付金あり

こくみん共済(全労済)の「終身医療プラン・女性疾病タイプ」は、女性特有の病気・がんへの備えに特化した共済型保険です。

乳房再建術や子宮摘出術、帝王切開など女性特有の治療に対して入院時の上乗せ保障があり、上皮内新生物も対象とされていました。特定不妊治療は保障に含まれていないものの、退院時に共済金が支払われます。

また、先進医療の治療、女性疾病やがん以外で手術を受けても女性疾病タイプでは保険金は支払われません。保障タイプを追加することで先進医療や病気・ケガでの手術も手厚くできますが、その分保険料は高くなります。

女性疾病タイプの保険料は、検証した全年代で平均より高めの水準でした。とくに40代〜50代では割高となっており、コストを抑えたい人には不向きな結果です。費用よりも女性特有の入院リスクやがん保障に重点を置きたい人向けの選択肢です。

| 手術給付金の上乗せ額 | |

|---|---|

| 女性特有がんの保障範囲 | 乳がん、子宮頸がん、子宮体がん、卵巣がん |

| 女性特有疾病の保障範囲 | 子宮筋腫、卵巣嚢腫、子宮内膜症 |

| 妊娠・出産の保障範囲 | 帝王切開、妊娠高血圧症、妊娠糖尿病、(切迫)早産、(切迫)流産、子宮外妊娠、悪阻 |

| 女性に多い病気の保障範囲 | バセドウ病、関節リウマチ、骨粗鬆症 |

| 妊娠中の加入可能 | 不明 |

| 支払限度日数 | 60日、180日 |

| 入院給付金の給付開始日 | 入院初日〜(日帰り入院も対象) |

| 入院給付金の通算限度日数 | 通算1,000日 |

| 入院給付金日額 | 1,500〜5,000円 |

| 入院一時金の受け取り間隔 | |

| 入院一時金の限度回数 | |

| 入院一時金額 | |

| 手術給付金の設定可能額 | 入院給付金日額×10倍 |

| 通院給付金の受け取り期間 | |

| 通院給付金の通算限度日数 | |

| 通院給付金の設定可能額 | |

| 先進医療特約の限度額 | |

| 先進医療特約の保障期間 | |

| 三大疾病一時金特約 | |

| 三大疾病一時金の設定可能金額 | 100万円(がん診断給付金) |

| 三大疾病一時金の給付回数 | 2年に1回・通算無制限(がん診断給付金) |

| 三大疾病一時金の認定範囲(がん) | 全般(上皮内新生物を含む) |

| 三大疾病一時金の認定範囲(心疾患) | |

| 三大疾病一時金の認定範囲(脳血管疾患) | |

| 三大疾病一時金の支払条件(がん) | 初回診断時 |

| 三大疾病一時金の支払条件(がん以外) | |

| 払込免除特約 | |

| 払込免除特約の条件 | |

| 付帯サービス | こくみん Lifeサポート、こくみん共済coop指定整備工場、こども相談室、健康・介護など電話相談ダイヤル(ほっとあんしんコール) |

| 払込方法 | 口座振替、クレジットカード |

| 契約可能年齢 | 15~80歳 |

| 保険期間 | 終身 |

| 保険のタイプ | 掛け捨て型(一部貯蓄型) |

| 月払保険料:25歳 | 3,470円 |

| 月払保険料:30歳 | 3,920円 |

| 月払保険料:40歳 | 4,990円 |

| 月払保険料:50歳 | 6,440円 |

SOMPOひまわり生命フェミニーヌ

| 入院給付金の上乗せ額 | 3,000〜5,000円 |

|---|---|

| 女性疾病特約の手術給付金上乗せ対象 |

入院を中心に備えたい人向け。保険料の高さは要注意

SOMPOひまわり生命の「女性のための医療保険 フェミニーヌ」は、女性専用の入院保障を中心とした医療保険。給付金額に応じて3つの保障プランから選択できます。

乳房再建術や子宮・卵巣摘出術、帝王切開、女性特有がんに対して、入院時のみ上乗せ保障が設けられていました。上皮内新生物も保障対象に含まれていましたが、特定不妊治療は対象外です。

通院保障、手術給付金、入院一時金などの基本的な保障はそろっています。なお、がんや心疾患などの三大疾病を手厚くカバーできる特定疾病特約などはありませんでした。

一方で、保険料は全年代を通じて平均より高めの水準でした。どの年代でも月額5,000円を超える設定となっており、コストパフォーマンスを重視する人には検討が必要な女性保険です。

| 手術給付金の上乗せ額 | |

|---|---|

| 女性特有がんの保障範囲 | 乳がん、子宮頸がん、子宮体がん、卵巣がん |

| 女性特有疾病の保障範囲 | 子宮筋腫、卵巣嚢腫、子宮内膜症 |

| 妊娠・出産の保障範囲 | 帝王切開、妊娠高血圧症、妊娠糖尿病、(切迫)早産、(切迫)流産、子宮外妊娠、悪阻 |

| 女性に多い病気の保障範囲 | バセドウ病、関節リウマチ |

| 妊娠中の加入可能 | |

| 支払限度日数 | 180日 |

| 入院給付金の給付開始日 | 入院初日〜(日帰り入院も対象) |

| 入院給付金の通算限度日数 | 通算1,000日 |

| 入院給付金日額 | 5,000〜10,000円 |

| 入院一時金の受け取り間隔 | 180日 |

| 入院一時金の限度回数 | 無制限 |

| 入院一時金額 | 10万円 |

| 手術給付金の設定可能額 | 2.5~40万円 |

| 通院給付金の受け取り期間 | 退院後180日 |

| 通院給付金の通算限度日数 | 通算1,000日 |

| 通院給付金の設定可能額 | 5,000~10,000円 |

| 先進医療特約の限度額 | 2,000万円 |

| 先進医療特約の保障期間 | 15年 |

| 三大疾病一時金特約 | |

| 三大疾病一時金の設定可能金額 | |

| 三大疾病一時金の給付回数 | |

| 三大疾病一時金の認定範囲(がん) | |

| 三大疾病一時金の認定範囲(心疾患) | |

| 三大疾病一時金の認定範囲(脳血管疾患) | |

| 三大疾病一時金の支払条件(がん) | |

| 三大疾病一時金の支払条件(がん以外) | |

| 払込免除特約 | |

| 払込免除特約の条件 | 所定の高度障害状態になった場合 |

| 付帯サービス | 血糖コーチング、Life is、neurotrack、SalivaCheckre®︎、輸送血液検査サービス、SOMPO健康・生活サポートサービス |

| 払込方法 | 口座振替、クレジットカード、銀行振込 |

| 契約可能年齢 | 18~60歳 |

| 保険期間 | 15年 |

| 保険のタイプ | 貯蓄型 |

| 月払保険料:25歳 | 5,152円 |

| 月払保険料:30歳 | 5,104円 |

| 月払保険料:40歳 | 5,202円 |

| 月払保険料:50歳 | 6,629円 |

人気女性保険全19サービスを徹底比較!

そんなベストな女性保険を探すためにインターネットで人気の女性保険19商品を集め、以下の3個のポイントから徹底検証しました。

検証①:保障の充実度(女性特有の疾病)

検証②:保障の充実度(病気やケガ)

検証③:保険料

今回検証した商品

- ★4.81|なないろ生命|なないろメディカル礎(女性専用)

- ★4.79|チューリッヒ生命|終身医療保険プレミアムZ Lady

- ★4.79|はなさく生命|はなさく医療(女性医療特約)

- ★4.76|SBI生命|終身医療保険Neo(女性疾病特約)

- ★4.71|メディケア生命|新メディフィットA(女性医療特約)

- ★4.71|メットライフ生命|終身医療保険 マイフレキシィ(女性専用タイプ)

- ★4.52|三井住友海上あいおい生命|&LIFE 医療保険Aセレクト(女性疾病特約)

- ★4.46|アクサ生命|アクサの「一生保障」の医療保険 スマート・ケア レディース

- ★4.46|アフラック|医療保険 REASON(女性疾病特約)

- ★4.45|ネオファースト生命|ネオdeいりょう(女性疾病保障特約付加)

- ★4.43|東京海上日動あんしん生命|メディカルKit NEO 女性プラン

- ★4.30|オリックス生命|CURE Lady Next[キュア・レディ・ネクスト]

- ★4.10|楽天生命|楽天生命あんしんプラス(女性サポート)

- ★4.06|東京海上日動あんしん生命|メディカルKit R 女性プラン

- ★3.95|ライフネット生命|定期医療保険 じぶんへの保険Zレディース

- ★3.88|ライフネット生命|終身医療保険「じぶんへの保険3レディース」

- ★3.77|コープ共済|たすけあい 大人向けコース(女性)

- ★3.72|こくみん共済(全労済)|終身医療プラン・女性疾病タイプ

- ★3.60|SOMPOひまわり生命|フェミニーヌ

保障の充実度(女性特有の疾病)

マイベストでは「女性特有の疾病で入院・手術をしたときに手厚く保障される」ものをユーザーが満足できる商品とし、以下の方法で検証を行いました。

2025年7月24日時点の情報をもとに検証を行なっています。

スコアリング方法

各商品をチェックし、以下のポイントごとに点数づけをして、各商品のおすすめ度をスコア化しました。

総合評価における本検証結果の評価は50%を占めています。なお、保障内容の充実度(女性特有の疾病)の検証結果は、平均4.49点・最高5.00点・最低4.00点でした。今回は平均点以上を高評価、平均点以下を低評価としています。

チェックしたポイント

- 以下の治療が入院・手術給付金の上乗せ対象になるか

- 乳房再建術:25%

- 乳房切除術:10%

- 子宮摘出術:10%

- 卵巣摘出術:10%

- 帝王切開:5%

- 女性特有がん:10%

- 女性特有がんに上皮内新生物が含まれるか:15%

- 特定不妊治療が保障対象に含まれるか:15%

保障の充実度(病気やケガ)

マイベストでは「三大疾病を含む病気やケガでの入院・通院・手術を手厚く保障される」ものをユーザーが満足できる女性保険とし、以下のそれぞれの項目のスコアの加重平均でおすすめ度をスコア化しました。

総合評価における本検証結果の評価は20%を占めています。なお、保障内容の充実度(病気やケガ)の検証結果は、平均4.33点・最高4.93点・最低3.15点でした。今回は平均点以上を高評価、平均点以下を低評価としています。

2025年7月24日時点の情報をもとに検証を行なっています。

スコアリング方法

通院保障特約の設定額:15%

公式サイトの情報をもとに通院保障特約を追加した場合に設定できる給付金額を調査。1,000円以下は最高スコアとし、少額から自由にカスタマイズできるものほどおすすめとしておすすめ度をスコア化しました。

入院給付金日額の設定額:5%

公式サイトの情報をもとに入院給付金日額で設定できる金額を調査。10,000円以上は最高スコアとし、高額設定で手厚く保障できるものほどおすすめとしておすすめ度をスコア化しました。

入院一時金の金額:15%

公式サイトの情報をもとに入院一時金で設定できる金額を調査。200,000円以上は最高スコアとし、高額設定で手厚く保障できるものほどおすすめとしておすすめ度をスコア化しました。

手術給付金の金額:20%

公式サイトの情報をもとに手術給付金で受け取れる金額を調査。500,000円以上は最高スコアとし、入院給付金日額が最低額のときに手術給付金で受け取れる最大額が高いものほどおすすめとしておすすめ度をスコア化しました。

先進医療特約の限度額:10%

公式サイトの情報をもとに先進医療特約でカバーできる金額を調査。通算2,000万円以上は最高スコアとし、保障金額が高いものほどおすすめとしておすすめ度をスコア化しました。

先進医療特約の保険期間:10%

各商品をチェックし、以下のポイントごとに点数づけをして、各商品のおすすめ度をスコア化しました。

- 終身:5点

- 15年:4点

- 10年:3点

- 1年:2点

- なし:0点

給付金の保障範囲(がん):5%

各商品をチェックし、以下のポイントごとに点数づけをして、各商品のおすすめ度をスコア化しました。

- 上皮内新生物を含む:5点

- 悪性新生物のみ:3点

- 給付なし:1点

給付金の保障範囲(心疾患):5%

各商品をチェックし、以下のポイントごとに点数づけをして、各商品のおすすめ度をスコア化しました。

- すべての心疾患が対象:5点

- 急性心筋梗塞のみが対象:4点

- 高血圧性心疾患を除く:3点

- 給付なし:1点

給付金の保障範囲(脳血管疾患):5%

各商品をチェックし、以下のポイントごとに点数づけをして、各商品のおすすめ度をスコア化しました。

- すべての脳血管疾患が対象:5点

- 脳卒中のみが対象:3点

- 給付なし:1点

給付金の支払い条件(がん):5%

各商品をチェックし、以下のポイントごとに点数づけをして、各商品のおすすめ度をスコア化しました。

- 診断時:5点

- 入院時:3点

- 給付なし:1点

給付金の支払い条件(がん以外):5%

公式サイトの情報をもとに心疾患・脳血管疾患になったときに一時金が給付されるタイミングを調査。入院1日目から給付されるものを最高スコアとし、短期間の入院で給付されるものほどおすすめとしておすすめ度をスコア化しました。

保険料

マイベストでは「同じ保障内容のときに保険料が安い」ものをユーザーが満足できる女性保険とし、以下の方法で検証を行いました。

総合評価における本検証結果の評価は30%を占めています。なお、保険料の検証結果は、平均4.16点・最高5.00点・最低3.00点でした。今回は平均点以上を高評価、平均点以下を低評価としています。

なお、デフォルトで表示される「おすすめ順」のランキングは、30歳の女性が加入した場合の毎月の保険料で評価して作成しています。

2025年11月19日時点の情報をもとに検証を行なっています。

スコアリング方法

各保険の公式サイトで保険料を試算し、保険料の安さを比較。各検証条件で最も保険料が安いものを最高スコアとし、保険料が安いものほどおすすめとしておすすめ度をスコア化しました。

検証条件

- 保障条件

- 払込期間:終身

- 支払方法:月払い

- 入院給付金:5,000円

- +女性特約:入院給付金日額5,000円

- 入院限度日数:60日

- 手術給付金:あり(入院中10倍=10万円)

- +女性特約:手術給付金あり

- 先進医療特約:付帯する

- そのほかの特約:付帯しない

- 年齢

- 25歳

- 30歳

- 40歳

- 50歳

条件通りに設定できない保険については、最も近い条件で試算を行いました。

保険金の請求方法は?書類は何が必要?

保険金の請求は、スマホやパソコンから手続きできるのが一般的です。請求手続きは主に以下の流れで行われます。

- 診断書・保険証券などの必要書類を準備する

- 請求画面の指示に従って、証券番号・名前・治療日数などを入力する

- 書類をアップロードし、請求を確定する

提出後は、保険会社が提出書類の確認を行い、内容に不備がなければ約1週間後に指定口座に給付金が振り込まれます。

決めきれないなら保険相談窓口を利用してみよう

どの女性保険に加入すべきか決めきれないと感じたら、保険相談窓口を活用してみるのもひとつの方法です。プロの視点から、あなたのライフスタイルや将来の見通しに合った保険を提案してもらえます。

とくに出産や子育て、住宅購入などライフイベントが控えている人は、保険選びで迷いやすいもの。収支バランスや保障内容を丁寧にヒアリングしてもらえるため、自分に本当に必要な保障が見えてきます。

以下のコンテンツ内では、おすすめの保険相談窓口も紹介しているので、気になる人はあわせてチェックしてみてください。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。