【徹底比較】クレカ積立のおすすめ人気ランキング【投資信託でお得にポイントが貯まる証券会社は?2026年6月】

銀行口座に現金を預けて貯金をしていませんか?銀行に預金しているお金でクレカ積立をすれば、投資でお得にポイントが貯まり、投資の利益でさらに得することも。クレカ積立は一度設定すればほったらかしているだけで引き落とされるのでラクに得できるのがメリットですが、クレカ積立のはじめ方に悩む人も多いでしょう。

今回は、人気のクレカ積立可能なクレジットカード25枚を、クレカ積立でのお得さ・ポイント還元率・ポイントの使いやすさの3個のポイントで比較して徹底検証。選び方とともに、おすすめのクレカ積立可能なクレジットカードをランキング形式でご紹介します。

マイベストが定義するベストなクレカ積立可能なクレジットカードは「クレカ積立でお得にポイントが貯まり、貯まったポイントが使いやすいクレジットカード」。ぜひ申し込みの際の参考にしてください。

スキラージャパン株式会社代表取締役、伊藤亮太FP事務所代表を務める。 2006年に慶應義塾大学大学院 商学研究科経営学・会計学専攻を修了。在学中にCFP®資格を取得する。卒業後、証券会社を経て2007年11月に「スキラージャパン株式会社」を設立。個人の資産設計を中心としたマネー・ライフプランニングの提案を行う傍ら、法人に対する経営コンサルティング、相続・事業承継設計・保険設計の提案・サポート等を行う。 金融をテーマにした豊富な講演実績を持つほか、CFP®受験講座の講師としても活躍する。著書に、『ゼロからわかる金融入門 基本と常識』『高配当投資ランキング大全』『7日でマスターNISA&iDeCoがおもしろいくらいわかる本』等がある。

30年間に渡り、クレジットカード評論家としてクレジットカード業界の観測を行っている。早稲田大学大学院修士課程修了後、月刊誌記者などを経て独立。流通・金融分野などを専門に活動しており、クレジットカードのムックを50冊以上監修し、家計に関する情報発信を続けている。自身の経験を活かし、クレジットカード専門のWEBサイト「岩田昭男上級カード道場」を配信中。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

検証のポイント

- クレカ積立でのお得さ1

クレカ積立がお得なクレジットカードとして、ユーザーがとても満足できる基準を「クレカ積立で貯まるポイントが多いクレジットカード」とし、以下の方法で各クレジットカードの検証を行いました。なお、デフォルトで表示される「おすすめ順」のランキングは、クレカ積立初心者の投資額に近い毎月1万円投資した場合に1年で貯まるポイント数で作成しています。2026年5月26日時点の情報をもとに検証を行っています。

- ポイント還元率2

日常使いでお得なクレジットカードとして、ユーザーがとても満足できる基準を「通常のポイント還元率が高いクレジットカード」とし、以下の方法で各クレジットカードの検証を行いました。2026年5月26日時点の情報をもとに検証を行っています。

- ポイントの使いやすさ3

貯まったポイントが使いやすいカードとしてユーザーがとても満足できる基準を「貯めたポイントを簡単に使えるクレジットカード」とし、以下の方法で各カードの検証を行いました。2026年5月26日時点の情報をもとに検証を行っています。

すべての検証は

マイベストが行っています

監修者は「選び方」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。マイベストが独自に検証を行ったうえで、ランキング化しています。

更新 以下のサービスに新たなクチコミが投稿されました。- ジェーシービー|JCBカード W

公共料金でも使える|公共料金での支払い用に作りました。 ナンバーレスでシンプルなデザインが気に入っています。 amazon利用が多く、還元率が比較的良いのも利点だと思います。

- ジェーシービー|JCBカード W

クレカ積立がもっとお得に!NISA制度はこんなに変わっています

2024年1月から新NISAとよばれる新しい制度がスタートしました(参照:金融庁)。年間投資額や非課税保有限度額などNISAの制度自体が全体的に変更されましたが、ざっくりまとめると投資できる金額や投資先の種類が増えて、より使いやすいNISAにアップデートされた制度変更だといえます。

<旧NISA→新NISAの変更点の一例>

- つみたて投資枠と成長投資枠の併用が可能に:投資先の種類が多くなった

- 年間投資額が増額:投資できる金額が増えた

- 非課税保有限度額が増額:非課税で投資の利益を得られる保有額が増えた

- 非課税保有期間が無期限に:期限に縛られずに自分の好きなタイミングで売却できるようになった

また、2024年3月からはクレカ積立の毎月の上限が5万円から10万円に増額しました。2024年1月の新NISAで投資先が増えて、3月にはクレカ積立の上限額も増えたので、以前と比べるとクレカ積立はかなり使いやすくなったお得な制度といえるでしょう。

そもそもNISAとは?どんなメリットがある?

NISAとは、少額の投資を行う人のためにスタートした制度のこと(参照:金融庁)。通常は投資で得た利益には20%の税金がかかりますが、NISA口座で投資して得た利益は非課税になるのが最大のメリットです。NISA口座に大金をいれて投資したら利益が非課税になり大儲けできてしまうため、NISAには年間投資額や非課税保有限度額などの一定のルールが決められています。

NISAにはつみたて投資枠と成長投資枠の2つの制度がありますが、初心者ならつみたて投資枠から始めるのがおすすめ。成長投資枠よりも対象商品は少ないものの、金融庁が厳選した投資信託やETFだけがラインナップされているので、投資先を迷いにくいのがメリットのひとつです。

また、つみたて投資枠の投資方法は積立投資のみとシンプルなのもメリット。毎月決まった日に自動で引き落とされるので、最初に一度設定すればほったらかしで投資できますよ。

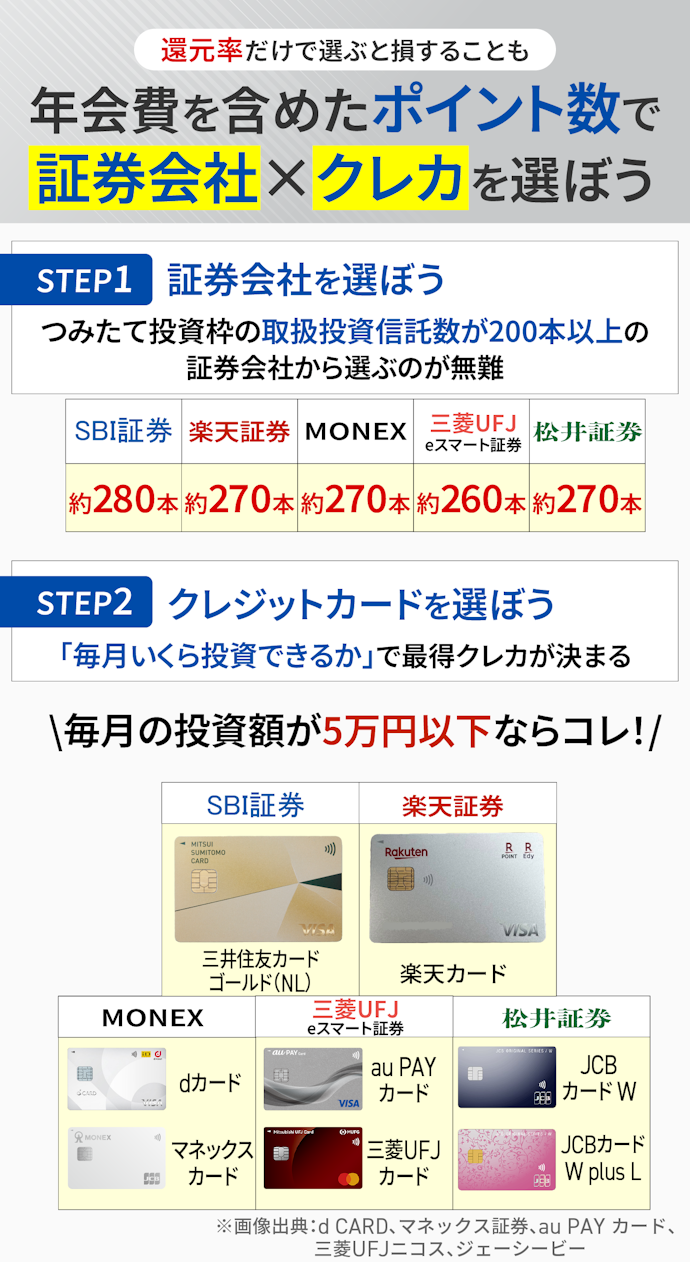

「自分が毎月いくら投資できるか」で、一番お得なクレカ積立のサービスが決まる!

証券会社ごとにクレカ積立できるクレジットカードが決まっているため、クレカ積立を始めたいなら「証券会社→クレジットカード」の順に選ぶのがおすすめです。

これからクレカ積立を始めたい初心者なら、つみたて投資枠の取扱投資信託本数が200本以上の証券会社がおすすめ。つみたて投資枠の取扱投資信託本数が多いと、つみたて投資をはじめるときに自分にあった投資先や手数料の安い投資先を選びやすいのがメリットです。

証券会社のつみたて投資枠の取扱投資信託本数を調査したところ、40本以下の証券会社と200本以上の証券会社に二極化していたので、200本以上あれば投資先の選択肢が多いといえるでしょう。

クレカ積立に使うクレジットカードはポイント還元率ではなく1年で貯まるポイント数で選ぶのがおすすめ。ポイント還元率が高いクレジットカードでも、年会費がかかるとその分実質的に貯まるポイントは少なくなります。

クレカ積立をした場合に1年で貯まるポイントを証券会社ごとに比較したところ、毎月の投資額ごとに一番お得なクレジットカードが変わりました。クレジットカード選びの前に、まずは自分が毎月いくら投資できるかを確認してみましょう。

クレカ積立の選び方

クレカ積立を選ぶ際に必ずチェックしておきたい「2つのポイント」をご紹介します。

クレカ積立初心者なら、取扱投資信託本数が多い証券会社から選ぶのがおすすめ

これからクレカ積立を始めたいなら、つみたて投資枠の取扱投資信託本数が200本以上の証券会社がおすすめ。つみたて投資枠の取扱投資信託本数が多いと投資先の選択肢が広がるので、自分にあった投資先や手数料の安い投資先を選びやすくなるのがメリットです。

今回の調査では、証券会社のつみたて投資枠の取扱投資信託本数は、40本以下の証券会社と200本以上の証券会社に二極化していることがわかりました。そのため、クレカ積立を行う証券会社を選ぶときは、つみたて投資枠の取扱投資信託本数が200本あるかどうかを目安に選ぶとよいでしょう。

つみたて投資用だけではなく成長投資用の投資信託の取扱本数も調べたところ、つみたて投資枠用の銘柄が200本以上ある証券会社は、通常の投資信託の取扱本数も1,000本を超えていました。

さらに、200本以上の証券会社は株式の取引手数料も一定額以内なら基本的に無料であることがほとんど。つみたて投資枠の取扱投資信託本数が200本以上を目安に選ぶと、つみたて投資以外の投資もチャレンジしやすいといえます。

つみたて投資だけしたい初心者の場合、クレカ積立に対応している証券会社なら正直どこでもOKです。しかし、今後投資に力をいれたくなったときに、投資先の選択肢が幅広いほうが投資しやすいですよ。

NISA口座を変更するのは手続きが面倒です。大は小を兼ねると思って、取扱投資信託本数が多い証券会社から選ぶのが無難といえます。

投資したい証券会社に対応していて、お得にポイントが貯まるクレジットカードを選ぼう

証券会社ごとにつみたて投資に対応しているクレジットカードは異なります。クレカ積立で投資したい証券会社が決まったら、その証券会社で一番お得に投資できるクレジットカードを選びましょう。

クレカ積立したい証券会社が特にないなら、クレジットカード→証券会社の順で選んでください。ランキングに選定しているクレジットカードはすべてクレカ積立に対応しているので、ランキングの「ポイント還元率」や「ポイントアップ店」を参考に、普段使いでポイントがお得に貯まるクレジットカードを選ぶとよいでしょう。

銀行口座や光回線など、身の回りのサービスをポイント経済圏のサービスで統一しているなら、ポイント経済圏と関連性の高い証券会社から検討するのも手。関連性の高い証券会社でクレカ積立することで、ポイント還元率アップといった特典が受けられる場合がありますよ。

- 三井住友経済圏×SBI証券

- 楽天経済圏×楽天証券

- au経済圏×三菱UFJ eスマート証券

- PayPay経済圏×PayPay証券

- ドコモ経済圏×マネックス証券

SBI証券×三井住友カード

SBI証券でのクレカ積立では、クレジットカードの年間利用額によってポイント付与率が変わる点に要注意。プラチナカードを除くと、初年度以降は前年度のクレジットカード利用額が10万円未満だとクレカ積立でポイントが貯まりません。くわえて、つみたて投資額は年間利用額の集計対象ではないので、クレカ積立専用にクレジットカードを作ってほったらかしたいなら、別の証券会社から選ぶのがおすすめです。

SBI証券で投資する場合、クレジットカードの年間利用額が100万円以上なら三井住友カード ゴールド(NL)がおすすめ。年間利用額100万円で翌年から年会費が永年無料になり(*1)、ポイント付与率1.00%でクレカ積立ができます。

しかし、初年度以降は前年の利用額が10〜100万円未満なら0.75%、10万円未満なら0%にポイント付与率が下がるので注意しましょう。

一方、クレジットカードの年間利用額が100万円未満なら三井住友カード(NL)がおすすめ。ポイント付与率は0.50%と三井住友カード ゴールド(NL)より低いものの、年会費が無料なので年会費分の損をせずにVポイントが貯められます。ただし、初年度以降は前年度のクレジットカード利用額が10万円未満だとポイント付与率が0%になるので注意してください。

クレジットカードの年間利用額が500万円以上なら、三井住友カード プラチナプリファードも候補に。クレカ積立でのポイント付与率は1.00%ですが、クレジットカードの年間利用額が300万円以上なら2.00%、500万円以上なら3.00%に付与率が変わります。しかし、年会費が33,000円と高く年会費の元を取りにくいので、年500万円利用して3.00%を達成するのが難しいならほかの三井住友カードを選ぶのがおすすめです。

いずれのカードにおいても、資産運用特典の条件を達成すると最大2%のポイントを上乗せして付与。

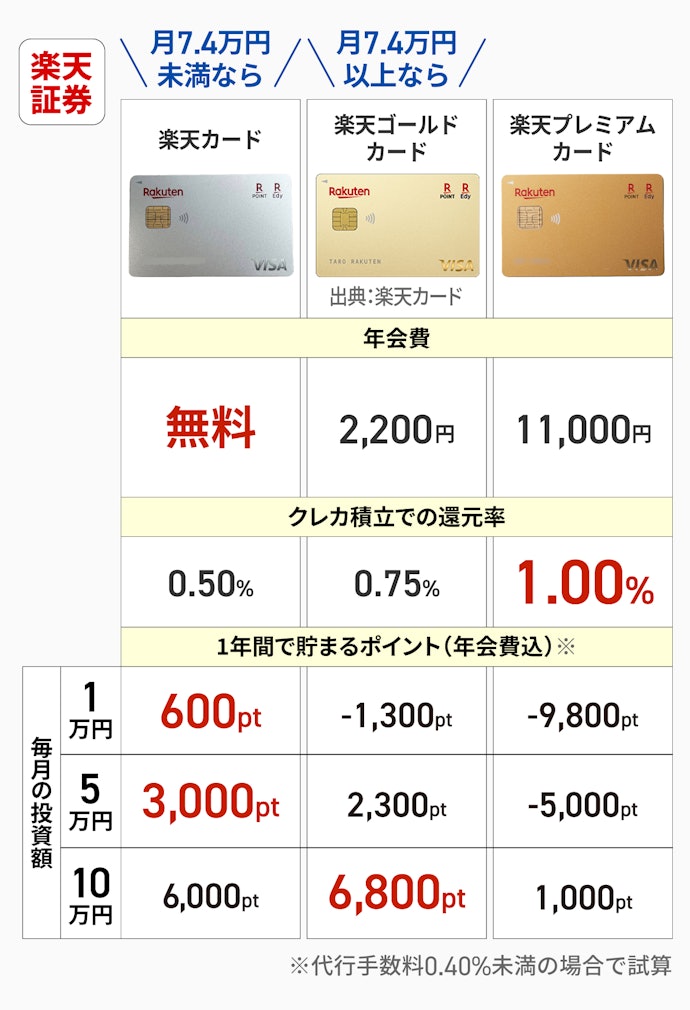

楽天証券×楽天カード

楽天証券で投資する場合、毎月の投資額が7.4万円未満なら楽天カードがおすすめ。年会費無料なので、年会費分の損をしない点がメリットです。通常のポイント還元率や楽天市場でのポイント還元率は楽天系カード3枚すべて同じなので、クレジットカードを普段使いする場合も年会費無料の楽天カードを選ぶのがおすすめですよ。

毎月の投資額が7.4万円以上なら、楽天ゴールドカードがお得。楽天ゴールドカードの楽天証券でのクレカ積立のポイント還元率は0.75%で、楽天カードよりポイント還元率が高いのが特徴です。年会費は2,200円かかりますが、毎月7.4万円以上投資すれば年会費を考慮しても楽天カードよりもお得にクレカ積立ができますよ。

代行手数料が0.40%以上の場合、楽天カードは3枚とも1.00%還元になります。ただし、つみたて投資枠や成長投資枠の多くは代行手数料が0.40%未満なので、NISAをクレカ積立したい投資初心者なら代行手数料は0.40%未満になることがほとんどです。

ちなみに、付帯特典を重視したい場合は、楽天ゴールドカードより楽天プレミアムカードがおすすめ。楽天プレミアムカードには、世界1,500か所以上の空港ラウンジが年5回まで無料で利用できるプライオリティ・パスの付帯特典がつきます。年会費11,000円でプライオリティ・パスの付帯特典がつくクレジットカードはレアですよ。

マネックス証券×マネックスカード・dカード

マネックス証券でクレカ積立をするなら、年会費実質無料で使えるクレジットカードがおすすめ。年会費実質無料で利用できるdカードやマネックスカード、dカード GOLD Uのいずれのカードでも最大1.10%還元でクレカ積立できますよ。高校生を除く18〜29歳が申し込めるdカード GOLD Uは年会費が3,300円ですが、満22歳以下・年間利用額が30万円以上・ahamoやドコモ ポイ活 MAXなどのドコモの対象プランの契約といった3つの条件のうちいずれかを満たせば年会費が無料になりますよ。

一般カードのマネックスカードとdカードは、毎月の投資額のうち5万円までが1.10%還元、5万円超過分から7万円以下が0.60%還元、7万円超過分から10万円以下が0.20%還元とポイント還元率が変わるのが特徴。5万円を超える積立額になるなら、積立額にかかわらず1.10%還元を達成できるdカード GOLD Uも検討してくださいね。

ゴールドカードやプラチナカードになると還元率はさらにあがりますが、その分年会費もあがるので要注意。例えば、dカード GOLDは1.10%・dカード PLATINUMは3.10%と高還元ですが、年会費はdカード GOLDで11,000円・dカードPLATINUMで29,700円と高額に。クレカ積立のポイントだけでは、年会費の元は取りにくいといえます。

マネックスカードとdカードのどちらかを選ぶなら、ポイントの使い道が幅広いdカードがおすすめ。dカードで貯まるdポイントはd払いやiDで使えたり、dポイント加盟店でそのままポイント払いできたりと使い道が幅広いのがメリットです。

ドコモ・ソフトバンク・auユーザーなら、dカード GOLDやdカード PLATINUMのようなゴールドカード・プラチナカードもおすすめ。以下のカードで携帯キャリアの通信料金を支払えば、高いポイント還元率でポイントを貯められますよ。それぞれ年会費がかかりますが、携帯料金を毎月一定額以上支払うならゴールドカード・プラチナカードのほうがお得です。

<携帯料金がお得なゴールドカード>

- dカード GOLD:ドコモで最大10.00%還元

- dカード GOLD U:ドコモで最大5.00%還元

- dカード PLATINUM:ドコモで最大20.00%還元

- au PAY ゴールドカード:au・UQ mobileで最大10.00%還元

- PayPayカード ゴールド:ソフトバンクで最大10.00%還元、ワイモバイルで最大3.00%還元

また、ゴールドカード・プラチナカードは空港ラウンジや自動付帯の海外旅行保険などの付帯特典が使えるのもメリットのひとつ。クレジットカードを日常使いしたいなら付帯特典とポイント還元率の両方をみて総合的に選ぶとよいでしょう。

三菱UFJ eスマート証券×au PAY カード・三菱UFJカード

三菱UFJ eスマート証券で投資する場合、年会費が永年無料のau PAY カードや三菱UFJカードがおすすめ。年会費が1万円以上かかるau PAYゴールドカードや三菱UFJカード ゴールド、三菱UFJカード・プラチナ・アメリカン・エキスプレス®・カードと比較すると、毎月の投資額にかかわらずお得にポイントが貯められます。

ただし、三菱UFJカードでたまるグローバルポイントは、使い方次第で1ポイント=3〜5円と価値が変わるので要注意。三菱UFJカードで0.50%還元を達成したいなら、1ポイント=5円相当で使えるグローバルポイント Walletへのチャージにポイントを使いましょう。

ほかのクレカ積立できるクレジットカードと比較したときのau PAY カードや三菱UFJカードのメリットは、投資額や年間利用額にかかわらずクレカ積立でのポイント還元率が一定であること。シンプルで使いやすいのが魅力のクレジットカードです。

ちなみに、auユーザーなら、au経済圏のサービスを組み合わせてお得にポイントが貯められる「auマネ活プラン」も要チェック。例えば、au PAY ゴールドカードを利用するとauやUQ mobileの携帯料金が最大10.00%から12か月間最大20.00%還元になったり、クレカ積立の還元率が12か月間は最大3.00%還元になったりとお得な特典がたくさんありますよ。

松井証券×JCBカード

松井証券で投資する場合、年会費が永年無料のJCBカード W・JCBカード W plus Lがおすすめ。最大0.50%還元でクレカ積立が可能です。通常ポイント還元率も1.00%と高めなので、クレカ積立だけでなく普段使いでもお得にポイントを貯められますよ。

ただし、松井証券でクレカ積立できるJCBカードは、クレカ積立での積立額を除く月間利用額によってクレカ積立でのポイント還元率が変動する点に注意してください。一般カードでは月間利用額が5万円以上なら0.50%、5万円未満ならポイント付与がありません。

JCBカードで貯まるJ-POINTはキャッシュバックに利用できたり、dポイントやPontaポイントといった共通ポイントへの移行ができたりと使い道は豊富。ただし、キャッシュバックやdポイント、Pontaポイントに移行した場合は1ポイント=0.7円分とポイントの価値が下がります。最大限に活用したいなら、1ポイント=1円分で利用できるMyJCB Payでの支払いやJCBギフトカードの購入などに利用してくださいね。

クレカ積立全25選

おすすめ人気ランキング

商品 | 画像 | 検証 スコア | リンク | 人気順 | 検証スコア | こだわりスコア | 詳細情報 | ||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

クレカ積立でのお得さ(月1万円投資) | ポイント還元率 | ポイントの使いやすさ | クレカ積立でのお得さ(月5万円投資) | クレカ積立でのお得さ(月10万円投資) | ポイント還元率 | 年会費(税込) | クレカ積立可能な証券会社 | 月1万円投資で1年で貯まるポイント | 月5万円投資で1年で貯まるポイント | 月10万円投資で1年で貯まるポイント | ポイントアップ店 | ポイントアップ店での最大還元率 | 年間利用ボーナスあり | クレカ積立での還元率 | 貯まるポイント | ポイント有効期限 | ポイントの付与単位 | 国内旅行傷害保険 | 海外旅行傷害保険 | ETCカード発行可能 | 家族カード発行可能 | Apple Pay/Google Pay対応 | タッチ決済対応 | 入会資格 | 国際ブランド | ||||||

1 | 楽天カード 楽天カード |  | 4.38 | 1位 | 4.40 | 4.00 | 5.00 | 4.17 | 4.00 | 1.00% | 無料 | 楽天証券 | 600ポイント | 3,000ポイント | 6,000ポイント | 楽天市場、楽天トラベル、楽天証券など | 3.00〜18.00%(楽天市場) | 0.50%(楽天証券) | 楽天ポイント | 1年(最終ポイント獲得月を含めた1年後の月末) | 100円で1ポイント | 利用付帯 | Apple Pay(VISA・Mastercard・JCB)、Google Pay(VISA・Mastercard・JCB) | 18歳以上 | VISA、Mastercard、JCB、AMEX | ||||||

2 | ジェーシービー JCBカード W |  | 4.35 | 2位 | 4.40 | 4.00 | 4.30 | 4.17 | 4.00 | 1.00%(*1) | 無料 | 松井証券 | 600円相当のポイント | 3,000円相当のポイント | 6,000円相当のポイント | Amazon、セブン‐イレブン、スターバックス、apollostation、メルカリ、髙島屋など(*2) | 10.50%(スターバックスモバイルオーダー)、2.00%(Amazon、セブン-イレブン)(*3) | J-POINT | 2年 | 200円で2ポイント | 利用付帯 | Apple Pay、Google Pay | 18歳以上39歳以下(学生可・高校生不可) | JCB | |||||||

3 | 三井住友カード 三井住友カード(NL) |  | 4.19 | 3位 | 4.40 | 3.00 | 5.00 | 4.17 | 4.00 | 0.50% | 無料 | SBI証券 | 600ポイント(前年度のカード利用額が10万円以上の場合)(*2) | 3,000ポイント(前年度のカード利用額が10万円以上の場合)(*3) | 6,000ポイント(前年度のカード利用額が10万円以上の場合)(*4) | セブン‐イレブン、ローソン、マクドナルド、ドトールコーヒーショップなど | 7%(*5) | 初年度最大0.50%(条件なし)2年目以降0.50%/0%(前年度のカード利用額が10万円未満の場合)(*1) | Vポイント | 1年(ポイントの最終変動日から1年間・自動延長) | 200円で1ポイント | 利用付帯 | Apple Pay、Google Pay | 18歳以上(高校生不可) | VISA、Mastercard | ||||||

4 | PayPayカード PayPayカード |  | 4.55 | 4位 | 4.60 | 4.00 | 5.00 | 4.44 | 4.34 | 1.00% | 無料 | PayPay証券 | 840ポイント | 4,200ポイント | 8,400ポイント | ソフトバンク携帯料金、Yahoo!ショッピング、LOHACO | 5.00%(Yahoo!ショッピング)、最大1.50%(ソフトバンク携帯料金) | 0.70%(PayPay証券) | PayPayポイント | 無期限 | 200円で2ポイント(*1) | Apple Pay | 満18歳以上(日本国内在住)(*2) | VISA、Mastercard、JCB | |||||||

5 | エポスカード エポスカード |  | 3.86 | 5位 | 4.00 | 3.00 | 4.30 | 3.94 | 3.82 | 0.50% | 無料 | tsumiki証券 | 120ポイント(初年度0.10%還元の場合) | 600ポイント(初年度0.10%還元の場合) | 1,200ポイント(初年度0.10%還元の場合) | 0.10〜0.50%(tsumiki証券) | エポスポイント | 2年(ポイント加算日から2年、3か月以内に期限切れとなるポイントがある場合、ポイント延長申込をすることで申込から24か月後まで延長) | 200円で1ポイント | 利用付帯 | Apple Pay、Google Pay | 18歳以上(高校生不可) | VISA | ||||||||

6 | dカード dカード |  | 4.88 | 6位 | 5.00 | 4.00 | 5.00 | 5.00 | 4.39 | 1.00% | 無料 | マネックス証券 | 1,320ポイント | 6,600ポイント | 8,760ポイント | スターバックスカード、マツキヨココカラ、ビッグエコー、高島屋など | 3.00%(スターバックスカードへのチャージ、マツキヨココカラ) | 0.20〜1.10%(マネックス証券)(*1) | dポイント | 最後にポイントを利用(ためる・つかう)した日から12か月後まで | 100円で1ポイント | Apple Pay | 18歳以上(高校生不可) | VISA、Mastercard | |||||||

7 | 楽天カード 楽天プレミアムカード |  | 3.77 | 7位 | 3.69 | 4.00 | 5.00 | 3.75 | 3.82 | 1.00% | 11,000円 | 楽天証券 | -9,800ポイント | -5,000ポイント | 1,000ポイント | 楽天市場、楽天トラベル、楽天証券など | 3.00~18.00%(楽天市場) | 1.00%(楽天証券) | 楽天ポイント | 1年(最後にポイントを獲得した月を含めた1年間(期間内に一度でもポイントを獲得すれば有効期限延長)) | 100円で1ポイント | 自動付帯 | 自動付帯(一部利用付帯) | Apple Pay、Google Pay | 20歳以上 | VISA、Mastercard、JCB、AMEX | |||||

8 | 三井住友カード 三井住友カード ゴールド(NL) |  | 4.56 | 8位 | 4.90 | 3.00 | 5.00 | 4.86 | 4.84 | 0.50% | 5,500円(年間100万円の利用で翌年以降の年会費永年無料)(*1) | SBI証券 | 1,200ポイント(前年度のカード利用額が100万円の場合)(*3) | 6,000ポイント(前年度のカード利用額が100万円の場合)(*4) | 12,000ポイント(前年度のカード利用額が100万円の場合)(*5) | セブン‐イレブン、ローソン、マクドナルド、ドトールコーヒーショップなど | 7%(*6) | 初年度最大1.0%(条件なし)2年目以降1.00%(前年度のカード利用額が100万円以上の場合)/0.75%(前年度のカード利用額が10〜100万円未満の場合)/0%(前年度のカード利用額が10万円未満の場合)(*2) | Vポイント | 1年(ポイントの最終変動日から1年間・自動延長) | 200円で1ポイント | 利用付帯 | 利用付帯 | Apple Pay、Google Pay | 18歳以上で本人に安定継続収入のある人(高校生は除く) | VISA、Mastercard | |||||

9 | 三菱UFJニコス 三菱UFJカード |  | 4.15 | 9位 | 4.40 | 3.00 | 4.10 | 4.17 | 4.00 | 0.50% | 永年無料 | 三菱UFJ eスマート証券 | 660円相当のポイント | 3,300円相当のポイント | 6,600円相当のポイント | セブン‐イレブン、オーケー、くら寿司、スシロー、松屋など(*1) | 7.00%(*2) | 最大0.55%(三菱UFJ eスマート証券) | グローバルポイント | 2年(ポイント獲得月から2年) | 1,000円で1ポイント | 利用付帯 | Apple Pay(*3) | 18歳以上で本人または配偶者に安定した収入のある人、18歳以上で学生の人(高校生を除く) | Visa、Mastercard®、JCB、アメリカン・エキスプレス® | ||||||

10 | dカード dカード GOLD |  | 3.77 | 10位 | 3.70 | 4.00 | 5.00 | 3.77 | 3.86 | 1.00% | 11,000円 | マネックス証券 | -9,680ポイント | -4,400ポイント | 2,200ポイント | ドコモ携帯料金、ドコモ光、スターバックス カード、マツキヨココカラ、ビッグエコーなど | 10.00%(ドコモ利用料金)(*2) | 1.10%(マネックス証券)(*1) | dポイント | 最後にポイントを利用(ためる・つかう)した日から12か月後まで | 100円で1ポイント | 利用付帯 | 自動付帯(一部利用付帯) | Apple Pay | 18歳以上(高校生不可) | VISA、Mastercard | |||||

楽天カード楽天カード

| 年会費(税込) | 無料 |

|---|---|

| クレカ積立可能な証券会社 | 楽天証券 |

| クレカ積立での還元率 | 0.50%(楽天証券) |

- ポイント還元率

- 1.00%

- 貯まるポイント

- 楽天ポイント

楽天証券で0.50%還元。毎月7.4万円未満をクレカ積立したいならコレ!

「楽天カード」は、楽天証券で毎月7.4万円未満を積み立てしたい人におすすめです。クレカ積立で0.50%のポイント還元があり、年会費も無料。月7.4万円未満のクレカ積立なら、楽天ゴールドカードのようなほかの楽天カードより多くのポイントを獲得できますよ。

多くのつみたて投資枠でのクレカ積立が該当する代行手数料0.40%未満の投資の場合、ポイント還元率は積立金額にかかわらず0.50%です。毎月1万円積立すると、年間で600ポイント貯まります。比較したほかの楽天カードのほうがポイント還元率は高いものの年会費がかかるため、月7.4万円以下なら「楽天カード」が最もお得です。

つみたて投資枠の取扱投資信託本数が200本以上と多い楽天証券で積立できるのも魅力。選べる銘柄が多く、本格的に投資をしたい人も満足できるでしょう。

通常のポイント還元率は1.00%と、楽天ゴールドカードや楽天プレミアムカードと同じく高め。楽天市場なら3.00~18.00%とポイント還元率がアップする点も同じです。また、楽天カードから楽天ペイにチャージし、楽天ペイで支払うと1.50%還元でポイントが貯められますよ。

貯まったポイントを楽天ペイでの支払い時に利用することも可能。ポイント払いやクレジットカードの支払いへの充当もできます。ポイントの使い道が幅広いのもメリットのひとつです。

楽天証券で少額のクレカ積立をしたいなら、おすすめの1枚。楽天証券で毎月7.4万円以下でクレカ積立をしたいなら、楽天カードを検討しましょう。

良い

- 毎月の積立額が月7.4万円未満なら、ほかの楽天カードより獲得ポイントが多い

- 年会費無料でコストがかからない

- 楽天ペイにチャージして支払うと、1.50%還元にアップする

気になる

- 毎月の積立額が月7.4万円以上なら、ほかの楽天カードのほうがお得

| 月1万円投資で1年で貯まるポイント | 600ポイント |

|---|---|

| 月5万円投資で1年で貯まるポイント | 3,000ポイント |

| 月10万円投資で1年で貯まるポイント | 6,000ポイント |

| ポイントアップ店 | 楽天市場、楽天トラベル、楽天証券など |

| ポイントアップ店での最大還元率 | 3.00〜18.00%(楽天市場) |

| 年間利用ボーナスあり | |

| ポイント有効期限 | 1年(最終ポイント獲得月を含めた1年後の月末) |

| ポイントの付与単位 | 100円で1ポイント |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay(VISA・Mastercard・JCB)、Google Pay(VISA・Mastercard・JCB) |

| タッチ決済対応 | |

| 入会資格 | 18歳以上 |

| 国際ブランド | VISA、Mastercard、JCB、AMEX |

このカードは初心者におすすめ。普段使いのカード

年会費無料で楽天ポイントを貯めやすい定番カード

楽天モバイルや楽天銀行などと併用してうまく使うとかなりポイントが貯まるのでおすすめです。

日々の利用が確実にお得に。自分の持ち歩きたいカードが必ず見つかる

審査も甘め、年会費もかからない分、特典や還元率が弱い。

ジェーシービーJCBカード W

| 年会費(税込) | 無料 |

|---|---|

| クレカ積立可能な証券会社 | 松井証券 |

| クレカ積立での還元率 |

- ポイント還元率

- 1.00%(*1)

- 貯まるポイント

- J-POINT

クレカ積立で最大0.50%還元。松井証券でクレカ積立を始めたい30代までの人に

「JCBカード W」は、松井証券でクレカ積立をはじめたい18~39歳におすすめ。年会費無料で使えて、クレカ積立では最大0.50%還元でポイントを貯められますよ。

クレカ積立でのポイント還元率は、クレカ積立額を除く月間利用額によって変動します。月5万円以上利用していれば0.50%還元ですが、5万円未満の場合はポイントが付与されません。クレカ積立専用カードとして使いたい人や毎月5万円以上利用しない人には不向きといえるでしょう。

つみたて投資枠の取扱投資信託本数が200本以上と多い松井証券で積立できる点は魅力。選べる銘柄数が多いため、本格的に投資をしたい人も満足できるでしょう。

通常ポイント還元率は1.00%と高め。セブン‐イレブンやAmazonでは2.00%還元、スターバックスでモバイルオーダーをすると10.50%還元と利用しやすいお店でポイント還元率があがるのもメリットといえます。

ポイントの使い道は豊富で、キャッシュバックのほかにもdポイントやPontaポイントなどの共通ポイントへの交換が可能。ただし、キャッシュバックやdポイント、Pontaポイントなどに交換した際は1ポイント=0.7円相当と、使い道によってポイント価値が下がる点に注意してくださいね。

良い

- 年会費無料で利用できる

- セブン‐イレブンやAmazonで2.00%還元

気になる

- クレカ積立での利用額を除く月間利用額が5万円未満だとポイントが付与されない

- J-POINTは使い道によって価値が下がる

| 月1万円投資で1年で貯まるポイント | 600円相当のポイント |

|---|---|

| 月5万円投資で1年で貯まるポイント | 3,000円相当のポイント |

| 月10万円投資で1年で貯まるポイント | 6,000円相当のポイント |

| ポイントアップ店 | Amazon、セブン‐イレブン、スターバックス、apollostation、メルカリ、髙島屋など(*2) |

| ポイントアップ店での最大還元率 | 10.50%(スターバックスモバイルオーダー)、2.00%(Amazon、セブン-イレブン)(*3) |

| 年間利用ボーナスあり | |

| ポイント有効期限 | 2年 |

| ポイントの付与単位 | 200円で2ポイント |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上39歳以下(学生可・高校生不可) |

| 国際ブランド | JCB |

スタバ、Amazonショッピングで高還元率!

本注釈においては事業者からの情報提供を含みます

三井住友カード三井住友カード(NL)

| 年会費(税込) | 無料 |

|---|---|

| クレカ積立可能な証券会社 | SBI証券 |

| クレカ積立での還元率 | 初年度最大0.50%(条件なし)2年目以降0.50%/0%(前年度のカード利用額が10万円未満の場合)(*1) |

- ポイント還元率

- 0.50%

- 貯まるポイント

- Vポイント

SBI証券で最大2.50%付与。年会費無料で利用できる

三井住友カードの「三井住友カード(NL)」は、クレジットカードの年間利用額が100万円未満で、SBI証券でクレカ積立したい人におすすめです。年会費が無料のため、利用額が少なくてもお得感があります。ほかの三井住友系のクレジットカードは年会費がかかることをふまえると、SBI証券で少額の投資をしたいなら第一候補となるでしょう。

ただし、「三井住友カード ゴールド(NL)」は年間利用額100万円で翌年から年会費が永年無料になるため(*1)、年間利用額が100万円以上ならゴールドカードを検討するのがおすすめです。

クレカ積立のポイント付与率は最大2.50%ですが、条件が厳しい資産運用特典の上乗せ分を除けば、最大0.50%。比較したほかの三井住友系クレジットカードのほうが高還元ですが、年会費が無料なのは三井住友カード(NL)だけ。毎月の積立額が1万円なら年間600ポイント、月10万円なら年間6,000ポイント貯まります。

ただし、2年目以降は前年度の年間利用額が10万円未満だとポイントは付与されないので要注意。年間利用額の集計対象にはつみたて投資額は含まれないので、三井住友カード(NL)をクレカ積立専用カードとしてほったらかしていると次年度はクレカ積立でのポイント付与率が0%になるので注意してください。

クレカ積立に対応している証券会社はSBI証券。つみたて投資枠の投資信託本数は200本以上と多く、買付したい銘柄が見つかるでしょう。

通常のポイント還元率は0.50%と低め。比較したクレジットカードの多くが1.00%だったことをふまえると物足りません。とはいえ、セブン‐イレブン・ローソン・マクドナルドなどの対象店舗でスマホのタッチ決済またはモバイルオーダーをすれば高還元に。7%のポイント還元を受けられるので、これらの対象店舗の利用が多いならポイントを貯めやすいでしょう(*2)。

貯まったVポイントは、VポイントPayにチャージできます。ほかのポイントへの交換、クレジットカードの支払いへの充当にも利用可能です。

クレジットカードの年間利用額が100万円未満で、SBI証券でクレカ積立したいなら最初に検討してほしいクレジットカードです。

良い

- 年会費無料でコストがかからない

- 対象のコンビニや飲食店でスマホのタッチ決済またはモバイルオーダーで支払うと7%還元

気になる

- 通常のポイント還元率が0.50%と低い

- 前年度の年間利用額が10万円未満だとポイントは付与されない

| 月1万円投資で1年で貯まるポイント | 600ポイント(前年度のカード利用額が10万円以上の場合)(*2) |

|---|---|

| 月5万円投資で1年で貯まるポイント | 3,000ポイント(前年度のカード利用額が10万円以上の場合)(*3) |

| 月10万円投資で1年で貯まるポイント | 6,000ポイント(前年度のカード利用額が10万円以上の場合)(*4) |

| ポイントアップ店 | セブン‐イレブン、ローソン、マクドナルド、ドトールコーヒーショップなど |

| ポイントアップ店での最大還元率 | 7%(*5) |

| 年間利用ボーナスあり | |

| ポイント有効期限 | 1年(ポイントの最終変動日から1年間・自動延長) |

| ポイントの付与単位 | 200円で1ポイント |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可) |

| 国際ブランド | VISA、Mastercard |

三井住友カードは年会費も無料でポイント還元率も高いカード。初めてのクレジットカードにおすすめです。

対象店舗を頻繁に使うなら絶対使った方がいい

コンビニや飲食店での高還元が魅力で、アプリの支出管理もしやすい安心なカード。

簡単なお買い物に持ってこい。年会費無料なので損しない!

誰が使っても不便なし。年会費無料でクレジットカード初心者に持ってこい

本注釈においては事業者からの情報提供を含みます

PayPayカードPayPayカード

| 年会費(税込) | 無料 |

|---|---|

| クレカ積立可能な証券会社 | PayPay証券 |

| クレカ積立での還元率 | 0.70%(PayPay証券) |

- ポイント還元率

- 1.00%

- 貯まるポイント

- PayPayポイント

クレカ積立での還元率が0.70%とやや高め。PayPay証券を使いたいなら候補に

「PayPayカード」は、PayPay証券でPayPayポイントを貯めたい人におすすめです。年会費がかからない分、「PayPayカード ゴールド」と比較してより多くのポイントを貯められますよ。

クレカ積立のポイント還元率は0.70%とやや高めで、年会費は無料です。毎月の積立額が1万円なら年間840ポイント、月5万円で年間4,200ポイント、月10万円で年間8,400ポイントもらえます。クレカ積立でのポイント還元率が1.00~1.10%とより高還元なクレジットカードもありますが、0.70%還元も満足できる水準といえるでしょう。

クレカ積立できる証券会社は「PayPay証券」。PayPay資産運用で取り扱う投資信託の買付ができますが、取扱投資信託本数は約40本と少なめです。本格的に投資したい人だと物足りない可能性があります。とはいえ、これからクレカ積立をはじめる人にとっては、銘柄が少ない分選びやすいというメリットもありますよ。

通常のポイント還元率は1.00%と高めで、Yahoo!ショッピングなら5.00%と高還元に。よくYahoo!ショッピングを利用するなら、ポイントを貯めやすいでしょう。

貯まったPayPayポイントは、PayPayへのチャージやVポイントへの交換のほか、クレジットカードの支払いに充当もできます。ただし、PayPayへのチャージはポイント対象外なので、ポイントの二重取りはできません。

PayPay証券でクレカ積立をしてポイントを貯めたい人にはおすすめ。年会費が無料なので、お得に積み立てられます。

良い

- 年会費が無料のため、コストがかからない

- クレカ積立でのポイント還元率は0.70%とやや高め

- Yahoo!ショッピングでは、ポイント還元率が5.00%になる

気になる

- PayPay証券はつみたて投資枠の取扱証券本数が少ない

| 月1万円投資で1年で貯まるポイント | 840ポイント |

|---|---|

| 月5万円投資で1年で貯まるポイント | 4,200ポイント |

| 月10万円投資で1年で貯まるポイント | 8,400ポイント |

| ポイントアップ店 | ソフトバンク携帯料金、Yahoo!ショッピング、LOHACO |

| ポイントアップ店での最大還元率 | 5.00%(Yahoo!ショッピング)、最大1.50%(ソフトバンク携帯料金) |

| 年間利用ボーナスあり | |

| ポイント有効期限 | 無期限 |

| ポイントの付与単位 | 200円で2ポイント(*1) |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 満18歳以上(日本国内在住)(*2) |

| 国際ブランド | VISA、Mastercard、JCB |

paypayポイントをよく利用してる方におすすめしたい

ソフトバンク経済圏ユーザーは必携のカード

本注釈においては事業者からの情報提供を含みます

エポスカードエポスカード

| 年会費(税込) | 無料 |

|---|---|

| クレカ積立可能な証券会社 | tsumiki証券 |

| クレカ積立での還元率 | 0.10〜0.50%(tsumiki証券) |

- ポイント還元率

- 0.50%

- 貯まるポイント

- エポスポイント

年会費は無料。クレカ積立だけするならお得感が少ない

「エポスカード」は、エポスポイントを貯めたいなら候補となりますが、お得にクレカ積立をしたい人には不向きです。ポイント還元率がほかのクレジットカードよりも低いのがネック。つみたて投資枠の取扱投資信託本数が10本以下と少ないtsumiki証券での積立となるため、本格的な投資にも向いていません。

クレカ積立でのポイント還元率は、初年度が0.10%。1年ごとにクレカ積立でのポイント還元率が0.10%ずつ上がり、5年目には上限となる0.50%まで上がります。

しかし、0.50%も他社のクレジットカードと比較して低めです。年会費無料で持てるとはいえ、毎月10万円の積立をしても年間で1,200ポイントしか獲得できません。同じ年会費無料のクレジットカードには、毎月10万円つみたてれば年間12,000ポイントを獲得できるものもありました。

通常のポイント還元率も0.50%と低めです。普段の買い物でポイ活したい人にも向いていません。マルイのネット通販と実店舗で年4回開催される「マルコとマルオの10日間」で10%OFFになる特典があるため、お得に優待を楽しむなら候補となるでしょう。

貯まったポイントは、クレジットカードの支払いに充てられます。また、ほかのポイントに交換もできて使い道には困りません。

年会費がかからず手軽にはじめられますが、クレカ積立でお得にポイントを貯めたい人には不向きです。

良い

- 年会費無料でコストがかからない

- 年4回開催される「マルコとマルオの10日間」期間ならマルイで10%OFF

気になる

- クレカ積立のポイント還元率が初年度0.10%と低い

- tsumiki証券はつみたて投資枠の取扱投資信託本数が10本以下と少ない

- 通常のポイント還元率が0.50%と低い

| 月1万円投資で1年で貯まるポイント | 120ポイント(初年度0.10%還元の場合) |

|---|---|

| 月5万円投資で1年で貯まるポイント | 600ポイント(初年度0.10%還元の場合) |

| 月10万円投資で1年で貯まるポイント | 1,200ポイント(初年度0.10%還元の場合) |

| ポイントアップ店 | |

| ポイントアップ店での最大還元率 | |

| 年間利用ボーナスあり | |

| ポイント有効期限 | 2年(ポイント加算日から2年、3か月以内に期限切れとなるポイントがある場合、ポイント延長申込をすることで申込から24か月後まで延長) |

| ポイントの付与単位 | 200円で1ポイント |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可) |

| 国際ブランド | VISA |

年会費、入会費永年無料。デザインも豊富で楽しくお得に利用できます。

海外旅行先でも安心。無料で会が旅行保険が付帯。

推しをアピールしたいならこの1枚。必ずお気に入りのデザインが見つかる

どこでも使えるからいいけどポイント還元率は悪い

マルイだけでなく、それ以外の優待もお得なカード

特典が多く日常的に使いやすい便利なカード

dカードdカード

| 年会費(税込) | 無料 |

|---|---|

| クレカ積立可能な証券会社 | マネックス証券 |

| クレカ積立での還元率 | 0.20〜1.10%(マネックス証券)(*1) |

- ポイント還元率

- 1.00%

- 貯まるポイント

- dポイント

年会費無料で1.10%還元。月5万円以下の積立なら第一候補に

「dカード」は、毎月の積立額が5万円以下なら第一候補にしてほしいクレジットカードです。マネックス証券で月5万円までの積立なら、クレカ積立でのポイント還元率が1.10%還元と高還元。マネックス証券はつみたて投資枠の取扱投資信託本数が200本以上と多いのもメリットです。

年会費は無料で、クレカ積立のポイント還元率は毎月5万円以下までは1.10%、5万円を超えた分は1.10%よりも低い還元率が適用されます。毎月の積立金額のうち、5万円を超えた金額についてはポイント還元率が変わり、5万円超過分から7万円以下は0.60%、7万円超過分から10万円以下は0.20%還元に下がります。毎月5万円の積立なら年間6,600ポイント貯まるため、少額からクレカ積立をはじめたい人にはぴったりでしょう。

通常のポイント還元率は1.00%と高め。同じマネックス証券で積立できる「マネックスカード」も通常時・クレカ積立時ともに同条件ですが、dカードは「dカード特約店」で利用すると高還元に。例えば、スターバックスカードへのチャージで3.00%、マツキヨココカラでは3.00%、高島屋では1.50%にポイント還元率が上がるので、効率よくポイ活できます。

dポイントは使い道にも困りません。電子マネーのd払いにチャージしたり、Amazonでポイントで支払いをしたりと、さまざまなシーンで使えます。また、クレジットカードの支払いへの充当も可能です。

月の積立額が5万円以下ならポイント還元率が高く、お得に投資を続けられます。マネックス証券でクレカ積立をはじめたいなら、ぜひ検討してはいかがでしょうか。

良い

- 毎月の積立額が5万円以下だと、ポイント還元率が1.10%と高い

- 年会費は永年無料

- dカード特約店で支払いに利用すれば、ポイントがザクザク貯まる

気になる

- 毎月の積立額のうち、5万円を超えた金額についてはポイント還元率が下がる

| 月1万円投資で1年で貯まるポイント | 1,320ポイント |

|---|---|

| 月5万円投資で1年で貯まるポイント | 6,600ポイント |

| 月10万円投資で1年で貯まるポイント | 8,760ポイント |

| ポイントアップ店 | スターバックスカード、マツキヨココカラ、ビッグエコー、高島屋など |

| ポイントアップ店での最大還元率 | 3.00%(スターバックスカードへのチャージ、マツキヨココカラ) |

| 年間利用ボーナスあり | |

| ポイント有効期限 | 最後にポイントを利用(ためる・つかう)した日から12か月後まで |

| ポイントの付与単位 | 100円で1ポイント |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可) |

| 国際ブランド | VISA、Mastercard |

10年来のdカードユーザーの率直な感想。

d払いと合わせて使うと還元率が2倍です。年会費も無料なので、ドコモユーザにはおすすめです。

docomoを利用している人にはお得感高め。ポイント還元もそれなりに高い

ドコモユーザーならどんどんポイントが貯まるカードです。

Mastercardでどこでも使えて年会費無料、100円1ポイント還元なので満足です。

ドコモのサービスを利用しつつ、還元率を高めていけるカード

本注釈においては事業者からの情報提供を含みます

楽天カード楽天プレミアムカード

| 年会費(税込) | 11,000円 |

|---|---|

| クレカ積立可能な証券会社 | 楽天証券 |

| クレカ積立での還元率 | 1.00%(楽天証券) |

- ポイント還元率

- 1.00%

- 貯まるポイント

- 楽天ポイント

クレカ積立で1.00%還元。年会費が高くお得感が少ない

楽天カードの「楽天プレミアムカード」は、クレカ積立でポイントを貯めたい人には不向きです。年会費が11,000円と高いため、実質的なポイント還元率は低くなります。

クレカ積立のポイント還元率は1.00%です。楽天ゴールドカードなど、ほかの楽天カードと比べると最も還元率が高いものの、年会費は11,000円と高額。月9.6万円程度をクレカ積立で投資しないと、ポイント還元だけでは年会費の元がとれません。月10万円を積み立てればプラスになりますが、クレカ積立だけを目的に利用するとお得感はほとんどありません。

なお、楽天証券のつみたて投資枠の取扱投資信託本数は200本以上と多いので、選べる銘柄が多く投資先の選択肢が幅広いのがメリットです。

楽天カードや楽天ゴールドカードと同様に、通常のポイント還元率は1.00%と高め。楽天プレミアムカードから楽天ペイにチャージしてから支払うと1.50%還元、楽天市場で3.00〜18.00%還元にアップするのも同じです。また、貯まったポイントは、楽天ペイにチャージするだけでなく、クレジットカードの支払いに充てることも可能です。

ほかの楽天カードと比較したときの楽天プレミアムカードのメリットは、プライオリティ・パスが年5回まで無料で使えること。通常のプライオリティ・パスとは異なり利用できる施設はラウンジのみですが、世界1,500か所以上の空港ラウンジが無料で使えますよ。

クレカ積立のポイント還元率は高いものの、年会費をふまえると投資信託のためだけに持つには満足度が低め。年会費無料の「楽天カード」を検討してはいかがでしょう。

良い

- クレカ積立のポイント還元率が1.00%と高い

- 空港ラウンジが利用できるプライオリティ・パスに無料で申し込める

気になる

- 年会費が11,000円と高額

- 月9.6万円程度をクレカ積立で投資しないと、ポイント還元だけでは年会費の元がとれない

| 月1万円投資で1年で貯まるポイント | -9,800ポイント |

|---|---|

| 月5万円投資で1年で貯まるポイント | -5,000ポイント |

| 月10万円投資で1年で貯まるポイント | 1,000ポイント |

| ポイントアップ店 | 楽天市場、楽天トラベル、楽天証券など |

| ポイントアップ店での最大還元率 | 3.00~18.00%(楽天市場) |

| 年間利用ボーナスあり | |

| ポイント有効期限 | 1年(最後にポイントを獲得した月を含めた1年間(期間内に一度でもポイントを獲得すれば有効期限延長)) |

| ポイントの付与単位 | 100円で1ポイント |

| 国内旅行傷害保険 | 自動付帯 |

| 海外旅行傷害保険 | 自動付帯(一部利用付帯) |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 20歳以上 |

| 国際ブランド | VISA、Mastercard、JCB、AMEX |

ポイントが貯まりやすく、総合的には満足しています。楽天銀行との親和性も高いです。

海外に年に1回行く方にはおすすめ。年会費安く、プライオリティパス付きは特別!

楽天会員なら持っていて損もないプレミアムなカード

楽天市場でのポイント還元が抜群。旅行に便利な豪華特典も魅力。

空港ラウンジを利用したい人にはお得なカード

三井住友カード三井住友カード ゴールド(NL)

| 年会費(税込) | 5,500円(年間100万円の利用で翌年以降の年会費永年無料)(*1) |

|---|---|

| クレカ積立可能な証券会社 | SBI証券 |

| クレカ積立での還元率 | 初年度最大1.0%(条件なし)2年目以降1.00%(前年度のカード利用額が100万円以上の場合)/0.75%(前年度のカード利用額が10〜100万円未満の場合)/0%(前年度のカード利用額が10万円未満の場合)(*2) |

- ポイント還元率

- 0.50%

- 貯まるポイント

- Vポイント

クレカ積立で最大3.0%付与。条件達成で翌年以降の年会費が無料に

三井住友の「三井住友カード ゴールド(NL)」は年間の利用額が100万円以上で、SBI証券でのクレカ積立を検討している人におすすめです。クレカ積立のポイント付与率が最大3.0%と、「三井住友カード(NL)」より高いのが特徴。年間100万円利用すれば翌年から年会費が永年無料になるため(*1)、たくさん利用する人ほどお得です。

年会費は5,500円かかりますが、年間利用額が100万円以上なら翌年以降は永年無料(*1)。「三井住友カード(NL)」と同じ年会費無料になるうえ、条件が厳しい資産運用特典を除けばクレカ積立のポイント付与率は最大1.0%と「三井住友カード(NL)」の2倍です。月1万円の積立で年間1,200ポイント、月10万円で年間12,000ポイントも貯まるため、ポイ活しやすいでしょう。

しかし、年間利用額が10万円未満だと0.0%、10〜100万円未満だと0.75%、100万円以上で1.0%と、クレジットカードの利用額によってクレカ積立でのポイント付与率が変わる点には要注意。つみたて投資額は年間利用額の集計対象外であるため、「三井住友カード ゴールド(NL)」をクレカ積立専用カードにすると、翌年度はクレカ積立でのポイント付与率が0%になってしまうので注意してください。

SBI証券でのクレカ積立に対応しているため、銘柄選びには困らないでしょう。つみたて投資枠の取扱投資信託本数は200本以上と、選択肢が豊富です。

「三井住友カード(NL)」と同じく、通常のポイント還元率は0.50%と低め。しかし、セブン‐イレブンやローソン、マクドナルドなどの対象店舗でスマホのタッチ決済またはモバイルオーダーで支払うと、ポイント還元率が7%還元にアップします(*3)。三井住友カード(NL)にはない付帯特典として年間利用額100万円以上で10,000円相当のボーナスポイントが付与されるため、年間利用額が100万円以上ならお得に使えるクレジットカードです。

年会費・ボーナスポイント付与の特典をふまえると、年間100万円以上利用する人にはぴったり。SBI証券でのクレカ積立を考えている人は、自分の年間利用額にあわせて三井住友カード(NL)と三井住友カード ゴールド(NL)のどちらにするか選ぶとよいでしょう。

良い

- 年間100万円以上利用すると、翌年からの年会費が永年無料になる

- クレカ積立のポイント付与率が最大3.0%と高い

- 年間利用額が100万円を超えると、10,000円相当のボーナスポイントが付与される

気になる

- 年会費が5,500円かかり、年間利用額が少ないと負担になる

- 前年度のクレジットカードの利用額によってクレカ積立でのポイント付与率が変わる

| 月1万円投資で1年で貯まるポイント | 1,200ポイント(前年度のカード利用額が100万円の場合)(*3) |

|---|---|

| 月5万円投資で1年で貯まるポイント | 6,000ポイント(前年度のカード利用額が100万円の場合)(*4) |

| 月10万円投資で1年で貯まるポイント | 12,000ポイント(前年度のカード利用額が100万円の場合)(*5) |

| ポイントアップ店 | セブン‐イレブン、ローソン、マクドナルド、ドトールコーヒーショップなど |

| ポイントアップ店での最大還元率 | 7%(*6) |

| 年間利用ボーナスあり | |

| ポイント有効期限 | 1年(ポイントの最終変動日から1年間・自動延長) |

| ポイントの付与単位 | 200円で1ポイント |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上で本人に安定継続収入のある人(高校生は除く) |

| 国際ブランド | VISA、Mastercard |

三井住友ゴールドカード(NL)のメリット、デメリット

セブン、ローソン、マックなど生活に身近な店舗で使うと高還元

100万円修行で年会費永年無料。コンビニ還元率が高くポイ活に最適。

年会費無料でゴールドカードが持てる。Vポイントがザクザク貯まる。

年会費無料。100万円達成で還元あり。SBI証券との相性もよし。

身近な店舗で高還元!お得で最高なカード!

本注釈においては事業者からの情報提供を含みます

三菱UFJニコス三菱UFJカード

| 年会費(税込) | 永年無料 |

|---|---|

| クレカ積立可能な証券会社 | 三菱UFJ eスマート証券 |

| クレカ積立での還元率 | 最大0.55%(三菱UFJ eスマート証券) |

- ポイント還元率

- 0.50%

- 貯まるポイント

- グローバルポイント

積立額にかかわらず0.55%ポイント還元。対象のコンビニやスーパーなどでも高還元に

「三菱UFJカード」は、三菱UFJeスマート証券でクレカ積立を始めたい人におススメの1枚です。クレカ積立でのポイント還元率は積立額やカード利用額にかかわらず0.55%で、年会費も永年無料。積立額が少額でも損することなくポイントをためられますよ。

1年間でもらえるポイントを計算すると、毎月の積立額が1万円なら660円相当・月5万円なら3,300円相当・月10万円なら6,600円相当のポイントがたまります。

三菱UFJカード ゴールドは最大2.0%、三菱UFJカードプラチナ・アメリンカン・エキスプレス・カードは最大7.0%相当と高還元。クレカ積立のためにクレジットカードを作るならどちらもおトクですが、年会費をかけずにおトクにポイント還元を受けたいなら、一般カードの三菱UFJカードがおトクに使いやすいといえます。

つみたて投資枠の取扱投資信託本数が200本以上と多い三菱UFJ eスマート証券で積立できるのもメリット。選べる銘柄が多いため、本格的に投資をしたい人も満足できるでしょう。

通常ポイント還元率が0.50%と低い点はデメリット。ただし、セブン‐イレブンや松屋、オーケーなど対象のコンビニや飲食店、スーパーなど(*1)ではポイント還元率が7.00%(*2)にアップするので、ポイントアップの対象店舗を利用することが多いなら普段使いでもおトクに使えますよ。

たまるグローバルポイントはキャッシュバックや楽天ポイントへの移行など幅広い使い道がありますが、キャッシュバックに利用すると1ポイント=4円、楽天ポイントへの移行に使うと1ポイント=3円相当と価値が下がります。最大限にポイントを活用したいなら、1ポイント=5円相当として使えるグローバルポイント Walletへのチャージに使うことを検討してくださいね。

良い

- クレカ積立のポイント還元率は、毎月の積立金額に関わらず0.55%

- 年会費が永年無料

- 対象のコンビニやスーパー、飲食店などで7.00%ポイント還元(*1)

気になる

- 通常のポイント還元率が0.50%と低い

- グローバルポイントは使い道によって価値が下がる

| 月1万円投資で1年で貯まるポイント | 660円相当のポイント |

|---|---|

| 月5万円投資で1年で貯まるポイント | 3,300円相当のポイント |

| 月10万円投資で1年で貯まるポイント | 6,600円相当のポイント |

| ポイントアップ店 | セブン‐イレブン、オーケー、くら寿司、スシロー、松屋など(*1) |

| ポイントアップ店での最大還元率 | 7.00%(*2) |

| 年間利用ボーナスあり | |

| ポイント有効期限 | 2年(ポイント獲得月から2年) |

| ポイントの付与単位 | 1,000円で1ポイント |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay(*3) |

| タッチ決済対応 | |

| 入会資格 | 18歳以上で本人または配偶者に安定した収入のある人、18歳以上で学生の人(高校生を除く) |

| 国際ブランド | Visa、Mastercard®、JCB、アメリカン・エキスプレス® |

対象店舗こちらのカード、その他の支払いは還元率1%カードを使う2枚以上持ちするのがベスト。

年会費無料で日常的に使いやすく便利なカード

オーケーストアでのポイント高還元で生活費を無理なく節約

本注釈においては事業者からの情報提供を含みます

dカードdカード GOLD

| 年会費(税込) | 11,000円 |

|---|---|

| クレカ積立可能な証券会社 | マネックス証券 |

| クレカ積立での還元率 | 1.10%(マネックス証券)(*1) |

- ポイント還元率

- 1.00%

- 貯まるポイント

- dポイント

クレカ積立で1.10%ポイント還元。年会費の高さがネック

マネックス証券でのクレカ積立が可能で、クレカ積立のポイント還元率は1.10%です。「dカード」は積立金額によってポイント還元率が変わる一方、「dカード GOLD」は毎月の積立額にかかわらず1.10%還元されます。

ただし、年会費が11,000円かかることをふまえると、ポイントで得をするには月84,000円以上の積立が必要です。ポイント還元率は「dカード」より高いものの、年会費をふまえると毎月の積立額にかかわらず「dカード」のほうがお得にポイントを貯められますよ。

積立に対応している証券会社はマネックス証券。つみたて投資枠の取扱投資信託本数が200本以上と多いため、買付したい銘柄がないといった心配はないでしょう。

通常のポイント還元率は1.00%と高めなのがメリット。dカード特約店ではさらにポイント還元率がアップします。貯まったポイントは、ポイント払いやd払いへのチャージ、クレジットカードへの支払い充当に利用可能。ほかのポイントにも交換できます。

クレカ積立以外にも利用するなら候補となりますが、年会費が高くクレカ積立だけに利用したい人には不向きです。

良い

- クレカ積立のポイント還元率が1.10%と高い

- ドコモ利用料金の支払いが最大10.00%還元になる

気になる

- 年会費が11,000円と高い

| 月1万円投資で1年で貯まるポイント | -9,680ポイント |

|---|---|

| 月5万円投資で1年で貯まるポイント | -4,400ポイント |

| 月10万円投資で1年で貯まるポイント | 2,200ポイント |

| ポイントアップ店 | ドコモ携帯料金、ドコモ光、スターバックス カード、マツキヨココカラ、ビッグエコーなど |

| ポイントアップ店での最大還元率 | 10.00%(ドコモ利用料金)(*2) |

| 年間利用ボーナスあり | |

| ポイント有効期限 | 最後にポイントを利用(ためる・つかう)した日から12か月後まで |

| ポイントの付与単位 | 100円で1ポイント |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 自動付帯(一部利用付帯) |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可) |

| 国際ブランド | VISA、Mastercard |

docomoのスマホの料金払いでたくさんのポイント特典!

dカードはドコモユーザーにとってお得な事しかありません。

年会費はかかってでも、使いたいと思えるカード。

dカードは加盟店が多く百貨店もポイント還元対象であるため幅広く使える

docomoユーザーはdポイントが沢山貯まります

利用中の携帯会社とブランドを揃えた方が値引きやポイントを高還元で受け取ることができます。

本注釈においては事業者からの情報提供を含みます

ジェーシービーJCBカード W plus L

| 年会費(税込) | 無料 |

|---|---|

| クレカ積立可能な証券会社 | 松井証券 |

| クレカ積立での還元率 | 最大0.50%(松井証券) |

- ポイント還元率

- 1.00%(*1)

- 貯まるポイント

- J-POINT

松井証券での積立で最大0.50%還元。30代までの女性におすすめ

「JCBカード W plus L」は、松井証券でクレカ積立をはじめたい30代までの女性におすすめ。女性疾病保険が付帯していたり、ギフトカードのプレゼント企画など女性向けの特典が充実している点が特徴です。年会費無料で利用でき、松井証券でのクレカ積立では最大0.50%還元でポイントを貯められます。

クレカ積立に対応している証券会社はつみたて投資枠の取扱投資信託本数が200本以上と多い松井証券。クレカ積立でのポイント還元率は、積立額を除くカードの月間利用額によって変動します。月5万円以上利用していれば0.50%還元ですが、5万円未満の場合はポイントが付与されない点に注意してくださいね。

通常ポイント還元率は1.00%と高めで、普段の生活で利用しやすいお店でポイント還元率があがる点もメリット。たとえば、セブン‐イレブンやAmazonでは2.00%に、スターバックスのモバイルオーダーを利用すると10.50%にポイント還元率があがりますよ。

ポイントの使い道は豊富なものの、キャッシュバックやdポイントに交換した際は1ポイント=0.7円相当と、使い道によってポイント価値が下がります。ポイントを最大限に活用したいなら1ポイント=1円相当で利用できる、MyJCB Payでの支払いやJCBギフトカードなどに使うのがおすすめですよ。なお、MyJCB Payは2月以降にサービスがスタートし、店頭でJ-POINTを利用できる予定です。

良い

- 女性特有の病気への保険がつく

- 年会費が無料

- セブン‐イレブンやAmazonで2.00%還元

気になる

- クレカ積立での利用額を除く月間利用額が5万円未満だとポイントが付与されない

- J-POINTは使い道によって価値が下がる

| 月1万円投資で1年で貯まるポイント | 600円相当のポイント |

|---|---|

| 月5万円投資で1年で貯まるポイント | 3,000円相当のポイント |

| 月10万円投資で1年で貯まるポイント | 6,000円相当のポイント |

| ポイントアップ店 | Amazon、セブン‐イレブン、スターバックス、apollostation、メルカリ、髙島屋など(*2) |

| ポイントアップ店での最大還元率 | 10.50%(スターバックスモバイルオーダー)、2.00%(Amazon、セブン-イレブンなど)(*3) |

| 年間利用ボーナスあり | |

| ポイント有効期限 | 2年 |

| ポイントの付与単位 | 200円で2ポイント |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上39歳以下(学生可・高校生不可) |

| 国際ブランド | JCB |

利用者が限定されるカードだが、還元率が良く使い勝手が良い。

39歳以下の女性におすすめ!入会費が40歳以降も無料になります

本注釈においては事業者からの情報提供を含みます

dカードdカード PLATINUM

| 年会費(税込) | 29,700円 |

|---|---|

| クレカ積立可能な証券会社 | マネックス証券 |

| クレカ積立での還元率 | 3.10%(*1) |

- ポイント還元率

- 1.00%

- 貯まるポイント

- dポイント

クレカ積立で3.10%の高還元。年会費は29,700円と高額

dカードの「dカード PLATINUM」は、マネックス証券でのクレカ積立で3.10%還元を受けられるクレジットカードです。今回検証したなかではクレカ積立でのポイント還元率が最も高かった一方で、年会費は29,700円と高額。クレカ積立で貯められるポイントでは年会費のもとを取りにくいといえます。

dカード PLATINUMのクレカ積立に対応しているのはマネックス証券。つみたて投資枠の取扱投資信託本数が200本以上と多く、幅広い銘柄から選べますよ。

通常ポイント還元率は1.00%と高めで、ドコモの利用料金の支払いに利用すれば20.00%還元される点が魅力(*1)。ドコモユーザーなら毎月の通信費をお得に支払えますよ。貯まったポイントはキャッシュバックに使えるほか、d払い残高へのチャージやAmazon、ローソンなどの加盟店でのポイント払いにも利用可能。ポイントの用途が幅広いため使い道にも困りません。

総合的には、クレカ積立でのポイント還元率は高いものの年会費がネックになるでしょう。ドコモ利用料金の支払いでの20.00%還元(*1)を活かせるなら、検討してみてくださいね。

良い

- クレカ積立でのポイント還元率が3.10%と高い

- ドコモ利用料金の支払いで最大20.00%還元になる(*1)

気になる

- 年会費が29,700円と高額

| 月1万円投資で1年で貯まるポイント | -25,980ポイント |

|---|---|

| 月5万円投資で1年で貯まるポイント | -11,100ポイント |

| 月10万円投資で1年で貯まるポイント | 7,500ポイント |

| ポイントアップ店 | ドコモ携帯料金、ドコモ光、スターバックス カード、マツキヨココカラ、ビッグエコーなど(*2) |

| ポイントアップ店での最大還元率 | 20.00%(ドコモ利用料金) |

| 年間利用ボーナスあり | |

| ポイント有効期限 | 最後にポイントを利用(ためる・つかう)した日から12か月後まで |

| ポイントの付与単位 | 100円で1ポイント |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 20歳以上(学生を除く) |

| 国際ブランド | VISA、Mastercard |

メインカードとして利用かつ、ドコモ回線を持っているなら高還元で満足!

ドコモユーザー必携のカード。持たないなんてもったいない。

ドコモユーザーはPLATINUMにすると特典がたくさんあるので断然お得

ドコモショップで使うと還元率が高くてお得。

dカードプラチナムを使ってみた正直な感想

本注釈においては事業者からの情報提供を含みます

auフィナンシャルサービスau PAY カード

| 年会費(税込) | 無料 |

|---|---|

| クレカ積立可能な証券会社 | 三菱UFJ eスマート証券 |

| クレカ積立での還元率 | 0.50%(三菱UFJ eスマート証券) |

- ポイント還元率

- 1.00%

- 貯まるポイント

- Pontaポイント

クレカ積立で0.50%還元。三菱UFJ eスマート証券で積立したい人に

auフィナンシャルサービスの「au PAY カード」は、三菱UFJ eスマート証券でPontaポイントを貯めたい人におすすめ。毎月の積立額に関わらずポイント還元率が0.50%なため、積立額を気にせずクレカ積立でポイントを貯められますよ。

クレカ積立のポイント還元率は、毎月の積立金額に関わらず0.50%。1年間でもらえるポイントは、毎月の積立額が1万円なら600ポイント・月5万円なら3,000ポイント・月10万円なら6,000ポイントです。

比較したクレジットカードのなかには年会費が高く、ポイント還元以上の支払いが必要なクレジットカードもありましたが、au PAY カードは年会費無料。クレカ積立のためだけに入会しても、無駄な費用が発生しません。

なお、「au PAY カード」でクレカ積立ができるのは、三菱UFJ eスマート証券です。三菱UFJ eスマート証券はつみたて投資枠の取扱投資信託本数が200本以上と多く、投資したい銘柄が見つかりやすいのがメリットです。

普段の買い物でのポイント還元率は1.00%と高め。Tomod'sやノジマなどのau PAY Pontaアップ店ならポイント還元率が1.50~2.00%にアップするので、うまく利用すればポイントがザクザク貯まりますよ。

ポイントの使い道は豊富で、ポイント払いやほかのポイントへの交換が可能。au PAYにチャージすれば、コンビニ・スーパー・ドラッグストアなど、街での買い物にも利用できます。Pontaポイントで投資信託やプチ株を購入できるのもうれしい点です。

三菱UFJ eスマート証券で積立NISAをはじめるなら、ぜひ入会してはいかがでしょうか。

良い

- クレカ積立のポイント還元率は、毎月の積立金額に関わらず0.50%

- 年会費無料で利用できる

- au PAY ポイントアップ店を利用すれば、ポイント還元率が最大2.00%までアップする

気になる

- 特になし

| 月1万円投資で1年で貯まるポイント | 600ポイント |

|---|---|

| 月5万円投資で1年で貯まるポイント | 3,000ポイント |

| 月10万円投資で1年で貯まるポイント | 6,000ポイント |

| ポイントアップ店 | Tomod's、ノジマ、キッチンオリジンなど |

| ポイントアップ店での最大還元率 | 2.00%(Tomod's、アート引越センターなど) |

| 年間利用ボーナスあり | |

| ポイント有効期限 | 1年(ポイントの最終加算日または利用日から1年) |

| ポイントの付与単位 | 100円で1ポイント |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上、個人で利用のau IDを所持 |

| 国際ブランド | VISA、Mastercard、AMEX |

auスマホを使うなら作って損はないカード

見た目も機能もシンプルで使いやすい。年会費もかからず、持っていて損はない。

au利用者以外にも還元率1.0%はうれしい、auPay利用者なら申し込み必須

au PAYと連携が良く日常使いしやすい便利なカード

au PAYと連携して日常の支払いが便利になる使いやすいカード

Pontaポイントが貯まり年会費無料で使いやすい

エポスカードエポスゴールドカード

| 年会費(税込) | 5,000円(年間50万円以上利用で翌年から永年無料) |

|---|---|

| クレカ積立可能な証券会社 | tsumiki証券 |

| クレカ積立での還元率 | 0.10〜0.50%(tsumiki証券) |

- ポイント還元率

- 0.50%

- 貯まるポイント

- エポスポイント

年間利用額50万円以上で年会費無料。投資目的には不向き

エポスカードの「エポスゴールドカード」は、年間50万円以上利用すると年会費が永年無料になりますが、お得にクレカ積立をしたい人には不向きです。クレカ積立でのポイント還元率が0.10~0.50%と低いため、クレカ積立だけで利用するとポイントが貯まりにくいでしょう。

クレカ積立のポイント還元率は初年度が0.10%です。1年ごとにクレカ積立でのポイント還元率が0.10%ずつ上がり、5年目には上限となる0.50%まで上がります。0.50%還元を達成できたとしても、ほかのクレジットカードと比較するとポイント還元率は低めです。

また、年会費は通常5,000円かかりますが、年間50万円以上利用で翌年から永年無料になるのがメリット。しかし、年会費無料を達成して月10万円を積み立てしても、初年度に貯まるポイントは1,200ポイントと少なめ。クレカ積立を5年継続して上限の0.50%還元までアップしても、年間6,000ポイントしか獲得できません。

なお、クレカ積立に対応している証券会社はtsumiki証券です。つみたて投資枠の取扱投資信託本数が10本以下と少ないため、本気で投資をやりたい人にも向いていません。

通常時のポイント還元率も0.50%と低め。しかし、年間利用額が50万円なら2,500ポイント、100万円なら10,000ポイントのボーナスポイントがもらえます。選択した店舗での買い物がポイント2倍になる「選べるポイントアップショップ」という付帯特典がつくのも特徴。

年間50万円以上で翌年以降の年会費が無料になるゴールドカードは珍しく、簡単に持てるのは魅力的。とはいえ、クレカ積立だけを目的とするなら、ほかのクレジットカードも検討しましょう。

良い

- 年間利用額50万円以上で翌年度から年会費が永年無料になる

- 年50万円利用で2,500ポイント、100万円で10,000ポイントのボーナスポイントがもらえる

- 選択した店舗での買い物がポイント2倍になる「選べるポイントアップショップ」の付帯特典が使える

気になる

- クレカ積立のポイント還元率が初年度0.10%と低い

- tsumiki証券はつみたて投資枠の取扱投資信託本数が10本以下と少ない

- 通常のポイント還元率が0.50%と低い

| 月1万円投資で1年で貯まるポイント | 120ポイント(初年度0.10%還元の場合) |

|---|---|

| 月5万円投資で1年で貯まるポイント | 600ポイント(初年度0.10%還元の場合) |

| 月10万円投資で1年で貯まるポイント | 1,200ポイント(初年度0.10%還元の場合) |

| ポイントアップ店 | 選べるポイントアップショップ |

| ポイントアップ店での最大還元率 | 1.00%(「選べるポイントアップショップ」のなかから3店舗選択可能) |

| 年間利用ボーナスあり | |

| ポイント有効期限 | 無期限 |

| ポイントの付与単位 | 200円で1ポイント |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 20歳以上(エポスカードをすでに所持している場合は18歳以上(学生不可)) |

| 国際ブランド | VISA |

マルイで利用すると還元率1.5%と高いが、マルイ以外での買い物はポイント還元率が0.5%と低い。

年会費は無料だが還元率はそんなに良くないかも

年会費無料で維持しやすく、ボーナスポイントで高還元を狙える。

年会費無料、日常使いにちょうどいいカード

還元率は普通だが、優待目的ならあり。インビテーションでゴールドにできれば年会費がかからないのでお得。

海外旅行保険付きで旅行好きにオススメ!!

本注釈においては事業者からの情報提供を含みます

楽天カード楽天ゴールドカード

| 年会費(税込) | 2,200円 |

|---|---|

| クレカ積立可能な証券会社 | 楽天証券 |

| クレカ積立での還元率 | 0.75%(楽天証券) |

- ポイント還元率

- 1.00%

- 貯まるポイント

- 楽天ポイント

楽天証券で毎月7.4万円以上積立する人に。年会費がかかるのがネック

楽天カードの「楽天ゴールドカード」は、楽天証券で毎月7.4万円以上のクレカ積立を行いたい人におすすめです。ほかの楽天カードと比べ、毎月の投資金額が増えるほど多くのポイントが貯められます。

多くのつみたて投資枠でのクレカ積立が該当する代行手数料0.40%未満の投資の場合、クレカ積立のポイント還元率は0.75%。年会費は2,200円かかりますが、毎月の積立額が多ければメリットは大きいですよ。

楽天カード3枚で比較した結果、月7.4万円以上だと「楽天カード」よりも「楽天ゴールドカード」のほうがお得でした。例えば毎月の積立額が10万円の場合、年間で獲得できるポイントは「楽天カード」が6,000ポイントである一方、「楽天ゴールドカード」は年会費を引いても6,800ポイントが貯められます。

楽天証券でクレカ積立ができるため、選べる銘柄も豊富ですよ。つみたて投資枠の取扱投資信託本数が200本以上あり、本格的に投資がしたい人にもぴったりです。

通常のポイント還元率は1.00%と高め。さらに、楽天市場なら3.00~18.00%とポイント還元率が大幅にアップします。普段の買い物では、「楽天ゴールドカード」から楽天ペイにチャージして支払うのがお得。楽天ゴールドカードからチャージした楽天ペイで支払えば1.50%還元になるので、効率よくポイ活できるでしょう。

貯まった楽天ポイントは、楽天ペイで支払いをする際に利用できます。ポイント払い・クレジットカードの支払いへの充当もできるため、使い道には困りません。

総合的に見ると、楽天証券で毎月7.4万円以上のクレカ積立をしたい人にはぴったりのクレジットカード。投資・普段の買い物での支払いの両面でメリットを受けられます。

良い

- 毎月7.4万円以上を積立するなら楽天カードよりお得

- 楽天ペイにチャージしてから支払えば、1.50%ポイントが還元される

気になる

- 年会費が2,200円かかる

- 毎月7.4万円以下の投資なら、楽天カードのほうがお得

| 月1万円投資で1年で貯まるポイント | -1,300ポイント |

|---|---|

| 月5万円投資で1年で貯まるポイント | 2,300ポイント |

| 月10万円投資で1年で貯まるポイント | 6,800ポイント |

| ポイントアップ店 | 楽天市場、楽天ブックス、楽天トラベルなど |

| ポイントアップ店での最大還元率 | 3.00~18.00%(楽天市場) |

| 年間利用ボーナスあり | |

| ポイント有効期限 | 1年(最終獲得日の翌年同月の前月末日) |

| ポイントの付与単位 | 100円で1ポイント |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 20歳以上 |

| 国際ブランド | VISA、Mastercard、JCB |

特定日にポイントアップ、年会費も安いのでおすすめ

楽天で買い物する方はポイント還元率がいいのでお勧め

とても使いやすくアプリで利用金額が見られて安心。

クレカ積立でのポイント還元がお得なクレジットカードです。

楽天市場利用者なら持っておくべきかと思います。

ポイント還元率やアプリの使いやすさで選ぶならコレ

PayPayカードPayPayカード ゴールド

| 年会費(税込) | 11,000円 |

|---|---|

| クレカ積立可能な証券会社 | PayPay証券 |

| クレカ積立での還元率 | 0.70%(PayPay証券) |

- ポイント還元率

- 1.00%

- 貯まるポイント

- PayPayポイント

普段の買い物に使うならお得。年会費は11,000円と高め

「PayPayカード ゴールド」は年会費が11,000円と高く、お得にクレカ積立したい人には不向きです。クレカ積立用にクレジットカードを持ちたいなら、年会費がかからない「PayPayカード」のほうがポイントを貯めやすいですよ。

クレカ積立のポイント還元率は0.70%です。ただし、年会費が11,000円かかるため、毎月10万円を積み立てしても年間の獲得ポイント数をふまえると実質2,600円分のマイナスになり、ポイント還元だけで年会費の元がとれません。積立額に関わらず、お得にクレカ積立したいなら不向きなクレジットカードです。

利用できる証券会社は「PayPay証券」で、つみたて投資枠の投資信託本数は約40本と少なめなのがネック。しかし、投資初心者にとっては選択肢が限られていて選びやすいともいえますよ。

通常のポイント還元率は1.50%と高還元。比較したクレジットカードのなかでは最も高く、普段の買い物でも利用するなら年会費を支払うメリットがあるといえます。さらに、Yahoo!ショッピングでは7.00%、ソフトバンク・ワイモバイルの携帯料金は10.00%と、さらに高還元になるサービスもありますよ。

貯まったPayPayポイントは、PayPayにチャージしたり、クレジットカードの支払いに充当したりできます。Vポイントへの交換も可能です。ただし、PayPayへのチャージはポイント対象外のため、ポイントの二重取りはできません。

通常のポイント還元率は1.50%と高いものの、クレカ積立だけを目的とすると高額な年会費がネックです。

良い

- 通常のポイント還元率が1.50%と高い

- ソフトバンク・ワイモバイルの携帯料金支払いなら、最大10.00%還元

気になる

- 年会費が11,000円と高い

- PayPay証券はつみたて投資枠の投資信託本数は約40本と少なめ

| 月1万円投資で1年で貯まるポイント | -10,160ポイント |

|---|---|

| 月5万円投資で1年で貯まるポイント | -6,800ポイント |

| 月10万円投資で1年で貯まるポイント | -2,600ポイント |

| ポイントアップ店 | Yahoo!ショッピング、ソフトバンク・ワイモバイル携帯料金、LOHACO |

| ポイントアップ店での最大還元率 | 10.00%(ソフトバンク・ワイモバイル携帯料金)、7.00%(Yahoo!ショッピング・LOHACO) |

| 年間利用ボーナスあり | |

| ポイント有効期限 | 無期限 |

| ポイントの付与単位 | 200円で2ポイント |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 自動付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可)(*1) |

| 国際ブランド | VISA、Mastercard、JCB |

PayPay利用者におすすめの高還元ゴールドカード

本注釈においては事業者からの情報提供を含みます

ジェーシービーJCBプラチナ

| 年会費(税込) | 27,500円 |

|---|---|

| クレカ積立可能な証券会社 | 松井証券 |

| クレカ積立での還元率 | 最大1.00%(松井証券) |

- ポイント還元率

- 0.50%(*1)

- 貯まるポイント

- J-POINT

クレカ積立で最大1.00%還元。特典も充実しているが年会費は高額

「JCBプラチナ」は、特典が充実したプラチナカードで、松井証券でのクレカ積立に対応したプラチナカードです。クレカ積立でのポイント還元率は最大1.00%と高いものの、年会費が27,500円と高額。クレカ積立専用カードには不向きといえるでしょう。

つみたて投資枠の取扱投資信託本数が200本以上と多い松井証券でクレカ積立できる点はメリットです。クレカ積立でのポイント還元率は、クレカ積立での利用額を除くカードの月間利用額が5万円以上なら1.00%、5万円未満なら0.50%と利用額によって変動します。毎月5万円以上利用しないならポイント還元率が下がる点に注意してくださいね。

通常ポイント還元率は0.50%と低め。年会費も27,500円と高いため、効率よくポイントを貯めてお得に使いたい人には不向きです。

一方で、特典やサービスは充実しています。コンシェルジュサービスは24時間365日対応でアプリ内で連絡可能。時間や場所を問わず利用できますよ。また、部屋のアップグレードが可能なホテル優待やコース料金が1名分無料になるグルメ優待など特典も充実。クレカ積立専用カードには不向きですが、特典重視でクレジットカードを選びたいなら選択肢になるクレジットカードです。

良い

- 松井証券でのクレカ積立で最大1.00%還元

- 24時間365日対応のコンシェルジュサービスが利用可能

- ホテル優待やグルメ優待が充実

気になる

- 年会費が27,500円と高額

- クレカ積立での利用額を除く月間利用額が5万円未満だとクレカ積立の還元率が下がる

- 通常ポイント還元率が0.50%と低め

| 月1万円投資で1年で貯まるポイント | -26,300円相当 |

|---|---|

| 月5万円投資で1年で貯まるポイント | -21,500円相当 |

| 月10万円投資で1年で貯まるポイント | -15,500円相当 |

| ポイントアップ店 | Amazon、セブン‐イレブン、スターバックス、apollostation、メルカリ、髙島屋など(*2) |

| ポイントアップ店での最大還元率 | 10.00%(スターバックスモバイルオーダー)、1.50%(Amazon、セブン-イレブンなど) |

| 年間利用ボーナスあり | |

| ポイント有効期限 | 5年 |

| ポイントの付与単位 | 200円で1ポイント |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 20歳以上(学生不可) |

| 国際ブランド | JCB |

一定金額以上使うのであれば還元率もお得!スマホ決済もできる!

コンシェルジュとグルメ優待が秀逸。コスパ良く上質な特典を求めるなら最適。

ポイントやラウンジなどいいことがあり、会費はかかるが良いと思う。

コンシェルジュとグルメ優待が秀逸。国内で使い勝手抜群のプラチナカード

本注釈においては事業者からの情報提供を含みます

三井住友カード三井住友カード プラチナプリファード

| 年会費(税込) | 33,000円 |

|---|---|

| クレカ積立可能な証券会社 | SBI証券 |

| クレカ積立での還元率 | 1.00%/2.00%(カード利用額:300〜500万円未満の場合)/3.00%(カード利用額:500万円以上の場合)(*1) |

- ポイント還元率

- 1.00%(*2)

- 貯まるポイント

- Vポイント

年会費が高額。クレカ積立で利用するには費用負担が大きい

三井住友カードの「三井住友カード プラチナプリファード」は、年会費の負担が大きいのがネックです。三井住友系のクレジットカードでは年会費が33,000円と最も高く年会費の元が取りにくいといえます。

条件が厳しい資産運用特典をのぞけば、年間利用額が300万円未満で1.0%、300〜500万円未満で2.0%、500万円以上でも3.0%と前年度のクレジットカードの年間利用額によってポイント付与率が変わるので注意しましょう。年会費が33,000円と高いので、年間利用額500万円を達成できないのであればほかの三井住友カードから選ぶのがおすすめです。

通常のポイント還元率は1.00%と高め。さらに、年間100万円利用するごとに翌年度に10,000ポイント(最大40,000ポイント)が付与されます。貯まったポイントは、クレジットカードの支払いに充てれば無駄なく使えます。また、プラチナカードの特典で一般的なコンシェルジュも利用できますよ。

総合すると年会費の負担が大きく、積立金額が少ないと不満が残るでしょう。銘柄数が多いSBI証券でクレカ積立を気軽にはじめたいという人は、ほかの三井住友系クレジットカードをご検討ください。

良い

- 年間100万円利用するごとに翌年度に10,000ポイント(最大40,000ポイント)が付与

気になる

- 年会費が33,000円とかなり高い

- クレジットカードの年間利用額によってポイント付与率が変わる

| 月1万円投資で1年で貯まるポイント | -31,800ポイント(カード利用額が年100万円の場合) |

|---|---|

| 月5万円投資で1年で貯まるポイント | -27,000ポイント(カード利用額が年100万円の場合) |

| 月10万円投資で1年で貯まるポイント | -21,000ポイント(カード利用額が年100万円の場合) |

| ポイントアップ店 | セブン‐イレブン、ミニストップ、ローソン、マクドナルド、ライフ、マツモトキヨシなど |

| ポイントアップ店での最大還元率 | 10%(*3) |

| 年間利用ボーナスあり | |

| ポイント有効期限 | 1年(ポイントの最終変動日から1年間・自動延長) |

| ポイントの付与単位 | 100円で1ポイント |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 満20歳以上で本人に安定継続収入のある人 |

| 国際ブランド | VISA |

高額決済時に高還元率でvクーポンなどを利用するとさらに還元率が高い

ポイント還元率はいいが、年会費はそれなりにかかるので、利用額が少ない人にはお勧めしません

コンビニや飲食店では還元率高く、メインのカードとしてお得

ポイント還元がかなりお得。年会費以上にサービスを受けられる。

新規入会特典で年会費以上のポイント還元があり、コンビニや対象店舗での還元率も高いためお得。

本注釈においては事業者からの情報提供を含みます

au PAY カードau PAY ゴールドカード

| 年会費(税込) | 11,000円 |

|---|---|

| クレカ積立可能な証券会社 | 三菱UFJ eスマート証券 |

| クレカ積立での還元率 | 1.00%(三菱UFJ eスマート証券) |

- ポイント還元率

- 1.00%

- 貯まるポイント

- Pontaポイント

auやUQ mobileの携帯電話の支払いで10.00%還元。年会費は高め

au PAY カードの「au PAY ゴールドカード」は、クレカ積立でのポイント還元率は高いものの、年会費が11,000円もかかるのが難点。年会費の支払いをふまえると、クレカ積立だけの利用ではお得感がありません。

ポイント還元率は、普段の買い物もクレカ積立も1.00%です。クレカ積立では「au PAY カード」より高い還元率ですが、積立金額に応じて貯まるポイント数から年会費を引くとマイナスに。年会費が11,000円のため、月9.6万円程度をクレカ積立で投資しないと、ポイント還元だけで年会費の元がとれません。

au PAY ゴールドカードでクレカ積立できる証券会社は「三菱UFJ eスマート証券」です。三菱UFJ eスマート証券はつみたて投資枠の投資信託本数が200本以上と多く、投資先の選択肢が幅広いのがメリットです。

「au PAY カード」にはない特典が、auやUQ mobileの携帯料金の支払いで最大10.00%還元になること。また、貯まったポイントは、au PAYにチャージすれば街での買い物に利用可能。ほかのポイントに交換したり、クレジットカードの支払いに充てたりと使い道に困りません。

総合的に見て、auで携帯電話を契約している人には候補となるでしょう。クレカ積立だけを目的とするなら、年会費の負担をふまえて考慮する必要があります。

良い

- auやUQ mobileの携帯電話の支払いに利用すると、ポイント還元率が10.00%になる

- 通常のポイント還元率は1.00%と高め

- 三菱UFJ eスマート証券はつみたて投資枠の投資信託本数が約200本と多く、投資先が幅広い

気になる

- 年会費が11,000円と高額

- 月9.6万円程度をクレカ積立で投資しないと、ポイント還元だけでは年会費の元がとれない

| 月1万円投資で1年で貯まるポイント | -9,800ポイント |

|---|---|

| 月5万円投資で1年で貯まるポイント | -5,000ポイント |

| 月10万円投資で1年で貯まるポイント | 1,000ポイント |

| ポイントアップ店 | au携帯料金、auひかり、UQ mobile、Tomod's、ノジマ、キッチンオリジンなど |

| ポイントアップ店での最大還元率 | 10.00%(au・UQ mobile携帯料金) |

| 年間利用ボーナスあり | |

| ポイント有効期限 | 1年(ポイントの最終加算日または利用日から1年 |

| ポイントの付与単位 | 100円で1ポイント |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 自動付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上、個人利用のau IDあり |

| 国際ブランド | VISA、Mastercard、AMEX |

Pontaポイントを利用している人にとっては大変お徳なカードだと思います。

auのスマホと電気やインターネットをセットで使うとお得にポイントが貯まる。

ジェーシービーJCBゴールド

| 年会費(税込) | 11,000円(オンライン入会の場合は初年度無料)(*1) |

|---|---|

| クレカ積立可能な証券会社 | 松井証券 |

| クレカ積立での還元率 | 最大1.00%(松井証券) |

- ポイント還元率

- 0.50%(*2)

- 貯まるポイント

- J-POINT

松井証券でのクレカ積立で最大1.00%還元。年会費は高め

「JCBゴールド」は、年会費を抑えてお得にクレカ積立を始めたい人には不向きなクレジットカードです。クレカ積立でのポイント還元率は最大1.00%と高いものの、年会費が11,000円と高め。クレカ積立だけで年会費以上にお得に使うのは難しいでしょう。

クレカ積立に対応している証券会社は松井証券。つみたて投資枠の取扱投資信託本数が200本以上と多いため、投資先の選択肢が幅広い点がメリットです。クレカ積立でのポイント還元率はクレカ積立額を除くカードの月間利用額が5万円以上なら1.00%、5万円未満なら0.50%と利用額によって変動する点に注意してくださいね。

通常ポイント還元率は0.50%と低め。セブン‐イレブンやAmazonでは1.50%還元と利用しやすいお店でポイント還元率が上がる点はメリットです。しかし、ポイントを効率よく貯めたいなら年会費無料でポイント還元率が1.00%のJCBカード Wのほうがお得に使えるでしょう。

貯まるJ-POINTはキャッシュバックやdポイント、Pontaポイントなどへのポイント移行に利用可能。使い道は豊富なものの、キャッシュバックやdポイントに交換した際は1ポイント=0.7円相当と、使い道によってポイント価値が下がる点に注意してくださいね。

さまざまな特典が付帯している点はメリット。ホテルやレストランで割引を受けられたり、世界各国の空港ラウンジを優待価格で利用できるラウンジ・キーが付帯していたりと特典は充実しています。クレカ積立でのお得さだけでなく、特典も重視したいなら選択肢になるクレジットカードです。

良い

- 松井証券でのクレカ積立で最大1.00%還元

- 世界約1,400か所の空港ラウンジが優待価格で使えるラウンジ・キーの付帯特典が使える

気になる

- 年会費が11,000円と高め

- クレカ積立での利用額を除く月間利用額が5万円未満だとクレカ積立の還元率が下がる

- J-POINTは使い道によって価値が下がる

| 月1万円投資で1年で貯まるポイント | -9,800円相当 |

|---|---|

| 月5万円投資で1年で貯まるポイント | -5,000円相当 |

| 月10万円投資で1年で貯まるポイント | 1,000円相当 |

| ポイントアップ店 | Amazon、セブン‐イレブン、スターバックス、apollostation、メルカリ、髙島屋など(*3) |

| ポイントアップ店での最大還元率 | 10.00%(スターバックスモバイルオーダー)、1.50%(Amazon、セブン-イレブンなど)(*4) |

| 年間利用ボーナスあり | |

| ポイント有効期限 | 3年 |

| ポイントの付与単位 | 200円で1ポイント |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 20歳以上(学生不可) |

| 国際ブランド | JCB |

本注釈においては事業者からの情報提供を含みます

人気クレカ積立全25サービスを徹底比較!

マイベストではクレカ積立可能なクレジットカードを「クレカ積立でお得にポイントが貯まり、貯まったポイントが使いやすいクレジットカード」と定義。

そんなベストなクレカ積立可能なクレジットカードを探すために、人気のクレカ積立可能なクレジットカード25商品を集め、以下の3個のポイントから徹底検証しました。

検証①:クレカ積立でのお得さ

検証②:ポイント還元率検証③:ポイントの使いやすさ

今回検証した商品

- ★4.88|dカード|dカード

- ★4.88|dカード|dカード GOLD U

- ★4.77|マネックス証券|マネックスカード

- ★4.56|三井住友カード|三井住友カード ゴールド(NL)

- ★4.55|PayPayカード|PayPayカード

- ★4.38|楽天カード|楽天カード

- ★4.38|auフィナンシャルサービス|au PAY カード

- ★4.35|ジェーシービー|JCBカード W

- ★4.35|ジェーシービー|JCBカード W plus L

- ★4.19|三井住友カード|三井住友カード(NL)

- ★4.16|ジェーシービー|JCBカード S

- ★4.15|三菱UFJニコス|三菱UFJカード

- ★4.00|楽天カード|楽天ゴールドカード

- ★3.86|エポスカード|エポスゴールドカード

- ★3.86|エポスカード|エポスカード

- ★3.82|PayPayカード|PayPayカード ゴールド

- ★3.77|dカード|dカード GOLD

- ★3.77|au PAY カード|au PAY ゴールドカード

- ★3.77|楽天カード|楽天プレミアムカード

- ★3.62|ジェーシービー|JCBゴールド

- ★3.61|三菱UFJニコス|三菱UFJカード ゴールド

- ★3.33|三菱UFJニコス|三菱UFJカード・プラチナ・アメリカン・エキスプレス®・カード

- ★3.29|dカード|dカード PLATINUM

- ★3.19|ジェーシービー|JCBプラチナ

- ★3.11|三井住友カード|三井住友カード プラチナプリファード

クレカ積立でのお得さ

クレカ積立がお得なクレジットカードとして、ユーザーがとても満足できる基準を「クレカ積立で貯まるポイントが多いクレジットカード」とし、以下の方法で各クレジットカードの検証を行いました。

なお、デフォルトで表示される「おすすめ順」のランキングは、クレカ積立初心者の投資額に近い毎月1万円投資した場合に1年で貯まるポイント数で作成しています。

2026年5月26日時点の情報をもとに検証を行っています。

スコアリング方法

各クレジットカードで毎月1万円・5万円・10万円をクレカ積立をした場合に年間で貯まるポイント数をチェック。貯まるポイントから年会費を引いたポイントが多いクレジットカードほどおすすめとしてスコア化しました。

検証条件

- 毎月の投資額:1万円・5万円・10万円

- クレジットカードの年間利用額:100万円

- カード会社の代行手数料:0.40%未満

- つみたて投資初年度として計算

- 銀行口座の連携や預金残高など、外部チャネルの利用・達成を条件とする上乗せ特典は考慮しない。

ポイント還元率

日常使いでお得なクレジットカードとして、ユーザーがとても満足できる基準を「通常のポイント還元率が高いクレジットカード」とし、以下の方法で各クレジットカードの検証を行いました。

2026年5月26日時点の情報をもとに検証を行っています。

スコアリング方法

各クレジットカードの通常のポイント還元率をチェック。クレジットカード単体で支払った際のポイント還元率が高いカードほどおすすめとしてスコア化しました。

検証条件

- 電子マネーの併用によるポイント二重取りは考慮しない

- キャンペーンやポイントカードの提示によるポイント上乗せは考慮しない

ポイントの使いやすさ

貯まったポイントが使いやすいカードとしてユーザーがとても満足できる基準を「貯めたポイントを簡単に使えるクレジットカード」とし、以下の方法で各カードの検証を行いました。

2026年5月26日時点の情報をもとに検証を行っています。

スコアリング方法

各クレジットカードをチェックし、以下のポイントごとに点数づけをして、各商品のおすすめ度をスコア化しました。

チェックしたポイント

- 貯めたポイントを1ポイント=1円でキャッシュバックできるか

- 貯めたポイントをクレジットカードの支払いに使えるか

- 貯めたポイントを電子マネーにチャージできるか

- 貯めたポイントを店舗でそのまま支払いに使えるか

- 貯めたポイントをほかのポイントに交換できるか

クレカ積立のやり方は?仕組みや設定方法を解説!

クレカ積立とは、クレジットカードで積立投資をすること。一度設定すれば毎月決まった日に自動で引き落としされます。

一般的に、クレカ積立は以下の手順で設定できます。NISA口座の開設には1〜2週間程度かかるので注意しましょう。口座開設を待っている間にクレジットカードを申し込むとスムーズですよ。

<クレカ積立をはじめる手順>

- 証券会社の公式サイトからNISA口座を開設

- 支払い方法にクレジットカードを登録(クレカがない場合は申し込む)

- 投資信託を購入

- 毎月の投資額を設定

クレカ積立のメリットは?

ニュースでNISAのクレカ積立をはじめたほうがいいと聞くものの、クレカ積立の何がいいのかわからない人も多いでしょう。ここではクレカ積立のメリットを紹介します。

投資でポイントが貯まる

クレカ積立のメリットは、投資でポイントが貯まること。口座引き落としで投資すれば0ポイントですが、クレカ積立に支払い方法を変更するだけでポイントがお得に貯められます。投資で利益を得られる場合があることもふまえると、クレカ積立でポイントを獲得しないのはもったいないといえるでしょう。

一度設定すればほったらかしで投資できる

クレカ積立は投資の手間が少ないのもメリットのひとつ。一度設定すれば毎月自動で引き落としされるので、ほったらかしているだけで投資できますよ。

つみたて投資は貯金に近い感覚で始められる初心者向けの投資といえます。金融庁の研究結果では、国際分散投資をした場合の利回りは2〜8%程度(参照:金融庁)。一方、銀行の積立貯金や定期預金の利回りは最大で0.50%程度です。

貯金をするなら銀行口座に全額いれるのではなく、利回りの大きいクレカ積立で投資をしてみるのも手でしょう。

クレカ積立のデメリットは?新NISAをやめたほうがいい人はいる?

ポイントがお得に貯まって簡単に投資できるクレカ積立ですが、デメリットもあるので要注意。投資初心者なら気になりにくいデメリットではありますが、クレカ積立をはじめるまえにデメリットについても理解しておくとよいでしょう。

投資のタイミングは月1回に限られる

クレカ積立で投資できるのは月1回のみで、自分が好きなタイミングで投資できないのがデメリット。

つみたて投資のような毎月の定期的な投資には向いていますが、毎日や毎週投資したい人には不向きな制度です。

投資金額は毎月10万円まで

クレカ積立は毎月10万円までと上限金額が決まっています。毎月10万円以上を投資したい場合は、クレカ積立のほかに現金決済が必要になる点は覚えておきましょう。

家族カードではクレカ積立ができない

家族カードではクレカ積立はできないので注意しましょう。家族カードでクレカ積立をすると、贈与とみなされて納税が必要になる場合があります。クレカ積立をしたいなら、家族カードではなく自分のカードでクレカ積立しましょう。

また、18歳以上なら1人1口座までNISA口座開設ができますよ。

クレカ積立が利用できるのは、投資信託の積立買付のみ

多くの証券会社では、クレカ積立ができるのは投資信託の積立買付のみで、投資信託のスポット購入や米株積立などはクレジットカード決済ができない場合がほとんどなので注意してください。

積立投資だけしたい初心者なら問題ありませんが、中〜上級者になって積立投資以外の投資をしたくなったときに、口座引き落としで購入する必要がある点は覚えておきましょう。

NISAに関するQ&A

クレカ積立をはじめたいものの、NISAの制度がよくわからない人も多いでしょう。ここでは、NISAに関する疑問をQ&A形式で解説します。

NISAはほっといても大丈夫?

NISAのような投資信託は長期投資すればするほど利益が出やすくなるので、むしろほっといておくのがおすすめ。短期的な売買を繰り返すよりも、1つの商品を長い期間少しずつ投資するほうがつみたて投資のスタンダードだといえます。

NISAのつみたて投資枠には金融庁が選定した長期の積立に適した投資信託しか選定されていないので(参照:金融庁)、ほったらかしていても異常な値動きをすることは少ないといえます。

投資している銘柄で損をしていないかを1年に1〜2回程度はチェックするとよいでしょう。

NISAは早く始めたほうがいいのはなぜ?

NISAのような投資は複利の効果が働くので、長期投資すればするほど利益が大きくなります。複利とは、利子にも利子がつくこと。例えば、1万円投資して200円の利子がついた場合、翌月は元本の1万円だけでなく200円にも利子がつきます。

このように、投資期間が長いほど利子が増えるので、NISAをはじめるなら早くはじめて長く投資したほうがお得だといえます。

NISAはいつ引き出せるの?

NISA口座から手続きをすれば、NISAはいつでも引き出せます。つみたて投資枠や成長投資枠などの投資を解約することなく、必要な分だけ引き出せますよ。ただし、銀行口座のように即日入金されるわけではなく、売却手続きをしてから4〜6営業日程度かかる点は覚えておきましょう。

また、NISAの売却手数料(解約手数料)はかかりませんが、投資信託の解約時に信託財産留保額という費用がかかる場合があるので要注意。信託財産留保額がかかるかどうかは、NISA投資をはじめる際にもらう商品の目論見書に記載されているので、売却時に確認するとよいでしょう。

NISAをやっている人の割合は?

成長投資枠はクレカ積立できる?

つみたて投資枠と同様に成長投資枠もクレカ積立が使えます。

ただし、クレカ積立の上限は毎月10万円である点には要注意。全額クレカ積立で投資したい場合は、つみたて投資と成長投資枠の2つの合計が10万円以下になるように注意しましょう。

クレカ積立の上限が10万円までになるのはいつから?

2024年3月8日に金融商品取引業等に関する内閣府令の改正によって、クレカ積立の上限額が5万円から10万円に引き上げられました。

今では、クレカ積立ができるほぼすべての証券会社で毎月10万円までクレカ積立ができますよ。

クレカ積立の切替方法は?証券会社を変えたいときはどうすればいい?

NISA口座をほかの証券会社に切り替える場合、変更したい年の前年10月1日〜当年9月30日のあいだに手続きをする必要があります(参照:国税庁)。

ただし、非課税枠を利用していると最短で翌年からの変更になるので要注意。例えば、2024年6月につみたて投資枠で1万円の投資をした場合、口座の変更手続きができるのは2024年10月1日以降で、口座変更ができるのは最短で2025年1月からになります。このように、証券会社を切り替えるのは手間がかかる点は覚えておきましょう。

クレジットカードの総合ランキングはこちら!

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。