【徹底比較】年会費無料クレジットカードのおすすめ人気ランキング【2026年6月】

無駄なコストをかけずに発行できる年会費無料のクレジットカード。最近は永年無料のクレジットカードも増えており、初心者にはもちろん、ETCカードを作りたい人や2枚目のサブカードを作りたい人にもおすすめです。しかし、楽天カードやセゾンカードなどの老舗のクレジットカードだけでなく、JCBやVISA、Mastercardなどの国際ブランド付きで年会費無料のクレジットカードも増えており、どれがポイントが貯まりやすいお得なクレジットカードなのか悩んでしまいますよね。

そこで今回は、人気のクレジットカードを比較して、おすすめの年会費無料のクレジットカードをランキング形式でご紹介します。

徹底検証してわかった年会費無料のクレジットカードの選び方も解説しますので、ぜひ申し込みの際の参考にしてください。また、年会費はいつ払う?なぜ年会費無料にできるの?年会費なしのメリットやデメリットは?などのクレジットカードの年会費に関する疑問も解説します。

スキラージャパン株式会社代表取締役、伊藤亮太FP事務所代表を務める。 2006年に慶應義塾大学大学院 商学研究科経営学・会計学専攻を修了。在学中にCFP®資格を取得する。卒業後、証券会社を経て2007年11月に「スキラージャパン株式会社」を設立。個人の資産設計を中心としたマネー・ライフプランニングの提案を行う傍ら、法人に対する経営コンサルティング、相続・事業承継設計・保険設計の提案・サポート等を行う。 金融をテーマにした豊富な講演実績を持つほか、CFP®受験講座の講師としても活躍する。著書に、『ゼロからわかる金融入門 基本と常識』『高配当投資ランキング大全』『7日でマスターNISA&iDeCoがおもしろいくらいわかる本』等がある。

30年間に渡り、クレジットカード評論家としてクレジットカード業界の観測を行っている。早稲田大学大学院修士課程修了後、月刊誌記者などを経て独立。流通・金融分野などを専門に活動しており、クレジットカードのムックを50冊以上監修し、家計に関する情報発信を続けている。自身の経験を活かし、クレジットカード専門のWEBサイト「岩田昭男上級カード道場」を配信中。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

すべての検証は

マイベストが行っています

監修者は「選び方」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。マイベストが独自に検証を行ったうえで、ランキング化しています。

更新 ランキングを更新しました。

【結論】年間利用額100万円未満ならリクルートカード、100万円以上なら三井住友カード ゴールド(NL)がおすすめ

年会費無料のクレジットカードのなかでも、年間で100万円未満の利用額ならリクルートカード(リクルートカード公式サイトで詳細を見る)、100万円以上使うなら三井住友カード ゴールド(NL)(三井住友カード公式サイトで詳細を見る)がおすすめです。年会費無料で使えるクレジットカードには、条件なしで永年無料のカードや、年間利用額や利用回数などの条件を満たすことで年会費が無料になるカードの2種類があります。

リクルートカードは、条件なしで年会費永年無料のクレジットカード。年会費無料のクレジットカードにはさまざまな種類がありますが、今回検証したなかでポイント還元率が1.00%を超えていたのはリクルートカードのみでした。そのため、年間利用額100万円未満なら最もポイントを貯めやすいクレジットカードといえます。どこで使っても効率よくポイントを貯められるため、幅広い支払いでお得に使えますよ。

三井住友カード ゴールド(NL)は、年間利用額100万円以上になれば翌年以降の年会費が無料になるゴールドカードです(*1)。年間利用額が100万円以上になると年会費が無料になる(*1)ほか、10,000円相当のボーナスポイントをもらえる点が大きな魅力。ポイント還元率は0.50%と低めなものの、ボーナスポイントを合わせることでより多くのポイントを貯められますよ。空港ラウンジ特典や海外旅行保険(利用付帯)など、ゴールドカードならではの特典が付帯している点もメリットです。年間で100万円以上使うなら検討してくださいね。

年会費無料クレジットカードの選び方

年会費無料クレジットカードを選ぶ際に必ずチェックしておきたい「3つのポイント」をご紹介します。

年間利用額が100万円未満なら、年会費が永年無料&ポイント還元率1.00%以上がおすすめ

年間利用額が100万円未満なら、年会費が永年無料の一般カードがおすすめです。ゴールドカードと比べて優待やサービスは豊富ではありませんが、利用頻度や利用額を気にすることなくクレジットカードを利用できます。

マイベストの検証で年会費無料のクレジットカードのポイント還元率を調べたところ、一般カードかゴールドカードかにかかわらずクレジットカードのポイント還元率は0.50%か1.00%のほぼ2択であることが判明。効率よくポイントを貯めたいならポイント還元率は1.00%以上を目安に選ぶのがおすすめです。

毎月50,000円利用した場合、1年間で貯まるポイントは0.50%還元なら3,000円相当ですが、1.20%還元のリクルートカードなら7,200円相当。還元率が0.50%と1.00%以上では貯まるポイントに倍以上の差があります。ポイント還元率が1.00%以上なら、お店やECサイト、公共料金の支払いなどどこで使っても一定以上のポイントが貯められますよ。

はじめての1枚を選ぶ場合も、年会費無料のクレジットカードからチャレンジするのがおすすめです。

「年会費が永年無料のカード」と聞くと、特典や優待が充実していないイメージを持つ人も多いのではないでしょうか。近年では、年会費無料のクレジットカードでも保険が付帯していたり特定の店舗でポイントアップ優待を受けられたりと、永年無料のカードでも質の高いクレジットカードが増加しています。

もっとお得にポイントを貯めたいなら、よく使う店でのポイント還元率もチェック

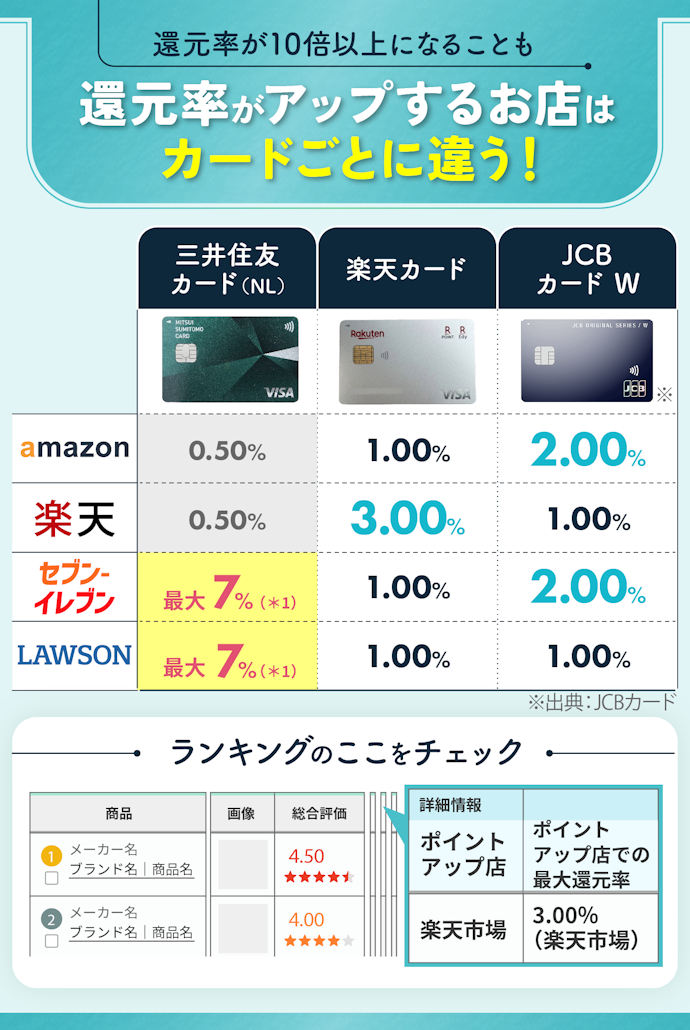

多くのクレジットカードでは、特定のお店でポイント還元率がアップする特徴があります。クレジットカードによってポイントアップするお店は異なるため、自分に合ったクレジットカードを選ぶことが重要です。

例えば、楽天カードは通常1.00%還元ですが、楽天市場ではいつでも3.00%還元に。普段使いでお得にポイントを貯めるなら、自分がよく使うお店でポイントアップするクレジットカードを選びましょう。

複数のクレジットカードを組み合わせて使うと、よりお得にポイントを貯められます。例えば、ネットショッピングやコンビニでの買い物にはセブン‐イレブンやAmazonで2.00%還元のJCBカード W、公共料金の支払いにはどこでも1.20%還元のリクルートカードなどのように、目的別にクレジットカードを使い分けるのがおすすめです。

以下の「ポイント還元率が高いクレジットカード」のコンテンツではクレジットカードの使い分けについて解説しています。すでに持っているクレジットカードと使い分けたいなら、ぜひチェックしてくださいね。

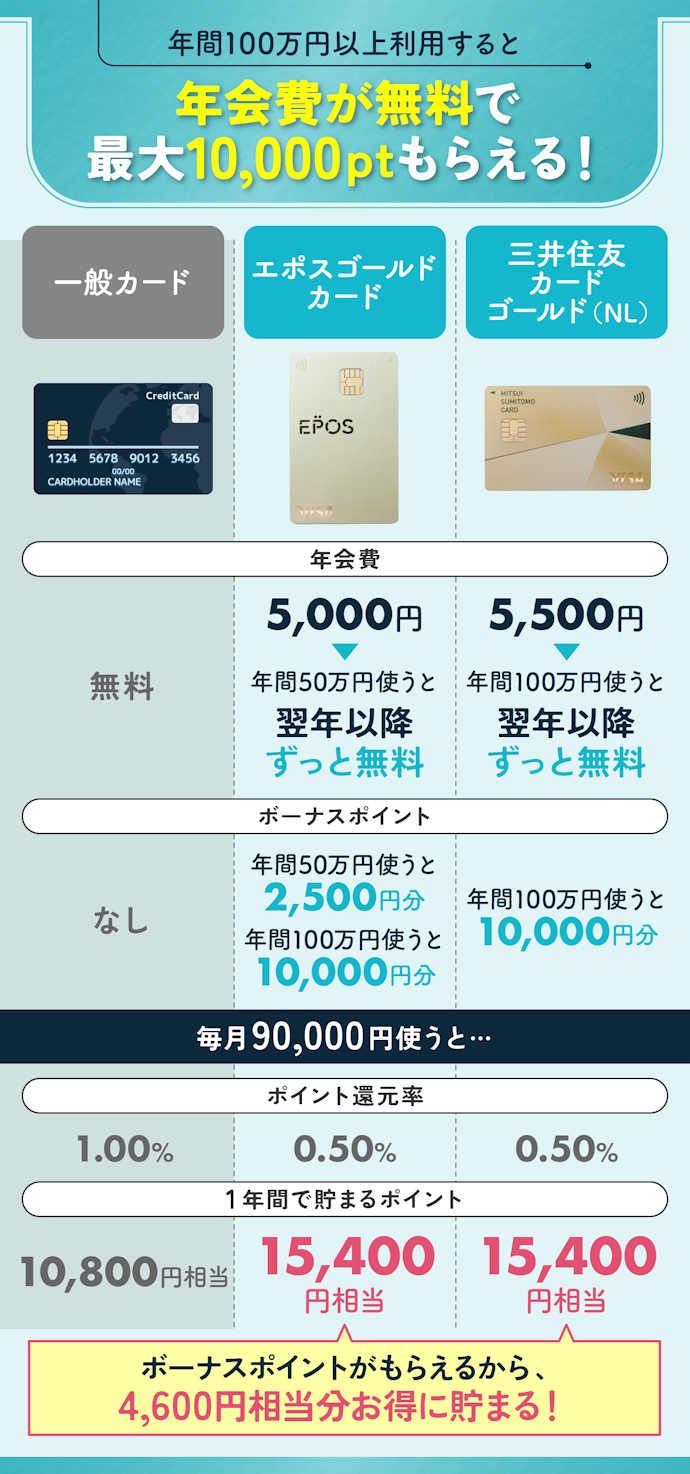

年間利用額が100万円以上なら、「条件付き無料」のゴールドカードを選ぼう

年間利用額が100万円以上なら、条件付きで年会費が無料になるゴールドカードを検討しましょう。エポスゴールドカードは年間利用額が50万円以上、三井住友カード ゴールド(NL)やOliveフレキシブルペイ ゴールドは年間利用額が100万円以上で翌年から年会費が永年無料になります(*1)。

さらに、エポスゴールドカードや三井住友カード ゴールド(NL)、Oliveフレキシブルペイ ゴールドは、年間利用額が100万円以上で最大10,000ポイントのボーナスポイントを獲得できます。毎月9万円利用した場合に1年間で貯まるポイントは、1.00%還元の一般カードなら10,800円相当ですが、0.50%還元でボーナスポイントがあるゴールドカードなら15,400円相当。ボーナスポイントを獲得すると一般カードよりも多くのポイントを貯められるため、普段からクレジットカードの利用頻度が高い人はゴールドカードを選んだ方がお得といえるでしょう。

また、付帯保険が充実していたり、空港ラウンジが無料で使えたりと特典が豪華な点もゴールドカードの特徴。旅行でラウンジを使いたい人や、海外旅行保険のような保険を重視したい人はゴールドカードがおすすめです。

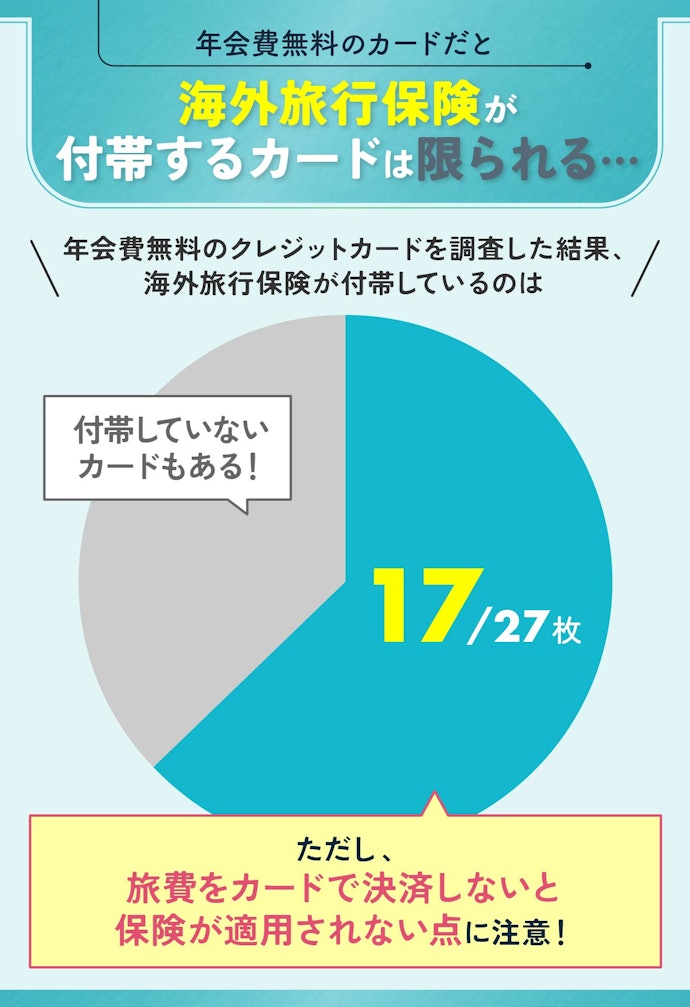

海外に持っていくなら、海外旅行保険が付帯するクレジットカードをチェック

旅行で海外によく行く人は、海外旅行保険が付帯しているクレジットカードを選ぶのがおすすめです。年会費無料のクレジットカード27枚を調査したところ、海外旅行保険が付帯しているクレジットカードは17枚でした。年会費無料のクレジットカードのなかには海外旅行保険が付帯していないカードもあるので、申し込む前にチェックしてくださいね。

また、クレジットカードに付帯する保険には自動付帯と利用付帯の2種類があります。自動付帯ならクレジットカードを持っているだけで補償を受けられますが、利用付帯だと補償を受けられるのは旅行代金をクレジットカードで支払った場合のみです。

年会費無料のクレジットカードに付帯している保険はほとんどが利用付帯。交通費のみの支払いで使えるものやツアーの代金の支払いで使えるものなど、補償される条件はクレジットカードによって異なるため、旅行の前に必ず確認しておきましょう。

欧米での診療代は日本よりも高くなる傾向があります。付帯している海外旅行保険の補償範囲に、事故によるケガなどの傷害だけでなく疾病も含まれているかチェックしてくださいね。

海外でもクレジットカードを使う予定なら、VISAやMastercardの国際ブランドのなかから選びましょう。なかでも世界シェアトップのVISAなら、海外でも問題なく利用できるお店が多いですよ。

年会費無料クレジットカード全55選

おすすめ人気ランキング

商品 | 画像 | 検証 スコア | リンク | 人気順 | 検証スコア | こだわりスコア | 詳細情報 | |||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

ポイント還元率 | ECサイトでの還元率 | コンビニでの還元率 | 公共料金での還元率 | 年会費の安さ | クレカ積立での還元率 | ポイント還元率 | 年会費(税込) | ポイントアップ店 | ポイントアップ店での最大還元率 | 年間利用ボーナスあり | Amazonでの還元率 | 楽天市場での還元率 | セブン-イレブンでの還元率 | ローソンでの還元率 | クレカ積立での還元率 | 貯まるポイント | ポイント有効期限 | ポイントの付与単位 | 交換可能マイル | 国内旅行傷害保険 | 海外旅行傷害保険 | 海外ショッピング保険 | 国内ショッピング保険 | ETCカード発行可能 | 家族カード発行可能 | タッチ決済対応 | 入会資格 | 国際ブランド | ||||||

1 | リクルート リクルートカード |  | 4.57 | 1位 | 4.40 | 4.04 | 4.02 | 4.67 | 5.00 | - | 1.20% | 無料 | じゃらん、ポンパレモール、Hot Pepper beauty、Hot Pepper グルメ | 3.20% | 1.20% | 1.20% | 1.20% | 1.20% | リクルートポイント | 1年(ポイントの最終加算日から12か月後の月末) | 毎月の利用金額合計の1.20% | 利用付帯 | 利用付帯 | 18歳以上(学生可・高校生不可) | VISA、Mastercard、JCB | |||||||||

2 | 楽天カード 楽天カード |  | 4.33 | 2位 | 4.00 | 4.34 | 4.00 | 3.00 | 5.00 | 4.00 | 1.00% | 無料 | 楽天市場、楽天トラベル、楽天証券など | 3.00〜18.00%(楽天市場) | 1.00% | 3.00% | 1.00% | 1.00% | 0.50%(楽天証券) | 楽天ポイント | 1年(最終ポイント獲得月を含めた1年後の月末) | 100円で1ポイント | ANAマイル、JALマイル | 利用付帯 | 18歳以上 | VISA、Mastercard、JCB、AMEX | ||||||||

3 | ジェーシービー JCBカード W |  | 4.42 | 3位 | 4.00 | 4.17 | 4.11 | 4.00 | 5.00 | 4.00 | 1.00%(*1) | 無料 | Amazon、セブン‐イレブン、スターバックス、apollostation、メルカリ、髙島屋など(*2) | 10.50%(スターバックスモバイルオーダー)、2.00%(Amazon、セブン-イレブン)(*3) | 2.00% | 1.00% | 2.00% | 1.00% | J-POINT | 2年 | 200円で2ポイント | ANAマイル、JALマイル、ANA SKYコイン、デルタ航空 スカイマイル | 利用付帯 | 18歳以上39歳以下(学生可・高校生不可) | JCB | |||||||||

4 | 三井住友カード Amazon Mastercard |  | 4.47 | 4位 | 4.00 | 4.09 | 4.63 | 4.00 | 5.00 | - | 1.00% | 無料 | Amazon、セブン-イレブン、ローソン、ファミリーマート | 7.00%(セブン‐イレブン)、1.50%(Amazon、ローソンなど)(*1) | 1.50% | 1.00% | 7.00%(*2) | 1.50% | Amazonポイント | 1年(付与対象取引が行われた日から1年、有効期間中に新たに注文を確定またはポイントを獲得するたびに、ポイント残高全額の有効期限が、その日から1年間延長)(*3) | 100円で1ポイント | 利用付帯 | 18歳以上(高校生不可) | Mastercard | ||||||||||

5 | 三井住友銀行 Oliveフレキシブルペイ 一般 |  | 4.16 | 5位 | 3.50 | 3.50 | 5.00 | 3.50 | 5.00 | 4.00 | 0.50% | 無料 | セブン‐イレブン、ローソン、マクドナルド、ドトールコーヒーショップなど | 8%(*1) | 0.50% | 0.50% | 8%(*2) | 8% | 最大0.5%(*3) | Vポイント | ポイントの最終変動日から1年間(自動延長) | 200円で1ポイント | ANAマイル(VポイントとTポイントのID連携が必要)、フライングブルーマイレージ、ブリティッシュ・エアウェイズエグゼクティブクラブAvios | 利用付帯 | 日本国内在住の18歳以上の個人(高校生不可)※クレジットモード | VISA | ||||||||

6 | PayPayカード PayPayカード |  | 4.42 | 6位 | 4.00 | 4.67 | 4.00 | 3.50 | 5.00 | 4.08 | 1.00% | 無料 | ソフトバンク携帯料金、Yahoo!ショッピング、LOHACO | 5.00%(Yahoo!ショッピング)、最大1.50%(ソフトバンク携帯料金) | 1.00% | 1.00% | 1.00% | 1.00% | 0.70%(PayPay証券) | PayPayポイント | 無期限 | 200円で2ポイント(*1) | 満18歳以上(日本国内在住)(*2) | VISA、Mastercard、JCB | ||||||||||

7 | dカード dカード |  | 4.35 | 7位 | 4.00 | 4.00 | 4.00 | 3.50 | 5.00 | 4.23 | 1.00% | 無料 | スターバックスカード、マツキヨココカラ、ビッグエコー、高島屋など | 3.00%(スターバックスカードへのチャージ、マツキヨココカラ) | 1.00% | 1.00% | 1.00% | 1.00% | 0.20〜1.10%(マネックス証券)(*1) | dポイント | 最後にポイントを利用(ためる・つかう)した日から12か月後まで | 100円で1ポイント | JALマイル | 18歳以上(高校生不可) | VISA、Mastercard | |||||||||

8 | 三井住友カード 三井住友カード(NL) |  | 4.15 | 8位 | 3.50 | 3.50 | 4.90 | 3.50 | 5.00 | 4.00 | 0.50% | 無料 | セブン‐イレブン、ローソン、マクドナルド、ドトールコーヒーショップなど | 7%(*1) | 0.50% | 0.50% | 7%(*2) | 7%(*3) | 初年度最大0.50%(条件なし)2年目以降0.50%/0%(前年度のカード利用額が10万円未満の場合)(*4) | Vポイント | 1年(ポイントの最終変動日から1年間・自動延長) | 200円で1ポイント | ANAマイル(VポイントとTポイントのID連携が必要)、フライングブルーマイレージ、ブリティッシュ・エアウェイズエグゼクティブクラブAvios | 利用付帯 | 18歳以上(高校生不可) | VISA、Mastercard | ||||||||

9 | ビューカード ビックカメラSuicaカード |  | 4.31 | 9位 | 4.00 | 4.00 | 4.00 | 4.00 | 4.76 | - | 1.00%(*1) | 524円(初年度無料・年1回以上の利用で無料) | ビックカメラ、モバイルSuica定期券、モバイルSuicaグリーン券、JRE POINT加盟店など | 11.5%(ビックカメラ)、5.00%(モバイルSuica定期券)(*2) | 1.00% | 1.00% | 1.00% | 1.00% | JRE POINT、ビックポイント | JREポイント:2年(最終ポイント獲得・利用日から2年後の月末)、ビックポイント:2年(最終利用日から2年) | 1,000円で10ポイント(ビックポイント5ポイント・JRE POINT5ポイント) | 利用付帯 | 利用付帯 | 18歳以上(高校生不可) | VISA、JCB | |||||||||

10 | イオンフィナンシャルサービス イオンカードセレクト |  | 4.08 | 10位 | 3.50 | 3.50 | 4.00 | 3.50 | 5.00 | - | 0.50% | 無料 | イオン、イオンモール、ダイエー、マックスバリュなど | 1.00% | 0.50% | 0.50% | 0.50% | 0.50% | WAON POINT | 2年(ポイント初回進呈月の翌々年の月末) | 200円で1ポイント | JALマイル | 18歳以上(高校生不可、ただし卒業年度の1月1日以降であれば申込可能) | VISA、Mastercard、JCB | ||||||||||

リクルートリクルートカード

| ポイント還元率 | 1.20% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | じゃらん、ポンパレモール、Hot Pepper beauty、Hot Pepper グルメ |

- ポイントアップ店での最大還元率

- 3.20%

- 貯まるポイント

- リクルートポイント

- ポイントの付与単位

- 毎月の利用金額合計の1.20%

年会費無料でどこでも1.20%還元。女性や学生など幅広い人におすすめ

リクルートカードは、還元率が高く、幅広い用途でポイントを貯めやすいクレジットカードを作りたい人におすすめの1枚です。学生の1枚目やクレカ初心者はこのカードを選んでおくのがよいでしょう。年会費が無料なうえにポイント還元率が1.20%と高めなので、どこで使ってもお得にポイントを貯められます。

年会費無料のクレジットカードのなかで、ポイント還元率が1.00%を超えたのはリクルートカードだけ。どこでも高水準でポイントが貯まるので、オールマイティなクレジットカードといえます。公共料金支払いでも1.20%還元でポイントが貯まるので、公共料金をクレジットカードで支払いたい人にもおすすめです。

じゃらんやHOT PEPPERで使うとポイント還元率があがるのも魅力。じゃらんやHOT PEPPER Beautyで予約し決済に利用することで最大3.20%還元でポイントが貯まります。旅行や美容院の利用が多い学生や女性でもお得に使いやすいクレジットカードといえますよ。

一方で、ECサイトやコンビニのような普段の買い物で使いやすい店ではポイント還元率があがらないのが惜しいポイント。また、リクルートカードの利用で貯まるリクルートポイントはクレジットカードの利用額の支払いに充てられず、ポイントをそのまま支払いに使えるのはじゃらん・HOT PEPPER・Amazonなどの一部のサービスのみ。貯まったポイントを使いにくいと感じる可能性があります。

今回の検証ではポイント還元率は0.50%か1.00%のクレジットカードが多かったなか、リクルートカードは年会費無料で1.20%還元とポイント還元率が高いのが魅力。クレジットカードを使い分けずにバランスよく高還元を狙えるクレカを1枚作りたい人におすすめです。

一部の電子マネーチャージや公共料金の支払い等はポイント付与の対象外または制限があります

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「リクルートカードは電気代の高騰に悩む人にもおすすめのクレジットカードです。公共料金でポイント還元率が下がるクレジットカードもあるなか、リクルートカードは公共料金でも1.20%還元と高還元なのが特徴。ほかのクレジットカードで公共料金を支払ってもポイントは貯められますが、リクルートカードで毎月の公共料金を支払えばよりお得にポイントが貯められますよ。」

良い

- 年会費無料でポイント還元率が1.20%と高め

- 公共料金の支払いでもポイント還元率が下がらず1.20%

気になる

- ポイントの使い道が限定的

| 年間利用ボーナスあり | |

|---|---|

| Amazonでの還元率 | 1.20% |

| 楽天市場での還元率 | 1.20% |

| セブン-イレブンでの還元率 | 1.20% |

| ローソンでの還元率 | 1.20% |

| クレカ積立での還元率 | |

| ポイント有効期限 | 1年(ポイントの最終加算日から12か月後の月末) |

| 交換可能マイル | |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(学生可・高校生不可) |

| 国際ブランド | VISA、Mastercard、JCB |

還元率の高いカード

高還元クレジットカード。年会費も無料で作らない手はない。

ポイントがお得

高還元率1.2%なので、光熱費や生活費の決済でたくさん貯まる

相対的に良いカード。

年会費無料でも還元率が高くシンプルで使いやすい普段使い向きにおすすめ

リクルートカードのメリット・デメリットは?ポイント還元率・使い方など徹底調査!

年会費が永年無料であることも魅力。通常の還元率も1.00%と高いので、楽天市場以外での日常的な買い物でもどんどんポイントを貯められます。貯まったポイントは、楽天グループのサービスだけでなく、楽天ポイントカード利用対象店でも1ポイント1円相当として利用可能。スマホ代の支払いやポイント投資にも使えますよ。

新規入会しカードを3回利用した人には、もれなく5,000ポイントを進呈中(※2)。お得なこの機会にチェックしてください!

1:2024年11月時点

2:特典の進呈には条件があります

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | 楽天市場、楽天トラベル、楽天証券など |

| ポイントアップ店での最大還元率 | 3.00〜17.00%(楽天市場) |

楽天カード楽天カード

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | 楽天市場、楽天トラベル、楽天証券など |

- ポイントアップ店での最大還元率

- 3.00〜18.00%(楽天市場)

- 貯まるポイント

- 楽天ポイント

- ポイントの付与単位

- 100円で1ポイント

楽天市場で3.00%還元。楽天ユーザーなら初心者でもポイントを貯めやすい

SPUというポイントアッププログラムを活用すれば、楽天カードの楽天市場でのポイント還元率は最大で18.00%に。SPUのポイントアップ対象である楽天モバイルでは、楽天ポイント14,000ポイントがもらえる三木谷キャンペーンを実施中。楽天カード作成とあわせてスマホキャリアを見直すのもありですよ。楽天カードは楽天証券でのクレカ積立も可能。投資金額につき0.50%還元でポイントが貯まるので、これからNISAを始めたい人の選択肢にもなるクレジットカードです。

年会費は無料で、通常のポイント還元率は1.00%と高め。楽天市場以外での買い物でもポイントを貯めやすいのが魅力です。しかし、楽天カードは公共料金でのポイント還元率が0.20%に下がるので要注意。公共料金支払いには不向きなクレジットカードです。

楽天カードの利用で貯まるポイントはクレジットカードの料金支払いに使えたり、楽天ペイにチャージすることも可能。また、楽天カードから楽天ペイにチャージして楽天ペイで支払えば、楽天ペイとのポイントの二重取りが可能で実質1.50%還元に。楽天市場や楽天証券などの楽天サービスを使う人におすすめのクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「楽天ユーザーなら、楽天市場で楽天カードを使ってポイントをお得に貯めるべきです。楽天市場での買い物で3.00%還元になるうえ、SPUというポイントアッププログラムを使うと最大で18.00%還元に。このように、楽天カードで楽天ポイントをお得に貯めるなら、ポイントをお得に貯められるキャンペーンやプログラムをよく理解して使うことが大切です。毎月のキャンペーンへは毎回登録が必要なので、キャンペーンが始まったら忘れずにエントリーしましょう。」

良い

- 年会費無料でポイント還元率は1.00%と高め

- 楽天市場で3.00〜18.00%還元、楽天証券でのクレカ積立が0.50%還元

- 楽天ポイントはクレジットカードの支払いや楽天ペイへのチャージに使える

気になる

- 公共料金の還元率が0.20%と他カードより低め

| 年間利用ボーナスあり | |

|---|---|

| Amazonでの還元率 | 1.00% |

| 楽天市場での還元率 | 3.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | 0.50%(楽天証券) |

| ポイント有効期限 | 1年(最終ポイント獲得月を含めた1年後の月末) |

| 交換可能マイル | ANAマイル、JALマイル |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| タッチ決済対応 | |

| 入会資格 | 18歳以上 |

| 国際ブランド | VISA、Mastercard、JCB、AMEX |

発行がはやい

このカードは初心者におすすめ。普段使いのカード

使いやすい

年会費無料で楽天ポイントを貯めやすい定番カード

楽天モバイルや楽天銀行などと併用してうまく使うとかなりポイントが貯まるのでおすすめです。

日々の利用が確実にお得に。自分の持ち歩きたいカードが必ず見つかる

楽天カードの評判は?やばいって本当?ポイント還元率や、ログイン・問い合わせの方法まで徹底調査

ジェーシービーJCBカード W

| ポイント還元率 | 1.00%(*1) |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | Amazon、セブン‐イレブン、スターバックス、apollostation、メルカリ、髙島屋など(*2) |

- ポイントアップ店での最大還元率

- 10.50%(スターバックスモバイルオーダー)、2.00%(Amazon、セブン-イレブン)(*3)

- 貯まるポイント

- J-POINT

- ポイントの付与単位

- 200円で2ポイント

セブン‐イレブンやAmazonで2.00%還元に。初心者や学生にもおすすめの1枚(※2)

JCBカード Wは「J-POINTパートナー」の加盟店でポイントアップするのが特徴。セブン‐イレブンやAmazonなど日常的に使いやすい店でも2.00%還元でポイントが貯められますよ。

JCBカード Wの利用で200円で2ポイントずつ貯まるJ-POINTは、使い道によっては1ポイント=1円未満になるので要注意。MyJCB Payでの支払いやJCBギフトカードなどでは1ポイント=1円分として使える一方、クレジットカードへのキャッシュバックやAmazonでの利用だと1ポイント=0.7円分、マイルへの交換だと1ポイント=0.6円分に価値が下がります。なお、MyJCB Payは2月以降にサービスがスタートし、店頭でJ-POINTを利用できる予定です。

2025年5月からは松井証券でのクレカ積立に対応。最大0.50%のポイント還元率でつみたて投資できますよ。ただし、積立額を除く月間利用額が5万円未満の場合ポイントが付与されないので、クレカ積立専用カードとしては不向きといえます。

スターバックスのモバイルオーダーで10.50%還元(*1)でポイントが貯まるのも特徴。くわえて、apollostationや高島屋などのメジャーなお店でポイント還元率があがります。普段使いでお得にポイントを貯めやすく、はじめての1枚にもおすすめのクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「JCBカード Wは汎用性が高いクレジットカードといえるので普段使いでメインカードにするのがおすすめ。年会費無料でポイントは1.00%と高還元。また、セブン‐イレブンやAmazonで2.00%還元、スターバックスのモバイルオーダーで10.50%還元とポイント還元率が上がる店舗が幅広いのが特徴です。」

良い

- 年会費無料でポイント還元率は1.00%と高め

- Amazonやセブン‐イレブンで2.00%還元

- スターバックスのモバイルオーダーで10.50%還元

気になる

- 交換する商品によって実質のポイント還元率が変わる

| 年間利用ボーナスあり | |

|---|---|

| Amazonでの還元率 | 2.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 2.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | |

| ポイント有効期限 | 2年 |

| 交換可能マイル | ANAマイル、JALマイル、ANA SKYコイン、デルタ航空 スカイマイル |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| タッチ決済対応 | |

| 入会資格 | 18歳以上39歳以下(学生可・高校生不可) |

| 国際ブランド | JCB |

Amazon20%キャッシュバック

ポイント

年会費無料

シンプルでいい

すぐに発行できる

39歳までに入会すると年会費永年無料で高還元。よく使うお店でさらにお得にポイント貯めれます。

JCBカード Wはデメリットばかりって本当?還元率やJCBカード W plus Lとの違いなど徹底調査

本注釈においては事業者からの情報提供を含みます

三井住友カードAmazon Mastercard

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | Amazon、セブン-イレブン、ローソン、ファミリーマート |

- ポイントアップ店での最大還元率

- 7.00%(セブン‐イレブン)、1.50%(Amazon、ローソンなど)(*1)

- 貯まるポイント

- Amazonポイント

- ポイントの付与単位

- 100円で1ポイント

Amazonで1.50%還元。ポイントはAmazonでしか使えない

年会費は無料で、ポイント還元率は1.00%と高め。Amazonではポイント還元率がアップして1.50%還元に。Amazonプライム会員限定カードの「Amazon Prime Mastercard」ならAmazonでのポイント還元率が2.00%なので、Amazonでお得に買い物をしたいならAmazonプライムに登録して「Amazon Prime Mastercard」を使うのも手でしょう。

また、セブン‐イレブン・ローソン・ファミリーマートでも1.50%還元にポイント還元率があがりますよ。さらに、セブン‐イレブンではスマートフォンでのMastercard®コンタクトレス決済で支払うことで、5.50%が上乗せされて7.00%のポイント還元に。Amazonやコンビニの利用が多いならお得にポイントを貯められるでしょう。

しかし、クレジットカードの利用で貯まるAmazonポイントはAmazon以外では使えないのがネック。クレジットカードの利用金額に充てたり、実店舗での支払いに使うことはできません。Amazonでの買い物で貯まったポイントを、次のAmazonでの買い物で活用するために使うクレジットカードだといえます。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「Amazon Mastercardで貯まったポイントはAmazonでしか使えないので、Amazonをよく使う人におすすめなクレジットカードです。年会費無料でポイント還元率は1.00%と高めですが、Amazonならポイント還元率は1.50%にアップ。また、セブン‐イレブン・ローソン・ファミリーマートでもポイント還元率が1.50%に跳ね上がるので、普段使いでもお得にAmazonポイントを貯められるクレジットカードといえます。」

良い

- 年会費無料でポイント還元率は1.00%と高め

- Amazonでのポイント還元率が1.50%に

- セブン‐イレブンでは最大7.00%、ローソン・ファミリーマートでは1.50%還元に

気になる

- 貯めたポイントはAmazonでしか使えない

| 年間利用ボーナスあり | |

|---|---|

| Amazonでの還元率 | 1.50% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 7.00%(*2) |

| ローソンでの還元率 | 1.50% |

| クレカ積立での還元率 | |

| ポイント有効期限 | 1年(付与対象取引が行われた日から1年、有効期間中に新たに注文を確定またはポイントを獲得するたびに、ポイント残高全額の有効期限が、その日から1年間延長)(*3) |

| 交換可能マイル | |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可) |

| 国際ブランド | Mastercard |

Amazonプライム会員なら必須のカード

提携先で使うとポイント還元がよくお得。年会費も無料のため年会費の心配がない

Amazon旧クラシックカードはデザインが斬新で、ネットショッピングに利用しています。

Amazonで購入するなら持っておきたいカード

Amazonでいっぱい買物する人にはいいのかも。普通のカードです。

Amazonでも普段使いでも高還元。特にAmazonをよく使う人にオススメ

Amazon Mastercardの口コミ・評判を元に検証してメリット・デメリットを徹底レビュー!

本注釈においては事業者からの情報提供を含みます

三井住友銀行Oliveフレキシブルペイ 一般

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | セブン‐イレブン、ローソン、マクドナルド、ドトールコーヒーショップなど |

- ポイントアップ店での最大還元率

- 8%(*1)

- 貯まるポイント

- Vポイント

- ポイントの付与単位

- 200円で1ポイント

クレカとデビットの一体型カード。コンビニや飲食店などで最大8%ポイント還元に

Oliveフレキシブルペイ 一般は、三井住友銀行を利用していて、セブン‐イレブンやローソンなどのコンビニをよく使う人におすすめのサービス。年会費は無料で、対象の店舗でスマホのタッチ決済をすればセブン‐イレブンやローソン、マクドナルドなどで、三井住友カード (NL)より1%高い最大8%にポイント還元率があがります(*1)。

ポイントアップの対象店舗以外だと、ポイント還元率は0.50%と低めなのがデメリットのひとつ。また、三井住友カード(NL)と違ってサービスの利用には三井住友銀行口座が必要です。三井住友銀行の口座を持っていない場合は、カードの発行までに一手間かかります。

Oliveフレキシブルペイ 一般の特徴は、カード1枚でデビットカード・キャッシュカード・クレジットカード・ポイント払い・追加したカードでの支払いを自由に切り替えられること。異なる種類のカードを使い分けたい場合でも、カードを複数枚持つ必要がないのがメリットのひとつです。

また、三井住友カード(NL)と同様に、Oliveフレキシブルペイ 一般はSBI証券でのクレカ積立で最大0.5%のポイントが付与される(*3)ので、これからNISAを始めたい人も候補になるサービス。しかし、前年度のサービス利用額が10万円未満だとクレカ積立でポイントが貯まらないので注意しましょう。

クレジットモードの利用で貯まるVポイントはクレジットモードの利用額の支払いにも使えて、VポイントPayにチャージすれば店舗での支払いに使えたりと簡単に使えるのがメリットです。

ポイント還元率がアップする対象店舗以外ではポイントが貯めにくいので、セブン‐イレブンやローソンなどのポイントアップの対象店舗を使っているなら候補になるサービスです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「Oliveフレキシブルペイ 一般は財布にいれるカードを減らしたい人にもおすすめのクレジットカード。クレジット払い・デビット払い・ポイント払い・追加したカードでの支払いを自由に切り替えて使えるので、持ち歩くカードを減らせて便利に使えます。通常のポイント還元率は0.50%と低めですが、セブン‐イレブンやローソンなどの対象のコンビニや飲食店では最大8%にポイント還元率があがる(*1)ので普段使いでも十分お得に使えるクレジットカードでしょう。」

良い

- 年会費が無料

- 対象店舗ならスマホのタッチ決済またはモバイルオーダーで最大8%ポイント還元に(*1)

- SBI証券でのクレカ積立で最大0.5%のポイント付与(*3)

- クレジットモードの利用で貯まるVポイントは使い道が幅広い

気になる

- ポイント還元率は0.50%と低い

- カードの発行には三井住友銀行の口座が必要

| 年間利用ボーナスあり | |

|---|---|

| Amazonでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 8%(*2) |

| ローソンでの還元率 | 8% |

| クレカ積立での還元率 | 最大0.5%(*3) |

| ポイント有効期限 | ポイントの最終変動日から1年間(自動延長) |

| 交換可能マイル | ANAマイル(VポイントとTポイントのID連携が必要)、フライングブルーマイレージ、ブリティッシュ・エアウェイズエグゼクティブクラブAvios |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| タッチ決済対応 | |

| 入会資格 | 日本国内在住の18歳以上の個人(高校生不可)※クレジットモード |

| 国際ブランド | VISA |

Vポイントが溜まりやすく、年会費も無料なので誰でも気軽に作ることができます

ポイント還元率を気にする人におすすめなカード

総じて1番使いやすい。とりあえず1枚持っておくにはおすすめ

セブンイレブン、マクドナルドでの還元率が高くてお得。

年会費無料の中では使いやすい方だと思う!

銀行口座と連携して使うのがオトクなカード

Oliveフレキシブルペイ 一般の口コミ・評判を元に検証してメリット・デメリットを徹底レビュー

本注釈においては事業者からの情報提供を含みます

PayPayカードPayPayカード

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | ソフトバンク携帯料金、Yahoo!ショッピング、LOHACO |

- ポイントアップ店での最大還元率

- 5.00%(Yahoo!ショッピング)、最大1.50%(ソフトバンク携帯料金)

- 貯まるポイント

- PayPayポイント

- ポイントの付与単位

- 200円で2ポイント(*1)

Yahoo!ショッピングで最大5.00%還元。PayPayへのチャージも可能

年会費が無料なうえポイント還元率は1.00%と高めなので、どこでも高水準でポイントが貯まります。また、PayPayカードの利用で貯まるPayPayポイントはPayPayでの支払いやクレジットカードの支払いに充てられるので、使い道には困らないでしょう。

PayPayカードはPayPay証券でクレカ積立も可能。PayPay残高で積み立てる場合は0.50%還元ですが、PayPayカードなら0.70%還元に。ただし、毎月のポイント付与上限は350ポイントなので注意しましょう。

PayPayへのチャージが可能なクレジットカードはPayPayカードとPayPayカード ゴールドだけ。ただし、PayPayカードからPayPayへチャージした金額はポイント還元対象外なので、ポイントの二重取りはできません。とはいえ、年会費無料でポイント還元率は1.00%と高めで、貯まったポイントはPayPayで使えるため、PayPayユーザーなら学生や初心者でも使いやすいクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「PayPayカードはPayPayに毎回現金でチャージするのが手間に感じる人にもおすすめのクレジットカードです。PayPayにチャージできるクレジットカードはPayPayカードとPayPayカード ゴールドの二種類しかありません。ただし、PayPayカードからPayPayにチャージした金額はポイント付与の対象外なので、PayPayへのチャージでポイントが貯まらない点は覚えておきましょう。」

良い

- 年会費無料でポイント還元率は1.00%と高め

- Yahoo!ショッピングで最大5.00%還元

- PayPayポイントはPayPay加盟店で使える

気になる

- PayPayにチャージできるがポイントの二重取りはできない

| 年間利用ボーナスあり | |

|---|---|

| Amazonでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | 0.70%(PayPay証券) |

| ポイント有効期限 | 無期限 |

| 交換可能マイル | |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| タッチ決済対応 | |

| 入会資格 | 満18歳以上(日本国内在住)(*2) |

| 国際ブランド | VISA、Mastercard、JCB |

PayPayカードからPayPayへのチャージが可能

もっと早く知りたかった!

どこでも使える

学生でも使いやすく、管理が簡単。年会費も無料で日常の支払いに使用しやすい

PayPayヘビーユーザーなら使うべきです。

おすすめします!

PayPayカードの還元率や年会費は?メリットやPayPayカード ゴールドとの違いについて徹底調査

本注釈においては事業者からの情報提供を含みます

dカードdカード

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | スターバックスカード、マツキヨココカラ、ビッグエコー、高島屋など |

- ポイントアップ店での最大還元率

- 3.00%(スターバックスカードへのチャージ、マツキヨココカラ)

- 貯まるポイント

- dポイント

- ポイントの付与単位

- 100円で1ポイント

ポイント還元率は1.00%。dカード特約店ならさらに高還元に

dカードは、スターバックスカードへのチャージ・マツキヨココカラ・高島屋などの「dカード特約店」を日常的に使う人におすすめのクレジットカードです。ポイント還元率は1.00%と高めですが、「dカード特約店」ならさらにポイント還元率がアップします。

dカードは「dカード特約店」の対象店舗で使えばポイント還元率があがり、スターバックスカードへのチャージやマツキヨココカラで3.00%還元、高島屋で1.50%還元に。年会費無料でポイント還元率は1.00%と元々高スペックですが、dカード特約店を使うならさらにお得にポイントが貯められますよ。

2024年7月5日から、マネックス証券でdカードでのクレカ積立が利用開始に。毎月5万円までなら、1.10%還元と高還元でクレカ積立ができますよ。これからクレカ積立をはじめたい人も、dカードを検討するとよいでしょう。

dカードの利用で貯まるdポイントはd払いを使えば店舗で支払いに使えます。dポイントクラブから「iDキャッシュバック」を選択すれば、iDでの利用額の支払いにdポイントを使うことも可能。元々d払いを使っている人や、dポイントを貯めている人なら簡単にポイントを使えるでしょう。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「ドコモのサービスを使っていて得したいなら、dカードを検討すべきでしょう。dカードは年会費無料でポイント還元率は1.00%と高還元。さらに、「dカード特約店」では、スターバックスカードへのチャージで3.00%、高島屋で1.50%とさらにお得になります。「d払い」というキャリア決済と併用すればdポイントが三重取りできる見逃せないポイントです。」

良い

- 年会費無料でポイント還元率は1.00%と高め

- スターバックスカードへのチャージやマツキヨココカラなどの「dカード特約店」でポイントアップ

- dポイントはd払いを使えば店舗での支払いに利用可能

気になる

- 特になし

| 年間利用ボーナスあり | |

|---|---|

| Amazonでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | 0.20〜1.10%(マネックス証券)(*1) |

| ポイント有効期限 | 最後にポイントを利用(ためる・つかう)した日から12か月後まで |

| 交換可能マイル | JALマイル |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可) |

| 国際ブランド | VISA、Mastercard |

10年来のdカードユーザーの率直な感想。

d払いと合わせて使うと還元率が2倍です。年会費も無料なので、ドコモユーザにはおすすめです。

docomoを利用している人にはお得感高め。ポイント還元もそれなりに高い

ドコモユーザーならどんどんポイントが貯まるカードです。

Mastercardでどこでも使えて年会費無料、100円1ポイント還元なので満足です。

ドコモのサービスを利用しつつ、還元率を高めていけるカード

dカードの口コミ・評判を元に検証してメリット・デメリットを徹底レビュー!

本注釈においては事業者からの情報提供を含みます

三井住友カード三井住友カード(NL)

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | セブン‐イレブン、ローソン、マクドナルド、ドトールコーヒーショップなど |

- ポイントアップ店での最大還元率

- 7%(*1)

- 貯まるポイント

- Vポイント

- ポイントの付与単位

- 200円で1ポイント

対象のコンビニや飲食店などで7%ポイント還元。通常ポイント還元率が0.50%と低め

年会費は無料ですが、ポイント還元率は0.50%と低めなのがネック。セブン‐イレブンやローソンなどのポイント還元率があがる店を使わない場合はポイントを貯めにくいでしょう。

また、三井住友カード(NL)はSBI証券でのクレカ積立が可能で、最大0.5%(*4)付与でポイントが貯まります。しかし、前年度のクレジットカード利用額が10万円未満だとクレカ積立でポイントが貯まらないので注意しましょう。

三井住友カード(NL)の利用で貯まるVポイントは、クレジットカードの月額料金の支払いに使えるほか、VポイントPayにチャージすれば店舗での支払いに使えます。クレジットカードの利用で貯まったポイントを簡単に使えるのがメリットです。

通常のポイント還元率は0.50%と低めなものの、セブン‐イレブンやローソン、マクドナルドなどの対象店舗ならスマホのタッチ決済で7%還元にポイントアップするので(*1)、日常的にコンビニを使うなら候補になるクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「三井住友カード(NL)は毎日コンビニを利用する人におすすめのクレジットカードです。セブン‐イレブンやローソンなど対象のコンビニや飲食店で7%還元になるのが特徴(*1)。クレジットカードの利用で貯まるVポイントは、クレジットカードの月額料金の支払いに充てたり、VポイントPayにチャージして店舗での支払いに使ったりできますよ。」

良い

- 年会費無料でセブン‐イレブンやローソンなどの対象店舗なら7%ポイント還元に(*1)

- SBI証券でのクレカ積立で最大0.5%(*4)ポイント付与

- クレジットカードの利用で貯まるVポイントは使い道が幅広い

気になる

- ポイント還元率は0.50%と低い

| 年間利用ボーナスあり | |

|---|---|

| Amazonでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 7%(*2) |

| ローソンでの還元率 | 7%(*3) |

| クレカ積立での還元率 | 初年度最大0.50%(条件なし)2年目以降0.50%/0%(前年度のカード利用額が10万円未満の場合)(*4) |

| ポイント有効期限 | 1年(ポイントの最終変動日から1年間・自動延長) |

| 交換可能マイル | ANAマイル(VポイントとTポイントのID連携が必要)、フライングブルーマイレージ、ブリティッシュ・エアウェイズエグゼクティブクラブAvios |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可) |

| 国際ブランド | VISA、Mastercard |

三井住友カードは年会費も無料でポイント還元率も高いカード。初めてのクレジットカードにおすすめです。

対象店舗を頻繁に使うなら絶対使った方がいい

コンビニや飲食店での高還元が魅力で、アプリの支出管理もしやすい安心なカード。

簡単なお買い物に持ってこい。年会費無料なので損しない!

一部コンビニやファミレスで高還元がアツい

誰が使っても不便なし。年会費無料でクレジットカード初心者に持ってこい

三井住友カード(NL)の口コミ・評判を元に検証してメリット・デメリットを徹底レビュー

本注釈においては事業者からの情報提供を含みます

ビューカードビックカメラSuicaカード

| ポイント還元率 | 1.00%(*1) |

|---|---|

| 年会費(税込) | 524円(初年度無料・年1回以上の利用で無料) |

| ポイントアップ店 | ビックカメラ、モバイルSuica定期券、モバイルSuicaグリーン券、JRE POINT加盟店など |

- ポイントアップ店での最大還元率

- 11.5%(ビックカメラ)、5.00%(モバイルSuica定期券)(*2)

- 貯まるポイント

- JRE POINT、ビックポイント

- ポイントの付与単位

- 1,000円で10ポイント(ビックポイント5ポイント・JRE POINT5ポイント)

モバイルSuicaへのチャージが1.50%還元。Suicaで通勤・通学する人向け

ビックカメラSuicaカードは、Suicaで通勤・通学をしている人におすすめのクレジットカードです。モバイルSuicaへのチャージが1.50%還元、モバイルSuica定期券が5.00%還元になります(*2)。同じくモバイルSuicaやモバイルSuica定期券でポイント還元率があがるビューカード スタンダードと違ってSuica機能なしでは発行できないものの、ポイント還元率が高めなのが特徴です。

年会費は524円かかりますが、初年度無料で翌年度以降は年1回の利用で無料に。ポイント還元率は1.00%と高めなのもメリットのひとつです(*1)。モバイルSuicaへのチャージが1.50%還元なので、お得にポイントを貯めたいならクレジットカード単体で使うよりも、クレジットカードからモバイルSuicaにチャージしてモバイルSuicaで支払うのがおすすめです。

ビックカメラSuicaカードをビックカメラで利用すると最大11.50%還元になるのも特徴。ECサイトやコンビニなどの日常生活で使いやすい店でポイント還元率はあがらないものの、ビックカメラをよく利用するなら高還元を狙えるクレジットカードです。

ビックカメラSuicaカードではJRE POINTとビックポイントが0.50%ずつ貯まり、JRE POINTはモバイルSuicaへチャージが可能。ビックポイントはJRE POINTに交換できますよ。通勤通学でSuicaを使っているなら、ポイントの使い道に困らないでしょう。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「ビックカメラSuicaカードはSuicaで通勤や通学をする人におすすめのクレジットカード。モバイルSuicaへのチャージでポイントが1.50%還元され、モバイルSuicaの定期券を買えば5.00%還元でポイントが貯められます。また、ビックカメラSuicaカードの通常のポイント還元率は1.00%と高還元。ビックポイントとJRE POINTの両方のポイントが0.50%還元ずつ貯まるので二種類のポイントが貯められる最強のクレジットカードといえるでしょう。」

良い

- モバイルSuicaへのチャージが1.50%還元

- ポイント還元率は1.00%と高め

- 年1回使えば524円の年会費が無料

気になる

- Suica機能なしで発行できない

| 年間利用ボーナスあり | |

|---|---|

| Amazonでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | |

| ポイント有効期限 | JREポイント:2年(最終ポイント獲得・利用日から2年後の月末)、ビックポイント:2年(最終利用日から2年) |

| 交換可能マイル | |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可) |

| 国際ブランド | VISA、JCB |

よくJRを使う人にはおすすめ。ビックカメラで買い物するとなおよし!

実質年会費無料ながらSuicaへにオートチャージで高還元。

ビューカード ビックカメラSuicaカードを検証レビュー!クレジットカードの選び方も紹介

本注釈においては事業者からの情報提供を含みます

イオンフィナンシャルサービスイオンカードセレクト

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | イオン、イオンモール、ダイエー、マックスバリュなど |

- ポイントアップ店での最大還元率

- 1.00%

- 貯まるポイント

- WAON POINT

- ポイントの付与単位

- 200円で1ポイント

ポイント還元率は低めだが、イオンでの割引キャンペーンが豊富

年会費は無料ですが、ポイント還元率は0.50%と低め。イオンやミニストップなどのイオングループ対象店舗ではポイント還元率があがるものの、1.00%にとどまります。イオンカードセレクトからWAONにチャージするとポイントの二重取りも可能ですが、二重取りした際のポイント還元率も1.00%。ポイントをお得に貯めたいなら、ポイント還元率1.00%のクレジットカードから選ぶのが手でしょう。

毎月20・30日の「お客さま感謝デー」にイオングループ店舗で買い物をすると5%割引になるなど、イオングループでの割引特典は豊富。普段からイオンで買い物をする人におすすめのクレジットカードです。

また、イオンカードセレクトの利用で貯まるWAON POINTはWAONステーションやモバイルWAONアプリなどから、WAONにチャージして支払いに使えますよ。

総じて、イオンでの買い物に特化したクレジットカードといえます。普段の生活でイオンをよく使うなら選択肢のひとつになるクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「イオンカードセレクトは日常生活でイオンモールやまいばすけっとなどのイオン系列店をよく使う人におすすめのクレジットカードです。毎月20・30日に「お客様感謝デー」なら、イオンの店舗で対象の商品が5%割引になります。また、クレジットカードの利用で貯まるWAON POINTはWAONステーションやモバイルWAONからWAONにチャージできますよ。」

良い

- イオングループ店舗での割引が豊富

- 年会費が無料

- WAON POINTはWAONステーションやモバイルWAONアプリなどからWAONにチャージ可能

気になる

- ポイント還元率は0.50%と低い

| 年間利用ボーナスあり | |

|---|---|

| Amazonでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 0.50% |

| ローソンでの還元率 | 0.50% |

| クレカ積立での還元率 | |

| ポイント有効期限 | 2年(ポイント初回進呈月の翌々年の月末) |

| 交換可能マイル | JALマイル |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可、ただし卒業年度の1月1日以降であれば申込可能) |

| 国際ブランド | VISA、Mastercard、JCB |

イオンフィナンシャルサービス イオンカードセレクトを検証レビュー!クレジットカードの選び方も紹介

エポスカードエポスカード

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 |

- ポイントアップ店での最大還元率

- 貯まるポイント

- エポスポイント

- ポイントの付与単位

- 200円で1ポイント

キャンペーン期間ならマルイで10%OFF。マルイを使わない人には不向き

エポスカードは、マルイのネット通販と実店舗で年4回開催される「マルコとマルオの10日間」なら10%の割引を受けられます。ただし、年会費は無料ですがポイント還元率は0.50%と低く、ポイント還元率があがる店がないので評価が伸び悩みました。

エポスカードはマルイでいつでもポイント還元率があがるわけではなく、キャンペーン期間しか恩恵を受けられません。また、今回の検証ではコンビニやECサイトなどの特定の店舗でもポイント還元率があがるクレジットカードが多かったものの、エポスカードはポイント還元率があがる店舗がないのがネック。普段使い用のクレジットカードとして使う場合はポイントを貯めにくいといえます。

tsumiki証券でクレカ積立ができますが、初年度のポイント還元率は0.10%と低め。積立を続ければ1年ごとに0.10%ずつ還元率が上がり最大で0.50%還元になりますが、クレカ積立をするなら最初から0.50%還元以上のクレジットカードを選ぶのが無難です。

エポスカードの利用で貯まるエポスポイントはマルイの店舗での支払いで利用可能。「ポイントで割引サービス」を使えばECサイトでの買い物や固定費の支払いにも充てられますよ。マルイでの買い物が多いなら検討の余地ありですが、マルイを使わない人には不向きなカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「エポスカードを使えばマルイでの買い物が5%OFFになる「マルコとマルオの10日間」のセールは有名ですが、エポスカードを持っていてマルイで割引されるのは年4回のこのキャンペーン開催時くらいです。ポイント還元率が上がる店舗はなく、お得に買い物できる機会が限られるのが難点といえます。」

良い

- 年会費が無料

- キャンペーン期間中はマルイで10%OFF

- エポスポイントはマルイの店舗での支払いで利用可能

気になる

- ポイント還元率は0.50%と低い

- ポイントアップ対象の店舗がない

| 年間利用ボーナスあり | |

|---|---|

| Amazonでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 0.50% |

| ローソンでの還元率 | 0.50% |

| クレカ積立での還元率 | 0.10〜0.50%(tsumiki証券) |

| ポイント有効期限 | 2年(ポイント加算日から2年、3か月以内に期限切れとなるポイントがある場合、ポイント延長申込をすることで申込から24か月後まで延長) |

| 交換可能マイル | ANAマイル、JALマイル、ANA SKYコイン |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可) |

| 国際ブランド | VISA |

推しをアピールしたいならこの1枚。必ずお気に入りのデザインが見つかる

どこでも使えるからいいけどポイント還元率は悪い

マルイだけでなく、それ以外の優待もお得なカード

特典が多く日常的に使いやすい便利なカード

好きなコンテンツのデザインが出たら、メインカードとして使ってみると特典が貰えてお得。

カードデザインがいろいろ選べることがいい。初めて持つのにも良い

エポスカードの口コミ・評判を元に検証してメリット・デメリットを徹底レビュー&価格比較

三井住友カード三井住友カード ゴールド(NL)

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 5,500円(年間100万円の利用で翌年以降の年会費永年無料)(*1) |

| ポイントアップ店 | セブン‐イレブン、ローソン、マクドナルド、ドトールコーヒーショップなど |

- ポイントアップ店での最大還元率

- 7%(*2)

- 貯まるポイント

- Vポイント

- ポイントの付与単位

- 200円で1ポイント

年間利用額100万円以上なら翌年以降の年会費無料に。ボーナスポイントもあり

三井住友カード ゴールド(NL)は、年間100万円程度クレジットカードを利用する人におすすめです。年間利用額が100万円以上なら翌年以降は年会費が永年無料になるのが特徴です(*1)。

ポイント還元率が0.50%と低めなのがネック。年間利用額が100万円未満の場合は5,500円の年会費がかかるので、クレジットカードをそこまで使える自信がないなら年会費無料でポイント還元率1.00%以上のクレジットカードを選ぶのがおすすめです。

しかし、年間利用額が100万円以上なら翌年から年会費が永年無料(*1)になるだけではなく、毎年100万円を達成するたびに10,000円相当のボーナスポイントがもらえるのがメリット。ボーナスポイントと年間100万円使ったときに貯まる通常ポイントを合わせると実質1.50%還元と高還元に。年間100万円程度使うなら候補になるクレジットカードです。

SBI証券のクレカ積立でも最大1.0%(*5)付与でポイントが貯まるので、これからNISAを始めたい場合でも使いやすいでしょう。前年度の年間利用額が10万円未満だと0.0%、10〜100万円未満だと0.75%、100万円以上で1.0%と、前年度のクレジットカードの利用額によってクレカ積立でのポイント付与率が変わる点には注意してくださいね。

また、三井住友カード(NL)と同様に、対象の飲食店やコンビニでスマホのタッチ決済をすると、セブン‐イレブンやローソン、マクドナルドなどの対象店舗で7%還元でポイントが貯まります(*2)。年間利用額が100万円以上で、ポイント還元率があがる店を日常的に使う人にもおすすめのクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「三井住友カード ゴールド(NL)は年間100万円利用できる人におすすめのクレジットカードです。一番の特徴は、年間利用額100万円を超えると翌年以降は年会費が永年無料になること(*1)。さらに、毎年100万円を超えた時点で10,000円相当のボーナスポイントがもらえます。一方で、年間利用額が100万円に満たなかった場合には、ボーナスポイントはないうえに、5,500円の年会費がかかります。そのため、年間100万円使えるめどがあるなら、三井住友カード ゴールド(NL)を作るべきといえます。」

良い

- セブン‐イレブンやローソンなどの対象店舗で7%ポイント還元(*2)

- 年間100万円利用で翌年度以降の年会費無料(*1)

- 年間100万円利用で毎年10,000ポイント相当のボーナス(*1)

気になる

- ポイント還元率は0.50%と低い

- 年間利用額が100万円未満だと5,500円の年会費がかかる

| 年間利用ボーナスあり | |

|---|---|

| Amazonでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 7%(*4) |

| ローソンでの還元率 | 7%(*5) |

| クレカ積立での還元率 | 初年度最大1.0%(条件なし)2年目以降1.00%(前年度のカード利用額が100万円以上の場合)/0.75%(前年度のカード利用額が10〜100万円未満の場合)/0%(前年度のカード利用額が10万円未満の場合)(*6) |

| ポイント有効期限 | 1年(ポイントの最終変動日から1年間・自動延長) |

| 交換可能マイル | ANAマイル |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| タッチ決済対応 | |

| 入会資格 | 18歳以上で本人に安定継続収入のある人(高校生は除く) |

| 国際ブランド | VISA、Mastercard |

セブン、ローソン、マックなど生活に身近な店舗で使うと高還元

100万円修行で年会費永年無料。コンビニ還元率が高くポイ活に最適。

年会費無料でゴールドカードが持てる。Vポイントがザクザク貯まる。

年会費無料。100万円達成で還元あり。SBI証券との相性もよし。

身近な店舗で高還元!お得で最高なカード!

対象飲食店で7%還元が魅力。SBI証券の積立もお得で、ナンバーレスの安心感がある高コスパな一枚。

三井住友カード ゴールド(NL)の口コミ・評判を元に検証してメリット・デメリットを徹底レビュー!

本注釈においては事業者からの情報提供を含みます

イオンフィナンシャルサービスイオンSuicaカード

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | イオン、マルエツ、ミニストップ、ウエルシアなど |

- ポイントアップ店での最大還元率

- 1.00%

- 貯まるポイント

- WAON POINT、JRE POINT

- ポイントの付与単位

- 200円で1ポイント

Suicaへのオートチャージで還元率アップ。通常還元率は0.50%と低め

イオンSuicaカードは、Suica一体型・年会費無料のイオンカードです。交通系ICとしてもクレジットカードとしても使えるので、日常の移動と買い物を1枚にまとめたい人にとって便利なカードといえます。

通常ポイント還元率は0.50%と低めですが、Suica関連の特典が充実しています。カード付帯のSuicaやモバイルSuicaへのオートチャージに対応しており、オートチャージ時には1.50%のJRE POINTが付与される仕組みです。貯まったWAON POINTはSuicaへのチャージにも利用できるので、ポイントの使い道に困ることもありません。

ほかのイオンカードと同様に、イオン、マックスバリュなどのイオングループ対象店舗ではポイント還元率が1.00%にアップします。クレジットカードには通常ポイント還元率が1.00%のカードも多いので特段お得というわけではありませんが、イオングループの店舗をよく利用し、なおかつSuicaを日常的に使う人は候補にいれるのもよいでしょう。

良い

- 年会費が無料

- Suica一体型なので複数枚のカードを1枚にまとめられる

- SuicaやモバイルSuicaへのオートチャージで1.50%還元

気になる

- 通常ポイント還元率が0.50%と低い

| 年間利用ボーナスあり | |

|---|---|

| Amazonでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 0.50% |

| ローソンでの還元率 | 0.50% |

| クレカ積立での還元率 | |

| ポイント有効期限 | 2年(1年間のポイント加算期間を含む最大2年間) |

| 交換可能マイル | JALマイル |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生は卒業年度の1月1日以降であれば申込可) |

| 国際ブランド | VISA、Mastercard、JCB |

イオンフィナンシャルサービス イオンSuicaカードを検証レビュー!クレジットカードの選び方も紹介

三井住友銀行Oliveフレキシブルペイ ゴールド

| ポイント還元率 | 0.50%(クレジットモード・デビットモード)、0.25%(ポイント払いモード) |

|---|---|

| 年会費(税込) | 5,500円(年間100万円利用で翌年以降は永年無料)(*1) |

| ポイントアップ店 | セブン‐イレブン、ローソン、マクドナルド、ドトールコーヒーショップなど |

- ポイントアップ店での最大還元率

- 8%(*2)

- 貯まるポイント

- Vポイント

- ポイントの付与単位

- 200円で1ポイント

年100万円以上使うならお得に。三井住友銀行口座が必須

通常ポイント還元率は0.50%と低め。しかし、セブン‐イレブンやローソン、マクドナルドなどの対象店舗でスマホのタッチ決済またはモバイルオーダーを利用すると、最大8%のポイント還元(*2)が受けられるため、普段からコンビニや飲食店の利用が多いなら非常にポイントを貯めやすいサービスといえます。

SBI証券でのクレカ積立では最大1.0%のポイントが付与(*4)。積立投資でもお得にポイントを貯められる点がメリットです。前年度の年間利用額によってクレカ積立での付与率が変わり、10万円未満だと0.0%、10〜100万円未満だと0.75%、100万円以上で1.0%の付与率になる点には注意してくださいね。

貯まるVポイントは、クレジットモード利用代金への充当やほかポイント・マイルへの交換など使い道が幅広いので、使い道には困らないでしょう。三井住友銀行口座を持っている人や開設を検討している人で、年間100万円以上利用するなら検討してくださいね。

良い

- 対象店舗でのスマホのタッチ決済またはモバイルオーダーで最大8%ポイント還元(*2)

- 年間100万円利用で翌年度以降の年会費無料(*1)

- 年間100万円利用で毎年10,000ポイント相当のボーナス

気になる

- ポイント還元率は0.50%と低い

- 年間利用額が100万円未満だと5,500円の年会費がかかる

- 申し込みの前提として三井住友銀行口座が必要

| 年間利用ボーナスあり | |

|---|---|

| Amazonでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 8%(*3) |

| ローソンでの還元率 | 8% |

| クレカ積立での還元率 | 最大1.0%(*4) |

| ポイント有効期限 | ポイントの最終変動日から1年間(自動延長) |

| 交換可能マイル | ANAマイル |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| タッチ決済対応 | |

| 入会資格 | 日本国内在住の18歳以上の個人 ※クレジットモードは20歳以上(*5) |

| 国際ブランド | VISA |

念願100万円までの利用ならお得。ポイント投資は初心者にもおすすめ。

NLゴールド修行するならついでに作って損はないカード

対象店舗で使うと高還元でお得!年会費は年間100万円決済で永年無料で損しない!

Oliveフレキシブルペイ ゴールドと三井住友カードゴールド(NL)は何が違う?年会費やカードの切り替え方法も解説!

本注釈においては事業者からの情報提供を含みます

イオンフィナンシャルサービスイオンカード(WAON一体型)

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | イオン、マルエツ、ミニストップ、ウエルシアなど |

- ポイントアップ店での最大還元率

- 1.00%

- 貯まるポイント

- WAON POINT

- ポイントの付与単位

- 200円で1ポイント

ポイント還元率は低めだが、イオンでの割引キャンペーンが豊富

「イオンカード(WAON一体型)」は、イオン銀行の口座を開設せずに申し込めるクレジットカードです。イオンカードセレクトと異なり、銀行口座との連携が不要なのでよりシンプルに発行できます。電子マネー「WAON」機能が一体化しており、クレジット支払いと電子マネー決済を1枚で完結できる点も特徴です。

年会費は無料で、基本のポイント還元率は0.50%。イオンやミニストップといったイオングループ対象店舗で利用した場合も、還元率は1.00%と高くありません。また、イオンカードセレクトと違い、WAONへのオートチャージでポイントがたまらないので、WAONとの二重取りをしたいならイオンカードセレクトを選ぶのがおすすめです。

毎月20日・30日の「お客さま感謝デー」では、イオングループ店舗での買い物が5%OFFになります。毎月15日・55歳以上限定の「GG感謝デー」でも同様の割引があり、グループ内での割引特典が豊富な点は魅力といえるでしょう。貯まったWAON POINTは、WAONステーションやモバイルWAONアプリを通じて電子マネーに交換し、支払いに利用できます。

イオングループの店舗を頻繁に利用する人や、イオン銀行の口座を開設せずに気軽にポイントを貯めたい人にとっては候補になるでしょう。日用品や食料品の買い物でコツコツとポイントを貯めたい人も、この機会にチェックしてください

良い

- 毎月20日・30日にイオングループ対象店舗での利用で買い物が5%OFFに

- イオン銀行口座を開設せずにカードの発行をできる

気になる

- 通常還元率は0.50%と低め

- イオングループ対象店舗でも1.00%と一般的なポイント還元率

| 年間利用ボーナスあり | |

|---|---|

| Amazonでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 0.50% |

| ローソンでの還元率 | 0.50% |

| クレカ積立での還元率 | |

| ポイント有効期限 | 2年(1年間のポイント加算期間を含む最大2年間) |

| 交換可能マイル | |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生は卒業年度の1月1日以降であれば申込み可) |

| 国際ブランド | VISA、Mastercard、JCB |

イオンに行くママにはおすすめのカード。WAONと一体型だから普段の買い物にも使える。

イオンフィナンシャルサービス イオンカード(WAON一体型)を検証レビュー!クレジットカードの選び方も紹介

イオンフィナンシャルサービスコスモ・ザ・カード・オーパス

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | ETC料金、イオン、マルエツ、ミニストップ、ウエルシアなど |

- ポイントアップ店での最大還元率

- 1.50%(ETC料金)、1.00%(イオングループ店)

- 貯まるポイント

- WAON POINT

- ポイントの付与単位

- 200円で1ポイント

ETCカードの利用が多い人におすすめ。コスモ石油での給油もお得に

コスモ・ザ・カード・オーパスは、年会費無料で利用できるクレジットカード。コスト負担がないので、サブカードとしても持ちやすい点が魅力です。

通常ポイント還元率は0.50%と低めですが、ETCカードの利用額に対しては1.50%と高めのポイント還元率になります。コスモ石油のサービスステーション(SS)で給油すると会員価格が適用され、ガソリン代を節約できる点もメリットです。

また、ほかのイオンカードと同様に、イオン・ミニストップなどイオングループの対象店舗ではポイント還元率が1.00%にアップします。貯まるWAON POINTは、1ポイント=1円としてキャッシュバックに使えるほか、電子マネーWAONへのチャージにも使えますよ。

高速道路をよく利用する人や、コスモ石油で給油する機会が多い人におすすめのクレジットカードです。イオングループ店でのポイント還元率アップもあるので、サブカードとして活用してはいかがでしょうか。

良い

- 年会費が無料

- ETCカード利用額に対して1.50%還元

- コスモ石油では会員価格で給油できる

気になる

- 通常ポイント還元率が0.50%と低い

| 年間利用ボーナスあり | |

|---|---|

| Amazonでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 0.50% |

| ローソンでの還元率 | 0.50% |

| クレカ積立での還元率 | |

| ポイント有効期限 | 2年(1年間のポイント加算期間を含む最大2年間) |

| 交換可能マイル | JALマイル |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生は卒業年度の1月1日以降であれば申込可) |

| 国際ブランド | VISA、Mastercard、JCB |

イオン系列でのお買い物が多い方には、ポイントが貯まりやすく利用しやすいのでオススメ。

三菱UFJニコス三菱UFJカード

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 永年無料 |

| ポイントアップ店 | セブン‐イレブン、オーケー、くら寿司、スシロー、松屋など(*1) |

- ポイントアップ店での最大還元率

- 7.00%(*2)

- 貯まるポイント

- グローバルポイント

- ポイントの付与単位

- 1,000円で1ポイント

スーパーや飲食店などの対象店舗で誰でも7%グローバルポイント還元に。

三菱UFJカードは、オーケーや松屋などのスーパーや飲食店を使うなら候補になるクレジットカードです。オーケーや松屋、セブン‐イレブンなどの対象のスーパーやコンビニ、飲食店で利用するとポイント還元率が誰でも7%にアップするのが特徴です。

ポイントアップの対象店以外でのポイント還元率は0.50%と低めなのが難点。たまるグローバルポイントはキャッシュバックや楽天ポイント・Pontaポイントへの交換など幅広い使い道がありますが、キャッシュバックに使う場合1ポイント=4円と価値が下がる点に注意してください。ポイントを効率よく利用したいなら、1ポイント=5円で利用できるグローバルポイント Walletへのチャージに利用するのがおススメですよ。

年会費は永年無料でコストをかけずに利用できる点はメリット。利用額や利用頻度を気にせずに利用できますよ。三菱UFJ eスマート証券でのクレカ積立ができるようになった点も魅力です。積立額の0.55%相当のポイントがたまるため、おトクに積立投資したいなら検討してくださいね。

総じて、オーケーや松屋などの対象店舗でのポイント還元率は高いものの、通常のポイント還元率が0.50%なので評価が伸び悩む結果に。ポイントアップの対象店舗を利用するなら候補になるクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおススメコメント

- 「さまざまな銀行系クレジットカードのリニューアルに対抗して、よりポイントがおトクにためられるようになったのが三菱UFJカード。対象のコンビニで誰でも7.00%ポイント還元とかなりの高還元。また、Oliveフレキシブルペイは三井住友銀行口座を持つ人しか申し込めないのに対して、三菱UFJカードは三菱UFJ銀行口座を持っていない人でも申し込み可能で、誰でも申し込めるのも三菱UFJカードの魅力のひとつといえるでしょう。」

良い

- 年会費が永年無料

- 対象のスーパーやコンビニ、飲食店などで誰でも7.00%ポイント還元

- 三菱UFJ eスマート証券でのクレカ積立が0.55%ポイント還元

気になる

- 通常ポイント還元率は0.50%

| 年間利用ボーナスあり | |

|---|---|

| Amazonでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 7.00% |

| ローソンでの還元率 | 7.00% |

| クレカ積立での還元率 | 最大0.55%(三菱UFJ eスマート証券) |

| ポイント有効期限 | 2年(ポイント獲得月から2年) |

| 交換可能マイル | JALマイル |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| タッチ決済対応 | |

| 入会資格 | 18歳以上で本人または配偶者に安定した収入のある人、18歳以上で学生の人(高校生を除く) |

| 国際ブランド | Visa、Mastercard®、JCB、アメリカン・エキスプレス® |

年会費無料で日常的に使いやすく便利なカード

オーケーストアでのポイント高還元で生活費を無理なく節約

三菱UFJニコス 三菱UFJカードを検証レビュー!海外旅行保険付きクレジットカードの選び方も紹介

本注釈においては事業者からの情報提供を含みます

auフィナンシャルサービスau PAY カード

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | Tomod's、ノジマ、キッチンオリジンなど |

- ポイントアップ店での最大還元率

- 2.00%(Tomod's、アート引越センターなど)

- 貯まるポイント

- Pontaポイント

- ポイントの付与単位

- 100円で1ポイント

三菱UFJ eスマート証券で0.50%還元。ビッグエコーやかっぱ寿司なら2.00%還元に

au PAY カードの利用で貯まるPontaポイントはクレジットカードの引き落としにも充てられるので、ポイントの使い道に困らないのもメリットのひとつ。また、年会費は無料でポイント還元率は1.00%と高めなので、初心者にもおすすめのクレジットカードです。

au PAY カードは三菱UFJ eスマート証券でクレカ積立でのポイント還元率が0.50%な点も魅力。NISAをクレジットカードで積み立てたいなら候補になる1枚です。

また、Tomod'sやノジマなどのau PAY Pontaのポイントアップ店ではポイント還元率が1.50〜2.00%に上がるのも特徴。これらのお店の利用が多いなら、学生や初心者でも十分ポイントを貯めやすいクレジットカードといえるでしょう。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「au PAY カードをお得に使うなら、Pontaポイントを上手に使うことが大切。au PAY カードで貯まったPontaポイントをau PAYにチャージすれば、貯まったポイントを色々な店舗で買い物に活用できます。また、三菱UFJ eスマート証券ではポイント還元率が0.50%でクレカ積立可能で、Tomod'sでは2.00%還元、ノジマでは1.50%還元でPontaポイントが貯められるので、au PAY カードはいろいろなシチュエーションでポイントが貯めやすいクレジットカードといえるでしょう。」

良い

- 年会費無料でポイント還元率は1.00%と高め

- 三菱UFJ eスマート証券でのクレカ積立が0.50%還元

- Tomod'sやノジマなどのau PAY Pontaポイントアップ店で1.50〜2.00%還元に

気になる

- 特になし

| 年間利用ボーナスあり | |

|---|---|

| Amazonでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | 0.50%(三菱UFJ eスマート証券) |

| ポイント有効期限 | 1年(ポイントの最終加算日または利用日から1年) |

| 交換可能マイル | JALマイル |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| タッチ決済対応 | |

| 入会資格 | 18歳以上、個人で利用のau IDを所持 |

| 国際ブランド | VISA、Mastercard、AMEX |

auスマホを使うなら作って損はないカード

見た目も機能もシンプルで使いやすい。年会費もかからず、持っていて損はない。

au利用者以外にも還元率1.0%はうれしい、auPay利用者なら申し込み必須

au PAYと連携が良く日常使いしやすい便利なカード

au PAYと連携して日常の支払いが便利になる使いやすいカード

Pontaポイントが貯まり年会費無料で使いやすい

エポスカードエポスゴールドカード

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 5,000円(年間50万円以上利用で翌年から永年無料) |

| ポイントアップ店 | 選べるポイントアップショップ |

- ポイントアップ店での最大還元率

- 1.00%(「選べるポイントアップショップ」のなかから3店舗選択可能)

- 貯まるポイント

- エポスポイント

- ポイントの付与単位

- 200円で1ポイント

年間利用額50万円以上で年会費無料!ボーナスポイントももらえる

エポスゴールドカードは年間利用額が50万円以上の人におすすめのゴールドカードです。年会費は5,000円と高めですが、年間利用額50万円以上で翌年からの年会費が永年無料に。年間利用額の条件をクリアすれば年会費無料になるゴールドカードはいくつかありますが、なかでもエポスゴールドカードは年会費無料になるハードルが低いので、手軽に持てるゴールドカードといえるでしょう。

通常のポイント還元率は0.50%と低め。お気に入りショップを3店舗選ぶと、選択した店舗での支払い時のポイント還元率が1.00%にアップする「選べるポイントアップショップ」を活用するのがおすすめです。ただし、選べるポイントアップショップであがるポイント還元率は1.00%にとどまるため、お得にポイントを貯めたいなら通常ポイント還元率が1.00%以上のクレジットカードも検討してくださいね。

年間利用額50万円で2,500ポイント、100万円なら10,000ポイントのボーナスポイントが毎年もらえる点は大きな魅力といえます。年会費無料かつボーナスポイントがもらえる年間利用額50万円の条件をクリアできるならお得にポイントを貯められますよ。エポスポイントは1ポイント=1円でクレジットカードの支払いに使えるので、ポイントの使い道には困らないでしょう。

一般的なゴールドカードと同じく空港ラウンジは無料で利用可能。ゴールドカードのなかでも年会費無料になる条件のハードルが低いのが特徴なので、年間利用額が50万円以上の人におすすめのゴールドカードです。

良い

- 年間利用額50万円以上で翌年からの年会費が永年無料

- 「選べるポイントアップショップ」で選択した店舗での支払い時の還元率が1.00%にアップ

- 年間利用額50万円で2,500ポイント、100万円なら10,000ポイントのボーナスポイントが毎年もらえる

気になる

- 通常のポイント還元率は0.50%と低め

| 年間利用ボーナスあり | |

|---|---|

| Amazonでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 1.00%(ポイントアップショップ指定)/0.50%(通常) |

| ローソンでの還元率 | 1.00%(ポイントアップショップ指定)/0.50%(通常) |

| クレカ積立での還元率 | 0.10〜0.50%(tsumiki証券) |

| ポイント有効期限 | 無期限 |

| 交換可能マイル | ANAマイル、JALマイル、ANA SKY コイン |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| タッチ決済対応 | |

| 入会資格 | 20歳以上(エポスカードをすでに所持している場合は18歳以上(学生不可)) |

| 国際ブランド | VISA |

年会費無料で維持しやすく、ボーナスポイントで高還元を狙える。

年会費無料、日常使いにちょうどいいカード

還元率は普通だが、優待目的ならあり。インビテーションでゴールドにできれば年会費がかからないのでお得。

海外旅行保険付きで旅行好きにオススメ!!

海外旅行好きならエポス一択。年会費も無料!

海外旅行保険が年会費無料なのによくて、旅行好きにはありがたい

エポスカード エポスゴールドカードを検証レビュー!ゴールドカードの選び方も紹介

本注釈においては事業者からの情報提供を含みます

ポケットカードP-oneカード<Standard>

| ポイント還元率 | 1.00%(自動割引) |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 |

- ポイントアップ店での最大還元率

- 貯まるポイント

- キャッシュバック

- ポイントの付与単位

- 100円で1%OFF

支払金額が自動的に1.00%OFF!ポイント管理が面倒な人向け

P-oneカード<Standard>は、ポイントの管理が面倒な人におすすめです。ポイントが貯まるのではなく支払った金額が1.00%OFFされるため、貯まったポイントの使い道を考える必要がありません。

P-oneカード<Standard>の利用でポイントは貯まらないものの、自動的に1.00%OFFされるのでポイント還元率1.00%のクレジットカードとお得さは同等といえるでしょう。年会費も無料なので、クレジットカードを持っていてコストがかからないのも魅力です。

P-oneカード<Standard>はレンタカー5%OFFやポケットカードトラベルセンターで最大8%OFFのようにポケットカードサービスでは割引が受けられる一方で、ECサイトやコンビニのような普段の生活で使いやすい店でポイント還元率があがらないのが難点。よく使う店が決まっているなら、その店舗でポイント還元率が上がるクレジットカードを選ぶのも手でしょう。

ポイント還元率があがる店舗は少ないものの、どこでも1.00%OFFされるのでポイントの使い道や利用店舗を選ばずお得に使えます。ポイント管理が不要でシンプルに使えるので、P-oneカード<Standard>はクレジットカード初心者にもおすすめです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「ポイントの計算をするのが面倒なら、P-oneカード<Standard>がおすすめです。クレジットカードには貯まったポイントを景品に交換したり、Web上のマイページから交換申請が必要なものもあり、ポイント管理が手間と感じることもあるでしょう。一方で、P-oneカード<Standard>は支払い金額が自動的に1%OFFされるので、貯まったポイントの使い道を考える必要がないのがメリットのひとつです。」

良い

- 支払った金額が自動で1.00%OFFされる

- 年会費が無料

- レンタカー5%OFFやポケットカードトラベルセンターで最大8%OFF

気になる

- ポイント還元率があがる店が少ない

| 年間利用ボーナスあり | |

|---|---|

| Amazonでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | |

| ポイント有効期限 | |

| 交換可能マイル | |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生は卒業年度の1月よりWebでのみ申込可能) |

| 国際ブランド | VISA、Mastercard、JCB |

請求時に自動的に1%割引になる、管理が楽なカード

P-oneカード<Standard>の口コミ・評判を元に検証してメリット・デメリットを徹底レビュー&価格比較

コストコで使えるカードはどれ?

コストコで使えるクレジットカードは国際ブランドがMastercardのクレジットカードのみです。VISAやJCBなどのクレジットカードは使えないため、コストコでクレジットカードを使いたいならMastercardのクレジットカードを選ぶようにしましょう。

以下のコンテンツではコストコで使えるカードの選び方について詳しく解説しているので、ぜひチェックしてくださいね。

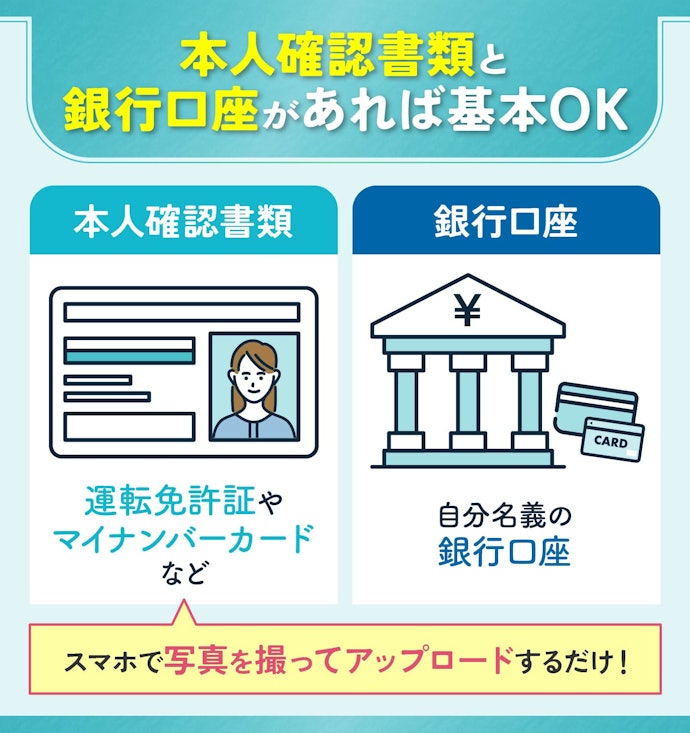

クレジットカードの申し込みに必要なものは?どのくらいで発行できる?

クレジットカードを発行するには、本人確認書類と銀行口座が必要です。スマホやPCで公式サイトに必要な情報を入力すれば、5分程度で申し込めます。

申し込み後に審査が行われ、審査完了からクレジットカードが届くまでの期間は1~2週間程度。なお、早くクレジットカードがほしい人はナンバーレスのデジタルカードがおすすめです。審査完了後すぐにカード情報がメールで届き、ネットショッピングやスマホのタッチ決済などに利用できます。

学生でも発行できる年会費無料のクレジットカードはある?

ほとんどのクレジットカードは、高校生を除く満18歳以上の学生であれば発行できます。2022年4月の民法改正で成人年齢が引き下げられたことで、20歳未満の学生でも1人でクレジットカードを発行できるようになりました。

以下のコンテンツでは、学生でも発行できる年会費無料のクレジットカードを紹介しています。学生向けの特典があるカードも紹介しているので、学生の人はぜひ参考にしてくださいね。

なぜクレジットカードを年会費無料にできるの?

クレジットカード会社は、会員がクレジットカードを使って支払いをする店舗からの手数料で収入を得ています。クレジットカード決済が行われるたびに店舗からクレジットカード会社に手数料が支払われるため、クレジットカード会社は会員を増やすことで収入の増加が可能に。そのため、クレジットカード会社は会員数を増やせるなら年会費を無料にできるといえます。

年会費無料のクレジットカードのメリットやデメリットは?

年会費無料のクレジットカードのメリットは、コストをかけずにクレジットカードを持てること。利用額や利用頻度を気にする必要がないため、はじめての1枚にはもちろん、2枚目のサブカードを作りたい人にもおすすめです。

年会費無料のクレジットカードに目立ったデメリットはありませんが、有料のクレジットカードと比べると特典や優待が少ない傾向に。年会費を払ってでも特典や優待が充実しているカードを作りたい人は、ゴールドカードやプラチナカードなどの高ステータスなクレジットカードを検討してくださいね。

年会費無料のクレジットカードでも優待や特典はあるの?

年会費無料のクレジットカードでも特典や優待があるカードがほとんどです。特定のお店でポイント還元率がアップしたり、海外旅行保険が付帯したりとカードによって特典の内容はさまざま。自分に合った特典が付いたクレジットカードを選ぶことが重要です。

以下のコンテンツではクレジットカードの特典について解説しているのでチェックしてくださいね。

クレジットカードの年会費はいつ払う?

年会費支払いのタイミングはクレジットカード会社によって異なります。ただし、入会日や入会月を基準に設定されていることがほとんど。年会費が有料のクレジットカードを発行したときは、年会費の引き落とし日がいつなのか確認して利用してくださいね。

VISAやMastercard、JCBなどの国際ブランドはどれを選べばいいの?

クレジットカードにはVISAやMastercardなどの国際ブランドがあります。国内で使用するなら、どれを選んでもそれほど違いはありません。海外で使う予定があるなら、世界トップシェアのVISAを選ぶのが無難といえます。

国際ブランドによる大きな違いは加盟店の数ですが、国内での利用なら加盟店数は大きく変わりません。アメリカンエキスプレス・ダイナースは加盟店が少ないといわれていますが、日本の国際ブランドであるJCBと提携しているので、JCBが使えるお店なら使えることがほとんどです。

クレジットカードのタッチ決済とは?

クレジットカードのタッチ決済とは、端末にクレジットカードをタッチするだけで支払える決済方法のこと。タッチ決済が使えるお店なら、支払いの際に「クレジットカード払いで」といって端末にクレジットカードをタッチすれば支払いが完了します。暗証番号を入力する手間なく支払えるので、スピーディに会計をしたい人におすすめです。

また、Apple PayやGoogle Payにクレジットカードを登録すると、スマホ決済も可能に。財布がなくても便利に支払えるようになります。

iDやQUICPayに対応したクレジットカードをApple PayやGoogle Payに登録すれば、スマホのタッチでiDやQUICPayが使えます。お店で「iD(もしくはQUICPay)払いで」といえば、スマホのタッチでiDやQUICPayで支払えますよ。

iDやQUICPayとは、クレジットカードのタッチ決済サービスのこと。iD・QUICPayはそれぞれ対応店舗数に若干の差がありますが、基本的な機能に大きな違いはありません。

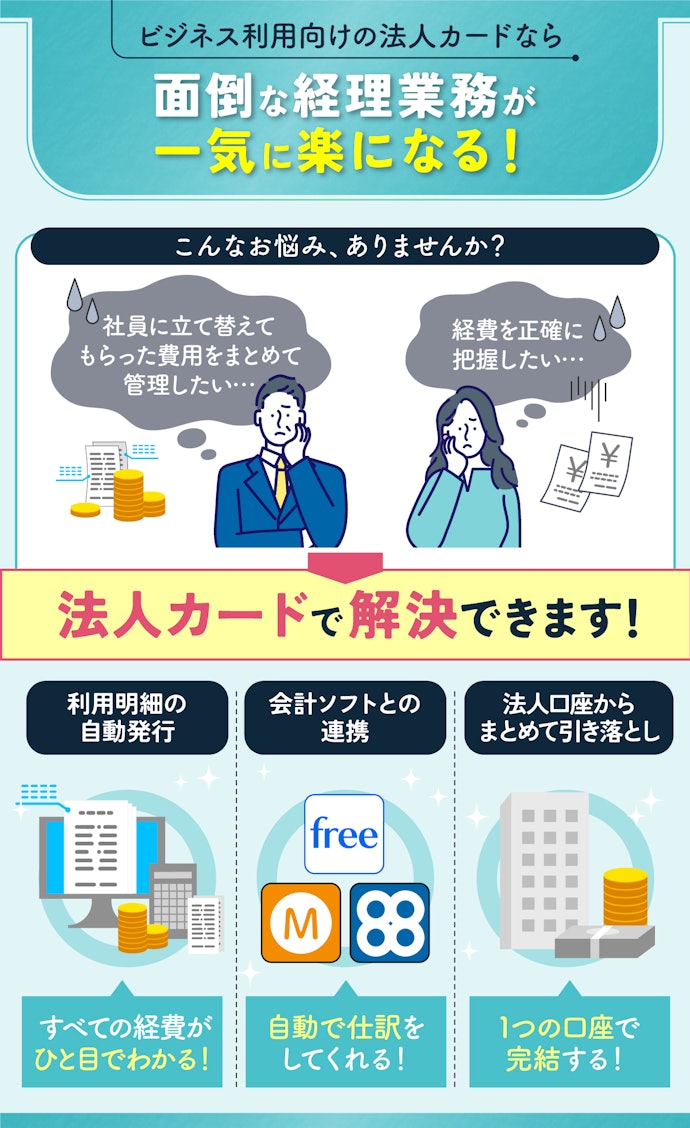

年会費無料の法人向けクレジットカードはある?

法人カードとは、法人や個人事業主を対象として発行されるクレジットカードのことです。利用明細の自動発行ができたり、会計ソフトと連携できたりとビジネスに使いやすい機能が備わっています。

一般的に法人カードは年会費がかかりますが、なかには年会費無料のものも。以下のコンテンツで法人カードの選び方について詳しく解説しているので、気になる人はチェックしてくださいね。

年会費無料のETCカードはある?

ETCカードとは、高速道路や有料道路などの通行料金を料金所で停車せずに自動的に清算するためのカードのこと。新たなクレジットカードと同時に申し込んだり、すでに持っているクレジットカード会社に問い合わせたりすると発行できます。

ETCカードは多くのクレジットカードで申し込めますが、楽天カードやPayPayカードのようにクレジットカードは年会費無料でもETCカードの年会費がかかるものもあるので要注意。以下のコンテンツでは、ETCカードの年会費やETC料金でポイント還元率が上がるクレジットカードを紹介しているので、チェックしてくださいね。

年会費無料でマイルが貯まるクレジットカードはある?

マイルとは、航空会社が運営しているポイントプログラムで貯まるポイントのこと。JALやANAなどの各航空会社のマイレージ会員になることでマイルを貯められます。貯めたマイルは、飛行機の座席のアップグレードや航空券との交換などに利用できますよ。

年会費無料のクレジットカードのなかには、楽天カードや三井住友カード(NL)などマイルと交換可能なクレジットカードも。マイルを貯めて旅行に行きたいなら、マイルのポイント還元率に注目してクレジットカードを選ぶのもおすすめですよ。

以下のコンテンツでは、マイルの種類や貯める方法ごとにおすすめのクレジットカードを紹介しているので、ぜひチェックしてくださいね。

NISAをクレジットカードで積み立てれば、投資金額でもポイントが貯まる

NISAの積み立てはクレジットカード払いがおすすめです。NISAをクレジットカードで積み立てると、投資金額の0.50~5.00%程度のポイントを貯められます。

ただし、NISAの積立ができるクレジットカードは限られているので要注意。NISAをクレジットカードで積み立てたいなら、クレカ積立ができる証券会社とクレジットカードの組み合わせをチェックしてくださいね。

証券会社によってクレカ積立できるカードは決まっていることがほとんど。すでに資産運用を始めている人は、自分が使っている証券会社でクレカ積立できるクレジットカードを確認して申し込んでくださいね。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。