【2026年6月最新】ポイント還元率が高い最強クレジットカードランキング49枚! 年会費無料でお得なクレカを徹底比較【FP・専門家監修】

本気でポイントを貯めるならクレジットカードは複数枚を使い分けるのが必須です。例えばネットショッピングのときに、還元率0.50%のカードと還元率18.00%のカードを使うのでは、貯まるポイントは雲泥の差。よく使うお店で還元率が上がるクレジットカードを作っているかどうかで、貯まるポイントは大きく変わります。

今回は、人気のポイント還元率が高いクレジットカード49商品を集め、ポイント還元率の高さ・ポイントの貯めやすさ・年会費の安さ・ポイントの使いやすさの4つのポイントから比較して徹底検証。選び方とともに、おすすめのポイント還元率が高いクレジットカードをランキング形式でご紹介します。ぜひ申し込みの際の参考にしてください。

30年間に渡り、クレジットカード評論家としてクレジットカード業界の観測を行っている。早稲田大学大学院修士課程修了後、月刊誌記者などを経て独立。流通・金融分野などを専門に活動しており、クレジットカードのムックを50冊以上監修し、家計に関する情報発信を続けている。自身の経験を活かし、クレジットカード専門のWEBサイト「岩田昭男上級カード道場」を配信中。

スキラージャパン株式会社代表取締役、伊藤亮太FP事務所代表を務める。 2006年に慶應義塾大学大学院 商学研究科経営学・会計学専攻を修了。在学中にCFP®資格を取得する。卒業後、証券会社を経て2007年11月に「スキラージャパン株式会社」を設立。個人の資産設計を中心としたマネー・ライフプランニングの提案を行う傍ら、法人に対する経営コンサルティング、相続・事業承継設計・保険設計の提案・サポート等を行う。 金融をテーマにした豊富な講演実績を持つほか、CFP®受験講座の講師としても活躍する。著書に、『ゼロからわかる金融入門 基本と常識』『高配当投資ランキング大全』『7日でマスターNISA&iDeCoがおもしろいくらいわかる本』等がある。

水野総合FP事務所代表。キャリア20年超の株式トレーダー。相談、執筆・監修、講演・講師、取材協力、メディア出演などを年間600件引き受けている。テレビ朝日『グッド!モーニング』、BSテレ東『マネーのまなび』新NISA講座への出演実績があるほか、日本FP協会「2021年FP広報センター」のスタッフに就任。LEC専任講師(法人事業本部)。学校法人専門学校「東京ビジネス・アカデミー」にて非常勤講師を務める。2003年に東京エレクトロン株式会社を早期退職後、専業トレーダーへ転身。これまでに年間最高売買代金350億円超、月間最高利益2414万円を達成。【メディア出演・掲載実績】テレビ朝日|BS テレ東|毎日新聞|朝日新聞|中日新聞|東京新聞|朝日中高生新聞|物流産業新聞社|Yahoo!ニュース|女性自身|PRESIDENT 他多数

2004年3月に同協会のCFP資格を取得し認定ファイナンシャル・プランナーとなる。同年6月札幌にて「オンダFP事務所」を開業する。自身の経験を活かし、資産運用を中心とした記事の執筆、及びカードローン・クレジットカード・住宅ローンの分野に関する記事監修を中心に活動中。そのほか、初心者向け資産運用に関するセミナーなども行っている。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

検証のポイント

- ポイント還元率の高さ1

ポイント還元率が高いクレジットカードとして、ユーザーがとても満足できる基準を「その店での還元率が1.50%以上で、日常的にポイントが貯まっている実感を強く持てるカード」とし、以下の方法で各クレジットカードの検証を行いました。2026年5月26日時点の情報をもとに検証をおこなっています。

- ポイントの貯めやすさ2

利用額の切り捨てが少なく、ポイントを効率よく貯められるクレジットカードとしてユーザーがとても満足できる基準を「切り捨て金額・切り捨て回数がともに少なく、使った分だけポイントがしっかり貯まるクレジットカード」とし、以下の方法で各クレジットカードの検証を行いました。2026年5月26日時点の情報をもとに検証をおこなっています。

- 年会費の安さ3

コストを抑えて保有できるクレジットカードとしてユーザーがとても満足できる基準を「無条件で年会費永年無料で保有できるクレジットカード」とし、以下の方法で各商品の検証を行いました。2026年5月26日時点の情報をもとに検証をおこなっています。

- ポイントの使いやすさ4

貯まったポイントが使いやすいカードとしてユーザーがとても満足できる基準を「貯めたポイントを簡単に使えるクレジットカード」とし、以下の方法で各カードの検証を行いました。2026年5月26日時点の情報をもとに検証をおこなっています。

すべての検証は

マイベストが行っています

監修者は「選び方」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。マイベストが独自に検証を行ったうえで、ランキング化しています。

更新 以下のサービスに新たなクチコミが投稿されました。- PayPayカード|PayPayカード

もっと早く知りたかった!|長年、ひとつのクレカを利用してました。 時代の変化もあり… そろそろ見直しを検討し、マイ・ベストのサイトを利用して比較検討してPayPayカードを選定しました。 モバイル決済などとの連携性なども理想的で… まさしくマイ・ベストのクレカです。

- PayPayカード|PayPayカード

【結論】年会費無料&よく使うシーンで高還元のクレジットカードがおすすめ

クレジットカードでお得にポイントを貯めたいなら、年会費がかからずよく使うお店で高還元になるクレジットカードを選ぶのがおすすめです。クレジットカードの通常のポイント還元率は0.50〜1.00%程度ですが、特定の店で使えば高還元になることも。高還元になるお店はクレジットカードごとに違うので、使うシーンに応じて複数枚を使い分けることでよりお得にポイントを貯められますよ。

ECサイトの利用が多いなら、よく使うサイトでポイント還元率が上がるクレジットカードを選びましょう。Yahoo!ショッピングの利用が多いならPayPayカード、楽天市場の利用が多いなら楽天カード、Amazonの利用が多いならJCBカード Wがおすすめです。それぞれポイント還元率が2.00%以上と高還元になりますよ。

コンビニの利用が多いなら、JCBカード Wや三井住友カード(NL)が候補に。JCBカード Wではセブン‐イレブンで2.00%還元、三井住友カード(NL)では対象のコンビニや飲食店でスマホのタッチ決済で支払えば最大7%のポイント還元(*1)を受けられます。

どこでも高還元をねらいたいなら、リクルートカードがおすすめです。通常ポイント還元率が1.20%とトップクラスに高いため、普段の買い物や公共料金の支払いなど、幅広いシーンでお得にポイントを貯められますよ。

お得なクレジットカードを選びたいなら、普段使いでどれだけポイントが貯まるかが重要。

ホテルや旅行が割引されるような特別な日向けのカードもありますが、ポイントをお得に貯めたいならECサイトやコンビニなど日常生活で利用する店で高還元になるクレジットカードがおすすめです。

【クレジットカードの最新トレンドを紹介!】

三井住友グループの「Olive」や三菱UFJ銀行のサービスに見られるように、銀行口座や証券、住宅ローンなど、グループ内のサービスを利用するほどポイント還元率が上乗せされる仕組みが主流に。各社とも決済機能だけでなく、給与受取やアプリログインといった日常的な動作を条件に還元率を最大化させる戦略をとっており、一つの金融グループにサービスを集約するメリットがこれまで以上に強まっていますよ。

個人事業主や法人におすすめの高還元のクレジットカードは?

このコンテンツでは、個人向けのクレジットカードのみを紹介しています。法人や個人事業主向けの法人カード・ビジネスカードは以下のコンテンツで紹介しているので、ぜひチェックしてくださいね。

ポイント還元率が高いクレジットカードの選び方

ポイント還元率が高いクレジットカードを選ぶ際に必ずチェックしておきたい「2つのポイント」をご紹介します。

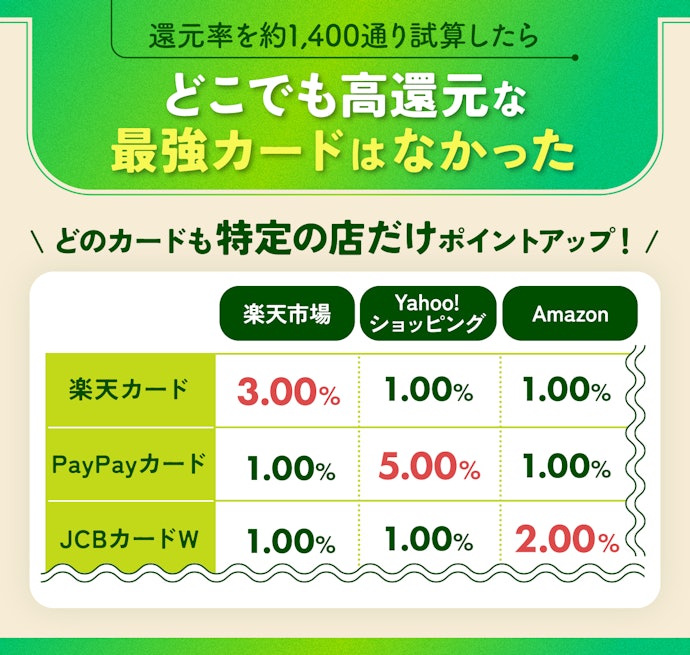

どこでも還元率最強のクレジットカードはない!よく行くお店で高還元なクレカがおすすめ

高還元でポイントを貯められるクレジットカードを探しているなら、よく利用するお店でのポイント還元率が高いカードを選ぶのがいちばんの近道です。どこで使ってもポイント還元率が2%以上の還元率最強のクレジットカードはなかったので、よく使うお店で高還元になるカードを選ぶとよいでしょう。

多くのクレジットカードでは、特定のお店で使うことでポイント還元率が上がる特約店が設定されています。たとえば、楽天カードでは通常ポイント還元率は1.00%ですが、楽天市場で利用するといつでも3.00%還元に。楽天市場をよく利用するなら、高還元でポイントを貯められます。

このように、利用頻度が高い店舗で高還元になるクレジットカードを選ぶことで獲得ポイントを最大化できるでしょう。自分の生活スタイルに合った一枚を見つけてみてくださいね。

最もお得にポイントを貯めたいなら、複数枚のクレカを使い分けよう

最も効率よくポイントを貯めたいなら、支払いシーンごとにクレジットカードを複数枚使い分ける方法がおすすめです。用途ごとにカードを使い分けることで、それぞれのクレカの強みを最大限に活かせますよ。

たとえば、ネットショッピングでは楽天市場用に楽天カード、コンビニや飲食店では三井住友カード(NL)、公共料金の支払いではリクルートカードなど、使う場面に応じてポイント還元率の高いカードを選べばそれだけでポイントの貯まり方が変わるでしょう。自分の生活スタイルを振り返って、よりお得に使えるクレジットカードを選んでくださいね。

なお、クレジットカードのなかには一般カードでも年会費がかかるものがあります。年会費にかかるコスト以上にお得にポイントを貯められるか、計算してから申し込むようにしましょう。

ポイント還元率が高いクレジットカード全49選

おすすめ人気ランキング

商品 | 画像 | 検証 スコア | リンク | 人気順 | 検証スコア | こだわりスコア | 詳細情報 | ||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

ECサイトでのお得さ | スーパーでのお得さ | コンビニでのお得さ | ガソリンスタンドでのお得さ | 交通費支払いでのお得さ | 飲食店でのお得さ | 公共料金支払いでのお得さ | クレカ積立でのお得さ | その他の店舗・サービスでのお得さ | ポイントの貯めやすさ | 年会費の安さ | ポイントの使いやすさ | 百貨店・ショッピングモールでのお得さ | 家電量販店でのお得さ | ドラッグストアでのお得さ | ポイント還元率 | 年会費(税込) | 二重取り還元率 | 二重取り可能な電子マネー | ポイントアップ店 | ポイントアップ店での最大還元率 | 年間利用ボーナスあり | 利用額によるポイントアップあり | Amazonでの還元率 | Yahoo!ショッピングでの還元率 | 楽天市場での還元率 | セブン-イレブンでの還元率 | ファミリーマートでの還元率 | ローソンでの還元率 | ENEOSでの還元率 | apollostationでの還元率 | クレカ積立での還元率 | 公共料金での還元率 | 貯まるポイント | ポイント有効期限 | ポイントの付与単位 | ポイント価値 | 利用できるポイントモール | 国内旅行傷害保険 | 海外旅行傷害保険 | ETCカード発行可能 | 家族カード発行可能 | カード会社の空港ラウンジ利用可能 | Apple Pay/Google Pay対応 | タッチ決済対応 | 入会資格 | 国際ブランド | 申込から発行にかかる期間 | ||||||

1 | リクルート リクルートカード |  | 4.11 | 1位 | 4.25 | 4.25 | 4.25 | 4.25 | 4.10 | 4.25 | 4.10 | 3.00 | 4.10 | 3.69 | 5.00 | 3.67 | 4.25 | 4.25 | 4.25 | 1.20% | 無料 | 1.70%(月間30,000円まで) | nanaco、楽天Edy、モバイルSuica(月30,000円まで、楽天Edy・モバイルSuicaはMastercard・VISAのみ) | じゃらん、ポンパレモール、Hot Pepper beauty、Hot Pepper グルメ | 3.20% | 1.20% | 1.20% | 1.20% | 1.20% | 1.20% | 1.20% | 1.20% | 1.20% | 1.20% | リクルートポイント | 1年(ポイントの最終加算日から12か月後の月末) | 毎月の利用金額合計の1.20% | 1ポイント=1円相当 | 利用付帯 | 利用付帯 | Apple Pay、Google Pay(JCB) | 18歳以上(学生可・高校生不可) | VISA、Mastercard、JCB | 即日発行(JCB)、1週間以内(VISA・Mastercard) | |||||||||

2 | 楽天カード 楽天カード |  | 4.30 | 2位 | 5.00 | 4.25 | 4.25 | 4.25 | 4.00 | 4.25 | 3.20 | 3.50 | 4.00 | 5.00 | 5.00 | 5.00 | 4.25 | 4.25 | 4.25 | 1.00% | 無料 | 1.50% | 楽天ペイ、楽天Edy | 楽天市場、楽天トラベル、楽天証券など | 3.00〜18.00%(楽天市場) | 1.00% | 1.00% | 3.00% | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% | 0.50%(楽天証券) | 0.20% | 楽天ポイント | 1年(最終ポイント獲得月を含めた1年後の月末) | 100円で1ポイント | 1ポイント=1円相当 | 楽天ポイントモール | 利用付帯 | Apple Pay(VISA・Mastercard・JCB)、Google Pay(VISA・Mastercard・JCB) | 18歳以上 | VISA、Mastercard、JCB、AMEX | 2週間以内 | ||||||||

3 | ジェーシービー JCBカード W |  | 4.30 | 3位 | 4.50 | 4.00 | 4.50 | 4.25 | 4.00 | 5.00 | 4.00 | 3.50 | 4.00 | 4.38 | 5.00 | 4.30 | 4.50 | 4.25 | 4.00 | 1.00%(*1) | 無料 | Amazon、セブン‐イレブン、スターバックス、apollostation、メルカリ、髙島屋など(*2) | 10.50%(スターバックスモバイルオーダー)、2.00%(Amazon、セブン-イレブン)(*3) | 2.00% | 1.00% | 1.00% | 2.00% | 1.00% | 1.00% | 1.00% | 1.50% | 1.00% | J-POINT | 2年 | 200円で2ポイント | 1ポイント=1円相当 | J-POINTモール | 利用付帯 | Apple Pay、Google Pay | 18歳以上39歳以下(学生可・高校生不可) | JCB | 番号あり:通常入会:通常1週間程度、最短3営業日、即時入会【モバ即】:最短5分程度/ナンバーレス:最短5分(*4) | |||||||||||

4 | PayPayカード PayPayカード |  | 4.20 | 4位 | 5.00 | 4.00 | 4.00 | 4.00 | 4.00 | 4.00 | 3.50 | 3.70 | 4.00 | 4.00 | 5.00 | 5.00 | 4.00 | 4.00 | 4.00 | 1.00% | 無料 | ソフトバンク携帯料金、Yahoo!ショッピング、LOHACO | 5.00%(Yahoo!ショッピング)、最大1.50%(ソフトバンク携帯料金) | 1.00% | 5.00% | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% | 0.70%(PayPay証券) | 0.50% | PayPayポイント | 無期限 | 200円で2ポイント(*1) | 1ポイント=1円相当 | Apple Pay | 満18歳以上(日本国内在住)(*2) | VISA、Mastercard、JCB | 即日発行 | ||||||||||||

5 | 三井住友カード Amazon Mastercard |  | 4.14 | 5位 | 4.25 | 4.25 | 5.00 | 4.25 | 4.00 | 4.25 | 4.00 | 3.00 | 4.00 | 5.00 | 5.00 | 3.00 | 4.25 | 4.25 | 4.25 | 1.00% | 無料 | 1.50% | au PAY | Amazon、セブン-イレブン、ローソン、ファミリーマート | 7.00%(セブン‐イレブン)、1.50%(Amazon、ローソンなど)(*1) | 1.50% | 1.00% | 1.00% | 7.00%(*2) | 1.50% | 1.50% | 1.00% | 1.00% | 1.00% | Amazonポイント | 1年(付与対象取引が行われた日から1年、有効期間中に新たに注文を確定またはポイントを獲得するたびに、ポイント残高全額の有効期限が、その日から1年間延長)(*3) | 100円で1ポイント | 1ポイント=1円相当 | 利用付帯 | Apple Pay、Google Pay | 18歳以上(高校生不可) | Mastercard | 即日発行 | ||||||||||

6 | 三井住友銀行 Oliveフレキシブルペイ 一般 |  | 3.92 | 6位 | 3.50 | 3.50 | 5.00 | 3.50 | 3.50 | 5.00 | 3.50 | 3.50 | 3.50 | 4.38 | 5.00 | 5.00 | 3.50 | 3.50 | 3.50 | 0.50% | 無料 | セブン‐イレブン、ローソン、マクドナルド、ドトールコーヒーショップなど | 8%(*1) | 0.50% | 0.50% | 0.50% | 8%(*2) | 0.50% | 8% | 0.50% | 0.50% | 最大0.5%(*3) | 0.50% | Vポイント | ポイントの最終変動日から1年間(自動延長) | 200円で1ポイント | 1ポイント=1円相当 | ポイントUPモール | 利用付帯 | Apple Pay、Google Pay | 日本国内在住の18歳以上の個人(高校生不可)※クレジットモード | VISA | 最短3営業日 | ||||||||||

7 | dカード dカード |  | 4.20 | 7位 | 4.00 | 4.00 | 4.00 | 4.00 | 4.00 | 5.00 | 3.50 | 4.05 | 4.00 | 4.50 | 5.00 | 5.00 | 4.25 | 4.00 | 5.00 | 1.00% | 無料 | 1.00% | d払い | スターバックスカード、マツキヨココカラ、ビッグエコー、高島屋など | 3.00%(スターバックスカードへのチャージ、マツキヨココカラ) | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% | 0.20〜1.10%(マネックス証券)(*1) | 0.50% | dポイント | 最後にポイントを利用(ためる・つかう)した日から12か月後まで | 100円で1ポイント | 1ポイント=1円相当 | dカード ポイントモール | Apple Pay | 18歳以上(高校生不可) | VISA、Mastercard | 1週間以内 | |||||||||

8 | 三井住友カード 三井住友カード(NL) |  | 4.14 | 8位 | 4.00 | 4.00 | 5.00 | 4.00 | 3.50 | 5.00 | 3.50 | 3.50 | 3.50 | 4.38 | 5.00 | 5.00 | 4.00 | 4.00 | 4.00 | 0.50% | 無料 | 1.00% | au PAY | セブン‐イレブン、ローソン、マクドナルド、ドトールコーヒーショップなど | 7%(*1) | 0.50% | 0.50% | 0.50% | 7%(*2) | 0.50% | 7%(*3) | 0.50% | 0.50% | 初年度最大0.50%(条件なし)2年目以降0.50%/0%(前年度のカード利用額が10万円未満の場合)(*4) | 0.50% | Vポイント | 1年(ポイントの最終変動日から1年間・自動延長) | 200円で1ポイント | 1ポイント=1円分 | ポイントUPモール | 利用付帯 | Apple Pay、Google Pay | 18歳以上(高校生不可) | VISA、Mastercard | 最短10秒(*5) | ||||||||

9 | ユーシーカード UCプラチナカード |  | 3.85 | 9位 | 4.25 | 4.25 | 4.25 | 4.25 | 4.00 | 4.25 | 4.00 | 3.00 | 4.00 | 3.69 | 3.00 | 3.67 | 4.25 | 4.25 | 4.25 | 1.00% | 16,500円 | 1.50% | au PAY | ANA、JAL、スカイマーク、AIRDO、ソラシドエアなどの航空券 | 7.00% | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% | UCポイント | 1年(獲得した年度の次年度まで有効) | 1,000円で2ポイント | 1ポイント=〜5円相当 | STOREE SAISON | 利用付帯 | 利用付帯 | Apple Pay、Google Pay | 18歳以上(学生不可) | VISA | 最短5日 | ||||||||

10 | ビューカード ビックカメラSuicaカード |  | 4.10 | 10位 | 4.25 | 4.25 | 4.25 | 4.25 | 4.25 | 4.25 | 4.00 | 3.00 | 4.00 | 3.69 | 4.50 | 4.20 | 4.25 | 5.00 | 4.25 | 1.00%(*1) | 524円(初年度無料・年1回以上の利用で無料) | 1.50%(*3) | モバイルSuica | ビックカメラ、モバイルSuica定期券、モバイルSuicaグリーン券、JRE POINT加盟店など | 11.5%(ビックカメラ)、5.00%(モバイルSuica定期券)(*2) | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% | JRE POINT、ビックポイント | JREポイント:2年(最終ポイント獲得・利用日から2年後の月末)、ビックポイント:2年(最終利用日から2年) | 1,000円で10ポイント(ビックポイント5ポイント・JRE POINT5ポイント) | 1ポイント=1円相当 | VIEW ショッピング ステーション | 利用付帯 | 利用付帯 | Apple Pay | 18歳以上(高校生不可) | VISA、JCB | 即日発行(店頭)、1週間以内(WEB)、2週間以内(郵送)(*4) | ||||||||

リクルートリクルートカード

| ポイント還元率 | 1.20% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | じゃらん、ポンパレモール、Hot Pepper beauty、Hot Pepper グルメ |

- ポイントアップ店での最大還元率

- 3.20%

- 貯まるポイント

- リクルートポイント

ポイント還元率はどこでも1.20%。メインカードにおすすめ

リクルートの「リクルートカード」は、普段使い用のメインカードを探している人におすすめです。年会費無料でありながら、ポイント還元率は1.20%。検証したほとんどのカードのポイント還元率は0.50%か1.00%だったので、リクルートカードは通常のポイント還元率がトップクラスに高いクレジットカードだといえます。

リクルートカードはECサイトやコンビニなど普段の生活で使いやすい店でポイント還元率は上がりませんが、店舗を選ばずいつでも高還元でポイントを貯められます。クレジットカードを使い分けたりタッチ決済を使ったりするのが手間という人にもおすすめですよ。

さらに、リクルートカードをHOT PEPPER Beautyやじゃらんなどのリクルートサービスで使えば、ポイント還元率が最大3.20%にアップ。なかでも高還元率なのがポンパレモールで、キャンペーン期間中は最大21.20%のポイントをゲットできます。

また、月額30,000円の利用までなら、楽天EdyやモバイルSuicaなどでポイントの二重取りが可能です。楽天Edyの場合、最大1.70%のポイント還元を受けられるので、見逃さないようにしましょう。なお、二重取りできる電子マネーは国際ブランドごとに異なり、VISA・Mastercardではnanaco・楽天Edy・モバイルSuica・SMART ICOCAが対象ですが、JCBではnanacoとモバイルSuicaのみです。

ただし、リクルートカードの利用で貯まるリクルートポイントは、じゃらん・HOT PEPPER・Amazonなどの一部のサービスでしか使えません。クレジットカードの支払いに充てたり、電子マネーにチャージしたりできない点には注意が必要です。

リクルートポイントの使い道はやや限られますが、店舗に関係なく1.20%ものポイント還元を受けられるのは強み。普段の買い物はもちろん、公共料金の支払いやガソリンの給油などを行うメインカードにおすすめのクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「リクルートカードは電気代の高騰に悩む人にもおすすめのクレジットカードです。公共料金でポイント還元率が下がるクレジットカードもあるなか、リクルートカードは公共料金でも1.20%還元と高還元なのが特徴。ほかのクレジットカードで公共料金を支払ってもポイントは貯められますが、リクルートカードで毎月の公共料金を支払えばよりお得にポイントが貯められますよ。」

良い

- 年会費無料でポイント還元率が1.20%と高還元

- リクルートサービスの利用でポイントが上乗せされる

- 楽天EdyやモバイルSuicaでポイントの二重取りができる

気になる

- リクルートポイントをそのまま支払いに使えるのは一部のサービスのみ

| 二重取り還元率 | 1.70%(月間30,000円まで) |

|---|---|

| 二重取り可能な電子マネー | nanaco、楽天Edy、モバイルSuica(月30,000円まで、楽天Edy・モバイルSuicaはMastercard・VISAのみ) |

| 年間利用ボーナスあり | |

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 1.20% |

| Yahoo!ショッピングでの還元率 | 1.20% |

| 楽天市場での還元率 | 1.20% |

| セブン-イレブンでの還元率 | 1.20% |

| ファミリーマートでの還元率 | 1.20% |

| ローソンでの還元率 | 1.20% |

| ENEOSでの還元率 | 1.20% |

| apollostationでの還元率 | 1.20% |

| クレカ積立での還元率 | |

| 公共料金での還元率 | 1.20% |

| ポイント有効期限 | 1年(ポイントの最終加算日から12か月後の月末) |

| ポイントの付与単位 | 毎月の利用金額合計の1.20% |

| ポイント価値 | 1ポイント=1円相当 |

| 利用できるポイントモール | |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay(JCB) |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(学生可・高校生不可) |

| 国際ブランド | VISA、Mastercard、JCB |

| 申込から発行にかかる期間 | 即日発行(JCB)、1週間以内(VISA・Mastercard) |

還元率の高いカード

高還元クレジットカード。年会費も無料で作らない手はない。

ポイントがお得

高還元率1.2%なので、光熱費や生活費の決済でたくさん貯まる

相対的に良いカード。

年会費無料でも還元率が高くシンプルで使いやすい普段使い向きにおすすめ

リクルートカードのメリット・デメリットは?ポイント還元率・使い方など徹底調査!

年会費は永年無料。最大18枚まで追加できるパートナー会員カードも年会費はかかりません。カード利用枠は~500万円(※1)であるため、設備投資や仕入れなどのまとまった出費にも対応できます。また、freee・マネーフォワードなどの会計ソフトと連携でき、会計処理を効率化できる点も魅力です。

現在、新規入会&条件達成で16,000円相当のVポイントプレゼントを実施中(※2)。詳細は公式サイトからご確認ください。

1:所定の審査があります

2:カード入会月+3か月後末までに30万円利用でポイントプレゼント。終了日未定。条件等は公式サイトをご確認ください

3:三井住友カード ビジネスオーナーズと指定の三井住友カードの個人カードと2枚持ちが条件です

| ポイント還元率 | 0.5~1.5%(※3) |

|---|---|

| 年会費(税込) | 無料 |

| 貯まるポイント | Vポイント |

楽天カード楽天カード

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | 楽天市場、楽天トラベル、楽天証券など |

- ポイントアップ店での最大還元率

- 3.00〜18.00%(楽天市場)

- 貯まるポイント

- 楽天ポイント

年会費無料&楽天市場でいつでも3.00%還元。楽天ペイ紐づけで1.50%還元に

「楽天カード」は、楽天市場をよく利用する人におすすめのクレジットカードです。魅力はなんといっても、楽天市場の買い物ならいつでも3.00%の高還元でポイントを貯められること。年会費は無料で通常のポイント還元率も1.00%と高還元ですが、楽天市場ならさらに高還元に。楽天市場を頻繁に利用するなら、効率よくポイントが貯まるカードです。

さらに、SPUを達成すればポイントが最大18.00%還元されます。また、楽天市場では「お買い物マラソン」「5と0のつく日キャンペーン」などのキャンペーンが月1回のペースで開催されます。複数のキャンペーンが重なるタイミングを狙えば、さらに高還元でポイントが貯められますよ。

楽天ペイを使えば楽天ポイントの二重取りも可能です。楽天カードから楽天キャッシュにチャージし、楽天ペイで決済した場合、ポイント還元率は常に1.50%。スーパーやコンビニでの買い物には、積極的に楽天ペイを活用するとよいでしょう。楽天ポイントの加盟店なら、楽天ポイントカードの提示分も加えてポイントの三重取りも可能ですよ。

さらに、楽天カードの利用で貯まる楽天ポイントの通常ポイントは実質無期限で利用できるのもメリット。通常ポイントの有効期限は本来1年間ですが、楽天ポイントが貯まるたびに延長されます。楽天カードを普段使い用のメインカードにすれば、ポイントの有効期限を気にせず貯められますよ。

楽天カードは公共料金の支払いでポイント還元率が0.20%に下がるのが惜しいポイントですが、貯まった楽天ポイントはクレジットカードの料金支払いに充てたり、楽天ペイにチャージしたりと、ポイントの使いやすさも申し分ありません。楽天経済圏で生活する人にぜひ注目してほしい1枚です。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「楽天ユーザーなら、楽天市場で楽天カードを使ってポイントをお得に貯めるべきです。楽天市場での買い物で3.00%還元になるうえ、SPUというポイントアッププログラムを使うと最大で18.00%還元に。このように、楽天カードで楽天ポイントをお得に貯めるなら、ポイントをお得に貯められるキャンペーンやプログラムをよく理解して使うことが大切です。毎月のキャンペーンへは毎回登録が必要なので、キャンペーンが始まったら忘れずにエントリーしましょう。」

良い

- 楽天市場で3.00〜18.00%還元、楽天ペイとの二重取りでいつでも1.50%還元

- 年会費無料かつポイント還元率は1.00%と高還元

- 楽天ポイントはクレジットカードの支払いや楽天ペイへのチャージに使える

気になる

- 公共料金の支払いだとポイント還元率が0.20%に下がる

| 二重取り還元率 | 1.50% |

|---|---|

| 二重取り可能な電子マネー | 楽天ペイ、楽天Edy |

| 年間利用ボーナスあり | |

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 1.00% |

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 3.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ファミリーマートでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| ENEOSでの還元率 | 1.00% |

| apollostationでの還元率 | 1.00% |

| クレカ積立での還元率 | 0.50%(楽天証券) |

| 公共料金での還元率 | 0.20% |

| ポイント有効期限 | 1年(最終ポイント獲得月を含めた1年後の月末) |

| ポイントの付与単位 | 100円で1ポイント |

| ポイント価値 | 1ポイント=1円相当 |

| 利用できるポイントモール | 楽天ポイントモール |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| Apple Pay/Google Pay対応 | Apple Pay(VISA・Mastercard・JCB)、Google Pay(VISA・Mastercard・JCB) |

| タッチ決済対応 | |

| 入会資格 | 18歳以上 |

| 国際ブランド | VISA、Mastercard、JCB、AMEX |

| 申込から発行にかかる期間 | 2週間以内 |

発行がはやい

このカードは初心者におすすめ。普段使いのカード

年会費無料で楽天ポイントを貯めやすい定番カード

楽天モバイルや楽天銀行などと併用してうまく使うとかなりポイントが貯まるのでおすすめです。

日々の利用が確実にお得に。自分の持ち歩きたいカードが必ず見つかる

審査も甘め、年会費もかからない分、特典や還元率が弱い。

楽天カードの評判は?やばいって本当?ポイント還元率や、ログイン・問い合わせの方法まで徹底調査

ジェーシービーJCBカード W

| ポイント還元率 | 1.00%(*1) |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | Amazon、セブン‐イレブン、スターバックス、apollostation、メルカリ、髙島屋など(*2) |

- ポイントアップ店での最大還元率

- 10.50%(スターバックスモバイルオーダー)、2.00%(Amazon、セブン-イレブン)(*3)

- 貯まるポイント

- J-POINT

Amazonやセブン‐イレブンで2.00%還元。年会費無料で普段使いにおすすめ

そのうえ、「JCB ORIGINAL SERIESパートナー」の加盟店で利用すればポイント還元率が上がるのが魅力。特約店であるセブン‐イレブンやAmazonは2.00%、スターバックスのモバイルオーダーやすき家の利用で10.50%と高還元になります。松井証券でのクレカ積立でも最大0.50%還元でポイントを貯められますよ。ジャンルを問わずさまざまな店舗でポイントをお得に貯められるので、1枚は持っておきたいクレジットカードです。

JCBカード Wの利用では、J-POINTが200円で2ポイントずつ貯まりますが、使い道によって1ポイント=0.6〜1円相当にポイントの価値が変わるので要注意。1ポイント=1円分として使えるのはMyJCB Payでの支払いやJCBギフトカードなどです。クレジットカードへのキャッシュバックやAmazonでの利用だと1ポイント=0.7円分、マイルへの交換だと1ポイント=0.6円分といったように、ポイント利用対象の商品が変わると、実質的なポイント還元率は1.00%未満になってしまいます。なお、MyJCB Payは2月以降にサービスがスタートし、店頭でJ-POINTを利用できる予定です。

とはいえ、カフェやコンビニ・百貨店・ファッション・エンタメなどポイント還元率が上がるお店が多く、普段使いにぴったりなクレジットカード。運転免許証・マイナンバーカードなどの顔写真付き本人確認書類を用意したうえで9:00〜20:00に申し込めば、カードのお申し込みから最短5分程度で審査が完了し、すぐにMyJCBアプリでカード番号等の確認ができます。カードを受け取る前に、ネットショッピングや店頭で利用できますよ(*2)。申し込み対象は18~39歳のみなので、40歳以上は申し込めない点に注意してくださいね。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「JCBカード Wは汎用性が高いクレジットカードといえるので普段使いでメインカードにするのがおすすめ。年会費無料でポイントは1.00%と高還元。また、セブン‐イレブンやAmazonで2.00%還元、スターバックスのモバイルオーダーで10.50%還元とポイント還元率が上がる店舗が幅広いのが特徴です。」

良い

- ポイント還元率は1.00%と高還元、かつ年会費は無料

- セブン‐イレブンとAmazonで2.00%還元

- スターバックスのモバイルオーダーや「Starbucks eGift」の購入で10.50%還元

気になる

- 利用する商品によってポイントの価値が変わる

| 二重取り還元率 | |

|---|---|

| 二重取り可能な電子マネー | |

| 年間利用ボーナスあり | |

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 2.00% |

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 2.00% |

| ファミリーマートでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| ENEOSでの還元率 | 1.00% |

| apollostationでの還元率 | 1.50% |

| クレカ積立での還元率 | |

| 公共料金での還元率 | 1.00% |

| ポイント有効期限 | 2年 |

| ポイントの付与単位 | 200円で2ポイント |

| ポイント価値 | 1ポイント=1円相当 |

| 利用できるポイントモール | J-POINTモール |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上39歳以下(学生可・高校生不可) |

| 国際ブランド | JCB |

| 申込から発行にかかる期間 | 番号あり:通常入会:通常1週間程度、最短3営業日、即時入会【モバ即】:最短5分程度/ナンバーレス:最短5分(*4) |

Amazon20%キャッシュバック

ポイント

年会費無料

シンプルでいい

すぐに発行できる

39歳までに入会すると年会費永年無料で高還元。よく使うお店でさらにお得にポイント貯めれます。

JCBカード Wはデメリットばかりって本当?還元率やJCBカード W plus Lとの違いなど徹底調査

本注釈においては事業者からの情報提供を含みます

PayPayカードPayPayカード

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | ソフトバンク携帯料金、Yahoo!ショッピング、LOHACO |

- ポイントアップ店での最大還元率

- 5.00%(Yahoo!ショッピング)、最大1.50%(ソフトバンク携帯料金)

- 貯まるポイント

- PayPayポイント

Yahoo!ショッピングで5.00%還元。PayPayにも紐づけ可能

「PayPayカード」は、PayPayユーザーならまず検討したいクレジットカードです。PayPayにチャージできるクレジットカードは、PayPayカードとPayPayカード ゴールドだけ。ポイントの二重取りはできないものの、組み合わせて利用すればお得にポイントを貯められます。

年会費が永年無料なうえ、通常のポイント還元率も1.00%と高還元。普段の買い物でも、お得にポイントを貯められます。PayPayステップを活用すれば、ポイント還元率が最大1.50%までアップする点もポイント。支払いをすべてPayPayカードにまとめれば最大1.50%還元は簡単に達成できるので、クレジットカードの使い分けが面倒に感じる人にもおすすめです。

PayPayカードの利用で貯まるPayPayポイントは、クレジットカードの支払いやPayPayでの支払いに使えます。しかし、PayPayへのチャージはできますが、チャージ金額はポイント対象外。PayPayとのポイント二重取りはできない点には注意しましょう。また、ほかの決済サービスや交通系ICなどにチャージした場合も、ポイントの二重取りはできません。

総合的に見て、PayPayユーザーが便利に使えるクレジットカードといえます。加えて、Yahoo!ショッピングでのポイント還元率が最大5.00%(※)とお得なので、普段からYahoo!ショッピングを利用している人もぜひ検討してみてください。

ID連携が必要。月間付与上限あり

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「PayPayカードはPayPayに毎回現金でチャージするのが手間に感じる人にもおすすめのクレジットカードです。PayPayにチャージできるクレジットカードはPayPayカードとPayPayカード ゴールドの二種類しかありません。ただし、チャージ金額はポイント付与の対象外なので、ポイントが貯まらない点は覚えておきましょう。」

良い

- 年会費永年無料でポイント還元率は1.00%と高還元

- Yahoo!ショッピングで最大5.00%還元

- PayPayポイントはPayPayでの支払いに使える

気になる

- ポイント二重取りはできない

| 二重取り還元率 | |

|---|---|

| 二重取り可能な電子マネー | |

| 年間利用ボーナスあり | |

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 1.00% |

| Yahoo!ショッピングでの還元率 | 5.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ファミリーマートでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| ENEOSでの還元率 | 1.00% |

| apollostationでの還元率 | 1.00% |

| クレカ積立での還元率 | 0.70%(PayPay証券) |

| 公共料金での還元率 | 0.50% |

| ポイント有効期限 | 無期限 |

| ポイントの付与単位 | 200円で2ポイント(*1) |

| ポイント価値 | 1ポイント=1円相当 |

| 利用できるポイントモール | |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 満18歳以上(日本国内在住)(*2) |

| 国際ブランド | VISA、Mastercard、JCB |

| 申込から発行にかかる期間 | 即日発行 |

PayPayカードからPayPayへのチャージが可能

もっと早く知りたかった!

どこでも使える

学生でも使いやすく、管理が簡単。年会費も無料で日常の支払いに使用しやすい

PayPayヘビーユーザーなら使うべきです。

おすすめします!

PayPayカードの還元率や年会費は?メリットやPayPayカード ゴールドとの違いについて徹底調査

本注釈においては事業者からの情報提供を含みます

三井住友カードAmazon Mastercard

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | Amazon、セブン-イレブン、ローソン、ファミリーマート |

- ポイントアップ店での最大還元率

- 7.00%(セブン‐イレブン)、1.50%(Amazon、ローソンなど)(*1)

- 貯まるポイント

- Amazonポイント

Amazonユーザーにおすすめ。Amazonで1.50%還元

三井住友カードの「Amazon Mastercard」は、普段からAmazonでショッピングをしている人におすすめのクレジットカードです。貯められるポイントは、Amazonのお買い物で使えるAmazonポイント。通常のポイント還元率は1.00%と高還元で、年会費は永年無料です。Amazonを日常的に利用する人は必携の1枚でしょう。

Amazon Mastercardの最大のメリットは、Amazon利用でポイントが1.50%還元されること。さらにAmazonプライム会員なら、2.00%とより高還元率でポイントが貯まるカードです。

定期的に開催されるAmazonのポイントアップキャンペーンでは、対象カテゴリーの商品購入で最大15.00%の高還元が狙えるのも魅力。通常商品の購入でも7.00%のポイントが還元されるため、Amazonユーザーにとってはポイントをお得に稼げるチャンスです。

また、Amazon Mastercardからau PAYにチャージすれば、ポイントを二重取りできるのも大きな魅力。Amazon Mastercardからau PAYへのチャージで1.00%の還元が受けられ、au PAYでの支払い時にも0.50%還元があり、合計1.50%還元とお得にAmazonポイントを貯められますよ。

Amazonでのお買い物だけではなく、コンビニのセブン‐イレブン・ローソン・ファミリーマートでも1.50%にポイント還元率がアップ。さらに、セブン‐イレブンではスマホのタッチ決済で支払うことで5.50%が上乗せされて7.00%還元にあがりますよ。クレジットカードの利用で貯まるAmazonポイントはAmazonのお買い物以外で使えない点がデメリットではあるものの、日常の身近なシーンでお得にポイントが貯められるクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「Amazon Mastercardで貯まったポイントはAmazonでしか使えないので、Amazonをよく使う人におすすめなクレジットカードです。年会費無料でポイント還元率は1.00%と高めですが、Amazonならポイント還元率は1.50%にアップ。また、セブン‐イレブン・ローソン・ファミリーマートでもポイント還元率が上がるので、普段使いでもお得にAmazonポイントを貯められるクレジットカードといえます。」

良い

- Amazon利用で1.50%還元、プライム会員なら2.00%還元

- キャンペーン開催時には、最大15.00%の高還元を狙える

- セブン‐イレブンでは最大7.00%還元される

気になる

- 貯めたポイントはAmazon以外では使えない

| 二重取り還元率 | 1.50% |

|---|---|

| 二重取り可能な電子マネー | au PAY |

| 年間利用ボーナスあり | |

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 1.50% |

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 7.00%(*2) |

| ファミリーマートでの還元率 | 1.50% |

| ローソンでの還元率 | 1.50% |

| ENEOSでの還元率 | 1.00% |

| apollostationでの還元率 | 1.00% |

| クレカ積立での還元率 | |

| 公共料金での還元率 | 1.00% |

| ポイント有効期限 | 1年(付与対象取引が行われた日から1年、有効期間中に新たに注文を確定またはポイントを獲得するたびに、ポイント残高全額の有効期限が、その日から1年間延長)(*3) |

| ポイントの付与単位 | 100円で1ポイント |

| ポイント価値 | 1ポイント=1円相当 |

| 利用できるポイントモール | |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可) |

| 国際ブランド | Mastercard |

| 申込から発行にかかる期間 | 即日発行 |

Amazonプライム会員なら必須のカード

提携先で使うとポイント還元がよくお得。年会費も無料のため年会費の心配がない

Amazon旧クラシックカードはデザインが斬新で、ネットショッピングに利用しています。

Amazonで購入するなら持っておきたいカード

Amazonでいっぱい買物する人にはいいのかも。普通のカードです。

Amazonでも普段使いでも高還元。特にAmazonをよく使う人にオススメ

Amazon Mastercardの口コミ・評判を元に検証してメリット・デメリットを徹底レビュー!

本注釈においては事業者からの情報提供を含みます

三井住友銀行Oliveフレキシブルペイ 一般

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | セブン‐イレブン、ローソン、マクドナルド、ドトールコーヒーショップなど |

- ポイントアップ店での最大還元率

- 8%(*1)

- 貯まるポイント

- Vポイント

コンビニや飲食店の利用が多い人に。キャッシュカードとしても利用可能

三井住友銀行の「Oliveフレキシブルペイ 一般」は、持ち運ぶカードを減らしたい人におすすめです。1枚のカードでデビットカード・キャッシュカード・クレジットカード・ポイント払い・追加したカードでの支払いの5つのモードを選べるのが便利。貯まったVポイントはクレジットモードの月額料金の支払いに使えるだけではなく、VポイントPayにチャージすれば店舗での支払いでも使えます。年会費は永年無料です。

Oliveフレキシブルペイ 一般のクレジットモードの魅力は、セブン‐イレブンやローソンなどの対象店舗で使えば8%のポイント還元が受けられるところ(*1)。日常的に利用しやすい店舗なので、普段の生活で簡単にポイントを貯めたい人にはおすすめです。

ただし、Oliveフレキシブルペイ 一般の通常のポイント還元率は0.50%と高くはありません。また、比較した三井住友カード(NL)とは異なり、クレジットモード申込みの前提として三井住友銀行口座が必要です。三井住友銀行を使っていない場合は、口座開設の手間がかかります。

クレジットモード申込みの前提として三井住友銀行口座が必要ですが、キャッシュカードとしても使えるのは魅力。コンビニやカフェといった身近な店舗で高還元も狙えて、三井住友銀行口座をすでに持っているなら検討してもよいでしょう。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「Oliveフレキシブルペイ 一般は持ち運びたいカードを減らしたい人にもおすすめのクレジットカード。クレジット払い・デビット払い・ポイント払いを自由に切り替えて使えるので、持ち歩くカードを減らせて便利に使えます。通常のポイント還元率は0.50%と低めですが、セブン‐イレブンやローソンなどの対象のコンビニや飲食店ではポイント還元率が上がるので普段使いでも十分お得に使えるクレジットカードでしょう。」

良い

- キャッシュカード機能あり

- セブン‐イレブンやローソンなどの対象店舗で最大8%ポイント還元

気になる

- クレジットモード申込みの前提として三井住友銀行の口座が必要

- ポイント還元率が0.50%と低め

| 二重取り還元率 | |

|---|---|

| 二重取り可能な電子マネー | |

| 年間利用ボーナスあり | |

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 0.50% |

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 8%(*2) |

| ファミリーマートでの還元率 | 0.50% |

| ローソンでの還元率 | 8% |

| ENEOSでの還元率 | 0.50% |

| apollostationでの還元率 | 0.50% |

| クレカ積立での還元率 | 最大0.5%(*3) |

| 公共料金での還元率 | 0.50% |

| ポイント有効期限 | ポイントの最終変動日から1年間(自動延長) |

| ポイントの付与単位 | 200円で1ポイント |

| ポイント価値 | 1ポイント=1円相当 |

| 利用できるポイントモール | ポイントUPモール |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 日本国内在住の18歳以上の個人(高校生不可)※クレジットモード |

| 国際ブランド | VISA |

| 申込から発行にかかる期間 | 最短3営業日 |

Vポイントが溜まりやすく、年会費も無料なので誰でも気軽に作ることができます

ポイント還元率を気にする人におすすめなカード

総じて1番使いやすい。とりあえず1枚持っておくにはおすすめ

セブンイレブン、マクドナルドでの還元率が高くてお得。

年会費無料の中では使いやすい方だと思う!

銀行口座と連携して使うのがオトクなカード

Oliveフレキシブルペイ 一般の口コミ・評判を元に検証してメリット・デメリットを徹底レビュー

本注釈においては事業者からの情報提供を含みます

dカードdカード

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | スターバックスカード、マツキヨココカラ、ビッグエコー、高島屋など |

- ポイントアップ店での最大還元率

- 3.00%(スターバックスカードへのチャージ、マツキヨココカラ)

- 貯まるポイント

- dポイント

スターバックスやマツキヨで還元率アップ。クレカ積立でも1.10%還元

「dカード」は、dポイントを貯めているドコモユーザーやクレカ積立をしたい人におすすめのクレジットカード。年会費は無料ですが、ポイント還元率は1.00%と高還元でポイントが貯まるカードです。

そのうえ「dカード特約店」ではさらに高還元になります。スターバックスカードへのチャージやマツキヨココカラで3.00%・高島屋で1.50%と高還元で、効率よくお得にポイントを貯められますよ。

dカードの特徴は、dカードとd払いの利用、dポイントカードの提示でポイント還元率2.00%の三重取りが叶うこと。さらにd払いはAmazonや出前館でも利用可能。毎週金・土曜日は最大4.00%還元されるので、週末にAmazonでまとめ買いすることが多い人や、出前館でデリバリーを頼む機会が多い人にもおすすめです。ただし、d払いへのチャージはポイント対象外なので気をつけてくださいね。

2024年7月5日から、マネックス証券でdカードでのクレカ積立が利用開始になったのも注目すべき点です。毎月5万円までなら1.10%還元と、高還元でクレカ積立が可能。年会費無料のクレジットカードのなかではトップクラスの高還元であり、これからクレカ積立で資産運用したい人にもよいでしょう。

dカードの利用で貯まるdポイントは、d払いを使って店舗での支払いに使用可能。クレジットカードの請求金額に充当することもできるので、使い道に困りにくいのもメリットです。もともとdポイントを貯めている人やクレカ積立をはじめたい人は、ぜひ検討してみてください。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「ドコモのサービスを使っていて得したいなら、dカードを検討するべきでしょう。dカードは年会費無料でポイント還元率は1.00%と高還元。さらに、「dカード特約店」では、スターバックスカードへのチャージで3.00%、高島屋で1.50%とさらにお得になります。「d払い」というキャリア決済と併用すればdポイントが三重取りできる見逃せないポイントです。」

良い

- 年会費無料でポイント還元率は1.00%と高還元

- d払いやdポイントカードを活用すればポイント三重取りが可能

- dカード特約店でポイント還元率が上がる

気になる

- d払いへのチャージはポイント対象外

| 二重取り還元率 | 1.00% |

|---|---|

| 二重取り可能な電子マネー | d払い |

| 年間利用ボーナスあり | |

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 1.00% |

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ファミリーマートでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| ENEOSでの還元率 | 1.00% |

| apollostationでの還元率 | 1.00% |

| クレカ積立での還元率 | 0.20〜1.10%(マネックス証券)(*1) |

| 公共料金での還元率 | 0.50% |

| ポイント有効期限 | 最後にポイントを利用(ためる・つかう)した日から12か月後まで |

| ポイントの付与単位 | 100円で1ポイント |

| ポイント価値 | 1ポイント=1円相当 |

| 利用できるポイントモール | dカード ポイントモール |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可) |

| 国際ブランド | VISA、Mastercard |

| 申込から発行にかかる期間 | 1週間以内 |

10年来のdカードユーザーの率直な感想。

d払いと合わせて使うと還元率が2倍です。年会費も無料なので、ドコモユーザにはおすすめです。

docomoを利用している人にはお得感高め。ポイント還元もそれなりに高い

ドコモユーザーならどんどんポイントが貯まるカードです。

Mastercardでどこでも使えて年会費無料、100円1ポイント還元なので満足です。

ドコモのサービスを利用しつつ、還元率を高めていけるカード

dカードの口コミ・評判を元に検証してメリット・デメリットを徹底レビュー!

本注釈においては事業者からの情報提供を含みます

三井住友カード三井住友カード(NL)

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | セブン‐イレブン、ローソン、マクドナルド、ドトールコーヒーショップなど |

- ポイントアップ店での最大還元率

- 7%(*1)

- 貯まるポイント

- Vポイント

対象店舗で7%ポイント還元。コンビニ利用が多い人に

三井住友カードの「三井住友カード(NL)」は、スマホのタッチ決済を利用するとセブン‐イレブンやローソンなどの対象店舗では7%にポイント還元率が上がるのが魅力です(*1)。コンビニを毎日利用しているなら、お得にポイントが貯まるカードといえます。au PAYを使ったポイントの二重取りも可能。二重取りをすればポイント還元率は1.00%になりますよ。

ただし、通常のポイント還元率は0.50%と低めで、公共料金や日々の買い物でお得にポイントを貯めたい人には不向き。すべての支払いを三井住友カード(NL)にまとめるとポイントを貯めにくいかもしれません。

一方、三井住友カード(NL)はSBI証券でのクレカ積立にも対応しており、ポイント付与率は最大0.5%(*4)。SBI証券でNISA投資を始めようとしているなら、検討の余地があります。しかし、2024年10月10日(木)買付設定締切分以降は条件が変わり、前年度の年間利用額が10万円未満だとポイントは付与されなくなるので注意しましょう。

三井住友カード(NL)の利用で貯まるVポイントは、クレジットカードの月額料金の支払いに充当可能。VポイントPayにチャージすれば、1ポイント=1円で店舗での支払いにも使えます。貯まったポイントの使い道に困ることはなさそうです。

年会費は無料なので、よく行くコンビニや飲食店がポイントアップ対象店に含まれるなら検討してもよいでしょう。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「三井住友カード(NL)は毎日コンビニを利用する人におすすめのクレジットカードです。セブン‐イレブンやローソン、マクドナルドなどの対象のコンビニや飲食店で7%ポイント還元になるのが特徴。クレジットカードの利用で貯まるVポイントは、クレジットカードの月額料金の支払いに充てたり、VポイントPayにチャージして店舗での支払いに使ったりできますよ。」

良い

- セブン‐イレブンなど、対象のコンビニ・飲食店でポイント還元率アップ

- 年会費が永年無料

- Vポイントは使い道が豊富

気になる

- ポイントアップの対象店舗以外でのポイント還元率は0.50%と低め

| 二重取り還元率 | 1.00% |

|---|---|

| 二重取り可能な電子マネー | au PAY |

| 年間利用ボーナスあり | |

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 0.50% |

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 7%(*2) |

| ファミリーマートでの還元率 | 0.50% |

| ローソンでの還元率 | 7%(*3) |

| ENEOSでの還元率 | 0.50% |

| apollostationでの還元率 | 0.50% |

| クレカ積立での還元率 | 初年度最大0.50%(条件なし)2年目以降0.50%/0%(前年度のカード利用額が10万円未満の場合)(*4) |

| 公共料金での還元率 | 0.50% |

| ポイント有効期限 | 1年(ポイントの最終変動日から1年間・自動延長) |

| ポイントの付与単位 | 200円で1ポイント |

| ポイント価値 | 1ポイント=1円分 |

| 利用できるポイントモール | ポイントUPモール |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可) |

| 国際ブランド | VISA、Mastercard |

| 申込から発行にかかる期間 | 最短10秒(*5) |

三井住友カードは年会費も無料でポイント還元率も高いカード。初めてのクレジットカードにおすすめです。

対象店舗を頻繁に使うなら絶対使った方がいい

コンビニや飲食店での高還元が魅力で、アプリの支出管理もしやすい安心なカード。

簡単なお買い物に持ってこい。年会費無料なので損しない!

一部コンビニやファミレスで高還元がアツい

誰が使っても不便なし。年会費無料でクレジットカード初心者に持ってこい

三井住友カード(NL)の口コミ・評判を元に検証してメリット・デメリットを徹底レビュー

本注釈においては事業者からの情報提供を含みます

ユーシーカードUCプラチナカード

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 16,500円 |

| ポイントアップ店 | ANA、JAL、スカイマーク、AIRDO、ソラシドエアなどの航空券 |

- ポイントアップ店での最大還元率

- 7.00%

- 貯まるポイント

- UCポイント

航空券の購入で7.00%還元。特典とお得さを両立したい人に

UCカードのUCプラチナカードは、コストを抑えてプラチナカードを作りたい人におすすめのカードです。ホテルのアップグレード特典やコース料理が1名分無料になるグルメ優待、24時間365日対応のコンシェルジュなど幅広い特典が付帯。年会費は16,500円かかりますが、プラチナカードのなかでは安めといえます。

通常ポイント還元率は1.00%と高く、au PAYへのチャージに利用すればポイントの二重取りも可能。3か月ごとの利用額に応じて最大5,000円分のポイントがもらえる「シーズナルギフト」や、年間利用条件を達成すると1,250円分のポイントがもらえる「年間利用ボーナス」を活用すればさらにポイントを貯められますよ。

ANAやJAL、スカイマークなどの航空券の購入では7.00%にポイント還元率がアップ。旅行や出張で飛行機の利用が多い人にもおすすめです。しかし、貯まるUCポイントの使い道はやや限定的でした。カード利用額の充当に利用すると1ポイント=4.5円に価値が下がるほか、ポイントのまま支払いに利用できる店舗もありません。最大限にポイントを活用したいなら、1ポイント=5円で利用できるギフトカードや図書カードへの交換に利用してくださいね。

特典やボーナスポイントを十分に活用できるなら選択肢になるクレジットカードです。特典よりもお得さを重視したいなら、年会費無料のクレジットカードから検討してくださいね。

良い

- ホテル優待やグルメ優待、コンシェルジュなど特典が充実

- 利用額に対してもらえるボーナスポイントが豊富

- ANAやJALなどの航空券購入で7.00%還元

気になる

- 年会費が16,500円かかる

- ポイントを利用額の充当に利用すると価値が下がる

| 二重取り還元率 | 1.50% |

|---|---|

| 二重取り可能な電子マネー | au PAY |

| 年間利用ボーナスあり | |

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 1.00% |

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ファミリーマートでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| ENEOSでの還元率 | 1.00% |

| apollostationでの還元率 | 1.00% |

| クレカ積立での還元率 | |

| 公共料金での還元率 | 1.00% |

| ポイント有効期限 | 1年(獲得した年度の次年度まで有効) |

| ポイントの付与単位 | 1,000円で2ポイント |

| ポイント価値 | 1ポイント=〜5円相当 |

| 利用できるポイントモール | STOREE SAISON |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(学生不可) |

| 国際ブランド | VISA |

| 申込から発行にかかる期間 | 最短5日 |

ユーシーカード UCプラチナカードを検証レビュー!プラチナカードの選び方も紹介

ビューカードビックカメラSuicaカード

| ポイント還元率 | 1.00%(*1) |

|---|---|

| 年会費(税込) | 524円(初年度無料・年1回以上の利用で無料) |

| ポイントアップ店 | ビックカメラ、モバイルSuica定期券、モバイルSuicaグリーン券、JRE POINT加盟店など |

- ポイントアップ店での最大還元率

- 11.5%(ビックカメラ)、5.00%(モバイルSuica定期券)(*2)

- 貯まるポイント

- JRE POINT、ビックポイント

Suicaで通勤・通学する人に。定期券購入で5.00%還元

ビューカードの「ビックカメラSuicaカード」は、通勤・通学でモバイルSuicaをよく使う人におすすめ。クレジットカードからモバイルSuicaへのチャージでポイントが1.50%還元、モバイルSuica定期券を買えば5.00%還元でポイントが貯まるカードです。

ビックカメラSuicaカードのポイント還元率は1.00%と高還元で、ビックポイント・JRE POINTの両方が貯められるのも魅力。加えて、ビックカメラでの利用なら、ポイント還元率は最大11.50%に。ビックカメラSuicaカードからチャージしたモバイルSuicaやオートチャージしたSuicaで支払うと、ビックポイント10.00%・JRE POINT1.50%が還元されます。一気に2つのポイントが貯まるので、お得感満載の1枚といえるでしょう。

しかし、ビックカメラSuicaカードの利用で貯まるJRE POINTは、クレジットカード利用額に充てることができません。とはいえ、ビックポイントはJRE POINTに交換でき、JRE POINTはモバイルSuicaへチャージできるため、モバイルSuicaを普段から使っている人ならポイントの使い道に困らないでしょう。

ビックカメラSuicaカードの年会費は524円かかりますが、初年度無料で翌年度以降は年1回の利用で無料に。コストを抑えてクレジットカードを使いたい人にも向いています。

えきねっと経由で「新幹線eチケット(指定席)」を購入しチケットレス乗車すると最大5.00%還元されるうれしい特典も。新幹線を使った出張が多い人や国内旅行へよく行く人にもおすすめです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「ビックカメラSuicaカードはSuicaで通勤や通学をする人におすすめのクレジットカード。モバイルSuicaへのチャージでポイントが1.50%還元され、モバイルSuicaの定期券を買えば5.00%還元でポイントが貯められます。また、ビックカメラSuicaカードの通常のポイント還元率は1.00%と高還元で、ビックポイントとJRE POINTの両方のポイントが0.50%還元ずつ貯まるので二種類のポイントが貯められる最強のクレジットカードといえるでしょう。」

良い

- ポイント還元率は1.00%と高還元

- モバイルSuicaへのチャージで1.50%還元、モバイルSuicaの定期券購入で5.00%還元

- JRE POINTはモバイルSuicaへチャージ可能

気になる

- 貯まったポイントは、クレジットカード請求額に充当できない

| 二重取り還元率 | 1.50%(*3) |

|---|---|

| 二重取り可能な電子マネー | モバイルSuica |

| 年間利用ボーナスあり | |

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 1.00% |

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ファミリーマートでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| ENEOSでの還元率 | 1.00% |

| apollostationでの還元率 | 1.00% |

| クレカ積立での還元率 | |

| 公共料金での還元率 | 1.00% |

| ポイント有効期限 | JREポイント:2年(最終ポイント獲得・利用日から2年後の月末)、ビックポイント:2年(最終利用日から2年) |

| ポイントの付与単位 | 1,000円で10ポイント(ビックポイント5ポイント・JRE POINT5ポイント) |

| ポイント価値 | 1ポイント=1円相当 |

| 利用できるポイントモール | VIEW ショッピング ステーション |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可) |

| 国際ブランド | VISA、JCB |

| 申込から発行にかかる期間 | 即日発行(店頭)、1週間以内(WEB)、2週間以内(郵送)(*4) |

よくJRを使う人にはおすすめ。ビックカメラで買い物するとなおよし!

実質年会費無料ながらSuicaへにオートチャージで高還元。

ビューカード ビックカメラSuicaカードを検証レビュー!クレジットカードの選び方も紹介

本注釈においては事業者からの情報提供を含みます

エポスカードエポスカード

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 |

- ポイントアップ店での最大還元率

- 貯まるポイント

- エポスポイント

マルイを使うなら候補に。年4回マルイで10%の割引あり

年会費は無料なものの、エポスカードのポイント還元率は0.50%と低く、ポイントを二重取りしても1.00%にとどまります。ECサイトやコンビニなど特定の店舗でポイント還元率が上がる特典もなく、キャンペーン期間以外はマルイでもポイント還元率が上がりません。普段使い用としては、ポイントを貯めにくいでしょう。

エポスカード利用で貯めたエポスポイントは、マルイでの買い物に利用可能。電子マネーへのチャージには対応していませんが、「ポイントで割引サービス」を使えばクレジットカード請求金額に充当できます。

マルイでの買い物が多い人や、年4回のキャンペーン期間にまとまった買い物をするなら検討してみる価値はあるでしょう。ただし、「エポスゴールドカード」のほうが実質的なポイント還元率が高いので、ゴールドカードのインビテーション狙いで持っておくのもひとつの手です。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「エポスカードを使えばマルイでの買い物が5%OFFになる「マルコとマルオの10日間」のセールは有名ですが、エポスカードを持っていてマルイで割引されるのは年4回のこのキャンペーン開催時くらいです。ポイント還元率が上がる店舗はなく、お得に買い物できる機会が限られるのが難点といえます。」

良い

- 年4回のキャンペーン期間中はマルイで10%割引が受けられる

- エポスポイントはマルイの店舗での支払いやクレジットカード請求金額に充当できる

- 年会費が無料

気になる

- ポイント還元率は0.50%と低い

- ポイント還元率が上がる店舗がない

| 二重取り還元率 | 1.00% |

|---|---|

| 二重取り可能な電子マネー | 楽天Edy、au PAY |

| 年間利用ボーナスあり | |

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 0.50% |

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 0.50% |

| ファミリーマートでの還元率 | 0.50% |

| ローソンでの還元率 | 0.50% |

| ENEOSでの還元率 | 0.50% |

| apollostationでの還元率 | 0.50% |

| クレカ積立での還元率 | 0.10〜0.50%(tsumiki証券) |

| 公共料金での還元率 | 0.50% |

| ポイント有効期限 | 2年(ポイント加算日から2年、3か月以内に期限切れとなるポイントがある場合、ポイント延長申込をすることで申込から24か月後まで延長) |

| ポイントの付与単位 | 200円で1ポイント |

| ポイント価値 | 1ポイント=1円相当 |

| 利用できるポイントモール | エポスポイントUPサイト |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可) |

| 国際ブランド | VISA |

| 申込から発行にかかる期間 | 即日発行 |

推しをアピールしたいならこの1枚。必ずお気に入りのデザインが見つかる

どこでも使えるからいいけどポイント還元率は悪い

マルイだけでなく、それ以外の優待もお得なカード

特典が多く日常的に使いやすい便利なカード

好きなコンテンツのデザインが出たら、メインカードとして使ってみると特典が貰えてお得。

カードデザインがいろいろ選べることがいい。初めて持つのにも良い

エポスカードの口コミ・評判を元に検証してメリット・デメリットを徹底レビュー&価格比較

アメリカン・エキスプレスアメリカン・エキスプレス ® ・ゴールド・プリファード・カード

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 39,600円 |

| ポイントアップ店 | Amazon、Yahoo!ショッピング、AppStore、UberEATS、ヨドバシカメラなど |

- ポイントアップ店での最大還元率

- 10.00%(Blancなど)、3.00%(Amazon、Yahoo!ショッピングなど)

- 貯まるポイント

- リワードポイント

特典やステータス性重視のゴールドカード。還元率は高いが年会費が高額

アメリカン・エキスプレス ® ・ゴールド・プリファード・カードは、付帯特典やステータス性を重視した金属製のゴールドカード。ホテル優待や空港ラウンジなどの特典に加えて通常ポイント還元率も1.00%と高めで、多目的に使えるクレジットカードです。

ポイントを効率よく貯めたり使ったりできる「メンバーシップ・リワード・プラス」が自動付帯。リワードポイントの有効期限が無期限になるほか、マイルへの交換やキャッシュバックへの利用時のポイント価値が上がります。AmazonやYahoo!ショッピング、Uber Eatsなど対象加盟店でのポイント還元率が3.00%に上がる点も魅力です。しかし、公共料金の支払いではポイント還元率が0.50%に下がる点や電子マネーとのポイントの二重取りはできない点に注意してくださいね。

ホテル・グルメ優待や空港ラウンジなどの特典が充実している点は魅力です。年間で200万円以上利用すると無料宿泊券がもらえたり、コースメニューを2人以上で予約すると1人分が無料になったりと豪華な特典が付帯。国内外の空港ラウンジが利用できるプライオリティ・パスも年2回まで無料で利用できますよ。

一方、年会費は39,600円と高額。コストをおさえてお得にポイントを貯めたい人には不向きです。ステータス性や付帯特典を重視するなら検討してくださいね。

良い

- ホテル優待や空港ラウンジなどの特典が充実

- AmazonやYahoo!ショッピング、Uber Eatsなど対象店舗で3.00%還元

- 通常ポイント還元率が1.00%と高め

気になる

- 年会費が39,600円と高額

- 電子マネーとのポイントの二重取りができない

| 二重取り還元率 | |

|---|---|

| 二重取り可能な電子マネー | |

| 年間利用ボーナスあり | |

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 3.00% |

| Yahoo!ショッピングでの還元率 | 3.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ファミリーマートでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| ENEOSでの還元率 | 1.00% |

| apollostationでの還元率 | 1.00% |

| クレカ積立での還元率 | |

| 公共料金での還元率 | 0.50% |

| ポイント有効期限 | 無期限 |

| ポイントの付与単位 | 100円で1ポイント |

| ポイント価値 | 1ポイント=1円相当 |

| 利用できるポイントモール | |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 不明 |

| 国際ブランド | AMEX |

| 申込から発行にかかる期間 | 約3週間 |

アメックス・ゴールド・プリファードは年会費以上の価値を実感できるのか?実体験をもとにシミュレーションして徹底調査

三井住友カード三井住友カード ゴールド(NL)

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 5,500円(年間100万円の利用で翌年以降の年会費永年無料)(*1) |

| ポイントアップ店 | セブン‐イレブン、ローソン、マクドナルド、ドトールコーヒーショップなど |

- ポイントアップ店での最大還元率

- 7%(*2)

- 貯まるポイント

- Vポイント

年間利用額100万円で翌年から年会費無料。対象店舗で7%ポイント還元

三井住友カードの「三井住友カード ゴールド(NL)」は、クレジットカードの年間利用額が100万円以上の人におすすめのクレジットカードです。年間100万円以上利用すると、翌年以降の年会費が永年無料になります(*1)。

さらに、毎年100万円利用するたびに10,000円相当のボーナスポイントがもらえるのも大きな魅力(*4)。年間100万円以上の利用でもらえる10,000ポイントと通常ポイントを合わせると、年会費とボーナスポイントを考慮した実質的なポイント還元率は1.50%と高還元です。

ただし、年間利用額が100万円未満なら5,500円の年会費がかかるので要注意。クレジットカードの利用頻度がそれほど高くないなら、無条件で年会費が永年無料のクレジットカードを選ぶのがおすすめです。

三井住友カード ゴールド(NL)のポイント還元率は0.50%と低めなのも惜しいところ。au PAYを使ってポイントを二重取りしても、ポイント還元率は1.00%にとどまります。

とはいえ、スマホのタッチ決済で支払った際のポイント還元率は、セブン‐イレブンやローソン、マクドナルドなどの対象店舗で7%と高還元なので(*2)、対象店舗をよく利用する人ならポイントを貯めやすいでしょう。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「三井住友カード ゴールド(NL)は年間100万円利用できる人におすすめのクレジットカードです。一番の特徴は、年間利用額100万円を超えると翌年以降は年会費が永年無料になること。さらに、毎年100万円を超えた時点で10,000円相当のボーナスポイントがもらえます。一方で、年間利用額が100万円に満たなかった場合には、ボーナスポイントはないうえに、5,500円の年会費がかかります。そのため、年間100万円使えるめどがあるなら、三井住友カード ゴールド(NL)を作るべきといえます。」

良い

- 年間100万円以上の利用で10,000ポイントのボーナスポイントあり

- 年間100万円以上の利用で翌年以降の年会費が永年無料(*1)

- 対象のコンビニや飲食店でスマホのタッチ決済を使うと7%ポイント還元(*2)

気になる

- 通常ポイント還元率は0.50%と低め

- 利用額が年100万円未満だと年会費が発生し、お得さに欠ける

| 二重取り還元率 | 1.00% |

|---|---|

| 二重取り可能な電子マネー | au PAY |

| 年間利用ボーナスあり | |

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 0.50% |

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 7%(*4) |

| ファミリーマートでの還元率 | 0.50% |

| ローソンでの還元率 | 7%(*5) |

| ENEOSでの還元率 | 0.50% |

| apollostationでの還元率 | 0.50% |

| クレカ積立での還元率 | 初年度最大1.0%(条件なし)2年目以降1.00%(前年度のカード利用額が100万円以上の場合)/0.75%(前年度のカード利用額が10〜100万円未満の場合)/0%(前年度のカード利用額が10万円未満の場合)(*6) |

| 公共料金での還元率 | 0.50% |

| ポイント有効期限 | 1年(ポイントの最終変動日から1年間・自動延長) |

| ポイントの付与単位 | 200円で1ポイント |

| ポイント価値 | 1ポイント=1円分(*7) |

| 利用できるポイントモール | ポイントUPモール |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上で本人に安定継続収入のある人(高校生は除く) |

| 国際ブランド | VISA、Mastercard |

| 申込から発行にかかる期間 | 最短10秒(*8) |

セブン、ローソン、マックなど生活に身近な店舗で使うと高還元

100万円修行で年会費永年無料。コンビニ還元率が高くポイ活に最適。

年会費無料でゴールドカードが持てる。Vポイントがザクザク貯まる。

年会費無料。100万円達成で還元あり。SBI証券との相性もよし。

身近な店舗で高還元!お得で最高なカード!

対象飲食店で7%還元が魅力。SBI証券の積立もお得で、ナンバーレスの安心感がある高コスパな一枚。

三井住友カード ゴールド(NL)の口コミ・評判を元に検証してメリット・デメリットを徹底レビュー!

本注釈においては事業者からの情報提供を含みます

イオンフィナンシャルサービスイオンカードセレクト

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | イオン、イオンモール、ダイエー、マックスバリュなど |

- ポイントアップ店での最大還元率

- 1.00%

- 貯まるポイント

- WAON POINT

イオンでよく買い物する人に。基本のポイント還元率は低め

イオンフィナンシャルサービスの「イオンカードセレクト」は、イオンでよく買い物する人におすすめのクレジットカード。ポイント還元率は0.50%で、WAON POINTが貯まります。イオングループ店舗ならいつでもポイント2倍で、WAONとのポイント二重取りも可能なため、常に1.50%還元が狙えます。

毎月20・30日の「お客さま感謝デー」にイオングループ店舗で買い物をすると5.00%割引されるため、月2回は実質6.50%お得に。

一方で、イオンカードセレクトの通常のポイント還元率は0.50%と低めです。イオングループ以外だとWAONを使ってポイントを二重取りしても1.00%にとどまります。イオングループユーザーでなければ高還元を狙いにくい点には注意してください。

イオンカードセレクトで貯めたWAON POINTは、WAONステーションやイオン銀行ATMなどからWAONにチャージして支払いに使えます。また、イオンウォレットアプリを使用し、イオンカードセレクト請求金額へのキャッシュバックも可能です。なお、2026年3月1日以降に電子マネーWAONポイントはWAON POINTへ順次統合されます。

年会費は永年無料で、コストを抑えてクレジットカードを保有できるのもうれしいポイント。イオンでの買い物に特化したカードといえるので、最寄りにイオングループの店舗があるなら持っていて損はないでしょう。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「イオンカードセレクトは日常生活でイオンモールやまいばすけっとなどのイオン系列店をよく使う人におすすめのクレジットカードです。毎月20・30日の「お客様感謝デー」なら、イオンの店舗で対象の商品が5%割引になります。また、クレジットカードの利用で貯まるWAONポイントはWAONステーションやモバイルWAONからWAONにチャージできますよ。」

良い

- 毎月20・30日の「お客さま感謝デー」はイオングループ店舗で5.00%割引

- イオングループ店舗ならいつでもポイント2倍

- クレジットカード請求額にポイントを充当できる

気になる

- ポイント還元率は0.50%と低い

- イオングループ以外だとWAONでポイント二重取りしても1.00%還元と低め

| 二重取り還元率 | 1.00% |

|---|---|

| 二重取り可能な電子マネー | WAON |

| 年間利用ボーナスあり | |

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 0.50% |

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 0.50% |

| ファミリーマートでの還元率 | 0.50% |

| ローソンでの還元率 | 0.50% |

| ENEOSでの還元率 | 0.50% |

| apollostationでの還元率 | 0.50% |

| クレカ積立での還元率 | |

| 公共料金での還元率 | 0.50% |

| ポイント有効期限 | 2年(ポイント初回進呈月の翌々年の月末) |

| ポイントの付与単位 | 200円で1ポイント |

| ポイント価値 | 1ポイント=1円相当 |

| 利用できるポイントモール | イオンカードポイントモール |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可、ただし卒業年度の1月1日以降であれば申込可能) |

| 国際ブランド | VISA、Mastercard、JCB |

| 申込から発行にかかる期間 | デジタルカード:即時発行、郵送:2週間程度 |

イオンフィナンシャルサービス イオンカードセレクトを検証レビュー!クレジットカードの選び方も紹介

三井住友銀行Oliveフレキシブルペイ ゴールド

| ポイント還元率 | 0.50%(クレジットモード・デビットモード)、0.25%(ポイント払いモード) |

|---|---|

| 年会費(税込) | 5,500円(年間100万円利用で翌年以降は永年無料)(*1) |

| ポイントアップ店 | セブン‐イレブン、ローソン、マクドナルド、ドトールコーヒーショップなど |

- ポイントアップ店での最大還元率

- 8%(*2)

- 貯まるポイント

- Vポイント

年100万円利用で翌年から年会費無料。ポイント還元率は低め

三井住友銀行の「Oliveフレキシブルペイ ゴールド」は、普段から三井住友銀行を使っていて、年間利用額が100万円を超える人におすすめのサービスです。年会費は5,500円ですが、年間100万円の利用で翌年以降から永年無料に。また、1枚でデビットカード・キャッシュカード・クレジットカード・ポイント払い・追加したカードでの支払いの5つの機能を備えている点も便利です。

Oliveフレキシブルペイ ゴールドの魅力は、年間100万円の利用で10,000円相当のボーナスポイントがもらえるところ。年間利用額が100万円の場合は、ボーナスポイントを含めた実質的なポイント還元率が1.50%と高還元になるため、クレジットモードの利用金額が多い人はお得感を得られるでしょう。

一方、Oliveフレキシブルペイ ゴールドの通常のポイント還元率は0.50%と低め。通常の「Oliveフレキシブルペイ 一般」と同様にクレジットモード申込みの前提として三井住友銀行の口座が必要で、手軽に申し込みたい人には向いていません。

総合的に見て、三井住友銀行に口座を持っていて、年間の利用額が100万円を超える人にはおすすめのサービス。年間利用額が少ない場合は、無条件で年会費無料のOliveフレキシブルペイ 一般を検討するのがよいでしょう。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「Oliveフレキシブルペイ ゴールドは三井住友銀行の口座を保有していて年間利用額100万円以上が見込める人におすすめのクレジットカードです。一番の魅力は年間利用100万円を達成すると5,500円の年会費が翌年から永年無料になり、10,000円相当のボーナスポイントがもらえるところ。年間利用額100万円達成まであと何万円か教えてくれるメールが毎月送られてきます。年間利用額100万円が厳しそうなら、無条件で年会費無料のOliveフレキシブルペイ 一般に乗り換えるのも手でしょう。」

良い

- 年間100万円の利用で10,000円相当のボーナスポイントがもらえる

気になる

- クレジットカードの利用金額が多くない人は、ポイント還元率が0.50%と低め

- クレジットモード申込みの前提として、三井住友銀行の口座が必須

| 二重取り還元率 | |

|---|---|

| 二重取り可能な電子マネー | |

| 年間利用ボーナスあり | |

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 0.50% |

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 8%(*3) |

| ファミリーマートでの還元率 | 0.50% |

| ローソンでの還元率 | 8% |

| ENEOSでの還元率 | 0.50% |

| apollostationでの還元率 | 0.50% |

| クレカ積立での還元率 | 最大1.0%(*4) |

| 公共料金での還元率 | 0.50% |

| ポイント有効期限 | ポイントの最終変動日から1年間(自動延長) |

| ポイントの付与単位 | 200円で1ポイント |

| ポイント価値 | 1ポイント=1円相当 |

| 利用できるポイントモール | ポイントUPモール |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 日本国内在住の18歳以上の個人 ※クレジットモードは20歳以上(*5) |

| 国際ブランド | VISA |

| 申込から発行にかかる期間 | 1週間程度 |

念願100万円までの利用ならお得。ポイント投資は初心者にもおすすめ。

NLゴールド修行するならついでに作って損はないカード

対象店舗で使うと高還元でお得!年会費は年間100万円決済で永年無料で損しない!

Oliveフレキシブルペイ ゴールドと三井住友カードゴールド(NL)は何が違う?年会費やカードの切り替え方法も解説!

本注釈においては事業者からの情報提供を含みます

ビューカードビューカード スタンダード

| ポイント還元率 | 0.50%(*1) |

|---|---|

| 年会費(税込) | 524円 |

| ポイントアップ店 | モバイルSuica定期券、モバイルSuicaグリーン券、JRE POINT加盟店など |

- ポイントアップ店での最大還元率

- 5.00%(モバイルSuica定期券)(*2)

- 貯まるポイント

- JRE POINT

Suicaユーザーなら選択肢に。年会費がかかるのが惜しい

ビューカード スタンダードは、JR東日本グループのビューカードが発行するクレジットカード。鉄道関連の利用を想定した設計が特徴で、Suica一体型で発行できたり、モバイルSuica定期券の購入で5.00%の高還元を受けられたりと普段から鉄道を利用する人向けのカードといえます。

モバイルSuicaチャージやSuicaオートチャージで1.50%還元される点が魅力です。モバイルSuicaやSuicaはコンビニやスーパー、ECサイトなど幅広い店舗で利用できるため、さまざまなお店で実質1.50%還元でポイントを貯められますよ。

一方、通常ポイント還元率は0.50%と低めなので、Suicaチャージ以外の利用には不向き。クレカ積立にも対応していませんでした。貯まるJRE POINTはSuicaへのチャージに利用できますが、他社ポイントへの交換やキャッシュバックには利用不可と使い道が限定的。年会費は初年度無料ですが2年目以降は524円と、コスト面でもやや制約があります。

総じて、SuicaへのチャージやモバイルSuica定期券の購入用として利用するなら選択肢になるクレジットカードです。

良い

- モバイルSuicaチャージやSuicaオートチャージで1.50%還元

- モバイルSuica定期券の購入で5.00%還元

- JRE POINTはモバイルSuicaへのチャージが可能

気になる

- 通常のポイント還元率は0.50%と低め

- 2年目以降は年会費が524円かかる

- 貯まったポイントをクレジットカード請求額に充当できない

| 二重取り還元率 | 1.50%(*3) |

|---|---|

| 二重取り可能な電子マネー | モバイルSuica |

| 年間利用ボーナスあり | |

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 0.50% |

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 0.50% |

| ファミリーマートでの還元率 | 0.50% |

| ローソンでの還元率 | 0.50% |

| ENEOSでの還元率 | 0.50% |

| apollostationでの還元率 | 0.50% |

| クレカ積立での還元率 | |

| 公共料金での還元率 | 0.50% |

| ポイント有効期限 | 2年(最終ポイント獲得・利用日から2年後の月末) |

| ポイントの付与単位 | 1,000円で5ポイント |

| ポイント価値 | 1ポイント=1円相当 |

| 利用できるポイントモール | VIEW ショッピング ステーション |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可) |

| 国際ブランド | VISA、Mastercard、JCB |

| 申込から発行にかかる期間 | 即時発行(バーチャルカード)、最短1週間(WEB申込)、約2週間(郵送申込) |

JR東日本の乗車券特急券4割引特典が超お得なカード

ビューカード スタンダードを検証レビュー!ポイント還元率が高いクレジットカードの選び方も紹介

本注釈においては事業者からの情報提供を含みます

三菱UFJニコス三菱UFJカード

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 永年無料 |

| ポイントアップ店 | セブン‐イレブン、オーケー、くら寿司、スシロー、松屋など(*1) |

- ポイントアップ店での最大還元率

- 7.00%(*2)

- 貯まるポイント

- グローバルポイント

ポイントアップ対象のコンビニや飲食店、スーパーなど(*1)の利用が多い人におススメ

三菱UFJカードは、通常のポイント還元率は0.50%ですが、「いつものお店でポイント優遇」の対象店舗では誰でも7.00%グローバルポイント還元を受けられる点が特徴。対象店舗の利用が多い人ならおトクに使いやすいクレジットカードです。

ポイント還元率が上がる対象店舗(*1)は、コンビニ、自動販売機、飲食店、スーパーなど。セブン‐イレブンやくら寿司、松屋、スターバックスなど全国的に店舗が多いコンビニや飲食店でポイントアップしますよ。ポイントアップ対象のスーパーはオーケーやオオゼキ、東急ストアなど。近くにポイントアップするお店があるなら、おトクに利用できるでしょう。

三菱UFJ eスマート証券でのクレカ積立に対応している点もメリット。積立額やカード利用額にかかわらず、最大0.55%還元でポイントをためられますよ。つみたてNISAを始めたいなら候補になる1枚です。

通常のポイント還元率が0.50%である点はデメリットといえます。電子マネーへのチャージはグローバルポイントの貯まる対象外であるため、ポイントの二重取りも狙えません。ポイントアップの対象店舗以外ではポイントをためにくいでしょう。

グローバルポイント Walletへのチャージでは1ポイント=5円になるのに対し、キャッシュバックに利用する場合やdポイント・Pontaポイントへの交換に利用する場合では1ポイント=4円になるので注意してくださいね。

良い

- 対象のコンビニや飲食店、スーパーなどで誰でも7%グローバルポイント還元

- 年会費は永年無料

- 三菱UFJ eスマート証券でのクレカ積立で最大0.55%ポイント還元

気になる

- 通常のポイント還元率が0.50%

- 電子マネーの併用によるポイントの二重取りができない

- ポイントの使い道によってはポイント還元率が0.50%未満になる

| 二重取り還元率 | |

|---|---|

| 二重取り可能な電子マネー | |

| 年間利用ボーナスあり | |

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 0.50% |

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 7.00% |

| ファミリーマートでの還元率 | 0.50% |

| ローソンでの還元率 | 7.00% |

| ENEOSでの還元率 | 0.50% |

| apollostationでの還元率 | 0.50% |

| クレカ積立での還元率 | 最大0.55%(三菱UFJ eスマート証券) |

| 公共料金での還元率 | 0.50% |

| ポイント有効期限 | 2年(ポイント獲得月から2年) |

| ポイントの付与単位 | 1,000円で1ポイント |

| ポイント価値 | 1ポイント=5円相当 |

| 利用できるポイントモール | POINT名人.com |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| Apple Pay/Google Pay対応 | Apple Pay(*3) |

| タッチ決済対応 | |

| 入会資格 | 18歳以上で本人または配偶者に安定した収入のある人、18歳以上で学生の人(高校生を除く) |

| 国際ブランド | Visa、Mastercard®、JCB、アメリカン・エキスプレス® |

| 申込から発行にかかる期間 | 最短翌営業日発行(*4) |

年会費無料で日常的に使いやすく便利なカード

オーケーストアでのポイント高還元で生活費を無理なく節約

三菱UFJニコス 三菱UFJカードを検証レビュー!海外旅行保険付きクレジットカードの選び方も紹介

本注釈においては事業者からの情報提供を含みます

auフィナンシャルサービスau PAY カード

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | Tomod's、ノジマ、キッチンオリジンなど |

- ポイントアップ店での最大還元率

- 2.00%(Tomod's、アート引越センターなど)

- 貯まるポイント

- Pontaポイント

Tomod'sやノジマで還元率アップ。クレカ積立でも0.50%還元

auフィナンシャルサービスの「au PAY カード」は、Pontaポイントを貯めている人・クレカ積立をしたい人におすすめ。ポイント還元率が1.00%と、高還元でPontaポイントが貯まるクレジットカードです。

さらに、au PAY マーケットの支払い方法をau PAY カードに設定すれば、常に1.50%還元されるのが大きなポイント。Pontaポイントをau PAYにチャージすれば店舗での支払いにも使えますよ。au PAY カードからau PAYにチャージし、Tomod'sやノジマなどのポイントアップ店で支払えばポイント還元率が1.50〜2.00%に上がります。

三菱UFJ eスマート証券でau PAYカードでのクレカ積立をした場合、0.50%のポイント還元率でつみたてが可能です。NISAをクレジットカードで積み立てたい人は、候補のひとつになるでしょう。

au PAY カードの利用で貯まるPontaポイントは、クレジットカードの支払いに充てられます。Pontaポイントの二重取りはできませんが、au PAYにチャージも可能。店舗での支払いに使えてお得に買い物を楽しめますよ。

2024年6月からauユーザー以外も年会費が永年無料になり、誰もがポイントを貯めやすいクレジットカードになったau PAY カード。公共料金の支払いでも1.00%のポイントが還元されるので、毎月の固定費の支払い用に持っておくのもよいでしょう。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「au PAYカードをお得に使うなら、Pontaポイントを上手に使うことが大切。au PAYカードで貯まったPontaポイントはau PAYにチャージすれば、貯まったポイントを色々な店舗で買い物に活用できます。また、三菱UFJ eスマート証券ではポイント還元率が0.50%でクレカ積立可能で、Tomod'sやアート引越センターでは2.00%還元でPontaポイントが貯められるので、au PAYカードはいろいろなシチュエーションでポイントが貯めやすいクレジットカードといえるでしょう。」

良い

- 年会費無料でポイント還元率は1.00%と高還元

- 三菱UFJ eスマート証券でのクレカ積立が0.50%還元

- Tomod'sやノジマなどのau PAYのポイントアップ店で1.50〜2.00%に

気になる

- Pontaポイントの二重取りができない

| 二重取り還元率 | |

|---|---|

| 二重取り可能な電子マネー | |

| 年間利用ボーナスあり | |

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 1.00% |

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ファミリーマートでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| ENEOSでの還元率 | 1.00% |

| apollostationでの還元率 | 1.00% |

| クレカ積立での還元率 | 0.50%(三菱UFJ eスマート証券) |

| 公共料金での還元率 | 1.00% |

| ポイント有効期限 | 1年(ポイントの最終加算日または利用日から1年) |

| ポイントの付与単位 | 100円で1ポイント |

| ポイント価値 | 1ポイント=1円相当 |

| 利用できるポイントモール | au PAY マーケット |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上、個人で利用のau IDを所持 |

| 国際ブランド | VISA、Mastercard、AMEX |

| 申込から発行にかかる期間 | 1週間以内 |

auスマホを使うなら作って損はないカード

見た目も機能もシンプルで使いやすい。年会費もかからず、持っていて損はない。

au利用者以外にも還元率1.0%はうれしい、auPay利用者なら申し込み必須

au PAYと連携が良く日常使いしやすい便利なカード

au PAYと連携して日常の支払いが便利になる使いやすいカード

Pontaポイントが貯まり年会費無料で使いやすい

dカードdカード GOLD

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 11,000円 |

| ポイントアップ店 | ドコモ携帯料金、ドコモ光、スターバックス カード、マツキヨココカラ、ビッグエコーなど |

- ポイントアップ店での最大還元率

- 10.00%(ドコモ利用料金)(*1)

- 貯まるポイント

- dポイント

ドコモ利用料金で10%還元。マネックス証券でのクレカ積立でも1.10%還元

dカードの「dカード GOLD」は、ドコモの携帯や光回線を利用しているユーザーにおすすめのクレジットカード。ドコモの利用料金の支払いに利用すると、ポイント還元率が10.00%の高還元になります。通常のポイント還元率も1.00%と高還元です。

dカードと同じように「dカード特約店」でもポイント還元率がアップ。スターバックスカードへのチャージやマツキヨココカラでは3.00%還元と、さまざまなお店で効率よくポイントを貯められますよ。

d払いやdポイントカードを利用すればdポイントの三重取りが狙える点もメリットです。d払いの支払い方法にdカード GOLDを設定することで0.50%、d払いの支払い時に支払額の0.50%が還元されるため、ポイントの二重取りが可能。さらに、dポイント加盟店ではdポイントカードを提示することで1.00%還元されて合計2.00%還元のポイント三重取りがねらえますよ。ただし、d払い残高へのチャージではポイントが貯まらない点に注意してくださいね。

マネックス証券でのクレカ積立では、積立額にかかわらず1.10%還元を受けられます。dカードでは1.10%還元でつみたてられるのは月5万円までですが、dカード GOLDはクレカ積立の上限額である月10万円まで1.10%還元でつみたてられます。月5万円より多くつみたてたいなら、dカード GOLDのほうがより多くのポイントを貯められますよ。

一方で、年会費が11,000円かかる点はデメリット。ドコモ利用料金での10.00%還元を活用できないなら、年会費無料のdカードのほうがお得に使える場合が多いでしょう。毎月の通信費で効率よくポイントを貯めたいドコモユーザーなら検討してくださいね。

良い

- ドコモ利用料金で10%還元

- d払いでポイントの三重取りが可能

- マネックス証券でのクレカ積立で1.10%還元

気になる

- 年会費が11,000円かかる

- d払いへのチャージはポイント対象外

| 二重取り還元率 | 1.00% |

|---|---|

| 二重取り可能な電子マネー | d払い |

| 年間利用ボーナスあり | |

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 1.00% |

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ファミリーマートでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| ENEOSでの還元率 | 1.00% |

| apollostationでの還元率 | 1.00% |

| クレカ積立での還元率 | 1.10%(マネックス証券)(*2) |

| 公共料金での還元率 | 0.50% |

| ポイント有効期限 | 最後にポイントを利用(ためる・つかう)した日から12か月後まで |

| ポイントの付与単位 | 100円で1ポイント |

| ポイント価値 | 1ポイント=1円相当 |

| 利用できるポイントモール | dカード ポイントモール |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 自動付帯(一部利用付帯) |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可) |

| 国際ブランド | VISA、Mastercard |

| 申込から発行にかかる期間 | 1週間以内 |

docomoのスマホの料金払いでたくさんのポイント特典!

dカードはドコモユーザーにとってお得な事しかありません。

年会費はかかってでも、使いたいと思えるカード。

dカードは加盟店が多く百貨店もポイント還元対象であるため幅広く使える

docomoユーザーはdポイントが沢山貯まります

利用中の携帯会社とブランドを揃えた方が値引きやポイントを高還元で受け取ることができます。

dカード GOLDのメリット・デメリットは?年会費やポイント還元率、年間利用特典についても徹底調査

本注釈においては事業者からの情報提供を含みます

エポスカードエポスゴールドカード

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 5,000円(年間50万円以上利用で翌年から永年無料) |

| ポイントアップ店 | 選べるポイントアップショップ |

- ポイントアップ店での最大還元率

- 1.00%(「選べるポイントアップショップ」のなかから3店舗選択可能)

- 貯まるポイント

- エポスポイント

年50万円利用で年会費無料。ボーナスポイントが豪華

エポスカードの「エポスゴールドカード」は、年間利用額が50万円を超える人におすすめのクレジットカードです。年会費は5,000円ですが、年間利用額50万円以上で翌年以降の年会費が永年無料に。また、エポスカードからの招待で一般カードからゴールドカードへ切り替えた場合は、年間利用額に関係なく年会費が永年無料になりますよ。

通常のエポスカードと異なる点は、年間の利用金額に応じて最大10,000円分のボーナスポイントがもらえるところ。年間50万円使えば2,500ポイント、年100万円使えば10,000ポイントがもらえる仕組みです。また、羽田空港や関西国際空港など国内外の空港ラウンジが無料で利用できる点も魅力でしょう。

ただし、エポスゴールドカードの通常のポイント還元率は0.50%と低め。「選べるポイントアップショップ」に登録すると1.00%還元されるものの、マルイ以外で高還元を狙うなら「エポスポイントUPサイト」を経由する手間がかかります。マルイ以外で簡単にポイントを貯めたい人には向いていません。

総合的に見ると、年間の利用額が少ない場合はお得感を得にくいクレジットカードといえます。インビテーション以外の方法で申し込む場合は、年会費無料の条件をクリアできるかを確認してから選ぶとよいでしょう。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「エポスゴールドカードは年間利用額50万円を超える人におすすめのクレジットカードです。一番の特徴は、年間利用額が50万円を超えると翌年度以降の年会費は永年無料になること。また、ボーナスポイントは年間利用額が50万円で2,500ポイント・100万円で10,000ポイントがもらえるのでボーナスポイントはとても恵まれているといえるでしょう。ただし、通常のポイント還元率は0.50%と低いので、年会費無料の条件やボーナスポイントがもらえる年間利用額までカードを利用する覚悟がある人におすすめのクレジットカードです。」

良い

- 年間利用額が50万円を超えると、翌年度以降の年会費は永年無料になる

- 年間利用額が50万円で2,500ポイント、100万円で10,000ポイントのボーナスポイントがもらえる

気になる

- ポイント還元率が0.50%と低め

- 年間利用額が少ないと、お得感を得にくい

| 二重取り還元率 | 1.00% |

|---|---|

| 二重取り可能な電子マネー | 楽天Edy、au PAY |

| 年間利用ボーナスあり | |

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 0.50% |

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 1.00%(ポイントアップショップ指定)/0.50%(通常) |

| ファミリーマートでの還元率 | 1.00%(ポイントアップショップ指定)/0.50%(通常) |

| ローソンでの還元率 | 1.00%(ポイントアップショップ指定)/0.50%(通常) |

| ENEOSでの還元率 | 1.00%(ポイントアップショップ指定)/0.50%(通常) |

| apollostationでの還元率 | 1.00%(ポイントアップショップ指定)/0.50%(通常) |

| クレカ積立での還元率 | 0.10〜0.50%(tsumiki証券) |

| 公共料金での還元率 | 1.00%(ポイントアップショップ指定)/0.50%(通常) |

| ポイント有効期限 | 無期限 |

| ポイントの付与単位 | 200円で1ポイント |

| ポイント価値 | 1ポイント=1円相当 |

| 利用できるポイントモール | エポスポイントUPサイト |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 20歳以上(エポスカードをすでに所持している場合は18歳以上(学生不可)) |

| 国際ブランド | VISA |

| 申込から発行にかかる期間 | 最短当日(店頭受取)、1週間程度(配達受取) |

年会費無料で維持しやすく、ボーナスポイントで高還元を狙える。

年会費無料、日常使いにちょうどいいカード

還元率は普通だが、優待目的ならあり。インビテーションでゴールドにできれば年会費がかからないのでお得。

海外旅行保険付きで旅行好きにオススメ!!

海外旅行好きならエポス一択。年会費も無料!

海外旅行保険が年会費無料なのによくて、旅行好きにはありがたい

エポスカード エポスゴールドカードを検証レビュー!ゴールドカードの選び方も紹介

本注釈においては事業者からの情報提供を含みます

人気ポイント還元率が高いクレジットカード全49サービスを徹底比較!

mybestでは、ベストなポイント還元率が高いクレジットカードを「日常的に使う店でポイントを貯めやすい、かつ使いやすい年会費無料のクレジットカード」と定義。

そんなベストなポイント還元率が高いクレジットカードを探すために、人気のクレジットカードを49枚集め、以下の4つのポイントから徹底検証しました。

検証①:ポイント還元率の高さ

検証②:ポイントの貯めやすさ

検証③:年会費の安さ

検証④:ポイントの使いやすさ

今回検証した商品

- ★4.30|楽天カード|楽天カード

- ★4.30|ジェーシービー|JCBカード W

- ★4.30|ジェーシービー|JCBカード W plus L

- ★4.30|楽天カード|楽天PINKカード

- ★4.21|オリコカード|Orico Card THE POINT

- ★4.20|dカード|dカード

- ★4.20|PayPayカード|PayPayカード

- ★4.17|auフィナンシャルサービス|au PAY カード

- ★4.16|三井住友カード|三井住友カード プラチナ

- ★4.15|ローソン銀行|ローソンPontaプラス

- ★4.14|三井住友カード|三井住友カード(NL)

- ★4.14|三井住友カード|Amazon Mastercard

- ★4.12|ファミマカード|ファミマカード

- ★4.12|dカード|dカード GOLD U

- ★4.11|リクルート|リクルートカード

- ★4.10|ビューカード|ビックカメラSuicaカード

- ★4.07|PayPayカード|PayPayカード ゴールド

- ★4.04|ポケットカード|P-oneカード<Standard>

- ★4.04|au PAY カード|au PAY ゴールドカード

- ★4.03|三井住友カード|三井住友カード ゴールド(NL)

- ★4.03|メルペイ|メルカード

- ★4.00|ジェーシービー|JCBカード S

- ★3.98|dカード|dカード PLATINUM

- ★3.95|dカード|dカード GOLD

- ★3.95|ポケットカード|ZOZOCARD

- ★3.95|出光クレジット|apollostation THE PLATINUM セゾン・アメリカン・エキスプレス®・カード

- ★3.93|JALCARD|CLUB-Aゴールドカード

- ★3.92|エポスカード|エポスカード

- ★3.92|三井住友銀行|Oliveフレキシブルペイ 一般

- ★3.89|セブン・カードサービス|セブンカード・プラス

- ★3.87|アメリカン・エキスプレス|アメリカン・エキスプレス ® ・ゴールド・プリファード・カード

- ★3.86|三菱UFJニコス|三菱UFJカード

- ★3.85|ユーシーカード|UCプラチナカード

- ★3.84|ライフカード|ライフカード

- ★3.83|エポスカード|エポスゴールドカード

- ★3.83|三井住友銀行|Oliveフレキシブルペイ ゴールド

- ★3.82|イオンフィナンシャルサービス|イオンカードセレクト

- ★3.80|クレディセゾン|セゾンパール・アメリカン・エキスプレス®︎・カード

- ★3.80|ジェーシービー|JCBゴールド

- ★3.80|ジェーシービー|JCBプラチナ

- ★3.79|ビューカード|ルミネカード

- ★3.79|ビューカード|ビューカード スタンダード

- ★3.79|ビューカード|ビューカード ゴールド

- ★3.78|東急カード|TOKYU CARD ClubQ JMB PASMO

- ★3.77|イオンフィナンシャルサービス|イオンカード ウエルシアカード

- ★3.68|三菱UFJニコス|三菱UFJカード・プラチナ・アメリカン・エキスプレス®・カード

- ★3.59|三菱UFJニコス|VIASOカード

- ★3.57|クレディセゾン|セゾンカードインターナショナル

- ★3.54|アメリカン・エキスプレス|Marriott Bonvoy アメリカン・エキスプレス・カード

ポイント還元率の高さ

ポイント還元率が高いクレジットカードとして、ユーザーがとても満足できる基準を「その店での還元率が1.50%以上で、日常的にポイントが貯まっている実感を強く持てるカード」とし、以下の方法で各クレジットカードの検証を行いました。

2026年5月26日時点の情報をもとに検証をおこなっています。

スコアリング方法

日常的に利用することが多い店舗や、定期的に支払いが発生するサービスを12ジャンルに仕分け、それぞれの主要な2〜6つの店舗・サービスで月5万円使った場合に1年間で貯まるポイント数を比較。多くのポイントが貯まるものほどおすすめとしてスコア化しました。

なお、百貨店・ショッピングモール・家電量販店・ドラッグストアの項目はランキングの総合評価には含まれておりません。

<対象項目>

- ECサイトでのお得さ・スーパーでのお得さ

- コンビニでのお得さ

- ガソリンスタンドでのお得さ

- 百貨店・ショッピングモールでのお得さ

- 家電量販店でのお得さ

- 交通費支払いでのお得さ

- 飲食店でのお得さ

- ドラッグストアでのお得さ

- 公共料金支払いでのお得さ

- クレカ積立でのお得さ

- その他の店舗・サービスでのお得さ

検証条件

- 利用金額:月5万円(クレジットカードの利用額)

- 利用回数:月10回(クレジットカードの利用回数)

- 各店舗・サービスで常時狙える最大の還元率を採用

- 電子マネーの併用によるポイント二重取りも含む

- キャンペーンやポイントカードの提示によるポイント上乗せは考慮しない

- 同一ジャンル内で還元率が異なる場合は最大値を採用

ポイントの貯めやすさ

利用額の切り捨てが少なく、ポイントを効率よく貯められるクレジットカードとしてユーザーがとても満足できる基準を「切り捨て金額・切り捨て回数がともに少なく、使った分だけポイントがしっかり貯まるクレジットカード」とし、以下の方法で各クレジットカードの検証を行いました。

2026年5月26日時点の情報をもとに検証をおこなっています。

スコアリング方法

ポイントが付与される単位について観点ごとに点数づけをして、各クレジットカードのおすすめ度をスコア化しました。

チェックしたポイント

- 金額単位:利用額いくらにつきポイントが付与されるか

- 利用単位:毎月の合計利用金額に対してポイントが付与されるか、利用の都度ポイントが付与されるか

年会費の安さ

コストを抑えて保有できるクレジットカードとしてユーザーがとても満足できる基準を「無条件で年会費永年無料で保有できるクレジットカード」とし、以下の方法で各商品の検証を行いました。

2026年5月26日時点の情報をもとに検証をおこなっています。

スコアリング方法

年会費の安さ・年会費無料で持てる条件をチェックして点数づけを行い、各クレジットカードのおすすめ度をスコア化しました。

検証条件

- 無条件で年会費が無料か

- 年1回以上利用で年会費が無料か

- 年間50万円以上利用すれば年会費が無料か

- 年間100万円以上利用すれば年会費が無料か

ポイントの使いやすさ

貯まったポイントが使いやすいカードとしてユーザーがとても満足できる基準を「貯めたポイントを簡単に使えるクレジットカード」とし、以下の方法で各カードの検証を行いました。

2026年5月26日時点の情報をもとに検証をおこなっています。

チェックしたポイント

- 貯めたポイントを1ポイント=1円でキャッシュバックできるか

- 貯めたポイントをクレジットカードの支払いに使えるか

- 貯めたポイントを電子マネーにチャージできるか

- 貯めたポイントを店舗でそのまま支払いに使えるか

- 貯めたポイントをほかのポイントに交換できるか

クレジットカードのポイント還元率とは?計算方法も解説

ポイント還元率とは、クレジットカードの利用金額に対してどのくらいポイントがもらえるかを示す割合のことです。例えば、100円ごとに1ポイントもらえる場合は、ポイント還元率は「1円分のポイント÷100円=1.00%」で1.00%になります。

注意したいのは、1ポイントあたりの価値にも注目して計算する必要があることです。ポイントによって1ポイント何円分で利用できるかが異なるので、ポイントの価値を考慮してクレジットカードを選ぶようにしましょう。

利用する店舗によってポイント還元率が異なる場合がある点にも留意してください。コンビニで5.00%還元されても、スーパーでは0.50%しか還元されないクレジットカードもあります。すべての店舗でポイント還元率が同じとは限らないことは頭に入れておきましょう。

ポイント付与率とは?ポイント還元率と付与率の違いは?

例えば、100円で1ポイント貯められるクレジットカードのポイント付与率は1.00%です。ただし、3ポイント=1円のポイント価値の場合、1ポイントあたりの価値は「1円÷3ポイント=0.33円」。ポイント還元率は「0.33円分のポイント÷100円=0.33%」です。このように、1ポイント=1円ではない場合もあるので要注意。付与率だけでクレジットカードを選ぶと、思わぬ損をすることがあります。

思ったよりお得にならなかった…ということにならないよう、クレジットカードを選ぶときはポイント付与率ではなくポイント還元率を確認するのが得策です。

一般的なクレジットカードのポイント還元率は0.50〜1.00%ですが、高還元率といわれるクレジットカードは、常時1.00%以上還元されるケースがほとんどです。クレジットカードを選ぶ際は、1.00%を基準にするとよいでしょう。

ポイントの効率のよいお得な貯め方は?

ポイントを効率よく貯めるには、クレジットカードのポイント還元率が上がる特約店や電子マネー・スマホ決済との二重取りを活用するのがおすすめです。

多くのクレジットカードでは、特定のお店で利用するとポイント還元率が上がる特約店が設定されており、通常より多くのポイントを貯められます。たとえば、楽天カードでは楽天市場で利用することでポイント還元率がいつでも3.00%にアップ。さらに、SPU(スーパーポイントアッププログラム)を活用すれば、ポイント還元率を18.00%まであげられますよ。

また、多くのクレジットカードでは電子マネー・スマホ決済を併用することでポイントの二重取りが可能。普段の買い物でのポイント還元率をあげられます。チャージの手間はかかりますが、最得をねらうなら二重取りがおすすめですよ。

還元率が上がる特約店を意識して利用することで効率よくポイントを獲得する方法もありますが、公共料金の支払いやクレカ積立によって安定してポイントを獲得する方法もあります。これからNISAを始めようとする方はクレカ積立を検討してみてはいかがでしょうか。

ポイントの二重取りとは?

ポイントの二重取りとは、クレジットカードと電子マネー・スマホ決済を組み合わせることで、1回の支払いで複数のルートから同時にポイントを獲得するテクニックです。

具体的には、クレジットカードをスマホ決済アプリに登録し、そのアプリで買い物をすればスマホ決済の利用によるポイントと、クレジットカードの利用分のポイントの両方が獲得可能。たとえば、三井住友カード(NL)をau PAY残高にチャージしてau PAYで支払った場合、三井住友カード(NL)利用分の0.50%分のVポイントとau PAY利用分の0.50%分のPontaポイントが貯まります。

この方法は、特に日常的な買い物やコンビニでの少額決済でも活用できるため、積み重ねると大きな差に。手間なくお得に貯められるため、ポイントを意識して貯めたい人にはおすすめです。

ただし、クレジットカードのなかには電子マネー・スマホ決済へのチャージがポイント対象外だったり、チャージでのポイント還元には上限が定められていたりするカードも。ポイント還元の対象となる支払いをチェックしてくださいね。

貯まったポイントはどこで確認できる?

貯まったポイントは、各サービスの公式アプリやマイページで簡単に確認できます。それぞれカード会社が提供する管理画面で現在のポイント残高や有効期限が表示されるため、定期的にチェックしましょう。

たとえば、楽天ポイントは楽天アプリや楽天市場の会員ページで確認でき、dポイントはdポイントクラブアプリやドコモのマイページから確認可能。一部のサービスでは、ポイントの利用履歴や失効予定のポイントも一覧で表示されるため、使い忘れを防ぐのにも役立ちます。貯まったポイントを無駄なく使うには、こまめなチェックが大切です。

貯まったポイントの有効期限は?

ポイントの有効期限はサービスごとに異なりますが、多くは「最後にポイントを獲得・利用してから○か月」という形式です。つまり、定期的にポイントを使ったり貯めたりしていれば、有効期限が延長されるタイプが一般的ですよ。

たとえば、楽天ポイントの有効期限は通常ポイントであれば最後にポイント獲得した月を含めた1年間。キャンペーンや特典でもらえる期間限定ポイントでは通常ポイントとは異なる短い期限が設定されており、数日~数か月で失効することもあります。dポイントの通常ポイントでは獲得から48か月後に失効、Vポイントはポイントの最終変動日(貯める・使う・交換する)から1年間が有効期限です。

一方、有効期限がないポイントも。PayPayカードで貯まるPayPayポイントの通常ポイントでは、有効期限がありません。ポイントの有効期限を気にすることなく貯められる点はメリットといえるでしょう。

カードによっては、通常ポイント以外に期間限定ポイントなど複数のポイントを発行するところもあります。ポイントの種類によって有効期限が異なります。ポイントを有効に利用するためにも、こまめに公式アプリやマイページで有効期限を確認するようにしましょう。

たまったポイントを最大限活用するには?

たまったポイントを最大限に活用するには、ポイントの使い道を意識することが重要です。ポイントは使い道によって1ポイントあたりの価値が変わることが多いため、よりポイント価値が高くなる使い道で利用してくださいね。

たとえば、三菱UFJカードでたまるグローバルポイントでは支払い額の充当に利用した場合、1ポイント=4円で利用できます。しかし、グローバルポイント Walletにチャージしてスマホのタッチ決済やネットショッピングで買い物に利用する場合、1ポイント=5円に。最大限にポイントを活用したいなら、グローバルポイント Walletへのチャージがおススメですよ。

ポイントによってポイント価値が最も高くなる使い道は異なるので、ためているポイントの使い道ごとのポイント価値をチェックしてくださいね。

公共料金のクレジットカード支払いでもポイントは貯まる?

公共料金の支払いでもポイントは貯まりますが、ポイント還元率が下がるクレジットカードもあるので要注意。例えば、楽天カードのポイント還元率は1.00%ですが、電気・ガス・水道などの公共料金の支払いは還元率が0.20%に下がります。

特定の地域の水道局やガスだとポイント還元率が下がらない場合もあるので、公共料金の支払いでポイントを貯めたい場合は公式サイトをチェックするとよいでしょう。

ふるさと納税のクレジットカード支払いでもポイントは貯まる?

ふるさと納税は、クレジットカードで決済するとポイントを貯められます。

2025年10月以降、ふるさと納税サイトにおけるポイント付与は禁止されましたが、クレジットカード決済により還元される通常のポイント還元は現在でも継続しています。少しでもお得にふるさと納税したいなら、クレジットカードでの決済がおすすめですよ。

クレジットカードの総合ランキングはこちら!

こちらのコンテンツでは、さまざまなクレジットカードの総合ランキングを紹介しています。普段使い用のメインカードを選びたい人はぜひチェックしてみてくださいね。

三井住友カードや楽天カードなど、ブランドごとに比較したいならこちらをチェック

楽天カードおすすめ人気ランキング!年会費やポイント還元率を徹底比較【デザインも紹介】

三井住友カードのおすすめ人気ランキング!メリット・デメリットを徹底比較【どれがいい?】

【徹底比較】JCBカードのおすすめ人気ランキング【ポイント還元率が高い種類は?2026年6月】

【徹底比較】イオンカードのおすすめ人気ランキング【2026年6月】

エポスカードおすすめ15選!ポイント還元率や年会費を徹底解説【人気のデザインも紹介】

【徹底比較】セゾンカードのおすすめ人気ランキング【優待サービスも紹介 2026年6月】

オリコカードのおすすめ21種類!年会費やポイント還元率を徹底解説【どんなメリットがある?2025年】

【徹底比較】ライフカードのおすすめ人気ランキング【人気の種類やメリットも紹介2026年】

ドライブをお得にしたい人向けのクレジットカードランキングはこちら

法人カード・ビジネスカードのランキングはこちらをチェック

クレカ積立やコストコ用のカードなど、目的別のクレジットカードランキングはこちら

こちらのコンテンツでは、クレカ積立やコストコ用のカードのように使い道に合わせたクレジットカードを紹介しています。クレジットカードの使い道が決まっている人や追加カードの家族カードを作りたい人はぜひチェックしてみてくださいね。

年会費無料のクレジットカードランキングはこちら!

電子マネーやタッチ決済対応のクレジットカードのランキングはこちらをチェック

こちらのコンテンツでは、iDやQUICPayなどのタッチ決済や電子マネーに対応したクレジットカードを紹介しています。使いたい支払方法が決まっている人はぜひチェックしてみてくださいね。

年代別におすすめのクレジットカードのランキングはこちらをチェック

海外旅行保険や空港ラウンジなど、旅行向きの特典がついたクレジットカードはこちら!

マイルが貯まるクレジットカードのランキングはこちらをチェック

こちらのコンテンツでは、ANAマイルやJALマイルが貯まるクレジットカードを紹介しています。日常使いや飛行機の搭乗でマイルを貯めて無料で旅行に行きたい人はぜひチェックしてみてくださいね。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。