キャッシングおすすめ人気ランキング【最短即日・24時間・少額でもすぐ借入できるのは?2026年6月徹底比較】

最短即日融資が受けられて、すぐにお金を借りたいときに便利なキャッシング。ただひとくちにキャッシングと言っても、消費者金融や銀行カードローン、クレジットカードのキャッシング枠などがあり、人によって最適なお金の借り方が変わります。

そこで今回は、金融庁や財務局に登録された正規業者によるカードローンを中心に人気のキャッシング先を比較し、タイプごとにおすすめのサービスをランキング形式でご紹介します。融資スピードやバレにくさ、金利、無利息期間を比較しているので、お金を借りる方法に困っている人はぜひ参考にしてみてください。

金融機関勤務を経て1級ファイナンシャルプランニング技能士の資格を取得。ファイナンシャルプランニングオフィスParadise Wave(パラダイスウエーブ)の代表。現在は独立系ファイナンシャル・プランナーとして各種ローンに関する相談業務・セミナー講師・執筆活動を行っている。さらに、海外生活ジャーナリストとして移住支援も行っており、得意ジャンルは金融にとどまらず多岐に渡る。 【主な著書】 『貯める!儲ける!お金が集まる94の方法』(ローカス) 『あなたのファンを増やす魔法の質問 テラー必携!!』(近代セールス社) 『介護経験FPが語る介護のマネー&アドバイスの本』(近代セールス社) 『宅建資格を取るまえに読む本』(総合資格)

2014年に弁護士登録。同年に都内で事務所を開設した後、2019年に弁護士法人J&Tパートナーズへ移籍。借金・債務整理を中心に幅広い分野の相談業務に対応している。ほかにも誹謗中傷などのインターネット問題・不貞・離婚・相続・企業法務・訴訟案件全般を扱っている。まずは相談者から話を聞き、法的問題を含め入り組んだ問題についてどのような解決方法があるのか一緒に考え、取り得る解決方法を相談者でも理解しやすい言葉で説明するのがモットー。

生命保険会社在籍中にTLC(生命保険協会認定FP)を獲得。その後CFPの認定を受ける。また、損害保険会社在籍期間には、損害保険プランナー資格を取得。 2011年からは「人々に複雑な保険の仕組みをわかりやすく説明する」ことをモットーに、独立系FPとして活動。個人/法人からの相談業務や北海道のテレビ番組のコメンテーター、Webライティング、セミナーなど活躍の場は多岐に渡っており、日本FP協会道央支部の幹事も務めている。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

監修者は「選び方」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。

更新 以下のサービスに新たなクチコミが投稿されました。- 新生フィナンシャル|レイク

Web完結で周囲にバレず安心のカードローン|総合的な感想としては、申し込みからわずか15分ほどで借入ができる早さと、Webページが非常に見やすくスマホ一台で簡単に手続きが完結する利便性の高さに満足しています。原則として職場への電話や自宅への郵送物がなく、プライバシーが徹底的に守られていた点も… - アコム|アコムカードローン

融資スピードはかなり早かった。無利息期間はあって良かったが通常の金利は高い。|クレカの分割払いが膨れ上がり、給料の手取りを超える支払額があり、足りなくなってしまったため、借入をした。最初は10万円の契約だったが、ある時50万円に引き上げてくれることになり、それは本当に助かった。 アプリもわかりやすく、コールセンターの人の対応… - アイフル|キャッシングローン

スマホで完結できるのが楽だが、金利は高い。|大きな出費が重なって家族にも相談しづらかったのでスマホで完結してバレずに経過している点は良かったとおもいます。借入もスマホから直接申請すれば直接口座に振り込まれるので余計な手間がかからないところも良い点だと思います。 【融資スピード】 特にいつま… - SMBCコンシューマーファイナンス|プロミス フリーキャッシング

申し込みから融資までは早かった。金利は高め。|お金が入用になったために開設しましたが、申し込みから借入までが迅速で助かりました。金利が安い訳ではないので気になりますが、返済などは大手銀行のATMを利用できるので使いやすくありがたいです。 【融資スピード】 急いでいた訳ではないのですが、申し込… - セブン・カードサービス|セブンカード・プラス

セブンで使うと10%還元。年会費も無料でめちゃくちゃお得。|セブンイレブンでの買い物が常に10%分のポイント還元が受けられるのでセブンユーザーにはとてもおすすめ 【還元率】 セブンイレブン利用時に10%のポイント還元が受けられる。 セブンだけでなくイトーヨーカドーでも10%還元が受けられたら良いのになと思… - 他 5 商品

- 新生フィナンシャル|レイク

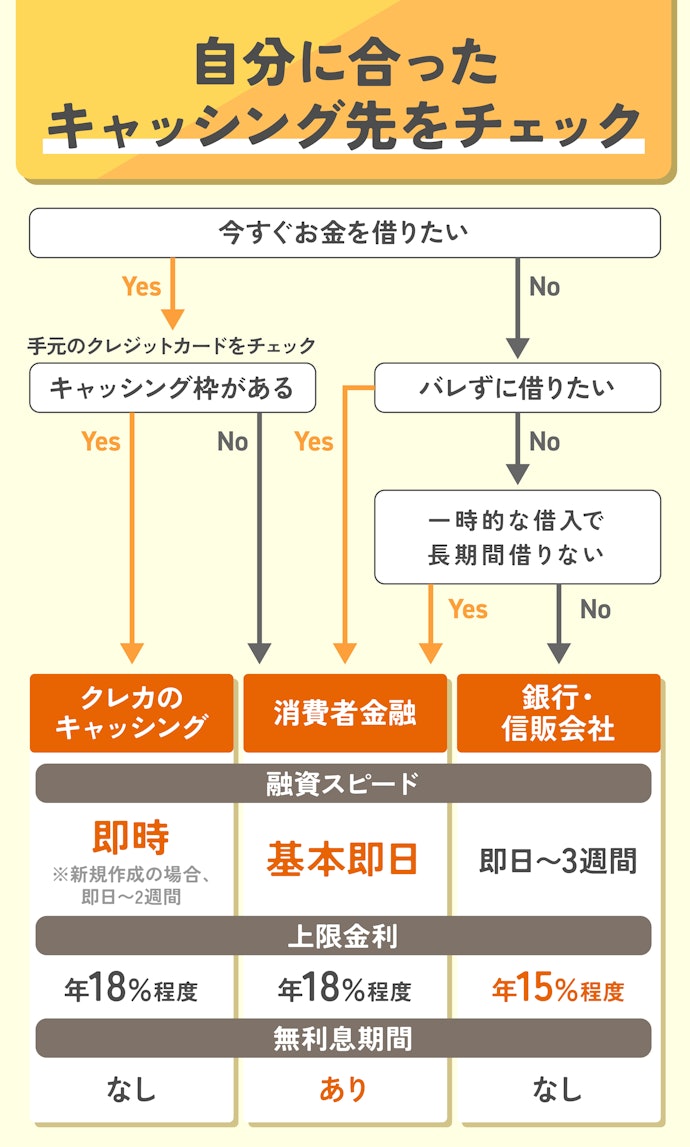

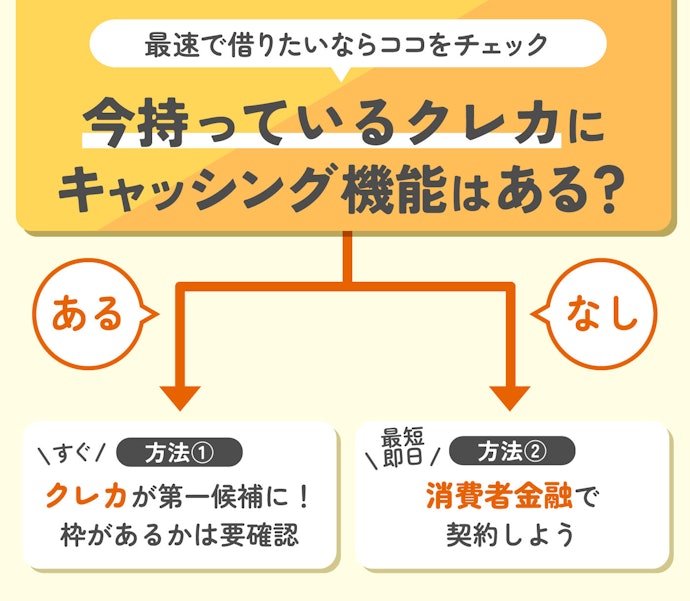

即日でキャッシングしたいなら、クレカのキャッシング機能か消費者金融が候補に

結論からいうと、即日でキャッシングするならクレジットカードのキャッシング枠と消費者金融が候補になります。

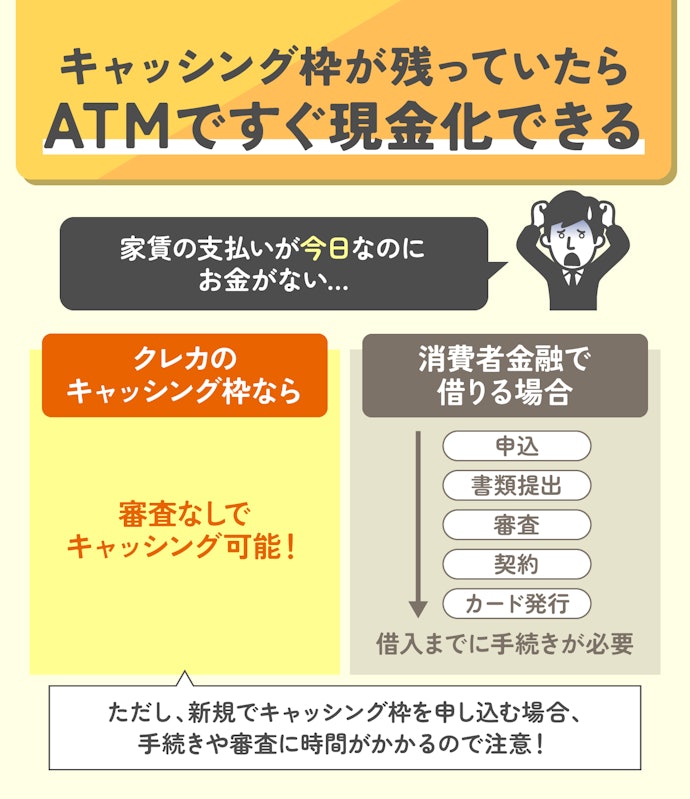

今すぐお金を借りたいなら、手持ちのクレジットカードにキャッシング枠があるかをチェックしましょう。キャッシング枠があれば、申込手続きや審査なしで即時キャッシングが叶います。海外のATMなら現地通貨でキャッシングできるので、海外旅行時にもおすすめ。しかし、すでにクレジットカードの限度額ギリギリまで使っている場合やリボ払いをしている場合は、キャッシング枠の限度額が少なくなっていて、希望の金額が借りられないこともあるので注意してくださいね。

最短でキャッシングしたいが、クレジットカードにキャッシング枠がない場合は、消費者金融カードローンを検討しましょう。消費者金融は最短即日融資を謳っており、実際に40分程度で借りられたところもありました。無利息期間のある消費者金融なら一定期間利息なしでキャッシングできるため、返済負担も抑えられますよ。

即日融資を可能としている銀行カードローンもありますが、ローン契約時に口座開設が必要だったり、消費者金融と審査ステップが違ったりするため、借入までに時間がかかる傾向があります。とはいえ、金利が年14%程度であるため、低金利でお金を借りたい人におすすめのキャッシング方法です。

消費者金融と銀行のどちらから借りるべきか悩んでいる人は、カードローンのおすすめランキングをチェックして、自分にあったキャッシング先を見つけてくださいね。

お金がなくて生活に困っているなら、カードローンよりも圧倒的に低金利な公的融資を検討しましょう。

例えば、生活福祉資金貸付制度は申し込みから初回融資まで1か月程度かかる場合があるものの、年0〜1.5%と低金利で借り入れできるのが特徴。「年収◯万円以下でないと申込NG」というような貸付条件はないので(参照:厚生労働省)、生活費に困っているなら一度検討してほしい制度です。

キャッシングの選び方

キャッシングを選ぶ際に必ずチェックしておきたい「3つのポイント」をご紹介します。

今すぐお金を借りるならクレカのキャッシング枠か消費者金融の2択

即日キャッシングにおすすめなのは、最短でお金を借りられるクレカのキャッシング機能か消費者金融カードローン。今持っているクレジットカードにキャッシング機能がついているかで最短でキャッシングできる方法は決まります。

まずは自分のクレジットカードにキャッシング機能がついているかを確認するところからスタートしましょう。

クレカのキャッシング枠が最短!審査なしで即時キャッシングができる

キャッシング枠のあるクレジットカードを持っていれば、審査なしで即時にお金を借りられます。カードをATMに入れるだけで簡単にキャッシングできるため、急な出費にも対応できるでしょう。

ただし、新たにキャッシング枠を設定する場合は、手続きや審査に時間がかかる点に注意してください。審査には数日から数週間かかることもあるため、最速でお金を借りることは難しいでしょう。

クレジットカードのキャッシングはATMに差し込むだけで簡単にお金が借りられる分、使いすぎに注意しましょう。衝動的に借りるのではなく、本当に返せるのかをよく考えてからキャッシングしてください。

また、返済負担を減らしたいなら翌月に一括返済をすることがおすすめです。クレジットカードのキャッシングやカードローンのような借金では、返済に時間がかかるほど利息が多くかかり返済総額が増えます。返済期間を短くするためにも一括返済をするとよいでしょう。

キャッシング枠がなければ、消費者金融カードローンが候補

クレジットカードにキャッシング機能がついていない場合は、最短即日融資を可能としている消費者金融カードローンが候補になります。とくに大手消費者金融は最短◯分融資を謳っており、早くキャッシングできる可能性が高いでしょう。

しかし、実際にマイベストで消費者金融のカードローンを契約したときは、早いところで40分程度でキャッシングできたものの、最短融資時間での契約はできませんでした。申込から借入までの時間は申込者の属性や申込状況によって異なるため、最短時間はあくまでも参考として選びましょう。

消費者金融は、在籍確認の電話原則なし・Web完結・郵送物原則なしといったバレ対策が充実しており、家族や職場にバレたくない人にもおすすめといえます。

クレジットカードにキャッシング機能をつけて発行する場合、カード発行の審査に加えてキャッシング機能がつけられるかの審査も行うため、時間がかかるといえます。また、クレジットカードの発行にかかる時間はカード会社ごとにバラバラなので、申し込んでからいつキャッシングできるかがわかりにくいのも難点。

今すぐキャッシングしたいならカードの発行スピードの早いクレジットカード会社を選ぶのも手ですが、今持っているクレジットカードにキャッシング機能がなく、急いで借りたいなら全体的に審査スピードが早い消費者金融カードローンを第一候補にするのが得策でしょう。

「消費者金融=闇金」というイメージがある人もいるかもしれませんが、国に登録されている正規の消費者金融は法律に則って運営されています。

利息制限法や出資法で上限金利が決まっていて、貸金業法で取立て行為は制限されているので(参照:貸金業法)、違法な高金利で貸し付けられたり強引な取り立てが行われることはありません。

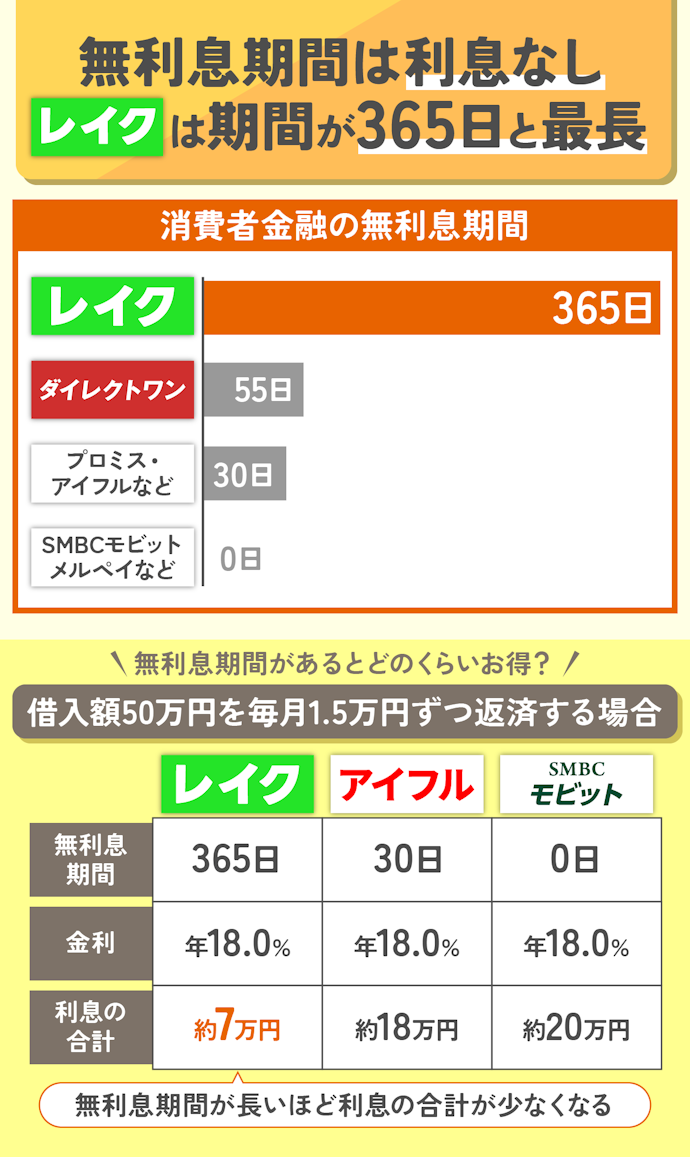

即日キャッシングのなかでも、無利息期間の長いレイクがおすすめ

即日キャッシングの消費者金融を比較する際は、無利息期間の長さで選びましょう。無利息期間とは金利0%でお金を借りられる期間のこと。期間中に完済できなくても、10万円程度の少額キャッシングや短期間での完済予定ならお得にお金を借りられます。

即日融資に対応している消費者金融のなかでも、無利息期間が365日と最長だったレイクがおすすめです。即日融資に対応している消費者金融のなかで無利息期間を設けているのは半数程度でした。多くの消費者金融が無利息期間を30日で設定していますが、レイクは365日間も利息なしでキャッシングできます。

無利息期間によってどのくらいお得にキャッシングできるかをシミュレーションしたところ、借入額50万円を毎月15,000円ずつ返済する場合、無利息期間の違いで約13万円もお得にキャッシングできます。少額を短期間で借りる予定があるなら、無利息期間の長いレイクを利用するのが賢明でしょう。

何度もキャッシングする予定なら、低金利な銀行・信販会社がおすすめ

継続的に追加キャッシングするなら、上限金利が低い銀行・信販会社でのキャッシングがおすすめ。利息は【借入残高×金利÷365日×利用日数】で計算されるため、返済期間が長引く(=利用日数が増える)ほど支払う利息は増えていきます。

消費者金融やクレジットカードのキャッシングは上限金利が年18.0%程度ですが、銀行・信販会社カードローンは最も低いもので年12.5%。全体的に見ると年14.5〜15.0%程度と低金利です。申込から初回融資に時間がかかる信販会社や銀行もありますが、日常的にキャッシングしたい人や返済負担を軽くしたい人は低金利な信販会社や銀行カードローンから選ぶとよいでしょう。

なお、無利息期間でも利息負担は抑えられますが、長期間、何度も借入する場合は、低金利な銀行・信販会社カードローンのほうがお得にキャッシングできることが判明。無利息期間終了後は通常の金利が適用されるため、消費者金融と低金利な銀行カードローンの金利差3%が利息の総額に大きく影響します。

カードローンを選ぶ際に金利の低さを見ることはもちろん大切ですが、ほかにもATMが近くにある・借入の際に手数料がかからないなどの利便性の高さも重要です。実際に自分が利用している状態をイメージし、利便性も考慮して選ぶようにしましょう。

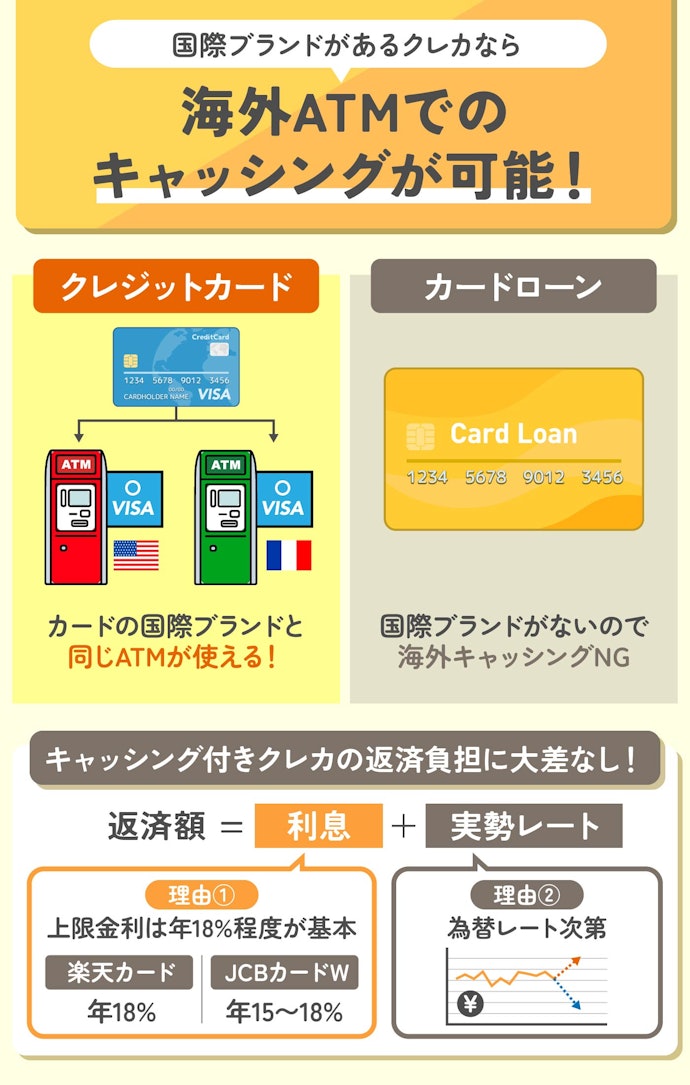

海外でキャッシングするならキャッシング機能付きクレジットカードを選ぼう

旅行や海外出張に備えて、海外でのキャッシング方法を探しているなら、キャッシング機能付きクレジットカードの新規契約がおすすめです。カードローンはVISAやMasterCardなどの国際ブランドがないため、海外でのキャッシングはできませんが、クレジットカードなら、カードと同じ国際ブランドのATMを利用できます。

なお、キャッシング機能付きクレジットカードの返済負担に大きな差はありません。キャッシングした際の返済額は利息と実勢レートの合計となり、キャッシング金利はどこも年18%程度の高金利。実勢レートとは取引時の為替レートのことをいい、為替レートによって変動するものの、クレジットカード会社ごとに違いはありません。

カードごとの返済負担やキャッシング機能に大きな違いはないので、還元率や年会費などの日常的なカードの使いやすさで選ぶとよいでしょう。

両替の手間が面倒で海外キャッシングを検討しているなら、海外で使えるデビットカードも選択肢になります。海外のATMを利用して自分の口座から現地通貨が引き出せるので、両替の手間いらずで現地通貨を手に入れられますよ。

借りてすぐに返済した場合、基本的に両替手数料よりもキャッシングの利息のほうが安くなることがほとんどです。

ただし、両替は今あるお金を変えているのに対し、キャッシングは借金です。返済期間が長引けば利息が多くかかって返済負担が重くなってしまうので注意してください。

タイプ別にキャッシングをお探しの方はこちら

【徹底比較】消費者金融のおすすめ人気ランキング

商品 | 画像 | 検証 スコア | リンク | 人気順 | 検証スコア | 詳細情報 | |||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

融資スピード | バレにくさ | 上限金利の低さ | 無利息期間の長さ | 金利 | 借入限度額 | 金融機関タイプ | 無利息期間あり | 無利息期間 | 無利息期間の利用条件 | 即日融資可能 | 融資までの時間 | 審査までの時間 | 土日の審査可能 | 土日の借入可能 | Web完結可能 | Web明細可能 | 在籍確認の電話原則なし | 契約書の郵送なし | カードレスで借入可能 | 契約可能年齢 | 学生の申込可能 | パート・アルバイトの申込可能 | 専業主婦の申込可能 | 年金受給者の申込可能 | 申込方法 | 必要書類 | 申込できる地域 | 無人契約機あり | 借入方法 | 返済方法 | 利用可能なATM | 提携ATMの利用手数料 | 繰り上げ返済手数料無料 | 毎月の最低返済額(残高:返済額) | 金融庁・財務局登録あり | ||||||

1 | 新生フィナンシャル レイク |  | 4.73 | 1位 | 5.00 | 4.85 | 4.00 | 5.00 | 年4.5〜18.0% | 1万〜500万円 | 大手消費者金融 | 365日間(限度額が50万円以上)、60日(限度額が1〜50万円まで)(*3) | 新規の契約、Web申し込み、収入証明書の提出(365日無利息の場合) | 最短10分(*1) | 最短15秒 | 20歳以上70歳以下(*4) | Web、電話、自動契約機 | 本人確認書類、収入証明書類(借入額が50万円を超える場合、他社を含めた借入総額が100万円を超える場合)(*5) | 全国 | ATM、振込、スマホアプリ(セブン銀行ATM)、PayPayマネーチャージ | 口座振替、ATM、Web返済サービス、振込、スマホアプリ(セブン銀行ATM)、PayPayマネー支払い | セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、三菱UFJ銀行ATM、三井住友銀行ATMなど | 110〜220円 | 10万円:3千円、50万円:2万6千円、100万円:2万円(契約額が30万円超え・200万円以下の場合)(*6) | |||||||||||||||||

2 | ダイレクトワン ダイレクトワン |  | 4.33 | 2位 | 4.00 | 4.70 | 4.00 | 4.92 | 年4.9〜18.0% | 1万~300万円 | 中小消費者金融 | 初回の借入日の翌日から55日間 | 新規の契約、Web申し込み | 最短即日 | 20歳以上74歳以下(*1) | Web、電話、来店 | 本人確認書類、収入証明書類(借入額が50万円を超える場合、総借入額が100万円を超える場合) | 全国 | ATM、振込、来店 | ATM、振込、来店 | 自社ATM、セブン銀行ATM、イーネット 、イオン銀行ATM、ゆうちょ銀行ATM | 有料:110〜220円 | 10万円:4千円、50万円:1.5万円、100万円:3万円 | ||||||||||||||||||

3 | アコム アコムカードローン |  | 4.65 | 3位 | 5.00 | 5.00 | 4.04 | 4.50 | 年2.4〜17.9% | 1万〜800万円 | 大手消費者金融 | 契約日の翌日から30日間 | 新規の契約 | 最短20分(*1) | 20歳以上72歳以下 | Web、電話、郵送、自動契約機 | 本人確認書類、収入証明書類(借入額が50万円を超える場合、他社を含めた借入総額が100万円を超える場合) | 全国 | ATM、振込、スマホアプリ(セブン銀行ATM) | 口座振替、ATM、ネットバンキング、振込、スマホアプリ(セブン銀行ATM) | 自社ATM、セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、三菱UFJ銀行ATMなど | 110〜220円(自社ATMは無料) | 〜30万円:借入金額の4.2%以上、30〜100万円:借入金額の3.0%以上、100万円〜:借入金額の3.0%以上・2.5%以上・2.0%以上・1.5%以上 | ||||||||||||||||||

4 | LINE Credit LINEポケットマネー |  | 4.29 | 4位 | 4.00 | 5.00 | 4.00 | 4.50 | 年3.0〜18.0% | 3万〜300万円(*4) | スマホ系消費者金融 | 30日間(*3) | 新規の契約(スタンダードプランのみ) | 最短即日(*1) | 最短10分(*5) | 20歳以上65歳以下 | アプリ | 本人確認書類、収入証明書類(借入の状況等による) | 全国 | 振込、スマホアプリ(セブン銀行ATM) | 口座振替、振込 | セブン銀行ATM | 220円 | 10万円:4千円、50万円:1万3千円、100万円:2万6千円 | |||||||||||||||||

5 | アイフル キャッシングローン |  | 4.64 | 5位 | 5.00 | 5.00 | 4.00 | 4.50 | 年3.0〜18.0% | 1万〜800万円 | 大手消費者金融 | 契約日の翌日から30日間 | 新規の契約 | 最短14分(*1) | 20歳以上69歳以下 | Web、電話 | 本人確認書類、収入証明書類(借入額が50万円を超える場合、他社を含めた借入総額が100万円を超える場合) | 全国 | 提携ATM、振込、スマホアプリ(セブン銀行ATM・ローソン銀行ATM) | 口座振替、提携ATM、ネットバンキング、振込、スマホアプリ(セブン銀行ATM・ローソン銀行ATM) | セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、三菱UFJ銀行ATM、ゆうちょ銀行ATMなど | 110〜220円 | 10万円:4千円、50万円:1万6千円、100万円:2万6千円 | ||||||||||||||||||

6 | SMBCコンシューマーファイナンス プロミス フリーキャッシング |  | 4.64 | 6位 | 5.00 | 5.00 | 4.00 | 4.50 | 年2.5〜18.0% | 〜800万円 | 大手消費者金融 | 初回借入の翌日から30日間 | 新規の契約、メールアドレスの登録、Web明細の利用 | 最短3分(*1) | 18歳以上74歳以下(*2) | Web、電話、自動契約機 | 本人確認書類、収入証明書類(借入額が50万円を超える場合、他社を含めた借入総額が100万円を超える場合、申込時の年齢が19歳以下の場合) | 全国 | ATM、振込、スマホアプリ(セブン銀行ATM・ローソン銀行ATM) | 口座振替、ATM、ネットバンキング、振込、ポイント、スマホアプリ(セブン銀行ATM・ローソン銀行ATM) | 自社ATM、セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、三井住友銀行ATM、三菱UFJ銀行ATM、ゆうちょ銀行ATMなど | 110〜220円(自社ATMは無料) | 10万円:4千円、50万円:1万3千円、100万円:2万4千円 | ||||||||||||||||||

7 | K・ライズホールディングス いつも |  | 4.24 | 7位 | 5.00 | 4.55 | 3.00 | 5.00 | 年4.8〜20.0% | 1万~500万円 | 中小消費者金融 | 契約日の翌日から60日間 | 新規の契約、60万円以上の契約 | 最短45分 | 最短20分 | 20歳以上65歳以下 | Web | 本人確認書類、収入証明書類 | 全国 | 振込、ネットバンキング | ATM、ネットバンキング | 三井住友銀行ATM、三菱UFJ銀行ATM、みずほ銀行ATM、ゆうちょ銀行ATMなど | 不明 | 不明 | |||||||||||||||||

8 | セントラル セントラル |  | 4.09 | 8位 | 4.00 | 3.90 | 4.00 | 4.50 | 年4.8〜18.0% | 1万~300万円 | 中小消費者金融 | 契約日の翌日から30日間 | 新規の契約 | 最短即日 | 20歳以上 | Web、郵送、来店、自動契約機、コンビニ(マルチコピー機) | 本人確認書類 | 全国 | ATM、振込 | ATM、ネットバンキング | 自社ATM、セブン銀行ATM | 110〜220円 | 不明 | 10万円:4千円、50万円:1万5千円、100万円:3万円 | |||||||||||||||||

9 | フタバ キャッシングのフタバ |  | 3.85 | 9位 | 4.00 | 4.25 | 3.03 | 4.50 | 年14.959〜19.945% | 1万~50万円 | 中小消費者金融 | 契約日の翌日から30日間 | 新規の契約 | 最短即日 | 20歳以上73歳以下 | Web、電話 | 本人確認書類 | 全国 | 振込 | ネットバンキング、振込 | 10万円:2.3千円、50万円:1.15万円 | ||||||||||||||||||||

10 | 日電社 ニチデン |  | 4.22 | 10位 | 4.00 | 3.90 | 4.16 | 5.00 | 年7.3〜17.52% | 50万円 | 中小消費者金融 | 初回の借入日から100日間 | 新規の契約 | 最短即日 | 最短10分 | 20歳以上 | Web、電話 | 本人確認書類 | 三重県、滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県 | 振込、訪問貸付、来店 | 振込、来店 | 10万円:4千円、50万円:2万円 | |||||||||||||||||||

新生フィナンシャルレイク

| 金利 | 年4.5〜18.0% |

|---|---|

| 融資までの時間 | 最短10分(*1) |

| 在籍確認の電話原則なし |

- 無利息期間

- 365日間(限度額が50万円以上)、60日(限度額が1〜50万円まで)(*3)

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- カードレスで借入可能

最短10分で借入可能。365日間無利息で、バレ対策も充実

レイクは、条件を満たせば限度額によって最大365日間無利息で利用できる(*3)点が大きな特徴の消費者金融。消費者金融の無利息期間は30日間が一般的であり、365日は検証した商品のなかでは最長でした。上限金利は一般的といえる年18.0%ですが、365日以内に完済できれば、利息0円で借りられます。

最短15秒審査・最短10分融資を謳っており、融資スピードも魅力のひとつ。 審査や必要書類の確認を含めて21時 (日曜日は18時)までに契約手続きが完了すれば、当日中に振り込んでもらえます。

また、職場への在籍確認の電話はなく、設定をすれば郵送物も原則ありません。ローンカードを発行すると到着までに1週間程度かかりますが、セブン銀行ATMで利用できるスマホATMなら、 カードレスでバレずに早く借りられるでしょう。 無利息期間の長さ・融資スピード・バレにくさを兼ね備えたおすすめの消費者金融です。

良い

- 限度額によって最大365日間無利息で借りられる(*3)ため、1年で完済できれば利息0円

- 最短15秒審査・最短10分融資を謳っている

- 在籍確認の電話や郵送物で周囲にバレるリスクが低い

- 上限金利は年18.0%と消費者金融のなかでは標準並み

気になる

- 利用明細の郵送をストップするには設定が必要

| 借入限度額 | 1万〜500万円 |

|---|---|

| 金融機関タイプ | 大手消費者金融 |

| 無利息期間あり | |

| 無利息期間の利用条件 | 新規の契約、Web申し込み、収入証明書の提出(365日無利息の場合) |

| 即日融資可能 | |

| 審査までの時間 | 最短15秒 |

| 土日の借入可能 | |

| Web明細可能 | |

| 契約可能年齢 | 20歳以上70歳以下(*4) |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | Web、電話、自動契約機 |

| 必要書類 | 本人確認書類、収入証明書類(借入額が50万円を超える場合、他社を含めた借入総額が100万円を超える場合)(*5) |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | ATM、振込、スマホアプリ(セブン銀行ATM)、PayPayマネーチャージ |

| 返済方法 | 口座振替、ATM、Web返済サービス、振込、スマホアプリ(セブン銀行ATM)、PayPayマネー支払い |

| 利用可能なATM | セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、三菱UFJ銀行ATM、三井住友銀行ATMなど |

| 提携ATMの利用手数料 | 110〜220円 |

| 繰り上げ返済手数料無料 | |

| 毎月の最低返済額(残高:返済額) | 10万円:3千円、50万円:2万6千円、100万円:2万円(契約額が30万円超え・200万円以下の場合)(*6) |

| 金融庁・財務局登録あり |

1年間無利息は収入証明書が必要。証明できなければ無利息期間は1カ月になるので注意。対応は丁寧迅速。

Web完結で周囲にバレず安心のカードローン

審査と融資が早く便利。無利息期間が助かったが金利は高め

金利も安く、素早いかつ優しい対応で僕の人生を救ってくれました

初めての方におすすめ!安心して利用することができます!

無利息金利が魅力的。身バレせずに融資。素早い借入が出来ました。

レイクの評判は本当?実際に契約してメリット・デメリットを徹底調査!【借入方法も解説】

本注釈においては事業者からの情報提供を含みます

ダイレクトワンダイレクトワン

| 金利 | 年4.9〜18.0% |

|---|---|

| 融資までの時間 | 最短即日 |

| 在籍確認の電話原則なし |

- 無利息期間

- 初回の借入日の翌日から55日間

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- カードレスで借入可能

最短即日融資で初回は55日の無利息期間あり(Web限定)。郵送物に注意

スルガ銀行グループのダイレクトワンは、店舗がある地域に住んでいる人におすすめの消費者金融。店舗窓口での契約なら最短30分でカード発行が可能。来店する手間はかかるものの、来店契約なら書類は手渡しであるため、郵送物が自宅に届く心配が少ないでしょう。在籍確認の電話も原則ありません。

はじめての利用なら無利息期間が55日と検証したなかでは長めの設定も魅力。上限金利が年18.0%と平均的ではあるものの、短期返済なら返済負担を抑えられます。

また、安定した収入があればアルバイトや学生の申込も可能。安定した収入には年金収入も含まれるため、年金生活の高齢者でも借り入れができる可能性があります。

良い

- 上限金利は年18.0%と標準並みだが、55日間の無利息期間で返済負担を抑えられる

- 静岡県や山梨県などにある店舗で契約すれば、最短30分でカードが発行される

- Web申込でも、最短即日で振込融資が受けられる

気になる

- Web申込の場合はローンカードや契約書が郵送されるため、家族などにバレないように注意が必要

| 借入限度額 | 1万~300万円 |

|---|---|

| 金融機関タイプ | 中小消費者金融 |

| 無利息期間あり | |

| 無利息期間の利用条件 | 新規の契約、Web申し込み |

| 即日融資可能 | |

| 審査までの時間 | |

| 土日の借入可能 | |

| Web明細可能 | |

| 契約可能年齢 | 20歳以上74歳以下(*1) |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | Web、電話、来店 |

| 必要書類 | 本人確認書類、収入証明書類(借入額が50万円を超える場合、総借入額が100万円を超える場合) |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | ATM、振込、来店 |

| 返済方法 | ATM、振込、来店 |

| 利用可能なATM | 自社ATM、セブン銀行ATM、イーネット 、イオン銀行ATM、ゆうちょ銀行ATM |

| 提携ATMの利用手数料 | 有料:110〜220円 |

| 繰り上げ返済手数料無料 | |

| 毎月の最低返済額(残高:返済額) | 10万円:4千円、50万円:1.5万円、100万円:3万円 |

| 金融庁・財務局登録あり |

丁寧な案内で安心した。やっぱり金利はたかめ

カードで楽に借入と返済をすることができました。

ダイレクトワンを検証レビュー!中小消費者金融の選び方も紹介

本注釈においては事業者からの情報提供を含みます

アコムアコムカードローン

| 金利 | 年2.4〜17.9% |

|---|---|

| 融資までの時間 | 最短20分(*1) |

| 在籍確認の電話原則なし |

- 無利息期間

- 契約日の翌日から30日間

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- カードレスで借入可能

申込から返済までアプリ完結でバレにくい。初回契約日翌日から30日間は利息なし

アコムは、最短20分融資を可能としており、アプリで申込から返済までの手続きをスムーズにできる点が魅力の大手消費者金融。アプリには返済日のお知らせやATM検索などの便利な機能がそろっています。

在籍確認は書面や申告内容で行っているため、原則職場への電話連絡はありません。電話が必要となる場合でも、同意なしに実施することはないため、職場にバレるリスクは少ないでしょう。

上限金利は、消費者金融としては低めの年17.9%。30日間の無利息期間がついているため、短期間の借入であれば返済負担を抑えられるといえます。ただし、無利息期間のスタートは借入日ではなく契約日の翌日である点には注意しましょう。

本コンテンツはmybestが独自に制作していますが、アコムから送客手数料を受領しています。

良い

- 最短20分で借入可能

- 上限金利は年17.9%とほかの消費者金融と比較して低め

- 在籍確認は書面や申告内容で行っているため、原則職場への電話連絡はない

- アプリで申込から返済まで完結でき、返済日のお知らせやATM検索機能などもある

気になる

- 借入の有無を問わず、30日の無利息期間は契約翌日から開始

| 借入限度額 | 1万〜800万円 |

|---|---|

| 金融機関タイプ | 大手消費者金融 |

| 無利息期間あり | |

| 無利息期間の利用条件 | 新規の契約 |

| 即日融資可能 | |

| 審査までの時間 | |

| 土日の借入可能 | |

| Web明細可能 | |

| 契約可能年齢 | 20歳以上72歳以下 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | Web、電話、郵送、自動契約機 |

| 必要書類 | 本人確認書類、収入証明書類(借入額が50万円を超える場合、他社を含めた借入総額が100万円を超える場合) |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | ATM、振込、スマホアプリ(セブン銀行ATM) |

| 返済方法 | 口座振替、ATM、ネットバンキング、振込、スマホアプリ(セブン銀行ATM) |

| 利用可能なATM | 自社ATM、セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、三菱UFJ銀行ATMなど |

| 提携ATMの利用手数料 | 110〜220円(自社ATMは無料) |

| 繰り上げ返済手数料無料 | |

| 毎月の最低返済額(残高:返済額) | 〜30万円:借入金額の4.2%以上、30〜100万円:借入金額の3.0%以上、100万円〜:借入金額の3.0%以上・2.5%以上・2.0%以上・1.5%以上 |

| 金融庁・財務局登録あり |

申し込みのやり取りは丁寧で融資までは早い。金利は高い。サービスは便利。

融資スピードはかなり早かった。無利息期間はあって良かったが通常の金利は高い。

手続きはスムーズ。口座引き落としの設定を忘れずに。

スピードは早くて安心。しかし使い道が異なってしまうことも。

初心者にも優しく、わかりやすい。安心安全。

利用前の印象より実際の利用で良い印象になりました

アコムはやばい・借りたら終わりって本当?審査時間や返済方法、アプリでできることまで徹底調査!

本注釈においては事業者からの情報提供を含みます

【徹底比較】銀行カードローンのおすすめ人気ランキング

商品 | 画像 | 検証 スコア | リンク | 人気順 | 検証スコア | こだわりスコア | 詳細情報 | |||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

上限金利の低さ(11万〜100万円) | 無利息期間の長さ | 借入までの早さ | バレにくさ | 上限金利の低さ(10万円以下) | 上限金利の低さ(100万円超え) | 金利 | 借入限度額 | 金融機関タイプ | 無利息期間あり | 無利息期間 | 無利息期間の利用条件 | 即日融資可能 | 融資までの時間 | Web完結可能 | Web明細可能 | 在籍確認の電話原則なし | 契約書の郵送なし | カードレスで借入可能 | 預金口座開設なしで契約可能 | 契約可能年齢 | 学生の申込可能 | パート・アルバイトの申込可能 | 専業主婦の申込可能 | 年金受給者の申込可能 | 申込方法 | 必要書類 | 申込できる地域 | 無人契約機あり | 借入方法 | 返済方法 | 利用可能なATM | 提携ATMの利用手数料 | 繰り上げ返済手数料無料 | 自動融資機能 | 毎月の最低返済額(残高:返済額) | 金融庁・財務局登録あり | 資金使途 | 保証会社 | ||||||

1 | ソニー銀行 ソニー銀行カードローン |  | 4.22 | 1位 | 4.39 | 3.00 | 4.50 | 4.70 | 4.39 | 5.00 | 年2.5〜13.8% | 10万〜800万円 | ネット銀行 | 最短翌営業日 | 20歳以上64歳以下 | 不明 | Web | 本人確認書類、収入証明書類(借入額が50万円を超える場合)、永住許可証明資料(外国籍の場合) | 全国 | ATM、ネットバンキング | 口座振替、ATM、ネットバンキング | セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、ゆうちょ銀行ATM、三菱UFJ銀行ATM、三井住友銀行ATM | 月4回まで無料 | 10万円:2千円、50万円:8千円、100万円:1万2千円 | 借り換え利用可能 | アコム株式会社 | ||||||||||||||||||

2 | JCB JCB CARD LOAN FAITH |  | 4.59 | 2位 | 5.00 | 3.00 | 5.00 | 4.70 | 5.00 | 4.08 | 年1.3〜12.5% | 〜900万円 | 信販会社 | 最短即日 | 20歳以上69歳以下 | Web | 本人確認書類、収入証明書類 | 全国 | ATM、振込 | 口座振替、ATM | セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、三井住友銀行ATM、三菱UFJ銀行ATM、みずほ銀行ATM、ゆうちょ銀行ATMなど | 月3回まで無料 | 10万円:3千円、50万円:1万円、100万円:2万円 | 借り換え利用可能、おまとめ利用可能 | 株式会社ジェーシービー | |||||||||||||||||||

3 | SBI新生銀行 SBI新生銀行カードローン |  | 4.11 | 3位 | 3.95 | 4.50 | 4.00 | 4.70 | 3.97 | 4.22 | 年4.5〜14.8% | 1万〜500万円 | ネット銀行 | 初回の借入日の翌日から30日間 | 新規の契約 | 最短翌日 | 20歳以上70歳以下 | Web、電話 | 本人確認書類、収入証明書類(借入額が50万円を超える場合) | 全国 | ATM、ネットバンキング | 口座振替、ATM、ネットバンキング | セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、ゆうちょ銀行ATMなど | 無料 | 10万円:3千円、50万円:1万1千円、100万円:2万1千円 | 新生フィナンシャル株式会社 | ||||||||||||||||||

4 | PayPay銀行 PayPay銀行 カードローン |  | 3.62 | 4位 | 3.00 | 4.50 | 5.00 | 4.20 | 3.38 | 3.00 | 年1.59〜18.0% | 10万〜1,000万円 | ネット銀行 | 初回の借入日から30日間 | 新規の契約 | 最短当日 | 20歳以上69歳以下 | Web、アプリ | 本人確認書類、収入証明書類(必要な場合あり) | 全国 | ATM、ネットバンキング、スマホアプリ(セブン銀行ATM・ローソン銀行ATM) | 口座振替、ATM、ネットバンキング | セブン銀行ATM、ローソン銀行ATM、イオン銀行ATM | 無料 | 10万円:2千円、50万円:8千円、100万円:1万5千5百円 | 借り換え利用可能 | SMBCコンシューマーファイナンス株式会社 | |||||||||||||||||

5 | 住信SBIネット銀行 住信SBIネット銀行カードローン |  | 3.46 | 5位 | 3.90 | 3.00 | 3.00 | 4.20 | 3.94 | 4.18 | 年2.64〜14.94%(*1) | 10万〜1,000万円 | ネット銀行 | 2週間程度 | 20歳以上65歳以下 | Web | 本人確認書類、収入証明書類(借入額が50万円を超える場合) | 全国 | ATM、ネットバンキング、スマホアプリ(セブン銀行ATM・ローソン銀行ATM) | 口座振替、ATM、ネットバンキング | セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM(*2) | 無料 | 10万円:2千円、50万円:8千円、100万円:1万5千円 | 借り換え利用可能 | SMBCコンシューマーファイナンス株式会社 | |||||||||||||||||||

6 | みんなの銀行 みんなの銀行Loan |  | 3.56 | 6位 | 4.05 | 3.00 | 3.00 | 5.00 | 4.05 | 3.23 | 年1.5〜14.5% | 10万〜1,000万円 | ネット銀行 | 数日 | 20歳以上69歳以下 | アプリ | 本人確認書類、収入証明書類(借入額が50万円を超える場合) | 全国 | ネットバンキング、スマホアプリ(セブン銀行ATM) | ネットバンキング | セブン銀行ATM | 月3回まで無料 | 10万円:2千円、50万円:1万円、100万円:2万円 | 借り換え利用可能 | エム・ユー信用保証株式会社 | |||||||||||||||||||

7 | 南都銀行 南都銀行カードローン(クイックタイプ) |  | 3.88 | 7位 | 3.90 | 3.00 | 4.00 | 4.70 | 3.94 | 3.69 | 年2.5〜14.95% | 10万〜500万円 | 地方銀行 | 最短即日 | 20歳以上69歳以下 | Web | 本人確認書類 | 全国 | ATM、振込(契約日の即日融資時のみ) | ATM | 自社ATM、セブン銀行ATM、ローソン銀行ATM、イーネットATM、三井住友銀行ATM、三菱UFJ銀行ATM、みずほ銀行ATM、イオン銀行ATM、ゆうちょ銀行ATMなど | 月4回まで無料 | 10万円:2千円、50万円:1万円、100万円:2万円 | 借り換え利用可能、おまとめ利用可能 | 南都ディーシーカード株式会社、アコム株式会社 | |||||||||||||||||||

8 | UI銀行 UI Plan(スマホローン) |  | 4.11 | 8位 | 4.05 | 3.00 | 4.50 | 5.00 | 4.05 | 3.23 | 年2.9〜14.5% | 30万〜1,000万円 | ネット銀行 | 最短翌日 | 不明 | 20歳以上74歳以下 | Web、アプリ | 本人確認書類、収入証明書類(借入額が50万円を超える場合) | 全国 | 振込、アプリ | 口座振替、アプリ | 10万円:5千円、50万円:1万円、100万円:2万円 | 株式会社オリエントコーポレーション | |||||||||||||||||||||

9 | 三菱UFJ銀行 バンクイック |  | 4.19 | 9位 | 4.00 | 3.00 | 5.00 | 5.00 | 4.00 | 3.64 | 年1.4〜14.6% | 10万〜500万円 | メガバンク | 最短即日 | 20歳以上64歳以下 | Web、電話、アプリ | 本人確認書類、収入証明書類(借入額が50万円を超える場合) | 全国 | ATM、振込 | 口座振替、ATM、ネットバンキング | 自社ATM、セブン銀行ATM、ローソン銀行ATM、イーネット | 無料 | 10万円:2千円、50万円:1万円、100万円:2万円 | 借り換え利用可能 | アコム株式会社 | |||||||||||||||||||

10 | 楽天銀行 楽天銀行スーパーローン |  | 4.08 | 10位 | 4.05 | 3.00 | 5.00 | 3.90 | 4.05 | 3.23 | 年1.9〜14.5% | 10万〜800万円 | ネット銀行 | 最短即日(*1) | 20歳以上62歳以下(*2) | 不明 | Web | 本人確認書類、収入証明書類 | 全国 | ATM、振込、ネットバンキング | 口座振替、ATM、ネットバンキング、振込 | セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、三井住友銀行ATM、三菱UFJ銀行ATM、みずほ銀行ATMなど | 無料(セブン銀行ATM、ローソン銀行ATMなど一部のATMが対象) | 10万円:2千円、50万円:1万円、100万円:1万5千円 | 借り換え利用可能 | 楽天カード株式会社、三井住友カード株式会社 | ||||||||||||||||||

ソニー銀行ソニー銀行カードローン

| 金利 | 年2.5〜13.8% |

|---|---|

| 融資までの時間 | 最短翌営業日 |

| 在籍確認の電話原則なし |

- 無利息期間あり

- 即日融資可能

- Web完結可能

- 預金口座開設なしで契約可能

- 資金使途

- 借り換え利用可能

100万円以上の借入を予定している人に。契約時には口座開設が必須

ソニー銀行の 「ソニー銀行カードローン」は、100万円以上の金額を借りたい人におすすめの銀行カードローン。上限金利は、借入金額が90〜100万円なら年9.8%・100万円を超えると9.0%と、100万円以上の場合の金利で比較すると検証した銀行のなかで最も低い結果でした。

借入までの時間も、銀行カードローンのなかでは比較的スピーディ。申し込んだその日に借りることは難しいものの、審査結果は最短当日でわかり、最短翌営業日には融資を受けられます。利用にはソニー銀行の口座が必要ですが、カードローンの申込と同時に申込が可能です。

在籍確認のための電話は原則なしで利用明細も郵送されないため、職場や家族にカードローンの利用を知られるリスクは少ないでしょう。

最短でも借りられるのは翌日であるため今すぐお金が必要な人には不向きであるものの、まとまった資金が必要な場合にはぜひ候補に入れてほしい銀行カードローンといえます。

良い

- 100万円までで年9.8%・100万円超えで年9.0%と、100万円以上の借入なら検証したなかで最も金利が低かった

- 無利息期間はないものの、長期的な返済負担を軽減できる

- 利用明細の郵送は原則なし

気になる

- 最短即日融資は難しく、申し込んだその日中に借りたい人には不向き

- カードローンの申込にはソニー銀行の口座が必要

| 借入限度額 | 10万〜800万円 |

|---|---|

| 金融機関タイプ | ネット銀行 |

| 無利息期間 | |

| 無利息期間の利用条件 | |

| Web明細可能 | |

| 契約書の郵送なし | |

| カードレスで借入可能 | |

| 契約可能年齢 | 20歳以上64歳以下 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | 不明 |

| 申込方法 | Web |

| 必要書類 | 本人確認書類、収入証明書類(借入額が50万円を超える場合)、永住許可証明資料(外国籍の場合) |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | ATM、ネットバンキング |

| 返済方法 | 口座振替、ATM、ネットバンキング |

| 利用可能なATM | セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、ゆうちょ銀行ATM、三菱UFJ銀行ATM、三井住友銀行ATM |

| 提携ATMの利用手数料 | 月4回まで無料 |

| 繰り上げ返済手数料無料 | |

| 自動融資機能 | |

| 毎月の最低返済額(残高:返済額) | 10万円:2千円、50万円:8千円、100万円:1万2千円 |

| 金融庁・財務局登録あり | |

| 保証会社 | アコム株式会社 |

ソニー銀行 ソニー銀行カードローンを検証レビュー!借り換えできるカードローンの選び方も紹介

JCBJCB CARD LOAN FAITH

| 金利 | 年1.3〜12.5% |

|---|---|

| 融資までの時間 | 最短即日 |

| 在籍確認の電話原則なし |

- 無利息期間あり

- 即日融資可能

- Web完結可能

- 預金口座開設なしで契約可能

- 資金使途

- 借り換え利用可能、おまとめ利用可能

10万円以下なら年12.5%と低金利!最短即日融資で電話連絡も原則なし

JCBの「JCB CARD LOAN FAITH」は、最短即日融資に対応しているうえ、借入額が10万円以下の場合の上限金利が低い点が特徴のカードローン。年12.5%と、ほかの銀行カードローンと比較して最も低金利でした。

「キャッシング振り込みサービス」を使えばローンカードが届く前にお金を借りられて、審査状況によっては最短即日での融資にも対応。このサービスを使わないと、ローンカードが届くまでに3営業日かかるため注意しましょう。契約時の新たな口座開設は不要です。

電話での在籍確認は原則ないため、 職場にカードローンの利用がバレる心配は少ないでしょう。申込手続きはWeb完結可能で、利用明細は会員サイト「MyJCB」で確認できて郵送はされません。 登録の住所にローンカードが郵送される点のみ注意が必要ですが、 周囲の人に比較的バレにくいカードローンであるといえます。

最短即日でお金を借りられるうえ、バレるリスクも極力避けられるのは魅力です。 10万円以下の借入を検討していて、返済負担が少ない銀行カードローンを探している人はぜひ候補に加えてくださいね。

良い

- 10万円以下の借入の場合は年12.5%と、検証したなかでは最も低金利だった

- 「キャッシング振り込みサービス」なら、カードの到着を待たずに最短即日での借入が可能

- 利用明細の郵送はなく、会員サイト「MyJCB」で確認可能

気になる

- ローンカードの郵送は必ずあるため注意が必要

| 借入限度額 | 〜900万円 |

|---|---|

| 金融機関タイプ | 信販会社 |

| 無利息期間 | |

| 無利息期間の利用条件 | |

| Web明細可能 | |

| 契約書の郵送なし | |

| カードレスで借入可能 | |

| 契約可能年齢 | 20歳以上69歳以下 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | Web |

| 必要書類 | 本人確認書類、収入証明書類 |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | ATM、振込 |

| 返済方法 | 口座振替、ATM |

| 利用可能なATM | セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、三井住友銀行ATM、三菱UFJ銀行ATM、みずほ銀行ATM、ゆうちょ銀行ATMなど |

| 提携ATMの利用手数料 | 月3回まで無料 |

| 繰り上げ返済手数料無料 | |

| 自動融資機能 | |

| 毎月の最低返済額(残高:返済額) | 10万円:3千円、50万円:1万円、100万円:2万円 |

| 金融庁・財務局登録あり | |

| 保証会社 | 株式会社ジェーシービー |

JCB CARD LOAN FAITHのメリット・デメリットは?審査は厳しい?金利や在籍確認の有無など、口コミ評判をもとに徹底調査

SBI新生銀行SBI新生銀行カードローン

| 金利 | 年4.5〜14.8% |

|---|---|

| 融資までの時間 | 最短翌日 |

| 在籍確認の電話原則なし |

- 無利息期間あり

- 即日融資可能

- Web完結可能

- 預金口座開設なしで契約可能

- 資金使途

はじめての契約で30日間利息なし。提携ATMでの借入手数料が無料

SBI新生銀行の「SBI新生銀行カードローン」は、提携ATMでは借入手数料が無料で、100万円以上の借入の場合の上限金利が低めな銀行カードローン。初回契約の場合は30日間無利息で、収入証明書の提出・借入などの条件を満たすとVポイントが最大2,000ポイントもらえます。

借入額が100万円以下の場合の上限金利は年14.8%と平均より高めですが、借入額が100万円超えなら年12.0%と平均よりも低めでした。100万円を超える多額の借入を検討している場合は候補になるでしょう。

申込から返済までの手続きはすべてWebで完結可能。SBI新生銀行の口座を開設する必要がない点はメリットですが、借入までには最短でも2営業日かかります。

在籍確認や契約書・明細などの郵送物は原則ないものの、ローンカードは必ず郵送される点には注意が必要です。

良い

- はじめての契約で、初回借入日の翌日から30日間無利息

- セブン銀行ATMなどの提携ATMでは借入手数料が無料

- 収入証明書の提出などの条件を満たすとVポイントがもらえる

気になる

- 上限金利は100万円を超えれば年12.0%と低めだが、100万円以下だと年14.8%と高めの水準

- 借入できるようになるまでには最短でも2営業日程度かかる

| 借入限度額 | 1万〜500万円 |

|---|---|

| 金融機関タイプ | ネット銀行 |

| 無利息期間 | 初回の借入日の翌日から30日間 |

| 無利息期間の利用条件 | 新規の契約 |

| Web明細可能 | |

| 契約書の郵送なし | |

| カードレスで借入可能 | |

| 契約可能年齢 | 20歳以上70歳以下 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | Web、電話 |

| 必要書類 | 本人確認書類、収入証明書類(借入額が50万円を超える場合) |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | ATM、ネットバンキング |

| 返済方法 | 口座振替、ATM、ネットバンキング |

| 利用可能なATM | セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、ゆうちょ銀行ATMなど |

| 提携ATMの利用手数料 | 無料 |

| 繰り上げ返済手数料無料 | |

| 自動融資機能 | |

| 毎月の最低返済額(残高:返済額) | 10万円:3千円、50万円:1万1千円、100万円:2万1千円 |

| 金融庁・財務局登録あり | |

| 保証会社 | 新生フィナンシャル株式会社 |

SBI新生銀行 SBI新生銀行カードローンを検証レビュー!カードローンの選び方も紹介

【徹底比較】キャッシング機能付きクレジットカードのおすすめ人気ランキング

商品 | 画像 | 検証 スコア | リンク | 検証スコア | こだわりスコア | 詳細情報 | |||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

ポイント還元率 | ECサイトでの還元率 | コンビニでの還元率 | 公共料金での還元率 | 年会費の安さ | クレカ積立での還元率 | ポイント還元率 | 年会費(税込) | ポイントアップ店 | ポイントアップ店での最大還元率 | 貯まるポイント | ポイント有効期限 | ポイントの付与単位 | 国内旅行傷害保険 | 海外旅行傷害保険 | 海外ショッピング保険 | 国内ショッピング保険 | ETCカード発行可能 | 家族カード発行可能 | Apple Pay/Google Pay対応 | タッチ決済対応 | 入会資格 | 国際ブランド | 海外キャッシング機能 | キャッシング金利 | キャッシング限度額 | 申込から発行にかかる期間 | |||||

1 | リクルート リクルートカード |  | 4.57 | 4.40 | 4.04 | 4.02 | 4.67 | 5.00 | - | 1.20% | 無料 | じゃらん、ポンパレモール、Hot Pepper beauty、Hot Pepper グルメ | 3.20% | リクルートポイント | 1年(ポイントの最終加算日から12か月後の月末) | 毎月の利用金額合計の1.20% | 利用付帯 | 利用付帯 | Apple Pay、Google Pay(JCB) | 18歳以上(学生可・高校生不可) | VISA、Mastercard、JCB | 15.0~18.0% | 100万円 | 即日発行(JCB)、1週間以内(VISA・Mastercard) | |||||||

2 | 三井住友カード Amazon Mastercard |  | 4.47 | 4.00 | 4.09 | 4.63 | 4.00 | 5.00 | - | 1.00% | 無料 | Amazon、セブン-イレブン、ローソン、ファミリーマート | 7.00%(セブン‐イレブン)、1.50%(Amazon、ローソンなど)(*1) | Amazonポイント | 1年(付与対象取引が行われた日から1年、有効期間中に新たに注文を確定またはポイントを獲得するたびに、ポイント残高全額の有効期限が、その日から1年間延長)(*2) | 100円で1ポイント | 利用付帯 | Apple Pay、Google Pay | 18歳以上(高校生不可) | Mastercard | 15.0~18.0% | 300万円 | 即日発行 | ||||||||

3 | PayPayカード PayPayカード |  | 4.42 | 4.00 | 4.67 | 4.00 | 3.50 | 5.00 | 4.08 | 1.00% | 無料 | ソフトバンク携帯料金、Yahoo!ショッピング、LOHACO | 5.00%(Yahoo!ショッピング)、最大1.50%(ソフトバンク携帯料金) | PayPayポイント | 無期限 | 200円で2ポイント(*1) | Apple Pay | 満18歳以上(日本国内在住)(*2) | VISA、Mastercard、JCB | 18.0% | 50万円 | 即日発行 | |||||||||

4 | ポケットカード P-oneカード<Standard> |  | 4.39 | 4.00 | 4.00 | 4.00 | 4.00 | 5.00 | - | 1.00%(自動割引) | 無料 | キャッシュバック | 100円で1%OFF | Apple Pay | 18歳以上(高校生は卒業年度の1月よりWebでのみ申込可能) | VISA、Mastercard、JCB | 14.95~17.95% | 150万円 | 2週間以内(WEB申込) | ||||||||||||

4 | オリコカード Orico Card THE POINT |  | 4.39 | 4.00 | 4.00 | 4.00 | 4.00 | 5.00 | 4.00 | 1.00% | 無料 | オリコポイント | 1年(ポイント獲得月を含めて12か月後の月末) | 100円で1ポイント | Apple Pay | 18歳以上 | Mastercard、JCB | 15.0~20.0% | 利用可能枠の範囲内 | 2週間以内 | |||||||||||

4 | auフィナンシャルサービス au PAY カード |  | 4.39 | 4.00 | 4.00 | 4.00 | 4.00 | 5.00 | 4.00 | 1.00% | 無料 | Tomod's、ノジマ、キッチンオリジンなど | 2.00%(Tomod's、アート引越センターなど) | Pontaポイント | 1年(ポイントの最終加算日または利用日から1年) | 100円で1ポイント | 利用付帯 | Apple Pay | 18歳以上、個人で利用のau IDを所持 | VISA、Mastercard、AMEX | 14.95~17.95% | 500万円 | 1週間以内 | ||||||||

4 | JALCARD JALカード navi(学生専用) |  | 4.39 | 4.00 | 4.00 | 4.00 | 4.00 | 5.00 | - | 1.00% | 無料(在学期間中) | イオン、スターバックスカードへのチャージ、JALカード特約店、マツモトキヨシ | 10%OFF(JAL機内販売) | JALマイル | 在学期間中無期限 | 100円で1マイル | 自動付帯 | 自動付帯 | Apple Pay、Google Pay(JCBのみ) | 18歳以上30歳未満の学生(大学院・大学・短大・専門学校・高専4〜5年生) | VISA、Mastercard、JCB | 15.0~18.0%(JCB)、14.95〜17.95%(VISA、Mastercard) | 100万円(JCB)、利用可能枠の範囲内(VISA、Mastercard) | 2~3週間 | |||||||

8 | dカード dカード |  | 4.35 | 4.00 | 4.00 | 4.00 | 3.50 | 5.00 | 4.23 | 1.00% | 無料 | スターバックスカード、マツキヨココカラ、ビッグエコー、高島屋など | 3.00%(スターバックスカードへのチャージ、マツキヨココカラ) | dポイント | 最後にポイントを利用(ためる・つかう)した日から12か月後まで | 100円で1ポイント | Apple Pay | 18歳以上(高校生不可) | VISA、Mastercard | 15.0~18.0% | 90万円 | 1週間以内 | |||||||||

9 | 楽天カード 楽天銀行カード |  | 4.33 | 4.00 | 4.42 | 4.00 | 3.00 | 5.00 | 4.00 | 1.00% | 無料 | 楽天市場、楽天トラベル、楽天証券など | 3.50〜18.00%(楽天市場) | 楽天ポイント | 1年(最後にポイントを獲得した月を含めた1年間) | 100円で1ポイント | 利用付帯 | Apple Pay、Google Pay | 18歳以上(楽天カードを持っていない人) | JCB | 18.0% | 90万円 | 約10営業日後 | ||||||||

9 | 楽天カード 楽天カード |  | 4.33 | 4.00 | 4.34 | 4.00 | 3.00 | 5.00 | 4.00 | 1.00% | 無料 | 楽天市場、楽天トラベル、楽天証券など | 3.00〜18.00%(楽天市場) | 楽天ポイント | 1年(最終ポイント獲得月を含めた1年後の月末) | 100円で1ポイント | 利用付帯 | Apple Pay(VISA・Mastercard・JCB)、Google Pay(VISA・Mastercard・JCB) | 18歳以上 | VISA、Mastercard、JCB、AMEX | 18.0% | 90万円 | 2週間以内 | ||||||||

リクルートリクルートカード

| 年会費(税込) | 無料 |

|---|---|

| キャッシング金利 | 15.0~18.0% |

| キャッシング限度額 | 100万円 |

- ポイント還元率

- 1.20%

- 申込から発行にかかる期間

- 即日発行(JCB)、1週間以内(VISA・Mastercard)

年会費無料でどこでも1.20%還元。女性や学生など幅広い人におすすめ

リクルートカードは、還元率が高く、幅広い用途でポイントを貯めやすいクレジットカードを作りたい人におすすめの1枚です。学生の1枚目やクレカ初心者はこのカードを選んでおくのがよいでしょう。年会費が無料なうえにポイント還元率が1.20%と高めなので、どこで使ってもお得にポイントを貯められます。

年会費無料のクレジットカードのなかで、ポイント還元率が1.00%を超えたのはリクルートカードだけ。どこでも高水準でポイントが貯まるので、オールマイティなクレジットカードといえます。公共料金支払いでも1.20%還元でポイントが貯まるので、公共料金をクレジットカードで支払いたい人にもおすすめです。

じゃらんやHOT PEPPERで使うとポイント還元率があがるのも魅力。じゃらんやHOT PEPPER Beautyで予約し決済に利用することで最大3.20%還元でポイントが貯まります。旅行や美容院の利用が多い学生や女性でもお得に使いやすいクレジットカードといえますよ。

一方で、ECサイトやコンビニのような普段の買い物で使いやすい店ではポイント還元率があがらないのが惜しいポイント。また、リクルートカードの利用で貯まるリクルートポイントはクレジットカードの利用額の支払いに充てられず、ポイントをそのまま支払いに使えるのはじゃらん・HOT PEPPER・Amazonなどの一部のサービスのみ。貯まったポイントを使いにくいと感じる可能性があります。

今回の検証ではポイント還元率は0.50%か1.00%のクレジットカードが多かったなか、リクルートカードは年会費無料で1.20%還元とポイント還元率が高いのが魅力。クレジットカードを使い分けずにバランスよく高還元を狙えるクレカを1枚作りたい人におすすめです。

一部の電子マネーチャージや公共料金の支払い等はポイント付与の対象外または制限があります

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「リクルートカードは電気代の高騰に悩む人にもおすすめのクレジットカードです。公共料金でポイント還元率が下がるクレジットカードもあるなか、リクルートカードは公共料金でも1.20%還元と高還元なのが特徴。ほかのクレジットカードで公共料金を支払ってもポイントは貯められますが、リクルートカードで毎月の公共料金を支払えばよりお得にポイントが貯められますよ。」

良い

- 年会費無料でポイント還元率が1.20%と高め

- 公共料金の支払いでもポイント還元率が下がらず1.20%

気になる

- ポイントの使い道が限定的

| ポイントアップ店 | じゃらん、ポンパレモール、Hot Pepper beauty、Hot Pepper グルメ |

|---|---|

| ポイントアップ店での最大還元率 | 3.20% |

| 貯まるポイント | リクルートポイント |

| ポイント有効期限 | 1年(ポイントの最終加算日から12か月後の月末) |

| ポイントの付与単位 | 毎月の利用金額合計の1.20% |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay(JCB) |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(学生可・高校生不可) |

| 国際ブランド | VISA、Mastercard、JCB |

| 海外キャッシング機能 |

還元率の高いカード

高還元クレジットカード。年会費も無料で作らない手はない。

ポイントがお得

高還元率1.2%なので、光熱費や生活費の決済でたくさん貯まる

相対的に良いカード。

年会費無料でも還元率が高くシンプルで使いやすい普段使い向きにおすすめ

リクルートカードのメリット・デメリットは?ポイント還元率・使い方など徹底調査!

三井住友カードAmazon Mastercard

| 年会費(税込) | 無料 |

|---|---|

| キャッシング金利 | 15.0~18.0% |

| キャッシング限度額 | 300万円 |

- ポイント還元率

- 1.00%

- 申込から発行にかかる期間

- 即日発行

Amazonで1.50%還元。ポイントはAmazonでしか使えない

年会費は無料で、ポイント還元率は1.00%と高め。Amazonではポイント還元率がアップして1.50%還元に。Amazonプライム会員限定カードの「Amazon Prime Mastercard」ならAmazonでのポイント還元率が2.00%なので、Amazonでお得に買い物をしたいならAmazonプライムに登録して「Amazon Prime Mastercard」を使うのも手でしょう。

また、セブン‐イレブン・ローソン・ファミリーマートでも1.50%還元にポイント還元率があがりますよ。さらに、セブン‐イレブンではスマートフォンでのMastercard®コンタクトレス決済で支払うことで、5.50%が上乗せされて7.00%のポイント還元に。Amazonやコンビニの利用が多いならお得にポイントを貯められるでしょう。

しかし、クレジットカードの利用で貯まるAmazonポイントはAmazon以外では使えないのがネック。クレジットカードの利用金額に充てたり、実店舗での支払いに使うことはできません。Amazonでの買い物で貯まったポイントを、次のAmazonでの買い物で活用するために使うクレジットカードだといえます。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「Amazon Mastercardで貯まったポイントはAmazonでしか使えないので、Amazonをよく使う人におすすめなクレジットカードです。年会費無料でポイント還元率は1.00%と高めですが、Amazonならポイント還元率は1.50%にアップ。また、セブン‐イレブン・ローソン・ファミリーマートでもポイント還元率が1.50%に跳ね上がるので、普段使いでもお得にAmazonポイントを貯められるクレジットカードといえます。」

良い

- 年会費無料でポイント還元率は1.00%と高め

- Amazonでのポイント還元率が1.50%に

- セブン‐イレブンでは最大7.00%、ローソン・ファミリーマートでは1.50%還元に

気になる

- 貯めたポイントはAmazonでしか使えない

| ポイントアップ店 | Amazon、セブン-イレブン、ローソン、ファミリーマート |

|---|---|

| ポイントアップ店での最大還元率 | 7.00%(セブン‐イレブン)、1.50%(Amazon、ローソンなど)(*1) |

| 貯まるポイント | Amazonポイント |

| ポイント有効期限 | 1年(付与対象取引が行われた日から1年、有効期間中に新たに注文を確定またはポイントを獲得するたびに、ポイント残高全額の有効期限が、その日から1年間延長)(*2) |

| ポイントの付与単位 | 100円で1ポイント |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可) |

| 国際ブランド | Mastercard |

| 海外キャッシング機能 |

Amazonプライム会員なら必須のカード

提携先で使うとポイント還元がよくお得。年会費も無料のため年会費の心配がない

Amazon旧クラシックカードはデザインが斬新で、ネットショッピングに利用しています。

Amazonで購入するなら持っておきたいカード

Amazonでいっぱい買物する人にはいいのかも。普通のカードです。

Amazonでも普段使いでも高還元。特にAmazonをよく使う人にオススメ

Amazon Mastercardの口コミ・評判を元に検証してメリット・デメリットを徹底レビュー!

本注釈においては事業者からの情報提供を含みます

PayPayカードPayPayカード

| 年会費(税込) | 無料 |

|---|---|

| キャッシング金利 | 18.0% |

| キャッシング限度額 | 50万円 |

- ポイント還元率

- 1.00%

- 申込から発行にかかる期間

- 即日発行

Yahoo!ショッピングで最大5.00%還元。PayPayへのチャージも可能

年会費が無料なうえポイント還元率は1.00%と高めなので、どこでも高水準でポイントが貯まります。また、PayPayカードの利用で貯まるPayPayポイントはPayPayでの支払いやクレジットカードの支払いに充てられるので、使い道には困らないでしょう。

PayPayカードはPayPay証券でクレカ積立も可能。PayPay残高で積み立てる場合は0.50%還元ですが、PayPayカードなら0.70%還元に。ただし、毎月のポイント付与上限は350ポイントなので注意しましょう。

PayPayへのチャージが可能なクレジットカードはPayPayカードとPayPayカード ゴールドだけ。ただし、PayPayカードからPayPayへチャージした金額はポイント還元対象外なので、ポイントの二重取りはできません。とはいえ、年会費無料でポイント還元率は1.00%と高めで、貯まったポイントはPayPayで使えるため、PayPayユーザーなら学生や初心者でも使いやすいクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「PayPayカードはPayPayに毎回現金でチャージするのが手間に感じる人にもおすすめのクレジットカードです。PayPayにチャージできるクレジットカードはPayPayカードとPayPayカード ゴールドの二種類しかありません。ただし、PayPayカードからPayPayにチャージした金額はポイント付与の対象外なので、PayPayへのチャージでポイントが貯まらない点は覚えておきましょう。」

良い

- 年会費無料でポイント還元率は1.00%と高め

- Yahoo!ショッピングで最大5.00%還元

- PayPayポイントはPayPay加盟店で使える

気になる

- PayPayにチャージできるがポイントの二重取りはできない

| ポイントアップ店 | ソフトバンク携帯料金、Yahoo!ショッピング、LOHACO |

|---|---|

| ポイントアップ店での最大還元率 | 5.00%(Yahoo!ショッピング)、最大1.50%(ソフトバンク携帯料金) |

| 貯まるポイント | PayPayポイント |

| ポイント有効期限 | 無期限 |

| ポイントの付与単位 | 200円で2ポイント(*1) |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 満18歳以上(日本国内在住)(*2) |

| 国際ブランド | VISA、Mastercard、JCB |

| 海外キャッシング機能 |

PayPayカードからPayPayへのチャージが可能

もっと早く知りたかった!

どこでも使える

学生でも使いやすく、管理が簡単。年会費も無料で日常の支払いに使用しやすい

PayPayヘビーユーザーなら使うべきです。

おすすめします!

PayPayカードの還元率や年会費は?メリットやPayPayカード ゴールドとの違いについて徹底調査

本注釈においては事業者からの情報提供を含みます

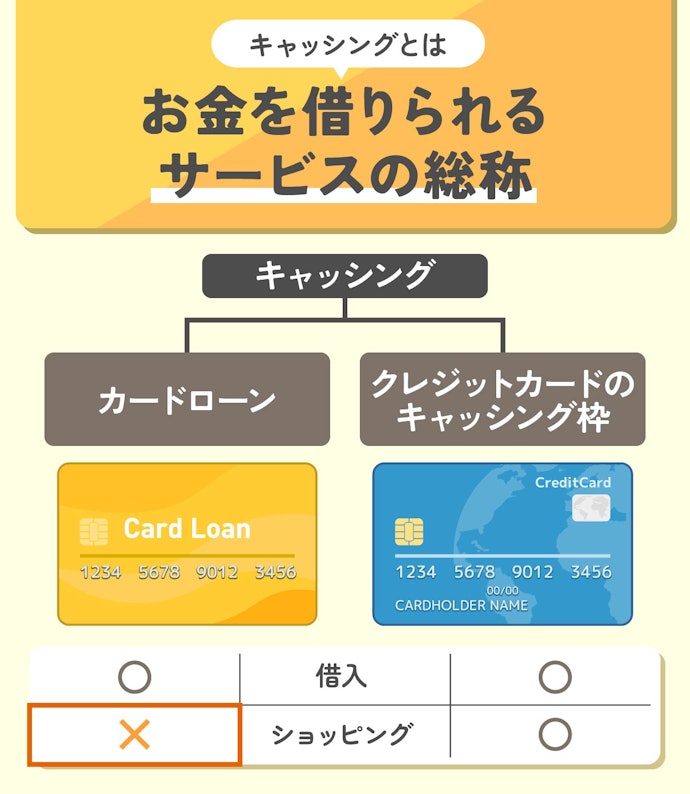

キャッシングとは?カードローンとの違いは?

キャッシングとはお金を借りるサービスの総称で、消費者金融や銀行カードローンとクレジットカードのキャッシング機能の2種類があります。

消費者金融や銀行カードローンとクレジットカードのキャッシング機能の違いは、ショッピング機能があるか。カードローンにはショッピング機能は付いておらず、借入に特化しています。

一方、クレジットカードにはショッピング機能が付いており、商品の購入やサービスの利用代金を立て替えられます。キャッシングはクレジットカードに付随した借入サービスであり、一時的な少額の借入や緊急時の利用に向いているでしょう。

キャッシングのメリット・デメリットは?

キャッシングは、急な出費に迅速に対応できる即時性や、ATMやオンラインで簡単に利用できる利便性が大きなメリットです。また、少額から借りられるため、必要な分だけお金を借りられます。

一方で、金利が高いため、計画的に返済しなければ返済負担が大きくなるリスクがあります。限度額内なら簡単に何度でもキャッシングできるため、借りすぎによって返済困難に陥らないように気をつけてくださいね。

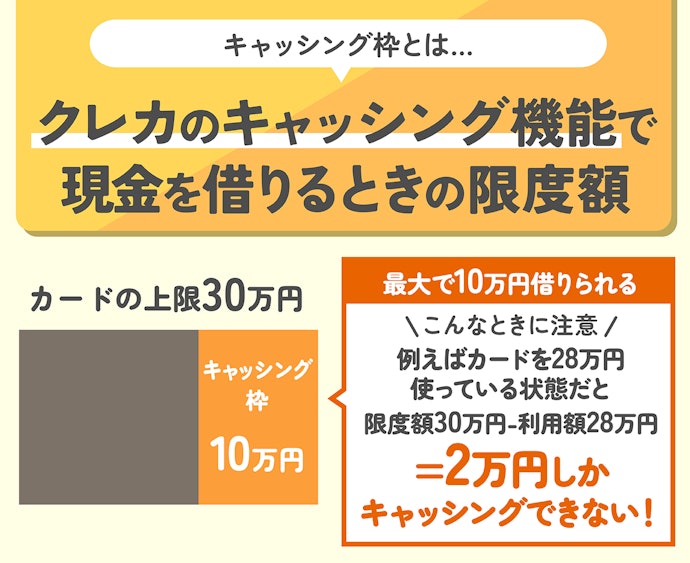

クレジットカードのキャッシング枠とは?

キャッシング枠とは、クレジットカードのキャッシング機能で借入できる金額の合計額のこと。例えば、キャッシング枠が10万円のクレジットカードなら最大で10万円借入できます。

ただし、いつでも10万円がキャッシングできるとは限りません。キャッシング枠はクレジットカードの限度額内で設定されるため、すでにクレジットカードを限度額ギリギリまで使っている場合はキャッシング枠がほとんど残っていない場合も。クレジットカードのキャッシング機能で借入する前に、クレジットカードのアプリやマイページなどでキャッシング枠がいくら残っているかを確認するとよいでしょう。

クレジットカードのキャッシング枠が0円になったら、今月のクレジットカードの利用額の支払いをきちんと行い、クレジットカードの限度額が戻る翌月まで待ちましょう。

キャッシング枠も通常のショッピング枠と同様で、翌月まで待てば前月の利用額分の枠が復活します。

キャッシングの金利はどのように決まるの?

カードローンやクレジットカードでキャッシングする際の金利は審査によって決まるため、申込時点では明確な金利は分かりません。ただし、利息制限法によって上限金利は決められており(参照:日本貸金業協会)、借入額ごとの上限金利は以下のとおりです。

<利息制限法>

- 借入額10万円未満:上限年20%

- 借入額10〜100万円未満:上限年18%

- 借入額100万円以上:上限年15%

利息制限法により、借入額ごとの上限金利を超える貸付は無効となるため、法律に従って運営されている正規の業者なら違法な高金利で貸し付けられることはありません。

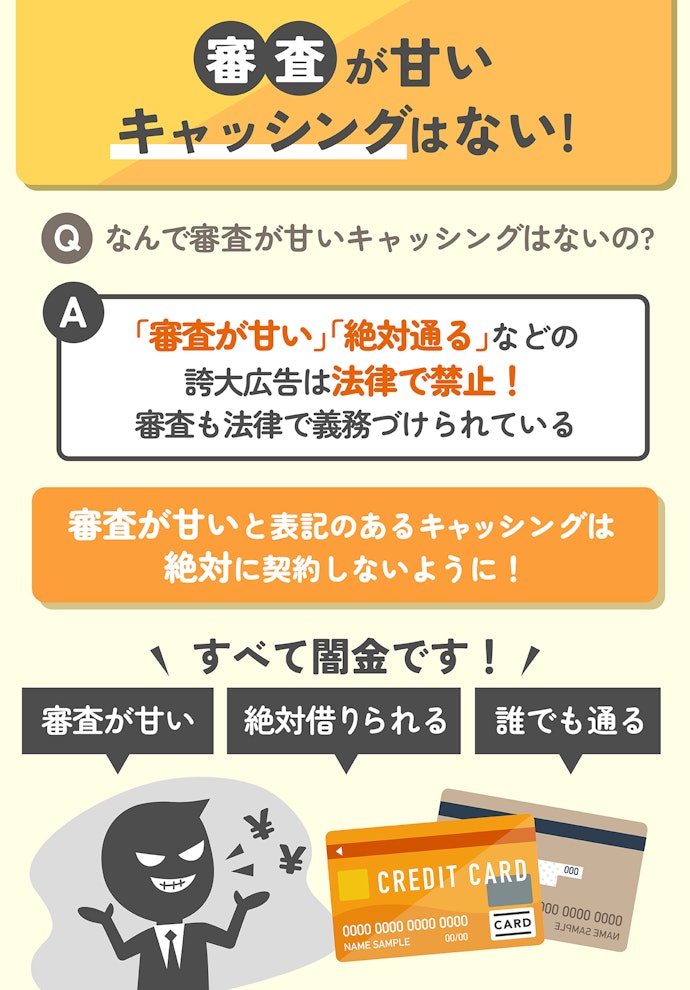

キャッシングの審査は甘い?誰でも簡単に借りられる?

結論からいうと、審査が甘く、簡単に借入できるキャッシング方法はありません。なぜなら、「審査が緩い」「誰でも審査に通る」などの審査の甘さを謳う広告は、貸金業法によって禁止されているからです(参照:貸金業者の広告に関する細則)。審査の甘さを謳う金融機関は違法な闇金であるため、絶対に利用しないでください。

また、審査なしで借入できるキャッシング方法もありません。消費者金融は銀行カードローンよりも審査に通りやすいと言われがちですが、貸金業法により審査が義務付けられています(参照:金融庁)。

ただし、カードローンやキャッシング機能付きクレジットカードは一度契約すれば限度額内で自由に借り入れできるので、追加で借りるときは審査なしでキャッシングできますよ。

マイベストで紹介している消費者金融は、すべて貸金業法に基づいて営業している正規の登録業者。日本では貸金業を営むには財務局または都道府県への登録が義務付けられており、未登録で貸付を行うことは違法です。

申込前に正規業者かどうかを確認したい場合は、金融庁が提供する登録貸金業者情報検索サービスで、各業者の公式サイト下部などに記載されている登録番号や業者名を入力してみましょう。検索結果に表示されない業者は闇金の可能性が高いため、申込は絶対に避けてくださいね。

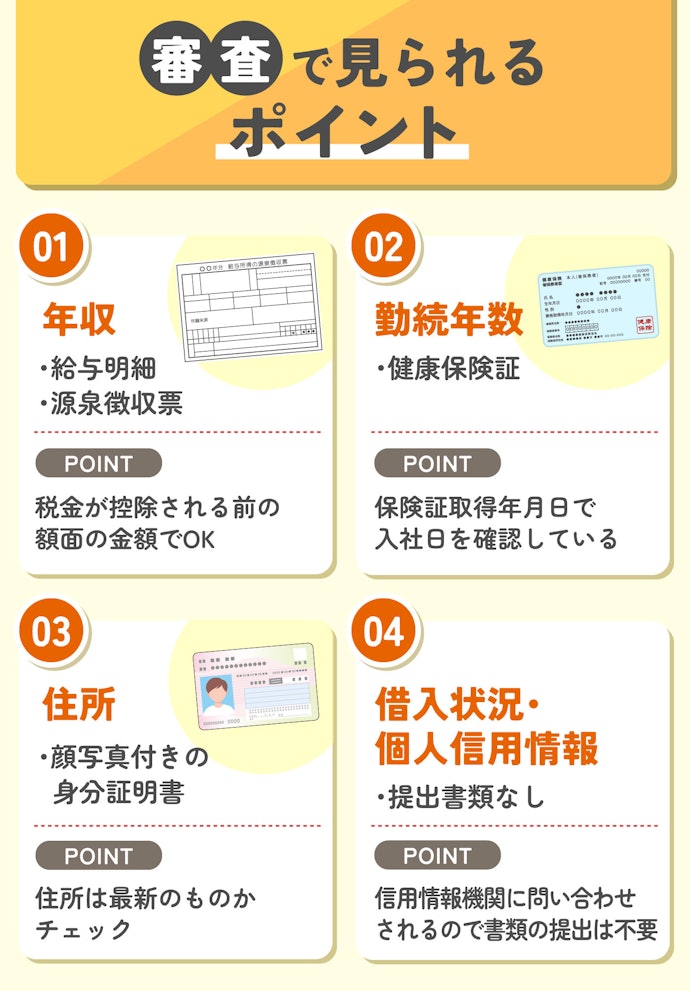

キャッシングの審査では何をみられている?

審査基準は開示されていませんが、キャッシングの審査では年収や勤務年数などの返済能力に加えて、延滞のような金銭トラブルの有無や借入状況などの信用情報が見られると考えられます。

貸金業法の総量規制というルールにより、クレジットカード会社のキャッシングや消費者金融・信販会社のカードローンでは年収の3分の1を超える借入ができません(参照:金融庁)。そのため、カード会社やローン会社は個人の年収や他社での借入状況を確認する必要があります。

銀行は貸金業法ではなく銀行法に基づいて運営されているので、銀行カードローンは総量規制の対象外。しかし、基本的には銀行も自主規制として消費者金融と同様に借入上限を設けているため、総量規制にあてはまらないから銀行カードローンの審査が甘いというわけではありません。

キャッシングの審査に通らないのはなぜ?

キャッシングの審査に通らない理由は、金融機関に問い合わせしても教えてもらえませんが、以下に該当している可能性があります。

- 申込条件に該当していない

- 延滞や債務整理などの記録が信用情報に残っている

- 借入額が年収に対して大きい

- 虚偽の申告をしている

- 短期間で複数のキャッシング先に申込をしている

審査に落ちると信用情報に記録が残るため、申込内容の不備や条件の不一致など事前に防げるリスクは申込前に再度チェックしておきましょう。

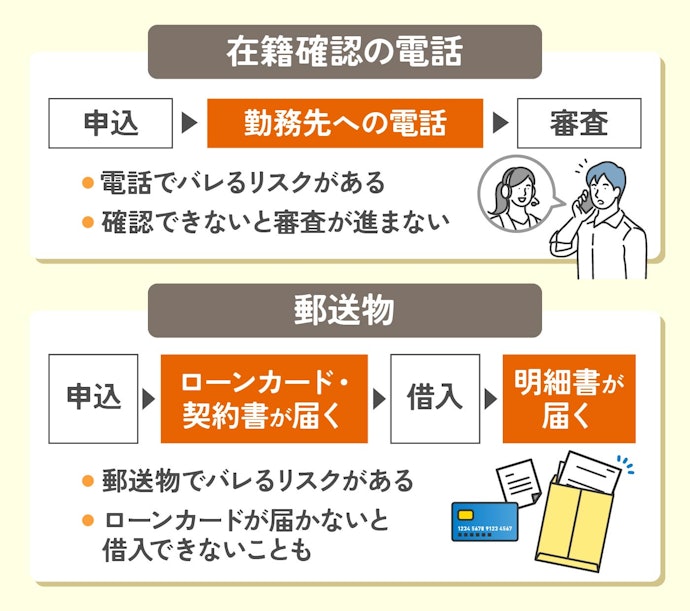

バレずにキャッシングしたいなら在籍確認なし・郵送物なしかをチェック

カードローンやクレジットカードを申し込むと、審査の過程で在籍確認の電話が行われたり、書類などの郵送物が家に届いたりすることで、家族や職場にキャッシングの利用がバレるリスクがあります。

職場にバレたくないなら、電話での在籍確認が原則なしの借入先がおすすめ。在籍確認の電話連絡が行われなければ、職場にバレるリスクが少なくなるでしょう。また、在籍確認ができないと審査がストップするリスクもあるため、申込から融資までの手続きがスムーズに進みますよ。

また、家族にバレたくないならカードや契約書が郵送されないキャッシング方法を選びましょう。キャッシング先によってはカードレスでお金を借りられたり、契約書はスマホ管理が可能だったりするため、バレない選択をしてくださいね。

学生や専業主婦(夫)でもキャッシングできる?職業別の借入方法を紹介

カードローン会社やクレジットカード会社が定める、年齢や安定した収入などの申込条件に該当していれば、学生や専業主婦(夫)でも申し込むことは可能です。ただし、キャッシング先によっては安定した収入の基準が異なるため、アルバイト・学生・専業主婦(夫)などの職業別で借りられるかが異なります。以下では職業別にキャッシング方法を紹介します。

アルバイト収入があれば学生でもキャッシング可能

アルバイトなどの収入があれば学生でもお金を借りられます。ただし、クレジットカードの申込年齢は18歳以上、カードローンの場合20歳以上としていることが一般的。学生でもキャッシングできるかに加えて、申込可能年齢もチェックしておきましょう。

日本貸金業協会は、18歳・19歳がカードローンを申し込む場合は借入金額にかかわらず収入の状況を示す書類が必要と定めています(参照:成年年齢引下げを踏まえた対応について)。審査がより慎重に行われていると考えられるため、「最短即日融資」としているカードローンでも審査に時間がかかる場合があるでしょう。

また、授業料などの学費負担を目的としている場合、奨学金を検討してください。金利は0〜3%と超低金利で利用できるため、将来の返済負担が和らぐでしょう。

クレカにキャッシング機能があれば専業主婦(夫)でも借りられる

今持っているクレジットカードにキャッシング機能がついていれば、専業主婦(夫)でもクレジットカードを使ってキャッシングできます。ただし、クレジットカードを新規契約する場合は審査が必要なので、収入のない専業主婦(夫)だと契約できない場合があるので注意しましょう。

また、配偶者貸付に対応したカードローンなら、専業主婦(夫)でも申し込みができます。配偶者貸付とは、配偶者の収入を利用して審査が受けられる制度のこと。以下のコンテンツでは配偶者貸付に対応しているカードローンを紹介しているので、専業主婦(夫)でカードローンを契約したいなら読んでみてくださいね。

高齢者でもキャッシングできる。ただし、70歳以上は申込可能年齢に注意

アルバイト収入や年金収入があれば高齢者でもキャッシングできます。ただし、キャッシング方法によっては申込できる年齢に上限がある点に注意してください。

クレジットカードは上限年齢が設けられていないことが一般的ですが、カードローンの場合、70歳を超えるとキャッシング先の候補が少なくなります。

また、申し込みできる上限年齢を超えると、自動的に追加借入ができなくなり、返済専用となります。返済困難にならないためにも、計画的に返済してくださいね。

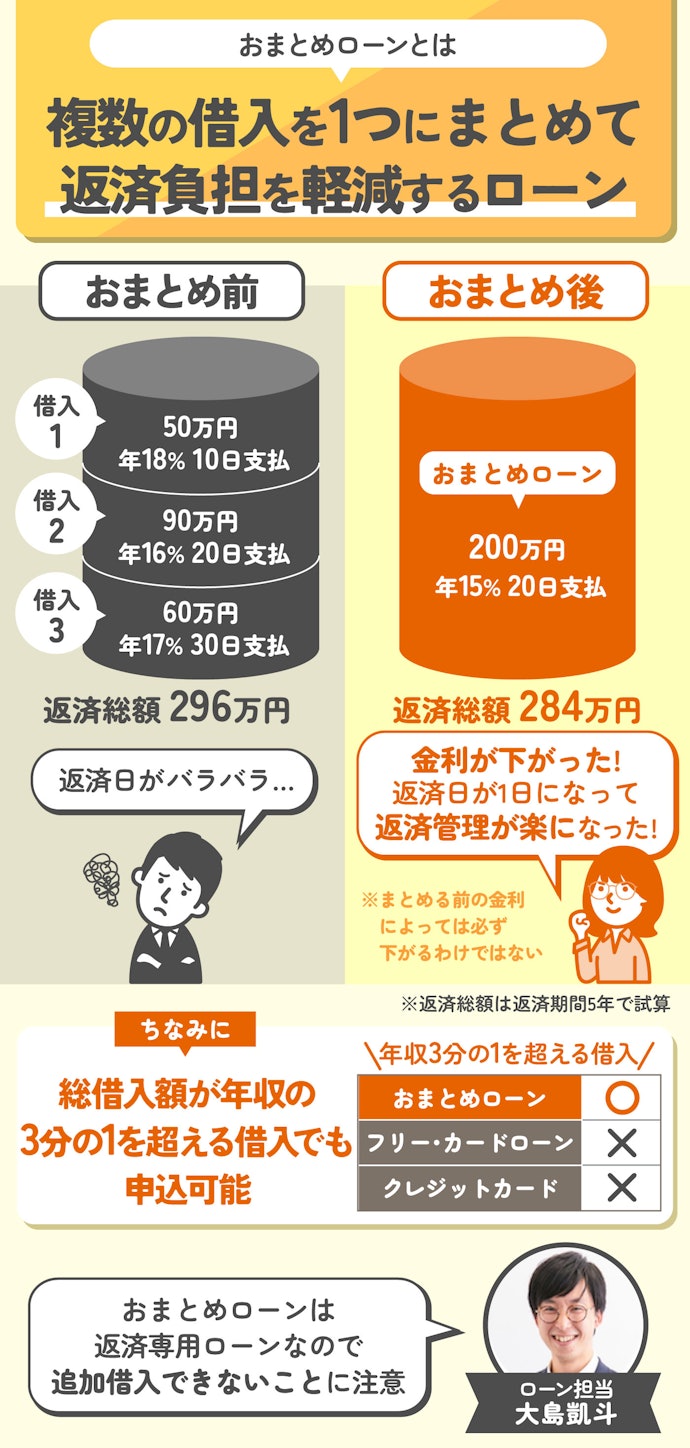

3社目以降のキャッシング先を探しているなら、おまとめローンや債務整理も検討すべき

返済のために借入を検討している場合や収入の減少によって毎月の返済負担が大きい場合は、おまとめローンや債務整理などの返済負担を軽くする方法を検討しましょう。間違っても返済に追われて闇金からキャッシングしないでくださいね。

自力完済できるなら、おまとめローンを検討しよう

借金の返済のためにキャッシング方法を探しているなら、おまとめローンを検討しましょう。おまとめローンは複数のキャッシングを1つにまとめることで、おまとめ前よりも低金利が適用されることがあります。金融機関によっては、カードローン以外にもクレジットカードのショッピングリボもまとめられるため、キャッシング先が複数ある人は検討してください。

ただし、おまとめローンは返済専用であるため、追加借入できないことを覚えておいてくださいね。

借金の返済が厳しいなら債務整理を検討しよう

借金の返済が難しいと感じたら、弁護士に早めに相談するのが大切です。借金の金額が多いと債務整理の手続きでチェックが厳しくなったり、費用も多くかかったりする場合も。借金の返済のために借金をするのではなく、借金総額が少ないうちに相談にくるべきです。

借金問題の相談に無料で対応してもらえる弁護士事務所も多くあります。また、法テラスなら3回までは相談料の負担はありません。借金の返済が難しいと感じたら、まずは弁護士事務所や法テラスの無料相談を使うのも手でしょう。

キャッシングの申込方法は?簡単に申込できる?

カードローンやキャッシング機能付きクレジットカードのほとんどがWeb申込可能です。Web以外にも来店・電話・自動契約機などの方法がありますが、Web申込ならスマホ1つで簡単に申し込みできます。

キャッシングの申込では、住所や年収などの個人情報と、勤務先名や勤務先の事業形態などの勤務先情報の入力が必要です。会社の住所や電話番号がわからない場合は、事前に調べておくことでスムーズに手続きを進められるでしょう。

審査に必要な書類は基本的に本人確認書類のみ。場合によっては収入証明書も必要に

キャッシングの申込には運転免許証やマイナンバーカードなどの本人確認書類が必要です。ほとんどのキャッシングはWeb申込可能なので書類を印刷する必要はなく、本人確認書類の写真をスマホでアップロードするだけで申し込みができますよ。

ただし、場合によっては収入証明書の提出を追加で求められることも。例えば、カードローンなら借入希望額が50万円を超える場合・借入総額が100万円を超える場合は、基本的には収入証明書の提出が必須です(参照:日本貸金業協会)。給料明細書や源泉徴収票などが収入証明書として提出できるので、必要に応じて準備しましょう。

キャッシングの方法は?コンビニで簡単にお金を借りられる?

多くのキャッシングでは、ATMから直接現金を借り入れするか、Webや電話依頼で銀行口座に振り込んでもらうことでキャッシングできます。

バレずに借りたいならWebや電話依頼、すぐ借りたいときやコンビニでサクッと借り入れしたいときはATMなど、状況によって使い分けるのもひとつの手ですよ。ただし、コンビニATMでキャッシングする場合、ATM手数料が110〜220円かかる場合もあるため、無料でできるかを確認しておきましょう。

Web・アプリ・電話で振込依頼をすれば、カードレスで借り入れできます。普段からカードを持ち歩きたくない人や、ATMに行かずに借り入れしたい場合はカードレスでキャッシングするとよいでしょう。また、PayPayやd払い、au PAY、ファミペイなどのキャッシュレス決済に直接チャージして借入できるカードローンもありますよ。

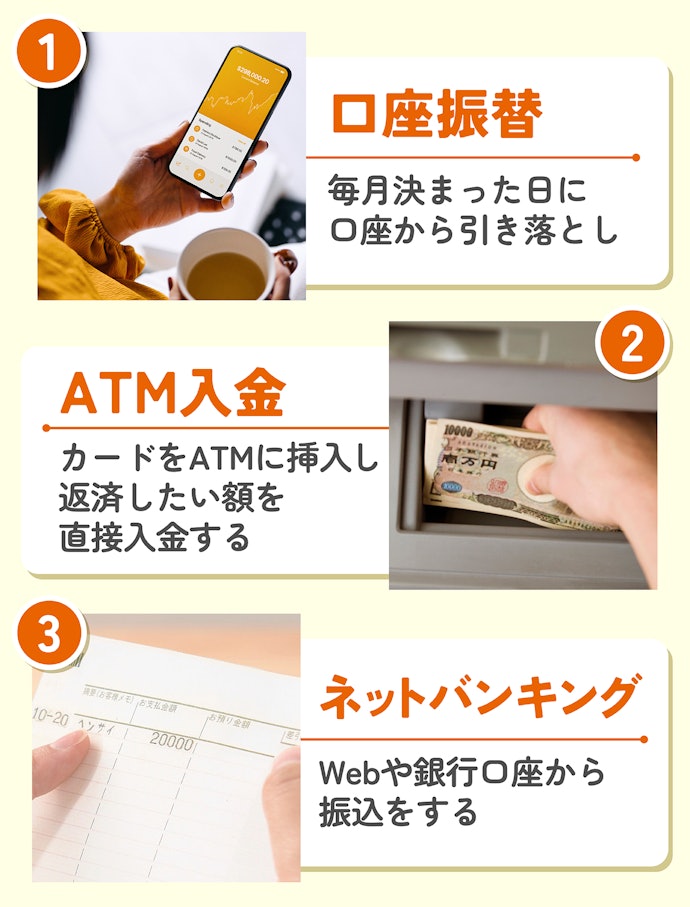

キャッシングの返済方法は?ATMでも返済できる?

借金の返済方法は、主に口座振替・ATM入金・ネットバンキングの3つの方法があります。クレジットカードのキャッシング機能で借入した場合も、カードローンで借入した場合も返済方法は大きく変わりません。

簡単かつ計画的に返済したいなら口座振替がおすすめです。毎月決まった日に口座から自動引き落としされるので、返済日を忘れて延滞する心配が少ないのがメリット。また、口座振替ならカードレスで返済できるため、返済のためにカードを持ち歩く必要がありません。

ATM入金で返済する場合は、ATM手数料の有無も確認しておきましょう。カードローンによって手数料の条件は異なり、自社ATMのみ無料でコンビニATMなどは有料となるものもあります。返済のたびに手数料がかかると総返済額が増えてしまうため、手数料が無料のATMを使えるカードローンを選ぶと節約につながります。

また、カードローンによっては、Pay-easy(ペイジー)を利用したWeb返済に対応している場合もあります。Pay-easyはインターネットバンキングやATMから各種料金を支払えるサービスで、対応しているカードローンであれば銀行口座から手軽に返済手続きができます。

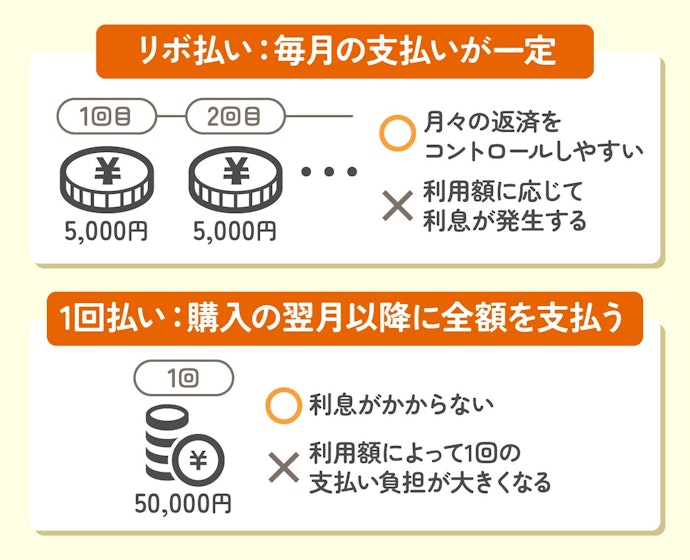

リボ払いとは?

リボ払いとは、事前に設定した金額を毎月返済していく返済方法のこと。分割払いでは返済回数を指定できますが、リボ払いは毎月の返済額が指定できるため、返済計画を立てやすいでしょう。

リボ払いのデメリットは、毎月の返済額が少額で返済が進みにくく利息が増えて返済総額が増えること。返済総額を減らしたいなら、1回払いや分割払いで返済期間を短くするのが得策です。

キャッシングの注意点を解説。多重債務にならないためにも要チェック

カードローンやクレジットカードのキャッシング枠があれば、必要なときにすぐにお金を借りられる一方で、簡単に借入できることで、気付かぬうちに借金が膨らんでしまうリスクがあります。返済困難にならないためにも、以下の点に注意してキャッシングしてくださいね。

延滞すると利息に加えて、遅延損害金も支払うことに

返済日に支払いできないと、遅延損害金が発生します。遅延損害金は金利よりも高い年20%で設定しているキャッシング先もあり、返済負担は通常の返済よりも大きくなるでしょう。

返済日に残高不足で返済できない場合は、事前に借入先に相談してください。金融機関によっては利息だけの支払いでOKになったり、返済期日を延ばしてくれたりする場合もありますよ。

延滞や滞納が続くと差し押さえが行われる可能性はあります。しかし、複数回の督促や支払督促・民事訴訟といった裁判をしたあとに差し押さえが行われるため、事前連絡もなく突然差し押さえがされることは基本的にありません。

また、実際のところは悪質なケースや金額が多い場合以外で差し押さえが行われるケースは少ないと考えられます。ローン会社からすると、差し押さえで貸金を全額回収することは難しく、差し押さえのような厳しい対応をするイメージがつくと借り手が減るとも考えられるためです。

キャッシング履歴は信用情報に残る。延滞や複数借入をしているとブラックに

キャッシングの申込や借入履歴は信用情報機関が保有する信用情報に残ります。そのため、延滞や債務整理などの金融事故を起こしていたり、キャッシング件数が多かったりすると信用情報がブラックとなり、新たな借入ができなくなります。

延滞せずに返済することはもちろん、使っていないクレジットカードがあるなら解約したり、繰上げ返済で返済総額を減らしたりすることで信用情報がブラックにならないようにしましょう。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。