【徹底比較】iD付きクレジットカードのおすすめ人気ランキング【2026年7月】

iD払いは、クレジットカード払いとどう違うのか気になりますよね。どちらも後払い型で、タッチ決済ができ、基本的にクレジットカード払いと同等の還元を得られますよ。一方で、三井住友カードやdカードなど多くのカードが対応しており、年会費や還元率の違いでどれを選べばよいか迷う人も多いでしょう。

今回は、iD付きクレジットカードを、選ぶ際に欠かせない点で比較して徹底検証。選び方とともに、おすすめのiD付きのクレジットカードをランキング形式でご紹介します。ぜひ申し込みの際の参考にしてください。

スキラージャパン株式会社代表取締役、伊藤亮太FP事務所代表を務める。 2006年に慶應義塾大学大学院 商学研究科経営学・会計学専攻を修了。在学中にCFP®資格を取得する。卒業後、証券会社を経て2007年11月に「スキラージャパン株式会社」を設立。個人の資産設計を中心としたマネー・ライフプランニングの提案を行う傍ら、法人に対する経営コンサルティング、相続・事業承継設計・保険設計の提案・サポート等を行う。 金融をテーマにした豊富な講演実績を持つほか、CFP®受験講座の講師としても活躍する。著書に、『ゼロからわかる金融入門 基本と常識』『高配当投資ランキング大全』『7日でマスターNISA&iDeCoがおもしろいくらいわかる本』等がある。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

すべての検証は

マイベストが行っています

監修者は「選び方」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。マイベストが独自に検証を行ったうえで、ランキング化しています。

更新 以下のサービスに新たなクチコミが投稿されました。- dカード|dカード PLATINUM

メインカードとして利用かつ、ドコモ回線を持っているなら高還元で満足!|携帯をdocomoで契約しているとポイント還元が大きいので、年会費以上のポイントが帰ってくる 【還元率】 一定金額までのポイント還元は沢山あって嬉しいが、通常還元の物足りなさがある。 【優待・特典】 旅行の時に空港ラウンジを初めて使ったが快適だ… - 三井住友カード|Amazon Mastercard

Amazonで買い物するならポイント還元で断然お得。年会費無料でETCカードの付帯もできて損なし。|Amazonでの買い物が多く、年会費が無料だったので選びました。 マスターカードなので幅広く使えます。 Amazonでの買い物でポイント還元率も高く、とても良いと思います。 【還元率】 ポイント還元については、Amazonでの利用で還元率が上がり… - オリコカード|Orico Card THE POINT

年会費無料で無難に気軽に使える便利なカード|初めてのクレジットカードとして申し込みました。 年会費無料で、審査があまり厳しくないと聞いており、ポイントをマネーギフトカードに交換できることもあって、選びました。 カード自体のサービスに不満はなく、満足しています。 ただ、オリコの保険の勧誘は定期… - ポケットカード|P-oneカード|P-one Wiz

年会費無料で高還元。メイン使いで使うとお得さが納得できる!|年会費無料で還元率の高い物をネット検索してこちらのクレジットカードを利用することにしました。 過去に店舗での利用時に磁気の不具合だったのか、決済が上手くいかない事案が度重なり、有効期限内に作り替えたことが一度だけありました。 【還元率】 利用金額…

- dカード|dカード PLATINUM

iD払いとクレジットカード払いの違いは?

iD払いとクレジットカード払いには大きな差はなく、タッチ決済やポイント還元率など基本的な機能はほぼ同じです。ポイント還元率は、クレジットカード払いとiD払いのどちらを選んでも同じであるため、ポイントを効率よく貯めたい場合は、iDに紐づけるクレジットカード自体の還元率が高いものを選びましょう。

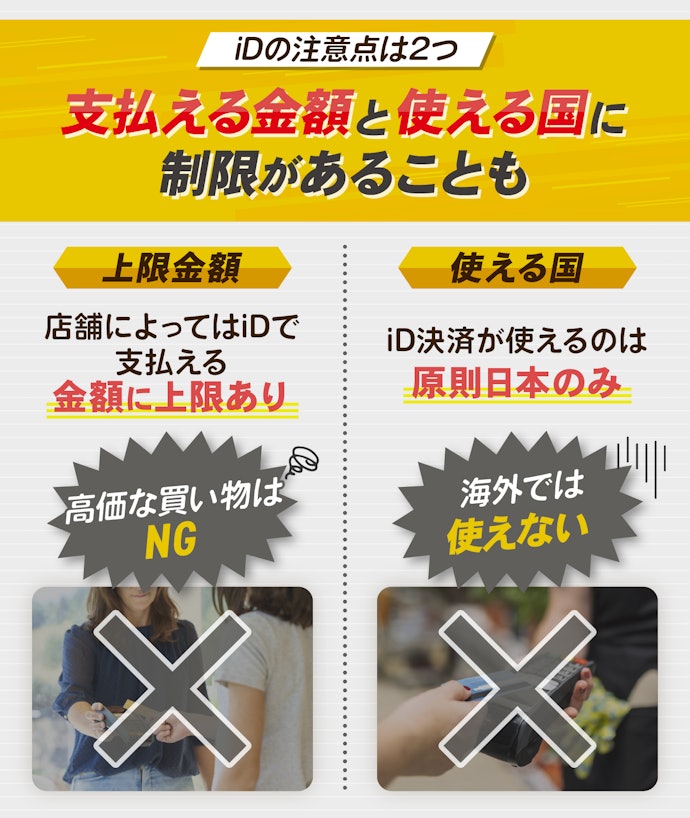

一方で、iD払いがクレジットカードと異なる点は、支払える金額の上限があること、海外では利用できないことの2つです。iD払いの支払い上限額は店舗やiD払いに紐づけたクレジットカードによって決まります。3万円以上の決済ができないクレジットカードもあるので、高額な支払いをiDで決済したい人は事前に確認しましょう。また、iDは海外での利用はできないものの、国内では幅広く普及しているので、日常的な買い物をよくする人にとっては便利なサービスでしょう。

Google Pay・Apple PayとiDを紐づけられるクレジットカードは限られているので、スマートフォンにクレジットカード情報を登録してiDで決済したい人は、事前に確認してくださいね。

【結論】年会費無料でポイント還元率が1.00%以上のiD付きクレジットカードがおすすめ

iD払いの還元率は紐づけているクレジットカードのポイント還元率が適用されるので、iD払いで得したい人は年会費無料でポイント還元率が1.00%以上のクレジットカードを選ぶのがおすすめ。一般的なクレジットカードの還元率は0.50%程度なので、1.00%以上になると高還元といえます。さらに、対象の店舗やサービスでポイントアップが設定されているカードを選べば、普段の買い物で効率よくポイントを貯められますよ。

たとえば、年会費無料のdカードは、通常のポイント還元率が1.00%と高く、スターバックスカードへのチャージやマツキヨココカラでの利用では3.00%にポイント還元率がアップします。高島屋やビッグエコーなどの対象店舗でも1.50%にポイント還元率があがるため、よく利用する人にとってはかなりお得のクレジットカードですよ。

三井住友カード(NL)は、通常のポイント還元率が0.50%とやや低めですが、セブン‐イレブンやローソン、マクドナルドなどの対象店舗ならスマホのタッチ決済またはモバイルオーダーで支払うと7%還元にポイントアップするのが特徴です(*1)。対象店舗にはコンビニやファストフード店などをよく利用する人には相性がよいクレジットカードでしょう。ただし、iD払いにすると還元率アップの対象外になるので、クレジットカード払いと支払い方法を使い分けるのがおすすめですよ。

iD付きクレジットカードの選び方

iD付きクレジットカードを選ぶ際に必ずチェックしておきたい「2つのポイント」をご紹介します。

通常還元率1.00%で、よく行く店で高還元のクレジットカードがおすすめ

iDでお得に支払いたいなら、まずは高還元率のクレジットカードを選びましょう。iD決済では紐づけたクレジットカードの還元率がそのまま適用されるため、通常還元率が1.00%以上あるカードを選ぶと効率的にポイントを貯められます。一般的なクレジットカードは0.50%前後の還元率が多いので、1.00%以上であれば高還元といえますよ。

さらに、よく利用するお店で還元率がアップするカードを選ぶとポイントの貯まり方が大きく変わります。たとえば、dカードは通常1.00%ですが、スターバックスカードへのチャージやドトールでの利用時には3.00%のポイント還元に。三井住友カード(NL)は通常0.50%でも、セブン‐イレブンやローソンなどの対象店舗ならスマホのタッチ決済またはモバイルオーダーで支払うと7%還元にポイントアップします(*1)。ただし、iD払いではポイントアップの対象外であるため、クレジットカード払いと使い分けるのがおすすめです。

自分の生活圏で使いやすい店舗がポイントアップの対象になっているかをチェックして、日常の支払いをまとめれば効率よくポイントが貯まりますよ。ポイントを効率よくお得に貯めたい人は、以下のポイント還元率の高いクレジットカードも確認してくださいね。

損したくないなら、年会費無料のクレジットカードを選ぼう

損したくないなら、年会費無料のクレジットカードを選ぶのがおすすめです。無料には永年無料・条件付き無料・初年度のみ無料の3種類がありますが、やはり一番おすすめなのは永年無料。条件付き無料は一定の利用金額や請求方法を満たすと翌年も無料になり、初年度のみ無料は翌年以降は必ず年会費がかかります。

ポイント還元率が高くても、年会費がかかるクレジットカードでは年間の利用額によっては損だと感じる場合があるでしょう。たとえば、ポイント還元率1.00%で年会費1,500円のカードなら、年間15万円以上の利用がなければ年会費分をカバーできません。カードの利用額が少ない人は、無条件で年会費無料のクレジットカードを選ぶことをおすすめします。

iD付きクレジットカード全30選

おすすめ人気ランキング

商品 | 画像 | 検証 スコア | リンク | 人気順 | 検証スコア | こだわりスコア | 詳細情報 | |||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

ポイント還元率 | ECサイトでの還元率 | コンビニでの還元率 | 公共料金での還元率 | 年会費の安さ | クレカ積立での還元率 | ポイント還元率 | 年会費(税込) | ポイントアップ店 | ポイントアップ店での最大還元率 | Amazonでの還元率 | Yahoo!ショッピングでの還元率 | 楽天市場での還元率 | セブン-イレブンでの還元率 | ローソンでの還元率 | クレカ積立での還元率 | 貯まるポイント | ポイント有効期限 | ポイントの付与単位 | 国内旅行傷害保険 | 海外旅行傷害保険 | 海外ショッピング保険 | 国内ショッピング保険 | Apple Pay/Google Pay対応 | タッチ決済対応 | 入会資格 | 国際ブランド | ||||||

1 | 三井住友カード 三井住友カード(NL) |  | 4.15 | 1位 | 3.50 | 3.50 | 4.90 | 3.50 | 5.00 | 4.00 | 0.50% | 無料 | セブン‐イレブン、ローソン、マクドナルド、ドトールコーヒーショップなど | 7%(*1) | 0.50% | 0.50% | 0.50% | 7%(*2) | 7%(*3) | 初年度最大0.50%(条件なし)2年目以降0.50%/0%(前年度のカード利用額が10万円未満の場合)(*4) | Vポイント | 1年(ポイントの最終変動日から1年間・自動延長) | 200円で1ポイント | 利用付帯 | Apple Pay、Google Pay | 18歳以上(高校生不可) | VISA、Mastercard | |||||

2 | 三井住友カード Amazon Mastercard |  | 4.47 | 2位 | 4.00 | 4.09 | 4.63 | 4.00 | 5.00 | - | 1.00% | 無料 | Amazon、セブン-イレブン、ローソン、ファミリーマート | 7.00%(セブン‐イレブン)、1.50%(Amazon、ローソンなど)(*1) | 1.50% | 1.00% | 1.00% | 7.00%(*2) | 1.50% | Amazonポイント | 1年(付与対象取引が行われた日から1年、有効期間中に新たに注文を確定またはポイントを獲得するたびに、ポイント残高全額の有効期限が、その日から1年間延長)(*3) | 100円で1ポイント | 利用付帯 | Apple Pay、Google Pay | 18歳以上(高校生不可) | Mastercard | ||||||

3 | dカード dカード |  | 4.35 | 3位 | 4.00 | 4.00 | 4.00 | 3.50 | 5.00 | 4.23 | 1.00% | 無料 | スターバックスカード、マツキヨココカラ、ビッグエコー、高島屋など | 3.00%(スターバックスカードへのチャージ、マツキヨココカラ) | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% | 0.20〜1.10%(マネックス証券)(*1) | dポイント | 最後にポイントを利用(ためる・つかう)した日から12か月後まで | 100円で1ポイント | Apple Pay | 18歳以上(高校生不可) | VISA、Mastercard | ||||||

4 | イオンフィナンシャルサービス イオンカードセレクト |  | 4.08 | 4位 | 3.50 | 3.50 | 4.00 | 3.50 | 5.00 | - | 0.50% | 無料 | イオン、イオンモール、ダイエー、マックスバリュなど | 1.00% | 0.50% | 0.50% | 0.50% | 0.50% | 0.50% | WAON POINT | 2年(ポイント初回進呈月の翌々年の月末) | 200円で1ポイント | Apple Pay | 18歳以上(高校生不可、ただし卒業年度の1月1日以降であれば申込可能) | VISA、Mastercard、JCB | |||||||

5 | ユーシーカード UCプラチナカード |  | 3.58 | 5位 | 3.90 | 3.90 | 3.90 | 3.90 | 3.29 | - | 1.00% | 16,500円 | ANA、JAL、スカイマーク、AIRDO、ソラシドエアなどの航空券 | 7.00% | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% | UCポイント | 1年(獲得した年度の次年度まで有効) | 1,000円で2ポイント | 利用付帯 | 利用付帯 | Apple Pay、Google Pay | 18歳以上(学生不可) | VISA | |||||

6 | 三井住友カード 三井住友カード ゴールド(NL) |  | 3.87 | 6位 | 3.50 | 3.50 | 4.90 | 3.50 | 4.15 | 4.19 | 0.50% | 5,500円(年間100万円の利用で翌年以降の年会費永年無料)(*1) | セブン‐イレブン、ローソン、マクドナルド、ドトールコーヒーショップなど | 7%(*2) | 0.50% | 0.50% | 0.50% | 7%(*3) | 7%(*4) | 初年度最大1.0%(条件なし)2年目以降1.00%(前年度のカード利用額が100万円以上の場合)/0.75%(前年度のカード利用額が10〜100万円未満の場合)/0%(前年度のカード利用額が10万円未満の場合)(*5) | Vポイント | 1年(ポイントの最終変動日から1年間・自動延長) | 200円で1ポイント | 利用付帯 | 利用付帯 | Apple Pay、Google Pay | 18歳以上で本人に安定継続収入のある人(高校生は除く) | VISA、Mastercard | ||||

7 | イオンフィナンシャルサービス イオンSuicaカード |  | 4.08 | 7位 | 3.50 | 3.50 | 4.00 | 3.50 | 5.00 | - | 0.50% | 無料 | イオン、マルエツ、ミニストップ、ウエルシアなど | 1.00% | 0.50% | 0.50% | 0.50% | 0.50% | 0.50% | WAON POINT、JRE POINT | 2年(1年間のポイント加算期間を含む最大2年間) | 200円で1ポイント | 利用付帯 | 利用付帯 | Apple Pay | 18歳以上(高校生は卒業年度の1月1日以降であれば申込可) | VISA、Mastercard、JCB | |||||

8 | イオンフィナンシャルサービス イオンカード(WAON一体型) |  | 4.08 | 8位 | 3.50 | 3.50 | 4.00 | 3.50 | 5.00 | - | 0.50% | 無料 | イオン、マルエツ、ミニストップ、ウエルシアなど | 1.00% | 0.50% | 0.50% | 0.50% | 0.50% | 0.50% | WAON POINT | 2年(1年間のポイント加算期間を含む最大2年間) | 200円で1ポイント | Apple Pay | 18歳以上(高校生は卒業年度の1月1日以降であれば申込み可) | VISA、Mastercard、JCB | |||||||

9 | dカード dカード PLATINUM |  | 3.59 | 9位 | 4.00 | 4.00 | 4.00 | 3.50 | 3.27 | 5.00 | 1.00% | 29,700円 | ドコモ携帯料金、ドコモ光、スターバックス カード、マツキヨココカラ、ビッグエコーなど(*1) | 20.00%(ドコモ利用料金) | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% | 3.10%(*2) | dポイント | 最後にポイントを利用(ためる・つかう)した日から12か月後まで | 100円で1ポイント | 利用付帯 | 利用付帯 | Apple Pay | 20歳以上(学生を除く) | VISA、Mastercard | ||||

10 | クレディセゾン セゾンプラチナ・アメリカン・エキスプレス®︎・カード |  | 3.58 | 10位 | 4.00 | 4.00 | 4.00 | 3.50 | 3.26 | 4.19 | 1.00% | 33,000円 | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% | 1.00%(大和コネクト証券) | 永久不滅ポイント | 無期限 | 1,000円で2ポイント | 自動付帯 | 利用付帯 | Apple Pay、Google Pay | 18歳以上(学生不可) | AMEX | ||||||

三井住友カード三井住友カード(NL)

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | セブン‐イレブン、ローソン、マクドナルド、ドトールコーヒーショップなど |

- ポイントアップ店での最大還元率

- 7%(*1)

- 貯まるポイント

- Vポイント

- ポイントの付与単位

- 200円で1ポイント

対象のコンビニや飲食店などで7%ポイント還元。通常ポイント還元率が0.50%と低め

年会費は無料ですが、ポイント還元率は0.50%と低めなのがネック。セブン‐イレブンやローソンなどのポイント還元率があがる店を使わない場合はポイントを貯めにくいでしょう。

また、三井住友カード(NL)はSBI証券でのクレカ積立が可能で、最大0.5%(*4)付与でポイントが貯まります。しかし、前年度のクレジットカード利用額が10万円未満だとクレカ積立でポイントが貯まらないので注意しましょう。

三井住友カード(NL)の利用で貯まるVポイントは、クレジットカードの月額料金の支払いに使えるほか、VポイントPayにチャージすれば店舗での支払いに使えます。クレジットカードの利用で貯まったポイントを簡単に使えるのがメリットです。

通常のポイント還元率は0.50%と低めなものの、セブン‐イレブンやローソン、マクドナルドなどの対象店舗ならスマホのタッチ決済またはモバイルオーダーで7%還元にポイントアップするので(*1)、日常的にコンビニを使うなら候補になるクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「三井住友カード(NL)は毎日コンビニを利用する人におすすめのクレジットカードです。セブン‐イレブンやローソンなど対象のコンビニや飲食店で7%還元になるのが特徴(*1)。クレジットカードの利用で貯まるVポイントは、クレジットカードの月額料金の支払いに充てたり、VポイントPayにチャージして店舗での支払いに使ったりできますよ。」

良い

- 年会費無料でセブン‐イレブンやローソンなどの対象店舗なら7%ポイント還元に(*1)

- SBI証券でのクレカ積立で最大0.5%(*4)ポイント付与

- クレジットカードの利用で貯まるVポイントは使い道が幅広い

気になる

- ポイント還元率は0.50%と低い

| Amazonでの還元率 | 0.50% |

|---|---|

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 7%(*2) |

| ローソンでの還元率 | 7%(*3) |

| クレカ積立での還元率 | 初年度最大0.50%(条件なし)2年目以降0.50%/0%(前年度のカード利用額が10万円未満の場合)(*4) |

| ポイント有効期限 | 1年(ポイントの最終変動日から1年間・自動延長) |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可) |

| 国際ブランド | VISA、Mastercard |

三井住友カードは年会費も無料でポイント還元率も高いカード。初めてのクレジットカードにおすすめです。

対象店舗を頻繁に使うなら絶対使った方がいい

コンビニや飲食店での高還元が魅力で、アプリの支出管理もしやすい安心なカード。

簡単なお買い物に持ってこい。年会費無料なので損しない!

誰が使っても不便なし。年会費無料でクレジットカード初心者に持ってこい

本注釈においては事業者からの情報提供を含みます

三井住友カードAmazon Mastercard

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | Amazon、セブン-イレブン、ローソン、ファミリーマート |

- ポイントアップ店での最大還元率

- 7.00%(セブン‐イレブン)、1.50%(Amazon、ローソンなど)(*1)

- 貯まるポイント

- Amazonポイント

- ポイントの付与単位

- 100円で1ポイント

Amazonで1.50%還元。ポイントはAmazonでしか使えない

年会費は無料で、ポイント還元率は1.00%と高め。Amazonではポイント還元率がアップして1.50%還元に。Amazonプライム会員限定カードの「Amazon Prime Mastercard」ならAmazonでのポイント還元率が2.00%なので、Amazonでお得に買い物をしたいならAmazonプライムに登録して「Amazon Prime Mastercard」を使うのも手でしょう。

また、セブン‐イレブン・ローソン・ファミリーマートでも1.50%還元にポイント還元率があがりますよ。さらに、セブン‐イレブンではスマートフォンでのMastercard®コンタクトレス決済で支払うことで、5.50%が上乗せされて7.00%のポイント還元に。Amazonやコンビニの利用が多いならお得にポイントを貯められるでしょう。

しかし、クレジットカードの利用で貯まるAmazonポイントはAmazon以外では使えないのがネック。クレジットカードの利用金額に充てたり、実店舗での支払いに使うことはできません。Amazonでの買い物で貯まったポイントを、次のAmazonでの買い物で活用するために使うクレジットカードだといえます。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「Amazon Mastercardで貯まったポイントはAmazonでしか使えないので、Amazonをよく使う人におすすめなクレジットカードです。年会費無料でポイント還元率は1.00%と高めですが、Amazonならポイント還元率は1.50%にアップ。また、セブン‐イレブン・ローソン・ファミリーマートでもポイント還元率が1.50%に跳ね上がるので、普段使いでもお得にAmazonポイントを貯められるクレジットカードといえます。」

良い

- 年会費無料でポイント還元率は1.00%と高め

- Amazonでのポイント還元率が1.50%に

- セブン‐イレブンでは最大7.00%、ローソン・ファミリーマートでは1.50%還元に

気になる

- 貯めたポイントはAmazonでしか使えない

| Amazonでの還元率 | 1.50% |

|---|---|

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 7.00%(*2) |

| ローソンでの還元率 | 1.50% |

| クレカ積立での還元率 | |

| ポイント有効期限 | 1年(付与対象取引が行われた日から1年、有効期間中に新たに注文を確定またはポイントを獲得するたびに、ポイント残高全額の有効期限が、その日から1年間延長)(*3) |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可) |

| 国際ブランド | Mastercard |

Amazon利用でお得!年会費無料でさらにお得!

Amazon利用者に最適。ポイントが貯まりやすく使いやすいカードです。

Amazonで買い物するならポイント還元で断然お得。年会費無料でETCカードの付帯もできて損なし。

Amazonプライム会員なら必須のカード

提携先で使うとポイント還元がよくお得。年会費も無料のため年会費の心配がない

Amazon旧クラシックカードはデザインが斬新で、ネットショッピングに利用しています。

本注釈においては事業者からの情報提供を含みます

dカードdカード

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | スターバックスカード、マツキヨココカラ、ビッグエコー、高島屋など |

- ポイントアップ店での最大還元率

- 3.00%(スターバックスカードへのチャージ、マツキヨココカラ)

- 貯まるポイント

- dポイント

- ポイントの付与単位

- 100円で1ポイント

ポイント還元率は1.00%。dカード特約店ならさらに高還元に

dカードは、スターバックスカードへのチャージ・マツキヨココカラ・高島屋などの「dカード特約店」を日常的に使う人におすすめのクレジットカードです。ポイント還元率は1.00%と高めですが、「dカード特約店」ならさらにポイント還元率がアップします。

dカードは「dカード特約店」の対象店舗で使えばポイント還元率があがり、スターバックスカードへのチャージやマツキヨココカラで3.00%還元、高島屋で1.50%還元に。年会費無料でポイント還元率は1.00%と元々高スペックですが、dカード特約店を使うならさらにお得にポイントが貯められますよ。

2024年7月5日から、マネックス証券でdカードでのクレカ積立が利用開始に。毎月5万円までなら、1.10%還元と高還元でクレカ積立ができますよ。これからクレカ積立をはじめたい人も、dカードを検討するとよいでしょう。

dカードの利用で貯まるdポイントはd払いを使えば店舗で支払いに使えます。dポイントクラブから「iDキャッシュバック」を選択すれば、iDでの利用額の支払いにdポイントを使うことも可能。元々d払いを使っている人や、dポイントを貯めている人なら簡単にポイントを使えるでしょう。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「ドコモのサービスを使っていて得したいなら、dカードを検討すべきでしょう。dカードは年会費無料でポイント還元率は1.00%と高還元。さらに、「dカード特約店」では、スターバックスカードへのチャージで3.00%、高島屋で1.50%とさらにお得になります。「d払い」というキャリア決済と併用すればdポイントが三重取りできる見逃せないポイントです。」

良い

- 年会費無料でポイント還元率は1.00%と高め

- スターバックスカードへのチャージやマツキヨココカラなどの「dカード特約店」でポイントアップ

- dポイントはd払いを使えば店舗での支払いに利用可能

気になる

- 特になし

| Amazonでの還元率 | 1.00% |

|---|---|

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | 0.20〜1.10%(マネックス証券)(*1) |

| ポイント有効期限 | 最後にポイントを利用(ためる・つかう)した日から12か月後まで |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可) |

| 国際ブランド | VISA、Mastercard |

10年来のdカードユーザーの率直な感想。

d払いと合わせて使うと還元率が2倍です。年会費も無料なので、ドコモユーザにはおすすめです。

docomoを利用している人にはお得感高め。ポイント還元もそれなりに高い

ドコモユーザーならどんどんポイントが貯まるカードです。

Mastercardでどこでも使えて年会費無料、100円1ポイント還元なので満足です。

ドコモのサービスを利用しつつ、還元率を高めていけるカード

本注釈においては事業者からの情報提供を含みます

イオンフィナンシャルサービスイオンカードセレクト

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | イオン、イオンモール、ダイエー、マックスバリュなど |

- ポイントアップ店での最大還元率

- 1.00%

- 貯まるポイント

- WAON POINT

- ポイントの付与単位

- 200円で1ポイント

ポイント還元率は低めだが、イオンでの割引キャンペーンが豊富

年会費は無料ですが、ポイント還元率は0.50%と低め。イオンやミニストップなどのイオングループ対象店舗ではポイント還元率があがるものの、1.00%にとどまります。イオンカードセレクトからWAONにチャージするとポイントの二重取りも可能ですが、二重取りした際のポイント還元率も1.00%。ポイントをお得に貯めたいなら、ポイント還元率1.00%のクレジットカードから選ぶのが手でしょう。

毎月20・30日の「お客さま感謝デー」にイオングループ店舗で買い物をすると5%割引になるなど、イオングループでの割引特典は豊富。普段からイオンで買い物をする人におすすめのクレジットカードです。

また、イオンカードセレクトの利用で貯まるWAON POINTはWAONステーションやモバイルWAONアプリなどから、WAONにチャージして支払いに使えますよ。

総じて、イオンでの買い物に特化したクレジットカードといえます。普段の生活でイオンをよく使うなら選択肢のひとつになるクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「イオンカードセレクトは日常生活でイオンモールやまいばすけっとなどのイオン系列店をよく使う人におすすめのクレジットカードです。毎月20・30日に「お客様感謝デー」なら、イオンの店舗で対象の商品が5%割引になります。また、クレジットカードの利用で貯まるWAON POINTはWAONステーションやモバイルWAONからWAONにチャージできますよ。」

良い

- イオングループ店舗での割引が豊富

- 年会費が無料

- WAON POINTはWAONステーションやモバイルWAONアプリなどからWAONにチャージ可能

気になる

- ポイント還元率は0.50%と低い

| Amazonでの還元率 | 0.50% |

|---|---|

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 0.50% |

| ローソンでの還元率 | 0.50% |

| クレカ積立での還元率 | |

| ポイント有効期限 | 2年(ポイント初回進呈月の翌々年の月末) |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可、ただし卒業年度の1月1日以降であれば申込可能) |

| 国際ブランド | VISA、Mastercard、JCB |

ユーシーカードUCプラチナカード

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 16,500円 |

| ポイントアップ店 | ANA、JAL、スカイマーク、AIRDO、ソラシドエアなどの航空券 |

- ポイントアップ店での最大還元率

- 7.00%

- 貯まるポイント

- UCポイント

- ポイントの付与単位

- 1,000円で2ポイント

特典が充実したコスパのよいプラチナカード。航空券購入でも高還元

「UCプラチナカード」は、空港ラウンジやグルメ・ホテル優待、コンシェルジュなど、豊富な付帯特典を備えたプラチナカードです。年会費は16,500円かかりますが、プラチナカードの年会費は20,000~50,000円程度のカードが多いため、特典が充実したプラチナカードのなかでは安めといえます。

通常ポイント還元率は1.00%と高め。さらに、ANAやJAL、スカイマークなどの主要な航空会社の航空券購入時には7.00%還元と高還元に。世界各国の空港ラウンジを利用できるプライオリティ・パスも年6回まで無料なので、飛行機をよく利用するならお得に使いやすいでしょう。

一方で、クレカ積立には非対応で、投資信託の積立などでのポイント獲得には向きません。ポイント利用に関しても、カード利用額の充当には対応しているものの、1ポイント=4.5円とやや価値がさがります。電子マネーへのチャージや専用アプリでの交換もできないため、使い勝手はやや限定的です。

総じて、飛行機の利用が多い人や、コスパよくコンシェルジュサービスやホテル優待などの特典を活用したい人に向いたカードといえるでしょう。

良い

- ホテル優待やグルメ優待、コンシェルジュなど特典が充実

- 航空券の購入で7.00%還元

- プライオリティ・パスが年6回まで無料で利用可能

気になる

- 年会費が16,500円かかる

- クレカ積立には非対応

| Amazonでの還元率 | 1.00% |

|---|---|

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | |

| ポイント有効期限 | 1年(獲得した年度の次年度まで有効) |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(学生不可) |

| 国際ブランド | VISA |

三井住友カード三井住友カード ゴールド(NL)

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 5,500円(年間100万円の利用で翌年以降の年会費永年無料)(*1) |

| ポイントアップ店 | セブン‐イレブン、ローソン、マクドナルド、ドトールコーヒーショップなど |

- ポイントアップ店での最大還元率

- 7%(*2)

- 貯まるポイント

- Vポイント

- ポイントの付与単位

- 200円で1ポイント

年間利用額100万円以上なら翌年以降の年会費無料に。ボーナスポイントもあり

三井住友カード ゴールド(NL)は、年間100万円程度クレジットカードを利用する人におすすめです。年間利用額が100万円以上なら翌年以降は年会費が永年無料になるのが特徴です(*1)。

ポイント還元率が0.50%と低めなのがネック。年間利用額が100万円未満の場合は5,500円の年会費がかかるので、クレジットカードをそこまで使える自信がないなら年会費無料でポイント還元率1.00%以上のクレジットカードを選ぶのがおすすめです。

しかし、年間利用額が100万円以上なら翌年から年会費が永年無料(*1)になるだけではなく、毎年100万円を達成するたびに10,000円相当のボーナスポイントがもらえるのがメリット。ボーナスポイントと年間100万円使ったときに貯まる通常ポイントを合わせると実質1.50%還元と高還元に。年間100万円程度使うなら候補になるクレジットカードです。

SBI証券のクレカ積立でも最大3.0%(*5)付与でポイントが貯まるので、これからNISAを始めたい場合でも使いやすいでしょう。前年度の年間利用額が10万円未満だと0.0%、10〜100万円未満だと0.75%、100万円以上で1.0%と、前年度のクレジットカードの利用額によってクレカ積立でのポイント付与率が変わる点には注意してくださいね。なお、条件は厳しいですが資産運用特典の条件を達成するとクレカ積立の付与率が2.0%追加されますよ。

また、三井住友カード(NL)と同様に、対象の飲食店やコンビニでスマホのタッチ決済またはモバイルオーダーで支払うと、セブン‐イレブンやローソン、マクドナルドなどの対象店舗で7%還元でポイントが貯まります(*2)。年間利用額が100万円以上で、ポイント還元率があがる店を日常的に使う人にもおすすめのクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「三井住友カード ゴールド(NL)は年間100万円利用できる人におすすめのクレジットカードです。一番の特徴は、年間利用額100万円を超えると翌年以降は年会費が永年無料になること(*1)。さらに、毎年100万円を超えた時点で10,000円相当のボーナスポイントがもらえます。一方で、年間利用額が100万円に満たなかった場合には、ボーナスポイントはないうえに、5,500円の年会費がかかります。そのため、年間100万円使えるめどがあるなら、三井住友カード ゴールド(NL)を作るべきといえます。」

良い

- セブン‐イレブンやローソンなどの対象店舗で7%ポイント還元(*2)

- 年間100万円利用で翌年度以降の年会費無料(*1)

- 年間100万円利用で毎年10,000ポイント相当のボーナス(*1)

気になる

- ポイント還元率は0.50%と低い

- 年間利用額が100万円未満だと5,500円の年会費がかかる

| Amazonでの還元率 | 0.50% |

|---|---|

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 7%(*3) |

| ローソンでの還元率 | 7%(*4) |

| クレカ積立での還元率 | 初年度最大1.0%(条件なし)2年目以降1.00%(前年度のカード利用額が100万円以上の場合)/0.75%(前年度のカード利用額が10〜100万円未満の場合)/0%(前年度のカード利用額が10万円未満の場合)(*5) |

| ポイント有効期限 | 1年(ポイントの最終変動日から1年間・自動延長) |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上で本人に安定継続収入のある人(高校生は除く) |

| 国際ブランド | VISA、Mastercard |

三井住友ゴールドカード(NL)のメリット、デメリット

セブン、ローソン、マックなど生活に身近な店舗で使うと高還元

100万円修行で年会費永年無料。コンビニ還元率が高くポイ活に最適。

年会費無料でゴールドカードが持てる。Vポイントがザクザク貯まる。

年会費無料。100万円達成で還元あり。SBI証券との相性もよし。

身近な店舗で高還元!お得で最高なカード!

本注釈においては事業者からの情報提供を含みます

イオンフィナンシャルサービスイオンSuicaカード

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | イオン、マルエツ、ミニストップ、ウエルシアなど |

- ポイントアップ店での最大還元率

- 1.00%

- 貯まるポイント

- WAON POINT、JRE POINT

- ポイントの付与単位

- 200円で1ポイント

Suicaへのオートチャージで還元率アップ。通常還元率は0.50%と低め

イオンSuicaカードは、Suica一体型・年会費無料のイオンカードです。交通系ICとしてもクレジットカードとしても使えるので、日常の移動と買い物を1枚にまとめたい人にとって便利なカードといえます。

通常ポイント還元率は0.50%と低めですが、Suica関連の特典が充実しています。カード付帯のSuicaやモバイルSuicaへのオートチャージに対応しており、オートチャージ時には1.50%のJRE POINTが付与される仕組みです。貯まったWAON POINTはSuicaへのチャージにも利用できるので、ポイントの使い道に困ることもありません。

ほかのイオンカードと同様に、イオン、マックスバリュなどのイオングループ対象店舗ではポイント還元率が1.00%にアップします。クレジットカードには通常ポイント還元率が1.00%のカードも多いので特段お得というわけではありませんが、イオングループの店舗をよく利用し、なおかつSuicaを日常的に使う人は候補にいれるのもよいでしょう。

良い

- 年会費が無料

- Suica一体型なので複数枚のカードを1枚にまとめられる

- SuicaやモバイルSuicaへのオートチャージで1.50%還元

気になる

- 通常ポイント還元率が0.50%と低い

| Amazonでの還元率 | 0.50% |

|---|---|

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 0.50% |

| ローソンでの還元率 | 0.50% |

| クレカ積立での還元率 | |

| ポイント有効期限 | 2年(1年間のポイント加算期間を含む最大2年間) |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生は卒業年度の1月1日以降であれば申込可) |

| 国際ブランド | VISA、Mastercard、JCB |

イオンフィナンシャルサービスイオンカード(WAON一体型)

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | イオン、マルエツ、ミニストップ、ウエルシアなど |

- ポイントアップ店での最大還元率

- 1.00%

- 貯まるポイント

- WAON POINT

- ポイントの付与単位

- 200円で1ポイント

ポイント還元率は低めだが、イオンでの割引キャンペーンが豊富

「イオンカード(WAON一体型)」は、イオン銀行の口座を開設せずに申し込めるクレジットカードです。イオンカードセレクトと異なり、銀行口座との連携が不要なのでよりシンプルに発行できます。電子マネー「WAON」機能が一体化しており、クレジット支払いと電子マネー決済を1枚で完結できる点も特徴です。

年会費は無料で、基本のポイント還元率は0.50%。イオンやミニストップといったイオングループ対象店舗で利用した場合も、還元率は1.00%と高くありません。また、イオンカードセレクトと違い、WAONへのオートチャージでポイントがたまらないので、WAONとの二重取りをしたいならイオンカードセレクトを選ぶのがおすすめです。

毎月20日・30日の「お客さま感謝デー」では、イオングループ店舗での買い物が5%OFFになります。毎月15日・55歳以上限定の「GG感謝デー」でも同様の割引があり、グループ内での割引特典が豊富な点は魅力といえるでしょう。貯まったWAON POINTは、WAONステーションやモバイルWAONアプリを通じて電子マネーに交換し、支払いに利用できます。

イオングループの店舗を頻繁に利用する人や、イオン銀行の口座を開設せずに気軽にポイントを貯めたい人にとっては候補になるでしょう。日用品や食料品の買い物でコツコツとポイントを貯めたい人も、この機会にチェックしてください

良い

- 毎月20日・30日にイオングループ対象店舗での利用で買い物が5%OFFに

- イオン銀行口座を開設せずにカードの発行をできる

気になる

- 通常還元率は0.50%と低め

- イオングループ対象店舗でも1.00%と一般的なポイント還元率

| Amazonでの還元率 | 0.50% |

|---|---|

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 0.50% |

| ローソンでの還元率 | 0.50% |

| クレカ積立での還元率 | |

| ポイント有効期限 | 2年(1年間のポイント加算期間を含む最大2年間) |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生は卒業年度の1月1日以降であれば申込み可) |

| 国際ブランド | VISA、Mastercard、JCB |

イオンに行くママにはおすすめのカード。WAONと一体型だから普段の買い物にも使える。

dカードdカード PLATINUM

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 29,700円 |

| ポイントアップ店 | ドコモ携帯料金、ドコモ光、スターバックス カード、マツキヨココカラ、ビッグエコーなど(*1) |

- ポイントアップ店での最大還元率

- 20.00%(ドコモ利用料金)

- 貯まるポイント

- dポイント

- ポイントの付与単位

- 100円で1ポイント

ドコモ利用料金で20%還元。ドコモユーザーにおすすめのプラチナカード

「dカード PLATINUM」は、ドコモユーザーにおすすめのプラチナカードです。年会費は29,700円と高額に設定されていますが、世界各国の空港ラウンジを利用できるプライオリティ・パスが年10回無料だったり、ドコモ利用料金で最大20%の高還元だったりと付帯サービスが充実しています。

通常ポイント還元率は1.00%と高め。ただし、主要なECサイトやコンビニではポイント還元率があがる店はありませんでした。ほかのdカードと同様に、スターバックスカードへのチャージやマツキヨココカラなどのdカード特約店ではポイント還元率があがりますよ。

マネックス証券でのクレカ積立では3.10%と高いポイント還元率で、積立投資に強みを持つクレジットカードです。また、ポイント利用の自由度が高く、カード利用額の充当、d払いでの支払い、JALマイルへの交換などに利用可能。ポイントの使い道には困らないでしょう。

一方で、年会費が29,700円と高額であるため、コストパフォーマンスを重視する人には負担が大きいカードです。旅行やドコモサービスの利用が多い方、積立や特典活用を重視する人に向いた一枚といえるでしょう。

良い

- ドコモ利用料金で最大20%還元

- クレカ積立で3.10%の高還元

- プライオリティ・パスが年10回無料

気になる

- 年会費は29,700円と高め

| Amazonでの還元率 | 1.00% |

|---|---|

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | 3.10%(*2) |

| ポイント有効期限 | 最後にポイントを利用(ためる・つかう)した日から12か月後まで |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 20歳以上(学生を除く) |

| 国際ブランド | VISA、Mastercard |

メインカードとして利用かつ、ドコモ回線を持っているなら高還元で満足!

ドコモユーザー必携のカード。持たないなんてもったいない。

ドコモユーザーはPLATINUMにすると特典がたくさんあるので断然お得

ドコモショップで使うと還元率が高くてお得。

dカードプラチナムを使ってみた正直な感想

本注釈においては事業者からの情報提供を含みます

クレディセゾンセゾンプラチナ・アメリカン・エキスプレス®︎・カード

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 33,000円 |

| ポイントアップ店 |

- ポイントアップ店での最大還元率

- 貯まるポイント

- 永久不滅ポイント

- ポイントの付与単位

- 1,000円で2ポイント

プライオリティ・パスが完全無料。特典が充実したプラチナカード

セゾンプラチナ・アメリカン・エキスプレス®︎・カードは、プライオリティ・パスやホテル・グルメ優待がそろったプラチナカードです。年会費が33,000円と、プラチナカードのなかでは比較的安めでしょう。

通常ポイント還元率は1.00%と高めですが、ポイントアップ店はありません。ボーナスポイントもないため、貯まるポイント数を重視する人には不向きといえます。貯まる永久不滅ポイントは有効期限がない点はメリットですが、使い道はやや限定的。電子マネーへのチャージはできないほか、キャッシュバックに使う場合は1ポイント=4.5円とポイント価値が落ちる点にも注意してくださいね。

一方、特典が充実している点は魅力。世界各国の空港ラウンジを利用できるプライオリティ・パスは回数制限なく無料で、部屋のアップグレードが可能なホテル優待やコース料理が1人分無料になるグルメ優待が付帯しています。コンシェルジュサービスはセゾンPortalアプリ内のチャットでも連絡できますよ。

海外旅行や出張が多く、空港ラウンジを利用する頻度が高いなら候補になるプラチナカードです。しかし、プラチナカードのなかには年会費が1~2万円台のものも。空港ラウンジの利用回数が少ないなら、年会費1~2万円台のプラチナカードのほうがコストを抑えられるでしょう。

良い

- プライオリティ・パスが無料

- ホテル・グルメ優待が充実

- コンシェルジュサービスを利用可能

- 大和コネクト証券でのクレカ積立で1.00%還元

気になる

- 年会費が33,000円かかる

- ポイントアップ店がない

- 貯まる永久不滅ポイントの使い道がやや限定的

| Amazonでの還元率 | 1.00% |

|---|---|

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | 1.00%(大和コネクト証券) |

| ポイント有効期限 | 無期限 |

| 国内旅行傷害保険 | 自動付帯 |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(学生不可) |

| 国際ブランド | AMEX |

ポケットカードP-oneカード<Standard>

| ポイント還元率 | 1.00%(自動割引) |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 |

- ポイントアップ店での最大還元率

- 貯まるポイント

- キャッシュバック

- ポイントの付与単位

- 100円で1%OFF

支払金額が自動的に1.00%OFF!ポイント管理が面倒な人向け

P-oneカード<Standard>は、ポイントの管理が面倒な人におすすめです。ポイントが貯まるのではなく支払った金額が1.00%OFFされるため、貯まったポイントの使い道を考える必要がありません。

P-oneカード<Standard>の利用でポイントは貯まらないものの、自動的に1.00%OFFされるのでポイント還元率1.00%のクレジットカードとお得さは同等といえるでしょう。年会費も無料なので、クレジットカードを持っていてコストがかからないのも魅力です。

P-oneカード<Standard>はレンタカー5%OFFやポケットカードトラベルセンターで最大8%OFFのようにポケットカードサービスでは割引が受けられる一方で、ECサイトやコンビニのような普段の生活で使いやすい店でポイント還元率があがらないのが難点。よく使う店が決まっているなら、その店舗でポイント還元率が上がるクレジットカードを選ぶのも手でしょう。

ポイント還元率があがる店舗は少ないものの、どこでも1.00%OFFされるのでポイントの使い道や利用店舗を選ばずお得に使えます。ポイント管理が不要でシンプルに使えるので、P-oneカード<Standard>はクレジットカード初心者にもおすすめです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「ポイントの計算をするのが面倒なら、P-oneカード<Standard>がおすすめです。クレジットカードには貯まったポイントを景品に交換したり、Web上のマイページから交換申請が必要なものもあり、ポイント管理が手間と感じることもあるでしょう。一方で、P-oneカード<Standard>は支払い金額が自動的に1%OFFされるので、貯まったポイントの使い道を考える必要がないのがメリットのひとつです。」

良い

- 支払った金額が自動で1.00%OFFされる

- 年会費が無料

- レンタカー5%OFFやポケットカードトラベルセンターで最大8%OFF

気になる

- ポイント還元率があがる店が少ない

| Amazonでの還元率 | 1.00% |

|---|---|

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | |

| ポイント有効期限 | |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生は卒業年度の1月よりWebでのみ申込可能) |

| 国際ブランド | VISA、Mastercard、JCB |

請求時に自動的に1%割引になる、管理が楽なカード

オリコカードOrico Card THE POINT

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 |

- ポイントアップ店での最大還元率

- 貯まるポイント

- オリコポイント

- ポイントの付与単位

- 100円で1ポイント

ポイント還元率は1.00%と十分。還元率があがるお店がないのがネック

Orico Card THE POINTは、年会費無料でポイント還元率が1.00%で、入会後6か月はポイント還元率が2.00%とお得にポイントが貯められるのが魅力。今回の検証では0.50%還元のクレジットカードも半数程度あったため、ポイント還元率は高めといえます。

ポイント還元率がアップする店はないものの、公共料金でも1.00%還元でポイントが貯められます。また、Orico Card THE POINTはSBI証券でも0.50%還元でクレカ積立ができますよ。ただし、ECサイトやコンビニなど、日常生活で使いやすい店でポイント還元率があがらなかったので評価が伸び悩みました。

また、クレジットカードの利用で貯まるオリコポイントは使い道が限られるのが難点。クレジットカードの利用額に充てたり、店舗での支払いに使ったりできません。貯まったポイントを活用するにはAmazonギフトカードやマイルなどに交換する必要があるので、ポイントを使うのが手間だと感じる可能性があります。

ポイントサイトの「オリコモール」を経由すれば、ポイント還元率は1.50%以上に。オリコモールでは、Amazon・楽天市場・Yahoo!ショッピングなどの人気のECサイトで買い物ができますよ。ポイントサイトを経由する一手間はかかりますが、普段の買い物はネットショッピングがメインの場合でも選択肢のひとつになるクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「Amazonや楽天市場などのネットショッピングをよく使う人なら、Orico Card THE POINTをお得に使えるでしょう。「オリコモール」を利用すると、通常ポイントの1.00%に加えて、通常追加分で0.50%・特別加算分で最大0.50%のポイントが貯まり、最大で合計2.00%還元に。Amazon・楽天市場・Yahoo!ショッピングなどの多くのECサイトでポイントをお得に貯められますよ。」

良い

- 年会費無料でポイント還元率は1.00%と高め

- SBI証券でのクレカ積立が0.50%還元

気になる

- ポイントアップ対象の店舗がない

- 貯めたポイントの使い道が限られている

| Amazonでの還元率 | 1.00% |

|---|---|

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | 0.50%(SBI証券) |

| ポイント有効期限 | 1年(ポイント獲得月を含めて12か月後の月末) |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上 |

| 国際ブランド | Mastercard、JCB |

年会費無料で無難に気軽に使える便利なカード

ボーナス2回払いを使いたかったら絶対にオリコカードです!!!

クレディセゾン三井ショッピングパークカード《セゾン》

| ポイント還元率 | 永久不滅ポイント:0.50% |

|---|---|

| 年会費(税込) | VISA・JCB・Mastercard:無料、AMEX:3,300円 |

| ポイントアップ店 | ららぽーと、三井アウトレットパーク(*1) |

- ポイントアップ店での最大還元率

- 2.50%

- 貯まるポイント

- 永久不滅ポイント、三井ショッピングパークポイント

- ポイントの付与単位

- 永久不滅ポイント:1,000円で1ポイント、三井ショッピングパークポイント:100円(税抜)で2ポイント

ららぽーとや三井アウトレットパークをよく利用するなら候補に。

「三井ショッピングパークカード《セゾン》」は、ららぽーとや三井アウトレットパークなど、三井不動産グループの商業施設での利用に特化したクレジットカードです。年会費は国際ブランドによって異なり、JCB・VISA・Mastercardは無料で利用可能。アメリカン・エキスプレスのみ3,300円かかりますが、海外利用時のポイント2倍・アメリカン・エキスプレス・コネクトなどの優待付帯といったメリットがあります。

ポイント還元率は利用シーンによって変動します。三井ショッピングパークポイント対象店での利用では、100円につき2ポイントの三井ショッピングパークポイントと、1,000円につき1ポイントの永久不滅ポイントが貯まるシステム。実質2.50%のポイント還元が受けられます。一方、対象外店舗では永久不滅ポイントしか貯まらないので要注意ですよ。

三井ショッピングパークポイント対象施設での年間利用額に応じたボーナスポイントや特典を受けられる、メンバーズプログラムもあります。条件を満たせば、駐車場優待や特別セール招待など、施設利用者にとって便利な特典を受けとれますよ。

コンビニやECサイトでポイント還元率アップを狙いたい人には向きませんが、三井系のショッピング施設を利用する機会が多い人にとっては魅力的な1枚です。ららぽーとや三井アウトレットパークによく行くなら、ぜひ検討してください。

良い

- ららぽーとや三井アウトレットパークで2.50%還元

- JCB・Mastercard・VISAは年会費無料

- AMEXは海外・国内旅行傷害保険が付帯

気になる

- 還元率があがる店舗は三井不動産グループ商業施設と限定的

| Amazonでの還元率 | 0.50% |

|---|---|

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 0.50% |

| ローソンでの還元率 | 0.50% |

| クレカ積立での還元率 | |

| ポイント有効期限 | 永久不滅ポイント:無期限、三井ショッピングパークポイント:付与月から2年後の月末(通常ポイント) |

| 国内旅行傷害保険 | 利用付帯(AMEXのみ) |

| 海外旅行傷害保険 | 利用付帯(AMEXのみ) |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上 |

| 国際ブランド | VISA、JCB、AMEX、Mastercard |

三井系商業施設利用でお得になる実用的なカード

クレジットカード初めて作るという方にオススメ!

三井アウトレットパークやららぽーとでの還元率が高いため、これらの施設を使う人にとっては非常にお得。

本注釈においては事業者からの情報提供を含みます

三井住友カードモビットVISA-W

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 |

- ポイントアップ店での最大還元率

- 貯まるポイント

- Vポイント

- ポイントの付与単位

- 200円で1ポイント

カードローンと一体型のリボ払い専用カード。リボ払い手数料に注意

モビットVISA-Wは三井住友カードが発行する、カードローンとクレジットカードの機能が1枚になったカードです。消費者金融のSMBCモビットのカードローン機能があるので、急にお金が必要になったときにも対応しやすい点が特徴ですよ。

年会費は永年無料で、年1回の利用といった条件もありません。ポイント還元率は0.50%で、200円の利用ごとにVポイントが1ポイント貯まります。カードローンの返済時にも利息分に応じてVポイントが貯まり、貯まったポイントはショッピングだけでなくローンの返済にも使えますよ。

申し込みにはモビットカード会員であることが条件で、カードローンの審査完了後にクレジットカードの審査が行われます。なお、即日発行には対応していない点には注意してくださいね。

支払い方法は「マイ・ペイすリボ」が自動設定されるリボ払い専用カードである点がデメリット。入会時は毎月の支払い金額が5,000円に設定されており、設定額を超えた利用分は自動的にリボ払いとなって年率18.0%の手数料がかかるため、支払い総額が膨らみがちです。余裕がある月には臨時の繰り上げ返済も活用して、手数料がかからないようにしてくださいね。

良い

- 年会費が無料

- ポイントをカードローンの返済に利用可能

気になる

- 年率18.0%のリボ払い手数料が発生する

- 即日発行できない

| Amazonでの還元率 | 0.50% |

|---|---|

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 0.50% |

| ローソンでの還元率 | 0.50% |

| クレカ積立での還元率 | |

| ポイント有効期限 | 1年(ポイントの最終変動日から1年間・自動延長) |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 20歳以上のモビットカード会員 |

| 国際ブランド | VISA |

イオンフィナンシャルサービスイオンカード(ミニオンズ)

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | イオン、イオンモール、ダイエー、マックスバリュなど |

- ポイントアップ店での最大還元率

- 1.00%

- 貯まるポイント

- WAON POINT

- ポイントの付与単位

- 200円で1ポイント

イオンシネマをよく利用する人に。映画料金が1,100円に割引

イオンカード(ミニオンズ)は、ミニオンズがデザインされたイオンカードです。イオンシネマでの映画鑑賞料金が割引される点が最大の特徴で、特別鑑賞シネマチケットを年間10枚まで1,100円で購入できます(※)。イオンシネマの優待特典が付帯するのはイオンカードのなかでも限られた種類のみなので、映画館優待を重視するなら第一候補になりますよ。

年会費は永年無料なのでコストをかけずに利用可能ですが、通常ポイント還元率は0.50%と低め。イオングループで利用するとポイント還元率がアップするものの、1.00%にとどまります。クレジットカードのなかには通常ポイント還元率が1.00%のカードも多いため、普段使いでのお得さはいまひとつです。

電子マネーのWAONにはオートチャージが可能ですが、チャージ時のポイント還元がない点は惜しいところ。貯まるWAON POINTはイオングループ店舗での支払いやカード利用額への充当、Vポイントへの交換など幅広い使い道がありますよ。

総じて、イオンシネマをよく利用する人にとってはおすすめのクレジットカードです。普段使いではポイントを貯めづらいため、サブカードとしての利用がおすすめですよ。

イオンシネマ/シアタス以外の映画館および、「割引対象外」表示がある特別興行などでは利用できません。シネマチケット枚数は毎年9月1日を基準日とし年間購入可能枚数の累積がリセットされます。シネマチケットの有効期限は購入日含む購入月から6ヶ月間となります。対象カード会員が「当社ホームページ」専用販売サイトにて、イオンシネマで利用可能なシネマチケット(前売券)を優待料金で購入できる特典です。劇場での直接購入は一般料金からの「イオンカード割引き」が適用されるので注意してください。ログインには、AEON Pay IDのご登録(無料)が必要となります。利用対象興行の3D/4D/IMAXなどの特殊スクリーンやアップグレードシートなどの特別席は、座席指定時に追加料金で利用できます。シネマチケットの購入は「本人認証(3Dセキュア)」登録済みのイオンカードセレクト(ミニオンズ)、イオンカード(ミニオンズ)、TGC CARDのクレジット払いに限ります。本特典はイオンエンターテイメント(株)が提供します。販売画面の記載事項も合わせて確認してください。転売・換金目的の利用が発覚した場合、本特典の利用を停止する場合があります。本特典の内容が変更になる場合や予告なく終了となる場合があります。イオンシネマ優待ページで事前にイオンシネマチケットの購入が必要です。スマホ、iOS端末にてアプリ内ブラウザ(Yahoo!検索アプリなど)でのアクセスや、専用サイトへのブックマークやURL入力によるアクセスでは認証エラーとなる場合があります。その間は、Safari、Google Chromeなどのブラウザからホームページへのログインをしてください。

良い

- イオンシネマのシネマチケットが年10枚まで1,100円で購入可能(※)

- 年会費が永年無料

- イオングループで利用すると1.00%還元

気になる

- 通常ポイント還元率が0.50%と低い

- WAONへのチャージでポイントが貯まらない

| Amazonでの還元率 | 0.50% |

|---|---|

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 0.50% |

| ローソンでの還元率 | 0.50% |

| クレカ積立での還元率 | |

| ポイント有効期限 | 2年(ポイント初回進呈月の翌々年の月末) |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可、ただし卒業年度の1月1日以降であれば申込可能) |

| 国際ブランド | VISA、Mastercard |

映画特典が魅力で日常使いもしやすい使い勝手の良いカード

イオン系列店で使うとお得。年会費も無料で損はない。

クレディセゾンセゾンパール・アメリカン・エキスプレス®︎・カード

| ポイント還元率 | 0.50%(*1) |

|---|---|

| 年会費(税込) | 1,100円(初年度無料、前年に1円以上のカード利用で無料) |

| ポイントアップ店 |

- ポイントアップ店での最大還元率

- 貯まるポイント

- 永久不滅ポイント

- ポイントの付与単位

- 1,000円で1ポイント

QUICPayで2.00%還元。年間30万円までなら高還元を狙える

セゾンパール・アメリカン・エキスプレス®︎・カードは、QUICPayを利用する人におすすめのクレジットカードです。QUICPayと併用することで、年間30万円分の支払いまで2.00%還元になります。年会費は1,100円かかりますが、初年度無料で2年目以降は前年に1円以上クレジットカードを使えば年会費無料になりますよ。

通常のポイント還元率は0.50%と低めなのがネック。QUICPayを利用した場合、コンビニなどの実店舗での支払いに限り2.00%還元にアップします。そのため、実店舗ではQUICPay、それ以外はカード決済といった使い分けがおすすめです。QUICPayを使わない場合は、還元率1.00%以上のクレジットカードを選ぶと効率よくポイントが貯まりますよ。

大和コネクト証券でクレカ積立ができるのがメリットのひとつ。月のつみたて金額が2万円未満だと0.10%還元、2万円を超えたら0.20%還元でそこから積立金額が1万円上がるごとに0.10%還元アップし最大で0.50%還元に。今回の検証では積立金額に関わらずクレカ積立の還元率が0.50%以上のクレジットカードもあったため、クレカ積立をしたいなら別のクレジットカードを選ぶのも手でしょう。

クレジットカードの利用で貯まる永久不滅ポイントは有効期限が無期限なうえに、クレジットカードの利用分の支払いに使えるのがうれしいポイント。ほかのクレジットカードと併用して、QUICPayで年間30万円まで使うなら検討の余地ありのクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「セゾンパール・アメリカン・エキスプレス®︎・カードはQUICPayを利用するならお得に使えるクレジットカード。ポイント還元率が0.50%と低めなのがネックですが、QUICPayを併用すれば2.00%還元に。QUICPayを利用しているなら検討の余地はあるといえます。年会費は1,100円かかりますが初年度無料で2年目以降は1円以上使えば無料になるので、クレジットカードを普段使いすれば年会費が気になることはないでしょう。」

良い

- 年1回使えば年会費無料

- QUICPayと併用すると年間30万円分まで2.00%還元

- 永久不滅ポイントは有効期限が無期限で、クレジットカードの利用分の支払いに使える

気になる

- ポイント還元率は0.50%と低い

- 大和コネクト証券でクレカ積立できるが還元率は低め

| Amazonでの還元率 | 0.50% |

|---|---|

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 2.00%(QUICPay) |

| ローソンでの還元率 | 2.00%(QUICPay) |

| クレカ積立での還元率 | 0.10〜0.50%(大和コネクト証券) |

| ポイント有効期限 | 無期限 |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上 |

| 国際ブランド | AMEX |

クイックペイ還元率が高く、券面が素敵な年会費無料カード

美しいデザインが魅力的。1回使えば年会費無料なので損もなし

本注釈においては事業者からの情報提供を含みます

三井住友銀行Oliveフレキシブルペイ プラチナプリファード

| ポイント還元率 | 1.00%(*1) |

|---|---|

| 年会費(税込) | 33,000円 |

| ポイントアップ店 | セブン‐イレブン、ミニストップ、ローソン、マクドナルド、ドトールコーヒーショップなど |

- ポイントアップ店での最大還元率

- 8%(*2)

- 貯まるポイント

- Vポイント

- ポイントの付与単位

- 100円で1ポイント

マルチな機能が集約したプラチナカード。年間利用額が400万円以上なら候補に

通常ポイント還元率が1.00%と高いうえ、ローソンやミニストップなど対象のコンビニや飲食店ではスマホのタッチ決済またはモバイルオーダーで最大8%のポイント還元(*2)を受けられます。ポイント還元率が上がる「プリファードストア」には、コンビニや飲食店以外にもドラッグストアやスーパー、ホテル予約サイトなどがありますよ。SBI証券でのクレカ積立では、最大3.0%のポイント付与(*3)を受けられる点も魅力。年間利用額の条件を達成すればクレカ積立でのポイント付与率がアップし最大3.0%になりますが、達成しない場合でも1.0%のポイントが付与されます。

年会費は33,000円と4万円以上かかることが多いプラチナカードのなかでは低めですが、クレジットカード全体では高額といえます。ただし、年間利用額に応じて最大40,000ポイントのボーナスポイントがもらえるため、年間利用額が多いなら年会費以上にポイントを貯めることが可能。年間利用額が100万円以上なら10,000ポイント、200万円以上なら20,000ポイントと100万円ごとに10,000ポイントずつボーナスポイントが増加する仕組みです。年会費が高額な分、コンシェルジュサービスやホテル・レストランでの割引優待などのプラチナカードとしての特典も付帯していますよ。

年間400万円以上利用すればボーナスポイントや年会費込みで実質1.00%還元以上になるため、年間利用額が400万円以上になるならおすすめのサービスです。また、年間200万円〜300万円程度利用する人は、年間100万円利用で年会費が永年無料・ボーナスポイント最高10,000ポイントもらえるOliveフレキシブルペイ ゴールドも検討してくださいね。申し込みには三井住友銀行口座を持っていることが前提となる点に注意してくださいね。

良い

- 対象店舗でスマホのタッチ決済またはモバイルオーダーで最大8%ポイント還元(*2)

- SBI証券でのクレカ積立で最大3.0%ポイント付与(*3)

- 年間利用額に応じて最大40,000ポイントのボーナスポイントがもらえる

気になる

- 年会費が33,000円と高額

- 申し込みの前提として三井住友銀行口座が必要

| Amazonでの還元率 | 1.00% |

|---|---|

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 10.50%(*3) |

| ローソンでの還元率 | 8% |

| クレカ積立での還元率 | 1.00%/2.00%(カード利用額:300〜500万円未満の場合)/3.00%(カード利用額:500万円以上の場合)(*4) |

| ポイント有効期限 | ポイントの最終変動日から1年間(自動延長) |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 満18歳以上(クレジットモードは満20歳以上)(*5) |

| 国際ブランド | VISA |

年会費は高いが常時1%還元でポイントの使い道も充実している

本注釈においては事業者からの情報提供を含みます

クレディセゾンSAISON CARD Digital

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 |

- ポイントアップ店での最大還元率

- 貯まるポイント

- 永久不滅ポイント

- ポイントの付与単位

- 1,000円で1ポイント

最短5分で発行!完全ナンバーレスとポイント失効がないのが魅力

ショッピング利用時の通常還元率は0.50%と低めですが、ポイントに有効期限がない永久不滅ポイントが貯まるので、失効を気にせず自分のペースで貯められます。 日常の支払いでポイントをより効率的に貯めたい場合は、1.00%以上の高還元カードと組み合わせて使うなどの工夫をするとよいでしょう。

セゾンポイントモールを経由して買い物をすることで、お得にポイントが貯まる点も見逃せません。Amazonで最大9倍、成城石井.comで最大12倍、Nortonストアでは最大30倍のポイントが貯まります。

早くクレジットカードを利用したい人・ナンバーレスカードを発行したい人にとっては選択肢になるでしょう。実店舗でお得にポイントを貯められるカードを探している人・空港ラウンジサービスや海外旅行傷害保険などが必要な人は、ほかのクレジットカードを選んでください。

良い

- 最短5分の即時発行ですぐに買い物が可能

- ポイントの有効期限がなく、失効の心配がない

- セキュリティが高いナンバーレスカード

気になる

- 通常還元率は0.50%と低く、実店舗での日常利用ではポイントが貯まりにくい

| Amazonでの還元率 | 0.50% |

|---|---|

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 0.50% |

| ローソンでの還元率 | 0.50% |

| クレカ積立での還元率 | 0.30% |

| ポイント有効期限 | 無期限 |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上 |

| 国際ブランド | VISA、Mastercard、JCB、AMEX |

クレディセゾンセゾンカードインターナショナル

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 1,650円(年1回以上利用すると無料) |

| ポイントアップ店 |

- ポイントアップ店での最大還元率

- 貯まるポイント

- 永久不滅ポイント

- ポイントの付与単位

- 1,000円で1ポイント

最短5分で発行。専用サイトを経由すればお得にポイントが貯まる

通常還元率は0.50%と控えめで、電子マネーチャージでのポイント二重取りにも非対応です。メインカードとしてポイント効率を最優先したい場合は、還元率1.00%以上の高還元カードを検討するとよいでしょう。一方で、ポイントに有効期限がないので、長期間かけてじっくり貯められる点はメリットです。

セゾンポイントモールを経由して買い物をすれば、Amazonで最大9倍、成城石井.comで最大12倍、Nortonストアでは最大30倍といった高還元率でポイントを獲得できます。空港ラウンジサービスや旅行傷害保険などは付帯していませんが、ポイントサイト経由での還元を手間に感じない人・ネットショッピングが多い人は、お得に活用できるでしょう。

空港ラウンジサービスや旅行傷害保険などは付帯していませんが、すぐにカードを発行したい人・永久不滅ポイントをマイペースに貯めつつポイントサイトを活用できる人にとっては魅力的な1枚といえます。該当する人は、ぜひこの機会に検討してください。

良い

- 年1回以上の利用で年会費が無料

- 最短5分のデジタル発行や即日発行に対応

- ポイントの有効期限がない

気になる

- 通常還元率は0.50%と低く、ポイントの二重取りもできない

| Amazonでの還元率 | 0.50% |

|---|---|

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 0.50% |

| ローソンでの還元率 | 0.50% |

| クレカ積立での還元率 | 0.30% |

| ポイント有効期限 | 無期限 |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上かつ、セゾンカード提携の金融機関に決済口座あり |

| 国際ブランド | VISA、Mastercard、JCB |

一般的なカードだが、使い方次第でよくなりやすい

三井住友カード三井住友カード Visa Infinite

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 99,000円 |

| ポイントアップ店 | セブン-イレブン、マクドナルド、ドトールコーヒーショップなど |

- ポイントアップ店での最大還元率

- 7%(*1)

- 貯まるポイント

- Vポイント

- ポイントの付与単位

- 100円で1ポイント

年会費は99,000円と高額。充実した特典を求める人は検討を

「三井住友カード Visa Infinite」は、三井住友カードが誇る最上位クラスのクレジットカードです。年会費は99,000円と高額ですが、そのぶんポイント還元率や優待特典が充実しており、日常利用から旅行、投資まで幅広いシーンで高付加価値なサービスを受けられます。

ポイント還元率は通常1.00%。三井住友カード(NL)と同様に、セブン‐イレブンやローソン、マクドナルドなどの対象店舗でスマホのタッチ決済やモバイルオーダーを利用すると、7%の高還元を受けられます(✳︎1)。SBI証券でのクレカ積立に対応しており、最大4.0%のポイント付与を受けられる点も魅力です(✳︎4)。

年間のカード利用額に応じたボーナスポイントもあり、前年度の利用額が400万円を超えると40,000ポイント、700万円以上なら110,000ポイントが進呈されます。利用額が多ければ、年会費以上のリターンが期待できますよ。

付帯サービスも充実しており、会員専用のコンシェルジュデスクをはじめ、世界の空港ラウンジを利用できるプライオリティ・パスや、対象レストランで1人分のコース料理が無料になるグルメ優待などが含まれます。ボーナスポイントが付与される年間利用額条件を満たせる人・特典を活用できる人は、年会費以上の満足度が得られる1枚といえるでしょう。

良い

- ローソンやマクドナルドなどの対象店舗なら7%ポイント還元に(*1)

- プライオリティ・パスや会員専用コンシェルジュデスクなどの特典が充実

気になる

- 年会費が99,000円と高額

| Amazonでの還元率 | 1.00% |

|---|---|

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 7%(*2) |

| ローソンでの還元率 | 7%(*3) |

| クレカ積立での還元率 | カード年間利用額が300万円未満:1.0%、300万円以上:2.0%、500万円以上:3.0%、700万円以上:4.0%(*4) |

| ポイント有効期限 | 1年(ポイントの最終変動日から1年間・自動延長) |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 20歳以上で本人に安定継続収入のある人 |

| 国際ブランド | VISA |

本注釈においては事業者からの情報提供を含みます

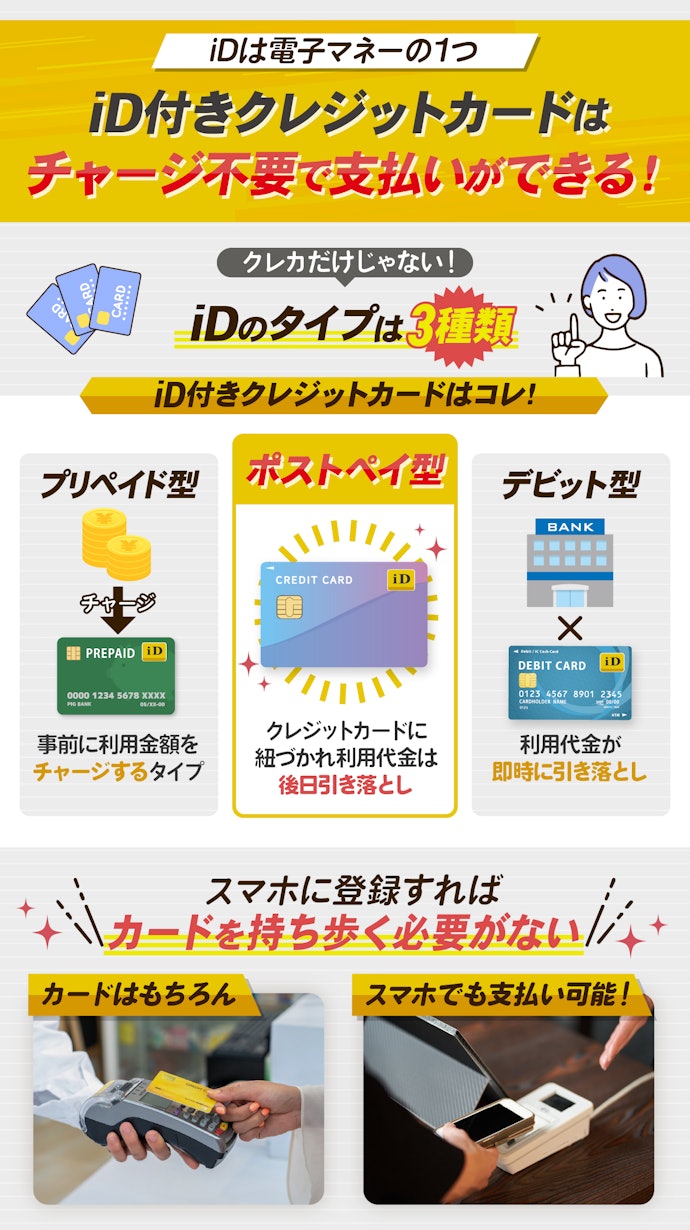

iD付きクレジットカードとは?

iD付きクレジットカードは、後払いのポストペイ型の電子マネーiD機能を搭載したカードです。お金をチャージすることなく、カードやスマホを端末にかざすだけでスピーディに支払いが可能に。iD付きカードにはポストペイ型のほか、プリペイド型やデビット型もあり、ライフスタイルに合わせて選べますよ。

ポストペイ型では、利用額がクレジットカードの引き落とし日にまとめて請求される仕組みです。チャージ不要でスムーズに支払いができるため、コンビニや飲食店など日常的な利用に向いています。反対に、あらかじめ入金して使うプリペイド型や、銀行口座から即時引き落とされるデビット型もあるため、使い方や管理方法によって選ぶとよいでしょう。

iDが使えるかどうかは、店舗の入り口やレジ付近に掲示されたiDロゴを確認するとわかります。全国で約264万台以上の加盟端末が設置されており、コンビニやスーパー、ドラッグストアなど幅広い店舗で利用できるのが特徴です(参照:iD公式サイト)。利用できる場所は今後も増える見込みで、キャッシュレス決済を日常的に活用したい人に便利なサービスですよ。

iD付きのデビットカードやプリペイドカードはある?

iD付きカードにはクレジットカードだけでなく、デビットカードやプリペイドカードも用意されています。審査に不安がある人や使いすぎを避けたい人には、口座残高やチャージ金額の範囲で利用できるデビット型やプリペイド型がおすすめです。デビットカードは利用と同時に銀行口座から引き落とされ、プリペイドカードは事前にチャージした金額だけ使えるため、支出管理がしやすいですよ。

iD決済に対応しているデビットカード・プリペイドカードは、以下をご確認ください。

<iD決済に対応しているデビットカード>

- 三井住友銀行 SMBCデビット

- SMBC信託銀行 GLOBAL PASS

- 住信SBIネット銀行 デビットカード

- 住信SBIネット銀行 プラチナデビットカード

<iD決済に対応している主なプリペイドカード>

- dカード プリペイド

- ソフトバンクカード

- メルペイ

- ANA Pay

- はまPay

- DeNA Pay

2025年9月現在、マイベストが検証したデビットカードのなかで、iD対応のカードは4枚しかありませんでした。しかし、iD対応のプリペイドカードは多数あったので、自分の生活にあった使いやすいものを選びましょう。

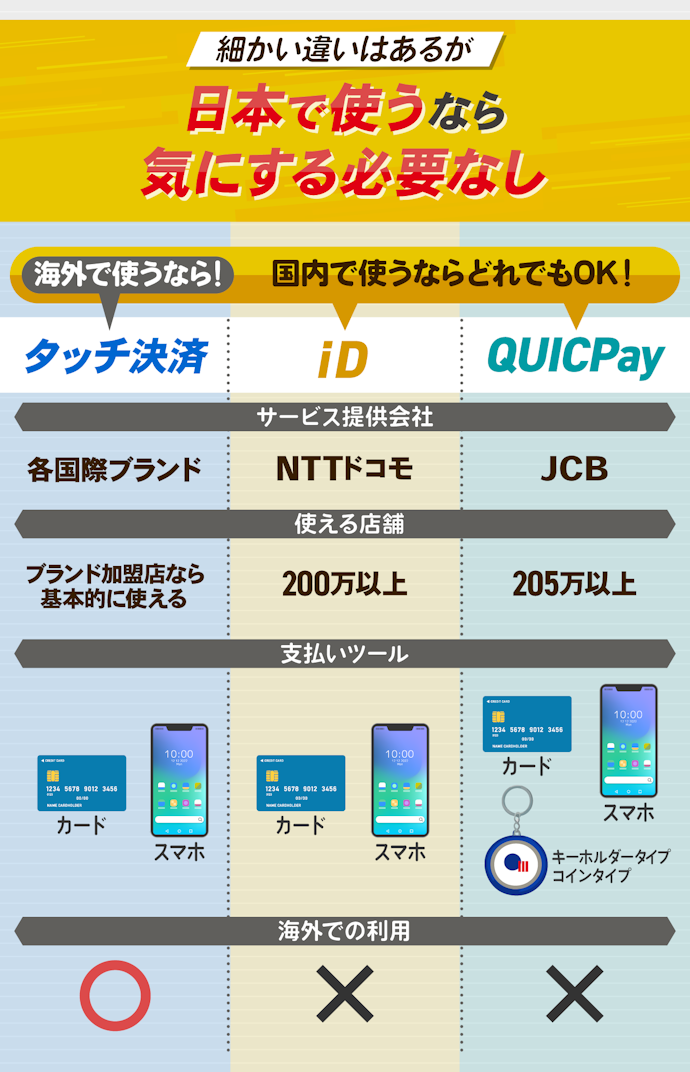

iDとタッチ決済・QUICPayとの違いは?

iDと似た決済方法に、タッチ決済とQUICPayがあります。どれも端末にかざすだけで支払いができる点が魅力です。3つの方法の大きな違いは利用できる国といえるでしょう。どの決済方法でも、ポイント還元率は紐づけているクレジットカードと基本的に同じですよ。

タッチ決済は、VISAやJCBなどの国際ブランドが提供している非接触型決済サービスのこと。そのブランドが利用できるお店であれば、世界中の国で使える点が大きな特徴といえます。一方でiDとQUICPayは原則日本国内でのみ利用可能なサービスです。

基本的には、国内であればどの決済方法も大きな違いはありません。海外でも利用したいと考えているなら、タッチ決済が使えるクレジットカードを選ぶとよいでしょう。タッチ決済ができるクレジットカードやQUICPayが気になる人は、以下のコンテンツもぜひ参考にしてくださいね。

クレジットカードの総合ランキングはこちらもチェック!

以下コンテンツでは、さまざまなクレジットカードをランキング形式で紹介しています。お店によって使い分けるとポイントを効率よく貯められるので、ほかのクレジットカードもチェックしてくださいね。

三井住友カードや楽天カードなど、ブランドごとに比較したいならこちらをチェック

下記コンテンツでは、三井住友カードや楽天カードなど、ブランドごとにおすすめのクレジットカードをランキングにしています。「このブランドから選びたい」と決めている人は、ぜひチェックしてくださいね。

dカードやdポイントについて知りたい人はこちらもチェック

下記コンテンツでは、dカードやdカード GOLDのくわしい情報、dポイントのお得な貯め方などをまとめています。ドコモ経済圏でdポイントをザクザク貯めたい人は、ぜひ参考にしてくださいね。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。