クレジットカードの支払日に遅れたらアウト?対処法を徹底解説

口座残高が不足していてクレジットカードの支払いが遅れた場合、まずはカード会社へ連絡しましょう。延滞を放置するとクレジットカードが使えなくなるうえ、信用情報に傷がつき、最悪の場合ブラックリストに追加されてしまうことも…。

今回は誰にでも起こりうるクレジットカードの延滞について、詳しく解説していきます。支払いが遅れたらどうなるのかや、信用情報への影響についても解説しますので、不安な人はぜひ参考にしてください。

スキラージャパン株式会社代表取締役、伊藤亮太FP事務所代表を務める。 2006年に慶應義塾大学大学院 商学研究科経営学・会計学専攻を修了。在学中にCFP®資格を取得する。卒業後、証券会社を経て2007年11月に「スキラージャパン株式会社」を設立。個人の資産設計を中心としたマネー・ライフプランニングの提案を行う傍ら、法人に対する経営コンサルティング、相続・事業承継設計・保険設計の提案・サポート等を行う。 金融をテーマにした豊富な講演実績を持つほか、CFP®受験講座の講師としても活躍する。著書に、『ゼロからわかる金融入門 基本と常識』『高配当投資ランキング大全』『7日でマスターNISA&iDeCoがおもしろいくらいわかる本』等がある。

法人向けの資産相談業務やグループ企業の経営管理、分散金融市場における資産運用事業を手がける。その他、大手のビジネス系メディア「マネー現代:講談社」「ITmediaビジネスオンライン」「四季報オンライン」等で執筆も行っている。 OKOSUMO(公式サイト):https://okosumo.com/ Twitter:https://twitter.com/full_tangent

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

クレジットカードおすすめTOP5

ジェーシービー

セブン‐イレブンやAmazonで2.00%還元に。初心者や学生にもおすすめの1枚(※2)

ジェーシービー

女性特有の疾病の特典あり。JCBカード Wを検討する女性に

PayPayカード

Yahoo!ショッピングで最大5.00%還元。PayPayへのチャージも可能

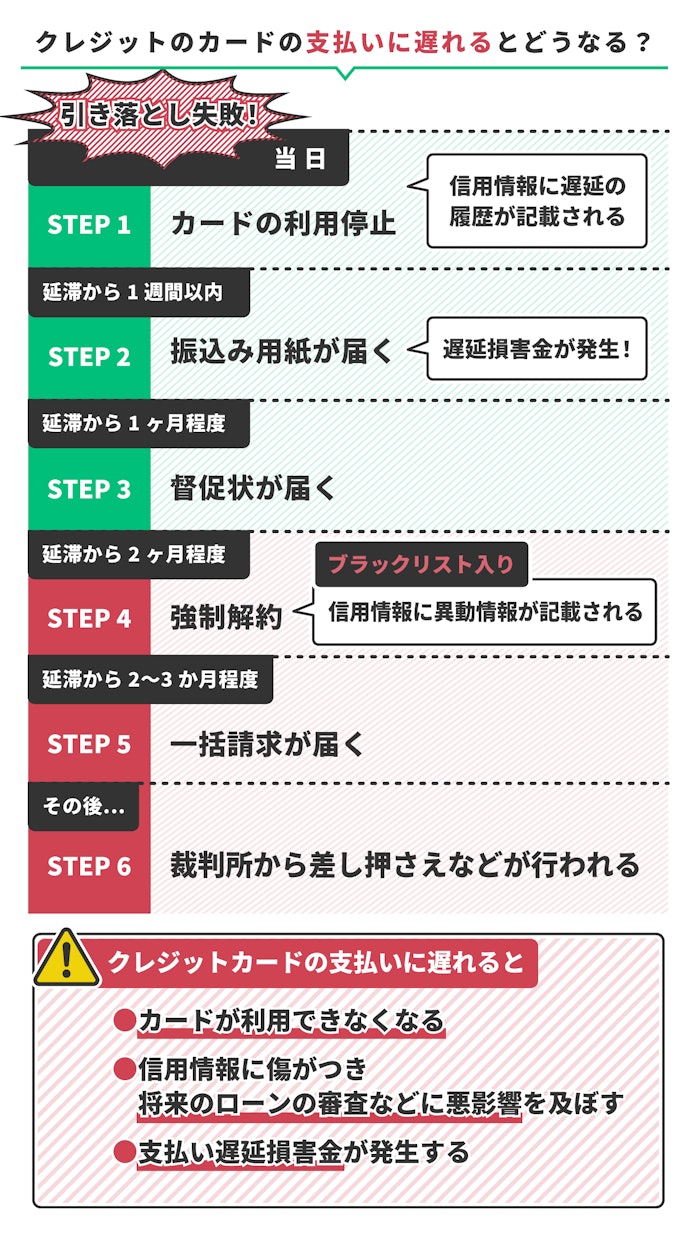

クレジットカードの支払いが遅れるとどうなる?

クレジットカードの支払いが1日でも遅れると、以下のようなペナルティを受けることになります。

- 返済が完了するまでカードが利用停止になる

- 遅延損害金が発生する

- 信用情報に履歴が残る

まずは、それぞれの内容について解説していきます。

これはクレジットカードの審査だけでなく住宅ローンなどの審査結果などにも悪影響を与える可能性があるため、小さな遅れの積み重ねが大きな弊害となってくる恐れがあります。

返済するまでカードが利用できなくなる

支払日に口座残高が1円でも不足していた場合、支払日から2〜3日程度でクレジットカードが利用停止状態になります。

利用停止状態のカードが復活するのは、返済してから2〜3日程度。公共料金やスマホ料金などの支払いをカードに紐付けている場合は、とくに注意が必要です。

遅延損害金が発生する

支払いが遅れた日数と金額に応じて、以下の計算式に基づいた遅延損害金が発生します。

- 請求金額×遅延損害金年率÷365×延滞日数=遅延損害金

遅延損害金年率は、ショッピング利用の場合は14.6%、キャッシングの場合は20%に設定されているケースがほとんどです。たとえば、10万円の返済を15日間延滞した場合、遅延損害金は100,000円×0.146÷365日×15日=600円となります。

遅延損害金は、数日であればさほど大きな金額にはなりません。しかしながら数か月などとなると積もり積もっていきます。とにかく早く返済すること。これに限ります。

信用情報に履歴が残る

クレジットカードの支払いに1日でも遅れてしまうと、個人の信用情報に利用者の事情で入金がなかったという情報が記載されます。

一方、数回かつ2,3週間程度遅延であればさほど大きな影響はありません。

ただし、長期間の支払い遅れや遅延を何度も繰り返した場合は、将来ローンを組んだときの条件が厳しくなったり、そもそもカードやローンを利用できなくなったりするなどの影響があるため注意が必要です。

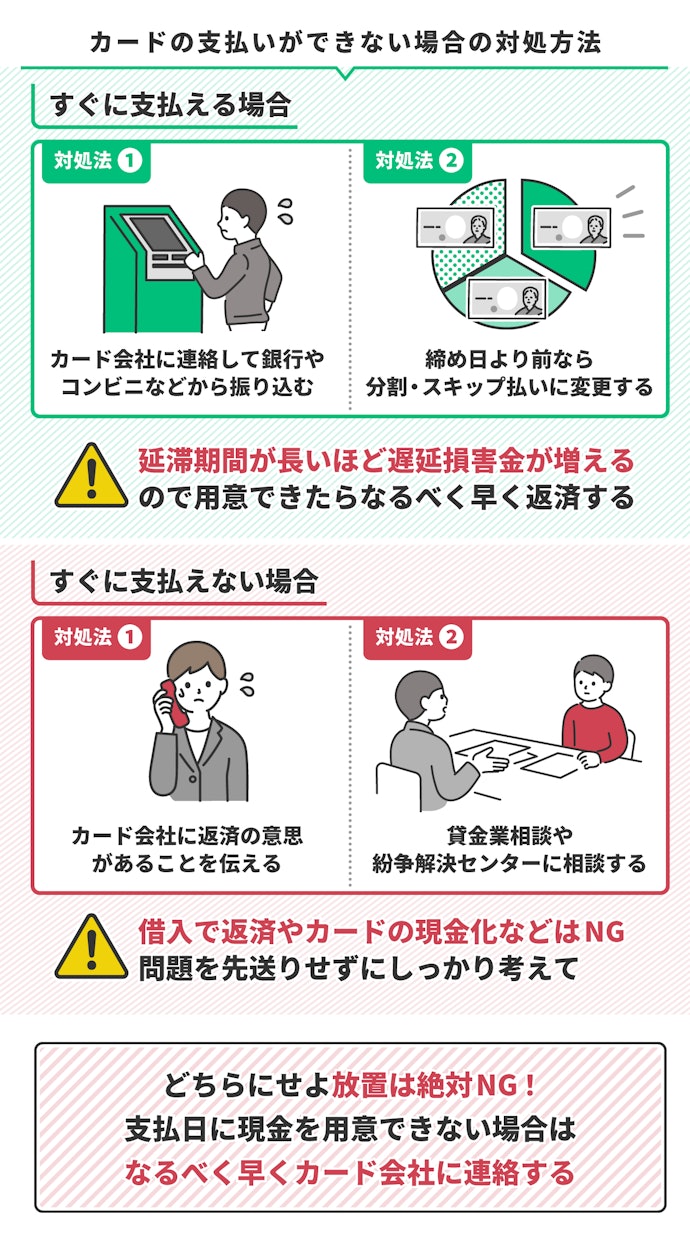

カードの支払いが遅れるときの対処方法

クレジットカードの支払い日までに口座に現金を用意できない場合の対処方法は以下のとおりです。

- 分割・リボ・スキップ払いへ変更する

- 再引き落としを使う

- なるべく早く振り込む

- カード会社へ連絡する

ここからは、すぐに返済できる場合と、できない場合に分けて、それぞれの対処方法を解説していきます。

すぐに返済できる場合

数日の間に返済できる見込みがある場合は、コンビニか銀行、あるいはクレジットカード会社のATMから請求された額を振り込みましょう。遅延損害金は日割りで発生するため、お金を用意できたらなるべく早く返済することをおすすめします。

楽天カードや三井住友カードなど一部のカード会社では、引き落とし日に口座残高が足りなかった場合、後日に再引き落としが行なわれます。再引き落とし日はカード会社によって異なるため、利用する場合はあらかじめ公式サイトで確認しておきましょう。

また、請求額が確定する前であれば、あとから分割・リボ・スキップ払いに変更することも可能です。ただし、カードによって変更できる支払い方法は異なります。あとから変更できる支払い方法がリボ払いのみのカードも多いため、請求が多くなる月はできるだけ支払いのタイミングで分割払いを選択しておくことをおすすめします。

すぐに返済できない場合

すぐに返済できない場合は、カード会社にすぐに相談し、返済の意思があることを伝えましょう。支払いが遅れてしまう場合に一番やってはいけないことは放置することです。

また、どうしても返済が長期間遅れてしまう場合や、遅延損害金や手数料がかさんで自分ひとりでは解決できない場合、貸金業相談・紛争解決センターを使うのも1つの手。貸金業相談・紛争解決センターとは、日本貸金業協会が運営している、貸金業に関する相談の受付先のことです。必要に応じて返済のアドバイスや、別の相談窓口の紹介を受けられます。

返済のために新たに借入を作ることはおすすめしません。カードの利用停止処分などは免れますが、問題の根本的な解決にはならないからです。繰り返し利用すると多重債務に陥るリスクもあるため、万が一使う場合は、しっかりと返済のめどを立てて利用してください。

多重債務状態に陥ると、自己破産となる可能性が大幅に高まります。自己破産すると、クレジットカードが保有できないなど、自身の生活が大きく制約される結果になる可能性があるため注意してください。

クレジットカードの信用情報とは?

クレジットカードの利用履歴は、必ず信用情報に記載されます。信用情報に記載された情報はクレジットカードだけでなく、ローンや賃貸の審査にも影響するため注意が必要です。

ここからは、クレジットカードの信用情報について解説していきます。

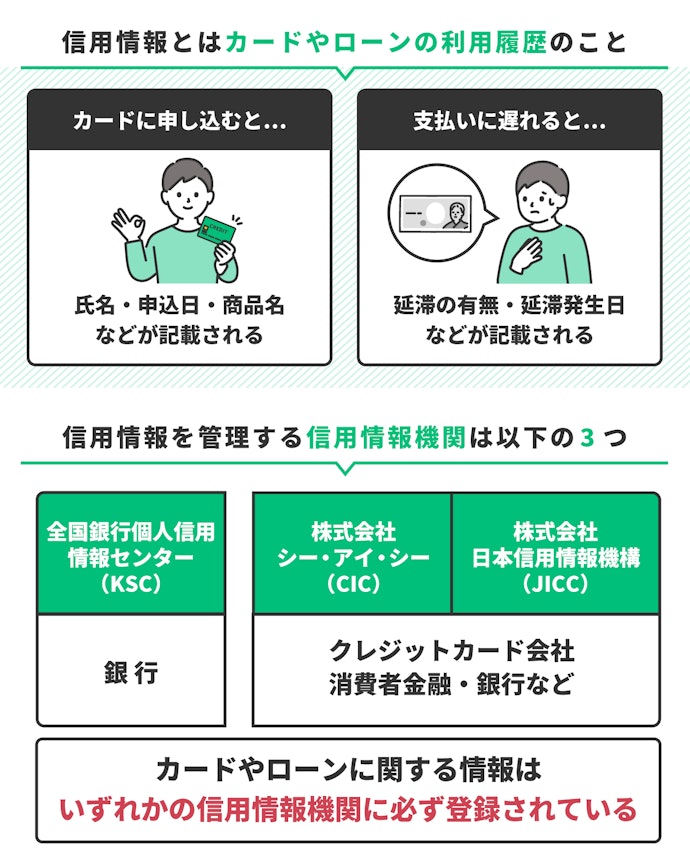

信用情報とはカードやローンの利用履歴

信用情報とは、クレジットカード・ローン・さらにスマートフォンの分割払いなどについて、契約内容や支払い状況などの取引情報がまとめられた情報のことを指します。

信用情報は以下の3つの機関に登録され、「CRIN(Credit Information Network)」というネットワークを介してそれぞれの情報が共有されています。

- シー・アイ・シー(CIC)...主にクレジットカード会社・銀行・消費者金融が加盟

- 日本信用情報機構(JICC)...主にクレジットカード会社・銀行・消費者金融が加盟

- 全国銀行個人信用情報センター(通称KSC:以下通称略)...主に銀行が加盟

信用情報は、クレジットカードの入会・更新やローンを組む際の審査で利用され、遅延や強制解約などの情報が登録されている場合は、悪い影響をもたらすため注意が必要です。

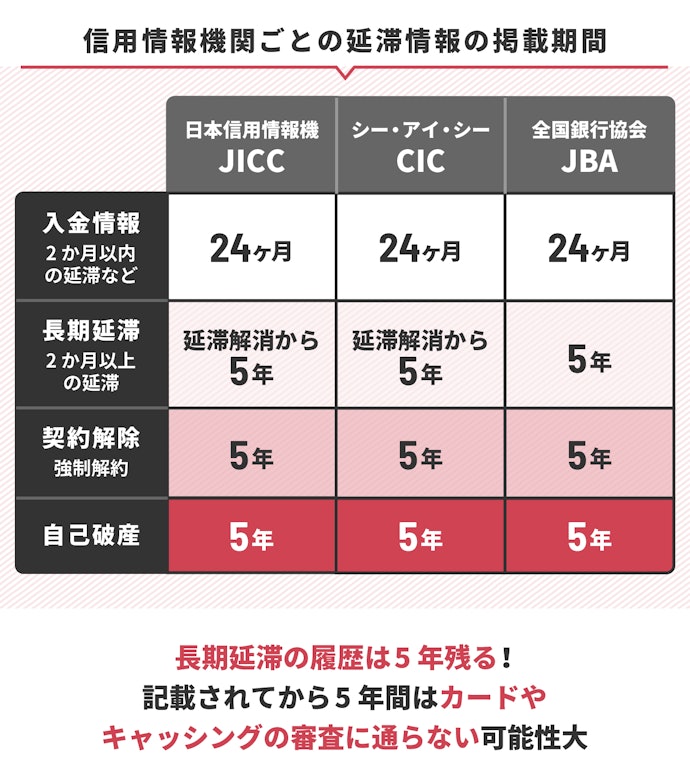

遅延・延滞の履歴はいつまで残る?

遅延・延滞などの金融事故の情報が記載されている場合、新規でクレジットカードを発行したり、低い金利でローンを組んだりできない可能性が非常に高くなります。

ただし、遅延・延滞などの履歴は永久に残るわけではく、返済が完了してから5年で消える場合がほとんどです。

自己破産などの掲載期間は5年です。もしそういった状況になった方も、5年間辛抱すれば再度クレジットカードなどの作成は可能です。

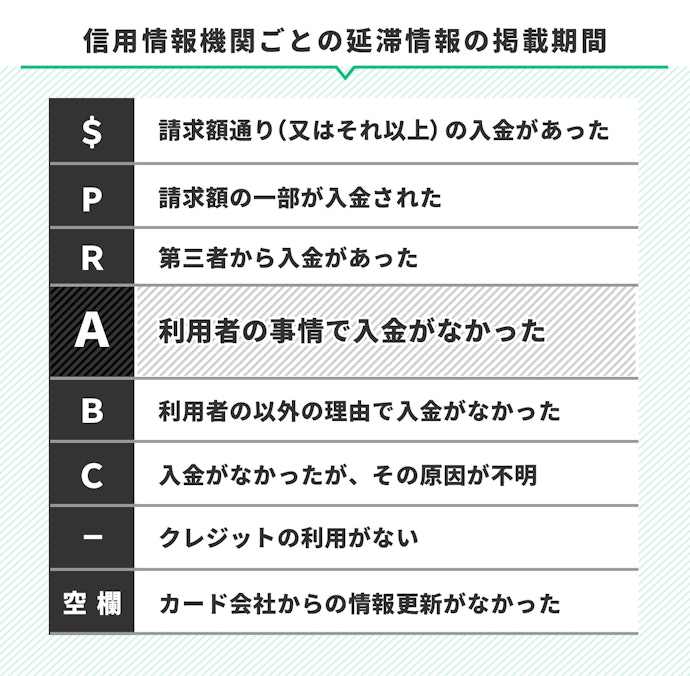

信用情報の確認方法

信用情報機関に「登録情報の開示請求」を行うことで、以下のサンプルのような開示報告書を手数料1,000円程度で発行可能です。

開示報告書には、クレジットカードごとに「入金状況」という欄があり、過去24か月のクレジット会社への入金状況が記号で記録されます。数日の支払い遅れであれば、入金状況の欄に「A」と記載されます。

なお、3か月以上の延滞やカードの強制解約などの金融事故が発生した場合は、「返済状況」「経過状況」「補足内容」の欄に情報が残されます。これらの欄に事故情報が記載されることが、いわゆるブラックリスト入りです。

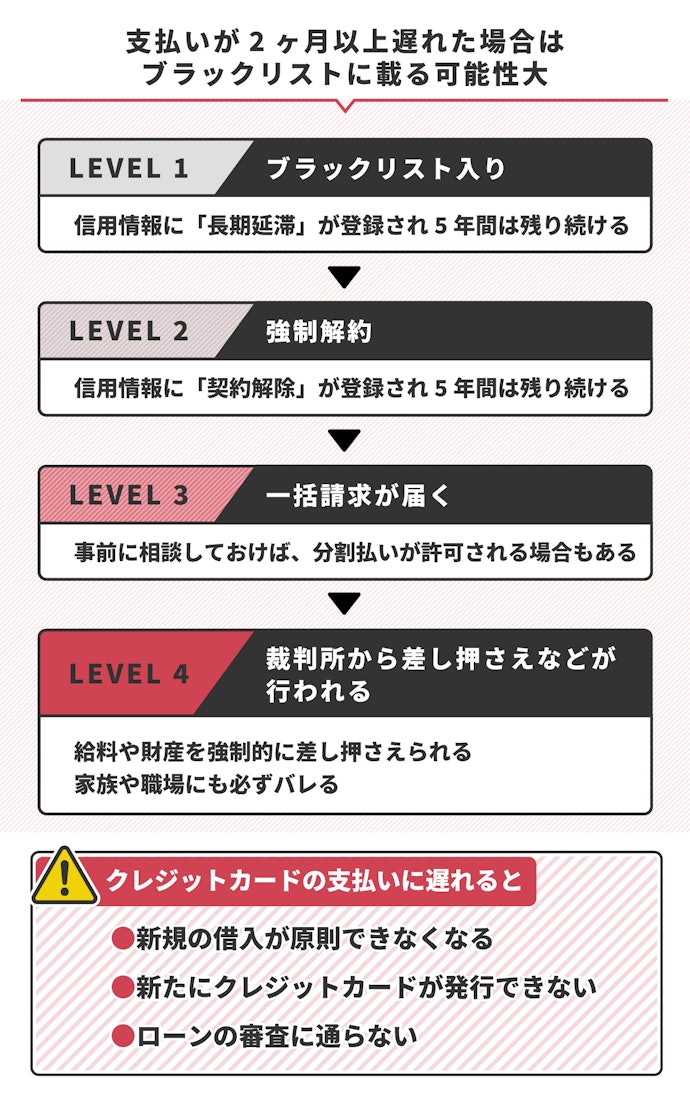

支払いが2か月以上遅れた場合はブラックリストに入る可能性大!

クレジットカードの支払いが2か月以上遅れてしまった場合、金融事故の情報が登録され、いわゆるブラックリストに入る可能性が高いです。

ここからは、支払いが長期的に遅れてしまった場合に起こることについて紹介していきます。

LEVEL.1異動情報として信用情報機関に登録される

61日以上延滞すると、信用情報に滞納の情報に加えて、金融事故として異動情報が登録されます。

異動情報として金融事故の情報が登録されていると、返済が完了してから5年間、新たにクレジットカードやローンを契約できなくなります。

LEVEL.2強制解約

長期延滞をしたうえ、カード会社とのやりとりを行なっていない場合、利用しているクレジットカードが強制解約となる可能性があります。強制解約を受けた場合、全額返済しても、それまでに貯めたポイントもすべてなくなるうえ、そのカードは利用できません。

ただし、長期延滞をした場合でもカード会社に相談し返済方法が確定している場合は、強制解約は免れる可能性があります。強制解約も信用情報の異動情報として記載され、今後のカードやローンの審査に悪影響を与えるため注意が必要です。

LEVEL.3一括請求

強制解約後も返済のめどが立たず、連絡を無視していた場合、カード会社から一括請求通知書が届きます。その前にカード会社に相談して入れば、場合によっては分割払いが許される可能性があるため、必ず電話には出ることをおすすめします。

なお、カード会社からの一括請求を無視し続けた場合、次に裁判所からの一括請求通知書が届きます。クレジットカードの支払いで一番やってはいけないことは放置することです。すぐに返済できない場合でも、なるべく早く相談し、返済の意思があることを伝えましょう。

LEVEL.4.裁判所から強制差し押さえ状が届く

裁判所からの請求を無視した場合、最終通告として支払い催促が届きます。この支払い催促にも応じない場合は、強制的に財産を差し押さえられることになります。財産の差し押さえが行われた場合、家族・職場などにも連絡が行くため、無視することはできない状況といえます。

なお、支払い催促の内容に異議がある場合は、届いてから2週間以内に「異議申立書」を裁判所に提出しましょう。2週間以内に申し立てがない場合は、強制執行を受けることになるため注意が必要です。

クレジットカードの支払いが遅れ、支払いのめどが立たない場合や、一括請求に対応できないなど、個人で解決できる問題ではないと感じたら、すぐに弁護士や司法書士に相談することをおすすめします。

支払い催告までくると、最終的には差し押さえです。こうなると周りにも大きな迷惑をかけることになります。

とにかく早く返済すること、返済できない場合はいち早くカード会社に相談すること。これをまずは心がけてください。

クレジットカードの支払い遅れに関するよくある疑問

最後に、クレジットカードの支払い遅れに関するよくある疑問をまとめました。

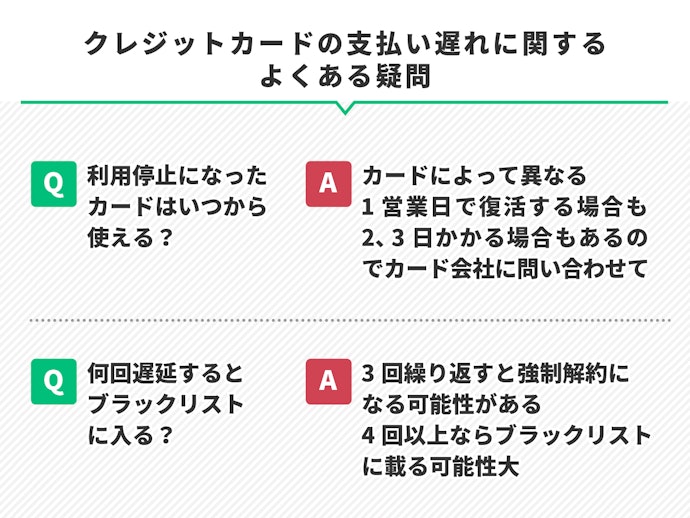

Q.利用停止になったカードはいつから使える?

カードが利用停止から復活するのは、請求された額の返済が終わってから1〜3営業日後です。復活までの期間はカード会社や利用している銀行によって異なります。

銀行から振り込んだ場合、平日の14時59分以前であれば当日に入金確認が行われますが、平日の15時以降や土日祝日の場合は翌営業日になるため注意が必要です。

また、コンビニで支払う場合は、時間に関係なく翌営業日に入金確認が行われるため、なるべく早くカードを使いたい場合は、銀行で平日の14時59分以前に振り込むことをおすすめします。

Q.何回延滞するとブラックリストに入る?

短期間の延滞でも何度も繰り返すと、信用情報に金融事故として登録される可能性があります。

とくに3〜4回以上連続で支払いが遅れてしまった場合、金融事故情報として登録される可能性が非常に高いです。

信用情報に金融事故情報が登録された場合、5年程度カードやローンを利用できなくなります。クレジットカードを利用する場合は、小さな延滞であっても今後に大きな影響を与える可能性があるということを覚えておきましょう。

最もおすすめのクレジットカードは?マイベストが実際に比較検証

クレジットカード選びのポイントが分かりいざ申し込もうと思っても、たくさんのクレジットカードからどう選んだらいいのか、本当に自分に合ったカードがどれなのか迷ってしまいますよね。

以下のコンテンツでは、クレジットカードごとの違いや選び方のポイントを詳しく解説しています。有名なクレジットカードの比較検証もしているので、ぜひ自分にぴったりな1枚を見つけてくださいね。

クレジットカードおすすめTOP5

ジェーシービー

セブン‐イレブンやAmazonで2.00%還元に。初心者や学生にもおすすめの1枚(※2)

ジェーシービー

女性特有の疾病の特典あり。JCBカード Wを検討する女性に

PayPayカード

Yahoo!ショッピングで最大5.00%還元。PayPayへのチャージも可能

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。