クレジットカード最強の2枚の組み合わせは?【ゴールドカードとの組み合わせも紹介|2026年】

「クレジットカードを2枚持ちしたいけれど、結局どの組み合わせが最強なの?」と迷っていませんか?実は、2枚持ちのメリットは、1枚では実現できない「還元率の最大化」にあります。ライフスタイルや年代別でも最強の2枚は変わってくるため、自分に合う最適な2枚の組み合わせはどれなのか気になりますよね。

今回は、109枚のクレジットカードの組み合わせを試算した結果、お得にポイントが貯められた最強の2枚の組み合わせを紹介します。手持ちのクレジットカードと組み合わせたときにお得な究極の1枚の探し方だけでなく、クレジットカードの使い分けのコツやゴールドカードとの組み合わせも紹介しますので、ぜひ申し込みの際の参考にしてください。

スキラージャパン株式会社代表取締役、伊藤亮太FP事務所代表を務める。 2006年に慶應義塾大学大学院 商学研究科経営学・会計学専攻を修了。在学中にCFP®資格を取得する。卒業後、証券会社を経て2007年11月に「スキラージャパン株式会社」を設立。個人の資産設計を中心としたマネー・ライフプランニングの提案を行う傍ら、法人に対する経営コンサルティング、相続・事業承継設計・保険設計の提案・サポート等を行う。 金融をテーマにした豊富な講演実績を持つほか、CFP®受験講座の講師としても活躍する。著書に、『ゼロからわかる金融入門 基本と常識』『高配当投資ランキング大全』『7日でマスターNISA&iDeCoがおもしろいくらいわかる本』等がある。

140枚以上のクレジットカードを保有し、約150万円の年会費を支払っている。ポイント交換案内サービス「ポイ探」の開発・運営に携わっており、一般カードからプラチナカード等のプレミアムカードを実際に保有・利用することで信用できる情報提供を目指している。ポイントやクレジットカードに関する豊富な知識を生かし、雑誌やテレビなどでも活躍中。著書に『新かんたんポイント&カード生活』・『得するポイント(カード)の貯め方・使い方』がある。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

すべての検証は

マイベストが行っています

監修者は「選び方」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。マイベストが独自に検証を行ったうえで、ランキング化しています。

更新 以下のサービスに新たなクチコミが投稿されました。- ジェーシービー|JCBカード W

ポイント|ポイントがいつも利用するお店で貯まるのが嬉しい。マクドナルド等もよく利用するし、ポイント20倍なのもいいポイント。

- ジェーシービー|JCBカード W

クレジットカードを2枚持ちするメリットは?

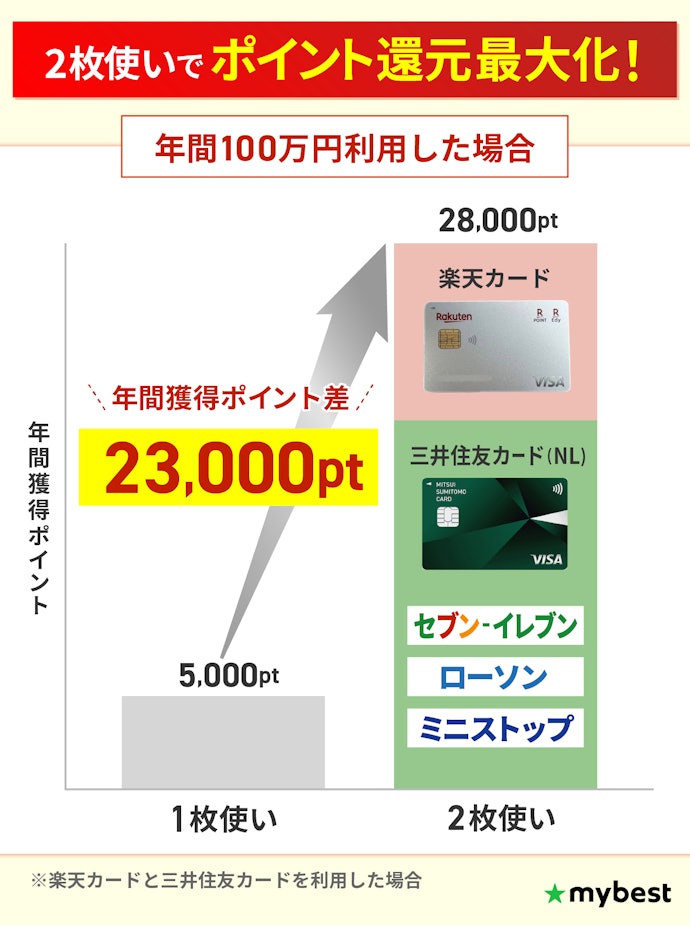

クレジットカードを2枚持ちする最大のメリットは「ポイント還元率の最大化」にあります。1枚のカードですべての支払いをカバーするよりも、2枚を使い分けることで、獲得できるポイントや付帯特典などで大きな差がつきますよ。

とくに、利用シーンごとに最適なカードを選べる点がポイントです。例えば、通常利用は還元率1.00%のカードを使い、特定の店舗では7.00%還元のカードを使うといった使い分けをすることで、効率よくポイントを貯められます。年間100万円利用した場合、こうした使い分けによって、1枚使いと比べて年間で23,000ポイント多く獲得できるケースもありますよ。

「どこで使っても高いポイント還元率を維持できるメインカード」と、「特定の店舗でポイント還元率が大幅にアップするサブカード」の最強の2枚を組み合わせることで、日常生活のあらゆる決済において常に最高水準のポイントを獲得できるでしょう。

自分のよく使うお店はどこ?最強の2枚の組み合わせ3選!

まずは、多くの人がよく利用するお店にフォーカスした最強の2枚の組み合わせ3選を紹介します。普段のライフスタイルに合わせて選んでください。

そもそもクレジットカードを最強の2枚にするには、以下のように「還元率を補完し合う」組み合わせにするのがポイントです。

- メインカード:通常ポイント還元率が高いクレジットカード

- サブカード:メインカードではポイント還元率があがらない場所で高還元になるクレジットカード

なお、一般的にクレジットカードの通常ポイント還元率は0.50%が多いため、メインカードの1枚には1.00%以上を目安に選ぶのがおすすめですよ。

【楽天市場×コンビニをよく使う人に!】楽天カード×三井住友カード(NL)

楽天市場とコンビニをよく使う人は、楽天カードと三井住友カード(NL)の2枚を使うことでポイント還元率を最大化できます。

楽天カードは楽天市場でのポイント還元率が3.00%になるのに加え、通常ポイント還元率が1.00%と高還元であるため、メインカードでの利用がおすすめ。

三井住友カード(NL)はセブン‐イレブンやローソンなど対象のコンビニでスマホのタッチ決済を利用するとポイント還元率が7.00%還元となるため、コンビニ利用の際に使用するサブカードとして持つことをおすすめします。

楽天カードで貯まる楽天ポイントは使い道が豊富なのもメリットのひとつ。貯まった楽天ポイントはクレジットカードの利用料金に充てたり、楽天ペイにチャージしたりして使えますよ。

また、楽天ペイとのポイントの二重取りが可能で、チャージした楽天ペイで支払えば最大1.50%還元に。楽天カードを便利に使いたいなら、楽天ペイと併用するのがおすすめです。

【ネット通販利用少なめ×飲食店をよく使う人に!】リクルートカード×三井住友カード(NL)

ネット通販利用が少なく飲食店をよく使う人は、リクルートカードと三井住友カード(NL)の2枚を使うことでポイント還元率を最大化できます。

リクルートカードは年会費無料のなかで通常ポイント還元率が1.20%と最高還元のクレジットカードであり、ネット通販を利用していなくても街の買い物や公共料金などで効率よくポイントが貯まるため、メインカードでの利用がおすすめ。

三井住友カード(NL)は、マクドナルドやガストなど対象の飲食店で利用するとポイント還元率が7.00%還元となるため、飲食店利用の際に使用するサブカードとして持つことをおすすめします。

ゴールドカード最強の2枚の組み合わせ2選

「そろそろゴールドカードを持ちたい」という人向けに、年間利用額に応じて年会費無料となったりボーナスポイントがもらえたりするゴールドカードとの最強の2枚の組み合わせ2選を紹介します。

【年間50万円利用×コンビニをよく使う人に!】エポスゴールドカード×三井住友カード(NL)

年間50万円の利用をしていてコンビニをよく使う人は、エポスゴールドカードと三井住友カード(NL)の2枚を使うことをおすすめします。

エポスゴールドカードは、年間50万円の利用で翌年以降の年会費が永年無料となるのに加え、2,500円相当のボーナスポイントをもらえます。また、ガス・電気・水道などの公共料金を含む「選べるポイントアップショップ」で3店舗選ぶと、選択した店舗での支払い時のポイント還元率が1.00%にアップしますよ。

三井住友カード(NL)は、セブン‐イレブンやローソンなど対象のコンビニで利用するとポイント還元率が7.00%還元となるため、コンビニ利用の際に使用するサブカードとして持つのがおすすめです。

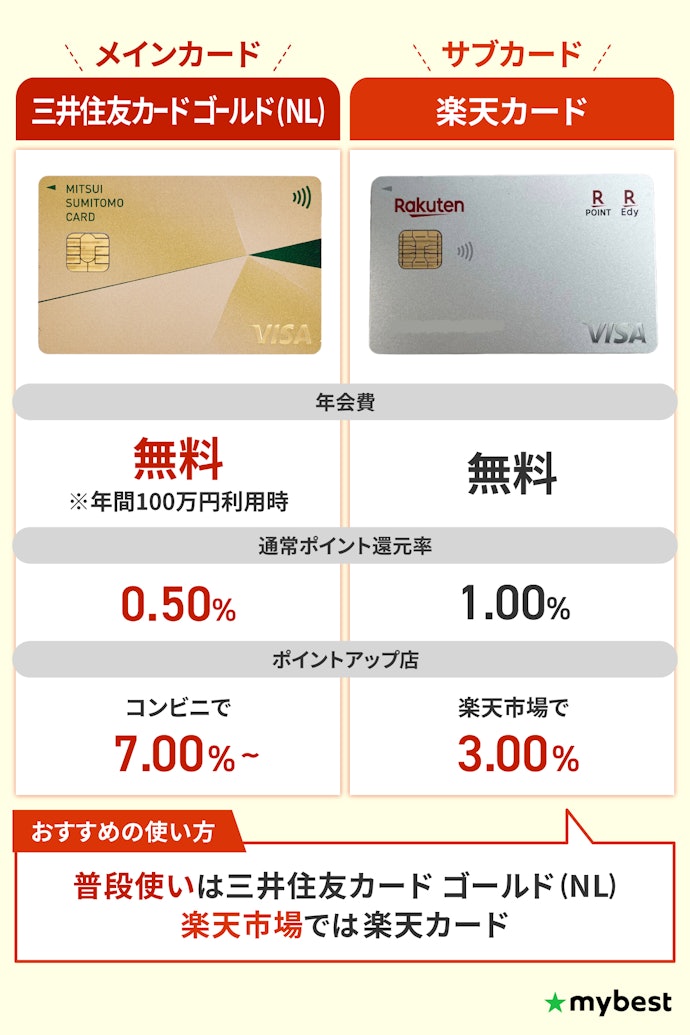

【年間100万円利用×楽天市場をよく使う人に!】三井住友カード ゴールド(NL)×楽天カード

年間100万円の利用をしていて楽天市場をよく使う人は、三井住友カード ゴールド(NL)と楽天カードの2枚を使うことをおすすめします。

三井住友カード ゴールド(NL)は、年間100万円の利用で翌年以降の年会費が永年無料となるのに加え、10,000円相当のボーナスポイントをもらえます。年間100万円利用の条件を達成するためにも、メインカードとしての利用がおすすめですよ。

楽天カードは楽天市場でのポイント還元率が3.00%となるため、楽天市場利用の際に使用するサブカードとして持つことをおすすめします。

20代〜50代まで!年代別最強の2枚の組み合わせ3選

年代ごとに変化するライフスタイルに合わせ、年代別におすすめな最強の2枚の組み合わせ3選を紹介します。

【20代】年会費無料×特定のお店でポイント高還元の組み合わせがおすすめ!

20代におすすめの最強の2枚は、楽天カードと三井住友カード(NL)です。

コストを抑えたい20代は、メイン・サブともに年会費無料のクレジットカードを選びつつ、サブカードは特定のお店でポイント還元率が高いクレジットカードを選ぶのがよいでしょう。

楽天カードは楽天市場でのポイント還元率が3.00%になるのに加え、通常ポイント還元率が1.00%と高還元であるため、メインカードでの利用がおすすめですよ。

三井住友カード(NL)はセブン‐イレブンやローソンなど対象のコンビニでスマホのタッチ決済を利用するとポイント還元率が7.00%還元となるため、コンビニ利用の際に使用するサブカードとして持つことをおすすめします。

【30〜40代】条件付き年会費無料×特定のお店でポイント高還元の組み合わせがおすすめ!

30〜40代におすすめの最強の2枚は、三井住友カード ゴールド(NL)と楽天カードです。

20代と比べて年間利用金額が多い30代〜40代はメインカードとして年間利用額の条件を達成すると年会費無料のクレジットカード、サブカードとして特定のお店でポイント還元率が高いクレジットカードを選ぶのがよいでしょう。

三井住友カード ゴールド(NL)は、年間100万円の利用で翌年以降の年会費が永年無料となるのに加え、10,000円相当のボーナスポイントをもらえます。

楽天カードは楽天市場でのポイント還元率が3.00%となるため、楽天市場利用の際に使用するサブカードとして持つことをおすすめします。

【50代】付加価値重視の人は、ゴールドカード・プラチナカードに移行がおすすめ!

付加価値を重視する50代は、最強の2枚を以下の基準で選びましょう。

メインカードは、付帯サービスの充実度と年会費のバランスで選ぶのがおすすめです。単なるポイント還元率だけでなく、自身のライフスタイルに合った付帯サービスを重視しましょう。「空港ラウンジの質」「ホテル・レストラン優待」「コンシェルジュの対応力」などの特典と年会費を、年間決済額と照らし合わせ、納得感のある1枚を選ぶことが重要です。

サブカードは、よく利用する場所で最もポイントが貯まるものを選びましょう。メインカードではカバーしきれないコンビニやカフェなど日常の少額決済を補完できます。自分が最も頻繁に利用する場所で高還元を受けられるカードを選ぶのがポイントです。

プラチナカードは敷居が高い印象がありますが、最近は入会前でも特典内容をほぼ把握できます。年会費を回収できるかどうかは、ポイントだけでなく、ラウンジ、ホテル優待、コンシェルジュなどの特典を自分の生活でどれだけ活用できるかがポイントです。現金価値に置き換えた際に年会費を上回るかどうかで判断するとよいでしょう。

最強の2枚は役割分担が重要!メインとサブを分けて選ぼう

クレジットカード 最強の2枚を選ぶ際に必ずチェックしておきたい「2つのポイント」をご紹介します。

メインは通常ポイント還元率1.00%以上が基準!どこでも損しない1枚を選ぼう

メインカードの役割は、日常のあらゆる支払いのポイント還元率を底上げすることです。そのため、どこで使ってもポイントが1.00%以上貯まるカードを選ぶことが鉄則です。

公共料金や通信費、特定の優待がない街のお店など、実は日々の決済の多くはポイントアップ対象外の場所で行われています。こうした場所を還元率の低いカードで支払ってしまうと、年間で大きな機会損失に繋がりかねません。

まずはどこで出しても損をしない1.00%以上の高還元カードをメインで使いましょう。

最近は通常還元率が高くても、一部公共料金や税金などでの還元率が下がるクレジットカードが増えています。「カード名+ポイント還元対象外」などでポイント還元の対象外やポイント還元率が下がる加盟店がないかを事前に調べておきましょう。

サブはよく使う店でポイント還元率がアップするカードを選ぼう

サブカードの役割は、メインカードのポイント還元率では満足できない特定の利用場所での爆発力を補うことです。そのため、自分がよく使う店でポイント還元率が高いカードを選ぶことをおすすめします。

「コンビニ専用」「スーパー専用」「飲食店専用」と役割を割り切り、その場所でだけサブカードに切り替えて決済しましょう。

利用頻度が高い場所をピンポイントで攻略することで、メイン1枚では到達できないトータルのポイント還元率が大きく高まりますよ。

サブカードを複数枚持つことで使い勝手が良くなる半面、ポイントが分散されてしまい、貯めたポイントを使うことなく有効期限を迎えてしまうといったことが起こりえます。そのため、できるだけ貯めたいポイントが貯まるカードにサブカードを絞った方が良いでしょう。

クレジットカード 最強の2枚全50選

おすすめ人気ランキング

商品 | 画像 | おすすめ スコア | リンク | 人気順 | おすすめスコア | こだわりスコア | 詳細情報 | |||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

ポイント還元率 | ECサイトでの還元率 | コンビニでの還元率 | 公共料金での還元率 | 年会費の安さ | クレカ積立での還元率 | ポイント還元率 | 年会費(税込) | ポイントアップ店 | ポイントアップ店での最大還元率 | 年間利用ボーナスあり | Amazonでの還元率 | Yahoo!ショッピングでの還元率 | 楽天市場での還元率 | セブン-イレブンでの還元率 | ファミリーマートでの還元率 | ローソンでの還元率 | クレカ積立での還元率 | 公共料金での還元率 | 貯まるポイント | ポイント有効期限 | ポイントの付与単位 | ポイント価値 | 国内旅行傷害保険 | 海外旅行傷害保険 | 海外ショッピング保険 | 国内ショッピング保険 | ETCカード発行可能 | 家族カード発行可能 | カード会社の空港ラウンジ利用可能 | プライオリティ・パス | Apple Pay/Google Pay対応 | タッチ決済対応 | 入会資格 | 国際ブランド | ||||||

1 | リクルート リクルートカード |  | 4.57 | 1位 | 4.40 | 4.04 | 4.02 | 4.67 | 5.00 | - | 1.20% | 無料 | じゃらん、ポンパレモール、Hot Pepper beauty、Hot Pepper グルメ | 3.20% | 1.20% | 1.20% | 1.20% | 1.20% | 1.20% | 1.20% | 1.20% | リクルートポイント | 1年(ポイントの最終加算日から12か月後の月末) | 毎月の利用金額合計の1.20% | 1ポイント=1円相当 | 利用付帯 | 利用付帯 | Apple Pay、Google Pay(JCB) | 18歳以上(学生可・高校生不可) | VISA、Mastercard、JCB | ||||||||||

2 | 三井住友カード Amazon Mastercard |  | 4.47 | 5位 | 4.00 | 4.09 | 4.63 | 4.00 | 5.00 | - | 1.00% | 無料 | Amazon、セブン-イレブン、ローソン、ファミリーマート | 7.00%(セブン‐イレブン)、1.50%(Amazon、ローソンなど)(*1) | 1.50% | 1.00% | 1.00% | 7.00%(*2) | 1.50% | 1.50% | 1.00% | Amazonポイント | 1年(付与対象取引が行われた日から1年、有効期間中に新たに注文を確定またはポイントを獲得するたびに、ポイント残高全額の有効期限が、その日から1年間延長)(*3) | 100円で1ポイント | 1ポイント=1円相当 | 利用付帯 | Apple Pay、Google Pay | 18歳以上(高校生不可) | Mastercard | |||||||||||

3 | ジェーシービー JCBカード W |  | 4.42 | 3位 | 4.00 | 4.17 | 4.11 | 4.00 | 5.00 | 4.00 | 1.00%(*1) | 無料 | Amazon、セブン‐イレブン、スターバックス、apollostation、メルカリ、髙島屋など(*2) | 10.50%(スターバックスモバイルオーダー)、2.00%(Amazon、セブン-イレブン)(*3) | 2.00% | 1.00% | 1.00% | 2.00% | 1.00% | 1.00% | 1.00% | J-POINT | 2年 | 200円で2ポイント | 1ポイント=1円相当 | 利用付帯 | Apple Pay、Google Pay | 18歳以上39歳以下(学生可・高校生不可) | JCB | |||||||||||

3 | ジェーシービー JCBカード W plus L |  | 4.42 | 21位 | 4.00 | 4.17 | 4.11 | 4.00 | 5.00 | 4.00 | 1.00%(*1) | 無料 | Amazon、セブン‐イレブン、スターバックス、apollostation、メルカリ、髙島屋など(*2) | 10.50%(スターバックスモバイルオーダー)、2.00%(Amazon、セブン-イレブンなど)(*3) | 2.00% | 1.00% | 1.00% | 2.00% | 1.00% | 1.00% | 最大0.50%(松井証券) | 1.00% | J-POINT | 2年 | 200円で2ポイント | 1ポイント=1円相当 | 利用付帯 | Apple Pay、Google Pay | 18歳以上39歳以下(学生可・高校生不可) | JCB | ||||||||||

3 | PayPayカード PayPayカード |  | 4.42 | 4位 | 4.00 | 4.67 | 4.00 | 3.50 | 5.00 | 4.08 | 1.00% | 無料 | ソフトバンク携帯料金、Yahoo!ショッピング、LOHACO | 5.00%(Yahoo!ショッピング)、最大1.50%(ソフトバンク携帯料金) | 1.00% | 5.00% | 1.00% | 1.00% | 1.00% | 1.00% | 0.70%(PayPay証券) | 0.50% | PayPayポイント | 無期限 | 200円で2ポイント(*1) | 1ポイント=1円相当 | Apple Pay | 満18歳以上(日本国内在住)(*2) | VISA、Mastercard、JCB | |||||||||||

6 | ポケットカード P-oneカード<Standard> |  | 4.39 | 16位 | 4.00 | 4.00 | 4.00 | 4.00 | 5.00 | - | 1.00%(自動割引) | 無料 | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% | キャッシュバック | 100円で1%OFF | Apple Pay | 18歳以上(高校生は卒業年度の1月よりWebでのみ申込可能) | VISA、Mastercard、JCB | ||||||||||||||||

6 | オリコカード Orico Card THE POINT |  | 4.39 | 20位 | 4.00 | 4.00 | 4.00 | 4.00 | 5.00 | 4.00 | 1.00% | 無料 | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% | 0.50%(SBI証券) | 1.00% | オリコポイント | 1年(ポイント獲得月を含めて12か月後の月末) | 100円で1ポイント | 1ポイント=1円相当 | Apple Pay | 18歳以上 | Mastercard、JCB | |||||||||||||

6 | auフィナンシャルサービス au PAY カード |  | 4.39 | 14位 | 4.00 | 4.00 | 4.00 | 4.00 | 5.00 | 4.00 | 1.00% | 無料 | Tomod's、ノジマ、キッチンオリジンなど | 2.00%(Tomod's、アート引越センターなど) | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% | 0.50%(三菱UFJ eスマート証券) | 1.00% | Pontaポイント | 1年(ポイントの最終加算日または利用日から1年) | 100円で1ポイント | 1ポイント=1円相当 | 利用付帯 | Apple Pay | 18歳以上、個人で利用のau IDを所持 | VISA、Mastercard、AMEX | ||||||||||

6 | JALCARD JALカード navi(学生専用) |  | 4.39 | 34位 | 4.00 | 4.00 | 4.00 | 4.00 | 5.00 | - | 1.00% | 無料(在学期間中) | イオン、スターバックスカードへのチャージ、JALカード特約店、マツモトキヨシ | 10%OFF(JAL機内販売) | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% | JALマイル | 在学期間中無期限 | 100円で1マイル | 1マイル=1円相当〜 | 自動付帯 | 自動付帯 | Apple Pay、Google Pay(JCBのみ) | 18歳以上30歳未満の学生(大学院・大学・短大・専門学校・高専4〜5年生) | VISA、Mastercard、JCB | ||||||||||

10 | dカード dカード |  | 4.35 | 6位 | 4.00 | 4.00 | 4.00 | 3.50 | 5.00 | 4.23 | 1.00% | 無料 | スターバックスカード、マツキヨココカラ、ビッグエコー、高島屋など | 3.00%(スターバックスカードへのチャージ、マツキヨココカラ) | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% | 0.20〜1.10%(マネックス証券)(*1) | 0.50% | dポイント | 最後にポイントを利用(ためる・つかう)した日から12か月後まで | 100円で1ポイント | 1ポイント=1円相当 | Apple Pay | 18歳以上(高校生不可) | VISA、Mastercard | |||||||||||

リクルートリクルートカード

| ポイント還元率 | 1.20% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | じゃらん、ポンパレモール、Hot Pepper beauty、Hot Pepper グルメ |

- ポイントアップ店での最大還元率

- 3.20%

- 年間利用ボーナスあり

- 貯まるポイント

- リクルートポイント

- ポイント有効期限

- 1年(ポイントの最終加算日から12か月後の月末)

- ポイントの付与単位

- 毎月の利用金額合計の1.20%

- ポイント価値

- 1ポイント=1円相当

年会費無料でどこでも1.20%還元。女性や学生など幅広い人におすすめ

リクルートカードは、還元率が高く、幅広い用途でポイントを貯めやすいクレジットカードを作りたい人におすすめの1枚です。学生の1枚目やクレカ初心者はこのカードを選んでおくのがよいでしょう。年会費が無料なうえにポイント還元率が1.20%と高めなので、どこで使ってもお得にポイントを貯められます。

年会費無料のクレジットカードのなかで、ポイント還元率が1.00%を超えたのはリクルートカードだけ。どこでも高水準でポイントが貯まるので、オールマイティなクレジットカードといえます。公共料金支払いでも1.20%還元でポイントが貯まるので、公共料金をクレジットカードで支払いたい人にもおすすめです。

じゃらんやHOT PEPPERで使うとポイント還元率があがるのも魅力。じゃらんやHOT PEPPER Beautyで予約し決済に利用することで最大3.20%還元でポイントが貯まります。旅行や美容院の利用が多い学生や女性でもお得に使いやすいクレジットカードといえますよ。

一方で、ECサイトやコンビニのような普段の買い物で使いやすい店ではポイント還元率があがらないのが惜しいポイント。また、リクルートカードの利用で貯まるリクルートポイントはクレジットカードの利用額の支払いに充てられず、ポイントをそのまま支払いに使えるのはじゃらん・HOT PEPPER・Amazonなどの一部のサービスのみ。貯まったポイントを使いにくいと感じる可能性があります。

今回の検証ではポイント還元率は0.50%か1.00%のクレジットカードが多かったなか、リクルートカードは年会費無料で1.20%還元とポイント還元率が高いのが魅力。クレジットカードを使い分けずにバランスよく高還元を狙えるクレカを1枚作りたい人におすすめです。

一部の電子マネーチャージや公共料金の支払い等はポイント付与の対象外または制限があります

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「リクルートカードは電気代の高騰に悩む人にもおすすめのクレジットカードです。公共料金でポイント還元率が下がるクレジットカードもあるなか、リクルートカードは公共料金でも1.20%還元と高還元なのが特徴。ほかのクレジットカードで公共料金を支払ってもポイントは貯められますが、リクルートカードで毎月の公共料金を支払えばよりお得にポイントが貯められますよ。」

良い

- 年会費無料でポイント還元率が1.20%と高め

- 公共料金の支払いでもポイント還元率が下がらず1.20%

気になる

- ポイントの使い道が限定的

| Amazonでの還元率 | 1.20% |

|---|---|

| Yahoo!ショッピングでの還元率 | 1.20% |

| 楽天市場での還元率 | 1.20% |

| セブン-イレブンでの還元率 | 1.20% |

| ファミリーマートでの還元率 | 1.20% |

| ローソンでの還元率 | 1.20% |

| クレカ積立での還元率 | |

| 公共料金での還元率 | 1.20% |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay(JCB) |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(学生可・高校生不可) |

| 国際ブランド | VISA、Mastercard、JCB |

還元率の高いカード

高還元クレジットカード。年会費も無料で作らない手はない。

ポイントがお得

高還元率1.2%なので、光熱費や生活費の決済でたくさん貯まる

相対的に良いカード。

年会費無料でも還元率が高くシンプルで使いやすい普段使い向きにおすすめ

リクルートカードのメリット・デメリットは?ポイント還元率・使い方など徹底調査!

年会費が永年無料であることも魅力。通常の還元率も1.00%と高いので、楽天市場以外での日常的な買い物でもどんどんポイントを貯められます。貯まったポイントは、楽天グループのサービスだけでなく、楽天ポイントカード利用対象店でも1ポイント1円相当として利用可能。スマホ代の支払いやポイント投資にも使えますよ。

新規入会しカードを3回利用した人には、もれなく5,000ポイントを進呈中(※2)。お得なこの機会にチェックしてください!

1:2024年11月時点

2:特典の進呈には条件があります

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | 楽天市場、楽天トラベル、楽天証券など |

| ポイントアップ店での最大還元率 | 3.00〜17.00%(楽天市場) |

三井住友カードAmazon Mastercard

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | Amazon、セブン-イレブン、ローソン、ファミリーマート |

- ポイントアップ店での最大還元率

- 7.00%(セブン‐イレブン)、1.50%(Amazon、ローソンなど)(*1)

- 年間利用ボーナスあり

- 貯まるポイント

- Amazonポイント

- ポイント有効期限

- 1年(付与対象取引が行われた日から1年、有効期間中に新たに注文を確定またはポイントを獲得するたびに、ポイント残高全額の有効期限が、その日から1年間延長)(*3)

- ポイントの付与単位

- 100円で1ポイント

- ポイント価値

- 1ポイント=1円相当

Amazonで1.50%還元。ポイントはAmazonでしか使えない

年会費は無料で、ポイント還元率は1.00%と高め。Amazonではポイント還元率がアップして1.50%還元に。Amazonプライム会員限定カードの「Amazon Prime Mastercard」ならAmazonでのポイント還元率が2.00%なので、Amazonでお得に買い物をしたいならAmazonプライムに登録して「Amazon Prime Mastercard」を使うのも手でしょう。

また、セブン‐イレブン・ローソン・ファミリーマートでも1.50%還元にポイント還元率があがりますよ。さらに、セブン‐イレブンではスマートフォンでのMastercard®コンタクトレス決済で支払うことで、5.50%が上乗せされて7.00%のポイント還元に。Amazonやコンビニの利用が多いならお得にポイントを貯められるでしょう。

しかし、クレジットカードの利用で貯まるAmazonポイントはAmazon以外では使えないのがネック。クレジットカードの利用金額に充てたり、実店舗での支払いに使うことはできません。Amazonでの買い物で貯まったポイントを、次のAmazonでの買い物で活用するために使うクレジットカードだといえます。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「Amazon Mastercardで貯まったポイントはAmazonでしか使えないので、Amazonをよく使う人におすすめなクレジットカードです。年会費無料でポイント還元率は1.00%と高めですが、Amazonならポイント還元率は1.50%にアップ。また、セブン‐イレブン・ローソン・ファミリーマートでもポイント還元率が1.50%に跳ね上がるので、普段使いでもお得にAmazonポイントを貯められるクレジットカードといえます。」

良い

- 年会費無料でポイント還元率は1.00%と高め

- Amazonでのポイント還元率が1.50%に

- セブン‐イレブンでは最大7.00%、ローソン・ファミリーマートでは1.50%還元に

気になる

- 貯めたポイントはAmazonでしか使えない

| Amazonでの還元率 | 1.50% |

|---|---|

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 7.00%(*2) |

| ファミリーマートでの還元率 | 1.50% |

| ローソンでの還元率 | 1.50% |

| クレカ積立での還元率 | |

| 公共料金での還元率 | 1.00% |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可) |

| 国際ブランド | Mastercard |

Amazonプライム会員なら必須のカード

提携先で使うとポイント還元がよくお得。年会費も無料のため年会費の心配がない

Amazon旧クラシックカードはデザインが斬新で、ネットショッピングに利用しています。

Amazonで購入するなら持っておきたいカード

Amazonでいっぱい買物する人にはいいのかも。普通のカードです。

Amazonでも普段使いでも高還元。特にAmazonをよく使う人にオススメ

Amazon Mastercardの口コミ・評判を元に検証してメリット・デメリットを徹底レビュー!

本注釈においては事業者からの情報提供を含みます

ジェーシービーJCBカード W

| ポイント還元率 | 1.00%(*1) |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | Amazon、セブン‐イレブン、スターバックス、apollostation、メルカリ、髙島屋など(*2) |

- ポイントアップ店での最大還元率

- 10.50%(スターバックスモバイルオーダー)、2.00%(Amazon、セブン-イレブン)(*3)

- 年間利用ボーナスあり

- 貯まるポイント

- J-POINT

- ポイント有効期限

- 2年

- ポイントの付与単位

- 200円で2ポイント

- ポイント価値

- 1ポイント=1円相当

セブン‐イレブンやAmazonで2.00%還元に。初心者や学生にもおすすめの1枚(※2)

JCBカード Wは「J-POINTパートナー」の加盟店でポイントアップするのが特徴。セブン‐イレブンやAmazonなど日常的に使いやすい店でも2.00%還元でポイントが貯められますよ。

JCBカード Wの利用で200円で2ポイントずつ貯まるJ-POINTは、使い道によっては1ポイント=1円未満になるので要注意。MyJCB Payでの支払いやJCBギフトカードなどでは1ポイント=1円分として使える一方、クレジットカードへのキャッシュバックやAmazonでの利用だと1ポイント=0.7円分、マイルへの交換だと1ポイント=0.6円分に価値が下がります。なお、MyJCB Payは2月以降にサービスがスタートし、店頭でJ-POINTを利用できる予定です。

2025年5月からは松井証券でのクレカ積立に対応。最大0.50%のポイント還元率でつみたて投資できますよ。ただし、積立額を除く月間利用額が5万円未満の場合ポイントが付与されないので、クレカ積立専用カードとしては不向きといえます。

スターバックスのモバイルオーダーで10.50%還元(*1)でポイントが貯まるのも特徴。くわえて、apollostationや高島屋などのメジャーなお店でポイント還元率があがります。普段使いでお得にポイントを貯めやすく、はじめての1枚にもおすすめのクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「JCBカード Wは汎用性が高いクレジットカードといえるので普段使いでメインカードにするのがおすすめ。年会費無料でポイントは1.00%と高還元。また、セブン‐イレブンやAmazonで2.00%還元、スターバックスのモバイルオーダーで10.50%還元とポイント還元率が上がる店舗が幅広いのが特徴です。」

良い

- 年会費無料でポイント還元率は1.00%と高め

- Amazonやセブン‐イレブンで2.00%還元

- スターバックスのモバイルオーダーで10.50%還元

気になる

- 交換する商品によって実質のポイント還元率が変わる

| Amazonでの還元率 | 2.00% |

|---|---|

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 2.00% |

| ファミリーマートでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | |

| 公共料金での還元率 | 1.00% |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上39歳以下(学生可・高校生不可) |

| 国際ブランド | JCB |

Amazon20%キャッシュバック

ポイント

年会費無料

シンプルでいい

すぐに発行できる

39歳までに入会すると年会費永年無料で高還元。よく使うお店でさらにお得にポイント貯めれます。

JCBカード Wはデメリットばかりって本当?還元率やJCBカード W plus Lとの違いなど徹底調査

本注釈においては事業者からの情報提供を含みます

ジェーシービーJCBカード W plus L

| ポイント還元率 | 1.00%(*1) |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | Amazon、セブン‐イレブン、スターバックス、apollostation、メルカリ、髙島屋など(*2) |

- ポイントアップ店での最大還元率

- 10.50%(スターバックスモバイルオーダー)、2.00%(Amazon、セブン-イレブンなど)(*3)

- 年間利用ボーナスあり

- 貯まるポイント

- J-POINT

- ポイント有効期限

- 2年

- ポイントの付与単位

- 200円で2ポイント

- ポイント価値

- 1ポイント=1円相当

女性特有の疾病の特典あり。JCBカード Wを検討する女性に

JCBカード W plus Lは、普段使いの1枚を選びたい女性におすすめのクレジットカード。JCBカード Wと違い、女性疾病に関する保険や女性向きの特典がついているのが特徴です。

「女性疾病保険」に申し込めば、女性特有の病気で入院した場合の入院保険金が通常の倍に。「女性疾病保険」は最低で月290円の保険料がかかるものの、乳がんや子宮がんなどの女性特有の保険に加入したい人は必見のクレジットカードです。

JCBカード W plus LはJCBカード Wと同じく、年会費無料でポイント還元率は1.00%と高め。また、「J-POINTパートナー」の加盟店ならポイント還元率があがるのも特徴。例えば、セブン‐イレブンやAmazonなら2.00%還元、スターバックスのモバイルオーダーで10.50%還元でポイントが貯まります。ポイント還元率が高く、幅広い店でポイントアップするので普段使いの1枚におすすめです。

松井証券では最大0.50%還元でクレカ積立が可能。ポイントを貯めながら投資できますよ。ただし、積立額を除く月間利用額が5万円未満の場合、クレカ積立でのポイントは付与されない点に注意してください。

J-POINTの注意点は、使い道によって1ポイント=0.6〜1円相当にポイントの価値が変わることです。1ポイント=1円分として使えるのはMyJCB Payでの支払いやJCBギフトカードなどだけです。クレジットカードへのキャッシュバックやAmazonでの利用では1ポイント=0.7円分、マイルへの交換だと1ポイント=0.6円分に。なお、MyJCB Payは2月以降にサービスがスタートし、店頭でJ-POINTを利用できる予定です。

JCBカード Wとの違いは女性特有の特典の有無なので、JCBカード Wを検討している女性におすすめのクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「JCBカードW plus LはJCBカードWを検討中の女性におすすめです。JCBカード Wにはない女性疾病の保険や女性向けの特典がつくのが特徴。年会費無料でポイント還元率1.00%などそれ以外のスペックはJCBカード Wと同じなので、JCBカード Wに女性向け特典をプラスしたクレジットカードといえます。」

良い

- 女性特有の病気への保険がつく

- 年会費無料でポイント還元率は1.00%と高め

- Amazonやセブン‐イレブンで2.00%還元

気になる

- 交換する商品によって1ポイントの価値が1円未満になる

| Amazonでの還元率 | 2.00% |

|---|---|

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 2.00% |

| ファミリーマートでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | 最大0.50%(松井証券) |

| 公共料金での還元率 | 1.00% |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上39歳以下(学生可・高校生不可) |

| 国際ブランド | JCB |

審査の早さが今までで1番

年会費無料

カードが届く前から利用できる

利用者が限定されるカードだが、還元率が良く使い勝手が良い。

初めてのカードに安心

39歳以下の女性におすすめ!入会費が40歳以降も無料になります

JCBカード W plus Lのメリット・デメリットは?JCBカード Wとの違いやポイント還元率・デザインまで徹底調査

本注釈においては事業者からの情報提供を含みます

PayPayカードPayPayカード

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | ソフトバンク携帯料金、Yahoo!ショッピング、LOHACO |

- ポイントアップ店での最大還元率

- 5.00%(Yahoo!ショッピング)、最大1.50%(ソフトバンク携帯料金)

- 年間利用ボーナスあり

- 貯まるポイント

- PayPayポイント

- ポイント有効期限

- 無期限

- ポイントの付与単位

- 200円で2ポイント(*1)

- ポイント価値

- 1ポイント=1円相当

Yahoo!ショッピングで最大5.00%還元。PayPayへのチャージも可能

年会費が無料なうえポイント還元率は1.00%と高めなので、どこでも高水準でポイントが貯まります。また、PayPayカードの利用で貯まるPayPayポイントはPayPayでの支払いやクレジットカードの支払いに充てられるので、使い道には困らないでしょう。

PayPayカードはPayPay証券でクレカ積立も可能。PayPay残高で積み立てる場合は0.50%還元ですが、PayPayカードなら0.70%還元に。ただし、毎月のポイント付与上限は350ポイントなので注意しましょう。

PayPayへのチャージが可能なクレジットカードはPayPayカードとPayPayカード ゴールドだけ。ただし、PayPayカードからPayPayへチャージした金額はポイント還元対象外なので、ポイントの二重取りはできません。とはいえ、年会費無料でポイント還元率は1.00%と高めで、貯まったポイントはPayPayで使えるため、PayPayユーザーなら学生や初心者でも使いやすいクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「PayPayカードはPayPayに毎回現金でチャージするのが手間に感じる人にもおすすめのクレジットカードです。PayPayにチャージできるクレジットカードはPayPayカードとPayPayカード ゴールドの二種類しかありません。ただし、PayPayカードからPayPayにチャージした金額はポイント付与の対象外なので、PayPayへのチャージでポイントが貯まらない点は覚えておきましょう。」

良い

- 年会費無料でポイント還元率は1.00%と高め

- Yahoo!ショッピングで最大5.00%還元

- PayPayポイントはPayPay加盟店で使える

気になる

- PayPayにチャージできるがポイントの二重取りはできない

| Amazonでの還元率 | 1.00% |

|---|---|

| Yahoo!ショッピングでの還元率 | 5.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ファミリーマートでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | 0.70%(PayPay証券) |

| 公共料金での還元率 | 0.50% |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 満18歳以上(日本国内在住)(*2) |

| 国際ブランド | VISA、Mastercard、JCB |

PayPayカードからPayPayへのチャージが可能

もっと早く知りたかった!

どこでも使える

学生でも使いやすく、管理が簡単。年会費も無料で日常の支払いに使用しやすい

PayPayヘビーユーザーなら使うべきです。

おすすめします!

PayPayカードの還元率や年会費は?メリットやPayPayカード ゴールドとの違いについて徹底調査

本注釈においては事業者からの情報提供を含みます

ポケットカードP-oneカード<Standard>

| ポイント還元率 | 1.00%(自動割引) |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 |

- ポイントアップ店での最大還元率

- 年間利用ボーナスあり

- 貯まるポイント

- キャッシュバック

- ポイント有効期限

- ポイントの付与単位

- 100円で1%OFF

- ポイント価値

支払金額が自動的に1.00%OFF!ポイント管理が面倒な人向け

P-oneカード<Standard>は、ポイントの管理が面倒な人におすすめです。ポイントが貯まるのではなく支払った金額が1.00%OFFされるため、貯まったポイントの使い道を考える必要がありません。

P-oneカード<Standard>の利用でポイントは貯まらないものの、自動的に1.00%OFFされるのでポイント還元率1.00%のクレジットカードとお得さは同等といえるでしょう。年会費も無料なので、クレジットカードを持っていてコストがかからないのも魅力です。

P-oneカード<Standard>はレンタカー5%OFFやポケットカードトラベルセンターで最大8%OFFのようにポケットカードサービスでは割引が受けられる一方で、ECサイトやコンビニのような普段の生活で使いやすい店でポイント還元率があがらないのが難点。よく使う店が決まっているなら、その店舗でポイント還元率が上がるクレジットカードを選ぶのも手でしょう。

ポイント還元率があがる店舗は少ないものの、どこでも1.00%OFFされるのでポイントの使い道や利用店舗を選ばずお得に使えます。ポイント管理が不要でシンプルに使えるので、P-oneカード<Standard>はクレジットカード初心者にもおすすめです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「ポイントの計算をするのが面倒なら、P-oneカード<Standard>がおすすめです。クレジットカードには貯まったポイントを景品に交換したり、Web上のマイページから交換申請が必要なものもあり、ポイント管理が手間と感じることもあるでしょう。一方で、P-oneカード<Standard>は支払い金額が自動的に1%OFFされるので、貯まったポイントの使い道を考える必要がないのがメリットのひとつです。」

良い

- 支払った金額が自動で1.00%OFFされる

- 年会費が無料

- レンタカー5%OFFやポケットカードトラベルセンターで最大8%OFF

気になる

- ポイント還元率があがる店が少ない

| Amazonでの還元率 | 1.00% |

|---|---|

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ファミリーマートでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | |

| 公共料金での還元率 | 1.00% |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生は卒業年度の1月よりWebでのみ申込可能) |

| 国際ブランド | VISA、Mastercard、JCB |

請求時に自動的に1%割引になる、管理が楽なカード

P-oneカード<Standard>の口コミ・評判を元に検証してメリット・デメリットを徹底レビュー&価格比較

オリコカードOrico Card THE POINT

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 |

- ポイントアップ店での最大還元率

- 年間利用ボーナスあり

- 貯まるポイント

- オリコポイント

- ポイント有効期限

- 1年(ポイント獲得月を含めて12か月後の月末)

- ポイントの付与単位

- 100円で1ポイント

- ポイント価値

- 1ポイント=1円相当

ポイント還元率は1.00%と十分。還元率があがるお店がないのがネック

Orico Card THE POINTは、年会費無料でポイント還元率が1.00%で、入会後6か月はポイント還元率が2.00%とお得にポイントが貯められるのが魅力。今回の検証では0.50%還元のクレジットカードも半数程度あったため、ポイント還元率は高めといえます。

ポイント還元率がアップする店はないものの、公共料金でも1.00%還元でポイントが貯められます。また、Orico Card THE POINTはSBI証券でも0.50%還元でクレカ積立ができますよ。ただし、ECサイトやコンビニなど、日常生活で使いやすい店でポイント還元率があがらなかったので評価が伸び悩みました。

また、クレジットカードの利用で貯まるオリコポイントは使い道が限られるのが難点。クレジットカードの利用額に充てたり、店舗での支払いに使ったりできません。貯まったポイントを活用するにはAmazonギフトカードやマイルなどに交換する必要があるので、ポイントを使うのが手間だと感じる可能性があります。

ポイントサイトの「オリコモール」を経由すれば、ポイント還元率は1.50%以上に。オリコモールでは、Amazon・楽天市場・Yahoo!ショッピングなどの人気のECサイトで買い物ができますよ。ポイントサイトを経由する一手間はかかりますが、普段の買い物はネットショッピングがメインの場合でも選択肢のひとつになるクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「Amazonや楽天市場などのネットショッピングをよく使う人なら、Orico Card THE POINTをお得に使えるでしょう。「オリコモール」を利用すると、通常ポイントの1.00%に加えて、通常追加分で0.50%・特別加算分で最大0.50%のポイントが貯まり、最大で合計2.00%還元に。Amazon・楽天市場・Yahoo!ショッピングなどの多くのECサイトでポイントをお得に貯められますよ。」

良い

- 年会費無料でポイント還元率は1.00%と高め

- SBI証券でのクレカ積立が0.50%還元

気になる

- ポイントアップ対象の店舗がない

- 貯めたポイントの使い道が限られている

| Amazonでの還元率 | 1.00% |

|---|---|

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ファミリーマートでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | 0.50%(SBI証券) |

| 公共料金での還元率 | 1.00% |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上 |

| 国際ブランド | Mastercard、JCB |

ボーナス2回払いを使いたかったら絶対にオリコカードです!!!

オリコカード Orico Card THE POINTを検証レビュー!クレジットカードの選び方も紹介

auフィナンシャルサービスau PAY カード

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | Tomod's、ノジマ、キッチンオリジンなど |

- ポイントアップ店での最大還元率

- 2.00%(Tomod's、アート引越センターなど)

- 年間利用ボーナスあり

- 貯まるポイント

- Pontaポイント

- ポイント有効期限

- 1年(ポイントの最終加算日または利用日から1年)

- ポイントの付与単位

- 100円で1ポイント

- ポイント価値

- 1ポイント=1円相当

三菱UFJ eスマート証券で0.50%還元。ビッグエコーやかっぱ寿司なら2.00%還元に

au PAY カードの利用で貯まるPontaポイントはクレジットカードの引き落としにも充てられるので、ポイントの使い道に困らないのもメリットのひとつ。また、年会費は無料でポイント還元率は1.00%と高めなので、初心者にもおすすめのクレジットカードです。

au PAY カードは三菱UFJ eスマート証券でクレカ積立でのポイント還元率が0.50%な点も魅力。NISAをクレジットカードで積み立てたいなら候補になる1枚です。

また、Tomod'sやノジマなどのau PAY Pontaのポイントアップ店ではポイント還元率が1.50〜2.00%に上がるのも特徴。これらのお店の利用が多いなら、学生や初心者でも十分ポイントを貯めやすいクレジットカードといえるでしょう。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「au PAY カードをお得に使うなら、Pontaポイントを上手に使うことが大切。au PAY カードで貯まったPontaポイントをau PAYにチャージすれば、貯まったポイントを色々な店舗で買い物に活用できます。また、三菱UFJ eスマート証券ではポイント還元率が0.50%でクレカ積立可能で、Tomod'sでは2.00%還元、ノジマでは1.50%還元でPontaポイントが貯められるので、au PAY カードはいろいろなシチュエーションでポイントが貯めやすいクレジットカードといえるでしょう。」

良い

- 年会費無料でポイント還元率は1.00%と高め

- 三菱UFJ eスマート証券でのクレカ積立が0.50%還元

- Tomod'sやノジマなどのau PAY Pontaポイントアップ店で1.50〜2.00%還元に

気になる

- 特になし

| Amazonでの還元率 | 1.00% |

|---|---|

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ファミリーマートでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | 0.50%(三菱UFJ eスマート証券) |

| 公共料金での還元率 | 1.00% |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上、個人で利用のau IDを所持 |

| 国際ブランド | VISA、Mastercard、AMEX |

auスマホを使うなら作って損はないカード

見た目も機能もシンプルで使いやすい。年会費もかからず、持っていて損はない。

au利用者以外にも還元率1.0%はうれしい、auPay利用者なら申し込み必須

au PAYと連携が良く日常使いしやすい便利なカード

au PAYと連携して日常の支払いが便利になる使いやすいカード

Pontaポイントが貯まり年会費無料で使いやすい

JALCARDJALカード navi(学生専用)

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 無料(在学期間中) |

| ポイントアップ店 | イオン、スターバックスカードへのチャージ、JALカード特約店、マツモトキヨシ |

- ポイントアップ店での最大還元率

- 10%OFF(JAL機内販売)

- 年間利用ボーナスあり

- 貯まるポイント

- JALマイル

- ポイント有効期限

- 在学期間中無期限

- ポイントの付与単位

- 100円で1マイル

- ポイント価値

- 1マイル=1円相当〜

学生でマイルを貯めたいならこれ!年会費無料でマイルが貯まる

JALカード naviのポイント還元率は1.00%と高めで、在学期間中は年会費無料なのがメリット。年会費無料でJALマイルが貯まるクレジットカードはJALカード naviとイオンJMBカードの2枚のみです。ただし、卒業後に自動で切り替わるJAL 普通カードは年会費が2,200円かかるので注意しましょう。

イオンやマツモトキヨシなどの「JALカード特約店」ならポイント還元率が2倍に。日常生活でお得にマイルが貯められます。JALカード naviの利用で貯まるJALマイルは航空券に交換可能で、JAL Payにチャージすれば1マイル=1円で普段の買い物で使えますよ。

JALマイルが貯まるほかのクレジットカードよりも年会費が安く高還元なので、マイルを貯めたい学生におすすめのクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「JALカード naviは今後もJALを使っていきたい学生にもおすすめのクレジットカード。JALカードで唯一年会費無料でJALマイルが無期限で貯められるなど、ほかのJALカードにはない優遇が受けられます。また、イオンやマツモトキヨシなどの「JAL特約店」では2.00%還元になるので、普段使いでもお得にJALマイルを貯められる学生限定カードといえるでしょう。」

良い

- 年会費無料でポイント還元率は1.00%と高め

- 貯まったJALマイルは航空券に交換可能で、JAL Payにチャージすれば普段の買い物で使える

- JALカード特約店ではマイル還元率があがる

気になる

- 卒業後に切り替わるJAL普通カードには年会費がかかる

| Amazonでの還元率 | 1.00% |

|---|---|

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ファミリーマートでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | |

| 公共料金での還元率 | 1.00% |

| 国内旅行傷害保険 | 自動付帯 |

| 海外旅行傷害保険 | 自動付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay(JCBのみ) |

| タッチ決済対応 | |

| 入会資格 | 18歳以上30歳未満の学生(大学院・大学・短大・専門学校・高専4〜5年生) |

| 国際ブランド | VISA、Mastercard、JCB |

学生よ、JALカードを使って旅行も生活もお得に済ませよう!

JALCARD JALカード navi(学生専用)を検証レビュー!JALカードの選び方も紹介

dカードdカード

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | スターバックスカード、マツキヨココカラ、ビッグエコー、高島屋など |

- ポイントアップ店での最大還元率

- 3.00%(スターバックスカードへのチャージ、マツキヨココカラ)

- 年間利用ボーナスあり

- 貯まるポイント

- dポイント

- ポイント有効期限

- 最後にポイントを利用(ためる・つかう)した日から12か月後まで

- ポイントの付与単位

- 100円で1ポイント

- ポイント価値

- 1ポイント=1円相当

ポイント還元率は1.00%。dカード特約店ならさらに高還元に

dカードは、スターバックスカードへのチャージ・マツキヨココカラ・高島屋などの「dカード特約店」を日常的に使う人におすすめのクレジットカードです。ポイント還元率は1.00%と高めですが、「dカード特約店」ならさらにポイント還元率がアップします。

dカードは「dカード特約店」の対象店舗で使えばポイント還元率があがり、スターバックスカードへのチャージやマツキヨココカラで3.00%還元、高島屋で1.50%還元に。年会費無料でポイント還元率は1.00%と元々高スペックですが、dカード特約店を使うならさらにお得にポイントが貯められますよ。

2024年7月5日から、マネックス証券でdカードでのクレカ積立が利用開始に。毎月5万円までなら、1.10%還元と高還元でクレカ積立ができますよ。これからクレカ積立をはじめたい人も、dカードを検討するとよいでしょう。

dカードの利用で貯まるdポイントはd払いを使えば店舗で支払いに使えます。dポイントクラブから「iDキャッシュバック」を選択すれば、iDでの利用額の支払いにdポイントを使うことも可能。元々d払いを使っている人や、dポイントを貯めている人なら簡単にポイントを使えるでしょう。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「ドコモのサービスを使っていて得したいなら、dカードを検討すべきでしょう。dカードは年会費無料でポイント還元率は1.00%と高還元。さらに、「dカード特約店」では、スターバックスカードへのチャージで3.00%、高島屋で1.50%とさらにお得になります。「d払い」というキャリア決済と併用すればdポイントが三重取りできる見逃せないポイントです。」

良い

- 年会費無料でポイント還元率は1.00%と高め

- スターバックスカードへのチャージやマツキヨココカラなどの「dカード特約店」でポイントアップ

- dポイントはd払いを使えば店舗での支払いに利用可能

気になる

- 特になし

| Amazonでの還元率 | 1.00% |

|---|---|

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ファミリーマートでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | 0.20〜1.10%(マネックス証券)(*1) |

| 公共料金での還元率 | 0.50% |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可) |

| 国際ブランド | VISA、Mastercard |

10年来のdカードユーザーの率直な感想。

d払いと合わせて使うと還元率が2倍です。年会費も無料なので、ドコモユーザにはおすすめです。

docomoを利用している人にはお得感高め。ポイント還元もそれなりに高い

ドコモユーザーならどんどんポイントが貯まるカードです。

Mastercardでどこでも使えて年会費無料、100円1ポイント還元なので満足です。

ドコモのサービスを利用しつつ、還元率を高めていけるカード

dカードの口コミ・評判を元に検証してメリット・デメリットを徹底レビュー!

本注釈においては事業者からの情報提供を含みます

楽天カード楽天カード

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | 楽天市場、楽天トラベル、楽天証券など |

- ポイントアップ店での最大還元率

- 3.00〜18.00%(楽天市場)

- 年間利用ボーナスあり

- 貯まるポイント

- 楽天ポイント

- ポイント有効期限

- 1年(最終ポイント獲得月を含めた1年後の月末)

- ポイントの付与単位

- 100円で1ポイント

- ポイント価値

- 1ポイント=1円相当

楽天市場で3.00%還元。楽天ユーザーなら初心者でもポイントを貯めやすい

SPUというポイントアッププログラムを活用すれば、楽天カードの楽天市場でのポイント還元率は最大で18.00%に。SPUのポイントアップ対象である楽天モバイルでは、楽天ポイント14,000ポイントがもらえる三木谷キャンペーンを実施中。楽天カード作成とあわせてスマホキャリアを見直すのもありですよ。楽天カードは楽天証券でのクレカ積立も可能。投資金額につき0.50%還元でポイントが貯まるので、これからNISAを始めたい人の選択肢にもなるクレジットカードです。

年会費は無料で、通常のポイント還元率は1.00%と高め。楽天市場以外での買い物でもポイントを貯めやすいのが魅力です。しかし、楽天カードは公共料金でのポイント還元率が0.20%に下がるので要注意。公共料金支払いには不向きなクレジットカードです。

楽天カードの利用で貯まるポイントはクレジットカードの料金支払いに使えたり、楽天ペイにチャージすることも可能。また、楽天カードから楽天ペイにチャージして楽天ペイで支払えば、楽天ペイとのポイントの二重取りが可能で実質1.50%還元に。楽天市場や楽天証券などの楽天サービスを使う人におすすめのクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「楽天ユーザーなら、楽天市場で楽天カードを使ってポイントをお得に貯めるべきです。楽天市場での買い物で3.00%還元になるうえ、SPUというポイントアッププログラムを使うと最大で18.00%還元に。このように、楽天カードで楽天ポイントをお得に貯めるなら、ポイントをお得に貯められるキャンペーンやプログラムをよく理解して使うことが大切です。毎月のキャンペーンへは毎回登録が必要なので、キャンペーンが始まったら忘れずにエントリーしましょう。」

良い

- 年会費無料でポイント還元率は1.00%と高め

- 楽天市場で3.00〜18.00%還元、楽天証券でのクレカ積立が0.50%還元

- 楽天ポイントはクレジットカードの支払いや楽天ペイへのチャージに使える

気になる

- 公共料金の還元率が0.20%と他カードより低め

| Amazonでの還元率 | 1.00% |

|---|---|

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 3.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ファミリーマートでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | 0.50%(楽天証券) |

| 公共料金での還元率 | 0.20% |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | |

| Apple Pay/Google Pay対応 | Apple Pay(VISA・Mastercard・JCB)、Google Pay(VISA・Mastercard・JCB) |

| タッチ決済対応 | |

| 入会資格 | 18歳以上 |

| 国際ブランド | VISA、Mastercard、JCB、AMEX |

発行がはやい

このカードは初心者におすすめ。普段使いのカード

年会費無料で楽天ポイントを貯めやすい定番カード

楽天モバイルや楽天銀行などと併用してうまく使うとかなりポイントが貯まるのでおすすめです。

日々の利用が確実にお得に。自分の持ち歩きたいカードが必ず見つかる

審査も甘め、年会費もかからない分、特典や還元率が弱い。

楽天カードの評判は?やばいって本当?ポイント還元率や、ログイン・問い合わせの方法まで徹底調査

楽天カード楽天PINKカード

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | 楽天市場、楽天トラベル |

- ポイントアップ店での最大還元率

- 3.00〜18.00%(楽天市場)

- 年間利用ボーナスあり

- 貯まるポイント

- 楽天ポイント

- ポイント有効期限

- 1年(最終ポイント獲得月を含めた1年後の月末)

- ポイントの付与単位

- 100円で1ポイント

- ポイント価値

- 1ポイント=1円相当

楽天のサービス利用が多い女性におすすめ。女性向けの付帯特典がつく

楽天PINKカードは楽天のサービスを利用することが多い女性におすすめのクレジットカード。楽天カードの特徴にプラスして、女性向けの付帯特典がついているのが特徴です。

楽天カードにはない一番の特徴は、追加料金を払うと使える女性向けのカスタマイズ特典。「楽天グループ優待サービス」や飲食店や映画などのチケットがもらえる「ライフスタイル応援サービス」が月330円で使えます。また、乳がんや子宮筋腫などの女性特有の保険「楽天PINKサポート」が優待価格で利用できるため、優待や保険を重視したい女性におすすめのクレジットカードです。

通常のポイント還元率は楽天カードと同じく1.00%と高めで年会費は無料。また、楽天カードと同じく楽天市場でのポイント還元率は3.00〜18.00%、楽天証券でのクレカ積立のポイント還元率は0.50%還元で楽天ポイントが貯まります。公共料金ではポイント還元率が0.20%に下がるのも同じなので、公共料金支払いには別のクレジットカードを使うのが得策です。

女性向けの付帯特典が特徴ですが男性も申し込み可能。楽天カードにはない付帯特典に魅力を感じる人におすすめのクレジットカードです。

良い

- 楽天カードにはない女性向けのカスタマイズ特典がつく

- 年会費無料でポイント還元率は1.00%と高め

- 楽天市場で3.00〜18.00%還元、楽天証券でのクレカ積立が0.50%還元

気になる

- 公共料金の還元率が0.20%と他カードより低め

| Amazonでの還元率 | 1.00% |

|---|---|

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 3.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ファミリーマートでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | 0.50%(楽天証券) |

| 公共料金での還元率 | 0.20% |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | |

| Apple Pay/Google Pay対応 | Apple Pay(VISA・Mastercard・JCB)、Google Pay(VISA・Mastercard・JCB) |

| タッチ決済対応 | |

| 入会資格 | 18歳以上 |

| 国際ブランド | VISA、Mastercard、JCB、AMEX(アメックス) |

楽天市場利用者は年会費無料なので作っておかないと損。

ポイ活をガチるなら楽天一択!無料の年会費で毎月得しちゃおう

とにかく楽天市場や楽天ペイなどを使用する人にはポイント還元率やポイントの使いやすさも含めて最高!

楽天市場で購入すると、還元される 年会費がかからない

楽天経済圏でまとめるとポイントがどんどん貯まる。

入会費・年会費無料で試しやすい。還元されたポイントが利用しやすい!

楽天カード 楽天PINKカードを検証レビュー!クレジットカードの選び方も紹介

ビューカードビックカメラSuicaカード

| ポイント還元率 | 1.00%(*1) |

|---|---|

| 年会費(税込) | 524円(初年度無料・年1回以上の利用で無料) |

| ポイントアップ店 | ビックカメラ、モバイルSuica定期券、モバイルSuicaグリーン券、JRE POINT加盟店など |

- ポイントアップ店での最大還元率

- 11.5%(ビックカメラ)、5.00%(モバイルSuica定期券)(*2)

- 年間利用ボーナスあり

- 貯まるポイント

- JRE POINT、ビックポイント

- ポイント有効期限

- JREポイント:2年(最終ポイント獲得・利用日から2年後の月末)、ビックポイント:2年(最終利用日から2年)

- ポイントの付与単位

- 1,000円で10ポイント(ビックポイント5ポイント・JRE POINT5ポイント)

- ポイント価値

- 1ポイント=1円相当

モバイルSuicaへのチャージが1.50%還元。Suicaで通勤・通学する人向け

ビックカメラSuicaカードは、Suicaで通勤・通学をしている人におすすめのクレジットカードです。モバイルSuicaへのチャージが1.50%還元、モバイルSuica定期券が5.00%還元になります(*2)。同じくモバイルSuicaやモバイルSuica定期券でポイント還元率があがるビューカード スタンダードと違ってSuica機能なしでは発行できないものの、ポイント還元率が高めなのが特徴です。

年会費は524円かかりますが、初年度無料で翌年度以降は年1回の利用で無料に。ポイント還元率は1.00%と高めなのもメリットのひとつです(*1)。モバイルSuicaへのチャージが1.50%還元なので、お得にポイントを貯めたいならクレジットカード単体で使うよりも、クレジットカードからモバイルSuicaにチャージしてモバイルSuicaで支払うのがおすすめです。

ビックカメラSuicaカードをビックカメラで利用すると最大11.50%還元になるのも特徴。ECサイトやコンビニなどの日常生活で使いやすい店でポイント還元率はあがらないものの、ビックカメラをよく利用するなら高還元を狙えるクレジットカードです。

ビックカメラSuicaカードではJRE POINTとビックポイントが0.50%ずつ貯まり、JRE POINTはモバイルSuicaへチャージが可能。ビックポイントはJRE POINTに交換できますよ。通勤通学でSuicaを使っているなら、ポイントの使い道に困らないでしょう。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「ビックカメラSuicaカードはSuicaで通勤や通学をする人におすすめのクレジットカード。モバイルSuicaへのチャージでポイントが1.50%還元され、モバイルSuicaの定期券を買えば5.00%還元でポイントが貯められます。また、ビックカメラSuicaカードの通常のポイント還元率は1.00%と高還元。ビックポイントとJRE POINTの両方のポイントが0.50%還元ずつ貯まるので二種類のポイントが貯められる最強のクレジットカードといえるでしょう。」

良い

- モバイルSuicaへのチャージが1.50%還元

- ポイント還元率は1.00%と高め

- 年1回使えば524円の年会費が無料

気になる

- Suica機能なしで発行できない

| Amazonでの還元率 | 1.00% |

|---|---|

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ファミリーマートでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | |

| 公共料金での還元率 | 1.00% |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可) |

| 国際ブランド | VISA、JCB |

よくJRを使う人にはおすすめ。ビックカメラで買い物するとなおよし!

実質年会費無料ながらSuicaへにオートチャージで高還元。

ビューカード ビックカメラSuicaカードを検証レビュー!クレジットカードの選び方も紹介

本注釈においては事業者からの情報提供を含みます

マネックス証券マネックスカード

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 550円(初年度無料・年1回以上の利用で無料) |

| ポイントアップ店 | マネックス証券 |

- ポイントアップ店での最大還元率

- 1.10%

- 年間利用ボーナスあり

- 貯まるポイント

- マネックスポイント

- ポイント有効期限

- 最大3年(ポイント獲得日の翌々年度末まで)

- ポイントの付与単位

- 100円で1ポイント

- ポイント価値

- 1ポイント=1円相当

マネックス証券のクレカ積立で1.10%還元。クレカ積立用カードに

ポイント還元率は1.00%ですが、マネックス証券でのクレカ積立が毎月5万円まで1.10%還元に。年会費は初年度無料で、次年度以降は年1回でもマネックスカードを利用すれば550円の年会費が無料になります。年会費が1,000円以下のクレジットカードのなかでは、クレカ積立でのポイント還元率はトップクラスでした。

ECサイトやコンビニなど、マネックス証券以外ではポイント還元率があがらないのが惜しいポイント。普段使いで高還元を狙うのは不向きなクレジットカードです。

また、マネックスカードの利用で貯まるマネックスポイントは、クレジットカードの支払いに充てたり店舗での支払いに使ったりできません。貯まったポイントは投資信託の買付や株式手数料に使えるので、投資用のクレジットカードとして使うのが無難です。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「マネックスカードはクレカ積立用のクレジットカードを探している人におすすめの1枚です。マネックス証券でのクレカ積立が毎月5万円まで1.10%還元で、年会費は550円で年1回のクレジットカードの利用で年会費は無料になるので、年会費を気にせずに高還元でクレカ積立ができますよ。」

良い

- マネックス証券のNISA口座開設で1.10%

- 年1回使えば年会費無料

- ポイント還元率が1.00%と高め

気になる

- ポイントの使い道が限定的

| Amazonでの還元率 | 1.00% |

|---|---|

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ファミリーマートでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | 0.20〜1.10%(マネックス証券) |

| 公共料金での還元率 | 1.00% |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可)、マネックス証券の証券総合取引口座を開設済 |

| 国際ブランド | JCB |

投資信託積立の利用で高還元率が魅力だったが、最近改悪して還元率が大幅ダウン

マネックス証券 マネックスカードを検証レビュー!クレカ積立の選び方も紹介

オリコカードCostco Global Card

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 2,375円(初年度無料・年1回以上の利用で無料) |

| ポイントアップ店 | コストコ |

- ポイントアップ店での最大還元率

- 1.50%

- 年間利用ボーナスあり

- 貯まるポイント

- リワード

- ポイント有効期限

- 付与された年の12/31まで有効

- ポイントの付与単位

- 100円で1ポイント

- ポイント価値

- 1ポイント=1円相当

コストコ利用で還元率1.50%。年1回利用で年会費無料

「Costco Global Card」は、コストコでの買い物でお得にポイントを貯めたい人におすすめのクレジットカードです。オリコカードが発行しており、年会費は初年度無料。2年目以降も、年1回以上の利用があれば翌年の年会費2,375円が無料になります。コストコ会員証としても利用でき、1枚で入店から支払いまで完結する点も便利です。

ポイント還元率は、コストコ店舗やコストコガスステーションでの利用時に1.50%と高く設定されています。コストコでの買い物に集中して使うことで、効率よくリワード(ポイント)を貯められるでしょう。日用品やガソリンなどをコストコでまとめ買いする人にとって、使うほどにメリットを感じられる1枚といえます。

一方で、貯まるリワードはコストコでの支払いにしか利用できず、他社ポイントやマイルへの交換には非対応です。また、リワードには有効期限があり、獲得した年の12月31日で失効します。コストコの利用頻度が低い人はリワードを使い切れない可能性があるので、注意が必要です。

コストコ以外の支払いではポイント還元率は1.00%のままであるため、コンビニやECサイトでポイント還元率があがるカードを探している人には不向き。一方で、コストコへよく行く人・コストコ専用のクレジットカードとして使いたい人にとっては有力な選択肢です

良い

- 年1回以上の利用があれば翌年の年会費が無料に

- コストコ店舗やガスステーションでの利用でポイント還元率1.50%

気になる

- コストコ以外でポイント還元率があがる店はない

- リワードはコストコの支払いにしか使用できない

| Amazonでの還元率 | 1.00% |

|---|---|

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ファミリーマートでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | |

| 公共料金での還元率 | 1.00% |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上 |

| 国際ブランド | Mastercard |

オリコカード Costco Global Cardを検証レビュー!クレジットカードの選び方も紹介

三井住友銀行Oliveフレキシブルペイ 一般

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | セブン‐イレブン、ローソン、マクドナルド、ドトールコーヒーショップなど |

- ポイントアップ店での最大還元率

- 8%(*1)

- 年間利用ボーナスあり

- 貯まるポイント

- Vポイント

- ポイント有効期限

- ポイントの最終変動日から1年間(自動延長)

- ポイントの付与単位

- 200円で1ポイント

- ポイント価値

- 1ポイント=1円相当

クレカとデビットの一体型カード。コンビニや飲食店などで最大8%ポイント還元に

Oliveフレキシブルペイ 一般は、三井住友銀行を利用していて、セブン‐イレブンやローソンなどのコンビニをよく使う人におすすめのサービス。年会費は無料で、対象の店舗でスマホのタッチ決済をすればセブン‐イレブンやローソン、マクドナルドなどで、三井住友カード (NL)より1%高い最大8%にポイント還元率があがります(*1)。

ポイントアップの対象店舗以外だと、ポイント還元率は0.50%と低めなのがデメリットのひとつ。また、三井住友カード(NL)と違ってサービスの利用には三井住友銀行口座が必要です。三井住友銀行の口座を持っていない場合は、カードの発行までに一手間かかります。

Oliveフレキシブルペイ 一般の特徴は、カード1枚でデビットカード・キャッシュカード・クレジットカード・ポイント払い・追加したカードでの支払いを自由に切り替えられること。異なる種類のカードを使い分けたい場合でも、カードを複数枚持つ必要がないのがメリットのひとつです。

また、三井住友カード(NL)と同様に、Oliveフレキシブルペイ(一般)はSBI証券でのクレカ積立で最大0.5%のポイントが付与される(*3)ので、これからNISAを始めたい人も候補になるサービス。しかし、前年度のサービス利用額が10万円未満だとクレカ積立でポイントが貯まらないので注意しましょう。

クレジットモードの利用で貯まるVポイントはクレジットモードの利用額の支払いにも使えて、VポイントPayにチャージすれば店舗での支払いに使えたりと簡単に使えるのがメリットです。

ポイント還元率がアップする対象店舗以外ではポイントが貯めにくいので、セブン‐イレブンやローソンなどのポイントアップの対象店舗を使っているなら候補になるサービスです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「Oliveフレキシブルペイ 一般は財布にいれるカードを減らしたい人にもおすすめのクレジットカード。クレジット払い・デビット払い・ポイント払い・追加したカードでの支払いを自由に切り替えて使えるので、持ち歩くカードを減らせて便利に使えます。通常のポイント還元率は0.50%と低めですが、セブン‐イレブンやローソンなどの対象のコンビニや飲食店では最大8%にポイント還元率があがる(*1)ので普段使いでも十分お得に使えるクレジットカードでしょう。」

良い

- 年会費が無料

- 対象店舗ならスマホのタッチ決済またはモバイルオーダーで最大8%ポイント還元に(*1)

- SBI証券でのクレカ積立で最大0.5%のポイント付与(*3)

- クレジットモードの利用で貯まるVポイントは使い道が幅広い

気になる

- ポイント還元率は0.50%と低い

- カードの発行には三井住友銀行の口座が必要

| Amazonでの還元率 | 0.50% |

|---|---|

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 8%(*2) |

| ファミリーマートでの還元率 | 0.50% |

| ローソンでの還元率 | 8% |

| クレカ積立での還元率 | 最大0.5%(*3) |

| 公共料金での還元率 | 0.50% |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 日本国内在住の18歳以上の個人(高校生不可)※クレジットモード |

| 国際ブランド | VISA |

Vポイントが溜まりやすく、年会費も無料なので誰でも気軽に作ることができます

ポイント還元率を気にする人におすすめなカード

総じて1番使いやすい。とりあえず1枚持っておくにはおすすめ

セブンイレブン、マクドナルドでの還元率が高くてお得。

年会費無料の中では使いやすい方だと思う!

銀行口座と連携して使うのがオトクなカード

Oliveフレキシブルペイ 一般の口コミ・評判を元に検証してメリット・デメリットを徹底レビュー

本注釈においては事業者からの情報提供を含みます

ジェーシービーJCBカード S

| ポイント還元率 | 0.50%(*1) |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | Amazon、セブン‐イレブン、スターバックス、apollostation、メルカリ、髙島屋など(*2) |

- ポイントアップ店での最大還元率

- 10.00%(スターバックスモバイルオーダー)、1.50%(Amazon、セブン-イレブンなど)

- 年間利用ボーナスあり

(年間50万円利用:1,000pt、以降50万円ごと(~250万円) - 貯まるポイント

- J-POINT

- ポイント有効期限

- 2年(ポイント獲得月から2年)

- ポイントの付与単位

- 200円で1ポイント

- ポイント価値

- 1ポイント=1円相当

年会費無料の優待特化カード。ポイント重視の人には不向き

年会費は無料ですが、ポイント還元率は0.50%と低め。松井証券では最大0.50%でクレカ積立できたり、セブン‐イレブンやAmazonなどの「J-POINTパートナー」の加盟店でポイントアップする点はメリットです。ただし、松井証券でのクレカ積立やJ-POINTパートナーでのポイントアップはJCBカード Wでも可能。ポイントを貯めたいならポイント還元率1.00%のJCBカード Wから検討するとよいでしょう。

JCBカード WのようなほかのJCBカードとの違いは、「JCBカード S 優待 クラブオフ」という優待が使えること。映画館や水族館での割引のようなレストラン・レジャー・エンタメなどの優待特典が使えるのがメリットです。

J-POINTは、使い道によって1ポイント=0.6〜1円相当にポイントの価値が変わることには要注意。MyJCB Payでの支払いやJCBギフトカードなどは1ポイント=1円分として使えますが、クレジットカードへのキャッシュバックやAmazonでの利用だと1ポイント=0.7円分、マイルへの交換だと1ポイント=0.6円分と利用商品によってポイントの価値が下がります。なお、MyJCB Payは2月以降にサービスがスタートし、店頭でJ-POINTを利用できる予定です。

グルメやレジャーを楽しみたい人にはおすすめですが、ポイントをお得に貯めたいならポイント還元率1.00%以上のクレジットカードを選ぶのが無難です。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「JCBカード Wの延長上にあるクレジットカードといえますが、ポイントをお得に貯めるよりイベントをお得に楽しみたいならJCBカード Sを選ぶべきといえます。JCBカード SはJCBカード Wと同じくセブン‐イレブンやAmazonなどの特約店でポイント還元率があがります。一方、JCBカード Wとは違ったJCBカード Sの魅力は、レストラン・レジャー・エンタメなどの優待が充実していること。JCBカード Sはお得さよりもイベントの優待が人気のクレジットカードです。」

良い

- 「JCBカード S 優待クラブオフ」でレストランやレジャー施設の割引優待が受けられる

- 年会費が無料

気になる

- ポイント還元率は0.50%と低い

- 利用する商品によっては1ポイントの価値が1円未満になる

| Amazonでの還元率 | 1.50% |

|---|---|

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 1.50% |

| ファミリーマートでの還元率 | 0.50% |

| ローソンでの還元率 | 0.50% |

| クレカ積立での還元率 | |

| 公共料金での還元率 | 0.50% |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(学生可・高校生不可) |

| 国際ブランド | JCB |

便利

ポイントアップや優待が手厚い

年会費無料でスマホ保険付帯があるのは魅力的

JCBカード Sのメリット・デメリットは?JCBカード Wとの違いや、キャンペーンについても徹底調査

本注釈においては事業者からの情報提供を含みます

dカードdカード GOLD U

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 3,300円(満22歳以下・年間利用額30万円以上・ドコモ対象プランの契約のいずれかの条件を満たせば実質無料)(*1) |

| ポイントアップ店 | ドコモ携帯料金、ドコモ光、スターバックス カード、マツキヨココカラ、ビッグエコーなど |

- ポイントアップ店での最大還元率

- 5.00%(ドコモ利用料金)(*2)

- 年間利用ボーナスあり

- 貯まるポイント

- dポイント

- ポイント有効期限

- 最後にポイントを利用(ためる・つかう)した日から12か月後まで

- ポイントの付与単位

- 100円で1ポイント

- ポイント価値

- 1ポイント=1円相当

条件達成で年会費実質無料。ドコモ利用料金やクレカ積立での高還元が魅力

「dカード GOLD U」は、18~29歳限定のゴールドカードです。年会費は3,300円ですが、年間30万円以上の利用・ドコモ対象プランの契約・22歳以下のいずれかの条件を達成すれば年会費が実質無料となるため、条件を満たす人にとってはコストをかけずにゴールドカードを利用できます。

通常ポイント還元率は1.00%と高めですが、主要ECサイトやコンビニでポイントアップする店舗はありませんでした。一方、dカード特約店に登録されているマツキヨココカラやスターバックスカードなどではポイント還元率がアップするほか、ドコモ利用料金の支払いに設定すると最大5.00%の高還元に(*2)。ドコモユーザーなら毎月の支払いでお得にポイントを貯められるでしょう。

マネックス証券でのクレカ積立でも1.10%と高還元なので、積立投資を通じてポイントを得たいなら候補になるでしょう。さらに、dポイントの使い勝手は幅広く、カード利用額への充当やd払いでの支払い、JALマイルへの交換など、さまざまな使い道がありますよ。

一方で、条件を満たさない場合の年会費は3,300円が発生するため、カード利用頻度が低い人には割高に感じる可能性があります。国内主要空港ラウンジを無料で利用できる特典や海外・国内旅行保険なども付帯しているので、日常利用から旅行まで幅広く活用できる1枚です。

良い

- 年会費は条件達成で実質無料

- ドコモ利用料金で最大5.00%還元(*2)

- マネックス証券でのクレカ積立で1.10%還元

気になる

- 条件を満たさない場合は年会費3,300円が発生する

- 申し込み対象が18~29歳のみ

| Amazonでの還元率 | 1.00% |

|---|---|

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ファミリーマートでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | 1.10%(マネックス証券)(*3) |

| 公共料金での還元率 | 0.50% |

| 国内旅行傷害保険 | 利用付帯(*4) |

| 海外旅行傷害保険 | 利用付帯(*5) |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18~29歳(高校生不可) |

| 国際ブランド | VISA、Mastercard |

dカード GOLD Uを検証レビュー!クレカ積立の選び方も紹介

本注釈においては事業者からの情報提供を含みます

セブン・カードサービスセブンカード・プラス

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | セブン‐イレブン、イトーヨーカドー、デニーズなど |

- ポイントアップ店での最大還元率

- 9.50%(セブン‐イレブン)、1.00%(イトーヨーカドー)(*1)

- 年間利用ボーナスあり

- 貯まるポイント

- nanacoポイント

- ポイント有効期限

- 最大2年(当年4月1日から翌年3月末日までに加算されたポイントは翌々年の3月31日まで有効)

- ポイントの付与単位

- 200円で1ポイント

- ポイント価値

- 1ポイント=1円相当

セブン‐イレブン系列の店舗でポイント還元率が上がるが、お得さはいまいち

セブンカード・プラスは、セブン‐イレブン系列の店舗でポイントアップするクレジットカードです。セブン‐イレブンで使うと9.50%(*1)、イトーヨーカドーで使うと1.00%にポイント還元率がアップします。

ただし、年会費は無料ですがポイント還元率は0.50%と低め。セブン‐イレブン系列の対象店舗を使えばポイント還元率があがりますが、ポイントをお得に貯めたいならポイント還元率1.00%のクレジットカードを選ぶのも手でしょう。

クレジットカードの利用で貯まるnanacoポイントは、クレジットカードの利用額に充てられません。しかし、nanacoにチャージできるので、普段からnanacoを使っているなら使い道に困らないでしょう。クレジットカードからnanacoへのチャージも0.50%還元されるので、nanacoとのポイント二重取りをすれば1.00%還元になります。

お得にポイントを貯めたいならポイント還元率1.00%のクレジットカードを選ぶのが無難ですが、nanacoへのクレジットカードチャージをしたいなら検討の余地ありのクレジットカードです。

なお、セブンカード・プラスは2026年6月30日に新規申し込みを終了します。このクレジットカードを作りたいなら、早めに申し込んでくださいね。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「セブンカード・プラスをお得に使いたいならnanacoとの併用はマストといえます。セブン‐イレブン系列店ならポイント還元率がアップしますが、そのほかの店舗でのポイント還元率は0.50%と低め。nanacoへのチャージで0.50%還元されるので、常にnanacoとのポイント二重取りを心がければセブン‐イレブン系列店以外でも1.00%還元でポイントを貯められるでしょう。」

良い

- 年会費が無料

- nanacoポイントはnanacoにチャージ可能

気になる

- セブン-イレブン・イトーヨーカドーなどでポイント還元率があがるが、通常ポイント還元率が0.50%と低め

| Amazonでの還元率 | 0.50% |

|---|---|

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 9.50%(*1) |

| ファミリーマートでの還元率 | 0.50% |

| ローソンでの還元率 | 0.50% |

| クレカ積立での還元率 | |

| 公共料金での還元率 | 0.50% |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(学生可・高校生不可) |

| 国際ブランド | JCB |

セブンで使うと10%還元。年会費も無料でめちゃくちゃお得。

年会費無料なのとポイントが商品によって増量するときがあるのでいい

セブンイレブンでお得に買い物ができるクレジットカード

セブン・カードサービス セブンカード・プラスを検証レビュー!クレジットカードの選び方も紹介

本注釈においては事業者からの情報提供を含みます

三井住友カード三井住友カード(NL)

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | セブン‐イレブン、ローソン、マクドナルド、ドトールコーヒーショップなど |

- ポイントアップ店での最大還元率

- 7%(*1)

- 年間利用ボーナスあり

- 貯まるポイント

- Vポイント

- ポイント有効期限

- 1年(ポイントの最終変動日から1年間・自動延長)

- ポイントの付与単位

- 200円で1ポイント

- ポイント価値

- 1ポイント=1円分

対象のコンビニや飲食店などで7%ポイント還元。通常ポイント還元率が0.50%と低め

年会費は無料ですが、ポイント還元率は0.50%と低めなのがネック。セブン‐イレブンやローソンなどのポイント還元率があがる店を使わない場合はポイントを貯めにくいでしょう。

また、三井住友カード(NL)はSBI証券でのクレカ積立が可能で、最大0.5%(*4)付与でポイントが貯まります。しかし、前年度のクレジットカード利用額が10万円未満だとクレカ積立でポイントが貯まらないので注意しましょう。

三井住友カード(NL)の利用で貯まるVポイントは、クレジットカードの月額料金の支払いに使えるほか、VポイントPayにチャージすれば店舗での支払いに使えます。クレジットカードの利用で貯まったポイントを簡単に使えるのがメリットです。

通常のポイント還元率は0.50%と低めなものの、セブン‐イレブンやローソン、マクドナルドなどの対象店舗ならスマホのタッチ決済で7%還元にポイントアップするので(*1)、日常的にコンビニを使うなら候補になるクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「三井住友カード(NL)は毎日コンビニを利用する人におすすめのクレジットカードです。セブン‐イレブンやローソンなど対象のコンビニや飲食店で7%還元になるのが特徴(*1)。クレジットカードの利用で貯まるVポイントは、クレジットカードの月額料金の支払いに充てたり、VポイントPayにチャージして店舗での支払いに使ったりできますよ。」

良い

- 年会費無料でセブン‐イレブンやローソンなどの対象店舗なら7%ポイント還元に(*1)

- SBI証券でのクレカ積立で最大0.5%(*4)ポイント付与

- クレジットカードの利用で貯まるVポイントは使い道が幅広い

気になる

- ポイント還元率は0.50%と低い

| Amazonでの還元率 | 0.50% |

|---|---|

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 7%(*2) |

| ファミリーマートでの還元率 | 0.50% |

| ローソンでの還元率 | 7%(*3) |

| クレカ積立での還元率 | 初年度最大0.50%(条件なし)2年目以降0.50%/0%(前年度のカード利用額が10万円未満の場合)(*4) |

| 公共料金での還元率 | 0.50% |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可) |

| 国際ブランド | VISA、Mastercard |

三井住友カードは年会費も無料でポイント還元率も高いカード。初めてのクレジットカードにおすすめです。

対象店舗を頻繁に使うなら絶対使った方がいい

コンビニや飲食店での高還元が魅力で、アプリの支出管理もしやすい安心なカード。

簡単なお買い物に持ってこい。年会費無料なので損しない!

一部コンビニやファミレスで高還元がアツい

誰が使っても不便なし。年会費無料でクレジットカード初心者に持ってこい

三井住友カード(NL)の口コミ・評判を元に検証してメリット・デメリットを徹底レビュー

本注釈においては事業者からの情報提供を含みます

人気クレジットカード109枚の組み合わせを徹底比較!

「クレジットカード」のランキングに選定しているゴールドカードやプラチナカードを含む109枚のクレジットカードのなかで、年会費が無料(条件付き無料も含む)のものに絞り、以下の方法でクレジットカード最強の2枚の組み合わせの試算を行いました。

<試算したクレジットカード>

- 三井住友カード(NL)

- JCB カード W

- 楽天カード

- 三菱UFJカード

- エポスカード

- au PAY カード

- セゾンパール・アメリカン・エキスプレス®︎・カード

- P-one カード<Standard>

- Oliveフレキシブルペイ(一般)

- リクルートカード

- Orico Card THE POINT

- dカード

- Amazon Mastercard

- PayPayカード

- ビックカメラSuicaカード

- JCB カード W plus L

- JCB カード S

- JALカード navi(学生専用)

- ライフカード

- apollostation card

- セブンカード・プラス

- イオンカードセレクト

- マネックスカード

- 三井住友カード ゴールド(NL)

- エポスゴールドカード

- 楽天PINKカード

- Oliveフレキシブルペイ ゴールド

- 楽天ANAマイレージクラブカード

- 楽天銀行カード

- 楽天カード アカデミー

- dカード GOLD U

- メルカード ゴールド

- ACマスターカード

- イオンカード(ミニオンズ)

- Costco Global Card

- J-WESTカード「ベーシック」

- イオンカード(WAON一体型)

- 三井ショッピングパークカード《セゾン》

- SAISON GOLD Premium

- OPクレジット

- To Me CARD Prime

- コスモ・ザ・カード・オーパス

- イオンSuicaカード

- イオンJMBカード(JMB WAON一体型)

- 学生専用ライフカード

- P-one Wiz

- セゾンローズゴールド・アメリカン・エキスプレス®・カード

- 三菱UFJカード VIASOカード

- セゾンカードインターナショナル

- SAISON CARD Digital

- みずほ楽天カード

試算方法

各クレジットカードを組み合わせた場合の通常のポイント還元率と、日常的に利用する店舗でのポイント還元率をチェック。1枚目のクレジットカードの利用額は平均6.62万円、2枚目の利用額は平均2.46万円なので(参照:ジェーシービー)、毎月の利用額を9万円に設定し「月9万円使った場合の月間の獲得ポイント」で試算しました。9万円の支払い内訳は全国家計構造調査を参考に設定し(参照:総務省統計局)、獲得ポイントの試算では組み合わせる2枚のうちそれぞれの項目で高いポイント還元率を採用して試算しています。

<評価項目>

- 通常のポイント還元率(月66,000円):下記に記載のECサイト・コンビニ以外の支払いを想定

- ECサイト(月12,000円):楽天市場・Amazon・Yahoo!ショッピング

- コンビニ(月12,000円):セブン‐イレブン・ファミリーマート・ローソン・ミニストップ・NewDays

試算条件

- 各店舗・サービスで常時狙えるポイント還元率を採用

- 電子マネーの併用によるポイント二重取りは考慮しない

- キャンペーンやポイントカードの提示によるポイント上乗せは考慮しない

- 同一ジャンル内でポイント還元率が異なる場合は最大値を採用

- 国際ブランドでポイント還元率が異なる場合は最大値を採用

- 地域によってポイント還元率が異なる場合は東京都でのポイント還元率を採用

クレジットカードを2枚持ちする注意点は?

カードを2枚持ちする際は、単にお得度だけでなく、運用のしやすさやリスクについても知っておくことが必要です。発行前にチェックすべき5つのポイントを解説します。

2枚同時に申し込んでも大丈夫?

短期間に複数枚申し込む「多重申し込み」は避けるべきです。

短期間に複数枚のクレジットカードに申し込むと、お金が足りずにクレジットカードの発行を急いでいる人だとカード会社に判断されて審査が厳しくなる可能性があります。

クレジットカードの申し込み情報は信用情報に6か月記録されるため(参照:CIC)、新しいクレジットカードを申し込みたいなら6か月間待ってから申し込むとよいでしょう。

カードを2枚に増やすと、支払いや明細の管理が面倒にならない?

また、利用明細を確認するために、それぞれのカード会社のアプリやWebサイトへログインする手間も生じます。

管理を楽にするためには、「引き落とし口座を1つにまとめる」ことや、複数のカード情報を一括で閲覧できる「家計簿アプリ」を活用して、支出を可視化する工夫をしましょう。

ポイントがバラバラに貯まると、結局使いにくくて損をしない?

これを防ぐには、楽天ポイント・Vポイント・dポイントなど、用途が広く失効しにくい「共通ポイント」が貯まる組み合わせを選ぶか、月々の決済額が多い方のカードをメインに据え、ポイントの出口を意識して選びましょう。

クレジットカードは還元率だけで選ぶのではなく、貯めたポイントを実際に使い切れるかが重要です。7.00%などの高還元でも、失効してしまっては意味がありません。ポイントを活用しきれない場合は、複数枚で分散するよりも、メインカードに利用を集約することで、効率よくポイントを貯めて使い切るという考え方も有効です。

年会費がかかるカードを2枚持つ際は要注意

年会費がポイント還元額を上回ってしまっては本末転倒です。例えば、年会費11,000円のカードを2枚持つと、年間22,000円のコストがかかり、これを0.50%還元で回収するには440万円もの決済が必要になります。

年会費と得られるメリットのバランスを必ずシミュレーションしたうえで選びましょう。

年会費のかかるカードは、ポイントと付帯特典のバランスで判断することが重要です。付帯特典だけで年会費相当の価値を得られるのであれば、お得なカードともいえます。ただし、例えば国内線の空港ラウンジを年4回利用する程度であれば、1回1,000円前後と考えても回収できるのは4,000円程度にとどまります。特典は使えるかどうかではなく、どの程度の頻度で使うかまで含めて考える必要があります。

メインとサブ、国際ブランドは分けた方がいい?

決済の利便性を高めるため、ブランドは分けることが鉄則。

例えば「VisaとVisa」のように同じブランドでそろえてしまうと、そのブランドが使えない店舗や、通信障害・システムメンテナンスが発生した際に、どちらのカードも使えなくなってしまいます。

「メインがVisaなら、サブはMastercardやJCBにする」といった形でブランドを分散させておけば、国内外のあらゆるシーンで柔軟に対応できるようになります。

なお、JCBは海外で使える国がやや少ないので要注意。今後海外旅行に行くならVisaかMastercardを2枚目に選ぶとよいでしょう。

ゴールドカードの2枚持ちって、一般カードより本当にお得なの?

一般カードよりお得になるかどうかはライフスタイルによって変わってくるため、ゴールドカードを選ぶべきかは、自身の「年間決済額」と「付帯サービス」の2点で判断しましょう。

例えば、年間100万円以上利用するなら、「ボーナスポイントを含んだ実質ポイント還元率1.50%」や「年会費が永年無料」といった特典があるゴールドカードをメインにすると、一般カードよりもお得になります。

さらに「空港ラウンジ」や「優待特典」といった付帯サービスの充実度を考慮し、支払う年会費以上のメリットを享受できるかを天秤にかけて選ぶことが、損をしないための鉄則です。

今の1枚に「プラチナ」を足すと、最強の還元率になる?

プラチナカードを組み合わせて「最強」になれるかどうかは、利用者のライフスタイルによって大きく異なります。単なるポイント還元率だけで判断するのではなく、「年会費」と「特典の活用度」を天秤にかけて判断することをおすすめしますよ。

例えば、「プライオリティ・パス」や「ホテル・レストラン優待」といった特典を使いこなせるなら、高額な年会費を支払っても、それ以上の価値を十分に得られます。

一方で、優待をほとんど使わず決済額も少ない場合は、年会費負担が還元額を上回ってしまいます。自分の「年間決済額」と「特典の活用度」を冷静に見極め、コスト以上の恩恵を受けられるか判断することが、プラチナカード導入のおすすめの選択基準です。

三井住友カードや楽天カードなど、ブランドごとに比較したいならこちらをチェック

こちらのコンテンツでは、楽天カードや三井住友カードといったブランドごとのクレジットカードを紹介しています。貯めたいポイントが決まっていたり、使いたいブランドが決まっていたりする人はぜひチェックしてみてくださいね。

楽天カードおすすめ人気ランキング!年会費やポイント還元率を徹底比較【デザインも紹介】

三井住友カードのおすすめ人気ランキング!メリット・デメリットを徹底比較【どれがいい?】

【徹底比較】JCBカードのおすすめ人気ランキング【ポイント還元率が高い種類は?2026年6月】

【徹底比較】イオンカードのおすすめ人気ランキング【2026年5月】

エポスカードおすすめ15選!ポイント還元率や年会費を徹底解説【人気のデザインも紹介】

【徹底比較】セゾンカードのおすすめ人気ランキング【優待サービスも紹介 2026年6月】

オリコカードのおすすめ21種類!年会費やポイント還元率を徹底解説【どんなメリットがある?2025年】

【徹底比較】ライフカードのおすすめ人気ランキング【人気の種類やメリットも紹介2026年4月】

家族カードやコストコで支払いなど、目的別のクレジットカードを探したいならこちらをチェック

こちらのコンテンツでは、家族カードやコストコでの支払いなどの使い道に合わせたクレジットカードを紹介しています。クレジットカードの使い道が決まっている人やお得なサブカードを作りたい人はぜひチェックしてみてくださいね。

電子マネーやタッチ決済対応のクレジットカードを選びたいならこちらをチェック

こちらのコンテンツでは、iDやQUICPayなどのタッチ決済や電子マネーに対応したクレジットカードを紹介しています。使いたい支払方法が決まっている人はぜひチェックしてみてくださいね。

学生や女性におすすめのクレジットカードはこちらをチェック

こちらのコンテンツでは、学生や女性におすすめのクレジットカードを紹介しています。自分のライフステージにあったクレジットカードを知りたい人はぜひチェックしてみてくださいね。

海外旅行保険や空港ラウンジなど、旅行向きの特典が付いたクレジットカードはこちら!

こちらのコンテンツでは、海外旅行保険がついたクレジットカードや空港ラウンジが無料で使えるクレジットカードなど、旅行にぴったりの付帯特典があるクレジットカードを紹介しています。旅行に持っていくクレジットカードを選びたい人はぜひチェックしてみてくださいね。

お得にドライブできるクレジットカードを選びたいならこちらをチェック

こちらのコンテンツでは、ETC料金やガソリン料金をお得に支払えるクレジットカードを紹介しています。お得にドライブを楽しみたい人はぜひチェックしてみてくださいね。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。