クレジットカードの審査はどのようにされる?審査の基準は?

クレジットカードを発行する際には、必ず支払い能力を測る入会審査が行われます。審査が甘いカードはある?年収の基準は?と疑問に思っている人も多いのではないでしょうか。

今回は、クレジットカードの審査が不安な人に向けて、必要な書類・期間・通らない理由・見極め方などについて解説していきます。ぜひ最後まで読んで、審査に通りやすいクレジットカードを見つけてくださいね。

スキラージャパン株式会社代表取締役、伊藤亮太FP事務所代表を務める。 2006年に慶應義塾大学大学院 商学研究科経営学・会計学専攻を修了。在学中にCFP®資格を取得する。卒業後、証券会社を経て2007年11月に「スキラージャパン株式会社」を設立。個人の資産設計を中心としたマネー・ライフプランニングの提案を行う傍ら、法人に対する経営コンサルティング、相続・事業承継設計・保険設計の提案・サポート等を行う。 金融をテーマにした豊富な講演実績を持つほか、CFP®受験講座の講師としても活躍する。著書に、『ゼロからわかる金融入門 基本と常識』『高配当投資ランキング大全』『7日でマスターNISA&iDeCoがおもしろいくらいわかる本』等がある。

法人向けの資産相談業務やグループ企業の経営管理、分散金融市場における資産運用事業を手がける。その他、大手のビジネス系メディア「マネー現代:講談社」「ITmediaビジネスオンライン」「四季報オンライン」等で執筆も行っている。 OKOSUMO(公式サイト):https://okosumo.com/ Twitter:https://twitter.com/full_tangent

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

クレジットカードおすすめTOP5

ジェーシービー

セブン‐イレブンやAmazonで2.00%還元に。初心者や学生にもおすすめの1枚(※2)

ジェーシービー

女性特有の疾病の特典あり。JCBカード Wを検討する女性に

PayPayカード

Yahoo!ショッピングで最大5.00%還元。PayPayへのチャージも可能

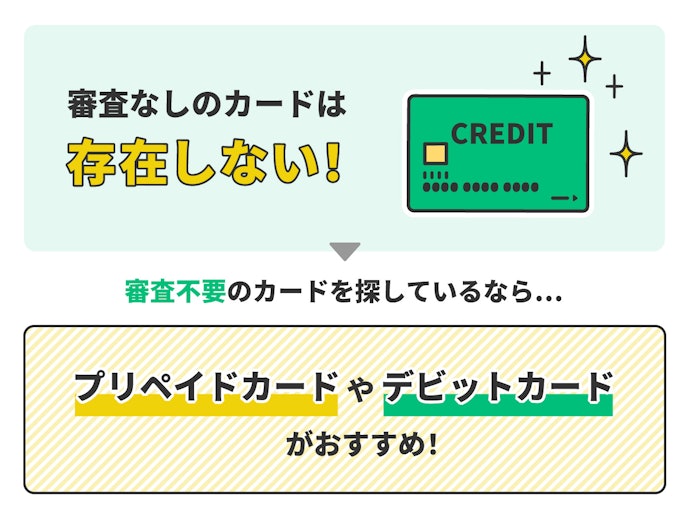

審査なしのクレジットカードはある?

審査不要のカードがしない理由はクレジットカードの仕組みにあります。クレジットカード会社は利用者が使った額を一度立て替えるため、収入が不安定な人や、他社からの大きな借り入れがある人など、請求額を踏み倒すリスクがある人にはカードを発行することはできません。

どうしても審査不要でカードが発行したい人は、デビットカードがおすすめです。デビットカードとは、支払いに使ったタイミングで銀行口座から直接引き落とされるカードのこと。口座残高以上の支払いには使えないので、使いすぎの心配もありませんよ。

デビットカードはカード会社にとって未回収のリスクがないので、16歳以上なら審査不要で誰でも発行できます。なお、デビットカードには、「楽天銀行デビットカード」や「SMBCデビット」など、クレジットカードと同じくらいお得に利用できる高還元カードもあるのでぜひチェックしてみてください。

クレジットカードを作れない人や、クレジットカードで支払いが滞りなくできるか不安な人なら、まずは口座残高の範囲で利用できるデビットカードを使ってみることをおすすめします。

クレジットカードは便利な分、使い方を誤ると負債が溜まってしまうリスクもあります。まずはカード決済のやり方や特徴を理解してからクレジットカードの利用を検討してみましょう。

クレジットカードの審査で見られる3つのポイント

クレジットカードの審査では、大きく以下の3つの項目がチェックされます。

- 過去の取引履歴

- 現在の借入状況

- 収入や資産などの個人情報

ここからはそれぞれの項目について詳しく解説していきます。

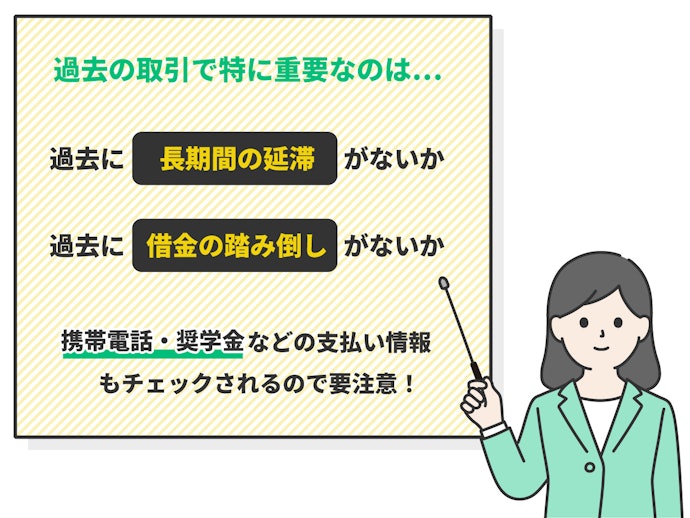

過去の取引履歴(クレジットヒストリー):過去に延滞がある人は注意

過去の取引履歴は、クレジットヒストリー(クレヒス)とも呼ばれ、クレジットカードやローンの利用履歴のことを指します。

とくに過去5年以内に2か月以上延滞があった場合や、借金の踏み倒しがあった場合は要注意。なお、クレジットカード・ローンだけでなく、スマホ本体の分割払いの情報も信用情報に記載されています。過去にスマホ代を長期間延滞してしまった場合も、クレジットカードの審査に影響することを覚えておきましょう。

とはいえ、過去に数日遅れてしまったなど小さな遅延に関しては、ゴールドカードなどのランクが高いカードでなければ大きな影響はありませんよ。

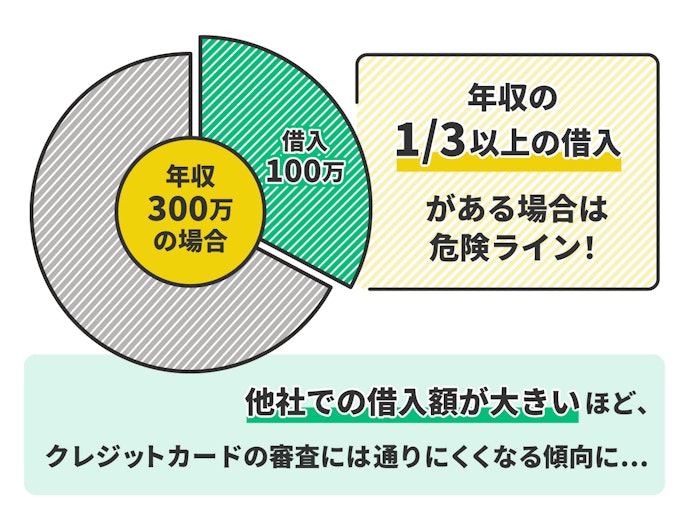

現在の借入状況:年収の1/3以上の借入は基本NG

現状、年収の1/3以上の借入がある場合は、審査に通らない可能性が高いです。

なお、借入に関する情報は、カード会社ごとではなく金融機関で共有されているため、申し込みの際に隠していても必ずバレてしまいます。

虚偽の申告はたとえ故意でなくても信用情報を傷つけてしまうので、必ず正しい情報を入力しましょう。

デビットカードは、銀行口座を持ってる15歳以上であれば基本的に審査不要で発行可能です。後払いではなく、その場で口座から支払いとなりますので、予想以上の大きな請求がくることはありません。

加えてデビットカードには、ポイント還元があるカードもあります。審査が不安な人だけでなく、クレジットカードのような後払いが苦手な人にも好適な支払い方法です。

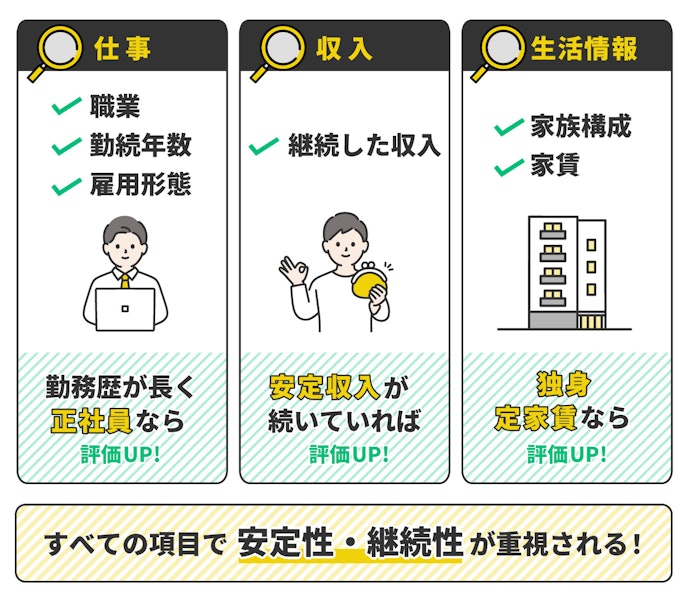

収入や資産などの個人情報:アルバイトでも安定収入があればOK

個人情報の項目では、仕事・収入・生活状況の安定性が注目されます。ここでは、収入の高さではなく収入の安定性がチェックされるということもあわせて覚えておきましょう。

たとえば、仕事の項目では職業・勤続年数・雇用形態などが審査の対象になります。勤続年数が極端に短い人や、フリーランスや歩合制の仕事をしている場合は要注意です。

生活状況の項目では、結婚しているか・どこに住んでいるかをチェックされます。収入や仕事と比べると、審査に大きく影響する項目ではありませんが、独身で家賃が低い人など、生活コストが低いほど有利になる場合もありますよ。

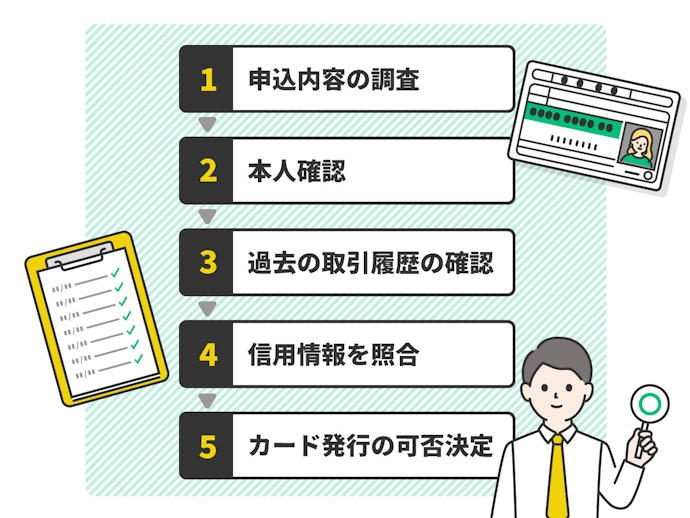

クレジットカードの審査の流れ

クレジットカードを申し込むと、まずカード会社による申し込み内容と、過去の取引履歴の審査が行われます。申し込み内容に虚偽の申告があった場合、この時点で審査に落とされてしまう場合があるためご注意ください。なお、年収の申告については、数万円程度の小さなズレなら問題なく審査に通ります。

カード会社の審査が終わると、次にCICやJICCといった信用情報機関を通した信用情報の審査が行われます。信用情報機関に登録されている情報は以下のとおりです。

- 氏名、生年月日などの個人情報

- 契約情報・商品名・支払い回数残席などの取引事実

- 申込内容に関する事実

- 本人の申告コメントなど

これらの情報をもとに、カード会社独自の基準でスコアリングを実施し、一定ラインをクリアしていれば、無事カードが発行されます。なお、審査の基準についてはカードによって異なるうえ非公開です。過去にあからさまな金融事故を起こしていないならば、試しに申し込んでみるのも1つの手です。

審査難易度の見極め方

審査基準は基本非公開ですが、カードのランク・発行会社の種類・発行条件をチェックすれば、ある程度測ることができます。

ここからは、クレジットカードの審査難易度の見極め方について、詳しく解説していきます。

カードのランクをチェック。ゴールド・プラチナカードは審査難易度が高い

クレジットカードには、それぞれランクがあり、一般<ゴールド<プラチナ<ブラックの順に上がっていきます。

ランクが高いカードほど審査の難易度は高くなり、なかには年収1,000万円が基準といわれているカードも。ただし、審査難易度が高い分、会員限定のイベント参加権やコンシェルジュサービスなど、豪華な特典が付帯していますよ。

なお、ブラックカードと呼ばれる最高ランクのカードは、基本的にインビテーション(招待)を受けた人しか発行できません。もし、最高ランクのクレジットカードがほしいなら、同じ会社から発行されているプラチナカードで利用実績を積み重ねましょう。

ゴールドカードは、昔に比べると、審査に通りやすくなってきているように思います。

プラチナ・ブラックなどの上位カードを目指したい人は、希望するカード会社から発行されているカードに支払いを一本化するなどして、利用実績を積み上げることをおすすめします。

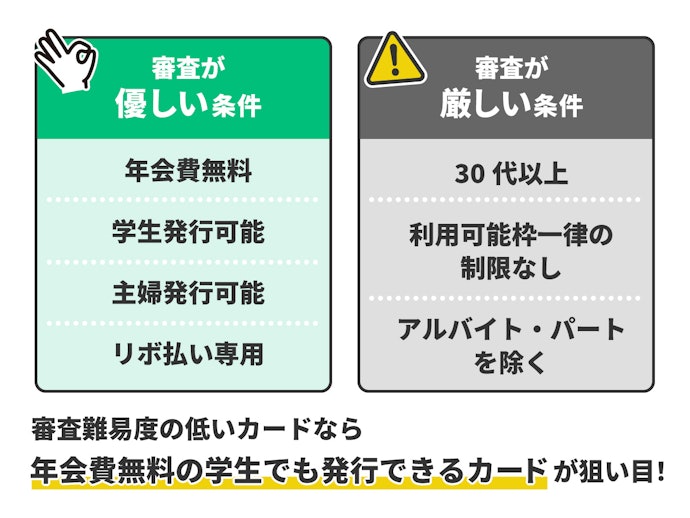

カードの申し込み条件をチェック。職業選択欄に学生・主婦(主夫)があるかに注目

クレジットカードの申し込み条件に、「学生を除く」の記載がないカードは比較的発行しやすいといえます。さらにGoogleなどの検索窓に「site:公式サイトのURL(スペース)主婦」と入力し、検索結果に主婦も申し込み可能というページがあれば、さらに可能性は高いといえるでしょう。

一方で、申し込み条件が30歳以上など年齢制限を設けているカードは、さまざまな特典が付帯していることが多く、その分審査の難易度も高い傾向があります。

なお、リボ払い専用カードは審査難易度が低く設定されていますが、手数料を考えるとあまりおすすめできません。もし、リボ払い専用のカードを発行するなら、審査不要のデビットカードも検討するのも手ですよ。

発行会社をチェック。審査が甘いカードがほしいなら流通系カードが狙い目

発行会社の種類によっても審査の難易度は異なり、一般的に国際ブランドから直接発行されているプロパーカードは高く、楽天・イオンなどの流通カードは低いといわれています。

- プロパーカード:アメックス・ダイナースクラブなど

- 銀行系:三井住友カード・MUFJカードなど

- 鉄道系・交通系:JALカード・ビューカードなど

- 信販系:オリコカード・ライフカードなど

- 流通系:楽天カード・イオンカードなど

発行会社が同じジャンルであっても、会社によって審査難易度は異なります。発行会社をチェックする場合は、あくまで難易度を判断する1つの目安として参考にしてください。

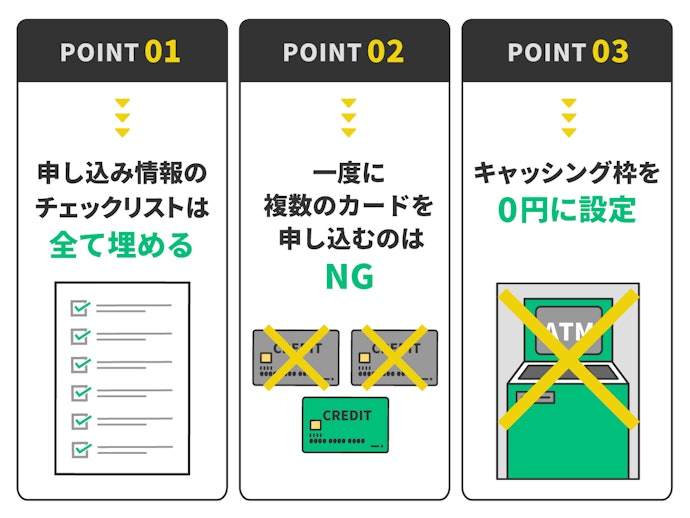

クレジットカードの審査に通るための3つのポイント

クレジットカードの審査に通るためのポイントは3つ。ここからは、それぞれのポイントについて解説していきます。

申し込み情報の入力項目はすべて埋める

当然のことですが、申し込みフォームの入力項目は、必須ではない項目もすべて埋めてください。

とくに固定電話の番号は、携帯電話の番号があれば不要とされていますが、用意できるなら入力するほうがベターです。

なお、誤った情報を入れた場合、故意でなくでも信用情報を傷つけることにつながるので、送信する前に必ず確認しましょう。

一度に複数のカードを申し込まない

複数のカードに申し込む場合は、多くても3枚までに抑えてください。

複数のカードを申し込むと、入会キャンペーン目当ての申込者や、限度枠の現金化が目的の多重債務者と認識され、収入や借入状況などの本格的な審査の前に落とされてしまう可能性があります。

なお、審査に落ちてしまったことがある人は、6か月の期間を開けることが無難です。クレジットカードの申し込み履歴は、信用情報機関に6か月記録されているので、審査に落ちた履歴が消えてから申し込むようにしましょう。

キャッシング枠を0円に設定

審査に通ることを優先したいならキャッシング希望額は0円に設定しましょう。

キャッシング利用可能枠が高額だと、その分審査難易度も跳ね上がります。キャッシング機能を使わないのであれば、枠は設定しないほうが無難ですよ。

クレジットカードの審査に落ちてしまうよくある原因

クレジットカードの審査に通らない人のよくある原因は大きく4つに分けられます。ここからは、それぞれの原因について詳しく解説していきます。

収入が安定していない

クレジットカードの審査では、収入の安定性が重要なため、いくら年収が高く資産があっても、審査に通らない可能性があります。

そのため、フリーランスや個人事業主など、収入に波のある働き方の人は審査に通りづらいことを覚えておきましょう。

逆に、安定した収入があれば、アルバイトをしているフリーターや、パートをしている主婦でも審査に通る可能性は十分ありますよ。

クレジットカードを申し込むのがはじめて

はじめてカードを申し込む場合、信用情報機関に過去の取引履歴がないため、信用度の判断がつきづらく審査に落ちてしまう場合があります。なお、信用情報に履歴がない状態のことは、スーパーホワイトと呼ばれています。

とくに、30代以上でスーパーホワイトの場合、多重債務によって自己破産などの債務整理をした人と見分けがつきにくいため、審査の通過率はさらに厳しくなることも。

とはいえ、信用情報にはスマホの分割払いの情報も記載されており、本体代がプランに含まれている場合は、審査に好影響を与えることもありますよ。

申し込み情報に誤りがある

申し込みの虚偽が原因で審査に落ちるケースも少なくありません。とくに他社からの借入は、信用情報機関から参照するため虚偽の申告をしても必ずバレます。

なお、年収はカードの限度額に影響しますが、カード発行自体には比較的影響しにくい要素です。申し込み内容が平均年収から大きく離れている場合、年収証明の提出が求められることもあるので、正しい情報を入力しましょう。

過去に金融事故があり信用情報に傷がついている

過去に2か月以上間延滞した場合、その情報は5年間信用情報機関に登録されます。カードの支払いだけでなく携帯電話の支払い遅延も記録に残ることもあわせて覚えておきましょう。

奨学金の残債はクレジットカードの審査には関係ありません。ただし、支払い遅延は影響するため、滞りないよう注意してください。

個人で信用情報機関に開示請求することも可能です。シー・アイ・シー(CIC)の場合、インターネットで開示請求ができ、個人の信用情報をPCからダウンロードできます。また、スマホで信用情報の開示請求をしたい場合は、株式会社日本信用情報機構(JICC)がおすすめ。本人確認書類の写真データを送信したら後日郵送で結果が届きますよ。

年収が低い場合や収入がない場合でも審査は通る?

年収が低い学生・フリーター・主婦でもカードによっては審査に通る可能性は十分あります。ここからは、学生・主婦・フリーター・無職それぞれの審査のポイントと、カード選びのコツをご紹介していきます。

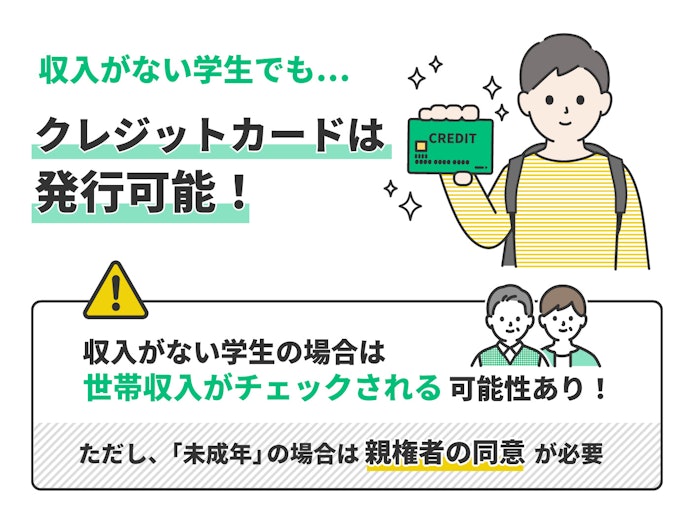

学生・未成年の場合

クレジットカードは、高校生以上の18歳以上なら誰でも申し込むことができます。審査では世帯の収入もチェックされるため、学業に専念するためにアルバイトをしていない学生でも、カードによっては審査に通ることもあります。

未成年が申し込む場合、保護者の同意が必須です。無断で申し込んでも保護者に確認の電話が飛んでしまうので、必ず相談してから申し込みましょう。なお、2022年4月より成年年齢の引き下げが実施されるため、今後18歳以上であれば保護者の同意は不要になります。

また、ゴールドカードなどの特典が豪華なカードは、学生では発行できない可能性が高いです。もし、特典や保険重視でカードを選ぶなら学生専用カードがおすすめ。お得な年会費で豪華な特典が利用できますよ。

専業主婦(夫)の場合

個人の収入がない専業主婦(主夫)の場合でも、配偶者に安定した収入があればクレジットカードが発行できます。

なお、よりお得なカードを選びたいなら、配偶者が持っているカードの家族カードを発行するのも1つの手です。家族カードは無料あるいは格安の年会費で発行できます。

家族カードのスペックはもととなるカードとほぼ同じなので、配偶者がゴールドカードを持っている場合、ラウンジ特典などの豪華なサービスを利用できますよ。また、引き落としを1つの口座にまとめられるので、家計の管理も楽になるというメリットもあります。

無職・フリーターの場合

クレジットカードの審査では年収の高さよりも安定性が重視されるので、アルバイトで生計を立てるフリーターでも、安定した収入があればクレジットカードは発行できます。

ただし、学生でも専業主婦でもない無職の場合、クレジットカードの審査に通る可能性は低いといえるでしょう。クレジットカードがほしい場合は、審査が不要な家族カードを発行してもらえないか家族に相談するのも1つの手です。

また、どうしても個人的にカードがほしい場合は、デビットカードやプリペイドカードもチェックしてみましょう。審査が不要なため、口座開設さえできれば誰でも、ほぼクレジットカードと同じようにショッピングで利用できますよ。

クレジットカードの審査に落ちたら?

クレジットカードの審査に一度落ちたからといって、すべてのクレジットカードの審査に通らないというわけではありません。クレジットカードの審査はカード会社ごとに審査基準を設けているため、長期延滞や踏み倒しなどの金融事故を起こしていない限り、別のカードの審査に通る可能性は十分ありますよ。

ただし、同じカードにもう一度申し込みたい場合は、最低でも半年以上期間を空けてから申し込みましょう。短期間で審査に通るほど信用情報が回復することはほとんどありません。細かく審査される前に申し込み履歴だけで、審査に落とされてしまう可能性が高いためご注意ください。

最もおすすめのクレジットカードは?マイベストが実際に比較検証

クレジットカード選びのポイントが分かりいざ申し込もうと思っても、たくさんのクレジットカードからどう選んだらいいのか、本当に自分に合ったカードがどれなのか迷ってしまいますよね。

以下のコンテンツでは、クレジットカードごとの違いや選び方のポイントを詳しく解説しています。有名なクレジットカードの比較検証もしているので、ぜひ自分にぴったりな1枚を見つけてくださいね。

クレジットカードおすすめTOP5

ジェーシービー

セブン‐イレブンやAmazonで2.00%還元に。初心者や学生にもおすすめの1枚(※2)

ジェーシービー

女性特有の疾病の特典あり。JCBカード Wを検討する女性に

PayPayカード

Yahoo!ショッピングで最大5.00%還元。PayPayへのチャージも可能

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。