【徹底比較】家族カードのおすすめ人気ランキング【夫婦におすすめなのはどれ?2026年7月】

割安な年会費で本会員と同等の付帯サービスを受けられる家族カード。家計管理を楽にするほか、家族会員の利用分のポイントも一緒に貯められるため効率よくポイントが貯まることがメリットです。家族カードが発行できるクレジットカードには、楽天カード・イオンカード・三井住友カードなどさまざまあって、どれを選べばよいか迷ってしまいますよね。また、「審査はあるの?」「引き落とし口座は別にできる?」「高校生や同棲カップルでも作れる?」など疑問に思う人も多いでしょう。

そこで今回は、家族カードの選び方を解説。さらに、おすすめの家族カードを人気ランキング形式でご紹介します。家族カードの選び方のほか、審査や家族カードの発行条件なども解説しているため、疑問を解消できるでしょう。年会費や特典を比較してみて、ぜひ申込の際の参考にしてください。

スキラージャパン株式会社代表取締役、伊藤亮太FP事務所代表を務める。 2006年に慶應義塾大学大学院 商学研究科経営学・会計学専攻を修了。在学中にCFP®資格を取得する。卒業後、証券会社を経て2007年11月に「スキラージャパン株式会社」を設立。個人の資産設計を中心としたマネー・ライフプランニングの提案を行う傍ら、法人に対する経営コンサルティング、相続・事業承継設計・保険設計の提案・サポート等を行う。 金融をテーマにした豊富な講演実績を持つほか、CFP®受験講座の講師としても活躍する。著書に、『ゼロからわかる金融入門 基本と常識』『高配当投資ランキング大全』『7日でマスターNISA&iDeCoがおもしろいくらいわかる本』等がある。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

すべての検証は

マイベストが行っています

監修者は「選び方」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。マイベストが独自に検証を行ったうえで、ランキング化しています。

更新 以下のサービスに新たなクチコミが投稿されました。- ジェーシービー|JCBカード W

還元率の高いカード|マクドナルドやスターバックス、Amazonなどよく使う店舗でのポイントが高いことからこちらのカードを選びました。 結婚を機に家族カードデビューとなり、家計の一元化に頼もしい1枚となりそうです。 アプリでの管理も分かりづらいポイントが少なく総じて扱い…

- ジェーシービー|JCBカード W

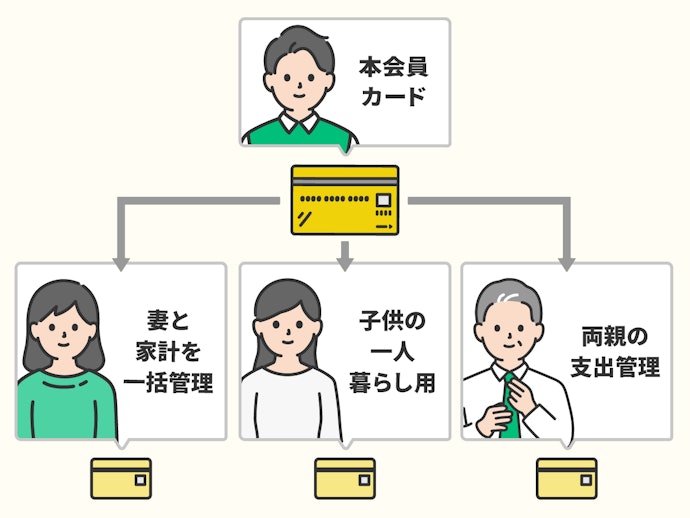

家族カードとは?どんな人におすすめ?

家族カードとは、クレジットカードの本会員の家族に発行できるクレジットカードのことです。家族カードは、本会員の配偶者・18歳以上の子ども・両親に発行できることが一般的。審査対象となるのは本会員で家族会員は審査なしで発行できるため、審査落ちが心配な人や主婦(夫)や学生におすすめといえます。

家族会員には本会員と同じステータスのカードが発行され、本会員と同様に付帯サービスを受けられることがメリット。たとえば、ゴールドカードを所有する本会員が家族カードを発行した場合は、学生や主婦(夫)でもゴールドカードが発行され、海外旅行保険や空港ラウンジサービスなどの特典を利用できます。

さらに、本会員と家族会員の支払いを1つの口座で引き落とせたり、家族カードの支払いも本会員の支払いと合算してポイントを貯められたりと家計管理がしやすいことも家族カードのメリット。夫婦でまとめて家計管理する場合や両親の支出管理をする場合に便利でしょう。また、留学する子どもに家族カードを発行するケースもあります。

家族カードが向いていない人は?どんなデメリットがある?

家族カードのデメリットは、利用限度額が本会員と合算になること・本会員に家族会員の利用明細が見られることといえます。そのため、本会員に利用明細を見られたくない人や利用限度額を1人で使いたい人は、それぞれ別のクレジットカードを作るほうがよいでしょう。

また、家族カードでは家族会員のクレヒスが育たない点もデメリットといえます。クレヒスとはクレジットカードやローンの利用状況などをもとにした信用情報を指す「クレジットヒストリー」の略称。クレヒスを積んでステータスの高いカードを作りたいと思っているなら、自分でクレジットカードを作るほうがよいでしょう。

家計管理が楽になる家族カードですが、共働きで家計管理を2人で一緒に行いたい夫婦には共有口座を作るのもおすすめ。家族カードでは支出を一緒に管理できますが、共有口座なら収入面も一緒に管理できます。お互いに毎月一定額を入金して、共有口座から引き落とすようにすれば家計管理がより簡単になるでしょう。

主婦(夫)向けのクレジットカードやネット銀行の人気ランキングを以下のコンテンツで紹介しています。主婦(夫)でも作りやすいクレジットカードが気になる人や共有口座の開設を検討している人はぜひ参考にしてください。

家族カードを発行するために、新しくクレジットカードを発行する必要はある?

しかし、今使っているクレジットカードよりお得なカードを発行したい人や、以下の選び方で解説する要素を満たしていないクレジットカードを使っている人は、このコンテンツを参考に新たに発行することを検討してください。

例えば、ゴールドカードやプラチナカードなら空港ラウンジを無料で利用できるものも多くあります。これらのクレジットカードで家族カードを発行すると、家族会員も一緒に空港ラウンジを利用できますよ。

家族カードの選び方

家族カードを選ぶ際に必ずチェックしておきたい「5つのポイント」をご紹介します。

家族で使う額に合わせた限度額のクレジットカードを選ぼう

家族カードを作るなら、限度額が家族会員も含めた利用金額を上回るクレジットカードを選びましょう。家族カードは本会員のクレジットカードの限度額を共有しており、本会員と家族会員の利用額が合算される仕組み。そのため、誰かが使いすぎるとほかの人が決済できる金額が減ってしまいます。

たとえば、限度額50万円のクレジットカードで家族カードを作ったとき、本会員が40万円使うと家族会員は10万円しか使えません。家族カードを作りたいときは、家族会員の支出も合わせて対応できる限度額のクレジットカードを選ぶことが大切です。

また、限度額が高いクレジットカードを作りたいなら、ゴールドカードやプラチナカードなどのステータスの高いクレジットカードが選択肢になるでしょう。年会費はかかりますが一般カードに比べて限度額が高い傾向があるため、限度額の高さを重視するならゴールドカードやプラチナカードから選択してください。

ただし、クレジットカードの種類やランクによって利用限度額の上限は決まっていることが多いものの、実際の利用限度額は審査によって決定されます。審査の結果によっては、ゴールドカードやプラチナカードでも利用限度額が希望よりも低くなることもある点に注意してください。

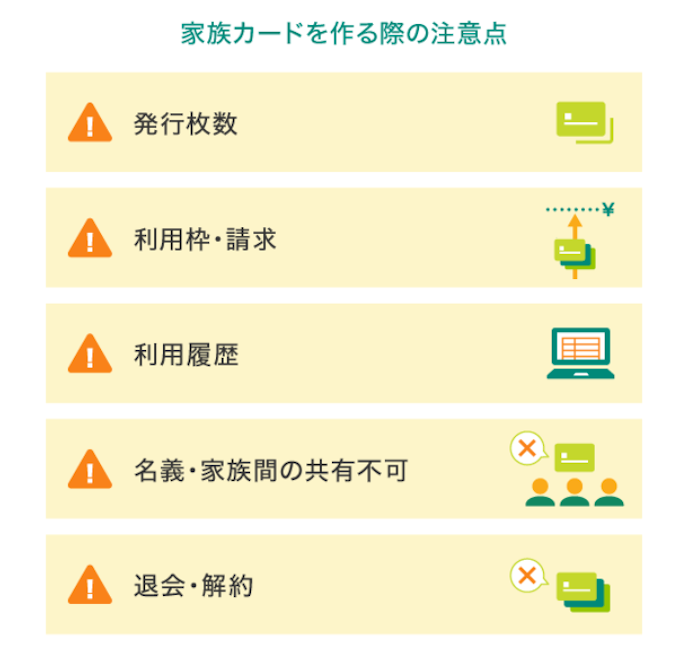

家族カードを複数枚発行したいなら家族カードの発行可能枚数をチェック

家族カードを複数枚発行したい場合は、ほしい枚数分の家族カードを発行できるクレジットカードから選んでください。配偶者のほか子どもや両親にも家族カードを発行したいケースもあるでしょう。しかし、家族カードは無制限に発行できるわけではありません。

家族カードの発行可能枚数はクレジットカードによって異なります。たとえば、楽天カードでは本会員のクレジットカード1枚につき2枚まで発行できる一方、au PAY カードでは最大9枚発行可能。必要枚数分の家族カードが発行できるかどうか、クレジットカード会社の公式サイトで確認しましょう。

家族カードを発行できる条件もクレジットカードによって異なりますが、本会員と生計を一にする配偶者・子ども(18歳以上)・両親であることが一般的。なかには、楽天カードのように内縁の相手方や同性パートナーでも発行できるものもあります。

また、家族カードを発行するときは、それぞれ異なる暗証番号になることを覚えておきましょう。発行する枚数が多いほど暗証番号も増えるため、情報管理に注意してください。

請求先を別々にしたいなら、請求口座を分けられるクレジットカードが選択肢に

家族カードの利用分は基本的には本会員と同じ口座に請求されますが、本会員と別々で支払いたいなら引き落とし口座を分けられるクレジットカードに注目してください。夫婦でお互いの支出を分けて管理したいときに有効です。

しかし、本会員と家族会員で引き落とし口座を分けられるクレジットカードは限定的。たとえば、「エポスゴールドカード」は本会員名義・家族会員名義どちらの口座でも登録できる数少ないクレジットカードですよ。

家族の支出をそれぞれで管理したい人に便利であるものの、年会費やポイント還元率などほかの条件も合わせて検討したい人には選択肢が少ないことが難点です。

お得に使いたいなら、家族カードの年会費が無料でポイント還元率1.00%以上がおすすめ

ほとんどの家族カードは本会員より割安な年会費で利用できますが、よりお得に使うなら年会費が無料でポイント還元率が1.00%以上のクレジットカードを選びましょう。コストをかけずにポイントを貯めたり本会員と同じ特典や優待サービスを受けられるため、より満足度が高まりますよ。

家族カードの年会費はクレジットカードによって異なります。なかには「1枚目のみ無料」「初年度のみ無料」など条件付きのものも多くあるため、申込前に公式サイトで条件を確認しておきましょう。

また、ポイントを貯めてお得に使いたいならポイント還元率の高さにも着目してください。クレジットカードのポイント還元率は0.50%か1.00%のどちらかであることがほとんどで、1.00%以上なら高めといえるためより効率よくポイントを貯められるでしょう。

よく使うお店でポイント還元率があがるクレジットカードなら、より効率よくポイントを貯められます。よく使うお店が決まっているなら、そのお店でポイント還元率があがるかも選ぶ決め手になりますよ。

さらに、本会員と家族会員のポイントは合算できるため、高いポイント還元率で家族みんなで貯めればより一層ポイントが貯まりやすくなります。クレジットカードによっては貯めたポイントを家族で分け合えるため、ポイントを無駄なく使いやすいでしょう。

家族で一緒に充実した特典を利用したいなら、ゴールドカードやプラチナカードをチョイス

充実した特典を使って家族と過ごしたいなら、ゴールドカードやプラチナカードが選択肢に。ゴールドカードやプラチナカードは一般カードに比べて年会費は高額になるものの、空港ラウンジや海外旅行保険・ホテル優待など上質なサービスが受けられることがメリットです。

ゴールドカードの本会員の年会費は5,000~10,000円程度が多く、プラチナカードは20,000円以上がほとんど。しかし、家族カードならほとんどの場合、本会員より割安な年会費で本会員と同様の特典を受けられます。家族と一緒に空港ラウンジや海外旅行保険などの特典を使いたいならハイステータスカードを選びましょう。

ゴールドカードやプラチナカードの人気ランキングは以下のコンテンツで紹介しています。合わせてチェックしてみてください。

家族カード全92選

おすすめ人気ランキング

商品 | 画像 | 検証 スコア | リンク | 人気順 | 検証スコア | こだわりスコア | 詳細情報 | |||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

ポイント還元率 | ECサイトでの還元率 | コンビニでの還元率 | 公共料金での還元率 | 年会費の安さ | クレカ積立での還元率 | ポイント還元率 | 年会費(税込) | 二重取り可能な電子マネー | ポイントアップ店 | ポイントアップ店での最大還元率 | Amazonでの還元率 | Yahoo!ショッピングでの還元率 | 楽天市場での還元率 | セブン-イレブンでの還元率 | ローソンでの還元率 | クレカ積立での還元率 | 貯まるポイント | ポイント有効期限 | ポイントの付与単位 | 国内旅行傷害保険 | 海外旅行傷害保険 | 海外ショッピング保険 | 国内ショッピング保険 | ETCカード発行可能 | 家族カード発行可能 | カード会社の空港ラウンジ利用可能 | プライオリティ・パス | 空港サービス | グルメ優待 | ホテル優待 | コンシェルジュサービスあり | Apple Pay/Google Pay対応 | タッチ決済対応 | 入会資格 | 国際ブランド | カードのランク | ||||||

1 | ジェーシービー JCBカード W |  | 4.42 | 1位 | 4.00 | 4.17 | 4.11 | 4.00 | 5.00 | 4.00 | 1.00%(*1) | 無料 | Amazon、セブン‐イレブン、スターバックス、apollostation、メルカリ、髙島屋など(*2) | 10.50%(スターバックスモバイルオーダーなど)、2.00%(Amazon、セブン-イレブンなど)(*3) | 2.00% | 1.00% | 1.00% | 2.00% | 1.00% | J-POINT | 2年 | 200円で2ポイント | 利用付帯 | 手荷物宅配割引、クローク割引 | 割引・優待価格 | Apple Pay、Google Pay | 18歳以上39歳以下(学生可・高校生不可) | JCB | 一般 | |||||||||||||

2 | リクルート リクルートカード |  | 4.57 | 2位 | 4.40 | 4.04 | 4.02 | 4.67 | 5.00 | - | 1.20% | 無料 | nanaco、楽天Edy、モバイルSuica(月30,000円まで、楽天Edy・モバイルSuicaはMastercard・VISAのみ) | じゃらん、ポンパレモール、Hot Pepper beauty、Hot Pepper グルメ | 3.20% | 1.20% | 1.20% | 1.20% | 1.20% | 1.20% | リクルートポイント | 1年(ポイントの最終加算日から12か月後の月末) | 毎月の利用金額合計の1.20% | 利用付帯 | 利用付帯 | Apple Pay、Google Pay(JCB) | 18歳以上(学生可・高校生不可) | VISA、Mastercard、JCB | 一般 | |||||||||||||

3 | 楽天カード 楽天カード |  | 4.33 | 3位 | 4.00 | 4.34 | 4.00 | 3.00 | 5.00 | 4.00 | 1.00% | 無料 | 楽天ペイ、楽天Edy | 楽天市場、楽天トラベル、楽天証券など | 3.00〜18.00%(楽天市場) | 1.00% | 1.00% | 3.00% | 1.00% | 1.00% | 0.50%(楽天証券) | 楽天ポイント | 1年(最終ポイント獲得月を含めた1年後の月末) | 100円で1ポイント | 利用付帯 | Apple Pay(VISA・Mastercard・JCB)、Google Pay(VISA・Mastercard・JCB) | 18歳以上 | VISA、Mastercard、JCB、AMEX | 一般 | |||||||||||||

4 | 三井住友銀行 Oliveフレキシブルペイ 一般 |  | 4.16 | 4位 | 3.50 | 3.50 | 5.00 | 3.50 | 5.00 | 4.00 | 0.50% | 無料 | セブン‐イレブン、ローソン、マクドナルド、ドトールコーヒーショップなど | 8%(*1) | 0.50% | 0.50% | 0.50% | 8%(*2) | 8% | 最大0.5%(*3) | Vポイント | ポイントの最終変動日から1年間(自動延長) | 200円で1ポイント | 利用付帯 | 手荷物宅配割引、クローク割引 | Apple Pay、Google Pay | 日本国内在住の18歳以上の個人(高校生不可)※クレジットモード | VISA | 一般 | |||||||||||||

5 | 三井住友カード 三井住友カード(NL) |  | 4.15 | 5位 | 3.50 | 3.50 | 4.90 | 3.50 | 5.00 | 4.00 | 0.50% | 無料 | au PAY | セブン‐イレブン、ローソン、マクドナルド、ドトールコーヒーショップなど | 7%(*1) | 0.50% | 0.50% | 0.50% | 7%(*2) | 7%(*3) | 初年度最大0.50%(条件なし)2年目以降0.50%/0%(前年度のカード利用額が10万円未満の場合)(*4) | Vポイント | 1年(ポイントの最終変動日から1年間・自動延長) | 200円で1ポイント | 利用付帯 | 手荷物宅配割引、クローク割引 | Apple Pay、Google Pay | 18歳以上(高校生不可) | VISA、Mastercard | 一般 | ||||||||||||

6 | PayPayカード PayPayカード |  | 4.42 | 6位 | 4.00 | 4.67 | 4.00 | 3.50 | 5.00 | 4.08 | 1.00% | 無料 | ソフトバンク携帯料金、Yahoo!ショッピング、LOHACO | 5.00%(Yahoo!ショッピング)、最大1.50%(ソフトバンク携帯料金) | 1.00% | 5.00% | 1.00% | 1.00% | 1.00% | 0.70%(PayPay証券) | PayPayポイント | 無期限 | 200円で2ポイント(*1) | Apple Pay | 満18歳以上(日本国内在住)(*2) | VISA、Mastercard、JCB | 一般 | |||||||||||||||

7 | 三井住友カード Amazon Mastercard |  | 4.47 | 7位 | 4.00 | 4.09 | 4.63 | 4.00 | 5.00 | - | 1.00% | 無料 | au PAY | Amazon、セブン-イレブン、ローソン、ファミリーマート | 7.00%(セブン‐イレブン)、1.50%(Amazon、ローソンなど)(*1) | 1.50% | 1.00% | 1.00% | 7.00%(*2) | 1.50% | Amazonポイント | 1年(付与対象取引が行われた日から1年、有効期間中に新たに注文を確定またはポイントを獲得するたびに、ポイント残高全額の有効期限が、その日から1年間延長)(*3) | 100円で1ポイント | 利用付帯 | 不明 | 不明 | Apple Pay、Google Pay | 18歳以上(高校生不可) | Mastercard | 一般 | ||||||||||||

8 | dカード dカード |  | 4.35 | 8位 | 4.00 | 4.00 | 4.00 | 3.50 | 5.00 | 4.23 | 1.00% | 無料 | d払い | スターバックスカード、マツキヨココカラ、ビッグエコー、高島屋など | 3.00%(スターバックスカードへのチャージ、マツキヨココカラ) | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% | 0.20〜1.10%(マネックス証券)(*1) | dポイント | 最後にポイントを利用(ためる・つかう)した日から12か月後まで | 100円で1ポイント | Apple Pay | 18歳以上(高校生不可) | VISA、Mastercard | 一般 | ||||||||||||||

9 | イオンフィナンシャルサービス イオンカードセレクト |  | 4.08 | 9位 | 3.50 | 3.50 | 4.00 | 3.50 | 5.00 | - | 0.50% | 無料 | WAON | イオン、イオンモール、ダイエー、マックスバリュなど | 1.00% | 0.50% | 0.50% | 0.50% | 0.50% | 0.50% | WAON POINT | 2年(ポイント初回進呈月の翌々年の月末) | 200円で1ポイント | Apple Pay | 18歳以上(高校生不可、ただし卒業年度の1月1日以降であれば申込可能) | VISA、Mastercard、JCB | 一般 | |||||||||||||||

10 | ユーシーカード UCプラチナカード |  | 3.58 | 10位 | 3.90 | 3.90 | 3.90 | 3.90 | 3.29 | - | 1.00% | 16,500円 | au PAY | ANA、JAL、スカイマーク、AIRDO、ソラシドエアなどの航空券 | 7.00% | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% | UCポイント | 1年(獲得した年度の次年度まで有効) | 1,000円で2ポイント | 利用付帯 | 利用付帯 | 年6回無料(国内利用の場合は空港ラウンジ以外の飲食やリフレッシュ施設などが有料) | 手荷物宅配割引、クローク割引 | コース料理1名無料、レストラン割引、チェーン店割引 | アップグレード、割引・優待価格 | Apple Pay、Google Pay | 18歳以上(学生不可) | VISA | プラチナカード | |||||||||

ジェーシービーJCBカード W

| ポイント還元率 | 1.00%(*1) |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | Amazon、セブン‐イレブン、スターバックス、apollostation、メルカリ、髙島屋など(*2) |

- ポイントアップ店での最大還元率

- 10.50%(スターバックスモバイルオーダーなど)、2.00%(Amazon、セブン-イレブンなど)(*3)

- 貯まるポイント

- J-POINT

- 国内旅行傷害保険

- 海外旅行傷害保険

- 利用付帯

- カード会社の空港ラウンジ利用可能

セブン‐イレブンやAmazonなどの幅広いお店・サービスで高還元。初心者や学生にもおすすめの1枚

JCBカード Wは「J-POINTパートナー」の加盟店でポイントアップするのが特徴。セブン‐イレブンやAmazonなど日常的に使いやすい店でも2.00%還元でポイントが貯められます。スターバックスのモバイルオーダーやガスト、マクドナルドなどの店舗・サービスでは最大10.50%還元(*1)に。お店やサービスごとにアップする還元率は異なるので、公式サイトをチェックしてくださいね。

JCBカード Wの利用で200円で2ポイントずつ貯まるJ-POINTは、使い道によっては1ポイント=1円未満になるので要注意。MyJCB Payでの支払いやJCBギフトカードなどでは1ポイント=1円分として使える一方、クレジットカードへのキャッシュバックやAmazonでの利用だと1ポイント=0.7円分、マイルへの交換だと1ポイント=0.6円分に価値が下がります。なお、MyJCB Payは2月以降にサービスがスタートし、店頭でJ-POINTを利用できる予定です。

2025年5月からは松井証券でのクレカ積立に対応。最大0.50%のポイント還元率でつみたて投資できますよ。ただし、積立額を除く月間利用額が5万円未満の場合ポイントが付与されないので、クレカ積立専用カードとしては不向きといえます。

総じて、高めな通常ポイント還元率に加えて、ポイントアップ店も幅広くポイントを貯めやすい1枚。はじめての1枚にもおすすめのクレジットカードですよ。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「JCBカード Wは汎用性が高いクレジットカードといえるので普段使いでメインカードにするのがおすすめ。年会費無料でポイントは1.00%と高還元。また、セブン‐イレブンやAmazonで2.00%還元、スターバックスのモバイルオーダーで10.50%還元とポイント還元率が上がる店舗が幅広いのが特徴です。」

良い

- 年会費無料でポイント還元率は1.00%と高め

- Amazonやセブン‐イレブンで2.00%還元

- スターバックスのモバイルオーダーやガスト、マクドナルドなどで最大10.50%還元

気になる

- 交換する商品によって実質のポイント還元率が変わる

| 二重取り可能な電子マネー | |

|---|---|

| Amazonでの還元率 | 2.00% |

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 2.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | |

| ポイント有効期限 | 2年 |

| ポイントの付与単位 | 200円で2ポイント |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| プライオリティ・パス | |

| 空港サービス | 手荷物宅配割引、クローク割引 |

| グルメ優待 | |

| ホテル優待 | 割引・優待価格 |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上39歳以下(学生可・高校生不可) |

| 国際ブランド | JCB |

| カードのランク | 一般 |

本注釈においては事業者からの情報提供を含みます

年会費が永年無料であることも魅力。通常の還元率も1.00%と高いので、楽天市場以外での日常的な買い物でもどんどんポイントを貯められます。貯まったポイントは、楽天グループのサービスだけでなく、楽天ポイントカード利用対象店でも1ポイント1円相当として利用可能。スマホ代の支払いやポイント投資にも使えますよ。

新規入会しカードを3回利用した人には、もれなく5,000ポイントを進呈中(※2)。お得にポイントがゲットできるチャンスです!お得なこの機会にチェックしてください!

1:2024年11月時点

2:特典の進呈には条件があります

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | 楽天市場、楽天トラベル、楽天証券など |

| ポイントアップ店での最大還元率 | 3.00〜17.00%(楽天市場) |

リクルートリクルートカード

| ポイント還元率 | 1.20% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | じゃらん、ポンパレモール、Hot Pepper beauty、Hot Pepper グルメ |

- ポイントアップ店での最大還元率

- 3.20%

- 貯まるポイント

- リクルートポイント

- 国内旅行傷害保険

- 利用付帯

- 海外旅行傷害保険

- 利用付帯

- カード会社の空港ラウンジ利用可能

年会費無料でどこでも1.20%還元。女性や学生など幅広い人におすすめ

リクルートカードは、還元率が高く、幅広い用途でポイントを貯めやすいクレジットカードを作りたい人におすすめの1枚です。学生の1枚目やクレカ初心者はこのカードを選んでおくのがよいでしょう。年会費が無料なうえにポイント還元率が1.20%と高めなので、どこで使ってもお得にポイントを貯められます。

年会費無料のクレジットカードのなかで、ポイント還元率が1.00%を超えたのはリクルートカードだけ。どこでも高水準でポイントが貯まるので、オールマイティなクレジットカードといえます。公共料金支払いでも1.20%還元でポイントが貯まるので、公共料金をクレジットカードで支払いたい人にもおすすめです。

じゃらんやHOT PEPPERで使うとポイント還元率があがるのも魅力。じゃらんやHOT PEPPER Beautyで予約し決済に利用することで最大3.20%還元でポイントが貯まります。旅行や美容院の利用が多い学生や女性でもお得に使いやすいクレジットカードといえますよ。

一方で、ECサイトやコンビニのような普段の買い物で使いやすい店ではポイント還元率があがらないのが惜しいポイント。また、リクルートカードの利用で貯まるリクルートポイントはクレジットカードの利用額の支払いに充てられず、ポイントをそのまま支払いに使えるのはじゃらん・HOT PEPPER・Amazonなどの一部のサービスのみ。貯まったポイントを使いにくいと感じる可能性があります。

今回の検証ではポイント還元率は0.50%か1.00%のクレジットカードが多かったなか、リクルートカードは年会費無料で1.20%還元とポイント還元率が高いのが魅力。クレジットカードを使い分けずにバランスよく高還元を狙えるクレカを1枚作りたい人におすすめです。

一部の電子マネーチャージや公共料金の支払い等はポイント付与の対象外または制限があります

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「リクルートカードは電気代の高騰に悩む人にもおすすめのクレジットカードです。公共料金でポイント還元率が下がるクレジットカードもあるなか、リクルートカードは公共料金でも1.20%還元と高還元なのが特徴。ほかのクレジットカードで公共料金を支払ってもポイントは貯められますが、リクルートカードで毎月の公共料金を支払えばよりお得にポイントが貯められますよ。」

良い

- 年会費無料でポイント還元率が1.20%と高め

- 公共料金の支払いでもポイント還元率が下がらず1.20%

気になる

- ポイントの使い道が限定的

| 二重取り可能な電子マネー | nanaco、楽天Edy、モバイルSuica(月30,000円まで、楽天Edy・モバイルSuicaはMastercard・VISAのみ) |

|---|---|

| Amazonでの還元率 | 1.20% |

| Yahoo!ショッピングでの還元率 | 1.20% |

| 楽天市場での還元率 | 1.20% |

| セブン-イレブンでの還元率 | 1.20% |

| ローソンでの還元率 | 1.20% |

| クレカ積立での還元率 | |

| ポイント有効期限 | 1年(ポイントの最終加算日から12か月後の月末) |

| ポイントの付与単位 | 毎月の利用金額合計の1.20% |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| プライオリティ・パス | |

| 空港サービス | |

| グルメ優待 | |

| ホテル優待 | |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay(JCB) |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(学生可・高校生不可) |

| 国際ブランド | VISA、Mastercard、JCB |

| カードのランク | 一般 |

高還元クレジットカード。年会費も無料で作らない手はない。

高還元率1.2%なので、光熱費や生活費の決済でたくさん貯まる

年会費無料でも還元率が高くシンプルで使いやすい普段使い向きにおすすめ

楽天カード楽天カード

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | 楽天市場、楽天トラベル、楽天証券など |

- ポイントアップ店での最大還元率

- 3.00〜18.00%(楽天市場)

- 貯まるポイント

- 楽天ポイント

- 国内旅行傷害保険

- 海外旅行傷害保険

- 利用付帯

- カード会社の空港ラウンジ利用可能

楽天市場で3.00%還元。楽天ユーザーなら初心者でもポイントを貯めやすい

SPUというポイントアッププログラムを活用すれば、楽天カードの楽天市場でのポイント還元率は最大で18.00%に。SPUのポイントアップ対象である楽天モバイルでは、楽天ポイント14,000ポイントがもらえる三木谷キャンペーンを実施中。楽天カード作成とあわせてスマホキャリアを見直すのもありですよ。楽天カードは楽天証券でのクレカ積立も可能。投資金額につき0.50%還元でポイントが貯まるので、これからNISAを始めたい人の選択肢にもなるクレジットカードです。

年会費は無料で、通常のポイント還元率は1.00%と高め。楽天市場以外での買い物でもポイントを貯めやすいのが魅力です。しかし、楽天カードは公共料金でのポイント還元率が0.20%に下がるので要注意。公共料金支払いには不向きなクレジットカードです。

楽天カードの利用で貯まるポイントはクレジットカードの料金支払いに使えたり、楽天ペイにチャージすることも可能。また、楽天カードから楽天ペイにチャージして楽天ペイで支払えば、楽天ペイとのポイントの二重取りが可能で実質1.50%還元に。楽天市場や楽天証券などの楽天サービスを使う人におすすめのクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「楽天ユーザーなら、楽天市場で楽天カードを使ってポイントをお得に貯めるべきです。楽天市場での買い物で3.00%還元になるうえ、SPUというポイントアッププログラムを使うと最大で18.00%還元に。このように、楽天カードで楽天ポイントをお得に貯めるなら、ポイントをお得に貯められるキャンペーンやプログラムをよく理解して使うことが大切です。毎月のキャンペーンへは毎回登録が必要なので、キャンペーンが始まったら忘れずにエントリーしましょう。」

良い

- 年会費無料でポイント還元率は1.00%と高め

- 楽天市場で3.00〜18.00%還元、楽天証券でのクレカ積立が0.50%還元

- 楽天ポイントはクレジットカードの支払いや楽天ペイへのチャージに使える

気になる

- 公共料金の還元率が0.20%と他カードより低め

| 二重取り可能な電子マネー | 楽天ペイ、楽天Edy |

|---|---|

| Amazonでの還元率 | 1.00% |

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 3.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | 0.50%(楽天証券) |

| ポイント有効期限 | 1年(最終ポイント獲得月を含めた1年後の月末) |

| ポイントの付与単位 | 100円で1ポイント |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| プライオリティ・パス | |

| 空港サービス | |

| グルメ優待 | |

| ホテル優待 | |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay(VISA・Mastercard・JCB)、Google Pay(VISA・Mastercard・JCB) |

| タッチ決済対応 | |

| 入会資格 | 18歳以上 |

| 国際ブランド | VISA、Mastercard、JCB、AMEX |

| カードのランク | 一般 |

このカードは初心者におすすめ。普段使いのカード

年会費無料で楽天ポイントを貯めやすい定番カード

楽天モバイルや楽天銀行などと併用してうまく使うとかなりポイントが貯まるのでおすすめです。

日々の利用が確実にお得に。自分の持ち歩きたいカードが必ず見つかる

審査も甘め、年会費もかからない分、特典や還元率が弱い。

三井住友銀行Oliveフレキシブルペイ 一般

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | セブン‐イレブン、ローソン、マクドナルド、ドトールコーヒーショップなど |

- ポイントアップ店での最大還元率

- 8%(*1)

- 貯まるポイント

- Vポイント

- 国内旅行傷害保険

- 海外旅行傷害保険

- 利用付帯

- カード会社の空港ラウンジ利用可能

クレカとデビットの一体型カード。コンビニや飲食店などで最大8%ポイント還元に

Oliveフレキシブルペイ 一般は、三井住友銀行を利用していて、セブン‐イレブンやローソンなどのコンビニをよく使う人におすすめのサービス。年会費は無料で、対象の店舗でスマホのタッチ決済をすればセブン‐イレブンやローソン、マクドナルドなどで、三井住友カード (NL)より1%高い最大8%にポイント還元率があがります(*1)。

ポイントアップの対象店舗以外だと、ポイント還元率は0.50%と低めなのがデメリットのひとつ。また、三井住友カード(NL)と違ってサービスの利用には三井住友銀行口座が必要です。三井住友銀行の口座を持っていない場合は、カードの発行までに一手間かかります。

Oliveフレキシブルペイ 一般の特徴は、カード1枚でデビットカード・キャッシュカード・クレジットカード・ポイント払い・追加したカードでの支払いを自由に切り替えられること。異なる種類のカードを使い分けたい場合でも、カードを複数枚持つ必要がないのがメリットのひとつです。

また、三井住友カード(NL)と同様に、Oliveフレキシブルペイ 一般はSBI証券でのクレカ積立で最大0.5%のポイントが付与される(*3)ので、これからNISAを始めたい人も候補になるサービス。しかし、前年度のサービス利用額が10万円未満だとクレカ積立でポイントが貯まらないので注意しましょう。

クレジットモードの利用で貯まるVポイントはクレジットモードの利用額の支払いにも使えて、VポイントPayにチャージすれば店舗での支払いに使えたりと簡単に使えるのがメリットです。

ポイント還元率がアップする対象店舗以外ではポイントが貯めにくいので、セブン‐イレブンやローソンなどのポイントアップの対象店舗を使っているなら候補になるサービスです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「Oliveフレキシブルペイ 一般は財布にいれるカードを減らしたい人にもおすすめのクレジットカード。クレジット払い・デビット払い・ポイント払い・追加したカードでの支払いを自由に切り替えて使えるので、持ち歩くカードを減らせて便利に使えます。通常のポイント還元率は0.50%と低めですが、セブン‐イレブンやローソンなどの対象のコンビニや飲食店では最大8%にポイント還元率があがる(*1)ので普段使いでも十分お得に使えるクレジットカードでしょう。」

良い

- 年会費が無料

- 対象店舗ならスマホのタッチ決済またはモバイルオーダーで最大8%ポイント還元に(*1)

- SBI証券でのクレカ積立で最大0.5%のポイント付与(*3)

- クレジットモードの利用で貯まるVポイントは使い道が幅広い

気になる

- ポイント還元率は0.50%と低い

- カードの発行には三井住友銀行の口座が必要

| 二重取り可能な電子マネー | |

|---|---|

| Amazonでの還元率 | 0.50% |

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 8%(*2) |

| ローソンでの還元率 | 8% |

| クレカ積立での還元率 | 最大0.5%(*3) |

| ポイント有効期限 | ポイントの最終変動日から1年間(自動延長) |

| ポイントの付与単位 | 200円で1ポイント |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| プライオリティ・パス | |

| 空港サービス | 手荷物宅配割引、クローク割引 |

| グルメ優待 | |

| ホテル優待 | |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 日本国内在住の18歳以上の個人(高校生不可)※クレジットモード |

| 国際ブランド | VISA |

| カードのランク | 一般 |

大手で特典も悪くない、総合的に見て良いカード

Vポイントが溜まりやすく、年会費も無料なので誰でも気軽に作ることができます

ポイント還元率を気にする人におすすめなカード

総じて1番使いやすい。とりあえず1枚持っておくにはおすすめ

セブンイレブン、マクドナルドでの還元率が高くてお得。

年会費無料の中では使いやすい方だと思う!

本注釈においては事業者からの情報提供を含みます

三井住友カード三井住友カード(NL)

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | セブン‐イレブン、ローソン、マクドナルド、ドトールコーヒーショップなど |

- ポイントアップ店での最大還元率

- 7%(*1)

- 貯まるポイント

- Vポイント

- 国内旅行傷害保険

- 海外旅行傷害保険

- 利用付帯

- カード会社の空港ラウンジ利用可能

対象のコンビニや飲食店などで7%ポイント還元。通常ポイント還元率が0.50%と低め

年会費は無料ですが、ポイント還元率は0.50%と低めなのがネック。セブン‐イレブンやローソンなどのポイント還元率があがる店を使わない場合はポイントを貯めにくいでしょう。

また、三井住友カード(NL)はSBI証券でのクレカ積立が可能で、最大0.5%(*4)付与でポイントが貯まります。しかし、前年度のクレジットカード利用額が10万円未満だとクレカ積立でポイントが貯まらないので注意しましょう。

三井住友カード(NL)の利用で貯まるVポイントは、クレジットカードの月額料金の支払いに使えるほか、VポイントPayにチャージすれば店舗での支払いに使えます。クレジットカードの利用で貯まったポイントを簡単に使えるのがメリットです。

通常のポイント還元率は0.50%と低めなものの、セブン‐イレブンやローソン、マクドナルドなどの対象店舗ならスマホのタッチ決済またはモバイルオーダーで7%還元にポイントアップするので(*1)、日常的にコンビニを使うなら候補になるクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「三井住友カード(NL)は毎日コンビニを利用する人におすすめのクレジットカードです。セブン‐イレブンやローソンなど対象のコンビニや飲食店で7%還元になるのが特徴(*1)。クレジットカードの利用で貯まるVポイントは、クレジットカードの月額料金の支払いに充てたり、VポイントPayにチャージして店舗での支払いに使ったりできますよ。」

良い

- 年会費無料でセブン‐イレブンやローソンなどの対象店舗なら7%ポイント還元に(*1)

- SBI証券でのクレカ積立で最大0.5%(*4)ポイント付与

- クレジットカードの利用で貯まるVポイントは使い道が幅広い

気になる

- ポイント還元率は0.50%と低い

| 二重取り可能な電子マネー | au PAY |

|---|---|

| Amazonでの還元率 | 0.50% |

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 7%(*2) |

| ローソンでの還元率 | 7%(*3) |

| クレカ積立での還元率 | 初年度最大0.50%(条件なし)2年目以降0.50%/0%(前年度のカード利用額が10万円未満の場合)(*4) |

| ポイント有効期限 | 1年(ポイントの最終変動日から1年間・自動延長) |

| ポイントの付与単位 | 200円で1ポイント |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| プライオリティ・パス | |

| 空港サービス | 手荷物宅配割引、クローク割引 |

| グルメ優待 | |

| ホテル優待 | |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可) |

| 国際ブランド | VISA、Mastercard |

| カードのランク | 一般 |

コンビニや対象店舗でのタッチ決済で最大7%還元が魅力の王道カード

コンビニでのタッチ決済で7%還元。他のカードより高い還元率を誇る。

三井住友カードは年会費も無料でポイント還元率も高いカード。初めてのクレジットカードにおすすめです。

対象店舗を頻繁に使うなら絶対使った方がいい

コンビニや飲食店での高還元が魅力で、アプリの支出管理もしやすい安心なカード。

簡単なお買い物に持ってこい。年会費無料なので損しない!

本注釈においては事業者からの情報提供を含みます

PayPayカードPayPayカード

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | ソフトバンク携帯料金、Yahoo!ショッピング、LOHACO |

- ポイントアップ店での最大還元率

- 5.00%(Yahoo!ショッピング)、最大1.50%(ソフトバンク携帯料金)

- 貯まるポイント

- PayPayポイント

- 国内旅行傷害保険

- 海外旅行傷害保険

- カード会社の空港ラウンジ利用可能

Yahoo!ショッピングで最大5.00%還元。PayPayへのチャージも可能

年会費が無料なうえポイント還元率は1.00%と高めなので、どこでも高水準でポイントが貯まります。また、PayPayカードの利用で貯まるPayPayポイントはPayPayでの支払いやクレジットカードの支払いに充てられるので、使い道には困らないでしょう。

PayPayカードはPayPay証券でクレカ積立も可能。PayPay残高で積み立てる場合は0.50%還元ですが、PayPayカードなら0.70%還元に。ただし、毎月のポイント付与上限は350ポイントなので注意しましょう。

PayPayへのチャージが可能なクレジットカードはPayPayカードとPayPayカード ゴールドだけ。ただし、PayPayカードからPayPayへチャージした金額はポイント還元対象外なので、ポイントの二重取りはできません。とはいえ、年会費無料でポイント還元率は1.00%と高めで、貯まったポイントはPayPayで使えるため、PayPayユーザーなら学生や初心者でも使いやすいクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「PayPayカードはPayPayに毎回現金でチャージするのが手間に感じる人にもおすすめのクレジットカードです。PayPayにチャージできるクレジットカードはPayPayカードとPayPayカード ゴールドの二種類しかありません。ただし、PayPayカードからPayPayにチャージした金額はポイント付与の対象外なので、PayPayへのチャージでポイントが貯まらない点は覚えておきましょう。」

良い

- 年会費無料でポイント還元率は1.00%と高め

- Yahoo!ショッピングで最大5.00%還元

- PayPayポイントはPayPay加盟店で使える

気になる

- PayPayにチャージできるがポイントの二重取りはできない

| 二重取り可能な電子マネー | |

|---|---|

| Amazonでの還元率 | 1.00% |

| Yahoo!ショッピングでの還元率 | 5.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | 0.70%(PayPay証券) |

| ポイント有効期限 | 無期限 |

| ポイントの付与単位 | 200円で2ポイント(*1) |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| プライオリティ・パス | |

| 空港サービス | |

| グルメ優待 | |

| ホテル優待 | |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 満18歳以上(日本国内在住)(*2) |

| 国際ブランド | VISA、Mastercard、JCB |

| カードのランク | 一般 |

年会費無料でサービス満点のPayPayカードは使い勝手満点!

paypayポイントをよく利用してる方におすすめしたい

ソフトバンク経済圏ユーザーは必携のカード

本注釈においては事業者からの情報提供を含みます

三井住友カードAmazon Mastercard

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | Amazon、セブン-イレブン、ローソン、ファミリーマート |

- ポイントアップ店での最大還元率

- 7.00%(セブン‐イレブン)、1.50%(Amazon、ローソンなど)(*1)

- 貯まるポイント

- Amazonポイント

- 国内旅行傷害保険

- 海外旅行傷害保険

- 利用付帯

- カード会社の空港ラウンジ利用可能

Amazonで1.50%還元。ポイントはAmazonでしか使えない

年会費は無料で、ポイント還元率は1.00%と高め。Amazonではポイント還元率がアップして1.50%還元に。Amazonプライム会員限定カードの「Amazon Prime Mastercard」ならAmazonでのポイント還元率が2.00%なので、Amazonでお得に買い物をしたいならAmazonプライムに登録して「Amazon Prime Mastercard」を使うのも手でしょう。

また、セブン‐イレブン・ローソン・ファミリーマートでも1.50%還元にポイント還元率があがりますよ。さらに、セブン‐イレブンではスマートフォンでのMastercard®コンタクトレス決済で支払うことで、5.50%が上乗せされて7.00%のポイント還元に。Amazonやコンビニの利用が多いならお得にポイントを貯められるでしょう。

しかし、クレジットカードの利用で貯まるAmazonポイントはAmazon以外では使えないのがネック。クレジットカードの利用金額に充てたり、実店舗での支払いに使うことはできません。Amazonでの買い物で貯まったポイントを、次のAmazonでの買い物で活用するために使うクレジットカードだといえます。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「Amazon Mastercardで貯まったポイントはAmazonでしか使えないので、Amazonをよく使う人におすすめなクレジットカードです。年会費無料でポイント還元率は1.00%と高めですが、Amazonならポイント還元率は1.50%にアップ。また、セブン‐イレブン・ローソン・ファミリーマートでもポイント還元率が1.50%に跳ね上がるので、普段使いでもお得にAmazonポイントを貯められるクレジットカードといえます。」

良い

- 年会費無料でポイント還元率は1.00%と高め

- Amazonでのポイント還元率が1.50%に

- セブン‐イレブンでは最大7.00%、ローソン・ファミリーマートでは1.50%還元に

気になる

- 貯めたポイントはAmazonでしか使えない

| 二重取り可能な電子マネー | au PAY |

|---|---|

| Amazonでの還元率 | 1.50% |

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 7.00%(*2) |

| ローソンでの還元率 | 1.50% |

| クレカ積立での還元率 | |

| ポイント有効期限 | 1年(付与対象取引が行われた日から1年、有効期間中に新たに注文を確定またはポイントを獲得するたびに、ポイント残高全額の有効期限が、その日から1年間延長)(*3) |

| ポイントの付与単位 | 100円で1ポイント |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| プライオリティ・パス | |

| 空港サービス | |

| グルメ優待 | 不明 |

| ホテル優待 | 不明 |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可) |

| 国際ブランド | Mastercard |

| カードのランク | 一般 |

Amazon利用でお得!年会費無料でさらにお得!

Amazon利用者に最適。ポイントが貯まりやすく使いやすいカードです。

Amazonで買い物するならポイント還元で断然お得。年会費無料でETCカードの付帯もできて損なし。

Amazonプライム会員なら必須のカード

提携先で使うとポイント還元がよくお得。年会費も無料のため年会費の心配がない

Amazon旧クラシックカードはデザインが斬新で、ネットショッピングに利用しています。

本注釈においては事業者からの情報提供を含みます

dカードdカード

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | スターバックスカード、マツキヨココカラ、ビッグエコー、高島屋など |

- ポイントアップ店での最大還元率

- 3.00%(スターバックスカードへのチャージ、マツキヨココカラ)

- 貯まるポイント

- dポイント

- 国内旅行傷害保険

- 海外旅行傷害保険

- カード会社の空港ラウンジ利用可能

ポイント還元率は1.00%。dカード特約店ならさらに高還元に

dカードは、スターバックスカードへのチャージ・マツキヨココカラ・高島屋などの「dカード特約店」を日常的に使う人におすすめのクレジットカードです。ポイント還元率は1.00%と高めですが、「dカード特約店」ならさらにポイント還元率がアップします。

dカードは「dカード特約店」の対象店舗で使えばポイント還元率があがり、スターバックスカードへのチャージやマツキヨココカラで3.00%還元、高島屋で1.50%還元に。年会費無料でポイント還元率は1.00%と元々高スペックですが、dカード特約店を使うならさらにお得にポイントが貯められますよ。

2024年7月5日から、マネックス証券でdカードでのクレカ積立が利用開始に。毎月5万円までなら、1.10%還元と高還元でクレカ積立ができますよ。これからクレカ積立をはじめたい人も、dカードを検討するとよいでしょう。

dカードの利用で貯まるdポイントはd払いを使えば店舗で支払いに使えます。dポイントクラブから「iDキャッシュバック」を選択すれば、iDでの利用額の支払いにdポイントを使うことも可能。元々d払いを使っている人や、dポイントを貯めている人なら簡単にポイントを使えるでしょう。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「ドコモのサービスを使っていて得したいなら、dカードを検討すべきでしょう。dカードは年会費無料でポイント還元率は1.00%と高還元。さらに、「dカード特約店」では、スターバックスカードへのチャージで3.00%、高島屋で1.50%とさらにお得になります。「d払い」というキャリア決済と併用すればdポイントが三重取りできる見逃せないポイントです。」

良い

- 年会費無料でポイント還元率は1.00%と高め

- スターバックスカードへのチャージやマツキヨココカラなどの「dカード特約店」でポイントアップ

- dポイントはd払いを使えば店舗での支払いに利用可能

気になる

- 特になし

| 二重取り可能な電子マネー | d払い |

|---|---|

| Amazonでの還元率 | 1.00% |

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | 0.20〜1.10%(マネックス証券)(*1) |

| ポイント有効期限 | 最後にポイントを利用(ためる・つかう)した日から12か月後まで |

| ポイントの付与単位 | 100円で1ポイント |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| プライオリティ・パス | |

| 空港サービス | |

| グルメ優待 | |

| ホテル優待 | |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可) |

| 国際ブランド | VISA、Mastercard |

| カードのランク | 一般 |

10年来のdカードユーザーの率直な感想。

d払いと合わせて使うと還元率が2倍です。年会費も無料なので、ドコモユーザにはおすすめです。

docomoを利用している人にはお得感高め。ポイント還元もそれなりに高い

ドコモユーザーならどんどんポイントが貯まるカードです。

Mastercardでどこでも使えて年会費無料、100円1ポイント還元なので満足です。

ドコモのサービスを利用しつつ、還元率を高めていけるカード

本注釈においては事業者からの情報提供を含みます

イオンフィナンシャルサービスイオンカードセレクト

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | イオン、イオンモール、ダイエー、マックスバリュなど |

- ポイントアップ店での最大還元率

- 1.00%

- 貯まるポイント

- WAON POINT

- 国内旅行傷害保険

- 海外旅行傷害保険

- カード会社の空港ラウンジ利用可能

ポイント還元率は低めだが、イオンでの割引キャンペーンが豊富

年会費は無料ですが、ポイント還元率は0.50%と低め。イオンやミニストップなどのイオングループ対象店舗ではポイント還元率があがるものの、1.00%にとどまります。イオンカードセレクトからWAONにチャージするとポイントの二重取りも可能ですが、二重取りした際のポイント還元率も1.00%。ポイントをお得に貯めたいなら、ポイント還元率1.00%のクレジットカードから選ぶのが手でしょう。

毎月20・30日の「お客さま感謝デー」にイオングループ店舗で買い物をすると5%割引になるなど、イオングループでの割引特典は豊富。普段からイオンで買い物をする人におすすめのクレジットカードです。

また、イオンカードセレクトの利用で貯まるWAON POINTはWAONステーションやモバイルWAONアプリなどから、WAONにチャージして支払いに使えますよ。

総じて、イオンでの買い物に特化したクレジットカードといえます。普段の生活でイオンをよく使うなら選択肢のひとつになるクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「イオンカードセレクトは日常生活でイオンモールやまいばすけっとなどのイオン系列店をよく使う人におすすめのクレジットカードです。毎月20・30日に「お客様感謝デー」なら、イオンの店舗で対象の商品が5%割引になります。また、クレジットカードの利用で貯まるWAON POINTはWAONステーションやモバイルWAONからWAONにチャージできますよ。」

良い

- イオングループ店舗での割引が豊富

- 年会費が無料

- WAON POINTはWAONステーションやモバイルWAONアプリなどからWAONにチャージ可能

気になる

- ポイント還元率は0.50%と低い

| 二重取り可能な電子マネー | WAON |

|---|---|

| Amazonでの還元率 | 0.50% |

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 0.50% |

| ローソンでの還元率 | 0.50% |

| クレカ積立での還元率 | |

| ポイント有効期限 | 2年(ポイント初回進呈月の翌々年の月末) |

| ポイントの付与単位 | 200円で1ポイント |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| プライオリティ・パス | |

| 空港サービス | |

| グルメ優待 | |

| ホテル優待 | |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可、ただし卒業年度の1月1日以降であれば申込可能) |

| 国際ブランド | VISA、Mastercard、JCB |

| カードのランク | 一般 |

ユーシーカードUCプラチナカード

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 16,500円 |

| ポイントアップ店 | ANA、JAL、スカイマーク、AIRDO、ソラシドエアなどの航空券 |

- ポイントアップ店での最大還元率

- 7.00%

- 貯まるポイント

- UCポイント

- 国内旅行傷害保険

- 利用付帯

- 海外旅行傷害保険

- 利用付帯

- カード会社の空港ラウンジ利用可能

特典が充実したコスパのよいプラチナカード。航空券購入でも高還元

「UCプラチナカード」は、空港ラウンジやグルメ・ホテル優待、コンシェルジュなど、豊富な付帯特典を備えたプラチナカードです。年会費は16,500円かかりますが、プラチナカードの年会費は20,000~50,000円程度のカードが多いため、特典が充実したプラチナカードのなかでは安めといえます。

通常ポイント還元率は1.00%と高め。さらに、ANAやJAL、スカイマークなどの主要な航空会社の航空券購入時には7.00%還元と高還元に。世界各国の空港ラウンジを利用できるプライオリティ・パスも年6回まで無料なので、飛行機をよく利用するならお得に使いやすいでしょう。

一方で、クレカ積立には非対応で、投資信託の積立などでのポイント獲得には向きません。ポイント利用に関しても、カード利用額の充当には対応しているものの、1ポイント=4.5円とやや価値がさがります。電子マネーへのチャージや専用アプリでの交換もできないため、使い勝手はやや限定的です。

総じて、飛行機の利用が多い人や、コスパよくコンシェルジュサービスやホテル優待などの特典を活用したい人に向いたカードといえるでしょう。

良い

- ホテル優待やグルメ優待、コンシェルジュなど特典が充実

- 航空券の購入で7.00%還元

- プライオリティ・パスが年6回まで無料で利用可能

気になる

- 年会費が16,500円かかる

- クレカ積立には非対応

| 二重取り可能な電子マネー | au PAY |

|---|---|

| Amazonでの還元率 | 1.00% |

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | |

| ポイント有効期限 | 1年(獲得した年度の次年度まで有効) |

| ポイントの付与単位 | 1,000円で2ポイント |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| プライオリティ・パス | 年6回無料(国内利用の場合は空港ラウンジ以外の飲食やリフレッシュ施設などが有料) |

| 空港サービス | 手荷物宅配割引、クローク割引 |

| グルメ優待 | コース料理1名無料、レストラン割引、チェーン店割引 |

| ホテル優待 | アップグレード、割引・優待価格 |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(学生不可) |

| 国際ブランド | VISA |

| カードのランク | プラチナカード |

楽天カード楽天プレミアムカード

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 11,000円 |

| ポイントアップ店 | 楽天市場、楽天トラベル、楽天証券など |

- ポイントアップ店での最大還元率

- 3.00~18.00%(楽天市場)

- 貯まるポイント

- 楽天ポイント

- 国内旅行傷害保険

- 自動付帯

- 海外旅行傷害保険

- 自動付帯(一部利用付帯)

- カード会社の空港ラウンジ利用可能

プライオリティ・パスが年5回まで無料。空港ラウンジを使いたいなら候補に

楽天プレミアムカードのポイント還元率は1.00%と楽天カードと同じ。楽天市場でのポイント還元率も楽天カードと同じ3.00~18.00%です。楽天証券でのクレカ積立でのポイント還元率は1.00%と楽天カードよりも高めですが、年会費が11,000円かかるのでコストをかけずに楽天ポイントを貯めたいなら年会費無料の楽天カードがおすすめです。

楽天カードと同様に、クレジットカードの利用で貯まる楽天ポイントはクレジットカードの支払いや楽天ペイへのチャージに使えますよ。楽天プレミアムカードも楽天ペイとのポイント二重取りが可能。楽天プレミアムカードからチャージした楽天ペイで支払えば1.50%還元で楽天ポイントが貯まります。

楽天カードとは違い、楽天プレミアムカードはプライオリティ・パスが年5回まで無料で使えるのがメリット。通常のプライオリティ・パスとは異なり利用できる施設はラウンジのみですが、年会費11,000円でプライオリティ・パスが使えるクレジットカードは少ないので、お得に空港ラウンジを使いたい人には選択肢のひとつになります。楽天プレミアムカードを楽天市場で使って3.00%還元でポイントを貯めるなら、毎月3.1万円程度使えば年会費の元が取れますよ。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「楽天プレミアムカードの年会費11,000円はちょっと高いと感じるかもしれませんが、プライオリティ・パスをお得に利用したい人におすすめしたいクレジットカードです。プライオリティ・パスとは、海外の人気の空港ラウンジへのアクセスを提供するサービスのこと。プライオリティ・パス付帯のクレジットカードをもっていれば世界1,700か所以上の空港ラウンジが使えます。プライオリティ・パスがついているのは年会費3〜5万円程度の高プラチナカードが多いので、年会費1万円程度でプライオリティ・パスを利用できる楽天プレミアムカードはかなりお得といえます。」

良い

- プライオリティ・パスが年5回まで無料

- 楽天市場で3.00〜18.00%還元、楽天証券でのクレカ積立が1.00%還元

- 楽天ポイントはクレジットカードの支払いや楽天ペイへのチャージに使える

気になる

- 年会費が11,000円と高め

| 二重取り可能な電子マネー | 楽天ペイ、楽天Edy |

|---|---|

| Amazonでの還元率 | 1.00% |

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 3.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | 1.00%(楽天証券) |

| ポイント有効期限 | 1年(最後にポイントを獲得した月を含めた1年間(期間内に一度でもポイントを獲得すれば有効期限延長)) |

| ポイントの付与単位 | 100円で1ポイント |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| プライオリティ・パス | 年5回無料(空港ラウンジ以外の飲食やリフレッシュ施設などは有料) |

| 空港サービス | 手荷物宅配無料 |

| グルメ優待 | |

| ホテル優待 | 割引・優待価格 |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 20歳以上 |

| 国際ブランド | VISA、Mastercard、JCB、AMEX |

| カードのランク | プラチナカード |

ポイントが貯まりやすく、総合的には満足しています。楽天銀行との親和性も高いです。

海外に年に1回行く方にはおすすめ。年会費安く、プライオリティパス付きは特別!

楽天会員なら持っていて損もないプレミアムなカード

楽天市場でのポイント還元が抜群。旅行に便利な豪華特典も魅力。

空港ラウンジを利用したい人にはお得なカード

三井住友カード三井住友カード ゴールド(NL)

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 5,500円(年間100万円の利用で翌年以降の年会費永年無料)(*1) |

| ポイントアップ店 | セブン‐イレブン、ローソン、マクドナルド、ドトールコーヒーショップなど |

- ポイントアップ店での最大還元率

- 7%(*2)

- 貯まるポイント

- Vポイント

- 国内旅行傷害保険

- 利用付帯

- 海外旅行傷害保険

- 利用付帯

- カード会社の空港ラウンジ利用可能

年間利用額100万円以上なら翌年以降の年会費無料に。ボーナスポイントもあり

三井住友カード ゴールド(NL)は、年間100万円程度クレジットカードを利用する人におすすめです。年間利用額が100万円以上なら翌年以降は年会費が永年無料になるのが特徴です(*1)。

ポイント還元率が0.50%と低めなのがネック。年間利用額が100万円未満の場合は5,500円の年会費がかかるので、クレジットカードをそこまで使える自信がないなら年会費無料でポイント還元率1.00%以上のクレジットカードを選ぶのがおすすめです。

しかし、年間利用額が100万円以上なら翌年から年会費が永年無料(*1)になるだけではなく、毎年100万円を達成するたびに10,000円相当のボーナスポイントがもらえるのがメリット。ボーナスポイントと年間100万円使ったときに貯まる通常ポイントを合わせると実質1.50%還元と高還元に。年間100万円程度使うなら候補になるクレジットカードです。

SBI証券のクレカ積立でも最大3.0%(*5)付与でポイントが貯まるので、これからNISAを始めたい場合でも使いやすいでしょう。前年度の年間利用額が10万円未満だと0.0%、10〜100万円未満だと0.75%、100万円以上で1.0%と、前年度のクレジットカードの利用額によってクレカ積立でのポイント付与率が変わる点には注意してくださいね。なお、条件は厳しいですが資産運用特典の条件を達成するとクレカ積立の付与率が2.0%追加されますよ。

また、三井住友カード(NL)と同様に、対象の飲食店やコンビニでスマホのタッチ決済またはモバイルオーダーで支払うと、セブン‐イレブンやローソン、マクドナルドなどの対象店舗で7%還元でポイントが貯まります(*2)。年間利用額が100万円以上で、ポイント還元率があがる店を日常的に使う人にもおすすめのクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「三井住友カード ゴールド(NL)は年間100万円利用できる人におすすめのクレジットカードです。一番の特徴は、年間利用額100万円を超えると翌年以降は年会費が永年無料になること(*1)。さらに、毎年100万円を超えた時点で10,000円相当のボーナスポイントがもらえます。一方で、年間利用額が100万円に満たなかった場合には、ボーナスポイントはないうえに、5,500円の年会費がかかります。そのため、年間100万円使えるめどがあるなら、三井住友カード ゴールド(NL)を作るべきといえます。」

良い

- セブン‐イレブンやローソンなどの対象店舗で7%ポイント還元(*2)

- 年間100万円利用で翌年度以降の年会費無料(*1)

- 年間100万円利用で毎年10,000ポイント相当のボーナス(*1)

気になる

- ポイント還元率は0.50%と低い

- 年間利用額が100万円未満だと5,500円の年会費がかかる

| 二重取り可能な電子マネー | au PAY |

|---|---|

| Amazonでの還元率 | 0.50% |

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 7%(*3) |

| ローソンでの還元率 | 7%(*4) |

| クレカ積立での還元率 | 初年度最大1.0%(条件なし)2年目以降1.00%(前年度のカード利用額が100万円以上の場合)/0.75%(前年度のカード利用額が10〜100万円未満の場合)/0%(前年度のカード利用額が10万円未満の場合)(*5) |

| ポイント有効期限 | 1年(ポイントの最終変動日から1年間・自動延長) |

| ポイントの付与単位 | 200円で1ポイント |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| プライオリティ・パス | |

| 空港サービス | 手荷物宅配割引、クローク割引 |

| グルメ優待 | |

| ホテル優待 | 割引・優待価格 |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上で本人に安定継続収入のある人(高校生は除く) |

| 国際ブランド | VISA、Mastercard |

| カードのランク | ゴールドカード |

年会費無料を達成しやすいお得なゴールドカード

Vポイント経済圏の人はとてもお得。日常使いにぴったり。

三井住友ゴールドカード(NL)のメリット、デメリット

セブン、ローソン、マックなど生活に身近な店舗で使うと高還元

100万円修行で年会費永年無料。コンビニ還元率が高くポイ活に最適。

年会費無料でゴールドカードが持てる。Vポイントがザクザク貯まる。

本注釈においては事業者からの情報提供を含みます

三井住友銀行Oliveフレキシブルペイ ゴールド

| ポイント還元率 | 0.50%(クレジットモード・デビットモード)、0.25%(ポイント払いモード) |

|---|---|

| 年会費(税込) | 5,500円(年間100万円利用で翌年以降は永年無料)(*1) |

| ポイントアップ店 | セブン‐イレブン、ローソン、マクドナルド、ドトールコーヒーショップなど |

- ポイントアップ店での最大還元率

- 8%(*2)

- 貯まるポイント

- Vポイント

- 国内旅行傷害保険

- 利用付帯

- 海外旅行傷害保険

- 利用付帯

- カード会社の空港ラウンジ利用可能

年100万円以上使うならお得に。三井住友銀行口座が必須

通常ポイント還元率は0.50%と低め。しかし、セブン‐イレブンやローソン、マクドナルドなどの対象店舗でスマホのタッチ決済またはモバイルオーダーを利用すると、最大8%のポイント還元(*2)が受けられるため、普段からコンビニや飲食店の利用が多いなら非常にポイントを貯めやすいサービスといえます。

SBI証券でのクレカ積立では最大1.0%のポイントが付与(*4)。積立投資でもお得にポイントを貯められる点がメリットです。前年度の年間利用額によってクレカ積立での付与率が変わり、10万円未満だと0.0%、10〜100万円未満だと0.75%、100万円以上で1.0%の付与率になる点には注意してくださいね。

貯まるVポイントは、クレジットモード利用代金への充当やほかポイント・マイルへの交換など使い道が幅広いので、使い道には困らないでしょう。三井住友銀行口座を持っている人や開設を検討している人で、年間100万円以上利用するなら検討してくださいね。

良い

- 対象店舗でのスマホのタッチ決済またはモバイルオーダーで最大8%ポイント還元(*2)

- 年間100万円利用で翌年度以降の年会費無料(*1)

- 年間100万円利用で毎年10,000ポイント相当のボーナス

気になる

- ポイント還元率は0.50%と低い

- 年間利用額が100万円未満だと5,500円の年会費がかかる

- 申し込みの前提として三井住友銀行口座が必要

| 二重取り可能な電子マネー | |

|---|---|

| Amazonでの還元率 | 0.50% |

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 8%(*3) |

| ローソンでの還元率 | 8% |

| クレカ積立での還元率 | 最大1.0%(*4) |

| ポイント有効期限 | ポイントの最終変動日から1年間(自動延長) |

| ポイントの付与単位 | 200円で1ポイント |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| プライオリティ・パス | |

| 空港サービス | 手荷物宅配割引、クローク割引 |

| グルメ優待 | |

| ホテル優待 | 割引・優待価格 |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 日本国内在住の18歳以上の個人 ※クレジットモードは20歳以上(*5) |

| 国際ブランド | VISA |

| カードのランク | ゴールドカード |

念願100万円までの利用ならお得。ポイント投資は初心者にもおすすめ。

NLゴールド修行するならついでに作って損はないカード

対象店舗で使うと高還元でお得!年会費は年間100万円決済で永年無料で損しない!

本注釈においては事業者からの情報提供を含みます

ビューカードビューカード スタンダード

| ポイント還元率 | 0.50%(*1) |

|---|---|

| 年会費(税込) | 524円 |

| ポイントアップ店 | モバイルSuica定期券、モバイルSuicaグリーン券、JRE POINT加盟店など |

- ポイントアップ店での最大還元率

- 5.00%(モバイルSuica定期券)(*2)

- 貯まるポイント

- JRE POINT

- 国内旅行傷害保険

- 利用付帯

- 海外旅行傷害保険

- 利用付帯

- カード会社の空港ラウンジ利用可能

モバイルSuicaへのチャージが1.50%還元。年会費がかかるのが惜しい

ビューカード スタンダードは、Suicaで通勤・通学をしている人におすすめのクレジットカードです。モバイルSuicaへのチャージが1.50%、モバイルSuica定期券が5.00%還元になります(*1〜2)。

年会費が524円かかり、ポイント還元率は0.50%と低めなのが難点(*1)。同じくモバイルSuicaへのチャージが1.50%還元の「ビックカメラSuicaカード」なら年会費無料で1.00%還元なので、お得にポイントを貯めたいならそちらを検討するとよいでしょう。

一方、ビックカメラSuicaカードと違ってSuicaと分離型のクレジットカードも申し込み可能。すでに使っているSuicaを使いたい人やSuicaとクレジットカードは別に持ちたい人は分離型で発行してくださいね。

クレジットカードの利用で貯まるJRE POINTはモバイルSuicaへのチャージが可能。クレジットカードの利用金額には充てられないものの、普段からSuicaを使っているなら使い道には困らないでしょう。クレジットカードとSuicaを1枚のカードにまとめたいなら候補になるクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「Suicaを使って通学・通勤しているなら、ビューカード スタンダードをお得に使えるでしょう。モバイルSuicaヘのチャージで1.50%還元でポイントが貯まり、モバイルSuica定期券を買えば5.00%還元でポイントが貯められます。ただし、年会費は524円かかり通常のポイント還元率は0.50%と低めである点はデメリットといえます。」

良い

- モバイルSuicaへのチャージが1.50%還元

- JRE POINTはモバイルSuicaへのチャージが可能

気になる

- ポイント還元率は0.50%と低い

- 年会費が524円かかる

| 二重取り可能な電子マネー | モバイルSuica |

|---|---|

| Amazonでの還元率 | 0.50% |

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 0.50% |

| ローソンでの還元率 | 0.50% |

| クレカ積立での還元率 | |

| ポイント有効期限 | 2年(最終ポイント獲得・利用日から2年後の月末) |

| ポイントの付与単位 | 1,000円で5ポイント |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| プライオリティ・パス | |

| 空港サービス | |

| グルメ優待 | グルメ割引 |

| ホテル優待 | 割引・優待価格 |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可) |

| 国際ブランド | VISA、Mastercard、JCB |

| カードのランク | 一般 |

旅のお供に、日常的な移動の際にも便利に使えます。

関東在住なら保持必須の交通系最強のクレジットカード

JR東日本の乗車券特急券4割引特典が超お得なカード

本注釈においては事業者からの情報提供を含みます

イオンフィナンシャルサービスコスモ・ザ・カード・オーパス

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | ETC料金、イオン、マルエツ、ミニストップ、ウエルシアなど |

- ポイントアップ店での最大還元率

- 1.50%(ETC料金)、1.00%(イオングループ店)

- 貯まるポイント

- WAON POINT

- 国内旅行傷害保険

- 海外旅行傷害保険

- カード会社の空港ラウンジ利用可能

ETCカードの利用が多い人におすすめ。コスモ石油での給油もお得に

コスモ・ザ・カード・オーパスは、年会費無料で利用できるクレジットカード。コスト負担がないので、サブカードとしても持ちやすい点が魅力です。

通常ポイント還元率は0.50%と低めですが、ETCカードの利用額に対しては1.50%と高めのポイント還元率になります。コスモ石油のサービスステーション(SS)で給油すると会員価格が適用され、ガソリン代を節約できる点もメリットです。

また、ほかのイオンカードと同様に、イオン・ミニストップなどイオングループの対象店舗ではポイント還元率が1.00%にアップします。貯まるWAON POINTは、1ポイント=1円としてキャッシュバックに使えるほか、電子マネーWAONへのチャージにも使えますよ。

高速道路をよく利用する人や、コスモ石油で給油する機会が多い人におすすめのクレジットカードです。イオングループ店でのポイント還元率アップもあるので、サブカードとして活用してはいかがでしょうか。

良い

- 年会費が無料

- ETCカード利用額に対して1.50%還元

- コスモ石油では会員価格で給油できる

気になる

- 通常ポイント還元率が0.50%と低い

| 二重取り可能な電子マネー | |

|---|---|

| Amazonでの還元率 | 0.50% |

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 0.50% |

| ローソンでの還元率 | 0.50% |

| クレカ積立での還元率 | |

| ポイント有効期限 | 2年(1年間のポイント加算期間を含む最大2年間) |

| ポイントの付与単位 | 200円で1ポイント |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| プライオリティ・パス | |

| 空港サービス | 不明 |

| グルメ優待 | |

| ホテル優待 | |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生は卒業年度の1月1日以降であれば申込可) |

| 国際ブランド | VISA、Mastercard、JCB |

| カードのランク | 一般 |

イオン系列のお店を利用するならおすすめ。

イオン系列でのお買い物が多い方には、ポイントが貯まりやすく利用しやすいのでオススメ。

三菱UFJニコス三菱UFJカード

| ポイント還元率 | 0.50% |

|---|---|

| 年会費(税込) | 永年無料 |

| ポイントアップ店 | セブン‐イレブン、オーケー、くら寿司、スシロー、松屋など(*1) |

- ポイントアップ店での最大還元率

- 7.00%(*2)

- 貯まるポイント

- グローバルポイント

- 国内旅行傷害保険

- 海外旅行傷害保険

- 利用付帯

- カード会社の空港ラウンジ利用可能

スーパーや飲食店などの対象店舗で誰でも7%グローバルポイント還元に。

三菱UFJカードは、オーケーや松屋などのスーパーや飲食店を使うなら候補になるクレジットカードです。オーケーや松屋、セブン‐イレブンなどの対象のスーパーやコンビニ、飲食店で利用するとポイント還元率が誰でも7%にアップするのが特徴です。

ポイントアップの対象店以外でのポイント還元率は0.50%と低めなのが難点。たまるグローバルポイントはキャッシュバックや楽天ポイント・Pontaポイントへの交換など幅広い使い道がありますが、キャッシュバックに使う場合1ポイント=4円と価値が下がる点に注意してください。ポイントを効率よく利用したいなら、1ポイント=5円で利用できるグローバルポイント Walletへのチャージに利用するのがおススメですよ。

年会費は永年無料でコストをかけずに利用できる点はメリット。利用額や利用頻度を気にせずに利用できますよ。三菱UFJ eスマート証券でのクレカ積立ができるようになった点も魅力です。積立額の0.55%相当のポイントがたまるため、おトクに積立投資したいなら検討してくださいね。

総じて、オーケーや松屋などの対象店舗でのポイント還元率は高いものの、通常のポイント還元率が0.50%なので評価が伸び悩む結果に。ポイントアップの対象店舗を利用するなら候補になるクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおススメコメント

- 「さまざまな銀行系クレジットカードのリニューアルに対抗して、よりポイントがおトクにためられるようになったのが三菱UFJカード。対象のコンビニで誰でも7.00%ポイント還元とかなりの高還元。また、Oliveフレキシブルペイは三井住友銀行口座を持つ人しか申し込めないのに対して、三菱UFJカードは三菱UFJ銀行口座を持っていない人でも申し込み可能で、誰でも申し込めるのも三菱UFJカードの魅力のひとつといえるでしょう。」

良い

- 年会費が永年無料

- 対象のスーパーやコンビニ、飲食店などで誰でも7.00%ポイント還元

- 三菱UFJ eスマート証券でのクレカ積立が0.55%ポイント還元

気になる

- 通常ポイント還元率は0.50%

| 二重取り可能な電子マネー | |

|---|---|

| Amazonでの還元率 | 0.50% |

| Yahoo!ショッピングでの還元率 | 0.50% |

| 楽天市場での還元率 | 0.50% |

| セブン-イレブンでの還元率 | 7.00% |

| ローソンでの還元率 | 7.00% |

| クレカ積立での還元率 | 最大0.55%(三菱UFJ eスマート証券) |

| ポイント有効期限 | 2年(ポイント獲得月から2年) |

| ポイントの付与単位 | 1,000円で1ポイント |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| プライオリティ・パス | |

| 空港サービス | |

| グルメ優待 | |

| ホテル優待 | |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay(*3) |

| タッチ決済対応 | |

| 入会資格 | 18歳以上で本人または配偶者に安定した収入のある人、18歳以上で学生の人(高校生を除く) |

| 国際ブランド | Visa、Mastercard®、JCB、アメリカン・エキスプレス® |

| カードのランク | 一般 |

対象店舗こちらのカード、その他の支払いは還元率1%カードを使う2枚以上持ちするのがベスト。

年会費無料で日常的に使いやすく便利なカード

オーケーストアでのポイント高還元で生活費を無理なく節約

本注釈においては事業者からの情報提供を含みます

アメリカン・エキスプレスプラチナ・カード®

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 165,000円 |

| ポイントアップ店 | Amazon、Yahoo!ショッピング、AppStore、UberEATS、ヨドバシカメラなど |

- ポイントアップ店での最大還元率

- 10.00%(Blancなど)、3.00%(Amazon、Yahoo!ショッピングなど)

- 貯まるポイント

- メンバーシップ・リワードポイント

- 国内旅行傷害保険

- 利用付帯

- 海外旅行傷害保険

- 自動付帯(一部利用付帯)

- カード会社の空港ラウンジ利用可能

年会費は非常に高額。特典や付帯サービスを重視したい人に

アメリカン・エキスプレスのプラチナ・カード®は、同社のなかでも特典やステータス性に重点を置いた上位モデルです。ホテルの無料宿泊特典やコース料理が1名分無料になるグルメ優待、24時間365日対応のコンシェルジュなど幅広い特典が付帯。ステータスの高いハイグレードカードとして展開されており、高額な年会費に見合った特典重視のユーザーを中心に支持されています。

ECサイトの利用ではAmazonやYahoo!ショッピングなどでポイント還元率があがり、最大3.00%還元に。特定サイトでの高還元が魅力です。貯まるリワードポイントは楽天ポイントや航空会社のマイルに交換できたり、カード利用額の充当に利用できたりとさまざまな使い道に対応している点が評価できます。

通常ポイント還元率は1.00%と高め。しかし公共料金の支払いでは0.50%にポイント還元率がさがるほか、クレカ積立にも非対応なので固定費や積立投資の支払い用には不向きといえます。年会費も165,000円と非常に高額なため、コストパフォーマンス重視の人には検討が必要です。

ポイント還元を最重視する人には適さないものの、ステータス性や特典サービスを重視する人であれば検討に値します。特典を十分に活用できるなら選択肢になるでしょう。

良い

- AmazonやYahoo!ショッピングで最大3.00%還元

- 通常ポイント還元率が1.00%と高め

- ホテル優待やグルメ優待、コンシェルジュなど特典が充実

気になる

- 公共料金の支払いでは0.50%にポイント還元率が下がる

- 年会費が165,000円と高額

| 二重取り可能な電子マネー | |

|---|---|

| Amazonでの還元率 | 3.00% |

| Yahoo!ショッピングでの還元率 | 3.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | |

| ポイント有効期限 | 3年(貯まったポイントを一度でも利用すると無期限) |

| ポイントの付与単位 | 100円で1ポイント |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| プライオリティ・パス | 無料(空港ラウンジ以外の飲食やリフレッシュ施設などは有料) |

| 空港サービス | 手荷物宅配無料、クローク無料、チャーター無料 |

| グルメ優待 | コース料理1名無料、レストラン割引 |

| ホテル優待 | 無料宿泊特典、アップグレード、割引・優待価格 |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 不明 |

| 国際ブランド | AMEX |

| カードのランク | プラチナカード |

ホテル優待や特定店3%還元は最高だが、高い年会費がネック

アメリカンエクスプレスカードはステータスカードでコンシェルジュもしっかりしてます

旅行関係の特典をうまく使えれば年間費の元は取れる

メタルカードの満たされる保有欲とコンシェルジェサービスがおすすめ

ポイントは気にせずサービスやステータスを得たい人におすすめ

年会費はかかりますけど、還元率が良くて、空港のラウンジも無料で利用できるのでいいです。3

楽天カード楽天ブラックカード

| ポイント還元率 | 1% |

|---|---|

| 年会費(税込) | 33,000円 |

| ポイントアップ店 | 楽天市場、楽天トラベル、楽天証券、楽天ブックス、Rakuten TVなど |

- ポイントアップ店での最大還元率

- 3.00~18.00%(楽天市場)

- 貯まるポイント

- 楽天ポイント

- 国内旅行傷害保険

- 自動付帯

- 海外旅行傷害保険

- 自動付帯

- カード会社の空港ラウンジ利用可能

楽天カード最高峰のブラックカード。プライオリティ・パスが同伴者2人まで無料に

ほかの楽天カードと同じく通常ポイント還元率は1.00%と高めで、楽天市場でのポイント還元率も3.00~18.00%。楽天証券でのクレカ積立ではほかの楽天カードより高い2.00%還元とトップクラスの還元率でした。

年会費は33,000円とプラチナカードやブラックカードのなかでは低めではあるものの、クレジットカード全体としてみると高額。維持コストが気になる点は否めません。ただし、その分付帯特典が充実しており、同伴者2人まで無料で空港ラウンジを利用できるプライオリティ・パスやコンシェルジュサービス、ホテル・グルメ優待が付帯しています。

一般的に申込条件が非公開であることが多いブラックカードとしては珍しく、楽天ブラックカードでは申し込み条件が明確にされています。条件は楽天プレミアムカードを12か月以上保有していることと、楽天プレミアムカードの12か月間の利用額が500万円以上であることの2つ。楽天ブラックカードを発行したいなら、まずは楽天プレミアムカードを発行して利用額を積み上げてくださいね。

良い

- 楽天証券でのクレカ積立で2.00%還元

- プライオリティ・パスが同伴者2人まで無料

- コンシェルジュサービスやホテル優待などの特典が充実

気になる

- 年会費が33,000円と高額

- 申し込むためには楽天プレミアムカードの利用額を積み上げる必要がある

| 二重取り可能な電子マネー | 楽天Edy、楽天ペイ |

|---|---|

| Amazonでの還元率 | 1.00% |

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 3.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | 2.00%(楽天証券) |

| ポイント有効期限 | 1年(最後にポイントを獲得した月を含めた1年間(期間内に一度でもポイントを獲得すれば有効期限延長)) |

| ポイントの付与単位 | 100円で1ポイント |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| プライオリティ・パス | 無料(空港ラウンジ以外の飲食やリフレッシュ施設などは有料) |

| 空港サービス | 手荷物宅配無料 |

| グルメ優待 | コース料理1名無料(Mastercardのみ)、レストラン割引 |

| ホテル優待 | アップグレード(VISA・JCBのみ)、割引・優待価格 |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay(VISA、Mastercard、JCB)、Google Pay(VISA、Mastercard、JCB) |

| タッチ決済対応 | |

| 入会資格 | 楽天プレミアムカードを12か月で500万円以上利用 |

| 国際ブランド | VISA、Mastercard、JCB、AMEX(アメックス) |

| カードのランク | ブラックカード |

高還元率と充実のコンシェルジュ、経費管理もアプリで完結。

ラグジュアリーカード合同会社ラグジュアリーカード Mastercard® Titanium Card™

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 55,000円 |

| ポイントアップ店 |

- ポイントアップ店での最大還元率

- 貯まるポイント

- ラグジュアリー・リワードポイント

- 国内旅行傷害保険

- 利用付帯

- 海外旅行傷害保険

- 自動付帯

- カード会社の空港ラウンジ利用可能

TITANIUM CARDは、特許取得済みの金属製デザインが特徴的なクレジットカードです。24時間対応のコンシェルジュが旅行やレストランの手配をサポートします。世界各地の空港ラウンジを無料で利用できるプライオリティ・パスや、提携の美術館を優待料金で鑑賞できる特典など、日常を豊かにするサービスです。

年会費は55,000円と高額。特典とステータスで選ぶ1枚

ラグジュアリーカード Mastercard® Titanium Card™は、金属製のクレジットカードとして高いステータス性を備えたプラチナカードです。年会費は55,000円と高額で、プラチナカードのなかでもやや高めといえます。

そのぶん、ポイント還元率も1.00%と高め。ポイントアップ店はありませんが、公共料金の支払いや電子マネーへのチャージでもポイント還元率が下がらない点はメリットです。貯まるポイントは1ポイント=1円としてキャッシュバックに利用できるほか、マイルやギフトカードへの交換にも対応しています。

特典面も充実しており、プライオリティ・パスを無料で回数制限なく利用可能。最大6人で予約すると3人分が無料になるグルメ優待や、部屋のアップグレードが可能なホテル優待など、ラグジュアリー志向の特典が豊富に用意されています。さらに、LINEでも連絡できるコンシェルジュや、会員限定コミュニティ「LC Circle」など独自のサービスも利用可能です。

年会費は高額ですが、ステータス性や特典を重視する人にとって候補になる1枚といえます。充実した特典を重視したいなら検討してください。

良い

- 通常ポイント還元率1.00%

- プライオリティ・パスが回数無制限で無料

- グルメ優待やホテル優待が充実し、LINE対応のコンシェルジュも利用可能

- 会員限定コミュニティ「LC Circle」を利用できる

気になる

- 年会費は55,000円と高額

- ポイントアップ店がない

| 二重取り可能な電子マネー | au PAY、楽天ペイ |

|---|---|

| Amazonでの還元率 | 1.00% |

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | |

| ポイント有効期限 | 5年 |

| ポイントの付与単位 | 200円で2ポイント |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| プライオリティ・パス | 無料 |

| 空港サービス | 手荷物宅配無料、クローク割引 |

| グルメ優待 | コース料理最大3名無料、レストラン割引 |

| ホテル優待 | アップグレード、割引・優待価格 |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 20歳以上(学生不可) |

| 国際ブランド | Mastercard |

| カードのランク | プラチナカード |

dカードdカード GOLD

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 11,000円 |

| ポイントアップ店 | ドコモ携帯料金、ドコモ光、スターバックス カード、マツキヨココカラ、ビッグエコーなど |

- ポイントアップ店での最大還元率

- 10.00%(ドコモ利用料金)(*1)

- 貯まるポイント

- dポイント

- 国内旅行傷害保険

- 利用付帯

- 海外旅行傷害保険

- 自動付帯(一部利用付帯)

- カード会社の空港ラウンジ利用可能

ドコモ利用料金で10.00%還元に(*1)。年会費は11,000円と高め

dカード GOLDは、ドコモの携帯料金を支払っている人におすすめのクレジットカードです。ドコモ利用料金の支払いなら1,000円(税抜)ごとにポイント還元率が10.00%にアップするのが特徴です(*1)。dポイントはd払いを使えば店舗での支払いに使えますよ。

ポイント還元率は1.00%と高めですが、年会費は11,000円と高めなのが難点。空港ラウンジ・国内外の旅行保険などの特典に魅力を感じないなら、年会費無料でポイント還元率は同じdカードを選ぶのも手でしょう。

dカード GOLDの利用で貯まるdポイントは、d払いにチャージ可能。iDへのキャッシュバックも可能なので、貯まったポイントを普段使いしやすいのが魅力です。

dカードとの違いのひとつが、ドコモの携帯料金や「ドコモ光」の料金で10.00%還元されること(*1)。ドコモ利用料金が毎月9,200円以上なら、貯まったポイントで年会費11,000円分の元をとれます。固定費でポイントがお得に貯まるので、10.00%還元対象のスマホや通信費を払う人は検討してほしいクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「dカード GOLDはドコモ利用料金でポイントをお得に貯めたい人におすすめのクレジットカードです。年会費は11,000円と高いものの、ドコモの携帯電話料金やドコモ光の料金で10%還元になるのが特徴(*1)。10.00%還元となるドコモのサービスを毎月9,200円以上払っていれば、年会費11,000円分の元は十分に取れる計算になります。」

良い

- ポイント還元率が1.00%と高めで、ドコモ利用料金の支払いなら10.00%還元に(*1)

- 空港ラウンジ・国内外の旅行保険がつく

- dポイントはd払いを使えば店舗での支払いに利用可能

気になる

- 年会費が11,000円と高め

| 二重取り可能な電子マネー | d払い |

|---|---|

| Amazonでの還元率 | 1.00% |

| Yahoo!ショッピングでの還元率 | 1.00% |

| 楽天市場での還元率 | 1.00% |

| セブン-イレブンでの還元率 | 1.00% |

| ローソンでの還元率 | 1.00% |

| クレカ積立での還元率 | 1.10%(マネックス証券)(*2) |

| ポイント有効期限 | 最後にポイントを利用(ためる・つかう)した日から12か月後まで |

| ポイントの付与単位 | 100円で1ポイント |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| プライオリティ・パス | |

| 空港サービス | |

| グルメ優待 | レストラン割引 |

| ホテル優待 | アップグレード(パティーナ大阪)、割引・優待価格 |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可) |

| 国際ブランド | VISA、Mastercard |

| カードのランク | ゴールドカード |

携帯代がポイント還元されてお得。年会費以上の効果有り

年会費は11000円するが、結局買い物するなら余裕で年会費を回収できる良いカード。

d払い連携でさらにポイント還元、使えば使うほどお得に。

docomoのスマホの料金払いでたくさんのポイント特典!

dカードはドコモユーザーにとってお得な事しかありません。

年会費はかかってでも、使いたいと思えるカード。

本注釈においては事業者からの情報提供を含みます

家族カードに審査はある?作り方は?

家族カードを発行する際にも審査はあるものの、基本的には家族本人ではなく本会員を対象に審査されます。そのため、本会員に支払いが遅延しているなどの問題がなければ、専業主婦(夫)や学生などの収入が少なくクレジットカードの審査に通るか心配な人でも家族カードを作れるでしょう。

家族カードは、今すでに本会員が持っているクレジットカードで追加発行するか、新たなクレジットカードを発行する際に同時に申し込むことで作れます。申込は公式サイトや会員サイトを通じて申し込むほか郵送での申込が可能な場合もあるため、クレジットカード会社の公式サイトを確認しましょう。

家族カードは高校生や同棲カップルでも作れる?

家族カードの発行条件は「生計をともにする配偶者、高校生を除く満18歳以上の子ども、両親」とされていることが多く、高校生は発行できないことがほとんど。ただし、条件によっては高校生への家族カードの発行に対応しているクレジットカード会社もあります。

たとえば、三井住友カードは「海外留学など渡航先で利用する場合は中学生を除く満15・16・17歳の子ども」も発行可能です。クレジットカード会社ごとに発行条件が異なるため、公式サイトで確認するようにしましょう。

また、同棲カップルも基本的な家族カードの発行条件を理由に家族カードを発行できないことが多いでしょう。しかし、クレジットカードによっては事実婚や同性パートナーが家族カードの対象になる場合も。たとえば、楽天カードは「内縁の相手方・同性パートナー含む」としており、同棲カップルでも家族カードを作れますよ。

そのほか、同棲カップルが家族カードを作るならファミリーカードやワンバンクペアカード(旧:B/43ペアカード)にも注目です。以下のコンテンツで同棲カップル向けのクレジットカードを紹介しているので、ぜひチェックしてくださいね。

家族カードでキャッシングは利用できる?

家族カードでキャッシングが利用できるかどうかはクレジットカードによって異なります。家族カードでもキャッシングが利用できることが多いものの、一部利用できないクレジットカードも。また、ネットキャッシングは利用できないものの、ATMなどによるキャッシングは可能とする場合があります。

たとえばイオンカードは、家族カードではイオンウォレットアプリや会員サイトからのネットキャッシングは利用できませんが、ATMやテレホンアンサーによるキャッシングサービスは利用可能です。

キャッシングの金利は15.0~18.0%と高めであることが一般的であるため、極力利用しないほうがおすすめ。また、家族カードでキャッシングを利用した場合は、本会員に返済責任があることを頭にとめておきましょう。

以下のコンテンツでキャッシング機能付きクレジットカードの人気ランキングを紹介しているため、キャッシング機能付きのクレジットカードを検討している人は参考にしてください。

家族カード会員もETCカードを作れる?

ETCカードは、クレジットカードと同様に名義人のみが利用でき、貸し借りは禁止されています。名義人が同乗していれば運転者でなくてもよいですが、同乗していなければ名義人以外は使えません。家族会員も車の運転をするなら家族会員用のETCカードを発行する必要があります。

楽天カードのように、家族カードではETCカードを発行できないクレジットカードもあります。申し込む前にクレジットカード会社の公式サイトでチェックするとよいでしょう。ETCカードの発行を念頭においてクレジットカードを選びたい人は、以下のコンテンツも合わせてチェックしてみてください。

クレジットカードの総合ランキングはこちら!

三井住友カードや楽天カードなど、ブランドごとに比較したいならこちらをチェック

こちらのコンテンツでは、楽天カードや三井住友カードをはじめとしたブランドごとにクレジットカードを紹介しています。貯めたいポイントが決まっていたり、使いたいブランドが決まっている人はぜひチェックしてみてくださいね。

年代別におすすめのクレジットカードはこちらをチェック

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。