【徹底比較】海外旅行保険のおすすめ人気ランキング【2026年】

海外を旅行する際に加入しておきたい「海外旅行保険」。海外旅行中のさまざまなトラブルに役立ちます。しかし、損保ジャパン・ソニー損保・東京海上日動などさまざまな保険会社の海外旅行保険があり、どれを選んだらいいのか迷ってしまいますよね。

今回は、人気の海外旅行保険9商品を、3つのポイントで比較して徹底検証。選び方とともに、あなたにおすすめの海外旅行保険をランキング形式でご紹介します。

マイベストが定義するベストな海外旅行保険は「旅行先での治療費が無制限で補償され、盗難や破損などのさまざまなトラブルにも対応できる、保険料が安い商品を優れた海外旅行保険」。徹底検証してわかった海外旅行保険の本当の選び方も解説しますので、ぜひ加入の際の参考にしてください。

青山学院大学卒。大手ハウスメーカー、外資系生命保険会社を経て2002年よりファイナンシャルプランナーとして活動。個人を中心に住宅購入やライフプラン・保障設計・節税・運用等の相談業務をはじめ、生命保険や不動産分野を中心に、一般消費者やファイナンシャルプランナー向けセミナーの講師なども務めている。青山学院大学非常勤講師。オールアバウトマネーガイド。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

検証のポイント

- 補償内容1

マイベストでは「治療費用や航空機トラブルを手厚く保障される」ものをユーザーが満足できる保険とし、以下の方法で検証を行いました。

- サービスの充実度2

マイベストでは「キャッシュレス対応の病院数が多く、24時間対応のヘルプデスクに相談できる」ものをユーザーが満足できる商品とし、以下のそれぞれの項目のスコアの加重平均でおすすめ度をスコア化しました。総合評価における本検証結果の評価は35%を占めています。なお、サービスの充実度の検証結果は、平均4.42点・最高4.90点・最低4.11点でした。今回は平均点以上を高評価、平均点以下を低評価としています。

- 保険料3

マイベストでは「同じ保障内容のときに保険料が安い」ものをユーザーが満足できる海外旅行保険とし、以下の方法で検証を行いました。総合評価における本検証結果の評価は30%を占めています。なお、保険料の検証結果は、平均4.06点・最高5.00点・最低3.00点でした。今回は平均点以上を高評価、平均点以下を低評価としています。なお、デフォルトで表示される「おすすめ順」のランキングは、人気の5地域の平均保険料で評価して作成しています。

すべての検証は

マイベストが行っています

監修者は「選び方」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。マイベストが独自に検証を行ったうえで、ランキング化しています。

本コンテンツは情報提供を目的としたものであり、特定の保険商品についての勧誘や契約の推奨を目的としたものではありません。弊社が内容について正確性を含め一切を保証するものではないため、個別商品については各保険会社にお問い合わせください。

更新 ランキングを更新しました。

海外旅行保険は必要?

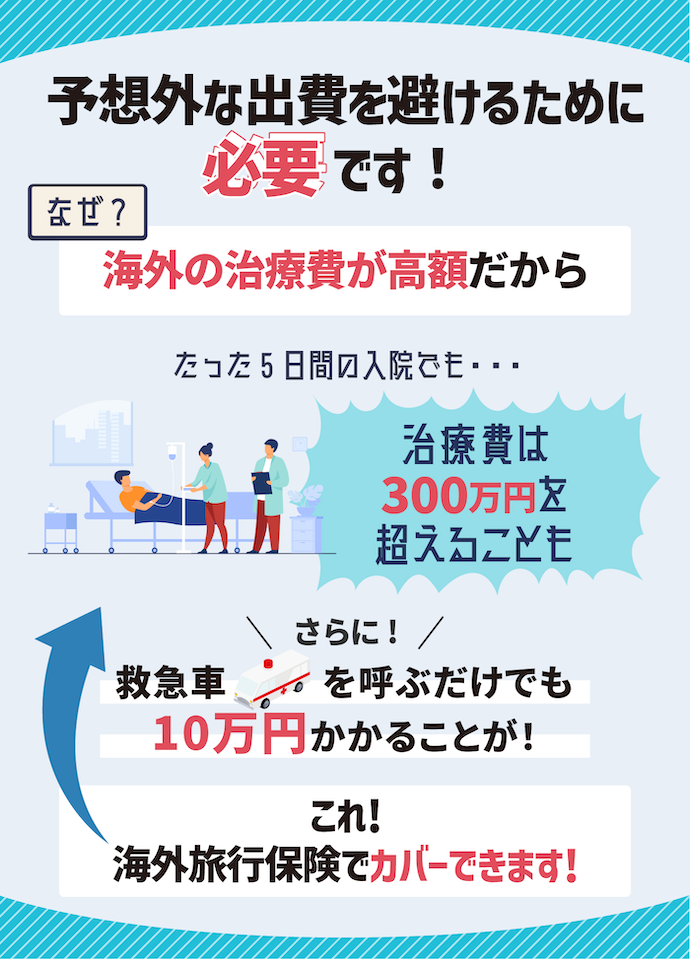

海外旅行先でケガや病気になってしまったときに、高額な治療費を払いたくないのであれば、海外旅行保険に入るのがよいでしょう。

海外の治療費は日本と比べて高額になる傾向があります。例えばアメリカでは初診料だけで150〜300ドルほどかかることがあり、入院費ともなると2,000〜3,000ドルほど請求されることも(参照:在ニューヨーク日本国総領事館)。日本の健康保険は使えないため、病院にかかった費用は全額自分で支払う必要があります。

また、旅行中に盗難に遭ったり、ホテルにあるものを壊して損害賠償を請求されたりといった、予想外のトラブルに巻き込まれることも。海外旅行保険があれば、海外滞在中の体調不良だけでなく、盗難や破損といったさまざまな非常事態をカバーできるため、もしものときのために加入しておくことをおすすめします。

新型コロナウィルスやサル痘などの感染症が流行した場合を考慮すると、海外旅行保険の加入は今まで以上に必須といえます。交通事故の賠償金の示談・交渉は国内でも大変なように、海外でも現地語で会話ができたとしても大変です。

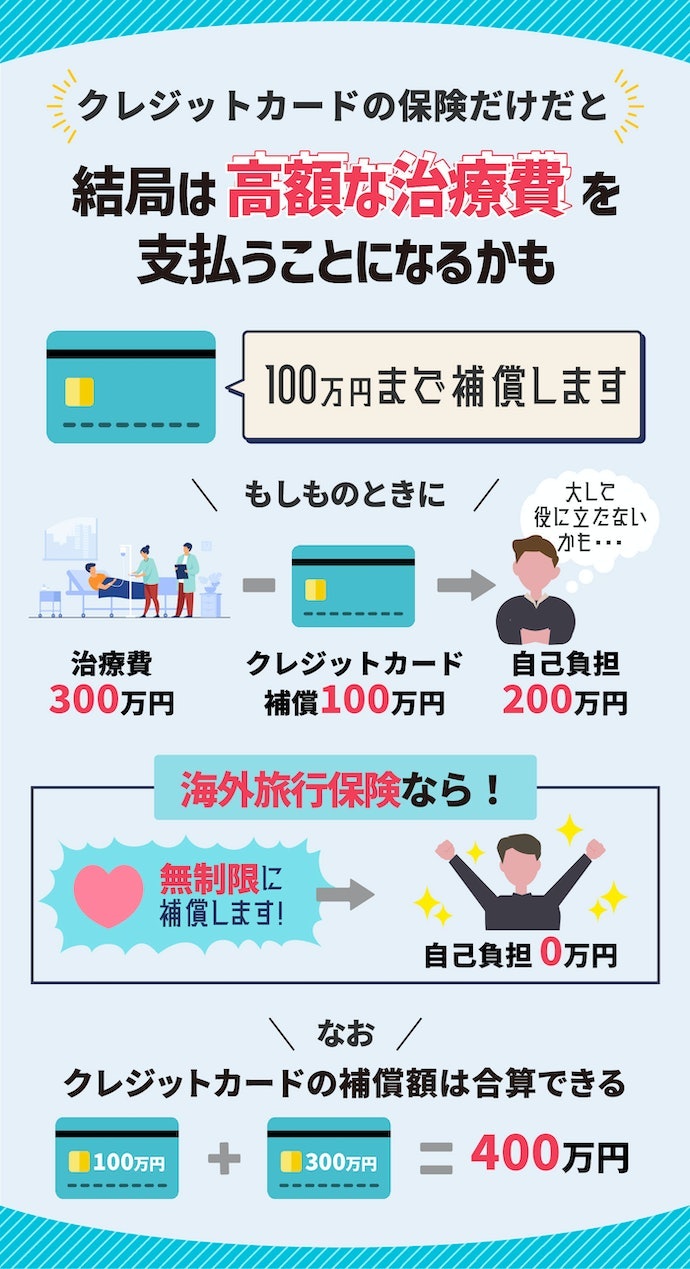

クレジットカードの保険だけでは補償が足りないことも

クレジットカードに自動付帯されている海外旅行保険は補償が十分でないものが多く、もしものときに自己負担額が高くなりがちです。そのため、万全の備えで旅行に行きたいなら個別で海外旅行保険に加入することをおすすめします。

なお、海外旅行保険付きのクレジットカードを複数枚持っている場合は、それぞれの補償額を合算可能。合算した金額によっては個別で加入する海外旅行保険と同等の補償が受けられるため、クレジットカードを2枚以上持っている人は、合計の補償金額が十分かどうかで新たに加入するかを検討しましょう。

クレジットカードに付帯の保険は補償期間に限度があり、治療限度額が少ないケースが一般的です。また、海外旅行費用を、そのカードで支払った場合のみ補償するような利用条件をつけている場合もあります。安心できる補償内容かを事前に確認しておきましょう。

海外旅行保険の選び方

ここからは、海外旅行保険を選ぶ際にチェックしておきたい「3つのポイント」をご紹介します。

海外での治療費を補償する「治療・救援費用補償」の限度額は、無制限がおすすめ

治療・救援費用補償は無制限プランがおすすめです。

治療・救援費用補償は海外滞在中に発生した治療費をカバーできる補償のことで、限度額は商品ごとに異なります。限度額を超えた分の治療費は全額自己負担となるため、海外滞在中に治療費が必要となった場合の負担が心配なら加入前に限度額を確認しましょう。

無制限プランであれば、治療費がどれだけ高額になっても保険で全額カバーできます。しかし、補償を手厚くするほど保険料も高くなるため、保険料が払えるか心配なら限度額を1億円まで下げるのもよいでしょう。

現在は円安も進んでおり、海外での治療費は膨らみがちであるため、余裕のある限度額に設定しておいた方が無難です。

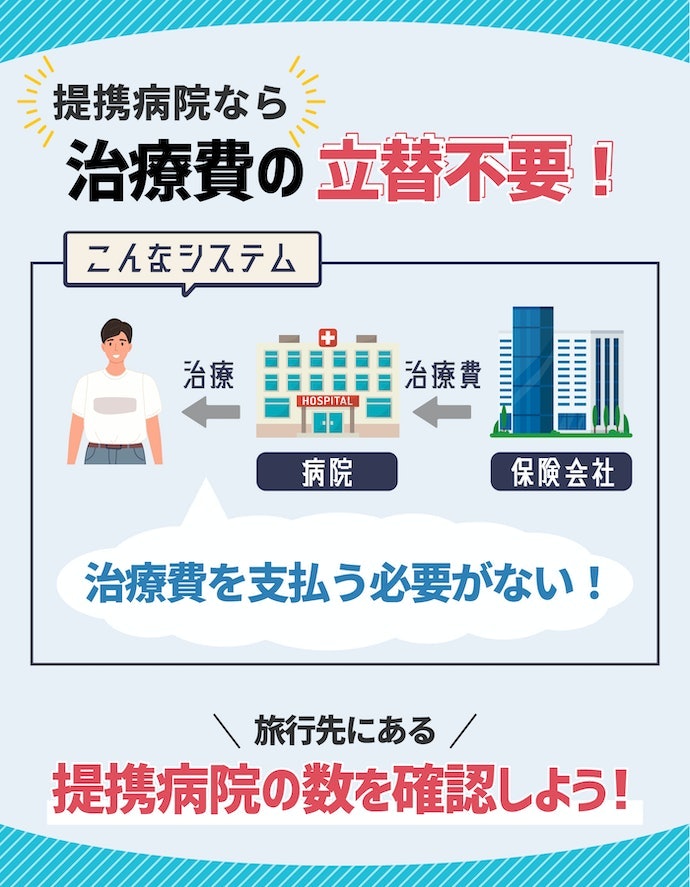

旅行先の国にキャッシュレス提携病院がある商品がおすすめ

海外旅行保険を選ぶときは、治療・救援費用補償だけでなく、旅行先の国にキャッシュレス提携病院があるかどうかも確認しましょう。

キャッシュレス提携病院とは保険会社と提携を結んでいる病院のこと。提携病院で治療を受けた場合の費用は、保険会社から直接病院へ支払われるためキャッシュレスで受診できます。海外での治療費は高額になりやすいため、例え一時的な立替えだとしても経済的な負担は重くなりがちです。そのため、可能な限り提携病院で治療を受けることをおすすめします。

なお、キャッシュレス提携病院で受診する場合は病院へ向かう前に保険会社に連絡する必要があります。保険会社に無断で診療を受けた場合、キャッシュレスサービスを受けられない可能性があるので注意してください。

提携病院は保険会社によって異なるため、旅行先が決まっている場合は事前に提携病院を確認しておくとよいでしょう。

治療費以外のトラブルに備える。海外旅行中に役立つ4つの特約に注目!

海外旅行保険にはさまざまな特約があります。このパートでは、数ある特約のなかでも優先して検討したい特約をご紹介するので、ぜひ加入の際の参考にしてください。

レンタル品やホテルの備品を誤って壊したときに使える「個人賠償責任特約」

海外で賠償請求をされた場合に備えて「個人賠償責任特約」の付帯を検討しましょう。

例えば、レンタルWi-Fiを誤って壊したり、宿泊先のホテルで部屋を水浸しにしたりした場合は賠償金を請求されます。しかし、国によって差はあれど海外の賠償金は日本に比べて高くなりがち。個人賠償責任特約をつけていれば保険でカバーできるため、慣れない土地で賠償金を請求されるようなトラブルが起きたときでも心強いといえるでしょう。

なお、火災保険や自動車保険に個人賠償責任特約を付帯している人は、海外でも適用の対象かどうかを確認しましょう。個人賠償責任特約は複数の保険に付帯させていてもいずれかからしか補償を受けられないため、海外で利用できない場合のみ付帯させるかどうか検討するのがおすすめです。

国によって法律や習慣が違えば常識も違います。トラブル回避のためにもつけておきたい補償です。

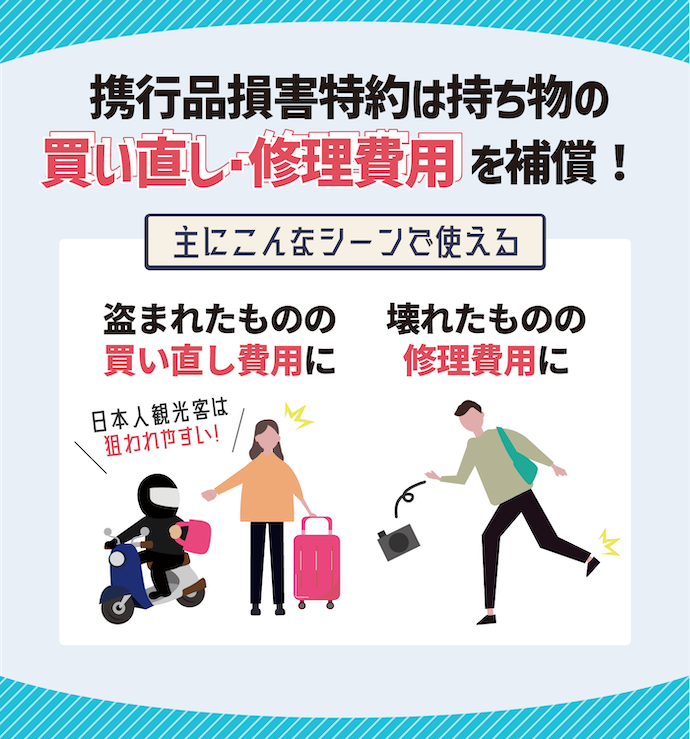

盗難・破損被害にあったときのための「携行品損害費用補償」

携行品損害特約があれば、旅行中に盗難被害に遭った場合の買い直し費用や破損による損害額をカバーできます。

海外では旅行客を狙った盗難が多く、自分が被害者になることも十分考えられるでしょう。携行品損害特約を付帯しておくことで、盗難被害にあった持ちものを買い直すための費用が保険金として支払われます。そのため、盗難による被害額を最小限に抑えられるでしょう。

また、盗難だけではなく、自分の不注意による故障や破損であっても補償されます。そのため、高価なものを旅行先に持っていきたいと考えている人は優先的に付帯しておきましょう。

なお、盗難であっても、現金やクレジットカードは補償の対象とならない点に注意が必要です。

悪天候による遅延・欠航が心配なら「航空機遅延費用補償」

航空機遅延費用特約があれば、飛行機の遅延によって生じた予定外の宿泊費や食事代をカバーできます。

例えば搭乗予定の飛行機が、悪天候などのやむを得ぬ事情によって遅延・欠航をした場合、時間帯によってはホテルでの宿泊が必要になることも。航空機遅延費用特約があれば、6時間以上の遅延・欠航が発生したときの宿泊費や食事代が補償されます。

旅行する時期によっては悪天候が続くことも十分考えられるため、予想外の出費を増やしたくない人は航空機遅延費用特約の付帯を検討しましょう。

長期間の旅行なら付帯しておきたい「緊急一時帰国費用補償」

長期の海外旅行を予定しているなら、親族の不幸や危篤に備えて緊急一時帰国費用特約を付帯しておきましょう。

緊急一時帰国費用特約は、親族に万が一のことがあった場合の一時帰国費用を補償する特約です。帰国当日に航空券を手配するとなると、場合によってはビジネスクラスしか空いておらず、飛行機代だけで数十万円近い費用が発生することも。そのため、長期間の旅行であれば緊急一時帰国費用特約をつけておくと心強いといえます。

ただし、旅行前に発症した病気が原因の場合は補償されないことが多いため注意しましょう。

本コンテンツは情報提供を目的としたものであり、特定の保険商品についての勧誘や契約の推奨を目的としたものではありません。弊社が内容について正確性を含め一切を保証するものではないため、個別商品については各保険会社にお問い合わせください。

海外旅行保険全9選

おすすめ人気ランキング

商品 | 画像 | 検証 スコア | リンク | 検証スコア | こだわりスコア | 詳細情報 | ||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

補償内容 | サービスの充実度 | 保険料 | サービスの充実度(ハワイ) | サービスの充実度(北米) | サービスの充実度(ヨーロッパ) | サービスの充実度(韓国) | サービスの充実度(中国) | ハワイ旅行の保険料 | 北米旅行の保険料 | ヨーロッパ旅行の保険料 | 韓国旅行の保険料 | 中国旅行の保険料 | 治療・救援費用の補償額 | 個人賠償責任補償 | 携行品損害費用補償 | 航空機遅延費用補償 | 緊急一時帰国費用補償 | その他補償 | サポートデスク | 最長補償日数 | 当日申込 | インターネット試算 | 申込方法 | 割引制度 | 5日間の保険料(ハワイ) | 5日間の保険料(北米) | 5日間の保険料(ヨーロッパ) | 5日間の保険料(韓国) | 5日間の保険料(中国) | キャッシュレス提携病院の総数 | キャッシュレス提携病院数(ハワイ) | キャッシュレス提携病院数(北米) | キャッシュレス提携病院数(ヨーロッパ) | キャッシュレス提携病院数(韓国) | キャッシュレス提携病院数(中国) | |||||

1 | エイチ・エス損保 ネット海外旅行保険たびとも |  | 4.56 | 4.70 | 4.24 | 4.83 | 3.43 | 3.00 | 4.00 | 3.00 | 3.28 | 4.80 | 4.80 | 4.72 | 5.00 | 4.76 | 1,000万円、3,000万円、無制限 | 傷害死亡補償、傷害後遺障害補償、疾病死亡補償、航空機寄託手荷物補償、電子機器等補償 | 24時間(通訳手配サービスあり) | 31日間 | インターネット | リピーター割引、加入者限定割引(Wi-Fiレンタル、海外用eSIM利用プラン、eSIM通信料) | 3,140円 | 3,140円 | 3,160円 | 2,350円 | 2,840円 | 160 | 6 | 12 | 22 | 2 | 26 | |||||||

2 | チャブ損害保険 海外旅行保険 |  | 4.40 | 4.70 | 4.33 | 4.17 | 3.00 | 4.02 | 4.05 | 3.00 | 3.00 | 4.27 | 4.27 | 4.02 | 3.97 | 4.00 | 1,000万円、無制限 | 傷害死亡補償、傷害後遺障害補償、疾病死亡補償、旅行中の事故による緊急費用 | 24時間(通訳手配サービスあり) | 1年間(ネット申込では31日) | インターネット | 4,260円 | 4,260円 | 4,260円 | 4,260円 | 4,260円 | 144 | 3 | 20 | 25 | 2 | 17 | ||||||||

3 | au損保 海外旅行の保険 |  | 4.33 | 4.70 | 4.91 | 3.57 | 4.12 | 4.23 | 5.00 | 4.75 | 4.49 | 3.00 | 3.00 | 3.89 | 3.93 | 3.39 | 1,000万円、3,000万円、5,000万円、1億円、無制限 | 傷害死亡補償、傷害後遺障害補償、疾病死亡補償、緊急歯科治療費用補償、航空機寄託手荷物補償、旅行キャンセル費用補償、旅行中断費用補償、弁護士費用等補償、日本語ガイド等費用、テロ等対応保険金補償、ペット預入延長保険金補償 | 24時間(通訳手配サービスあり) | 31日 | インターネット | リピーター割引 | 5,480円 | 5,480円 | 4,410円 | 4,310円 | 4,950円 | 1,215 | 13 | 69 | 91 | 8 | 211 | |||||||

4 | ジェイアイ傷害火災保険 t@biho(たびほ) |  | 4.26 | 4.70 | 4.40 | 3.75 | 4.19 | 3.67 | 3.57 | 4.00 | 4.00 | 3.25 | 3.25 | 4.00 | 4.03 | 3.51 | 1,000万円、3,000万円、5,000万円、1億、無制限 | 傷害死亡補償、傷害後遺障害補償、疾病死亡補償、緊急歯科治療費用補償、航空機寄託手荷物補償、旅行キャンセル費用補償、旅行中断費用補償、弁護士費用等補償、テロ等対応保険金補償、ペット預入延長保険金補償、クルーズ旅行取消費用 | 24時間(通訳手配サービスあり) | 1年(観光・商用目的の場合31日) | インターネット | マイページ割、サービスパッケージ(グローバルWiFi、カメラなどのレンタル、アメリカ・中南米発着オプショナルツアーが5%OFF!、 海外おみやげ・旅行用品の割引) | 5,320円 | 5,320円 | 4,280円 | 4,180円 | 4,810円 | 243 | 15 | 14 | 19 | 5 | 50 | |||||||

5 | 損保ジャパン 新・海外旅行保険【off!】 |  | 4.25 | 3.50 | 4.74 | 5.00 | 4.00 | 4.10 | 4.84 | 5.00 | 4.22 | 5.00 | 5.00 | 5.00 | 4.99 | 5.00 | 500万円、700万円、1,000万円、1,500万円、2,000万円 | 傷害死亡・後遺障害補償、疾病死亡補償、航空機寄託手荷物遅延等費用補償 | 24時間(通訳サービスあり) | 92日間(2025年10月1日を保険始期日とする場合、31日間) | インターネット | インターネット契約で55%割引、家族でまとめて契約した場合割引 | 2,720円 | 2,720円 | 2,720円 | 2,380円 | 2,380円 | 474 | 10 | 38 | 80 | 9 | 121 | |||||||

6 | ソニー損保 海外旅行保険 |  | 4.18 | 4.70 | 4.40 | 3.57 | 4.19 | 3.67 | 3.57 | 4.00 | 4.00 | 3.00 | 3.00 | 3.89 | 3.93 | 3.39 | 1,000万円、3,000万円、5,000万円、1億円、無制限 | 日本語ガイド等費用補償、緊急歯科治療費用補償、傷害・疾病死亡補償、傷害後遺障害補償、航空機寄託手荷物補償、旅行キャンセル費用補償、旅行中断費用補償、弁護士費用等補償、テロ等対応保険金補償、ペット預入延長保険金補償 | 24時間(通訳サービスあり) | 31日間 | インターネット | リピーター割引 | 5,480円 | 5,480円 | 4,410円 | 4,310円 | 4,950円 | 243 | 15 | 14 | 19 | 5 | 50 | |||||||

7 | 三井住友海上保険 ネットde保険@とらべる |  | 4.11 | 3.50 | 4.50 | 4.65 | 5.00 | 5.00 | 4.73 | 5.00 | 5.00 | 4.71 | 4.71 | 4.61 | 4.54 | 4.56 | 1,000万円、2,000万円、3,000万円 | 傷害死亡補償、傷害後遺障害補償、疾病死亡補償、航空機寄託手荷物補償、緊急歯科治療費用補償、テロ等対応費用補償、弁護士費用等補償、ペット預入延長費用補償 | 24時間 | 92日間 | インターネット、代理店 | リピーター割引 | 3,330円 | 3,330円 | 3,330円 | 3,220円 | 3,220円 | 1,632 | 36 | 249 | 72 | 9 | 379 | |||||||

8 | 東京海上日動火災保険 海外旅行保険 |  | 3.86 | 3.50 | 4.19 | 4.00 | 3.15 | 4.00 | 3.00 | 3.34 | 3.55 | 4.00 | 4.00 | 3.51 | 4.00 | 4.03 | 1,000万円、3,000万円、5,000万円 | 傷害死亡補償、傷害後遺障害補償、疾病死亡補償、航空機寄託手荷物補償 | 24時間(通訳サービスあり) | 2年 | インターネット、代理店 | 海外用WiFiのレンタルが25%割引 | 4,820円 | 4,820円 | 4,820円 | 4,220円 | 4,220円 | 258 | 4 | 15 | 15 | 3 | 35 | |||||||

9 | AIG損保 海外旅行保険 |  | 3.82 | 5.00 | 4.11 | 3.00 | 3.29 | 3.34 | 3.43 | 3.67 | 3.70 | 3.16 | 3.16 | 3.00 | 3.00 | 3.00 | 2,000万円、無制限 | 傷害死亡補償、傷害後遺障害補償、疾病応急治療・救援費用補償、緊急歯科治療費用補償、疾病死亡補償、旅行事故緊急費用補償、航空機寄託手荷物補償、生活用動産補償、家族総合賠償責任補償 | 24時間(通訳サービスあり) | 1年間 | インターネット、代理店 | 提携価格(WiFiレンタル/ポケトークレンタル、スーツケース宅配/手ぶら宅配、手荷物一時預かり/コート預かり) | 5,380円 | 5,380円 | 5,380円 | 5,380円 | 5,380円 | 161 | 5 | 13 | 18 | 4 | 40 | |||||||

エイチ・エス損保ネット海外旅行保険たびとも

| 治療・救援費用の補償額 | 1,000万円、3,000万円、無制限 |

|---|---|

| 個人賠償責任補償 | |

| 航空機遅延費用補償 |

- 携行品損害費用補償

- 緊急一時帰国費用補償

- その他補償

- 傷害死亡補償、傷害後遺障害補償、疾病死亡補償、航空機寄託手荷物補償、電子機器等補償

- 当日申込

- インターネット試算

費用を無制限で補償。割安な保険料で備えられる

治療・救援費用補償の限度額は無制限・3,000万円・1,000万円から選べます。メインの補償には携行品損害費用や個人賠償に加えて、手荷物を預けた航空機が遅延した際の費用補償がセットになっています。特約をつけることで、搭乗予定の航空機が欠航・遅延した際の臨時費用にも備えられますが、緊急一時帰国費用の補償はありませんでした。サポートセンターは24時間受け付けており、通訳紹介サービスは無料で受けられます。

保険料の検証では、5つの人気旅行先すべてで平均よりも割安という結果に。安い保険料で治療費の負担をできる限りおさえたい人は検討するのもありです。

| サポートデスク | 24時間(通訳手配サービスあり) |

|---|---|

| 最長補償日数 | 31日間 |

| 申込方法 | インターネット |

| 割引制度 | リピーター割引、加入者限定割引(Wi-Fiレンタル、海外用eSIM利用プラン、eSIM通信料) |

| 5日間の保険料(ハワイ) | 3,140円 |

| 5日間の保険料(北米) | 3,140円 |

| 5日間の保険料(ヨーロッパ) | 3,160円 |

| 5日間の保険料(韓国) | 2,350円 |

| 5日間の保険料(中国) | 2,840円 |

| キャッシュレス提携病院の総数 | 160 |

| キャッシュレス提携病院数(ハワイ) | 6 |

| キャッシュレス提携病院数(北米) | 12 |

| キャッシュレス提携病院数(ヨーロッパ) | 22 |

| キャッシュレス提携病院数(韓国) | 2 |

| キャッシュレス提携病院数(中国) | 26 |

エイチ・エス損保 ネット海外旅行保険たびともを検証レビュー!海外旅行保険の選び方も紹介

チャブ損害保険海外旅行保険

| 治療・救援費用の補償額 | 1,000万円、無制限 |

|---|---|

| 個人賠償責任補償 | |

| 航空機遅延費用補償 |

- 携行品損害費用補償

- 緊急一時帰国費用補償

- その他補償

- 傷害死亡補償、傷害後遺障害補償、疾病死亡補償、旅行中の事故による緊急費用

- 当日申込

- インターネット試算

治療費の補償額は無制限を選択可能。旅行のキャンセル費用も補償

チャブ損害保険の「海外旅行保険」。インターネット・代理店で加入でき、出発当日の申込にも対応しています。

治療・救援費用補償の限度額は無制限と1,000万円から選択可能。メインの補償には携行品損害費用や個人賠償に加え、航空地が遅延したときに臨時で支出した費用も補償対象になるのが特徴。旅行変更費用特約をつけることで、緊急時の旅行キャンセル料などが補償されます。また、サポートセンターは24時間受け付けています。

検証の結果、ハワイを含むアメリカ・ヨーロッパの保険料は平均より割安だったものの、韓国や中国などのアジア圏ではやや割高な結果でした。にすでにクレジットカードの海外旅行保険に加入していて、補償を上乗せしたい人などは1,000万円プランが候補に入るでしょう。

| サポートデスク | 24時間(通訳手配サービスあり) |

|---|---|

| 最長補償日数 | 1年間(ネット申込では31日) |

| 申込方法 | インターネット |

| 割引制度 | |

| 5日間の保険料(ハワイ) | 4,260円 |

| 5日間の保険料(北米) | 4,260円 |

| 5日間の保険料(ヨーロッパ) | 4,260円 |

| 5日間の保険料(韓国) | 4,260円 |

| 5日間の保険料(中国) | 4,260円 |

| キャッシュレス提携病院の総数 | 144 |

| キャッシュレス提携病院数(ハワイ) | 3 |

| キャッシュレス提携病院数(北米) | 20 |

| キャッシュレス提携病院数(ヨーロッパ) | 25 |

| キャッシュレス提携病院数(韓国) | 2 |

| キャッシュレス提携病院数(中国) | 17 |

チャブ損害保険 海外旅行保険を検証レビュー!海外旅行保険の選び方も紹介

au損保海外旅行の保険

| 治療・救援費用の補償額 | 1,000万円、3,000万円、5,000万円、1億円、無制限 |

|---|---|

| 個人賠償責任補償 | |

| 航空機遅延費用補償 |

- 携行品損害費用補償

- 緊急一時帰国費用補償

- その他補償

- 傷害死亡補償、傷害後遺障害補償、疾病死亡補償、緊急歯科治療費用補償、航空機寄託手荷物補償、旅行キャンセル費用補償、旅行中断費用補償、弁護士費用等補償、日本語ガイド等費用、テロ等対応保険金補償、ペット預入延長保険金補償

- 当日申込

- インターネット試算

短期旅行専用の保険。治療費の補償は最大5,000万円まで

au損保の「海外旅行の保険」。インターネットでのみ申込みができる保険で、最長31日間の旅行に対応しています。スマホやパソコンから出発当日に加入でき、出発当日から補償されます。

治療・救援費用補償の限度額は無制限・1億円・5,000万円・3,000万円・1,000万円から選択できます。メインの補償には携行品損害費用や個人賠償のほか、手荷物遅延があった際の臨時費用の補償が含まれています。au損保が提供するサポートアプリを利用することで、現地にある提携病院の検索や、外務省が配信している渡航安全情報の確認が可能です。サポートセンターは24時間受け付けており、通訳の手配サービスが無料で利用できます。

保険料は、5つの人気旅行先すべてで平均よりも割高でした。2回目以降の申込なら、リピーター特典で保険料3%割引が受けられるため、海外に複数回行く予定の人には候補となるでしょう。

| サポートデスク | 24時間(通訳手配サービスあり) |

|---|---|

| 最長補償日数 | 31日 |

| 申込方法 | インターネット |

| 割引制度 | リピーター割引 |

| 5日間の保険料(ハワイ) | 5,480円 |

| 5日間の保険料(北米) | 5,480円 |

| 5日間の保険料(ヨーロッパ) | 4,410円 |

| 5日間の保険料(韓国) | 4,310円 |

| 5日間の保険料(中国) | 4,950円 |

| キャッシュレス提携病院の総数 | 1,215 |

| キャッシュレス提携病院数(ハワイ) | 13 |

| キャッシュレス提携病院数(北米) | 69 |

| キャッシュレス提携病院数(ヨーロッパ) | 91 |

| キャッシュレス提携病院数(韓国) | 8 |

| キャッシュレス提携病院数(中国) | 211 |

au損保 海外旅行の保険を検証レビュー!海外旅行保険の選び方も紹介

ジェイアイ傷害火災保険t@biho(たびほ)

| 治療・救援費用の補償額 | 1,000万円、3,000万円、5,000万円、1億、無制限 |

|---|---|

| 個人賠償責任補償 | |

| 航空機遅延費用補償 |

- 携行品損害費用補償

- 緊急一時帰国費用補償

- その他補償

- 傷害死亡補償、傷害後遺障害補償、疾病死亡補償、緊急歯科治療費用補償、航空機寄託手荷物補償、旅行キャンセル費用補償、旅行中断費用補償、弁護士費用等補償、テロ等対応保険金補償、ペット預入延長保険金補償、クルーズ旅行取消費用

- 当日申込

- インターネット試算

治療費の補償は無制限に設定できる。プランを好みにカスタマイズ可能

ジェイアイ傷害火災保険の海外旅行保険「たびほ」。インターネット専用の保険で、観光目的なら最長31日間の海外旅行で加入できます。2回目以降の利用でリピーター割引が適用される保険です。

治療・救援費用補償の限度額は無制限が選択可能で、ほかにも4つの金額から選択できます。旅行先のリスクの高さに応じて補償をカスタマイズできるため、備えたいリスクにピンポイントで補償を設定可能です。特約をつけることで、家族の不幸等で旅行の取り止めや中断をした際のキャンセル料にも備えられます。

サポートセンターは24時間対応しており、電話による医療通訳も利用できますが、通訳は英語にしか対応していません。検証した5か国のうち、保険料が平均よりも割安だったのは韓国のみでした。自分で考えながら補償を組み立てたい人は検討してもよいでしょう。

| サポートデスク | 24時間(通訳手配サービスあり) |

|---|---|

| 最長補償日数 | 1年(観光・商用目的の場合31日) |

| 申込方法 | インターネット |

| 割引制度 | マイページ割、サービスパッケージ(グローバルWiFi、カメラなどのレンタル、アメリカ・中南米発着オプショナルツアーが5%OFF!、 海外おみやげ・旅行用品の割引) |

| 5日間の保険料(ハワイ) | 5,320円 |

| 5日間の保険料(北米) | 5,320円 |

| 5日間の保険料(ヨーロッパ) | 4,280円 |

| 5日間の保険料(韓国) | 4,180円 |

| 5日間の保険料(中国) | 4,810円 |

| キャッシュレス提携病院の総数 | 243 |

| キャッシュレス提携病院数(ハワイ) | 15 |

| キャッシュレス提携病院数(北米) | 14 |

| キャッシュレス提携病院数(ヨーロッパ) | 19 |

| キャッシュレス提携病院数(韓国) | 5 |

| キャッシュレス提携病院数(中国) | 50 |

ジェイアイ傷害火災保険 t@biho(たびほ)を検証レビュー!留学保険の選び方も紹介

損保ジャパン新・海外旅行保険【off!】

| 治療・救援費用の補償額 | 500万円、700万円、1,000万円、1,500万円、2,000万円 |

|---|---|

| 個人賠償責任補償 | |

| 航空機遅延費用補償 |

- 携行品損害費用補償

- 緊急一時帰国費用補償

- その他補償

- 傷害死亡・後遺障害補償、疾病死亡補償、航空機寄託手荷物遅延等費用補償

- 当日申込

- インターネット試算

治療費は最大2,000万円まで。カスタマイズプランあり

治療・救援費用補償は2,000万円を上限に5つの金額から選択できます。パッケージプランには携行品損害費用や個人賠償に加え、手荷物を預けた航空機が遅れた場合の費用補償も含まれています。サポートセンターは24時間受け付けており、電話による通訳サービスも無料で利用可能です。

検証の結果、5つの人気旅行先すべての保険料は平均より割安でした。治療・救援費用が2,000万円までしか補償されないため、クレジットカードの海外旅行保険に上乗せをしたい人は検討してもよいでしょう。

| サポートデスク | 24時間(通訳サービスあり) |

|---|---|

| 最長補償日数 | 92日間(2025年10月1日を保険始期日とする場合、31日間) |

| 申込方法 | インターネット |

| 割引制度 | インターネット契約で55%割引、家族でまとめて契約した場合割引 |

| 5日間の保険料(ハワイ) | 2,720円 |

| 5日間の保険料(北米) | 2,720円 |

| 5日間の保険料(ヨーロッパ) | 2,720円 |

| 5日間の保険料(韓国) | 2,380円 |

| 5日間の保険料(中国) | 2,380円 |

| キャッシュレス提携病院の総数 | 474 |

| キャッシュレス提携病院数(ハワイ) | 10 |

| キャッシュレス提携病院数(北米) | 38 |

| キャッシュレス提携病院数(ヨーロッパ) | 80 |

| キャッシュレス提携病院数(韓国) | 9 |

| キャッシュレス提携病院数(中国) | 121 |

損保ジャパン 新・海外旅行保険【off!】を検証レビュー!海外旅行保険の選び方も紹介

ソニー損保海外旅行保険

| 治療・救援費用の補償額 | 1,000万円、3,000万円、5,000万円、1億円、無制限 |

|---|---|

| 個人賠償責任補償 | |

| 航空機遅延費用補償 |

- 携行品損害費用補償

- 緊急一時帰国費用補償

- その他補償

- 日本語ガイド等費用補償、緊急歯科治療費用補償、傷害・疾病死亡補償、傷害後遺障害補償、航空機寄託手荷物補償、旅行キャンセル費用補償、旅行中断費用補償、弁護士費用等補償、テロ等対応保険金補償、ペット預入延長保険金補償

- 当日申込

- インターネット試算

治療費を無制限で補償。ペットホテルの延長費用にも備えられる

選択できる治療・救援費用補償の限度額は、無制限・1億円・5,000万円・3,000万円・1,000万円です。メインの補償には、自分が被害者になったときの弁護士相談費用補償も含まれています。特約をつけることで、航空機の欠航・遅延による臨時費用や、ペットホテルの延長費用にも備えることが可能です。サポートセンターは24時間受け付けており、英語限定ですが電話による医療通訳を無料で受けられます。

すべての国で平均よりも割高な保険料でした。旅行中の事故被害に備えたい人や、ペットを飼っている人は検討してもよいでしょう。

| サポートデスク | 24時間(通訳サービスあり) |

|---|---|

| 最長補償日数 | 31日間 |

| 申込方法 | インターネット |

| 割引制度 | リピーター割引 |

| 5日間の保険料(ハワイ) | 5,480円 |

| 5日間の保険料(北米) | 5,480円 |

| 5日間の保険料(ヨーロッパ) | 4,410円 |

| 5日間の保険料(韓国) | 4,310円 |

| 5日間の保険料(中国) | 4,950円 |

| キャッシュレス提携病院の総数 | 243 |

| キャッシュレス提携病院数(ハワイ) | 15 |

| キャッシュレス提携病院数(北米) | 14 |

| キャッシュレス提携病院数(ヨーロッパ) | 19 |

| キャッシュレス提携病院数(韓国) | 5 |

| キャッシュレス提携病院数(中国) | 50 |

三井住友海上保険ネットde保険@とらべる

| 治療・救援費用の補償額 | 1,000万円、2,000万円、3,000万円 |

|---|---|

| 個人賠償責任補償 | |

| 航空機遅延費用補償 |

- 携行品損害費用補償

- 緊急一時帰国費用補償

- その他補償

- 傷害死亡補償、傷害後遺障害補償、疾病死亡補償、航空機寄託手荷物補償、緊急歯科治療費用補償、テロ等対応費用補償、弁護士費用等補償、ペット預入延長費用補償

- 当日申込

- インターネット試算

治療費の補償は最大3,000万円。弁護士費用も補償される

治療・救援費用の補償限度額は3,000万円・2,000万円・1,000万円から選択できます。メインの補償では携行品や個人賠償の補償のほか、弁護士に相談した際に支払った法律相談費用なども補償。特約には、航空機の遅延等でペットホテルを延長した際の費用を補償する「ペット預入延長費用特約」があります。

保険料は、5つの人気旅行先すべてで平均よりも割安でした。犬や猫を飼っている人で、旅行中ペットホテルに預け入れる必要がある場合は検討してもよいでしょう。

| サポートデスク | 24時間 |

|---|---|

| 最長補償日数 | 92日間 |

| 申込方法 | インターネット、代理店 |

| 割引制度 | リピーター割引 |

| 5日間の保険料(ハワイ) | 3,330円 |

| 5日間の保険料(北米) | 3,330円 |

| 5日間の保険料(ヨーロッパ) | 3,330円 |

| 5日間の保険料(韓国) | 3,220円 |

| 5日間の保険料(中国) | 3,220円 |

| キャッシュレス提携病院の総数 | 1,632 |

| キャッシュレス提携病院数(ハワイ) | 36 |

| キャッシュレス提携病院数(北米) | 249 |

| キャッシュレス提携病院数(ヨーロッパ) | 72 |

| キャッシュレス提携病院数(韓国) | 9 |

| キャッシュレス提携病院数(中国) | 379 |

東京海上日動火災保険海外旅行保険

| 治療・救援費用の補償額 | 1,000万円、3,000万円、5,000万円 |

|---|---|

| 個人賠償責任補償 | |

| 航空機遅延費用補償 |

- 携行品損害費用補償

- 緊急一時帰国費用補償

- その他補償

- 傷害死亡補償、傷害後遺障害補償、疾病死亡補償、航空機寄託手荷物補償

- 当日申込

(保険カウンターや自動引受機を設置している空港に限る) - インターネット試算

Wi-Fiレンタル特典あり。検証したすべての国で保険料は割高

治療・救援費用補償の限度額は5,000万円・3,000万円・1,000万円から選択できます。メインの補償には携行品損害費用と個人賠償に加え、航空機遅延によって発生した支出の補償も含まれています。サポートセンターは24時間受け付けており、電話通訳サービスも無料で利用可能です。

保険料の検証では、中国を除く4つの人気旅行先で平均よりも割高でした。長期間の滞在予定の人には候補となるでしょう。

| サポートデスク | 24時間(通訳サービスあり) |

|---|---|

| 最長補償日数 | 2年 |

| 申込方法 | インターネット、代理店 |

| 割引制度 | 海外用WiFiのレンタルが25%割引 |

| 5日間の保険料(ハワイ) | 4,820円 |

| 5日間の保険料(北米) | 4,820円 |

| 5日間の保険料(ヨーロッパ) | 4,820円 |

| 5日間の保険料(韓国) | 4,220円 |

| 5日間の保険料(中国) | 4,220円 |

| キャッシュレス提携病院の総数 | 258 |

| キャッシュレス提携病院数(ハワイ) | 4 |

| キャッシュレス提携病院数(北米) | 15 |

| キャッシュレス提携病院数(ヨーロッパ) | 15 |

| キャッシュレス提携病院数(韓国) | 3 |

| キャッシュレス提携病院数(中国) | 35 |

AIG損保海外旅行保険

| 治療・救援費用の補償額 | 2,000万円、無制限 |

|---|---|

| 個人賠償責任補償 | |

| 航空機遅延費用補償 |

- 携行品損害費用補償

- 緊急一時帰国費用補償

- その他補償

- 傷害死亡補償、傷害後遺障害補償、疾病応急治療・救援費用補償、緊急歯科治療費用補償、疾病死亡補償、旅行事故緊急費用補償、航空機寄託手荷物補償、生活用動産補償、家族総合賠償責任補償

- 当日申込

- インターネット試算

緊急の一時帰国も補償対象に。治療費補償は無制限プランあり

治療・救援費用補償は無制限プランを選択可能。メインの補償には携行品損害補償や個人賠償補償が含まれており、緊急時の一時帰国費用も補償対象になります。サポートセンターは24時間対応していますが、通訳手配のサービスは有料なので注意が必要です。

保険料は、5つの人気旅行先すべてで平均よりも割高でした。1年間の長期旅行を予定している人や、留守中の盗難被害が心配な人は検討するのもありでしょう。

| サポートデスク | 24時間(通訳サービスあり) |

|---|---|

| 最長補償日数 | 1年間 |

| 申込方法 | インターネット、代理店 |

| 割引制度 | 提携価格(WiFiレンタル/ポケトークレンタル、スーツケース宅配/手ぶら宅配、手荷物一時預かり/コート預かり) |

| 5日間の保険料(ハワイ) | 5,380円 |

| 5日間の保険料(北米) | 5,380円 |

| 5日間の保険料(ヨーロッパ) | 5,380円 |

| 5日間の保険料(韓国) | 5,380円 |

| 5日間の保険料(中国) | 5,380円 |

| キャッシュレス提携病院の総数 | 161 |

| キャッシュレス提携病院数(ハワイ) | 5 |

| キャッシュレス提携病院数(北米) | 13 |

| キャッシュレス提携病院数(ヨーロッパ) | 18 |

| キャッシュレス提携病院数(韓国) | 4 |

| キャッシュレス提携病院数(中国) | 40 |

人気海外旅行保険全9サービスを徹底比較!

マイベストではベストな海外旅行保険を「旅行先での治療費が無制限で補償され、盗難や破損などのさまざまなトラブルにも対応できる、保険料が安い商品」と定義。

そんなベストな海外旅行保険を探すためにインターネットで人気の海外旅行保険9商品を集め、以下の3個のポイントから徹底検証しました。

検証①:補償内容

検証②:サービスの充実度

検証③:保険料

今回検証した商品

- ★4.56|エイチ・エス損保|ネット海外旅行保険たびとも

- ★4.40|チャブ損害保険|海外旅行保険

- ★4.33|au損保|海外旅行の保険

- ★4.26|ジェイアイ傷害火災保険|t@biho(たびほ)

- ★4.25|損保ジャパン|新・海外旅行保険【off!】

- ★4.18|ソニー損保|海外旅行保険

- ★4.11|三井住友海上保険|ネットde保険@とらべる

- ★3.86|東京海上日動火災保険|海外旅行保険

- ★3.82|AIG損保|海外旅行保険

補償内容

マイベストでは「治療費用や航空機トラブルを手厚く保障される」ものをユーザーが満足できる保険とし、以下の方法で検証を行いました。

スコアリング方法

各商品をチェックし、以下のポイントごとに点数づけをして、各商品のおすすめ度をスコア化しました。

総合評価における本検証結果の評価は35%を占めています。なお、保障内容の検証結果は、平均4.33点・最高5.00点・最低3.50点でした。今回は平均点以上を高評価、平均点以下を低評価としています。

チェックしたポイント

- 治療費用の限度額:60%

- 無制限:5点

- 1億円以上:3点

- 1億円未満:1点

- 以下の補償があるか

- 個人賠償責任補償:5%

- 携行品補償:5%

- 航空機遅延費用補償:15%

- 緊急一時帰国費用補償:15%

サービスの充実度

マイベストでは「キャッシュレス対応の病院数が多く、24時間対応のヘルプデスクに相談できる」ものをユーザーが満足できる商品とし、以下のそれぞれの項目のスコアの加重平均でおすすめ度をスコア化しました。

総合評価における本検証結果の評価は35%を占めています。なお、サービスの充実度の検証結果は、平均4.42点・最高4.90点・最低4.11点でした。今回は平均点以上を高評価、平均点以下を低評価としています。

スコアリング方法

キャッシュレス提携病院の総数:25%

商品ごとにキャッシュレス提携病院の総数を調査。キャッシュレス提携病院数が1,000以上あるものほどおすすめとしておすすめ度をスコア化しました。

キャッシュレス提携対応の国数:25%

商品ごとにキャッシュレス提携病院の対応国数を調査。対応国数が多いものほどおすすめとしておすすめ度をスコア化しました。

ヘルプデスクの対応時間:50%

各商品を以下のポイントごとに点数づけをして、各商品のおすすめ度をスコア化しました。

- 24時間対応:5点

- なし:1点

保険料

マイベストでは「同じ保障内容のときに保険料が安い」ものをユーザーが満足できる海外旅行保険とし、以下の方法で検証を行いました。

総合評価における本検証結果の評価は30%を占めています。なお、保険料の検証結果は、平均4.06点・最高5.00点・最低3.00点でした。今回は平均点以上を高評価、平均点以下を低評価としています。

なお、デフォルトで表示される「おすすめ順」のランキングは、人気の5地域の平均保険料で評価して作成しています。

スコアリング方法

各保険の公式サイトで保険料を試算し、保険料の安さを比較。各検証条件で最も保険料が安いものを最高スコアとし、保険料が安いものほどおすすめとしておすすめ度をスコア化しました。

検証条件

- 旅行先

- ハワイ

- アメリカ

- ヨーロッパ

- 韓国

- 中国

- 補償内容

- 年齢:50歳

- 旅行期間:5日間

- 保障プラン:治療・救援費用の限度額が最も多く、保険料が最安のプラン

- 個人賠償責任特約:付帯する

- 携行品費用特約:付帯する

- 航空機遅延費用特約:付帯する

条件通りに設定できない保険については、最も近い条件で試算を行いました。

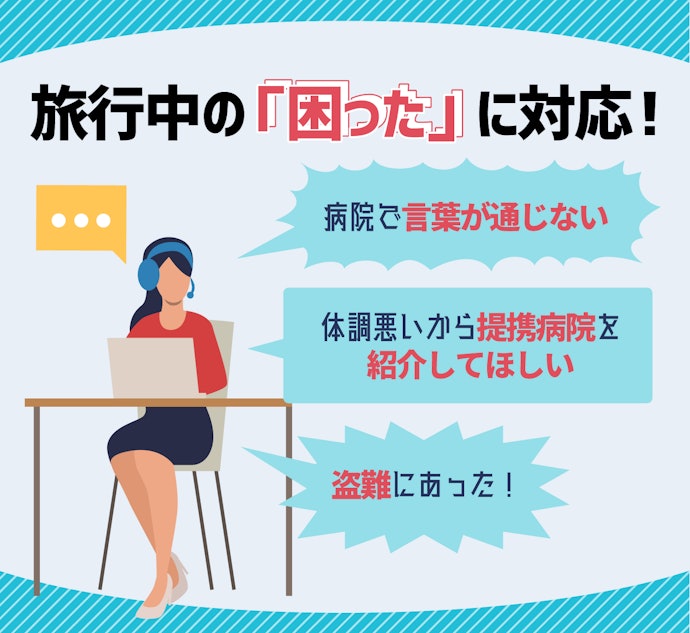

緊急時のサポートデスクを活用しよう

旅行先でトラブルが起きたときに頼りになるのがサポートサービスです。

どの保険会社も、旅行中の急な体調不良や、病院に行ったものの言葉が通じないというようなトラブルに備えて、24時間対応の電話窓口を設置しています。日本語で相談ができるため、言葉が通じない海外のトラブル時には頼りになるでしょう。サポートデスクの電話番号は滞在国ごとに異なっていることが多いため、旅行前に電話番号の確認をしておくとスムーズに連絡ができます。

なお、サービスの利用は無料ですが、なかには通訳サービスが有料の場合があります。もしものときに現地の人とうまくコミュニケーションがとれるか心配な人は、加入する保険会社のサービス内容を事前に確認しておくとよいでしょう。

英語や現地語が話せたとしても、トラブル時の交渉は困難を伴います。示談交渉が利用できるかや、いざというときに役立ちそうなサポート窓口が整っているかを事前に確認しておきましょう。

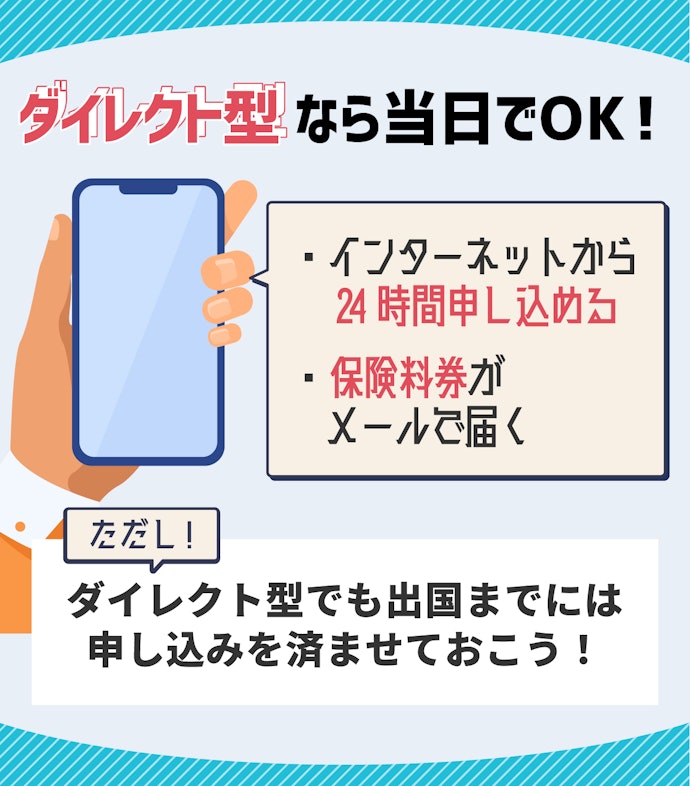

出国日の何日前までに加入すべき?

海外旅行保険は出国日までに加入の手続きを済ませておくのが基本。しかし、インターネットから加入できるダイレクト型の商品であれば、出国当日でも申し込むことができますよ。

海外旅行保険には、インターネットから加入できるダイレクト型と代理店から加入する代理店型があります。ダイレクト型は出国前までなら24時間いつでも申し込み可能です。補償プランもあらかじめ決まっていることが多いため、インターネットからサクッと手軽に加入したい人には向いているといえます。

一方で代理店型は補償を自由に組めることが多いため、気になるリスクに対して重点的に備えられるのがメリット。そのため、補償内容をしっかり考えてから加入したいという人に向いている商品といえます。

なお、代理店型の場合は保険証券が自宅に届くまでに1週間ほどかかるため、出国日の2週間前までには加入手続きを済ませておきましょう。

海外旅行保険は、自宅を出発したときから帰国し自宅に着くまで補償されます。旅行先によって重点的に備えたいポイントも異なるため、できる限り出発前に補償内容を確認しながら手続きをしましょう。

また、帰国後に具合が悪くなったら早急に医師の治療を受けてください。海外旅行中に発症したと認められれば海外旅行保険から補償されます。

海外旅行に行くなら海外で使えるWi-FiレンタルやSIMカードをチェック

海外旅行に行く際には、現地でのスマホの通信速度や海外ローミングの利用料金などの通信環境も気になりますよね。旅行先でも快適な通信環境を安価に利用できるよう、海外で使えるWi-FiレンタルやSIMカードの利用も検討しましょう。

以下のコンテンツでは、海外で使えるポケット型Wi-Fi(モバイルWi-Fiルーター)のレンタルやSIMカード・eSIMを紹介しています。海外ローミングとの違いや、それぞれの利用料金・通信品質などを比較しているので、ぜひ参考にしてください。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。