クレジットカードの支払い方法には何がある?仕組みや使い方を解説

一括払いや分割払いなど、クレジットカードにはさまざまな支払い方法があります。高額な買い物をする際に便利な支払い方法ですが、使い方によっては引き落とし時に多額の手数料がかかってしまう場合も。

そこで今回は、クレジットカードのメジャーな支払い方法5種類について、仕組み・使い方・手数料を中心にわかりやすく解説していきます。クレジットカードを持ったばかりの人はもちろん、これからカード払いを利用しようとしている人もぜひ参考にしてください。

法人向けの資産相談業務やグループ企業の経営管理、分散金融市場における資産運用事業を手がける。その他、大手のビジネス系メディア「マネー現代:講談社」「ITmediaビジネスオンライン」「四季報オンライン」等で執筆も行っている。 OKOSUMO(公式サイト):https://okosumo.com/ Twitter:https://twitter.com/full_tangent

スキラージャパン株式会社代表取締役、伊藤亮太FP事務所代表を務める。 2006年に慶應義塾大学大学院 商学研究科経営学・会計学専攻を修了。在学中にCFP®資格を取得する。卒業後、証券会社を経て2007年11月に「スキラージャパン株式会社」を設立。個人の資産設計を中心としたマネー・ライフプランニングの提案を行う傍ら、法人に対する経営コンサルティング、相続・事業承継設計・保険設計の提案・サポート等を行う。 金融をテーマにした豊富な講演実績を持つほか、CFP®受験講座の講師としても活躍する。著書に、『ゼロからわかる金融入門 基本と常識』『高配当投資ランキング大全』『7日でマスターNISA&iDeCoがおもしろいくらいわかる本』等がある。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

クレジットカードおすすめTOP5

ジェーシービー

セブン‐イレブンやAmazonで2.00%還元に。初心者や学生にもおすすめの1枚(※2)

ジェーシービー

女性特有の疾病の特典あり。JCBカード Wを検討する女性に

PayPayカード

Yahoo!ショッピングで最大5.00%還元。PayPayへのチャージも可能

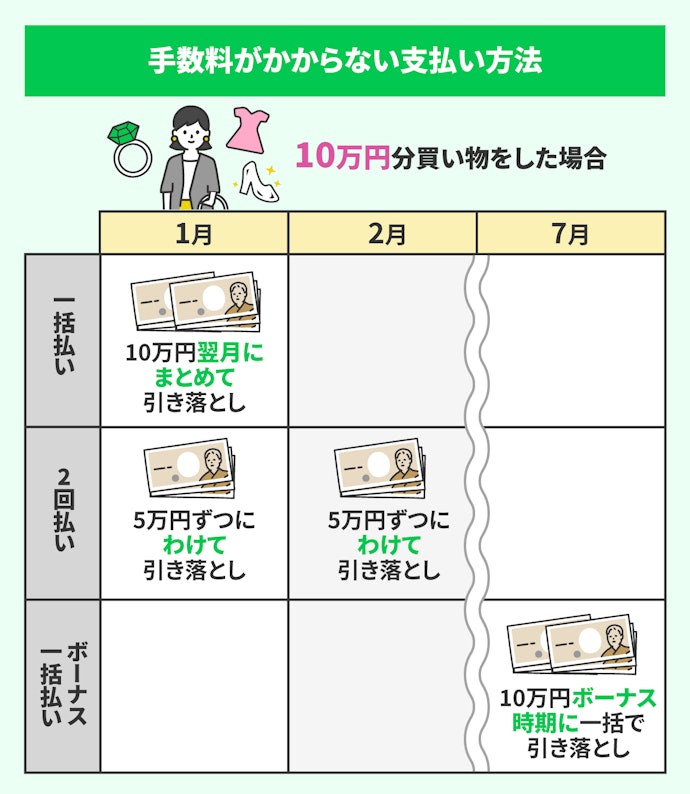

一括払いだけじゃない?手数料無料の支払い方法は2つ

手数料がかからない支払い方法は一括払いだけではありません。まずは手数料無料で使える以下2つの支払い方法について解説していきます。

- 2回払い

- ボーナス一括払い

分割払いに似たものに「リボ払い」というものがありますが、リボ払いは高い金利のほか、毎月の支払額が一定である代わりに、いつ完済できるかわからないというデメリットがあります。

分割払いでは、「2回」などと完済できる見通しが立つため、いわゆる「リボ地獄」などにはまらずに済むメリットがあります。

2回払い

手数料がかかるイメージのある分割払いですが、2回払いであれば手数料がかからない場合がほとんどです。

2回払いとは、利用額を半分に分割し2か月に分けて引き落とされる支払い方法。10万円の買い物をすれば5万円ずつ2回に分けて引き落とされます。ただし、買い物のあとから2回払いへの変更はできないため注意しましょう。

2回払いに限らず一括払い以外を使う場合は、「ショッピング利用限度額」と「残高」にも注意してください。残高とは、クレジットカードを使ってカード会社に立て替えてもらっている総額のこと。一括払いであれば、次回の引き落とし日に残高はゼロになりますが、それ以外の支払い方法を使った場合は残高が翌月以降にも残ってしまいます。

残高が残っているとショッピング限度額はその分マイナスされるため、カード払いできる上限は限度額よりも低くなるでしょう。クレジットカードを利用する際は、残高を常に把握して計画的に利用してくださいね。

2回払いでは手数料はかかりません。「いまどうしても買い物をしたい!とはいえ、一回で返済できるかわからない……。」そうした場合には2回払いを利用してみましょう。

また、分割で手数料を支払ってもセール価格を考えれば得な場合は分割払いでの支払いを検討してもよいでしょう。

ボーナス一括払い

ボーナス一括払いとは、ボーナス期まで引き落としを待ってもらえる支払い方法。会社によってボーナス時期は異なりますが、夏は7月、冬は12月に支給されるケースが多いため、引き落とし日はその翌月となる8月・1月に設定されていることがほとんどです。

ボーナス一括払いの引き落としは、直近のボーナス期に引き落とされます。1〜7月の利用分は8月に、8〜12月の利用分は1月に引き落とされるため、春に使った分を冬のボーナス期に支払うことはできません。ボーナス払いの使い方を十分に把握して、引き落としできないことがないよう気をつけてください。

なおボーナス払いは必ずしも受け取ったボーナスで支払う必要はないため、主婦(主夫)や学生でも利用できます。

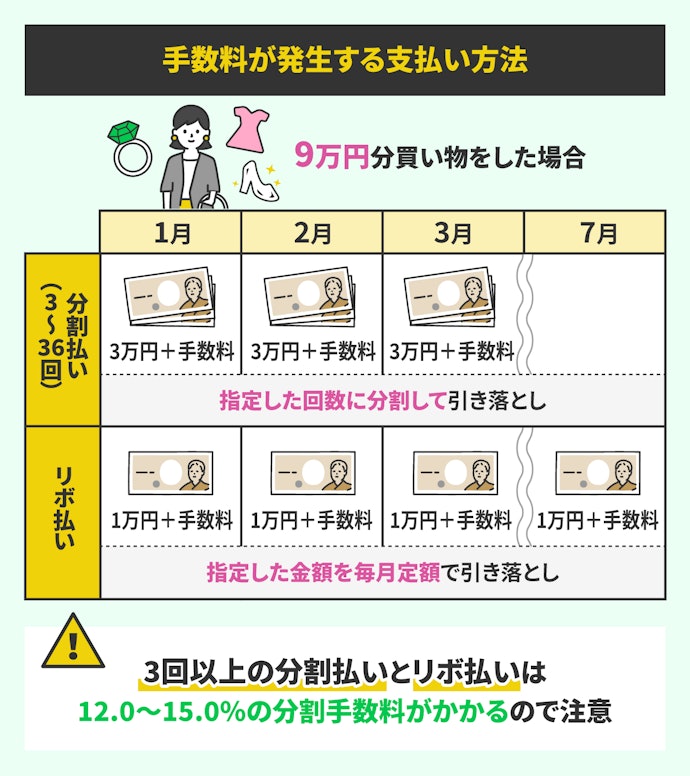

使いすぎに注意!手数料がかかる支払い方法は3つ

手数料が発生する支払い方法は以下の3つ。

- 分割払い

- ボーナス2回払い

- リボ払い

ここからは、それぞれの仕組みや手数料の計算方法について解説していきます。

分割払い・ボーナス2回払い

手数料はカード会社によって異なりますが、一般的に3回以上の分割払いを利用した場合、100円あたり1.6〜2.7円程度、ボーナス2回払いの場合は100円あたり3〜4円程度の手数料がかかります。

また、分割払いでは分割回数が多いほど100円あたりの手数料は高くなる仕組みです。たとえば、10,000円の買い物をした場合、3回払いなら160〜170円程度かかり、毎月の支払い額は3,385〜3,390円程度になります。

なお、分割払いの手数料を確認したいときは各カード会社のサイトに記載されている「実質年率」ではなく、「利用代金100円当たりの分割払手数料」をチェックしましょう。分割払いやボーナス2回払いは、会計の段階で手数料が確定するため、利用額÷100で手数料が簡単に計算できますよ。

分割払いは、家電やPCといった一時的に高額な支払いを月単位でならすことができる便利なサービスですが、見方を変えるとやはり借金ともいえます。分割払いは、分割の回数が多いほど収支の把握が難しくなるデメリットがあるので計画的な利用が必要です。

リボ払いの仕組み

リボ払いとは、利用額や利用回数に関わらず毎月一定の金額が引き落とされる支払い方法です。使い方次第では便利な支払い方法ですが、大きなデメリットが3つあるため、基本的には利用しないことをおすすめします。

- 分割払いよりも手数料が多くかかる可能性が高い

- 引き落とし額が少なく、ゆとりがあると勘違いしやすい

- 返済が長期化しやすい

リボ払いの最大のデメリットは、手数料が多くかかりやすいところです。分割払いは買い物ごとに手数料が確定する支払い方法ですが、リボ払いはリボ払いを使った総額(残高)すべてに対して金利がかかります。リボ払いは繰り返し利用すると手数料が雪だるま式に増えていくため注意が必要です。

リボ払いの支払い方式の中に「残高スライド方式」というものがあります。

残高が減ると毎月の支払額が減りますが、完済までの月数が伸びてしまうのでリボ払いを選択するときは余裕資金の範囲でなるべく多く支払いをしておいたほうがよいでしょう。

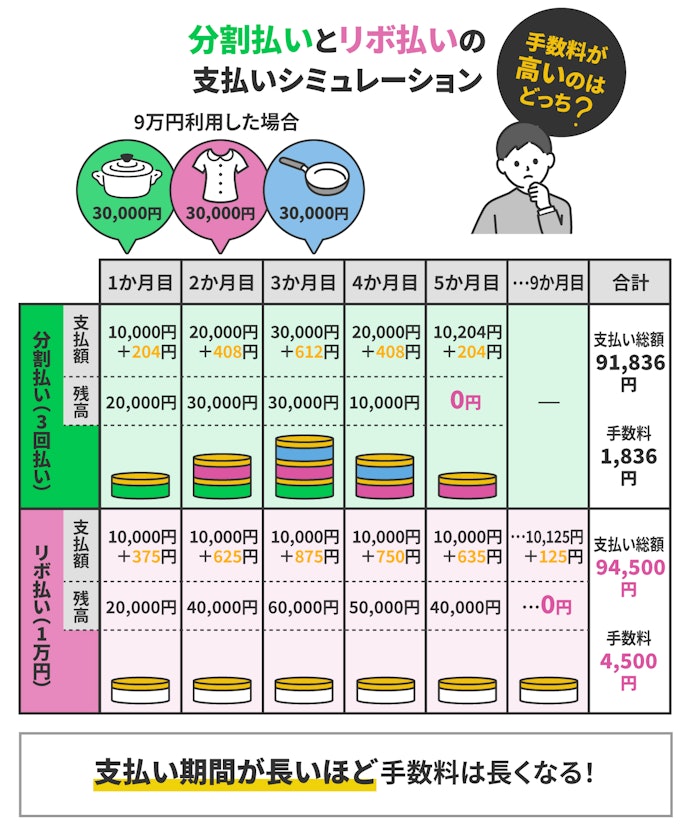

リボ払い・分割払いの手数料比較

リボ払いと分割払いでは、リボ払いのほうが手数料が高くなる可能性が高くなります。

例として、楽天カードで3か月続けて3万円の買い物をした場合のシミュレーションをみてみましょう。すべて3回払いで支払った場合、合計でかかる手数料は1,836円(2.04%)なのに対し、1万円支払いのリボ払いの場合は、4,500円(5%)もの手数料がかかります。

クレジットカードの分割払いやリボ払いは気軽に使えるものですが、借金であることには変わりません。クレジットカードは、収入と使ってよいお金のバランスを考えて、計画的に利用するようにしましょう。

リボ払いは積もり積もって支払いが大変なことになる場合があります。

月1万円はらっているから問題ないと考えると、気付いたらどんどん返済額が膨らむこともあります。便利な反面、あとからを考えると基本的にはリボ払いは利用しない方が無難です。

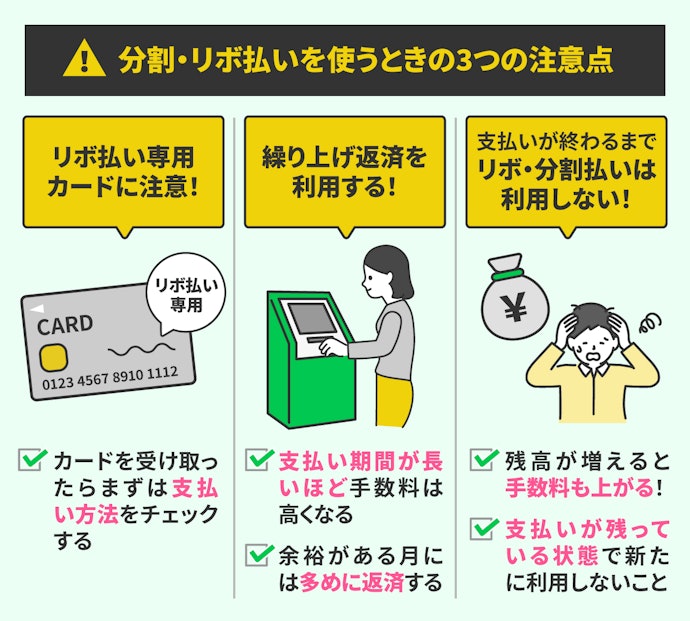

分割・リボ払いの注意点。手数料を抑える3つのポイント

3回以上の分割払いやリボ払いを使う場合は、少しでも手数料を減らすために以下3つのポイントに注意してください。

- カードを作ったら最初に標準の支払設定を確認する

- 繰り上げ決済を利用する

- 前の支払いが終わるまで分割・リボ払いは利用しない

ここからは、それぞれの注意点について詳しく解説していきます。

1.標準設定の支払い方法をチェック!リボ専用カードに注意

これから新しくクレジットカードを発行する場合、まずは会員ページにログインして標準の支払方法を確認してください。

カードによっては、標準の支払方法がすべてリボ払いに設定されている場合があります。最近ではカードに同封されている資料に支払方法に関する情報が記載されていない場合もあるため、手元に届いたら会員ページにログインし、リボ払いに設定されていないかチェックしましょう。

なお、カード会社によってはリボ払いを利用するとポイント還元率がアップする場合がありますが、得られるポイントよりも手数料のほうが多くかかるため注意が必要です。お得さ重視でカードを選んだ場合は、リボ払いを利用しないようにしてくださいね。

2.繰り上げ返済を活用する

リボ払いや分割払いを利用する場合は、繰り上げ決済を活用しましょう。

繰り上げ決済とは、本来支払うべき金額以上に返済する支払い方法です。とくに残高に対して利率がかかるリボ払いは、できるだけ早く返済したほうが手数料を抑えられます。

繰り上げ決済の使い方はクレジットカードによって異なりますが、インターネットや電話からの申し込みが一般的です。口座からの引き落とし・銀行振込・ATM支払いなどが選択できるので、利用しているクレジットカード会社のHPを確認してみてください。

3.前に使った分を完済するまで分割・リボ払いは使わない

分割・リボ払いを使った場合、引き落とし金額が少ないため、ゆとりがあると勘違いしてしまいがちです。「いつのまにか残高が増えてしまった…」という事態に陥らないよう、前に使った分の支払いが終わるまで、次の分割払いやリボ払いは利用しないことをおすすめします。

また、分割・リボ払いのデメリットとして、利用限度額を圧迫するという点も挙げられます。クレジットカードには、利用限度額のほかに分割払いなどで使える限度額「カード割賦枠」というものが存在します。利用限度額よりも低く設定されているため、知らずにオーバーしてしまうと分割・リボ払いなどを利用できなくなるため注意してください。

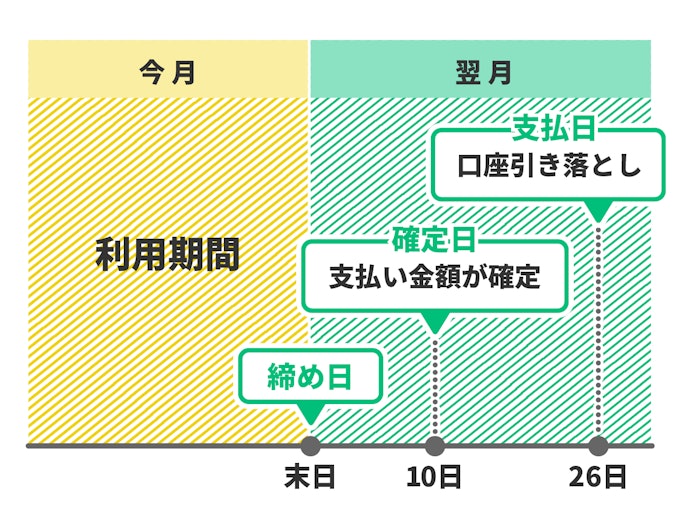

クレジットカードの締切日(締め日)・確定日・支払い日の違い

クレジットカードには、毎月締切日(締め日)・確定日・支払い日が存在します。それぞれの違いは以下のとおりです。

- 締切日(締め日):クレジット利用の利用額が締め切られる日。締切日以降の利用は翌月扱いとなる

- 確定日:加盟店からカード会社への請求が確定し、請求金額が決まる日。加盟店の請求が遅れた場合は翌月扱いとなる

- 支払日:口座から請求金額が引き落とされる日。1円でも口座残高が足りない場合は引き落としエラーとなる

締切日・確定日については土日祝日であっても日にちがずれることはありませんが、支払日は、土日祝日の場合は基本的に次の営業日に引き落としが行われます。ただし、カード会社によっては引き落としが前倒しされる場合もあるため、カード払いを利用する際は利用規約をよく確認しておきましょう。

クレジットカードの締切日(締め日)・支払い日一覧

クレジットカード会社によって締切日(締め日)・支払い日は異なります。メジャーなクレジットカード会社の日程を一覧でまとめたので、ぜひ確認してみてください。

- 三井住友:毎月15日締め、翌月10日払いもしくは毎月末締め、翌月26日払い

- アメックス:カードにより異なる

- ダイナース:毎月15日締め、翌月10日払い

- セゾンカード:毎月10日締め、翌月4日払い

- MUFG:毎月15日締め、翌月10日払い

- JCB:毎月15日締め、翌月10日払い

- エポス:毎月4日締め、翌月4日払いもしくは毎月27日締め、翌月27日払い

- オリコ:毎月末締め、翌月27日払い

- イオン:毎月10日締め、翌月2日払い

- 楽天:毎月末締め、翌月27日払い

クレジットカードカードの支払い日に間に合わない場合は?

すぐに返済できないと判断した場合は、早急にカード会社に連絡して返済の意思があることを伝えましょう。もしクレジットカードの支払いに1日でも遅れてしまうと、カードが利用停止になる・遅延損害金が発生する・信用情報に履歴が残るといったペナルティを受けることになります。

返済が長期間遅れてしまう場合は賃金業相談・紛争解決センターを使うのも1つの手です。これは日本賃金業協会が運営している賃金業に関する相談の受付先で、場合に応じて返済のアドバイスや別の相談窓口の紹介を受けられます。

なお、返済のために他の金融機関で新たに借入を作ることはおすすめできません。カードの支払い遅れによるペナルティは発生しませんが、繰り返し利用して多重債務に陥るリスクがあります。万が一使う場合は、返済の目途を立ててから利用しましょう。

最もおすすめのクレジットカードは?マイベストが実際に比較検証

クレジットカード選びのポイントが分かりいざ申し込もうと思っても、たくさんのクレジットカードからどう選んだらいいのか、本当に自分に合ったカードがどれなのか迷ってしまいますよね。

以下のコンテンツでは、クレジットカードごとの違いや選び方のポイントを詳しく解説しています。有名なクレジットカードの比較検証もしているので、ぜひ自分にぴったりな1枚を見つけてくださいね。

クレジットカードについてはこちらの情報もチェック

クレジットカードおすすめTOP5

ジェーシービー

セブン‐イレブンやAmazonで2.00%還元に。初心者や学生にもおすすめの1枚(※2)

ジェーシービー

女性特有の疾病の特典あり。JCBカード Wを検討する女性に

PayPayカード

Yahoo!ショッピングで最大5.00%還元。PayPayへのチャージも可能

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。