【徹底比較】キャッシング機能付きクレジットカードのおすすめ人気ランキング【海外キャッシングも紹介2026年6月】

コンビニのATMで現金をすぐに借りられるキャッシング機能付きクレジットカード。即日発行に対応しているカードや、学生や専業主ふでも発行できるカードもあります。一度契約すれば審査なしで現金の引き出しができて便利ですが「そもそもクレジットカードのキャッシング機能とは?」、「キャッシング機能付きクレジットカードとカードローンはどっちがいい?」、「どのクレジットカードがキャッシングに向いている?」と疑問に思う人も多いでしょう。

今回は、人気のキャッシング機能付きクレジットカードを、選ぶ際に欠かせない点で比較して徹底検証。選び方とともに、おすすめのキャッシング機能付きクレジットカードをランキング形式でご紹介します。ぜひ申し込みの際の参考にしてください。

金融機関勤務を経て1級ファイナンシャルプランニング技能士の資格を取得。ファイナンシャルプランニングオフィスParadise Wave(パラダイスウエーブ)の代表。現在は独立系ファイナンシャル・プランナーとして各種ローンに関する相談業務・セミナー講師・執筆活動を行っている。さらに、海外生活ジャーナリストとして移住支援も行っており、得意ジャンルは金融にとどまらず多岐に渡る。 【主な著書】 『貯める!儲ける!お金が集まる94の方法』(ローカス) 『あなたのファンを増やす魔法の質問 テラー必携!!』(近代セールス社) 『介護経験FPが語る介護のマネー&アドバイスの本』(近代セールス社) 『宅建資格を取るまえに読む本』(総合資格)

スキラージャパン株式会社代表取締役、伊藤亮太FP事務所代表を務める。 2006年に慶應義塾大学大学院 商学研究科経営学・会計学専攻を修了。在学中にCFP®資格を取得する。卒業後、証券会社を経て2007年11月に「スキラージャパン株式会社」を設立。個人の資産設計を中心としたマネー・ライフプランニングの提案を行う傍ら、法人に対する経営コンサルティング、相続・事業承継設計・保険設計の提案・サポート等を行う。 金融をテーマにした豊富な講演実績を持つほか、CFP®受験講座の講師としても活躍する。著書に、『ゼロからわかる金融入門 基本と常識』『高配当投資ランキング大全』『7日でマスターNISA&iDeCoがおもしろいくらいわかる本』等がある。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

すべての検証は

マイベストが行っています

監修者は「選び方」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。マイベストが独自に検証を行ったうえで、ランキング化しています。

更新 以下のサービスに新たなクチコミが投稿されました。- セブン・カードサービス|セブンカード・プラス

セブンで使うと10%還元。年会費も無料でめちゃくちゃお得。|セブンイレブンでの買い物が常に10%分のポイント還元が受けられるのでセブンユーザーにはとてもおすすめ 【還元率】 セブンイレブン利用時に10%のポイント還元が受けられる。 セブンだけでなくイトーヨーカドーでも10%還元が受けられたら良いのになと思… - リクルート|リクルートカード

高還元クレジットカード。年会費も無料で作らない手はない。|還元率が高く、年会費も無料だったので作りました。かなりの頻度で利用しています。 【還元率】 クレジットカードの中でも高還元なので、今後も継続するつもりです。 【優待・特典】 優待などは特に使ったことがないので分かりません。分かりやすい案内かある… - PayPayカード|PayPayカード

学生でも使いやすく、管理が簡単。年会費も無料で日常の支払いに使用しやすい|学生でも気楽に使えるクレカを探していたところ多くの人が利用していて、日常的にも使いやすく年会費等が無料である ことからPayPayカードを選びました。PayPay銀行とも連携していて、カード本体だけでなく、スマホのタッチ決済、QR決済にも対応してい… - dカード|dカード

10年来のdカードユーザーの率直な感想。|永年ドコモ携帯端末を使っていたら、ドコモからdカードの入会案内が届いた。キャンペーン中で、dポイントも貰えるし入会した。使える街のお店が多く、ポイントは勿論、iDが使えるのが嬉しかった。 あれから10年くらいになるが、ずっとdがメインカードです。 … - エポスカード|エポスカード

推しをアピールしたいならこの1枚。必ずお気に入りのデザインが見つかる|最初は推しのキャラクターのデザインだったから作り、のちのち好きなアーティストデザインに乗り換えた。 持ってるだけでテンションあがる。 【還元率】 還元率はデザイン重視だから気にしていない。 【優待・特典】 利用額によって特典がもらえるのが嬉しい… - 他 1 商品

- セブン・カードサービス|セブンカード・プラス

キャッシング機能付きクレカとカードローンはどちらがおすすめ?

直近でお金を借りる予定はないが金欠やトラブルでお金がなくなったときのために備えたいという人は、新しくキャッシング機能付きクレジットカードを作るのがおすすめ。キャッシング機能を使わなければ普通のクレジットカードと同様に使えます。

今すぐにお金を借りたいなら、消費者金融のカードローンがおすすめ。キャッシング機能付きクレジットカードの新規発行にかかる時間は即日〜4週間程度とカード会社によってばらつきがありますが、消費者金融なら基本的に即日融資が受けられます。クレジットカードの利用料金や公共料金の支払いが間に合わない場合など、緊急でお金を借りたいなら消費者金融のカードローンから検討するとよいでしょう。

また、借り入れまで数日待てる人は低金利な信販会社・銀行カードローンがおすすめ。クレジットカード付帯のキャッシングや消費者金融カードローンは上限金利が年18.0%程度と高金利ですが、信販会社・銀行カードローンは年14.0%程度と低金利でキャッシングできます。生活費の不足分や冠婚葬祭などの出費など、日常的にお金を借りる予定があるなら、返済負担の軽い信販会社・銀行カードローンがおすすめですよ。消費者金融カードローンや信販会社・銀行カードローンなどを詳しく知りたい人は、以下のコンテンツもチェックしてくださいね。

借り入れすることをバレたくない人はキャッシング機能付きクレジットカードを選ぶとよいでしょう。

カードローンやクレジットカードの審査では、申し込みの際に記入した職場で実際に働いているかを確かめるために在籍確認の電話が職場にかけられます。カード会社から職場に電話がかかってきたとしても借金をしたとは思われにくいので、カードローンよりもキャッシング機能付きクレジットカードのほうがバレにくいといえます。

【結論】急ぎで現金がほしいなら、即日発行できるクレジットカードもあり

急ぎで現金を用意したいなら、消費者金融のカードローンにくわえて、即日発行可能なクレジットカードでのキャッシングも候補になります。消費者金融のほうが融資スピードは早いものの、消費者金融からお金を借りることに抵抗がある人もいるでしょう。キャッシング機能付きクレジットカードは、消費者金融を利用することに抵抗がある人や周りに借り入れすることがバレたくない人にもぴったりの選択肢ですよ。

キャッシング金利はどのクレジットカードを選んでも差がなく、18.0%程度の高金利であるため、返済負担は重いといえます。キャッシング機能付きクレジットカードで即日発行できるカードのなかでも、還元率の高さでクレジットカードを選ぶとキャッシング利用時以外でもお得にポイントが貯まって便利です。一般的なクレジットカードの還元率は0.50%なので、1.00%以上の還元率のクレジットカードがおすすめですよ。

たとえばリクルートカードは、国際ブランドをJCBに選択すれば最短即日で発行可能で、ポイント還元率は1.20%と高いです。PayPayカードも即日発行が可能であり、還元率も1.00%と高いクレジットカードですよ。キャッシング機能付きクレジットカードのなかでも即日発行可能で還元率が1.00%以上の高いクレジットカードが気になる人は、これらのクレジットカードの申し込みを検討してくださいね。

キャッシング機能付きクレジットカードとは?

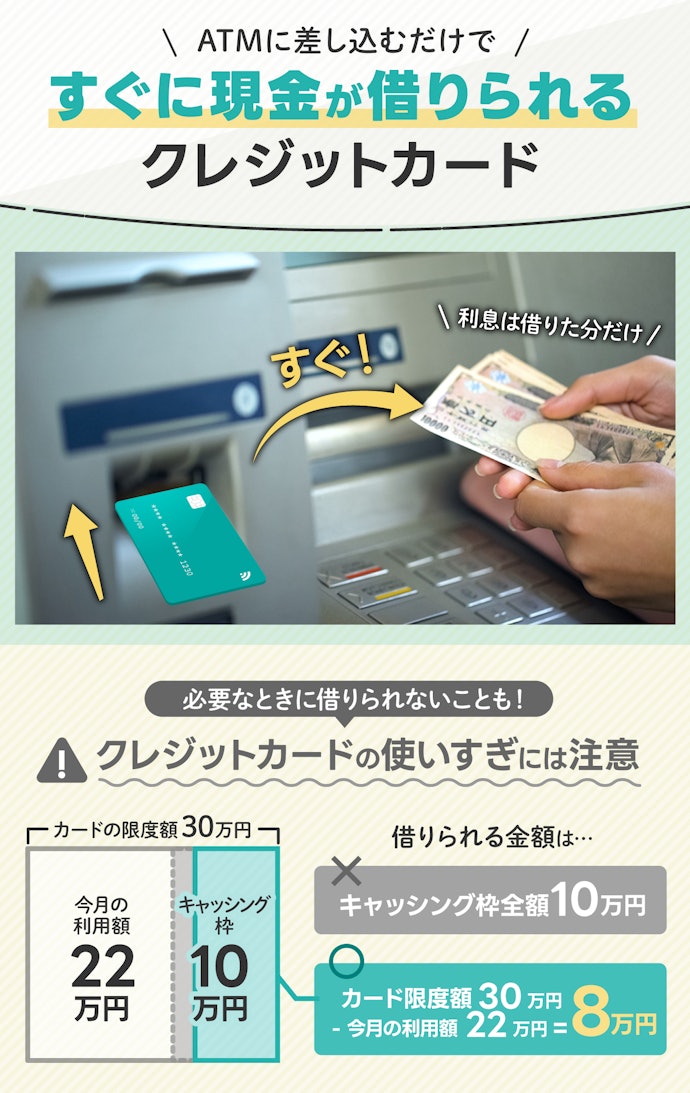

キャッシング機能付きクレジットカードとは、カードをATMに差し込めば現金を借り入れできる機能がついたクレジットカードのことです。キャッシング機能付きクレジットカードを持っていれば、クレジットカードの引き落としや急な出費で現金が足りなくなったときに、審査なしですぐにお金を借り入れできますよ。

ただし、キャッシング枠はクレジットカードの利用限度額に含まれるので、クレジットカードを使いすぎている場合は借りられる金額が少なくなる点には注意しましょう。たとえば、限度額が30万円、キャッシング枠が10万円のカードでも、すでにショッピングで22万円を利用している場合、借りられる金額は残りの8万円に制限されますよ。

なお、今持っているカードに後からキャッシング機能を追加することも可能ですが、再審査が必要になります。申請から実際に使えるようになるまで最短でも即日〜1週間ほどかかるため、急ぎの場合は最初からキャッシング機能付きで即日発行可能なカードを選びましょう。

元々持っているカードにキャッシング機能をつけるか、新しくキャッシング機能付きクレジットカードを契約するか迷う人もいるでしょう。正直なところ、どちらかに大きなメリットがあるわけではありません。

クレジットカードの枚数を増やしたくないなら今持っているカードにキャッシング機能をつけたり、今持っているカードよりも高性能なカードがあるならそのカードにキャッシング機能をつけるなど今後の日常生活で使いやすい方法を選ぶのがおすすめです。

キャッシング機能を使うときは本当に返済できるかをよく考えることが大切です。借りた金額を返せばいいのではなく、借りた金額に利息を上乗せした分を返済する必要があるということをよく覚えておきましょう。

キャッシング枠を多くすると、その分審査も難しくなります。キャッシング枠の申し込みがはじめてなら、まずは10~20万円の少額の枠から申し込むのがおすすめですよ。

キャッシングは必要な時には便利な機能ですが、慎重に利用することが重要です。何度も利用しているうちに「また借りればいいや」と常習性がつかないように注意してくださいね。

キャッシング機能付きクレジットカードの選び方

キャッシング機能付きクレジットカードを選ぶ際に必ずチェックしておきたい「3つのポイント」をご紹介します。

金利・借入限度額はカードごとに変わらないので気にしなくてOK

キャッシング機能付きクレジットカードの金利や借入限度額はカードごとに大きな違いはありません。ここではキャッシング機能付きクレジットカード選びで見なくてもいいポイントを紹介します。

キャッシング金利はどこも年18.0%程度。返済負担はカードごとに変わらない

キャッシング機能を使ってお金を借りると、返済時に利子を上乗せして支払う必要がありますが、キャッシング機能付きクレジットカードの上限金利はどこも年18.0%程度と高金利。上限金利は低くても17.95%程度とカードごとの違いはほぼないので、どのカードを選んでも返済負担は重いといえます。

公式サイトでは下限・上限金利の2つが記載されているのが一般的。ただし、高額な借り入れをしたり、たくさん借り入れをして返済実績を積まない限り下限金利が適用されるケースはほとんどないと考えてよいでしょう。そのため、金利は上限金利になることを想定して選ぶのがおすすめです。

返済負担を軽くしたい場合は上限金利が低い信販会社や銀行カードローンを検討しましょう。クレジットカードのキャッシング金利は年18.0%程度と高金利ですが、信販会社や銀行カードローンの上限金利は平均15.0%と返済負担が軽いのが特徴です。

借りられる金額はカードの種類で決まらない。カードの限度額内で設定される

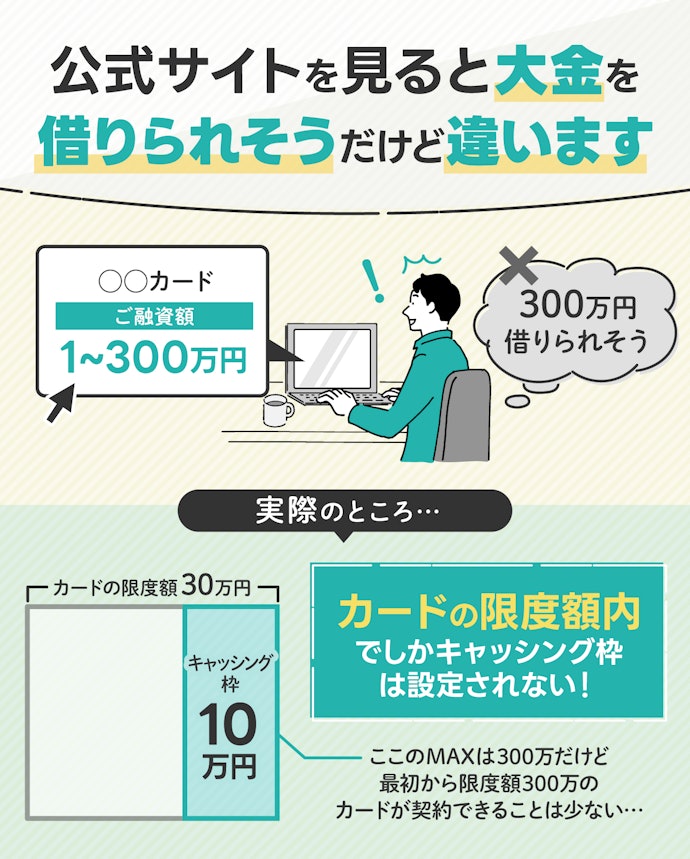

キャッシングできる金額は、クレジットカードの限度額の範囲内に限られるので注意が必要。キャッシング枠はクレジットカードの限度額内で設定されます。例えば、公式サイトでキャッシングの借入限度額は300万円と記載されていても、クレジットカードの限度額が30万円ならキャッシング枠として承認されるのは多くても10万円程度です。

また、キャッシング枠は申請した通りの金額で設定できるとは限らないので要注意。本人の信用情報や収入状況などを基にカード会社によって決められるため、実際は申し込んだ限度額より低い枠に設定されてしまうケースもあります。

普段からリボ払いを利用している人や、クレジットカードを上限ギリギリまで使っている人はキャッシング枠がほとんど残っていない場合があるので要注意です。

キャッシング機能に差がないので、日常的な使いやすさが決め手に

キャッシング機能に差がないのでキャッシング機能付きクレジットカードを選ぶ決め手は還元率や特約店などの日常的な使いやすさだといえます。くわえて、ほとんどのクレジットカードにキャッシング機能をつけられるので、日常的な使いやすさで選んだクレジットカードにキャッシング機能をつけるとよいでしょう。

いろんな店でポイントを効率的に貯めたいなら、通常還元率が1.00%を超えているクレジットカードがおすすめ。毎月5万円分をカードで支払っていた場合、月々で500円・1年間で6,000円分のポイントが貯められますよ。

また、普段よく使うお店が決まっているなら、そのお店で還元率が上がるクレジットカードがおすすめ。還元率がアップするお店は特約店と呼ばれ、クレジットカードごとに対象店舗は異なります。例えば、三菱UFJカードの通常還元率は0.50%ですが、セブン‐イレブンや松屋などの対象のコンビニや飲食店、スーパーなどならポイント還元率が7.00%還元に。いつもどおりに買い物をしているだけで通常より多くのポイントを獲得できるので、お得にショッピングができるでしょう。

以下のコンテンツでは、クレジットカードごとの違いや選び方のポイントを詳しく解説しています。ポイントがお得に貯まり、貯まったポイントが簡単に使えるカードがどれなのか詳しく知りたい人はぜひチェックしてくださいね。

還元率は、1ポイント5円相当の商品に交換した場合のレートです。1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。7%ポイント還元にはご利用金額の上限など各種条件・ご留意事項があります。

上限金利は利息制限法で決まっているため、キャッシング機能の使いやすさに違いはほぼないといえます。キャッシング機能で選ぶのではなく、今後の生活でのカードの使いやすさを重視して選ぶとよいでしょう。

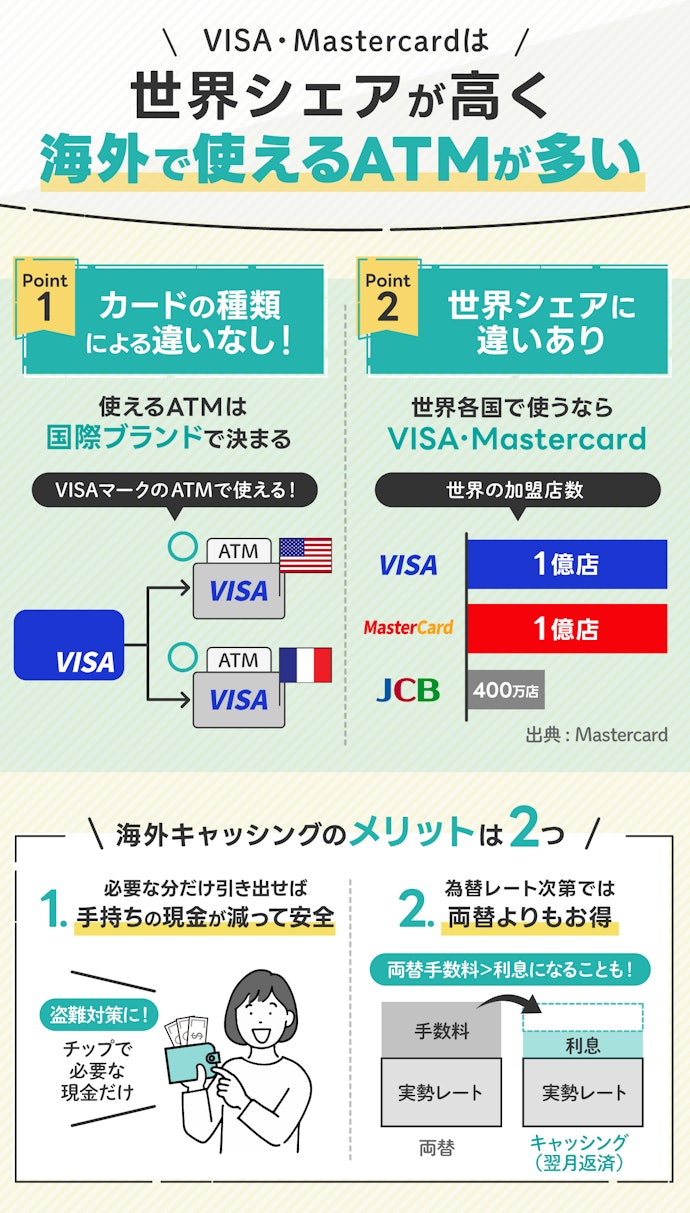

海外キャッシングをしたいなら国際ブランドはVISAかMastercardがおすすめ

海外キャッシングの対応ATM数や手数料はカードの種類による違いはなく、国際ブランド単位で違います。海外でキャッシングを利用したい人は、国際ブランドにVISAかMastercardを選ぶのがおすすめ。VISAとMastercardは、対応ATMの数や国際的なシェアが多く、どの国でもスムーズに海外で現地通貨を引き出せるのが特徴ですよ。

また、海外キャッシングで借り入れした分をクレジットカードと同様に翌月に一括返済すると、為替レート次第では両替よりもお得に外貨を手に入れられる場合もあります。海外では飲食店のチップや交通費で現地通貨が必要になる場合があるため、海外によく行く人は現地通貨の調達手段としてクレジットカード付帯のキャッシング機能を活用するのもひとつの手でしょう。

日本でのキャッシングと同様で海外キャッシングでもほとんどのカードが借入金額が10,000円以下なら110円の手数料、10,000円以上なら220円の手数料がかかります。海外ATMの利用には国内で利用するよりリスクが高くなるため、人通りの少ない場所や治安の悪いエリアは避け、空港内や銀行併設のATMを利用することがおすすめです。盗難やスキミングの被害に遭わないよう十分注意しましょう。

キャッシングをすぐに返済した場合、基本的に両替手数料よりもキャッシング利息のほうが安くなります。

ただし、両替は今あるお金を変えているのでマイナスにはならないのに対し、キャッシングは借金なので返済が遅れて利息が増えれば損をすることがある点は覚えておきましょう。利息は返済期間が長引くほど増えるので、海外キャッシングをした際は早めに返済することを心がけてくださいね。

キャッシング機能付きクレジットカード全37選

おすすめ人気ランキング

商品 | 画像 | 検証 スコア | リンク | 検証スコア | こだわりスコア | 詳細情報 | |||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

ポイント還元率 | ECサイトでの還元率 | コンビニでの還元率 | 公共料金での還元率 | 年会費の安さ | クレカ積立での還元率 | ポイント還元率 | 年会費(税込) | ポイントアップ店 | ポイントアップ店での最大還元率 | 貯まるポイント | ポイント有効期限 | ポイントの付与単位 | 国内旅行傷害保険 | 海外旅行傷害保険 | 海外ショッピング保険 | 国内ショッピング保険 | ETCカード発行可能 | 家族カード発行可能 | Apple Pay/Google Pay対応 | タッチ決済対応 | 入会資格 | 国際ブランド | 海外キャッシング機能 | キャッシング金利 | キャッシング限度額 | 申込から発行にかかる期間 | |||||

1 | リクルート リクルートカード |  | 4.57 | 4.40 | 4.04 | 4.02 | 4.67 | 5.00 | - | 1.20% | 無料 | じゃらん、ポンパレモール、Hot Pepper beauty、Hot Pepper グルメ | 3.20% | リクルートポイント | 1年(ポイントの最終加算日から12か月後の月末) | 毎月の利用金額合計の1.20% | 利用付帯 | 利用付帯 | Apple Pay、Google Pay(JCB) | 18歳以上(学生可・高校生不可) | VISA、Mastercard、JCB | 15.0~18.0% | 100万円 | 即日発行(JCB)、1週間以内(VISA・Mastercard) | |||||||

2 | 三井住友カード Amazon Mastercard |  | 4.47 | 4.00 | 4.09 | 4.63 | 4.00 | 5.00 | - | 1.00% | 無料 | Amazon、セブン-イレブン、ローソン、ファミリーマート | 7.00%(セブン‐イレブン)、1.50%(Amazon、ローソンなど)(*1) | Amazonポイント | 1年(付与対象取引が行われた日から1年、有効期間中に新たに注文を確定またはポイントを獲得するたびに、ポイント残高全額の有効期限が、その日から1年間延長)(*2) | 100円で1ポイント | 利用付帯 | Apple Pay、Google Pay | 18歳以上(高校生不可) | Mastercard | 15.0~18.0% | 300万円 | 即日発行 | ||||||||

3 | PayPayカード PayPayカード |  | 4.42 | 4.00 | 4.67 | 4.00 | 3.50 | 5.00 | 4.08 | 1.00% | 無料 | ソフトバンク携帯料金、Yahoo!ショッピング、LOHACO | 5.00%(Yahoo!ショッピング)、最大1.50%(ソフトバンク携帯料金) | PayPayポイント | 無期限 | 200円で2ポイント(*1) | Apple Pay | 満18歳以上(日本国内在住)(*2) | VISA、Mastercard、JCB | 18.0% | 50万円 | 即日発行 | |||||||||

4 | ポケットカード P-oneカード<Standard> |  | 4.39 | 4.00 | 4.00 | 4.00 | 4.00 | 5.00 | - | 1.00%(自動割引) | 無料 | キャッシュバック | 100円で1%OFF | Apple Pay | 18歳以上(高校生は卒業年度の1月よりWebでのみ申込可能) | VISA、Mastercard、JCB | 14.95~17.95% | 150万円 | 2週間以内(WEB申込) | ||||||||||||

4 | オリコカード Orico Card THE POINT |  | 4.39 | 4.00 | 4.00 | 4.00 | 4.00 | 5.00 | 4.00 | 1.00% | 無料 | オリコポイント | 1年(ポイント獲得月を含めて12か月後の月末) | 100円で1ポイント | Apple Pay | 18歳以上 | Mastercard、JCB | 15.0~20.0% | 利用可能枠の範囲内 | 2週間以内 | |||||||||||

4 | auフィナンシャルサービス au PAY カード |  | 4.39 | 4.00 | 4.00 | 4.00 | 4.00 | 5.00 | 4.00 | 1.00% | 無料 | Tomod's、ノジマ、キッチンオリジンなど | 2.00%(Tomod's、アート引越センターなど) | Pontaポイント | 1年(ポイントの最終加算日または利用日から1年) | 100円で1ポイント | 利用付帯 | Apple Pay | 18歳以上、個人で利用のau IDを所持 | VISA、Mastercard、AMEX | 14.95~17.95% | 500万円 | 1週間以内 | ||||||||

4 | JALCARD JALカード navi(学生専用) |  | 4.39 | 4.00 | 4.00 | 4.00 | 4.00 | 5.00 | - | 1.00% | 無料(在学期間中) | イオン、スターバックスカードへのチャージ、JALカード特約店、マツモトキヨシ | 10%OFF(JAL機内販売) | JALマイル | 在学期間中無期限 | 100円で1マイル | 自動付帯 | 自動付帯 | Apple Pay、Google Pay(JCBのみ) | 18歳以上30歳未満の学生(大学院・大学・短大・専門学校・高専4〜5年生) | VISA、Mastercard、JCB | 15.0~18.0%(JCB)、14.95〜17.95%(VISA、Mastercard) | 100万円(JCB)、利用可能枠の範囲内(VISA、Mastercard) | 2~3週間 | |||||||

8 | dカード dカード |  | 4.35 | 4.00 | 4.00 | 4.00 | 3.50 | 5.00 | 4.23 | 1.00% | 無料 | スターバックスカード、マツキヨココカラ、ビッグエコー、高島屋など | 3.00%(スターバックスカードへのチャージ、マツキヨココカラ) | dポイント | 最後にポイントを利用(ためる・つかう)した日から12か月後まで | 100円で1ポイント | Apple Pay | 18歳以上(高校生不可) | VISA、Mastercard | 15.0~18.0% | 90万円 | 1週間以内 | |||||||||

9 | 楽天カード 楽天銀行カード |  | 4.33 | 4.00 | 4.42 | 4.00 | 3.00 | 5.00 | 4.00 | 1.00% | 無料 | 楽天市場、楽天トラベル、楽天証券など | 3.50〜18.00%(楽天市場) | 楽天ポイント | 1年(最後にポイントを獲得した月を含めた1年間) | 100円で1ポイント | 利用付帯 | Apple Pay、Google Pay | 18歳以上(楽天カードを持っていない人) | JCB | 18.0% | 90万円 | 約10営業日後 | ||||||||

9 | 楽天カード 楽天カード |  | 4.33 | 4.00 | 4.34 | 4.00 | 3.00 | 5.00 | 4.00 | 1.00% | 無料 | 楽天市場、楽天トラベル、楽天証券など | 3.00〜18.00%(楽天市場) | 楽天ポイント | 1年(最終ポイント獲得月を含めた1年後の月末) | 100円で1ポイント | 利用付帯 | Apple Pay(VISA・Mastercard・JCB)、Google Pay(VISA・Mastercard・JCB) | 18歳以上 | VISA、Mastercard、JCB、AMEX | 18.0% | 90万円 | 2週間以内 | ||||||||

リクルートリクルートカード

| 年会費(税込) | 無料 |

|---|---|

| キャッシング金利 | 15.0~18.0% |

| キャッシング限度額 | 100万円 |

- ポイント還元率

- 1.20%

- 申込から発行にかかる期間

- 即日発行(JCB)、1週間以内(VISA・Mastercard)

年会費無料でどこでも1.20%還元。女性や学生など幅広い人におすすめ

リクルートカードは、還元率が高く、幅広い用途でポイントを貯めやすいクレジットカードを作りたい人におすすめの1枚です。学生の1枚目やクレカ初心者はこのカードを選んでおくのがよいでしょう。年会費が無料なうえにポイント還元率が1.20%と高めなので、どこで使ってもお得にポイントを貯められます。

年会費無料のクレジットカードのなかで、ポイント還元率が1.00%を超えたのはリクルートカードだけ。どこでも高水準でポイントが貯まるので、オールマイティなクレジットカードといえます。公共料金支払いでも1.20%還元でポイントが貯まるので、公共料金をクレジットカードで支払いたい人にもおすすめです。

じゃらんやHOT PEPPERで使うとポイント還元率があがるのも魅力。じゃらんやHOT PEPPER Beautyで予約し決済に利用することで最大3.20%還元でポイントが貯まります。旅行や美容院の利用が多い学生や女性でもお得に使いやすいクレジットカードといえますよ。

一方で、ECサイトやコンビニのような普段の買い物で使いやすい店ではポイント還元率があがらないのが惜しいポイント。また、リクルートカードの利用で貯まるリクルートポイントはクレジットカードの利用額の支払いに充てられず、ポイントをそのまま支払いに使えるのはじゃらん・HOT PEPPER・Amazonなどの一部のサービスのみ。貯まったポイントを使いにくいと感じる可能性があります。

今回の検証ではポイント還元率は0.50%か1.00%のクレジットカードが多かったなか、リクルートカードは年会費無料で1.20%還元とポイント還元率が高いのが魅力。クレジットカードを使い分けずにバランスよく高還元を狙えるクレカを1枚作りたい人におすすめです。

一部の電子マネーチャージや公共料金の支払い等はポイント付与の対象外または制限があります

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「リクルートカードは電気代の高騰に悩む人にもおすすめのクレジットカードです。公共料金でポイント還元率が下がるクレジットカードもあるなか、リクルートカードは公共料金でも1.20%還元と高還元なのが特徴。ほかのクレジットカードで公共料金を支払ってもポイントは貯められますが、リクルートカードで毎月の公共料金を支払えばよりお得にポイントが貯められますよ。」

良い

- 年会費無料でポイント還元率が1.20%と高め

- 公共料金の支払いでもポイント還元率が下がらず1.20%

気になる

- ポイントの使い道が限定的

| ポイントアップ店 | じゃらん、ポンパレモール、Hot Pepper beauty、Hot Pepper グルメ |

|---|---|

| ポイントアップ店での最大還元率 | 3.20% |

| 貯まるポイント | リクルートポイント |

| ポイント有効期限 | 1年(ポイントの最終加算日から12か月後の月末) |

| ポイントの付与単位 | 毎月の利用金額合計の1.20% |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay(JCB) |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(学生可・高校生不可) |

| 国際ブランド | VISA、Mastercard、JCB |

| 海外キャッシング機能 |

還元率の高いカード

高還元クレジットカード。年会費も無料で作らない手はない。

ポイントがお得

高還元率1.2%なので、光熱費や生活費の決済でたくさん貯まる

相対的に良いカード。

年会費無料でも還元率が高くシンプルで使いやすい普段使い向きにおすすめ

リクルートカードのメリット・デメリットは?ポイント還元率・使い方など徹底調査!

年会費が永年無料であることも魅力。通常の還元率も1.00%と高いので、楽天市場以外での日常的な買い物でもどんどんポイントを貯められます。貯まったポイントは、楽天グループのサービスだけでなく、楽天ポイントカード利用対象店でも1ポイント1円相当として利用可能。スマホ代の支払いやポイント投資にも使えますよ。

新規入会しカードを3回利用した人には、もれなく5,000ポイントを進呈中(※2)。お得なこの機会にチェックしてください!

1:2024年11月時点

2:特典の進呈には条件があります

| ポイント還元率 | 1.00% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | 楽天市場、楽天トラベル、楽天証券など |

| ポイントアップ店での最大還元率 | 3.00〜17.00%(楽天市場) |

三井住友カードAmazon Mastercard

| 年会費(税込) | 無料 |

|---|---|

| キャッシング金利 | 15.0~18.0% |

| キャッシング限度額 | 300万円 |

- ポイント還元率

- 1.00%

- 申込から発行にかかる期間

- 即日発行

Amazonで1.50%還元。ポイントはAmazonでしか使えない

年会費は無料で、ポイント還元率は1.00%と高め。Amazonではポイント還元率がアップして1.50%還元に。Amazonプライム会員限定カードの「Amazon Prime Mastercard」ならAmazonでのポイント還元率が2.00%なので、Amazonでお得に買い物をしたいならAmazonプライムに登録して「Amazon Prime Mastercard」を使うのも手でしょう。

また、セブン‐イレブン・ローソン・ファミリーマートでも1.50%還元にポイント還元率があがりますよ。さらに、セブン‐イレブンではスマートフォンでのMastercard®コンタクトレス決済で支払うことで、5.50%が上乗せされて7.00%のポイント還元に。Amazonやコンビニの利用が多いならお得にポイントを貯められるでしょう。

しかし、クレジットカードの利用で貯まるAmazonポイントはAmazon以外では使えないのがネック。クレジットカードの利用金額に充てたり、実店舗での支払いに使うことはできません。Amazonでの買い物で貯まったポイントを、次のAmazonでの買い物で活用するために使うクレジットカードだといえます。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「Amazon Mastercardで貯まったポイントはAmazonでしか使えないので、Amazonをよく使う人におすすめなクレジットカードです。年会費無料でポイント還元率は1.00%と高めですが、Amazonならポイント還元率は1.50%にアップ。また、セブン‐イレブン・ローソン・ファミリーマートでもポイント還元率が1.50%に跳ね上がるので、普段使いでもお得にAmazonポイントを貯められるクレジットカードといえます。」

良い

- 年会費無料でポイント還元率は1.00%と高め

- Amazonでのポイント還元率が1.50%に

- セブン‐イレブンでは最大7.00%、ローソン・ファミリーマートでは1.50%還元に

気になる

- 貯めたポイントはAmazonでしか使えない

| ポイントアップ店 | Amazon、セブン-イレブン、ローソン、ファミリーマート |

|---|---|

| ポイントアップ店での最大還元率 | 7.00%(セブン‐イレブン)、1.50%(Amazon、ローソンなど)(*1) |

| 貯まるポイント | Amazonポイント |

| ポイント有効期限 | 1年(付与対象取引が行われた日から1年、有効期間中に新たに注文を確定またはポイントを獲得するたびに、ポイント残高全額の有効期限が、その日から1年間延長)(*2) |

| ポイントの付与単位 | 100円で1ポイント |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可) |

| 国際ブランド | Mastercard |

| 海外キャッシング機能 |

Amazonプライム会員なら必須のカード

提携先で使うとポイント還元がよくお得。年会費も無料のため年会費の心配がない

Amazon旧クラシックカードはデザインが斬新で、ネットショッピングに利用しています。

Amazonで購入するなら持っておきたいカード

Amazonでいっぱい買物する人にはいいのかも。普通のカードです。

Amazonでも普段使いでも高還元。特にAmazonをよく使う人にオススメ

Amazon Mastercardの口コミ・評判を元に検証してメリット・デメリットを徹底レビュー!

本注釈においては事業者からの情報提供を含みます

PayPayカードPayPayカード

| 年会費(税込) | 無料 |

|---|---|

| キャッシング金利 | 18.0% |

| キャッシング限度額 | 50万円 |

- ポイント還元率

- 1.00%

- 申込から発行にかかる期間

- 即日発行

Yahoo!ショッピングで最大5.00%還元。PayPayへのチャージも可能

年会費が無料なうえポイント還元率は1.00%と高めなので、どこでも高水準でポイントが貯まります。また、PayPayカードの利用で貯まるPayPayポイントはPayPayでの支払いやクレジットカードの支払いに充てられるので、使い道には困らないでしょう。

PayPayカードはPayPay証券でクレカ積立も可能。PayPay残高で積み立てる場合は0.50%還元ですが、PayPayカードなら0.70%還元に。ただし、毎月のポイント付与上限は350ポイントなので注意しましょう。

PayPayへのチャージが可能なクレジットカードはPayPayカードとPayPayカード ゴールドだけ。ただし、PayPayカードからPayPayへチャージした金額はポイント還元対象外なので、ポイントの二重取りはできません。とはいえ、年会費無料でポイント還元率は1.00%と高めで、貯まったポイントはPayPayで使えるため、PayPayユーザーなら学生や初心者でも使いやすいクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「PayPayカードはPayPayに毎回現金でチャージするのが手間に感じる人にもおすすめのクレジットカードです。PayPayにチャージできるクレジットカードはPayPayカードとPayPayカード ゴールドの二種類しかありません。ただし、PayPayカードからPayPayにチャージした金額はポイント付与の対象外なので、PayPayへのチャージでポイントが貯まらない点は覚えておきましょう。」

良い

- 年会費無料でポイント還元率は1.00%と高め

- Yahoo!ショッピングで最大5.00%還元

- PayPayポイントはPayPay加盟店で使える

気になる

- PayPayにチャージできるがポイントの二重取りはできない

| ポイントアップ店 | ソフトバンク携帯料金、Yahoo!ショッピング、LOHACO |

|---|---|

| ポイントアップ店での最大還元率 | 5.00%(Yahoo!ショッピング)、最大1.50%(ソフトバンク携帯料金) |

| 貯まるポイント | PayPayポイント |

| ポイント有効期限 | 無期限 |

| ポイントの付与単位 | 200円で2ポイント(*1) |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 満18歳以上(日本国内在住)(*2) |

| 国際ブランド | VISA、Mastercard、JCB |

| 海外キャッシング機能 |

PayPayカードからPayPayへのチャージが可能

もっと早く知りたかった!

どこでも使える

学生でも使いやすく、管理が簡単。年会費も無料で日常の支払いに使用しやすい

PayPayヘビーユーザーなら使うべきです。

おすすめします!

PayPayカードの還元率や年会費は?メリットやPayPayカード ゴールドとの違いについて徹底調査

本注釈においては事業者からの情報提供を含みます

ポケットカードP-oneカード<Standard>

| 年会費(税込) | 無料 |

|---|---|

| キャッシング金利 | 14.95~17.95% |

| キャッシング限度額 | 150万円 |

- ポイント還元率

- 1.00%(自動割引)

- 申込から発行にかかる期間

- 2週間以内(WEB申込)

支払金額が自動的に1.00%OFF!ポイント管理が面倒な人向け

P-oneカード<Standard>は、ポイントの管理が面倒な人におすすめです。ポイントが貯まるのではなく支払った金額が1.00%OFFされるため、貯まったポイントの使い道を考える必要がありません。

P-oneカード<Standard>の利用でポイントは貯まらないものの、自動的に1.00%OFFされるのでポイント還元率1.00%のクレジットカードとお得さは同等といえるでしょう。年会費も無料なので、クレジットカードを持っていてコストがかからないのも魅力です。

P-oneカード<Standard>はレンタカー5%OFFやポケットカードトラベルセンターで最大8%OFFのようにポケットカードサービスでは割引が受けられる一方で、ECサイトやコンビニのような普段の生活で使いやすい店でポイント還元率があがらないのが難点。よく使う店が決まっているなら、その店舗でポイント還元率が上がるクレジットカードを選ぶのも手でしょう。

ポイント還元率があがる店舗は少ないものの、どこでも1.00%OFFされるのでポイントの使い道や利用店舗を選ばずお得に使えます。ポイント管理が不要でシンプルに使えるので、P-oneカード<Standard>はクレジットカード初心者にもおすすめです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「ポイントの計算をするのが面倒なら、P-oneカード<Standard>がおすすめです。クレジットカードには貯まったポイントを景品に交換したり、Web上のマイページから交換申請が必要なものもあり、ポイント管理が手間と感じることもあるでしょう。一方で、P-oneカード<Standard>は支払い金額が自動的に1%OFFされるので、貯まったポイントの使い道を考える必要がないのがメリットのひとつです。」

良い

- 支払った金額が自動で1.00%OFFされる

- 年会費が無料

- レンタカー5%OFFやポケットカードトラベルセンターで最大8%OFF

気になる

- ポイント還元率があがる店が少ない

| ポイントアップ店 | |

|---|---|

| ポイントアップ店での最大還元率 | |

| 貯まるポイント | キャッシュバック |

| ポイント有効期限 | |

| ポイントの付与単位 | 100円で1%OFF |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生は卒業年度の1月よりWebでのみ申込可能) |

| 国際ブランド | VISA、Mastercard、JCB |

| 海外キャッシング機能 |

請求時に自動的に1%割引になる、管理が楽なカード

P-oneカード<Standard>の口コミ・評判を元に検証してメリット・デメリットを徹底レビュー&価格比較

オリコカードOrico Card THE POINT

| 年会費(税込) | 無料 |

|---|---|

| キャッシング金利 | 15.0~20.0% |

| キャッシング限度額 | 利用可能枠の範囲内 |

- ポイント還元率

- 1.00%

- 申込から発行にかかる期間

- 2週間以内

ポイント還元率は1.00%と十分。還元率があがるお店がないのがネック

Orico Card THE POINTは、年会費無料でポイント還元率が1.00%で、入会後6か月はポイント還元率が2.00%とお得にポイントが貯められるのが魅力。今回の検証では0.50%還元のクレジットカードも半数程度あったため、ポイント還元率は高めといえます。

ポイント還元率がアップする店はないものの、公共料金でも1.00%還元でポイントが貯められます。また、Orico Card THE POINTはSBI証券でも0.50%還元でクレカ積立ができますよ。ただし、ECサイトやコンビニなど、日常生活で使いやすい店でポイント還元率があがらなかったので評価が伸び悩みました。

また、クレジットカードの利用で貯まるオリコポイントは使い道が限られるのが難点。クレジットカードの利用額に充てたり、店舗での支払いに使ったりできません。貯まったポイントを活用するにはAmazonギフトカードやマイルなどに交換する必要があるので、ポイントを使うのが手間だと感じる可能性があります。

ポイントサイトの「オリコモール」を経由すれば、ポイント還元率は1.50%以上に。オリコモールでは、Amazon・楽天市場・Yahoo!ショッピングなどの人気のECサイトで買い物ができますよ。ポイントサイトを経由する一手間はかかりますが、普段の買い物はネットショッピングがメインの場合でも選択肢のひとつになるクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「Amazonや楽天市場などのネットショッピングをよく使う人なら、Orico Card THE POINTをお得に使えるでしょう。「オリコモール」を利用すると、通常ポイントの1.00%に加えて、通常追加分で0.50%・特別加算分で最大0.50%のポイントが貯まり、最大で合計2.00%還元に。Amazon・楽天市場・Yahoo!ショッピングなどの多くのECサイトでポイントをお得に貯められますよ。」

良い

- 年会費無料でポイント還元率は1.00%と高め

- SBI証券でのクレカ積立が0.50%還元

気になる

- ポイントアップ対象の店舗がない

- 貯めたポイントの使い道が限られている

| ポイントアップ店 | |

|---|---|

| ポイントアップ店での最大還元率 | |

| 貯まるポイント | オリコポイント |

| ポイント有効期限 | 1年(ポイント獲得月を含めて12か月後の月末) |

| ポイントの付与単位 | 100円で1ポイント |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上 |

| 国際ブランド | Mastercard、JCB |

| 海外キャッシング機能 |

ボーナス2回払いを使いたかったら絶対にオリコカードです!!!

オリコカード Orico Card THE POINTを検証レビュー!クレジットカードの選び方も紹介

auフィナンシャルサービスau PAY カード

| 年会費(税込) | 無料 |

|---|---|

| キャッシング金利 | 14.95~17.95% |

| キャッシング限度額 | 500万円 |

- ポイント還元率

- 1.00%

- 申込から発行にかかる期間

- 1週間以内

三菱UFJ eスマート証券で0.50%還元。ビッグエコーやかっぱ寿司なら2.00%還元に

au PAY カードの利用で貯まるPontaポイントはクレジットカードの引き落としにも充てられるので、ポイントの使い道に困らないのもメリットのひとつ。また、年会費は無料でポイント還元率は1.00%と高めなので、初心者にもおすすめのクレジットカードです。

au PAY カードは三菱UFJ eスマート証券でクレカ積立でのポイント還元率が0.50%な点も魅力。NISAをクレジットカードで積み立てたいなら候補になる1枚です。

また、Tomod'sやノジマなどのau PAY Pontaのポイントアップ店ではポイント還元率が1.50〜2.00%に上がるのも特徴。これらのお店の利用が多いなら、学生や初心者でも十分ポイントを貯めやすいクレジットカードといえるでしょう。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「au PAY カードをお得に使うなら、Pontaポイントを上手に使うことが大切。au PAY カードで貯まったPontaポイントをau PAYにチャージすれば、貯まったポイントを色々な店舗で買い物に活用できます。また、三菱UFJ eスマート証券ではポイント還元率が0.50%でクレカ積立可能で、Tomod'sでは2.00%還元、ノジマでは1.50%還元でPontaポイントが貯められるので、au PAY カードはいろいろなシチュエーションでポイントが貯めやすいクレジットカードといえるでしょう。」

良い

- 年会費無料でポイント還元率は1.00%と高め

- 三菱UFJ eスマート証券でのクレカ積立が0.50%還元

- Tomod'sやノジマなどのau PAY Pontaポイントアップ店で1.50〜2.00%還元に

気になる

- 特になし

| ポイントアップ店 | Tomod's、ノジマ、キッチンオリジンなど |

|---|---|

| ポイントアップ店での最大還元率 | 2.00%(Tomod's、アート引越センターなど) |

| 貯まるポイント | Pontaポイント |

| ポイント有効期限 | 1年(ポイントの最終加算日または利用日から1年) |

| ポイントの付与単位 | 100円で1ポイント |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上、個人で利用のau IDを所持 |

| 国際ブランド | VISA、Mastercard、AMEX |

| 海外キャッシング機能 |

auスマホを使うなら作って損はないカード

見た目も機能もシンプルで使いやすい。年会費もかからず、持っていて損はない。

au利用者以外にも還元率1.0%はうれしい、auPay利用者なら申し込み必須

au PAYと連携が良く日常使いしやすい便利なカード

au PAYと連携して日常の支払いが便利になる使いやすいカード

Pontaポイントが貯まり年会費無料で使いやすい

JALCARDJALカード navi(学生専用)

| 年会費(税込) | 無料(在学期間中) |

|---|---|

| キャッシング金利 | 15.0~18.0%(JCB)、14.95〜17.95%(VISA、Mastercard) |

| キャッシング限度額 | 100万円(JCB)、利用可能枠の範囲内(VISA、Mastercard) |

- ポイント還元率

- 1.00%

- 申込から発行にかかる期間

- 2~3週間

学生でマイルを貯めたいならこれ!年会費無料でマイルが貯まる

JALカード naviのポイント還元率は1.00%と高めで、在学期間中は年会費無料なのがメリット。年会費無料でJALマイルが貯まるクレジットカードはJALカード naviとイオンJMBカードの2枚のみです。ただし、卒業後に自動で切り替わるJAL 普通カードは年会費が2,200円かかるので注意しましょう。

イオンやマツモトキヨシなどの「JALカード特約店」ならポイント還元率が2倍に。日常生活でお得にマイルが貯められます。JALカード naviの利用で貯まるJALマイルは航空券に交換可能で、JAL Payにチャージすれば1マイル=1円で普段の買い物で使えますよ。

JALマイルが貯まるほかのクレジットカードよりも年会費が安く高還元なので、マイルを貯めたい学生におすすめのクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「JALカード naviは今後もJALを使っていきたい学生にもおすすめのクレジットカード。JALカードで唯一年会費無料でJALマイルが無期限で貯められるなど、ほかのJALカードにはない優遇が受けられます。また、イオンやマツモトキヨシなどの「JAL特約店」では2.00%還元になるので、普段使いでもお得にJALマイルを貯められる学生限定カードといえるでしょう。」

良い

- 年会費無料でポイント還元率は1.00%と高め

- 貯まったJALマイルは航空券に交換可能で、JAL Payにチャージすれば普段の買い物で使える

- JALカード特約店ではマイル還元率があがる

気になる

- 卒業後に切り替わるJAL普通カードには年会費がかかる

| ポイントアップ店 | イオン、スターバックスカードへのチャージ、JALカード特約店、マツモトキヨシ |

|---|---|

| ポイントアップ店での最大還元率 | 10%OFF(JAL機内販売) |

| 貯まるポイント | JALマイル |

| ポイント有効期限 | 在学期間中無期限 |

| ポイントの付与単位 | 100円で1マイル |

| 国内旅行傷害保険 | 自動付帯 |

| 海外旅行傷害保険 | 自動付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay(JCBのみ) |

| タッチ決済対応 | |

| 入会資格 | 18歳以上30歳未満の学生(大学院・大学・短大・専門学校・高専4〜5年生) |

| 国際ブランド | VISA、Mastercard、JCB |

| 海外キャッシング機能 |

学生よ、JALカードを使って旅行も生活もお得に済ませよう!

JALCARD JALカード navi(学生専用)を検証レビュー!JALカードの選び方も紹介

dカードdカード

| 年会費(税込) | 無料 |

|---|---|

| キャッシング金利 | 15.0~18.0% |

| キャッシング限度額 | 90万円 |

- ポイント還元率

- 1.00%

- 申込から発行にかかる期間

- 1週間以内

ポイント還元率は1.00%。dカード特約店ならさらに高還元に

dカードは、スターバックスカードへのチャージ・マツキヨココカラ・高島屋などの「dカード特約店」を日常的に使う人におすすめのクレジットカードです。ポイント還元率は1.00%と高めですが、「dカード特約店」ならさらにポイント還元率がアップします。

dカードは「dカード特約店」の対象店舗で使えばポイント還元率があがり、スターバックスカードへのチャージやマツキヨココカラで3.00%還元、高島屋で1.50%還元に。年会費無料でポイント還元率は1.00%と元々高スペックですが、dカード特約店を使うならさらにお得にポイントが貯められますよ。

2024年7月5日から、マネックス証券でdカードでのクレカ積立が利用開始に。毎月5万円までなら、1.10%還元と高還元でクレカ積立ができますよ。これからクレカ積立をはじめたい人も、dカードを検討するとよいでしょう。

dカードの利用で貯まるdポイントはd払いを使えば店舗で支払いに使えます。dポイントクラブから「iDキャッシュバック」を選択すれば、iDでの利用額の支払いにdポイントを使うことも可能。元々d払いを使っている人や、dポイントを貯めている人なら簡単にポイントを使えるでしょう。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「ドコモのサービスを使っていて得したいなら、dカードを検討すべきでしょう。dカードは年会費無料でポイント還元率は1.00%と高還元。さらに、「dカード特約店」では、スターバックスカードへのチャージで3.00%、高島屋で1.50%とさらにお得になります。「d払い」というキャリア決済と併用すればdポイントが三重取りできる見逃せないポイントです。」

良い

- 年会費無料でポイント還元率は1.00%と高め

- スターバックスカードへのチャージやマツキヨココカラなどの「dカード特約店」でポイントアップ

- dポイントはd払いを使えば店舗での支払いに利用可能

気になる

- 特になし

| ポイントアップ店 | スターバックスカード、マツキヨココカラ、ビッグエコー、高島屋など |

|---|---|

| ポイントアップ店での最大還元率 | 3.00%(スターバックスカードへのチャージ、マツキヨココカラ) |

| 貯まるポイント | dポイント |

| ポイント有効期限 | 最後にポイントを利用(ためる・つかう)した日から12か月後まで |

| ポイントの付与単位 | 100円で1ポイント |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可) |

| 国際ブランド | VISA、Mastercard |

| 海外キャッシング機能 |

10年来のdカードユーザーの率直な感想。

d払いと合わせて使うと還元率が2倍です。年会費も無料なので、ドコモユーザにはおすすめです。

docomoを利用している人にはお得感高め。ポイント還元もそれなりに高い

ドコモユーザーならどんどんポイントが貯まるカードです。

Mastercardでどこでも使えて年会費無料、100円1ポイント還元なので満足です。

ドコモのサービスを利用しつつ、還元率を高めていけるカード

dカードの口コミ・評判を元に検証してメリット・デメリットを徹底レビュー!

楽天カード楽天銀行カード

| 年会費(税込) | 無料 |

|---|---|

| キャッシング金利 | 18.0% |

| キャッシング限度額 | 90万円 |

- ポイント還元率

- 1.00%

- 申込から発行にかかる期間

- 約10営業日後

楽天銀行キャッシュカードと一体型の楽天カード。楽天経済圏なら高還元

通常ポイント還元率は1.00%と高め。楽天市場では、楽天カード特典と楽天銀行口座の引き落とし設定特典でいつでも合計3.50%の高還元が受けられるほか、SPUを活用すればさらにポイント還元率をあげられますよ。一方、公共料金支払いでのポイント還元率は0.20%と低め。固定費の支払いに使いたい人には不向きといえます。楽天証券でのクレカ積立では0.50%還元を受けられますよ。

無条件で年会費無料という点は大きな魅力で、はじめてクレジットカードを作る人や、サブカードとして保有したい人にも向いています。楽天ポイントも使いやすく、クレジットカード請求額への充当や他社ポイントへの交換が可能。楽天ペイへのチャージに利用すれば、幅広いお店で使えますよ。

総じて、楽天銀行口座の開設を検討している人で楽天グループのサービス利用が多い人におすすめのクレジットカードです。楽天銀行以外を引き落とし口座に設定できないため、楽天銀行以外の口座を引き落とし口座に設定したいなら、楽天カードを検討してくださいね。

良い

- 楽天市場でいつでも3.50%還元

- 楽天銀行キャッシュカード一体型で便利

- 年会費が永年無料

気になる

- 公共料金の支払いでポイント還元率が下がる

- 楽天銀行以外を引き落とし口座にできない

| ポイントアップ店 | 楽天市場、楽天トラベル、楽天証券など |

|---|---|

| ポイントアップ店での最大還元率 | 3.50〜18.00%(楽天市場) |

| 貯まるポイント | 楽天ポイント |

| ポイント有効期限 | 1年(最後にポイントを獲得した月を含めた1年間) |

| ポイントの付与単位 | 100円で1ポイント |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(楽天カードを持っていない人) |

| 国際ブランド | JCB |

| 海外キャッシング機能 |

楽天ユーザーにとってはお得感が満載のカード

ポイントはいつでも高還元。年会費無料で楽天銀行と一緒に使うと便利

楽天カード 楽天銀行カードを検証レビュー!クレジットカードの選び方も紹介

楽天カード楽天カード

| 年会費(税込) | 無料 |

|---|---|

| キャッシング金利 | 18.0% |

| キャッシング限度額 | 90万円 |

- ポイント還元率

- 1.00%

- 申込から発行にかかる期間

- 2週間以内

楽天市場で3.00%還元。楽天ユーザーなら初心者でもポイントを貯めやすい

SPUというポイントアッププログラムを活用すれば、楽天カードの楽天市場でのポイント還元率は最大で18.00%に。SPUのポイントアップ対象である楽天モバイルでは、楽天ポイント14,000ポイントがもらえる三木谷キャンペーンを実施中。楽天カード作成とあわせてスマホキャリアを見直すのもありですよ。楽天カードは楽天証券でのクレカ積立も可能。投資金額につき0.50%還元でポイントが貯まるので、これからNISAを始めたい人の選択肢にもなるクレジットカードです。

年会費は無料で、通常のポイント還元率は1.00%と高め。楽天市場以外での買い物でもポイントを貯めやすいのが魅力です。しかし、楽天カードは公共料金でのポイント還元率が0.20%に下がるので要注意。公共料金支払いには不向きなクレジットカードです。

楽天カードの利用で貯まるポイントはクレジットカードの料金支払いに使えたり、楽天ペイにチャージすることも可能。また、楽天カードから楽天ペイにチャージして楽天ペイで支払えば、楽天ペイとのポイントの二重取りが可能で実質1.50%還元に。楽天市場や楽天証券などの楽天サービスを使う人におすすめのクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「楽天ユーザーなら、楽天市場で楽天カードを使ってポイントをお得に貯めるべきです。楽天市場での買い物で3.00%還元になるうえ、SPUというポイントアッププログラムを使うと最大で18.00%還元に。このように、楽天カードで楽天ポイントをお得に貯めるなら、ポイントをお得に貯められるキャンペーンやプログラムをよく理解して使うことが大切です。毎月のキャンペーンへは毎回登録が必要なので、キャンペーンが始まったら忘れずにエントリーしましょう。」

良い

- 年会費無料でポイント還元率は1.00%と高め

- 楽天市場で3.00〜18.00%還元、楽天証券でのクレカ積立が0.50%還元

- 楽天ポイントはクレジットカードの支払いや楽天ペイへのチャージに使える

気になる

- 公共料金の還元率が0.20%と他カードより低め

| ポイントアップ店 | 楽天市場、楽天トラベル、楽天証券など |

|---|---|

| ポイントアップ店での最大還元率 | 3.00〜18.00%(楽天市場) |

| 貯まるポイント | 楽天ポイント |

| ポイント有効期限 | 1年(最終ポイント獲得月を含めた1年後の月末) |

| ポイントの付与単位 | 100円で1ポイント |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay(VISA・Mastercard・JCB)、Google Pay(VISA・Mastercard・JCB) |

| タッチ決済対応 | |

| 入会資格 | 18歳以上 |

| 国際ブランド | VISA、Mastercard、JCB、AMEX |

| 海外キャッシング機能 |

発行がはやい

このカードは初心者におすすめ。普段使いのカード

年会費無料で楽天ポイントを貯めやすい定番カード

楽天モバイルや楽天銀行などと併用してうまく使うとかなりポイントが貯まるのでおすすめです。

日々の利用が確実にお得に。自分の持ち歩きたいカードが必ず見つかる

審査も甘め、年会費もかからない分、特典や還元率が弱い。

楽天カードの評判は?やばいって本当?ポイント還元率や、ログイン・問い合わせの方法まで徹底調査

楽天カード楽天PINKカード

| 年会費(税込) | 無料 |

|---|---|

| キャッシング金利 | 18.0% |

| キャッシング限度額 | 90万円 |

- ポイント還元率

- 1.00%

- 申込から発行にかかる期間

- 通常約1週間から10日前後

楽天のサービス利用が多い女性におすすめ。女性向けの付帯特典がつく

楽天PINKカードは楽天のサービスを利用することが多い女性におすすめのクレジットカード。楽天カードの特徴にプラスして、女性向けの付帯特典がついているのが特徴です。

楽天カードにはない一番の特徴は、追加料金を払うと使える女性向けのカスタマイズ特典。「楽天グループ優待サービス」や飲食店や映画などのチケットがもらえる「ライフスタイル応援サービス」が月330円で使えます。また、乳がんや子宮筋腫などの女性特有の保険「楽天PINKサポート」が優待価格で利用できるため、優待や保険を重視したい女性におすすめのクレジットカードです。

通常のポイント還元率は楽天カードと同じく1.00%と高めで年会費は無料。また、楽天カードと同じく楽天市場でのポイント還元率は3.00〜18.00%、楽天証券でのクレカ積立のポイント還元率は0.50%還元で楽天ポイントが貯まります。公共料金ではポイント還元率が0.20%に下がるのも同じなので、公共料金支払いには別のクレジットカードを使うのが得策です。

女性向けの付帯特典が特徴ですが男性も申し込み可能。楽天カードにはない付帯特典に魅力を感じる人におすすめのクレジットカードです。

良い

- 楽天カードにはない女性向けのカスタマイズ特典がつく

- 年会費無料でポイント還元率は1.00%と高め

- 楽天市場で3.00〜18.00%還元、楽天証券でのクレカ積立が0.50%還元

気になる

- 公共料金の還元率が0.20%と他カードより低め

| ポイントアップ店 | 楽天市場、楽天トラベル |

|---|---|

| ポイントアップ店での最大還元率 | 3.00〜18.00%(楽天市場) |

| 貯まるポイント | 楽天ポイント |

| ポイント有効期限 | 1年(最終ポイント獲得月を含めた1年後の月末) |

| ポイントの付与単位 | 100円で1ポイント |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay(VISA・Mastercard・JCB)、Google Pay(VISA・Mastercard・JCB) |

| タッチ決済対応 | |

| 入会資格 | 18歳以上 |

| 国際ブランド | VISA、Mastercard、JCB、AMEX(アメックス) |

| 海外キャッシング機能 |

楽天市場利用者は年会費無料なので作っておかないと損。

ポイ活をガチるなら楽天一択!無料の年会費で毎月得しちゃおう

とにかく楽天市場や楽天ペイなどを使用する人にはポイント還元率やポイントの使いやすさも含めて最高!

楽天市場で購入すると、還元される 年会費がかからない

楽天経済圏でまとめるとポイントがどんどん貯まる。

入会費・年会費無料で試しやすい。還元されたポイントが利用しやすい!

楽天カード 楽天PINKカードを検証レビュー!クレジットカードの選び方も紹介

楽天カードみずほ楽天カード

| 年会費(税込) | 無料 |

|---|---|

| キャッシング金利 | 18.0% |

| キャッシング限度額 | 900000円 |

- ポイント還元率

- 1.00%

- 申込から発行にかかる期間

- 2週間以内

みずほ×楽天の相乗効果で、ショッピングも銀行もお得に

楽天カードと同じくポイント還元率は1.00%で、楽天市場では3.00%の還元が受けられます。さらに、Wポイントプランによって1年間は楽天ポイントに加えてみずほポイントも同時に貯まり、実質還元率が2.00%に(上限10,000ポイント)。年会費は永年無料のため、コストを気にせず気軽に持てる点も見逃せません。

特徴的なのは、みずほ銀行の会員制サービス「みずほマイレージクラブ」の特典対象となる点です。月1回以上のカード利用でみずほ銀行ATMの時間外手数料が無料になるほか、みずほダイレクトを使った他行宛振込手数料も月3回まで無料に。普段からATMや振込をよく使う人にとっては、実質的な節約効果も大きいでしょう。なお、国際ブランドはVisaのみで、キャッシュカード機能は搭載されていません。引落口座もみずほ銀行の普通預金口座に限定されるため、申し込みにはみずほ銀行の口座が必要です。

総じて、みずほ銀行をメインバンクとして使っており、楽天市場や楽天グループのサービスをよく利用する人に特におすすめのクレジットカードです。銀行手数料の節約とポイント還元を両立したい人にとって、日常使いの一枚として活躍してくれるでしょう。

良い

- 年会費が永年無料

- みずほ銀行の手数料優遇特典あり

- 楽天市場でのポイント還元率が3.00%

気になる

- みずほ銀行口座が必要

- 国際ブランドがVISAのみ

| ポイントアップ店 | 楽天市場、楽天トラベル、楽天証券など |

|---|---|

| ポイントアップ店での最大還元率 | 3.00〜18.00%(楽天市場) |

| 貯まるポイント | 楽天ポイント、みずほポイント |

| ポイント有効期限 | 1年(最終ポイント獲得月を含めた1年後の月末) |

| ポイントの付与単位 | 100円で1ポイント |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上、みずほ銀行口座保有者(口座がない場合、新規開設が必要) |

| 国際ブランド | VISA |

| 海外キャッシング機能 |

楽天カードユーザーでみずほ銀行引き落としの方におすすめ

みずほ銀行特典があるので使い勝手がかなり良い

マネックス証券マネックスカード

| 年会費(税込) | 550円(初年度無料・年1回以上の利用で無料) |

|---|---|

| キャッシング金利 | 12.0~18.0% |

| キャッシング限度額 | 利用可能枠によって変動 |

- ポイント還元率

- 1.00%

- 申込から発行にかかる期間

- 2週間以内

マネックス証券のクレカ積立で1.10%還元。クレカ積立用カードに

ポイント還元率は1.00%ですが、マネックス証券でのクレカ積立が毎月5万円まで1.10%還元に。年会費は初年度無料で、次年度以降は年1回でもマネックスカードを利用すれば550円の年会費が無料になります。年会費が1,000円以下のクレジットカードのなかでは、クレカ積立でのポイント還元率はトップクラスでした。

ECサイトやコンビニなど、マネックス証券以外ではポイント還元率があがらないのが惜しいポイント。普段使いで高還元を狙うのは不向きなクレジットカードです。

また、マネックスカードの利用で貯まるマネックスポイントは、クレジットカードの支払いに充てたり店舗での支払いに使ったりできません。貯まったポイントは投資信託の買付や株式手数料に使えるので、投資用のクレジットカードとして使うのが無難です。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「マネックスカードはクレカ積立用のクレジットカードを探している人におすすめの1枚です。マネックス証券でのクレカ積立が毎月5万円まで1.10%還元で、年会費は550円で年1回のクレジットカードの利用で年会費は無料になるので、年会費を気にせずに高還元でクレカ積立ができますよ。」

良い

- マネックス証券のNISA口座開設で1.10%

- 年1回使えば年会費無料

- ポイント還元率が1.00%と高め

気になる

- ポイントの使い道が限定的

| ポイントアップ店 | マネックス証券 |

|---|---|

| ポイントアップ店での最大還元率 | 1.10% |

| 貯まるポイント | マネックスポイント |

| ポイント有効期限 | 最大3年(ポイント獲得日の翌々年度末まで) |

| ポイントの付与単位 | 100円で1ポイント |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可)、マネックス証券の証券総合取引口座を開設済 |

| 国際ブランド | JCB |

| 海外キャッシング機能 |

投資信託積立の利用で高還元率が魅力だったが、最近改悪して還元率が大幅ダウン

マネックス証券 マネックスカードを検証レビュー!クレカ積立の選び方も紹介

セブン・カードサービスセブンカード・プラス

| 年会費(税込) | 無料 |

|---|---|

| キャッシング金利 | 18.0% |

| キャッシング限度額 | 90万円 |

- ポイント還元率

- 0.50%

- 申込から発行にかかる期間

- 1週間以内

セブン‐イレブン系列の店舗でポイント還元率が上がるが、お得さはいまいち

セブンカード・プラスは、セブン‐イレブン系列の店舗でポイントアップするクレジットカードです。セブン‐イレブンで使うと9.50%(*1)、イトーヨーカドーで使うと1.00%にポイント還元率がアップします。

ただし、年会費は無料ですがポイント還元率は0.50%と低め。セブン‐イレブン系列の対象店舗を使えばポイント還元率があがりますが、ポイントをお得に貯めたいならポイント還元率1.00%のクレジットカードを選ぶのも手でしょう。

クレジットカードの利用で貯まるnanacoポイントは、クレジットカードの利用額に充てられません。しかし、nanacoにチャージできるので、普段からnanacoを使っているなら使い道に困らないでしょう。クレジットカードからnanacoへのチャージも0.50%還元されるので、nanacoとのポイント二重取りをすれば1.00%還元になります。

お得にポイントを貯めたいならポイント還元率1.00%のクレジットカードを選ぶのが無難ですが、nanacoへのクレジットカードチャージをしたいなら検討の余地ありのクレジットカードです。

なお、セブンカード・プラスは2026年6月30日に新規申し込みを終了します。このクレジットカードを作りたいなら、早めに申し込んでくださいね。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「セブンカード・プラスをお得に使いたいならnanacoとの併用はマストといえます。セブン‐イレブン系列店ならポイント還元率がアップしますが、そのほかの店舗でのポイント還元率は0.50%と低め。nanacoへのチャージで0.50%還元されるので、常にnanacoとのポイント二重取りを心がければセブン‐イレブン系列店以外でも1.00%還元でポイントを貯められるでしょう。」

良い

- 年会費が無料

- nanacoポイントはnanacoにチャージ可能

気になる

- セブン-イレブン・イトーヨーカドーなどでポイント還元率があがるが、通常ポイント還元率が0.50%と低め

| ポイントアップ店 | セブン‐イレブン、イトーヨーカドー、デニーズなど |

|---|---|

| ポイントアップ店での最大還元率 | 9.50%(セブン‐イレブン)、1.00%(イトーヨーカドー)(*1) |

| 貯まるポイント | nanacoポイント |

| ポイント有効期限 | 最大2年(当年4月1日から翌年3月末日までに加算されたポイントは翌々年の3月31日まで有効) |

| ポイントの付与単位 | 200円で1ポイント |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(学生可・高校生不可) |

| 国際ブランド | JCB |

| 海外キャッシング機能 |

セブンで使うと10%還元。年会費も無料でめちゃくちゃお得。

年会費無料なのとポイントが商品によって増量するときがあるのでいい

セブンイレブンでお得に買い物ができるクレジットカード

セブン・カードサービス セブンカード・プラスを検証レビュー!クレジットカードの選び方も紹介

本注釈においては事業者からの情報提供を含みます

三菱UFJニコス三菱UFJカード

| 年会費(税込) | 永年無料 |

|---|---|

| キャッシング金利 | 14.94% |

| キャッシング限度額 | 利用可能額によって変動 |

- ポイント還元率

- 0.50%

- 申込から発行にかかる期間

- 最短翌営業日発行(*4)

スーパーや飲食店などの対象店舗で誰でも7%グローバルポイント還元に。

三菱UFJカードは、オーケーや松屋などのスーパーや飲食店を使うなら候補になるクレジットカードです。オーケーや松屋、セブン‐イレブンなどの対象のスーパーやコンビニ、飲食店で利用するとポイント還元率が誰でも7%にアップするのが特徴です。

ポイントアップの対象店以外でのポイント還元率は0.50%と低めなのが難点。たまるグローバルポイントはキャッシュバックや楽天ポイント・Pontaポイントへの交換など幅広い使い道がありますが、キャッシュバックに使う場合1ポイント=4円と価値が下がる点に注意してください。ポイントを効率よく利用したいなら、1ポイント=5円で利用できるグローバルポイント Walletへのチャージに利用するのがおススメですよ。

年会費は永年無料でコストをかけずに利用できる点はメリット。利用額や利用頻度を気にせずに利用できますよ。三菱UFJ eスマート証券でのクレカ積立ができるようになった点も魅力です。積立額の0.55%相当のポイントがたまるため、おトクに積立投資したいなら検討してくださいね。

総じて、オーケーや松屋などの対象店舗でのポイント還元率は高いものの、通常のポイント還元率が0.50%なので評価が伸び悩む結果に。ポイントアップの対象店舗を利用するなら候補になるクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおススメコメント

- 「さまざまな銀行系クレジットカードのリニューアルに対抗して、よりポイントがおトクにためられるようになったのが三菱UFJカード。対象のコンビニで誰でも7.00%ポイント還元とかなりの高還元。また、Oliveフレキシブルペイは三井住友銀行口座を持つ人しか申し込めないのに対して、三菱UFJカードは三菱UFJ銀行口座を持っていない人でも申し込み可能で、誰でも申し込めるのも三菱UFJカードの魅力のひとつといえるでしょう。」

良い

- 年会費が永年無料

- 対象のスーパーやコンビニ、飲食店などで誰でも7.00%ポイント還元

- 三菱UFJ eスマート証券でのクレカ積立が0.55%ポイント還元

気になる

- 通常ポイント還元率は0.50%

| ポイントアップ店 | 東急ストア、東武ストア、オオゼキ、セブン-イレブン、松屋など(*1) |

|---|---|

| ポイントアップ店での最大還元率 | 7.00%(*2) |

| 貯まるポイント | グローバルポイント |

| ポイント有効期限 | 2年(ポイント獲得月から2年) |

| ポイントの付与単位 | 1,000円で1ポイント |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 利用付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay(*3) |

| タッチ決済対応 | |

| 入会資格 | 18歳以上で本人または配偶者に安定した収入のある人、18歳以上で学生の人(高校生を除く) |

| 国際ブランド | Visa、Mastercard®、JCB、アメリカン・エキスプレス® |

| 海外キャッシング機能 |

年会費無料で日常的に使いやすく便利なカード

オーケーストアでのポイント高還元で生活費を無理なく節約

三菱UFJニコス 三菱UFJカードを検証レビュー!海外旅行保険付きクレジットカードの選び方も紹介

本注釈においては事業者からの情報提供を含みます

イオンフィナンシャルサービスイオンカード(WAON一体型)

| 年会費(税込) | 無料 |

|---|---|

| キャッシング金利 | 7.8~18.0% |

| キャッシング限度額 | 3,000,000円 |

- ポイント還元率

- 0.50%

- 申込から発行にかかる期間

- 即日発行、審査後2週間程度

ポイント還元率は低めだが、イオンでの割引キャンペーンが豊富

「イオンカード(WAON一体型)」は、イオン銀行の口座を開設せずに申し込めるクレジットカードです。イオンカードセレクトと異なり、銀行口座との連携が不要なのでよりシンプルに発行できます。電子マネー「WAON」機能が一体化しており、クレジット支払いと電子マネー決済を1枚で完結できる点も特徴です。

年会費は無料で、基本のポイント還元率は0.50%。イオンやミニストップといったイオングループ対象店舗で利用した場合も、還元率は1.00%と高くありません。また、イオンカードセレクトと違い、WAONへのオートチャージでポイントがたまらないので、WAONとの二重取りをしたいならイオンカードセレクトを選ぶのがおすすめです。

毎月20日・30日の「お客さま感謝デー」では、イオングループ店舗での買い物が5%OFFになります。毎月15日・55歳以上限定の「GG感謝デー」でも同様の割引があり、グループ内での割引特典が豊富な点は魅力といえるでしょう。貯まったWAON POINTは、WAONステーションやモバイルWAONアプリを通じて電子マネーに交換し、支払いに利用できます。

イオングループの店舗を頻繁に利用する人や、イオン銀行の口座を開設せずに気軽にポイントを貯めたい人にとっては候補になるでしょう。日用品や食料品の買い物でコツコツとポイントを貯めたい人も、この機会にチェックしてください

良い

- 毎月20日・30日にイオングループ対象店舗での利用で買い物が5%OFFに

- イオン銀行口座を開設せずにカードの発行をできる

気になる

- 通常還元率は0.50%と低め

- イオングループ対象店舗でも1.00%と一般的なポイント還元率

| ポイントアップ店 | イオン、マルエツ、ミニストップ、ウエルシアなど |

|---|---|

| ポイントアップ店での最大還元率 | 1.00% |

| 貯まるポイント | WAON POINT |

| ポイント有効期限 | 2年(1年間のポイント加算期間を含む最大2年間) |

| ポイントの付与単位 | 200円で1ポイント |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生は卒業年度の1月1日以降であれば申込み可) |

| 国際ブランド | VISA、Mastercard、JCB |

| 海外キャッシング機能 |

イオンに行くママにはおすすめのカード。WAONと一体型だから普段の買い物にも使える。

イオンフィナンシャルサービス イオンカード(WAON一体型)を検証レビュー!クレジットカードの選び方も紹介

イオンフィナンシャルサービスイオンカードセレクト

| 年会費(税込) | 無料 |

|---|---|

| キャッシング金利 | 7.8~18.0% |

| キャッシング限度額 | 300万円 |

- ポイント還元率

- 0.50%

- 申込から発行にかかる期間

- デジタルカード:即時発行、郵送:2週間程度

ポイント還元率は低めだが、イオンでの割引キャンペーンが豊富

年会費は無料ですが、ポイント還元率は0.50%と低め。イオンやミニストップなどのイオングループ対象店舗ではポイント還元率があがるものの、1.00%にとどまります。イオンカードセレクトからWAONにチャージするとポイントの二重取りも可能ですが、二重取りした際のポイント還元率も1.00%。ポイントをお得に貯めたいなら、ポイント還元率1.00%のクレジットカードから選ぶのが手でしょう。

毎月20・30日の「お客さま感謝デー」にイオングループ店舗で買い物をすると5%割引になるなど、イオングループでの割引特典は豊富。普段からイオンで買い物をする人におすすめのクレジットカードです。

また、イオンカードセレクトの利用で貯まるWAON POINTはWAONステーションやモバイルWAONアプリなどから、WAONにチャージして支払いに使えますよ。

総じて、イオンでの買い物に特化したクレジットカードといえます。普段の生活でイオンをよく使うなら選択肢のひとつになるクレジットカードです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「イオンカードセレクトは日常生活でイオンモールやまいばすけっとなどのイオン系列店をよく使う人におすすめのクレジットカードです。毎月20・30日に「お客様感謝デー」なら、イオンの店舗で対象の商品が5%割引になります。また、クレジットカードの利用で貯まるWAON POINTはWAONステーションやモバイルWAONからWAONにチャージできますよ。」

良い

- イオングループ店舗での割引が豊富

- 年会費が無料

- WAON POINTはWAONステーションやモバイルWAONアプリなどからWAONにチャージ可能

気になる

- ポイント還元率は0.50%と低い

| ポイントアップ店 | イオン、イオンモール、ダイエー、マックスバリュなど |

|---|---|

| ポイントアップ店での最大還元率 | 1.00% |

| 貯まるポイント | WAON POINT |

| ポイント有効期限 | 2年(ポイント初回進呈月の翌々年の月末) |

| ポイントの付与単位 | 200円で1ポイント |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可、ただし卒業年度の1月1日以降であれば申込可能) |

| 国際ブランド | VISA、Mastercard、JCB |

| 海外キャッシング機能 |

イオンフィナンシャルサービス イオンカードセレクトを検証レビュー!クレジットカードの選び方も紹介

イオンフィナンシャルサービスイオンカード(ミニオンズ)

| 年会費(税込) | 無料 |

|---|---|

| キャッシング金利 | 実質年率7.8~18.0% |

| キャッシング限度額 | 1千~300万円(利用可能枠内) |

- ポイント還元率

- 0.50%

- 申込から発行にかかる期間

- 最短当日(店頭受取)

イオンシネマをよく利用する人に。映画料金が1,100円に割引

イオンカード(ミニオンズ)は、ミニオンズがデザインされたイオンカードです。イオンシネマでの映画鑑賞料金が割引される点が最大の特徴で、特別鑑賞シネマチケットを年間10枚まで1,100円で購入できます(※)。イオンシネマの優待特典が付帯するのはイオンカードのなかでも限られた種類のみなので、映画館優待を重視するなら第一候補になりますよ。

年会費は永年無料なのでコストをかけずに利用可能ですが、通常ポイント還元率は0.50%と低め。イオングループで利用するとポイント還元率がアップするものの、1.00%にとどまります。クレジットカードのなかには通常ポイント還元率が1.00%のカードも多いため、普段使いでのお得さはいまひとつです。

電子マネーのWAONにはオートチャージが可能ですが、チャージ時のポイント還元がない点は惜しいところ。貯まるWAON POINTはイオングループ店舗での支払いやカード利用額への充当、Vポイントへの交換など幅広い使い道がありますよ。

総じて、イオンシネマをよく利用する人にとってはおすすめのクレジットカードです。普段使いではポイントを貯めづらいため、サブカードとしての利用がおすすめですよ。

イオンシネマ/シアタス以外の映画館および、「割引対象外」表示がある特別興行などでは利用できません。シネマチケット枚数は毎年9月1日を基準日とし年間購入可能枚数の累積がリセットされます。シネマチケットの有効期限は購入日含む購入月から6ヶ月間となります。対象カード会員が「当社ホームページ」専用販売サイトにて、イオンシネマで利用可能なシネマチケット(前売券)を優待料金で購入できる特典です。劇場での直接購入は一般料金からの「イオンカード割引き」が適用されるので注意してください。ログインには、AEON Pay IDのご登録(無料)が必要となります。利用対象興行の3D/4D/IMAXなどの特殊スクリーンやアップグレードシートなどの特別席は、座席指定時に追加料金で利用できます。シネマチケットの購入は「本人認証(3Dセキュア)」登録済みのイオンカードセレクト(ミニオンズ)、イオンカード(ミニオンズ)、TGC CARDのクレジット払いに限ります。本特典はイオンエンターテイメント(株)が提供します。販売画面の記載事項も合わせて確認してください。転売・換金目的の利用が発覚した場合、本特典の利用を停止する場合があります。本特典の内容が変更になる場合や予告なく終了となる場合があります。イオンシネマ優待ページで事前にイオンシネマチケットの購入が必要です。スマホ、iOS端末にてアプリ内ブラウザ(Yahoo!検索アプリなど)でのアクセスや、専用サイトへのブックマークやURL入力によるアクセスでは認証エラーとなる場合があります。その間は、Safari、Google Chromeなどのブラウザからホームページへのログインをしてください。

良い

- イオンシネマのシネマチケットが年10枚まで1,100円で購入可能(※)

- 年会費が永年無料

- イオングループで利用すると1.00%還元

気になる

- 通常ポイント還元率が0.50%と低い

- WAONへのチャージでポイントが貯まらない

| ポイントアップ店 | イオン、イオンモール、ダイエー、マックスバリュなど |

|---|---|

| ポイントアップ店での最大還元率 | 1.00% |

| 貯まるポイント | WAON POINT |

| ポイント有効期限 | 2年(ポイント初回進呈月の翌々年の月末) |

| ポイントの付与単位 | 200円で1ポイント |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上(高校生不可、ただし卒業年度の1月1日以降であれば申込可能) |

| 国際ブランド | VISA、Mastercard |

| 海外キャッシング機能 |

映画特典が魅力で日常使いもしやすい使い勝手の良いカード

イオン系列店で使うとお得。年会費も無料で損はない。

イオンフィナンシャルサービス イオンカード(ミニオンズ)を検証レビュー!クレジットカードの選び方も紹介

ライフカードライフカード

| 年会費(税込) | 無料 |

|---|---|

| キャッシング金利 | 13.505~18.0% |

| キャッシング限度額 | 利用可能額によって変動 |

- ポイント還元率

- 0.50%

- 申込から発行にかかる期間

- 最短2営業日

ポイント還元率は0.50%と低め。ポイントアップする店もない

今回の検証ではポイント還元率が1.00%を超えるクレジットカードが約半数だったなか、ライフカードのポイント還元率は0.50%と低め。普段使いのクレジットカードを選ぶならポイント還元率が1.00%以上の別のカードを選ぶのが無難です。

クレジットカードの利用で貯まるLIFEサンクスポイントは口座振込でキャッシュバックできます。ただし、Webサイトから貯まったポイントを交換する一手間がかかるので要注意。楽にお得に使いたいなら選択肢になりにくいでしょう。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「ライフカードの特徴のひとつは、ポイントがキャッシュバックできること。ポイントが750ポイント程度貯まると口座振り込みでキャッシュバックを受けられます。ただし、キャッシュバックをするにはWebから申し込みが必要なので手間がかかるのがネック。また、ポイント還元率は0.50%と低めなのでポイントをお得に貯める用のクレジットカードとしては物足りない印象です。」

良い

- 年会費が無料

気になる

- ポイント還元率は0.50%と低い

- ポイントアップ対象の店舗がない

- LIFEサンクスポイントは口座振込でキャッシュバック可能だが、Webサイトで手続きが必要

| ポイントアップ店 | |

|---|---|

| ポイントアップ店での最大還元率 | |

| 貯まるポイント | LIFEサンクスポイント |

| ポイント有効期限 | 最大5年(毎年繰越手続を行うことで3年間繰越可能) |

| ポイントの付与単位 | 1,000円で1ポイント |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | 自動付帯 |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 日本在住かつ18歳以上(*1) |

| 国際ブランド | VISA、Mastercard、JCB |

| 海外キャッシング機能 |

ライフカードを検証レビュー!クレジットカードの選び方も紹介

本注釈においては事業者からの情報提供を含みます

出光クレジットapollostation card

| 年会費(税込) | 無料(*1) |

|---|---|

| キャッシング金利 | 12.0~18.0% |

| キャッシング限度額 | 原則1万円~カードのご利用可能額(原則1万円単位) (利用可能額によって変動) |

- ポイント還元率

- 0.50%

- 申込から発行にかかる期間

- 1週間以内

新規入会&条件達成すると、合計6,000ポイントプレゼント

apollostationでのガソリン専用カードとして使うなら候補に

apollostation cardは、apollostationでの値引きが特徴のクレジットカードです。ガソリン以外でポイント還元率があがらないため、メインカードとして使うのではなくガソリン専用のクレジットカードとして使い分けるのがおすすめです。

年会費は無料(*1)ですが、ポイント還元率は0.50%と低め。クレジットカードの利用で貯まるプラスポイントはクレジットカードの利用額に充てられますが、毎月13日までにウェブステーションから申し込みが必要なのが難点です。

apollostationなら、いつでもガソリン・軽油が2円/L引き、灯油が1円/L引きになるためガソリン専用のクレジットカードとしてなら検討できます。普段使いは別のクレジットカード、ガソリンの支払いはapollostation cardと使い分けるのがおすすめです。

- 岩田昭男(消費生活評論家・ジャーナリスト)のおすすめコメント

- 「ガソリンでお得になるクレジットカードをもちたいならapollostation cardが候補になるでしょう。年会費無料ですがポイント還元率は0.50%と低め。しかし、いつでもガソリン・軽油が2円/1L引き、灯油が1円/1L引きになるので、割引が受けられるガソリンや灯油の支払いにさえ利用できれば十分お得といえます。普段使いは別のクレジットカードを使って、apollostation cardをガソリン専用にして使い分けるとよいでしょう。」

良い

- apollostationでガソリン・軽油が2円/L引き

- 年会費が無料

気になる

- ポイント還元率は0.50%と低い

- プラスポイントはクレジットカードの利用額に充てられるが、毎月13日までに申し込みが必要

| ポイントアップ店 | apollostation |

|---|---|

| ポイントアップ店での最大還元率 | ガソリン・軽油2円/L引き、灯油1円/L引き |

| 貯まるポイント | プラスポイント |

| ポイント有効期限 | 3年(年間ポイント起算日から3年) |

| ポイントの付与単位 | 1,000円で5ポイント |

| 国内旅行傷害保険 | |

| 海外旅行傷害保険 | |

| 海外ショッピング保険 | |

| 国内ショッピング保険 | |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay |

| タッチ決済対応 | |

| 入会資格 | 18歳以上 |

| 国際ブランド | VISA、JCB、AMEX |

| 海外キャッシング機能 |

ガソリン灯油高騰対策に必要な1枚持っていて損なし

給油割引が魅力で日常的に使いやすいカードです

出光クレジット apollostation cardを検証レビュー!ガソリンカードの選び方も紹介

本注釈においては事業者からの情報提供を含みます

キャッシング機能の使い方は?

近くのコンビニや銀行のATMにクレジットカードを差し込むことでキャッシング機能を利用できます。まずは、ATM画面で「お引き出し」を選択し、手持ちのクレジットカードを挿入しましょう。暗証番号を入力すると、返済方法と借入金額を指定できるようになります。それぞれ記入を終えれば、その場で現金を受け取れますよ。

ただし、利用できるATMはカードによって異なるので要注意。事前に手元のカードはどのコンビニ・金融機関のATMに対応しているのか確かめておいてくださいね。

学生・専業主ふなど審査が不安な人なら申し込み資格を確認しよう

発行審査が不安な人は、発行条件に「学生可」の記載があるカードがおすすめです。クレジットカードの審査基準は公開されていないので、審査に通りやすいカードを見分けるのは簡単ではありません。

しかし、なかには申し込み資格に学生やパート・主ふが含まれることを明記しているカードもあります。記載のあるカードなら、収入が不安定な人も対象にカード発行をしていると考えられるので、学生はもちろん、専業主ふも含めた幅広い人にとって選択肢になるでしょう。返済履歴やローンの借入状況に問題がなければ発行のチャンスがあるといえます。

また、リボ払い専用のカードも通常のカードより審査に通りやすいといわれていますが、検討は慎重に行ってください。月々の返済額には利子と手数料が含まれているため、元金が減りにくく利用者の負担が大きくなる点には注意が必要です。どのカードも発行できず困っているときだけ利用するようにしましょう。

キャッシングとリボ払いはどちらがお得?

リボ払いとは、利用額や利用回数にかかわらず、毎月一定の金額が引き落とされる支払い方法です。毎月の返済金額が一定になるため、家計の管理がしやすくなる点がメリット。ただし、毎月一定金額しか支払わないため元本の返済が進まず、返済期間が長引きやすいというデメリットもあります。

クレジットカードのキャッシング機能と比較すると、リボ払いのほうが金利が低いことがほとんど。繰り上げ返済を利用して早めに返済できるなら、リボ払いで支払うほうがお得になります。リボ払いの繰り上げ返済とは毎月の支払いとは別にまとまった金額を支払う方法のことで、いちどにたくさん返済できれば返済期間を短くでき、利息額を減らせます。余裕のある月は積極的に繰り上げ返済を行って、返済負担を減らしましょう。

しかし、キャッシングは現金として手に入る一方、リボ払いはクレジットカードの支払い方法のひとつ。リボ払いは、クレジットカードで支払える料金の支払いにしか使えない点には注意してくださいね。

リボ払いとキャッシングのどちらの場合でも、返済期間が長引くほど利息額が膨らみます。できるだけ早く返済することを心がけてくださいね。

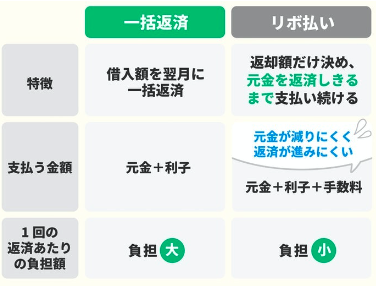

キャッシングの返済方法には何がある?一括返済・分割返済は可能?

キャッシングの返済方法は大きく分けて以下の2つがあります。

- 翌月一括返済

- リボ払い(分割返済)

翌月一括返済は、キャッシングをした次月の請求で、カード決済の利用額と一緒に支払いをする方法です。一回の返済金額は大きくなりますが、利子は少なくて済むのがメリット。返済負担を軽くしたい場合は翌月一括返済がおすすめです。

一方リボ払いは、借り入れたお金を毎月分割して返済していく方法で、支払い金額が一定に決まっているので毎月の負担を調整できるのがメリットです。しかし、毎月支払うお金のなかには、元金のほかに利息や手数料も含まれるので要注意。元金がなかなか減らずに返済期間が長くなり、利息が増えて返済負担が重くなりやすいので利用は慎重に検討しましょう。

クレジットカードの総合ランキングはこちら!

こちらのコンテンツでは、さまざまなクレジットカードの総合ランキングを紹介しています。普段使い用のメインカードを選びたい人はぜひチェックしてみてくださいね。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。