リクルートカードのメリット・デメリットは?ポイント還元率・使い方など徹底調査!

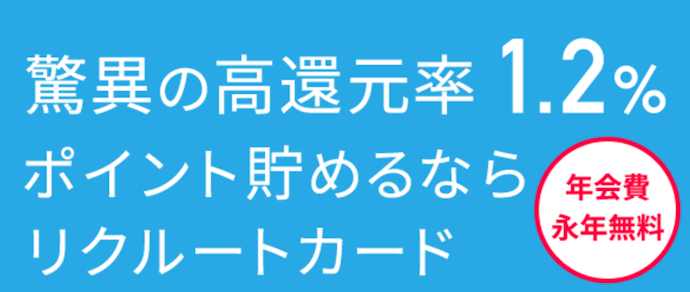

ポイント還元率が1.20%と高い点が評判のクレジットカード、リクルートカード。「公共料金払いでも還元率1.20%がうれしい」などの口コミを多く見かける一方で「ポイントを消費しにくい」との声もあり、申込を迷っている人もいるでしょう。

今回はその実力を確かめるため、以下の2つの観点で検証しました。

- ポイント還元率の高さ

- 年会費の安さ

さらに、三井住友カード(NL)や楽天カードといった人気のクレジットカードとも比較。ポイントの交換方法やリクルートカードプラスとの違いなど詳しくリサーチしました。どのクレジットカードにしようか迷っている人は、ぜひ参考にしてみてください。

記載されている情報は2026年5月時点での情報です。最新のサービス仕様・料金・配信コンテンツなどは公式ホームページをご確認ください。

リクルートカードの検証レビュー

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

【結論】バランスよく高還元を狙いたいなら要チェック。公共料金支払いも1.20%還元あり

リクルートカードは、どんな場面でもバランスよく高還元を狙っていきたい人におすすめです。年会費無料ながら、ポイントの通常還元率は1.20%と高め。比較したクレジットカードは通常ポイント還元率0.50%や1.00%が多く、1.00%を超えたカードはごくわずかでした。幅広い場所で使うなら、通常ポイント還元率が高いリクルートカードがぴったりといえます。

公共料金の支払いでも同様に、1.20%還元が適用されます。比較したなかには、公共料金支払いではポイント還元率が大幅に下がるクレジットカードも複数ありました。こちらは「公共料金払いでも還元率1.20%がうれしい」と口コミがあったように、高還元が狙えますよ。電気代の高騰に悩んでいる人にとっても、家計の助けになるでしょう。

リクルート提携サービスを利用すれば、最大還元率がアップ。たとえば旅行サイトのじゃらんnetから予約してリクルートカードで決済すると、最大3.20%還元を狙えます。旅行サイトの利用時に還元率が上がるクレジットカードは少ないため、旅行好きの人も要チェックです。海外・国内旅行の傷害保険も付帯していますよ。

電子マネーへのチャージも、月3万円を上限にポイント付与対象です。電子マネーへのチャージと決済時で、ポイントを二重取りできます。比較した多くのクレジットサービスで電子マネーチャージはポイント付与対象外でした。リクルートカードは、nanaco・楽天Edy・モバイルSuicaなどを日常的に使う人にとってもお得です。

一方で、コンビニなど日常的に使う店舗でのポイントアップが狙えない点は惜しいところ。比較したなかには特定店舗で10%以上など、高いポイント還元率が期待できるカードもありました。こちらはAmazonなどECサイトでの還元率も、通常どおり1.20%です。さらに、クレカ積立にも非対応。ポイントを貯めながらお得に投資をしたいなら、別のカードを検討したほうがよいでしょう。

リクルートポイントがそのまま使えるサービスは少なく「ポイントが消費しにくい」との口コミにも頷けます。とはいえ、使い勝手がよい別ポイントへの交換は可能。Pontaポイントやdポイントに交換すれば使い道は大きく広がりますよ。Amazonアカウントを連携させれば、支払いにリクルートポイントを使うことも可能です。複数カードを管理するのが煩わしい人・公共料金支払いでお得にポイントをためたい人は、この機会に検討してみてはいかがでしょうか。

<おすすめな人>

- 幅広い場所で高還元を目指したい人

- 電子マネーのチャージでもポイント還元したい人

- リクルートの提携サービスをよく利用する人

- 1枚のクレジットカードで支払いを完結させたい人

<おすすめできない人>

- クレカ積立でポイント還元が欲しい人

- 共通ポイントへの移行手続きが面倒な人

リクルートカードとは?

リクルートカードは転職サイト「リクナビ」などを運営している株式会社リクルートのクレジットカードです。「業界トップクラスの還元率」を謳っており、通常のポイント還元率は1.20%。さらに、じゃらんやHot Pepper Beautyの決済に利用すると最大3.20%まで還元率が上昇します。

貯まるポイントはリクルートポイント。1ポイント=1円でAmazonでの買い物に利用可能です(※)。Pontaポイント・dポイントに交換でき、ポイント提携店での買い物代にも使えます。

Amazonアカウントとの連携が必要

<リクルートカード基本情報>

- 年会費:永年無料

- ポイント還元率:1.20%

- 国際ブランド:Visa・Mastercard・JCB

- 追加カード:ETCカード・家族カード

検証してわかったよい点・気になる点をもとに向いている人を詳しく解説!

検証のポイント

- ポイント還元率の高さ1

ポイント還元率の高いクレジットカードとして、ユーザーがとても満足できる基準を「普段の生活でよく利用する店舗でポイントが貯まりやすいカード」とし、以下の方法で各クレジットカードの検証を行いました。2026年6月4日時点の情報をもとに検証をおこなっています。

- 年会費の安さ2

安い年会費で保有できるカードとしてユーザーがとても満足できる基準を「利用条件なしで年会費が無料のクレジットカード」とし、以下の方法で各カードの検証を行いました。2026年6月4日時点の情報をもとに検証をおこなっています。

すべての検証は

マイベストが行っています

リクルートカードのよい点は5つ!

リクルートカードについて検証した結果、よい点は5つありました。ポイント還元率の高さや、保険の充実度などが魅力です。

年会費が無料であるうえ、ポイント還元率が1.20%と高い!

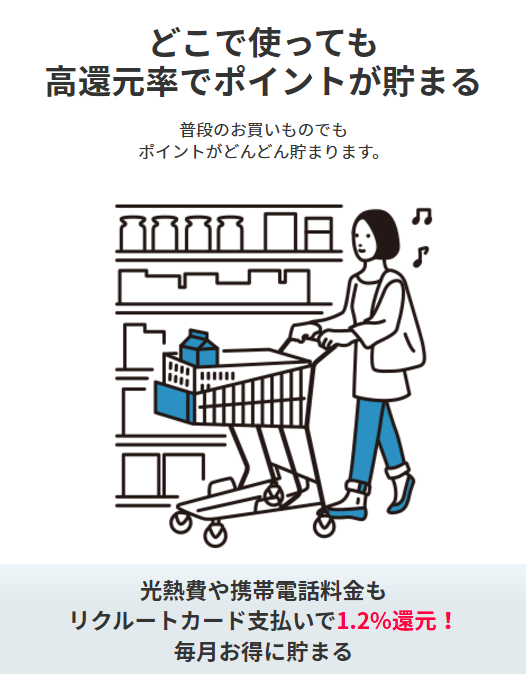

リクルートカードは、年会費無料ながらポイント還元率が1.20%と高い点が最大の魅力。普段の買い物だけでなく、固定費の支払いでも還元率は変わりません。どこでも高水準でポイントが貯まるので、オールマイティなクレジットカードといえます。

比較によると、年会費無料クレジットカードのポイント還元率は0.50%または1.00%が主流で、1.00%を超えるものはほぼありませんでした。常に高還元を目指したい人・1枚のカードに支払いをまとめたい人におすすめです。

追加で発行できるETCカードや家族カードも、ポイント還元率は変わらず1.20%。高速をよく使う人や、家族で一緒にポイントを貯めたい人にもぴったりのカードといえるでしょう。

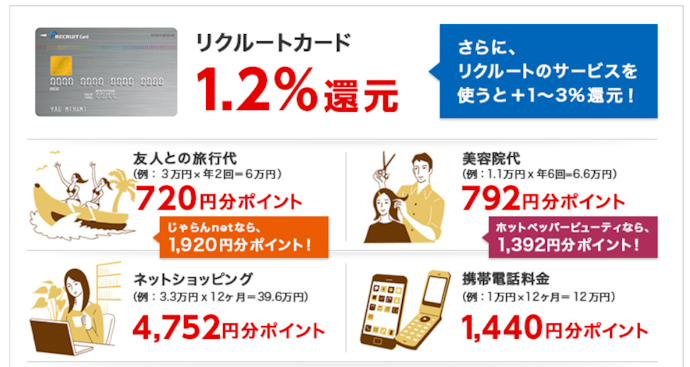

リクルート提携サービスで、ポイント還元率がアップ

リクルート提携サービスならポイント還元率がさらにアップ。例えば、じゃらんnetから宿泊を予約してサービスを利用すると2.00%が還元。利用代金をカードで決済すると1.20%が付与され、合計で3.20%の還元を受けられます。じゃらんnetのなかには10.00%還元のプランもあるため、最大11.20%のポイント還元も狙えますよ。

特定店舗で還元率が上がるカードは比較したなかに多くありましたが、旅行サイトで還元率アップが狙えるのはごくわずかです。国内旅行好きにもおすすめできるクレジットカードといえます。

美容好きな人も要チェック。Hot Pepper Beautyで予約と来店をすれば、最大3.20%のポイント還元が受けられます。貯めたポイントは、またHot Pepper Beautyサイトで利用可能。お得に理想の自分を目指せますよ。

ほかにも還元率が上がるサービスはあるので、ぜひチェックしてみてください。

<リクルート提携サービスの例>

- じゃらんnet

- ホットペッパーグルメ

- HOT PEPPER Beauty

- HOT PEPPER Beauty 美容クリニック

- リクルートかんたん支払い

- スタディサプリ ENGLISH

- ゼクシィ内祝い

公共料金支払いでも1.20%還元!お得にポイントが貯められる

公共料金支払いでも1.20%の高還元が受けられます。

比較したなかで、公共料金でもポイントを貯められるクレジットカードは多め。しかし、公共料金の支払いでポイント還元率が下がるクレジットカードもありました。リクルートカードは「公共料金払いでも還元率1.20%がうれしい」との口コミどおり、お得にポイントが貯められますよ。

また、電気代の高騰に悩んでいる人にもリクルートカードはおすすめです。年々上がる電気代にも、ポイントが1.20%つけば月々の家計の助けになりますね。

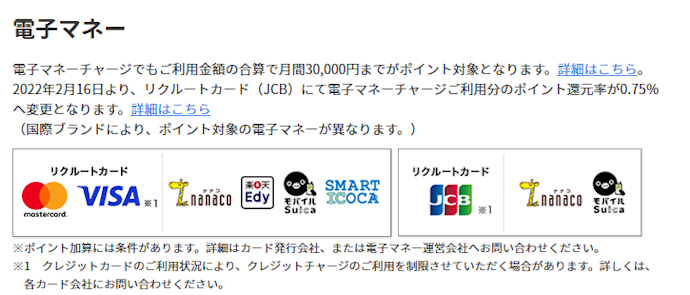

電子マネーへのチャージでも最大1.20%還元!ただしポイント還元の条件をチェック

リクルートカードでは、電子マネーへのチャージでも最大1.20%が還元されます。チャージのときと決済時で、ポイントの二重取りができますよ。チャージでのポイント還元率は、Visa・Mastercardなら1.20%、JCBなら0.75%です。

対象電子マネーがnanaco・楽天Edy・モバイルSuica・SMART ICOCAと幅広い点もメリットといえます(※)。ファミペイ・WAONチャージなど対象サービスに含まれないものもあったのでご注意くださいね。

JCBの場合はnanaco・モバイルSuicaのみ

比較したなかにもポイントの二重取りができるクレジットカードはありましたが、電子マネーはポイント対象外のものがほとんどでした。リクルートカードは、電子マネーを日常的に利用している人に向いています。

ただし、電子マネーへのチャージ分でポイント還元されるのは、月3万円まで。3万円を超える分はポイント対象外です。ポイント二重取りを狙うなら、3万円を超えるチャージは翌月に入れるなど対策していきましょう。

旅行損害保険・ショッピング保険あり。旅行・出張が多い人は要チェック

旅行傷害保険・ショッピング保険ありと、付帯保険が充実している点も要チェック。旅行傷害保険は旅行代金をリクルートカードで払うことで利用可能です。海外で最高2,000万円・国内ではJCBなら最高1,000万円が補償されます。

年会費無料のクレジットカードのなかで、海外・国内両方の傷害保険が付帯したクレジットカードは少数。なかでも国内旅行保険がついたクレジットカードはほとんどありませんでした。旅行好きであれば持っていて損はないカードです。ただし、Visa・Mastercardは対象外なので、注意してください。

ショッピング保険では、リクルートカードで購入した商品が破損・盗難となった場合にVisa・Mastercardなら年間100万円・JCBなら年間200万円まで補償してもらえます。旅行や出張では、購入した商品のトラブルにも備えておきたいもの。ブランド品などを買うことが多い人も要チェックです。

<旅行損害保険>

- 海外旅行 最高2,000万円(利用付帯)

- 国内旅行 最高1,000万円(JCBのみ利用付帯・Visa・Mastercardは対象外)

<ショッピング保険>

- 国内・海外

Visa・Mastercard:年間100万円

JCB:年間200万円

==========

▼申し送り

・国内旅行保険について、公式HPでは「Mastercard/Visa:対象外」とあるため、画像を差し替え・本文・<旅行損害保険>枠内を編集しました。

海外で最高2,000万円・国内では最高1,000万円が補償されます。

→海外で最高2,000万円・国内ではJCBなら最高1,000万円が補償されます。

・ショッピング保険について、公式HPでは「Mastercard/Visa:年間100万円」とあるため、本文・<ショッピング保険>枠内を編集しました。

リクルートカードで購入した商品が破損・盗難となった場合に年間200万円まで補償してもらえます。

→リクルートカードで購入した商品が破損・盗難となった場合にVisa・Mastercardなら年間100万円・JCBなら年間200万円まで補償してもらえます。

参考:https://recruit-card.jp/basic-card/#:~:text=%E3%81%AE%E4%BB%98%E5%B8%AF%E4%BF%9D%E9%99%BA-,%E6%97%85%E8%A1%8C%E6%90%8D%E5%AE%B3%E4%BF%9D%E9%99%BA,-%E3%83%AA%E3%82%AF%E3%83%AB%E3%83%BC%E3%83%88%E3%82%AB%E3%83%BC%E3%83%89%E3%81%AB

リクルートカードの気になる点は3つ!

リクルートカードについて調べたところ、気になる点は3つ。ポイントアップ店舗が少ない点や、クレカ積立非対応な点がネックとなる可能性があります。

ポイントアップ対象店舗は少なめ

ポイントアップができる対象店舗が少ない点はネックです。

じゃらんやHOT PEPPER Beautyなどリクルート系の提携サービスでは最大3.20%まで還元率が上がるものの、コンビニなど日常的に利用する店舗では通常ポイント還元率1.20%が適用になります。セブン-イレブンやローソンをよく利用する人は、スマホのタッチ決済で還元率が最大7%となる三井住友カード(NL)(※)などを検討しましょう。

Amazonや楽天市場などのECサイトでも、還元率は1.20%のまま。比較したなかには、Amazonで2.00%還元のJCBカード W、楽天市場で3.00〜18.00%還元の楽天カードもありました。ECサイトを使って買い物することが多いなら、リクルートカード以外も候補に加えてみてください。

おすすめなのは、クレジットカードを店舗によって使い分ける方法です。たとえば、公共料金や電子マネーへのチャージではリクルートカードを、コンビニや飲食店などではそのお店でポイント還元率が上がるクレジットカードを使うと効率よくポイントを貯められます。お店や支払いによって複数枚のクレジットカードを使い分けるのがおすすめですよ。

①対象のコンビニ・飲食店でスマホのVisaのタッチ決済・Mastercard®タッチ決済またはモバイルオーダーで7%ポイント還元 カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。②商業施設内にある店舗などでは、一部ポイント付与の対象となりません。③一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿し支払する場合があります。その場合の支払い分は、タッチ決済分のポイント還元の対象となりません。上記、タッチ決済とならない金額の上限は、利用する店舗によって異なる場合があります。④スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページを確認してください。⑤通常のポイント分を含んだ還元率です。⑥ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。⑦Google Pay™ 、Samsung Payで、Mastercard®タッチ決済は利用できません。ポイント還元は受けられないので、注意してください。

=========

▼申し送り

・三井住友カード(NL)の還元率について、リサーチシートでは9.5%が最大ですが、比較記事に合わせて「最大7%」のママにしています。

ポイントをそのまま使えるサービスが少ない。クレカ利用代金に充当できないのもネック

リクルートカードで貯まるリクルートポイントは、そのまま使えるサービスが少ない点が気がかりです。そのまま支払いに使えるのは、じゃらん・HOT PEPPERなどの一部ポイントサイトと、Amazonに限られます。コンビニやスーパーでは使えないため、「ポイントを消費しにくい」との口コミにも納得です。比較した複数のカードのように、クレジットカードの利用代金に充てることもできません。

一方で、Pontaポイントやdポイントなど、汎用性の高いポイントへ交換できる点はメリットです。ポイント交換の手間はかかるものの、使い道の幅が大きく広がります。

リクルートポイントの有効期限は1年とやや短めです。とはいえ、新たにポイントを獲得したりポイントを使うことで有効期限が1年延長されるため、あまり気にせず利用できますよ。

クレカ積立は非対応

クレカ積立非対応な点も、惜しいところです。比較したなかでクレカ積立ができるカードは少数でしたが、1.10%還元ありのマネックスカード・0.50%のポイントが付与される楽天カードなどお得に投資ができるものもありました。

NISAで毎月積立をするなら、ぜひクレカ積立を設定しておきたいところです。クレカ積立でお得にポイントが貯まるクレジットカードを選ぶか、2枚持ちにするかぜひ検討してみてください。

高還元クレジットカード。年会費も無料で作らない手はない。

高還元率1.2%なので、光熱費や生活費の決済でたくさん貯まる

年会費無料でも還元率が高くシンプルで使いやすい普段使い向きにおすすめ

ポイント還元率が高く、日常使いに最適なカード

通常時のポイント還元率が1.2%になってるのが最大の魅力的なポイント

年会費無料ながらほぼ全ての利用先が1.2%還元。税金などの納付に役立つ

還元率1.2倍と高還元でお得。年間費も無料でお得で使いやすいクレジットカード

リクルートカードの商品詳細

| ポイント還元率 | 1.20% |

|---|---|

| 年会費(税込) | 無料 |

| ポイントアップ店 | じゃらん、ポンパレモール、Hot Pepper beauty、Hot Pepper グルメ |

| ポイントアップ店での最大還元率 | 3.20% |

| 貯まるポイント | リクルートポイント |

| 国際ブランド | VISA、Mastercard、JCB |

| 二重取り可能な電子マネー | nanaco、楽天Edy、モバイルSuica(月30,000円まで、楽天Edy・モバイルSuicaはMastercard・VISAのみ) |

|---|---|

| 利用額によるポイントアップあり | |

| Amazonでの還元率 | 1.20% |

| Yahoo!ショッピングでの還元率 | 1.20% |

| 楽天市場での還元率 | 1.20% |

| セブン-イレブンでの還元率 | 1.20% |

| ファミリーマートでの還元率 | 1.20% |

| ローソンでの還元率 | 1.20% |

| クレカ積立での還元率 | |

| 公共料金での還元率 | 1.20% |

| ポイント有効期限 | 1年(ポイントの最終加算日から12か月後の月末) |

| ポイントの付与単位 | 毎月の利用金額合計の1.20% |

| ポイント価値 | 1ポイント=1円相当 |

| 利用できるポイントモール | |

| 国内旅行傷害保険 | 利用付帯 |

| 海外旅行傷害保険 | 利用付帯 |

| ETCカード発行可能 | |

| 家族カード発行可能 | |

| カード会社の空港ラウンジ利用可能 | |

| プライオリティ・パス | |

| コンシェルジュサービスあり | |

| Apple Pay/Google Pay対応 | Apple Pay、Google Pay(JCB) |

| 入会資格 | 18歳以上(学生可・高校生不可) |

| デジタルカード対応 | |

| カードのランク | 一般 |

| 女性向け優待サービスあり |

リクルートカードが向いていない人は、こちらをチェック

ここからは、リクルートカード以外のおすすめクレジットカードをご紹介します。

dカードはマネックス証券でクレカ積立が可能

dカードは、普段の買い物・クレカ積立のどちらもお得にポイント還元を受けたい人におすすめです。通常のポイント還元率は1.00%と、年会費無料のクレジットカードのなかでは高還元。さらに、マネックス証券でクレカ積立をすると毎月5万円まで1.10%のポイント還元を受けられます。

スターバックスカードへのチャージ・マツモトキヨシ・高島屋などのdポイント特約店ならばポイントがアップし、2.00%以上還元されるところも。ネットショッピングでも「dポイントモール」を経由すれば通常よりも1.5~10.5倍のポイントが獲得できますよ。

貯めたdポイントは、毎月のドコモ携帯の支払い・dポイント加盟店での買い物代・ポイント運用など使い道がたくさんあります。ドコモ携帯利用者だけでなく、さまざまな場面で還元率を高めたい人に向いていますよ。

<dポイントの使い道>

- ドコモ携帯の代金に充当

- dポイント加盟店での支払いに充当

- iDへキャッシュバック

- d払い残高へ充当

- ポイント運用

- 日興フロッギーでの株購入代金

JCBカード Wポイントは還元率が上がるお店が多く、普段使い向き

JCBカードWは普段使いにおすすめです。通常のJCBカードのポイント還元率が0.50~0.75%のものが多いなか、JCBカードWなら常時1.00%還元に。さらに「J-POINTパートナー」のポイントアップサイトを経由することで、セブン-イレブンでも2.00%のポイント還元を受けられます。Amazonは2.00%・スターバックスでは10.50%までポイント還元率がアップしますよ。

クレジットカード決済で貯まるJ-POINTは、カードの支払い代金への充当・Amazonでの買い物代金などに利用可能です。使い道に困ることは少ないでしょう。ただし、貯まったJ-POINTはそのまま使えず、交換が必要な点は覚えておいてください。

=========

▼申し送り

・公式HPより、「JCB ORIGINAL SERIESパートナー」は「J-POINTパートナー」へリニューアルしているため修正しました。

コンビニや飲食店をよく使うなら三井住友カード(NL)

コンビニやチェーン店の飲食店をよく使う人には、三井住友カード(NL)がおすすめです。

セブン-イレブンでは、スマホに登録したクレジットカードでタッチ決済を行うと、還元率が7%(※)までアップ。マクドナルドやすかいらーくグループ飲食店でも、スマホのタッチ決済で7%(※)までポイント還元率が上がります。

クレジットカード決済で貯まるポイントはVポイントです。対象店舗での支払い代金に使えるほか、SBI証券でのポイント投資・VポイントPayの残高にするなど使い道が豊富ですよ。

①対象のコンビニ・飲食店でスマホのVisaのタッチ決済・Mastercard®タッチ決済またはモバイルオーダーで7%ポイント還元 カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。②商業施設内にある店舗などでは、一部ポイント付与の対象となりません。③一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿し支払する場合があります。その場合の支払い分は、タッチ決済分のポイント還元の対象となりません。上記、タッチ決済とならない金額の上限は、利用する店舗によって異なる場合があります。④スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページを確認してください。⑤通常のポイント分を含んだ還元率です。⑥ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。⑦Google Pay™ 、Samsung Payで、Mastercard®タッチ決済は利用できません。ポイント還元は受けられないので、注意してください。

=========

▼申し送り

・セブン-イレブンの還元率について、リサーチシートでは9.50%ですが、比較記事に合わせて「7%」のママにしています。

リクルートカードの申込方法をチェック

リクルートカードの発行はWebから行えます。以下の手順で申込を進めてください。

<リクルートカード申込方法>

1.公式サイトの「カードのお申込みはこちら」ボタンを押す

2.新規会員登録ページにて会員情報の登録をする

3.仮登録メールに送られたURLをタップし本登録ページへのアクセス

4.氏名・住所など会員情報を入力する

5.リクルートID発行後、カード申込の利用規約に同意し国際ブランドを選ぶ

6.再度氏名・住所・電話番号などの基本情報を入力

7.支払口座の登録をして、申込完了

8.審査時間完了後、自宅へカードが郵送される

リクルートIDは無料でいつでも発行できます。気になった時点で登録しておくと、カード申し込み時の手間を減らせますよ。すでにリクルートIDを所持している人は、上記手順の1~4までは必要ありません。

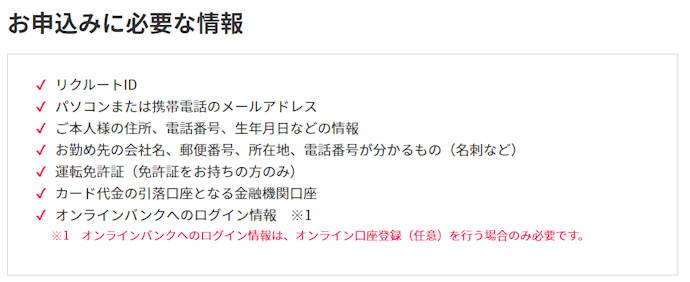

審査に必要な提出書類は?

リクルートカードの審査時に必要な書類は、以下のとおりです。

<審査に必要な書類>

- 運転免許証などの本人確認書類

- カード代金の引落口座となる金融機関口座

ほかにも、リクルートカード発行時には、以下の情報が求められます。あらかじめ準備してから申込をしましょう。

<リクルートカード申込時に必要な情報>

- リクルートID

- パソコンまたは携帯電話のメールアドレス

- 住所・電話番号・生年月日などの情報

- 勤務先の会社名・郵便番号・所在地・電話番号が分かるもの(名刺など)

審査に落ちる理由・対策は?

リクルートカードの審査基準は公開されていません。審査落ちしてしまった場合は一旦ほかのクレジットカードに申込をするのが得策です。クレジットカード会社の審査は会社ごとに異なるため、長期延滞や踏み倒しなどの金融事故を起こしていない限り審査に通る可能性があります。

しかし、2回以上落ちた場合は信用情報に何かしら問題がある可能性があり、審査に通る可能性は低くなるでしょう。デビットカードを利用するなど、別の手を考えるのが手っ取り早い方法です。

なお、同じカードにもう一度申し込みたい場合は、最低でも半年以上期間を空けてから申し込みましょう。半年で申込履歴が消えるため、再度審査してもらえる可能性が高まりますよ。以下のコンテンツでは審査について詳しく解説しています。気になる人はチェックしてみてください。

Visa・Mastercard®・JCBのどれを選ぶとよい?

リクルートカードの国際ブランドであるVisa・Mastercard®・JCBを選ぶ際には、利用したい場所に応じて選びましょう。

海外での利用を考えている場合は、世界シェアが高い、VisaかMastercard®がおすすめ。Visaは170か国以上の地域・3,000万店以上のVisa加盟店で使えるため、アメリカ方面に強いといわれています。旅行やビジネスで利用する際に便利ですよ。一方、Mastercard®はヨーロッパ方面に強いといわれており、Visaと並んで多くの国際加盟店で利用できます。

主に国内での利用を考えている場合は、どの国際ブランドを選んでも加盟店の数に大きな差はありません。そのため、Visa・Mastercard®・JCBのどれを選んでも問題なく使えるでしょう。たとえば、JCBは日本発祥のブランドで、日本国内の加盟店数はかなり多めです。有名なテーマパークのオフィシャルスポンサーなので、お得な特典も利用できますよ。

以下のコンテンツでは国際ブランドについてさらに詳しく解説しています。国際ブランド選びに迷った際にはぜひ参考にしてくださいね。

リクルートカードに関するQ&A

最後にリクルートカードに関するよくある質問をまとめました。

家族カード・ETCカードは使える?

リクルートカードは、ETCおよび家族カードの発行が可能です。ETCカードは、Mastercard ・Visaであれば1,100円、JCBは無料で発行できます。利用すると、高速道路等の通行料金支払い時に、通行料金100円につき1.2ポイントが貯まりますよ。

本会員と同様のサービスを家族も受けられる家族カードも、無料で発行できます。ポイントは本会員に集約され、利用明細も統一。家族での支出を把握したいときにおすすめです。

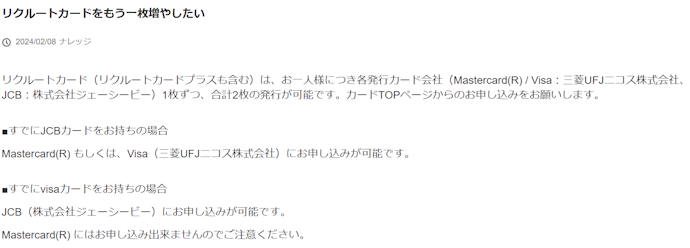

2枚持ちはできる?

リクルートカードを2枚持つことは可能。各発行カード会社ごとに1枚ずつ、合計2枚を発行できます。

MastercardかVisaの場合、三菱UFJニコス株式会社が発行カード会社のため、JCBを2枚目として持てます。VIsaとMastercard1枚ずつ持つことはできないので注意してくださいね。

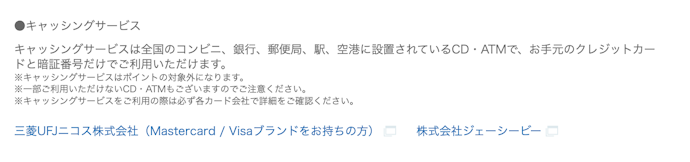

キャッシングはできる?

キャッシングサービスも利用できます。あらかじめ利用限度額枠を設定していれば、必要な時にATMや指定口座にお金を振り込んでもらえます。

<キャッシングサービスの確認方法(Mastercard・Visa)>

- MUFGカードアプリから確認する

- MUFG CARD Webサービスにログインして確認する

<キャッシングサービスの確認方法(JCB)>

- MyJCB(Webサイト)から確認

- JCBファイナンスデスク(0120-833-633)

- JCB ローンカードデスク(0120-16-5140)

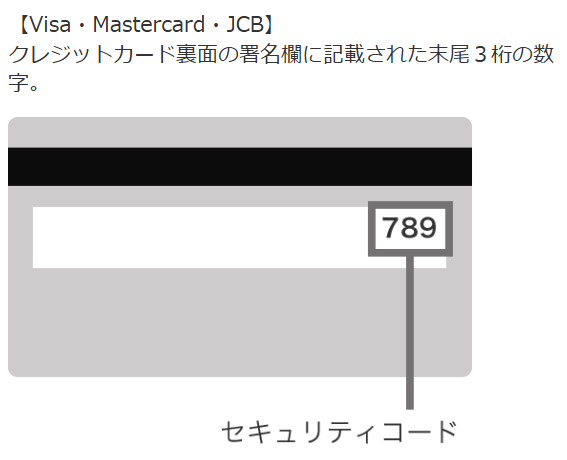

セキュリティコードはどこにある?

セキュリティコードはカード裏面の末尾3桁の数字です。買い物をする際に必要となるため、場所を覚えておきましょう。

なお、ネットで不正なサイトに飛ばしてクレジットカード情報を盗むフィッシングが近年増加傾向に。カード番号・有効期限・セキュリティコードがそろうと、クレジットカードを利用できてしまいます。信用できるサイトにのみクレジット情報を入力するようにしてください。

締め日・引き落とし日は?支払日はいつ?

利用限度額は?

解約方法は?電話でできる?

リクルートカードの解約は、各発行カード会社の電話にて手続き可能です。リクルートでは退会手続きができないので、注意してください。

Visa ・Mastercardは、0570-050535または03-5489-6165から問い合わせできます。JCBはJCB変更受付デスク0120-800-962(固定電話)・0570-00-5552(携帯電話)から確認してください。

再発行はできる?方法は?

カードの紛失や盗難があった場合には、再発行が可能です。再発行も各カード会社で手続きしているため、電話をして再発行手続きをしましょう。なお、最寄りの警察署への届出も忘れずに提出してください。

<再発行手続き(Visa ・Mastercard)>

- 電話番号:0120-107542

- 専用サイトで手続き

- 紛失専用オートコレクトコール(海外)

<再発行手続き(JCB)>

- MyJCBにて①ログイン後に、紛失・盗難状況を入力する② 再発行カード送付先・連絡先を確認し登録

- JCB紛失盗難受付デスク(0120-794-082)に電話

どちらも、再発行手続き完了後1週間から10日ほどで新しいカードが届きます。

名義変更はできる?

氏名が変わった場合、名義変更が可能です。Visa ・MastercardとJCBで手続き方法が違うので、以下に記載します。

<名義変更手続き(Visa ・Mastercard)>

- ①引き落とし口座の銀行口座名義変更をする

- ②「会員用諸変更届」と変更の証明書類(戸籍抄本、免許証、保険証、パスポートなどのコピー)を三菱UFJニコスまで提出する

- ③1週間~10日程で新しいクレジットカードが届く

<名義変更手続き(JCB/Web)>

- ①MyJCBにログイン

- ②画面に沿って手続きする

<名義変更手続き(JCB/書面)>

- ①JCBカードの資料請求サービスページへとぶ

- ②「コードナンバーでのご請求はこちら」を選択

- ③「MyJCB IDで請求」「JCBカード番号で請求」のどちらかを選択し、必要情報を入力

- ④資料コードナンバー「0075005」を入力

名義変更手続きが完了すると、約1~2週間ほどで新しい氏名のカードが届きます。

引き落とし口座変更はできる?

引き落とし口座の変更は、各カード会社で手続きできます。Visa ・Mastercardならば「NEWS+PLUS」・JCBならば「MyJCB」から手続きしてください。

<引き落とし口座変更方法(Visa ・Mastercard)>

- ①Webサービスにログインし、「WEBサービストップ」を押す

- ②メニューの「お届け内容の変更」を押す

- ③「オンライン口座登録・変更」を押し対象カードを選択して「次へ」を押す

- ④変更内容を入力して「次へ」を押し、確認して「申込む」を押す

- ⑤「三菱UFJ銀行へ」を押して、手続きをする

- ⑥最後に Web会員サービス「Net Branch」に戻る

<引き落とし口座変更方法(JCB)>

- ①「MyJCB」へログイン

- ②ページに従って変更手続きをする

専用のアプリはある?

リクルートカードには専用のアプリはありません。利用残高や支払い方法の確認などは、各カード発行会社の専用Webページで確認するようにしましょう。

お得に申し込めるキャンペーンはある?

リクルートカードでは、新規入会と諸条件達成で最大8,000ポイントがもらえる入会キャンペーンを開催しています(2026年5月時点)。ただし、内容は開催期間によって変更される点、JCBブランドで契約時のみキャンペーンが適用される点に注意してください。

<キャンペーン達成条件>

- 新規入会で1,000ポイント

- 初回利用で3,000ポイント

- 携帯電話代の支払いで4,000ポイント

また、友人・知人を紹介すると1人あたり2,000円分のポイントがもらえる紹介キャンペーンも行っています(2026年5月時点)。気になる人は、ぜひチェックしてみてくださいね。

==========

▼申し送り

・キャンペーン内容が変わっていたため、画像を差し替えました。

・入会キャンペーンでもらえるポイント数・<キャンペーン達成条件>枠内の初回利用ポイント数・日付を更新しました。

リクルートカードプラスとは?ゴールドカードはある?

リクルートプラスカードは、2016年3月時点で新規申込み受付を停止しています。ゴールドカードも存在しません。

比較したなかには複数カードを展開している会社が多くありましたが、リクルートカードは1種類のみ。どのグレードがよいかなど、悩む必要がありません。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。