【学生向け】クレジットカードの作り方・学生専用カードのメリットを解説

ネットショッピングや旅行代金の支払いに便利なクレジットカード。18歳以上であれば申し込めるため、大学1年目の学生でも発行できます。

面倒なコンビニ払いが不要になったり、話題作が配信されているサブスクに登録できたりするなど、魅力の多いクレジットカードですが、はじめてで申し込み方法や流れがわからず不安な学生も多いのではないでしょうか。また、クレジットカードをそもそも作るべきか迷っている学生もいるでしょう。

今回は、学生に向けのクレジットカードの作り方、流れや必要な書類、注意点などを詳しく解説していきます。

スキラージャパン株式会社代表取締役、伊藤亮太FP事務所代表を務める。 2006年に慶應義塾大学大学院 商学研究科経営学・会計学専攻を修了。在学中にCFP®資格を取得する。卒業後、証券会社を経て2007年11月に「スキラージャパン株式会社」を設立。個人の資産設計を中心としたマネー・ライフプランニングの提案を行う傍ら、法人に対する経営コンサルティング、相続・事業承継設計・保険設計の提案・サポート等を行う。 金融をテーマにした豊富な講演実績を持つほか、CFP®受験講座の講師としても活躍する。著書に、『ゼロからわかる金融入門 基本と常識』『高配当投資ランキング大全』『7日でマスターNISA&iDeCoがおもしろいくらいわかる本』等がある。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

学生向けクレジットカードおすすめTOP5

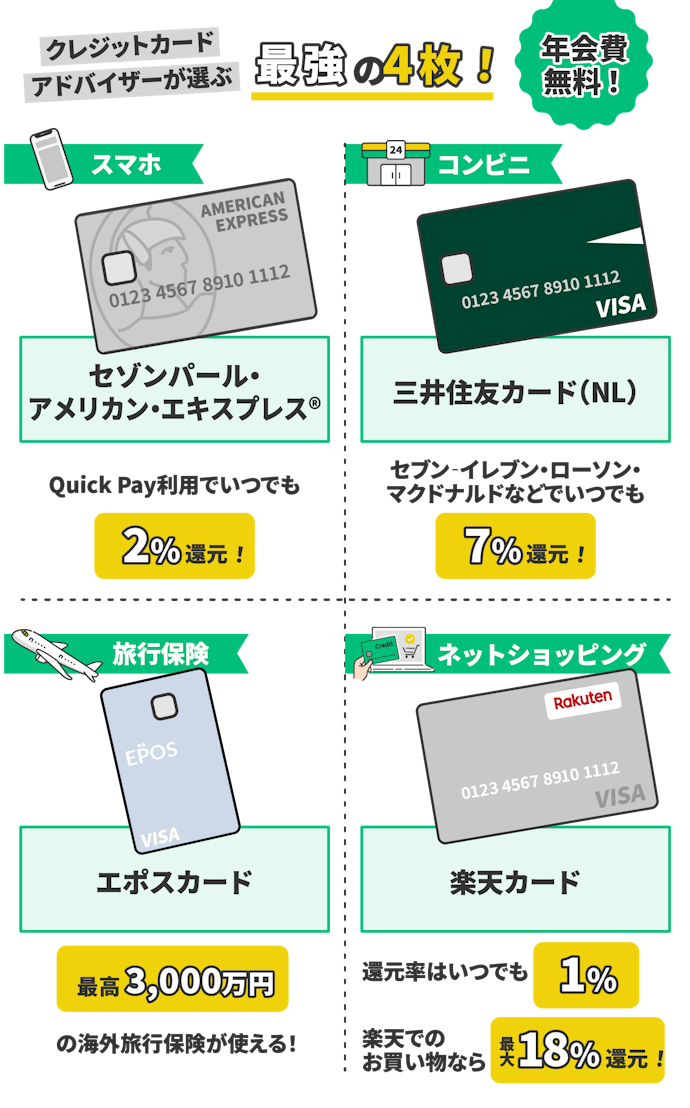

楽天カード

楽天市場で3.00〜18.00%還元。楽天ユーザーの選択肢に

ジェーシービー

学生がよく使う店で高還元。Amazonユーザーにもおすすめ

PayPayカード

Yahoo!サービスで高還元。海外旅行保険がつかない

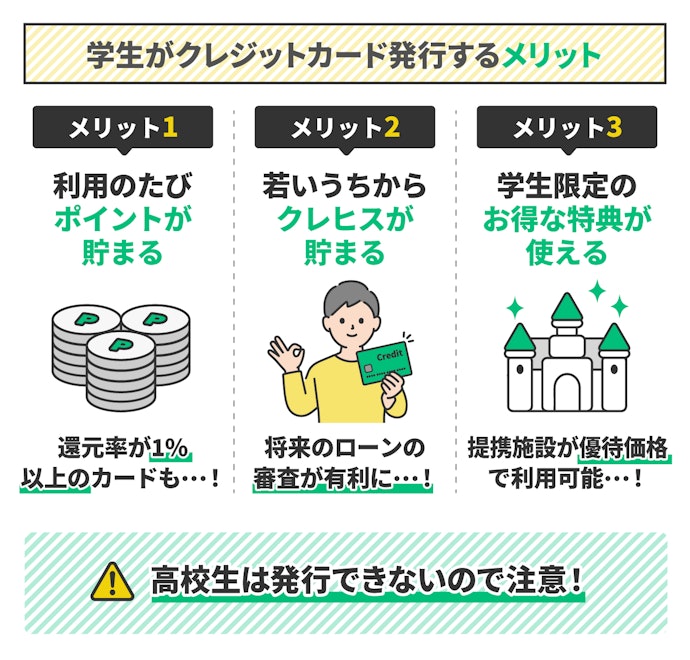

学生のうちにクレジットカードを作るメリットとは?

学生のうちにクレジットカードを作るメリットは大きく4つが挙げられます。

- ネットショッピングやサブスクの支払いが簡単

- 利用のたびに0.5〜1%程度のポイントが貯まる

- 若いうちからクレジットカードヒストリー(クレヒス)が積める

- 学生限定のお得な特典が付帯する学生限定カードが使える

とくに下の2つ、クレヒスが積める点と学生限定カードが発行できる点は、学生ならではのメリットです。

クレヒスとは、クレジットヒストリーの略で、クレジットカードの利用履歴を指します。クレヒスを積んでおくと信用情報が良好になり、限度の増枠・ゴールドカード・ローンの審査で有利になる可能性があります。

学生カードには、持っているだけで利用できる海外旅行保険が付帯していたり、毎年無条件でマイルが貰えたりするなど、本来ゴールドカードクラスのカードに付帯するサービスが無料、あるいは格安で利用できるというメリットがあります。見た目も通常のカードとほとんど変わらないため、カード選びの際はぜひ候補に入れてください。

クレジットカードは、学生のうちから一枚もっておくと便利です。決済に利用できるだけではなく、クレヒスを積む期間も長くなるメリットがあります。特典や保険も付帯しているため、海外旅行などにも重宝できますよ。

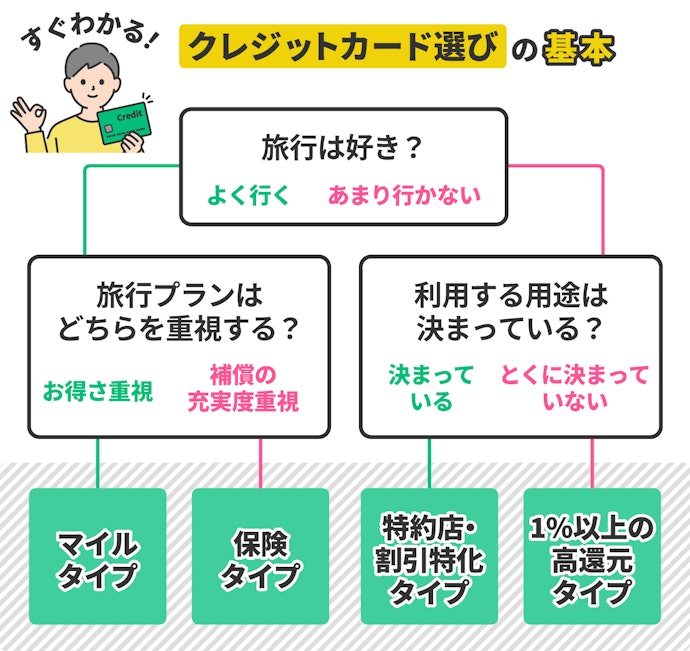

学生のクレジットカードの作り方STEP.1カード選び

クレジットカード選びのコツは、ライフスタイルにあったカードを選択することです。はじめてのクレジットカード選びでも、ライフスタイルに合ったカードを探す際には以下の4軸を考えれば、自分に合ったカードが見つかります。

とくに用途が決まっておらず、使うだけでお得なカードがほしい学生なら高還元タイプがおすすめです。「リクルートカード」なら特典はあまり多くないものの、通常還元率の高さは1.2%と年会費無料カードNo.1。どこで使ってもお得にポイントが貯まりますよ。

イオン・楽天・マルイなど、よく使うお店やサービスがある学生なら、特約店・割引特化タイプがおすすめ。イオンカードなら20日・30日は全商品5%OFFに、楽天カードなら楽天サービスの利用で最大還元率18.00%になるなど、お得な特典が利用できますよ。

旅行好きな学生ならマイルカードがベスト。マイルはポイントと違い用途が限定的ですが、1マイル=4〜6円相当で航空券と交換できるため、実質的な還元率はポイントよりも高いといえます。「ANAカード<学生用>」などを使って、普段の買い物でコツコツとマイルを貯めれば、無料で旅行ができる日が来るかもしれません。

そこまでマイルを貯める予定がない旅行好きの学生なら、保険タイプがおすすめです。クレジットカードには無料で使える海外旅行保険が付帯しているものもあり、ゴールドカード以上であればほとんどのカードに付帯しています。「エポスカード」なら年会費無料のなかでも高い補償額がついた旅行保険が付帯していますよ。

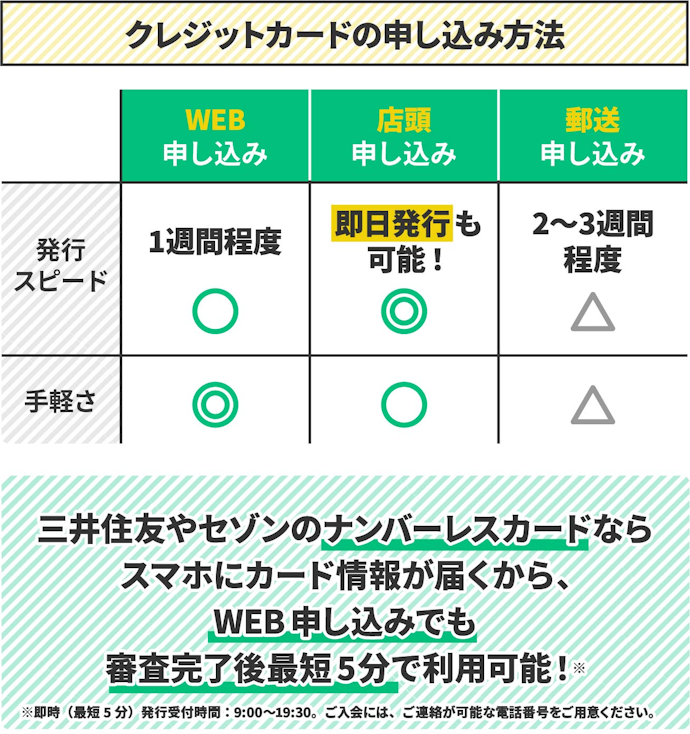

学生のクレジットカードの作り方STEP.2申し込み

クレジットカードの申し込みは、webからであれば10分程度で完了します。

ここからはクレジットカードの申し込み方法・流れ・必要な書類・入力の際の注意点を解説していきます。

申し込みはWEBからがおすすめ!すぐにほしいなら店頭受け取りもあり

クレジットのカードの申し込み窓口は、WEB・店頭・郵送の3種類。手軽さを重視するならWEBからがおすすめです。申し込みから1〜3週間程度でカードが手元に届きますよ。

なお、すぐにカードがほしい人なら、セゾンカードやエポスカードなどの店頭で直接発行できるカードがおすすめです。即日発行も受け付けているため、午前中に申し込めば午後には店頭で受け取れますよ。今すぐカードが必要なら、カードが届く前にカード情報をスマホで受け取れるデジタルカードも検討しましょう。

郵送で申し込む場合、受け取りまで3〜4週間程度かかるためあまりおすすめできません。もし郵送で申し込むなら、記入漏れやミスがあると1からやり直す必要があるため注意してください。

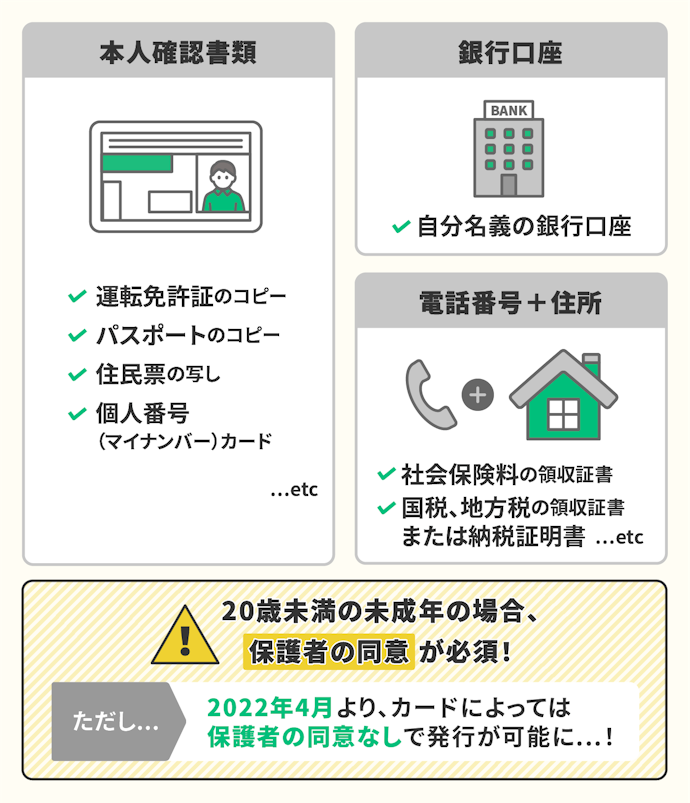

身分証明に必要な書類は?学生証は使える?

クレジットカードの申し込みには、本人確認書類と、自分名義の銀行口座・電話番号+住所が必要です。

本人確認書類には、運転免許証・パスポート・マイナンバーカードなどの氏名・生年月日・現住所を確認できる書類が利用できます。このときに学生証は身分証明には使えないため注意してください。

また、最近では本人確認でスマホのカメラを使う場合があります。パソコンから申し込む場合であっても、スマホも忘れずに用意しておくことをおすすめします。

申し込み情報入力の際のポイント

クレジットカードの申し込み画面で学生が迷いがちなポイントは以下の3つです。

- キャッシング枠

- 年収

- 住所・世帯主

学生がクレジットカードを申し込む場合、キャッシング枠(現金の借り入れ枠)はできるだけ低く設定することをおすすめします。キャッシング枠は大きいほど審査の難易度が上がるため注意してください。また、キャッシングは返済方法が自動でリボ払いになる場合もあります。利用する場合は必ず利用規約を確認し計画的に利用しましょう。

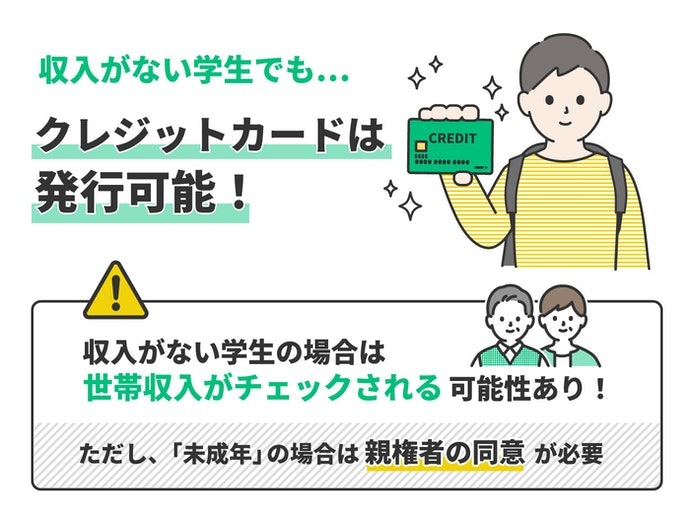

年収の項目には、自分が年間で稼ぐ額を入力します。アルバイトまだ始めたばかりの場合は、今後も継続してアルバイトをすることを前提として計算してください。なお、仕送りや奨学金は収入として申告しないことが一般的です。

住所入力欄に記入した住所にカードが届くため、住民票を移していない場合でも現住所を記入しましょう。また住民票を移して一人暮らしをしている場合は、世帯主で申告しましょう。それ以外の場合は非世帯主でOKです。

申し込み情報はこのあとの審査に使う重要な内容です。虚偽の申告は必ずバレるうえ、自分の信用情報を傷つけることになるため必ず正しいかチェックしてください。また、学生が一般カードを申し込む場合は年収が原因で審査に落ちることはまずありません。平均よりも高すぎる場合は収入証明は求められる場合もあるため正直に申告しましょう。

学生のクレジットカードの作り方STEP.3審査

どのクレジットカードに申し込む場合でも、必ずカード会社の審査に通る必要があります。

ここからはクレジットカードの審査を詳しく解説していきます。

学生でも審査に通る?

ゴールドカードやプラチナカードに申し込まない限り、学生でもクレジットカードの審査に通る可能性は十分あるといえます。

学生時代に発行したクレジットカードは、5年・10年と長く利用する可能性が高いクレジットカードです。そのため、学生はカード会社にとって将来優良顧客になる可能性が高いとして、審査を緩めて発行しています。

なお審査が緩い代わりに、改正割賦販売法に基づき利用限度額は30万円以下に設定されているため注意が必要です(※参照:経済産業省|過剰与信防止義務の論点について)。

なお、申し込みの際に勤務先の情報を入れた場合、カードによっては職場に在籍確認の電話がかかってくる場合があります。基本的にはありませんが、心配な場合はアルバイト先に在籍確認があるかもしれないことを伝えておきましょう。

こんな人は注意!審査に通らない学生の共通点

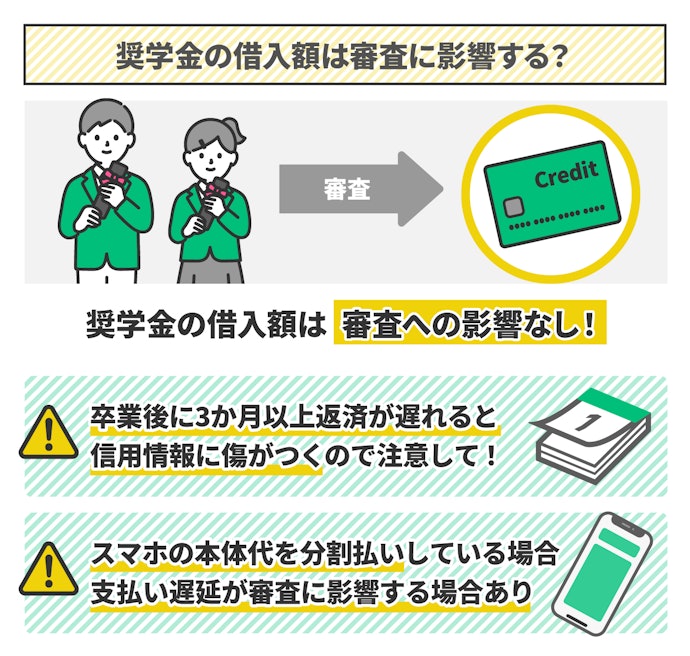

奨学金を借りている学生の場合でも、借入額に関係なくクレジットカードを発行できます。

ただし、卒業後に奨学金の返済を3か月連続で滞納した場合、金融事故として個人信用情報期間に完済後5年まで登録されてしまいます。その間はクレジットカードやローンの審査が非常に厳しくなるため注意が必要です。

なお、学生がクレジットカードの審査に通らない原因として、本体代を含むスマホ料金の支払い遅延や、学生ローンの返済遅延などが挙げられます。分割払いや借り入れの支払いに遅延があった場合は、審査に通らない可能性があるということを覚えておきましょう。

学生のクレジットカードの作り方STEP.4受け取り

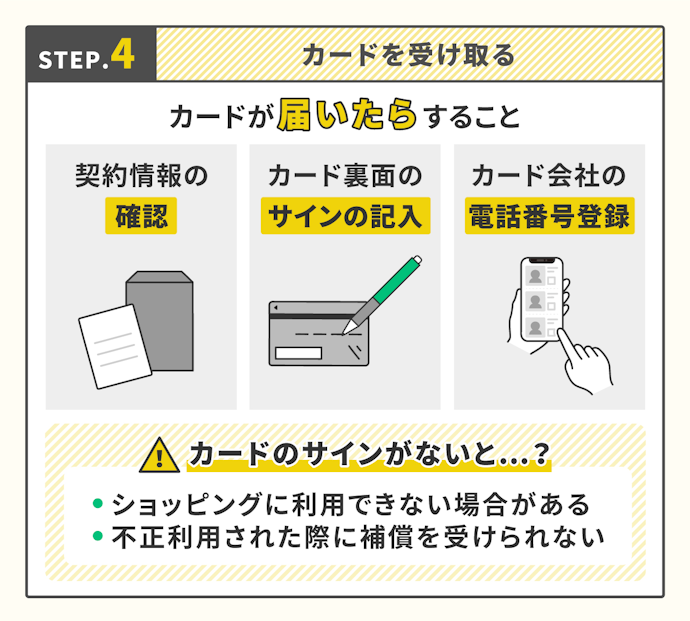

クレジットカードを受け取ったら、最初にやるべきことは以下の3つです。

- 契約内容の確認

- カードの裏面へのサイン

- カード会社の電話番号登録

クレジットカードを受け取ったら、まずは契約内容を確認しましょう。とくに注目すべき点は支払い方法の項目です。初期設定で返済方法がリボ払いに設定されている可能性があるため、知らずに使ってしまわないよう必ずチェックしてください。

契約内容に誤りがなかったら、カードの裏面に署名しましょう。署名がないと不正利用があった場合に損害額を補償してもらえないため、忘れずに記入してください。なお、署名の書式は漢字・ローマ字・カタカナ・ひらがなどれでも問題ありません。会計時にサインを求められた際に、同じ書式のサインが必要になるため、書き慣れた書式で署名するのがおすすめです。

また、必須ではありませんが、普段知らない番号からの着信を無視する人の場合は、カード会社の電話番号をスマホに登録しておくことをおすすめします。カード会社からの着信は、引き落としができなかったなどの重要な連絡が多いため、着信にすぐ気づけるよう最初に登録しておきましょう。

学生がカードを作るときの注意点

学生がはじめてクレジットカードを持つ場合、注意したいポイントは3つあります。

- 限度額

- 支払い方法

- 支払い遅れ

ここからは、それぞれの注意点を詳しく解説していきます。

限度額に注意!10〜30万円程度が相場

学生がはじめてクレジットカードを発行する場合、社会人と比べて利用限度額は低く設定されています。

低い場合では10万円、高くても30万円(楽天ゴールドの場合のみ40万円)に設定されているため、家賃の支払いや家電の購入など、高額な決済を行った場合、そのほかでカード決済が利用できなくなる可能性もあるため注意が必要です。

なお、限度額とは1か月に利用できる枠ではなく、カード会社に立て替えてもらっている合計額のことを指します。たとえば、10万円の商品を10回払いで購入した場合、1か月目に返済する額は1万円。残りの9万円は来月以降の限度額にも影響するため、分割払いを使った場合は利用限度額を超えてしまわないよう注意してください。

手数料に注意!分割払いやリボ払いは極力使わない

はじめてカードを使うなら、分割手数料が発生する3回以上の分割払いは使わないことをおすすめします。

クレジットカードは基本手数料無料で利用できますが、3回以上の分割払いをした場合、15〜18%程度の手数料が発生します。たとえば、楽天カードで10万円の商品を10回払いで購入した場合、毎月の支払い額は10,680円。合計で6,800円の手数料が発生します。

また、学生のうちはリボ払いは絶対に利用しないでください。リボ払いとは、毎月の支払い額を決めて返済する支払い方法。毎月の返済額を抑えられますが、返済期間が伸びやすく手数料が多くかかるため注意が必要です。リボ払いに設定することで還元率がアップするカードもありますが、もらえるポイント以上に手数料が発生するため利用しないことをおすすめします。

支払い遅れに注意!信用情報が傷つくと将来のローン審査に影響することも

クレジットカードを利用するなら、支払い遅れには注意してください。

数日の遅れであれば、返済するまでカードが使えないだけですが、2か月以上支払いが遅れると、強制解約になる可能性があるうえ、金融事故として信用情報に記録され5〜10年その情報は残り続けます。

信用情報が傷ついていると、車や家、結婚などで資金が必要になったとき、高い金利が設定されてしまったり、そもそもローンの審査に通らなかったりするので注意してください。

番外編:学生でも作れるおすすめカードはどれ?

本気でクレジットカードでお得さを狙うなら、メインとサブの2枚持ちをおすすめします。メインカードは買い物をするだけでお得になる高還元カードを、サブカードは自分がよく使うお店で還元率がアップするカードを選んでみてください。

なお、複数枚カードを作る場合は、申し込みは3枚以内に収めてください。同時に4枚以上申し込んでしまうと、すべてのカードの審査に落ちる可能性が高いため注意しましょう。

三井住友カード(NL)に関する注意点

①カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。 ②商業施設内にある店舗などでは、一部ポイント付与の対象となりません。 ③一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿し支払する場合があります。その場合の支払い分は、タッチ決済分のポイント還元の対象となりません。上記、タッチ決済とならない金額の上限は、利用する店舗によって異なる場合があります。 ④スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページを確認してください。 ⑤通常のポイント分を含んだ還元率です。 ⑥ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 ⑦Google Pay™ 、Samsung Payで、Mastercard®タッチ決済は利用できません。ポイント還元は受けられないので、注意してください。

クレジットカードの総合ランキングはこちら!

こちらのページでは、さまざまなクレジットカードのランキングをまとめて紹介しています。

【2026年7月】クレジットカードおすすめ人気ランキング! 年会費無料・高還元率を徹底比較【FP・専門家が監修】

【2026年7月最新】ポイント還元率が高い最強クレジットカードランキング49枚! 年会費無料でお得なクレカを徹底比較【FP・専門家監修】

【2026年6月最新】ゴールドカードのおすすめ人気ランキング! 年会費無料や還元率を徹底比較【FP・専門家監修】

プラチナカードのおすすめ人気ランキング! コスパ最強の1枚は?【専門家監修2026年7月徹底比較】

【徹底比較】年会費無料クレジットカードのおすすめ人気ランキング【2026年7月】

三井住友カードのおすすめ人気ランキング!メリット・デメリットを徹底比較【どれがいい?】

楽天カードおすすめ人気ランキング!年会費やポイント還元率を徹底比較【デザインも紹介】

【徹底比較】JCBカードのおすすめ人気ランキング【ポイント還元率が高い種類は?2026年7月】

学生向けクレジットカードおすすめTOP5

楽天カード

楽天市場で3.00〜18.00%還元。楽天ユーザーの選択肢に

ジェーシービー

学生がよく使う店で高還元。Amazonユーザーにもおすすめ

PayPayカード

Yahoo!サービスで高還元。海外旅行保険がつかない

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。