iDeCoのおすすめ人気ランキング【銘柄・金融機関を徹底比較!】

iDeCo(イデコ)とは個人型確定拠出年金とも呼ばれ、公的年金とは別に給付を受けられる年金制度のこと。「iDeCoを利用するとどれくらいお金が増えるの?」など、はじめるにあたって疑問はたくさんありますよね。SBI証券・楽天証券・マネックス証券など取り扱い金融機関の種類が多いうえ、投資信託・定期預金・保険など銘柄もさまざま。新NISAの成長投資枠やつみたて投資枠など、ほかの資産運用の手段との違いがわからない人も多いのではないでしょうか。

そこで今回は、iDeCoの口座を開設できる金融機関と、iDeCoで購入できる銘柄をそれぞれ比較し、おすすめの銘柄・金融機関をランキング形式で紹介します。

はたしてどれが最もおすすめなiDeCoの金融機関・銘柄なのでしょうか?iDeCoの始め方や選び方のポイントだけでなく、「そもそもiDeCoとは?」「iDeCoと企業型確定拠出年金の違いは?」など、よくある疑問にも答えています。自営業者や公務員といった職業ごとの利用条件や、iDeCo加入時の確定申告・年末調整といった手続きについても解説しているので、ぜひ参考にしてください。

スキラージャパン株式会社代表取締役、伊藤亮太FP事務所代表を務める。 2006年に慶應義塾大学大学院 商学研究科経営学・会計学専攻を修了。在学中にCFP®資格を取得する。卒業後、証券会社を経て2007年11月に「スキラージャパン株式会社」を設立。個人の資産設計を中心としたマネー・ライフプランニングの提案を行う傍ら、法人に対する経営コンサルティング、相続・事業承継設計・保険設計の提案・サポート等を行う。 金融をテーマにした豊富な講演実績を持つほか、CFP®受験講座の講師としても活躍する。著書に、『ゼロからわかる金融入門 基本と常識』『高配当投資ランキング大全』『7日でマスターNISA&iDeCoがおもしろいくらいわかる本』等がある。

株式会社ゼロ・ミリオン代表取締役。金融経済教育家。証券営業・株式ディーラー、営業コンサル会社を経てファイナンシャルプランナーとして独立。独立後、ポイント投資により元手0円から貯めた100万円で法人化。中小企業への企業型確定拠出年金制度の設計や導入サポート、全員参加型の金融経済研修「みんなの研修」、上場企業の金融研修なども担当している。企業年金管理士、証券外務員1種、国際テクニカルアナリスト連盟認定テクニカルアナリスト。 FMラジオにレギュラー出演中。著書に『はじめてのNISA 知識ゼロからの始め方・選び方』(スタンダーズ社)、『1 時間でわかる iDeCo ~50代から始める安心投資 スピードマスター』(技術評論社)などがある。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

監修者は「選び方」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。

更新 ランキングを更新しました。

iDeCoとは?

iDeCoとは、個人型確定拠出年金とも呼ばれ、公的年金とは別に自分で老後の資金を準備する私的年金制度。最低5,000円と少額からはじめられ、一度拠出すると商品を変更しない限りは手間もかからないので、老後2,000万円問題をはじめ将来の資金に不安を抱えている人には魅力的な制度といえます。

また、投資開始から年金の受け取りまでの広範囲で節税を狙えるのも魅力。年間の掛金は全額所得控除の対象になり所得税・住民税の節税が狙えます。加えて、運用中の利益も非課税で投資資金の受け取り時には退職所得控除・公的年金等控除の対象になる可能性もあるため、老後資金を貯めながら税制優遇を受けられる非常に便利な制度といえるでしょう。

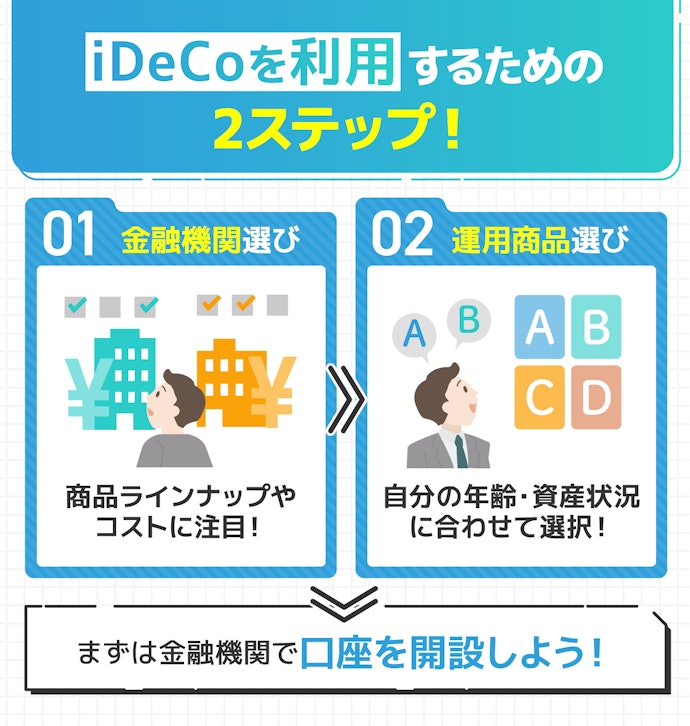

iDeCoを始めるには、銀行・証券会社・保険会社など対応金融機関で口座開設が必要です。しかし、各社で手数料や商品ラインナップが大きく異なります。「ローコストで運用したい!」や「分散投資がしたい!」など、自分の希望する取引に適した金融機関かどうかを、事前に調べてから口座開設しましょう。

iDeCoと新NISA(つみたてNISA)はどちらがおすすめ?

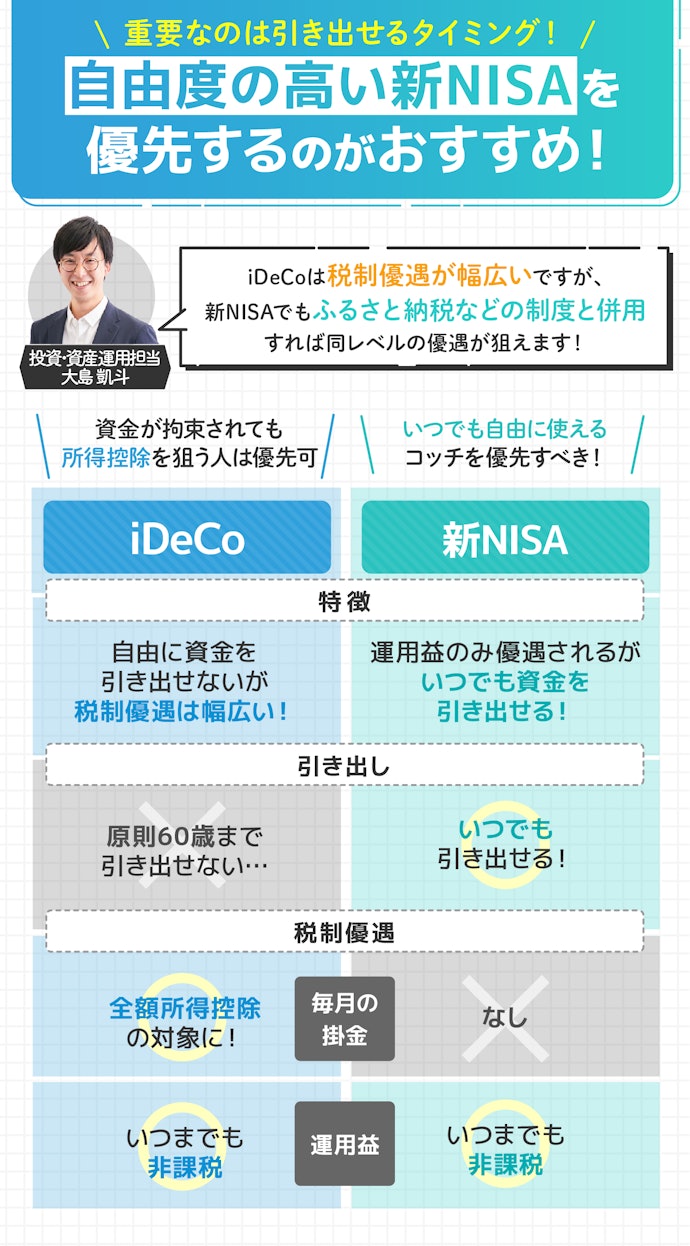

iDeCoと新NISAは、投資した資金を引き出せるタイミングと税制優遇範囲が異なるので、これから投資を始める初心者は新NISA、自由に資金を使えなくても所得控除を狙いたい人はiDeCoがおすすめです。

iDeCoでは、原則60歳になるまで投資した資金を引き出せません。新NISAの場合は、成長投資枠・つみたて投資枠どちらも年齢に関係なくいつでも資金を引き出せます。急な入用が起こったときや、目標金額を達成したときのことを考えると、すぐに現金化して引き出せないiDeCoは不便だといえるでしょう。

一方、iDeCoでは運用益の非課税だけでなく、年間の掛金が全額所得控除の対象になり、年間の所得税と住民税が減額されます。加えて、年金の受取時にも退職所得控除または公的年金等控除が受けられます。新NISAの投資枠は運用益のみの非課税なので、iDeCoのほうが税制優遇範囲は幅広いでしょう。

どちらの制度も一長一短ですが、新NISAはふるさと納税や保険料控除などの制度と併用することで、iDeCoと同水準の優遇を狙えます。そのため、自由度の高い新NISAを優先して活用するのがおすすめです。iDeCoを活用するのは、ほかの制度を使いつつiDeCoに拠出しても余裕のある生活水準になってからでも遅くはないでしょう。

iDeCoの運用益の非課税期間が決められていないことは、旧NISA制度にない魅力でした。しかし、2024年からスタートした新NISA制度では非課税期間が無期限になり、iDeCoの魅力は薄れてしまいました。さらに、新NISAでは年間で投資できる金額が倍以上になったので、2024年以降のiDeCoの優先度は低くなったといえるでしょう。

年齢や資産状況次第ですが毎月の給与から無理なく5万円ほど貯金できる人なら、iDeCoから活用するのも良いでしょう。会社員の場合は毎月2.3万円までiDeCoへ拠出できます。その約2倍である5万円を使わない資金として貯金できる余裕があるなら、5万円の内2.3万円を投資としてiDeCoに回しても生活に支障が出る可能性は少ないでしょう。

なお、新NISAはキャッシュレス決済やポイ活で貯めたポイントで投資するポイント投資(0円投資)でも活用できます。日常生活のなかで貯めたポイントを投資に回せるので、元手がなくても資産運用が可能。iDeCoでポイント投資はできないので、現金はiDeCo・ポイントは新NISAという形で併用を検討するのも良いでしょう。

退職・転職したら企業型DCをiDeCoに移換するべき?

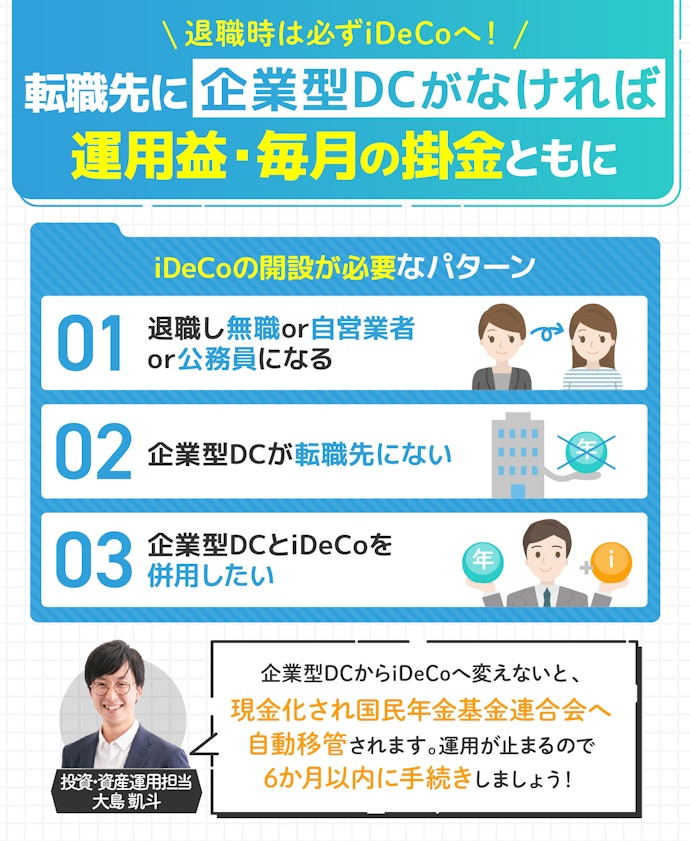

企業型DCを利用している人が、退職して無職や自営業者などになる場合は、退職後6か月以内にiDeCoへの移換手続きが必要です。移管手続きを行わないと企業型DCの年金資産が現金化され、国民年金基金連合会に自動移換されます。自動移換された資金は運用されず、手数料だけ支払い続けることになるので注意してください。

また、転職した企業に企業型DCがない場合は、手続きを行わないと上記と同様に自動移換されるのでiDeCoへの移換手続きが必要。転職先に企業型DCがある場合でもiDeCoと併用して運用したい人は、iDeCoの加入手続きが必要です。一方で、転職先に企業型DCがありiDeCoと併用しない人は、会社側に必要書類を提出すれば特別な手続きをせずに企業型DCを利用できますよ。

なお、企業型DCをiDeCoに移換する際には金融機関でiDeCo用の口座を開設する必要があります。企業型DCを利用していたからといって、開設する金融機関の選び方が変わることはありません。このコンテンツでは、iDeCoを開設する金融機関の選び方を紹介しているのでぜひ参考にしてください。

企業型DCやiDeCoのことは、働き方が変わるたびに確認するくらいの優先度でいると良いでしょう。企業型DCとiDeCoは退職・転職時に手続きを行わないと、6か月後に現金化され運用がストップします。手数料だけ発生しつづけてもったいないので、転居時の公共料金の確認と同じくらいの気持ちでいると忘れないでしょう。

iDeCoの選び方

iDeCoを選ぶ際に必ずチェックしておきたい「2つのポイント」をご紹介します。

iDeCoは低コストかつ、商品ラインナップの充実した金融機関で開設しよう!

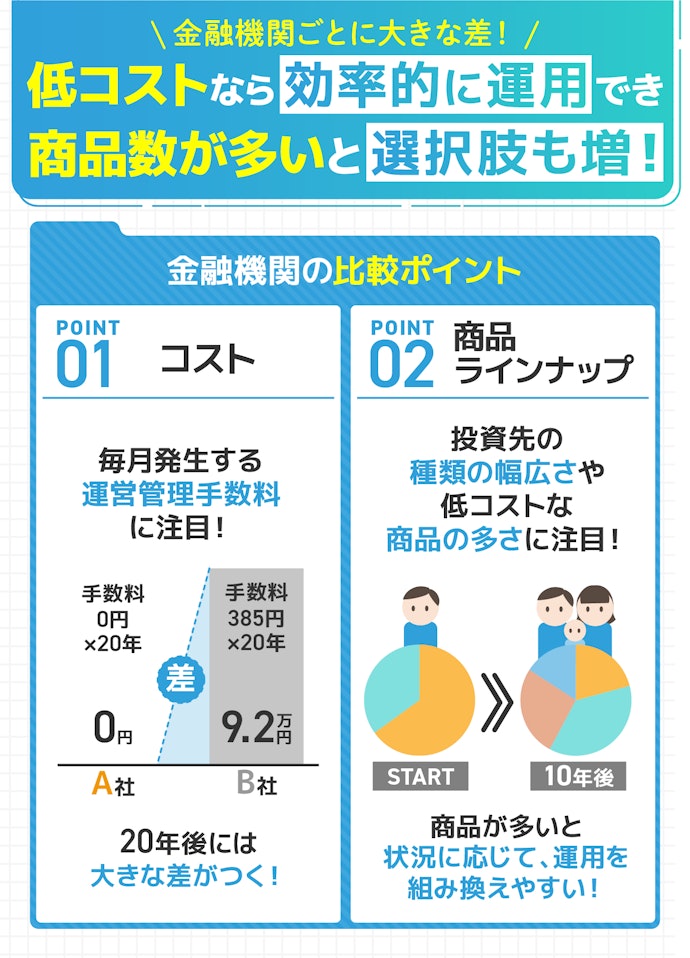

iDeCoでは、各金融機関で毎月支払うコストや運用できる商品が異なります。低コストかつ商品ラインナップが充実した金融機関なら、余計な費用を払わず効率的に運用でき、運用の選択肢が広がるでしょう。

iDeCoでは、口座管理手数料が毎月発生します。積立を行う場合は、どの金融機関でも税込171円がかかり、積立を行わない場合は税込66円かかります。また、無料のところもありますが、金融機関によってはさらに運営管理手数料がかかるケースも。毎月最大385円の差があり、運用20〜30年と長期間になるiDeCoでは大きな差になるので、運営管理手数料が無料かどうかに注目するのが良いでしょう。

また、商品ラインナップは投資先の種類や低コストなインデックス型の商品数に注目しましょう。国内株式型やREIT型などの投資信託を幅広く網羅している金融機関もあれば、バランス型の投資信託に絞っている金融機関もあります。商品ラインナップの充実した金融機関なら、年収や家族構成が変化しても柔軟に対応できるでしょう。

加えて、運用時に購入する投資信託には信託報酬というコストが運用中常に発生します。信託報酬は0.1%以下のものもあれば1.0%以上のものもあるので、割安な商品を選べばその分利益を多く残せるでしょう。低コストなインデックス型の商品が多い金融機関なら、効率よく運用できる商品も見つけやすいといえます。

加入時手数料や給付時手数料とは別に、金融機関を変更する際に発生する口座移換手数料もあります。口座移換手数料は金融機関によって異なり、0円の金融機関もあれば最大4,400円発生する場合も。金融機関の変更には時間と手間がかかり基本的にはおすすめしませんが、万が一の事態に備えて口座移換手数料が無料かどうかも確認しておくと良いでしょう。

購入したい商品が決まっていない人は、各金融機関の取扱商品数が多いかどうかに注目しましょう。口座開設をした金融機関で取り扱う商品数が多ければ、自分に合った商品を見つけられる可能性は高いといえます。加えて、指数と連動するインデックス型の投資信託であれば、投資先が同じ商品なら成績に差はほとんどないので、目当ての商品がない人は商品数の多さで金融機関を選んでも問題はありませんよ。

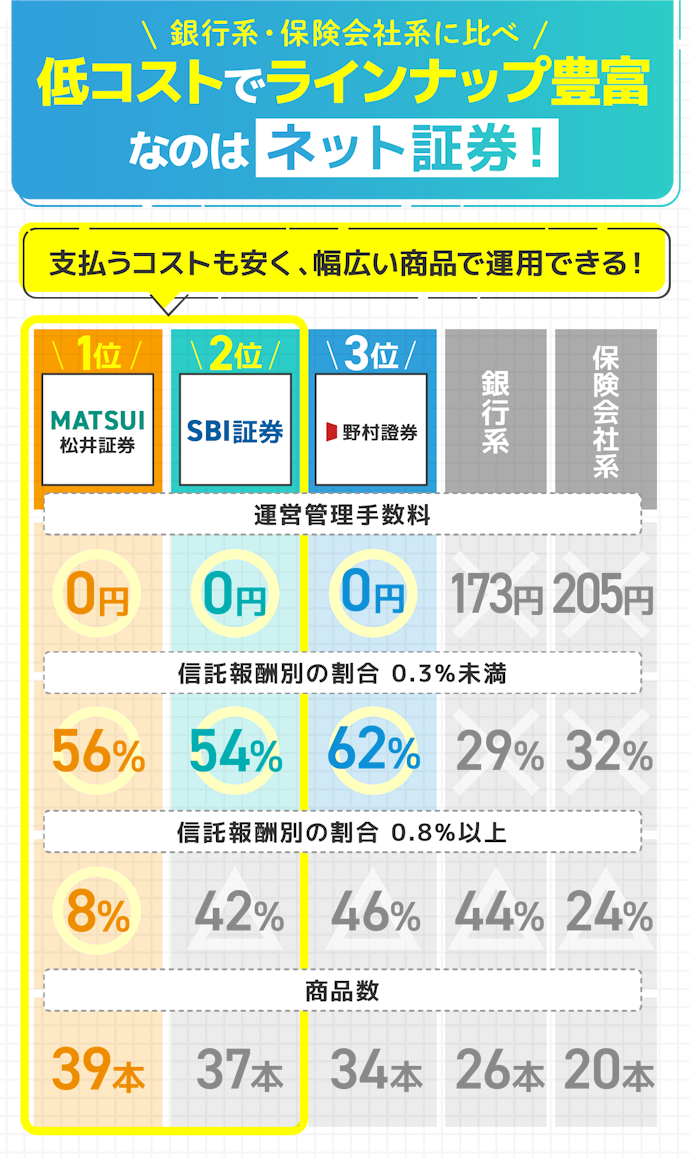

iDeCoの口座を開設するなら、松井証券を中心としたネット証券がおすすめ!

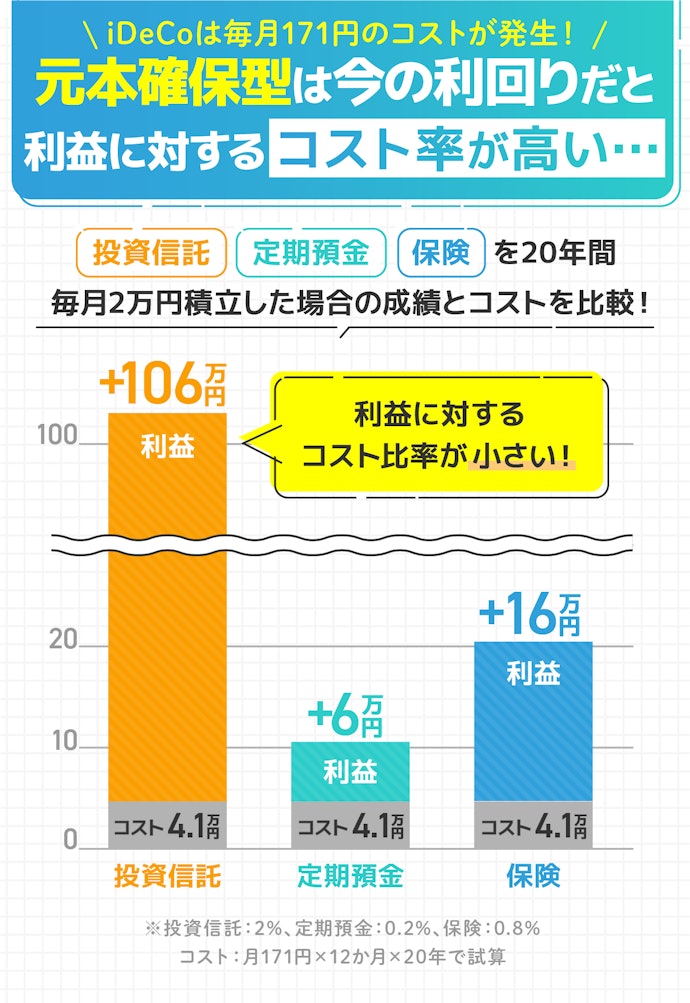

iDeCoで運用する商品は元本変動型がおすすめ!元本確保型だと手数料負担が重くなる

iDeCoで運用する商品は、手数料の負担が軽くなる可能性が高い元本変動型(価格変動型、投資信託等)がおすすめです。iDeCoでは最低171円のコストが毎月必ず発生します。1年間では2,052円、20年間だと約4.1万円発生するので、低利回りの商品だと手数料の負担が重く利益も小さくなってしまうでしょう。

定期預金と保険(元本確保型)、投資信託(元本変動型)を20年間毎月2万円積み立てした場合、定期預金や保険の現状の利回りだと利益に対して手数料の占める割合が20〜40%と高いことがわかりました。利益は生まれるものの、長期間資金が拘束されることも考えると物足りない結果だといえるでしょう。

一方で、投資信託は価格の上がり下がりはあるものの、国際分散投資をした場合、年率2〜8%ほどの利回りが期待できます。利回りが年率2%の投資信託で20年間運用できた場合、約106万円ほど利益が生まれ、手数料の占める割合も4%ほどとごくわずかです。iDeCoで運用する際には投資信託を選ぶのが無難でしょう。

元本確保型の定期預金や保険をiDeCoで運用するメリットは、資産を守りつつ節税を狙えることです。元本確保型の商品は利回りがかなり低いもののリスクも低く、基本的には元本が減ることなく年間の掛金を所得控除に当てられます。50代後半の人であれば、運用終了までの短い期間で低いリスクで税制優遇を受けられるのは魅力的といえるでしょう。

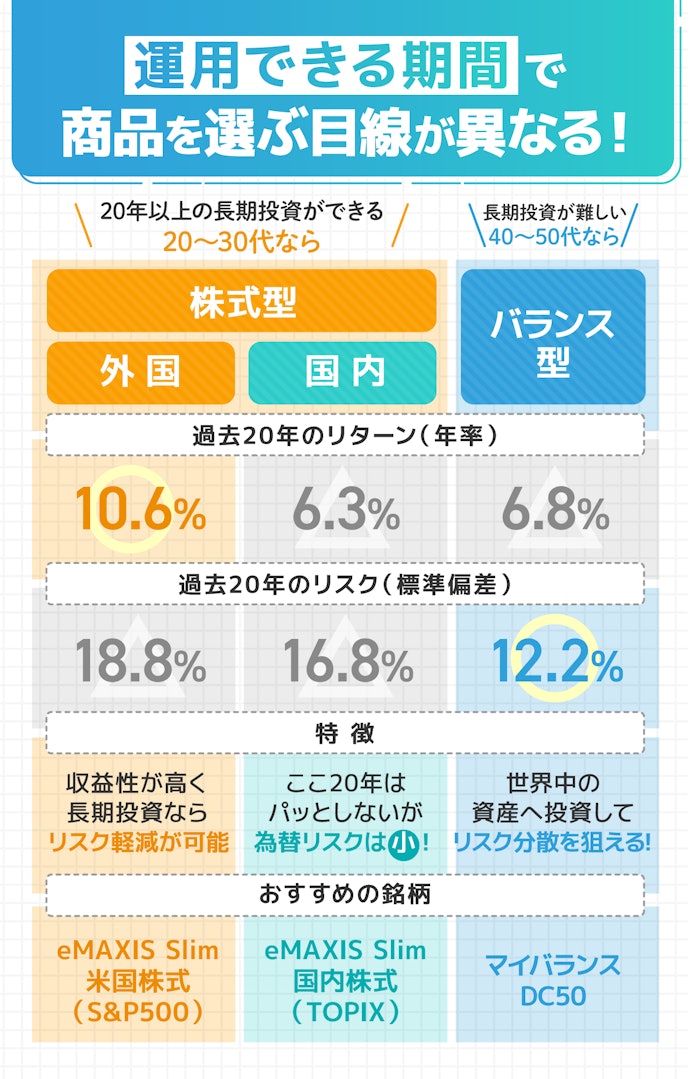

運用する投資信託は20〜30代なら「株式型」、40〜50代なら「バランス型」がおすすめ!

運用する銘柄は、長期投資ができる20〜30代なら「株式型」を、長期投資が難しい40〜50代なら「バランス型」を選びましょう。

金融商品はリターンの高さに比例してリスクも高くなり、これはiDeCoで運用する銘柄も変わりません。しかし、長期投資や分散投資といった運用方法でのリスク軽減は可能です。初心者は年齢などの状況に合った運用方法を活用して、iDeCoでの運用を始めるのがおすすめといえます。

長期投資とは、同じ商品を20年間以上と長い期間保有する運用方法です。運用期間が長いほどリターンの変動幅が小さくなり安定したリターンを狙えるので、リスク・リターンがどちらも高い商品ほど長期投資のメリットを活かせます。運用期間を長く見積もれる20〜30代の人は、過去20年間のリターン実績が高い株式型の投資信託がおすすめといえるでしょう。

分散投資とは、世界中の株式・債券・不動産などに分散する運用方法です。分散することで各投資先のリスク・リターンが均されて、運用期間が長くなくてもリスクを抑えつつある程度のリターンを狙えます。バランス型の投資信託は、運用担当者が投資先の選定から分散まで代行してくれるので、年齢的に長期投資が難しい40〜50代の人でもリスクを抑えた運用が可能な商品といえるでしょう。

バランス型の投資信託を選ぶ際には、商品ごとの資産構成を確認しましょう。株式や不動産などリスク資産が多く組み込まれている商品はリスク・リターンがどちらも高く、債券などの安定資産が多い商品だとリスク・リターンは低い傾向があります。年齢の高い人であれば安定資産が多めの商品を選ぶと良いでしょう。

タイプ別にiDeCoをお探しの方はこちら

【徹底比較】iDeCo金融機関のおすすめ人気ランキング

なおiDeCo金融機関の選び方については、以下のコンテンツで詳しく解説しているので参考にしてみてください。

商品 | 画像 | 検証 スコア | リンク | 人気順 | 検証スコア | 詳細情報 | ||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

口座管理手数料 | 信託報酬 | 商品ラインナップ | 加入時手数料 | 口座管理手数料 | 口座移換手数料 | 元本確保型商品(定期預金) | 元本確保型商品(保険) | 国内株式投資信託 | 外国株式投資信託(国内外株式も含む) | 国内債券投資信託 | 外国債券投資信託 | バランス型投資信託 | REIT投資信託 | その他投資信託 | つみたて頻度 | コールセンター受付時間 | 資産運用シミュレーターあり | 店舗対応あり | ||||||

1 | 楽天証券 楽天証券 |  | 4.83 | 1位 | 5.00 | 4.55 | 4.92 | 2,829円 | 積立する場合:171積立しない場合:66円(運営管理手数料:0 | 4,400円 | 毎月 | 平日:8:30〜17:00、土日祝:9:00〜17:00 | ||||||||||||

2 | SBI証券 SBI証券セレクトプラン |  | 4.77 | 2位 | 5.00 | 4.49 | 4.84 | 2,829円 | 積立する場合:171積立しない場合:66円(運営管理手数料:0 | 4,400円 | 毎月 | 平日:8:00〜17:00、土日:8:00〜17:00 | ||||||||||||

3 | 松井証券 松井証券 |  | 5.00 | 3位 | 5.00 | 5.00 | 5.00 | 2,829円 | 積立する場合:171積立しない場合:66円(運営管理手数料:0 | 4,400円 | 毎月 | 平日:8:30~17:00 | ||||||||||||

4 | イオン銀行 イオン銀行 |  | 4.19 | 4位 | 5.00 | 3.99 | 3.88 | 2,829円 | 積立する場合:171積立しない場合:66円(運営管理手数料:0 | -(非開示) | 毎月 | 平日:9:00~21:00、土日祝:9:00~17:00 | ||||||||||||

5 | ゆうちょ銀行 ゆうちょ銀行 |  | 3.70 | 5位 | 3.43 | 3.71 | 3.96 | 2,829円 | 積立する場合:430積立しない場合:66円(運営管理手数料:259 | -(非開示) | 毎月 | 平日:9:00~21:00、土日:9:00~17:00 | ||||||||||||

6 | 野村證券 野村證券 |  | 4.62 | 6位 | 5.00 | 4.33 | 4.59 | 2,829円 | 積立する場合:171積立しない場合:66円(運営管理手数料:0 | 2,829円 | 毎月 | 平日:9:00~20:00、土日:9:00~17:00 | ||||||||||||

7 | みずほ銀行 みずほ銀行 |  | 4.40 | 7位 | 5.00 | 3.84 | 4.50 | 2,829円 | 積立する場合:171積立しない場合:66円(運営管理手数料:0(※条件を満たした場合) | -(非開示) | 毎月 | 平日:9:00~21:00、土日祝:9:00~17:00 | ||||||||||||

8 | マネックス証券 マネックス証券 ideco |  | 4.36 | 8位 | 5.00 | 4.22 | 4.09 | 2,829円 | 積立する場合:171積立しない場合:66円(運営管理手数料:0 | 4,400円 | 毎月 | 平日:9:00~17:00 | ||||||||||||

9 | 三菱UFJ銀行 三菱UFJ銀行 標準コース |  | 3.49 | 9位 | 3.00 | 3.66 | 3.96 | 2,829円 | 積立する場合:556積立しない場合:66円(運営管理手数料:385 | 2,829円 | 毎月 | 平日:9:00〜20:00、土日祝:9:00〜20:00 | ||||||||||||

10 | 三井住友銀行 三井住友銀行 標準コース |  | 3.75 | 10位 | 3.42 | 3.84 | 4.00 | 2,829円 | 積立する場合:431積立しない場合:66円(運営管理手数料:260 | 2,829円 | 毎月 | 平日:9:00~21:00、土日:9:00~17:00 | ||||||||||||

楽天証券楽天証券

| 加入時手数料 | 2,829円 |

|---|---|

| 口座管理手数料 | 積立する場合:171積立しない場合:66円(運営管理手数料:0 |

| 口座移換手数料 | 4,400円 |

| 元本確保型商品(定期預金) |

- 店舗対応あり

手数料が好成績に。株式運用の商品数が多いのも魅力

今回の検証では、口座管理手数料が安く、商品ラインナップも豊富な結果に。口座管理手数料も必要経費の171円のみなので、コストを抑えて幅広い商品に投資できるでしょう。

信託報酬が0.3%以下の投資信託は相場より多いため、コスト面・商品数を重視する人で、特に楽天銀行の利用者にはおすすめのiDeCo金融機関です。

良い

- 楽天銀行と提携で預金金利の優遇を受けられる

- 銘柄数が豊富

気になる

- 特になし

| 元本確保型商品(保険) | |

|---|---|

| 国内株式投資信託 | |

| 外国株式投資信託(国内外株式も含む) | |

| 国内債券投資信託 | |

| 外国債券投資信託 | |

| バランス型投資信託 | |

| REIT投資信託 | |

| その他投資信託 | |

| つみたて頻度 | 毎月 |

| コールセンター受付時間 | 平日:8:30〜17:00、土日祝:9:00〜17:00 |

| 資産運用シミュレーターあり |

SBI証券SBI証券セレクトプラン

| 加入時手数料 | 2,829円 |

|---|---|

| 口座管理手数料 | 積立する場合:171積立しない場合:66円(運営管理手数料:0 |

| 口座移換手数料 | 4,400円 |

| 元本確保型商品(定期預金) |

- 店舗対応あり

コストを抑えて運用したいならここ!手数料・信託報酬ともに割安

「SBI証券セレクトプラン」はコストを抑えて、幅広い商品に投資したい人にとって注目の金融機関。手数料は必要以上にかからず、取り扱う商品の種類も幅広いため、自分の目的に合った運用資産も組みやすいでしょう。

運営管理手数料は発生せず、口座管理手数料は171円と最安水準でした。加えて商品ラインナップでも、信託報酬が0.3%以下の投資信託が半分以上を占めていました。コストを抑えて運用したい人にとってぴったりの金融機関です。

また、商品ラインナップが検証したなかでは豊富でした。先進国株式型の商品もトップクラスに多く、ほかの投資先の商品も充実のラインナップです。幅広い商品から自分に合ったポートフォリオを組みたい人には要チェックのiDeCo金融機関といえます。

良い

- 口座管理手数料が171円と低コストといえる

- 商品数が豊富なラインナップだった

- 信託報酬が0.3%以下の投資信託が取扱商品の半分以上を占めている

気になる

- 特になし

| 元本確保型商品(保険) | |

|---|---|

| 国内株式投資信託 | |

| 外国株式投資信託(国内外株式も含む) | |

| 国内債券投資信託 | |

| 外国債券投資信託 | |

| バランス型投資信託 | |

| REIT投資信託 | |

| その他投資信託 | |

| つみたて頻度 | 毎月 |

| コールセンター受付時間 | 平日:8:00〜17:00、土日:8:00〜17:00 |

| 資産運用シミュレーターあり |

松井証券松井証券

| 加入時手数料 | 2,829円 |

|---|---|

| 口座管理手数料 | 積立する場合:171積立しない場合:66円(運営管理手数料:0 |

| 口座移換手数料 | 4,400円 |

| 元本確保型商品(定期預金) |

- 店舗対応あり

iDeCoデビュー最有力の金融機関!コストの安さが優秀

「松井証券」はこれからiDeCoで運用を始めようと考えている人におすすめの金融機関。金融機関に支払う手数料は安く、低コストな商品も充実しているので、長期運用で重要なコストをできるだけ抑えて運用ができます。

口座管理手数料は171円と安く、余計なコストである運用管理手数料が発生しません。また、信託報酬が0.3%以下の投資信託が充実しています。コスト重視の人にうってつけのiDeCo金融機関です。

加えて、商品ラインナップの取り扱いが豊富でした。商品ラインナップも幅広いため、iDeCoデビューを考えている人にとって最有力の金融機関といえます。

良い

- 信託報酬が0.3%以下の投資信託が充実していた

- 取扱商品数がほかの金融機関と比較して豊富だった

- 口座管理手数料が171円で運営管理手数料が無料

気になる

- 特になし

| 元本確保型商品(保険) | |

|---|---|

| 国内株式投資信託 | |

| 外国株式投資信託(国内外株式も含む) | |

| 国内債券投資信託 | |

| 外国債券投資信託 | |

| バランス型投資信託 | |

| REIT投資信託 | |

| その他投資信託 | |

| つみたて頻度 | 毎月 |

| コールセンター受付時間 | 平日:8:30~17:00 |

| 資産運用シミュレーターあり |

【徹底比較】iDeCo商品のおすすめ人気ランキング

なおiDeCo商品の選び方については、以下のコンテンツで詳しく解説しているので参考にしてみてください。

商品 | 画像 | 検証 スコア | リンク | 人気順 | 検証スコア | こだわりスコア | 詳細情報 | ||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

リターンの高さ(5年) | 価格のブレにくさ(5年) | リターンの高さ(3年) | リターンの高さ(10年) | 価格のブレにくさ(3年) | 価格のブレにくさ(10年) | コロナショック時の耐久度 | iDeCo対象の金融機関 | アセットクラス | 信託報酬 | リターン(3年) | リターン(5年) | リターン(10年) | コロナ禍での下落率 | 標準偏差(3年) | 標準偏差(5年) | 標準偏差(10年) | 純資産総額 | 基準価格 | 設定日 | ||||||

1 | 楽天投信投資顧問 楽天・プラス・オールカントリー株式インデックス・ファンド |  | 4.71 | 1位 | 5.00 | 4.14 | 5.00 | 4.57 | 3.97 | 4.44 | 3.67 | 楽天証券 | 全世界株 | 0.0510% | 29.04% | 23.99% | 16.11% | -32.20% | 12.30% | 12.30% | 12.30% | 6,857.06億円 | 15397円 | 2023/10/27 | |

2 | セゾン投信 セゾン・グローバルバランスファンド |  | 3.94 | 2位 | 3.70 | 4.68 | 3.57 | 3.54 | 4.59 | 4.81 | 4.49 | SBI証券、楽天証券 | バランス | 0.4500% | 16.78% | 12.59% | 9.08% | -13.85% | 9.09% | 9.24% | 9.62% | 6,300.98億円 | 28171円 | 2007/03/15 | |

3 | アセットマネジメントOne たわらノーロード 先進国株式 |  | 4.40 | 3位 | 4.79 | 3.73 | 4.57 | 4.65 | 3.89 | 3.90 | 3.84 | 楽天証券、イオン銀行、みずほ銀行 | 先進国株 | 0.0899% | 26.82% | 22.08% | 16.55% | -29.60% | 12.70% | 14.14% | 15.65% | 10,906.29億円 | 37984円 | 2015/12/18 | |

4 | 三菱UFJアセットマネジメント eMAXIS Slim 米国株式(S&P500) |  | 4.32 | 4位 | 4.97 | 3.39 | 4.86 | 4.78 | 3.51 | 3.44 | 3.90 | SBI証券、松井証券、三菱UFJ eスマート証券、マネックス証券 | 米国株 | 0.0740% | 28.34% | 23.48% | 17.23% | -28.50% | 14.41% | 15.48% | 16.98% | 99,666.02億円 | 34508円 | 2018/07/03 | |

5 | アセットマネジメントOne たわらノーロード 日経225 |  | 3.70 | 5位 | 4.01 | 3.21 | 4.62 | 4.11 | 3.01 | 3.65 | 4.00 | 楽天証券 | 日本株 | 0.1300% | 27.09% | 15.97% | 13.67% | -27.04% | 16.73% | 16.17% | 16.37% | 3,585.12億円 | 27364円 | 2015/12/07 | |

6 | 三菱UFJアセットマネジメント eMAXIS Slim 全世界株式(オール・カントリー) |  | 4.40 | 6位 | 4.62 | 3.98 | 4.48 | 4.52 | 4.00 | 3.91 | 3.90 | 松井証券、三菱UFJ eスマート証券、マネックス証券 | 全世界株 | 0.0525% | 26.39% | 20.76% | 15.84% | -28.52% | 12.18% | 13.18% | 15.62% | 98,839.62億円 | 29091円 | 2018/10/31 | |

7 | アセットマネジメントOne たわらノーロード 先進国債券 |  | 3.48 | 7位 | 3.15 | 5.00 | 3.17 | 3.00 | 4.98 | 5.00 | 5.00 | 楽天証券、松井証券、マネックス証券、イオン銀行、みずほ銀行 | 先進国債券 | 0.1700% | 10.11% | 6.39% | 4.10% | -0.34% | 7.05% | 6.93% | 6.27% | 710.87億円 | 13148円 | 2015/12/18 | |

8 | 三菱UFJアセットマネジメント eMAXIS Slim 国内株式(TOPIX) |  | 4.20 | 8位 | 4.16 | 4.29 | 4.12 | 3.86 | 4.27 | 4.29 | 4.14 | SBI証券、松井証券、三菱UFJ eスマート証券 | 日本株 | 0.1300% | 24.58% | 17.17% | 11.81% | -23.22% | 10.78% | 11.47% | 13.32% | 5,823.46億円 | 24830円 | 2017/02/27 | |

9 | アセットマネジメントOne One DC 国内株式インデックスファンド |  | 4.34 | 9位 | 4.37 | 4.29 | 4.87 | 4.22 | 4.27 | 4.28 | 4.14 | 松井証券、マネックス証券、イオン銀行、みずほ銀行 | 日本株 | 0.1400% | 28.35% | 18.79% | 14.21% | -23.25% | 10.79% | 11.48% | 13.42% | 2,690.54億円 | 27937円 | 2007/09/27 | |

10 | アセットマネジメントOne たわらノーロード バランス(8資産均等型) |  | 3.78 | 10位 | 3.48 | 4.90 | 3.39 | - | 4.96 | - | 4.20 | イオン銀行 | バランス | 0.1300% | 13.78% | 10.02% | 不明 | -21.66% | 7.16% | 7.94% | 不明 | 1,220.85億円 | 17838円 | 2017/07/28 | |

楽天投信投資顧問楽天・プラス・オールカントリー株式インデックス・ファンド

| リターン(5年) | 23.99% |

|---|---|

| 標準偏差(5年) | 12.30% |

リターンが高かった。安定感も比較的高め

「楽天・プラス・オールカントリー株式インデックス・ファンド」は、MSCIオール・カントリー・ワールド・インデックスに連動する商品です。この指数は、世界中の先進国および新興国の株式市場を網羅し、広範な分散投資ができることが特徴です。楽天証券限定の銘柄のため、購入する場合は、楽天証券の口座開設が必要ですよ。

良い

- 過去3年間のリターンが高かった

- 過去5年間のリターンが高かった

- 過去10年間のリターンが高かった

- 過去5年間の価格変動が小さかった

- 過去10年間の価格変動が小さかった

気になる

- 過去3年間の価格変動が大きかった

- コロナショック時の下落が大きかった

| iDeCo対象の金融機関 | 楽天証券 |

|---|---|

| アセットクラス | 全世界株 |

| 信託報酬 | 0.0510% |

| リターン(3年) | 29.04% |

| リターン(10年) | 16.11% |

| コロナ禍での下落率 | -32.20% |

| 標準偏差(3年) | 12.30% |

| 標準偏差(10年) | 12.30% |

| 純資産総額 | 6,857.06億円 |

| 基準価格 | 15397円 |

| 設定日 | 2023/10/27 |

セゾン投信セゾン・グローバルバランスファンド

| リターン(5年) | 12.59% |

|---|---|

| 標準偏差(5年) | 9.24% |

価格変動リスクは小さいが、リターンはあと一歩足りない

良い

- 過去3年間の価格変動が小さかった

- 過去5年間の価格変動が小さかった

- 過去10年間の価格変動が小さかった

- コロナショック時の耐久度が高かった

気になる

- 過去3年間のリターンが低かった

- 過去5年間のリターンが低かった

- 過去10年間のリターンが低かった

| iDeCo対象の金融機関 | SBI証券、楽天証券 |

|---|---|

| アセットクラス | バランス |

| 信託報酬 | 0.4500% |

| リターン(3年) | 16.78% |

| リターン(10年) | 9.08% |

| コロナ禍での下落率 | -13.85% |

| 標準偏差(3年) | 9.09% |

| 標準偏差(10年) | 9.62% |

| 純資産総額 | 6,300.98億円 |

| 基準価格 | 28171円 |

| 設定日 | 2007/03/15 |

アセットマネジメントOneたわらノーロード 先進国株式

| リターン(5年) | 22.08% |

|---|---|

| 標準偏差(5年) | 14.14% |

リターンは高水準。しかし、価格変動は大きい

良い

- 過去3年間のリターンが高かった

- 過去5年間のリターンが高かった

- 過去10年間のリターンが高かった

気になる

- 過去3年間の価格変動が大きかった

- 過去5年間の価格変動が大きかった

- 過去10年間の価格変動が大きかった

- コロナショック時の下落が大きかった

| iDeCo対象の金融機関 | 楽天証券、イオン銀行、みずほ銀行 |

|---|---|

| アセットクラス | 先進国株 |

| 信託報酬 | 0.0899% |

| リターン(3年) | 26.82% |

| リターン(10年) | 16.55% |

| コロナ禍での下落率 | -29.60% |

| 標準偏差(3年) | 12.70% |

| 標準偏差(10年) | 15.65% |

| 純資産総額 | 10,906.29億円 |

| 基準価格 | 37984円 |

| 設定日 | 2015/12/18 |

iDeCo(イデコ)のメリットとは?節税できるって本当?

iDeCoのメリットは、税制優遇範囲が広く節税を狙いやすいことだと考えている人も多いでしょう。しかし、iDeCoのメリットは上記以外にもあります。ここでは、iDeCoのメリットや税制優遇についての詳細を紹介します。

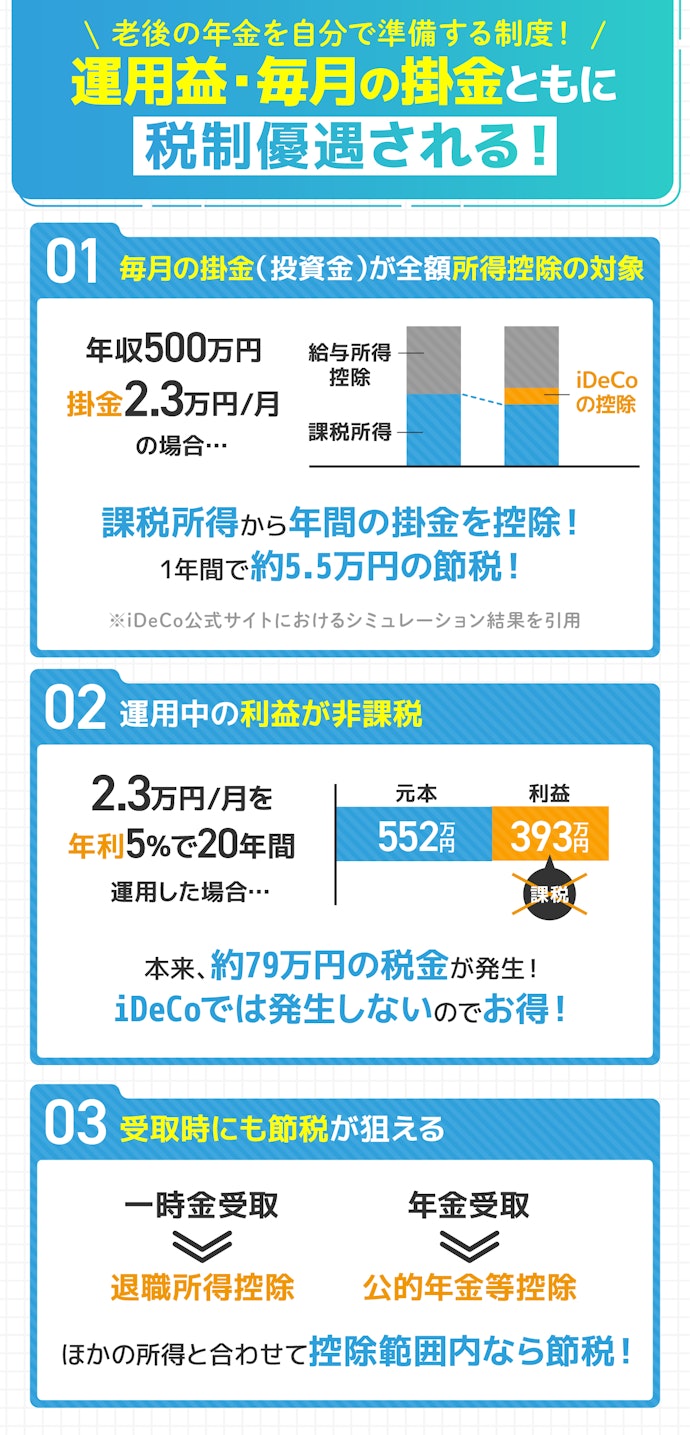

毎月の掛金を所得税・住民税の控除にあてられる

iDeCoでは年間の掛金全額が所得控除の対象です。毎月2.3万円iDeCoを利用して投資した場合、年収500万円の人なら課税所得(所得税)2,084,500円・課税所得(住民税)2,134,500円になります。最終的に所得税・住民税合わせて年間で55,200円ほど安くなるので、投資しながら節税できるのはかなり魅力的です。

運用益が非課税で、受け取り時にも退職所得控除・公的年金等控除が狙える

iDeCoでは、運用中の利益に対して本来かかる20.315%の税金がまるごと非課税になります。長期間の積立で元本が大きくなると、うまくいけば最終的な利益も大きくなるため、その税金を抑えられるのはメリットです。さらに、受取年金も退職所得控除・公的年金等控除になるので、ここでも節税を狙えます。

少額から手間なく運用できる

iDeCoでは、加入資格に関係なく5,000円から投資をはじめられます。また、一度拠出の設定をすれば商品の設定などを変えない限り、別途手続きが発生することはありません。長期投資で日々商品の値動きをチェックする必要もないので、少額から手間なく運用ができる制度といえるでしょう。

iDeCoのデメリットとは?やめとけといわれる理由は?

iDeCoのメリットだけでなく、デメリットも理解しないと利用に踏み出せない人も多いでしょう。加えて、「儲からないからやめとけ」などネガティブ口コミもあり、不安に感じている人も多いかと思います。ここでは、iDeCoのデメリットややめとけといわれる理由について紹介します。

60歳までは投資資金を引き出しできない

iDeCoでは、原則として60歳までは運用資金を引き出せません。使う予定のない余裕資金で資産運用をするのがおすすめですが、急な入用があったときに資金を引き出せないのはデメリットです。長いつき合いになる金融機関なので自分に合ったところで口座開設するのがおすすめといえます。

運用商品の元本が保証されていない

iDeCoで投資する元本変動型の商品は、価格変動のある株式や債券などで運用する投資信託なので元本は保証されていません。リスク・リターンの大小はあるものの、経済・政治動向によって売却時に損失が発生する可能性があることは覚えておきましょう。なお、定期預金や保険などの元本確保型では元本割れのリスクがほぼないものの、金融機関へのコストが発生することや、金利が低いことから資産を大きく増やすのには向かない商品といえます。

加入資格によって毎月の掛金の上限が異なる

iDeCoは加入資格によって拠出できる毎月の上限金額が異なります。例えば、企業年金がない会社の会社員は毎月6.2万円(年間74.4万円)が掛金の上限になりますが、自営業者の場合は毎月7.5万円(年間90.0万円)が掛金の上限です。転職・退職によって上限金額が異なることも多いので、その際には自分が設定できる掛金を確認しておくのが良いでしょう。

iDeCoをおすすめしない人の特徴は?

iDeCoは、収入のない人やあまり多くない人にはあまりおすすめできません。iDeCoの魅力は年間の掛金が全額所得控除の対象になることですが、収入がない人や多くない人にはその効果をあまり実感できません。加えて、原則60歳まで資金を引き出せず、毎月の掛金が生活費を圧迫してしまったり、急な入用に対応できなかったりするので、一定以上の収入や貯蓄がないとiDeCoを活かしづらいといえるでしょう。

iDeCoの始め方は?口座の開設方法は?

iDeCoを始めるためには、金融機関でiDeCo口座を開設する必要があります。

口座開設の具体的な流れは、以下のとおりです。

1.加入資格のチェック2.窓口・コールセンター・インターネットから資料請求

3.申込書類の記入・送付

4.金融機関に書類到着後、国民年金基金連合会の審査5.審査通過後、開設終了などの通知書が届く

また、手順2・3のときに基礎年金番号の確認などを忘れずにしておきましょう。なお、事業主証明書の提出は2024年12月より廃止となりました。

国民年金基金連合会の審査は1〜2か月ほどかかります。審査通過後に届く書類には、パスワードやログインIDが同封されているので、なくさないよう注意してください。

iDeCoの掛金は5,000円からでも大丈夫?いくら節税できる?

毎月5,000円でiDeCoを始めても、手数料以上のメリットがあるでしょう。

たとえば、年収500万円の人が毎月5,000円を拠出して年率5.0%で30年間運用した場合、所得税・住民税を毎年12,100円節税できます。年間のコストは、口座管理手数料が毎月171円なら加入時手数料と合わせて4,881円に。節税金額のほうが年間コストより大きいため、最低金額の5,000円で始めるメリットはありますよ。

また、30年間の運用結果を見ると投資した180万円が約407万円ほどに成長。本来、税金として取られる約45万円の運用益も非課税になります。60歳まで引き出せないというデメリットはありますが、早いうちから少額でもiDeCoを始めておくのに越したことはありませんよ。なお、所得税や住民税、運用結果は株式会社NTTデータエービックのiDeCoシミュレーションを参考に資産しました。

以下のコンテンツではiDeCoのデメリットについて解説していますので、参考にしてください。

iDeCo(イデコ)と国民年金基金はどう違う?

iDeCoと国民年金基金の大きな違いは、加入できる対象者にあります。国民年金基金は年金制度の2階層部分に該当し、厚生年金に入れない自営業者やフリーランスの人が対象。iDeCoの場合では、年金制度の3階層に該当し自営業者・会社員を問わず加入可能です。

また、iDeCoの場合は有期年金にあたり、自分が投資した資金とその運用成果分だけ年金を受け取り可能。一方、国民年金基金は終身年金が基本であり、年齢やプランに応じた掛金を払えば死亡するまで年金を受け取れます。

加えて、iDeCoでは運用内容を自分で決めることが可能。国民年金基金の場合は、運用担当者によって加入者全員分の資金が運用されています。自由に資産運用したい人にはiDeCoがおすすめといえるでしょう。

iDeCoと企業型確定拠出年金(企業型DC)の違いは?

1番の違いは、iDeCoが原則誰でも加入できるのに対し、企業型DCは年金規約に定められた人しか加入できない点。

企業型DCは会社の福利厚生なので原則として、厚生年金加入者である従業員や役員が対象です。手数料もiDeCoは加入者負担ですが、企業型DCなら会社が負担します。

そのほかの違いとして、企業型DCの場合は以下のとおりです。

- 掛金の限度額:月額62,000円(確定給付企業年金に未加入の場合)

- 運用商品:会社が選定した運用商品

- 社会保険:福利厚生費として会社が拠出する場合は社会保険料の算定基礎対象外

とくに運用商品は企業側が絞ってくれているので、商品選びに頭を悩ませたくない人にはうれしいポイントです。

iDeCoと小規模企業共済の違いは?

iDeCoと小規模企業共済の違いは、加入資格が異なることです。iDeCoは20歳以上60歳未満の国民年金加入者であれば誰でも加入できるのに対し、小規模企業共済は小規模の事業を営む経営者や会社役員、個人事業主のみ加入できます。会社員や公務員の人は小規模企業共済に加入できないので注意しましょう。

また、毎月の掛金上限額が異なります。iDeCoでは個人事業主の場合は月額7.5万円、企業年金なしの会社員の場合は月額6.2万円です。小規模企業共済の場合は加入資格に関わらず月額7万円までで、500円単位で自由に拠出できます。

なお、どちらの制度も年間の掛金が全額所得控除の対象になります。iDeCoと小規模企業共済の併用も可能なので、所得控除の金額を増やし税負担の軽減も狙えます。資金的に余裕がある会社経営者・役員・個人事業主ならどちらも活用するのを検討しても良いでしょう。

iDeCo(イデコ)と個人年金保険との違いは?

iDeCoは私的年金制度で老後の資産形成を支援する制度ですが、個人年金保険は保険会社と契約する保険商品のひとつです。そもそも年金制度と金融商品という違いがありますが個人年金保険は生命保険の一種であり、契約者が死亡した場合はそれまで積み立てた金額を死亡保険金として受け取れます。

また、iDeCoと個人年金保険では、毎月の掛金・保険料の上限額も異なります。iDeCoは職業や企業年金などの加入状況によって上限は異なるものの、自営業者なら月額7.5万円・企業年金制度がない会社の会社員なら月額6.2万円が上限です。一方で、個人年金保険は毎月の保険料の上限は決まっていないため、資金の許す限り拠出できます。

iDeCoと個人年金保険の詳しい違いは以下のコンテンツで解説しているので、参考にしてください。

iDeCo(イデコ)にはどんな人が加入できる?

iDeCoは、自営業者・専業主婦(夫)・会社員・公務員などが加入できます。毎月拠出できる金額は加入者の職種や在籍している会社の年金制度によって異なりますが、税制優遇の範囲は変わりません。

なお、企業型DC(企業型確定拠出年金)に加入している人も、2022年10月から原則加入できるようになりました。それまで各企業との労使合意が必要でしたが、条件を満たす人なら誰でも加入できるように(参照:厚生労働省)。気になる人は所属している企業に問い合わせるのがよいでしょう。

以下のコンテンツでは職業ごとのiDeCoの加入方法について説明しているので、参考にしてください。

自営業者・公務員でも開設できる?

自営業者・公務員でもiDeCoの口座を開設できます。

とくに、公務員は制度改革にともない退職給付総額が減額された代わりに、2017年1月からiDeCoに加入できるようになりました。公務員でもiDeCoの税制優遇は変わらないので、減額分を補うためにも開設しておくのが無難でしょう。

しかし、公務員の場合は会社員や専業主婦(夫)と比べ掛金限度額が少ないのがデメリット。会社員の掛金限度額が月額23,000円なのに対し、公務員は月額20,000円です。年間で240,000円までの掛金であることは覚えておいてください。

以下のコンテンツでは自営業者・公務員向けにiDeCoの解説をしているので、参考にしてください。

iDeCo(イデコ)は若いうちから始めたほうがよい?

iDeCoは、若いうちから始めるのがおすすめ。最低掛金の5,000円だとしても、年間のコストより年間の節税金額のほうが大きいため、少額であっても若いうちからメリットがあります。

また、年齢が若ければリスクを取った運用が可能。iDeCoでは運用益が非課税になるため、値上がりに期待できる株式型で運用すれば恩恵を大きく受けられる可能性も。長期運用なら価格変動が落ち着く傾向があり、複利効果にも期待できるため早いうちからiDeCoで運用を始めたほうがよいといえるでしょう。

iDeCo(イデコ)で所得控除を受けるには、年末調整・確定申告が必要?

iDeCoのメリットを活かし掛金を全額所得控除にするには、年末調整または確定申告が必要です。

会社員・公務員の場合は年末調整、自営業・無職の場合は確定申告で対応します。年末調整・確定申告のどちらでも、iDeCo側が発行する「小規模企業共済等掛金払込証明書」が必要なのでなくさないよう注意してください。

年末調整の対象者は、一般的に勤め先が用意してくれる「保険料控除申告書」に必要事項を記入しましょう。小規模企業共済等掛金払込証明書と保険料控除申告書を勤務先に提出すれば手続きは完了です。

なお、年末調整の時期に小規模企業共済等掛金払込証明書が用意できなかった会社員・公務員も確定申告で対応できます。確定申告の場合は、会社員の場合は「確定申告書A」、自営業の場合は「確定申告書B」に必要事項を記入。小規模企業共済等掛金払込証明書とそれぞれの確定申告書を税務署に提出すれば手続き終了になります。

iDeCo(イデコ)の年金資金の受け取り方は?

iDeCoで運用した資金の受け取り方は、一括で受け取る「一時金」と分割して受け取る「年金」の2種類があります。どちらも受け取りの都度、440円の給付時手数料が発生します。できるだけコストを抑えたい人は一時金、毎月の収入として上乗せしたい人は年金がよいでしょう。

なお、半分を一時金としてもう半分を年金として受け取る組み合わせも可能。年金として受け取る資金分には、給付時手数料が発生するので注意してください。受け取りのタイミングで大きな入用があるが、毎月の資金も受け取りたいという人には魅力的な方法といえます。

以下のコンテンツではiDeCoで運用した資金の受け取り方について解説しているので、参考にしてください。

iDeCoの掛金を途中で払えなくなったり、死亡したらどうなる?

iDeCoの掛金を支払えなかった期間は所得控除が受けられなくなったり、一時金として受け取る際の退職所得控除の計算から除外されたりします。iDeCoの強みである税制優遇を受けられなくなるので、年に1回できる掛金の変更で毎月の拠出額を無理のない金額に設定するのが良いでしょう。減額しても掛金の支払いが難しい場合は、加入資格喪失届を出し運用指図者になることで掛金の払い込みを中止し、今までの積立額で運用を継続できます。

なお、iDeCoの加入者が死亡した場合は、口座内の資産はすべて売却され、配当金や分配金も含めた全額が死亡一時金として遺族に支払われます。一般的な金融商品は売却せず死亡時の時価で相続されますが、iDeCoでは遺族に現金一括で支払いとなり継続運用はできないので注意してください。

iDeCo加入中に退職・転職した際、必要な手続きは?

退職した場合は「加入者被保険者種別変更届」を運営管理機関に提出することが必要になります。

転職先に企業型DC(企業型確定拠出年金)の制度がある場合は、「企業型DCに加入し、iDeCoの資産を預入先に移す」「企業型DCに加入し、iDeCoにも引き続き加入する」「企業型DCに加入せず、引き続きiDeCoに加入する」の3つのうち1つを選択可能です。企業型DCに加入する場合は、転職先の人事部に確認するなどして手続を進めましょう。

転職先に企業型確定拠出年金の制度がなく、そのままiDeCoに加入し続ける場合でも、勤務先の変更登録をする必要があることに注意しましょう。利用している金融機関に「加入者登録事業所変更届」と「事業所登録申請書兼第2号加入者に係る事業主の証明書」を提出する必要があります。

iDeCoは50代で始めても遅くない?50代におすすめの運用方法は?

iDeCoは50代から始めても遅くはないといえます。今までは加入期間が10年未満の場合、60歳をすぎてから運用資産を受け取るまで積立投資ができない期間が発生するというデメリットがありました。

しかし、直近の法改正によって受取開始年齢を75歳まで延長できるようになり、加入できる年齢の要件も拡大され、50代から始めても掛金を所得控除できるメリットや長期運用の恩恵を受けられます。デメリットが減り、30〜40代と同じようにiDeCoを活用できるので、今まで「もう遅いかも…」と尻込みしていた人にも始めやすくなりました。

以下のコンテンツでは50・60代向けにiDeCoに加入するメリットやおすすめのポートフォリオについて解説しているので、参考にしてください。

iDeCoはシミュレーションだとどれくらい儲かる?

iDeCoでどれくらい利益が出るかは状況次第ですが、金融庁の研究結果によると国内外の株式・債券に分散した場合は年率2〜8%ほどの運用利回りが出る想定です。例えば、毎月2.3万円の掛金を20年間拠出し続けた場合、年率2%なら収益は126万円・年率5%なら収益は393万円・年率8%なら収益は803万円になります。将来の結果は確約できませんが、定期預金などの低リスク商品で運用するよりかは利益に期待できるでしょう。

以下のコンテンツではiDeCoの利益確定のタイミングなどについて解説しているので、参考にしてください。

iDeCoの金融機関を変える移換手続は可能?

結論、iDeCoの金融機関を変更する移換手続は可能です。

変更したい金融機関で申込の手続きを行い、「加入者等運営管理機関変更届」などの書類に必要事項を記入する必要があります。

注意点として、国民年金基金連合会の審査等があるため、手続きが完了するまでは1~2か月程度を要します。金融機関によっては、別の金融機関でiDeCoを利用する変更手続きを行うと手数料がかかる場合もあるので頭に入れておきましょう。

iDeCoとふるさと納税を同時に利用するときに注意すべきことは?

iDeCoを利用している場合、ふるさと納税の控除限度額が減ることに注意しましょう。

ふるさと納税の控除限度額は所得に応じて支払う住民税が多いほど高くなる仕組み。ですが、iDeCoを利用している人は所得控除の対象となるため、支払う住民税が減った結果として控除限度額も低くなってしまいます。

iDeCoの積み立てによりふるさと納税の控除限度額は減ってしまうものの、iDeCoによる所得税や住民税の負担が少なくなる恩恵は受けられます。控除限度額はふるさと納税の総合サイトである「ふるさとチョイス」でシミュレーションができるので、いくらが控除の対象になるのかを把握しておきましょう。

iDeCoとふるさと納税を利用するメリット・デメリットは以下のコンテンツで解説しているので、参考にしてください。

iDeCo+とは?iDeCoと何が違う?

iDeCo+とは、iDeCo加入者(従業員)の掛金に事業主が掛金を上乗せすることで、従業員の資産形成を事業主が支援する仕組みのこと。中小事業主掛金納付制度とも呼ばれ、企業年金を実施していない従業員数300人以下の中小企業の事業主が導入できる制度です。iDeCoとの違いは、iDeCo加入者にとっては事業主の上乗せ掛金があるかないかです。

事業主の上乗せ部分の掛け金については、事業主からすれば全額損金に算入でき、加入者個人からすれば、税金がかかる収入としてみなされない掛金となるため、双方にとってメリットのある制度といえます。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。