【徹底比較】投資信託のおすすめ人気ランキング【初心者に始め方や選び方を紹介!2026年】

投資のプロに運用を任せられ、初心者でも簡単に資産運用を始められる投資信託。日本株式や米国株式、REITなど種類が豊富であるうえ、NISAやiDeCoなどの制度もさまざまで、どの商品が自分に合っているのかわからない人も多いのではないでしょうか。

今回は、人気の投資信託110銘柄を、3つのポイントで比較して徹底検証。選び方とともに、おすすめの投資信託をランキング形式でご紹介します。

マイベストが定義するベストな投資信託は「直近5年のトータルリターンが高く、不況時にも大幅な下落は避けられる銘柄」。ぜひ購入する際の参考にしてください。

2005年に女性向けFPオフィス(株)エフピーウーマンを創業。10年間取締役を務めた後、現職へ。女性向けWEBメディア『FP Cafe®』や『Mocha』を運営。また、『Money&You TV』や「マネラジ。」「Voicy」などでも情報を発信しているうえに、全国での講演活動、執筆、マネー相談を通じて、女性の人生に不可欠なお金の知識を伝えている。「はじめてのNISA &iDeCo」(成美堂出版)「1日1分読むだけで身につく お金大全100」(自由国民社)」など著書多数。

日本FP協会会員、日本FP学会会員。国家資格1級ファイナンシャル・プランニング技能士(資産設計提案業務)と世界24カ国のFP国際資格CFP®取得。学位はMBA/経営学修士(専門職)。 投資教育の第一人者として、GFS(グローバルファイナンシャルスクール)の校長を務める傍ら、ソフトバンクグループが創設した私立大学であるサイバー大学でも教鞭を執る。 また、金融機関主催の講演や、TBSドラマ・劇場版『トリリオンゲーム』、日テレドラマ「ちはやふる-めぐり-」の投資監修、ラジオ、TV番組への出演、新聞、雑誌への寄稿などメディアでも活躍。主な著書に『投資で利益を出している人たちが大事にしている45の教え』(日本経済新聞出版)、『知識ゼロからの株で3000万円貯める技術』(幻冬舎)がある。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

検証のポイント

- リターンの高さ(3年・5年・10年)1

マイベストでは「相場よりも高いリターンを狙える銘柄」をユーザーがとても満足できる投資信託とし、以下の方法で検証を行いました。なお、デフォルトで表示される「おすすめ順」のランキングは、検証日を起点に過去5年間のリターンの高さをもとに作成しています。2026年2月19日時点の情報をもとに検証を行っています。

- 価格のブレにくさ(3年・5年・10年)2

マイベストでは「相場よりも価格のブレにくさに期待できる銘柄」をユーザーがとても満足できる投資信託とし、以下の方法で検証を行いました。なお、デフォルトで表示される「おすすめ順」のランキングは、検証日を起点に過去5年間の価格の標準偏差をもとに作成しています。2026年2月19日時点の情報をもとに検証を行っています。

- コロナショック時の耐久度3

マイベストでは「コロナショック時の暴落幅が小さかった銘柄」をユーザーがとても満足できる投資信託とし、以下の方法で検証を行いました。なお、金融商品のリスクは本来運用中にどれだけ変動したかを指すものですが、短期的な大きい下落は投資家の売買判断に大きく影響する情報です。そこで、十数年に一度起きるかどうかの暴落であるコロナショックの期間を対象に、暴落時の下落率をリスクとして集計・評価しました。2026年2月19日時点の情報をもとに検証を行っています。

すべての検証は

マイベストが行っています

集計したデータ、及びシミュレーションの結果は過去のものであり、運用成果を保証するものではありません。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。

監修者は「選び方」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。マイベストが独自に検証を行ったうえで、ランキング化しています。

追加 以下のサービスを新たに検証し、ランキングに追加しました。- 三菱UFJアセットマネジメント|eMAXIS Slim 全世界株式(オール・カントリー)

- アセットマネジメントOne|たわらノーロード 全世界株式

- ニッセイアセットマネジメント|ニッセイ外国株式インデックスファンド<購入・換金手数料なし>

- SBIアセットマネジメント|SBI・全世界株式インデックス・ファンド

- アセットマネジメントOne|One DC 国内株式インデックスファンド

- 野村アセットマネジメント|野村DC国内株式インデックスファンド・TOPIX

- 野村アセットマネジメント|野村DC外国株式インデックスファンド・MSCI-KOKUSAI

- りそなアセットマネジメント|Smart-i 先進国株式インデックス

- 三井住友トラスト・アセットマネジメント|DC外国株式インデックスファンドL

- アセットマネジメントOne|たわらノーロード 先進国株式

- 野村アセットマネジメント|野村つみたて外国株投信

- 三菱UFJアセットマネジメント|つみたて先進国株式

- 三菱UFJアセットマネジメント |日経平均高配当利回り株ファンド

- 野村アセットマネジメント |日本好配当株投信

- アセットマネジメントOne|たわらノーロード S&P500

- 大和アセットマネジメント|iFree 外国株式インデックス(為替ヘッジなし)

- 楽天投信投資顧問|楽天・プラス・S&P500インデックス・ファンド

- 三菱UFJアセットマネジメント|eMAXIS Slim 先進国株式インデックス

- 三菱UFJアセットマネジメント|つみたて全世界株式

- 楽天投信投資顧問|楽天・プラス・オールカントリー株式インデックス・ファンド

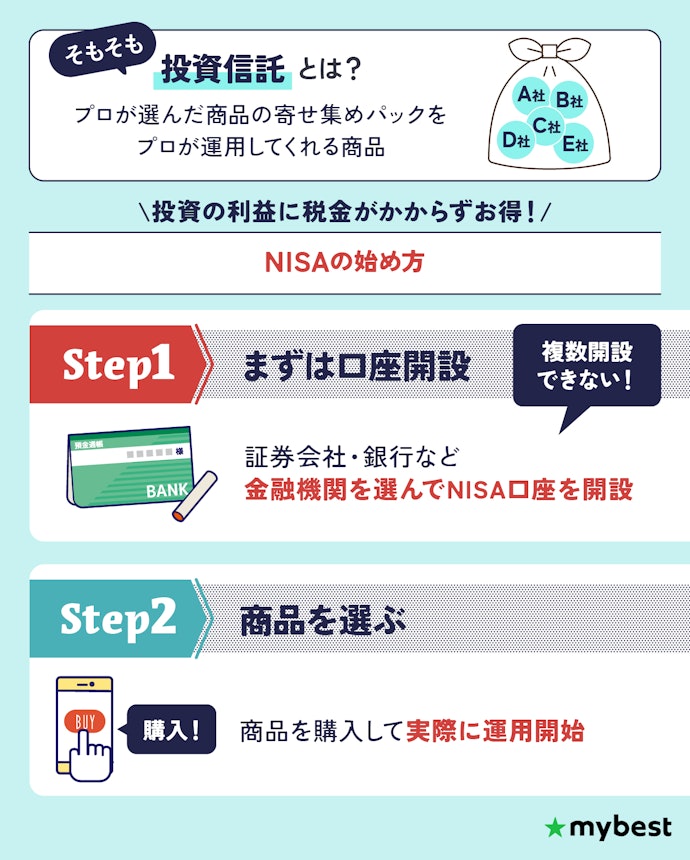

投資信託とは?NISAはどうやってはじめるの?

投資信託とは、多くの人から集めた資金をひとつの大きな資金としてまとめ、運用会社が株式や債券などに投資する商品のこと。専門家が運用を担当するため、投資の知識が少ない人でも参加しやすいのが特徴といえます。少額から始められるので、初心者でも無理なく資産形成を進められるでしょう。

NISAを活用して投資信託を始める場合は、証券会社や銀行で専用のNISA口座を開設することが必要です。口座開設の手続きはオンラインで完結できる金融機関も多く、本人確認書類を用意すればスムーズに申し込めます。口座開設ができたら、NISA口座に入れたお金を元に、NISA投資対象の投資信託や株式などを購入すればNISA投資をスタートできます。

下記コンテンツでは、NISAにおすすめの口座を紹介しています。まだ口座作成をしていない人は、ぜひチェックしてみてくださいね。

投資を始める前に、まずは生活費の3〜6か月分を現金で確保することが大切です。その上で、無理のない範囲で手取りの2割程度を投資に回しましょう。周囲に流されて資金を用意せずに始めるのは失敗につながりやすいので注意してください。

投資初心者がNISAでつまずきやすいのは、「どの商品を選ぶか」と「どの金融機関を選ぶか」という点です。S&P500が良いなど周りの意見に流されるのではなく、自分自身で内容を理解し納得した商品を選ぶことが重要です。

また、金融機関によって選べる商品数が大きく異なるため、口座開設は慎重に行いましょう。

投資信託の選び方

投資信託を選ぶ際に必ずチェックしておきたい「2つのポイント」をご紹介します。

投資先ごとにリスク・リターンの傾向がある!年齢や投資スタイルから資産クラスは決めよう

投資信託は、株式・債券・不動産など投資先によってリスクとリターンの傾向が変わります。若い世代は時間を味方につけて高リターンを狙える株式型、資産を守りながら増やしたい中高年層にはバランス型やREITがおすすめです。以下を参考に、年齢や目的に合わせて選ぶとよいでしょう。

20〜30代の人なら、リターンが高い株式型の投資信託がおすすめ

20〜30代でリターンを重視したい人は、株式型の投資信託を選びましょう。株式は企業の所有権の一部を持つことと同じ意味を持ち、企業が成長するほど株価も伸びていきます。利益に上限がないため、理論上は大きなリターンを狙える点が魅力です。

地域によっても特徴が異なり、一般的には米国株式が最も高リターンを期待しやすく、次いで全世界(オルカン)・先進国・日本の順にリスクとリターンのバランスが変わります。将来的に時間を味方につけて成長を取り込みたい人にとって、株式型は有力な選択肢になるでしょう。

資産配分は、年齢や収入の安定性だけでなく、下落局面にどれだけ耐えられるかという性格も大きく関わります。20代など時間を味方にできる人は株式中心でも問題ありませんが、不安を感じやすい人はバランスファンドなどを組み合わせて値動きをマイルドにすると続けやすいでしょう。

堅実に資産形成したい40代以降なら、バランス型やREIT型の投資信託をチョイス

40代以降で堅実に資産形成を考えるなら、バランス型やREITを検討しましょう。老後資金や教育費など、実際にお金を使う時期が近づいている世代では、大きな値動きよりも安定性を重視することが大切です。

長期的な運用を行うなら、値動きが穏やかなバランスファンドがおすすめ。バランスファンドとは、1銘柄で世界中の株式・債券・不動産などに分散投資できる仕組みです。プロが投資先を調整してくれるため、自分で資産配分を考えるよりも簡単にリスク分散ができます。

より堅実さを重視するなら、REITも有力な選択肢です。賃貸契約をベースにした家賃収入が収益源であるため、利益が大きく上下しにくく安定感がある点がメリット。株式型のような高リターンは狙えませんが、資産を守りながら増やしていきたい人に適しています。

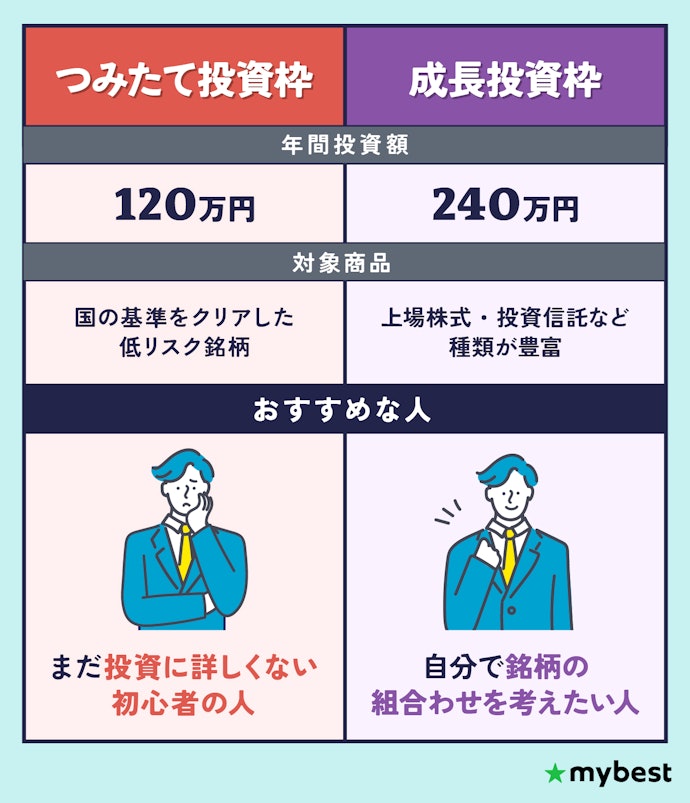

NISAをはじめたいなら、NISA口座で投資できる銘柄を選ぼう

NISAはつみたて投資枠と成長投資枠の2種類があります。対象の商品だけでなく、年間の投資額も異なります。自分の投資スタイルにあった使いわけをしましょう。

投資初心者なら、つみたて投資枠からチャレンジしよう

NISAを使って投資信託を始めたい人は、まずつみたて投資枠から挑戦しましょう。通常、株式や投資信託で利益を得ると約20%の税金が差し引かれます。一方、NISAのつみたて投資枠を利用すれば年間120万円まで非課税で運用可能。節税効果を実感しやすく、少額からでもスタートしやすい制度です。

また、つみたて投資枠では、金融庁が厳選した長期投資向けの銘柄が対象になります。比較的安定した銘柄がそろっているため、投資初心者でも気軽に始めることができますよ。

ハイリターンを狙いたいなら、NISAの成長投資枠を使ってみよう

ハイリターンを狙いたい人には、NISAの成長投資枠がおすすめです。年間240万円まで投資できて、得られた利益は非課税になるため、節税効果を大きく受けられます。

つみたて投資枠との違いは、投資対象と投資枠の大きさです。成長投資枠では上場株式などのリターンが大きい商品を選べる反面、値動きの幅も広くリスクをともないます。つみたて投資枠で堅実な投資をしながら、もっとリターンを狙った投資にもチャレンジしてみたい人には選択肢になるでしょう。

集計したデータ、及びシミュレーションの結果は過去のものであり、運用成果を保証するものではありません。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。

投資信託全110選

おすすめ人気ランキング

商品 | 画像 | おすすめ スコア | リンク | おすすめスコア | こだわりスコア | 詳細情報 | |||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

リターンの高さ(5年) | 価格のブレにくさ(5年) | リターンの高さ(3年) | リターンの高さ(10年) | 価格のブレにくさ(3年) | 価格のブレにくさ(10年) | コロナショック時の耐久度 | 主な取扱金融機関 | 連動指数 | 信託報酬 | NISAでのつみたて投資可能 | NISAでの成長投資可能 | リターン(3年) | リターン(5年) | リターン(10年) | 標準偏差(3年) | 標準偏差(5年) | 標準偏差(10年) | コロナ禍での下落率 | 純資産総額 | 基準価額 | 設定日 | アセットクラス | |||||

1 | 楽天投信投資顧問 楽天・プラス・オールカントリー株式インデックス・ファンド |  | 4.71 | 5.00 | 4.14 | 5.00 | 4.57 | 3.97 | 4.44 | 3.67 | 楽天証券 | MSCIオール・カントリー・ワールド・インデックス | 0.0510% | 29.04% | 23.99% | 16.11% | 12.30% | 12.30% | 12.30% | -32.20% | 6,857.06億円 | 17,247円 | 2023/10/27 | 全世界株 | |||

2 | 三菱UFJアセットマネジメント 日経平均高配当利回り株ファンド |  | 4.61 | 5.00 | 3.92 | 4.47 | - | 3.78 | - | 4.05 | SBI証券、楽天証券、野村證券、マネックス証券、松井証券、GMOクリック証券、東海東京証券、三菱UFJ銀行、りそな銀行、ソニー銀行、PayPay証券、三菱UFJ信託銀行、静岡銀行、常陽銀行、西日本シティ銀行、広島銀行、京都銀行、七十七銀行、群馬銀行、中国銀行、北陸銀行、伊予銀行、北海道銀行、百五銀行 | 0.6300% | 26.31% | 26.49% | 13.18% | 13.42% | -25.82% | 2,688.39億円 | 23,807円 | 2018/11/09 | 日本株 | ||||||

3 | 野村アセットマネジメント 日本好配当株投信 |  | 4.48 | 4.58 | 4.25 | 4.61 | 3.95 | 4.06 | 4.19 | 4.03 | 野村證券 | 1.1000% | 27.06% | 20.50% | 12.65% | 11.90% | 11.68% | 14.06% | -26.28% | 2,922.69億円 | 21,903円 | 2005/06/24 | 日本株 | ||||

4 | アセットマネジメントOne たわらノーロード S&P500 |  | 4.47 | 5.00 | 3.63 | 5.00 | 5.00 | 3.49 | 4.12 | 3.64 | SBI証券、楽天証券、みずほ証券、マネックス証券、松井証券、三菱UFJ銀行、みずほ銀行、千葉銀行、北陸銀行、滋賀銀行 | S&P500 | 0.0852% | 29.84% | 27.19% | 19.44% | 14.54% | 14.54% | 14.54% | -32.64% | 2,077.22億円 | 20,001円 | 2023/03/30 | 米国株 | |||

5 | 楽天投信投資顧問 楽天・プラス・S&P500インデックス・ファンド |  | 4.44 | 5.00 | 3.56 | 5.00 | 5.00 | 3.43 | 4.08 | 3.64 | 楽天証券 | S&P500 | 0.0700% | 29.43% | 26.21% | 18.99% | 14.80% | 14.80% | 14.80% | -32.64% | 8,773.21億円 | 17,084円 | 2023/10/27 | 米国株 | |||

6 | 三菱UFJアセットマネジメント eMAXIS Slim 全世界株式(オール・カントリー) |  | 4.40 | 4.62 | 3.98 | 4.48 | 4.52 | 4.00 | 3.91 | 3.90 | SBI証券、楽天証券、野村證券、SMBC日興証券、マネックス証券、松井証券、GMOクリック証券、三菱UFJ銀行、ソニー銀行、PayPay証券、横浜銀行、千葉銀行、福岡銀行、三菱UFJ信託銀行、静岡銀行、西日本シティ銀行、七十七銀行、あおぞら銀行、山口銀行 | MSCIオール・カントリー・ワールド・インデックス | 0.0525% | 26.39% | 20.76% | 15.84% | 12.18% | 13.18% | 15.62% | -28.52% | 98,839.62億円 | 33,458円 | 2018/10/31 | 全世界株 | |||

6 | アセットマネジメントOne たわらノーロード 先進国株式 |  | 4.40 | 4.79 | 3.73 | 4.57 | 4.65 | 3.89 | 3.90 | 3.84 | SBI証券、楽天証券、野村證券、大和証券、SMBC日興証券、みずほ証券、マネックス証券、松井証券、三菱UFJ銀行、みずほ銀行、ソニー銀行、千葉銀行、福岡銀行、北洋銀行、常陽銀行、七十七銀行、北陸銀行 | MSCIコクサイ・インデックス | 0.0899% | 26.82% | 22.08% | 16.55% | 12.70% | 14.14% | 15.65% | -29.60% | 10,906.29億円 | 42,829円 | 2015/12/18 | 先進国株 | |||

6 | ニッセイアセットマネジメント ニッセイ外国株式インデックスファンド<購入・換金手数料なし> |  | 4.40 | 4.79 | 3.74 | 4.57 | 4.65 | 3.89 | 3.92 | 3.84 | SBI証券、楽天証券、SMBC日興証券、マネックス証券、松井証券、GMOクリック証券、東海東京証券、三菱UFJ銀行、ソニー銀行、京都銀行 | MSCIコクサイ・インデックス | 0.0899% | 26.83% | 22.07% | 16.52% | 12.68% | 14.12% | 15.61% | -29.56% | 9,679.02億円 | 52,533円 | 2013/12/10 | 先進国株 | |||

9 | アセットマネジメントOne たわらノーロード 全世界株式 |  | 4.39 | 4.61 | 3.98 | 4.46 | 4.42 | 4.00 | 4.01 | 3.89 | SBI証券、楽天証券、SMBC日興証券、みずほ証券、マネックス証券、松井証券、三菱UFJ銀行、みずほ銀行、ソニー銀行、千葉銀行、北洋銀行、北陸銀行、滋賀銀行 | MSCIオール・カントリー・ワールド・インデックス | 0.0999% | 26.29% | 20.66% | 15.33% | 12.18% | 13.19% | 15.29% | -28.68% | 2,372.34億円 | 31,127円 | 2019/07/22 | 全世界株 | |||

9 | 大和アセットマネジメント iFree 外国株式インデックス(為替ヘッジなし) |  | 4.39 | 4.77 | 3.73 | 4.54 | 4.89 | 3.89 | 3.96 | 3.83 | SBI証券、楽天証券、野村證券、大和証券、SMBC日興証券、マネックス証券、松井証券、GMOクリック証券、東海東京証券、静岡銀行、西日本シティ銀行、八十二長野銀行、百五銀行 | MSCIコクサイ・インデックス | 0.1900% | 26.69% | 21.98% | 17.84% | 12.69% | 14.14% | 15.50% | -29.63% | 1,031.79億円 | 46,765円 | 2016/09/08 | 先進国株 | |||

楽天投信投資顧問楽天・プラス・オールカントリー株式インデックス・ファンド

| リターン(5年) | 23.99% |

|---|---|

| 標準偏差(5年) | 12.30% |

| コロナ禍での下落率 | -32.20% |

過去3・5・10年のリターンが高かった。安定感も比較的高め

良い

- 過去3年間のリターンが高かった

- 過去5年間のリターンが高かった

- 過去10年間のリターンが高かった

- 過去5年間の価格変動が小さかった

- 過去10年間の価格変動が小さかった

気になる

- 過去3年間の価格変動が大きかった

- コロナショック時の下落が大きかった

| 主な取扱金融機関 | 楽天証券 |

|---|---|

| 連動指数 | MSCIオール・カントリー・ワールド・インデックス |

| 信託報酬 | 0.0510% |

| NISAでのつみたて投資可能 | |

| NISAでの成長投資可能 | |

| リターン(3年) | 29.04% |

| リターン(10年) | 16.11% |

| 標準偏差(3年) | 12.30% |

| 標準偏差(10年) | 12.30% |

| 純資産総額 | 6,857.06億円 |

| 基準価額 | 17,247円 |

| 設定日 | 2023/10/27 |

| アセットクラス | 全世界株 |

楽天投信投資顧問 楽天・プラス・オールカントリー株式インデックス・ファンドを検証レビュー!投資信託の選び方も紹介

三菱UFJアセットマネジメント 日経平均高配当利回り株ファンド

| リターン(5年) | 26.49% |

|---|---|

| 標準偏差(5年) | 13.42% |

| コロナ禍での下落率 | -25.82% |

直近5年間の高リターンが魅力。安定性は注意が必要

良い

- 過去3年間のリターンが高かった

- 過去5年間のリターンが高かった

- コロナショック時の耐久度が高かった

気になる

- 過去3年間の価格変動が大きかった

- 過去5年間の価格変動が大きかった

| 主な取扱金融機関 | SBI証券、楽天証券、野村證券、マネックス証券、松井証券、GMOクリック証券、東海東京証券、三菱UFJ銀行、りそな銀行、ソニー銀行、PayPay証券、三菱UFJ信託銀行、静岡銀行、常陽銀行、西日本シティ銀行、広島銀行、京都銀行、七十七銀行、群馬銀行、中国銀行、北陸銀行、伊予銀行、北海道銀行、百五銀行 |

|---|---|

| 連動指数 | |

| 信託報酬 | 0.6300% |

| NISAでのつみたて投資可能 | |

| NISAでの成長投資可能 | |

| リターン(3年) | 26.31% |

| リターン(10年) | |

| 標準偏差(3年) | 13.18% |

| 標準偏差(10年) | |

| 純資産総額 | 2,688.39億円 |

| 基準価額 | 23,807円 |

| 設定日 | 2018/11/09 |

| アセットクラス | 日本株 |

三菱UFJアセットマネジメント 日経平均高配当利回り株ファンドを検証レビュー!日本株投資信託の選び方も紹介

野村アセットマネジメント 日本好配当株投信

| リターン(5年) | 20.50% |

|---|---|

| 標準偏差(5年) | 11.68% |

| コロナ禍での下落率 | -26.28% |

短・中のリターンが高く、価格がブレにくかった

良い

- 過去3年間のリターンが高かった

- 過去5年間のリターンが高かった

- 過去3年間の価格変動が小さかった

- 過去5年間の価格変動が小さかった

- 過去10年間の価格変動が小さかった

- コロナショック時の耐久度が高かった

気になる

- 過去10年間のリターンが低かった

| 主な取扱金融機関 | 野村證券 |

|---|---|

| 連動指数 | |

| 信託報酬 | 1.1000% |

| NISAでのつみたて投資可能 | |

| NISAでの成長投資可能 | |

| リターン(3年) | 27.06% |

| リターン(10年) | 12.65% |

| 標準偏差(3年) | 11.90% |

| 標準偏差(10年) | 14.06% |

| 純資産総額 | 2,922.69億円 |

| 基準価額 | 21,903円 |

| 設定日 | 2005/06/24 |

| アセットクラス | 日本株 |

野村アセットマネジメント 日本好配当株投信を検証レビュー!日本株投資信託の選び方も紹介

アセットマネジメントOneたわらノーロード S&P500

| リターン(5年) | 27.19% |

|---|---|

| 標準偏差(5年) | 14.54% |

| コロナ禍での下落率 | -32.64% |

リターンは高めだが、価格変動の大きさ懸念

良い

- 過去3年間のリターンが高かった

- 過去5年間のリターンが高かった

- 過去10年間のリターンが高かった

- 過去10年間の価格変動が小さかった

気になる

- 過去3年間の価格変動が大きかった

- 過去5年間の価格変動が大きかった

- コロナショック時の下落が大きかった

| 主な取扱金融機関 | SBI証券、楽天証券、みずほ証券、マネックス証券、松井証券、三菱UFJ銀行、みずほ銀行、千葉銀行、北陸銀行、滋賀銀行 |

|---|---|

| 連動指数 | S&P500 |

| 信託報酬 | 0.0852% |

| NISAでのつみたて投資可能 | |

| NISAでの成長投資可能 | |

| リターン(3年) | 29.84% |

| リターン(10年) | 19.44% |

| 標準偏差(3年) | 14.54% |

| 標準偏差(10年) | 14.54% |

| 純資産総額 | 2,077.22億円 |

| 基準価額 | 20,001円 |

| 設定日 | 2023/03/30 |

| アセットクラス | 米国株 |

楽天投信投資顧問楽天・プラス・S&P500インデックス・ファンド

| リターン(5年) | 26.21% |

|---|---|

| 標準偏差(5年) | 14.80% |

| コロナ禍での下落率 | -32.64% |

比較的高いリターンが魅力。短・中期の価格変動は大きい

良い

- 過去3年間のリターンが高かった

- 過去5年間のリターンが高かった

- 過去10年間のリターンが高かった

- 過去10年間の価格変動が小さかった

気になる

- 過去3年間の価格変動が大きかった

- 過去5年間の価格変動が大きかった

- コロナショック時の下落が大きかった

| 主な取扱金融機関 | 楽天証券 |

|---|---|

| 連動指数 | S&P500 |

| 信託報酬 | 0.0700% |

| NISAでのつみたて投資可能 | |

| NISAでの成長投資可能 | |

| リターン(3年) | 29.43% |

| リターン(10年) | 18.99% |

| 標準偏差(3年) | 14.80% |

| 標準偏差(10年) | 14.80% |

| 純資産総額 | 8,773.21億円 |

| 基準価額 | 17,084円 |

| 設定日 | 2023/10/27 |

| アセットクラス | 米国株 |

三菱UFJアセットマネジメントeMAXIS Slim 全世界株式(オール・カントリー)

| リターン(5年) | 20.76% |

|---|---|

| 標準偏差(5年) | 13.18% |

| コロナ禍での下落率 | -28.52% |

リターンは比較的高め。価格変動には注意が必要

良い

- 過去3年間のリターンが高かった

- 過去5年間のリターンが高かった

- 過去10年間のリターンが高かった

- 過去3年間の価格変動が小さかった

気になる

- 過去5年間の価格変動が大きかった

- 過去10年間の価格変動が大きかった

- コロナショック時の下落が大きかった

| 主な取扱金融機関 | SBI証券、楽天証券、野村證券、SMBC日興証券、マネックス証券、松井証券、GMOクリック証券、三菱UFJ銀行、ソニー銀行、PayPay証券、横浜銀行、千葉銀行、福岡銀行、三菱UFJ信託銀行、静岡銀行、西日本シティ銀行、七十七銀行、あおぞら銀行、山口銀行 |

|---|---|

| 連動指数 | MSCIオール・カントリー・ワールド・インデックス |

| 信託報酬 | 0.0525% |

| NISAでのつみたて投資可能 | |

| NISAでの成長投資可能 | |

| リターン(3年) | 26.39% |

| リターン(10年) | 15.84% |

| 標準偏差(3年) | 12.18% |

| 標準偏差(10年) | 15.62% |

| 純資産総額 | 98,839.62億円 |

| 基準価額 | 33,458円 |

| 設定日 | 2018/10/31 |

| アセットクラス | 全世界株 |

三菱UFJアセットマネジメント eMAXIS Slim 全世界株式(オール・カントリー)の口コミ・評判は?メリット・デメリットを検証

アセットマネジメントOneたわらノーロード 先進国株式

| リターン(5年) | 22.08% |

|---|---|

| 標準偏差(5年) | 14.14% |

| コロナ禍での下落率 | -29.60% |

リターンは高水準。しかし、価格変動は大きい

良い

- 過去3年間のリターンが高かった

- 過去5年間のリターンが高かった

- 過去10年間のリターンが高かった

気になる

- 過去3年間の価格変動が大きかった

- 過去5年間の価格変動が大きかった

- 過去10年間の価格変動が大きかった

- コロナショック時の下落が大きかった

| 主な取扱金融機関 | SBI証券、楽天証券、野村證券、大和証券、SMBC日興証券、みずほ証券、マネックス証券、松井証券、三菱UFJ銀行、みずほ銀行、ソニー銀行、千葉銀行、福岡銀行、北洋銀行、常陽銀行、七十七銀行、北陸銀行 |

|---|---|

| 連動指数 | MSCIコクサイ・インデックス |

| 信託報酬 | 0.0899% |

| NISAでのつみたて投資可能 | |

| NISAでの成長投資可能 | |

| リターン(3年) | 26.82% |

| リターン(10年) | 16.55% |

| 標準偏差(3年) | 12.70% |

| 標準偏差(10年) | 15.65% |

| 純資産総額 | 10,906.29億円 |

| 基準価額 | 42,829円 |

| 設定日 | 2015/12/18 |

| アセットクラス | 先進国株 |

アセットマネジメントOne たわらノーロード 先進国株式を検証レビュー!投資信託の選び方も紹介

ニッセイアセットマネジメントニッセイ外国株式インデックスファンド<購入・換金手数料なし>

| リターン(5年) | 22.07% |

|---|---|

| 標準偏差(5年) | 14.12% |

| コロナ禍での下落率 | -29.56% |

比較的リターンは高いものの、価格変動の激しさが気になる

良い

- 過去3年間のリターンが高かった

- 過去5年間のリターンが高かった

- 過去10年間のリターンが高かった

気になる

- 過去3年間の価格変動が大きかった

- 過去5年間の価格変動が大きかった

- 過去10年間の価格変動が大きかった

- コロナショック時の下落が大きかった

| 主な取扱金融機関 | SBI証券、楽天証券、SMBC日興証券、マネックス証券、松井証券、GMOクリック証券、東海東京証券、三菱UFJ銀行、ソニー銀行、京都銀行 |

|---|---|

| 連動指数 | MSCIコクサイ・インデックス |

| 信託報酬 | 0.0899% |

| NISAでのつみたて投資可能 | |

| NISAでの成長投資可能 | |

| リターン(3年) | 26.83% |

| リターン(10年) | 16.52% |

| 標準偏差(3年) | 12.68% |

| 標準偏差(10年) | 15.61% |

| 純資産総額 | 9,679.02億円 |

| 基準価額 | 52,533円 |

| 設定日 | 2013/12/10 |

| アセットクラス | 先進国株 |

ニッセイアセットマネジメント ニッセイ外国株式インデックスファンド<購入・換金手数料なし>を検証レビュー!投資信託の選び方も紹介

アセットマネジメントOneたわらノーロード 全世界株式

| リターン(5年) | 20.66% |

|---|---|

| 標準偏差(5年) | 13.19% |

| コロナ禍での下落率 | -28.68% |

リターンは高いが、暴落時の下落が大きかった

良い

- 過去3年間のリターンが高かった

- 過去5年間のリターンが高かった

- 過去10年間のリターンが高かった

- 過去3年間の価格変動が小さかった

- 過去10年間の価格変動が小さかった

気になる

- 過去5年間の価格変動が大きかった

- コロナショック時の下落が大きかった

| 主な取扱金融機関 | SBI証券、楽天証券、SMBC日興証券、みずほ証券、マネックス証券、松井証券、三菱UFJ銀行、みずほ銀行、ソニー銀行、千葉銀行、北洋銀行、北陸銀行、滋賀銀行 |

|---|---|

| 連動指数 | MSCIオール・カントリー・ワールド・インデックス |

| 信託報酬 | 0.0999% |

| NISAでのつみたて投資可能 | |

| NISAでの成長投資可能 | |

| リターン(3年) | 26.29% |

| リターン(10年) | 15.33% |

| 標準偏差(3年) | 12.18% |

| 標準偏差(10年) | 15.29% |

| 純資産総額 | 2,372.34億円 |

| 基準価額 | 31,127円 |

| 設定日 | 2019/07/22 |

| アセットクラス | 全世界株 |

大和アセットマネジメントiFree 外国株式インデックス(為替ヘッジなし)

| リターン(5年) | 21.98% |

|---|---|

| 標準偏差(5年) | 14.14% |

| コロナ禍での下落率 | -29.63% |

リターンは比較的高め。価格変動には注意が必要

「iFree 外国株式インデックス(為替ヘッジなし)」は、MSCIコクサイ指数に連動する先進国株投資信託です。日本を除く先進国株式に投資し、為替ヘッジは行わず、NISAでの利用も可能です。

良い

- 過去3年間のリターンが高かった

- 過去5年間のリターンが高かった

- 過去10年間のリターンが高かった

気になる

- 過去3年間の価格変動が大きかった

- 過去5年間の価格変動が大きかった

- 過去10年間の価格変動が大きかった

- コロナショック時の下落が大きかった

| 主な取扱金融機関 | SBI証券、楽天証券、野村證券、大和証券、SMBC日興証券、マネックス証券、松井証券、GMOクリック証券、東海東京証券、静岡銀行、西日本シティ銀行、八十二長野銀行、百五銀行 |

|---|---|

| 連動指数 | MSCIコクサイ・インデックス |

| 信託報酬 | 0.1900% |

| NISAでのつみたて投資可能 | |

| NISAでの成長投資可能 | |

| リターン(3年) | 26.69% |

| リターン(10年) | 17.84% |

| 標準偏差(3年) | 12.69% |

| 標準偏差(10年) | 15.50% |

| 純資産総額 | 1,031.79億円 |

| 基準価額 | 46,765円 |

| 設定日 | 2016/09/08 |

| アセットクラス | 先進国株 |

三菱UFJアセットマネジメントeMAXIS Slim 先進国株式インデックス

| リターン(5年) | 21.68% |

|---|---|

| 標準偏差(5年) | 14.14% |

| コロナ禍での下落率 | -29.56% |

リターンは期待できるが、価格変動の大きさが気になる

良い

- 過去3年間のリターンが高かった

- 過去5年間のリターンが高かった

- 過去10年間のリターンが高かった

気になる

- 過去3年間の価格変動が大きかった

- 過去5年間の価格変動が大きかった

- 過去10年間の価格変動が大きかった

- コロナショック時の下落が大きかった

| 主な取扱金融機関 | SBI証券、楽天証券、野村證券、SMBC日興証券、マネックス証券、松井証券、GMOクリック証券、三菱UFJ銀行、ソニー銀行、PayPay証券、福岡銀行、西日本シティ銀行、七十七銀行 |

|---|---|

| 連動指数 | MSCIコクサイ・インデックス |

| 信託報酬 | 0.0899% |

| NISAでのつみたて投資可能 | |

| NISAでの成長投資可能 | |

| リターン(3年) | 26.03% |

| リターン(10年) | 16.33% |

| 標準偏差(3年) | 12.70% |

| 標準偏差(10年) | 15.53% |

| 純資産総額 | 11,514.64億円 |

| 基準価額 | 39,779円 |

| 設定日 | 2017/02/27 |

| アセットクラス | 先進国株 |

三菱UFJアセットマネジメント eMAXIS Slim 先進国株式インデックスを検証レビュー!投資信託の選び方も紹介

三菱UFJアセットマネジメントつみたて全世界株式

| リターン(5年) | 20.29% |

|---|---|

| 標準偏差(5年) | 13.13% |

| コロナ禍での下落率 | -32.22% |

高いリターンが魅力だが、暴落時の耐久力には懸念が残る

良い

- 過去3年間のリターンが高かった

- 過去5年間のリターンが高かった

- 過去10年間のリターンが高かった

- 過去3年間の価格変動が小さかった

- 過去10年間の価格変動が小さかった

気になる

- 過去5年間の価格変動が大きかった

- コロナショック時の下落が大きかった

| 主な取扱金融機関 | SBI証券、楽天証券、野村證券、SMBC日興証券、マネックス証券、松井証券、ゆうちょ銀行、横浜銀行、福岡銀行、広島銀行、八十二長野銀行、群馬銀行、伊予銀行、北海道銀行、南都銀行 |

|---|---|

| 連動指数 | MSCIオール・カントリー・ワールド・インデックス |

| 信託報酬 | 0.1800% |

| NISAでのつみたて投資可能 | |

| NISAでの成長投資可能 | |

| リターン(3年) | 26.05% |

| リターン(10年) | 18.71% |

| 標準偏差(3年) | 12.14% |

| 標準偏差(10年) | 13.58% |

| 純資産総額 | 1,575.07億円 |

| 基準価額 | 30,226円 |

| 設定日 | 2020/03/06 |

| アセットクラス | 全世界株 |

三菱UFJアセットマネジメント つみたて全世界株式を検証レビュー!投資信託の選び方も紹介

野村アセットマネジメント野村DC外国株式インデックスファンド・MSCI-KOKUSAI

| リターン(5年) | 21.64% |

|---|---|

| 標準偏差(5年) | 14.14% |

| コロナ禍での下落率 | -29.54% |

リターンが魅力だが、価格変動の大きさに注意が必要

良い

- 過去3年間のリターンが高かった

- 過去5年間のリターンが高かった

- 過去10年間のリターンが高かった

気になる

- 過去3年間の価格変動が大きかった

- 過去5年間の価格変動が大きかった

- 過去10年間の価格変動が大きかった

- コロナショック時の下落が大きかった

| 主な取扱金融機関 | 野村證券 |

|---|---|

| 連動指数 | MSCIコクサイ・インデックス |

| 信託報酬 | 0.0899% |

| NISAでのつみたて投資可能 | |

| NISAでの成長投資可能 | |

| リターン(3年) | 26.02% |

| リターン(10年) | 17.22% |

| 標準偏差(3年) | 12.70% |

| 標準偏差(10年) | 15.63% |

| 純資産総額 | 5,202.58億円 |

| 基準価額 | 55,056円 |

| 設定日 | 2007/09/27 |

| アセットクラス | 先進国株 |

野村アセットマネジメント 野村DC外国株式インデックスファンド・MSCI-KOKUSAIを検証レビュー!投資信託の選び方も紹介

野村アセットマネジメント野村つみたて外国株投信

| リターン(5年) | 20.54% |

|---|---|

| 標準偏差(5年) | 13.46% |

| コロナ禍での下落率 | -28.88% |

リターンは比較的高め。価格のブレに不安が残る

良い

- 過去3年間のリターンが高かった

- 過去5年間のリターンが高かった

- 過去10年間のリターンが高かった

気になる

- 過去3年間の価格変動が大きかった

- 過去5年間の価格変動が大きかった

- 過去10年間の価格変動が大きかった

- コロナショック時の下落が大きかった

| 主な取扱金融機関 | SBI証券、楽天証券、野村證券、SMBC日興証券、マネックス証券、松井証券、みずほ銀行、七十七銀行 |

|---|---|

| 連動指数 | MSCIオール・カントリー・ワールド・インデックス |

| 信託報酬 | 0.1900% |

| NISAでのつみたて投資可能 | |

| NISAでの成長投資可能 | |

| リターン(3年) | 26.04% |

| リターン(10年) | 15.04% |

| 標準偏差(3年) | 12.40% |

| 標準偏差(10年) | 15.71% |

| 純資産総額 | 2,380.90億円 |

| 基準価額 | 33,990円 |

| 設定日 | 2017/10/02 |

| アセットクラス | 全世界株 |

SBIアセットマネジメントSBI・全世界株式インデックス・ファンド

| リターン(5年) | 20.04% |

|---|---|

| 標準偏差(5年) | 12.93% |

| コロナ禍での下落率 | -29.90% |

短・中期のリターンは比較的高いが、暴落時に懸念

良い

- 過去3年間のリターンが高かった

- 過去5年間のリターンが高かった

- 過去3年間の価格変動が小さかった

- 過去5年間の価格変動が小さかった

気になる

- 過去10年間のリターンが低かった

- 過去10年間の価格変動が大きかった

- コロナショック時の下落が大きかった

| 主な取扱金融機関 | SBI証券、楽天証券、SMBC日興証券、マネックス証券、松井証券、GMOクリック証券 |

|---|---|

| 連動指数 | FTSEグローバル・オールキャップ・インデックス |

| 信託報酬 | 0.0620% |

| NISAでのつみたて投資可能 | |

| NISAでの成長投資可能 | |

| リターン(3年) | 25.70% |

| リターン(10年) | 11.96% |

| 標準偏差(3年) | 11.83% |

| 標準偏差(10年) | 15.41% |

| 純資産総額 | 3,577.66億円 |

| 基準価額 | 31,322円 |

| 設定日 | 2022/01/31 |

| アセットクラス | 全世界株 |

SBIアセットマネジメント SBI・全世界株式インデックス・ファンドを検証レビュー!投資信託の選び方も紹介

三菱UFJアセットマネジメントつみたて先進国株式

| リターン(5年) | 21.53% |

|---|---|

| 標準偏差(5年) | 14.13% |

| コロナ禍での下落率 | -29.57% |

リターンは高めだが、ブレにくさと暴落時に懸念

良い

- 過去3年間のリターンが高かった

- 過去5年間のリターンが高かった

- 過去10年間のリターンが高かった

気になる

- 過去3年間の価格変動が大きかった

- 過去5年間の価格変動が大きかった

- 過去10年間の価格変動が大きかった

- コロナショック時の下落が大きかった

| 主な取扱金融機関 | SBI証券、楽天証券、野村證券、SMBC日興証券、マネックス証券、松井証券、東海東京証券、三菱UFJ銀行、ゆうちょ銀行、横浜銀行、福岡銀行、静岡銀行、広島銀行、京都銀行、八十二長野銀行、群馬銀行、伊予銀行、北海道銀行、南都銀行、滋賀銀行、あおぞら銀行 |

|---|---|

| 連動指数 | MSCIコクサイ・インデックス |

| 信託報酬 | 0.2000% |

| NISAでのつみたて投資可能 | |

| NISAでの成長投資可能 | |

| リターン(3年) | 25.88% |

| リターン(10年) | 16.19% |

| 標準偏差(3年) | 12.69% |

| 標準偏差(10年) | 15.96% |

| 純資産総額 | 5,022.81億円 |

| 基準価額 | 37,666円 |

| 設定日 | 2017/08/16 |

| アセットクラス | 先進国株 |

三菱UFJアセットマネジメント つみたて先進国株式を検証レビュー!投資信託の選び方も紹介

三井住友トラスト・アセットマネジメントDC外国株式インデックスファンドL

| リターン(5年) | 21.54% |

|---|---|

| 標準偏差(5年) | 14.14% |

| コロナ禍での下落率 | -29.58% |

リターンは比較的高め。価格のブレに不安が残る

良い

- 過去3年間のリターンが高かった

- 過去5年間のリターンが高かった

- 過去10年間のリターンが高かった

気になる

- 過去3年間の価格変動が大きかった

- 過去5年間の価格変動が大きかった

- 過去10年間の価格変動が大きかった

- コロナショック時の下落が大きかった

| 主な取扱金融機関 | 三井住友信託銀行 |

|---|---|

| 連動指数 | MSCIコクサイ・インデックス |

| 信託報酬 | 0.2500% |

| NISAでのつみたて投資可能 | |

| NISAでの成長投資可能 | |

| リターン(3年) | 25.91% |

| リターン(10年) | 17.18% |

| 標準偏差(3年) | 12.70% |

| 標準偏差(10年) | 15.64% |

| 純資産総額 | 2,835.48億円 |

| 基準価額 | 112,817円 |

| 設定日 | 2003/01/15 |

| アセットクラス | 先進国株 |

三井住友トラスト・アセットマネジメント DC外国株式インデックスファンドLを検証レビュー!投資信託の選び方も紹介

りそなアセットマネジメントSmart-i 先進国株式インデックス

| リターン(5年) | 21.51% |

|---|---|

| 標準偏差(5年) | 14.15% |

| コロナ禍での下落率 | -29.71% |

リターンは高めだが、ブレにくさと暴落時に懸念

良い

- 過去3年間のリターンが高かった

- 過去5年間のリターンが高かった

- 過去10年間のリターンが高かった

気になる

- 過去3年間の価格変動が大きかった

- 過去5年間の価格変動が大きかった

- 過去10年間の価格変動が大きかった

- コロナショック時の下落が大きかった

| 主な取扱金融機関 | SBI証券、楽天証券、SMBC日興証券、マネックス証券、松井証券、りそな銀行 |

|---|---|

| 連動指数 | MSCIコクサイ・インデックス |

| 信託報酬 | 0.2000% |

| NISAでのつみたて投資可能 | |

| NISAでの成長投資可能 | |

| リターン(3年) | 25.83% |

| リターン(10年) | 16.11% |

| 標準偏差(3年) | 12.69% |

| 標準偏差(10年) | 15.97% |

| 純資産総額 | 1,497.70億円 |

| 基準価額 | 37,905円 |

| 設定日 | 2017/08/29 |

| アセットクラス | 先進国株 |

りそなアセットマネジメント Smart-i 先進国株式インデックスを検証レビュー!投資信託の選び方も紹介

アセットマネジメントOneOne DC 国内株式インデックスファンド

| リターン(5年) | 18.79% |

|---|---|

| 標準偏差(5年) | 11.48% |

| コロナ禍での下落率 | -23.25% |

高めのリターンが魅力。価格も比較的安定

良い

- 過去3年間のリターンが高かった

- 過去5年間のリターンが高かった

- 過去10年間のリターンが高かった

- 過去3年間の価格変動が小さかった

- 過去5年間の価格変動が小さかった

- 過去10年間の価格変動が小さかった

- コロナショック時の耐久度が高かった

気になる

- 特になし

| 主な取扱金融機関 | イオン銀行 |

|---|---|

| 連動指数 | TOPIX |

| 信託報酬 | 0.1400% |

| NISAでのつみたて投資可能 | |

| NISAでの成長投資可能 | |

| リターン(3年) | 28.35% |

| リターン(10年) | 14.21% |

| 標準偏差(3年) | 10.79% |

| 標準偏差(10年) | 13.42% |

| 純資産総額 | 2,690.54億円 |

| 基準価額 | 34,026円 |

| 設定日 | 2007/09/27 |

| アセットクラス | 日本株 |

アセットマネジメントOne One DC 国内株式インデックスファンドを検証レビュー!投資信託の選び方も紹介

野村アセットマネジメント野村DC国内株式インデックスファンド・TOPIX

| リターン(5年) | 18.78% |

|---|---|

| 標準偏差(5年) | 11.48% |

| コロナ禍での下落率 | -23.24% |

過去3・5・10年間のリターンが高かった。安定感も魅力

良い

- 過去3年間のリターンが高かった

- 過去5年間のリターンが高かった

- 過去10年間のリターンが高かった

- 過去3年間の価格変動が小さかった

- 過去5年間の価格変動が小さかった

- 過去10年間の価格変動が小さかった

- コロナショック時の耐久度が高かった

気になる

- 特になし

| 主な取扱金融機関 | 野村證券 |

|---|---|

| 連動指数 | TOPIX |

| 信託報酬 | 0.1400% |

| NISAでのつみたて投資可能 | |

| NISAでの成長投資可能 | |

| リターン(3年) | 28.34% |

| リターン(10年) | 14.21% |

| 標準偏差(3年) | 10.79% |

| 標準偏差(10年) | 13.41% |

| 純資産総額 | 650.35億円 |

| 基準価額 | 34,791円 |

| 設定日 | 2007/09/27 |

| アセットクラス | 日本株 |

野村アセットマネジメント 野村DC国内株式インデックスファンド・TOPIXを検証レビュー!投資信託の選び方も紹介

人気投資信託全110銘柄を徹底比較

マイベストではベストな投資信託を「直近5年のトータルリターンが高く、不況時にも大幅な下落は避けられる銘柄」と定義。

そんなベストな投資信託を探すために人気の投資信託110銘柄を集め、以下の3個のポイントから徹底検証しました。

今回検証した商品

- ★4.71|楽天投信投資顧問|楽天・プラス・オールカントリー株式インデックス・ファンド

- ★4.61|三菱UFJアセットマネジメント |日経平均高配当利回り株ファンド

- ★4.48|野村アセットマネジメント |日本好配当株投信

- ★4.47|アセットマネジメントOne|たわらノーロード S&P500

- ★4.44|楽天投信投資顧問|楽天・プラス・S&P500インデックス・ファンド

- ★4.40|三菱UFJアセットマネジメント|eMAXIS Slim 全世界株式(オール・カントリー)

- ★4.40|アセットマネジメントOne|たわらノーロード 先進国株式

- ★4.40|ニッセイアセットマネジメント|ニッセイ外国株式インデックスファンド<購入・換金手数料なし>

- ★4.39|アセットマネジメントOne|たわらノーロード 全世界株式

- ★4.39|大和アセットマネジメント|iFree 外国株式インデックス(為替ヘッジなし)

- ★4.37|三菱UFJアセットマネジメント|eMAXIS Slim 先進国株式インデックス

- ★4.37|三菱UFJアセットマネジメント|つみたて全世界株式

- ★4.37|野村アセットマネジメント|野村DC外国株式インデックスファンド・MSCI-KOKUSAI

- ★4.36|野村アセットマネジメント|野村つみたて外国株投信

- ★4.36|SBIアセットマネジメント|SBI・全世界株式インデックス・ファンド

- ★4.36|三菱UFJアセットマネジメント|つみたて先進国株式

- ★4.36|三井住友トラスト・アセットマネジメント|DC外国株式インデックスファンドL

- ★4.36|りそなアセットマネジメント|Smart-i 先進国株式インデックス

- ★4.34|アセットマネジメントOne|One DC 国内株式インデックスファンド

- ★4.34|野村アセットマネジメント|野村DC国内株式インデックスファンド・TOPIX

- ★4.34|ニッセイアセットマネジメント|ニッセイ日本株ファンド

- ★4.34|大和アセットマネジメント|ダイワ金融新時代ファンド

- ★4.34|楽天投信投資顧問|楽天・全世界株式インデックス・ファンド

- ★4.32|三菱UFJアセットマネジメント|eMAXIS Slim 米国株式(S&P500)

- ★4.31|SBIアセットマネジメント|SBI・V・S&P500インデックス・ファンド

- ★4.30|大和アセットマネジメント|iFree S&P500インデックス

- ★4.28|大和アセットマネジメント|iFree NYダウ・インデックス

- ★4.27|三菱UFJアセットマネジメント|つみたて米国株式(S&P500)

- ★4.24|三井住友トラスト・アセットマネジメント|SMTAMダウ・ジョーンズインデックスファンド

- ★4.23|三井住友DSアセットマネジメント|三井住友・NYダウ・ジョーンズ指数オープン(為替ヘッジなし)

- ★4.20|三菱UFJアセットマネジメント|eMAXIS Slim 国内株式(TOPIX)

- ★4.20|大和アセットマネジメント|iFree TOPIXインデックス

- ★4.19|アセットマネジメントOne|たわらノーロード TOPIX

- ★4.19|ニッセイアセットマネジメント|ニッセイTOPIXインデックスファンド<購入・換金手数料なし>

- ★4.19|三井住友DSアセットマネジメント|三井住友・DCつみたてNISA・日本株インデックスファンド

- ★4.19|楽天投信投資顧問|楽天・全米株式インデックス・ファンド

- ★4.18|フィデリティ投信|フィデリティ・米国優良株・ファンド

- ★4.17|野村アセットマネジメント|野村インデックスファンド・TOPIX

- ★4.11|SBIアセットマネジメント|SBI・iシェアーズ・TOPIXインデックス・ファンド

- ★4.08|ニッセイアセットマネジメント|DCニッセイワールドセレクトファンド(株式重視型)

- ★4.05|三菱UFJアセットマネジメント |三菱UFJ純金ファンド(ファインゴールド)

- ★4.05|ニッセイアセットマネジメント|ニッセイNASDAQ100インデックスファンド<購入・換金手数料なし>

- ★4.05|大和アセットマネジメント|iFreeNEXT NASDAQ100インデックス

- ★4.05|三菱UFJアセットマネジメント|eMAXIS NASDAQ100インデックス

- ★4.05|野村アセットマネジメント |野村世界業種別投資シリーズ(世界半導体株投資)

- ★4.05|三井住友DSアセットマネジメント|イノベーション・インデックス・AI

- ★4.05|大和アセットマネジメント|iFreeNEXT FANG+インデックス

- ★4.02|野村アセットマネジメント|のむラップ・ファンド(積極型)

- ★3.96|東京海上アセットマネジメント|東京海上ターゲット・イヤー・ファンド2055

- ★3.96|三井住友トラスト・アセットマネジメント|DC世界経済インデックスファンド

- ★3.94|三井住友トラスト・アセットマネジメント|世界経済インデックスファンド

- ★3.94|セゾン投信|セゾン・グローバルバランスファンド

- ★3.94|SBIアセットマネジメント|SBI・V・全米株式インデックス・ファンド

- ★3.94|HSBCアセットマネジメント |HSBC インド・インフラ株式オープン

- ★3.88|大和アセットマネジメント|iFree 年金バランス

- ★3.88|大和アセットマネジメント|iFree8資産バランス

- ★3.86|日興アセットマネジメント|年金積立 Jグロース

- ★3.85|三菱UFJアセットマネジメント|eMAXIS Slim バランス(8資産均等型)

- ★3.84|三菱UFJアセットマネジメント|つみたて8資産均等バランス

- ★3.83|ピクテ・ジャパン|iTrustインド株式

- ★3.83|セゾン投信|セゾン資産形成の達人ファンド

- ★3.82|ニッセイアセットマネジメント|ニッセイ・インデックスバランスファンド(4資産均等型)

- ★3.82|大和アセットマネジメント|iFree 新興国債券インデックス

- ★3.82|三井住友トラスト・アセットマネジメント|SBI資産設計オープン(資産成長型)

- ★3.81|野村アセットマネジメント|野村6資産均等バランス

- ★3.80|三菱UFJアセットマネジメント|eMAXIS Slim 新興国株式インデックス

- ★3.79|三井住友DSアセットマネジメント|トヨタ自動車/トヨタグループ株式ファンド

- ★3.78|野村アセットマネジメント|野村つみたて日本株投信

- ★3.78|三井住友DSアセットマネジメント|三井住友・DCつみたてNISA・世界分散ファンド

- ★3.78|アセットマネジメントOne|たわらノーロード バランス(8資産均等型)

- ★3.78|ニッセイアセットマネジメント|ニッセイ・インデックスバランスファンド(8資産均等)

- ★3.78|日興アセットマネジメント|ラサール・グローバルREITファンド(1年決算型)

- ★3.77|アセットマネジメントOne|たわらノーロード 新興国株式

- ★3.76|アライアンス・バーンスタイン|アライアンス・バーンスタイン・米国成長株投信Dコース毎月決算型(為替ヘッジなし)予想分配金提示型

- ★3.75|レオス・キャピタルワークス|ひふみ年金

- ★3.74|野村アセットマネジメント|マイバランスDC50

- ★3.70|三菱UFJアセットマネジメント|eMAXIS Slim 国内株式(日経平均)

- ★3.70|ニッセイアセットマネジメント|ニッセイ日経平均インデックスファンド

- ★3.70|三菱UFJアセットマネジメント|つみたて日本株式(日経平均)

- ★3.70|アセットマネジメントOne|たわらノーロード 日経225

- ★3.70|大和アセットマネジメント|iFree 日経225インデックス

- ★3.70|ニッセイアセットマネジメント|ニッセイ日経225インデックスファンド

- ★3.70|野村アセットマネジメント|のむラップ・ファンド(普通型)

- ★3.63|三井住友DSアセットマネジメント|大和住銀DC海外株式アクティブファンド

- ★3.60|大和アセットマネジメント|ダイワ・US-REIT・オープン(年1回決算型)為替ヘッジなし

- ★3.59|楽天投信投資顧問|楽天・インデックス・バランス・ファンド(均等型)

- ★3.58|三菱UFJアセットマネジメント|eMAXIS Slim 先進国リートインデックス

- ★3.58|アセットマネジメントOne|たわらノーロード 先進国リート

- ★3.57|フィデリティ投信|フィデリティ・USリート・ファンド (資産成長型)D(為替ヘッジなし)

- ★3.56|レオス・キャピタルワークス|ひふみプラス

- ★3.48|三菱UFJアセットマネジメント |eMAXIS Slim先進国債券インデックス

- ★3.48|アセットマネジメントOne |たわらノーロード 先進国債券

- ★3.47|アセットマネジメントOne|新光 US-REIT オープン(年1回決算型)

- ★3.43|フィデリティ投信|フィデリティ・Jリート・アクティブ・ファンド (資産成長型)

- ★3.38|野村アセットマネジメント|野村Jリートファンド

- ★3.31|三井住友DSアセットマネジメント|三井住友・DC年金バランス30(債券重点型)

- ★3.31|アセットマネジメントOne|たわらノーロード バランス(堅実型)

- ★3.31|アセットマネジメントOne|投資のソムリエ<DC年金>

- ★3.31|アセットマネジメントOne|投資のソムリエ

- ★3.31|三菱UFJアセットマネジメント|eMAXIS Slim 国内債券インデックス

- ★3.31|アセットマネジメントOne|たわらノーロード 国内債券

- ★3.30|三菱UFJアセットマネジメント|eMAXIS Slim 国内リートインデックス

- ★3.29|アセットマネジメントOne|たわらノーロード 国内リート

- ★3.28|三菱UFJアセットマネジメント|三菱UFJ Jリートオープン(年1回決算型)

- ★3.28|SBI岡三アセットマネジメント|日本Jリートオープン(1年決算型)

- ★3.28|アセットマネジメントOne|DIAM J-REITオープン(1年決算コース)

- ★3.27|三菱UFJアセットマネジメント |eMAXIS国内リートインデックス

- ★3.27|三井住友トラスト・アセットマネジメント|SMT J-REITインデックス・オープン

- ★3.27|三井住友トラスト・アセットマネジメント|J-REIT・リサーチ・オープン(年2回決算型)

- ★3.00|アセットマネジメントOne|企業価値成長小型株ファンド(眼力)

リターンの高さ(3年・5年・10年)

マイベストでは「相場よりも高いリターンを狙える銘柄」をユーザーがとても満足できる投資信託とし、以下の方法で検証を行いました。

なお、デフォルトで表示される「おすすめ順」のランキングは、検証日を起点に過去5年間のリターンの高さをもとに作成しています。

2026年2月19日時点の情報をもとに検証を行っています。

スコアリング方法

検証日を起点として、各投資信託の過去3・5・10年間におけるリターンを比較。検証した投資信託のなかでの最高値を最高スコアとし、リターンが高い投資信託ほどおすすめとしておすすめ度をスコア化しました。

検証条件

- 検証日を基点に、過去3・5・10年間のそれぞれで年率換算のリターンを計算

- 毎月月末の基準価額を使用し、年率換算したリターンを計算

- 分配金がある商品は分配金を再投資した場合の基準価額をもとに計算

- 基準価額は、一般社団法人 投資信託協会の投信総合検索ライブラリーのデータを参照

- 実績がない期間がある場合は、商品ごとに連動しているベンチマークのトラッキングディファレンスを不足期間分の実績として代替

価格のブレにくさ(3年・5年・10年)

マイベストでは「相場よりも価格のブレにくさに期待できる銘柄」をユーザーがとても満足できる投資信託とし、以下の方法で検証を行いました。

なお、デフォルトで表示される「おすすめ順」のランキングは、検証日を起点に過去5年間の価格の標準偏差をもとに作成しています。

2026年2月19日時点の情報をもとに検証を行っています。

スコアリング方法

検証日を起点として、各投資信託の過去3・5・10年間における標準偏差を比較。検証した投資信託のなかでの最低値を最高スコアとし、価格がブレにくい投資信託ほどおすすめとしておすすめ度をスコア化しました。

検証条件

- 検証日を基点に、過去3・5・10年間のそれぞれで年率換算の標準偏差を計算

- 毎月月末の基準価額を使用し、年率換算した標準偏差を計算

- 分配金がある商品は分配金を再投資した場合の基準価額をもとに計算

- 基準価額は、一般社団法人 投資信託協会の投信総合検索ライブラリーのデータを参照

- 実績がない期間がある場合は、商品ごとに連動しているベンチマークのトラッキングディファレンスを不足期間分の実績として代替

コロナショック時の耐久度

マイベストでは「コロナショック時の暴落幅が小さかった銘柄」をユーザーがとても満足できる投資信託とし、以下の方法で検証を行いました。

なお、金融商品のリスクは本来運用中にどれだけ変動したかを指すものですが、短期的な大きい下落は投資家の売買判断に大きく影響する情報です。そこで、十数年に一度起きるかどうかの暴落であるコロナショックの期間を対象に、暴落時の下落率をリスクとして集計・評価しました。

2026年2月19日時点の情報をもとに検証を行っています。

スコアリング方法

各投資信託の2020年1月31日の基準価額に対して2020年3月23日時点の基準価額の下落率を比較。検証した投資信託のなかでの最高値を最高スコアとし、コロナショック時に下落しにくかった投資信託ほどおすすめとしておすすめ度をスコア化しました。

検証条件

- 分配金がある商品は分配金を再投資した場合の基準価額をもとに計算

- 基準価額は、一般社団法人 投資信託協会の投信総合検索ライブラリーのデータを参照

- 実績がない期間がある場合は、商品ごとに連動しているベンチマークのトラッキングディファレンスを不足期間分の実績として代替

投資信託を売却したいときはどうすればいい?

投資信託を売却したい場合は、まず利用している証券会社や銀行の取引画面から売却注文を行います。インターネットで手続きできることが多く、売却したい金額や口数を入力して注文を確定する流れです。注文を出すとすぐに約定する株式とは異なり、投資信託は1日に1回決まる基準価額で取引が行われるため、売却価格は注文時点では確定しません。

売却注文が成立したあとは、通常2〜5営業日ほどで代金が口座に入金されます。入金までに時間がかかる可能性がある点は理解しておきましょう。また、保有期間やファンドの種類によっては信託財産留保額や解約手数料が差し引かれる場合があります。

なお、売却は一括だけでなく一部解約もできるので、資金が必要な分だけ取り崩すことも可能です。将来の資産計画に合わせて、柔軟に調整できる点が投資信託のメリットといえます。

投資信託は為替ヘッジありとなしどっちがいい?

為替の影響を避けて安定を優先したいならヘッジあり、為替リスクも含めて積極的に利益を狙うならヘッジなしを選択するとよいでしょう。

為替ヘッジありの投資信託は、円とドルなどの為替変動による影響を抑えられるのが特徴です。将来の為替レートを予約取引などで固定する仕組みを利用するため、株価そのものの値動きに集中できます。ただし、ヘッジコストがかかるため、その分リターンが抑えられる可能性がある点は理解しておきましょう。

一方で、為替ヘッジなしの場合は為替の動きによって資産額が増減する仕組みです。円安が進めば利益拡大のチャンスがある一方、円高に振れると資産が目減りするリスクも高まります。為替の変動を受け入れてでも大きなリターンを狙いたい人や、長期的にリスクを取れる人におすすめです。

投資信託の分配金とは?

分配金とは、投資信託の運用で得られた利益の一部を投資家に還元する仕組みです。安定した収入を得たいか、資産の成長を重視するかによって、分配金ありとなしのどちらを選ぶかを考えるとよいでしょう。

定期的な収入を重視する人は、分配金ありの投資信託がおすすめです。定期的に現金を受け取れるため、生活費の補填や新たな投資資金として活用できます。

一方、資産の成長を優先したい人は、分配金なしの投資信託を選びましょう。利益をそのままファンド内で再投資する仕組みなので、分配を行わない分複利効果が最大限に働き、長期的に資産を大きく育てやすい点がメリットです。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。