住宅ローンのおすすめ人気ランキング【どこがいい?73商品を徹底比較!2026年7月最新】

人生で一番高額な契約になるかもしれない住宅ローン。ただ、近年の金利上昇でどの銀行を選ぶべきか迷いますよね。「固定と変動どちらが得?」「審査に通る年収は?」「返済期間は何年?」など、申込前に疑問を抱えているのではないでしょうか。

そこで今回は、人気の住宅ローン73商品を、返済負担の小ささ・返済方法の柔軟性・変動リスクの少なさの3個のポイントで比較して徹底検証。選び方とともに、おすすめの住宅ローンをランキング形式でご紹介します。

マイベストが定義するベストな住宅ローンは「返済負担をできるだけ抑えつつ、柔軟な返済計画を組めて必要な保障を付帯できる住宅ローン」。ぜひ契約の際の参考にしてください。

1972年生まれ兵庫県出身の公認会計士、オフィス千日合同会社代表社員。監査法人時代に資格を伏せて開始した「千日のブログ」がきっかけとなり、住宅ローン不動産分野の専門家として「日本経済新聞」、「WBS(テレビ東京)」ほか多数メディアで活躍。著書は「家を買うときに「お金で損したくない人」が読む本」、「住宅ローンで「絶対に損したくない人」が読む本」(それぞれ日本実業出版社)、「50歳からの賢い住宅購入」(同文館)ほか多数。その豊富な相談事例とロジックをAIに応用させたスマートフォンアプリの「AI住宅ローンシミュレーター」は、ファイナンシャル・プランナーのみならず住宅購入希望者必携のアプリとなっている。

コンサルタントとしての個人向け家計、運用、住宅、年金、相続などの相談や、NISA・iDeCoをはじめとした運用にまつわるセミナー講師を行う。また、多くの金融メディアへの執筆および監修にも携わっている。現在年間600本以上の執筆・監修をこなしており、これまでの実績は3,000本を超える。

CFP®・1級FP技能士・住宅ローンアドバイザー。1993年、早稲田大学法学部卒業後、山一証券に入社し営業業務に携わる。山一証券自主廃業後、金融商品や保険商品は一切売らない独立系FPに。以後約28年間、講演や執筆を中心に活動。講演回数4,800回超、コラム執筆3,500本超。リクルート「SUUMO」コラム連載17年目。「住宅ローンアドバイザー通信」連載18年目。近著は、「お金のトリセツ100」(経済法令)、「日経マネーと正直FPが教える一生迷わないお金の選択」(日経BP)ほか。YouTube「正直FPヒッシー先生のお金の教室」、Voicy「正直度100%お金のラジオ」でも情報発信中。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

検証のポイント

- 返済負担の小ささ1

マイベストでは「一定の保障を付帯した状態で返済負担が比較的小さい」商品をユーザーが満足できる住宅ローンとし、その基準を試算した総返済額の中央値以下と定めて以下の方法で検証を行いました。付帯する保障の種類や適用する割引の種類に応じて、以下の4パターンで検証を行っています。死亡高度障害保障死亡高度障害保障・省エネ住宅割がん100%保障がん100%保障・省エネ住宅割なお、デフォルトで表示される「おすすめ順」のランキングは、死亡高度障害保障をつけた総返済額をもとに作成しています。2026年7月1日時点の情報をもとに検証を行なっています。

- 返済方法の柔軟性2

マイベストでは「一部繰上返済の手数料が無料で、返済額の減額相談が可能」な商品をユーザーが満足できる商品とし、以下の方法で検証を行いました。2025年7月22日時点の情報をもとに検証を行なっています。

- 変動リスクの少なさ3

マイベストでは「変動金利タイプのうち、過去3年間の新規借り入れ時の金利の変動が小さいもの」をユーザーが満足できる住宅ローンとし、その基準を過去3年間の金利の平均・標準偏差・上昇幅の中央値以下と定めて以下の方法で検証を行いました。なお、この項目はランキングの総合評価には含まれておりません。2026年7月1日時点の情報をもとに検証を行なっています。

すべての検証は

マイベストが行っています

本記事の内容は一般的な情報提供を目的としたものであり、特定の金融商品の購入・契約を推奨するものではありません。住宅ローンの選択にあたっては、自身の収入・家計状況・将来のライフプランを踏まえ、必要に応じてファイナンシャルプランナーや住宅ローンアドバイザー等の専門家にご相談ください。

監修者は「選び方」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。マイベストが独自に検証を行ったうえで、ランキング化しています。

更新 ランキングを更新しました。

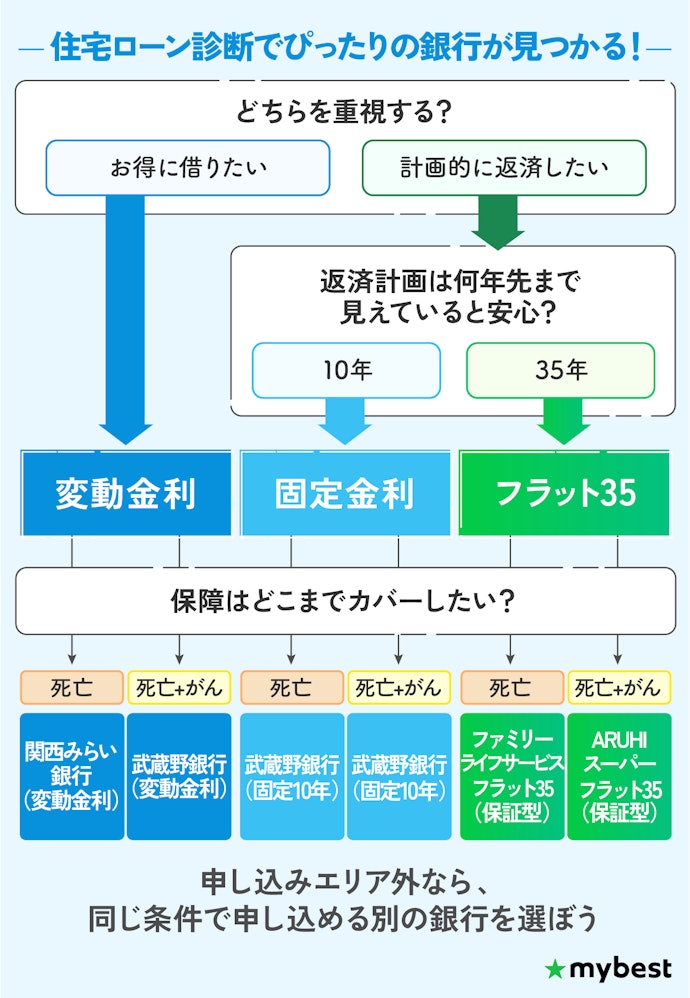

【結論】金利タイプと団信の組み合わせで選ぶべき銀行が違う!

お得に借りたい人は変動金利、返済計画を10年間だけ固めたい人は固定10年、35年間ずっと返済額を変えたくない人はフラット35がおすすめです。

変動金利の住宅ローンは、関西みらい銀行の住宅ローン(変動金利)がおすすめ。4,000万円を35年で返すという検証条件での総返済額は約4,240万円と、検証した変動金利の相場約4,450万円よりも大きくコストを抑えられます。ボーナスなどのタイミングで都度繰り上げ返済を予定しているなら、ネットバンキング上の手続きで繰上返済の手数料が無料になる横浜銀行も選択肢になりますよ。ただし、利用できるエリア主に神奈川県と東京都の一部です。当てはまらない場合は、ほかの金利が低い銀行を検討しましょう。

固定10年の住宅ローンは、武蔵野銀行のむさしの住宅ローン(固定10年)が選択肢になります。がん団信を付帯しない検証条件のもとシミュレーションした総返済額は約4,900万円であり、検証した固定10年の相場である約5,240万円よりも約340万円も抑えられます。利用できるのは埼玉県などの関東を中心とする銀行の営業エリア内に限られる点に注意しましょう。

フラット35なら、死亡・高度障害の保障のみでよい人はファミリーライフサービスのフラット35(保証型)を選択肢に。今回の検証結果では、約5,930万円と検証したフラット35の相場を下回りました。

申し込みエリア外でこれらの銀行に申し込めない人は、対象エリア内の銀行からフローチャートと同じ条件で絞り込んで選びましょう。

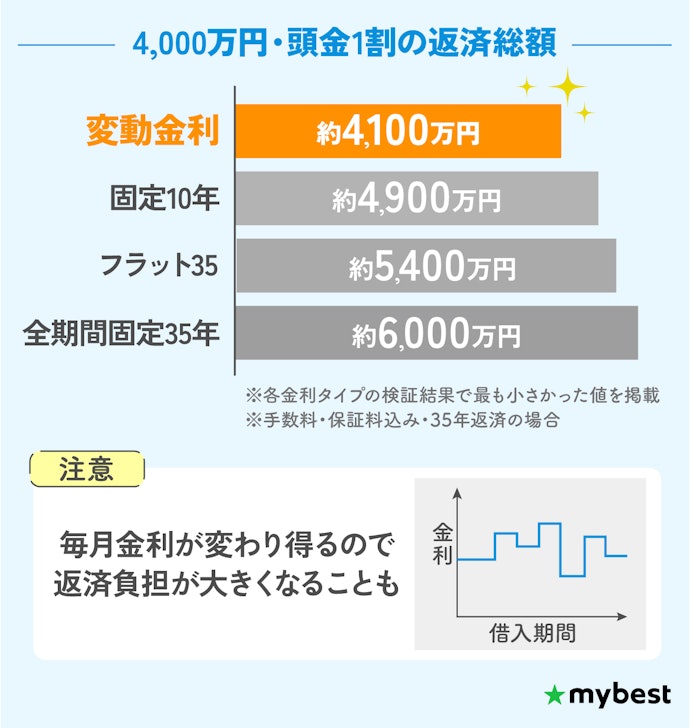

こちらで紹介しているおすすめは、借入総額3,600万円・頭金1割(400万円)・返済期間35年という検証条件に基づく結果です。借入額や返済期間、頭金の割合等によって最適な住宅ローンは異なります。

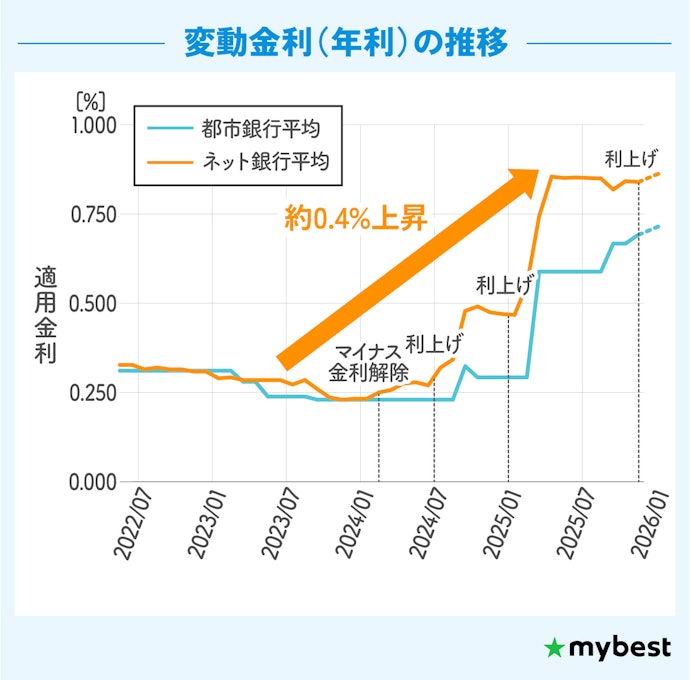

【2026年7月最新】住宅ローンの金利は上昇傾向!金利推移を徹底解説

日銀が2024年3月にマイナス金利解除を発表したことで、住宅ローン金利は超低金利がキープされていた時代から少しずつ上昇する局面へと変化しています。背景にあるのは、物価や給料が上がり始めたことによる景気の回復です。日銀が超低金利だった政策金利を正常な水準まで戻そうとすることで、銀行が資金を調達するコストが上がり、それに連動して住宅ローンの金利も高くなります。

今月の変動金利は、検証した24商品のうち2商品で0.3%程度のわずかな変動がありました。多くの銀行で金利がキープされましたが、引き続き金利の上昇局面は続いています。どの銀行を選ぶにしても、今後さらに金利が上がる可能性を十分に考慮したうえで検討を進めましょう。

また、固定金利やフラット35の金利は、多くの金融機関で約0.1前後%引き下がりました。変動金利が日銀の定める「現在の政策金利」に連動するのに対し、固定金利は「長期金利」を基準に設定されます。この長期金利は、世界中の投資家が今後の景気を予測して取引する市場で決まるため、将来の金利上昇を先取りして動くのが特徴です。ここ数か月の間は長期金利が上がっている影響で金利も上昇を続けていましたが、今月は金融市場の長期金利の急上昇が小休止したことを受け、上昇が落ち着いています。

日銀は2026年も引き続き数か月に1回のペースで利上げを検討していく方針としているため、ここ2年は上昇の傾向が続くものと見ています。利上げ前は管理コストを低く抑えられるネット銀行が低金利であったのですが、利上げ後は調達金利の上昇によって低金利を続けることが難しくなり、日銀の利上げ幅以上に変動金利を上げる傾向が強まっているのが現状。

一方で、メガバンク等は預金等の低金利な資金調達に厚いことから、利上げ耐性があり、変動金利の上昇を抑えてさらに預金を増やそうとする傾向が強くなっています。そのため今後の変動金利は、ネット銀行よりもメガバンク等の方が低金利になる傾向にあると言えます。

契約前に借り入れ時の費用を把握しておこう

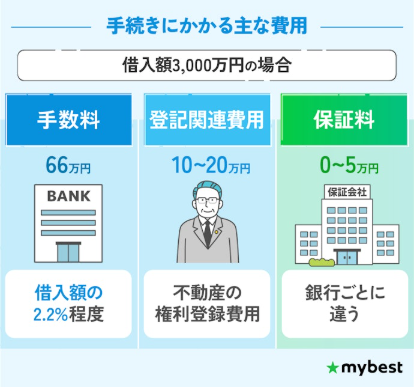

住宅ローンを利用する際には、建物や土地代に加えて手続きの費用がかかります。なかでも大きいのが金融機関に支払う事務手数料で、「定率型」と「定額型」の2種類があります。定率型は借入額×2.2%(税込)が一般的で、4,000万円の借入なら約88万円。一方、定額型は借入額に関係なく数万円〜十数万円程度で済みますが、適用金利が定率型よりやや高めに設定される傾向があります。長期返済なら定率型、借り換えの可能性があるなら定額型が有利になる可能性があるので、金利と手数料を合わせた総支払額で比較しましょう。

ほかにも住宅を担保として登録するための登記関連費用が発生します。なお、近年はネット銀行を中心に保証料0円の商品が増えていますが、その分、定率型の事務手数料が設定されていることがほとんどです。「保証料0円=諸費用ゼロ」ではない点に注意しましょう。

また、住宅ローン契約時に頭金を支払うことで金利が低くなるケースがあります。さらに、頭金を支払った分だけ住宅ローンの借入額が少なくなるので、支払う利息が減って返済総額を減らせるのもメリットの1つ。頭金の平均的な金額は、注文住宅なら住宅価格の約20%・分譲戸建住宅で約21%・分譲集合住宅で約28%です(参照:国土交通省)。

借入予定額がわかれば、返済額のシミュレーションを行えます。このとき、「金融機関から借りられる額」と「無理なく返せる額」は異なる点に注意しましょう。無理のない借入額を見極めるには、年収に対する年間返済額の割合を示す「返済負担率」の確認が欠かせません。

金融機関によっては返済負担率の上限を35〜40%程度として審査します(参照:国土交通省)が、家計を圧迫しない安全な目安は「年収の20〜25%以内」とされています。毎月の負担や返済期間をイメージし、この目安に収まる無理のない資金計画を立てましょう。

毎月の返済額を把握しておこう

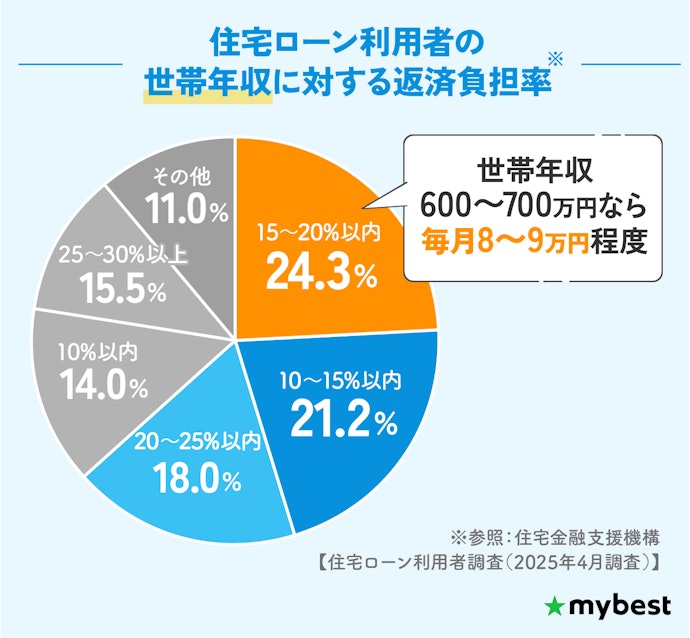

毎月の返済額は、年間返済額を世帯年収で割った「返済負担率」が25%以内であるかどうかを1つの判断基準としましょう。年収ごとの借入可能額の目安も把握しておくと、物件選びの参考になります。返済負担率25%以内・35年返済・変動金利1.0%で試算した場合のおおよその目安は以下のとおりです。

- 年収400万円:約2,900万円

- 年収500万円:約3,600万円

- 年収600万円:約4,400万円

- 年収700万円:約5,100万円

全国的な調査データでは、2024年10月から2025年3月の期間に住宅ローンを利用した人のうち、返済負担率が15~20%以内の人が24.3%で最多でした(参照:住宅金融支援機構)。返済負担率が高すぎる条件で申し込むと審査に通らなくなったり、審査を通過しても返済期間中の生活費や教育費の支払いが苦しくなったりする可能性が高くなるため、余裕をもった返済計画を立てることが大切です。

毎月の返済額を設定する際は、最低でも3か月分の生活資金は預貯金で確保しておき、収入から支出を差し引いてもプラスになるように保つのがおすすめです。

特に子どもが産まれたばかりの夫婦の世帯なら、おむつ代など子育てに必要な費用を支払えるよう余裕をもった返済計画を立てるようにしましょう。育児休業を取得したり、子どもを保育園に預けたりする予定なら、その期間の費用も考えておかなければなりません。

ローンの返済期間が定年を超える場合には、無理なく返済しきれる金額か確認しましょう。

住宅ローン選びで最も重要な要素は、借入額がその人の収入にとって安全圏にあるかどうかです。この判断のためには、毎月の返済額だけでなく定年後のローン残高も考慮する必要があります。

あくまでも借りられる額ではなく、将来にわたって無理なく返済できる額に着目しましょう。先に自分で返済の上限額を決め、その範囲内で物件価格や借入額を逆算していく考え方が大切です。

営業に勧められるまま借入額を決めると、返済期間が35年、40年と長期化し、60歳以降の収入が減る恐れのある時期と住宅ローンの返済が重なるリスクがあります。いくら借りられるかではなく、いくらまでなら返せるかを基準に判断するようにしましょう。

住宅ローンの選び方

住宅ローンを選ぶ際に必ずチェックしておきたい「5つのポイント」をご紹介します。

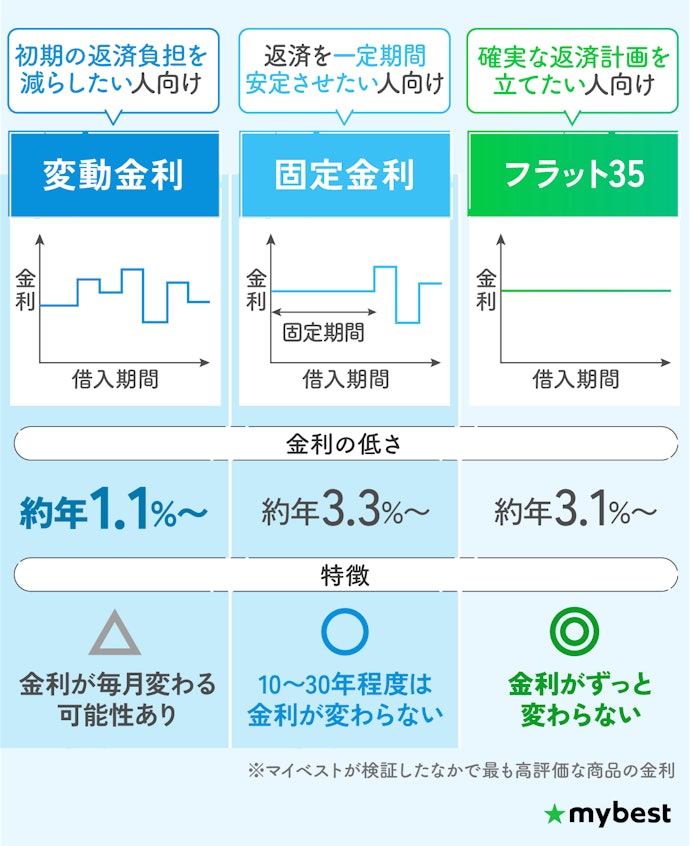

金利の安定性と返済負担の大きさで金利タイプを選ぼう

住宅ローンの金利タイプは、金利の変動リスクや返済負担に直結する重要な要素です。金利の安定性を取るか、低金利を優先するかによって選ぶべきタイプが変わります。

ここでは、それぞれのニーズに応じた3つの金利タイプを解説します。

多くの人にとって、35年以内で家計に無理のない返済計画を立てるのが現実的です。

変動金利は低金利が魅力ですが、金利上昇のリスクがあります。125%ルールはあるものの、備えられないと返済負担が重くなり、元本が減りにくくなる可能性があるからです。リスクを取りたくない人は、返済額が変わらない固定金利のほうがよいでしょう。

一方、現在の金利1~2%台より運用収益を見込めるなら、超長期ローンで負担を抑え、手元資金を運用して返済に回す方法もあります。ただし、相場を継続的に把握できる人向けの考え方です。

初期の返済負担を減らしたいなら変動金利がおすすめ

多少のリスクがあっても、返済初期に低い金利で返済負担を小さくしたい人には、変動金利の住宅ローンがおすすめです。借り入れ時の金利が低いため、月々の返済額がほかの金利タイプよりも抑えられ、総返済額も少なく済む可能性が高いからです。

変動金利は金利の変動にともなって返済額が変わるリスクがありますが、マイベストで2026年5月に検証した時点では、借り入れ時点での金利がほかの金利タイプと比較して低い水準にあり、返済負担が小さい傾向が見られました。返済期間中に金利が上がる可能性はあるものの、借入時点での利率が低い点は変動金利の特徴です。今回の検証では一部の銀行で住宅ローンごとの過去3年間での金利変動の大きさも調査したので、気になる人はランキングの「変動リスクの少なさ」を参考にしてくださいね。

また、毎月の返済額に急な変動が起きないように、一部の銀行では「5年ルール」と「125%ルール」という仕組みが設けられています。これらのルールが適用されると、返済額の変更は5年ごとにしか行われず、その際の上昇幅は元の返済額の125%以内に制限されます。そのため、金利が上昇しても一定期間は支払いが急増しにくいのがメリットです。

ただし、この「5年ルール」と「125%ルール」で注意したいのは「未払い利息」のリスクです。金利が大きく上昇した場合、毎月の返済額では利息分すら賄えなくなり、支払いきれなかった利息が繰り延べされていく可能性があります。この状態が続くと、毎月返済しているにもかかわらず元本が減らない、あるいは借入残高がかえって増えてしまうこともあり得ます。5年ルール・125%ルールは急な負担増を防ぐ仕組みではあるものの、金利上昇そのものを帳消しにするわけではない点を理解しておきましょう。

なお、2024年10月から2025年3月の期間で変動金利タイプを選んだ人の割合は79.0%(参照:住宅金融支援機構)。と、利用者の多い金利タイプです。ただし、この割合はあくまで調査期間中に契約した人の傾向であり、多くの人が選んでいることが自分にとっても最適であるとは限りません。変動金利には前述のとおり金利上昇リスクがあるため、自身の収入や家計の余裕、将来のライフプランをふまえたうえで判断することが大切です。

住宅ローンの金利は、2025年現在から今後数年で上昇すると予測しています。各金融機関の金利は日銀の政策金利と連動しており、この政策金利が今後数年で現在の0.5%から0.5~1.5%程度上昇する見込みです。

現在の変動金利はまだ低い水準といえますが、変動金利を選ぶ場合は少なくとも今後0.5~1.5%程度上昇する想定で準備しておくべきです。

金利が将来どこまであがるかの正確な予想は誰もできません。そのため、今より月々の返済額が2〜3万円程度あがっても家計が耐えられるかを1つの基準に考えておくとよいでしょう。

なお、住宅ローンの適用金利は、金融機関が設定する「基準金利(店頭金利)」から審査結果に応じた「引下げ幅(優遇幅)」を差し引いて決まります。たとえば基準金利が2.475%で引下げ幅が1.0%なら、適用金利は1.475%です。広告に表示される金利は最大の引下げ幅が適用された場合の数値であり、審査結果によっては表示金利より高くなることがある点に注意しましょう。

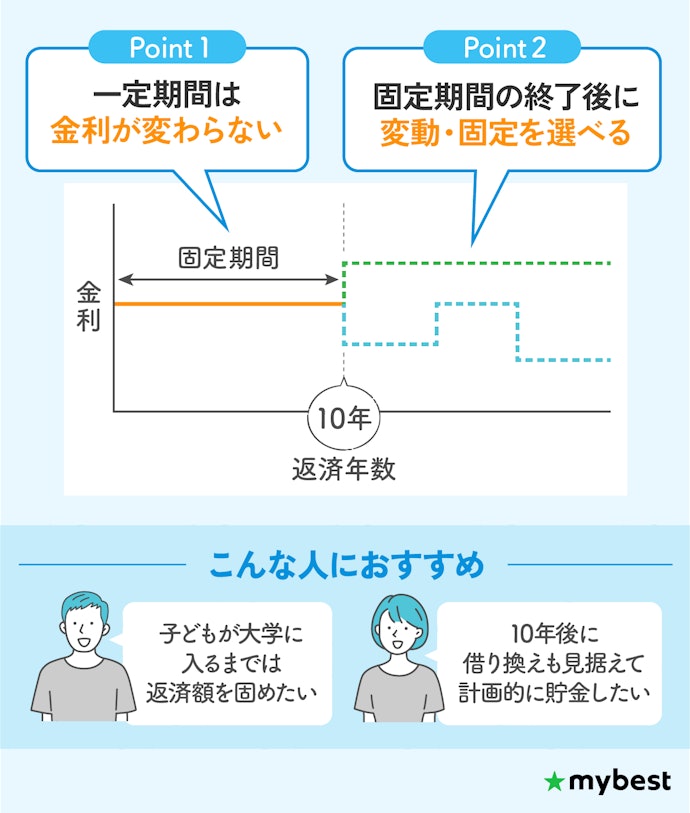

一定期間の安定性を求めるなら固定期間選択型がおすすめ

子どもが大きくなるまでなど、一定期間の返済額を安定させたい人は固定期間選択型の住宅ローンを選びましょう。固定する一定期間は返済額が変わらないため、返済計画が立てやすいのがメリットです。

金利を固定する期間は5〜35年程度のなかから選べますが、金利を固定する期間が短いほど金利が低くなるのが特徴。マイベストで固定10年のプランを検証したところ、返済負担の大きさは全期間固定やフラット35と比べて低く、変動金利に次いで低いことがわかりました。

さらに、固定期間が終わった後は変動金利へ自動的に移行するのが一般的ですが、そのタイミングで再び固定期間を設定したり、ほかの金利が低い金融機関に借り換える選択肢をとったりもできます。ライフステージに応じて金利タイプを柔軟に見直せるのも、固定期間選択型の便利なポイントといえます。

固定期間を選ぶ基準は、その期間の終了時にライフイベントを予定しているかどうかです。

例えば、定年退職金で完済する、あるいは子どもの独立に合わせて住み替える(売却する)といった計画があれば、その年数に合わせた固定期間を選ぶのが合理的です。若い人であれば、収入増や家族構成の変化による住み替えを検討してもよいでしょう。

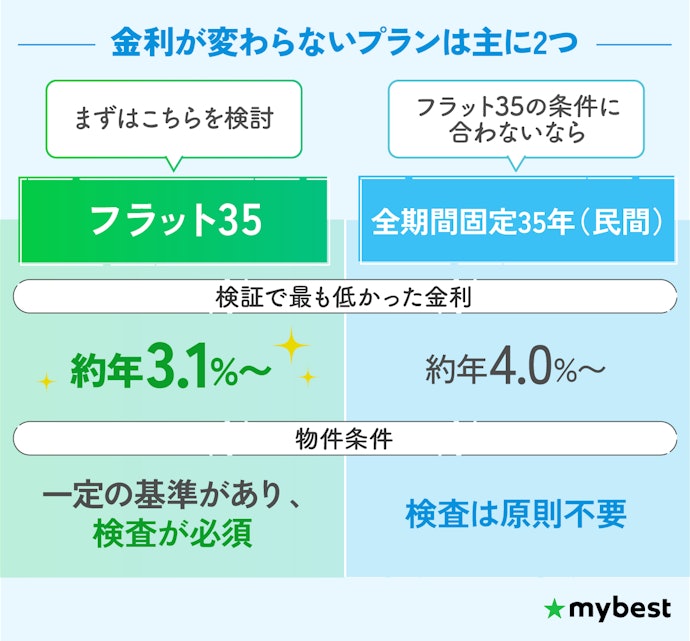

確実な返済計画を立てたいなら全期間固定の住宅ローンかフラット35

返済中の金利変動を避けて安心したい人には、全期間固定35年の住宅ローンやフラット35が向いています。借り入れ時に金利が固定されるため、毎月の返済額がずっと変わらず、完済までの計画を立てやすいのが大きな魅力。マイベストの検証では、変動金利や固定10年プランに比べて借り入れ時の金利は高めでしたが、そのぶん将来的な金利上昇の影響を受けない安定性が強みといえます。

金利が変わらない住宅ローンには、銀行と国の機関が提携して提供するフラット35と、民間の銀行独自の全期間固定35年の2種類があります。マイベストの検証では、フラット35のほうが全期間固定35年よりも金利が低めの傾向にありました。金利の低さを重視するならフラット35が有力な候補になりますが、利用にあたってはいくつかの制約も知っておく必要があります。

まず、フラット35は住宅金融支援機構が定める技術基準に住宅が適合していなければ申し込めないため、すべての物件が対象になるわけではありません(参照:住宅金融支援機構)。また、一部繰上返済の最低金額が窓口申込で100万円以上(ネット手続きでは10万円以上)と、民間の住宅ローンに比べて高めに設定されています。加えて、民間の全期間固定には疾病保障付きの団信を選べる商品もあるため、万が一の場合に備えて保障内容を重視する人は民間の全期間固定もあわせて比較するとよいでしょう。

一方で、フラット35ならではの割引制度が用意されている点は大きな魅力です。たとえば、省エネ性の高い住宅を対象とした「フラット35S」や、子どもの人数に応じた金利引き下げが受けられる「子育てプラス」など、他の金利タイプにはない優遇を受けられる可能性があります。

フラット35を提供する銀行のなかには、「フラット35(買取型)」と「フラット35(保証型)」の2種類のタイプがある場合があります。それぞれ借り入れの仕組みが異なりますが、選ぶ際に気にすべきポイントは自己資金の有無です。自己資金を借入額の1割以上用意できる人には、金利が低めに設定される保証型がおすすめ。一方、初期費用を抑えたい人は買取型を選ぶとよいでしょう。

フラット35は、金利が上昇局面にあるなかでも比較的影響を受けにくく、各種制度による金利優遇が用意されている点も特徴です。

団信は保障内容の手厚さと金利のバランスで選ぼう

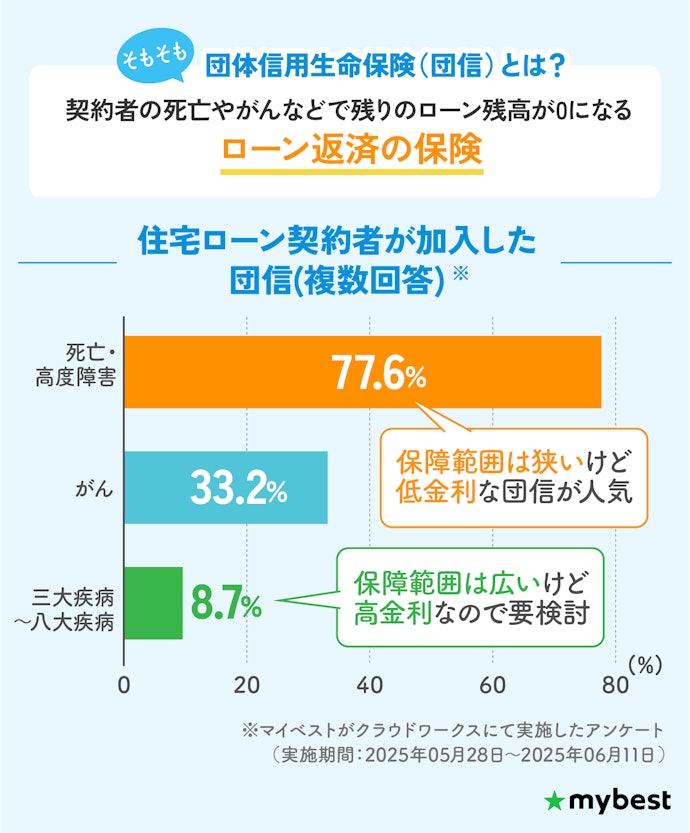

住宅ローンを選ぶときは、どのタイプの団体信用生命保険(団信)に加入するかも重要です。団信とは、住宅ローン契約者が死亡したりがんになったりしたときに、残りの住宅ローン残高が0になる住宅ローンの保険のこと。団信にかかる費用は住宅ローン金利に上乗せして支払いますが、保障が手厚いほど高金利になるので、保障内容とコストのバランスで選ぶのが重要です。

団信は、フラット35を除く多くの住宅ローンで加入が必須とされています。死亡や高度障害のみに備えられる一般団信では金利の上乗せがなく、負担は比較的少なめです。マイベストで住宅ローンの加入者に対してアンケートを実施したところ、一般団信に加入している人の割合が多いという結果でした。

一方で、より手厚い保障を求める場合は、がん団信や3〜8大疾病に対応した団信も選べます。がん団信では年0.1%程度、3〜8大疾病団信では年0.3%程度の金利上乗せがありますが、治療費や収入減のリスクに備えたいなら候補になるでしょう。自身の健康リスクや家族構成に合わせて、必要な保障をしっかり見極めて選ぶのがおすすめです。ただし、全疾病保障とされている団信であっても、精神障害など一部対象外の疾病がある点には注意が必要です。

がんなどの疾病保障は、病気になった時に数千万円の保障が受けられる点で魅力的ですが、一度つけると借り換えない限り外せず、後戻りできません。高いコストを支払うものと認識し、本当に必要か慎重に検討しましょう。特に若い人は、疾病リスクが高くなる60代でローン残高がゼロになることもあり、支払う保険料に対して受け取れる期待値が小さくなる点に注意が必要です。

例えば返済に余裕のある収入状況なら、金利は変動金利で抑えつつ疾病保障を手厚くするといったバランスの取り方はいい選択肢だと思います。

団信は完済と同時に保障が終わるため、団信とは別に医療保険・生命保険に加入しておくのがおすすめです。もし完済前にがんを発症すれば、新たな保険には入れません。

金融機関によっては、金利の上乗せなしでがん50%免除の団信を提供している場合もあります。民間の生命保険でカバーできていない場合は、このような団信を活用するのもおすすめです。

団信は金利上乗せは0.1〜0.3%と小さく見えますが、借入額や返済期間によっては、総支払額で数百万円変わることもあります。例えば、3,000万円を35年で借りた場合、0.3%の上乗せは総額で200〜300万円程度の負担増につながるケースもあります。

重要なのは、その保障がないと家計が成り立たないかどうかです。貯蓄や配偶者の収入、民間保険のカバー範囲を整理し、団信で上乗せすべき保障かどうかを判断しましょう。保障を手厚くすること自体が悪いのではなく、そのコストに見合うリスクかを数字で確認することが大切です。

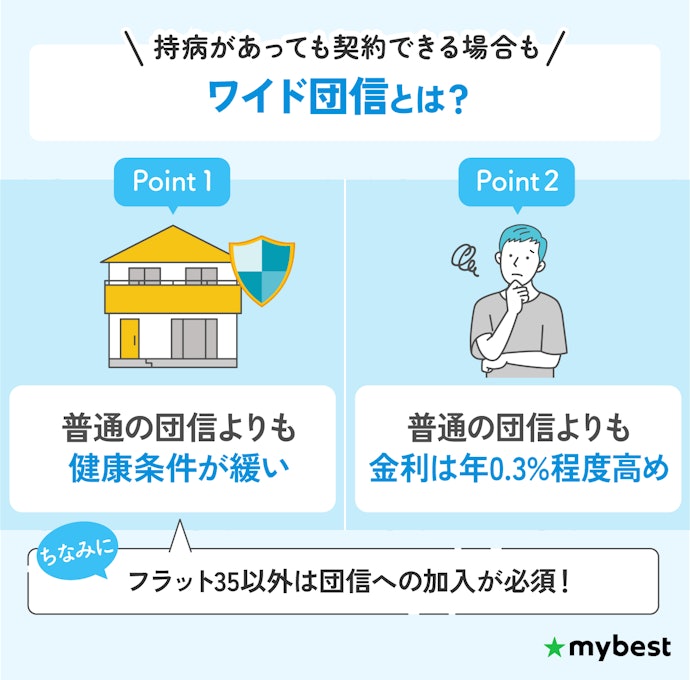

持病で団信への加入が不安な人の選択肢にはワイド団信がおすすめ

通常の団信では、告知内容や医師の診査結果によっては加入を断られることがあります。そのため、持病がある人にとっては、住宅ローンの審査自体が難しくなることも少なくありません。

一方、ワイド団信は通常よりも加入基準が緩和されているのが特徴です。特定の病歴があっても、内容によっては引き受けられる可能性があります。金利の上乗せは発生しますが、住宅購入の機会を確保できる手段として、選択肢にくわえておくと安心です。

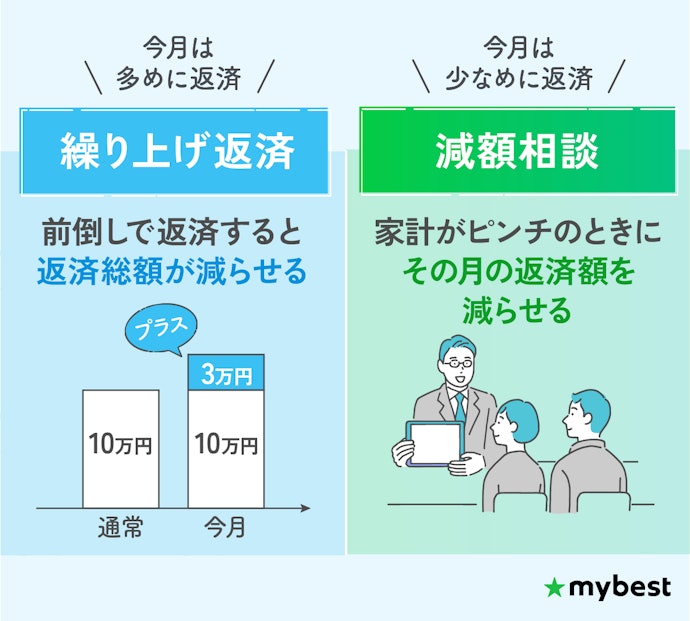

返済額の増減を柔軟に行えるか確認しよう

家計に変化があった場合に備えたい人は、住宅ローンの返済額を柔軟に調整できるかを事前に確認しておきましょう。収入の増減やライフイベントに合わせて無理なく返済を続けるためには、変更可能な仕組みがあるかがポイントです。

繰上返済が可能なローンでは、元金を早めに減らすことで今後の利息負担も抑えられます。長期間の返済になる住宅ローンでは、返済期間の初期に繰上返済を行うことで総返済額を大きく減らす効果が期待できます。

その際、繰上返済に手数料がかかるかどうかも重要なチェックポイントです。一部繰上返済が無料の住宅ローンであれば、家計に余裕があるときに気軽に繰上返済でき、返済のペースを自分で調整しやすくなります。

また、家計が厳しくなったときに返済額の減額相談ができる金融機関を選んでおくと安心です。一部の銀行では、収入減などのやむを得ない事情がある場合に、審査次第で月々の返済額を減らす対応をしてくれることもあります。こうした柔軟なサポートがある住宅ローンを選んでおくと、万一のときも慌てずに対処しやすいでしょう。

なお、住宅ローン控除を利用している期間中に繰上返済を行うと、年末時点のローン残高が減少し、控除額が小さくなる場合があります。また、返済期間が10年を下回ると控除自体が適用されなくなるため、繰上返済のタイミングは住宅ローン控除の残り期間も考慮して判断しましょう。

繰上返済は急ぎすぎず、返済と資産形成のバランスを取りながら進めることが大切です。繰上返済とあわせて、NISAやiDeCoなどを活用した長期的な資産形成も検討してください。

繰上返済は将来の利息を減らせる有効な手段ですが、貯蓄をすべて返済に回すのは避けましょう。急な出費や収入減に備え、生活防衛資金は必ず手元に残しておく必要があります。

注文住宅なら、分割融資・つなぎ融資を検討しよう

注文住宅を購入する人は、分割融資やつなぎ融資を検討しましょう。注文住宅では建物が完成する前にも土地代や着工金、中間金などの支払いが発生するため、住宅ローンの実行タイミングだけでは資金が間に合わないケースがあるからです。

住宅ローンは、一般的に建物の完成後にまとめて実行される仕組みですが、注文住宅の場合はそれより前に複数回の支払いが必要になります。このような場合に備えて、分割融資やつなぎ融資に対応している住宅ローンかを確認しておくことが大切です。

なお、分割融資もつなぎ融資も、住宅ローンの実行前に融資が受けられるという点では同じもの。しかし、返済負担を減らすなら金利の面で分割融資がおすすめです。つなぎ融資は金利が年2%前後なのに対し、分割融資は住宅ローンと同等の年1%前後の金利で利用できるため、借り入れ額によっては金利差で年間数十万円の負担差が出ることがあります。

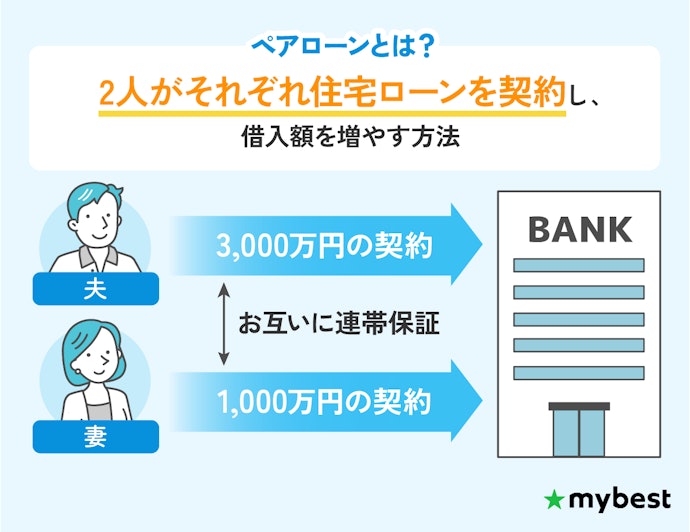

共働きで、審査が不安な人はペアローンの利用も検討しよう

共働き世帯で住宅ローンの審査に不安がある人は、ペアローンの活用も検討しましょう。夫婦それぞれでローンを組むことで、単独での申し込みよりも借入可能額の上限が高くなるのが特徴です。

ペアローンは、夫婦がそれぞれ住宅ローンの契約者となり、互いに連帯保証人となる借り入れ形式。この方法を利用すれば、夫婦両方の収入をもとに審査されるため、希望の物件価格に近づきやすくなるのがメリットです。

ただし、借りられる額が増えることと無理なく返済できることは別の問題なので、将来どちらかが休職・退職した場合でも返済を続けられるかを基準に置いて借入額は慎重に決めましょう。また、互いに連帯保証人となることで生じるリスクも理解しておく必要があります。例えば、夫婦の片方が返済不能になると自身のローンにくわえて相手の残りの返済責任を負うことになります。仮に離婚などで離れ離れになっても保証義務は消えないため、ローン残高が残った場合に分配の割合で意見が対立しトラブルになる可能性も。

健康上の理由で返済不能になった場合に備えるなら、「夫婦連生団信」も確認しておきましょう。通常の団信では、どちらか一方のローンにしか適用されないため、残された配偶者にローン残高がすべて残ります。一方、夫婦連生団信を利用すれば、夫婦のどちらかが死亡・高度障害・特定疾病になった場合にもう一方の返済負担が軽くなります。

ペアローンを利用する場合は、将来、離婚や別居といった状況になったときに、どちらが住み続けるのか、どちらが持ち分を買い取るのかといった点まで事前に整理しておくことが重要です。

また、出産や育児による収入の変化、病気や転職などにより、当初の返済計画どおりに返済が進まなくなる可能性も考慮する必要があります。将来的に、どちらか1人の収入でも返済が継続できるかどうかを1つの目安として、借入額や返済計画を検討しておくとよいでしょう。

本記事の内容は一般的な情報提供を目的としたものであり、特定の金融商品の購入・契約を推奨するものではありません。住宅ローンの選択にあたっては、自身の収入・家計状況・将来のライフプランを踏まえ、必要に応じてファイナンシャルプランナーや住宅ローンアドバイザー等の専門家にご相談ください。

住宅ローン全73選

おすすめ人気ランキング

商品 | 画像 | 検証 スコア | リンク | 人気順 | 検証スコア | こだわりスコア | 詳細情報 | |||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

返済負担の小ささ(死亡高度障害保障) | 返済方法の柔軟性 | 返済負担の小ささ(死亡高度障害保障・省エネ住宅割) | 返済負担の小ささ(がん100%保障) | 返済負担の小ささ(がん100%保障・省エネ住宅割) | 変動リスクの少なさ | 金利タイプ | 適用金利 | 手数料 | 保証料 | 環境配慮型住宅の割引 | 固定期間後の変動金利(固定10年) | フラット35のタイプ | 申込可能な年齢 | 年収条件 | 勤続年数の条件 | 最長借り入れ期間 | 分割融資可能 | 親子リレー返済可能 | ペアローン可能 | 5年ルール/125%ルールあり | 団信の基本保障 | 団信の特約 | がん団信の上乗せ金利 | ワイド団信あり | 夫婦連生団信あり | 繰り上げ返済の手数料 | 返済額の減額可能 | 金利タイプ変更手数料 | 固定期間再選択手数料 | 借り換え利用可能 | Web契約可能 | 自社ATM利用手数料 | コンビニATM利用手数料 | 返済用口座の開設手続きが必要 | 当初引き下げ期間 | 借入できる地域 | ||||||

1 | SBI新生銀行 住宅ローン |  | 4.77 | 1位 | 4.88 | 4.00 | 4.88 | 4.89 | 4.88 | - | 変動金利 | 年1.060%(*1) | 借入金額×2.2% | 年0.01% | 20歳~65歳以下 | 前年度税込年収が300万円以上 | 自営業:業歴2年以上 | 変動金利:50年(35年超は新規のみ選択でき、年0.1%金利上乗せ)、固定金利:35年 | 死亡・高度障害保障 | がん保障、リビング・ニーズ保障 | 年0.10% | 無料 | 5,500円 | スタンダードステージ:月5回0円(以降110円)/シルバーステージ以上:0円 | 全国 | |||||||||||||||||

2 | りそな銀行 りそな住宅ローン |  | 4.83 | 2位 | 4.94 | 4.00 | 4.95 | 4.96 | 4.95 | 4.95 | 変動金利 | 年0.950% | 借入金額×2.2%、保証会社事務取扱手数料 55,000円 | 不明 | 年0.01% | 満20歳~満70歳未満 | 前年の税込年収が100万円以上 | 給与所得者の場合:1年以上/給与所得者以外の場合:3年以上 | 40年以内 | 死亡・高度障害保障 | がん保障特約:がん保障、死亡・高度障害保障/三大疾病保障特約:三大疾病、死亡・高度障害保障/団信革命:三大疾病、死亡・高度障害保障、病気・ケガの保障、所定の要介護状態保障 | 年0.10% | 一部繰上返済:無料(オンライン)、5,500円(窓口) 全額繰上返済:11,000円(窓口) | 5,500円 | 平日:8:45~18:00(0円)、上記以外の時間帯(110円)/土日祝:110円 | 平日:110~220円(時間帯により異なる)/土日祝:220円 | 全国 | |||||||||||||||

3 | みずほ銀行 住宅ローン |  | 4.79 | 3位 | 4.90 | 4.00 | 4.90 | 4.91 | 4.90 | 4.62 | 変動金利 | 年1.025% | 借入金額×2.2% | 満18歳~71歳未満 | 35年以内 | 死亡・高度障害保障 | がん保障、7大疾病保障、8大疾病保障、その他のケガ・病気 | 年0.10% | 一部繰上返済:無料(オンライン)、33,000円(窓口) 全額繰上返済:33,000円(窓口) | みずほダイレクト:無料/店頭:11,000円 | 平日:0~220円(時間帯により異なる)/土日、祝日・振替休日:110~220円(時間帯により異なる) | 平日:110~220円(時間帯により異なる)/土日、祝日・振替休日:220円(時間帯により異なる) | 全国 | |||||||||||||||||||

4 | PayPay銀行 住宅ローン |  | 4.54 | 4位 | 4.71 | 3.50 | 4.71 | 4.66 | 4.65 | 4.21 | 変動金利 | 年1.330% | 借入金額×2.2% | 20歳~65歳未満 | 前年度年収が200万円以上 | 50年以内 | 死亡・高度障害保障、リビングニーズ保障、重度がん保障特約 | がん50%保障団信:死亡・高度障害保障、リビングニーズ保障、重度がん保障、がん保障(がん診断保障、がん先進医療特約)、全疾病保障(入院限定)、失業保障、自然災害保障/がん100%保障団信:死亡・高度障害保障、リビングニーズ保障、がん保障(がん診断保障、がん先進医療特約、がん診断時一時金保障)、全疾病保障(入院限定)、失業保障、自然災害保障 | 年0.15% | 一部繰上返済:無料(オンライン)、5,500円(電話)、 全額繰上返済:33,000円(電話) | 無料 | 3万円以上:0円/3万円未満:165円 | 全国 | |||||||||||||||||||

5 | 三菱UFJ銀行 住宅ローン |  | 4.83 | 5位 | 4.95 | 4.00 | 4.95 | 4.83 | 4.82 | 4.91 | 変動金利 | 年0.945% | 借入金額×2.2%(*1) | 18歳~70歳の誕生日まで | 200万円以上 | 満1年以上 | 35年以内 | 死亡・高度障害保障 | 3大疾病50%:住宅ローン残高50%保障/7大疾病100%:住宅ローン残高100%保障/全疾病100%:住宅ローン残高100%保障/保険料支払型:全疾病保障(住宅ローン残高100%保障)、総合先進医療特約、女性疾病特約(オプション) | 年0.30% | 一部繰上返済:無料(オンライン)、16,500円(窓口)、 全額繰上返済:16,500円(オンライン)、33,000円(窓口) | インターネット:無料/窓口:11,000円 | 8:45~21:00:0円/その他の時間帯:110円 | 0~330円(日時により異なる) | 全国 | |||||||||||||||||

6 | イオン銀行 住宅ローン(手数料定率型) |  | 4.74 | 6位 | 4.84 | 4.00 | 4.86 | 4.85 | 4.85 | 4.08 | 変動金利 | 年1.120% | 借入金額×2.2%(最低取扱手数料220,000円) | 年0.03% | 満18歳~71歳未満 | 前年度年収100万円以上 | 50年以内 | 死亡・高度障害保障、病気、ケガ | がん保障、8大疾病保障 | 年0.10% | 一部繰上返済:無料 全額繰上返済:55,000円 | 無料 | 0円(イオン銀行キャッシュカード) | 110~220円(日時により異なる) | 全国 | |||||||||||||||||

7 | ファミリーライフサービス フラット35(保証型) |  | 3.82 | 7位 | 3.80 | 4.00 | 3.84 | 3.72 | 3.82 | - | フラット35 | 年3.040% | 融資金額×2.2%(最低額:220,000円) | 年0.75% | 保証型 | 満70歳未満 | 年間返済額の年収に占める割合が30%以下の場合:年収400万円未満/年間返済額の年収に占める割合が35%以下の場合:年収400万円以上 | 35年 | 新機構団信:死亡・高度障害保障 | 新3大疾病付機構団信:3大疾病保障、介護保障 | 年0.30% | 一部繰上返済:無料、 全額繰上返済:33,000円 | 不明 | 全国 | ||||||||||||||||||

8 | 三井住友信託銀行 フラット35(買取型) |  | 3.84 | 8位 | 3.78 | 4.50 | 3.83 | 3.73 | 3.81 | - | フラット35 | 年3.140% | 融資金額×0.99%(最低額:220,000円) | 年0.75% | 買取型 | 70歳未満 | 年間返済額の年収に占める割合が30%以下の場合:年収400万円未満/年間返済額の年収に占める割合が35%以下の場合:年収400万円以上 | 35年以内 | 新機構団信:死亡・高度障害保障 | がん保障、8大疾病保障、8大疾病保障ワイド(全疾病入院保障) | 年0.24% | 無料 | 0~110円(時間帯により異なる) | 0~220円(時間帯により異なる) | 5年 | 全国 | ||||||||||||||||

9 | auじぶん銀行 住宅ローン |  | 4.80 | 9位 | 4.84 | 4.50 | 4.84 | 4.88 | 4.87 | 3.89 | 変動金利 | 年1.125%(*1) | 借入金額×2.2%(*2) | 満18歳~満65歳 | 前年度年収が200万円以上(自営業の場合は申告所得) | 50年以内 | 死亡・高度障害保障、5つの重大疾病保障、全疾病入院保障、住宅ローン残高50%保障 | 住宅ローン残高100%保障 | 年0.05%(*3) | 無料 | 無料 | 110円 | 全国 | |||||||||||||||||||

10 | 関西みらい銀行 住宅ローン |  | 4.88 | 10位 | 5.00 | 4.00 | 5.00 | 4.89 | 4.88 | - | 変動金利 | 年0.845% | 借入金額×2.2%、保証会社事務取扱手数料 55,000円 | 不明 | 満20歳~満70歳未満 | 前年の税込年収が100万円以上(年金収入を除く) | 給与所得者の場合:1年以上/給与所得者以外の場合:3年以上 | 40年以内 | 死亡・高度障害保障 | 入院保障付き一般団信:死亡・高度障害保障、リビング・ニーズ特約、就業不能保障、ローン残高保障、失業信用保障/生活習慣病団信〈入院プラスα〉(あんしん11α):死亡・高度障害保障、リビング・ニーズ特約、生活習慣病長期入院時保障、入院保障/三大疾病重点型全疾病保障付き団信:3大疾病保障、全疾病保障、死亡・高度障害保障、リビング・ニーズ特約、就業不能保障、ローン残高保障、失業信用保障 | 年0.30% | 一部繰上返済:無料(オンライン)、5,500円(窓口) 全額繰上返済:11,000円(窓口) | 店頭受付:11,000円 | 平日:8:45~18:00(0円)、上記以外の時間帯(110円)/土日祝:110円 | 110~220円(日時により異なる) | 東京都、愛知県、滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県 | ||||||||||||||||

地図から探す

ピンを押すと店舗情報を見ることができます

現在地から探す

SBI新生銀行住宅ローン

| 金利タイプ | 変動金利 |

|---|---|

| 適用金利 | 年1.060%(*1) |

| 手数料 | 借入金額×2.2% |

- 固定期間後の変動金利(固定10年)

- 年収条件

- 前年度税込年収が300万円以上

- 勤続年数の条件

- 自営業:業歴2年以上

- 5年ルール/125%ルールあり

前年度の年収300万円以上で申込可能。繰上返済も無料対応

SBI新生銀行は、オンライン中心のサービス展開で住宅ローンも非対面で手続きできる利便性が魅力の銀行です。申し込みから契約までをスムーズに進められます。

死亡高度障害のみ・頭金1割・借入総額4,000万円・返済期間35年の場合、現在の金利で試算した場合の総返済額は約4,390万円で、比較的返済負担は小さいといえます。

一部・全額繰上返済は手数料無料で利用でき、余裕があるときの返済額の調整はしやすい仕組みです。ただし、繰上返済以外の方法による返済額の減額相談は不可とされており、月々の返済額は途中で減額できません。

SBI新生銀行の団信は、死亡・高度障害を保障する基本保障が追加費用なしで付帯されます。希望に応じてがん保障を年0.10%の金利上乗せで追加できるシンプルな内容です。

金利の小ささを重視しつつ、保障もしっかり備えたい人に適しています。ネット完結で手軽に進めたい人にも向いている住宅ローンです。

良い

- 死亡保障付きプランで返済負担は小さい

- 一部・全額繰上返済が無料で対応可能

気になる

- 返済額の減額相談は不可

| 保証料 | |

|---|---|

| 環境配慮型住宅の割引 | 年0.01% |

| フラット35のタイプ | |

| 申込可能な年齢 | 20歳~65歳以下 |

| 最長借り入れ期間 | 変動金利:50年(35年超は新規のみ選択でき、年0.1%金利上乗せ)、固定金利:35年 |

| 分割融資可能 | |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 死亡・高度障害保障 |

| 団信の特約 | がん保障、リビング・ニーズ保障 |

| がん団信の上乗せ金利 | 年0.10% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 無料 |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | 5,500円 |

| 固定期間再選択手数料 | |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | |

| コンビニATM利用手数料 | スタンダードステージ:月5回0円(以降110円)/シルバーステージ以上:0円 |

| 返済用口座の開設手続きが必要 | |

| 当初引き下げ期間 | |

| 借入できる地域 | 全国 |

SBI新生銀行 住宅ローンを検証レビュー!変動金利住宅ローンの選び方も紹介

本注釈においては事業者からの情報提供を含みます

りそな銀行りそな住宅ローン

| 金利タイプ | 変動金利 |

|---|---|

| 適用金利 | 年0.950% |

| 手数料 | 借入金額×2.2%、保証会社事務取扱手数料 55,000円 |

- 固定期間後の変動金利(固定10年)

- 年収条件

- 前年の税込年収が100万円以上

- 勤続年数の条件

- 給与所得者の場合:1年以上/給与所得者以外の場合:3年以上

- 5年ルール/125%ルールあり

返済負担を抑えたい人におすすめ。全国で利用できる

りそな銀行は、都市部を中心に全国に店舗を構える銀行です。地域によっては土日・祝日でも相談可能な店舗があり、ライフスタイルに合わせた住宅ローン選びがしやすいのが特長です。

死亡高度障害のみ・頭金1割・借入総額4,000万円・返済期間35年の場合、現在の金利で試算した場合の総返済額は約4,320万円でした。ほかの住宅ローンと比較して返済負担は小さいといえます。

また、マイベストが調査した過去3年間の金利を見ると、りそな銀行は変動金利のなかでも低めの金利で安定していました。そのため、今後も低金利が続くと期待できるでしょう。

オンライン上の手続きなら一部繰上返済の手数料は無料なので返済額の調整はしやすいといえますが、全額繰上返済は有料なので念のため注意が必要です。返済額の減額相談も可能ですが、審査次第で対応され、手続きに費用がかかる場合があります。

りそな銀行の団信革命は年0.25%〜の上乗せで加入可能。がんや心筋梗塞、脳卒中のほか、麻痺や透析など16の状態を保障します。就業不能が続くことを条件とせず、ローン残高がゼロになる点が特徴ですよ。

金利を抑えつつも保障や環境性能も重視したい人におすすめです。店舗での相談体制も整っており、サポート重視の人にも向いています。

良い

- 返済負担が小さい

- 一部繰上返済の手数料が無料

- 過去3年間の金利変動が小さめ

気になる

- 特になし

| 保証料 | 不明 |

|---|---|

| 環境配慮型住宅の割引 | 年0.01% |

| フラット35のタイプ | |

| 申込可能な年齢 | 満20歳~満70歳未満 |

| 最長借り入れ期間 | 40年以内 |

| 分割融資可能 | |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 死亡・高度障害保障 |

| 団信の特約 | がん保障特約:がん保障、死亡・高度障害保障/三大疾病保障特約:三大疾病、死亡・高度障害保障/団信革命:三大疾病、死亡・高度障害保障、病気・ケガの保障、所定の要介護状態保障 |

| がん団信の上乗せ金利 | 年0.10% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、5,500円(窓口) 全額繰上返済:11,000円(窓口) |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | 5,500円 |

| 固定期間再選択手数料 | |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | 平日:8:45~18:00(0円)、上記以外の時間帯(110円)/土日祝:110円 |

| コンビニATM利用手数料 | 平日:110~220円(時間帯により異なる)/土日祝:220円 |

| 返済用口座の開設手続きが必要 | |

| 当初引き下げ期間 | |

| 借入できる地域 | 全国 |

りそな銀行 りそな住宅ローン(変動金利)の口コミ・評判は?金利や手数料を調査してよい点気になる点を解説!

みずほ銀行住宅ローン

| 金利タイプ | 変動金利 |

|---|---|

| 適用金利 | 年1.025% |

| 手数料 | 借入金額×2.2% |

- 固定期間後の変動金利(固定10年)

- 年収条件

- 勤続年数の条件

- 5年ルール/125%ルールあり

返済負担が小さく、過去3年の金利変動も低めで安定

みずほ銀行は、メガバンクの一角として全国に支店を構える銀行です。住宅ローンに関する悩みを気軽に相談できる体制が整っており、地域によっては土日・祝日の店舗での相談ができます。

死亡高度障害のみ・頭金1割・借入総額4,000万円・返済期間35年の場合、現在の金利で試算した場合の総返済額は約4,370万円でした。ほかの住宅ローンと比較して返済負担は小さく、返済額を少なく抑えられるでしょう。

また、一部の銀行に対してマイベストが過去に集計した過去3年間の金利変動を見ると、変動金利の住宅ローンのなかでは金利が低めの数値で安定していました。そのため、今後も比較的低い金利が続くと期待できます。

一部繰上返済の手数料は、オンライン手続きなら無料なので返済額の調整は行いやすいといえますが、全額繰上返済には費用がかかる点には注意が必要です。返済額の減額相談も可能で、審査次第で対応され、手続き時には費用が発生することがあります。

みずほ銀行の団信は、がんや7大疾病、病気・ケガの保障を必要に応じて追加できるのが特徴。また、地震や津波、水災など8種類の自然災害を受けた場合に最長2年間・24回分の返済が払い戻される特約を年0.10%の上乗せで付けられますよ。

返済負担の小ささと保障の手厚さを両立させたい人に向いています。分割融資や5年・125%ルールなどにも対応しており、細かな条件にこだわりたい人にもおすすめです。

良い

- 死亡保障のみの条件で返済負担が小さい

- 一部繰上返済の手数料が無料

- 過去3年間の金利変動が小さめ

気になる

- 全額繰上返済には手数料がかかる

| 保証料 | |

|---|---|

| 環境配慮型住宅の割引 | |

| フラット35のタイプ | |

| 申込可能な年齢 | 満18歳~71歳未満 |

| 最長借り入れ期間 | 35年以内 |

| 分割融資可能 | |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 死亡・高度障害保障 |

| 団信の特約 | がん保障、7大疾病保障、8大疾病保障、その他のケガ・病気 |

| がん団信の上乗せ金利 | 年0.10% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、33,000円(窓口) 全額繰上返済:33,000円(窓口) |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | みずほダイレクト:無料/店頭:11,000円 |

| 固定期間再選択手数料 | |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | 平日:0~220円(時間帯により異なる)/土日、祝日・振替休日:110~220円(時間帯により異なる) |

| コンビニATM利用手数料 | 平日:110~220円(時間帯により異なる)/土日、祝日・振替休日:220円(時間帯により異なる) |

| 返済用口座の開設手続きが必要 | |

| 当初引き下げ期間 | |

| 借入できる地域 | 全国 |

不動産会社の紹介でみずほ銀行の住宅ローンを契約し、低金利で借り入れできて良かった

PayPay銀行住宅ローン

| 金利タイプ | 変動金利 |

|---|---|

| 適用金利 | 年1.330% |

| 手数料 | 借入金額×2.2% |

- 固定期間後の変動金利(固定10年)

- 年収条件

- 前年度年収が200万円以上

- 勤続年数の条件

- 5年ルール/125%ルールあり

安定した低金利。ソフトバンクスマホ利用者ならさらにお得

PayPay銀行は、ネット専業銀行として各種ローン商品をオンラインで提供しています。住宅ローン(変動金利)は、平均より低い金利が特徴です。

死亡高度障害のみ・頭金1割・借入総額4,000万円・返済期間35年の場合、現在の金利で試算した場合の総返済額は約4,580万円で、返済負担は比較的小さい結果となりました。また、ソフトバンクスマホ利用者は金利が引き下げられ、さらに返済負担を抑えられます。

また、マイベストが調査した過去3年間の金利を見ると、PayPay銀行は変動金利住宅ローンのなかでも低めの金利で安定していました。そのため、今後も低金利が続くと期待できるでしょう。

一部繰上返済の手数料はWebでの手続きなら無料なので返済額の調整はしやすいといえますが、全額繰上返済は有料なので念のため注意が必要です。また、繰上返済以外の方法では返済期間中に返済額の減額を相談できません。

PayPay銀行では、上乗せ金利年0.05%でがん50%保障団信、年0.15%でがん100保障団信に加入可能です。がんと診断された際にローン残高の50%が保障され、勤務先の倒産や解雇、自然災害による住居被害も一定期間返済が免除されます。

返済総額の軽減を重視したい人や、ソフトバンクスマホユーザーにおすすめです。がん保障付きで返済額を抑えたい人にも向いています。

良い

- 返済負担が小さい

- 一部繰上返済の手数料は無料

- 過去3年間の金利変動が小さめ

気になる

- 全額繰上返済は手数料がかかる

- 繰上返済以外の方法で返済額を減額できない

| 保証料 | |

|---|---|

| 環境配慮型住宅の割引 | |

| フラット35のタイプ | |

| 申込可能な年齢 | 20歳~65歳未満 |

| 最長借り入れ期間 | 50年以内 |

| 分割融資可能 | |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 死亡・高度障害保障、リビングニーズ保障、重度がん保障特約 |

| 団信の特約 | がん50%保障団信:死亡・高度障害保障、リビングニーズ保障、重度がん保障、がん保障(がん診断保障、がん先進医療特約)、全疾病保障(入院限定)、失業保障、自然災害保障/がん100%保障団信:死亡・高度障害保障、リビングニーズ保障、がん保障(がん診断保障、がん先進医療特約、がん診断時一時金保障)、全疾病保障(入院限定)、失業保障、自然災害保障 |

| がん団信の上乗せ金利 | 年0.15% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、5,500円(電話)、 全額繰上返済:33,000円(電話) |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | 無料 |

| 固定期間再選択手数料 | |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | |

| コンビニATM利用手数料 | 3万円以上:0円/3万円未満:165円 |

| 返済用口座の開設手続きが必要 | |

| 当初引き下げ期間 | |

| 借入できる地域 | 全国 |

PayPay銀行 住宅ローンを検証レビュー!住宅ローンの選び方も紹介

三菱UFJ銀行住宅ローン

| 金利タイプ | 変動金利 |

|---|---|

| 適用金利 | 年0.945% |

| 手数料 | 借入金額×2.2%(*1) |

- 固定期間後の変動金利(固定10年)

- 年収条件

- 200万円以上

- 勤続年数の条件

- 満1年以上

- 5年ルール/125%ルールあり

返済負担が小さい。全国対応の住宅ローン

三菱UFJ銀行は、全国に拠点を構えるメガバンクです。住宅ローンの相談には土日・祝日も対応しており、来店・オンラインのいずれでも申し込みが可能です。

死亡高度障害のみ・頭金1割・借入総額4,000万円・返済期間35年の場合、現在の金利で試算した場合の総返済額は約4,310万円で、ほかの住宅ローンと比較して返済負担は小さく抑えられるでしょう。

マイベストが調査した過去3年間のデータによれば、他の変動金利住宅ローンと比べても低金利で安定しているのが特徴です。そのため、将来的な金利上昇リスクも比較的低いと考えられます。

オンライン上の手続きなら一部繰上返済は手数料無料で利用できるため、返済額の調整はしやすいといえますが、全額繰上返済には手数料がかかる点には注意が必要です。返済額の減額相談も可能で、審査次第で対応され、手続き時には費用が発生することがあります。

三菱UFJ銀行の疾病保障付住宅ローンは、がん・三大疾病・全疾病などから自分に合った保障プランを選択可能。支払い方法は、金利に上乗せするタイプと毎月保険料を払うタイプの2種類があり、ライフスタイルに合わせて選べますよ。

勤続年数が満1年以上あることが申し込みの条件です。返済負担の小ささを求めつつも、変動リスクを避けたい人に適しています。

良い

- 返済負担が小さい

- 一部繰上返済は無料で実施可能

- 過去3年間の金利変動が小さめ

気になる

- 全額繰上返済には手数料がかかる

| 保証料 | |

|---|---|

| 環境配慮型住宅の割引 | |

| フラット35のタイプ | |

| 申込可能な年齢 | 18歳~70歳の誕生日まで |

| 最長借り入れ期間 | 35年以内 |

| 分割融資可能 | |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 死亡・高度障害保障 |

| 団信の特約 | 3大疾病50%:住宅ローン残高50%保障/7大疾病100%:住宅ローン残高100%保障/全疾病100%:住宅ローン残高100%保障/保険料支払型:全疾病保障(住宅ローン残高100%保障)、総合先進医療特約、女性疾病特約(オプション) |

| がん団信の上乗せ金利 | 年0.30% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、16,500円(窓口)、 全額繰上返済:16,500円(オンライン)、33,000円(窓口) |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | インターネット:無料/窓口:11,000円 |

| 固定期間再選択手数料 | |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | 8:45~21:00:0円/その他の時間帯:110円 |

| コンビニATM利用手数料 | 0~330円(日時により異なる) |

| 返済用口座の開設手続きが必要 | |

| 当初引き下げ期間 | |

| 借入できる地域 | 全国 |

三菱UFJ銀行 住宅ローンの口コミ・評判を元に検証してメリット・デメリットを徹底レビュー

本注釈においては事業者からの情報提供を含みます

イオン銀行住宅ローン(手数料定率型)

| 金利タイプ | 変動金利 |

|---|---|

| 適用金利 | 年1.120% |

| 手数料 | 借入金額×2.2%(最低取扱手数料220,000円) |

- 固定期間後の変動金利(固定10年)

- 年収条件

- 前年度年収100万円以上

- 勤続年数の条件

- 5年ルール/125%ルールあり

返済負担は小さく、過去3年間の金利変動は小さめ

イオン銀行は、全国のイオングループ店舗を中心に展開しており、買い物ついででも住宅ローンの相談ができる利便性が魅力です。

死亡高度障害のみ・頭金1割・借入総額4,000万円・返済期間35年の場合、現在の金利で試算した場合の総返済額は約4,430万円。ほかの住宅ローンと比較すると返済負担は小さく、将来支払う返済額を抑えられるでしょう。

過去3年間の金利推移をマイベストが分析したところ、イオン銀行は他の変動金利住宅ローンと比べて金利変動がやや小さい傾向にありました。すなわち、返済期間中の金利の変動は他行よりも小さく抑えられる可能性があります。

一部繰上返済の手数料は無料なので返済額の調整はしやすいといえますが、全額繰上返済は有料なので念のため注意が必要です。返済額の減額相談も可能ですが、審査次第で対応され、手続きには費用がかかる場合があります。

イオン銀行の団信は、がんや8大疾病などから自分に合った保障を選択可能。団信自体はシンプルですが、ローン期間中はイオンカードセレクトでの支払いで、イオンでの買い物がずっと5%オフになります。イオンをよく使う人にとっては日々の節約につながる魅力的な特典でしょう。

日常の延長で相談できる環境を重視しながら、返済負担も抑えたい人に向いています。保障を充実させても金利を抑えたい人におすすめです。

良い

- 返済負担が小さい

- 一部繰上返済の手数料が無料

- 過去3年間の金利変動が小さめ

気になる

- 返済額の減額相談には費用がかかる場合あり

| 保証料 | |

|---|---|

| 環境配慮型住宅の割引 | 年0.03% |

| フラット35のタイプ | |

| 申込可能な年齢 | 満18歳~71歳未満 |

| 最長借り入れ期間 | 50年以内 |

| 分割融資可能 | |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 死亡・高度障害保障、病気、ケガ |

| 団信の特約 | がん保障、8大疾病保障 |

| がん団信の上乗せ金利 | 年0.10% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料 全額繰上返済:55,000円 |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | 無料 |

| 固定期間再選択手数料 | |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | 0円(イオン銀行キャッシュカード) |

| コンビニATM利用手数料 | 110~220円(日時により異なる) |

| 返済用口座の開設手続きが必要 | |

| 当初引き下げ期間 | |

| 借入できる地域 | 全国 |

生活圏域にイオンがある人は金利以外にのメリットも要検討!

ファミリーライフサービス フラット35(保証型)

| 金利タイプ | フラット35 |

|---|---|

| 適用金利 | 年3.040% |

| 手数料 | 融資金額×2.2%(最低額:220,000円) |

- 固定期間後の変動金利(固定10年)

- 年収条件

- 年間返済額の年収に占める割合が30%以下の場合:年収400万円未満/年間返済額の年収に占める割合が35%以下の場合:年収400万円以上

- 勤続年数の条件

- 5年ルール/125%ルールあり

長期安定返済と制度活用で、安心と計画性を両立

ファミリーライフサービスは、全国の住宅事業者と連携し、幅広いニーズに応じた金融商品を提供している金融機関です。

フラット35(保証型)で死亡高度障害のみ・頭金1割・借入総額4,000万円・返済期間35年の場合、現在の金利で試算した場合の総返済額は約5,930万円でした。全体の中では返済負担が大きめで、ほかの住宅ローンと比べて返済額を抑えにくいでしょう。

一部繰上返済は手数料無料で利用でき、全額繰上返済には費用がかかります。毎月の返済額の減額も有料で対応されていました。繰上返済を積極的に使いたい人にとっては活用しやすい仕組みです。

ファミリーライフサービスの団信は、夫婦で備えられる年0.18%上乗せの団信や、三大疾病対応の年0.24%上乗せ団信を選択可能。三大疾病団信は15歳以上51歳未満限定で、がん・急性心筋梗塞・脳卒中は発症しても必ず保障されるわけではないので注意してくださいね。

返済総額をとにかく抑えたい人には向きませんが、固定金利で安定した返済をしつつ、繰上返済を利用して返済を進めたい人には選択肢のひとつです。

良い

- 毎月の返済額が一定

- 一部繰上返済は手数料無料

気になる

- 全額繰上返済には費用がかかる

- 返済負担は大きめ

- 頭金1割以上が必須

| 保証料 | |

|---|---|

| 環境配慮型住宅の割引 | 年0.75% |

| フラット35のタイプ | 保証型 |

| 申込可能な年齢 | 満70歳未満 |

| 最長借り入れ期間 | 35年 |

| 分割融資可能 | |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 新機構団信:死亡・高度障害保障 |

| 団信の特約 | 新3大疾病付機構団信:3大疾病保障、介護保障 |

| がん団信の上乗せ金利 | 年0.30% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料、 全額繰上返済:33,000円 |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | |

| 固定期間再選択手数料 | |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | |

| コンビニATM利用手数料 | 不明 |

| 返済用口座の開設手続きが必要 | |

| 当初引き下げ期間 | |

| 借入できる地域 | 全国 |

ファミリーライフサービス フラット35(保証型)を検証レビュー!フラット35の選び方も紹介

三井住友信託銀行フラット35(買取型)

| 金利タイプ | フラット35 |

|---|---|

| 適用金利 | 年3.140% |

| 手数料 | 融資金額×0.99%(最低額:220,000円) |

- 固定期間後の変動金利(固定10年)

- 年収条件

- 年間返済額の年収に占める割合が30%以下の場合:年収400万円未満/年間返済額の年収に占める割合が35%以下の場合:年収400万円以上

- 勤続年数の条件

- 5年ルール/125%ルールあり

全国の店舗で相談可能、繰上返済も無料で行える

三井住友信託銀行は、不動産や資産運用に強みを持つ大手信託銀行です。フラット35では、全国の店舗やオンラインで相談ができます。

フラット35で死亡高度障害のみ・頭金1割・借入総額4,000万円・返済期間35年の場合、現在の金利で試算した場合の総返済額は約5,970万円。ほかの住宅ローンと比べると返済負担は大きめという結果でした。

繰上返済は一部・全額ともに手数料無料で利用できます。毎月の返済額を減らす手続きには費用がかかるため、条件変更には慎重な検討が必要です。

三井住友信託銀行のフラット35(買取型)は、新機構団信に任意で加入可能。死亡・高度障害の際にはローン残高がゼロになり、年0.24%上乗せでがんや心筋梗塞などの保障を追加できますよ。

返済総額よりも、固定金利による返済額の安定性や繰上返済のしやすさを重視する人に向いています。返済負担の軽減を最優先したい人は、ほかの金利タイプと比べながら検討するのがよいでしょう。

良い

- 一部・全額の繰上返済が無料

- 毎月の返済額が完済まで一定

気になる

- ほかの金利タイプと比べると返済負担は大きめ

| 保証料 | |

|---|---|

| 環境配慮型住宅の割引 | 年0.75% |

| フラット35のタイプ | 買取型 |

| 申込可能な年齢 | 70歳未満 |

| 最長借り入れ期間 | 35年以内 |

| 分割融資可能 | |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 新機構団信:死亡・高度障害保障 |

| 団信の特約 | がん保障、8大疾病保障、8大疾病保障ワイド(全疾病入院保障) |

| がん団信の上乗せ金利 | 年0.24% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 無料 |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | |

| 固定期間再選択手数料 | |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | 0~110円(時間帯により異なる) |

| コンビニATM利用手数料 | 0~220円(時間帯により異なる) |

| 返済用口座の開設手続きが必要 | |

| 当初引き下げ期間 | 5年 |

| 借入できる地域 | 全国 |

三井住友信託銀行 フラット35(買取型)を検証レビュー!フラット35の選び方も紹介

auじぶん銀行住宅ローン

| 金利タイプ | 変動金利 |

|---|---|

| 適用金利 | 年1.125%(*1) |

| 手数料 | 借入金額×2.2%(*2) |

- 固定期間後の変動金利(固定10年)

- 年収条件

- 前年度年収が200万円以上(自営業の場合は申告所得)

- 勤続年数の条件

- 5年ルール/125%ルールあり

一部・全額繰上返済の手数料が無料。返済負担は小さい

死亡高度障害のみ・頭金1割・借入総額4,000万円・返済期間35年の場合、現在の金利で試算した場合の総返済額は約4,440万円で、ほかの住宅ローンと比較しても返済負担は小さい結果となりました。

また、マイベストが調査した過去3年間の金利を見ると、auじぶん銀行は変動金利住宅ローンのなかでは変動の頻度が多めでした。そのため、返済期間中に金利がほかの住宅ローンよりも上昇するリスクが考えられます。

一部・全額繰上返済の手数料は無料なので、返済額の調整はしやすい設計です。返済額の減額は相談可能ですが、審査や手続きに手数料が必要な場合があります。

auじぶん銀行のがん50%保障団信は、追加金利なしで加入でき、がんのほか急性心筋梗塞・脳卒中・肝疾患・腎疾患といった重大な病気も対象です。これらの状態に該当すると、住宅ローン残高の50%が保障されます。また、夫婦でローンを組む場合は、どちらかに万一があれば2人分のローン残高がゼロになる仕組みも利用できますよ。

保障を重視しつつ、ネット銀行の金利の低さを活かして返済負担を抑えたい人におすすめです。スマホ完結型の住宅ローンを探している人にも向いています。

良い

- 死亡保障付きの条件で返済負担が小さい

- 一部・全額繰上返済の手数料が無料

気になる

- 過去3年間の金利変動が大きめ

| 保証料 | |

|---|---|

| 環境配慮型住宅の割引 | |

| フラット35のタイプ | |

| 申込可能な年齢 | 満18歳~満65歳 |

| 最長借り入れ期間 | 50年以内 |

| 分割融資可能 | |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 死亡・高度障害保障、5つの重大疾病保障、全疾病入院保障、住宅ローン残高50%保障 |

| 団信の特約 | 住宅ローン残高100%保障 |

| がん団信の上乗せ金利 | 年0.05%(*3) |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 無料 |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | 無料 |

| 固定期間再選択手数料 | |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | |

| コンビニATM利用手数料 | 110円 |

| 返済用口座の開設手続きが必要 | |

| 当初引き下げ期間 | |

| 借入できる地域 | 全国 |

auじぶん銀行 住宅ローンを検証レビュー!住宅ローンの選び方も紹介

本注釈においては事業者からの情報提供を含みます

関西みらい銀行住宅ローン

| 金利タイプ | 変動金利 |

|---|---|

| 適用金利 | 年0.845% |

| 手数料 | 借入金額×2.2%、保証会社事務取扱手数料 55,000円 |

- 固定期間後の変動金利(固定10年)

- 年収条件

- 前年の税込年収が100万円以上(年金収入を除く)

- 勤続年数の条件

- 給与所得者の場合:1年以上/給与所得者以外の場合:3年以上

- 5年ルール/125%ルールあり

関西圏に展開する銀行。返済負担が小さい

関西みらい銀行は、関西圏を中心に展開しており、地域密着型のサービスで住宅ローンの相談にも対応しています。窓口での丁寧な対応が受けられるのが特長です。

死亡高度障害のみ・頭金1割・借入総額4,000万円・返済期間35年の場合、現在の金利で試算した場合の総返済額は約4,250万円で、ほかの住宅ローンと比較して返済負担は小さい結果となりました。

一部繰上返済の手数料は、オンライン上の手続きなら無料なので返済額の調整はしやすいといえますが、全額繰上返済は有料なので念のため注意が必要です。返済額の減額相談も可能で、審査次第で対応され、手続きには費用がかかる場合があります。

関西みらい銀行の団信メガMAXは年0.20%の上乗せで加入可能。日帰り入院を含む病気やケガの保障があり、入院・治療の状態に応じて適用されます。がんの既往があっても加入できる場合があり、持病がある人にも向いていますよ。

関西地方に住んでいて返済額をできるだけ抑えたい人や、対面でしっかり相談しながら借り入れを進めたい人におすすめです。保障をくわえても負担を小さく保ちたい人にも向いています。

良い

- 返済負担が小さい

- 一部繰上返済の手数料が無料

気になる

- 全額繰上返済の手数料は有料

| 保証料 | 不明 |

|---|---|

| 環境配慮型住宅の割引 | |

| フラット35のタイプ | |

| 申込可能な年齢 | 満20歳~満70歳未満 |

| 最長借り入れ期間 | 40年以内 |

| 分割融資可能 | |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 死亡・高度障害保障 |

| 団信の特約 | 入院保障付き一般団信:死亡・高度障害保障、リビング・ニーズ特約、就業不能保障、ローン残高保障、失業信用保障/生活習慣病団信〈入院プラスα〉(あんしん11α):死亡・高度障害保障、リビング・ニーズ特約、生活習慣病長期入院時保障、入院保障/三大疾病重点型全疾病保障付き団信:3大疾病保障、全疾病保障、死亡・高度障害保障、リビング・ニーズ特約、就業不能保障、ローン残高保障、失業信用保障 |

| がん団信の上乗せ金利 | 年0.30% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、5,500円(窓口) 全額繰上返済:11,000円(窓口) |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | 店頭受付:11,000円 |

| 固定期間再選択手数料 | |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | 平日:8:45~18:00(0円)、上記以外の時間帯(110円)/土日祝:110円 |

| コンビニATM利用手数料 | 110~220円(日時により異なる) |

| 返済用口座の開設手続きが必要 | |

| 当初引き下げ期間 | |

| 借入できる地域 | 東京都、愛知県、滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県 |

関西みらい銀行 住宅ローンを検証レビュー!変動金利住宅ローンの選び方も紹介

住信SBIネット銀行Web申込コース

| 金利タイプ | 変動金利 |

|---|---|

| 適用金利 | 年1.300% |

| 手数料 | 借入金額×2.2% |

- 固定期間後の変動金利(固定10年)

- 年収条件

- 勤続年数の条件

- 5年ルール/125%ルールあり

過去3年分の金利変動は大きめ。繰上返済はいずれも無料

住信SBIネット銀行は、ネット専業銀行として低めの金利と利便性を兼ね備えた住宅ローンを提供しています。手続きはすべてWeb上で完結可能です。金利上乗せなしで50%のがん保障や就業不能保障が付帯している団信に加入できます。

死亡高度障害のみ・頭金1割・借入総額4,000万円・返済期間35年の場合、現在の金利で試算した場合の総返済額は約4,560万円でした。比較的返済負担は小さく、がん保障ありの条件で比較しても高評価でした。

また、マイベストが過去3年分の金利変動を調査したところ、住信SBIネット銀行は他の変動金利住宅ローンに比べて金利の動きがやや大きい傾向にありました。このため、返済期間中にほかの住宅ローンよりも金利が大きく上昇する可能性があります。

一部繰上返済・全額繰上返済ともに手数料は無料なので、返済額の調整はしやすいでしょう。ただし、繰上返済以外の方法で毎月の返済額の減額はできないことに注意が必要です。

50歳以下であれば、がん・心筋梗塞・脳卒中に備え住宅ローン残高の50%が保障。あらゆる病気・ケガで働けなくなった場合も追加料金なしで保障されます。全疾病保障は、就業不能状態が一定期間続くとローン残高が保障され、入院だけでなく医師の指示による自宅療養も対象ですよ。

低金利で保障を充実させたい人や、がん保障付きでも返済総額を抑えたい人におすすめです。Web完結型で手続きのスムーズさを重視する人にも向いています。

良い

- 返済負担が小さい

- 一部・全額繰上返済の手数料が無料

気になる

- 過去3年間の金利変動が大きめ

| 保証料 | |

|---|---|

| 環境配慮型住宅の割引 | |

| フラット35のタイプ | |

| 申込可能な年齢 | 満18歳~満65歳 |

| 最長借り入れ期間 | 50年以内 |

| 分割融資可能 | |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 3大疾病保障、全疾病保障、死亡保障、高度障害保障、リビングニーズ特約、就業不能状態を保障、重度ガン保険金前払特約、先進医療特約(50歳以下のみ) |

| 団信の特約 | 住宅ローン残高100%保障 |

| がん団信の上乗せ金利 | 年0.20% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 無料 |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | 無料 |

| 固定期間再選択手数料 | |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | |

| コンビニATM利用手数料 | 0円 |

| 返済用口座の開設手続きが必要 | |

| 当初引き下げ期間 | |

| 借入できる地域 | 全国 |

金利も低めで審査が通って良かったが、今後の金利上昇が心配

金利が低くて満足だったが、審査には少し時間がかかる

ネット銀行でサービスがよく、融通がきく銀行

金利が低くていいが手続き系が全てWEBなので大変。

金利が低いのは条件がある。借入先の条件提示は要確認。

住み替えでのダブルローンで唯一完済条件がつきませんでした

住信SBIネット銀行 Web申込コースを検証レビュー!住宅ローンの選び方も紹介

武蔵野銀行むさしの住宅ローン

| 金利タイプ | 変動金利 |

|---|---|

| 適用金利 | 年0.980% |

| 手数料 | 借入金額×2.2%+55,000円 |

- 固定期間後の変動金利(固定10年)

- 年収条件

- 年収200万円以上

- 勤続年数の条件

- 自営業・法人役員:営業(勤続)年数が3年以上

- 5年ルール/125%ルールあり

がん保障の金利上乗せがなく、団信ありでも負担を軽減できる

武蔵野銀行は、埼玉県を中心に地域密着型の金融サービスを展開している地方銀行です。住宅ローンに関する相談体制も整っており、地域での住まいづくりを支えています。

死亡高度障害のみ・頭金1割・借入総額4,000万円・返済期間35年の場合、現在の金利で試算した場合の総返済額は約4,340万円でした。比較的返済負担は小さく、がん100%保障の条件で比較しても返済額は低めでした。

オンライン手続きなら一部繰上返済の手数料は無料なので返済額の調整はしやすいといえますが、全額繰上返済には手数料がかかるため注意が必要です。返済額の減額は審査が必要で、手続き時に費用がかかるケースもあります。

武蔵野銀行のがん団信は追加の費用なしで付帯可能です。8疾病団信は、40歳未満なら通常の半分の年0.15%で加入できるのも魅力ですよ。

契約には年収200万円以上、自営業・法人役員は営業年数3年以上が条件です。返済負担を軽くしたい人や、がん保障・省エネ住宅割などを活用したい人におすすめです。

良い

- がん保障を付帯しても金利の上乗せがなく、返済負担が小さい

- 一部繰上返済は手数料無料

気になる

- 全額繰上返済には手数料が必要

| 保証料 | |

|---|---|

| 環境配慮型住宅の割引 | 年0.02% |

| フラット35のタイプ | |

| 申込可能な年齢 | 満18歳~65歳6ヵ月以下 |

| 最長借り入れ期間 | 40年以内 |

| 分割融資可能 | |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 死亡・高度障害保障、リビング・ニーズ特約、がん保障 |

| 団信の特約 | 8疾病団信:8大疾病保障 |

| がん団信の上乗せ金利 | 不明 |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、33,000円(窓口) 全額繰上返済:33,000円(窓口) |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | むさしのダイレクト:無料/お取引店:33,000円 |

| 固定期間再選択手数料 | |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | 0~220円(日時により異なる) |

| コンビニATM利用手数料 | 220円 |

| 返済用口座の開設手続きが必要 | |

| 当初引き下げ期間 | |

| 借入できる地域 | 茨城県、埼玉県、東京都 |

ARUHI 住宅ローンスーパーフラット(保証型)

| 金利タイプ | フラット35 |

|---|---|

| 適用金利 | 年3.130% |

| 手数料 | 融資金額×2.2%(最低額:220,000円) |

- 固定期間後の変動金利(固定10年)

- 年収条件

- 総返済負担率20%以下の場合:年収400万円未満・年収400万円以上

- 勤続年数の条件

- 5年ルール/125%ルールあり

頭金を増やすほど低金利に。ペアローンも利用可能

ARUHIは、フラット35に特化した住宅ローン専門会社で、全国の店舗網と手厚いサポート体制を持っています。スーパーフラットでは頭金の金額が大きくなるほど金利が引き下げられます。

スーパーフラット(保証型)で死亡高度障害のみ・頭金1割・借入総額4,000万円・返済期間35年の場合、現在の金利で試算した場合の総返済額は約6,010万円でした。ほかの住宅ローンと比較して返済負担は大きめですが、省エネ住宅割を利用することで一定期間金利を引き下げられます。

一部繰上返済はオンライン手続きなら手数料無料で行えますが、全額繰上返済には手数料が必要です。返済額の変更も途中で行えないため、返済計画に柔軟性を求める人にはやや不便と感じられるかもしれません。

ARUHIのスーパーフラット(保証型)の団信は、がん保障が50%または100%が保障されるプランがあります。持病がある人も入りやすいワイド団信も用意されているので、健康面に不安がある人でも利用しやすいでしょう。

頭金を多めに用意できる人や、省エネ住宅割などの制度を活用したい人の検討候補です。

良い

- 返済額が一定で長期計画が立てやすい

- 一部繰上返済の手数料無料

気になる

- 全額繰上返済には手数料が必要

- 頭金1割以上が必須

- 返済負担が大きめ

| 保証料 | |

|---|---|

| 環境配慮型住宅の割引 | 年0.75% |

| フラット35のタイプ | 保証型 |

| 申込可能な年齢 | 満70歳未満 |

| 最長借り入れ期間 | 15年 |

| 分割融資可能 | |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 死亡・高度障害保障,リビングニーズ(余命宣告) |

| 団信の特約 | 一般団信:死亡・高度障害保障、リビング・ニーズ保障/がん団信:死亡・高度障害保障、リビング・ニーズ保障、がん保障(ローン残高50%保障)/がん団信プラス:死亡・高度障害保障、リビング・ニーズ保障、がん保障(ローン残高100%保障、診断給付金)/生活習慣団信:死亡・高度障害保障、リビング・ニーズ保障、がん保障(ローン残高100%保障、診断給付金)、病気・ケガによる入院 |

| がん団信の上乗せ金利 | 年0.15% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、11,000円(電話・期間短縮型) 全額繰上返済:55,000円(窓口) |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | |

| 固定期間再選択手数料 | |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | |

| コンビニATM利用手数料 | 不明 |

| 返済用口座の開設手続きが必要 | |

| 当初引き下げ期間 | |

| 借入できる地域 | 全国 |

ARUHI 住宅ローン スーパーフラット(保証型)を検証レビュー!フラット35の選び方も紹介

全宅住宅ローンフラット35

| 金利タイプ | フラット35 |

|---|---|

| 適用金利 | 年3.140% |

| 手数料 | 融資金額×1.65% |

- 固定期間後の変動金利(固定10年)

- 年収条件

- 勤続年数の条件

- 5年ルール/125%ルールあり

全宅連グループのフラット35。一部・全額繰上返済が無料

全宅住宅ローン株式会社は、不動産業界団体「全宅連」グループの住宅ローン専門会社です。提携不動産会社を通じて相談可能な環境が整っています。

フラット35で死亡高度障害のみ・頭金1割・借入総額4,000万円・返済期間35年の場合、現在の金利で試算した場合の総返済額は約6,000万円でした。返済負担は大きめで、金利重視の方にとっては比較検討が必要でしょう。

一方で、繰上返済は一部・全額ともに手数料が無料で利用可能です。返済額の減額相談も可能ですが、実際の手続きには審査や手数料がかかる場合があるため注意が必要です。

新機構団信に加入すると、死亡や高度障害時にローン残高が免除されます。年0.24%上乗せで三大疾病の保障も追加でき、年0.18%上乗せでペア連生団信を選べば、夫婦のどちらかに万一があった場合にも住宅ローンが完済されますよ。

返済総額の軽減にはやや工夫が必要な面もありますが、提携不動産会社との連携を重視する人に向いています。

良い

- 繰上返済は一部・全額とも手数料無料

- 毎月の返済額が完済まで一定

気になる

- 返済負担は大きめ

| 保証料 | |

|---|---|

| 環境配慮型住宅の割引 | 年0.75% |

| フラット35のタイプ | 買取型 |

| 申込可能な年齢 | 70歳未満 |

| 最長借り入れ期間 | 35年以内 |

| 分割融資可能 | |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 新機構団信:死亡・高度障害保障 |

| 団信の特約 | 新3大疾病付機構団信:3大疾病保障、介護保障 |

| がん団信の上乗せ金利 | 年0.24% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 無料 |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | |

| 固定期間再選択手数料 | |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | |

| コンビニATM利用手数料 | 不明 |

| 返済用口座の開設手続きが必要 | |

| 当初引き下げ期間 | |

| 借入できる地域 | 全国 |

全宅住宅ローン フラット35を検証レビュー!フラット35の選び方も紹介

住信SBIネット銀行Web申込コース(固定10年)

| 金利タイプ | 固定金利 |

|---|---|

| 適用金利 | 年2.879% |

| 手数料 | 借入金額×2.2% |

- 固定期間後の変動金利(固定10年)

- 年2.529%

- 年収条件

- 勤続年数の条件

- 5年ルール/125%ルールあり

金利上乗せなしの保障が手厚い。返済期間中の減額相談は不可

住信SBIネット銀行は、ネット専業銀行として低コストな住宅ローンを提供しており、申し込みから契約までオンラインで完結できる利便性が魅力です。金利上乗せなしで50%のがん保障や就業不能保障が付帯している団信に加入できます。

固定10年で死亡高度障害のみ・頭金1割・借入総額4,000万円・返済期間35年の場合、現在の金利で試算した場合の総返済額は約5,560万円で、ほかの住宅ローンと比較して返済負担は大きめでした。

一部繰上返済の手数料は無料なので返済額の調整はしやすいといえますが、全額繰上返済には費用が発生します。また、繰上返済以外の方法での返済額の減額相談は不可能なため、注意しましょう。

50歳以下なら、がん・心筋梗塞・脳卒中でローン残高の半分が保障され、そのほかの病気やケガで働けなくなったときも追加費用なしで保障が付帯します。全疾病保障は就業不能状態が一定期間続いた場合にローン残高が保障され、医師の指示による自宅療養も含まれますよ。

返済負担の小ささを最優先にしたい人には不向きな面もありますが、固定金利の安定性やネット完結型の手続き、保障内容の充実を重視したい人には検討の余地がある住宅ローンです。

良い

- ネット完結で申し込みから契約まで対応

- 一部繰上返済は手数料無料

- 死亡・高度障害保障付きでも申し込みしやすい

気になる

- 返済負担は大きめ

| 保証料 | |

|---|---|

| 環境配慮型住宅の割引 | |

| フラット35のタイプ | |

| 申込可能な年齢 | 満18歳~満65歳 |

| 最長借り入れ期間 | 50年以内 |

| 分割融資可能 | |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 3大疾病保障、全疾病保障、死亡保障、高度障害保障、リビングニーズ特約、就業不能状態を保障、重度ガン保険金前払特約、先進医療特約(50歳以下のみ) |

| 団信の特約 | 住宅ローン残高100%保障 |

| がん団信の上乗せ金利 | 年0.20% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料、全額繰上返済:33,000円(固定金利適用時のみ) |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | 無料 |

| 固定期間再選択手数料 | 無料 |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | |

| コンビニATM利用手数料 | 0円 |

| 返済用口座の開設手続きが必要 | |

| 当初引き下げ期間 | 2年、3年、5年、7年、10年、15年、20年、30年、35年 |

| 借入できる地域 | 全国 |

横浜銀行住宅ローン

| 金利タイプ | 変動金利 |

|---|---|

| 適用金利 | 年0.975% |

| 手数料 | 借入金額×2.2%、不動産担保取扱手数料 33,000円 |

- 固定期間後の変動金利(固定10年)

- 年収条件

- 勤続年数の条件

- 5年ルール/125%ルールあり

神奈川県中心に展開。低金利で安定した住宅ローン

横浜銀行は、神奈川県を中心に店舗展開する地方銀行です。住宅ローン相談も地域に密着した体制で対応しており、安心感のあるサポートが受けられます。

死亡高度障害のみ・頭金1割・借入総額4,000万円・返済期間35年の場合、現在の金利で試算した場合の総返済額は約4,330万円。ほかの住宅ローンよりも返済負担は比較的小さく、がん保障を適用した条件で比較しても高評価でした。

また、マイベストが過去に集計した過去3年間の金利変動を見ると、変動金利の住宅ローンのなかでは金利が比較的低めの数値で安定していました。そのため、過去3年間の推移を見る限りでは金利が比較的安定していたといえます。

ネットバンキング上の手続きなら一部繰上返済・全額繰上返済ともに手数料は無料なので、返済額の調整はしやすい設計です。毎月の返済額の減額には費用がかかりますが、一般的な条件といえます。

横浜銀行の住宅ローンには、死亡や高度障害に備える基本的な団信が付帯。がんなどの追加保障は、必要に応じて金利を上乗せすることでつけられます。また、年0.15%の上乗せで、台風や洪水、落雷などの自然災害に遭った場合に、最大24回分の返済を免除する特約も選択できますよ。

返済負担の小ささを重視しながら、保障内容や金利の安定性も重視したい人に適しています。トータルコストを抑えたい人にとって有力な選択肢です。

良い

- 死亡保障プランの返済負担が小さい

- 一部・全額繰上返済の手数料が無料

- 過去3年間の金利変動が小さめ

気になる

- 特になし

| 保証料 | |

|---|---|

| 環境配慮型住宅の割引 | 年0.02% |

| フラット35のタイプ | |

| 申込可能な年齢 | 満18歳~最終返済時の年齢が満82歳未満 |

| 最長借り入れ期間 | 35年以内 |

| 分割融資可能 | |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 死亡・高度障害保障、残債一括返済保証、ご遺族・ご家族サポート |

| 団信の特約 | がん保障特約付き団信:がん保障、月額返済支援保障、一時金保障/3⼤疾病保障特約付き:がん保障、三大疾病保障、ご遺族・ご家族サポート |

| がん団信の上乗せ金利 | 年0.20% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、44,000円(窓口)、 全額繰上返済:無料(オンライン)、44,000円(窓口) |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | インターネットバンキング:無料/窓口:11,000円 |

| 固定期間再選択手数料 | |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | 0~110円(日時により異なる) |

| コンビニATM利用手数料 | 0~220円 |

| 返済用口座の開設手続きが必要 | |

| 当初引き下げ期間 | |

| 借入できる地域 | 神奈川県、東京都の一部 |

横浜銀行 住宅ローンを検証レビュー!住宅ローンの選び方も紹介

ハウス・デポ・パートナーズフラット35

| 金利タイプ | フラット35 |

|---|---|

| 適用金利 | 年3.140% |

| 手数料 | 融資金額×2.20%(最低額:110,000円) |

- 固定期間後の変動金利(固定10年)

- 年収条件

- 年間返済額の年収に占める割合が30%以下の場合:年収400万円未満/年間返済額の年収に占める割合が35%以下の場合:年収400万円以上

- 勤続年数の条件

- 5年ルール/125%ルールあり

全国の提携先で相談可能。繰上返済の手数料も無料

ハウス・デポ・パートナーズは、住宅購入者向けのローンを中心に扱う会社です。全国の提携先と連携して、スムーズな借り入れを支援しています。

フラット35で死亡高度障害のみ・頭金1割・借入総額4,000万円・返済期間35年の場合、現在の金利で試算した場合の総返済額は約6,020万円でした。ほかの住宅ローンと比べると返済負担は大きめで、金利や負担の小ささを最重視する場合にはやや注意が必要です。

一方、繰上返済は一部・全額ともに手数料が無料で利用できるため、こまめに繰上返済を行いたい人には便利です。毎月の返済額の減額などの契約条件の変更には手数料がかかりますが、必要に応じて減額相談は可能です。

住宅金融支援機構の団信は任意加入で、死亡や所定の身体障害時に住宅ローンが完済されます。金利を年0.24%上乗せすると、がんや三大疾病、要介護2以上もカバー可能ですよ。

返済方法の選択肢を重視したい人や、毎月の支払額を一定に保ちたい人には検討候補になる住宅ローンです。

良い

- 繰上返済の手数料が無料

- 毎月の返済額が完済まで一定

気になる

- 返済負担は大きめ

| 保証料 | |

|---|---|

| 環境配慮型住宅の割引 | 年0.75% |

| フラット35のタイプ | 買取型 |

| 申込可能な年齢 | 70歳未満 |

| 最長借り入れ期間 | 35年以内 |

| 分割融資可能 | |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 新機構団信:死亡・高度障害保障 |

| 団信の特約 | 新3大疾病付機構団信:3大疾病保障、介護保障 |

| がん団信の上乗せ金利 | 年0.24% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 無料 |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | |

| 固定期間再選択手数料 | |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | |

| コンビニATM利用手数料 | 不明 |

| 返済用口座の開設手続きが必要 | |

| 当初引き下げ期間 | |

| 借入できる地域 | 全国 |

ハウス・デポ・パートナーズ フラット35を検証レビュー!フラット35の選び方も紹介

ドコモ・ファイナンスフラット35(買取型)

| 金利タイプ | フラット35 |

|---|---|

| 適用金利 | 年3.140% |

| 手数料 | 融資金額×2.2% |

- 固定期間後の変動金利(固定10年)

- 年収条件

- 年間返済額の年収に占める割合が30%以下の場合:年収400万円未満/年間返済額の年収に占める割合が35%以下の場合:年収400万円以上

- 勤続年数の条件

- 5年ルール/125%ルールあり

返済負担は大きめ。繰上返済は一部・全額どちらも無料

ドコモ・ファイナンスは、スマートフォンなどでオンライン上で手続きを完結できる住宅ローンを提供しています。来店不要で申し込みや手続きができるため、忙しい人でもスムーズに利用しやすいのが特長です。

フラット35(買取型)で死亡高度障害のみ・頭金1割・借入総額4,000万円・返済期間35年の場合、現在の金利で試算した場合の総返済額は約6,020万円。ほかの金利タイプを含む住宅ローンと比べて返済負担は大きめの結果でした。

一部繰上返済・全額繰上返済は無料で対応しており、資金に余裕ができたときに柔軟に返済を進めやすい内容です。一方で、毎月の返済額を途中で減らすなどの契約条件の変更には他行と同様に費用がかかります。

新機構団信は任意で加入でき、死亡や所定の身体障害時にローン残高が免除されますよ。年0.24%の金利上乗せで三大疾病と要介護2以上もカバー可能です。年0.18%の上乗せで夫婦2人のペア連生団信も利用できますが、三大疾病保障との併用は不可である点には注意してくださいね。

返済額を大きく抑えたい人にはやや不向きですが、固定金利で毎月の返済額を安定させつつ繰上返済を活用しながら効率よく返済したい人におすすめです。

良い

- 繰上返済の手数料が無料

- 毎月の返済額が一定で安心

気になる

- 返済負担が大きめ

| 保証料 | |

|---|---|

| 環境配慮型住宅の割引 | 年0.75% |

| フラット35のタイプ | 買取型 |

| 申込可能な年齢 | 70歳未満 |

| 最長借り入れ期間 | 35年 |

| 分割融資可能 | |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 新機構団信:死亡・高度障害保障 |

| 団信の特約 | 新3大疾病付機構団信:3大疾病保障、介護保障 |

| がん団信の上乗せ金利 | 年0.24% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 無料 |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | |

| 固定期間再選択手数料 | |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | |

| コンビニATM利用手数料 | 1万円以下(110円)、1万円以上5万円未満(220円)、5万円以上(0円) |

| 返済用口座の開設手続きが必要 | |

| 当初引き下げ期間 | 5年 |

| 借入できる地域 | 全国 |

ドコモ・ファイナンス フラット35(買取型)を検証レビュー!フラット35の選び方も紹介

クレディセゾンフラット35(買取型)

| 金利タイプ | フラット35 |

|---|---|

| 適用金利 | 年3.140% |

| 手数料 | 融資金額×3.3%以内(最低額:220,000円) |

- 固定期間後の変動金利(固定10年)

- 年収条件

- 年間返済額の年収に占める割合が30%以下の場合:年収400万円未満/年間返済額の年収に占める割合が35%以下の場合:年収400万円以上

- 勤続年数の条件

- 5年ルール/125%ルールあり

手数料と金利のプランを選べる。返済負担軽減なら定率型

セゾンは信販系の金融機関として、全国対応の住宅ローン商品を提供しています。契約時に支払う手数料が比較的高い定率型と、手数料が比較的安い代わりにその後の返済負担が大きくなる定額型の2つのプランが選べます。

フラット35(買取型)で死亡・高度障害のみで頭金1割を入れて4,000万円借り、35年間返済した場合の総返済額は約6,060万円でした。返済負担は大きめですが、返済額がずっと変わらない点は安心材料です。

一部・全額の繰上返済は手数料無料で対応しており、途中で返済計画を見直しやすいのも魅力です。返済額の減額相談も可能ですが、条件変更時には手数料がかかるため、事前の確認が必要です。

クレディセゾンのフラット35(買取型)では、任意で新機構団信に加入でき、死亡や重い身体障害があった場合にローン返済が不要になります。年0.24%上乗せすれば、三大疾病と要介護2以上にも備えられますよ。

返済総額よりも返済計画の見通しや繰上返済を重視したい人におすすめのフラット35です。

良い

- 全期間固定で返済額がずっと一定

- 一部・全額繰上返済が手数料無料

気になる

- 返済負担は大きめ

| 保証料 | |

|---|---|

| 環境配慮型住宅の割引 | 年0.75% |

| フラット35のタイプ | 買取型 |

| 申込可能な年齢 | 満70歳未満 |

| 最長借り入れ期間 | 35年以内 |

| 分割融資可能 | |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 死亡・高度障害 |

| 団信の特約 | 新機構団信:死亡・高度障害保障、新3大疾病付機構団信:3大疾病保障、介護保障 |

| がん団信の上乗せ金利 | 年0.24% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 無料 |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | |

| 固定期間再選択手数料 | |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | |

| コンビニATM利用手数料 | 10,000以下:110円/10,001円以上:220円 |

| 返済用口座の開設手続きが必要 | |

| 当初引き下げ期間 | 5年 |

| 借入できる地域 | 全国 |

クレディセゾン フラット35(買取型)を検証レビュー!フラット35の選び方も紹介

住信SBIネット銀行フラット35(買取型)

| 金利タイプ | フラット35 |

|---|---|

| 適用金利 | 年3.140% |

| 手数料 | 融資金額×2.2%(最低額:110,000円) |

- 固定期間後の変動金利(固定10年)

- 年収条件

- 年間返済額の年収に占める割合が30%以下の場合:年収400万円未満/年間返済額の年収に占める割合が35%以下の場合:年収400万円以上

- 勤続年数の条件

- 5年ルール/125%ルールあり

一定の保障を備えたフラット35。返済額の減額相談は不可

住信SBIネット銀行は、ネット完結の申し込み手続きが特長の金融機関です。50歳以下なら、金利上乗せなしで50%の団信が付帯されます。

フラット35(買取型)で死亡高度障害のみ・頭金1割・借入総額4,000万円・返済期間35年の場合、現在の金利で試算した場合の総返済額は約6,020万円でした。返済負担は大きめで、返済負担をなるべく減らしたい人は注意が必要です。

一部繰上返済・全額繰上返済のいずれも無料で対応していますが、繰上返済以外の方法で毎月の返済額は変更できません。途中で返済条件を見直したい人にとっては、やや融通が利きにくい設計といえるでしょう。

住信SBIネット銀行のフラット35(買取型)では、住宅金融支援機構の新機構団信に任意で加入可能です。借り入れ金額の0.55%に相当する事務取扱手数料を上乗せすれば、全疾病保障が付帯され、病気やケガで働けない場合の返済もカバーされますよ。

返済方法の柔軟性はないものの返済負担は小さくしやすいので、トータルの返済総額を減らしたい人の検討候補になります。

良い

- 毎月の返済額が一定

- 一部繰上返済は手数料無料

気になる

- 返済負担は大きめ

- 全額繰上返済は手数料が必要

- 返済額の減額相談には対応していない

| 保証料 | |

|---|---|

| 環境配慮型住宅の割引 | 年0.75% |

| フラット35のタイプ | 買取型 |

| 申込可能な年齢 | 満70歳未満 |

| 最長借り入れ期間 | 35年 |

| 分割融資可能 | |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 新機構団信:死亡・身体障害 |

| 団信の特約 | 新3大疾病付 機構団信:死亡・身体障害・3大疾病・要介護状態 |

| がん団信の上乗せ金利 | 年0.24% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 無料 |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | |

| 固定期間再選択手数料 | |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | |

| コンビニATM利用手数料 | 無料:アプリでATM利用時/無料回数を超えた場合165円:キャッシュカード利用時 |

| 返済用口座の開設手続きが必要 | |

| 当初引き下げ期間 | 5年 |

| 借入できる地域 | 全国 |

固定金利で金利が高い不安がありましたが、結果的に現在の金利が上がってきているので、安心しています。

住信SBIネット銀行 フラット35(買取型)を検証レビュー!フラット35の選び方も紹介

人気住宅ローン全73サービスを徹底比較!

マイベストではベストな住宅ローンを「返済負担をできるだけ抑えつつ、柔軟な返済計画を組めて必要な保障を付帯できる住宅ローン」と定義。

そんなベストな住宅ローンを探すために人気の住宅ローン73商品を集め、以下の3つのポイントから徹底検証しました。

検証①:返済負担の小ささ

検証②:返済方法の柔軟性

検証③:変動リスクの少なさ

今回検証した商品

- ★4.88|横浜銀行|住宅ローン

- ★4.88|関西みらい銀行|住宅ローン

- ★4.83|三菱UFJ銀行|住宅ローン

- ★4.83|りそな銀行|りそな住宅ローン

- ★4.83|埼玉りそな銀行|りそな住宅ローン

- ★4.81|武蔵野銀行|むさしの住宅ローン

- ★4.80|auじぶん銀行|住宅ローン

- ★4.80|きらぼし銀行|住宅ローン

- ★4.79|みずほ銀行|住宅ローン

- ★4.77|SBI新生銀行|住宅ローン

- ★4.76|三井住友信託銀行|住宅ローン

- ★4.75|中央労働金庫|住宅ローン

- ★4.74|イオン銀行|住宅ローン(手数料定率型)

- ★4.72|静岡銀行|住宅ローン(固定・変動ミックス型)

- ★4.72|三井住友銀行|住宅ローン

- ★4.69|SBIマネープラザ|住信SBIネット銀行 対面相談コース

- ★4.68|千葉銀行|住宅ローン

- ★4.68|十六銀行|住宅ローン

- ★4.67|ソニー銀行|住宅ローン

- ★4.64|住信SBIネット銀行|Web申込コース

- ★4.62|楽天銀行|住宅ローン

- ★4.62|常陽銀行|常陽住宅ローン

- ★4.54|PayPay銀行|住宅ローン

- ★4.50|東京スター銀行|スターセレクト住宅ローン

- ★4.38|武蔵野銀行|むさしの住宅ローン(固定10年)

- ★4.34|関西みらい銀行|住宅ローン(固定10年)

- ★4.27|横浜銀行|住宅ローン(固定10年)

- ★4.27|みずほ銀行|住宅ローン(固定10年)

- ★4.27|きらぼし銀行|住宅ローン(固定10年)

- ★4.23|SBI新生銀行|住宅ローン(固定10年)

- ★4.23|常陽銀行|常陽住宅ローン(固定10年)

- ★4.18|千葉銀行|住宅ローン(固定10年)

- ★4.17|りそな銀行|りそな住宅ローン(固定10年)

- ★4.06|三井住友銀行|住宅ローン(固定10年)

- ★4.05|PayPay銀行|住宅ローン(固定10年)

- ★4.04|三菱UFJ銀行|住宅ローン(固定10年)

- ★4.02|楽天銀行|住宅ローン(固定10年)

- ★4.00|イオン銀行|住宅ローン(固定10年)

- ★3.99|ソニー銀行|住宅ローン(固定10年)

- ★3.95|auじぶん銀行|住宅ローン(固定10年)

- ★3.95|三井住友信託銀行|住宅ローン(固定10年)

- ★3.94|東京スター銀行|スターセレクト住宅ローン(固定10年)

- ★3.88|住信SBIネット銀行|Web申込コース(固定10年)

- ★3.84|三井住友信託銀行|フラット35(買取型)

- ★3.84|財形住宅金融|財住金フラット35

- ★3.83|楽天銀行|フラット35(買取型)

- ★3.83|イオン銀行|フラット35(買取型)

- ★3.83|全宅住宅ローン|フラット35

- ★3.82|ARUHI 住宅ローン|フラット35(買取型)

- ★3.82|ドコモ・ファイナンス|フラット35(買取型)

- ★3.82|ハウス・デポ・パートナーズ|フラット35

- ★3.82|日本住宅ローン|フラット35

- ★3.82|ファミリーライフサービス |フラット35(保証型)

- ★3.81|クレディセゾン|フラット35(保証型)

- ★3.81|クレディセゾン|フラット35(買取型)

- ★3.80|日本モーゲージサービス株式会社|MSJフラット35(保証型)

- ★3.79|ARUHI 住宅ローン|スーパーフラット(保証型)

- ★3.78|住信SBIネット銀行|フラット35(買取型)

- ★3.68|ドコモ・ファイナンス|フラット35(保証型)

- ★3.65|関西みらい銀行|住宅ローン(全期間固定35年)

- ★3.63|住信SBIネット銀行|Web申込コース(全期間固定35年)

- ★3.61|PayPay銀行|住宅ローン(全期間固定35年)

- ★3.60|みずほ銀行|住宅ローン(全期間固定35年)

- ★3.60|常陽銀行|常陽住宅ローン(全期間固定35年)

- ★3.59|SBI新生銀行|住宅ローン(全期間固定35年)

- ★3.55|三菱UFJ銀行|住宅ローン(全期間固定35年)

- ★3.54|横浜銀行|住宅ローン(全期間固定35年)

- ★3.54|りそな銀行|りそな住宅ローン(全期間固定35年)

- ★3.47|三井住友銀行|住宅ローン(全期間固定35年)

- ★3.39|auじぶん銀行|住宅ローン(全期間固定35年)

- ★3.32|ソニー銀行|住宅ローン(全期間固定35年)

- ★3.20|千葉銀行|住宅ローン(全期間固定35年)

- ★3.08|三井住友銀行|フラット35(買取型)

返済負担の小ささ

マイベストでは「一定の保障を付帯した状態で返済負担が比較的小さい」商品をユーザーが満足できる住宅ローンとし、その基準を試算した総返済額の中央値以下と定めて以下の方法で検証を行いました。

付帯する保障の種類や適用する割引の種類に応じて、以下の4パターンで検証を行っています。

- 死亡高度障害保障

- 死亡高度障害保障・省エネ住宅割

- がん100%保障

- がん100%保障・省エネ住宅割

なお、デフォルトで表示される「おすすめ順」のランキングは、死亡高度障害保障をつけた総返済額をもとに作成しています。

2026年7月1日時点の情報をもとに検証を行なっています。

スコアリング方法

検証条件

以下の条件で算出した全返済期間の返済額に手数料・保証料を足した値を総返済額として評価しました。

- 借入額

- 3,600万円(頭金を除く)

- 返済年数

- 35年

- 頭金(自己資金)

- 1割(400万円)

- 手数料

- 融資手数料型の定率型。選べない場合は定額型

- 保証料

- 一括前払い型。選べない場合は金利上乗せ型

- 団体信用生命保険

- 死亡高度障害保障(死亡高度障害保障の検証の場合)

- がん100%保障(がん100%保障の検証の場合)

- 割引条件

- Web契約による割引

- ZEH住宅による割引(省エネ住宅割の検証の場合)。期間限定の割引も考慮する

- 金利

- ほかの検証条件を満たすもののうち最下限金利を採用する

- 金利タイプごとの計算方法

- 変動金利型は借り入れ時の金利が35年続いた場合を仮定して総返済額を試算

- 固定期間選択型の固定10年タイプは、固定期間終了後に変動金利に切り替える場合を想定。借り入れ時の金利で10年分の返済額を試算した後、残りの元金を試算時点の変動金利に切り替えて返済した場合の返済額を試算

- 全期間固定35年・フラット35は借り入れ時の金利で35年分試算

返済方法の柔軟性

マイベストでは「一部繰上返済の手数料が無料で、返済額の減額相談が可能」な商品をユーザーが満足できる商品とし、以下の方法で検証を行いました。

2025年7月22日時点の情報をもとに検証を行なっています。

スコアリング方法

チェックしたポイント

- 一部・全額繰上返済はそれぞれ可能か・無料で行えるか

- 毎月の返済額の減額を相談できるか・無料で行えるか

変動リスクの少なさ

マイベストでは「変動金利タイプのうち、過去3年間の新規借り入れ時の金利の変動が小さいもの」をユーザーが満足できる住宅ローンとし、その基準を過去3年間の金利の平均・標準偏差・上昇幅の中央値以下と定めて以下の方法で検証を行いました。

なお、この項目はランキングの総合評価には含まれておりません。

2026年7月1日時点の情報をもとに検証を行なっています。

スコアリング方法

検証条件

- 平均

- 該当する期間の金利データを平均して算出

- 標準偏差

- 該当する期間の金利データを標本データとして標準偏差を算出

- 上昇幅

- 該当する期間の金利データの最大値と最小値の差を算出

住宅ローンを契約するまでの手順は?

事前審査の段階では、申告した年収や職業などの情報を基に簡易的に審査が行われます。事前審査に通過後、本審査にて源泉徴収票などの書類を基に支払負担に耐えられるかがより厳密にチェックされます。

本審査に無事通過すると、金融機関との間に金銭消費貸借契約を締結し、住宅ローン利用者となる契約を行います。契約締結後、口座への振込という形で融資が実行され、翌月もしくは翌々月から返済が開始します。

契約後に気になる人が多い名義変更の手続きは以下で解説しているので、あわせて確認してください。

住宅ローン控除とは?

住宅ローン控除は、年末ローン残高の0.7%が所得税等から差し引かれる制度です。控除期間は新築等で最長13年、中古で原則10年。利用には「合計所得2,000万円以下」「返済期間10年以上」「床面積50㎡以上(一部例外あり)」などの要件があります。

注意点として、2024年以降建築確認の新築住宅は、原則「省エネ基準」への適合が必須です(参照:国土交通省)。また、対象となる借入限度額は、住宅の省エネ性能(ZEH水準など)や世帯区分(子育て・若者夫婦世帯への上乗せなど)によって2,000万〜5,000万円と細かく設定されています。

2026年以降の入居は税制改正に伴い要件が変わり(参照:国土交通省)、さらに住宅ローン控除の適用条件や控除額は、入居時期や建物の性能によって異なります。国税庁の最新情報を確認し、実際の減税額を把握しておきましょう。なお、借り換え時の扱いは以下のコンテンツで解説しています。

住宅ローンを滞納したらどうなる?

住宅ローンを払えない状態が続くと、最終的には立ち退きを要求される可能性があります。

1~2か月の滞納では金融機関から督促状が送付され、滞納期間が3~5か月まで延びると信用情報に事故として登録されます。1年近く滞納が続くと物件が裁判所の競売にかけられ、物件の所有権が別の人に移り家を立ち退く必要があります。

以下では住宅ローンを払えなくなった際に取るべき行動も解説しているので、あわせて確認してください。

住宅ローンの借り換えのタイミングは?注意点は?

注意点として、金利の低さだけを見ずに諸費用込みで考えるようにしましょう。手数料も考慮すると、借り換えた結果損をする場合も。まず金利の低さで住宅ローンを比較し、次にトータルの返済額がいくらになるのかシミュレーションをして借り換え先を決めましょう。

借り換えをすればするほどその度に手数料がかかり、次第に借り換えの効果が下がっていくことにも気をつけましょう。できることなら借り換えは1回までにするようにし、ほかのローンが割安になったタイミングを見定めて行いましょう。

以下のコンテンツでは、それぞれ借り換えのメリット・デメリットの説明や借り換え先としておすすめの銀行を紹介しているので、ぜひ確認してください。

ローン残高が1,000万円以上、返済期間が10年以上、金利差が0.5%以上ある場合は、借り換えを検討する価値が高いでしょう。ただし、この条件に完全に当てはまらなくても、効果はあがる可能性があります。借り換えの際は、複数の金融機関で見積もりを取り、手数料や総返済額で比較することが大切です。

住宅ローンで2軒目の家は買える?

憧れの別荘や、週末を過ごすための2拠点生活。いざ2軒目の家を買おうとしたとき、「今の住宅ローンと同じように借りられるのかな?」と疑問に思う方も多いのではないでしょうか。実は、一般的な住宅ローンは「本人が生活の拠点とする家」にしか使えないため、2軒目の購入には利用できません。

そこで必要になるのが、専用の「セカンドハウスローン」です。ただし、一般的な住宅ローンに比べて金利が高めに設定されている、すでに住宅ローンがある場合は「2つのローンを無理なく返済できるか」などで審査が厳しくなる傾向があります。そのため、事前のしっかりとした資金計画が欠かせません。

以下のコンテンツでは、普通の住宅ローンとの違いや、セカンドハウスローンのメリット・デメリット、取り扱いのある金融機関を解説しています。憧れのライフスタイルを実現するために、ぜひ確認してみてください。

フラット35にデメリットや注意点はある?

金利がずっと変わらないフラット35は安心感がありますが、実は変動金利と比べて金利が高めに設定されています。また、独自の厳しい審査基準があるため、古い中古物件など基準を満たさない家では利用できない点にも注意が必要です。

以下のページでは詳しいメリット・デメリットや、フラット35に向いている人を解説しているので、ぜひ参考にしてください。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。