【徹底比較】フラット35のおすすめ人気ランキング【金利が低い銀行はどこ?2026年7月】

フラット35は、返済期間の35年間ずっと金利が変わらない住宅ローン。銀行だけでなくARUHIなどの金融機関からも提供されており、どれを選べばよいか悩む人も多いでしょう。さらに「審査は厳しい?」「やめたほうがいい?」といった疑問の声もあり、気になることが多いですよね。

今回は、人気のフラット35 17商品を、返済負担の小ささ・返済方法の柔軟性の2個のポイントで比較して徹底検証。選び方とともに、おすすめのフラット35をランキング形式でご紹介します。

マイベストが定義するベストなフラット35は「返済負担が最も少なく、柔軟な返済計画を組めるフラット35」。ぜひ申し込みの際の参考にしてください。

1972年生まれ兵庫県出身の公認会計士、オフィス千日合同会社代表社員。監査法人時代に資格を伏せて開始した「千日のブログ」がきっかけとなり、住宅ローン不動産分野の専門家として「日本経済新聞」、「WBS(テレビ東京)」ほか多数メディアで活躍。著書は「家を買うときに「お金で損したくない人」が読む本」、「住宅ローンで「絶対に損したくない人」が読む本」(それぞれ日本実業出版社)、「50歳からの賢い住宅購入」(同文館)ほか多数。その豊富な相談事例とロジックをAIに応用させたスマートフォンアプリの「AI住宅ローンシミュレーター」は、ファイナンシャル・プランナーのみならず住宅購入希望者必携のアプリとなっている。

コンサルタントとしての個人向け家計、運用、住宅、年金、相続などの相談や、NISA・iDeCoをはじめとした運用にまつわるセミナー講師を行う。また、多くの金融メディアへの執筆および監修にも携わっている。現在年間600本以上の執筆・監修をこなしており、これまでの実績は3,000本を超える。

CFP®・1級FP技能士・住宅ローンアドバイザー。1993年、早稲田大学法学部卒業後、山一証券に入社し営業業務に携わる。山一証券自主廃業後、金融商品や保険商品は一切売らない独立系FPに。以後約28年間、講演や執筆を中心に活動。講演回数4,800回超、コラム執筆3,500本超。リクルート「SUUMO」コラム連載17年目。「住宅ローンアドバイザー通信」連載18年目。近著は、「お金のトリセツ100」(経済法令)、「日経マネーと正直FPが教える一生迷わないお金の選択」(日経BP)ほか。YouTube「正直FPヒッシー先生のお金の教室」、Voicy「正直度100%お金のラジオ」でも情報発信中。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

検証のポイント

- 返済負担の小ささ1

マイベストでは「一定の保障を付帯した状態で返済負担が比較的小さいフラット35」をユーザーが満足できるフラット35とし、その基準を試算した総返済額の中央値以下と定めて以下の方法で検証を行いました。付帯する保障の種類や適用する割引の種類に応じて、以下の4パターンで検証を行っています。死亡高度障害保障死亡高度障害保障・省エネ住宅割がん100%保障がん100%保障・省エネ住宅割なお、デフォルトで表示される「おすすめ順」のランキングは、死亡高度障害保障をつけた総返済額をもとに作成しています。2026年7月1日時点の情報をもとに検証をおこなっています。

- 返済方法の柔軟性2

マイベストでは「一部繰上返済の手数料が無料で、返済額の減額相談が可能なフラット35」をユーザーが満足できる商品とし、以下の方法で検証を行いました。2025年7月22日時点の情報をもとに検証をおこなっています。

すべての検証は

マイベストが行っています

本記事の内容は一般的な情報提供を目的としたものであり、特定の金融商品の購入・契約を推奨するものではありません。住宅ローンの選択にあたっては、ご自身の収入・家計状況・将来のライフプランを踏まえ、必要に応じてファイナンシャルプランナーや住宅ローンアドバイザー等の専門家にご相談ください。

監修者は「選び方」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。マイベストが独自に検証を行ったうえで、ランキング化しています。

更新 ランキングを更新しました。

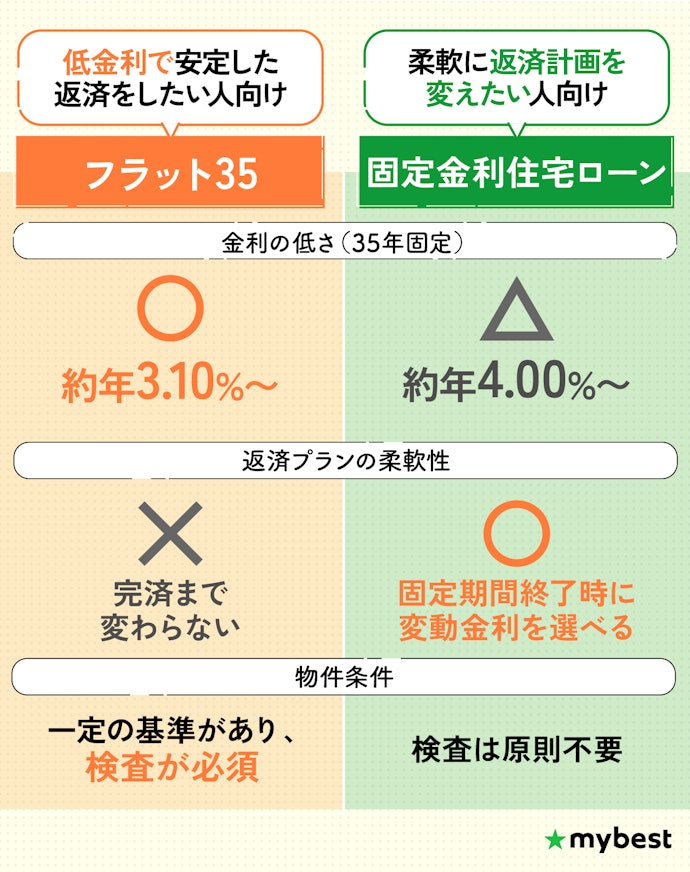

フラット35と固定金利住宅ローンは何が違う?どちらがおすすめ?

柔軟にプランを変えたい人には銀行の固定金利住宅ローン、返済額を完済まで安定させたい人にはフラット35が向いています。マイベストの検証では、フラット35のほうが全期間固定35年よりも金利が低めの傾向にありました。金利の低さを重視するならフラット35が有力な候補になりますが、利用にあたってはいくつかの制約も知っておく必要があります。

基本的に銀行の固定金利住宅ローンでは固定期間を選択可能で、その固定期間の終了時に固定金利を続けるか、金利が低めの変動金利に切り替えるかを選べます。例えば、子どもが成人するまでの期間の返済を安定させるために、最初の10年だけ固定金利にするのも可能です。一方、フラット35は完済まで金利プランは変えられないため、柔軟性は低いといえます。

一方で、フラット35は銀行の35年固定のプランと比べると金利が低く、返済負担が小さくなる傾向がありました。さらに、省エネ住宅や子育て世帯向けの割引制度があり、条件を満たすと一定期間金利が大きく引き下がります。完済まで金利上昇リスクを避けつつ、お得に借り入れしたい人に向いているでしょう。

ただし、フラット35の利用には一定の物件基準を満たしている必要がありますよ。例えば、一戸建てなら床面積70㎡以上(マンションは30㎡以上)であることや、一定の断熱性能があることなどが求められます(参照:住宅金融支援機構)。

また、一部繰上返済の最低金額が窓口申込で100万円以上(ネット手続きでは10万円以上)と、民間の住宅ローンに比べて高めに設定されていますよ。くわえて、民間の全期間固定には疾病保障付きの団信を選べる商品もあるため、万が一の場合に備えて保障内容を重視する人は民間の全期間固定もあわせて比較するとよいでしょう。

フラット35の融資には国に関連した団体が債権者などの形で関わるため、民間の銀行独自の住宅ローンとは金利水準が異なります。

現状は民間の35年固定の住宅ローンよりもフラット35のほうが低い金利になっており、さらにフラット35は金利の引き下げ制度も活用できます。申し込み条件に合っているならフラット35を検討するとよいでしょう。

どちらの審査基準も一般には公開されていませんが、フラット35は物件の基準を重視するため、利用者の属性による影響は相対的に少ない傾向があります。一方、民間銀行は年収や信用情報など利用者を重視するため、同じ人でも銀行によって結果が変わることがあります。

1つの金融機関で審査に通らなかった場合でも、ほかの金融機関やフラット35で申し込みましょう。

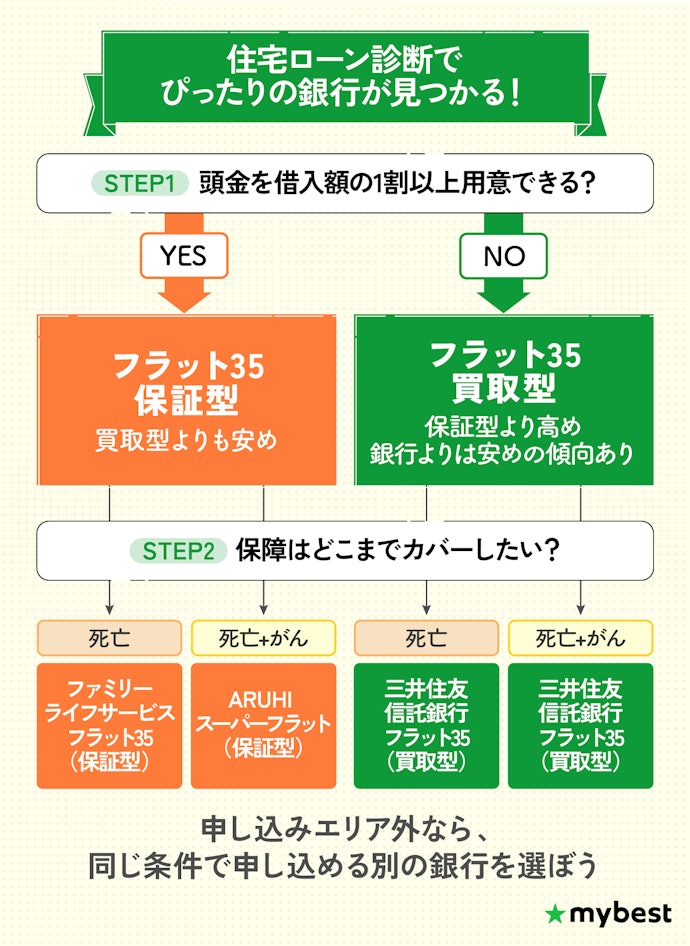

【結論】頭金を出せるかと団信の範囲で選ぶべき住宅ローンは違う!

フラット35は、頭金を借入額の1割以上用意できるかによって選べる商品が変わります。1割以上用意できる人は保証型、用意できない人は買取型を選びましょう。また、銀行とは異なり団信への加入が任意であるため、どこまで保障をつけるかによって総返済額も変わります。

死亡・高度障害の保障のみでよい人には、ファミリーライフサービスのフラット35(保証型)がおすすめ。4,000万円を35年で返済する検証条件での総返済額は約5,930万円と、検証した保証型の平均の約6,010万円より約80万円も低い金額でした。

がん保障をつけたい人は、ARUHI ARUHIのスーパーフラット(保証型)がおすすめ。検証条件にがん保障をつけた場合の総返済額は約6,140万円で、検証した保証型の平均値である約6,190万円よりも返済負担を約50万円抑えられますよ。

頭金を1割以上用意できない人は、三井住友信託銀行のフラット35(買取型)がおすすめ。今回検証した死亡・高度障害のみの総返済額は約5,970万円と、検証した買取型の平均の約6,020万円を下回りました。三井住友信託銀行のフラット35(買取型)は死亡・高度障害の保障のみでいい人にとっても、がん保障をつけたい人にとってもおすすめです。

申し込み対象のエリア外でこれらの銀行に申し込めない人は、フローチャートの手順に沿って自分が住んでいる地域から申し込める銀行をランキングから選んでくださいね。

こちらで紹介しているおすすめは、頭金1割・借入総額4,000万円・返済期間35年という検証条件に基づく結果です。借入額や返済期間、頭金の割合等によって最適な住宅ローンは異なります。

【2026年7月最新】フラット35の金利は上昇傾向!金利推移を徹底解説

しかし、最新の動向に目を向けると、今月は市場の局所的な需給バランスや海外経済の動向などを受け、長期金利が一時的に低下する局面がありました。これに伴い、検証した金融機関の多くが金利を引き下げており、平均で0.07%低下するという動きが見られました。フラット35は市場の金利トレンドを反映する性質があるため、今月は一時的な「押し下げ波」を色濃く受けたと言えます。

フラット35で適用される金利は「審査を申し込んだ月」ではなく、「実際に資金を受け取る月(融資実行時)」のものが採用されるため、これからフラット35での借り入れを検討されている方は十分に注意しましょう。マイホームの引き渡しを迎えるまでにさらに金利が上乗せされてしまう可能性も視野に入れながら、ゆとりのある資金計画を立てていきましょう。

全期間固定金利のフラット35は国が100%出資する住宅金融支援機構が取り扱うため、国民の住宅金融の円滑化の観点から金利上昇を抑える傾向があります。同じ期間のフラット35の上げ幅はわずか0.2%前後と、民間銀行の固定金利タイプより1%も上昇を抑えており、低水準で住宅ローンを提供しています。さらに子どもの数や住宅性能等によって当初の期間の金利を最大1%引下げになる「子育てプラス」という制度を利用すれば、さらに低い水準で金利を固定することが可能となっています。

フラット35の選び方

フラット35を選ぶ際に必ずチェックしておきたい「5つのポイント」をご紹介します。

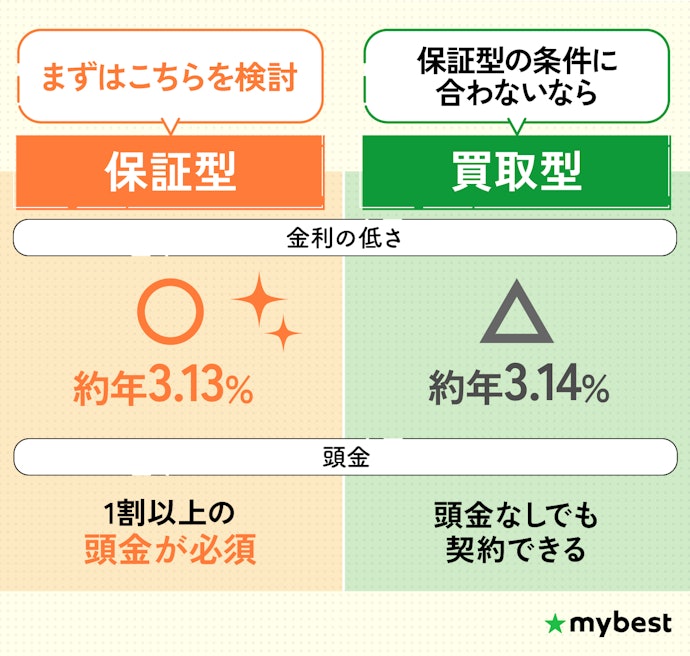

金利が低い保証型から検討するのがおすすめ

フラット35には保証型と買取型の2種類があります。返済負担を減らすためには、まずは保証型のフラット35を検討するのがおすすめです。

フラット35の融資には住宅金融支援機構という国の政策金融機関が関わり、その関わり方で保証型と買取型が異なります。買取型はどの金融機関で申し込んでも債権者が住宅金融支援機構で、金利はどこもほぼ同じ。一方で保証型ではこの機関は保証者になり、各金融機関が債権者になります。

保証型は買取型よりも低金利なことが多いので、返済負担を減らしたい人におすすめです。ただし、頭金を借入額の1割以上用意する必要があるので、頭金の準備が難しい人は買取型を検討しましょう。

頭金や団信、繰上返済などの条件が合えば、一般的に金利が低めの保証型を選ぶという考え方でも問題ないでしょう。団信や繰上返済、手数料に多少の違いはありますが、そこに決定的な差があるわけではありませんよ。

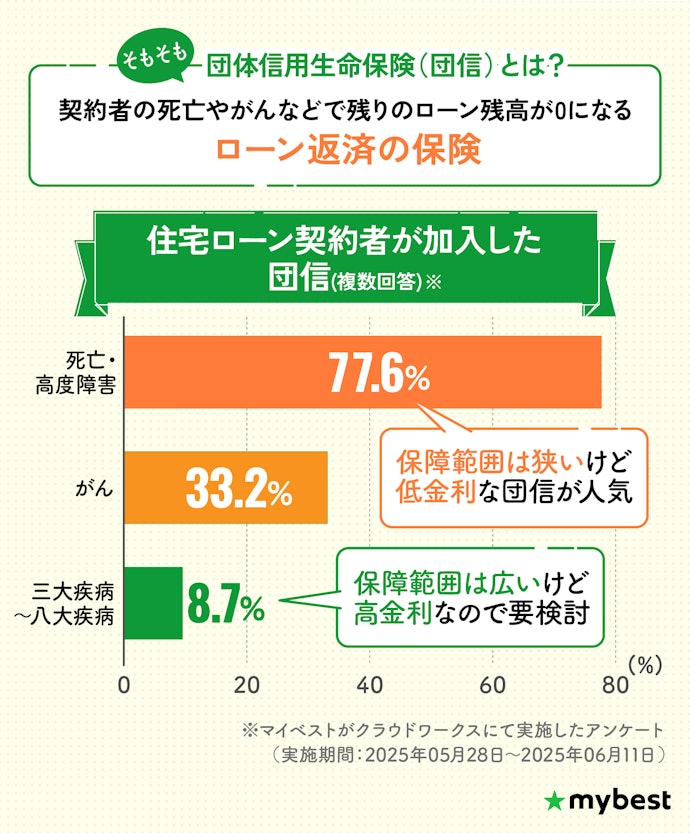

団信は保障内容と金利のバランスを見て選ぼう

フラット35を含む住宅ローンを検討する際には、どの団体信用生命保険(団信)を選ぶかも重要です。

団信とは、契約者が死亡やがんの診断を受けたときに住宅ローン残高が0になる仕組みの保険のこと。費用は金利に上乗せして支払う形になり、保障の範囲が広いほど金利は高くなります。そのため、保障内容とコストのバランスを見極めて決めることが大切です。

マイベストで実施した住宅ローン利用者へのアンケートでは、死亡・高度障害への保障のみを選んでいる人が多いとわかりました。フラット35では団信への加入は任意で、加入しない場合は金利が引き下げになる場合もあります。

ほかの生命保険や医療保険への加入も可能なので、自分の健康状態や家庭の状況をふまえて必要な保障を選びましょう。ただし、全疾病保障とされている団信であっても、精神障害など一部対象外の疾病がある点には注意が必要です。

団信に加入しなかった場合、万が一のときに住宅ローンの返済が滞り、生活や家計に大きな影響が出るかを確認しましょう。貯蓄や配偶者の収入、民間保険でどこまでカバーできるか整理し、そのうえで保障のコストに見合うか判断することが大切です。

団信は金利が0.1〜0.3%上乗せされるだけと軽く考えられがちですが、借入額と返済期間によっては、総支払額で数百万円単位の差になります。例えば、3,000万円を35年で借りた場合、0.3%の上乗せは総額で200〜300万円程度の負担増につながるケースもあります。

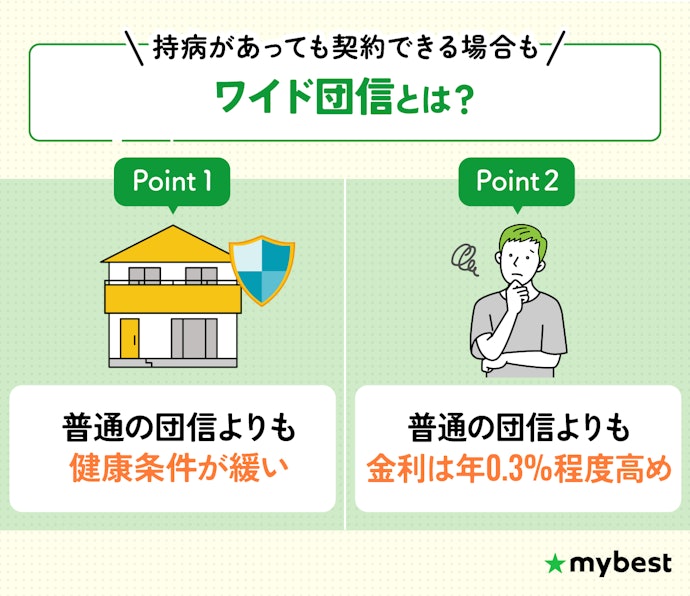

持病がある人はワイド団信ありのフラット35を検討しよう

持病や大きな病歴があって団信に加入できるか心配な人は、ワイド団信付きのフラット35を検討しましょう。

持病などがあると、通常の団信では告知の内容や医師による診査次第で加入を断られることがあります。ワイド団信は、こうした状況に対応するために一般の基準より加入条件を緩めているのが特徴です。金利は上乗せされますが、住宅購入の機会を広げる手段として選択肢に含めておくと安心でしょう。

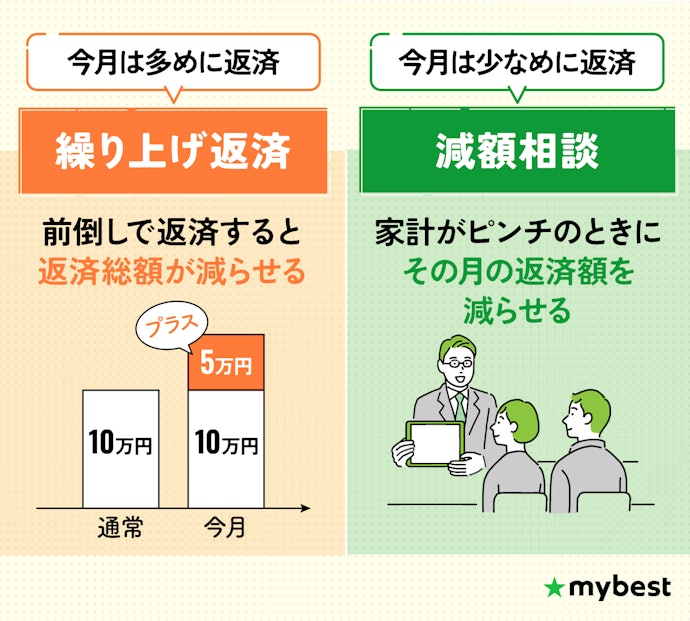

返済額の増減を柔軟に行えるか確認しよう

家計の変化を見越して、返済額をどの程度調整できるかを事前に把握しておきましょう。収入の増減やライフイベントがあっても無理なく返済を続けるには、変動に対応できる仕組みが備わっているかが重要なポイント。

繰上返済に対応した住宅ローンであれば、元金を前倒しで減らせるため利息の負担を抑えられます。とくに返済期間の初期に繰上返済を行うと、総返済額の削減効果が大きいのが特徴です。

繰上返済に手数料がかかるかどうかも確認しておきたい部分。無料で一部繰上返済ができるローンなら、家計に余裕が生じたときに気軽に返済でき、計画のコントロールがしやすくなります。

さらに、万が一収入が減ったときなどに返済額の引き下げ相談が可能な金融機関を選んでおくと安心でしょう。審査のうえで月々の返済額を減らす対応をしてくれる銀行もあり、柔軟なサポート体制があれば、いざというときにも落ち着いて対応できます。

繰上返済は急ぎすぎず、返済と資産形成のバランスを取りながら進めることが大切です。繰上返済とあわせて、NISAでの積立投資やiDeCoで節税しながらの老後資金づくりなど、長期的な資産形成も選択肢になります。

将来の利息を減らせる有効な手段ですが、貯蓄をすべて返済に回すのは避けましょう。急な出費や収入減に備え、生活防衛資金は必ず手元に残しておく必要があります。

注文住宅なら分割融資・つなぎ融資を検討しよう

注文住宅を建てる予定がある人は、分割融資やつなぎ融資を利用できるかを確認しておくとよいでしょう。

住宅ローンは基本的に建物が完成してから一括で実行されるのが一般的ですが、注文住宅では完成前に複数回の支払いが必要になります。基本的にフラット35で利用できるのはつなぎ融資のみですが、フラット35以外の住宅ローンも検討している場合は、比較の際に事前に分割融資やつなぎ融資に対応しているローンかどうかをチェックしておくことが重要です。

分割融資とつなぎ融資はいずれも本融資が実行される前に資金を受け取れる仕組みという点では共通しています。このうち、住宅建設の工期が長いならより低金利な分割融資がおすすめです。ただし、分割融資では抵当権の設定が複数回必要になり、その都度手数料などの諸費用がかかります。そのため、分割融資・つなぎ融資が選べるなら諸費用が利息の差を上回らないかを確認して選びましょう。

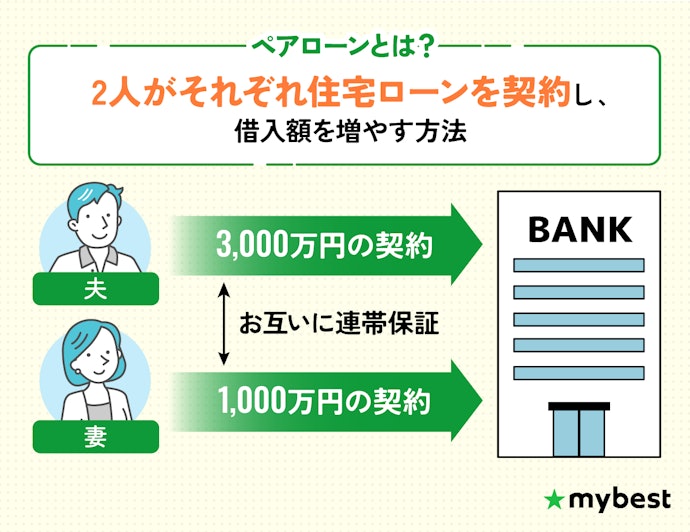

共働きで、審査が不安な人はペアローンの利用も検討しよう

共働きで住宅ローンの審査に不安を感じる人は、ペアローンによる借り入れも視野に入れると安心です。夫婦がそれぞれ契約者となるため、単独で借りるよりも高い金額の借り入れが可能になるケースがあります。

ペアローンは、夫婦が各自で住宅ローンを契約し、互いに連帯保証人になる仕組みです。この方法なら世帯収入を合わせて審査が進むので、希望する物件価格に手が届きやすいのが利点といえます。

ただし、連帯保証人となることでリスクも。例えば、片方が返済できなくなれば自分のローンにくわえて相手の返済義務も背負うことになるでしょう。さらに、仮に離婚によって別々に暮らすことになっても保証責任は残るため、残債の分担で揉めるケースも考えられます。借りられる額が増えることと無理なく返済できることは別問題なので、どちらかが休職・退職した場合でも返済を続けられるかを基準に、借入額は慎重に決めてください。

また、健康上の事情で返済が難しくなる場合に備えるなら「ペア連生団信」の有無を確認しておきましょう。一般的な団信は1人分のローンにしか適用されませんが、ペア連生団信を利用すれば夫婦どちらかが死亡・高度障害・特定疾病に見舞われた際、もう一方の返済負担を減らすことができます。

ペアローンを利用する場合は、将来、離婚や別居などが起きたときに、どちらが住み続けるのか、どちらが持ち分を引き取るのかまで事前に決めておくことが大切です。

また、出産・育児や病気、転職などで収入が変動する可能性もふまえ、どちらか一人の収入でも返済が続けられるかを目安に、借入額を考えておくとよいでしょう。

本記事の内容は一般的な情報提供を目的としたものであり、特定の金融商品の購入・契約を推奨するものではありません。住宅ローンの選択にあたっては、ご自身の収入・家計状況・将来のライフプランを踏まえ、必要に応じてファイナンシャルプランナーや住宅ローンアドバイザー等の専門家にご相談ください。

フラット35全17選

おすすめ人気ランキング

商品 | 画像 | 検証 スコア | リンク | 人気順 | 検証スコア | こだわりスコア | 詳細情報 | ||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

返済負担の小ささ(死亡高度障害保障) | 返済方法の柔軟性 | 返済負担の小ささ(死亡高度障害保障・省エネ住宅割) | 返済負担の小ささ(がん100%保障) | 返済負担の小ささ(がん100%保障・省エネ住宅割) | 適用金利 | 手数料 | 保証料 | 環境配慮型住宅の割引 | フラット35のタイプ | 申込可能な年齢 | 年収条件 | 勤続年数の条件 | 分割融資可能 | 親子リレー返済可能 | ペアローン可能 | 団信の基本保障 | 団信の特約 | がん団信の上乗せ金利 | ワイド団信あり | 夫婦連生団信あり | 繰り上げ返済の手数料 | 返済額の減額可能 | Web契約可能 | 自社ATM利用手数料 | 借入できる地域 | ||||||

1 | ファミリーライフサービス フラット35(保証型) |  | 4.88 | 1位 | 5.00 | 4.00 | 5.00 | 4.31 | 5.00 | 年3.040% | 融資金額×2.2%(最低額:220,000円) | 年0.75% | 保証型 | 満70歳未満 | 年間返済額の年収に占める割合が30%以下の場合:年収400万円未満/年間返済額の年収に占める割合が35%以下の場合:年収400万円以上 | 新機構団信:死亡・高度障害保障 | 新3大疾病付機構団信:3大疾病保障、介護保障 | 年0.30% | 一部繰上返済:無料、 全額繰上返済:33,000円 | 全国 | |||||||||||

2 | 三井住友信託銀行 フラット35(買取型) |  | 4.52 | 2位 | 4.52 | 4.50 | 4.52 | 4.43 | 4.61 | 年3.140% | 融資金額×0.99%(最低額:220,000円) | 年0.75% | 買取型 | 70歳未満 | 年間返済額の年収に占める割合が30%以下の場合:年収400万円未満/年間返済額の年収に占める割合が35%以下の場合:年収400万円以上 | 新機構団信:死亡・高度障害保障 | がん保障、8大疾病保障、8大疾病保障ワイド(全疾病入院保障) | 年0.24% | 無料 | 0~110円(時間帯により異なる) | 全国 | ||||||||||

3 | ARUHI 住宅ローン スーパーフラット(保証型) |  | 4.10 | 3位 | 4.11 | 4.00 | 4.11 | 5.00 | 4.38 | 年3.130% | 融資金額×2.2%(最低額:220,000円) | 年0.75% | 保証型 | 満70歳未満 | 総返済負担率20%以下の場合:年収400万円未満・年収400万円以上 | 死亡・高度障害保障,リビングニーズ(余命宣告) | 一般団信:死亡・高度障害保障、リビング・ニーズ保障/がん団信:死亡・高度障害保障、リビング・ニーズ保障、がん保障(ローン残高50%保障)/がん団信プラス:死亡・高度障害保障、リビング・ニーズ保障、がん保障(ローン残高100%保障、診断給付金)/生活習慣団信:死亡・高度障害保障、リビング・ニーズ保障、がん保障(ローン残高100%保障、診断給付金)、病気・ケガによる入院 | 年0.15% | 一部繰上返済:無料(オンライン)、11,000円(電話・期間短縮型) 全額繰上返済:55,000円(窓口) | 全国 | |||||||||||

4 | 全宅住宅ローン フラット35 |  | 4.26 | 4位 | 4.24 | 4.50 | 4.24 | 4.11 | 4.28 | 年3.140% | 融資金額×1.65% | 年0.75% | 買取型 | 70歳未満 | 新機構団信:死亡・高度障害保障 | 新3大疾病付機構団信:3大疾病保障、介護保障 | 年0.24% | 無料 | 全国 | ||||||||||||

5 | ハウス・デポ・パートナーズ フラット35 |  | 4.05 | 5位 | 4.00 | 4.50 | 4.00 | 4.00 | 4.00 | 年3.140% | 融資金額×2.20%(最低額:110,000円) | 年0.75% | 買取型 | 70歳未満 | 年間返済額の年収に占める割合が30%以下の場合:年収400万円未満/年間返済額の年収に占める割合が35%以下の場合:年収400万円以上 | 新機構団信:死亡・高度障害保障 | 新3大疾病付機構団信:3大疾病保障、介護保障 | 年0.24% | 無料 | 全国 | |||||||||||

6 | ドコモ・ファイナンス フラット35(買取型) |  | 4.05 | 6位 | 4.00 | 4.50 | 4.00 | 4.00 | 4.00 | 年3.140% | 融資金額×2.2% | 年0.75% | 買取型 | 70歳未満 | 年間返済額の年収に占める割合が30%以下の場合:年収400万円未満/年間返済額の年収に占める割合が35%以下の場合:年収400万円以上 | 新機構団信:死亡・高度障害保障 | 新3大疾病付機構団信:3大疾病保障、介護保障 | 年0.24% | 無料 | 全国 | |||||||||||

7 | クレディセゾン フラット35(買取型) |  | 4.03 | 7位 | 3.99 | 4.50 | 3.99 | 3.98 | 3.99 | 年3.140% | 融資金額×3.3%以内(最低額:220,000円) | 年0.75% | 買取型 | 満70歳未満 | 年間返済額の年収に占める割合が30%以下の場合:年収400万円未満/年間返済額の年収に占める割合が35%以下の場合:年収400万円以上 | 死亡・高度障害 | 新機構団信:死亡・高度障害保障、新3大疾病付機構団信:3大疾病保障、介護保障 | 年0.24% | 無料 | 全国 | |||||||||||

8 | 住信SBIネット銀行 フラット35(買取型) |  | 4.00 | 8位 | 4.00 | 4.00 | 4.00 | 4.00 | 4.00 | 年3.140% | 融資金額×2.2%(最低額:110,000円) | 年0.75% | 買取型 | 満70歳未満 | 年間返済額の年収に占める割合が30%以下の場合:年収400万円未満/年間返済額の年収に占める割合が35%以下の場合:年収400万円以上 | 新機構団信:死亡・身体障害 | 新3大疾病付 機構団信:死亡・身体障害・3大疾病・要介護状態 | 年0.24% | 無料 | 全国 | |||||||||||

9 | 日本住宅ローン フラット35 |  | 4.05 | 9位 | 4.00 | 4.50 | 4.00 | 4.00 | 4.00 | 年3.140% | 融資金額×2.2% | 年0.75% | 買取型 | 満70歳未満 | 新機構団信:死亡・高度障害保障 | 新3大疾病付機構団信:3大疾病保障、介護保障 | 年0.24% | 無料 | 全国 | ||||||||||||

10 | ARUHI 住宅ローン フラット35(買取型) |  | 4.05 | 10位 | 4.00 | 4.50 | 4.00 | 4.00 | 4.00 | 年3.140%(*1) | 融資金額×2.2%(最低額:220,000円) | 不明 | 年0.75% | 買取型 | 満70歳未満 | 総返済負担率30%以下の場合:年収400万円未満/総返済負担率35%以下の場合:年収400万円以上 | 死亡保障・身体障害保障 | 死亡保障、身体障害保障、3大疾病保障、介護保障 | 年0.24% | 無料 | 全国 | ||||||||||

地図から探す

ピンを押すと店舗情報を見ることができます

現在地から探す

ファミリーライフサービス フラット35(保証型)

| 適用金利 | 年3.040% |

|---|

- 借入できる地域

- 全国

返済負担は小さい。ペアローンを利用できない

ファミリーライフサービスは飯田グループホールディングスのグループ企業です。飯田グループの住宅を購入する場合、物件の検討からフラット35の申し込みまでスムーズに行える可能性があります。

フラット35(保証型)で死亡高度障害のみ・頭金1割・借入総額4,000万円・返済期間35年の場合、現在の金利で試算した場合の総返済額は約5,932万円でした。全体の中では返済負担は小さいです。

一部繰上返済は手数料無料で利用でき、全額繰上返済には費用がかかります。毎月の返済額の減額も有料で対応されており、繰上返済などで返済額を調整したい人にとっては使いやすいでしょう。

ファミリーライフサービスでは、基本保障にくわえて、金利年0.18%上乗せで夫婦で備えられる団信や年0.30%上乗せで3大疾病に対応した団信を選べるなど、一般的な保証内容です。3大疾病の団信は満15歳以上51歳未満の人のみが対象で、がん・急性心筋梗塞・脳卒中は発症すれば必ず対象になるわけではない点には注意が必要ですよ。

ペアローンは利用できないものの、返済負担は小さいため、返済総額をとにかく抑えたい人は検討してみましょう。

良い

- 一部繰上返済は無料で行える

- 返済負担が小さい

気になる

- 全額繰上返済手数料は有料

| 手数料 | 融資金額×2.2%(最低額:220,000円) |

|---|---|

| 保証料 | |

| 環境配慮型住宅の割引 | 年0.75% |

| フラット35のタイプ | 保証型 |

| 申込可能な年齢 | 満70歳未満 |

| 年収条件 | 年間返済額の年収に占める割合が30%以下の場合:年収400万円未満/年間返済額の年収に占める割合が35%以下の場合:年収400万円以上 |

| 勤続年数の条件 | |

| 分割融資可能 | |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 新機構団信:死亡・高度障害保障 |

| 団信の特約 | 新3大疾病付機構団信:3大疾病保障、介護保障 |

| がん団信の上乗せ金利 | 年0.30% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料、 全額繰上返済:33,000円 |

| 返済額の減額可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 |

ファミリーライフサービス フラット35(保証型)を検証レビュー!フラット35の選び方も紹介

三井住友信託銀行フラット35(買取型)

| 適用金利 | 年3.140% |

|---|

- 借入できる地域

- 全国

事務手数料が安い買取型。頭金なしの契約ならおすすめ

フラット35を利用し、死亡・高度障害のみの保障で頭金1割を入れ、現在の金利で4,000万円を35年かけて返済した場合の総返済額は約5,973万円でした。手数料が融資金額×0.99%で比較的低く、他のフラット35と比較すると返済負担は小さいといえます。

一部繰上返済・全額繰上返済はいずれも手数料がかからず利用可能です。毎月の返済額の減額相談も審査次第で可能な場合があるので、返済期間中の返済額の調整はしやすいでしょう。

団信の保障内容は新機構団信の標準的なものです。一方、一般的な多くの金融機関の2.2%と比べて事務取扱手数料が借入金額×0.99%と大幅に低い点が大きな特徴ですよ。

三井住友信託銀行のフラット35(買取型)で加入できる住宅金融支援機構の新機構団信は、万が一の備えとして任意で加入できます。死亡や重い障害時にはローン残高がゼロになり、さらに0.24%の金利上乗せで、がんや心筋梗塞などにも備えられますよ。

借り入れ時の手数料負担を抑えられるため、ほかの買取型よりも総支払額を抑えられます。頭金なしで契約したい人におすすめのフラット35です。

良い

- 手数料が比較的低い

- 一部・全額の繰上返済が無料

- 返済負担が小さい

気になる

- 特になし

| 手数料 | 融資金額×0.99%(最低額:220,000円) |

|---|---|

| 保証料 | |

| 環境配慮型住宅の割引 | 年0.75% |

| フラット35のタイプ | 買取型 |

| 申込可能な年齢 | 70歳未満 |

| 年収条件 | 年間返済額の年収に占める割合が30%以下の場合:年収400万円未満/年間返済額の年収に占める割合が35%以下の場合:年収400万円以上 |

| 勤続年数の条件 | |

| 分割融資可能 | |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 新機構団信:死亡・高度障害保障 |

| 団信の特約 | がん保障、8大疾病保障、8大疾病保障ワイド(全疾病入院保障) |

| がん団信の上乗せ金利 | 年0.24% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 無料 |

| 返済額の減額可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | 0~110円(時間帯により異なる) |

三井住友信託銀行 フラット35(買取型)を検証レビュー!フラット35の選び方も紹介

ARUHI 住宅ローンスーパーフラット(保証型)

| 適用金利 | 年3.130% |

|---|

- 借入できる地域

- 全国

頭金を増やすほど低金利に。ペアローンも利用可能

ARUHI 住宅ローンは、フラット35に特化した住宅ローン専門会社で、全国の店舗網と手厚いサポート体制を持っています。スーパーフラット(保証型)では頭金の金額が大きくなるほど金利が引き下げられます。

死亡高度障害のみ・頭金1割・借入総額4,000万円・返済期間35年の場合、現在の金利で試算した場合の総返済額は約6,008万円でした。ほかのフラット35と比較して返済負担は大きいですが、省エネ住宅割を利用することで一定期間金利を引き下げられます。

一部繰上返済はオンライン手続きなら手数料無料で行えますが、全額繰上返済には手数料が必要です。毎月の返済額の減額相談にも対応しており、審査の結果によっては利用できます。

ARUHIの団信は、がんと診断された場合にローン残高の50%または100%が保障されるプランにくわえ、持病などがある人でも加入しやすいワイド団信にも対応しています。保障の選択肢が幅広く、健康面に不安がある人でも検討しやすい点が特徴です。

ペアローンを利用できるため、収入の審査に不安がある人の検討候補になります。ただし、頭金は1割以上必要なので注意しましょう。

良い

- 一部繰上返済の手数料が無料

- 頭金が多いほど金利が下がる(最大5割まで)

気になる

- 頭金1割以上が必須

- 全額繰上返済には手数料が必要

| 手数料 | 融資金額×2.2%(最低額:220,000円) |

|---|---|

| 保証料 | |

| 環境配慮型住宅の割引 | 年0.75% |

| フラット35のタイプ | 保証型 |

| 申込可能な年齢 | 満70歳未満 |

| 年収条件 | 総返済負担率20%以下の場合:年収400万円未満・年収400万円以上 |

| 勤続年数の条件 | |

| 分割融資可能 | |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 死亡・高度障害保障,リビングニーズ(余命宣告) |

| 団信の特約 | 一般団信:死亡・高度障害保障、リビング・ニーズ保障/がん団信:死亡・高度障害保障、リビング・ニーズ保障、がん保障(ローン残高50%保障)/がん団信プラス:死亡・高度障害保障、リビング・ニーズ保障、がん保障(ローン残高100%保障、診断給付金)/生活習慣団信:死亡・高度障害保障、リビング・ニーズ保障、がん保障(ローン残高100%保障、診断給付金)、病気・ケガによる入院 |

| がん団信の上乗せ金利 | 年0.15% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、11,000円(電話・期間短縮型) 全額繰上返済:55,000円(窓口) |

| 返済額の減額可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 |

ARUHI 住宅ローン スーパーフラット(保証型)を検証レビュー!フラット35の選び方も紹介

全宅住宅ローンフラット35

| 適用金利 | 年3.140% |

|---|

- 借入できる地域

- 全国

全宅連グループのフラット35。一部・全額繰上返済が無料

フラット35を利用し、死亡・高度障害の保障のみで頭金1割を入れ、現在の金利で4,000万円を35年かけて返済した場合の総返済額は約5,997万円で、返済負担は小さいという結果でした。

一部繰上返済・全額繰上返済のいずれも手数料はかからず、返済計画に合わせた対応が可能です。毎月の返済額の減額相談にも対応しており、審査の結果によっては利用できます。

全宅住宅ローンの新機構団信は、死亡や高度障害時の基本保障にくわえ、年0.24%の上乗せで三大疾病にも備えられるシンプルな保障内容です。また、年0.18%の上乗せでつけられるペア連生団信なら、夫婦のどちらかに万一があった場合でも住宅ローンが完済されます。ただし、三大疾病保障とは併用できないので注意してくださいね。

提携不動産会社との連携で物件探しの相談から住宅ローンの申し込みまでをスムーズに進められる可能性があります。ペアローンにも対応しているため、収入面での審査が不安な人の検討候補になるでしょう。

良い

- 繰上返済は一部・全額とも手数料無料

- 返済負担が小さい

気になる

- 特になし

| 手数料 | 融資金額×1.65% |

|---|---|

| 保証料 | |

| 環境配慮型住宅の割引 | 年0.75% |

| フラット35のタイプ | 買取型 |

| 申込可能な年齢 | 70歳未満 |

| 年収条件 | |

| 勤続年数の条件 | |

| 分割融資可能 | |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 新機構団信:死亡・高度障害保障 |

| 団信の特約 | 新3大疾病付機構団信:3大疾病保障、介護保障 |

| がん団信の上乗せ金利 | 年0.24% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 無料 |

| 返済額の減額可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 |

全宅住宅ローン フラット35を検証レビュー!フラット35の選び方も紹介

ハウス・デポ・パートナーズフラット35

| 適用金利 | 年3.140% |

|---|

- 借入できる地域

- 全国

全国の提携先で相談可能。繰上返済の手数料も無料

ハウス・デポ・パートナーズは、家電量販店などを展開するヤマダホールディングスグループの金融子会社で、住宅ローンを中心とした融資業務や、火災保険代理店業務などを手掛ける企業です。フラット35は住宅の購入や建築、借り換えに利用でき、全国の提携先で相談できます。

フラット35で死亡高度障害のみ・頭金1割・借入総額4,000万円・返済期間35年の場合、現在の金利で試算した場合の総返済額は約6,017万円で、ほかのフラット35と比べると返済負担は大きいという結果でした。

一方、繰上返済は一部・全額ともに手数料が無料で利用できるため、こまめに繰上返済を行いたい人には便利です。毎月の返済額の減額などの契約条件の変更には手数料がかかりますが、必要に応じて減額相談は可能です。

住宅金融支援機構の新機構団信は任意で加入できます。死亡や重い身体障害時にローン残高が免除される一般的な保障内容で、金利を0.24%上乗せすることで、がんや三大疾病、要介護2以上にまで対応したプランを選べますよ。

物件の購入からローンの申し込みまで、スムーズに進めたい人には候補になります。手数料は標準的ですが、返済負担を減らしたい人はほかのフラット35の利用も検討するのがおすすめです。

良い

- 繰上返済の手数料が無料

- 地域の工務店や住宅会社で相談可能

気になる

- 特になし

| 手数料 | 融資金額×2.20%(最低額:110,000円) |

|---|---|

| 保証料 | |

| 環境配慮型住宅の割引 | 年0.75% |

| フラット35のタイプ | 買取型 |

| 申込可能な年齢 | 70歳未満 |

| 年収条件 | 年間返済額の年収に占める割合が30%以下の場合:年収400万円未満/年間返済額の年収に占める割合が35%以下の場合:年収400万円以上 |

| 勤続年数の条件 | |

| 分割融資可能 | |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 新機構団信:死亡・高度障害保障 |

| 団信の特約 | 新3大疾病付機構団信:3大疾病保障、介護保障 |

| がん団信の上乗せ金利 | 年0.24% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 無料 |

| 返済額の減額可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 |

ハウス・デポ・パートナーズ フラット35を検証レビュー!フラット35の選び方も紹介

ドコモ・ファイナンスフラット35(買取型)

| 適用金利 | 年3.140% |

|---|

- 借入できる地域

- 全国

繰上返済は一部・全額どちらも無料。ただし、返済負担が大きい

フラット35(買取型)で死亡・高度障害保障を付帯し、頭金1割を入れて4,000万円を35年返済した場合、現在の金利で試算した総返済額は約6,017万円でした。ほかのフラット35と比べると、返済負担は大きいです。

一部繰上返済や全額繰上返済は手数料無料で利用でき、余裕資金があるときに返済を進めやすい仕組みです。ただし、毎月の返済額を途中で減らすといった契約条件の変更には、他行同様に審査や費用が発生します。

住宅金融支援機構の新機構団信に任意で加入でき、死亡や所定の身体障害時に住宅ローンが完済される一般的な保障内容です。年0.24%の上乗せでがん・心筋梗塞・脳卒中・要介護2以上まで保障を広げられるほか、年0.18%の上乗せで夫婦2人のペア連生団信にも加入もできます。ただし、三大疾病保障との併用はできません。

返済総額をできるだけ抑えたい人には適さないものの、繰上返済を積極的に利用して効率的に返済を進めたい人や、店舗に行く時間がない人に向いています。

良い

- 繰上返済の手数料が無料

気になる

- 特になし

| 手数料 | 融資金額×2.2% |

|---|---|

| 保証料 | |

| 環境配慮型住宅の割引 | 年0.75% |

| フラット35のタイプ | 買取型 |

| 申込可能な年齢 | 70歳未満 |

| 年収条件 | 年間返済額の年収に占める割合が30%以下の場合:年収400万円未満/年間返済額の年収に占める割合が35%以下の場合:年収400万円以上 |

| 勤続年数の条件 | |

| 分割融資可能 | |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 新機構団信:死亡・高度障害保障 |

| 団信の特約 | 新3大疾病付機構団信:3大疾病保障、介護保障 |

| がん団信の上乗せ金利 | 年0.24% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 無料 |

| 返済額の減額可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 |

ドコモ・ファイナンス フラット35(買取型)を検証レビュー!フラット35の選び方も紹介

クレディセゾンフラット35(買取型)

| 適用金利 | 年3.140% |

|---|

- 借入できる地域

- 全国

手数料と金利のプランを選べる。繰上げ返済手数料は無料

クレディセゾンは信販系の金融機関として、全国対応の住宅ローン商品を提供しています。契約時に支払う手数料が比較的高い定率型と、手数料が比較的安い代わりにその後の返済負担が大きくなる定額型の2つのプランが選べます。

フラット35(買取型)の手数料定率型で死亡・高度障害のみで頭金1割を入れて4,000万円借り、35年間返済した場合の総返済額は約6,057万円で、手数料を融資金額×3.3%で計算すると返済負担は大きいです。

一部・全額の繰上返済は手数料無料で対応しており、途中で返済計画を見直しやすいのも魅力です。返済額の減額相談も可能ですが、条件変更時には手数料がかかるため、事前の確認が必要です。

クレディセゾンのフラット35(買取型)では、住宅金融支援機構の新機構団信に加入でき、死亡や所定の身体障害時に住宅ローンの返済が不要になります。さらに、年0.24%の金利上乗せで、がん・心筋梗塞・脳卒中にくわえ要介護2以上の状態もカバーできます。

買取型のため頭金は不要ですが、金利が高く手数料も高いため返済負担を減らしたい人はほかのフラット35を検討しましょう。

良い

- 一部・全額繰上返済が手数料無料

気になる

- 返済負担が大きい

| 手数料 | 融資金額×3.3%以内(最低額:220,000円) |

|---|---|

| 保証料 | |

| 環境配慮型住宅の割引 | 年0.75% |

| フラット35のタイプ | 買取型 |

| 申込可能な年齢 | 満70歳未満 |

| 年収条件 | 年間返済額の年収に占める割合が30%以下の場合:年収400万円未満/年間返済額の年収に占める割合が35%以下の場合:年収400万円以上 |

| 勤続年数の条件 | |

| 分割融資可能 | |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 死亡・高度障害 |

| 団信の特約 | 新機構団信:死亡・高度障害保障、新3大疾病付機構団信:3大疾病保障、介護保障 |

| がん団信の上乗せ金利 | 年0.24% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 無料 |

| 返済額の減額可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 |

クレディセゾン フラット35(買取型)を検証レビュー!フラット35の選び方も紹介

住信SBIネット銀行フラット35(買取型)

| 適用金利 | 年3.140% |

|---|

- 借入できる地域

- 全国

50歳以下なら団信が充実。返済額の減額相談は不可

住信SBIネット銀行は、ネット完結の申し込み手続きが特長の金融機関です。50歳以下なら、金利上乗せなしで50%の団信が付帯します。

フラット35(買取型)で死亡高度障害のみ・頭金1割・借入総額4,000万円・返済期間35年の場合、現在の金利で試算した場合の返済負担は約5,938万円でした。ほかのフラット35と比較すると、返済負担は小さいです。

繰上返済は一部・全額ともに手数料が無料で利用できるため、こまめに繰上返済を行いたい人には便利です。繰上返済以外の方法で毎月の返済額は変更できません。途中で返済条件を見直したい人にとっては、やや融通が利きにくいでしょう。

住信SBIネット銀行のフラット35(買取型)では、住宅金融支援機構の新機構団信に任意で加入でき、死亡や所定の身体障害時に住宅ローンの返済が不要になります。さらに、借り入れ金額の0.55%に相当する事務取扱手数料を上乗せすることで全疾病保障を付帯でき、病気やケガで働けなくなった場合の返済にも備えられますよ。

返済負担は小さいものの、返済条件の見直しがしにくいため返済期間中にやむを得ず収入減があった場合に備えたい人はほかのフラット35も検討するのがおすすめです。

良い

- 繰上返済は手数料無料

- 返済負担が小さい

気になる

- 返済額の減額相談には対応していない

| 手数料 | 融資金額×2.2%(最低額:110,000円) |

|---|---|

| 保証料 | |

| 環境配慮型住宅の割引 | 年0.75% |

| フラット35のタイプ | 買取型 |

| 申込可能な年齢 | 満70歳未満 |

| 年収条件 | 年間返済額の年収に占める割合が30%以下の場合:年収400万円未満/年間返済額の年収に占める割合が35%以下の場合:年収400万円以上 |

| 勤続年数の条件 | |

| 分割融資可能 | |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 新機構団信:死亡・身体障害 |

| 団信の特約 | 新3大疾病付 機構団信:死亡・身体障害・3大疾病・要介護状態 |

| がん団信の上乗せ金利 | 年0.24% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 無料 |

| 返済額の減額可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 |

固定金利で金利が高い不安がありましたが、結果的に現在の金利が上がってきているので、安心しています。

住信SBIネット銀行 フラット35(買取型)を検証レビュー!フラット35の選び方も紹介

日本住宅ローンフラット35

| 適用金利 | 年3.140% |

|---|

- 借入できる地域

- 全国

全国対応の住宅ローン専門機関。繰上返済は無料で行える

日本住宅ローンは、住宅ローン専門の金融機関として各地域のハウスメーカーと提携し、利用者に向けたフラット35を提供しています。

フラット35で死亡高度障害のみ・頭金1割・借入総額4,000万円・返済期間35年で現在の金利で試算した場合の総返済額は約6,017万円でした。ほかのフラット35と比較すると返済負担は大きく、返済負担を抑えたい人は負担の小さい商品との比較検討が必要です。

一部繰上返済・全額繰上返済はどちらも無料で利用可能です。また、繰上返済せずに毎月の返済額を途中で変更するには審査や費用が発生する可能性がありますよ。

任意加入の住宅金融支援機構の新機構団信では、死亡や重い身体障害が発生した場合に住宅ローンの返済が不要になります。健康上の理由で団信に加入できない場合でも、金利が0.20%引き下げられた状態でローンを利用できます。

返済負担は大きいですが、連携している大手ハウスメーカーで物件購入とともにスムーズに契約を進めたい人向きのフラット35です。

良い

- 一部・全額繰上返済が無料

気になる

- 特になし

| 手数料 | 融資金額×2.2% |

|---|---|

| 保証料 | |

| 環境配慮型住宅の割引 | 年0.75% |

| フラット35のタイプ | 買取型 |

| 申込可能な年齢 | 満70歳未満 |

| 年収条件 | |

| 勤続年数の条件 | |

| 分割融資可能 | |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 新機構団信:死亡・高度障害保障 |

| 団信の特約 | 新3大疾病付機構団信:3大疾病保障、介護保障 |

| がん団信の上乗せ金利 | 年0.24% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 無料 |

| 返済額の減額可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 |

日本住宅ローン フラット35を検証レビュー!フラット35の選び方も紹介

ARUHI 住宅ローンフラット35(買取型)

| 適用金利 | 年3.140%(*1) |

|---|

- 借入できる地域

- 全国

多くの地域で店舗相談可。繰上返済も無料で対応

買取型では、死亡・高度障害保障を付帯し、頭金1割を入れて4,000万円を35年間返済した場合、現在の金利で試算した総返済額はおよそ6,017万円となりました。他のフラット35と比べると返済負担は大きいです。

一方、一部繰上返済・全額繰上返済のどちらも手数料は不要です。毎月の返済額を減らす相談も可能で、手続きの可否は審査で判断されます。

住宅金融支援機構の新機構団信は任意で加入でき、死亡や所定の身体障害になった場合に住宅ローン残高がゼロになるシンプルな保障内容。さらに年0.24%の金利上乗せで、がんや心筋梗塞、脳卒中にくわえ、要介護2から要介護5までの状態にも備えられますよ。

返済額の変動を避けたい人や、対面でのサポートを重視する人に適したフラット35といえます。

良い

- 一部・全額繰上返済の手数料が無料

気になる

- 特になし

| 手数料 | 融資金額×2.2%(最低額:220,000円) |

|---|---|

| 保証料 | 不明 |

| 環境配慮型住宅の割引 | 年0.75% |

| フラット35のタイプ | 買取型 |

| 申込可能な年齢 | 満70歳未満 |

| 年収条件 | 総返済負担率30%以下の場合:年収400万円未満/総返済負担率35%以下の場合:年収400万円以上 |

| 勤続年数の条件 | |

| 分割融資可能 | |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 死亡保障・身体障害保障 |

| 団信の特約 | 死亡保障、身体障害保障、3大疾病保障、介護保障 |

| がん団信の上乗せ金利 | 年0.24% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 無料 |

| 返済額の減額可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 |

ARUHI 住宅ローン フラット35(買取型)を検証レビュー!フラット35の選び方も紹介

本注釈においては事業者からの情報提供を含みます

イオン銀行フラット35(買取型)

| 適用金利 | 年3.140% |

|---|

- 借入できる地域

- 全国

全国の店舗で相談可。一部・全額繰上返済どちらも無料

イオン銀行は、全国に展開する店舗網とオンラインサービスを組み合わせた住宅ローンの提供が特徴です。日常の買い物ついでに相談や手続きができる利便性があります。

死亡・高度障害のみを付帯し頭金1割で4,000万円を借りた場合、現在の金利で試算した35年間の総返済額は約6,005万円で、ほかのフラット35と比べて返済負担は小さい結果でした。

一部または全額の繰上返済は手数料不要で利用できます。ただし、返済額など契約条件の変更時には、他行と同様に所定の費用が発生します。

住宅金融支援機構の新機構団信は任意加入型で、万一の死亡や重度障害時に住宅ローン残高が免除されるシンプルな内容です。金利を0.24%上乗せすれば、がんや三大疾病、要介護2以上にも対応した手厚い保障に変更可能。また、金利年0.18%上乗せで夫婦どちらかに万一のことがあった場合に返済が不要になるペア連生団信も選べますよ。

全国のイオン銀行のあるイオン系列店舗で相談できるため、対面相談を希望する人の検討候補になるでしょう。

良い

- 店舗とネットの両方で手続き可

- 一部・全額繰上返済が無料

- 返済負担は小さい

気になる

- 特になし

| 手数料 | 融資金額×1.87%(最低額:110,000円) |

|---|---|

| 保証料 | |

| 環境配慮型住宅の割引 | 年0.75% |

| フラット35のタイプ | 買取型 |

| 申込可能な年齢 | 満70歳未満 |

| 年収条件 | 年間返済額の年収に占める割合が30%以下の場合:年収400万円未満/年間返済額の年収に占める割合が35%以下の場合:年収400万円以上 |

| 勤続年数の条件 | |

| 分割融資可能 | |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 新機構団信:死亡・高度障害保障 |

| 団信の特約 | 新3大疾病付機構団信:3大疾病保障、介護保障 |

| がん団信の上乗せ金利 | 年0.24% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 無料 |

| 返済額の減額可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | 0円(イオン銀行キャッシュカード) |

イオン銀行 フラット35(買取型)を検証レビュー!フラット35の選び方も紹介

楽天銀行フラット35(買取型)

| 適用金利 | 年3.140% |

|---|

- 借入できる地域

- 全国

返済負担が小さい。一部・全額繰上返済の手数料は無料

死亡・高度障害のみの保障を付帯し、頭金を1割入れて4,000万円を借り入れ、現在の金利で35年間返済した場合の総返済額は約5,989万円。手数料が低めで、返済負担は小さいという結果でした。

一部繰上返済・全額繰上返済はともに手数料がかからず利用できます。毎月の返済額の減額相談も審査次第で可能な場合があるので、返済期間中の返済額の調整はしやすいでしょう。

新機構団信へ任意で加入すると、死亡や高度障害時にローン残高がゼロになります。0.24%の金利上乗せで、がん・心筋梗塞・脳卒中・要介護2以上まで保障可能に。また、返済口座を楽天銀行に設定すると、融資事務手数料が約0.33%引き下げられる特典も受けられるのも魅力でしょう。

柔軟に返済計画を変えたい人や、借り入れ時の手数料を抑えたい人に向いています。

良い

- 繰上返済の手数料が一部・全額どちらも無料

- 手数料が低め

- 返済負担は小さい

気になる

- 特になし

| 手数料 | 融資金額×1.43%(楽天銀行を返済口座に指定のお客さまは借入金額×1.1%、最低額:110,000円) |

|---|---|

| 保証料 | |

| 環境配慮型住宅の割引 | 年0.75% |

| フラット35のタイプ | 買取型 |

| 申込可能な年齢 | 70歳未満(完済時年齢満80歳未満) |

| 年収条件 | 年間返済額の年収に占める割合が30%以下の場合:年収400万円未満/年間返済額の年収に占める割合が35%以下の場合:年収400万円以上 |

| 勤続年数の条件 | |

| 分割融資可能 | |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 新機構団信:死亡・高度障害保障 |

| 団信の特約 | 新3大疾病付機構団信:3大疾病保障、介護保障 |

| がん団信の上乗せ金利 | 年0.24% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 無料 |

| 返済額の減額可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 |

楽天銀行 フラット35(買取型)を検証レビュー!フラット35の選び方も紹介

財形住宅金融財住金フラット35

| 適用金利 | 年3.140% |

|---|

- 借入できる地域

- 全国

申し込みは全国対応。財形住宅融資と併用で手数料割引

死亡・高度障害に備えつつ、頭金1割を入れて4,000万円を借り入れ、現在の金利で35年間返済した場合の総返済額はおよそ5,977万円となりました。手数料が比較的低く、他のフラット35と比較すると返済負担は小さいです。

一部または全額の繰上返済は手数料がかからず、早期返済を目指す場合に向いているでしょう。毎月返済額の減額にも応じていますが、契約条件を変更する際には別途費用が発生します。

財住金フラット35の買取型は、住宅金融支援機構の新機構団信に加入でき、死亡や重い身体障害の際にローン残高がゼロになるシンプルな保障内容。金利を年0.18%上乗せすることで夫婦どちらかに万が一があった場合に残高がゼロになるペア連生団信や、年0.24%の上乗せでがんなどの三大疾病や要介護2以上にも備えられるプランを選べますよ。

繰上返済を積極的に行いたい人や、借り入れ時にかかる手続きの費用を抑えたい人に向いています。

良い

- 一部・全額繰上返済が手数料無料

- 手数料が低く、返済負担が小さい

気になる

- 特になし

| 手数料 | 融資金額×1.1% |

|---|---|

| 保証料 | |

| 環境配慮型住宅の割引 | 年0.75% |

| フラット35のタイプ | 買取型 |

| 申込可能な年齢 | 満70歳未満 |

| 年収条件 | 年間返済額の年収に占める割合が30%以下の場合:年収400万円未満/年間返済額の年収に占める割合が35%以下の場合:年収400万円以上 |

| 勤続年数の条件 | |

| 分割融資可能 | |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 新機構団信:死亡・高度障害保障 |

| 団信の特約 | 新3大疾病付機構団信:3大疾病保障、介護保障 |

| がん団信の上乗せ金利 | 年0.24% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 無料 |

| 返済額の減額可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 |

財形住宅金融 財住金フラット35を検証レビュー!フラット35の選び方も紹介

三井住友銀行フラット35(買取型)

| 適用金利 | 年5.400% |

|---|

- 借入できる地域

- 全国

金利が高く、返済負担が大きい。支店は全国に設置

三井住友銀行は、全国に支店を展開する大手都市銀行です。ネット・店頭いずれからでも申し込み可能なフラット35を提供しています。

フラット35で死亡高度障害のみ・頭金1割・借入総額4,000万円・返済期間35年の場合、現在の金利で試算した場合の総返済額は約8,024万円でした。ほかのフラット35と比べても、返済負担は大きい結果となりました。

オンラインでの一部・全額いずれの繰上返済も手数料無料で対応しており、まとまった資金ができた際に返済を進めやすいでしょう。毎月の返済額を減らす手続きは可能ですが、費用が発生しますよ。

三井住友銀行のフラット35(買取型)では、住宅金融支援機構の新機構団信へ任意で加入でき、死亡や所定の身体障害の際に住宅ローンの返済が不要になります。金利を年0.18%上乗せすることで、夫婦どちらかに万一のことがあった場合に住宅ローンが完済されるペア連生団信を選択できますよ。

繰上返済を活用しながら返済計画を立てたい人に向いています。一方で、トータルの返済額を抑えたい人は、ほかの銀行と比較したうえで慎重な検討が必要です。

良い

- 一部・全額の繰上返済が無料

気になる

- 金利が高く、返済負担が大きい

| 手数料 | 一律33,000円(物件が保留地上の場合は110,000円) |

|---|---|

| 保証料 | |

| 環境配慮型住宅の割引 | 年0.75% |

| フラット35のタイプ | 買取型 |

| 申込可能な年齢 | 満70歳未満 |

| 年収条件 | 年間返済額の年収に占める割合が30%以下の場合:年収400万円未満/年間返済額の年収に占める割合が35%以下の場合:年収400万円以上 |

| 勤続年数の条件 | |

| 分割融資可能 | |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 新機構団信:死亡・高度障害保障 |

| 団信の特約 | 8大疾病保障、日常のケガ・病気保障、自然災害保障(web申し込み専用) |

| がん団信の上乗せ金利 | 年0.24% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、16,500円(窓口)、 全額繰上返済:無料(オンライン)、33,000円(窓口) |

| 返済額の減額可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | 平日:0円/土日祝:110円 |

三井住友銀行 フラット35(買取型)を検証レビュー!フラット35の選び方も紹介

ドコモ・ファイナンスフラット35(保証型)

| 適用金利 | 年3.660% |

|---|

- 借入できる地域

- 全国

返済負担は大きい。頭金1割が必要な点には注意

死亡・高度障害のみの保障で頭金1割を入れて4,000万円を35年間返済した場合を想定し、現在の金利で試算した総返済額は約6,407万円で返済負担は大きいという結果でした。ただし、保証型のため必ず頭金が必要になることに注意が必要です。

一部繰上返済も全額繰上返済も手数料がかからず、返済額の変更は審査次第で可能な場合があります。家計に余裕ができた場合には多めに返済し、万が一家計の収入状況が悪化した場合には返済額を減らすなど柔軟な対応をしやすいでしょう。

ドコモ・ファイナンスの団信は、死亡・高度障害を保障する一般団信のほか、持病がある人でも入りやすいワイド団信や、がんと診断された際にローン残高が全額ゼロになるがん団信のプランを選択できる一般的な保障内容です。ワイド団信は金利を年0.15%上乗せ、がん団信プラスは年0.23%上乗せで利用できますよ。

審査次第では利息の負担を抑えられる可能性があります。返済負担は大きいものの、頭金を用意できる人には選択肢のひとつです。

良い

- 一部・全額繰上返済が手数料無料

気になる

- 頭金1割以上が必須

- 返済負担が大きい

| 手数料 | 融資金額×2.2% |

|---|---|

| 保証料 | |

| 環境配慮型住宅の割引 | 年0.75% |

| フラット35のタイプ | 保証型 |

| 申込可能な年齢 | 満70歳未満 |

| 年収条件 | 年間返済額の年収に占める割合が20%以下または30%以下の場合:年収400万円未満/年間返済額の年収に占める割合が20%以下または35%以下の場合:年収400万円以上 |

| 勤続年数の条件 | |

| 分割融資可能 | |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 死亡・高度障害、リビングニーズ(余命宣告) |

| 団信の特約 | がん団信:がん保障(ローン残高100%保障、診断給付金) |

| がん団信の上乗せ金利 | 年0.24% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 無料 |

| 返済額の減額可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 |

ドコモ・ファイナンス フラット35(保証型)を検証レビュー!フラット35の選び方も紹介

日本モーゲージサービス株式会社MSJフラット35(保証型)

| 適用金利 | 年3.090% |

|---|

- 借入できる地域

- 全国

中古住宅購入者向けプランあり。リフォーム工事にも対応

日本モーゲージサービス株式会社は、住宅ローンの専門会社として、団体信用生命保険や省エネ住宅割引などの多彩な制度を組み合わせたサービスを展開。複数の借り入れプランが用意されており、リフォーム工事費を含めた中古住宅の取得費用を融資対象とするプランもあります。

全期間固定型で死亡高度障害のみ・頭金1割・借入総額4,000万円・返済期間35年の場合、現在の金利で試算した場合の総返済額は約5,974万円でした。フラット35全体で見ると返済負担が小さいです。

さらに、一部繰上返済は無料で対応しており、返済期間中は余裕があれば早めに返済を進められます。ただし、全額繰上返済は有料なので、完済時は注意が必要です。また、毎月の返済額の減額相談にも対応しており、審査の結果によっては返済を遅らせられますよ。

日本モーゲージサービス株式会社の団信は、死亡・高度障害の基本プランにくわえ、がん保障や全疾病特約などを組み合わせた4つのプランから選べます。一般的ながん保障はがんのみが対象ですが、全疾病特約をつければ、がん以外の病気やケガで長期間働けなくなった場合もローン返済が保障されるなど、幅広いリスクに備えられる点が特徴ですよ。

保証型のため頭金は必須ですが、将来支払う返済額を抑えたい人が中古物件を取得してリフォームを行う場合の検討候補になるフラット35です。

良い

- 返済負担は小さい

- 一部繰上返済の手数料が無料

気になる

- 頭金1割以上が必須

- 全額繰上返済は手数料がかかる

| 手数料 | 融資金額×2.2%(最低額:220,000円) |

|---|---|

| 保証料 | |

| 環境配慮型住宅の割引 | 年0.75% |

| フラット35のタイプ | 保証型 |

| 申込可能な年齢 | 70歳未満 |

| 年収条件 | 年間返済額の年収に占める割合(融資率80%以下):年収400万円未満(30%)、年収400万円以上(35%)/年間返済額の年収に占める割合(融資率80%超 90%以下):年収400万円未満・年収400万円以上(20%) |

| 勤続年数の条件 | |

| 分割融資可能 | |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 死亡・高度障害保障、リビング・ニーズ特約、重度がん保障(51~65歳の保障) |

| 団信の特約 | 全疾病特約付き団信:就業不能保障/50%保障がん団信(全疾病特約付き):がん保障(ローン残高50%保障)、就業不能保障/100%保障がん団信(全疾病特約付き):がん保障(ローン残高100%保障)、就業不能保障 |

| がん団信の上乗せ金利 | 年0.25% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料 全額繰上返済:33,000円 |

| 返済額の減額可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 |

日本モーゲージサービス株式会社 MSJフラット35(保証型)を検証レビュー!フラット35の選び方も紹介

クレディセゾンフラット35(保証型)

| 適用金利 | 年3.130% |

|---|

- 借入できる地域

- 全国

頭金は必須だが返済負担は大きい。ペアローンに対応

フラット35(保証型)で死亡・高度障害のみを付帯し、現在の金利で頭金1割を入れて4,000万円を借りた場合、35年間の総返済額は約6,048万円で、返済負担は大きいという結果でした。

一部または全額の繰上返済に手数料はかからず、早期完済を目指す場合に有利です。毎月返済額の減額にも対応していますが、契約条件を変更する際には所定の手数料が発生するため、事前に確認しておくと安心です。

クレディセゾンのフラット35(保証型)の団信は、加入すると死亡や所定の身体障害時に住宅ローン残高がゼロになるシンプルな内容。団信に加入すると、年0.28%程度の借り入れ金利が上乗せされますよ。

ペアローンを利用したい人や、積極的に繰上返済を活用したい人に適したフラット35といえます。

良い

- 一部・全額繰上返済が無料で可能

気になる

- 頭金1割以上が必須

- 返済負担が大きい

| 手数料 | 融資金額×3.3%以内(最低額:220,000円) |

|---|---|

| 保証料 | |

| 環境配慮型住宅の割引 | 年0.75% |

| フラット35のタイプ | 保証型 |

| 申込可能な年齢 | 満70歳未満 |

| 年収条件 | 年間返済額の年収に占める割合(自己資金を20%以上用意した場合):年収400万円未満(30%以下)、年収400万円以上(35%以下)/年間返済額の年収に占める割合(自己資金を10%以上用意した場合):年収400万円未満・年収400万円以上(20%以下) |

| 勤続年数の条件 | |

| 分割融資可能 | |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | |

| 団信の特約 | 死亡・高度障害保障、リビング・ニーズ保障、がん保障(がん100のみ) |

| がん団信の上乗せ金利 | 年0.15% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 無料 |

| 返済額の減額可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 |

クレディセゾン フラット35(保証型)を検証レビュー!フラット35の選び方も紹介

人気フラット35全17商品を徹底比較!

マイベストではベストなフラット35を「返済負担が最も少なく、柔軟な返済計画を組めるフラット35」と定義。

そんなベストな住宅ローンを探すために人気のフラット35 17商品を集め、以下の2つのポイントから徹底検証しました。

検証①:返済負担の小ささ

検証②:返済方法の柔軟性

今回検証した商品

- ★4.88|ファミリーライフサービス |フラット35(保証型)

- ★4.52|三井住友信託銀行|フラット35(買取型)

- ★4.48|財形住宅金融|財住金フラット35

- ★4.45|日本モーゲージサービス株式会社|MSJフラット35(保証型)

- ★4.35|楽天銀行|フラット35(買取型)

- ★4.26|全宅住宅ローン|フラット35

- ★4.18|イオン銀行|フラット35(買取型)

- ★4.10|ARUHI 住宅ローン|スーパーフラット(保証型)

- ★4.05|ARUHI 住宅ローン|フラット35(買取型)

- ★4.05|ドコモ・ファイナンス|フラット35(買取型)

- ★4.05|ハウス・デポ・パートナーズ|フラット35

- ★4.05|日本住宅ローン|フラット35

- ★4.03|クレディセゾン|フラット35(保証型)

- ★4.03|クレディセゾン|フラット35(買取型)

- ★4.00|住信SBIネット銀行|フラット35(買取型)

- ★3.87|ドコモ・ファイナンス|フラット35(保証型)

- ★3.08|三井住友銀行|フラット35(買取型)

返済負担の小ささ

マイベストでは「一定の保障を付帯した状態で返済負担が比較的小さいフラット35」をユーザーが満足できるフラット35とし、その基準を試算した総返済額の中央値以下と定めて以下の方法で検証を行いました。

付帯する保障の種類や適用する割引の種類に応じて、以下の4パターンで検証を行っています。

- 死亡高度障害保障

- 死亡高度障害保障・省エネ住宅割

- がん100%保障

- がん100%保障・省エネ住宅割

なお、デフォルトで表示される「おすすめ順」のランキングは、死亡高度障害保障をつけた総返済額をもとに作成しています。

2026年7月1日時点の情報をもとに検証をおこなっています。

スコアリング方法

手数料を含めた総返済額を試算して比較。比較したフラット35のなかで最も低かった総返済額を最高スコアとし、総返済額が低いものほどおすすめとしておすすめ度をスコア化しました。

検証条件

- 借入額

- 4,000万円

- 返済年数

- 35年

- 頭金(自己資金)

- 1割(400万円)

- 手数料

- 融資手数料型の定率型。選べない場合は定額型

- 保証料

- 一括前払い型。選べない場合は金利上乗せ型

- 団体信用生命保険

- 死亡高度障害保障(死亡高度障害保障の検証の場合)

- がん100%保障(がん100%保障の検証の場合)

- 割引条件

- Web契約による割引

- ZEH住宅による割引(省エネ住宅割の検証の場合)。期間限定の割引も考慮する

- 金利

- ほかの検証条件を満たすもののうち最下限金利を採用する

返済方法の柔軟性

マイベストでは「一部繰上返済の手数料が無料で、返済額の減額相談が可能なフラット35」をユーザーが満足できる商品とし、以下の方法で検証を行いました。

2025年7月22日時点の情報をもとに検証をおこなっています。

スコアリング方法

各商品をチェックし、以下のポイントごとに点数づけをしておすすめ度をスコア化しました。

チェックしたポイント

- 一部・全額繰上返済はそれぞれ可能か・無料で行えるか

- 毎月の返済額の減額を相談できるか、また無料で行えるか

【準備①】借りる金額を把握しておこう

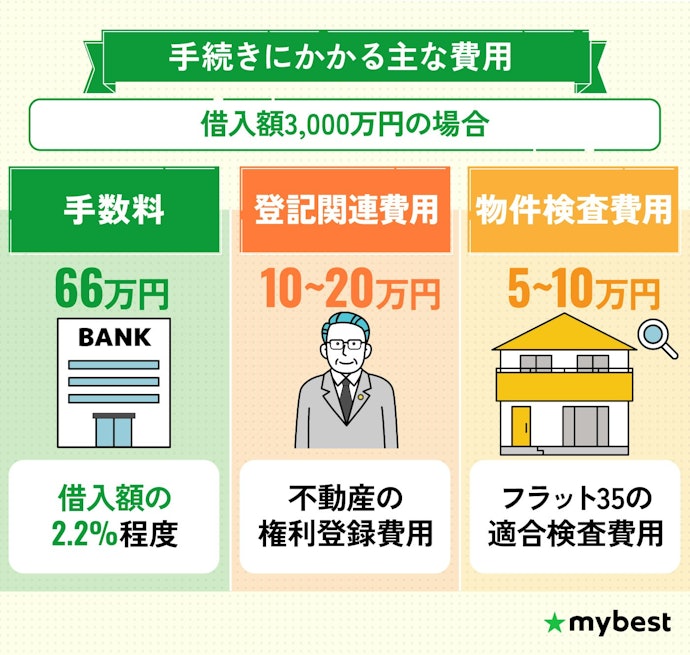

フラット35を利用する際には、さまざまな手続きに費用がかかります。なかでも大きいのが金融機関に支払う事務手数料で、「定率型」と「定額型」の2種類があります。定率型は借入額×2.2%が一般的で、4,000万円の借入なら約88万円。一方、定額型は借入額に関係なく数万〜十数万円程度で済みますが、適用金利が定率型よりやや高めに設定される傾向があります。金利と手数料を合わせた総支払額で比較しましょう。

さらに、担保として住宅を登録するための登記費用や、フラット35の物件検査費用などが必要になります。これらの手続きにかかる諸費用を借入額に含めることも可能ですが、その後の返済負担が増えることに注意が必要です。

また、購入費の一部を頭金として支払うことで将来の返済負担を減らせます。2024年度の全国調査の平均では、フラット35の利用者は約3,180万円の融資額に対して頭金を約490万円準備しているという結果でした(参照:住宅金融支援機構)。頭金を準備する際の参考にしてください。

借入予定額がわかれば、返済額のシミュレーションを行えますよ。このとき、「金融機関から借りられる額」と「無理なく返せる額」は異なります。無理のない借入額を見極めるには、年収に対する年間返済額の割合を示す「返済負担率」の確認をしましょう。

金融機関によっては返済負担率の上限を35〜40%程度として審査します(参照:国土交通省)が、家計を圧迫しない安全な目安は「年収の20〜25%以内」とされていますよ。毎月の負担や返済期間をイメージし、この目安に収まる無理のない資金計画を立てましょう。

【準備②】収入状況に適した返済額を把握しておこう

毎月の返済額が自分の収入状況に適しているかを判断するときは、年間返済額を世帯年収で割った「返済負担率」が25%前後の範囲にあるかを1つの判断基準に考えましょう。年収ごとの借入可能額の目安も把握しておくと、物件選びの参考になりますよ。返済負担率25%以内・35年返済・フラット35の金利2.5.%で試算した場合のおおよその目安は以下のとおりです。

- 年収400万円:約2,300万円

- 年収500万円:約2,900万円

- 年収600万円:約3,400万円

- 年収700万円:約4,000万円

ただし、実際の借入可能額は金融機関ごとの審査基準や他の借入状況によって異なります。上記はあくまで目安として、複数の銀行で仮審査を受けて比較するのがおすすめです。

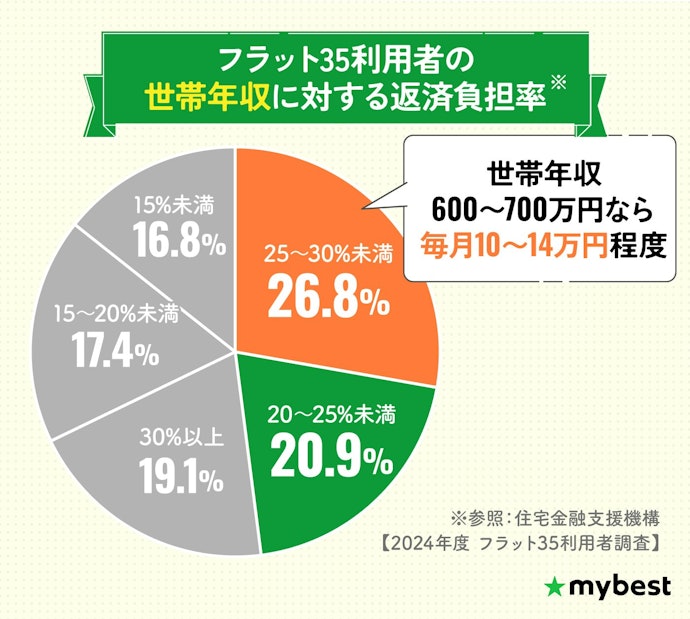

2024年度の調査によれば、2024年4月から2025年3月の間に実際にフラット35を利用した人のうち、返済負担率が25〜30%の層が26.8%で最も多く、次点で20~25%の層が多いという結果でした(参照:住宅金融支援機構)。返済負担率が高い条件で申し込むと審査に落ちる可能性があり、仮に通過してもその後の生活費や教育費などのやりくりが厳しくなるリスクがあります。

最低でも3か月分の生活資金は預貯金で確保しておき、収入から支出を差し引いてもプラスになるような返済額に留めるようにしましょう。

借りられる額ではなく、将来にわたって無理なく返済できる額に着目しましょう。まずは自分の家計にあった返済の上限額を決め、その範囲内で物件価格や借入額を逆算していく考え方が大切です。

営業に勧められるまま借入額を決めると、返済期間が35年・40年と長くなり、60歳以降の収入が減る恐れのある時期と住宅ローンの返済が重なるリスクがあります。いくら借りられるかではなく、いくらまでなら返せるかを基準に判断するようにしましょう。

フラット35は何歳まで申し込むことができる?

フラット35を申し込めるのは、申し込み時点で70歳未満の人です。

ただし、申込者本人とその後継者がセットで申し込みを行う「親子リレー返済」を利用すれば、申込者が70歳以上でも申し込めます。申込者が70歳以上の場合、「後継者の年齢が満70歳未満」「後継者が連帯債務者になる」などの条件を満たす必要があるので注意しましょう。

申込に関する疑問には以下の記事で詳しく答えていますので、あわせて確認してみてください。

フラット35は保証人が必要?

フラット35を契約するにあたり、保証人を準備する必要はありません。

「保証人を頼めるような知り合いが身近にいない」「家族には保証人を頼みづらい」といった人も、安心して申し込めます。また、フラット35には保証会社が関与せず、保証料の支払いも不要であることを頭に入れておきましょう。

フラット35の手続きの流れは?

フラット35の手続きは大まかに「事前審査」「本審査」「借入の契約」「抵当権の設定」という流れで進みます。

事前審査で年収などの情報から簡易的に審査されたのち、本審査の段階で借入申込書などの書類に記入を行い、より精密な審査が実施されます。本審査に通過後、金融機関とフラット35を借りる契約を締結し、最後に抵当権設定を行い融資が実行されます。

より詳しくフラット35の手続きの流れを知りたい人は、以下で解説していますのでぜひ参考にしてください。

フラット35から借り換えはできる?

フラット35からの借り換えは可能です。住宅ローンの金利や返済条件を見直したい人にとって有効な選択肢となり得ます。特に、金利が下がっているタイミングで借り換えを行えば、総返済額を大幅に減らせるケースもあり、返済期間が長く残っている人や、借入額が大きい人ほど効果が期待できるでしょう。

また、フラット35から別の金融機関の住宅ローンに切り替える方法と、フラット35同士でより有利な条件に借り換える方法があります。固定金利で安定した返済を続けたいのか、変動金利に変更して毎月の負担を軽くしたいのかによって選択肢は変わります。借り換えには諸費用がかかるため、シミュレーションをして効果が出るか確認することが大切です。

ローン残高が1,000万円以上、返済期間が10年以上、金利差が0.5%以上ある場合は、借り換えによって総支払額が下がる可能性が高くなります。ただし、この条件をすべて満たさなくても、効果はあがる可能性があります。借り換えの際は、複数の金融機関で見積もりを取り、手数料や総返済額で比較することが大切です。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。