りそな銀行 りそな住宅ローン(変動金利)の口コミ・評判は?金利や手数料を調査してよい点気になる点を解説!

条件達成で優遇金利が適用される変動金利住宅ローン、りそな銀行 りそな住宅ローン。口コミでは、「金利はほかの銀行と比べて低い」「団信革命の保障が手厚い」と評判です。一方、手数料に関する口コミが少なく、利用するか迷っている人も多いのではないでしょうか?

今回はその実力を確かめるため、以下の3つの観点で検証しました。

- 金利の低さ

- がん団信の上乗せ金利の低さ

- 手数料の低さ

さらに、主要な変動金利住宅ローンとも比較。検証したからこそわかった、本当のよい点・気になる点を詳しく解説していきます。申し込みの流れやペアローンを組めるかも調査しましたので、変動金利住宅ローン選びに迷っている人はぜひ参考にしてみてください。

りそな銀行りそな住宅ローン

りそな銀行 りそな住宅ローンの検証レビュー

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

【結論】返済負担を抑えたい人に。金利は比較的低く、がん団信の上乗せ金利も低水準

5年ルール・125%ルールがあり、金利上昇リスクに備えられるのもよい点。将来金利が上がったとしても、極端な返済負担の増加を抑えられます。ネット銀行には5年ルール・125%ルールに対応していないものが多かったので、金利上昇に備えるなら地銀やメガバンクを検討するのがおすすめです。

がん団信の上乗せ金利は年0.10%で、比較した各銀行の全体平均より低めでした。さらに、金利を年0.25%上乗せすると団信革命に加入可能。病気やケガで所定の状態になったり、要介護2以上になった場合に返済が免除されます。「団信革命の保障が手厚い」という口コミどおりであり、保障を充実させたい人にも向いているでしょう。

ニーズに合わせた商品があることも特徴。環境配慮型住宅向けの「SX金利プラン」は、対象の住宅を購入することで金利が年0.01%引き下げに。省エネ住宅にする予定がある人は、候補に入れてみてくださいね。

金利のほうが重要なのであまり気にする必要はないものの、手数料は高め。借入金額の2.2%に加えて保証会社事務手数料が55,000円加算され、他行よりも手数料がかさみます。比較したなかには金利が低く手数料が最低限の住宅ローンもあったため、いったんほかも検討してはいかがでしょうか。

<おすすめな人>

- 低金利な住宅ローンを選びたい人

- 金利変動時の負担を極力抑えたい人

- がん団信の保証内容を重視する人

<おすすめではない人>

- 手数料を抑えたい人

りそな銀行 りそな住宅ローンとは?

2023年の調査(※)で、住宅ローン残高NO.1に輝いたりそな銀行 りそな住宅ローン。金利プランは固定金利・変動金利の2つあり、今回は変動金利プランを検証しています。

日本マーケティングリサーチ機構調べ 調査概要:2023年9月期 住宅ローン残高調査・2023年3月期の各金融機関のディスクロージャーより集計・連結子会社の住宅ローンを含むりそな銀行・埼玉りそな銀行・関西みらい銀行・みなと銀行の住宅ローン残高の合算

リフォームローンや環境に配慮した住宅向けの「SX金利プラン」など、多様なニーズに応えるプランを提供している点も特徴です。

オンライン・店舗のどちらでもサポートを受けられます。店舗に行く時間がなくWEBでサクッと申し込みたい人にも、対面で相談してから決めたい人にも便利ですよ。さらに、住宅ローンを契約すると、マイカーローンや教育ローンといった各種ローンの金利が優遇される点もポイントです。

検証してわかったよい点・気になる点をもとに向いている人を詳しく解説!

検証のポイント

- 返済負担の小ささ1

マイベストでは「一定の保障を付帯した状態で返済負担が比較的小さい」商品をユーザーが満足できる住宅ローンとし、その基準を試算した総返済額の中央値以下と定めて以下の方法で検証を行いました。付帯する保障の種類や適用する割引の種類に応じて、以下の4パターンで検証を行っています。死亡高度障害保障死亡高度障害保障・省エネ住宅割がん100%保障がん100%保障・省エネ住宅割なお、デフォルトで表示される「おすすめ順」のランキングは、死亡高度障害保障をつけた総返済額をもとに作成しています。2026年7月1日時点の情報をもとに検証を行なっています。

- 返済方法の柔軟性2

マイベストでは「一部繰上返済の手数料が無料で、返済額の減額相談が可能」な商品をユーザーが満足できる商品とし、以下の方法で検証を行いました。2025年7月22日時点の情報をもとに検証を行なっています。

- 変動リスクの少なさ3

マイベストでは「変動金利タイプのうち、過去3年間の新規借り入れ時の金利の変動が小さいもの」をユーザーが満足できる住宅ローンとし、その基準を過去3年間の金利の平均・標準偏差・上昇幅の中央値以下と定めて以下の方法で検証を行いました。なお、この項目はランキングの総合評価には含まれておりません。2026年7月1日時点の情報をもとに検証を行なっています。

すべての検証は

マイベストが行っています

りそな銀行 りそな住宅ローンのよい点は4つ!

各変動金利住宅ローンを比較検証したところ、りそな銀行 りそな住宅ローンには4つのよい点がありました。1つずつ解説していくので、利用を検討している人はぜひチェックしてみてください。

諸条件を満たすと金利が年0.950%に。比較的低金利だった

条件を満たすと店頭金利より最大年2.175%の割引が適用され、金利が年0.950%になります。比較した変動金利住宅ローンの金利は全体平均で1.092%だったため、「金利はほかの銀行と比べて低い」という口コミどおりの結果でした。

平均よりも金利が低く返済負担を抑えられるため、以下の条件を2つとも満たせる人は候補に入れておきましょう。

<優遇金利の適用条件>

- 1.申し込みから契約までWEBで完結→年0.050%引き下げ

- 2.以下のサービスのいずれかひとつを利用→年0.030%引き下げ

・給与振込

・りそなデビットカード〈プレミアム〉

・りそなクレジットカード〈クラブポイントプラス〉JCBゴールド

5年ルール・125%ルールがあるため、急激に返済額が増えない点も心強いポイントです。5年ルールがあれば、金利が変動しても5年間は返済額が一定のまま。125%ルールがあると、これまでの返済額から1.25倍以上に返済額が上昇することはありません。金利変動リスクに備えたい人も選びやすいでしょう。

新規でZEH住宅や長期優良住宅などの環境配慮型住宅の購入・新築費用を借り入れる人には、さらに年0.01%の金利引き下げがあります。環境配慮型住宅の購入・新築を考えている人は、金利引き下げ後の適用金利で比較・検討しましょう。

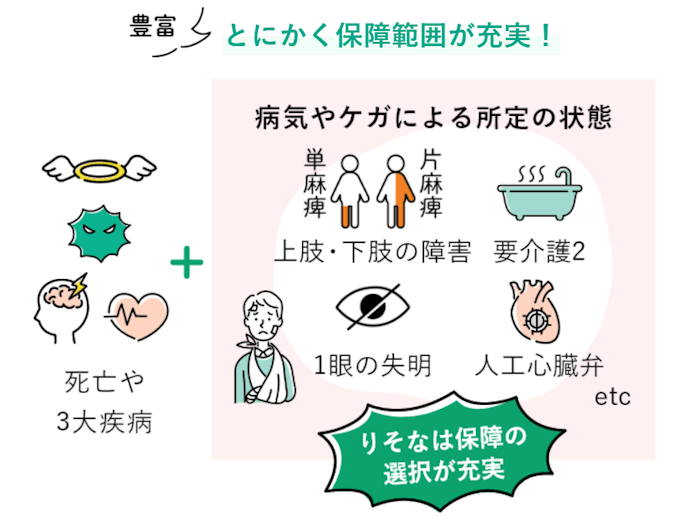

がん団信の上乗せ金利が低い。より保障が手厚い団信革命も

がん団信の上乗せ金利も低め。がん団信の金利は、比較した全体平均の年0.15%より低い年0.1%でした。がんと診断されたら仕事復帰後も住宅ローン残高が0円になるため、無理なく社会復帰できるでしょう。

なお、独自の団信である「団信革命」は、病気やケガで所定の状態になった場合・要介護2以上になった場合に住宅ローン残高が0円に。「団信革命の保障が手厚い」という口コミどおり、あらゆるリスクに備えられます。団信革命の上乗せ金利は年0.25%ですが、保障を充実させたい人は検討してはいかがでしょう。

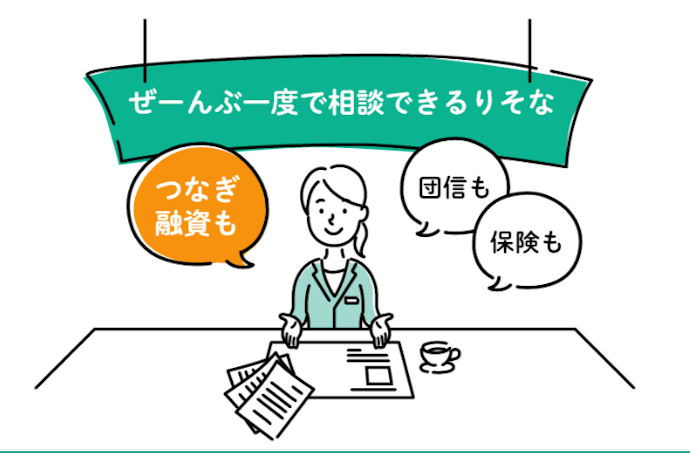

注文住宅を建てるなら必見。分割・つなぎ融資に対応

分割融資・つなぎ融資を行っているため、注文住宅を建てる人はチェックしておきましょう。分割融資とは、複数回に分けて融資を受ける方法。つなぎ融資は、必要な資金を銀行から前借りし、後で住宅ローンと一本化する仕組みです。

土地を購入するときや工事が完了したときなど、注文住宅を建てる際は住宅費用を支払うタイミングが複数あります。検証したなかで、分割・つなぎ融資に対応している住宅ローンは約半数でした。注文住宅を建てるなら、金利の低さだけでなく分割・つなぎ融資に対応しているかも確認してくださいね。

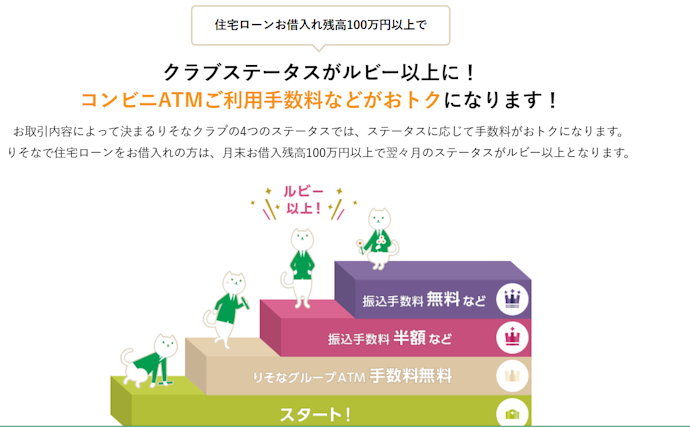

一部繰上返済手数料が無料!ATM手数料も優遇される

積極的に繰り上げ返済したい人も、利用しやすいでしょう。一部繰上返済手数料は、WEB手続きをすることで無料に。余裕がある月は、コストを気にせず多めに返済できます。

りそな銀行ATMの使い勝手がよくなることもうれしいポイント。住宅ローン契約者は、りそなクラブのステータスが上から2番目のルビーにランクアップします。りそなグループのATMが無料・提携するコンビニATMも月3回までは手数料がキャッシュバックされ、実質無料ですよ。

加えて、りそなグループアプリ・マイゲートからの他行宛振込手数料も、月3回まで半額になります。ATMがお得に使えるので、住宅ローンを組むならりそな銀行をメインバンクにするのもよいでしょう。

りそな銀行 りそな住宅ローンの気になる点は1つ!

りそな銀行 りそな住宅ローンにはよい点がある反面、気になる点も1つありました。利用を考えている人は、しっかり確認しておきましょう。

事務手数料が高め

初回にかかる手数料は、他行よりも高めです。借入金額の2.2%に加えて、保証会社の事務取扱手数料55,000円を支払う必要があります。ほとんどの銀行は手数料が借入金額の2.2%のみだったのに対し、りそな住宅ローンは手数料がかさみやすいことがわかりました。

とはいえ、初回しか負担しない手数料よりも、金利の低さのほうが重要です。金利が年0.4%違うだけで、35年ローンだと返済額に約340万円も差が出ることも。手数料を気にするよりも、金利の低さにこだわったほうが返済負担を抑えられますよ。

りそな銀行 りそな住宅ローンの商品詳細

| 適用金利 | 年0.950% |

|---|---|

| 手数料 | 借入金額×2.2%、保証会社事務取扱手数料 55,000円 |

| 保証料 | 不明 |

| 分割融資可能 | |

| 5年ルール/125%ルールあり | |

| 借入できる地域 | 全国 |

| 環境配慮型住宅の割引 | 年0.01% |

|---|---|

| 申込可能な年齢 | 満20歳~満70歳未満 |

| 年収条件 | 前年の税込年収が100万円以上 |

| 勤続年数の条件 | 給与所得者の場合:1年以上/給与所得者以外の場合:3年以上 |

| 最長借り入れ期間 | 40年以内 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 死亡・高度障害保障 |

| 団信の特約 | がん保障特約:がん保障、死亡・高度障害保障/三大疾病保障特約:三大疾病、死亡・高度障害保障/団信革命:三大疾病、死亡・高度障害保障、病気・ケガの保障、所定の要介護状態保障 |

| がん団信の上乗せ金利 | 年0.10% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、5,500円(窓口) 全額繰上返済:11,000円(窓口) |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | 5,500円 |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | 平日:8:45~18:00(0円)、上記以外の時間帯(110円)/土日祝:110円 |

| コンビニATM利用手数料 | 平日:110~220円(時間帯により異なる)/土日祝:220円 |

| 返済用口座の開設手続きが必要 |

申し込みの流れ・必要書類

住宅ローンを組むには、まずWEBで事前審査に申込みましょう。簡易な審査に通過したら、正式審査を受けます。正式審査も通過すると、契約手続き完了後より借入可能です。

審査の必要書類は、本人確認資料・収入に関する書類・物件の確認資料。借換の場合は、現在借入中の償還予定表の写し・残高証明書を提出してください。

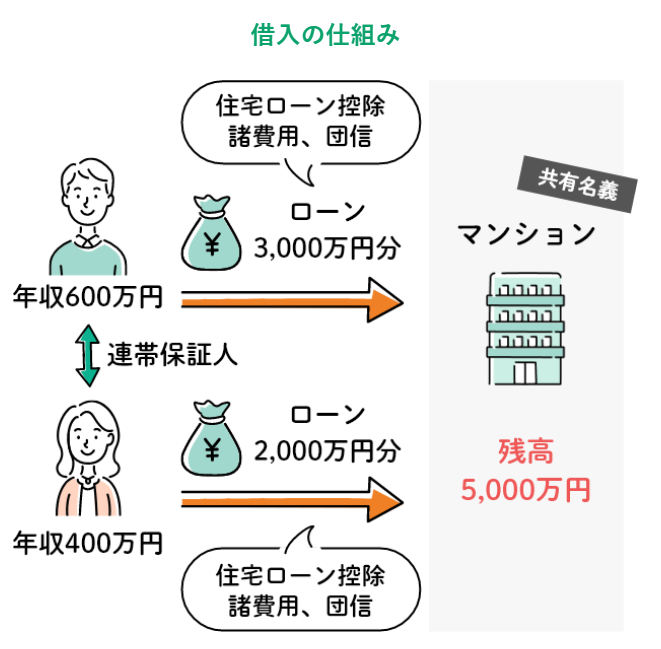

ペアローンでも借入可能

夫婦やカップルがそれぞれ契約者として住宅ローンを組む、ペアローンにも対応。物件は共有名義ですが、ローンの契約や審査・返済は個別に行なわれます。

ペアローンを組むと、借入額を増やせたり、片方は固定金利・もう片方は変動金利などペアで借入条件を変えられたりします。さらに、2人とも住宅ローン控除の対象になり、税制優遇を受けられる点も

うれしいポイントです。

加えて、ペア団信に加入できることもメリット。通常の団信の場合、片方に万が一のことがあってももう片方の住宅ローン返済は継続されます。一方、ペア団信なら万が一のことがあった本人だけでなく、両方の住宅ローン残高が0円に。ペア団信に加入しておけば、もしものときもより心強いでしょう。

ZEH住宅向けプランも提供

環境配慮型住宅向けの「SX金利プラン」は、ZEH(ゼッチ)住宅・太陽光住宅・長期優良住宅の購入で、金利が年0.01%引き下げに。申し込みの際には、割引プランの適用対象になるかチェックしておくとよいでしょう。

手数料が気になる人にはこちら

最後に、事務手数料も金利も低い変動金利住宅ローンをご紹介します。

SBI新生銀行の金利は年0.710%。検証した各銀行の平均(年1.091%)以下の金利であるうえ、がん団信の上乗せ金利も年0.1%と平均より低めです。手数料は借入金額の2.2%で算出され、保証会社の事務手数料は不要。りそな銀行より金利が低く、返済負担を抑えられますよ。

地銀・メガバンクのなかで低金利なのは、三菱UFJ銀行。金利が年0.945%と、検証したなかで低めでした。一方、がん団信の上乗せ金利は年0.3%と高め。手数料の計算方法はSBI新生銀行と同じで、「借入金額×2.2%」で算出されます。がん団信が不要なら、金利も手数料も抑えられてお得です。

SBI新生銀行住宅ローン

| 適用金利 | 年1.060%(*1) |

|---|---|

| 手数料 | 借入金額×2.2% |

| 保証料 | |

| 5年ルール/125%ルールあり |

- 分割融資可能

- 借入できる地域

- 全国

良い

- 返済負担はやや小さい

- 一部・全額繰上返済が無料で対応可能

気になる

- 返済額の減額相談は不可

| 環境配慮型住宅の割引 | 年0.01% |

|---|---|

| 申込可能な年齢 | 20歳~65歳以下 |

| 年収条件 | 前年度税込年収が300万円以上 |

| 勤続年数の条件 | 自営業:業歴2年以上 |

| 最長借り入れ期間 | 変動金利:50年(35年超は新規のみ選択でき、年0.1%金利上乗せ)、固定金利:35年 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 死亡・高度障害保障 |

| 団信の特約 | がん保障、リビング・ニーズ保障 |

| がん団信の上乗せ金利 | 年0.10% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 無料 |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | 5,500円 |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | |

| コンビニATM利用手数料 | スタンダードステージ:月5回0円(以降110円)/シルバーステージ以上:0円 |

| 返済用口座の開設手続きが必要 |

本注釈においては事業者からの情報提供を含みます

三菱UFJ銀行住宅ローン

| 適用金利 | 年0.945% |

|---|---|

| 手数料 | 借入金額×2.2%(*1) |

| 保証料 | |

| 5年ルール/125%ルールあり |

- 分割融資可能

- 借入できる地域

- 全国

良い

- 一部繰上返済は無料で実施可能

- 過去3年間の金利変動が小さい

- 返済負担は小さい

気になる

- 全額繰上返済には手数料がかかる

| 環境配慮型住宅の割引 | |

|---|---|

| 申込可能な年齢 | 18歳~70歳の誕生日まで |

| 年収条件 | 200万円以上 |

| 勤続年数の条件 | 満1年以上 |

| 最長借り入れ期間 | 40年以内 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 死亡・高度障害保障 |

| 団信の特約 | 3大疾病50%:住宅ローン残高50%保障/7大疾病100%:住宅ローン残高100%保障/全疾病100%:住宅ローン残高100%保障/保険料支払型:全疾病保障(住宅ローン残高100%保障)、総合先進医療特約、女性疾病特約(オプション) |

| がん団信の上乗せ金利 | 年0.30% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、16,500円(窓口)、 全額繰上返済:16,500円(オンライン)、33,000円(窓口) |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | インターネット:無料/窓口:11,000円 |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | 8:45~21:00:0円/その他の時間帯:110円 |

| コンビニATM利用手数料 | 0~330円(日時により異なる) |

| 返済用口座の開設手続きが必要 |

本注釈においては事業者からの情報提供を含みます

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。