【2026年7月】住宅ローン借り換えのおすすめ人気ランキング【手数料・金利で14商品を徹底比較】

住宅ローンの借り換えは、「毎月の返済額を抑えたい」「将来の金利変動に備えたい」といった悩みがある人におすすめ。しかし、今後の金利の見通しや、変動金利・固定金利どちらを選べばいいのか、手数料で不利にならないのかと悩む人も多いはず。

今回は、人気の借り換えができる住宅ローン14商品を、金利の低さ・がん団信の上乗せ金利の低さ・事務手数料の低さ3個のポイントで比較して徹底検証。選び方とともに、おすすめの借り換えができる住宅ローンをランキング形式でご紹介します。

マイベストが定義するベストな借り換えができる住宅ローンは「金利だけでなく、がん団信の上乗せ金利・手数料を含め支払い負担が軽い住宅ローン」。徹底検証してわかった借り換え住宅ローンの本当の選び方も解説しますので、ぜひ住宅ローン契約の際の参考にしてください。

1972年生まれ兵庫県出身の公認会計士、オフィス千日合同会社代表社員。監査法人時代に資格を伏せて開始した「千日のブログ」がきっかけとなり、住宅ローン不動産分野の専門家として「日本経済新聞」、「WBS(テレビ東京)」ほか多数メディアで活躍。著書は「家を買うときに「お金で損したくない人」が読む本」、「住宅ローンで「絶対に損したくない人」が読む本」(それぞれ日本実業出版社)、「50歳からの賢い住宅購入」(同文館)ほか多数。その豊富な相談事例とロジックをAIに応用させたスマートフォンアプリの「AI住宅ローンシミュレーター」は、ファイナンシャル・プランナーのみならず住宅購入希望者必携のアプリとなっている。

コンサルタントとしての個人向け家計、運用、住宅、年金、相続などの相談や、NISA・iDeCoをはじめとした運用にまつわるセミナー講師を行う。また、多くの金融メディアへの執筆および監修にも携わっている。現在年間600本以上の執筆・監修をこなしており、これまでの実績は3,000本を超える。

株式会社投資用マンションSOS 代表取締役。ライフプラン作成、保険見直し、住宅ローン提案、投資用不動産計算など、年間300件ほどの面談依頼を受けている。住宅ローン分野では新規での借入以外にも、借り換え・団信など幅広くアドバイスを提供している。YouTubeチャンネル「住宅FP関根」では住宅ローン・不動産投資などを分かりやすく解説しており、10万人を超えるチャンネル登録者がいる。著書に『ワンルームマンション投資で騙されない!』がある。

CFP®・1級FP技能士・住宅ローンアドバイザー。1993年、早稲田大学法学部卒業後、山一証券に入社し営業業務に携わる。山一証券自主廃業後、金融商品や保険商品は一切売らない独立系FPに。以後約28年間、講演や執筆を中心に活動。講演回数4,800回超、コラム執筆3,500本超。リクルート「SUUMO」コラム連載17年目。「住宅ローンアドバイザー通信」連載18年目。近著は、「お金のトリセツ100」(経済法令)、「日経マネーと正直FPが教える一生迷わないお金の選択」(日経BP)ほか。YouTube「正直FPヒッシー先生のお金の教室」、Voicy「正直度100%お金のラジオ」でも情報発信中。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

検証のポイント

- 金利の低さ1

金利が低い借り換え住宅ローンとしてユーザーがとても満足できる基準を「検証した借り換え住宅ローンのなかで最も金利が低い商品」とし、以下の方法で各商品の検証を行いました。なお、デフォルトで表示される「おすすめ順」のランキングは、変動金利タイプにおける金利の低さで作成しています。2026年7月1日時点の情報をもとに検証を行なっています。

- がん団信の上乗せ金利の低さ2

がん団信の上乗せ金利が低い商品として、ユーザーがとても満足できる基準を「検証した住宅ローンのなかで最もがん団信の上乗せ金利が低い商品」とし、以下の方法で各商品の検証を行いました。2026年7月1日時点の情報をもとに検証を行なっています。

- 事務手数料の低さ3

事務手数料が低い商品として、ユーザーがとても満足できる基準を「検証した住宅ローンのなかで最も事務手数料が低い商品」とし、以下の方法で各商品の検証を行いました。2026年7月1日時点の情報をもとに検証を行なっています。

すべての検証は

マイベストが行っています

本記事の内容は一般的な情報提供を目的としたものであり、特定の金融商品の購入・契約を推奨するものではありません。住宅ローンの選択にあたっては、ご自身の収入・家計状況・将来のライフプランを踏まえ、必要に応じてファイナンシャルプランナーや住宅ローンアドバイザー等の専門家にご相談ください。

監修者は「選び方」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。マイベストが独自に検証を行ったうえで、ランキング化しています。

更新 ランキングを更新しました。

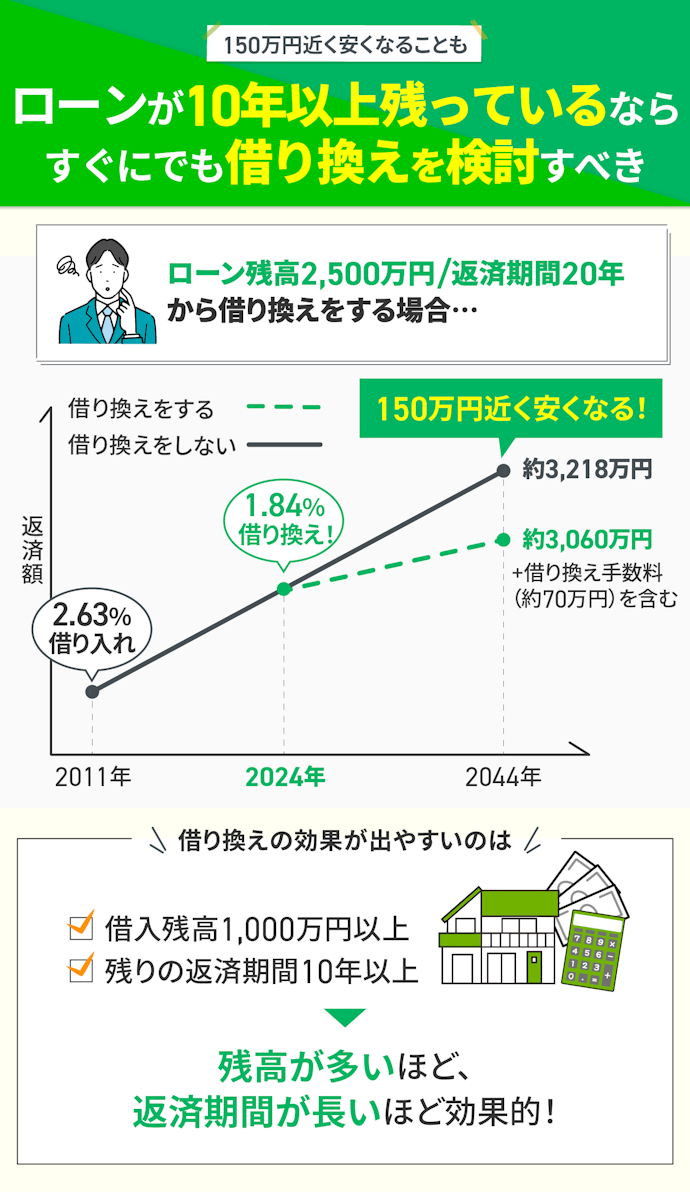

住宅ローンは借り換えるべき?返済額はどれだけ変わるの?

結論、返済年数が10年・返済額が1,000万円以上残っているなら、返済負担が減る可能性が高いと言えます。住宅ローンの手数料は借入額によりますが、基本的に高額。しかし、借り換えによって低い金利が長期間適用されると、結果的に返済額を抑えることが可能です。この手数料と金利差の損益分岐点の目安が、返済年数10年・返済額1,000万円となります。

また、残りの返済期間が長く、借入残高が多いほど借り換えの効果が出やすくなります。たとえば、フラット35から別のフラット35に借り換えをした場合で見てみましょう。

2011年に最も高い金利でフラット35の買取型を借りると年2.63%、2024年11月時点で最も低いフラット35の買取型に借り換えると年1.84%が適用されます。現時点のローン残高が2,500万円の場合、借り換えの効果は以下のとおりです。

- 借り換えをしなかった場合に完済まで支払う金額:約3,218万円

- 借り換えした場合に完済まで払う金額:約3,060万円(約2,990万円(金利負担)+約70万円(手数料負担))

手数料は数十万円かかりますが、それでもトータルの返済額は150万円近く安くなります。とはいえ、借り換えで返済額が安くなるかどうかは人によって変わります。借り換えたい住宅ローンが決まったら、最後に必ずシミュレーションをしましょう。全国銀行協会のシミュレーターでは、今借りている住宅ローンと借り換えたい住宅ローンの金利や返済期間を入力すると、借り換えて損をしないか確認できますよ。

借り換えを検討する際は、団体信用生命保険(団信)のリスクにも注意が必要です。借り換えを行うと現在の団信は終了し、新たな金融機関での再加入・再審査が必須となります。加齢や健康状態の悪化により審査に落ちた場合、借り換え自体が不可能になることがあります。

また、引受条件が緩和された「ワイド団信」を選ぶ場合は金利が年0.3%程度上乗せされるため、借り換えのメリットが消滅する恐れもあります。金利だけでなく、健康状態で団信の再審査に通るかどうかも含めて慎重に検討しましょう。

ネットでは、セオリーとして「残りの返済期間が10年以上・返済残高が1,000万円以上」というのが借り換えの目安として紹介されています。

しかし、必ずしもこの目安に当てはまらないと借り換えの効果が出ないというわけではありません。残りの返済期間や返済残高にかかわらず、シミュレーションをして返済負担が減るかどうかを確かめることが大切です。

ローン残高が1,000万円以上、返済期間が10年以上、金利差が0.5%以上であれば、借り換えることがおすすめです。とはいえ、この3つに当てはまらなくても効果はあがる可能性があります。借り換えの際は、複数の金融機関で見積もりを取り、手数料や総返済額を含めて比較しましょう。

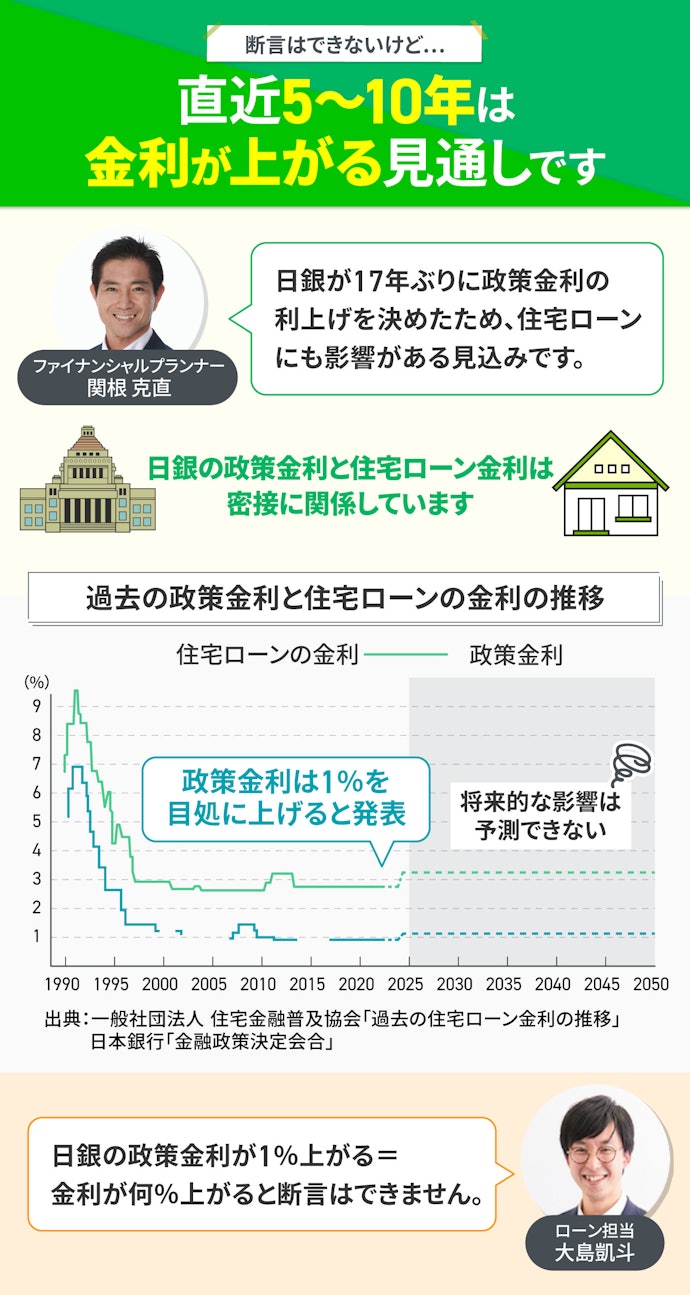

住宅ローンの金利は今後上がる?下がる?

住宅ローンの金利は、現段階では上がっていく見通しです。日銀は2025年1月や2025年12月の会合でそれぞれ追加利上げを行うことを決定しており、政策金利と密接に関係している変動金利も上昇傾向にあります。

これまで日銀は長期金利を低く抑えるために、大規模な日本国債の買い入れを行って金融緩和を続けてきました。しかし、2024年3月に金融緩和政策が修正され、実質的に短期金利の目標をマイナス金利からゼロ金利へと変更。同年7月には政策金利を0.25%へ引き上げる追加利上げを実施しました。その後も段階的な利上げが続き、2025年1月には0.50%、さらに12月には0.75%まで引き上げられました。これにより、変動金利の基準となる短期金利は明確な上昇局面に入っています。

固定金利に影響する長期金利も、引き続き上昇傾向です。これまで日本国債の大規模な買い入れで金利上昇を抑えていましたが、現在は買い入れ額の段階的な減額が進められています。日銀の継続的な利上げ姿勢と国債買い入れの減額により、今後は緩やかに長期金利が上昇していくと考えられるため、固定金利も上がる見込みです。

金利が上がる局面になると変動金利から固定金利へと借り換えを検討する人も多いですが、繰り上げ返済も視野に入れるのがおすすめです。繰り上げ返済により残りの返済年数を減らすことで、将来大きく金利が上がる前に完済できる可能性が高まります。

固定金利は将来の金利上昇に備えられる点が魅力ですが、変動金利と比較すると金利は高めの設定です。そのため変動金利で借りていたときよりも月々の返済額が上がり、家計が圧迫されるリスクもあることは覚えておきましょう。

いきなり大幅な利上げをすることは考えづらいですが、物価上昇や株価の変動などを踏まえて、段階的に1%程度まで引き上げることが予想されます。そのため、政策金利と密接に関連する変動金利もゆるやかに上昇していくといってよいでしょう。

変動金利は、金利の動きを継続して確認でき、資産運用などで備えられる人に向いています。あわせて、返済額が月2〜3万円増えても家計を維持できるかどうかも確認しておきましょう。これらの備えが難しい場合は、金利変動の影響を受けにくい固定金利を選ぶのがおすすめです。

借り換え住宅ローンの選び方

借り換え住宅ローンを選ぶ際に必ずチェックしておきたい「3つのポイント」をご紹介します。

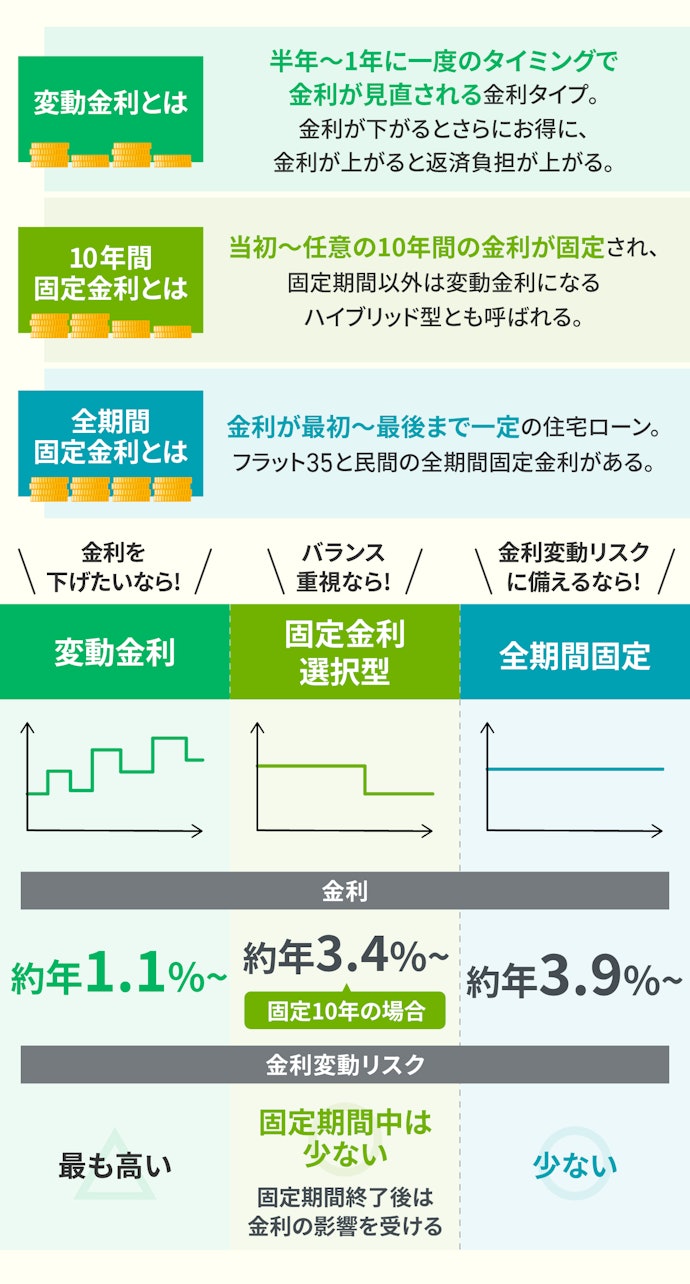

まずは金利タイプを選ぶ。金利変動リスクと総返済額で考えよう

まずは金利タイプを選びましょう。変動金利・固定期間選択型・全期間固定(フラット35)がありますが、一概にどれがいいとは言えません。選ぶ金利タイプによって返済額が約500万円近く変わることもあるので、金利上昇のリスクもふまえて選んでくださいね。

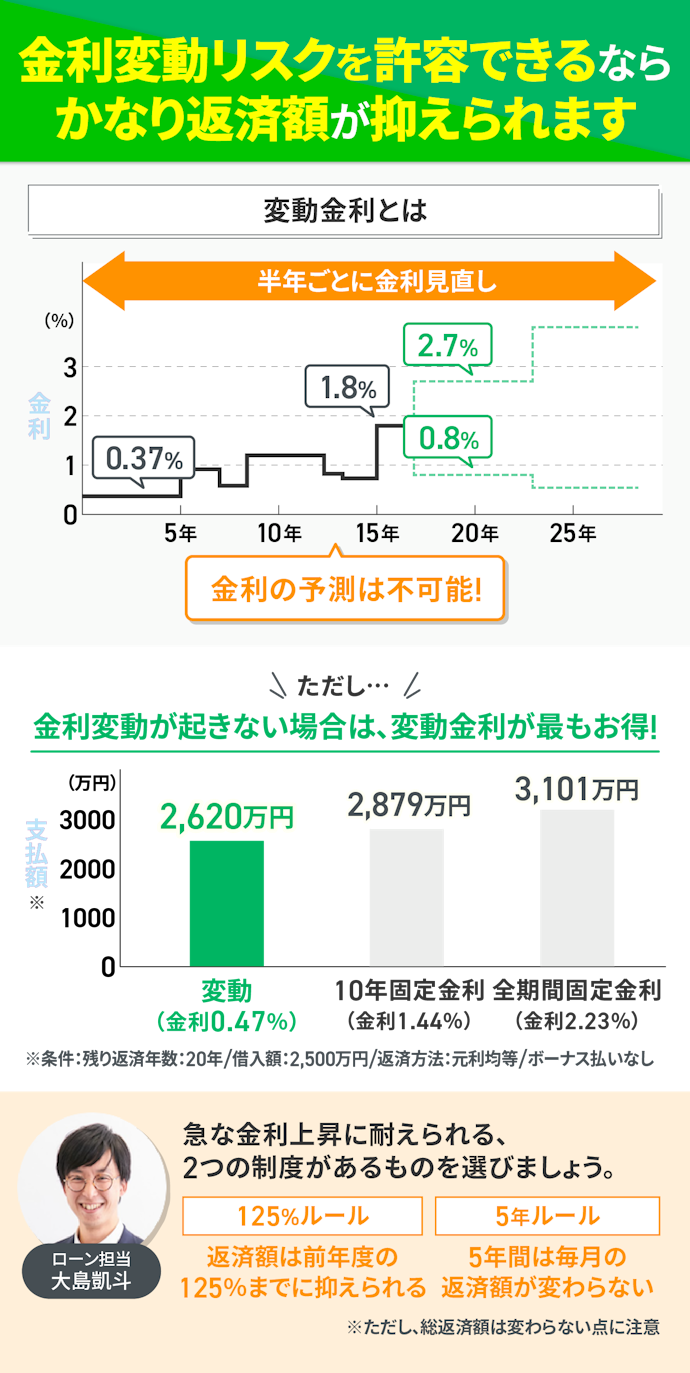

低金利を重視するなら変動金利がおすすめ。ただし、リスクは最も高い

返済当初の金利を下げたい人は、変動金利を選ぶのがおすすめです。2026年7月1日時点の変動金利の相場を見てみると、全期間固定金利と比較すると変動金利を選ぶことで3%程度は金利が低くなります。

ただし、今後大幅な金利上昇が起きた場合、固定金利を上回る可能性も0ではありません。日本は1995年以降、基準金利が年2.0%程度で推移していますが、1990年頃の住宅ローン金利は年8.0%以上でした。20年後や30年後といった遠い将来については、上がるとも下がるとも予測できません。

もし急激に金利が上がってしまったとき、家計へのダメージを和らげるために金融機関によっては「5年ルール・125%ルール」という仕組みが設けられています。これは、金利が上がっても最初の5年間は毎月の返済額が変わらず、6年目以降に見直されるときも「新しい返済額はこれまでの1.25倍(125%)まで」に抑えてくれるルールです。

急激な負担増を防げるメリットがある一方で、これらのルールには「払い切れなかった利息がたまってしまう」という落とし穴が潜んでいます。このルールが適用されて一部の返済額が据え置かれたまま金利だけが上昇すると、毎月の返済額の中で「利息」の占める割合が大きくなります。最悪のケースとして、発生した利息が毎月の返済額を上回ってしまうと「未払利息」となり、元金がまったく減らないばかりか、最終回の支払いで未払利息分の一括返済を求められる可能性があります。

さらに注意すべき点として、この「5年ルール・125%ルール」はすべての変動金利に適用されるわけではありません。近年は、一部のネット銀行などを中心に、これらのルールをあえて撤廃している住宅ローン商品も存在します。検討している商品にこれらのルールが存在するかどうか、契約前に必ず金融機関の重要事項説明書等をよく確認することが重要です。

変動金利を選ぶ場合は、リスクを理解したうえで判断することが重要です。5年ルールや125%ルールによって返済額の急な上昇は抑えられますが、元本の減り方や総返済額の増え方には影響があります。

金利が1〜2%あがった場合の総返済額もあらかじめ試算し、家計への影響を把握しておくことが必要です。また、資産運用でローンの利回りを上回るような準備もあれば、変動金利の選択肢を検討しやすくなります。

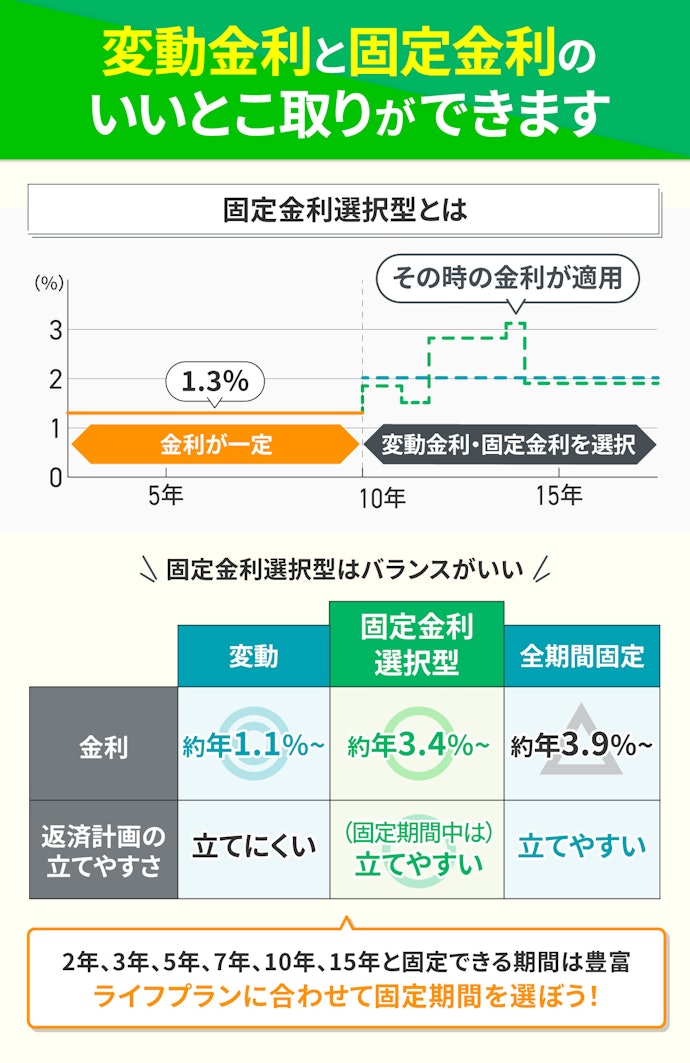

返済額は抑えたいけど、金利変動のリスクに備えたいなら、固定金利選択型を選ぼう

変動のリスクに備えつつ金利を抑えたいなら、固定金利選択型を選びましょう。指定した期間金利が固定されるため、ライフプランにあわせて返済額を固定することができます。

金利は全期間固定より低く、変動金利より高め。ライフプランにあわせて返済計画を立てやすい全期間固定金利のメリットと、金利の低さが魅力の変動金利のメリットのいいとこ取りができます。

ただし、固定期間終了後は金利変動の影響を受けます。固定期間終了後は変動金利にするか再度固定金利にするかを選ぶことができますが、適用されるのは固定期間終了時の金利である点に注意しましょう。

固定される期間の選択肢は、2年・3年・5年・7年・10年・15年とさまざまです。パートナーが職場復帰する、車のローン返済が終わるなど、ライフプランにあわせて期間を選びましょう。

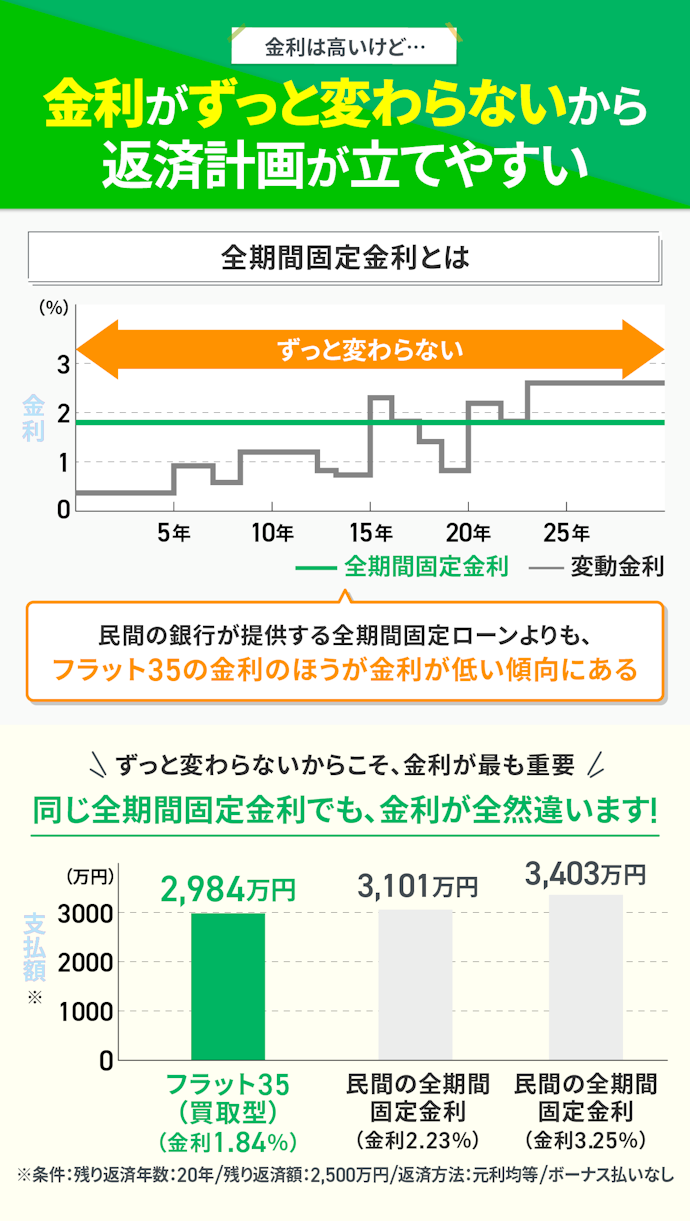

固定金利を選ぶなら、全期間固定がおすすめです。固定金利の大きなメリットである返済額の安定性を活かせるため、長期の返済計画も立てやすくなります。

ただし、40〜50歳でローン残年数が短い場合は10年固定、返済期間を短縮できる場合はフラット20も選択肢になります。変動と固定を組み合わせたMIXプランも理論上は有効ですが、無理に選ぶ必要はありません。固定期間を決める際は、金融機関のキャンペーンや短期的な金利だけで判断せず、自分のライフプランに合った期間を意識しましょう。

金利上昇が不安なら、全期間固定金利を。特にフラット35がおすすめ

金利変動のリスクに備えるなら、全期間金利が一定の全期間固定金利を選びましょう。返済金額が変わらないため、変動・固定と比較して金利変動のリスクが少ないですよ。

ただし、金利の相場は最も高く設定されています。変動金利タイプの相場が年1%台であるのに対し、全期間固定の相場は年4%台。総返済額に500万円近い差が出る可能性もあります。余剰資金が出たら繰り上げ返済をして返済年数を縮め、総返済額を減らすとよいでしょう。

金利をなるべく抑えたいなら、フラット35も候補としてください。民間の銀行が提供する全期間固定ローンは金利が年4%前半であることが多いのに対し、フラット35は年3%前半と低めです。

残債2,500万円・残り返済年数20年の場合を考えると、金利が0.2%違うだけで返済額で50万円以上の違いが生まれます。全期間固定金利を選ぶ際は、とくに金利差に注目しましょう。

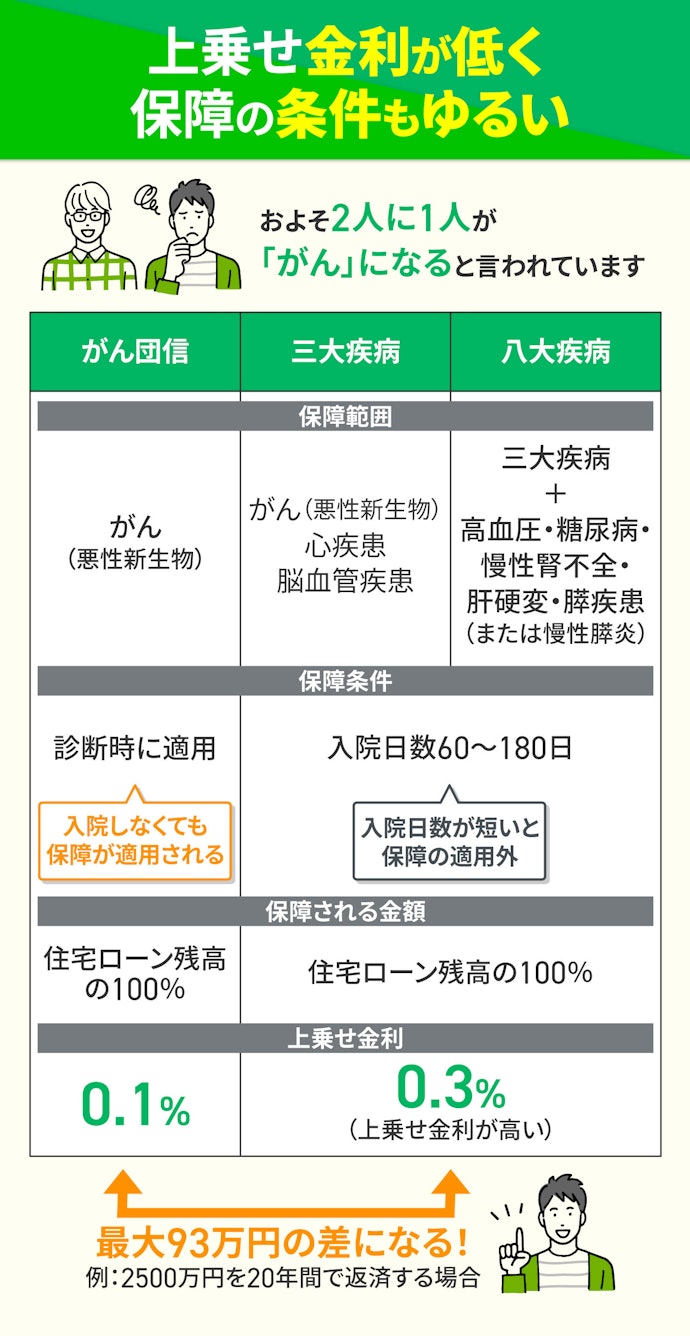

団信は備えたいリスクに合わせて選ぼう。加入するならがん団信がおすすめ

どの団信に入ろうか迷っているなら、がん団信(がん100%保障)に申し込むのがおすすめです。理由は大きく分けて以下の3つが挙げられます。

- 一般団信は「がん」に対する保障がない

- 三大・八大疾病は上乗せ金利が高い傾向にある

- 三大・八大疾病は保障の適用条件が厳しい

今やがんは2人に1人がかかる(※1)と言われています。金利上乗せなしで加入できる通常の「一般団信」は、万が一死亡した際などは100%保障されますが、がんと診断されただけでは保障されません。近年は無料で「がん50%保障」をつけてくれる銀行もありますが、残り半分のローンは自力で返済していく必要があり、いざという時の不安は残ります。がん治療による収入減などのリスクを考えると、金利を少し上乗せしてでも「がん100%保障」の団信に加入しておくのが安心です。

また、三大疾病・八大疾病はカバーできる病気の種類が増える分、上乗せ金利が年0.3%程度と高くなる傾向があります。返済が50〜60代前半で完了する場合、返済期間中に心疾患や脳血管疾患で亡くなるリスクは、がんと比較すると高くありません(※2)。がん団信でカバーできない部分は、民間の医療保険などで補うのがよいでしょう。

さらに、がん団信は一般的に「がんと診断された時点」でローンがゼロになりますが、三大・八大疾病の場合は「所定の状態で60日〜180日以上継続すること」や「所定の日数以上の入院」など、条件がかなり厳しく設定されている可能性がある点も要注意です。たとえば心疾患の平均入院日数は18.3日(※3)なので、もし発症しても団信の保障を受けられない可能性があります。

ただし、自分の身に何が起こるかはわかりません。「親族に過去大病を患った人がいる」など、健康リスクが高めだと感じている人は、三大疾病・八大疾病も視野に入れてくださいね。

1:国立がん研究センター「最新がん統計」

2:厚生労働省「令和6年(2024)人口動態統計月報年計(概数)の概況」

3:厚生労働省「令和5年(2023年)患者調査の概況」

団信のなかには、「50歳未満」などと年齢制限が設けられているものもあります。事前に保障対象の条件を確認するようにしましょう。とくに年齢を重ねてからのタイミングで借り換えをしようとしている人は注意してください。

金利の低さに加え、団信の条件面でもネット銀行が優れている傾向にあります。たとえば「auじぶん銀行」は上乗せ金利のないがん50%保障団信でも、脳卒中など5つの重大疾病について50%保障が付帯します。がん100%保障団信も上乗せ金利が0.05%と低く、少ない経済負担で充実した保障内容となっています。

団信の金利上乗せは0.1〜0.3%と小さく見えますが、借入額や返済期間によっては、総支払額で数百万円変わることもあります。例えば、3,000万円を35年で借りた場合、0.3%の上乗せは総額で200〜300万円程度の負担増につながるケースもあります。

重要なのは、その保障がないと家計が成り立たなくなるかどうかです。貯蓄や配偶者の収入、民間保険のカバー範囲を整理し、団信で上乗せすべき保障かどうかを判断しましょう。保障を手厚くすること自体は悪くありませんが、そのコストに見合うリスクかを数字で確認することが大切です。

住宅ローンの手数料は「定率型」と「定額型」の違いを理解して選ぼう。多くの銀行は定率型

上の図を見ると「どの銀行も手数料は同じなのだから気にしなくていい」と思ってしまうかもしれませんが、そう思い込んでしまうのは危険です。住宅ローンの手数料には、大きく分けて「定額型」と、図で紹介している「定率型」の2種類があり、まずはこの違いを正しく理解する必要があります。

「定額型」は、借入金額に関わらず手数料が一律で3万円から5万円などに設定されているタイプです。手元から出ていく初期費用を大幅に安く抑えられますが、その分、適用金利が高めに設定されやすい傾向があります。

一方の「定率型」は、借入金額に対して一定の割合を支払うタイプです。たとえば3,000万円を借り入れる場合、2.2%なら手数料は約66万円かかります。初期費用として数十万円のまとまった現金が必要になりますが、定額型に比べて適用金利が低く設定される傾向があるという大きなメリットがあります。

近年、多くの銀行では定率型が採用されています。定率型の銀行同士を比較した場合、どこも手数料は「借入金額×2.2%」とほとんど変わりません。そのため、定率型のなかで選ぶのであれば手数料の差は気にせず、金利重視で選ぶのがよいでしょう。

初期費用が安い定額型を選ぶか、初期費用を払ってでも金利の低い定率型を選ぶかで、最終的な総支払額は大きく変動します。借入額、返済期間、適用金利を踏まえてしっかりとシミュレーションを行い、トータルで損をしにくい住宅ローンを選びましょう。

本記事の内容は一般的な情報提供を目的としたものであり、特定の金融商品の購入・契約を推奨するものではありません。住宅ローンの選択にあたっては、ご自身の収入・家計状況・将来のライフプランを踏まえ、必要に応じてファイナンシャルプランナーや住宅ローンアドバイザー等の専門家にご相談ください。

借り換え住宅ローン全14選

おすすめ人気ランキング

商品 | 画像 | 検証 スコア | リンク | 人気順 | 検証スコア | こだわりスコア | 詳細情報 | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

金利の低さ(変動) | がん団信の上乗せ金利の低さ | 事務手数料の低さ | 金利の低さ(固定10年) | 金利の低さ(35年・全期間固定) | 手数料 | 年収条件 | 勤続年数の条件 | 借り換え金利(変動) | 借り換え金利(固定10年) | 借り換え金利(35年・全期間固定) | 最長借り入れ期間 | 5年ルール/125%ルールあり | 団信の基本保障 | 団信の特約 | がん団信の上乗せ金利 | 繰り上げ返済の手数料 | ||||||

1 | SBI新生銀行 住宅ローン |  | 4.58 | 1位 | 4.56 | 4.50 | 5.00 | 4.73 | 4.06 | 借入金額×2.2% | 前年度税込年収が300万円以上 | 自営業:業歴2年以上 | 年1.080%(*1) | 年2.950% | 年3.900% | 変動金利:50年(35年超は新規のみ選択でき、年0.1%金利上乗せ)、固定金利:35年 | 死亡・高度障害保障 | がん保障、リビング・ニーズ保障 | 年0.10% | 無料 | ||

2 | りそな銀行 りそな住宅ローン |  | 4.45 | 2位 | 5.00 | 4.50 | 3.00 | 3.78 | 3.91 | 借入金額×2.2%、保証会社事務取扱手数料 55,000円 | 前年の税込年収が100万円以上 | 給与所得者の場合:1年以上/給与所得者以外の場合:3年以上 | 年0.950%(*1) | 年3.615% | 年4.030% | 40年以内 | 死亡・高度障害保障 | がん保障特約:がん保障、死亡・高度障害保障/三大疾病保障特約:三大疾病、死亡・高度障害保障/団信革命:三大疾病、死亡・高度障害保障、病気・ケガの保障、所定の要介護状態保障 | 年0.10% | 一部繰上返済:無料(オンライン)、5,500円(窓口) 全額繰上返済:11,000円(窓口) | ||

3 | みずほ銀行 住宅ローン |  | 4.67 | 3位 | 4.75 | 4.50 | 5.00 | 4.34 | 4.12 | 借入金額×2.2% | 年1.025% | 年3.200% | 年3.840% | 35年以内 | 死亡・高度障害保障 | がん保障、7大疾病保障、8大疾病保障、その他のケガ・病気 | 年0.10% | 一部繰上返済:無料(オンライン)、33,000円(窓口) 全額繰上返済:33,000円(窓口) | ||||

4 | PayPay銀行 住宅ローン |  | 3.55 | 4位 | 3.16 | 4.00 | 5.00 | 5.00 | 4.33 | 借入金額×2.2% | 前年度年収が200万円以上 | 年1.330% | 年2.770% | 年3.640% | 50年以内 | 死亡・高度障害保障、リビングニーズ保障、重度がん保障特約 | がん50%保障団信:死亡・高度障害保障、リビングニーズ保障、重度がん保障、がん保障(がん診断保障、がん先進医療特約)、全疾病保障(入院限定)、失業保障、自然災害保障/がん100%保障団信:死亡・高度障害保障、リビングニーズ保障、がん保障(がん診断保障、がん先進医療特約、がん診断時一時金保障)、全疾病保障(入院限定)、失業保障、自然災害保障 | 年0.15% | 一部繰上返済:無料(オンライン)、5,500円(電話)、 全額繰上返済:33,000円(電話) | |||

5 | 三菱UFJ銀行 住宅ローン |  | 3.77 | 5位 | 4.85 | 3.00 | 5.00 | 4.11 | 3.95 | 借入金額×2.2%(*1) | 200万円以上 | 満1年以上 | 年0.995% | 年3.350% | 年4.000% | 35年以内 | 死亡・高度障害保障 | 3大疾病50%:住宅ローン残高50%保障/7大疾病100%:住宅ローン残高100%保障/全疾病100%:住宅ローン残高100%保障/保険料支払型:全疾病保障(住宅ローン残高100%保障)、総合先進医療特約、女性疾病特約(オプション) | 年0.30% | 一部繰上返済:無料(オンライン)、16,500円(窓口)、 全額繰上返済:16,500円(オンライン)、33,000円(窓口) | ||

6 | イオン銀行 住宅ローン(手数料定率型) |  | 4.49 | 6位 | 4.38 | 4.50 | 5.00 | 3.99 | 3.00 | 借入金額×2.2%(最低取扱手数料220,000円) | 前年度年収100万円以上 | 年1.130% | 年3.430% | 50年以内 | 死亡・高度障害保障、病気、ケガ | がん保障、8大疾病保障 | 年0.10% | 一部繰上返済:無料 全額繰上返済:55,000円 | ||||

7 | auじぶん銀行 住宅ローン |  | 4.57 | 7位 | 4.21 | 5.00 | 5.00 | 4.47 | 3.35 | 借入金額×2.2%(*1) | 前年度年収が200万円以上(自営業の場合は申告所得) | 年1.179%(*2) | 年3.115% | 年4.530% | 50年以内 | 死亡・高度障害保障、5つの重大疾病保障、全疾病入院保障、住宅ローン残高50%保障 | 住宅ローン残高100%保障 | 年0.05%(*3) | 無料 | |||

8 | 住信SBIネット銀行 Web申込コース |  | 3.63 | 8位 | 3.44 | 3.67 | 5.00 | 4.84 | 4.39 | 借入金額×2.2% | 年1.300% | 年2.879% | 年3.579% | 50年以内 | 3大疾病保障、全疾病保障、死亡保障、高度障害保障、リビングニーズ特約、就業不能状態を保障、重度ガン保険金前払特約、先進医療特約(50歳以下のみ) | 住宅ローン残高100%保障 | 年0.20% | 無料 | ||||

9 | ARUHI 住宅ローン スーパーフラット(保証型) |  | 3.41 | 9位 | 3.00 | 4.00 | 5.00 | 3.00 | 5.00 | 融資金額×2.2%(最低額:220,000円) | 総返済負担率20%以下の場合:年収400万円未満・年収400万円以上 | 年2.990%(*1) | 15年 | 死亡・高度障害保障,リビングニーズ(余命宣告) | 一般団信:死亡・高度障害保障、リビング・ニーズ保障/がん団信:死亡・高度障害保障、リビング・ニーズ保障、がん保障(ローン残高50%保障)/がん団信プラス:死亡・高度障害保障、リビング・ニーズ保障、がん保障(ローン残高100%保障、診断給付金)/生活習慣団信:死亡・高度障害保障、リビング・ニーズ保障、がん保障(ローン残高100%保障、診断給付金)、病気・ケガによる入院 | 年0.15% | 一部繰上返済:無料(オンライン)、11,000円(電話・期間短縮型) 全額繰上返済:55,000円(窓口) | |||||

10 | 横浜銀行 住宅ローン |  | 4.14 | 10位 | 4.92 | 3.67 | 3.40 | 4.03 | 3.80 | 借入金額×2.2%、不動産担保取扱手数料 33,000円 | 年0.975% | 年3.400% | 年4.130% | 35年以内 | 死亡・高度障害保障、残債一括返済保証、ご遺族・ご家族サポート | がん保障特約付き団信:がん保障、月額返済支援保障、一時金保障/3⼤疾病保障特約付き:がん保障、三大疾病保障、ご遺族・ご家族サポート | 年0.20% | 一部繰上返済:無料(オンライン)、44,000円(窓口)、 全額繰上返済:無料(オンライン)、44,000円(窓口) | ||||

SBI新生銀行住宅ローン

- 5年ルール/125%ルールあり

がん団信を付帯して変動金利を検討中の人に。変動・固定10年は適用金利が低め

SBI新生銀行の住宅ローンは、がん団信を付帯した変動金利を検討中の人におすすめです。

変動金利は年1.080%と、比較したなかでは低めな水準に。「がん団信」の上乗せ金利は年0.1%と低めでした。万が一がんになった際は住宅ローン残高が100%保障されるため、収入減による負担を抑えられます。ただし、金利が上がった際に負担を抑えられる5年ルール・125%ルールはありません。

固定金利10年も年2.950%と低めの水準でした。事務手数料も他社と大差はなく、借入金額の2.2%を支払う形式です。なお、全期間固定金利は年3.900%と相場よりやや高めの水準のため、長期的な返済計画の人には不向きでしょう。

良い

- 10年固定金利が年2.950%と、比較した相場より低い

- がん団信の上乗せ金利が年0.1%と低く、リスクに備えられる

気になる

- 5年ルール・125%ルールがないため、金利上昇時の返済負担が大きくなる可能性がある

| 手数料 | 借入金額×2.2% |

|---|---|

| 年収条件 | 前年度税込年収が300万円以上 |

| 勤続年数の条件 | 自営業:業歴2年以上 |

| 借り換え金利(変動) | 年1.080%(*1) |

| 借り換え金利(固定10年) | 年2.950% |

| 借り換え金利(35年・全期間固定) | 年3.900% |

| 最長借り入れ期間 | 変動金利:50年(35年超は新規のみ選択でき、年0.1%金利上乗せ)、固定金利:35年 |

| 団信の基本保障 | 死亡・高度障害保障 |

| 団信の特約 | がん保障、リビング・ニーズ保障 |

| がん団信の上乗せ金利 | 年0.10% |

| 繰り上げ返済の手数料 | 無料 |

SBI新生銀行 住宅ローンを検証レビュー!変動金利住宅ローンの選び方も紹介

本注釈においては事業者からの情報提供を含みます

りそな銀行りそな住宅ローン

- 5年ルール/125%ルールあり

変動金利の低さを重視するなら。借り換えを対面で相談できる

りそな銀行の「りそな住宅ローン」は、変動金利の低さを重視しつつ、店舗で直接相談しながら住宅ローンに借り換えたい人におすすめです。

変動金利は年0.950%と、比較したなかで低めの金利でした。その上、5年ルール・125%ルールが設けられているため、金利が急上昇したとしても返済額をある程度抑えられますよ。また、がんになった際に住宅ローン残高がすべて保障される「がん保障特約」の上乗せ金利が年0.1%と低いのもポイントです。

一方、10年固定金利は年3.615%、35年全期間固定は年4.030%とそれぞれ比較したなかでは高めです。固定金利を希望する人にはあまり向きません。

事務手数料としては、融資手数料の「借入金額×2.2%」に加え、保証会社事務取扱手数料として55,000円がかかる形式。検証した借り換え住宅ローンのなかではやや高めの水準でした。しかし全国各地に店舗を設けており、対面で相談できるため不安点を解消しやすいのは強み。納得して借り換えを進めたい人にとっては、有力な候補となるでしょう。

良い

- 変動金利の金利が低め

- がん保障特約の上乗せ金利が年0.1%と低い

- 全国各地に店舗があり、対面相談が可能

気になる

- 固定金利が高め

- 事務手数料がやや高め

| 手数料 | 借入金額×2.2%、保証会社事務取扱手数料 55,000円 |

|---|---|

| 年収条件 | 前年の税込年収が100万円以上 |

| 勤続年数の条件 | 給与所得者の場合:1年以上/給与所得者以外の場合:3年以上 |

| 借り換え金利(変動) | 年0.950%(*1) |

| 借り換え金利(固定10年) | 年3.615% |

| 借り換え金利(35年・全期間固定) | 年4.030% |

| 最長借り入れ期間 | 40年以内 |

| 団信の基本保障 | 死亡・高度障害保障 |

| 団信の特約 | がん保障特約:がん保障、死亡・高度障害保障/三大疾病保障特約:三大疾病、死亡・高度障害保障/団信革命:三大疾病、死亡・高度障害保障、病気・ケガの保障、所定の要介護状態保障 |

| がん団信の上乗せ金利 | 年0.10% |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、5,500円(窓口) 全額繰上返済:11,000円(窓口) |

りそな銀行 りそな住宅ローン(変動金利)の口コミ・評判は?金利や手数料を調査してよい点気になる点を解説!

本注釈においては事業者からの情報提供を含みます

みずほ銀行住宅ローン

- 5年ルール/125%ルールあり

変動金利・10年固定金利・全期間固定すべてで低め。がん団信の金利はお得

みずほ銀行の住宅ローンは、変動金利タイプでの借り換えを検討している人におすすめです。

全期間固定金利は年3.840%で相場よりやや低く、10年固定金利も年3.200%で相場より低い水準に設定されていました。

変動金利は年1.025%と相場より低めの水準であるうえ、がん団信の上乗せ金利は年0.1%と比較した商品のなかでは低いほうでした。5年ルール・125%ルールがついているため毎月の返済額が急激に変動することはありませんが、合計の返済額は金利が変動した分多くなります。

事務手数料は借入金額の2.2%で算出され、比較した大半の商品と同等の水準です。変動金利での契約を考えている人にとっては候補のひとつとなるでしょう。

良い

- がん団信の上乗せ金利が年0.1%と高くない

- 変動金利・10年固定金利・全期間固定金利で相場より低めの水準

気になる

- 特になし

| 手数料 | 借入金額×2.2% |

|---|---|

| 年収条件 | |

| 勤続年数の条件 | |

| 借り換え金利(変動) | 年1.025% |

| 借り換え金利(固定10年) | 年3.200% |

| 借り換え金利(35年・全期間固定) | 年3.840% |

| 最長借り入れ期間 | 35年以内 |

| 団信の基本保障 | 死亡・高度障害保障 |

| 団信の特約 | がん保障、7大疾病保障、8大疾病保障、その他のケガ・病気 |

| がん団信の上乗せ金利 | 年0.10% |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、33,000円(窓口) 全額繰上返済:33,000円(窓口) |

不動産会社の紹介でみずほ銀行の住宅ローンを契約し、低金利で借り入れできて良かった

PayPay銀行住宅ローン

- 5年ルール/125%ルールあり

がん団信の上乗せ金利が低い。金利を抑えてがんに備えたい人に

PayPay銀行の住宅ローンは、金利を抑えてがん団信に加入できる住宅ローンを探している人におすすめです。

「がん100%保障団信」の上乗せ金利は年0.15%と、比較した商品のなかでは低め。返済の負担は少ないながらも、しっかりがんに備えられます。

また、10年固定金利は年2.770%、全期間固定は年3.640%と、比較したなかでは低めです。短期間の固定金利で支払いペースを安定させたい人にとっては魅力的な住宅ローンといえます。

とはいえ、変動金利は年1.330%と比較したなかではやや高めの金利でした。また、金利が上昇した際の5年ルール・125%ルールがない点にも注意しましょう。

事務手数料は借入金額×2.2%で算出され、標準的な水準といえます。固定金利は検証したなかで低めの金利だったので、固定金利を利用したい人には、借り換えを検討して欲しい住宅ローンといえます。

良い

- がん団信の上乗せ金利が年0.15%と低め

- 10年固定・全期間固定ともに低めの水準

気になる

- 変動金利に5年ルール・125%ルールがついていない

- 変動金利はやや高めの水準

| 手数料 | 借入金額×2.2% |

|---|---|

| 年収条件 | 前年度年収が200万円以上 |

| 勤続年数の条件 | |

| 借り換え金利(変動) | 年1.330% |

| 借り換え金利(固定10年) | 年2.770% |

| 借り換え金利(35年・全期間固定) | 年3.640% |

| 最長借り入れ期間 | 50年以内 |

| 団信の基本保障 | 死亡・高度障害保障、リビングニーズ保障、重度がん保障特約 |

| 団信の特約 | がん50%保障団信:死亡・高度障害保障、リビングニーズ保障、重度がん保障、がん保障(がん診断保障、がん先進医療特約)、全疾病保障(入院限定)、失業保障、自然災害保障/がん100%保障団信:死亡・高度障害保障、リビングニーズ保障、がん保障(がん診断保障、がん先進医療特約、がん診断時一時金保障)、全疾病保障(入院限定)、失業保障、自然災害保障 |

| がん団信の上乗せ金利 | 年0.15% |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、5,500円(電話)、 全額繰上返済:33,000円(電話) |

PayPay銀行 住宅ローンを検証レビュー!住宅ローンの選び方も紹介

三菱UFJ銀行住宅ローン

- 5年ルール/125%ルールあり

全期間固定の金利が高め。がん保障もやや高め

三菱UFJ銀行の「三菱UFJ銀行 住宅ローン」は、変動金利での借り換えを検討している人におすすめ。

10年固定金利が年3.350%と相場よりやや低めですが、35年全期間固定金利が年4.000%と比較したなかでは高めでした。

変動金利プランの金利は年0.995%と低いうえ、金利が上がった場合でも負担を抑えられる5年ルール・125%ルールつき。借り換えによる満足度はあるといえます。事務手数料は借入金額の2.2%と、他社と比べても標準的な設定なので、とくに不満はないでしょう。

ただし、がんと診断された際に手厚い保障を受けるには「7大疾病100%」プランや「全疾病100%」プランへの加入が必要で、上乗せ金利は7大疾病100%プランでも年0.3%と高いのがネックです。保障は充実していますが、合計金利はしっかりチェックしましょう。

良い

- 変動金利は低め

気になる

- がん100%保障を受けるためには、上乗せ金利が年0.3%と高め

- 全期間固定金利が高めの水準

| 手数料 | 借入金額×2.2%(*1) |

|---|---|

| 年収条件 | 200万円以上 |

| 勤続年数の条件 | 満1年以上 |

| 借り換え金利(変動) | 年0.995% |

| 借り換え金利(固定10年) | 年3.350% |

| 借り換え金利(35年・全期間固定) | 年4.000% |

| 最長借り入れ期間 | 35年以内 |

| 団信の基本保障 | 死亡・高度障害保障 |

| 団信の特約 | 3大疾病50%:住宅ローン残高50%保障/7大疾病100%:住宅ローン残高100%保障/全疾病100%:住宅ローン残高100%保障/保険料支払型:全疾病保障(住宅ローン残高100%保障)、総合先進医療特約、女性疾病特約(オプション) |

| がん団信の上乗せ金利 | 年0.30% |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、16,500円(窓口)、 全額繰上返済:16,500円(オンライン)、33,000円(窓口) |

三菱UFJ銀行 住宅ローンの口コミ・評判を元に検証してメリット・デメリットを徹底レビュー

本注釈においては事業者からの情報提供を含みます

イオン銀行住宅ローン(手数料定率型)

- 5年ルール/125%ルールあり

イオングループでの買い物がお得に。がん団信の金利は年0.1%

イオン銀行の「イオン銀行 住宅ローン(手数料定率型)」は、日常的にイオンでお買い物をする人におすすめです。

変動金利は年1.130%と、比較したなかでもやや低めです。金利上昇時の負担を抑える5年ルール・125%ルールは設けられていないので、急激な金利変動の影響は緩和できない点には注意。「イオンセレクトクラブ」の特典として、住宅ローンを完済するまでイオングループでの買い物が5%引きになります。

「がん保障付住宅ローン(がん団信)」の上乗せ金利は年0.1%。比較した商品内でも軽めの負担でがんに備えられます。また、10年固定金利は年3.430%と相場より若干高めで、全期間固定金利の取り扱いがない点には注意が必要です。

事務手数料は取引金額×2.2%で求める形式で、比較した大半の商品と同じで、特別デメリットにはなりません。日常的にイオンで買い物をする人にとっては候補となる住宅ローンです。

良い

- がん団信の上乗せ金利が年0.1%と低負担

- イオングループでの買い物が5%引きになる

気になる

- 全期間固定金利の取り扱いがない

- 変動金利に5年ルール・125%ルールがなく、金利上昇時には負担が多くなる可能性がある

| 手数料 | 借入金額×2.2%(最低取扱手数料220,000円) |

|---|---|

| 年収条件 | 前年度年収100万円以上 |

| 勤続年数の条件 | |

| 借り換え金利(変動) | 年1.130% |

| 借り換え金利(固定10年) | 年3.430% |

| 借り換え金利(35年・全期間固定) | |

| 最長借り入れ期間 | 50年以内 |

| 団信の基本保障 | 死亡・高度障害保障、病気、ケガ |

| 団信の特約 | がん保障、8大疾病保障 |

| がん団信の上乗せ金利 | 年0.10% |

| 繰り上げ返済の手数料 | 一部繰上返済:無料 全額繰上返済:55,000円 |

生活圏域にイオンがある人は金利以外にのメリットも要検討!

auじぶん銀行住宅ローン

- 5年ルール/125%ルールあり

団信のコスパの充実度も重視するならコレ。保障が手厚い

auじぶん銀行の「auじぶん銀行 住宅ローン」は、がん団信の保障が充実しているものがよい人におすすめです。

変動金利は年1.179%と、相場よりやや低めでした。金利が上昇しても5年間は金利が変わらない5年ルールや、6年目以降も元の返済額の125%までしか返済額が増えることがない125%ルールも備わっています。10年固定金利も年3.115%と、比較した商品のなかでは低い数値でした。

加えて、がん団信の上乗せ金利の低さ・団信保障の充実度も大きなメリット。「がん100%保障団信」に加入すると、わずか年0.05%の上乗せ金利でがんに備えられます。加えて、団信の基本保障に死亡・高度障害・リビングニーズ特約がついているのが特徴的。リビングニーズ特約によって、万が一余命6か月と診断された場合は住宅ローン残高が0円になります。

ただし全期間固定金利は年4.530%と高めな点には要注意。契約時に返済額を確定して返済計画を立てたいと考える人には不向きでしょう。

また、事務手数料は借入金額の2.2%で算出され、比較した大半の商品と同程度です。全期間固定金利は高めでしたが変動金利はやや低く、10年固定金利は検証したなかで低めの金利だったので、固定金利でコスパの充実度も重視して検討するなら選択肢に入る住宅ローンです。

良い

- がん団信の上乗せ金利が年0.05%と低い

- 10年固定金利は低め

気になる

- 全期間固定35年の金利が高め

| 手数料 | 借入金額×2.2%(*1) |

|---|---|

| 年収条件 | 前年度年収が200万円以上(自営業の場合は申告所得) |

| 勤続年数の条件 | |

| 借り換え金利(変動) | 年1.179%(*2) |

| 借り換え金利(固定10年) | 年3.115% |

| 借り換え金利(35年・全期間固定) | 年4.530% |

| 最長借り入れ期間 | 50年以内 |

| 団信の基本保障 | 死亡・高度障害保障、5つの重大疾病保障、全疾病入院保障、住宅ローン残高50%保障 |

| 団信の特約 | 住宅ローン残高100%保障 |

| がん団信の上乗せ金利 | 年0.05%(*3) |

| 繰り上げ返済の手数料 | 無料 |

auじぶん銀行 住宅ローンを検証レビュー!住宅ローンの選び方も紹介

本注釈においては事業者からの情報提供を含みます

住信SBIネット銀行Web申込コース

- 5年ルール/125%ルールあり

固定金利の低さと団信の充実度が強み

住信SBIネット銀行のWeb申込コースは、金利の低さと団信の手厚さを重視する人におすすめです。

変動金利は年1.300%と、比較したなかではやや高め。5年ルール・125%ルールがついているため、金利が上昇した際の負担を軽減できるのはメリットです。

10年固定金利は年2.879%・全期間固定金利は年3.579%。とくに10年固定金利は、比較した商品のなかでも低めで、お得に借り換えられるでしょう。また、全期間固定の金利も検証した商品のなかでは低めでした。

事務手数料は借入金額の2.2%と、高くも安くもない水準。また、がんになった際に住宅ローン残高が100%免除される「3大疾病100プラン」は、上乗せ金利が年0.2%とやや高めです。ただし保障範囲は広く、がんに加えて脳卒中・急性心筋梗塞にも対応しています。幅広いリスクに備えたい人には選択肢となるでしょう。

良い

- 固定金利が低く、お得に借り換えられる

- 充実の保障で、がん・脳卒中・急性心筋梗塞の3大疾病に備えられる

気になる

- がん団信の上乗せ金利が年0.2%と高め

| 手数料 | 借入金額×2.2% |

|---|---|

| 年収条件 | |

| 勤続年数の条件 | |

| 借り換え金利(変動) | 年1.300% |

| 借り換え金利(固定10年) | 年2.879% |

| 借り換え金利(35年・全期間固定) | 年3.579% |

| 最長借り入れ期間 | 50年以内 |

| 団信の基本保障 | 3大疾病保障、全疾病保障、死亡保障、高度障害保障、リビングニーズ特約、就業不能状態を保障、重度ガン保険金前払特約、先進医療特約(50歳以下のみ) |

| 団信の特約 | 住宅ローン残高100%保障 |

| がん団信の上乗せ金利 | 年0.20% |

| 繰り上げ返済の手数料 | 無料 |

金利も低めで審査が通って良かったが、今後の金利上昇が心配

金利が低くて満足だったが、審査には少し時間がかかる

ネット銀行でサービスがよく、融通がきく銀行

金利が低くていいが手続き系が全てWEBなので大変。

金利が低いのは条件がある。借入先の条件提示は要確認。

住み替えでのダブルローンで唯一完済条件がつきませんでした

住信SBIネット銀行 Web申込コースを検証レビュー!住宅ローンの選び方も紹介

ARUHI 住宅ローンスーパーフラット(保証型)

- 5年ルール/125%ルールあり

金利の低いフラット35を探している人なら候補になる

ARUHIの「スーパーフラット」は、保証型のフラット35で全期間固定金利の住宅ローン。

事務手数料は借入金額×2.2%と設定されており、今回検証したほかの多くの住宅ローンと同じ水準です。「がん団信プラス」の上乗せ金利は年0.15%と、比較したなかでは高くも安くもありません。しかしがんと診断された際に住宅ローン残高が全額保障されるメリットは大きく、許容範囲といえます。

全期間固定金利の低さも強みです。年2.990%と、全期間固定タイプで比較したなかで最も低い金利です。フラット35への借り換えを検討中なら、候補のひとつになります。

良い

- がん団信プラスの上乗せ金利が年0.15%と高くはない

- 全期間固定金利が低め

気になる

- 特になし

| 手数料 | 融資金額×2.2%(最低額:220,000円) |

|---|---|

| 年収条件 | 総返済負担率20%以下の場合:年収400万円未満・年収400万円以上 |

| 勤続年数の条件 | |

| 借り換え金利(変動) | |

| 借り換え金利(固定10年) | |

| 借り換え金利(35年・全期間固定) | 年2.990%(*1) |

| 最長借り入れ期間 | 15年 |

| 団信の基本保障 | 死亡・高度障害保障,リビングニーズ(余命宣告) |

| 団信の特約 | 一般団信:死亡・高度障害保障、リビング・ニーズ保障/がん団信:死亡・高度障害保障、リビング・ニーズ保障、がん保障(ローン残高50%保障)/がん団信プラス:死亡・高度障害保障、リビング・ニーズ保障、がん保障(ローン残高100%保障、診断給付金)/生活習慣団信:死亡・高度障害保障、リビング・ニーズ保障、がん保障(ローン残高100%保障、診断給付金)、病気・ケガによる入院 |

| がん団信の上乗せ金利 | 年0.15% |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、11,000円(電話・期間短縮型) 全額繰上返済:55,000円(窓口) |

ARUHI 住宅ローン スーパーフラット(保証型)を検証レビュー!フラット35の選び方も紹介

本注釈においては事業者からの情報提供を含みます

横浜銀行住宅ローン

- 5年ルール/125%ルールあり

全期間固定金利は高め。神奈川県・東京都在住なら検討の価値あり

横浜銀行の「横浜銀行 住宅ローン(融資手数料型)」は、神奈川県・東京都エリアに住んでいる人におすすめです。

変動金利は年0.975%と相場より低いうえ、5年ルール・125%ルールがついているため万が一急激な金利上昇が起きても負担を抑えられます。10年固定金利は年3.400%と相場より若干低いものの、全期間固定金利は年4.130%と比較したなかでは高めの水準です。

また、がんになった際に住宅ローン残高を100%保障されるためには「ガン保障特約付き団体信用生命保険」に加入する必要があり、上乗せ金利が年0.2%とやや高めなのもネックです。手数料には借入金額の2.2%に加え、不動産担保取扱手数料33,000円が設定されています。

とはいえ、地方銀行のなかでは変動金利が低く設定されているため、横浜銀行が店舗を展開する神奈川県・東京都エリア在住ならぜひ候補に入れて検討してみてください。

良い

- 変動金利は相場より低めの水準

気になる

- がんになった際に住宅ローン残高の100%保障を受けるには、上乗せ金利年0.2%が必要

- 全期間固定金利は高めの水準

| 手数料 | 借入金額×2.2%、不動産担保取扱手数料 33,000円 |

|---|---|

| 年収条件 | |

| 勤続年数の条件 | |

| 借り換え金利(変動) | 年0.975% |

| 借り換え金利(固定10年) | 年3.400% |

| 借り換え金利(35年・全期間固定) | 年4.130% |

| 最長借り入れ期間 | 35年以内 |

| 団信の基本保障 | 死亡・高度障害保障、残債一括返済保証、ご遺族・ご家族サポート |

| 団信の特約 | がん保障特約付き団信:がん保障、月額返済支援保障、一時金保障/3⼤疾病保障特約付き:がん保障、三大疾病保障、ご遺族・ご家族サポート |

| がん団信の上乗せ金利 | 年0.20% |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、44,000円(窓口)、 全額繰上返済:無料(オンライン)、44,000円(窓口) |

横浜銀行 住宅ローンを検証レビュー!住宅ローンの選び方も紹介

住信SBIネット銀行フラット35(買取型)

- 5年ルール/125%ルールあり

がん団信の上乗せ金利・事務手数料のいずれも安くはない

住信SBIネット銀行の「住信SBIネット銀行 フラット35(買取型)」は、借り換えの決め手に欠けます。

金利は年3.250%と、比較したフラット35のなかではやや高めの設定。がんに備えるためには「新3大疾病付機構団信」に加入する必要があり、上乗せ金利は年0.24%と比較したなかでは高めでした。団信の上乗せ金利を含めて合計で考えると、低金利とはいえません。

事務手数料は借入金額の2.2%と標準的。金利・がん団信の上乗せ金利・事務手数料の3つの点で強みはありませんでした。フラット35へと借り換えしたいなら、ほかの商品を検討したほうがよいでしょう。

良い

- 特になし

気になる

- がん団信の上乗せ金利が年0.24%とやや高め

| 手数料 | 融資金額×2.2%(最低額:110,000円) |

|---|---|

| 年収条件 | 年間返済額の年収に占める割合が30%以下の場合:年収400万円未満/年間返済額の年収に占める割合が35%以下の場合:年収400万円以上 |

| 勤続年数の条件 | |

| 借り換え金利(変動) | |

| 借り換え金利(固定10年) | |

| 借り換え金利(35年・全期間固定) | 年3.250% |

| 最長借り入れ期間 | 35年 |

| 団信の基本保障 | 新機構団信:死亡・身体障害 |

| 団信の特約 | 新3大疾病付 機構団信:死亡・身体障害・3大疾病・要介護状態 |

| がん団信の上乗せ金利 | 年0.24% |

| 繰り上げ返済の手数料 | 無料 |

固定金利で金利が高い不安がありましたが、結果的に現在の金利が上がってきているので、安心しています。

住信SBIネット銀行 フラット35(買取型)を検証レビュー!フラット35の選び方も紹介

ARUHI 住宅ローンフラット35(買取型)

- 5年ルール/125%ルールあり

事務手数料は平均的。初期費用を抑えたいなら

ARUHIの「フラット35」は、全期間固定金利における金利の低さを重視する人におすすめです。

事務手数料は借入金額の2.2%で、他行と同等の初期費用がかかります。金利は年3.140%で、比較した全期間固定金利のなかでは低金利です。

がんになった際にローン残高の100%を保障する「新3大疾病付機構団信」の上乗せ金利は年0.24%と、やや高めの設定でした。ただしがんだけでなく、3大疾病まで保障される点は魅力といえます。

どうしても金利を抑えたいニーズがある人にとっては、選択肢になる住宅ローンといえます。

良い

- 全期間固定金利のなかでは金利年3.210%と低い

気になる

- がん100%保障を受けるためには、上乗せ金利が高め

| 手数料 | 融資金額×2.2%(最低額:220,000円) |

|---|---|

| 年収条件 | 総返済負担率30%以下の場合:年収400万円未満/総返済負担率35%以下の場合:年収400万円以上 |

| 勤続年数の条件 | |

| 借り換え金利(変動) | |

| 借り換え金利(固定10年) | |

| 借り換え金利(35年・全期間固定) | 年3.140%(*1) |

| 最長借り入れ期間 | 35年 |

| 団信の基本保障 | 死亡保障・身体障害保障 |

| 団信の特約 | 死亡保障、身体障害保障、3大疾病保障、介護保障 |

| がん団信の上乗せ金利 | 年0.24% |

| 繰り上げ返済の手数料 | 無料 |

ARUHI 住宅ローン フラット35(買取型)を検証レビュー!フラット35の選び方も紹介

本注釈においては事業者からの情報提供を含みます

ソニー銀行住宅ローン

- 5年ルール/125%ルールあり

どのタイプも金利が高め。5年ルール・125%ルールもない

ソニー銀行の住宅ローンは、変動・固定金利の高さがネックです。

がんになった際に住宅ローン残高が100%保障される「がん団信100」の上乗せ金利が年0.1%と低いのは利点といえます。事務手数料は融資金額の2.2%と設定されており、標準的。他社と比べても特別高くはありませんでした。

一方、変動・固定金利の高さが気になるポイントでした。変動金利は年1.347%と検証した商品のなかでも高めの水準で、金利が上がった際の返済負担を一時的に和らげる5年ルール・125%ルールもありません。10年固定金利は年3.755%・全期間固定金利は年4.837%と、いずれの金利も比較した商品のなかでは高めの設定なので、返済負担を軽くするための借り換え先としてはおすすめできません。

がん団信のお得感はあるものの、総合的に見ると返済額を減らせない可能性が高いでしょう。

良い

- がん団信の上乗せ金利が年0.1%と低い

気になる

- 変動金利・10年固定金利・全期間固定のいずれも金利が高い

| 手数料 | 借入金額×2.2% |

|---|---|

| 年収条件 | 前年度の年収が400万円以上(自営業者の場合、前年度の申告所得もしくは直近3期分の平均申告所得のいずれか低い所得が400万円以上) |

| 勤続年数の条件 | |

| 借り換え金利(変動) | 年1.347%(*1) |

| 借り換え金利(固定10年) | 年3.755%(*2) |

| 借り換え金利(35年・全期間固定) | 年4.837% |

| 最長借り入れ期間 | 35年以内 |

| 団信の基本保障 | がん保障、給付金、死亡保障、高度障害保障、リビング・ニーズ保障 |

| 団信の特約 | 3大疾病団信:急性心筋梗塞・脳卒中保障/生活習慣病団信:生活習慣病長期入院時保障 |

| がん団信の上乗せ金利 | 年0.10% |

| 繰り上げ返済の手数料 | 無料 |

本注釈においては事業者からの情報提供を含みます

三井住友銀行住宅ローン

- 5年ルール/125%ルールあり

保障の手厚さは魅力だが、団信の上乗せ金利を含むと高金利

変動金利タイプには金利上昇時の負担を抑える5年ルール・125%ルールがついているものの、金利は年1.325%と比較したなかでも高い結果に。10年固定金利は年4.300%・全期間固定金利は年4.500%と、いずれも比較した商品の相場を上回りました。

「8大疾病保障付住宅ローン」に加入することで、がんになった際に住宅ローン残高が100%保障されます。ただし、上乗せ金利は年0.3%と高めなので、住宅ローン金利がやや高めであることを踏まえると、返済負担が重くなる可能性が高いといえるでしょう。

事務手数料としてかかる費用は取引金額の2.2%と標準的。金利の低さを求めるなら向いていませんが、幅広い保障を求めるなら、一考してもよい住宅ローンといえます。

良い

- 8大疾病保障付住宅ローンに加入すると幅広い保障を受けられる

気になる

- 変動金利・10年固定金利・全期間固定金利はいずれも高めの金利設定

- 8大疾病保障付加入時の上乗せ金利が年0.3%と高い

| 手数料 | 借入金額×2.2% |

|---|---|

| 年収条件 | |

| 勤続年数の条件 | |

| 借り換え金利(変動) | 年1.325% |

| 借り換え金利(固定10年) | 年4.300% |

| 借り換え金利(35年・全期間固定) | 年4.500% |

| 最長借り入れ期間 | 35年以内 |

| 団信の基本保障 | 死亡・高度障害保障 |

| 団信の特約 | 8大疾病保障、日常のケガ・病気保障、自然災害保障(web申し込み専用) |

| がん団信の上乗せ金利 | 年0.30% |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、16,500円(窓口)、 全額繰上返済:無料(オンライン)、33,000円(窓口) |

低金利と大手の安心感に加え、アプリの利便性が高く満足です。

人気の借り換え住宅ローン14商品を徹底比較!

そんなベストな借り換え住宅ローンを探すために、人気の借り換え住宅ローン14商品を集め、以下3つのポイントから徹底検証しました。

検証①:金利の低さ

検証②:がん団信の上乗せ金利の低さ

検証③:事務手数料の低さ

今回検証した商品

- ★4.67|みずほ銀行|住宅ローン

- ★4.58|SBI新生銀行|住宅ローン

- ★4.57|auじぶん銀行|住宅ローン

- ★4.49|イオン銀行|住宅ローン(手数料定率型)

- ★4.45|りそな銀行|りそな住宅ローン

- ★4.14|横浜銀行|住宅ローン

- ★3.77|三菱UFJ銀行|住宅ローン

- ★3.63|住信SBIネット銀行|Web申込コース

- ★3.55|PayPay銀行|住宅ローン

- ★3.53|ソニー銀行|住宅ローン

- ★3.41|ARUHI 住宅ローン|スーパーフラット(保証型)

- ★3.25|住信SBIネット銀行|フラット35(買取型)

- ★3.25|ARUHI 住宅ローン|フラット35(買取型)

- ★3.20|三井住友銀行|住宅ローン

金利の低さ

なお、デフォルトで表示される「おすすめ順」のランキングは、変動金利タイプにおける金利の低さで作成しています。

2026年7月1日時点の情報をもとに検証を行なっています。

スコアリング方法

変動金利タイプ・固定10年タイプ・全期間固定タイプの借り換え住宅ローンについて、金利を公式サイトで調査。調査した金利を低いものほど高評価として点数付けを行いました。

検証条件

- 最大限金利が割引されたときの数値を採用

- フラット35は全期間固定タイプとして金利の低さを検証

- 融資手数料型を採用

- 固定金利は当初引き下げ型を採用

がん団信の上乗せ金利の低さ

2026年7月1日時点の情報をもとに検証を行なっています。

スコアリング方法

検証条件

- がんになった際に、住宅ローンの返済負担が100%保障される団信が対象

- 「がん団信」の単独の取扱がない場合は、がんになった際に100%住宅ローンが保障される団信のなかで最も上乗せ金利の低いものを採用

事務手数料の低さ

2026年7月1日時点の情報をもとに検証を行なっています。

スコアリング方法

検証条件

- 借入金額の一定の割合を手数料として支払う「手数料定率型」にて算出

- 申込金額:2,500万円

住宅ローンを借り換えるのにおすすめの銀行は?

住宅ローンを借り換えるなら、金利が低い傾向にあるネット銀行がおすすめです。団信の保障内容も充実している傾向があり、高すぎない上乗せ金利で万が一の事態に備えられます。

ネット銀行であれば手続きをインターネットで完結させられることが多く、利便性も高いですよ。

住宅ローンの借り換えはいつから可能?

住宅ローンを借りた後は、どのタイミングでも借り換えが可能です。制限はないので、借りてからすぐに借り換えをしても問題ありません。

住宅ローンの借り換えを同じ銀行でするのは大丈夫?

銀行を変えずに返済負担を軽減する方法は、下記コンテンツで確認してみてくださいね。

住宅ローンを借り換えるメリット・デメリットは?

ただし、シミュレーションをせずに金利の低さにつられて借り換えをすると、損をするリスクがあります。とくに残りの返済年数が少ない人は、借り換えの効果が出にくいでしょう。借り換えには手数料などの諸費用もかかるため、金利が低い住宅ローンを借り換えてもトータルの返済負担が増える場合もあります。

詳しいメリット・デメリットや具体的な借り換えの方法は、下記コンテンツをチェックしてみてくださいね。

住宅ローンにかかる手数料は?

借り換えの手続きでは保証料や事務手数料、契約中の住宅ローンを完済するための全額繰上返済手数料・保証会社事務手数料などの支払いが発生します。登記の手続きも必要になるため、抵当権抹消費用・抵当権設定費用を負担しなければなりません。

それぞれの内容や金額は、下記コンテンツで確認してみてくださいね。

借り換え後も住宅ローン控除は受けられる?

借り換えをしても、借り換え後の返済期間が10年以上あるなど、一定要件を満たせば引き続き引き継げます。詳しい条件については、下記コンテンツを確認してみてください。

住宅ローンの借り換えの手続き方法は?

住宅ローンの借り換え手続きの手順は以下のとおりです。

<手順>

- ①申し込み

- ②仮審査

- ③本審査

- ④借入中の金融機関に全額繰上返済を申請

- ⑤契約

- ⑥融資実行

- ⑦抵当権の設定

借り換えの手続きには、一般的に1〜1.5ヶ月程度かかります。役所で取得する書類もあるため、早めの準備がスムーズな借り換えのコツです。審査の基準は金融機関によって異なるため、借り換えを検討する際は候補を複数挙げておきましょう。

住宅ローンを借り換えるときの審査ってどんな風に進むの?

住宅ローンを借り換える際の審査は、基本的に通常の住宅ローンを契約するのと大きく変わりません。基本的に住宅ローンの審査は「仮審査」と「本審査」の2段階に分かれています。

仮審査では、申告された年収や資産状況といった情報をもとに、大まかに審査が行われます。この段階では書類の提出不要で、Webで必要情報を入力するだけでいいという銀行も多くあります。最短で即日~1週間ほどで仮審査の結果が出ます。

本審査では、必要書類の提出が必要になります。間取り図などの物件の資料・本人確認資料をもとに、厳密に審査が行われます。

通過した後は、契約書類への記入を経て口座に融資金が振り込まれます。融資の実行までには、仮審査の申し込みからおよそ1か月~2か月を要するイメージを持っておきましょう。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。