【2026年7月最新】おまとめローンおすすめランキング14選を徹底比較【低金利な銀行や審査のコツを解説】

複数の借入を一本化できるおまとめローン。ギャンブル・ショッピング・生活費補填などの理由で、膨れ上がった借金をまとめることで今より低金利となり、返済負担を減らせる可能性があります。

しかしアイフル・プロミス・東京スター銀行など借入先が多く、申込条件もさまざま。「審査が甘いのはどこ?」「絶対に通るおまとめローンはある?」「借入総額300万円でもおまとめできる?」など疑問が多くどれを選んだらよいのか迷いますよね。

今回は人気のおまとめローン14商品を3つのポイントで比較して徹底検証。選び方とともに、おすすめのおまとめローンをランキング形式でご紹介します。

マイベストが定義するベストなおまとめローンは「バレずに借入できて、返済負担が軽いもの」。徹底検証してわかったおまとめローンの選び方も解説しますので、ぜひ申込の際の参考にしてください。

金融機関勤務を経て1級ファイナンシャルプランニング技能士の資格を取得。ファイナンシャルプランニングオフィスParadise Wave(パラダイスウエーブ)の代表。現在は独立系ファイナンシャル・プランナーとして各種ローンに関する相談業務・セミナー講師・執筆活動を行っている。さらに、海外生活ジャーナリストとして移住支援も行っており、得意ジャンルは金融にとどまらず多岐に渡る。 【主な著書】 『貯める!儲ける!お金が集まる94の方法』(ローカス) 『あなたのファンを増やす魔法の質問 テラー必携!!』(近代セールス社) 『介護経験FPが語る介護のマネー&アドバイスの本』(近代セールス社) 『宅建資格を取るまえに読む本』(総合資格)

2014年に弁護士登録。同年に都内で事務所を開設した後、2019年に弁護士法人J&Tパートナーズへ移籍。借金・債務整理を中心に幅広い分野の相談業務に対応している。ほかにも誹謗中傷などのインターネット問題・不貞・離婚・相続・企業法務・訴訟案件全般を扱っている。まずは相談者から話を聞き、法的問題を含め入り組んだ問題についてどのような解決方法があるのか一緒に考え、取り得る解決方法を相談者でも理解しやすい言葉で説明するのがモットー。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

検証のポイント

- 上限金利の低さ1

返済負担が軽いものとしてユーザーがとても満足できる基準を「ほかのサービスと比較して上限金利の低いおまとめローン」とし、以下の方法で各商品の検証を行いました。2026年7月1日時点の情報をもとに検証を行っています。

- バレにくさ2

おまとめローンを利用することがバレにくいものとしてユーザーがとても満足できる基準を「バレる要因が少ないおまとめローン」とし、以下の方法で各商品の検証を行いました。

- 融資までの早さ3

融資が早いものとしてユーザーがとても満足できる基準を「融資までが早いおまとめローン」とし、以下の方法で各商品の検証を行いました。

すべての検証は

マイベストが行っています

監修者は「選び方」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。マイベストが独自に検証を行ったうえで、ランキング化しています。

更新 ランキングを更新しました。

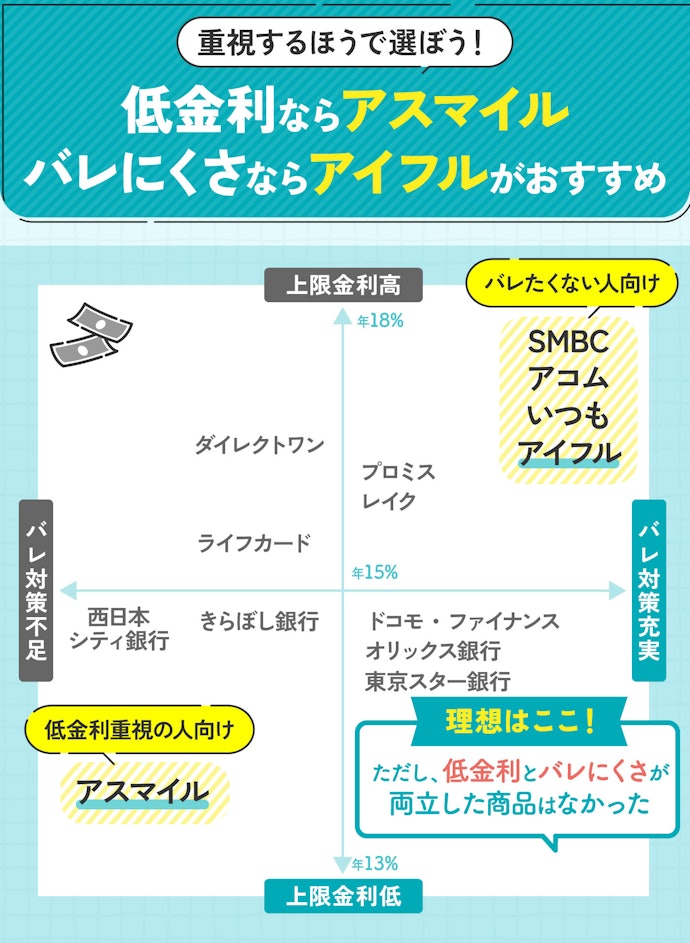

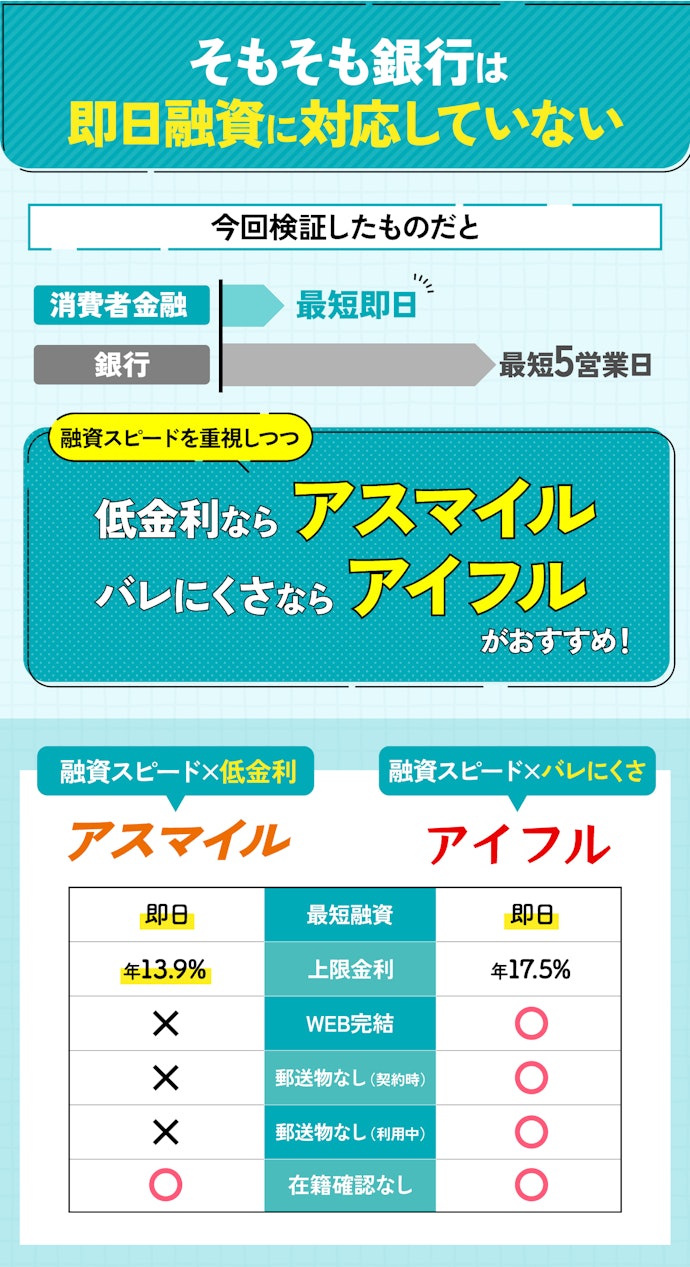

【結論】「低金利」と「バレにくさ」のどちらを重視するかで選ぶべきおまとめローンが違う

検証した結果、低金利とバレにくさが両立した商品はありませんでした。そのため、「バレないようにする対策が不十分でも低金利なおまとめローンがいい」「どうしてもバレずに借りたい」など、自分が重視したいポイントを決めて選びましょう。

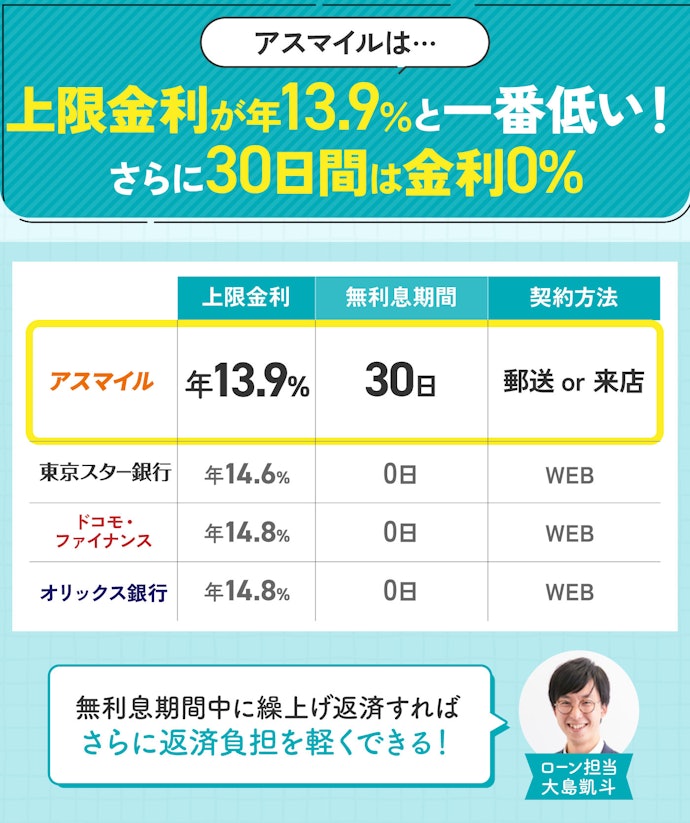

低金利を重視する場合、アスマイルがおすすめです。今回検証した14社の上限金利の平均値である年16.4%に対して、アスマイルの上限金利は年13.9%でした。また、契約日から30日間無利息で利用できるため、ほかのおまとめローンに比べて返済負担を少なくできるでしょう。

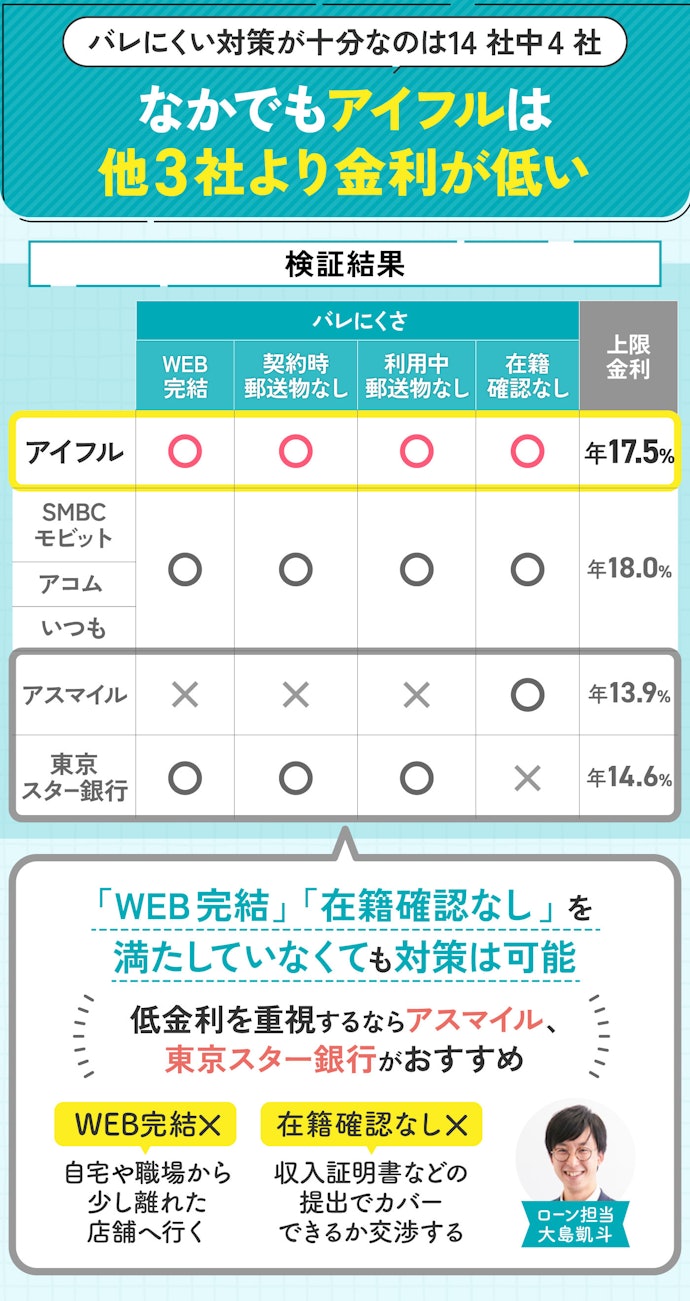

一方、バレにくさを重視する場合、SMBCモビット・アコム・いつも・アイフルがおすすめです。郵送物や在籍確認の電話がなくWEB上で契約できるので、周囲に気づかれるリスクを減らせるでしょう。なかでも、アイフルは上限金利が年17.5%とバレ対策が充実しているもののなかでは低金利でした。

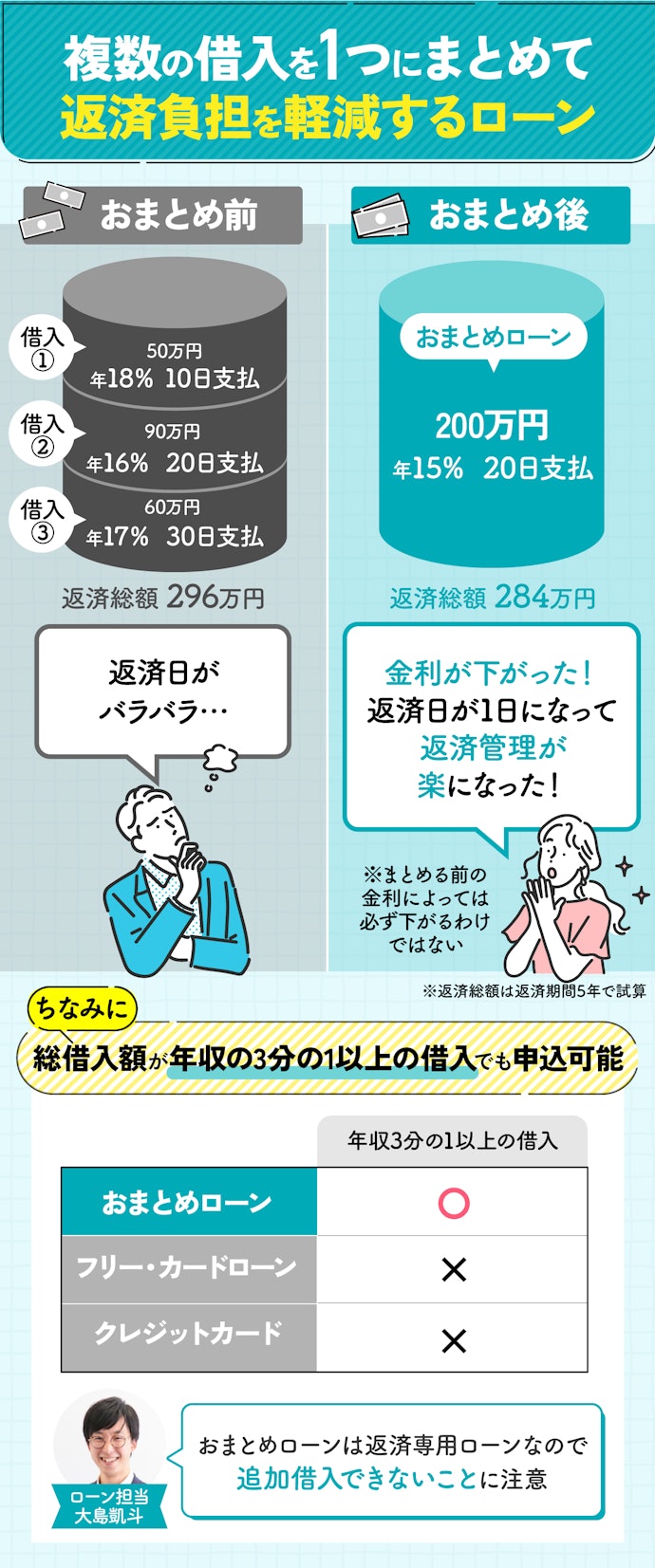

おまとめローンとは?借入額が多くても借りられる?

おまとめローンとは、複数の借入を一本化できるローンのこと。金利の低いローンへまとめることにより返済負担を軽減できる点がメリットです。さらに返済日や返済方法も1つにまとまるため返済時の手間を軽減できるでしょう。

また、総量規制の対象外であることも特徴のひとつ。総量規制では過剰な借入から利用者を守るため、年収の3分の1を超える借入を原則禁止としています(参照:金融庁)。しかし、おまとめローンは貸金業法で定める「利用者にとって有利となる借換え」であるため、年収の3分の1を超える借入額でも申込可能です(参照:日本貸金業協会)。

一方でおまとめローンは返済専用ローンであるため、追加借入はできません。また、まとめる前より金利が上がる商品もあります。自動車ローンや教育ローンは年1〜10%の金利で借りられることが多く、もとの金利が低いローンをおまとめローンで1本化することはおすすめできません。

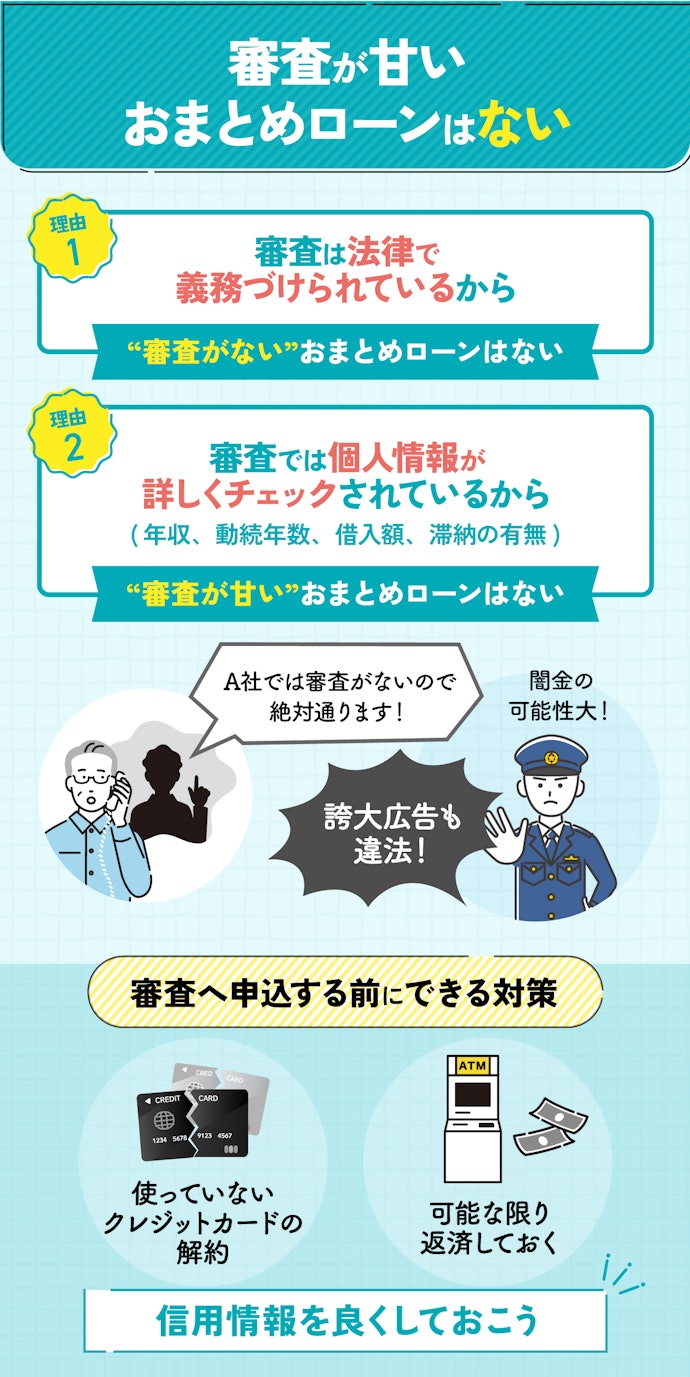

審査が甘いおまとめローンってあるの?

結論からいうと、審査が甘いおまとめローンはありません。なぜならおまとめローンも一般的なカードローンと同じように、年収や借入状況などを審査することが義務付けられているからです(参照:金融庁)。もし審査が甘いと噂されているおまとめローンがあったとしても審査基準は公表されていないため、審査が甘いかどうかも確かめられません。

また、審査が甘い・必ず借りられるなどといった表現は法律で禁止されているため(参照:金融庁)、審査が甘いおまとめローンは存在しないといえます。もしそのような表現をしている場合は闇金の可能性もあるため、申込まないようにしましょう。

おまとめローンを申込む前に、信用情報に記載されている借入件数や借入額を減らすことが大切です。信用情報に問題がある場合、審査に通りにくくなる可能性があります。使わないクレジットカードの解約や返済額を減らすことで、信用情報を改善するとよいでしょう。

審査が甘い金融機関はありませんが、消費者金融は融資を専門的に扱うため、銀行よりも融資に前向きな傾向はあります。

信用情報機関のシー・アイ・シー(CIC)は2024年11月28日より、「クレジット・ガイダンス」の提供を開始しました。200〜800点で信用スコアが表示されることに加え、「遅延なく支払いできているためプラス評価」「利用額が多いためマイナス評価」など利用状況における加点・減点ポイントが分かります。

手数料が500円かかるものの、5分ほどの手続きで結果がわかるため、信用情報に懸念がある人は一度チェックしてくださいね。

おまとめローンの選び方

おまとめローンを選ぶ際に必ずチェックしておきたい「4つのポイント」をご紹介します。

返済負担を軽くするなら低金利なおまとめローンを選ぼう

金利が低いほど、返済額のうち元本が占める割合が大きくなり、返済負担を軽くできます。返済額を減らしたいなら、上限金利の低さに注目して選ぶことが大切です。

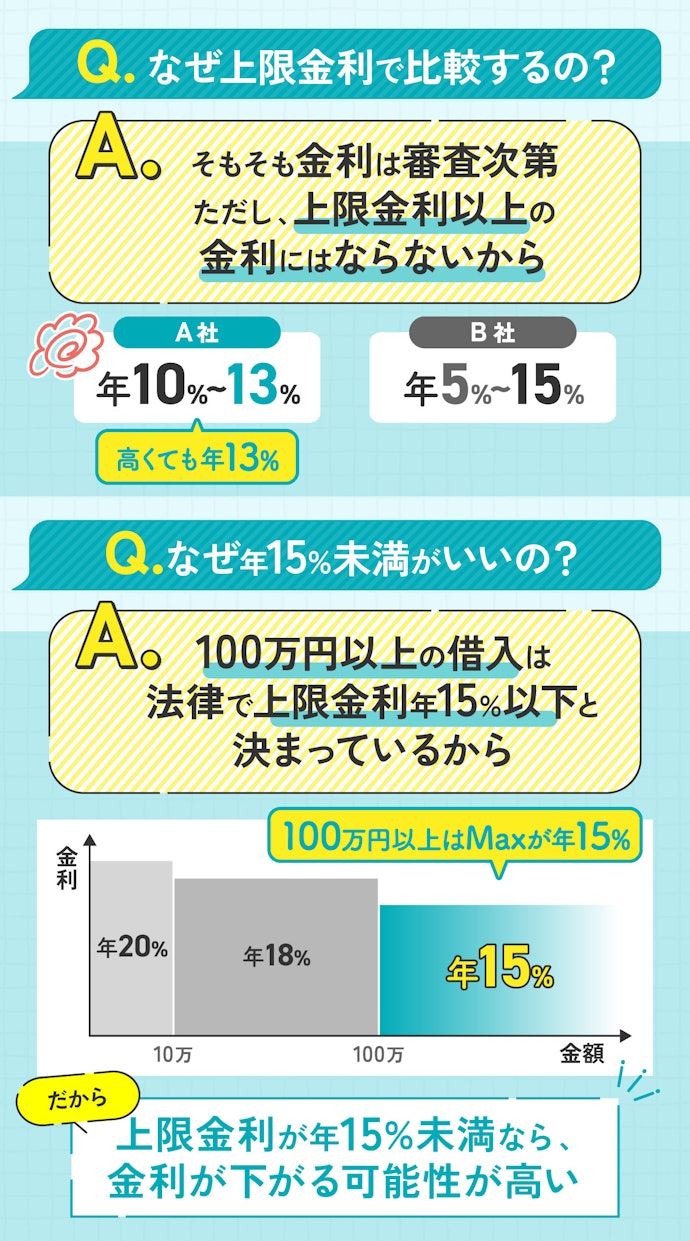

金利は上限金利で比較すべき。上限金利が年15%未満のものから選ぶのが基本

金利は審査次第ではありますが、上限金利以上の金利が適用されることはないので、上限金利で比較することが大切です。なぜなら、上限金利が低ければ低いほど、返済時の利息負担も軽減されるからです。

また、利息制限法で借入金額が100万円以上の場合、上限金利は年15%以下と決められています(参照:日本貸金業協会)。まとめたい借入の金利が平均で年15%を超えている場合やまとめることで借入額が100万円以上になる場合は、金利が年15%以下になります。提示してある上限金利が年15%未満なら、まとめる前より金利が下がる可能性が高いでしょう。

上限金利が最も低かったアスマイルがおすすめ

返済額を減らしたいなら、上限金利が年13.9%のアスマイルが第一候補といえます。今回比較した14社の上限金利の平均は年16.4%であり、14%を下回ったのはアスマイルのみでした。

加えて、アスマイルでは契約から30日間は金利が0%になる無利息期間が設けられています。期間中に多く返済することで、返済期間を短くできたり、返済総額が少なくなったりするため、返済負担を軽くできるでしょう。

ちなみに、対象地域や申込対象者が限られますが、金利の低さを重視するなら地方銀行やろうきんも候補になります。

金利よりもバレにくさを優先するならアイフルがおすすめ

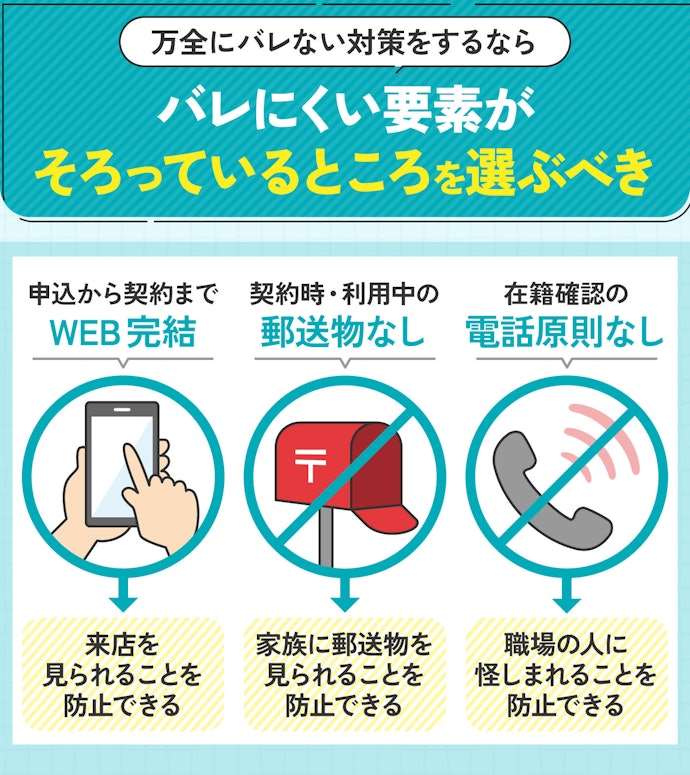

おまとめローンの利用がバレると複数借入があることも同時にバレてしまいます。家族など周りの人におまとめローンを利用することを知られたくないなら、バレないようにする工夫がされているおまとめローンを選びましょう。

WEB完結・電話連絡なし・郵送物なしすべてに対応しているかが重要

おまとめローンの申込から利用中のバレるタイミングとして、契約時の来店を見られた時・郵送物が自宅に届いた時・在籍確認の電話がかかってきた時があります。これらの対策は以下の通りです。

- 申込から融資実行までWEB完結可能

- 契約時・利用中の郵送物なし

- 在籍確認の電話原則なし

これらの対策ができれば、おまとめローンの利用がバレる可能性は低くなるでしょう。たとえ家族が金融機関に問い合わせをしたとしても、金融機関は個人情報保護の観点から本人の確認なしで他者に個人情報を口外することはありません(参照:個人情報保護法第31条)。「どうしてもバレたくない」という人はこのような対策ができる金融機関を選ぶとよいでしょう。

バレないようにする対策ができていて上限金利が低いアイフルがおすすめ

検証した結果、バレないようにする対策が十分だったのは、アイフル・SMBCモビット・アコム・いつもの4社。バレにくく、かつ返済負担が軽いおまとめローンを選びたいなら、4社のなかで上限金利が年17.5%と低かったアイフルがおすすめです。

ただし、「WEB完結」「在籍確認の電話なし」の2点を自分で対策ができるなら、上限金利の低いおまとめローンも検討できます。WEB完結ができなくても、自宅や職場から離れた店舗で手続きすることで対策できるでしょう。また、在籍確認ありの場合、収入証明書などの書類の提出で在籍確認をなしにしてもらうよう交渉することも手段のひとつです。

早く借りたいなら消費者金融がおすすめ。即日融資に対応しているところも

今回検証した14社では、最短即日融資に対応しているのは消費者金融のみで、銀行は最短5営業日、通常1週間以上かかる傾向がありました。急いで借入をしたい人は即日対応している消費者金融から選びましょう。融資までの早さだけで選ぶのではなく、金利の低さやバレにくさも検討することをおすすめします。

即日融資に対応している消費者金融のうち、最も低金利だったのはアスマイル。上限金利が年13.9%と低く、返済時の負担を軽くできます。一方、即日融資でバレにくいおまとめローンを選びたいならアイフルがおすすめ。バレないようにする対策が整っている消費者金融のなかでも、上限金利が年17.5%と低いことが特徴です。

ただし、審査内容次第では時間がかかるため、余裕を持って申込をしましょう。審査までに必要な書類は基本的に同じなので、必須となる本人確認書類と収入証明書は申込段階で準備しておくのがおすすめ。金融機関によっては借入状況がわかる書類の提出が求められる場合もあります。

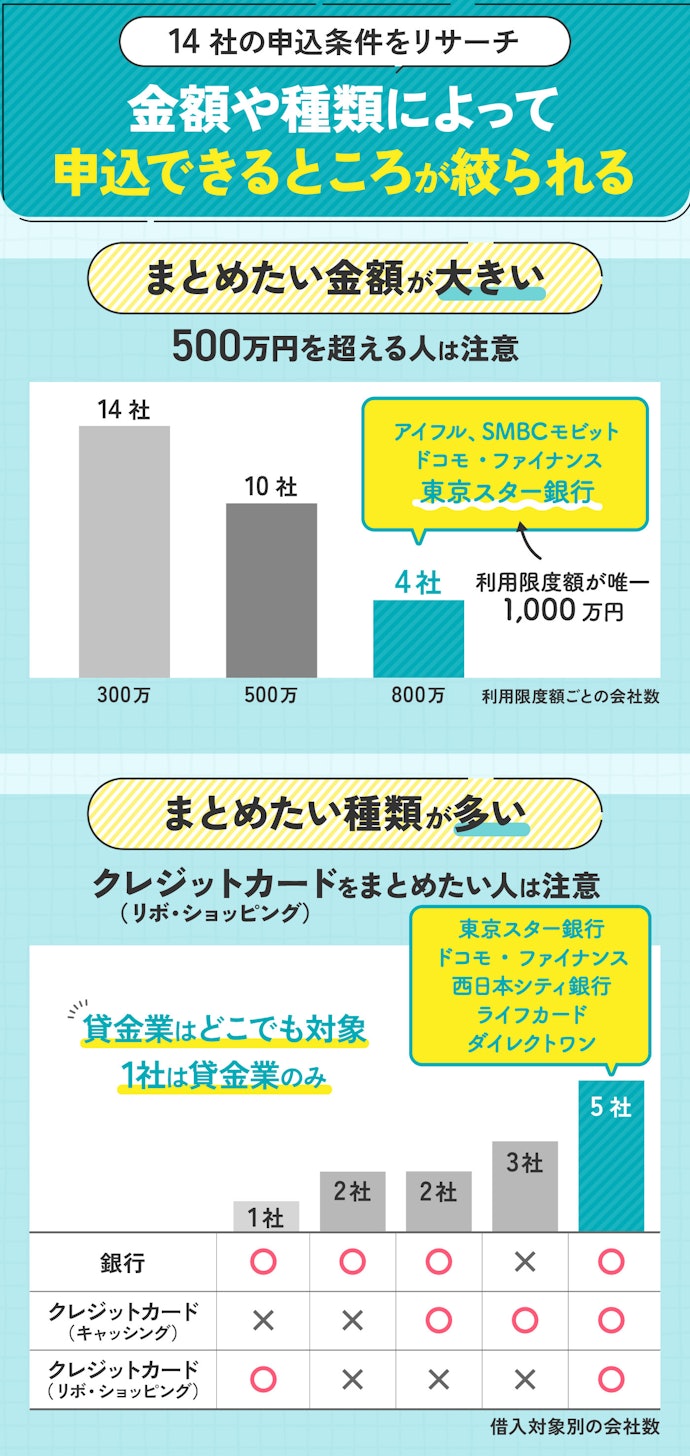

借入の金額や種類が多いなら申込条件を必ずチェックして

まとめたい種類や金額が多い人は申込条件を確認することが重要です。金融機関によって、申込可能な借入金額や種類が違うため、申込条件を事前に確認しておくとよいでしょう。

今回検証した結果、融資限度額の上限が500万円を超えているのは14社中4社で、1,000万円まで対応しているのは東京スター銀行のみでした。500万円を超える借入がある人は最初に融資限度額を確認しましょう。

また、まとめる種類が多い人も申込条件の確認が必要です。貸金業・銀行・クレジットカードの全種類に対応しているのは14社中5社のみと、種類が多いほど申込できる金融機関が限られます。クレジットカードでも、リボ・ショッピングとキャッシングによって分かれているため注意しましょう。

おまとめローン全14選

おすすめ人気ランキング

商品 | 画像 | 検証 スコア | リンク | 人気順 | 検証スコア | 詳細情報 | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

上限金利の低さ | バレにくさ | 融資までの早さ | 金利 | 最短審査回答日 | 最短融資日 | 無利息期間あり | 借入限度額 | 金融機関のタイプ | 借入できる年齢 | おまとめ可能な借入 | 申込方法 | WEB完結可能 | Web明細可能 | 在籍確認の電話原則なし | 口座開設なしで契約可能 | 申込対象 | 他社解約が必要 | 借入できる地域 | 必要書類 | 返済方法 | ||||||

1 | アスマイル 借換え・おまとめローン |  | 4.27 | 1位 | 4.55 | 3.50 | 4.50 | 年6.9~13.9% | 即日 | 即日 | 1〜300万円 | 消費者金融 | 20歳以上60歳以下 | 銀行ローン(証貸)、銀行ローン(カードローン)、クレジットカード(キャッシング)、貸金業者からの借入 | Web、電話 | 不明 | 正社員、派遣社員・契約社員、フリーター・アルバイト・パート | 全国 | 本人確認書類、収入証明書 | 口座振替 | ||||||

2 | 東京スター銀行 おまとめローン(スターワン乗り換えローン) |  | 3.88 | 2位 | 4.20 | 4.50 | 3.00 | 年9.8〜14.6% | 2日後 | 14日程度(*1) | 30〜1,000万円 | 銀行 | 20歳以上64歳以下 | 銀行ローン(証貸)、銀行ローン(カードローン)、クレジットカード(ショッピングリボ)、クレジットカード(キャッシング)、貸金業者からの借入 | Web | 正社員、派遣社員・契約社員 | 全国 | 本人確認書類、収入証明書 | 口座振替 | |||||||

3 | ドコモ・ファイナンス おまとめローン |  | 4.25 | 3位 | 4.10 | 4.50 | 4.50 | 年3.0~14.8% | 即日 | 翌日 | 50〜800万円 | 消費者金融 | 20歳以上64歳以下 | 銀行ローン(カードローン)、クレジットカード(リボまたはショッピング)、クレジットカード(キャッシング)、貸金業者からの借入 | Web | 正社員、派遣社員・契約社員、フリーター・アルバイト・パート、年金生活者、学生(アルバイト収入含む) | 全国 | 本人確認書類、収入証明書 | 口座振替 | |||||||

4 | きらぼし銀行 おまとめローン |  | 3.90 | 4位 | 4.03 | 4.00 | 3.50 | 年4.05〜14.95% | 3営業日後 | 5営業日後 | 10〜500万円 | 銀行 | 20歳以上64歳以下、完済時年齢が75歳以下 | 銀行ローン(証貸)、銀行ローン(カードローン)、貸金業者からの借入 | Web | 正社員、派遣社員・契約社員、フリーター・アルバイト・パート、学生(アルバイト収入含む) | 埼玉県、千葉県、東京都、神奈川県 | 本人確認書類 | 口座振替 | |||||||

5 | アイフル おまとめMax |  | 3.64 | 5位 | 3.17 | 5.00 | 5.00 | 年3.0~17.5% | 即日 | 即日 | 1〜800万円 | 消費者金融 | 20歳以上69歳以下 | 銀行ローン(カードローン)、クレジットカード(リボまたはショッピング)、貸金業者からの借入 | Web、電話 | 正社員、派遣社員・契約社員、フリーター・アルバイト・パート、学生(アルバイト収入含む) | 全国 | 本人確認書類、収入証明書、借入内容確認書類 | 口座振替、直接入金 | |||||||

6 | アコム 借換え専用ローン(おまとめローン) |  | 3.45 | 6位 | 3.00 | 5.00 | 5.00 | 年7.7~18.0% | 即日 | 即日 | 1〜300万円 | 消費者金融 | 20歳以上 | クレジットカード(キャッシング)、貸金業者からの借入 | Web、電話、郵送、来店 | 正社員、派遣社員・契約社員、フリーター・アルバイト・パート、学生(アルバイト収入含む) | 全国 | 本人確認書類、収入証明書 | 口座振替、直接入金 | |||||||

7 | SMBCモビット おまとめローン |  | 3.45 | 7位 | 3.00 | 5.00 | 5.00 | 年3.0~18.0% | 即日 | 即日 | 〜800万円 | 消費者金融 | 20歳以上65歳以下 | クレジットカード(キャッシング)、貸金業者からの借入 | Web、電話 | 正社員、派遣社員・契約社員、フリーター・アルバイト・パート | 全国 | 本人確認書類、収入証明書 | 口座振替、直接入金 | |||||||

8 | プロミス おまとめローン |  | 3.49 | 8位 | 3.07 | 4.50 | 5.00 | 年6.3~17.8% | 即日 | 即日 | 〜300万円 | 消費者金融 | 20歳以上65歳以下 | クレジットカード(キャッシング)、貸金業者からの借入 | 電話、来店 | 正社員、派遣社員・契約社員、フリーター・アルバイト・パート、学生(アルバイト収入含む) | 全国 | 本人確認書類、収入証明書 | 口座振替、直接入金 | |||||||

9 | 西日本シティ銀行 おまとめローン |  | 3.61 | 9位 | 4.00 | 3.50 | 3.00 | 年5.15〜15.0% | 3営業日後 | 8営業日後 | 10〜500万円 | 銀行 | 20歳以上74歳以下 | 銀行ローン(証貸)、銀行ローン(カードローン)、クレジットカード(リボまたはショッピング)、クレジットカード(キャッシング)、貸金業者からの借入 | Web | 正社員、派遣社員・契約社員、フリーター・アルバイト・パート、学生(アルバイト収入含む) | 山口県、福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県 | 本人確認書類、収入証明書、借入内容確認書類 | 口座振替 | |||||||

10 | いつも おまとめローン |  | 3.45 | 10位 | 3.00 | 5.00 | 5.00 | 年4.8~18.0% | 即日 | 即日 | 1〜500万円 | 消費者金融 | 20歳以上65歳以下 | 貸金業者からの借入 | Web | 正社員、派遣社員・契約社員、フリーター・アルバイト・パート、学生(アルバイト収入含む) | 全国 | 本人確認書類、収入証明書、借入内容確認書類 | 直接入金 | |||||||

アスマイル借換え・おまとめローン

| 金利 | 年6.9~13.9% |

|---|---|

| 最短融資日 | 即日 |

| おまとめ可能な借入 | 銀行ローン(証貸)、銀行ローン(カードローン)、クレジットカード(キャッシング)、貸金業者からの借入 |

- 借入限度額

- 1〜300万円

- WEB完結可能

上限金利が低く、契約日から30日間の無利息期間がある

アスマイルは神奈川県に拠点をおく中小消費者金融。今回の「借換え・おまとめローン」をはじめ、目的別に個人向けローンを提供しています。特徴は、おまとめローンでは珍しく、契約から30日間の無利息期間が適用されること。無利息期間中の返済額はすべて元本に充てられるため、利息を払わずに返済額を減らせます。また、無利息期間があることで初回の返済日は40〜75日後で設定されるため、無理なく返済をスタートできるでしょう。

最短即日融資に対応している金融機関は上限金利が年17.5%以上と高めでしたが、アスマイルは上限金利が年13.9%と即日融資に対応している金融機関のなかで最も低い金利でした。早く借りられて返済負担を軽くしたい人にはおすすめのおまとめローンといえます。

在籍確認の電話は原則ないものの、契約時には契約書、利用中は利用明細書がそれぞれ郵送されます。郵送先の変更などは行っていないため、郵送物からバレるリスクは高いといえるでしょう。

総じて、無利息期間中に返済資金を準備できて、返済負担を軽くしたい人にはおすすめのおまとめローンです。

良い

- 上限金利は年13.9%と低め

- 条件を満たせば無利息期間が30日間つく

気になる

- 契約書や利用明細書などの郵送物あり

| 最短審査回答日 | 即日 |

|---|---|

| 無利息期間あり | |

| 金融機関のタイプ | 消費者金融 |

| 借入できる年齢 | 20歳以上60歳以下 |

| 申込方法 | Web、電話 |

| Web明細可能 | 不明 |

| 在籍確認の電話原則なし | |

| 口座開設なしで契約可能 | |

| 申込対象 | 正社員、派遣社員・契約社員、フリーター・アルバイト・パート |

| 他社解約が必要 | |

| 借入できる地域 | 全国 |

| 必要書類 | 本人確認書類、収入証明書 |

| 返済方法 | 口座振替 |

アスマイル 借換え・おまとめローンを検証レビュー!おまとめローンの選び方も紹介

東京スター銀行おまとめローン(スターワン乗り換えローン)

| 金利 | 年9.8〜14.6% |

|---|---|

| 最短融資日 | 14日程度(*1) |

| おまとめ可能な借入 | 銀行ローン(証貸)、銀行ローン(カードローン)、クレジットカード(ショッピングリボ)、クレジットカード(キャッシング)、貸金業者からの借入 |

- 借入限度額

- 30〜1,000万円

- WEB完結可能

複数の借入種類に対応。借入金額1,000万円まで申込可能

東京スター銀行が提供する「おまとめローン(スターワン乗り換えローン)」はWEB完結が可能な借り換え専用ローンであり、全国から申し込みできます。融資限度額は1,000万円なので多額の借り入れがある人も申込可能です。また、銀行ローン・クレジットカード(ショッピングリボ)・クレジットカード(キャッシング)・貸金業者からの借入をまとめられ、借入できる金額・借入種類が幅広いところが特徴。繰上げ返済は、インターネットバンキングからだと手数料無料で返済できます。

上限金利はまとめる金額を問わず年14.6%。現在借入している金利の平均が年14.6%よりも高い場合、返済負担を軽くできる可能性があります。

在籍確認の電話はありますが、金融機関名や申込内容など個人情報が本人の確認なしに口外されることはありません。また、おまとめローン契約での郵送物は原則ありません。ただし、東京スター銀行の口座を持っていない場合、口座開設によりカードの郵送があります。

審査結果は原則、最短2日後に連絡がきますが、融資実行までは2週間以上かかる場合があります。また、新規で利用したい人は融資実行までに口座開設をする必要があるため、さらに時間がかかるでしょう。借入額が大きく、複数の借入内容をまとめたい人にはおすすめのおまとめローンといえます。

良い

- 上限金利は年14.6%と低め

- 借入金額・借入種類の幅が広い

気になる

- 申し込みから融資までに1週間以上かかる可能性がある

| 最短審査回答日 | 2日後 |

|---|---|

| 無利息期間あり | |

| 金融機関のタイプ | 銀行 |

| 借入できる年齢 | 20歳以上64歳以下 |

| 申込方法 | Web |

| Web明細可能 | |

| 在籍確認の電話原則なし | |

| 口座開設なしで契約可能 | |

| 申込対象 | 正社員、派遣社員・契約社員 |

| 他社解約が必要 | |

| 借入できる地域 | 全国 |

| 必要書類 | 本人確認書類、収入証明書 |

| 返済方法 | 口座振替 |

東京スター銀行 おまとめローン(スターワン乗り換えローン)のバレにくさ・金利を徹底調査!他社解約は必要?

本注釈においては事業者からの情報提供を含みます

ドコモ・ファイナンスおまとめローン

| 金利 | 年3.0~14.8% |

|---|---|

| 最短融資日 | 翌日 |

| おまとめ可能な借入 | 銀行ローン(カードローン)、クレジットカード(リボまたはショッピング)、クレジットカード(キャッシング)、貸金業者からの借入 |

- 借入限度額

- 50〜800万円

- WEB完結可能

まとめたい金額・種類に幅広く対応。設定次第で郵送なし

NTTドコモグループのドコモ・ファイナンスが提供する「おまとめローン」は借入額800万円まで対応しており、銀行ローン・クレジットカード(ショッピング)・クレジットカード(キャッシング)・貸金業者からの借入をまとめられます。正社員のほかにも派遣社員・フリーター・年金生活者・学生(アルバイト)と幅広い職種を受付対象としています。

上限金利は年14.8%。今回検証したおまとめローンのなかには上限金利が年18.0%のものもあったため、比較的低金利といえます。

WEB完結が可能で、契約時・利用中の郵送物も原則ありません。ただし、契約時に「スマホで本人確認」をした場合のみ契約時の郵送物がなくなるため、本人確認の方法で選択を間違わないよう注意が必要です。在籍確認の電話はありますが、金融機関名を名乗ったり、個人情報が本人の確認なしに口外される心配はありません。

審査は最短60分で完了、融資実行は最短翌日と早め。銀行のローンだと7日ほどかかるものもある一方、ほかの消費者金融では最短即日融資に対応しているところもあるので、絶対にすぐ借りたいという人以外は選択肢になるでしょう。

借入上限金額が800万円まで対応しているため、まとめたい金額が多い人は候補に入るおまとめローンといえます。

良い

- おまとめできる借入の種類が幅広い

- 上限金利は年14.8%と低め

気になる

- 在籍確認のための電話連絡がある

| 最短審査回答日 | 即日 |

|---|---|

| 無利息期間あり | |

| 金融機関のタイプ | 消費者金融 |

| 借入できる年齢 | 20歳以上64歳以下 |

| 申込方法 | Web |

| Web明細可能 | |

| 在籍確認の電話原則なし | |

| 口座開設なしで契約可能 | |

| 申込対象 | 正社員、派遣社員・契約社員、フリーター・アルバイト・パート、年金生活者、学生(アルバイト収入含む) |

| 他社解約が必要 | |

| 借入できる地域 | 全国 |

| 必要書類 | 本人確認書類、収入証明書 |

| 返済方法 | 口座振替 |

ドコモ・ファイナンス おまとめローンを検証レビュー!おまとめローンの選び方も紹介

きらぼし銀行おまとめローン

| 金利 | 年4.05〜14.95% |

|---|---|

| 最短融資日 | 5営業日後 |

| おまとめ可能な借入 | 銀行ローン(証貸)、銀行ローン(カードローン)、貸金業者からの借入 |

- 借入限度額

- 10〜500万円

- WEB完結可能

WEB完結可能。まとめたい資金に加えて新たな借入にも対応

きらぼし銀行は東京都・埼玉県・千葉県・神奈川県に支店をおく地方銀行です。営業エリア内に住んでいる人であれば「おまとめローン」に申込できます。勤続年数や年収による利用制限なしと明記しており、フリーターやアルバイトの人でも申込可能です。

上限金額500万円まで対応しており、まとめたい資金に加えて新たな資金の借入も可能なところが特徴。返済資金と合わせて、生活費の充当資金を借入できる可能性があります。

上限金利は年14.95%。今回検証した14社のおまとめローンのうち7社が上限金利が年17%以上であったため、上限金利で適用された場合でも低い金利といえます。

おまとめローン利用中はWEB上で利用明細等を確認できますが、契約時に返済予定表が送られてくるため契約時の郵送物には注意が必要。郵送先の変更は受け付けていないため、郵送物でバレる可能性は高いでしょう。申込から契約までWEBで完結できるので、来店までの時間や印紙代をかけずに手続きができます。

審査結果がわかるのが最短3営業日後であり、融資実行までに5営業日以上かかります。書類の不備や審査内容次第ではさらに時間がかかるため、急いで借りたい人には向かないでしょう。

良い

- 上限金利は年14.95%と低め

- フリーターやアルバイトの人も申込可能

気になる

- 融資までに5営業日以上かかる

| 最短審査回答日 | 3営業日後 |

|---|---|

| 無利息期間あり | |

| 金融機関のタイプ | 銀行 |

| 借入できる年齢 | 20歳以上64歳以下、完済時年齢が75歳以下 |

| 申込方法 | Web |

| Web明細可能 | |

| 在籍確認の電話原則なし | |

| 口座開設なしで契約可能 | |

| 申込対象 | 正社員、派遣社員・契約社員、フリーター・アルバイト・パート、学生(アルバイト収入含む) |

| 他社解約が必要 | |

| 借入できる地域 | 埼玉県、千葉県、東京都、神奈川県 |

| 必要書類 | 本人確認書類 |

| 返済方法 | 口座振替 |

きらぼし銀行 おまとめローンを検証レビュー!おまとめローンの選び方も紹介

アイフルおまとめMax

| 金利 | 年3.0~17.5% |

|---|---|

| 最短融資日 | 即日 |

| おまとめ可能な借入 | 銀行ローン(カードローン)、クレジットカード(リボまたはショッピング)、貸金業者からの借入 |

- 借入限度額

- 1〜800万円

- WEB完結可能

バレないようにする対策が十分。即日融資にも対応

アイフルの「おまとめMax」は、融資限度額が800万円までなので多額のおまとめにも対応できます。クレジットカード(リボ・ショッピング)もまとめる対象に含まれているところが特徴です。

WEB完結・契約時から利用中の郵送物なし・在籍確認の電話なしのバレないようにする対策すべてに対応しています。WEB契約の際にカードレス・口座振替登録を選択すれば郵送物は一切ありません。在籍確認の電話は99.7%実施しなかったというデータを公表しており、申込内容の不備や書類提出の不備がなければ在籍確認の電話がある可能性は低いでしょう。

上限金利は、バレないようにする対策が十分な金融機関のなかでは最も低い年17.5%でした。ただし、上限金利が年13%台のところもあるため、比較的高い金利といえます。

WEB申込は24時間365日受付しており、即日融資にも対応しています。総じて、バレにくさとスピードを求める人にはおすすめのおまとめローンです。

良い

- 契約時から利用中の郵送物なし

- 申込から契約までWEB完結でき、郵送物は原則ない

気になる

- 上限金利は年17.5%とやや高め

| 最短審査回答日 | 即日 |

|---|---|

| 無利息期間あり | |

| 金融機関のタイプ | 消費者金融 |

| 借入できる年齢 | 20歳以上69歳以下 |

| 申込方法 | Web、電話 |

| Web明細可能 | |

| 在籍確認の電話原則なし | |

| 口座開設なしで契約可能 | |

| 申込対象 | 正社員、派遣社員・契約社員、フリーター・アルバイト・パート、学生(アルバイト収入含む) |

| 他社解約が必要 | |

| 借入できる地域 | 全国 |

| 必要書類 | 本人確認書類、収入証明書、借入内容確認書類 |

| 返済方法 | 口座振替、直接入金 |

アイフル おまとめMaxを検証レビュー!おまとめローンの選び方も紹介

アコム借換え専用ローン(おまとめローン)

| 金利 | 年7.7~18.0% |

|---|---|

| 最短融資日 | 即日 |

| おまとめ可能な借入 | クレジットカード(キャッシング)、貸金業者からの借入 |

- 借入限度額

- 1〜300万円

- WEB完結可能

申し込みできるのは300万円まで。返済期間は長めにとれる

「借換え専用ローン(おまとめローン)」は、三菱UFJフィナンシャル・グループ傘下の消費者金融アコムが提供しているおまとめローン。特徴は、借入期間が最長12年3か月と、借入上限金額300万円に対して長めの設定ができること。1万円からまとめられるので、少額のおまとめでも対応できます。しかし、おまとめできる借入の種類が貸金業とクレジットカードのキャッシングのみで金額・種類ともに限られるので、申込条件に注意しましょう。

上限金利は年18.0%と最も高い金利でした。審査次第では金利が低くなる場合もありますが、高い年収や借入金額が少ないなど好条件が関わってくるため、上限金利で適用される可能性を考えると高い金利といえます。

バレにくさ対策がすべてそろっていますが、郵送物なしにするためには自分で設定をしなければなりません。契約時に「郵送での契約を希望しない」を選択することで、契約時の郵送物なしにできます。また利用中の郵送物は「電磁交付」に登録する必要があるので、郵送物に懸念がある人は忘れずに登録してくださいね。

24時間WEBから申込受付しており、WEBで申し込んだ場合は申込から最短即日融資が可能です。夜間に申込をした場合は審査と融資が翌日になるため急いでいる人は日中に手続きを済ませましょう。

融資限度額も300万円と低い設定ですが、借入期間を最長12年3か月(147回)と長めに設定できるため、返済総額が増えても毎月の返済額を減らすことを優先する人には適したおまとめローンです。

良い

- 申込から契約までWEB完結でき、最短即日融資に対応

気になる

- 上限金利は年18.0%と高め

- おまとめできる金額と種類が限られる

| 最短審査回答日 | 即日 |

|---|---|

| 無利息期間あり | |

| 金融機関のタイプ | 消費者金融 |

| 借入できる年齢 | 20歳以上 |

| 申込方法 | Web、電話、郵送、来店 |

| Web明細可能 | |

| 在籍確認の電話原則なし | |

| 口座開設なしで契約可能 | |

| 申込対象 | 正社員、派遣社員・契約社員、フリーター・アルバイト・パート、学生(アルバイト収入含む) |

| 他社解約が必要 | |

| 借入できる地域 | 全国 |

| 必要書類 | 本人確認書類、収入証明書 |

| 返済方法 | 口座振替、直接入金 |

アコム 借換え専用ローン(おまとめローン)を検証レビュー!おまとめローンの選び方も紹介

SMBCモビットおまとめローン

| 金利 | 年3.0~18.0% |

|---|---|

| 最短融資日 | 即日 |

| おまとめ可能な借入 | クレジットカード(キャッシング)、貸金業者からの借入 |

- 借入限度額

- 〜800万円

- WEB完結可能

バレ対策はすべてそろっている。借入は800万円まで可能

SMBCモビットの「おまとめローン」は、借入限度額800万円と多額のおまとめにも対応しており、返済期間は最長13年4か月(160回)と長く設定可能。しかし、まとめられる種類がクレジットカードのキャッシングと貸金業のみと少ないため、限度額の上限が高くても種類に限度があるところがネックです。

バレにくさ対策は、すべてそろっていました。ただし、はじめてSMBCモビットでローン契約する人はWEB申込可能ですが、すでに利用している人は電話での申込が必要です。利用中の郵送物についてWEB明細に申込む必要があるため、手続き漏れに注意してくださいね。

申込から契約手続きが9:00~20:00の間に完了している場合、最短即日融資が可能です。それ以外の時間なら最短翌日ですが、WEB申込と書類の提出を済ませた状態で翌日朝9:00にコールセンターに電話すれば優先的に審査が行われます。

上限金利年18.0%は、今回検証したなかで最も高い金利でした。100万円以上の借入の場合は利息制限法によって上限金利が年15.0%になりますが、上限金利で承認される可能性を考えると、返済負担を軽減したい人には向かないでしょう。

三井住友カードの会員なら上限金利が年14.5%であり、利息制限法で規定されている年15.0%よりも低い金利。会員の人は候補に入るおまとめローンといえるでしょう。

良い

- 20時までに契約手続きが完了すれば即日融資可能

- 返済期間を最長13年4か月と長く設定できる

気になる

- 上限金利は年18.0%と高め

| 最短審査回答日 | 即日 |

|---|---|

| 無利息期間あり | |

| 金融機関のタイプ | 消費者金融 |

| 借入できる年齢 | 20歳以上65歳以下 |

| 申込方法 | Web、電話 |

| Web明細可能 | |

| 在籍確認の電話原則なし | |

| 口座開設なしで契約可能 | |

| 申込対象 | 正社員、派遣社員・契約社員、フリーター・アルバイト・パート |

| 他社解約が必要 | |

| 借入できる地域 | 全国 |

| 必要書類 | 本人確認書類、収入証明書 |

| 返済方法 | 口座振替、直接入金 |

SMBCモビット おまとめローンを検証レビュー!おまとめローンの選び方も紹介

プロミスおまとめローン

| 金利 | 年6.3~17.8% |

|---|---|

| 最短融資日 | 即日 |

| おまとめ可能な借入 | クレジットカード(キャッシング)、貸金業者からの借入 |

- 借入限度額

- 〜300万円

- WEB完結可能

即日融資に対応している。三井住友銀行でも契約可能

プロミスの「おまとめローン」は、最大300万円まで借り入れできるローン。消費者金融・信販会社からの借り入れに加えてクレカのキャッシングまでまとめられます。全国のプロミスの無人契約機か三井住友銀行のローン契約機で契約手続きが可能です。

上限金利は年17.8%。今回検証したおまとめローンのなかには年18%のものもありましたが、プロミスの上限金利は高いといえます。審査結果次第で上限金利よりも低い金利が適用されることはあるものの、上限金利で承認される可能性を考えると、返済負担を軽減したい人には向かないでしょう。

バレないようにする対策は、郵送物なし・在籍確認の電話なしに対応しているものの、WEB完結はできません。契約は自動契約機に行かなければならないので周囲に見られるリスクは残ります。また、在籍確認の電話は原則ありませんが、審査の状況や提出書類の不備などでかかってくる可能性があることを覚えておいてくださいね。

融資スピードは最短即日融資が可能。銀行のおまとめローンだと最短でも1週間程度かかるものもあるので、今のローンの入金期限が迫っている人は検討の候補になります。

良い

- 郵送物なし・在籍確認の電話なしに対応

気になる

- 上限金利は年17.8%と高め

- 契約手続きは無人契約機で行う必要がある

| 最短審査回答日 | 即日 |

|---|---|

| 無利息期間あり | |

| 金融機関のタイプ | 消費者金融 |

| 借入できる年齢 | 20歳以上65歳以下 |

| 申込方法 | 電話、来店 |

| Web明細可能 | |

| 在籍確認の電話原則なし | |

| 口座開設なしで契約可能 | |

| 申込対象 | 正社員、派遣社員・契約社員、フリーター・アルバイト・パート、学生(アルバイト収入含む) |

| 他社解約が必要 | |

| 借入できる地域 | 全国 |

| 必要書類 | 本人確認書類、収入証明書 |

| 返済方法 | 口座振替、直接入金 |

プロミス おまとめローンを検証レビュー!おまとめローンの選び方も紹介

西日本シティ銀行おまとめローン

| 金利 | 年5.15〜15.0% |

|---|---|

| 最短融資日 | 8営業日後 |

| おまとめ可能な借入 | 銀行ローン(証貸)、銀行ローン(カードローン)、クレジットカード(リボまたはショッピング)、クレジットカード(キャッシング)、貸金業者からの借入 |

- 借入限度額

- 10〜500万円

- WEB完結可能

豊富な借入をまとめられるが、対象地域は限定的

西日本シティ銀行の「おまとめローン」は、まとめられる借入の種類が豊富なのが特徴です。銀行カードローン・その他銀行ローン・クレジットカード(リボまたはショッピング)・クレジットカード(キャッシング)・消費者金融ローンと、幅広く対応しています。借入上限額は10〜500万円で、上限金利は年15.0%です。

しかし、半年に1回返済予定表が届くため、家族など周りの人にバレるリスクがあります。原則、電話での在籍確認もあり、バレにくさはいまひとつです。

対象地域は沖縄県を除く九州地方7県と山口県のみで、契約時に来店手続きが必要。手間がかかるため、WEBで完結させたい人には不向きでしょう。

そのうえ契約時には口座開設が必要。ローンカードはありませんが、キャッシュカードが届きます。融資には時間がかかる可能性が高く、審査結果が出るまで最短3営業日、融資を受けられるのは正式申込後最短3営業日との回答がありました。申込対象地域に住んでいて、まとめたい種類が多い人向きです。

良い

- まとめられる借入の種類が豊富

気になる

- 半年に1回返済予定表が届くため、周囲にバレるリスクがある

- 契約時に来店手続きが必要で、対象地域は九州(沖縄除く7県)と山口県のみ

| 最短審査回答日 | 3営業日後 |

|---|---|

| 無利息期間あり | |

| 金融機関のタイプ | 銀行 |

| 借入できる年齢 | 20歳以上74歳以下 |

| 申込方法 | Web |

| Web明細可能 | |

| 在籍確認の電話原則なし | |

| 口座開設なしで契約可能 | |

| 申込対象 | 正社員、派遣社員・契約社員、フリーター・アルバイト・パート、学生(アルバイト収入含む) |

| 他社解約が必要 | |

| 借入できる地域 | 山口県、福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県 |

| 必要書類 | 本人確認書類、収入証明書、借入内容確認書類 |

| 返済方法 | 口座振替 |

西日本シティ銀行 おまとめローンを検証レビュー!おまとめローンの選び方も紹介

いつもおまとめローン

| 金利 | 年4.8~18.0% |

|---|---|

| 最短融資日 | 即日 |

| おまとめ可能な借入 | 貸金業者からの借入 |

- 借入限度額

- 1〜500万円

- WEB完結可能

郵送物・在籍確認の電話への対策が十分。返済期間は5年と短め

「いつも」は、高知県に拠点を置く中小消費者金融です。借入金額は500万円まで対応していますが、返済期間は最長5年と短く設定できます。「おまとめローン」の借入金は申込者の銀行口座に入金されるため、今の借入先への返済は自分で行わなければなりません。

上限金利は年18.0%と、最も高い金利でした。利息制限法によって100万円以上の借入だと上限金利が年15.0%に設定されるため高い金利といえます。

WEB完結・郵送物なし・在籍確認の電話なしのバレにくさ対策は、すべてに対応しています。郵送物は一切なしの記載があり、在籍確認の電話に関しても「申込の際に自宅・勤務先への連絡は行っていない」と記載されているところが特徴です。今回検証した14社のなかで唯一、郵送物なし・在籍確認の連絡なしを明記しているのが「いつも」でした。

24時間365日借入可能で即日融資に対応しています。申込時間によっては翌日融資の場合もあるので、即日融資を受けたい人は早めに申込をしましょう。

郵送物や在籍確認の電話が原則なしであり、バレにくさ対策は十分。周囲へのバレにくさを最優先したい人は、候補に入れるべきおまとめローンといえます。

良い

- 郵送物なし・在籍確認の電話連絡なしを明記している

気になる

- 借入先への返済は入金後自分で行う必要がある

- 上限金利は年18.0%と高め

| 最短審査回答日 | 即日 |

|---|---|

| 無利息期間あり | |

| 金融機関のタイプ | 消費者金融 |

| 借入できる年齢 | 20歳以上65歳以下 |

| 申込方法 | Web |

| Web明細可能 | |

| 在籍確認の電話原則なし | |

| 口座開設なしで契約可能 | |

| 申込対象 | 正社員、派遣社員・契約社員、フリーター・アルバイト・パート、学生(アルバイト収入含む) |

| 他社解約が必要 | |

| 借入できる地域 | 全国 |

| 必要書類 | 本人確認書類、収入証明書、借入内容確認書類 |

| 返済方法 | 直接入金 |

いつも おまとめローンを検証レビュー!おまとめローンの選び方も紹介

レイクレイクdeおまとめ

| 金利 | 年6.0~17.5%(*1) |

|---|---|

| 最短融資日 | 即日 |

| おまとめ可能な借入 | 銀行ローン(カードローン)、クレジットカード(キャッシング)、貸金業者からの借入 |

- 借入限度額

- 10〜500万円

- WEB完結可能

学生や年金受給者でも利用可能。70歳まで利用できる

レイクのおまとめローン「レイクdeおまとめ」は、500万円まで申込可能です。借入できる年齢が満20〜70歳と広く、申込対象者に年金生活者と学生(アルバイト)が含まれるため、対象の年齢と職業の幅が広いのが特徴。クレカのリボ払いのみおまとめ対象ではないため、ショッピングの支払いが多い人は注意してください。

上限金利は年17.5%と高めではありますが、大手消費者金融5社のなかでは低い上限金利でした。ただし、中小消費者金融や銀行と比べると高いので、返済負担を減らしたい人には向かないでしょう。

また、WEB完結には非対応。契約はSBI新生銀行のカードローン自動契約機での契約となるため、周囲に見られる可能性が高くなります。契約時・利用中の郵送物はそれぞれ設定することで郵送物なしにできます。在籍確認は原則なしですが、審査の結果によっては電話で確認があります。ただし、在籍確認の電話に対して懸念が大きい場合、書類提出で代替確認できるかどうかの相談も受け付けています。

即日融資を受けたい場合は、平日・土曜日は21時まで、日曜日は18時までに契約手続きを完了してください。金利は高めですが即日融資に対応しているので、自動契約機まで行ける人は検討候補となるおまとめローンです。

良い

- 借入できる年齢が20〜70歳と幅広い

- 在籍確認の電話連絡に関する相談も受け付けている

気になる

- 上限金利は年17.5%とやや高め

| 最短審査回答日 | 即日 |

|---|---|

| 無利息期間あり | |

| 金融機関のタイプ | 消費者金融 |

| 借入できる年齢 | 20歳以上70歳以下 |

| 申込方法 | 電話 |

| Web明細可能 | |

| 在籍確認の電話原則なし | |

| 口座開設なしで契約可能 | |

| 申込対象 | 正社員、派遣社員・契約社員、フリーター・アルバイト・パート、年金生活者、学生(アルバイト収入含む) |

| 他社解約が必要 | |

| 借入できる地域 | 全国 |

| 必要書類 | 本人確認書類、収入証明書 |

| 返済方法 | 口座振替、銀行振込、ATM、ネットバンキング、スマホアプリ |

レイク レイクdeおまとめを検証レビュー!おまとめローンの選び方も紹介

本注釈においては事業者からの情報提供を含みます

オリックス銀行おまとめローン

| 金利 | 年4.5〜14.8% |

|---|---|

| 最短融資日 | 不明 |

| おまとめ可能な借入 | 銀行ローン(証貸)、銀行ローン(カードローン)、貸金業者からの借入 |

- 借入限度額

- 50〜500万円

- WEB完結可能

上限金利はやや低いが、融資に時間や手間がかかる

オリックス銀行の「おまとめローン」は、上限金利が年14.8%とやや低い点が特徴です。原則、電話での勤務先への在籍確認がありますが、Web完結可能で契約時や利用時の郵送物がなく、バレにくい点も魅力。借入上限額は50〜500万円で、銀行・消費者金融のローンをまとめたいなら検討の余地があるでしょう。

しかし、すぐに借りたい人には向いていません。検証したところ、審査結果が出るまでは最短数日かかり、融資には時間がかかるとの回答がありました。

まとめられる借入は銀行ローンと消費者金融ローンに限られます。クレジットカードには非対応なので、まとめたい種類が多い人はほかのおまとめローンを検討しましょう。

おまとめローン契約後の手間が多いのもネック。口座入金後は借入先に自分で返済しなければならないうえ、解約証明も必要です。銀行と消費者金融のローンに限定してまとめたい人には検討の余地がありますが、契約時の手間を減らしたい人や早く借りたい人には向いていません。

良い

- 上限金利が年14.8%とやや低い

気になる

- 審査結果がわかるまで最短数日で、融資には時間がかかる可能性がある

- まとめられる借入は銀行ローンと消費者金融ローンに限られる

| 最短審査回答日 | 数日 |

|---|---|

| 無利息期間あり | |

| 金融機関のタイプ | 銀行 |

| 借入できる年齢 | 20歳以上68歳以下 |

| 申込方法 | Web |

| Web明細可能 | |

| 在籍確認の電話原則なし | |

| 口座開設なしで契約可能 | |

| 申込対象 | 正社員、派遣社員・契約社員、フリーター・アルバイト・パート |

| 他社解約が必要 | |

| 借入できる地域 | 全国 |

| 必要書類 | 本人確認書類、収入証明書 |

| 返済方法 | 口座振替、直接入金 |

オリックス銀行 おまとめローンを検証レビュー!おまとめローンの選び方も紹介

ダイレクトワンお借り換えローン

| 金利 | 年4.9~18.0% |

|---|---|

| 最短融資日 | WEB申込の場合:翌日/店頭契約の場合:即日 |

| おまとめ可能な借入 | 銀行ローン(カードローン)、クレジットカード(リボまたはショッピング)、クレジットカード(キャッシング)、貸金業者からの借入 |

- 借入限度額

- 1〜300万円

- WEB完結可能

対象地域に住んでいて、早さを優先するなら検討の余地あり

ダイレクトワンはスルガ銀行グループ連結子会社。静岡県に拠点をおき、支店があるのは東京都・神奈川県・静岡県・山梨県・愛知県の5都県です。「お借り換えローン」では年金生活者と学生(アルバイト収入あり)も申込対象者に含まれます。

上限金利年18.0%は、今回検証したなかで最も高い金利でした。100万円以上の借入の場合は利息制限法で年15.0%の適用にはなりますが、上限金利で適用される場合を考慮すると高い金利といえます。

バレにくさ対策は、WEB完結には対応しているものの、WEB契約の場合は契約書が郵送されます。店頭での契約なら契約書は手渡しされるため郵送物がありませんが、来店している様子を見られるリスクがあります。融資スピードは、来店での契約の場合、即日融資に対応しています。一方、WEB契約を選ぶと、最短でも翌日の融資実行となるので、バレにくさ対策とあわせて自分が重視するほうを選択しましょう。

上限金利が高かったり、バレにくさの対策が難しかったりと、今回検証した範囲では、どの項目を見ても優れている点は見つかりませんでした。支店がある地域に住んでいて急いで借りたい人が、検討の最終候補として残しておくのはありといえるでしょう。

良い

- 年金生活者や学生も申込対象に含まれる

気になる

- 上限金利は年18.0%と高め

- WEB契約の場合は郵送物あり

- 即日融資を受けたいなら来店での契約が必要

| 最短審査回答日 | WEB申込の場合:翌日/店頭契約の場合:即日 |

|---|---|

| 無利息期間あり | |

| 金融機関のタイプ | 消費者金融 |

| 借入できる年齢 | 21歳以上 |

| 申込方法 | Web、電話、来店 |

| Web明細可能 | |

| 在籍確認の電話原則なし | |

| 口座開設なしで契約可能 | |

| 申込対象 | 正社員、派遣社員・契約社員、フリーター・アルバイト・パート、年金生活者、学生(アルバイト収入含む) |

| 他社解約が必要 | |

| 借入できる地域 | 全国 |

| 必要書類 | 本人確認書類、収入証明書、借入内容確認書類 |

| 返済方法 | 直接入金 |

ダイレクトワン お借り換えローンを検証レビュー!おまとめローンの選び方も紹介

ライフカードおまとめ専用サポートローン

| 金利 | 年12.0~16.5% |

|---|---|

| 最短融資日 | 7日後 |

| おまとめ可能な借入 | 銀行ローン(証貸)、銀行ローン(カードローン)、クレジットカード(リボまたはショッピング)、クレジットカード(キャッシング)、貸金業者からの借入 |

- 借入限度額

- 〜500万円

- WEB完結可能

ショッピング枠も対象。郵送物は避けられない

ライフカード「おまとめ専用サポートローン」は、アイフルのグループ会社が提供しているおまとめローン。上限金額は500万円まで対応しており、申込年齢は満26歳以上が対象です。おまとめ対象は、クレジットカードのキャッシングやショッピングリボ・銀行ローン・貸金業者からの借入と幅広く対応しています。

上限金利は年16.5%。100万円以上借入した場合、利息制限法で定められている年15.0%と比較すると、ライフカードの金利は高めといえます。審査結果によっては上限金利より低い金利となる可能性はあるものの、上限金利で適用される可能性を考えると、返済負担を軽くしたい人には不向きといえます。

おまとめローンの手続きでは一部郵送での手続きが発生するため、WEB完結には対応しておらず、契約時の郵送物は避けられません。郵送物が自宅に届くため、家族にバレるリスクは否定できないといえるでしょう。

最短融資日は、申込から7日かかるため、ほかの消費者金融に比べて時間を要します。クレカのリボ払いがおまとめ対象の商品は少ないので、ショッピングの支払いをおまとめローンでカバーしたい人は検討候補の1つに残しておくとよいでしょう。

良い

- ショッピング支払いもおまとめローンの対象になる

気になる

- 申込から契約までに郵送手続きがある

- 上限金利は年16.5%とやや高め

| 最短審査回答日 | 7日後 |

|---|---|

| 無利息期間あり | |

| 金融機関のタイプ | 信販会社 |

| 借入できる年齢 | 26歳以上 |

| 申込方法 | Web、電話 |

| Web明細可能 | |

| 在籍確認の電話原則なし | |

| 口座開設なしで契約可能 | |

| 申込対象 | 正社員、派遣社員・契約社員、フリーター・アルバイト・パート |

| 他社解約が必要 | |

| 借入できる地域 | 全国 |

| 必要書類 | 本人確認書類、収入証明書、借入内容確認書類 |

| 返済方法 | 口座振替 |

ライフカード おまとめ専用サポートローンを検証レビュー!おまとめローンの選び方も紹介

人気おまとめローン全14サービスを徹底比較!

マイベストではベストなおまとめローンを「バレずに借入できて、返済負担が軽いもの」と定義。

そんなベストなおまとめローンを探すために人気のおまとめローン14サービスを集め、以下の3個のポイントで徹底検証しました。

検証①:上限金利の低さ

検証②:バレにくさ

検証③:融資までの早さ

今回検証した商品

- ★4.27|アスマイル|借換え・おまとめローン

- ★4.25|ドコモ・ファイナンス|おまとめローン

- ★3.90|きらぼし銀行|おまとめローン

- ★3.88|東京スター銀行|おまとめローン(スターワン乗り換えローン)

- ★3.83|オリックス銀行|おまとめローン

- ★3.64|アイフル|おまとめMax

- ★3.61|西日本シティ銀行|おまとめローン

- ★3.59|レイク|レイクdeおまとめ

- ★3.49|プロミス|おまとめローン

- ★3.45|SMBCモビット|おまとめローン

- ★3.45|アコム|借換え専用ローン(おまとめローン)

- ★3.45|ライフカード|おまとめ専用サポートローン

- ★3.45|いつも|おまとめローン

- ★3.32|ダイレクトワン|お借り換えローン

上限金利の低さ

返済負担が軽いものとしてユーザーがとても満足できる基準を「ほかのサービスと比較して上限金利の低いおまとめローン」とし、以下の方法で各商品の検証を行いました。

2026年7月1日時点の情報をもとに検証を行っています。

スコアリング方法

金融機関によって「金額に応じた上限金利」の記載有無が分かれたため、申込条件に記載の上限金利で比較。上限金利が低いものほどおすすめとしてスコア化しました。

バレにくさ

おまとめローンを利用することがバレにくいものとしてユーザーがとても満足できる基準を「バレる要因が少ないおまとめローン」とし、以下の方法で各商品の検証を行いました。

スコアリング方法

公式サイトの情報をもとに、ポイントごとに点数づけをして、各サービスのおすすめ度をスコアリングしました。

チェックしたポイント

- 申込から契約までWEB完結できるか

- 申込時の郵送物がないか

- 利用中の郵送物がないか

- 電話での在籍確認がないか

融資までの早さ

融資が早いものとしてユーザーがとても満足できる基準を「融資までが早いおまとめローン」とし、以下の方法で各商品の検証を行いました。

スコアリング方法

公式サイトの情報をもとに最短融資日を比較し、最短融資日が早いものほどおすすめとしてスコア化しました。

おまとめできる銀行カードローンを紹介

おまとめできるカードローンは、現状2・3社から少額の借入があり、今後もカードローンを利用したい人には向いている借り換え方法といえます。まとめる前の金利より上限金利が低いカードローンでおまとめすると、返済負担を軽減でき、返済日も1日にまとまります。

ただし、追加借入できるため、返済総額が膨らむリスクがある点に注意しましょう。以下では、公式サイトで「おまとめできる」と謳っているカードローンを紹介します。

楽天銀行スーパーローン:楽天会員ランクに応じて審査優遇を受けられる

楽天銀行の「楽天銀行スーパーローン」は、一部例外があるものの、楽天会員ランクに応じて審査優遇を受けられるのが特徴のカードローン。楽天銀行の口座なしで契約でき、最短当日に融資を受けられるため、急ぎでまとめたい人におすすめです。

<詳細情報>

- 金利:年1.9〜14.5%

- 借入限度額:10〜800万円

- 融資スピード:最短当日

審査完了までは個人差があります。また、土日祝は営業していません。

横浜銀行カードローン:口座を持っていれば最短即日で融資を受けられる

横浜銀行のカードローンは、横浜銀行のATM、セブン銀行、ローソン銀行、イーネット、イオン銀行なら、ATM利用手数料がいつでも何回でも無料な点がメリット。ただし、イオン銀行ATMでの返済はできない点に注意してくださいね。なお、スマホアプリ「はまぎん365」を登録すると、返済に関する通知を受け取れるため、返済忘れを防げますよ。

<詳細情報>

- 金利:年1.5〜14.6%(変動金利)

- 借入限度額:10〜1,000万円(10万円単位)

- 融資スピード:最短即日

auじぶん銀行カードローン:借り換えで最大年0.5%の金利優遇を受けられる

auじぶん銀行カードローンは、借り換えの場合、通常のカードローン金利より最大年0.5%低くなるのが特徴。借入額が100万円以上なら上限金利の年12.5%が適用されます。

<詳細情報>

- 金利:年0.98〜17.4%

- 借入限度額:10〜800万円

- 融資スピード:最短即日

りそなカードローン:ローンカードなしで利用できる

りそな銀行の「りそなカードローン」は、自動融資機能が付いているため、残高不足によるクレジットや公共料金の引き落とし漏れを自動で防げるのが魅力。また、キャッシュカードとローンカードが一体型であるため、ローンカードでバレるリスクが低いでしょう。

<詳細情報>

- 金利:年1.45〜13.9%

- 借入限度額:10〜800万円

- 融資スピード:1週間程度

みずほ銀行カードローン:上限金利が年14.0%と低め

みずほ銀行のカードローンは、上限金利が年14.0%と低めの設定が魅力のカードローン。借入額が多額で長期返済になっても、利息負担を抑えやすいでしょう。ただし、融資までに10営業日以上はかかるため、早めに申込手続きを済ませておくのがポイントです。

<詳細情報>

- 金利:年2.0〜14.0%

- 借入限度額:10〜800万円

- 融資スピード:来店後10営業日

おまとめローンと借り換えローンの違いは?

おまとめローンと借り換えローンは、どちらもローン返済の負担軽減を目的とした仕組みですが、それぞれの目的や使い方に違いがあります。おまとめローンは複数の借入を一本化するためのローンですが、借り換えローンは、1つの借入をより条件の良いローンに変更することを目的としたローンです。現在の借入金利が高い場合や返済条件が不利な場合に、別の金融機関や同じ金融機関の異なるローンに切り替えることで、返済負担を軽減します。

以下のコンテンツでは、借り換えできるローンを紹介しているので、1社の借入負担を軽くしたい人はチェックしてくださいね。

おまとめローンの審査に通りやすくするコツは?

おまとめローンの審査は厳しいので、少しでも審査に通りやすくする工夫が大切です。ここでは、簡単に実行できる審査に通りやすくするコツを3つ紹介します。

使っていないクレジットカードのキャッシング枠を解約しよう

おまとめローンの審査に通りやすくするために、使っていないクレジットカードのキャッシング枠は解約しましょう。クレジットカードのキャッシング枠はいつでもお金を引き出せる商品であるため、使っていなくても審査上は借入をしていると見なされてしまいます。

借入件数が少ないと審査に通りやすくなる可能性があるため、使っていないクレジットカードのキャッシング枠を解約することが大切です。

必要な書類をきちんと用意しよう

審査の際に、現在の返済能力を証明できる書類をきちんと提出することも大切です。金融機関の立場からすると、おまとめローンはすでに借金のある人にお金を貸すものなので、慎重に審査をする必要があります。そのため、きちんと返済できる収入があるかどうかが審査の重要なポイントといえるでしょう。

とくに転職して間もない人や1年間の収入を証明できる書類を発行できないような人は注意が必要です。そのような場合は、もらっている分の給与明細はすべて提出し、賞与を受け取っている場合は賞与分の明細も提出するようにしましょう。

ローンの申込はある程度絞ろう

いくつもの金融機関にローンを申込するのではなく、金融機関をある程度絞ることが大切です。ローンの審査に落ちてしまうと、ローンの審査に落ちたことが信用情報に記録されてしまいます。

最終的に申込するのは1社であるため、いくつもの金融機関に申込をしてローンの審査に落ちる可能性を高めることは得策とはいえません。

おまとめローンの審査に落ちたら?

おまとめローンの審査に落ちたからといって、闇金のような違法な金融機関からお金を借りてはいけません。ここでは、おまとめローンの審査に落ちた際に選択肢となる借金救済制度を紹介します。

相談窓口で相談して債務整理を検討しよう

早めに債務整理をして借金の支払いをストップすることで、督促を止めたり、利息をカットしたり、返済負担を和らげることができます。返済に充てていた分の金額を債務整理の費用に回せるというメリットがありますよ。

ギャンブル依存症の自覚があるなら、貸付自粛制度を使うのもひとつの手

ギャンブル依存症で悩んでいるなら、貸付自粛制度を利用することも解決手段のひとつ。貸付自粛制度とは、5年間新たな借入ができなくなる制度で、日本貸金業協会か全国銀行個人信用情報センターからWebや郵送で申込ができます。借金をやめたいのに、お金を借りてしまう癖が抜けない人に検討してほしい制度です。

まずは弁護士に債務整理を相談することをおすすめしますが、ギャンブル依存症を治すことは自分1人では難しいため、このような方法もあることを覚えておくとよいでしょう。

ろうきんのおまとめローンとは?

銀行や消費者金融のほかに、労働金庫のおまとめローンもあります。労働金庫はろうきんとも呼ばれ、金利は年3.0〜8.0%程度と消費者金融や銀行よりも低金利である点が特徴です。

労働組合員しか使えないことが多いものの、少しでも金利を下げたいなら加入している労働組合のおまとめローンを探すこともひとつの手でしょう。

600万円のような高額なおまとめはできる?多めに借りられる?

借りる金額に見合った返済能力がないと、600万円のような高額なおまとめはできません。なぜなら、おまとめローンは返済能力が重要視されているためです。

すでに600万円の借入ができている場合、ある程度の返済能力は金融機関に認められていると考えられます。しかし、現在600万円借りられているからといって、必ずしも600万円のおまとめができるわけではない点は覚えておきましょう。

また、おまとめローンは、他社からの借入額の範囲内での申込であることが一般的であるため、多めに借りることは基本的にできません。ローン審査では借入件数や借入額などを信用情報をもとに調査します。そのため、申込時に借入状況を多めに自己申告しても審査の過程でバレるでしょう。

総借入額が年収の3分の1を超えると債務整理も視野に入ってくると考えられます。家計状況にもよりますが、年収の3分の1から3分の2程度であれば任意整理、年収と同額程度になると破産が現実的な選択肢になってきます。

ただし、おまとめローンを利用するのか、債務整理するのかは、本人の意思が重要になります。どうしても債務整理は最後の手段として、おまとめローンで返済したいという強い気持ちがあれば、おまとめローンを選ぶことも可能です。年収や家計の状況、返済への意欲など、総合的に判断したうえで無理のない返済計画を立てましょう。

おまとめローンでクレジットカードが使えなくなるって本当?

結論からいうと、おまとめをしてもクレジットカードは使えます。おまとめローンでできることは、クレジットカードのキャッシング枠やショッピング枠を返済することだけで、クレジットカードを解約させる効果はありません。

複数社の金融機関に電話で確認したところ、「解約を強制することはないが、おまとめローンは返済専用のローンであるため、クレジットカードの使用を控えるようにすすめることがある」のような内容の返答がありました。おまとめローンを借りたからといって、クレジットカードが使えなくなるわけではありませんが、返済の負担を減らすためにもクレジットカードの使用は控えるとよいでしょう。

住宅ローンとカードローンをまとめることはできる?

住宅ローンとカードローンの両方をまとめたい場合は、住宅ローンが借入対象に含まれるおまとめローンを検討しましょう。おまとめローンでまとめられるのは、貸金業者からの借入・銀行ローン・クレジットカードが一般的ですが、ネット銀行や地方銀行では住宅ローンを借入対象としているおまとめローンがあります。

ただし、おまとめローンの上限金利は平均年16%ほどであるため、上限金利が低い住宅ローンや自動車ローンをまとめると、かえって返済負担が重くなるリスクがある点に注意してくださいね。

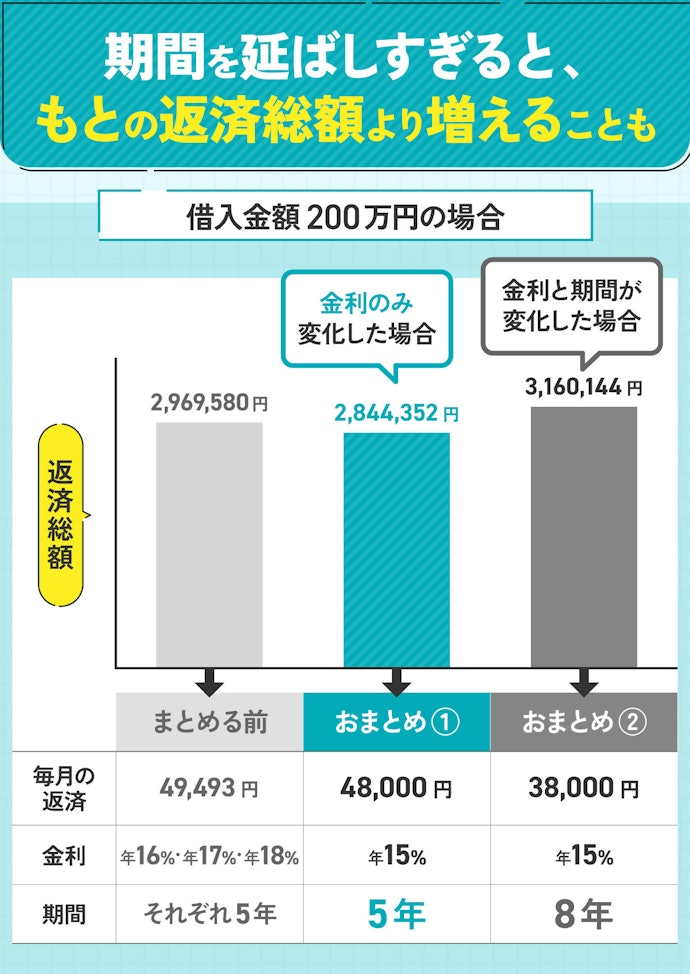

返済期間はどこも最長10年以内で調整可能。ただし今より長くしないように注意

毎月の返済負担を軽くするために返済期間を延ばしすぎると、返済総額が増えてしまう場合があります。まとめる前より金利が下がった場合、期間を変えなくても毎月の返済額と返済総額は自然と少なくなるので、期間を延ばしすぎないよう注意しましょう。

まとめる前と後で返済総額がどのくらい違うのか公式サイトの返済シミュレーションなどを使って確認することをおすすめします。

返済期間を設定する際に、収入、支出、ライフイベントを細かく書き出してみてください。無理なく返済するためにも、現状を可視化して計画を立てることが大切です。

おまとめローンは多めに借りられる?

おまとめローンは、他社からの借入額の範囲内での申込であることが一般的であるため、多めに借りることは基本的にできません。

ローン審査では借入件数や借入額などを信用情報をもとに調査します。そのため、申込時に借入状況を多めに自己申告しても審査の過程でバレるでしょう。申告内容に虚偽の情報があると、信用度が下がるリスクがあるため、正しく申告してくださいね。

おまとめローン契約後に他社解約は必要?

おまとめローン契約後に他社解約が必要になるかは、借入先によって異なります。検証した14社のおまとめローンのうち、他社解約が必要となるのは、オリックス銀行・アイフル・西日本シティ銀行・レイクの4社のみ。

他社解約をすることで、借入を自制できることに加え、信用情報の改善につながります。借金をリセットするためにも、おまとめ後に他社解約をすることをおすすめします。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。