住宅ローン固定金利のおすすめ人気ランキング【32商品を徹底比較!2026年7月】

固定金利住宅ローンは、契約時に決めた金利が一定期間変わらない住宅ローン。みずほ銀行・りそな銀行などの様々な金融機関から提供されています。最近は金利が上昇傾向にあり、「変動金利とどちらがおすすめ?」「何年固定がいい?」と選び方に悩んでいる人も多いでしょう。

今回は、人気の固定金利住宅ローン32商品を返済負担の小ささ・返済方法の柔軟性の2個のポイントで比較して徹底検証。選び方とともに、おすすめの固定金利住宅ローンをランキング形式でご紹介します。

マイベストが定義するベストな固定金利住宅ローンは「返済負担をできるだけ抑えつつ、柔軟な返済計画を組めて必要な保障を付帯できる固定金利住宅ローン」。ぜひ申し込みの際の参考にしてください。

1972年生まれ兵庫県出身の公認会計士、オフィス千日合同会社代表社員。監査法人時代に資格を伏せて開始した「千日のブログ」がきっかけとなり、住宅ローン不動産分野の専門家として「日本経済新聞」、「WBS(テレビ東京)」ほか多数メディアで活躍。著書は「家を買うときに「お金で損したくない人」が読む本」、「住宅ローンで「絶対に損したくない人」が読む本」(それぞれ日本実業出版社)、「50歳からの賢い住宅購入」(同文館)ほか多数。その豊富な相談事例とロジックをAIに応用させたスマートフォンアプリの「AI住宅ローンシミュレーター」は、ファイナンシャル・プランナーのみならず住宅購入希望者必携のアプリとなっている。

コンサルタントとしての個人向け家計、運用、住宅、年金、相続などの相談や、NISA・iDeCoをはじめとした運用にまつわるセミナー講師を行う。また、多くの金融メディアへの執筆および監修にも携わっている。現在年間600本以上の執筆・監修をこなしており、これまでの実績は3,000本を超える。

CFP®・1級FP技能士・住宅ローンアドバイザー。1993年、早稲田大学法学部卒業後、山一証券に入社し営業業務に携わる。山一証券自主廃業後、金融商品や保険商品は一切売らない独立系FPに。以後約28年間、講演や執筆を中心に活動。講演回数4,800回超、コラム執筆3,500本超。リクルート「SUUMO」コラム連載17年目。「住宅ローンアドバイザー通信」連載18年目。近著は、「お金のトリセツ100」(経済法令)、「日経マネーと正直FPが教える一生迷わないお金の選択」(日経BP)ほか。YouTube「正直FPヒッシー先生のお金の教室」、Voicy「正直度100%お金のラジオ」でも情報発信中。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

検証のポイント

- 返済負担の小ささ1

マイベストでは「一定の保障を付帯した状態で返済負担が比較的小さい」商品をユーザーが満足できる住宅ローンとし、その基準を試算した総返済額の中央値以下と定めて以下の方法で検証を行いました。付帯する保障の種類や適用する割引の種類に応じて、以下の4パターンで検証を行っています。死亡高度障害保障死亡高度障害保障・省エネ住宅割がん100%保障がん100%保障・省エネ住宅割なお、デフォルトで表示される「おすすめ順」のランキングは、死亡高度障害保障をつけた総返済額をもとに作成しています。2026年7月1日時点の情報をもとに検証をおこなっています。

- 返済方法の柔軟性2

マイベストでは「一部繰上返済の手数料が無料で、返済額の減額相談が可能」な商品をユーザーが満足できる商品とし、以下の方法で検証を行いました。2025年7月22日時点の情報をもとに検証をおこなっています。

すべての検証は

マイベストが行っています

本記事の内容は一般的な情報提供を目的としたものであり、特定の金融商品の購入・契約を推奨するものではありません。住宅ローンの選択にあたっては、ご自身の収入・家計状況・将来のライフプランを踏まえ、必要に応じてファイナンシャルプランナーや住宅ローンアドバイザー等の専門家にご相談ください。

監修者は「選び方」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。マイベストが独自に検証を行ったうえで、ランキング化しています。

更新 ランキングを更新しました。

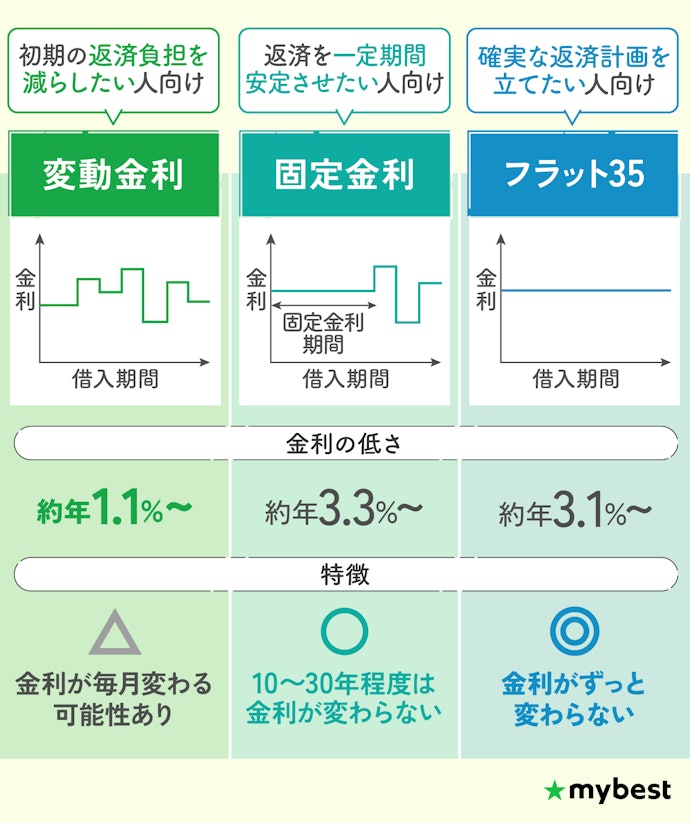

住宅ローンの固定金利・変動金利・フラット35の違いは?

変動金利・固定期間選択型・フラット35は、それぞれ金利水準やリスクの大きさが異なるため、自分の返済スタイルに合わせて選ぶのがおすすめです。特に金利の低さを重視するなら変動金利がおすすめで、返済初期の返済額を抑えたい人に向いています。ただし、景気や政策金利の動きによって返済額が増える可能性があるため、金利上昇リスクに備えられるかどうかが重要です。

一定期間の安定性を優先するなら固定期間選択型が適しています。契約した固定期間の間は金利が変わらないため、子どもの成長などのライフイベントに合わせて返済を計画したい人におすすめです。期間終了後は金利が見直される可能性がある点を把握しておくと安心です。

長期的に確実な返済計画を立てたい人にはフラット35がおすすめです。完済まで金利が固定されるため、将来の金利上昇に左右されず、見通しを立てやすいのが魅力です。金利はほかの方式より高めですが、安定性を最優先にするなら有力な選択肢といえます。

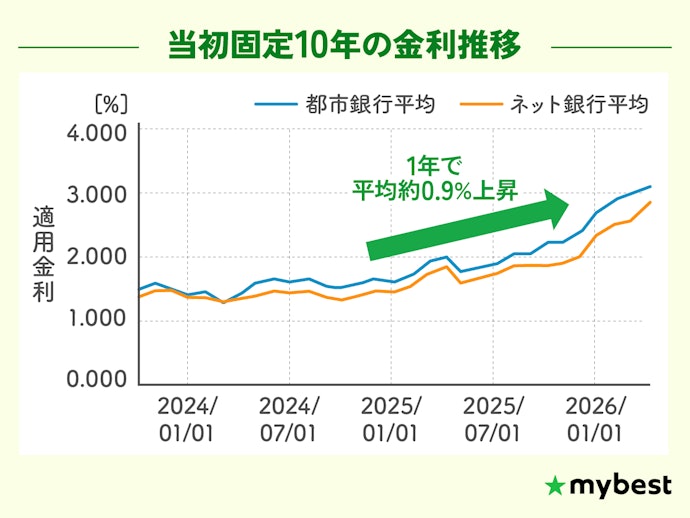

【2026年7月最新】住宅ローンの固定金利は上昇傾向!金利推移を徹底解説

日銀が大規模な金融緩和の見直しを進めていることで、住宅ローンの金利は長く続いた超低金利の時代から、少しずつ上がっていく流れへと変化しています。背景にあるのは、物価や給料が上がり始めたことによる景気の回復です。こうした世の中の動きにあわせて、金融市場では長期的な金利が上昇傾向にあり、それに連動する形で銀行が長期間お金を準備するためのコスト(長期プライムレートなど)も上がっています。その結果、大きなトレンドとしては、固定金利タイプの住宅ローンも金利が徐々に高くなっている状況です。

しかし今月の動きを見てみると、32商品中22商品で平均約0.07%の金利引き下げがありました。これまでの数か月間は上昇が続いていましたが、金融市場の長期金利の急上昇が小休止したことを受け、多くの銀行が固定金利をわずかに引き下げたとみられます。とはいえ、中長期的に金利が上がっていく流れが本格化していることに変わりはありません。これから固定金利でローンを組む場合でも、実際に借り入れるタイミングによってはさらに金利が高くなる可能性をしっかりと想定して検討しましょう。

固定金利は10年国債利回りにおおむね連動します。日銀の利上げによる金利の先高観が進むことで10年国債利回りが上昇し、それに伴って住宅ローンの固定金利タイプも上昇していくという流れで、日銀の利上げに伴って2024年ごろから民間銀行の固定金利タイプは1.2%前後の大きな上昇となっています。日銀は2026年も引き続き数か月に1回のペースで利上げを検討していく方針としているため、ここ2年は上昇の傾向が続くものと見ています。

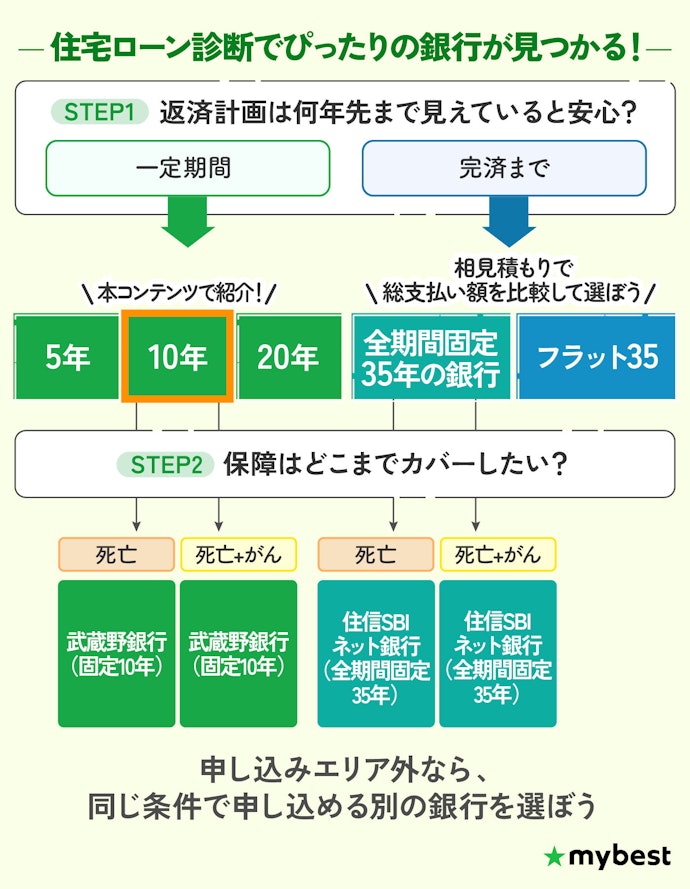

【結論】何年固定するか、どの団信にするかで選ぶべき住宅ローンは違う!

5年固定・10年固定・20年固定などさまざまな固定期間があるなかで、このコンテンツで比較検証した10年固定にフォーカスして解説すると、武蔵野銀行がおすすめです。

検証の条件として設定した4,000万円を35年で返すプランに死亡・高度障害保障だけ付帯する場合、武蔵野銀行は総返済額が約4,900万円と、相場の約5,240万円と比較して約340万円も安く抑えられます。また、がん団信が金利上乗せなしで付くため、がんに備えたい人にも向いています。

また、完済まで返済を一定額にしたい人は、フラット35と銀行の住宅ローンの全期間固定プランを相見積もりで比較しましょう。全期間固定の第1候補となるのは住信SBIネット銀行のWeb申込コースで、今回がん団信を付帯しない条件で試算した返済額は約6,320万円でした。検証した全期間固定の平均である約6,700万円を大きく下回り、負担を抑えられます。

一方で、同様に全期間固定となる住宅ローンの商品にはフラット35もあります。フラット35には特有の割引制度があり、条件次第ではフラット35のほうが安くなることがあるため、どちらも検討して比較してみるのがおすすめです。ただし、フラット35は住宅金融支援機構が定める技術基準に住宅が適合していなければ申し込めないという条件があるので、申し込みの際は注意してください。

こちらで紹介しているおすすめは、頭金1割(400万円)・借入額3,600万円・返済期間35年という検証条件に基づく結果です。借入額や返済期間、頭金の割合等によって最適な住宅ローンは異なります。

固定金利住宅ローンの選び方

固定金利住宅ローンを選ぶ際に必ずチェックしておきたい「6つのポイント」をご紹介します。

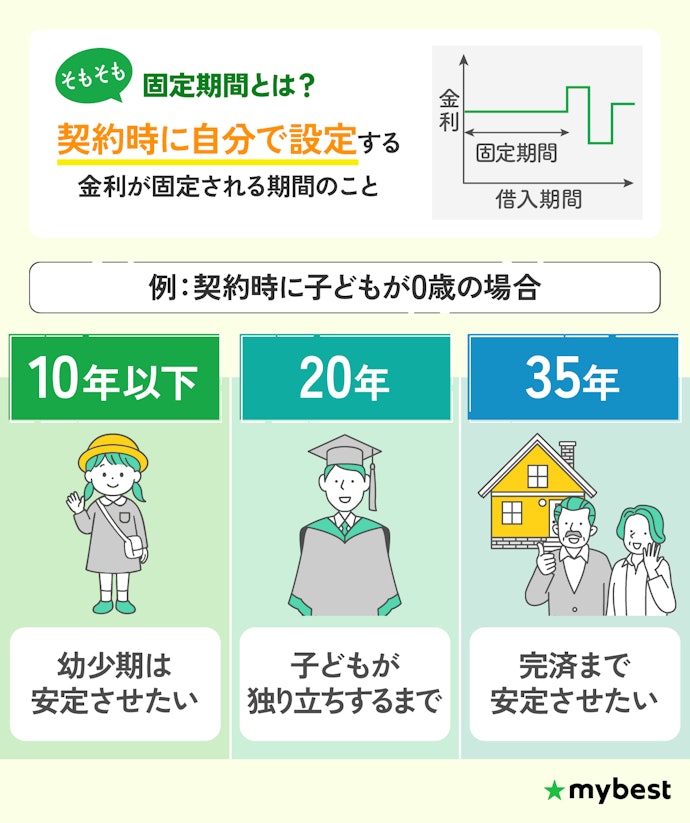

固定期間はライフイベントに合わせて設定するのがおすすめ

固定金利住宅ローンを選ぶときは、固定期間をライフイベントに合わせて設定するのがおすすめです。固定期間とは、契約時に自分で設定する住宅ローンの金利を固定する期間のこと。子どもの成長や転職、退職のタイミングなど、将来の変化を見据えておくと返済計画が立てやすくなります。

固定期間には10年・20年・35年など複数の種類があり、銀行によって扱う年数は異なります。長期の固定期間を選べば金利変動の影響を長く避けられる一方で、借り入れ時の金利は高くなります。あらかじめ希望する年数がある人は、金融機関の取り扱いをチェックしておくとよいでしょう。

固定期間を決める際は、子どもの進学や独り立ちなどの時期に合わせるのがおすすめ。固定期間が終わった後は、変動金利に切り替えたり、再び固定金利を選んだりとその時の状況に応じて対応できます。

固定期間が終わったら借り換え、または金利交渉するという選択肢をとることも可能です。固定期間の終了時は40代になっていて収入が上がり、より有利な条件で住宅ローンを借り換えられる可能性があります。そういう状況であれば、今の金融機関と金利交渉して金利を下げてもらえる可能性もあります。

原則としては全期間固定で問題ないでしょう。全期間固定であれば、固定金利の大きなメリットである返済額の安定性を活かせるため、長期の返済計画も立てやすくなります。

40〜50歳で残ローン年数が短い場合は10年固定、返済期間を短くできる場合はフラット20も選択肢に。変動と固定を組み合わせたMIXプランも理論上は有効ですが無理に選ぶ必要はないでしょう。キャンペーン勧誘だけで固定期間を決めるのは避けるべきです。

完済までの返済総額が少ない銀行を選ぼう

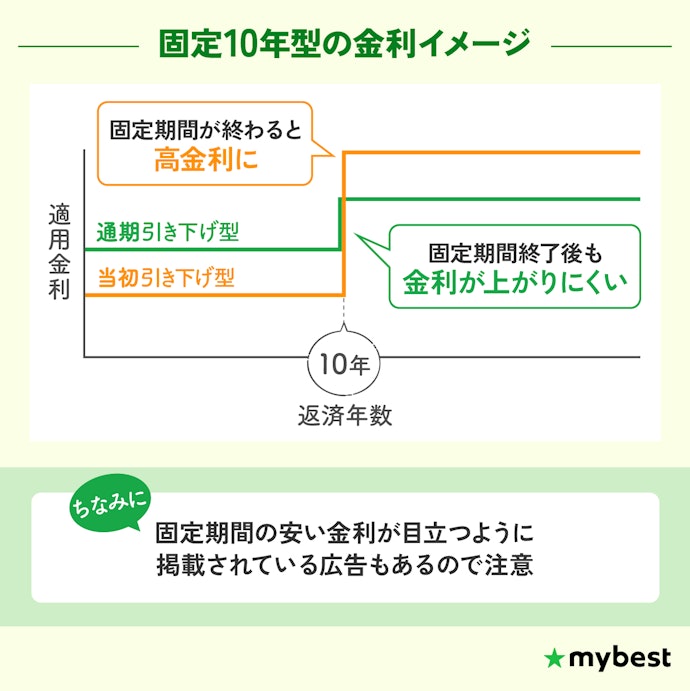

固定金利住宅ローンを選ぶときは、完済までの返済総額を少なくするために固定期間終了後の金利にも注目しましょう。借り入れ時の金利だけで選ぶと、返済総額が想定よりも膨らむケースがあるため注意が必要です。

固定金利には「当初引き下げ型」と「通期引き下げ型」の2種類があります。当初引き下げ型は最初の固定期間は低金利で返済できる一方、その期間が終わると金利が通常より高くなる仕組みです。対して通期引き下げ型は、最初の金利は当初引き下げ型ほど低くありませんが、固定期間終了後も当初引き下げ型より低めの金利が設定されるため、長期的にみると返済総額を抑えられることがあります。

借り入れ時点の金利だけではどちらが得か判断しづらいため、将来の返済負担も考えて固定期間終了後の返済額を含めてシミュレーションしましょう。マイベストでは一定の条件で実際に固定期間終了後の金利をふまえた総返済額を試算しているので、ぜひ住宅ローン選びの参考にしてください。

団信は保障内容と金利のバランスを見て選ぼう

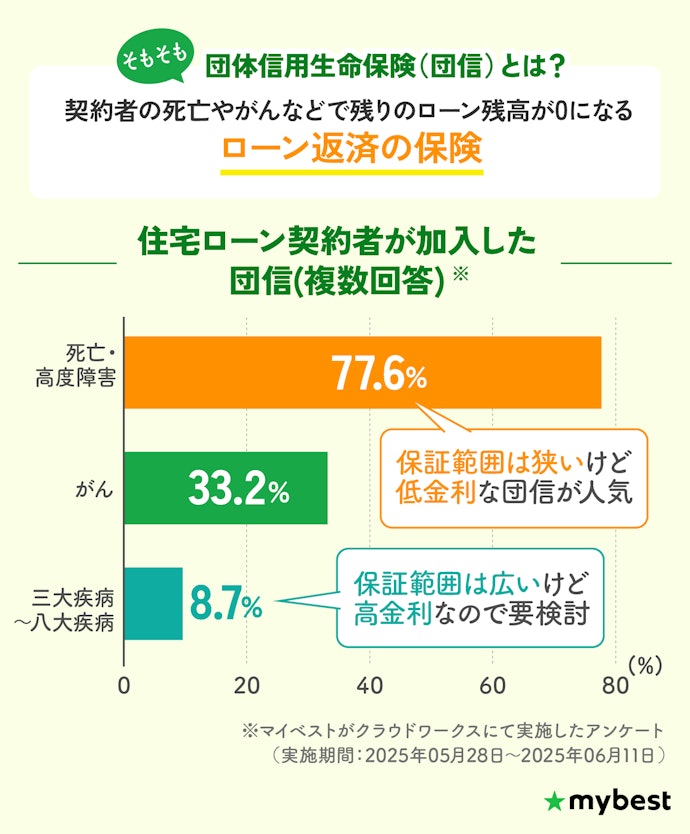

住宅ローンでは、どのタイプの団体信用生命保険(団信)に加入するかが大切なポイントです。団信は契約者が死亡やがんなどに見舞われたときに、残りの住宅ローンが完済扱いになる保険。保障が厚いほど金利に上乗せされる負担が大きくなるため、費用とのバランスを見ながら検討するとよいでしょう。

基本的に住宅ローンでは団信加入が必須で、死亡や高度障害をカバーする一般団信は金利の上乗せがなく、負担が少なめ。マイベストが住宅ローン加入者に行ったアンケートでは、一般団信のみを選んでいる人が多い結果となりました。

一方、がん団信や3〜8大疾病団信を選べば、治療費や働けなくなるリスクにも備えられます。がん団信は年0.1%前後、3〜8大疾病団信は年0.3%前後の金利上乗せが目安。健康リスクへの不安や家族の生活を守りたいと考える人は、負担との兼ね合いをふまえて検討するとよいでしょう。

がんなどの疾病保障は、病気になった時点で数千万円の保障が受けられるという点でほかにはない魅力的な保険です。

しかし、一度つけると借り換えない限り外せず、後戻りできません。良い保障ですが、その分高いコストを支払うものと認識し、本当に必要か慎重に検討すべきです。特に若い方は疾病リスクが高くなる60代でローン残高がゼロになることもあり、保険料のコストに対してもらえる保険金の期待値が小さい点に注意が必要です。

例えば返済額に対して余裕のある収入状況なら、金利は変動金利で抑えつつ、健康リスクに備えて疾病保障を手厚くつけるといったバランスの取り方は良い選択肢だと思います。

団信に加入しなかった場合、万が一のときに住宅ローンの返済が滞り、生活や家計に大きな影響が出るかを確認しましょう。貯蓄や配偶者の収入、民間保険でどこまでカバーできるか整理し、そのうえで保障のコストに見合うか判断することが大切です。

団信は金利が0.1〜0.3%上乗せされるだけだからと軽く考えられがちですが、借入額と返済期間によっては、総支払額で数百万円単位の差になります。例えば、3,000万円を35年で借りた場合、0.3%の上乗せは総額で200〜300万円程度の負担増につながるケースもありますよ。

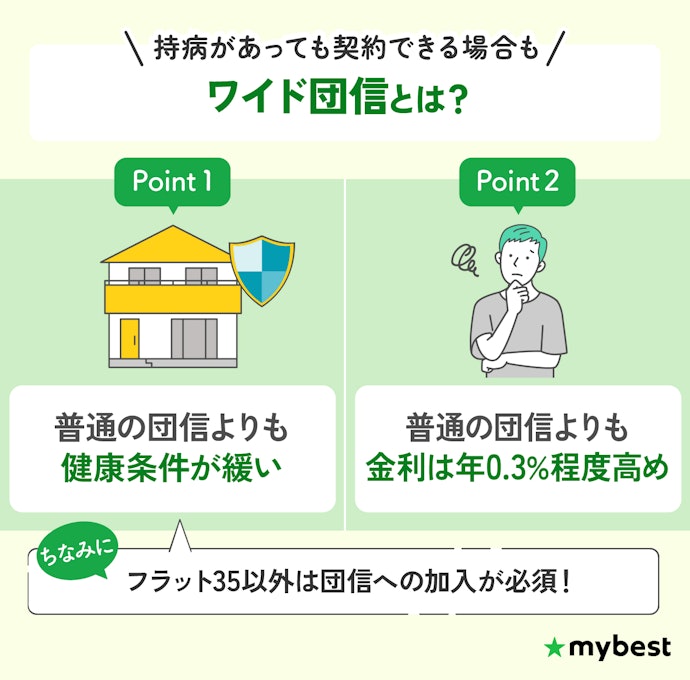

持病で団信への加入が不安な人の選択肢にはワイド団信がおすすめ

持病があったり過去に大きな病気を経験していたりして、一般的な団信への加入が難しい、あるいは不安を感じる人はワイド団信付きの住宅ローンを検討しましょう。ワイド団信は、健康面に心配があってもマイホーム取得をあきらめずにすむ選択肢として利用されています。

通常の団信では、告知の内容や医師の診査結果によって加入を断られる場合があります。その影響で、持病を抱えている人は住宅ローン自体の審査が厳しくなるケースも少なくありません。

ワイド団信は、一般的な団信よりも加入基準が緩められているのが大きな特徴です。一定の病歴があっても、内容次第では加入できる可能性があります。金利は上乗せされますが、住宅購入のチャンスを確保できる方法として検討しておくとよいでしょう。

また、団信への加入が難しい人はフラット35の利用も検討しましょう。フラット35は団信への加入が必須ではなく、一定の物件要件を満たせば申し込めます。金利は高めですが、返済期間中金利が変わらないというメリットもあるためぜひ検討してみてください。

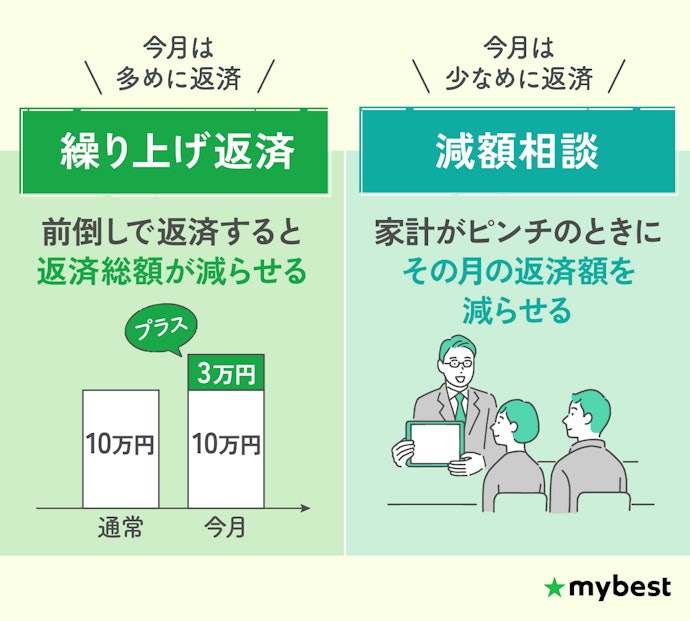

返済額の増減を柔軟に行えるか確認しよう

貯金に余裕ができたり、万が一収入が途絶えてしまったりなど、家計の状況が変わる可能性を考えている人は、契約する銀行が返済額を調整できる仕組みを備えているかをあらかじめ確認しておくのがおすすめです。

繰上返済に対応しているローンなら、元金を早めに減らして利息の負担を軽減できます。返済期間が長い住宅ローンでは、特に初期段階で繰上返済を行うと総支払額を抑える効果が大きいでしょう。

繰上返済を行う際に手数料が発生するかどうかは銀行によって異なります。一部繰上返済を無料で受け付けている住宅ローンなら、余裕があるときに気軽に返済額を減らせるため、自分のペースで返済計画をコントロールしやすくなります。

さらに、収入が減ったときに返済額を減らす相談ができる金融機関を選んでおくと安心です。銀行によっては、やむを得ない事情がある場合に審査のうえ月々の負担を軽くできる仕組みを用意していることがあります。このようなサポート体制のある住宅ローンを選べば、予期せぬ事態が起きても落ち着いて対応できるでしょう。

なお、住宅ローン控除を利用している期間中に繰上返済を行うと、年末時点のローン残高が減少し、控除額が小さくなる場合があります。また、返済期間が10年を下回ると控除自体が適用されなくなるため、繰上返済のタイミングは住宅ローン控除の残り期間も考慮して判断しましょう。

繰上返済は急ぎすぎず、返済と資産形成のバランスを取りながら進めることが大切です。繰上返済とあわせて、NISAでの積立投資やiDeCoで節税しながらの老後資金づくりなど、長期的な資産形成も検討しましょう。

将来の利息を減らせる有効な手段ですが、貯蓄をすべて返済に回すのは避けてください。急な出費や収入減に備え、生活防衛資金は必ず手元に残しておく必要があります。

注文住宅なら、分割融資・つなぎ融資を検討しよう

注文住宅を検討している人は、分割融資やつなぎ融資の利用を考えておきましょう。

住宅ローンは通常、建物が完成した後に一括で実行されます。しかし、注文住宅の場合、完成前に複数回の支払いが発生し、通常の住宅ローンの融資タイミングでは資金が間に合わない場合があります。そのため、分割融資やつなぎ融資に対応しているかどうかを事前に確認しておくことが重要です。

どちらの仕組みも、住宅ローン実行前に融資を受けられる点は共通しています。ただし金利面では分割融資のほうが低く、工期が長期間になるほどおすすめです。つなぎ融資は年2%前後の金利がかかる一方で、分割融資なら住宅ローンと同水準の年1%前後で利用可能。借入額によっては、この金利差によって年間で数十万円もの支払いに差が出るケースもあります。

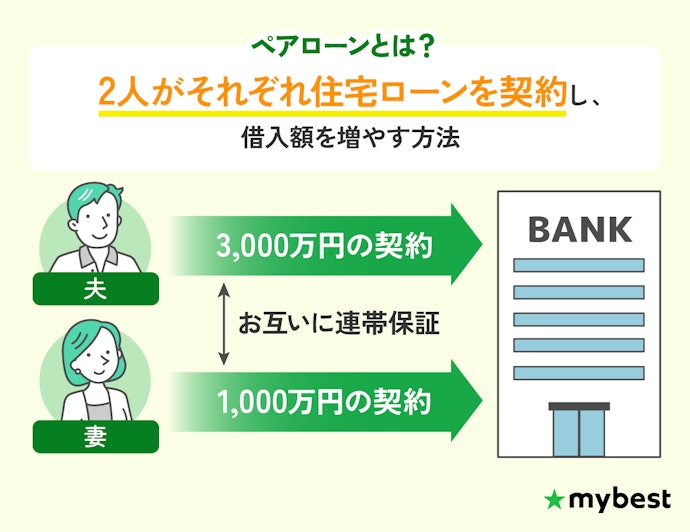

共働きで、審査が不安な人はペアローンの利用も検討しよう

共働きで住宅ローンの審査に不安を抱えている人は、ペアローンを選択肢に入れるとよいでしょう。

ペアローンは、夫婦がそれぞれ住宅ローンを契約し、互いに連帯保証人となる仕組みです。2人分の収入を合算して審査が行われるため、希望する物件価格に手が届きやすくなる点が魅力です。

ただし、借りられる額が増えることと無理なく返済できることは別の問題なので、将来どちらかが休職・退職した場合でも返済を続けられるかを基準に置いて借入額は慎重に決めましょう。また、互いに連帯保証人となることで生じるリスクも理解しておく必要があります。例えば、夫婦の片方が返済不能になると自身のローンにくわえて相手の残りの返済責任を負うことになります。仮に離婚などで離れ離れになっても保証義務は消えないため、ローン残高が残った場合に分配の割合で意見が対立しトラブルになる可能性も。

また、万が一病気や事故で返済が困難になった場合に備えるなら「夫婦連生団信」の有無も確認しておきましょう。一般的な団信では一方のローンにしか適用されませんが、夫婦連生団信なら夫婦どちらかが死亡・高度障害・特定疾病になった際に、もう一方の返済負担を軽減できます。

ペアローンを利用する場合は、将来、離婚や別居などが起きたときに、どちらが住み続けるのか、どちらが持ち分を引き取るのかまで事前に整理しておくことが重要です。

また、出産・育児や病気、転職などで収入が変わる可能性も踏まえ、どちらか一人の収入でも返済が続けられるかを目安に、借入額を考えておきましょう。

本記事の内容は一般的な情報提供を目的としたものであり、特定の金融商品の購入・契約を推奨するものではありません。住宅ローンの選択にあたっては、ご自身の収入・家計状況・将来のライフプランを踏まえ、必要に応じてファイナンシャルプランナーや住宅ローンアドバイザー等の専門家にご相談ください。

固定金利住宅ローン全32選

おすすめ人気ランキング

商品 | 画像 | 検証 スコア | リンク | 人気順 | 検証スコア | こだわりスコア | 詳細情報 | |||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

返済負担の小ささ(死亡高度障害保障) | 返済方法の柔軟性 | 返済負担の小ささ(死亡高度障害保障・省エネ住宅割) | 返済負担の小ささ(がん100%保障) | 返済負担の小ささ(がん100%保障・省エネ住宅割) | 固定金利の金利タイプ | 適用金利 | 手数料 | 保証料 | 環境配慮型住宅の割引 | 固定期間後の変動金利(固定10年) | 申込可能な年齢 | 年収条件 | 勤続年数の条件 | 最長借り入れ期間 | 分割融資可能 | 親子リレー返済可能 | ペアローン可能 | 団信の基本保障 | 団信の特約 | がん団信の上乗せ金利 | ワイド団信あり | 夫婦連生団信あり | 繰り上げ返済の手数料 | 返済額の減額可能 | 固定期間再選択手数料 | 借り換え利用可能 | Web契約可能 | 自社ATM利用手数料 | 当初引き下げ期間 | 借入できる地域 | ||||||

1 | 住信SBIネット銀行 Web申込コース(固定10年) |  | 3.94 | 1位 | 4.00 | 3.50 | 4.00 | 4.00 | 4.00 | 固定金利期間選択型 | 年2.879% | 借入金額×2.2% | 年2.529% | 満18歳~満65歳 | 50年以内 | 3大疾病保障、全疾病保障、死亡保障、高度障害保障、リビングニーズ特約、就業不能状態を保障、重度ガン保険金前払特約、先進医療特約(50歳以下のみ) | 住宅ローン残高100%保障 | 年0.20% | 一部繰上返済:無料、全額繰上返済:33,000円(固定金利適用時のみ) | 無料 | 2年、3年、5年、7年、10年、15年、20年、30年、35年 | 全国 | ||||||||||||||

2 | 住信SBIネット銀行 Web申込コース(全期間固定35年) |  | 3.62 | 2位 | 3.64 | 3.50 | 3.64 | 3.64 | 3.64 | 全期間固定金利型 | 年3.579% | 借入金額×2.2% | 満18歳~満65歳 | 50年以内 | 3大疾病保障、全疾病保障、死亡保障、高度障害保障、リビングニーズ特約、就業不能状態を保障、重度ガン保険金前払特約、先進医療特約(50歳以下のみ) | 住宅ローン残高100%保障 | 年0.20% | 一部繰上返済:無料、全額繰上返済:33,000円(固定金利適用時のみ) | 全国 | |||||||||||||||||

3 | 常陽銀行 常陽住宅ローン(全期間固定35年) |  | 3.56 | 3位 | 3.52 | 4.00 | 3.52 | 3.52 | 3.52 | 全期間固定金利型 | 年3.850% | 借入金額×2.2% | 不明 | 満18歳~66歳未満 | 50年 | 死亡・高度障害保障 | ライフサポート団信付住宅ローン:死亡・高度障害保障、3大疾病保障、就業不能保障/がん保障付住宅ローン:死亡・高度障害保障、リビング・ニーズ特約、がん保障/自然災害時返済一部免除特約付住宅ローン:自然災害保障 | 年0.10% | 一部繰上返済:無料(オンライン)、22,000円(窓口) 全額繰上返済:44,000円(窓口) | 0~110円(日時により異なる) | 宮城県、福島県、茨城県、栃木県、群馬県、埼玉県、千葉県、東京都 | |||||||||||||||

4 | 武蔵野銀行 むさしの住宅ローン(固定10年) |  | 4.88 | 4位 | 5.00 | 4.00 | 5.00 | 5.00 | 5.00 | 固定金利期間選択型 | 年2.850% | 借入金額×2.2%+55,000円 | 年0.02% | 年0.980% | 満18歳~65歳6ヵ月以下 | 年収200万円以上 | 自営業・法人役員:営業(勤続)年数が3年以上 | 40年以内 | 死亡・高度障害保障、リビング・ニーズ特約、がん保障 | 8疾病団信:8大疾病保障 | 一部繰上返済:無料(オンライン)、33,000円(窓口)、 全額繰上返済:33,000円(窓口) | 33,000円 | 0~220円(日時により異なる) | 2年、3年、5年、10年、10年超 | 茨城県、埼玉県、東京都 | |||||||||||

5 | 関西みらい銀行 住宅ローン(全期間固定35年) |  | 3.63 | 5位 | 3.60 | 4.00 | 3.60 | 3.60 | 3.60 | 全期間固定金利型 | 年3.670% | 借入金額×2.2%、保証会社事務取扱手数料 55,000円 | 満20歳~満70歳未満 | 前年の税込年収が100万円以上(年金収入を除く) | 給与所得者の場合:1年以上/給与所得者以外の場合:3年以上 | 40年以内 | 死亡・高度障害保障 | 入院保障付き一般団信:死亡・高度障害保障、リビング・ニーズ特約、就業不能保障、ローン残高保障、失業信用保障/生活習慣病団信〈入院プラスα〉(あんしん11α):死亡・高度障害保障、リビング・ニーズ特約、生活習慣病長期入院時保障、入院保障/三大疾病重点型全疾病保障付き団信:3大疾病保障、全疾病保障、死亡・高度障害保障、リビング・ニーズ特約、就業不能保障、ローン残高保障、失業信用保障 | 年0.30% | 一部繰上返済:無料(オンライン)、33,000円(窓口)、全額繰上返済:33,000円(窓口) | 平日:8:45~18:00(0円)、上記以外の時間帯(110円)/土日祝:110円 | 東京都、愛知県、滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県 | ||||||||||||||

6 | きらぼし銀行 住宅ローン(固定10年) |  | 4.68 | 6位 | 4.70 | 4.50 | 4.70 | 4.70 | 4.70 | 固定金利期間選択型 | 年3.245% | 借入金額×2.2%、事務取扱手数料 33,000円 | 年1.120% | 満20歳~満70歳以下 | 年収250万円以上 | 3年以上 | 35年以内 | 不明 | 死亡・高度障害保障 | 住宅ローン団信:死亡・高度障害保障/カーディフ団信:がん保障、3大疾病保障、5つの重度慢性疾患保障、入院保障 | 年0.10% | 一部繰上返済:無料(オンライン)、5,500円(窓口)、 全額繰上返済:33,000円(1,000万円以下)、55,000円(1,000万円超) | 5,500円+収入印紙代200円 | 0~110円(日時により異なる) | 3年、5年、10年、20年 | 埼玉県、千葉県、東京都、神奈川県 | ||||||||||

7 | 東京スター銀行 スターセレクト住宅ローン(固定10年) |  | 4.00 | 7位 | 4.00 | 4.00 | 4.00 | 4.00 | 4.00 | 固定金利期間選択型 | 年4.000% | 借入金額×2.2% | 年1.550% | 20歳~64歳以下 | 税込年収400万円以上 | 正社員:1年以上 | 35年以内 | 不明 | 死亡・高度障害保障、リビング・ニーズ特約 | がん保障 | 年0.30% | 無料 | 不明 | 3年、5年、10年 | 千葉県、東京都、神奈川県、埼玉県 | |||||||||||

8 | PayPay銀行 住宅ローン(固定10年) |  | 4.35 | 8位 | 4.48 | 3.50 | 4.48 | 4.48 | 4.48 | 固定金利期間選択型 | 年2.770% | 借入金額×2.2% | 年1.880% | 20歳~65歳未満 | 前年度年収が200万円以上 | 50年以内 | 死亡・高度障害保障、リビングニーズ保障、重度がん保障特約 | がん50%保障団信:死亡・高度障害保障、リビングニーズ保障、重度がん保障、がん保障(がん診断保障、がん先進医療特約)、全疾病保障(入院限定)、失業保障、自然災害保障/がん100%保障団信:死亡・高度障害保障、リビングニーズ保障、がん保障(がん診断保障、がん先進医療特約、がん診断時一時金保障)、全疾病保障(入院限定)、失業保障、自然災害保障 | 年0.15% | 一部繰上返済:無料(オンライン)、5,500円(電話)、 全額繰上返済:33,000円(電話) | 無料 | 2年、3年、5年、10年、15年、20年、30年、35年 | 全国 | |||||||||||||

9 | SBI新生銀行 住宅ローン(固定10年) |  | 4.62 | 9位 | 4.71 | 4.00 | 4.71 | 4.71 | 4.71 | 固定金利期間選択型 | 年2.930% | 借入金額×2.2% | 不明 | 年1.380% | 20歳~65歳以下 | 前年度税込年収が300万円以上 | 自営業:業歴2年以上 | 35年以内 | 死亡・高度障害保障 | がん保障、リビング・ニーズ保障 | 年0.10% | 一部繰上返済:無料(オンライン)、 全額繰上返済:無料(電話) | 不明 | 1年、3年、5年、7年、10年、15年、20年 | 全国 | |||||||||||

10 | SBI新生銀行 住宅ローン(全期間固定35年) |  | 3.55 | 10位 | 3.51 | 4.00 | 3.51 | 3.51 | 3.51 | 全期間固定金利型 | 年3.880% | 借入金額×2.2% | 年0.01% | 20歳~65歳以下 | 前年度税込年収が300万円以上 | 自営業:業歴2年以上 | 35年以内 | 死亡・高度障害保障 | がん保障、リビング・ニーズ保障 | 年0.10% | 無料 | 全国 | ||||||||||||||

地図から探す

ピンを押すと店舗情報を見ることができます

現在地から探す

住信SBIネット銀行Web申込コース(固定10年)

| 適用金利 | 年2.879% |

|---|---|

| 固定期間後の変動金利(固定10年) | 年2.529% |

- 手数料

- 借入金額×2.2%

- 保証料

- 分割融資可能

- 団信の基本保障

- 3大疾病保障、全疾病保障、死亡保障、高度障害保障、リビングニーズ特約、就業不能状態を保障、重度ガン保険金前払特約、先進医療特約(50歳以下のみ)

金利上乗せなしの保障が手厚い。返済期間中の減額相談は不可

住信SBIネット銀行は、申し込みから契約までオンラインで完結できる利便性が魅力です。50歳以下なら金利上乗せなしで50%のがん保障や就業不能保障が付帯している団信に加入できます。

固定10年で死亡高度障害のみ・頭金1割・借入総額4,000万円・返済期間35年の場合、現在の金利で試算した総返済額は約5,561万円で、ほかの住宅ローンと比較して返済負担は小さめでした。

一部繰上返済の手数料は無料なので返済額の調整はしやすいといえますが、全額繰上返済には費用が発生します。また、繰上返済以外の方法での返済額の減額相談は不可能なので、注意しましょう。

50歳以下の人は、がん・心筋梗塞・脳卒中に備えて住宅ローン残高の50%が保障されます。それに加え、あらゆる病気やケガによる就業不能にも追加費用なしで備えられます。全疾病保障は、一定期間就業できない状態が続いた場合にローン残高をカバーし、入院だけでなく医師が認める自宅療養も対象ですよ。

返済負担の小ささを重視する人や、固定金利の安定性やネット完結型の手続き、保障内容の充実を重視したい人には検討の余地がある住宅ローンです。

良い

- 返済負担はやや小さい

- 一部繰上返済の手数料は無料

気になる

- 全額繰上返済の手数料は有料

- 返済額の減額相談はできない

| 固定金利の金利タイプ | 固定金利期間選択型 |

|---|---|

| 環境配慮型住宅の割引 | |

| 申込可能な年齢 | 満18歳~満65歳 |

| 年収条件 | |

| 勤続年数の条件 | |

| 最長借り入れ期間 | 50年以内 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の特約 | 住宅ローン残高100%保障 |

| がん団信の上乗せ金利 | 年0.20% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料、全額繰上返済:33,000円(固定金利適用時のみ) |

| 返済額の減額可能 | |

| 固定期間再選択手数料 | 無料 |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | |

| 当初引き下げ期間 | 2年、3年、5年、7年、10年、15年、20年、30年、35年 |

| 借入できる地域 | 全国 |

住信SBIネット銀行Web申込コース(全期間固定35年)

| 適用金利 | 年3.579% |

|---|---|

| 固定期間後の変動金利(固定10年) |

- 手数料

- 借入金額×2.2%

- 保証料

- 分割融資可能

- 団信の基本保障

- 3大疾病保障、全疾病保障、死亡保障、高度障害保障、リビングニーズ特約、就業不能状態を保障、重度ガン保険金前払特約、先進医療特約(50歳以下のみ)

返済負担は大きめ。返済額の減額相談には対応していない

住信SBIネット銀行は、ネット専業ならではの利便性を活かし、住宅ローンの申し込みから契約までをオンラインで完結できるサービスを提供しています。

全期間固定35年で死亡高度障害のみ・頭金1割・借入総額4,000万円・返済期間35年の場合、現在の金利で試算した総返済額は約6,318万円でした。返済負担は大きめで、金利を重視する人にはやや気になる結果でした。

一部繰上返済は無料で対応できますが、固定金利適用時の全額繰上返済には手数料がかかります。また、繰上返済以外の方法による返済額の減額相談には対応していないため、返済方法の見直しを前提とする場合は不向きです。

50歳以下であれば、がん・心筋梗塞・脳卒中に対応した住宅ローン残高の50%保障が付帯。加えて、あらゆる病気やケガで働けなくなった場合の保障も追加費用なしで受けられます。全疾病保障では、一定期間就業不能が続いたときにローン残高がカバーされ、入院だけでなく医師の指示による自宅療養も対象ですよ。

金利面の優位性よりもネット完結や一部繰上返済のしやすさを重視したい人に向いています。返済額を最小限に抑えたい人には、ほかの住宅ローンとの比較検討が必要です。

良い

- 一部繰上返済は手数料無料

- 全期間固定で毎月の返済額が安定

気になる

- 返済負担は大きめ

- 固定金利適用時の全額繰上返済には手数料が必要

- 返済期間中に返済額の減額相談はできない

| 固定金利の金利タイプ | 全期間固定金利型 |

|---|---|

| 環境配慮型住宅の割引 | |

| 申込可能な年齢 | 満18歳~満65歳 |

| 年収条件 | |

| 勤続年数の条件 | |

| 最長借り入れ期間 | 50年以内 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の特約 | 住宅ローン残高100%保障 |

| がん団信の上乗せ金利 | 年0.20% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料、全額繰上返済:33,000円(固定金利適用時のみ) |

| 返済額の減額可能 | |

| 固定期間再選択手数料 | |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | |

| 当初引き下げ期間 | |

| 借入できる地域 | 全国 |

住信SBIネット銀行 Web申込コース(全期間固定35年)を検証レビュー!固定金利住宅ローンの選び方も紹介

常陽銀行常陽住宅ローン(全期間固定35年)

| 適用金利 | 年3.850% |

|---|---|

| 固定期間後の変動金利(固定10年) |

- 手数料

- 借入金額×2.2%

- 保証料

- 不明

- 分割融資可能

- 団信の基本保障

- 死亡・高度障害保障

茨城中心に複数県に展開。返済負担が大きめ

常陽銀行は、茨城県を中心に地域に根ざした金融サービスを展開しており、ペアローンにも対応した住宅ローンを提供しています。

全期間固定35年で死亡高度障害のみ・頭金1割・借入総額4,000万円・返済期間35年の場合、現在の金利で試算した総返済額は約6,559万円。検証したほかの銀行よりも返済負担は大きめでした。

一部繰上返済はオンライン上での手続きなら無料で行えます。一方で、全額繰上返済は有料です。返済額の減額相談も可能ですが、変更時には手数料が発生します。毎月の返済額を減らす手続きも審査次第で可能です。

常陽銀行の年0.20%の上乗せで加入できるライフサポート団信は、がん・脳卒中・心筋梗塞の3大疾病、病気・ケガでの就業不能など幅広くカバーし、条件を満たせば住宅ローン残高が全額保証されます。さらに、親子でローンを引き継ぐ「親子リレー型ローン」に対応しており、最長50年まで借り入れ可能なのも魅力です。

返済総額よりも返済額の安定性や保障の内容を重視する人や、ペアローンでの借り入れを検討している人に向いています。

良い

- 毎月の返済額が完済まで一定

気になる

- 全額繰上返済には手数料が必要

- 返済負担はやや大きい

| 固定金利の金利タイプ | 全期間固定金利型 |

|---|---|

| 環境配慮型住宅の割引 | |

| 申込可能な年齢 | 満18歳~66歳未満 |

| 年収条件 | |

| 勤続年数の条件 | |

| 最長借り入れ期間 | 50年 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の特約 | ライフサポート団信付住宅ローン:死亡・高度障害保障、3大疾病保障、就業不能保障/がん保障付住宅ローン:死亡・高度障害保障、リビング・ニーズ特約、がん保障/自然災害時返済一部免除特約付住宅ローン:自然災害保障 |

| がん団信の上乗せ金利 | 年0.10% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、22,000円(窓口) 全額繰上返済:44,000円(窓口) |

| 返済額の減額可能 | |

| 固定期間再選択手数料 | |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | 0~110円(日時により異なる) |

| 当初引き下げ期間 | |

| 借入できる地域 | 宮城県、福島県、茨城県、栃木県、群馬県、埼玉県、千葉県、東京都 |

常陽銀行 常陽住宅ローン(全期間固定35年)を検証レビュー!住宅ローンの選び方も紹介

武蔵野銀行むさしの住宅ローン(固定10年)

| 適用金利 | 年2.850% |

|---|---|

| 固定期間後の変動金利(固定10年) | 年0.980% |

- 手数料

- 借入金額×2.2%+55,000円

- 保証料

- 分割融資可能

- 団信の基本保障

- 死亡・高度障害保障、リビング・ニーズ特約、がん保障

埼玉県の地方銀行。がん団信に金利が上乗せされない

固定10年・死亡および高度障害のみを対象とし、4,000万円の購入費に対して頭金1割を入れ、35年間借りた場合を想定し、現在の金利で試算した総返済額は約4,904万円という結果でした。返済負担は小さく、利息を抑えたい人の検討候補になるでしょう。

一部繰上返済はオンラインであれば手数料無料ですが、全額繰上返済には費用が発生します。毎月の返済額を減らす手続きも審査次第で可能です。

武蔵野銀行では、がん団信が追加費用ゼロで付帯。さらに8疾病団信は、40歳未満なら通常の半分にあたる0.15%の上乗せ金利で利用でき、費用負担を抑えながら手厚い保障を受けられますよ。

埼玉県に居住する人で、返済総額をできるだけ低くしたい人やがん団信の利用を視野に入れている人に適しています。

良い

- 死亡・高度障害保障のみの条件で返済負担が小さい

- がん団信に金利上乗せなし

気になる

- 全額繰上返済には手数料が必要

| 固定金利の金利タイプ | 固定金利期間選択型 |

|---|---|

| 環境配慮型住宅の割引 | 年0.02% |

| 申込可能な年齢 | 満18歳~65歳6ヵ月以下 |

| 年収条件 | 年収200万円以上 |

| 勤続年数の条件 | 自営業・法人役員:営業(勤続)年数が3年以上 |

| 最長借り入れ期間 | 40年以内 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の特約 | 8疾病団信:8大疾病保障 |

| がん団信の上乗せ金利 | |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、33,000円(窓口)、 全額繰上返済:33,000円(窓口) |

| 返済額の減額可能 | |

| 固定期間再選択手数料 | 33,000円 |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | 0~220円(日時により異なる) |

| 当初引き下げ期間 | 2年、3年、5年、10年、10年超 |

| 借入できる地域 | 茨城県、埼玉県、東京都 |

武蔵野銀行 むさしの住宅ローン(固定10年)を検証レビュー!固定金利住宅ローンの選び方も紹介

関西みらい銀行住宅ローン(全期間固定35年)

| 適用金利 | 年3.670% |

|---|---|

| 固定期間後の変動金利(固定10年) |

- 手数料

- 借入金額×2.2%、保証会社事務取扱手数料 55,000円

- 保証料

- 分割融資可能

- 団信の基本保障

- 死亡・高度障害保障

関西エリア対象。返済負担はやや大きい

全期間固定35年で死亡高度障害のみ・頭金1割・借入総額4,000万円・返済期間35年の場合、現在の金利で試算した総返済額は約6,399万円でした。ほかの固定型金利住宅ローンと比べると返済負担は大きめです。

一部繰上返済はオンライン手続きなら手数料無料ですが、全額繰上返済は有料です。また、毎月の返済額の減額相談にも対応しており、審査の結果によっては利用できます。

関西みらい銀行の団信メガMAXは、年0.22%〜の上乗せで加入可能。持病や既往歴があっても条件によって加入でき、すべての病気やケガによる日帰り入院も保障されるのが大きな魅力です。

返済負担を抑えたい人にはやや物足りない結果に。ペアローンには対応していないため、関西エリアに住み、単独名義での借り入れを検討している人に適しています。

良い

- 一部繰上返済は手数料無料

- 全期間固定で返済額が安定

気になる

- 全額繰上返済には手数料が必要

- ペアローンは利用不可

- 返済負担は大きめ

| 固定金利の金利タイプ | 全期間固定金利型 |

|---|---|

| 環境配慮型住宅の割引 | |

| 申込可能な年齢 | 満20歳~満70歳未満 |

| 年収条件 | 前年の税込年収が100万円以上(年金収入を除く) |

| 勤続年数の条件 | 給与所得者の場合:1年以上/給与所得者以外の場合:3年以上 |

| 最長借り入れ期間 | 40年以内 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の特約 | 入院保障付き一般団信:死亡・高度障害保障、リビング・ニーズ特約、就業不能保障、ローン残高保障、失業信用保障/生活習慣病団信〈入院プラスα〉(あんしん11α):死亡・高度障害保障、リビング・ニーズ特約、生活習慣病長期入院時保障、入院保障/三大疾病重点型全疾病保障付き団信:3大疾病保障、全疾病保障、死亡・高度障害保障、リビング・ニーズ特約、就業不能保障、ローン残高保障、失業信用保障 |

| がん団信の上乗せ金利 | 年0.30% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、33,000円(窓口)、全額繰上返済:33,000円(窓口) |

| 返済額の減額可能 | |

| 固定期間再選択手数料 | |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | 平日:8:45~18:00(0円)、上記以外の時間帯(110円)/土日祝:110円 |

| 当初引き下げ期間 | |

| 借入できる地域 | 東京都、愛知県、滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県 |

関西みらい銀行 住宅ローン(全期間固定35年)を検証レビュー!固定金利住宅ローンの選び方も紹介

きらぼし銀行住宅ローン(固定10年)

| 適用金利 | 年3.245% |

|---|---|

| 固定期間後の変動金利(固定10年) | 年1.120% |

- 手数料

- 借入金額×2.2%、事務取扱手数料 33,000円

- 保証料

- 分割融資可能

- 不明

- 団信の基本保障

- 死亡・高度障害保障

東京都中心に展開する地方銀行。店舗相談も可能

固定10年で死亡・高度障害のみを対象に、4,000万円の購入費に対して頭金1割を入れて35年間返済した場合を想定し、現在の金利で試算した総返済額は約5,102万円。他の固定金利住宅ローンと比べると返済負担は小さく、高評価でした。

オンラインであれば一部繰上返済は手数料無料ですが、完済時の全額繰上返済には費用がかかります。また、毎月の返済額の減額相談も審査次第で可能な場合があるので、返済期間中の返済額の調整はしやすいでしょう。

団信自体は特別な特徴はないものの、がんや生活習慣病までカバーできる疾病保障プランを選択できます。都内ローンプラザでは土日も相談できるのが便利です。

東京都近辺の首都圏に居住し、返済負担を抑えたい人の検討候補になります。

良い

- 返済負担が小さい

気になる

- 全額繰上返済には手数料が必要

| 固定金利の金利タイプ | 固定金利期間選択型 |

|---|---|

| 環境配慮型住宅の割引 | |

| 申込可能な年齢 | 満20歳~満70歳以下 |

| 年収条件 | 年収250万円以上 |

| 勤続年数の条件 | 3年以上 |

| 最長借り入れ期間 | 35年以内 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の特約 | 住宅ローン団信:死亡・高度障害保障/カーディフ団信:がん保障、3大疾病保障、5つの重度慢性疾患保障、入院保障 |

| がん団信の上乗せ金利 | 年0.10% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、5,500円(窓口)、 全額繰上返済:33,000円(1,000万円以下)、55,000円(1,000万円超) |

| 返済額の減額可能 | |

| 固定期間再選択手数料 | 5,500円+収入印紙代200円 |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | 0~110円(日時により異なる) |

| 当初引き下げ期間 | 3年、5年、10年、20年 |

| 借入できる地域 | 埼玉県、千葉県、東京都、神奈川県 |

東京スター銀行スターセレクト住宅ローン(固定10年)

| 適用金利 | 年4.000% |

|---|---|

| 固定期間後の変動金利(固定10年) | 年1.550% |

- 手数料

- 借入金額×2.2%

- 保証料

- 分割融資可能

- 不明

- 団信の基本保障

- 死亡・高度障害保障、リビング・ニーズ特約

東京都中心の地方銀行。返済額の減額相談は利用不可

東京スター銀行は東京都を中心にサービスを展開している銀行で、オンラインでの仮審査手続きにも対応しています。スターセレクト住宅ローンは、保障内容を重視したい人に向けたプランです。

固定10年で死亡高度障害のみ・頭金1割・借入総額4,000万円・返済期間35年の場合、現在の金利で試算した総返済額は約5,557万円でした。返済負担は小さめなので、金利や返済額の少なさを重視する人には候補となるでしょう。

繰上返済は一部・全額ともに手数料無料で実施できますが、繰上返済以外の方法による毎月の返済額の減額相談には対応していません。途中で返済プランを変更したい場合は注意が必要です。

東京スター銀行では、入院時に10万円の給付金と最大6か月分の返済を保障する就業不能信用費用保険が、追加料金なしで付帯。オプションとして金利を上乗せすれば、がん団信やワイド団信も選択できますよ。

返済額や保障内容や繰上返済のしやすさを重視したい人には検討候補になります。

良い

- 返済負担はやや小さい

- 一部・全額繰上返済が手数料無料

気になる

- 特になし

| 固定金利の金利タイプ | 固定金利期間選択型 |

|---|---|

| 環境配慮型住宅の割引 | |

| 申込可能な年齢 | 20歳~64歳以下 |

| 年収条件 | 税込年収400万円以上 |

| 勤続年数の条件 | 正社員:1年以上 |

| 最長借り入れ期間 | 35年以内 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の特約 | がん保障 |

| がん団信の上乗せ金利 | 年0.30% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 無料 |

| 返済額の減額可能 | |

| 固定期間再選択手数料 | 不明 |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | |

| 当初引き下げ期間 | 3年、5年、10年 |

| 借入できる地域 | 千葉県、東京都、神奈川県、埼玉県 |

PayPay銀行住宅ローン(固定10年)

| 適用金利 | 年2.770% |

|---|---|

| 固定期間後の変動金利(固定10年) | 年1.880% |

- 手数料

- 借入金額×2.2%

- 保証料

- 分割融資可能

- 団信の基本保障

- 死亡・高度障害保障、リビングニーズ保障、重度がん保障特約

条件は年収200万円以上。返済額の減額相談はできない

PayPay銀行は、ネット専業銀行として手続きのスピードと利便性を強みとしています。来店不要で住宅ローンの申し込みから契約まで完結できるのが特徴です。

固定10年のプランで死亡高度障害のみ・頭金1割・借入総額4,000万円・返済期間35年の場合、現在の金利で試算した総返済額は約5,242万円。総返済額はやや小さく、返済負担を抑えたい人は検討候補にしてもよいでしょう。

一部繰上返済はWeb上での手続きなら手数料無料で利用可能ですが、全額繰上返済には手数料がかかる点に注意が必要です。返済額の減額相談はできないので、返済方法の変更を重視する人にはやや不向きといえます。

PayPay銀行のがん100%保障団信は、年0.15%の上乗せ金利で加入可能。がんと診断された場合は、住宅ローン残高の100%が保障されます。また、所定条件を満たすと、失業や自然災害で住宅に住めなくなった場合も、一定期間ローン返済額がカバーされるのが魅力です。

年収200万円以上が申し込み条件です。オンライン完結型の住宅ローンを希望し、ネット手続きの効率を優先したい人に向いています。

良い

- 返済負担がやや小さい

- 一部繰上返済手数料が無料

気になる

- 全額繰上返済は手数料がかかる

- 返済額の減額相談はできない

| 固定金利の金利タイプ | 固定金利期間選択型 |

|---|---|

| 環境配慮型住宅の割引 | |

| 申込可能な年齢 | 20歳~65歳未満 |

| 年収条件 | 前年度年収が200万円以上 |

| 勤続年数の条件 | |

| 最長借り入れ期間 | 50年以内 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の特約 | がん50%保障団信:死亡・高度障害保障、リビングニーズ保障、重度がん保障、がん保障(がん診断保障、がん先進医療特約)、全疾病保障(入院限定)、失業保障、自然災害保障/がん100%保障団信:死亡・高度障害保障、リビングニーズ保障、がん保障(がん診断保障、がん先進医療特約、がん診断時一時金保障)、全疾病保障(入院限定)、失業保障、自然災害保障 |

| がん団信の上乗せ金利 | 年0.15% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、5,500円(電話)、 全額繰上返済:33,000円(電話) |

| 返済額の減額可能 | |

| 固定期間再選択手数料 | 無料 |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | |

| 当初引き下げ期間 | 2年、3年、5年、10年、15年、20年、30年、35年 |

| 借入できる地域 | 全国 |

SBI新生銀行住宅ローン(固定10年)

| 適用金利 | 年2.930% |

|---|---|

| 固定期間後の変動金利(固定10年) | 年1.380% |

- 手数料

- 借入金額×2.2%

- 保証料

- 分割融資可能

- 団信の基本保障

- 死亡・高度障害保障

繰り上げ返済が手数料無料。減額相談は非対応なのがネック

固定10年で死亡・高度障害のみのプランで4,000万円の購入費に対して頭金1割を入れ、現在の金利で試算した総返済額は約5,093万円でした。返済負担は小さく、返済負担を軽くしたい人の検討候補になるでしょう。

一部・全額の繰上返済はいずれも手数料無料ですが、毎月の返済額の減額相談には非対応です。返済プランを柔軟に変更しにくいことに注意しましょう。

SBI新生銀行の団信は、死亡・高度障害を保障する基本プランが追加費用なしで付帯。必要に応じて、年0.10%の上乗せでがん保障をプラスすることもできる、シンプルな保障内容です。

住む地域に限らず、返済負担を抑えたい人の検討候補になるでしょう。ただし、万が一のときに返済額の減額を希望する場合には不向きです。

良い

- 返済負担が小さい

- 繰上返済は全額・一部とも手数料無料

気になる

- 返済額の減額相談には対応していない

| 固定金利の金利タイプ | 固定金利期間選択型 |

|---|---|

| 環境配慮型住宅の割引 | 不明 |

| 申込可能な年齢 | 20歳~65歳以下 |

| 年収条件 | 前年度税込年収が300万円以上 |

| 勤続年数の条件 | 自営業:業歴2年以上 |

| 最長借り入れ期間 | 35年以内 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の特約 | がん保障、リビング・ニーズ保障 |

| がん団信の上乗せ金利 | 年0.10% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、 全額繰上返済:無料(電話) |

| 返済額の減額可能 | |

| 固定期間再選択手数料 | 不明 |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | |

| 当初引き下げ期間 | 1年、3年、5年、7年、10年、15年、20年 |

| 借入できる地域 | 全国 |

SBI新生銀行住宅ローン(全期間固定35年)

| 適用金利 | 年3.880% |

|---|---|

| 固定期間後の変動金利(固定10年) |

- 手数料

- 借入金額×2.2%

- 保証料

- 分割融資可能

- 団信の基本保障

- 死亡・高度障害保障

繰上返済は一部・全額ともに無料。返済額の減額相談は不可

SBI新生銀行は、ネット専業ながらも独自のサービス展開で注目される金融機関です。自宅にいながら申し込みや手続きが完結できる利便性が特長です。

全期間固定35年で死亡高度障害のみ・頭金1割・借入総額4,000万円・返済期間35年の場合、現在の金利で試算した総返済額は約6,586万円でした。返済負担は大きめで、返済負担の小ささを重視する人には慎重な検討が必要です。

繰上返済は一部・全額ともに手数料無料で利用可能です。ただし、繰上返済以外の方法による返済額の減額相談はできないため注意が必要です。

SBI新生銀行の団信は、シンプルな保障内容で、基本の死亡・高度障害は追加費用なしで付帯。必要に応じて、がん保障を年0.10%の金利上乗せで選ぶこともできます。

金利よりも返済計画の見通しや繰上返済のしやすさを重視したい人には検討候補になります。

良い

- 一部・全額繰上返済が手数料無料

- 全期間固定型で返済額が一定

気になる

- 返済負担の小ささを重視する人には不向き

- 返済期間中に返済額の減額相談はできない

| 固定金利の金利タイプ | 全期間固定金利型 |

|---|---|

| 環境配慮型住宅の割引 | 年0.01% |

| 申込可能な年齢 | 20歳~65歳以下 |

| 年収条件 | 前年度税込年収が300万円以上 |

| 勤続年数の条件 | 自営業:業歴2年以上 |

| 最長借り入れ期間 | 35年以内 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の特約 | がん保障、リビング・ニーズ保障 |

| がん団信の上乗せ金利 | 年0.10% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 無料 |

| 返済額の減額可能 | |

| 固定期間再選択手数料 | |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | |

| 当初引き下げ期間 | |

| 借入できる地域 | 全国 |

SBI新生銀行 住宅ローン(全期間固定35年)を検証レビュー!住宅ローンの選び方も紹介

りそな銀行りそな住宅ローン(固定10年)

| 適用金利 | 年3.615% |

|---|---|

| 固定期間後の変動金利(固定10年) | 年0.950% |

- 手数料

- 借入金額×2.2%、保証会社事務取扱手数料 55,000円

- 保証料

- 不明

- 分割融資可能

- 団信の基本保障

- 死亡・高度障害保障

省エネ住宅割あり。分割融資に対応している住宅ローン

固定10年で死亡・高度障害のみを対象に、4,000万円の購入費に対して頭金1割を入れて35年間返済した場合を想定し、現在の金利で試算した総返済額は約5,167万円でした。ほかの商品と比較すると返済負担は小さく、省エネ住宅割を利用すればさらに返済額を減らせる可能性があります。

オンラインでの手続きに限り、一部繰上返済は手数料無料です。一方、全額繰上返済には手数料がかかるため、返済方法の自由度には一定の制限があります。また、毎月の返済額減額は相談・審査次第で可能です。

りそな銀行の団信革命は、年0.25%〜の上乗せで加入できます。がんや心筋梗塞・脳卒中に加え、ケガや病気による麻痺、透析など16の状態に該当すると、就業不能の継続条件なしで住宅ローン残高がゼロに。多くの団信で求められる一定期間働けないことが条件ではない点が、大きな特徴です。

店舗で相談して選びたい人や、省エネ住宅割引を使って返済負担を抑えたい人の検討候補になるでしょう。

良い

- 返済負担が小さい

- 分割融資が利用可能

- 省エネ住宅割で金利が引き下げられる

気になる

- 全額繰上返済には手数料がかかる

| 固定金利の金利タイプ | 固定金利期間選択型 |

|---|---|

| 環境配慮型住宅の割引 | 年0.01% |

| 申込可能な年齢 | 満20歳~満70歳未満 |

| 年収条件 | 前年の税込年収が100万円以上 |

| 勤続年数の条件 | 給与所得者の場合:1年以上/給与所得者以外の場合:3年以上 |

| 最長借り入れ期間 | 40年以内 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の特約 | がん保障特約:がん保障、死亡・高度障害保障/三大疾病保障特約:三大疾病、死亡・高度障害保障/団信革命:三大疾病、死亡・高度障害保障、病気・ケガの保障、所定の要介護状態保障 |

| がん団信の上乗せ金利 | 年0.10% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、33,000円(窓口)、 全額繰上返済:33,000円(窓口) |

| 返済額の減額可能 | |

| 固定期間再選択手数料 | インターネット:無料/店頭受付・テレビ電話:5,500円 |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | 平日:8:45~18:00(0円)、上記以外の時間帯(110円)/土日祝:110円 |

| 当初引き下げ期間 | 2年、3年、5年、7年、10年、15年、20年 |

| 借入できる地域 | 全国 |

auじぶん銀行住宅ローン(全期間固定35年)

| 適用金利 | 年4.476%(*1) |

|---|---|

| 固定期間後の変動金利(固定10年) |

- 手数料

- 借入金額×2.2%(*2)

- 保証料

- 分割融資可能

- 団信の基本保障

- 死亡・高度障害保障、5つの重大疾病保障、全疾病入院保障、住宅ローン残高50%保障

繰上返済は一部なら無料だが全額は有料。返済負担も大きい

auじぶん銀行は、KDDIと三菱UFJ銀行が共同出資するネット銀行です。対面手続き不要で申し込みから契約までをオンラインで完結できます。

全期間固定35年で死亡高度障害のみ・頭金1割・借入総額4,000万円・返済期間35年の場合、現在の金利で試算した総返済額は約7,133万円でした。返済負担は大きく、返済額の小ささを重視する人には不向きでしょう。

一部繰上返済は無料で行えますが、固定金利適用時の全額繰上返済には手数料がかかります。また、毎月の返済額を減らす手続きも審査次第で可能です。

auじぶん銀行のがん50%保障団信は、上乗せ金利なしで加入できます。がんだけでなく、急性心筋梗塞や脳卒中、肝疾患・腎疾患にも備えられ、対象状態になるとローン残高の半分が保障。加えて、夫婦でローンを組む場合は、万一のときに2人分のローンをゼロにできる仕組みも選択可能です。

返済額よりもネット完結の手軽さを重視したい人には検討候補になります。ただし、返済負担を重視する人にはおすすめしにくい住宅ローンです。

良い

- 一部繰上返済は手数料無料

- 契約はWeb完結で来店不要

- 全期間固定で毎月の返済額が安定

気になる

- 返済負担が大きい

- 固定金利適用時の全額繰上返済には手数料が必要

| 固定金利の金利タイプ | 全期間固定金利型 |

|---|---|

| 環境配慮型住宅の割引 | |

| 申込可能な年齢 | 満18歳~満65歳 |

| 年収条件 | 前年度年収が200万円以上(自営業の場合は申告所得) |

| 勤続年数の条件 | |

| 最長借り入れ期間 | 50年以内 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の特約 | 住宅ローン残高100%保障 |

| がん団信の上乗せ金利 | 年0.05% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料、 全額繰上返済:33,000円(固定金利適用時のみ) |

| 返済額の減額可能 | |

| 固定期間再選択手数料 | |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | |

| 当初引き下げ期間 | |

| 借入できる地域 | 全国 |

本注釈においては事業者からの情報提供を含みます

auじぶん銀行住宅ローン(固定10年)

| 適用金利 | 年3.061%(*1) |

|---|---|

| 固定期間後の変動金利(固定10年) | 年2.287% |

- 手数料

- 借入金額×2.2%(*2)

- 保証料

- 分割融資可能

- 団信の基本保障

- 死亡・高度障害保障、5つの重大疾病保障、全疾病入院保障、住宅ローン残高50%保障

全額繰上返済の手続きは有料。返済負担は小さめ

auじぶん銀行は、KDDIと三菱UFJ銀行が共同出資するネット銀行で、オンラインで完結できる住宅ローン手続きが特長です。スマートフォンからの申し込みにも対応しています。

固定10年で死亡高度障害のみ・頭金1割・借入総額4,000万円・返済期間35年の場合、現在の金利で試算した総返済額は約5,524万円でした。ほかの住宅ローンと比較して返済負担はやや小さく、ネット完結型の契約で利便性を重視したい人には候補のひとつです。

一部繰上返済は手数料無料ですが、全額繰上返済は手数料が発生するため注意が必要です。また、毎月の返済額減額の相談も可能で、審査の結果によっては認められます。

auじぶん銀行のがん100%保障団信は、年0.05%の上乗せ金利で加入可能。ほかにもがんに加えて急性心筋梗塞・脳卒中・肝疾患・腎疾患といった疾病を保障するプランがあり、さまざまな罹患リスクに備えられます。さらに、夫婦でローンを組む場合、どちらかに万一があれば2人分のローンをゼロにできる点も大きな特徴です。

返済負担の小ささを重視する人、固定金利でネット完結や手続きの簡便さを重視する人におすすめの住宅ローンです。

良い

- 一部繰上返済は手数料無料

- 返済負担はやや小さい

- 申し込みはWeb完結で可能

気になる

- 全額繰上返済には手数料がかかる

| 固定金利の金利タイプ | 固定金利期間選択型 |

|---|---|

| 環境配慮型住宅の割引 | |

| 申込可能な年齢 | 満18歳~満65歳 |

| 年収条件 | 前年度年収が200万円以上(自営業の場合は申告所得) |

| 勤続年数の条件 | |

| 最長借り入れ期間 | 50年以内 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の特約 | 住宅ローン残高100%保障 |

| がん団信の上乗せ金利 | 年0.05% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料、全額繰上返済:33,000円 |

| 返済額の減額可能 | |

| 固定期間再選択手数料 | 無料 |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | |

| 当初引き下げ期間 | 2年、3年、5年、10年、15年、20年、30年、35年 |

| 借入できる地域 | 全国 |

auじぶん銀行 住宅ローン(固定10年)を検証レビュー!固定金利住宅ローンの選び方も紹介

本注釈においては事業者からの情報提供を含みます

横浜銀行住宅ローン(固定10年)

| 適用金利 | 年3.400% |

|---|---|

| 固定期間後の変動金利(固定10年) | 年0.975% |

- 手数料

- 借入金額×2.2%、不動産担保取扱手数料 33,000円

- 保証料

- 分割融資可能

- 団信の基本保障

- 死亡・高度障害保障、残債一括返済保証、ご遺族・ご家族サポート

神奈川県中心に展開、繰上返済は全額・一部どちらでも無料

横浜銀行は、神奈川県を中心に店舗展開をしている地方銀行です。地域密着型のサポート体制が特徴で、店舗での相談も行えます。

固定10年で死亡高度障害のみ・頭金1割・借入総額4,000万円・返済期間35年の場合、現在の金利で試算した総返済額は約5,099万円でした。ほかの住宅ローンと比較して返済負担は小さく、低めで安定した金利で計画的に返済を進めたい人に向いています。

一部繰上返済・全額繰上返済のどちらもオンライン手続きなら手数料無料で対応しています。毎月の返済額の減額相談も審査次第で可能な場合があるので、返済期間中の返済額の調整はしやすいでしょう。

横浜銀行の団信は、死亡・高度障害を保障する基本プランに加え、がん保障・3大疾病・8大疾病・全傷病・ワイド団信の5つの特約を、金利上乗せで追加できます。また、年0.15%上乗せで、自然災害時には最大24回分の返済が免除される特約も利用可能です。

神奈川県内に住んでいて、固定10年で契約したい人の検討候補になるでしょう。

良い

- オンラインなら一部・全額繰上返済の手数料が無料

- 返済負担が小さい

気になる

- 特になし

| 固定金利の金利タイプ | 固定金利期間選択型 |

|---|---|

| 環境配慮型住宅の割引 | 年0.02% |

| 申込可能な年齢 | 満18歳~最終返済時の年齢が満82歳未満 |

| 年収条件 | |

| 勤続年数の条件 | |

| 最長借り入れ期間 | 35年以内 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の特約 | ガン保障特約付き団信:がん保障、月額返済支援保障、一時金保障/3⼤疾病保障特約付き:がん保障、三大疾病保障、ご遺族・ご家族サポート |

| がん団信の上乗せ金利 | 年0.20% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、44,000円(窓口)、 全額繰上返済:無料(オンライン)、44,000円(窓口) |

| 返済額の減額可能 | |

| 固定期間再選択手数料 | インターネットバンキング:無料/窓口:11,000円 |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | 0~110円(日時により異なる) |

| 当初引き下げ期間 | 3年、5年、10年 |

| 借入できる地域 | 神奈川県、東京都の一部 |

横浜銀行 住宅ローン(固定10年)を検証レビュー!固定金利住宅ローンの選び方も紹介

イオン銀行住宅ローン(固定10年)

| 適用金利 | 年3.430% |

|---|---|

| 固定期間後の変動金利(固定10年) | 年1.620% |

- 手数料

- 借入金額×2.2%(最低取扱手数料220,000円)

- 保証料

- 分割融資可能

(土地のみ) - 団信の基本保障

- 死亡・高度障害保障、病気、ケガ

イオングループの店舗で相談できる。返済負担は小さめ

固定10年で死亡・高度障害保障のみを付け、4,000万円の購入費に対して頭金1割を入れ、現在の金利で試算した総返済額は約5,376万円でした。ほかの住宅ローンと比べて返済負担はやや小さく、がん100%保障を追加しても金利は低めに抑えられています。また、環境配慮型住宅の場合は、年0.03%の金利引き下げが適用されます。

一部繰上返済は手数料不要ですが、全額繰上返済には手数料がかかります。また、毎月の返済額を減らす手続きも審査次第で可能です。

イオン銀行の団信は、がんや8大疾病への保障を自分に合わせて選べるシンプルな保障内容。団信自体に目立った特徴はありませんが、ローン期間中はイオンカードセレクトを使うことで、イオンでの買い物が常に5%オフになる特典がついています。イオンをよく利用する人にとって、住宅ローンと節約の両方を実現できる点が魅力です。

返済総額を抑えたい人や、保障付きで固定金利型の住宅ローンを検討している人に適しています。大幅な返済計画の変更を予定していない人に向いた選択肢となります。

良い

- 返済負担はやや小さい

- 省エネ住宅割で金利を引き下げられる

気になる

- 全額繰上返済には手数料が必要

| 固定金利の金利タイプ | 固定金利期間選択型 |

|---|---|

| 環境配慮型住宅の割引 | 年0.03% |

| 申込可能な年齢 | 満18歳~71歳未満 |

| 年収条件 | 前年度年収100万円以上 |

| 勤続年数の条件 | |

| 最長借り入れ期間 | 50年以内 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の特約 | がん保障、8大疾病保障 |

| がん団信の上乗せ金利 | 年0.10% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料、 全額繰上返済:55,000円 |

| 返済額の減額可能 | |

| 固定期間再選択手数料 | 無料 |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | 0円(イオン銀行キャッシュカード) |

| 当初引き下げ期間 | 3年、5年、10年 |

| 借入できる地域 | 全国 |

みずほ銀行住宅ローン(固定10年)

| 適用金利 | 年3.200% |

|---|---|

| 固定期間後の変動金利(固定10年) | 年1.025% |

- 手数料

- 借入金額×2.2%

- 保証料

- 分割融資可能

- 団信の基本保障

- 死亡・高度障害保障

団信をつけても低金利!返済負担を軽くしたい人におすすめ

死亡・高度障害のみの団信に加入し、頭金1割を用意して4,000万円を35年間返済した場合を想定し、現在の金利で試算した総返済額は約5,047万円。固定10年型のなかでも返済負担は小さく高評価となりました。

オンライン手続きによる一部繰上返済は手数料無料で行えますが、全額繰上返済には費用がかかります。また、返済額を減らすための相談も可能なので、返済期間中は家計の状況に合った返済ができるでしょう。

みずほ銀行の団信は、がん・7大疾病・そのほかの病気やケガを必要に応じて追加できるのが特徴です。また、地震・津波・水災など8種類の自然災害に備える自然災害支援ローンでは、年0.10%上乗せで最長2年間、24回分の返済額を払い戻す特約も選ぶことができます。

固定期間10年で総返済額をできるだけ抑えたい人におすすめの住宅ローンです。

良い

- 返済負担が小さい

- 分割融資が可能

気になる

- 全額繰上返済に手数料がかかる

| 固定金利の金利タイプ | 固定金利期間選択型 |

|---|---|

| 環境配慮型住宅の割引 | |

| 申込可能な年齢 | 満18歳~71歳未満 |

| 年収条件 | |

| 勤続年数の条件 | |

| 最長借り入れ期間 | 35年以内 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の特約 | がん保障、7大疾病保障、8大疾病保障、その他のケガ・病気 |

| がん団信の上乗せ金利 | 年0.10% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、33,000円(窓口) 全額繰上返済:33,000円(窓口) |

| 返済額の減額可能 | |

| 固定期間再選択手数料 | みずほダイレクト:無料/店頭:11,000円 |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | 平日:0~220円(時間帯により異なる)/土日、祝日・振替休日:110~220円(時間帯により異なる) |

| 当初引き下げ期間 | 2年、3年、5年、7年、10年、15年、20年 |

| 借入できる地域 | 全国 |

りそな銀行りそな住宅ローン(全期間固定35年)

| 適用金利 | 年4.030% |

|---|---|

| 固定期間後の変動金利(固定10年) |

- 手数料

- 借入金額×2.2%、保証会社事務取扱手数料 55,000円

- 保証料

- 分割融資可能

- 団信の基本保障

- 死亡・高度障害保障

返済負担は大きい。全国対応で分割融資も利用可能

りそな銀行は、全国に店舗網を持つ都市銀行で、住宅ローンに関する対面サポートにも対応しています。分割融資も可能なので、新築時の資金管理にも役立ちます。

全期間固定35年で死亡高度障害のみ・頭金1割・借入総額4,000万円・返済期間35年の場合、現在の金利で試算した総返済額は約6,722万円で、返済負担は大きく、金利を重視する人には不向きでしょう。

オンラインでの手続きなら一部繰上返済は無料で対応可能ですが、全額繰上返済には手数料がかかります。毎月の返済額を減らす手続きも審査次第で可能です。

年0.25%〜の上乗せで加入できるりそな銀行の団信革命。がんや心筋梗塞・脳卒中、さらにケガや病気による麻痺や透析など16の状態に該当すると、就業不能状態の継続を条件にせず住宅ローン残高が全額免除されます。

返済額を抑えたい人向きではありません。返済方法の柔軟性の面でも特別優れているわけではないため、全期間固定の住宅ローンを契約したい人はほかの選択肢も検討しましょう。

良い

- 一部繰上返済が手数料無料

- 分割融資に対応

- 全期間固定で毎月の返済額が安定

気になる

- 返済負担が大きい

- 全額繰上返済には手数料が必要

| 固定金利の金利タイプ | 全期間固定金利型 |

|---|---|

| 環境配慮型住宅の割引 | 年0.01% |

| 申込可能な年齢 | 満20歳~満70歳未満 |

| 年収条件 | 前年の税込年収が100万円以上 |

| 勤続年数の条件 | 給与所得者の場合:1年以上/給与所得者以外の場合:3年以上 |

| 最長借り入れ期間 | 40年以内 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の特約 | がん保障特約:がん保障、死亡・高度障害保障/三大疾病保障特約:三大疾病、死亡・高度障害保障/団信革命:三大疾病、死亡・高度障害保障、病気・ケガの保障、所定の要介護状態保障 |

| がん団信の上乗せ金利 | 年0.10% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、33,000円(窓口)、全額繰上返済:33,000円(窓口) |

| 返済額の減額可能 | |

| 固定期間再選択手数料 | |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | 平日:8:45~18:00(0円)、上記以外の時間帯(110円)/土日祝:110円 |

| 当初引き下げ期間 | |

| 借入できる地域 | 全国 |

りそな銀行 りそな住宅ローン(全期間固定35年)を検証レビュー!固定金利住宅ローンの選び方も紹介

楽天銀行住宅ローン(固定10年)

| 適用金利 | 年3.802% |

|---|---|

| 固定期間後の変動金利(固定10年) | 年1.500% |

- 手数料

- 330,000円

- 保証料

- 分割融資可能

- 団信の基本保障

- 死亡・高度障害保障、リビング・ニーズ特約、がん保障(ローン残高50%保障)、就業不能保障

一部・全額繰上返済が無料。ペアローンは利用不可

固定10年タイプで死亡・高度障害保障のみを付帯し、頭金1割を入れて4,000万円を35年間返済した場合を想定し、現在の金利で試算した総返済額は約5,463万円でした。総返済額はやや小さく、返済負担を抑えたい人に向いています。

一部繰上返済や全額繰上返済は無料で可能で、毎月の返済額を減らす手続きも審査次第で可能です。返済期間中は家計の状況に合わせて返済額を調整しやすいといえるでしょう。

楽天銀行の住宅ローンは、年0.20%の上乗せでがん診断時にローン残高が全額免除される保障が付いています。ローン契約によりハッピープログラムの会員ステージも上がり、楽天ポイントが貯まりやすくなるため、楽天経済圏を利用している人には特に魅力的な特典でしょう。

総返済額の軽減を重視する人や、申し込みから契約までをオンラインで完結させたい人に適した商品です。なお、ペアローンは利用できず、単独名義での借入が前提となるため注意が必要です。

良い

- 返済負担が小さめ

- 一部・全額繰上返済の手数料が無料

気になる

- ペアローンには非対応

| 固定金利の金利タイプ | 固定金利期間選択型 |

|---|---|

| 環境配慮型住宅の割引 | |

| 申込可能な年齢 | 年齢65歳6か月未満 |

| 年収条件 | 前年の年収400万円以上(申込人と連帯債務者合算) |

| 勤続年数の条件 | |

| 最長借り入れ期間 | 35年以内 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の特約 | 死亡・高度障害保障、リビング・ニーズ特約、がん保障(ローン残高100%保障)、就業不能保障 |

| がん団信の上乗せ金利 | 年0.20% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 無料 |

| 返済額の減額可能 | |

| 固定期間再選択手数料 | 不明 |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | |

| 当初引き下げ期間 | 2年、3年、5年、7年、10年 |

| 借入できる地域 | 全国 |

三菱UFJ銀行住宅ローン(固定10年)

| 適用金利 | 年3.350% |

|---|---|

| 固定期間後の変動金利(固定10年) | 年1.575% |

- 手数料

- 借入金額×2.2%(*1)

- 保証料

- 分割融資可能

- 不明

- 団信の基本保障

- 死亡・高度障害保障

ライフスタイルに合わせた保障を選べる。全国の店舗で相談可能

三菱UFJ銀行は、メガバンクの1つとして多くの住宅ローン実績を誇り、全国の店舗での相談対応にも定評があります。

固定10年で死亡高度障害のみ・頭金1割・借入総額4,000万円・返済期間35年の場合、現在の金利で試算した総返済額は約5,327万円でした。ほかの住宅ローンと比較して返済負担は小さめで、返済負担を抑えたい人には選択肢のひとつになります。

一部繰上返済はオンライン手続きなら無料で対応可能ですが、全額繰上返済は手数料がかかるため注意が必要です。毎月の返済額減額の相談も可能で、審査の結果によっては認められます。

三菱UFJ銀行の疾病保障付住宅ローンでは、がんや3大疾病、全疾病など複数の保障プランから自分に合ったものを選択可能。支払い方法は金利上乗せ型と毎月保険料払い型の2種類があり、ライフスタイルに合わせて選択できます。

返済負担は小さめで、大手銀行のサポート体制を活用して安心して借り入れしたい人におすすめの住宅ローンです。

良い

- 一部繰上返済は手数料無料

- 返済負担は小さめ

気になる

- 全額繰上返済は手数料がかかる

| 固定金利の金利タイプ | 固定金利期間選択型 |

|---|---|

| 環境配慮型住宅の割引 | |

| 申込可能な年齢 | 18歳~70歳の誕生日まで |

| 年収条件 | |

| 勤続年数の条件 | 満1年以上 |

| 最長借り入れ期間 | 35年以内 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の特約 | 3大疾病50%:住宅ローン残高50%保障/7大疾病100%:住宅ローン残高100%保障/全疾病100%:住宅ローン残高100%保障/保険料支払型:全疾病保障(住宅ローン残高100%保障)、総合先進医療特約、女性疾病特約(オプション) |

| がん団信の上乗せ金利 | 年0.30% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、16,500円(窓口)、 全額繰上返済:16,500円(オンライン)、33,000円(窓口) |

| 返済額の減額可能 | |

| 固定期間再選択手数料 | 不明 |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | 8:45~21:00:0円/その他の時間帯:110円 |

| 当初引き下げ期間 | 3年、10年、20年 |

| 借入できる地域 | 全国 |

本注釈においては事業者からの情報提供を含みます

三菱UFJ銀行住宅ローン(全期間固定35年)

| 適用金利 | 年4.000% |

|---|---|

| 固定期間後の変動金利(固定10年) |

- 手数料

- 借入金額×2.2%(*1)

- 保証料

- 分割融資可能

- 不明

- 団信の基本保障

- 死亡・高度障害保障

全国対応のメガバンク。一部繰上返済は無料だが返済負担は大きい

三菱UFJ銀行は、全国に展開するメガバンクの1つで、住宅ローンに関する相談体制やサポートも充実しています。全期間固定型は、金利の変動が気になる人に向いたプランです。

全期間固定35年で死亡高度障害のみ・頭金1割・借入総額4,000万円・返済期間35年の場合、現在の金利で試算した総返済額は約6,695万円でした。返済負担は大きく、返済額を抑えたい人はほかの金利タイプも検討しましょう。

一部繰上返済はオンライン手続きなら無料で利用可能ですが、全額繰上返済には手数料が発生します。また、毎月の返済額の減額も審査を経て対応されるため、返済期間中は家計の状況に合わせて返済額を調整しやすいといえるでしょう。

三菱UFJ銀行の疾病保障付住宅ローンは、複数の疾病保障プランを用意しており、がんや3大疾病、全疾病から選択できます。支払い方法は金利上乗せ型と毎月保険料払い型があり、生活スタイルに合わせて柔軟に対応可能です。

返済負担が大きいため負担を抑えたい人には向きませんが、繰上返済などを活用して柔軟な返済計画を立てたい人には検討の余地があります。

良い

- 一部繰上返済は手数料無料

- 全期間固定で毎月の返済額が安定

気になる

- 返済負担は大きい

- 全額繰上返済には手数料が必要

| 固定金利の金利タイプ | 全期間固定金利型 |

|---|---|

| 環境配慮型住宅の割引 | |

| 申込可能な年齢 | 18歳~70歳の誕生日まで |

| 年収条件 | |

| 勤続年数の条件 | 満1年以上 |

| 最長借り入れ期間 | 35年以内 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の特約 | 3大疾病50%:住宅ローン残高50%保障/7大疾病100%:住宅ローン残高100%保障/全疾病100%:住宅ローン残高100%保障/保険料支払型:全疾病保障(住宅ローン残高100%保障)、総合先進医療特約、女性疾病特約(オプション) |

| がん団信の上乗せ金利 | 年0.30% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、16,500円(窓口)、 全額繰上返済:16,500円(オンライン)、33,000円(窓口) |

| 返済額の減額可能 | |

| 固定期間再選択手数料 | |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | 8:45~21:00:0円/その他の時間帯:110円 |

| 当初引き下げ期間 | |

| 借入できる地域 | 全国 |

三菱UFJ銀行 住宅ローン(全期間固定35年)の口コミ・評判を元に検証してメリット・デメリットを徹底レビュー

本注釈においては事業者からの情報提供を含みます

人気固定金利住宅ローン全32サービスを徹底比較!

マイベストではベストな固定金利住宅ローンを「返済負担をできるだけ抑えつつ、柔軟な返済計画を組めて必要な保障を付帯できる固定金利住宅ローン」と定義。

そんなベストな住宅ローンを探すために人気の住宅ローン32商品を集め、以下の2つのポイントから徹底検証しました。

検証①:返済負担の小ささ

検証②:返済方法の柔軟性

今回検証した商品

- ★4.88|武蔵野銀行|むさしの住宅ローン(固定10年)

- ★4.82|関西みらい銀行|住宅ローン(固定10年)

- ★4.69|みずほ銀行|住宅ローン(固定10年)

- ★4.68|横浜銀行|住宅ローン(固定10年)

- ★4.68|きらぼし銀行|住宅ローン(固定10年)

- ★4.62|SBI新生銀行|住宅ローン(固定10年)

- ★4.62|常陽銀行|常陽住宅ローン(固定10年)

- ★4.55|千葉銀行|住宅ローン(固定10年)

- ★4.52|りそな銀行|りそな住宅ローン(固定10年)

- ★4.35|PayPay銀行|住宅ローン(固定10年)

- ★4.31|三菱UFJ銀行|住宅ローン(固定10年)

- ★4.31|三井住友銀行|住宅ローン(固定10年)

- ★4.24|イオン銀行|住宅ローン(固定10年)

- ★4.17|楽天銀行|住宅ローン(固定10年)

- ★4.04|ソニー銀行|住宅ローン(固定10年)

- ★4.03|auじぶん銀行|住宅ローン(固定10年)

- ★4.02|三井住友信託銀行|住宅ローン(固定10年)

- ★4.00|東京スター銀行|スターセレクト住宅ローン(固定10年)

- ★3.94|住信SBIネット銀行|Web申込コース(固定10年)

- ★3.63|関西みらい銀行|住宅ローン(全期間固定35年)

- ★3.62|住信SBIネット銀行|Web申込コース(全期間固定35年)

- ★3.60|PayPay銀行|住宅ローン(全期間固定35年)

- ★3.57|みずほ銀行|住宅ローン(全期間固定35年)

- ★3.56|常陽銀行|常陽住宅ローン(全期間固定35年)

- ★3.55|SBI新生銀行|住宅ローン(全期間固定35年)

- ★3.50|三菱UFJ銀行|住宅ローン(全期間固定35年)

- ★3.49|りそな銀行|りそな住宅ローン(全期間固定35年)

- ★3.48|横浜銀行|住宅ローン(全期間固定35年)

- ★3.39|三井住友銀行|住宅ローン(全期間固定35年)

- ★3.31|auじぶん銀行|住宅ローン(全期間固定35年)

- ★3.21|ソニー銀行|住宅ローン(全期間固定35年)

- ★3.06|千葉銀行|住宅ローン(全期間固定35年)

返済負担の小ささ

マイベストでは「一定の保障を付帯した状態で返済負担が比較的小さい」商品をユーザーが満足できる住宅ローンとし、その基準を試算した総返済額の中央値以下と定めて以下の方法で検証を行いました。

付帯する保障の種類や適用する割引の種類に応じて、以下の4パターンで検証を行っています。

- 死亡高度障害保障

- 死亡高度障害保障・省エネ住宅割

- がん100%保障

- がん100%保障・省エネ住宅割

なお、デフォルトで表示される「おすすめ順」のランキングは、死亡高度障害保障をつけた総返済額をもとに作成しています。

2026年7月1日時点の情報をもとに検証をおこなっています。

スコアリング方法

手数料を含めた総返済額を試算して比較。比較した住宅ローンのなかで最も低かった総返済額を最高スコアとし、総返済額が低いものほどおすすめとしておすすめ度をスコア化しました。

検証条件

- 借入額

- 3,600万円(頭金を除く)

- 返済年数

- 35年

- 頭金(自己資金)

- 1割(400万円)

- 手数料

- 融資手数料型の定率型。選べない場合は定額型を採用

- 保証料

- 一括前払い型。選べない場合は金利上乗せ型

- 団体信用生命保険

- 死亡高度障害保障(死亡高度障害保障の検証の場合)

- がん100%保障(がん100%保障の検証の場合)

- 割引条件

- Web契約による割引

- ZEH住宅による割引(省エネ住宅割の検証の場合)。期間限定の割引も考慮する

- 金利

- ほかの検証条件を満たすもののうち最下限金利を採用する

- 固定期間ごとの計算方法

- 固定期間選択型の固定10年タイプは、固定期間終了後に変動金利に切り替える場合を想定。借り入れ時の金利で10年分の返済額を試算した後、残りの元金を試算時点の変動金利に切り替えて返済した場合の返済額を試算

- 全期間固定35年は借り入れ時の金利で35年分試算

返済方法の柔軟性

マイベストでは「一部繰上返済の手数料が無料で、返済額の減額相談が可能」な商品をユーザーが満足できる商品とし、以下の方法で検証を行いました。

2025年7月22日時点の情報をもとに検証をおこなっています。

スコアリング方法

各商品をチェックし、以下のポイントごとに点数づけをしておすすめ度をスコア化しました。

チェックしたポイント

- 一部・全額繰上返済はそれぞれ可能か・無料で行えるか

- 毎月の返済額の減額を相談できるか・無料で行えるか

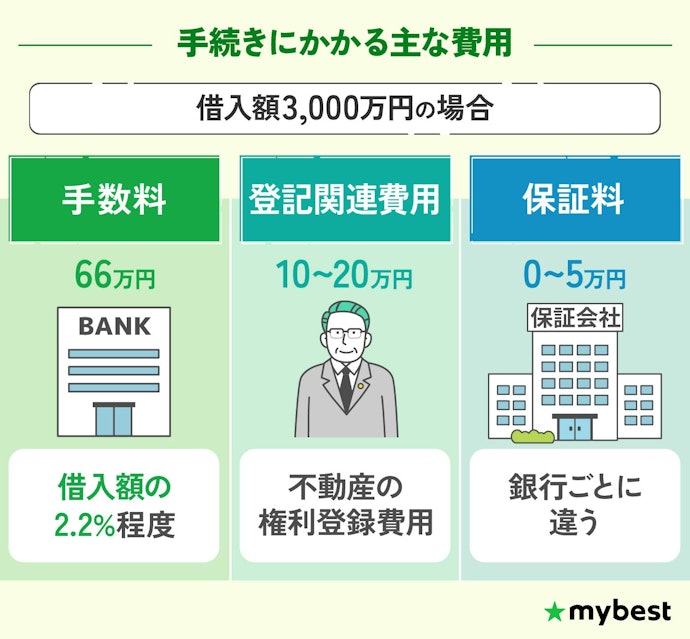

【準備①】住宅ローンの手続きにかかる諸費用を把握しておこう

住宅ローンを組む際には、建物や土地の代金だけでなく、各種手続きにかかる費用も想定しておきましょう。金融機関へ支払う手数料は借入額の2.2%が目安で、住宅や土地の価格に対して2.2%をかけた金額をあらかじめ準備しておくと安心です。

そのほか、住宅を担保に設定するための登記費用や、銀行によっては数万円程度の保証料が発生するケースもあります。これらの諸費用をローンに組み込む方法もありますが、その分返済負担が増える点は理解しておきましょう。

また、契約の際には頭金の利用も検討しましょう。頭金があれば、金融機関は住宅を売却する際に借入残高が住宅価格を上回ってしまうリスクを減らせるため、借り入れ時の金利が下がる場合があります。さらに、頭金を支払った分だけ借入額が減るため、その後に支払う利息を減らせるのもメリットです。平均的な頭金の割合は、注文住宅で住宅価格の約20%、分譲戸建住宅で約21%、分譲マンションで約28%です(参照:国土交通省)。

借入額の目安が決まったら、返済額をシミュレーションしましょう。毎月どの程度の負担になるかを具体的に把握して、無理のない資金計画を立てることが大切です。

住宅ローンは借りられる金額ではなく、無理なく返済できる金額をもとに物件価格を決めましょう。現在の家計と将来の支出を見据えて、購入可能な価格帯の上限を決めてから物件を選ぶのがおすすめです。

【準備②】毎月の返済額を把握しておこう

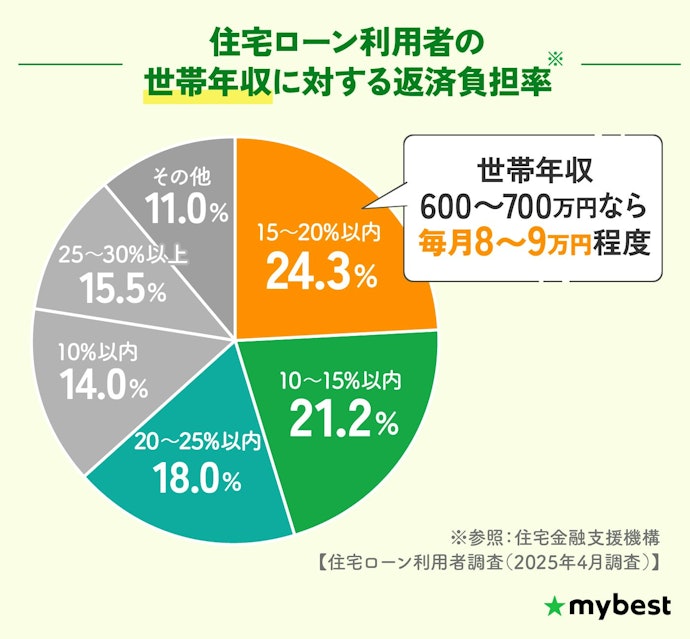

毎月の返済額を考える際には、年間の返済総額を世帯年収で割った「返済負担率」が25%以内かどうかを基準に置いておくとよいでしょう。返済負担率25%以内・35年返済・金利2.5%で試算した場合のおおよその目安は以下のとおりです。

- 年収400万円:約2,300万円

- 年収500万円:約2,900万円

- 年収600万円:約3,400万円

- 年収700万円:約4,000万円

全国規模の調査によると、2024年10月から2025年3月に住宅ローンを利用した人のなかでは、返済負担率が15〜20%以内の層が最も多く、24.3%を占めていました(参照:住宅金融支援機構)。負担率が高い条件で申し込むと審査で不利になる場合があり、仮に承認されても返済期間中の生活費や教育費のやりくりが難しくなる恐れがあります。無理のない返済計画を立てて、余裕を持った資金管理を意識しましょう。

毎月の返済額は、最低でも3か月分の家族の生活資金は貯金しておき、収入から支出を差し引いてもプラスになるように抑えるのがおすすめです。

特に子どもが生まれたばかりの夫婦の世帯なら、子育てに必要な費用やその後の教育費を支払えるよう余裕をもった返済計画を立てるようにしましょう。

ローンの返済期間が定年を超える場合には、定年後の返済残高を無理なく返済しきれる金額か確認しましょう。

住宅ローン選びで最も重要な要素は、借入額がその人の収入にとって安全圏にあるかどうかです。定年後は当然収入水準が落ちるため、資金計画をしっかり立てましょう。

あくまでも借りられる額ではなく、将来にわたって無理なく返済できる額に着目しましょう。まず自分で返済の上限額を決め、その範囲内で物件価格や借入額を逆算していく考え方が重要です。

営業に勧められるまま借入額を決めると、返済期間が35年、40年と長期化し、60歳以降の収入が減る恐れのある時期と住宅ローンの返済が重なるリスクがあります。いくら借りられるかではなく、いくらまでなら返せるかを基準に判断するようにしましょう。

固定金利の審査はどのように進むの?

固定金利・変動金利ともに、住宅ローンの審査は「仮審査」と「本審査」の2段階に分かれています。

仮審査の段階では、申告された年収などの情報をもとに、「今後の安定した返済が見込めそうか」が大まかに審査されます。この段階では書類の提出を求めずWebでの申し込みに対応している銀行が多く、即日~1週間ほどで仮審査の結果が出ます。

本審査では、間取り図などの物件の資料や本人確認資料をもとに、仮審査のとき以上に厳密に審査が行われます。本審査に通過した後は、契約書類への記入を経て口座に融資金が振り込まれます。融資の実行までには、仮審査の申し込みからおよそ1か月~2か月を要するイメージを持っておきましょう。

どちらの審査基準も一般には公開されていませんが、フラット35は物件の基準を重視するため、利用者の属性による影響は小さめです。一方、民間銀行は年収や信用情報など利用者を重視するため、同じ人でも銀行によって結果が変わることがあります。1つの金融機関で審査に通らなかった場合でも、他の金融機関やフラット35で申し込みましょう。

年齢によって住宅ローンの組みやすさは変わる?

住宅ローンの組みやすさは、申し込み時の年齢だけでなく完済時の年齢によっても大きく変わります。多くの金融機関では完済年齢を75〜80歳前後に設定しているため、40代以降で長期ローンを希望する場合は返済期間が短くなり、毎月の負担が増えることがあります。安定した収入があっても、年齢による制限が審査に影響する点は意識しておきたいところです。

若い世代は長めの返済期間を設定しやすく、月々の返済額を抑えやすいのが利点です。一方で年齢が上がると、返済期間を短縮するか、頭金を多めに用意する必要が出てきます。無理なく返済できる計画を立てるためには、自分の年齢と金融機関ごとの完済年齢制限を確認し、現実的な借入額を検討することが重要です。

住宅ローンの契約後に見直しや借り換えはできる?

住宅ローンは一度契約しても、その後の状況に応じて見直しや借り換えが可能です。金利が上がった場合や、返済負担を軽くしたいときに借り換えを検討する人が多く、条件が合えば返済総額を大きく減らせるチャンスがあります。

借り換えでは、新しい金融機関でローンを組み直す必要があり、事務手数料や登記費用といった諸費用がかかります。そのため、借り換えによるメリットが費用を上回るかを試算しておきましょう。また、同じ金融機関内で金利タイプの変更や返済方法の調整ができるケースもあるため、まずは現在のローン内容を確認し、最適な選択肢を比較検討するのがおすすめです。

ローン残高が1,000万円以上、返済期間が10年以上、金利差が0.5%以上ある場合は、借り換えを検討しましょう。とはいえ、この条件に完全に当てはまらなくても、借り換えで負担が軽くなるケースはあります。借り換えを検討する際は、複数の金融機関で見積もりを取り、手数料や総返済額で比較することが大切です。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。