住宅ローン変動金利のおすすめ人気ランキング【2026年7月|24商品を徹底比較】

変動金利住宅ローンは、固定金利やフラット35に比べて低金利なのが特徴の住宅ローン。りそな銀行・みずほ銀行などの多くの金融機関で提供されています。最近は日銀の利上げの影響で、「金利は今後どのくらい上昇する?」「固定にしたほうが安心?」といった声も多く、気になることが多いですよね。

今回は、人気の変動金利住宅ローン24商品を、返済負担の小ささ・返済方法の柔軟性・変動リスクの少なさの3個のポイントで比較して徹底検証。選び方とともに、おすすめの変動金利住宅ローンをランキング形式でご紹介します。

マイベストが定義するベストな変動金利住宅ローンは「返済負担が最も少なく、柔軟に返済計画を変更できて将来の変動リスクが小さい住宅ローン」。ぜひ申し込みの際の参考にしてください。

1972年生まれ兵庫県出身の公認会計士、オフィス千日合同会社代表社員。監査法人時代に資格を伏せて開始した「千日のブログ」がきっかけとなり、住宅ローン不動産分野の専門家として「日本経済新聞」、「WBS(テレビ東京)」ほか多数メディアで活躍。著書は「家を買うときに「お金で損したくない人」が読む本」、「住宅ローンで「絶対に損したくない人」が読む本」(それぞれ日本実業出版社)、「50歳からの賢い住宅購入」(同文館)ほか多数。その豊富な相談事例とロジックをAIに応用させたスマートフォンアプリの「AI住宅ローンシミュレーター」は、ファイナンシャル・プランナーのみならず住宅購入希望者必携のアプリとなっている。

コンサルタントとしての個人向け家計、運用、住宅、年金、相続などの相談や、NISA・iDeCoをはじめとした運用にまつわるセミナー講師を行う。また、多くの金融メディアへの執筆および監修にも携わっている。現在年間600本以上の執筆・監修をこなしており、これまでの実績は3,000本を超える。

CFP®・1級FP技能士・住宅ローンアドバイザー。1993年、早稲田大学法学部卒業後、山一証券に入社し営業業務に携わる。山一証券自主廃業後、金融商品や保険商品は一切売らない独立系FPに。以後約28年間、講演や執筆を中心に活動。講演回数4,800回超、コラム執筆3,500本超。リクルート「SUUMO」コラム連載17年目。「住宅ローンアドバイザー通信」連載18年目。近著は、「お金のトリセツ100」(経済法令)、「日経マネーと正直FPが教える一生迷わないお金の選択」(日経BP)ほか。YouTube「正直FPヒッシー先生のお金の教室」、Voicy「正直度100%お金のラジオ」でも情報発信中。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

検証のポイント

- 返済負担の小ささ1

マイベストでは「一定の保障を付帯した状態で返済負担が比較的小さい」商品をユーザーが満足できる住宅ローンとし、その基準を試算した総返済額の中央値以下と定めて以下の方法で検証を行いました。付帯する保障の種類や適用する割引の種類に応じて、以下の4パターンで検証を行っています。死亡高度障害保障死亡高度障害保障・省エネ住宅割がん100%保障がん100%保障・省エネ住宅割なお、デフォルトで表示される「おすすめ順」のランキングは、死亡高度障害保障をつけた総返済額をもとに作成しています。2026年7月1日時点の情報をもとに検証を行なっています。

- 返済方法の柔軟性2

マイベストでは「一部繰上返済の手数料が無料で、返済額の減額相談が可能」な商品をユーザーが満足できる商品とし、以下の方法で検証を行いました。2025年7月22日時点の情報をもとに検証を行なっています。

- 変動リスクの少なさ3

マイベストでは「変動金利タイプのうち、過去3年間の新規借り入れ時の金利の変動が小さいもの」をユーザーが満足できる住宅ローンとし、その基準を過去3年間の金利の平均・標準偏差・上昇幅の中央値以下と定めて以下の方法で検証を行いました。なお、この項目はランキングの総合評価には含まれておりません。2026年7月1日時点の情報をもとに検証を行なっています。

すべての検証は

マイベストが行っています

本記事の内容は一般的な情報提供を目的としたものであり、特定の金融商品の購入・契約を推奨するものではありません。住宅ローンの選択にあたっては、ご自身の収入・家計状況・将来のライフプランを踏まえ、必要に応じてファイナンシャルプランナーや住宅ローンアドバイザー等の専門家にご相談ください。

監修者は「選び方」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。マイベストが独自に検証を行ったうえで、ランキング化しています。

更新 ランキングを更新しました。

変動金利と固定金利どちらがおすすめ?

住宅ローンは、毎月銀行が適用金利を変更できる変動金利型と、一定期間は適用金利を変えない約束をする固定金利型の2種類に大きく分かれます。このうち、初期の返済負担の小ささを重視するなら変動金利がおすすめです。借り入れ時点での金利は固定金利よりも低く設定される傾向があるため、当初の返済額を抑えやすいのが魅力といえます。一方で、将来的に金利が上昇すると返済額が増える可能性があるため、長期的な安定を求める人には不向きです。

固定金利は借り入れ時点から一定期間は金利が変わらないため、毎月の返済額を一定に保ちたい人に向いています。金利上昇局面でも影響を受けにくく、家計の計画を立てやすいのが特徴です。ただし、変動金利に比べて金利水準は高めに設定されるため、総返済額が多くなる場合があります。

どちらがおすすめかは、家計の安定性や将来の収入見通しによって判断するのがポイントです。

変動金利を選ぶ人は、将来の返済額が月2〜3万円増えても家計が耐えられるか確認しましょう。金利の動きを継続して確認でき、自己資産でカバーできる人には変動金利がおすすめですが、備えられない人は固定金利を選ぶのがおすすめです。

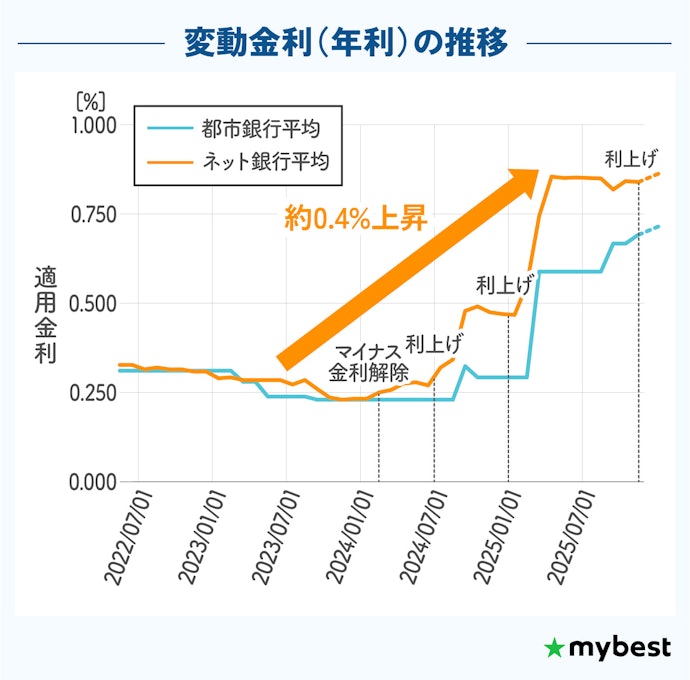

【2026年7月最新】住宅ローンの変動金利は上昇傾向!金利推移を徹底解説

日銀が2024年3月にマイナス金利解除を発表したことで、住宅ローン金利は超低金利がキープされていた時代から少しずつ上昇する局面へと変化しています。背景にあるのは、物価や給料が上がり始めたことによる景気の回復です。日銀が超低金利だった政策金利を正常な水準まで戻そうとすることで、銀行が資金を調達するコストが上がり、それに連動して住宅ローンの金利も高くなります。

今月の動きを見てみると、検証した24商品のうち2商品で0.3%程度のわずかな変動がありました。多くの銀行で金利がキープされましたが、引き続き金利の上昇局面は続いています。どの金融機関を利用する場合でも、さらなる金利上昇のリスクをしっかりと想定して検討しましょう。

変動金利は日銀の利上げに伴って2024年ごろから緩やかに上昇してきました。変動金利の上昇幅は短期プライムレートに連動し、これは日銀の利上げ幅におおむね連動しますが、各銀行の資金調達方針や融資方針によって変動金利の上がり幅には0.1~0.2%前後のバラつきが生じている状況です。

日銀は2026年も引き続き数か月に1回のペースで利上げを検討していく方針としているため、ここ2年は上昇の傾向が続くものと見ています。利上げ前は管理コストを低く抑えられるネット銀行が低金利であったのですが、利上げ後は調達金利の上昇によって低金利を続けることが難しくなり、日銀の利上げ幅以上に変動金利を上げる傾向が強まっているのが現状。

一方で、メガバンク等は預金等の低金利な資金調達に厚いことから、利上げ耐性があり、変動金利の上昇を抑えてさらに預金を増やそうとする傾向が強くなっています。そのため今後の変動金利は、ネット銀行よりもメガバンク等の方が低金利になる傾向にあると言えます。

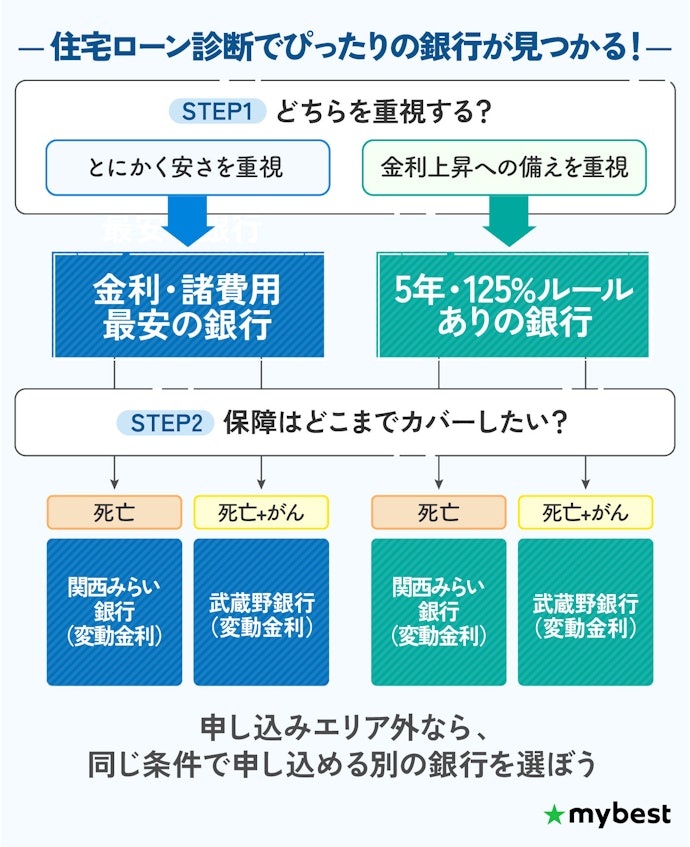

【結論】最安を取るか金利上昇リスクに備えるかで選ぶべき住宅ローンが違う!

総返済額の安さ重視で最低限の保障があればいい人は、関西みらい銀行の住宅ローンがおすすめ。同条件でシミュレーションしたところ、総返済額約4,240万円と平均値である約4,450万円を下回る安さでした。

5年ルール・125%ルールがある銀行のなかで、がん保障を付帯したい人は武蔵野銀行の住宅ローンがおすすめです。がん団信含めた総返済額が約4,340万円で、平均値である約4,530万円と比べると約190万円安く抑えられます。

申し込み対象のエリア外でこの2行に申し込めない人は、フローチャートの手順に沿って自分が住んでいる地域から申し込める銀行をランキングから選んでくださいね。なお、金利上昇への備えを重視したい人は、金利が上がっても返済額が5年間変わらない「5年ルール」と、返済額の増加幅を前回の125%以内に抑える「125%ルール」がある銀行がおすすめです。

こちらで紹介しているおすすめは、借入総額3,600万円・頭金1割(400万円)・返済期間35年という検証条件に基づく結果です。借入額や返済期間、頭金の割合等によって最適な住宅ローンは異なります。

毎月の返済額を把握しておこう

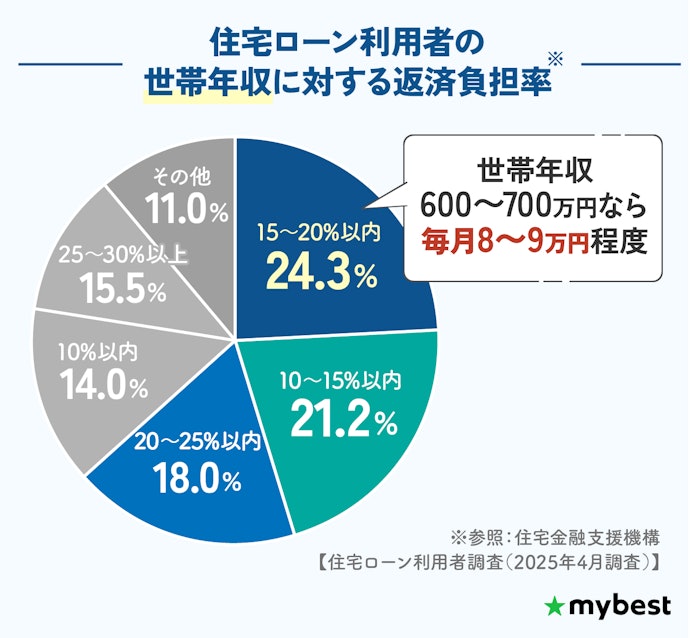

住宅ローンを検討する際には、毎月の返済額が適切かどうかを「返済負担率」で確認することが重要です。返済負担率とは、年間の返済総額を世帯年収で割った数値であり、おおよそ25%以内に収まっているかどうかが1つの目安になります。返済負担率25%以内・35年返済・変動金利1.0%で試算した場合のおおよその目安は以下のとおりです。

- 年収400万円:約2,900万円

- 年収500万円:約3,600万円

- 年収600万円:約4,400万円

- 年収700万円:約5,100万円

ただし、実際の借入可能額は金融機関ごとの審査基準や他の借入状況によって異なります。上記はあくまで目安として、複数の銀行で仮審査を受けて比較するのがおすすめです。

全国調査によると、2024年10月から2025年3月にかけて住宅ローンを利用した人のうち、返済負担率が15~20%以内の人が24.3%と最も多い結果でした(参照:住宅金融支援機構)。負担率が高すぎる条件で申し込むと、審査に落ちるリスクがあるほか、審査を通っても生活費や教育費など日常の支出を圧迫する恐れがあります。無理のない返済を続けるためにも、余裕を持った計画を意識しましょう。

あくまでも借りられる額ではなく、将来にわたって無理なく返済できる額を基準に考えましょう。まずは負担できる返済額の上限を決め、その範囲内で物件価格や借入額を逆算していく考え方が大切です。

営業の提案どおりに借入額を決めると、返済期間が35年、40年と長期化し、60歳以降の収入が減る恐れのある時期と住宅ローンの返済が重なるリスクがあります。いくら借りられるかではなく、いくらまでなら返せるかを基準に判断するようにしましょう。

変動金利住宅ローンの選び方

変動金利住宅ローンを選ぶ際に必ずチェックしておきたい「6つのポイント」をご紹介します。

金利が低く、契約時の諸費用が少ない銀行を選ぼう

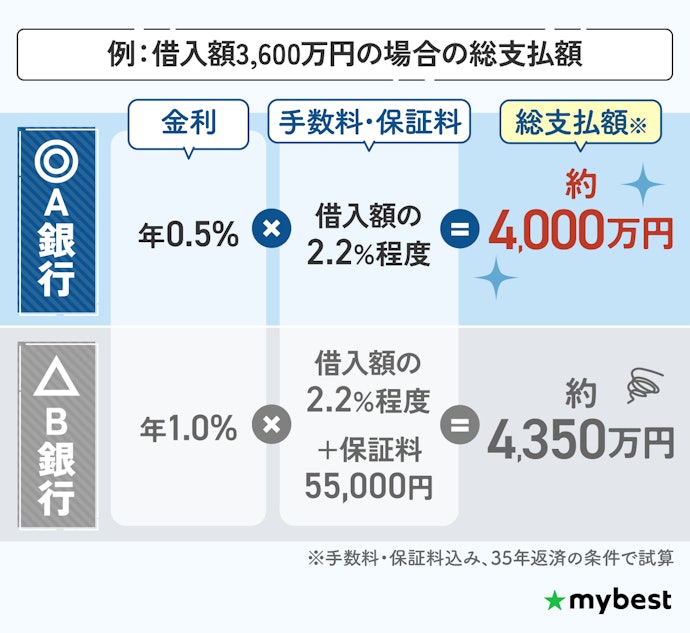

金利が低く、契約時の諸費用が少ない銀行の変動金利住宅ローンを選ぶと、将来の返済負担を抑えやすくなります。長期にわたるローンだからこそ、わずかな金利の違いでも家計に大きな影響を及ぼす可能性があるため、金利の低さに注目しましょう。

金利は低いほど元金の返済割合が増え、効率のよい返済が可能です。例えば同じ返済額でも、金利が下がれば利息に回る分が少なくなり、元金をより多く減らせます。

また、金利だけでなく契約時にかかる手数料や保証料も見逃せません。これらは数十万円に及ぶケースも多く、銀行によって差が出やすい費用です。総支払額への影響は金利よりも小さくはありますが、これらの諸費用が少ない銀行を選べば借り入れ時の負担を減らせます。

マイベストで検証したところ、金利の高い銀行と低い銀行をシミュレーションした場合、総返済額に数百万円もの差が生じることが確認できました。条件の違いが大きな損得につながるため、必ず複数の銀行を比べて選びましょう。

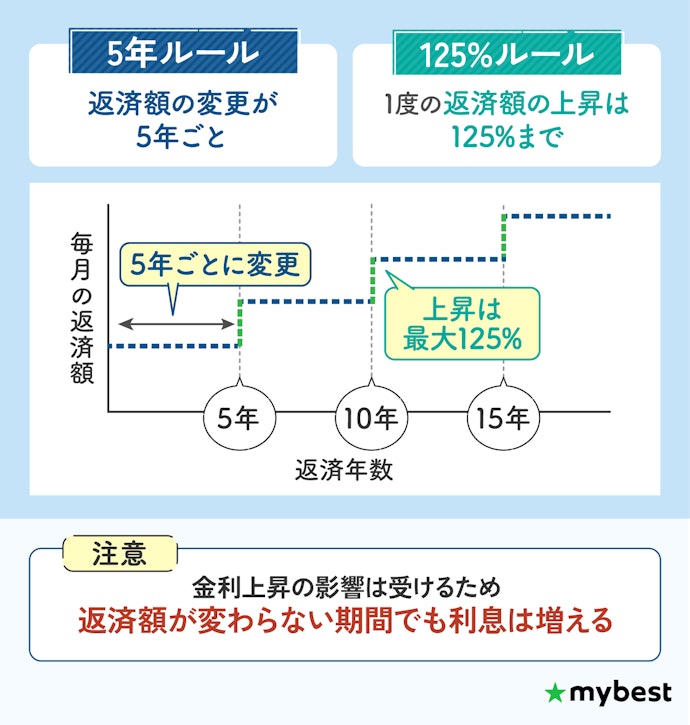

急な返済額の増加を避けたいなら5年ルール・125%ルールありの銀行を選ぼう

急な返済額の増加を避けたい人は、5年ルールや125%ルールがある変動金利住宅ローンを選ぶとよいでしょう。返済額の上昇が段階的に抑えられるため、家計のやりくりを急に見直す必要がなくなります。

5年ルールは、金利が上がっても毎月の返済額が5年間は変わらない仕組みです。その後の見直し時に返済額が調整されるので、急な上昇を避けやすいのが特徴。さらに125%ルールでは、返済額の増加幅が前回の125%までに制限されます。例えば10万円の返済額なら、最大でも12万5,000円までの上昇にとどまるため、返済負担上昇の見通しが立てやすいでしょう。

ただし、注意したいのが「未払い利息」のリスクです。金利が大きく上昇した場合、毎月の返済額では利息分すら賄えなくなり、支払いきれなかった利息が繰り延べされていく可能性があります。この状態が続くと、毎月返済しているにもかかわらず元本が減らない、あるいは借入残高がかえって増えてしまうことも。5年ルール・125%ルールは急な負担増を防ぐ仕組みではあるものの、金利上昇そのものを帳消しにするわけではない点を理解しておきましょう。

5年ルールや125%ルールで返済額の上昇は抑えられますが、元本の減り方や総返済額の増え方は変わります。金利が1〜2%上がった場合の総額も試算して、家計への影響を把握しておきましょう。

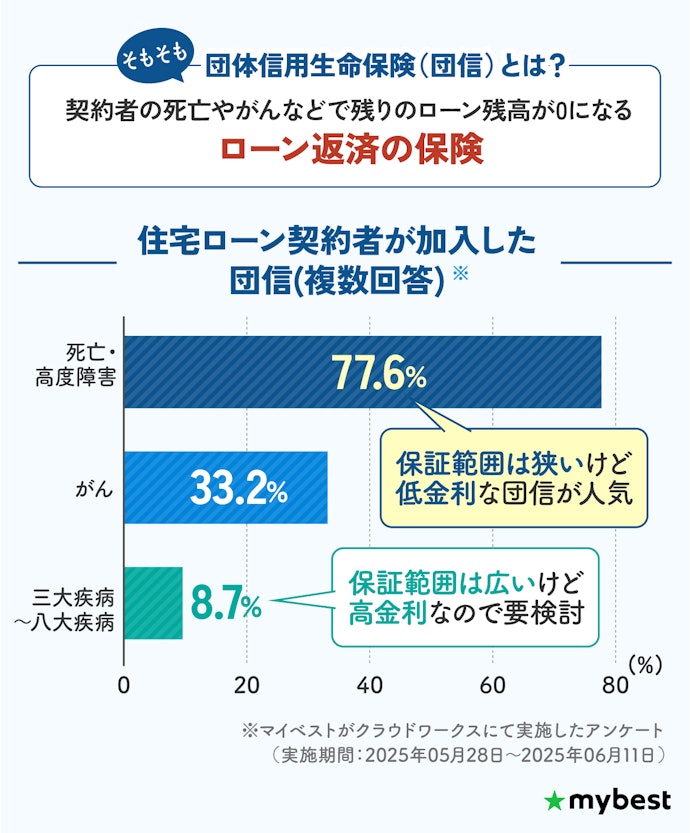

団信は保障内容の手厚さと金利のバランスで選ぼう

住宅ローンを検討するときは、どの団体信用生命保険(団信)を選ぶかも大切なポイントです。団信は、ローン契約者が死亡やがんの診断を受けた際に、残っている住宅ローンの返済が不要になる保険。団信の保険料は金利に上乗せされる形で支払います。保障内容の手厚さに応じて上乗せ金利も上がるため、付帯する場合は将来の返済負担が上昇しても問題ないかを必ず確認しましょう。

団信は、基本的に住宅ローンでは加入が義務づけられています。死亡や高度障害に対応する基本的な団信であれば金利の上乗せがないことが多く、負担は比較的軽めです。マイベストで住宅ローン利用者を対象に実施したアンケートでは、一般団信のみを選んでいる人が多いという結果でした。

より安心を求めたい人は、がん団信や3〜8大疾病に対応するタイプを検討しましょう。がん団信は年0.1%程度、3〜8大疾病団信は年0.3%程度の金利が上乗せされますが、万が一の場合の治療費や収入減少へのリスク対策を考えるなら選択肢に入ります。自分自身の健康状態や家族の事情をふまえて、必要な保障を見極めて選ぶのがおすすめです。ただし、全疾病保障とされている団信であっても、精神障害など一部対象外の疾病がある点には注意してください。

団信は金利が0.1〜0.3%上乗せされるだけだから誤差と軽く考えられがちですが、借入額と返済期間によっては、総支払額で数百万円単位の差になります。例えば、3,000万円を35年で借りた場合、0.3%の上乗せは総額で200〜300万円程度の負担増につながるケースもあります。

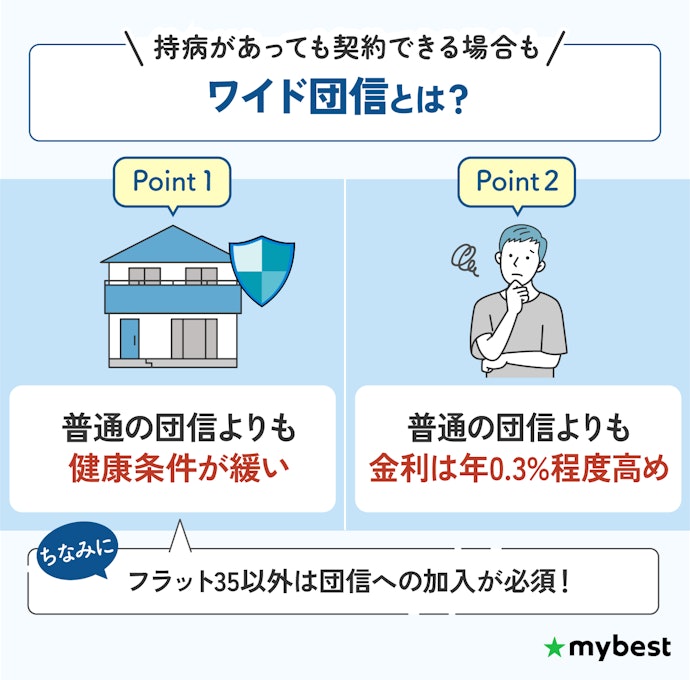

持病で団信への加入が不安な人にはワイド団信対応の銀行がおすすめ

一般の生命保険に加入できない、または加入できるかどうかに不安がある人には、ワイド団信付きの住宅ローンが向いています。健康面に不安があっても住宅ローンを検討できる手段として提供されています。

通常の団信では、告知内容や診査の結果によって加入できないケースがあります。そのため、持病などがある人にとっては住宅ローンの審査そのものが難しくなる場合も。

ワイド団信は、通常の団信よりも審査基準がやや緩やかな点が特長です。過去の病歴や持病があっても、内容によっては加入できる可能性があります。金利は上乗せされますが、マイホーム購入を実現する選択肢として検討しておくとよいでしょう。

また、団信への加入が難しい人にはフラット35で借り入れする選択肢もあります。フラット35は一般的な銀行の住宅ローンと異なり、団信への加入が必須ではありません。変動金利住宅ローンよりも金利は高くなりますが、返済期間中金利が変わらないというメリットもあるためぜひ検討してください。

返済額の増減を柔軟に行えるか確認しよう

収入の変動や将来の出費に備えたい人は、住宅ローンを選ぶときに返済額を柔軟に変更できるかどうかを確認しておきましょう。ライフステージの変化に合わせて無理なく返済を続けるためには、調整が可能な仕組みが備わっていることが大切です。

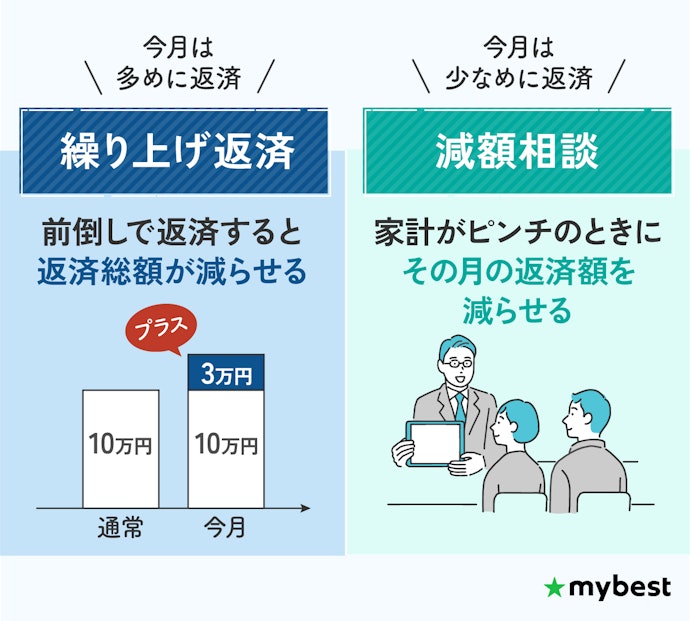

繰上返済に対応しているローンなら、元金を早めに減らして利息の負担を軽減できます。特に長期の返済が前提となる住宅ローンでは、返済開始から早い段階で繰上返済を行うと、総返済額の軽減につながりやすいでしょう。

その場合は、繰上返済に手数料が発生するかどうかも見逃せないポイントです。一部繰上返済が無料のローンであれば、資金に余裕があるときに気軽に実行でき、自分のペースで返済計画を立てやすくなります。

さらに、経済的に厳しい状況に直面したときに返済額の減額を相談できる金融機関を選んでおくと安心です。銀行によっては、収入減などやむを得ない事情がある場合に、審査を経て月々の支払いを抑える対応を行うこともあります。こうした柔軟なサポート体制を持つローンを選んでおくと、想定外の事態にも落ち着いて対処できるでしょう。

また、住宅ローン控除の適用期間中に繰上返済をすると、年末のローン残高が減って控除額が下がる場合があります。また、残りの返済期間が10年未満になると控除の対象外となるため、繰上返済を検討する際は住宅ローン控除の残り期間もあわせて確認しておきましょう。

繰上返済は急ぎすぎず、返済と資産形成のバランスを取りながら進めることが大切です。繰上返済とあわせてNISAでの積立投資やiDeCoで節税しながらの老後資金づくりなど、長期的な資産形成も選択肢になります。

将来の利息を減らせる有効な手段ですが、貯蓄をすべて返済に回すのは避けましょう。急な出費や収入減に備え、生活防衛資金は必ず手元に残しておく必要があります

注文住宅なら、分割融資・つなぎ融資を検討しよう

注文住宅を建てる予定がある人は、分割融資やつなぎ融資を利用できるかを確認しておくとよいでしょう。

住宅ローンは基本的に建物が完成してから一括で実行されるのが一般的ですが、注文住宅では完成前に複数回の支払いが必要になります。そのため、事前に分割融資やつなぎ融資に対応しているローンかどうかをチェックしておくことが重要です。

分割融資とつなぎ融資はいずれも本融資が実行される前に資金を受け取れる仕組みという点では共通しています。このうち、住宅の工期が長いならより低金利な分割融資がおすすめです。つなぎ融資の金利はおおむね年2%前後であるのに対し、分割融資なら住宅ローンと同程度の年1%前後で利用できるため、借入額によっては年間で数十万円単位の差が生じることもあります。

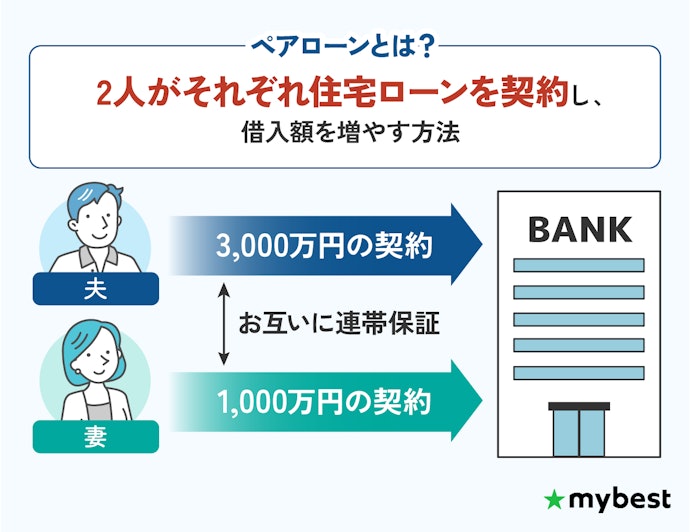

共働きで、審査が不安な人はペアローンの利用も検討しよう

共働き世帯で住宅ローンの審査に不安を感じている人は、ペアローンを検討するとよいでしょう。夫婦それぞれが契約をする形をとれば、単独では希望額に届かないケースでも借入のチャンスが広がります。

ペアローンとは、夫婦がそれぞれ住宅ローンの契約者になり、互いに連帯保証人となる仕組みです。この方法を利用すれば、2人分の収入を合わせて審査を受けられるため、希望に近い物件価格まで手が届きやすいのが魅力といえます。

ただし、連帯保証人になることにはリスクも伴います。片方が返済不能になった場合、自分のローンに加えて相手の返済義務まで負うことになりますよ。また、離婚して別居状態になっても保証責任は消えないため、残債の分担をめぐってトラブルになるケースも。どちらかが休職・退職しても返済を継続できるかどうかを基準に、借入額は慎重に判断しましょう。

病気や事故などのリスクに備えるなら、「夫婦連生団信」も確認しておきましょう。夫婦連生団信であれば、死亡・高度障害・特定疾病の際にもう一方の負担が軽減されるため、自身に万が一のことがあっても配偶者を助けるための安心材料になります。

ペアローンを利用する場合は、将来、離婚や別居などが起きたときに、どちらが住み続けるのか、どちらが持ち分を引き取るのかまで事前に整理しておくことが重要です。

また、出産・育児や病気、転職などで収入が変わる可能性も踏まえ、どちらか一人の収入だけでも返済が続けられるかを基準に、借入額を考えておくとよいでしょう。

本記事の内容は一般的な情報提供を目的としたものであり、特定の金融商品の購入・契約を推奨するものではありません。住宅ローンの選択にあたっては、ご自身の収入・家計状況・将来のライフプランを踏まえ、必要に応じてファイナンシャルプランナーや住宅ローンアドバイザー等の専門家にご相談ください。

変動金利住宅ローン全24選

おすすめ人気ランキング

商品 | 画像 | 検証 スコア | リンク | 人気順 | 検証スコア | こだわりスコア | 詳細情報 | ||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

返済負担の小ささ(死亡高度障害保障) | 返済方法の柔軟性 | 返済負担の小ささ(死亡高度障害保障・省エネ住宅割) | 返済負担の小ささ(がん100%保障) | 返済負担の小ささ(がん100%保障・省エネ住宅割) | 変動リスクの少なさ | 適用金利 | 手数料 | 保証料 | 環境配慮型住宅の割引 | 申込可能な年齢 | 年収条件 | 勤続年数の条件 | 最長借り入れ期間 | 分割融資可能 | 親子リレー返済可能 | ペアローン可能 | 5年ルール/125%ルールあり | 団信の基本保障 | 団信の特約 | がん団信の上乗せ金利 | ワイド団信あり | 夫婦連生団信あり | 繰り上げ返済の手数料 | 返済額の減額可能 | 金利タイプ変更手数料 | 借り換え利用可能 | Web契約可能 | 自社ATM利用手数料 | コンビニATM利用手数料 | 返済用口座の開設手続きが必要 | 借入できる地域 | ||||||

1 | SBI新生銀行 住宅ローン |  | 4.26 | 1位 | 4.29 | 4.00 | 4.32 | 4.38 | 4.39 | - | 年1.060%(*1) | 借入金額×2.2% | 年0.01% | 20歳~65歳以下 | 前年度税込年収が300万円以上 | 自営業:業歴2年以上 | 変動金利:50年(35年超は新規のみ選択でき、年0.1%金利上乗せ)、固定金利:35年 | 死亡・高度障害保障 | がん保障、リビング・ニーズ保障 | 年0.10% | 無料 | 5,500円 | スタンダードステージ:月5回0円(以降110円)/シルバーステージ以上:0円 | 全国 | |||||||||||||

2 | みずほ銀行 住宅ローン |  | 4.37 | 2位 | 4.41 | 4.00 | 4.41 | 4.51 | 4.48 | 4.57 | 年1.025% | 借入金額×2.2% | 満18歳~71歳未満 | 35年以内 | 死亡・高度障害保障 | がん保障、7大疾病保障、8大疾病保障、その他のケガ・病気 | 年0.10% | 一部繰上返済:無料(オンライン)、33,000円(窓口) 全額繰上返済:33,000円(窓口) | みずほダイレクト:無料/店頭:11,000円 | 平日:0~220円(時間帯により異なる)/土日、祝日・振替休日:110~220円(時間帯により異なる) | 平日:110~220円(時間帯により異なる)/土日、祝日・振替休日:220円(時間帯により異なる) | 全国 | |||||||||||||||

3 | りそな銀行 りそな住宅ローン |  | 4.57 | 3位 | 4.64 | 4.00 | 4.68 | 4.75 | 4.74 | 4.96 | 年0.950% | 借入金額×2.2%、保証会社事務取扱手数料 55,000円 | 不明 | 年0.01% | 満20歳~満70歳未満 | 前年の税込年収が100万円以上 | 給与所得者の場合:1年以上/給与所得者以外の場合:3年以上 | 40年以内 | 死亡・高度障害保障 | がん保障特約:がん保障、死亡・高度障害保障/三大疾病保障特約:三大疾病、死亡・高度障害保障/団信革命:三大疾病、死亡・高度障害保障、病気・ケガの保障、所定の要介護状態保障 | 年0.10% | 一部繰上返済:無料(オンライン)、5,500円(窓口) 全額繰上返済:11,000円(窓口) | 5,500円 | 平日:8:45~18:00(0円)、上記以外の時間帯(110円)/土日祝:110円 | 平日:110~220円(時間帯により異なる)/土日祝:220円 | 全国 | |||||||||||

4 | PayPay銀行 住宅ローン |  | 3.54 | 4位 | 3.55 | 3.50 | 3.55 | 3.64 | 3.64 | 4.14 | 年1.330% | 借入金額×2.2% | 20歳~65歳未満 | 前年度年収が200万円以上 | 50年以内 | 死亡・高度障害保障、リビングニーズ保障、重度がん保障特約 | がん50%保障団信:死亡・高度障害保障、リビングニーズ保障、重度がん保障、がん保障(がん診断保障、がん先進医療特約)、全疾病保障(入院限定)、失業保障、自然災害保障/がん100%保障団信:死亡・高度障害保障、リビングニーズ保障、がん保障(がん診断保障、がん先進医療特約、がん診断時一時金保障)、全疾病保障(入院限定)、失業保障、自然災害保障 | 年0.15% | 一部繰上返済:無料(オンライン)、5,500円(電話)、 全額繰上返済:33,000円(電話) | 無料 | 3万円以上:0円/3万円未満:165円 | 全国 | |||||||||||||||

5 | 三菱UFJ銀行 住宅ローン |  | 4.61 | 5位 | 4.69 | 4.00 | 4.69 | 4.07 | 4.07 | 4.89 | 年0.945% | 借入金額×2.2%(*1) | 18歳~70歳の誕生日まで | 200万円以上 | 満1年以上 | 35年以内 | 死亡・高度障害保障 | 3大疾病50%:住宅ローン残高50%保障/7大疾病100%:住宅ローン残高100%保障/全疾病100%:住宅ローン残高100%保障/保険料支払型:全疾病保障(住宅ローン残高100%保障)、総合先進医療特約、女性疾病特約(オプション) | 年0.30% | 一部繰上返済:無料(オンライン)、16,500円(窓口)、 全額繰上返済:16,500円(オンライン)、33,000円(窓口) | インターネット:無料/窓口:11,000円 | 8:45~21:00:0円/その他の時間帯:110円 | 0~330円(日時により異なる) | 全国 | |||||||||||||

6 | イオン銀行 住宅ローン(手数料定率型) |  | 4.07 | 6位 | 4.08 | 4.00 | 4.19 | 4.16 | 4.25 | 4.13 | 年1.120% | 借入金額×2.2%(最低取扱手数料220,000円) | 年0.03% | 満18歳~71歳未満 | 前年度年収100万円以上 | 50年以内 | 死亡・高度障害保障、病気、ケガ | がん保障、8大疾病保障 | 年0.10% | 一部繰上返済:無料 全額繰上返済:55,000円 | 無料 | 0円(イオン銀行キャッシュカード) | 110~220円(日時により異なる) | 全国 | |||||||||||||

7 | auじぶん銀行 住宅ローン |  | 4.10 | 7位 | 4.06 | 4.50 | 4.06 | 4.33 | 4.31 | 3.82 | 年1.125%(*1) | 借入金額×2.2%(*2) | 満18歳~満65歳 | 前年度年収が200万円以上(自営業の場合は申告所得) | 50年以内 | 死亡・高度障害保障、5つの重大疾病保障、全疾病入院保障、住宅ローン残高50%保障 | 住宅ローン残高100%保障 | 年0.05%(*3) | 無料 | 無料 | 110円 | 全国 | |||||||||||||||

8 | 関西みらい銀行 住宅ローン |  | 4.88 | 8位 | 5.00 | 4.00 | 5.00 | 4.41 | 4.38 | - | 年0.845% | 借入金額×2.2%、保証会社事務取扱手数料 55,000円 | 不明 | 満20歳~満70歳未満 | 前年の税込年収が100万円以上(年金収入を除く) | 給与所得者の場合:1年以上/給与所得者以外の場合:3年以上 | 40年以内 | 死亡・高度障害保障 | 入院保障付き一般団信:死亡・高度障害保障、リビング・ニーズ特約、就業不能保障、ローン残高保障、失業信用保障/生活習慣病団信〈入院プラスα〉(あんしん11α):死亡・高度障害保障、リビング・ニーズ特約、生活習慣病長期入院時保障、入院保障/三大疾病重点型全疾病保障付き団信:3大疾病保障、全疾病保障、死亡・高度障害保障、リビング・ニーズ特約、就業不能保障、ローン残高保障、失業信用保障 | 年0.30% | 一部繰上返済:無料(オンライン)、5,500円(窓口) 全額繰上返済:11,000円(窓口) | 店頭受付:11,000円 | 平日:8:45~18:00(0円)、上記以外の時間帯(110円)/土日祝:110円 | 110~220円(日時により異なる) | 東京都、愛知県、滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県 | ||||||||||||

9 | 住信SBIネット銀行 Web申込コース |  | 3.66 | 9位 | 3.62 | 4.00 | 3.62 | 3.61 | 3.61 | 3.39 | 年1.300% | 借入金額×2.2% | 満18歳~満65歳 | 50年以内 | 3大疾病保障、全疾病保障、死亡保障、高度障害保障、リビングニーズ特約、就業不能状態を保障、重度ガン保険金前払特約、先進医療特約(50歳以下のみ) | 住宅ローン残高100%保障 | 年0.20% | 無料 | 無料 | 0円 | 全国 | ||||||||||||||||

10 | 武蔵野銀行 むさしの住宅ローン |  | 4.48 | 10位 | 4.54 | 4.00 | 4.61 | 5.00 | 5.00 | - | 年0.980% | 借入金額×2.2%+55,000円 | 年0.02% | 満18歳~65歳6ヵ月以下 | 年収200万円以上 | 自営業・法人役員:営業(勤続)年数が3年以上 | 40年以内 | 死亡・高度障害保障、リビング・ニーズ特約、がん保障 | 8疾病団信:8大疾病保障 | 不明 | 一部繰上返済:無料(オンライン)、33,000円(窓口) 全額繰上返済:33,000円(窓口) | むさしのダイレクト:無料/お取引店:33,000円 | 0~220円(日時により異なる) | 220円 | 茨城県、埼玉県、東京都 | ||||||||||||

地図から探す

ピンを押すと店舗情報を見ることができます

現在地から探す

SBI新生銀行住宅ローン

| 適用金利 | 年1.060%(*1) |

|---|---|

| 手数料 | 借入金額×2.2% |

| 保証料 | |

| 5年ルール/125%ルールあり |

- 分割融資可能

- 借入できる地域

- 全国

負担がやや小さいネット銀行。5年ルール・125%ルールはない

死亡や高度障害の保障のみを付け、頭金1割を入れて4,000万円を借り、35年間返済した場合を想定して現在の金利で試算した総返済額は約4,390万円です。比較的返済負担がやや小さいといえます。

一部繰上返済・全額繰上返済はいずれも手数料がかからず、余裕のあるときに返済額を調整しやすいでしょう。ただし、返済額の減額相談は受け付けておらず、月々の返済額を途中で減らすことはできません。

SBI新生銀行の団信は、死亡・高度障害を保障する基本的な団信が追加費用なしで付帯され、希望に応じてがん保障を追加できるシンプルな保障内容です。

申し込みには前年度の年収が300万円以上であることが条件です。ネット完結で手間をかけずに契約を進めたい人に適しています。

良い

- 返済負担はやや小さい

- 一部・全額繰上返済が無料で対応可能

気になる

- 返済額の減額相談は不可

| 環境配慮型住宅の割引 | 年0.01% |

|---|---|

| 申込可能な年齢 | 20歳~65歳以下 |

| 年収条件 | 前年度税込年収が300万円以上 |

| 勤続年数の条件 | 自営業:業歴2年以上 |

| 最長借り入れ期間 | 変動金利:50年(35年超は新規のみ選択でき、年0.1%金利上乗せ)、固定金利:35年 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 死亡・高度障害保障 |

| 団信の特約 | がん保障、リビング・ニーズ保障 |

| がん団信の上乗せ金利 | 年0.10% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 無料 |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | 5,500円 |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | |

| コンビニATM利用手数料 | スタンダードステージ:月5回0円(以降110円)/シルバーステージ以上:0円 |

| 返済用口座の開設手続きが必要 |

SBI新生銀行 住宅ローンを検証レビュー!変動金利住宅ローンの選び方も紹介

本注釈においては事業者からの情報提供を含みます

みずほ銀行住宅ローン

| 適用金利 | 年1.025% |

|---|---|

| 手数料 | 借入金額×2.2% |

| 保証料 | |

| 5年ルール/125%ルールあり |

- 分割融資可能

- 借入できる地域

- 全国

返済負担を抑えたい人におすすめ。過去の金利上昇が小さい

死亡や高度障害時の保障を付け、頭金1割で4,000万円を借りて35年間返済した場合を想定して現在の金利で試算した総返済額は約4,360万円という結果でした。他行と比べても返済負担がやや小さいので、総支払額を抑えやすい点が特徴です。

また、一部の銀行に対してマイベストが集計した過去3年間の金利変動を見ると、比較的金利が低めの数値で安定していました。そのため、今後も比較的低い金利が続くと期待できます。

一部繰上返済はオンライン手続きであれば手数料がかからず、返済額の調整がしやすい環境です。ただし、全額繰上返済には別途費用が発生します。返済額の減額相談にも対応しており、審査の結果によっては利用できます。

みずほ銀行の団信はがん・7大疾病・そのほかの病気やケガの保障を自分で選んで必要な分だけ追加できるのが魅力です。また、地震・津波・水災など8種類の自然災害で家が被害を受けた場合、最長2年間、24回分の返済額が払い戻される自然災害支援ローンも年0.10%上乗せで用意されており、病気と災害の両面から備えられます。

団信の保障内容にかかわらず、返済負担を抑えたい人向きの住宅ローンです。分割融資や5年・125%ルールへの対応もあり、注文住宅を購入する人や金利上昇が心配な人にも適しています。

良い

- 返済負担が小さめ

- 一部繰上返済の手数料が無料

- 過去3年間の金利変動が小さい

気になる

- 全額繰上返済には手数料がかかる

| 環境配慮型住宅の割引 | |

|---|---|

| 申込可能な年齢 | 満18歳~71歳未満 |

| 年収条件 | |

| 勤続年数の条件 | |

| 最長借り入れ期間 | 35年以内 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 死亡・高度障害保障 |

| 団信の特約 | がん保障、7大疾病保障、8大疾病保障、その他のケガ・病気 |

| がん団信の上乗せ金利 | 年0.10% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、33,000円(窓口) 全額繰上返済:33,000円(窓口) |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | みずほダイレクト:無料/店頭:11,000円 |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | 平日:0~220円(時間帯により異なる)/土日、祝日・振替休日:110~220円(時間帯により異なる) |

| コンビニATM利用手数料 | 平日:110~220円(時間帯により異なる)/土日、祝日・振替休日:220円(時間帯により異なる) |

| 返済用口座の開設手続きが必要 |

不動産会社の紹介でみずほ銀行の住宅ローンを契約し、低金利で借り入れできて良かった

りそな銀行りそな住宅ローン

| 適用金利 | 年0.950% |

|---|---|

| 手数料 | 借入金額×2.2%、保証会社事務取扱手数料 55,000円 |

| 保証料 | 不明 |

| 5年ルール/125%ルールあり |

- 分割融資可能

- 借入できる地域

- 全国

店舗で相談しつつ、返済負担を抑えたい人向けの住宅ローン

死亡・高度障害のみを条件に、頭金1割で4,000万円を35年間返済した場合を想定して現在の金利で試算した総返済額は約4,320万円でした。同条件の他行ローンと比較すると、返済の負担は小さいといえます。

また、マイベストが調査した過去3年間の金利を見ると、りそな銀行は変動金利のなかでも低めの金利で安定していました。そのため、今後も低金利が続くと期待できるでしょう。

一部繰上返済はオンライン手続きなら手数料がかからず返済額の調整がしやすい一方で、全額繰上返済は有料です。返済額減額の相談も可能で、審査の結果によっては認められます。

りそな銀行の年0.25%〜上乗せでつけられる団信革命は、がんや心筋梗塞・脳卒中のほか、ケガや病気による麻痺・透析など16の状態に該当すれば、就業不能状態の継続を条件とせずローン残高がゼロになります。多くの団信では一定期間働けないことが条件になりますが、その条件がない点が大きな特徴です。

店舗での相談体制が整っているため、返済負担を抑えつつサポートを重視する人にも向いています。

良い

- 返済負担は小さい

- 一部繰上返済の手数料が無料

- 過去3年間の金利変動が小さい

気になる

- 全額繰上返済が有料

| 環境配慮型住宅の割引 | 年0.01% |

|---|---|

| 申込可能な年齢 | 満20歳~満70歳未満 |

| 年収条件 | 前年の税込年収が100万円以上 |

| 勤続年数の条件 | 給与所得者の場合:1年以上/給与所得者以外の場合:3年以上 |

| 最長借り入れ期間 | 40年以内 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 死亡・高度障害保障 |

| 団信の特約 | がん保障特約:がん保障、死亡・高度障害保障/三大疾病保障特約:三大疾病、死亡・高度障害保障/団信革命:三大疾病、死亡・高度障害保障、病気・ケガの保障、所定の要介護状態保障 |

| がん団信の上乗せ金利 | 年0.10% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、5,500円(窓口) 全額繰上返済:11,000円(窓口) |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | 5,500円 |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | 平日:8:45~18:00(0円)、上記以外の時間帯(110円)/土日祝:110円 |

| コンビニATM利用手数料 | 平日:110~220円(時間帯により異なる)/土日祝:220円 |

| 返済用口座の開設手続きが必要 |

りそな銀行 りそな住宅ローン(変動金利)の口コミ・評判は?金利や手数料を調査してよい点気になる点を解説!

PayPay銀行住宅ローン

| 適用金利 | 年1.330% |

|---|---|

| 手数料 | 借入金額×2.2% |

| 保証料 | |

| 5年ルール/125%ルールあり |

- 分割融資可能

- 借入できる地域

- 全国

ソフトバンクユーザーなら金利割引。5年・125%ルールはない

死亡または高度障害の保障を付けて4,000万円を借り、頭金1割で35年間返済した場合を想定し、現在の金利で試算した総返済額は約4,580万円で、返済負担は大きめといえます。

また、マイベストが調査した過去3年間の金利を見ると、PayPay銀行は変動金利住宅ローンのなかでも低めの金利で安定していました。そのため、今後も低金利が続く可能性があります。

一部繰上返済はWeb手続きであれば手数料がかからず、返済計画の見直しがしやすい一方、全額繰上返済は有料なので注意が必要です。また、繰上返済以外では返済期間中の返済額減額は相談できません。

PayPay銀行の上乗せ金利0.15%でつけられるがん50%保障団信は、がんと診断された場合に住宅ローン残高の50%が保障されます。また、所定の条件を満たすことで、勤務先の倒産や解雇による失業や、自然災害で住宅が住めなくなった場合に、一定期間ローン返済額が保障される点も特徴です。

返済負担は大きめですが、ソフトバンクユーザーなら検討候補になるでしょう。分割融資には対応していないため、注文住宅を購入する人は注意が必要です。

良い

- 一部繰上返済の手数料は無料

- 過去3年間の金利変動が小さめ

気になる

- 全額繰上返済は手数料がかかる

- 返済負担がやや大きい

| 環境配慮型住宅の割引 | |

|---|---|

| 申込可能な年齢 | 20歳~65歳未満 |

| 年収条件 | 前年度年収が200万円以上 |

| 勤続年数の条件 | |

| 最長借り入れ期間 | 50年以内 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 死亡・高度障害保障、リビングニーズ保障、重度がん保障特約 |

| 団信の特約 | がん50%保障団信:死亡・高度障害保障、リビングニーズ保障、重度がん保障、がん保障(がん診断保障、がん先進医療特約)、全疾病保障(入院限定)、失業保障、自然災害保障/がん100%保障団信:死亡・高度障害保障、リビングニーズ保障、がん保障(がん診断保障、がん先進医療特約、がん診断時一時金保障)、全疾病保障(入院限定)、失業保障、自然災害保障 |

| がん団信の上乗せ金利 | 年0.15% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、5,500円(電話)、 全額繰上返済:33,000円(電話) |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | 無料 |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | |

| コンビニATM利用手数料 | 3万円以上:0円/3万円未満:165円 |

| 返済用口座の開設手続きが必要 |

PayPay銀行 住宅ローンを検証レビュー!住宅ローンの選び方も紹介

三菱UFJ銀行住宅ローン

| 適用金利 | 年0.945% |

|---|---|

| 手数料 | 借入金額×2.2%(*1) |

| 保証料 | |

| 5年ルール/125%ルールあり |

- 分割融資可能

- 借入できる地域

- 全国

勤続年数が満1年以上で申し込める。返済負担は小さい

死亡・高度障害の保障のみを付け、頭金1割を入れて4,000万円を借り、35年間返済した場合を想定して現在の金利で試算した総返済額は約4,310万円。今回検証した住宅ローンの平均と比べて返済負担は小さいという結果でした。

マイベストが調査した過去3年間のデータによれば、ほかの変動金利住宅ローンと比べても低金利で安定しているのが特徴です。そのため、将来的な金利上昇リスクは比較的低いと考えられます。

一部繰上返済はオンライン手続きであれば手数料が不要なので、返済額のコントロールがしやすいといえますが、全額繰上返済には手数料が必要です。返済額の減額相談も審査次第で可能なので、返済期間中の返済額の調整はしやすいでしょう。

三菱UFJ銀行の疾病保障付住宅ローンは、がん・3大疾病・全疾病など複数の疾病保障プランから選べます。金利上乗せ型と毎月保険料払い型の2種類から選べるため、ライフスタイルに合わせて支払い方法を決められますよ。

申し込みには勤続年数が満1年以上であることが条件です。5年ルール・125%ルールに対応しているため、注文住宅を購入したい人に向いています。

良い

- 一部繰上返済は無料で実施可能

- 過去3年間の金利変動が小さい

- 返済負担は小さい

気になる

- 全額繰上返済には手数料がかかる

| 環境配慮型住宅の割引 | |

|---|---|

| 申込可能な年齢 | 18歳~70歳の誕生日まで |

| 年収条件 | 200万円以上 |

| 勤続年数の条件 | 満1年以上 |

| 最長借り入れ期間 | 35年以内 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 死亡・高度障害保障 |

| 団信の特約 | 3大疾病50%:住宅ローン残高50%保障/7大疾病100%:住宅ローン残高100%保障/全疾病100%:住宅ローン残高100%保障/保険料支払型:全疾病保障(住宅ローン残高100%保障)、総合先進医療特約、女性疾病特約(オプション) |

| がん団信の上乗せ金利 | 年0.30% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、16,500円(窓口)、 全額繰上返済:16,500円(オンライン)、33,000円(窓口) |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | インターネット:無料/窓口:11,000円 |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | 8:45~21:00:0円/その他の時間帯:110円 |

| コンビニATM利用手数料 | 0~330円(日時により異なる) |

| 返済用口座の開設手続きが必要 |

三菱UFJ銀行 住宅ローンの口コミ・評判を元に検証してメリット・デメリットを徹底レビュー

本注釈においては事業者からの情報提供を含みます

イオン銀行住宅ローン(手数料定率型)

| 適用金利 | 年1.120% |

|---|---|

| 手数料 | 借入金額×2.2%(最低取扱手数料220,000円) |

| 保証料 | |

| 5年ルール/125%ルールあり |

- 分割融資可能

(土地のみ) - 借入できる地域

- 全国

返済負担はやや小さく、過去3年間の金利変動は小さめ

死亡高度障害のみの保障・頭金1割・借入総額4,000万円・返済期間35年の条件で、現在の金利で試算した総返済額は約4,430万円でした。他行の住宅ローンと比べると返済負担は小さめです。

過去3年間の金利推移をマイベストが分析したところ、イオン銀行はほかの変動金利住宅ローンと比べて金利変動がやや小さい傾向でした。ほかの住宅ローンよりも金利が安定する可能性があります。

一部繰上返済は手数料無料で利用でき、返済額の調整がしやすい点も魅力です。ただし、全額繰上返済には費用が発生します。返済額の減額相談にも対応しており、審査の結果によっては利用できます。

イオン銀行の団信はがん保障や8大疾病保障などから自分に合ったプランを選べる、シンプルな保障内容です。団信自体に大きな独自性はありませんが、イオン銀行のローンを組んでいる間はイオンカードセレクトの支払いでイオンでの買い物がずっと5%オフになるお得な特典がある点が魅力です。普段からイオンをよく使う人にとっては、住宅ローンと日々の節約を同時に実現できるでしょう。

返済負担はやや小さく金利変動も小さめなので、日常生活の延長で相談できる環境を求めたい人は、検討の余地があるでしょう。

良い

- 一部繰上返済の手数料が無料

- 返済負担がやや小さい

- 過去3年間の金利変動は小さめ

気になる

- 特になし

| 環境配慮型住宅の割引 | 年0.03% |

|---|---|

| 申込可能な年齢 | 満18歳~71歳未満 |

| 年収条件 | 前年度年収100万円以上 |

| 勤続年数の条件 | |

| 最長借り入れ期間 | 50年以内 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 死亡・高度障害保障、病気、ケガ |

| 団信の特約 | がん保障、8大疾病保障 |

| がん団信の上乗せ金利 | 年0.10% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料 全額繰上返済:55,000円 |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | 無料 |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | 0円(イオン銀行キャッシュカード) |

| コンビニATM利用手数料 | 110~220円(日時により異なる) |

| 返済用口座の開設手続きが必要 |

生活圏域にイオンがある人は金利以外にのメリットも要検討!

auじぶん銀行住宅ローン

| 適用金利 | 年1.125%(*1) |

|---|---|

| 手数料 | 借入金額×2.2%(*2) |

| 保証料 | |

| 5年ルール/125%ルールあり |

- 分割融資可能

- 借入できる地域

- 全国

一部・全額繰上返済の手数料が無料。返済負担は小さめ

死亡や高度障害への保障を付け、頭金1割を入れて4,000万円を35年返済した場合を想定し、現在の金利で試算した総返済額は約4,440万円です。ほかの住宅ローンと比べると返済負担は小さめといえます。

また、マイベストが調査した過去3年間の金利を見ると、auじぶん銀行は変動金利住宅ローンのなかでは変動の頻度が多めでした。そのため、返済期間中に金利がほかの住宅ローンよりも上昇するリスクが考えられます。

一部繰上返済・全額繰上返済のどちらも手数料がかからないため、返済額の調整がしやすいのも利点です。返済額の減額相談にも対応しており、審査の結果によっては利用できます。

auじぶん銀行の上乗せ金利なしで付帯するがん50%保障団信は、がんにくわえ、急性心筋梗塞・脳卒中・肝疾患・腎疾患といった重大な病気に備えられ、対象となる状態に該当するとローン残高の50%が保障されるのが特徴です。また、夫婦でローンを組む場合、どちらかに万一のことがあれば2人分のローンがゼロになる仕組みも選べるのも魅力ですよ。

手軽に手続きが完結する住宅ローンを求める人の検討候補になりますが、返済負担が比較的大きくなる可能性があることや分割融資を利用できないことに注意が必要です。

良い

- 一部・全額繰上返済の手数料が無料

- 返済負担が小さめ

気になる

- 過去3年間の金利変動が大きめ

| 環境配慮型住宅の割引 | |

|---|---|

| 申込可能な年齢 | 満18歳~満65歳 |

| 年収条件 | 前年度年収が200万円以上(自営業の場合は申告所得) |

| 勤続年数の条件 | |

| 最長借り入れ期間 | 50年以内 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 死亡・高度障害保障、5つの重大疾病保障、全疾病入院保障、住宅ローン残高50%保障 |

| 団信の特約 | 住宅ローン残高100%保障 |

| がん団信の上乗せ金利 | 年0.05%(*3) |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 無料 |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | 無料 |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | |

| コンビニATM利用手数料 | 110円 |

| 返済用口座の開設手続きが必要 |

auじぶん銀行 住宅ローンを検証レビュー!住宅ローンの選び方も紹介

本注釈においては事業者からの情報提供を含みます

関西みらい銀行住宅ローン

| 適用金利 | 年0.845% |

|---|---|

| 手数料 | 借入金額×2.2%、保証会社事務取扱手数料 55,000円 |

| 保証料 | 不明 |

| 5年ルール/125%ルールあり |

- 分割融資可能

- 借入できる地域

- 東京都、愛知県、滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県

関西圏に展開する銀行。低金利で返済負担を軽減

死亡・高度障害のみの保障を付け、頭金1割で4,000万円を35年間返済する条件を想定して現在の金利で試算した総返済額は約4,240万円でした。同条件の住宅ローンと比べると、返済の負担は小さいといえます。

一部繰上返済は、オンライン手続きであれば手数料がかからず返済額を調整しやすい反面、全額繰上返済は有料です。返済額減額の相談も審査次第で可能です。

関西みらい銀行の年0.22%〜の上乗せでつけらる団信メガMAXは、すべての病気やケガによる日帰り入院を含め、所定の入院・治療状態に応じて保障が適用されます。過去にがんを経験した場合でも加入できることがあり、持病や既往歴がある人にも間口が広い点が魅力でしょう。

関西地方に住み、返済負担を抑えたい人や窓口で相談しながら借り入れを進めたい人に向いています。

良い

- 死亡保障付きの返済負担は小さい

- 一部繰上返済の手数料が無料

気になる

- 全額繰上返済の手数料は有料

| 環境配慮型住宅の割引 | |

|---|---|

| 申込可能な年齢 | 満20歳~満70歳未満 |

| 年収条件 | 前年の税込年収が100万円以上(年金収入を除く) |

| 勤続年数の条件 | 給与所得者の場合:1年以上/給与所得者以外の場合:3年以上 |

| 最長借り入れ期間 | 40年以内 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 死亡・高度障害保障 |

| 団信の特約 | 入院保障付き一般団信:死亡・高度障害保障、リビング・ニーズ特約、就業不能保障、ローン残高保障、失業信用保障/生活習慣病団信〈入院プラスα〉(あんしん11α):死亡・高度障害保障、リビング・ニーズ特約、生活習慣病長期入院時保障、入院保障/三大疾病重点型全疾病保障付き団信:3大疾病保障、全疾病保障、死亡・高度障害保障、リビング・ニーズ特約、就業不能保障、ローン残高保障、失業信用保障 |

| がん団信の上乗せ金利 | 年0.30% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、5,500円(窓口) 全額繰上返済:11,000円(窓口) |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | 店頭受付:11,000円 |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | 平日:8:45~18:00(0円)、上記以外の時間帯(110円)/土日祝:110円 |

| コンビニATM利用手数料 | 110~220円(日時により異なる) |

| 返済用口座の開設手続きが必要 |

関西みらい銀行 住宅ローンを検証レビュー!変動金利住宅ローンの選び方も紹介

住信SBIネット銀行Web申込コース

| 適用金利 | 年1.300% |

|---|---|

| 手数料 | 借入金額×2.2% |

| 保証料 | |

| 5年ルール/125%ルールあり |

- 分割融資可能

- 借入できる地域

- 全国

金利は高め。50歳以下は上乗せ金利なしでがん50%保障

死亡または高度障害の保障を付け、頭金1割で4,000万円を借り、35年間返済した場合を想定し、現在の金利で試算した総返済額は約4,560万円で、返済負担は大きめでした。

また、マイベストが過去3年分の金利変動を調査したところ、住信SBIネット銀行はほかの変動金利住宅ローンに比べて金利の動きが大きい傾向にありました。このため、返済期間中にほかの住宅ローンよりも金利が大きく上昇する可能性があります。

一部繰上返済・全額繰上返済のどちらも手数料は不要なので、返済計画の調整がしやすいのが特徴です。ただし、繰上返済以外の方法で毎月の返済額を減らすことはできない点には留意が必要です。

50歳以下であれば、がん・心筋梗塞・脳卒中に備えた残高が50%保障され、さらにあらゆる病気・ケガで働けなくなったときの保障が追加料金なしで付帯します。全疾病保障は、就業不能状態が一定期間続いた場合にローン残高が保障される仕組みで、入院時だけでなく医師の指示による自宅療養も対象ですよ。

手続きをすべてオンラインで済ませたい人の検討候補になりますが、返済負担を抑えたいならほかの住宅ローンとの比較検討が必要です。

良い

- 一部・全額繰上返済の手数料が無料

気になる

- 過去3年間の金利変動が大きい

- 返済負担が大きめ

| 環境配慮型住宅の割引 | |

|---|---|

| 申込可能な年齢 | 満18歳~満65歳 |

| 年収条件 | |

| 勤続年数の条件 | |

| 最長借り入れ期間 | 50年以内 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 3大疾病保障、全疾病保障、死亡保障、高度障害保障、リビングニーズ特約、就業不能状態を保障、重度ガン保険金前払特約、先進医療特約(50歳以下のみ) |

| 団信の特約 | 住宅ローン残高100%保障 |

| がん団信の上乗せ金利 | 年0.20% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 無料 |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | 無料 |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | |

| コンビニATM利用手数料 | 0円 |

| 返済用口座の開設手続きが必要 |

金利も低めで審査が通って良かったが、今後の金利上昇が心配

金利が低くて満足だったが、審査には少し時間がかかる

ネット銀行でサービスがよく、融通がきく銀行

金利が低くていいが手続き系が全てWEBなので大変。

金利が低いのは条件がある。借入先の条件提示は要確認。

住み替えでのダブルローンで唯一完済条件がつきませんでした

住信SBIネット銀行 Web申込コースを検証レビュー!住宅ローンの選び方も紹介

武蔵野銀行むさしの住宅ローン

| 適用金利 | 年0.980% |

|---|---|

| 手数料 | 借入金額×2.2%+55,000円 |

| 保証料 | |

| 5年ルール/125%ルールあり |

- 分割融資可能

- 借入できる地域

- 茨城県、埼玉県、東京都

がん保障の金利上乗せなし。返済負担は小さい

死亡または高度障害の保障を付け、頭金1割で4,000万円を35年返済した場合を想定し、現在の金利で試算した総返済額はおよそ4,340万円でした。がん団信の上乗せ金利がないため、返済負担は小さい結果に。がん100%保障を付けた場合の負担も小さいです。

オンライン手続きを利用すれば、一部繰上返済の手数料がかからないため返済計画を見直しやすい反面、全額繰上返済には手数料が発生します。毎月の返済額の減額は審査次第で認められる可能性があり、家計の状況に合わせて返済額を調整可能です。

武蔵野銀行のがん団信は、追加費用なしで付帯。さらに8疾病団信も40歳未満であれば、通常の半分となる年0.15%の上乗せ金利で利用できる点が魅力といえます。

契約には年収200万円以上が必要で、自営業や法人役員は営業年数3年以上が条件です。がん保障を付帯した条件で返済負担を軽くしたい人に向いています。

良い

- がん保障を付帯しても金利の上乗せなし

- 一部繰上返済は手数料無料

- 返済負担が小さい

気になる

- 全額繰上返済には手数料が必要

| 環境配慮型住宅の割引 | 年0.02% |

|---|---|

| 申込可能な年齢 | 満18歳~65歳6ヵ月以下 |

| 年収条件 | 年収200万円以上 |

| 勤続年数の条件 | 自営業・法人役員:営業(勤続)年数が3年以上 |

| 最長借り入れ期間 | 40年以内 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 死亡・高度障害保障、リビング・ニーズ特約、がん保障 |

| 団信の特約 | 8疾病団信:8大疾病保障 |

| がん団信の上乗せ金利 | 不明 |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、33,000円(窓口) 全額繰上返済:33,000円(窓口) |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | むさしのダイレクト:無料/お取引店:33,000円 |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | 0~220円(日時により異なる) |

| コンビニATM利用手数料 | 220円 |

| 返済用口座の開設手続きが必要 |

横浜銀行住宅ローン

| 適用金利 | 年0.975% |

|---|---|

| 手数料 | 借入金額×2.2%、不動産担保取扱手数料 33,000円 |

| 保証料 | |

| 5年ルール/125%ルールあり |

- 分割融資可能

- 借入できる地域

- 神奈川県、東京都の一部

神奈川県中心に展開。低金利で安定した住宅ローン

死亡や高度障害の保障を付けたうえで4,000万円を借り、頭金1割を入れて35年間返済した場合を想定して現在の金利で試算した総返済額は約4,330万円です。他行と比べて返済の負担は小さいうえ、がん保障を付けた条件で比較しても評価が高い結果でした。

また、マイベストが集計した過去3年間の金利変動を見ると、変動金利の住宅ローンのなかでは金利が比較的低めの数値で安定していました。そのため、今後も低金利が続く可能性があるでしょう。

インターネットバンキング経由の手続きなら、一部繰上返済も全額繰上返済も手数料がかからないため、家計に余裕があれば早めに返済しやすいでしょう。毎月の返済額を減らす手続きも審査次第で可能です。

横浜銀行では、死亡・高度障害を保障する基本的な団信が付帯され、がん保障などは金利上乗せで追加可能なシンプルな保障内容です。また、年0.15%上乗せで水災・風災・落雷などの自然災害に遭った際に最大24回分の返済が免除される自然災害時支援特約も付帯できますよ。

神奈川県に住み、返済負担の軽さを重視しつつ金利の安定性を求める人に向いています。

良い

- 死亡・高度障害保障のみの返済負担が小さい

- 一部・全額繰上返済の手数料が無料

- 過去3年間の金利変動が小さめ

気になる

- 特になし

| 環境配慮型住宅の割引 | 年0.02% |

|---|---|

| 申込可能な年齢 | 満18歳~最終返済時の年齢が満82歳未満 |

| 年収条件 | |

| 勤続年数の条件 | |

| 最長借り入れ期間 | 35年以内 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 死亡・高度障害保障、残債一括返済保証、ご遺族・ご家族サポート |

| 団信の特約 | がん保障特約付き団信:がん保障、月額返済支援保障、一時金保障/3⼤疾病保障特約付き:がん保障、三大疾病保障、ご遺族・ご家族サポート |

| がん団信の上乗せ金利 | 年0.20% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、44,000円(窓口)、 全額繰上返済:無料(オンライン)、44,000円(窓口) |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | インターネットバンキング:無料/窓口:11,000円 |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | 0~110円(日時により異なる) |

| コンビニATM利用手数料 | 0~220円 |

| 返済用口座の開設手続きが必要 |

横浜銀行 住宅ローンを検証レビュー!住宅ローンの選び方も紹介

楽天銀行住宅ローン

| 適用金利 | 年1.500% |

|---|---|

| 手数料 | 330,000円 |

| 保証料 | |

| 5年ルール/125%ルールあり |

- 分割融資可能

- 借入できる地域

- 全国

返済負担が大きい。分割融資も対応していない

死亡または高度障害の保障を付け、頭金1割で4,000万円を借り、35年間返済した場合を想定し、現在の金利で試算した総返済額はおよそ4,660万円でした。同条件のほかの住宅ローンと比べても、返済負担が大きいです。

また、マイベストが過去3年分の金利変動を調査したところ、楽天銀行はほかの変動金利住宅ローンに比べて金利の動きが大きい傾向にありました。返済期間中に金利が他行よりも大きく上昇する可能性があります。

一部繰上返済・全額繰上返済のいずれも手数料が不要なので、返済計画の調整がしやすいのも特徴です。また、返済額の減額相談も審査次第で可能なので、返済期間中の返済額の調整はしやすいでしょう。

楽天銀行では追加料金なしで、がんと診断された時点でローン残高が50%保障される保険が付帯されています。住宅ローンを組むと楽天銀行のハッピープログラムの会員ステージが1段階上がり、楽天ポイントが貯まりやすくなるなど、楽天経済圏を使っている人に特にメリットが大きいでしょう。

オンライン完結で手続きを進めたい人は検討候補になりますが、返済負担は大きくなる可能性があります。また、分割融資に対応していないため注文住宅を購入する人は注意しましょう。

良い

- 一部・全額繰上返済が無料

気になる

- 過去3年間の金利変動が大きい

- 返済負担が大きい

| 環境配慮型住宅の割引 | |

|---|---|

| 申込可能な年齢 | 年齢65歳6か月未満 |

| 年収条件 | 前年の年収400万円以上(申込人と連帯債務者合算) |

| 勤続年数の条件 | |

| 最長借り入れ期間 | 35年以内 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 死亡・高度障害保障、リビング・ニーズ特約、がん保障(ローン残高50%保障)、就業不能保障 |

| 団信の特約 | 死亡・高度障害保障、リビング・ニーズ特約、がん保障(ローン残高100%保障)、就業不能保障 |

| がん団信の上乗せ金利 | 年0.20% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 無料 |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | 無料 |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | |

| コンビニATM利用手数料 | 0~220円(会員ステージにより異なる) |

| 返済用口座の開設手続きが必要 |

埼玉りそな銀行りそな住宅ローン

| 適用金利 | 年0.950% |

|---|---|

| 手数料 | 借入金額×2.2%、保証会社事務取扱手数料 55,000円 |

| 保証料 | |

| 5年ルール/125%ルールあり |

- 分割融資可能

- 借入できる地域

- 全国

埼玉県中心に展開、分割融資に対応

死亡・高度障害のみの保障で、頭金1割を入れて4,000万円を35年間返済した場合を想定し、現在の金利で試算した総返済額は約4,320万円でした。同条件の住宅ローンと比べても、返済負担は小さいです。

一部繰上返済はオンライン手続きであれば手数料が不要ですが、全額繰上返済には費用がかかります。返済額の減額も審査を経て対応されるため、返済期間中は家計の状況に合わせて返済額を調整しやすいといえるでしょう。

埼玉りそな銀行の団信革命は、年0.25%〜の上乗せでつけられます。団信革命は、がん・心筋梗塞・脳卒中などにくわえ、麻痺や透析など16の所定状態に該当した場合、就業不能かどうかに関係なく住宅ローン残高がゼロに。一般的な団信で求められる一定期間の就業不能を条件としない点が魅力ですよ。

年収100万円以上で、給与所得者は勤続1年以上、それ以外は3年以上が条件です。埼玉県に住み、金利が低い住宅ローンで返済負担を抑えたい人に適しています。

良い

- 死亡保障付きの返済負担は小さい

- 一部繰上返済の手数料が無料

気になる

- 全額繰上返済には手数料がかかる

| 環境配慮型住宅の割引 | 年0.01% |

|---|---|

| 申込可能な年齢 | 満20歳~満70歳未満 |

| 年収条件 | 前年の税込年収が100万円以上 |

| 勤続年数の条件 | 給与所得者の場合:1年以上/給与所得者以外の場合:3年以上 |

| 最長借り入れ期間 | 40年以内 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 死亡・高度障害保障 |

| 団信の特約 | がん保障特約:がん保障、死亡・高度障害保障/三大疾病保障特約:三大疾病、死亡・高度障害保障/団信革命:三大疾病、死亡・高度障害保障、病気・ケガの保障、所定の要介護状態保障 |

| がん団信の上乗せ金利 | 年0.10% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、5,500円(窓口) 全額繰上返済:11,000円(窓口) |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | 5,500円 |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | 平日:8:45~18:00(0円)、上記以外の時間帯(110円)/土日祝:110円 |

| コンビニATM利用手数料 | 110~220円(日時により異なる) |

| 返済用口座の開設手続きが必要 |

埼玉りそな銀行 りそな住宅ローンを検証レビュー!変動金利住宅ローンの選び方も紹介

三井住友信託銀行住宅ローン

| 適用金利 | 年1.080% |

|---|---|

| 手数料 | 借入金額×2.2% |

| 保証料 | |

| 5年ルール/125%ルールあり |

- 分割融資可能

- 借入できる地域

- 全国

全国で相談可能。分割融資も可能な住宅ローン

死亡や高度障害の場合のみ保障が付き、頭金1割を入れて4,000万円を35年返済した場合を想定し、現在の金利で試算した総返済額はおよそ4,400万円でした。ほかの住宅ローンと比べて返済負担はやや小さいです。

Web手続きであれば、一部繰上返済の手数料が無料なので早めの返済を行いやすいでしょう。ただし、全額繰上返済は有料です。また、毎月の返済額減額の相談は審査の結果次第で対応されます。

三井住友信託銀行の団信は、がん保障・8大疾病保障・全入院保障付きの8大疾病保障ワイドから選べるシンプルな保障内容です。保障内容の独自性は薄いですが、信託銀行ならではの相続や資産管理サービスと連携できる点は魅力ですよ。

分割融資にも対応しており、注文住宅を購入し、返済負担をなるべく抑えたい人に向いています。

良い

- 返済負担はやや小さい

- 一部繰上返済の手数料が無料

気になる

- 特になし

| 環境配慮型住宅の割引 | |

|---|---|

| 申込可能な年齢 | 満71歳未満 |

| 年収条件 | |

| 勤続年数の条件 | |

| 最長借り入れ期間 | 35年以内 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 死亡・高度障害保障 |

| 団信の特約 | 疾病保障 |

| がん団信の上乗せ金利 | 年0.20% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、16,500円(窓口)、 全額繰上返済:22,000円(窓口) |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | インターネット:無料/書面:11,000円+印紙代200円 |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | 0~110円(時間帯により異なる) |

| コンビニATM利用手数料 | 0~220円(時間帯により異なる) |

| 返済用口座の開設手続きが必要 |

三井住友信託銀行 住宅ローンを検証レビュー!住宅ローンの選び方も紹介

SBIマネープラザ住信SBIネット銀行 対面相談コース

| 適用金利 | 年1.200% |

|---|---|

| 手数料 | 借入金額×2.2% |

| 保証料 | |

| 5年ルール/125%ルールあり |

- 分割融資可能

- 借入できる地域

- 全国

分割融資可能。5年ルール・125%ルールに対応していない

SBIマネープラザは、SBIグループが展開する対面型の住宅ローン窓口です。住信SBIネット銀行の住宅ローンを契約するにあたり、オンライン手続きだけでは不安な人でも利用しやすい環境が整っています。

死亡や高度障害に備える保障付きで、頭金1割を入れて4,000万円を35年返済した場合を想定し、現在の金利で試算した総返済額は約4,490万円です。ほかの住宅ローンと比べても返済負担はやや大きいといえます。

一部・全額いずれの繰上返済も手数料が不要なので、返済額の調整がしやすい点が魅力です。ただし、繰上返済以外の方法での返済額の減額は相談できません。

50歳以下なら、がん・心筋梗塞・脳卒中でローン残高が50%減額される保障と、あらゆる病気・ケガで働けなくなったときの保障が、追加料金なしでつくのが魅力。全疾病保障は就業不能状態が一定期間継続した場合にローン残高が保障される仕組みで、入院中だけでなく医師の指示による自宅療養も保障の対象になりますよ。

返済負担の大きさより対面サポートを重視する人に向いた住宅ローンです。分割融資にも対応しており、注文住宅の購入など多様な資金計画に合わせやすいのが特徴です。

良い

- 一部・全額繰上返済が手数料無料

気になる

- 毎月の返済額の減額は不可能

- 返済負担が大きめ

| 環境配慮型住宅の割引 | |

|---|---|

| 申込可能な年齢 | 満18歳~満65歳 |

| 年収条件 | |

| 勤続年数の条件 | |

| 最長借り入れ期間 | 50年以内 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 死亡・高度障害保障、リビング・ニーズ特約、全疾病保障、三大疾病保障50%(50歳以下) |

| 団信の特約 | 50歳以下:3大疾病保障(ローン残高100%保障)/51歳以上:3大疾病保障(ローン残高50%または100%保障) |

| がん団信の上乗せ金利 | 年0.20% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 無料 |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | 借入金額の2.20% |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | |

| コンビニATM利用手数料 | 0円 |

| 返済用口座の開設手続きが必要 |

ソニー銀行住宅ローン

| 適用金利 | 年1.347% |

|---|---|

| 手数料 | 借入金額×2.2% |

| 保証料 | |

| 5年ルール/125%ルールあり |

- 分割融資可能

- 借入できる地域

- 全国

過去の金利変動は大きめ。5年ルール・125%ルールがない

死亡や高度障害の保障を付けて4,000万円を借り、頭金1割で35年間返済した場合を想定し、現在の金利で試算した総返済額は約4,600万円で、返済負担は大きめでした。

また、マイベストの過去3年間の金利調査の結果では、ソニー銀行はほかの変動金利住宅ローンに比べて金利の動きが大きい傾向にありました。このため、返済期間中に金利が比較的大きく上昇する可能性があります。

一部繰上返済も全額繰上返済も手数料がかからず、返済計画を柔軟に変更可能です。毎月の返済額を減らす手続きも審査の結果によっては認められます。

ソニー銀行には追加料金なしでがん診断時にローン残高が50%減額になる保障が付いており、年0.10%の上乗せで全額保障と診断給付金100万円にアップも可能。上皮内がん・皮膚がんにも給付金が出る点や、先進医療費用が通算2,000万円まで保障される点が独自の特徴です。

返済負担はやや大きく、今後の金利も高めになる可能性があるため将来の返済負担を軽減したい人にはあまり向きません。

良い

- 一部・全額繰上返済の手数料が無料

気になる

- 過去3年間の金利変動が大きい

- 返済負担が大きめ

| 環境配慮型住宅の割引 | 年0.10% |

|---|---|

| 申込可能な年齢 | 満20歳~満65歳未満 |

| 年収条件 | 前年度の年収が400万円以上(自営業者の場合、前年度の申告所得もしくは直近3期分の平均申告所得のいずれか低い所得が400万円以上) |

| 勤続年数の条件 | |

| 最長借り入れ期間 | 35年以内 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | がん保障、給付金、死亡保障、高度障害保障、リビング・ニーズ保障 |

| 団信の特約 | 3大疾病団信:急性心筋梗塞・脳卒中保障/生活習慣病団信:生活習慣病長期入院時保障 |

| がん団信の上乗せ金利 | 年0.10% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 無料 |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | 無料(固定金利から変動金利への変更は手数料がかかる場合もある) |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | |

| コンビニATM利用手数料 | 預入:0円/引出:月4回まで0円(月5回目以降は110円/回) |

| 返済用口座の開設手続きが必要 |

中央労働金庫住宅ローン

| 適用金利 | 年1.205% |

|---|---|

| 手数料 | 借入金額×2.2%、不動産担保取扱手数料 33,000円(団体会員の構成員・生協会員の組合員および同一生計家族は11,000円 |

| 保証料 | |

| 5年ルール/125%ルールあり |

- 分割融資可能

- 借入できる地域

- 茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、山梨県(団体会員の構成員・生協会員の組合員および同一生計家族は全国)

主に関東地方居住者が対象。分割融資やペアローンに対応

死亡または高度障害の保障のみを付け、頭金1割で4,000万円を35年返済した場合を想定し、現在の金利で試算した総返済額は約4,500万円でした。ほかの住宅ローンと比べても、返済負担は大きめです。

一部繰上返済は手数料がかからず、返済計画の見直しがしやすい一方で、借り入れから5年以内に全額繰上返済を行う場合は手数料が必要です。返済額の減額相談は審査を経て対応され、手続きに費用が発生することがあります。

中央労働金庫の団信は労働組合や生協の組合員であれば、優遇金利で借りられるのが魅力。また、年0.30%の上乗せでつけられるろうきんオールマイティ保障型団信では、病気・ケガを問わず国の障害基礎年金1級相当と認定された場合にもローン残高がゼロになるため、難病や事故による重い障がいまで幅広くカバーできますよ。

前年の年収が150万円以上で、勤続1年以上(自営業などは3年以上)であれば申込可能です。分割融資やペアローンにも対応しているため、注文住宅を購入する人や収入面の審査が不安な人は検討候補になるでしょう。

良い

- 一部繰上返済は無料で手続き可能

気になる

- 全額繰上返済には手数料がかかる

- 死亡保障のみの条件で返済負担はやや大きい

| 環境配慮型住宅の割引 | |

|---|---|

| 申込可能な年齢 | 満18歳~満66歳未満 |

| 年収条件 | 前年税込み年収が150万円以上 |

| 勤続年数の条件 | 1年以上(自営業者等の給与所得者以外は3年以上) |

| 最長借り入れ期間 | 40年 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 死亡・高度障害保障 |

| 団信の特約 | 就業不能保障団信:就業不能保障/がん団信:がん保障、リビング・ニーズ特約/ろうきんオールマイティ保障型団信:3大疾病保障、障がい特約 |

| がん団信の上乗せ金利 | 年0.10% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料 全額繰上返済:3,300円(3年以内)、2,200円(4~5年以内)、無料(5年以降) |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | 5,500円 |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | 0円 |

| コンビニATM利用手数料 | セブン銀行:0~110円(時間帯により異なる)/ローソン銀行ATM・イーネットATM:0円 |

| 返済用口座の開設手続きが必要 |

十六銀行住宅ローン

| 適用金利 | 年1.225% |

|---|---|

| 手数料 | 33,000円 |

| 保証料 | 借入額×2.066%(35年返済) |

| 5年ルール/125%ルールあり |

- 分割融資可能

- 借入できる地域

- 岐阜県、愛知県、三重県(桑名市および員弁郡)

岐阜・愛知に住む人が対象。返済負担はやや大きい

死亡・高度障害のみの団信で頭金1割を用意し、4,000万円を35年間返済した場合を想定し、現在の金利で試算した総返済額は約4,510万円。他行の住宅ローンと比較すると返済負担はやや大きいといえます。

オンライン手続きの場合、一部繰上返済の手数料は無料で返済額のコントロールがしやすいのも利点です。ただし、全額繰上返済には手数料がかかるため注意が必要です。返済額の減額相談も審査次第で可能なので、返済期間中の返済額の調整はしやすいでしょう。

十六銀行の団信に突出した独自性はありませんが、がん・全傷病・ワイド団信など複数のプランから選べます。岐阜・東海エリアを地盤とする地銀として、対面相談しながら住宅ローンを進めたい人に向いているでしょう。

申し込み条件は、年収100万円以上で、給与所得者は勤続2年以上、個人事業主や会社役員は3年以上の勤務実績が必要です。5年ルールと125%ルールに対応しており金利変動の影響は抑えられますが、返済負担がやや大きいので負担を小さくしたい人にはおすすめできません。

良い

- 一部繰上返済は手数料無料で対応

気になる

- 全額繰上返済は手数料が必要

- 返済負担がやや大きい

| 環境配慮型住宅の割引 | |

|---|---|

| 申込可能な年齢 | 18歳~70歳以下 |

| 年収条件 | 年収100万円以上 |

| 勤続年数の条件 | 給与所得者の場合:2年以上/個人事業主・会社経営者・会社役員の場合:3年以上 |

| 最長借り入れ期間 | 40年以内 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 死亡・高度障害保障、リビング・ニーズ特約、がん保障(クレディ団信一般プラス) |

| 団信の特約 | 50%保障がん団信:ローン残高50%保障(がん診断による)/がん団信:ローン残高100%保障(がん診断による)/全疾病ライト:病気・ケガによる入院保障/全疾病団信:がん保障、病気・ケガによる入院保障 |

| がん団信の上乗せ金利 | 年0.10% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、6,600円(窓口) 全額繰上返済:6,600円(100万円未満)、33,000円(100~500万円未満)、44,000円(500~1,000万円未満)、 55,000円(1,000万円以上) |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | 5,500円+収入印紙代200円 |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | 0~110円 |

| コンビニATM利用手数料 | 平日8:00~18:00(110円)それ以外(220円) |

| 返済用口座の開設手続きが必要 |

三井住友銀行住宅ローン

| 適用金利 | 年1.275% |

|---|---|

| 手数料 | 借入金額×2.2% |

| 保証料 | |

| 5年ルール/125%ルールあり |

- 分割融資可能

- 借入できる地域

- 全国

過去3年間の変動はやや大きく、返済負担も大きめ

死亡や高度障害の保障を付けて4,000万円を借り、頭金1割で35年間返済した場合を想定し、現在の金利で試算した総返済額は約4,540万円でした。ほかの住宅ローンと比べると返済負担は大きめです。

また、マイベストが過去3年分の金利変動を調査したところ、三井住友銀行はほかの変動金利住宅ローンに比べて金利の動きがやや大きい傾向にありました。このため、返済期間中にほかの住宅ローンよりも金利が高くなる可能性があります。

一部繰上返済・全額繰上返済はいずれもオンライン手続きなら手数料がかからず、家計に余裕があれば繰上返済の計画を立てやすいでしょう。返済額減額の相談も可能で、審査の結果によっては認められます。

三井住友銀行は夫婦でローンを組んだ場合に、どちらかに万一のことがあれば2人分のローンがゼロになるクロスサポートが年0.18%の上乗せでつけられるのが魅力。また、地震や台風で家が全壊したときにローン残高の50%が免除される特約を年0.10%の上乗せでつけられるなど、病気と災害の両面から備えられます。

店舗で直接相談しながら進めたい人の検討候補になりますが、返済負担を抑えたい人はほかの金利の低い住宅ローンと比較して選ぶとよいでしょう。

良い

- 一部・全額繰上返済の手数料が無料

気になる

- 過去3年間の金利変動が大きめ

- 返済負担が大きめ

| 環境配慮型住宅の割引 | 年0.10% |

|---|---|

| 申込可能な年齢 | 満18歳~満70歳の誕生日まで |

| 年収条件 | |

| 勤続年数の条件 | |

| 最長借り入れ期間 | 35年以内 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 死亡・高度障害保障 |

| 団信の特約 | 8大疾病保障、日常のケガ・病気保障、自然災害保障(web申し込み専用) |

| がん団信の上乗せ金利 | 年0.30% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、16,500円(窓口)、 全額繰上返済:無料(オンライン)、33,000円(窓口) |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | SMBCダイレクト:無料/窓口・書面:16,500円 |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | 平日:0円/土日祝:110円 |

| コンビニATM利用手数料 | 平日:8:45~18:00(220円)、それ以外(330円)/土日祝:330円 |

| 返済用口座の開設手続きが必要 |

低金利と大手の安心感に加え、アプリの利便性が高く満足です。

静岡銀行住宅ローン(固定・変動ミックス型)

| 適用金利 | 年1.150% |

|---|---|

| 手数料 | 借入金額×2.2% |

| 保証料 | 静銀信用保証㈱:55,000円 |

| 5年ルール/125%ルールあり |

- 分割融資可能

- 借入できる地域

- 東京都(一部地域のみ)、神奈川県(一部地域のみ)、静岡県、愛知県(一部地域のみ)

東海エリア中心の住宅ローン。返済負担は大きめ

静岡銀行は、東海地方を中心に展開する地方銀行です。店舗での対面相談に加え、地域に根ざしたサポート体制が整っており、住宅ローンも安心して相談できます。

死亡または高度障害の保障を付け、頭金1割で4,000万円を借り、35年間返済した場合を想定し、現在の金利で試算した総返済額はおよそ4,460万円でした。同条件のほかの住宅ローンと比べても、返済負担は大きめです。

一部繰上返済はオンライン手続きであれば手数料なしで利用できますが、全額繰上返済は有料となるため注意が必要です。毎月の返済額の減額も審査を経て対応されるため、返済期間中は家計の状況に合わせて返済額を調整しやすいといえるでしょう。

静岡銀行の年0.40%上乗せで付けられる全疾病保障は、インフルエンザなどの身近な病気やケガでも条件次第で返済が免除される点が魅力。また、配偶者の女性特有がんへの一時金や、家族の交通事故による入院時の給付も付帯しますよ。

住宅ローンの契約条件として年収100万円以上、勤続年数3年以上(自営業者は同一業種で3年以上)が必要です。繰上返済を見据えた将来の返済計画を重視し、安定した返済を目指す人の検討候補になります。

良い

- 一部繰上返済は無料で利用可能

気になる

- 全額繰上返済には手数料がかかる

- 返済負担が大きめ

| 環境配慮型住宅の割引 | |

|---|---|

| 申込可能な年齢 | 満18歳~70歳以下 |

| 年収条件 | 年収100万円以上 |

| 勤続年数の条件 | 3年以上(自営業者は同一の営業年数が3年以上) |

| 最長借り入れ期間 | 50年以内 |

| 親子リレー返済可能 | |

| ペアローン可能 | |

| 団信の基本保障 | 死亡・高度障害保障 |

| 団信の特約 | 全疾病保障、がん保障、8大疾病保障 |

| がん団信の上乗せ金利 | 年0.20% |

| ワイド団信あり | |

| 夫婦連生団信あり | |

| 繰り上げ返済の手数料 | 一部繰上返済:無料(オンライン)、6,600円(窓口) 全額繰上返済:6,600円(窓口) |

| 返済額の減額可能 | |

| 金利タイプ変更手数料 | 5,500円 |

| 借り換え利用可能 | |

| Web契約可能 | |

| 自社ATM利用手数料 | 平日:0円/土日祝:お預け入れ(0円)9:00~19:00(110円※お引き出し) |

| コンビニATM利用手数料 | セブン銀行:220円/ローソン銀行ATM・イーネットATM:7:00~23:00(220円)、23:00~翌7:00(330円) |

| 返済用口座の開設手続きが必要 |

静岡銀行 住宅ローン(固定・変動ミックス型)を検証レビュー!住宅ローンの選び方も紹介

人気変動金利住宅ローン全24商品を徹底比較!

マイベストではベストな住宅ローンを「返済負担が最も少なく、柔軟に返済計画を変更できて将来の変動リスクが小さい住宅ローン」と定義。

そんなベストな住宅ローンを探すために人気の変動金利住宅ローン24商品を集め、以下の3つのポイントから徹底検証しました。

検証①:返済負担の小ささ

検証②:返済方法の柔軟性

検証③:変動リスクの少なさ

今回検証した商品

- ★4.88|関西みらい銀行|住宅ローン

- ★4.61|三菱UFJ銀行|住宅ローン

- ★4.57|りそな銀行|りそな住宅ローン

- ★4.57|埼玉りそな銀行|りそな住宅ローン

- ★4.56|横浜銀行|住宅ローン

- ★4.48|武蔵野銀行|むさしの住宅ローン

- ★4.37|みずほ銀行|住宅ローン

- ★4.26|SBI新生銀行|住宅ローン

- ★4.20|三井住友信託銀行|住宅ローン

- ★4.10|auじぶん銀行|住宅ローン

- ★4.10|きらぼし銀行|住宅ローン

- ★4.07|イオン銀行|住宅ローン(手数料定率型)

- ★3.97|静岡銀行|住宅ローン(固定・変動ミックス型)

- ★3.90|中央労働金庫|住宅ローン

- ★3.88|SBIマネープラザ|住信SBIネット銀行 対面相談コース

- ★3.83|十六銀行|住宅ローン

- ★3.82|千葉銀行|住宅ローン

- ★3.75|三井住友銀行|住宅ローン

- ★3.66|住信SBIネット銀行|Web申込コース

- ★3.60|常陽銀行|常陽住宅ローン

- ★3.58|ソニー銀行|住宅ローン

- ★3.54|PayPay銀行|住宅ローン

- ★3.36|楽天銀行|住宅ローン

- ★3.06|東京スター銀行|スターセレクト住宅ローン

返済負担の小ささ

マイベストでは「一定の保障を付帯した状態で返済負担が比較的小さい」商品をユーザーが満足できる住宅ローンとし、その基準を試算した総返済額の中央値以下と定めて以下の方法で検証を行いました。

付帯する保障の種類や適用する割引の種類に応じて、以下の4パターンで検証を行っています。

- 死亡高度障害保障

- 死亡高度障害保障・省エネ住宅割

- がん100%保障

- がん100%保障・省エネ住宅割

なお、デフォルトで表示される「おすすめ順」のランキングは、死亡高度障害保障をつけた総返済額をもとに作成しています。

2026年7月1日時点の情報をもとに検証を行なっています。

スコアリング方法

手数料・保証料を含めた総返済額を試算して比較。比較した住宅ローンのなかで最も低かった総返済額を最高スコアとし、総返済額が低いものほどおすすめとしておすすめ度をスコア化しました。

検証条件

以下の条件で算出した全返済期間の返済額に手数料・保証料を足した値を総返済額として評価しました。

- 検証条件

- 借入額

- 3,600万円(頭金を除く)

- 返済年数

- 35年

- 頭金(自己資金)

- 1割(400万円)

- 手数料

- 融資手数料型の定率型。選べない場合は定額型

- 保証料

- 一括前払い型。選べない場合は金利上乗せ型

- 団体信用生命保険

- 死亡高度障害保障(死亡高度障害保障の検証の場合)

- がん100%保障(がん100%保障の検証の場合)

- 割引条件

- Web契約による割引

- ZEH住宅による割引(省エネ住宅割の検証の場合)。期間限定の割引も考慮する

- 金利

- ほかの検証条件を満たすもののうち最下限金利を採用する

- 借り入れ時の金利が35年続いた場合を仮定して試算

返済方法の柔軟性

マイベストでは「一部繰上返済の手数料が無料で、返済額の減額相談が可能」な商品をユーザーが満足できる商品とし、以下の方法で検証を行いました。

2025年7月22日時点の情報をもとに検証を行なっています。

スコアリング方法

各商品をチェックし、以下のポイントごとに点数づけをしておすすめ度をスコア化しました。

チェックしたポイント

- 一部・全額繰上返済はそれぞれ可能か・無料で行えるか

- 毎月の返済額の減額を相談できるか・無料で行えるか

変動リスクの少なさ

マイベストでは「変動金利タイプのうち、過去3年間の新規借り入れ時の金利の変動が小さいもの」をユーザーが満足できる住宅ローンとし、その基準を過去3年間の金利の平均・標準偏差・上昇幅の中央値以下と定めて以下の方法で検証を行いました。

なお、この項目はランキングの総合評価には含まれておりません。

2026年7月1日時点の情報をもとに検証を行なっています。

スコアリング方法

マイベストが過去に検証して収集したデータをもとに、過去3年以上の金利データがある銀行に限定して過去3年間の金利の平均・標準偏差・上昇幅を比較。比較した各指標の最低値を最高スコアとし、各指標の数値が低いものほどおすすめとしておすすめ度をスコア化しました。

検証条件

- 平均

- 該当する期間の金利データを平均して算出

- 標準偏差

- 該当する期間の金利データを標本データとして標準偏差を算出

- 上昇幅

- 該当する期間の金利データの最大値と最小値の差を算出

住宅ローンの手続きにかかる諸費用を把握しておこう

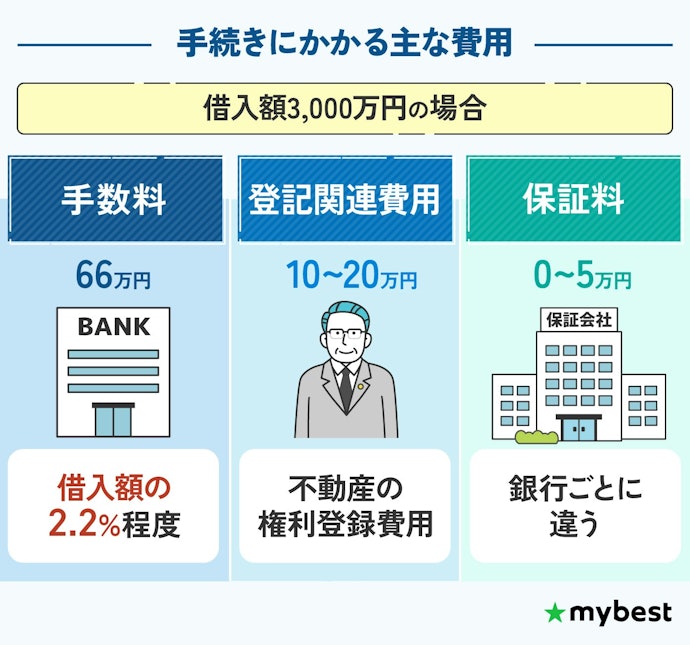

住宅ローンを組む際には、土地や建物の購入費用だけでなく、各種手続きに関わる費用も必要です。特に大きな負担となるのが金融機関への事務手数料で、「定率型」と「定額型」の2種類があります。定率型は借入額×2.2%(税込)が一般的で、4,000万円の借入なら約88万円。定額型は借入額に関係なく数万〜十数万円程度ですが、適用金利が定率型よりやや高めになる傾向があります。選ぶ際は金利と手数料を合わせた総支払額で比較しましょう。

また、住宅を担保として設定するための登記費用や、銀行によっては数万円規模の保証料がかかることもあります。これらの諸費用をローンに組み込む方法もありますが、その場合は返済額が膨らむ点に留意が必要です。

諸費用を抑える手段の1つとして、頭金の準備も検討しましょう。頭金を支払うことで借入総額が減り、利息負担の軽減や金利優遇につながるケースもあります。また、売却時に借入残高が住宅価格を上回るオーバーローンのリスクも低くなりますよ。平均的な頭金の割合は、注文住宅で住宅価格の約20%、分譲戸建で約21%、分譲マンションでは約28%とされています(参照:国土交通省)。

借入額が明確になったら、返済シミュレーションを行いましょう。このとき、「金融機関から借りられる額」と「無理なく返せる額」は必ずしも一致しない点には注意が必要です。金融機関によっては返済負担率の上限を35〜40%程度として審査します(参照:国土交通省)が、家計を圧迫しない安全な目安は年収の20〜25%以内とされています。毎月の負担や返済期間をイメージし、この目安に収まる無理のない資金計画を立てましょう。

変動金利の審査はどのように進むの?

固定金利・変動金利ともに、住宅ローンの審査は「仮審査」と「本審査」に大きく分けられます。

仮審査では、申告された年収などの情報をもとに、「今後の安定した返済が可能な人か」が大まかに審査されます。この段階では書類の提出を求めずWebでの申し込みに対応している銀行が多く、即日~1週間といった、比較的短い時間で審査結果が出ます。

本審査では、物件の詳細資料や本人確認資料をもとに、仮審査のときよりも厳密に審査が行われます。本審査に通過すると、契約書類への記入を経て口座に融資金が振り込まれます。融資が実行されるまでには、仮審査の申し込みからおよそ1か月~2か月かかるイメージを持っておきましょう。

審査基準は公開されていませんが、金融機関ごとに方針が異なり、年収や信用情報など利用者の属性によって結果が変わります。銀行によって審査の通りやすさが異なるので、変動金利を利用する場合は複数の金融機関で申し込むのがおすすめです。

変動金利住宅ローンは35年で組むべき?頭金は必要?

可能な限り毎月の返済負担を減らしたい人は35年での借入が向いているでしょう。多くの銀行では、35年が借入年数の上限です。返済が長期間になるほど月々の返済額は減るので、支払い負担を分散させられます。ただし、借入年数が長くなるほど利息の支払額も多くなるため、総支払額は増えることに注意しましょう。

頭金は、返済負担が減るメリットや、審査にとおりやすくなる利点があるので、可能な限り頭金を用意するのがおすすめです。一般的に、頭金の目安とされているのは住宅購入金額の1割から2割程度の金額。目安を参考に家計の余力に応じて準備できないか検討しましょう。

住宅ローンの金利が上がったら借り換えすべき?

住宅ローンの金利が上がったときは、固定金利の住宅ローンなどへの借り換えを検討してもよいでしょう。変動金利で契約している場合、返済額が増えるリスクがあるため、固定金利に切り替えることで家計の安定につながります。将来的な金利上昇を見越して固定金利へ借り換えることで、安心して返済計画を立てやすくなるでしょう。

借り換えを考える際は、現在の金利差だけでなく、諸費用や手数料も含めて総返済額が減るかどうかを確認することが重要です。借入残高が多い人や返済期間が長い人ほどメリットが大きくなりやすいため、金融機関のシミュレーションを活用して具体的に試算してください。

また、団体信用生命保険や繰上返済の条件なども合わせて見直すことが大切です。借り換えによって将来の負担を軽減できる可能性があるため、少しでも不安を感じたら早めに金融機関へ相談するとよいでしょう。

ローン残高が1,000万円以上、返済期間が10年以上、金利差が0.5%以上ある場合は、借り換えのメリットが出やすいでしょう。とはいえ、この条件に完全に当てはまらなくても、借り換えで負担が軽くなるケースはあります。借り換えを検討する際は、複数の金融機関で見積もりを取り、手数料や総返済額で比較することが大切です。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。