マイカーローンのおすすめ人気ランキング【2026年7月徹底比較】

車を購入する際に、金融機関からお金を借り入れできるマイカーローン。自動車ローン・オートローンとも呼ばれ、まとまったお金がなくても車を購入できます。三菱UFJ銀行・みずほ銀行などの大手銀行から地方の金融機関まで取り扱いがあり、サービスによって金利・手数料・融資スピードはさまざま。また、車の販売店経由で契約するディーラーローンもあり、どれを選べばよいか迷いますよね。

今回は、人気のマイカーローン18商品を、2個のポイントで比較して徹底検証。選び方とともに、おすすめのマイカーローンをランキング形式でご紹介します。

マイベストが定義するベストなマイカーローンは「金利が低く、契約・借入の手間や費用がかからない商品」。徹底検証してわかったマイカーローンの本当の選び方も解説しますので、ぜひ購入の際の参考にしてください。

塚越FP社労士事務所代表。東京都立大学法学部を卒業後、大手都市銀行及び銀行系のシンクタンクに41年間勤務し、定年退職を機に1級ファイナンシャル・プランニング技能士及び社会保険労務士のダブルライセンスで「塚越FP社労士事務所」を立ち上げ、現在に至る。日本FP協会東京支部主催の「神保町FPフォーラム」に参加し、相続のセミナー講師及び相談員を務める。また、外部メディアへの記事執筆や監修、コンサルティング業務を手掛ける。経営理念は「お客様に喜んでいただき、信頼される仕事を目指します。」

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

検証のポイント

- 上限金利の低さ1

返済負担が軽いものとしてユーザーがとても満足できる基準を「上限金利が低いマイカーローン」とし、以下の方法で各商品の検証を行いました。2026年7月20日時点の情報をもとに検証を行なっています。

- 利用のしやすさ2

申し込みから契約・返済の手間が少ないものとしてユーザーがとても満足できる基準を「契約や返済手続きの負担が少ないマイカーローン」とし、以下の方法で各商品の検証を行いました。2024年10月23日時点の情報をもとに検証を行なっています。

すべての検証は

マイベストが行っています

監修者は「選び方」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。マイベストが独自に検証を行ったうえで、ランキング化しています。

更新 ランキングを更新しました。

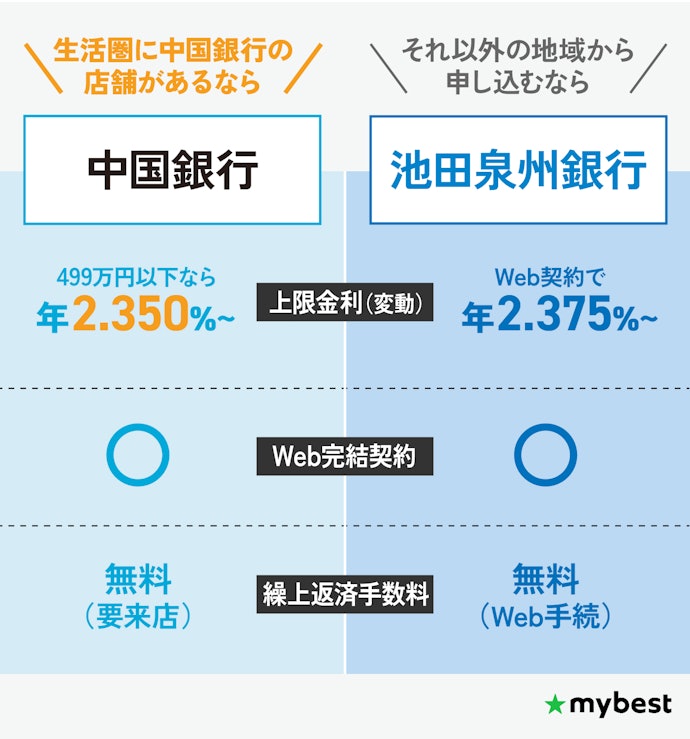

【結論】生活圏に店舗があれば中国銀行!それ以外の地域なら池田泉州銀行がおすすめ

マイカーローンを選ぶうえで最も重視したいのは、金利の低さです。まずおすすめしたいのは、検証したなかで上限金利が最も低かった中国銀行。年2.350%と低い金利で借りられるため、生活圏に中国銀行の店舗があるなら第一候補です。

中国銀行の店舗が生活圏にない場合は、池田泉州銀行がおすすめ。検証した全国からWebで申し込めるマイカーローンのなかで最も低い、年2.375%で利用できます。店舗は関西の一部地域にしかないものの、契約から返済まで来店不要で全国どこからでも利用できます。

なお、使いやすさはどちらを選んでも心配いりません。2行ともWeb完結契約に対応し、繰上返済手数料も無料。生活圏に中国銀行の店舗があるかどうかだけで選んでOKです。

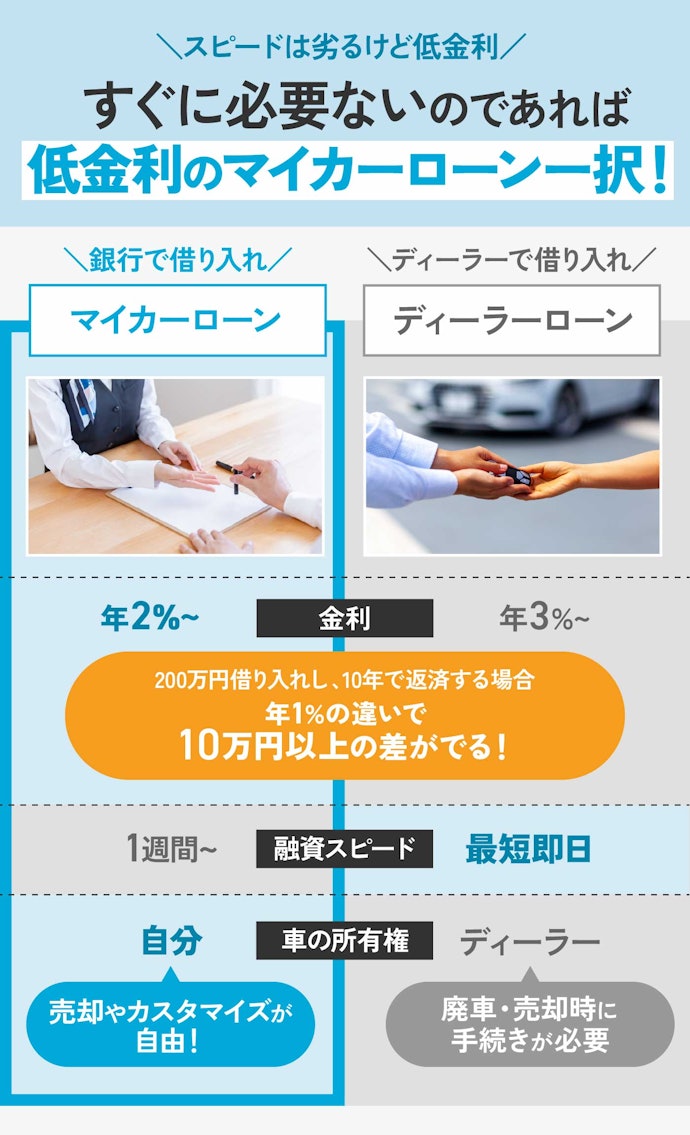

マイカーローンとディーラーローンの違いは?どっちがいいの?

マイカーローンとディーラーローンは、金利・融資スピード・車の所有権などが異なります。すぐに支払いが必要な場合を除いて、金利の低いマイカーローンがおすすめです。

マイカーローンとは銀行で契約するローンのことで、金利は低いもので2%台から設定されており比較的低く、返済負担を軽減できる点がメリット。車の所有権は契約者本人にあるので、車を売却する際などに面倒な手続きはありません。一方、申し込みから借り入れまでのスピードは1週間以上かかるのが一般的です。

ディーラーローンとは車の販売店で契約するローンのこと。融資スピードは最短即日と速い一方、金利は約3〜5%と比較的高めに設定されています。返済完了までは車の所有権が販売店または信販会社にあるため、廃車・売却などを行う際には所有権の移譲などの手続きが必要になります。また、車のカスタマイズができない点にも注意しましょう。

たとえば200万円借り入れして10年で返済する場合、金利2.45%のマイカーローンと金利4.9%のディーラーローンでは、総返済額に276,840円の差が出ます。どうしてもすぐに車が必要なら、いったんディーラーローンを組んでおき、あとでマイカーローンに借り換えするという方法もよいでしょう。なお、本コンテンツではマイカーローンのみに絞って解説します。

ディーラーローンはディーラーと信販会社が提携して融資を行うもので、マイカーローンに比べると金利が高めです。その分審査はとおりやすい可能性があるので、銀行のローン審査に落ちたときは検討候補になります。ただし、ディーラーローンは返済まで所有権がディーラーにあり、完済までは売却などができない点には注意が必要です。

マイカーローンの選び方

マイカーローンを選ぶ際に必ずチェックしておきたい「2つのポイント」をご紹介します。

まずは上限金利の低い銀行を選ぼう!

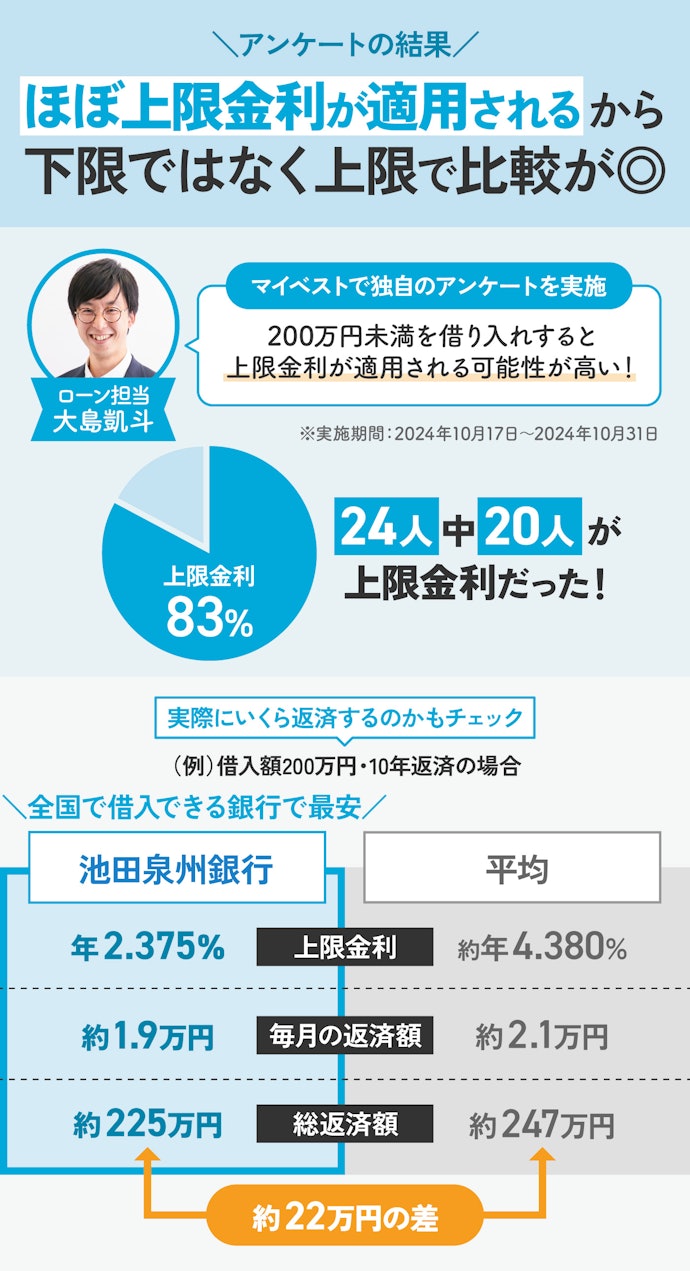

金利を比較する際には、上限金利が低い銀行を選びましょう。マイベストが2024年10月に実施したアンケートでは、200万円未満の借り入れをした24人中20人で上限金利が適用されていたことが判明。200万円程度の借入なら上限金利が適用される可能性が高いため、上限金利で比較しましょう。

検証の結果、上限金利は低いもので年2%台であることがわかりました。年2%台の商品は18商品中3商品で、そのほかは年4%前後のものがほとんど。なかでも池田泉州銀行は、検証した全国対応の銀行では最も低い年2.375%という金利で、比較的軽い返済負担で利用できます。店舗は関西の一部地域にしか設置されていませんが、Webで全国どこからでも契約できるので自分が住んでいる地域の金融機関の金利と比較するとよいでしょう。

また、検証したマイカーローンのなかには固定金利のものもありますが、低金利で借りたいなら変動金利のものから検討するのがおすすめ。一般的に変動金利のほうが金利は低く、数年間で完済するのであれば変動があっても大きな影響を受ける可能性は少ないと考えられます。どうしても変動のリスクを避けたい人は、固定金利の商品を検討しましょう。

銀行が提示している店頭表示金利以外に、割引条件もチェックすることがおすすめです。住宅ローンの利用やWeb申し込みなどの割引条件を設定している銀行もあるので、とくに普段利用する機会が多い銀行の条件は確認しておくとよいでしょう。

利用のしやすさも重要!契約・返済時に手間がかからず返済しやすい銀行を選ぼう

マイカーローンを選ぶ際は、金利の低さだけでなく利用のしやすさも重要です。無理なく利用するためにも、以下のポイントを押さえたうえで選んでくださいね。

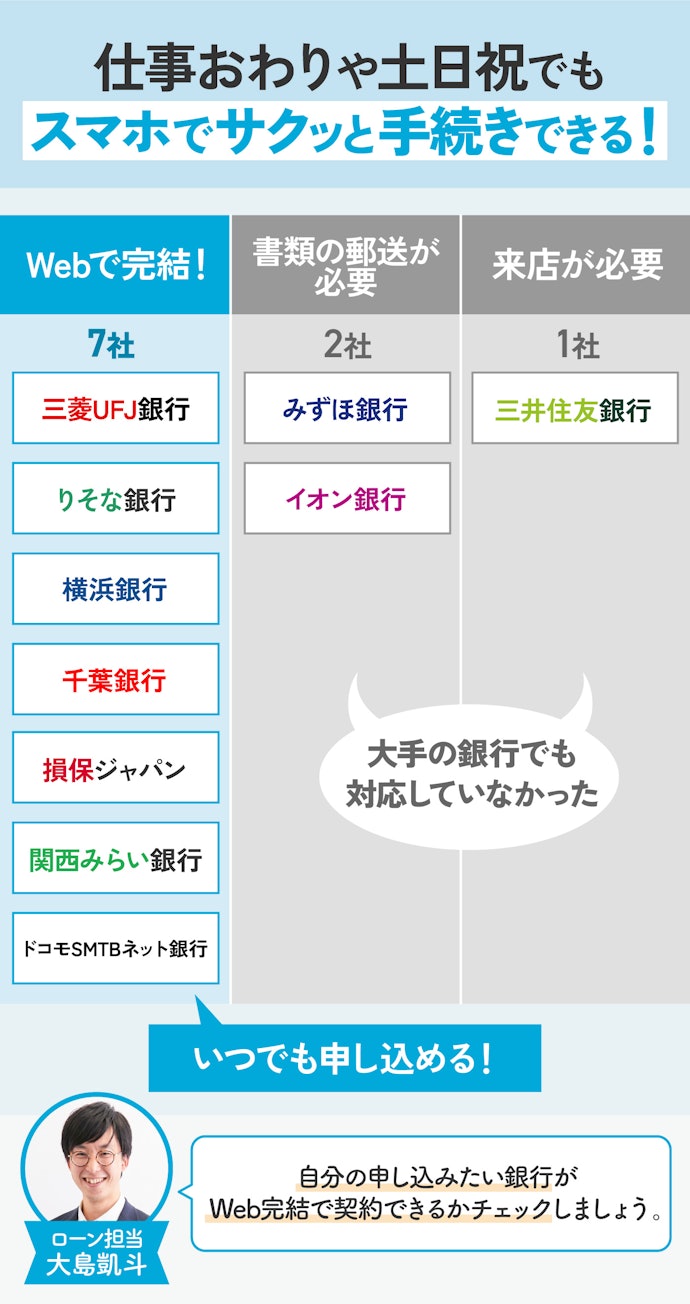

忙しくても安心!Webで契約を完結できる銀行がおすすめ

忙しくて時間が取れない人でも、Web完結で契約できる銀行ならいつでも簡単に申し込めておすすめ。手続きの時間が取れない人も時間を選ばず申し込みが可能です。検証した結果、今回比較した18商品中15商品はWeb契約に対応していました。

一方、書類の郵送や来店が必要な銀行もあったため、事前に確認しておきましょう。来店が必要だと、銀行が営業している平日の日中に行かなければなりません。また、郵送の場合は手間や費用がかかります。そのため、今回紹介していない地方銀行を検討する場合でも必ずチェックしておきましょう。

全国で利用できる銀行のなかで上限金利が最も低かった池田泉州銀行は、契約・返済における利用のしやすさも優れています。池田泉州銀行よりも金利が低いなどの理由で、自分の住んでいる地域で申し込める銀行を検討する場合は、契約や返済がしにくくないか確認しましょう。

繰上返済するなら、手数料が無料か確認しよう

繰上返済で利息を減らすなら、繰上返済手数料が無料の銀行がおすすめです。繰上返済とは、月々の返済額とは別で借入金の一部を返済すること。お金に余裕があるときに、まとまった金額を返済して返済負担を軽くできる点がメリットです。

手数料が有料だと、繰上返済による利息軽減のメリットが少なくなります。検証の結果、多くの銀行は手数料無料で契約できましたが、一部有料の銀行もありました。インターネットバンキングを利用していない場合は、有料となる銀行もあったので注意が必要です。

<繰上返済による返済額軽減の例>

- 基本条件:借入額200万円・10年で返済(元利均等返済方式)・金利年2.5%

- 繰上返済の条件:繰上返済した分だけ返済期間を短くする方式で、返済開始後2年ごとに20万円の返済を計4回行う

- 総返済額の差:繰上返済なし2,262,428円/繰上返済あり2,189,748円(差額:72,680円)

繰上返済手数料が有料の金融機関では手数料が5,000円前後なので、例えば繰上返済を4回行うと手数料だけで20,000円程度かかります。手数料が有料だとせっかく繰上返済しても利息軽減のメリットが薄れてしまうため、繰上返済する可能性があるなら、手数料無料の銀行を選びましょう。

利息を減らしつつ早く返したいなら、ボーナス返済できる銀行がおすすめ

返済期間を短くしたいなら、ボーナス返済ができる銀行を選びましょう。ボーナス返済とは、毎月の返済額に加えてボーナスが支給される月だけ返済額を増やす方法のこと。ボーナス分だけ借入金を減らせるため、利息負担を軽減できます。

検証した結果、ほぼすべての銀行がボーナス返済に対応していました。住んでいる地域の地方銀行などで申込む場合には事前に確認しましょう。

ボーナス払いは、借り入れする際に一度申し込めば、自動で引き落としされます。便利である一方、万が一ボーナスが支給されなかった場合に返済が厳しくなることも。収入状況に対して無理せずに返済計画を立てることも大切です。

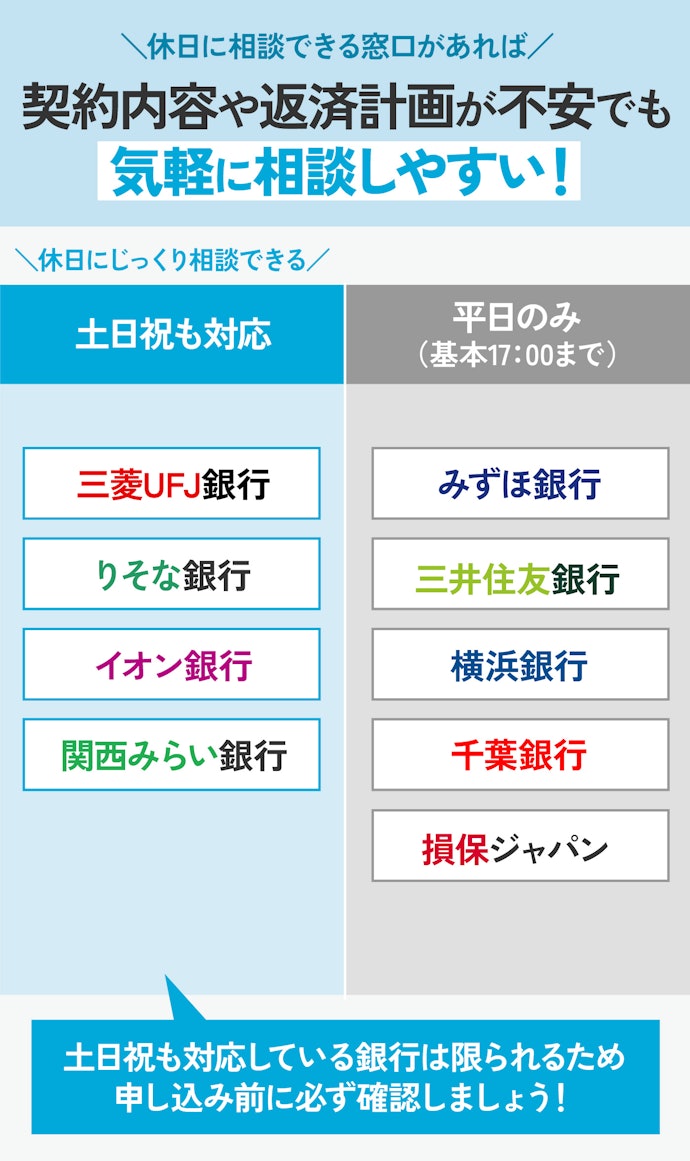

直接相談したいなら、土日祝対応可能な銀行が便利

返済計画に不安がある人は、土日祝でも対応可能な相談窓口のある銀行がおすすめです。銀行の営業時間は、基本的に平日の17時まで。土日祝も相談窓口を営業している銀行であれば、日中に時間を取れない人にも便利です。

はじめて借り入れする人や休日に相談したい人は、相談窓口が土日も対応しているかをチェックしておきましょう。

マイカーローン全18選

おすすめ人気ランキング

商品 | 画像 | 検証 スコア | リンク | 人気順 | 検証スコア | 詳細情報 | |||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

上限金利の低さ | 利用のしやすさ | 下限金利 | 上限金利 | 保証料・手数料 | 借入上限金額 | 借入上限期間 | 借入できる年齢 | 必要書類 | 資金用途 | 申込方法 | 土日の申し込み受付 | 相談窓口の営業時間 | ボーナス月の増額返済可能 | 繰り上げ返済の手数料 | 最短審査回答日 | 団信の加入可能 | 借入できる地域 | ||||||

1 | 三菱UFJ銀行 ネットDEマイカーローン |  | 4.50 | 1位 | 4.31 | 5.00 | 年2.125%(借入額1,001万円以上3,000万円以下) | 年3.250%(借入額200万円以下) | 無料 | 3,000万円 | 10年 | 申し込み時の年齢が満18歳~完済が満70歳の誕生日まで | 本人確認書類、使いみちを確認できる書類、前年の年収を確認できる書類(借入金額が201万円以上の場合) | 新車の購入費用、中古車の購入費用、バイクの購入費用、借り換え | 申し込みから契約までWeb完結 | 無料(ネットバンキング) | 即日(事前審査) | 北海道、青森県、岩手県、宮城県、秋田県、山形県、福島県、茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、新潟県、富山県、石川県、福井県、山梨県、長野県、岐阜県、静岡県、愛知県、三重県、滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県、鳥取県、島根県、岡山県、広島県、山口県、徳島県、香川県、愛媛県、高知県、福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県、沖縄県 | |||||

2 | 池田泉州銀行 マイカーローン |  | 4.99 | 2位 | 4.98 | 5.00 | 年2.375%(Web契約時) | 年2.375%(Web契約時) | 有料 | 1,000万円 | 10年 | 借入れ時の年齢が満20歳以上満65歳未満で、最終返済時の年齢が満70歳以下 | 身分証明書、収入確認資料(借入金額が50万円を超える場合)、使途確認資料、返済予定の普通預金口座通帳(池田泉州銀行の口座を持っていない場合は仮審査応諾後に口座開設アプリまたは窓口で開設が必要) | 新車の購入費用、中古車の購入費用、バイクの購入費用、車検費用、車の修理費用、免許の取得(教習所)費用、借り換え、残債と車の購入費用のおまとめ | 申し込みから契約までWeb完結 | 無料(ネットバンキング)、有料(店頭) | 3営業日 | 北海道、青森県、岩手県、宮城県、秋田県、山形県、福島県、茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、新潟県、富山県、石川県、福井県、山梨県、長野県、岐阜県、静岡県、愛知県、三重県、滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県、鳥取県、島根県、岡山県、広島県、山口県、徳島県、香川県、愛媛県、高知県、福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県、沖縄県 | |||||

3 | 中国銀行 マイカーローン |  | 5.00 | 3位 | 5.00 | 5.00 | 年1.750%(借入額500万円以上) | 年2.350%(借入額499万円以下) | 無料 | 1,000万円 | 10年 | 申し込み時の年齢が満18歳以上満65歳以下 | 身分証明書、収入確認資料、使途確認資料、普通預金のお届印、就職内定先・初年度年収がわかる書類および在学校がわかる書類(学生証等※新卒の就職内定者の場合) | 新車の購入費用、中古車の購入費用、バイクの購入費用、車検費用、車の修理費用、免許の取得(教習所)費用、借り換え、残債と車の購入費用のおまとめ | 申し込みから契約までWeb完結 | 無料(ネットバンキング) | 2〜3日程度 | 東京都、大阪府、兵庫県、鳥取県、岡山県、広島県、香川県、愛媛県 | |||||

4 | 横浜銀行 マイカーローン |  | 4.48 | 4位 | 4.47 | 4.50 | 年0.900% | 年3.050% | 有料 | 1,000万円 | 10年 | 借入時点の年齢が満18歳以上で、最終返済時の年齢が満70歳未満 | 身分証明書、収入確認資料(銀行から提出依頼があった場合のみ)、使途確認資料、銀行お届け印、その他銀行から依頼するもの(正式審査で提出した書類の原本など) | 新車の購入費用、中古車の購入費用、バイクの購入費用、車検費用、車の修理費用、免許の取得(教習所)費用、車庫の建設費用、借り換え | 申し込みから契約までWeb完結 | 無料(ネットバンキング)、有料(店頭) | 即日 | 群馬県、東京都、神奈川県 | |||||

5 | 千葉銀行 マイカーローン |  | 4.61 | 5位 | 4.66 | 4.50 | 年2.100%(借入額が1,001〜3,000万円の場合) | 年2.800%(借入額200~499万円の場合) | 無料 | 3,000万円 | 10年 | 融資時の年齢が満18歳以上満65歳未満、最終約定返済時満70歳未満 | 身分証明書、収入確認資料、使途確認資料、勤続(営業)年数を確認できる書類の写し | 新車の購入費用、中古車の購入費用、バイクの購入費用、車検費用、車の修理費用、免許の取得(教習所)費用、車庫の建設費用、借り換え、残債と車の購入費用のおまとめ | 申し込みから契約までWeb完結 | 無料(ネットバンキング)、有料(店頭) | 2日 | 茨城県、埼玉県、千葉県、東京都、神奈川県 | |||||

6 | りそな銀行 りそなマイカーローン |  | 4.19 | 6位 | 3.92 | 5.00 | 年1.850% | 年4.450% | 無料 | 1,200万円 | 10年 | 申込時の年齢が満18歳以上満66歳未満で、最終返済時の年齢が満70歳未満 | 身分証明書、収入確認資料(借入希望額が50万円を超える場合)、使途確認資料、通帳・預金お届け印 | 新車の購入費用、中古車の購入費用、バイクの購入費用、車検費用、車の修理費用、借り換え、残債と車の購入費用のおまとめ | 申し込みから契約までWeb完結 | 無料(店頭)、無料(ネットバンキング) | 1日 | 北海道、青森県、岩手県、宮城県、秋田県、山形県、福島県、茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、新潟県、富山県、石川県、福井県、山梨県、長野県、岐阜県、静岡県、愛知県、三重県、滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県、鳥取県、島根県、岡山県、広島県、山口県、徳島県、香川県、愛媛県、高知県、福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県、沖縄県 | |||||

7 | 常陽銀行 常陽マイカーローン |  | 4.53 | 7位 | 4.35 | 5.00 | 年1.800%(借入額900万円以上で、ガソリン車やハイブリッド車を購入する場合) | 年3.200%(借入額499万円以下で、ガソリン車やハイブリッド車を購入する場合) | 有料 | 1,000万円 | 10年 | 満18歳以上70歳未満で、完済時75歳未満 | 身分証明書、保険証、収入確認資料、使途確認資料 | 新車の購入費用、中古車の購入費用、バイクの購入費用、車検費用、車の修理費用、免許の取得(教習所)費用、借り換え、残債と車の購入費用のおまとめ | 申し込みから契約までWeb完結 | 無料(ネットバンキング)、無料(店頭) | 即日 | 宮城県(岩沼市・塩竈市・仙台市・多賀城市・富谷市・名取市・利府町)、福島県、茨城県、栃木県、群馬県(板倉町・太田市・館林市)、埼玉県、千葉県、東京都(23区全域) | |||||

8 | 三井住友銀行 マイカーローン |  | 3.82 | 8位 | 4.35 | 3.10 | 年3.200% | 年3.200% | 無料 | 300万円 | 10年 | 申し込み時の年齢が満20~満65歳まで | 身分証明書、収入確認資料、使途確認資料 | 新車の購入費用、中古車の購入費用、バイクの購入費用、車検費用、車の修理費用、免許の取得(教習所)費用、借り換え | Web申し込み・契約は来店 | 有料 | 当日 | 北海道、青森県、岩手県、宮城県、秋田県、山形県、福島県、茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、新潟県、富山県、石川県、福井県、山梨県、長野県、岐阜県、静岡県、愛知県、三重県、滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県、鳥取県、島根県、岡山県、広島県、山口県、徳島県、香川県、愛媛県、高知県、福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県、沖縄県 | |||||

9 | ドコモSMTBネット銀行 自動車ローン |  | 4.01 | 9位 | 3.90 | 4.30 | 年3.525% | 年4.725% | 有料 | 1,000万円 | 10年 | 申込時年齢が満20歳以上で、完済時満70歳未満 | 身分証明書、保険証、収入確認資料、使途確認資料 | 新車の購入費用、中古車の購入費用、バイクの購入費用、車検費用、車の修理費用、免許の取得(教習所)費用、借り換え | 申し込みから契約までWeb完結 | 無料(ネットバンキング) | 即日 | 北海道、青森県、岩手県、宮城県、秋田県、山形県、福島県、茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、新潟県、富山県、石川県、福井県、山梨県、長野県、岐阜県、静岡県、愛知県、三重県、滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県、鳥取県、島根県、岡山県、広島県、山口県、徳島県、香川県、愛媛県、高知県、福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県、沖縄県 | |||||

10 | 損保ジャパン日本興亜 ジャパンダ・ネットマイカーローン |  | 3.93 | 10位 | 3.95 | 3.90 | 年2.100% | 年4.200% | 無料 | 1,000万円 | 10年 | 申込時の年齢が満18歳以上で、最終返済時の年齢が満70歳以下 | 身分証明書(購入する車・バイクの運転免許証)、保険証、収入確認資料、使途確認資料(自動車の注文書または売買契約書) | 新車の購入費用、中古車の購入費用、バイクの購入費用、借り換え、残債と車の購入費用のおまとめ | 申し込みから契約までWeb完結 | 有料(ネットバンキング)、有料(店頭) | 1日 | 北海道、青森県、岩手県、宮城県、秋田県、山形県、福島県、茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、新潟県、富山県、石川県、福井県、山梨県、長野県、岐阜県、静岡県、愛知県、三重県、滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県、鳥取県、島根県、岡山県、広島県、山口県、徳島県、香川県、愛媛県、高知県、福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県、沖縄県 | |||||

三菱UFJ銀行ネットDEマイカーローン

| 下限金利 | 年2.125%(借入額1,001万円以上3,000万円以下) |

|---|---|

| 上限金利 | 年3.250%(借入額200万円以下) |

| 借入上限金額 | 3,000万円 |

- 借入上限期間

- 10年

- 申込方法

- 申し込みから契約までWeb完結

上限金利の低さが魅力。Web完結型で、契約までがスムーズ

三菱UFJ銀行の「ネットDEマイカーローン」は、マイカーローンの利用を考えているすべての人の検討候補になる商品です。インターネット受付専用のマイカーローンで、全国どこからでも申し込み可能。低金利と利便性を兼ね備えており、近くの銀行と比較して一度は検討してほしいサービスといえます。

上限金利は年3.250%で、検証したマイカーローンの平均より低めでした。借入上限は3,000万円で、借入額が大きいほど金利の低さによるメリットを感じられるでしょう。また、三菱UFJ銀行の住宅ローンを利用中なら、年0.2%の優遇を受けられますよ。

来店は不要で、申し込みから契約まですべてWeb完結できるのも特徴です。スピーディな審査回答も特徴で、事前審査の結果は最短即日にわかります。インターネットバンキングからの返済であれば繰上返済手数料が無料なので、余分な出費もありません。

24時間いつでも申し込みを受け付けており、平日は仕事などで時間が取れない人も利用しやすいマイカーローン。なお、通常タイプのほかに据置タイプも用意されています。金利は高くなりますが、3年間は元金を据え置けるため、支払いは利息のみも可能です。当面の返済額を抑えたい人はこちらもチェックしましょう。

良い

- 契約はWeb完結型で、24時間いつでも申し込み可能

- 上限金利が年3.250%と、検証結果の平均より低い

- 住宅ローンを利用中の場合、年0.2%の割引が適用される

気になる

- 特になし

| 保証料・手数料 | 無料 |

|---|---|

| 借入できる年齢 | 申し込み時の年齢が満18歳~完済が満70歳の誕生日まで |

| 必要書類 | 本人確認書類、使いみちを確認できる書類、前年の年収を確認できる書類(借入金額が201万円以上の場合) |

| 資金用途 | 新車の購入費用、中古車の購入費用、バイクの購入費用、借り換え |

| 土日の申し込み受付 | |

| 相談窓口の営業時間 | |

| ボーナス月の増額返済可能 | |

| 繰り上げ返済の手数料 | 無料(ネットバンキング) |

| 最短審査回答日 | 即日(事前審査) |

| 団信の加入可能 | |

| 借入できる地域 | 北海道、青森県、岩手県、宮城県、秋田県、山形県、福島県、茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、新潟県、富山県、石川県、福井県、山梨県、長野県、岐阜県、静岡県、愛知県、三重県、滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県、鳥取県、島根県、岡山県、広島県、山口県、徳島県、香川県、愛媛県、高知県、福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県、沖縄県 |

池田泉州銀行マイカーローン

| 下限金利 | 年2.375%(Web契約時) |

|---|---|

| 上限金利 | 年2.375%(Web契約時) |

| 借入上限金額 | 1,000万円 |

- 借入上限期間

- 10年

- 申込方法

- 申し込みから契約までWeb完結

全国対応の銀行のなかで金利が最も低い。必ず検討したい商品

上限金利はWeb契約すると年2.375%と低く、上限金利の低さの検証では高評価でした。金利が低ければ借入額が大きくなっても返済総額の増加を抑えやすく、長期返済を視野に入れる人にも適しているといえます。

さらに、契約はWeb完結に対応しており、繰上返済手数料が無料、ボーナス月の増額返済にも対応しています。契約や返済の利便性も高いといえるでしょう。くわえて、土日対応の窓口があるため、対面での相談や手続きが必要な場合でもスケジュールを合わせやすい点も魅力です。ただし、店舗は主に大阪・京都・兵庫・和歌山にしかないため、そのほかの地域では対面での相談を利用できない点に注意が必要です。

金利・手続きの手軽さ・返済の自由度すべてを重視したい人におすすめできるマイカーローンといえます。最も低金利のマイカーローンを探しているなら、最有力候補といえるでしょう。

良い

- 上限金利は年2.375%と低水準

- Web完結&ネットバンキング利用時繰上返済無料で手間なし

- 土日対応の窓口で柔軟な手続きが可能

気になる

- 店舗は主に関西の一部地域にしかない

| 保証料・手数料 | 有料 |

|---|---|

| 借入できる年齢 | 借入れ時の年齢が満20歳以上満65歳未満で、最終返済時の年齢が満70歳以下 |

| 必要書類 | 身分証明書、収入確認資料(借入金額が50万円を超える場合)、使途確認資料、返済予定の普通預金口座通帳(池田泉州銀行の口座を持っていない場合は仮審査応諾後に口座開設アプリまたは窓口で開設が必要) |

| 資金用途 | 新車の購入費用、中古車の購入費用、バイクの購入費用、車検費用、車の修理費用、免許の取得(教習所)費用、借り換え、残債と車の購入費用のおまとめ |

| 土日の申し込み受付 | |

| 相談窓口の営業時間 | |

| ボーナス月の増額返済可能 | |

| 繰り上げ返済の手数料 | 無料(ネットバンキング)、有料(店頭) |

| 最短審査回答日 | 3営業日 |

| 団信の加入可能 | |

| 借入できる地域 | 北海道、青森県、岩手県、宮城県、秋田県、山形県、福島県、茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、新潟県、富山県、石川県、福井県、山梨県、長野県、岐阜県、静岡県、愛知県、三重県、滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県、鳥取県、島根県、岡山県、広島県、山口県、徳島県、香川県、愛媛県、高知県、福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県、沖縄県 |

中国銀行マイカーローン

| 下限金利 | 年1.750%(借入額500万円以上) |

|---|---|

| 上限金利 | 年2.350%(借入額499万円以下) |

| 借入上限金額 | 1,000万円 |

- 借入上限期間

- 10年

- 申込方法

- 申し込みから契約までWeb完結

中国銀行の支店がある地域で利用可能。上限金利が低い

上限金利は年2.350%。検証結果の平均と比べると低く、ほかのマイカーローンと比べて返済総額を抑えやすい金利でした。金利の低さを重視する人には検討してほしい商品です。

くわえて、契約はWeb完結に対応し、繰上返済手数料も無料と、手続きがしやすいのも特徴。さらに、土日対応の窓口も設けられており、店舗での相談や手続きが必要な場合でも柔軟に対応可能です。ただし、申し込み可能なのは中国銀行の営業エリアに自宅または勤務先がある人のみなので注意しましょう。

総じて、金利の低さと手続きの手軽さを両立したマイカーローンといえます。利息負担を抑えつつ、オンラインでスムーズに契約したい人におすすめです。

良い

- 上限金利は年2.350%と低い

- Web完結&繰上返済無料で手続き簡単

- 土日対応の窓口で柔軟な対応が可能

気になる

- 申し込み可能なエリアは基本的に中国地方近辺の都道府県

| 保証料・手数料 | 無料 |

|---|---|

| 借入できる年齢 | 申し込み時の年齢が満18歳以上満65歳以下 |

| 必要書類 | 身分証明書、収入確認資料、使途確認資料、普通預金のお届印、就職内定先・初年度年収がわかる書類および在学校がわかる書類(学生証等※新卒の就職内定者の場合) |

| 資金用途 | 新車の購入費用、中古車の購入費用、バイクの購入費用、車検費用、車の修理費用、免許の取得(教習所)費用、借り換え、残債と車の購入費用のおまとめ |

| 土日の申し込み受付 | |

| 相談窓口の営業時間 | |

| ボーナス月の増額返済可能 | |

| 繰り上げ返済の手数料 | 無料(ネットバンキング) |

| 最短審査回答日 | 2〜3日程度 |

| 団信の加入可能 | |

| 借入できる地域 | 東京都、大阪府、兵庫県、鳥取県、岡山県、広島県、香川県、愛媛県 |

横浜銀行マイカーローン

| 下限金利 | 年0.900% |

|---|---|

| 上限金利 | 年3.050% |

| 借入上限金額 | 1,000万円 |

- 借入上限期間

- 10年

- 申込方法

- 申し込みから契約までWeb完結

借り換えでも同一金利を適用。対象エリアなら検討候補に

横浜銀行の「マイカーローン」は、神奈川県・東京都・群馬県の対象エリアに住んでいて、支店が近くにあるなら候補に入れてほしいマイカーローン。新車・中古車購入のほか借り換えでも同一金利が適用され、車種による金利差もありません。利用中のローンを借り換えて、毎月の返済負担を軽減したい人にもよいでしょう。

上限金利は年3.050%と平均より低い結果でした。融資時に取扱手数料が必要ですが、ネットバンキングを利用すれば繰上返済手数料は無料。ボーナス月の増額返済も利用でき、無理のない返済計画を立てられます。また、Web口座を開設すれば、横浜銀行ATMの時間外手数料が無料になるという特典も受けられますよ。

申し込みから契約まで来店不要なWeb完結型で、借り入れまでの手続きもスムーズです。審査結果の連絡などは、横浜銀行の審査用マイページで確認できるのも便利。ただし、ローンについて相談できる窓口が平日にしか営業していないため、土日に窓口で相談したい人は注意してください。

金利の低さが魅力で、Web完結型で利用しやすい横浜銀行のマイカーローン。独自の強みを持っている地域密着型の銀行なので、居住エリアなど条件を満たす場合は、ぜひ利用を検討したいサービスといえます。

良い

- 低金利でありながら、新車・中古車購入・借り換えでも金利が変わらない

- ネットバンキングの利用で、繰上返済手数料が無料

- 申し込みから契約まで来店不要なWeb完結型

気になる

- 対象エリアが神奈川県・東京都・群馬県に限られる

| 保証料・手数料 | 有料 |

|---|---|

| 借入できる年齢 | 借入時点の年齢が満18歳以上で、最終返済時の年齢が満70歳未満 |

| 必要書類 | 身分証明書、収入確認資料(銀行から提出依頼があった場合のみ)、使途確認資料、銀行お届け印、その他銀行から依頼するもの(正式審査で提出した書類の原本など) |

| 資金用途 | 新車の購入費用、中古車の購入費用、バイクの購入費用、車検費用、車の修理費用、免許の取得(教習所)費用、車庫の建設費用、借り換え |

| 土日の申し込み受付 | |

| 相談窓口の営業時間 | |

| ボーナス月の増額返済可能 | |

| 繰り上げ返済の手数料 | 無料(ネットバンキング)、有料(店頭) |

| 最短審査回答日 | 即日 |

| 団信の加入可能 | |

| 借入できる地域 | 群馬県、東京都、神奈川県 |

千葉銀行マイカーローン

| 下限金利 | 年2.100%(借入額が1,001〜3,000万円の場合) |

|---|---|

| 上限金利 | 年2.800%(借入額200~499万円の場合) |

| 借入上限金額 | 3,000万円 |

- 借入上限期間

- 10年

- 申込方法

- 申し込みから契約までWeb完結

エコカー購入などの条件クリアで、優遇金利での借り入れ可能

千葉銀行の「マイカーローン」は、新車のエコカーを購入する人や、千葉銀行の住宅ローンを利用中の人におすすめです。原則として、千葉県・東京都・茨城県・埼玉県・神奈川県に住んでいる人が対象。総費用の50%以下であれば下取車のローン残債資金にも対応しており、車の購入費用とまとめて借り入れできます。

車種や購入金額などによって金利は異なります。WEB完結契約で、銀行アプリへの口座登録および200万円以上の借り入れをした場合は年2.800%以下に引き下げ。平均と比べて低い金利で借り入れ可能です。繰上返済手数料はインターネットから手続きすれば無料なのもうれしいポイント。

手続きはすべてWebで完結するので、来店などの手間を省きたい人にも使いやすいでしょう。窓口や電話で相談しながら仮審査まで進められ、電話なら土日祝も対応しています。

千葉銀行のマイカーローンは、居住エリアなどの条件が合えば、お得な特典が受けられるのが大きな魅力。とくに、新車のエコカー購入を考えている人はぜひ検討しましょう。

良い

- 新車エコカー購入や住宅ローン利用で、金利の割引を受けられる

- 下取車のローン残債資金など、幅広い用途で借り入れ可能

- 窓口や電話での相談も可能

気になる

- 千葉県および近郊の対象エリアに居住している必要がある

| 保証料・手数料 | 無料 |

|---|---|

| 借入できる年齢 | 融資時の年齢が満18歳以上満65歳未満、最終約定返済時満70歳未満 |

| 必要書類 | 身分証明書、収入確認資料、使途確認資料、勤続(営業)年数を確認できる書類の写し |

| 資金用途 | 新車の購入費用、中古車の購入費用、バイクの購入費用、車検費用、車の修理費用、免許の取得(教習所)費用、車庫の建設費用、借り換え、残債と車の購入費用のおまとめ |

| 土日の申し込み受付 | |

| 相談窓口の営業時間 | |

| ボーナス月の増額返済可能 | |

| 繰り上げ返済の手数料 | 無料(ネットバンキング)、有料(店頭) |

| 最短審査回答日 | 2日 |

| 団信の加入可能 | |

| 借入できる地域 | 茨城県、埼玉県、千葉県、東京都、神奈川県 |

りそな銀行りそなマイカーローン

| 下限金利 | 年1.850% |

|---|---|

| 上限金利 | 年4.450% |

| 借入上限金額 | 1,200万円 |

- 借入上限期間

- 10年

- 申込方法

- 申し込みから契約までWeb完結

こまめに繰上返済したい人に。住宅ローン利用者なら金利優遇

上限金利は年4.450%と、比較したマイカーローンの平均値よりやや高い金利でした。うれしいことに住宅ローンの利用者なら、金利が年1.550%または年2.550%になるのは見逃せないポイント。今回検証した上限金利のうち最も低い年2.350%を下回るので、条件を満たせる人であれば返済負担を大きく軽減できる可能性があります。

Web完結で契約できるので、24時間365日いつでも好きなタイミングで申し込み可能です。また、店頭でも無料で手続きできるなど、諸手数料がかからないのも大きな魅力。繰上返済手数料も無料なので、負担を減らしたい場合はこまめに繰上返済を行うとよいでしょう。

また、電気自動車や燃料電池自動車を新規購入する場合にも特典あり。住宅ローン利用特典とは併用できませんが、-0.300%の優遇金利が適用されます。

良い

- 住宅ローン利用中の場合、金利が上限金利から1%以上低くなる

- 上限1,200万円まで借り入れできる

- 諸手数料がかからず、繰上返済手数料も無料

気になる

- 特になし

| 保証料・手数料 | 無料 |

|---|---|

| 借入できる年齢 | 申込時の年齢が満18歳以上満66歳未満で、最終返済時の年齢が満70歳未満 |

| 必要書類 | 身分証明書、収入確認資料(借入希望額が50万円を超える場合)、使途確認資料、通帳・預金お届け印 |

| 資金用途 | 新車の購入費用、中古車の購入費用、バイクの購入費用、車検費用、車の修理費用、借り換え、残債と車の購入費用のおまとめ |

| 土日の申し込み受付 | |

| 相談窓口の営業時間 | |

| ボーナス月の増額返済可能 | |

| 繰り上げ返済の手数料 | 無料(店頭)、無料(ネットバンキング) |

| 最短審査回答日 | 1日 |

| 団信の加入可能 | |

| 借入できる地域 | 北海道、青森県、岩手県、宮城県、秋田県、山形県、福島県、茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、新潟県、富山県、石川県、福井県、山梨県、長野県、岐阜県、静岡県、愛知県、三重県、滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県、鳥取県、島根県、岡山県、広島県、山口県、徳島県、香川県、愛媛県、高知県、福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県、沖縄県 |

常陽銀行常陽マイカーローン

| 下限金利 | 年1.800%(借入額900万円以上で、ガソリン車やハイブリッド車を購入する場合) |

|---|---|

| 上限金利 | 年3.200%(借入額499万円以下で、ガソリン車やハイブリッド車を購入する場合) |

| 借入上限金額 | 1,000万円 |

- 借入上限期間

- 10年

- 申込方法

- 申し込みから契約までWeb完結

Web契約と繰上返済の手数料無料が魅力。金利は低め

契約はWeb完結に対応しており、繰上返済手数料も無料と、手続き面での使いやすさがしっかり確保されていました。土日も対応可能な窓口があるため、平日に時間が取りづらい人でもスムーズに対応できる点が高評価のポイントです。ボーナス月の増額返済にも対応しており、返済計画の自由度も高い内容でした。

一方で、借り入れ金額が499万円以下の場合は年3.200%で借り入れ可能です。検証したマイカーローン全体のなかでは低めでした。また、店舗は主に茨城・埼玉・千葉・東京・栃木にあり、これらの地域外に住んでいる人にとっては対面での相談はしにくいでしょう。

契約や返済のしやすさを重視しながら金利も抑えたい人にとっては、バランスの良い選択肢といえるでしょう。使いやすさと金利の低さを両立したい人におすすめです。

良い

- Web完結&繰上返済無料で快適

- 土日対応の窓口で利便性が高い

- ボーナス月返済に対応し計画的に使える

気になる

- 店舗は主に茨城・埼玉・千葉・東京・栃木のみ

| 保証料・手数料 | 有料 |

|---|---|

| 借入できる年齢 | 満18歳以上70歳未満で、完済時75歳未満 |

| 必要書類 | 身分証明書、保険証、収入確認資料、使途確認資料 |

| 資金用途 | 新車の購入費用、中古車の購入費用、バイクの購入費用、車検費用、車の修理費用、免許の取得(教習所)費用、借り換え、残債と車の購入費用のおまとめ |

| 土日の申し込み受付 | |

| 相談窓口の営業時間 | |

| ボーナス月の増額返済可能 | |

| 繰り上げ返済の手数料 | 無料(ネットバンキング)、無料(店頭) |

| 最短審査回答日 | 即日 |

| 団信の加入可能 | |

| 借入できる地域 | 宮城県(岩沼市・塩竈市・仙台市・多賀城市・富谷市・名取市・利府町)、福島県、茨城県、栃木県、群馬県(板倉町・太田市・館林市)、埼玉県、千葉県、東京都(23区全域) |

三井住友銀行マイカーローン

| 下限金利 | 年3.200% |

|---|---|

| 上限金利 | 年3.200% |

| 借入上限金額 | 300万円 |

- 借入上限期間

- 10年

- 申込方法

- Web申し込み・契約は来店

借入可能額は最大300万円。契約時は支店に出向く必要あり

上限金利は年3.200%と、比較した平均よりも低めでした。融資時の手数料等は不要ですが、繰上返済するたびに手数料がかかる点には注意が必要。取引店への電話連絡も求められるので、何回かに分けて繰上返済したいと考えている人には向かないでしょう。

最短当日に審査結果を確認できたり、運転免許証の取得資金や車の維持費用に充てられたりと、メリットもあります。来店手続きが苦ではない、繰上返済する予定がないという人なら候補に入るマイカーローンといえそうです。

良い

- 電話やネットで申し込みできる

- 上限金利は年3.200%と低め

気になる

- 契約時はローン契約機がある支店まで出向く必要がある

- 最大の借り入れ可能額が300万円なので、高級車の購入資金には向かない

| 保証料・手数料 | 無料 |

|---|---|

| 借入できる年齢 | 申し込み時の年齢が満20~満65歳まで |

| 必要書類 | 身分証明書、収入確認資料、使途確認資料 |

| 資金用途 | 新車の購入費用、中古車の購入費用、バイクの購入費用、車検費用、車の修理費用、免許の取得(教習所)費用、借り換え |

| 土日の申し込み受付 | |

| 相談窓口の営業時間 | |

| ボーナス月の増額返済可能 | |

| 繰り上げ返済の手数料 | 有料 |

| 最短審査回答日 | 当日 |

| 団信の加入可能 | |

| 借入できる地域 | 北海道、青森県、岩手県、宮城県、秋田県、山形県、福島県、茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、新潟県、富山県、石川県、福井県、山梨県、長野県、岐阜県、静岡県、愛知県、三重県、滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県、鳥取県、島根県、岡山県、広島県、山口県、徳島県、香川県、愛媛県、高知県、福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県、沖縄県 |

ドコモSMTBネット銀行自動車ローン

| 下限金利 | 年3.525% |

|---|---|

| 上限金利 | 年4.725% |

| 借入上限金額 | 1,000万円 |

- 借入上限期間

- 10年

- 申込方法

- 申し込みから契約までWeb完結

1円からの繰上返済も可。ボーナス返済や対面相談はできない

ドコモSMTBネット銀行の「自動車ローン」は、1円からの繰上返済に対応している点が特徴。WEBサイト上で繰上返済の手続きができるうえ、手数料もかかりません。自分のペースに合わせて繰上返済を活用したい人には、利便性を感じられるマイカーローンといえます。

しかし、上限金利は年4.725%で、今回比較した平均の年4.376%を上回る金利でした。住宅ローン利用者など、すでにドコモSMTBネット銀行と取引がある場合は金利引下げの可能性もあります。とはいえ、新規利用者で金利による負担をできるだけ抑えたい人にはあまり向きません。

また、ボーナス月の増額返済はできないので、ボーナス月の返済額を増やして計画的に返済したい人も注意しましょう。契約までをWebで完結できるものの、相談できる支店を持たない点は気がかり。対面で相談しながら契約したい人は不満を感じる可能性があります。

良い

- 1円からでも繰上返済でき、手数料も無料

- 審査から契約までWebで完結できる

気になる

- 上限金利が高めで、比較した平均を上回った

- ボーナス月の増額返済には対応していない

- 相談窓口のある支店はない

| 保証料・手数料 | 有料 |

|---|---|

| 借入できる年齢 | 申込時年齢が満20歳以上で、完済時満70歳未満 |

| 必要書類 | 身分証明書、保険証、収入確認資料、使途確認資料 |

| 資金用途 | 新車の購入費用、中古車の購入費用、バイクの購入費用、車検費用、車の修理費用、免許の取得(教習所)費用、借り換え |

| 土日の申し込み受付 | |

| 相談窓口の営業時間 | |

| ボーナス月の増額返済可能 | |

| 繰り上げ返済の手数料 | 無料(ネットバンキング) |

| 最短審査回答日 | 即日 |

| 団信の加入可能 | |

| 借入できる地域 | 北海道、青森県、岩手県、宮城県、秋田県、山形県、福島県、茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、新潟県、富山県、石川県、福井県、山梨県、長野県、岐阜県、静岡県、愛知県、三重県、滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県、鳥取県、島根県、岡山県、広島県、山口県、徳島県、香川県、愛媛県、高知県、福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県、沖縄県 |

損保ジャパン日本興亜ジャパンダ・ネットマイカーローン

| 下限金利 | 年2.100% |

|---|---|

| 上限金利 | 年4.200% |

| 借入上限金額 | 1,000万円 |

- 借入上限期間

- 10年

- 申込方法

- 申し込みから契約までWeb完結

利用中の口座を返済用として使える。金利優遇のお得感は低め

損保ジャパン日本興亜の「ジャパンダ・ネットマイカーローン」は、固定金利のみを取り扱っている点が特徴です。「エコカー割」も用意されており、電気自動車などの環境配慮車を購入する場合は-0.1%の優遇金利が適用されます。

金利は固定金利で上限は年4.200%と、検証した商品の平均値よりやや低めでした。変動金利を含めるとより金利が低い銀行もあるため、金利の低さを重視する人はほかの銀行も検討するのがおすすめです。また、繰上返済には手数料が必要となるため、こまめな繰上返済を予定している人にも向きません。

一方で、銀行や信用金庫など、現在使っている口座をそのまま返済用口座として登録できます。口座を新規で作りたくない人は候補に入れるのもアリ。ただし、契約はWeb完結できますが、契約内容を確認したいときは電話で問い合わせる必要があるので注意してください。

良い

- 新規で口座を開設する必要がない

気になる

- エコカー割引を適用後もそれほど金利が下がらない

- 繰上返済手数料がかかる

- 契約内容を確認する方法は電話のみ

| 保証料・手数料 | 無料 |

|---|---|

| 借入できる年齢 | 申込時の年齢が満18歳以上で、最終返済時の年齢が満70歳以下 |

| 必要書類 | 身分証明書(購入する車・バイクの運転免許証)、保険証、収入確認資料、使途確認資料(自動車の注文書または売買契約書) |

| 資金用途 | 新車の購入費用、中古車の購入費用、バイクの購入費用、借り換え、残債と車の購入費用のおまとめ |

| 土日の申し込み受付 | |

| 相談窓口の営業時間 | |

| ボーナス月の増額返済可能 | |

| 繰り上げ返済の手数料 | 有料(ネットバンキング)、有料(店頭) |

| 最短審査回答日 | 1日 |

| 団信の加入可能 | |

| 借入できる地域 | 北海道、青森県、岩手県、宮城県、秋田県、山形県、福島県、茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、新潟県、富山県、石川県、福井県、山梨県、長野県、岐阜県、静岡県、愛知県、三重県、滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県、鳥取県、島根県、岡山県、広島県、山口県、徳島県、香川県、愛媛県、高知県、福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県、沖縄県 |

埼玉りそな銀行りそなマイカーローン

| 下限金利 | 年1.850% |

|---|---|

| 上限金利 | 年4.450% |

| 借入上限金額 | 1,200万円 |

- 借入上限期間

- 10年

- 申込方法

- 申し込みから契約までWeb完結

Web完結で手続きは快適。土日でも対面相談が可能

契約はWeb完結に対応しており、繰上返済手数料も無料と、利用者にとって手続きの負担が少ない点が高評価でした。また、土日対応の窓口があるため平日の日中に動きにくい人にとっても利用しやすいでしょう。

一方で、上限金利は年4.450%と比較したマイカーローンの平均よりやや高い水準のため、金利の低さを重視する人にとっては物足りない印象でした。また、店舗は主に埼玉県内にしかないため、埼玉県外の人は対面での相談がしにくいでしょう。

Webで手続きしたい人や繰上返済の柔軟性を求める人には選択肢となる一方で、金利の低さにこだわる人には不向きな商品です。

良い

- Web完結で契約手続きがスムーズに行える

- 繰上返済手数料が無料で返済プランを立てやすい

- 土日対応の窓口があり、対面相談しやすい

気になる

- 店舗が主に埼玉県内にしかない

| 保証料・手数料 | 無料 |

|---|---|

| 借入できる年齢 | 申し込み時の年齢が満18歳以上満66歳未満で、最終返済時の年齢が満70歳未満 |

| 必要書類 | 身分証明書、収入確認資料(借入希望額が50万円を超える場合)、使途確認資料、通帳・預金お届け印 |

| 資金用途 | 新車の購入費用、中古車の購入費用、バイクの購入費用、車検費用、車の修理費用、免許の取得(教習所)費用、借り換え |

| 土日の申し込み受付 | |

| 相談窓口の営業時間 | |

| ボーナス月の増額返済可能 | |

| 繰り上げ返済の手数料 | 無料(ネットバンキング)、無料(店頭) |

| 最短審査回答日 | 翌営業日 |

| 団信の加入可能 | |

| 借入できる地域 | 群馬県、埼玉県、東京都 |

群馬銀行マイカーローン

| 下限金利 | 年1.200%(借入額801万円~1,000万円) |

|---|---|

| 上限金利 | 年3.000%(借入額500万円以下) |

| 借入上限金額 | 1,000万円(6か月以内に就職することが内定している学生は150万円) |

- 借入上限期間

- 10年

- 申込方法

- 申し込みから契約までWeb完結

金利は低め。利便性を求める人にはやや不向き

上限金利は年3.000%と、検証結果の平均と比較して低めでした。また、土日でもローンの相談が可能な個人相談プラザなどもあるため、借り入れが不安な人も利用しやすい環境が整っているといえます。

契約はWeb完結に対応しているものの、繰上返済手数料が有料である点から利便性には課題が残りました。返済方法の柔軟さを求める人にはやや不向きです。また、店舗があるのは主に群馬・栃木・埼玉なので、これら以外の地域では対面相談が利用しにくいことには注意しましょう。

金利をある程度抑えつつ、対面でも手続きしたい人には選択肢になりますが、オンライン手続きの快適さや柔軟な返済方法を重視する人には慎重な検討が必要です。

良い

- 上限金利は年3.000%と、検証結果の平均より低い

- Web完結で手続きが可能

- 土日対応の窓口が利用できる

気になる

- 繰上返済手数料が有料

- 店舗は主に群馬・栃木・埼玉にしかない

| 保証料・手数料 | 無料 |

|---|---|

| 借入できる年齢 | 満18歳以上で、最終返済時の年齢が満76歳未満 |

| 必要書類 | 身分証明書、勤務先確認資料、収入確認資料、使途確認資料 |

| 資金用途 | 新車の購入費用、中古車の購入費用、バイクの購入費用、車検費用、車の修理費用、免許の取得(教習所)費用、借り換え |

| 土日の申し込み受付 | |

| 相談窓口の営業時間 | |

| ボーナス月の増額返済可能 | |

| 繰り上げ返済の手数料 | 有料(ネットバンキング)、有料(店頭) |

| 最短審査回答日 | 当日 |

| 団信の加入可能 | |

| 借入できる地域 | 北海道、青森県、岩手県、宮城県、秋田県、山形県、福島県、茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、新潟県、富山県、石川県、福井県、山梨県、長野県、岐阜県、静岡県、愛知県、三重県、滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県、鳥取県、島根県、岡山県、広島県、山口県、徳島県、香川県、愛媛県、高知県、福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県、沖縄県 |

みずほ銀行みずほ銀行多目的ローン

| 下限金利 | 年6.525% |

|---|---|

| 上限金利 | 年6.525% |

| 借入上限金額 | 300万円 |

- 借入上限期間

- 7年

- 申込方法

- Web申し込み・契約は郵送もしくは来店

多用途な資金に使える。契約がWeb完結できず、金利も高め

しかしながら、上限金利が年6.525%と高めなのはネック。比較した平均より2%以上も高く、とくに金利を年2%台に抑えられたサービスに比べると、返済負担の大きさが気になりました。

また、Web完結できるサービスが多いなか、契約時は書類の郵送もしくは来店が必要です。郵送に要する日数や来店する時間もかかるので、スピーディな借り入れを希望している人にも不向き。窓口に出向く場合も17時までという制約があり、平日に時間を取れない人には利用しにくい印象です。

良い

- 多目的な資金として使える

気になる

- 上限金利が年6.525%と、比較した平均よりも高かった

- 申し込みから契約までWeb完結できない

- 借入上限は300万円までで、高級車の購入時には向かない

| 保証料・手数料 | 有料 |

|---|---|

| 借入できる年齢 | 借入時の年齢が満18歳以上満66歳未満で、最終返済時年齢が満71歳未満 |

| 必要書類 | 身分証明書、収入確認資料(借入金額50万円以下を希望の場合は不要)、使途確認資料、印鑑 |

| 資金用途 | 新車の購入費用、中古車の購入費用、バイクの購入費用、車検費用、車の修理費用、免許の取得(教習所)費用、車庫の建設費用、借り換え、残債と車の購入費用のおまとめ |

| 土日の申し込み受付 | |

| 相談窓口の営業時間 | |

| ボーナス月の増額返済可能 | |

| 繰り上げ返済の手数料 | 無料(ネットバンキング)、有料(店頭) |

| 最短審査回答日 | 5日 |

| 団信の加入可能 | |

| 借入できる地域 | 北海道、青森県、岩手県、宮城県、秋田県、山形県、福島県、茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、新潟県、富山県、石川県、福井県、山梨県、長野県、岐阜県、静岡県、愛知県、三重県、滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県、鳥取県、島根県、岡山県、広島県、山口県、徳島県、香川県、愛媛県、高知県、福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県、沖縄県 |

福岡銀行ニューオートローンDX

| 下限金利 | 2.700% |

|---|---|

| 上限金利 | 年3.350%(Web申し込み) |

| 借入上限金額 | 1,500万円 |

- 借入上限期間

- 10年

- 申込方法

- 申し込みから契約までWeb完結

契約の手軽さは魅力。上限金利は低め

契約はWeb完結に対応しており、繰上返済手数料も無料という点で、手続きのしやすさは十分に配慮されていました。さらに、土日対応の窓口があるため、対面での相談や手続きにも柔軟に対応できます。Web中心に使いたい人や、ライフスタイルに合わせた返済スタイルを希望する人にとっては利便性の高い商品といえます。

上限金利はWeb申し込みなら年3.350%と、検証結果の平均を下回る結果でした。店舗は主に福岡県内にしかないため、福岡県外の人は対面相談がしにくい点に注意が必要です。

金利よりも利便性やオンライン契約のしやすさを重視する人には選択肢となりますが、とくに返済総額を抑えたい人には慎重な検討が求められるマイカーローンです。

良い

- Web完結&ネットバンキング利用時は繰上返済無料で使いやすい

- 土日対応の窓口があり、柔軟に相談可能

気になる

- 店舗は主に福岡県内にしかない

| 保証料・手数料 | 無料 |

|---|---|

| 借入できる年齢 | 借入時の年齢が満18歳以上69歳以下で、完済時の年齢が75歳以下 |

| 必要書類 | 身分証明書、収入確認資料(借入れ金額が300万円を超える場合)、使途確認資料、家族であることが確認できる資料(住民票・健康保険証・戸籍謄本・資格確認書またはマイナポータル上の資格情報画面のハードコピー等)・家族の運転免許証(家族の車両購入等の場合) |

| 資金用途 | 新車の購入費用、中古車の購入費用、バイクの購入費用、車検費用、車の修理費用、免許の取得(教習所)費用、借り換え |

| 土日の申し込み受付 | |

| 相談窓口の営業時間 | |

| ボーナス月の増額返済可能 | |

| 繰り上げ返済の手数料 | 無料(ネットバンキング)、有料(店頭) |

| 最短審査回答日 | 5〜7日程度(審査の状況により3週間程度かかる場合もあり) |

| 団信の加入可能 | |

| 借入できる地域 | 北海道、青森県、岩手県、宮城県、秋田県、山形県、福島県、茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、新潟県、富山県、石川県、福井県、山梨県、長野県、岐阜県、静岡県、愛知県、三重県、滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県、鳥取県、島根県、岡山県、広島県、山口県、徳島県、香川県、愛媛県、高知県、福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県、沖縄県 |

静岡銀行マイカーローン

| 下限金利 | 年3.250% |

|---|---|

| 上限金利 | 年5.950% |

| 借入上限金額 | 1,000万円 |

- 借入上限期間

- 10年

- 申込方法

- 申し込みから契約までWeb完結

手続きは快適。上限金利は高め

契約はWeb完結に対応しており、繰上返済手数料も無料、ボーナス月の増額返済も可能と、返済方法の柔軟性に優れていました。また、地域は限られますが土日対応の窓口も複数あるため、対面相談が必要な人にも使いやすい体制が整えられています。こうした点から、利便性を重視する人には満足できる内容といえます。

一方で、上限金利は年5.950%と検証したマイカーローンの平均と比べて高めでした。返済総額を少しでも抑えたい人にとっては、慎重な検討が必要な水準といえるでしょう。また、店舗は主に静岡県・神奈川県内にしかないため、対面相談に対応しているのはこれらの一部の地域のみです。

手続きの手軽さや返済の柔軟性を優先する人にとっては魅力のあるマイカーローンです。ただし、金利の低さを重要視する人は、ほかの選択肢と比較することをおすすめします。

良い

- Web完結でスムーズに申し込み可能

- ネットバンキング利用時は繰上返済手数料が無料で安心

- 土日対応の窓口があり柔軟性あり

気になる

- 上限金利は年5.950%と高め

- 店舗は主に静岡・神奈川にしかない

| 保証料・手数料 | 無料 |

|---|---|

| 借入できる年齢 | 申し込み時の年齢が満18歳以上70歳未満 |

| 必要書類 | 身分証明書、収入確認資料(融資金額が300万円を超える場合※審査の条件により300万円を超えない場合でも必要となる場合あり)、使途確認資料、お届け印(店頭契約の場合)、内定通知書(入社前で内定が出ている人が申し込む場合) |

| 資金用途 | 新車の購入費用、中古車の購入費用、バイクの購入費用、車検費用、車の修理費用、借り換え |

| 土日の申し込み受付 | |

| 相談窓口の営業時間 | |

| ボーナス月の増額返済可能 | |

| 繰り上げ返済の手数料 | 無料(ネットバンキング)、有料(店頭) |

| 最短審査回答日 | 3日 |

| 団信の加入可能 | |

| 借入できる地域 | 北海道、青森県、岩手県、宮城県、秋田県、山形県、福島県、茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、新潟県、富山県、石川県、福井県、山梨県、長野県、岐阜県、静岡県、愛知県、三重県、滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県、鳥取県、島根県、岡山県、広島県、山口県、徳島県、香川県、愛媛県、高知県、福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県、沖縄県 |

西日本シティ銀行EZマイカーローン

| 下限金利 | 年3.250%(Web契約時) |

|---|---|

| 上限金利 | 年3.950%(Web契約時) |

| 借入上限金額 | 1,000万円 |

- 借入上限期間

- 10年

- 申込方法

- 申し込みから契約までWeb完結

オンライン手続きが使える。上限金利は低め

契約はWeb完結で行えるほか、繰上返済手数料も無料。さらにボーナス月の増額返済や土日対応の窓口など、柔軟な対応が可能でした。すなわち手続きのしやすさや返済方法の自由度が高く、特に忙しい人やオンラインでスムーズに完結したい人に適した内容といえます。

Web契約の場合、上限金利は年3.950%と検証したマイカーローンの平均よりも低めでした。また、店舗は主に福岡県内にあるため、福岡県外に住んでいる人は対面での相談がしにくい点に注意が必要です。

契約や返済の自由度を優先する人にとっては、高い利便性が魅力となるマイカーローンです。

良い

- Web完結でスムーズに契約可能

- 繰上返済手数料が無料

- ボーナス月返済が利用できる

気になる

- 店舗は主に福岡県にしかない

| 保証料・手数料 | 無料 |

|---|---|

| 借入できる年齢 | 申し込み時の年齢が満20歳以上満74歳以下で、完済時の年齢が満80歳以下 |

| 必要書類 | 身分証明書、収入確認資料(契約金額300万円以内の場合は不要)、使途確認資料、通帳(もしくはキャッシュカード)・お届け印 |

| 資金用途 | 新車の購入費用、中古車の購入費用、バイクの購入費用、車検費用、車の修理費用、免許の取得(教習所)費用、借り換え |

| 土日の申し込み受付 | |

| 相談窓口の営業時間 | |

| ボーナス月の増額返済可能 | |

| 繰り上げ返済の手数料 | 無料(ネットバンキング)、無料(店頭) |

| 最短審査回答日 | 7日 |

| 団信の加入可能 | |

| 借入できる地域 | 岡山県、広島県、山口県、福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県 |

関西みらい銀行関西みらいマイカーローン

| 下限金利 | 年1.850% |

|---|---|

| 上限金利 | 年4.450% |

| 借入上限金額 | 1,200万円 |

- 借入上限期間

- 10年

- 申込方法

- 申し込みから契約までWeb完結

借入上限は1,200万円。がん保障付き団信にも加入できる

関西みらい銀行の「関西みらいマイカーローン」は、関西みらい銀行の住宅ローンを利用中の人向きです。通常の上限金利は年4.450%と比較したサービスの平均よりやや高い水準だったものの、関西みらい銀行の住宅ローンの利用者なら年1.550%または年2.550%での借り入れも可能。借入上限も1,200万円までなので、高級車の購入を検討している人の候補にも入ります。

さらに特徴的な点は、がん保障つきの団体信用生命保険に加入できること。融資利率に0.300%上乗せする必要はありますが、返済中にがんと診断された場合、以降の返済はすべて免除されます。がん保険に未加入で不安を感じるなど、特別な理由がある場合は検討してもよいでしょう。

仮審査から契約までWebですべて完結し、来店は不要です。また、関西地域にはローン専用の相談窓口が複数あるのも便利。ローン契約のサポートを幅広く受けられるため、関西地域に住んでいて窓口での相談を希望している人にもおすすめです。

繰上返済手数料が無料なのも魅力。借入残高を確認できるアプリも完備するなど、利用しやすいマイカーローンだといえます。

良い

- 住宅ローン利用中の場合、金利が上限金利から1%以上低くなる

- 金利を0.300%上乗せすれば、がん保障付きの団信に加入可能

- 関西エリアならローン専用の相談窓口を利用できる

気になる

- 特になし

| 保証料・手数料 | 無料 |

|---|---|

| 借入できる年齢 | 申込時の年齢が満18歳以上満66歳未満で、最終返済時の年齢が満70歳未満 |

| 必要書類 | 身分証明書、収入確認資料(借入希望額が50万円を超える場合)、使途確認資料、通帳・預金お届け印 |

| 資金用途 | 新車の購入費用、中古車の購入費用、バイクの購入費用、車検費用、車の修理費用、免許の取得(教習所)費用、借り換え |

| 土日の申し込み受付 | |

| 相談窓口の営業時間 | |

| ボーナス月の増額返済可能 | |

| 繰り上げ返済の手数料 | 無料(ネットバンキング)、無料(店頭) |

| 最短審査回答日 | 1日 |

| 団信の加入可能 | |

| 借入できる地域 | 東京都、愛知県、滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県 |

イオン銀行イオンアシストプラン

| 下限金利 | 年3.800% |

|---|---|

| 上限金利 | 年13.500% |

| 借入上限金額 | 700万円 |

- 借入上限期間

- 8年

- 申込方法

- Web申し込み・契約は郵送

契約時は書類郵送が必要。金利が高いので借り入れは慎重に

イオン銀行の「イオンアシストプラン」は、固定金利のみを扱うサービス。車の購入資金のほか、ドライブレコーダーやカーナビなどのオプション品購入にも利用できます。

上限金利は年13.500%と、今回比較したなかでは最も高い金利でした。下限金利も年3.800%と、低いとはいえません。基本的には返済負担の大きい条件で借入することが予想されます。

また、申し込みはWeb上でできるものの、その後の手続きがやや煩雑なのもネック。郵送によるやり取りや本審査後の電話連絡など、Web完結型に比べ手間がかかる印象です。繰上返済手数料がかからず、土日対応の窓口がある点などを加味しても、金利の高さも含め不満を感じる可能性が高いでしょう。

良い

- 繰上返済手数料が無料

気になる

- 契約までWeb完結できない

- 金利が高く、返済負担が大きい可能性がある

| 保証料・手数料 | 有料 |

|---|---|

| 借入できる年齢 | 契約時の年齢が満20歳以上、満60歳未満 |

| 必要書類 | 身分証明書、収入確認資料(審査の状況によって異なる) |

| 資金用途 | 新車の購入費用、中古車の購入費用、バイクの購入費用、車検費用、車の修理費用、免許の取得(教習所)費用、車庫の建設費用、借り換え、残債と車の購入費用のおまとめ |

| 土日の申し込み受付 | |

| 相談窓口の営業時間 | |

| ボーナス月の増額返済可能 | |

| 繰り上げ返済の手数料 | 無料(ネットバンキング)、無料(店頭) |

| 最短審査回答日 | 5日 |

| 団信の加入可能 | |

| 借入できる地域 | 北海道、青森県、岩手県、宮城県、秋田県、山形県、福島県、茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、新潟県、富山県、石川県、福井県、山梨県、長野県、岐阜県、静岡県、愛知県、三重県、滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県、鳥取県、島根県、岡山県、広島県、山口県、徳島県、香川県、愛媛県、高知県、福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県、沖縄県 |

人気マイカーローン全18商品を徹底比較!

マイベストでは最もおすすめできるマイカーローンを「金利が低く、契約・借入の手間や費用がかからない商品」と定義。

そんなベストなマイカーローンを探すために、人気のマイカーローン18商品を集め、以下の2つのポイントから徹底検証しました。

検証①:上限金利の低さ

検証②:利用のしやすさ

今回検証した商品

- ★5.00|中国銀行|マイカーローン

- ★4.99|池田泉州銀行|マイカーローン

- ★4.61|千葉銀行|マイカーローン

- ★4.53|常陽銀行|常陽マイカーローン

- ★4.50|三菱UFJ銀行|ネットDEマイカーローン

- ★4.48|横浜銀行|マイカーローン

- ★4.47|群馬銀行|マイカーローン

- ★4.44|福岡銀行|ニューオートローンDX

- ★4.23|西日本シティ銀行|EZマイカーローン

- ★4.19|りそな銀行|りそなマイカーローン

- ★4.19|関西みらい銀行|関西みらいマイカーローン

- ★4.19|埼玉りそな銀行|りそなマイカーローン

- ★4.06|静岡銀行|マイカーローン

- ★4.01|ドコモSMTBネット銀行|自動車ローン

- ★3.97|みずほ銀行|みずほ銀行多目的ローン

- ★3.93|損保ジャパン日本興亜|ジャパンダ・ネットマイカーローン

- ★3.82|三井住友銀行|マイカーローン

- ★3.29|イオン銀行|イオンアシストプラン

上限金利の低さ

返済負担が軽いものとしてユーザーがとても満足できる基準を「上限金利が低いマイカーローン」とし、以下の方法で各商品の検証を行いました。

2026年7月20日時点の情報をもとに検証を行なっています。

スコアリング方法

各社の公式サイトで上限金利をリサーチして集計し、上限金利の低いものほどおすすめとしてスコア化しました。

検証条件

- 借入金額は200万円で設定

- 金利の引き下げ項目については、「ネット申し込み・契約」「無料のインターネットバンキング」のみを対象とする

- 変動金利と固定金利の両方の形式が選べる場合は、金利が低い方の形式を選ぶ

利用のしやすさ

申し込みから契約・返済の手間が少ないものとしてユーザーがとても満足できる基準を「契約や返済手続きの負担が少ないマイカーローン」とし、以下の方法で各商品の検証を行いました。

2024年10月23日時点の情報をもとに検証を行なっています。

スコアリング方法

各商品の契約・返済時に関わるサービスについて公式サイトを調査。公式サイトに記載された情報をもとに設定したポイントごとに点数づけをして、各商品のおすすめ度をスコアリングしました。

チェックしたポイント

- 来店せずWeb完結で契約できるか

┗Web完結で契約できる:7点

┗来店は不要だが郵送手続きが必要:5点

┗契約までに来店が必要:0点

- 繰上返済手数料は無料か

┗無料:5点

┗有料:0点

- ボーナス月の増額返済は可能か

┗可能:2点

┗不可能:0点

- 窓口の利用のしやすさ

┗土日対応の窓口がある:4点

┗平日19時まで開いている窓口がある:3点

┗平日17時までに来店が必要:0点

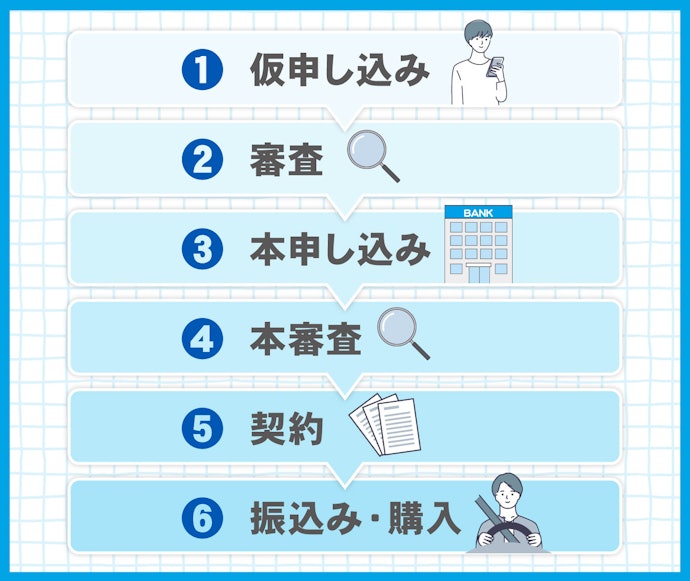

マイカーローンの申し込みの流れは?

マイカーローンの申し込みの流れは以下のとおりです。基本的に申込から借入までは2週間前後を見ておくとよいでしょう。

<申し込みの流れ>

- 仮申し込み

- 審査

- 本申し込み

- 本審査

- 契約

- 振込み・購入

審査に事前準備は必要?

マイカーローンの本審査では、車の見積書や注文書・身分証明書・収入証明書が必要です。提出できる書類の種類は金融機関によって異なるので、事前に確認しましょう。

<必要な書類>

- 車の見積書や注文書

- 身分証明書…運転免許証・健康保険証

- 収入証明書…源泉徴収票・納税通知書・所得証明書・確定申告書など

マイカーローンの審査項目は?

マイカーローンの審査では、主に返済能力と借入状況の2つが重要なチェックポイントです。返済能力は、年収・職業・勤務年数などで判断されます。

借入状況の審査では、マイカーローン以外の借入があるかだけでなく、クレジットカードの滞納や借金の返済の遅延など過去に金融事故を起こしていないかを含めた信用情報などもチェックされている点は覚えておきましょう。

仮審査に通っても本審査で落ちることはある?

仮審査に通ったら、本審査で落ちることはほとんどありません。しかし、仮審査で入力した情報に誤りがあると審査に落ちる場合もあります。

仮審査では収入や車の金額が証明できる書類を提出しないため、申告した情報が事実であるかまでは確認されません。そのため、本審査で書類を提出した際に仮審査内容と書類の内容に違いがあると、本審査で落ちることもあります。本審査で落ちることがないよう、仮審査であっても正しい情報を入力することが大切です。

マイカーローンの審査に通るコツは?

頭金を利用して借入総額を少なくすることで、審査に通りやすくなります。頭金の相場は車の購入価格の2〜3割程度。頭金を使うことで支払利息を減らし、最終的な返済額を減らせます。審査に通りやすくなるだけでなく、審査に通ったあとの返済負担も減らせるため、貯金に余裕があるなら頭金の利用を検討しましょう。

また、ローンの申し込みを1社に絞ることも重要です。複数社のローンに申し込むことや、ローンの審査に落ちた事実は、信用情報に記録されてしまいます。傷がついた信用情報だと審査に通りにくくなるので、ローンの申し込みは慎重に行いましょう。

審査に落ちたら、ディーラーローンを検討しよう

マイカーローンの審査に落ちたら、ディーラーローンを検討しましょう。ディーラーローンは車を担保に契約するため、担保のない銀行のマイカーローンよりも審査が緩い傾向があります。

しかし、ディーラーローンの返済中は車の所有権が自分ではなくディーラーにある点に注意が必要です。ディーラーから車を借りている状態であるため、返済中に別の車に買い替える場合は別途手続きが必要になることは覚えておきましょう。

マイカーローンは借り換えのような車以外の目的でも借りられる?

マイカーローンは車以外の目的では借りられません。マイカーローンを申し込む際には、用途と金額が記載された見積書を提出する必要があります。また、マイカーローンで借りた金額は個人の口座に振り込まれるのではなく、銀行側が車の販売店に直接支払うため、借りたお金は個人で自由に使えない点も覚えておきましょう。

前のローンが残っていてもマイカーローンは借りられる?

前の車のローンが残っていても、マイカーローンは借りられます。新しく購入する車の金額と前のローンの残りの合計金額でローンを組むことで、前のローンと新しく購入する車のローンをまとめて返済することも可能です。

しかし、借りる金額が増えて返済の負担も大きくなるので、前のローンを完済してからローンを組むことが理想。古い車を売却して返済の資金にすると、返済の負担を減らせます。ただし、ディーラーローンの場合は、売却する前にディーラー側に連絡して手続きを行う必要があるので注意してください。

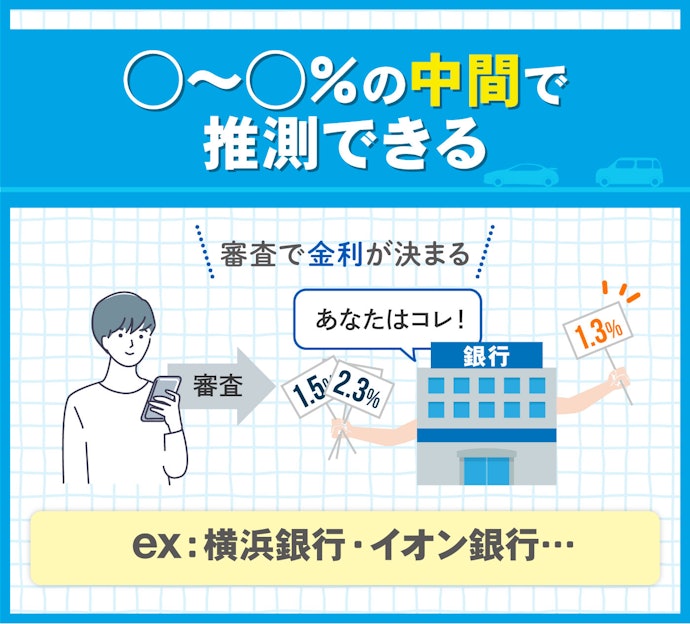

マイカーローンの金利はどうやって決まるの?

◯~◯%で表記されているものを「表示の金利」、そのなかから実際に利用する金利を「適用金利」といいます。適用金利の決まり方は、大きく分けて以下の3つのパターンです。

①審査によって決まるパターン

②スタートの金利が決まっており、条件に合致した分だけ金利が引き下げされるパターン

③①と②が組み合わさったパターン

それぞれ詳しく解説していきます。

①審査によって決まる

1つ目は、完全に審査によって決まるパターンです。いくつか金利の候補があり、金融機関が申し込みをした人の属性や信用情報を見て個別に金利を決定します。

この場合、審査の結果が出るまで金利が何%になるのかハッキリとはわかりません。一般的に、収入が多く過去の借入状況から返済に懸念がない人ほど、金利は低くなります。

自分がどのように評価されるかは基本的にわからないので、一番高い金利と低い金利の中間くらいを想定しておくのが無難といえるでしょう。

②スタートの金利から条件に合致した分だけ金利が引き下げられて決まる

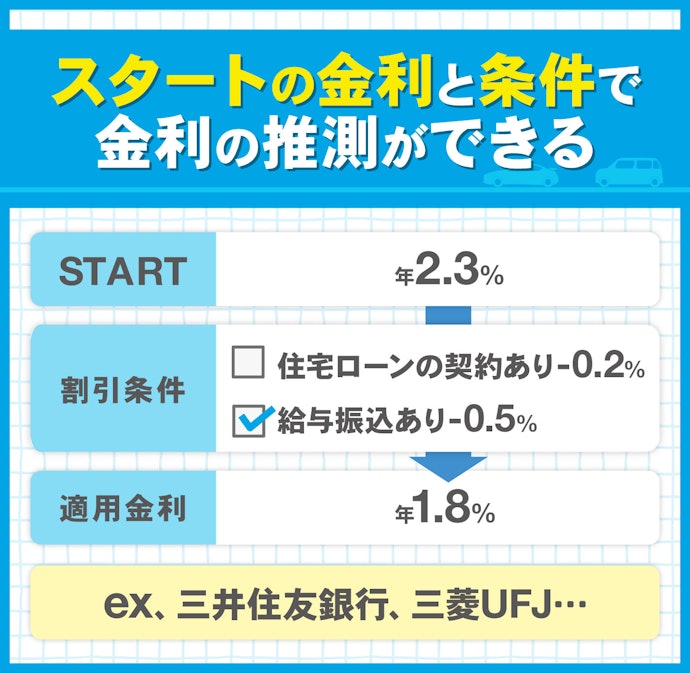

2つ目は、スタートの金利が決まっていて、そこから引き下げ分を差し引いて最終的な適用金利が決定するパターンです。スタートとなる基準の金利は全員同じで、取引内容によって金利が変化します。

金利の引き下げ条件は主に以下のとおりです。ハードルの高い条件ほど引き下げされる金利は高く設定されています。

【金利の引き下げ条件】※引き下げ率の高い順に

- 住宅ローンの契約あり

- カードローン・クレジットカードの契約あり

- 銀行のポイントクラブ◯pt以上

- 給与振込の指定あり

- ネットバンキングの登録あり

- ネット申し込み・ネット契約

そのため、まずはスタートとなる金利を確認し、次に自分が該当する引き下げ条件をチェックすれば簡単に金利を推測できますよ。

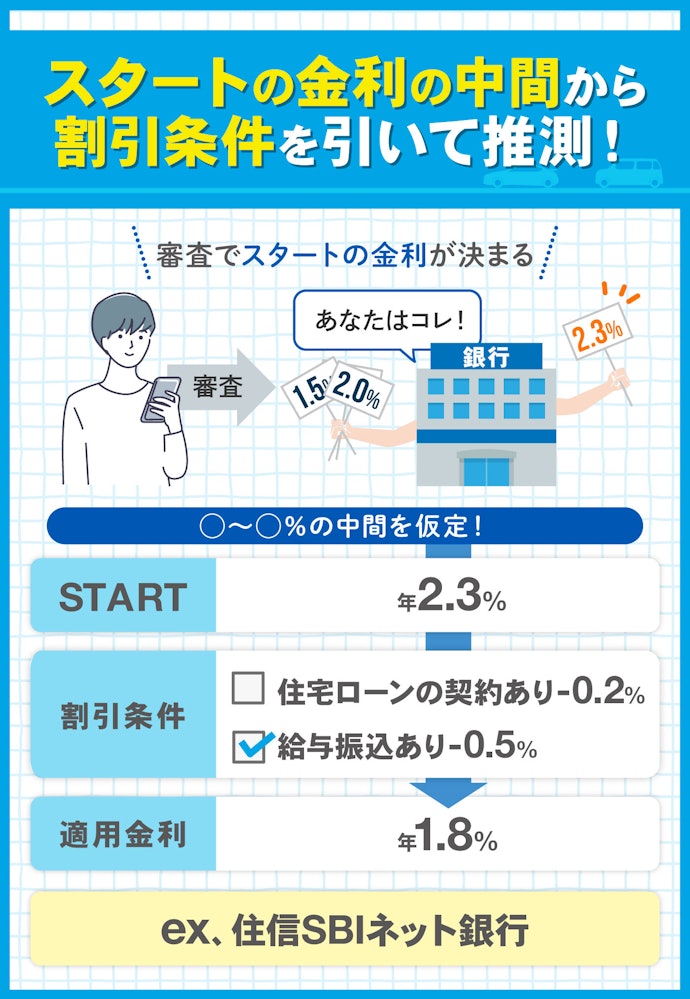

③条件を満たした分だけ審査時の金利が引き下げられて決まる

最後は①と②が組み合わさったパターンです。つまり、審査によって個別にスタートの金利が決まり、そのあとで条件に合致した分だけ金利を引き下げて適用金利が決定します。

この場合、まずはスタートの金利の中間をとり、そのあとで引き下げの条件を確認し、合致した分を差し引いて推測するのがおすすめです。

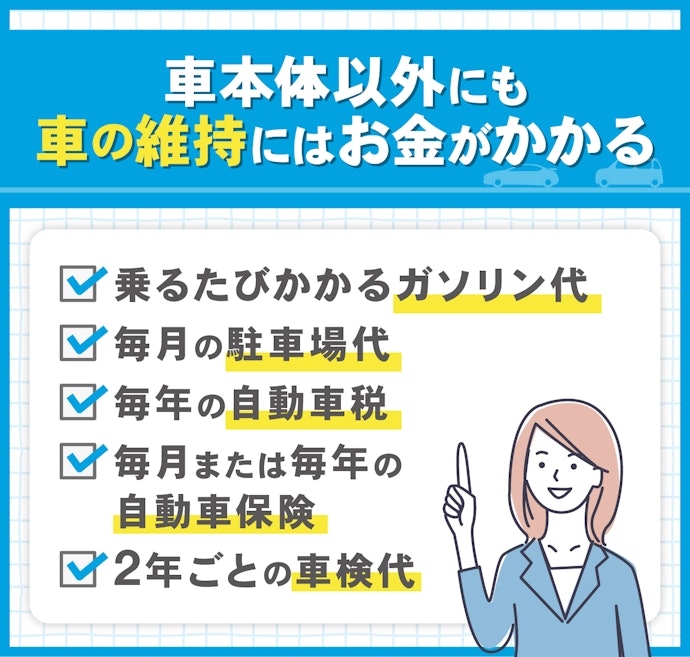

維持費も考えて無理のない返済計画を立てよう

マイカーローンを組む際は、購入後の維持費も念頭に置いて無理のない返済プランを計画しましょう。車種によっては車検代や自動車税が高額になりがちなので、必要なタイミングに備えて日頃から積み立てをしておくことがおすすめです。

残価設定型クレジットとマイカーローンの違いは?

残価設定型クレジットとマイカーローンは、返済負担や車の所有権などが異なります。残価設定型クレジットとは、あらかじめ設定された残価(契約終了時の車両の価値)を差し引いた金額でローンを組むディーラーローンの1種。一定期間後の契約終了時には、買取・返却・乗り換えのいずれかを選択できます。

月々の支払いを安く抑えられるうえ、車を返却することで新しい車に乗り換えやすいため、頻繁に乗り換えたい人には候補になるでしょう。一方、返済中は所有権が車の販売店にあるので、使用条件に制限があることや、返却時に損傷があると追加費用が発生する可能性がある点はネック。金利は残価を含めた車の価値全体にかかるため、返済負担は重くなる傾向があります。

マイカーローンは車の購入資金を借り入れ、月々返済していく形式です。車の所有権が自分にあるので、自由度が高く改造や使用に制限が少ない点がメリット。金利が比較的低めなので、返済負担を抑えたい人はマイカーローンがおすすめです。しかし、月々の支払い金額は残価設定型クレジットに比べて高くなる点には注意しましょう。

JAのマイカーローンの金利は?

JAバンクのマイカーローンは、地域によって金利が異なります。変動金利であれば、年2%程度のものもあるので要チェック。詳しくはJAネットローンのサイトを確認するか、近くのJAで金利を調べてみましょう。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。