【2026年8月最新】カードローンおすすめ比較ランキング54社! 銀行・消費者金融の審査や金利を徹底比較【FP・弁護士・教授ら監修】

マイベストではカードローン全54社を徹底比較しました。その結果、今すぐバレずに借りたい人はレイク(レイク公式サイトで詳細を見る)、融資まで8分も待てない人はプロミス(プロミス公式サイトで詳細を見る)、金利を重視する人は銀行カードローンがおすすめの最適解です。

結論だけ先に伝えてしまいましたが、消費者金融や銀行カードローン各社で融資スピード・バレにくさ・上限金利・無利息期間はさまざまなので、自分が何を優先したいかをはっきりさせて、最強の1社を選ぶのが近道です。

今回はアコムやプロミスなどの大手消費者金融、三井住友銀行などの銀行・信販系を含む金融庁や財務局に登録された人気のカードローン54社を選定し徹底検証。選び方とともに、おすすめのカードローンをランキング形式でご紹介します。金利は毎月調査して最新情報に更新しているので、ぜひ契約の際の参考にしてくださいね。

金融機関勤務を経て1級ファイナンシャルプランニング技能士の資格を取得。ファイナンシャルプランニングオフィスParadise Wave(パラダイスウエーブ)の代表。現在は独立系ファイナンシャル・プランナーとして各種ローンに関する相談業務・セミナー講師・執筆活動を行っている。さらに、海外生活ジャーナリストとして移住支援も行っており、得意ジャンルは金融にとどまらず多岐に渡る。 【主な著書】 『貯める!儲ける!お金が集まる94の方法』(ローカス) 『あなたのファンを増やす魔法の質問 テラー必携!!』(近代セールス社) 『介護経験FPが語る介護のマネー&アドバイスの本』(近代セールス社) 『宅建資格を取るまえに読む本』(総合資格)

2014年に弁護士登録。同年に都内で事務所を開設した後、2019年に弁護士法人J&Tパートナーズへ移籍。借金・債務整理を中心に幅広い分野の相談業務に対応している。ほかにも誹謗中傷などのインターネット問題・不貞・離婚・相続・企業法務・訴訟案件全般を扱っている。まずは相談者から話を聞き、法的問題を含め入り組んだ問題についてどのような解決方法があるのか一緒に考え、取り得る解決方法を相談者でも理解しやすい言葉で説明するのがモットー。

東京情報大学総合情報学部・教授。ベンチャービジネス論・金融論の研究、とりわけ消費者金融市場や社会問題のヤミ金融について研究し、学生に金融犯罪に関わる危険性を啓発している。早稲田大学院理工学研究科を修了後、テキサス大学で経営管理学士(MBA)を取得。2012年には「ヤミ金融の被害についての簡潔な報告」で学会奨励賞を受賞。自らの著書に「消費者金融市場の研究: 競争市場下での参入と撤退に関する考察」があり、メディア出演としてNHKの「クローズアップ現代」や「あさイチ」にて消費者金融市場の実情やトレンドについて解説を行っている。

花王株式会社の生活者コミュニケーションセンターで勤務したのち、行政の消費者生活センターで消費生活相談員として勤務。日本消費生活アドバイザー・コンサルタント・相談員協会(NACS)の代表理事副会長兼相談室長も務める。カードローンの借入による借金問題や金融詐欺などを含めて、年間約500件の消費者トラブルに関する相談を受けている。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

検証のポイント

- 融資スピード1

融資スピードが早いものとしてユーザーが満足できる基準を「1時間以内に借り入れできる可能性があるカードローン」とし、以下の方法で各商品の検証を行いました。2026年7月24日時点の情報をもとに検証を行っています。

- バレにくさ2

お金を借りたことがバレにくいものとしてユーザーがとても満足できる基準を「家族や職場の人にバレるリスクが少ないカードローン」とし、以下の方法で各商品の検証を行いました。2025年10月21日時点の情報をもとに検証を行っています。

- 上限金利の低さ(10万円以下・11万〜100万円・100万円超え)3

返済負担が軽いものとしてユーザーがとても満足できる基準を「上限金利が低いカードローン」とし、以下の方法で各商品の検証を行いました。上限金利以上の金利になることはないため、適用され得る最大の金利として上限金利を採用しています。2026年8月3日時点の情報をもとに検証を行っています。

- 無利息期間の長さ4

返済負担が軽いものとしてユーザーがとても満足できる基準を「無利息期間が長いカードローン」とし、以下の方法で各商品の検証を行いました。2025年12月1日時点の情報をもとに検証を行っています。

すべての検証は

マイベストが行っています

監修者は「選び方」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。マイベストが独自に検証を行ったうえで、ランキング化しています。

更新 ランキングを更新しました。

【結論】8分以上待てるならレイク、待てないならプロミス、低金利重視なら銀行カードローンを!

今すぐお金が必要な人は、まず手持ちのクレジットカードにキャッシング機能がないか確認を。あれば審査なしで、利用可能枠の範囲ですぐに借りられます。

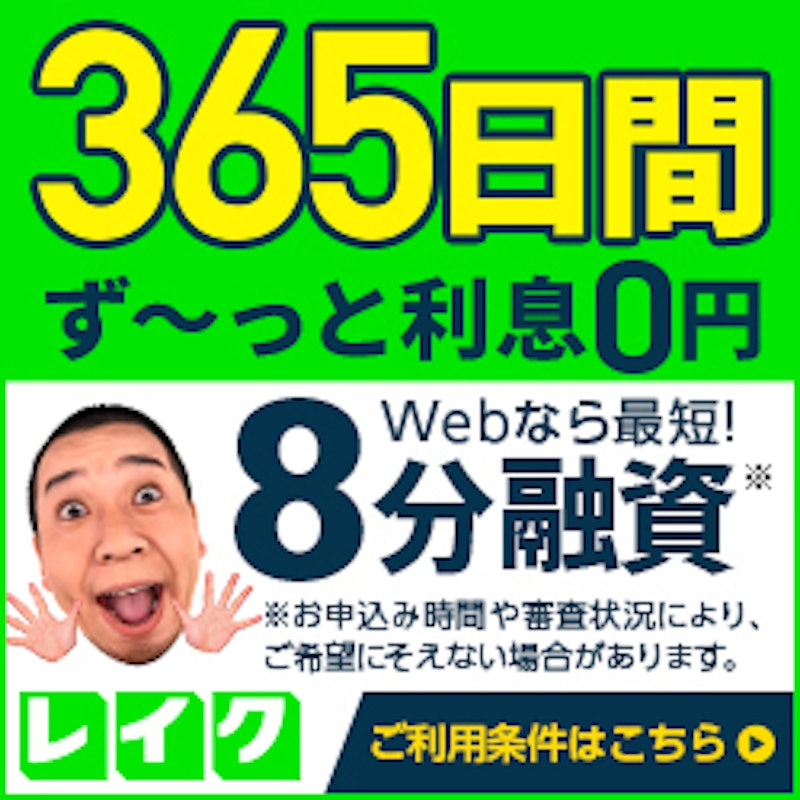

クレカが使えず、8分も待てない人はプロミスを。10分以上待てるなら、無利息期間が長いレイクがおすすめです。Webから申し込んで50万円以上を契約し、収入証明書を59日以内に出せば、365日無利息で借りられます。

急ぎでない人・長く借りる予定の人は、低金利の銀行カードローンを。借り入れ額が100万円以下ならJCB CARD LOAN FAITHの年12.5%、100万円を超えるならソニー銀行の年9.0%が最も低金利でした。借りる額に合わせて、上限金利がいちばん低い銀行を選んでくださいね。

カードローンの選び方|検証&取材でわかった失敗しないポイント

カードローンを選ぶ際に必ずチェックしておきたい「5つのポイント」をご紹介します。

カードローンは2種類。バレずにすぐに借りたいなら消費者金融を選ぼう

カードローンは、「消費者金融」と「銀行系カードローン」の2種類。そして、このどちらを選ぶかで、金利も借りるスピードも大きく変わります。

というのも、2つは強みと弱みが正反対だから。消費者金融は速いけれど金利は高め、銀行は低金利だけど時間がかかる。「速さ」と「低金利」は両立しにくく、1社で全部を最高水準にそろえると採算が合いません。だから"完璧な1社"は生まれにくいんです。

消費者金融は今日中・少額・バレずに借りたい人の第一候補

今日中に少額で誰にも知られず借りたい人はまず消費者金融を検討してください。

最短数分で借りられ、無利息期間やバレ対策(電話・郵送なしのWeb完結)も充実。ただし金利は高めで上限年18%前後です。

少額の目安は〜50万円ほど。これを超えるまとまった額は金利差が効くので、銀行も視野にいれてくださいね。

ただし、大手消費者金融は収入がない専業主婦・主夫の申込を受け付けておらず、配偶者の収入を元に借入できる「配偶者貸付制度」にも対応していないため、注意が必要です。

ちなみに消費者金融は、さらに「大手」と「中小」に分かれています。中小は、大手・銀行のどちらにも通らなかったとき"だけ"の選択肢です。金利は大手と同じ上限年18%前後で、スピードや使い勝手はむしろ劣ります。

「借りやすそう」と何社も申し込むと、申込履歴が重なって信用情報の評価が下がり、かえって借りにくくなることも。まずは大手・銀行から検討するのが賢明です。なお「審査なし」「絶対借りられる」とうたう業者は違法なヤミ金の可能性が高いので、絶対に避けてください。

「消費者金融」と聞くと闇金を連想したり怖いイメージを持ったりしている人もいるかもしれません。しかし、金融庁で貸金業者登録を受けている正規の消費者金融であれば、貸金業法という厳格な法律によって運営が行われているため、不当な高金利や強引な取り立ては禁止されています。

登録がない貸金業者(闇金)は絶対に利用しないように注意が必要ですが、正規の登録業者を利用する分には過度に不安を感じる必要はありません。

なお、中小消費者金融が気になる人は下記コンテンツをみてみてくださいね。

銀行系カードローンは低金利・まとまった額を借りたい人におすすめ

「今日中じゃなくてOK、それより金利を抑えたい」「まとまった額を借りたい」そんな人には銀行系カードローンが選択肢。利息は【借入残高×金利÷365日×利用日数】で増えていくので、長く借りるほど、金利の低さがじわじわ効いてきます。

上限金利は、消費者金融の年18%前後に対して、銀行は年14.5〜15%くらいが中心。なかには年14%を切るものもありました。さらに借りる額が大きいほど金利は下がっていって、その下がり方は銀行のほうが大きめ。

100万円を超えると、消費者金融が年15%どまりのところ、銀行には年10%前後のものも。だからこそ、まとまった額ほど銀行の低金利が活きてきます。

ただし、いいことばかりではありません。申込から借入まで数日かかるところや、在籍確認の電話やローンカードの郵送が避けられないところもあります。変動金利の銀行が多いので、長く返す予定なら「契約後に金利が上がることもある」と頭の片隅に置いておくと安心です。

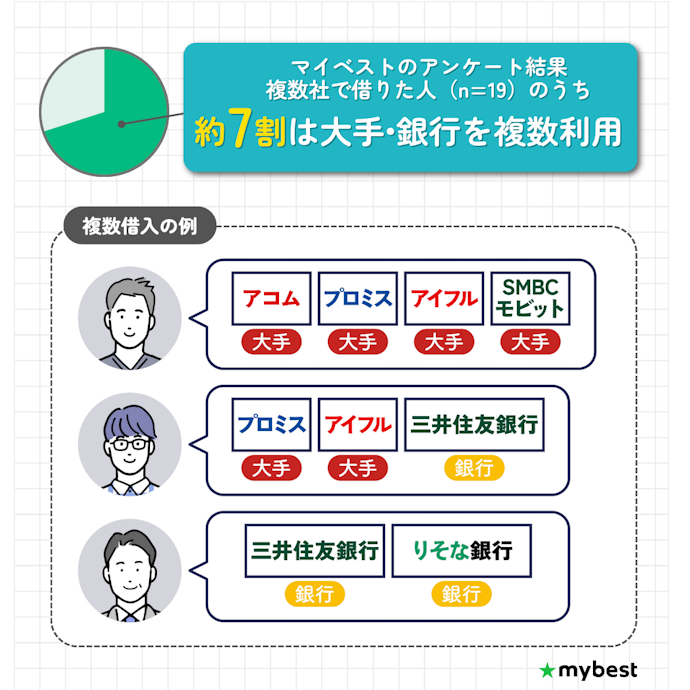

複数借入がある人でも大手消費者金融・銀行は申し込む価値あり!

すでに借入経験があり1社目の借入ではない人は、まだ申し込んでいない大手消費者金融や銀行系カードローンを検討しましょう。審査基準は金融機関によって異なるため、同じ申込内容でも審査に通る場合があります。

マイベストでカードローン利用者を対象にアンケートを実施したところ、複数借入がある19人のうち、13人は大手消費者金融や銀行系カードローンを複数利用したことがあると回答(※)。

大手4社を利用していた人・大手と銀行をあわせて3社利用していた人もいたため、2〜3社目の借入でも諦めずに大手や銀行に申し込む価値はあるといえます。

ただし、借入先が増えるほど返済負担は重くなり、返済日の管理も複雑になるため、カードローンの複数利用は無理のない範囲にとどめてくださいね。

大手や銀行で借りられなかった場合は、大手ほど融資スピードに期待できない・金利が高めなどのデメリットはあるものの、中小消費者金融が選択肢になります。必ず借りられるわけではありませんが、対面審査で状況を直接説明できるところがあるため、どうしても審査に通らない人は検討しましょう。

2025年12月18日より実施中の独自アンケート(1サービスにつき1回答の形式)において、2026年2月時点の結果をもとに算出。アンケート回答者116名のうち、複数サービス分の回答をした19名のデータを集計しました。

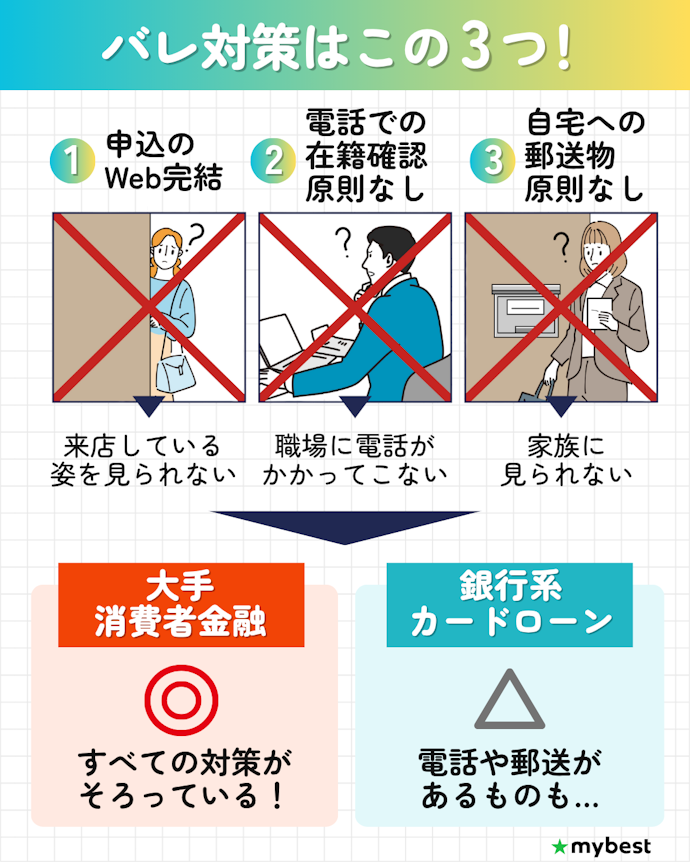

「申込経路」「郵送物」「電話」の対策ができれば家族にも職場にもバレづらい

バレる経路は、「①申し込む姿を見られる」「②自宅に郵送物が届く」「③職場に在籍確認の電話がくる」の3つ。逆に言えば、この3つさえ押さえればリスクはぐっと下がります。

- 申込はWeb完結で

- Web完結ならスマホ1台で終わるので、申し込む場面を誰にも見られない

- 郵送物はカードレス+Web明細で

- カードレス+スマホATMならカードは届かず、コンビニATMでスマホをかざすだけで引き出せます。利用明細もWeb明細にすれば郵送なし

- 電話での在籍確認原則なしを選ぶ

- 「会社に電話されたら一発でバレる」と思われがちですが、書類で確認が取れれば電話なしにできる会社が多いんです。かけてくる場合も会社名は名乗らず個人名なので、職場の人が出ても気づかれません。

先述した通り、大手消費者金融なら、この3つ(Web完結・カードレス・電話なし)が原則そろっているところがほとんどでした。

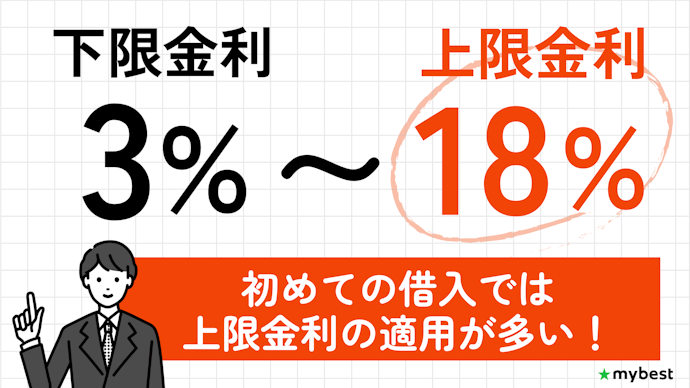

金利は上限をみて選ぶべし。下限金利は適用されづらい

マイベストの独自取材や収集した口コミでは、公式サイトの「年4.5%〜」のような下限金利は、ほぼ出ていませんでした。

実際に適用されるのは上限金利(消費者金融なら年18%前後)と思っておくのが現実的です。

まとまった額を借りる人こそ、無利息期間を確認。レイクは条件次第で最大365日

無利息期間は、誰にでも同じだけ効くわけではありません。浮く利息はざっくり「借入額 × 金利 × 無利息の日数」で決まり、なかでも借入額が大きい人ほど、得する金額が大きくなります。

逆に数万円の少額だと、無利息でも浮くのは数百円程度の場合も。だから「まとまった額を借りる人」こそ、無利息期間をしっかりチェックする価値があります。

- 無利息期間が効く人

- まとまった額を借りる人

- 期間内(30日・60日など)に完済できる人

- 給料日までの短期つなぎ、の人

- 無利息期間が効きにくい人

- 数万円の少額(浮くのは数百円)

- 長期でだらだら返す

- 繰り返し借りる人(無利息は基本初回のみ)

大手消費者金融は「初回30日無利息」が主流。レイクは条件次第で最大365日(契約額50万円以上)・60日(同50万円未満)とほかより長めです。

まとまった額を借りる人ほど、無利息期間が長いほど浮く額も大きくなるので、第一候補にしてみてくださいね。

カードローン全54選

おすすめ人気ランキング

商品 | 画像 | 検証 スコア | リンク | 人気順 | 料金 | 検証スコア | こだわりスコア | 詳細情報 | ||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

金利 | 融資スピード | バレにくさ | 上限金利の低さ(11万〜100万円) | 無利息期間の長さ | 上限金利の低さ(10万円以下) | 上限金利の低さ(100万円超え) | 借入限度額 | 金融機関タイプ | 無利息期間あり | 無利息期間 | 無利息期間の利用条件 | 即日融資可能 | 融資までの時間 | 土日の審査可能 | 土日の借入可能 | Web完結可能 | Web明細可能 | 在籍確認の電話原則なし | 契約書の郵送なし | カードレスで借入可能 | 契約可能年齢 | 学生の申込可能 | パート・アルバイトの申込可能 | 専業主婦の申込可能 | 年金受給者の申込可能 | 申込方法 | 必要書類 | 申込できる地域 | 無人契約機あり | 借入方法 | 返済方法 | 利用可能なATM | コンビニATMの利用可能 | 提携ATMの利用手数料 | 繰り上げ返済手数料無料 | 自動融資機能 | 毎月の最低返済額(残高:返済額) | 金融庁・財務局登録あり | ||||||

1 | 新生フィナンシャル レイク |  | 4.46 | 1位 | 年4.5〜18.0% | 4.96 | 4.85 | 3.50 | 5.00 | 3.50 | 3.50 | 1万〜500万円 | 大手消費者金融 | 365日間(限度額が50万円以上)、60日(限度額が1〜50万円まで)(*3) | 新規の契約、Web申し込み、収入証明書の提出(365日無利息の場合) | 最短8分(*1) | 20歳以上70歳以下(*4) | Web、電話、自動契約機 | 本人確認書類、収入証明書類(借入額が50万円を超える場合、他社を含めた借入総額が100万円を超える場合)(*5) | 全国 | ATM、振込、スマホアプリ(セブン銀行ATM)、PayPayマネーチャージ | 口座振替、ATM、Web返済サービス、振込、スマホアプリ(セブン銀行ATM)、PayPayマネー支払い | セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、三菱UFJ銀行ATM、三井住友銀行ATMなど | 110〜220円 | 10万円:3千円、50万円:2万6千円、100万円:2万円(契約額が30万円超え・200万円以下の場合)(*6) | |||||||||||||||||||

2 | アコム アコムカードローン |  | 4.38 | 2位 | 年2.4〜17.9% | 4.86 | 5.00 | 3.53 | 4.50 | 3.53 | 3.50 | 1万〜800万円 | 大手消費者金融 | 契約日の翌日から30日間 | 新規の契約 | 最短20分(*1) | 20歳以上72歳以下 | Web、電話、郵送、自動契約機 | 本人確認書類、収入証明書類(借入額が50万円を超える場合、他社を含めた借入総額が100万円を超える場合) | 全国 | ATM、振込、スマホアプリ(セブン銀行ATM) | 口座振替、ATM、ネットバンキング、振込、スマホアプリ(セブン銀行ATM) | 自社ATM、セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、三菱UFJ銀行ATMなど | 110〜220円(自社ATMは無料) | 〜30万円:借入金額の4.2%以上、30〜100万円:借入金額の3.0%以上、100万円〜:借入金額の3.0%以上・2.5%以上・2.0%以上・1.5%以上 | |||||||||||||||||||

3 | SMBCコンシューマーファイナンス プロミス フリーキャッシング |  | 4.40 | 3位 | 年2.5〜18.0% | 5.00 | 5.00 | 3.50 | 4.50 | 3.50 | 3.50 | 〜800万円 | 大手消費者金融 | 初回借入の翌日から30日間 | 新規の契約、メールアドレスの登録、Web明細の利用 | 最短3分(*1) | 18歳以上74歳以下(*2) | Web、電話 | 本人確認書類、収入証明書類(借入額が50万円を超える場合、他社を含めた借入総額が100万円を超える場合、申込時の年齢が19歳以下の場合) | 全国 | ATM、振込、スマホアプリ(セブン銀行ATM・ローソン銀行ATM) | 口座振替、ATM、ネットバンキング、振込、ポイント、スマホアプリ(セブン銀行ATM・ローソン銀行ATM) | セブン銀行ATM、ローソン銀行ATM、イーネット | 110〜220円 | 10万円:4千円、50万円:1万3千円、100万円:2万4千円 | |||||||||||||||||||

4 | LINE Credit LINEポケットマネー |  | 4.09 | 4位 | 年3.0〜18.0% | 4.00 | 5.00 | 3.50 | 4.50 | 3.50 | 3.50 | 3万〜300万円(*4) | スマホ系消費者金融 | 30日間(*3) | 新規の契約(スタンダードプランのみ) | 最短即日(*1) | 20歳以上65歳以下 | アプリ | 本人確認書類、収入証明書類(借入の状況等による) | 全国 | 振込、スマホアプリ(セブン銀行ATM) | 口座振替、振込 | セブン銀行ATM | 220円 | 10万円:4千円、50万円:1万3千円、100万円:2万6千円 | |||||||||||||||||||

5 | アイフル キャッシングローン |  | 4.39 | 5位 | 年3.0〜18.0% | 4.95 | 5.00 | 3.50 | 4.50 | 3.50 | 3.50 | 1万〜800万円 | 大手消費者金融 | 契約日の翌日から30日間 | 新規の契約 | 最短9分(*1) | 20歳以上69歳以下 | Web、電話 | 本人確認書類、収入証明書類(借入額が50万円を超える場合、他社を含めた借入総額が100万円を超える場合) | 全国 | 提携ATM、振込、スマホアプリ(セブン銀行ATM・ローソン銀行ATM) | 口座振替、提携ATM、ネットバンキング、振込、スマホアプリ(セブン銀行ATM・ローソン銀行ATM) | セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、三菱UFJ銀行ATM、ゆうちょ銀行ATMなど | 110〜220円 | 10万円:4千円、50万円:1万6千円、100万円:2万6千円 | |||||||||||||||||||

6 | SBI新生銀行 SBI新生銀行カードローン |  | 4.23 | 6位 | 年4.5〜14.8% | 3.88 | 4.70 | 4.24 | 4.50 | 4.24 | 5.00 | 1万〜500万円 | ネット銀行 | 初回の借入日の翌日から30日間 | 新規の契約 | 最短翌日 | 20歳以上70歳以下 | Web、電話 | 本人確認書類、収入証明書類(借入額が50万円を超える場合) | 全国 | ATM、ネットバンキング | 口座振替、ATM、ネットバンキング | セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、ゆうちょ銀行ATMなど | 無料 | 10万円:3千円、50万円:1万1千円、100万円:2万1千円 | |||||||||||||||||||

7 | JCB JCB CARD LOAN FAITH |  | 3.98 | 7位 | 年1.3〜12.5% | 4.00 | 4.70 | 5.00 | 3.00 | 5.00 | 5.00 | 〜900万円 | 信販会社 | 最短即日 | 20歳以上69歳以下 | Web | 本人確認書類、収入証明書類 | 全国 | ATM、振込 | 口座振替、ATM | セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、三井住友銀行ATM、三菱UFJ銀行ATM、みずほ銀行ATM、ゆうちょ銀行ATMなど | 月3回まで無料 | 10万円:3千円、50万円:1万円、100万円:2万円 | |||||||||||||||||||||

8 | ソニー銀行 ソニー銀行カードローン |  | 3.87 | 8位 | 年2.5〜13.8% | 3.88 | 4.70 | 4.57 | 3.00 | 4.57 | 5.00 | 10万〜800万円 | ネット銀行 | 最短翌営業日 | 20歳以上64歳以下 | 不明 | Web | 本人確認書類、収入証明書類(借入額が50万円を超える場合)、永住許可証明資料(外国籍の場合) | 全国 | ATM、ネットバンキング | 口座振替、ATM、ネットバンキング | セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、ゆうちょ銀行ATM、三菱UFJ銀行ATM、三井住友銀行ATM | 月4回まで無料 | 10万円:2千円、50万円:8千円、100万円:1万2千円 | ||||||||||||||||||||

9 | みんなの銀行 みんなの銀行Loan |  | 3.62 | 9位 | 年1.5〜14.5% | 3.29 | 5.00 | 4.34 | 3.00 | 4.34 | 3.66 | 10万〜1,000万円 | ネット銀行 | 数日 | 20歳以上69歳以下 | アプリ | 本人確認書類、収入証明書類(借入額が50万円を超える場合) | 全国 | ネットバンキング、スマホアプリ(セブン銀行ATM) | ネットバンキング | セブン銀行ATM | 月3回まで無料 | 10万円:2千円、50万円:1万円、100万円:2万円 | |||||||||||||||||||||

10 | 三井住友カード SMBCモビット |  | 3.90 | 10位 | 年3.0〜18.0% | 4.90 | 4.85 | 3.50 | 3.00 | 3.50 | 3.50 | 1万〜800万円 | 大手消費者金融 | 最短15分(*1) | 20歳以上74歳以下 | Web、電話、三井住友銀行内ローン契約機(*3) | 本人確認書類、収入証明書類(借入額が50万円を超える場合、他社を含めた借入総額が100万円を超える場合、審査の過程で必要となった場合)(*4) | 全国 | ATM、振込、PayPayマネーチャージ、スマホアプリ(セブン銀行ATM・ローソン銀行ATM) | 口座振替、ATM、ネットバンキング、振込、ポイント、スマホアプリ(セブン銀行ATM・ローソン銀行ATM) | セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、三菱UFJ銀行ATM、三井住友銀行ATM、ゆうちょ銀行ATMなど | 110〜220円 | 10万円:4千円、50万円:1万3千円、100万円:2万6千円 | |||||||||||||||||||||

新生フィナンシャルレイク

| 融資までの時間 | 最短8分(*1) |

|---|---|

| 在籍確認の電話原則なし |

- 金融機関タイプ

- 大手消費者金融

- 無利息期間

- 365日間(限度額が50万円以上)、60日(限度額が1〜50万円まで)(*3)

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- 料金2026年08月03日時点の情報を独自リサーチ(公式サイト参照・電話問い合わせなど)をもとに記載しています。

最短8分融資で365日無利息。Web完結で在籍確認の電話も一切ない

レイクは、365日間利息なしで借りられる点が最大の魅力の消費者金融カードローン。 無利息期間が設けられていても30日のカードローンが多いなか、 レイクの365日は検証したなかで最長でした。 はじめての利用・Webからの申込・契約額が50万円以上・契約後59日以内に収入証明書の提出などの条件(*)を満たす必要がありますが、 利息の負担を大幅に軽減できます。

上限金利は年18.0%とカードローンのなかではやや高いものの、融資スピードは消費者金融のなかでもトップレベルに早い最短8分を謳っています。申込から借入までをWeb完結でき、 在籍確認の電話連絡も一切なくカードレスであるため、バレ対策も充実。1年間で返済できる見込みがあるならまず検討すべきカードローンです。

良い

- 条件を満たせば365日間無利息(*)

- 最短8分とスピーディに借りられる

- 在籍確認の電話が一切なく、周囲にカードローン利用がバレにくい

気になる

- 上限金利は年18.0%と、カードローンとして低いとはいえない

- 利用明細の郵送を避けるには会員ページから設定が必要

| 借入限度額 | 1万〜500万円 |

|---|---|

| 無利息期間あり | |

| 無利息期間の利用条件 | 新規の契約、Web申し込み、収入証明書の提出(365日無利息の場合) |

| 即日融資可能 | |

| 土日の借入可能 | |

| Web明細可能 | |

| カードレスで借入可能 | |

| 契約可能年齢 | 20歳以上70歳以下(*4) |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | Web、電話、自動契約機 |

| 必要書類 | 本人確認書類、収入証明書類(借入額が50万円を超える場合、他社を含めた借入総額が100万円を超える場合)(*5) |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | ATM、振込、スマホアプリ(セブン銀行ATM)、PayPayマネーチャージ |

| 返済方法 | 口座振替、ATM、Web返済サービス、振込、スマホアプリ(セブン銀行ATM)、PayPayマネー支払い |

| 利用可能なATM | セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、三菱UFJ銀行ATM、三井住友銀行ATMなど |

| コンビニATMの利用可能 | |

| 提携ATMの利用手数料 | 110〜220円 |

| 繰り上げ返済手数料無料 | |

| 自動融資機能 | |

| 毎月の最低返済額(残高:返済額) | 10万円:3千円、50万円:2万6千円、100万円:2万円(契約額が30万円超え・200万円以下の場合)(*6) |

| 金融庁・財務局登録あり |

1年間無利息は収入証明書が必要。証明できなければ無利息期間は1カ月になるので注意。対応は丁寧迅速。

Web完結で周囲にバレず安心のカードローン

審査と融資が早く便利。無利息期間が助かったが金利は高め

金利も安く、素早いかつ優しい対応で僕の人生を救ってくれました

初めての方におすすめ!安心して利用することができます!

無利息金利が魅力的。身バレせずに融資。素早い借入が出来ました。

本注釈においては事業者からの情報提供を含みます

返済した利息200円につきVポイントが1ポイント付与され(※2)、貯めたポイントは返済に利用できます。三井住友銀行の口座を持っている人や、普段からVポイントを貯めている人にも使いやすいでしょう。

また、PayPayマネーへのチャージに対応。PayPayでの支払いにそのまま使えるため、普段の買い物にも活用しやすいのが魅力です。「SMBCモビット」で、スムーズに借り入れしませんか?

1:申し込みの曜日、時間帯によっては翌日以降の取扱となる場合があります。審査の内容等によりご希望に添えない場合があります。

2:Vポイント サービスをご利用いただくと、ご返済のたびにポイントが貯まります(延滞中のご返済には、ポイント付与されません)。

| 100万円未満の上限金利 | 年18.0% |

|---|---|

| 100万円以上の上限金利 | 年15.0% |

| 無利息期間あり | × |

| 無利息期間の利用条件 | - |

アコムアコムカードローン

| 融資までの時間 | 最短20分(*1) |

|---|---|

| 在籍確認の電話原則なし |

- 金融機関タイプ

- 大手消費者金融

- 無利息期間

- 契約日の翌日から30日間

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- 料金2026年08月03日時点の情報を独自リサーチ(公式サイト参照・電話問い合わせなど)をもとに記載しています。

Web完結で最短20分融資。自動契約機でも契約可能

アコムは、30日間の無利息期間があるほか、最短20分で融資を受けられる点や申込がWebで完結する点が魅力の消費者金融カードローンです。在籍確認の電話連絡も100%なく、バレにくさ対策も充実していますよ。

上限金利は年17.9%と、消費者金融のなかでは低め。スマホアプリを利用すれば提携コンビニATMで簡単にお金を借りられます。スマホ操作に不慣れな人は、自動契約機「むじんくん」でスタッフに相談しながらその場で申込からカード発行まで可能。手続きを簡単に済ませたい人におすすめのカードローンといえるでしょう。

本コンテンツはmybestが独自に制作していますが、アコムから送客手数料を受領しています。

良い

- 最短20分で融資を受けられる

- Webだけでなく自動契約機でも申し込める

- 上限金利は年17.9%と消費者金融のなかでは低め

気になる

- 30日間の無利息期間は、借入の有無にかかわらず契約日の翌日から始まる

| 借入限度額 | 1万〜800万円 |

|---|---|

| 無利息期間あり | |

| 無利息期間の利用条件 | 新規の契約 |

| 即日融資可能 | |

| 土日の借入可能 | |

| Web明細可能 | |

| カードレスで借入可能 | |

| 契約可能年齢 | 20歳以上72歳以下 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | Web、電話、郵送、自動契約機 |

| 必要書類 | 本人確認書類、収入証明書類(借入額が50万円を超える場合、他社を含めた借入総額が100万円を超える場合) |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | ATM、振込、スマホアプリ(セブン銀行ATM) |

| 返済方法 | 口座振替、ATM、ネットバンキング、振込、スマホアプリ(セブン銀行ATM) |

| 利用可能なATM | 自社ATM、セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、三菱UFJ銀行ATMなど |

| コンビニATMの利用可能 | |

| 提携ATMの利用手数料 | 110〜220円(自社ATMは無料) |

| 繰り上げ返済手数料無料 | |

| 自動融資機能 | |

| 毎月の最低返済額(残高:返済額) | 〜30万円:借入金額の4.2%以上、30〜100万円:借入金額の3.0%以上、100万円〜:借入金額の3.0%以上・2.5%以上・2.0%以上・1.5%以上 |

| 金融庁・財務局登録あり |

申し込みのやり取りは丁寧で融資までは早い。金利は高い。サービスは便利。

融資スピードはかなり早かった。無利息期間はあって良かったが通常の金利は高い。

手続きはスムーズ。口座引き落としの設定を忘れずに。

スピードは早くて安心。しかし使い道が異なってしまうことも。

初心者にも優しく、わかりやすい。安心安全。

利用前の印象より実際の利用で良い印象になりました

本注釈においては事業者からの情報提供を含みます

SMBCコンシューマーファイナンスプロミス フリーキャッシング

| 融資までの時間 | 最短3分(*1) |

|---|---|

| 在籍確認の電話原則なし |

- 金融機関タイプ

- 大手消費者金融

- 無利息期間

- 初回借入の翌日から30日間

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- 料金2026年08月03日時点の情報を独自リサーチ(公式サイト参照・電話問い合わせなど)をもとに記載しています。

最短3分融資で30日間利息なし。家族や職場へのバレ対策も充分

プロミスは最短3分融資を謳っており、素早い融資が期待できる消費者金融カードローン。上限金利はこれまで年17.8%と消費者金融としては低かったものの、2025年8月25日からは年18.0%に引き上げられました。ほかの大手消費者金融と同水準とはいえ、低いとはいえない上限金利です。

契約はWebで完結でき、在籍確認の電話も原則ないため、家族や職場に借入がバレるリスクは最小限にできるでしょう。すぐにお金が必要な人にはおすすめの借入先といえます。

良い

- 検証したなかで最速の最短3分融資を謳っている

- 電話での在籍確認や郵送物が原則なく、周りの人にバレにくい

- 初回借入の翌日から30日間無利息

気になる

- 上限金利は年18.0%と低くない

| 借入限度額 | 〜800万円 |

|---|---|

| 無利息期間あり | |

| 無利息期間の利用条件 | 新規の契約、メールアドレスの登録、Web明細の利用 |

| 即日融資可能 | |

| 土日の借入可能 | |

| Web明細可能 | |

| カードレスで借入可能 | |

| 契約可能年齢 | 18歳以上74歳以下(*2) |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | Web、電話 |

| 必要書類 | 本人確認書類、収入証明書類(借入額が50万円を超える場合、他社を含めた借入総額が100万円を超える場合、申込時の年齢が19歳以下の場合) |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | ATM、振込、スマホアプリ(セブン銀行ATM・ローソン銀行ATM) |

| 返済方法 | 口座振替、ATM、ネットバンキング、振込、ポイント、スマホアプリ(セブン銀行ATM・ローソン銀行ATM) |

| 利用可能なATM | セブン銀行ATM、ローソン銀行ATM、イーネット |

| コンビニATMの利用可能 | |

| 提携ATMの利用手数料 | 110〜220円 |

| 繰り上げ返済手数料無料 | |

| 自動融資機能 | |

| 毎月の最低返済額(残高:返済額) | 10万円:4千円、50万円:1万3千円、100万円:2万4千円 |

| 金融庁・財務局登録あり |

申し込みから融資までは早かった。金利は高め。

金利は低いわけではありませんが、融資は早くて助かりました。

融資スピードが非常に早く、アプリも使いやすい。

早急に対応してくれるため本当にたすかってます。

スピード重視!とにかく急いでお金を借りないとまずい方にはオススメ

融資スピードが早く、そして丁寧に対応いただけた

本注釈においては事業者からの情報提供を含みます

LINE CreditLINEポケットマネー

| 融資までの時間 | 最短即日(*1) |

|---|---|

| 在籍確認の電話原則なし |

- 金融機関タイプ

- スマホ系消費者金融

- 無利息期間

- 30日間(*3)

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- 料金2026年08月03日時点の情報を独自リサーチ(公式サイト参照・電話問い合わせなど)をもとに記載しています。

申込・借入がLINEで完結。条件を満たせば30日間利息なしで借りられる

LINEポケットマネーは、申込や借入がLINEアプリで完結でき、 契約から30日間無利息で借りられるカードローン。上限金利は年18.0%とカードローンのなかでは高めです。

個人の手続き、残高確認、利用履歴のチェックなどがLINE上で可能で、別のアプリをダウンロードしたり複数のサービスを行き来する手間が省けます。また、LINEの通知機能を活用して返済日をリマインドしてくれるため、返済の管理も簡単。日常的にLINEを使っていて、手続きの手間を省きたい人におすすめのカードローンです。

良い

- LINEアプリで申込と借入が完結する

- 契約から30日間は利息なし(*)

- 返済日がLINEの通知でわかる

気になる

- 上限金利は年18.0%で、返済負担が軽いとはいえない

| 借入限度額 | 3万〜300万円(*4) |

|---|---|

| 無利息期間あり | |

| 無利息期間の利用条件 | 新規の契約(スタンダードプランのみ) |

| 即日融資可能 | |

| 土日の借入可能 | |

| Web明細可能 | |

| カードレスで借入可能 | |

| 契約可能年齢 | 20歳以上65歳以下 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | アプリ |

| 必要書類 | 本人確認書類、収入証明書類(借入の状況等による) |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | 振込、スマホアプリ(セブン銀行ATM) |

| 返済方法 | 口座振替、振込 |

| 利用可能なATM | セブン銀行ATM |

| コンビニATMの利用可能 | |

| 提携ATMの利用手数料 | 220円 |

| 繰り上げ返済手数料無料 | |

| 自動融資機能 | |

| 毎月の最低返済額(残高:返済額) | 10万円:4千円、50万円:1万3千円、100万円:2万6千円 |

| 金融庁・財務局登録あり |

融資スピードは速い。金額により金利変動あり

適正な金利で、融資スピードがとても速い。

スマホで完結!すぐに、簡単に借りられる!

融資スピードが早く、個人情報にも配慮されていました。

すべてLINE完結。簡単に申し込めて融資までのスピードが早い。

お手軽、LINEで現金借入。人と話す必要もなし。

本注釈においては事業者からの情報提供を含みます

アイフルキャッシングローン

| 融資までの時間 | 最短9分(*1) |

|---|---|

| 在籍確認の電話原則なし |

- 金融機関タイプ

- 大手消費者金融

- 無利息期間

- 契約日の翌日から30日間

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- 料金2026年08月03日時点の情報を独自リサーチ(公式サイト参照・電話問い合わせなど)をもとに記載しています。

在籍確認の電話や郵送物は原則なし。最大30日無利息で借入可能

アイフルは最短9分で借入可能と謳っており、在籍確認の電話や郵送物が原則ない点が魅力の消費者金融カードローン。 比較したなかでは珍しく、アプリのアイコンもアイフルだとわかりにくいものに変更可能です。

上限金利は、消費者金融としては平均的な年18.0%。カードローン全体と比較すると低くはないものの、はじめての契約なら契約日から最大30日は無利息で借入できるため、少額の借入なら無利息期間でお得にキャッシングできるでしょう。家族や職場にバレずにお金を借りたい人におすすめのカードローンです。

良い

- 在籍確認の電話や郵送物が原則ないため、周囲にバレるリスクが低い

- アプリのアイコンをアイフルとわからないデザインに変更できる

- 最短9分で借入可能と謳っている

気になる

- 上限金利は年18.0%と低くはない

- 無利息期間は借入しない期間も適用される

| 借入限度額 | 1万〜800万円 |

|---|---|

| 無利息期間あり | |

| 無利息期間の利用条件 | 新規の契約 |

| 即日融資可能 | |

| 土日の借入可能 | |

| Web明細可能 | |

| カードレスで借入可能 | |

| 契約可能年齢 | 20歳以上69歳以下 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | Web、電話 |

| 必要書類 | 本人確認書類、収入証明書類(借入額が50万円を超える場合、他社を含めた借入総額が100万円を超える場合) |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | 提携ATM、振込、スマホアプリ(セブン銀行ATM・ローソン銀行ATM) |

| 返済方法 | 口座振替、提携ATM、ネットバンキング、振込、スマホアプリ(セブン銀行ATM・ローソン銀行ATM) |

| 利用可能なATM | セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、三菱UFJ銀行ATM、ゆうちょ銀行ATMなど |

| コンビニATMの利用可能 | |

| 提携ATMの利用手数料 | 110〜220円 |

| 繰り上げ返済手数料無料 | |

| 自動融資機能 | |

| 毎月の最低返済額(残高:返済額) | 10万円:4千円、50万円:1万6千円、100万円:2万6千円 |

| 金融庁・財務局登録あり |

スマホで完結できるのが楽だが、金利は高い。

融資スピードがかなり速くよいが、金利は高い

申し込みから借入までは早かった。金利は高い。

即日融資でオンライン完結です。在籍確認もありませんでした。

融資スピードは早かった。周りにバレることはほぼない。

借りるの早くて簡単!後の営業さえ我慢できれば

本注釈においては事業者からの情報提供を含みます

SBI新生銀行SBI新生銀行カードローン

| 融資までの時間 | 最短翌日 |

|---|---|

| 在籍確認の電話原則なし |

- 金融機関タイプ

- ネット銀行

- 無利息期間

- 初回の借入日の翌日から30日間

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- 料金2026年08月03日時点の情報を独自リサーチ(公式サイト参照・電話問い合わせなど)をもとに記載しています。

はじめての利用なら無利息期間とVポイントでお得に利用可能

SBI新生銀行のカードローンは、初回借入日の翌日から30日間無利息で借りられる点が魅力。また、初回利用時はVポイントが2,000ptもらえます。Vポイントは全国に多数ある提携店での買い物で利用できるため、実質的に負担を減らせるでしょう。

また、上限金利は年14.8%と検証したカードローンのなかでは低めでした。ローンカードの郵送が避けられない点には注意しましょう。

良い

- 初回利用時はVポイント2,000ptがもらえる

- 初回借入日の翌日から30日間は無利息で借入可能

- 上限金利は年14.8%と低め

気になる

- ローンカードの郵送は避けられない

| 借入限度額 | 1万〜500万円 |

|---|---|

| 無利息期間あり | |

| 無利息期間の利用条件 | 新規の契約 |

| 即日融資可能 | |

| 土日の借入可能 | |

| Web明細可能 | |

| カードレスで借入可能 | |

| 契約可能年齢 | 20歳以上70歳以下 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | Web、電話 |

| 必要書類 | 本人確認書類、収入証明書類(借入額が50万円を超える場合) |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | ATM、ネットバンキング |

| 返済方法 | 口座振替、ATM、ネットバンキング |

| 利用可能なATM | セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、ゆうちょ銀行ATMなど |

| コンビニATMの利用可能 | |

| 提携ATMの利用手数料 | 無料 |

| 繰り上げ返済手数料無料 | |

| 自動融資機能 | |

| 毎月の最低返済額(残高:返済額) | 10万円:3千円、50万円:1万1千円、100万円:2万1千円 |

| 金融庁・財務局登録あり |

JCBJCB CARD LOAN FAITH

| 融資までの時間 | 最短即日 |

|---|---|

| 在籍確認の電話原則なし |

- 金融機関タイプ

- 信販会社

- 無利息期間

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- 料金2026年08月03日時点の情報を独自リサーチ(公式サイト参照・電話問い合わせなど)をもとに記載しています。

10万円以下の借入なら年12.5%と低金利。最短即日融資も可能

申込や契約手続きはWebででき、最短即日融資も可能。ローンカードの郵送は避けられないものの、初回借入時にキャッシング振り込みサービスを使えばカードが届く前にお金を借りられます。

良い

- 上限金利は年12.5%で、10万円以下の借入なら検証したなかで最も低金利

- 長期的な返済でも負担を抑えられる

- 最短即日での融資が可能

気になる

- ローンカードの郵送は避けられないため、郵送物で利用がバレるリスクがある

| 借入限度額 | 〜900万円 |

|---|---|

| 無利息期間あり | |

| 無利息期間の利用条件 | |

| 即日融資可能 | |

| 土日の借入可能 | |

| Web明細可能 | |

| カードレスで借入可能 | |

| 契約可能年齢 | 20歳以上69歳以下 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | Web |

| 必要書類 | 本人確認書類、収入証明書類 |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | ATM、振込 |

| 返済方法 | 口座振替、ATM |

| 利用可能なATM | セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、三井住友銀行ATM、三菱UFJ銀行ATM、みずほ銀行ATM、ゆうちょ銀行ATMなど |

| コンビニATMの利用可能 | |

| 提携ATMの利用手数料 | 月3回まで無料 |

| 繰り上げ返済手数料無料 | |

| 自動融資機能 | |

| 毎月の最低返済額(残高:返済額) | 10万円:3千円、50万円:1万円、100万円:2万円 |

| 金融庁・財務局登録あり |

ソニー銀行ソニー銀行カードローン

| 融資までの時間 | 最短翌営業日 |

|---|---|

| 在籍確認の電話原則なし |

- 金融機関タイプ

- ネット銀行

- 無利息期間

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- 料金2026年08月03日時点の情報を独自リサーチ(公式サイト参照・電話問い合わせなど)をもとに記載しています。

借入限度額が100万円の場合の上限金利は年9.8%と低い。大口融資なら候補

ソニー銀行のカードローンは、100万円以上の借入を希望するなら候補となるカードローン。 借入限度額が100万円の場合の上限金利は年9.8%と、比較したカードローンのなかで唯一10%を下回りました。無利息期間はないものの、長期的な返済負担は軽いといえるでしょう。

即日融資には対応しておらず、ローンカードが必ず郵送される点には注意が必要です。

良い

- 借入限度額が100万円の場合の上限金利は年9.8%と、検証したカードローンのなかで最も低金利

- 無利息期間はないが、金利が低く長期的な返済負担を抑えられる

気になる

- 申込をしたその日にはお金を借りられないため、急いでいる人には不向き

- ローンカードは必ず発行・郵送される

| 借入限度額 | 10万〜800万円 |

|---|---|

| 無利息期間あり | |

| 無利息期間の利用条件 | |

| 即日融資可能 | |

| 土日の借入可能 | |

| Web明細可能 | |

| カードレスで借入可能 | |

| 契約可能年齢 | 20歳以上64歳以下 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | 不明 |

| 申込方法 | Web |

| 必要書類 | 本人確認書類、収入証明書類(借入額が50万円を超える場合)、永住許可証明資料(外国籍の場合) |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | ATM、ネットバンキング |

| 返済方法 | 口座振替、ATM、ネットバンキング |

| 利用可能なATM | セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、ゆうちょ銀行ATM、三菱UFJ銀行ATM、三井住友銀行ATM |

| コンビニATMの利用可能 | |

| 提携ATMの利用手数料 | 月4回まで無料 |

| 繰り上げ返済手数料無料 | |

| 自動融資機能 | |

| 毎月の最低返済額(残高:返済額) | 10万円:2千円、50万円:8千円、100万円:1万2千円 |

| 金融庁・財務局登録あり |

みんなの銀行みんなの銀行Loan

| 融資までの時間 | 数日 |

|---|---|

| 在籍確認の電話原則なし |

- 金融機関タイプ

- ネット銀行

- 無利息期間

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- 料金2026年08月03日時点の情報を独自リサーチ(公式サイト参照・電話問い合わせなど)をもとに記載しています。

バレ対策を最重視するなら候補。アプリで借入まで完結できるカードローン

みんなの銀行Loanはバレにくさを最重視する人に候補となるカードローン。銀行カードローンでは珍しく、電話での在籍確認は原則なし・契約時や利用中の郵送物なしで利用できます。申込や借入はスマホ完結するため、簡単に手続きできるでしょう。

上限金利は年14.5%と低めですが、無利息期間はありません。借入までには申し込みから数日かかるため、すぐに借りたい人にはもの足りないといえます。

良い

- 郵送物や在籍確認の電話が原則なく、バレ対策が充実している

気になる

- 上限金利は年14.5%と低めだが無利息期間がなく、特別返済負担が軽いとはいえない

- 申込からお金が借りられるようになるまでには数日かかる

| 借入限度額 | 10万〜1,000万円 |

|---|---|

| 無利息期間あり | |

| 無利息期間の利用条件 | |

| 即日融資可能 | |

| 土日の借入可能 | |

| Web明細可能 | |

| カードレスで借入可能 | |

| 契約可能年齢 | 20歳以上69歳以下 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | アプリ |

| 必要書類 | 本人確認書類、収入証明書類(借入額が50万円を超える場合) |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | ネットバンキング、スマホアプリ(セブン銀行ATM) |

| 返済方法 | ネットバンキング |

| 利用可能なATM | セブン銀行ATM |

| コンビニATMの利用可能 | |

| 提携ATMの利用手数料 | 月3回まで無料 |

| 繰り上げ返済手数料無料 | |

| 自動融資機能 | |

| 毎月の最低返済額(残高:返済額) | 10万円:2千円、50万円:1万円、100万円:2万円 |

| 金融庁・財務局登録あり |

スピードも早く、安心して利用てきました。

スマホだけで手続き完結。金利も納得できて使いやすかった

三井住友カードSMBCモビット

| 融資までの時間 | 最短15分(*1) |

|---|---|

| 在籍確認の電話原則なし |

- 金融機関タイプ

- 大手消費者金融

- 無利息期間

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- 料金2026年08月03日時点の情報を独自リサーチ(公式サイト参照・電話問い合わせなど)をもとに記載しています。

最短15分融資。返済負担の軽さよりもスピードを重視する人向け

電話での在籍確認が原則ない点や返済額のうち利息200円ごとにVポイントが1ポイント貯まる点は魅力ですが、上限金利が年18.0%と高めの設定。大手消費者金融のなかで唯一無利息期間もないため、返済負担が大きくなるでしょう。また、アプリやマイページで設定しないと利用明細が郵送されるため注意が必要です。

良い

- 最短15分とスピーディに借入が可能

- 返済額のうち、利息200円ごとにVポイントが1ポイント貯まる

- 在籍確認の電話は原則なしで職場にバレにくい

気になる

- 上限金利年18.0%・無利息期間0日で、返済負担は重め

- 利用明細の郵送をストップするにはアプリやマイページで設定が必要

| 借入限度額 | 1万〜800万円 |

|---|---|

| 無利息期間あり | |

| 無利息期間の利用条件 | |

| 即日融資可能 | |

| 土日の借入可能 | |

| Web明細可能 | |

| カードレスで借入可能 | |

| 契約可能年齢 | 20歳以上74歳以下 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | Web、電話、三井住友銀行内ローン契約機(*3) |

| 必要書類 | 本人確認書類、収入証明書類(借入額が50万円を超える場合、他社を含めた借入総額が100万円を超える場合、審査の過程で必要となった場合)(*4) |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | ATM、振込、PayPayマネーチャージ、スマホアプリ(セブン銀行ATM・ローソン銀行ATM) |

| 返済方法 | 口座振替、ATM、ネットバンキング、振込、ポイント、スマホアプリ(セブン銀行ATM・ローソン銀行ATM) |

| 利用可能なATM | セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、三菱UFJ銀行ATM、三井住友銀行ATM、ゆうちょ銀行ATMなど |

| コンビニATMの利用可能 | |

| 提携ATMの利用手数料 | 110〜220円 |

| 繰り上げ返済手数料無料 | |

| 自動融資機能 | |

| 毎月の最低返済額(残高:返済額) | 10万円:4千円、50万円:1万3千円、100万円:2万6千円 |

| 金融庁・財務局登録あり |

プライバシー万全だし融資スピードも速くて助かった

借り入れまでスムーズで、返済も便利でした。

誰にもバレない。審査は速い。コールセンターの対応もよい。

融資スピードはかなり早かった。金利はやや高め

申込みから借入まで早く、Web完結で便利だった

融資スピードはかなり早いですが高金利です。

本注釈においては事業者からの情報提供を含みます

三菱UFJ銀行バンクイック

| 融資までの時間 | 最短即日 |

|---|---|

| 在籍確認の電話原則なし |

- 金融機関タイプ

- メガバンク

- 無利息期間

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

(カードレスを選択した場合)

- 料金2026年08月03日時点の情報を独自リサーチ(公式サイト参照・電話問い合わせなど)をもとに記載しています。

カード発行なしで借りられる。最短即日融資の銀行カードローン

三菱UFJ銀行の「バンクイック」は、最短即日融資を謳うカードローン。銀行カードローンは借入までに通常1〜2週間かかることを考えると、比較的早く融資を受けられるでしょう。カードレスでの契約も選択可能です。

上限金利年14.6%は、銀行カードローン内で比較すると特別低金利というわけではありませんが、消費者金融よりは低めの設定。消費者金融に抵抗があるけれどすぐに借りたい人には候補になるでしょう。

良い

- 銀行カードローンとしては珍しく、最短即日融資を謳っている

- カードレスでの契約を選べる

気になる

- 上限金利は年14.6%で、ほかの銀行カードローンと比較すると特別低金利とはいえない

| 借入限度額 | 10万〜500万円 |

|---|---|

| 無利息期間あり | |

| 無利息期間の利用条件 | |

| 即日融資可能 | |

| 土日の借入可能 | |

| Web明細可能 | |

| カードレスで借入可能 | |

| 契約可能年齢 | 20歳以上64歳以下 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | Web、電話、アプリ |

| 必要書類 | 本人確認書類、収入証明書類(借入額が50万円を超える場合) |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | ATM、振込 |

| 返済方法 | 口座振替、ATM、ネットバンキング |

| 利用可能なATM | 自社ATM、セブン銀行ATM、ローソン銀行ATM、イーネット |

| コンビニATMの利用可能 | |

| 提携ATMの利用手数料 | 無料 |

| 繰り上げ返済手数料無料 | |

| 自動融資機能 | |

| 毎月の最低返済額(残高:返済額) | 10万円:2千円、50万円:1万円、100万円:2万円 |

| 金融庁・財務局登録あり |

アプリ操作が簡単で借入も返済もスムーズ。

銀行系の安心感あり。手続きはそれなりに必要なので少し面倒かも

いざという時の生活費の保険。ただしすぐ返そう!

融資スピードは早く、電話対応も良いです。

審査〜借り入れまでがスムーズ。借り入れや返済もしやすく使いやすい

在籍確認がなかったのでバレない。融資も早く借りやすい。

ファミマデジタルワンファミペイローン

| 融資までの時間 | 最短即日 |

|---|---|

| 在籍確認の電話原則なし |

- 金融機関タイプ

- スマホ系消費者金融

- 無利息期間

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- 料金2026年08月03日時点の情報を独自リサーチ(公式サイト参照・電話問い合わせなど)をもとに記載しています。

ファミリーマートによく行く人に。ファミペイの電子マネーとしても使える

ファミペイローンは、ファミリーマートで日常的に買い物をする人や、ファミペイを普段から使っている人におすすめ。借りたお金をFamiPay残高に直接チャージして即時で利用できます。

また、カードレスで契約でき、 アプリ明細に対応しているため、郵送物が原則ないこともメリットのひとつ。審査時の電話での在籍確認も原則なしとしています。60日分の利息がファミマポイントで還元されるものの、上限金利は年18.0%と、長期返済には不向きでしょう。

良い

- FamiPay残高に借入金額を直接チャージできる

- 契約日から60日分の利息がファミマポイントで還元される(エントリー必須)

- 電話での在籍確認や郵送物は原則なくバレにくい

気になる

- 上限金利は年18.0%で、長期返済には不向き

| 借入限度額 | 1万〜300万円 |

|---|---|

| 無利息期間あり | |

| 無利息期間の利用条件 | |

| 即日融資可能 | |

| 土日の借入可能 | |

| Web明細可能 | |

| カードレスで借入可能 | |

| 契約可能年齢 | 20歳以上70歳以下 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | アプリ |

| 必要書類 | 本人確認書類、収入証明書類(借入額が50万円を超える場合) |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | 振込、ファミペイ |

| 返済方法 | 口座振替、ファミリーマート |

| 利用可能なATM | 三菱UFJ銀行ATM、三井住友銀行ATM、みずほ銀行ATM、ゆうちょ銀行ATMなど |

| コンビニATMの利用可能 | |

| 提携ATMの利用手数料 | 手数料無料 |

| 繰り上げ返済手数料無料 | |

| 自動融資機能 | |

| 毎月の最低返済額(残高:返済額) | 10万円:4千円、20万円:8千円、50万円:1.3万円 |

| 金融庁・財務局登録あり |

メルペイメルペイスマートマネー

| 融資までの時間 | 最短翌日 |

|---|---|

| 在籍確認の電話原則なし |

- 金融機関タイプ

- スマホ系消費者金融

- 無利息期間

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- 料金2026年08月03日時点の情報を独自リサーチ(公式サイト参照・電話問い合わせなど)をもとに記載しています。

メルカリをよく使うなら選択肢。即日では借りられないが金利は低め

メルペイスマートマネーは、売上金・ポイントでの返済に対応しており、メルカリユーザーが利用しやすい点が特徴。メルカリの販売実績に応じた金利優遇も特徴です。

借入限度額が50万円と少額で、申し込んだその日には借入できないものの、上限金利は年15.0%と消費者金融のなかではトップクラスで低金利でした。無利息期間は設けられていませんが、初回借入時は最大1か月分の利息がポイントで還元されるメリットもあります。

良い

- メルカリでの売上金やポイントでも返済可能

- 上限金利が年15.0%と消費者金融のなかでは低い

- メルカリの販売実績に応じた金利優遇がある

気になる

- 申込から借入まで最短でも1日はかかる

| 借入限度額 | 5千〜50万円 |

|---|---|

| 無利息期間あり | |

| 無利息期間の利用条件 | |

| 即日融資可能 | |

| 土日の借入可能 | |

| Web明細可能 | |

| カードレスで借入可能 | |

| 契約可能年齢 | 20歳以上70歳以下 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | アプリ |

| 必要書類 | 本人確認書類 |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | 振込、メルペイ |

| 返済方法 | 口座振替、メルペイ、ポイント |

| 利用可能なATM | セブン銀行ATM |

| コンビニATMの利用可能 | |

| 提携ATMの利用手数料 | 無料 |

| 繰り上げ返済手数料無料 | |

| 自動融資機能 | |

| 毎月の最低返済額(残高:返済額) | 10万円:5千円、50万円:1万5千円 |

| 金融庁・財務局登録あり |

融資も審査も簡単、スマホ一つあれば大丈夫

審査時間、融資スピードは非常に早かったです。

スピードも早く、利息もやすかったので気軽に利用することができました。

メルカリ実績で金利を抑えられてよかった。

金利が非常に低く、利息負担を抑えて安心して利用できた

PayPay銀行PayPay銀行 カードローン

| 融資までの時間 | 最短当日 |

|---|---|

| 在籍確認の電話原則なし |

- 金融機関タイプ

- ネット銀行

- 無利息期間

- 初回の借入日から30日間

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- 料金2026年08月03日時点の情報を独自リサーチ(公式サイト参照・電話問い合わせなど)をもとに記載しています。

新規特典が豊富な銀行カードローン。銀行のなかでは金利が高め

PayPay銀行のカードローンは、新規契約時の特典が魅力のカードローン。新規契約で最大1,500円、借入金額に応じて最大10,000円を普通預金口座に入金してもらえます。銀行カードローンでは珍しく、無利息期間も30日間あり、期間中は金利ゼロで返済負担を抑えられます。

初回利用時はお得にキャッシングをスタートできますが、上限金利が年18.0%と銀行カードローンのなかでは高めであるため、返済期間が長期化すると返済負担が重くなるでしょう。

良い

- 新規契約で最大1,500円・借入金額に応じて最大10,000円がもらえる

- 銀行カードローンには珍しく、30日間の無利息期間がある

気になる

- 上限金利が年18.0%と銀行カードローンのなかでは金利が高い

| 借入限度額 | 10万〜1,000万円 |

|---|---|

| 無利息期間あり | |

| 無利息期間の利用条件 | 新規の契約 |

| 即日融資可能 | |

| 土日の借入可能 | |

| Web明細可能 | |

| カードレスで借入可能 | |

| 契約可能年齢 | 20歳以上69歳以下 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | Web、アプリ |

| 必要書類 | 本人確認書類、収入証明書類(必要な場合あり) |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | ATM、ネットバンキング、スマホアプリ(セブン銀行ATM・ローソン銀行ATM) |

| 返済方法 | 口座振替、ATM、ネットバンキング |

| 利用可能なATM | セブン銀行ATM、ローソン銀行ATM、イオン銀行ATM |

| コンビニATMの利用可能 | |

| 提携ATMの利用手数料 | 無料 |

| 繰り上げ返済手数料無料 | |

| 自動融資機能 | |

| 毎月の最低返済額(残高:返済額) | 10万円:2千円、50万円:8千円、100万円:1万5千5百円 |

| 金融庁・財務局登録あり |

アプリの使い勝手がとてもいい。金利は高いので注意

セブンイ銀行でもスマホのアプリで借り入れ・返済出来て便利です

融資スピードは早い。在籍確認もない。しかし金利は高い。

PayPay銀行の口座保有歴が長いと事故情報ありでも審査が優遇される

楽天銀行楽天銀行スーパーローン

| 融資までの時間 | 最短即日(*1) |

|---|---|

| 在籍確認の電話原則なし |

- 金融機関タイプ

- ネット銀行

- 無利息期間

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- 料金2026年08月03日時点の情報を独自リサーチ(公式サイト参照・電話問い合わせなど)をもとに記載しています。

楽天経済圏ユーザーには候補のカードローン。楽天会員の審査優遇あり

上限金利は年14.5%と、銀行カードローンのなかでは標準的。ローンカードが郵送されたり、 電話での在籍確認を原則行っていたりとバレ対策はややもの足りない印象でした。周囲に知られずに借りたい人には向いていません。

良い

- 楽天会員ランクに応じて審査が優遇される

- 最短即日で融資を受けられる

気になる

- 在籍確認の電話・ローンカードの郵送があり、バレ対策はもの足りない

- 上限金利は年14.5%と、銀行カードローンとしては標準並み

| 借入限度額 | 10万〜800万円 |

|---|---|

| 無利息期間あり | |

| 無利息期間の利用条件 | |

| 即日融資可能 | |

| 土日の借入可能 | |

| Web明細可能 | |

| カードレスで借入可能 | |

| 契約可能年齢 | 20歳以上62歳以下(*2) |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | 不明 |

| 申込方法 | Web |

| 必要書類 | 本人確認書類、収入証明書類 |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | ATM、振込、ネットバンキング |

| 返済方法 | 口座振替、ATM、ネットバンキング、振込 |

| 利用可能なATM | セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、三井住友銀行ATM、三菱UFJ銀行ATM、みずほ銀行ATMなど |

| コンビニATMの利用可能 | |

| 提携ATMの利用手数料 | 無料(セブン銀行ATM、ローソン銀行ATMなど一部のATMが対象) |

| 繰り上げ返済手数料無料 | |

| 自動融資機能 | |

| 毎月の最低返済額(残高:返済額) | 10万円:2千円、50万円:1万円、100万円:1万5千円 |

| 金融庁・財務局登録あり |

融資までの手続き。返済は楽、金利が高い。

融資スピードは早いが金利は高い&在籍確認の電話あり

融資スピード完璧、楽天経済圏を利用している人は絶対に利用するべき。

融資スピードは平均的。キャンペーン金利が魅力。

融資速度は遅いが、楽天関連を使っている人にはお得

利便性が高すぎるのもそれはそれで問題がある。

本注釈においては事業者からの情報提供を含みます

北海道銀行北海道銀行カードローン ラピッド

| 融資までの時間 | 最短当日 |

|---|---|

| 在籍確認の電話原則なし |

- 金融機関タイプ

- 地方銀行

- 無利息期間

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- 料金2026年08月03日時点の情報を独自リサーチ(公式サイト参照・電話問い合わせなど)をもとに記載しています。

口座不要で最短当日に借りられる。上限金利は銀行のなかではやや高め

北海道銀行の「北海道銀行カードローン ラピッド」は、銀行カードローンには珍しく最短当日に融資が受けられる点が大きな特徴。北海道銀行の口座を持っていなくても利用可能で、申込はWebで完結できます。

上限金利は年14.95%と、銀行カードローンのなかではやや高く、無利息期間はありません。しかし、原則として電話での在籍確認がない点や、提携ATMの利用手数料が無料である点はメリット。急ぎでお金が必要な人で、短期間では完済できない見込みの人には選択肢になるカードローンです。

良い

- 最短で申し込んだ当日に融資を受けられる

- 北海道銀行の口座を開設する必要がない

- 在籍確認の職場連絡は原則なし

気になる

- 上限金利は年14.95%と、銀行カードローンにしては高め

| 借入限度額 | 1万~800万円 |

|---|---|

| 無利息期間あり | |

| 無利息期間の利用条件 | |

| 即日融資可能 | |

| 土日の借入可能 | |

| Web明細可能 | |

| カードレスで借入可能 | |

| 契約可能年齢 | 20歳以上74歳以下 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | Web、電話 |

| 必要書類 | 本人確認書類、収入証明書類(借入額が50万円を超える場合) |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | ATM、振込 |

| 返済方法 | ATM、振込 |

| 利用可能なATM | 自社ATM、セブン銀行ATM、ローソン銀行ATM、イーネットなど |

| コンビニATMの利用可能 | |

| 提携ATMの利用手数料 | 無料 |

| 繰り上げ返済手数料無料 | |

| 自動融資機能 | |

| 毎月の最低返済額(残高:返済額) | 10万円:2千円、50万円:1万円、100万円:2万円(限度額が400万円以下の場合)/10万円:1千円、50万円:5千円、100万円:1万円(限度額が400万円超の場合) |

| 金融庁・財務局登録あり |

三井住友銀行三井住友銀行カードローン

| 融資までの時間 | 最短当日(*2) |

|---|---|

| 在籍確認の電話原則なし |

- 金融機関タイプ

- メガバンク

- 無利息期間

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

(*1)(カードレスまたはローン契約機での受取を選択した場合)

- 料金2026年08月03日時点の情報を独自リサーチ(公式サイト参照・電話問い合わせなど)をもとに記載しています。

高額借入をするなら候補に。カードレスも選べる銀行カードローン

また、審査状況によるものの最短当日融資を可能としており、三井住友銀行の口座がなくても申込可能。預金口座がある場合、通常のカードローン手続きより入力内容が少なく、キャッシュカードで借入ができるなど手続きが簡単になるメリットもあります。在籍確認のための職場連絡がある点には注意しましょう。

良い

- 100万円超えの場合の上限金利は年12.0%と低め

- 最短で当日中に融資を受けられる

- カードレス・カード発行のどちらかが選べる

気になる

- 在籍確認の電話があるため、職場の人に利用を知られたくない人は注意が必要

| 借入限度額 | 10万〜800万円 |

|---|---|

| 無利息期間あり | |

| 無利息期間の利用条件 | |

| 即日融資可能 | |

| 土日の借入可能 | |

| Web明細可能 | |

| カードレスで借入可能 | |

| 契約可能年齢 | 満20歳以上69歳以下 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | Web、電話、ローン契約機 |

| 必要書類 | 本人確認書類、収入証明書類(借入額が50万円を超える場合) |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | ATM、振込 |

| 返済方法 | 口座振替、ATM、ネットバンキング、振込 |

| 利用可能なATM | 自社ATM、セブン銀行ATM、ローソン銀行ATM、イーネットATM 、ゆうちょ銀行ATM(*5) |

| コンビニATMの利用可能 | |

| 提携ATMの利用手数料 | 無料(一部のATMのみ) |

| 繰り上げ返済手数料無料 | |

| 自動融資機能 | |

| 毎月の最低返済額(残高:返済額) | 10万円:2千円、50万円:1万円、100万円:1万5千円 |

| 金融庁・財務局登録あり |

早くて簡単に借入できるが癖にならないように気をつけるべき

審査までのスピードは早いと思う。金利は他の金融機関とあまり大差ない。

金利低めで借り換えに最適。融資スピードも早い。

融資スピードはかなり早い。他社に比べ金利が低く、借り入れ上限額も高い。

金利が高いけど、メガバンクが運営しているので安心

大手銀行のカードローンなので金利も低くく安心して利用できました。

本注釈においては事業者からの情報提供を含みます

セブン銀行ローンサービス(カードローン)

| 融資までの時間 | 口座がない場合:最短2営業日/口座がすでにある場合:最短翌日 |

|---|---|

| 在籍確認の電話原則なし |

- 金融機関タイプ

- ネット銀行

- 無利息期間

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- 料金2026年08月03日時点の情報を独自リサーチ(公式サイト参照・電話問い合わせなど)をもとに記載しています。

セブン銀行ATMを24時間手数料無料で利用可能。金利も低め

セブン銀行の「ローンサービス(カードローン)」は近くのセブン銀行ATMで簡単に借入・返済ができるのが魅力。セブン銀行ATMは原則24時間対応しており、手数料無料で借入・返済できます。110〜220円の手数料を毎回払うことなくカードローンを利用できるでしょう。

借入は申込から最短翌日と急いでいる人には不向きですが、上限金利は年15.0%と比較したカードローンのなかでは低いため、返済負担を抑えられる点はメリットといえます。

良い

- セブン銀行ATMでの借入・返済は手数料無料

- 上限金利が年15.0%と低め

気になる

- 申し込んでから最短翌日の融資であるため、今日中に借りたい人には不向き

| 借入限度額 | 10万〜300万円 |

|---|---|

| 無利息期間あり | |

| 無利息期間の利用条件 | |

| 即日融資可能 | |

| 土日の借入可能 | |

| Web明細可能 | |

| カードレスで借入可能 | |

| 契約可能年齢 | 20歳以上69歳以下(*1) |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | 不明 |

| 申込方法 | Web、アプリ |

| 必要書類 | 本人確認書類 |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | ATM、ネットバンキング、スマホアプリ(セブン銀行ATM) |

| 返済方法 | 口座振替、ATM、ネットバンキング、スマホアプリ(セブン銀行ATM) |

| 利用可能なATM | セブン銀行ATM |

| コンビニATMの利用可能 | |

| 提携ATMの利用手数料 | 無料 |

| 繰り上げ返済手数料無料 | |

| 自動融資機能 | |

| 毎月の最低返済額(残高:返済額) | 10万円:2千円、50万円:8千円、100万円:1万5千円 |

| 金融庁・財務局登録あり |

コンビニ感覚で近くて便利!逆に利用しすぎに注意!?

借り入れから返済までとても良いサービスがありました

アプリ操作が簡単で便利。ATMも使いやすく安心して利用できた

本注釈においては事業者からの情報提供を含みます

ドコモSMTBネット銀行ドコモSMTBネット銀行カードローン

| 融資までの時間 | 2週間程度 |

|---|---|

| 在籍確認の電話原則なし |

- 金融機関タイプ

- ネット銀行

- 無利息期間

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- 料金2026年08月03日時点の情報を独自リサーチ(公式サイト参照・電話問い合わせなど)をもとに記載しています。

条件を満たせば金利優遇あり。口座必須で融資までに時間がかかる

カードローンの申込には口座開設が必要ですが、開設に2週間かかる点はネック。原則、職場への在籍確認の電話がある点にも注意が必要です。

良い

- 証券口座の保有登録や住宅ローンの利用など、条件を満たすと金利が引き下げられる

気になる

- カードローン申込時には口座開設が必須だが、開設には2週間程度かかる

- 金利優遇前の上限金利は年14.94%と、銀行カードローンのなかではやや高い

- 原則、職場へ在籍確認の電話がある

| 借入限度額 | 10万〜1,000万円 |

|---|---|

| 無利息期間あり | |

| 無利息期間の利用条件 | |

| 即日融資可能 | |

| 土日の借入可能 | |

| Web明細可能 | |

| カードレスで借入可能 | |

| 契約可能年齢 | 20歳以上65歳以下 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | Web |

| 必要書類 | 本人確認書類、収入証明書類(借入額が50万円を超える場合) |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | ATM、ネットバンキング、スマホアプリ(セブン銀行ATM・ローソン銀行ATM) |

| 返済方法 | 口座振替、ATM、ネットバンキング |

| 利用可能なATM | セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM(*1) |

| コンビニATMの利用可能 | |

| 提携ATMの利用手数料 | 無料 |

| 繰り上げ返済手数料無料 | |

| 自動融資機能 | |

| 毎月の最低返済額(残高:返済額) | 10万円:2千円、50万円:8千円、100万円:1万5千円 |

| 金融庁・財務局登録あり |

迅速な融資で投資機を掴めた。低金利かつ営業連絡なしで、自分のペースで安心して活用できる

本注釈においては事業者からの情報提供を含みます

auじぶん銀行じぶんローン

| 融資までの時間 | 最短即日 |

|---|---|

| 在籍確認の電話原則なし |

- 金融機関タイプ

- ネット銀行

- 無利息期間

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- 料金2026年08月03日時点の情報を独自リサーチ(公式サイト参照・電話問い合わせなど)をもとに記載しています。

au系のサービスを利用している人には選択肢。最短即日融資が受けられる

auじぶん銀行の「じぶんローン」は、すでにauじぶん銀行の口座を持っている人や、au PAYやスマホサービスなどを日常的に利用している人なら候補になるカードローン。最短即日融資が可能ですが、上限金利は年17.8%と銀行カードローンにしては高め。ただし、au IDを持っていれば最大年1.0%の金利優遇が受けられます。

また、セブン銀行やローソン銀行・ゆうちょ銀行など、提携ATMであれば借入・返済時のATM手数料は0円で利用できます。電話での在籍確認を行っている点には注意しましょう。

良い

- au IDを持っていれば最大年1.0%の金利優遇が受けられる

- セブン銀行やローソン銀行、ゆうちょ銀行などの提携ATMでの手数料が無料

気になる

- 上限金利は年17.8%と銀行カードローンのなかでは高めの設定

- 電話での在籍確認は避けられない

| 借入限度額 | 10万〜800万円 |

|---|---|

| 無利息期間あり | |

| 無利息期間の利用条件 | |

| 即日融資可能 | |

| 土日の借入可能 | |

| Web明細可能 | |

| カードレスで借入可能 | |

| 契約可能年齢 | 20歳以上69歳以下 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | Web |

| 必要書類 | 本人確認書類、収入証明書類(借入額が50万円を超える場合) |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | ATM、振込、スマホアプリ(セブン銀行ATM・ローソン銀行ATM) |

| 返済方法 | 口座振替、ATM、ネットバンキング |

| 利用可能なATM | セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、三井住友銀行ATM、三菱UFJ銀行ATM、みずほ銀行ATMなど |

| コンビニATMの利用可能 | |

| 提携ATMの利用手数料 | 無料 |

| 繰り上げ返済手数料無料 | |

| 自動融資機能 | |

| 毎月の最低返済額(残高:返済額) | 10万円:2千円、50万円:1万円、100万円:2万円 |

| 金融庁・財務局登録あり |

消費者ローンとしては金利は最安値だと思います。

確かカードローンの申し込みしませんか

人気カードローン全54サービスを徹底比較!

マイベストではベストなカードローンを「早く借りられて返済負担が軽く、周りにバレないカードローン」と定義。

そんなベストなカードローンを探すために、人気のカードローン54商品を集め、以下の4つのポイントから徹底検証しました。

検証① :融資スピード

検証② :バレにくさ

検証③ :上限金利の低さ(10万円以下・11万〜100万円・100万円超え)

検証④ :無利息期間の長さ

今回検証した商品

- ★4.46|新生フィナンシャル|レイク

- ★4.40|SMBCコンシューマーファイナンス|プロミス フリーキャッシング

- ★4.39|アイフル|キャッシングローン

- ★4.38|アコム|アコムカードローン

- ★4.23|SBI新生銀行|SBI新生銀行カードローン

- ★4.21|静岡銀行|静岡銀行カードローン SELECA

- ★4.09|LINE Credit|LINEポケットマネー

- ★3.98|JCB|JCB CARD LOAN FAITH

- ★3.97|PayPay銀行|PayPay銀行 カードローン

- ★3.94|東京スター銀行 |スターカードローンα

- ★3.90|三井住友カード|SMBCモビット

- ★3.90|三菱UFJ銀行|バンクイック

- ★3.87|ソニー銀行|ソニー銀行カードローン

- ★3.86|イオン銀行|イオン銀行カードローン

- ★3.86|UI銀行|UI Plan(スマホローン)

- ★3.84|南都銀行|南都銀行カードローン(クイックタイプ)

- ★3.84|北海道銀行|北海道銀行カードローン ラピッド

- ★3.83|メルペイ|メルペイスマートマネー

- ★3.83|熊本銀行|熊本銀行カードローン(FFGカードローン)

- ★3.82|横浜銀行|横浜銀行カードローン

- ★3.81|足利銀行|あしぎんカードローン モシカ

- ★3.80|三井住友銀行|三井住友銀行カードローン

- ★3.80|オリックス銀行|オリックス銀行カードローン

- ★3.79|山梨中央銀行|山梨中央銀行 waku waku Smart

- ★3.77|常陽銀行|常陽銀行カードローン キャッシュピット

- ★3.76|セブン銀行|ローンサービス(カードローン)

- ★3.75|楽天銀行|楽天銀行スーパーローン

- ★3.75|トマト銀行|トマト銀行カードローン

- ★3.73|愛媛銀行|ひめぎんクイックカードローン

- ★3.72|dスマホローン|dスマホローン

- ★3.71|auフィナンシャルサービス|au PAYスマートローン

- ★3.71|ファミマデジタルワン|ファミペイローン

- ★3.70|みずほ銀行|みずほ銀行カードローン

- ★3.67|北洋銀行|北洋銀行カードローン スーパーアルカ

- ★3.62|みんなの銀行|みんなの銀行Loan

- ★3.62|岩手銀行|岩手銀行カードローン エルパス

- ★3.61|きらぼし銀行|きらぼし銀行カードローン

- ★3.60|ドコモ・ファイナンス|VIPローンカード

- ★3.60|クレディセゾン|MONEY CARD

- ★3.60|群馬銀行|群馬銀行 ナイスサポートカード+

- ★3.59|auじぶん銀行|じぶんローン

- ★3.58|七十七銀行|七十七銀行 77スマートネクスト

- ★3.57|千葉銀行|ちばぎんカードローン

- ★3.56|関西みらい銀行|関西みらい銀行カードローン

- ★3.54|オリコ|カードローン CREST

- ★3.54|北陸銀行|ほくぎんカードローン

- ★3.49|青森みちのく銀行|青森みちのくカードローン

- ★3.42|スルガ銀行|スルガ銀行カードローン

- ★3.41|福岡銀行|福岡銀行カードローン(FFGカードローン)

- ★3.37|ドコモSMTBネット銀行|ドコモSMTBネット銀行カードローン

- ★3.37|りそな銀行|りそなカードローン

- ★3.32|西日本シティ銀行|NCB キャッシュエース

- ★3.28|シティックスカード|ローンカード Step

- ★3.27|株式会社エヌケーシー|スーパーfitカード300

融資スピード

融資スピードが早いものとしてユーザーが満足できる基準を「1時間以内に借り入れできる可能性があるカードローン」とし、以下の方法で各商品の検証を行いました。

2026年7月24日時点の情報をもとに検証を行っています。

スコアリング方法

公式サイトの情報をもとに、各カードローンの申込から借入までの融資スピードを比較しました。融資スピードが早いものほどおすすめとしてスコア化しました。なお、公式サイトに記載のない場合、電話リサーチの結果で評価しています。

バレにくさ

お金を借りたことがバレにくいものとしてユーザーがとても満足できる基準を「家族や職場の人にバレるリスクが少ないカードローン」とし、以下の方法で各商品の検証を行いました。

2025年10月21日時点の情報をもとに検証を行っています。

スコアリング方法

公式サイトの情報をもとに各カードローンをチェックし、以下のポイントごとに点数づけをして、各商品のおすすめ度をスコア化しました。

チェックしたポイント

- 申込をWebで完結できるか

- 電話での在籍確認がないか

- 契約時や利用中に郵送物がないか

上限金利の低さ(10万円以下・11万〜100万円・100万円超え)

返済負担が軽いものとしてユーザーがとても満足できる基準を「上限金利が低いカードローン」とし、以下の方法で各商品の検証を行いました。上限金利以上の金利になることはないため、適用され得る最大の金利として上限金利を採用しています。

2026年8月3日時点の情報をもとに検証を行っています。

スコアリング方法

公式サイトの情報をもとに、各カードローンの借入額が10万円以下の場合・11万〜100万円の場合・100万円超えの場合の3パターンの上限金利を比較。上限金利が低いものほどおすすめとしておすすめ度をスコア化しました。

無利息期間の長さ

返済負担が軽いものとしてユーザーがとても満足できる基準を「無利息期間が長いカードローン」とし、以下の方法で各商品の検証を行いました。

2025年12月1日時点の情報をもとに検証を行っています。

スコアリング方法

各カードローンを新規で契約し、借入額が11万〜100万円の場合の無利息期間の長さを公式サイトで調査。無利息期間が長いものほどおすすめとしてスコア化しました。なお、借入額によって無利息期間の長さが変わる場合は、利用額の大きい方を採用しています。

カードローンの利用場面は?トラブルになる?消費生活センター相談員が事例を紹介

カードローンの利用を検討している人のなかには、「ほかの人はどんな場面でお金を借りているの?」「カードローンはトラブルになりやすい?」などと疑問や不安を持っている人は多いのではないでしょうか。ここでは、公益社団法人 日本消費生活アドバイザー・コンサルタント・相談員協会(NACS)の相談員に聞いた、カードローンの借入の事例を紹介します。

計画的に利用すれば生活の助けになるカードローンですが、お金を借りることは返済困難になるなどのリスクも伴うため、実際の相談事例を参考にしてくださいね。

兄が多重債務を抱えているという30代女性から、今後の債務整理などの対応に関する相談を受けました。

1年前、兄のクレジットカードのリボ払いが滞り両親が約400万円を肩代わりして返済したものの、別に約400万円の借金があることが判明したそうです。その借金はパチンコなどのギャンブルやリボ払いの返済のために消費者金融を利用し、利子が膨らんだものでした。

兄はギャンブル依存症の可能性があるもののこれまでどこにも相談できておらず、家族もどこにどのように相談すればよいのかわからない状況だったようです。

40代の女性から、クレジットカードのリボ払いの返済方法に関する相談を受けました。

女性はほとんどの日常の買い物やスマホの代金等をクレジットカードで支払っており、2社のカード会社に月1万円(合計2万円)のリボ払いの契約をしていた状況。2社で85万円の債務がありましたが、病気で仕事ができなくなり返済が困難になったそうです。消費者金融でお金を借りてまとめて返済するべきか、何かほかに方法がないか知りたいとのことでした。

大手銀行から夫宛てに督促ハガキが届いたという50代女性の相談を受けました。

単身赴任している夫に連絡したところ、身に覚えはなく、過去にあった借金は弁護士を通じて完済したとのこと。しかし銀行からの督促ハガキにはカードローンを含む150万円の借金があると記載されており、詳しく話を聞くと夫は副業サイトに登録して暗号資産での投資をしていたそうです。

しかし、現在はお金を下ろせないうえに相手と連絡も取れず、どうしたらよいかわからないとのことでした。

マッチングアプリで詐欺に遭い、消費者金融の返済に追われている30代女性の相談を受けました。

半年ほど前にマッチングアプリで出会った男性と、同棲資金を貯めるためにブランド品を購入して売ることに。消費者金融5社から200万円を借りてネックレスを10本購入し、そのネックレスを250万円で売る予定でした。買い手が見つかったと一度連絡がきたものの、買い手とはすぐに連絡が取れなくなったとのこと。買値の200万円で処分しようとしたものの5万円にしかならず、その後交際相手とも連絡が取れなくなり、詐欺だとわかったそうです。

消費者金融で借りたお金を返すために新たなカードローンでの借入も試みましたが、限度額をオーバーしていて借りられない状況とのことでした。

20代の娘が街コンで知り合った男性による詐欺に遭ったという60代女性の相談を受けました。

外国の医師免許を持っているという男性に、日本での医師免許を取るための教育費として8か月で500万円ほどお金を貸していたとのこと。女性はカードローンを利用したり、クレジットカードで新幹線の切符を買って金券ショップで現金化したりしてお金を工面していました。最近返済が滞り、親の知ることとなったそうです。

男性からはお金は返すと言われていたようですが実際は詐欺で、今後の対応に困っているとのことでした。

学生やアルバイトなど収入が少なくても借入できる?

アルバイトで収入が少ない人でも、継続的な収入があればカードローンによっては申込可能。学生なら、学生ローンを選ぶのもおすすめです。

ただし、実際に借入できるかどうかは審査の結果次第。とくに、収入が不安定・極端に少ないなどの場合は返済能力が低いと判断されることもあるため、審査を通過できないことがあるでしょう。

「配偶者貸付制度」が利用できるカードローンなら、配偶者に定期的な収入があれば専業主婦・主夫でも申込が可能。女性の場合、女性専用ダイヤルが設置されているカードローンや、女性専用のローンであるレディースローンも選択肢になるでしょう。ただし、大手消費者金融をはじめ複数のカードローンは配偶者貸付制度に対応しておらず、安定した収入がない専業主婦・主夫は申し込めないため注意が必要です。

また、高齢者の場合、年金収入だけでは申し込めないカードローンもある点・利用可能年齢に制限がある点を頭に入れておきましょう。カードローンによって申込条件は異なるため、事前に必ず確認してくださいね。

なお、無職で定期的な収入がまったくない人は、基本的にカードローンの利用は難しいと考えられます。

審査が甘いカードローンはある?審査に通るためのコツは?

残念ながら、審査が甘いカードローンはありません。どのカードローンでも、主に年収・個人情報・信用情報の3つをチェックされます。

審査に通るためには、正しく情報を入力すること・信用情報を改善しておくことが重要。以下に、カードローンを申し込む際に注意すべきポイントをまとめました。

- 年収などの申込情報は嘘をつかずに正確に記載する

- 同時に複数申し込まず、1社に絞る

- 過去に借入がある場合は、信用情報から利用履歴が消える6か月〜5年経過後に申し込む(参照:日本信用情報機構)

- 現在も他社で借入がある場合は、繰上返済で残高を減らしておく

ちなみに、「審査が甘い」といい切れるわけではないものの、中小消費者金融は大手消費者金融や銀行系カードローンよりも柔軟な審査を行っているといわれています。大手や銀行の審査に落ちている人でも通ることがあるといえるでしょう。

SNSでは「この会社ならブラックでも借りられた」などの情報が散見されますが、あくまでも個人の一例です。申込内容によって審査結果は変わるので、鵜呑みにしないようにしましょう。

審査落ちが不安なら信用情報を確認しておこう

カードローンの審査に不安がある人は、信用情報の照会がおすすめ。信用情報機関に開示請求をすれば、500〜1,000円で自分の信用情報を確認できます。

信用情報には、カードローンの利用や債務整理などの履歴だけでなく、クレジットカードやスマホの分割払いなども含まれます。実際に審査に通るかどうか・なぜ通らなかったのかが明確にわかるわけではありませんが、まずはどのような情報が登録されているかを知り、可能な限りカードローンの申込前に信用情報を改善することが重要です。

<信用情報を確認できる機関>

- シー・アイ・シー(CIC)...クレジットカードや携帯料金の支払いなど

- 日本信用情報機構(JICC)...消費者金融の情報など

- 全国銀行個人信用情報センター...銀行の情報など

実際にCICに照会依頼してみたところ、200〜800点で表示される信用スコアに加えて、どういった観点がプラス・マイナス評価に影響しているかも確認できました。

一般的に信販会社や銀行のカードローンは低金利で融資が受けられる分、消費者金融よりも審査が厳しいと考えられます。すでに他社借入があって2社目のカードローンを探している人も、信販会社や銀行系カードローンと比べて審査に通りやすいと考えられる消費者金融を検討するとよいでしょう。

カードローンの失敗しない返済方法は?

カードローンの返済方式には、主に以下の2種類があります。

- 残高スライドリボルビング方式

- 借入残高に応じて毎月の返済額が変動するため、残高が減るにつれて返済額も下がる

- 元利定額返済方式

- 毎月一定額を返済し続けるため、返済計画を立てやすい

どちらの方式でも、カードローンの返済を失敗しないための方法は同じ。3つのポイントを意識して返済計画を立てましょう。

- 返済日を給料日のすぐあとに設定する

- たとえば返済日が5日で給料日が20日の場合、20日〜翌月5日の間にクレカや固定費の支払いで、返済資金がなくなる可能性があります。返済が遅れると年20%ほどの遅延損害金が発生するので、給料日と返済日は近くに設定しましょう。

- 毎月の返済を無理のない金額に設定する

- 返済金額を高く設定して貯金額をすべて返済に充てた場合、病気や冠婚葬祭などで急にお金が必要になったときに対応できません。再度借り入れすることになると多重債務に陥るため、余裕を持った返済計画を立ててください。

- ボーナスなどの収入がある場合は繰上げ返済を検討する

- 繰上げ返済を行うことで返済すべき元金が減るので、利息負担を抑えられるでしょう。

カードローンで借りたお金を返済しないとどうなる?対処法は?

返済が1日でも遅れると、遅延損害金が発生して返済負担がどんどん大きくなるうえ、信用情報に延滞の履歴が残ります。

信用情報には履歴が5年以上残る(参照:JICC)とされており、ほかのローンやクレジットカードの審査にも影響するため注意が必要です。

毎月の返済が困難な場合は、低金利なカードローンに借り換えたり、複数の借入を1本化するおまとめローンを利用することも選択肢ですが、返済が遅れそうならまずは借入先の銀行や金融業者に相談しましょう。

お金がなくて生活が苦しいなら、一度公的融資も検討してください。たとえば、厚生労働省が提供している公的融資の1つである生活福祉資金貸付制度は、必要な資金をほかから借り入れることが困難な低所得者世帯を貸付対象としています(参照:生活福祉資金貸付制度)。

生活福祉資金貸付制度は融資に1か月程度かかる場合がある一方、低金利で返済負担がかなり低いことが特徴です。連帯保証人を立てる場合は無利子、立てない場合は年1.5%で借り入れできます。年収◯万円以下では申込不可といった明確な年収条件はないので、生活費に困ったら一度申し込むのも手でしょう。

カードローンの返済が困難になったらどうすればよい?

カードローンの毎月の返済が困難な場合、おまとめローンや借り換えローンで返済負担を和らげる方法を検討しましょう。

- おまとめローン

- カードローンやクレジットカードなどの複数の借入を1本化するローン

- まとめることで借入金額が大きくなり、今の金利よりも低い金利が適用される可能性がある

- 借り換えローン

- 今のカードローンを別の借入先に乗り換えること

- 上限金利が低いところを探して乗り換えれば、低金利で利用できる

以下のコンテンツではそれぞれのローンを金利や審査スピードで比較し、ランキング形式で紹介しています。今の返済が苦しく、追加借り入れを検討している人はチェックしてみてくださいね。

消費生活センターには、返済が苦しくなって生活が立ち行かなくなった相談が数多く寄せられています。

たとえば、20代の男性がマッチングアプリのトラブルで300万円近い借金を負った事例。売上不振で数社から200万円を借り、月33万円の収入でも利息の返済だけで精一杯の状態になったり、買い物依存症で140万円の借金と住宅ローン滞納に発展したりした事例もあります。

生活に困ったら、闇金には手を出さずに社会福祉協議会などの公的機関に相談することが重要です。

返済困難になったら、借入先の銀行や金融業者に相談してください。日本貸金業協会や自治体の窓口でも構いません。自分で悩んだり安易に闇金に接触したりするのではなく、相談が先決です。

アメリカで行われた研究で、クレジットカウンセリングを受けたことで利用者の信用度にプラスの影響を与え、延滞実績が実質的によくなったというデータがあります。相談することで返済に対する不安を減らし、完済を早める効果も期待できるでしょう。

今ある借入の返済が難しいなら、まずは弁護士に相談しましょう。相談することで督促を止めたり、利息をカットしたり、返済負担を和らげる手続きができます。

債務整理をする場合、借金の返済が無理だと思ったタイミングで早めに相談することが重要です。早めに相談すれば問題なく債務整理を進められたのに、相談のタイミングが遅くなって費用の工面に苦労する場合や、浪費をして手間や費用が多くかかる管財事件にせざるを得ない場合もありました。

債務整理についてネガティブに考えすぎず、失敗から立て直すための機会だと考えましょう。

カードローンの返済の目処が立たない人は債務整理を検討しよう

債務整理とは、借金の返済を法的または任意の手段で整理し、返済負担を軽減する手続きのこと。以下では、債務整理の方法や費用について、弁護士の村木孝太郎さん監修のもと解説します。

債務整理とは、任意整理・自己破産・個人再生など借金問題への対応の総称のこと。任意整理・自己破産・個人再生はそれぞれ以下のような違いがあります。

任意整理:利息がなければ3〜5年程度で分割返済できる可能性がある人や処分したくない資産がある人、一部の債権者だけ債務整理をしたい人が検討するべき。

- 現在の負債総額を約3年以内で分割返済する方法

- 手続き期間:3~5か月程度

自己破産:利息がなくても3~5年で分割完済するめどがない人や、返済した場合生活が苦しい人が検討するべき。

- 一般的に借金の返済を免除する方法

- 自分の資産・収入・借金などをすべて申告して資産価値のある資産は処分、破産に至る経緯などを説明するなどの手続きへの協力が必要

- 手続き期間:8か月~1年程度

個人再生:住宅ローンを支払って住み続けたい家がある人や、安定した収入があって心情的に破産したくない人が検討するべき。

- 一般的に借金の額を5分の1程度に減額したうえで、3~5年で分割で弁済する再生計画を立て、一定の債権者の同意を得て分割弁済する方法

- 破産とは違って資産を処分する必要はないが、資産価値以上の金額を弁済に充てるなどのルールがある

- 手続き期間:8か月~1年半程度

どんなときに債務整理をするべき?

債務整理の費用を抑えるためにも、借金が膨らむ前に早めに相談するとよいでしょう。借金の返済が2〜3か月程度できなかった時点で、一度弁護士に相談することがおすすめです。一般的に任意整理は債権者の数、自己破産や個人再生は債権者の数に加えて負債の総額で費用が変わります。

また、早めに債務整理をして借金の支払いをストップすることで、返済に充てていた分の金額を債務整理の費用に回せるというメリットもありますよ。

債務整理にかかる費用は?

費用は各弁護士事務所により異なりますが、一般的に以下のような費用がかかります。

<債務整理にかかる費用>

- 任意整理:1社あたり44,000~55,000円程度

- 破産:35万円以上

- 個人再生:40万円以上

費用は分割払いができる場合が多いので、費用の一括払いが難しいときは依頼する弁護士事務所に分割払いができるか相談してください。過去には、月1〜2万円の分割払いをして、債務整理の費用の支払いが完了した時点で手続きを進めたこともありました。

また、最近の債務整理は法テラスが利用されることが多く、毎月の支払いは月5,000〜10,000円程度と返済負担が重くならずに済む傾向です。法テラスの手続きが可能な弁護士事務所なら、事務所に相談に来て法テラスを利用したいといえば事務所内で手続きを完結できますよ。

債務整理をするにはまず何をすればいい?

債務整理をするために、まずは法テラスや弁護士事務所で相談をしましょう。最近は法テラスを利用する人が多い傾向です。法テラスは比較的費用負担が軽いメリットがある一方で、法テラスに直接相談すると、弁護士が選べなかったり予約が取れるまでに時間がかかったりする場合があります。

一方で、法テラスに対応した弁護士事務所であれば、法テラスに直接相談するよりも早く手続きを進められる傾向。弁護士事務所に相談すれば、事務所内で手続きを行えて弁護士を自分で選べます。すぐに対応できるかは事務所の状況次第ですが、スムーズに手続きを進めたい人は法テラスに対応した弁護士事務所を検討するとよいでしょう。

法テラスに対応した弁護士事務所を探す際は、カケコム・ココナラ法律相談・弁護士ドットコムなどの各種ポータルサイトを利用するのがおすすめです。相談したい弁護士事務所があるなら、法テラス利用が可能かを公式サイトで確認したりメールや電話で問い合わせたりしてくださいね。

浪費やギャンブルなどの免責不許可事由があっても債務整理はできる?

免責不許可事由とは、破産の際に借金をなくす(免責を得る)ことができない理由のこと。たとえば、借金をした原因が浪費・ギャンブルだったり、破産手続きに協力しなかったりする場合などが免責不許可事由です。

法律上は免責不許可事由があると基本的に借金をなくせないとされている一方で、破産に至った経緯や理由などを考慮して借金をなくせる裁量免責が認められています。実際は、破産手続きに誠実に取り組めば、非常に悪質な免責不許可事由ではない限り破産して借金をなくせることが多い傾向です。

しかし、免責不許可事由で破産を行う場合は、破産管財人という別の弁護士による資産や家計の状況や免責に関する調査が必須。破産管財人へ支払う追加費用がかかるので、免責不許可事由での破産は通常より費用が多くかかります。追加でかかる費用は東京では20万円程度で、手続きが増える分時間もかかる可能性がある点は覚えておきましょう。

一方で、個人再生や任意整理をする場合は、破産における免責不許可事由となる借金の理由はありません。破産における免責不許可事由があったとしても、個人再生や任意整理なら債務整理を進められますよ。

カードローンを借りることが当たり前にならないように注意して

お金が必要になったとき、すぐに「カードローンで借りればよい」と考えるのは危険です。1週間以上先の予定に備えてお金が必要なら、借入ではなく収入を増やす方法を考えましょう。不用品買取サービスを利用したりスキマバイトアプリで単発のアルバイトをしたりすれば、一時的にお金を確保できますよ。

また、カードローンでの借入が習慣化していたり、自分では借入をやめられないと感じていたりする人は、専門機関への相談を検討しましょう。一般財団法人ギャンブル依存症予防回復支援センターのサポートコールや、各都道府県の精神保健福祉センターでは、全国どこからでも相談を受け付けています。

お金を借りるにあたり、旅行・レジャー・ギャンブルといった、生活資金とは必ずしもいえない目的で借りる人は決して少なくありません。当初は「余裕で返せる」と思っていても、誘惑は世の中にあふれています。

先般も警察から、「最近は公務員や大企業の従業員がオンラインカジノや風俗への依存で返済困難に陥り、挙句の果て、闇金の被害者となってしまうケースも増えている」と聞きました。まずは、借金せずに生活資金を捻出する工夫を検討してください。

カードローンを利用したら心がけておきたいこと

カードローンを利用したら、カードを1枚に絞る・ローン申込時の情報を正確に記載する・完済時期を決めて完済までは節約する・繰上げ返済をして借入額を減らしていく・使っていないクレジットカードの解約を進めるなどの行動を心がけてください。

繰り返しますが、闇金への接触は絶対に避けましょう。多くの闇金は合法的な手口に偽装して営業しており、最近の闇金は返済できなくなった顧客を闇バイトに誘導しています。安易な借金の繰り返しが自らを犯罪者にしてしまう危険性を強く認識しましょう。

【参考文献】

- 坂野智昭・小西由樹子:金融教育が金融リテラシーを金融行動に与える影響

- 内田治:コレスポンデンス分析による利用者調査の解析と考察

- 堂下浩:ヤミ金融の浸潤から見た貸金市場の持続可能性に関する調査

- 堂下浩:ヤミ金融の被害についての簡潔な報告

- The Impact of Credit Counseling on Subsequent Borrower Credit Usage and Payment Behavior(Monograph #36, Credit Research Center, Georgetown University, March 2002)

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。