アイフルの審査は厳しいって本当?落ちる人・通る人の違いと審査通過のコツを解説

アイフルは、審査状況によっても異なりますが最短14分(※)で審査が完了すると謳っており、融資スピードが魅力です。早くお金を借りたいけど、審査に落ちる不安がある人も多いのではないでしょうか。

本コンテンツでは、アイフルの審査は厳しいのかを審査に落ちる原因や通過のコツと合わせて解説します。スムーズに審査を突破するためのポイントを押さえて、賢く申し込みを進めましょう!

法人向けの資産相談業務やグループ企業の経営管理、分散金融市場における資産運用事業を手がける。その他、大手のビジネス系メディア「マネー現代:講談社」「ITmediaビジネスオンライン」「四季報オンライン」等で執筆も行っている。 OKOSUMO(公式サイト):https://okosumo.com/ Twitter:https://twitter.com/full_tangent

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

消費者金融おすすめTOP5

アイフル

無利息期間は最大30日。職場への在籍確認の電話や郵送物は原則なし

アイフルの審査通過率は35.9%!厳しくもゆるくもない

2024年3月時点のアイフルの審査通過率は35.9%で、他社と比較して厳しくもゆるくもありません。他社の審査通過率と比較して、同等程度の水準といえます。

同じ時期の他社の審査通過率は、アコムが42.0%、プロミスは37.8%、レイクは22.2%です。他社と比較しても、アイフルの審査通過率は平均的であるとわかります。

ただし、通過率はあくまでもひとつの目安であり、個々の返済能力や他社への借入状況によって審査に通るかどうかは異なる点に注意が必要です。消費者金融の審査は貸金業法で適切に行うよう義務付けられているので、審査が甘いカードローンはないことも理解しておきましょう。

アイフルの審査に落ちる理由は?

アイフルの審査に落ちる理由をアイフルに問い合わせしても教えてもらえませんが、主に信用情報や収入状況が影響します。ここでは、具体的な落ちる理由と対策について詳しく解説します。

申込条件の年齢と収入に当てはまらない

アイフルの審査に通るには、アイフルが設けている申込条件を満たす必要があります。申込条件を満たしていないと、返済能力がないとみなされ、そもそも申込めません。

アイフルの申込条件とは、満20歳以上69歳までの定期的な収入があること。無職や専業主婦(夫)などで収入がない人や、仕事をしていても20歳未満や70歳以上の人は、申込みを受け付けてもらえません。

なお、正社員じゃなくても、安定した収入があれば申込は可能です。パート・アルバイト・派遣社員・契約社員であっても、申込条件に当てはまれば借入できる可能性はあります。

自分が申込条件を満たしているか判断しにくいなら、アイフルの1秒診断を利用してみましょう。年齢・年収・他社借入金額を入力すれば、申込み条件に該当するか判断してくれます。ただし、診断結果がよくても必ず借入できるわけではないので注意しましょう。

借入件数・借入額が多い

アイフルの審査では、他社からの借入件数や借入金額も審査されます。総量規制により、返済能力を上回る金額の貸付は禁止されているため(参照:日本貸金業協会)、一定以上の借入がすでにあると審査に通過できません。

総量規制とは、年収の3分の1以上の貸付けを禁止する法律を指します。年収の3分の1を上回る額は返済が苦しくなりやすいことから、利用者を守るために作られている法律です。

たとえば年収300万円の人は、3分の1である100万円までに借入れが制限されます。すでに他社で80万円を借入れしている場合は、アイフルへ新たに申込んでも20万円までしか借りられません。

年収の3分の1以内であれば必ず借りられるわけではなく、返済能力によっては借入金額が低くなる可能性もあるので注意してください。

貸金業者に該当しない銀行や、信販会社のショッピングクレジットは、総量規制の対象外です。銀行カードローンやクレジットカードを使った買い物などは、総量規制における借入残高として計算されません。

延滞や債務整理などの金融事故がある

アイフルを含む消費者金融の審査では、信用情報に問題がないかもチェックされます。カードローンの審査では、信用情報機関に申込者の過去の取引状況を照会し、何らかの問題を起こしていないか確認するのが通常です。

信用情報機関には、クレジットカードやローンなどの契約内容・支払い状況・借入残高などが記録されています。

ローンの返済やクレジットカードの支払いを長期間延滞した、複数社のローン審査に落ちた、奨学金やスマホ料金を滞納したなどの履歴があると、信用情報に問題があるとみなされ審査に通りにくくなるでしょう。

自分の信用情報は、インターネットを使って手続きすれば開示が可能です。不安な点がある人は、信用情報を一度チェックしてみましょう。

2024年11月より信用情報機関CICが「クレジット・ガイダンス」の提供を始めました。クレジット・ガイダンスとは、支払い状況や残高などのクレジットヒストリー(信用取引履歴)がわかるサービスのこと。200〜800のスコアで表示され、信用度に影響のある理由がわかるため、信用情報に不安のある人は申込前にチェックしてみましょう。

アイフルの審査に通過するコツを紹介

アイフルに申込む際は、虚偽の申告をしないことや、借入希望金額を少なめにすることで、審査に通りやすくなる可能性があるでしょう。以下では、アイフルの審査に通りやすくするコツについて紹介します。

不利な情報でも虚偽の申告をしない

アイフルの審査に通過しやすくするには、不利な情報でも隠さず、虚偽の申告をしないようにしましょう。申告が嘘だと判明すると、審査に悪い影響が及ぶためです。

審査に通りたいがために、年収・勤務先・現在の借入残高を偽る人もいますが、申告した情報が正しいかどうかは信用情報や在籍確認などで明らかになります。嘘が発覚すると、信用できない人と判断されて審査に落ちてしまう可能性が高いでしょう。

故意ではなくても、誤った情報で申告すると、虚偽だと思われたり正確な情報が確認できないと判断されたりして審査に落ちる可能性があります。申告内容は、ミスのないようきちんと確認しながら記載しましょう。

借入希望額は少なめにする

アイフルの審査に通過しやすくするには、借入希望額を少なめにすることも重要です。審査では、借入額に見合った年収があるかチェックされるので、希望額が少なければ返済能力があると判断されやすいでしょう。

貸金業者は総量規制に則って融資を行うため、借入希望額は年収の3分の1以下におさえることはマストです。他社ですでに借入しているなら、年収の3分の1から借入残高を引いた金額を借入希望額としましょう。

ただし、総量規制ギリギリの額だと審査が厳しくなることが考えられます。できるだけ数十万円など最低限の額にしておくと、審査がスムーズになるでしょう。

アイフルで実際に借入できる利用限度額は、年収をもとに設定されます。あとから利用限度額の増額申請もできるため、申込み時の借入希望額は少なめに設定しておきましょう。

短期間で複数社に申し込まない

短期間で複数社に申し込まないことも、アイフルの審査に通過しやすくするコツの1つ。複数の消費者金融に申し込むと多重申込とみなされ、審査で返済能力が低いと判断される可能性があるためです。特に、申込履歴は信用情報機関に約6か月間記録されるため(参照:CIC)、短期間で何社も申し込むと審査時に不利になるでしょう。

なかには、他社での借入が合計4社以内の人しか申し込めないなど、数が明確に制限されている消費者金融もあります。無闇に借入先を増やさず、1〜2社程度に絞って申し込むようにしましょう。

また、現在ほかの金融機関で延滞している場合や、債務整理の手続き中である場合は、審査に通るのは非常に難しくなります。貸金業者は申込者の信用情報をチェックし、延滞や債務整理の履歴があると返済能力に問題があると判断するためです。こうした状況にある人は、新たな借入を申し込むのではなく、まずは既存の債務を整理し、信用情報の回復に努めることが大切です。

他社での借入は可能な限り返済しておく

他社での借入はできる限り返済しておくと、アイフルの審査に通過できる可能性がアップすると考えられます。完済できていなくても、返済の実績を作れば返済する意思があることが伝わり、信頼度を上げやすくなるためです。

申込者の返済状況は、アイフル側で信用情報機関から確認できます。他社の借入件数や金額が多く、返済が滞っていると、返済能力がないと判断されてしまうでしょう。少額からでも延滞せずに返済していけば、返済する意思があると考慮してもらえるかもしれません。

返済に充てるお金がないなら、債務整理・質屋の利用・単発バイトなどで資金を確保するのも有効です。お金がなくて困っているなら、以下の記事も参考にしてみてください。

アイフルの審査時間は最短14分。審査によっては即日融資を受けられる

アイフルは申込から融資までの手続きが最短14分で完了します(※)。即日融資可能なカードローンのなかでも、レイクが最短10分、アコムが最短20分であるため、アイフルの審査スピードはほかの大手消費者金融と比べても大差ありません。

ただし、実際に申し込みしたときは、どの大手消費者金融でも当日中に契約が完了したものの、最短時間での契約はできませんでした。審査時間は申込者の属性や信用情報によって異なるため、早くお金を借りたい人は申込後オペレーターに相談してみましょう。

申込時間や審査状況により、希望にそえない場合があります。

申込時に申告した住所と本人確認書類の住所が異なると審査に時間がかかります。現住所が記載された公共料金の領収書などの補完書類の提出が求められるため、早くお金を借りたい人は申込後に補完書類をすぐ提出しましょう。

アイフルの在籍確認は原則電話連絡なし

在籍確認はローン審査の一環で行われるため、在籍確認がないローン会社はありません。在籍確認は電話や書類で行われることが一般的ですが、アイフルの場合は電話以外の方法で勤務先を確認しているのが特徴です。

アイフルは2025年1月1日〜2月28日に行った調査で、WEBもしくは無人店舗で申し込み後、契約をした人のうち、99.1%が電話での在籍確認を行わなかった(参考:アイフル公式サイト)ことを公表しています。

電話での在籍確認が必要になる場合でも、申込者の同意を得たうえで実施されるため、知らぬ間に電話連絡がされることはなく、勤務先にアイフルの利用がバレるリスクは少ないでしょう。

アイフルの審査にまつわるFAQ

アイフルに申込んだあと、審査時間が長引いていたり、結果の連絡が来なかったりすると不安を感じてしまいますよね。最後にアイフルの審査にまつわるよくある質問について解説するので、申込み前に不安を払拭しておきましょう。

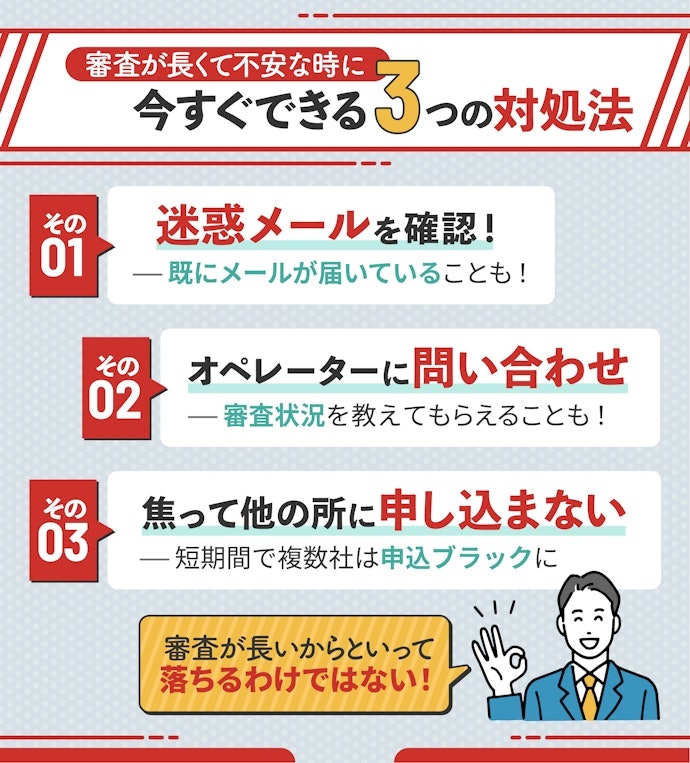

アイフルの審査結果が来ないときはどうすればいい?

アイフルの審査結果が来ないときは、迷惑メールフォルダなどを確認したうえで、アイフルの電話窓口に問い合わせるとよいでしょう。

公式サイトやスマホアプリから申込むと、アイフルからの審査結果はメールで届きます。端末の設定によっては、メールが拒否されてしまい届かない場合もあるので注意が必要です。

アイフルからのメールが届かないときは、まず迷惑メールに分類されていないかチェックしましょう。次に、@aiful.co.jpのドメイン受信可能設定がされているか、メールボックスの容量が不足していないか、メールアドレスを間違えて入力していないかなどの確認をしてみてください。

それでもメールが確認できない場合は、アイフルの電話窓口に問い合わせましょう。9時から17時の間に、0120-201-810に発信すれば繋がります。

信用情報機関のシステムに障害が発生し、審査結果の連絡が遅れるケースもあるので、アイフルの公式サイトもあわせて確認してみてください。

新規申込以外でも審査が行われる?

アイフルでは、新規申込時だけでなく、利用中にも審査が行われることがあります。例えば、利用限度額の増額を申請した場合や、長期間取引がない状態から再び利用を開始する際には、改めて審査が実施されることが一般的です。これにより、申込者の最新の信用状況や返済能力を確認し、適切な貸付が行われるよう管理されています。

また、利用中であっても、信用情報の変化や延滞の有無などをもとに、定期的な審査が行われる場合があります。利用者の返済能力が著しく低下していると判断された場合は、利用限度額の引き下げや新たな借り入れの制限がかかることもあるでしょう。

アイフルの審査に落ちたときはどうすればいい?

お金が必要なのにアイフルの審査に落ちてしまったら、他社への申込みやカードローン以外の方法も検討してみましょう。以下では、アイフルの審査に落ちたときの対処法について解説します。

他社のカードローンに申し込む

アイフルの審査に落ちたら、他社のカードローンに申込んでみるとよいでしょう。アイフルでは借入できなくても、他社なら審査に通過する可能性があるかもしれません。

消費者金融の申込条件として提示されている利用者の年齢や借入状況などは、会社ごとに異なります。利用者の年収や借入金額の許容範囲なども、会社ごとに異なると想定されるでしょう。

ただし、短期間に多数の消費者金融に申し込むと、審査に悪影響を及ぼす可能性があります。お金に困っている人と判断されかねないので、むやみに何社も申し込まず、1社選んで申し込むようにしましょう。

カードローン以外の方法でお金を準備する

アイフルの審査に落ちたら、カードローン以外の方法でお金を準備するのも手です。なかには審査不要でお金を用記す方法もあるため、信用情報に自信がない人は検討してみましょう。

たとえば、不要なものを売ることで資金を作る方法があります。フリマアプリやリサイクルショップを活用すれば、使わなくなった衣類や家電、ブランド品などを現金化できます。定期的に持ち物を整理し、不要なものを売る習慣をつけると、急な出費にも対応しやすくなるでしょう。

また、副業を始めるのも有効な方法です。短期間で稼ぐには、単発のアルバイトやクラウドソーシングを利用するのがおすすめ。継続的な副収入を得ることで、将来的にお金の悩みを減らすことにもつながります。

審査せずにお金を用意できる方法はいくつかありますが、闇金には十分注意が必要です。審査せずにお金を貸すと謳う業者は、違法な闇金である場合がほとんどでしょう。申込む前に、借入先の業者が登録貸金業者情報検索サービスに登録されているか調べてみてください。

アイフルの審査通過のコツがわかったら申し込みをしてみよう

消費者金融おすすめTOP5

アイフル

無利息期間は最大30日。職場への在籍確認の電話や郵送物は原則なし

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。