消費者金融おすすめ人気ランキング【2026年6月最新】大手中小スマホ系を一覧比較! 審査や金利を専門家が解説

消費者金融はカードローンの一種で、レイクやプロミスなどの大手から中小まで種類はさまざま。「審査が甘くて借りやすい消費者金融はある?」「複数借入があるブラックでも今すぐ借りられる?」など、気になることはたくさんありますよね。

今回は、金融庁に登録がある正規業者による人気の消費者金融26社を、融資スピード・バレにくさ・上限金利・無利息期間の4個のポイントで比較して徹底検証。選び方とともに、おすすめの消費者金融をランキング一覧で紹介します。借入がはじめての人はもちろん、すでに借入がある人向けの選び方も解説するので、ぜひ契約の際の参考にしてください。なお、上限金利は毎月調査し、最新の情報に更新しています。

消費者金融おすすめTOP5

アイフル

無利息期間は最大30日。職場への在籍確認の電話や郵送物は原則なし

金融機関勤務を経て1級ファイナンシャルプランニング技能士の資格を取得。ファイナンシャルプランニングオフィスParadise Wave(パラダイスウエーブ)の代表。現在は独立系ファイナンシャル・プランナーとして各種ローンに関する相談業務・セミナー講師・執筆活動を行っている。さらに、海外生活ジャーナリストとして移住支援も行っており、得意ジャンルは金融にとどまらず多岐に渡る。 【主な著書】 『貯める!儲ける!お金が集まる94の方法』(ローカス) 『あなたのファンを増やす魔法の質問 テラー必携!!』(近代セールス社) 『介護経験FPが語る介護のマネー&アドバイスの本』(近代セールス社) 『宅建資格を取るまえに読む本』(総合資格)

2014年に弁護士登録。同年に都内で事務所を開設した後、2019年に弁護士法人J&Tパートナーズへ移籍。借金・債務整理を中心に幅広い分野の相談業務に対応している。ほかにも誹謗中傷などのインターネット問題・不貞・離婚・相続・企業法務・訴訟案件全般を扱っている。まずは相談者から話を聞き、法的問題を含め入り組んだ問題についてどのような解決方法があるのか一緒に考え、取り得る解決方法を相談者でも理解しやすい言葉で説明するのがモットー。

東京情報大学総合情報学部・教授。ベンチャービジネス論・金融論の研究、とりわけ消費者金融市場や社会問題のヤミ金融について研究し、学生に金融犯罪に関わる危険性を啓発している。早稲田大学院理工学研究科を修了後、テキサス大学で経営管理学士(MBA)を取得。2012年には「ヤミ金融の被害についての簡潔な報告」で学会奨励賞を受賞。自らの著書に「消費者金融市場の研究: 競争市場下での参入と撤退に関する考察」があり、メディア出演としてNHKの「クローズアップ現代」や「あさイチ」にて消費者金融市場の実情やトレンドについて解説を行っている。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

検証のポイント

- 融資スピード1

融資が早いものとしてユーザーがとても満足できる基準を「融資スピードがより早い消費者金融」とし、以下の方法で各商品の検証を行いました。

- バレにくさ2

お金を借りたことがバレにくいものとしてユーザーがとても満足できる基準を「バレる要因が少ない消費者金融」とし、以下の方法で各商品の検証を行いました。

- 上限金利の低さ3

返済負担が軽いものとしてユーザーがとても満足できる基準を「上限金利が低い消費者金融」とし、以下の方法で各商品の検証を行いました。2026年6月1日時点の情報をもとに検証を行っています。

- 無利息期間の長さ4

返済負担が軽いものとしてユーザーがとても満足できる基準を「無利息期間が長い消費者金融」とし、以下の方法で各商品の検証を行いました。

すべての検証は

マイベストが行っています

監修者は「選び方」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。マイベストが独自に検証を行ったうえで、ランキング化しています。

更新 以下のサービスに新たなクチコミが投稿されました。- アコム|アコムカードローン

スピードは早くて安心。しかし使い道が異なってしまうことも。|大事な時にすぐ借りられるところですかね。でも、実際には大事なことにも使えず別のこと使っちゃうので使用用途とかしっかり確認、それにしか使えないようにとかしたら嬉しいですけどね。 【融資スピード】 意外と早くて驚いた。当初は長引くことを想定していたが… - SMBCコンシューマーファイナンス|プロミス フリーキャッシング

融資スピードが非常に早く、アプリも使いやすい。|急遽大きな治療費がかかることになった時に、すぐに借り入れ出来てとても良かったです。その後に増額をお願いした時にも、すぐ可決してくださり助かりました。 また、最近paypayに借り入れ額を直接チャージできるのもとても便利だと思います。 気になった点は… - 三井住友カード|SMBCモビット

プライバシー万全だし融資スピードも速くて助かった|生活資金を補うためにカードローンを利用したが、プライバシーも守られ全体的に使いやすく 融資スピードも速かったのですごく使いやすかったです。サービス面としてUIが使いやすかったのもあり、 視覚的に残債と借入可能額がわかるのはとても良かったです。 【… - アイフル|キャッシングローン

申し込みから借入までは早かった。金利は高い。|お金が必要になってから思い立って申し込みをしましたが、手続きはスムーズにできましたし、借入までの時間がとても短くて驚きました。ATMが少ないため少し不便に思えますが、返済の方法はいくらでもあるのでそこまで気になるものではないと思います。 【融資ス… - 新生フィナンシャル|レイク

審査と融資が早く便利。無利息期間が助かったが金利は高め|急な生活費と引っ越しの支払いが重なり、一時的な資金不足を補うために利用しました。申し込みから借入までが早く、オペレーターの対応も丁寧だったので安心感がありました。スマホだけで完結できる点は便利でしたが、返済期間が長くなると利息負担が大きくなるため、…

- アコム|アコムカードローン

【結論】はじめてならレイク一択!2〜3社目は未申込の大手消費者金融を選ぼう

消費者金融選びで迷ったら、まず大手から順番に検討するのが基本。借入の状況別に、おすすめの消費者金融をまとめました。

- 【借入がはじめての人におすすめ】大手消費者金融のレイク

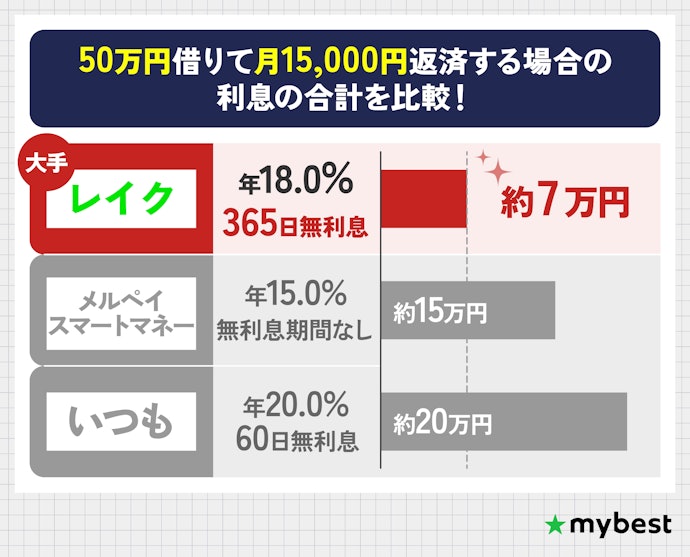

- レイクなら、新規契約の場合限度額が50万円以上で365日・50万円未満で60日の無利息期間(*1)がつきます。検証した消費者金融のなかで無利息期間が60日以上だったのは3社のみで、365日は最長だったため、ほかの消費者金融と比較して返済負担を大きく抑えられるでしょう。

- 融資スピードは最短10分以内と早いうえ、職場への電話連絡がなく、自宅への郵送物も原則ないため周囲にバレにくい点・Webで申込から借入を完結できる点も大きな魅力です。

- 【2〜3社目を検討している人におすすめ】大手のレイク・アコム・プロミス・アイフルのなかでまだ申し込んでいないところ

- 大手のアコム・プロミス・アイフルなら、レイクより劣るものの30日間無利息。大手はどこも最短20分以内の融資を謳っていてスピードが期待できるうえ、職場への電話連絡や自宅への郵送物などで周囲の人にバレないための対策も充実しています。

- マイベストで行ったカードローン利用者を対象にしたアンケート(※)では、複数借入がある人のなかには大手を4社も利用している人がいました。すでに借入がある場合も、まだ申し込んでいない大手があるなら申し込むのがおすすめです。

- 【大手の審査に複数落ちた人におすすめ】中小消費者金融

- 中小消費者金融は、大手と比較して上限金利が年20.0%と高いものが多いことや融資スピードが期待できないことから、まだ申し込める大手がある段階で中小を検討するのはもったいないといえます。

- 一方で、セントラルやフクホーなどの中小消費者金融は、大手とは異なる独自の審査を行っており、大手と比較すると審査が柔軟な傾向があります。複数の審査に落ちた人も、同じ申込内容でもお金を借りられる可能性があるでしょう。

ちなみに、消費者金融は銀行系カードローンより金利が高い点が特徴的。金利が高いほど長期間借りた際の利息が膨らむため、審査落ちの経験があまりない人で長期的な借入を予定している人は低金利な銀行系カードローンがおすすめですよ。

2025年12月18日より実施中の独自アンケート(1サービスにつき1回答の形式)

消費者金融の選び方

消費者金融を選ぶ際に必ずチェックしておきたい「3つのポイント」をご紹介します。

借入経験を問わず、まずはスピード・返済負担の軽さ・バレにくさを備えた大手消費者金融から選ぼう

消費者金融でお金を借りるなら、融資スピードや返済負担の軽さ、家族・職場へのバレにくさがそろう大手消費者金融がおすすめ。ここでは、はじめての人・2〜3社目の借入先を探している人ともに大手消費者金融がおすすめできる理由を詳しく解説します。

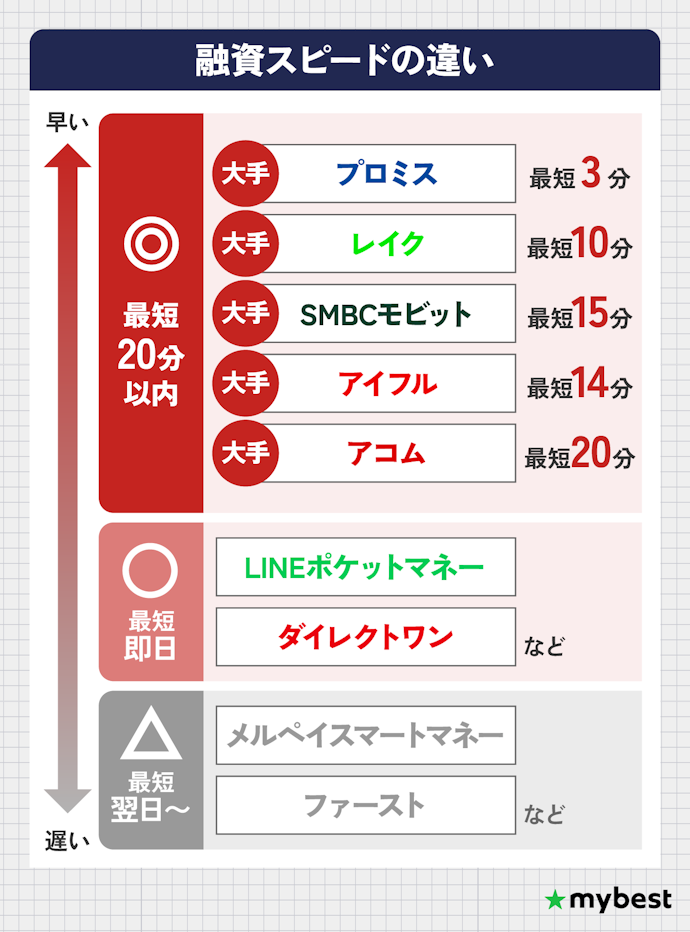

大手消費者金融は最短20分以内の融資!スピードに期待できる

大手消費者金融の魅力のひとつは融資スピード。ほかの消費者金融と比較して、急いでいる場合でもすぐにお金を借りやすいでしょう。

- 「最短即日」を謳う消費者金融よりも、「最短◯分以内」と時間を明示しているところのほうが早い融資を期待できる

- 検証した消費者金融はほとんどが「最短即日融資」としていたものの、そのなかで「最短◯分」と融資時間を謳っているのは2割程度と少数派。

- 審査時間は申込内容やタイミングにも左右されるため、必ず時間どおりに借りられるわけではありませんが、融資時間を謳っている消費者金融のほうが早く借りられる可能性が高いといえます。

- 大手消費者金融は、融資時間を謳うなかでも最短20分以内と早い

- 「最短◯分」と融資時間を明示している消費者金融のなかで、レイク・アコム・プロミス・アイフル・SMBCモビットの大手消費者金融はすべて最短20分以内。最短45分としているところもありましたが、大手消費者金融のほうがより早く借入できるでしょう。

大手消費者金融のほとんどは無利息期間あり。上限金利も標準的で返済負担が軽め

大手消費者金融は、ほかの消費者金融よりも返済時の負担を抑えやすい点もメリットです。

- 大手消費者金融のほとんどに無利息期間がある

- マイベストで検証した消費者金融のうち、利息が発生しない期間である「無利息期間」があったのは、大手消費者金融であるレイク・アコム・プロミス・アイフルを含む半数程度。なかでも60日以上の無利息期間があったのは3社のみと少数派です。とくにレイクは、限度額が50万円以上の場合365日(*1)と最長だったため、まだ申し込んでいない人は第一候補といえます。

- 利息が0円のうちに返済を進めることで、返済負担を大きく抑えられるでしょう。

- 大手消費者金融の上限金利は年18.0%程度で、消費者金融のなかでは標準並み

- 無利息期間があっても、金利が高いと返済負担の軽減にはつながらないため注意が必要。無利息期間がある消費者金融のなかには上限金利が年20.0%ほどのものもあった一方で、無利息期間がある大手消費者金融のレイク・アコム・プロミス・アイフルはどれも年18.0%程度でした。

- 無利息期間の長さと金利のどちらか片方に注目するのではなく、どちらもバランスよく備えた大手消費者金融が最も利息の負担を減らせるといえます。

大手消費者金融なら家族や職場へのバレ対策が充実している

大手消費者金融は、家族や職場に借入を知られないための3つのバレ対策を兼ね備えていました。

- 【バレ対策①】申込がWebで完結できる

- 検証した消費者金融のなかには、書類の郵送が必要なものや店頭に行く必要があるものもあったなか、大手消費者金融は申込から借入、返済をWebやアプリで完結可能。

- 来店する姿や書類を見られるリスクがないため、消費者金融の利用が周囲にバレにくいといえます。

- 【バレ対策②】原則として電話での在籍確認がない

- 消費者金融の審査では、本当に働いていて収入があり、返済能力があるかを確かめる「在籍確認」が必須。それを職場へ電話する形で行っているところもありますが、大手消費者金融なら、基本的に電話ではなく提出した書類で在籍確認が行われます。

- 原則電話での在籍確認なしの大手消費者金融なら、勤務先に電話がかかってこないため職場の人に怪しまれるリスクを減らせるでしょう。

- 【バレ対策③】原則として自宅への郵送物がない

- 消費者金融のなかには、借りたお金を引き出すためのローンカードや契約書類、利用明細などが自宅に郵送されるものがあります。一方で、大手消費者金融は原則として郵送物がなく、アプリやマイページ上で借入や利用状況の確認が可能。

- 郵送物を家族などの同居人に見られることがないため、消費者金融を契約していることを知られにくいでしょう。

マイベストでアンケートを行ったところ、複数社から借入がある19人のうち約半数が複数の大手消費者金融を利用していました(※)。なかには4社の利用実績がある人もいたため、「すでに借入があるから大手は無理」と決めるのはもったいないといえるでしょう。

もちろん、審査結果は人それぞれのため、どの消費者金融も必ず借りられるわけではありません。しかし、まだ申し込んでいない大手があるならまずはそこから検討するのがおすすめといえます。

2025年12月18日より実施中の独自アンケート(1サービスにつき1回答の形式)において、2026年2月時点の結果をもとに算出。アンケート回答者116名のうち、複数サービス分の回答をした19名のデータを集計しました。

複数の大手の審査に落ちたら、中小消費者金融を検討しよう

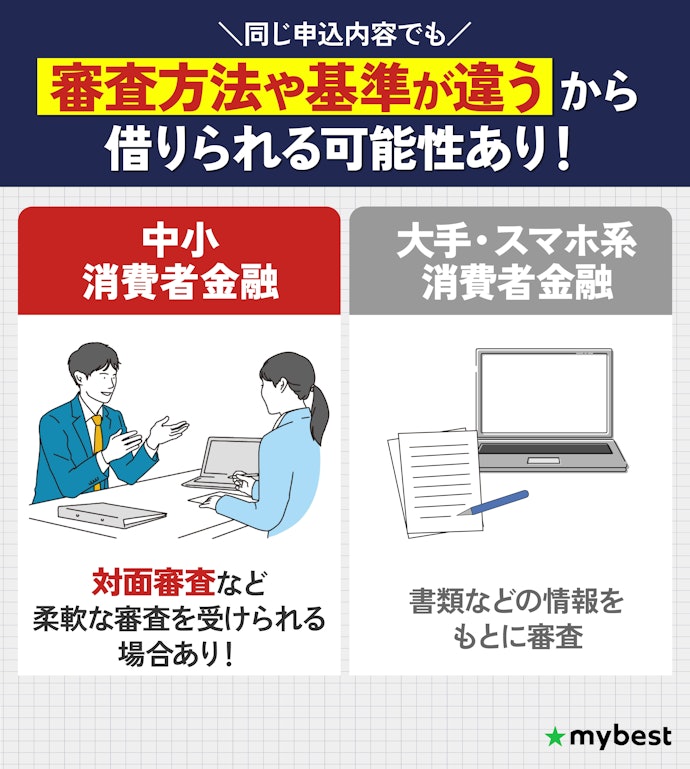

基本的には大手消費者金融から検討するのがおすすめですが、複数の大手の審査に落ちた場合は中小消費者金融を検討しましょう。中小消費者金融の審査には、以下のような特徴があります。

- 中小消費者金融は、大手とは異なる審査基準を採用している場合がある

- 大手消費者金融の審査に落ちた人でも、中小消費者金融に申し込んだら借入できたというケースもあります。もちろん、中小消費者金融なら必ず借りられるというわけではないものの、大手とは審査基準などが異なるため同じ申込内容でも申込先によって結果が異なる場合があるでしょう。

- 対面審査を取り入れている中小消費者金融もある

- 中小消費者金融のなかには、店舗での対面審査を行っているところがあります。書類を提出するだけではなく、直接事情を話すことで柔軟な対応を受けられる可能性があるでしょう。

ただし、借入先が増えると、返済負担が大きくなるのはもちろん返済日の管理などもしづらくなります。新たに消費者金融に申し込む前に自分の借入や収入の状況を確認し、返済能力を超えた借入をしないように注意してくださいね。

【申込前にチェック!】消費者金融のよくある質問

消費者金融を申し込むとき、書類提出で気をつけることは?

提出書類に不備があると、審査が止まってすぐに融資を受けられなかったり、場合によっては審査に落ちたりするため、慎重に行う必要があります。各金融機関で有効とされている書類を準備したうえで、以下2点も確認しましょう。

- 提出時にマスキングが必要な箇所がないか

- マイナンバーカードの裏面の個人番号や、資格確認書の記号・番号など、審査に関係のない個人情報は隠して提出することを求められます。申込画面の注意事項をよく読み、指示に従いましょう。

- 書類の有効期限が切れていないか

- マイナンバーカードやパスポート、運転免許証などの本人確認に使えるとされている書類でも、申込時点で有効期限が切れている場合は認められないため注意が必要です。

───────────

消費者金融は審査に通りやすい?審査通過率は?

一般的に、消費者金融は銀行系カードローンよりも審査に通りやすいといわれているものの、審査が甘いわけではありません。

大手消費者金融の一部は審査通過率(成約率)を公開していますが、「誰でも絶対に借りられる」とはいえないことがわかります。

- アコムの審査通過率:39.3%(2025年4月~9月)

- アイフルの審査通過率:30.7%(2025年4月〜2026年1月)

返済能力があっても、住所や勤務先などの申込内容に不備や誤りがあると審査に通らないことがあるので、慎重に申込を進めましょう。

───────────

消費者金融の失敗しない返済方法は?

多くの消費者金融では、借入残高に応じて毎月の返済額が変わる「残高スライド元利定額方式」を採用しています。残高が減るにつれて最低返済額は減りますが、最低返済額だけで済ませていると、利息の返済にしか充てられず元金がなかなか減らないため注意が必要です。

元金を減らして返済を長引かせないためには、余裕がある月に繰り上げ返済(追加返済)をすることが重要。返せるときにできるだけ多く返すことで、返済期間を短縮して負担を減らせますよ。

消費者金融全26選

おすすめ人気ランキング

商品 | 画像 | おすすめ スコア | リンク | おすすめスコア | 詳細情報 | |||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

融資スピード | バレにくさ | 上限金利の低さ | 無利息期間の長さ | 金利 | 借入限度額 | 金融機関タイプ | 無利息期間あり | 無利息期間 | 無利息期間の利用条件 | 即日融資可能 | 融資までの時間 | 審査までの時間 | 土日の審査可能 | 土日の借入可能 | Web完結可能 | Web明細可能 | 在籍確認の電話原則なし | 契約書の郵送なし | カードレスで借入可能 | 契約可能年齢 | 学生の申込可能 | パート・アルバイトの申込可能 | 専業主婦の申込可能 | 年金受給者の申込可能 | 申込方法 | 必要書類 | 申込できる地域 | 無人契約機あり | 借入方法 | 返済方法 | 利用可能なATM | 提携ATMの利用手数料 | 繰り上げ返済手数料無料 | 毎月の最低返済額(残高:返済額) | 金融庁・財務局登録あり | |||||

1 | 新生フィナンシャル レイク |  | 4.73 | 5.00 | 4.85 | 4.00 | 5.00 | 年4.5〜18.0% | 1万〜500万円 | 大手消費者金融 | 365日間(限度額が50万円以上)、60日(限度額が1〜50万円まで)(*3) | 新規の契約、Web申し込み、収入証明書の提出(365日無利息の場合) | 最短10分(*1) | 最短15秒 | 20歳以上70歳以下(*4) | Web、電話、自動契約機 | 本人確認書類、収入証明書類(借入額が50万円を超える場合、他社を含めた借入総額が100万円を超える場合)(*5) | 全国 | ATM、振込、スマホアプリ(セブン銀行ATM)、PayPayマネーチャージ | 口座振替、ATM、Web返済サービス、振込、スマホアプリ(セブン銀行ATM)、PayPayマネー支払い | セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、三菱UFJ銀行ATM、三井住友銀行ATMなど | 110〜220円 | 10万円:3千円、50万円:2万6千円、100万円:2万円(契約額が30万円超え・200万円以下の場合)(*6) | |||||||||||||||||

2 | アコム アコムカードローン |  | 4.65 | 5.00 | 5.00 | 4.04 | 4.50 | 年2.4〜17.9% | 1万〜800万円 | 大手消費者金融 | 契約日の翌日から30日間 | 新規の契約 | 最短20分(*1) | 20歳以上72歳以下 | Web、電話、郵送、自動契約機 | 本人確認書類、収入証明書類(借入額が50万円を超える場合、他社を含めた借入総額が100万円を超える場合) | 全国 | ATM、振込、スマホアプリ(セブン銀行ATM) | 口座振替、ATM、ネットバンキング、振込、スマホアプリ(セブン銀行ATM) | 自社ATM、セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、三菱UFJ銀行ATMなど | 110〜220円(自社ATMは無料) | 〜30万円:借入金額の4.2%以上、30〜100万円:借入金額の3.0%以上、100万円〜:借入金額の3.0%以上・2.5%以上・2.0%以上・1.5%以上 | ||||||||||||||||||

3 | SMBCコンシューマーファイナンス プロミス フリーキャッシング |  | 4.64 | 5.00 | 5.00 | 4.00 | 4.50 | 年2.5〜18.0% | 〜800万円 | 大手消費者金融 | 初回借入の翌日から30日間 | 新規の契約、メールアドレスの登録、Web明細の利用 | 最短3分(*1) | 18歳以上74歳以下(*2) | Web、電話、自動契約機 | 本人確認書類、収入証明書類(借入額が50万円を超える場合、他社を含めた借入総額が100万円を超える場合、申込時の年齢が19歳以下の場合) | 全国 | ATM、振込、スマホアプリ(セブン銀行ATM・ローソン銀行ATM) | 口座振替、ATM、ネットバンキング、振込、ポイント、スマホアプリ(セブン銀行ATM・ローソン銀行ATM) | 自社ATM、セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、三井住友銀行ATM、三菱UFJ銀行ATM、ゆうちょ銀行ATMなど | 110〜220円(自社ATMは無料) | 10万円:4千円、50万円:1万3千円、100万円:2万4千円 | ||||||||||||||||||

3 | アイフル キャッシングローン |  | 4.64 | 5.00 | 5.00 | 4.00 | 4.50 | 年3.0〜18.0% | 1万〜800万円 | 大手消費者金融 | 契約日の翌日から30日間 | 新規の契約 | 最短14分(*1) | 20歳以上69歳以下 | Web、電話 | 本人確認書類、収入証明書類(借入額が50万円を超える場合、他社を含めた借入総額が100万円を超える場合) | 全国 | 提携ATM、振込、スマホアプリ(セブン銀行ATM・ローソン銀行ATM) | 口座振替、提携ATM、ネットバンキング、振込、スマホアプリ(セブン銀行ATM・ローソン銀行ATM) | セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、三菱UFJ銀行ATM、ゆうちょ銀行ATMなど | 110〜220円 | 10万円:4千円、50万円:1万6千円、100万円:2万6千円 | ||||||||||||||||||

5 | ダイレクトワン ダイレクトワン |  | 4.33 | 4.00 | 4.70 | 4.00 | 4.92 | 年4.9〜18.0% | 1万~300万円 | 中小消費者金融 | 初回の借入日の翌日から55日間 | 新規の契約、Web申し込み | 最短即日 | 20歳以上74歳以下(*1) | Web、電話、来店 | 本人確認書類、収入証明書類(借入額が50万円を超える場合、総借入額が100万円を超える場合) | 全国 | ATM、振込、来店 | ATM、振込、来店 | 自社ATM、セブン銀行ATM、イーネット 、イオン銀行ATM、ゆうちょ銀行ATM | 有料:110〜220円 | 10万円:4千円、50万円:1.5万円、100万円:3万円 | ||||||||||||||||||

6 | LINE Credit LINEポケットマネー |  | 4.29 | 4.00 | 5.00 | 4.00 | 4.50 | 年3.0〜18.0% | 3万〜300万円(*4) | スマホ系消費者金融 | 30日間(*3) | 新規の契約(スタンダードプランのみ) | 最短即日(*1) | 最短10分(*5) | 20歳以上65歳以下 | アプリ | 本人確認書類、収入証明書類(借入の状況等による) | 全国 | 振込、スマホアプリ(セブン銀行ATM) | 口座振替、振込 | セブン銀行ATM | 220円 | 10万円:4千円、50万円:1万3千円、100万円:2万6千円 | |||||||||||||||||

7 | K・ライズホールディングス いつも |  | 4.24 | 5.00 | 4.55 | 3.00 | 5.00 | 年4.8〜20.0% | 1万~500万円 | 中小消費者金融 | 契約日の翌日から60日間 | 新規の契約、60万円以上の契約 | 最短45分 | 最短20分 | 20歳以上65歳以下 | Web | 本人確認書類、収入証明書類 | 全国 | 振込、ネットバンキング | ATM、ネットバンキング | 三井住友銀行ATM、三菱UFJ銀行ATM、みずほ銀行ATM、ゆうちょ銀行ATMなど | 不明 | 不明 | |||||||||||||||||

8 | 日電社 ニチデン |  | 4.22 | 4.00 | 3.90 | 4.16 | 5.00 | 年7.3〜17.52% | 50万円 | 中小消費者金融 | 初回の借入日から100日間 | 新規の契約 | 最短即日 | 最短10分 | 20歳以上 | Web、電話 | 本人確認書類 | 三重県、滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県 | 振込、訪問貸付、来店 | 振込、来店 | 10万円:4千円、50万円:2万円 | |||||||||||||||||||

9 | セントラル セントラル |  | 4.09 | 4.00 | 3.90 | 4.00 | 4.50 | 年4.8〜18.0% | 1万~300万円 | 中小消費者金融 | 契約日の翌日から30日間 | 新規の契約 | 最短即日 | 20歳以上 | Web、郵送、来店、自動契約機、コンビニ(マルチコピー機) | 本人確認書類 | 全国 | ATM、振込 | ATM、ネットバンキング | 自社ATM、セブン銀行ATM | 110〜220円 | 不明 | 10万円:4千円、50万円:1万5千円、100万円:3万円 | |||||||||||||||||

10 | 三井住友カード SMBCモビット |  | 3.99 | 5.00 | 4.85 | 4.00 | 3.00 | 年3.0〜18.0% | 1万〜800万円 | 大手消費者金融 | 最短15分(*1) | 20歳以上74歳以下 | Web、電話、三井住友銀行内ローン契約機(*3) | 本人確認書類、収入証明書類(借入額が50万円を超える場合、他社を含めた借入総額が100万円を超える場合、審査の過程で必要となった場合)(*4) | 全国 | ATM、振込、PayPayマネーチャージ、スマホアプリ(セブン銀行ATM・ローソン銀行ATM) | 口座振替、ATM、ネットバンキング、振込、ポイント、スマホアプリ(セブン銀行ATM・ローソン銀行ATM) | セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、三菱UFJ銀行ATM、三井住友銀行ATM、ゆうちょ銀行ATMなど | 110〜220円 | 10万円:4千円、50万円:1万3千円、100万円:2万6千円 | ||||||||||||||||||||

新生フィナンシャルレイク

| 金利 | 年4.5〜18.0% |

|---|---|

| 融資までの時間 | 最短10分(*1) |

| 在籍確認の電話原則なし |

- 無利息期間

- 365日間(限度額が50万円以上)、60日(限度額が1〜50万円まで)(*3)

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- カードレスで借入可能

最短10分で借入可能。365日間無利息で、バレ対策も充実

レイクは、条件を満たせば限度額によって最大365日間無利息で利用できる(*3)点が大きな特徴の消費者金融。消費者金融の無利息期間は30日間が一般的であり、365日は検証した商品のなかでは最長でした。上限金利は一般的といえる年18.0%ですが、365日以内に完済できれば、利息0円で借りられます。

最短15秒審査・最短10分融資を謳っており、融資スピードも魅力のひとつ。 審査や必要書類の確認を含めて21時 (日曜日は18時)までに契約手続きが完了すれば、当日中に振り込んでもらえます。

また、職場への在籍確認の電話はなく、設定をすれば郵送物も原則ありません。ローンカードを発行すると到着までに1週間程度かかりますが、セブン銀行ATMで利用できるスマホATMなら、 カードレスでバレずに早く借りられるでしょう。 無利息期間の長さ・融資スピード・バレにくさを兼ね備えたおすすめの消費者金融です。

良い

- 限度額によって最大365日間無利息で借りられる(*3)ため、1年で完済できれば利息0円

- 最短15秒審査・最短10分融資を謳っている

- 在籍確認の電話や郵送物で周囲にバレるリスクが低い

- 上限金利は年18.0%と消費者金融のなかでは標準並み

気になる

- 利用明細の郵送をストップするには設定が必要

| 借入限度額 | 1万〜500万円 |

|---|---|

| 金融機関タイプ | 大手消費者金融 |

| 無利息期間あり | |

| 無利息期間の利用条件 | 新規の契約、Web申し込み、収入証明書の提出(365日無利息の場合) |

| 即日融資可能 | |

| 審査までの時間 | 最短15秒 |

| 土日の借入可能 | |

| Web明細可能 | |

| 契約可能年齢 | 20歳以上70歳以下(*4) |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | Web、電話、自動契約機 |

| 必要書類 | 本人確認書類、収入証明書類(借入額が50万円を超える場合、他社を含めた借入総額が100万円を超える場合)(*5) |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | ATM、振込、スマホアプリ(セブン銀行ATM)、PayPayマネーチャージ |

| 返済方法 | 口座振替、ATM、Web返済サービス、振込、スマホアプリ(セブン銀行ATM)、PayPayマネー支払い |

| 利用可能なATM | セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、三菱UFJ銀行ATM、三井住友銀行ATMなど |

| 提携ATMの利用手数料 | 110〜220円 |

| 繰り上げ返済手数料無料 | |

| 毎月の最低返済額(残高:返済額) | 10万円:3千円、50万円:2万6千円、100万円:2万円(契約額が30万円超え・200万円以下の場合)(*6) |

| 金融庁・財務局登録あり |

審査と融資が早く便利。無利息期間が助かったが金利は高め

金利も安く、素早いかつ優しい対応で僕の人生を救ってくれました

初めての方におすすめ!安心して利用することができます!

無利息金利が魅力的。身バレせずに融資。素早い借入が出来ました。

融資が早く、周囲に知られない。金利は高いが、平均的。

Web完結で職場への電話連絡なし。融資スピードが早く無利息期間もお得。

レイクの評判は本当?実際に契約してメリット・デメリットを徹底調査!【借入方法も解説】

本注釈においては事業者からの情報提供を含みます

アコムアコムカードローン

| 金利 | 年2.4〜17.9% |

|---|---|

| 融資までの時間 | 最短20分(*1) |

| 在籍確認の電話原則なし |

- 無利息期間

- 契約日の翌日から30日間

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- カードレスで借入可能

申込から返済までアプリ完結でバレにくい。初回契約日翌日から30日間は利息なし

アコムは、最短20分融資を可能としており、アプリで申込から返済までの手続きをスムーズにできる点が魅力の大手消費者金融。アプリには返済日のお知らせやATM検索などの便利な機能がそろっています。

在籍確認は書面や申告内容で行っているため、原則職場への電話連絡はありません。電話が必要となる場合でも、同意なしに実施することはないため、職場にバレるリスクは少ないでしょう。

上限金利は、消費者金融としては低めの年17.9%。30日間の無利息期間がついているため、短期間の借入であれば返済負担を抑えられるといえます。ただし、無利息期間のスタートは借入日ではなく契約日の翌日である点には注意しましょう。

本コンテンツはmybestが独自に制作していますが、アコムから送客手数料を受領しています。

良い

- 最短20分で借入可能

- 上限金利は年17.9%とほかの消費者金融と比較して低め

- 在籍確認は書面や申告内容で行っているため、原則職場への電話連絡はない

- アプリで申込から返済まで完結でき、返済日のお知らせやATM検索機能などもある

気になる

- 借入の有無を問わず、30日の無利息期間は契約翌日から開始

| 借入限度額 | 1万〜800万円 |

|---|---|

| 金融機関タイプ | 大手消費者金融 |

| 無利息期間あり | |

| 無利息期間の利用条件 | 新規の契約 |

| 即日融資可能 | |

| 審査までの時間 | |

| 土日の借入可能 | |

| Web明細可能 | |

| 契約可能年齢 | 20歳以上72歳以下 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | Web、電話、郵送、自動契約機 |

| 必要書類 | 本人確認書類、収入証明書類(借入額が50万円を超える場合、他社を含めた借入総額が100万円を超える場合) |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | ATM、振込、スマホアプリ(セブン銀行ATM) |

| 返済方法 | 口座振替、ATM、ネットバンキング、振込、スマホアプリ(セブン銀行ATM) |

| 利用可能なATM | 自社ATM、セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、三菱UFJ銀行ATMなど |

| 提携ATMの利用手数料 | 110〜220円(自社ATMは無料) |

| 繰り上げ返済手数料無料 | |

| 毎月の最低返済額(残高:返済額) | 〜30万円:借入金額の4.2%以上、30〜100万円:借入金額の3.0%以上、100万円〜:借入金額の3.0%以上・2.5%以上・2.0%以上・1.5%以上 |

| 金融庁・財務局登録あり |

手続きはスムーズ。口座引き落としの設定を忘れずに。

スピードは早くて安心。しかし使い道が異なってしまうことも。

初心者にも優しく、わかりやすい。安心安全。

利用前の印象より実際の利用で良い印象になりました

郵送物なしで、審査げきはやでメールで届く

契約までの審査と融資スピードが評価できる。

アコムはやばい・借りたら終わりって本当?審査時間や返済方法、アプリでできることまで徹底調査!

本注釈においては事業者からの情報提供を含みます

SMBCコンシューマーファイナンスプロミス フリーキャッシング

| 金利 | 年2.5〜18.0% |

|---|---|

| 融資までの時間 | 最短3分(*1) |

| 在籍確認の電話原則なし |

- 無利息期間

- 初回借入の翌日から30日間

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- カードレスで借入可能

Web申込から最短3分で借りられて30日間利息なし。周囲にもバレにくい

プロミスは、Webからの申込なら最短3分で融資を受けられる大手消費者金融。ほかの大手消費者金融は融資時間を最短30分以内としていたなか、プロミスの最短3分融資は検証した消費者金融内で最速でした。電話での在籍確認や郵送物は原則ないため、 家族や職場にバレることなく手続きができるでしょう。

上限金利はこれまで年17.8%と消費者金融のなかでは低めでしたが、2025年8月から標準的な年18.0%に。初回借入日の翌日から30日間は無利息で借りられるため、今すぐ借りたい人で短期間で完済できる人は候補になるといえます。

申込対象年齢は18〜74歳。18歳から申込可能としているカードローンは銀行カードローンを含めても珍しいといえます。もちろん厳格な審査が行われるうえ、高校生や年金収入のみの人は申込できませんが、アルバイト収入があれば主婦や学生でも申込可能です。

なお、無人店舗は2026年中に全廃すると発表されています。今後はWebから申し込むようにしてくださいね。

良い

- 検証した消費者金融のなかで最速の最短3分融資を謳っている

- 電話での在籍確認・郵送物は原則なく、家族や職場に利用がバレにくい

- 初回借入日の翌日から30日間は無利息で借りられる

- 収入があれば18歳から申込可能

気になる

- 2025年8月25日から上限金利が年18.0%に引き上げ

| 借入限度額 | 〜800万円 |

|---|---|

| 金融機関タイプ | 大手消費者金融 |

| 無利息期間あり | |

| 無利息期間の利用条件 | 新規の契約、メールアドレスの登録、Web明細の利用 |

| 即日融資可能 | |

| 審査までの時間 | |

| 土日の借入可能 | |

| Web明細可能 | |

| 契約可能年齢 | 18歳以上74歳以下(*2) |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | Web、電話、自動契約機 |

| 必要書類 | 本人確認書類、収入証明書類(借入額が50万円を超える場合、他社を含めた借入総額が100万円を超える場合、申込時の年齢が19歳以下の場合) |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | ATM、振込、スマホアプリ(セブン銀行ATM・ローソン銀行ATM) |

| 返済方法 | 口座振替、ATM、ネットバンキング、振込、ポイント、スマホアプリ(セブン銀行ATM・ローソン銀行ATM) |

| 利用可能なATM | 自社ATM、セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、三井住友銀行ATM、三菱UFJ銀行ATM、ゆうちょ銀行ATMなど |

| 提携ATMの利用手数料 | 110〜220円(自社ATMは無料) |

| 繰り上げ返済手数料無料 | |

| 毎月の最低返済額(残高:返済額) | 10万円:4千円、50万円:1万3千円、100万円:2万4千円 |

| 金融庁・財務局登録あり |

金利は低いわけではありませんが、融資は早くて助かりました。

融資スピードが非常に早く、アプリも使いやすい。

早急に対応してくれるため本当にたすかってます。

スピード重視!とにかく急いでお金を借りないとまずい方にはオススメ

融資スピードが早く、そして丁寧に対応いただけた

融資のスピードの早さにびっくりしました。

プロミスは借りるとやばい?レイク・アコム・アイフルとの違いは?金利からネット返済の方法まで徹底調査

本注釈においては事業者からの情報提供を含みます

アイフルキャッシングローン

| 金利 | 年3.0〜18.0% |

|---|---|

| 融資までの時間 | 最短14分(*1) |

| 在籍確認の電話原則なし |

- 無利息期間

- 契約日の翌日から30日間

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- カードレスで借入可能

(*2)

無利息期間は最大30日。職場への在籍確認の電話や郵送物は原則なし

アイフルは、家族や職場へのバレ対策が充実した大手消費者金融。申込から返済までをスマホ完結でき、審査の過程で電話での在籍確認も原則ありません。公式サイトでは、2025年1〜2月にWebもしくは無人店舗での申込・契約をした人のうち、99.1%に対して電話での在籍確認を実施しなかった実績(※)を公表しており、利用がバレたくない人でも申し込みやすいといえます。

上限金利は年18.0%と消費者金融としては一般的ではあるものの、初回契約時には最大30日間の無利息期間があるため、 少額借入や短期借入の人にも候補になるでしょう。

また、アイフルには複数の借入をまとめたい人向けのローン商品である「おまとめMAX」もあるため、複数社からお金を借りている人はチェックするとよいでしょう。

参照先: https://faq.aiful.co.jp/--63a97e302bb94e001dc87d19

良い

- 申込から最短14分で借入できる

- 上限金利は年18.0%で、消費者金融のなかでは標準並み

- 審査の過程で電話での在籍確認が原則ないため、利用がバレにくい

- 無人契約機でも契約可能

気になる

- 30日の無利息期間は、借入しない期間も適用される

| 借入限度額 | 1万〜800万円 |

|---|---|

| 金融機関タイプ | 大手消費者金融 |

| 無利息期間あり | |

| 無利息期間の利用条件 | 新規の契約 |

| 即日融資可能 | |

| 審査までの時間 | |

| 土日の借入可能 | |

| Web明細可能 | |

| 契約可能年齢 | 20歳以上69歳以下 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | Web、電話 |

| 必要書類 | 本人確認書類、収入証明書類(借入額が50万円を超える場合、他社を含めた借入総額が100万円を超える場合) |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | 提携ATM、振込、スマホアプリ(セブン銀行ATM・ローソン銀行ATM) |

| 返済方法 | 口座振替、提携ATM、ネットバンキング、振込、スマホアプリ(セブン銀行ATM・ローソン銀行ATM) |

| 利用可能なATM | セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、三菱UFJ銀行ATM、ゆうちょ銀行ATMなど |

| 提携ATMの利用手数料 | 110〜220円 |

| 繰り上げ返済手数料無料 | |

| 毎月の最低返済額(残高:返済額) | 10万円:4千円、50万円:1万6千円、100万円:2万6千円 |

| 金融庁・財務局登録あり |

融資スピードがかなり速くよいが、金利は高い

申し込みから借入までは早かった。金利は高い。

即日融資でオンライン完結です。在籍確認もありませんでした。

融資スピードは早かった。周りにバレることはほぼない。

借りるの早くて簡単!後の営業さえ我慢できれば

金利は高いが、時代に合っていてとても便利

アイフルは借りるとやばい?審査時間や金利、返済方法まで口コミ・評判をもとに徹底調査

本注釈においては事業者からの情報提供を含みます

ダイレクトワンダイレクトワン

| 金利 | 年4.9〜18.0% |

|---|---|

| 融資までの時間 | 最短即日 |

| 在籍確認の電話原則なし |

- 無利息期間

- 初回の借入日の翌日から55日間

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- カードレスで借入可能

最短即日融資で初回は55日の無利息期間あり(Web限定)。郵送物に注意

スルガ銀行グループのダイレクトワンは、店舗がある地域に住んでいる人におすすめの消費者金融。店舗窓口での契約なら最短30分でカード発行が可能。来店する手間はかかるものの、来店契約なら書類は手渡しであるため、郵送物が自宅に届く心配が少ないでしょう。在籍確認の電話も原則ありません。

はじめての利用なら無利息期間が55日と検証したなかでは長めの設定も魅力。上限金利が年18.0%と平均的ではあるものの、短期返済なら返済負担を抑えられます。

また、安定した収入があればアルバイトや学生の申込も可能。安定した収入には年金収入も含まれるため、年金生活の高齢者でも借り入れができる可能性があります。

良い

- 上限金利は年18.0%と標準並みだが、55日間の無利息期間で返済負担を抑えられる

- 静岡県や山梨県などにある店舗で契約すれば、最短30分でカードが発行される

- Web申込でも、最短即日で振込融資が受けられる

気になる

- Web申込の場合はローンカードや契約書が郵送されるため、家族などにバレないように注意が必要

| 借入限度額 | 1万~300万円 |

|---|---|

| 金融機関タイプ | 中小消費者金融 |

| 無利息期間あり | |

| 無利息期間の利用条件 | 新規の契約、Web申し込み |

| 即日融資可能 | |

| 審査までの時間 | |

| 土日の借入可能 | |

| Web明細可能 | |

| 契約可能年齢 | 20歳以上74歳以下(*1) |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | Web、電話、来店 |

| 必要書類 | 本人確認書類、収入証明書類(借入額が50万円を超える場合、総借入額が100万円を超える場合) |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | ATM、振込、来店 |

| 返済方法 | ATM、振込、来店 |

| 利用可能なATM | 自社ATM、セブン銀行ATM、イーネット 、イオン銀行ATM、ゆうちょ銀行ATM |

| 提携ATMの利用手数料 | 有料:110〜220円 |

| 繰り上げ返済手数料無料 | |

| 毎月の最低返済額(残高:返済額) | 10万円:4千円、50万円:1.5万円、100万円:3万円 |

| 金融庁・財務局登録あり |

丁寧な案内で安心した。やっぱり金利はたかめ

カードで楽に借入と返済をすることができました。

ダイレクトワンを検証レビュー!中小消費者金融の選び方も紹介

本注釈においては事業者からの情報提供を含みます

LINE CreditLINEポケットマネー

| 金利 | 年3.0〜18.0% |

|---|---|

| 融資までの時間 | 最短即日(*1) |

| 在籍確認の電話原則なし |

- 無利息期間

- 30日間(*3)

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- カードレスで借入可能

条件を満たせば30日間利息0円。申込から借入がLINEで完結

LINEポケットマネーは、LINEアプリで申込から借入を完結できるスマホ系消費者金融。LINEに登録されているデータが申込時にも利用されるため、入力の手間が少なく済みます。手続き内容や混雑状況にはよりますが審査結果は最短10分でわかり、最短即日で借りられるでしょう。

書類での手続きや郵送物は原則ないため、周囲の人に消費者金融でお金を借りていることを知られたくない人にもおすすめです。

年18.0%と標準的な上限金利ですが、スタンダードプラン加入時など条件を満たせば30日間無利息で借入可能。手間なく申し込めるものを探していて、短期間で完済できる見込みがあれば選択肢になる消費者金融です。

良い

- LINEアプリで申し込めて入力の手間が少なく済む

- 手続き内容や混雑状況によるが、最短即日での融資が可能

- 年18.0%と消費者金融としては標準並みの上限金利

気になる

- 30日間の無利息期間にはプランなどの条件があり、全員に適用されるわけではない

| 借入限度額 | 3万〜300万円(*4) |

|---|---|

| 金融機関タイプ | スマホ系消費者金融 |

| 無利息期間あり | |

| 無利息期間の利用条件 | 新規の契約(スタンダードプランのみ) |

| 即日融資可能 | |

| 審査までの時間 | 最短10分(*5) |

| 土日の借入可能 | |

| Web明細可能 | |

| 契約可能年齢 | 20歳以上65歳以下 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | アプリ |

| 必要書類 | 本人確認書類、収入証明書類(借入の状況等による) |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | 振込、スマホアプリ(セブン銀行ATM) |

| 返済方法 | 口座振替、振込 |

| 利用可能なATM | セブン銀行ATM |

| 提携ATMの利用手数料 | 220円 |

| 繰り上げ返済手数料無料 | |

| 毎月の最低返済額(残高:返済額) | 10万円:4千円、50万円:1万3千円、100万円:2万6千円 |

| 金融庁・財務局登録あり |

融資スピードは速い。金額により金利変動あり

適正な金利で、融資スピードがとても速い。

スマホで完結!すぐに、簡単に借りられる!

融資スピードが早く、個人情報にも配慮されていました。

すべてLINE完結。簡単に申し込めて融資までのスピードが早い。

お手軽、LINEで現金借入。人と話す必要もなし。

LINEポケットマネーは怖い?ブラックでも借りられる?審査基準や在籍確認の有無、返済方法まで徹底調査

本注釈においては事業者からの情報提供を含みます

K・ライズホールディングスいつも

| 金利 | 年4.8〜20.0% |

|---|---|

| 融資までの時間 | 最短45分 |

| 在籍確認の電話原則なし |

- 無利息期間

- 契約日の翌日から60日間

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- カードレスで借入可能

60万円以上の契約で60日無利息。金利は年20.0%と高め

いつもは、借入額が60万円以上で短期間で返済できる人におすすめの中小消費者金融。新規で60万円以上の契約なら、60日間無利息で借りられます。無利息期間がつく条件となる借入金額は高めではあるものの、無利息期間60日は検証した消費者金融のなかでもトップクラスの長さでした。

在籍確認のための職場連絡や郵送物は原則ない点は大きなメリット。なお、最短45分融資と大手消費者金融と同じく1時間以内の融資を謳っていますが、印刷した契約書類を記入してFAXかメールで送付する必要があり、手軽さには欠ける印象です。

良い

- 申込から最短45分で融資が受けられる

- 60万円以上の契約と条件金額は高めだが、60日間の無利息期間がある

- 電話での在籍確認や郵送物が原則なく、周囲の人にバレにくい

気になる

- 上限金利が年20.0%と高めで、長期返済だと負担が大きい

- 契約書類の印刷・記入が必要で手間がかかる

| 借入限度額 | 1万~500万円 |

|---|---|

| 金融機関タイプ | 中小消費者金融 |

| 無利息期間あり | |

| 無利息期間の利用条件 | 新規の契約、60万円以上の契約 |

| 即日融資可能 | |

| 審査までの時間 | 最短20分 |

| 土日の借入可能 | |

| Web明細可能 | |

| 契約可能年齢 | 20歳以上65歳以下 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | Web |

| 必要書類 | 本人確認書類、収入証明書類 |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | 振込、ネットバンキング |

| 返済方法 | ATM、ネットバンキング |

| 利用可能なATM | 三井住友銀行ATM、三菱UFJ銀行ATM、みずほ銀行ATM、ゆうちょ銀行ATMなど |

| 提携ATMの利用手数料 | 不明 |

| 繰り上げ返済手数料無料 | |

| 毎月の最低返済額(残高:返済額) | 不明 |

| 金融庁・財務局登録あり |

K・ライズホールディングス いつもを検証レビュー!即日融資ができるカードローンの選び方も紹介

日電社ニチデン

| 金利 | 年7.3〜17.52% |

|---|---|

| 融資までの時間 | 最短即日 |

| 在籍確認の電話原則なし |

- 無利息期間

- 初回の借入日から100日間

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- カードレスで借入可能

100日の無利息期間あり。上限金利も年17.52%と低いが、対象は関西在住者のみ

ニチデンは、関西地方を中心に展開する中小消費者金融です。Web申込が可能ですが、融資対象は大阪府・京都府・兵庫県・和歌山県・奈良県・滋賀県・三重県に限られます。

無利息期間は100日と、今回検証した中小消費者金融のなかで最長レベル。上限金利は年17.52%と、大手消費者金融水準である年18.0%を下回りました。返済が長引いても利息を抑えやすいでしょう。

審査は最短10分・即日融資可能と謳っており、Web完結にも対応しています。しかし、在籍確認の電話や契約書類の郵送は避けられず、家族や職場に知られたくない人には不向きです。フリーローンであるため限度額内で繰り返し借りられず、複数回の借入ができない点も覚えておきましょう。関西地方に住んでいて、バレ対策よりも返済負担の軽さを重視する人は候補に入れてみてください。

良い

- 100日間の無利息期間があり、利息負担を抑えられる

- 上限金利は年17.52%と、大手消費者金融よりも低い水準

- Webからの申込で、最短でその日のうちに融資を受けられる

気になる

- 在籍確認の電話・契約書の郵送が必要。周りにバレるリスクがある

| 借入限度額 | 50万円 |

|---|---|

| 金融機関タイプ | 中小消費者金融 |

| 無利息期間あり | |

| 無利息期間の利用条件 | 新規の契約 |

| 即日融資可能 | |

| 審査までの時間 | 最短10分 |

| 土日の借入可能 | |

| Web明細可能 | |

| 契約可能年齢 | 20歳以上 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | Web、電話 |

| 必要書類 | 本人確認書類 |

| 申込できる地域 | 三重県、滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県 |

| 無人契約機あり | |

| 借入方法 | 振込、訪問貸付、来店 |

| 返済方法 | 振込、来店 |

| 利用可能なATM | |

| 提携ATMの利用手数料 | |

| 繰り上げ返済手数料無料 | |

| 毎月の最低返済額(残高:返済額) | 10万円:4千円、50万円:2万円 |

| 金融庁・財務局登録あり |

日電社 ニチデンを検証レビュー!中小消費者金融の選び方も紹介

セントラルセントラル

| 金利 | 年4.8〜18.0% |

|---|---|

| 融資までの時間 | 最短即日 |

| 在籍確認の電話原則なし |

- 無利息期間

- 契約日の翌日から30日間

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- カードレスで借入可能

Web手続きに不慣れでも申込みやすい。30日間は利息なし

セントラルは、Web手続きに不慣れな人におすすめの中小消費者金融。Web申込だけでなく、自動契約機・来店・郵送・コンビニを利用した申込に対応しており、中小消費者金融のなかでは手続き方法が豊富です。

最短即日融資を可能としており、上限金利は年18.0%と平均的な水準。契約の翌日から30日間は無利息で借りられるため、短期返済できれば利息負担が少なくなるでしょう。

審査の過程で原則として電話での在籍確認を行っている点はデメリット。また、自動契約機での申込ならその場でローンカードを受け取れるものの、Web申込の場合はカードが郵送されるため、周囲に知られたくない人は注意しましょう。

良い

- 自動契約機ならその場でローンカードの受取・借り入れが可能

- Web申込でも最短即日融資を受けられる

- 契約日の翌日から30日間は利息なしで借りられる

気になる

- 在籍確認の電話を原則行っているうえ、Web申込の場合はローンカードが郵送される

- 上限金利は年18.0%で無利息期間は契約日の翌日から始まるため、長期返済だと負担が大きくなりやすい

| 借入限度額 | 1万~300万円 |

|---|---|

| 金融機関タイプ | 中小消費者金融 |

| 無利息期間あり | |

| 無利息期間の利用条件 | 新規の契約 |

| 即日融資可能 | |

| 審査までの時間 | |

| 土日の借入可能 | |

| Web明細可能 | |

| 契約可能年齢 | 20歳以上 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | Web、郵送、来店、自動契約機、コンビニ(マルチコピー機) |

| 必要書類 | 本人確認書類 |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | ATM、振込 |

| 返済方法 | ATM、ネットバンキング |

| 利用可能なATM | 自社ATM、セブン銀行ATM |

| 提携ATMの利用手数料 | 110〜220円 |

| 繰り上げ返済手数料無料 | 不明 |

| 毎月の最低返済額(残高:返済額) | 10万円:4千円、50万円:1万5千円、100万円:3万円 |

| 金融庁・財務局登録あり |

セントラルを検証レビュー!中小消費者金融の選び方も紹介

三井住友カードSMBCモビット

| 金利 | 年3.0〜18.0% |

|---|---|

| 融資までの時間 | 最短15分(*1) |

| 在籍確認の電話原則なし |

- 無利息期間

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- カードレスで借入可能

早く借りたい人向けの消費者金融。最短15分で借りられることも

電話での在籍確認は原則ありません。電話で問い合わせしたところ「場合によっては電話での在籍確認をすることもあるが、どうしても避けてほしい場合は電話の代わりに書類での在籍確認で済ませる」とのこと。審査の過程で職場に電話連絡がいくのが不安なら早めの相談がおすすめです。また、利用明細の郵送を止めるにはマイページでの設定が必要である点も頭に入れておきましょう。

返済でVポイントが貯まる点は魅力ですが、大手消費者金融のなかで唯一無利息期間がないのがネック。 また、上限金利も年18.0%と平均的水準であるため、計画的な返済を心がけてくださいね。

良い

- 最短15分とスピーディに借りられる

- 返済でVポイントが貯まる

- どうしても在籍確認の電話を避けてほしい場合、電話の代わりに書類での在籍確認で済ませられる

気になる

- 無利息期間がなく金利も年18.0%と標準並みで、返済負担は軽くない

- マイページなどで設定しないと利用明細が郵送される

| 借入限度額 | 1万〜800万円 |

|---|---|

| 金融機関タイプ | 大手消費者金融 |

| 無利息期間あり | |

| 無利息期間の利用条件 | |

| 即日融資可能 | |

| 審査までの時間 | |

| 土日の借入可能 | |

| Web明細可能 | |

| 契約可能年齢 | 20歳以上74歳以下 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | Web、電話、三井住友銀行内ローン契約機(*3) |

| 必要書類 | 本人確認書類、収入証明書類(借入額が50万円を超える場合、他社を含めた借入総額が100万円を超える場合、審査の過程で必要となった場合)(*4) |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | ATM、振込、PayPayマネーチャージ、スマホアプリ(セブン銀行ATM・ローソン銀行ATM) |

| 返済方法 | 口座振替、ATM、ネットバンキング、振込、ポイント、スマホアプリ(セブン銀行ATM・ローソン銀行ATM) |

| 利用可能なATM | セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、三菱UFJ銀行ATM、三井住友銀行ATM、ゆうちょ銀行ATMなど |

| 提携ATMの利用手数料 | 110〜220円 |

| 繰り上げ返済手数料無料 | |

| 毎月の最低返済額(残高:返済額) | 10万円:4千円、50万円:1万3千円、100万円:2万6千円 |

| 金融庁・財務局登録あり |

プライバシー万全だし融資スピードも速くて助かった

借り入れまでスムーズで、返済も便利でした。

誰にもバレない。審査は速い。コールセンターの対応もよい。

融資スピードはかなり早かった。金利はやや高め

申込みから借入まで早く、Web完結で便利だった

融資スピードはかなり早いですが高金利です。

SMBCモビットはやばいって本当?審査は厳しい?在籍確認の電話はある?金利や返済方法まで徹底調査

本注釈においては事業者からの情報提供を含みます

サンステージベルーナノーティス 消費者金融

| 金利 | 年4.5〜18.0% |

|---|---|

| 融資までの時間 | 最短24時間(*1) |

| 在籍確認の電話原則なし |

- 無利息期間

- 初回借入の翌日から14日間

- 土日の審査可能

(土曜祝日のみ) - Web完結可能

- 契約書の郵送なし

(Web申込の場合) - カードレスで借入可能

何度も無利息で借りられる消費者金融。一時的な借入に便利

ベルーナノーティスは、一時的な借入と返済を繰り返す人におすすめの消費者金融。14日間と無利息期間の日数は短いものの、何度でも無利息期間が適用されるのは検証した消費者金融のなかではベルーナノーティスのみでした。

融資スピードは最短24時間以内。 最短即日融資を謳う消費者金融も多かったなか、申し込んだその日のうちには借りられない点には注意が必要です。また、在籍確認のための職場連絡やローンカードの郵送は避けられないため、バレ対策を重視したい人にはもの足りないかもしれません。

年齢制限が80歳までと幅広い世代で利用できる点は魅力。 60歳以上の利用者がベルーナノーティスローン全体の70%以上 (2024年4月末時点)を占めており、 高齢者でも利用しやすいといえるでしょう。

良い

- 何度でも14日間の無利息期間が適用される

- 80歳まで申込が可能で、高齢者でも利用しやすい

気になる

- 融資までは最短24時間以内と、即日融資は受けられない

- 電話での在籍確認やローンカードの郵送があり、バレ対策はややもの足りない

| 借入限度額 | 1万〜300万円 |

|---|---|

| 金融機関タイプ | 中小消費者金融 |

| 無利息期間あり | |

| 無利息期間の利用条件 | 新規の契約、完済後の再度の借入 |

| 即日融資可能 | |

| 審査までの時間 | 最短30分(*1) |

| 土日の借入可能 | |

| Web明細可能 | |

| 契約可能年齢 | 20歳以上80歳以下 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | Web、電話、郵送、FAX |

| 必要書類 | 本人確認書類、収入証明書類(借入額が50万円を超える場合、他社を含めた借入総額が100万円を超える場合) |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | ATM、振込 |

| 返済方法 | 口座振替、振込 |

| 利用可能なATM | セブン銀行ATM、ローソン銀行ATM、イーネット、三菱UFJ銀行ATM |

| 提携ATMの利用手数料 | 無料 |

| 繰り上げ返済手数料無料 | |

| 毎月の最低返済額(残高:返済額) | 10万円:4千円、50万円:1万4千円、100万円:2万9千円 |

| 金融庁・財務局登録あり |

サンステージ ベルーナノーティス 消費者金融を検証レビュー!消費者金融の選び方も紹介

本注釈においては事業者からの情報提供を含みます

フタバキャッシングのフタバ

| 金利 | 年14.959〜19.945% |

|---|---|

| 融資までの時間 | 最短即日 |

| 在籍確認の電話原則なし |

- 無利息期間

- 契約日の翌日から30日間

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- カードレスで借入可能

高齢者や専業主婦でも申込できる、最短即日融資の中小消費者金融

フタバは、専業主婦や年金受給者の申込を可能としており、上限年齢も73歳と条件の幅が広いことが特徴の中小消費者金融。申込属性に不安があるなら、検討の余地があるでしょう。

契約日の翌日から30日間は利息なしで借りられますが、上限金利が年19.945%と高め。返済が長期間続くと利息が膨らみ負担が大きくなるため、無利息期間中の返済を心がけてくださいね。

申込はWebから可能ですが、契約書類は自宅に郵送されます。在籍確認の電話はないものの、家族に消費者金融の利用を知られたくない人は注意が必要です。

良い

- 専業主婦や年金受給者でも申込が可能

- 契約日の翌日から30日間は利息なしで借りられる

気になる

- Webで申し込めるものの、契約書類が自宅に郵送される

- 上限金利が年19.945%と高め

| 借入限度額 | 1万~50万円 |

|---|---|

| 金融機関タイプ | 中小消費者金融 |

| 無利息期間あり | |

| 無利息期間の利用条件 | 新規の契約 |

| 即日融資可能 | |

| 審査までの時間 | |

| 土日の借入可能 | |

| Web明細可能 | |

| 契約可能年齢 | 20歳以上73歳以下 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | Web、電話 |

| 必要書類 | 本人確認書類 |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | 振込 |

| 返済方法 | ネットバンキング、振込 |

| 利用可能なATM | |

| 提携ATMの利用手数料 | |

| 繰り上げ返済手数料無料 | |

| 毎月の最低返済額(残高:返済額) | 10万円:2.3千円、50万円:1.15万円 |

| 金融庁・財務局登録あり |

フタバ キャッシングのフタバを検証レビュー!即日融資ができるカードローンの選び方も紹介

dスマホローンdスマホローン

| 金利 | 年3.9〜17.9% |

|---|---|

| 融資までの時間 | 最短即日 |

| 在籍確認の電話原則なし |

- 無利息期間

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- カードレスで借入可能

ドコモサービス利用者は最大-3%の金利優遇あり

dスマホローンはドコモユーザーにおすすめのスマホ系消費者金融です。無利息期間はないものの、上限金利は年17.9%。検証した消費者金融の大半が年18%以上だったことをふまえると、やや低めといえるでしょう。

ドコモ回線の契約で-1%・dカードの利用で0.5〜1.5%・d払いの利用で-0.5%と年間で最大-3%の金利優遇を受けられます。

審査申込には、ドコモの携帯電話回線の契約またはdアカウントが必要。最短で即日お金を借りられるものの、ドコモ回線の携帯電話を持っていない人は事前にdアカウントを作成する必要があるため注意しましょう。

良い

- 上限金利は年17.9%と、検証した消費者金融のなかではやや低め

- ドコモ系サービスの利用などの条件達成で、最大-3%金利が優遇される

気になる

- 無利息期間はなく、短期間で返済できる人にはメリットが薄い

- 審査申込には、ドコモの携帯電話回線の契約かdアカウントが必要

| 借入限度額 | 1万〜300万円 |

|---|---|

| 金融機関タイプ | スマホ系消費者金融 |

| 無利息期間あり | |

| 無利息期間の利用条件 | |

| 即日融資可能 | |

| 審査までの時間 | |

| 土日の借入可能 | |

| Web明細可能 | |

| 契約可能年齢 | 20歳以上68歳以下 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | Web、アプリ |

| 必要書類 | 本人確認書類、収入証明書類(借入額が50万円を超える場合、他社を含めた借入総額が100万円を超える場合、前回収入証明書を提出してから3年以上が経過している場合、年収や勤務先等の情報を変更した場合) |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | 振込、d払い、スマホアプリ(セブン銀行ATM) |

| 返済方法 | 口座振替、振込、d払い |

| 利用可能なATM | セブン銀行ATM |

| 提携ATMの利用手数料 | 110〜220円 |

| 繰り上げ返済手数料無料 | |

| 毎月の最低返済額(残高:返済額) | 10万円:4千円、50万円:1万4千円、100万円:2万7千円 |

| 金融庁・財務局登録あり |

ドコモユーザーだと使いやすい!金利も優遇されます!

auフィナンシャルサービスau PAYスマートローン

| 金利 | 年2.9〜18.0% |

|---|---|

| 融資までの時間 | 最短即日 |

| 在籍確認の電話原則なし |

- 無利息期間

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- カードレスで借入可能

Web完結・電話での在籍確認なし・郵送物なしのバレ対策が充実

au PAYスマートローンは、電話連絡での在籍確認が原則実施されず、カードレス・Web明細に対応しているので、お金を借りたことがバレにくい点が特徴。在籍確認の電話なし・申込のWeb完結可能・郵送物なしの3つのバレ対策がそろっている消費者金融は検証したなかで半数以下だったため、バレずに借りやすい消費者金融を探している人には候補となります。

上限金利は年18.0%と、消費者金融としては標準並み。無利息期間はないため、特別返済負担を抑えられるとはいいにくいでしょう。

利用にはau IDが必要ですが、申込から借入までスマホで完結可能。審査結果は最短30分・融資は最短即日とスピーディな対応を期待できます。

良い

- 最短30分審査・最短即日融資とスピーディ

- 郵送物や在籍確認の電話がなく、周囲の人に消費者金融の利用を知られにくい

気になる

- 利用にはau IDが必要

- 上限金利が年18.0%・無利息期間0日と、返済負担は抑えにくい

| 借入限度額 | 1万〜100万円 |

|---|---|

| 金融機関タイプ | スマホ系消費者金融 |

| 無利息期間あり | |

| 無利息期間の利用条件 | |

| 即日融資可能 | |

| 審査までの時間 | 最短30分 |

| 土日の借入可能 | |

| Web明細可能 | |

| 契約可能年齢 | 20歳以上70歳以下 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | Web |

| 必要書類 | 本人確認書類、収入証明書類(借入額が50万円を超える場合、他社を含めた借入総額が100万円を超える場合、前回収入証明書を提出してから2年以上経過している場合) |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | 振込、auPAY、スマホアプリ(セブン銀行ATM) |

| 返済方法 | 口座振替、振込、スマホアプリ(セブン銀行ATM) |

| 利用可能なATM | セブン銀行ATM |

| 提携ATMの利用手数料 | 110〜220円 |

| 繰り上げ返済手数料無料 | |

| 毎月の最低返済額(残高:返済額) | 10万円:4千円、50万円:1万3千円、100万円:2万4千円 |

| 金融庁・財務局登録あり |

auの契約をしているのであれば、気軽に契約できる。

手続きが爆速で周囲にバレず、急な出費をスマホ一台で解決できた。

ファミマデジタルワンファミペイローン

| 金利 | 年0.8〜18.0% |

|---|---|

| 融資までの時間 | 最短即日 |

| 在籍確認の電話原則なし |

- 無利息期間

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- カードレスで借入可能

ファミペイユーザーなら候補。残高にチャージして使える

ファミペイローンは、ファミペイ利用者なら検討の余地があるスマホ系消費者金融。申込から返済までアプリで簡単に手続きができ、1,000円単位で借入金額をファミペイ残高へチャージできます。

アプリ完結で郵送物がなく、在籍確認の電話もない点は魅力的ですが、上限金利は年18.0%と標準並み。返済負担を抑えたい人には不向きといえるでしょう。

「最大60日間無利息」を謳っているものの、無利息期間が設けられている形ではなく利息相当額のファミマポイントが還元される形。ファミペイを使う機会があまりない人にはメリットが少ないといえます。

良い

- 借入金額をファミペイ残高にチャージできる

- アプリ完結で郵送物や在籍確認の電話が原則ないため、バレ対策は充実

気になる

- 上限金利は標準並みの年18.0%だが無利息期間がなく、返済負担は重め

- ファミペイを使う機会が少ない人にはメリットが少ない

| 借入限度額 | 1万〜300万円 |

|---|---|

| 金融機関タイプ | スマホ系消費者金融 |

| 無利息期間あり | |

| 無利息期間の利用条件 | |

| 即日融資可能 | |

| 審査までの時間 | |

| 土日の借入可能 | |

| Web明細可能 | |

| 契約可能年齢 | 20歳以上70歳以下 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | アプリ |

| 必要書類 | 本人確認書類、収入証明書類(借入額が50万円を超える場合) |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | 振込、ファミペイ |

| 返済方法 | 口座振替、ファミリーマート |

| 利用可能なATM | 三菱UFJ銀行ATM、三井住友銀行ATM、みずほ銀行ATM、ゆうちょ銀行ATMなど |

| 提携ATMの利用手数料 | 手数料無料 |

| 繰り上げ返済手数料無料 | |

| 毎月の最低返済額(残高:返済額) | 10万円:4千円、20万円:8千円、50万円:1.3万円 |

| 金融庁・財務局登録あり |

ファミペイローンの審査は厳しい?在籍確認はある?審査時間・返済方法・キャンペーンについても徹底調査!

AZAZ フリーローン

| 金利 | 年7.0〜18.0% |

|---|---|

| 融資までの時間 | 最短即日 |

| 在籍確認の電話原則なし |

- 無利息期間

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- カードレスで借入可能

ローンカードなし・電話での在籍確認なしで借入できる中小消費者金融

AZは、ローンカードや電話による在籍確認なしで借入を希望する人におすすめの中小消費者金融です。借入・返済は銀行振込や店頭窓口での手続きとなり、ローンカードは不要。在籍確認は書類でも可能で電話連絡は原則としてないので、職場の人に知られるのを防げるでしょう。

上限金利は年18.0%と標準並みですが、無利息期間がないため利息の負担は大きくなりやすいといえます。

ただし、フリーローンなので追加で借入したい場合は増額審査が必要となる点に注意。おまとめローンや学生ローンなど、ニーズに合わせた商品をそろえている点は魅力です。

良い

- ローンカードなしで借入が可能

- 在籍確認のための職場連絡が原則なく、周囲の人に利用がバレにくい

気になる

- フリーローンであるため、追加で借入したい場合は増額審査が必要

- 上限金利が年18.0%で無利息期間がないため、利息の総額は大きくなりやすい

| 借入限度額 | 1~200万円 |

|---|---|

| 金融機関タイプ | 中小消費者金融 |

| 無利息期間あり | |

| 無利息期間の利用条件 | |

| 即日融資可能 | |

| 審査までの時間 | 最短30分 |

| 土日の借入可能 | |

| Web明細可能 | |

| 契約可能年齢 | 20歳以上 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | Web、郵送、電話、来店、FAX |

| 必要書類 | 本人確認書類 |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | 振込、来店 |

| 返済方法 | ネットバンキング、振込、来店 |

| 利用可能なATM | |

| 提携ATMの利用手数料 | |

| 繰り上げ返済手数料無料 | 不明 |

| 毎月の最低返済額(残高:返済額) | 10万円:3千円、50万円:1.5万円 |

| 金融庁・財務局登録あり |

AZ フリーローンを検証レビュー!即日融資ができるカードローンの選び方も紹介

メルペイメルペイスマートマネー

| 金利 | 年3.0〜15.0% |

|---|---|

| 融資までの時間 | 最短翌日 |

| 在籍確認の電話原則なし |

- 無利息期間

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- カードレスで借入可能

年15.0%と低金利。メルカリユーザーなら有力候補になる消費者金融

メルペイが提供するメルペイスマートマネーは、上限金利が年15.0%と今回検証した消費者金融のなかで最も低金利のスマホ系消費者金融です。

借入額は50万円までと少額で無利息期間がないものの、上限金利が低いため長期返済でも負担を抑えやすい消費者金融といえるでしょう。

メルカリの販売実績に応じた金利優遇があり、売上金やポイントを使用した返済も可能。ただし、借入は最短でも申込の翌日になる点には注意が必要です。

良い

- 上限金利は年15.0%で、検証した消費者金融のなかで最も低い

- メルカリの販売実績に応じた金利優遇があるうえ、売上金やポイントでも返済可能

気になる

- 融資を受けられるのは最短でも翌日

- 50万円までしか借りられない

| 借入限度額 | 5千〜50万円 |

|---|---|

| 金融機関タイプ | スマホ系消費者金融 |

| 無利息期間あり | |

| 無利息期間の利用条件 | |

| 即日融資可能 | |

| 審査までの時間 | 最短3分 |

| 土日の借入可能 | |

| Web明細可能 | |

| 契約可能年齢 | 20歳以上70歳以下 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | アプリ |

| 必要書類 | 本人確認書類 |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | 振込、メルペイ |

| 返済方法 | 口座振替、メルペイ、ポイント |

| 利用可能なATM | セブン銀行ATM |

| 提携ATMの利用手数料 | 無料 |

| 繰り上げ返済手数料無料 | |

| 毎月の最低返済額(残高:返済額) | 10万円:5千円、50万円:1万5千円 |

| 金融庁・財務局登録あり |

融資も審査も簡単、スマホ一つあれば大丈夫

審査時間、融資スピードは非常に早かったです。

スピードも早く、利息もやすかったので気軽に利用することができました。

メルカリ実績で金利を抑えられてよかった。

金利が非常に低く、利息負担を抑えて安心して利用できた

メルペイ メルペイスマートマネーを検証レビュー!カードローンの選び方も紹介

ドコモ・ファイナンスVIPローンカード

| 金利 | 年1.5〜18.0% |

|---|---|

| 融資までの時間 | 最短即日 |

| 在籍確認の電話原則なし |

- 無利息期間

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

(オンライン本人確認サービス利用の場合) - カードレスで借入可能

アプリ申込ならカードレス。まとまった金額を借りたいなら選択肢

ドコモ・ファイナンスの「VIPローンカード」は、借入限度額が800万円までとほかの消費者金融と比較して高い点が特徴。必ず希望の金額を借入できるわけではありませんが、まとまった金額を借りたい場合には選択肢になります。

しかし、上限金利は年18.0%で無利息期間はありません。返済負担を大きく抑えられるとはいえず、とくに長期返済になれば利息は膨らみやすいでしょう。

アプリからの申込ならカードレスで借入可能。ただし、在籍確認のための職場連絡は原則避けられない点には注意しましょう。

良い

- アプリからの申込ならカードレスで利用できる

- 借入限度額が800万円までと高い

気になる

- 在籍確認の電話は原則として行われる

- 無利息期間はなく、上限金利も低くないため返済負担が大きくなりやすい

| 借入限度額 | 10万〜800万円 |

|---|---|

| 金融機関タイプ | 信販会社 |

| 無利息期間あり | |

| 無利息期間の利用条件 | |

| 即日融資可能 | |

| 審査までの時間 | 最短60分 |

| 土日の借入可能 | |

| Web明細可能 | |

| 契約可能年齢 | 20歳以上69歳以下 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | Web |

| 必要書類 | 本人確認書類、収入証明書類 |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | ATM、振込、スマホアプリ(セブン銀行ATM・ローソン銀行ATM) |

| 返済方法 | 口座振替、ATM、ネットバンキング、振込、スマホアプリ(セブン銀行ATM・ローソン銀行ATM) |

| 利用可能なATM | セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、三井住友銀行ATM、三菱UFJ銀行ATM、みずほ銀行ATM、ゆうちょ銀行ATMなど |

| 提携ATMの利用手数料 | 110〜220円(借入額が5万円以上なら無料) |

| 繰り上げ返済手数料無料 | |

| 毎月の最低返済額(残高:返済額) | 10万円:4千円、50万円:1万3千円、100万円:2万4千円 |

| 金融庁・財務局登録あり |

審査時間は少しかかるが、アプリなどはとても便利

ドコモ・ファイナンス VIPローンカードを検証レビュー!即日融資ができるカードローンの選び方も紹介

アローフリープラン

| 金利 | 年14.95〜19.94% |

|---|---|

| 融資までの時間 | 最短即日 |

| 在籍確認の電話原則なし |

- 無利息期間

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

(アプリ申込の場合) - カードレスで借入可能

バレにくさ重視なら候補に。無利息期間なしで上限金利が高い

株式会社アローが提供する「フリープラン」 は在籍確認の電話や郵送物が原則なく、手続きがWeb・アプリのみで完結できることから、バレにくさを重視する人なら選択肢に入る中小消費者金融。最短即日融資が可能と謳っています。

しかし、 無利息期間がないうえに上限金利は年19.94%と高めの水準。利息負担は大きくなる可能性が高いでしょう。

また、借入専用のカードが発行されないため追加融資を受けるには電話をする必要がある点も惜しいポイントです。

良い

- 原則在籍確認の電話連絡がなく、アプリからの申込なら郵送物も避けられる

- 最短で申し込んだその日に融資を受けられる

気になる

- 年19.94%と上限金利が高く、無利息期間もないため返済負担が大きい

- カードがないため、限度額内の追加融資は電話での手続きが必要

| 借入限度額 | 200万円 |

|---|---|

| 金融機関タイプ | 中小消費者金融 |

| 無利息期間あり | |

| 無利息期間の利用条件 | |

| 即日融資可能 | |

| 審査までの時間 | 最短45分 |

| 土日の借入可能 | |

| Web明細可能 | |

| 契約可能年齢 | 22歳以上70歳以下 |

| 学生の申込可能 | 不明 |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | Web、郵送、アプリ |

| 必要書類 | 本人確認書類、収入証明書類 |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | 振込 |

| 返済方法 | 振込 |

| 利用可能なATM | |

| 提携ATMの利用手数料 | |

| 繰り上げ返済手数料無料 | 不明 |

| 毎月の最低返済額(残高:返済額) | 10万円:3千円(47回)、50万円:1.3万円(58回) |

| 金融庁・財務局登録あり |

アロー フリープランを検証レビュー!中小消費者金融の選び方も紹介

お魚通販.comサクッと!ちょいカリ

| 金利 | 年18.0〜20.0% |

|---|---|

| 融資までの時間 | 最短即日 |

| 在籍確認の電話原則なし |

- 無利息期間

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- カードレスで借入可能

少額を周りにバレずに借りたいなら候補に。上限金利の高さがネック

サクッと!ちょいカリは、スマホから手軽に利用できるキャッシングサービスです。短期・少額の借入に特化しており、初回利用の上限は5万円。Webから24時間365日いつでも申込できて、急な出費にも対応しやすい点が特徴です。

審査は最短10分を謳っており、お金は最短即日で口座に振り込まれます。申込から契約までWebで完結でき、基本的に書類の郵送や在籍確認の電話もありません。そのため、周囲に利用を知られにくいサービスといえるでしょう。

しかし、上限金利は年20.0%と高めで、無利息期間もありません。長期的に借りると利息の負担が大きくなる点はデメリットですが、少額をバレずに借りたい人には候補になります。

良い

- Web申込後、最短で即日振込融資が受けられる

- 自宅への郵送物は原則なしで、周りにバレにくい

気になる

- 上限金利が年20.0%と高く、無利息期間もない

- 初回利用では最大5万円までの借入に制限されている

| 借入限度額 | 50万円(初回利用時は5万円) |

|---|---|

| 金融機関タイプ | 中小消費者金融 |

| 無利息期間あり | |

| 無利息期間の利用条件 | |

| 即日融資可能 | |

| 審査までの時間 | 最短10分 |

| 土日の借入可能 | 不明 |

| Web明細可能 | |

| 契約可能年齢 | 20歳以上69歳以下 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | Web |

| 必要書類 | 本人確認書類、収入証明書類(総借入額が100万円を超える場合) |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | 振込 |

| 返済方法 | ネットバンキング、振込 |

| 利用可能なATM | |

| 提携ATMの利用手数料 | |

| 繰り上げ返済手数料無料 | 不明 |

| 毎月の最低返済額(残高:返済額) | 10万円:5千円 |

| 金融庁・財務局登録あり |

お魚通販.com サクッと!ちょいカリを検証レビュー!中小消費者金融の選び方も紹介

人気消費者金融全26サービスを徹底比較!

マイベストではベストな消費者金融を「融資スピードが早く、返済負担が軽くて、周囲にバレにくい消費者金融」と定義。

そんなベストな消費者金融を探すために、人気の消費者金融26サービスを集め、以下の4個のポイントで徹底検証しました。

検証① :融資スピード

検証② :バレにくさ

検証③ :上限金利の低さ

検証④ :無利息期間の長さ

今回検証した商品

- ★4.73|新生フィナンシャル|レイク

- ★4.65|アコム|アコムカードローン

- ★4.64|SMBCコンシューマーファイナンス|プロミス フリーキャッシング

- ★4.64|アイフル|キャッシングローン

- ★4.33|ダイレクトワン|ダイレクトワン

- ★4.29|LINE Credit|LINEポケットマネー

- ★4.24|K・ライズホールディングス|いつも

- ★4.22|日電社|ニチデン

- ★4.09|セントラル|セントラル

- ★3.99|三井住友カード|SMBCモビット

- ★3.94|サンステージ|ベルーナノーティス 消費者金融

- ★3.85|フタバ|キャッシングのフタバ

- ★3.77|dスマホローン|dスマホローン

- ★3.76|auフィナンシャルサービス|au PAYスマートローン

- ★3.76|ファミマデジタルワン|ファミペイローン

- ★3.76|AZ|AZ フリーローン

- ★3.72|メルペイ|メルペイスマートマネー

- ★3.65|ドコモ・ファイナンス|VIPローンカード

- ★3.53|アロー|フリープラン

- ★3.52|お魚通販.com|サクッと!ちょいカリ

- ★3.44|アルコシステム|アルコシステム

- ★3.37|エイワ|キャッシングエイワ

- ★3.36|プランネル|プランネル フリーローン300

- ★3.14|キャネット|キャネット

- ★3.07|フクホー|フクホー

- ★3.03|ファースト|フリーキャッシング

融資スピード

融資が早いものとしてユーザーがとても満足できる基準を「融資スピードがより早い消費者金融」とし、以下の方法で各商品の検証を行いました。

スコアリング方法

各消費者金融の融資までの最短スピードを比較し、融資までの時間が短いものほどおすすめとしておすすめ度をスコア化しました。なお、公式サイトに記載のない場合は、電話でリサーチしています。

検証条件

- 申込方法

- 申込方法が複数ある場合は、Webからの申込の場合に融資までにかかる時間を採用

バレにくさ

お金を借りたことがバレにくいものとしてユーザーがとても満足できる基準を「バレる要因が少ない消費者金融」とし、以下の方法で各商品の検証を行いました。

スコアリング方法

各消費者金融をチェックし、観点ごとに点数づけをして、各商品のおすすめ度をスコア化しました。

チェックしたポイント

- 電話での在籍確認がないか

- 申込から契約までWeb完結できるか

- 契約時・利用中の郵送物がないか

上限金利の低さ

返済負担が軽いものとしてユーザーがとても満足できる基準を「上限金利が低い消費者金融」とし、以下の方法で各商品の検証を行いました。

2026年6月1日時点の情報をもとに検証を行っています。

スコアリング方法

各消費者金融の上限金利を比較し、上限金利が低いものほどおすすめとしておすすめ度をスコア化しました。

無利息期間の長さ

返済負担が軽いものとしてユーザーがとても満足できる基準を「無利息期間が長い消費者金融」とし、以下の方法で各商品の検証を行いました。

スコアリング方法

各消費者金融を新規で契約した場合の無利息期間の長さを調査し、無利息期間が長いものほどおすすめとしてスコア化しました。なお、借り入れする金額によって無利息期間の長さが変わる場合は、利用額の大きいほうを採用しています。

消費者金融と銀行系カードローンの違いは?

消費者金融と銀行系カードローンの違いは、主に借入限度額の基準や金利、審査スピード。急ぎで借りたい人には消費者金融、長期返済になる見込みなら銀行系カードローンが向いています。

- 消費者金融の特徴

- 「総量規制」により、年収の3分の1を超える金額は借りられないと定められている

- 上限金利は利息制限法によって制限されているものの、年18.0%前後のものが多く銀行系カードローンよりも高め

- 最短即日融資に対応しているところが多い

- 銀行系カードローンの特徴

- 総量規制の対象外(参照:日本貸金業協会)

- 消費者金融よりも審査基準が厳しめに設定されている

- 審査に数日〜数週間かかるケースがある

ちなみに、オリコやセゾンなどのクレジットカード・信販会社によるカードローンもありますが、金利は消費者金融と同程度・融資スピードは銀行系カードローンと同様に遅めな傾向があります。

下記コンテンツでは、消費者金融と銀行系カードローンをまとめて比較しています。

以前は利息に関する法律である出資法と利息制限法の間に乖離があり、利息制限法を超えていても刑事罰が科されない「グレーゾーン金利」というものが存在していました。しかし、利息の払いすぎが問題となり、2010年6月の改正法施行によりグレーゾーン金利は実質的に廃止になりました(参照:金融庁)。

改正貸金業法の施行後、金融業者はコスト削減策として対面審査からネット上でのデジタル審査に移行。これにより、個人の信用力が職業や勤務先、そして最終学歴といった属性で審査されるようになりました。

一方、金融業者の審査精度が落ちたことで、虚偽記載による申し込みなども増え、業者とトラブルになる事例も急増しているのが現状です。精度の低い審査体制を改めない金融業者側の姿勢には問題があります。しかし、これを逆手にとって虚偽記載で借入を行うことは詐欺罪に問われるおそれがあるので絶対にやめましょう。

消費者金融以外にお金を用意する方法はある?

お金を工面する方法は消費者金融以外にもあります。国や自治体の公的制度で、消費者金融よりも低金利または無利子で借りられる可能性があるでしょう。

<公的制度の例>

- 求職者支援制度

- 最大月10万円の生活支援を受けながら就職支援も受けられる

- 生活福祉資金貸付制度

- 低所得者世帯を対象とした制度で、連帯保証人を立てた場合は無利子で借入可能。保証人がいなくても、年1.5%と低金利で借りられる

また、一時的にお金が必要な場合は以下の方法もあります。

- BNPL(後払い決済)を利用する

- 単発バイト・スキマバイトでお金を稼ぐ

- 古着などの不用品を売って現金化する

消費者金融でお金を借りると、たとえ無利息期間があっても返済は負担になるため、お金を借りずに工面できる方法もぜひ検討してください。

ちなみに、消費者金融の利用が習慣になっていたり、借入をコントロールするのが難しいと感じている場合は、一人で抱え込まず専門機関への相談も選択肢のひとつ。全国どこからでも相談できる窓口として、一般財団法人ギャンブル依存症予防回復支援センターのサポートコールや、各都道府県の精神保健福祉センターがあります。

消費者金融で一度でも借りるとやばいって本当?

「消費者金融で借りたら終わり」「消費者金融で借りたらほかのローンが組めなくなる」のようにマイナスな印象を持たれがちですが、計画的な返済ができるのであればお金をすぐ借りられる強い味方になるでしょう。

2007年に成立した改正貸金業法でお金を借りる側を守る法律が整備され、多重債務者は15年で94%も減少(参照:首相官邸ホームページ「多重債務者対策をめぐる現状」)。たとえば、多重債務者を減らすために、年収の3分の1を超える過剰な融資を禁止する総量規制というルールが制定されました。また、夜間の電話や訪問、張り紙をするなどの強引な取立ても法律で規制され、ひと昔前に比べると消費者金融で安心して借り入れできる環境が整ったといえます。

注意すべきは闇金や個人間融資です。国からの認可がない業者からお金を借りると、違法な高金利で請求されたり、個人情報が犯罪に利用されたりする可能性があります。正規の消費者金融と闇金の違いは、金融庁の登録貸金業者情報検索サービスや財務省で確認できますよ。

消費者金融=強引な取立てをするという印象を抱く人もいますが、それは闇金のことです。金融庁に登録されている真っ当な消費者金融であれば、法律を守って取引が行われます。また、消費者金融は高金利ですが、計画的に返済していけば返済地獄に陥ることもありません。

SNSなどを通じて個人間で借り入れを行う個人間融資は、パート・アルバイト・専業主婦・独身子持ちの女性からの依存度が高まる傾向があります。2010年の改正貸金業法施行による審査基準の厳格化で、これらの属性の人々は銀行や金融業者による審査が通りにくくなり、ネット上で気軽に借り入れができる個人間融資に流れたのが理由です。

こうした結果、最近では女性をターゲットに利息の代わりに性的要求をする、いわゆる「ひととき融資」と呼ばれる闇金が暗躍しています。接触は絶対に避けてください。

事実、2006年9月に改正貸金業法の議論を行っていた自民党金融制度調査会に提出された資料でも、パート・アルバイト・専業主婦・独身子持ちといった女性に貸し渋りが発生するというシミュレーション結果が示されていました。

消費者金融は専業主婦やアルバイト、年金受給者、学生でも利用できる?

無収入の場合は消費者金融の審査に通るのは難しいものの、消費者金融によってはアルバイトや年金のみの収入でも申込可能です。ただし、お金を借りられるかどうかは審査結果によるため、必ず借りられるわけではありません。

専業主婦で自身の収入がない場合も、配偶者の収入があれば申し込めるケースがあります。学生なら、学生ローンを利用するのもおすすめ。年金収入のみで申込可能な消費者金融もありますが、申込可能年齢には上限があるため注意しましょう。

下記コンテンツでは、属性別に申込可能なカードローンやその選び方を詳しく紹介しています。申込可能=借入可能ではないものの、自分の属性で申し込めるかどうかをチェックしたうえで消費者金融に借入を申し込むとよいでしょう。

消費者金融でお金を借りるとほかのローンが組めないって本当?

消費者金融でお金を借りると、他のローンが組みにくくなる可能性があります。主な理由は以下の2つです。

- 信用情報に記録が残るから

- 銀行や信販会社が住宅ローンや自動車ローンの審査を行う際、すでに消費者金融からの借入があると「返済負担が大きい」と判断され、審査が厳しくなることがあります。

- すでに借入額が多い場合、総量規制により借入が制限されるから

- 消費者金融は貸金業法の対象であり、利用者は年収の3分の1を超える借入ができません。そのため、新たにカードローンを申し込んでも、すでに借入額が多いと審査に通らない可能性が高くなります。

ただし、住宅ローンやマイカーローンなど担保がある高額ローンは総量規制の対象外(参照:日本貸金業協会)。返済管理の複雑さや毎月の返済負担には注意が必要ですが、たとえば住宅ローンで年収の3分の1を超える借入があっても、消費者金融でお金を借りられる可能性はあるでしょう。

また、消費者金融で借入をすることによってすべてのローンが組めなくなるわけではなく、借入額や信用情報の内容によります。収入や返済履歴に問題がなければ、審査を通過することも可能です。ローンを計画的に利用し、信用情報を健全に保つことが重要です。

消費者金融で借入したお金の返済が難しくなったら?

消費者金融への返済は、1日遅れるだけでも年19.0〜20.0%ほどの遅延損害金が発生。さらに、信用情報に延滞の履歴が5年間残るとされ(参照:JICC)、ほかのローン審査やクレジットカード審査に悪影響を及ぼす場合もあるため、計画的に返済を行うことが重要です。

返済負担が緩和されれば返済できるなら、借り換えやおまとめを検討しよう

「今よりも毎月の返済負担が軽くなれば返済できる」という場合は、ローンの借り換え・おまとめが選択肢になります。

- 【借入件数が1社の人におすすめ】低金利なカードローンに借り換える

- 今利用しているカードローンの金利よりも上限金利が低いところに乗り換えることで、毎月の返済負担や返済総額が抑えられるでしょう。返済負担を抑えるなら、上限金利が年18.0%と高い水準の消費者金融よりも低金利な銀行カードローンを選ぶとよいといえます。

- 【複数の借入がある人におすすめ】おまとめローンで借入を1つにまとめる

- 借入額がまとまることで適用される上限金利が低くなる点や、返済日・返済方法が1つになって管理が楽になる点が魅力です。

返済のめどが立たないなら、借入先や弁護士に相談しよう

消費者金融では、遅延損害金により返済できない期間が続くほどさらに返済負担が重くなるため、返済が難しいと思った時点ですぐに借入先に相談しましょう。

弁護士に相談して債務整理をするのも選択肢。無理に借り続けるのではなく、早めに相談することが重要です。下記コンテンツでは、おすすめの債務整理ができる法律・法務事務所やその選び方を解説しているので、参考にしてくださいね。

アメリカで行われた研究では、クレジットカウンセリングを受けたことで利用者の信用度にプラスの影響を与え、延滞実績が実質的に改善されたというデータがあります。相談することで返済に対する不安を減らし、完済を早める効果も期待できます。

借金の返済が2〜3か月程度できなかったら、一度弁護士に相談してもよいでしょう。債務整理にかかる費用は各弁護士事務所により異なりますが、破産手続きの場合35万円以上かかります。

任意整理の場合は債権者の数、自己破産や個人再生の場合は債権者の数に加えて負債の総額で費用が変わるため、借金が膨らむ前に相談すべきです。また、早めに債務整理をして借金の支払いをストップすることで、返済に充てていた分の金額を債務整理の費用に回せるというメリットもありますよ。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。