ファミペイローンの審査は厳しい?在籍確認はある?審査時間・返済方法・キャンペーンについても徹底調査!

お得なキャンペーンが多いと評判の消費者金融カードローン、ファミペイローン。「借入・返済ともにアプリだけでできて便利」といった高評価な口コミが多い一方で「在籍確認の電話が会社にかかってきてまわりにバレた」との声も多く見かけるため、心配に感じている人もいるかもしれません。

今回は、以下の4つの観点で検証してわかったよい点・悪い点をご紹介します。

- 融資スピード

バレにくさ

上限金利の低さ

無利息期間の長さ

さらに、レイク・アコム・アイフルといった大手の消費者金融とも比較。審査は厳しいのか、在籍確認の電話は来るのかなど詳しくリサーチしました。消費者金融選びに迷っている人は、ぜひ参考にしてみてください。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

すべての検証は

マイベストが行っています

記載されている情報は2026年2月時点での情報です。最新のサービス仕様・料金・配信コンテンツなどは公式ホームページをご確認ください。

【結論】返済負担は重め。アプリで簡単に申し込め、ファミペイ残高チャージができて利便性良好

ファミペイローンはアプリ完結で簡単に借りられる点が魅力ですが、返済負担を抑えたい人には不向きです。上限金利は年18.0%。比較した多くの消費者金融と同水準ですが、一部で低く設定しているものもありました。返済総額を少しでも減らしたいなら、メルペイスマートマネー・アコムなど上限金利が低めの消費者金融を選ぶのがおすすめです。

無利息期間がないこともネックです。比較したなかには初回契約時に30〜365日の無利息期間がつく消費者金融もありました。一時的な融資を検討しているなら、無利息期間があるサービスのほうが返済総額を抑えられますよ。なお、執筆時点ではファミペイローンでも「最大60日間利息実質無料」のキャンペーンを実施中。利息分の期間限定ファミマポイントが付与されるので、興味のある人は要チェックです。

「電話が会社にかかってきた」との口コミがありましたが、在籍確認の電話は原則なし。勤務先への連絡を避けたい人は選択肢になります。また、カードレスで契約できるうえ、Web明細にすれば自宅への郵送物はありません。家族にバレるリスクは低めです。

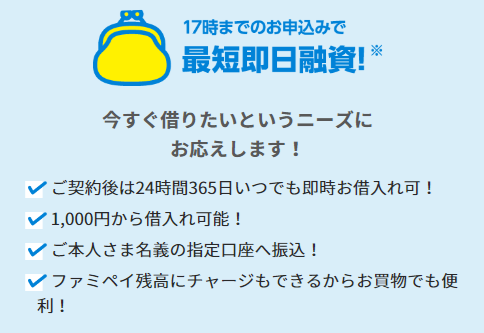

「借入・返済ともにアプリだけでできて便利」との口コミどおり、利便性に優れていることも特徴。ファミペイアプリから簡単に申し込めて、借入金は1,000円からファミペイ残額に直接チャージできます。アプリ残高へ直接チャージできるサービスはほかにないため、バーコード決済をよく利用する人は候補にするとよいでしょう。ファミリーマートのレジで返済できるのも、他社サービスにはない魅力です。買い物のついでに返済できて便利ですよ。

即日融資にも対応しているので、急いでいるときにも心強い味方になります。比較したほとんどの消費者金融と同じく18歳の学生・収入がない専業主婦(夫)は申し込めませんが、20〜70歳までで安定した収入があれば、学生・年金受給者なども対象に。すでにファミペイを使っていて本人確認が済んでいるなら、申込もスムーズに進められるでしょう。

ファミペイアプリから簡単に申し込めるうえ、残高に直接チャージできて利便性に優れたサービスといえます。ファミペイユーザーならば候補に加えてみてください。上限金利が高めで無利息期間もないため、返済総額を抑えたい人はほかの消費者金融を選ぶのがおすすめです。

<おすすめの人>

- アプリから簡単に簡単に申込したい人

- QRコード決済をメインで利用している人

- 即日融資をしてほしい人

- バレずに借入・返済したい人

<おすすめでない人>

- 返済総額を減らしたい人

- 無利息期間を利用したい人

- 18・19歳の学生や専業主婦の人

ファミペイローンとは?

ファミペイローンは、コンビニチェーン店である株式会社ファミリーマートの関連会社「株式会社ファミマデジタルワン」が運営するカードローンです。「あらゆるデータを活かし、生活と金融を結びつけた“デジタル関連サービス” をつくる」と謳い、1000円から借入や、ファミペイ残高へのチャージなど、日常生活に身近な金融サービス展開を目指しています。

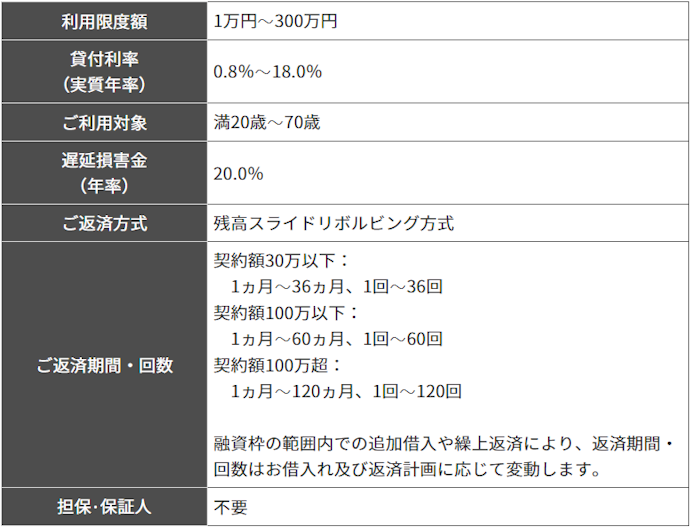

保証会社は、「レイク」のカードローン事業を運営している新生フィナンシャル株式会社です。満20〜70歳までが申込可能であり、貸し付けの実質年利は0.8〜18.0%となっています。

<ファミペイローン基本情報>

- 貸付利息(実質年率):0.8~18.0%

- 利用限度額:1万~300万円

- 対象者:満20歳~70歳

- 担保・連帯保証人:不要

消費者金融で借りると終わり?正しい借入方法を知ろう

一度でも消費者金融からお金を借りると、法外な利息と強引な取り立てが始まると思っている人も多いでしょう。確かに20年前までは過剰な借入が横行し、多重債務者が増え問題になった時期もあります。

しかし、2007年に貸金業法が改正され、「上限金利年20.0%まで」「年収の1/3超えの貸付は行わない」「理由なく自宅や会社に電話しない」など規制が強化。多重債務者は大きく減少しました(参照:日本貸金業協会)。現在では、きちんと返済できれば大きな問題になる心配は少ないでしょう。

借入する際には、いつまでに返済するか計画を立てることが重要です。消費者金融のサイトには返済シミュレーション機能があるので、活用してくださいね。

検証してわかったよい点・気になる点をもとに向いている人を詳しく解説!

検証のポイント

- 融資スピード1

融資が早いものとしてユーザーがとても満足できる基準を「融資スピードがより早い消費者金融」とし、以下の方法で各商品の検証を行いました。

- バレにくさ2

お金を借りたことがバレにくいものとしてユーザーがとても満足できる基準を「バレる要因が少ない消費者金融」とし、以下の方法で各商品の検証を行いました。

- 上限金利の低さ3

返済負担が軽いものとしてユーザーがとても満足できる基準を「上限金利が低い消費者金融」とし、以下の方法で各商品の検証を行いました。2026年7月1日時点の情報をもとに検証を行っています。

- 無利息期間の長さ4

返済負担が軽いものとしてユーザーがとても満足できる基準を「無利息期間が長い消費者金融」とし、以下の方法で各商品の検証を行いました。

すべての検証は

マイベストが行っています

ファミペイローンの気になる点は3つ!

ファミペイローンについて調べたところ、気になる点は3つ。上限金利の高さ・無利息期間がない点などがネックとなる可能性があります。

上限金利は年18.0%と高め。返済負担を減らしたい人には不向き

ファミペイローンの貸付利率は年0.8~18.0%です。消費者金融の多くは上限金利を年18.0%としていましたが、一部で低めに設定しているサービスも。ファミペイローンの上限金利は高めといえます。返済負担を少しでも減らしたいなら、上限金利が年15.0%のメルペイスマートマネーや、年17.9%のアコムなどを候補に入れるとよいでしょう。

なお、初回契約時は上限金利で設定されることが多いと考えられます。ファミペイローンをはじめて利用する場合、年18.0%の金利がつくとして返済計画を立ててくださいね。公式サイトの返済シミュレーションを活用しましょう。

<借入額50万円・毎月の返済1.5万円の場合>

- ファミペイローン:上限金利 年18.0%・無利息期間0日

→支払利息の合計:約197,900円 - メルペイスマートマネー:上限金利 年15.0%・無利息期間0日

→支払利息の合計:約150,500円

返済負担を抑えたいなら、消費者金融以外に銀行カードローンを検討するのもひとつです。銀行カードローンの上限金利は年14.0%程度であるため、消費者金融よりも4.0%ほど低金利で利用できます。

銀行カードローンの審査は時間がかかる傾向があるものの、返済負担を抑えたいなら一度検討してみてくださいね。

無利息期間がないことが難点。60日程度で完済できる一時的な借入なら無利息期間がつくカードローンを検討しよう

無利息期間がないことも難点。比較したカードローンのなかには、初回契約時に30〜60日の無利息期間がつくものもありました。とくにレイクは5万円までの借入までであれば180日の無利息期間が適用されます。一時的な借入を検討しているなら、無利息期間のあるカードローンを選ぶとよいでしょう。

なお、執筆時点では、ファミペイローンでも「最大60日間利息実質無料」のキャンペーンを実施していました。初回契約日から60日間に返済した金額に対して、同等の期間限定ファミマポイントが付与されます。キャンペーン期間内で、ファミマをよく使う人であれば検討してみてください。

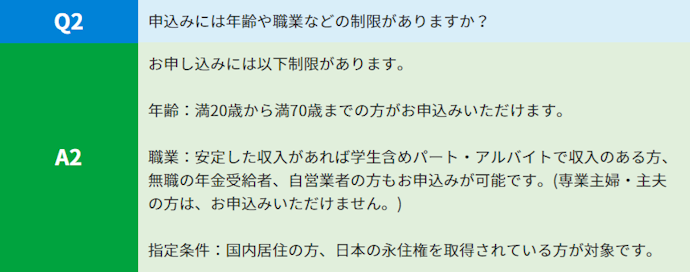

20歳未満の学生や、収入のない専業主婦(夫)は申込できない

ファミペイローンは20〜70歳の安定収入がある人を貸付対象としており、20歳未満の学生や、無職の人・収入のない専業主婦(夫)は申し込めません。

比較したなかには、18歳から・専業主婦もOKなど、申し込める人の幅が広い消費者金融もありました。ファミペイローンに申込できない場合は、ほかを検討するとよいでしょう。

なお、ファミペイローンでも、パートやアルバイトで収入がある場合には学生・専業主婦でも申込が可能です。公式サイトには「安定した収入があれば学生含めパート・アルバイトで収入のある方、無職の年金受給者、自営業者の方もお申込みが可能」との記載がありました。該当する場合は、申し込んでみるとよいでしょう。

ファミペイローンのよい点は4つ!

ファイペイローンについて調べたところ、よい点は4つ。ファミペイ残高への直接チャージや、ファミリーマートレジでの返済ができる点が高評価を獲得しました。

ファミペイローンはファミペイへの直接チャージが最大の特徴

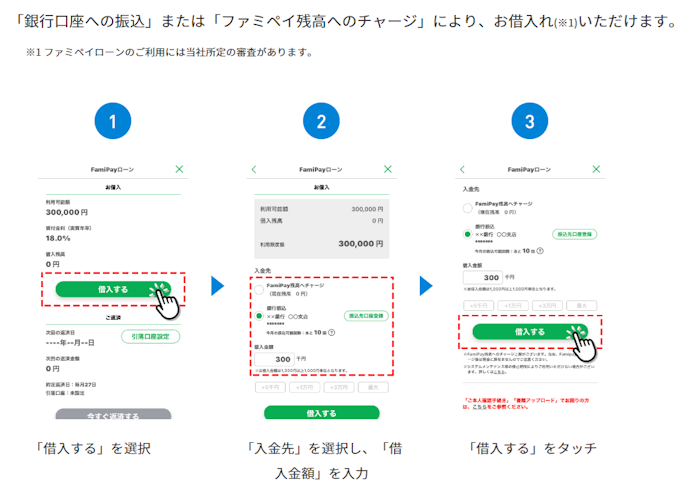

ファミペイローンはQRコード決済のファミペイ残高へ直接チャージしてもらえる点が大きな魅力です。借入方法は、ファミペイアプリの「ファミペイローン」から「借入する」を選択し、入金先を「ファミペイ残高へのチャージ」にして借入するボタンを押すだけ。店舗やATMへ行く必要もなく、手軽に借入できますよ。

比較したなかで、アプリ残高に直接借入できるのはファミペイローンのみでした。ファミペイをよく使うなら、便利に使えるでしょう。銀行口座への振込にも対応しているので、状況に応じて使い分けが可能。利用方法も簡単で、「借入・返済ともにアプリだけでできて便利」との口コミがあったとおり使いやすいサービスといえます。

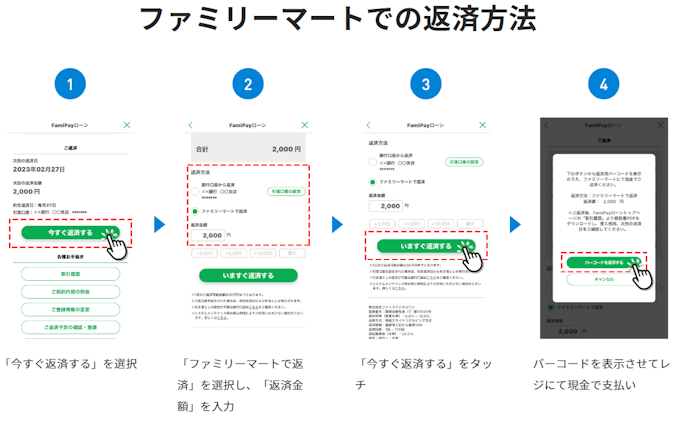

ファミペイローンはファミリーマートのレジで返済可能

ファミペイローンは、ファミリーマートのレジで返済可能です。コンビニATMで返済できる消費者金融は比較したなかにも複数ありましたが、レジで返済できるのはごくわずか。ファミリーマートを使う機会が多い人は、ファミペイローンの返済をスムーズに済ませられますよ。

<ファミリーマートレジでの返済方法>

- ファミペイアプリの「ファミペイローン」から「今すぐ返済する」をタップ

- 「ファミリーマートで返済」を選択し、「返済金額」を入力

- 「今すぐ返済する」をタップする

- バーコードを表示させてレジにて現金で支払いする

なお、銀行引き落としでの返済にも対応しています。状況に応じて使い分けることで、スピーディな返済ができます。

楽に返済したいなら、返済日に自動で引き落としされる口座振替がおすすめです。口座振替とは、毎月自動で口座引き落としされる返済方法のこと。返済日を忘れて延滞する心配がないので、カードローンの返済で一番おすすめの返済方法です。

最短即日融資に対応!すぐにキャッシングできる

最短即日融資に対応しており、すぐに借入できる点も要チェック。比較したほとんどの消費者金融が同様に即日融資ありでしたが、一部で時間がかかるものもありました。ファミペイローンは、急に資金が必要になった場合も候補になるでしょう。

契約後は24時間365日借入が可能です。初回のみ「17時以降の申込みは翌営業日以降の回答となります」と公式サイトに記載があったため、申込時間に注意が必要です。

在籍確認の電話原則なし。バレたくない人向き

ファミペイローンは在籍確認の電話は原則なし。「在籍確認の電話が会社にかかってきた」との口コミが見られましたが、バレるリスクを減らしたいなら検討するとよいでしょう。

また、ファミペイローンはカードレスで契約できるうえ、利用中の明細はアプリで確認できます。自宅に届いた郵送物から家族にバレるリスクは低いでしょう。ただし、返済が遅れた場合、ハガキが自宅へ郵送される可能性がある点には注意してくださいね。

- 電話での在籍確認:原則なし

- WEB完結:◯

- 契約時の郵送物:なし(カードレスの場合)

- 利用中の郵送物:なし(Web明細の場合)

ファミペイローンの詳細情報

ファミマデジタルワンファミペイローン

| 金利 | 年0.8〜18.0% |

|---|---|

| 融資までの時間 | 最短即日 |

| 在籍確認の電話原則なし |

- 無利息期間

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- カードレスで借入可能

良い

- 借入金額をファミペイ残高にチャージできる

- アプリ完結で郵送物や在籍確認の電話が原則ないため、バレ対策は充実

気になる

- 上限金利は標準並みの年18.0%だが無利息期間がなく、返済負担は重め

- ファミペイを使う機会が少ない人にはメリットが少ない

| 借入限度額 | 1万〜300万円 |

|---|---|

| 金融機関タイプ | スマホ系消費者金融 |

| 無利息期間あり | |

| 無利息期間の利用条件 | |

| 即日融資可能 | |

| 審査までの時間 | |

| 土日の借入可能 | |

| Web明細可能 | |

| 契約可能年齢 | 20歳以上70歳以下 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | アプリ |

| 必要書類 | 本人確認書類、収入証明書類(借入額が50万円を超える場合) |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | 振込、ファミペイ |

| 返済方法 | 口座振替、ファミリーマート |

| 利用可能なATM | 三菱UFJ銀行ATM、三井住友銀行ATM、みずほ銀行ATM、ゆうちょ銀行ATMなど |

| 提携ATMの利用手数料 | 手数料無料 |

| 繰り上げ返済手数料無料 | |

| 毎月の最低返済額(残高:返済額) | 10万円:4千円、20万円:8千円、50万円:1.3万円 |

| 金融庁・財務局登録あり |

ファミペイローンが向いていない人は、こちらをチェック

ここからは、ファミペイローン以外のおすすめ消費者金融をご紹介します。

レイクは無利息期間が最大365日間と長め。短期・少額の借入なら要チェック

短期または少額の借入ならば、レイクがおすすめです。はじめての利用でWebからの申込、限度額が50万円以上・期限内に収入証明書を提出した場合は、365日間の無利息期間が付与されます。今回比較した金融機関の無利息期間は30日が一般的なので、こちらはかなり長めです。

在籍確認の電話や郵便物は原則なく、カードレスで周囲にバレにくいサービスを提供しています。融資までのスピードも最短15分と記載されているので、早めに借入をしたい人にも向いていますよ。

最短3分融資。最低年齢18歳以上からのプロミス

20歳未満で借り入れを検討しているなら、プロミスがおすすめです。高校生や収入が年金のみの人は申込対象外ですが、18〜74歳の安定した収入がある人が利用できます。消費者金融を探している20歳未満の人は、検討してみましょう。

公式サイトではWebからの申込で「最短3分融資」と謳っています。大手消費者金融のアコムは最短20分・アイフルは最短18分な点を考えても、スピーディな融資が期待できますよ。ただし、審査によっては最短で借りられない場合がある点に注意が必要です。

借入や返済はアプリからできて、Web完結。郵送物は一切ありません。返済をすると毎月Vポイントが貯まるので、ポイ活をしている人も検討してみてはいかがでしょうか。

ファミペイローンの審査は厳しいって本当?

ファミペイローンの審査が特別厳しいわけではありません。消費者金融の審査は貸金業法で義務づけられており、消費者金融ごとの独自審査も実施。審査基準は非公開ですが、どの消費者金融も同様の法律に則って審査を行っています。サービスによって特別に厳しい・甘いといった違いがあるとはあまり考えられません。

なお、「審査なし」「審査に絶対通る」といった誇大広告は、貸金業法で禁止されています。審査なしと謳い文句を掲げる業者はすべて違法業者(闇金)なので、絶対に利用は避けてください。

審査に落ちた理由は?

ファミペイローンは審査基準を公開していないため、審査落ちした実際の理由を特定するのは難しいといえます。貸金業法から考えられる理由をあげるので、チェックしてみてください。

<審査落ちしたと考えられる理由>

- 他社で収入のの1/3に近い金額を借入している

- 短期間に複数の金融会社に申込をした

- 5年以内に延滞などのトラブルを起こしている

借入金額の合計が本人の収入の1/3を超える場合にはそもそも貸付できず、超えていなかったとしても会社独自の判断で規制されている可能性があります(参照:日本貸金業協会)。他社借入の返済をしてから申込をすると、審査にとおる可能性がありますよ。

金融機関では、申込があった場合に他社での申込状況も把握します。その際に複数社申込をしていると「お金に困っている」と判断されて審査落ちしてしまう可能性も。申込を1社に絞って申請すると、審査にとおる可能性もあるでしょう。

返済金の延滞情報は信用情報機関に保管され、金融機関は審査の際に過去の返済状況を確認します(参照:CIC)。直近で延滞などトラブルを起こした場合は、審査にとおりにくくなるでしょう。この場合、審査にとおりやすくなる方法はほとんどないため、借入以外の資金確保方法を探すほうが賢明です。

なお、以下コンテンツでは審査落ちの原因や対処法が詳しく記載されています。興味のある人はぜひ、ご覧ください。

ファミペイローンの審査から借入までの流れは?

ファミペイローンは、ファミペイアプリの「サービス」アイコンから「ファミペイローン」のページにて申し込めます。必要情報を入力して、オンライン上で書類提出と顔写真撮影を行いましょう。

書類提出後に審査が完了すると、スマホにプッシュ通知が来ます。非通知だと審査完了を見逃してしまう可能性もあるため、必ず通知はオンにしておいてください。審査通過後は、好きなタイミングで借入可能です。

土日・祝日に審査・借入は可能?

ファミペイローンの審査受付は、土日を含む24時間365日行っています。審査結果は最短当日に通知されるシステムです。ただし、審査時間は17時まで。17時以降に申し込んだ場合、翌営業日以降に回答される点には注意しましょう。

借入も24時間365日可能です。審査完了後は17時までの時間制限もないため、好きな時間に借入できますよ。

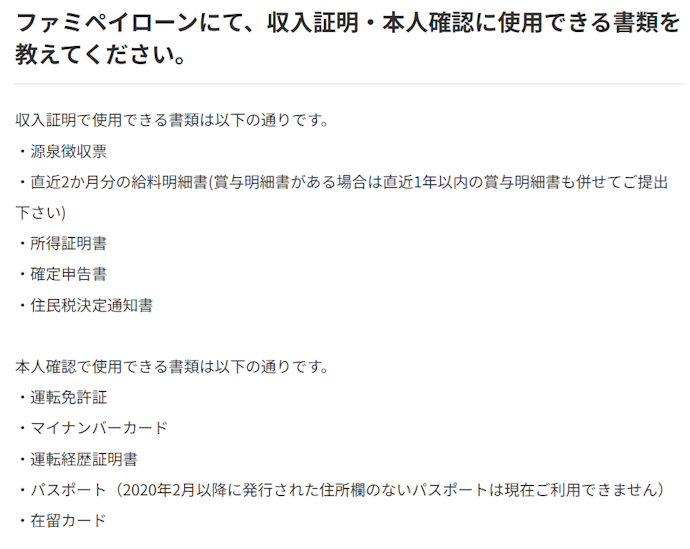

審査に必要な提出書類は?収入証明書は必要?

ファミペイローンの審査には、以下の本人確認書類が必要です。

<利用できる本人確認書類>

- 運転免許証

- マイナンバーカード

- 運転経歴証明書

- パスポート(2020年2月以降発行の住所欄のないパスポートは不可)

- 在留カード

また、借入希望額が50万円を超える場合や審査状況によっては、収入証明書類の提出も求められます。

<利用できる収入証明書類>

- 源泉徴収票

- 直近2か月分の給料明細書(賞与明細書がある場合は直近1年以内の賞与明細書も添付)

- 確定申告書

- 所得証明書

- 住民税決定通知書

ファミペイローンの借入・返済方法は?

ファミペイローンの借入方法は、電子マネー「ファミペイ」への残高チャージまたは銀行振込の2とおりです。残高チャージの場合には、1日あたり3回・10万まで、1か月で最大30万円までの制限がかかります。

銀行振込の場合は、毎月1日~末日の間で10回まで振込手数料が無料です。それ以上の借入には、手数料がかかる点には注意しましょう。銀行口座からファミペイにチャージできる銀行は限られているため、ファミペイで使いたい場合は注意してくださいね。

<借入方法>

- サービス「ファミペイローン」にて「借入する」ボタンをタップ

- 入金先(ファミペイ残高または銀行振)と金額を入力する

- 「借入する」ボタンをタップ

ファミペイローンの返済方法は、銀行引き落としまたはファミリーマート支払いの2つ。どちらの返済方法でも手数料がかからず返済でき、繰り上げ返済や一括返済も可能です(※)。

1回あたりの上限は30万円

銀行引き落としを設定した場合、毎月の返済日にお金が自動で引き落とされるのに加えて、好きなタイミングで繰り上げ返済も行えます。返済忘れによる延滞を予防したい人は、銀行引き落としを選ぶとよいでしょう。

<銀行口座での返済方法>

- 「今すぐ返済する」をタップ

- 「銀行口座から返済」を選択し、「返済金額」を入力

- 「今すぐ返済する」をタップ

ファミリーマート支払いでの返済の場合、買い物のついでにできるので便利です。返済時はアプリの返済ページからバーコードを表示させて、レジで支払いましょう。

<ファミリーマートレジでの返済方法>

- 「今すぐ返済する」をタップ

- 「ファミリーマートで返済」を選択し、「返済金額」を入力

- 「今すぐ返済する」をタップ

- バーコードを表示させてレジにて現金で支払い

ファミペイローンに関するQ&A

最後にファミペイローンに関するよくある質問をまとめました。

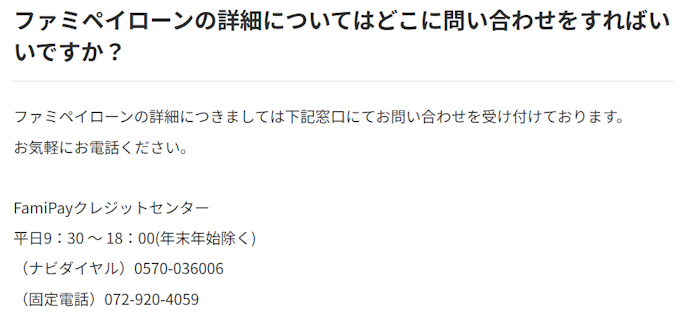

問い合わせ窓口は?

<FamiPayクレジットセンター>

- 平日9:30 ~ 18:00(年末年始除く)

- 0570-036006

- 072-920-4059

何か疑問点があった場合には、電話して相談してみてください。

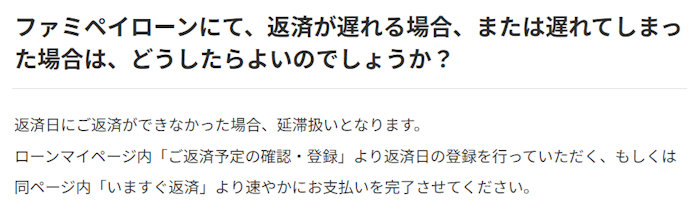

返済しないとどうなるの?

返済延滞を放置すると、延滞利息が発生したり信用情報に傷がついたりと、さまざまなデメリットが発生します。

<延滞放置のデメリット>

- 遅延損害金が発生する

- カードローンの利用が制限される

- 自宅や会社に連絡が来る可能性がある

- 信用情報機関に滞納情報がのる

ファミペイローンでは、返済が遅れた場合、契約書記載の遅延損害金を支払う旨・全額の一括支払いをする旨が定められています(参照:ファミペイローン規約第19・20条)。

デメリットを回避するためにも、延滞を早く解消することが重要です。返済が難しい場合は、返済日前にファミペイローンに相談しておくのがベスト。事前に相談しておくことで、利息のみの支払いにしてくれたり、返済額の見直しをしてくれたりする場合もあります。資金が足りない場合には、放置せずに必ず相談をしましょう。

延滞が重なって自力では返済が難しい場合、弁護士に債務整理について相談しましょう。債務整理とは、返済額の減額や返済条件の見直しを行う手続きで、生活の再建を図ることが目的です。

ただし、債務整理をしたことは信用情報に残ります。信用度が下がるため、クレジットカードやローンの利用に制限がかかるリスクがあることを理解しておいてくださいね。

返済シミュレーションも活用しよう!

ファミペイローンでは、借入可能かチェックできる「1秒診断」が用意されています。年齢・年収・他社借入額を入力するだけで即時診断が可能です。審査が心配という人はぜひ活用してみてください。

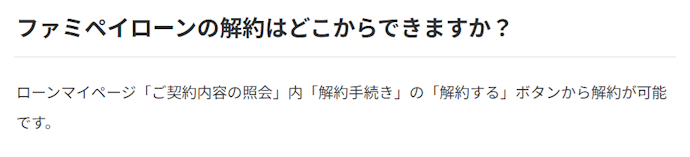

解約したいときはどうすればいい?

ファミペイローンの解約方法は、以下のとおりです。

<解約方法>

- 1.ローンマイページ「ご契約内容の照会」をタップ

- 2.「解約手続き」の「解約する」ボタンから解約が可能

ローンの返済が完済できるまで、解約はできません。また、再申込の場合には、再度審査と契約手続きが必要となる点には注意してください。

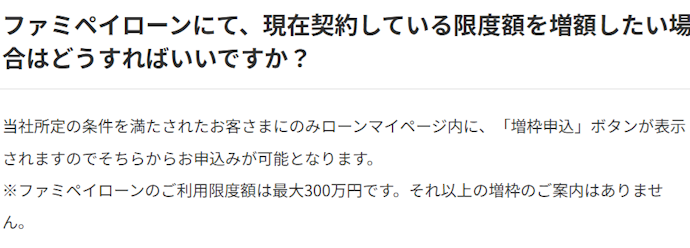

増額はできる?方法は?

増額の条件を満たしていない人や、ファミペイローンの最大利用限度額300万円をすでに利用している人は、増額申請ができないため注意してください。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。