アイフルは借りるとやばい?審査時間や金利、返済方法まで口コミ・評判をもとに徹底調査

「24時間365日振込可能」と謳う消費者金融、アイフル。「どこのATMでも使えて便利」と評判な一方で「金利が高い」「アイフルと書いた封筒が届くため家族にバレる」といった口コミを見かけることもあり、利用を迷っている人もいるのではないでしょうか?

今回はその実力を確かめるため、以下の4つの観点で検証した結果わかったメリット・デメリットをご紹介します。

- 融資スピード

- バレにくさ

- 上限金利の低さ

- 無利息期間の長さ

さらに、レイクやプロミスなどの代表的な消費者金融とも比較。キャッシングローンの審査を受ける方法や借入・返済方法なども紹介します。「アイフルでお金を借りるとやばい」といった声に対し、実際にどうなのかも解説するため、ぜひ最後までチェックしてみてください。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

すべての検証は

マイベストが行っています

記載されている情報は2026年5月時点での情報です。最新のサービス仕様・料金・配信コンテンツなどは公式ホームページをご確認ください。

【結論】周囲にバレずにスピーディに借りたい人に。短期間の借入向き

アイフルキャッシングローン

アイフルは、周囲にバレずに早くお金を借りたい人におすすめ。ほかの大手消費者金融と同じく在籍確認の電話はなく、郵送物なしで利用できます。「アイフルと書いた封筒が届く」との口コミがありましたが、一般的な借入・返済を行っていれば郵送物は届きません。スマホアプリは6種類のアイコンが選択でき、見られてもアイフルのアプリだと気づかれにくいのも魅力。勤務先や家族にバレるリスクを減らしたい人は要チェックです。

融資スピードにも期待できます。申込のタイミングや審査状況によって前後するものの、公式サイトでは「最短14分で融資可能」と謳っていました。比較した多くの大手消費者金融が最短30分程度での融資を謳っており、アイフルも同様に早くお金が必要なときも重宝するでしょう。

はじめての利用であれば、30日間の無利息期間が適用されます。契約日翌日から30日間は利息0円で借りられるため、短期借入を検討しているなら要チェックです。比較した大手消費者金融は同じく30日間の無利息期間を適用するところが多くありましたが、中小・新規の業者には無利息期間がないところも。少しでも返済総額を抑えるため、無利息期間がどれだけあるかはチェックしておいてくださいね。

借入方法は豊富で、振込・スマホアプリ・提携ATMが利用できます。「どこのATMでも使えて便利」との口コミどおり、さまざまなコンビニのATMで融資が受けられますよ。なお、カードではなくスマホアプリを使って借りる場合は、利用できるコンビニATMがセブン銀行ATM・ローソン銀行ATMの2つのみです。110〜220円の手数料も発生するので注意してください。

上限金利は年18.0%で、「金利が高い」との口コミどおり銀行カードローンや公的融資に比べて高めです。消費者金融としては一般的なレベルですが、長期借入の場合は一刻も早く返済するよう意識しましょう。

とはいえ、周囲へのバレにくさの配慮・融資スピードに期待できる点は、アイフルの大きな魅力です。上限金利の高さには注意が必要ですが、周囲にバレずに早く借りたい人・早めに完済できる人は、ぜひ利用を検討してみてくださいね。

<おすすめな人>

- 周囲にバレずに早く借りたい人

- 早めに完済できる人

<おすすめではない人>

- 返済総額を抑えたい人

アイフルとは?

アイフルは、アイフル株式会社が運営する消費者金融サービスです。レイク・プロミス・アコムなどの大手消費者金融は運営元が銀行であるのに対し、アイフルは「業界大手、唯一の独立企業」が売り。スピーディな対応や、ユーザーのニーズに応じたサービス展開を魅力として掲げています。

アイフルには複数のローン商品があります。今回検証するキャッシングローンは、急いでお金を借りたい人向けのカードローンです。クレジットカードのキャッシング枠との大きな違いは利用限度額で、キャッシングローンのほうが大きな金額を借りられます。

他社からの複数の借入をまとめられる借換えローンや、事業資金借入向けの商品などもあり。それぞれの違いをチェックし、今の自分に合う商品を選んでください。

<アイフルのカードローン商品>

- キャッシングローン:1万〜800万円を早く借りたい人向け

消費者金融でお金を借りるのはやばい?

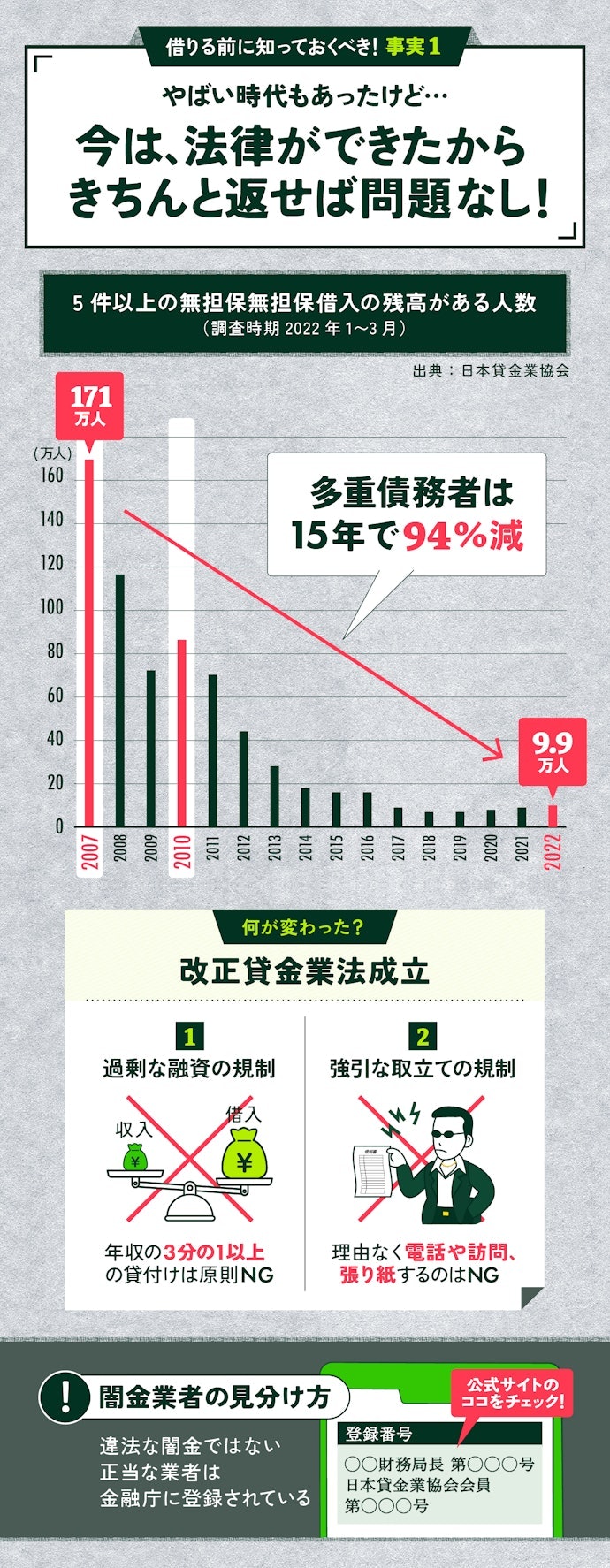

アイフルを含め消費者金融に「お金を借りるとやばい」といったネガティブなイメージを持っている人もいますが、計画的な返済ができるなら強い味方になります。2007年に設立した改正貸金業法でお金を借りる側を守る法律が整備され、多重債務者は15年で94%も減るなど、利用しやすくなっていますよ。(参照:日本貸金業協会)。

例えば、多重債務者を減らすために、年収の3分の1以上の過剰な融資を禁止する総量規制というルールが制定されました。強引な取立ても法律で規制されたため、ひと昔前よりも安心して消費者金融でお金を借りられる環境が整ったといえます。

一方、闇金や個人間融資には要注意。国の許可を得ていない業者からの借入は、違法な高金利の請求や個人情報の悪用などのリスクがあります。正規の消費者金融かどうか、金融庁の登録貸金業者情報検索サービスで確認しましょう(参照:金融庁)。

また、近年は銀行や消費者金融を騙った詐欺も横行しています。アイフルを装ったメールで危険なサイトにアクセスさせるフィッシング詐欺も発生しているため、知っている消費者金融名であっても注意してください。

検証してわかったよい点・気になる点をもとに向いている人を詳しく解説!

検証のポイント

- 融資スピード1

融資が早いものとしてユーザーがとても満足できる基準を「融資スピードがより早い消費者金融」とし、以下の方法で各商品の検証を行いました。

- バレにくさ2

お金を借りたことがバレにくいものとしてユーザーがとても満足できる基準を「バレる要因が少ない消費者金融」とし、以下の方法で各商品の検証を行いました。

- 上限金利の低さ3

返済負担が軽いものとしてユーザーがとても満足できる基準を「上限金利が低い消費者金融」とし、以下の方法で各商品の検証を行いました。2026年7月1日時点の情報をもとに検証を行っています。

- 無利息期間の長さ4

返済負担が軽いものとしてユーザーがとても満足できる基準を「無利息期間が長い消費者金融」とし、以下の方法で各商品の検証を行いました。

すべての検証は

マイベストが行っています

アイフルのよい点は5つ!

アイフルについて調査してみたところ、よい点は主に5つ。周囲に利用がバレにくく、融資スピードに期待ができる点などが魅力です。

在籍確認は原則電話なし。まわりにバレたくない人向き

アイフルでは、在籍確認の電話が原則ありません。公式サイトに「自宅・勤務先へのご連絡は行っておりません。在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません」との記載あり。2023年4〜5月でWEBもしくは無人店舗で申し込み・契約をした人のうち99.7%には在籍確認の電話をしていないと公表しており(※)、在籍確認電話があるサービスに比べてまわりに知られるリスクは低いといえます。

参照先:https://faq.aiful.co.jp/--63a97e302bb94e001dc87d19

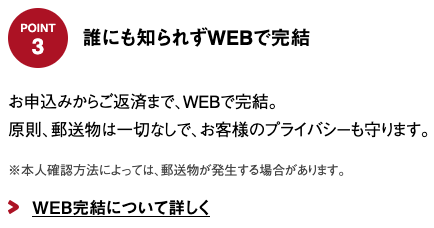

カードレス・郵送物なしに設定しておけば、契約時や利用中の郵送物も原則なし。申込から返済、利用明細の確認まですべてスマホ完結できます。「アイフルと書いた封筒が届く」との口コミがありましたが、公式サイトによると、書面が送付されるのはメールが届かない・何らかの事情で会員メニューへのログインができないといった場合のみ。借入・返済と通常の流れで進めていけば、郵送物が届く心配はないでしょう。

なお、アイフルの専用スマホアプリは、アイコンを6種類のデザインから選択可能です。目立たないアイコンにしておけば、スマホのホーム画面を見られても気づかれにくいですよ。「プライバシーにも配慮」していると謳うとおり、できるだけまわりにバレずに借りたい人も使いやすい消費者金融といえます。

- 電話での在籍確認:なし

- Web完結:可能

- 契約時の郵送物:なし(書類はスマホ管理)

- 利用中の郵送物:なし(設定必要)

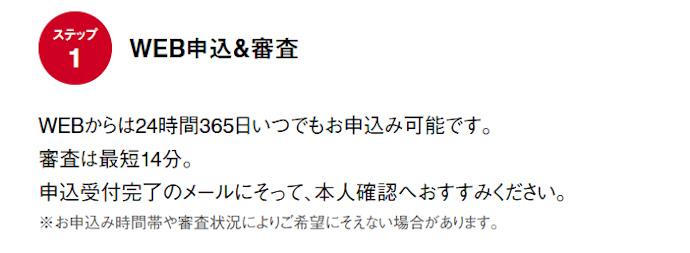

公式サイトによると、最短14分融資が可能

アイフルは「最短14分で融資可能」と謳っています。比較した大手消費者金融がいずれも「最短30分以内融資」を謳っていましたが、アイフルでも同様に融資スピードに期待ができるでしょう。

公式サイトでは「申込フォームの入力も5分ほどで済む」とアピールしており、Webからなら24時間365日申し込めます。融資にかかる時間は、申込の時間帯や審査状況によって異なるものの、急いで借入をしたい人は利用を検討してみてください。

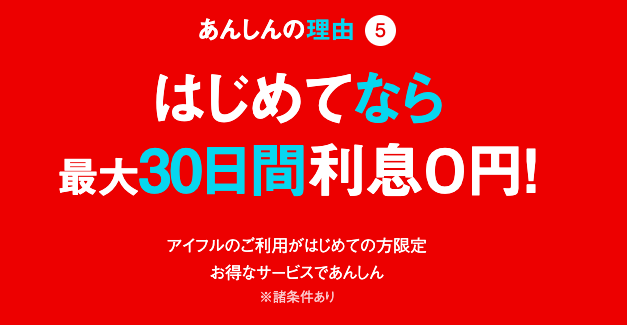

初回契約に限り、無利息期間が最大30日間つく

はじめてアイフルを利用する場合は、30日間の無利息期間があります。

比較によると、大手の消費者金融は無利息期間を備えているところが多く、中小・新規参入のサービスは無利息期間なしのところも。アイフルは業界大手のサービスであり、契約日の翌日から30日間の無利息期間が適用されます。借入から無利息期間をカウントするサービスもあったのに対し、アイフルは契約日翌日から30日間なので注意しましょう。

なお、無利息期間が適用されるのはキャッシングローンのみです。無利息期間中であば、一度完済してから再度の借入でも利息は0円のままですよ。

アイフルは借入方法が豊富!アプリやコンビニATMからも借入OK

アイフルの借入方法は、振込・スマホアプリ・提携ATMの3種類。「どこのATMでも使えて便利」と口コミでも好評だったとおり、自分に合った借入方法が使えます。振込とスマホアプリなら、カードレス借入も可能。振込での借入は、手数料もかかりません。

<借入が可能なコンビニ設置のATM>

- セブン銀行

- ローソン銀行

- イオン銀行

- イーネット

- ゆうちょ銀行

ただし、スマホアプリで借りる場合、利用できるコンビニATMはセブン銀行・ローソン銀行の2つのみ。110〜220円の手数料が発生する点にも注意してください。

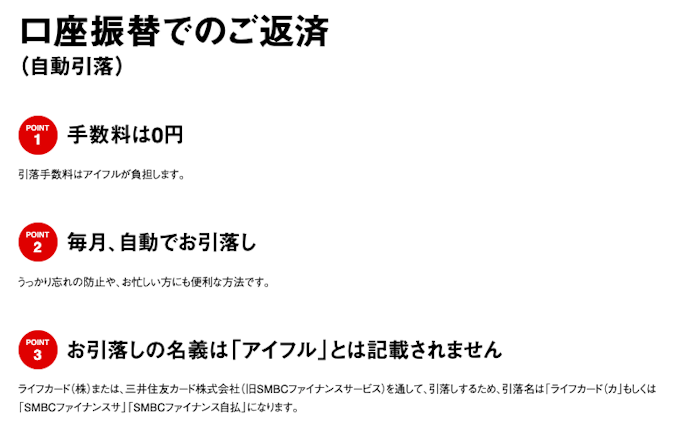

口座振替を使えば手数料無料&自動で返済可能!返済し忘れのリスクを減らせる

アイフルでは、返済方法に口座振替を選択可能です。返済額が毎月自動で引き落とされるため、支払いを忘れる心配がありません。

口座振替は手数料0円で利用できる点もメリット。引き落とし名は、「アイフル」ではなく「ライフカード(カ」もしくは「SMBCファイナンスサ」「SMBCファイナンス自払」と表示されます。家族へのバレにくさに配慮されている点は助かりますね。

アイフルの気になる点は2つ!

アイフルの気になる点は主に2つ。上限金利が高めの点や、20歳未満の学生・専業主婦(夫)は申し込めない点には注意してください。

上限金利は年18.0%と高め

アイフルの上限金利は、「金利が高い」との口コミどおり年18.0%と高めです。比較した大半の消費者金融は同じ上限金利年18.0%でしたが、銀行カードローンや公的融資制度などと比べると高金利といえます。借入をしたら、できるだけ早めに完済するとよいでしょう。

なおアイフルでは、借入後に収入証明書を提出すると、金利を引き下げられる場合があります。書類が準備できる場合は、契約後にアプリで提出しましょう。

アイフルは20歳未満の学生や専業主婦(夫)は借入できない

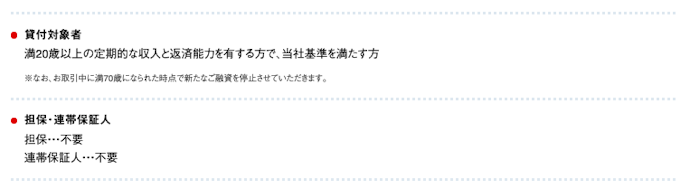

アイフルで借入ができるのは、満20歳以上の定期的な収入と返済能力がある人のみ。20歳未満以下の人や、定期的な収入がない学生・専業主婦(夫)は申し込めません。また、アイフルの利用中であっても、満70歳を超えた時点で新たな融資は停止されます。

比較した多くの消費者金融が、アイフルと同等の申込基準を設けていました。とはいえ、なかには18〜19歳もOK、配偶者貸付により専業主婦(夫)も申し込めるといったサービスも。状況に合わせて検討するとよいでしょう。

アイフルの詳細情報

アイフルキャッシングローン

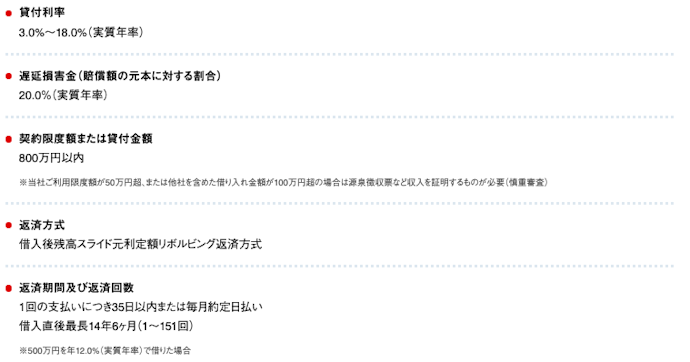

| 金利 | 年3.0〜18.0% |

|---|---|

| 融資までの時間 | 最短14分(*1) |

| 在籍確認の電話原則なし |

- 無利息期間

- 契約日の翌日から30日間

- 土日の審査可能

- Web完結可能

- 契約書の郵送なし

- カードレスで借入可能

(*2)

良い

- 申込から最短14分で借入できる

- 上限金利は年18.0%で、消費者金融のなかでは標準並み

- 審査の過程で電話での在籍確認が原則ないため、利用がバレにくい

気になる

- 30日の無利息期間は、借入しない期間も適用される

| 借入限度額 | 1万〜800万円 |

|---|---|

| 金融機関タイプ | 大手消費者金融 |

| 無利息期間あり | |

| 無利息期間の利用条件 | 新規の契約 |

| 即日融資可能 | |

| 審査までの時間 | |

| 土日の借入可能 | |

| Web明細可能 | |

| 契約可能年齢 | 20歳以上69歳以下 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | Web、電話 |

| 必要書類 | 本人確認書類、収入証明書類(借入額が50万円を超える場合、他社を含めた借入総額が100万円を超える場合) |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | 提携ATM、振込、スマホアプリ(セブン銀行ATM・ローソン銀行ATM) |

| 返済方法 | 口座振替、提携ATM、ネットバンキング、振込、スマホアプリ(セブン銀行ATM・ローソン銀行ATM) |

| 利用可能なATM | セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、三菱UFJ銀行ATM、ゆうちょ銀行ATMなど |

| 提携ATMの利用手数料 | 110〜220円 |

| 繰り上げ返済手数料無料 | |

| 毎月の最低返済額(残高:返済額) | 10万円:4千円、50万円:1万6千円、100万円:2万6千円 |

| 金融庁・財務局登録あり |

本注釈においては事業者からの情報提供を含みます

スマホで完結できるのが楽だが、金利は高い。

融資スピードがかなり速くよいが、金利は高い

申し込みから借入までは早かった。金利は高い。

即日融資でオンライン完結です。在籍確認もありませんでした。

融資スピードは早かった。周りにバレることはほぼない。

借りるの早くて簡単!後の営業さえ我慢できれば

金利は高いが、時代に合っていてとても便利

店頭申し込みが最大のネック。アプリはとても使いやすい

正規の融資ですし、安心して借りれて、気持ちにもゆとりができます。

どんどん上がる金利と毎月の返済額に対する元本

アイフル以外の消費者金融もチェック

ここでは、アイフル以外におすすめの消費者金融を紹介します。

レイクは無利息期間が最大365日!

レイクは、無利息期間の長さが特徴です。少額を借りたい際に、返済の負担を抑えられます。

レイクは、初回利用・Webから申し込むといった条件を満たせば、365日間の無利息期間がつくのが魅力です。ただし、50万円未満の借入の場合、無利息期間は60日間になります。短期間の借入を予定しているなら注目です。

公式サイトでは「最短10分融資」を謳い、アイフル同様に融資スピードに期待が持てます。審査や必要書類の確認を含め、21時(日曜日は18時)までに契約手続きが完了すれば、当日中の借入も可能。急いでお金を借りたい人も使いやすいでしょう。

在籍確認の電話は原則なく、設定しておけば契約時・利用中の郵送物もありません。アイフルと同じく、周囲にバレたくない人も使いやすいでしょう。上限金利はアイフル同様年18.0%とやや高いものの、無利息期間を使いながら少額・短期の借入をしたい人におすすめですよ。

プロミスは最短3分で借りられる

プロミスは、最短3分融資を謳っており、審査状況によるものの融資スピードに期待できます。

上限金利は年18%で、比較した多くのサービスの上限金利年18.0%と同じ。30日間の無利息期間があり、短期間の借入なら利息が発生しないのも魅力です。さらに、毎月の返済でVポイントが貯まるため、買い物などに活用できます。

在籍確認の電話は原則なしで、契約時・利用中の郵送物も基本的にありません。アイフルと同じく、まわりにバレずにお金を借りたい人にも適しています。また、プロミスは18歳以上であれば利用できるのも特徴です。

短期間の借り入れで、できるだけ早く融資を受けたい人は、プロミスの利用も検討してみるとよいでしょう。

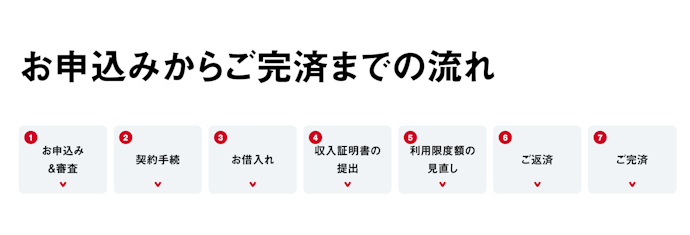

アイフルの申込の流れをチェック

アイフルの申込方法は、WEB・スマホアプリ・電話の3種類です。

<Webからの申込手順>

① 申込フォームに、名前や住所などの基本情報や申込金額などを入力する

② 申込完了後に届くメールの案内に従って、本人確認書類を提出する

③ 審査結果をメールで受け取り、契約手続きを行う

④ カードの有無を選ぶ

⑤ カードが必要なときは、郵送で受け取る

<スマホアプリからの申込手順>

① スマホアプリをダウンロードする

② 申込画面に、名前や住所などの基本情報や申込金額などを入力する

③ 申込完了後に届くメールの案内に従って、本人確認書類を提出する

④ 審査結果をメールで受け取り、契約手続きを行う

⑤ カードの有無を選ぶ

⑥ カードが必要なときは、郵送で受け取る

<電話での申込手順>

① はじめての申込専用窓口(0120-201-810)か女性専用窓口(0120-201-884)に電話をする

② 案内に従って審査を受ける

③ 郵送で契約手続きをする(本人確認書類が必要)

振込用の口座登録が済んでいれば、インターネット・電話から申し込んで当日借入も可能です。

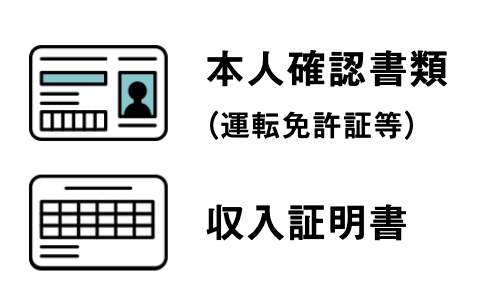

審査に必要な提出書類は?収入証明書は必要?

アイフルの申込時の提出書類は、本人確認書類と収入証明書です。収入証明書は、アイフルでの利用限度額が50万円を超える場合か、アイフルの利用限度額と他社での借入額が100万円を超える場合に提出を求められます。

<本人確認書類に使えるもの>

- 運転免許証

- マイナンバーカード

- 特別永住者証明書

- 在留カード

<収入証明書に使えるもの>

- 源泉徴収票(直近・最新分)

- 給与明細書(直近2ヶ月分)

- 確定申告書・青色申告書

- 住民税決定通知書・納税通知書

- 所得(課税)証明書

- 年金通知書

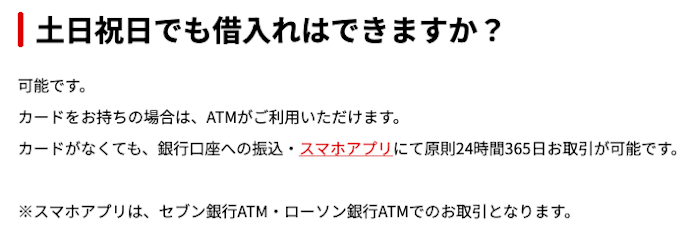

土日・祝日に審査・借入は可能?

アイフルへの申込・審査は、土日・祝日も可能。公式サイトでは、「最短14分で審査結果を通知」と謳っています。借入にも対応しており、カードを持っている場合はATMが利用可能です。カードレスの場合は、銀行口座振込かスマホアプリで取引をしましょう。

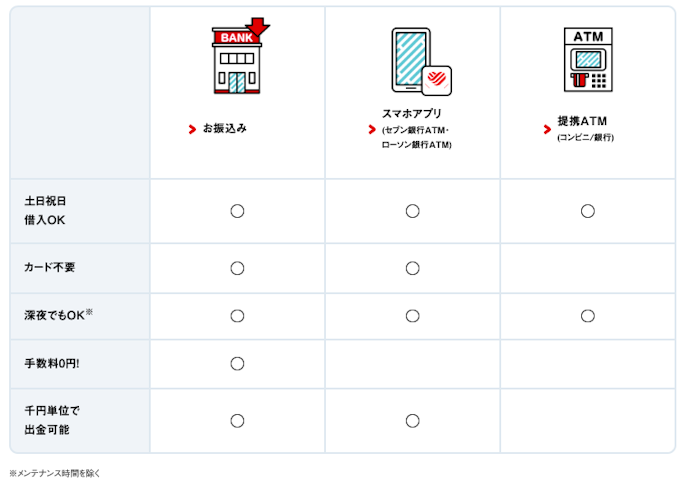

アイフルの借入方法は?

アイフルでは、振込・スマホアプリ・提携ATMの3種類の借入方法が選べます。どの方法も土日・祝日の借入に対応しており、メンテナンス時間を除けば深夜でも利用可能です。

カードレスでの借入に対応しているのは、振込とスマホアプリの2つ。振込・スマホアプリでは、千円単位での出金ができるのもメリットです。スマホアプリ・提携ATMは利用するATMに応じて手数料がかかりますが、振込での借入なら手数料はかかりません。

<振込での借入の特徴>

- 土日祝日の借入:◯

- カード不要:◯

- 深夜対応:◯

- 手数料0円:◯

- 千円単位で出勤可能:◯

<スマホアプリでの借入の特徴>

- 土日祝日の借入:◯

- カード不要:◯

- 深夜対応:◯

- 手数料0円:×

- 千円単位で出勤可能:◯

<提携ATMでの借入の特徴>

- 土日祝日の借入:◯

- カード不要:×

- 深夜対応:◯

- 手数料0円:×

- 千円単位で出勤可能:×

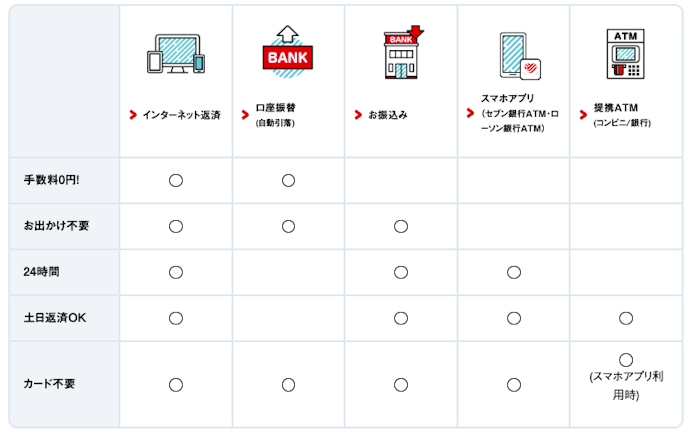

アイフルの返済方法は?

アイフルの返済方法は、インターネット返済・口座振替・振込・スマホアプリ・提携ATMの5種類です。

インターネット返済では、アプリや会員ページから土日も含めて24時間返済ができます。手数料はかからず、カードも不要です。振込での返済も同様に、土日も含めて24時間返済可能。インターネットバンキングを使えば、ATMや窓口に行く手間もかかりません。ただし、振込で返済する場合は、利用する金融機関の手数料が発生します。

スマホアプリでの返済は、セブン銀行ATM・ローソン銀行ATMにて24時間可能です。提携ATMでも返済できますが、スマホアプリ・提携ATMではどちらも手数料がかかるので注意しましょう。

口座振替なら、毎月決まった金額が登録口座から自動で引き落とされます。手数料はかからないため、返済を忘れそうな人は口座振替を利用するとよいでしょう。

<インターネット返済の特徴>

- 手数料0円:◯

- お出かけ不要:◯

- 24時間手続き:◯

- 土日返済:◯

- カード不要:◯

<口座振替での返済の特徴>

- 手数料0円:◯

- お出かけ不要:◯

- 24時間手続き:×

- 土日返済:×

- カード不要:◯

<振込での返済の特徴>

- 手数料0円:×

- お出かけ不要:◯

- 24時間手続き:◯

- 土日返済:◯

- カード不要:◯

<スマホアプリでの返済の特徴>

- 手数料0円:×

- お出かけ不要:×

- 24時間手続き:◯

- 土日返済:◯

- カード不要:◯

<提携ATMでの返済の特徴>

- 手数料0円:×

- お出かけ不要:×

- 24時間手続き:×

- 土日返済:◯

- カード不要:◯(スマホアプリ利用時)

アイフルに関するQ&A

アイフルに関するよくある質問とその回答を紹介します。

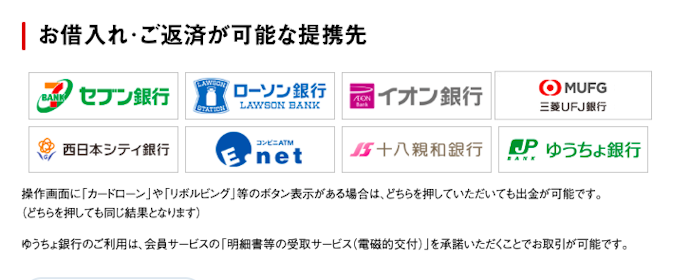

対応しているATMは?

アイフルでの手続きには、全国のコンビニATM・銀行ATMが対応しています。スマホアプリ使用時に使うセブン銀行ATM・ローソン銀行ATMなら、24時間借入・返済が可能です。

<借入・返済ができる提携先>

- セブン銀行

- ローソン銀行

- イオン銀行

- 三菱UFJ銀行

- 西日本シティ銀行

- イーネット

- 十八新和銀行

- ゆうちょ銀行

<借入ができる提携先>

- 福岡銀行ATM

- 熊本銀行ATM

契約内容の確認はどこでできる?

アイフルの契約内容は、スマホアプリか会員ページで確認できます。スマホアプリか会員ページにログインしてチェックしましょう。

審査は厳しい?誰でも借りられる?

アイフルの審査は、特別に厳しいわけでもゆるいわけでもありません。ただ、利用できる条件は満20歳以上69歳以下で安定した収入と返済能力がある人なので、誰でも借りられるとはいえないでしょう。

また、アイフルの審査では信用情報も参照されます。信用情報には、クレジットカードやローンなどの契約内容・支払い状況・借入残高などが記録されており、滞納などの履歴があると審査に落ちる場合があるため要注意です。

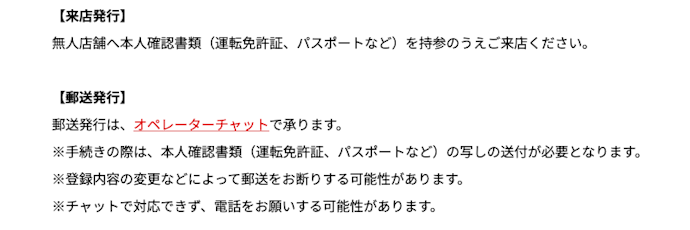

カードの再発行はできる?

アイフルのカードは再発行が可能。郵送発行は、オペレーターチャットで再発行したい旨を伝えて、本人確認書類の写しを送付すれば、カードを郵送してもらえます。

カードローンと、クレジットカード ショッピング機能との違いは?

アイフルのキャッシングローンを含むカードローンは、お金を借りられるサービスです。振込や銀行ATMなどで現金を借り、買い物などに使えます。借りたお金は、利子付きでの返済が必要です。

クレジットカードのショッピング機能は、買い物や食事などの支払いをクレジットカード会社が立て替えるサービスです。利用した分は毎月返済が必要ですが、カードローンのような利子はつきません。

問い合わせ窓口は?

アイフルの問い合わせ窓口は、チャット・メール・電話の3種類です。

チャットは、オペレーター対応・自動応答の2種類から選べます。簡単な内容の問い合わせなら自動応答の「ぽっぽくんに相談」を、複雑な内容はオペレーター対応のチャットを利用するとよいでしょう。

<チャット窓口>

- オペレーターに相談:平日9:00〜17:00

- ぽっぽくんに相談(自動応答):年中無休・24時間対応

急ぎでない問い合わせならメール窓口も便利です。公式サイトの問い合わせフォームに内容を記載して送信すれば、メールで返信を受け取れます。

<メール窓口>

- 問い合わせ先:メールでのお問合せ

- 回答時間:平日9:00〜17:00

電話窓口は全部で5つ。利用中の問い合わせ・はじめての申込に関する問い合わせなどで窓口が異なります。問い合わせ内容に合った窓口を利用してください。

<取引中の人専用窓口>

- 電話番号:0120-109-437

- 受付時間:平日9:00〜17:00(一部内容は24時間受付)

<はじめての申込専用窓口>

- 電話番号:0120-201-810

- 受付時間:平日9:00〜17:00

<女性専用窓口(女性オペレーターが対応)>

- 電話番号:0120-201-884

- 受付時間:平日9:00〜17:00

<苦情申出窓口>

- 電話番号:03-6631-7920

- 受付時間:平日9:00〜17:00

<夜間・土日祝日のカード紛失・盗難専用窓口>

- 電話番号:0120-109-334

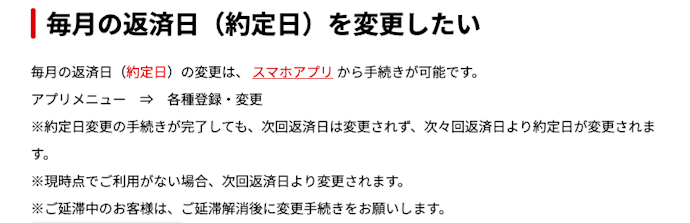

返済日を変更したいときはどうすればいい?

毎月の返済日は、スマホアプリから変更手続きが可能です。アプリメニューの「各種登録・変更」から、変更手続きをしましょう。手続き後、返済日は次々回の返済から変更されます。返済を延滞している場合は、延滞解消後の手続きが必要です。

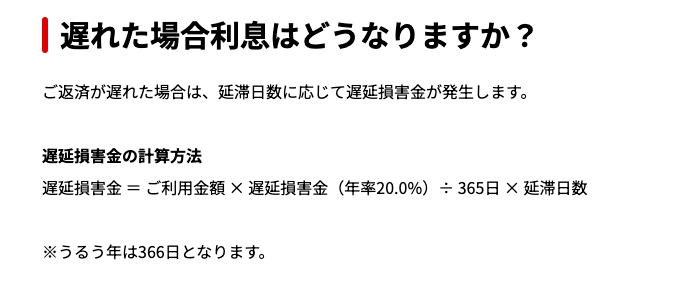

返済しないとどうなるの?

<遅延損害金の計算例>

遅延損害金=ご利用金額×遅延損害金(年率20.0%)÷ 365日×延滞日数

うるう年は366日で計算

また、返済遅延が2か月程度続くと、電話・メールで家や職場に督促が行われます。信用情報にも傷がつき、5〜10年程度はクレジットカードや各種ローンの審査に通りにくくなるため注意しましょう。

遅延損害金による返済負担の増加や信用情報への傷を防ぐためにも、返済が遅れないような計画を立てておくことが大切です。

返済シミュレーションも活用しよう!

アイフルでは返済シミュレーションが用意されており、各回の返済金額・返済回数・借入可能額などを確認できます。アイフルの利用を検討中の人は、一度返済シミュレーションをしておきましょう。

一括返済のメリット・デメリットは?

一括返済のメリットは、支払う利息を減らして返済総額を抑えられる点です。また、早めに完済しておけば、ほかのローンやクレジットカード発行などの審査に通りやすくなります。

一方、一括返済のデメリットは手元の資金が減ること。一括返済は、返済に充てられる資金が十分にある場合に行いましょう。

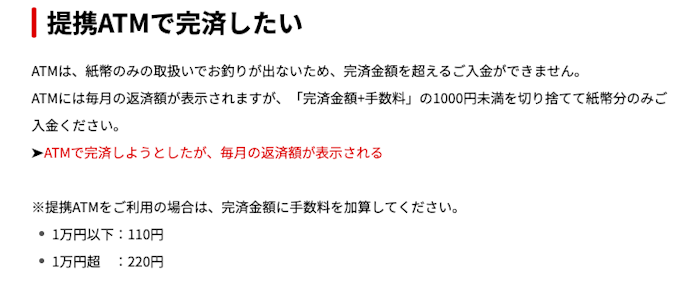

なお、アイフルの提携ATMで一括返済をする際は、完済金額を超える入金ができません。「完済金額+手数料」の1,000円未満を切り捨てた紙幣分のみ入金すれば、端数は利息・支払い期限がない無利息残高となり、完済扱いとなります。

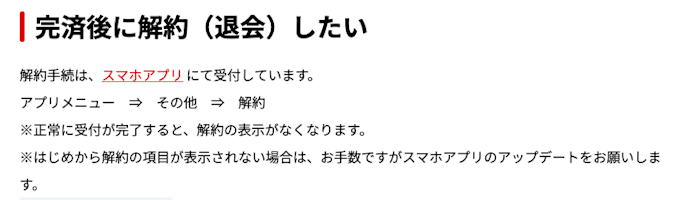

解約したいときはどうすればいい?

完済後にアイフルを解約したいときは、スマホアプリで解約手続きをしましょう。アプリメニューの「その他」から「解約」をタップすると、手続きができます。解約手続きにかかる期間は約1週間です。

解約証明書の発行を希望する場合は、解約証明書の郵送申込から手続きができます。

おまとめローンとは?

おまとめローンとは、複数社の借入を1社にまとめて返済負担を軽減できるローン商品のこと。分散した借入を1つにまとめることで毎月の返済金額を抑えられ、着実に残高を減らせる点がメリットです。

消費者金融のおまとめ専用ローンは総量規制の例外貸付に該当し、年収の3分の1を超える他社借入がある人でも契約できる可能性があります。アイフルのおまとめローン商品は、おまとめMAX・かりかえMAXの2種類。まとめる借入にアイフルからの借入が含まれる場合はおまとめMAX、他社の借入のみの場合はかりかえMAXが利用できます。

申込には、通常のローン商品と同じく本人確認書類の提出が必要です。アイフルでの利用限度額が50万円を超える場合か、アイフルの利用限度額と他社での借入額が100万円を超える場合には、収入証明書の提出を求められます。

<本人確認書類に使えるもの>

- 運転免許証

- マイナンバーカード

- 特別永住者証明書

- 在留カード

<収入証明書に使えるもの>

- 源泉徴収票(直近・最新分)

- 給与明細書(直近2ヶ月分)

- 確定申告書・青色申告書

- 住民税決定通知書・納税通知書

- 所得(課税)証明書年金通知書

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。