レイクの最低返済額は1,000円!シミュレーションや返済方式まで徹底解説

無利息キャンペーンなどを実施しており、活用しやすいカードローンであるレイク(旧レイクALSA)。しかし、利用したいと考えているものの、毎月の返済額が高く設定されたら払えるか心配、あらかじめ返済額を知っておきたいと考えている人も多いのではないでしょうか。

そこで今回は、レイクの返済額についてシミュレーションを交えて解説します。「返済回数はどれくらい?」「返済額はどんな方式で決まる?」などの疑問についても解説するので、ぜひ最後までチェックしてみてください。

スターフューチャーズ証券での勤務を経て2006年に内山FP総合事務所を設立。現在はファイナンシャル・プランの相談業務を中心に、ローンや資産運用に関するセミナー・執筆・ファイナンシャルプランナー資格対策など幅広い活動を行っている。また、「ファイナンシャルプランナーとしてできることは何でも挑戦」することをモットーに、ライフプラン作成業務、企業の経営サポート、グローバル展開など得意分野は多岐に渡る。内山FP総合事務所(公式サイト):https://uchiyama-fp.com/

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

消費者金融おすすめTOP5

アイフル

無利息期間は最大30日。職場への在籍確認の電話や郵送物は原則なし

レイクの最低返済額は1,000円!毎月の返済額は返済方式や利用残高で変わる

レイクでは、毎月の最低返済額が1,000円に定められています。ただし、必ず返済額が1,000円に設定されるわけではなく、利用者が選択した返済方式や利用残高によって変わるため注意しましょう。

返済額は、新規で借入をした際に借入金額に応じて設定されます。その後は追加の借入を行うたび、借入後の利用残高に応じて返済額が再設定される仕組みです。月々の返済金額は会員ページから確認できるので、借入後や返済する前に把握しておきましょう。

また、返済方式は「残高スライドリボルビング方式」「元利定額リボルビング方式」の2種類が用意されています。それぞれの返済方式の詳細や利用残高ごとに決められる毎月の返済額については、追って解説するのでチェックしてください。

返済方式は残高スライドリボルビング方式と元利定額リボルビング方式の2つ

以下では、レイクの2種類の返済方式について詳しく解説します。

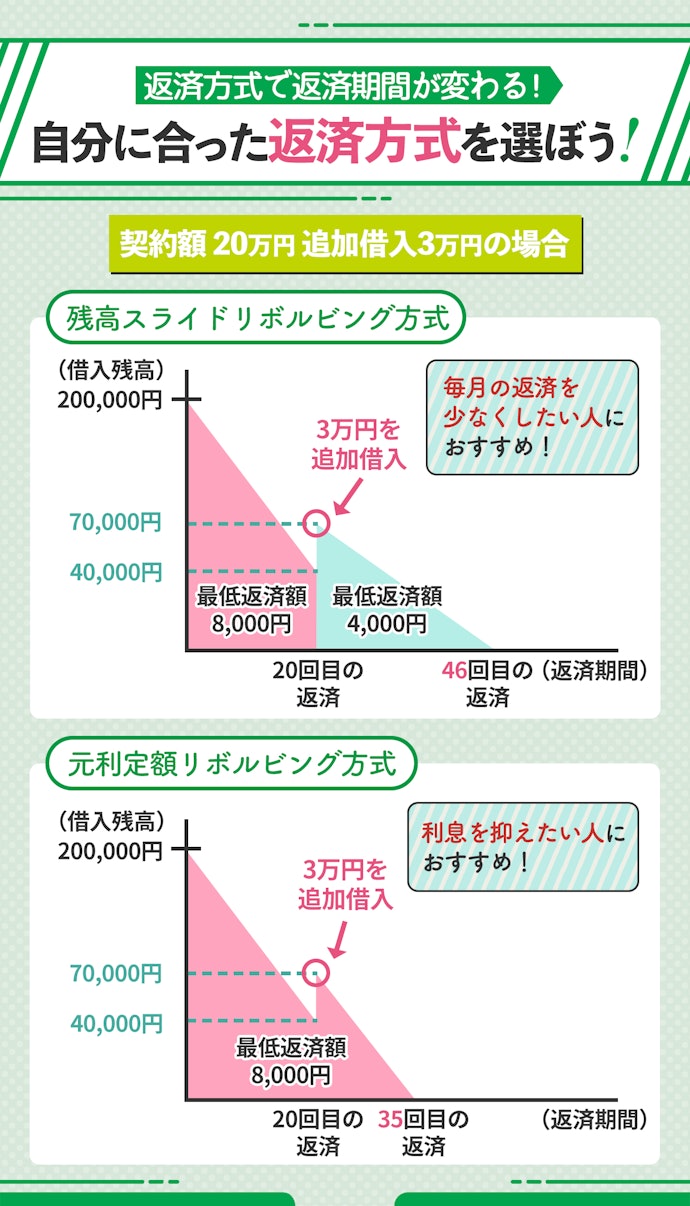

残高スライドリボルビング方式:利用残高で毎月返済額が変わる

残高スライドリボルビング方式とは、元金と利息をあわせた毎月の返済額を、利用残高に応じて変動させて返済する方式のことを指します。レイクで初回の借入をした際に、借入額に応じた返済額が設定される仕組みです。

借入時の利用残高によって毎月の返済金額が決まるため、返済が完了するまでの間は返済額が変わりません。ただし、返済途中で追加の借入をするたびに、利用残高に応じて返済額が再設定されます。返済額が変更されるタイミングは、追加借入を行なったときです。

以下は、借入残高に対して設定される毎月の返済額の一覧です。

<利用残高と返済額の例>

- 1~15,000円:1,000円

- 15,001~30,000円:2,000円

- 30,001~45,000円:2,000円

- 45,001~60,000円:3,000円

- 60,001~75,000円:3,000円

- 75,001~90,000円:4,000円

- 90,001~105,000円:4,000円

貸付利率(年率)18.0%の場合

初回借入時に10万円を借入して、毎月4,000円の返済をした場合を例に挙げてみます。5万円まで返済したのち、追加で2万円の借入を行ったとしましょう。利用残高は7万円になり、返済額は毎月3,000円に変更されるという仕組みです。

元利定額リボルビング方式:利用残高に関わらず毎月決まった金額を返済

元利定額リボルビング方式とは、元金と利息をあわせた毎月の返済額を、利用残高に関係なく定額で支払う返済方式です。追加で借入を行なっても、月々の返済額が変わることはありません。

元利定額リボルビング方式は、クレジットカードのリボ払いにも採用されています。以下は、契約額に応じて設定される毎月の最低返済額の一覧です。

<契約額と最低返済額の例>

- 10万円:4,000円/36回まで

- 20万円:8,000円/36回まで

契約額が10万円の場合、10万円以内なら何度でも借入ができ、返済額も毎月4,000円のまま変わりません。毎月の返済額が負担になりにくい点がメリットです。

一方で、返済額が低く設定されているため、返済期間が長期にわたる可能性があります。10万円しか借入をしていなくても、毎月の返済額が4,000円の場合は完済まで約2年かかる計算に。さらに利息を支払わなければならないため、計画的に返済していく必要があります。

元金定額方式では、月々の返済に目を向けるとそれほど大きくなく、負担に感じない人もいるでしょう。

しかし、それは借入残高があまり減っていないことを意味します。負担が少ない範囲で返済していては返済が長期化し、最終的に利息の負担も大きくなります。

返済期間中はできるだけ自分に厳しくし、少し返済が大変に感じる程度に返済額を設定しておきましょう。さらに、コツコツ繰り上げ返済を行うなどで、借入残高を減らす意識を高めておいてください。

実際の返済額をシミュレーションで確認しよう!

以下では、10万円・20万円・50万円を借入した場合の返済例を解説します。

①借入金10万円の返済額シミュレーション

レイクからの借入額が10万円、金利18.0%(年率)の場合の返済シミュレーションは、以下の通りです。

<毎月の返済額>

4,000円

<返済回数>

31回

<利息>

21,274円

60日間無利息を利用

<総返済額>

121,274円

最低返済額である4,000円を返済し続けた場合、返済期間は2年7か月、利息は2万円以上という結果になりました。返済額が少額である分、返済期間が長期化してしまう傾向にあります。

②借入金20万円の返済額シミュレーション

レイクからの借入額が20万円、金利18.0%(年率)の場合の返済シミュレーションは、以下の通りです。

<毎月の返済額>

8,000円

<返済回数>

31回

<利息>

42,567円

60日間無利息を利用

<総返済額>

242,567円

最低返済額である8,000円を返済し続けた場合、返済期間は2年7か月、利息は4万円以上という結果になりました。返済期間は借入額10万円と同じであるものの、利息は約2倍に膨らんでいます。

借入額が大きくなるほど利息負担は大きくなる傾向にあるため、返済額を上げるか追加返済を行うなどして負担を減らすことが重要です。

③借入金50万円の返済額シミュレーション

レイクからの借入額が50万円、金利18.0%(年率)の場合の返済シミュレーションは、以下の通りです。

<毎月の返済額>

13,000円

<返済回数>

50回

<利息>

212,254円

60日間無利息を利用

<総返済額>

712,254円

最低返済額である14,000円を返済し続けた場合、返済期間は4年2か月、利息は18万円以上という結果になりました。返済回数・利息ともに、借入額が10万円・20万円のときよりもはるかに膨らんでいます。

まとまった金額を借りる場合、毎月の返済額を可能な限り増やし、早期の返済ができるよう意識することが重要です。

レイクの返済額を増やすor減らすことはできる?

以下では、レイクで返済額を増やす、または減らすことはできるのかについて解説します。返済負担を減らす方法についても紹介しているので、ぜひ参考にしてください。

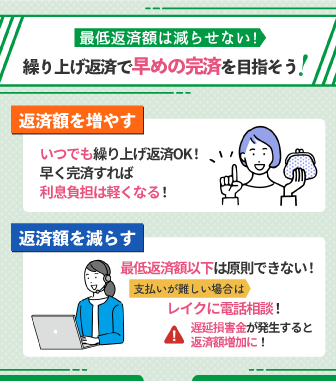

増やすことはいつでも可能!繰り上げ返済を利用しよう

レイクの返済額は、随時増やすことが可能です。お金に余裕ができたら、自分の都合に合わせて追加で返済できます。

レイクの利息負担は日割計算のため、早く完済すればするほど負担は軽くなるのがポイント。金銭面の余裕がある場合は、臨時返済をどんどん活用するのがおすすめです。

ただし、繰り上げ返済をした場合でも、毎月決まった日の返済は別途行う必要があります。タイミングによっては繰り上げ返済をその月の返済として通せますが、タイミングが外れると繰り上げ返済に加えて当月の返済を改めて行わないといけなくなるため、注意しましょう。

繰り上げ返済をする場合、24時間受け付けているWeb返済サービスや、コンビニなどの提携ATMからの返済が便利です。普段PayPayを利用している人は、Pay払いを利用するのもおすすめ。手数料無料で返済できます。

最低返済額を減らすのは難しいのが一般的。状況に応じてレイクに相談を

レイクの公式サイトで「最低返済額以下にすることはできない」と明記されているわけではありませんが、一般的には最低返済額という名称がついている時点で、指定の返済額を下回ることは不可と考えたほうがよいでしょう。

ただし、最低返済額を支払うお金がないからといって返済を放置するのは厳禁です。返済に困った場合のことを公式チャットで問い合わせてみたところ「状況に応じて案内するのでフリーダイヤルへ連絡を」と回答がありました。

返済額を支払えないことがわかった時点で、レイクに電話で相談してみてください。返済できない場合の対処法があるかは不明ですが、何らかの手段を考えてくれたり、相談に応じてくれたりする可能性はあります。

返済しないまま滞納を続けると、借入の利用停止だけでなく遅延損害金が発生してしまい、さらに返済額が増加する恐れもあるため、必ずレイクに相談しましょう。

滞納をした場合、うしろめたい気持ちから対応が後手後手になりがちです。

しかし、お金の貸し借りは信用で成り立っています。自分の信用をキズつけないためにも、先送りせずできるだけ早くレイクに相談してください。

返済負担を減らすためには、借り換えも検討しよう

返済負担が重く、毎月の返済が難しい場合には、借り換えできるカードローンの利用も検討しましょう。現在利用している借入方法よりも金利の低い借入方法を利用できれば、毎月の返済負担が軽くなることが期待できます。

以下のコンテンツでは、借り換えできるカードローンを紹介しています。複数の借入先を1社にまとめるおまとめローンについても紹介しているので、ぜひ参考にしてください。

レイクの口コミや評判は本当?mybestが検証しました

mybestでは、レイクについて口コミや評判をリサーチしたうえで、実際に比較検証しました。申し込みをしようか決めかねている人は、ぜひ参考にしてください。

こちらも知っておきたい!レイクに関する基礎知識

レイクの審査は甘いって本当?借入の流れと審査の基準を徹底解説

レイクは専業主婦や無職でも借りられる?今すぐお金が必要なあなたのための対処法

レイクの返済日はいつ?確認方法や変更の仕方も解説!

レイクの在籍確認は会社にバレる?電話なしで借りる方法や対策を解説

レイクの借入に収入証明書は必要?書類の提出方法も解説!

レイクで最短即日融資を受けるには?タイムリミットは何時まで?

レイクの無人契約機の使い方は?営業時間や注意点も徹底解説!

レイクは総量規制の対象!年収の1/3以上借りたい場合はどうすればいい?

レイクで融資を受けるまでの時間は?Web申し込みで最短即日融資も

レイクのWeb完結申し込みとは?借り入れまでの流れや注意点を解説

消費者金融おすすめTOP5

アイフル

無利息期間は最大30日。職場への在籍確認の電話や郵送物は原則なし

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。