住信SBIネット銀行 住信SBIネット銀行カードローンを検証レビュー!借り換えできるカードローンの選び方も紹介

上限金利や無利息期間の長さ、融資スピードが気になる住信SBIネット銀行 住信SBIネット銀行カードローン。実際に利用しないとわからず、迷っている人もいるのではないでしょうか?

そこで今回は、実際に住信SBIネット銀行 住信SBIネット銀行カードローンを徹底検証しました。借り換えできるカードローン16サービスの中で比較してわかった住信SBIネット銀行 住信SBIネット銀行カードローンの実力をレビューしていきます。借り換えできるカードローンの選び方も紹介しているので、検討中の人はぜひ参考にしてみてくださいね!

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

すべての検証は

マイベストが行っています

結論!借入金額が110万円以上なら候補に。融資スピードは遅め

住信SBIネット銀行カードローンは、借入額が大きく返済負担の軽さを重視する人に適した借り換え先です。借入額110万円以上の場合の上限金利は年12.14%。ほかの銀行カードローンと比較して、利息の負担を抑えられるでしょう。ただし、100万円以下の場合は年14.94%と検証したなかではやや高めだったため、110万円以上の借り換えを検討している場合の候補といえます。

申込から契約までWeb完結できますが、融資までに2週間程度かかる点がネック。最短即日対応の商品もあったため、スピード重視の人には向きません。

一方、プライバシーへの配慮があるのはポイント。勤務先への在籍確認はあるものの、カードレスで借入でき、利用明細の自宅郵送もありません。借入・返済は、セブン銀行ATM・ローソン銀行ATMなどの提携ATMにて手数料無料でできて手軽です。借入はWeb・アプリからもできますよ。

在籍確認がある・融資スピードが遅いといったデメリットはありますが、借入額が多めで金利をおさえたいなら候補に加えてみてください。

住信SBIネット銀行 住信SBIネット銀行カードローンは他の借り換えできるカードローンとどう違うの?

マイベストが検証してわかった住信SBIネット銀行 住信SBIネット銀行カードローンの特徴は、ひとことでまとめると「借入金額が110万円以上なら候補に。融資スピードは遅め」です。

実際、たくさんある借り換えできるカードローンの中で、上限金利や無利息期間の長さ、融資スピードはサービスによってどのくらい差があるのか気になりますよね。ここからは、住信SBIネット銀行 住信SBIネット銀行カードローンを含む借り換えできるカードローンの検証方法や、自分に合った借り換えできるカードローンを選ぶためのポイント、検証で高評価を獲得したサービスを紹介していきます。

住信SBIネット銀行 住信SBIネット銀行カードローンの評価方法は?人気の借り換えできるカードローン16サービスを徹底比較検証

検証のポイント

- 上限金利1

返済負担が軽いものとしてユーザーがとても満足できる基準を「上限金利が低いカードローン」とし、以下の方法で各商品の検証を行いました。2026年6月1日時点の情報をもとに検証を行っています。

- 無利息期間の長さ2

返済負担が軽いものとしてユーザーがとても満足できる基準を「無利息期間が長いカードローン」とし、以下の方法で各商品の検証を行いました。2024年6月28日時点の情報をもとに検証を行っています。

- 融資スピード3

融資スピードが早いものとしてユーザーが満足できる基準を「融資スピードが早いカードローン」とし、以下の方法で各商品の検証を行いました。2024年6月28日時点の情報をもとに検証を行っています。

すべての検証は

マイベストが行っています

検証① 上限金利

2026年4月1日時点の情報をもとに検証を行っています。

スコアリング方法

公式サイトの情報をもとに、各カードローンの上限金利を比較しました。利用限度額100万円以上の上限金利が低いものほどおすすめとしておすすめ度をスコア化しました。なお、借り換え検討者の借入額が100万円以上の金額が多いことから、利用限度額は100万円以上を採用しています。

検証条件

100万円未満/100万円以上で利用限度額が区切られている場合:100万円以上の上限金利を採用

100万円以下/100万円超で利用限度額が区切られている場合:100万円超の上限金利を採用

10万円型や100万円型など金額ごとに利用限度額が区切られている場合:100万円型の上限金利を採用

100万円以下/110万円以上で利用限度額が区切られている場合:110万円以上の上限金利を採用

限度額ごとの金利が公表されていない場合:上限金利を採用

なお、本コンテンツのランキングに記載されている限度額100万円未満の上限金利は、ユーザーが実際に100万円未満の金額を借りる場合の金利に近いものを、以下の条件に従って記載しています。

100万円未満/100万円以上で利用限度額が区切られている場合:100万円未満の上限金利を採用

100万円以下/100万円超で利用限度額が区切られている場合:100万円以下の上限金利を採用

10万円型や100万円型など金額ごとに利用限度額が区切られている場合:100万円未満の型の上限金利を採用

100万円以下/110万円以上で利用限度額が区切られている場合:100万円以下の上限金利を採用

限度額ごとの金利が公表されていない場合:上限金利を採用

検証② 無利息期間の長さ

2024年6月28日時点の情報をもとに検証を行っています。

スコアリング方法

公式サイトの情報をもとに各カードローンを新規で契約した場合の無利息期間の長さを調査しました。無利息期間が長いものほどおすすめとしてスコア化しました。

検証③ 融資スピード

融資スピードが早いものとしてユーザーが満足できる基準を「融資スピードが早いカードローン」とし、以下の方法で各商品の検証を行いました。

2024年6月28日時点の情報をもとに検証を行っています。

スコアリング方法

公式サイトの情報をもとに、各カードローンの申込から借入までの融資スピードを比較しました。融資スピードが早いものほどおすすめとしてスコア化しました。なお、公式サイトに記載がないものは、電話でリサーチを行っています。

住信SBIネット銀行 住信SBIネット銀行カードローンの詳細情報

住信SBIネット銀行住信SBIネット銀行カードローン

| 借り換えの上限金利(50万円) | 年14.94% |

|---|---|

| 借り換えの上限金利(100万円) | 年14.94% |

| 融資までの時間 | 2週間程度 |

- 無利息期間

- 在籍確認の電話原則なし

- 預金口座開設なしで契約可能

良い

- 110万円以上の借入では上限金利が年12.14%と金利をおさえられる

- カードレスやWeb明細に対応しており、郵送物が原則ない

気になる

- 融資を受けるまでに約2週間かかる

- 100万円以下の場合は上限金利がやや高め

| 借り換えの金利 | 年2.64〜14.94% |

|---|---|

| 借り換えの上限金利(200万円) | 年12.14% |

| 借り換えの上限金利(300万円) | 年9.14% |

| 借り換えの上限金利(500万円) | 年6.64% |

| 借り換えの上限金利(800万円) | 年3.14% |

| 借り換えの上限金利(1,000万円) | 年2.64% |

| 借入限度額 | 10万〜1,000万円 |

| 金融機関タイプ | ネット銀行 |

| 無利息期間あり | |

| 無利息期間の利用条件 | |

| 即日融資可能 | |

| 審査までの時間 | |

| Web完結可能 | |

| Web明細可能 | |

| 契約書の郵送なし | |

| カードレスで借入可能 | |

| 契約可能年齢 | 20歳以上65歳以下 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | Web |

| 必要書類 | 本人確認書類、収入証明書類(借入額が50万円を超える場合) |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | ATM、ネットバンキング、スマホアプリ(セブン銀行ATM・ローソン銀行ATM) |

| 返済方法 | 口座振替、ATM、ネットバンキング |

| 利用可能なATM | セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM(*1) |

| 提携ATMの利用手数料 | 無料 |

| 繰り上げ返済手数料無料 | |

| 自動融資機能 | |

| 毎月の最低返済額(残高:返済額) | 10万円:2千円、50万円:8千円、100万円:1万5千円 |

| 金融庁・財務局登録あり | |

| 保証会社 | SMBCコンシューマーファイナンス株式会社 |

本注釈においては事業者からの情報提供を含みます

迅速な融資で投資機を掴めた。低金利かつ営業連絡なしで、自分のペースで安心して活用できる

そもそもどう選べばいい?借り換えできるカードローンの選び方

① 借り換え前よりも上限金利が低いカードローンを選ぼう

カードローンを借り換える際は、現在の借入条件よりも有利な条件で借りられるかどうかがポイント。借り換えの目的が、毎月の返済額を減らして負担を軽くすることであれば、上限金利ができるだけ低いカードローンを選ぶことが大切です。

上限金利が借り換える前より低ければ金利が下がる

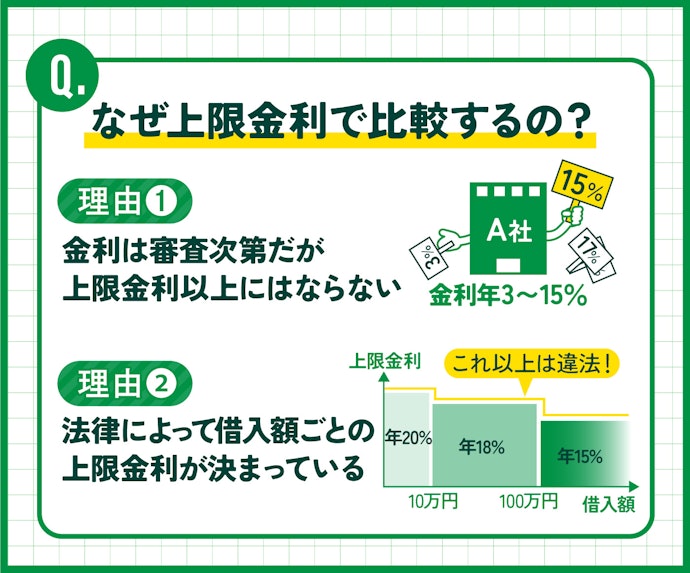

カードローンの借り換えを検討する際は、上限金利に注目しましょう。金利は審査によって決まりますが、上限金利を超える金利が適用されることはありません。

実際に銀行カードローン利用者25人に審査後の適用金利をアンケート調査したところ、利用者の60%が利用限度額ごとの上限金利で承認されていたことが判明。上限金利が採用される可能性が高いため、今利用しているカードローン金利よりも上限金利が低いカードローンに借り換えることが重要です。

また、借り換えローンなどの金利は利息制限法によって、借入金額ごとに上限金利が定められています。10万円未満は年20%以下、10〜100万円未満は年18%以下、100万円以上は年15%以下です(参照:利息制限法第1条)。

消費者金融カードローンは利息制限法と同等の金利設定であることが一般的。そのため、利息制限法よりも低い上限金利が設定されている銀行カードローンへの借り換えがおすすめといえます。

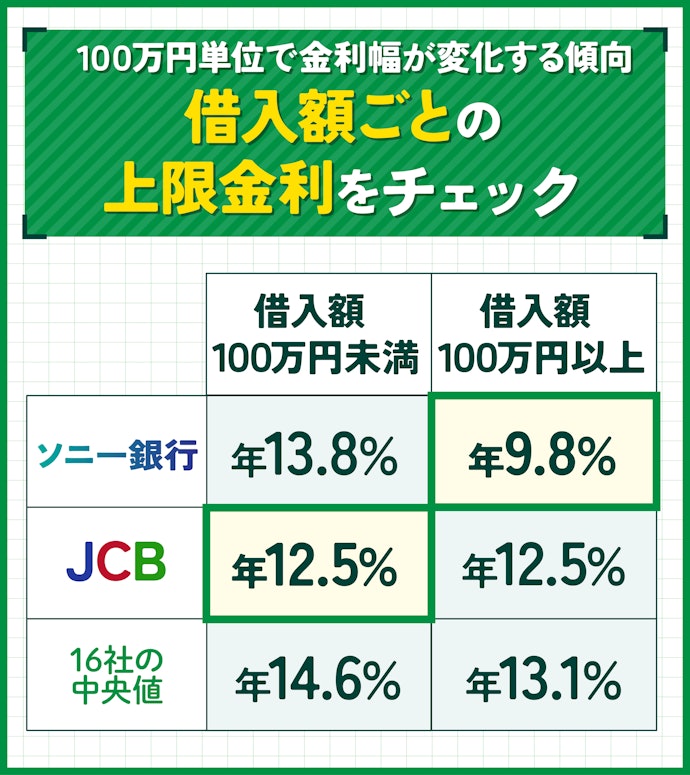

借入額が100万円未満ならJCB、100万円以上ならソニー銀行がおすすめ

借り換えできるカードローンは、借入額によって最適な選択肢が異なります。借り換えできる銀行カードローンの金利を調査したところ、利用限度額が100万円を超えるかどうかで上限金利の低い銀行が変わると判明しました。

借入金額が100万円未満の場合、JCBの「JCB CARD LOAN FAITH」がおすすめです。JCBの上限金利は年12.5%と、検証した16社のなかで最も低い結果となっています。借り換えたい金額が100万円未満なら、JCBが第一候補となるでしょう。

一方、借入額が100万円以上の場合は、ソニー銀行のカードローンがおすすめです。ソニー銀行の上限金利は年9.8%と、100万円以上の借入額では唯一10%を下回る結果でした。

ただし、借り換え後2か月程度の短期間で完済できるなら、無利息期間のあるカードローンを検討しましょう。無利息期間内に完済できるのであれば、繰り上げ返済をすることで利息ゼロで借り換えできますよ。

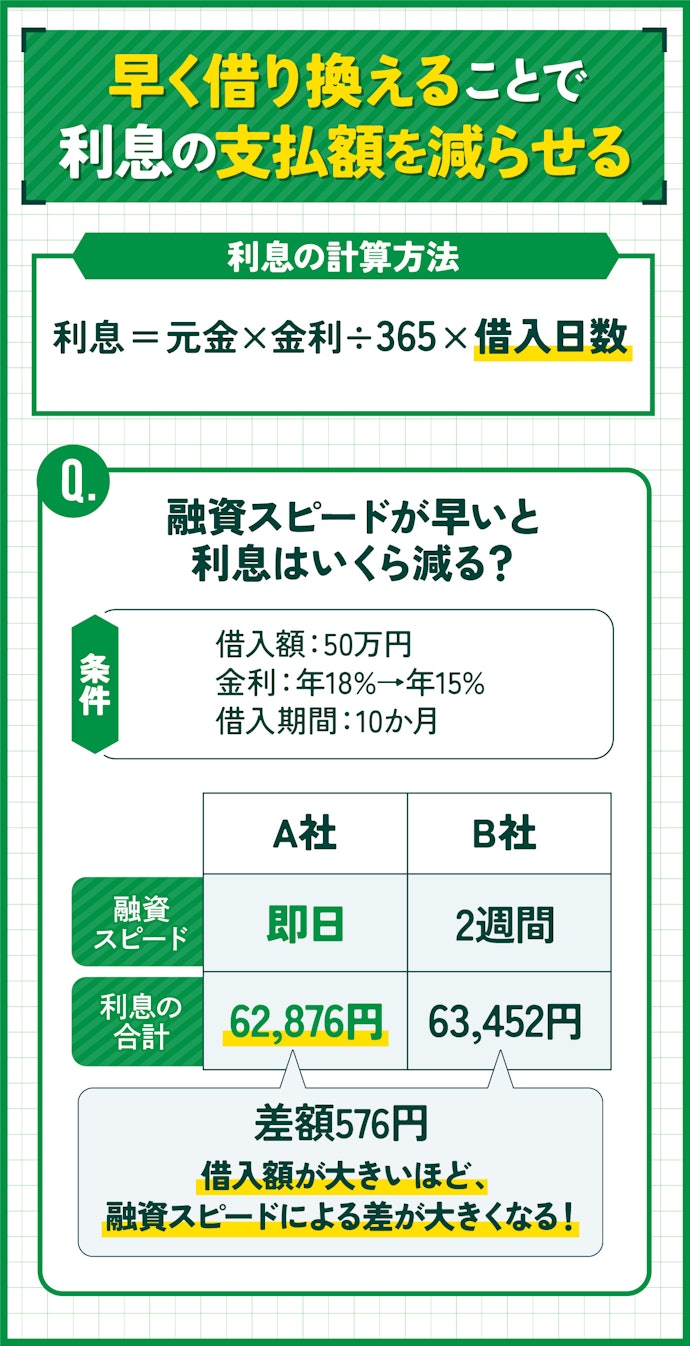

② 上限金利が同じなら融資スピードが早いところを選ぼう

上限金利が同じ借り換えローンを比較する際は、融資スピードに着目しましょう。銀行によって即日融資に対応しているところもあれば、借り換えまでに2週間程度かかるところもあります。金利は日割りで計算されるため、少しでも早く低い金利のカードローンに乗り換えたほうが返済負担を抑えることができます。

例えば、借入額50万円を借り換えて金利が年18%から年15%に下がった場合、借り換えまでの期間が2週間違うことで、利息の総額が500円程度異なります。借入金額が大きいほど、スピードによる金利差も大きくなるため、借り換えまでの早さも重要なポイントです。

マイベストおすすめ!借り換えできるカードローンの検証評価上位のサービスも紹介

借り換えできるカードローンの検証で上位を獲得したサービスをご紹介します。住信SBIネット銀行 住信SBIネット銀行カードローン以外にも、ぜひ以下のおすすめサービスも検討してみてくださいね。

ソニー銀行ソニー銀行カードローン

| 借り換えの上限金利(50万円) | 年13.8% |

|---|---|

| 借り換えの上限金利(100万円) | 年9.8% |

| 融資までの時間 | 最短翌営業日 |

- 無利息期間

- 在籍確認の電話原則なし

- 預金口座開設なしで契約可能

良い

- 借入金額100万円以上で上限金利が年9.8%と他社に比べて低い

- 融資スピードが早く、最短で翌営業日に借り入れが可能

- 申込から契約までの手続き・借入・返済までWeb完結が可能

気になる

- 特になし

| 借り換えの金利 | 年2.5〜13.8% |

|---|---|

| 借り換えの上限金利(200万円) | 年8.0% |

| 借り換えの上限金利(300万円) | 年6.0% |

| 借り換えの上限金利(500万円) | 年4.0% |

| 借り換えの上限金利(800万円) | 年2.5% |

| 借り換えの上限金利(1,000万円) | |

| 借入限度額 | 10万〜800万円 |

| 金融機関タイプ | ネット銀行 |

| 無利息期間あり | |

| 無利息期間の利用条件 | |

| 即日融資可能 | |

| 審査までの時間 | |

| Web完結可能 | |

| Web明細可能 | |

| 契約書の郵送なし | |

| カードレスで借入可能 | |

| 契約可能年齢 | 20歳以上64歳以下 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | 不明 |

| 申込方法 | Web |

| 必要書類 | 本人確認書類、収入証明書類(借入額が50万円を超える場合)、永住許可証明資料(外国籍の場合) |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | ATM、ネットバンキング |

| 返済方法 | 口座振替、ATM、ネットバンキング |

| 利用可能なATM | セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、ゆうちょ銀行ATM、三菱UFJ銀行ATM、三井住友銀行ATM |

| 提携ATMの利用手数料 | 月4回まで無料 |

| 繰り上げ返済手数料無料 | |

| 自動融資機能 | |

| 毎月の最低返済額(残高:返済額) | 10万円:2千円、50万円:8千円、100万円:1万2千円 |

| 金融庁・財務局登録あり | |

| 保証会社 | アコム株式会社 |

ソニー銀行 ソニー銀行カードローンを検証レビュー!借り換えできるカードローンの選び方も紹介

横浜銀行横浜銀行カードローン

| 借り換えの上限金利(50万円) | 年14.6% |

|---|---|

| 借り換えの上限金利(100万円) | 年14.6% |

| 融資までの時間 | 口座がない場合:最短4〜5営業日/口座がすでにある場合:最短即日 |

- 無利息期間

- 在籍確認の電話原則なし

(書類提出での在籍確認可能) - 預金口座開設なしで契約可能

良い

- 100万円超えの借入では金利が年11.8%と低い

- 最短即日融資が可能で、借り換えまでのスピードが早い

- 自社ATM・提携コンビニATMで手数料が無料

気になる

- 申込は神奈川県全域・東京都全域・群馬県(前橋市、高崎市、桐生市)に居住または勤務している人に限られる

| 借り換えの金利 | 年1.5〜14.6%(*1) |

|---|---|

| 借り換えの上限金利(200万円) | 年11.8% |

| 借り換えの上限金利(300万円) | 年8.8% |

| 借り換えの上限金利(500万円) | 年4.8% |

| 借り換えの上限金利(800万円) | 年3.5% |

| 借り換えの上限金利(1,000万円) | 年1.5% |

| 借入限度額 | 10万〜1,000万円(10万円単位) |

| 金融機関タイプ | 地方銀行 |

| 無利息期間あり | |

| 無利息期間の利用条件 | |

| 即日融資可能 | |

| 審査までの時間 | |

| Web完結可能 | |

| Web明細可能 | |

| 契約書の郵送なし | |

| カードレスで借入可能 | |

| 契約可能年齢 | 20歳以上69歳以下 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | Web、電話 |

| 必要書類 | 本人確認書類、収入証明書類(借入額が50万円を超える場合)、勤め先確認書類(書類提出での在籍確認を希望の場合) |

| 申込できる地域 | 群馬県(前橋市、高崎市、桐生市)、東京都、神奈川県(*2) |

| 無人契約機あり | |

| 借入方法 | ATM、ネットバンキング、スマホアプリ |

| 返済方法 | ATM、ネットバンキング、スマホアプリ |

| 利用可能なATM | 自社ATM、セブン銀行ATM、ローソン銀行ATM、イーネット 、三井住友銀行ATM、みずほ銀行ATM、イオン銀行ATMなど |

| 提携ATMの利用手数料 | 無料(自社ATMとコンビニ等ATMのみ) |

| 繰り上げ返済手数料無料 | |

| 自動融資機能 | |

| 毎月の最低返済額(残高:返済額) | 10万円:2千円、50万円:1万円、100万円:1万5千円 |

| 金融庁・財務局登録あり | |

| 保証会社 | SMBCコンシューマーファイナンス株式会社 |

横浜銀行 横浜銀行カードローンを検証レビュー!借り換えできるカードローンの選び方も紹介

本注釈においては事業者からの情報提供を含みます

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。