アコムはやばい・借りたら終わりって本当?審査時間や返済方法、アプリでできることまで徹底調査!

「はじめてのアコム」のCMでおなじみの消費者金融、アコム。「振込で借入すると本当に早かった」と評判な一方で「金利が高かった」など気になる口コミもあり、利用を迷っている人もいるのではないでしょうか。

今回はその実力を確かめるため、以下の4つの観点で検証した結果わかったメリット・デメリットをご紹介します。

- 融資スピード

- バレにくさ

- 上限金利の低さ

- 無利息期間の長さ

さらに、アイフルやプロミスなど人気の消費者金融とも比較。お金の借り方や返済方法、返済シミュレーションの活用方法なども紹介します。最低返済額や支払い遅れによるリスクなど気になるポイントにも触れるので、ぜひ参考にしてみてくださいね。

記載されている情報は2026年6月時点での情報です。最新のサービス仕様・料金・配信コンテンツなどは公式ホームページをご確認ください。

アコムの検証レビュー

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

【結論】今すぐお金を借りたい人・バレにくさ重視の人に。アプリ通知で返済漏れを防げるのも魅力

アコムは、早くまわりにバレずに借りたい人におすすめです。公式サイトでは「最短20分融資」を謳っています。大手消費者金融は最短30分程度での融資を掲げているところが多く、アコムはそのなかでも「振込で借入すると本当に早かった」との口コミどおり融資スピードに期待できるでしょう。スマホ完結で申し込めるため、早く借入をしたい場合は必要書類などを準備しておいてくださいね。

勤務先への在籍確認の電話は一切なく、契約時の郵送物も原則ありません。Web明細に設定しておけば、利用中に郵送物が送られてくることもありませんよ。在籍確認の電話・郵送物がある消費者金融と比べると、会社や家族に知られにくい点がメリットです。まわりにバレたくない人も、使いやすい消費者金融といえます。

専用アプリ「nyac」も機能が充実していました。借入・返済・利用金額を確認できる以外にも、現在地付近のアコム対応ATMをマップ上で表示できるなど多機能です。ログインは生体認証でできるので、第三者に操作されるリスクも低いでしょう。返済日近くになると通知で知らせる機能も。返済を忘れやすい人にもおすすめです。

最大30日間の無利息期間があるのも魅力です。無利息期間がない中小消費者金融と比べると、短期であれば金利を気にせず借入できます。上限金利は多くの消費者金融が年18.0%とするなか年17.9%とやや低めですが、銀行カードローンを含むカードローン全体で見ると高め。無利息期間を過ぎる場合は、可能な限り早く返済してくださいね。

また、アコムで申込できるのは、20歳以上の安定した収入と返済能力がある人のみです。安定した収入のない専業主婦(夫)や学生、20歳未満の人は申し込めません。20歳未満で借入を検討している人は、18歳から申し込めるプロミスを候補に入れるとよいでしょう。

まとめると、アコムは融資スピードに期待でき、まわりにもバレにくい消費者金融だといえます。やや上限金利は高いものの、30日間の無利息期間が利用できるのもポイントです。バレずに早く借入をしたいという人は、アコムの利用を検討してみてください。

<おすすめな人>

- 早く借りたい人

- まわりにバレたくない人

<おすすめではない人>

- 返済負担を少しでも抑えたい人

- 収入のない専業主婦(夫)や学生

アコムとは?

アコムは、三菱UFJフィナンシャル・グループ傘下のアコム株式会社が運営する大手消費者金融です。「はじめてのアコム」のCMで全国的な知名度も高く、日本全国に自動契約機やアコムATMを設置しています。カードローンのほかに、クレジットカード「ACマスターカード」などの商品も利用可能です。

アコムのカードローンの契約限度額は、1〜800万円。貸付利率は年2.4〜17.9%で、遅延損害金は年20.0%です。

<カードローンの商品概要>

- 契約限度額:1〜800万円

- 貸付利率(実質年率):2.4〜17.9%

- 返済方式:定率リボルビング方式

- 返済期間・返済回数:最終借入日から最長9年7か月・1〜100回

- 担保・連帯保証人:不要

- 遅延損害金(年率):20.0%(賠償額の元本に対する割合)

アコムなどの消費者金融でお金を借りたら終わりって本当?

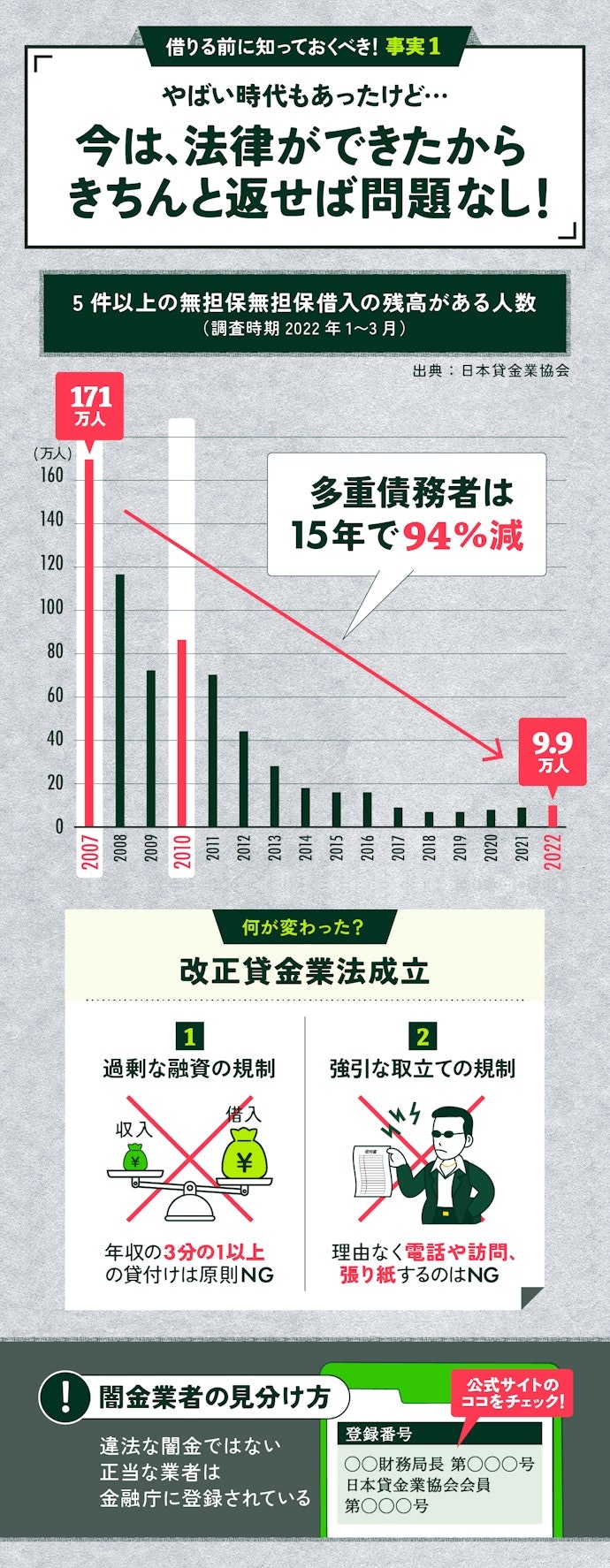

「消費者金融でお金を借りたら終わり」といった声もありますが、計画的な返済ができるならすぐにお金を借りられる強い味方になります。2007年に設立した改正貸金業法でお金を借りる側を守る法律が整備され、多重債務者は15年で94%も減少しました(参照:日本貸金業協会)。

例えば、多重債務者を減らすために、年収の3分の1以上の過剰な融資を禁止する総量規制というルールが制定。強引な取立ても法律で規制され、ひと昔前よりも安心して消費者金融でお金を借りられる環境が整ったといえます。

一方、闇金や個人間融資には要注意。国の許可を得ていない業者からの借入は、違法な高金利の請求や個人情報の悪用などのリスクがあります。正規の消費者金融と闇金の違いは、金融庁の登録貸金業者情報検索サービスで確認してみましょう(参照:金融庁)。

検証してわかったよい点・気になる点をもとに向いている人を詳しく解説!

検証のポイント

- 融資スピード1

融資が早いものとしてユーザーがとても満足できる基準を「融資スピードがより早い消費者金融」とし、以下の方法で各商品の検証を行いました。2026年7月24日時点の情報をもとに検証を行っています。

- バレにくさ2

お金を借りたことがバレにくいものとしてユーザーがとても満足できる基準を「バレる要因が少ない消費者金融」とし、以下の方法で各商品の検証を行いました。

- 上限金利の低さ3

返済負担が軽いものとしてユーザーがとても満足できる基準を「上限金利が低い消費者金融」とし、以下の方法で各商品の検証を行いました。2026年8月3日時点の情報をもとに検証を行っています。

- 無利息期間の長さ4

返済負担が軽いものとしてユーザーがとても満足できる基準を「無利息期間が長い消費者金融」とし、以下の方法で各商品の検証を行いました。

すべての検証は

マイベストが行っています

アコムのよい点は5つ!

アコムについて調査してみたところ、よい点は主に5つ。融資スピードに期待できる点や、バレにくく無利息期間が長い点が特徴です。

融資スピードに期待。「最短20分」を謳っている

アコムが謳う融資までの時間は「最短20分」です。比較した大手消費者金融はどれも最短30分程度での融資が可能としていたため、アコムはそのなかでも融資スピードに期待できるでしょう。「振込で借入すると本当に早かった」との口コミにもうなずけます。

ただし、消費者金融の融資までにかかる時間は申込のタイミングや審査時間によって大きく変動するため、目安程度に捉えるのがベター。アコムはスマホで手続きを完結できるため、手続きに時間をかけないように、事前に必要な書類などを用意しておきましょう。

審査通過後の追加借入は、銀行振込での借入の振込時間は「最短10秒」とアピールしています。利用する金融機関によって前後するものの、申込から振込まで短時間で済むと期待できるでしょう。必要なときすぐにお金を振り込んでほしい人は、利用を検討してみてください。

本人確認の手続きでは、運転免許証の角度を変えて3回・自分の顔を1回撮影する必要があります。申込を始める前に、十分な撮影環境があるかを確認しておきましょう。

電話での在籍確認は一切なし

公式サイトでは「お勤め先へ電話での在籍確認は一切なし」と謳っています。電話がかかって来ることによって、勤務先に利用がバレる心配は少ないでしょう。比較したなかでは、プロミス・アイフル・SMBCモビットといった大手カードローン各社は原則電話での在籍確認を行っていませんが、そのほかの消費者金融では在籍確認電話を実施するところもありました。

電話ではなく書面・申告内容での確認を実施するため、給与明細など企業に在籍していることがわかる書類を用意しておきましょう。

手続きはスマホで完結し、カードレスでの契約が可能です。契約時の郵送物も原則ありません。明細書も、Web上のマイページで確認できるように設定しておけば郵送されませんよ。契約時や利用中に郵送物が届く消費者金融と比較すると、周りにバレずに使いたい人にもおすすめできます。「誰にも知られずお借り入れ可能」との謳い文句にも納得です。

- 電話での在籍確認:一切なし

- Web完結:可能

- 契約時の郵送物:原則なし

- 利用中の郵送物:電磁交付の設定必要

最大30日間の無利息期間あり

比較した大半の大手消費者金融同様、アコムにも無利息期間が用意されています。はじめての利用なら、最大30日間は金利0円で借入ができますよ。比較によると、中小消費者金融で無利息期間があるところはわずかで、新規参入の消費者金融はどこも無利息期間なし。短期で返済できるのであれば、無利息期間があるアコムなどの大手消費者金融がおすすめといえます。

無利息期間があるサービスのなかでみると、30日間という期間は一般的です。少しでも長い期間を無利息で乗り切りたいなら、限度額によっては最大365日間金利0円で利用できるレイクを検討してみるとよいでしょう。

なお、30日間金利0円サービスが適用できるのは、アコムでの契約がはじめての人のみ。30日間は借入翌日からではなく、契約日翌日から起算される点に要注意です。そのほかの注意点も確認したうえで、利用を検討してみてください。

<30日間金利0円サービスの注意点>

- アコムから不適当と判断されたら対象外となる可能性あり

- 無担保カードローンが対象で、そのほかの契約は対象外

- 期間終了の翌日から通常金利が適用

- 期間中の返済は全額元金の返済に充てられるがATMなどの手数料は必要

アプリ機能が充実!ATM位置表示・返済時期プッシュ通知など便利

専用スマホアプリ「myac」の機能が充実しているのもアコムの魅力。借入・返済・利用金額の確認のほか、現在地周辺のアコムのカードローン対応ATMをマップ上で確認することもできます。返済日が近くなるとプッシュ通知で知らせるため、返済を忘れてしまいそうな人にもぴったりです。

アプリは顔認証や指紋認証といった生体認証でログインできます。ショッピング契約をしている場合は、クレジットカード情報も確認できますよ。

アプリを使えば、セブン銀行ATMで借入・返済ができるスマホATM機能が利用可能です。ATM画面のQRコードをアプリで読み取って借入・返済ができる便利な機能ですが、手数料が110〜220円かかる点には注意してください。手数料なしで利用したい場合は、銀行振込を選択しましょう。

口座振替を使えば手数料無料&自動で返済できる!返済を忘れそうな人にぴったり

アコムでは、返済方法に口座振替を選択できます。指定できる口座の種類に制限はなく、三菱UFJ銀行・三井住友銀行・ゆうちょ銀行といった主要な銀行のほか、全国の地銀・信用金庫・労働金庫・信用組合(一部対象外)の口座が設定可能です。

口座振替で返済すると、手数料はかかりません。毎月決まった日に自動で返済されるため、返済日を忘れやすい人にもぴったりですよ。

アコムの気になる点は2つ!

アコムの気になる点は主に2つ。上限金利がカードローンのなかではやや高い点と、安定した収入がない場合は借入ができない点には要注意です。

上限金利は年17.9%と大きく負担を抑えられない

アコムのカードローンの上限金利は年17.9%。ほかの大手消費者金融は年18%であるため比較すると低めですが、銀行カードローンを含めた全体で比較すると高く、とくに長く借りていると返済負担は大きいでしょう。30日間の無利息期間があるとはいえ、早めに完済するのがベターです。

消費者金融カードローンの返済総額を抑えたいなら、上限金利が低いサービスより無利息期間の長いサービスを選ぶのがおすすめですよ。

安定した収入のない専業主婦(夫)や学生は借入できない

アコムで借入ができるのは、20歳以上で安定した収入・返済能力があり、アコムの基準を満たす人のみ。安定収入のない専業主婦(夫)や無職の人、20歳未満の学生は利用できません。

消費者金融で借入をしたい専業主婦(夫)は、配偶者と自分の収入を合算して審査を受けられる配偶者貸付対応のところを選びましょう。配偶者貸付には、dスマホローン・ベルーナノーティスなどが対応していました。

また、比較した消費者金融で、18歳以上20歳未満で借入ができるのはプロミスのみです。消費者金融で借入をしたい20歳未満の人は、プロミスの利用を検討してみてください。

申し込みのやり取りは丁寧で融資までは早い。金利は高い。サービスは便利。

融資スピードはかなり早かった。無利息期間はあって良かったが通常の金利は高い。

手続きはスムーズ。口座引き落としの設定を忘れずに。

スピードは早くて安心。しかし使い道が異なってしまうことも。

初心者にも優しく、わかりやすい。安心安全。

利用前の印象より実際の利用で良い印象になりました

郵送物なしで、審査げきはやでメールで届く

契約までの審査と融資スピードが評価できる。

限度額上限解放がされやすい。返済操作しやすい。

スピーディーで借入も返済も楽ちん。でも、書類が人によっているいらないあるかも…

アコムの商品詳細

| 金利 | 年2.4〜17.9% |

|---|---|

| 無利息期間 | 契約日の翌日から30日間 |

| 融資までの時間 | 最短20分(*1) |

| 土日の審査可能 | |

| Web完結可能 | |

| 在籍確認の電話原則なし | |

| 契約書の郵送なし | |

| カードレスで借入可能 |

| 借入限度額 | 1万〜800万円 |

|---|---|

| 金融機関タイプ | 大手消費者金融 |

| 無利息期間あり | |

| 無利息期間の利用条件 | 新規の契約 |

| 即日融資可能 | |

| 審査までの時間 | |

| 土日の借入可能 | |

| Web明細可能 | |

| 契約可能年齢 | 20歳以上72歳以下 |

| 学生の申込可能 | |

| パート・アルバイトの申込可能 | |

| 専業主婦の申込可能 | |

| 年金受給者の申込可能 | |

| 申込方法 | Web、電話、郵送、自動契約機 |

| 必要書類 | 本人確認書類、収入証明書類(借入額が50万円を超える場合、他社を含めた借入総額が100万円を超える場合) |

| 申込できる地域 | 全国 |

| 無人契約機あり | |

| 借入方法 | ATM、振込、スマホアプリ(セブン銀行ATM) |

| 返済方法 | 口座振替、ATM、ネットバンキング、振込、スマホアプリ(セブン銀行ATM) |

| 利用可能なATM | 自社ATM、セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATM、三菱UFJ銀行ATMなど |

| 提携ATMの利用手数料 | 110〜220円(自社ATMは無料) |

| 繰り上げ返済手数料無料 | |

| 毎月の最低返済額(残高:返済額) | 〜30万円:借入金額の4.2%以上、30〜100万円:借入金額の3.0%以上、100万円〜:借入金額の3.0%以上・2.5%以上・2.0%以上・1.5%以上 |

| 金融庁・財務局登録あり |

本注釈においては事業者からの情報提供を含みます

アコムが向いていない人は、こちらをチェック

ここでは、アコムが向いていない人におすすめの消費者金融を紹介します。

30日以上の短期借入ならレイクがおすすめ

レイクは、30日以上で短期の借入を考えている人におすすめです。はじめての利用かつWebからの申込で、限度額が50万円以上・期限内に収入証明書を提出した場合は365日間の無利息期間が付与されます。大手金融機関にある無利息期間は30日が一般的ですが、こちらは1年間とかなりの長さです。

「最短8分融資」を謳っており、アコムと同じく融資スピードの早さも魅力。審査や必要書類の確認を含め21時(日曜日は18時)までに契約手続きが終われば、当日中の振込が可能。手続きはスマホで完結します。

電話での在籍確認は一切なく、契約時・利用中の郵送物もなしに設定できます。アコムと同様、まわりにバレにくい消費者金融だといえるでしょう。

上限金利は年18.0%とやや高いものの、無利息期間を活用すれば金利なしで借入ができます。短期・少額の借入なら、レイクの利用も検討してみましょう。

プロミスは最低年齢18歳以上から借りられる

プロミスの特徴は、即日融資が希望の18歳以上の人におすすめ。20歳未満は申込不可のサービスがほとんどのなか、18歳から申し込める点が特徴です。

上限金利は年18%で、比較した多くのサービスの上限金利年18.0%と同等。とはいえ、はじめての利用なら30日間の無利息特典の用意もあります。

在籍確認の電話は原則ありません。契約時の郵送物はなく、返済を滞納しなければ利用中の郵送物もなしで利用できます。アコムと同じく、まわりにバレずに借入をしたい人にもおすすめです。

審査状況によるものの、「最短3分融資」を謳っており、融資スピードも魅力。金利を抑え、できるだけ早く融資を受けたい人は、プロミスの利用も検討してみてください。

アコムの申込方法をチェック

アコムの申込方法には、インターネット・自動契約機(むじんくん)・電話・郵送があります。

インターネットでの申込は、24時間365日いつでも手続きが可能。「最短20分で融資」と謳っているのも、インターネットから申し込んだ場合です。本審査の時間を短縮したいなら、インターネットから申し込みましょう。

<インターネットでの申込方法>

① 公式サイトから「今すぐお申し込み」をクリック

② 名前・連絡先・自宅・勤務先などの情報を入力する

③ 必要書類を提出して審査を受ける

④ 審査結果をメールで受け取り、同意して契約を完了する

⑤ カードを受け取る場合は、自動契約機・郵送のどちらかを選択する

全国にある自動契約機(むじんくん)でも申込が可能。必要書類を持参すれば、その場で審査結果を受け取り、そのままATMで借入ができますよ。

<自動契約機(むじんくん)での申込方法>

① 必要書類を持って無人契約機を訪問し、審査を受ける

② その場で審査結果を受け取り、審査に通過していれば契約を完了する

③ その場でカードを受け取る

電話と郵送でも申込が可能です。

<電話での申込方法>

① 0120-07-1000に電話をする

② 必要書類を提出する

③ 審査に通過したら契約を完了する

④ カードを受け取る場合は、自動契約機・郵送のどちらかを選択する

<郵送での申込方法>

① 0120-07-1000に電話をして、郵送で申し込みたい旨を伝える

② 自宅に届く申込書類に必要事項を記入し、必要書類の写しを同封して返送する

③ 審査に通過したら契約を完了する

④ 自宅に届く契約書類とカードを受け取る

⑤ マイページにログインするか、0120-07-1000に電話をしてカードを利用できるようにする

審査に必要な提出書類は?収入証明書は必要?

審査に必要な書類は、本人確認書類と収入証明書の2つです。収入証明書は、アコムでの契約が50万円を超える場合か、他社を含めた借入総額が100万円を超える場合に提出が求められます。

【利用できる本人確認書類】

- 運転免許証

- マイナンバーカード

- パスポート

【利用できる収入証明書類】

- 源泉徴収票

- 給与明細書

- 市民税・県民税額決定通知書

- 所得証明書

- 確定申告書・青色申告書・収支内訳書

土日・祝日に審査・借入は可能?

アコムの審査は、土日・祝日でも受けられます。インターネットなら24時間受付ですが、自動契約機を利用する場合は営業時間の9:00〜21:00の間に手続きをしましょう。

土日・祝日の借入も可能です。ただし、銀行振込やATMの営業時間が平日と異なる場合があるため注意してください。

自動契約機(むじんくん)や窓口で審査はできる?必要なものは?

アコムでは、自動契約機(むじんくん)がある店舗窓口での審査が可能。その場で申込・審査を行うため、本人確認書類や収入証明書を持参しましょう。

<自動契約機(むじんくん)での申込方法>

① 必要書類を持って無人契約機を訪問し、審査を受ける

② その場で審査結果を受け取り、審査に通過していれば契約を完了する

③ その場でカードを受け取る

<自動契約機(むじんくん)での申込に必要なもの>

- 本人確認書類

- 収入証明書(条件によっては不要)

アコムの借入方法は?

アコムでのお金の借り方は、「振込で借りる」と「ATMで借りる」の2種類。振込では、契約者名義の金融機関口座に直接借入た金額が振り込まれます。ATMでの借入では、アコムATMやアコムが提携しているコンビニ・金融機関のATMからお金を引き出せるので利用しやすいでしょう。

振込で借りる場合、インターネット・スマホアプリ・電話の3種類の申込方法があります。振込で申し込めば手数料は無料で、24時間365日申込可能。金融機関によって異なりますが、申込後、最短10秒で振り込まれるのもメリットのひとつです。

<「振込で借りる」の利用方法(インターネット)>

① マイページにログインして「振込で借りる」をクリック

② 振込希望額など必要情報を入力する

③ 確認画面で「申し込む」をクリック

<「振込で借りる」の利用方法(スマホアプリ)>

① メニューの「お金を借りる」から「口座振込で借りる」をタップ

② 振込希望額など必要情報を入力する

③ 確認画面で「申し込む」をクリック

「振込を借りる」を電話で申込場合は、アコムプッシュホンサービス(自動音声)かアコム総合カードローンデスク(担当者受付)のどちらかに電話をし、案内に従って手続きをしてください。

<「振込で借りる」を電話で利用する際の連絡先>

- アコムプッシュホンサービス(自動音声):0120-134-567(平日9:00〜17:00)

- アコム総合カードローンデスク(担当者受付):0120-629-215(平日9:00〜18:00)

ATMで借りるには、アコムATM・セブン銀行ATM(提携先ATM)を利用します。近くのATMで手続きができ、その場で現金を引き出せる点がメリットですが、各ATMの利用手数料がかかる点には注意してください。

<「ATMで借りる」の利用方法(アコムATM)>

① カードをATMに入れて4桁の暗証番号を入力する

② 画面から「ご融資」を選択する

③ ご利用金額を入力して「円」を選択する

<「ATMで借りる」の利用方法(セブン銀行ATM・提携先ATM)>

① カードをATMに入れる(セブン銀行の場合、QRコードを読み取る方法もあり)

② 画面から「ご出金(借入)」を選択する

③ 4桁の暗証番号を入力する

④ 取引金額を入力し、「確認」を選択する

アコムの返済方法は?

アコムの返済方法は、インターネット・アコムATM・提携ATM・振込・口座振替(自動引き落とし)の5種類です。

土日・祝日を含めて24時間手数料無料で手続きできるのが、インターネット・アコムATMでの返済。コンビニATMなどの提携ATMでも土日・祝日を含めて24時間手続きできますが、手数料がかかります。なお、セブン銀行ATMならQRコードが使えるため、カードなしでの返済も可能です。

返済を忘れる懸念がある場合は、口座振替がおすすめです。一度振替口座を登録すれば、以降は毎月入金手続きをする手間が省けます。

<インターネットでの返済方法>

① マイページにログインして「インターネットで返す」を選択

② 返済金額などを入力して「金融期間でお手続きを進める」を選択

③ 利用中の金融期間を選択してインターネットバンキングにログイン

④ 決済口座を選択し、支払いを実行

<アコムATMでの返済方法>

① カードをATMに入れて4桁の暗証番号を入力

② 画面から「ご返済」を選択

③ 現金を投入口に入れて「読取」を選択

④ 問題なければ「確認」を選択

<提携ATMでの返済方法>

① カードをATMに入れて「ご入金(返済)」を選択

② 4桁の暗証番号を入力し、入金する口座を選択

③ 紙幣を入れて、問題なければ「確認」を選択

<振込での返済方法>

① マイページにログインして「振込で返す」を選択

② 振込先口座情報の表示を確認して振込

<口座振替(自動引き落とし)での返済方法>

① マイページにログインして「口座振替(自動引き落とし)のお申し込み」を選択

② 「口座登録はこちら」から引き落とし口座を登録

③ 引き落とし対象の口座の表示を確認して「次へ」を選択

④ 表示内容に問題なければ「金融機関サイトへ」を選択

⑤ 金融機関サイトで手続きをして「収納企業に戻る」「収納企業への通知」を選択

アコムに関するQ&A

アコムに関するよくある質問とその回答を紹介します。

審査は厳しい?誰でも借りられる?

アコムの審査が他社と比べて厳しいかの明記はありませんが、「何歳からどんな人が利用できるのか」が決められているため、誰でもお金を借りられるわけではありません。アコムを利用できるのは、20歳以上の安定した収入と返済能力があり、アコムの基準を満たした人のみです。

審査では信用情報機関の情報も参照されます。クレジットカードやローンの長期滞納や債務整理の記録などがあると、審査に通らない可能性があるため要注意です。

生活保護受給中に借入ができないとの決まりはありませんが、生活保護を受給するには安定した収入が「ない」ことが条件になります。アコムを利用するには安定した収入が「ある」ことが条件になるため、実質的に生活保護受給中にアコムを利用することは難しいでしょう。

カードの再発行はできる?

カードの再発行は可能です。カードを紛失したり破損したりしたら、自動契約機(むじんくん)に来店するか、アコム総合カードローンデスクに連絡しましょう。

<アコム総合カードローンデスク>

- 電話番号;0120-629-215

- 受付時間:9:00〜18:00

カードローンと、クレジットカード ショッピング機能との違いは?

カードローンは、お金を借りられるサービスです。振込やATM引き出しなどで現金を借りられて、各種支払いや買い物などに使えます。

一方、クレジットカードのショッピング機能は、商品の購入代金を後払いできる機能のことです。自由に使えるお金を借りられるわけではない点が、カードローンとは異なります。

なお、アコムのクレジットカード「ACマスターカード」には、ショッピング機能とは違い、現金を借りられるキャッシング機能もつけられます。クレジットカードが使えない支払いでもキャッシングなら対応できるため、必要に応じて利用してみてくださいね。

カードはいつ届く?

カードを郵送で受け取る場合は、契約完了後、約1週間ほどで自宅に届きます。1週間待つ余裕がなければ、カードレスでの契約も可能です。

問い合わせ窓口は?

アコムの問い合わせ窓口は、チャットと電話の2種類です。電話窓口は、問い合わせ内容別に分かれています。

<チャット(アコム利用者向け)>

- 連絡先:ログインページ

- 受付時間:平日9:00〜18:00

<アコム総合カードローンデスク>

- 電話番号:0120-629-215

- 受付時間:平日9:00〜18:00(紛失時は24時間対応)

- 受付内容:利用可能額や返済に関する質問・相談、カード紛失時の対応など

<フリーコール・コールセンター>

- 電話番号:0120-07-1000

- 受付時間:平日9:00〜18:00

- 受付内容:はじめての申込や相談など

<ショッピングデスク>

- 電話番号:0120-629-814

- 受付内容:不正利用に関する質問や相談など

<プッシュホンサービス24(自動音声)>

- 電話番号:0120-134-567

- 受付時間:24時間

- 受付内容:期日や残高などの照会

<ショッピングデスク(海外から)>

- 電話番号:03-3537-2366

- 受付内容:海外からの問い合わせ

<お客さま相談センター>

- 電話番号:0120-036-390

- 受付内容:苦情・意見・要望など

返済日・返済額を変更したいときはどうすればいい?最低返済額は?

返済額は、マイページに表示されている最低返済金額の「次回ご返済金額」よりも多い金額であれば変更可能です。残高が減ったら「次回ご返済金額」の変更もできます。マイページのメニューから「返済額の変更」を選択して手続きをしましょう。

返済日の変更は、店舗か電話で申込ができます。電話で申込場合は、アコム総合カードローンデスクに問い合わせましょう。

<アコム総合カードローンデスク>

- 電話番号:0120-629-215

- 受付時間:平日9:00〜18:00

返済しないとどうなるの?

返済が遅れると、年率20.0%で遅延損害金が発生。遅延損害金の額は「残高×遅延損害金年率(20.0%)÷365日(※1)×経過日数(※2)」の計算式で求められます。遅延損害金は1日ごとにかかるため、膨らんでしまう前に早めに返済しましょう。

1.うるう年の場合は366日。

2.期限となる利益喪失日の翌日からの経過日数。

滞納が長引くと信用情報に傷がつき、クレジットカードやローンの審査に通らなくなるリスクもあります。結果的に債務整理などが必要になるケースもあるため、無理のない返済の計画が大切です。

返済が遅れそうなときや、返済額・返済日に関する相談は、最寄りの店舗かアコム総合カードローンデスクに問い合わせましょう。返済日の変更や一時的な返済金額の減額などの対応をしてもらえる可能性があります。

<アコム総合カードローンデスク>

- 電話番号:0120-629-215

- 受付時間:平日9:00〜18:00

返済シミュレーションも活用しよう!

アコムで借入をするときは、事前に返済シミュレーションを活用して返済計画を立てておきましょう。金利が高いカードローンでは、借入金額よりも返済総額が高くなる場合が多いため、返済できるかどうか事前確認が大切です。

アコムの返済シミュレーションでは、毎月の返済金額と返済期間を確認できます。「10万円借りたら返済に何か月かかるのか」「50万円借りて1年で返済する場合の毎月の返済額はいくらか」などがチェックできるので、借入条件を入力してみましょう。

一括返済のメリット・デメリットは?

アコムでは、一括返済も可能です。一括返済すれば支払う利息を減らせるため、返済総額を抑えられます。早めに返済しておけば、ほかのローンやクレジットカードなどの審査にも通りやすくなりますよ。

一括返済のデメリットは、手元の資金が減ることです。一括返済は、返済に充てる資金が十分にあるときに行いましょう。

なお、アコムで一括返済をするときは、1,000円未満の端数が残る場合があります。端数が残ると完済にはならないため、事前にマイページや電話などで正確な残高を把握し、不足のないように返済しましょう。

解約したいときはどうすればいい?

アコムを解約したいときは、自動契約機(むじんくん)に来店するか、アコム総合カードローンデスクに連絡して手続きをしましょう。解約・退会は、借入分の完済後にのみ手続きができます。

<アコム総合カードローンデスク>

- 電話番号:0120-629-215

- 受付時間:平日9:00〜18:00

増額はできる?審査基準は?

借入限度額の増額は可能です。増額審査は「最短当日回答」を謳っており、土日・祝日でも受け付けています。

審査基準は明記されていませんが、増額を申し込むと収入証明書の提出を求められるケースがあります。消費者金融では、貸金業法によって年収の1/3までしか貸し出せないため、増額を申し込むと年収を確認されるのが一般的です。源泉徴収票など、収入を証明できる書類を準備しておきましょう。

審査に落ちたらどうする?

アコムの審査に落ちた場合、まずは審査に落ちた原因を考えてみましょう。アコムの審査に落ちる原因には、いくつか代表的なものがあります。該当する原因を解消して再度申し込めば、アコムの審査に通る可能性がありますよ。

<アコムの審査に落ちる原因の例>

- 信用情報機関に金融事故情報が登録されている

- 他社から年収の3分の1に近い金額を借入している

- 申告内容に虚偽がある

- 収入が安定していない

- 短期間で多重申込をしている

ほかのお金を借りる方法を検討するのもよいでしょう。たとえば、安定した収入がない場合は、消費者金融よりも国や自治体を通して借入をする公的融資のほうが適しています。学生なら、学生ローンのほうが審査に通りやすいでしょう。

本コンテンツはmybestが独自に制作していますが、アコムから送客手数料を受領しています。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。