レイクは専業主婦や無職でも借りられる?今すぐお金が必要なあなたのための対処法

消費者金融のレイクを利用したいものの、専業主婦(主夫)や無職でも借りられるのか気になる人は多いはず。レイクの申込みには一定の審査がありますが、まったく収入がなくても借入れはできるのでしょうか。

今回は、専業主婦(主夫)や無職でもレイクで借入れできるのかを詳しく解説します。消費者金融以外から融資を受ける方法も紹介するので、今すぐお金が必要な人は参考にしてください。

金融機関勤務を経て1級ファイナンシャルプランニング技能士の資格を取得。ファイナンシャルプランニングオフィスParadise Wave(パラダイスウエーブ)の代表。現在は独立系ファイナンシャル・プランナーとして各種ローンに関する相談業務・セミナー講師・執筆活動を行っている。さらに、海外生活ジャーナリストとして移住支援も行っており、得意ジャンルは金融にとどまらず多岐に渡る。 【主な著書】 『貯める!儲ける!お金が集まる94の方法』(ローカス) 『あなたのファンを増やす魔法の質問 テラー必携!!』(近代セールス社) 『介護経験FPが語る介護のマネー&アドバイスの本』(近代セールス社) 『宅建資格を取るまえに読む本』(総合資格)

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

更新 コンテンツ全体の記載内容を更新しました。

以下の情報を追加しました。- 年金受給者はレイクから借りられる可能性がある

消費者金融おすすめTOP5

アイフル

無利息期間は最大30日。職場への在籍確認の電話や郵送物は原則なし

無職や専業主婦(主夫)の人はレイクから借入れできない

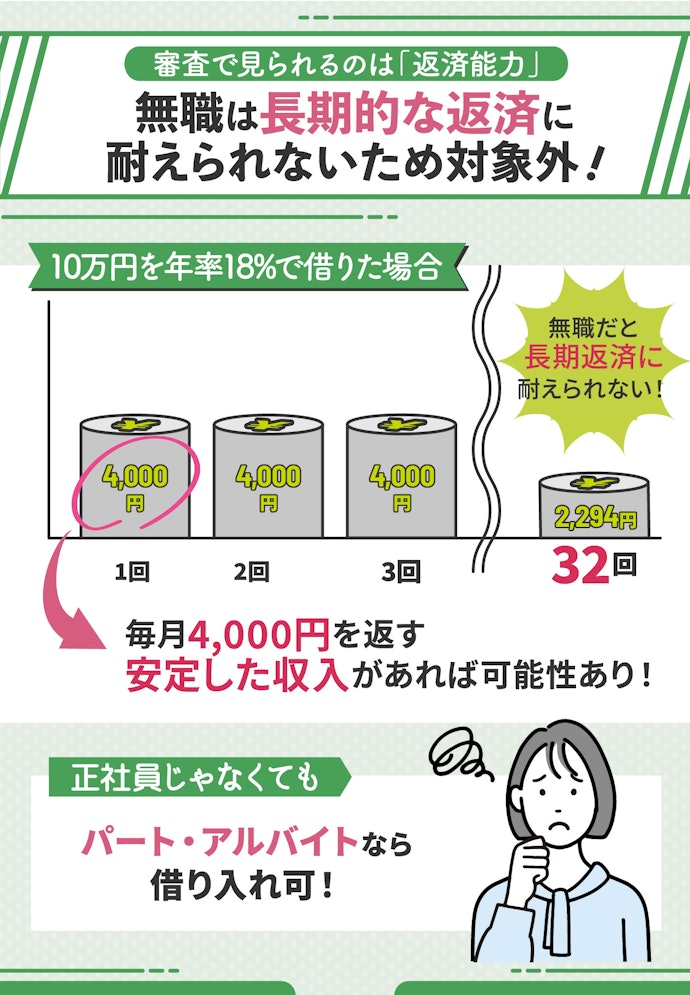

無職や専業主婦(主夫)のように、収入がまったくない人はレイクから借入れができません。レイクの貸付条件は、満20歳以上70歳以下で安定した収入のある人と定められているからです。

収入のない無職の人はもちろん、配偶者に安定した収入がある専業主婦であっても、本人に収入がなければレイクは利用できません。申込み時点で仕事に就いている必要があるので、これから仕事を始める予定の人や、失業して転職活動中の人なども利用できないと考えておきましょう。

判断軸は一貫して「本人に安定・継続した収入があるか」です。完全無職・本人無収入の専業主婦(主夫)・学生は対象外ですが、年金受給者・パート・アルバイトは借入れできる可能性があります

なお、借入れ中に無職になった場合は届出が必要です。継続して利用できるかはレイクの判断によりますが、いずれにしても返済は継続しなければなりません。

現在無職の人は、まず仕事に就いてからレイクの利用を検討しましょう。

レイクの貸付条件はこちら

年金受給者はレイクから借りられる可能性がある

年金は継続的・安定的な収入として扱われ得るため、年金収入のみでも申込可能なケースがあります。年齢上限が満70歳である点、総量規制により借りられる額は年金収入の3分の1の範囲内である点は注意が必要です。配当金等の定期収入も収入として申告しましょう。

レイクの審査通過条件は?

そもそも以下であげる基準をクリアしなければ、レイクでお金は借りられません。レイクに申込む前に、自身が審査通過の条件を満たしているか確認しておきましょう。

レイクの申込条件は以下のとおりです。

- 年齢:満20歳以上70歳以下

- 収入:安定した収入がある(パート・アルバイトも可)

- 利率:4.5%~18.0%

- 限度額:1万円~500万円

- 担保・保証人:不要

満20歳以上70歳以下で安定した収入がある

レイクの審査通過条件のひとつは、満20歳以上70歳以下で安定した収入があることです。金融機関にとって一番困ることは、貸したお金が返ってこないこと。貸倒れリスクを防ぐため、一般的にカードローンの審査では継続的な返済能力が重視されます。

安定した収入があれば、正社員以外にパート・アルバイトで収入のある人も申込み可能です。派遣社員も利用できますが、登録のみ・短期派遣などの場合は申込めないケースもあるので注意しましょう。

年金しか収入がない人も、年金受給額が確認できる書類を用意すれば申込めます。個人事業主や不動産収入で生活している人の場合、安定した収入があれば利用できる可能性はあるので、収入を証明できる書類を用意してレイクに相談してください。

借入れの条件として安定した収入が求められる点はレイクに限った話ではありません。ほかの消費者金融でも同様の基準を設けている可能性が高いので、無職の人は安定収入を確保してから申込むようにしてください。

年収の3分の1を超える借入れをしていない

レイクをはじめとする貸金業者は、法律によって返済能力を超える貸付けが禁止されています。返済能力を超えるかどうかを判断する基準として総量規制が設けられています。総量規制で定められた借入れできる金額は、年収の3分の1までです。

レイクだけではなく、他社からの借入れも総量規制の対象です。レイクに申込む段階で他社からの借入れが多く、年収の3分の1を超えていると審査通過は難しいでしょう。新たに借入れることで総量規制に抵触する場合も審査にとおりにくくなります。

なお、総量規制に抵触していないからといって、審査に必ず通過できるわけではない点にも注意。返済できなくなるリスクがあるので、そもそも収入に見合わない金額は借りられません。無理なく返済できる金額を申込みましょう。

過去に金融事故を起こしていない

レイクの審査に通過するためには、過去に遅延・延滞などの金融事故を起こしていないことも大切です。金融事故を起こしている人は、途中で返済不能になるリスクが高いとみなされ、新しく借入れをすることが難しくなります。

カードローンの審査では、申込み者の信用情報を確認することが一般的です。信用情報とは、ローンやクレジットカードなどの取引履歴のこと。金融機関は信用情報を取り扱う信用情報機関に情報照会をして、これまでの返済状況や現在の借入状況をチェックします。

延滞を繰り返していたり、長期間の滞納が続いていたりすると、信用情報にマイナスの記録が残り審査に悪影響が出ることも。記録された信用情報は一定期間残るので、一度傷がつくとしばらくの間は審査通過が難しいとおぼえておきましょう。

CICやJICCなどの信用情報機関に開示請求をすれば、自身の信用情報を確認できます。金融事故の心当たりがある人は一度調べたうえで、原因を解消してからレイクに申込みましょう。

レイクの貸付条件はこちら

無職の人がレイク以外でお金を借りる方法はある?

レイク以外でお金を借りる方法として、生命保険の契約者貸付制度やクレジットカードのキャッシング機能などがあげられます。無職や専業主婦(主夫)でもお金を借りられる方法を解説するので、至急お金を用意する必要がある人は参考にしてください。

ニートの人がお金を借りる方法は主に4つ

ニートの人がお金を借りるには、貸付制度や公的融資などを利用する方法があります。緊急の事情があってお金を借りたいなら、以下4つの方法を検討してください。

ゆうちょ銀行の貯金担保自動貸付けを活用する

ニートでお金に困っている人は、ゆうちょ銀行の貯金担保自動貸付けを活用しましょう。ゆうちょ銀行の定期預金や定額預金を担保としてお金を借りる方法なので、審査が不要です。

通常貯金の残高を超える引き出しをした際に、自動的にお金を借りられます。たとえば、通常貯金が5万円しかない場合にATMで10万円の引き出しを行うと、5万円分を借りられる仕組みです。

借入れの上限は、担保となる預金の90%以内で300万円まで。0.25%または0.5%の利子はかかりますが、借入れ回数に制限はないので何度でもお金を借りられます。

生命保険の契約者貸付制度を使う

生命保険の契約者貸付制度も、ニートの人がお金を借りる手段として有効です。保険の解約時に受け取る返戻金の範囲内でお金を借りる方法なので、収入や職業などの審査が必要ありません。

借入れの申込みをする際は、生命保険会社の契約者専用サイトやコールセンター経由で手続きする方法が一般的です。保険会社によっては専用のカードが発行され、ATMで貸付を受けられる場合もあります。

貸付を受けたとしても、基本的に保障は継続される仕組みです。あくまでも保険金を前借りするようなシステムなので、借入れ中に万が一のことがあったとき、保険金が満額支払われないケースもある点には注意してください。

なかには契約者貸付制度が利用できない生命保険もあります。金利の設定も保険会社によって異なるので注意しましょう。また、基本的に保険契約者のみが利用できる制度なので、家族であっても被保険者や受取人は利用できません。

クレジットカードのキャッシング機能を利用する

キャッシング機能がついたクレジットカードを持っていれば、ニートでも借入れが可能です。

クレジットカードにはショッピング枠とキャッシング枠があり、契約時にキャッシング枠を設定していれば、審査不要でいつでも借入れができます。

キャッシングは全国の銀行やコンビニATMから手軽にお金を借りられる点がメリット。カードローンと比べると利用限度額は低く、金利は高い傾向があるので借りすぎには注意してください。

また、クレジットカードを持っていてもキャッシング機能がついていない場合は、追加で申込み・審査が必要です。無職の場合は審査に通過できない可能性が高いため、新たにキャッシングを利用することは難しいと考えておきましょう。

生活福祉資金貸付制度を利用する

どうしてもお金に困ったときは、生活福祉資金貸付制度の利用も検討しましょう。低所得者や高齢者などが安定した生活を送るために設けられた公的制度で、無職の人でも利用可能です。

具体的には、緊急かつ一時的に生活が困窮している場合に貸付を受けられる緊急小口資金や、生活再建までにかかるお金を一時的に支給する総合支援資金などがあります。

単身世帯で保証人なしの場合、緊急小口資金は無利子で10万円まで借入れが可能。総合支援資金は年率1.5%で、生活支援費として月15万円、住宅入居費として40万円、一時生活再建費として60万円まで借りられます。生活支援費の貸付期間は原則3か月までです。

融資対象は、融資を受けることで今後生活の立て直しが見込める場合のみ。総合支援資金を借りる場合は、社会福祉協議会とハローワークなどによる支援を受けることも求められます。

自治体によって申込み時の必要書類や手続き方法、年収の上限などが異なるので、市区町村の社会福祉協議会に問い合わせてください。

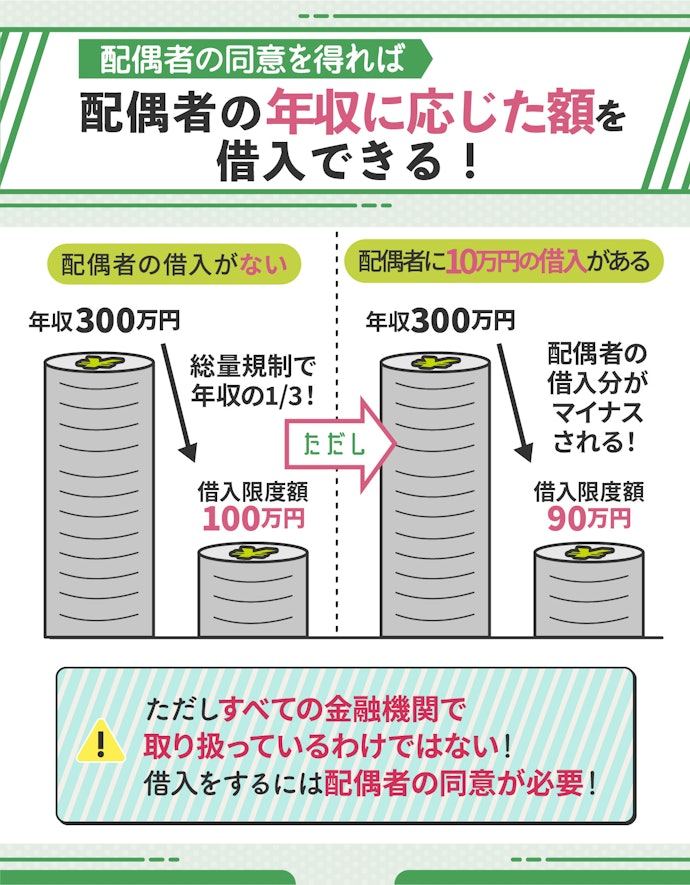

専業主婦(主夫)の場合は配偶者貸付制度の利用を検討しよう

専業主婦(主夫)がお金を借りたいときは、配偶者貸付制度を利用する方法があります。配偶者貸付制度とは、借り手と配偶者の年収を合算した金額の3分の1まで借入れできる制度のこと。

たとえば借り手が専業主婦(主夫)で収入0円でも、配偶者の年収が300万円であれば100万円までお金を借りられます。配偶者貸付制度は総量規制の対象外なので、借り手に収入がなくても審査に通過できる可能性があるでしょう。

また、利用するためには配偶者の同意・婚姻関係を証する書類等が必要なので、家族に内緒ではお金を借りられません。夫婦でよく話し合って利用するかどうかを決めましょう。

レイクの貸付条件はこちら

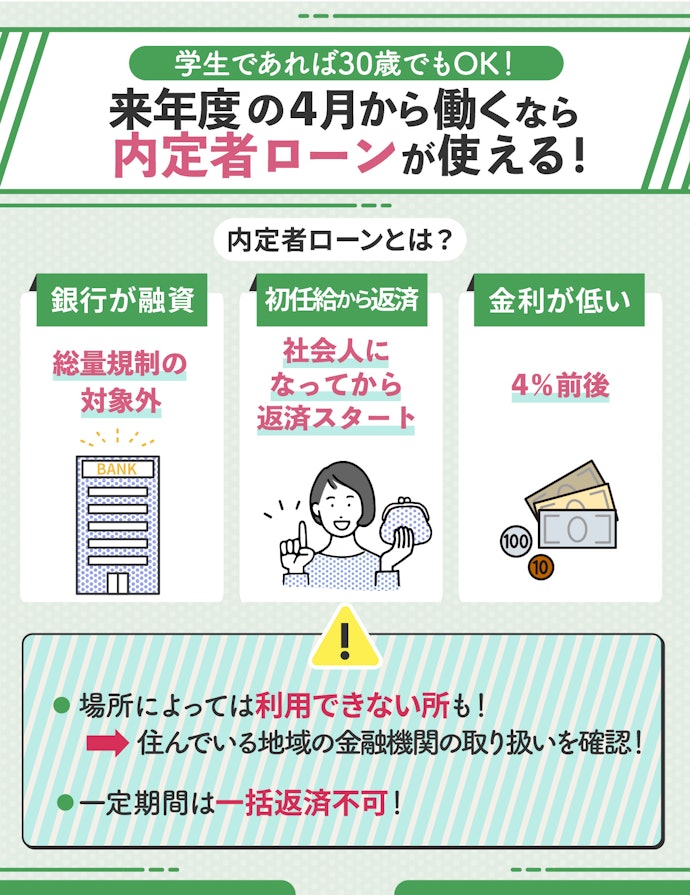

内定が決まっている学生は内定者ローンもチェック

内定が決まっている学生の場合、内定者ローンを活用すればお金を借りられる可能性があります。

内定者ローンとは、銀行が提供するローン商品のこと。銀行の貸付は総量規制の対象外であり、年収の3分の1を超える貸付ができるため、収入がほとんどない学生でも融資を受けられます。就職後の収入を見込んで貸付を行うことも、収入面で不利な学生でも融資を受けられる理由のひとつです。

金利は通常のローンよりも低めに設定されている傾向があり、初任給の支給までは利息のみの支払いでOKとしている銀行もあります。

内定者ローンはすべての銀行で取り扱っているわけではありません。審査基準も銀行によって異なり、入社後の雇用形態や勤務先などによっては審査落ちする可能性もある点には注意してください。

レイクの貸付条件はこちら

無職の人がお金を借りる際の注意点は?

お金に困っているからといって、なりふり構わず借入れをしようとすることはおすすめできません。ここでは、無職の人がお金を借りるときに気をつけておきたいポイントを解説します。

違法業者からお金を借りない

どんなにお金に困っている場合でも、「無職でも借りられる」「審査なしで即日融資」などと謳っている業者からは絶対にお金を借りないでください。違法業者からお金を借りると、法外な利息を請求される、脅迫まがいの取り立てを受けるなどのトラブルに巻き込まれることも。

貸金業法の対象である金融業者には、返済能力の調査が義務付けられています。返済能力を問わないといった甘い謳い文句で勧誘してくる業者は、いわゆるヤミ金の可能性が高いと判断できるでしょう。

消費者金融として営業するためには、国や都道府県への届出が必要です。登録を受けた業者か知りたい場合は、金融庁の「登録貸金業者情報検索サービス」や日本貸金業協会の「ヤミ金(悪質業者)の実例検索」で業者名などを入力しましょう。

なかには登録情報を詐称している違法業者も存在します。検索するだけではなく、金融業者の公式サイトの情報と、上記の検索結果で表示された事業者名・代表者名・本店所在地・電話番号などに相違がないか確認しましょう。

虚偽の申請をしない

審査にとおりたいからといって、嘘の年収や職業などを申告することはやめましょう。

申込み時に嘘をついていることがバレた場合、審査に落ちるだけではなく、今後の申込みを一切受け付けられなくなる可能性があります。審査落ちした事実は信用情報に残るので、他社のカードローンや住宅ローンの審査にとおりにくくなることも考えられるでしょう。

運良く審査に通過したとしても、あとで嘘がバレると契約が無効とされ、一括返済を求められるリスクがあります。

借入れ審査では信用情報機関への照会や在籍確認が行われるため、嘘をつくとバレる可能性が高いでしょう。リスクを考えると、嘘をついてまで申込むメリットはありません。どうしてもお金を借りたい場合は、無理なく借りられるほかの借入れ方法を検討してください。

レイクの審査の通過率はどれくらい?利用者アンケートで調査しました

レイクはパート・アルバイトの人でも審査に通る可能性は十分にあるといえます。とはいえ、実際にどれくらいの人が審査をクリアできているのか気になるところ。

そこでマイベストでは、レイクの利用者にアンケート調査を行い、審査の通過率を徹底的に検証しました。また、申込みから借入れまでにかかった時間や、借入れできた人の金利も調査しています。即日融資が可能なカードローンのなかでもレイクが気になる人は、以下のコンテンツをぜひチェックしてください。

カードローンの利用を検討している人はレイク以外も確認しよう

カードローンの利用を検討している人はレイク以外の消費者金融も確認しましょう。さまざまなカードローンのサービス内容を確認することで、より自分に合うサービスが見つかるかもしれません。

マイベストではネットで人気の消費者金融を徹底比較・検証しました。選び方のポイントも紹介しているので、カードローンへの申込みを検討している人はぜひ参考にしてください。

こちらも知っておきたい!レイクに関する基礎知識

レイクの返済日はいつ?確認方法や変更の仕方も解説!

レイクの在籍確認は会社にバレる?電話なしで借りる方法や対策を解説

レイクの金利は高いって本当?無利息で借りる方法も紹介!

レイクの借入に収入証明書は必要?書類の提出方法も解説!

レイクで最短即日融資を受けるには?タイムリミットは何時まで?

レイクの無人契約機の使い方は?営業時間や注意点も徹底解説!

レイクで融資を受けるまでの時間は?Web申し込みで最短即日融資も

レイクのWeb完結申し込みとは?借り入れまでの流れや注意点を解説

レイクで一括返済すると利息負担が減る!メリットや注意点を解説

レイクの最低返済額は1,000円!シミュレーションや返済方式まで徹底解説

消費者金融おすすめTOP5

アイフル

無利息期間は最大30日。職場への在籍確認の電話や郵送物は原則なし

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。