【2026年6月】自動車保険のおすすめ人気ランキング【徹底比較】

事故やトラブルを引き起こした際の自己負担額を軽減できる自動車保険。高額な賠償責任が生じた際も、保険に加入していれば対応できます。しかし、自動車保険は種類が豊富で保険料や補償内容も異なるため、どれを選べばよいか迷いますよね。「保険料が安い自動車保険は?」「ネット保険はどうなの?」など気になることも多いでしょう。

今回は、人気の自動車保険12商品を、2個のポイントで比較して徹底検証。選び方とともに、おすすめの自動車保険をランキング形式でご紹介します。ぜひ契約の際の参考にしてください。

青山学院大学卒。大手ハウスメーカー、外資系生命保険会社を経て2002年よりファイナンシャルプランナーとして活動。個人を中心に住宅購入やライフプラン・保障設計・節税・運用等の相談業務をはじめ、生命保険や不動産分野を中心に、一般消費者やファイナンシャルプランナー向けセミナーの講師なども務めている。青山学院大学非常勤講師。オールアバウトマネーガイド。

国産車ディーラー、車検工場でおよそ15年自動車整備士・大手中古車販売店の本部業務を経験。その後、フリーの自動車ライターに転身し、現在はWEBライティングや編集企画などを幅広く手がける株式会社グラフィカ・ワンを経営。国家資格整備士と自動車検査員資格を保有し、レースから整備、車検、中古車、そしてメカニカルな分野まで多岐にわたる知見を持つ。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

検証のポイント

- 事故の初期対応力1

事故の初期対応力が優れた商品として、ユーザーがとても満足できる基準を「平日・土日ともに24時間初期対応で現場駆けつけサービスがある商品」とし、以下の方法で各商品の検証を行いました。なお、今回の事故の初期対応力の評価の結果は、平均4.13点・最高5.00点・最低3.00点でした。総合評価における本検証の評価は70%を占めています。2026年2月4日時点の情報をもとに検証を行なっています。

- 保険料の安さ2

保険料が安い商品として、ユーザーがとても満足できる基準を「車種別で保険料が安い商品」とし、以下の方法で各商品の検証を行いました。なお、今回の保険料の評価の結果は、平均3.96点・最高5.00点・最低3.00点でした。総合評価における本検証の評価は30%を占めています。2026年5月30日時点の情報をもとに検証を行なっています。

すべての検証は

マイベストが行っています

監修者は「選び方」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。マイベストが独自に検証を行ったうえで、ランキング化しています。

本コンテンツは情報提供を目的としたものであり、特定の保険商品についての勧誘や契約の推奨を目的としたものではありません。弊社が内容について正確性を含め一切を保証するものではないため、個別商品については各保険会社にお問い合わせください。

更新 以下のサービスに新たなクチコミが投稿されました。- SBI損保|SBI損保の自動車保険

車両料率が高い車に乗られる方にはおすすめできる保険です。|【契約の決め手】 アルファロメオはこれで3台目ですが、保険会社をSBIに切り替えたのは、この車を購入したのがきっかけです。もう1台所有している日本車にはもともとソニー損保を利用していました。 最初にアルファロメオのステルヴィオを購入した際、ソニー損… - 東京海上日動火災保険|トータルアシスト自動車保険

事故後の連絡から、レッカー手配までがかなりスムーズで少し高くても加入する価値がある。|【契約の決め手】 ・購入ディーラーの推薦会社であったこと。 ・弁護士を入れた場合、他社より強く、勝訴できる。 ・知名度と、加入者数に安心感を感じた。 【良い点】 ・アプリやネットを利用して、 事故状況など把握できること。 ・アプリ内で車両入れ替え… - SOMPOダイレクト損害保険|おとなの自動車保険

事故対応がとても丁寧かつスムーズで安心できます。|【契約の決め手】 セゾン自動車保険の時代から契約をしていて他の会社に移る理由がなかったから。また、火災保険や地震保険もこの会社に加入していて管理が簡単だったからです。 コストもそれほど高くないのが魅力でした。 【良い点】 保険の管理がネットででき… - 楽天損保|ドライブアシスト

対面の会社より、事故対応時の担当者の質は下がる可能性があると感じています。|【契約の決め手】 当時、収入が減り、株式投資で資産増やそうとし始めたところ、証券会社をはじめ、楽天経済圏で暮らし始め、車の保険も対面より割安なネットに変えようと思ったため。 【良い点】 更新と契約内容の確認がネットでしやすい。また、対面契約の時よ… - あいおいニッセイ同和損保|タフ・クルマの保険

アプリもあって契約内容を確認しやすくてよかった|【契約の決め手】 自動車保険を選んだ決め手は、信頼できる知り合いから紹介してもらったことです。分からないことも相談しやすく、安心して加入できると感じました。また、長期的に加入することを考えた際に、補償内容やサポート体制にも納得でき、安心して任せられ… - 他 7 商品

- SBI損保|SBI損保の自動車保険

ネット型の自動車保険ってどうなの?保険料が安い理由も解説!

ネット型の自動車保険とはインターネット上で加入できる自動車保険のことで、保険会社や保険代理店のウェブサイトから申し込みが可能。保険料の手頃さが魅力で、2025年の調査によると世帯加入者の32.1%が自動車保険にパソコンからインターネット経由で申し込んでいます(参照:マイボイスコム調べ)。

結論、ネット型の自動車保険は「保険料を抑えたい」「自分で調べて判断できる」人には十分候補となる選択肢です。一方で、事故対応の手厚さや対面サポートを重視する人には代理店型が向いています。

ネット型と代理店型の自動車保険で、事故対応力に違いはある?

事故対応力そのものの品質には大きな差はありません。そもそも示談交渉などの事故対応は、代理店型であっても代理店ではなく保険会社本体が行います。つまり、ネット型でも代理店型でも、事故後の対応を行うのが保険会社である点は同じであるためです。

一方、サポート体制には違いがあり、普段から相談できる相手がほしい人には代理店型の方が安心感を得やすいといえます。

- 代理店型

- 普段から専任担当者がいるため保険内容といった相談がしやすく、事故時にも誰に連絡すればよいかが明確です。

- ネット型

- 専任担当者がおらず、事故時はまず自分でコールセンターに連絡するところから始まります。多くの保険会社では、事故後に専任担当者がつく仕組みです。

ネット型の保険料が安いのはなぜ?

保険料は純保険料と付加保険料の2つで構成されていますが、ネット型の保険料の安さには付加保険料の削減が影響しています。

- 純保険料

- 事故時の保険金支払いに充てられる部分で、ネット型でも代理店型でも差はありません。

- 付加保険料

- 保険会社の運営コストに充てられる部分。代理店型では仲介手数料や店舗の維持費、人件費なども保険料に反映されているのが特徴。一方、ネット型はWebで直接契約することでコストを大幅に抑えられるため、代理店型と比べて一般的に10〜30%ほど保険料が安くなる傾向があります。

自動車保険の一括見積もりってどうなの?営業電話はかかってくる?

自動車保険を比較する際、一社ずつ見積もりを取ると比較が難しく、どれを選べばよいか迷うケースも。一括見積もりを活用すれば、最大20社の保険料を同一条件で横並びに比較でき、自分に合った保険を効率よく見つけやすいでしょう。実際、大手保険比較サイトの利用者アンケートでは、一括見積もりを通じて保険を切り替えた人の平均節約額は年間約37,000円という結果が出ています。

一方で、「利用後に電話営業がしつこいのでは?」「個人情報は大丈夫?」という不安もあるかと思いますが、結論としてはいずれも過度な心配は不要であるといえます。

- 電話での勧誘はほぼない

- 実際に利用した人の体験談ではメールやハガキでの見積もり結果・更新案内が中心で、電話はかかってこなかったという声が大半です。

- メール配信はあるが対策できる

- 配信停止手続きで止められるほか、申し込み時に「保険会社からのアドバイス」のチェックを外しておくと通知をさらに減らせます。

- セキュリティ面での過度な心配は不要

- たとえばインズウェブはSBIホールディングスが運営し、プライバシーマーク取得済みかつSSL暗号化通信を導入しているため、大手サイトなら過度な心配は不要であるといえます。

自動車保険の選び方

自動車保険を選ぶ際に必ずチェックしておきたい「2つのポイント」をご紹介します。

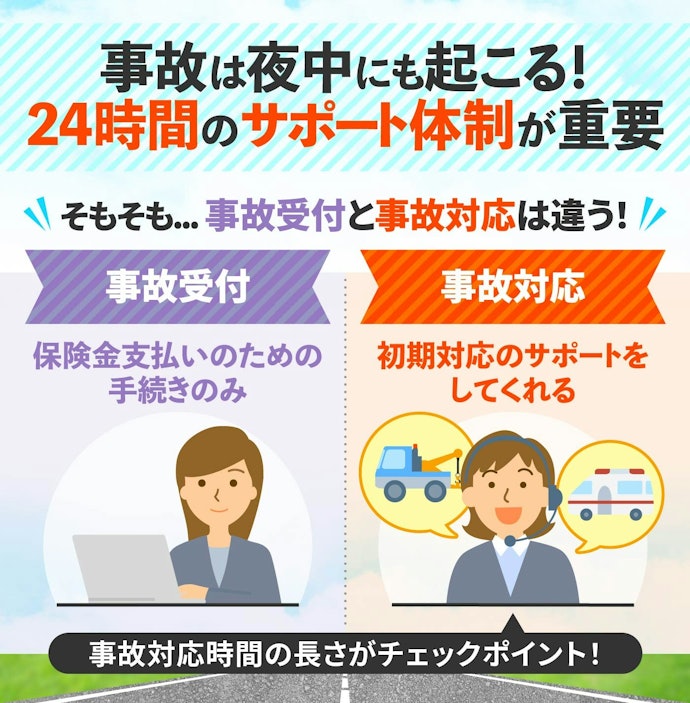

事故対応は24時間の自動車保険を選んで!昼間のみのものもあった

事故は夜中に起こる可能性もあるので、事故対応可能な時間が24時間の自動車保険がおすすめ。検証の結果、事故対応可能な時間はサービスによって差がみられました。また、対応可能時間だけではなく、「事故受付」と「事故対応」でサービスの内容が異なる点にも注意してください。

- 事故受付

- 事故の報告・緊急連絡・状況確認・保険金支払い手続きまで対応してくれます。示談交渉は対応範囲外の場合があるため、注意が必要です。

- 事故対応

- 担当者による現場への初期対応サポート・相手方との交渉・レッカー車の手配なども実施してくれます。

例えば金曜日の夜に事故が起こった場合、すぐ初期対応に入るか、週明けの月曜日から対応に入るかで心理的な負担や事故相手への心象が変わります。事故対応が24時間のサービスは保険料が高い傾向がありますが、サポートの手厚さを加味すると選ぶ価値はあるでしょう。今回の検証では、24時間事故対応を行っている自動車保険は12社中6社でした。

また、現場かけつけサービスの有無もあわせて確認しましょう。現場かけつけサービスとは、事故が起きたとき現場に事故対応専門スタッフが急行するサービスのこと。事故現場でスタッフと直接話しながら対応を進められるので、電話の手続きより手厚いサポートを受けられます。

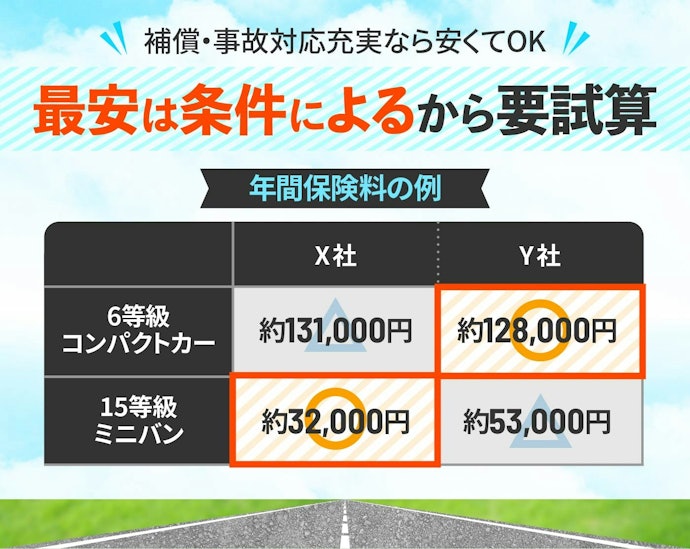

保険料は相見積りをして安い自動車保険を選ぼう!補償は過不足なく設定するのが重要

自動車保険は、自分の条件にあわせて各社の保険料を試算し、相見積もりをした上で選びましょう。これは、車種・等級・年齢・補償内容などの条件によって会社ごとに保険料が細かく変動するためです。相見積もりをする際のポイントは以下を参考にしてくださいね。

【相見積もりをする際のポイント】

- 事故対応が24時間で自分の条件にあった保険であれば、一番安いものを選んでOK

- 自動車保険の保険料は、条件が同じでも保険会社によって異なります。これは、設定する条件に応じて保険料を計算する際の算出方法に違いがあるためです。

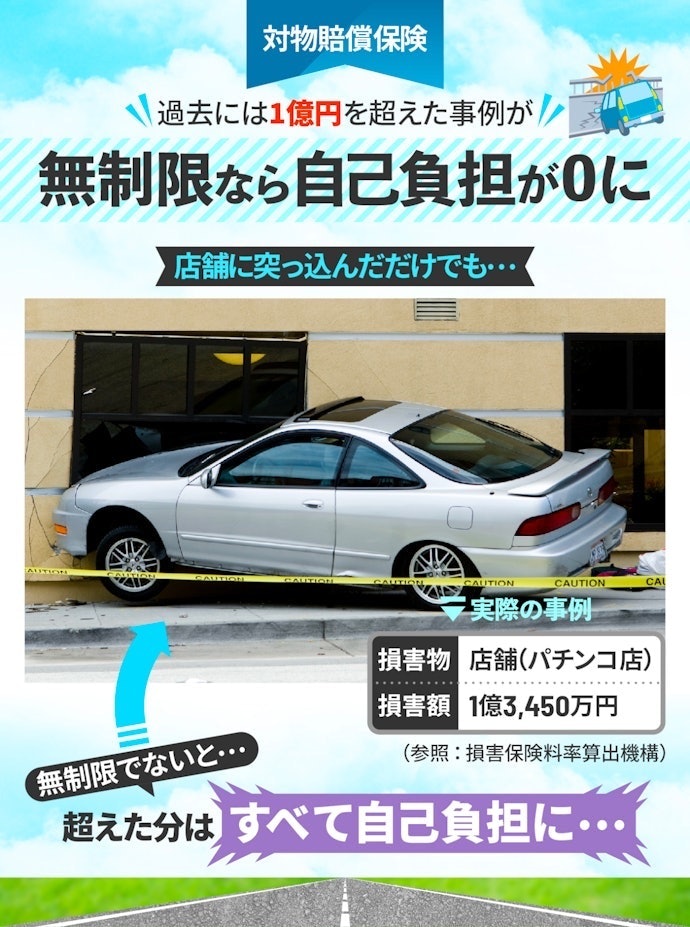

- 対人賠償責任保険金額・対物賠償責任保険金額は無制限に設定する

- 事故を起こしてしまった際の賠償額は数千〜数億円になる場合もあるため、無制限に設定するのが一般的。検証の結果、どのサービスでも無制限に設定できるという点で違いはありませんでした。また、そのほかの補償内容の詳細は「主な補償内容と設定目安」の解説パートを参考にしてくださいね。

- 現在契約している自動車保険がある場合は保険証券を用意しておく

- 見積もり時に満期日・等級を入力する必要があり、それらは保険証券で確認できます。

主な補償内容と設定目安を解説

必要な補償に絞り、自分に合った条件で契約することで保険料を抑えられるため、その補償内容は必要か・どのくらいで設定すべきかを以下を参考に確認しておきましょう。

- 人身傷害補償金額・搭乗者傷害保険金額

- 自分や同乗者がケガをした場合の補償。死亡保険や医療保険に加入済みなら補償が重複するため、搭乗者傷害保険は外すことも選択肢のひとつです。人身傷害補償の保険金額は5,000〜6,000万円を基準に、年代や世帯人数に応じて設定するのがよいでしょう(参照:JA共済)。

- 車両保険

- 自分の車の損害を補償する保険。補償上限金額は車の時価によって変わり、車の時価は目安として1年で約1割ずつ下がるといわれています(参照:SBI損保)。新車〜5年以内なら時価が高いためつけておく価値がありますが、たとえば購入後10年で時価20万円程度の車なら補償上限も20万円。その金額を自腹で払えるなら、車両保険を外して月々の保険料を抑えるのもひとつの選択肢です。なお、時価(=補償上限額)は見積もり時に車種・年式・型式を入力すると自動算出される場合があるので、まずはその金額を確認するとよいでしょう。

- 免責金額(自己負担額)

- 事故時に自分で負担する金額のことで、車両保険で自分の車の修理費が補償される際に適用されます。たとえば免責5万円で修理費が30万円なら、5万円は自腹で残り25万円が保険から支払われます。 修理費が免責金額以下の場合は全額自己負担です。高く設定するほど保険料は安くなるため、自腹で払える範囲で高めにするのが月々の保険料を抑えるコツだといえます。

- 補償される運転者

- 補償対象は本人のみ・本人と配偶者限定・家族限定・家族以外も補償されるものから選べます。保険料を抑えるなら対象は狭めるほうがよいでしょう。

- 弁護士費用特約

- 事故で被害にあった際、相手方への損害賠償請求を弁護士に依頼する際の費用を補償する特約。当事者間で折り合いがつかないケースも発生しうるのでつけておくとよいといえます。

- 対物超過特約

- 相手の車の修理代がその車の時価額を超えてしまった場合に、差額をカバーする特約。保険料はそこまで変わらないので付帯するのがおすすめです。

また、特約にはほかにもファミリーバイク特約・新車特約などがあります。特約の詳細な内容はコンテンツの後半で詳しく解説しているので参考にしてくださいね。

保険料を下げたい場合、補償内容や特約を細かく見直すよりも、まずは運転者の範囲を見直すのがとくに効果的です。運転者の制限がない場合や、20代も運転者に含まれている場合は保険料が高くなるため、補償対象は絞りましょう。たまに運転する程度であれば補償対象からは外し、その都度、1日自動車保険へ入る方法もあります。

また、生命保険やクレジットカード付帯の保険がある人は、重複する補償内容がないかも事前に確認しておくのがおすすめ。ほかの保険でカバーできる内容は自動車保険の補償として申し込む必要がありません。

例えば、フロントガラス交換の場合、以前はガラスを入れ替えるだけで済んだので部品代+2〜3万程度で修理ができました。一方、最新車だとガラスにセンサーカメラがついているものも多く、その場合はガラスの交換に加えてカメラの再調整(=コーディング)という作業が必要になります。手間がかかるのに加え、作業できる場所も限られるため修理代が高くなりやすく、追加で2〜5万円ほどかかることも。最新技術を搭載した車に乗っている人は、車両保険をつけておくと突然の出費にも対応しやすいでしょう。

また、車を複数台所有しており、それぞれ自動車保険に入っている人は補償の重複に注意してください。搭乗者保険や弁護士特約といった重複して入る必要がない内容もあります。

本コンテンツは情報提供を目的としたものであり、特定の保険商品についての勧誘や契約の推奨を目的としたものではありません。弊社が内容について正確性を含め一切を保証するものではないため、個別商品については各保険会社にお問い合わせください。

自動車保険全12選

おすすめ人気ランキング

商品 | 画像 | 検証 スコア | リンク | 検証スコア | こだわりスコア | 詳細情報 | ||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

事故の初期対応力 | 保険料の安さ(普通乗用車・コンパクトカー) | 保険料の安さ(普通乗用車・ミニバン) | 保険料の安さ(軽自動車) | 対人賠償保険の補償額 | 対物賠償保険の補償額 | 人身傷害保険 | 車両保険 | 事故受付時間 | 事故初期対応時間(平日) | 事故初期対応時間(休日) | ドラレコ特約あり | 現場かけつけサービスあり | 示談交渉サービスあり | 対物超過費用保険 | 搭乗者傷害保険 | 自損事故傷害補償 | 無保険車傷害保険 | 車両保険の免責金額 | ロードサービス | レッカー無料搬送距離 | 提携修理工場あり | 雪道スタックの補償あり | 弁護士費用特約 | その他の主な特約 | 代車・レンタカー費用補償の日数限度 | 宿泊費用補償 | 帰宅・移動費用補償 | ペット宿泊費用補償 | 運転者年齢限定範囲 | 運転者限定範囲 | インターネット見積もりあり | 主な割引 | 加入方法 | 支払方法 | 払込方法 | 保険のタイプ | 保険期間 | ヤリスの保険料(6等級) | カローラの保険料(6等級) | ノアの保険料(15等級) | N-BOXの保険料(15等級) | タントの保険料(15等級) | ムーブの保険料(15等級) | |||||

1 | 東京海上ダイレクト &e(アンディー) |  | 5.00 | 5.00 | 5.00 | 3.66 | 3.63 | 無制限 | 無制限 | 3,000万円、5,000万円、1億円、2億円、無制限 | 一般型、限定型 | 24時間365日 | 24時間 | 24時間 | 50万円 | 3,000万円、5,000万円、1億円、2億円、無制限 | 2億円、無制限 | 0-0万円、0-10万円、5-5万円、5-10万円、10-10万円 | 自動付帯 | 100km(当社が指定する最寄りの修理工場などの場合は無制限) | 自動車事故型 | 弁護士特約、個人賠償特約、自転車傷害特約、対物超過特約、入院時諸費用特約、ペット特約セット、新車買替特約、車両全損時諸費用特約、車内身の回り品特約、事故時レンタカー特約、事故時帰宅・宿泊特約(自動付帯:他車運転特約、被害者救済特約、無過失特約) | 30日間 | 全年齢、21歳以上、26歳以上、30歳以上 | 本人限定、夫婦限定、家族限定、限定なし | インターネット割引、新車割引、ASV(自動ブレーキ)割引、セカンドカー割引、紹介割引 | インターネット | 年払い、月払い | クレジットカード、コンビニ、スマホ決済 | ダイレクト型 | 1年間 | 104,324円 | 109,896円 | 43,045円 | 39,303円 | 40,885円 | 42,551円 | |||||||||||

2 | 楽天損保 ドライブアシスト |  | 4.82 | 5.00 | 4.44 | 4.71 | 4.00 | 無制限 | 無制限 | 3,000万〜2億円、無制限 | 一般型、限定型(車対車+A) | 24時間365日 | 24時間 | 24時間 | 50万円 | 100〜1,000万円 | 3,000万〜2億円、無制限 | 無制限 | 0-10万円、3-10万円、5-10万円、7-10万円、3万円、5万円、7万円、10万円、15万円、20万円 | 自動付帯 | 20万円まで | 自動車事故型 | 搭乗者傷害特約(部位・症状別払)、搭乗者傷害特約(死亡・後遺障害)、人身傷害車外危険補償特約、車両全損時臨時費用補償特約、車両保険無過失事故特約、車両新車取得費用補償特約、事故・故障時レンタカー費用補償特約、ファミリー自転車傷害特約、車内積載動産補償特約、個人賠償責任補償特約(示談交渉サービス付)(自動付帯:対物超過修理費用補償特約、被害者救済費用等補償特約、他車運転危険補償特約、人身傷害死亡・重度後遺障害時緊急支援費用補償特約、無保険車傷害特約) | 15日(故障)、30日(事故) | 全年齢、21歳以上、26歳以上、35歳以上 | 本人限定、夫婦限定、限定なし | インターネット割引、無事故割引、ゴールド免許割引、自動ブレーキ割引、新車割引、複数所有新規契約割引、等級別料率制度(無事故による割引) | 代理店、インターネット | 月払い、一時払い | 口座振替、クレジットカード、銀行振込 | ダイレクト型 | 1年間 | 122,110円 | 123,530円 | 31,490円 | 32,150円 | 32,550円 | 33,520円 | ||||||||||

3 | セコム損保 セコム安心マイカー保険 |  | 4.68 | 5.00 | 4.08 | 4.53 | 4.54 | 無制限 | 無制限 | 3,000万〜1億円、2億円 | 一般型、限定型(車対車事故および限定危険「車両損害」特約セット) | 24時間365日 | 24時間 | 24時間 | 50万円(事故発生日から6か月以内に修理した場合に限る) | 500万円、1,000〜2,000万円 | 1,500万円(死亡)、50〜2,000万円(後遺障害)、200万円(介護費用) | 無制限 | 0円、5万円、7万円、10万円、15万円、20万円 | 自動付帯 | 約250km | 自動車事故型 | 身の回り品補償特約、個人賠償責任補償特約、車両搬送時諸費用特約、車両超過修理費用特約、事故故障代車費用特約、車両全損時臨時費用特約(自動付帯:他車運転特約、無過失事故に関する特約、被害者救済費用等補償特約、心神喪失等による事故の被害者損害補償特約、運転者範囲変更漏れサポート特約) | 30日間 | 全年齢、21歳以上、26歳以上、35歳以上 | 本人限定、夫婦限定、家族限定、限定なし | インターネット割引、証券不発行割引、ノンフリート等級制度、2台目のお車の割引(複数所有新規)、ゴールド免許割引、新車割引、ASV割引 | インターネット、電話、郵送 | 月払い、一時払い | 口座振替、クレジットカード、銀行振込、コンビニ、郵便局 | ダイレクト型 | 1年間 | 133,590円 | 141,850円 | 32,380円 | 28,080円 | 29,530円 | 30,730円 | ||||||||||

4 | あいおいニッセイ同和損保 タフ・クルマの保険 |  | 4.20 | 4.55 | 3.59 | 3.12 | 3.08 | 無制限 | 無制限 | 3,000万円、5,000万円、1億円、2億円、無制限 | 一般型、限定型(10補償限定) | 24時間365日 | 24時間 | 24時間 | 50万円 | 500〜1,000万円 | 1万円、10万円、30万円、50万円、100万円 | 3,000万円、5,000万円、1億円、2億円、無制限 | 0-10万円、5-5万円、5-10万円 | 自動付帯 | 15万円まで(最短経路での搬送に限り無制限) | 自動車事故型、日常生活+自動車事故型 | 傷害一時金特約、犯罪被害事故特約、新車特約、車両全損時復旧費用特約、地震・噴火・津波「車両全損時定額払」特約、日常生活賠償(受託物賠償追加型)特約、自転車賠償特約、車内外身の回り品特約(自動付帯:対人臨時費用特約、対歩行者等傷害特約、不正アクセス・車両の欠陥等による事故の被害者救済費用特約、心神喪失等による事故の被害者救済費用特約、対物超過修理費用特約、車両保険無過失事故特約、全損時諸費用特約、車両価額協定保険特約、他車運転特約、臨時代替自動車特約) | 15日(故障等の場合)、30日 | 全年齢、21歳以上、26歳以上、35歳以上 | 本人限定、夫婦限定、限定なし | ASV割引、ECOカー割引(先進環境対策車割引)、福祉車両割引、新車割引、ドーン!とおまかせ(耐損傷性・修理性割引)、ワンサポ無事故割引(24時間自動車保険無事故割引)、ノンフリート多数割引 | 代理店 | 月払い、年払い、一時払い、半年払い、分割払い | 口座振替、クレジットカード、コンビニ、郵便局、スマホ決済、請求書払い(法人のみ) | 代理店型 | 1年間 | 144,210円 | 151,240円 | 55,520円 | 49,950円 | 50,310円 | 52,610円 | ||||||||||

5 | SOMPOダイレクト損害保険 おとなの自動車保険 |  | 4.16 | 4.30 | 3.88 | 4.04 | 4.66 | 無制限 | 無制限 | 3,000万〜1億円、2億円、無制限 | 一般型、限定型(車対車および限定危険(車対車+A)・車対車(車との衝突のみ)) | 24時間365日 | 9〜20時 | 9〜20時 | 50万円 | 500〜2,000万円 | 3,000万〜1億円、2億円、無制限 | 無制限 | 0-0万円、0-10万円、5-5万円、5-10万円、10-10万円、15-15万円、20-20万円 | 特約付加 | 約180km | 自動車事故型 | 搭乗者傷害特約、車両無過失事故に関する特約、車両新価特約、車両全損修理時特約、事故時代車費用特約、ロードアシスタンス特約、個人賠償責任特約、自転車傷害特約、車両身の回り品補償(自動付帯:対物全損時修理差額費用特約、無保険車傷害特約、他車運転特約) | 30日間 | 記名被保険者の補償開始日時点での年齢を基準に1歳刻み | 本人限定、夫婦限定・別居の未婚の子限定、同居の子以外限定、限定なし | インターネット割引、おとなの早期契約割引、20等級継続割引、自動ブレーキ(ASV)割引、電気・ハイブリッド車割引、ゴールド免許割引、おとなの2台目割引、新車割引、無事故割引 | インターネット | 月払い、年払い | クレジットカード、コンビニ、郵便局、スマホ決済 | ダイレクト型 | 1年間 | 138,540円 | 146,300円 | 34,860円 | 27,230円 | 28,400円 | 29,400円 | ||||||||||

6 | 損保ジャパン THE クルマの保険 |  | 4.11 | 4.70 | 3.27 | 3.33 | 3.36 | 無制限 | 無制限 | 3,000万円、5,000万円、7,000万円、1億円、無制限 | 一般型、限定型(⾞対⾞・限定危険) | 24時間365日 | 24時間 | 24時間 | 50万円 | 不明 | 1,500万円 | 無制限 | 0-10万円、3-10万円、5-10万円、0万円、3万円、5万円、7万円、10万円、15万円、20万円 | 自動付帯 | 約150km(ロードアシスタンス専⽤デスクに事前連絡して、損保ジャパンの指定する修理⼯場などにレッカーけん引する場合は無制限) | 自動車事故型、日常生活+自動車事故型 | ⼈⾝傷害⼊院時諸費⽤特約、⼈⾝傷害死亡・後遺障害定額給付⾦特約、⾞両新価特約、車両全損時復旧費用特約、故障運搬時⾞両損害特約、地震・噴⽕・津波⾞両全損時⼀時⾦特約、代車等諸費用特約(事故時30日型)、代車等諸費用特約(15日型)、つながるドラレコ Driving!、個人賠償責任特約、⾞両積載動産特約(自動付帯:対物全損時修理差額費⽤特約、他⾞運転特約、被害者救済費⽤特約、無保険⾞傷害特約、無過失事故の特則、安⼼更新サポート特約、継続うっかり特約、心神喪失等による事故の被害者損害補償特約) | 15日、30日(事故時) | 全年齢、21歳以上、26歳以上、35歳以上 | 本人限定、夫婦限定、限定なし | 新車割引、ASV割引、ノンフリート多数割引、複数所有新規契約(セカンドカー割引)、安全運転割引、走行特性割引、エコカー割引、福祉車両割引、65歳以上優良割引、Web証券割引 | 代理店 | 月払い、年払い、一括払い | 口座振替、クレジットカード、銀行振込、コンビニ、郵便局 | 代理店型 | 1年間 | 150,396円 | 159,960円 | 50,568円 | 44,508円 | 46,200円 | 48,444円 | ||||||||||

7 | SBI損保 SBI損保の自動車保険 |  | 3.99 | 3.74 | 4.79 | 5.00 | 4.77 | 無制限 | 500万円、1,000〜3,000万円、1億円、無制限 | 3,000〜7,000万円、1〜2億円、無制限 | 一般型、限定型(車対車+限定A) | 24時間365日 | 9〜19時 | 9〜19時 | 50万円 | 500万円、1,000〜2,000万円 | 1,500万円(死亡保険金)、1,500〜2,000万円(後遺障害保険金)、200万円(介護費用保険金) | 無制限 | 0-10万円、5(車対車免0)-10万円、5-10万円、10-10万円 | 自動付帯 | 50km(プレミアムは150km)※最寄りの修理工場までの場合は無制限 | 自動車事故型 | 対物差額修理費用補償特約、車両損害に関するレンタカー費用補償特約、全損時諸費用保険金特約、新車特約、自宅・車庫等修理費用補償特約、自転車事故補償特約、個人賠償責任危険補償特約、車内外身の回り品補償特約(自動付帯:他の自動車運転危険補償特約、被害者救済費用等補償特約) | 30日間 | 全年齢、21歳以上、26歳以上 | 本人限定、夫婦限定、家族限定、限定なし | 新車割引、セーフティ・サポートカー割引、ASV割引、ゴールド免許割引、インターネット割引、証券不発行割引 | インターネット | 月払い、年払い | クレジットカード、銀行振込、コンビニ、スマホ決済、ネットバンク決済 | ダイレクト型 | 1年間 | 110,990円 | 117,830円 | 29,980円 | 26,430円 | 27,290円 | 28,790円 | ||||||||||

8 | アクサ損害保険 アクサのダイレクト自動車保険 |  | 3.98 | 3.74 | 4.74 | 4.00 | 4.03 | 無制限 | 1,000〜2,000万円、無制限 | 3,000万〜1億円、無制限 | 一般型、限定型(車対車+A) | 24時間365日 | 9〜19時 | 9〜19時 | 50万円 | 500〜2,000万円 | 1,500万円(死亡保険金)、50〜2,000万円(後遺障害保険金)、200万円(介護費用保険金) | 2億円 | 5(車対車免ゼロ特約付)-10万円、5-10万円、10-10万円、7-10万円、定率30% | 自動付帯 | 150km(ロードサービスセンター指定の最寄修理工場の場合は無制限) | 自動車事故型、日常生活+自動車事故型 | 地震・噴火・津波危険「車両全損時一時金」特約、鍵交換費用補償特約、レンタカー費用補償特約、車両新価特約、対物全損時修理差額費用補償特約、日常生活賠償責任保険特約(示談交渉付)、EV充電設備補償特約、アクサ安心プラス(自動付帯:人身傷害補償特約、他車運転危険補償特約、被害者救済費用補償特約) | 30日間 | 全年齢、21歳以上、26歳以上、30歳以上 | 夫婦限定、限定なし | インターネット割引、インターネット継続割引、無事故割引、20等級継続割引、子育て応援割引、EV割引、お客さまページ複数契約割引、複数所有新規割引、ASV割引 | インターネット | 月払い、年払い | クレジットカード、コンビニ | ダイレクト型 | 1年間 | 112,730円 | 119,550円 | 35,260円 | 31,780円 | 33,060円 | 34,380円 | ||||||||||

9 | ソニー損保 ソニー損保の自動車保険 |  | 3.95 | 4.30 | 3.38 | 3.59 | 3.54 | 無制限 | 1,000万円、2,000万円、5,000万円、無制限 | 3,000万〜1億円、2億円、無制限 | 一般型、限定型(エコノミー型) | 24時間365日 | 0〜20時 | 0〜20時 | 50万円 | 500万円、1,000〜3,000万円 | 3,000万〜1億円、2億円、無制限 | 無制限 | 0-10万円、5-10万円(車対車免ゼロあり)、5-10万円(車対車免ゼロなし)、10-10万円 | 自動付帯 | 100km(当社が指定する最寄りの提携修理工場までなら無制限) | 自動車事故型、日常生活+自動車事故型 | 搭乗者傷害特約、新車買替特約、事故時レンタカー費用特約、車内身の回り品特約、故障補償特約(搬送時)、弁護士特約、個人賠償特約、おりても特約 | 30日間 | 全年齢、21歳以上、26歳以上、30歳以上 | 本人限定、夫婦限定、家族限定、限定なし | インターネット割引、無事故割引、運転者限定割引、くりこし割引、ゴールド免許割引、新車割引(自家用(普通・小型・軽)乗用車の場合)、継続割引、ASV割引(自動ブレーキ割引)、電気自動車割引、証券ペーパーレス割引(証券発行なしの割引)、セカンドカー割引(複数所有新規特則)、マイページ新規申込割引、継続時複数契約割引 | インターネット | 月払い、年払い | クレジットカード、銀行振込、コンビニ、スマホ決済、インターネットバンキング払い | ダイレクト型 | 1年間 | 148,290円 | 156,670円 | 44,610円 | 40,950円 | 42,550円 | 44,690円 | ||||||||||

9 | 東京海上日動火災保険 トータルアシスト自動車保険 |  | 3.95 | 4.55 | 3.15 | 3.00 | 3.00 | 無制限 | 無制限 | 3,000万円、5,000万円、7,000万円、1億円、無制限 | 一般型、限定型(エコノミー型) | 24時間365日 | 24時間 | 24時間 | 50万円 | 不明 | 1,500万円(死亡)、2,000万円(後遺障害) | 2億円 | 5-10万円 | 自動付帯 | 180km相当 | 自動車事故型、日常生活+自動車事故型 | 車両全損時復旧費特約、ドライブエージェント パーソナル(DAP)特約、レンタカー費用の補償日額に関する特約、地震・噴火・津波危険車両全損時一時金特約、車内携行品補償特約、個人賠償責任補償特約(自動付帯:対物超過修理費特約、入院時選べるアシスト特約、車両新価保険特約、車両全損時諸費用補償特約、無過失事故に関する特約、他車運転危険補償特約、故障補償特約(搬送時)) | 15日(故障)、30日(事故) | 全年齢、21歳以上、26歳以上、35歳以上 | 本人限定、夫婦限定、限定なし | 新車割引、ASV割引、福祉車両割引、Eco割引(ハイブリッド車・電気自動車割引)、ゴールド免許割引、複数所有新規特則(セカンドカー割引)、ノンフリート多数割引、運転性向割引、1日自動車保険無事故割引 | 代理店 | 月払い、年払い、一時払い | 口座振替、クレジットカード、銀行振込、コンビニ、郵便局 | 代理店型 | 1年間 | 152,750円 | 163,080円 | 58,130円 | 51,370円 | 53,950円 | 56,070円 | ||||||||||

東京海上ダイレクト&e(アンディー)

| 対人賠償保険の補償額 | 無制限 |

|---|---|

| 対物賠償保険の補償額 | 無制限 |

| 人身傷害保険 | 3,000万円、5,000万円、1億円、2億円、無制限 |

- 事故初期対応時間(平日)

- 24時間

- 事故初期対応時間(休日)

- 24時間

- ドラレコ特約あり

24時間対応の現場急行サービスあり。コンパクトカーの保険料は平均より安い

事故の初期対応時間は24時間で、セコムの現場急行サービスがついています。また、事故相手や自分への一般的な補償は確保できるうえ、弁護士費用特約も付帯できるため、もらい事故でも心強い保険といえます。ロードサービスは、レッカー搬送は100kmまでなら無料で、条件付きで雪道のスタックにも対応しています。

コンパクトカー・6等級の保険料の試算では、104,324円と全体の平均より28,600円ほど安い結果に。一方で、軽自動車・15等級の試算結果では平均より3,800円ほど高い39,303円でした。軽自動車の保険料は平均よりやや高いものの、もらい事故の備えにもになる補償内容なので検討してみてください。

| 車両保険 | 一般型、限定型 |

|---|---|

| 事故受付時間 | 24時間365日 |

| 現場かけつけサービスあり | |

| 示談交渉サービスあり | |

| 対物超過費用保険 | 50万円 |

| 搭乗者傷害保険 | |

| 自損事故傷害補償 | 3,000万円、5,000万円、1億円、2億円、無制限 |

| 無保険車傷害保険 | 2億円、無制限 |

| 車両保険の免責金額 | 0-0万円、0-10万円、5-5万円、5-10万円、10-10万円 |

| ロードサービス | 自動付帯 |

| レッカー無料搬送距離 | 100km(当社が指定する最寄りの修理工場などの場合は無制限) |

| 提携修理工場あり | |

| 雪道スタックの補償あり | |

| 弁護士費用特約 | 自動車事故型 |

| その他の主な特約 | 弁護士特約、個人賠償特約、自転車傷害特約、対物超過特約、入院時諸費用特約、ペット特約セット、新車買替特約、車両全損時諸費用特約、車内身の回り品特約、事故時レンタカー特約、事故時帰宅・宿泊特約(自動付帯:他車運転特約、被害者救済特約、無過失特約) |

| 代車・レンタカー費用補償の日数限度 | 30日間 |

| 宿泊費用補償 | |

| 帰宅・移動費用補償 | |

| ペット宿泊費用補償 | |

| 運転者年齢限定範囲 | 全年齢、21歳以上、26歳以上、30歳以上 |

| 運転者限定範囲 | 本人限定、夫婦限定、家族限定、限定なし |

| インターネット見積もりあり | |

| 主な割引 | インターネット割引、新車割引、ASV(自動ブレーキ)割引、セカンドカー割引、紹介割引 |

| 加入方法 | インターネット |

| 支払方法 | 年払い、月払い |

| 払込方法 | クレジットカード、コンビニ、スマホ決済 |

| 保険のタイプ | ダイレクト型 |

| 保険期間 | 1年間 |

| ヤリスの保険料(6等級) | 104,324円 |

| カローラの保険料(6等級) | 109,896円 |

| ノアの保険料(15等級) | 43,045円 |

| N-BOXの保険料(15等級) | 39,303円 |

| タントの保険料(15等級) | 40,885円 |

| ムーブの保険料(15等級) | 42,551円 |

日頃から安全運転を心掛けることのできる自動車保険

保険料は高いが、事故対応はスムーズで手厚い

職場の人達も一緒の保険会社が多く、事故の時の対応もスムーズで安心出来ると思います。

事故対応の不安はあるが価格を抑えたい方にはオススメ。

楽天損保ドライブアシスト

| 対人賠償保険の補償額 | 無制限 |

|---|---|

| 対物賠償保険の補償額 | 無制限 |

| 人身傷害保険 | 3,000万〜2億円、無制限 |

- 事故初期対応時間(平日)

- 24時間

- 事故初期対応時間(休日)

- 24時間

- ドラレコ特約あり

楽天ポイントが活用できる。継続でもネット割引がある保険

事故の初期対応時間は24時間なので、土日や深夜の事故でも当日対応が可能。現場かけつけサービスも利用できます。自動車事故による事故相手と自分への補償は確保でき、人身傷害保険は基本補償に含まれている保険です。ロードサービスでは、事故や故障時のレッカー搬送は20万円相当まで無料です。ただし、雪道でのスタックについては、スタッドレスタイヤまたはチェーンを装着している場合に限りサービスの対象となります。

コンパクトカー・6等級の保険料を試算したところ、122,110円と全商品の平均よりも10,800円ほど安い結果となりました。また、軽自動車・15等級の保険料は平均より3,400円ほど安い32,150円でした。日常的に楽天のサービスを利用している人は検討するとよいでしょう。

| 車両保険 | 一般型、限定型(車対車+A) |

|---|---|

| 事故受付時間 | 24時間365日 |

| 現場かけつけサービスあり | |

| 示談交渉サービスあり | |

| 対物超過費用保険 | 50万円 |

| 搭乗者傷害保険 | 100〜1,000万円 |

| 自損事故傷害補償 | 3,000万〜2億円、無制限 |

| 無保険車傷害保険 | 無制限 |

| 車両保険の免責金額 | 0-10万円、3-10万円、5-10万円、7-10万円、3万円、5万円、7万円、10万円、15万円、20万円 |

| ロードサービス | 自動付帯 |

| レッカー無料搬送距離 | 20万円まで |

| 提携修理工場あり | |

| 雪道スタックの補償あり | |

| 弁護士費用特約 | 自動車事故型 |

| その他の主な特約 | 搭乗者傷害特約(部位・症状別払)、搭乗者傷害特約(死亡・後遺障害)、人身傷害車外危険補償特約、車両全損時臨時費用補償特約、車両保険無過失事故特約、車両新車取得費用補償特約、事故・故障時レンタカー費用補償特約、ファミリー自転車傷害特約、車内積載動産補償特約、個人賠償責任補償特約(示談交渉サービス付)(自動付帯:対物超過修理費用補償特約、被害者救済費用等補償特約、他車運転危険補償特約、人身傷害死亡・重度後遺障害時緊急支援費用補償特約、無保険車傷害特約) |

| 代車・レンタカー費用補償の日数限度 | 15日(故障)、30日(事故) |

| 宿泊費用補償 | |

| 帰宅・移動費用補償 | |

| ペット宿泊費用補償 | |

| 運転者年齢限定範囲 | 全年齢、21歳以上、26歳以上、35歳以上 |

| 運転者限定範囲 | 本人限定、夫婦限定、限定なし |

| インターネット見積もりあり | |

| 主な割引 | インターネット割引、無事故割引、ゴールド免許割引、自動ブレーキ割引、新車割引、複数所有新規契約割引、等級別料率制度(無事故による割引) |

| 加入方法 | 代理店、インターネット |

| 支払方法 | 月払い、一時払い |

| 払込方法 | 口座振替、クレジットカード、銀行振込 |

| 保険のタイプ | ダイレクト型 |

| 保険期間 | 1年間 |

| ヤリスの保険料(6等級) | 122,110円 |

| カローラの保険料(6等級) | 123,530円 |

| ノアの保険料(15等級) | 31,490円 |

| N-BOXの保険料(15等級) | 32,150円 |

| タントの保険料(15等級) | 32,550円 |

| ムーブの保険料(15等級) | 33,520円 |

保険料が安くて負担が少ないし、楽天ポイントも貯まる。

保険料も安く、アプリのマイページで内容を確認しやすい。

保険料が安く、楽天のポイントがアップして財布に優しい

ダイヤモンド会員なら30%オフでとても安い。

保険料がお手頃なのが魅力的な自動車保険です

自分にあった保証内容が選べて保険料が安い。ロードサービスもある。楽天ポイントももらえる。

楽天損保 ドライブアシストを検証レビュー!30代向け自動車保険の選び方も紹介

セコム損保セコム安心マイカー保険

| 対人賠償保険の補償額 | 無制限 |

|---|---|

| 対物賠償保険の補償額 | 無制限 |

| 人身傷害保険 | 3,000万〜1億円、2億円 |

- 事故初期対応時間(平日)

- 24時間

- 事故初期対応時間(休日)

- 24時間

- ドラレコ特約あり

事故対応は24時間。軽自動車の保険料は割安なダイレクト型の自動車保険

24時間事故対応しているため、深夜や土日の事故でも保険会社に初期対応をまかせられます。また、現場かけつけサービスもついており、事故対応力は充実しているといえます。事故相手への賠償や自分の治療費などの一般的な補償はそろっているため、特約をつけずとも最低限の補償は確保可能です。ロードサービスは雪道のスタックには対応していないものの、レッカー搬送は約250kmまで無料で対応しています。

コンパクトカー・6等級の保険料の検証では、133,590円と全商品の平均より700円ほど高い結果となりました。一方で、軽自動車・15等級の保険料では28,080円と全体の平均より7,500円ほど安い結果となっています。コンパクトカーの保険料は平均と比べて高いものの、事故の初期対応力が充実している自動車保険を探している人は検討してみてください。

| 車両保険 | 一般型、限定型(車対車事故および限定危険「車両損害」特約セット) |

|---|---|

| 事故受付時間 | 24時間365日 |

| 現場かけつけサービスあり | |

| 示談交渉サービスあり | |

| 対物超過費用保険 | 50万円(事故発生日から6か月以内に修理した場合に限る) |

| 搭乗者傷害保険 | 500万円、1,000〜2,000万円 |

| 自損事故傷害補償 | 1,500万円(死亡)、50〜2,000万円(後遺障害)、200万円(介護費用) |

| 無保険車傷害保険 | 無制限 |

| 車両保険の免責金額 | 0円、5万円、7万円、10万円、15万円、20万円 |

| ロードサービス | 自動付帯 |

| レッカー無料搬送距離 | 約250km |

| 提携修理工場あり | |

| 雪道スタックの補償あり | |

| 弁護士費用特約 | 自動車事故型 |

| その他の主な特約 | 身の回り品補償特約、個人賠償責任補償特約、車両搬送時諸費用特約、車両超過修理費用特約、事故故障代車費用特約、車両全損時臨時費用特約(自動付帯:他車運転特約、無過失事故に関する特約、被害者救済費用等補償特約、心神喪失等による事故の被害者損害補償特約、運転者範囲変更漏れサポート特約) |

| 代車・レンタカー費用補償の日数限度 | 30日間 |

| 宿泊費用補償 | |

| 帰宅・移動費用補償 | |

| ペット宿泊費用補償 | |

| 運転者年齢限定範囲 | 全年齢、21歳以上、26歳以上、35歳以上 |

| 運転者限定範囲 | 本人限定、夫婦限定、家族限定、限定なし |

| インターネット見積もりあり | |

| 主な割引 | インターネット割引、証券不発行割引、ノンフリート等級制度、2台目のお車の割引(複数所有新規)、ゴールド免許割引、新車割引、ASV割引 |

| 加入方法 | インターネット、電話、郵送 |

| 支払方法 | 月払い、一時払い |

| 払込方法 | 口座振替、クレジットカード、銀行振込、コンビニ、郵便局 |

| 保険のタイプ | ダイレクト型 |

| 保険期間 | 1年間 |

| ヤリスの保険料(6等級) | 133,590円 |

| カローラの保険料(6等級) | 141,850円 |

| ノアの保険料(15等級) | 32,380円 |

| N-BOXの保険料(15等級) | 28,080円 |

| タントの保険料(15等級) | 29,530円 |

| ムーブの保険料(15等級) | 30,730円 |

保険料も安くて、警備会社のセコムの現場サービスで安心できる

安い保険料だけど、対応はしっかりしている

セコム損保 セコム安心マイカー保険を検証レビュー!50代向け自動車保険の選び方も紹介

あいおいニッセイ同和損保タフ・クルマの保険

| 対人賠償保険の補償額 | 無制限 |

|---|---|

| 対物賠償保険の補償額 | 無制限 |

| 人身傷害保険 | 3,000万円、5,000万円、1億円、2億円、無制限 |

- 事故初期対応時間(平日)

- 24時間

- 事故初期対応時間(休日)

- 24時間

- ドラレコ特約あり

レッカー搬送距離は最長クラス。保険料は割高の自動車保険

事故の初期対応時間は24時間なので、土日や深夜の事故でも心強い保険といえます。ただし、現場かけつけサービスはついていません。補償内容は、自動車事故に備えられる一般的な補償に加え、ドライブレコーダーをレンタルできる「ドラレコ特約」も付帯可能です。ロードサービスは、雪道スタックには対応していませんが、レッカー搬送は15万円相当分を無料で利用できます。

コンパクトカー・6等級の保険料の試算では、144,210円で平均より11,300円ほど高い結果に。軽自動車・15等級の保険料の試算結果は49,950円と平均より約14,400円高い結果となりました。代理店でしか申し込みできない商品なので、保険のプロと相談しながら補償プランを決めたい人は検討してみるのもよいでしょう。

| 車両保険 | 一般型、限定型(10補償限定) |

|---|---|

| 事故受付時間 | 24時間365日 |

| 現場かけつけサービスあり | |

| 示談交渉サービスあり | |

| 対物超過費用保険 | 50万円 |

| 搭乗者傷害保険 | 500〜1,000万円 |

| 自損事故傷害補償 | 1万円、10万円、30万円、50万円、100万円 |

| 無保険車傷害保険 | 3,000万円、5,000万円、1億円、2億円、無制限 |

| 車両保険の免責金額 | 0-10万円、5-5万円、5-10万円 |

| ロードサービス | 自動付帯 |

| レッカー無料搬送距離 | 15万円まで(最短経路での搬送に限り無制限) |

| 提携修理工場あり | |

| 雪道スタックの補償あり | |

| 弁護士費用特約 | 自動車事故型、日常生活+自動車事故型 |

| その他の主な特約 | 傷害一時金特約、犯罪被害事故特約、新車特約、車両全損時復旧費用特約、地震・噴火・津波「車両全損時定額払」特約、日常生活賠償(受託物賠償追加型)特約、自転車賠償特約、車内外身の回り品特約(自動付帯:対人臨時費用特約、対歩行者等傷害特約、不正アクセス・車両の欠陥等による事故の被害者救済費用特約、心神喪失等による事故の被害者救済費用特約、対物超過修理費用特約、車両保険無過失事故特約、全損時諸費用特約、車両価額協定保険特約、他車運転特約、臨時代替自動車特約) |

| 代車・レンタカー費用補償の日数限度 | 15日(故障等の場合)、30日 |

| 宿泊費用補償 | |

| 帰宅・移動費用補償 | |

| ペット宿泊費用補償 | |

| 運転者年齢限定範囲 | 全年齢、21歳以上、26歳以上、35歳以上 |

| 運転者限定範囲 | 本人限定、夫婦限定、限定なし |

| インターネット見積もりあり | |

| 主な割引 | ASV割引、ECOカー割引(先進環境対策車割引)、福祉車両割引、新車割引、ドーン!とおまかせ(耐損傷性・修理性割引)、ワンサポ無事故割引(24時間自動車保険無事故割引)、ノンフリート多数割引 |

| 加入方法 | 代理店 |

| 支払方法 | 月払い、年払い、一時払い、半年払い、分割払い |

| 払込方法 | 口座振替、クレジットカード、コンビニ、郵便局、スマホ決済、請求書払い(法人のみ) |

| 保険のタイプ | 代理店型 |

| 保険期間 | 1年間 |

| ヤリスの保険料(6等級) | 144,210円 |

| カローラの保険料(6等級) | 151,240円 |

| ノアの保険料(15等級) | 55,520円 |

| N-BOXの保険料(15等級) | 49,950円 |

| タントの保険料(15等級) | 50,310円 |

| ムーブの保険料(15等級) | 52,610円 |

保険料は少し高めではあるけど、保証は手厚いと思う。

補償内容は手厚いが電話対応後が時間がかかる

保険料は高いが何かあった際は補填がされる保証があり、安全運転をすればするほど料金が安くなる。

大手保険会社による安心感と距離制限のない補償が魅力

手続きの手軽さと大手の安心感はあるが、保険料は割高

アプリもあって契約内容を確認しやすくてよかった

あいおいニッセイ同和損保 タフ・クルマの保険を検証レビュー!20代向け自動車保険の選び方も紹介

SOMPOダイレクト損害保険おとなの自動車保険

| 対人賠償保険の補償額 | 無制限 |

|---|---|

| 対物賠償保険の補償額 | 無制限 |

| 人身傷害保険 | 3,000万〜1億円、2億円、無制限 |

- 事故初期対応時間(平日)

- 9〜20時

- 事故初期対応時間(休日)

- 9〜20時

- ドラレコ特約あり

6等級の保険料は平均よりも高め。ロードサービスはオプション追加が必要

事故の初期対応は24時間ではありませんが、平日と土日ともに20時までに受けつけた事故なら当日対応してもらえます。現場かけつけサービスがついていて、こちらは24時間365日対応。また、自動車事故に関係する補償はひと通りそろっており、人身傷害保険は基本補償に含まれています。ロードサービスは、レッカー搬送は約180kmまで無料なうえ雪道のスタックにも対応可能です。しかし、ロードサービスは自動付帯ではなく特約である点に注意しましょう。

コンパクトカー・6等級の保険料の試算結果は138,540円で、全商品の平均より5,600円ほど高い結果となりました。また、軽自動車・15等級の保険料も27,230円と、平均より8,300円ほど安い結果でした。ロードサービスが不要だと考えている人は検討してもよいといえるでしょう。

| 車両保険 | 一般型、限定型(車対車および限定危険(車対車+A)・車対車(車との衝突のみ)) |

|---|---|

| 事故受付時間 | 24時間365日 |

| 現場かけつけサービスあり | |

| 示談交渉サービスあり | |

| 対物超過費用保険 | 50万円 |

| 搭乗者傷害保険 | 500〜2,000万円 |

| 自損事故傷害補償 | 3,000万〜1億円、2億円、無制限 |

| 無保険車傷害保険 | 無制限 |

| 車両保険の免責金額 | 0-0万円、0-10万円、5-5万円、5-10万円、10-10万円、15-15万円、20-20万円 |

| ロードサービス | 特約付加 |

| レッカー無料搬送距離 | 約180km |

| 提携修理工場あり | |

| 雪道スタックの補償あり | |

| 弁護士費用特約 | 自動車事故型 |

| その他の主な特約 | 搭乗者傷害特約、車両無過失事故に関する特約、車両新価特約、車両全損修理時特約、事故時代車費用特約、ロードアシスタンス特約、個人賠償責任特約、自転車傷害特約、車両身の回り品補償(自動付帯:対物全損時修理差額費用特約、無保険車傷害特約、他車運転特約) |

| 代車・レンタカー費用補償の日数限度 | 30日間 |

| 宿泊費用補償 | |

| 帰宅・移動費用補償 | |

| ペット宿泊費用補償 | |

| 運転者年齢限定範囲 | 記名被保険者の補償開始日時点での年齢を基準に1歳刻み |

| 運転者限定範囲 | 本人限定、夫婦限定・別居の未婚の子限定、同居の子以外限定、限定なし |

| インターネット見積もりあり | |

| 主な割引 | インターネット割引、おとなの早期契約割引、20等級継続割引、自動ブレーキ(ASV)割引、電気・ハイブリッド車割引、ゴールド免許割引、おとなの2台目割引、新車割引、無事故割引 |

| 加入方法 | インターネット |

| 支払方法 | 月払い、年払い |

| 払込方法 | クレジットカード、コンビニ、郵便局、スマホ決済 |

| 保険のタイプ | ダイレクト型 |

| 保険期間 | 1年間 |

| ヤリスの保険料(6等級) | 138,540円 |

| カローラの保険料(6等級) | 146,300円 |

| ノアの保険料(15等級) | 34,860円 |

| N-BOXの保険料(15等級) | 27,230円 |

| タントの保険料(15等級) | 28,400円 |

| ムーブの保険料(15等級) | 29,400円 |

ネットですべて完了する。更新も簡単に済ませられる。

保険料が安く、契約や更新も簡単でスムーズにできる

事故対応がとても丁寧かつスムーズで安心できます。

通販型で安く、保証内容のカスタマイズも自由

保険料が安い、とにかく他社よりも安くて手軽

損保ジャパンTHE クルマの保険

| 対人賠償保険の補償額 | 無制限 |

|---|---|

| 対物賠償保険の補償額 | 無制限 |

| 人身傷害保険 | 3,000万円、5,000万円、7,000万円、1億円、無制限 |

- 事故初期対応時間(平日)

- 24時間

- 事故初期対応時間(休日)

- 24時間

- ドラレコ特約あり

事故連絡方法を豊富に選べる保険。保険料は割高な結果に

事故の初期対応時間は24時間なので、土日や深夜の事故でも当日に初期対応を受けられる保険です。また、補償内容では事故相手と自分への補償は確保できるうえ、ドライブレコーダーをレンタルできるドラレコ特約を付帯できます。ロードサービスでは雪道のスタックには対応していないものの、レッカー搬送は約150kmまで無料対応です。

コンパクトカー・6等級の保険料の検証では、150,396円と全商品の平均よりも17,500円高い結果でした。軽自動車・15等級の試算でも44,508円と平均より9,000円ほど高い結果となりました。保険料は比較的高いものの、代理店でのみ申し込みできる商品なので、相談しながら補償プランを決めたい人は検討してもよいといえるでしょう。

| 車両保険 | 一般型、限定型(⾞対⾞・限定危険) |

|---|---|

| 事故受付時間 | 24時間365日 |

| 現場かけつけサービスあり | |

| 示談交渉サービスあり | |

| 対物超過費用保険 | 50万円 |

| 搭乗者傷害保険 | 不明 |

| 自損事故傷害補償 | 1,500万円 |

| 無保険車傷害保険 | 無制限 |

| 車両保険の免責金額 | 0-10万円、3-10万円、5-10万円、0万円、3万円、5万円、7万円、10万円、15万円、20万円 |

| ロードサービス | 自動付帯 |

| レッカー無料搬送距離 | 約150km(ロードアシスタンス専⽤デスクに事前連絡して、損保ジャパンの指定する修理⼯場などにレッカーけん引する場合は無制限) |

| 提携修理工場あり | |

| 雪道スタックの補償あり | |

| 弁護士費用特約 | 自動車事故型、日常生活+自動車事故型 |

| その他の主な特約 | ⼈⾝傷害⼊院時諸費⽤特約、⼈⾝傷害死亡・後遺障害定額給付⾦特約、⾞両新価特約、車両全損時復旧費用特約、故障運搬時⾞両損害特約、地震・噴⽕・津波⾞両全損時⼀時⾦特約、代車等諸費用特約(事故時30日型)、代車等諸費用特約(15日型)、つながるドラレコ Driving!、個人賠償責任特約、⾞両積載動産特約(自動付帯:対物全損時修理差額費⽤特約、他⾞運転特約、被害者救済費⽤特約、無保険⾞傷害特約、無過失事故の特則、安⼼更新サポート特約、継続うっかり特約、心神喪失等による事故の被害者損害補償特約) |

| 代車・レンタカー費用補償の日数限度 | 15日、30日(事故時) |

| 宿泊費用補償 | |

| 帰宅・移動費用補償 | |

| ペット宿泊費用補償 | |

| 運転者年齢限定範囲 | 全年齢、21歳以上、26歳以上、35歳以上 |

| 運転者限定範囲 | 本人限定、夫婦限定、限定なし |

| インターネット見積もりあり | |

| 主な割引 | 新車割引、ASV割引、ノンフリート多数割引、複数所有新規契約(セカンドカー割引)、安全運転割引、走行特性割引、エコカー割引、福祉車両割引、65歳以上優良割引、Web証券割引 |

| 加入方法 | 代理店 |

| 支払方法 | 月払い、年払い、一括払い |

| 払込方法 | 口座振替、クレジットカード、銀行振込、コンビニ、郵便局 |

| 保険のタイプ | 代理店型 |

| 保険期間 | 1年間 |

| ヤリスの保険料(6等級) | 150,396円 |

| カローラの保険料(6等級) | 159,960円 |

| ノアの保険料(15等級) | 50,568円 |

| N-BOXの保険料(15等級) | 44,508円 |

| タントの保険料(15等級) | 46,200円 |

| ムーブの保険料(15等級) | 48,444円 |

補償が手厚く保険料もお手軽でいざという時に安心

内容がシンプルでわかりやすい。特約も充実しているので自分に合った保険に組み立てられます

安定した保険料と丁寧な対応で安心して運転できます

ネット保険と違って値は張るがが、個別的な対応はピカイチだと思います。

事故対応が寄り添ってくださり安心感がありました

オペレーターの対応が丁寧で安心感があった

損保ジャパン THE クルマの保険を検証レビュー!20代向け自動車保険の選び方も紹介

SBI損保SBI損保の自動車保険

| 対人賠償保険の補償額 | 無制限 |

|---|---|

| 対物賠償保険の補償額 | 500万円、1,000〜3,000万円、1億円、無制限 |

| 人身傷害保険 | 3,000〜7,000万円、1〜2億円、無制限 |

- 事故初期対応時間(平日)

- 9〜19時

- 事故初期対応時間(休日)

- 9〜19時

- ドラレコ特約あり

保険料は平均より割安。事故対応は平日・土日ともに19時まで

事故の初期対応時間は平日・土日ともに19時までで、夜間の事故には対応しづらいでしょう。現場かけつけサービスは付帯していません。補償内容は、事故相手への賠償や自分の治療費などの一般的な内容がそろっています。また、3年以上継続するとロードサービスの内容がグレードアップするため、長期間加入するほどメリットがあるといえるでしょう。しかし、2年目まではレッカー搬送が50kmまでしか対応していない点に注意が必要です。

コンパクトカー・6等級の保険料の試算結果は110,990円で、今回検証した商品の平均より21,900円ほど安い結果に。軽自動車・15等級の試算結果も26,430円と、平均より9,100円安くなりました。長期的な契約を予定している人は検討してもよいといえます。

| 車両保険 | 一般型、限定型(車対車+限定A) |

|---|---|

| 事故受付時間 | 24時間365日 |

| 現場かけつけサービスあり | |

| 示談交渉サービスあり | |

| 対物超過費用保険 | 50万円 |

| 搭乗者傷害保険 | 500万円、1,000〜2,000万円 |

| 自損事故傷害補償 | 1,500万円(死亡保険金)、1,500〜2,000万円(後遺障害保険金)、200万円(介護費用保険金) |

| 無保険車傷害保険 | 無制限 |

| 車両保険の免責金額 | 0-10万円、5(車対車免0)-10万円、5-10万円、10-10万円 |

| ロードサービス | 自動付帯 |

| レッカー無料搬送距離 | 50km(プレミアムは150km)※最寄りの修理工場までの場合は無制限 |

| 提携修理工場あり | |

| 雪道スタックの補償あり | |

| 弁護士費用特約 | 自動車事故型 |

| その他の主な特約 | 対物差額修理費用補償特約、車両損害に関するレンタカー費用補償特約、全損時諸費用保険金特約、新車特約、自宅・車庫等修理費用補償特約、自転車事故補償特約、個人賠償責任危険補償特約、車内外身の回り品補償特約(自動付帯:他の自動車運転危険補償特約、被害者救済費用等補償特約) |

| 代車・レンタカー費用補償の日数限度 | 30日間 |

| 宿泊費用補償 | |

| 帰宅・移動費用補償 | |

| ペット宿泊費用補償 | |

| 運転者年齢限定範囲 | 全年齢、21歳以上、26歳以上 |

| 運転者限定範囲 | 本人限定、夫婦限定、家族限定、限定なし |

| インターネット見積もりあり | |

| 主な割引 | 新車割引、セーフティ・サポートカー割引、ASV割引、ゴールド免許割引、インターネット割引、証券不発行割引 |

| 加入方法 | インターネット |

| 支払方法 | 月払い、年払い |

| 払込方法 | クレジットカード、銀行振込、コンビニ、スマホ決済、ネットバンク決済 |

| 保険のタイプ | ダイレクト型 |

| 保険期間 | 1年間 |

| ヤリスの保険料(6等級) | 110,990円 |

| カローラの保険料(6等級) | 117,830円 |

| ノアの保険料(15等級) | 29,980円 |

| N-BOXの保険料(15等級) | 26,430円 |

| タントの保険料(15等級) | 27,290円 |

| ムーブの保険料(15等級) | 28,790円 |

保険料が安く申し込みのスピードが早いところが良い

補償はしっかり、けれど保険料はお手頃価格

保険料が安く、保証内容も安心!ネット割でもっとお安く

知名度もあり保険料も手頃なので、安心して任せることが出来る

保険料金が安くネットで簡単に申し込みができる

保険料、契約のしやすさ共に満足しています。

アクサ損害保険アクサのダイレクト自動車保険

| 対人賠償保険の補償額 | 無制限 |

|---|---|

| 対物賠償保険の補償額 | 1,000〜2,000万円、無制限 |

| 人身傷害保険 | 3,000万〜1億円、無制限 |

- 事故初期対応時間(平日)

- 9〜19時

- 事故初期対応時間(休日)

- 9〜19時

- ドラレコ特約あり

優良運転者限定の割引制度あり。保険料は平均よりも割安

事故相手や自分への一般的な補償はそろっていますが、事故の初期対応は平日・土日ともに19時まで。現場かけつけサービスはついていません。対物・対人など一般的な補償はそろっており、複数の特約がセットになった「アクサ安心プラス」をつければ、家族・女性・ペットを飼っている人向けの追加補償を受けられます。なお、レッカー搬送の無料距離は約150kmでした。

コンパクトカー・6等級の保険料の試算結果は112,730円で、全商品の平均より20,200円ほど安い結果に。軽自動車・15等級の試算結果は31,780円で平均より3,600円安くなりました。女性やペットを飼っている人は検討してもよいといえるでしょう。

| 車両保険 | 一般型、限定型(車対車+A) |

|---|---|

| 事故受付時間 | 24時間365日 |

| 現場かけつけサービスあり | |

| 示談交渉サービスあり | |

| 対物超過費用保険 | 50万円 |

| 搭乗者傷害保険 | 500〜2,000万円 |

| 自損事故傷害補償 | 1,500万円(死亡保険金)、50〜2,000万円(後遺障害保険金)、200万円(介護費用保険金) |

| 無保険車傷害保険 | 2億円 |

| 車両保険の免責金額 | 5(車対車免ゼロ特約付)-10万円、5-10万円、10-10万円、7-10万円、定率30% |

| ロードサービス | 自動付帯 |

| レッカー無料搬送距離 | 150km(ロードサービスセンター指定の最寄修理工場の場合は無制限) |

| 提携修理工場あり | |

| 雪道スタックの補償あり | |

| 弁護士費用特約 | 自動車事故型、日常生活+自動車事故型 |

| その他の主な特約 | 地震・噴火・津波危険「車両全損時一時金」特約、鍵交換費用補償特約、レンタカー費用補償特約、車両新価特約、対物全損時修理差額費用補償特約、日常生活賠償責任保険特約(示談交渉付)、EV充電設備補償特約、アクサ安心プラス(自動付帯:人身傷害補償特約、他車運転危険補償特約、被害者救済費用補償特約) |

| 代車・レンタカー費用補償の日数限度 | 30日間 |

| 宿泊費用補償 | |

| 帰宅・移動費用補償 | |

| ペット宿泊費用補償 | |

| 運転者年齢限定範囲 | 全年齢、21歳以上、26歳以上、30歳以上 |

| 運転者限定範囲 | 夫婦限定、限定なし |

| インターネット見積もりあり | |

| 主な割引 | インターネット割引、インターネット継続割引、無事故割引、20等級継続割引、子育て応援割引、EV割引、お客さまページ複数契約割引、複数所有新規割引、ASV割引 |

| 加入方法 | インターネット |

| 支払方法 | 月払い、年払い |

| 払込方法 | クレジットカード、コンビニ |

| 保険のタイプ | ダイレクト型 |

| 保険期間 | 1年間 |

| ヤリスの保険料(6等級) | 112,730円 |

| カローラの保険料(6等級) | 119,550円 |

| ノアの保険料(15等級) | 35,260円 |

| N-BOXの保険料(15等級) | 31,780円 |

| タントの保険料(15等級) | 33,060円 |

| ムーブの保険料(15等級) | 34,380円 |

保険料が安く、ネットで契約が完結するので気軽に試せます。

手続きも簡単で、安く充実した補償で安心できる

補償内容と保険料のバランスがよく、新サービスも魅力

バッテリー上がりはいいが、事故対応は残酷さが垣間見れた保険会社

ソニー損保ソニー損保の自動車保険

| 対人賠償保険の補償額 | 無制限 |

|---|---|

| 対物賠償保険の補償額 | 1,000万円、2,000万円、5,000万円、無制限 |

| 人身傷害保険 | 3,000万〜1億円、2億円、無制限 |

- 事故初期対応時間(平日)

- 0〜20時

- 事故初期対応時間(休日)

- 0〜20時

- ドラレコ特約あり

くりこし割引で保険料が安くなる。事故対応は20時まで

事故の初期対応時間は24時間ではなく、平日と土日ともに20時まで。現場かけつけサービスは24時間365日対応のものが付帯しています。保険金の請求や問い合わせがスマホアプリからできるため、日中忙しくて電話が掛けづらい人でも手軽に連絡できるでしょう。基本補償の内容は他社と変わりなく、事故相手と自分への一般的な補償は確保できます。ロードサービスは、レッカー搬送の無料距離が100kmであり、特定の条件を除き雪道のスタックにも対応していました。

コンパクトカー・6等級の保険料の検証では、148,290円で平均と比べて15,400円ほど高い結果となりました。また、軽自動車・15等級の試算結果も平均より5,400円ほど高い40,950円。日常的には運転をしない人や、日中電話する時間を確保しづらい人は検討するのもありでしょう。

| 車両保険 | 一般型、限定型(エコノミー型) |

|---|---|

| 事故受付時間 | 24時間365日 |

| 現場かけつけサービスあり | |

| 示談交渉サービスあり | |

| 対物超過費用保険 | 50万円 |

| 搭乗者傷害保険 | 500万円、1,000〜3,000万円 |

| 自損事故傷害補償 | 3,000万〜1億円、2億円、無制限 |

| 無保険車傷害保険 | 無制限 |

| 車両保険の免責金額 | 0-10万円、5-10万円(車対車免ゼロあり)、5-10万円(車対車免ゼロなし)、10-10万円 |

| ロードサービス | 自動付帯 |

| レッカー無料搬送距離 | 100km(当社が指定する最寄りの提携修理工場までなら無制限) |

| 提携修理工場あり | |

| 雪道スタックの補償あり | |

| 弁護士費用特約 | 自動車事故型、日常生活+自動車事故型 |

| その他の主な特約 | 搭乗者傷害特約、新車買替特約、事故時レンタカー費用特約、車内身の回り品特約、故障補償特約(搬送時)、弁護士特約、個人賠償特約、おりても特約 |

| 代車・レンタカー費用補償の日数限度 | 30日間 |

| 宿泊費用補償 | |

| 帰宅・移動費用補償 | |

| ペット宿泊費用補償 | |

| 運転者年齢限定範囲 | 全年齢、21歳以上、26歳以上、30歳以上 |

| 運転者限定範囲 | 本人限定、夫婦限定、家族限定、限定なし |

| インターネット見積もりあり | |

| 主な割引 | インターネット割引、無事故割引、運転者限定割引、くりこし割引、ゴールド免許割引、新車割引(自家用(普通・小型・軽)乗用車の場合)、継続割引、ASV割引(自動ブレーキ割引)、電気自動車割引、証券ペーパーレス割引(証券発行なしの割引)、セカンドカー割引(複数所有新規特則)、マイページ新規申込割引、継続時複数契約割引 |

| 加入方法 | インターネット |

| 支払方法 | 月払い、年払い |

| 払込方法 | クレジットカード、銀行振込、コンビニ、スマホ決済、インターネットバンキング払い |

| 保険のタイプ | ダイレクト型 |

| 保険期間 | 1年間 |

| ヤリスの保険料(6等級) | 148,290円 |

| カローラの保険料(6等級) | 156,670円 |

| ノアの保険料(15等級) | 44,610円 |

| N-BOXの保険料(15等級) | 40,950円 |

| タントの保険料(15等級) | 42,550円 |

| ムーブの保険料(15等級) | 44,690円 |

保険料も安く、会社の知名度にも安心感がある

サポート充実で何かあった時のお守りに最適

保険料が安くて、契約内容の確認が簡単で楽!

保険料走る分だけで手続きも簡単、更新もしやすい

保険料は安く、自分で手続きが簡単にできる!

保険料が安くても補償は手厚い 、事故対応がスムーズで安心感があった

東京海上日動火災保険トータルアシスト自動車保険

| 対人賠償保険の補償額 | 無制限 |

|---|---|

| 対物賠償保険の補償額 | 無制限 |

| 人身傷害保険 | 3,000万円、5,000万円、7,000万円、1億円、無制限 |

- 事故初期対応時間(平日)

- 24時間

- 事故初期対応時間(休日)

- 24時間

- ドラレコ特約あり

健康面を保険会社に相談できる。保険料は平均より高め

24時間事故対応しているため、土日や深夜の事故でも当日に対応可能です。ただし、現場かけつけサービスはついていません。自動車事故の補償は、事故相手への賠償や自分の治療費などの一般的な補償は確保できます。加えて、ドライブレコーダーをレンタルできるドラレコ特約を付帯できるため、もしものときでも心強い保険といえるでしょう。ロードサービスは、レッカー搬送は約180kmまで無料で対応していますが、雪道スタックには対応していません。

コンパクトカー・6等級の保険料の検証では、152,750円と全体の平均より約19,800円高い結果となりました。軽自動車・15等級の試算結果は51,370円で、こちらも平均より15,800円ほど高い結果に。健康や介護など、自動車以外の面でも保険会社に頼りたい人は検討してもよいでしょう。

| 車両保険 | 一般型、限定型(エコノミー型) |

|---|---|

| 事故受付時間 | 24時間365日 |

| 現場かけつけサービスあり | |

| 示談交渉サービスあり | |

| 対物超過費用保険 | 50万円 |

| 搭乗者傷害保険 | 不明 |

| 自損事故傷害補償 | 1,500万円(死亡)、2,000万円(後遺障害) |

| 無保険車傷害保険 | 2億円 |

| 車両保険の免責金額 | 5-10万円 |

| ロードサービス | 自動付帯 |

| レッカー無料搬送距離 | 180km相当 |

| 提携修理工場あり | |

| 雪道スタックの補償あり | |

| 弁護士費用特約 | 自動車事故型、日常生活+自動車事故型 |

| その他の主な特約 | 車両全損時復旧費特約、ドライブエージェント パーソナル(DAP)特約、レンタカー費用の補償日額に関する特約、地震・噴火・津波危険車両全損時一時金特約、車内携行品補償特約、個人賠償責任補償特約(自動付帯:対物超過修理費特約、入院時選べるアシスト特約、車両新価保険特約、車両全損時諸費用補償特約、無過失事故に関する特約、他車運転危険補償特約、故障補償特約(搬送時)) |

| 代車・レンタカー費用補償の日数限度 | 15日(故障)、30日(事故) |

| 宿泊費用補償 | |

| 帰宅・移動費用補償 | |

| ペット宿泊費用補償 | |

| 運転者年齢限定範囲 | 全年齢、21歳以上、26歳以上、35歳以上 |

| 運転者限定範囲 | 本人限定、夫婦限定、限定なし |

| インターネット見積もりあり | |

| 主な割引 | 新車割引、ASV割引、福祉車両割引、Eco割引(ハイブリッド車・電気自動車割引)、ゴールド免許割引、複数所有新規特則(セカンドカー割引)、ノンフリート多数割引、運転性向割引、1日自動車保険無事故割引 |

| 加入方法 | 代理店 |

| 支払方法 | 月払い、年払い、一時払い |

| 払込方法 | 口座振替、クレジットカード、銀行振込、コンビニ、郵便局 |

| 保険のタイプ | 代理店型 |

| 保険期間 | 1年間 |

| ヤリスの保険料(6等級) | 152,750円 |

| カローラの保険料(6等級) | 163,080円 |

| ノアの保険料(15等級) | 58,130円 |

| N-BOXの保険料(15等級) | 51,370円 |

| タントの保険料(15等級) | 53,950円 |

| ムーブの保険料(15等級) | 56,070円 |

契約の手続きが簡単でプランもシンプルでわかりやすい

保険料は高いけれど、知名度抜群な安心感。

契約更新がわかりやすく、スムーズである。また料金も安いのでこれからもお世話になります。

複雑な事情があり、入れない保険会社が多い中で加入できたので、とてもありがたかった。

対人申し込みは安心だったが、保険料が高くて補償を付けるのに躊躇してしまう。

長い歴史と、対面での丁寧な対応から得られる大きな安心感

三井ダイレクト損保強くてやさしいクルマの保険

| 対人賠償保険の補償額 | 無制限 |

|---|---|

| 対物賠償保険の補償額 | 500万円、1,000〜3,000万円、無制限 |

| 人身傷害保険 | 3,000万〜2億円、無制限 |

- 事故初期対応時間(平日)

- 9〜19時

- 事故初期対応時間(休日)

- 9〜19時

- ドラレコ特約あり

継続のたびに割引率アップ。保険料は割安な保険

事故の初期対応時間は24時間ではなく、平日・休日ともに19時を過ぎた事故は翌営業日対応です。現場かけつけサービスはついていません。事故発生時の一般的な補償はそろっており、他社と変わりない備えを確保できます。ロードサービスは、雪道のスタックに対応しており、レッカー搬送の無料距離は約100kmまでです。

コンパクトカー・6等級の試算結果は121,720円で、平均より11,200円安い結果となりました。また、軽自動車・15等級の保険料の試算では30,110円となり、平均よりも5,400円ほど安い結果に。長期だと割引が適用されるため、同じ保険会社で継続加入を考えている人は検討してもよいでしょう。

| 車両保険 | 一般型、限定型 |

|---|---|

| 事故受付時間 | 24時間365日 |

| 現場かけつけサービスあり | |

| 示談交渉サービスあり | |

| 対物超過費用保険 | 50万円 |

| 搭乗者傷害保険 | 300万円、500〜2,000万円 |

| 自損事故傷害補償 | 1,500万円(死亡)、2,000万円(後遺障害) |

| 無保険車傷害保険 | 無制限 |

| 車両保険の免責金額 | 5-10万円(車対車免ゼロ)、5-5万円、5-10万円、10-10万円、15-15万円 |

| ロードサービス | 自動付帯 |

| レッカー無料搬送距離 | 100km(当社が提携する修理工場の場合は無制限) |

| 提携修理工場あり | |

| 雪道スタックの補償あり | |

| 弁護士費用特約 | 自動車事故型 |

| その他の主な特約 | 搭乗者傷害特約、自損事故傷害特約、無保険車傷害特約、新車特約、車両全損復旧費用特約、身の回り品補償特約、車両保険無過失事故特約、ドラレコ特約、日常生活賠償特約、レンタカー費用特約、ファミリー傷害特約、自転車・車いす・ベビーカー等傷害定額特約、自転車賠償特約(自動付帯:対物超過修理費用特約、他車運転特約、被害者救済費用特約) |

| 代車・レンタカー費用補償の日数限度 | 30日間 |

| 宿泊費用補償 | |

| 帰宅・移動費用補償 | |

| ペット宿泊費用補償 | |

| 運転者年齢限定範囲 | 全年齢、21歳以上、26歳以上、35歳以上 |

| 運転者限定範囲 | 本人限定、夫婦限定、家族限定、限定なし |

| インターネット見積もりあり | |

| 主な割引 | インターネット契約割引、eサービス(証券不発行)割引、継続割引、長期無事故割引、長期無事故割引プラス、ゴールド免許割引、複数台割引、ご紹介割引、セカンドカー割引、新車割引、ASV割引 |

| 加入方法 | インターネット |

| 支払方法 | 月払い、年払い |

| 払込方法 | クレジットカード、コンビニ |

| 保険のタイプ | ダイレクト型 |

| 保険期間 | 1年間 |

| ヤリスの保険料(6等級) | 121,720円 |

| カローラの保険料(6等級) | 130,260円 |

| ノアの保険料(15等級) | 34,370円 |

| N-BOXの保険料(15等級) | 30,110円 |

| タントの保険料(15等級) | 31,450円 |

| ムーブの保険料(15等級) | 32,870円 |

保険料が安く、保険内容が携帯ですぐに分かる

ある程度知識があり自分で補償内容を組めるのであれば安価でおススメ

オンラインで手続き簡単、大手の安心感と手頃な保険料

保険料の安さやネットで簡単に手続きできる点に満足しています

保険料を出来るだけ抑えたい、本当に必要な最低限の保障だけで良いという人にはピッタリな保険会社。

チューリッヒ保険会社スーパー自動車保険

| 対人賠償保険の補償額 | 無制限 |

|---|---|

| 対物賠償保険の補償額 | 500万円、1,000〜3,000万円、5,000万円、無制限 |

| 人身傷害保険 | 3,000万〜1億円、無制限 |

- 事故初期対応時間(平日)

- 0〜20時

- 事故初期対応時間(休日)

- 0〜20時

- ドラレコ特約あり

さまざまな割引が使える。軽自動車は割安な自動車保険

事故の初期対応時間は平日・土日ともに20時までの事故であれば当日対応です。現場かけつけサービスは利用できません。補償内容は他社と変わりなく、事故相手や自分への一般的な補償は確保できます。ロードサービスは、レッカー搬送の無料距離は100kmですが、雪道のスタックには対応していません。

コンパクトカー・6等級の保険料の検証では、155,610円と全商品の平均より22,700円ほど高い結果に。一方で、軽自動車・15等級の試算結果は平均より10,800円ほど安い24,730円となりました。さまざまな割引を活用したい人は検討するのもありでしょう。

| 車両保険 | 一般型、限定型、全損のみカバー型 |

|---|---|

| 事故受付時間 | 24時間365日 |

| 現場かけつけサービスあり | |

| 示談交渉サービスあり | |

| 対物超過費用保険 | 50万円、無制限 |

| 搭乗者傷害保険 | 500万円、1,000〜2,000万円 |

| 自損事故傷害補償 | 3,000万〜1億円、無制限 |

| 無保険車傷害保険 | 無制限 |

| 車両保険の免責金額 | 5-10万円、7-10万円 |

| ロードサービス | 自動付帯 |

| レッカー無料搬送距離 | 100km |

| 提携修理工場あり | |

| 雪道スタックの補償あり | |

| 弁護士費用特約 | 自動車事故型 |

| その他の主な特約 | 対物超過特約、免責ゼロ特約、車内身の回り品特約、代車提供特約、地震等による車両全損一時金特約、個人賠償責任補償特約、傷害特約、原付特約、ファミリーケア特別見舞金特約、地震等による死亡一時金特約 |

| 代車・レンタカー費用補償の日数限度 | 30日間 |

| 宿泊費用補償 | |

| 帰宅・移動費用補償 | |

| ペット宿泊費用補償 | |

| 運転者年齢限定範囲 | 全年齢、21歳以上、26歳以上、30歳以上 |

| 運転者限定範囲 | 本人限定、夫婦限定、家族限定、限定なし |

| インターネット見積もりあり | |

| 主な割引 | インターネット割引、e証券割引(e割)、チューリッヒ自動車保険LINE割引、早期契約割引(早割)、新車割引、エコカー割引、自動ブレーキ割引 |

| 加入方法 | インターネット |

| 支払方法 | 月払い、年払い |

| 払込方法 | 他社からチューリッヒに乗り換える場合:口座振替(電話申し込みの場合)、クレジットカード、銀行振込、コンビニ/はじめて自動車保険を契約する車の場合:口座振替(電話申し込みの場合)、クレジットカード、コンビニ |

| 保険のタイプ | ダイレクト型 |

| 保険期間 | 1年間 |

| ヤリスの保険料(6等級) | 155,610円 |

| カローラの保険料(6等級) | 164,440円 |

| ノアの保険料(15等級) | 30,360円 |

| N-BOXの保険料(15等級) | 24,730円 |

| タントの保険料(15等級) | 26,350円 |

| ムーブの保険料(15等級) | 26,570円 |

保証内容が必要最低限でよければ保険料は安い

車両保険付きでも保険料が安く、乗り換え手続きも分かりやすい。

保険料が安くて、手続きはネットで完結できる

保険料がとにかく安い、全体的に安心感もあります。

海外の大手保険会社の自動車保険。ネットで簡単に手続きできます。保険料も安い。

保険料は安いですし、手続きはネット申し込みで済みますので簡単です。

人気自動車保険全12サービスを徹底比較!

マイベストではおすすめな自動車保険を「事故の初期対応力が高く、保険料が安い商品」と定義しました。

そんなおすすめの自動車保険を探すために、人気の自動車保険12商品を徹底検証。以下の2つのポイントから、各項目を5点満点で評価しました。

検証①:事故の初期対応力

検証②:保険料の安さ

今回検証した商品

- ★5.00|東京海上ダイレクト|&e(アンディー)

- ★4.82|楽天損保|ドライブアシスト

- ★4.68|セコム損保|セコム安心マイカー保険

- ★4.20|あいおいニッセイ同和損保|タフ・クルマの保険

- ★4.16|SOMPOダイレクト損害保険|おとなの自動車保険

- ★4.11|損保ジャパン|THE クルマの保険

- ★3.99|SBI損保|SBI損保の自動車保険

- ★3.98|アクサ損害保険|アクサのダイレクト自動車保険

- ★3.95|ソニー損保|ソニー損保の自動車保険

- ★3.95|東京海上日動火災保険|トータルアシスト自動車保険

- ★3.92|三井ダイレクト損保|強くてやさしいクルマの保険

- ★3.50|チューリッヒ保険会社|スーパー自動車保険

事故の初期対応力

事故の初期対応力が優れた商品として、ユーザーがとても満足できる基準を「平日・土日ともに24時間初期対応で現場駆けつけサービスがある商品」とし、以下の方法で各商品の検証を行いました。

なお、今回の事故の初期対応力の評価の結果は、平均4.13点・最高5.00点・最低3.00点でした。総合評価における本検証の評価は70%を占めています。

2026年2月4日時点の情報をもとに検証を行なっています。

スコアリング方法

各自動車保険の商品内容をチェックし、ポイントごとに点数づけをして、各商品のおすすめ度をスコア化しました。

チェックしたポイント

- 平日の事故対応時間の長さ

- 24時間:+3.0点

- 20時まで:+1.5点

- 19時以前:+1.0点

- 土日の事故対応時間の長さ

- 24時間:+3.0点

- 20時まで:+1.5点

- 19時以前:+1.0点

- 現場駆けつけサービスの有無

- あり:+1.0点

保険料の安さ

保険料が安い商品として、ユーザーがとても満足できる基準を「車種別で保険料が安い商品」とし、以下の方法で各商品の検証を行いました。

なお、今回の保険料の評価の結果は、平均3.96点・最高5.00点・最低3.00点でした。総合評価における本検証の評価は30%を占めています。

2026年5月30日時点の情報をもとに検証を行なっています。

スコアリング方法

各自動車保険の保険料を比較。試算には各社のWebのシミュレーターを使用しました。保険料が安いものほどおすすめとして、そのおすすめ度をスコア化しました。

検証条件

【基本条件】

- 保険始期日:翌月1日(今の契約の満期日と同日)

- 保険期間:1年間

- セカンドカー割引:なし

- 使用目的:日常

- 年間走行距離:10,000km

- 事故あり係数:0年

- 直近1年間の事故:なし

- 証券発行:なし(Web証券)

- 申込経路:Web

【共通補償条件】

- 対人賠償:無制限

- 対物賠償:無制限

- 車両保険:限定型

- 免責金額:1回目5万円/2回目10万円(車対車免ゼロオプションがある場合は追加)

- 新車補償:なし

- 人身傷害保険:1億円

- プラン:車内外補償型

- 傷害一時金などの追加補償:なし

【車種別条件】

- トヨタ ヤリス ハイブリッドG MXPH14

運転者:本人限定

運転者年齢:21歳以上

免許証の色:ブルー

等級:6等級

生年月日:満22歳になるように設定

車両保険の保険金:250万円

ハイブリッド車・電気自動車:対象

車両初度登録年月:保険開始日の前月

- トヨタ カローラ ハイブリッドG ZWE219

運転者:本人限定

運転者年齢:21歳以上

免許証の色:ブルー

等級:6等級

生年月日:満22歳になるように設定

車両保険の保険金:280万円

ハイブリッド車・電気自動車:対象

車両初度登録年月:保険開始日の前月

- トヨタ ノア ハイブリッド S-G ZWR90W

運転者:本人・夫婦限定

運転者年齢:26歳以上

免許証の色:ゴールド

等級:15等級(現在14等級)

生年月日:満31歳になるように設定

車両保険の保険金:315万円

ハイブリッド車・電気自動車:対象

車両初度登録年月:保険開始日の1年前

- ホンダ N-BOX 660 JF5

運転者:本人・夫婦限定

運転者年齢:26歳以上

免許証の色:ゴールド

等級:15等級(現在14等級)

生年月日:満31歳になるように設定

車両保険の保険金:175万円

ハイブリッド車・電気自動車:対象外

車両初度登録年月:保険開始日の1年前

- ダイハツ タント 660 X

運転者:本人・夫婦限定

運転者年齢:26歳以上

免許証の色:ゴールド

等級:15等級(現在14等級)

生年月日:満31歳になるように設定

車両保険の保険金:155万円

ハイブリッド車・電気自動車:対象外

車両初度登録年月:保険開始日の1年前

- ダイハツ ムーヴ 660 キャンバス ストライプス G

運転者:本人・夫婦限定

運転者年齢:26歳以上

免許証の色:ゴールド

等級:15等級(現在14等級)

生年月日:満31歳になるように設定

車両保険の保険金:155万円

ハイブリッド車・電気自動車:対象外

車両初度登録年月:保険開始日の1年前

上記の条件と同様に設定できない商品の場合は、最も近い条件で試算を行いました。

このうち、コンパクトカーの保険料の安さのおすすめスコアはヤリスの試算結果をもとに算出しています。このスコアをもとに、総合ランキングのおすすめスコアを算出しています。

また、ミニバン、軽自動車の保険料の安さのおすすめスコアは、それぞれノア、N-BOXの保険料をもとに算出しています。これらのスコアは総合ランキングにおいてはウェイトをもっていません。「ミニバンに乗っている人向け」「軽自動車に乗っている人向け」で並び替えた場合のランキングは、それぞれ下記の条件・割合で設定しています。

【評価項目のウェイト設定】

- ミニバンに乗っている人向け

事故の初期対応力:70%

保険料の安さ(普通乗用車・コンパクトカー):0%

保険料の安さ(普通乗用車・ミニバン):30%

保険料の安さ(軽自動車):0%

- 軽自動車に乗っている人向け

事故の初期対応力:70%

保険料の安さ(普通乗用車・コンパクトカー):0%

保険料の安さ(普通乗用車・ミニバン):0%

保険料の安さ(軽自動車):30%

自動車保険で付帯したい5つの補償を解説!

ここでは、自動車保険の補償内容を考える際に付帯したい5つの補償を解説します。

まずは自動車事故が起こったときの、事故相手や自分への補償内容を確認しましょう。事故相手への補償である「対人賠償保険」「対物賠償保険」は付帯必須ですが、補償金額を自由に設定できるものがあります。

また、自分と同乗者の治療費や車の修理費用をカバーできる「人身傷害保険」「車両保険」は、補償タイプを選べることが一般的です。これらの補償は、基本的にどの自動車保険でも設定できるので、商品を選ぶ際に充実度を気にする必要はありません。

補償に加えて「事故の初期対応時間」も確認することが大切。24時間対応の商品なら、夜間の事故でも保険会社に対応をおまかせできる一方、日中のみのものだと自分で病院の手配などを行わなければなりません。初期対応時間は商品によって異なるので、しっかりチェックしておきましょう。

以下では、それぞれの補償を詳しく解説しているので、ぜひ補償内容選びの参考にしてください。

対人賠償保険:補償額は無制限が基本。対人事故の賠償金は高額になりやすい

対人賠償保険は、自動車事故によって事故相手にケガを負わせたり、万が一死なせてしまったりした場合の賠償金を補償する保険です。

とくに事故相手への賠償金は高額であることが多く、過去には5億円を超える賠償請求が出た事例もあります(参照:損害保険料率算出機構)。

一般的に対人賠償保険は無制限で補償されていますが、なかには補償金額を調整できる商品も。もしものときに備え、金額を調整できたとしても、無制限のままにしておくのがよいでしょう。

対物賠償保険:補償額は無制限がおすすめ。対物事故は自賠責保険では補償されない

対物賠償保険は、家や店など、自動車事故によって破損させた物の修理費を補償する保険です。

物損事故の賠償金は大したことないと思われがちですが、過去には店舗に車が突っ込んだ事故で、賠償金が1億円を超えた事例も(参照:損害保険料率算出機構)。加えて、物損事故は自賠責保険では補償されないため、高額な賠償金がすべて自己負担になります。

一般的に対物賠償保険の補償額は調整できますが、賠償金が高額になるケースに備えて、補償額は無制限に設定しておくのがよいでしょう。

対人・対物補償は、自動車保険の中心となる補償内容です。限度額は無制限に設定して、万全な備えをすることがとても重要になります。

保険料の負担額は、たとえば限度額が無制限の場合と、1億円に設定した場合とで大きく変わることはありません。しかし、万が一事故を起こしてしまったときの補償の効果は、無制限と制限ありとで比較にならないほど大きな差となるでしょう。

過去の賠償事例からみても損害賠償が数億円となるケースがあり、また今後、想定以上の事故を起こしてしまうケースも考えられます。ほとんどの商品で無制限に設定できることが一般的ですが、加入の際には必ず無制限であることを確認するようにしましょう。

人身傷害保険:運転中以外の事故でも補償される「車外補償タイプ」がおすすめ

人身傷害保険は、自動車事故による自分と同乗者の治療費や治療期間中の収入を補償する保険です。タイプには「車外補償タイプ」と、運転中のみ補償される「車内補償タイプ」があります。

車外補償タイプは、運転中の事故だけではなく歩行中や自転車走行中の交通事故も補償。とくに歩行中は無防備であるため、被害額が甚大になることが考えられます。人身傷害保険は示談を待たずに保険金をもらえるため、事故直後から治療費や生活費の負担をカバーできるでしょう。

なお、補償される費用には治療費以外にも、本来得られる予定だった逸失利益など、自動車事故に関わるあらゆる被害額が含まれます。そのため、もしものときのために万全な備えを確保したい人は無制限補償を検討しましょう。

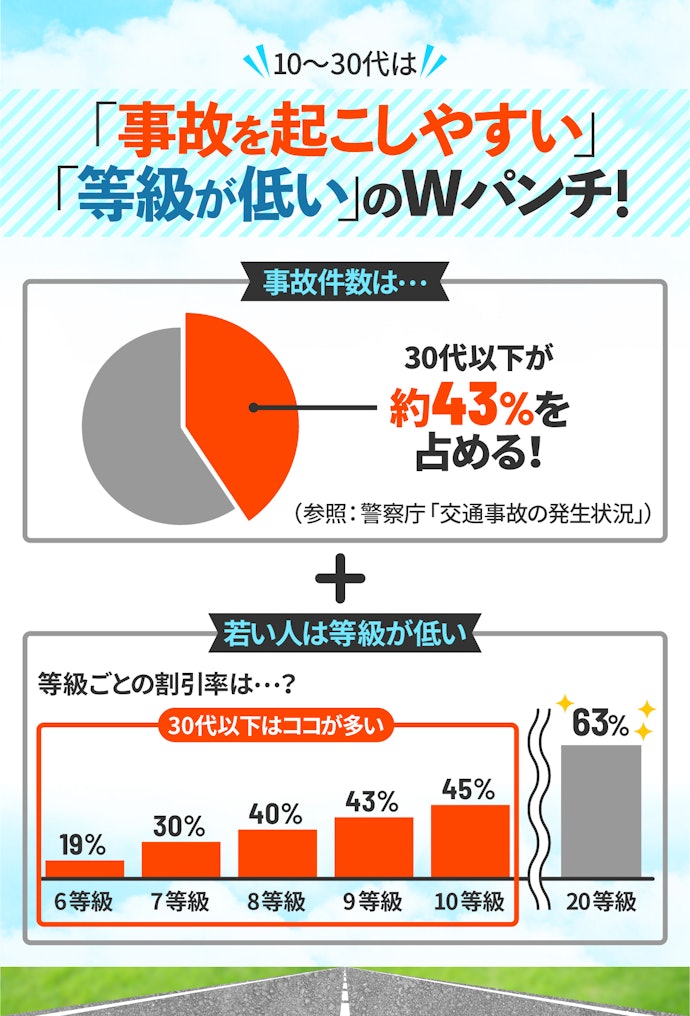

画像内事故件数 参照:警視庁「令和5年中の交通事故の発生状況」、国土交通省「事業用自動車の交通事故統計(令和4年版)」、内閣府 「令和6年版交通安全白書」

人身傷害保険があることで、自分に過失があっても治療費等が補償されます。基本的な補償なので必ずつけておきましょう。

補償額は必ずしも無制限である必要はありませんが、大きな補償のほうが安心はできます。保険料試算をしてみて、納得できる補償額に設定しましょう。

車両保険:新車なら一般型がおすすめ。中古車なら限定型で備えよう

車両保険は、自分の車の修理費を補償する保険です。車両保険のタイプには一般型と限定型があり、補償される事故の範囲に違いがあります。どちらのタイプも「車との接触」「自然災害」「いたずら」を補償していますが、一般型であれば「単独事故」による損害費用もカバーできます。

修理費が高額になりがちな新車や高級車なら、一般型にしてあらゆる損害に備えるのがおすすめ。単独事故による修理費はすべて自己負担であるため、損害が大きく、自分で支払いきれないことも少なくありません。

一方で、購入から年数が経っている中古車なら限定型を検討しましょう。車両保険で設定できる保険金額は自動車の時価までが基本。古い車ほど設定できる保険金額が少なくなるため、車両保険の費用対効果が悪くなります。限定型であれば、一般型よりも補償範囲が狭くなる分割安な保険料で修理費に備えられるでしょう。

なお、中古車や年数がたった車に乗っていて、車の修理費を心配しているなら「限定型」に注目してみましょう。一般型より補償の範囲が狭い分、割安な保険料で修理費に備えることができますよ。

車両保険をつけるなら、保険会社から提案された満額をつけるのがよいでしょう。車両保険を使う場面は、大きな事故を起こしたときがほとんどです。

例えば、自動車の骨格を修理する必要がある場合、修理代が100万円を超えることも多くあります。補償額が80万円など中途半端だと、全額カバーできずに自己負担が発生するリスクがあることを覚えておきましょう。

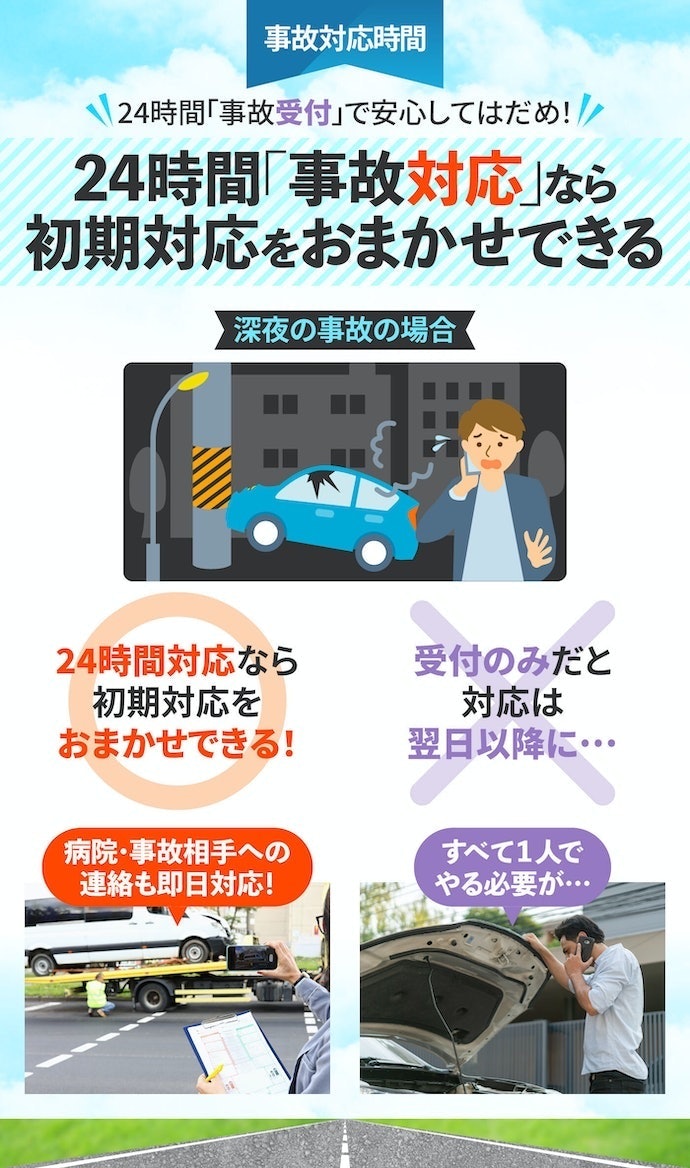

事故初期対応時間:24時間事故"対応"なら、深夜や土日の交通事故でも心強い

もしものときに頼りになる保険会社を選ぶためには「24時間事故対応」か「24時間事故受付」の違いに注目しましょう。

おすすめは24時間事故対応の保険会社です。24時間事故対応であれば、深夜に事故を起こしても、レッカー車の手配や病院・事故相手への連絡など事故の初期対応を代行してくれるため、パニックになりがちな自動車事故でも心強いといえるでしょう。

一方で、テレビCMでよく耳にする「24時間事故受付」は、あくまでも自動車事故の受付をしてくれるだけで、その日のうちに事故対応をしてくれるとは限りません。とくに土日や深夜の事故だと翌日対応となることが一般的です。せっかく保険に入っていても、事故対応を自分で行わなければいけないこともあるため注意しましょう。

必要に応じて追加する補償を確認しよう。優先して検討したい特約は4つ

ドラレコ特約:事故の時は自動的に保険会社へ連絡。パニックになりがちな状況に心強い

ドラレコ特約とは、保険会社からドライブレコーダーをレンタルできる特約のこと。自動車保険のドラレコは、衝撃を検知すると自動的に保険会社へ連絡してくれるため、もしものときに保険会社スタッフのサポートを受けながら対応できます。

とくに単独事故の場合、周りに誰もいないことも多くパニックになりがちです。1人のときの事故での対応が心配な人は付帯を検討しましょう。

ドラレコ特約と市販のドラレコ、安いのはどっち?

ドラレコ特約は、商品にもよりますが月650〜850円の保険料で付加できます。一方で市販のドラレコは10,000〜30,000円かかることが一般的です。

一見市販のドラレコのほうが割高に見えますが、ドラレコ特約は毎月レンタル料が発生するため4年程度で費用の負担は逆転するでしょう。短期的に見るとドラレコ特約のほうが割安ですが、長期的に利用する予定なら市販のドラレコのほうがおすすめです。

弁護士費用特約:もらい事故でも費用を気にせず示談交渉をプロに任せられる

弁護士費用特約は、自分に非がない事故のときの弁護士費用を補償する特約です。相手の過失によるもらい事故だと、自分が加入している保険会社は示談交渉ができません。

相手方の保険会社との示談交渉では、専門知識が必要になるため弁護士に委任するのが一般的です。しかし、相談だけでも費用がかかるうえ示談金額の10%を成功報酬として支払う必要があるため、思わぬ高額出費となることも考えられるでしょう。

弁護士費用特約は、弁護士への委任・相談・訴訟費用が最大300万円まで補償されます。300万円の補償額があれば、ほとんどのケースで費用を気にすることなく依頼・相談ができるため、もしものときでも心強いですよ。

個人賠償責任特約:日常生活の高額な賠償請求に備えられる。自転車保険代わりにも

なかでも自転車事故は賠償金が高額になりがち。過去には1億円近い賠償金になった事例があるため、日常的に自転車を運転する人は付加する優先度が高いでしょう。

しかし、すでに火災保険や傷害保険などほかの保険で個人賠償責任特約がついている場合は検討不要です。複数付加していても、基本的にはどちらか片方からしか補償を受けられません。検討する際は、今加入している保険の内容を確認してからにしましょう。

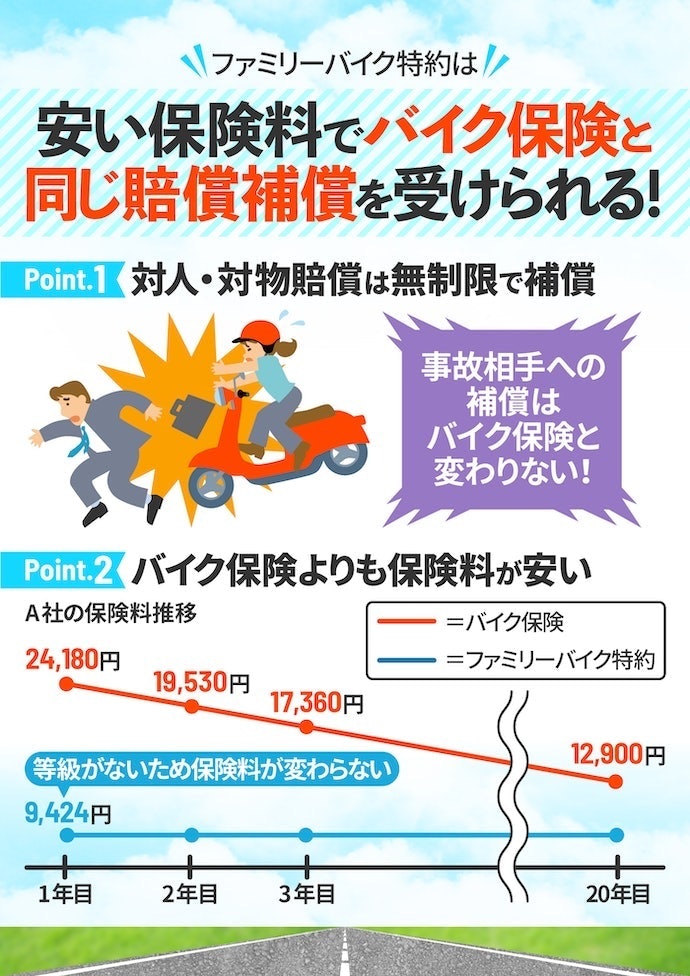

ファミリーバイク特約:バイク保険より安い保険料で付帯できる。原付バイクを持っているなら

ファミリーバイク特約とは、125cc以下の原付バイクの事故を補償する特約です。自動車保険のように対人・対物賠償に備えられます。

バイク保険と補償内容が似ていますが、安い保険料で備えたいならファミリーバイク特約がおすすめ。バイク保険と同じような賠償補償をもてるうえ、バイク保険よりも比較的安い保険料で備えられます。

しかし、車両保険やロードサービスの備えは確保できないため、自分のバイクの修理費や走行中のトラブルに備えたい人はバイク保険の加入を検討しましょう。

ロードサービスはどの商品もほぼ同じ。気にすべき人は限られる

本人限定は自分が起こした事故のみ補償されます。補償範囲が狭い分安い保険料で加入できますが、自分以外が事故を起こしても一切補償されない点に注意が必要です。自分以外も運転する場合は範囲を広げることで補償されますが、補償範囲を広げるほど保険料が高額になる点に注意しましょう。

家族限定の家族には、自分や配偶者と同居している親族や別居の未婚の子どもも含まれます。親族とは「6親等以内の血族または3親等以内の姻族」のことで、同居していれば自分のいとこも対象です。

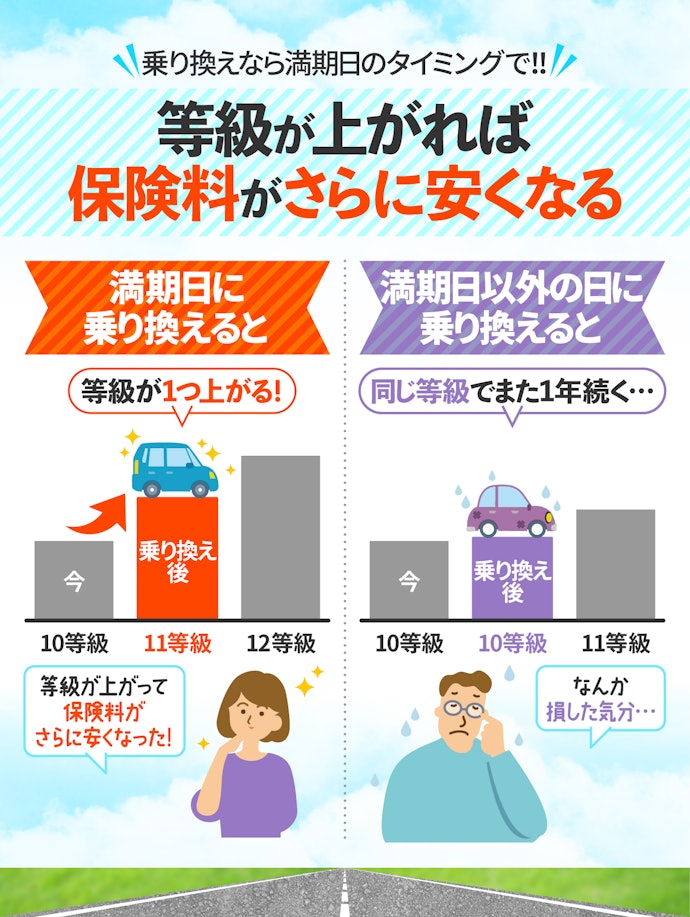

保険会社を乗り換えるならいつがよい?

自動車保険の乗り換えのタイミングは、今の保険の満期日に合わせましょう。

今の保険の満期日に合わせることで、乗り換えなかった場合と同様に等級があがるため、さらに保険料を安くできるでしょう。一方で満期日を待たずに乗り換えた場合、今の等級が変わらず1年間続くため、結果的に割高になることも少なくありません。

急を要する見直し以外は、今の保険の満期日まで待ってから乗り換えるようにしましょう。

以下のページで自動車保険の等級を詳しく解説していますので、ぜひ参考にしてください。

事故を起こすと保険料はあがる?

事故が起こり自動車保険を使うと、翌年以降の保険料があがる場合があります。自動車事故は大きく「3等級ダウン事故」「1等級ダウン事故」「ノーカウント事故」の3つに分類されており、保険料があがるのは3等級ダウン事故・1等級ダウン事故を起こした場合です。

3等級ダウン事故とは、主に対人賠償責任保険・対物賠償責任保険を使った事故のこと。1等級ダウン事故とは自然災害や盗難で車両保険のみを使った事故のことを指し、ノーカウント事故とは人身傷害保険や弁護士費用特約のみを使った事故を指します。ノーカウント事故であれば等級は下がりませんが、基本的に運転中の事故は等級が下がると考えておきましょう。

なお、保険会社によって等級ダウンの対象になる事故に細かい違いがあります。気になる人は契約する前に重要事項説明書や約款などでダウンの対象となる事故を確認しておきましょう。

すべての修理で自動車保険を使うのは得策とは限りません。保険を使うと等級が下がり、翌年以降の保険料が数万円ほど増える可能性があります。

例えば、修理費が自己負担できる範囲であれば、あえて保険を使わないというのも手でしょう。特に軽微な損傷や相手のいない単独事故では、トータルコストを考えた判断が重要です。

10~30代の保険料が高いのはなぜ?

10〜30代は事故発生確率が高いことに加え、自動車保険の等級自体も低いことが多いため、保険料が高めに設定されていることが一般的です。

等級の割引を最大限受けるためには、無事故を14年間継続する必要があります。今すぐにどうにかできることではないため、できる限り無事故を継続できるように安全に配慮した運転を心がけましょう。

以下のコンテンツでは、保険料が高い20歳以下の人向けの自動車保険選びのコツを紹介しています。保険料を抑えるためのポイントも解説しているので、現在の年齢にかかわらず保険料を抑えたい人はぜひ参考にしてください。

10~30代におすすめの自動車保険はある?

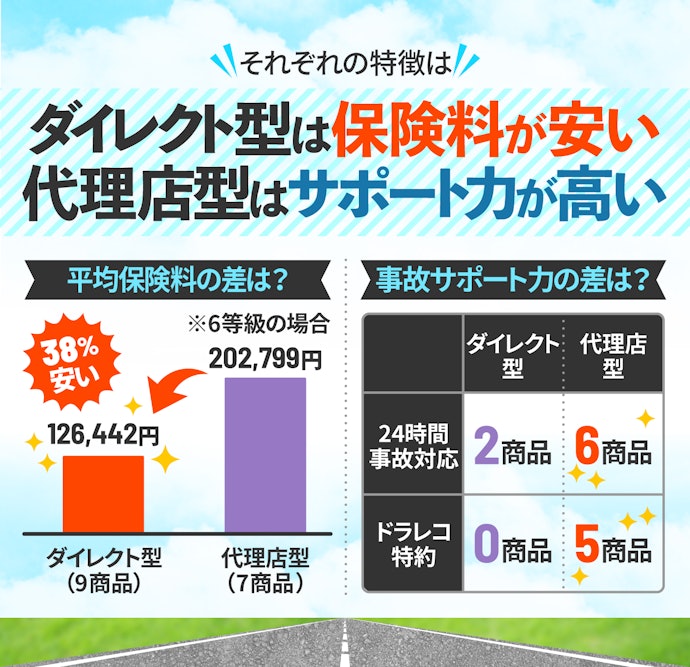

10〜30代で保険料を抑えたいなら「ダイレクト型」の商品がおすすめです。自動車保険には保険相談窓口で加入する代理店型と、インターネットから直接加入できるダイレクト型があり、ダイレクト型のほうが比較的安い保険料で備えられます。

ダイレクト型が安い理由は主に人件費と手数料です。代理店型は対面で手続きする必要があり、人件費と契約手数料が発生するため保険料が高くなりがち。一方でダイレクト型は、インターネットで直接保険会社と契約するため、人件費と手数料が発生せず安い保険料で加入できます。

10代・20代の保険料は、運転初心者が多いことから高めに設定されていることが一般的。加えて、20〜30代はまだ等級が低い人も多く、事故を起こしていなくても保険料が高くなりがちです。保険料の負担を軽くしたいなら、比較的安く加入できるダイレクト型の自動車保険を検討しましょう。

保険料だけに注目すると、車の維持費全体を見落としがちです。たとえば、車検ではブレーキやライトだけでなく、オイルやワイパーなどの消耗品交換も行われ、タイヤやバッテリーの交換が重なると数十万円かかることもあります。自動車保険を選ぶときは、こうした車検や整備費用も含めたトータルコストで考えるのが大切です。

他車運転特約とは?

他車運転特約とは、家族や知り合いの車を運転中に事故を起こしたときに、自分の自動車保険から補償を受けられる特約のこと。自動車事故が起きた場合、本来であれば事故を起こした車が契約している自動車保険から補償を受けるのが一般的です。しかし、自分の自動車保険に他車運転特約が付帯されていると、他人の車で事故を起こしたとしても自分の自動車保険から補償を受けられます。

他車運転特約を付帯する大きなメリットは、車の持ち主の等級を下げずに補償を受けられること。例えば親の車で事故を起こし、親の自動車保険で補償を受けた場合、親の自動車保険は翌年3等級ダウンするため翌年以降の保険料が大幅にあがります。他車運転特約があることで自分の保険から補償を受けられるため、親の等級には一切影響がありません。

家族や知り合いの車をよく運転する機会がある人は他車運転特約の付帯を検討しましょう。以下のページで他車運転特約を詳しく解説しているので、ぜひ参考にしてくださいね。

近年は、レンタカーだけでなく、カーシェアリングを利用する人が増加しています(参照:消費者庁「カーシェアリングの動向整理」)。他車運転特約があれば、万が一の事故でも自身の保険で補償が受けられるため、旅行先など他人の車を利用することが多い人は合わせて検討しておくのがよいでしょう。

ダイレクト型と代理店型の違いは?

ダイレクト型はネット型自動車保険とも呼ばれる、インターネットで加入手続きが完結する保険のことです。一方で代理店型は対面で申し込み手続きが必要な保険のことで、インターネットからは申し込みができません。

保険料の安さを重視するならダイレクト型がおすすめです。ダイレクト型は人件コストがかからない分、安い保険料で備えられる特徴があります。一方で、事故のサポート力を重視するなら代理店型がおすすめでしょう。

なお、代理店でもダイレクト型の商品に加入できることが一般的。そのため、プロと相談しながら補償プランを決めたい人や、ダイレクト型と代理店型で迷っている人は代理店へ相談に行きましょう。

1日自動車保険はこちらをチェック

自動車保険には、契約者が所有する車で加入する一般の自動車保険のほかに、借りた車で運転する場合に1日単位で加入できる1日自動車保険があります。旅行や帰省などで家族や友人の車を短期間だけ運転する場合に向いている保険です。

以下のコンテンツでは1日自動車保険を紹介しています。マイベストが各社の1日自動車保険を比較・検証して分かったおすすめの1日自動車保険を選ぶポイントも解説しているので、ぜひ参考にしてください。

自動車保険と自動車共済の違いは?

民間の損害保険会社が販売している自動車保険のほかに、JA共済などの共同組合が取り扱っている自動車共済があります。自動車共済は共同組合の組合員でいないと加入できませんが、なかには民間の自動車保険と同程度の補償が受けられる団体もあります。

以下のコンテンツでは、自動車保険と自動車共済の違いについて解説しています。協同組合の組合員の人は、検討のためにぜひ参考にしてください。

そのほかの自動車保険の補償内容はこちらをチェック

自動車保険の補償内容の項目は数が多く複雑で、どれを付帯すればよいのか迷いますよね。以下のコンテンツでは、本コンテンツで取りあげていない自動車保険の補償内容を紹介しています。それぞれの補償内容の役割や、類似した補償内容との違いなどを解説しているのでぜひ参考にしてください。

そのほかの自動車保険の特約はこちら

自動車保険の申し込みの際には、補償内容以外に特約も検討する必要があります。しかし、名称だけでははたらきが分かりにくい特約もあり、付帯するべきなのか迷いますよね。

以下のコンテンツでは、本コンテンツで取りあげていない特約を紹介しています。それぞれの特約を適用できるタイミングや特約の有無によって生じる費用の違いを解説しているので、ぜひ参考にしてください。

自動車保険の利用時の手続きには何が必要?

自動車保険の利用の際には申し込み・更新・乗り換えなど、様々な手続きが発生することがあります。更新の手違いで保険に加入していない時期が発生することなどがないよう、それぞれの手続きでどのようなポイントに注意する必要があるのかを確認しておきましょう。

以下のコンテンツでは、自動車保険に関わる様々な書類手続きを解説しています。各種手続きが不安な人はぜひ参考にしてください。

自動車保険の保険料は何で決まる?

自動車保険では、保険に加入する車の状態や運転する人などの様々な条件で保険料が変わります。事故の経験なども保険料に影響し、無事故期間が続けば保険料が安くなる一方で、自動車事故を引き起こすとその後の保険料が高くなることも。

以下のコンテンツでは、自動車保険の保険料が決まる要因や各種割引制度について紹介しています。ぜひ参考にしてください。

自動車保険の基礎知識はこちらをチェック

以下のコンテンツでは、自動車保険についての基礎知識を解説しています。自動車保険の種類や必要性などを説明しているため、特にはじめて自動車保険に加入する人はぜひ参考にしてください。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。