介護保険のおすすめ人気ランキング【民間の保険は必要ない?徹底比較】

介護が必要になったときの生活費や介護費用を保障する介護保険。親の介護経験や老後の認知症リスクから50代・60代での加入を検討している人も多いのではないでしょうか。しかし、保険料や保障内容は保険会社によって異なり、「70代でも加入できる?」「民間の介護保険は必要ない?」など気になりますよね。

今回は、人気の介護保険11サービスを、4個のポイントで比較して徹底検証。選び方とともに、おすすめの介護保険をランキング形式でご紹介します。

マイベストが定義するベストな介護保険は「早い段階で保険金を受け取れる可能性が高く、保険料が安い介護保険」。ぜひ検討の際の参考にしてください。

青山学院大学卒。大手ハウスメーカー、外資系生命保険会社を経て2002年よりファイナンシャルプランナーとして活動。個人を中心に住宅購入やライフプラン・保障設計・節税・運用等の相談業務をはじめ、生命保険や不動産分野を中心に、一般消費者やファイナンシャルプランナー向けセミナーの講師なども務めている。青山学院大学非常勤講師。オールアバウトマネーガイド。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

検証のポイント

- 保障内容の充実度1

マイベストでは「介護等級が低い状態でも認知症保障や保険料免除などの保障を手厚く備えられる」ものをユーザーが満足できる介護保険とし、以下のそれぞれの項目のスコアの加重平均でおすすめ度をスコア化しました。総合評価における本検証結果の評価は60%を占めています。なお、保障内容の充実度の検証結果は、平均4.59点・最高4.95点・最低4.35点でした。今回は平均点以上を高評価、平均点以下を低評価としています。2025年8月26日時点の情報をもとに検証を行なっています。

- 年金保障の充実度2

公式サイトの情報をもとに以下の方法で各商品の検証を行いました。なお、この項目はランキングの総合評価には含まれておりません。2025年8月26日時点の情報をもとに検証を行なっています。

- 一時金保障の充実度3

公式サイトの情報をもとに以下の方法で各商品の検証を行いました。なお、この項目はランキングの総合評価には含まれておりません。2025年8月26日時点の情報をもとに検証を行なっています。

- 保険料の安さ4

マイベストでは「同じ保障内容のときに保険料が安い」ものをユーザーが満足できる介護保険とし、以下の方法で検証を行いました。総合評価における本検証結果の評価は40%を占めています。なお、保険料の検証結果は、平均4.00点・最高5.00点・最低3.00点でした。今回は平均点以上を高評価、平均点以下を低評価としています。なお、デフォルトで表示される「おすすめ順」のランキングは、50歳の女性が加入した場合の毎月の保険料で評価して作成しています。50代は親の介護をきっかけに老後資金を考える時期であり、女性は寿命が長く介護ニーズが高いため、介護保険のニーズが大きい層として比較の基準に採用しています。2025年12月15日時点の情報をもとに検証を行なっています。

すべての検証は

マイベストが行っています

監修者は「選び方」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。マイベストが独自に検証を行ったうえで、ランキング化しています。

本コンテンツは情報提供を目的としたものであり、特定の保険商品についての勧誘や契約の推奨を目的としたものではありません。弊社が内容について正確性を含め一切を保証するものではないため、個別商品については各保険会社にお問い合わせください。

更新 ランキングを更新しました。

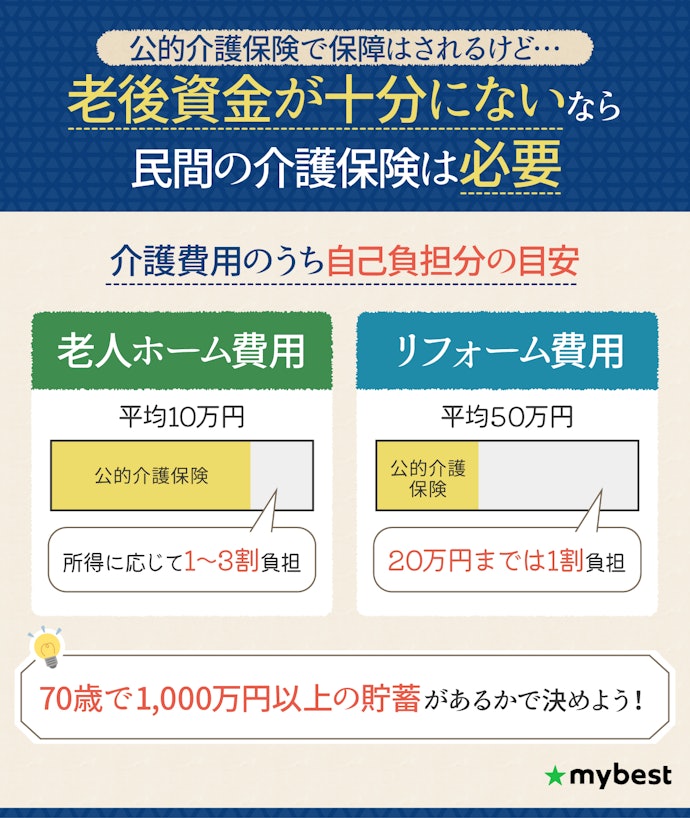

介護保険とは?公的介護保険だけでは不十分?

介護保険には、公的介護保険と民間の介護保険があります。公的介護保険とは、40歳以上の加入が義務付けられており、介護が必要になったときに介護サービスを1〜3割負担で利用できる社会保険制度のこと。たとえば、老人ホームの利用料が月10万円かかっても所得に応じて自己負担は1〜3割程度で済み、介護のために自宅をリフォームする場合は20万円までの費用であれば自己負担が1割となります。

ただし、利用する施設やリフォーム内容によっては、自己負担額が大きくなり、公的保険だけではまかないきれない場合も。公的介護保険でカバーしきれない費用を補うのが、任意で加入する民間介護保険です。保険会社が提供する介護保険は、公的保険の不足分を補填することを目的としており、個人のニーズに合わせて自由に設計できます。

特に70〜80代にかけて介護が必要になるケースが増えるため(参照:公益社団法人生命保険文化センター)、60代のうちに備えておくことが重要です。70歳時点で1,000万円以上の貯蓄がない人や介護費用に不安がある人は民間の介護保険を検討するとよいでしょう。

要介護者を介護する人は家族の場合が多く見られますが、そのために仕事をやめなければならないこともあるほど、介護は時間・体力・精神的に大変なことです。せめて経済的負担は回避できるよう、公的介護保険だけでなく貯蓄や民間の介護保険を合わせて、万全な備えを準備しておきましょう。

介護保険の選び方

ここからは、介護保険を選ぶ際にチェックしておきたい「6つのポイント」をご紹介します。

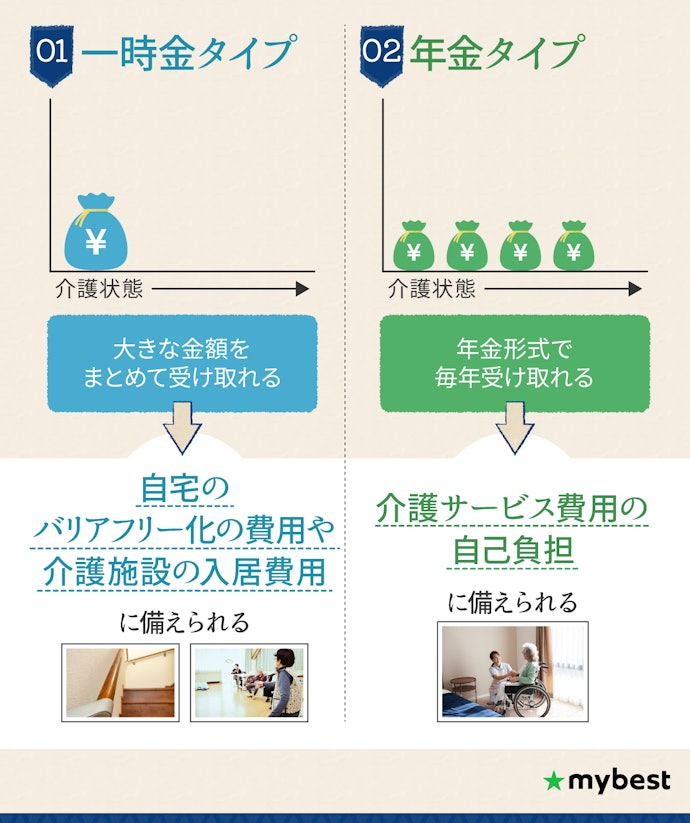

保険金の受け取りタイプを選ぼう

介護保険には、保険金額をまとめて受け取る一時金タイプと毎年受け取る年金タイプの大きく2種類があり、カバーする場面やメリット・デメリットが異なります。以下では自分や家族の介護費用の使い道に応じて適切なタイプを選ぶための基準を解説するので、自分に合った受け取り方をチェックしましょう。

介護にかかる初期費用をカバーするなら一時金タイプがおすすめ

車椅子の購入や介護施設の入居費用・住まいのリフォームといった初期費用をまかなう場面では、一時金タイプが役立ちます。まとまった金額を一度に受け取れるため、高額な出費に備えられ、介護が始まる段階で資金面の不安を減らせるでしょう。

一方で、受け取りは1回限りである点には注意が必要です。金額設定や使い道によっては毎月の老人ホーム代にも使えますが、自己管理をする必要があることを理解しておいてくださいね。

毎月の自己負担分をカバーするなら年金タイプをチェック

年金型は、公的保険だけでは足りない毎月の自己負担分を補うために役立ちます。要介護1であっても、介護サービス費用だけで毎月約16,000円、年間で約20万円の自己負担が必要です(参照:厚生労働省)。受け取りが定期的にあるため、介護サービスの利用料や日常的な費用を安定してまかなえるでしょう。

ただし、受け取れる金額は年間でおよそ30万円ほど。大きな支出には不向きですが、自己負担分をコツコツとカバーするには適したタイプといえます。

年金型は毎年お金を受け取れる仕組みですが、介護が短期間で終わった場合は、一時金でもらうより合計の受取額が少なくなることがあります。また、介護等級に応じて年金額が変動する場合もあるため、保障条件を確認しておきましょう。

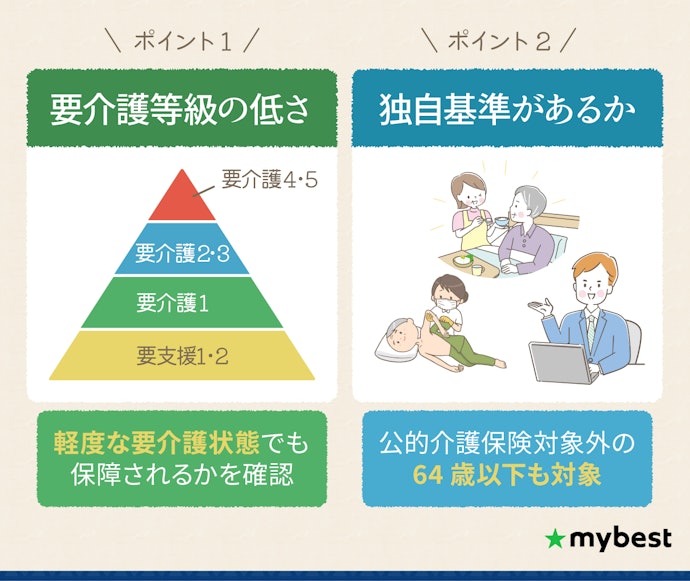

軽度な要介護状態でも保障を受けられる介護保険がおすすめ

介護保険を選ぶときは、軽度な要介護状態でも保障を受けられるかどうかを重視しましょう。介護等級は、介護や支援が必要な状態に応じて要支援1〜2と要介護1〜5に分けられ、数字が大きいほど重篤な状態です。要介護認定者数のうち要介護1が最も多く、要介護者全体の約20%を占めています(参照:厚生労働省)。

検証した結果、要介護1〜2を給付対象としている保険が多いものの、なかには要介護3で給付対象となる商品もありました。要介護認定を受けても保険金を受け取れない可能性があるため、保障される介護等級の確認を忘れないようにしましょう。

また、保険会社の独自基準もチェックしておくことがおすすめ。公的介護保険では、40〜64歳の人は特定16疾病が原因でないと要介護認定を受けられません。保険会社の独自基準があれば、要支援2〜要介護1の間や公的介護保険の対象外となる期間に要介護認定を受けた場合でも保障を受けられます。若いうちから介護保険の加入を検討している人には、保険会社の独自基準型がある介護保険がおすすめです。

保障の対象となる要介護の区分が違うと保険料も違います。一般的に保障となる介護等級が高いほど、保険料が安くなる傾向があります。民間の介護保険を検討する際は、軽度な要介護状態でも保障を希望するかを決め、保障内容をそろえてから比較をしましょう。

自己負担分をカバーできる保険金額を設定しよう

介護保険を選ぶときは、自己負担分をしっかり補える保険金額を設定することも大切です。

年金型の場合、目安となるのは年間20万円ほどです。居宅サービスを利用し、要介護1かつ自己負担1割とした場合、月に約2万円が必要になります(参照:厚生労働省)。年金で20万円を受け取ることができれば、負担を軽減できますよ。

一時金型なら、100万円以上を設定することがおすすめです。住宅のリフォームには20〜100万円ほどかかるケースが多くみられます。施設入所まで見据えるなら、自己負担年間20万円を介護期間平均である4年7か月分として(参照:公益財団法人生命保険文化センター)、100万円程度が必要な計算です。必要金額をまずは検討してみてください。

保険金額を決める際は、まず将来の介護費用がいくら必要か、そして現在の貯蓄がどれくらいあるかを確認することが大切です。そのうえで、貯蓄だけでは足りない分を補うように保険で備えましょう。家計に無理のない範囲で、貯蓄と保険をバランス良く組み合わせてくださいね。

追加特約で保障を充実させよう

介護保険は基本保障だけでなく、追加特約を組み合わせることで、より幅広いリスクに対応できます。特に認知症や老後の保険料負担といった不安に備えるならチェックしておきましょう。

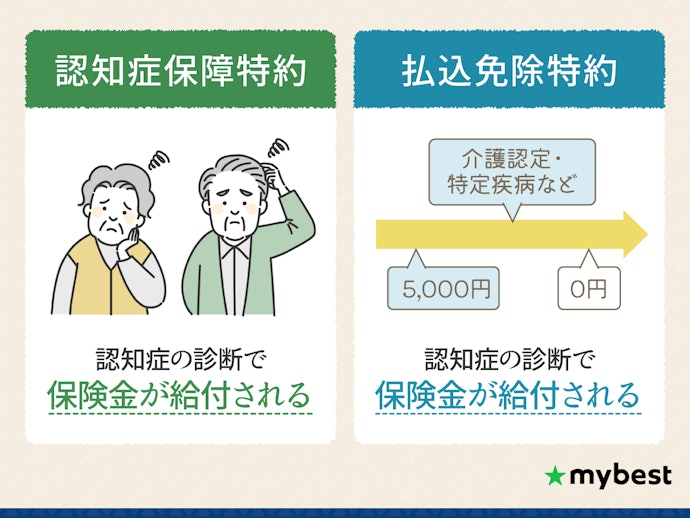

認知症に備えるなら、認知症保障特約を検討して

認知症に不安がある人は、介護保険に認知症保障特約をつけておきましょう。2022年の調査では、介護が必要になった原因は認知症が16.6%・脳卒中が16.1%・骨折や転倒が13.9%と(参照:厚生労働省)、認知症で介護が必要になる場合は多いといえます。

認知症保障特約とは、認知症と診断されると保険金を受け取れる特約のこと。介護状態にならずとも保険金を受け取れるため、認知症の治療費や介護保険金を受け取るまでの経済的な負担を軽くできるでしょう。

介護保険の特約だけでなく、認知症に特化した認知症保険もあります。介護保険の認知症特約は、あくまで介護保険の主契約に付随するものですが、認知症保険は認知症と診断された場合に保障を受けられる認知症特化の保険です。

公的介護保険の自己負担分を幅広く備えたい人には介護保険が、特に認知症に重点を置いて備えたい人には認知症保険が候補となるでしょう。

老後の保険料支払いに備えて、介護状態で払込免除になる特約をチェック

保険料の負担が気になる人は、介護状態で払込免除になる特約をチェックしておきましょう。

要介護(要支援)状態になると、これまでの生活費に加えてリハビリ代や治療費が上乗せされるため、毎月の出費の負担が重くなることも。少しでも生活資金にゆとりを持たせたいなら、保険料免除がある商品がおすすめです。

ただし、免除の条件は保険会社ごとに異なるので、介護状態で免除されるのか、特定の病気が対象なのかなど細かい条件を事前に確認しておきましょう。

保険料の支払いは終身払いを選ぶのがおすすめ

保険料の支払方法には、長期的に支払う終身払いと10年・60歳までなど期間を決めて払う短期払いがありますが、介護保険の場合、終身払いがおすすめです。

終身払いであれば長期的に保険料を分散できるため、毎月の負担を抑えられます。しかし、定年後も保険料を支払い続けることになるため、老後の保険料負担も把握しておくことが必要です。長期的な保険料の支払いに不安があるなら、保険料の支払いをなしにできる払込免除特約を合わせて検討しておきましょう。

定期払いは定年後の年金生活に入ってからの負担を減らせる点が利点ですが、毎月の支払いは高めに設定されます。40歳で加入して60歳までの払込とすると、20年間で払込が完了するぶん高くなる仕組みです。現役世代で無理なく続けられるかを考えて選んでください。

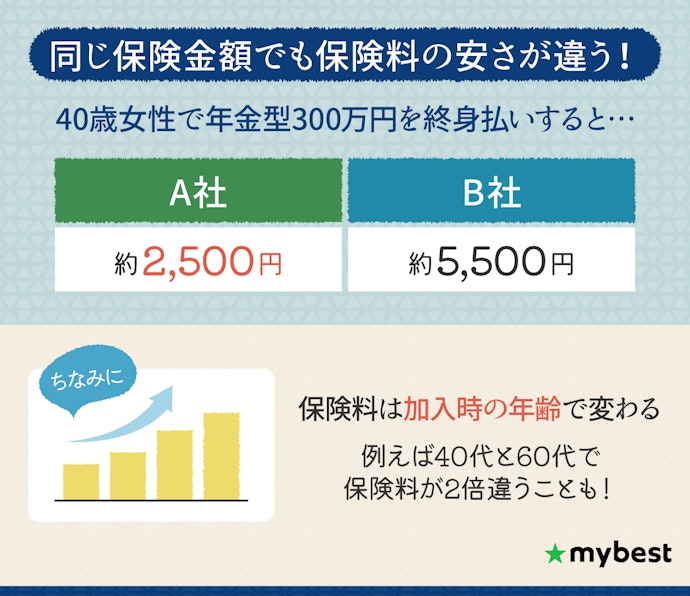

保障が決まったら、保険料の安さで選ぼう

介護保険は、保障の内容を決めたあとに保険料を比較して選ぶことが大切です。内容が同等なら、保険料が安い介護保険を選ぶことで長く続けやすくなります。

例えば40歳女性の場合、年金型なら月額3,000円前後、一時金型なら月額5,500円程度が目安です。保険料は年齢があがるほど高くなるため、早めに加入しておいたほうが負担を抑えられるでしょう。

本コンテンツは情報提供を目的としたものであり、特定の保険商品についての勧誘や契約の推奨を目的としたものではありません。弊社が内容について正確性を含め一切を保証するものではないため、個別商品については各保険会社にお問い合わせください。

介護保険全11選

おすすめ人気ランキング

商品 | 画像 | 検証 スコア | リンク | 検証スコア | こだわりスコア | 詳細情報 | ||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

保障内容の充実度 | 保険料の安さ | 年金保障の充実度 | 一時金保障の充実度 | 保険料の安さ(年金:40代男性) | 保険料の安さ(年金:40代女性) | 保険料の安さ(年金:50代男性) | 保険料の安さ(年金:50代女性) | 保険料の安さ(年金:60代男性) | 保険料の安さ(年金:60代女性) | 保険料の安さ(一時金:40代男性) | 保険料の安さ(一時金:40代女性) | 保険料の安さ(一時金:50代男性) | 保険料の安さ(一時金:50代女性) | 保険料の安さ(一時金:60代男性) | 保険料の安さ(一時金:60代女性) | 介護等級 | 保障タイプ | 保険金の受け取り方 | 介護年金の金額 | 介護年金の受け取り回数 | 介護一時金の金額 | 認知症保障 | 死亡保障 | 保険料免除 | 解約返戻金 | 祝金 | 保険期間 | 契約可能年齢 | 加入方法 | 保険料払込期間 | 特約 | 40歳男性保険料 | 40歳女性保険料 | 50歳男性保険料 | 50歳女性保険料 | 60歳男性保険料 | 60歳女性保険料 | |||||

1 | アフラック生命 しっかり頼れる介護保険 |  | 4.88 | 4.93 | 4.82 | 4.25 | - | 5.00 | 4.72 | 5.00 | 4.69 | 5.00 | 4.66 | - | - | - | - | - | - | 要介護1以上(介護年金は要介護3以上) | 公的保障連動型+独自基準型 | 一時金+年金 | 20〜30万円(Aプラン〔1型〕)、10〜30万円(Bプラン〔2型〕) | 10回 | 10万円 | 介護状態で適用 | 終身 | 18〜79歳 | インターネット、対面、郵送 | 終身 | 1,740円 | 2,430円 | 2,480円 | 3,510円 | 3,940円 | 5,690円 | ||||||

2 | 三井住友海上あいおい生命 &LIFE介護保険ケアセレクト(介護年金Ⅰ型) |  | 4.77 | 4.63 | 5.00 | 5.00 | - | 4.94 | 5.00 | 4.64 | 5.00 | 4.12 | 5.00 | - | - | - | - | - | - | 要介護1以上 | 公的保障連動型+独自基準型 | 年金 | 30万円、60万円、120万円 | 無制限、5回 | 5万円、10万円(特約) | 所定の病気で適用 | 終身 | 15〜85歳 | 不明 | 終身、60歳まで、65歳まで | 軽度介護一時金給付特則、重度介護前払機能付死亡保障特則、新保険料払込免除特約 | 1,794円 | 2,013円 | 2,799円 | 2,973円 | 4,740円 | 4,866円 | |||||

3 | 朝日生命 あんしん介護 年金タイプ |  | 4.60 | 4.70 | 4.46 | 4.50 | - | 4.66 | 4.13 | 4.81 | 4.06 | 4.79 | 4.00 | - | - | - | - | - | - | 要介護1以上 | 公的保障連動型 | 年金タイプ | 20~60万円 | 無制限 | 最大500万円(特約) | 介護状態で適用 | 終身、定期 | 40~79歳 | 対面 | 終身 | 初期介護一時金特約 | 2,019円 | 3,273円 | 2,655円 | 4,578円 | 4,173円 | 7,386円 | |||||

4 | 東京海上日動あんしん生命保険 あんしんねんきん介護 |  | 4.54 | 4.65 | 4.39 | 5.00 | - | 4.06 | 3.98 | 4.18 | 3.99 | 4.32 | 4.07 | - | - | - | - | - | - | 要介護2以上 | 公的保障連動型+独自基準型 | 年金タイプ | 20〜100万円(20〜60歳)、20〜50万円(61〜80歳) | 無制限、10回、5回 | 20〜200万円(特約) | 介護状態で適用 | 終身 | 20〜80歳 | インターネット、対面 | 終身 | 認知症一時金特約、介護一時金特約 | 2,502円 | 3,645円 | 3,210円 | 4,776円 | 4,560円 | 7,089円 | |||||

5 | SOMPOひまわり生命 家族がつながる介護保険(年金特約) |  | 4.44 | 4.38 | 4.53 | 5.00 | - | 4.00 | 4.23 | 3.97 | 4.19 | 4.00 | 4.30 | - | - | - | - | - | - | 要介護3以上 | 公的保障連動型+独自基準型 | 年金 | 36万円(特約) | 無制限 | 100万円(特約) | 所定の病気で適用 | 終身 | 20〜69歳 | 対面 | 終身 | 限定告知介護一時金特約 | 2,586円 | 3,136円 | 3,517円 | 4,370円 | 4,942円 | 6,540円 | |||||

6 | 明治安田生命保険 介護のささえ |  | 4.18 | 4.30 | 4.00 | 5.00 | - | 3.80 | 3.77 | 3.89 | 3.85 | 3.93 | 3.93 | - | - | - | - | - | - | 要介護3以上 | 公的保障連動型+独自基準型 | 年金タイプ | 48~300万円(49歳以下は60~300万円) | 無制限 | 不明 | 介護状態で適用 | 終身 | 40~80歳 | 対面 | 終身 | 介護一時金保障特約、軽度介護一時金保障特約、軽度介護保険料払込免除特約、保険契約者代理特約、代理請求特約 | 3,642円 | 5,418円 | 3,936円 | 5,900円 | 5,631円 | 8,578円 | |||||

7 | 東京海上日動あんしん生命保険 あんしんねんきん介護R |  | 4.10 | 4.73 | 3.47 | 5.00 | - | 3.00 | 3.00 | 3.00 | 3.00 | 3.00 | 3.00 | - | - | - | - | - | - | 要介護2以上 | 公的保障連動型+独自基準型 | 年金タイプ | 20万円、30万円、50万円 | 無制限、10回、5回 | 20〜200万円(特約) | 介護状態で適用 | 終身 | 20〜65歳 | インターネット、対面 | 終身 | 認知症一時金特約、介護一時金特約 | 7,860円 | 11,760円 | 8,340円 | 12,480円 | 15,480円 | 25,860円 | |||||

8 | JA共済 介護共済 |  | 4.09 | 4.50 | 3.63 | - | 5.00 | - | - | - | - | - | - | 5.00 | 5.00 | 5.00 | 5.00 | 5.00 | 4.81 | 要介護2以上 | 公的保障連動型+独自基準型 | 一時金タイプ | 100〜1,000万円(特約) | 5回、10回、15回 | 100〜1,000万円 | 高度障害状態で適用 | 終身 | 40〜75歳 | 対面 | 99歳まで、60〜80歳まで(5歳刻み) | 共済金年金支払特約、共済掛金払込免除制度、指定代理請求特約 | 4,599円 | 5,781円 | 8,328円 | 10,536円 | 26,655円 | 34,269円 | |||||

9 | 三井住友海上あいおい生命 &LIFE介護保険ケアセレクト(介護一時金Ⅰ型) |  | 4.04 | 4.48 | 3.55 | - | 5.00 | - | - | - | - | - | - | 4.89 | 4.98 | 4.75 | 4.63 | 3.93 | 3.70 | 要介護1以上 | 公的保障連動型+独自基準型 | 一時金 | 100万円、300万円、500万円 | 所定の病気で適用 | 終身 | 15〜85歳 | 不明 | 終身、60歳まで、65歳まで | 軽度介護一時金給付特則、重度介護前払機能付死亡保障特則、新保険料払込免除特約 | 4,890円 | 5,820円 | 9,330円 | 11,430円 | 32,670円 | 41,250円 | |||||||

10 | こくみん共済 せいめい共済 終身生命プラン 介護タイプ |  | 3.75 | 4.43 | 3.16 | - | 5.00 | - | - | - | - | - | - | 3.16 | 3.27 | 3.24 | 3.36 | 3.00 | 3.00 | 要介護2以上 | 公的保障連動型 | 一時金タイプ | 200〜2,000万円 | 高度障害状態で適用 | 終身 | 0〜70歳 | インターネット、対面 | 終身、70歳まで、一時払い | 災害特約、災害死亡特約、リビングニーズ特則 | 9,960円 | 9,600円 | 16,830円 | 16,260円 | 50,280円 | 49,080円 | |||||||

アフラック生命しっかり頼れる介護保険

| 介護等級 | 要介護1以上(介護年金は要介護3以上) |

|---|---|

| 保険金の受け取り方 | 一時金+年金 |

| 50歳女性保険料 | 3,510円 |

- 認知症保障

- 保険料免除

- 介護状態で適用

要介護1以上で一時金、要介護3で年金が受け取れる。保険料も安め

アフラック生命の「しっかり頼れる介護保険」は、一時金+年金型が併用されたタイプの介護保険。要介護1・2の状態で10万円程度の一時金を受け取ることができ、要介護3以上での等級に応じた介護年金が支給されます。また、要介護1以上に該当すると保険料の払込が免除されるため、早期の介護状態から保険料の負担を軽くできるでしょう。

50代女性の年金型保険料は約3,500円と、平均よりも手頃な設定でした。なお、検証した40〜60代の男女すべてで割安だったため、毎月の保険料負担も抑えられますよ。

良い

- 認知症による介護状態が90日以上続けば保障対象に

- 要介護1の認定があれば保険料免除にできる

気になる

- 年金での受け取りは要介護3以上の認定が必要

| 保障タイプ | 公的保障連動型+独自基準型 |

|---|---|

| 介護年金の金額 | 20〜30万円(Aプラン〔1型〕)、10〜30万円(Bプラン〔2型〕) |

| 介護年金の受け取り回数 | 10回 |

| 介護一時金の金額 | 10万円 |

| 死亡保障 | |

| 解約返戻金 | |

| 祝金 | |

| 保険期間 | 終身 |

| 契約可能年齢 | 18〜79歳 |

| 加入方法 | インターネット、対面、郵送 |

| 保険料払込期間 | 終身 |

| 特約 | |

| 40歳男性保険料 | 1,740円 |

| 40歳女性保険料 | 2,430円 |

| 50歳男性保険料 | 2,480円 |

| 60歳男性保険料 | 3,940円 |

| 60歳女性保険料 | 5,690円 |

三井住友海上あいおい生命&LIFE介護保険ケアセレクト(介護年金Ⅰ型)

| 介護等級 | 要介護1以上 |

|---|---|

| 保険金の受け取り方 | 年金 |

| 50歳女性保険料 | 2,973円 |

- 認知症保障

- 保険料免除

- 所定の病気で適用

保険料が検証した全年代で割安。要介護1で満額保障を受けられる

三井住友海上あいおい生命の「&LIFE介護保険ケアセレクト(介護年金Ⅰ型)」は、要介護1以上の認定がされたときに設定した満額の年金を受け取れる介護保険。主契約が介護年金Ⅰ型の場合、軽度介護一時金給付特則・重度介護前払機能付死亡保障特則・新保険料払込免除特約を付帯できるものの、認知症の診断を受けても保障されません。

50代女性の保険料は約3,000円と平均よりも割安な結果に。なお、検証した40〜60代の男女すべてで保険料が平均よりも安かったため、保険料の安さを重視するなら候補となるでしょう。

良い

- 要介護1の認定で給付対象

気になる

- 三大疾病で保険料の支払いが免除に

- 認知症診断での給付なし

| 保障タイプ | 公的保障連動型+独自基準型 |

|---|---|

| 介護年金の金額 | 30万円、60万円、120万円 |

| 介護年金の受け取り回数 | 無制限、5回 |

| 介護一時金の金額 | 5万円、10万円(特約) |

| 死亡保障 | |

| 解約返戻金 | |

| 祝金 | |

| 保険期間 | 終身 |

| 契約可能年齢 | 15〜85歳 |

| 加入方法 | 不明 |

| 保険料払込期間 | 終身、60歳まで、65歳まで |

| 特約 | 軽度介護一時金給付特則、重度介護前払機能付死亡保障特則、新保険料払込免除特約 |

| 40歳男性保険料 | 1,794円 |

| 40歳女性保険料 | 2,013円 |

| 50歳男性保険料 | 2,799円 |

| 60歳男性保険料 | 4,740円 |

| 60歳女性保険料 | 4,866円 |

朝日生命あんしん介護 年金タイプ

| 介護等級 | 要介護1以上 |

|---|---|

| 保険金の受け取り方 | 年金タイプ |

| 50歳女性保険料 | 4,578円 |

- 認知症保障

- 保険料免除

- 介護状態で適用

要介護1から給付対象に。40〜60代の保険料が割安

朝日生命の「あんしん介護 年金タイプ」は、年金型の介護保険です。要介護1以上で保障が開始され、年金額は介護度に応じて変動します。特約の追加で認知症保障に備えることも可能です。ただし、保障は公的保険に連動しており、要支援状態では保障されない点に注意しましょう。

50代女性の年金型保険料は約4,600円で、平均よりも安めの設定でした。また、検証した全年代で割安な結果だったため、保険料負担を抑えたい人には選択肢となるでしょう。

良い

- 要介護1から保障され保険料免除条件も緩い

- 要介護認定で保険料の免除が可能に

- 認知症特約の追加可能

気になる

- 特になし

| 保障タイプ | 公的保障連動型 |

|---|---|

| 介護年金の金額 | 20~60万円 |

| 介護年金の受け取り回数 | 無制限 |

| 介護一時金の金額 | 最大500万円(特約) |

| 死亡保障 | |

| 解約返戻金 | |

| 祝金 | |

| 保険期間 | 終身、定期 |

| 契約可能年齢 | 40~79歳 |

| 加入方法 | 対面 |

| 保険料払込期間 | 終身 |

| 特約 | 初期介護一時金特約 |

| 40歳男性保険料 | 2,019円 |

| 40歳女性保険料 | 3,273円 |

| 50歳男性保険料 | 2,655円 |

| 60歳男性保険料 | 4,173円 |

| 60歳女性保険料 | 7,386円 |

東京海上日動あんしん生命保険あんしんねんきん介護

| 介護等級 | 要介護2以上 |

|---|---|

| 保険金の受け取り方 | 年金タイプ |

| 50歳女性保険料 | 4,776円 |

- 認知症保障

- 保険料免除

- 介護状態で適用

要介護2以上で介護年金を受給可能。5年ごとに祝い金も

東京海上日動あんしん生命保険の「あんしんねんきん介護」は、年金型の介護保険です。要介護2以上で介護年金が受給でき、寝たきりによる要介護状態が180日を超えて続いたときなど保険会社独自の基準でも受け取ることができます。また、5年ごとの健康祝金特則も選択でき、払込免除特約や認知症保障特約を追加することも可能です。

50代女性の年金型保険料は約4,800円と、全体平均より安く加入できます。なお、検証したすべての年代・男女で保険料は割安な傾向でした。

良い

- 要介護2から給付対象に

- 介護状態で保険料の支払いが免除される

- 特約で認知症に備えられる

気になる

- 特になし

| 保障タイプ | 公的保障連動型+独自基準型 |

|---|---|

| 介護年金の金額 | 20〜100万円(20〜60歳)、20〜50万円(61〜80歳) |

| 介護年金の受け取り回数 | 無制限、10回、5回 |

| 介護一時金の金額 | 20〜200万円(特約) |

| 死亡保障 | |

| 解約返戻金 | |

| 祝金 | |

| 保険期間 | 終身 |

| 契約可能年齢 | 20〜80歳 |

| 加入方法 | インターネット、対面 |

| 保険料払込期間 | 終身 |

| 特約 | 認知症一時金特約、介護一時金特約 |

| 40歳男性保険料 | 2,502円 |

| 40歳女性保険料 | 3,645円 |

| 50歳男性保険料 | 3,210円 |

| 60歳男性保険料 | 4,560円 |

| 60歳女性保険料 | 7,089円 |

SOMPOひまわり生命家族がつながる介護保険(年金特約)

| 介護等級 | 要介護3以上 |

|---|---|

| 保険金の受け取り方 | 年金 |

| 50歳女性保険料 | 4,370円 |

- 認知症保障

- 保険料免除

- 所定の病気で適用

保険料が全年代で割安。ただし、給付対象は要介護3以上

SOMPOひまわり生命の「家族がつながる介護保険(年金特約)」は、骨折治療・災害死亡が主契約となり、特約を追加することで介護状態に備えられる介護保険。介護年金特約では、要介護3以上と認定されたときに年金額36万円を受け取れます。認知症の診断があれば保障されますが、保険料の支払いは特定疾病に限定される点に注意が必要です。

年金特約を付帯した場合、50代女性の保険料は約4,400円と年金タイプのなかでも割安な結果でした。また、60代の女性でも約6,500円と比較的安く加入できますよ。

良い

- 認知症診断での保障は基本保障に含まれる

気になる

- 要介護3で年金の受け取りが可能に

- がんなどの特定疾病で保険料が免除される

| 保障タイプ | 公的保障連動型+独自基準型 |

|---|---|

| 介護年金の金額 | 36万円(特約) |

| 介護年金の受け取り回数 | 無制限 |

| 介護一時金の金額 | 100万円(特約) |

| 死亡保障 | |

| 解約返戻金 | |

| 祝金 | |

| 保険期間 | 終身 |

| 契約可能年齢 | 20〜69歳 |

| 加入方法 | 対面 |

| 保険料払込期間 | 終身 |

| 特約 | 限定告知介護一時金特約 |

| 40歳男性保険料 | 2,586円 |

| 40歳女性保険料 | 3,136円 |

| 50歳男性保険料 | 3,517円 |

| 60歳男性保険料 | 4,942円 |

| 60歳女性保険料 | 6,540円 |

明治安田生命保険介護のささえ

| 介護等級 | 要介護3以上 |

|---|---|

| 保険金の受け取り方 | 年金タイプ |

| 50歳女性保険料 | 5,900円 |

- 認知症保障

- 保険料免除

- 介護状態で適用

要介護3で年金の受け取りが可能。早期受け取りなら一時金特約の検討を

明治安田生命保険の「介護のささえ」は、年金タイプで死亡時の保障も兼ね備えた介護保険。要介護3以上で年金を受け取ることができ、介護状態によっては認知症も保障対象になります。また、要介護1または2の状態で受け取れる軽度介護一時金特約や払込免除特約などを付帯することも可能です。

検証した結果、50代女性の年金型保険料は約5,900円と平均よりも高い結果でした。50代以下の場合、男女ともに割高な傾向があったものの、60代では割安な傾向があったため、60代以降で加入を検討しているなら候補となるでしょう。

良い

- 認知症による要介護状態が180日以上続いたときに保障

- 払込免除特約追加で要介護1で免除に

気になる

- 介護等級が要介護3に設定されている

| 保障タイプ | 公的保障連動型+独自基準型 |

|---|---|

| 介護年金の金額 | 48~300万円(49歳以下は60~300万円) |

| 介護年金の受け取り回数 | 無制限 |

| 介護一時金の金額 | 不明 |

| 死亡保障 | |

| 解約返戻金 | |

| 祝金 | |

| 保険期間 | 終身 |

| 契約可能年齢 | 40~80歳 |

| 加入方法 | 対面 |

| 保険料払込期間 | 終身 |

| 特約 | 介護一時金保障特約、軽度介護一時金保障特約、軽度介護保険料払込免除特約、保険契約者代理特約、代理請求特約 |

| 40歳男性保険料 | 3,642円 |

| 40歳女性保険料 | 5,418円 |

| 50歳男性保険料 | 3,936円 |

| 60歳男性保険料 | 5,631円 |

| 60歳女性保険料 | 8,578円 |

東京海上日動あんしん生命保険あんしんねんきん介護R

| 介護等級 | 要介護2以上 |

|---|---|

| 保険金の受け取り方 | 年金タイプ |

| 50歳女性保険料 | 12,480円 |

- 認知症保障

- 保険料免除

- 介護状態で適用

健康還付金があるため、年金型のなかでも保険料が高め

東京海上日動あんしん生命保険の「あんしんねんきん介護R」は、使わなかった保険料が戻る健康還付特則がついた年金型の介護保険。要介護2から保険金の受け取り対象となり、認知症一時金や介護一時金などの特約の追加も可能です。

ただし、50代女性の年金型保険料は約12,500円で、年金型のなかでも割高な結果に。保険料を掛け捨てではなく、健康還付金として受け取ることに魅力を感じる人なら候補となるでしょう。

良い

- 保険金は要介護2で給付対象に

- 特約追加で認知症に備えられる

- 介護状態で保険料の支払いが免除される

気になる

- 特になし

| 保障タイプ | 公的保障連動型+独自基準型 |

|---|---|

| 介護年金の金額 | 20万円、30万円、50万円 |

| 介護年金の受け取り回数 | 無制限、10回、5回 |

| 介護一時金の金額 | 20〜200万円(特約) |

| 死亡保障 | |

| 解約返戻金 | |

| 祝金 | |

| 保険期間 | 終身 |

| 契約可能年齢 | 20〜65歳 |

| 加入方法 | インターネット、対面 |

| 保険料払込期間 | 終身 |

| 特約 | 認知症一時金特約、介護一時金特約 |

| 40歳男性保険料 | 7,860円 |

| 40歳女性保険料 | 11,760円 |

| 50歳男性保険料 | 8,340円 |

| 60歳男性保険料 | 15,480円 |

| 60歳女性保険料 | 25,860円 |

JA共済介護共済

| 介護等級 | 要介護2以上 |

|---|---|

| 保険金の受け取り方 | 一時金タイプ |

| 50歳女性保険料 | 10,536円 |

- 認知症保障

- 保険料免除

- 高度障害状態で適用

介護等級2から給付開始。一時金のなかでも保険料が割安

JA共済の「介護共済」は、給付が一時金タイプで公的介護保険制度と保険会社の独自基準に沿って保険金を受け取れる介護保険。病気や災害により所定の高度障害状態になった場合に保険料が免除されます。また、共済金年金支払特約を追加することで、設定した共済金を年金で受け取ることも可能です。

50代女性の保険料は約10,500円と一時金型のなかでは割安な結果に。一時金型の介護保険を検討しているなら候補となるでしょう。

良い

- 介護等級2から給付開始

- 認知症で6か月以上の介護が続くと保障対象に

気になる

- 払込免除となるのは高度障害時

| 保障タイプ | 公的保障連動型+独自基準型 |

|---|---|

| 介護年金の金額 | 100〜1,000万円(特約) |

| 介護年金の受け取り回数 | 5回、10回、15回 |

| 介護一時金の金額 | 100〜1,000万円 |

| 死亡保障 | |

| 解約返戻金 | |

| 祝金 | |

| 保険期間 | 終身 |

| 契約可能年齢 | 40〜75歳 |

| 加入方法 | 対面 |

| 保険料払込期間 | 99歳まで、60〜80歳まで(5歳刻み) |

| 特約 | 共済金年金支払特約、共済掛金払込免除制度、指定代理請求特約 |

| 40歳男性保険料 | 4,599円 |

| 40歳女性保険料 | 5,781円 |

| 50歳男性保険料 | 8,328円 |

| 60歳男性保険料 | 26,655円 |

| 60歳女性保険料 | 34,269円 |

三井住友海上あいおい生命&LIFE介護保険ケアセレクト(介護一時金Ⅰ型)

| 介護等級 | 要介護1以上 |

|---|---|

| 保険金の受け取り方 | 一時金 |

| 50歳女性保険料 | 11,430円 |

- 認知症保障

- 保険料免除

- 所定の病気で適用

要介護1で保険金を受け取れる。ただし認知症保障はない

三井住友海上あいおい生命の「&LIFE介護保険ケアセレクト(介護一時金Ⅰ型)」は、一時金タイプの介護保険。要介護1以上の認定で支払われます。保障には認知症対応は含まれていませんが、要支援1で受け取れる軽度介護一時金給付特則や死亡保障特則の追加が可能です。

50代女性の一時金型の保険料は約11,400円であり、一時金タイプのなかでは割安な結果に。なお、60代以降は保険料が割高な傾向がみられたため、早期加入なら候補となるでしょう。

良い

- 要介護1で一時金を受け取れる

気になる

- 認知症への備えが欠ける

- 特定疾病で保険料の支払いが免除される

| 保障タイプ | 公的保障連動型+独自基準型 |

|---|---|

| 介護年金の金額 | |

| 介護年金の受け取り回数 | |

| 介護一時金の金額 | 100万円、300万円、500万円 |

| 死亡保障 | |

| 解約返戻金 | |

| 祝金 | |

| 保険期間 | 終身 |

| 契約可能年齢 | 15〜85歳 |

| 加入方法 | 不明 |

| 保険料払込期間 | 終身、60歳まで、65歳まで |

| 特約 | 軽度介護一時金給付特則、重度介護前払機能付死亡保障特則、新保険料払込免除特約 |

| 40歳男性保険料 | 4,890円 |

| 40歳女性保険料 | 5,820円 |

| 50歳男性保険料 | 9,330円 |

| 60歳男性保険料 | 32,670円 |

| 60歳女性保険料 | 41,250円 |

こくみん共済せいめい共済 終身生命プラン 介護タイプ

| 介護等級 | 要介護2以上 |

|---|---|

| 保険金の受け取り方 | 一時金タイプ |

| 50歳女性保険料 | 16,260円 |

- 認知症保障

- 保険料免除

- 高度障害状態で適用

認知症保障・払込免除があるものの、保険料の高さがネックに

こくみん共済の「せいめい共済 終身生命プラン 介護タイプ」は、一時金型の介護保険。要介護2から保障を受けられ、認知症も保障対象です。一時金は最大2,000万円まで設定でき、所定の高度障害状態で保険料の支払いが免除されます。

50代女性の一時金保険料は約16,300円と、一時金タイプのなかでも割高な結果に。60代以降で保険料負担が急激に増加するため、早期の加入を検討してくださいね。

良い

- 要介護2から保障が受けられる

- 認知症で3か月以上の介護が続くと保障対象に

気になる

- 高度障害状態で保険料が免除される

| 保障タイプ | 公的保障連動型 |

|---|---|

| 介護年金の金額 | |

| 介護年金の受け取り回数 | |

| 介護一時金の金額 | 200〜2,000万円 |

| 死亡保障 | |

| 解約返戻金 | |

| 祝金 | |

| 保険期間 | 終身 |

| 契約可能年齢 | 0〜70歳 |

| 加入方法 | インターネット、対面 |

| 保険料払込期間 | 終身、70歳まで、一時払い |

| 特約 | 災害特約、災害死亡特約、リビングニーズ特則 |

| 40歳男性保険料 | 9,960円 |

| 40歳女性保険料 | 9,600円 |

| 50歳男性保険料 | 16,830円 |

| 60歳男性保険料 | 50,280円 |

| 60歳女性保険料 | 49,080円 |

東京海上日動あんしん生命保険長生き支援終身

| 介護等級 | 要介護2以上 |

|---|---|

| 保険金の受け取り方 | 一時金タイプ |

| 50歳女性保険料 | 18,108円 |

- 認知症保障

- 保険料免除

- 所定の病気で適用

健康祝い金が受け取れるものの、保険料の高さがネックに

東京海上日動あんしん生命保険の「長生き支援終身」は、要介護2以上の認定で一時金が受け取れる介護保険。200〜500万円で保険金額を選択できるものの、保険料の支払いは60歳払または65歳払いの2択であるため、加入時の年齢によっては毎月の保険料負担が重くなるでしょう。

50代女性の一時金型プランの保険料は約18,100円で一時金タイプのなかでも割高な結果でした。保険料の安さを重視する人には不向きでしょう。

良い

- 要介護2以上で一時金を受け取れる

- 認知症による介護状態が180日続くと保障対象に

気になる

- 三大疾病で保険料の支払いが免除に

| 保障タイプ | 公的保障連動型+独自基準型 |

|---|---|

| 介護年金の金額 | 200〜500万円(特約) |

| 介護年金の受け取り回数 | 10回 |

| 介護一時金の金額 | 200〜500万円 |

| 死亡保障 | |

| 解約返戻金 | |

| 祝金 | |

| 保険期間 | 終身 |

| 契約可能年齢 | 15~55歳 |

| 加入方法 | インターネット、対面 |

| 保険料払込期間 | 60歳まで、65歳まで |

| 特約 | 年金支払特約、特定疾病保険料払込免除特則 |

| 40歳男性保険料 | 10,497円 |

| 40歳女性保険料 | 10,425円 |

| 50歳男性保険料 | 18,252円 |

| 60歳男性保険料 | 不明 |

| 60歳女性保険料 | 不明 |

人気介護保険全11サービスを徹底比較!

マイベストではベストな介護保険を「早い段階で保険金を受け取れる可能性が高く、保険料が安い介護保険」と定義。

そんなベストな介護保険を探すためにインターネットで人気の介護保険11商品を集め、以下4つのポイントから徹底検証しました。

検証①:保障内容の充実度

検証②:年金保障の充実度

検証③:一時金保障の充実度

検証④:保険料の安さ

今回検証した商品

- ★4.88|アフラック生命|しっかり頼れる介護保険

- ★4.77|三井住友海上あいおい生命|&LIFE介護保険ケアセレクト(介護年金Ⅰ型)

- ★4.60|朝日生命|あんしん介護 年金タイプ

- ★4.54|東京海上日動あんしん生命保険|あんしんねんきん介護

- ★4.44|SOMPOひまわり生命|家族がつながる介護保険(年金特約)

- ★4.18|明治安田生命保険|介護のささえ

- ★4.10|東京海上日動あんしん生命保険|あんしんねんきん介護R

- ★4.09|JA共済|介護共済

- ★4.04|三井住友海上あいおい生命|&LIFE介護保険ケアセレクト(介護一時金Ⅰ型)

- ★3.75|こくみん共済|せいめい共済 終身生命プラン 介護タイプ

- ★3.68|東京海上日動あんしん生命保険|長生き支援終身

保障内容の充実度

マイベストでは「介護等級が低い状態でも認知症保障や保険料免除などの保障を手厚く備えられる」ものをユーザーが満足できる介護保険とし、以下のそれぞれの項目のスコアの加重平均でおすすめ度をスコア化しました。

総合評価における本検証結果の評価は60%を占めています。なお、保障内容の充実度の検証結果は、平均4.59点・最高4.95点・最低4.35点でした。今回は平均点以上を高評価、平均点以下を低評価としています。

2025年8月26日時点の情報をもとに検証を行なっています。

スコアリング方法

介護等級の低さ:40%

公式サイトの情報をもとに、公的介護保険の要介護等級がいくつで給付金を受け取れるかを調査。要介護1以下は最高スコアとし、等級が低いものほどおすすめとしておすすめ度をスコア化しました。

保険会社の独自基準の有無:20%

各商品をチェックし、以下のポイントごとに点数づけをして、各商品のおすすめ度をスコア化しました。

- 独自基準あり:5点

- 独自基準なし:2点

保険料免除保障の有無:15%

各商品をチェックし、以下のポイントごとに点数づけをして、各商品のおすすめ度をスコア化しました。

- 要介護1で免除:5点

- 要介護2で免除:4点

- 要介護3で免除:3点

- 介護以外の条件で免除:2点

- 免除なし:1点

認知症保障の有無:10%

各商品をチェックし、以下のポイントごとに点数づけをして、各商品のおすすめ度をスコア化しました。

- 保障あり:5点

- 保障なし:2点

一時金特約または年金特約の有無:5%

各商品をチェックし、以下のポイントごとに点数づけをして、各商品のおすすめ度をスコア化しました。

- 特約あり:5点

- 特約なし:2点

年金保障の充実度

公式サイトの情報をもとに以下の方法で各商品の検証を行いました。なお、この項目はランキングの総合評価には含まれておりません。

2025年8月26日時点の情報をもとに検証を行なっています。

スコアリング方法

- 公式サイトの情報をもとに、年金タイプの場合に何回年金を受け取れるかを調査。15回以上は最高スコアとし、回数が多いものほどおすすめとしておすすめ度をスコア化しました。

等級による年金額の変化:50%

- 各商品をチェックし、以下のポイントごとに点数づけをして、各商品のおすすめ度をスコア化しました。

- 等級による年金額の変動なし:5点

- 等級による年金額の変動あり:3点

一時金保障の充実度

公式サイトの情報をもとに以下の方法で各商品の検証を行いました。なお、この項目はランキングの総合評価には含まれておりません。

2025年8月26日時点の情報をもとに検証を行なっています。

スコアリング方法

一時金の設定可能額:100%

- 各保険の公式サイトで設定できる一時金額を比較。300万円以上で設定できる場合を最高スコアとし、保険金額を高く設定できるものほどおすすめとしておすすめ度をスコア化しました。

保険料の安さ

マイベストでは「同じ保障内容のときに保険料が安い」ものをユーザーが満足できる介護保険とし、以下の方法で検証を行いました。

総合評価における本検証結果の評価は40%を占めています。なお、保険料の検証結果は、平均4.00点・最高5.00点・最低3.00点でした。今回は平均点以上を高評価、平均点以下を低評価としています。

なお、デフォルトで表示される「おすすめ順」のランキングは、50歳の女性が加入した場合の毎月の保険料で評価して作成しています。50代は親の介護をきっかけに老後資金を考える時期であり、女性は寿命が長く介護ニーズが高いため、介護保険のニーズが大きい層として比較の基準に採用しています。

2025年12月15日時点の情報をもとに検証を行なっています。

スコアリング方法

各保険の公式サイトで保険料を試算し、保険料の安さを比較。各検証条件で最も保険料が安いものを最高スコアとし、保険料が安いものほどおすすめとしておすすめ度をスコア化しました。

検証条件

年金タイプ

- 介護年金額:30万円

- 保険料払込期間:終身

- 保険料支払方法:月払い

- 受け取り回数:5回以上

- 特約:払込免除特約

- 年齢:40歳・50歳・60歳

- 性別:男性・女性

一時金タイプ

- 介護一時金額:300万円

- 保険料払込期間:65歳まで

- 保険料支払方法:月払い

- 年齢:40歳・50歳・60歳

- 性別:男性・女性

介護施設サービスはいくらかかる?

介護施設を利用する場合、月々の費用は施設の種類やサービス内容によって大きく異なります。

一般的な有料老人ホームでは月に約15万円前後が目安。食費や居住費、介護サービス費が含まれます。特別養護老人ホームのような公的施設は比較的安価で、入居費用を抑えやすいでしょう。一方で、設備が整った民間の施設はサービスが充実している分、費用も高額になることが少なくありません。

介護保険が適用されるサービスを利用しても、所得に応じて1〜3割は自己負担です。医療的ケアが必要な人や、手厚いサポートを求める人は追加料金が発生しやすく、トータルで月20万円を超えるケースも。介護施設選びでは費用とサービス内容のバランスを確認し、将来的な負担を見据えて検討することが大切です。

介護施設は、介護付き有料老人ホームやグループホームなどの民間の施設か、特別養護老人ホームや介護老人保健施設などの公的介護施設かによって費用負担が異なります。また、地方や都市部などエリアによって月額料金や初期費用が倍近く異なることも。

費用を抑えるためには、複数の施設を比較検討し、ご自身の予算やニーズに合った施設を選ぶことが大切です。

介護サービス利用までの流れは?

介護サービスを利用したいなら、まず要介護認定を受けるところから始めましょう。市区町村の窓口に申請し、主治医の意見書や訪問調査をもとに介護度の判定を受けます。要支援1・2または要介護1〜5の区分により利用できるサービスが異なり、介護保険を使った支援を受ける流れです。

認定後は、ケアマネジャーと呼ばれる専門職がケアプランを作成します。ケアプランとは、デイサービスや訪問介護などをどのように利用するかをまとめた計画書です。自宅での暮らしを続けたい・施設利用など、利用者や家族の希望を伝えましょう。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。