医療保険のおすすめ人気ランキング【徹底比較】

突然の入院や手術に備えられる医療保険。終身医療保険なら長期の保障が得られ、女性保険なら女性特有のリスクに対応できます。緩和型医療保険のように持病があっても加入しやすいタイプなど医療保険の種類は豊富で、どれがよいか迷っている人も多いのではないでしょうか。

今回は、選び方とともに人気の医療保険をランキング形式でご紹介します。さまざまな医療保険の特徴にくわえ、医療保険に加入したほうがよい人の特徴なども詳しく解説するので、はじめて医療保険を検討している人はもちろん見直しを考えている人もぜひ参考にしてくださいね。

青山学院大学卒。大手ハウスメーカー、外資系生命保険会社を経て2002年よりファイナンシャルプランナーとして活動。個人を中心に住宅購入やライフプラン・保障設計・節税・運用等の相談業務をはじめ、生命保険や不動産分野を中心に、一般消費者やファイナンシャルプランナー向けセミナーの講師なども務めている。青山学院大学非常勤講師。オールアバウトマネーガイド。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

監修者は「選び方」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。

本コンテンツは情報提供を目的としたものであり、特定の保険商品についての勧誘や契約の推奨を目的としたものではありません。弊社が内容について正確性を含め一切を保証するものではないため、個別商品については各保険会社にお問い合わせください。

更新 ランキングを更新し、TOP3に以下のサービスが追加されました。- はなさく生命|はなさく医療

- なないろ生命|なないろメディカル礎

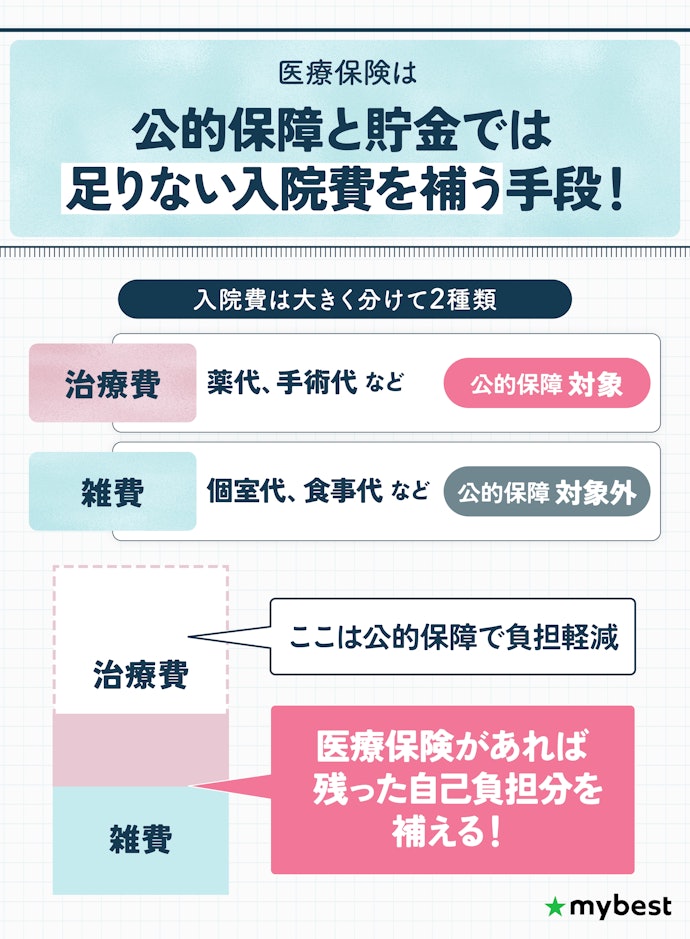

医療保険は必要?貯金があればいらない?

医療保険は、公的保障でまかなえない入院費を補うために入っておきたい保険です。

入院費用は大きく治療費と雑費に分かれ、治療費は公的保障である高額療養費制度によって自己負担を抑えられます。しかし、個室代や食事代といった雑費は公的保障の対象外。高額療養費制度を利用した入院を含めても、入院費として平均19.8万円の自己負担がかかるのが実情です(参照:生命保険文化センター)。

自己負担分の金額を支払うための貯蓄が十分にない人や、入院費のために生活資金を切り崩したくない人にとっては医療保険が強い味方。実際の加入率も高く、2人以上の世帯で95.1%・単身世帯でも67.2%が医療保険や医療特約に加入しています。年代別でみると、29歳以下では54%にとどまるものの、30〜34歳では73.8%に上昇(参照:生命保険文化センター)。30代になるタイミングで医療保険に入る人が多いといえるでしょう。

ちなみに、子どもがいる家庭は自治体の医療費助成制度も活用可能。子どもが公的保障対象の医療を受けた際、自己負担額の一部が助成されます。

医療保険は、病気やケガで治療が必要になったときに、経済的な心配をすることなく安心して治療を受けたい人に適した保険です。

医療保険の選び方

ここからは、医療保険を選ぶ際にチェックしておきたい「4つのポイント」をご紹介します。

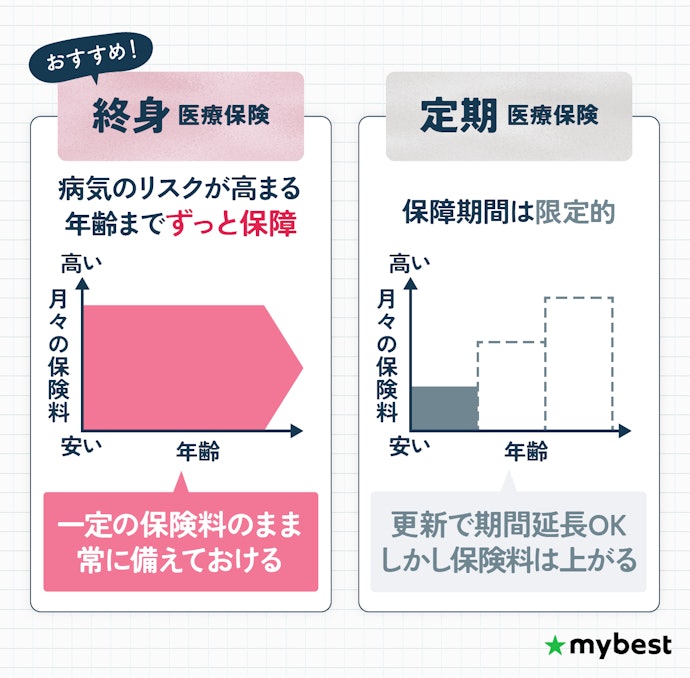

医療保険は、保障がほしい期間にあわせて終身・定期を決めよう

医療保険は、終身医療保険と定期医療保険の2種類に分けられます。それぞれ保障を受けられる期間が異なりますが、おすすめは病気のリスクが高まる年齢になっても保障が続く終身医療保険。ここでは、それぞれの特徴を比較して選び方を解説します。

基本的には、一生涯の保障がある終身医療保険から検討しよう

医療保険への加入を検討している人は、まずは終身医療保険から検討しましょう。

終身医療保険は、被保険者が亡くなるまで一生涯保障が続くため、いつでも入院や手術に備えられます。さらに、加入時に決まる保険料がずっと変わらない仕組みなので、老後に負担が増える心配がありません。病気やケガは予測できないからこそ、保険料が割安な若いうちに加入しておけば、将来も安定した保障を確保できるでしょう。

一定期間だけ保障される定期医療保険もあるが、候補にはなりにくい

定期医療保険は、一定の期間だけ病気やケガに備える仕組み。終身医療保険と違い、一生涯の保障はなく、若いうちは保険料が割安である点が特徴といえます。

更新をすれば保障期間は延長できるものの、更新のたびに月々の保険料が上がっていくため、長く加入しているほど負担が重くなりがち。医療費のリスクは年齢を問わず存在し、年を重ねるほど高まります。短期的な備えだけで十分と感じる人以外は、定期医療保険を選ぶメリットは少ないでしょう。

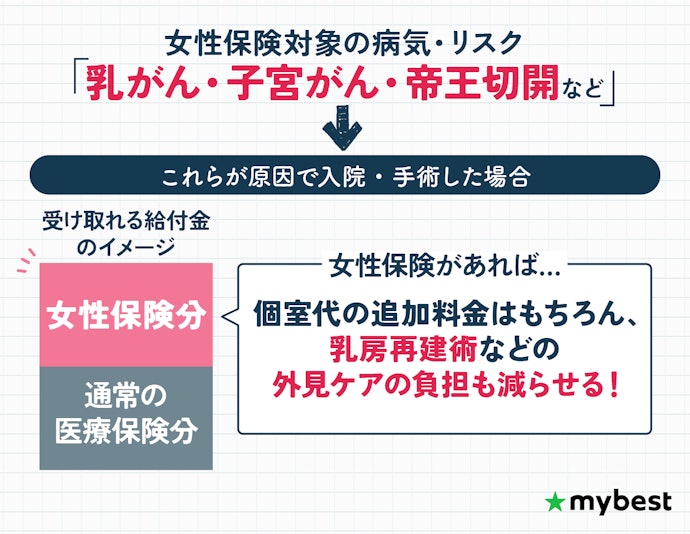

女性特有の病気に手厚い保障がほしい人は女性保険を選ぼう

女性保険は、通常の医療保険に比べて、乳がんや子宮筋腫など婦人科系の病気に対して給付金が手厚く設定されています。妊娠・出産にともなう入院や帝王切開でも給付が上乗せされるため、出産を予定している人や、家系的に婦人科系の病気が気になる人にとって心強い選択肢といえます。

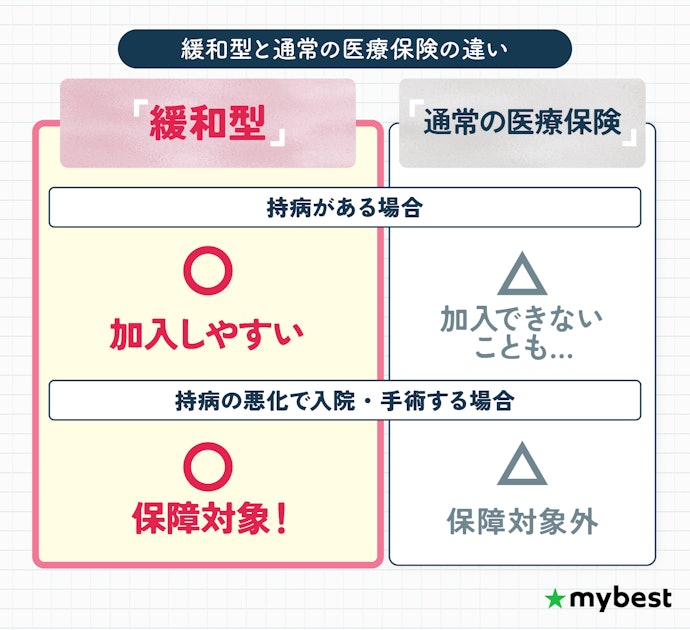

持病があっても入れる医療保険を探しているなら、緩和型が選択肢に

持病がある人や過去にがん・心疾患などの大きな病気を経験した人は、通常の医療保険に申し込んでも加入を断られるケースがあります。そうしたときに検討できるのが、加入条件がゆるやかに設定された緩和型医療保険です。

緩和型医療保険は、健康状態や傷病歴に関する質問項目が少なく、持病や治療歴があっても加入しやすい点が特徴。加入前から抱えている病気が原因で入院や手術をした場合でも、以下の主な条件をすべて満たしていれば、基本的には申込可能です。

【持病があっても入れる緩和型医療保険の主な条件】

- 直近3か月以内に医師から入院や治療をすすめられていない

- 過去1年以内に入院や治療を受けていない

- 過去5年以内にがんなど特定疾病の治療を受けていない

ただし、すべての人が無条件で加入できるわけではないため、契約内容や制限事項をきちんと確認しておきましょう。

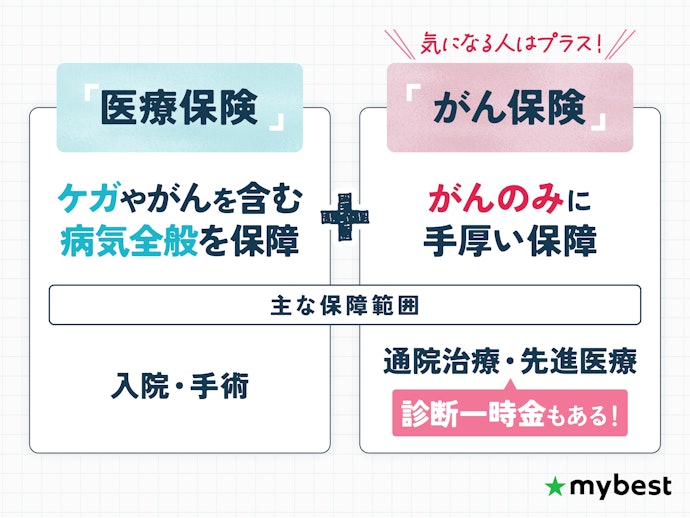

とくにがんが不安なら、がん保険もあわせて検討しよう

「医療保険」といわれてがん保険も思い浮かべる人もいるかもしれませんが、厳密には違う種類の保険。がんを経験した人が多い家系などでがんの発症リスクを強く感じている人は、医療保険とあわせてがん保険への加入を検討しましょう。

がん保険は、がんと診断されたときの手厚い保障が魅力。通常の医療保険だけでも、がんでの入院費や手術代の保障は受けられます。しかし、あわせてがん保険に加入していれば、通院治療や先進医療にかかる費用までカバーできる・がんと診断されたときに診断一時金を受け取れる点が大きなメリットといえるでしょう。

がん保険は、医療保険よりも細かくがんの治療リスクに備えられます。

加入を検討する際は、貯蓄や毎月の保険料負担と相談しながら、どの保険でどの程度の治療費に備えるかを考えてみましょう。

本コンテンツは情報提供を目的としたものであり、特定の保険商品についての勧誘や契約の推奨を目的としたものではありません。弊社が内容について正確性を含め一切を保証するものではないため、個別商品については各保険会社にお問い合わせください。

タイプ別に医療保険をお探しの方はこちら

【徹底比較】終身医療保険のおすすめ人気ランキング

商品 | 画像 | 検証 スコア | リンク | 料金 | 検証スコア | こだわりスコア | 詳細情報 | ||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

保険料 | 保険料の安さ(30歳・男性) | 保障内容の幅広さ | 保険料の安さ(25歳・男性) | 保険料の安さ(25歳・女性) | 保険料の安さ(30歳・女性) | 保険料の安さ(40歳・男性) | 保険料の安さ(40歳・女性) | 保険料の安さ(50歳・男性) | 保険料の安さ(50歳・女性) | 女性疾病保障の手厚さ | 支払限度日数 | 入院給付金の設定可能額 | 通院給付金の設定可能額 | 先進医療特約の限度額 | 特定疾病の認定範囲 | 三大疾病一時金特約 | 保険期間 | 女性疾病特約 | 特定疾病特約 | 先進医療特約の保険期間 | 保険のタイプ | 告知 | インターネット見積もり可 | 支払方法 | 加入方法 | 契約可能年齢 | 入院一時金の金額 | 待機日数 | 手術保障の限度額 | 払込免除特約の適用条件(がん) | 払込免除特約の適用条件(急性心筋梗塞) | 一時金の適用条件(がん) | 一時金の適用条件(急性心筋梗塞) | 一時金の適用条件(脳卒中) | がんの保障範囲 | 心疾患の保障範囲 | 脳血管疾患の保障範囲 | 給付金の上乗せ保障(乳房非切除術) | 給付金の上乗せ保障(乳房切除術) | 給付金の上乗せ保障(乳房再建術) | 給付金の上乗せ保障(子宮摘出術) | 給付金の上乗せ保障(卵巣摘出術) | |||||

1 | チューリッヒ生命 終身医療保険プレミアムZ |  | 4.98 | 月額1,464円~ | 5.00 | 4.95 | 5.00 | 5.00 | 5.00 | 5.00 | 5.00 | 4.97 | 5.00 | 5.00 | 30日、60日、120日 | 3,000~15,000円 | 3,000〜10,000円 | 2,000万円 | がん:全般(上皮内新生物を含む)、心疾患:全般、脳血管疾患:全般 | 終身 | 入院給付金上乗せ、手術給付金上乗せ | 三大疾病保険料払込免除特約、七大疾病延長入院特約、三大疾病診断給付金特約 | 終身 | 掛け捨て型 | 月払い、年払い | ネット、対面、郵送 | 6~75歳 | 10万円 | 0日 | 30万円(入院給付金日額15,000円の場合) | 診断確定時 | 入院初日 | 診断確定時 | 入院初日 | 入院初日 | 上皮内新生物を含むがん | 心疾患全体が対象 | 脳血管疾患全体が対象 | |||||||||

1 | はなさく生命 はなさく医療 |  | 4.98 | 月額1,174円~ | 5.00 | 4.95 | 5.00 | 5.00 | 5.00 | 5.00 | 5.00 | 5.00 | 5.00 | 5.00 | 60日、120日 | 3,000~20,000円 | 2,000~10,000円 | 2,000万円 | がん:全般(上皮内新生物を含む)、心疾患:全般、脳血管疾患:全般 | 終身 | 入院給付金上乗せ、手術給付金上乗せ | 特定疾病一時給付特約、がん一時給付特約、抗がん剤・ホルモン剤治療特約、特定疾病保険料払込免除特約、八大疾病入院支払日数無制限特則 | 終身 | 掛け捨て型 | 月払い、年払い | ネット、対面 | 0~85歳 | 10万円 | 0日 | 60万円(入院給付金日額1万円の場合) | 診断確定時 | 入院初日 | 診断確定時 | 入院初日 | 入院初日 | 上皮内新生物を含むがん | 心疾患全体が対象 | 脳血管疾患全体が対象 | |||||||||

3 | なないろ生命 なないろメディカル礎 |  | 4.96 | 月額972円~ | 5.00 | 4.90 | 5.00 | 5.00 | 5.00 | 5.00 | 5.00 | 5.00 | 5.00 | 5.00 | 60日、120日 | 3,000~10,000円 | 30,000円 | 2,000万円 | がん:全般(上皮内新生物を含む)、心疾患:全般、脳血管疾患:全般 | 終身 | 入院給付金上乗せ、手術給付金上乗せ | がん治療特約、特定疾病保険料払込免除特則、三大疾病一時金特約、がん治療特約 | 終身 | 掛け捨て型 | 月払い、年払い | ネット、対面 | 20~85歳 | 3万円 | 0日 | 60万円(入院給付金日額1万円かつ三大疾病での開頭・開腹手術の場合) | 診断確定時 | 入院初日 | 診断確定時 | 入院初日 | 入院初日 | 上皮内新生物を含むがん | 心疾患全体が対象 | 脳血管疾患全体が対象 | |||||||||

4 | FWD生命 FWD医療 |  | 4.85 | 月額1,569円~ | 4.75 | 5.00 | 4.87 | 4.97 | 4.94 | 4.80 | 4.94 | 5.00 | 4.99 | 5.00 | 30日、60日、120日 | 1,000〜20,000円 | 1,000〜10,000円 | 2,000万円 | がん:全般(上皮内新生物を含む)、心疾患:全般、脳血管疾患:全般 | 終身 | 入院給付金上乗せ、手術給付金上乗せ | 特定3大疾病給付金特約、特定3大疾病保険料払込免除特約、特定3大疾病入院無制限特約、特定8大疾病入院無制限特約 | 終身 | 掛け捨て型 | 月払い | ネット、対面 | 0~80歳 | 20万円 | 0日 | 60万円(入院給付金日額1万円かつ三大疾病での開頭・開腹手術の場合) | 診断確定時 | 入院初日 | 診断確定時 | 入院初日 | 入院初日 | 上皮内新生物を含むがん | 心疾患全体が対象 | 脳血管疾患全体が対象 | |||||||||

5 | メットライフ生命 マイフレキシィ |  | 4.75 | 月額1,634円~ | 4.63 | 4.95 | 4.78 | 4.97 | 4.87 | 4.53 | 4.61 | 4.52 | 4.59 | 3.00 | 60日、120日、730日 | 5,000~15,000円 | 5,000円 | 2,000万円 | がん:全般(上皮内新生物を含む)、心疾患:全般、脳血管疾患:全般 | 終身 | 入院給付金上乗せ | 八大疾病延長入院特約、三疾病一時金特約、ガン一時金特約、女性疾病入院特約、ガン通院充実特約 | 10年 | 掛け捨て型、貯蓄型 | 月払い、半年払い、年払い | ネット、対面、郵送 | 20~85歳 | 10万円 | 0日 | 20万円(手術給付金基準額1万円の場合) | 診断確定時 | 入院初日 | 診断確定時 | 入院初日 | 入院初日 | 上皮内新生物を含むがん | 心疾患全体が対象 | 脳血管疾患全体が対象 | |||||||||

6 | メディケア生命 新メディフィットA |  | 4.69 | 月額1,740円~ | 4.51 | 5.00 | 4.65 | 4.73 | 4.74 | 4.53 | 4.88 | 4.66 | 4.95 | 5.00 | 30日、60日、120日 | 3,000~10,000円 | 3,000円 | 2,000万円 | がん:全般(上皮内新生物を含む)、心疾患:全般、脳血管疾患:全般 | 終身 | 入院給付金上乗せ、手術給付金上乗せ | 特定疾病一時給付特約、特定三疾病保険料払込免除特約、がん・介護保険料払込免除特約、八大生活習慣病入院特約、薬剤治療特約 | 終身 | 掛け捨て型 | 月払い、半年払い、年払い | ネット、対面、郵送 | 20~85歳 | 20万円 | 0日 | 50万円(入院給付金日額1万円かつ三大疾病での開頭・開腹手術の場合) | 診断確定時 | 入院初日 | 診断確定時 | 入院初日 | 入院初日 | 上皮内新生物を含むがん | 心疾患全体が対象 | 脳血管疾患全体が対象 | |||||||||

7 | SBI生命 終身医療保険Neo |  | 4.59 | 月額1,804円~ | 4.37 | 4.95 | 4.56 | 4.73 | 4.62 | 4.24 | 4.38 | 4.27 | 4.49 | 5.00 | 60日、120日 | 5,000~15,000円 | 3,000~9,000円 | 2,000万円 | がん:全般(上皮内新生物を含む)、心疾患:全般、脳血管疾患:全般 | 終身 | 入院給付金上乗せ、手術給付金上乗せ | 三大疾病特約 | 10年 | 掛け捨て型 | 月払い、年払い | ネット、対面、郵送 | 20~69歳 | 10万円 | 0日 | 40万円(重大手術で、入院給付金日額1万円の場合) | 診断確定時 | 入院初日 | 診断確定時 | 入院初日 | 入院初日 | 上皮内新生物を含むがん | 心疾患全体が対象 | 脳血管疾患全体が対象 | |||||||||

8 | ネオファースト生命 ネオdeいりょう |  | 4.45 | 月額1,912円~ | 4.15 | 5.00 | 4.42 | 4.51 | 4.37 | 4.00 | 3.96 | 3.84 | 3.93 | 5.00 | 60日、120日 | 3,000~20,000円 | 2,000~10,000円 | 2,000万円 | がん:全般(上皮内新生物を含む)、心疾患:全般、脳血管疾患:全般 | 終身 | 入院給付金上乗せ、手術給付金上乗せ | がん診断特約、保険料払込免除特約、抗がん剤治療特約、自費診療保障上乗せ型がん治療特約、三大疾病一時給付特約 | 10年 | 掛け捨て型 | 月払い、年払い | ネット、代理店、郵送 | 0~85歳 | 20万円 | 0日 | 40万円(入院給付金日額1万円の場合) | 診断確定時 | 入院初日 | 診断確定時 | 入院初日 | 入院初日 | 上皮内新生物を含むがん | 心疾患全体が対象 | 脳血管疾患全体が対象 | |||||||||

9 | オリックス生命 CURE Next[キュア・ネクスト] | ![オリックス生命 CURE Next[キュア・ネクスト] 1](https://img.my-best.com/product_images/3305386551ae160114eb275a0ff33c70.png?ixlib=rails-4.3.1&w=56&h=56&fit=clip&fm=webp&dpr=3&q=35&s=6b2c57b7b6e94ccd02e555f8f8fe2940) | 4.23 | 月額2,060円~ | 3.89 | 4.90 | 4.23 | 4.37 | 4.24 | 3.65 | 3.90 | 3.71 | 4.13 | 5.00 | 60日 | 5,000~10,000円 | ~100,000円 | 2,000万円 | がん:全般(上皮内新生物を含む)、心疾患:全般、脳血管疾患:全般 | 終身 | 入院給付金上乗せ | 特定三疾病一時金特約、がん通院特約、がん一時金特約 | 終身 | 掛け捨て型 | 月払い、半年払い、年払い | ネット、対面、郵送 | 0~80歳 | 5万円 | 0日 | 20万円(入院給付金日額1万円の場合) | 診断確定時 | 入院初日 | 診断確定時 | 入院初日 | 入院初日 | 上皮内新生物を含むがん | 心疾患全体が対象 | 脳血管疾患全体が対象 | |||||||||

10 | 三井住友海上あいおい生命 &LIFE 医療保険Aセレクト |  | 4.14 | 月額2,250円~ | 3.77 | 4.90 | 3.98 | 4.07 | 4.01 | 3.96 | 3.99 | 3.98 | 4.15 | 4.60 | 30日、60日、120日 | 5,000~10,000円 | 5,000~10,000円 | 2,000万円 | がん:全般(上皮内新生物を含む)、心疾患:全般、脳血管疾患:全般 | 終身 | 入院給付金上乗せ、手術給付金上乗せ | ガン診断給付特約、ガン治療通院給付特約、抗ガン剤治療給付特約、三大疾病入院一時給付特約、新保険料払込免除特約、女性サポート給付金付ガン診断給付特約 | 終身 | 掛け捨て型 | 月払い、半年払い、年払い | 対面、郵送 | 0~85歳 | 5万円 | 0日 | 20万円(入院給付金日額1万円の場合) | 診断確定時 | 入院初日 | 診断確定時 | 入院初日 | 入院初日 | 上皮内新生物を含むがん | 心疾患全体が対象 | 脳血管疾患全体が対象 | |||||||||

チューリッヒ生命終身医療保険プレミアムZ

| 入院給付金の設定可能額 | 3,000~15,000円 |

|---|---|

| 先進医療特約の限度額 | 2,000万円 |

| 三大疾病一時金特約 |

- 料金2026年04月20日時点の情報を独自リサーチ(公式サイト参照・電話問い合わせなど)をもとに記載しています。

年代問わず保険料は割安傾向。付帯できる保障内容も幅広い

チューリッヒ生命の「終身医療保険プレミアムZ」は、男女問わず保険料を抑えやすい終身医療保険です。25~50歳の男女で比較したところ、どの年代でも今回検証した終身医療保険のなかでトップレベルに安い保険料でした。たとえば、30歳では男女ともに2,000円以下、50歳でも3,000円前後に抑えられています。

限度日額1万5千円の入院保障に加え、入院一時金を10万円受け取り可能。通院保障特約を付帯できるほか、手術保障の限度額は30万円です。先進医療保障の限度額は2,000万円で、がん・急性心筋梗塞時の払込免除特約の適用条件も厳しくありません。がん・心疾患・脳血管疾患の適用範囲も広く、さまざまな疾病をカバーできます。

乳房非切除術・乳房切除術・乳房再建術・子宮摘出術・卵巣摘出術に対応し、女性疾病にも幅広く備えることができる保険です。女性特有のリスクの際も、給付金の上乗せにより費用を軽減できます。月々の保険料負担を抑えつつ、幅広い保障を受けられる終身医療保険を探している人の検討候補に入るでしょう。

| 支払限度日数 | 30日、60日、120日 |

|---|---|

| 通院給付金の設定可能額 | 3,000〜10,000円 |

| 特定疾病の認定範囲 | がん:全般(上皮内新生物を含む)、心疾患:全般、脳血管疾患:全般 |

| 保険期間 | 終身 |

| 女性疾病特約 | 入院給付金上乗せ、手術給付金上乗せ |

| 特定疾病特約 | 三大疾病保険料払込免除特約、七大疾病延長入院特約、三大疾病診断給付金特約 |

| 先進医療特約の保険期間 | 終身 |

| 保険のタイプ | 掛け捨て型 |

| 告知 | |

| インターネット見積もり可 | |

| 支払方法 | 月払い、年払い |

| 加入方法 | ネット、対面、郵送 |

| 契約可能年齢 | 6~75歳 |

| 入院一時金の金額 | 10万円 |

| 待機日数 | 0日 |

| 手術保障の限度額 | 30万円(入院給付金日額15,000円の場合) |

| 払込免除特約の適用条件(がん) | 診断確定時 |

| 払込免除特約の適用条件(急性心筋梗塞) | 入院初日 |

| 一時金の適用条件(がん) | 診断確定時 |

| 一時金の適用条件(急性心筋梗塞) | 入院初日 |

| 一時金の適用条件(脳卒中) | 入院初日 |

| がんの保障範囲 | 上皮内新生物を含むがん |

| 心疾患の保障範囲 | 心疾患全体が対象 |

| 脳血管疾患の保障範囲 | 脳血管疾患全体が対象 |

| 給付金の上乗せ保障(乳房非切除術) | |

| 給付金の上乗せ保障(乳房切除術) | |

| 給付金の上乗せ保障(乳房再建術) | |

| 給付金の上乗せ保障(子宮摘出術) | |

| 給付金の上乗せ保障(卵巣摘出術) |

チューリッヒ生命 終身医療保険プレミアムZを検証レビュー!終身医療保険の選び方も紹介

はなさく生命はなさく医療

| 入院給付金の設定可能額 | 3,000~20,000円 |

|---|---|

| 先進医療特約の限度額 | 2,000万円 |

| 三大疾病一時金特約 |

- 料金2026年04月20日時点の情報を独自リサーチ(公式サイト参照・電話問い合わせなど)をもとに記載しています。

3大疾病への備えが手厚い。女性疾病の保障内容も不足なし

はなさく生命の「はなさく医療」は、3大疾病への保障を比較的手厚く付帯できる終身医療保険です。特約の付帯により、三大疾病による入院費用を支払い日数無制限で保障。三大疾病で特定の治療を受けた際、一時金を受け取れるオプションも付帯可能です。

30歳男性なら2,000円を下回る保険料に収まり、検証した平均値以下でした。50歳男性でも3,000円以下で、男女ともにすべての年代で平均よりも割安に。入院保障の限度日額は2万円まで設定でき、入院一時金は10万円受け取れます。手術保障の限度額は60倍・先進医療保障の限度額は2,000万円で、手術の費用が高額になった際も自己負担額を減らせるでしょう。

女性特有の病気になった場合、手術費用が高額でもある程度まかなえます。女性疾病の保障内容は、乳房非切除術・乳房切除術・乳房再建術・子宮摘出術・卵巣摘出術と比較的広い範囲をカバー。加えて、三大疾病に備えたい人は、加入を検討してもよさそうです。

| 支払限度日数 | 60日、120日 |

|---|---|

| 通院給付金の設定可能額 | 2,000~10,000円 |

| 特定疾病の認定範囲 | がん:全般(上皮内新生物を含む)、心疾患:全般、脳血管疾患:全般 |

| 保険期間 | 終身 |

| 女性疾病特約 | 入院給付金上乗せ、手術給付金上乗せ |

| 特定疾病特約 | 特定疾病一時給付特約、がん一時給付特約、抗がん剤・ホルモン剤治療特約、特定疾病保険料払込免除特約、八大疾病入院支払日数無制限特則 |

| 先進医療特約の保険期間 | 終身 |

| 保険のタイプ | 掛け捨て型 |

| 告知 | |

| インターネット見積もり可 | |

| 支払方法 | 月払い、年払い |

| 加入方法 | ネット、対面 |

| 契約可能年齢 | 0~85歳 |

| 入院一時金の金額 | 10万円 |

| 待機日数 | 0日 |

| 手術保障の限度額 | 60万円(入院給付金日額1万円の場合) |

| 払込免除特約の適用条件(がん) | 診断確定時 |

| 払込免除特約の適用条件(急性心筋梗塞) | 入院初日 |

| 一時金の適用条件(がん) | 診断確定時 |

| 一時金の適用条件(急性心筋梗塞) | 入院初日 |

| 一時金の適用条件(脳卒中) | 入院初日 |

| がんの保障範囲 | 上皮内新生物を含むがん |

| 心疾患の保障範囲 | 心疾患全体が対象 |

| 脳血管疾患の保障範囲 | 脳血管疾患全体が対象 |

| 給付金の上乗せ保障(乳房非切除術) | |

| 給付金の上乗せ保障(乳房切除術) | |

| 給付金の上乗せ保障(乳房再建術) | |

| 給付金の上乗せ保障(子宮摘出術) | |

| 給付金の上乗せ保障(卵巣摘出術) |

なないろ生命なないろメディカル礎

| 入院給付金の設定可能額 | 3,000~10,000円 |

|---|---|

| 先進医療特約の限度額 | 2,000万円 |

| 三大疾病一時金特約 |

- 料金2026年04月20日時点の情報を独自リサーチ(公式サイト参照・電話問い合わせなど)をもとに記載しています。

入院一時金が不要な人は検討を。保険料は多くの年代で割安

なないろ生命の「なないろメディカル礎」は、入院一時金が不要な人は検討してもよい商品です。入院一時金は3万円ですが、入院保障の限度日額は1万円に設定できます。手術保障の限度額は通常手術で10倍、三大疾病以外の開腹手術は20倍まで受け取り可能。先進医療保障の限度額は2,000万円までカバーできるほか、特定疾病の払込免除特約や一時金はがんであれば診断確定時、脳血管疾患や心疾患であれば入院時に適用されます。

保険料は30歳男性が約1,000円で、検証した終身医療保険の平均を下回る結果に。保険料が上がりがちな50歳でも、男性が約2,200円・女性が約1,900円と割安でした。ほとんどの年代で検証した平均額より安く、年代や性別を問わず月々の出費を抑えられそうです。

女性疾病保障を付帯すれば、乳房非切除術・乳房切除術・乳房再建術などの手術時に給付金が上乗せされます。受け取れる入院一時金は少額ですが、広い範囲の保障に対応。入院一時金を重視していない人は検討してもよい保険です。

| 支払限度日数 | 60日、120日 |

|---|---|

| 通院給付金の設定可能額 | 30,000円 |

| 特定疾病の認定範囲 | がん:全般(上皮内新生物を含む)、心疾患:全般、脳血管疾患:全般 |

| 保険期間 | 終身 |

| 女性疾病特約 | 入院給付金上乗せ、手術給付金上乗せ |

| 特定疾病特約 | がん治療特約、特定疾病保険料払込免除特則、三大疾病一時金特約、がん治療特約 |

| 先進医療特約の保険期間 | 終身 |

| 保険のタイプ | 掛け捨て型 |

| 告知 | |

| インターネット見積もり可 | |

| 支払方法 | 月払い、年払い |

| 加入方法 | ネット、対面 |

| 契約可能年齢 | 20~85歳 |

| 入院一時金の金額 | 3万円 |

| 待機日数 | 0日 |

| 手術保障の限度額 | 60万円(入院給付金日額1万円かつ三大疾病での開頭・開腹手術の場合) |

| 払込免除特約の適用条件(がん) | 診断確定時 |

| 払込免除特約の適用条件(急性心筋梗塞) | 入院初日 |

| 一時金の適用条件(がん) | 診断確定時 |

| 一時金の適用条件(急性心筋梗塞) | 入院初日 |

| 一時金の適用条件(脳卒中) | 入院初日 |

| がんの保障範囲 | 上皮内新生物を含むがん |

| 心疾患の保障範囲 | 心疾患全体が対象 |

| 脳血管疾患の保障範囲 | 脳血管疾患全体が対象 |

| 給付金の上乗せ保障(乳房非切除術) | |

| 給付金の上乗せ保障(乳房切除術) | |

| 給付金の上乗せ保障(乳房再建術) | |

| 給付金の上乗せ保障(子宮摘出術) | |

| 給付金の上乗せ保障(卵巣摘出術) |

【徹底比較】女性保険のおすすめ人気ランキング

商品 | 画像 | 検証 スコア | リンク | 検証スコア | こだわりスコア | 詳細情報 | ||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

保障の充実度(女性特有の疾病) | 保障の充実度(病気やケガ) | 30代の保険料 | 20代の保険料 | 40代の保険料 | 50代の保険料 | 入院給付金の上乗せ額 | 手術給付金の上乗せ額 | 女性特有がんの保障範囲 | 女性特有疾病の保障範囲 | 妊娠・出産の保障範囲 | 女性に多い病気の保障範囲 | 妊娠中の加入可能 | 支払限度日数 | 入院給付金の給付開始日 | 入院給付金の通算限度日数 | 入院給付金日額 | 入院一時金の受け取り間隔 | 入院一時金の限度回数 | 入院一時金額 | 手術給付金の設定可能額 | 通院給付金の受け取り期間 | 通院給付金の通算限度日数 | 通院給付金の設定可能額 | 先進医療特約の限度額 | 先進医療特約の保障期間 | 三大疾病一時金特約 | 三大疾病一時金の設定可能金額 | 三大疾病一時金の給付回数 | 三大疾病一時金の認定範囲(がん) | 三大疾病一時金の認定範囲(心疾患) | 三大疾病一時金の認定範囲(脳血管疾患) | 三大疾病一時金の支払条件(がん) | 三大疾病一時金の支払条件(がん以外) | 払込免除特約 | 払込免除特約の条件 | 女性疾病特約の手術給付金上乗せ対象 | 付帯サービス | 払込方法 | 契約可能年齢 | 保険期間 | 保険のタイプ | 月払保険料:25歳 | 月払保険料:30歳 | 月払保険料:40歳 | 月払保険料:50歳 | |||||

1 | なないろ生命 なないろメディカル礎(女性専用) |  | 4.81 | 5.00 | 4.55 | 4.70 | 4.63 | 4.75 | 4.67 | 2,000〜10,000円 | 入院給付金日額×15〜100倍 | 乳がん、子宮頸がん、子宮体がん、卵巣がん | 子宮筋腫、卵巣嚢腫、子宮内膜症 | 帝王切開、妊娠高血圧症、妊娠糖尿病、(切迫)早産、(切迫)流産、子宮外妊娠、悪阻、不妊治療 | バセドウ病、関節リウマチ | 不明 | 60日、120日 | 入院初日〜 | 通算1,000日 | 3,000〜10,000円 | 60日 | 通算50回 | 1〜3万円 | 入院給付金日額×5〜60倍 | 退院後180日以内 | 通算50回 | 10,000〜30,000円(一時金) | 2,000万円 | 終身 | 20〜100万円 | 1年に1回・通算無制限 | 全般(上皮内新生物を含む) | 全般 | 全般 | 初回診断時 | 心疾患・脳血管疾患で1日以上の入院をしたとき、所定の手術を受けたとき | がん:初回診断時、心疾患・脳血管疾患:1日以上の入院または所定の手術を受けたとき、疾病:20日以上の入院かつ入院中の障害または疾病による手術 | 乳房再建術、乳房切除術、子宮摘出術、卵巣摘出術、女性がん、帝王切開 | なないろ健康相談ダイヤル、高血圧に特化したオンライン診療サービス高血圧イーメディカル | 口座振替、クレジットカード | 0〜85歳 | 終身 | 掛け捨て型 | 1,772円 | 1,883円 | 2,033円 | 2,599円 | |||

2 | チューリッヒ生命 終身医療保険プレミアムZ Lady |  | 4.79 | 5.00 | 4.70 | 4.52 | 4.35 | 4.60 | 4.51 | 3,000〜10,000円 | 入院給付上乗せ額×5〜100倍 | 乳がん、子宮頸がん、子宮体がん、卵巣がん | 子宮筋腫、卵巣嚢腫、子宮内膜症 | 帝王切開、妊娠高血圧症、妊娠糖尿病、(切迫)早産、(切迫)流産、子宮外妊娠、悪阻、不妊治療 | 骨粗鬆症、バセドウ病、関節リウマチ | 不明 | 30日、60日、120日 | 入院初日〜(日帰り入院も対象) | 通算1,095日 | 3.000〜10,000円 | 180日 | 不明 | 3〜10万円 | 入院給付金日額×5〜20倍 | 退院後180日(がん以外)、退院後5年(がん) | 通算1,095日(がんは無制限) | 3,000〜10,000円 | 2,000万円 | 終身 | 30〜100万円 | 1年に1回・通算無制限 | 全般(上皮内新生物を含む) | 全般 | 全般 | 初回診断時 | 入院または手術を受けられたとき | がん:初回診断時、心疾患:入院または手術を受けたとき、脳血管疾患:入院または手術を受けたとき | 乳房再建術、乳房切除術、子宮摘出術、卵巣摘出術、女性がん、特定不妊治療、帝王切開 | Doctors Me、 メディカルサポート、 障害年金サポート | 口座振替、クレジットカード | 0〜80歳 | 終身 | 掛け捨て型(終身保険特約付加の場合のみ貯蓄型) | 2,059円 | 2,104円 | 2,214円 | 2,814円 | |||

2 | はなさく生命 はなさく医療(女性医療特約) |  | 4.79 | 4.95 | 4.89 | 4.47 | 4.35 | 4.64 | 4.41 | 2,000〜5,000円 | 入院給付上乗せ額×10〜60倍 | 乳がん、子宮頸がん、子宮体がん、卵巣がん | 子宮筋腫、卵巣嚢腫、子宮内膜症 | 帝王切開、妊娠高血圧症、妊娠糖尿病、(切迫)早産、(切迫)流産、子宮外妊娠、悪阻、不妊治療 | 骨粗鬆症、バセドウ病、関節リウマチ | 不明 | 30日、60日、120日 | 入院初日〜 | 通算1,095日 | 3,000〜10,000円 | 60日 | 無制限 | 1〜10万円 | 入院給付金日額×5〜60倍 | 退院後30日 | 通算1,095日 | 2,000~5,000円 | 2,000万円 | 終身 | 10〜100万円 | 1年に1回・通算無制限 | 全般(上皮内新生物を含む) | 全般 | 全般 | 初回診断時 | 心疾患・脳血管疾患で所定の入院をされたときまたは手術を受けられたとき | がん:初回診断時、心疾患:所定の入院をされたときまたは手術を受けられたとき、脳血管疾患:所定の入院をされたときまたは手術を受けられたとき | 乳房再建術、乳房切除術、子宮摘出術、卵巣摘出術、女性がん、特定不妊治療 | オンライン医療相談サービス アスクドクターズ、24時間健康電話相談サービス、24時間女性健康相談ダイヤル、ベストドクターズ・サービス、ご遺族あんしんサポート | 口座振替、クレジットカード | 0~85歳 | 終身 | 掛け捨て型(一部貯蓄型) | 2,058円 | 2,166円 | 2,167円 | 2,949円 | |||

4 | SBI生命 終身医療保険Neo(女性疾病特約) |  | 4.76 | 取扱なし | 4.70 | 4.93 | 4.76 | 4.71 | 4.76 | 4.76 | 5,000〜15,000円 | 入院給付金日額×15〜50倍 | 乳がん、子宮頸がん、子宮体がん、卵巣がん | 子宮筋腫、卵巣嚢腫、子宮内膜症 | 帝王切開、妊娠高血圧症、妊娠糖尿病、(切迫)早産、(切迫)流産、子宮外妊娠、悪阻 | 不明 | 不明 | 60日、120日 | 入院初日〜 | 通算1,095日 | 5,000〜15,000円 | 180日 | 通算50回 | 30〜100万円 | 入院給付金日額×5〜40倍 | 退院後120日以内 | 通算1,095日 | 入院給付日額×60% | 2,000万円 | 終身 | 50〜100万円 | 1年に1回・通算無制限 | 全般(上皮内新生物を含む) | 全般 | 全般 | 初回診断時 | 心疾患・脳血管疾患で1日以上の入院をしたとき、手術を受けたとき | がん:初回診断時、心疾患・脳血管疾患:1日以上の入院または所定の手術を受けたとき | 乳房再建術、乳房切除術、子宮摘出術、卵巣摘出術、女性がん、帝王切開 | 健康・医療関連相談サービス、メンタル相談サービス、介護関連サービス、相続相談サービス、税務相談(予約制)、年金相談(予約制)、法律相談(予約制)、ベストドクターズ®・サービス(SBI生命の終身医療保険Neo契約者限定) | 口座振替、クレジットカード | 20〜69歳 | 終身 | 掛け捨て型(一部貯蓄型) | 1,692円 | 1,817円 | 2,017円 | 2,462円 | ||

5 | メディケア生命 新メディフィットA(女性医療特約) |  | 4.71 | 4.80 | 4.85 | 4.47 | 4.31 | 4.60 | 4.56 | 2,000〜5,000円 | 入院給付金上乗せ額×30〜100倍 | 乳がん、子宮頸がん、子宮体がん、卵巣がん | 子宮筋腫、卵巣嚢腫、子宮内膜症 | 帝王切開、妊娠高血圧症、妊娠糖尿病、(切迫)早産、(切迫)流産、子宮外妊娠、悪阻、不妊治療 | 骨粗鬆症、バセドウ病、関節リウマチ | 30日、60日、120日 | 入院初日〜(日帰り入院も対象) | 通算1,095日 | 3,000〜10,000円 | 90日 | 無制限 | 1〜10万円 | 入院給付金日額×5〜50倍 | 退院後180日(三大疾病は5年間) | 通算1,095日(三大疾病は無制限) | 1,000〜5,000円 | 2,000万円 | 終身 | 10〜100万円 | 1年に1回・通算無制限 | 全般(上皮内新生物を含む) | 全般 | 全般 | 初回診断時 | 急性心筋梗塞・脳卒中で入院または手術をしたとき、心疾患・脳血管疾患:20日以上継続した入院または手術をされたとき | がん:初回診断時、心疾患:急性心筋梗塞により入院または約款所定の手術を受けたとき、心疾患(急性心筋梗塞を除く)で20日以上継続した入院または約款所定の手術を受けたとき、脳血管疾患:脳卒中により入院または約款所定の手術を受けたとき、脳血管疾患(脳卒中を除く)で20日以上継続した入院または約款所定の手術を受けたとき | 乳房再建術、乳房切除術、子宮摘出術、卵巣摘出術、女性がん | 無料のオンライン診療サービス、24時間電話健康相談サービス、女性のための24時間電話健康相談サービス、セカンドオピニオン手配サービス、受診手配サービス、「ドクターが薦める専門医」情報提供サービス | 口座振替、クレジットカード | 18〜85歳 | 終身 | 掛け捨て型(一部貯蓄型) | 2,095円 | 2,175円 | 2,220円 | 2,745円 | ||||

5 | メットライフ生命 終身医療保険 マイフレキシィ(女性専用タイプ) |  | 4.71 | 4.80 | 4.52 | 4.70 | 4.63 | 4.68 | 4.53 | 5,000円 | 入院給付金日額×5〜100倍 | 乳がん、子宮頸がん、子宮体がん、卵巣がん | 子宮筋腫、卵巣嚢腫、子宮内膜症 | 帝王切開、妊娠高血圧症、妊娠糖尿病、(切迫)早産、(切迫)流産、子宮外妊娠、悪阻、不妊治療 | 関節リウマチ、バセドウ病 | 不明 | 30日、60日、120日 | 入院初日〜(日帰り入院も対象) | 通算1,000日 | 5,000〜15,000円 | 60日 | 1,000日 | 入院給付金日額×20倍 | 6〜10万円 | 退院後180日以内 | 通算1,000日 | 5,000円 | 2,000万円 | 10年 | 100万円 | 1年に1回・通算無制限 | 全般(上皮内新生物を含む) | 全般 | 全般 | 初回診断時 | 心疾患・脳血管疾患で1日以上の入院または所定の手術を受けたとき | がん:初回診断時、心疾患・脳血管疾患:1日以上の入院または所定の手術を受けたとき | 乳房再建術、乳房切除術、子宮摘出術、卵巣摘出術、女性がん | コンシェルジュダイアル(治療中・治療後のケアダイアル、相続サポート紹介デスク、家族信託サポートデスクを除く)、女性相談コンシェルジュ、メットライフ生命 クラブオフ | 口座振替、クレジットカード | 18~85歳 | 終身 | 掛け捨て型(一部貯蓄型) | 1,779円 | 1,884円 | 2,114円 | 2,789円 | |||

7 | 三井住友海上あいおい生命 &LIFE 医療保険Aセレクト(女性疾病特約) |  | 4.52 | 4.95 | 4.53 | 3.95 | 3.86 | 4.00 | 4.00 | 5,000円 | 入院給付金上乗せ額×5〜10倍 | 乳がん、子宮頸がん、子宮体がん、卵巣がん | 子宮筋腫、卵巣嚢腫、子宮内膜症 | 帝王切開、妊娠高血圧症、妊娠糖尿病、(切迫)早産、(切迫)流産、子宮外妊娠、悪阻、不妊治療 | バセドウ病、関節リウマチ | 30日、60日、120日 | 入院初日〜(日帰り入院も対象) | 通算1,095日 | 5,000〜10,000円 | 180日 | 無制限 | 10万円 | 入院給付金日額×5〜20倍 | 退院後180日(がんは診断、退院後5年) | 通算1,095日(がんは無制限) | 5,000~10,000円 | 2,000万円 | 終身 | 50万円 | 1年に1回・通算無制限 | 全般(上皮内新生物を含む) | 心疾患(高血圧性心疾患を除く) | 全般 | 入院時 | 心疾患・脳血管疾患で病院または診療所に入院したとき | がん:初回診断時、心疾患:入院したとき | 乳房再建術、乳房切除術、子宮摘出術、卵巣摘出術、女性がん、特定不妊治療 | MSAケア(MCIスクリーニング検査プラス、マイシグナル・スキャン、PAPI’Qss(パピックス)、eコグニケア powered by Moff、オンラインカウンセリング cotree(コトリー)、スマルナ、マイリリー、Z4C(zen place for cancer)、おいしい健康、介護施設紹介サービス、配食サービス、見守りサービス/会話AIロボット、ダスキン メリーメイド(家事の代行)、介護健やかデスク(見守りサービス紹介を除く)、満点生活応援団) | 口座振替、クレジットカード | 0~85歳 | 終身、60歳満了、65歳満了 | 掛け捨て型(一部貯蓄型) | 2,803円 | 2,863円 | 2,963円 | 3,513円 | ||||

8 | アクサ生命 アクサの「一生保障」の医療保険 スマート・ケア レディース |  | 4.46 | 取扱なし | 4.80 | 4.62 | 3.91 | 3.85 | 3.85 | 3.68 | 5,000〜10,000円 | 入院給付金日額×5〜20倍 | 乳がん、子宮頸がん、子宮体がん、卵巣がん | 子宮筋腫、卵巣嚢腫、子宮内膜症 | 帝王切開、妊娠高血圧症、(切迫)流産、不妊治療 | バセドウ病、関節リウマチ | 不明 | 60日 | 入院初日〜(日帰り入院も対象) | 通算1,095日 | 5,000〜10,000円 | 180日 | 50回 | 5〜10万円 | 入院給付金日額×5〜50倍 | 退院後120日、入院前60日 | 通算1,095日、(一時金の場合、通算50回) | 入院給付日額×5倍(一時金) | 2,000万円 | 終身 | 100万(上皮内ガンは1回50万円) | 1年に1回・5回まで(三大疾病各5回) | 全般(上皮内新生物を含む) | 急性心筋梗塞のみ | 脳卒中のみ | 初回診断時 | 急性心筋梗塞・脳卒中で手術または継続5日以上の入院をしたとき | がん:初回診断時、急性心筋梗塞・脳卒中:手術を受けたとき、または継続5日以上の入院 | 乳房再建術、乳房切除術、子宮摘出術、卵巣摘出術、女性がん | 健康医療相談サービス、アクサメディカルアシスタンスサービス、メンタルサポートサービス、がんに関する相談サービス、マイ・セラピー専用サービス、MCI・認知症総合相談ダイヤル、介護関連サービスあすのえがお、Emma by アクサご利用のお客様向けサービス アクサのAI症状チェッカー、健康経営サポートパッケージ、経営者サポートサービス | 口座振替、クレジットカード払 | 0~80歳 | 終身 | 掛け捨て型(一部貯蓄型) | 2,823円 | 2,963円 | 3,318円 | 4,518円 | ||

8 | アフラック 医療保険 REASON(女性疾病特約) |  | 4.46 | 取扱なし | 4.80 | 4.50 | 3.98 | 3.94 | 3.84 | 3.80 | 5,000円 | 入院給付日額×5〜20倍 | 乳がん、子宮頸がん、子宮体がん、卵巣がん | 子宮筋腫、卵巣嚢腫、子宮内膜症 | 帝王切開、妊娠高血圧症、妊娠糖尿病、(切迫)早産、(切迫)流産、子宮外妊娠、悪阻、不妊治療 | バセドウ病、関節リウマチ | 60日、120日 | 入院初日〜 | 通算1,095日 | 5,000〜10,000円 | 180日 | 通算60か月まで | 10万円 | 入院給付金日額×5〜20倍 | 退院後120日、入院前60日 | 通算1,095日 | 5,000〜10,000円 | 2,000万円 | 10年 | 50万(上皮内新生物は1回5万円) | 1年に1回・通算無制限 | 全般(上皮内新生物を含む) | 全般 | 全般 | 初回診断時 | 心疾患・脳血管疾患で手術または継続10日以上の入院をしたとき、急性心筋梗塞・脳卒中で手術または入院をしたとき | がん:初回診断時、急性心筋梗塞・脳卒中:手術または入院をしたとき、心疾患・脳血管疾患:手術または継続10日以上の入院をしたとき | 乳房再建術、乳房切除術、子宮摘出術、卵巣摘出術、女性がん | スポーツクラブ優待利用サービス、オンラインフィットネス優待利用サービス、献立・栄養管理支援サービス、人間ドック予約サービス、PET検診予約サービス、メンタルヘルス電話相談サービス、メンタルヘルス面談サービス、オンライン医療相談サービス、24時間健康電話相談サービス、セカンドオピニオンサービス、治療を目的とした専門医紹介サービス、介護電話相談サービス | 口座振替、クレジットカード | 0~85歳(15歳未満、71歳以上の場合、女性特定手術特約を付加できない) | 終身 | 掛け捨て型 | 2,586円 | 2,806円 | 3,322円 | 4,138円 | |||

10 | ネオファースト生命 ネオdeいりょう(女性疾病保障特約付加) |  | 4.45 | 4.65 | 4.87 | 3.94 | 3.89 | 3.78 | 3.54 | 3,000〜20,000円 | 基準給付金額×10〜100倍 | 乳がん、子宮頸がん、子宮体がん、卵巣がん | 子宮筋腫、卵巣嚢腫、子宮内膜症 | 帝王切開、妊娠高血圧症、妊娠糖尿病、(切迫)早産、(切迫)流産、子宮外妊娠、悪阻 | バセドウ病、関節リウマチ | 60日、120日 | 入院初日〜(日帰り入院も対象) | 通算1,095日 | 3,000〜20,000円 | 30日 | 50回 | 1〜20万円 | 入院給付金日額×5〜40倍 | 退院後180日(がんは5年) | 通算1,095日 | 2,000~10,000円 | 2,000万円 | 10年 | 10〜200万円 | 1年に1回・通算無制限 | 全般(上皮内新生物を含む) | 全般 | 全般 | 初回診断時 | 心疾患・脳血管疾患で1日以上の入院をしたとき、または公的医療保険の給付対象となる手術を受けたとき | がん:初回診断時、心疾患:継続20日以上の入院をしたとき、または公的医療保険の給付対象となる手術を受けたとき、脳血管疾患:継続20日以上の入院をしたとき、または公的医療保険の給付対象となる手術を受けたとき | 乳房再建術、乳房切除術、子宮摘出術、卵巣摘出術、女性がん | 検診結果de保険ナビ、Oral Care Support、家事代行マッチングサービス、24時間電話健康相談サービス、セカンドオピニオンサービス、受診手配サービス、「ドクターが薦める専門医」情報提供サービス | 口座振替、クレジットカード | 0~85歳 | 終身 | 掛け捨て型(一部貯蓄型) | 2,712円 | 2,889円 | 3,461円 | 4,971円 | ||||

なないろ生命なないろメディカル礎(女性専用)

| 入院給付金の上乗せ額 | 2,000〜10,000円 |

|---|---|

| 女性疾病特約の手術給付金上乗せ対象 | 乳房再建術、乳房切除術、子宮摘出術、卵巣摘出術、女性がん、帝王切開 |

女性特有の病気・出産リスクに備えたい人へ。保険料は全年代で割安

なないろ生命の「なないろメディカル礎 女性専用」は、女性特有の疾病に幅広く備えつつ、保険料負担を抑えられる女性向け医療保険です。女性疾病で通院治療を受ける場合でも、一時金を受け取ることができます。

乳房再建術や子宮・卵巣摘出術、帝王切開などの手術・入院に対して上乗せ保障があり、特定不妊治療にも対応。女性特有がんには上皮内新生物も含まれており、女性ならではのリスクを幅広くカバーしています。

先進医療特約は2,000万円・終身保障で、がんや心疾患などの三大疾病にも広く対応。女性以外の病気やケガになったときでも、入院・手術・通院で一時金を受け取ることができます。

保険料は20〜50代すべての年代で平均より安い結果でした。とくに30〜40代ではリーズナブルな保険料で加入でき、コストを抑えつつ幅広い保障を求める人は候補となるでしょう。

| 手術給付金の上乗せ額 | 入院給付金日額×15〜100倍 |

|---|---|

| 女性特有がんの保障範囲 | 乳がん、子宮頸がん、子宮体がん、卵巣がん |

| 女性特有疾病の保障範囲 | 子宮筋腫、卵巣嚢腫、子宮内膜症 |

| 妊娠・出産の保障範囲 | 帝王切開、妊娠高血圧症、妊娠糖尿病、(切迫)早産、(切迫)流産、子宮外妊娠、悪阻、不妊治療 |

| 女性に多い病気の保障範囲 | バセドウ病、関節リウマチ |

| 妊娠中の加入可能 | 不明 |

| 支払限度日数 | 60日、120日 |

| 入院給付金の給付開始日 | 入院初日〜 |

| 入院給付金の通算限度日数 | 通算1,000日 |

| 入院給付金日額 | 3,000〜10,000円 |

| 入院一時金の受け取り間隔 | 60日 |

| 入院一時金の限度回数 | 通算50回 |

| 入院一時金額 | 1〜3万円 |

| 手術給付金の設定可能額 | 入院給付金日額×5〜60倍 |

| 通院給付金の受け取り期間 | 退院後180日以内 |

| 通院給付金の通算限度日数 | 通算50回 |

| 通院給付金の設定可能額 | 10,000〜30,000円(一時金) |

| 先進医療特約の限度額 | 2,000万円 |

| 先進医療特約の保障期間 | 終身 |

| 三大疾病一時金特約 | |

| 三大疾病一時金の設定可能金額 | 20〜100万円 |

| 三大疾病一時金の給付回数 | 1年に1回・通算無制限 |

| 三大疾病一時金の認定範囲(がん) | 全般(上皮内新生物を含む) |

| 三大疾病一時金の認定範囲(心疾患) | 全般 |

| 三大疾病一時金の認定範囲(脳血管疾患) | 全般 |

| 三大疾病一時金の支払条件(がん) | 初回診断時 |

| 三大疾病一時金の支払条件(がん以外) | 心疾患・脳血管疾患で1日以上の入院をしたとき、所定の手術を受けたとき |

| 払込免除特約 | |

| 払込免除特約の条件 | がん:初回診断時、心疾患・脳血管疾患:1日以上の入院または所定の手術を受けたとき、疾病:20日以上の入院かつ入院中の障害または疾病による手術 |

| 付帯サービス | なないろ健康相談ダイヤル、高血圧に特化したオンライン診療サービス高血圧イーメディカル |

| 払込方法 | 口座振替、クレジットカード |

| 契約可能年齢 | 0〜85歳 |

| 保険期間 | 終身 |

| 保険のタイプ | 掛け捨て型 |

| 月払保険料:25歳 | 1,772円 |

| 月払保険料:30歳 | 1,883円 |

| 月払保険料:40歳 | 2,033円 |

| 月払保険料:50歳 | 2,599円 |

なないろ生命 なないろメディカル礎(女性専用)を検証レビュー!女性保険の選び方も紹介

チューリッヒ生命終身医療保険プレミアムZ Lady

| 入院給付金の上乗せ額 | 3,000〜10,000円 |

|---|---|

| 女性疾病特約の手術給付金上乗せ対象 | 乳房再建術、乳房切除術、子宮摘出術、卵巣摘出術、女性がん、特定不妊治療、帝王切開 |

全年代で保険料が割安。特約とオプションで幅広く備えられる

チューリッヒ生命の「終身医療保険プレミアムZ Lady」は、女性向け保障に特化した終身医療保険です。6〜75歳の人が新規加入ができ、申し込みはネット・対面・郵送に対応。

乳房再建術・卵巣摘出術・帝王切開といった入院や手術に対してすべて上乗せ保障が用意されており、特定不妊治療でも給付金が支払われます。オプション設定によっては、所定の出産をしたときに出産祝い金として3〜10万円を受け取ることができます。

加えて、がん・心疾患・脳血管疾患への診断給付や通院・先進医療まで対応可能な特約も付帯できる保障プランでした。健康還付給付金特約を追加すれば、一定期間健康で過ごしたときにお祝い金が受け取れます。

保険料は20〜50代で平均よりも安い結果に。保険料が安い商品で、女性疾病以外の病気にも備えたい人は一度確認してみましょう。

| 手術給付金の上乗せ額 | 入院給付上乗せ額×5〜100倍 |

|---|---|

| 女性特有がんの保障範囲 | 乳がん、子宮頸がん、子宮体がん、卵巣がん |

| 女性特有疾病の保障範囲 | 子宮筋腫、卵巣嚢腫、子宮内膜症 |

| 妊娠・出産の保障範囲 | 帝王切開、妊娠高血圧症、妊娠糖尿病、(切迫)早産、(切迫)流産、子宮外妊娠、悪阻、不妊治療 |

| 女性に多い病気の保障範囲 | 骨粗鬆症、バセドウ病、関節リウマチ |

| 妊娠中の加入可能 | 不明 |

| 支払限度日数 | 30日、60日、120日 |

| 入院給付金の給付開始日 | 入院初日〜(日帰り入院も対象) |

| 入院給付金の通算限度日数 | 通算1,095日 |

| 入院給付金日額 | 3.000〜10,000円 |

| 入院一時金の受け取り間隔 | 180日 |

| 入院一時金の限度回数 | 不明 |

| 入院一時金額 | 3〜10万円 |

| 手術給付金の設定可能額 | 入院給付金日額×5〜20倍 |

| 通院給付金の受け取り期間 | 退院後180日(がん以外)、退院後5年(がん) |

| 通院給付金の通算限度日数 | 通算1,095日(がんは無制限) |

| 通院給付金の設定可能額 | 3,000〜10,000円 |

| 先進医療特約の限度額 | 2,000万円 |

| 先進医療特約の保障期間 | 終身 |

| 三大疾病一時金特約 | |

| 三大疾病一時金の設定可能金額 | 30〜100万円 |

| 三大疾病一時金の給付回数 | 1年に1回・通算無制限 |

| 三大疾病一時金の認定範囲(がん) | 全般(上皮内新生物を含む) |

| 三大疾病一時金の認定範囲(心疾患) | 全般 |

| 三大疾病一時金の認定範囲(脳血管疾患) | 全般 |

| 三大疾病一時金の支払条件(がん) | 初回診断時 |

| 三大疾病一時金の支払条件(がん以外) | 入院または手術を受けられたとき |

| 払込免除特約 | |

| 払込免除特約の条件 | がん:初回診断時、心疾患:入院または手術を受けたとき、脳血管疾患:入院または手術を受けたとき |

| 付帯サービス | Doctors Me、 メディカルサポート、 障害年金サポート |

| 払込方法 | 口座振替、クレジットカード |

| 契約可能年齢 | 0〜80歳 |

| 保険期間 | 終身 |

| 保険のタイプ | 掛け捨て型(終身保険特約付加の場合のみ貯蓄型) |

| 月払保険料:25歳 | 2,059円 |

| 月払保険料:30歳 | 2,104円 |

| 月払保険料:40歳 | 2,214円 |

| 月払保険料:50歳 | 2,814円 |

チューリッヒ生命 終身医療保険プレミアムZ Ladyを検証レビュー!女性保険の選び方も紹介

はなさく生命はなさく医療(女性医療特約)

| 入院給付金の上乗せ額 | 2,000〜5,000円 |

|---|---|

| 女性疾病特約の手術給付金上乗せ対象 | 乳房再建術、乳房切除術、子宮摘出術、卵巣摘出術、女性がん、特定不妊治療 |

女性がん・出産への保障が手厚い。特約を自由にカスタマイズできる

はなさく生命の「はなさく医療(女性医療特約)」は、終身医療保険に女性向けの特約を追加することで女性疾病に備えられる医療保険。「女性がん早期発見サポート特約」をつけると、がん検診で異常がなかったときに1万円を受け取ることができます。

乳房再建術や子宮・卵巣摘出術、帝王切開、女性特有がんへの上乗せ保障が設けられていました。また、特定不妊治療を受けたときも給付金は上乗せされます。

さらに、通院保障や先進医療特約が付加可能で、がん・心疾患・脳血管疾患にも広く対応できる保障内容でした。手術給付金は入院日額の最大60倍と比較的高水準の給付を受け取れます。

保険料は、検証した全年代で割安な結果に。女性がん・出産の両リスクに備えたい人は候補となる女性向け保険です。

| 手術給付金の上乗せ額 | 入院給付上乗せ額×10〜60倍 |

|---|---|

| 女性特有がんの保障範囲 | 乳がん、子宮頸がん、子宮体がん、卵巣がん |

| 女性特有疾病の保障範囲 | 子宮筋腫、卵巣嚢腫、子宮内膜症 |

| 妊娠・出産の保障範囲 | 帝王切開、妊娠高血圧症、妊娠糖尿病、(切迫)早産、(切迫)流産、子宮外妊娠、悪阻、不妊治療 |

| 女性に多い病気の保障範囲 | 骨粗鬆症、バセドウ病、関節リウマチ |

| 妊娠中の加入可能 | 不明 |

| 支払限度日数 | 30日、60日、120日 |

| 入院給付金の給付開始日 | 入院初日〜 |

| 入院給付金の通算限度日数 | 通算1,095日 |

| 入院給付金日額 | 3,000〜10,000円 |

| 入院一時金の受け取り間隔 | 60日 |

| 入院一時金の限度回数 | 無制限 |

| 入院一時金額 | 1〜10万円 |

| 手術給付金の設定可能額 | 入院給付金日額×5〜60倍 |

| 通院給付金の受け取り期間 | 退院後30日 |

| 通院給付金の通算限度日数 | 通算1,095日 |

| 通院給付金の設定可能額 | 2,000~5,000円 |

| 先進医療特約の限度額 | 2,000万円 |

| 先進医療特約の保障期間 | 終身 |

| 三大疾病一時金特約 | |

| 三大疾病一時金の設定可能金額 | 10〜100万円 |

| 三大疾病一時金の給付回数 | 1年に1回・通算無制限 |

| 三大疾病一時金の認定範囲(がん) | 全般(上皮内新生物を含む) |

| 三大疾病一時金の認定範囲(心疾患) | 全般 |

| 三大疾病一時金の認定範囲(脳血管疾患) | 全般 |

| 三大疾病一時金の支払条件(がん) | 初回診断時 |

| 三大疾病一時金の支払条件(がん以外) | 心疾患・脳血管疾患で所定の入院をされたときまたは手術を受けられたとき |

| 払込免除特約 | |

| 払込免除特約の条件 | がん:初回診断時、心疾患:所定の入院をされたときまたは手術を受けられたとき、脳血管疾患:所定の入院をされたときまたは手術を受けられたとき |

| 付帯サービス | オンライン医療相談サービス アスクドクターズ、24時間健康電話相談サービス、24時間女性健康相談ダイヤル、ベストドクターズ・サービス、ご遺族あんしんサポート |

| 払込方法 | 口座振替、クレジットカード |

| 契約可能年齢 | 0~85歳 |

| 保険期間 | 終身 |

| 保険のタイプ | 掛け捨て型(一部貯蓄型) |

| 月払保険料:25歳 | 2,058円 |

| 月払保険料:30歳 | 2,166円 |

| 月払保険料:40歳 | 2,167円 |

| 月払保険料:50歳 | 2,949円 |

はなさく生命 はなさく医療(女性医療特約)を検証レビュー!女性保険の選び方も紹介

【徹底比較】持病があっても入りやすい緩和型保険のおすすめ人気ランキング

商品 | 画像 | 検証 スコア | リンク | 検証スコア | こだわりスコア | 詳細情報 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

加入のしやすさ | 保障内容の充実度(病気やケガ) | 保障内容の充実度(三大疾病) | 30代男性の保険料 | 20代男性の保険料 | 20代女性の保険料 | 30代女性の保険料 | 40代男性の保険料 | 40代女性の保険料 | 50代男性の保険料 | 50代女性の保険料 | 60代男性の保険料 | 60代女性の保険料 | 健康告知の項目数 | 健康告知の対象期間 | 告知対象の疾病 | 支払削減期間 | 支払削減率 | 支払限度日数 | 健康特典 | 入院給付金の給付開始日 | 入院給付金の通算限度日数 | 入院給付金日額 | 入院一時金の受け取り間隔 | 入院一時金額 | 入院一時金の限度回数 | 手術給付金の設定可能額 | 通院給付金の受け取り期間 | 通院給付金の通算限度日数 | 通院給付金の設定可能額 | 先進医療特約の限度額 | 先進医療特約の保障期間 | 三大疾病一時金特約 | 三大疾病一時金の設定可能金額 | 三大疾病一時金の給付回数 | 三大疾病一時金の認定範囲(がん) | 三大疾病一時金の認定範囲(心疾患) | 三大疾病一時金の認定範囲(脳血管疾患) | 三大疾病一時金の支払条件(がん) | 三大疾病一時金の支払条件(がん以外) | 払込免除特約 | 払込免除特約の条件 | 女性疾病特約 | 女性疾病特約の手術給付金上乗せ対象 | 特約・特則 | 払込方法 | 契約可能年齢 | 加入方法 | 保険期間 | 月払保険料:25歳男性 | 月払保険料:25歳女性 | 月払保険料:30歳男性 | 月払保険料:30歳女性 | 月払保険料:40歳男性 | 月払保険料:40歳女性 | 月払保険料:50歳男性 | 月払保険料:50歳女性 | 月払保険料:60歳男性 | 月払保険料:60歳女性 | |||||

1 | FWD生命保険 FWD医療引受緩和 |  | 4.48 | 4.00 | 4.95 | 4.80 | 4.25 | 4.27 | 4.34 | 4.32 | 4.22 | 4.21 | 4.11 | 4.15 | 3.93 | 4.01 | 3項目 | 医師からの治療のすすめ:3か月以内、入院・手術の経験:1年以内、特定疾病などの治療経験:5年以内 | 悪性新生物、上皮内新生物、肝硬変、統合失調症、アルコール依存症、認知症(特約の場合:心疾患、脳血管疾患、圧迫骨折、高度異形成) | なし | 0% | 30日、60日、120日 | 入院初日〜 | 通算1,095日 | 3,000〜20,000円 | 90日 | 5〜20万円 | 無制限 | 入院給付金日額×10~60倍 | 180日 | 通算1,095日 | 1,000〜10,000円 | 2,000万円 | 終身 | 10〜100万円 | 1年に1回・回数無制限 | 全般(上皮内新生物を含む) | 全般 | 全般 | 初回診断時 | 心疾患・脳血管疾患により所定の手術を受けたとき、急性心筋梗塞・脳卒中により1日以上の入院をしたとき、急性心筋梗塞以外の心疾患・脳卒中以外の脳血管疾患により継続して15日以上の入院をしたとき | がん:初回診断時/心疾患・脳血管疾患:所定の手術を受けたとき、急性心筋梗塞・脳卒中により1日以上の入院をしたとき、急性心筋梗塞・脳卒中以外の心疾患により継続して15日以上の入院をしたとき | 入院給付金上乗せ、手術給付金上乗せ | 乳房再建術、乳房切除術、子宮摘出術、卵巣摘出術、女性がん | 先進医療特約、入院一時金特約、女性疾病特約、通院特約、死亡保障特約、特定3大疾病保険料払込免除特約、特定3大疾病給付金特約、抗がん剤治療給付金特約、自由診療抗がん剤治療特約(医療)、特定損傷特約、健康給付金特則 | 口座振替、クレジットカード | 20〜85歳 | インターネット、対面 | 終身 | 3,811円 | 3,986円 | 4,177円 | 4,153円 | 5,219円 | 4,765円 | 6,708円 | 5,847円 | 10,158円 | 8,349円 | ||||

2 | メットライフ生命 マイフレキシィゴールド |  | 4.43 | 4.00 | 4.73 | 5.00 | 4.05 | 4.06 | 4.01 | 4.02 | 4.04 | 4.00 | 3.96 | 3.98 | 3.99 | 4.00 | 3項目 | 医師からの治療のすすめ:3か月以内、入院・手術の経験:1年以内、特定疾病などの治療経験:5年以内 | 悪性新生物、上皮内新生物、高度異形成、肝疾患、統合失調症、認知症、アルコール依存症 (特約の場合:心疾患、脳血管疾患、高血圧症) | なし | 0% | 60日、120日 | 入院初日〜 | 通算1,000日 | 5,000〜10,000円 | 60日 | 5〜10万円 | 1,000日 | 手術給付金基準額×5~20倍 | 30日 | 通算1,000日 | 5,000円 | 2,000万円 | 10年 | 50万円 | 1年に1回・回数無制限 | 全般(上皮内新生物を含む) | 全般 | 全般 | 初回診断時 | 心疾患・脳血管疾患により所定の手術を受けたれたとき、1日以上入院されたとき | がん:ガン責任開始日前を含めて初めてガン(悪性新生物・上皮内新生物)と診断確定されたとき/心疾患・脳血管疾患:1日以上入院されたとき、または所定の手術を受けられたとき | 入院給付金上乗せ | 先進医療特約引受基準緩和特則付、手術総合特約引受基準緩和特則付、三疾病延長入院特約引受基準緩和特則付、健康サポート特則引受基準緩和特則付、退院後・外来手術通院特約引受基準緩和特則付、ガン通院充実特約引受基準緩和特則付、新三疾病一時金特約引受基準緩和特則付、三疾病治療月払給付特約引受基準緩和特則付、ガン一時金特約引受基準緩和特則付、ガン治療月払給付特約引受基準緩和特則付、新三疾病保険料払込免除特約引受基準緩和特則付、女性疾病入院特約引受基準緩和特則付 | 口座振替、クレジットカード | 20〜85歳(通販契約の場合30歳〜) | インターネット、対面 | 終身 | 4,625円 | 5,460円 | 5,015円 | 5,575円 | 6,130円 | 5,750円 | 7,615円 | 6,785円 | 9,680円 | 8,495円 | |||||

3 | チューリッヒ生命 終身医療保険プレミアムZ ワイド |  | 4.41 | 3.83 | 4.78 | 5.00 | 4.27 | 4.30 | 4.17 | 4.19 | 4.23 | 4.14 | 4.09 | 4.08 | 4.02 | 4.02 | 3項目 | 医師からの治療のすすめ:3か月以内、入院・手術の経験:2年以内、特定疾病などの治療経験:5年以内 | 悪性新生物、上皮内新生物、高度異形成、肝硬変、統合失調症、認知症、アルコール依存症(特約の場合:心疾患、脳血管疾患) | なし | 0% | 30日、60日、120日 | 入院初日〜 | 1,095日 | 3,000〜10,000円 | 180日 | 3〜10万円 | 無制限 | 入院給付日額×5~10倍 | 30日 | 通算1,095日 | 3,000〜10,000円 | 2,000万円 | 終身 | 30〜100万円 | 1年に1回・回数無制限 | 全般(上皮内新生物を含む) | 全般 | 全般 | 初回診断時 | 心疾患・脳血管疾患で所定の入院または手術を受けられたとき | がん:初回診断時/心疾患・脳血管疾患:所定の入院または手術を受けられたとき | 入院給付金上乗せ、手術給付金上乗せ | 乳房再建術、乳房切除術、子宮摘出術、卵巣摘出術、女性がん | 八大疾病延長入院特約、先進医療・患者申出療養特約、入院一時金特約、退院後通院特約、特定疾病保険料払込免除特約、特定疾病一時金特約、女性総合疾病特約、ガン診断特約、抗がん剤治療特約、健康還付給付金特約 | 口座振替、クレジットカード | 20〜85歳 | インターネット、対面、郵送 | 終身 | 3,710円 | 4,720円 | 4,080円 | 4,790円 | 5,140円 | 5,120円 | 6,830円 | 6,220円 | 9,390円 | 8,320円 | ||||

4 | メディケア生命 メディフィットRe |  | 4.36 | 3.83 | 4.78 | 4.70 | 4.36 | 4.37 | 4.26 | 4.28 | 4.34 | 4.24 | 4.22 | 4.21 | 4.17 | 4.18 | 3項目 | 医師からの治療のすすめ:3か月以内、入院・手術の経験:2年以内、特定疾病などの治療経験:5年以内 | 悪性新生物、上皮内新生物、高度異形成、肝硬変、統合失調症、認知症(特約の場合:心疾患、脳血管疾患、糖尿病、圧迫骨折) | なし | 0% | 30日、60日、120日 | 入院初日〜 | 通算1095日 | 3,000〜10,000円 | 90日 | 1〜10万円 | 無制限 | 基本給付金額×5~50倍 | 180日 | 通算1,095日 | 1,000〜3,000円 | 2,000万円 | 終身 | 10〜100万円 | 1年に1回・回数無制限 | 全般(上皮内新生物を含む) | 全般 | 全般 | 初回診断時 | 急性心筋梗塞・脳卒中で入院または手術をされたとき、急性心筋梗塞以外の心疾患・脳卒中以外の脳血管疾患で20日以上継続して入院または手術をされたとき(Ⅰ型)、入院または手術をされたとき(Ⅱ型) | がん:初回診断時/心疾患・脳血管疾患(I型):急性心筋梗塞・脳卒中により入院または手術を受けたとき、急性心筋梗塞以外の心疾患・脳卒中以外の脳血管疾患により20日以上継続した入院または手術を受けたとき、心疾患・脳血管疾患(II型):心疾患・脳血管疾患により入院または手術を受けたとき | 限定告知型先進医療・患者申出療養特約、限定告知型入院一時給付特約、限定告知型通院治療特約、限定告知型損傷特約、限定告知型抗がん剤治療特約、限定告知型特定3疾病一時給付特約、限定告知型がん診断特約、限定告知型特定3疾病保険料払込免除特約、限定告知型終身保険特約(低解約返戻金型) | 口座振替、クレジットカード | 18〜85歳 | インターネット、郵送 | 終身 | 3,420円 | 4,340円 | 3,710円 | 4,380円 | 4,550円 | 4,610円 | 5,970円 | 5,490円 | 8,110円 | 7,150円 | ||||||

4 | 三井住友海上あいおい生命 &LIFE 医療保険Aセレクト(引受緩和型) |  | 4.36 | 取扱なし | 4.00 | 4.63 | 4.70 | 4.14 | 4.14 | 4.00 | 4.00 | 4.13 | 4.02 | 4.05 | 4.03 | 4.06 | 4.03 | 3項目 | 医師からの治療のすすめ:3か月以内、入院・手術の経験:1年以内、特定疾病などの治療経験:5年以内 | 悪性新生物、上皮内新生物、肝疾患、統合失調症、認知症、アルコール依存症 (特約の場合:心疾患、脳血管疾患) | なし | 0% | 30日、60日、120日 | 入院初日〜 | 通算1,095日 | 5,000〜10,000円 | 180日 | 5〜10万円 | 無制限 | 5~20万円(外来は2.5〜5万円) | 30日 | 通算1,095日 | 5,000〜10,000円 | 2,000万円 | 終身 | 50万円 | 1年に1回・回数無制限 | 全般(上皮内新生物を含む) | 全般(高血圧性心疾患を除く) | 全般 | 入院時 | 入院したとき、およびその後1年以上経過してそれらの病気で入院したとき | がん:初回診断時/心疾患(高血圧性心疾患を除く)・脳血管疾患:入院したとき | 入院給付金上乗せ、手術給付金上乗せ | 乳房再建術、乳房切除術、子宮摘出術、卵巣摘出術、女性がん | 初期入院10日給付特則、八大疾病入院無制限給付特則、引受基準緩和型入院一時給付特約、引受基準緩和型先進医療特約、引受基準緩和型通院給付特約、引受基準緩和型ガン診断給付特約、引受基準緩和型三大疾病入院一時給付特約、引受基準緩和型保険料払込免除特約、引受基準緩和型女性疾病給付特約 | 口座振替、クレジットカード、銀行振込 | 18〜85歳 | 対面 | 終身 | 4,304円 | 5,494円 | 4,654円 | 5,664円 | 5,664円 | 5,644円 | 7,094円 | 6,494円 | 9,074円 | 8,204円 | |||

6 | SOMPOひまわり生命 健康のお守り ハート ワイド |  | 4.34 | 4.00 | 4.43 | 4.80 | 4.21 | 4.17 | 4.17 | 4.19 | 4.25 | 4.15 | 4.17 | 4.15 | 4.13 | 4.10 | 3項目 | 医師からの治療のすすめ:3か月以内、入院・手術の経験:1年以内、特定疾病などの治療経験:5年以内 | 悪性新生物、上皮内新生物、肝硬変、統合失調症、認知症、アルコール依存症(特約の場合:高度異形成、心疾患、脳血管疾患、うつ病、不妊治療) | 1年 | 50% | 60日 | 入院初日〜 | 通算1,000日 | 5,000円 | 60日 | 10万円 | 120回 | 5万円 | 2,000万円 | 終身 | 10万円 | 回数無制限 | 全般(上皮内新生物を含む) | 全般 | 全般 | 入院時(入院日数が1日・30日・60日に達したとき) | 入院時(入院日数が1日・30日・60日に達したとき) | がん:責任開始期前を含めて初めてがんと医師により診断確定されたとき(責任開始日からその日を含めて90日以内に診断確定された場合を除く)/心疾患・脳血管疾患:心疾患・脳血管疾患を直接の原因とする入院をしたとき、心疾患・脳血管疾患の治療を直接の目的として所定の手術を受けたとき | 新三大疾病支払回数無制限特則、限定告知医療用入院給付特約、新三大疾病支払日数無制限特則、限定告知医療用新先進医療特約(支援給付金付)、限定告知医療用外来手術給付特約、限定告知医療用新三大疾病入院治療給付特約、限定告知医療用新三大疾病保険料免除特約、限定告知医療用特定疾病診断保険料免除特約、限定告知介護一時金特約、限定告知介護年金特約 | 口座振替、クレジットカード | 18〜85歳 | インターネット、対面、郵送 | 終身 | 4,181円 | 4,749円 | 4,341円 | 4,790円 | 5,024円 | 5,032円 | 6,315円 | 5,810円 | 8,426円 | 7,711円 | |||||||||

7 | はなさく生命 かんたん告知はなさく医療 |  | 4.29 | 3.83 | 4.70 | 4.50 | 4.30 | 4.33 | 4.23 | 4.24 | 4.30 | 4.28 | 4.22 | 4.26 | 4.21 | 4.26 | 3項目 | 医師からの治療のすすめ:3か月以内、入院・手術の経験:2年以内、特定疾病などの治療経験:5年以内 | 悪性新生物、上皮内新生物、肝疾患、統合失調症、認知症、アルコール依存症 (特約の場合:心疾患・脳血管疾患・糖尿病) | なし(先進医療は1年) | 0%(先進医療は50%) | 60日、120日 | 入院初日〜 | 通算1,095日 | 3,000〜5,000円 | 180日 | 10万円 | 無制限 | 入院給付日額×5~50倍 | 180日 | 通算1,095日 | 2,000~3,000円 | 2,000万円 | 終身 | 10〜100万円 | 1年に1回・回数無制限 | 上皮内新生物を除く | 全般 | 全般 | 初回診断時(責任開始日の5年前の応当日の翌日から責任開始時までに所定のがんと診断確定されていない) | 急性心筋梗塞・脳卒中により1日以上の入院をしたとき、または所定の手術を受けたとき、急性心筋梗塞・脳卒中以外の心疾患・脳血管疾患により継続20日以上の入院をしたとき、または所定の手術を受けたとき | 上皮内がん保障あり型:がん・心疾患・脳血管疾患で所定の事由に該当されたとき、上皮内がん保障なし型:悪性新生物・心疾患・脳血管疾患で所定の事由に該当されたとき | 入院給付金上乗せ | 引受緩和型入院一時給付特約、引受緩和型女性疾病入院特約、引受緩和型退院後通院特約、引受緩和型先進医療特約、引受緩和型特定疾病一時給付特約、引受緩和型抗がん剤・ホルモン剤治療特約、引受緩和型3大疾病保険料払込免除特約 | 口座振替、クレジットカード | 20〜85歳 | インターネット、対面、郵送 | 終身 | 3,569円 | 4,449円 | 3,969円 | 4,564円 | 4,744円 | 4,439円 | 5,979円 | 5,209円 | 7,789円 | 6,504円 | |||||

8 | 東京海上日動あんしん生命 メディカルKit エール |  | 4.25 | 4.00 | 4.48 | 4.60 | 3.87 | 3.84 | 3.98 | 4.01 | 3.96 | 4.01 | 4.09 | 4.16 | 4.04 | 4.07 | 3項目 | 医師からの治療のすすめ:3か月以内、入院・手術の経験:1年以内、特定疾病などの治療経験:5年以内 | 悪性新生物、上皮内新生物、肝硬変、統合失調症、認知症、アルコール依存症(特約の場合:心疾患・脳血管疾患) | なし | 0% | 60日、120日 | 入院初日〜 | 通算1,095日 | 5,000〜10,000円 | 180日 | 不明 | 100回 | 入院給付金日額×5~40倍 | 30日 | 通算1,095日 | 3,000 | 2,000万円 | 10年 | 不明 | 1年に1回(保険期間通して5回) | 全般(上皮内新生物を含む) | 全般(高血圧性心疾患は除く) | 全般 | 初回診断時 | 手術または継続20日以上の入院治療を受けたとき | がん:初回診断時(上皮内新生物は除く)/心疾患・脳血管疾患:所定の手術を受けたとき、継続20日以上の入院をしたとき、所定の高度障害状態または身体障害の状態になったとき | 入院給付金上乗せ、手術給付金上乗せ | 乳房再建術 | 特定疾病保険料払込免除特則、特定治療支援特約、がん診断特約、健康祝金特則、入院一時給付金特約、先進医療特約、女性疾病保障特約、通院特約、がん特定治療保障特約、3大疾病入院支払日数無制限特約 | 口座振替、クレジットカード、銀行振込 | 20〜85歳 | インターネット、対面、郵送 | 終身 | 5,626円 | 5,586円 | 5,846円 | 5,606円 | 6,556円 | 5,726円 | 6,806円 | 5,786円 | 9,256円 | 7,926円 | ||||

9 | オリックス生命 CURE Support Plus[キュア・サポート・プラス] | ![オリックス生命 CURE Support Plus[キュア・サポート・プラス] 1](https://img.my-best.com/product_images/54f9d009c2f16596f96ca5e812f5a3b3.png?ixlib=rails-4.3.1&w=56&h=56&fit=clip&fm=webp&dpr=3&q=35&s=555165299651206f342d4adaaf2a258c) | 4.21 | 3.83 | 4.45 | 4.60 | 4.07 | 4.07 | 4.07 | 4.12 | 4.13 | 4.16 | 4.07 | 4.13 | 4.05 | 4.11 | 3項目 | 医師からの治療のすすめ:3か月以内、入院・手術の経験:2年以内、特定疾病などの治療経験:5年以内 | 悪性新生物、上皮内新生物、高度異形成、肝硬変、統合失調症、認知症、アルコール依存症 | なし(先進医療は1年) | 0%(先進医療は50%) | 60日 | 入院初日〜 | 通算1,000日 | 3,000〜10,000円 | 180日 | 3〜5万円 | 50回 | 3〜10万円(外来は1.5〜5万円) | 2,000万円 | 終身 | 10〜100万円 | 1年に1回・回数無制限 | 全般(上皮内新生物を含む) | 急性心筋梗塞のみ | 脳卒中のみ | 初回診断時 | 急性心筋梗塞・脳卒中により入院を開始したとき | 不慮の事故により、約款所定の身体障害の状態または約款所定の高度障害状態に該当した場合 | 引受基準緩和型先進医療特約、引受基準緩和型終身保険特約(低解約払戻金型)、リビング・ニーズ特約、引受基準緩和型入院一時金特約、引受基準緩和型通院治療支援特約(退院時一時金給付型)、引受基準緩和型重度三疾病一時金特約、引受基準緩和型がん一時金特約 | 口座振替、クレジットカード | 20〜85歳 | インターネット、対面、郵送 | 終身 | 4,590円 | 5,190円 | 4,930円 | 5,120円 | 5,680円 | 5,010円 | 6,970円 | 5,960円 | 9,110円 | 7,660円 | |||||||||

10 | ネオファースト生命 ネオdeいりょう 健康プロモート |  | 4.15 | 3.83 | 4.78 | 4.30 | 3.65 | 3.65 | 3.76 | 3.75 | 3.70 | 3.62 | 3.69 | 3.67 | 3.81 | 3.77 | 3項目 | 医師からの治療のすすめ:3か月以内、入院・手術の経験:2年以内、特定疾病などの治療経験:5年以内 | 悪性新生物、肝疾患、腎疾患、統合失調症、うつ病(特約の場合:上皮内新生物・心筋梗塞・脳卒中) | なし | 0% | 60日、120日 | 入院初日〜 | 通算1,095日 | 3,000〜20,000円 | 180日 | 1〜20万円 | 50回 | 1〜20万円 | 30日 | 通算1,095日 | 2,000~10,000円 | 2,000万円 | 10年 | 10〜200万円 | 1年に1回・回数無制限 | 全般(上皮内新生物を含む) | 急性心筋梗塞のみ | 脳卒中のみ | 初回診断時 | 継続20日以上の入院をしたとき、または公的医療保険の給付対象となる手術を受けたとき | がん:責任開始期の直前の5年間を通じて初めて医師により診断確定されたとき(上皮内がんなど・責任開始日からその日を含めて90日以内に診断確定されたときは払込免除対象とならない場合あり)/急性心筋梗塞・脳卒中:継続20日以上の入院をしたとき、または公的医療保険の給付対象となる手術を受けたとき | 入院給付金上乗せ | 三大疾病支払日数限度無制限特則、死亡保障特則、手術保障特約、先進医療特約、入院一時給付特約、がん診断特約(2020)、抗がん剤治療特約、特定疾病一時給付特約 、特定疾病保険料払込免除特約、女性疾病入院特約、通院特約、治療保障特約 | 口座振替、クレジットカード | 20〜80歳 | インターネット、対面、郵送 | 終身 | 6,515円 | 6,648円 | 6,860円 | 6,818円 | 7,765円 | 7,550円 | 9,225円 | 8,901円 | 11,254円 | 10,710円 | |||||

FWD生命保険FWD医療引受緩和

| 告知対象の疾病 | 悪性新生物、上皮内新生物、肝硬変、統合失調症、アルコール依存症、認知症(特約の場合:心疾患、脳血管疾患、圧迫骨折、高度異形成) |

|---|---|

| 支払削減期間 | なし |

- 入院給付金日額

- 3,000〜20,000円

- 手術給付金の設定可能額

- 入院給付金日額×10~60倍

加入後すぐの病気・ケガでも保障対象。全年代で保険料が割安

FWD生命保険の「FWD医療引受緩和」は、緩和型の終身医療保険。入院給付金は30日型・60日型・120日型から選択可能です。新規加入できる年齢は20〜85歳、申し込みはインターネット・対面に対応しています。

削減期間がなく、入院給付金は入院初日から満額受け取れます。特約をつけることで、先進医療のほか、特定疾病や女性治療の保障を追加できるため、備えたいリスクに応じて細かく保障を設定できます。保険料の検証では、男女ともに全年代で平均よりも割安という結果に。

加入する際に必要な健康告知は3項目で、過去1年以内に入院・手術を受けた場合や、過去5年以内にがん・統合失調症・肝硬変・アルコール依存症・認知症での診療歴があると告知が必要です。持病があっても病気やケガに幅広く備えたい人は一度検討してみるのもよいでしょう。

| 健康告知の項目数 | 3項目 |

|---|---|

| 健康告知の対象期間 | 医師からの治療のすすめ:3か月以内、入院・手術の経験:1年以内、特定疾病などの治療経験:5年以内 |

| 支払削減率 | 0% |

| 支払限度日数 | 30日、60日、120日 |

| 健康特典 | |

| 入院給付金の給付開始日 | 入院初日〜 |

| 入院給付金の通算限度日数 | 通算1,095日 |

| 入院一時金の受け取り間隔 | 90日 |

| 入院一時金額 | 5〜20万円 |

| 入院一時金の限度回数 | 無制限 |

| 通院給付金の受け取り期間 | 180日 |

| 通院給付金の通算限度日数 | 通算1,095日 |

| 通院給付金の設定可能額 | 1,000〜10,000円 |

| 先進医療特約の限度額 | 2,000万円 |

| 先進医療特約の保障期間 | 終身 |

| 三大疾病一時金特約 | |

| 三大疾病一時金の設定可能金額 | 10〜100万円 |

| 三大疾病一時金の給付回数 | 1年に1回・回数無制限 |

| 三大疾病一時金の認定範囲(がん) | 全般(上皮内新生物を含む) |

| 三大疾病一時金の認定範囲(心疾患) | 全般 |

| 三大疾病一時金の認定範囲(脳血管疾患) | 全般 |

| 三大疾病一時金の支払条件(がん) | 初回診断時 |

| 三大疾病一時金の支払条件(がん以外) | 心疾患・脳血管疾患により所定の手術を受けたとき、急性心筋梗塞・脳卒中により1日以上の入院をしたとき、急性心筋梗塞以外の心疾患・脳卒中以外の脳血管疾患により継続して15日以上の入院をしたとき |

| 払込免除特約 | |

| 払込免除特約の条件 | がん:初回診断時/心疾患・脳血管疾患:所定の手術を受けたとき、急性心筋梗塞・脳卒中により1日以上の入院をしたとき、急性心筋梗塞・脳卒中以外の心疾患により継続して15日以上の入院をしたとき |

| 女性疾病特約 | 入院給付金上乗せ、手術給付金上乗せ |

| 女性疾病特約の手術給付金上乗せ対象 | 乳房再建術、乳房切除術、子宮摘出術、卵巣摘出術、女性がん |

| 特約・特則 | 先進医療特約、入院一時金特約、女性疾病特約、通院特約、死亡保障特約、特定3大疾病保険料払込免除特約、特定3大疾病給付金特約、抗がん剤治療給付金特約、自由診療抗がん剤治療特約(医療)、特定損傷特約、健康給付金特則 |

| 払込方法 | 口座振替、クレジットカード |

| 契約可能年齢 | 20〜85歳 |

| 加入方法 | インターネット、対面 |

| 保険期間 | 終身 |

| 月払保険料:25歳男性 | 3,811円 |

| 月払保険料:25歳女性 | 3,986円 |

| 月払保険料:30歳男性 | 4,177円 |

| 月払保険料:30歳女性 | 4,153円 |

| 月払保険料:40歳男性 | 5,219円 |

| 月払保険料:40歳女性 | 4,765円 |

| 月払保険料:50歳男性 | 6,708円 |

| 月払保険料:50歳女性 | 5,847円 |

| 月払保険料:60歳男性 | 10,158円 |

| 月払保険料:60歳女性 | 8,349円 |

FWD生命保険 FWD医療引受緩和を検証レビュー!持病があっても入りやすい緩和型保険の選び方も紹介

メットライフ生命マイフレキシィゴールド

| 告知対象の疾病 | 悪性新生物、上皮内新生物、高度異形成、肝疾患、統合失調症、認知症、アルコール依存症 (特約の場合:心疾患、脳血管疾患、高血圧症) |

|---|---|

| 支払削減期間 | なし |

- 入院給付金日額

- 5,000〜10,000円

- 手術給付金の設定可能額

- 手術給付金基準額×5~20倍

がん・心臓・脳の病気の保障が充実。保険料は全年代で割安に

メットライフ生命の「マイフレキシィゴールド」は、終身保障の引受基準緩和型医療保険。メインの保障を入院一時金・短期入院一時金型・入院日数連動型の3タイプから選択できます。20〜85歳の人が新規で加入でき、申し込みはインターネット・対面に対応しています。

入院給付金は初日から受け取れ、手術給付金は約1,000種類に対応し、公的医療保険と連動。三大疾病一時金と払込免除特約は、がんなら診断時、心疾患や脳血管疾患では1日以上の入院または所定の手術を受けたときが要件です。また、がんの通院・治療に特化した特約もあり三大疾病の保障が豊富。保険料は男女ともすべての年代で平均よりも割安でした。

健康告知の項目数は3つで、過去1年以内に入院・手術を受けた場合や、過去5年以内にがん・肝硬変・統合失調症・アルコール依存症・認知症での診療歴があると告知が必要です。三大疾病への保障を手厚くしたい人は、一度チェックしてみましょう。

| 健康告知の項目数 | 3項目 |

|---|---|

| 健康告知の対象期間 | 医師からの治療のすすめ:3か月以内、入院・手術の経験:1年以内、特定疾病などの治療経験:5年以内 |

| 支払削減率 | 0% |

| 支払限度日数 | 60日、120日 |

| 健康特典 | |

| 入院給付金の給付開始日 | 入院初日〜 |

| 入院給付金の通算限度日数 | 通算1,000日 |

| 入院一時金の受け取り間隔 | 60日 |

| 入院一時金額 | 5〜10万円 |

| 入院一時金の限度回数 | 1,000日 |

| 通院給付金の受け取り期間 | 30日 |

| 通院給付金の通算限度日数 | 通算1,000日 |

| 通院給付金の設定可能額 | 5,000円 |

| 先進医療特約の限度額 | 2,000万円 |

| 先進医療特約の保障期間 | 10年 |

| 三大疾病一時金特約 | |

| 三大疾病一時金の設定可能金額 | 50万円 |

| 三大疾病一時金の給付回数 | 1年に1回・回数無制限 |

| 三大疾病一時金の認定範囲(がん) | 全般(上皮内新生物を含む) |

| 三大疾病一時金の認定範囲(心疾患) | 全般 |

| 三大疾病一時金の認定範囲(脳血管疾患) | 全般 |

| 三大疾病一時金の支払条件(がん) | 初回診断時 |

| 三大疾病一時金の支払条件(がん以外) | 心疾患・脳血管疾患により所定の手術を受けたれたとき、1日以上入院されたとき |

| 払込免除特約 | |

| 払込免除特約の条件 | がん:ガン責任開始日前を含めて初めてガン(悪性新生物・上皮内新生物)と診断確定されたとき/心疾患・脳血管疾患:1日以上入院されたとき、または所定の手術を受けられたとき |

| 女性疾病特約 | 入院給付金上乗せ |

| 女性疾病特約の手術給付金上乗せ対象 | |

| 特約・特則 | 先進医療特約引受基準緩和特則付、手術総合特約引受基準緩和特則付、三疾病延長入院特約引受基準緩和特則付、健康サポート特則引受基準緩和特則付、退院後・外来手術通院特約引受基準緩和特則付、ガン通院充実特約引受基準緩和特則付、新三疾病一時金特約引受基準緩和特則付、三疾病治療月払給付特約引受基準緩和特則付、ガン一時金特約引受基準緩和特則付、ガン治療月払給付特約引受基準緩和特則付、新三疾病保険料払込免除特約引受基準緩和特則付、女性疾病入院特約引受基準緩和特則付 |

| 払込方法 | 口座振替、クレジットカード |

| 契約可能年齢 | 20〜85歳(通販契約の場合30歳〜) |

| 加入方法 | インターネット、対面 |

| 保険期間 | 終身 |

| 月払保険料:25歳男性 | 4,625円 |

| 月払保険料:25歳女性 | 5,460円 |

| 月払保険料:30歳男性 | 5,015円 |

| 月払保険料:30歳女性 | 5,575円 |

| 月払保険料:40歳男性 | 6,130円 |

| 月払保険料:40歳女性 | 5,750円 |

| 月払保険料:50歳男性 | 7,615円 |

| 月払保険料:50歳女性 | 6,785円 |

| 月払保険料:60歳男性 | 9,680円 |

| 月払保険料:60歳女性 | 8,495円 |

メットライフ生命 マイフレキシィゴールドを検証レビュー!持病があっても入りやすい緩和型保険の選び方も紹介

チューリッヒ生命終身医療保険プレミアムZ ワイド

| 告知対象の疾病 | 悪性新生物、上皮内新生物、高度異形成、肝硬変、統合失調症、認知症、アルコール依存症(特約の場合:心疾患、脳血管疾患) |

|---|---|

| 支払削減期間 | なし |

- 入院給付金日額

- 3,000〜10,000円

- 手術給付金の設定可能額

- 入院給付日額×5~10倍

保障を自由にカスタマイズ可能。保険料は全年代で割安

入院給付金は支払い削減期間がなく、契約1年目から満額受け取れます。特約を付加することで、先進医療・特定疾病・女性疾病への備えを追加可能です。また、健康だった場合に祝金を受け取れる健康還付給付金特約もあります。保険料は、男女ともに検証した全年代で平均よりも割安でした。

健康告知の項目は3つで、過去2年以内に入院・手術を受けた場合や、過去5年以内にがん・肝硬変・統合失調症・認知症・アルコール依存症で診療を受けた場合に告知が必要です。豊富な特約から自分好みの保障プランを組み立てたい人は検討してみるのもよいでしょう。

| 健康告知の項目数 | 3項目 |

|---|---|

| 健康告知の対象期間 | 医師からの治療のすすめ:3か月以内、入院・手術の経験:2年以内、特定疾病などの治療経験:5年以内 |

| 支払削減率 | 0% |

| 支払限度日数 | 30日、60日、120日 |

| 健康特典 | |

| 入院給付金の給付開始日 | 入院初日〜 |

| 入院給付金の通算限度日数 | 1,095日 |

| 入院一時金の受け取り間隔 | 180日 |

| 入院一時金額 | 3〜10万円 |

| 入院一時金の限度回数 | 無制限 |

| 通院給付金の受け取り期間 | 30日 |

| 通院給付金の通算限度日数 | 通算1,095日 |

| 通院給付金の設定可能額 | 3,000〜10,000円 |

| 先進医療特約の限度額 | 2,000万円 |

| 先進医療特約の保障期間 | 終身 |

| 三大疾病一時金特約 | |

| 三大疾病一時金の設定可能金額 | 30〜100万円 |

| 三大疾病一時金の給付回数 | 1年に1回・回数無制限 |

| 三大疾病一時金の認定範囲(がん) | 全般(上皮内新生物を含む) |

| 三大疾病一時金の認定範囲(心疾患) | 全般 |

| 三大疾病一時金の認定範囲(脳血管疾患) | 全般 |

| 三大疾病一時金の支払条件(がん) | 初回診断時 |

| 三大疾病一時金の支払条件(がん以外) | 心疾患・脳血管疾患で所定の入院または手術を受けられたとき |

| 払込免除特約 | |

| 払込免除特約の条件 | がん:初回診断時/心疾患・脳血管疾患:所定の入院または手術を受けられたとき |

| 女性疾病特約 | 入院給付金上乗せ、手術給付金上乗せ |

| 女性疾病特約の手術給付金上乗せ対象 | 乳房再建術、乳房切除術、子宮摘出術、卵巣摘出術、女性がん |

| 特約・特則 | 八大疾病延長入院特約、先進医療・患者申出療養特約、入院一時金特約、退院後通院特約、特定疾病保険料払込免除特約、特定疾病一時金特約、女性総合疾病特約、ガン診断特約、抗がん剤治療特約、健康還付給付金特約 |

| 払込方法 | 口座振替、クレジットカード |

| 契約可能年齢 | 20〜85歳 |

| 加入方法 | インターネット、対面、郵送 |

| 保険期間 | 終身 |

| 月払保険料:25歳男性 | 3,710円 |

| 月払保険料:25歳女性 | 4,720円 |

| 月払保険料:30歳男性 | 4,080円 |

| 月払保険料:30歳女性 | 4,790円 |

| 月払保険料:40歳男性 | 5,140円 |

| 月払保険料:40歳女性 | 5,120円 |

| 月払保険料:50歳男性 | 6,830円 |

| 月払保険料:50歳女性 | 6,220円 |

| 月払保険料:60歳男性 | 9,390円 |

| 月払保険料:60歳女性 | 8,320円 |

チューリッヒ生命 終身医療保険プレミアムZ ワイドを検証レビュー!持病があっても入りやすい緩和型保険の選び方も紹介

人気の医療保険を徹底比較!

このコンテンツでは、マイベストの「終身医療保険」「女性保険」「引受基準緩和型医療保険」の3つのコンテンツで選定している商品のうち、それぞれ上位10商品を紹介しています。それぞれのコンテンツで選定し、比較検証した医療保険と、その比較検証方法は以下に記載の通りです。

終身医療保険

【比較検証項目】

検証①:保険料の安さ

検証②:保障内容の幅広さ

検証③:女性疾病保障の手厚さ

【今回検証した保険商品】

- CO・OP共済(コープ共済)|ずっとあい 終身医療

- FWD生命|FWD医療

- JA共済|医療共済 終身プラン

- SBI生命|終身医療保険Neo

- SOMPOひまわり生命|健康のお守り

- こくみん共済(全労済)|総合医療共済 終身医療プラン

- なないろ生命|なないろメディカル礎

- はなさく生命|はなさく医療

- アクサ生命|スマート・ケア

- アフラック生命保険|医療保険 REASON

- オリックス生命|CURE Next[キュア・ネクスト]

- ソニー損保|SURE

- チューリッヒ生命|終身医療保険プレミアムZ

- ネオファースト生命|ネオdeいりょう

- メットライフ生命|マイフレキシィ

- メディケア生命|新メディフィット リターン

- メディケア生命|新メディフィットA

- ライフネット生命|じぶんへの保険3

- 三井住友海上あいおい生命|&LIFE 医療保険Aセレクト

- 東京海上日動あんしん生命|メディカルKit NEO

- 東京海上日動あんしん生命|メディカルKit R

- 楽天生命|スーパー医療保険

- 楽天生命|スーパー医療保険 戻るんです

保険料の安さ

各保険の公式サイトで保険料を8パターン試算し、保険料の安さを比較。各検証条件で最も保険料が安いものを最高スコアとし、保険料が安いものほどおすすめとしておすすめ度をスコア化しました。

終身医療保険のコンテンツの総合評価における本検証軸の評価は60%を占めています。なお、保険料の安さの検証結果は、平均3.67点・最高5.00点・最低3.00点でした。

デフォルトで表示される「おすすめ順」のランキングは、30歳の男性が加入した場合の毎月の保険料で評価して作成しています。

【検証条件】

- 年齢(※男女それぞれで試算を実施)

- 25歳

- 30歳

- 40歳

- 50歳

- 保障条件

- 払い込み期間:終身

- 払い込み方法:月払い

- 入院給付金日額:10,000円

- 入院給付金受け取り限度日数:30日

- 手術給付金:10万円

- 入院時一時金:なし

- 先進医療特約:付帯する

- その他の特約:付帯しない

上記の条件と同様に設定できない商品の場合は、最も近い条件で試算を行いました。

保障内容の幅広さ

以下の14個のポイントをチェックし、加点評価をしています。

終身医療保険のコンテンツの総合評価における本検証軸での評価は40%を占めています。なお、保障内容の幅広さの検証結果は、今回の保障内容の評価は、平均4.68点・最高5.00点・最低3.70点でした。

【チェックしたポイント】

- 通院保障特約の有無:5%

- あり:5点

- なし:1点

- 入院保障の限度日額:10%

- 1万円以上:5点

- 5,000円以上:4点

- なし:1点

- 入院一時金の金額:5%

- 1日以上の入院で20万円受け取れる:5点

- 1日以上の入院で10万円受け取れる:3点

- なし:1点

- 待機日数:15%

- なし:5点

- 30日:3点

- 60日:1点

- 手術保障の限度額:10%

- 20万円以上:5点

- 10万円以上:4点

- 5万円以上:3点

- 2.5万円以上:2点

- なし:1点

- 先進医療保障の限度額:15%

- 2,000万円以上:5点

- 1,000万円以上:3点

- なし:1点

- 払込免除特約の適用条件(がん):5%

- 診断確定した時点で適用される:5点

- 入院初日に適用される:3点

- 特約なし:1点

- 払込免除特約の適用条件(急性心筋梗塞):5%

- 入院初日に適用される:5点

- 5日以上の入院で適用される:3点

- 20日以上の入院で適用される:2点

- 特約なし:1点

- 一時金の適用条件(がん):5%

- 診断確定した時点で受け取れる:5点

- 入院初日に受け取れる:3点

- 一時金なし:1点

- 一時金の適用条件(急性心筋梗塞):5%

- 入院初日に受け取れる:5点

- 5日以上の入院で受け取れる:3点

- 20日以上の入院で受け取れる:2点

- 一時金なし:1点

- 一時金の適用条件(脳卒中):5%

- 入院初日に受け取れる:5点

- 5日以上の入院で受け取れる:3点

- 20日以上の入院で受け取れる:2点

- 一時金なし:1点

- がんの認定範囲:5%

- 上皮内新生物を含むがん:5点

- がんのみ:2点

- 特約なし:1点

- 心疾患の認定範囲:5%

- 心疾患全体が対象:5点

- 急性心筋梗塞のみ:2点

- 特約なし:1点

- 脳血管疾患の認定範囲:5%

- 脳血管疾患全体が対象:5点

- 脳卒中のみ:2点

- 特約なし:1点

女性疾病保障の手厚さ

以下の5個のポイントをチェックし、加点評価をしています。

終身医療保険のコンテンツの総合評価における本検証軸での評価は0%を占めています。なお、今回の女性疾病保障の手厚さの評価は、平均4.48点・最高5.00点・最低3.00点でした。

【チェックしたポイント】

- 給付金の上乗せ保障(乳房非切除術):20%

- あり:5点

- なし:1点

- 給付金の上乗せ保障(乳房切除術):20%

- あり:5点

- なし:1点

- 給付金の上乗せ保障(乳房再建術):20%

- あり:5点

- なし:1点

- 給付金の上乗せ保障(子宮摘出術):20%

- あり:5点

- なし:1点

- 給付金の上乗せ保障(卵巣摘出術):20%

- あり:5点

- なし:1点

女性保険

【比較検証項目】

検証①:保障の充実度(女性特有の疾病)

検証②:保障の充実度(病気やケガ)

検証③:保険料

【今回検証した保険商品】

- SBI生命|終身医療保険Neo(女性疾病特約)

- SOMPOひまわり生命|フェミニーヌ

- こくみん共済(全労済)|終身医療プラン・女性疾病タイプ

- なないろ生命|なないろメディカル礎(女性専用)

- はなさく生命|はなさく医療(女性医療特約)

- アクサ生命|アクサの「一生保障」の医療保険 スマート・ケア レディース

- アフラック|医療保険 REASON(女性疾病特約)

- オリックス生命|CURE Lady Next[キュア・レディ・ネクスト]

- コープ共済|たすけあい 大人向けコース(女性)

- チューリッヒ生命|終身医療保険プレミアムZ Lady

- ネオファースト生命|ネオdeいりょう(女性疾病保障特約付加)

- メットライフ生命|終身医療保険 マイフレキシィ(女性専用タイプ)

- メディケア生命|新メディフィットA(女性医療特約)

- ライフネット生命|定期医療保険 じぶんへの保険Zレディース

- ライフネット生命|終身医療保険「じぶんへの保険3レディース」

- 三井住友海上あいおい生命|&LIFE 医療保険Aセレクト(女性疾病特約)

- 東京海上日動あんしん生命|メディカルKit NEO 女性プラン

- 東京海上日動あんしん生命|メディカルKit R 女性プラン

- 楽天生命|楽天生命あんしんプラス(女性サポート)

保障の充実度(女性特有の疾病)

以下の3個のポイントをチェックし、加点評価をしています。

女性保険のコンテンツの総合評価における本検証軸での評価は50%を占めています。なお、保障の充実度(女性特有の疾病)の検証結果は、平均4.59点・最高5.00点・最低4.15点でした。

【チェックしたポイント】

- 以下の治療が入院・手術給付金の上乗せ対象になるか

- 乳房再建術:25%

- 乳房切除術:10%

- 子宮摘出術:10%

- 卵巣摘出術:10%

- 帝王切開:5%

- 女性特有がん:10%

- 女性特有がんに上皮内新生物が含まれるか:15%

- 特定不妊治療が保障対象に含まれるか:15%

保障の充実度(病気やケガ)

以下の3個のポイントをチェックし、それぞれの項目のスコアの加重平均で評価しています。

女性保険のコンテンツの総合評価における本検証軸での評価は20%を占めています。なお、保障の充実度(病気やケガ)の検証結果は、平均4.33点・最高4.93点・最低3.15点でした。

【チェックしたポイント】

- 通院保障特約の設定額:15%

- 公式サイトの情報をもとに通院保障特約を追加した場合に設定できる給付金額を調査。1,000円以下は最高スコアとし、少額から自由にカスタマイズできるものほどおすすめとしておすすめ度をスコア化しました。

- 入院給付金日額の設定額:5%

- 公式サイトの情報をもとに入院給付金日額で設定できる金額を調査。10,000円以上は最高スコアとし、高額設定で手厚く保障できるものほどおすすめとしておすすめ度をスコア化しました。

- 入院一時金の金額:15%

- 公式サイトの情報をもとに入院一時金で設定できる金額を調査。200,000円以上は最高スコアとし、高額設定で手厚く保障できるものほどおすすめとしておすすめ度をスコア化しました。

- 手術給付金の金額:20%

- 公式サイトの情報をもとに手術給付金で受け取れる金額を調査。500,000円以上は最高スコアとし、入院給付金日額が最低額のときに手術給付金で受け取れる最大額が高いものほどおすすめとしておすすめ度をスコア化しました。

- 先進医療特約の限度額:10%

- 公式サイトの情報をもとに先進医療特約でカバーできる金額を調査。通算2,000万円以上は最高スコアとし、保障金額が高いものほどおすすめとしておすすめ度をスコア化しました。

- 先進医療特約の保険期間:10%

- 終身:5点

- 15年:4点

- 10年:3点

- 1年:2点

- なし:0点

- 給付金の保障範囲(がん):5%

- 上皮内新生物を含む:5点

- 悪性新生物のみ:3点

- 給付なし:1点

- 給付金の保障範囲(心疾患):5%

- すべての心疾患が対象:5点

- 急性心筋梗塞のみが対象:4点

- 高血圧性心疾患を除く:3点

- 給付なし:1点

- 給付金の保障範囲(脳血管疾患):5%

- すべての脳血管疾患が対象:5点

- 脳卒中のみが対象:3点

- 給付なし:1点

- 給付金の支払い条件(がん):5%

- 診断時:5点

- 入院時:3点

- 給付なし:1点

- 給付金の支払い条件(がん以外):5%

- 公式サイトの情報をもとに心疾患・脳血管疾患になったときに一時金が給付されるタイミングを調査。入院1日目から給付されるものを最高スコアとし、短期間の入院で給付されるものほどおすすめとしておすすめ度をスコア化しました。

保険料

各保険の公式サイトで保険料を4パターン試算し、保険料の安さを比較。各検証条件で最も保険料が安いものを最高スコアとし、保険料が安いものほどおすすめとしておすすめ度をスコア化しました。

女性保険のコンテンツの総合評価における本検証軸の評価は30%を占めています。なお、保険料の検証結果は、平均4.15点・最高5.00点・最低3.00点でした。今回は平均点以上を高評価、平均点以下を低評価としています。

デフォルトで表示される「おすすめ順」のランキングは、30歳の女性が加入した場合の毎月の保険料で評価して作成しています。

【検証条件】

- 年齢

- 25歳

- 30歳

- 40歳

- 50歳

- 保障条件

- 払込期間:終身

- 支払方法:月払い

- 入院給付金:5,000円

- +女性特約:入院給付金日額5,000円

- 入院限度日数:60日

- 手術給付金:あり(入院中10倍=10万円)

- +女性特約:手術給付金あり

- 先進医療特約:付帯する

- そのほかの特約:付帯しない

上記の条件と同様に設定できない商品の場合は、最も近い条件で試算を行いました。

引受基準緩和型医療保険

【比較検証項目】

検証①:加入のしやすさ

検証②:保障内容の充実度(病気やケガ)

検証③:保障内容の充実度(三大疾病)

検証④:保険料

【今回検証した保険商品】

- Chubb損害保険|まかせて安心医療保険

- FWD生命保険|FWD医療引受緩和

- JA共済|引受緩和型医療共済

- SOMPOひまわり生命|健康のお守り ハート ワイド

- こくみん共済(全労済)|総合医療共済 引受基準緩和型プラン

- なないろ生命|なないろメディカルスーパーワイド

- はなさく生命|かんたん告知はなさく医療

- アクサ生命|スマート・ケア ウィズユー

- アフラック|病気になった人も入りやすい 新しい形の医療保険 REASON

- オリックス生命|CURE Support Plus[キュア・サポート・プラス]

- コープ共済|たすけあい 告知緩やかコース

- チューリッヒ生命|終身医療保険プレミアムZ ワイド

- ネオファースト生命|ネオdeいりょう 健康プロモート

- メットライフ生命|マイフレキシィゴールド

- メディケア生命|メディフィットRe

- 三井住友海上あいおい生命|&LIFE 医療保険Aセレクト(引受緩和型)

- 太陽生命|保険組曲BestMYWAY既成緩和

- 東京海上日動あんしん生命|メディカルKit エールR

- 東京海上日動あんしん生命|メディカルKit エール

- 楽天生命|スーパーたよれる医療保険

加入のしやすさ

以下の3個のポイントをチェックし、加点評価をしています。

引受基準緩和型医療保険のコンテンツの総合評価における本検証軸での評価は30%を占めています。なお、加入のしやすさの検証結果は、平均4.07点・最高5.00点・最低3.53点でした。今回は平均点以上を高評価、平均点以下を低評価としています。

【チェックしたポイント】

- 医師からの治療のすすめ:30%

- 現在:5点

- 3か月以内:3点

- 1年以内:1点

- 入院・手術歴:35%

- 現在:5点

- 6か月以内:4点

- 1年以内:3点

- 2年以内:2点

- 特定疾病の診断・入院歴:35%

- 現在:5点

- 1年:4点

- 5年以内:3点

保障内容の充実度(病気やケガ)

以下の8個のポイントをチェックし、それぞれのスコアの加重平均で評価しています。

引受基準緩和型医療保険のコンテンツの総合評価における本検証軸での評価は30%を占めています。なお、保障内容の充実度(病気やケガ)の検証結果は、平均4.40点・最高4.95点・最低3.50点でした。今回は平均点以上を高評価、平均点以下を低評価としています。

【チェックしたポイント】

- 支払い削減期間:20%

- なし:5点

- 1年:3点

- 2年:1点

- 支払い削減率:20%

- 公式サイトの情報をもとに保険金の支払い削減率を調査。0%を最高スコアとし、削減率が低いものほどおすすめとしておすすめ度をスコア化しました。

- 入院一時金の受取間隔:10%

- 公式サイトの情報をもとに入院一時金の受取間隔を調査。60日以下は最高スコアとし、受取間隔が短いものほどおすすめとしておすすめ度をスコア化しました。

- 入院一時金の金額:10%

- 公式サイトの情報をもとに入院一時金の設定できる金額を調査。20万円以上は最高スコアとし、設定できる金額が高いものほどおすすめとしておすすめ度をスコア化しました。

- 通院保障特約の設定額:15%

- 公式サイトの情報をもとに通院保障特約で受け取れる金額を調査。1,000円以下は最高スコアとし、設定できる金額が低いものほどおすすめとしておすすめ度をスコア化しました。

- 先進医療特約の限度額:10%

- 公式サイトの情報をもとに先進医療特約でカバーできる金額を調査。通算2,000万円以上は最高スコアとし、保障金額が高いものほどおすすめとしておすすめ度をスコア化しました。

- 先進医療特約の保険期間:10%

- 終身:5点

- 10年:3点

- なし:1点

- 健康特典あり:5%

- あり:5点

- なし:3点

保障内容の充実度(三大疾病)

以下の5個のポイントをチェックし、加点評価をしています。

引受基準緩和型医療保険のコンテンツの総合評価における本検証軸での評価は25%を占めています。なお、保障内容の充実度(三大疾病)の検証結果は、平均4.17点・最高5.00点・最低3.00点でした。今回は平均点以上を高評価、平均点以下を低評価としています。

【チェックしたポイント】

- 給付金の範囲(がん):20%

- 上皮内新生物を含む:5点

- 悪性新生物のみ:3点

- 保障なし:1点

- 給付金の範囲(心疾患):20%

- 心疾患すべて:5点

- 心疾患(高血圧性心疾患を除く):4点

- 急性心筋梗塞のみ:3点

- 保障なし:1点

- 給付金の範囲(脳血管疾患):20%

- 脳血管疾患すべて:5点

- 脳卒中のみ:3点

- 保障なし:1点

- 給付金の支払い条件(がん):20%

- 診断時:5点

- 入院時:3点

- 保障なし:1点

- 給付金の支払い条件(がん以外):20%

- 入院初日:5点

- 10日以上の入院:4点

- 15日以上の入院:3点

- 20日以上の入院:2点

- 保障なし:1点

保険料

各保険の公式サイトで保険料を10パターン試算し、保険料の安さを比較。各検証条件で最も保険料が安いものを最高スコアとし、保険料が安いものほどおすすめとしておすすめ度をスコア化しました。

引受基準緩和型医療保険のコンテンツの総合評価における本検証軸の評価は15%を占めています。なお、保険料の検証結果は、平均3.98点・最高5.00点・最低3.00点でした。今回は平均点以上を高評価、平均点以下を低評価としています。

なお、デフォルトで表示される「おすすめ順」のランキングは、30歳の男性が加入した場合の毎月の保険料で評価して作成しています。

【検証条件】

- 年齢(※男女それぞれで試算を実施)

- 20歳

- 30歳

- 40歳

- 50歳

- 60歳

- 保障条件

- 払込期間:終身

- 支払方法:月払い

- 入院給付金日額:10,000円/日※給付額での選択の場合10万円を選択

- 入院限度日数:60日

- 手術給付金:10万円

- 先進医療特約:あり

- 保険料割引:健康関連は加味しない

- ほかの特約は付帯しない。選択必須の場合は最も低い保障金額にする

上記の条件と同様に設定できない商品の場合は、最も近い条件で試算を行いました。

医療保険は生命保険料控除の対象?税金は安くなる?

医療保険は生命保険料控除の対象です。

生命保険料控除には「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の枠がありますが、医療保険の多くは介護医療保険料控除が適用されます。しかし、指定年齢で保険料が戻ってくるリターン商品の場合は一般生命保険料控除の対象であるため、年末調整の際に記入する場所を間違えないよう注意しましょう。

介護医療保険料控除・一般生命保険料控除のどちらも、最大で所得税は40,000円、住民税は28,000円が所得から差し引かれます。入院・手術への備えを持ちながら節税にも活用できるでしょう。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。