終身保険のおすすめ人気ランキング【定期保険とどっちが得?徹底比較】

終身保険は一生涯の死亡・高度障害を備えつつ、貯蓄性の一面を持つ生命保険。しかし、アフラックやオリックス生命など取り扱う保険会社も多く、保険金額や支払期間の設定に悩む人も多いのではないでしょう。また、「終身保険は必要?」「定期保険との違いは?」「何歳で解約すればよい?」なども気になりますよね。

今回はインターネット上で人気の終身保険13商品を2個のポイントで比較して徹底検証。選び方とともに、あなたにおすすめの終身保険をランキング形式でご紹介します。

マイベストが定義するベストな終身保険は「保険料を安く抑えつつ、解約時の返戻率が高い保険」。ぜひ検討の際の参考にしてください。

青山学院大学卒。大手ハウスメーカー、外資系生命保険会社を経て2002年よりファイナンシャルプランナーとして活動。個人を中心に住宅購入やライフプラン・保障設計・節税・運用等の相談業務をはじめ、生命保険や不動産分野を中心に、一般消費者やファイナンシャルプランナー向けセミナーの講師なども務めている。青山学院大学非常勤講師。オールアバウトマネーガイド。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

検証のポイント

- 保険料の安さ1

マイベストでは「同じ保障内容のときに保険料が安い」ものをユーザーが満足できる終身保険とし、以下の方法で検証を行いました。総合評価における本検証結果の評価は80%を占めています。なお、保険料の検証結果は、平均4.01点・最高5.00点・最低3.00点でした。なお、デフォルトで表示される「おすすめ順」のランキングは、30歳男女、40歳男女が終身払いしたときの保険料の平均を評価して作成しています。30〜40代は結婚や出産などライフイベントが多く、保障と貯蓄を兼ねた終身保険のニーズが大きいため、比較の基準に採用しています。2026年1月12日時点の情報をもとに検証を行なっています。

- 貯蓄性の高さ2

マイベストでは「途中解約したときに返戻金が高い」ものをユーザーが満足できる終身保険とし、以下の方法で検証を行いました。総合評価における本検証結果の評価は20%を占めています。なお、貯蓄性の高さの検証結果は、平均3.96点・最高5.00点・最低3.00点でした。なお、デフォルトで表示される「おすすめ順」のランキングは、40歳男性が加入後10年目で解約したときの返戻率の高さを評価して作成しています。2026年1月12日時点の情報をもとに検証を行なっています。

すべての検証は

マイベストが行っています

監修者は「選び方」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。マイベストが独自に検証を行ったうえで、ランキング化しています。

本コンテンツは情報提供を目的としたものであり、特定の保険商品についての勧誘や契約の推奨を目的としたものではありません。弊社が内容について正確性を含め一切を保証するものではないため、個別商品については各保険会社にお問い合わせください。

更新 ランキングを更新しました。

終身保険とは?定期保険との違いは?

終身保険とは、死亡や高度障害に一生涯備えられる保険のこと。契約を解約しない限り保障は継続するため、万が一の際に保険金を残せます。また、保険料の一部が積み立てられる貯蓄性を持ち、解約時に解約返戻金を受け取れる点も魅力です。

万が一の死亡時を保障する保険は、終身保険以外にも定期保険があります。終身保険は保障が一生涯続くのに対し、定期保険は10年や60歳までといった短期的な保障です。そのため、同じ保障内容でも保険料が終身保険と比べて安いのが特徴。ただし、掛け捨て型であるため満期や解約時にお金は戻りません。

貯蓄をしながら一生涯の死亡保障を準備したい人には、終身保険を検討しましょう。ローンの返済期間や子どもの教育費が必要な時期だけ大きな保障を確保したい人には、定期保険が向いています。

終身保険は一生涯保障なので、何歳で亡くなっても受取人が必ず保険金を受け取れます。また貯蓄性があるため、将来の保障に代えて解約返戻金を受け取ることも可能です。万一への備えとしてだけでなく、長生きしたときの備えにもなるので、終身保険の特徴をうまく活用するとよいでしょう。

終身保険の選び方

終身保険を選ぶ際にチェックしておきたい「3つのポイント」を紹介します。

備えたい・貯めたい金額にあわせて保険金額を選ぼう

終身保険を選ぶときは、備えたい・貯めたい金額にあわせて保険金額を決めることが大切。必要以上に高い金額を設定すると毎月の保険料負担が重くなるため、目的に応じてシミュレーションすることをおすすめします。

家族に残したい金額を考える場合、葬儀費用や遺族の生活費を目安にしましょう。葬儀費用は200万円程度が一般的とされ、遺族の生活費は現在の給料や支出をもとに試算しておくと不足の心配が減ります。

将来のために貯めたい金額をベースに保険金額を設定する方法もあります。例えば、子どもの教育資金や老後の生活費を見据えて金額を決めるのがポイント。ただし、1,000万円を超えると毎月の保険料が大きな負担になりやすいため、無理のない範囲で設定することがおすすめです。

死亡時の保障重視なら、保険料の安い終身保険を選ぼう

死亡保障を重視するなら、月々の保険料負担を抑えつつ長期的に備えられる商品選びが重要です。保険タイプや支払い方法の違いによって負担の仕方や保障のバランスが変わるため、自分のライフプランに合わせた判断が求められます。

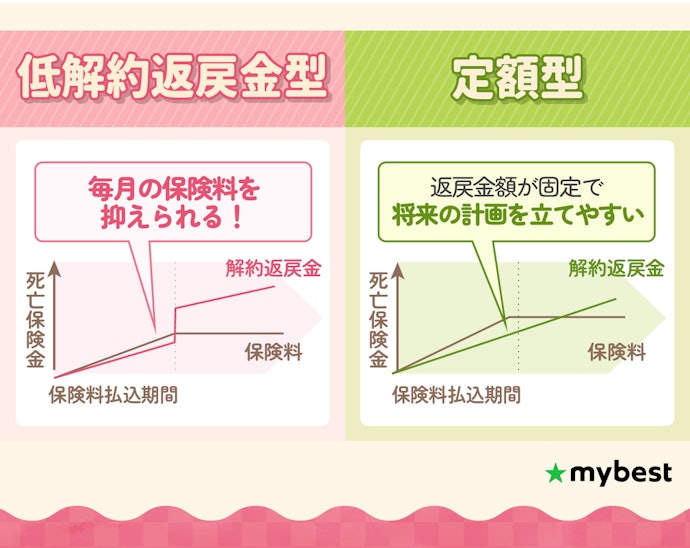

保険タイプは低解約返戻金型や定額型がおすすめ

終身保険にはいくつかのタイプがありますが、死亡保障をメインに考えるなら低解約返戻金型や定額型が候補になります。どちらも保険料・保険金・解約返戻金の水準が契約時点でわかるため、ライフプランを立てやすいのが特徴です。

低解約返戻金型は、払込期間中の解約返戻金を抑えることで、保険料を安くできるのが特徴。保険料の支払いが終わると解約返戻金は通常の終身保険と同程度になり、長期的に解約せず持ち続ける前提なら効率的な保険といえます。

定額型は、途中解約しても支払った保険料に対する一定額の解約返戻金が受け取れるのが特徴です。ただし、保険料は低解約返戻金型よりも割高となる点を理解しておきましょう。

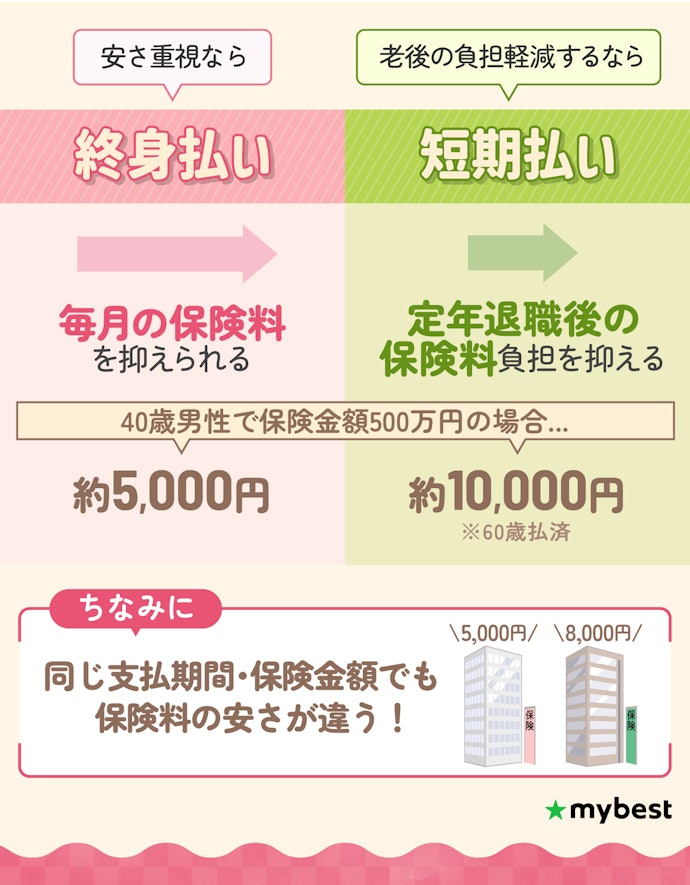

保険料の支払いは終身または定年までで設定しよう

終身保険では、保険料の支払い期間を終身払い・短期払いから選択できますが、毎月の保険料を安く抑えたいなら終身払いがおすすめ。例えば40歳男性が保険金500万円の終身保険に加入した場合、60歳までの短期間で支払うと10,000円程度ですが、終身払いなら毎月5,000円程度と半額の保険料で済みます。

ただし、老後の保険料負担を軽減するなら短期払いを選択するのもよいでしょう。定年のタイミングに合わせて支払期間を設定すれば、老後の収入が減少したなかで保険料を捻出する心配を減らせますよ。

なお、保障条件が同じでも保険料に差が出るため、無理のない支払いを続けられるかどうかもチェックしてくださいね。

終身保険で資産を増やしたいなら、貯蓄性の高い保険がおすすめ

貯蓄や資産形成を目的とするなら、返戻率や払込期間の設定がポイントになります。長期的に据え置いて増やす方法や、外貨建て・変額型など運用性のある商品も選択肢に入るため、自身のリスク許容度や将来の資金計画をふまえた検討が必要です。

なお、より効率的に老後資金を準備したい場合は、個人年金保険やiDeCo、NISAも選択肢になります。 これらは終身保険のような死亡保障はありませんが、お金を増やせる可能性が高いのが特徴です。ただし、市場や運用実績により将来受け取れる金額が支払った総額より少なくなるリスクもあります。

保障を確保しながら資産を増やしたい人は終身保険を、老後資金づくりを効率的に進めたい人は個人年金やiDeCo、NISAを検討するとよいでしょう。以下のコンテンツでは各商品の特徴や選び方を解説しているので終身保険とあわせてチェックしてくださいね。

返戻率の高さをチェック

貯蓄を目的に終身保険を選ぶなら、返戻率の高さを確認しましょう。返戻率とは、解約時点で払い込んだ保険料の総額に対して、いくら解約金が戻ってくるかを表したもの。返戻率が高いほど解約時に戻ってくるお金も増えるので、資産形成に直結します。

また、払込期間の設定も重要なポイントです。10年払いや60歳払いといった短期払いにすると、払込終了後から返戻率が大きくあがり資産を増やしやすくなります。据置期間が長いほど保険会社が積立金の長期的な運用で利益を出しやすいので、長期間置いておくほど返戻金が増えるでしょう。

ただし、短期払いは毎月の保険料が重くなりがちです。無理のない範囲で選んでくださいね。

保険期間はライフイベントに応じて設定することがおすすめです。例えば、20代や30代なら、結婚や育児などお金が必要になるタイミングに合わせて10年程度で払い込み、据え置きで資産を育てる方法も考えられます。

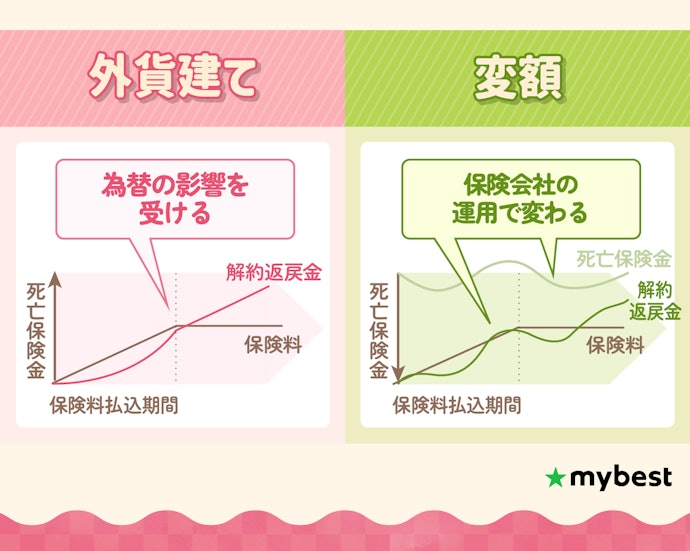

保険タイプは変額や外貨建ても候補に

貯蓄を意識して終身保険を選ぶ人は、変額タイプや外貨建てタイプも候補に入れましょう。どちらも資産を増やしながら、最低限の死亡保障を確保できる点が魅力です。

外貨建て終身保険とは、支払った保険料が外貨で運用される保険のこと。日本よりも比較的高い海外の金利で運用されるため、日本円で運用する一般的な終身保険よりも高い利回りが期待できるでしょう。ただし、為替変動によって円高になると受け取り額が目減りする点に注意が必要です。

変額終身保険は支払った保険料の一部で資産運用ができる保険のこと。運用実績によって保険金と解約返戻金が変動します。運用が好調であれば返戻金が大きく増える可能性がありますが、市場が不調なときには元本割れのリスクがあることを理解しておきましょう。

外貨建て終身保険の場合、為替手数料も考慮しておきたいポイントです。為替手数料とは、保険料の払い込み時や保険金・解約返戻金の受け取り時に、円と外貨を交換する際に発生する手数料のこと。為替手数料があることで、同じ金額を積み立てても受け取れる金額が想定より少なくなる可能性があることを理解しておきましょう。

本コンテンツは情報提供を目的としたものであり、特定の保険商品についての勧誘や契約の推奨を目的としたものではありません。弊社が内容について正確性を含め一切を保証するものではないため、個別商品については各保険会社にお問い合わせください。

終身保険全13選

おすすめ人気ランキング

商品 | 画像 | 検証 スコア | リンク | 検証スコア | こだわりスコア | 詳細情報 | ||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

保険料の安さ(終身払い:40代以下) | 貯蓄性の高さ(終身払い:40代) | 保険料の安さ(終身払い:50代以上) | 保険料の安さ(短期払い) | 貯蓄性の高さ(短期払い) | 保険料の安さ(終身払い:2,000万円) | 保険金額 | 保険料払込期間 | 加入可能年齢 | 保険料払込方法 | 保険料払込回数 | 申込方法 | 保険金の生前受け取り | その他の特約・特則 | 非喫煙者割引あり | 30歳男性の終身払い保険料 | 30歳女性の終身払い保険料 | 40歳男性の終身払い保険料 | 40歳女性の終身払い保険料 | 50歳男性の終身払い保険料 | 50歳女性の終身払い保険料 | 60歳男性の終身払い保険料 | 60歳女性の終身払い保険料 | 貯蓄性の高さ(終身払い:40代) | 25歳男性の60歳払い保険料 | 25歳女性の60歳払い保険料 | 30歳男性の60歳払い保険料 | 30歳女性の60歳払い保険料 | 40歳男性の60歳払い保険料 | 40歳女性の60歳払い保険料 | 貯蓄性の高さ(60歳払い) | 40代男性の終身払い保険料(2,000万円) | |||||

1 | オリックス生命 終身保険RISE |  | 4.84 | 5.00 | 4.29 | 5.00 | 5.00 | 5.00 | 5.00 | 100~5,000万円(75歳以下は200万円~) | 終身払、5〜20年払済(5年刻み)、50〜80歳払済(5歳刻み) | 15〜80歳 | 口座振替、クレジットカード | 月払い、年払い | 対面販売、オンライン、郵送 | 保険料払込免除特約、災害割増特約、介護前払特約、傷害特約、指定代理請求特約、特定障害不担保特約 | 3,237円 | 2,784円 | 4,332円 | 3,636円 | 6,084円 | 4,938円 | 9,099円 | 7,077円 | 68.4% | 4,002円 | 3,684円 | 4,857円 | 4,479円 | 7,941円 | 7,308円 | 129.1% | 27,500円 | |||

2 | 楽天生命 楽天生命スーパー終身保険 |  | 4.61 | 4.60 | 4.65 | 4.67 | - | - | 4.67 | 100万〜5,000万円 | 終身払 | 30〜75歳 | 口座振替、 クレジットカード | 月払 | 対面販売、オンライン | 保険料払込免除特約 | 3,990円 | 3,510円 | 5,070円 | 4,380円 | 6,900円 | 5,760円 | 9,930円 | 7,950円 | 73.3% | 32,600円 | ||||||||||

3 | SOMPOひまわり生命 一生のお守り |  | 4.31 | 4.37 | 4.07 | 4.45 | 4.13 | 4.00 | - | 50万円~ | 終身払、55〜90歳払済(5歳刻み) | 1〜75歳 | 口座振替、クレジットカード | 月払、 年払 | 対面販売、オンライン | 保険料払込免除特約、特定疾病診断保険料免除特約、年金移行特約、介護一時金特約、介護前払特約、指定代理請求特約 | 4,380円 | 3,885円 | 5,565円 | 4,821円 | 7,425円 | 6,222円 | 10,587円 | 8,496円 | 65.4% | 6,225円 | 6,033円 | 7,389円 | 7,170円 | 11,526円 | 11,172円 | 102.8% | ||||

4 | 三井住友海上あいおい生命 &LIFE終身保険 |  | 4.22 | 4.29 | 3.95 | 4.39 | 4.00 | 3.94 | - | 300万円、500万円、1,000万円 | 終身払、60歳払済、 65歳払済 | 0〜80歳 | 口座振替、 クレジットカード | 月払、 半年払、 年払 | 保険料払込免除特約、災害割増特約、新傷害特約、区分料率適用特約 | 4,521円 | 4,029円 | 5,703円 | 4,962円 | 7,557円 | 6,360円 | 10,704円 | 8,625円 | 62.6% | 6,549円 | 6,396円 | 7,749円 | 7,572円 | 12,009円 | 11,730円 | 101.5% | |||||

5 | アクサ生命 アクサの一生保障の終身保険 |  | 4.15 | 4.19 | 4.00 | 4.21 | 3.98 | 4.04 | 4.26 | 300万〜7億円 | 終身払 | 5~65歳 | 口座振替、 クレジットカード | 月払い、年払い | 不明 | 災害割増特約、生活障害保障型逓減定期保険特約、非更新型定期保険特約、非更新型家族収入特約、傷害特約、指定代理請求特約、年金払移行特約 | 4,665円 | 4,200円 | 5,895円 | 5,181円 | 7,881円 | 6,702円 | 11,343円 | 9,225円 | 63.6% | 6,597円 | 6,480円 | 7,776円 | 7,635円 | 11,940円 | 11,813円 | 103.9% | 38,900円 | |||

6 | 東京海上日動あんしん生命保険 終身保険[無配当] | ![東京海上日動あんしん生命保険 終身保険[無配当] 1](https://img.my-best.com/product_images/cde186b50c662ad6844c634a4082ea15.png?ixlib=rails-4.3.1&w=56&h=56&fit=clip&fm=webp&dpr=3&q=35&s=d576995666f0fa14d7a5b109ec670dc6) | 4.13 | 3.96 | 5.00 | 4.07 | 3.72 | 3.40 | 4.03 | 100万~7億円 | 終身払、短期払 | 0〜85歳 | 口座振替、 クレジットカード | 月払、 年払 | 対面販売、オンライン | 災害割増特約、傷害特約(本人型)、年金支払特約、指定代理請求特約 | 5,193円 | 4,674円 | 6,414円 | 5,655円 | 8,298円 | 7,098円 | 11,592円 | 9,516円 | 78.0% | 7,038円 | 6,864円 | 8,220円 | 8,025円 | 12,375円 | 12,069円 | 94.1% | 42,360円 | |||

7 | アフラック 未来の自分が決める保険 WAYS |  | 4.04 | 4.00 | 4.22 | 3.38 | 4.67 | 4.27 | 3.94 | 200万円〜 | 終身払、10年払済、15年払済、16〜18年払(1年刻み)、済60〜70歳払済(5歳刻み) | 0~65歳 | 口座振替、クレジットカード | 月払い、半年払い、年払い | 対面販売、オンライン、郵送、電話、メール、代理店 | 保険料払込免除特約、定期特約、災害死亡割増特約、傷害特約、指定代理請求特約、医療保障移行特約、公的介護保険制度連動年金支払移行特約、年金支払移行特約、非喫煙割引特約 | 4,725円 | 4,341円 | 6,762円 | 6,171円 | 10,761円 | 9,774円 | 23,337円 | 21,699円 | 67.4% | 4,866円 | 4,527円 | 5,853円 | 5,445円 | 9,294円 | 8,622円 | 109.5% | 43,080円 | |||

8 | 住友生命 バラ色人生 |  | 3.98 | 3.91 | 4.29 | 3.88 | 4.23 | 4.16 | 3.74 | 20~40歳:1,000万円/50歳:500万円 | 終身払、60歳払済、65歳払済 | 15~75歳 | 口座振替、クレジットカード | 月払い、半年払い、年払い | 対面販売、オンライン、郵送 | 保険料払込免除特約、保険契約者代理特約、被保険者代理特約、年金支払移行特約、年金支払特約 | 5,448円 | 5,220円 | 6,072円 | 5,640円 | 8,610円 | 7,911円 | 13,740円 | 12,507円 | 67.5% | 5,943円 | 5,742円 | 7,095円 | 6,864円 | 11,253円 | 10,884円 | 106.6% | 44,180円 | |||

9 | アフラック生命保険 かしこく備える終身保険 |  | 3.90 | 4.03 | 3.48 | 4.00 | - | - | 3.00 | 50~2,000万円 | 終身払 | 0~85歳 | 口座振替、 クレジットカード | 月払、 半年払、 年払 | 対面販売、オンライン、郵送、電話、メール、代理店 | 保険料払込免除特約、三大疾病保険料払込免除特約、災害死亡割増特約、指定代理請求特約、非喫煙割引特約 | 5,208円 | 4,335円 | 6,213円 | 5,403円 | 8,400円 | 7,074円 | 12,240円 | 9,966円 | 不明 | 48,260円 | ||||||||||

10 | メットライフ生命 つづけトク終身 |  | 3.65 | 3.78 | 3.27 | 3.96 | 3.27 | 3.00 | 3.56 | 契約年齢0~54歳:200万円~/契約年齢55~80歳:100万円~ | 終身払 | 0~満80歳 | 口座振替、 クレジットカード | 月払、 半年払、 年払 | オンライン | 保険料払込免除特約、災害死亡給付特約、傷害特約、三大疾病保険料払込免除特約、給付金代理請求特約、年金払特約、年金移行特約 | 5,976円 | 5,265円 | 6,780円 | 5,961円 | 8,861円 | 7,634円 | 12,384円 | 10,263円 | 50.1% | 7,590円 | 7,440円 | 8,898円 | 8,727円 | 13,347円 | 13,068円 | 87.8% | 45,200円 | |||

オリックス生命終身保険RISE

| 40歳男性の終身払い保険料 | 4,332円 |

|---|---|

| 貯蓄性の高さ(60歳払い) | 129.1% |

- 保険金額

- 100~5,000万円(75歳以下は200万円~)

- 保険料払込期間

- 終身払、5〜20年払済(5年刻み)、50〜80歳払済(5歳刻み)

保険料の安さと将来の返戻率の高さが両立した終身保険

オリックス生命の「終身保険RISE」は、15歳から80歳までが加入できる終身保険。保険金は100万円から5,000万円の範囲で設定でき、保険料払込免除特約や介護前払特約などの特約が選択できます。

検証した結果、終身払いの保険料はすべての年代や性別で割安という結果でした。また、30歳男性が60歳まで保険料を支払ったあと65歳で解約する場合、返戻率が129%ほどと高水準。保険料の安さと貯蓄性の高さの両方どりができるでしょう。

| 加入可能年齢 | 15〜80歳 |

|---|---|

| 保険料払込方法 | 口座振替、クレジットカード |

| 保険料払込回数 | 月払い、年払い |

| 申込方法 | 対面販売、オンライン、郵送 |

| 保険金の生前受け取り | |

| その他の特約・特則 | 保険料払込免除特約、災害割増特約、介護前払特約、傷害特約、指定代理請求特約、特定障害不担保特約 |

| 非喫煙者割引あり | |

| 30歳男性の終身払い保険料 | 3,237円 |

| 30歳女性の終身払い保険料 | 2,784円 |

| 40歳女性の終身払い保険料 | 3,636円 |

| 50歳男性の終身払い保険料 | 6,084円 |

| 50歳女性の終身払い保険料 | 4,938円 |

| 60歳男性の終身払い保険料 | 9,099円 |

| 60歳女性の終身払い保険料 | 7,077円 |

| 貯蓄性の高さ(終身払い:40代) | 68.4% |

| 25歳男性の60歳払い保険料 | 4,002円 |

| 25歳女性の60歳払い保険料 | 3,684円 |

| 30歳男性の60歳払い保険料 | 4,857円 |

| 30歳女性の60歳払い保険料 | 4,479円 |

| 40歳男性の60歳払い保険料 | 7,941円 |

| 40歳女性の60歳払い保険料 | 7,308円 |

| 40代男性の終身払い保険料(2,000万円) | 27,500円 |

楽天生命楽天生命スーパー終身保険

| 40歳男性の終身払い保険料 | 5,070円 |

|---|---|

| 貯蓄性の高さ(60歳払い) |

- 保険金額

- 100万〜5,000万円

- 保険料払込期間

- 終身払

幅広い年代で保険料が安い。途中解約でも返戻率が高め

楽天生命の「楽天生命スーパー終身保険」は、30~75歳が加入可能な終身保険。保険金は100万円から5,000万円まで設定でき、特約として保険料払込免除特約を付帯できます。

終身払いの保険料は、すべての年代・性別で割安に。なお、40歳男性が50歳時点で途中解約した場合でも返戻率が約73%と比較的高めでした。

| 加入可能年齢 | 30〜75歳 |

|---|---|

| 保険料払込方法 | 口座振替、 クレジットカード |

| 保険料払込回数 | 月払 |

| 申込方法 | 対面販売、オンライン |

| 保険金の生前受け取り | |

| その他の特約・特則 | 保険料払込免除特約 |

| 非喫煙者割引あり | |

| 30歳男性の終身払い保険料 | 3,990円 |

| 30歳女性の終身払い保険料 | 3,510円 |

| 40歳女性の終身払い保険料 | 4,380円 |

| 50歳男性の終身払い保険料 | 6,900円 |

| 50歳女性の終身払い保険料 | 5,760円 |

| 60歳男性の終身払い保険料 | 9,930円 |

| 60歳女性の終身払い保険料 | 7,950円 |

| 貯蓄性の高さ(終身払い:40代) | 73.3% |

| 25歳男性の60歳払い保険料 | |

| 25歳女性の60歳払い保険料 | |

| 30歳男性の60歳払い保険料 | |

| 30歳女性の60歳払い保険料 | |

| 40歳男性の60歳払い保険料 | |

| 40歳女性の60歳払い保険料 | |

| 40代男性の終身払い保険料(2,000万円) | 32,600円 |

SOMPOひまわり生命一生のお守り

| 40歳男性の終身払い保険料 | 5,565円 |

|---|---|

| 貯蓄性の高さ(60歳払い) | 102.8% |

- 保険金額

- 50万円~

- 保険料払込期間

- 終身払、55〜90歳払済(5歳刻み)

保険料の割安さが魅力。追加できる特約も豊富

SOMPOひまわり生命の「一生のお守り」は、1~75歳まで加入可能な終身保険。保険金額は50万円以上で設定でき、保険料払込免除特約や特定疾病診断保険料免除特約、年金移行特約など多彩な特約が用意されています。

保険料を検証した結果、終身払いの場合すべての年代・性別で平均よりも安く加入できます。また、30歳男性が60歳まで保険料を支払い、65歳で解約する場合、返戻率が103%程度で高めの水準でした。

| 加入可能年齢 | 1〜75歳 |

|---|---|

| 保険料払込方法 | 口座振替、クレジットカード |

| 保険料払込回数 | 月払、 年払 |

| 申込方法 | 対面販売、オンライン |

| 保険金の生前受け取り | |

| その他の特約・特則 | 保険料払込免除特約、特定疾病診断保険料免除特約、年金移行特約、介護一時金特約、介護前払特約、指定代理請求特約 |

| 非喫煙者割引あり | |

| 30歳男性の終身払い保険料 | 4,380円 |

| 30歳女性の終身払い保険料 | 3,885円 |

| 40歳女性の終身払い保険料 | 4,821円 |

| 50歳男性の終身払い保険料 | 7,425円 |

| 50歳女性の終身払い保険料 | 6,222円 |

| 60歳男性の終身払い保険料 | 10,587円 |

| 60歳女性の終身払い保険料 | 8,496円 |

| 貯蓄性の高さ(終身払い:40代) | 65.4% |

| 25歳男性の60歳払い保険料 | 6,225円 |

| 25歳女性の60歳払い保険料 | 6,033円 |

| 30歳男性の60歳払い保険料 | 7,389円 |

| 30歳女性の60歳払い保険料 | 7,170円 |

| 40歳男性の60歳払い保険料 | 11,526円 |

| 40歳女性の60歳払い保険料 | 11,172円 |

| 40代男性の終身払い保険料(2,000万円) |

三井住友海上あいおい生命&LIFE終身保険

| 40歳男性の終身払い保険料 | 5,703円 |

|---|---|

| 貯蓄性の高さ(60歳払い) | 101.5% |

- 保険金額

- 300万円、500万円、1,000万円

- 保険料払込期間

- 終身払、60歳払済、 65歳払済

終身払いの保険料が全年代で割安。5年据え置きでも返戻率は100%ほど

三井住友海上あいおい生命の「&LIFE終身保険」は、0~80歳で加入できる低解約返戻金型終身保険。保険金額は300万円、500万円、1,000万円から選択でき、保険料払込免除特約、災害割増特約、新傷害特約、区分料率適用特約を追加できます。

保険料は終身払いの場合、40代男性を含めたすべての年代・性別で平均より安い結果に。ただし、30歳男性が60歳まで保険料を支払い、65歳で解約する場合100%超えるものの、平均より下回る結果でした。

| 加入可能年齢 | 0〜80歳 |

|---|---|

| 保険料払込方法 | 口座振替、 クレジットカード |

| 保険料払込回数 | 月払、 半年払、 年払 |

| 申込方法 | |

| 保険金の生前受け取り | |

| その他の特約・特則 | 保険料払込免除特約、災害割増特約、新傷害特約、区分料率適用特約 |

| 非喫煙者割引あり | |

| 30歳男性の終身払い保険料 | 4,521円 |

| 30歳女性の終身払い保険料 | 4,029円 |

| 40歳女性の終身払い保険料 | 4,962円 |

| 50歳男性の終身払い保険料 | 7,557円 |

| 50歳女性の終身払い保険料 | 6,360円 |

| 60歳男性の終身払い保険料 | 10,704円 |

| 60歳女性の終身払い保険料 | 8,625円 |

| 貯蓄性の高さ(終身払い:40代) | 62.6% |

| 25歳男性の60歳払い保険料 | 6,549円 |

| 25歳女性の60歳払い保険料 | 6,396円 |

| 30歳男性の60歳払い保険料 | 7,749円 |

| 30歳女性の60歳払い保険料 | 7,572円 |

| 40歳男性の60歳払い保険料 | 12,009円 |

| 40歳女性の60歳払い保険料 | 11,730円 |

| 40代男性の終身払い保険料(2,000万円) |

アクサ生命アクサの一生保障の終身保険

| 40歳男性の終身払い保険料 | 5,895円 |

|---|---|

| 貯蓄性の高さ(60歳払い) | 103.9% |

- 保険金額

- 300万〜7億円

- 保険料払込期間

- 終身払

保険料の安さと特約のカスタマイズで幅広いニーズに対応

アクサ生命の「アクサの一生保障の終身保険」は、5歳から65歳まで加入できる終身保険。保険金は300万円から7億円の範囲で選べ、災害割増特約や生活障害保障型逓減定期保険特約など多様な特約を追加できます。

検証した結果、終身払いの場合、すべての年代や性別で保険料は割安でした。また、30歳男性が60歳まで保険料を支払ったあと65歳で解約する場合、返戻率が104%ほどと高水準のため、貯蓄性の高さにも期待できるでしょう。

| 加入可能年齢 | 5~65歳 |

|---|---|

| 保険料払込方法 | 口座振替、 クレジットカード |

| 保険料払込回数 | 月払い、年払い |

| 申込方法 | 不明 |

| 保険金の生前受け取り | |

| その他の特約・特則 | 災害割増特約、生活障害保障型逓減定期保険特約、非更新型定期保険特約、非更新型家族収入特約、傷害特約、指定代理請求特約、年金払移行特約 |

| 非喫煙者割引あり | |

| 30歳男性の終身払い保険料 | 4,665円 |

| 30歳女性の終身払い保険料 | 4,200円 |

| 40歳女性の終身払い保険料 | 5,181円 |

| 50歳男性の終身払い保険料 | 7,881円 |

| 50歳女性の終身払い保険料 | 6,702円 |

| 60歳男性の終身払い保険料 | 11,343円 |

| 60歳女性の終身払い保険料 | 9,225円 |

| 貯蓄性の高さ(終身払い:40代) | 63.6% |

| 25歳男性の60歳払い保険料 | 6,597円 |

| 25歳女性の60歳払い保険料 | 6,480円 |

| 30歳男性の60歳払い保険料 | 7,776円 |

| 30歳女性の60歳払い保険料 | 7,635円 |

| 40歳男性の60歳払い保険料 | 11,940円 |

| 40歳女性の60歳払い保険料 | 11,813円 |

| 40代男性の終身払い保険料(2,000万円) | 38,900円 |

東京海上日動あんしん生命保険終身保険[無配当]

| 40歳男性の終身払い保険料 | 6,414円 |

|---|---|

| 貯蓄性の高さ(60歳払い) | 94.1% |

- 保険金額

- 100万~7億円

- 保険料払込期間

- 終身払、短期払

途中解約でも貯蓄性が高く、50代以上なら保険料も割安

東京海上日動あんしん生命保険の「終身保険[無配当]」は、0~85歳まで加入可能で、保険金は100万円から7億円まで設定できます。災害割増特約、傷害特約、年金支払特約、指定代理請求特約を追加可能です。

保険料は終身払いの場合、いずれの年代でも平均より安く加入できます。また、40歳男性が50歳時点で途中解約した場合でも返戻率が約78%と比較的高めな結果でした。

| 加入可能年齢 | 0〜85歳 |

|---|---|

| 保険料払込方法 | 口座振替、 クレジットカード |

| 保険料払込回数 | 月払、 年払 |

| 申込方法 | 対面販売、オンライン |

| 保険金の生前受け取り | |

| その他の特約・特則 | 災害割増特約、傷害特約(本人型)、年金支払特約、指定代理請求特約 |

| 非喫煙者割引あり | |

| 30歳男性の終身払い保険料 | 5,193円 |

| 30歳女性の終身払い保険料 | 4,674円 |

| 40歳女性の終身払い保険料 | 5,655円 |

| 50歳男性の終身払い保険料 | 8,298円 |

| 50歳女性の終身払い保険料 | 7,098円 |

| 60歳男性の終身払い保険料 | 11,592円 |

| 60歳女性の終身払い保険料 | 9,516円 |

| 貯蓄性の高さ(終身払い:40代) | 78.0% |

| 25歳男性の60歳払い保険料 | 7,038円 |

| 25歳女性の60歳払い保険料 | 6,864円 |

| 30歳男性の60歳払い保険料 | 8,220円 |

| 30歳女性の60歳払い保険料 | 8,025円 |

| 40歳男性の60歳払い保険料 | 12,375円 |

| 40歳女性の60歳払い保険料 | 12,069円 |

| 40代男性の終身払い保険料(2,000万円) | 42,360円 |

アフラック未来の自分が決める保険 WAYS

| 40歳男性の終身払い保険料 | 6,762円 |

|---|---|

| 貯蓄性の高さ(60歳払い) | 109.5% |

- 保険金額

- 200万円〜

- 保険料払込期間

- 終身払、10年払済、15年払済、16〜18年払(1年刻み)、済60〜70歳払済(5歳刻み)

40代以降の保険料が割高。60歳から保障プランを選べる

アフラックの「未来の自分が決める保険 WAYS」は、0~65歳の人が申し込みできる終身保険。60歳以降に死亡保障・年金・介護年金・医療保障の4つのコースを選択でき、将来のニーズに合わせてプランを変更できるのが特徴です。保険金額は200万円から選択でき、保険料払込免除特約、傷害特約などを追加できます。

終身払いの場合、保険料は40代以降で平均より高い結果に。なお、30歳男性が60歳まで保険料を支払ったあと65歳で解約する場合、返戻率が109.5%ほどと高水準のため、貯蓄目的なら候補となるでしょう。

| 加入可能年齢 | 0~65歳 |

|---|---|

| 保険料払込方法 | 口座振替、クレジットカード |

| 保険料払込回数 | 月払い、半年払い、年払い |

| 申込方法 | 対面販売、オンライン、郵送、電話、メール、代理店 |

| 保険金の生前受け取り | |

| その他の特約・特則 | 保険料払込免除特約、定期特約、災害死亡割増特約、傷害特約、指定代理請求特約、医療保障移行特約、公的介護保険制度連動年金支払移行特約、年金支払移行特約、非喫煙割引特約 |

| 非喫煙者割引あり | |

| 30歳男性の終身払い保険料 | 4,725円 |

| 30歳女性の終身払い保険料 | 4,341円 |

| 40歳女性の終身払い保険料 | 6,171円 |

| 50歳男性の終身払い保険料 | 10,761円 |

| 50歳女性の終身払い保険料 | 9,774円 |

| 60歳男性の終身払い保険料 | 23,337円 |

| 60歳女性の終身払い保険料 | 21,699円 |

| 貯蓄性の高さ(終身払い:40代) | 67.4% |

| 25歳男性の60歳払い保険料 | 4,866円 |

| 25歳女性の60歳払い保険料 | 4,527円 |

| 30歳男性の60歳払い保険料 | 5,853円 |

| 30歳女性の60歳払い保険料 | 5,445円 |

| 40歳男性の60歳払い保険料 | 9,294円 |

| 40歳女性の60歳払い保険料 | 8,622円 |

| 40代男性の終身払い保険料(2,000万円) | 43,080円 |

住友生命バラ色人生

| 40歳男性の終身払い保険料 | 6,072円 |

|---|---|

| 貯蓄性の高さ(60歳払い) | 106.6% |

- 保険金額

- 20~40歳:1,000万円/50歳:500万円

- 保険料払込期間

- 終身払、60歳払済、65歳払済

30代・60代で割高傾向。返戻率は100%超えと平均より高い

住友生命の「バラ色人生」は、15~75歳が加入できる低解約返戻金型終身保険。死亡・高度障害の基本保障に加え、保険料払込免除特約や契約者・被保険者代理特約、年金支払移行特約などの特約が用意されています。

検証した結果、終身払い保険料は30代・60代で平均より高い傾向がありました。ただし、30歳男性が60歳まで保険料を支払ったあと65歳で解約する場合、返戻率が106%ほどと検証したなかでも高めの水準だったため、貯蓄性の高さを重視するなら候補となるでしょう。

| 加入可能年齢 | 15~75歳 |

|---|---|

| 保険料払込方法 | 口座振替、クレジットカード |

| 保険料払込回数 | 月払い、半年払い、年払い |

| 申込方法 | 対面販売、オンライン、郵送 |

| 保険金の生前受け取り | |

| その他の特約・特則 | 保険料払込免除特約、保険契約者代理特約、被保険者代理特約、年金支払移行特約、年金支払特約 |

| 非喫煙者割引あり | |

| 30歳男性の終身払い保険料 | 5,448円 |

| 30歳女性の終身払い保険料 | 5,220円 |

| 40歳女性の終身払い保険料 | 5,640円 |

| 50歳男性の終身払い保険料 | 8,610円 |

| 50歳女性の終身払い保険料 | 7,911円 |

| 60歳男性の終身払い保険料 | 13,740円 |

| 60歳女性の終身払い保険料 | 12,507円 |

| 貯蓄性の高さ(終身払い:40代) | 67.5% |

| 25歳男性の60歳払い保険料 | 5,943円 |

| 25歳女性の60歳払い保険料 | 5,742円 |

| 30歳男性の60歳払い保険料 | 7,095円 |

| 30歳女性の60歳払い保険料 | 6,864円 |

| 40歳男性の60歳払い保険料 | 11,253円 |

| 40歳女性の60歳払い保険料 | 10,884円 |

| 40代男性の終身払い保険料(2,000万円) | 44,180円 |

アフラック生命保険かしこく備える終身保険

| 40歳男性の終身払い保険料 | 6,213円 |

|---|---|

| 貯蓄性の高さ(60歳払い) |

- 保険金額

- 50~2,000万円

- 保険料払込期間

- 終身払

男女ともに30〜60代で割安な保険料。タバコを吸わないと割引に

検証した結果、終身払いの保険料は30〜60代の全年代で平均より安い結果に。また、タバコを吸わない人なら保険料が割引となる特約があるため、保険料の安さを重視するなら候補となるでしょう。

| 加入可能年齢 | 0~85歳 |

|---|---|

| 保険料払込方法 | 口座振替、 クレジットカード |

| 保険料払込回数 | 月払、 半年払、 年払 |

| 申込方法 | 対面販売、オンライン、郵送、電話、メール、代理店 |

| 保険金の生前受け取り | |

| その他の特約・特則 | 保険料払込免除特約、三大疾病保険料払込免除特約、災害死亡割増特約、指定代理請求特約、非喫煙割引特約 |

| 非喫煙者割引あり | |

| 30歳男性の終身払い保険料 | 5,208円 |

| 30歳女性の終身払い保険料 | 4,335円 |

| 40歳女性の終身払い保険料 | 5,403円 |

| 50歳男性の終身払い保険料 | 8,400円 |

| 50歳女性の終身払い保険料 | 7,074円 |

| 60歳男性の終身払い保険料 | 12,240円 |

| 60歳女性の終身払い保険料 | 9,966円 |

| 貯蓄性の高さ(終身払い:40代) | 不明 |

| 25歳男性の60歳払い保険料 | |

| 25歳女性の60歳払い保険料 | |

| 30歳男性の60歳払い保険料 | |

| 30歳女性の60歳払い保険料 | |

| 40歳男性の60歳払い保険料 | |

| 40歳女性の60歳払い保険料 | |

| 40代男性の終身払い保険料(2,000万円) | 48,260円 |

メットライフ生命つづけトク終身

| 40歳男性の終身払い保険料 | 6,780円 |

|---|---|

| 貯蓄性の高さ(60歳払い) | 87.8% |

- 保険金額

- 契約年齢0~54歳:200万円~/契約年齢55~80歳:100万円~

- 保険料払込期間

- 終身払

30〜40代は割高傾向。50代以降なら候補に

検証した結果、終身払い保険料は30歳および40歳の男女でいずれも割高な傾向がありました。50代以降で加入を検討している人なら候補となるでしょう。

| 加入可能年齢 | 0~満80歳 |

|---|---|

| 保険料払込方法 | 口座振替、 クレジットカード |

| 保険料払込回数 | 月払、 半年払、 年払 |

| 申込方法 | オンライン |

| 保険金の生前受け取り | |

| その他の特約・特則 | 保険料払込免除特約、災害死亡給付特約、傷害特約、三大疾病保険料払込免除特約、給付金代理請求特約、年金払特約、年金移行特約 |

| 非喫煙者割引あり | |

| 30歳男性の終身払い保険料 | 5,976円 |

| 30歳女性の終身払い保険料 | 5,265円 |

| 40歳女性の終身払い保険料 | 5,961円 |

| 50歳男性の終身払い保険料 | 8,861円 |

| 50歳女性の終身払い保険料 | 7,634円 |

| 60歳男性の終身払い保険料 | 12,384円 |

| 60歳女性の終身払い保険料 | 10,263円 |

| 貯蓄性の高さ(終身払い:40代) | 50.1% |

| 25歳男性の60歳払い保険料 | 7,590円 |

| 25歳女性の60歳払い保険料 | 7,440円 |

| 30歳男性の60歳払い保険料 | 8,898円 |

| 30歳女性の60歳払い保険料 | 8,727円 |

| 40歳男性の60歳払い保険料 | 13,347円 |

| 40歳女性の60歳払い保険料 | 13,068円 |

| 40代男性の終身払い保険料(2,000万円) | 45,200円 |

東京海上日動あんしん生命保険あんしん終身エール

| 40歳男性の終身払い保険料 | 7,608円 |

|---|---|

| 貯蓄性の高さ(60歳払い) |

- 保険金額

- 100〜500万円(59歳以下:200万円以上)

- 保険料払込期間

- 終身払、60〜80歳払済(5歳刻み)

保険料は平均よりも高め。既往歴がある人なら候補に。

東京海上日動あんしん生命保険の「あんしん終身エール」は、20歳から85歳まで加入できる引受基準緩和型の終身保険。保険金額は年齢によって異なるものの100〜500万円から選択でき、三大疾病に備えられる特定疾病保険料払込免除特約を追加できます。

検証した結果、50歳女性の除く全ての年代・性別で保険料が割高でした。最近3か月以内に医師からの治療提案がない・過去1年以内に入院や手術の経験がない・過去5年以内にがんなどの所定の治療を受けていない人は検討してみてくださいね。

| 加入可能年齢 | 20~85歳 |

|---|---|

| 保険料払込方法 | 口座振替、クレジットカード |

| 保険料払込回数 | 月払い、年払い |

| 申込方法 | 対面販売、オンライン |

| 保険金の生前受け取り | |

| その他の特約・特則 | 保険料払込免除特約、特定疾病保険料払込免除特約、指定代理請求特約、年金支払移行特約、年金支払特約 |

| 非喫煙者割引あり | |

| 30歳男性の終身払い保険料 | 6,438円 |

| 30歳女性の終身払い保険料 | 5,322円 |

| 40歳女性の終身払い保険料 | 6,318円 |

| 50歳男性の終身払い保険料 | 9,654円 |

| 50歳女性の終身払い保険料 | 7,644円 |

| 60歳男性の終身払い保険料 | 13,890円 |

| 60歳女性の終身払い保険料 | 10,620円 |

| 貯蓄性の高さ(終身払い:40代) | 50.0% |

| 25歳男性の60歳払い保険料 | |

| 25歳女性の60歳払い保険料 | |

| 30歳男性の60歳払い保険料 | |

| 30歳女性の60歳払い保険料 | |

| 40歳男性の60歳払い保険料 | |

| 40歳女性の60歳払い保険料 | |

| 40代男性の終身払い保険料(2,000万円) |

オリックス生命引受基準緩和型終身保険 RISE Support Plus

| 40歳男性の終身払い保険料 | 8,901円 |

|---|---|

| 貯蓄性の高さ(60歳払い) |

- 保険金額

- 100〜1,500万円(20〜39歳:200万円以上、40〜49歳:200〜1,000万円、50歳以上:100〜1,000万円)

- 保険料払込期間

- 終身払

申込条件が緩和されているものの、保険料は割高に

オリックス生命の「引受基準緩和型終身保険RISE Support Plus」は、18~75歳が対象の緩和型終身保険。保険金は年齢により100万円から最大1,500万円まで選べ、重度ガン前払特約や指定代理請求特約が設けられています。

検証した結果、終身払いの場合、保険料はすべての年代・性別で割高でした。入院や手術などの既往歴がある人なら候補となるでしょう。

| 加入可能年齢 | 20~85歳 |

|---|---|

| 保険料払込方法 | 口座振替、クレジットカード |

| 保険料払込回数 | 月払い、半年払い、年払い |

| 申込方法 | 対面販売、オンライン、郵送 |

| 保険金の生前受け取り | |

| その他の特約・特則 | 保険料払込免除特約、指定代理請求特約 |

| 非喫煙者割引あり | |

| 30歳男性の終身払い保険料 | 7,020円 |

| 30歳女性の終身払い保険料 | 6,033円 |

| 40歳女性の終身払い保険料 | 7,365円 |

| 50歳男性の終身払い保険料 | 11,178円 |

| 50歳女性の終身払い保険料 | 8,790円 |

| 60歳男性の終身払い保険料 | 15,222円 |

| 60歳女性の終身払い保険料 | 11,286円 |

| 貯蓄性の高さ(終身払い:40代) | 45.2% |

| 25歳男性の60歳払い保険料 | |

| 25歳女性の60歳払い保険料 | |

| 30歳男性の60歳払い保険料 | |

| 30歳女性の60歳払い保険料 | |

| 40歳男性の60歳払い保険料 | |

| 40歳女性の60歳払い保険料 | |

| 40代男性の終身払い保険料(2,000万円) |

東京海上日動あんしん生命保険長生き支援終身

| 40歳男性の終身払い保険料 | 10,497円 |

|---|---|

| 貯蓄性の高さ(60歳払い) | 99.5% |

- 保険金額

- 500万円(自由設計タイプは200~500万円)

- 保険料払込期間

- 終身払、60歳払済、65歳払済

保険料が平均より高い。介護に備えるなら候補に

東京海上日動あんしん生命保険の「長生き支援終身」は、15~55歳まで加入でき、死亡保障に備えつつ、介護も保障される終身保険。保険金は、200〜500万円から選べます。特約として、保険料払込免除特約や年金支払特約の追加が可能です。

検証した結果、すべての年代・性別で終身払いの場合の保険料は割高なものの、介護の備えもあわせて検討したい人には候補となるでしょう。

| 加入可能年齢 | 15~55歳 |

|---|---|

| 保険料払込方法 | 口座振替、クレジットカード |

| 保険料払込回数 | 月払い、年払い |

| 申込方法 | 対面販売、オンライン |

| 保険金の生前受け取り | |

| その他の特約・特則 | 保険料払込免除特約、特定疾病保険料払込免除特則、指定代理請求特約、年金支払移行特約、年金支払特約 |

| 非喫煙者割引あり | |

| 30歳男性の終身払い保険料 | 7,197円 |

| 30歳女性の終身払い保険料 | 7,167円 |

| 40歳女性の終身払い保険料 | 10,425円 |

| 50歳男性の終身払い保険料 | 18,252円 |

| 50歳女性の終身払い保険料 | 18,108円 |

| 60歳男性の終身払い保険料 | |

| 60歳女性の終身払い保険料 | |

| 貯蓄性の高さ(終身払い:40代) | 63.0% |

| 25歳男性の60歳払い保険料 | 6,927円 |

| 25歳女性の60歳払い保険料 | 6,930円 |

| 30歳男性の60歳払い保険料 | 8,211円 |

| 30歳女性の60歳払い保険料 | 8,223円 |

| 40歳男性の60歳払い保険料 | 12,810円 |

| 40歳女性の60歳払い保険料 | 12,822円 |

| 40代男性の終身払い保険料(2,000万円) |

人気終身保険全13サービスを徹底比較!

マイベストではベストな終身保険を「同じ保障内容でも保険料が安く、返戻率が高い終身保険」と定義。

そんなベストな終身保険を探すためにインターネットで人気の終身保険13商品を集め、以下の2つのポイントから徹底検証しました。

検証①:保険料の安さ

検証②:貯蓄性の高さ

今回検証した商品

- ★4.84|オリックス生命|終身保険RISE

- ★4.61|楽天生命|楽天生命スーパー終身保険

- ★4.31|SOMPOひまわり生命|一生のお守り

- ★4.22|三井住友海上あいおい生命|&LIFE終身保険

- ★4.15|アクサ生命|アクサの一生保障の終身保険

- ★4.13|東京海上日動あんしん生命保険|終身保険[無配当]

- ★4.04|アフラック|未来の自分が決める保険 WAYS

- ★3.98|住友生命|バラ色人生

- ★3.90|アフラック生命保険|かしこく備える終身保険

- ★3.65|メットライフ生命|つづけトク終身

- ★3.56|東京海上日動あんしん生命保険|あんしん終身エール

- ★3.29|オリックス生命|引受基準緩和型終身保険 RISE Support Plus

- ★3.12|東京海上日動あんしん生命保険|長生き支援終身

保険料の安さ

マイベストでは「同じ保障内容のときに保険料が安い」ものをユーザーが満足できる終身保険とし、以下の方法で検証を行いました。

総合評価における本検証結果の評価は80%を占めています。なお、保険料の検証結果は、平均4.01点・最高5.00点・最低3.00点でした。

なお、デフォルトで表示される「おすすめ順」のランキングは、30歳男女、40歳男女が終身払いしたときの保険料の平均を評価して作成しています。30〜40代は結婚や出産などライフイベントが多く、保障と貯蓄を兼ねた終身保険のニーズが大きいため、比較の基準に採用しています。

2026年1月12日時点の情報をもとに検証を行なっています。

スコアリング方法

各保険の公式サイトで保険料を試算し、保険料の安さを比較。各検証条件で最も保険料が安いものを最高スコアとし、保険料が安いものほどおすすめとしておすすめ度をスコア化しました。

検証条件

終身払い:100%

- 保険金額:300万円

- 保険料払込期間:終身

- 支払い回数:月払い

- 性別:男性・女性

- 年齢;30歳・40歳・50歳・60歳

短期払い:0%

- 保険金額:300万円

- 保険料払込期間:60歳まで

- 支払い回数:月払い

- 性別:男性・女性

- 年齢;25歳・30歳・40歳

終身払い(高額設定):0%

- 保険金額:2,000万円

- 保険料払込期間:終身

- 支払い回数:月払い

- 性別:男性

- 年齢;40歳

貯蓄性の高さ

マイベストでは「途中解約したときに返戻金が高い」ものをユーザーが満足できる終身保険とし、以下の方法で検証を行いました。

総合評価における本検証結果の評価は20%を占めています。なお、貯蓄性の高さの検証結果は、平均3.96点・最高5.00点・最低3.00点でした。

なお、デフォルトで表示される「おすすめ順」のランキングは、40歳男性が加入後10年目で解約したときの返戻率の高さを評価して作成しています。

2026年1月12日時点の情報をもとに検証を行なっています。

スコアリング方法

各保険の公式サイトや電話リサーチで返戻率を調査し、返戻率の高さを比較。各検証条件で返戻率が高いものほどおすすめとしておすすめ度をスコア化しました。

検証条件

途中解約時の返戻率:100%

- 保険金額:300万円

- 保険料払込期間:終身

- 解約時期:50歳(加入後10年)

- 支払い回数:月払い

- 性別:男性

- 年齢:40歳

払込終了後の返戻率:0%

- 保険金額:300万円

- 保険料払込期間:60歳

- 解約時期:65歳(5年据え置き)

- 支払い回数:月払い

- 性別:男性

- 年齢:30歳

終身保険を途中解約するとどうなる?いつ解約するのがおすすめ?

終身保険を途中で解約すると解約返戻金を受け取れますが、多くの場合は支払った保険料の総額より少なくなります。特に加入から数年以内に解約した場合は返戻率が低く、支払った保険料の6割程度しか戻らないケースも。急にお金が必要になった場面以外では、解約せずに継続しておくほうがよいでしょう。

保険料の払込が終了したあとは、時間の経過とともに返戻率が100%を超える可能性が出てきます。その場合は支払った保険料よりも多く解約返戻金を受け取れるようになり、貯蓄性のメリットを活かせますよ。解約を検討するのであれば、払込が終わってからがおすすめです。

終身保険を解約する際は保険以外の資産状況もあわせてチェックしましょう。例えば、金利1%の定期預金と終身保険にそれぞれ300万円の資産がある場合、金利の低い定期預金を解約したほうが長期的に資産が増える可能性があるからです。

終身保険の解約返戻金はどう受け取る?

解約返戻金は、保険会社に解約の申込手続きを行ったあと、指定した銀行口座に振り込まれる形で受け取れます。特別な手続きは不要で、解約が正式に完了すれば自動的に入金されるケースが一般的です。受け取りの際は、振込先の口座情報に誤りがないかをあらかじめ確認しておくとよいでしょう。

ただし、外貨建ての終身保険に加入している場合は解約返戻金が外貨で計算されるため、受け取る金額が為替レートの影響を受けます。円安や円高のタイミングにより実際の受取額が変わる可能性があるため、解約を検討する際には為替の動きを意識して判断してください。

終身保険は税金対策になる?

終身保険は、加入の仕方によって税金対策として活用できる可能性があります。

保険料を払い込む段階では、生命保険料控除を利用することで所得税や住民税の負担軽減に。毎年の申告で控除を受けられるため、節税効果を実感しやすいといえます。

相続税対策としても有効です。終身保険の死亡保険金には「500万円×法定相続人の数」という非課税枠が適用されるため、現金をそのまま相続するよりも税負担を抑えられるケースがあります。特に70歳以降の人で、相続税の対策を目的にする場合は、一時払い終身保険を活用すると効率的に資産を残せるでしょう。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。