【徹底解説】自動車保険の人身傷害保険とは?

自動車事故の際に頼りになる自動車保険。自動車保険の補償はお互いの過失割合に基づいて決定するため、場合によっては相手からの賠償金では治療費用を補えず、高額な自己負担が発生することもあります。

そのようなときに役立つのが「人身傷害保険」。事故相手ではなく、自分や同乗者を補償するための保険です。今回は人身傷害保険について詳しく解説します。付帯しようか迷っている人はぜひ参考にしてください。

青山学院大学卒。大手ハウスメーカー、外資系生命保険会社を経て2002年よりファイナンシャルプランナーとして活動。個人を中心に住宅購入やライフプラン・保障設計・節税・運用等の相談業務をはじめ、生命保険や不動産分野を中心に、一般消費者やファイナンシャルプランナー向けセミナーの講師なども務めている。青山学院大学非常勤講師。オールアバウトマネーガイド。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

本コンテンツは情報提供を目的としたものであり、特定の保険商品についての勧誘や契約の推奨を目的としたものではありません。弊社が内容について正確性を含め一切を保証するものではないため、個別商品については各保険会社にお問い合わせください。

自動車保険おすすめTOP5

人身傷害保険とは?

人身傷害保険とは、自動車事故によって自分と同乗者が死亡・ケガ・後遺障害になったときの被害額を補償する保険。

治療費に加え、休業による収入損失や介護費用といった、自動車事故による損害額が全般的に補償されます。また、過失割合に関わらず被害額が補償されるのもポイントです。

人身傷害保険は必要?ほかの保険との違いは?

自動車保険の保険金は、過失割合によってもらえる金額が変わります。場合によっては、事故相手からの賠償金だけでは必要なお金を賄いきれず、高額な費用を自己負担するケースも。

一方で、人身傷害保険は過失割合に関わらず損害額を受け取れます。そのため、事故相手の賠償金が十分でなかった場合でも、人身傷害保険からもらえる保険金で補うことができるでしょう。

事故の規模によっては、事故相手への賠償金に加え、自分や家族の治療費も高額になることも。そのため、日常的に自動車を運転する人は加入する必要性は高いといえます。

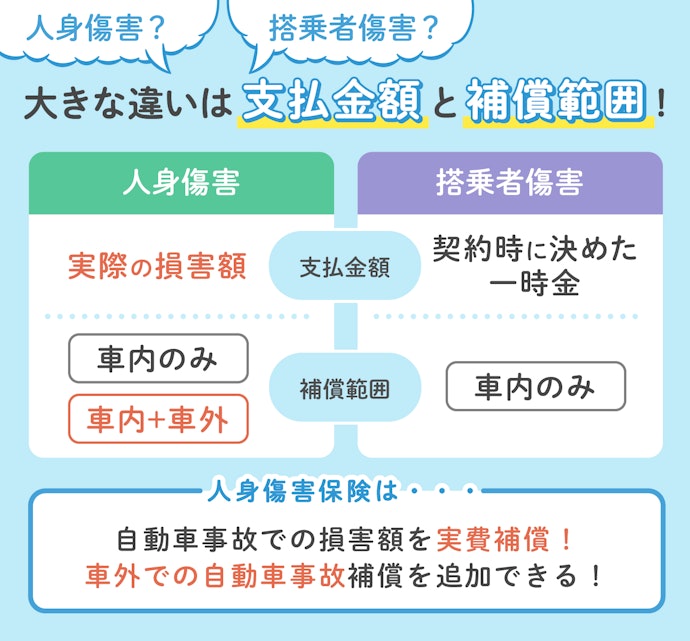

搭乗者傷害保険との違いは?

搭乗者傷害保険は、契約車に乗車中の人が自動車事故によって死傷した場合に一時金がもらえる保険。

補償内容は人身傷害保険と似ていますが、人身傷害保険は実際の損害額を補償しているのに対し、搭乗者傷害保険はあらかじめ決まった一時金が支払われる保険です。

そのほか、人身傷害保険は車外での自動車事故も補償対象になる一方で、搭乗者傷害保険は乗車中のみの事故に限定されるなど、対象となる事故にも違いがあります。

人身傷害保険があれば、自動車事故による費用が限度額まで補償されるため、優先すべきは人身傷害保険です。搭乗者傷害保険はあくまで人身傷害保険の上乗せ補償として考えましょう。

生命保険との違いは?

生命保険はあくまで自分自身の万が一や、病気の治療費用への備えとして捉え、被害が甚大になりがちな自動車事故の備えには人身傷害保険に加入するのがおすすめです。

人身傷害保険には加入したほうがよい?

自動車事故の損害額は予想できません。自分や家族の治療費・介護費用・休業損害など、場合によっては数千万円近くのお金が必要になることも。人身傷害保険は自動車事故による損害額を実費で補償するほか、高度後遺障害による「逸失利益」も補償されます。

生命保険や搭乗者傷害保険ではカバーしきれないリスクも補償されるため、自分や家族の備えとして加入するメリットはあるでしょう。

おすすめの補償設定は?

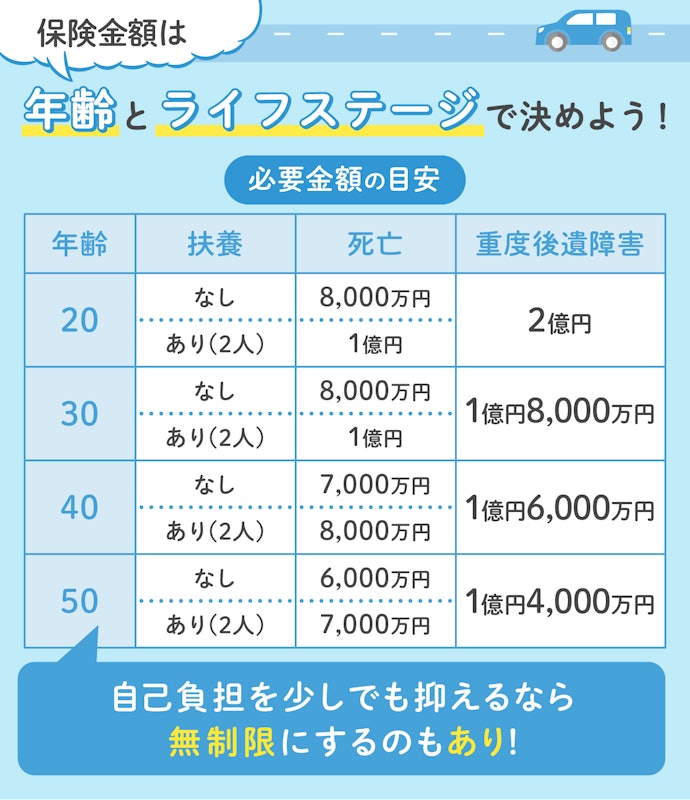

ライフステージに合わせて適切な補償金額を設定しよう

補償額の目安は若い人ほど高額になる傾向が。たとえば30歳で重度の後遺障害になった場合、介護費や治療費に加え、将来稼ぐ予定だった逸失利益を含めると2億円ほど必要になる計算です。

しかし、あくまで一例に過ぎないため、事故や被害の程度によっては被害額がさらに大きくなることも考えられます。自動車事故に備え、万全な準備をしておきたい人は「無制限」にするのも手です。

なお、補償額が大きくなるほど保険料も高くなってしまうため、年収や家族構成に基づいて適正な保険金額を設定してくださいね。

保険料とのバランスが大事ですが、できる限り無制限を選んでおきましょう。

車内?車外?備えたいリスクに合わせてタイプを決めよう

人身傷害保険は「車外補償タイプ」と「車内のみタイプ」から選択して加入します。車外補償タイプは契約車以外の車に乗車していたときの事故や、歩行中や自転車走行中の交通事故も補償の対象です。

一方、車内のみタイプは契約している車に乗車しているときの事故を補償しているため、車外で起こった自動車事故は補償されません。

運転中だけではなく、歩いている最中のリスクに備えるためにも「車外補償タイプ」がおすすめですが、保険料が高くなりがち。保険料負担が心配な人は「車内のみ補償タイプ」でもありでしょう。

自分にあった自動車保険を見つけてみましょう!

自動車保険の人身傷害補償保険について理解することはできましたか?いざというときに頼りになる自動車保険は、正しい知識を持って加入することが大切です。

理解が深まったものの、実際にどの自動車保険に加入しようか迷っているという人も多いのではないでしょうか?

そこで、雑誌やネットで人気の自動車保険を徹底的に調査し、おすすめの自動車保険を決定しました。専門家に監修してもらい、自動車保険の選び方についてもご紹介しています。ぜひ、参考にしてみてください。

自動車保険おすすめTOP5

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。