アイフルは電話での在籍確認なし?必要な書類などを解説

急にお金が必要になったときに頼れる大手消費者金融のアイフル。アイフルでお金を借りたいと思っても、「在籍確認で家族や職場の人にバレたらどうしよう?」と不安を抱いている人もいるのではないでしょうか。

そこで本コンテンツでは、アイフルの在籍確認について徹底解説します。勤務先への電話連絡の対処法についても紹介するので、周囲にバレずにお金を借りたい人は、ぜひチェックしてみてください。

金融機関勤務を経て1級ファイナンシャルプランニング技能士の資格を取得。ファイナンシャルプランニングオフィスParadise Wave(パラダイスウエーブ)の代表。現在は独立系ファイナンシャル・プランナーとして各種ローンに関する相談業務・セミナー講師・執筆活動を行っている。さらに、海外生活ジャーナリストとして移住支援も行っており、得意ジャンルは金融にとどまらず多岐に渡る。 【主な著書】 『貯める!儲ける!お金が集まる94の方法』(ローカス) 『あなたのファンを増やす魔法の質問 テラー必携!!』(近代セールス社) 『介護経験FPが語る介護のマネー&アドバイスの本』(近代セールス社) 『宅建資格を取るまえに読む本』(総合資格)

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

消費者金融おすすめTOP5

アイフル

無利息期間は最大30日。職場への在籍確認の電話や郵送物は原則なし

在籍確認はどこも必須。アイフルは電話での在籍確認が原則なし

カードローンなどの貸金業者からお金を借りるときは、在籍確認を避けることはできません。在籍確認の方法は法律で定められていませんが、貸金業者は融資金を回収できないリスク(貸し倒れリスク)を回避するために勤務先情報をチェックしています。

アイフルの場合、原則電話での在籍確認を行っていません。アイフルは、2025年1〜2月に行った調査でWEBもしくは無人店舗で申し込み・契約をした人のうち、電話での在籍確認を実施したのはわずか0.9%であったことを公表(※1)しています。

アコム(※2)は2024年1月〜5月の間は99.0%、プロミスは2023年8月時点で98%の申込者に電話以外の方法で在籍確認を行なっているため、ほかの消費者金融と比べてもアイフルは在籍確認の電話連絡が来る可能性は低いでしょう。

1:参照先:https://faq.aiful.co.jp/--63a97e302bb94e001dc87d19

2:本コンテンツはmybestが独自に制作していますが、アコムから送客手数料を受領しています。

アイフルでは提出した書類で在籍確認が行われる

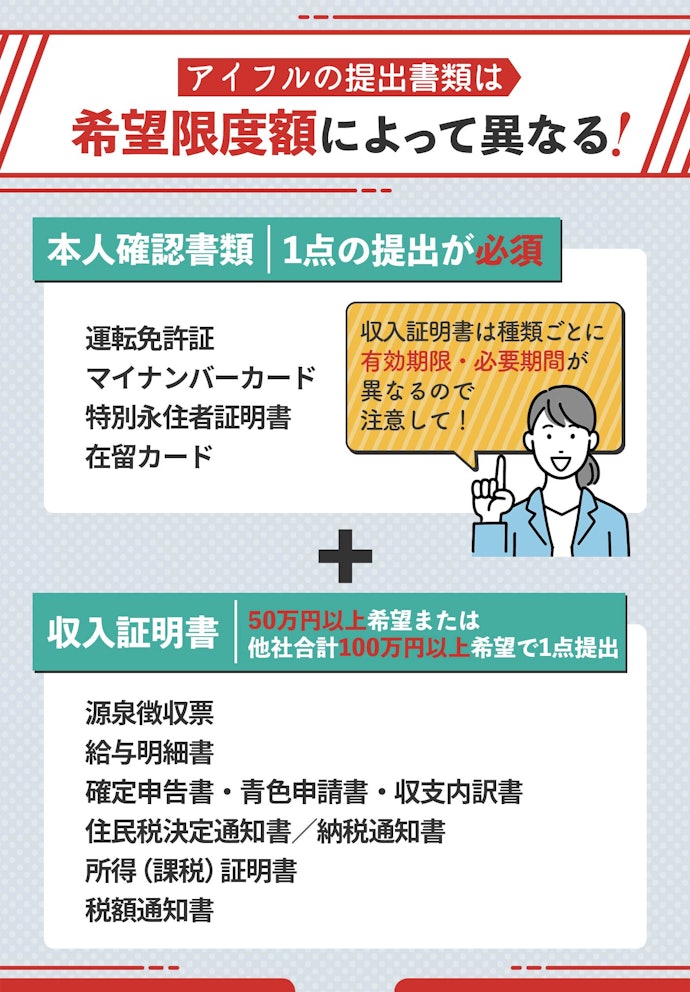

アイフルに申し込むと、電話ではなく書類提出による在籍確認が行われます。アイフルで提出を求められる書類は、本人確認書類と収入証明書です。本人確認書類として認められるのは、顔写真付きで現住所が記載されている以下の書類が対象となります。

運転免許証

マイナンバーカード

特別永住者証明書

在留カード

収入証明書は、アイフルでの利用限度額が50万円を超える場合か、他社との合算で100万円以上になる場合に提出が必要です。該当する人は、以下のなかからいずれか1点を用意しましょう。

源泉徴収票

給与明細書

確定申告書・青色申請書・収支内訳書

住民税決定通知書/納税通知書

所得(課税)証明書

年金証書、年金通知書

これらの書類をもとに在籍確認が行われます。

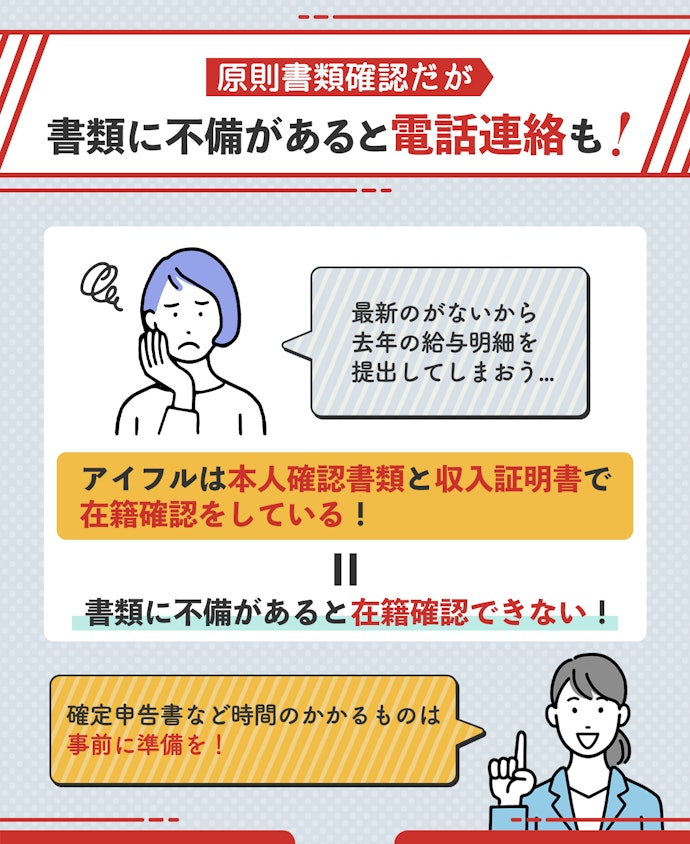

在籍確認の電話は原則なしとしているのですが、提出すべき書類が整っていない場合には、問い合わせの電話が入ってしまうことが考えられます。

余計な心配をしなくても済むよう、あらかじめ提出すべき書類を確認し、準備しておくと安心ですね。

アイフルの在籍確認タイミングは本審査のとき

アイフルで在籍確認が行われるタイミングは、仮審査を通過したあとの本審査です。具体的にいつ行われるのか把握するために、アイフルの審査の流れを把握しておきましょう。

1.申し込み

2.仮審査

3.必要書類の提出

4.本審査

5.契約手続き

6.借り入れ

申込後に行われる仮審査が可決すると、本審査が行われます。申込時間や審査状況にもよりますが、申し込みから最短で30分以内に在籍確認が行われるので、最短で即日融資を受けられるでしょう。即日融資可能なカードローンのひとつであるアイフルでは、WEB完結など複数の申し込み方法が用意されていますが、どの方法を選んでも審査の流れは基本的に同様と考えて問題ありません。

アイフルが必要だと判断した場合は電話で在籍確認をする可能性も

アイフルが指定する書類を用意できなかったり、提出した書類に不備があったりすると、電話確認が行われる可能性があります。どのようなケースだと電話連絡するかは公表されていませんが、書類を用意できない場合や申告内容に不備があった場合は電話での在籍確認となる可能性が高いでしょう。

収入証明書類によっては勤務先に発行してもらう必要があるため、すぐに用意できない場合があります。電話確認を避けたい人は、事前に収入証明書類を用意しておきましょう。

電話での在籍確認を避けたいなら事前に相談しておこう

アイフルでは原則として電話での在籍確認を行わないものの、確実に電話連絡を避けたい場合は、事前に相談しておくことが重要です。アイフルでは書類提出による在籍確認も可能なので、収入証明書や社員証、給与明細などの準備をしておくとスムーズに審査を進められます。

勤務先の営業時間を伝えておく

勤務先によっては、営業時間外にアイフルから在籍確認の電話がかかってくる可能性があります。とくに勤務先が夜間や週末に休業している場合、在籍確認が取れずに審査がストップしてしまうこともあるため注意が必要です。スムーズに審査を進めるためにも、事前に勤務先の営業時間を伝えておくと安心です。

また、勤務先が個人情報保護の観点から在籍確認に応じていない場合もあるため、あわせて確認しておきましょう。事前に準備をしておくことで、余計な審査の遅れを防ぎ、スムーズに融資を受けられる可能性が高まります。

電話を回避できないなら、自然な言い訳を伝えよう

申込者本人以外が電話に出た場合、「どこからの電話だったの?」と聞かれる可能性があります。普段ほとんど電話がかかってこない職場だと、同僚や上司から不審がられることもあるでしょう。

消費者金融からお金を借りることを正直に答えたくない場合は、以下のような回答をおすすめします。

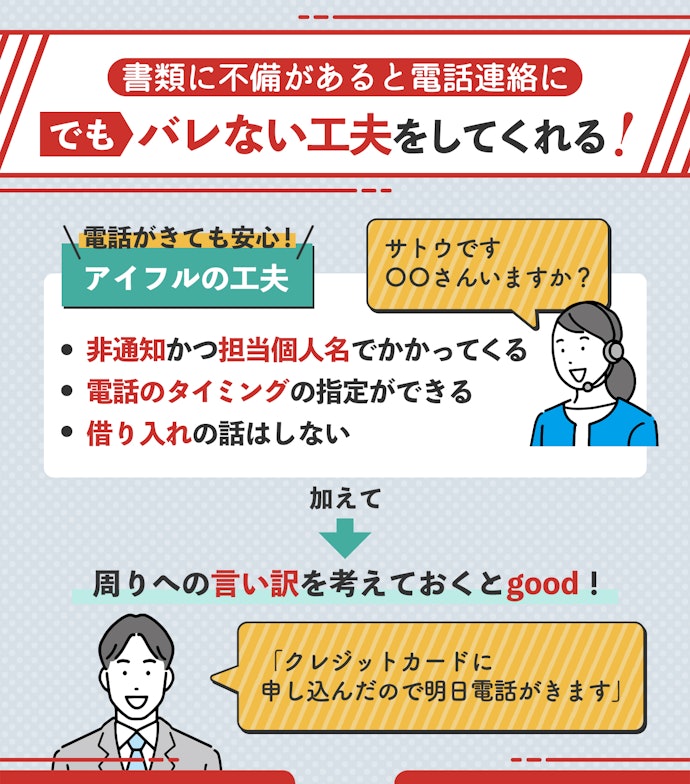

「最近申し込んだ新しいクレジットカードの会社から」

「賃貸を借りる予定で、その保証会社から」

「クレジットカードを不正利用された可能性があるため、その確認で」

クレジットカード会社や保証会社からの電話は実際にあることなので、不自然ではありません。あらかじめ回答を用意しておくと、万が一同僚や上司から質問された場合もスムーズに対処できます。

在籍確認で勤務先や家族にアイフルの申込がバレることはほとんどない

アイフルでは申込者のプライバシーを守る工夫をしているため、勤務先に電話がかかってきても借り入れがバレる心配はほとんどありません。アイフルから電話をかけるときには、以下4つの対応をしています。

担当者の個人名を名乗る

借り入れに関する話をしない

電話をかけるタイミングが指定できる

電話は非通知でかける

電話をかけるときにはアイフルだと名乗らず、担当者の個人名を名乗ります。融資に関する話は一切出てこないため、本人が電話に出なくても消費者金融の利用がバレる心配はありません。

事前に担当者と相談すれば、電話をかける時間帯を指定することもできます。本人が電話に出れば、職場の人に知られることはありません。非通知で電話がかかってくるので、電話番号からアイフルだとバレる心配もなく安心です。

電話では名前を確認されるだけ。在籍していることが分かれば完了する

派遣社員は派遣元、アルバイトは店舗の情報を申告すべき

在籍確認の電話がどこにかかってくるかは、雇用形態によって異なるのが特徴です。派遣社員の場合は、派遣先の電話番号ではなく派遣元の電話番号を申告しましょう。これはアイフルの公式サイトに明記されていることなので、必ず派遣元の情報を記入するようにしてください(参照:アイフル公式サイト)。

パートやアルバイトの場合、本社ではなく普段勤務しているところに電話がかかってくるので、申し込む際は普段働いている店舗の電話番号を記入しましょう。シフトに入っていないときに連絡がくることもありますが、職場の人が「今日は出勤日ではありません」などと回答してくれれば、申込者の在籍が証明できるので問題ありません。

個人事業主の場合、自分の携帯や自宅に電話がくる場合も

自営業や個人事業主の人に電話確認をする場合は、オフィスや店舗、自宅に連絡が入ります。原則として事業を営んでいる場所の固定電話に連絡が入るため、自宅で事業を営んでいる場合は自宅に電話がかかってきます。

家族にバレるのが心配で自宅に電話をかけてほしくない場合は、事前にアイフルへ相談しておきましょう。自宅に電話がかかってくる場合でも、事前に相談して家族がいない時間帯に電話をかけてもらえば、周囲にバレずに在籍確認が済ませられます。

近年は固定電話を持たずに事業を営んでいる人が増えているため、固定電話がない場合は携帯電話の申告でも可能です。

審査通過のために嘘の勤務先情報を申告するのは絶対にNG!

審査に不安があるからといって嘘の勤務先情報を申告すると、審査に落ちる可能性があります。勤務先情報の名前や電話番号だけでなく、年収などを偽って申し込むのももちろんNGです。

アイフルでは審査時に信用情報や給与明細などを確認するため、実際と異なる情報で申告してもすぐにバレます。嘘がバレた時点で審査に落ちてしまうので、絶対にやめましょう。

故意ではなく単なる記入ミスだったとしても、審査に落ちる可能性があるので注意が必要です。申し込む際は記入ミスがないか確認して、必ず正確な情報で申告しましょう。

在籍確認以外にもアイフルからの電話には注意

アイフルからの電話は在籍確認だけでなく、返済に関する連絡や増額案内の営業など、さまざまな目的でかかってくることがあります。

特に、延滞時には返済を促す電話がかかるため注意が必要です。延滞を放置すると、信用情報に傷がつき、ブラックリスト入りする可能性があります。また、利息とは別に延滞料が発生し、返済負担がさらに重くなることもあるため、延滞してしまった場合はできるだけ早めに対応しましょう。

また、アイフルから増額の案内電話がかかることもあります。安易に増額すると借りやすくなったことで多重債務に陥るリスクが高まります。借入額を増やすのではなく、まずは金利を下げられないか相談するのが賢い選択です。必要のない増額には慎重になり、無理のない返済計画を立てることが大切です。

アイフルの在籍確認の不安を解消できたなら、審査に申し込んでみましょう!

消費者金融おすすめTOP5

アイフル

無利息期間は最大30日。職場への在籍確認の電話や郵送物は原則なし

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。