アイフルは電話で退会できる?解約方法・手順を解説

テレビCMでもなじみの深い大手消費者金融のアイフル。アイフルを利用していたものの、完済を機に契約を解約したいと思っている人も多いのではないでしょうか。

本記事では、アイフルの解約方法や解約する上での注意点などを解説します。解約後に信用情報がどうなるかについても解説しているので、解約を検討している人はぜひチェックしてみてください。

金融機関勤務を経て1級ファイナンシャルプランニング技能士の資格を取得。ファイナンシャルプランニングオフィスParadise Wave(パラダイスウエーブ)の代表。現在は独立系ファイナンシャル・プランナーとして各種ローンに関する相談業務・セミナー講師・執筆活動を行っている。さらに、海外生活ジャーナリストとして移住支援も行っており、得意ジャンルは金融にとどまらず多岐に渡る。 【主な著書】 『貯める!儲ける!お金が集まる94の方法』(ローカス) 『あなたのファンを増やす魔法の質問 テラー必携!!』(近代セールス社) 『介護経験FPが語る介護のマネー&アドバイスの本』(近代セールス社) 『宅建資格を取るまえに読む本』(総合資格)

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

消費者金融おすすめTOP5

アイフル

無利息期間は最大30日。職場への在籍確認の電話や郵送物は原則なし

アイフルを解約してしまってよい?解約のメリットやデメリットは?

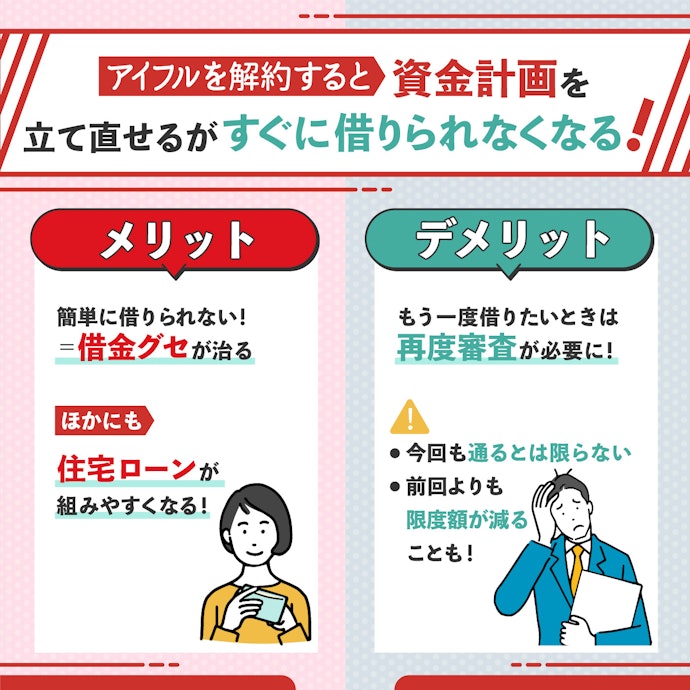

アイフルを解約することには、メリットだけでなくデメリットもあります。安易な判断で解約してしまうと、あとから困ることが出てくるかもしれません。メリットとデメリットの両方を把握したうえで、解約すべきかどうか慎重に判断しましょう。

アイフル解約のメリット

アイフルの解約には、簡単に借金ができてしまう環境をなくせることや、ほかのローンを組みたいときに審査が通りやすくなることなどのメリットがあります。

アイフルのカードローンは24時間365日いつでも借入ができて(※)便利ですが、ついつい借り過ぎてしまうリスクが避けられません。解約をすれば簡単にお金を借りることはできなくなるため、無駄に借金をすることが減ります。再度申し込みをしない限りは借入ができないので、借入癖を直したい人にとってメリットは大きいといえるでしょう。

また、アイフルを解約すると借入件数や借入額が減って返済能力が高まるため、住宅ローンを組むときやクレジットカードを作るときに審査が通りやすくなるのも魅力。きちんと完済したうえで解約した人は信用情報に返済履歴が記録されているため、信用情報を利用するすべての契約に好影響を及ぼします。

受付時間によっては、振り込みが翌営業日となる場合があります。

システムメンテナンスの時間帯や一部金融機関を除く。

住宅ローンの返済比率は30%以内が理想となっているため、不要なカードローンは解約していたほうが、新たなローンの審査にとおりやすくなるうえに、希望額が借入できる可能性があります。

ただし、住宅ローンの場合はあらかじめカードローンの有無をたずねられることがほとんど。完済済みなら、そのときに解約してもOKです。

アイフル解約のデメリット

一度アイフルを解約してしまうと、もう一度借入したい場合にも再度審査をしなければいけないため、すぐに手元にお金を用意することができなくなる点はデメリットとして挙げられます。申込状況によるもののアイフルは最短即日融資に対応しているカードローンのひとつですが、タイミングによっては融資が翌日以降に持ち越される場合も。

また、前回審査に通ったからといって今回も通るとは限らないため、状況によってはお金を用意することすらできない可能性があります。審査に通っても、転職などで収入が減った場合は、前回よりも限度額が減ることがある点にも注意が必要です。

今後またお金を借りる可能性がある場合は、本当に解約すべきかよく考えて判断しましょう。

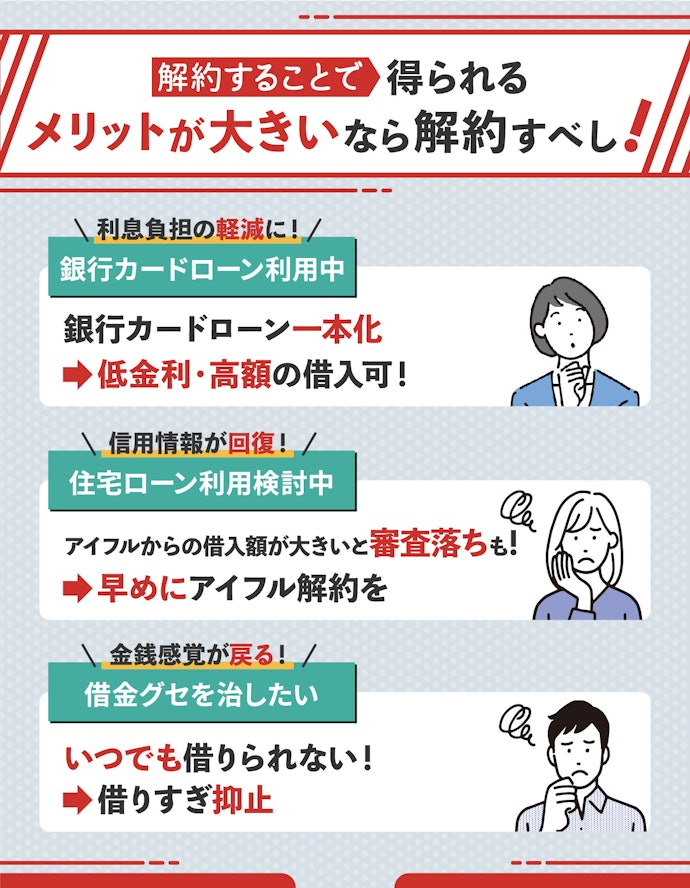

アイフルを解約すべき人の特徴

アイフルの解約にはデメリットもあるため、本当に解約すべきか悩んでいる人もいるはず。以下では、アイフルの解約検討をおすすめしたい人の特徴を紹介します。解約することで得られるメリットが大きい人は、解約手続きを進めていきましょう。

銀行カードローンを利用している人

さまざまなカードローンがありますが、金利の低い銀行カードローンを利用している人なら、アイフルを解約しても問題ありません。銀行カードローンの上限金利は14%前後ですが、アイフルの上限金利は18%です。消費者金融よりも銀行カードローンのほうが金利が低いことが多いため、利息負担を抑えた借入が実現できます。

また、銀行カードローンには総量規制が適用されません。総量規制とは、貸金業者が貸し出す金額を年収の3分の1までに制限している法律のことです。消費者金融は総量規制の対象になる一方で銀行は対象外であるため、アイフルで借りるよりも高額を借りられる可能性が高まります。

低金利かつ高額の借入を実現したい人は、アイフルを解約して銀行カードローンの利用に一本化するのがおすすめです。

住宅ローンの利用を検討している人

アイフルを解約すると、年収に占める年間返済額の割合(返済比率)が減るため、住宅ローンの審査に通りやすくなります。住宅ローンを無理なく返済していくには、返済比率30%前後が適切です。

返済比率にはカードローンの借入額も含まれるため、アイフルからの借入額が大きいほど返済比率が上昇し、審査に落ちる可能性が高まります。アイフルを利用していること自体も信用情報に記録されているため、借入が少なくても影響を及ぼしかねません。新たに住宅ローンを組みたいと考えている人は、できれば早めにアイフルを解約しましょう。

借金グセを治したい人

もう借金をしたくない、借金グセを直したい、と思っているならアイフルを解約したほうが懸命です。アイフルは利便性が高いので、お金に困ったときはアプリやコンビニATM(セブン銀行・ローソン銀行)などからいつでも借入できてしまいます。

困ったときにすぐにお金を借りられるのは便利ですが、その便利さゆえに借りるクセがついてしまい、借金が増えてしまう人も少なくありません。借金グセがエスカレートすると多重債務に陥る可能性もあるので、注意が必要です。

借金グセを治す効果的な方法は、カードローンを解約して強制的に使えない状態にすること。一度解約すると楽にいつでも借りられる環境はなくなるので、借りすぎを抑止する効果が望めます。

アイフルの解約方法

アイフルの解約手続き自体は簡単ですが、解約ができるのは借入金をすべて返済したあとです。以下で一括返済の方法や解約手順を紹介するので、解約を検討している人は参考にしてみてください。

①借入金が残っている場合は返済する

借入金がまだ残っている場合は、すべて返済してからでないと解約できません。1円でも残っていると解約できないので、借入残高がゼロになっているかを事前に確認しておきましょう。

早く解約したいなら、一括返済がおすすめ。アイフルの会員専用ダイヤルに連絡すれば、以下の手順で一括返済ができます。

1. アイフルの会員専用ダイヤル(0120-109-437)に電話する

2. 一括返済希望の旨と返済予定日を伝える

3. 返済金額が案内される

4. 返済予定日当日に「店舗支払い」または「銀行振込」で返済金額を支払う

利息は日割計算なので、返済予定日がいつになるかによって返済金額は変動します。返済予定日を変えたい場合は、再度電話して返済金額を計算してもらいましょう。一括返済の方法は、「店舗支払い」と「銀行振込」のみです。提携ATMでは端数が入金できないため、一括返済には利用できません。

②電話・オペレーターチャット・メールで解約したい旨を伝える

電話で解約する場合は、会員専用ダイヤル(0120-109-437)に電話をして解約希望の旨を伝えましょう。会員専用ダイヤルの受付時間は平日9~18時です。

電話では「完済証明書を発行するか」「契約書を返却するか」を聞かれるので、希望するほうを伝えてください。ただし、WEB申し込みの場合は契約書が発行されないので、返却はできません。

完済証明書は、住宅ローンやおまとめローンなどを利用するときに必要になることがあります。今後ほかのローンを利用する予定の人は、受け取りを希望しましょう。受け取り方法は、来店と郵送から選択できます。

オペレーターチャットやメールで問い合わせて解約することもできるので、都合のいい方法を選びましょう。

③手持ちのローンカードにハサミを入れて処分する

悪用防止のため、ローンカードの磁気部分にハサミを入れて処分しましょう。ローンカードにある磁気ストライプには借入に関する大事な情報が記録されているため、ハサミやシュレッダーなどできちんと処分する必要があります。

なお、カードレス契約をした人はもともとローンカードを発行していないので、この手順は不要です。

カードレス選択時でも、本人確認のための郵送が発生する場合があります

④来店or郵送で契約書もしくは完済証明書を受け取る

電話・オペレーターチャット・メールで伝えた方法で、完済証明証を受け取りましょう。自宅に書類を郵送されたくない場合は、来店での受け取りをおすすめします。

解約後でも、会員専用ダイヤルへかければ完済証明書を発行することは可能です。

⑤解約手続き完了

以上で解約手続きはすべて完了です。契約者から解約意思表明をしない限り、契約は継続されます。完済したら自動的に解約されるわけではありません。店頭窓口や無人契約機で解約手続きは行えないので、正しい手順で手続きを行いましょう。

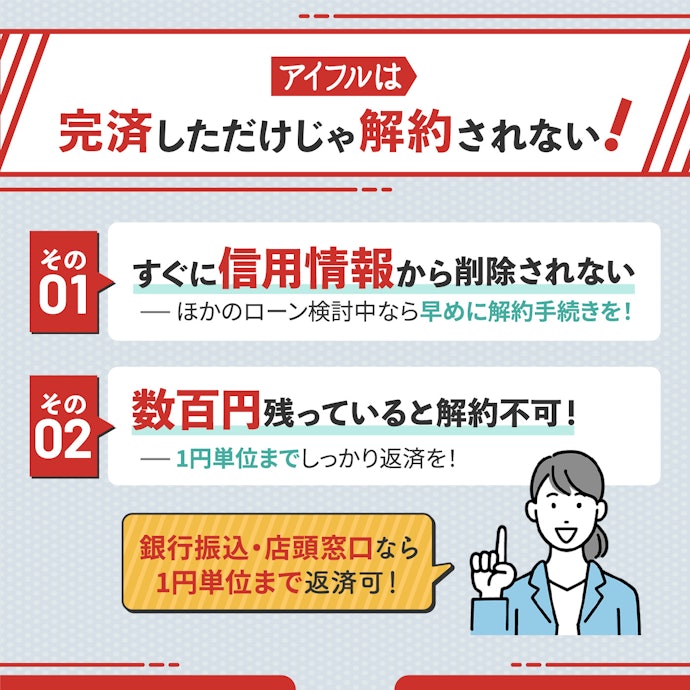

アイフルを解約するうえでの注意点

アイフルを解約したいと思っても、無利息残高が残っていて解約できない場合があります。また、解約しても信用情報にはすぐに反映されないので注意が必要です。以下では、アイフルを解約するうえで気を付けるべきポイントを紹介します。

解約してから信用情報が削除されるまで時間がかかる

アイフルを解約しても、すぐには信用情報から削除されません。削除されるまでに数日から数週間、場合によっては数か月かかることもあります。信用情報は借入や延滞などの情報に応じて保有期間が決められているため、解約すればすぐに信用情報に反映されるわけではありません。

そのため、ほかのローンを借りるために信用情報を変えたいという場合は、解約を思い立った時点で早めに解約しておくことをおすすめします。アイフルを解約したことが信用情報に反映されているか確認したい人は、信用情報機関に開示請求しましょう。ただし、解約してもアイフルを利用したという記録自体は残ります。

無利息残高が残っていると解約ができない

無利息残高と呼ばれる端数が残っていると、解約ができない点にも注意しましょう。無利息残高とは、1,000円未満の端数のことです。ATMは硬貨に対応していないため、提携ATMから一括返済したつもりでいても端数が残っていることがあり、これを無利息残高と呼びます。

たとえば最終返済金額が10,200円だった場合、紙幣で返済すると200円の端数(無利息残高)が発生し、この無利息残高を1円単位までしっかり返済しないと完済したことにはなりません。解約に伴って一括返済する場合は、1円単位で返済できる銀行振込もしくは店頭窓口での返済が必要です。

こちらも知っておきたい!アイフルに関する基礎知識

アイフルの金利はいくら?利息を下げる方法や利息の計算方法を解説

アイフルは電話での在籍確認なし?必要な書類などを解説

アイフルの審査時間は遅い?結果が来ない理由と即日融資のコツを解説

アイフルで増額するには?申込方法や審査落ちのポイントを解説

アイフルでの一括返済方法は?メリットや注意点を解説

アイフルの審査は厳しいって本当?落ちる人・通る人の違いと審査通過のコツを解説

アイフルが使えるATMは何時まで営業してる?ATM・窓口で借入可能な時間を解説

アイフルはカードレスでもOK!カードなしの借入・返済方法を解説

アイフルおまとめローンで一括請求されるのはなぜ?対処法を徹底解説

アイフルにログインできないのはなぜ?理由と対処法を解説!

消費者金融おすすめTOP5

アイフル

無利息期間は最大30日。職場への在籍確認の電話や郵送物は原則なし

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。