【徹底比較】REITのおすすめ人気ランキング

REIT(不動産投資信託)は、オフィスや住宅に投資し、収益を分配金として受け取れる仕組みです。少額から始めやすく、リートや投資信託の安定性に注目する人も多いでしょう。しかし、銘柄や利回りの差や、不況への弱さなど気がかりな点もありますよね。

今回は、人気のREITを、選ぶ際に欠かせない点で比較して徹底検証。選び方とともに、おすすめのREITをランキング形式でご紹介します。ぜひ契約の際の参考にしてください。

2005年に女性向けFPオフィス(株)エフピーウーマンを創業。10年間取締役を務めた後、現職へ。女性向けWEBメディア『FP Cafe®』や『Mocha』を運営。また、『Money&You TV』や「マネラジ。」「Voicy」などでも情報を発信しているうえに、全国での講演活動、執筆、マネー相談を通じて、女性の人生に不可欠なお金の知識を伝えている。「はじめてのNISA &iDeCo」(成美堂出版)「1日1分読むだけで身につく お金大全100」(自由国民社)」など著書多数。

日本FP協会会員、日本FP学会会員。国家資格1級ファイナンシャル・プランニング技能士(資産設計提案業務)と世界24カ国のFP国際資格CFP®取得。学位はMBA/経営学修士(専門職)。 投資教育の第一人者として、GFS(グローバルファイナンシャルスクール)の校長を務める傍ら、ソフトバンクグループが創設した私立大学であるサイバー大学でも教鞭を執る。 また、金融機関主催の講演や、TBSドラマ・劇場版『トリリオンゲーム』、日テレドラマ「ちはやふる-めぐり-」の投資監修、ラジオ、TV番組への出演、新聞、雑誌への寄稿などメディアでも活躍。主な著書に『投資で利益を出している人たちが大事にしている45の教え』(日本経済新聞出版)、『知識ゼロからの株で3000万円貯める技術』(幻冬舎)がある。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

すべての検証は

マイベストが行っています

集計したデータ、及びシミュレーションの結果は過去のものであり、運用成果を保証するものではありません。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。

監修者は「選び方」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。マイベストが独自に検証を行ったうえで、ランキング化しています。

更新 ランキングを更新しました。

REITとは?なぜ分配金利回りが高い?

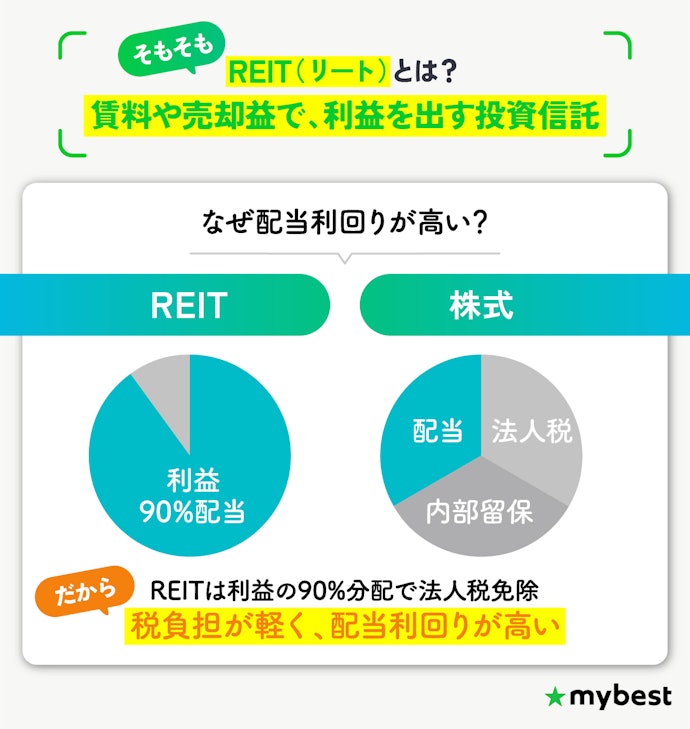

REITは投資家から集めた資金で不動産を運用し、賃料や売却益を原資に分配金を支払う投資信託のこと。一般的な不動産投資と違い、少額からでも始まられることがメリットです。投資先は、マンションやオフィスビル、倉庫など多岐に渡ります。

また、分配金利回りとは、株を買った額に対して、何%の分配金を受け取ることができるのかを示す指標のこと。REITの場合は利益の90%超を分配することで、法人税負担を抑えられます。税負担が軽いぶんキャッシュが投資家へ戻りやすく、分配金利回りは相対的に高水準といえるでしょう。

株式投資信託は、企業や成長や株価で利益が変わるのに対して、REITはアパートやビルなどの家賃収入が主な収入源です。REITの利益は景気にも連動しますが、複数物件の分散や長期賃貸契約により値動きは穏やかな傾向があります。ただし、金利上昇や不動産市況の悪化には影響を受けるため、リスクを把握したうえで選んでください。

REITの選び方

REITを選ぶ際に必ずチェックしておきたい「5つのポイント」をご紹介します。

投資する地域によってリスクとリターンに傾向がある。何を重視するかで選ぼう

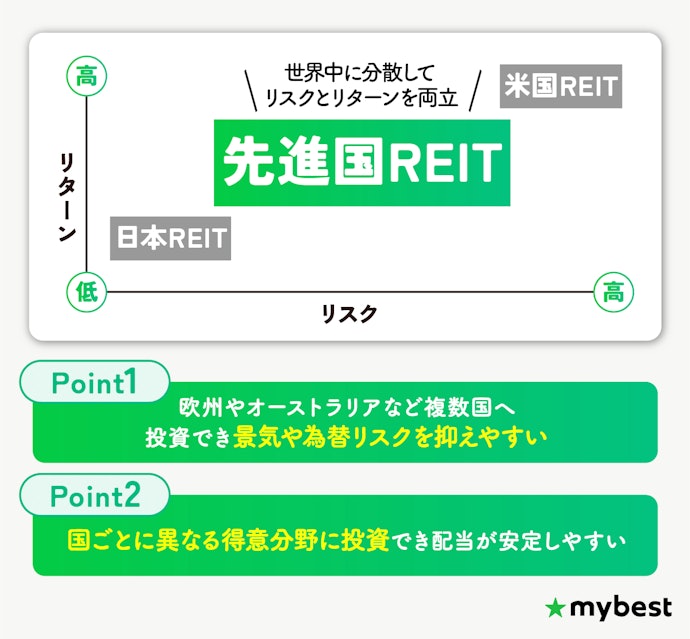

日本の不動産に投資するものや、海外の不動産に投資するものなど、REIT投資信託の投資対象には違いがあります。投資する不動産によってリスク・リターンの大きさが変わるので、自分の投資スタイルにあわせて選びましょう。

リターンを重視するなら米国REITがおすすめ

米国REITは世界最大の市場で、海外からの資金流入も多く集まっています。GDPの成長や人口の増加に支えられて住宅やオフィス、物流施設などの需要が高まり、賃料や不動産価格の上昇につながりやすい点が特徴。その結果、REITの収益拡大も見込め、積極的にリターンを狙いたい人に向いています。

リターンとリスクのバランスを求めるなら先進国REIT

先進国REITとは、アメリカ・ヨーロッパ・オーストラリアなど、日本以外の先進国の不動産に投資するREITのこと。先進国REITは米国ほどの伸びは期待できない一方で、分散効果による安定感があります。米国を中心に複数の国へ投資する仕組みなので、特定の国の不動産市況に偏りにくい点がメリット。堅実さを持ちながら海外の成長に乗りたい人には適した選択肢です。

安定した資産形成がしたいならJ-REIT(日本REIT)をチョイス

日本REITは円建ての投資になるため為替リスクがなく、価格の変動要因が限られる点が特徴。投資対象は、数年単位で賃貸契約が結ばれることが多いオフィスビル・商業施設・住宅などに絞られており、短期的な景気変動の影響を受けにくいといえるでしょう。その分リターンの大きさは期待しにくいものの、堅実に運用したい人には取り入れやすい選択肢です。

一方、今回の検証の結果、日本REITはコロナショックのときに大きく価格を下げたことがわかりました。要因のひとつとして、コロナ禍で在宅勤務が広がってオフィスの需要が減る懸念から、オフィスビルや商業施設への投資が多い日本REITを売却する投資家が多かったことが考えられます。日本REITは値動きが比較的安定的といえますが、ほかのREIT同様に値動きが激しくなる可能性もあることは覚えておきましょう。

分配金の有無も要チェック

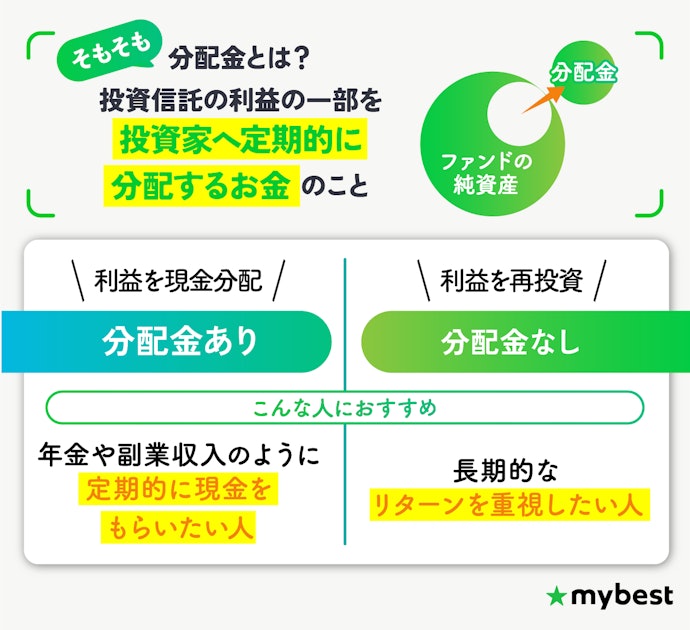

分配金とは、投資信託の運用で得られた利益の一部を、投資家へ定期的に分配するお金のこと。REIT投資信託のなかでも、分配金がでるものとでないものがあります。

定期的に現金を受け取りたいなら、分配金ありのREITを選ぼう

年金の足しや副業収入のように毎月の生活費の足しにしたい人は、分配金ありのREIT型投資信託がおすすめ。リターンは長期的にやや抑えられる傾向がありますが、その代わり決算期ごとに現金を受け取れる点が魅力です。

分配金の支払いは、年1回・半年ごと・毎月などファンドによって異なります。運用成績次第では元本を取り崩して支払われるケースもありますが、現金収入がある安心感は大きいでしょう。しかし、分配回数が増えると再投資に回せる資金が減り、複利効果が弱まってリターンを伸ばしにくい点は覚えておいてください。

平均を大きく上回る分配金を出すREIT型投資信託には注意が必要です。利益ではなく投資元本を取り崩して、分配金を出している可能性があり、分配金を受け取るたびに資産総額が目減りしている恐れがあります。中長期的な資産形成を目指す上ではリスクが高いといえるでしょう。

長期的に積み立てたいなら分配金なしのREITがおすすめ

長期的なリターンを重視する人は、分配金なしのREIT型投資信託を選びましょう。定期的な現金収入は得られませんが、その分、将来のリターンを最大化しやすい仕組みです。

分配金なしのREIT投資信託の場合、得られた利益を外に出さずファンド内で再投資に回します。資産を運用資産に組み込み続けることで複利効果が働き、長期的に資産が伸びやすい点が特徴。コツコツ積み立てて将来の資産形成を目指したい人にぴったりの選択肢といえます。

為替ヘッジの有無もチェック!為替ヘッジなしが一般的

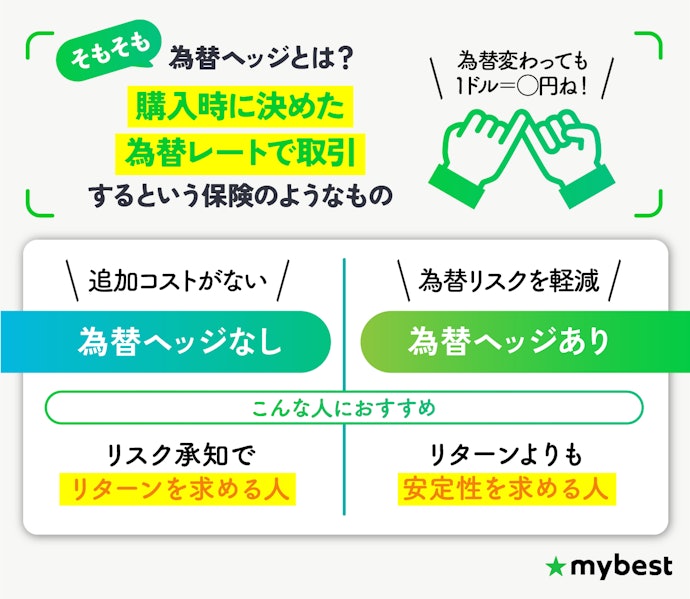

REIT型投資信託を選ぶときは、為替ヘッジの有無も確認しておきましょう。特に海外資産に投資する場合、為替の影響でリターンが変わるため注意が必要です。

為替ヘッジなしは、投資時より円安が進めば為替差益で利益が増え、円高になればその逆で損失が膨らみます。為替ヘッジがない分、為替取引の費用がかからないため、運用コストを抑えられる点が魅力。リスクをとってでも円安の恩恵を狙いたい人に向いています。

一方、為替ヘッジありのREIT投資信託の場合、為替予約取引を使い、あらかじめ決めたレートで通貨交換することで為替変動の影響を抑える仕組みです。コストはかかりますが、円高・円安に振られても大きなブレを避けられる点が安心材料。安定的に運用したい人には検討の余地があります。

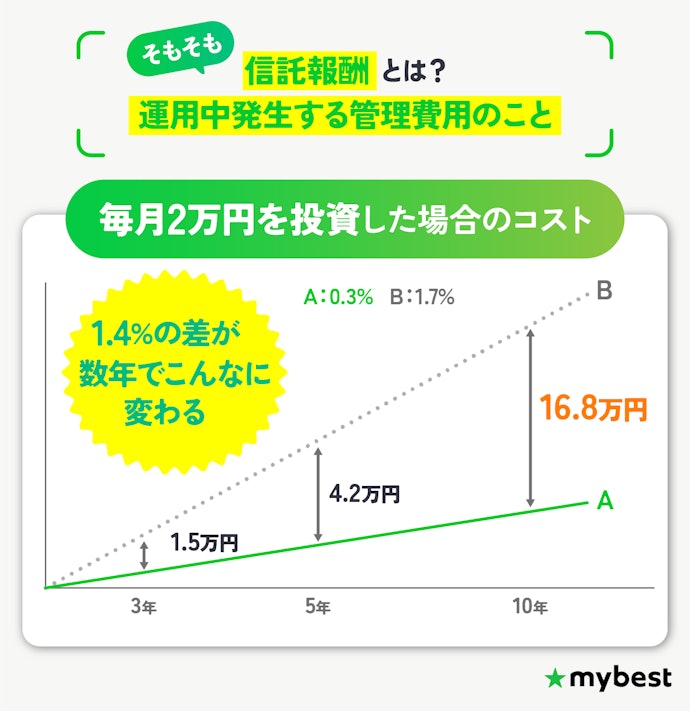

信託報酬が低コストなREITを選ぼう

REIT型投資信託を選ぶなら、信託報酬が低コストなファンドを選ぶことがおすすめです。為替ヘッジとは、為替レートが将来変わっても、購入時に決めたレートで取引をするという保険のようなもの。コストを抑えることで、その分リターンを残しやすくなります。

信託報酬とは、投資信託を保有している間にかかる手数料のこと。ファンドや金融機関によって金額は異なり、投資信託の価格から自動的に差し引かれる仕組みです。長期保有ほど負担が積み上がるため、低いほど有利といえます。

実際、eMAXIS Slimシリーズのような人気のREITは多くが0.20%以下と低コストでした。今回検証したREITの平均信託報酬は約1%だったため、0.20%以下はかなり割安です。

なお、低コストは大きな魅力ですが、信託報酬の安さが必ずしも高リターンに直結するわけではありません。アクティブファンドのようにプロが銘柄を厳選する運用は、信託報酬が高めでも成果を上げるケースがあります。コストだけでなく運用方針や実績もあわせて見ることが大切です。

純資産総額を最後にチェック!運用の安定性を確認しよう

REIT型投資信託を選ぶときは、ファンドの規模を示す純資産総額を確認することが大切です。そもそも「ファンド」は、投資家からお金を集め、それをプロがまとめて運用する金融商品のこと。純資産総額とは、そのファンドがどれくらいの規模で運用されているかを表す金額です。

純資産総額が大きいファンドは多くの投資家から資金を集めており、運用が安定しているケースが多いです。安心して長期保有を考えるなら、規模の大きさにも注目して選んでみてください。

また、ファンドによって異なりますが、この純資産総額が10〜30億円以下になると繰上償還で強制的に換金される可能性があると商品の説明書である目論見書に記載されています。ただし、指定の金額以下になっても繰上償還をすることなく、運用を継続しているファンドはあるため、あくまで可能性のひとつとして理解しておきましょう。

集計したデータ、及びシミュレーションの結果は過去のものであり、運用成果を保証するものではありません。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。

REIT全15選

おすすめ人気ランキング

商品 | 画像 | 検証 スコア | リンク | 人気順 | 検証スコア | こだわりスコア | 詳細情報 | |||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

リターンの高さ(5年) | 価格のブレにくさ(5年) | コロナショック時の耐久度 | リターンの高さ(3年) | リターンの高さ(10年) | 価格のブレにくさ(3年) | 価格のブレにくさ(10年) | 主な取扱金融機関 | 運用スタイル | 連動指数 | 信託報酬 | NISAでのつみたて投資可能 | NISAでの成長投資可能 | リターン(3年) | リターン(5年) | リターン(10年) | 標準偏差(3年) | 標準偏差(5年) | 標準偏差(10年) | コロナ禍での下落率 | 純資産総額 | 基準価額 | 設定日 | ||||||

1 | フィデリティ投信 フィデリティ・USリート・ファンド (資産成長型)D(為替ヘッジなし) |  | 3.58 | 1位 | 3.97 | 3.00 | 3.44 | 3.38 | 3.65 | 3.53 | 3.53 | SBI証券、楽天証券、野村證券、マネックス証券、松井証券、東海東京証券、りそな銀行、ソニー銀行、PayPay証券、横浜銀行、西日本シティ銀行、八十二長野銀行、第四北越銀行、北陸銀行、北海道銀行、滋賀銀行 | アクティブ型 | 1.3300% | 13.53% | 15.62% | 10.03% | 14.35% | 16.96% | 16.73% | -35.89% | 889.25億円 | 36,767円 | 2013/06/19 | ||||

2 | 大和アセットマネジメント ダイワ・US-REIT・オープン(年1回決算型)為替ヘッジなし |  | 3.61 | 2位 | 3.97 | 3.05 | 3.49 | 3.42 | 3.70 | 3.45 | 3.62 | SBI証券、楽天証券、野村證券、みずほ証券、マネックス証券、松井証券、みずほ銀行、りそな銀行、ゆうちょ銀行、ソニー銀行、千葉銀行、北洋銀行、西日本シティ銀行、七十七銀行、あおぞら銀行 | アクティブ型 | 1.4600% | 14.26% | 15.64% | 10.42% | 14.70% | 16.77% | 16.45% | -35.01% | 694.97億円 | 39,872円 | 2013/08/22 | ||||

3 | 三井住友トラスト・アセットマネジメント J-REIT・リサーチ・オープン(年2回決算型) |  | 3.22 | 3位 | 3.00 | 4.61 | 3.02 | 3.00 | 3.08 | 4.77 | 4.52 | SBI証券、楽天証券、マネックス証券、松井証券、PayPay証券、三井住友信託銀行、福岡銀行 | アクティブ型 | 1.0000% | 6.63% | 4.44% | 5.09% | 8.17% | 9.62% | 11.71% | -42.47% | 1,011.40億円 | 22,371円 | 2013/11/22 | ||||

4 | 三菱UFJアセットマネジメント eMAXIS Slim 国内リートインデックス |  | 3.25 | 4位 | 3.02 | 4.63 | 3.11 | 3.02 | 3.00 | 4.72 | 4.22 | SBI証券、楽天証券、SMBC日興証券、マネックス証券、松井証券、GMOクリック証券、三菱UFJ銀行 | インデックス型 | 東証REIT | 0.1700% | 7.48% | 4.94% | 1.43% | 8.43% | 9.49% | 13.83% | -41.02% | 349.35億円 | 11,518円 | 2019/10/31 | |||

5 | アセットマネジメントOne 新光 US-REIT オープン(年1回決算型) |  | 3.48 | 5位 | 3.58 | 3.25 | 3.56 | 3.11 | 3.34 | 3.67 | 3.88 | SBI証券、楽天証券、野村證券、大和証券、マネックス証券、松井証券、千葉銀行、北洋銀行、京都銀行、南都銀行 | アクティブ型 | 1.5000% | 9.04% | 11.24% | 7.34% | 13.71% | 16.03% | 15.70% | -33.89% | 119.12億円 | 26,764円 | 2013/10/31 | ||||

6 | フィデリティ投信 フィデリティ・Jリート・アクティブ・ファンド (資産成長型) |  | 3.37 | 6位 | 3.15 | 4.66 | 3.13 | 3.08 | - | 4.72 | - | SBI証券、楽天証券、マネックス証券、松井証券、東海東京証券、横浜銀行、千葉銀行、第四北越銀行、南都銀行 | アクティブ型 | 0.9500% | 8.60% | 6.30% | 8.42% | 9.35% | -40.75% | 94.56億円 | 17,681円 | 2016/09/27 | ||||||

7 | 日興アセットマネジメント ラサール・グローバルREITファンド(1年決算型) |  | 3.73 | 7位 | 3.88 | 3.58 | 3.34 | 3.39 | 3.45 | 3.94 | 3.77 | SBI証券、楽天証券、野村證券、大和証券、マネックス証券、松井証券、東海東京証券、みずほ銀行、ソニー銀行、千葉銀行、常陽銀行、西日本シティ銀行、第四北越銀行、北陸銀行、北海道銀行、南都銀行 | アクティブ型 | 1.5000% | 13.76% | 14.54% | 8.32% | 12.48% | 14.75% | 16.03% | -37.48% | 59.79億円 | 27,649円 | 2013/10/21 | ||||

8 | 野村アセットマネジメント 野村Jリートファンド |  | 3.31 | 8位 | 3.10 | 4.64 | 3.00 | 3.04 | 3.13 | 4.75 | 4.47 | SBI証券、楽天証券、野村證券、マネックス証券、松井証券、三菱UFJ銀行、千葉銀行、福岡銀行、八十二長野銀行、中国銀行 | アクティブ型 | 1.0000% | 7.84% | 5.83% | 5.57% | 8.26% | 9.45% | 12.03% | -42.75% | 363.00億円 | 22,632円 | 2013/03/29 | ||||

9 | アセットマネジメントOne たわらノーロード 国内リート |  | 3.25 | 9位 | 3.02 | 4.63 | 3.11 | 3.01 | 3.01 | 4.72 | 4.48 | SBI証券、楽天証券、SMBC日興証券、マネックス証券、松井証券、三菱UFJ銀行、みずほ銀行、滋賀銀行 | インデックス型 | 東証REIT | 0.2500% | 7.35% | 4.84% | 4.52% | 8.43% | 9.49% | 12.00% | -40.99% | 210.70億円 | 16,825円 | 2015/12/18 | |||

10 | 三井住友トラスト・アセットマネジメント SMT J-REITインデックス・オープン |  | 3.24 | 10位 | 3.00 | 4.63 | 3.12 | 3.00 | 3.00 | 4.72 | 4.48 | SBI証券、楽天証券、野村證券、SMBC日興証券、マネックス証券、松井証券、ソニー銀行、PayPay証券、三井住友信託銀行、第四北越銀行、群馬銀行 | インデックス型 | 東証REIT | 0.4000% | 7.20% | 4.68% | 4.45% | 8.43% | 9.49% | 11.97% | -40.91% | 338.39億円 | 23,578円 | 2008/01/09 | |||

フィデリティ投信フィデリティ・USリート・ファンド (資産成長型)D(為替ヘッジなし)

| コロナ禍での下落率 | -35.89% |

|---|

- 信託報酬

- 1.3300%

- NISAでのつみたて投資可能

- NISAでの成長投資可能

- 基準価額

- 36,767円

高リターンが期待できる魅力。価格変動の大きさには注意が必要

良い

- 3年間のリターンが高かった

- 5年間のリターンが高かった

- 10年間のリターンが高かった

- コロナショック時でも耐久性が高かった

気になる

- 3年間の価格変動が大きかった

- 5年間の価格変動が大きかった

- 10年間の価格変動が大きかった

| 主な取扱金融機関 | SBI証券、楽天証券、野村證券、マネックス証券、松井証券、東海東京証券、りそな銀行、ソニー銀行、PayPay証券、横浜銀行、西日本シティ銀行、八十二長野銀行、第四北越銀行、北陸銀行、北海道銀行、滋賀銀行 |

|---|---|

| 運用スタイル | アクティブ型 |

| 連動指数 | |

| リターン(3年) | 13.53% |

| リターン(5年) | 15.62% |

| リターン(10年) | 10.03% |

| 標準偏差(3年) | 14.35% |

| 標準偏差(5年) | 16.96% |

| 標準偏差(10年) | 16.73% |

| 純資産総額 | 889.25億円 |

| 設定日 | 2013/06/19 |

フィデリティ投信 フィデリティ・USリート・ファンド (資産成長型)D(為替ヘッジなし)を検証レビュー!REITの選び方も紹介

大和アセットマネジメントダイワ・US-REIT・オープン(年1回決算型)為替ヘッジなし

| コロナ禍での下落率 | -35.01% |

|---|

- 信託報酬

- 1.4600%

- NISAでのつみたて投資可能

- NISAでの成長投資可能

- 基準価額

- 39,872円

REIT投資でハイリターンを狙いたい人におすすめ。高いリターンが魅力

良い

- 3年間のリターンが非常に高かった

- 5年間のリターンが非常に高かった

- 10年間のリターンが非常に高かった

- コロナショック時の耐久性が高かった

気になる

- 3年間の価格変動が大きかった

- 5年間の価格変動が大きかった

- 10年間の価格変動が大きかった

| 主な取扱金融機関 | SBI証券、楽天証券、野村證券、みずほ証券、マネックス証券、松井証券、みずほ銀行、りそな銀行、ゆうちょ銀行、ソニー銀行、千葉銀行、北洋銀行、西日本シティ銀行、七十七銀行、あおぞら銀行 |

|---|---|

| 運用スタイル | アクティブ型 |

| 連動指数 | |

| リターン(3年) | 14.26% |

| リターン(5年) | 15.64% |

| リターン(10年) | 10.42% |

| 標準偏差(3年) | 14.70% |

| 標準偏差(5年) | 16.77% |

| 標準偏差(10年) | 16.45% |

| 純資産総額 | 694.97億円 |

| 設定日 | 2013/08/22 |

大和アセットマネジメント ダイワ・US-REIT・オープン(年1回決算型)為替ヘッジなしを検証レビュー!REITの選び方も紹介

三井住友トラスト・アセットマネジメントJ-REIT・リサーチ・オープン(年2回決算型)

| コロナ禍での下落率 | -42.47% |

|---|

- 信託報酬

- 1.0000%

- NISAでのつみたて投資可能

- NISAでの成長投資可能

- 基準価額

- 22,371円

価格がブレにくかった、リターンの低さが難点

良い

- 3年間の価格変動が非常に小さかった

- 5年間の価格変動が非常に小さかった

- 10年間の価格変動が非常に小さかった

- 10年間のリターンが高かった

気になる

- 3年間のリターンが低かった

- 5年間のリターンが低かった

- コロナショック時の耐久度が低かった

| 主な取扱金融機関 | SBI証券、楽天証券、マネックス証券、松井証券、PayPay証券、三井住友信託銀行、福岡銀行 |

|---|---|

| 運用スタイル | アクティブ型 |

| 連動指数 | |

| リターン(3年) | 6.63% |

| リターン(5年) | 4.44% |

| リターン(10年) | 5.09% |

| 標準偏差(3年) | 8.17% |

| 標準偏差(5年) | 9.62% |

| 標準偏差(10年) | 11.71% |

| 純資産総額 | 1,011.40億円 |

| 設定日 | 2013/11/22 |

三菱UFJアセットマネジメントeMAXIS Slim 国内リートインデックス

| コロナ禍での下落率 | -41.02% |

|---|

- 信託報酬

- 0.1700%

- NISAでのつみたて投資可能

- NISAでの成長投資可能

- 基準価額

- 11,518円

価格変動が小さく安定性は魅力。年率リターンの低さが難点

良い

- 3年間の価格変動が小さかった

- 5年間の価格変動が非常に小さかった

- 10年間の価格変動が小さかった

気になる

- 3年間のリターンが低かった

- 5年間のリターンが低かった

- 10年間のリターンが低かった

- コロナショック時の耐久度が低かった

| 主な取扱金融機関 | SBI証券、楽天証券、SMBC日興証券、マネックス証券、松井証券、GMOクリック証券、三菱UFJ銀行 |

|---|---|

| 運用スタイル | インデックス型 |

| 連動指数 | 東証REIT |

| リターン(3年) | 7.48% |

| リターン(5年) | 4.94% |

| リターン(10年) | 1.43% |

| 標準偏差(3年) | 8.43% |

| 標準偏差(5年) | 9.49% |

| 標準偏差(10年) | 13.83% |

| 純資産総額 | 349.35億円 |

| 設定日 | 2019/10/31 |

アセットマネジメントOne新光 US-REIT オープン(年1回決算型)

| コロナ禍での下落率 | -33.89% |

|---|

- 信託報酬

- 1.5000%

- NISAでのつみたて投資可能

- NISAでの成長投資可能

- 基準価額

- 26,764円

中長期リターンが高め。価格の変動リスクには要注意

良い

- 5年間のリターンが高かった

- 10年間のリターンが高かった

- コロナショック時でも安定した耐久性

気になる

- 3年間のリターンが低かった

- 3年間の価格変動が大きかった

- 5年間の価格変動が大きかった

- 10年間の価格変動が大きかった

| 主な取扱金融機関 | SBI証券、楽天証券、野村證券、大和証券、マネックス証券、松井証券、千葉銀行、北洋銀行、京都銀行、南都銀行 |

|---|---|

| 運用スタイル | アクティブ型 |

| 連動指数 | |

| リターン(3年) | 9.04% |

| リターン(5年) | 11.24% |

| リターン(10年) | 7.34% |

| 標準偏差(3年) | 13.71% |

| 標準偏差(5年) | 16.03% |

| 標準偏差(10年) | 15.70% |

| 純資産総額 | 119.12億円 |

| 設定日 | 2013/10/31 |

アセットマネジメントOne 新光 US-REIT オープン(年1回決算型)を検証レビュー!REITの選び方も紹介

フィデリティ投信フィデリティ・Jリート・アクティブ・ファンド (資産成長型)

| コロナ禍での下落率 | -40.75% |

|---|

- 信託報酬

- 0.9500%

- NISAでのつみたて投資可能

- NISAでの成長投資可能

- 基準価額

- 17,681円

過去5年間で価格変動が少なかった。長期運用には物足りなさも

「フィデリティ・Jリート・アクティブ・ファンド (資産成長型)」は、国内のJリートを主な対象としたアクティブ運用の投資信託です。積極的な個別銘柄選定とファミリーファンド方式の採用により、多様なリートへの効率的な分散投資が可能と謳っています。

良い

- 3年間のリターンが高かった

- 3年間の価格変動が非常に小さかった

- 5年間の価格変動が非常に小さかった

気になる

- 5年間のリターンが低かった

- コロナショック時の耐久性が低かった

| 主な取扱金融機関 | SBI証券、楽天証券、マネックス証券、松井証券、東海東京証券、横浜銀行、千葉銀行、第四北越銀行、南都銀行 |

|---|---|

| 運用スタイル | アクティブ型 |

| 連動指数 | |

| リターン(3年) | 8.60% |

| リターン(5年) | 6.30% |

| リターン(10年) | |

| 標準偏差(3年) | 8.42% |

| 標準偏差(5年) | 9.35% |

| 標準偏差(10年) | |

| 純資産総額 | 94.56億円 |

| 設定日 | 2016/09/27 |

フィデリティ投信 フィデリティ・Jリート・アクティブ・ファンド (資産成長型)を検証レビュー!REITの選び方も紹介

日興アセットマネジメントラサール・グローバルREITファンド(1年決算型)

| コロナ禍での下落率 | -37.48% |

|---|

- 信託報酬

- 1.5000%

- NISAでのつみたて投資可能

- NISAでの成長投資可能

- 基準価額

- 27,649円

長期リターンが魅力的な投資信託。価格変動の大きさには不安あり

良い

- 5年間のリターンが高かった

- 3年間のリターンが高かった

- 10年間のリターンが高かった

- コロナショック時の耐久性が確認できた

気になる

- 3年間の価格変動が大きかった

- 5年間の価格変動が大きかった

- 10年間の価格変動が大きかった

| 主な取扱金融機関 | SBI証券、楽天証券、野村證券、大和証券、マネックス証券、松井証券、東海東京証券、みずほ銀行、ソニー銀行、千葉銀行、常陽銀行、西日本シティ銀行、第四北越銀行、北陸銀行、北海道銀行、南都銀行 |

|---|---|

| 運用スタイル | アクティブ型 |

| 連動指数 | |

| リターン(3年) | 13.76% |

| リターン(5年) | 14.54% |

| リターン(10年) | 8.32% |

| 標準偏差(3年) | 12.48% |

| 標準偏差(5年) | 14.75% |

| 標準偏差(10年) | 16.03% |

| 純資産総額 | 59.79億円 |

| 設定日 | 2013/10/21 |

日興アセットマネジメント ラサール・グローバルREITファンド(1年決算型)を検証レビュー!REITの選び方も紹介

野村アセットマネジメント野村Jリートファンド

| コロナ禍での下落率 | -42.75% |

|---|

- 信託報酬

- 1.0000%

- NISAでのつみたて投資可能

- NISAでの成長投資可能

- 基準価額

- 22,632円

堅実に投資したいなら候補に。リターンは物足りないが価格は安定している

良い

- 3年間のリターンが高かった

- 10年間のリターンが高かった

- 3年間の価格変動が非常に小さかった

- 5年間の価格変動が非常に小さかった

- 10年間の価格変動が非常に小さかった

気になる

- 5年間のリターンが低かった

- コロナショック時に価格が下がりやすかった

| 主な取扱金融機関 | SBI証券、楽天証券、野村證券、マネックス証券、松井証券、三菱UFJ銀行、千葉銀行、福岡銀行、八十二長野銀行、中国銀行 |

|---|---|

| 運用スタイル | アクティブ型 |

| 連動指数 | |

| リターン(3年) | 7.84% |

| リターン(5年) | 5.83% |

| リターン(10年) | 5.57% |

| 標準偏差(3年) | 8.26% |

| 標準偏差(5年) | 9.45% |

| 標準偏差(10年) | 12.03% |

| 純資産総額 | 363.00億円 |

| 設定日 | 2013/03/29 |

アセットマネジメントOneたわらノーロード 国内リート

| コロナ禍での下落率 | -40.99% |

|---|

- 信託報酬

- 0.2500%

- NISAでのつみたて投資可能

- NISAでの成長投資可能

- 基準価額

- 16,825円

安定性は魅力だが、リターンの低さがネック

良い

- 10年間のリターンが高かった

- 3年間の価格変動が非常に小さかった

- 5年間の価格変動が非常に小さかった

- 10年間の価格変動が非常に小さかった

気になる

- 3年間のリターンが低かった

- 5年間のリターンが低かった

- コロナショック時の耐久度が低かった

| 主な取扱金融機関 | SBI証券、楽天証券、SMBC日興証券、マネックス証券、松井証券、三菱UFJ銀行、みずほ銀行、滋賀銀行 |

|---|---|

| 運用スタイル | インデックス型 |

| 連動指数 | 東証REIT |

| リターン(3年) | 7.35% |

| リターン(5年) | 4.84% |

| リターン(10年) | 4.52% |

| 標準偏差(3年) | 8.43% |

| 標準偏差(5年) | 9.49% |

| 標準偏差(10年) | 12.00% |

| 純資産総額 | 210.70億円 |

| 設定日 | 2015/12/18 |

三井住友トラスト・アセットマネジメントSMT J-REITインデックス・オープン

| コロナ禍での下落率 | -40.91% |

|---|

- 信託報酬

- 0.4000%

- NISAでのつみたて投資可能

- NISAでの成長投資可能

- 基準価額

- 23,578円

長期の価格安定性は魅力。リターンとコロナショック耐性に課題

良い

- 3年間の価格変動が非常に小さかった

- 5年間の価格変動が非常に小さかった

- 10年間の価格変動が小さかった

- 10年間のリターンが高かった

気になる

- 3年間のリターンが低かった

- 5年間のリターンが低かった

- コロナショック時の影響が大きかった

| 主な取扱金融機関 | SBI証券、楽天証券、野村證券、SMBC日興証券、マネックス証券、松井証券、ソニー銀行、PayPay証券、三井住友信託銀行、第四北越銀行、群馬銀行 |

|---|---|

| 運用スタイル | インデックス型 |

| 連動指数 | 東証REIT |

| リターン(3年) | 7.20% |

| リターン(5年) | 4.68% |

| リターン(10年) | 4.45% |

| 標準偏差(3年) | 8.43% |

| 標準偏差(5年) | 9.49% |

| 標準偏差(10年) | 11.97% |

| 純資産総額 | 338.39億円 |

| 設定日 | 2008/01/09 |

三菱UFJアセットマネジメントeMAXIS Slim 先進国リートインデックス

| コロナ禍での下落率 | -37.71% |

|---|

- 信託報酬

- 0.2000%

- NISAでのつみたて投資可能

- NISAでの成長投資可能

- 基準価額

- 17,666円

長期のリターンが魅力だが、価格変動の大きさには懸念

良い

- 3年間のリターンが高かった

- 5年間のリターンが高かった

- 10年間のリターンが高かった

- コロナショック時の下落耐性があった

気になる

- 3年間の価格変動が大きかった

- 5年間の価格変動が大きかった

- 10年間の価格変動が大きかった

| 主な取扱金融機関 | SBI証券、楽天証券、SMBC日興証券、マネックス証券、松井証券、GMOクリック証券、三菱UFJ銀行 |

|---|---|

| 運用スタイル | インデックス型 |

| 連動指数 | S&P先進国REITインデックス |

| リターン(3年) | 13.99% |

| リターン(5年) | 14.19% |

| リターン(10年) | 6.03% |

| 標準偏差(3年) | 13.74% |

| 標準偏差(5年) | 16.41% |

| 標準偏差(10年) | 19.10% |

| 純資産総額 | 443.06億円 |

| 設定日 | 2019/10/31 |

SBI岡三アセットマネジメント日本Jリートオープン(1年決算型)

| コロナ禍での下落率 | -39.91% |

|---|

- 信託報酬

- 0.9500%

- NISAでのつみたて投資可能

- NISAでの成長投資可能

- 基準価額

- 20,402円

価格変動の少なさが魅力。短期リターンの低さは難点

良い

- 3年間の価格変動が非常に小さかった

- 5年間の価格変動が非常に小さかった

- 10年間の価格変動が非常に小さかった

- コロナショック時の耐久度が高かった

- 10年間のリターンが高かった

気になる

- 3年間のリターンが低かった

- 5年間のリターンが低かった

| 主な取扱金融機関 | SBI証券、楽天証券、マネックス証券、松井証券 |

|---|---|

| 運用スタイル | アクティブ型 |

| 連動指数 | |

| リターン(3年) | 6.66% |

| リターン(5年) | 4.40% |

| リターン(10年) | 3.85% |

| 標準偏差(3年) | 8.11% |

| 標準偏差(5年) | 9.10% |

| 標準偏差(10年) | 11.66% |

| 純資産総額 | 6.68億円 |

| 設定日 | 2013/11/21 |

アセットマネジメントOneたわらノーロード 先進国リート

| コロナ禍での下落率 | -37.87% |

|---|

- 信託報酬

- 0.2700%

- NISAでのつみたて投資可能

- NISAでの成長投資可能

- 基準価額

- 20,907円

リターンは高めだが、価格変動の大きさに懸念

良い

- 3年間のリターンが高かった

- 5年間のリターンが高かった

- 10年間のリターンが高かった

- コロナショック時の耐久性が高かった

気になる

- 3年間の価格変動が大きかった

- 5年間の価格変動が大きかった

- 10年間の価格変動が大きかった

| 主な取扱金融機関 | SBI証券、楽天証券、SMBC日興証券、マネックス証券、松井証券、三菱UFJ銀行、みずほ銀行 |

|---|---|

| 運用スタイル | インデックス型 |

| 連動指数 | S&P先進国REITインデックス |

| リターン(3年) | 13.84% |

| リターン(5年) | 14.01% |

| リターン(10年) | 8.79% |

| 標準偏差(3年) | 13.72% |

| 標準偏差(5年) | 16.39% |

| 標準偏差(10年) | 17.33% |

| 純資産総額 | 426.12億円 |

| 設定日 | 2015/12/18 |

アセットマネジメントOneDIAM J-REITオープン(1年決算コース)

| コロナ禍での下落率 | -41.60% |

|---|

- 信託報酬

- 1.0000%

- NISAでのつみたて投資可能

- NISAでの成長投資可能

- 基準価額

- 19,429円

価格変動リスクは抑えられる。リターンの低さが難点

良い

- 3年間の価格変動が非常に小さかった

- 5年間の価格変動が非常に小さかった

- 10年間の価格変動が非常に小さかった

気になる

- 3年間のリターンが低かった

- 5年間のリターンが低かった

- 10年間のリターンが低かった

- コロナショック時の耐久度が低かった

| 主な取扱金融機関 | SBI証券、楽天証券、マネックス証券、松井証券 |

|---|---|

| 運用スタイル | インデックス型 |

| 連動指数 | 東証REIT |

| リターン(3年) | 5.81% |

| リターン(5年) | 3.73% |

| リターン(10年) | 3.68% |

| 標準偏差(3年) | 8.71% |

| 標準偏差(5年) | 9.43% |

| 標準偏差(10年) | 12.04% |

| 純資産総額 | 136.55億円 |

| 設定日 | 2013/12/06 |

三菱UFJアセットマネジメント三菱UFJ Jリートオープン(年1回決算型)

| コロナ禍での下落率 | -39.12% |

|---|

- 信託報酬

- 1.0000%

- NISAでのつみたて投資可能

- NISAでの成長投資可能

- 基準価額

- 19,558円

価格変動が小さく安定性は魅力。リターンの低さが難点

良い

- 3年間の価格変動が小さかった

- 5年間の価格変動が非常に小さかった

- 10年間の価格変動が非常に小さかった

- コロナショック時の耐久度がまずまず

気になる

- 3年間のリターンが低かった

- 5年間のリターンが低かった

- 10年間のリターンが低かった

| 主な取扱金融機関 | SBI証券、楽天証券、マネックス証券、松井証券、三菱UFJ銀行 |

|---|---|

| 運用スタイル | アクティブ型 |

| 連動指数 | |

| リターン(3年) | 6.88% |

| リターン(5年) | 4.36% |

| リターン(10年) | 3.65% |

| 標準偏差(3年) | 8.48% |

| 標準偏差(5年) | 9.36% |

| 標準偏差(10年) | 11.44% |

| 純資産総額 | 78.51億円 |

| 設定日 | 2013/11/29 |

REITを売却したいときはどうする?

投資信託型のREITは、毎営業日の基準価額で売却額が決まる仕組みです。注文後すぐに価格が確定するわけではなく、翌営業日以降の基準価額で精算される点には注意してください。証券会社によってはインターネットやアプリから手軽に売却手続きが可能で、平日の取引時間内であれば思い立ったタイミングで指示できます。

売却代金が入金されるまでの期間は通常3〜5営業日程度です。資金が必要になる時期から逆算して早めに注文しておくとよいでしょう。

REITはおすすめしない?デメリットはある?

実際にコロナショック時には賃料収入の減少懸念から大きく値を下げ、短期的な価格変動に弱い側面が浮き彫りとなりました。利回りの高さに惹かれて投資しても、下落局面で元本割れする可能性がある点は理解しておく必要があります。

ただし、株式も景気の影響を強く受ける資産であるため、REITだけが特別にリスクが高いわけではありません。安定性を重視する人は、REITに偏らずバランスファンドや債券などにも分散投資する方法がおすすめです。異なる資産を組み合わせることで価格変動を抑え、長期的に安心して資産形成を進めやすくなります。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。