【徹底比較】バランスファンドのおすすめ人気ランキング

バランスファンドとは、株式・債券・不動産など複数の資産に分散して投資できる投資信託のこと。価格変動リスクを抑えつつ長期的に資産形成を目指せるため、これから投資を始めたい人や安定した運用を重視する人にもおすすめです。しかし、セゾン・グローバルバランスファンドやニッセイ・インデックスバランスファンドなど種類が豊富であるうえ、ファンドによって運用スタイルや信託報酬などが異なるため、どれを選べばよいか迷いますよね。

今回は、人気のバランスファンドを、選ぶ際に欠かせない点で比較して徹底検証。選び方とともに、おすすめのバランスファンドをランキング形式でご紹介します。ぜひ契約の際の参考にしてください。

2005年に女性向けFPオフィス(株)エフピーウーマンを創業。10年間取締役を務めた後、現職へ。女性向けWEBメディア『FP Cafe®』や『Mocha』を運営。また、『Money&You TV』や「マネラジ。」「Voicy」などでも情報を発信しているうえに、全国での講演活動、執筆、マネー相談を通じて、女性の人生に不可欠なお金の知識を伝えている。「はじめてのNISA &iDeCo」(成美堂出版)「1日1分読むだけで身につく お金大全100」(自由国民社)」など著書多数。

日本FP協会会員、日本FP学会会員。国家資格1級ファイナンシャル・プランニング技能士(資産設計提案業務)と世界24カ国のFP国際資格CFP®取得。学位はMBA/経営学修士(専門職)。 投資教育の第一人者として、GFS(グローバルファイナンシャルスクール)の校長を務める傍ら、ソフトバンクグループが創設した私立大学であるサイバー大学でも教鞭を執る。 また、金融機関主催の講演や、TBSドラマ・劇場版『トリリオンゲーム』、日テレドラマ「ちはやふる-めぐり-」の投資監修、ラジオ、TV番組への出演、新聞、雑誌への寄稿などメディアでも活躍。主な著書に『投資で利益を出している人たちが大事にしている45の教え』(日本経済新聞出版)、『知識ゼロからの株で3000万円貯める技術』(幻冬舎)がある。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

すべての検証は

マイベストが行っています

集計したデータ、及びシミュレーションの結果は過去のものであり、運用成果を保証するものではありません。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。

監修者は「選び方」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。マイベストが独自に検証を行ったうえで、ランキング化しています。

更新 16商品を検証し、2025年8月21日時点の検証結果に基づきランキングとコンテンツの内容を刷新しました。

バランスファンドの特徴とは?日本株や米国株投資信託と何が違うの?

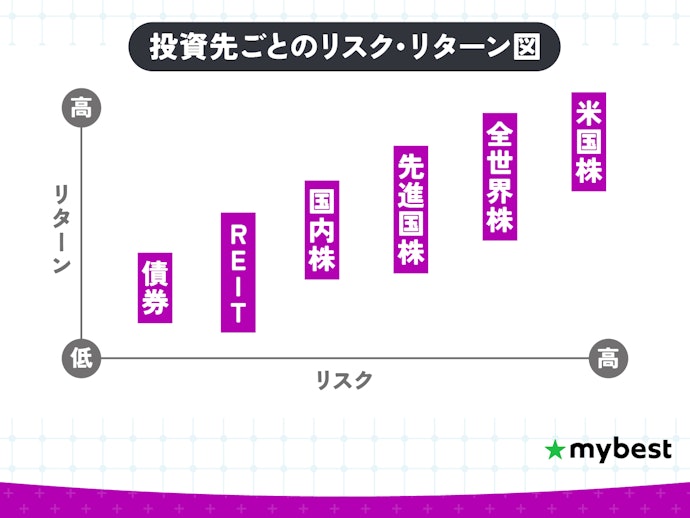

バランスファンドは、1つの投資信託で株式・債券・不動産など複数の資産に同時に分散投資できる点が特徴です。日本株型や米国株型のように投資対象を特定の国や資産に絞る商品は、その国の経済や市場の動きに合わせて、資産の価値も大きく変動しやすい特徴があります。一方、バランスファンドは資産配分を組み合わせることで、値動きを緩やかに抑えながら安定したリターンを狙える点が魅力です。

米国株型投資信託は高成長を見込みやすくリターンも大きい一方で、価格変動が大きく、リスクも高めです。日本株型は米国株型ほどの価格変動はありませんが、株式型なのでリスクは少なからずあります。バランスファンドはリターンは控えめではあるものの、さまざまな資産に分散投資できるので、堅実に資産形成をしたい人におすすめの投資信託ですよ。

まずやるべきなのは、ご自身の家計の状況をしっかりチェックすることです。そして、生活費の半年分、難しければ3か月分くらいの現金(生活防衛資金)を貯蓄で確保できているかが重要になります。投資は余剰資金で行うのが鉄則ですよ。

バランスファンドは、下落リスクを抑えたい資産の多い人など、守りの運用を重視する人には選択肢となり得ます。しかし、これから10年、20年と長期で積立投資を行う若い世代にとっては、期待できるリターンが低く資産の成長を妨げる可能性があるため、あまり向いているとはいえないでしょう。

バランスファンドの選び方

バランスファンドを選ぶ際に必ずチェックしておきたい「3つのポイント」をご紹介します。

投資を始める年齢で、バランスファンドの構成比率を決めよう

バランスファンドは構成する金融資産の割合によってリスク・リターンの傾向が異なるため、自分の年齢や目的に合わせて構成比率を考えることが大切です。長期で資産を育てやすい20〜40代は株式中心が有利。一方、安定を重視したい50代以降は債券やREITが中心の投資信託を選ぶことがおすすめです。

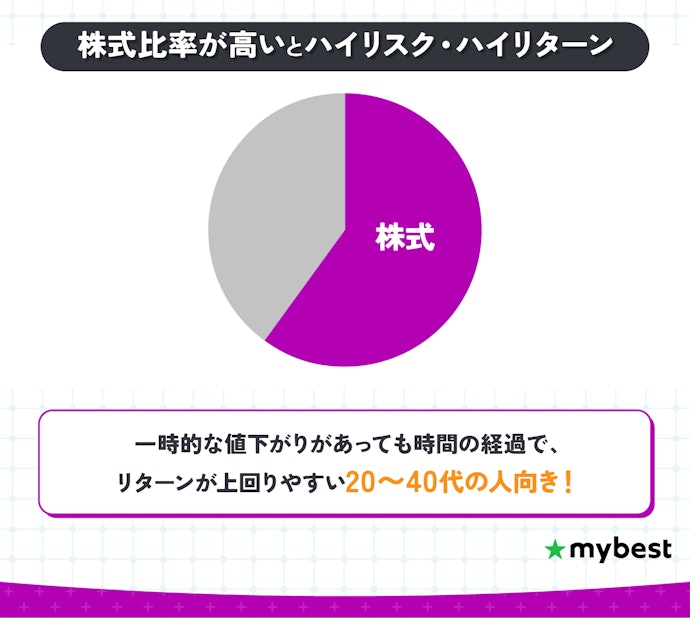

20〜40代の人はリターンが高い株式比率が高いバランスファンドがおすすめ

リターンを重視する20〜40代の人は、株式比率が高いバランスファンドを選びましょう。株式は企業の成長に応じて利益が拡大し、実質的に上限のないリターンを期待できます。特に米国株は成長性が高く、次いで全世界株(オルカン)・先進国株・日本株の順でリターンの水準が変わる点も意識するとよいでしょう。

20〜40代は投資期間を長く取れるため、一時的な値下がりがあっても時間の経過とともに回復や成長のメリットを享受しやすい世代です。資産形成の初期に債券を多く持ちすぎると高いリターンを狙いにくいので、株式中心にするほうが将来の資産拡大につながります。

加えて、収入が伸びやすい時期でもあるため、仮に投資で損をしても時間と収入でカバーできる柔軟性が強みです。生活費を確保したうえで、投資部分ではある程度リスクを取る戦略が合理的といえます。

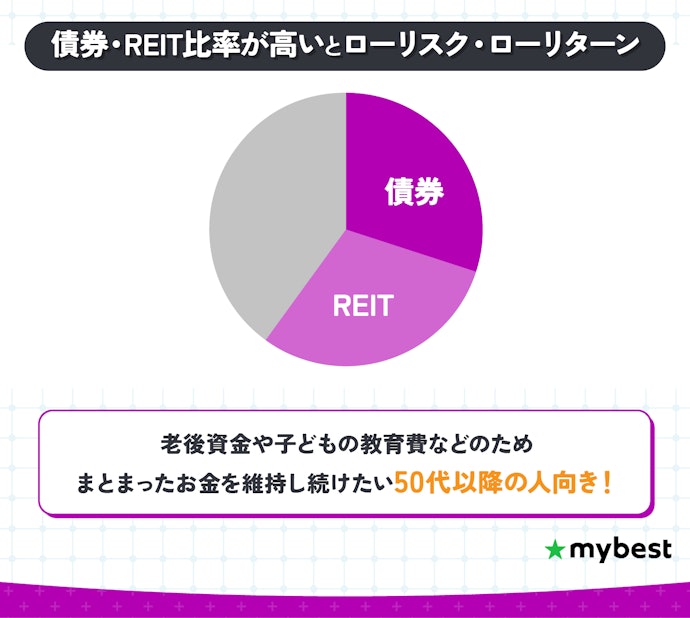

50代以降なら、債券やREIT比率が高いバランスファンドをチョイス

50代以降で堅実に資産形成したい人は、REITや債券などの配分比率が多いバランスファンドを検討しましょう。REITは不動産の家賃収入を基盤としており、長期の賃貸契約に支えられて利益の変動が小さい点が特徴です。債券も信用力が高い国債や社債の場合、満期まで保有すれば、元本+利息が戻ってくる可能性が高いでしょう。

50代以降は老後資金や子どもの教育費など、使う目的が近づいている時期です。株式のように大きく上下する資産を多く持つと、下落した際に回復を待つ時間が不足するリスクがあります。その点、債券やREITを多めに組み込むことで価格のブレを抑えながら、安定的に資産を増やしていけるでしょう。

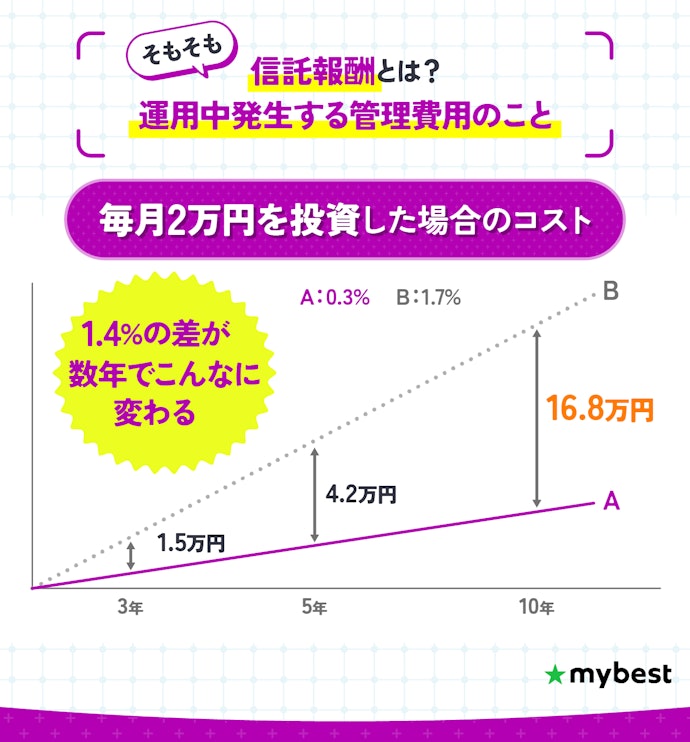

信託報酬が低コストなバランスファンドを選ぼう

バランスファンドを選ぶときは、信託報酬が低コストかを意識すると効率的です。信託報酬とは、投資信託を保有している間にかかる手数料のこと。信託報酬が低いほど、その分リターンが大きくなります。

信託報酬はできるだけ低いものがおすすめ。例えば0.3%と1.7%の信託報酬があったとして、毎月2万円ずつ積立てをすると、10年後には手数料だけで16.8万円もの金額になります。 とはいえ、信託報酬が安いほど有利ではあるものの、コストの低さがそのままリターンを保証するわけではない点に注意しましょう。

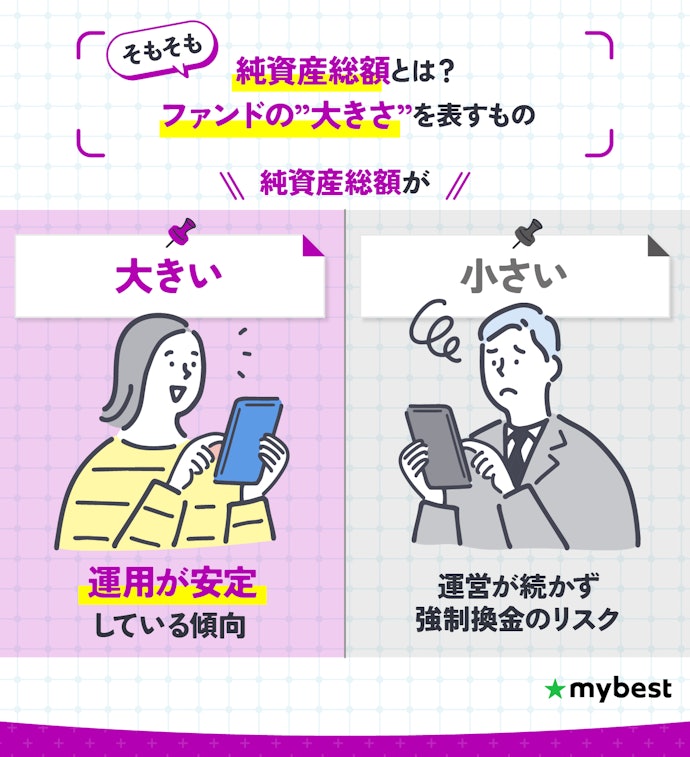

純資産総額を最後にチェック!運用の安定性を確認しよう

バランスファンドを選ぶときは、純資産総額を確認しておきましょう。純資産総額とはファンドの大きさを表すもの。ファンドの規模は運用の安定性に直結する重要なポイントです。ちなみにファンドとは、投資家からお金集めて、プロが運用する金融商品のことを意味します。

純資産総額が大きいファンドは多くの投資家から資金を集めており、運用が安定しているケースが多いものです。安心して長期保有を考えるなら、規模の大きさにも注目して選んでみてください。

また、ファンドによって異なりますが、この純資産総額が10〜30億円以下になると繰上償還で強制的に換金される可能性があると商品の説明書である目論見書に記載されています。ただし、指定の金額以下になっても繰上償還をすることなく、運用を継続しているファンドはあるため、あくまで可能性のひとつとして理解しておきましょう。

集計したデータ、及びシミュレーションの結果は過去のものであり、運用成果を保証するものではありません。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。

バランスファンド全24選

おすすめ人気ランキング

商品 | 画像 | 検証 スコア | リンク | 人気順 | 検証スコア | こだわりスコア | 詳細情報 | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

リターンの高さ(5年) | 価格のブレにくさ(5年) | リターンの高さ(3年) | リターンの高さ(10年) | 価格のブレにくさ(3年) | 価格のブレにくさ(10年) | コロナショック時の耐久度 | 主な取扱金融機関 | 信託報酬 | NISAでのつみたて投資可能 | NISAでの成長投資可能 | リターン(3年) | リターン(5年) | リターン(10年) | 標準偏差(3年) | 標準偏差(5年) | 標準偏差(10年) | コロナ禍での下落率 | 純資産総額 | 基準価額 | 設定日 | アセットクラス | ||||||

1 | 野村アセットマネジメント のむラップ・ファンド(積極型) |  | 4.02 | 1位 | 3.89 | 4.38 | 3.67 | 3.68 | 4.47 | 4.52 | 4.13 | SBI証券、楽天証券、野村證券、マネックス証券、松井証券、GMOクリック証券、東海東京証券、PayPay証券、千葉銀行、静岡銀行、北洋銀行、常陽銀行、西日本シティ銀行、七十七銀行、八十二長野銀行、北陸銀行、伊予銀行、北海道銀行、百五銀行、南都銀行、滋賀銀行 | 1.3800% | 18.36% | 14.69% | 10.32% | 9.71% | 10.93% | 11.74% | -23.58% | 5,563.28億円 | 46,966円 | 2010/03/15 | バランス | |||

2 | ニッセイアセットマネジメント DCニッセイワールドセレクトファンド(株式重視型) |  | 4.08 | 2位 | 3.85 | 4.78 | 3.73 | 3.78 | 4.79 | 4.78 | 4.32 | SBI証券、楽天証券、マネックス証券、松井証券、東海東京証券、三菱UFJ銀行、PayPay証券 | 0.1400% | 19.43% | 14.19% | 11.15% | 8.05% | 8.67% | 9.86% | -18.57% | 767.58億円 | 53,016円 | 2003/01/10 | バランス | |||

3 | 三井住友トラスト・アセットマネジメント 世界経済インデックスファンド |  | 3.94 | 3位 | 3.68 | 4.76 | 3.62 | 3.56 | 4.66 | 4.82 | 4.39 | SBI証券、楽天証券、野村證券、マネックス証券、松井証券、GMOクリック証券、東海東京証券、ソニー銀行、PayPay証券、三井住友信託銀行、千葉銀行、静岡銀行、北洋銀行、広島銀行、北海道銀行、南都銀行 | 0.5000% | 17.50% | 12.37% | 9.29% | 8.74% | 8.79% | 9.56% | -16.55% | 5,150.31億円 | 46,354円 | 2009/01/16 | バランス | |||

4 | セゾン投信 セゾン・グローバルバランスファンド |  | 3.94 | 4位 | 3.70 | 4.68 | 3.57 | 3.54 | 4.59 | 4.81 | 4.49 | SBI証券、楽天証券、大和証券、マネックス証券、松井証券、みずほ銀行、ゆうちょ銀行、JAバンク、横浜銀行、福岡銀行、京都銀行、七十七銀行、八十二長野銀行、滋賀銀行 | 0.4500% | 16.78% | 12.59% | 9.08% | 9.09% | 9.24% | 9.62% | -13.85% | 6,300.98億円 | 30,543円 | 2007/03/15 | バランス | |||

5 | アセットマネジメントOne 投資のソムリエ |  | 3.31 | 5位 | 3.00 | 5.00 | 3.00 | 3.00 | 5.00 | 5.00 | 4.94 | SBI証券、楽天証券、野村證券、大和証券、みずほ証券、マネックス証券、松井証券、みずほ銀行、ソニー銀行、PayPay証券、横浜銀行、静岡銀行、北洋銀行、常陽銀行、西日本シティ銀行、広島銀行、京都銀行、八十二長野銀行、第四北越銀行、群馬銀行、北陸銀行、伊予銀行、百五銀行、南都銀行、山口銀行 | 1.4000% | 1.48% | -1.66% | 0.76% | 3.96% | 4.34% | 3.59% | -2.08% | 2,303.77億円 | 10,670円 | 2012/10/26 | バランス | |||

6 | 野村アセットマネジメント のむラップ・ファンド(普通型) |  | 3.70 | 6位 | 3.39 | 4.90 | 3.25 | 3.25 | 5.00 | 4.97 | 4.37 | SBI証券、楽天証券、野村證券、マネックス証券、GMOクリック証券、東海東京証券、PayPay証券、千葉銀行、静岡銀行、北洋銀行、常陽銀行、西日本シティ銀行、七十七銀行、八十二長野銀行、北陸銀行、伊予銀行、北海道銀行、南都銀行、滋賀銀行 | 1.2300% | 11.44% | 9.04% | 6.54% | 6.95% | 7.96% | 8.55% | -17.21% | 7,137.93億円 | 31,227円 | 2010/03/15 | バランス | |||

7 | 三井住友トラスト・アセットマネジメント DC世界経済インデックスファンド |  | 3.96 | 7位 | 3.71 | 4.76 | 3.66 | 3.66 | 4.67 | 4.82 | 4.39 | 三井住友信託銀行 | 0.5000% | 18.17% | 12.69% | 10.11% | 8.69% | 8.77% | 9.56% | -16.54% | 2,713.26億円 | 39,673円 | 2011/10/13 | バランス | |||

8 | アセットマネジメントOne たわらノーロード バランス(堅実型) |  | 3.31 | 8位 | 3.00 | 5.00 | 3.00 | - | 5.00 | - | 4.74 | SBI証券、楽天証券、みずほ証券、マネックス証券、松井証券、三菱UFJ銀行、みずほ銀行、常陽銀行 | 0.1300% | 2.39% | 0.01% | 3.57% | 4.30% | -7.43% | 69.07億円 | 11,097円 | 2017/11/08 | バランス | |||||

9 | アセットマネジメントOne たわらノーロード バランス(8資産均等型) |  | 3.78 | 9位 | 3.48 | 4.90 | 3.39 | - | 4.96 | - | 4.20 | SBI証券、楽天証券、野村證券、みずほ証券、マネックス証券、松井証券、三菱UFJ銀行、みずほ銀行、ソニー銀行、PayPay証券、千葉銀行、北洋銀行、常陽銀行、北陸銀行 | 0.1300% | 13.78% | 10.02% | 7.16% | 7.94% | -21.66% | 1,220.85億円 | 19,665円 | 2017/07/28 | バランス | |||||

10 | 三菱UFJアセットマネジメント eMAXIS Slim バランス(8資産均等型) |  | 3.85 | 10位 | 3.55 | 4.94 | 3.43 | - | 4.99 | - | 4.18 | SBI証券、楽天証券、野村證券、SMBC日興証券、マネックス証券、松井証券、GMOクリック証券、三菱UFJ銀行、ソニー銀行、PayPay証券、福岡銀行 | 0.1300% | 14.45% | 10.82% | 6.98% | 7.72% | -22.36% | 4,725.11億円 | 20,503円 | 2017/05/09 | バランス | |||||

野村アセットマネジメントのむラップ・ファンド(積極型)

| リターン(5年) | 14.69% |

|---|---|

| 標準偏差(5年) | 10.93% |

- 信託報酬

- 1.3800%

- NISAでのつみたて投資可能

- NISAでの成長投資可能

価格変動は小さいが、リターンは物足りない

良い

- 過去3年間の価格変動が小さかった

- 過去5年間の価格変動が小さかった

- 過去10年間の価格変動が小さかった

- コロナショック時の耐久度が高かった

気になる

- 過去3年間のリターンが低かった

- 過去5年間のリターンが低かった

- 過去10年間のリターンが低かった

| 主な取扱金融機関 | SBI証券、楽天証券、野村證券、マネックス証券、松井証券、GMOクリック証券、東海東京証券、PayPay証券、千葉銀行、静岡銀行、北洋銀行、常陽銀行、西日本シティ銀行、七十七銀行、八十二長野銀行、北陸銀行、伊予銀行、北海道銀行、百五銀行、南都銀行、滋賀銀行 |

|---|---|

| リターン(3年) | 18.36% |

| リターン(10年) | 10.32% |

| 標準偏差(3年) | 9.71% |

| 標準偏差(10年) | 11.74% |

| コロナ禍での下落率 | -23.58% |

| 純資産総額 | 5,563.28億円 |

| 基準価額 | 46,966円 |

| 設定日 | 2010/03/15 |

| アセットクラス | バランス |

ニッセイアセットマネジメントDCニッセイワールドセレクトファンド(株式重視型)

| リターン(5年) | 14.19% |

|---|---|

| 標準偏差(5年) | 8.67% |

- 信託報酬

- 0.1400%

- NISAでのつみたて投資可能

- NISAでの成長投資可能

安定感が魅力。リターンには物足りなさが残る

良い

- 過去3年間の価格変動が小さかった

- 過去5年間の価格変動が小さかった

- 過去10年間の価格変動が小さかった

- コロナショック時の耐久度が高かった

気になる

- 過去3年間のリターンが低かった

- 過去5年間のリターンが低かった

- 過去10年間のリターンが低かった

| 主な取扱金融機関 | SBI証券、楽天証券、マネックス証券、松井証券、東海東京証券、三菱UFJ銀行、PayPay証券 |

|---|---|

| リターン(3年) | 19.43% |

| リターン(10年) | 11.15% |

| 標準偏差(3年) | 8.05% |

| 標準偏差(10年) | 9.86% |

| コロナ禍での下落率 | -18.57% |

| 純資産総額 | 767.58億円 |

| 基準価額 | 53,016円 |

| 設定日 | 2003/01/10 |

| アセットクラス | バランス |

三井住友トラスト・アセットマネジメント世界経済インデックスファンド

| リターン(5年) | 12.37% |

|---|---|

| 標準偏差(5年) | 8.79% |

- 信託報酬

- 0.5000%

- NISAでのつみたて投資可能

- NISAでの成長投資可能

価格のブレにくさが魅力。リターンは物足りない

良い

- 過去3年間の価格変動が小さかった

- 過去5年間の価格変動が小さかった

- 過去10年間の価格変動が小さかった

- コロナショック時の耐久度が高かった

気になる

- 過去3年間のリターンが低かった

- 過去5年間のリターンが低かった

- 過去10年間のリターンが低かった

| 主な取扱金融機関 | SBI証券、楽天証券、野村證券、マネックス証券、松井証券、GMOクリック証券、東海東京証券、ソニー銀行、PayPay証券、三井住友信託銀行、千葉銀行、静岡銀行、北洋銀行、広島銀行、北海道銀行、南都銀行 |

|---|---|

| リターン(3年) | 17.50% |

| リターン(10年) | 9.29% |

| 標準偏差(3年) | 8.74% |

| 標準偏差(10年) | 9.56% |

| コロナ禍での下落率 | -16.55% |

| 純資産総額 | 5,150.31億円 |

| 基準価額 | 46,354円 |

| 設定日 | 2009/01/16 |

| アセットクラス | バランス |

三井住友トラスト・アセットマネジメント 世界経済インデックスファンドを検証レビュー!バランスファンドの選び方も紹介

セゾン投信セゾン・グローバルバランスファンド

| リターン(5年) | 12.59% |

|---|---|

| 標準偏差(5年) | 9.24% |

- 信託報酬

- 0.4500%

- NISAでのつみたて投資可能

- NISAでの成長投資可能

価格変動リスクは小さいが、リターンはあと一歩足りない

良い

- 過去3年間の価格変動が小さかった

- 過去5年間の価格変動が小さかった

- 過去10年間の価格変動が小さかった

- コロナショック時の耐久度が高かった

気になる

- 過去3年間のリターンが低かった

- 過去5年間のリターンが低かった

- 過去10年間のリターンが低かった

| 主な取扱金融機関 | SBI証券、楽天証券、大和証券、マネックス証券、松井証券、みずほ銀行、ゆうちょ銀行、JAバンク、横浜銀行、福岡銀行、京都銀行、七十七銀行、八十二長野銀行、滋賀銀行 |

|---|---|

| リターン(3年) | 16.78% |

| リターン(10年) | 9.08% |

| 標準偏差(3年) | 9.09% |

| 標準偏差(10年) | 9.62% |

| コロナ禍での下落率 | -13.85% |

| 純資産総額 | 6,300.98億円 |

| 基準価額 | 30,543円 |

| 設定日 | 2007/03/15 |

| アセットクラス | バランス |

セゾン投信 セゾン・グローバルバランスファンドを検証レビュー!バランスファンドの選び方も紹介

アセットマネジメントOne投資のソムリエ

| リターン(5年) | -1.66% |

|---|---|

| 標準偏差(5年) | 4.34% |

- 信託報酬

- 1.4000%

- NISAでのつみたて投資可能

- NISAでの成長投資可能

価格変動の小ささが魅力。リターンの低さは気になる

良い

- 過去3年間の価格変動が小さかった

- 過去5年間の価格変動が小さかった

- 過去10年間の価格変動が小さかった

- コロナショック時の耐久度が高かった

気になる

- 過去3年間のリターンが低かった

- 過去5年間のリターンが低かった

- 過去10年間のリターンが低かった

| 主な取扱金融機関 | SBI証券、楽天証券、野村證券、大和証券、みずほ証券、マネックス証券、松井証券、みずほ銀行、ソニー銀行、PayPay証券、横浜銀行、静岡銀行、北洋銀行、常陽銀行、西日本シティ銀行、広島銀行、京都銀行、八十二長野銀行、第四北越銀行、群馬銀行、北陸銀行、伊予銀行、百五銀行、南都銀行、山口銀行 |

|---|---|

| リターン(3年) | 1.48% |

| リターン(10年) | 0.76% |

| 標準偏差(3年) | 3.96% |

| 標準偏差(10年) | 3.59% |

| コロナ禍での下落率 | -2.08% |

| 純資産総額 | 2,303.77億円 |

| 基準価額 | 10,670円 |

| 設定日 | 2012/10/26 |

| アセットクラス | バランス |

アセットマネジメントOne 投資のソムリエを検証レビュー!バランスファンドの選び方も紹介

野村アセットマネジメントのむラップ・ファンド(普通型)

| リターン(5年) | 9.04% |

|---|---|

| 標準偏差(5年) | 7.96% |

- 信託報酬

- 1.2300%

- NISAでのつみたて投資可能

- NISAでの成長投資可能

価格はブレにくく安定感はある。リターンは低め

良い

- 過去3年間の価格変動が小さかった

- 過去5年間の価格変動が小さかった

- 過去10年間の価格変動が小さかった

- コロナショック時の耐久度が高かった

気になる

- 過去3年間のリターンが低かった

- 過去5年間のリターンが低かった

- 過去10年間のリターンが低かった

| 主な取扱金融機関 | SBI証券、楽天証券、野村證券、マネックス証券、GMOクリック証券、東海東京証券、PayPay証券、千葉銀行、静岡銀行、北洋銀行、常陽銀行、西日本シティ銀行、七十七銀行、八十二長野銀行、北陸銀行、伊予銀行、北海道銀行、南都銀行、滋賀銀行 |

|---|---|

| リターン(3年) | 11.44% |

| リターン(10年) | 6.54% |

| 標準偏差(3年) | 6.95% |

| 標準偏差(10年) | 8.55% |

| コロナ禍での下落率 | -17.21% |

| 純資産総額 | 7,137.93億円 |

| 基準価額 | 31,227円 |

| 設定日 | 2010/03/15 |

| アセットクラス | バランス |

三井住友トラスト・アセットマネジメントDC世界経済インデックスファンド

| リターン(5年) | 12.69% |

|---|---|

| 標準偏差(5年) | 8.77% |

- 信託報酬

- 0.5000%

- NISAでのつみたて投資可能

- NISAでの成長投資可能

価格変動リスクは抑えられる。リターンの低さが悩ましい

良い

- 過去3年間の価格変動が小さかった

- 過去5年間の価格変動が小さかった

- 過去10年間の価格変動が小さかった

- コロナショック時の耐久度が高かった

気になる

- 過去3年間のリターンが低かった

- 過去5年間のリターンが低かった

- 過去10年間のリターンが低かった

| 主な取扱金融機関 | 三井住友信託銀行 |

|---|---|

| リターン(3年) | 18.17% |

| リターン(10年) | 10.11% |

| 標準偏差(3年) | 8.69% |

| 標準偏差(10年) | 9.56% |

| コロナ禍での下落率 | -16.54% |

| 純資産総額 | 2,713.26億円 |

| 基準価額 | 39,673円 |

| 設定日 | 2011/10/13 |

| アセットクラス | バランス |

三井住友トラスト・アセットマネジメント DC世界経済インデックスファンドを検証レビュー!投資信託の選び方も紹介

アセットマネジメントOneたわらノーロード バランス(堅実型)

| リターン(5年) | 0.01% |

|---|---|

| 標準偏差(5年) | 4.30% |

- 信託報酬

- 0.1300%

- NISAでのつみたて投資可能

- NISAでの成長投資可能

低リターンだが、価格変動が小さい。暴落時にも耐久力を発揮

良い

- 過去3年間の価格変動が小さかった

- 過去5年間の価格変動が小さかった

- コロナショック時の耐久度が高かった

気になる

- 過去3年間のリターンが低かった

- 過去5年間のリターンが低かった

| 主な取扱金融機関 | SBI証券、楽天証券、みずほ証券、マネックス証券、松井証券、三菱UFJ銀行、みずほ銀行、常陽銀行 |

|---|---|

| リターン(3年) | 2.39% |

| リターン(10年) | |

| 標準偏差(3年) | 3.57% |

| 標準偏差(10年) | |

| コロナ禍での下落率 | -7.43% |

| 純資産総額 | 69.07億円 |

| 基準価額 | 11,097円 |

| 設定日 | 2017/11/08 |

| アセットクラス | バランス |

アセットマネジメントOneたわらノーロード バランス(8資産均等型)

| リターン(5年) | 10.02% |

|---|---|

| 標準偏差(5年) | 7.94% |

- 信託報酬

- 0.1300%

- NISAでのつみたて投資可能

- NISAでの成長投資可能

低リターンでも価格変動が小さい。安定性を重視するなら

良い

- 過去3年間の価格変動が小さかった

- 過去5年間の価格変動が小さかった

- コロナショック時の耐久度が高かった

気になる

- 過去3年間のリターンが低かった

- 過去5年間のリターンが低かった

| 主な取扱金融機関 | SBI証券、楽天証券、野村證券、みずほ証券、マネックス証券、松井証券、三菱UFJ銀行、みずほ銀行、ソニー銀行、PayPay証券、千葉銀行、北洋銀行、常陽銀行、北陸銀行 |

|---|---|

| リターン(3年) | 13.78% |

| リターン(10年) | |

| 標準偏差(3年) | 7.16% |

| 標準偏差(10年) | |

| コロナ禍での下落率 | -21.66% |

| 純資産総額 | 1,220.85億円 |

| 基準価額 | 19,665円 |

| 設定日 | 2017/07/28 |

| アセットクラス | バランス |

アセットマネジメントOne たわらノーロード バランス(8資産均等型)を検証レビュー!バランスファンドの選び方も紹介

三菱UFJアセットマネジメントeMAXIS Slim バランス(8資産均等型)

| リターン(5年) | 10.82% |

|---|---|

| 標準偏差(5年) | 7.72% |

- 信託報酬

- 0.1300%

- NISAでのつみたて投資可能

- NISAでの成長投資可能

価格変動の小ささが魅力。リターンの低さは気になる

良い

- 過去3年間の価格変動が小さかった

- 過去5年間の価格変動が小さかった

- コロナショック時の耐久度が高かった

気になる

- 過去3年間のリターンが低かった

- 過去5年間のリターンが低かった

| 主な取扱金融機関 | SBI証券、楽天証券、野村證券、SMBC日興証券、マネックス証券、松井証券、GMOクリック証券、三菱UFJ銀行、ソニー銀行、PayPay証券、福岡銀行 |

|---|---|

| リターン(3年) | 14.45% |

| リターン(10年) | |

| 標準偏差(3年) | 6.98% |

| 標準偏差(10年) | |

| コロナ禍での下落率 | -22.36% |

| 純資産総額 | 4,725.11億円 |

| 基準価額 | 20,503円 |

| 設定日 | 2017/05/09 |

| アセットクラス | バランス |

三菱UFJアセットマネジメント eMAXIS Slim バランス(8資産均等型)を検証レビュー!バランスファンドの選び方も紹介

三菱UFJアセットマネジメントつみたて8資産均等バランス

| リターン(5年) | 10.71% |

|---|---|

| 標準偏差(5年) | 7.72% |

- 信託報酬

- 0.2200%

- NISAでのつみたて投資可能

- NISAでの成長投資可能

価格はブレにくく安定感はある。リターンは低め

良い

- 過去3年間の価格変動が小さかった

- 過去5年間の価格変動が小さかった

- コロナショック時の耐久度が高かった

気になる

- 過去3年間のリターンが低かった

- 過去5年間のリターンが低かった

| 主な取扱金融機関 | SBI証券、楽天証券、野村證券、大和証券、SMBC日興証券、マネックス証券、松井証券、東海東京証券、三菱UFJ銀行、ゆうちょ銀行、横浜銀行、福岡銀行、静岡銀行、広島銀行、京都銀行、七十七銀行、八十二長野銀行、群馬銀行、伊予銀行、北海道銀行、南都銀行、滋賀銀行、あおぞら銀行 |

|---|---|

| リターン(3年) | 14.32% |

| リターン(10年) | |

| 標準偏差(3年) | 6.99% |

| 標準偏差(10年) | |

| コロナ禍での下落率 | -22.38% |

| 純資産総額 | 2,406.55億円 |

| 基準価額 | 20,097円 |

| 設定日 | 2017/08/16 |

| アセットクラス | バランス |

三菱UFJアセットマネジメント つみたて8資産均等バランスを検証レビュー!バランスファンドの選び方も紹介

アセットマネジメントOne投資のソムリエ<DC年金>

| リターン(5年) | -0.63% |

|---|---|

| 標準偏差(5年) | 4.32% |

- 信託報酬

- 1.1000%

- NISAでのつみたて投資可能

- NISAでの成長投資可能

価格変動が小さいが、リターンの低さには注意が必要

良い

- 過去3年間の価格変動が小さかった

- 過去5年間の価格変動が小さかった

- 過去10年間の価格変動が小さかった

- コロナショック時の耐久度が高かった

気になる

- 過去3年間のリターンが低かった

- 過去5年間のリターンが低かった

- 過去10年間のリターンが低かった

| 主な取扱金融機関 | 楽天証券 |

|---|---|

| リターン(3年) | 2.71% |

| リターン(10年) | 1.31% |

| 標準偏差(3年) | 3.95% |

| 標準偏差(10年) | 3.58% |

| コロナ禍での下落率 | -2.05% |

| 純資産総額 | 454.59億円 |

| 基準価額 | 12,088円 |

| 設定日 | 2013/10/31 |

| アセットクラス | バランス |

大和アセットマネジメントiFree 年金バランス

| リターン(5年) | 11.08% |

|---|---|

| 標準偏差(5年) | 7.36% |

- 信託報酬

- 0.1590%

- NISAでのつみたて投資可能

- NISAでの成長投資可能

価格変動リスクが小さく安定性あり。リターンは後一歩足りない

良い

- 過去3年間の価格変動が小さかった

- 過去5年間の価格変動が小さかった

- コロナショック時の耐久度が高かった

気になる

- 過去3年間のリターンが低かった

- 過去5年間のリターンが低かった

| 主な取扱金融機関 | SBI証券、楽天証券、マネックス証券、松井証券、三菱UFJ銀行 |

|---|---|

| リターン(3年) | 15.21% |

| リターン(10年) | |

| 標準偏差(3年) | 6.90% |

| 標準偏差(10年) | |

| コロナ禍での下落率 | -14.00% |

| 純資産総額 | 133.73億円 |

| 基準価額 | 18,738円 |

| 設定日 | 2018/08/31 |

| アセットクラス | バランス |

大和アセットマネジメント iFree 年金バランスを検証レビュー!投資信託の選び方も紹介

ニッセイアセットマネジメントニッセイ・インデックスバランスファンド(4資産均等型)

| リターン(5年) | 10.34% |

|---|---|

| 標準偏差(5年) | 7.40% |

- 信託報酬

- 0.1400%

- NISAでのつみたて投資可能

- NISAでの成長投資可能

価格のブレにくさが魅力。リターンは物足りない

良い

- 過去3年間の価格変動が小さかった

- 過去5年間の価格変動が小さかった

- 過去10年間の価格変動が小さかった

- コロナショック時の耐久度が高かった

気になる

- 過去3年間のリターンが低かった

- 過去5年間のリターンが低かった

- 過去10年間のリターンが低かった

| 主な取扱金融機関 | SBI証券、楽天証券、SMBC日興証券、マネックス証券、松井証券、GMOクリック証券、東海東京証券、三菱UFJ銀行、ソニー銀行、京都銀行 |

|---|---|

| リターン(3年) | 14.16% |

| リターン(10年) | 7.76% |

| 標準偏差(3年) | 6.95% |

| 標準偏差(10年) | 7.81% |

| コロナ禍での下落率 | -13.54% |

| 純資産総額 | 1,070.45億円 |

| 基準価額 | 21,486円 |

| 設定日 | 2015/08/27 |

| アセットクラス | バランス |

ニッセイアセットマネジメント ニッセイ・インデックスバランスファンド(4資産均等型)を検証レビュー!バランスファンドの選び方も紹介

大和アセットマネジメントiFree8資産バランス

| リターン(5年) | 11.16% |

|---|---|

| 標準偏差(5年) | 7.57% |

- 信託報酬

- 0.2200%

- NISAでのつみたて投資可能

- NISAでの成長投資可能

価格変動リスクは小さめ。リターンの低さが難点

良い

- 過去3年間の価格変動が小さかった

- 過去5年間の価格変動が小さかった

- コロナショック時の耐久度が高かった

気になる

- 過去3年間のリターンが低かった

- 過去5年間のリターンが低かった

| 主な取扱金融機関 | SBI証券、楽天証券、野村證券、大和証券、マネックス証券、松井証券、GMOクリック証券、東海東京証券、三菱UFJ銀行、PayPay証券、静岡銀行、西日本シティ銀行、八十二長野銀行、百五銀行、山口銀行 |

|---|---|

| リターン(3年) | 14.34% |

| リターン(10年) | |

| 標準偏差(3年) | 6.83% |

| 標準偏差(10年) | |

| コロナ禍での下落率 | -22.24% |

| 純資産総額 | 1,186.25億円 |

| 基準価額 | 22,223円 |

| 設定日 | 2016/09/08 |

| アセットクラス | バランス |

野村アセットマネジメント野村6資産均等バランス

| リターン(5年) | 10.49% |

|---|---|

| 標準偏差(5年) | 8.05% |

- 信託報酬

- 0.2200%

- NISAでのつみたて投資可能

- NISAでの成長投資可能

価格変動リスクは抑えられる。リターンの低さが悩ましい

良い

- 過去3年間の価格変動が小さかった

- 過去5年間の価格変動が小さかった

- コロナショック時の耐久度が高かった

気になる

- 過去3年間のリターンが低かった

- 過去5年間のリターンが低かった

| 主な取扱金融機関 | SBI証券、楽天証券、野村證券、SMBC日興証券、マネックス証券、松井証券、東海東京証券、三菱UFJ銀行、ゆうちょ銀行 |

|---|---|

| リターン(3年) | 13.53% |

| リターン(10年) | |

| 標準偏差(3年) | 6.69% |

| 標準偏差(10年) | |

| コロナ禍での下落率 | -22.64% |

| 純資産総額 | 1,471.22億円 |

| 基準価額 | 19,296円 |

| 設定日 | 2017/09/19 |

| アセットクラス | バランス |

三菱UFJアセットマネジメントeMAXIS Slim 国内債券インデックス

| リターン(5年) | -2.67% |

|---|---|

| 標準偏差(5年) | 2.70% |

- 信託報酬

- 0.1200%

- NISAでのつみたて投資可能

- NISAでの成長投資可能

とにかく安定感を求めるなら。暴落時にも耐久力を発揮

良い

- 過去3年間の価格変動が小さかった

- 過去5年間の価格変動が小さかった

- 過去10年間の価格変動が小さかった

- コロナショック時の耐久度が高かった

気になる

- 過去3年間のリターンが低かった

- 過去5年間のリターンが低かった

- 過去10年間のリターンが低かった

| 主な取扱金融機関 | SBI証券、楽天証券、SMBC日興証券、マネックス証券、松井証券、GMOクリック証券、三菱UFJ銀行 |

|---|---|

| リターン(3年) | -3.19% |

| リターン(10年) | -1.30% |

| 標準偏差(3年) | 3.11% |

| 標準偏差(10年) | 2.36% |

| コロナ禍での下落率 | -1.05% |

| 純資産総額 | 313.87億円 |

| 基準価額 | 8,768円 |

| 設定日 | 2017/02/27 |

| アセットクラス | バランス |

楽天投信投資顧問楽天・インデックス・バランス・ファンド(均等型)

| リターン(5年) | 7.69% |

|---|---|

| 標準偏差(5年) | 7.33% |

- 信託報酬

- 0.1200%

- NISAでのつみたて投資可能

- NISAでの成長投資可能

価格変動リスクが小さく安定性あり。リターンはあと一歩足りない

良い

- 過去3年間の価格変動が小さかった

- 過去5年間の価格変動が小さかった

- 過去10年間の価格変動が小さかった

- コロナショック時の耐久度が高かった

気になる

- 過去3年間のリターンが低かった

- 過去5年間のリターンが低かった

- 過去10年間のリターンが低かった

| 主な取扱金融機関 | SBI証券、楽天証券、マネックス証券、松井証券、三菱UFJ銀行、ソニー銀行、静岡銀行 |

|---|---|

| リターン(3年) | 11.78% |

| リターン(10年) | 5.60% |

| 標準偏差(3年) | 6.22% |

| 標準偏差(10年) | 8.27% |

| コロナ禍での下落率 | -16.26% |

| 純資産総額 | 93.24億円 |

| 基準価額 | 17,158円 |

| 設定日 | 2018/07/20 |

| アセットクラス | バランス |

東京海上アセットマネジメント東京海上ターゲット・イヤー・ファンド2055

| リターン(5年) | 12.44% |

|---|---|

| 標準偏差(5年) | 8.39% |

- 信託報酬

- 0.2800%

- NISAでのつみたて投資可能

- NISAでの成長投資可能

価格はブレにくいが、リターンが低め

良い

- 過去3年間の価格変動が小さかった

- 過去5年間の価格変動が小さかった

- コロナショック時の耐久度が高かった

気になる

- 過去3年間のリターンが低かった

- 過去5年間のリターンが低かった

| 主な取扱金融機関 | SBI証券、楽天証券、マネックス証券、松井証券 |

|---|---|

| リターン(3年) | 16.42% |

| リターン(10年) | |

| 標準偏差(3年) | 7.78% |

| 標準偏差(10年) | |

| コロナ禍での下落率 | -18.49% |

| 純資産総額 | 29.92億円 |

| 基準価額 | 20,740円 |

| 設定日 | 2019/09/20 |

| アセットクラス | バランス |

東京海上アセットマネジメント 東京海上ターゲット・イヤー・ファンド2055を検証レビュー!バランスファンドの選び方も紹介

三井住友DSアセットマネジメント三井住友・DCつみたてNISA・世界分散ファンド

| リターン(5年) | 10.06% |

|---|---|

| 標準偏差(5年) | 8.01% |

- 信託報酬

- 0.2100%

- NISAでのつみたて投資可能

- NISAでの成長投資可能

価格変動の小ささが魅力。リターンは物足りない

良い

- 過去3年間の価格変動が小さかった

- 過去5年間の価格変動が小さかった

- コロナショック時の耐久度が高かった

気になる

- 過去3年間のリターンが低かった

- 過去5年間のリターンが低かった

| 主な取扱金融機関 | SBI証券、楽天証券、SMBC日興証券、マネックス証券、松井証券 |

|---|---|

| リターン(3年) | 13.20% |

| リターン(10年) | |

| 標準偏差(3年) | 7.12% |

| 標準偏差(10年) | |

| コロナ禍での下落率 | -18.64% |

| 純資産総額 | 57.21億円 |

| 基準価額 | 18,886円 |

| 設定日 | 2017/10/03 |

| アセットクラス | バランス |

三井住友DSアセットマネジメント 三井住友・DCつみたてNISA・世界分散ファンドを検証レビュー!バランスファンドの選び方も紹介

バランスファンドを売却したいときはどうする?

投資信託を売却したいときは、まず購入した証券会社や銀行などの金融機関を通じて解約注文を出します。インターネット口座を利用している場合は、ログイン後に「解約」「売却」と表示されたメニューから手続きを進めるのが一般的です。店舗やコールセンターを利用する際は、担当者に売却したい旨を伝えましょう。

注文の受付が完了すると、その日の基準価額で解約が成立します。ただし、投資信託は株式のようにリアルタイムで売却価格が決まるわけではなく、申し込みをした日の基準価額が適用される点に注意が必要です。解約代金は金融機関によって2〜5営業日程度で指定口座に入金されるため、資金化までのタイムラグも理解しておきましょう。

為替ヘッジありとなしどっちがいい?

ほったらかしで安定性を重視したい人は為替ヘッジあり、リスクがあってもリターンを得たい人は為替ヘッジなしがよいでしょう。為替ヘッジとは、海外資産への投資において円高・円安による為替変動リスクを回避するために行う取引のことを指します。

為替ヘッジありの投資信託は、円とドルの為替変動による資産額の上下を抑えられるのが特徴です。将来の為替レートをあらかじめ固定する仕組みを使うことで、為替の影響で損をするリスクを軽減できます。一方で、円安が進んだときの為替差益も得られないため、大きなリターンを期待しにくい点はデメリットです。

為替ヘッジなしの場合は、株価の値動きに加えて為替の変動もそのまま資産額に反映されるのが特徴。円高に振れると資産価値が目減りしますが、円安局面では利益が膨らむ可能性もあります。為替リスクを気にせず長期で持ちたい人や、為替による上振れリターンを狙いたい人にはヘッジなしがおすすめです。

分配金とは?

分配金とは、投資信託の運用で得た利益の一部を投資家に還元する仕組みのこと。分配金ありのファンドを選ぶと、決算期ごとに現金で受け取れるため、生活費の補填や新たな投資資金に充てられるのが利点です。特に定期的な収入がほしい人には便利な仕組みといえるでしょう。

ただし、分配金を受け取るとその分だけ基準価額が下がります。長期で資産を増やす観点では、成長スピードが抑えられる点に注意が必要です。

分配金なしのファンドでは利益をすべてファンド内で再投資するため、複利効果を最大限に活かせます。運用益がさらに利益を生み出す仕組みが働くので、時間をかけて資産を大きく増やしたい人におすすめです。資産形成を優先するか、定期的な収入を重視するかによって、分配金の有無を選びましょう。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。