【クレジットカードの種類一覧】ランク・国際ブランド・発行会社の違いは?

そこで今回は、クレジットカードの種類について、ランク・国際ブランド・発行会社の3つに分けて、わかりやすく解説していきます。これからはじめてカードを発行する人はぜひ参考にしてみてください。

スキラージャパン株式会社代表取締役、伊藤亮太FP事務所代表を務める。 2006年に慶應義塾大学大学院 商学研究科経営学・会計学専攻を修了。在学中にCFP®資格を取得する。卒業後、証券会社を経て2007年11月に「スキラージャパン株式会社」を設立。個人の資産設計を中心としたマネー・ライフプランニングの提案を行う傍ら、法人に対する経営コンサルティング、相続・事業承継設計・保険設計の提案・サポート等を行う。 金融をテーマにした豊富な講演実績を持つほか、CFP®受験講座の講師としても活躍する。著書に、『ゼロからわかる金融入門 基本と常識』『高配当投資ランキング大全』『7日でマスターNISA&iDeCoがおもしろいくらいわかる本』等がある。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

クレジットカードおすすめTOP5

PayPayカード

Yahoo!ショッピングで最大5.00%還元。PayPayへのチャージも可能

ジェーシービー

セブン‐イレブンやAmazonで2.00%還元に。初心者や学生にもおすすめの1枚(※2)

ジェーシービー

女性特有の疾病の特典あり。JCBカード Wを検討する女性に

クレジットカードの種類による違いとは?

現在、日本国内で発行できるクレジットカードの種類はおよそ1,400種類以上。そのため、1枚ずつチェックすることはできませんが、以下の3つの方法で分別すれば、クレジットカード選びがグッと楽になるうえ、自分にぴったりな1枚が見つけられるかもしれません。

- 国際ブランドの種類:決済に使える広さが異なる

- 発行会社の種類:サービスの傾向が異なる

- カードランクの種類:社会的信用・価値が異なる

なお、クレジットカードは、上記の要素の組み合わせで発行されています。

ここからは、ランク・国際ブランド・発行会社の順でそれぞれの種類について詳しく解説していきます。

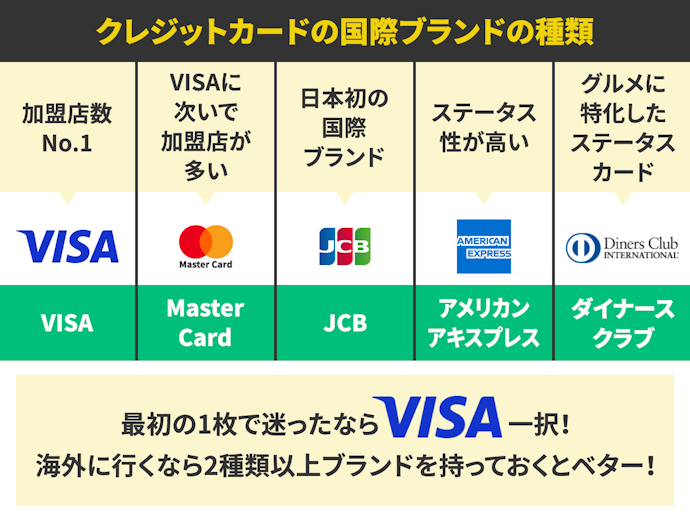

まずは国際ブランドの種類を解説!5大ブランドとは?

選んだ国際ブランドによって利用できる場所の広さが異なります。とはいえ、国内で利用するならどのブランドを選んでもほぼ変わらないため、好みで選んでしまってよいでしょう。

ここからは、5大ブランドと呼ばれるメジャーな国際ブランドと、世界の国際ブランド2種類の特徴を紹介していきます。

なお、最後まで読むのが面倒という人は、最初はVISAを選べば間違いないということだけ、覚えておけば問題ありません。

迷ったならこれ!世界シェアNo.1のVISA

VISAは、知名度・シェア率ともにNo.1※の国際ブランドです。シェア率が高い国際ブランドほど使える場所が多いため、最初の1枚目ならVISAを選べばまず問題ないでしょう。

なお、VISAは直接カードを発行しているわけではなく、カード会社にライセンスを提供している国際ブランドです。カード会社によって特典や還元率などの特徴は異なるため、「VISAだからお得!」「VISAだから審査が厳しい」ということはありえない点は覚えておきましょう。

- 三井住友カード(NL)

- 楽天カード

- dカード

- エポスカードなど

唯一コストコでも利用可能!Mastercard

MastercardはVISAに次ぐシェア率を誇る国際ブランドです。ヨーロッパ圏に強い特徴があり、海外の通販サイトでは稀にマスターカードのみ受け付けている場合もあります。すでにVISAを持っていて2枚目のカードを発行したい人ならMastercardを選んでもよいかもしれません。

なお、コストコを利用したいという人ならVISAではなくMastercard一択です。コストコで利用できる国際ブランドは現在Mastercardのみ。コストコ店内の行列ができるATMに並びたくない人は要チェックです。

<発行できるカードの種類>

- オリコカード

- 楽天カード

- ミライノカード

- MUFGカードなど

日本発の国際ブランド!JCB

JCBは日本発の国際ブランドです。国産ブランドなだけあって、日本のカード決済ができるお店ならほとんどの場所で利用できますよ。

JCBの大きな特徴はウォルト・ディズニー・ジャパンと提携していること。JCBカード会員限定の豪華な特典もあるので、ディズニー好きなら検討してもよいかもしれません。

ただし、デメリットとして海外でのシェア率は比較的低いということが挙げられます。海外の旅行先で決済ができない可能性があるので、旅行好きにはあまりおすすめできない国際ブランドといえるでしょう。

- JCB CARD W

- 楽天カードJCB

- ゴールドイオンカードなど

ハイステータスの象徴!アメリカンエキスプレス

アメリカン・エキスプレス(アメックス)はステータス性の高さが魅力の国際ブランドです。

ハイステータスといわれる理由は、豪華なトラベル系の特典が付帯していること。ホテルやレストランなどで使えるアメックス会員限定の優待サービスが受けられます。実は、日本で最初に発行されたゴールドカードは「アメックスゴールド」。これもハイステータスと連想させる一因かもしれません。

アメックスは使えない場所が多いともいわれていますが、アメックスはJCBと提携しているので、JCBが利用できるところならどこでも利用できます。ただし、海外でのシェア率はVISA・Mastercardに劣るので旅行には注意してください。

- アメックスゴールド

- アメックスプラチナ

- セゾンアメックス

- 楽天カードなど

グルメ垂涎の特典が魅力!ダイナースクラブ

ダイナースクラブはアメックスと同等のステータス性を誇る国際ブランドです。また、アメックスと同様にJCBと提携しているため、国内利用で困ることはほとんどありません。

ダイナースの大きな特徴はグルメに特化した豪華な特典が利用できることです。知る人ぞ知るレストランの空席情報を確認できたり、予約が取りにくい人気店の席を確保してもらえたりするなど、グルメ関してはトップクラスの特典が利用できます。

ちなみにダイナースクラブカードは、日本で最初に発行されたクレジットカードでもあり、70年以上の歴史がある老舗の国際ブランドという側面もありますよ。

- ダイナースクラブカード

- ANAダイナースカード

- ダイナースプレミアムカードなど

7大ブランドとは?その他国際ブランド

国内で見かけることはあまりないですが、国によってはさまざまな国際ブランドがあります。

銀聯(UnionPay)は中国で主流の国際ブランドです。近年急成長を遂げていて、世界シェア率はあVISA・Mastercardに次ぐ3位。国内でも「リクルートカード」や「三井住友カード」から発行できるため、中国に長期滞在する場合は、1枚持っておくとよいでしょう。

Discoverはアメリカ発の国際ブランドです。現時点では日本で発行することはできないため、あまり馴染みがありませんが、アメリカでは主流の国際ブランドです。Amazonと提携したキャンペーンが多く実施されているので、アメリカに長期滞在をするなら現地で1枚作ってもよいかもしれません。

海外ではその国独自のクレジットカードもあります。基本的にはVISA、Masterカードがあればどこでも決済できますが、その国独自のクレジットカードを持つメリットもありますので、中長期的な滞在を行う場合は検討するとよいでしょう。

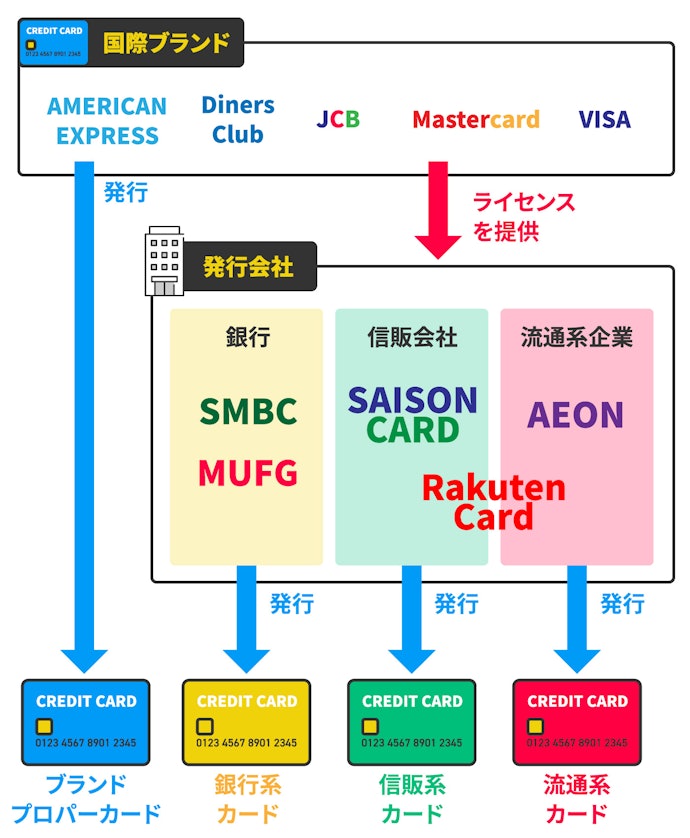

次にクレジットカード発行会社の種類をチェック

クレジットカードを発行会社で分類するなら、大きく分けて以下の4種類に分けることができます。

- ブランドプロパーカード

- 銀行系カード

- 信販系カード

- 流通系カード

ここからは、それぞれの種類について詳しく解説していきます。

ステータス性で選ぶならブランドプロパーカード

ブランドプロパーカードは、ステータス性重視でクレジットカードを選びたい人におすすめの種類です。

ブランドプロパーカードとは、国際ブランドから直接発行されているクレジットカードです。ブランドプロパーカードが発行できる国際ブランドは、JCB・アメックス・ダイナースクラブの3種類。VISA・Mastercardからは発行されていないことを覚えておきましょう。

ブランドプロパーカードのメリットはステータスの高さです。一般カードからでも利用実績をコツコツと積んでいけば、ランクアップの招待(インビテーション)が届き、ゴールド、プラチナ、さらには最高クラスのブラックカードを手にできるかもしれませんよ。

- アメックスカード

- ダイナースクラブカード

- JCBプラチナカードなど

社会的信用度の高さが魅力の銀行系カード

銀行系カードは、ステータス性とお得さを両立させたい人におすすめの種類です。

銀行系カードとは三井住友銀行や三菱UFJ銀行など、いわゆるメガバンクのグループ会社から発行されているクレジットカードです。社会的信用性が高く、ブランドプロパーほどではありませんがステータス性が高いという特徴があります。

銀行系カードは以前までポイント還元率が低い傾向がありましたが、今ではお得な銀行系カードも増えてきており、高還元率クレカの1つとして紹介されることも増えてきています。また、持っているだけでATM手数料がお得になる場合もあるので、自分が使っている銀行のグループ会社からカードが発行されていたら要チェックです。

- 三井住友カード(NL)

- 三菱UFJカード

- みずほマイレージクラブカードなど

オーソドックスで普段使いに便利。信販系カード

信販系カードとは、オリココーポレーションやライフカードなどいわゆる信販会社から発行されているクレジットカードです。ポイント還元率が比較的高く、独自のポイントサービスを展開していることが多い特徴があります。

信販系カードは、ほかの種類と比べるとこれといって大きな特徴はありません。しかし、基本のショッピング還元率が高く設定されていることが多いため、とにかく幅広いところでポイントを貯められるというメリットがあります。

また、審査難易度はブランドプロパーや銀行系よりも比較的やさしいといわれており、学生でも発行できるカードが多い傾向があります。信販系カードは、はじめてのカードを作る人や、審査が不安な人におすすめの種類です。

- オリコカード

- ライフカード

- セディナカードなど

お得な優待特典満載。流通系カード

流通系カードとは、百貨店やスーパーなどの流通業者から発行されているクレジットカードです。

流通系カードの最大の魅力は、発行会社のサービスをお得に利用できる点です。イオンカードならイオングループで、エポスカードなら丸井グループで優待割引などが利用できますよ。使い方によっては爆発的にポイントが貯まったり、お買い物がお得になったりするため、サブカードにもぴったり。

流通系カードは、百貨店やスーパーなどをお得に利用したい人におすすめの種類です。

<発行できるカードの種類>

- イオンカード

- 楽天カード

- エムアイカードなど

流通系カードは審査に通りやすく、使い勝手がよい点がメリットです。とくに利用するお店のクレジットカードをもっておくと、優待などで大きなメリットを感じることでしょう。

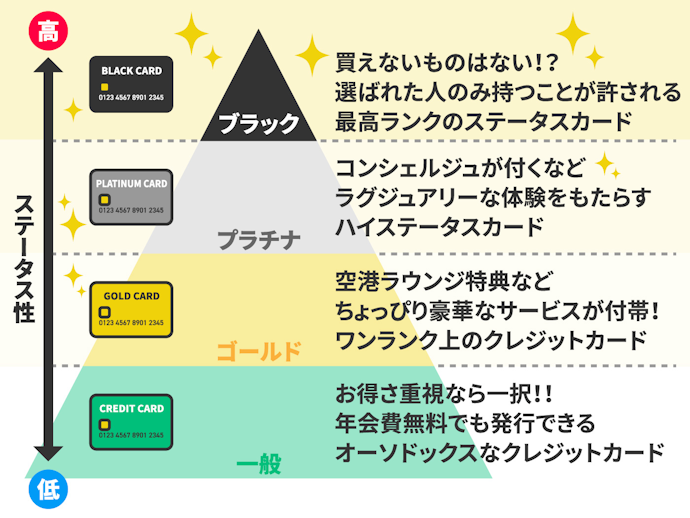

最後にクレジットカードのランク4種類をチェックする

クレジットカードのランクは以下の4種類に分けることができます。

- 一般カード

- ゴールドカード

- プラチナカード

- ブラックカード

ここからは、それぞれのランクの特徴について解説していきます。

お得さ重視なら一択!一般カード

はじめての1枚を発行するなら、まずはスタンダードな一般カードをチェック。年会費無料で発行できるものが多いため、最初の1枚にはぴったりです。

クレジットカードは、年会費やランクが高いほど還元率が上がるわけではありません。

たとえば、ポイントを貯めやすいと人気のある「楽天カード」や「三井住友カード(NL)」も一般カードに該当します。お得さと維持しやすさを優先してカードを選ぶなら一般カードがおすすめです。

<発行できるカードの種類>

- 三井住友カード(NL)

- 楽天カード

- dカード

- エポスカードなど

空港ラウンジを使いたいならゴールドカード

ハイステータスの象徴というイメージが強いゴールドカード。年会費は1〜3万円ほどかかりますが、使い方によっては年会費以上のサービスが受けられる実用的なクレジットカードです。

ゴールドカード最大の特徴は、持っているだけで国内の空港ラウンジが無料で使い放題になること。mybestでゴールドカードを比較検証した際には、53枚中49枚にラウンジ特典が付帯していることが確認できたため、ほぼすべてのカードでラウンジが利用可能といえるでしょう。

ほかにも、ホテルやレストランの割引特典や、充実した海外旅行保険が使えるなど、豪華な特典が満載。旅行やグルメが好きな人なら検討したいランクのカードです。

- 三井住友カード ゴールド(NL)

- JCBカードゴールド

- アメックスゴールドなど

ワンランク上のステータス性のプラチナカード

ワンランク上のステータス性を求めるならプラチナカードをチェック。年会費は3〜10万円と高額ですが、ラグジュアリーな体験を提供してくれるハイクオリティな特典が利用できますよ。

プラチナカードの最大の特徴はコンシェルジュサービスが利用できること。入手困難なライブのチケッや、予約困難なレストランの席なども、コンシェルジュに依頼すればすぐに手配してもらえることも。

ただし、プラチナカードは誰でも発行できるわけではなく、発行会社が定めた厳しい条件をクリアした人だけが持てるカードです。プラチナカードをいずれ手にしたい人は、同じ会社のゴールドカードで利用実績を積み上げていけば、アップグレードの招待(インビテーション)が届くかもしれませんよ。

<発行できるカードの種類>

- アメックスプラチナ

- JCBプラチナ

- ラグジュアリーカードなど

常識を越える究極のステータス性のブラックカード

クレジットカードのランクのなかで最高クラスを誇るのがブラックカードです。完全招待制で自分から申し込むことはできず、年会費は数十万円。まさに選ばれた人のみが持つことを許される最高峰のクレジットカードといえるでしょう。

なお、ブラックカードはあくまでランクのことを指す言葉で券面が黒いカードというわけではありません。黒い券面を選べる年会費無料の「LINE Payカード(一般)」や、逆にブラック相当でありながらゴールドに輝く純金でコーティングされた「MasterCard Gold Card」も存在します。

また、2021年はブラックカードが2種類追加された波乱の年になりました。6月にはダイナースから年会費55万円の「Royal Premium Card」が発行され年会費の最高額を更新。さらに11月にはラグジュアリーカードから入会金110万円・年会費66万円の「Mastercard Black Diamond」が発行され、さらに最高額が更新されています。

- アメックスセンチュリオン

- JCB・ザ・クラス

- ダイナース プレミアム

- ラグジュアリーカード

- MasterCard Gold Cardなど

ランクの高いカードは、実際に所有すると、違いがあることがわかります。特典の面で年会費以上のメリットを感じたい人は上位ランクのカードを目指しましょう。継続してしっかり利用していれば、誰でも上位カードを手にできる可能性は十分ありますよ。

番外編:ステータスのさらなる高みへ。金属製カード

発行会社によっては、チタンや金で作られた金属製カードを発行している場合があります。

金属製カードの魅力は、手に持ったときの重厚感と落としたときの心地よい金属音。会計時にサッと出せば、同伴者や店員の態度が変わるかもしれません…。

なお、金属製カードはハイステータスカードなので、5〜66万円程度の高額な年会費がかかります。クレジットカードにスタイリッシュさを求めるのなら検討してみてはいかがでしょうか。

<発行できるカードの種類>

- ラグジュアリーカード

- アメックスプラチナ

- アメックスセンチュリオン

最もおすすめのクレジットカードは?マイベストが実際に比較検証

クレジットカード選びのポイントが分かりいざ申し込もうと思っても、たくさんのクレジットカードからどう選んだらいいのか、本当に自分に合ったカードがどれなのか迷ってしまいますよね。

以下のコンテンツでは、クレジットカードごとの違いや選び方のポイントを詳しく解説しています。有名なクレジットカードの比較検証もしているので、ぜひ自分にぴったりな1枚を見つけてくださいね。

クレジットカードの支払い方法の種類

クレジットカードを発行するなら知っておきたいのが、支払い方法の種類です。会計時にはかならず「お支払い方法は?」と聞かれるため、この機会にぜひ覚えおきましょう。

クレジットカードの支払い方法は大きく分けて以下の4種類に分けられます。

- 一括払い

- 分割払い

- ボーナス払い

- リボルビング払い(リボ払い)

ここからはそれぞれについて詳しく解説していきます。最後まで読むのが面倒な人は、一括・2回払いは手数料が無料。リボ払いは使わないということを覚えておいてください。

支払い手数料ゼロ。一括払い・2回払い

一括払いとは、その名の通り1回の引き落としで払い切る支払い方法。クレジットカードの基本の支払い方法です。仮に買い物すべてを一括払いにした場合、1か月分の利用額が決められた日に口座から引き落とされます。

2回払いとは、引き落としを2回に分ける支払い方法のこと。5万円の商品を2回払いで購入した場合には、翌月と翌々月に25,000円ずつ引き落とされます。2回払いのメリットは手数料がかからないこと。「どうしても買いたいものがあるけど今月はピンチ…」など、いざというときに重宝する支払い方法です。

なお、手数料無料の2回払いは、すべてのカードで利用できるわけではありません。カードによって支払い方法のレパートリーが異なるので、カード選びの際は必ずチェックしてみてください。

ボーナス月にまとめて支払い。ボーナス払い

ボーナス払いとは、引き落としを夏や冬のボーナス時期にまとめる支払い方法。1回のボーナス時期に引き落とされるボーナス一括払いと、夏と冬のボーナス時期に分けて引き落とされるボーナス2回払いがあります。

ボーナス払いを利用する際の注意点は、ボーナス2回払いの場合は手数料が発生することと、利用額を忘れないように管理することの2点です。

ボーナス一括払いの場合は手数料がかかりませんが、ボーナス2回払いなら、3〜5%前後の手数料がかかります。また、ボーナスは毎年必ず同じ金額もらえるとは限りません。ボーナス払いは、いざというときに使う程度に留めておくことをおすすめします。

急な出費の心強い味方。分割払い

分割払いとは3〜36回に分けて引き落とされる支払い方法。毎月少しずつ支払える便利な方法ですが、15%程度の手数料がかかるので注意してください。

たとえば、楽天カード(実質年率12.25%~15.00%)で10万円の商品を12回払いで支払った場合、月々の支払いは7,000円〜8,000円程度に抑えられますが、支払い総額は108,091円。分割手数料として8,081円がかかります。

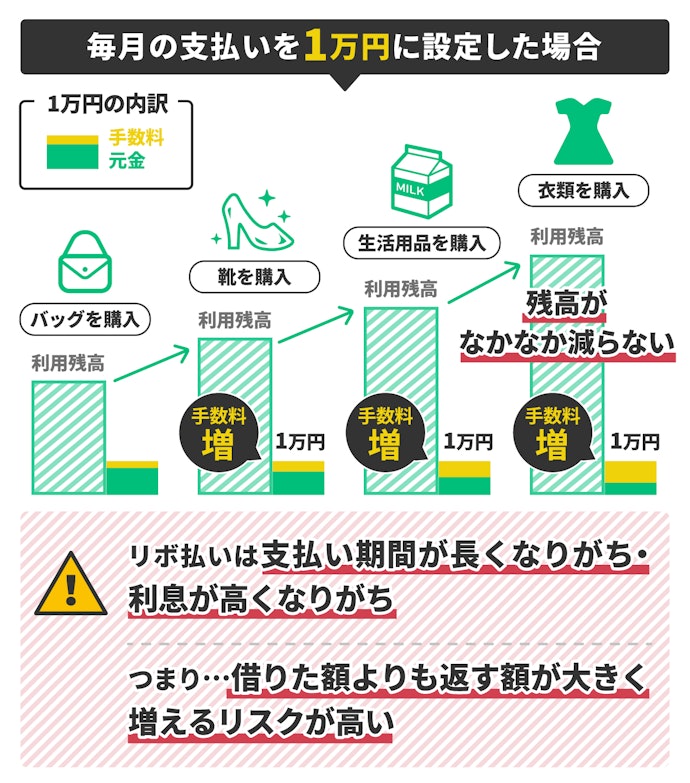

ご利用は超計画的に。リボ払い

はじめてクレジットカードを利用するなら、リボ払いは使わないでください。カードによっては初期設定でリボ払いに設定されているものもあるため、カードが手元に届いたらすぐに支払い設定を確認しましょう。

リボ払いとは、支払い回数を決めて支払う分割払いに対し、リボ払いは月々の支払い額を決める支払い方法です。支払いが終わるまでの期間が長いため、手数料が多くかかるのが特徴です。手数料は残額に対してかかるため、上の図のように使い続けると雪だるま式で残額が増えてしまいます。

また、リボ払いを指定するとポイント還元率がアップするキャンペーンに注意してください。獲得できるポイントよりも手数料の方が多くかかる可能性が高いため、ポイント目的なら利用しないことをおすすめします。

ちなみに、リボ払いの正式名称はリボルビング(revolving)払いです。リボルビングには「回転する」の意味があり、回転信用と呼ばれることがあります。リボ払いの「リボ」は回転式拳銃のリボルバー(Revolver)の「リボ」と同じ意味ということも覚えておきましょう。

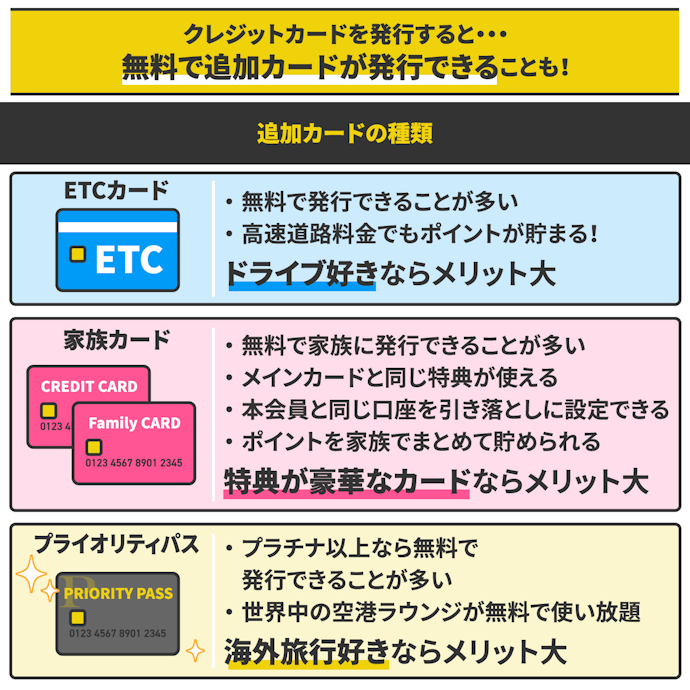

クレジットカードとあわせて作れる追加カードの種類

クレジットカードを発行すると、無料で便利な追加カードが作れる場合があります。

追加で発行できるカードは以下の3種類です。

- ETCカード

- 家族カード

- プライオリティパス(プラチナカード以上限定)

ここからは追加カードの種類についてそれぞれ解説していきます。

無料で発行できる!ETCカード

ETCカードの利用分もポイント還元の対象なので、ドライブ好きの人や仕事で高速道路をよく利用する人なら、ETCカードが無料のクレジットカードから選ぶのも1つの手です。

なお、ETCカードを年に一度も利用しなかった場合、数百円の年会費が発生することがあります。ETCカードを発行するなら年会費のかかる条件もチェックしてみてください。

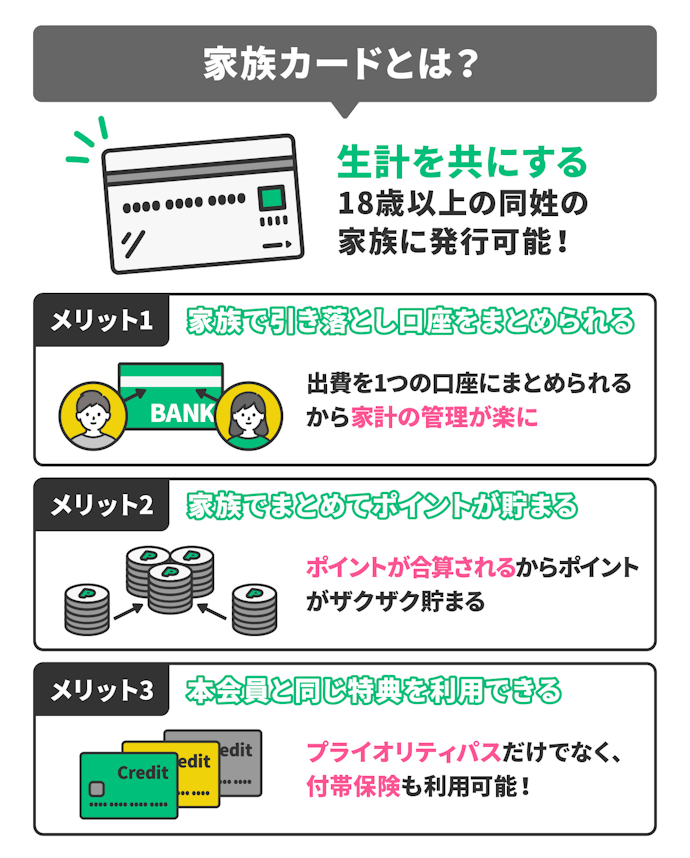

家族で使えばもっとお得。家族カード

家族カードとは本会員の家族に発行できるクレジットカードのこと。家族カードを発行するメリットは大きく3つあります。

- 本会員と同じサービスが使える

- 本会員と同じ口座が引き落とし口座に設定される

- 本会員とまとめてポイントを貯められる

家族カードを発行する最大のメリットは、本会員とほぼ同等の特典や優待サービスが使えることです。割引優待はもちろん、空港ラウンジサービスやグルメ特典も使えるため、特典が豪華なカードを発行するなら使わない手はありません。

なお、家族カードは基本的に無料で発行できますが、カードによっては年会費がかかる場合もあります。家族でカードを使うなら、家族カードの年会費もチェックしておきましょう。

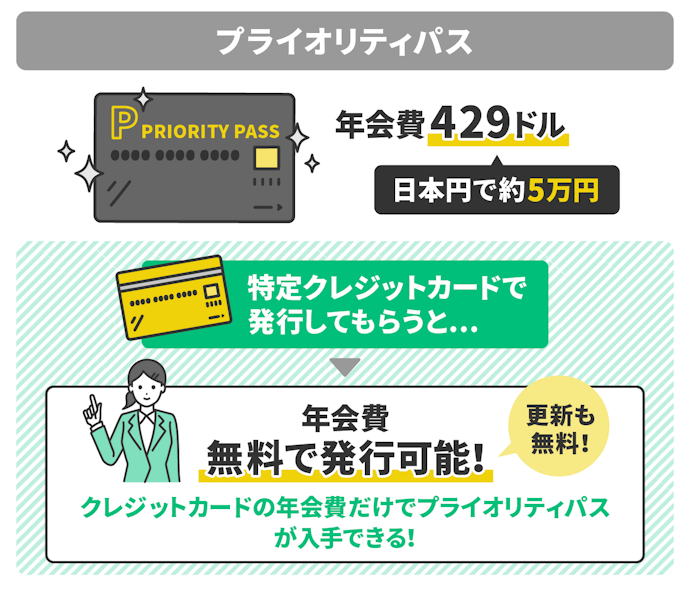

世界中のVIPラウンジが使い放題。プライオリティパス

プライオリティパスとは世界1,300か所以上の空港ラウンジが無料で利用できる会員サービスのこと。通常は429ドル(約45,000円)の年会がかかるサービスですが、プラチナカードを持っている場合は、無料で発行することができます。

プライオリティパスで入場できるラウンジは、その土地の料理やお酒が楽しめたり、旅の疲れを癒すシャワールームやマッサージチェアが使えたりするなど、まるで高級ホテルのよう。旅行の最後を締めくくるにはぴったりです。

プライオリティパスは、プラチナカードを発行したときに自動的についてくるものではなく、別途申し込みが必要なサービスです。プラチナカードを発行するなら、カードが手元に届いたタイミングでプライオリティパスの申し込みを済ませることをおすすめします。

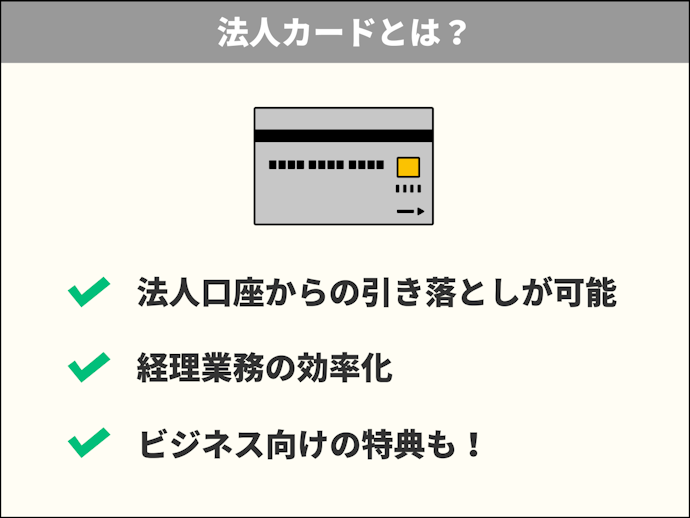

番外編:会社で使うなら法人カードも

クレジットカードには、経費の支払いのために使う法人用のカード、ビジネスカード・法人カードという種類が存在します。個人で使うクレジットカードとの大きな違いは以下の3つです。

- 限度額が大きい

- ビジネスで利用できる

- 法人向けサービスが付帯している

- キャッシング・分割払いができない

個人で利用することはまずありませんが、ビジネスにおいては経理業務が効率化されたり、口座引き落としが毎月一度に固定されるなど、メリットが大きいため、キャッシュフローの改善効果が期待できますよ。

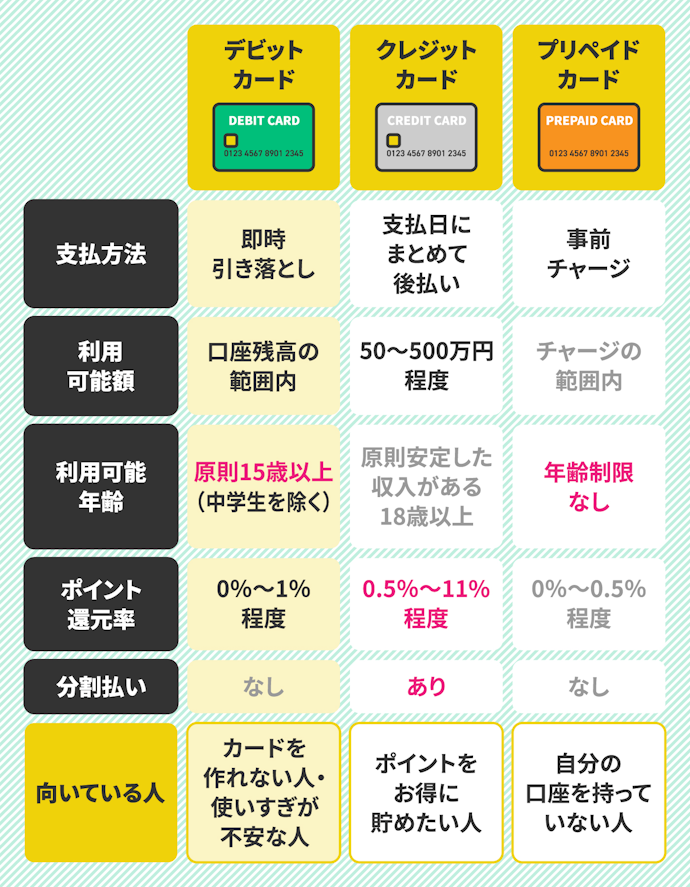

クレジットカードだけじゃない!お金にまつわる支払いカードの種類

最後に、クレジットカード以外のお金にまつわるカードを3種類ご紹介します。

- デビットカード

- プリペイドカード

- キャッシュカード

クレジットカードを発行しなくても、通販サイトやサブスクの支払いにも利用できるカードも紹介するので、ぜひ参考にしてみてください。

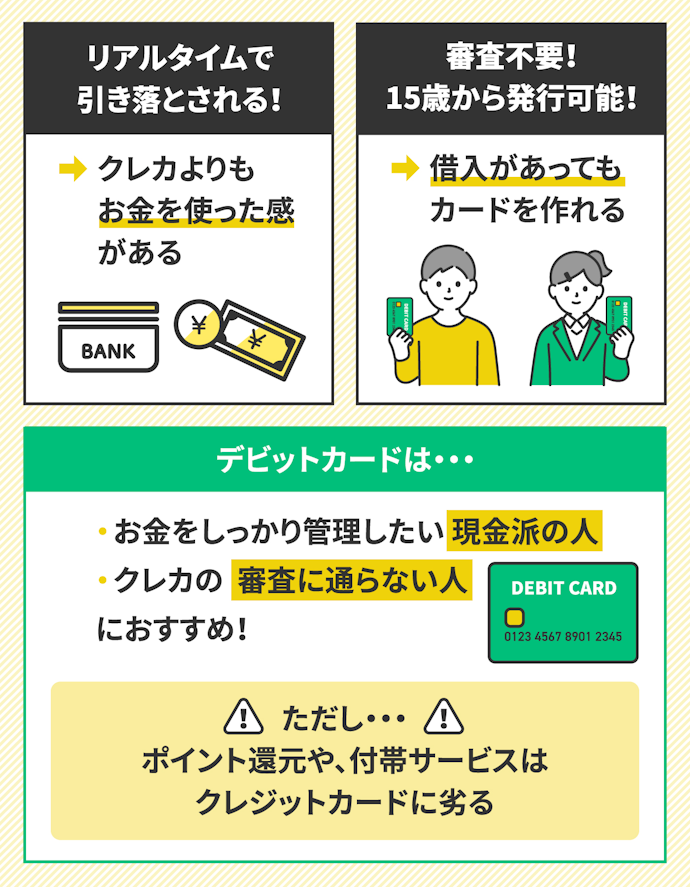

使いすぎが心配なら。デビットカード

デビットカードとは、銀行の預金残高=限度額の決済カードのこと。利用したらすぐに口座から利用した分が引き落とされるため、お金を使っている感があることが特徴です。

デビットカードは基本的に15歳から発行できて、年齢さえクリアしていれば高校生でも発行できます。審査も基本不要なので、銀行口座を持っていれば誰でもクレジットカードのように利用できますよ。

使いすぎが心配な人や、なんらかの理由でクレジットカードが発行できない人は、以下の記事でデビットカードについて詳しく解説しているので、ぜひ参考にしてみてください。

誰でも作れる決済機能付きカード。プリペイドカード・電子マネー

プリペイドカードや電子マネーは、事前にチャージした分だけ利用できる決済カード。身近なものでは、SuicaやWAONなどが挙げられます。

利用できる場所がコンビニ・交通費・特定のスーパーなど、実店舗に限定されがちなプリペイドカードですが、なかには、国際ブランドと提携していてチャージさえすればクレジットカードように利用できるものも存在します。

クレジットカードやデビットカードのような、お得な特典やポイント制度はないため、比較的メリットが少ないデビットカード。しかし、個人の銀行口座を持っていない人や、子どもの留学にカードを持たせたい人なら、検討してみてもよいかもしれません。

クレジットカード以外にも様々なキャッシュレス決済が登場しています。

どれが皆様にとってもっとも使い勝手が良いのか、しっかり検討してください。長く利用するものになるでしょうから、ポイント・使い勝手・支払い方法などをチェックしてから検討していきましょう。

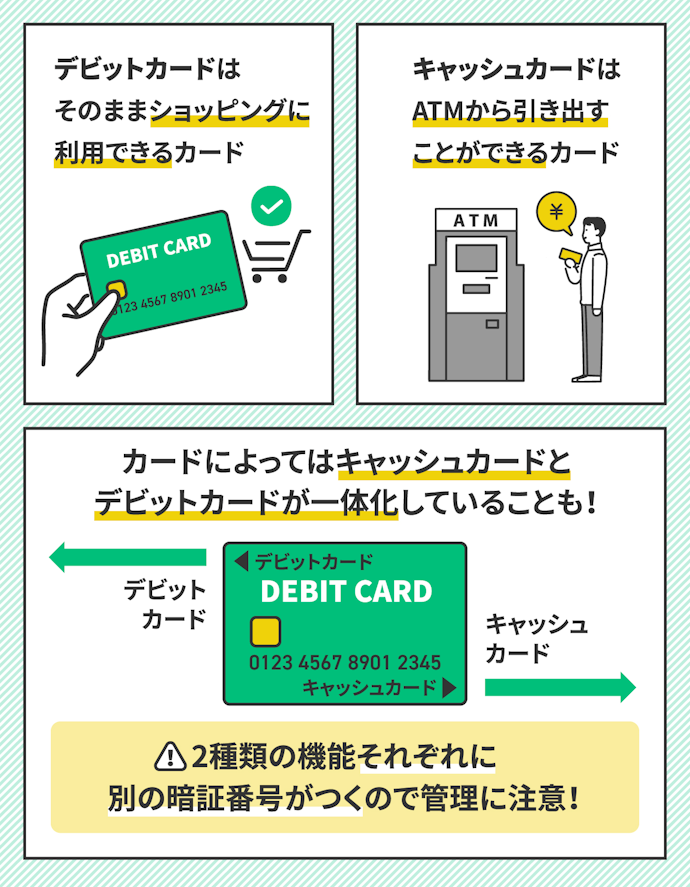

番外編:口座からの引き出しに便利。キャッシュカード

キャッシュカードとはATMから現金を引き出す際に必要なカードのことで、決済機能は基本的にありません。

ただし、銀行によってはキャッシュカード機能つきのクレジットカードやデビットカードを発行していることもあります。

キャッシュカード機能つきのカードにはATM利用手数料が割引になる特典が使える場合もあるので、カードも現金も使いたい人なら1枚持っていても損はないでしょう。

クレジットカードについてはこちらの情報もチェック

クレジットカードおすすめTOP5

PayPayカード

Yahoo!ショッピングで最大5.00%還元。PayPayへのチャージも可能

ジェーシービー

セブン‐イレブンやAmazonで2.00%還元に。初心者や学生にもおすすめの1枚(※2)

ジェーシービー

女性特有の疾病の特典あり。JCBカード Wを検討する女性に

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。