【徹底比較】生命保険のおすすめ人気ランキング

生命保険は、万が一のときに家族の生活を支える大切な備え。結婚や出産などを機に生命保険を検討し始めた人も多いのではないでしょうか。しかし、生命保険には終身保険や定期保険、収入保障保険など種類も多く、「初めて生命保険に入るならどれを選ぶべき?」「保険料は高い?」と気になることが多くありますよね。

今回は、選び方とともに人気の生命保険をランキング形式でご紹介します。生命保険の種類やそれぞれどのような人に向いているのかを詳しく解説しているので、ぜひ契約の際の参考にしてみてください。

青山学院大学卒。大手ハウスメーカー、外資系生命保険会社を経て2002年よりファイナンシャルプランナーとして活動。個人を中心に住宅購入やライフプラン・保障設計・節税・運用等の相談業務をはじめ、生命保険や不動産分野を中心に、一般消費者やファイナンシャルプランナー向けセミナーの講師なども務めている。青山学院大学非常勤講師。オールアバウトマネーガイド。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

監修者は「選び方」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。

本コンテンツは情報提供を目的としたものであり、特定の保険商品についての勧誘や契約の推奨を目的としたものではありません。弊社が内容について正確性を含め一切を保証するものではないため、個別商品については各保険会社にお問い合わせください。

更新 終身保険のランキングを更新しました。

生命保険はいつから入るべき?見直しのタイミングは?

生命保険は、結婚や出産で家族が増えたときに加入するとよいでしょう。

家族の生活費や子どもの教育費を確保する必要が出てくるため、万が一のときの備えとして役立ちます。生命保険文化センターの調査によると、生命保険には男女ともに約8割が加入しており、20代から30代で加入率が大きく上昇する傾向があります(参照:生命保険文化センター)。

見直しのタイミングは、必要な保障が変わるタイミングがよいでしょう。たとえば、住宅ローンの団信に加入して返済分の保障が不要になったときや子どもが独立したとき、定年退職をして年金生活が始まるときなどが挙げられます。

ちなみに、生命保険に1年間に払う保険料は20〜30代では12万円未満の人の割合が最も多いものの、40〜50代になると12〜24万円未満の人の割合が増加(参照:生命保険文化センター)。年齢が上がると保険料の負担が大きくなりやすいことがわかります。ライフステージの節目で保障内容と保険料のバランスを見直すことで、無駄のない契約を続けられますよ。

家族構成や年齢、生活スタイル等によって備えるべき保険は異なります。必要な備えに優先順位をつけて検討していくとよいでしょう。

生命保険の選び方

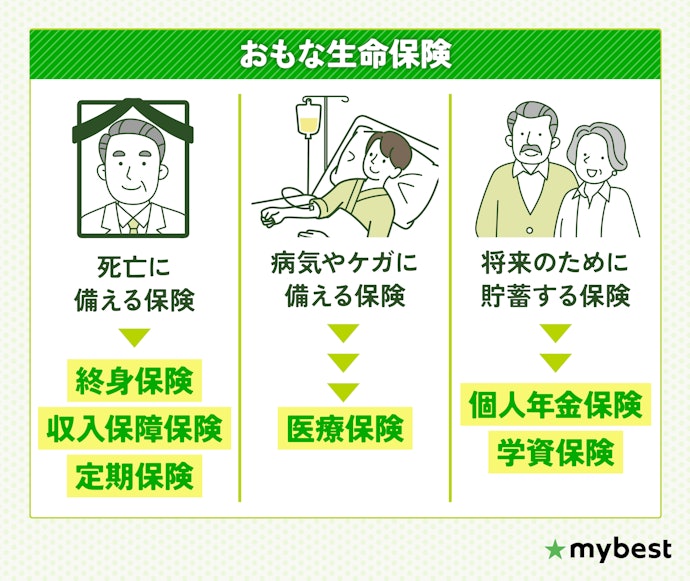

生命保険とひとくちにいっても、実は目的によって種類が分かれます。大きくは、万が一のときに家族を守る死亡保険・入院や手術費をカバーする医療保険・将来の資金を積み立てる貯蓄型の保険の3つ。それぞれの生命保険の特徴や向いている人を解説します。

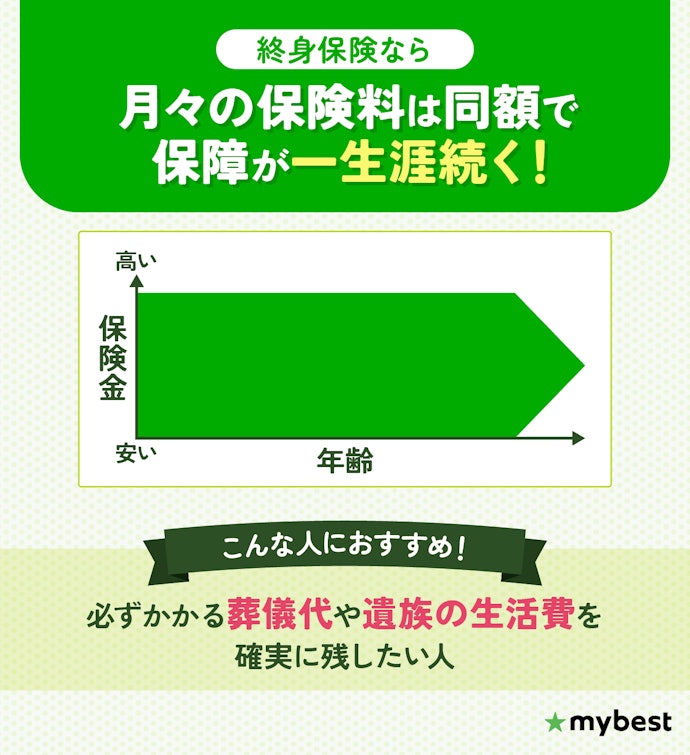

家族に葬儀代の負担をかけたくない人・常に万が一に備えておきたい人は終身保険を検討しよう

家族に葬儀代の負担をかけたくない人や、常に万が一に備えておきたい人には終身保険が向いています。死亡保険の1つである終身保険は一生涯にわたって保障が続くため、解約しない限りいつ亡くなっても遺族に保険金が支払われる仕組み。家族に確実に保険金が渡るため、必ずかかる葬儀代や生活費がカバーできる点が魅力です。

ちなみに、終身保険は、払ったお金が返ってこない掛け捨て型の生命保険ではないので、途中で解約した場合はこれまで支払った保険料の一部が返ってきます。解約返戻率が高いものを選べば、「一生涯」でありながらライフスタイルや必要な保障額が変わったときにも見直しやすいでしょう。

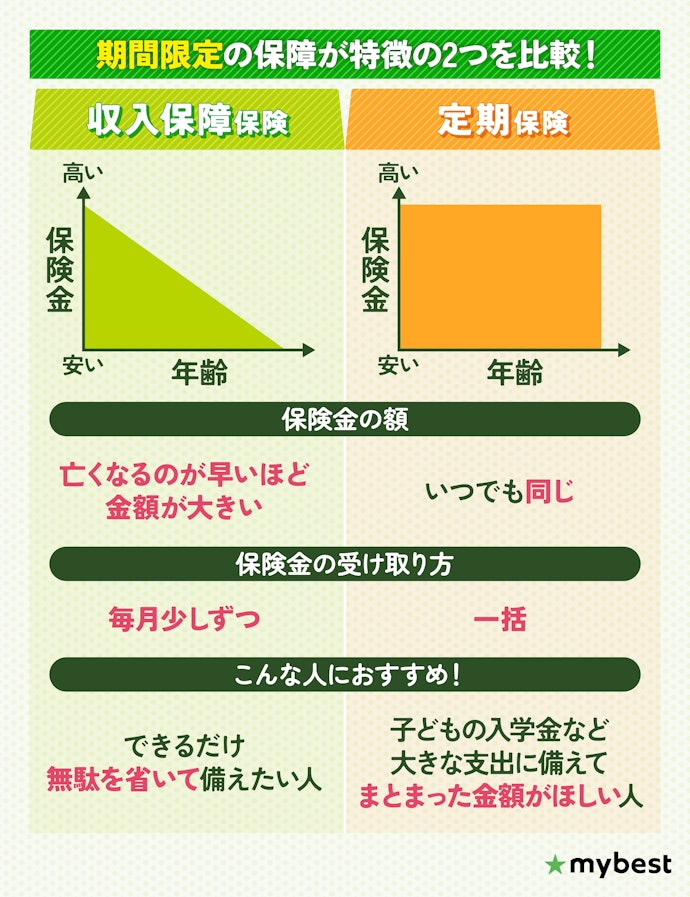

万が一に備えたい期間が決まっているなら、収入保障保険や定期保険が選択肢に

期間を区切って保障を確保したい場合には、死亡保険である収入保障保険と定期保険という2つの選択肢があります。それぞれの特徴を理解し、自分や家族にとって必要な保障の形を選ぶことが大切です。

無駄を省いて毎月の生活費を備えたいなら収入保障保険

収入保障保険は、契約から時間が経つにつれて保障額が徐々に減っていく保険。死亡後に受け取れる保険金が、一括ではなく給与のように毎月分割で支払われる点が特徴です。

保険に加入した直後に亡くなった場合は受け取れる保険金が多く、満期直前に亡くなった場合は少額になる仕組み。たとえば子どもが小さい時期に親が亡くなれば、その後の教育費など長期的な支出を補えるだけの金額が受け取れます。一方で、子どもが成長すれば必要なお金も減るため、保障額が減っていく仕組みは合理的といえるでしょう。

必要なときに必要な保障だけが確保でき、無駄がない点が収入保障保険の魅力です。

子育て中など、一定期間だけまとまった額の保障がほしいなら定期保険

子育て中などで、一定期間だけまとまった金額を備えたい人には定期保険が向いています。

定期保険は、契約した期間内であれば、被保険者がいつ亡くなってもあらかじめ決めた保険金が一括で支払われます。子どもの入学金など、まとまった出費が想定されるときに役立つ生命保険です。

掛け捨て型である分、月々の保険料を抑えやすい点もメリットといえます。大きな額の保障が一度に必要になりそうな人は、定期保険を選ぶとよいでしょう。

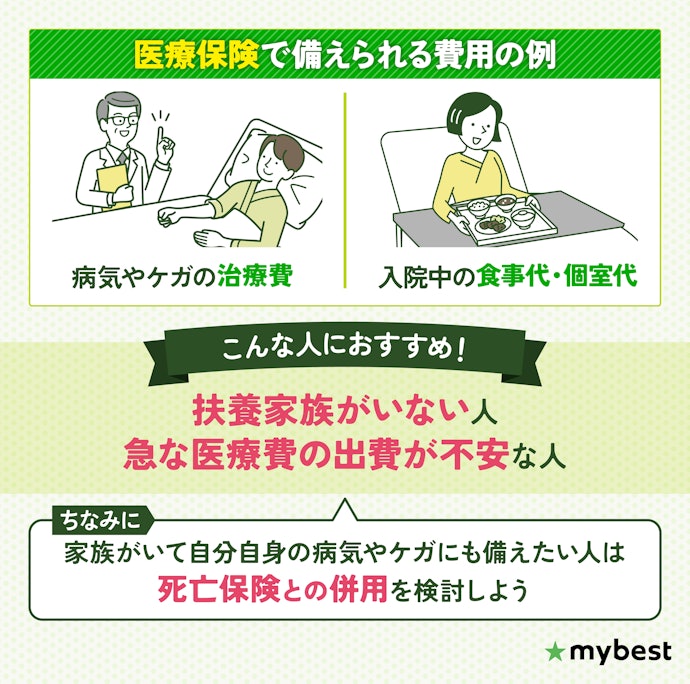

病気やケガに備えるなら医療保険を選ぼう

入院や治療費に備えたい人は、医療保険を選びましょう。

医療保険は死亡に備えるものではなく、病気やケガによる入院・治療など、自分自身の医療費負担を軽くするための保険。扶養家族がいない人や、貯金が少なく急な医療費に不安を感じる人は、死亡保険よりも医療保険を優先することが現実的です。

家族がいる場合でも、自分自身の病気やケガの治療費に備えて死亡保険と併用する人も少なくありません。実際に、2人以上の世帯では9割以上・単身世帯でも約7割が医療保険・医療特約に加入しているというデータがあります(参照:生命保険文化センター)。必要に応じて、死亡保険と医療保険を併用するとよいでしょう。

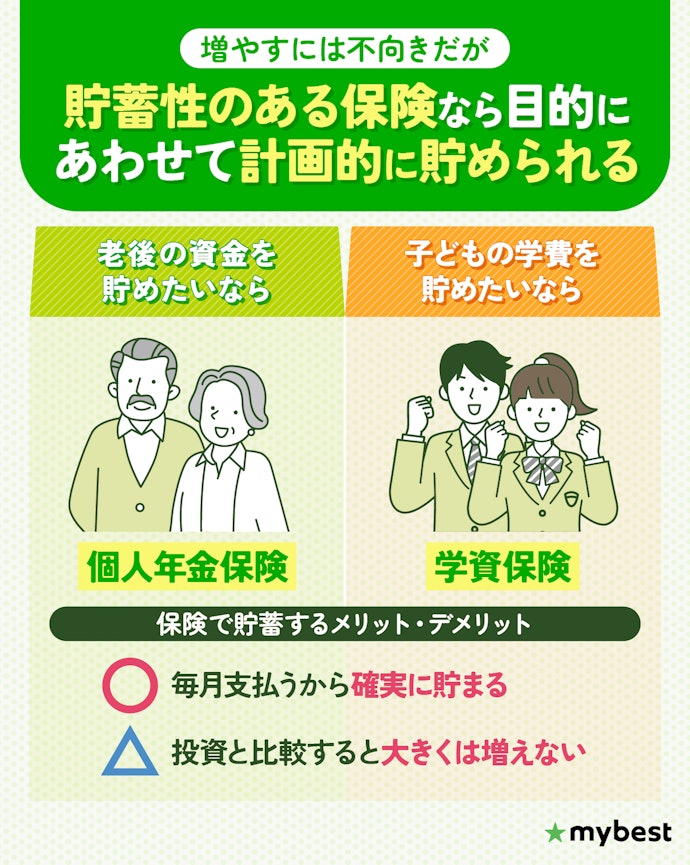

将来使えるお金を確保するために、個人年金保険や学資保険を検討するのもあり

将来の生活資金を用意しておきたい人には、貯蓄性のある保険をチェックしましょう。リスクを取って増やすよりも、堅実にお金を積み立てたいかどうかが判断のポイントといえます。

個人年金保険や学資保険は、老後の生活費や子どもの入学金など、将来の大きな支出に備えて計画的に貯められる保険。投資などのように大きく増える可能性が低い点はデメリットですが、毎月決まった保険料を支払うため、確実に積み立てられる点は魅力。元本が減るリスクを避けて貯蓄したい人には選択肢になるでしょう。

ちなみに、投資信託は複数の企業の株や債券にまとめて投資するため、1つの企業の株式を購入する株式投資よりも暴落のリスクが低い金融商品といえます。投資した企業の1つの業績が悪くなっても、全体の値動きに影響を及ぼしにくいためです。投資信託で老後資金を効率的に準備するなら、NISAやiDeCoを活用するのも手といえるでしょう。

本コンテンツは情報提供を目的としたものであり、特定の保険商品についての勧誘や契約の推奨を目的としたものではありません。弊社が内容について正確性を含め一切を保証するものではないため、個別商品については各保険会社にお問い合わせください。

タイプ別に生命保険をお探しの方はこちら

【徹底比較】終身保険のおすすめ人気ランキング

商品 | 画像 | 検証 スコア | リンク | 検証スコア | こだわりスコア | 詳細情報 | ||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

保険料の安さ(終身払い:40代以下) | 貯蓄性の高さ(終身払い:40代) | 保険料の安さ(終身払い:50代以上) | 保険料の安さ(短期払い) | 貯蓄性の高さ(短期払い) | 保険料の安さ(終身払い:2,000万円) | 保険金額 | 保険料払込期間 | 加入可能年齢 | 保険料払込方法 | 保険料払込回数 | 申込方法 | 保険金の生前受け取り | その他の特約・特則 | 非喫煙者割引あり | 30歳男性の終身払い保険料 | 30歳女性の終身払い保険料 | 40歳男性の終身払い保険料 | 40歳女性の終身払い保険料 | 50歳男性の終身払い保険料 | 50歳女性の終身払い保険料 | 60歳男性の終身払い保険料 | 60歳女性の終身払い保険料 | 貯蓄性の高さ(終身払い:40代) | 25歳男性の60歳払い保険料 | 25歳女性の60歳払い保険料 | 30歳男性の60歳払い保険料 | 30歳女性の60歳払い保険料 | 40歳男性の60歳払い保険料 | 40歳女性の60歳払い保険料 | 貯蓄性の高さ(60歳払い) | 40代男性の終身払い保険料(2,000万円) | |||||

1 | オリックス生命 終身保険RISE |  | 4.84 | 5.00 | 4.29 | 5.00 | 5.00 | 5.00 | 5.00 | 100~5,000万円(75歳以下は200万円~) | 終身払、5〜20年払済(5年刻み)、50〜80歳払済(5歳刻み) | 15〜80歳 | 口座振替、クレジットカード | 月払い、年払い | 対面販売、オンライン、郵送 | 保険料払込免除特約、災害割増特約、介護前払特約、傷害特約、指定代理請求特約、特定障害不担保特約 | 3,237円 | 2,784円 | 4,332円 | 3,636円 | 6,084円 | 4,938円 | 9,099円 | 7,077円 | 68.4% | 4,002円 | 3,684円 | 4,857円 | 4,479円 | 7,941円 | 7,308円 | 129.1% | 27,500円 | |||

2 | 楽天生命 楽天生命スーパー終身保険 |  | 4.61 | 4.60 | 4.65 | 4.67 | - | - | 4.67 | 100万〜5,000万円 | 終身払 | 30〜75歳 | 口座振替、 クレジットカード | 月払 | 対面販売、オンライン | 保険料払込免除特約 | 3,990円 | 3,510円 | 5,070円 | 4,380円 | 6,900円 | 5,760円 | 9,930円 | 7,950円 | 73.3% | 32,600円 | ||||||||||

3 | SOMPOひまわり生命 一生のお守り |  | 4.31 | 4.37 | 4.07 | 4.45 | 4.13 | 4.00 | - | 50万円~ | 終身払、55〜90歳払済(5歳刻み) | 1〜75歳 | 口座振替、クレジットカード | 月払、 年払 | 対面販売、オンライン | 保険料払込免除特約、特定疾病診断保険料免除特約、年金移行特約、介護一時金特約、介護前払特約、指定代理請求特約 | 4,380円 | 3,885円 | 5,565円 | 4,821円 | 7,425円 | 6,222円 | 10,587円 | 8,496円 | 65.4% | 6,225円 | 6,033円 | 7,389円 | 7,170円 | 11,526円 | 11,172円 | 102.8% | ||||

4 | 三井住友海上あいおい生命 &LIFE終身保険 |  | 4.22 | 4.29 | 3.95 | 4.39 | 4.00 | 3.94 | - | 300万円、500万円、1,000万円 | 終身払、60歳払済、 65歳払済 | 0〜80歳 | 口座振替、 クレジットカード | 月払、 半年払、 年払 | 保険料払込免除特約、災害割増特約、新傷害特約、区分料率適用特約 | 4,521円 | 4,029円 | 5,703円 | 4,962円 | 7,557円 | 6,360円 | 10,704円 | 8,625円 | 62.6% | 6,549円 | 6,396円 | 7,749円 | 7,572円 | 12,009円 | 11,730円 | 101.5% | |||||

5 | アクサ生命 アクサの一生保障の終身保険 |  | 4.15 | 4.19 | 4.00 | 4.21 | 3.98 | 4.04 | 4.26 | 300万〜7億円 | 終身払 | 5~65歳 | 口座振替、 クレジットカード | 月払い、年払い | 不明 | 災害割増特約、生活障害保障型逓減定期保険特約、非更新型定期保険特約、非更新型家族収入特約、傷害特約、指定代理請求特約、年金払移行特約 | 4,665円 | 4,200円 | 5,895円 | 5,181円 | 7,881円 | 6,702円 | 11,343円 | 9,225円 | 63.6% | 6,597円 | 6,480円 | 7,776円 | 7,635円 | 11,940円 | 11,813円 | 103.9% | 38,900円 | |||

6 | 東京海上日動あんしん生命保険 終身保険[無配当] | ![東京海上日動あんしん生命保険 終身保険[無配当] 1](https://img.my-best.com/product_images/cde186b50c662ad6844c634a4082ea15.png?ixlib=rails-4.3.1&w=56&h=56&fit=clip&fm=webp&dpr=3&q=35&s=d576995666f0fa14d7a5b109ec670dc6) | 4.13 | 3.96 | 5.00 | 4.07 | 3.72 | 3.40 | 4.03 | 100万~7億円 | 終身払、短期払 | 0〜85歳 | 口座振替、 クレジットカード | 月払、 年払 | 対面販売、オンライン | 災害割増特約、傷害特約(本人型)、年金支払特約、指定代理請求特約 | 5,193円 | 4,674円 | 6,414円 | 5,655円 | 8,298円 | 7,098円 | 11,592円 | 9,516円 | 78.0% | 7,038円 | 6,864円 | 8,220円 | 8,025円 | 12,375円 | 12,069円 | 94.1% | 42,360円 | |||

7 | アフラック 未来の自分が決める保険 WAYS |  | 4.04 | 取扱なし | 4.00 | 4.22 | 3.38 | 4.67 | 4.27 | 3.94 | 200万円〜 | 終身払、10年払済、15年払済、16〜18年払(1年刻み)、済60〜70歳払済(5歳刻み) | 0~65歳 | 口座振替、クレジットカード | 月払い、半年払い、年払い | 対面販売、オンライン、郵送、電話、メール、代理店 | 保険料払込免除特約、定期特約、災害死亡割増特約、傷害特約、指定代理請求特約、医療保障移行特約、公的介護保険制度連動年金支払移行特約、年金支払移行特約、非喫煙割引特約 | 4,725円 | 4,341円 | 6,762円 | 6,171円 | 10,761円 | 9,774円 | 23,337円 | 21,699円 | 67.4% | 4,866円 | 4,527円 | 5,853円 | 5,445円 | 9,294円 | 8,622円 | 109.5% | 43,080円 | ||

8 | 住友生命 バラ色人生 |  | 3.98 | 取扱なし | 3.91 | 4.29 | 3.88 | 4.23 | 4.16 | 3.74 | 20~40歳:1,000万円/50歳:500万円 | 終身払、60歳払済、65歳払済 | 15~75歳 | 口座振替、クレジットカード | 月払い、半年払い、年払い | 対面販売、オンライン、郵送 | 保険料払込免除特約、保険契約者代理特約、被保険者代理特約、年金支払移行特約、年金支払特約 | 5,448円 | 5,220円 | 6,072円 | 5,640円 | 8,610円 | 7,911円 | 13,740円 | 12,507円 | 67.5% | 5,943円 | 5,742円 | 7,095円 | 6,864円 | 11,253円 | 10,884円 | 106.6% | 44,180円 | ||

9 | アフラック生命保険 かしこく備える終身保険 |  | 3.90 | 4.03 | 3.48 | 4.00 | - | - | 3.00 | 50~2,000万円 | 終身払 | 0~85歳 | 口座振替、 クレジットカード | 月払、 半年払、 年払 | 対面販売、オンライン、郵送、電話、メール、代理店 | 保険料払込免除特約、三大疾病保険料払込免除特約、災害死亡割増特約、指定代理請求特約、非喫煙割引特約 | 5,208円 | 4,335円 | 6,213円 | 5,403円 | 8,400円 | 7,074円 | 12,240円 | 9,966円 | 不明 | 48,260円 | ||||||||||

10 | メットライフ生命 つづけトク終身 |  | 3.65 | 3.78 | 3.27 | 3.96 | 3.27 | 3.00 | 3.56 | 契約年齢0~54歳:200万円~/契約年齢55~80歳:100万円~ | 終身払 | 0~満80歳 | 口座振替、 クレジットカード | 月払、 半年払、 年払 | オンライン | 保険料払込免除特約、災害死亡給付特約、傷害特約、三大疾病保険料払込免除特約、給付金代理請求特約、年金払特約、年金移行特約 | 5,976円 | 5,265円 | 6,780円 | 5,961円 | 8,861円 | 7,634円 | 12,384円 | 10,263円 | 50.1% | 7,590円 | 7,440円 | 8,898円 | 8,727円 | 13,347円 | 13,068円 | 87.8% | 45,200円 | |||

オリックス生命終身保険RISE

| 40歳男性の終身払い保険料 | 4,332円 |

|---|---|

| 貯蓄性の高さ(60歳払い) | 129.1% |

- 保険金額

- 100~5,000万円(75歳以下は200万円~)

- 保険料払込期間

- 終身払、5〜20年払済(5年刻み)、50〜80歳払済(5歳刻み)

保険料の安さと将来の返戻率の高さが両立した終身保険

オリックス生命の「終身保険RISE」は、15歳から80歳までが加入できる終身保険。保険金は100万円から5,000万円の範囲で設定でき、保険料払込免除特約や介護前払特約などの特約が選択できます。

検証した結果、終身払いの保険料はすべての年代や性別で割安という結果でした。また、30歳男性が60歳まで保険料を支払ったあと65歳で解約する場合、返戻率が129%ほどと高水準。保険料の安さと貯蓄性の高さの両方どりができるでしょう。

| 加入可能年齢 | 15〜80歳 |

|---|---|

| 保険料払込方法 | 口座振替、クレジットカード |

| 保険料払込回数 | 月払い、年払い |

| 申込方法 | 対面販売、オンライン、郵送 |

| 保険金の生前受け取り | |

| その他の特約・特則 | 保険料払込免除特約、災害割増特約、介護前払特約、傷害特約、指定代理請求特約、特定障害不担保特約 |

| 非喫煙者割引あり | |

| 30歳男性の終身払い保険料 | 3,237円 |

| 30歳女性の終身払い保険料 | 2,784円 |

| 40歳女性の終身払い保険料 | 3,636円 |

| 50歳男性の終身払い保険料 | 6,084円 |

| 50歳女性の終身払い保険料 | 4,938円 |

| 60歳男性の終身払い保険料 | 9,099円 |

| 60歳女性の終身払い保険料 | 7,077円 |

| 貯蓄性の高さ(終身払い:40代) | 68.4% |

| 25歳男性の60歳払い保険料 | 4,002円 |

| 25歳女性の60歳払い保険料 | 3,684円 |

| 30歳男性の60歳払い保険料 | 4,857円 |

| 30歳女性の60歳払い保険料 | 4,479円 |

| 40歳男性の60歳払い保険料 | 7,941円 |

| 40歳女性の60歳払い保険料 | 7,308円 |

| 40代男性の終身払い保険料(2,000万円) | 27,500円 |

楽天生命楽天生命スーパー終身保険

| 40歳男性の終身払い保険料 | 5,070円 |

|---|---|

| 貯蓄性の高さ(60歳払い) |

- 保険金額

- 100万〜5,000万円

- 保険料払込期間

- 終身払

幅広い年代で保険料が安い。途中解約でも返戻率が高め

楽天生命の「楽天生命スーパー終身保険」は、30~75歳が加入可能な終身保険。保険金は100万円から5,000万円まで設定でき、特約として保険料払込免除特約を付帯できます。

終身払いの保険料は、すべての年代・性別で割安に。なお、40歳男性が50歳時点で途中解約した場合でも返戻率が約73%と比較的高めでした。

| 加入可能年齢 | 30〜75歳 |

|---|---|

| 保険料払込方法 | 口座振替、 クレジットカード |

| 保険料払込回数 | 月払 |

| 申込方法 | 対面販売、オンライン |

| 保険金の生前受け取り | |

| その他の特約・特則 | 保険料払込免除特約 |

| 非喫煙者割引あり | |

| 30歳男性の終身払い保険料 | 3,990円 |

| 30歳女性の終身払い保険料 | 3,510円 |

| 40歳女性の終身払い保険料 | 4,380円 |

| 50歳男性の終身払い保険料 | 6,900円 |

| 50歳女性の終身払い保険料 | 5,760円 |

| 60歳男性の終身払い保険料 | 9,930円 |

| 60歳女性の終身払い保険料 | 7,950円 |

| 貯蓄性の高さ(終身払い:40代) | 73.3% |

| 25歳男性の60歳払い保険料 | |

| 25歳女性の60歳払い保険料 | |

| 30歳男性の60歳払い保険料 | |

| 30歳女性の60歳払い保険料 | |

| 40歳男性の60歳払い保険料 | |

| 40歳女性の60歳払い保険料 | |

| 40代男性の終身払い保険料(2,000万円) | 32,600円 |

SOMPOひまわり生命一生のお守り

| 40歳男性の終身払い保険料 | 5,565円 |

|---|---|

| 貯蓄性の高さ(60歳払い) | 102.8% |

- 保険金額

- 50万円~

- 保険料払込期間

- 終身払、55〜90歳払済(5歳刻み)

保険料の割安さが魅力。追加できる特約も豊富

SOMPOひまわり生命の「一生のお守り」は、1~75歳まで加入可能な終身保険。保険金額は50万円以上で設定でき、保険料払込免除特約や特定疾病診断保険料免除特約、年金移行特約など多彩な特約が用意されています。

保険料を検証した結果、終身払いの場合すべての年代・性別で平均よりも安く加入できます。また、30歳男性が60歳まで保険料を支払い、65歳で解約する場合、返戻率が103%程度で高めの水準でした。

| 加入可能年齢 | 1〜75歳 |

|---|---|

| 保険料払込方法 | 口座振替、クレジットカード |

| 保険料払込回数 | 月払、 年払 |

| 申込方法 | 対面販売、オンライン |

| 保険金の生前受け取り | |

| その他の特約・特則 | 保険料払込免除特約、特定疾病診断保険料免除特約、年金移行特約、介護一時金特約、介護前払特約、指定代理請求特約 |

| 非喫煙者割引あり | |

| 30歳男性の終身払い保険料 | 4,380円 |

| 30歳女性の終身払い保険料 | 3,885円 |

| 40歳女性の終身払い保険料 | 4,821円 |

| 50歳男性の終身払い保険料 | 7,425円 |

| 50歳女性の終身払い保険料 | 6,222円 |

| 60歳男性の終身払い保険料 | 10,587円 |

| 60歳女性の終身払い保険料 | 8,496円 |

| 貯蓄性の高さ(終身払い:40代) | 65.4% |

| 25歳男性の60歳払い保険料 | 6,225円 |

| 25歳女性の60歳払い保険料 | 6,033円 |

| 30歳男性の60歳払い保険料 | 7,389円 |

| 30歳女性の60歳払い保険料 | 7,170円 |

| 40歳男性の60歳払い保険料 | 11,526円 |

| 40歳女性の60歳払い保険料 | 11,172円 |

| 40代男性の終身払い保険料(2,000万円) |

【徹底比較】定期保険のおすすめ人気ランキング

商品 | 画像 | 検証 スコア | リンク | 検証スコア | こだわりスコア | 詳細情報 | |||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

保険料の安さ(40歳男性) | 保険料の安さ(35歳男性) | 保険料の安さ(35歳女性) | 保険料の安さ(40歳女性) | 保険料の安さ(50歳男性) | 保険料の安さ(50歳女性) | 保険料の安さ(60歳男性) | 保険料の安さ(60歳女性) | 保険金額 | 保険期間 | 保険料払込期間 | 加入可能年齢 | 保険料払込方法 | 保険料払込回数 | 申込方法 | 健康体割引あり | 非喫煙者割引あり | リビング・ニーズ特約あり | その他の特約・特則 | 35歳男性の保険料 | 35歳女性の保険料 | 40歳男性の保険料 | 40歳女性の保険料 | 50歳男性の保険料 | 50歳女性の保険料 | 60歳男性の保険料 | 60歳女性の保険料 | |||||

1 | メットライフ生命 スーパー割引定期保険 |  | 5.00 | 5.00 | 5.00 | 3.98 | 3.98 | 5.00 | 5.00 | 5.00 | 5.00 | 500〜3,000万円 | 10年満了、20年満了、60歳満了、65歳満了 | 10年満了、20年満了、60歳満了、65歳満了 | 20〜65歳 | 口座振替、クレジットカード | 月払、半年払、年払 | 対面販売、郵送(資料請求)、オンライン | 2,220円 | 2,060円 | 3,220円 | 2,720円 | 3,350円 | 2,450円 | 7,690円 | 4,420円 | |||||

2 | オリックス生命保険 ネット専用定期保険Bridge[ブリッジ] | ![オリックス生命保険 ネット専用定期保険Bridge[ブリッジ] 1](https://img.my-best.com/product_images/7c39acf71ee35a9764d0fddde8fd0dc3.jpeg?ixlib=rails-4.3.1&w=56&h=56&fit=clip&fm=webp&dpr=3&q=35&s=dd313b7c1bb990f14fc2a4cbf84470da) | 4.46 | 4.46 | 4.56 | 5.00 | 5.00 | 4.24 | 4.61 | 3.57 | 3.80 | 500〜3,000万円(21歳以下:1,500万円まで、40歳~60歳:2,000万円まで、61歳以上:1,000万円まで) | 10〜30年満了(5年刻み)、60歳〜80歳満了(5歳刻み) | 10〜30年満了(5年刻み)、60歳〜80歳満了(5歳刻み) | 20〜65歳 | 口座振替、クレジットカード | 月払、半年払、年払 | オンライン | 指定代理請求特約、特定障害不担保特約、責任開始に関する特約、口座振替特約、クレジットカード支払特約 | 2,316円 | 1,778円 | 3,398円 | 2,498円 | 3,933円 | 2,548円 | 9,991円 | 5,042円 | ||||

3 | メディケア生命保険 メディフィット定期 |  | 4.32 | 4.32 | 4.46 | 4.98 | 4.95 | 4.14 | 4.42 | 4.16 | 4.55 | 300〜3,000万円(49歳まで:500万円以上) | 10年満了、60歳満了、65歳満了、80歳満了 | 10年満了、60歳満了、65歳満了、80歳満了 | 18〜70歳 | 口座振替、クレジットカード | 月払、半年払、年払 | 郵送(資料請求)、オンライン | 不明 | 2,338円 | 1,784円 | 3,444円 | 2,506円 | 4,012円 | 2,595円 | 9,190円 | 4,579円 | ||||

4 | SBI生命 クリック定期!Neo |  | 4.27 | 4.27 | 4.35 | 4.81 | 4.86 | 4.17 | 4.48 | 4.30 | 4.89 | 300万〜1億円(20歳:5,000万円まで) | 10年〜30年満了(5年刻み)、55歳〜80歳満了(5歳刻み) | 10年〜30年満了(5年刻み)、55歳〜80歳満了(5歳刻み) | 20~69歳 | 口座振替、クレジットカード | 月払 | オンライン | 災害割増特約、傷害特約、指定代理請求特約、特別条件特約、保険料口座振替特約、クレジットカード扱特約、団体扱特約、特別団体扱特約 | 2,360円 | 1,820円 | 3,460円 | 2,520円 | 3,990円 | 2,580円 | 8,940円 | 4,460円 | ||||

5 | ネオファースト生命 ネオde定期 |  | 4.20 | 4.20 | 4.35 | 4.81 | 4.60 | 4.22 | 4.68 | 4.25 | 4.72 | 100〜2,000万円 | 10年満了、20年満了、60〜90歳(5歳刻み) | 10年満了、20年満了、60〜90歳(5歳刻み) | 18〜80歳 | 口座振替、クレジットカード | 月払、年払 | 対面販売、郵送(資料請求)、オンライン | 保険料払込免除特約、高度障害保障特則 | 2,360円 | 1,820円 | 3,480円 | 2,560円 | 3,950円 | 2,530円 | 9,030円 | 4,520円 | ||||

6 | 楽天生命 スーパー定期保険 |  | 4.02 | 取扱なし | 4.02 | 4.00 | 3.99 | 4.35 | 4.21 | 4.00 | 4.26 | 4.00 | 1,000〜5,000万円 | 1年 | 1年 | 20〜79歳 | 口座振替、クレジットカード | 月払 | 対面販売、オンライン | 2,440円 | 2,020円 | 3,540円 | 2,600円 | 3,960円 | 2,710円 | 9,020円 | 4,770円 | ||||

7 | はなさく生命 はなさく定期 |  | 4.00 | 取扱なし | 4.00 | 4.03 | 4.48 | 4.15 | 3.57 | 3.53 | 3.18 | 3.35 | 200〜2,000万円(29歳以下:500万円以上、30〜49歳:300万円以上、60〜69歳:1,500万円まで、70〜79歳:500万円まで、80歳:100〜200万円) | 10〜35年満了(5年刻み)、60〜90歳満了(5年刻み) | 10〜35年満了(5年刻み)、60〜90歳満了(5年刻み) | 15〜80歳 | 口座振替、クレジットカード | 月払、年払 | 対面販売、郵送(資料請求)、オンライン | 3大疾病保険料払込免除特約、口座振替特約、クレジットカード支払特約 | 2,430円 | 1,890円 | 3,550円 | 2,630円 | 4,880円 | 3,370円 | 10,470円 | 5,620円 | |||

8 | ライフネット生命 かぞくへの保険 |  | 3.99 | 3.99 | 3.98 | 4.14 | 4.00 | 3.95 | 4.05 | 3.78 | 4.01 | 300万〜1億円(50歳以下:500万円以上) | 10年〜30年満了(10年刻み)、65歳満了、80歳満了、90歳満了 | 10年〜30年満了(10年刻み)、65歳満了、80歳満了、90歳満了 | 18〜70歳 | 口座振替、クレジットカード | 月払 | オンライン | 2,506円 | 1,962円 | 3,600円 | 2,676円 | 4,217円 | 2,686円 | 9,740円 | 4,768円 | |||||

9 | チューリッヒ生命 定期保険プラチナ |  | 3.93 | 3.93 | 3.94 | 3.98 | 3.95 | 3.88 | 3.88 | 3.77 | 3.87 | 100万〜1億円(90歳満了以外:200万円以上) | 10年満了、55〜70歳満了(5歳刻み)、90歳満了 | 10年満了、55〜70歳満了(5歳刻み)、90歳満了 | 15~80歳 | 口座振替、クレジットカード | 月払、年払 | 対面販売、郵送(資料請求)、オンライン | 災害割増特約、特定疾病保険料払込免除特約 、特定障害不担保特約 、電磁的方法による申込等に関する特約 、電磁的保険証券の発行に関する特約、指定代理請求特約、口座振替特約、クレジットカード支払特約 | 2,620円 | 2,040円 | 3,780円 | 2,800円 | 4,340円 | 2,870円 | 9,750円 | 4,940円 | ||||

10 | オリックス生命保険 死亡保険FineSave[ファインセーブ] | ![オリックス生命保険 死亡保険FineSave[ファインセーブ] 1](https://img.my-best.com/product_images/766e71ea3f6af1684adec8840073bc20.jpeg?ixlib=rails-4.3.1&w=56&h=56&fit=clip&fm=webp&dpr=3&q=35&s=96807279ce9b89191e76ad986949f7b0) | 3.50 | 3.50 | 3.53 | 3.49 | 3.46 | 3.49 | 3.48 | 3.22 | 3.48 | 100〜5,000万円(15歳:300〜1,000万円、 16〜49歳:300万円以上、50歳~75歳:200万円以上、76歳以上:100万円以上) | 10〜35年満了(5年刻み)、60〜90歳満了(5歳刻み) | 10〜35年満了(5年刻み)、60〜90歳満了(5歳刻み) | 15〜80歳 | 口座振替、クレジットカード | 月払、半年払、年払 | 対面販売、郵送(資料請求)、オンライン | 災害割増特約、傷害特約 、指定代理請求特約、特定障害不担保特約、責任開始に関する特約、中途付加特約、口座振替特約、クレジットカード支払特約 | 3,820円 | 3,220円 | 5,080円 | 4,040円 | 5,020円 | 3,450円 | 10,420円 | 5,450円 | ||||

メットライフ生命スーパー割引定期保険

| 保険金額 | 500〜3,000万円 |

|---|---|

| 保険期間 | 10年満了、20年満了、60歳満了、65歳満了 |

| 40歳男性の保険料 | 3,220円 |

年齢・性別を問わず保険料が安め。健康状態による割引あり

メットライフ生命の「スーパー割引定期保険」は、健康状態や喫煙の有無により保険料が最大約54%割引可能なリスク細分型定期保険です。保険金は100万円単位で500〜3,000万円から選択でき、リビング・ニーズ特約を付帯できます。

40代男性の保険料は約3,200円で、平均より約500円安い水準です。検証した35歳から60歳までのすべての年代・男女において平均より安く、全体的に割安な傾向が見られました。

| 保険料払込期間 | 10年満了、20年満了、60歳満了、65歳満了 |

|---|---|

| 加入可能年齢 | 20〜65歳 |

| 保険料払込方法 | 口座振替、クレジットカード |

| 保険料払込回数 | 月払、半年払、年払 |

| 申込方法 | 対面販売、郵送(資料請求)、オンライン |

| 健康体割引あり | |

| 非喫煙者割引あり | |

| リビング・ニーズ特約あり | |

| その他の特約・特則 | |

| 35歳男性の保険料 | 2,220円 |

| 35歳女性の保険料 | 2,060円 |

| 40歳女性の保険料 | 2,720円 |

| 50歳男性の保険料 | 3,350円 |

| 50歳女性の保険料 | 2,450円 |

| 60歳男性の保険料 | 7,690円 |

| 60歳女性の保険料 | 4,420円 |

オリックス生命保険ネット専用定期保険Bridge[ブリッジ]

| 保険金額 | 500〜3,000万円(21歳以下:1,500万円まで、40歳~60歳:2,000万円まで、61歳以上:1,000万円まで) |

|---|---|

| 保険期間 | 10〜30年満了(5年刻み)、60歳〜80歳満了(5歳刻み) |

| 40歳男性の保険料 | 3,398円 |

50代までは性別を問わず保険料が安い。60代になると割高傾向

オリックス生命保険の「ネット専用定期保険Bridge[ブリッジ]」は、インターネット申込専用の掛け捨て型生命保険です。保険金額は年齢によって上限が異なるものの、500万円から3,000万円で設定可能で、特約にはリビング・ニーズ特約やクレジットカード支払特約などがあります。

40代男性の保険料は約3,400円で、平均より約300円安い結果でした。30代から50代までは男女ともに割安ですが、60代ではやや高めになる場合もあります。

| 保険料払込期間 | 10〜30年満了(5年刻み)、60歳〜80歳満了(5歳刻み) |

|---|---|

| 加入可能年齢 | 20〜65歳 |

| 保険料払込方法 | 口座振替、クレジットカード |

| 保険料払込回数 | 月払、半年払、年払 |

| 申込方法 | オンライン |

| 健康体割引あり | |

| 非喫煙者割引あり | |

| リビング・ニーズ特約あり | |

| その他の特約・特則 | 指定代理請求特約、特定障害不担保特約、責任開始に関する特約、口座振替特約、クレジットカード支払特約 |

| 35歳男性の保険料 | 2,316円 |

| 35歳女性の保険料 | 1,778円 |

| 40歳女性の保険料 | 2,498円 |

| 50歳男性の保険料 | 3,933円 |

| 50歳女性の保険料 | 2,548円 |

| 60歳男性の保険料 | 9,991円 |

| 60歳女性の保険料 | 5,042円 |

メディケア生命保険メディフィット定期

| 保険金額 | 300〜3,000万円(49歳まで:500万円以上) |

|---|---|

| 保険期間 | 10年満了、60歳満了、65歳満了、80歳満了 |

| 40歳男性の保険料 | 3,444円 |

幅広い年代で手頃な価格設定。病気・事故・災害でも同額保障

メディケア生命保険の「メディフィット定期」は、病気・事故・災害での死亡に備えられるネット申込専用の定期保険です。保険金額は300万円から3,000万円で設定でき、不慮の事故で障害状態になった場合に保険料の支払いが免除されます。

40代男性の保険料は約3,400円で、平均より約300円安い結果に。なお、検証した30〜60代すべての男女で割安な傾向が見られました。

| 保険料払込期間 | 10年満了、60歳満了、65歳満了、80歳満了 |

|---|---|

| 加入可能年齢 | 18〜70歳 |

| 保険料払込方法 | 口座振替、クレジットカード |

| 保険料払込回数 | 月払、半年払、年払 |

| 申込方法 | 郵送(資料請求)、オンライン |

| 健康体割引あり | |

| 非喫煙者割引あり | |

| リビング・ニーズ特約あり | |

| その他の特約・特則 | 不明 |

| 35歳男性の保険料 | 2,338円 |

| 35歳女性の保険料 | 1,784円 |

| 40歳女性の保険料 | 2,506円 |

| 50歳男性の保険料 | 4,012円 |

| 50歳女性の保険料 | 2,595円 |

| 60歳男性の保険料 | 9,190円 |

| 60歳女性の保険料 | 4,579円 |

【徹底比較】収入保障保険のおすすめ人気ランキング

商品 | 画像 | 検証 スコア | リンク | 検証スコア | こだわりスコア | 詳細情報 | |||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

保険料の安さ(30歳男性・非喫煙) | オプションの充実度 | 保険料の安さ(30歳女性・非喫煙) | 保険料の安さ(35歳男性・非喫煙) | 保険料の安さ(35歳女性・非喫煙) | 保険料の安さ(40歳男性・非喫煙) | 保険料の安さ(40歳女性・非喫煙) | 保険料の安さ(45歳男性・非喫煙) | 保険料の安さ(45歳女性・非喫煙) | 保険料の安さ(50歳男性・非喫煙) | 保険料の安さ(50歳女性・非喫煙) | 保険料の安さ(30歳男性・喫煙) | 設定できる保険期間 | 設定できる月額給付金額 | 保険金額設定の最小単位 | 給付タイプ | 特定疾病に関する特約・特則 | オプションで付加できる年金受給条件 | 特定疾病時の払込免除特約・特則あり | 就業不能に関する特約・特則あり | 就業不能の条件(障害認定) | 就業不能の条件(要介護) | 就業不能の条件(対象疾病) | 就業不能の条件(入院・在宅療養)あり | 精神疾患による就業不能保障あり | 設定できる年金支払い保証期間 | 非喫煙者割引 | 加入可能な年齢(男性) | 加入可能な年齢(女性) | 申込方法 | 電話健康相談(無料)あり | メンタル相談(無料)あり | 専門医のセカンドオピニオン(無料)あり | 医師・医療機関の紹介(無料)あり | 健康体割引あり | リビング・ニーズ特約・特則あり | 30歳男性の保険料目安(健康状態良好でタバコを吸わない人) | 30歳女性の保険料目安(健康状態良好でタバコを吸わない人) | 35歳男性の保険料目安(健康状態良好でタバコを吸わない人) | 35歳女性の保険料目安(健康状態良好でタバコを吸わない人) | 40歳男性の保険料目安(健康状態良好でタバコを吸わない人) | 40歳女性の保険料目安(健康状態良好でタバコを吸わない人) | 45歳男性の保険料目安(健康状態良好でタバコを吸わない人) | 45歳女性の保険料目安(健康状態良好でタバコを吸わない人) | 50歳男性の保険料目安(健康状態良好でタバコを吸わない人) | 50歳女性の保険料目安(健康状態良好でタバコを吸わない人) | 30歳男性の保険料目安(健康状態良好でタバコを吸う人) | |||||

1 | FWD生命保険 FWD収入保障 |  | 4.70 | 5.00 | 3.55 | 5.00 | 5.00 | 5.00 | 5.00 | 5.00 | 5.00 | 5.00 | 5.00 | 5.00 | 5.00 | 歳満了:50〜80歳満了/年満了:10年 | 5~20万円 | 5万円 | 一括、一部一括、年金方式、一部据置、全部据置 | 払込免除(三大疾病) | 障害者等級1〜4級(身体障害者福祉法)、要介護1以上 | 障害者等級1〜4級(身体障害者福祉法) | 要介護1以上 | 三大疾病 | 2年、3年、5年、10年 | 1年間禁煙で適用 | 20~70歳 | 20~70歳 | ネット | 1,773円 | 1,530円 | 1,834円 | 1,682円 | 1,900円 | 1,690円 | 2,003円 | 1,784円 | 2,100円 | 1,970円 | 2,591円 | |||||||||||

2 | オリックス生命保険 収入保障保険Keep Up |  | 4.36 | 4.85 | 3.00 | 4.74 | 4.82 | 4.85 | 4.76 | 4.80 | 4.72 | 4.74 | 4.63 | 3.00 | 4.81 | 55歳満了、60歳満了、65歳満了 | 5〜20万円 | 10万円 | 一括、年金方式 | 不明 | 1年、5年 | 不明 | 23~55歳 | 23~46歳 | ネット | 1,850円 | 1,600円 | 1,940円 | 1,730円 | 2,060円 | 1,780円 | 2,220円 | 1,930円 | 2,430円 | 2,030円 | 2,710円 | |||||||||||||||

3 | ネオファースト生命保険 ネオdeしゅうほ |  | 4.07 | 4.08 | 4.00 | 3.97 | 4.23 | 3.97 | 4.24 | 3.97 | 4.03 | 3.91 | 4.00 | 3.00 | 3.95 | 60歳満了、65歳満了 | 5〜20万円 | 5万円 | 一括、一部一括、年金方式 | 払込免除、年金受け取り | 障害者等級1〜4級(身体障害者福祉法)、要介護1以上、障害等級1〜2級(国民年金法) | 障害等級1〜2級(国民年金法)、障害者等級1〜4級(身体障害者福祉法) | 要介護1以上 | 三大疾病 | 2年、5年 | 1年間禁煙で適用 | 20~50歳 | 20~55歳 | ネット | 2,231円 | 1,851円 | 2,272円 | 2,038円 | 2,412円 | 2,184円 | 2,759円 | 2,535円 | 3,000円 | 加入不可 | 3,296円 | |||||||||||

4 | はなさく生命保険 はなさく収入保障 |  | 4.05 | 4.16 | 3.55 | 4.28 | 4.31 | 4.28 | 4.37 | 4.29 | 4.51 | 4.40 | 4.16 | 3.99 | 4.19 | 50~65歳満了、70歳満了、75歳満了、45歳満了、80歳満了 | 5万円、10万円、15万円、20万円、25万円、30万円 | 5万円 | 年金方式 | 払込免除 | 障害者等級1〜4級(身体障害者福祉法)、要介護1以上 | 障害者等級1〜4級(身体障害者福祉法) | 要介護1以上 | 2年、5年 | 1年間禁煙で適用 | 20歳~70歳 | 20歳~70歳 | 店頭、郵送 | 2,195円 | 1,725円 | 2,225円 | 1,905円 | 2,325円 | 2,005円 | 2,385円 | 2,125円 | 2,845円 | 2,355円 | 3,085円 | ||||||||||||

5 | SOMPOひまわり生命保険 じぶんと家族のお守り |  | 4.01 | 3.95 | 4.43 | 3.88 | 3.92 | 3.87 | 3.88 | 3.89 | 3.90 | 3.97 | 3.95 | 4.00 | 3.93 | 45~80歳満了 | 5万円〜 | 1万円 | 一括、一部一括、年金方式 | 払込免除、年金受け取り | 障害等級1〜2級(国民年金法) | 七大疾病 | 2年、5年 | 1年間禁煙で適用 | 20~70歳 | 20~70歳 | ネット、店頭 | 2,380円 | 2,030円 | 2,590円 | 2,220円 | 2,890円 | 2,340円 | 3,110円 | 2,420円 | 3,180円 | 2,330円 | 3,340円 | |||||||||||||

6 | 東京海上日動あんしん生命保険 家計保障定期保険NEO |  | 3.98 | 3.98 | 4.00 | 4.19 | 3.94 | 4.16 | 3.94 | 4.12 | 4.00 | 4.13 | 4.02 | 4.25 | 4.16 | 50歳満了、60歳満了、65歳満了 | 10万円、15万円 | 10万円 | 年金方式 | 払込免除、年金受け取り、一時金受け取り | 障害等級1〜2級(国民年金法)、障害者等級1〜3級(身体障害者福祉法)、要介護2以上、がん、急性心筋梗塞、脳卒中、肝硬変、慢性腎不全 | 障害等級1〜2級(国民年金法)、障害者等級1〜3級(身体障害者福祉法) | 要介護2以上 | がん、急性心筋梗塞、脳卒中、肝硬変、慢性腎不全 | 1年、2年、5年 | 1年間禁煙で適用 | 20~55歳 | 20歳〜29歳、30歳〜39歳、40歳〜49歳 | 店頭 | 2,320円 | 1,750円 | 2,540円 | 1,940円 | 2,730円 | 2,080円 | 2,800円 | 2,280円 | 2,970円 | 2,240円 | 3,100円 | |||||||||||

7 | メディケア生命保険 メディフィット収入保障 |  | 3.76 | 3.98 | 3.00 | 3.94 | 3.95 | 3.87 | 3.94 | 3.87 | 3.93 | 3.89 | 3.98 | 3.93 | 3.73 | 55~70歳満了、75歳満了、80歳満了 | 5万円〜 | 1万円 | 一部一括、年金方式、一括 | 払込免除 | 三大疾病 | 2年、5年 | 1年間禁煙で適用 | 20~70歳 | 20~70歳 | ネット、郵送 | 2,312円 | 1,911円 | 2,527円 | 2,216円 | 2,731円 | 2,380円 | 2,999円 | 2,586円 | 3,048円 | 2,509円 | 3,724円 | ||||||||||||||

8 | 三井住友海上あいおい生命保険 &LIFE 総合収入保障Wセレクト |  | 3.06 | 3.00 | 3.55 | 3.00 | 3.00 | 3.00 | 3.00 | 3.00 | 3.00 | 3.00 | 3.00 | 3.00 | 3.00 | 60〜70歳満了 | 10〜20万円 | 5万円 | 年金方式 | 払込免除 | 障害等級1〜2級(国民年金法)、要介護1以上 | 障害者等級1〜4級(身体障害者福祉法) | 要介護1以上 | ガン、心疾患、脳血管疾患 | 1年、2年、5年 | 1年間禁煙で適用 | 18~50歳 | 18~50歳 | 電話、店頭 | 4,310円 | 3,620円 | 4,730円 | 3,720円 | 5,280円 | 4,000円 | 5,870円 | 4,400円 | 6,530円 | 4,930円 | 5,160円 | |||||||||||

FWD生命保険FWD収入保障

| 30歳男性の保険料目安(健康状態良好でタバコを吸わない人) | 1,773円 |

|---|---|

| 30歳女性の保険料目安(健康状態良好でタバコを吸わない人) | 1,530円 |

- 設定できる保険期間

- 歳満了:50〜80歳満了/年満了:10年

- オプションで付加できる年金受給条件

- 障害者等級1〜4級(身体障害者福祉法)、要介護1以上

- 非喫煙者割引

- 1年間禁煙で適用

- 健康体割引あり

(最大血圧140未満〜最小血圧90未満、BMI18.0~27.0)

不慮の事故に備え、割増特則を追加料金なしで付帯可能

FWD生命保険の「FWD収入保障」は、交通事故のリスクに備えたい人の候補となる収入保障保険です。同一の不慮の事故で本人と配偶者が2人とも死亡した場合、年金を上乗せして受け取れる特約を追加料金なしで付帯できます。

三大疾病に罹患した際には以降の保険料払い込みは免除。また、特則を付加すれば、一定の障害を負ったときや介護状態になったときにも、保険期間満了まで年金を受け取れます。対象となるのは、身体障害者福祉法1~4級の障害に該当する場合や、もしくは公的介護保険制度の要介護1に認定された場合です。

保険料の検証では、男女問わず幅広い年齢で保険料が最も安く、非喫煙者の30歳男性では平均を500円以上も下回るという結果でした。

保険適用時に支払われる年金は受け取り方法を選択でき、一部または全体の一括請求が可能です。検証結果ではどの年代も割安だったため、収入保障を検討する際の基本試算の候補にするとよいでしょう。

| 設定できる月額給付金額 | 5~20万円 |

|---|---|

| 保険金額設定の最小単位 | 5万円 |

| 給付タイプ | 一括、一部一括、年金方式、一部据置、全部据置 |

| 特定疾病に関する特約・特則 | 払込免除(三大疾病) |

| 特定疾病時の払込免除特約・特則あり | |

| 就業不能に関する特約・特則あり | |

| 就業不能の条件(障害認定) | 障害者等級1〜4級(身体障害者福祉法) |

| 就業不能の条件(要介護) | 要介護1以上 |

| 就業不能の条件(対象疾病) | 三大疾病 |

| 就業不能の条件(入院・在宅療養)あり | |

| 精神疾患による就業不能保障あり | |

| 設定できる年金支払い保証期間 | 2年、3年、5年、10年 |

| 加入可能な年齢(男性) | 20~70歳 |

| 加入可能な年齢(女性) | 20~70歳 |

| 申込方法 | ネット |

| 電話健康相談(無料)あり | |

| メンタル相談(無料)あり | |

| 専門医のセカンドオピニオン(無料)あり | |

| 医師・医療機関の紹介(無料)あり | |

| リビング・ニーズ特約・特則あり | |

| 35歳男性の保険料目安(健康状態良好でタバコを吸わない人) | 1,834円 |

| 35歳女性の保険料目安(健康状態良好でタバコを吸わない人) | 1,682円 |

| 40歳男性の保険料目安(健康状態良好でタバコを吸わない人) | 1,900円 |

| 40歳女性の保険料目安(健康状態良好でタバコを吸わない人) | 1,690円 |

| 45歳男性の保険料目安(健康状態良好でタバコを吸わない人) | 2,003円 |

| 45歳女性の保険料目安(健康状態良好でタバコを吸わない人) | 1,784円 |

| 50歳男性の保険料目安(健康状態良好でタバコを吸わない人) | 2,100円 |

| 50歳女性の保険料目安(健康状態良好でタバコを吸わない人) | 1,970円 |

| 30歳男性の保険料目安(健康状態良好でタバコを吸う人) | 2,591円 |

オリックス生命保険収入保障保険Keep Up

| 30歳男性の保険料目安(健康状態良好でタバコを吸わない人) | 1,850円 |

|---|---|

| 30歳女性の保険料目安(健康状態良好でタバコを吸わない人) | 1,600円 |

- 設定できる保険期間

- 55歳満了、60歳満了、65歳満了

- オプションで付加できる年金受給条件

- 非喫煙者割引

- 不明

- 健康体割引あり

特約による疾病保障はない。保険料は幅広い年齢で割安

オリックス生命保険の「収入保障保険Keep Up」では、毎月の年金受取りにかえて一括受取も選べます。また、支払い保証期間を1年または5年で設定できます。

また、特約による三大疾病などへの疾病保障はありません。障害・介護状態の保障範囲の拡張もできないので、備えておきたい人は注意しましょう。

検証した結果、非喫煙者の場合、ほとんどの年齢で検証した平均を下回りました。喫煙者も、30歳男性の場合は平均よりも割安でした。

| 設定できる月額給付金額 | 5〜20万円 |

|---|---|

| 保険金額設定の最小単位 | 10万円 |

| 給付タイプ | 一括、年金方式 |

| 特定疾病に関する特約・特則 | 不明 |

| 特定疾病時の払込免除特約・特則あり | |

| 就業不能に関する特約・特則あり | |

| 就業不能の条件(障害認定) | |

| 就業不能の条件(要介護) | |

| 就業不能の条件(対象疾病) | |

| 就業不能の条件(入院・在宅療養)あり | |

| 精神疾患による就業不能保障あり | |

| 設定できる年金支払い保証期間 | 1年、5年 |

| 加入可能な年齢(男性) | 23~55歳 |

| 加入可能な年齢(女性) | 23~46歳 |

| 申込方法 | ネット |

| 電話健康相談(無料)あり | |

| メンタル相談(無料)あり | |

| 専門医のセカンドオピニオン(無料)あり | |

| 医師・医療機関の紹介(無料)あり | |

| リビング・ニーズ特約・特則あり | |

| 35歳男性の保険料目安(健康状態良好でタバコを吸わない人) | 1,940円 |

| 35歳女性の保険料目安(健康状態良好でタバコを吸わない人) | 1,730円 |

| 40歳男性の保険料目安(健康状態良好でタバコを吸わない人) | 2,060円 |

| 40歳女性の保険料目安(健康状態良好でタバコを吸わない人) | 1,780円 |

| 45歳男性の保険料目安(健康状態良好でタバコを吸わない人) | 2,220円 |

| 45歳女性の保険料目安(健康状態良好でタバコを吸わない人) | 1,930円 |

| 50歳男性の保険料目安(健康状態良好でタバコを吸わない人) | 2,430円 |

| 50歳女性の保険料目安(健康状態良好でタバコを吸わない人) | 2,030円 |

| 30歳男性の保険料目安(健康状態良好でタバコを吸う人) | 2,710円 |

ネオファースト生命保険ネオdeしゅうほ

| 30歳男性の保険料目安(健康状態良好でタバコを吸わない人) | 2,231円 |

|---|---|

| 30歳女性の保険料目安(健康状態良好でタバコを吸わない人) | 1,851円 |

- 設定できる保険期間

- 60歳満了、65歳満了

- オプションで付加できる年金受給条件

- 障害者等級1〜4級(身体障害者福祉法)、要介護1以上、障害等級1〜2級(国民年金法)

- 非喫煙者割引

- 1年間禁煙で適用

- 健康体割引あり

(最大血圧140mmHg未満〜最小血圧90mmHg未満、BMI18.0~27.0(20歳以上50歳未満)

三大疾病対象の特則あり。毎月分と一時金を同時に受け取れる

ネオファースト生命保険の「ネオdeしゅうほ」は、将来の三大疾病によるリスクに備えたい人の検討候補です。三大疾病のいずれかに罹患した際に保険料払込が免除されたり、保険期間満了まで年金が支払われたりする特約を付帯できます。

特約付加により、死亡時だけでなく、一定の障害・要介護状態になった際も保険期間満了まで毎月年金を受け取り可能。障害保障は国民年金法の障害等級2級以上、介護保障は公的介護保険制度による要介護1が対象です。

検証の結果、非喫煙者の30代の男女および40代男性の保険料は比較した全保険の平均より割安でした。

年金の受け取りは、状況に応じて毎月受け取る以外の方法も選択可能です。保険適用期間中であれば、好きなタイミングで全額を一時金として受け取れるほか、毎月の年金と一時金受け取りを組み合わせることもできます。

| 設定できる月額給付金額 | 5〜20万円 |

|---|---|

| 保険金額設定の最小単位 | 5万円 |

| 給付タイプ | 一括、一部一括、年金方式 |

| 特定疾病に関する特約・特則 | 払込免除、年金受け取り |

| 特定疾病時の払込免除特約・特則あり | |

| 就業不能に関する特約・特則あり | |

| 就業不能の条件(障害認定) | 障害等級1〜2級(国民年金法)、障害者等級1〜4級(身体障害者福祉法) |

| 就業不能の条件(要介護) | 要介護1以上 |

| 就業不能の条件(対象疾病) | 三大疾病 |

| 就業不能の条件(入院・在宅療養)あり | |

| 精神疾患による就業不能保障あり | |

| 設定できる年金支払い保証期間 | 2年、5年 |

| 加入可能な年齢(男性) | 20~50歳 |

| 加入可能な年齢(女性) | 20~55歳 |

| 申込方法 | ネット |

| 電話健康相談(無料)あり | |

| メンタル相談(無料)あり | |

| 専門医のセカンドオピニオン(無料)あり | |

| 医師・医療機関の紹介(無料)あり | |

| リビング・ニーズ特約・特則あり | |

| 35歳男性の保険料目安(健康状態良好でタバコを吸わない人) | 2,272円 |

| 35歳女性の保険料目安(健康状態良好でタバコを吸わない人) | 2,038円 |

| 40歳男性の保険料目安(健康状態良好でタバコを吸わない人) | 2,412円 |

| 40歳女性の保険料目安(健康状態良好でタバコを吸わない人) | 2,184円 |

| 45歳男性の保険料目安(健康状態良好でタバコを吸わない人) | 2,759円 |

| 45歳女性の保険料目安(健康状態良好でタバコを吸わない人) | 2,535円 |

| 50歳男性の保険料目安(健康状態良好でタバコを吸わない人) | 3,000円 |

| 50歳女性の保険料目安(健康状態良好でタバコを吸わない人) | 加入不可 |

| 30歳男性の保険料目安(健康状態良好でタバコを吸う人) | 3,296円 |

人気の生命保険を徹底比較!

終身保険

【比較検証項目】

検証①:保険料の安さ

検証②:貯蓄性の高さ

【今回検証した保険商品】

- SOMPOひまわり生命|一生のお守り

- アクサ生命|アクサの一生保障の終身保険

- アフラック|未来の自分が決める保険 WAYS

- アフラック生命保険|かしこく備える終身保険

- オリックス生命|終身保険RISE

- オリックス生命|引受基準緩和型終身保険 RISE Support Plus

- メットライフ生命|つづけトク終身

- 三井住友海上あいおい生命|&LIFE終身保険

- 住友生命|バラ色人生

- 東京海上日動あんしん生命保険|終身保険[無配当]

- 東京海上日動あんしん生命保険|あんしん終身エール

- 東京海上日動あんしん生命保険|長生き支援終身

- 楽天生命|楽天生命スーパー終身保険

保険料の安さ

各保険の公式サイトで以下の条件に沿って保険料を試算し、保険料の安さを比較。各検証条件で最も保険料が安いものを最高スコアとし、保険料が安いものほどおすすめとしておすすめ度をスコア化しました。

終身保険のコンテンツの総合評価における本検証軸での評価は80%を占めています。なお、保険料の安さの検証結果は、平均4.08点・最高5.00点・最低3.00点でした。

デフォルトで表示される「おすすめ順」のランキングは、30歳男女、40歳男女が終身払いしたときの保険料の平均を評価して作成しています。30〜40代は結婚や出産などライフイベントが多く、保障と貯蓄を兼ねた終身保険のニーズが大きいため、比較の基準に採用しています。

【試算条件】

終身払い:100%

- 保険金額:300万円

- 保険料払込期間:終身

- 支払い回数:月払い

- 性別:男性・女性

- 年齢:30歳・40歳・50歳・60歳

短期払い:0%

- 保険金額:300万円

- 保険料払込期間:60歳まで

- 支払い回数:月払い

- 性別:男性・女性

- 年齢:25歳・30歳・40歳

終身払い(高額設定):0%

- 保険金額:2,000万円

- 保険料払込期間:終身

- 支払い回数:月払い

- 性別:男性

- 年齢:40歳

貯蓄性の高さ

各保険の公式サイトや電話リサーチで返戻率を調査し、返戻率の高さを比較。最も返戻率が高いものを最高スコアとし、返戻率が高いものほどおすすめとしておすすめ度をスコア化しました。

終身保険のコンテンツの総合評価における本検証軸での評価は20%を占めています。なお、貯蓄性の高さの検証結果は、平均3.95点・最高5.00点・最低3.00点でした。

【検証条件】

途中解約時の返戻率:100%

- 保険金額:300万円

- 保険料払込期間:終身

- 解約時期:50歳(加入後10年)

- 支払い回数:月払い

- 性別:男性

- 年齢:40歳

払込終了後の返戻率:0%

- 保険金額:300万円

- 保険料払込期間:60歳

- 解約時期:65歳(5年据え置き)

- 支払い回数:月払い

- 性別:男性

- 年齢:30歳

定期保険

【比較検証項目】

検証①:保険料の安さ

【今回検証した保険商品】

- SBI生命|クリック定期!Neo

- はなさく生命|はなさく定期

- アフラック|Lightフィットプラン

- オリックス生命保険|ネット専用定期保険Bridge[ブリッジ]

- オリックス生命保険|死亡保険FineSave ファインセーブ

- チューリッヒ生命|定期保険プラチナ

- ネオファースト生命|ネオde定期

- メットライフ生命|スーパー割引定期保険

- メディケア生命保険|メディフィット定期

- ライフネット生命|かぞくへの保険

- 楽天生命|スーパー定期保険

保険料の安さ

各保険の公式サイトで以下の条件に沿って保険料を試算し、保険料の安さを比較。各検証条件で最も保険料が安いものを最高スコアとし、保険料が安いものほどおすすめとしておすすめ度をスコア化しました。

定期保険のコンテンツの総合評価における本検証軸での評価は100%を占めています。なお、保険料の安さの検証結果は、平均4.04点・最高5.00点・最低3.00点でした。

デフォルトで表示される「おすすめ順」のランキングは、40歳の男性が加入した場合の毎月の保険料で評価して作成しています。40代男性は子どもの教育費や住宅ローンなど家計の責任が大きく、定期保険のニーズが最も高い世代のひとつであるため、比較の基準として採用しています。

【試算条件】

- 30〜40代の場合

- 保険金額:2,000万円

- 保険期間:60歳まで

- 保険料払込期間:60歳まで

- 払込方法:月払

- 性別:男性/女性

- 年齢:35歳/40歳

- 健康状態:非喫煙者・健康体

- 50〜60代の場合

- 保険金額:1,000万円

- 保険期間:10年間

- 保険料払込期間:10年間

- 払込方法:月払

- 性別:男性/女性

- 年齢:50歳/60歳

- 健康状態:非喫煙者・健康体

上記の条件と同様に設定できない商品の場合は、最も近い条件で試算を行いました。

収入保障保険

【比較検証項目】

検証①:保険料の安さ

検証②:オプションの充実度

【今回検証した保険商品】

- FWD生命保険|FWD収入保障

- SOMPOひまわり生命保険|じぶんと家族のお守り

- T&Dフィナンシャル生命保険|家計にやさしい収入保障

- はなさく生命保険|はなさく収入保障

- アクサ生命保険|アクサのネット完結収入保障2

- オリックス生命保険|家族をささえる保険Keep

- チューリッヒ生命保険|収入保障保険プレミアムDX

- ネオファースト生命保険|ネオdeしゅうほ

- メットライフ生命保険|収入保障保険マイディアレスト

- メディケア生命保険|メディフィット収入保障

- 三井住友海上あいおい生命保険|&LIFE 新収入保障

- 東京海上日動あんしん生命保険|家計保障定期保険NEO

保険料の安さ

各保険の公式サイトで以下の条件に沿って保険料を試算し、保険料の安さを比較。各検証条件で最も保険料が安いものを最高スコアとし、保険料が安いものほどおすすめとしておすすめ度をスコア化しました。

収入保障保険のコンテンツの総合評価における本検証結果の評価は85%を占めています。なお、保険料の安さの検証結果は、平均3.57点・最高4.43点・最低3.00点でした。

デフォルトで表示される「おすすめ順」のランキングは、30歳男性・非喫煙健康体の評価を用いて作成しています。30代男性は世帯主として家族の生活費や子どもの教育費を支える役割を担うことが多いため、収入保障保険のニーズが大きいこと・非喫煙健康体は標準的な条件として多くの人に当てはまることから、比較の基準に採用しています。

【試算条件】

- 契約者の年齢:30歳/35歳/40歳/45歳/50歳

- 契約者の性別:男性/女性

- 保険金額:月額10万円

- 保険期間:65歳まで

- 最低保証期間:2年

- 払込方法:月払

- 健康状態:健康体

- 喫煙状況:喫煙歴なし/喫煙歴あり(喫煙歴ありは30代男性のみ試算)

- 特約:なし

オプションの充実度

以下の4個のポイントをチェックし、加点評価をしています。

収入保障保険のコンテンツの総合評価における本検証結果の評価は15%を占めています。なお、保険料の安さの検証結果は、平均3.57点・最高4.43点・最低3.00点でした。

【チェックしたポイント】

- 障害保障の対象に含まれるもの

- 障害等級2級(国民年金法)が対象:4点

- 身体障害者福祉法1~4級の障害が対象:4点

- 障害等級1級(国民年金法)が対象:2点

- 介護保障の対象に含まれるもの

- 要介護1(公的介護保険制度):4点

- 要介護2(公的介護保険制度):2点

- 精神疾患保障の対象に含まれるもの

- 統合失調症:2点

- 気分障害:2点

- 器質性精神病:2点

- 中毒性精神病:1点

- 疾病保障の対象に含まれるもの

- がん:3点

- 心疾患:3点

- 脳疾患:3点

- 腎臓病:1点

- 肝臓病:1点

- 糖尿病:1点

- 高血圧性疾患:1点

入るべき生命保険を考えるのが面倒な人は、保険相談窓口に相談しよう

「自分で保険を探すのは手間がかかるし、そんな時間もない」という人は保険相談窓口を活用しましょう。保険相談窓口には保険のプロが在籍しているため、プロに相談しながら自分に合った生命保険を効率よく探せる点がメリットです。

その場で申込可能ですが、契約は強制ではありません。相談だけすることもできるため、自分でしっかり考えたうえで納得できる保険に申し込める点も魅力といえます。

下記コンテンツでは、保険相談窓口の選び方をまとめています。メリット・デメリットも詳しく解説していますので、気になる人はぜひ参考にしてください。

生命保険に加入したら税金が安くなるって本当?

生命保険料控除とは所得控除の1つで、その年に支払った保険料に応じて一定の金額が所得から差し引かれる制度のこと。生命保険料控除を活用することで課税される所得が低くなるため、その年の所得税・住民税の負担が軽くなる点が特徴です。

生命保険料控除には3つの枠があり、保険の種類によって適用される控除枠は以下のように異なります。

- 死亡を保障する保険:一般生命保険料控除

- 入院・手術・介護を保障する保険:介護医療保険料控除

- 「個人年金保険料税制適格特約」が付加された個人年金保険:個人年金保険料控除

控除枠1つにつき最大4万円の控除が適用されるため、すべての控除枠を活用すれば最大12万円の所得控除を受けられます。税金の負担が軽くなるのは大きなメリットといえますが、生命保険料控除を受けるためには「生命保険料控除証明書」の提出が必要です。証明書は毎年10月ごろに保険会社から送付されるので、会社員なら年末調整で、自営業者なら確定申告で提出することで控除を受けられますよ。

このように、保険はもしものときの保障だけではなく、税金の負担を軽くする役割もあります。ぜひ活用したい制度ですが、自分で申請しないと控除は受けられないため、年末調整や確定申告での申請を忘れないよう注意しましょう。

保険は、掛け捨て型と貯蓄型のどちらがいい?

保障期間終了後は払ったお金が返ってこない「掛け捨て型」・満期や解約時に払ったお金が戻ってくる「貯蓄型」のどちらの保険を選ぶべきかは、人によって異なります。

月々の負担を抑えるために保険料の安さを重視したい人や、貯金や資産運用は別途自分で行いたい人は掛け捨て型の生命保険を選びましょう。掛け捨て型は期間限定の保障であるため、子育て期間中で一時的に大きな保障が必要という人などに向いているといえます。

一方で、終身保険などの貯蓄型の生命保険は、掛け捨てに抵抗がある人や資産運用にリスクを感じている人に向いています。期間限定で保障がほしいけれど掛け捨て型の定期保険は避けたいという人は、養老保険を視野に入れてもよいでしょう。ただし、返戻率が100%を切るものが多い点には注意が必要です。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。