【徹底比較】定期預金のおすすめ人気ランキング【2026年6月】

決められた期間まで預け入れることで、金利に応じた利息を受け取れる定期預金。NISAなどの投資信託は元本割れのリスクがあると知り、着実に資産を増やせる定期預金が気になっている人も多いでしょう。しかし、「金利の高い銀行はどこ?」「何年ものの定期預金がいい?」「そもそも銀行はどこがいい?」など気になるポイントが多く、どこで口座開設をすればいいか迷いますよね。

マイベストが定義するベストな定期預金は「他行に比べて金利が高く、申し込みや入出金の手続きを手軽に行える定期預金」。徹底検証してわかった定期預金の本当の選び方も解説しますので、ぜひ購入の際の参考にしてください。

スキラージャパン株式会社代表取締役、伊藤亮太FP事務所代表を務める。 2006年に慶應義塾大学大学院 商学研究科経営学・会計学専攻を修了。在学中にCFP®資格を取得する。卒業後、証券会社を経て2007年11月に「スキラージャパン株式会社」を設立。個人の資産設計を中心としたマネー・ライフプランニングの提案を行う傍ら、法人に対する経営コンサルティング、相続・事業承継設計・保険設計の提案・サポート等を行う。 金融をテーマにした豊富な講演実績を持つほか、CFP®受験講座の講師としても活躍する。著書に、『ゼロからわかる金融入門 基本と常識』『高配当投資ランキング大全』『7日でマスターNISA&iDeCoがおもしろいくらいわかる本』等がある。

コンサルタントとしての個人向け家計、運用、住宅、年金、相続などの相談や、NISA・iDeCoをはじめとした運用にまつわるセミナー講師を行う。また、多くの金融メディアへの執筆および監修にも携わっている。現在年間600本以上の執筆・監修をこなしており、これまでの実績は3,000本を超える。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

検証のポイント

- 金利の高さ1

マイベストでは、「検証した定期預金のなかで金利が高い商品」をユーザーが満足できる定期預金とし、以下の方法で各商品の検証を行いました。なお、デフォルトで表示される「おすすめ順」のランキングは、3年もの定期預金の金利の高さをもとに作成しています。2026年6月4日時点の情報をもとに検証を行なっています。

- 口座開設・入出金のしやすさ2

マイベストでは、「Web上で普通・定期預金の口座開設のどちらかが完結する商品」をユーザーが満足できる商品とし、以下の方法で各定期預金の検証を行いました。2025年3月12日時点の情報をもとに検証を行なっています。

- 中途解約利率の高さ3

マイベストでは、「検証した定期預金のなかで中途解約利率が高い商品」をユーザーが満足できる定期預金とし、以下の方法で各商品の検証を行いました。2026年6月4日時点の情報をもとに検証を行なっています。

すべての検証は

マイベストが行っています

監修者は「選び方」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。マイベストが独自に検証を行ったうえで、ランキング化しています。

更新 ランキングを更新しました。

普通預金から定期預金に切り替えるメリットは?デメリットはある?

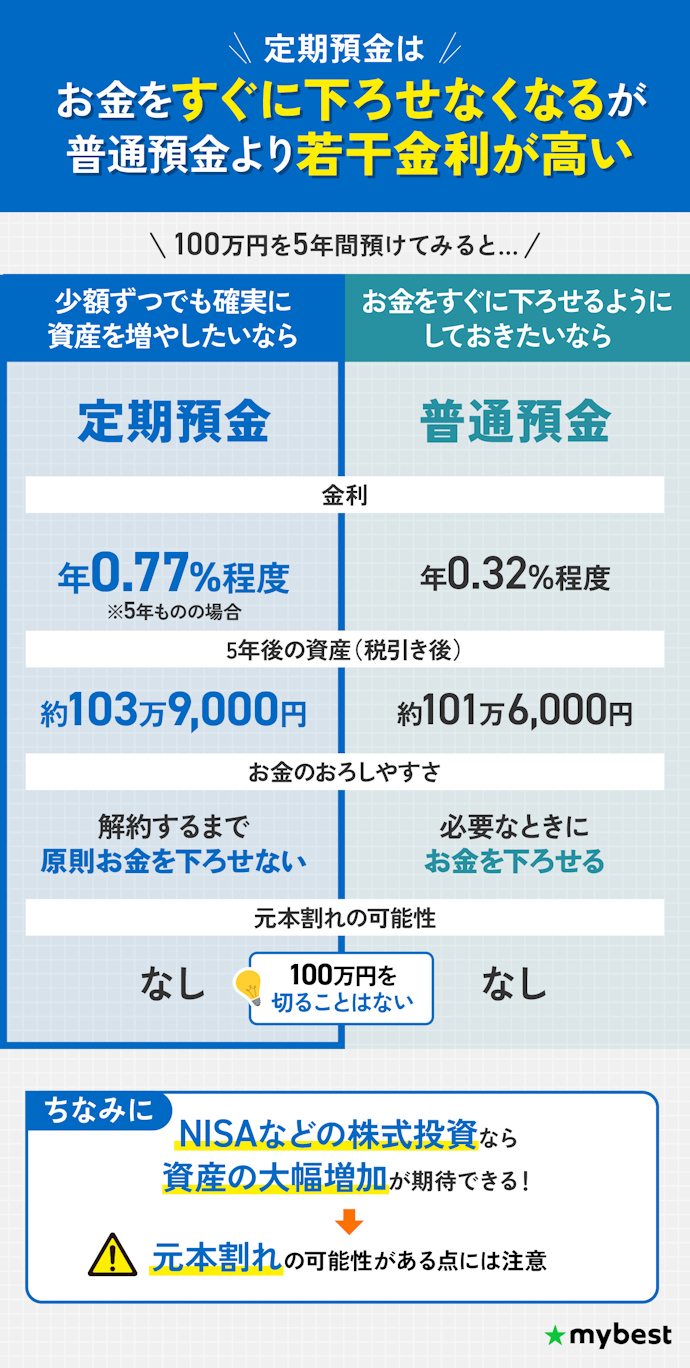

定期預金は、普通預金よりも金利がやや高いことがメリットです。まとまった金額を普通預金に預けても手に入る利息は少しですが、定期預金であればもう少し資産が増えます。一方、定期預金を利用すると、解約するまでお金を下ろせなくなることがデメリットです。

100万円を5年間預けた場合、普通預金の金利は年0.32%程度なので利息は約16,000円です。定期預金の金利は年0.77%程度(5年もの)と普通預金より高いため、同じ金額・年数を預けても利息は39,000円と多くなります。しかし、満期解約や中途解約をしない限りお金が下ろせないため、常に下ろせるお金を用意しておきたい人は普通預金を利用するのがベターです。

なお、できるだけ資産を増やしたいなら、定期預金ではなくNISAを利用した投資も選択肢に。定期預金よりも、大幅に資産を増やせる可能性がありますよ。

手元にまとまった資金はないけれど、堅実に資産を増やしたいなら積立貯金を選びましょう。積立貯金とは、5,000円・10,000円などと毎月決まった金額が自動的に積み立てられる預貯金のことです。金利は普通預金を若干上回る程度ですが、現時点でまとまったお金がなくてもはじめやすいでしょう。

近年は物価上昇が続いており、定期預金に預けたお金の実質的な価値が下がるリスクは段々と大きくなっているといえます。

定期預金の選び方

定期預金を選ぶ際に必ずチェックしておきたい「2つのポイント」をご紹介します。

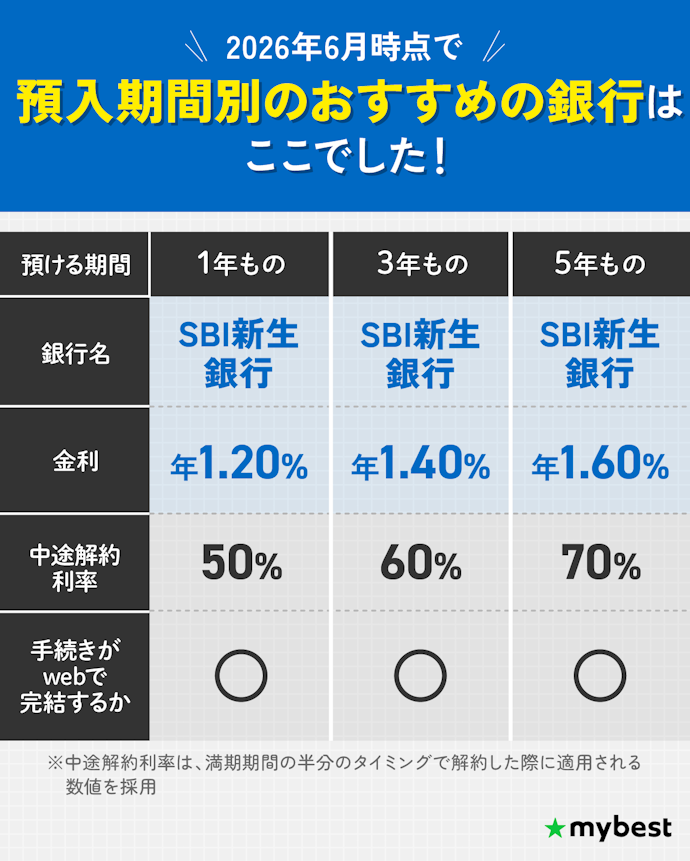

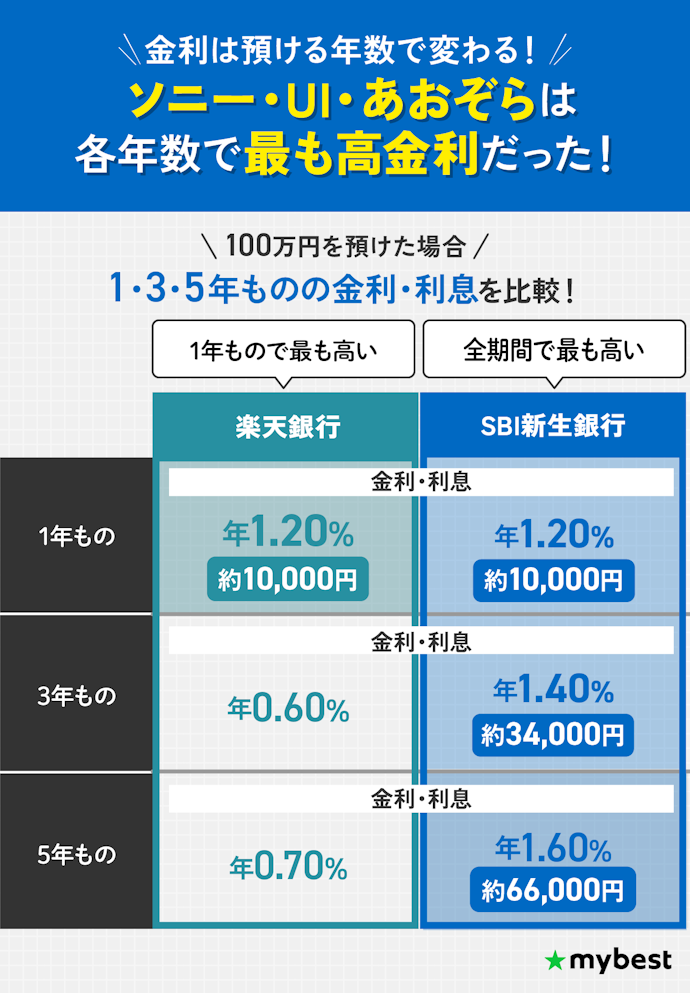

1年もの・3年もの・5年ものなど、預ける年数で金利が高い銀行が変わる

定期預金の金利は、預ける期間に応じて異なります。検証したなかでは、1年ものだと楽天・SBI新生銀行、3・5年ものだとSBI新生銀行が最も高い金利でした。

金利の高い銀行を選べば、可能な限り多くの利息を受け取れます。そのため、定期預金を利用する期間を決めたうえで、その期間で最も金利の高い銀行を選ぶのが正解です。

預ける期間が長いほど、金利による利息の差が大きくなります。5年ものだと受け取れる利息に数万円単位の差が出たので、できるだけ金利の高い銀行に預けましょう。

金利が最も低い商品に預けた場合、最も高かった商品と比較し、数万円単位で得られる利息の額が変わります。何も考えず普段使っている銀行の定期預金に預けると、最大限利息を増やすチャンスを逃す可能性もあるので注意しましょう。

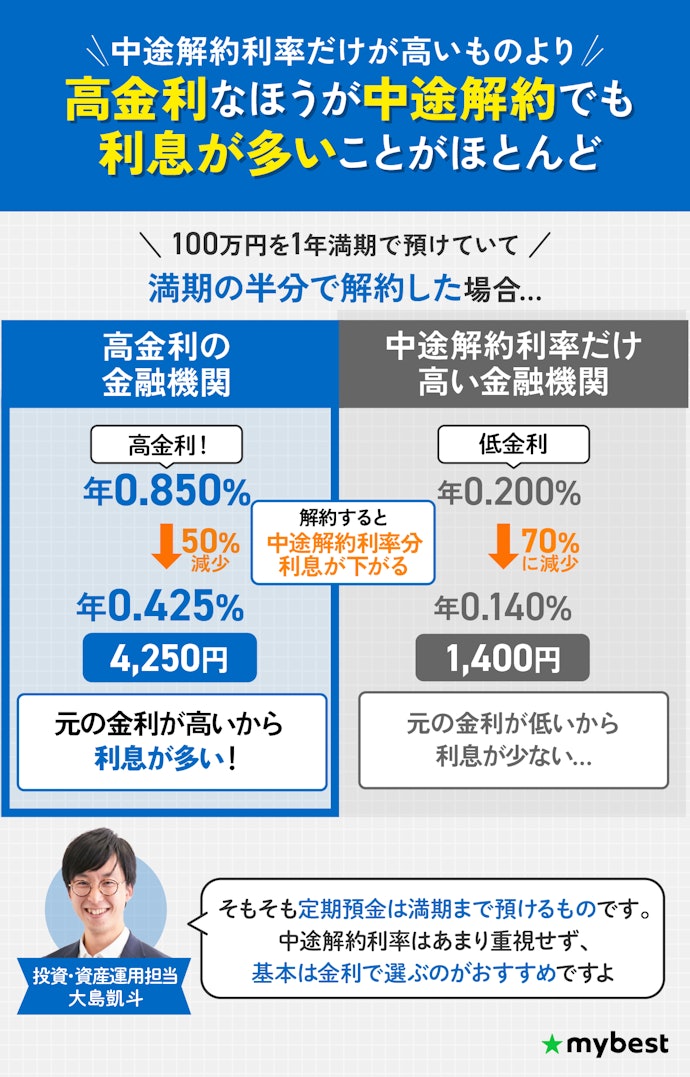

中途解約利率は極端に低くなければOK

定期預金は満期まで利用して利息を受け取るものなので、基本的には金利の高さで選んで問題ありません。やむを得ず中途解約する場合は、通常の金利ではなく中途解約利率が適用されます。中途解約利率が10%を下回るものを選ぶと、利息が数十円程度と中途解約した際にほとんど利息が受け取れなくなるので注意しましょう。

満期まで預けた際の金利が0.200%の場合、中途解約利率が70%だと、1,000円を少し超える利息が受け取れます。ですが、中途解約利率が2%と極めて低い場合の利息は約40円と、100円未満まで減ります。

まず金利が高い定期預金を候補とし、加えて中途解約利率が極めて低いものを避ければ、万が一中途解約する場合でも最低限の利息を受け取ることができます。

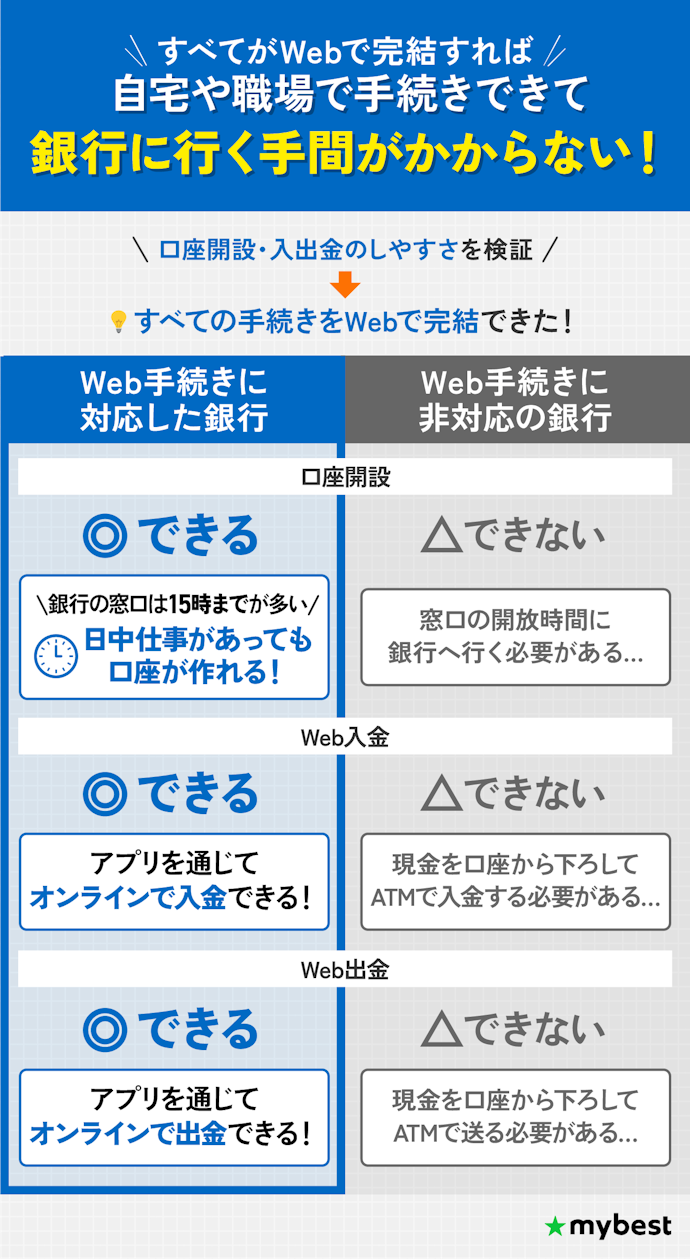

口座開設~入出金までWeb手続きできる定期預金がベター

定期預金は、口座開設から入出金までWebで完結するものを選ぶのがおすすめです。Web手続きに対応していないと、銀行まで足を運ばなければなりません。銀行の窓口は基本的に15時までしか開いていないので、日中働いている人はとくにWebで手続きができる定期預金を選びましょう。

検証したところ、金利が高かったSBI新生銀行やオリックス銀行をはじめ、比較したほとんどの銀行がWebでの定期預金の口座開設から入出金までの手続きに対応していました。銀行に行かなくても、スマホさえあれば自宅や職場から口座開設ができて便利です。

銀行が提供するキャンペーンは、特定のサービスを利用することなどで金利が上がる魅力的な制度。ただ、多くのサービスを契約することで支払いが多くなり、最終的に家計への負担が増えてしまうのは本末転倒です。

銀行が提供しているサービスが本当に自分に必要なものかどうか、判断してから利用するようにしてください。

定期預金全29選

おすすめ人気ランキング

商品 | 画像 | 検証 スコア | リンク | 人気順 | 検証スコア | こだわりスコア | 詳細情報 | |||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

3年もの定期預金の金利の高さ | 中途解約利率の高さ(3年もの) | 口座開設・入出金のしやすさ | 1年もの定期預金の金利の高さ | 中途解約利率の高さ(1年もの) | 5年もの定期預金の金利の高さ | 中途解約利率の高さ(5年もの) | 1年もの金利 | 3年もの金利 | 5年もの金利 | 1年ものの中途解約利率(検証値) | 3年ものの中途解約利率(検証値) | 5年ものの中途解約利率(検証値) | 1年もの運用方法 | 3年もの運用方法 | 5年もの運用方法 | 最低預入金額 | 預入期間 | 提携ATM | 金融機関の種類 | 普通預金Web開設可能 | 定期預金Web開設可能 | Web入金可能 | Web解約可能 | 宝くじ付き定期預金 | ||||||

1 | 株式会社SBI新生銀行 SBI新生銀行 パワーダイレクト円定期預金30 |  | 4.88 | 1位 | 5.00 | 4.00 | 5.00 | 5.00 | 4.00 | 5.00 | 4.97 | 1.200% | 1.400% | 1.600% | 50% | 60% | 70% | 単利 | 単利 | 単利 | 300,000円 | 1か月、3か月、6か月、1年、2年、3年、4年、5年 | イーネット、ローソン銀行、セブン銀行、ゆうちょ銀行、イオン銀行、PatSat | ネット銀行 | ||||||

2 | 楽天銀行株式会社 楽天銀行 定期預金 |  | 4.16 | 2位 | 4.00 | 3.02 | 5.00 | 5.00 | 3.00 | 4.00 | 3.11 | 1.200% | 0.600% | 0.700% | 5% | 10% | 10% | 単利 | 単利 | 単利 | 1,000円、100,000円(預入期間1週間と2週間の場合) | 1週間、2週間、1か月、3か月、6か月、1年、2年、3年、5年、7年、10年 | 三菱UFJ銀行、みずほ銀行、イーネット、ローソン銀行、セブン銀行、ゆうちょ銀行、イオン銀行、PatSat、VIEW ALTTE | ネット銀行 | ||||||

3 | オリックス銀行株式会社 オリックス銀行 eダイレクト定期預金 |  | 4.60 | 3位 | 4.69 | 3.34 | 5.00 | 4.82 | 3.53 | 4.61 | 3.78 | 1.050%(*1) | 1.150%(*2) | 1.250%(*3) | 29% | 26% | 25% | 単利 | 複利 | 複利 | 1,000,000円 | 単利:6か月、1年、2年/複利:3年、5年、7年 | ※他の金融機関からの振込で入出金 | ネット銀行 | ||||||

4 | 株式会社あおぞら銀行 あおぞら銀行BANK支店 BANK The 定期 |  | 4.46 | 4位 | 4.63 | 3.00 | 5.00 | 4.63 | 3.14 | 4.67 | 3.00 | 0.900% | 1.100% | 1.300% | 11% | 9% | 8% | 単利 | 複利 | 複利 | 500,000円 | 6か月、1年、2年、3年、5年 | セブン銀行、ゆうちょ銀行 | 都市銀行 | ||||||

5 | ソニー銀行株式会社 ソニー銀行 円定期預金 |  | 4.32 | 5位 | 4.19 | 3.22 | 5.00 | 4.88 | 3.11 | 4.17 | 3.55 | 1.100% | 0.750% | 0.850% | 10% | 20% | 20% | 単利(利払い型)、複利 | 単利(利払い型)、複利 | 単利(利払い型)、複利 | 10,000円 | 期間指定:1か月、3か月、6か月、1年、2年、3年、5年、7年、10年/満期日指定:1か月超10年未満 | 三菱UFJ銀行、三井住友銀行、イーネット、ローソン銀行、セブン銀行、ゆうちょ銀行、イオン銀行 | ネット銀行 | ||||||

6 | 株式会社三井住友銀行 三井住友銀行 スーパー定期 |  | 4.34 | 6位 | 4.00 | 4.00 | 5.00 | 4.00 | 4.70 | 4.00 | 4.31 | 0.400% | 0.600% | 0.700% | 75% | 60% | 43% | 単利 | 単利、複利 | 単利、複利 | 1円 | 単利型:1か月、2か月、3か月、6か月、1年、2年、3年、4年、5年、7年、10年/複利型:3年、4年、5年、7年、10年 | 三菱UFJ銀行、イーネット、ローソン銀行、セブン銀行、ゆうちょ銀行、VIEW ALTTE | メガバンク | ||||||

7 | 株式会社ゆうちょ銀行 ゆうちょ銀行 定期貯金 |  | 4.16 | 7位 | 4.00 | 3.81 | 4.50 | 4.00 | 4.70 | 4.00 | 4.31 | 0.400% | 0.600% | 0.700% | 75% | 50% | 43% | 単利 | 複利 | 複利 | 1,000円 | 1か月、3か月、6か月、1年、2年、3年、4年、5年 | 三菱UFJ銀行、三井住友銀行、みずほ銀行、イーネット、ローソン銀行、セブン銀行、ゆうちょ銀行、イオン銀行、提携地方銀行、提携信用金庫、信用農業協同組合連合会・提携農業協同組合、全国信用協同組合連合会・提携信用組合、信用漁業協同組合連合会・提携漁業協同組合、提携労働金庫、提携証券会社、商工組合中央金庫、提携生命保険会社 ※一部提携金融機関ATMは預入等不可 | 都市銀行 | ||||||

8 | 株式会社北陸銀行 北陸銀行 スーパー定期 |  | 4.34 | 8位 | 4.00 | 4.00 | 5.00 | 4.00 | 4.70 | 4.00 | 4.31 | 0.400% | 0.600% | 0.700% | 75% | 60% | 43% | 単利 | 単利、複利 | 単利、複利 | 1円 | 単利:1か月、3か月、6か月、1年、3年、5年、7年、10年/複利:3年、5年 | イーネット、ローソン銀行、セブン銀行、ゆうちょ銀行、北海道銀行、富山銀行、大垣共立銀行、のと共栄信用金庫 | 地方銀行 | ||||||

9 | auじぶん銀行株式会社 auじぶん銀行 円定期預金 |  | 4.33 | 9位 | 4.02 | 3.82 | 5.00 | 4.02 | 4.72 | 4.67 | 3.73 | 0.410% | 0.610% | 1.300% | 76% | 51% | 24% | 単利 | 単利 | 単利 | 10,000円 | 1か月、3か月、6か月、1年、2年、3年、5年 | 三菱UFJ銀行、イーネット、ローソン銀行、セブン銀行、ゆうちょ銀行 | ネット銀行 | ||||||

10 | 株式会社イオン銀行 イオン銀行 スーパー定期 |  | 4.34 | 10位 | 4.00 | 4.00 | 5.00 | 4.07 | 4.00 | 4.00 | 4.00 | 0.450% | 0.600% | 0.700% | 50% | 60% | 30% | 単利 | 複利 | 複利 | 10,000円 | 単利型:1か月、3か月、6か月、1年、2年/複利型:3年、4年、5年 | 三菱UFJ銀行、みずほ銀行、イーネット、ローソン銀行、ゆうちょ銀行、愛知銀行、愛媛銀行、沖縄海邦銀行、香川銀行、神奈川銀行、北日本銀行、京都銀行、きらぼし銀行、きらやか銀行、西京銀行、三十三銀行、荘内銀行、スルガ銀行、仙台銀行、大東銀行、但馬銀行、千葉銀行、中京銀行、徳島大正銀行、栃木銀行、名古屋銀行、福井銀行、北都銀行、みなと銀行、全国の提携信用金庫、全国の提携信用組合、労働金庫 | ネット銀行 | ||||||

株式会社SBI新生銀行SBI新生銀行 パワーダイレクト円定期預金30

| 1年もの金利 | 1.200% |

|---|---|

| 3年もの金利 | 1.400% |

| 5年もの金利 | 1.600% |

- 預入期間

- 1か月、3か月、6か月、1年、2年、3年、4年、5年

- 普通預金Web開設可能

- 定期預金Web開設可能

- Web入金可能

- Web解約可能

1・3・5年もので高金利!手続きをWeb上で完結できる

SBI新生銀行の「パワーダイレクト円定期預金30」は、期間を問わず使い勝手の良い定期預金を探している人におすすめの定期預金です。

定期預金の金利は、1年もの1.200%・3年もの1.400%・5年もの1.600%と、全期間で相場を上回る高めの金利が適用されます。中途解約利率は1年もの・3年ものは相場並み、5年ものは相場よりも高めの数値だったため、中途解約をしても利息が手元に残りやすいでしょう。

ネット銀行なので、手続きはすべてWeb上で完結します。加えて、口座開設して3か月以内であれば開設可能な「スタートアップ定期預金」では、3か月もので1.000%・1年もので1.400%の金利が適用されます。中長期の資金の置き場所を探している人だけでなく、短期間だけ預ける定期預金を求めている人に一考の余地があります。

良い

- 1・3・5年もので金利が高い

- 「スタートアップ定期預金」なら、金利が3か月もので1.000%・1年もので1.400%

気になる

- 特になし

| 1年ものの中途解約利率(検証値) | 50% |

|---|---|

| 3年ものの中途解約利率(検証値) | 60% |

| 5年ものの中途解約利率(検証値) | 70% |

| 1年もの運用方法 | 単利 |

| 3年もの運用方法 | 単利 |

| 5年もの運用方法 | 単利 |

| 最低預入金額 | 300,000円 |

| 提携ATM | イーネット、ローソン銀行、セブン銀行、ゆうちょ銀行、イオン銀行、PatSat |

| 金融機関の種類 | ネット銀行 |

| 宝くじ付き定期預金 |

SBI新生銀行 パワーダイレクト円定期預金30は途中解約できる?100との違いは?口コミ・評判をもとに徹底調査

楽天銀行株式会社楽天銀行 定期預金

| 1年もの金利 | 1.200% |

|---|---|

| 3年もの金利 | 0.600% |

| 5年もの金利 | 0.700% |

- 預入期間

- 1週間、2週間、1か月、3か月、6か月、1年、2年、3年、5年、7年、10年

- 普通預金Web開設可能

- 定期預金Web開設可能

- Web入金可能

- Web解約可能

1年ものが高金利。中途解約利率は低い

金利は、1年もの1.200%・3年もの0.600%・5年もの0.700%。3・5年ものは相場並みで、1年ものは高めでした。一方、中途解約利率が低く、満期前に解約すると大幅に金利が下がる点はネック。満期前に解約すると利息が減る点に注意しましょう。

今から金利を求めて預けるにはおすすめできませんが、「楽天経済圏で資産の管理をしている」という人であれば、管理のしやすさという観点からおすすめできる商品です。

良い

- 楽天経済圏を使用しているなら資産管理しやすい

- 1年ものの金利が検証したなかでも高かった

気になる

- 中途解約利率が低い

| 1年ものの中途解約利率(検証値) | 5% |

|---|---|

| 3年ものの中途解約利率(検証値) | 10% |

| 5年ものの中途解約利率(検証値) | 10% |

| 1年もの運用方法 | 単利 |

| 3年もの運用方法 | 単利 |

| 5年もの運用方法 | 単利 |

| 最低預入金額 | 1,000円、100,000円(預入期間1週間と2週間の場合) |

| 提携ATM | 三菱UFJ銀行、みずほ銀行、イーネット、ローソン銀行、セブン銀行、ゆうちょ銀行、イオン銀行、PatSat、VIEW ALTTE |

| 金融機関の種類 | ネット銀行 |

| 宝くじ付き定期預金 |

楽天銀行株式会社 楽天銀行 定期預金を検証レビュー!定期預金の選び方も紹介

オリックス銀行株式会社オリックス銀行 eダイレクト定期預金

| 1年もの金利 | 1.050%(*1) |

|---|---|

| 3年もの金利 | 1.150%(*2) |

| 5年もの金利 | 1.250%(*3) |

- 預入期間

- 単利:6か月、1年、2年/複利:3年、5年、7年

- 普通預金Web開設可能

- 定期預金Web開設可能

- Web入金可能

- Web解約可能

1・3・5年ものの金利は相場以上!利息を求めるならおすすめ

オリックス銀行の「eダイレクト定期預金」は、金利の高さを追い求める人におすすめの定期預金です。

今回の検証では、1年ものが1.050%・3年ものが1.150%・5年ものが1.250%(すべて税引前)と全期間で相場以上の金利でした。「定期預金を開設するなら金利の高い銀行で申し込みたい」と考えている人にはおすすめの商品です。

ほかの金融機関への振込が月2回までであれば無料な点もうれしいポイント。手続きはすべてWebで行えますが、出金の際には、ほかの金融機関へ振込をして振込先から引き出す必要があるので注意してください。とにかく金利の高さに注目している人にぜひ検討してほしい商品です。

良い

- 1・3・5年ものの金利が高め

- ほかの金融機関への振込が月2回までであれば無料

気になる

- 出金の際、いったんほかの金融機関に振込をして振込先から引き出す必要がある

| 1年ものの中途解約利率(検証値) | 29% |

|---|---|

| 3年ものの中途解約利率(検証値) | 26% |

| 5年ものの中途解約利率(検証値) | 25% |

| 1年もの運用方法 | 単利 |

| 3年もの運用方法 | 複利 |

| 5年もの運用方法 | 複利 |

| 最低預入金額 | 1,000,000円 |

| 提携ATM | ※他の金融機関からの振込で入出金 |

| 金融機関の種類 | ネット銀行 |

| 宝くじ付き定期預金 |

オリックス銀行 eダイレクト定期預金の口コミ・評判は?元本割れリスク・優遇金利プログラムなど徹底調査

本注釈においては事業者からの情報提供を含みます

株式会社あおぞら銀行あおぞら銀行BANK支店 BANK The 定期

| 1年もの金利 | 0.900% |

|---|---|

| 3年もの金利 | 1.100% |

| 5年もの金利 | 1.300% |

- 預入期間

- 6か月、1年、2年、3年、5年

- 普通預金Web開設可能

- 定期預金Web開設可能

- Web入金可能

- Web解約可能

検証した全期間で高金利。預入が最低50万円からなのはネック

1年ものは0.900%・3年ものは1.100%・5年ものは1.300%と全期間で金利が高い結果になりました。ただし、最低預入金額が50万円とやや高めなので、ある程度まとまったお金を預ける必要があります。中途解約利率は低めの設定。中途解約をした場合の利息はあまり期待できません。

WEBからの申し込みで口座開設が可能なので、店舗に行くことなく手続きができ利便性も十分。とにかく金利が高いので、「1番金利が高い定期預金はどれなんだろう」と気になる人にはおすすめです。

良い

- 1年もの・3年もの・5年もの全期間で高金利

- webで気軽に始められる

気になる

- 最低50万円からしか預入できない

| 1年ものの中途解約利率(検証値) | 11% |

|---|---|

| 3年ものの中途解約利率(検証値) | 9% |

| 5年ものの中途解約利率(検証値) | 8% |

| 1年もの運用方法 | 単利 |

| 3年もの運用方法 | 複利 |

| 5年もの運用方法 | 複利 |

| 最低預入金額 | 500,000円 |

| 提携ATM | セブン銀行、ゆうちょ銀行 |

| 金融機関の種類 | 都市銀行 |

| 宝くじ付き定期預金 |

株式会社あおぞら銀行 あおぞら銀行BANK支店 BANK The 定期を検証レビュー!定期預金の選び方も紹介

ソニー銀行株式会社ソニー銀行 円定期預金

| 1年もの金利 | 1.100% |

|---|---|

| 3年もの金利 | 0.750% |

| 5年もの金利 | 0.850% |

- 預入期間

- 期間指定:1か月、3か月、6か月、1年、2年、3年、5年、7年、10年/満期日指定:1か月超10年未満

- 普通預金Web開設可能

- 定期預金Web開設可能

- Web入金可能

- Web解約可能

金利は全期間で相場より高い。手続きのしやすさも文句なし。

ソニー銀行の「円定期預金」は、手続きのしやすい定期預金を探している人におすすめの商品です。Webでの普通預金申し込みや定期預金申し込み手続きに対応していることや自動入金サービスにも対応しており、基本的なサービスに対応していました。利便性を求めている人であれば選択肢になります。

金利は1年もの1.100%・3年もの0.750%・5年もの0.850%と、全期間で相場よりも高い結果でした。短い期間での預金を考えている人におすすめです。

中途解約利率は低めの結果に。期日より前に解約すると、利息が大きく減る可能性があります。

良い

- 手続きがしやすい

- 金利は全期間で相場よりも高め

気になる

- 中途解約利率が低い

| 1年ものの中途解約利率(検証値) | 10% |

|---|---|

| 3年ものの中途解約利率(検証値) | 20% |

| 5年ものの中途解約利率(検証値) | 20% |

| 1年もの運用方法 | 単利(利払い型)、複利 |

| 3年もの運用方法 | 単利(利払い型)、複利 |

| 5年もの運用方法 | 単利(利払い型)、複利 |

| 最低預入金額 | 10,000円 |

| 提携ATM | 三菱UFJ銀行、三井住友銀行、イーネット、ローソン銀行、セブン銀行、ゆうちょ銀行、イオン銀行 |

| 金融機関の種類 | ネット銀行 |

| 宝くじ付き定期預金 |

ソニー銀行株式会社 ソニー銀行 円定期預金を検証レビュー!定期預金の選び方も紹介

株式会社三井住友銀行三井住友銀行 スーパー定期

| 1年もの金利 | 0.400% |

|---|---|

| 3年もの金利 | 0.600% |

| 5年もの金利 | 0.700% |

- 預入期間

- 単利型:1か月、2か月、3か月、6か月、1年、2年、3年、4年、5年、7年、10年/複利型:3年、4年、5年、7年、10年

- 普通預金Web開設可能

- 定期預金Web開設可能

- Web入金可能

- Web解約可能

金利は相場程度。全国に支店があり相談体制は盤石

金利は相場程度の水準で、1年もの0.400%・3年もの0.600%・5年もの0.700%でした。全国各地に支店があるネットワークの強さはメガバンク独自の強みであり、店舗での相談・申し込みが全国でできる点がメリットですよ。

また、中途解約利率は1年もの・5年ものが高く、3年ものも相場並みでした。満期前に解約したとしても大幅に引き下がらないのはうれしいポイントです。定期預金に関する手続きはすべてwebでも対応していますよ。

良い

- メガバンク独自の強みで店舗での相談・申し込みが全国で可能

- 1年・5年ものの中途解約利率が高い

- 定期預金に関する手続きはwebで完結する

気になる

- 特になし

| 1年ものの中途解約利率(検証値) | 75% |

|---|---|

| 3年ものの中途解約利率(検証値) | 60% |

| 5年ものの中途解約利率(検証値) | 43% |

| 1年もの運用方法 | 単利 |

| 3年もの運用方法 | 単利、複利 |

| 5年もの運用方法 | 単利、複利 |

| 最低預入金額 | 1円 |

| 提携ATM | 三菱UFJ銀行、イーネット、ローソン銀行、セブン銀行、ゆうちょ銀行、VIEW ALTTE |

| 金融機関の種類 | メガバンク |

| 宝くじ付き定期預金 |

株式会社三井住友銀行 三井住友銀行 スーパー定期を検証レビュー!定期預金の選び方も紹介

株式会社ゆうちょ銀行ゆうちょ銀行 定期貯金

| 1年もの金利 | 0.400% |

|---|---|

| 3年もの金利 | 0.600% |

| 5年もの金利 | 0.700% |

- 預入期間

- 1か月、3か月、6か月、1年、2年、3年、4年、5年

- 普通預金Web開設可能

- 定期預金Web開設可能

- Web入金可能

- Web解約可能

1年・5年ものの中途解約利率が高い水準。金利は相場程度

ゆうちょ銀行の「定期貯金」は、ゆうちょ銀行を日常的に使っている人におすすめです。

金利は、1年ものは0.400%・3年ものは0.600%・5年ものは0.700%と全期間で相場並み。一方で、中途解約利率は3年もの以外高い結果に。途中で解約しても利率が下がりにくいでしょう。

定期預金のWeb開設には対応しておらず、申し込み手続きの利便性が低い点はデメリット。日常的に郵便局を利用する人であればついでに取引の手続きもしやすいので、一考の余地があるといえます。

良い

- 1・5年ものの中途解約利率が高い水準

- 各地にある郵便局で手続きできる

気になる

- webでの定期預金開設には対応していない

| 1年ものの中途解約利率(検証値) | 75% |

|---|---|

| 3年ものの中途解約利率(検証値) | 50% |

| 5年ものの中途解約利率(検証値) | 43% |

| 1年もの運用方法 | 単利 |

| 3年もの運用方法 | 複利 |

| 5年もの運用方法 | 複利 |

| 最低預入金額 | 1,000円 |

| 提携ATM | 三菱UFJ銀行、三井住友銀行、みずほ銀行、イーネット、ローソン銀行、セブン銀行、ゆうちょ銀行、イオン銀行、提携地方銀行、提携信用金庫、信用農業協同組合連合会・提携農業協同組合、全国信用協同組合連合会・提携信用組合、信用漁業協同組合連合会・提携漁業協同組合、提携労働金庫、提携証券会社、商工組合中央金庫、提携生命保険会社 ※一部提携金融機関ATMは預入等不可 |

| 金融機関の種類 | 都市銀行 |

| 宝くじ付き定期預金 |

株式会社ゆうちょ銀行 ゆうちょ銀行 定期貯金を検証レビュー!定期預金の選び方も紹介

株式会社北陸銀行北陸銀行 スーパー定期

| 1年もの金利 | 0.400% |

|---|---|

| 3年もの金利 | 0.600% |

| 5年もの金利 | 0.700% |

- 預入期間

- 単利:1か月、3か月、6か月、1年、3年、5年、7年、10年/複利:3年、5年

- 普通預金Web開設可能

- 定期預金Web開設可能

- Web入金可能

- Web解約可能

1・5年ものの中途解約利率は高め。金利は相場並みの水準

金利は1年もの0.400%・3年もの0.600%・5年もの0.700%と、相場並みの水準でした。中途解約利率は1年・5年もので高めの設定だったため、満期前に解約してもある程度の利息を受け取ることができます。

定期預金の最低預入金額は1円に設定されているため、少額の預け入れにも対応。金利はそこまで高くありませんが、富山県をはじめとした北陸銀行の支店が多いエリアに住む人にとっては、支店での手続きのしやすさから候補にはなるでしょう。反対に、北陸銀行の営業エリア外に住んでいる人にとっては、気軽に支店で相談はできず北陸銀行での口座開設はあまりおすすめできません。

良い

- 中途解約利率は1・5年もので高め

- 最低1円の預入金額から預入できる

気になる

- 北陸銀行がない地域だと店舗での手続きがしにくい

| 1年ものの中途解約利率(検証値) | 75% |

|---|---|

| 3年ものの中途解約利率(検証値) | 60% |

| 5年ものの中途解約利率(検証値) | 43% |

| 1年もの運用方法 | 単利 |

| 3年もの運用方法 | 単利、複利 |

| 5年もの運用方法 | 単利、複利 |

| 最低預入金額 | 1円 |

| 提携ATM | イーネット、ローソン銀行、セブン銀行、ゆうちょ銀行、北海道銀行、富山銀行、大垣共立銀行、のと共栄信用金庫 |

| 金融機関の種類 | 地方銀行 |

| 宝くじ付き定期預金 |

株式会社北陸銀行 北陸銀行 スーパー定期を検証レビュー!定期預金の選び方も紹介

auじぶん銀行株式会社auじぶん銀行 円定期預金

| 1年もの金利 | 0.410% |

|---|---|

| 3年もの金利 | 0.610% |

| 5年もの金利 | 1.300% |

- 預入期間

- 1か月、3か月、6か月、1年、2年、3年、5年

- 普通預金Web開設可能

- 定期預金Web開設可能

- Web入金可能

- Web解約可能

5年ものの金利がとくに高め。au経済圏ユーザーなら選択肢に

金利は1年もので0.410%・3年ものは0.610%・5年ものは1.300%と、全期間で相場を超えており、とくに5年ものの金利は高めでした。中途解約利率は1年ものこそ相場を超えていましたが、3・5年ものは低め。特に5年ものは、中途解約をした場合の利息はあまり期待できないでしょう。

加えてネットでの解約にも対応。定期預金の申し込みから入出金までwebで完結するので、利便性の高さは魅力です。加えて、普通預金の金利がau関連のサービスの利用状況に応じて上がるため、au経済圏のユーザーなら選択肢になるでしょう。

良い

- 手続きがweb上で終わるため便利

- 5年ものの金利が検証したなかでも高かった

- 1年ものの中途解約利率は高め

気になる

- 3・5年ものの中途解約利率は低め

| 1年ものの中途解約利率(検証値) | 76% |

|---|---|

| 3年ものの中途解約利率(検証値) | 51% |

| 5年ものの中途解約利率(検証値) | 24% |

| 1年もの運用方法 | 単利 |

| 3年もの運用方法 | 単利 |

| 5年もの運用方法 | 単利 |

| 最低預入金額 | 10,000円 |

| 提携ATM | 三菱UFJ銀行、イーネット、ローソン銀行、セブン銀行、ゆうちょ銀行 |

| 金融機関の種類 | ネット銀行 |

| 宝くじ付き定期預金 |

auじぶん銀行株式会社 auじぶん銀行 円定期預金を検証レビュー!定期預金の選び方も紹介

株式会社イオン銀行イオン銀行 スーパー定期

| 1年もの金利 | 0.450% |

|---|---|

| 3年もの金利 | 0.600% |

| 5年もの金利 | 0.700% |

- 預入期間

- 単利型:1か月、3か月、6か月、1年、2年/複利型:3年、4年、5年

- 普通預金Web開設可能

- 定期預金Web開設可能

- Web入金可能

- Web解約可能

金利は低くはない。中途解約利率は相場程度

金利を検証したところ、1年ものが0.450%・3年ものが0.600%・5年ものが0.700%。1年ものは相場よりも高く、3・5年ものは相場程度の水準でした。中途解約利率は検証した全期間が相場並み。満期前に解約する事態になっても、受け取れる利息が大幅に下がるのを回避できます。

どのくらいの期間預けるかは決まっておらず、とりあえず定期預金を預ける場所を探している人には候補となる銀行でしょう。

良い

- 1年ものの金利は相場より高い

- 中途解約利率は全期間で相場程度

気になる

- 特になし

| 1年ものの中途解約利率(検証値) | 50% |

|---|---|

| 3年ものの中途解約利率(検証値) | 60% |

| 5年ものの中途解約利率(検証値) | 30% |

| 1年もの運用方法 | 単利 |

| 3年もの運用方法 | 複利 |

| 5年もの運用方法 | 複利 |

| 最低預入金額 | 10,000円 |

| 提携ATM | 三菱UFJ銀行、みずほ銀行、イーネット、ローソン銀行、ゆうちょ銀行、愛知銀行、愛媛銀行、沖縄海邦銀行、香川銀行、神奈川銀行、北日本銀行、京都銀行、きらぼし銀行、きらやか銀行、西京銀行、三十三銀行、荘内銀行、スルガ銀行、仙台銀行、大東銀行、但馬銀行、千葉銀行、中京銀行、徳島大正銀行、栃木銀行、名古屋銀行、福井銀行、北都銀行、みなと銀行、全国の提携信用金庫、全国の提携信用組合、労働金庫 |

| 金融機関の種類 | ネット銀行 |

| 宝くじ付き定期預金 |

株式会社イオン銀行 イオン銀行 スーパー定期を検証レビュー!定期預金の選び方も紹介

株式会社セブン銀行セブン銀行 定期預金

| 1年もの金利 | 0.400% |

|---|---|

| 3年もの金利 | 0.600% |

| 5年もの金利 | 0.700% |

- 預入期間

- 期間指定:1か月、3か月、6か月、1年、2年、3年、5年/満期日指定:1か月超5年未満

- 普通預金Web開設可能

- 定期預金Web開設可能

- Web入金可能

- Web解約可能

各地のコンビニで手続き可能。利便性を重視する人に

金利は1年ものが0.400%・ 3年ものが0.600%・5年ものは0.700%と全期間で相場並みの水準。また、中途解約利率は3年もののみ相場よりも低めでしたが、1年もの・5年ものは高めでした。万が一満期前に解約しても、ある程度受け取れる利息を確保できるといえます。

各地のセブンイレブンに設置されたセブン銀行のATMで、入出金の手続きができる点はメリット。定期預金の手続きを、買い物ついでにしたい人は候補となるでしょう。

良い

- 各地のセブン銀行のATMで入出金の手続きができる

- 1・5年ものの中途解約利率が高い

気になる

- 特になし

| 1年ものの中途解約利率(検証値) | 75% |

|---|---|

| 3年ものの中途解約利率(検証値) | 50% |

| 5年ものの中途解約利率(検証値) | 43% |

| 1年もの運用方法 | 複利 |

| 3年もの運用方法 | 複利 |

| 5年もの運用方法 | 複利 |

| 最低預入金額 | 10,000円 |

| 提携ATM | ゆうちょ銀行 |

| 金融機関の種類 | ネット銀行 |

| 宝くじ付き定期預金 |

株式会社セブン銀行 セブン銀行 定期預金を検証レビュー!定期預金の選び方も紹介

株式会社ローソン銀行ローソン銀行 スーパー定期

| 1年もの金利 | 0.600% |

|---|---|

| 3年もの金利 | 0.650% |

| 5年もの金利 | 0.700% |

- 預入期間

- 単利型:1か月、2か月、3か月、6か月、1年、1か月超2年未満(満期日指定)/複利型:3年、4年、5年、6年、7年、8年、9年、10年

- 普通預金Web開設可能

- 定期預金Web開設可能

- Web入金可能

- Web解約可能

1年・3年ものは高金利。買い物ついでに手続きできるのもメリット

金利は5年ものが0.700%と相場並みでしたが、1年ものは0.600%・3年ものは0.650%と相場を上回っていました。中途解約利率はすべての期間で相場以上。満期前に解約することになっても受け取れる利息が大きく目減りせず、金利の恩恵を受けられます。

全国各地にあるローソンに設置されているATMで、簡単に手続きできるのが魅力。買い物ついでに入出金の手続きができるため、金利の細かい差よりも手続きの利便性のほうが大事な人には第1候補の銀行といえます。

良い

- 1年・3年ものの金利が相場以上

- 中途解約利率は全期間で相場以上

- 全国にあるローソンのATMで入出金でき便利

気になる

- 特になし

| 1年ものの中途解約利率(検証値) | 83% |

|---|---|

| 3年ものの中途解約利率(検証値) | 77% |

| 5年ものの中途解約利率(検証値) | ー |

| 1年もの運用方法 | 単利 |

| 3年もの運用方法 | 複利 |

| 5年もの運用方法 | 複利 |

| 最低預入金額 | 10,000円 |

| 提携ATM | |

| 金融機関の種類 | ネット銀行 |

| 宝くじ付き定期預金 |

株式会社ローソン銀行 ローソン銀行 スーパー定期を検証レビュー!定期預金の選び方も紹介

株式会社北洋銀行北洋銀行 スーパー定期

| 1年もの金利 | 0.400% |

|---|---|

| 3年もの金利 | 0.600% |

| 5年もの金利 | 0.700% |

- 預入期間

- 単利型:1か月、3か月、6か月、1年、2年、3年、4年、5年、1か月超5年未満(期日指定方式)/複利型:3年、4年、5年

- 普通預金Web開設可能

- 定期預金Web開設可能

- Web入金可能

- Web解約可能

1年ものの中途解約利率は高め。定期預金の開設と入出金はWeb非対応

金利はどの期間でも相場程度で、1年もの0.400%・3年もの0.600%・5年もの0.700%という結果になりました。中途解約利率は1年ものが高めで、この期間であれば満期前に万が一解約してもある程度の利息を受け取れます。

Webでの定期預金の手続きに対応していないのはデメリット。定期預金を申し込むためには、店頭で手続きをする必要があります。金利の低さに加えて利便性にも欠けるため、すでに北洋銀行と取引がある人以外には選択肢になりにくいでしょう。

良い

- 1年ものは中途解約利率が高め

- 金利はすべての期間で相場並み

気になる

- Webでの手続きに対応していないため、直接店頭に行く手間がある

| 1年ものの中途解約利率(検証値) | 75% |

|---|---|

| 3年ものの中途解約利率(検証値) | 60% |

| 5年ものの中途解約利率(検証値) | 20% |

| 1年もの運用方法 | 単利 |

| 3年もの運用方法 | 単利、複利 |

| 5年もの運用方法 | 単利、複利 |

| 最低預入金額 | 1円、10,000円(総合口座の場合) |

| 提携ATM | イーネット、ローソン銀行、セブン銀行 |

| 金融機関の種類 | 地方銀行 |

| 宝くじ付き定期預金 |

株式会社北洋銀行 北洋銀行 スーパー定期を検証レビュー!定期預金の選び方も紹介

株式会社みずほ銀行みずほ銀行 みずほスーパー定期

| 1年もの金利 | 0.400% |

|---|---|

| 3年もの金利 | 0.600% |

| 5年もの金利 | 0.700% |

- 預入期間

- 1か月、2か月、3か月、6か月、1年、2年、3年、4年、5年、6年、7年、10年、または1か月超10年未満で満期日を指定

- 普通預金Web開設可能

- 定期預金Web開設可能

- Web入金可能

- Web解約可能

定期預金の申し込みはwebで可能。全期間で金利は相場程度

みずほ銀行の「みずほスーパー定期」は、金利にそこまでこだわりがなく、とりあえず資金を預けられることができれば大丈夫な人におすすめです。

金利は、1年もの0.400%・3年もの0.600%・5年もの0.700%と全期間で相場程度でした。一方で、3・5年ものの中途解約利率が低めなのはネック。満期前に解約すると利息が減る可能性があるため、金利の高さを求めている人には不向きです。

定期預金の申し込みや入金のほか、満期での出金手続き・中途解約手続きはwebで可能であるため、手続き面で大きな問題はありません。まとまった資金の置きどころを探しており、金利の高さにそこまでこだわりのない人であれば選択肢には入るでしょう。

良い

- 定期預金の申し込み・入金はwebで可能

気になる

- 3・5年ものの中途解約利率は低め

| 1年ものの中途解約利率(検証値) | 50% |

|---|---|

| 3年ものの中途解約利率(検証値) | 20% |

| 5年ものの中途解約利率(検証値) | 20% |

| 1年もの運用方法 | 単利 |

| 3年もの運用方法 | 単利、複利 |

| 5年もの運用方法 | 単利、複利 |

| 最低預入金額 | 1円 |

| 提携ATM | イーネット、ローソン銀行、セブン銀行、ゆうちょ銀行、イオン銀行 |

| 金融機関の種類 | メガバンク |

| 宝くじ付き定期預金 |

株式会社みずほ銀行 みずほ銀行 みずほスーパー定期を検証レビュー!定期預金の選び方も紹介

株式会社りそな銀行りそな銀行 スーパー定期

| 1年もの金利 | 0.400% |

|---|---|

| 3年もの金利 | 0.600% |

| 5年もの金利 | 0.700% |

- 預入期間

- 1か月、3か月、6か月、1年、2年、3年、4年、5年、1か月超5年未満(期日指定方式)

- 普通預金Web開設可能

- 定期預金Web開設可能

- Web入金可能

- Web解約可能

金利・中途解約利率は相場程度。web手続きに対応

金利は1年もの0.400%・3年もの0.600%・5年もの0.700%と、いずれも検証した商品の相場程度。また、中途解約利率も1・3・5年もので相場並みの水準でした。満期前に解約した際の利息は大きくは減りません。

口座開設や入出金がweb手続きに対応しており、利便性は特段問題はありません。りそな銀行でローンを借りたことがあるのであれば、資産管理のしやすさから候補になる銀行といえます。

良い

- 口座開設・入出金などがwebで可能

- 金利・中途解約利率が相場程度の水準

気になる

- 特になし

| 1年ものの中途解約利率(検証値) | 50% |

|---|---|

| 3年ものの中途解約利率(検証値) | 60% |

| 5年ものの中途解約利率(検証値) | 30% |

| 1年もの運用方法 | 単利 |

| 3年もの運用方法 | 単利、複利 |

| 5年もの運用方法 | 単利、複利 |

| 最低預入金額 | 1円 |

| 提携ATM | イーネット、ローソン銀行、セブン銀行、ゆうちょ銀行、関西みらい銀行、バンクタイムATM、全国のBANCS・MICS提携銀行 |

| 金融機関の種類 | 都市銀行 |

| 宝くじ付き定期預金 |

株式会社りそな銀行 りそな銀行 スーパー定期を検証レビュー!定期預金の選び方も紹介

PayPay銀行株式会社PayPay銀行 定期預金(ネット定期)

| 1年もの金利 | 0.400% |

|---|---|

| 3年もの金利 | 0.600% |

| 5年もの金利 | 0.700% |

- 預入期間

- 1か月、3か月、6か月、1年、2年、3年、5年、7年、10年 ※満期日指定あり

- 普通預金Web開設可能

- 定期預金Web開設可能

- Web入金可能

- Web解約可能

ほかのサービスと同画面で管理可能。中途解約利率は低め

PayPay銀行の「定期預金(ネット定期)」は、PayPay銀行のほかのサービスとセットで利用するならおすすめです。

金利は1年ものが0.400%・3年ものが0.600%・5年ものが0.700%と、検証した全期間で相場程度の金利でした。中途解約利率は低めの設定。満期前に解約すると金利が下がる心配があるでしょう。

一方で、PayPay銀行の定期預金は、外貨・FX・投信といったサービスと同じ画面で手続き可能。金利の高さを求める人にはおすすめできませんが、定期預金以外の資産運用もしつつ、あわせて預金を管理したい人には候補となるでしょう。

良い

- 外貨・FX・投信といったサービスと同じ画面で定期預金の手続きができる

気になる

- ネット銀行としては金利が低め

| 1年ものの中途解約利率(検証値) | 10% |

|---|---|

| 3年ものの中途解約利率(検証値) | 15% |

| 5年ものの中途解約利率(検証値) | 15% |

| 1年もの運用方法 | 複利 |

| 3年もの運用方法 | 複利 |

| 5年もの運用方法 | 複利 |

| 最低預入金額 | 10,000円 |

| 提携ATM | 三井住友銀行、イーネット、ローソン銀行、セブン銀行、ゆうちょ銀行、イオン銀行 |

| 金融機関の種類 | ネット銀行 |

| 宝くじ付き定期預金 |

PayPay銀行株式会社 PayPay銀行 定期預金(ネット定期)を検証レビュー!定期預金の選び方も紹介

株式会社三菱UFJ銀行三菱UFJ銀行 スーパー定期

| 1年もの金利 | 0.400% |

|---|---|

| 3年もの金利 | 0.600% |

| 5年もの金利 | 0.700% |

- 預入期間

- 単利型:1か月、2か月、3か月、6か月、1年、2年、3年、4年、5年、6年、7年、8年、9年、10年/複利型:3年、4年、5年、6年、7年、8年、9年、10年

- 普通預金Web開設可能

- 定期預金Web開設可能

- Web入金可能

- Web解約可能

豊富な預入期間が魅力。1年・5年ものの中途解約利率は高い

金利は1年もの0.400%・3年もの0.600%・5年もの0.700%と、いずれも相場程度の水準でした。また、定期預金を預ける期間の幅広さは魅力。1か月や3か月といった数か月単位のものから、長いものでは9年・10年まで10種類以上の期間を指定できます。10年もの金利は0.900%でした。

中途解約利率は、3年ものが相場を下回ったものの、1・5年ものは高めの水準。満期前の解約でも比較的金利が維持されているといえます。

良い

- 定期預金を預けられる期間の選択肢が豊富

- 1年・5年ものの中途解約利率が高め

気になる

- 特になし

| 1年ものの中途解約利率(検証値) | 75% |

|---|---|

| 3年ものの中途解約利率(検証値) | 50% |

| 5年ものの中途解約利率(検証値) | 50% |

| 1年もの運用方法 | 単利 |

| 3年もの運用方法 | 単利、複利 |

| 5年もの運用方法 | 単利、複利 |

| 最低預入金額 | 1円 |

| 提携ATM | 三井住友銀行、イーネット、ローソン銀行、セブン銀行、ゆうちょ銀行、イオン銀行、JAバンク、PatSat、VIEW ALTTE |

| 金融機関の種類 | メガバンク |

| 宝くじ付き定期預金 |

株式会社三菱UFJ銀行 三菱UFJ銀行 スーパー定期を検証レビュー!定期預金の選び方も紹介

株式会社京都銀行京都銀行 スーパー定期

| 1年もの金利 | 0.350% |

|---|---|

| 3年もの金利 | 0.400% |

| 5年もの金利 | 0.600% |

- 預入期間

- 単利型:1か月、3か月、6か月、1年、2年、3年、4年、5年、1か月超5年未満(満期日指定、窓口利用時のみ)/複利型:3年、4年、5年、3年超5年未満(満期日指定、窓口利用時のみ)

- 普通預金Web開設可能

- 定期預金Web開設可能

- Web入金可能

- Web解約可能

京都に住んでいる人に。金利はすべての期間で低い

金利は1年もの0.350%・3年もの0.400%・5年もの0.600%と、全期間で相場よりも低い結果でした。中途解約利率は全期間で相場よりも高め。満期前に万が一解約してもある程度の利息を受け取れるでしょう。

これから新たに定期預金を預けるには、金利が低いこともありおすすめできません。京都銀行の支店が多い京都府に住んでいる人は、手続きのしやすさから候補になる銀行といえます。

良い

- 京都に住んでいる人は店舗で手続きしやすい

- 中途解約利率は高め

気になる

- 金利は高くない設定

| 1年ものの中途解約利率(検証値) | 86% |

|---|---|

| 3年ものの中途解約利率(検証値) | 75% |

| 5年ものの中途解約利率(検証値) | 50% |

| 1年もの運用方法 | 単利 |

| 3年もの運用方法 | 単利、複利 |

| 5年もの運用方法 | 単利、複利 |

| 最低預入金額 | 100円、10,000円(総合口座の場合、京都銀行ATM利用の場合、京銀ダイレクトバンキング利用の場合) |

| 提携ATM | イーネット、ローソン銀行、セブン銀行、ゆうちょ銀行、イオン銀行 |

| 金融機関の種類 | 地方銀行 |

| 宝くじ付き定期預金 |

株式会社京都銀行 京都銀行 スーパー定期を検証レビュー!定期預金の選び方も紹介

株式会社七十七銀行七十七銀行 スーパー定期

| 1年もの金利 | 0.375% |

|---|---|

| 3年もの金利 | 0.475% |

| 5年もの金利 | 0.575% |

- 預入期間

- 単利型:1か月、3か月、6か月、1年、2年、3年、4年、5年、1か月超5年未満(満期日指定方式)/複利型:3年、4年、5年、3年超5年未満(満期日指定方式)

- 普通預金Web開設可能

- 定期預金Web開設可能

- Web入金可能

- Web解約可能

東北に住んでいる人なら候補に。金利は低め

七十七銀行の「スーパー定期」は、東北地方に住んでいる人におすすめです。

金利は1年ものが0.375%・3年ものが0.475%・5年ものが0.575%と、ほかの地方銀行同様、金利が特別高いわけではありません。また、中途解約利率は1・3・5年もので相場並みでした。特別高いわけではないものの、途中で解約しても利率が大きく変わりにくいのは利点です。

定期預金の手続きはwebで完結できるのもメリット。東北以外の地域に生活エリアがある人には手続き面などの理由でおすすめできませんが、七十七銀行の支店が多い東北地方に住んでいたり、すでに七十七銀行と取引があれば候補になるでしょう。

良い

- 定期預金口座の開設・入出金がwebで完結する

気になる

- 金利は全期間で低め

- 東北地方に住んでいないと店舗で手続き・相談しにくい

| 1年ものの中途解約利率(検証値) | 50% |

|---|---|

| 3年ものの中途解約利率(検証値) | 60% |

| 5年ものの中途解約利率(検証値) | 30% |

| 1年もの運用方法 | 単利 |

| 3年もの運用方法 | 単利、複利 |

| 5年もの運用方法 | 単利、複利 |

| 最低預入金額 | 1円 |

| 提携ATM | イーネット、ローソン銀行、セブン銀行、ゆうちょ銀行 |

| 金融機関の種類 | 地方銀行 |

| 宝くじ付き定期預金 |

株式会社七十七銀行 七十七銀行 スーパー定期を検証レビュー!定期預金の選び方も紹介

株式会社千葉銀行千葉銀行 スーパー定期

| 1年もの金利 | 0.400% |

|---|---|

| 3年もの金利 | 0.600% |

| 5年もの金利 | 0.700% |

- 預入期間

- 単利型:1か月、3か月、6か月、1年、2年、3年、4年、5年、10年、1か月超5年未満(期日指定方式)/複利型:3年、4年、5年、10年

- 普通預金Web開設可能

- 定期預金Web開設可能

- Web入金可能

- Web解約可能

1年ものの中途解約利率は高い。10年ものも選択可能

千葉銀行の「スーパー定期」は、千葉県に住んでいる、もしくは千葉銀行と取引がある人におすすめです。

金利は、1年もの0.400%・3年もの0.600%・5年もの0.700%と相場程度の水準でした。中途解約利率は5年ものが低めなものの、1年ものは高めなので、途中で解約しても大きく利率が下がらないでしょう。

金利目当てに申し込むことはあまりおすすめではありませんが、預入期間の幅広さは魅力。長い期間では10年もの、短い期間では1か月ものから取扱があり、ラインナップの充実度を重視するなら候補となるでしょう。

良い

- 1年ものの中途解約利率は高い

気になる

- 特になし

| 1年ものの中途解約利率(検証値) | 75% |

|---|---|

| 3年ものの中途解約利率(検証値) | 60% |

| 5年ものの中途解約利率(検証値) | 20% |

| 1年もの運用方法 | 単利 |

| 3年もの運用方法 | 単利、複利 |

| 5年もの運用方法 | 単利、複利 |

| 最低預入金額 | 1円、10,000円(総合口座の場合) |

| 提携ATM | イーネット、ローソン銀行、セブン銀行、イオン銀行 |

| 金融機関の種類 | 地方銀行 |

| 宝くじ付き定期預金 |

株式会社千葉銀行 千葉銀行 スーパー定期を検証レビュー!定期預金の選び方も紹介

人気定期預金全29サービスを徹底比較!

マイベストではベストな定期預金を「他行に比べて金利が高く、申し込みを手軽に行える定期預金」と定義。

そんなベストな定期預金を探すために人気の定期預金29商品を集め、以下の3つのポイントから徹底検証しました。

検証①:金利の高さ

検証②:口座開設・入出金のしやすさ

検証③:中途解約利率の高さ

今回検証した商品

- ★4.88|株式会社SBI新生銀行|SBI新生銀行 パワーダイレクト円定期預金30

- ★4.60|オリックス銀行株式会社|オリックス銀行 eダイレクト定期預金

- ★4.48|株式会社ローソン銀行|ローソン銀行 スーパー定期

- ★4.46|株式会社あおぞら銀行|あおぞら銀行BANK支店 BANK The 定期

- ★4.34|株式会社イオン銀行|イオン銀行 スーパー定期

- ★4.34|株式会社三井住友銀行|三井住友銀行 スーパー定期

- ★4.34|株式会社北陸銀行|北陸銀行 スーパー定期

- ★4.34|株式会社りそな銀行|りそな銀行 スーパー定期

- ★4.34|株式会社千葉銀行|千葉銀行 スーパー定期

- ★4.34|株式会社横浜銀行|横浜銀行 スーパー定期

- ★4.33|auじぶん銀行株式会社|auじぶん銀行 円定期預金

- ★4.32|ソニー銀行株式会社|ソニー銀行 円定期預金

- ★4.32|株式会社セブン銀行|セブン銀行 定期預金

- ★4.32|株式会社三菱UFJ銀行|三菱UFJ銀行 スーパー定期

- ★4.32|株式会社UI銀行|UI銀行 スーパー定期預金

- ★4.26|豊橋信用金庫|豊橋信用金庫 インターネット支店 定期預金

- ★4.21|株式会社みずほ銀行|みずほ銀行 みずほスーパー定期

- ★4.19|PayPay銀行株式会社|PayPay銀行 定期預金(ネット定期)

- ★4.18|株式会社伊予銀行|伊予銀行 スーパー定期

- ★4.17|株式会社十六銀行|十六銀行 スーパー定期

- ★4.16|株式会社ゆうちょ銀行|ゆうちょ銀行 定期貯金

- ★4.16|楽天銀行株式会社|楽天銀行 定期預金

- ★4.06|しずおか焼津信用金庫|しずおか焼津信用金庫 しずしんインターネット支店 定期預金

- ★4.04|株式会社福岡銀行|福岡銀行 スーパー定期

- ★4.01|株式会社広島銀行|広島銀行 スーパー定期

- ★3.91|株式会社七十七銀行|七十七銀行 スーパー定期

- ★3.86|株式会社北洋銀行|北洋銀行 スーパー定期

- ★3.67|尼崎信用金庫|尼崎信用金庫 ウル虎支店 ウル虎支店専用定期預金

- ★3.62|株式会社京都銀行|京都銀行 スーパー定期

金利の高さ

マイベストでは、「検証した定期預金のなかで金利が高い商品」をユーザーが満足できる定期預金とし、以下の方法で各商品の検証を行いました。

なお、デフォルトで表示される「おすすめ順」のランキングは、3年もの定期預金の金利の高さをもとに作成しています。

2026年6月4日時点の情報をもとに検証を行なっています。

スコアリング方法

各銀行の1年もの・3年もの・5年ものの金利を比較。比較した商品のなかで最も高金利のものを最高スコアとし、金利が高いものほどおすすめとしておすすめ度をスコア化しました。

検証条件

- キャンペーン金利は対象外

口座開設・入出金のしやすさ

マイベストでは、「Web上で普通・定期預金の口座開設のどちらかが完結する商品」をユーザーが満足できる商品とし、以下の方法で各定期預金の検証を行いました。

2025年3月12日時点の情報をもとに検証を行なっています。

スコアリング方法

各商品をチェックし、以下のポイントごとに点数づけをして、各定期預金のおすすめ度をスコア化しました。

- 普通預金Web申し込み可能か

- 定期預金Web申し込み可能か

- 定期預金の入出金をWebでできるか

- 定期預金の入出金をATMでできるか

中途解約利率の高さ

マイベストでは、「検証した定期預金のなかで中途解約利率が高い商品」をユーザーが満足できる定期預金とし、以下の方法で各商品の検証を行いました。

2026年6月4日時点の情報をもとに検証を行なっています。

スコアリング方法

各銀行の1年もの・3年もの・5年ものの中途解約利率を比較。比較した商品のなかで最も高利率のものを最高スコアとし、利率が高いものほどおすすめとしておすすめ度をスコア化しました。

検証条件

- 満期期間の半分のタイミングで解約した際に適用される利率で集計

- 「中途解約時に適用される利率」を「満期で解約した際に適用される利率」で割ったものを今回の検証における中途解約利率と定義

定期預金と積立預金の違いは?

定期預金を預ける期間は、短いもので数週間、長いもので10年近く。一般的に預ける期間が長いほど高い金利が適用されます。はじめの段階でまとまった金額を預けますが、追加入金の手続きをすれば、あとから金額を増やせますよ。

積立預金は、定期預金と違って期間を決めずに預けられるものもあります。自分の好きなタイミングまで毎月決まった金額を自動的に積み立てられ、いつでも解約することが可能です。金利は定期預金と同じか、少し低めに設定されることが多いので、手元にある資金や解約する時期などによって選びましょう。

定期預金のメリット・デメリットは?

定期預金のメリットは、普通預金よりも金利が高いこと。定期預金のなかには1.1%と高い金利がつくものもあります。金利が高い定期預金を選べば、より多くの利息が狙えますよ。

元本が保証されている預金保険制度により、金融機関が倒産しても1,000万円までの預金については保証されるのもメリット。個別の株式のように、業績が悪化して元本が割れる心配もありません。

デメリットは、NISAなどの資産運用と比べて利益を狙いにくいこと。100万円を金利0.5%の5年ものの定期預金に預けても、得られる利息は3万円以下です。同じ金額・同じ期間でNISAにおけるつみたて投資を行い、10%の利回りで運用できたとすると、もっと資産は増えます。

原則として、満期までお金を引き出せないのもネックです。3年ものの定期預金に申し込んだ場合、基本的には3年間引き出せません。

定期預金の解約は本人以外でもできる?

ただし、代理人による解約は審査などの手続きが厳格になる傾向にあるため、引き出せる金額に制限がかかる場合も。細かい手続きの内容は金融機関によって異なるので、預け入れしている銀行に問い合わせましょう。

定期預金はどのくらい増える?

いくら増えるのかは、預ける期間や金額によって変わります。検証データに基づいた定期預金の金利で100万円を預けた場合、満期時に受け取れる金額は以下のとおりです。

<100万円を預けた場合に受け取れる金額>

- 1年もの:約100万4,000円

- 3年もの:約101万3,000円

- 5年もの:約102万6,000円

具体的な条件が決まっている場合には、各銀行がWeb上で提供しているシミュレーターを活用しましょう。

定期預金とNISAのリターンの違いはどれくらい?

ただし、NISAを利用した投資には元本割れのリスクがともないます。今後景気が悪化した場合、NISAでの投資で元本を割ってしまい、定期預金のリターンを下回る可能性もゼロではないことに注意しましょう。

NISAの成長投資枠でどのくらいのリターンがもらえるかについては以下のコンテンツで詳しく解説しているので、あわせて確認してみてください。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。