【徹底比較】学資保険のおすすめ人気ランキング

学資保険とは、子どもの教育資金を準備するための保険です。計画的に教育資金を準備できるほか、年末調整や確定申告を行うことで税負担を軽減できます。ゆうちょ銀行と同じグループに属するかんぽ生命保険や、明治安田生命保険・ソニー生命保険・アフラック生命保険など多くの保険会社で取り扱いがあるうえ、月々の保険料や返戻率、メリット・デメリットはさまざま。「学資保険はおすすめしない」という口コミもあり、どう選べばよいのか迷いますよね。

今回はインターネットで人気の学資保険9商品を、2個のポイントで比較して徹底検証。あなたにおすすめの学資保険をランキング形式でご紹介します。

マイベストが定義するベストな学資保険は「最も少ない積み立て額で大学進学のための資金を準備できる商品」。徹底検証してわかった学資保険の本当の選び方や、学資保険の代わりになる方法も解説します。ぜひ本コンテンツを参考にしてくださいね。

青山学院大学卒。大手ハウスメーカー、外資系生命保険会社を経て2002年よりファイナンシャルプランナーとして活動。個人を中心に住宅購入やライフプラン・保障設計・節税・運用等の相談業務をはじめ、生命保険や不動産分野を中心に、一般消費者やファイナンシャルプランナー向けセミナーの講師なども務めている。青山学院大学非常勤講師。オールアバウトマネーガイド。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

検証のポイント

- 返戻率の高さ1

マイベストでは「検証した商品のうち、返戻率が相対的に高い保険」をユーザーが満足できる保険とし、検証を行いました。なお、デフォルトで表示される「おすすめ順」のランキングは、30歳女性が、0歳の子ども向けに加入したときの返戻率の高さで評価して作成しています。総合評価において本検証軸が占める割合は85%です。今回の保険料の評価は、平均3.95点・最高5.00点・最低3.00点でした。2025年11月19日時点の情報をもとに検証を行なっています。

- 祝金の充実度2

マイベストでは「小学校・中学校・高校への入学時にも保険金を一部受け取れる」ものをユーザーが満足できる商品とし、以下の方法で検証を行いました。総合評価において本検証軸が占める割合は15%です。今回の祝金の充実度の評価は、平均4.03点・最高5.00点・最低3.00点でした。2025年3月12日時点の情報をもとに検証を行なっています。

すべての検証は

マイベストが行っています

監修者は「選び方」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。マイベストが独自に検証を行ったうえで、ランキング化しています。

本コンテンツは情報提供を目的としたものであり、特定の保険商品についての勧誘や契約の推奨を目的としたものではありません。弊社が内容について正確性を含め一切を保証するものではないため、個別商品については各保険会社にお問い合わせください。

更新 ランキングを更新しました。

学資保険とは?いつから始めるのがよい?

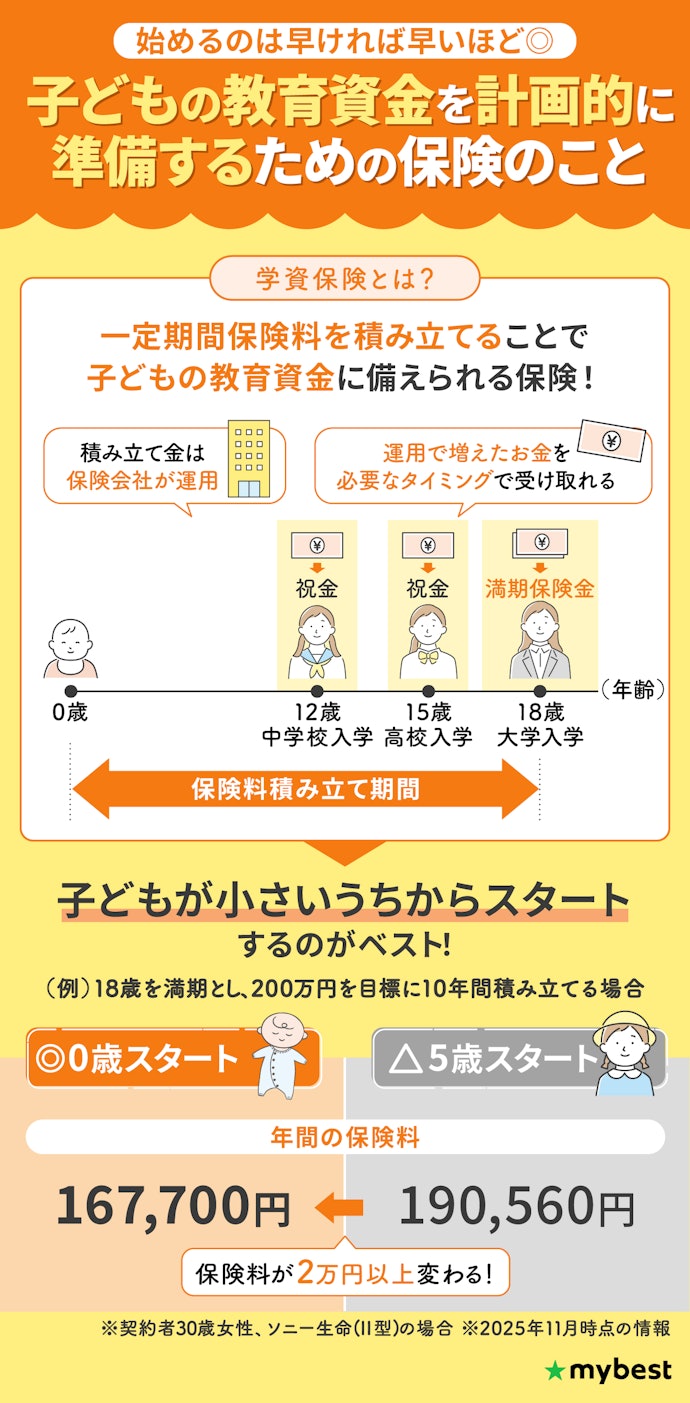

学資保険とは、子どもの教育資金を計画的に準備するための保険のこと。一定期間保険料を積み立てることで、支払った保険料よりも多くの保険金を子どもの進学のタイミングで受け取れます。とくに大学在学費用は1年間で103〜183万円程度と負担が大きいため、主に大学資金として用いられることが一般的です。

支払った保険料は、保険会社が債券などで長期的に運用します。運用によって増えたお金を一部上乗せして、保険金が支払われる仕組みです。支払った保険料に対して受け取れる保険金の割合は、返戻率で表されます。

何歳から始めるか悩んでいるなら、少しでも早く始めるのがベター。年齢を重ねるほど保険会社によって運用できる期間が短くなり、返戻率が下がる点がネックです。返戻率が下がると、目標とする保険金を受け取るためにより多くの保険料を支払う必要があります。

たとえばソニー生命保険で200万円を目標に10年間積み立てを行う場合、30歳女性・子ども0歳の条件なら年間の保険料は167,700円です。一方、30歳女性・子ども5歳の条件なら、年間の保険料は190,560円になります(2025年11月26日時点の情報)。加入時期が5年違うだけで年間の保険料が20,000円以上変わるため、早めの加入を検討しましょう。

同じ学資保険でも保険料を払い終える時期が早ければ早いほど、満期保険金を受け取る時期が遅ければ遅いほど、保険会社はより多くの資金でより長い期間運用を行えます。長期間運用を行うことで返戻率が高まるため、仕組みを上手に活用しましょう。

18年後に200万円の満期保険金を受け取るプランの契約で支払い期間を10年と短めに設定すると、毎月1.5万円ほどの積み立てが必要です。支払い期間を17年に設定した場合と比べて返戻率は数%高くなるので、無理のない範囲で短めに設定することも検討しましょう。

教育資金の準備で学資保険はあり?代わりにおすすめの方法はある?

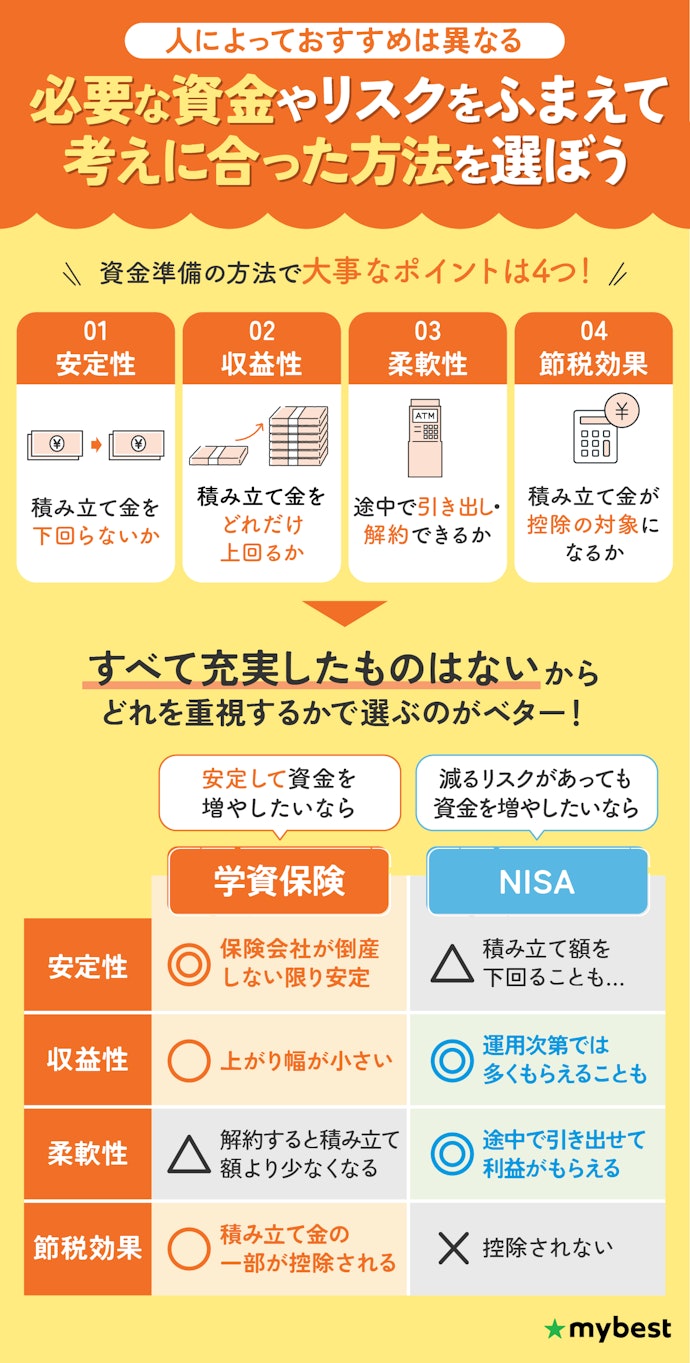

学資保険は教育資金の準備におすすめですが、人によってはNISAの運用も選択肢になります。まずは、資金準備において大切な観点である、安定性・収益性・柔軟性・節税効果の4つを比較し、自分の考えに合った方法を選びましょう。

確実に貯金して準備したい人は、学資保険がおすすめです。保険会社が倒産しない限り、保険金が積み立て金を下回ることはなく、返戻率110%程度で受け取れます。また、積み立て金の一部が控除の対象になる点もメリット。年間8万円以上の積み立てなら、4万円の所得税控除・2.8万円の住民税控除になります。

一方、商品によって分割での受け取りはできるものの、契約後は受け取り時期の前倒しはできません。また、途中解約すると積み立てたお金より受け取り額が減る可能性があります。

契約の柔軟性を求める人や、受け取り額が積み立て金より下回るリスクがあっても資産を増やしたい人は、NISAを検討しましょう。途中でお金の引き出しができるうえ、その時点の利益を受け取れる点も魅力です。しかし、運用の結果次第では積み立て金が減る可能性がある点や、積み立て金が控除にならない点には注意しましょう。

学資保険の選び方

学資保険を選ぶ際にチェックしておきたい「2つのポイント」を紹介します。

教育資金をできるだけ多く受け取るために、返戻率が115%以上の保険を選ぼう

できるだけ多くの保険金を受け取るために、返戻率が115%以上の保険を選びましょう。返戻率の高さを検証した結果、メイン層の20〜40代で加入した場合の返戻率が高い保険は115%以上でした。今回検証した9商品のなかで115%以上だったのは2商品のみで、なかには100%程度のものもあります。

返戻率が異なると、将来受け取れる保険金に差がでます。たとえば毎月1.5万円を10年間積み立てた場合の総受け取り額は、返戻率105%で189万円・返戻率110%で198万円・返戻率115%で207万円です。返戻率が5%変わると9万円、10%変わると18万円の差が出るので、事前に確認しておきましょう。

ちなみに、年齢があがるにつれて申込可能な学資保険が限定されます。50歳・60歳男性が加入する場合、110%以上が高いといえる水準だったため、50歳・60歳なら返戻率110%以上の保険を選ぶとよいでしょう。

学資保険のなかには契約者の病気を保障するオプションを選べる保険もありますが、医療保険よりも保障範囲が狭かったり、保険料が割高だったりします。学資保険はオプションの保障内容ではなく、返戻率で比較することがおすすめです。

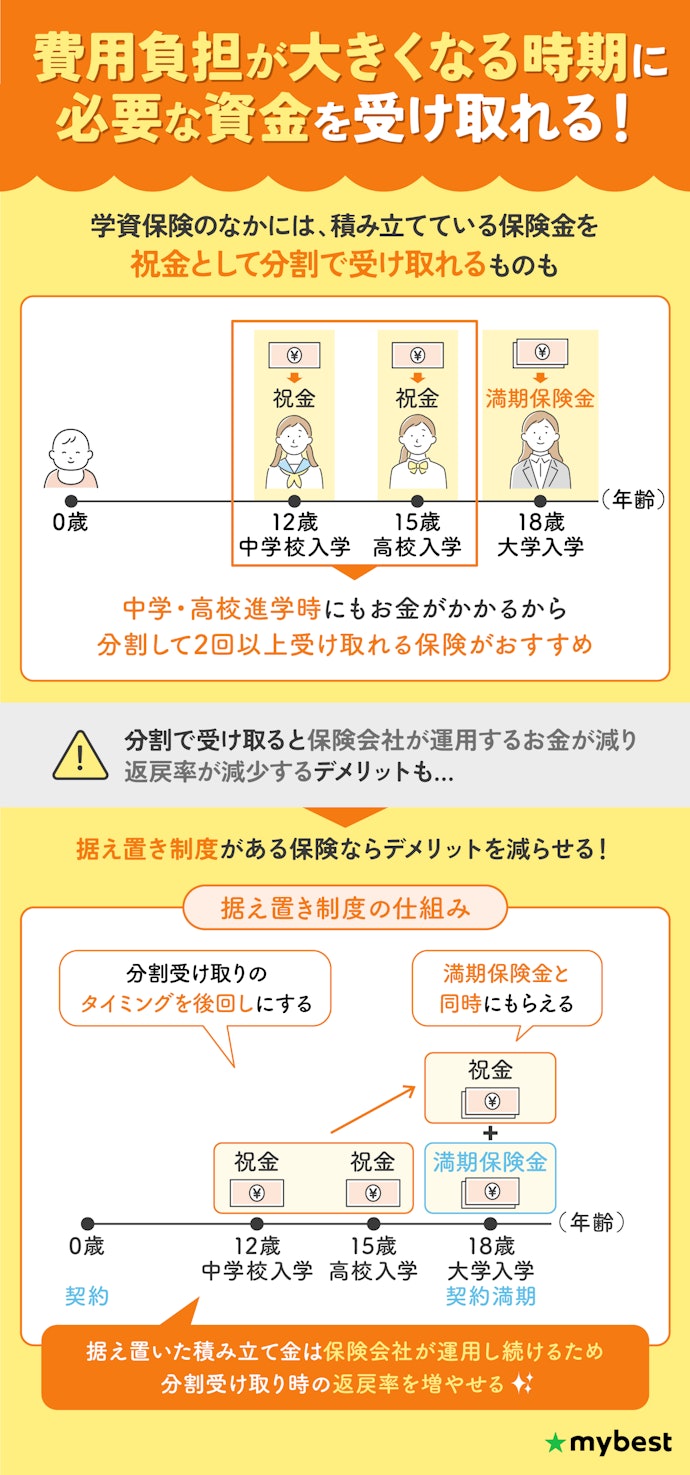

中学・高校進学にも備えたいなら、保険金を3回以上に分割・据え置き可能な保険を選ぼう

大学入学以前の進学費用にも備えたいなら、保険金を分割して受け取れる保険がおすすめです。学資保険のなかには、積み立てている保険金を分割して受け取れるものがあります。とくに中学校・高校は費用負担が比較的大きいため、大学進学分をあわせて3回分受け取れる保険がよいでしょう。

しかし、保険金を分割して受け取ると運用するお金が減るので、返戻率が減少する点はデメリット。たとえばソニー生命保険で200万円を目標に30歳女性・子ども0歳の条件で18歳満期・10年払として試算した場合、返戻率は大学進学時の一括受け取りだと119.2%、中学・高校進学時を含む分割受け取りだと114.4%(2025年11月26日時点の情報)。支払総額に換算すると、7万円ほどの差です。

分割受け取りでも返戻率を増やしたいなら、据え置き制度がある保険を選びましょう。据え置き制度とは、分割受け取りのタイミングを後回しにして、大学進学時に満期の保険金と同時に受け取れる制度のこと。据え置いた保険金は大学進学時まで運用してもらえるため、分割受け取り時の返戻率を増やせます。

たとえば子どもが費用のかかる私立の中学・高校に行く場合は分割で受け取って入学時の負担を減らし、費用があまりかからない公立の中学・高校に行く場合は大学費用にすべて充てるといった使い方も可能。今回検証した分割して受け取れる6社のうち、据え置き制度に対応しているのは5社だったので、このなかから選ぶとよいでしょう。

本コンテンツは情報提供を目的としたものであり、特定の保険商品についての勧誘や契約の推奨を目的としたものではありません。弊社が内容について正確性を含め一切を保証するものではないため、個別商品については各保険会社にお問い合わせください。

学資保険全9選

おすすめ人気ランキング

商品 | 画像 | 検証 スコア | リンク | 検証スコア | こだわりスコア | 詳細情報 | ||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

返戻率の高さ(30歳・女性) | 祝金の充実度 | 返戻率の高さ(25歳・男性) | 返戻率の高さ(25歳・女性) | 返戻率の高さ(30歳・男性) | 返戻率の高さ(40歳・男性) | 返戻率の高さ(40歳・女性) | 返戻率の高さ(50歳・男性) | 返戻率の高さ(60歳・男性) | 加入可能な子どもの年齢 | 保険金の受取時期 | 設定可能な保険金額 | 保険期間 | 払込経路 | 払込期間 | 払込方法 | 加入可能な契約者の年齢 | 出生前の申し込み可能 | 加入方法 | 契約者死亡時の保険料支払い免除あり | 傷害保障の付加 | 保険金を受け取れる時期(高校進学以前) | 保険金を満期まで据え置き可能 | 祖父母の契約可能 | 月々の保険料(契約者25歳男性・子ども0歳) | 返戻率(契約者25歳男性・子ども0歳) | 月々の保険料(契約者25歳女性・子ども0歳) | 返戻率(契約者25歳女性・子ども0歳) | 月々の保険料(契約者30歳男性・子ども0歳) | 返戻率(契約者30歳男性・子ども0歳) | 月々の保険料(契約者30歳女性・子ども0歳) | 返戻率(契約者30歳女性・子ども0歳) | 月々の保険料(契約者40歳男性・子ども0歳) | 返戻率(契約者40歳男性・子ども0歳) | 月々の保険料(契約者40歳女性・子ども0歳) | 返戻率(契約者40歳女性・子ども0歳) | 月々の保険料(契約者50歳男性・子ども0歳) | 返戻率(契約者50歳男性・子ども0歳) | 月々の保険料(契約者60歳男性・子ども0歳) | 返戻率(契約者60歳男性・子ども0歳) | |||||

1 | ソニー生命保険 学資金準備スクエア |  | 4.69 | 4.72 | 4.50 | 4.72 | 4.71 | 4.72 | 4.72 | 4.72 | 4.69 | 4.48 | 出生140日前~12歳 | Ⅰ型:子どもが12歳、15歳、18歳のとき、Ⅱ型:子どもが18歳のとき、Ⅲ型:子どもが18歳、19歳、20歳、21歳、22歳のとき | 50〜2,600万円 | 17歳・18歳・20歳・22歳満期 | 口座振替 | 子どもが10歳まで、子どもが15歳まで、子どもが17歳まで、 子どもが18歳まで、 子どもが20歳まで、 子どもが22歳まで | 月払、半年払、年払 | 18~73歳 | 対面、オンライン | 中学校、高校(Ⅰ型) | 14,100円(Ⅱ型) | 118.20%(Ⅱ型) | 14,080円(Ⅱ型) | 118.37%(Ⅱ型) | 14,100円(Ⅱ型) | 118.20%(Ⅱ型) | 14,080円(Ⅱ型) | 118.37%(Ⅱ型) | 14,180円(Ⅱ型) | 117.54%(Ⅱ型) | 14,120円(Ⅱ型) | 118.04%(Ⅱ型) | 14,380円(Ⅱ型) | 115.90%(Ⅱ型) | 14,840円(Ⅱ型) | 112.31%(Ⅱ型) | ||||||

2 | 明治安田生命保険 明治安田生命つみたて学資 |  | 4.47 | 5.00 | 3.00 | 5.00 | 5.00 | 5.00 | 5.00 | 5.00 | 5.00 | 5.00 | 0〜6歳 | 子どもが17歳のとき、子どもが18歳のとき、子どもが19歳のとき、子どもが20歳のとき、子どもが21歳のとき | 160〜300万円 | 大学卒業まで | 口座振替、振込用紙扱、クレジットカード、デビットカード | 子どもが10歳まで、子どもが15歳まで、 一括払い | 月払、半年払、年払 | 18~64歳 | 窓口 | 13,553円 | 122.97% | 13,528円 | 123.20% | 13,563円 | 122.88% | 13,539円 | 123.10% | 13,633円 | 122.25% | 13,581円 | 122.72% | 13,833円 | 120.48% | 14,265円 | 116.84% | |||||||

3 | JA共済 JAのこども共済 |  | 4.33 | 4.23 | 5.00 | 4.24 | 4.22 | 4.26 | 4.34 | 4.28 | 4.45 | 4.54 | 0〜12歳 | 子どもが3歳のとき、子どもが5歳のとき、子どもが11歳のとき、子どもが12歳のとき、子どもが14歳のとき、子どもが17歳のとき、子どもが18歳のとき、子どもが19歳のとき、子どもが20歳のとき、子どもが21歳のとき、 子どもが22歳のとき | 100〜1,000万円 | 大学卒業まで | 口座振替、クレジットカード、窓口 | 子どもが11歳まで、子どもが12歳まで、子どもが14歳まで、子どもが15歳まで、子どもが17歳まで、子どもが18歳まで | 月払、年払 | 18〜75歳 | 対面 | 幼稚園・保育園、小学校、中学校、高校 | 13,422円 | 112.89% | 13,422円 | 112.89% | 13,422円 | 112.89% | 13,422円 | 112.89% | 13,422円 | 112.89% | 13,422円 | 112.89% | 13,422円 | 112.89% | 13,422円 | 112.89% | ||||||

4 | アフラック生命保険 アフラックの夢みるこどもの学資保険 |  | 4.04 | 4.00 | 4.25 | 4.00 | 4.00 | 4.00 | 4.00 | 4.00 | 3.70 | - | 0〜7歳 | 高校入学時、大学入学時、大学2年時、大学3年時、大学4年時 | 120〜1,500万円 | 大学入学時まで | 口座振替、振込、クレジットカード | 子どもが10歳まで、子どもが17歳まで、子どもが18歳まで | 月払、半年払、年払 | 16〜50歳 | 代理店 | 高校 | 14,118円 | 106.25% | 14,094円 | 106.43% | 14,130円 | 106.16% | 14,106円 | 106.34% | 14,196円 | 105.66% | 14,148円 | 106.02% | 14,388円 | 104.25% | ||||||||

4 | 日本生命保険 ニッセイ学資保険 |  | 4.04 | 3.94 | 4.75 | 3.94 | 3.94 | 3.94 | 3.92 | 3.93 | - | - | 0〜6歳 | 子どもが17歳のとき、子どもが18歳のとき、子どもが19歳のとき、子どもが20歳のとき、子どもが21歳のとき、子どもが22歳のとき、小学校入学時、中学校入学時、高校入学時 | 70〜500万円 | 大学卒業まで | 口座振替、振込 | 5年、10年、学資年金開始時まで | 月払、年払 | 18〜69歳 | 窓口 | 小学校、中学校、高校 | 16,520円 | 105.93% | 16,492円 | 106.11% | 16,534円 | 105.84% | 16,506円 | 106.02% | 16,625円 | 105.26% | 16,562円 | 105.66% | ||||||||||

6 | 富国生命保険 フコク生命の学資保険 みらいのつばさ |  | 3.88 | 3.74 | 5.00 | 3.75 | 3.75 | 3.75 | 3.74 | 3.74 | 3.67 | - | 0〜7歳 | 子どもが17歳のとき、子どもが20歳のとき、子どもが22歳のとき、幼稚園入園時、小学校入学時、中学校入学時、高校入学時 | 80〜2,500万円 | 大学卒業まで | 口座振替、振込、窓口、集金 | 子どもが11歳まで、子どもが14歳まで、子どもが17歳まで | 月払、半年払、年払 | 16〜70歳 | 対面 | 幼稚園・保育園、小学校、中学校、高校 | 13,826円 | 109.59% | 13,804円 | 109.76% | 13,833円 | 109.53% | 13,817円 | 109.66% | 13,896円 | 109.04% | 13,861円 | 109.31% | 14,058円 | 107.78% | ||||||||

7 | 住友生命保険 たのしみキャンバス |  | 3.45 | 3.56 | 3.00 | 3.58 | 3.55 | 3.59 | 3.68 | 3.62 | 3.69 | 3.43 | 0〜8歳 | 子どもが10歳のとき、子どもが11歳のとき、子どもが12歳のとき、 子どもが13歳のとき、 子どもが14歳のとき、 子どもが15歳のとき、 子どもが16歳のとき、 子どもが17歳のとき、 子どもが18歳のとき、 子どもが19歳のとき、 子どもが20歳のとき、 子どもが21歳のとき、 子どもが22歳のとき | 100万〜25億円 | 大学入学時まで | 口座振替 | 子どもが12歳まで | 月払、半年払、年払 | 制限なし | 窓口、インターネット | 16,000円 | 104.16% | 16,000円 | 104.16% | 16,000円 | 104.16% | 16,000円 | 104.16% | 16,000円 | 104.16% | 16,000円 | 104.16% | 16,000円 | 104.16% | 16,000円 | 104.16% | |||||||

8 | 第一生命保険 こども学資保険 |  | 3.28 | 3.35 | 3.00 | 3.37 | 3.34 | 3.38 | 3.45 | 3.41 | 3.50 | 3.36 | 0〜10歳 | 子どもが17歳のとき、子どもが18歳のとき、子どもが19歳のとき、子どもが20歳のとき、子どもが21歳のとき、子どもが22歳のとき | 150〜2,500万円 | 大学卒業まで | 口座振替、振込 | 子どもが15歳まで | 月払、半年払、年払 | 18〜65歳 | 窓口 | 16,166円 | 103.10% | 16,166円 | 103.10% | 16,166円 | 103.10% | 16,166円 | 103.10% | 16,166円 | 103.10% | 16,166円 | 103.10% | 16,166円 | 103.10% | 16,166円 | 103.10% | |||||||

9 | かんぽ生命保険 学資保険 |  | 3.08 | 3.00 | 3.75 | 3.00 | 3.00 | 3.00 | 3.00 | 3.00 | 3.00 | 3.00 | 0〜12歳 | 子どもが17歳のとき、子どもが18歳のとき、子どもが19歳のとき、子どもが20歳のとき、子どもが21歳のとき、小学校入学時、中学校入学時、高校入学時 | 50〜700万円 | 大学卒業まで | 口座振替、勤務先・団体経由、窓口 | 子どもが12歳まで、子どもが17歳まで、子どもが18歳まで | 月払、半年払、年払 | 16〜65歳 | 窓口、訪問 | 小学校、中学校、高校 | 16,460円 | 101.26% | 16,440円 | 101.38% | 16,460円 | 101.26% | 16,440円 | 101.38% | 16,500円 | 101.01% | 16,480円 | 101.13% | 16,640円 | 100.16% | 17,020円 | 97.92% | ||||||

ソニー生命保険学資金準備スクエア

| 保険金を受け取れる時期(高校進学以前) | 中学校、高校(Ⅰ型) |

|---|

- 加入可能な子どもの年齢

- 出生140日前~12歳

- 設定可能な保険金額

- 50〜2,600万円

- 保険期間

- 17歳・18歳・20歳・22歳満期

中学・高校の進学費用にも。返戻率はトップクラス

ソニー生命保険が運営する「学資金準備スクエア」は、子どもの中学校・高校の入学時にも保険金を受け取りたい人の検討候補になるでしょう。大学入学以前の進学時にも、祝金として保険金を分割して2回受け取れます。祝金が不要な場合は据え置きも可能で、柔軟性が高いこともメリットです。

さらに、返戻率の高さは平均よりも高評価。男女ともにすべての年齢で、検証したサービスのなかでの返戻率の平均を上回っていました。とくに、25歳・30歳・40歳での加入であれば性別問わず、返戻率は116%以上。50歳以上の加入でも110%程度の返戻率でした。

祝金の充実度と返戻率の高さの評価から、進学先によっては費用負担が大きくなる中学・高校の進学費用にも備えたい人に向いている学資保険といえます。

| 保険金の受取時期 | Ⅰ型:子どもが12歳、15歳、18歳のとき、Ⅱ型:子どもが18歳のとき、Ⅲ型:子どもが18歳、19歳、20歳、21歳、22歳のとき |

|---|---|

| 払込経路 | 口座振替 |

| 払込期間 | 子どもが10歳まで、子どもが15歳まで、子どもが17歳まで、 子どもが18歳まで、 子どもが20歳まで、 子どもが22歳まで |

| 払込方法 | 月払、半年払、年払 |

| 加入可能な契約者の年齢 | 18~73歳 |

| 出生前の申し込み可能 | |

| 加入方法 | 対面、オンライン |

| 契約者死亡時の保険料支払い免除あり | |

| 傷害保障の付加 | |

| 保険金を満期まで据え置き可能 | |

| 祖父母の契約可能 | |

| 月々の保険料(契約者25歳男性・子ども0歳) | 14,100円(Ⅱ型) |

| 返戻率(契約者25歳男性・子ども0歳) | 118.20%(Ⅱ型) |

| 月々の保険料(契約者25歳女性・子ども0歳) | 14,080円(Ⅱ型) |

| 返戻率(契約者25歳女性・子ども0歳) | 118.37%(Ⅱ型) |

| 月々の保険料(契約者30歳男性・子ども0歳) | 14,100円(Ⅱ型) |

| 返戻率(契約者30歳男性・子ども0歳) | 118.20%(Ⅱ型) |

| 月々の保険料(契約者30歳女性・子ども0歳) | 14,080円(Ⅱ型) |

| 返戻率(契約者30歳女性・子ども0歳) | 118.37%(Ⅱ型) |

| 月々の保険料(契約者40歳男性・子ども0歳) | 14,180円(Ⅱ型) |

| 返戻率(契約者40歳男性・子ども0歳) | 117.54%(Ⅱ型) |

| 月々の保険料(契約者40歳女性・子ども0歳) | 14,120円(Ⅱ型) |

| 返戻率(契約者40歳女性・子ども0歳) | 118.04%(Ⅱ型) |

| 月々の保険料(契約者50歳男性・子ども0歳) | 14,380円(Ⅱ型) |

| 返戻率(契約者50歳男性・子ども0歳) | 115.90%(Ⅱ型) |

| 月々の保険料(契約者60歳男性・子ども0歳) | 14,840円(Ⅱ型) |

| 返戻率(契約者60歳男性・子ども0歳) | 112.31%(Ⅱ型) |

明治安田生命保険明治安田生命つみたて学資

| 保険金を受け取れる時期(高校進学以前) |

|---|

- 加入可能な子どもの年齢

- 0〜6歳

- 設定可能な保険金額

- 160〜300万円

- 保険期間

- 大学卒業まで

大学入学時に絞って資金を準備したい人に。返戻率も高い

明治安田生命保険が運営する「明治安田生命つみたて学資」は、大学入学時に絞って資金を準備したい人におすすめです。保険金が受け取れるタイミングは、大学入学の前年度から1年ごと。それ以前の中学校・高校の入学時などには受け取れないので、大学への進学費用に備えたい人向きです。

返戻率の高さもメリット。検証したサービスのなかでの返戻率の平均を、性別を問わずすべての年齢で超えていました。25歳・30歳・40歳で加入した場合の返戻率は、男女いずれも116%を上回っており、返戻率の高さを最重視する人にも向いています。

祝金は受け取れないものの、返戻率の高さが魅力の学資保険です。将来子どもが大学へ進学することを想定して学資保険を探している人は、ぜひ検討してください。

| 保険金の受取時期 | 子どもが17歳のとき、子どもが18歳のとき、子どもが19歳のとき、子どもが20歳のとき、子どもが21歳のとき |

|---|---|

| 払込経路 | 口座振替、振込用紙扱、クレジットカード、デビットカード |

| 払込期間 | 子どもが10歳まで、子どもが15歳まで、 一括払い |

| 払込方法 | 月払、半年払、年払 |

| 加入可能な契約者の年齢 | 18~64歳 |

| 出生前の申し込み可能 | |

| 加入方法 | 窓口 |

| 契約者死亡時の保険料支払い免除あり | |

| 傷害保障の付加 | |

| 保険金を満期まで据え置き可能 | |

| 祖父母の契約可能 | |

| 月々の保険料(契約者25歳男性・子ども0歳) | 13,553円 |

| 返戻率(契約者25歳男性・子ども0歳) | 122.97% |

| 月々の保険料(契約者25歳女性・子ども0歳) | 13,528円 |

| 返戻率(契約者25歳女性・子ども0歳) | 123.20% |

| 月々の保険料(契約者30歳男性・子ども0歳) | 13,563円 |

| 返戻率(契約者30歳男性・子ども0歳) | 122.88% |

| 月々の保険料(契約者30歳女性・子ども0歳) | 13,539円 |

| 返戻率(契約者30歳女性・子ども0歳) | 123.10% |

| 月々の保険料(契約者40歳男性・子ども0歳) | 13,633円 |

| 返戻率(契約者40歳男性・子ども0歳) | 122.25% |

| 月々の保険料(契約者40歳女性・子ども0歳) | 13,581円 |

| 返戻率(契約者40歳女性・子ども0歳) | 122.72% |

| 月々の保険料(契約者50歳男性・子ども0歳) | 13,833円 |

| 返戻率(契約者50歳男性・子ども0歳) | 120.48% |

| 月々の保険料(契約者60歳男性・子ども0歳) | 14,265円 |

| 返戻率(契約者60歳男性・子ども0歳) | 116.84% |

JA共済JAのこども共済

| 保険金を受け取れる時期(高校進学以前) | 幼稚園・保育園、小学校、中学校、高校 |

|---|

- 加入可能な子どもの年齢

- 0〜12歳

- 設定可能な保険金額

- 100〜1,000万円

- 保険期間

- 大学卒業まで

子どもの万が一に備えたい人に。保障ありでも返戻率が高い

JA共済が運営する「JAのこども共済」は、子どもの万が一に備えたい人は検討してもよい学資保険。大学入学資金の準備と同時に、子どもが病気や災害で後遺障害など抱えた場合に保険金が支払われる保障がついています。

検証した結果、返戻率は年齢・性別問わず、平均を上回る結果でした。

大学入学以前にも、幼稚園・保育園の入園時、小・中・高の入学時と、最大4回分割して保険金を受け取れるのはメリット。分割して受け取らない場合は据え置きも可能です。教育資金を備えつつ、万が一に備えて子どもの保障を手厚くしたいなら検討候補になります。

| 保険金の受取時期 | 子どもが3歳のとき、子どもが5歳のとき、子どもが11歳のとき、子どもが12歳のとき、子どもが14歳のとき、子どもが17歳のとき、子どもが18歳のとき、子どもが19歳のとき、子どもが20歳のとき、子どもが21歳のとき、 子どもが22歳のとき |

|---|---|

| 払込経路 | 口座振替、クレジットカード、窓口 |

| 払込期間 | 子どもが11歳まで、子どもが12歳まで、子どもが14歳まで、子どもが15歳まで、子どもが17歳まで、子どもが18歳まで |

| 払込方法 | 月払、年払 |

| 加入可能な契約者の年齢 | 18〜75歳 |

| 出生前の申し込み可能 | |

| 加入方法 | 対面 |

| 契約者死亡時の保険料支払い免除あり | |

| 傷害保障の付加 | |

| 保険金を満期まで据え置き可能 | |

| 祖父母の契約可能 | |

| 月々の保険料(契約者25歳男性・子ども0歳) | 13,422円 |

| 返戻率(契約者25歳男性・子ども0歳) | 112.89% |

| 月々の保険料(契約者25歳女性・子ども0歳) | 13,422円 |

| 返戻率(契約者25歳女性・子ども0歳) | 112.89% |

| 月々の保険料(契約者30歳男性・子ども0歳) | 13,422円 |

| 返戻率(契約者30歳男性・子ども0歳) | 112.89% |

| 月々の保険料(契約者30歳女性・子ども0歳) | 13,422円 |

| 返戻率(契約者30歳女性・子ども0歳) | 112.89% |

| 月々の保険料(契約者40歳男性・子ども0歳) | 13,422円 |

| 返戻率(契約者40歳男性・子ども0歳) | 112.89% |

| 月々の保険料(契約者40歳女性・子ども0歳) | 13,422円 |

| 返戻率(契約者40歳女性・子ども0歳) | 112.89% |

| 月々の保険料(契約者50歳男性・子ども0歳) | 13,422円 |

| 返戻率(契約者50歳男性・子ども0歳) | 112.89% |

| 月々の保険料(契約者60歳男性・子ども0歳) | 13,422円 |

| 返戻率(契約者60歳男性・子ども0歳) | 112.89% |

アフラック生命保険アフラックの夢みるこどもの学資保険

| 保険金を受け取れる時期(高校進学以前) | 高校 |

|---|

- 加入可能な子どもの年齢

- 0〜7歳

- 設定可能な保険金額

- 120〜1,500万円

- 保険期間

- 大学入学時まで

高校入学にも備えられる。元本割れの心配はない

アフラック生命保険が運営する「アフラックの夢みるこどもの学資保険」は、子どもの大学入学時以外に、高校入学のタイミングにも備えたい人であれば候補に入るでしょう。高校に入学する際も祝金が受け取れるほか、据え置きも選択できます。

しかし、加入できるどの年齢でも男女ともに、返戻率は検証したサービスのなかでの平均より低め。返戻率は100%を超えているので、元本割れの心配はありません。なお、検証条件下では60歳男性は加入できず、孫の進学費用を準備したい人には不向きです。

高校入学時にも祝金があるのは魅力ですが、返戻率の高さの評価では平均以下。返戻率の高さを最も重視したい人は、さまざまな学資保険と比較して検討するとよいでしょう。

| 保険金の受取時期 | 高校入学時、大学入学時、大学2年時、大学3年時、大学4年時 |

|---|---|

| 払込経路 | 口座振替、振込、クレジットカード |

| 払込期間 | 子どもが10歳まで、子どもが17歳まで、子どもが18歳まで |

| 払込方法 | 月払、半年払、年払 |

| 加入可能な契約者の年齢 | 16〜50歳 |

| 出生前の申し込み可能 | |

| 加入方法 | 代理店 |

| 契約者死亡時の保険料支払い免除あり | |

| 傷害保障の付加 | |

| 保険金を満期まで据え置き可能 | |

| 祖父母の契約可能 | |

| 月々の保険料(契約者25歳男性・子ども0歳) | 14,118円 |

| 返戻率(契約者25歳男性・子ども0歳) | 106.25% |

| 月々の保険料(契約者25歳女性・子ども0歳) | 14,094円 |

| 返戻率(契約者25歳女性・子ども0歳) | 106.43% |

| 月々の保険料(契約者30歳男性・子ども0歳) | 14,130円 |

| 返戻率(契約者30歳男性・子ども0歳) | 106.16% |

| 月々の保険料(契約者30歳女性・子ども0歳) | 14,106円 |

| 返戻率(契約者30歳女性・子ども0歳) | 106.34% |

| 月々の保険料(契約者40歳男性・子ども0歳) | 14,196円 |

| 返戻率(契約者40歳男性・子ども0歳) | 105.66% |

| 月々の保険料(契約者40歳女性・子ども0歳) | 14,148円 |

| 返戻率(契約者40歳女性・子ども0歳) | 106.02% |

| 月々の保険料(契約者50歳男性・子ども0歳) | 14,388円 |

| 返戻率(契約者50歳男性・子ども0歳) | 104.25% |

| 月々の保険料(契約者60歳男性・子ども0歳) | |

| 返戻率(契約者60歳男性・子ども0歳) |

日本生命保険ニッセイ学資保険

| 保険金を受け取れる時期(高校進学以前) | 小学校、中学校、高校 |

|---|

- 加入可能な子どもの年齢

- 0〜6歳

- 設定可能な保険金額

- 70〜500万円

- 保険期間

- 大学卒業まで

小・中・高の入学に備えたい人に。祝金は据え置き制度もあり

日本生命保険が運営する「ニッセイ学資保険」は、小・中・高の入学タイミングに合わせて資金を準備したい人の検討候補になります。大学入学前の進学時にも「こども祝金」という形で、3回に分けて保険金の受け取りが可能。分割受け取りが不要な場合は、据え置き制度も使えます。

一方で返戻率は、男女ともに加入できるすべての年齢で検証したサービスのなかでの平均よりやや低い結果でした。検証条件下では40歳男女、50歳・60歳の男性は加入できない点にも注意が必要です。

返戻率が高いとはいえませんが100%以上なので、受け取る保険金が支払った保険料より減ることはありません。ただ、より受け取り額を増やせる選択肢もあるので、ほかの学資保険と見比べることをおすすめします。

| 保険金の受取時期 | 子どもが17歳のとき、子どもが18歳のとき、子どもが19歳のとき、子どもが20歳のとき、子どもが21歳のとき、子どもが22歳のとき、小学校入学時、中学校入学時、高校入学時 |

|---|---|

| 払込経路 | 口座振替、振込 |

| 払込期間 | 5年、10年、学資年金開始時まで |

| 払込方法 | 月払、年払 |

| 加入可能な契約者の年齢 | 18〜69歳 |

| 出生前の申し込み可能 | |

| 加入方法 | 窓口 |

| 契約者死亡時の保険料支払い免除あり | |

| 傷害保障の付加 | |

| 保険金を満期まで据え置き可能 | |

| 祖父母の契約可能 | |

| 月々の保険料(契約者25歳男性・子ども0歳) | 16,520円 |

| 返戻率(契約者25歳男性・子ども0歳) | 105.93% |

| 月々の保険料(契約者25歳女性・子ども0歳) | 16,492円 |

| 返戻率(契約者25歳女性・子ども0歳) | 106.11% |

| 月々の保険料(契約者30歳男性・子ども0歳) | 16,534円 |

| 返戻率(契約者30歳男性・子ども0歳) | 105.84% |

| 月々の保険料(契約者30歳女性・子ども0歳) | 16,506円 |

| 返戻率(契約者30歳女性・子ども0歳) | 106.02% |

| 月々の保険料(契約者40歳男性・子ども0歳) | 16,625円 |

| 返戻率(契約者40歳男性・子ども0歳) | 105.26% |

| 月々の保険料(契約者40歳女性・子ども0歳) | 16,562円 |

| 返戻率(契約者40歳女性・子ども0歳) | 105.66% |

| 月々の保険料(契約者50歳男性・子ども0歳) | |

| 返戻率(契約者50歳男性・子ども0歳) | |

| 月々の保険料(契約者60歳男性・子ども0歳) | |

| 返戻率(契約者60歳男性・子ども0歳) |

富国生命保険フコク生命の学資保険 みらいのつばさ

| 保険金を受け取れる時期(高校進学以前) | 幼稚園・保育園、小学校、中学校、高校 |

|---|

- 加入可能な子どもの年齢

- 0〜7歳

- 設定可能な保険金額

- 80〜2,500万円

- 保険期間

- 大学卒業まで

祝金の受け取りタイミングが充実。返戻率は平均水準

富国生命保険が運営する「フコク生命の学資保険 みらいのつばさ」は、子どもの大学進学に備えつつ、それ以前の入園・入学時の負担も減らしたい人におすすめ。大学入学時のほかにも、幼稚園・保育園の入園時、小・中・高の入学時と、祝金として最大4回分割して保険金を受け取れます。祝金が必要ない場合は、据え置きも可能です。

返戻率は、検証した商品のなかでは20歳・30歳男女の条件で試算するとやや平均以上でした。40歳以上の条件では、平均をやや下回ります。

祝金が受け取れるタイミングが多いことに加え、据え置き制度もあるのはメリット。受け取りの選択肢が多い学資保険を選びたい人に向いているでしょう。

| 保険金の受取時期 | 子どもが17歳のとき、子どもが20歳のとき、子どもが22歳のとき、幼稚園入園時、小学校入学時、中学校入学時、高校入学時 |

|---|---|

| 払込経路 | 口座振替、振込、窓口、集金 |

| 払込期間 | 子どもが11歳まで、子どもが14歳まで、子どもが17歳まで |

| 払込方法 | 月払、半年払、年払 |

| 加入可能な契約者の年齢 | 16〜70歳 |

| 出生前の申し込み可能 | |

| 加入方法 | 対面 |

| 契約者死亡時の保険料支払い免除あり | |

| 傷害保障の付加 | |

| 保険金を満期まで据え置き可能 | |

| 祖父母の契約可能 | |

| 月々の保険料(契約者25歳男性・子ども0歳) | 13,826円 |

| 返戻率(契約者25歳男性・子ども0歳) | 109.59% |

| 月々の保険料(契約者25歳女性・子ども0歳) | 13,804円 |

| 返戻率(契約者25歳女性・子ども0歳) | 109.76% |

| 月々の保険料(契約者30歳男性・子ども0歳) | 13,833円 |

| 返戻率(契約者30歳男性・子ども0歳) | 109.53% |

| 月々の保険料(契約者30歳女性・子ども0歳) | 13,817円 |

| 返戻率(契約者30歳女性・子ども0歳) | 109.66% |

| 月々の保険料(契約者40歳男性・子ども0歳) | 13,896円 |

| 返戻率(契約者40歳男性・子ども0歳) | 109.04% |

| 月々の保険料(契約者40歳女性・子ども0歳) | 13,861円 |

| 返戻率(契約者40歳女性・子ども0歳) | 109.31% |

| 月々の保険料(契約者50歳男性・子ども0歳) | 14,058円 |

| 返戻率(契約者50歳男性・子ども0歳) | 107.78% |

| 月々の保険料(契約者60歳男性・子ども0歳) | |

| 返戻率(契約者60歳男性・子ども0歳) |

住友生命保険たのしみキャンバス

| 保険金を受け取れる時期(高校進学以前) |

|---|

- 加入可能な子どもの年齢

- 0〜8歳

- 設定可能な保険金額

- 100万〜25億円

- 保険期間

- 大学入学時まで

返戻率が低め。祝金の受け取り制度もない

住友生命保険が運営する「たのしみキャンバス」は、20~40代で加入する場合の返戻率が低め。保険料・返戻率は子どもの年齢・性別で決まる仕組みで、契約者の年齢・性別に左右されません。そのため検証条件下では、どの年代でも返戻率の平均より低い結果でした。

大学入学時以外では祝金を受け取れず、祝金の充実度の評価では平均を下回りました。中学・高校入学時の負担も減らしたい人には不向きといえます。

高めの年齢でも一定の返戻率で契約できることは魅力。孫の進学のために資金を備えたいと考えている人であれば、検討する価値はあるでしょう。

| 保険金の受取時期 | 子どもが10歳のとき、子どもが11歳のとき、子どもが12歳のとき、 子どもが13歳のとき、 子どもが14歳のとき、 子どもが15歳のとき、 子どもが16歳のとき、 子どもが17歳のとき、 子どもが18歳のとき、 子どもが19歳のとき、 子どもが20歳のとき、 子どもが21歳のとき、 子どもが22歳のとき |

|---|---|

| 払込経路 | 口座振替 |

| 払込期間 | 子どもが12歳まで |

| 払込方法 | 月払、半年払、年払 |

| 加入可能な契約者の年齢 | 制限なし |

| 出生前の申し込み可能 | |

| 加入方法 | 窓口、インターネット |

| 契約者死亡時の保険料支払い免除あり | |

| 傷害保障の付加 | |

| 保険金を満期まで据え置き可能 | |

| 祖父母の契約可能 | |

| 月々の保険料(契約者25歳男性・子ども0歳) | 16,000円 |

| 返戻率(契約者25歳男性・子ども0歳) | 104.16% |

| 月々の保険料(契約者25歳女性・子ども0歳) | 16,000円 |

| 返戻率(契約者25歳女性・子ども0歳) | 104.16% |

| 月々の保険料(契約者30歳男性・子ども0歳) | 16,000円 |

| 返戻率(契約者30歳男性・子ども0歳) | 104.16% |

| 月々の保険料(契約者30歳女性・子ども0歳) | 16,000円 |

| 返戻率(契約者30歳女性・子ども0歳) | 104.16% |

| 月々の保険料(契約者40歳男性・子ども0歳) | 16,000円 |

| 返戻率(契約者40歳男性・子ども0歳) | 104.16% |

| 月々の保険料(契約者40歳女性・子ども0歳) | 16,000円 |

| 返戻率(契約者40歳女性・子ども0歳) | 104.16% |

| 月々の保険料(契約者50歳男性・子ども0歳) | 16,000円 |

| 返戻率(契約者50歳男性・子ども0歳) | 104.16% |

| 月々の保険料(契約者60歳男性・子ども0歳) | 16,000円 |

| 返戻率(契約者60歳男性・子ども0歳) | 104.16% |

第一生命保険こども学資保険

| 保険金を受け取れる時期(高校進学以前) |

|---|

- 加入可能な子どもの年齢

- 0〜10歳

- 設定可能な保険金額

- 150〜2,500万円

- 保険期間

- 大学卒業まで

返戻率が全体的に平均より低め。分割受け取りもできない

第一生命保険が運営する「こども学資保険」は、自分に万が一のことがあったときの保障を手厚くしたい人なら検討候補に入るでしょう。契約者の保険料の払い込みが免除となる状態をプランによって選択可能。最大で死亡・身体障害状態だけでなく、一部のがん・急性心筋梗塞・脳卒中といった三大疾病にも保障を付帯できます。

ただし、返戻率は男女ともにすべての年齢で、検証したサービスのなかでの平均を下回っていました。小・中・高の入学時に保険金を受け取れないのも惜しい点です。

万が一に備えられますが、返戻率が低めかつ祝金を受け取れない点には懸念が残ります。自分のニーズと照らし合わせて、慎重に検討したほうがよいでしょう。

| 保険金の受取時期 | 子どもが17歳のとき、子どもが18歳のとき、子どもが19歳のとき、子どもが20歳のとき、子どもが21歳のとき、子どもが22歳のとき |

|---|---|

| 払込経路 | 口座振替、振込 |

| 払込期間 | 子どもが15歳まで |

| 払込方法 | 月払、半年払、年払 |

| 加入可能な契約者の年齢 | 18〜65歳 |

| 出生前の申し込み可能 | |

| 加入方法 | 窓口 |

| 契約者死亡時の保険料支払い免除あり | |

| 傷害保障の付加 | |

| 保険金を満期まで据え置き可能 | |

| 祖父母の契約可能 | |

| 月々の保険料(契約者25歳男性・子ども0歳) | 16,166円 |

| 返戻率(契約者25歳男性・子ども0歳) | 103.10% |

| 月々の保険料(契約者25歳女性・子ども0歳) | 16,166円 |

| 返戻率(契約者25歳女性・子ども0歳) | 103.10% |

| 月々の保険料(契約者30歳男性・子ども0歳) | 16,166円 |

| 返戻率(契約者30歳男性・子ども0歳) | 103.10% |

| 月々の保険料(契約者30歳女性・子ども0歳) | 16,166円 |

| 返戻率(契約者30歳女性・子ども0歳) | 103.10% |

| 月々の保険料(契約者40歳男性・子ども0歳) | 16,166円 |

| 返戻率(契約者40歳男性・子ども0歳) | 103.10% |

| 月々の保険料(契約者40歳女性・子ども0歳) | 16,166円 |

| 返戻率(契約者40歳女性・子ども0歳) | 103.10% |

| 月々の保険料(契約者50歳男性・子ども0歳) | 16,166円 |

| 返戻率(契約者50歳男性・子ども0歳) | 103.10% |

| 月々の保険料(契約者60歳男性・子ども0歳) | 16,166円 |

| 返戻率(契約者60歳男性・子ども0歳) | 103.10% |

かんぽ生命保険学資保険

| 保険金を受け取れる時期(高校進学以前) | 小学校、中学校、高校 |

|---|

- 加入可能な子どもの年齢

- 0〜12歳

- 設定可能な保険金額

- 50〜700万円

- 保険期間

- 大学卒業まで

総じて返戻率が低め。年齢が高めだと元本割れのリスクも

日本郵便やゆうちょ銀行と並ぶ日本郵政グループの主要事業のひとつである、かんぽ生命保険が運営する「学資保険」は、どの年齢・性別でも返戻率が検証したなかでの平均より低かったのが難点。なかでも、60歳男性は返戻率が100%未満なので、受け取る保険金が支払う保険料よりも減る点に注意が必要です。

一方、受け取り方法に柔軟性があるのはメリット。小・中・高の入学時に分割で受け取るプラン・大学入学時に一括で受け取るプラン・大学在学中に受け取るプランの3つから選択できます。

とはいえ、全体的に返戻率が低めで、元本割れが発生する場合があることはネック。返戻率の高さ・受け取り方法の多さを両立した、ほかの学資保険とも見比べることをおすすめします。

| 保険金の受取時期 | 子どもが17歳のとき、子どもが18歳のとき、子どもが19歳のとき、子どもが20歳のとき、子どもが21歳のとき、小学校入学時、中学校入学時、高校入学時 |

|---|---|

| 払込経路 | 口座振替、勤務先・団体経由、窓口 |

| 払込期間 | 子どもが12歳まで、子どもが17歳まで、子どもが18歳まで |

| 払込方法 | 月払、半年払、年払 |

| 加入可能な契約者の年齢 | 16〜65歳 |

| 出生前の申し込み可能 | |

| 加入方法 | 窓口、訪問 |

| 契約者死亡時の保険料支払い免除あり | |

| 傷害保障の付加 | |

| 保険金を満期まで据え置き可能 | |

| 祖父母の契約可能 | |

| 月々の保険料(契約者25歳男性・子ども0歳) | 16,460円 |

| 返戻率(契約者25歳男性・子ども0歳) | 101.26% |

| 月々の保険料(契約者25歳女性・子ども0歳) | 16,440円 |

| 返戻率(契約者25歳女性・子ども0歳) | 101.38% |

| 月々の保険料(契約者30歳男性・子ども0歳) | 16,460円 |

| 返戻率(契約者30歳男性・子ども0歳) | 101.26% |

| 月々の保険料(契約者30歳女性・子ども0歳) | 16,440円 |

| 返戻率(契約者30歳女性・子ども0歳) | 101.38% |

| 月々の保険料(契約者40歳男性・子ども0歳) | 16,500円 |

| 返戻率(契約者40歳男性・子ども0歳) | 101.01% |

| 月々の保険料(契約者40歳女性・子ども0歳) | 16,480円 |

| 返戻率(契約者40歳女性・子ども0歳) | 101.13% |

| 月々の保険料(契約者50歳男性・子ども0歳) | 16,640円 |

| 返戻率(契約者50歳男性・子ども0歳) | 100.16% |

| 月々の保険料(契約者60歳男性・子ども0歳) | 17,020円 |

| 返戻率(契約者60歳男性・子ども0歳) | 97.92% |

人気の学資保険全9商品を徹底比較!

マイベストではおすすめな学資保険を「最も少ない積み立て額で大学進学のための資金を準備できる商品」と定義。

そんなあなたにおすすめな学資保険を探すために、インターネットで人気の学資保険9商品を集め、以下の2個のポイントから徹底検証しました。

検証①:返戻率の高さ

検証②:祝金の充実度

今回検証した商品

- ★4.69|ソニー生命保険|学資金準備スクエア

- ★4.47|明治安田生命保険|明治安田生命つみたて学資

- ★4.33|JA共済|JAのこども共済

- ★4.04|アフラック生命保険|アフラックの夢みるこどもの学資保険

- ★4.04|日本生命保険|ニッセイ学資保険

- ★3.88|富国生命保険|フコク生命の学資保険 みらいのつばさ

- ★3.45|住友生命保険|たのしみキャンバス

- ★3.28|第一生命保険|こども学資保険

- ★3.08|かんぽ生命保険|学資保険

返戻率の高さ

マイベストでは「検証した商品のうち、返戻率が相対的に高い保険」をユーザーが満足できる保険とし、検証を行いました。

なお、デフォルトで表示される「おすすめ順」のランキングは、30歳女性が、0歳の子ども向けに加入したときの返戻率の高さで評価して作成しています。

総合評価において本検証軸が占める割合は85%です。今回の保険料の評価は、平均3.95点・最高5.00点・最低3.00点でした。

2025年11月19日時点の情報をもとに検証を行なっています。

スコアリング方法

公式サイトのシミュレーションによる試算や保険会社への問い合わせを行い、検証条件にある8つの年齢・性別条件について返戻率を取得しました。

各検証条件で最も返戻率が高いものを最高スコアとし、返戻率が高いものほどおすすめとしておすすめ度をスコア化しました。

検証条件

- 年齢・性別

- 25歳/30歳/40歳の男女

- 50歳/60歳の男性

【見積もり条件】

- 子どもの年齢:0歳

- 満期保険金:200万円(総額)

- 払込期間:子どもが10歳になるまで(10年間)

- 支払方法:月払い

- 特約:付加なし

- 受取時期:子どもが18歳のとき(大学進学前)

この条件と同様に設定できない以下の商品は、一部の条件を変更して見積もりを行いました。

- JA共済|JAのこども共済

- 払込期間:子どもが11歳になるまで(11年間)

- アフラック生命保険|アフラックの夢みるこどもの学資保険

- 満期保険金:180万円(総額)

- 住友生命保険|たのしみキャンバス

- 満期保険金:199万9,900円(総額)

- 富国生命保険|フコク生命の学資保険 みらいのつばさ

- 払込期間:子どもが11歳になるまで(11年間)

- 日本生命保険|ニッセイ学資保険

- 満期保険金:210万円(総額)

【返戻率の計算方法】

満期保険金を、払い込んだ保険料の総額で割った値を返戻率(単位:%)としています。

- 計算式

- 返戻率=満期保険金/払込保険料の総額×100(%)

祝金の充実度

マイベストでは「小学校・中学校・高校への入学時にも保険金を一部受け取れる」ものをユーザーが満足できる商品とし、以下の方法で検証を行いました。

総合評価において本検証軸が占める割合は15%です。今回の祝金の充実度の評価は、平均4.03点・最高5.00点・最低3.00点でした。

2025年3月12日時点の情報をもとに検証を行なっています。

スコアリング方法

各商品を以下のポイントごとにチェックしたうえで、重み付けをして検証軸内でのおすすめ度をスコア化しました。

チェックしたポイント

- 祝金の受け取り回数:50%

- 幼稚園または保育園、小学校・中学校・高校それぞれで計4回受け取れる:5点

- 小学校・中学校・高校それぞれで計3回受け取れる:4点

- 中学校・高校それぞれで計2回受け取れる:3点

- 高校入学時に1回受け取れる:2点

- 祝金を受け取れない:1点

- 祝金の据え置き可否:50%

- 祝金を大学入学以降に据え置きできる:5点

- 祝金を据え置きできない:1点

年末調整での生命保険料控除の書類の書き方は?

学資保険は、年末調整の生命保険料控除のうち一般生命保険料控除の対象です。生命保険料控除とは、1年間に払い込んだ生命保険料の一定額を所得から控除できる制度のこと。年末調整または確定申告で控除の申告をすることで、所得税および住民税の負担を軽減できます。控除額は、保険会社から送付される生命保険料控除証明書で確認しましょう。

会社員や公務員の場合は、勤務先の年末調整で控除の申告を行います。勤務先から配布される給与所得者の保険料控除申告書に必要事項を記入し、生命保険料控除証明書を添付して提出してください。生命保険料控除証明書は、10月下旬〜11月頃に保険会社から送付されます。

学資保険の保険料は、保険料控除申告書の一般の生命保険料の欄に記入しましょう。申告書に従って、保険会社等の名称・保険期間又は年金支払期間・保険等の契約者の氏名・保険金等の受取人の氏名・その年中に支払った保険料等の金額を記入します。

申告書に記入する際は、生命保険料控除証明書の内容を正確に転記してください。万が一間違えた場合は、訂正印を押して修正します。不明点は勤務先の担当者や税務署に確認するとよいでしょう。なお、保険料控除を受けるには、確定申告や年末調整をする本人が保険料を払い込んでいる必要があります。年金形式で学資保険を受け取る場合、雑所得として所得税がかかることがある点に注意が必要です。

祖父母も学資保険に加入できる?

保険会社によっては、祖父母が契約者として孫の学資保険に加入できる場合があります。ただし、祖父母の年齢や健康状態に条件があることや、親権者の同意が必要となる場合がある点に注意が必要です。保険会社や商品によって条件が異なるため、事前に確認しましょう。

また、祖父母が契約者となる場合は、受取人を誰にするかによって税制上の扱いが変わります。受取人を孫にすると、贈与税が発生する可能性がある点も覚えておいてください。

学資保険の加入中に契約者が死亡したらどうなる?

学資保険の加入中に契約者が死亡した場合の対応は、保険会社や契約内容によって異なります。まずは保険料払込免除がついているかを確認しましょう。保険料払込免除とは、契約者が死亡した場合に以後の保険料の払い込みが免除される特約のこと。保険料を払い込まなくても、満期保険金や祝金を受け取れます。

契約者が死亡した場合、死亡保険金が支払われる場合がある点も覚えておきましょう。死亡保険金の金額は保険会社や契約内容によって異なるため、保険会社に確認してください。また、受取人の変更も保険会社ごとに手続き方法が違うので、詳細は保険会社に確認することがおすすめです。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。