がん保険のおすすめ人気ランキング【2026年徹底比較】

がん保険とは、がんに特化した保障で、診断や治療に応じて給付金が受け取れます。がんは罹患率が高いため、手厚く備えておきたいものの、アフラック・チューリッヒ生命・太陽生命など保険会社が多く、保障内容を見比べても何を重視すべきか判断しにくいですよね。また、「がん保険は必要?」「いつ加入すべき?」「保険料が安いのはどこ?」と気になることも多く、加入を迷っている人も多いのではないでしょうか。

今回は、インターネットで人気のがん保険22商品を、2個のポイントで比較して徹底検証。選び方とともに、あなたにおすすめのがん保険をランキング形式でご紹介します。

マイベストが定義するベストながん保険は「がんを発症・再発しても治療保障が充実していて、保険料が安い保険」。徹底検証してわかったがん保険の本当の選び方も解説しますので、ぜひ加入の際の参考にしてください。

青山学院大学卒。大手ハウスメーカー、外資系生命保険会社を経て2002年よりファイナンシャルプランナーとして活動。個人を中心に住宅購入やライフプラン・保障設計・節税・運用等の相談業務をはじめ、生命保険や不動産分野を中心に、一般消費者やファイナンシャルプランナー向けセミナーの講師なども務めている。青山学院大学非常勤講師。オールアバウトマネーガイド。

東長崎駅前内科クリニック院長。2003年東京慈恵会医科大学を卒業後、東京警察病院で初期研修を実施。内科全般や救急を学び、消化器内科に入局。2011年からJCHO東京新宿メディカルセンターで消化器内科医長を務め、2017年から非常勤医師として勤務。都内内科クリニックや健診専門クリニック、医師会など様々な医療現場での勤務も並行して行う。また、株式会社サイキンソーではCMEOとしても活動。2018年に東京都豊島区に「東長崎駅前内科クリニック」を開設し、おなかの悩みを抱えた方が多く来院し、胃カメラや大腸カメラの検査も多く行っている。2023年には埼玉県和光市に「さいたま胃腸内視鏡と肝臓のクリニック和光市駅前院」を開設。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

検証のポイント

- 保障内容の充実度1

マイベストでは「がんを発症・再発しても治療保障が充実しているもの」をユーザーが満足できる保険とし、以下の方法で検証を行いました。2026年1月8日時点の情報をもとに検証を行なっています。

- 保険料の安さ2

マイベストでは「検証した商品のうち、保険料が相対的に安い保険」をユーザーが満足できるがん保険とし、以下の方法で検証を行いました。総合評価における本検証軸での評価は30%を占めています。今回の保険料の評価は、平均4.05点・最高5.00点・最低3.00点でした。なお、デフォルトで表示される「おすすめ順」のランキングは、30歳の男性が加入した場合の毎月の保険料で評価して作成しています。2026年1月8日時点の情報をもとに検証を行なっています。

すべての検証は

マイベストが行っています

監修者は「選び方」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。マイベストが独自に検証を行ったうえで、ランキング化しています。

本コンテンツは情報提供を目的としたものであり、特定の保険商品についての勧誘や契約の推奨を目的としたものではありません。弊社が内容について正確性を含め一切を保証するものではないため、個別商品については各保険会社にお問い合わせください。

追加 以下のサービスを新たに検証し、ランキングに追加しました。- ライフネット生命|終身がん保険

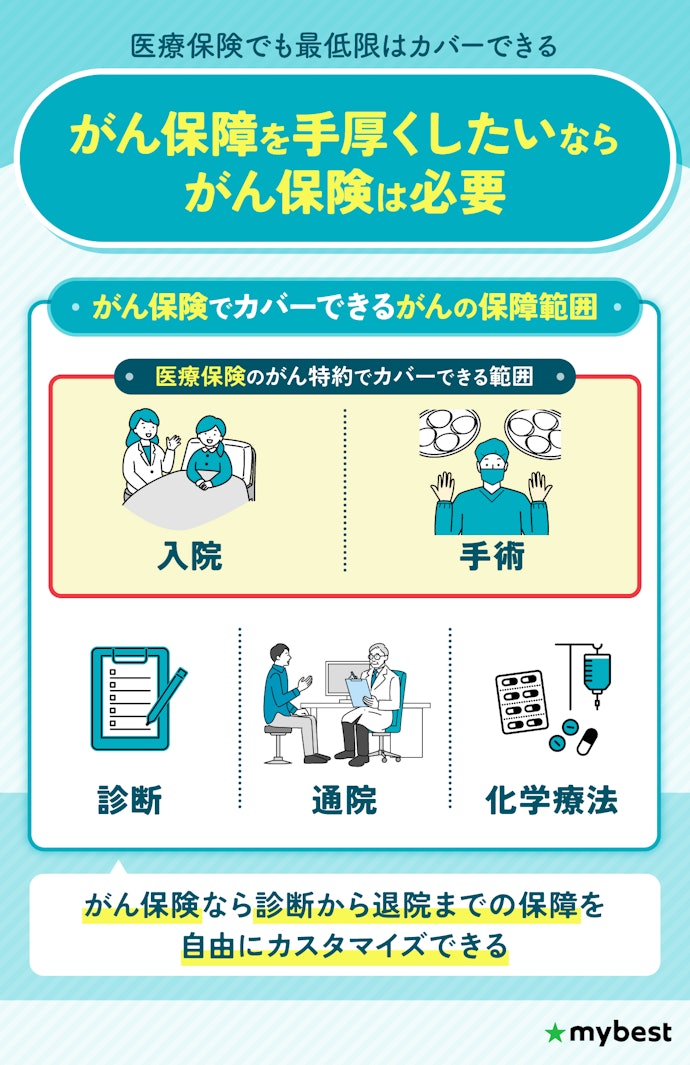

がん保険は必要?がんの保障は医療保険だけで十分?

がんになったとき、手厚い保障を受けたいならがん保険は必要といえます。がん保障は医療保険のがん特約でもある程度カバーできますが、保障範囲や給付金額が限られているケースも多く、いざというときに思ったより保障が足りないと感じることもあるでしょう。がん保険であれば入院・通院・手術への保障が充実しており、治療に対する不安に合わせて保障をカスタマイズできます。

がんのなかでも、乳がんや子宮頸がんなど女性特有のがんに備えたい場合は、女性保険も選択肢のひとつ。女性保険のなかには、乳がんでの入院や手術だけでなく、乳房を再建するための整形手術まで保障してくれるものもあり、手厚い保障が魅力です。

また、すでにがんを経験したことがある人は、持病があっても入りやすい医療保険を検討しましょう。がんの治療歴があると、通常のがん保険に加入できない場合がほとんど。しかし、緩和型保険ならがんの治療から一定期間が経過していれば、条件付きで加入できる保険商品もあります。

がんは早期に見つかれば、治療も体への負担も軽く済むことが多いです。備えとして保険も大切ですが、定期的な検診を受けることも検討してくださいね。

がん保険にはいつから加入すべき?

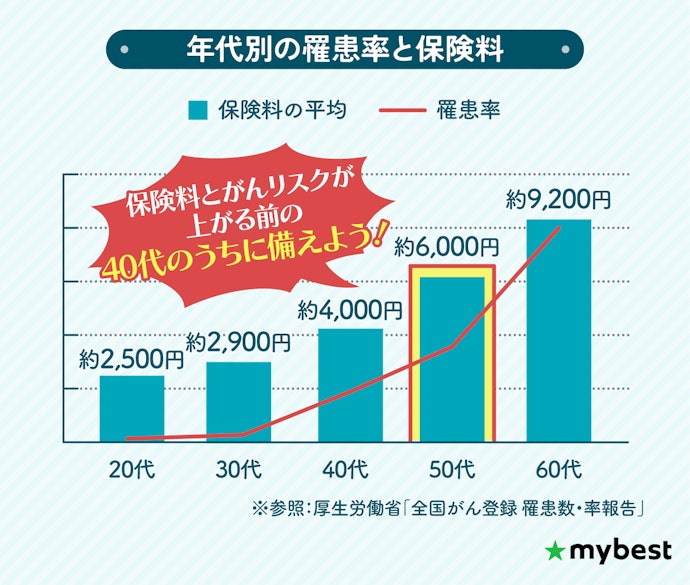

がんの罹患率は50代から急増し、高齢になるほどリスクが高まります(参照:厚生労働省の全国がん登録 罹患数・率報告)。そのため、がん保険は40代までに加入しておくのが理想的です。

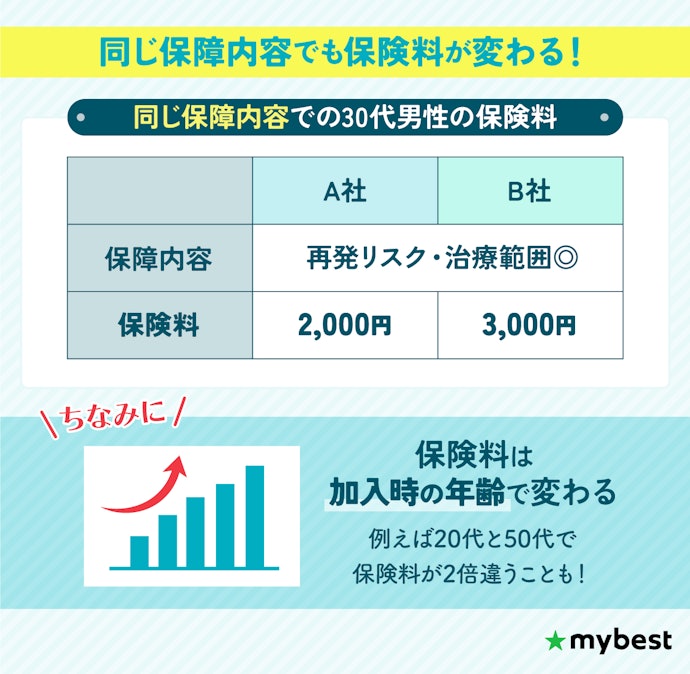

保険料の面でも、加入年齢が早いほど負担を抑えられます。たとえば男性の場合、30代では月額約3,000円ですが、40代で4,000円台・50代で6,000円台・60代では9,000円台と40代以降で大きく跳ねあがります。

また、がん家系などでリスクがある人は、リスクを認知した時点で加入しておくのがよいでしょう。がん発症後では加入できる保険が限られてしまうため、健康なうちに備えておくことが、将来の備えとして有効です。

保険は一度加入したら終わりではなく、ライフプランの変化に応じて見直すことが大切です。たとえば、結婚や出産、住宅購入、子どもの独立、定年退職といった節目ごとに、必要な保障内容や金額は変わっていきます。

ライフプランの変化にあわせて、給付金の額や通院・先進医療などの特約を見直すことで、無駄を減らしながら将来の不安にも備えることができるでしょう。

がん保険の選び方

ここからは、がん保険を選ぶ際にチェックしておきたい「5つのポイント」を紹介します。

がんの発症・再発に備えられる保障内容かを確認しよう

がんは、初回の治療に加えて、再発や転移といった長期的なリスクにも備える必要があります。そのため、がん保険を選ぶ際は、どのようなときにどれだけの保障が受けられるかに注目しましょう。

がん治療は、発見の早さによって治療内容も費用も大きく異なります。たとえば大腸がんを早期に見つけた場合は、内視鏡でのポリープ切除だけで済むこともあり、費用負担も3万円程度です。

しかし、がんが進行している場合、入院を伴う手術や抗がん剤治療が必要になり、治療期間も長く、費用も高くなります。早期発見できれば、体への負担も経済的負担も比較的軽く済むのが実情です。

診断一時金を受け取れる条件を要チェック

がん保障で、まず確認したいのが診断一時金の支払い条件です。診断一時金とは、がんと診断されたときにまとまった金額を受け取れる保障のこと。治療費の支払いだけでなく、仕事に行けず収入が減った分の補填にも使えますよ。

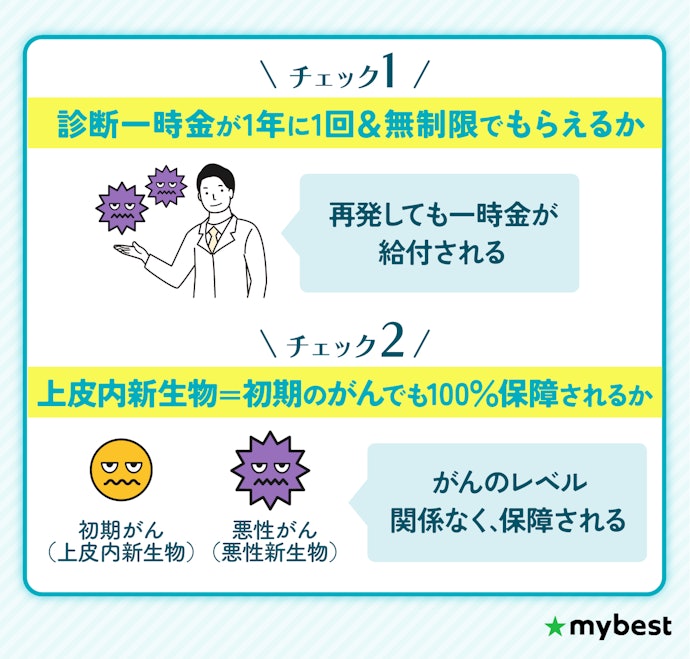

診断一時金がもらえる回数に制限があるがん保険もあるので、再発に備えて診断一時金の支払い回数を要チェック。がんは、2年以内の再発が多いといわれています(参照:日本がん難病サポート協会)。そのため、短期間で再発した時でも一時金がもらえるように、診断一時金の受け取り条件が1年に1回・通算無制限のがん保険を選んでおくとよいでしょう。

また、上皮内がんで満額の一時金が支払われるかもポイント。上皮内がんは進行前の初期がんですが、保険会社によっては給付額が10%や50%に減額されるケースがあります。一時金が想定より少ないと治療の選択肢に影響することもあるので、がんの進行レベルを問わず、満額保障されるかを確認しましょう。

診断一時金の金額は、治療の初期費用や生活費への影響をふまえて設定することが大切。一般的には50〜100万円程度が目安ですが、まずは100万円で試算し、保険料が予算オーバーになるようであれば50万円に調整するという選び方がおすすめです。

がん治療中は仕事を休むなどして収入が減る可能性もあるため、家計の状況や働き方をふまえて、金額を選びましょう。

幅広い治療に備えて、自由診療・緩和ケアが保障対象かがポイント

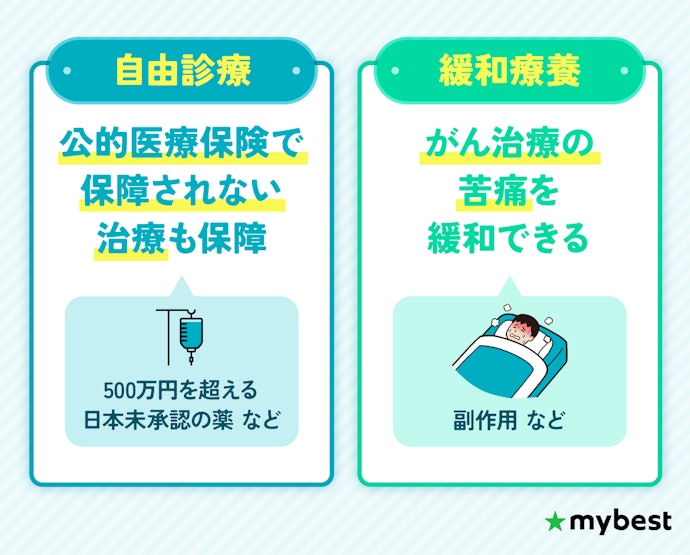

がんの治療では公的医療保険の対象外となる自由診療を行うこともあるので、自由診療が保障されるかも確認しましょう。自由診療は公的医療保険が受けられないものもあり、治療費が高額になりがち。例えば、1か月の治療費が500万円を超えるものもあるため(参照:国立がん研究センター)、保障対象になるかは治療の選択肢を広げるうえで大事なポイントです。

また、長期間の治療や末期がんの痛みを和らげるための緩和ケアが保障対象かも要チェック。緩和療養とは、身体的・精神的な痛みを和らげ、生活の質を保つための医療のこと。治療目的以外の医療行為も保障されていれば、長期的ながん治療に向き合えるでしょう。

ちなみに、がん治療で多く使われるのは放射線・抗がん剤・ホルモン剤治療ですが(参照:国立がん研究センター)、検証した結果22社中17社でこの3つが保障対象でした。一方、自由診療や緩和療養が保障対象になるかは保険会社ごとに違いがあったので、放射線・抗がん剤・ホルモン剤治療の3つに加えて自由診療や緩和ケアが保障されるかを確認しましょう。

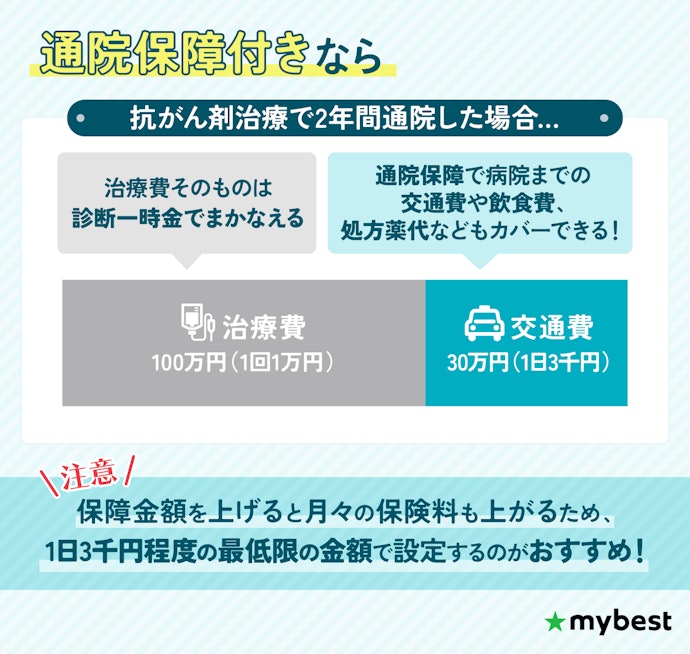

通院保障は、最低限保障できればOK

がん治療は近年、入院日数が短縮傾向にあり(参照:厚生労働省)、通院での治療が増えています。入院費や初期治療費については診断一時金で十分に賄える場合もあるため、長く続く通院治療に対する保障がついているかを確認することが大切です。

通院保障とは、病院までの交通費や付き添い時の飲食費、処方薬代など、地味にかかる生活まわりの出費をカバーする保障のこと。抗がん剤治療で2年間通院した場合、交通費や飲食費などの治療費以外の出費が1日2,000円と少額だったとしても、2年間では合計20万円と大きな出費に。さらに、抗がん剤の治療費は2年間で100万円程度かかる場合が多いので、通院の治療でも費用負担は重いといえるでしょう。

しかし、治療費そのものは診断一時金でまかなえるため、通院保障では治療費以外の出費を保障できればOK。保険は保障金額をあげると月々の保険料があがるので、通院保障は1日あたり3,000円程度の最低限の金額で設定するのがおすすめです。

高額治療に備えて、先進医療特約と払込免除特約も要チェック

特約とは、基本の保障内容に追加してつけられるオプションの保障のこと。特約をつけることで、保障を手厚くできます。ここでは押さえておきたい特約を2つ紹介します。

高額治療に備えて、先進医療特約を検討しましょう。高度な医療技術が必要になる先進医療は公的医療保険の適用外であるため、大部分が自己負担になります。特約をつければ300万円程度の治療費を月々100〜200円程度の保険料でカバーできるため、コスパのよい特約です。

長期化や再発に備えて検討したいのが払込免除特約。がんと診断された時点で、以降の保険料支払いが不要になる特約です。とくに初期段階の上皮内がんでも免除の対象になる保険を選ぶのがポイントで、22社中9社が対象としています。早期発見でも保険料負担を軽くできるか、条件をよく確認しましょう。

先進医療特約や払込免除特約などの特約は、健康なうちに付加しておきましょう。これらの特約はがんと診断されたあとでは追加できないことがほとんどで、軽度の病歴でも付けられないケースがあります。

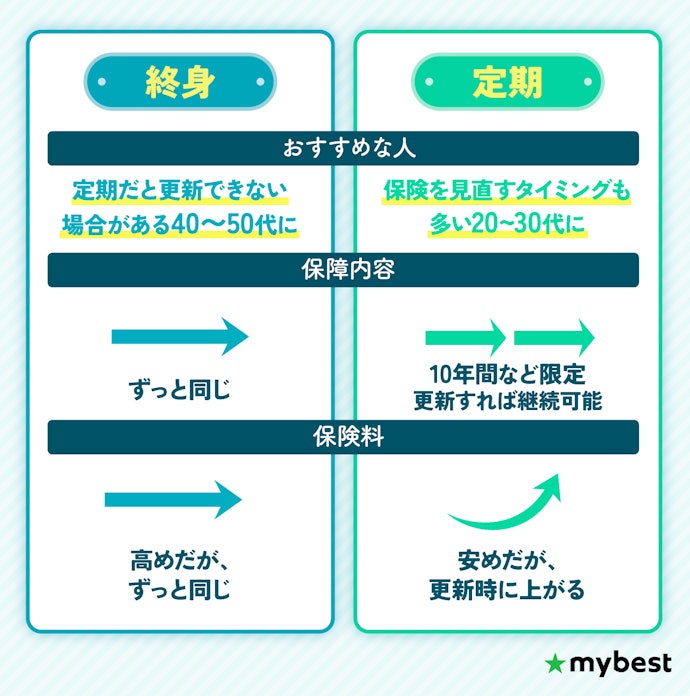

保険期間を選ぼう。40代以降は終身タイプを選ぶのがおすすめ

がん保険の保険期間は、大きく分けて終身タイプと定期タイプがあります。終身タイプは一生涯保障されるのに対し、定期タイプは5年ごと・10年ごと、または65歳までなど、一定期間の保障となります。どちらを選ぶかは、将来のライフプランやがんに対する不安度に応じて判断することが大切です。

20代~30代のうちは、結婚や出産、転職などライフステージの変化が多く、保険を見直すタイミングも多いため、保険料を抑えられる定期タイプでもよいでしょう。ただし、家族にがん経験者がいるなどがんリスクが高い場合は、更新時に加入できなくなる可能性を見据えて、最初から終身タイプを選んでおくのもひとつです。

一方で、40代以降は終身タイプを選ぶのがおすすめ。年齢があがるにつれてがんの罹患率も高まり、特に50代からはリスクが急増します。定期タイプだと保障内容は基本的に変わらないものの、更新のたびに保険料があがり、将来的に負担が大きくなります。長期的な安心を得るためにも、早めの終身加入を検討しましょう。

保障プランが決まったら、保険料の安さで比較しよう

保障内容が決まったら、次は保険料の比較がポイントです。保障内容が同じであれば、保険料はできるだけ抑えたいところ。保険料は年代・性別で異なるため、同じ保障内容で見積もりを立てて保険料を比較するのがよいでしょう。

ただし、保険料の安さだけで選ぶのは避けてほしいところです。一見安く見えても、診断一時金が初回しか支払われなかったり、再発時に保障が出ないなど、いざというときに保障を受け取れないケースもあります。保障内容をきちんと確認したうえで、保険料の安さをチェックしましょう。

ランキングでは各年代の保険料の試算結果を載せています。保障内容で絞り込んだあとに、自分の年齢での保険料で比較するとぴったりな保険が選べますよ。

本コンテンツは情報提供を目的としたものであり、特定の保険商品についての勧誘や契約の推奨を目的としたものではありません。弊社が内容について正確性を含め一切を保証するものではないため、個別商品については各保険会社にお問い合わせください。

がん保険全22選

おすすめ人気ランキング

商品 | 画像 | 検証 スコア | リンク | 検証スコア | こだわりスコア | 詳細情報 | ||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

保障内容の充実度 | 30代男性の保険料 | 20代男性の保険料 | 20代女性の保険料 | 30代女性の保険料 | 40代男性の保険料 | 40代女性の保険料 | 50代男性の保険料 | 50代女性の保険料 | 60代男性の保険料 | 60代女性の保険料 | 診断一時金の受け取り条件 | 上皮内新生物での診断一時金給付額 | 治療給付金の受け取り頻度 | 治療給付金の範囲 | 診断一時金の設定可能金額 | 治療給付金の設定可能金額 | 入院給付金の設定可能金額 | 入院給付金の日数制限 | 通院給付金の設定可能金額 | 通院給付金の日数制限 | 先進医療特約の限度額 | 先進医療特約の保険期間 | 払込免除特約あり | 払込免除特約の適用範囲 | その他の主な特約・特則 | がんの治療歴ありでも加入可能 | 加入方法 | 支払方法 | 払込方法 | 免責期間 | 付帯サービス | 保険期間 | 契約年齢 | 20代男性の保険料 | 20代女性の保険料 | 30代男性の保険料 | 30代女性の保険料 | 40代男性の保険料 | 40代女性の保険料 | 50代男性の保険料 | 50代女性の保険料 | 60代男性の保険料 | 60代女性の保険料 | |||||

1 | 三井住友海上あいおい生命 &LIFE がん保険Sセレクト |  | 4.72 | 4.95 | 4.26 | 4.29 | 4.23 | 4.22 | 4.24 | 4.14 | 4.25 | 4.07 | 4.41 | 4.03 | 1年に1回・回数無制限 | がん(悪性新生物)と同額 | 1か月に1回 | 放射線、抗がん剤、ホルモン剤、自由診療(先進医療)、緩和療養 | 50万円、100万円、200万円 | 0・5・10万円 | 5,000円、10,000円 | 無制限 | 5,000円、10,000円 | 5年間 | 通算2,000万円 | 終身 | 全般 | 指定代理請求 | インターネット、代理店 | 月払い、半年払い、年払い | 口座振替、クレジットカード、銀行振込 | 90日間 | 健康・医療相談(看護師相談、セカンドオピニオンサポートサービス、こころの相談、検診施設検索・予約)、暮らしの相談(子育て相談、税金相談、暮らしのトラブル相談、資産運用相談、社会保険労務士相談、相続相談)、介護すこやかデスク | 終身 | 0歳~85歳 | 1,706円 | 2,039円 | 1,999円 | 2,367円 | 2,944円 | 3,299円 | 4,496円 | 4,150円 | 6,795円 | 5,084円 | |||

2 | メディケア生命 メディフィットがん保険 |  | 4.68 | 5.00 | 4.08 | 4.12 | 4.08 | 4.06 | 4.01 | 4.02 | 3.98 | 4.02 | 4.00 | 4.04 | 1年に1回・回数無制限 | がん(悪性新生物)と同額 | 1か月に1回 | 放射線、抗がん剤、ホルモン剤、自由診療(先進医療)、自由診療(海外承認薬)、緩和療養 | 10〜100万円(10万円単位) | 2~15万円(1万円単位) | 2,000〜20,000円(千円単位) | 無制限 | 1,000~20,000円(千円単位) | 無制限 | 通算2,000万円 | 終身 | 全般 | 緩和療養給付金、指定代理請求、女性向け | インターネット、郵送 | 月払い、半年払い、年払い | 口座振替、クレジットカード | 90日間 | 無料のオンライン診療サービス、24時間電話健康相談サービス、女性のための24時間電話健康相談サービス、セカンドオピニオン手配サービス、受診手配サービス、「ドクターが薦める専門医」情報提供サービス、オンライン診療「curon(クロン)」 | 終身 | 18~85歳 | 1,989円 | 2,309円 | 2,349円 | 2,699円 | 3,499円 | 3,579円 | 5,439円 | 4,279円 | 8,229円 | 5,069円 | |||

3 | ネオファースト生命 ネオdeがんちりょう |  | 4.67 | 4.90 | 4.22 | 4.30 | 4.22 | 4.18 | 4.15 | 4.10 | 4.14 | 4.05 | 4.27 | 4.04 | 1年に1回・回数無制限 | がん(悪性新生物)と同額 | 1か月に1回 | 放射線、抗がん剤、ホルモン剤、自由診療、緩和療養 | 10〜200万円(10万円単位) | 5〜30万円(1万円単位) | 3,000円 ~ 40,000円(1,000円単位) | 無制限 | 2,000~20,000円(千円単位) | 無制限 | 通算2,000万円 | 10年更新 | 全般 | 緩和療養給付金、指定代理請求、女性向け | インターネット、代理店、郵送 | 月払い、年払い | クレジットカード | 90日間 | 24時間電話健康相談サービス、セカンドオピニオンサービス、受診手配・紹介サービス、「ドクターが薦める専門医」情報提供サービス | 終身 | 0~85歳(インターネット申込の場合は18歳~85歳) | 1,696円 | 2,053円 | 2,075円 | 2,455円 | 3,147円 | 3,378円 | 4,838円 | 4,197円 | 7,290円 | 5,073円 | |||

4 | SOMPOひまわり生命 健康をサポートするがん保険 勇気のお守り |  | 4.65 | 4.95 | 4.08 | 4.13 | 4.01 | 3.99 | 4.07 | 3.99 | 4.05 | 4.00 | 4.11 | 4.09 | 1年に1回・回数無制限 | がん(悪性新生物)と同額 | 1か月に1回 | 放射線、抗がん剤、ホルモン剤、自由診療(先進医療)、自由診療(海外承認薬)、緩和療養 | 10〜400万円(10万円単位) | 5~30万円(1万円単位) | 5,000円 | 無制限 | 5,000円 | 1年間120日限度 | 通算2,000万円 | 終身 | 全般 | 指定代理請求、女性向け | インターネット、代理店 | 月払い、半年払い、年払い | 口座振替、クレジットカード、銀行振込 | 90日間 | がんサポートサービス、SOMPO健康・生活サポートサービス | 終身 | 6~80歳(インターネット申込の場合は20歳~69歳) | 1,971円 | 2,451円 | 2,331円 | 2,881円 | 3,361円 | 3,761円 | 5,101円 | 4,311円 | 7,841円 | 4,951円 | |||

5 | メットライフ生命 ガン保険 ガードネクスト |  | 4.56 | 4.85 | 4.02 | 4.05 | 4.00 | 4.00 | 4.00 | 4.00 | 4.00 | 3.98 | 4.10 | 3.98 | 1年に1回・回数無制限 | がん(悪性新生物)と同額 | 1か月に1回 | 放射線、抗がん剤、ホルモン剤、緩和療養 | 50~100万円(50万円単位) | 10万円、20万円 | 5,000円、10,000円 | 無制限 | 5,000円、10,000円 | 無制限 | 通算2,000万円 | 終身 | 全般 | 指定代理請求、女性向け | インターネット、代理店 | 月払い、半年払い、年払い | 口座振替、クレジットカード、銀行振込 | 90日間 | 健康生活サポートダイアル、早期発見サポートダイアル、治療時のサポートダイアル、治療中・治療後のケアダイアル、くらしの相談ダイアル、家族信託サポートダイアル | 終身 | 18~85歳 | 2,103円 | 2,475円 | 2,449円 | 2,846円 | 3,528円 | 3,669円 | 5,246円 | 4,493円 | 7,879円 | 5,337円 | |||

6 | なないろ生命 なないろがん治療保険極 |  | 4.54 | 4.90 | 3.90 | 3.93 | 3.96 | 3.96 | 3.85 | 3.94 | 3.74 | 3.82 | 3.60 | 3.73 | がん診断A型:180日に1回・回数無制限/がん診断B型:1年に1回・回数無制限 | がん(悪性新生物)と同額 | 1か月に1回 | 放射線、抗がん剤、ホルモン剤、緩和療養、自由診療(海外承認薬)、自由診療(先進医療) | 50~100万円(50万円単位) | 10~30万円(10万円単位) | 通算2,000万円 | 終身 | 全般 | 指定代理請求 | インターネット、代理店、郵送 | 月払い、年払い | 口座振替、クレジットカード | 90日間 | 24時間電話健康相談サービス、セカンドオピニオンサービス、放射線(陽子線・重粒子線)治療相談サービス、「ドクターが薦める専門医」情報提供サービス | 終身 | 0〜80歳(インターネット申込の場合は18歳~80歳) | 2,608円 | 2,698円 | 3,129円 | 3,080円 | 4,598円 | 4,080円 | 7,520円 | 5,701円 | 12,275円 | 7,705円 | |||||||

7 | はなさく生命 はなさくがん保険 |  | 4.50 | 4.70 | 4.11 | 4.14 | 4.08 | 4.04 | 4.10 | 4.07 | 4.09 | 4.08 | 4.01 | 3.99 | 1年に1回・回数無制限(保障充実プラン)、初回のみ(お手頃プラン・標準プラン) | がん(悪性新生物)と同額 | 1か月に1回 | 放射線、抗がん剤、ホルモン剤 | 50~200万円(10万円単位) | 5万円、10万円、15万円(標準プラン、保障充実プラン) | 通算2,000万円 | 終身 | 全般 | 指定代理請求、女性向け | インターネット、代理店、郵送 | 月払い、年払い | 口座振替、クレジットカード | 90日間 | オンライン医療相談サービス アスクドクターズ、24時間健康電話相談サービス、24時間女性健康相談ダイヤル、人間ドック・健診予約サービス、ベストドクターズ・サービス、ご遺族あんしんサポート | 終身 | 0~85歳 | 1,953円 | 2,310円 | 2,290円 | 2,740円 | 3,290円 | 3,470円 | 4,980円 | 4,110円 | 8,200円 | 5,260円 | |||||||

7 | SBI損保 SBI損保のがん保険 |  | 4.50 | 4.40 | 4.76 | 4.75 | 4.66 | 4.60 | 4.74 | 4.30 | 4.58 | 3.93 | 4.22 | 3.89 | 2年に1回・回数無制限 | がん(悪性新生物)と同額 | 実額保障 | 放射線、抗がん剤、緩和療養、自由診療(先進医療)、自由診療(海外承認薬) | 0・100・200・300万円 | 実額保障 | 実額保障 | 無制限 | 実額保障(保険期間5年ごとに1,000万円限度) | 無制限 | 実額保障 | 5年 | 指定代理請求 | インターネット、郵送 | 月払い、年払い | 口座振替、クレジットカード | 90日間 | SBI損保メディカルセンター | 定期(5年) | 18~74歳 | 941円 | 1,228円 | 1,071円 | 1,565円 | 1,719円 | 2,880円 | 3,498円 | 4,888円 | 7,482円 | 6,227円 | ||||

9 | FWD生命保険 FWDがんベスト・ゴールド |  | 4.41 | 4.70 | 3.88 | 3.92 | 3.92 | 3.91 | 3.80 | 3.87 | 3.69 | 3.81 | 3.50 | 3.82 | 1年に1回・回数無制限 | がん(悪性新生物)と同額 | 1か月に1回 | 放射線、抗がん剤、ホルモン剤 | 30万円、50万円、100万円 | 10万円 | 通算2,000万円 | 終身 | 全般 | 指定代理請求、女性向け | インターネット、代理店 | 月払い、年払い | 口座振替、クレジットカード | 90日間 | FWD健康サービス、健康アプリ「HELPO」 | 終身 | 18~80歳 | 2,671円 | 2,924円 | 3,253円 | 3,402円 | 4,954円 | 4,565円 | 7,965円 | 5,841円 | 13,295円 | 6,877円 | |||||||

10 | 東京海上日動あんしん生命 あんしんがん治療保険 |  | 4.37 | 4.68 | 3.80 | 3.80 | 3.85 | 3.88 | 3.84 | 3.95 | 3.90 | 3.99 | 3.96 | 3.99 | 2年に1回・回数無制限(上皮内新生物は保険期間を通じて1回を限度) | がん(悪性新生物)と同額 | 1か月に1回 | 放射線、抗がん剤、ホルモン剤、緩和療養、自由診療(海外承認薬) | 10〜300万円(10万円単位) | 5〜30万円(1万円単位) | 3,000〜30,000円(千円単位) | 無制限 | 3,000〜20,000円(千円単位) | 無制限 | 通算2,000万円 | 10年 | 上皮内新生物を除く | 緩和療養給付金、指定代理請求 | インターネット、代理店、郵送 | 月払い、年払い | 口座振替、クレジットカード、銀行振込 | 90日間 | メディカルアシスト、がんリスク検査優待サービス、Medical Note for東京海上グループ、がんのお悩み訪問相談サービス、 | 終身 | 0~85歳 | 3,366 円 | 3,340 円 | 3,719円 | 3,579円 | 4,709円 | 3,999 円 | 6,189 円 | 4,429 円 | 8,699 円 | 5,249 円 | |||

三井住友海上あいおい生命&LIFE がん保険Sセレクト

| 診断一時金の受け取り条件 | 1年に1回・回数無制限 |

|---|---|

| 治療給付金の受け取り頻度 | 1か月に1回 |

| 先進医療特約の保険期間 | 終身 |

- 上皮内新生物での診断一時金給付額

- がん(悪性新生物)と同額

- 治療給付金の範囲

- 放射線、抗がん剤、ホルモン剤、自由診療(先進医療)、緩和療養

保障内容が幅広く再発にも対応しやすい。保険料は男女ともに割安

三井住友海上あいおい生命の「&LIFE がん保険Sセレクト」は、診断から治療までを幅広くカバーするのが特徴のがん保険。終身型の保障で、0〜85歳までの人が新規加入できます。

治療給付金は、放射線治療、抗がん剤治療、ホルモン療法に加えて、先進医療や緩和療養といった自由診療にも対応。再発時の保障は回数制限がなく、上皮内がんについても一時金は満額給付されます。

先進医療特約は終身型となっており、将来にわたる先進医療の進化にも備えられるプランです。また、払込免除特約は上皮内がんでも適用されるため、初期のがんでも保険料負担を軽減する保障になっています。

保険料は全年代で平均より割安。コストを抑えながらも充実した保障を求める人にとってバランスのよいがん保険といえるでしょう。

| 診断一時金の設定可能金額 | 50万円、100万円、200万円 |

|---|---|

| 治療給付金の設定可能金額 | 0・5・10万円 |

| 入院給付金の設定可能金額 | 5,000円、10,000円 |

| 入院給付金の日数制限 | 無制限 |

| 通院給付金の設定可能金額 | 5,000円、10,000円 |

| 通院給付金の日数制限 | 5年間 |

| 先進医療特約の限度額 | 通算2,000万円 |

| 払込免除特約あり | |

| 払込免除特約の適用範囲 | 全般 |

| その他の主な特約・特則 | 指定代理請求 |

| がんの治療歴ありでも加入可能 | |

| 加入方法 | インターネット、代理店 |

| 支払方法 | 月払い、半年払い、年払い |

| 払込方法 | 口座振替、クレジットカード、銀行振込 |

| 免責期間 | 90日間 |

| 付帯サービス | 健康・医療相談(看護師相談、セカンドオピニオンサポートサービス、こころの相談、検診施設検索・予約)、暮らしの相談(子育て相談、税金相談、暮らしのトラブル相談、資産運用相談、社会保険労務士相談、相続相談)、介護すこやかデスク |

| 保険期間 | 終身 |

| 契約年齢 | 0歳~85歳 |

| 20代男性の保険料 | 1,706円 |

| 20代女性の保険料 | 2,039円 |

| 30代男性の保険料 | 1,999円 |

| 30代女性の保険料 | 2,367円 |

| 40代男性の保険料 | 2,944円 |

| 40代女性の保険料 | 3,299円 |

| 50代男性の保険料 | 4,496円 |

| 50代女性の保険料 | 4,150円 |

| 60代男性の保険料 | 6,795円 |

| 60代女性の保険料 | 5,084円 |

メディケア生命メディフィットがん保険

| 診断一時金の受け取り条件 | 1年に1回・回数無制限 |

|---|---|

| 治療給付金の受け取り頻度 | 1か月に1回 |

| 先進医療特約の保険期間 | 終身 |

- 上皮内新生物での診断一時金給付額

- がん(悪性新生物)と同額

- 治療給付金の範囲

- 放射線、抗がん剤、ホルモン剤、自由診療(先進医療)、自由診療(海外承認薬)、緩和療養

がんの再発にも備えられる。保険料重視にも有力

メディケア生命が提供する「メディフィットがん保険」は、18〜85歳までが加入できるがん保険。診断から治療、入院・通院までをカバーし、保障の手厚さが魅力です。

治療給付金の対象範囲には、放射線、抗がん剤、ホルモン剤による標準的な治療に加えて、自由診療の先進医療や海外承認薬、さらに緩和療養も含まれています。がんが再発しても無制限で一時金を受け取ることができ、上皮内がんに対しても100%の給付が行われるなど、幅広い治療に備えられる保障プランです。

また、先進医療特約は終身で設定でき、将来の医療技術の進展にも備えられます。さらに、払込免除特約も上皮内がん・悪性がん問わず適用されるため、がん診断後の保険料負担を軽減できるでしょう。

保険料は全年代で平均より安く、保障内容と比較してコスト面でも納得感のあるがん保険です。保障の充実度と保険料のバランスを重視する人にとって、検討しやすい保険といえるでしょう。

| 診断一時金の設定可能金額 | 10〜100万円(10万円単位) |

|---|---|

| 治療給付金の設定可能金額 | 2~15万円(1万円単位) |

| 入院給付金の設定可能金額 | 2,000〜20,000円(千円単位) |

| 入院給付金の日数制限 | 無制限 |

| 通院給付金の設定可能金額 | 1,000~20,000円(千円単位) |

| 通院給付金の日数制限 | 無制限 |

| 先進医療特約の限度額 | 通算2,000万円 |

| 払込免除特約あり | |

| 払込免除特約の適用範囲 | 全般 |

| その他の主な特約・特則 | 緩和療養給付金、指定代理請求、女性向け |

| がんの治療歴ありでも加入可能 | |

| 加入方法 | インターネット、郵送 |

| 支払方法 | 月払い、半年払い、年払い |

| 払込方法 | 口座振替、クレジットカード |

| 免責期間 | 90日間 |

| 付帯サービス | 無料のオンライン診療サービス、24時間電話健康相談サービス、女性のための24時間電話健康相談サービス、セカンドオピニオン手配サービス、受診手配サービス、「ドクターが薦める専門医」情報提供サービス、オンライン診療「curon(クロン)」 |

| 保険期間 | 終身 |

| 契約年齢 | 18~85歳 |

| 20代男性の保険料 | 1,989円 |

| 20代女性の保険料 | 2,309円 |

| 30代男性の保険料 | 2,349円 |

| 30代女性の保険料 | 2,699円 |

| 40代男性の保険料 | 3,499円 |

| 40代女性の保険料 | 3,579円 |

| 50代男性の保険料 | 5,439円 |

| 50代女性の保険料 | 4,279円 |

| 60代男性の保険料 | 8,229円 |

| 60代女性の保険料 | 5,069円 |

ネオファースト生命ネオdeがんちりょう

| 診断一時金の受け取り条件 | 1年に1回・回数無制限 |

|---|---|

| 治療給付金の受け取り頻度 | 1か月に1回 |

| 先進医療特約の保険期間 | 10年更新 |

- 上皮内新生物での診断一時金給付額

- がん(悪性新生物)と同額

- 治療給付金の範囲

- 放射線、抗がん剤、ホルモン剤、自由診療、緩和療養

再発にも手厚い保障。非喫煙者なら保険料がさらに安い

ネオファースト生命の「ネオdeがんちりょう」は、がんを再発した時でも手厚く備えられるのが特徴のがん保険です。主契約は診断給付型・入院給付型から選択でき、自分好みのプランに設計できます。

治療給付金の対象範囲には、放射線、抗がん剤、ホルモン剤による標準的な治療に加えて、自由診療の先進医療や海外承認薬、緩和療養も含まれています。前回の診断時から1年後の再発であれば、何回でも一時金が給付されます。

また払込免除特約は上皮内がんでも適用されるため、初期のがんでも診断後の保険料負担を軽減できるでしょう。なお、先進医療特約は10年保障で自動更新されます。

保険料は検証した全年代で平均より割安でした。なお、非喫煙者ならさらに保険料が安くなります。

| 診断一時金の設定可能金額 | 10〜200万円(10万円単位) |

|---|---|

| 治療給付金の設定可能金額 | 5〜30万円(1万円単位) |

| 入院給付金の設定可能金額 | 3,000円 ~ 40,000円(1,000円単位) |

| 入院給付金の日数制限 | 無制限 |

| 通院給付金の設定可能金額 | 2,000~20,000円(千円単位) |

| 通院給付金の日数制限 | 無制限 |

| 先進医療特約の限度額 | 通算2,000万円 |

| 払込免除特約あり | |

| 払込免除特約の適用範囲 | 全般 |

| その他の主な特約・特則 | 緩和療養給付金、指定代理請求、女性向け |

| がんの治療歴ありでも加入可能 | |

| 加入方法 | インターネット、代理店、郵送 |

| 支払方法 | 月払い、年払い |

| 払込方法 | クレジットカード |

| 免責期間 | 90日間 |

| 付帯サービス | 24時間電話健康相談サービス、セカンドオピニオンサービス、受診手配・紹介サービス、「ドクターが薦める専門医」情報提供サービス |

| 保険期間 | 終身 |

| 契約年齢 | 0~85歳(インターネット申込の場合は18歳~85歳) |

| 20代男性の保険料 | 1,696円 |

| 20代女性の保険料 | 2,053円 |

| 30代男性の保険料 | 2,075円 |

| 30代女性の保険料 | 2,455円 |

| 40代男性の保険料 | 3,147円 |

| 40代女性の保険料 | 3,378円 |

| 50代男性の保険料 | 4,838円 |

| 50代女性の保険料 | 4,197円 |

| 60代男性の保険料 | 7,290円 |

| 60代女性の保険料 | 5,073円 |

SOMPOひまわり生命健康をサポートするがん保険 勇気のお守り

| 診断一時金の受け取り条件 | 1年に1回・回数無制限 |

|---|---|

| 治療給付金の受け取り頻度 | 1か月に1回 |

| 先進医療特約の保険期間 | 終身 |

- 上皮内新生物での診断一時金給付額

- がん(悪性新生物)と同額

- 治療給付金の範囲

- 放射線、抗がん剤、ホルモン剤、自由診療(先進医療)、自由診療(海外承認薬)、緩和療養

健康支援の保障も充実。非喫煙者は保険料も割安

SOMPOひまわり生命が提供する「健康をサポートするがん保険 勇気のお守り」は、がんの予防・治療・治療後のケアまでを幅広くサポートする保障プランが特徴のがん保険。

診断一時金は上皮内がんでも100%支給され、1年に1回・回数無制限で受け取れます。放射線治療、抗がん剤治療、ホルモン剤治療に加えて、自由診療や緩和療養など高額治療や長期治療も保障対象です。

基本保障に加え、終身型の先進医療特約や健康支援サービスなどの特約も設定可能。がん診断後に保険料が0円になる払込免除特約は上皮内がんも免除対象となります。

保険料は、全年代で平均と比べて割安でした。20歳以上で過去1年以内に喫煙歴がなければ、保険料がさらに安くなります。

| 診断一時金の設定可能金額 | 10〜400万円(10万円単位) |

|---|---|

| 治療給付金の設定可能金額 | 5~30万円(1万円単位) |

| 入院給付金の設定可能金額 | 5,000円 |

| 入院給付金の日数制限 | 無制限 |

| 通院給付金の設定可能金額 | 5,000円 |

| 通院給付金の日数制限 | 1年間120日限度 |

| 先進医療特約の限度額 | 通算2,000万円 |

| 払込免除特約あり | |

| 払込免除特約の適用範囲 | 全般 |

| その他の主な特約・特則 | 指定代理請求、女性向け |

| がんの治療歴ありでも加入可能 | |

| 加入方法 | インターネット、代理店 |

| 支払方法 | 月払い、半年払い、年払い |

| 払込方法 | 口座振替、クレジットカード、銀行振込 |

| 免責期間 | 90日間 |

| 付帯サービス | がんサポートサービス、SOMPO健康・生活サポートサービス |

| 保険期間 | 終身 |

| 契約年齢 | 6~80歳(インターネット申込の場合は20歳~69歳) |

| 20代男性の保険料 | 1,971円 |

| 20代女性の保険料 | 2,451円 |

| 30代男性の保険料 | 2,331円 |

| 30代女性の保険料 | 2,881円 |

| 40代男性の保険料 | 3,361円 |

| 40代女性の保険料 | 3,761円 |

| 50代男性の保険料 | 5,101円 |

| 50代女性の保険料 | 4,311円 |

| 60代男性の保険料 | 7,841円 |

| 60代女性の保険料 | 4,951円 |

メットライフ生命ガン保険 ガードネクスト

| 診断一時金の受け取り条件 | 1年に1回・回数無制限 |

|---|---|

| 治療給付金の受け取り頻度 | 1か月に1回 |

| 先進医療特約の保険期間 | 終身 |

- 上皮内新生物での診断一時金給付額

- がん(悪性新生物)と同額

- 治療給付金の範囲

- 放射線、抗がん剤、ホルモン剤、緩和療養

緩和ケアまで月額保障。保険料は比較的安め

メットライフ生命が提供する「ガン保険 ガードネクスト」は、診断から通院・入院、先進医療までを手厚くカバーし、治療の継続性を重視したがん保険。

治療給付金は、放射線治療、抗がん剤治療、ホルモン剤治療、緩和療養と幅広い治療に対応。診断一時金は1年後の再発であれば給付金を受け取ることができ、上皮内がんでも100%の給付金が支払われます。ただし、自由診療は保障の対象外なので注意しましょう。

先進医療特約は終身で設定できるため、将来の高度医療にも対応できます。また、払込免除特約は上皮内がんでも適用されるため、早期の段階から保険料の負担を減らすことが可能です。

保険料は全年代で平均より割安という結果でした。なお、過去1年以内の喫煙歴がなければ、割安な保険料率が設定されます。

| 診断一時金の設定可能金額 | 50~100万円(50万円単位) |

|---|---|

| 治療給付金の設定可能金額 | 10万円、20万円 |

| 入院給付金の設定可能金額 | 5,000円、10,000円 |

| 入院給付金の日数制限 | 無制限 |

| 通院給付金の設定可能金額 | 5,000円、10,000円 |

| 通院給付金の日数制限 | 無制限 |

| 先進医療特約の限度額 | 通算2,000万円 |

| 払込免除特約あり | |

| 払込免除特約の適用範囲 | 全般 |

| その他の主な特約・特則 | 指定代理請求、女性向け |

| がんの治療歴ありでも加入可能 | |

| 加入方法 | インターネット、代理店 |

| 支払方法 | 月払い、半年払い、年払い |

| 払込方法 | 口座振替、クレジットカード、銀行振込 |

| 免責期間 | 90日間 |

| 付帯サービス | 健康生活サポートダイアル、早期発見サポートダイアル、治療時のサポートダイアル、治療中・治療後のケアダイアル、くらしの相談ダイアル、家族信託サポートダイアル |

| 保険期間 | 終身 |

| 契約年齢 | 18~85歳 |

| 20代男性の保険料 | 2,103円 |

| 20代女性の保険料 | 2,475円 |

| 30代男性の保険料 | 2,449円 |

| 30代女性の保険料 | 2,846円 |

| 40代男性の保険料 | 3,528円 |

| 40代女性の保険料 | 3,669円 |

| 50代男性の保険料 | 5,246円 |

| 50代女性の保険料 | 4,493円 |

| 60代男性の保険料 | 7,879円 |

| 60代女性の保険料 | 5,337円 |

なないろ生命なないろがん治療保険極

| 診断一時金の受け取り条件 | がん診断A型:180日に1回・回数無制限/がん診断B型:1年に1回・回数無制限 |

|---|---|

| 治療給付金の受け取り頻度 | 1か月に1回 |

| 先進医療特約の保険期間 | 終身 |

- 上皮内新生物での診断一時金給付額

- がん(悪性新生物)と同額

- 治療給付金の範囲

- 放射線、抗がん剤、ホルモン剤、緩和療養、自由診療(海外承認薬)、自由診療(先進医療)

診断から先進医療まで幅広くカバー。保険料は男性なら全年代で割高

なないろ生命が提供する「なないろがん治療保険極」は、がん治療にかかる自己負担費用を診療報酬点数連動型で合理的に保障するがん保険。

治療給付金の対象範囲は放射線治療、抗がん剤治療、ホルモン剤治療に加えて、自由診療(先進医療・海外承認薬)や緩和療養まで対象とされています。診断一時金は上皮内がんでも100%支給され、1年に1回・回数無制限で受け取れるタイプです。再発・転移があった場合もカバーされ、治療のあらゆるフェーズに備えられる保障内容でした。

先進医療特約は終身保障であるため、高度な治療を一生涯備えられます。ほかにも、差額ベッド代が発生したときに給付される特約やがんになったときに保険料が免除になる払込免除特約などの特約を選べます。

保険料は男性の場合、検証した全年代で割高な傾向に。女性も40代以降で平均より高い結果でした。コストを重視する人にとっては慎重に比較検討が必要ですが、保障内容を重視する人にとっては納得しやすい保障プランでしょう。

| 診断一時金の設定可能金額 | 50~100万円(50万円単位) |

|---|---|

| 治療給付金の設定可能金額 | 10~30万円(10万円単位) |

| 入院給付金の設定可能金額 | |

| 入院給付金の日数制限 | |

| 通院給付金の設定可能金額 | |

| 通院給付金の日数制限 | |

| 先進医療特約の限度額 | 通算2,000万円 |

| 払込免除特約あり | |

| 払込免除特約の適用範囲 | 全般 |

| その他の主な特約・特則 | 指定代理請求 |

| がんの治療歴ありでも加入可能 | |

| 加入方法 | インターネット、代理店、郵送 |

| 支払方法 | 月払い、年払い |

| 払込方法 | 口座振替、クレジットカード |

| 免責期間 | 90日間 |

| 付帯サービス | 24時間電話健康相談サービス、セカンドオピニオンサービス、放射線(陽子線・重粒子線)治療相談サービス、「ドクターが薦める専門医」情報提供サービス |

| 保険期間 | 終身 |

| 契約年齢 | 0〜80歳(インターネット申込の場合は18歳~80歳) |

| 20代男性の保険料 | 2,608円 |

| 20代女性の保険料 | 2,698円 |

| 30代男性の保険料 | 3,129円 |

| 30代女性の保険料 | 3,080円 |

| 40代男性の保険料 | 4,598円 |

| 40代女性の保険料 | 4,080円 |

| 50代男性の保険料 | 7,520円 |

| 50代女性の保険料 | 5,701円 |

| 60代男性の保険料 | 12,275円 |

| 60代女性の保険料 | 7,705円 |

はなさく生命はなさくがん保険

| 診断一時金の受け取り条件 | 1年に1回・回数無制限(保障充実プラン)、初回のみ(お手頃プラン・標準プラン) |

|---|---|

| 治療給付金の受け取り頻度 | 1か月に1回 |

| 先進医療特約の保険期間 | 終身 |

- 上皮内新生物での診断一時金給付額

- がん(悪性新生物)と同額

- 治療給付金の範囲

- 放射線、抗がん剤、ホルモン剤

選べる3つの保障プラン。早期発見でも保障が充実

はなさく生命の「はなさくがん保険」は、お手軽プラン・標準プラン・保障充実プランから選択できるがん保険。

診断一時金は上皮内がんでも100%支給され、保障充実プランなら1年に1回・回数無制限で受け取れます。放射線・抗がん剤・ホルモン剤治療といった主要な治療法はカバーされているものの、自由診療や緩和療養は保障範囲に含まれません。

先進医療特約も終身対応となっており、高額医療への備えも可能です。また特約をつけることで、通院治療でも一時金を受け取れます。

保険料は、検証した全年代で平均より割安でした。ベースとなる保障プランによって保険料も異なるため、保障内容と保険料のバランスをよくチェックしてくださいね。

| 診断一時金の設定可能金額 | 50~200万円(10万円単位) |

|---|---|

| 治療給付金の設定可能金額 | 5万円、10万円、15万円(標準プラン、保障充実プラン) |

| 入院給付金の設定可能金額 | |

| 入院給付金の日数制限 | |

| 通院給付金の設定可能金額 | |

| 通院給付金の日数制限 | |

| 先進医療特約の限度額 | 通算2,000万円 |

| 払込免除特約あり | |

| 払込免除特約の適用範囲 | 全般 |

| その他の主な特約・特則 | 指定代理請求、女性向け |

| がんの治療歴ありでも加入可能 | |

| 加入方法 | インターネット、代理店、郵送 |

| 支払方法 | 月払い、年払い |

| 払込方法 | 口座振替、クレジットカード |

| 免責期間 | 90日間 |

| 付帯サービス | オンライン医療相談サービス アスクドクターズ、24時間健康電話相談サービス、24時間女性健康相談ダイヤル、人間ドック・健診予約サービス、ベストドクターズ・サービス、ご遺族あんしんサポート |

| 保険期間 | 終身 |

| 契約年齢 | 0~85歳 |

| 20代男性の保険料 | 1,953円 |

| 20代女性の保険料 | 2,310円 |

| 30代男性の保険料 | 2,290円 |

| 30代女性の保険料 | 2,740円 |

| 40代男性の保険料 | 3,290円 |

| 40代女性の保険料 | 3,470円 |

| 50代男性の保険料 | 4,980円 |

| 50代女性の保険料 | 4,110円 |

| 60代男性の保険料 | 8,200円 |

| 60代女性の保険料 | 5,260円 |

SBI損保SBI損保のがん保険

| 診断一時金の受け取り条件 | 2年に1回・回数無制限 |

|---|---|

| 治療給付金の受け取り頻度 | 実額保障 |

| 先進医療特約の保険期間 | 5年 |

- 上皮内新生物での診断一時金給付額

- がん(悪性新生物)と同額

- 治療給付金の範囲

- 放射線、抗がん剤、緩和療養、自由診療(先進医療)、自由診療(海外承認薬)

自由診療まで幅広く保障。60代の女性は保険料が割高

SBI損保が提供する「SBI損保のがん保険」は、セカンドオピニオンの支援や専門スタッフへの相談サービスなど、治療に関する総合的なサポートが付帯されているのが特徴。

保障範囲も広く、放射線治療や抗がん剤治療に加え、先進医療や海外承認薬を用いた自由診療、さらには緩和ケアまで対象。上皮内がんも100%給付され、再発に対する保障も回数無制限で備えることができ、長期にわたる治療にも対応しています。

公的医療保険適用外となる高額治療に備えられる先進医療特約があるものの、保険料払込免除特約はありません。

保険料は多くの年代で割安ではあるものの、60代の女性は平均より高めな結果でした。

| 診断一時金の設定可能金額 | 0・100・200・300万円 |

|---|---|

| 治療給付金の設定可能金額 | 実額保障 |

| 入院給付金の設定可能金額 | 実額保障 |

| 入院給付金の日数制限 | 無制限 |

| 通院給付金の設定可能金額 | 実額保障(保険期間5年ごとに1,000万円限度) |

| 通院給付金の日数制限 | 無制限 |

| 先進医療特約の限度額 | 実額保障 |

| 払込免除特約あり | |

| 払込免除特約の適用範囲 | |

| その他の主な特約・特則 | 指定代理請求 |

| がんの治療歴ありでも加入可能 | |

| 加入方法 | インターネット、郵送 |

| 支払方法 | 月払い、年払い |

| 払込方法 | 口座振替、クレジットカード |

| 免責期間 | 90日間 |

| 付帯サービス | SBI損保メディカルセンター |

| 保険期間 | 定期(5年) |

| 契約年齢 | 18~74歳 |

| 20代男性の保険料 | 941円 |

| 20代女性の保険料 | 1,228円 |

| 30代男性の保険料 | 1,071円 |

| 30代女性の保険料 | 1,565円 |

| 40代男性の保険料 | 1,719円 |

| 40代女性の保険料 | 2,880円 |

| 50代男性の保険料 | 3,498円 |

| 50代女性の保険料 | 4,888円 |

| 60代男性の保険料 | 7,482円 |

| 60代女性の保険料 | 6,227円 |

FWD生命保険FWDがんベスト・ゴールド

| 診断一時金の受け取り条件 | 1年に1回・回数無制限 |

|---|---|

| 治療給付金の受け取り頻度 | 1か月に1回 |

| 先進医療特約の保険期間 | 終身 |

- 上皮内新生物での診断一時金給付額

- がん(悪性新生物)と同額

- 治療給付金の範囲

- 放射線、抗がん剤、ホルモン剤

治療費以外も特約でしっかりカバーできる。ただし、保険料は割高に

FWD生命保険が提供する「FWDがんベスト・ゴールド」は、診断から治療後までをカバーする3つのプランから選べるがん保険。収入減や自由診療などにも備えられる特約をつけることで保障を充実させられます。

治療給付金の対象範囲は、放射線治療、抗がん剤治療、ホルモン剤治療となっており、基本的ながん治療方法をカバーしています。診断一時金は悪性がんでも上皮内がんでも1年に1回・無制限で受け取れます。上皮内がんでも満額支給されるため、がんの発見・再発でも手厚い保障が受けられるでしょう。

先進医療特約は終身型で、技術料が高額な先進医療も長期的に備えることができます。また、上皮内がんでも払込免除特約が適用されるため、がんと診断された場合の経済的な負担軽減にもつながります。

保険料は、20代から60代までの男女すべての年齢層で、平均より割高な傾向に。保険料よりも保障の充実を重視する人には選択肢となるがん保険です。

| 診断一時金の設定可能金額 | 30万円、50万円、100万円 |

|---|---|

| 治療給付金の設定可能金額 | 10万円 |

| 入院給付金の設定可能金額 | |

| 入院給付金の日数制限 | |

| 通院給付金の設定可能金額 | |

| 通院給付金の日数制限 | |

| 先進医療特約の限度額 | 通算2,000万円 |

| 払込免除特約あり | |

| 払込免除特約の適用範囲 | 全般 |

| その他の主な特約・特則 | 指定代理請求、女性向け |

| がんの治療歴ありでも加入可能 | |

| 加入方法 | インターネット、代理店 |

| 支払方法 | 月払い、年払い |

| 払込方法 | 口座振替、クレジットカード |

| 免責期間 | 90日間 |

| 付帯サービス | FWD健康サービス、健康アプリ「HELPO」 |

| 保険期間 | 終身 |

| 契約年齢 | 18~80歳 |

| 20代男性の保険料 | 2,671円 |

| 20代女性の保険料 | 2,924円 |

| 30代男性の保険料 | 3,253円 |

| 30代女性の保険料 | 3,402円 |

| 40代男性の保険料 | 4,954円 |

| 40代女性の保険料 | 4,565円 |

| 50代男性の保険料 | 7,965円 |

| 50代女性の保険料 | 5,841円 |

| 60代男性の保険料 | 13,295円 |

| 60代女性の保険料 | 6,877円 |

東京海上日動あんしん生命あんしんがん治療保険

| 診断一時金の受け取り条件 | 2年に1回・回数無制限(上皮内新生物は保険期間を通じて1回を限度) |

|---|---|

| 治療給付金の受け取り頻度 | 1か月に1回 |

| 先進医療特約の保険期間 | 10年 |

- 上皮内新生物での診断一時金給付額

- がん(悪性新生物)と同額

- 治療給付金の範囲

- 放射線、抗がん剤、ホルモン剤、緩和療養、自由診療(海外承認薬)

診断から治療まで幅広く保障。高額治療にも手厚く備えられる

東京海上日動あんしん生命が提供する「あんしんがん治療保険」は、0〜85歳の人が新規で加入でき、保障は一生涯続くがん保険。一時金は悪性がんなら2年に1回・無制限で給付されるため再発時の保障も備わっています。上皮内がんでも悪性がんと同額の給付金が支払われますが、給付されるのは初回のみとなる点に注意が必要です。

治療給付金の対象範囲は、放射線治療、抗がん剤治療、ホルモン剤治療の基本的ながん治療に加え、緩和療養や海外承認薬の治療もカバーしています。公的医療保険適用外となる高額治療にも備えられるでしょう。

先進医療特約や保険料払込免除特約に加え、入院特約や通院特約など、状況に応じて保障を広げられるオプションも用意されています。

保険料は、20代から30代までの男女すべての年齢層で、平均と比較して割高でした。一方で、40代以降の女性や60代の男性では割安という結果に。入院や通院時の保障内容を重視する人にとっては候補となるでしょう。

| 診断一時金の設定可能金額 | 10〜300万円(10万円単位) |

|---|---|

| 治療給付金の設定可能金額 | 5〜30万円(1万円単位) |

| 入院給付金の設定可能金額 | 3,000〜30,000円(千円単位) |

| 入院給付金の日数制限 | 無制限 |

| 通院給付金の設定可能金額 | 3,000〜20,000円(千円単位) |

| 通院給付金の日数制限 | 無制限 |

| 先進医療特約の限度額 | 通算2,000万円 |

| 払込免除特約あり | |

| 払込免除特約の適用範囲 | 上皮内新生物を除く |

| その他の主な特約・特則 | 緩和療養給付金、指定代理請求 |

| がんの治療歴ありでも加入可能 | |

| 加入方法 | インターネット、代理店、郵送 |

| 支払方法 | 月払い、年払い |

| 払込方法 | 口座振替、クレジットカード、銀行振込 |

| 免責期間 | 90日間 |

| 付帯サービス | メディカルアシスト、がんリスク検査優待サービス、Medical Note for東京海上グループ、がんのお悩み訪問相談サービス、 |

| 保険期間 | 終身 |

| 契約年齢 | 0~85歳 |

| 20代男性の保険料 | 3,366 円 |

| 20代女性の保険料 | 3,340 円 |

| 30代男性の保険料 | 3,719円 |

| 30代女性の保険料 | 3,579円 |

| 40代男性の保険料 | 4,709円 |

| 40代女性の保険料 | 3,999 円 |

| 50代男性の保険料 | 6,189 円 |

| 50代女性の保険料 | 4,429 円 |

| 60代男性の保険料 | 8,699 円 |

| 60代女性の保険料 | 5,249 円 |

東京海上日動あんしん生命がん診断保険R

| 診断一時金の受け取り条件 | 2年に1回・回数無制限(上皮内新生物は保険期間を通じて1回を限度) |

|---|---|

| 治療給付金の受け取り頻度 | 1か月に1回 |

| 先進医療特約の保険期間 | 10年 |

- 上皮内新生物での診断一時金給付額

- がん(悪性新生物)と同額

- 治療給付金の範囲

- 放射線、抗がん剤、ホルモン剤、緩和療養、自由診療(海外承認薬)

健康還付金のあるがん保険。その分保険料は割高傾向に。

東京海上日動あんしん生命の「がん診断保険R」は、指定年齢になったときに、使わなかった保険料が健康還付給付金として戻ってくるタイプのがん保険です。加入方法は対面のみで、0〜60歳の人が申し込めます。

治療給付金の対象範囲には、放射線治療、抗がん剤治療、ホルモン剤治療に加え、海外承認薬を使った自由診療や緩和療養も含まれています。診断一時金は2年に1回・回数無制限で受け取れるため、再発しても保障が充実。しかし、上皮内がんは悪性がんと同じ保障額であるものの、初回のみである点に注意が必要です。

特約では、先進医療対応や保険料払込免除などを追加可能で、基本保障に加えて幅広いリスクに備える保障プランにも対応できます。ただし、先進医療特約の保障期間は10年間、払込免除特約は上皮内がんが対象外と限定的な特約になる点に注意しましょう。

保険料は、20代から60代の男女の多くの年齢層で、平均と比べて割高でした。コストを最重視する人にとっては検討のハードルとなる金額ですが、保障の厚さや柔軟性をふまえれば、検討の余地があるでしょう。

| 診断一時金の設定可能金額 | 100~300万円(50万円単位) |

|---|---|

| 治療給付金の設定可能金額 | 5〜30万円(1万円単位) |

| 入院給付金の設定可能金額 | 10,000円(オプションありタイプ) |

| 入院給付金の日数制限 | 無制限 |

| 通院給付金の設定可能金額 | 3,000円〜 |

| 通院給付金の日数制限 | 無制限 |

| 先進医療特約の限度額 | 通算2,000万円 |

| 払込免除特約あり | |

| 払込免除特約の適用範囲 | 上皮内新生物を除く |

| その他の主な特約・特則 | 緩和療養給付金、指定代理請求、還付金あり |

| がんの治療歴ありでも加入可能 | |

| 加入方法 | 代理店 |

| 支払方法 | 月払い、年払い |

| 払込方法 | 口座振替、クレジットカード |

| 免責期間 | 90日間 |

| 付帯サービス | がんリスク検査優待サービス、Medical Note for東京海上グループ |

| 保険期間 | 終身 |

| 契約年齢 | 0~60歳 |

| 20代男性の保険料 | 3,335 円 |

| 20代女性の保険料 | 3,343 円 |

| 30代男性の保険料 | 3,859 円 |

| 30代女性の保険料 | 3,719 円 |

| 40代男性の保険料 | 5,109 円 |

| 40代女性の保険料 | 4,209 円 |

| 50代男性の保険料 | 7,329 円 |

| 50代女性の保険料 | 4,469 円 |

| 60代男性の保険料 | 不明 |

| 60代女性の保険料 | 不明 |

コープ共済あいぷらす

| 診断一時金の受け取り条件 | 2年に1回・回数無制限 |

|---|---|

| 治療給付金の受け取り頻度 | |

| 先進医療特約の保険期間 |

- 上皮内新生物での診断一時金給付額

- がん(悪性新生物)と同額

- 治療給付金の範囲

上皮内がんでも満額保障。割戻金があるがん保険

コープ共済が提供する「あいぷらす」は、18〜60歳の組合員が加入できるがん保障共済。生命保障を基本としつつ、がん特約を追加する形で保障を構成できる仕組みで、さらに毎年の決算状況に応じて掛金の一部が戻る割戻金制度があるのも特徴です。

診断一時金は上皮内がんでも100%支給され、2年に1回・回数無制限で受け取れます。一方で、放射線や抗がん剤治療での給付については明記されていません。

先進医療特約や保険料払込免除特約など、保障内容を拡張する特約は付帯できない点には注意が必要です。

保険料は、全体的に平均より割安であったものの、60歳男性は平均と比較して割高でした。加入年齢や性別によってコスト面に差が生じるため、保険料の水準も含めて慎重に比較・検討しましょう。

| 診断一時金の設定可能金額 | 満18歳~満60歳の人が加入できるプラン:0・100・200万(18~59歳)、0・50・100・200万(60歳) |

|---|---|

| 治療給付金の設定可能金額 | |

| 入院給付金の設定可能金額 | 3,000円・5,000円・10,000円 |

| 入院給付金の日数制限 | 無制限 |

| 通院給付金の設定可能金額 | 5,000円 |

| 通院給付金の日数制限 | |

| 先進医療特約の限度額 | |

| 払込免除特約あり | |

| 払込免除特約の適用範囲 | |

| その他の主な特約・特則 | 指定代理請求 |

| がんの治療歴ありでも加入可能 | |

| 加入方法 | インターネット |

| 支払方法 | 月払い |

| 払込方法 | 口座振替 |

| 免責期間 | 90日間 |

| 付帯サービス | CO・OP共済健康ダイヤル |

| 保険期間 | 定期(10年、15年) |

| 契約年齢 | 18〜60歳 |

| 20代男性の保険料 | 750円 |

| 20代女性の保険料 | 950円 |

| 30代男性の保険料 | 890円 |

| 30代女性の保険料 | 1,370円 |

| 40代男性の保険料 | 1,840円 |

| 40代女性の保険料 | 2,460円 |

| 50代男性の保険料 | 5,010円 |

| 50代女性の保険料 | 3,750円 |

| 60代男性の保険料 | 9,350円 |

| 60代女性の保険料 | 4,880円 |

オリックス生命がん保険Wish[ウイッシュ]

| 診断一時金の受け取り条件 | 1年に1回・回数無制限 |

|---|---|

| 治療給付金の受け取り頻度 | |

| 先進医療特約の保険期間 | 定期(10年、15年、20年、25年、30年、35年、60歳満了、65歳満了、70歳満了) |

- 上皮内新生物での診断一時金給付額

- がん(悪性新生物)と同額

- 治療給付金の範囲

保険料は平均よりも安め。治療や入院の保障が限定的

オリックス生命の「がん保険Wish[ウイッシュ]」は、診断一時金に特化した保障プランが特徴のがん保険。

診断一時金は上皮内がんでも100%支給され、1年に1回・回数無制限で受け取れるタイプ。特約をつければ、悪性がんでの一時金を上乗せできます。ただし、ほかのがん保険にはついていることの多い治療給付金・入院給付金・通院給付金がつかないことには注意しましょう。

先進医療特約では、通算2,000万円までを主契約の保険期間と同じ期間が保障されます。所定の身体障害になった場合に保険料の払込免除になるものの、がんの診断では保険料が免除される特約がない点には注意が必要です。

保険料は20〜60代の男女すべてで割安な結果に。総じて、シンプルな保障内容でコストを抑えつつ、がんへの初期対応を手厚く備えたい人に向いているがん保険です。

| 診断一時金の設定可能金額 | 100万円(悪性新生物は100~500万円) |

|---|---|

| 治療給付金の設定可能金額 | |

| 入院給付金の設定可能金額 | |

| 入院給付金の日数制限 | |

| 通院給付金の設定可能金額 | |

| 通院給付金の日数制限 | |

| 先進医療特約の限度額 | 通算2,000万円 |

| 払込免除特約あり | |

| 払込免除特約の適用範囲 | 不慮の事故により、その事故の日から180日以内に約款所定の身体障害の状態に該当したとき、または病気やケガで約款所定の高度障害状態に該当 |

| その他の主な特約・特則 | 指定代理請求 |

| がんの治療歴ありでも加入可能 | |

| 加入方法 | インターネット、代理店、郵送 |

| 支払方法 | 月払い、半年払い、年払い |

| 払込方法 | 口座振替、クレジットカード |

| 免責期間 | 90日間 |

| 付帯サービス | セカンドオピニオンサービス、24時間電話健康相談サービス、糖尿病専門サポートサービス、介護・認知症サポートサービス、重症化・再発予防カウンセリングサービス |

| 保険期間 | 定期(10〜39年満了(郵送・対面申込の場合1年刻み)、10〜35年満了(ネット申込の場合5年刻み)、60歳、65歳、70歳) |

| 契約年齢 | 18~60歳 |

| 20代男性の保険料 | 1,605円 |

| 20代女性の保険料 | 1,925円 |

| 30代男性の保険料 | 1,995円 |

| 30代女性の保険料 | 2,355円 |

| 40代男性の保険料 | 2,935円 |

| 40代女性の保険料 | 3,065円 |

| 50代男性の保険料 | 4,645円 |

| 50代女性の保険料 | 3,745円 |

| 60代男性の保険料 | 7,055円 |

| 60代女性の保険料 | 4,465円 |

チューリッヒ生命終身ガン治療保険プレミアムZ

| 診断一時金の受け取り条件 | 2年に1回・回数無制限 |

|---|---|

| 治療給付金の受け取り頻度 | 1か月に1回 |

| 先進医療特約の保険期間 | 終身 |

- 上皮内新生物での診断一時金給付額

- 上皮内新生物は10%

- 治療給付金の範囲

- 放射線、抗がん剤、ホルモン剤、緩和療養、自由診療(海外承認薬)、自由診療(先進医療)

抗がん剤治療は毎月給付。海外承認薬や緩和療養にも対応

チューリッヒ生命の「終身ガン治療保険プレミアムZ」は、抗がん剤治療を受けた月ごとに月額給付金を受け取れるのが特徴のがん保険。

治療給付金の対象範囲は、放射線治療、抗がん剤治療、ホルモン剤治療のほか、自由診療(先進医療や海外承認薬)、緩和療養にも対応しており、幅広く保障されます。診断一時金は最高100万円で設定でき、給付は2年に1回・回数無制限のタイプ。再発リスクに備えられるものの、上皮内がんに対する給付は10%であるため、初期がんで満額保障されない点に注意しましょう。

先進医療特約は終身型で設定可能であり、高額な治療が必要になった際の備えとして有効です。また、悪性がんと診断された場合に、以後の保険料が免除される特約が基本に組み込まれているのが特徴。

保険料は、全年代で平均と比べて割安でした。コストを抑えながらも最低限の保障をカバーしたいなら候補となるでしょう。

| 診断一時金の設定可能金額 | 50~100万円(10万円単位) |

|---|---|

| 治療給付金の設定可能金額 | 10~30万円(抗がん剤治療を受けたとき※5万円単位)、20・40万円(所定の自由診療の 抗がん剤治療を受けたとき) |

| 入院給付金の設定可能金額 | 5,000〜30,000円(5千円単位) |

| 入院給付金の日数制限 | 無制限 |

| 通院給付金の設定可能金額 | 5,000~30,000円(5千円単位) |

| 通院給付金の日数制限 | 無制限 |

| 先進医療特約の限度額 | 通算2,000万円 |

| 払込免除特約あり | |

| 払込免除特約の適用範囲 | 上皮内新生物を除く |

| その他の主な特約・特則 | 緩和療養給付金、リビング・ニーズ、指定代理請求、女性向け、還付金あり |

| がんの治療歴ありでも加入可能 | |

| 加入方法 | インターネット、郵送 |

| 支払方法 | 月払い、年払い |

| 払込方法 | 口座振替、クレジットカード |

| 免責期間 | 90日間 |

| 付帯サービス | メディカルサポート、Doctors Me、障害年金サポート |

| 保険期間 | 終身 |

| 契約年齢 | 6~80歳(インターネット申込の場合は17歳~80歳) |

| 20代男性の保険料 | 2,270円 |

| 20代女性の保険料 | 2,300円 |

| 30代男性の保険料 | 2,510円 |

| 30代女性の保険料 | 2,500円 |

| 40代男性の保険料 | 3,290円 |

| 40代女性の保険料 | 3,020円 |

| 50代男性の保険料 | 4,590円 |

| 50代女性の保険料 | 3,660円 |

| 60代男性の保険料 | 6,260円 |

| 60代女性の保険料 | 4,390円 |

楽天生命スーパーがん保険

| 診断一時金の受け取り条件 | 1年に1回・最大6回(がん診断給付特約)、初回のみ(Ⅰ型のみ・上皮内新生物) |

|---|---|

| 治療給付金の受け取り頻度 | 1か月に1回(放射線治療の場合2か月に1回) |

| 先進医療特約の保険期間 | 10年 |

- 上皮内新生物での診断一時金給付額

- 上皮内新生物は50%

- 治療給付金の範囲

- 放射線、抗がん剤、ホルモン剤

楽天ポイントを貯められるがん保険。保険料は平均より高め

楽天生命が提供する「スーパーがん保険」は、楽天ポイントを毎月ゲットできるのが特徴。申込時に楽天IDを連携することで保険料の1%分、楽天カードでの払込で保険料の1%分が付与されます。

診断一時金は50〜200万円で設定でき、1年に1回・通算6回まで受け取れます。ただし、上皮内がんは初回のみで受け取れる金額も50%に減額される点に注意が必要です。

先進医療特約は保険期間が10年更新で最長95歳まで更新可能。また、特約を付帯しなくても悪性がんと診断されれば保険料の支払いが免除されます。そのほかにも、付帯サービスとしてセカンドオピニオンデスクや糖尿病サポートデスクが利用でき、必要に応じて治療や健康管理の相談を行える体制が整えられています。

保険料は男女ともに全年代で平均より高めな結果でした。楽天サービスをよく利用する人ならポイントバックがあるため、選択肢となるでしょう。

| 診断一時金の設定可能金額 | 50・100・150・200万円(上皮内新生物:25・50・100万円) |

|---|---|

| 治療給付金の設定可能金額 | 2~6万円(ホルモン剤治療※2万円単位)、10~30万円(抗がん剤治療・放射線治療※10万円単位) |

| 入院給付金の設定可能金額 | 5,000円、10,000円 |

| 入院給付金の日数制限 | 無制限 |

| 通院給付金の設定可能金額 | |

| 通院給付金の日数制限 | |

| 先進医療特約の限度額 | 通算2,000万円 |

| 払込免除特約あり | |

| 払込免除特約の適用範囲 | 上皮内新生物を除く |

| その他の主な特約・特則 | 指定代理請求 |

| がんの治療歴ありでも加入可能 | |

| 加入方法 | インターネット |

| 支払方法 | 月払い |

| 払込方法 | 口座振替、クレジットカード |

| 免責期間 | 90日間 |

| 付帯サービス | 24時間健康サポートデスク、セカンドオピニオンデスク、こころのサポートデスク、糖尿病サポートデスク、24時間認知症サポートデスク |

| 保険期間 | 終身 |

| 契約年齢 | 20~75歳 |

| 20代男性の保険料 | 2,866円 |

| 20代女性の保険料 | 2,976円 |

| 30代男性の保険料 | 3,386円 |

| 30代女性の保険料 | 3,456円 |

| 40代男性の保険料 | 4,986円 |

| 40代女性の保険料 | 4,656円 |

| 50代男性の保険料 | 7,816円 |

| 50代女性の保険料 | 5,756円 |

| 60代男性の保険料 | 12,476円 |

| 60代女性の保険料 | 6,936円 |

アフラック生命保険あなたによりそうがん保険ミライト

| 診断一時金の受け取り条件 | 初回のみ |

|---|---|

| 治療給付金の受け取り頻度 | 1か月に1回 |

| 先進医療特約の保険期間 | 10年 |

- 上皮内新生物での診断一時金給付額

- 上皮内新生物は10%または100%

- 治療給付金の範囲

- 放射線、抗がん剤、ホルモン剤、自由診療(海外承認薬)、緩和診療

治療前後のケアも保障。保険料は全年代で割高な傾向

アフラック生命保険の「あなたによりそうがん保険ミライト」は、治療前後のケアや通院・入院をカバーする柔軟な保障プランが特徴のがん保険です。自由度の高い設計で、自分のライフスタイルに合わせて保障を組み立てられます。

診断一時金も上皮内がんを含め100%支給されますが、支給は初回のみで複数回受け取る場合は特約をつける必要があります。

女性がん特約や先進医療特約などの特約があり、がんと診断された場合の保険料払込免除特約は自動追加されます。

保険料は検証した全年代で割高な結果でした。保障プランを自由に設計できますが、特約を追加するほど保険料があがる点に注意してくださいね。

| 診断一時金の設定可能金額 | 50万円、100万円(上皮内新生物:5万円・50万円) |

|---|---|

| 治療給付金の設定可能金額 | 6万円(ホルモン療法のみの場合3万円)、10万円(ホルモン療法のみの場合5万円) |

| 入院給付金の設定可能金額 | 5,000円、10,000円 |

| 入院給付金の日数制限 | 無制限 |

| 通院給付金の設定可能金額 | 5,000円、10,000円 |

| 通院給付金の日数制限 | 無制限 |

| 先進医療特約の限度額 | 通算2,000万円 |

| 払込免除特約あり | |

| 払込免除特約の適用範囲 | 上皮内新生物を除く(上皮内新生物保障特則を付加した場合は免除される) |

| その他の主な特約・特則 | 指定代理請求、女性向け |

| がんの治療歴ありでも加入可能 | |

| 加入方法 | インターネット、代理店、郵送、電話 |

| 支払方法 | 月払い、半年払い、年払い |

| 払込方法 | 口座振替、クレジットカード、銀行振込 |

| 免責期間 | 90日(重大疾病一時金特約の保障の場合は申込みおよび告知がともに完了した時) |

| 付帯サービス | アフラックのよりそうがん相談サポート |

| 保険期間 | 終身 |

| 契約年齢 | 0~85歳 |

| 20代男性の保険料 | 3,370 円 |

| 20代女性の保険料 | 3,727 円 |

| 30代男性の保険料 | 3,978 円 |

| 30代女性の保険料 | 4,328 円 |

| 40代男性の保険料 | 5,759 円 |

| 40代女性の保険料 | 5,722 円 |

| 50代男性の保険料 | 8,436 円 |

| 50代女性の保険料 | 6,779 円 |

| 60代男性の保険料 | 12,567 円 |

| 60代女性の保険料 | 8,078 円 |

ライフネット生命終身がん保険

| 診断一時金の受け取り条件 | 初回のみ |

|---|---|

| 治療給付金の受け取り頻度 | 1か月に1回(あんしん・あんしんプラスコース) |

| 先進医療特約の保険期間 | 終身 |

- 上皮内新生物での診断一時金給付額

- 上皮内新生物は50%

- 治療給付金の範囲

- 放射線、抗がん剤、ホルモン剤

治療中の生活費までサポートされる。男性の保険料は割安

ライフネット生命の「終身がん保険」は、保障の手厚さによって、「ライト」「あんしん」「あんしんプラス」の3つのプランを選べます。「ライト」は基本的に診断一時金のみの保障で、「あんしん」「あんしんプラス」では治療給付金などのほかの保障を付帯できます。

診断一時金は最大300万円まで設定できますが、受け取りは初回診断時の1回に限られます。上皮内新生物についても保障の対象となりますが、給付額は悪性新生物の50%とされています。

「あんしん」「あんしんプラス」に含まれる先進医療への給付金は終身型となっており、高額になりうる先進医療の技術料に一生涯備えることができます。また、所定の状態になった際に保険料の払い込みが免除される払込免除も含まれます。

保険料は男性の場合どの年代でも割安でしたが、女性の場合では30代・40代で割高でした。保険料を気にする30代・40代の女性は、比較的保険料の安いほかの保険を検討してもよいでしょう。

| 診断一時金の設定可能金額 | 100~300万(50万単位) |

|---|---|

| 治療給付金の設定可能金額 | あんしん・あんしんプラス:5万円(ホルモン療法)/10万円(手術・放射線治療・抗がん剤治療) |

| 入院給付金の設定可能金額 | |

| 入院給付金の日数制限 | |

| 通院給付金の設定可能金額 | |

| 通院給付金の日数制限 | |

| 先進医療特約の限度額 | 通算2,000万円 |

| 払込免除特約あり | |

| 払込免除特約の適用範囲 | 全般 |

| その他の主な特約・特則 | 指定代理請求、女性向け(あんしん・あんしんライトコースの場合) |

| がんの治療歴ありでも加入可能 | |

| 加入方法 | インターネット |

| 支払方法 | 月払い |

| 払込方法 | 口座振替、クレジットカード |

| 免責期間 | 90日 |

| 付帯サービス | ご契約者さま専用サイト「マイページ」、かぞく登録制度、ライフネットケア、スマ速請求 ~オンライン給付金請求~、先進医療給付金の直接支払いサービス |

| 保険期間 | 終身 |

| 契約年齢 | 18歳~70歳 |

| 20代男性の保険料 | 1,911円 |

| 20代女性の保険料 | 2,684円 |

| 30代男性の保険料 | 2,247円 |

| 30代女性の保険料 | 3,130円 |

| 40代男性の保険料 | 3,202円 |

| 40代女性の保険料 | 4,081円 |

| 50代男性の保険料 | 4,861円 |

| 50代女性の保険料 | 4,838円 |

| 60代男性の保険料 | 7,547円 |

| 60代女性の保険料 | 5,415円 |

オリックス生命保険がん保険Believe [ビリーブ]

| 診断一時金の受け取り条件 | 初回のみ |

|---|---|

| 治療給付金の受け取り頻度 | 2年に1回 |

| 先進医療特約の保険期間 | 終身 |

- 上皮内新生物での診断一時金給付額

- がん(悪性新生物)と同額

- 治療給付金の範囲

- 放射線、抗がん剤

退院時にも一時金が給付。治療給付金の保障が限定的

オリックス生命の「がん保険Believe[ビリーブ]」は、10日以上の継続入院をしたときに、退院一時金として5〜10万円もらえるのが特徴のがん保険。がんで入院した場合は、一時金でも日額でも保障されます。

治療給付金の対象範囲は、放射線治療と抗がん剤治療の2種類に限定されています。診断一時金は、1回のみの支給となっており、継続的な治療には対応が限られていますが、上皮内がんに対しては100%の給付が行われる設計です。

先進医療への備えや通院給付などの特約は追加可能でしたが、がんになっても保険料の払込免除はされない点に注意が必要です。

保険料は、女性であれば全年代で割安、男性は50代以降で平均より割安でした。診断から退院までの給付金を手厚くしたい人なら候補となるがん保険でしょう。

| 診断一時金の設定可能金額 | 50万円(基本給付金額5,000円の場合)、100万円(基本給付金額10,000円の場合) |

|---|---|

| 治療給付金の設定可能金額 | 25万円(基本給付金額5,000円の場合)、50万円(基本給付金額10,000円の場合) |

| 入院給付金の設定可能金額 | 5,000円、10,000円 |

| 入院給付金の日数制限 | 無制限 |

| 通院給付金の設定可能金額 | 5,000円、10,000円 |

| 通院給付金の日数制限 | 退院後1年間以内に60日まで・通算無制限 |

| 先進医療特約の限度額 | 通算2,000万円 |

| 払込免除特約あり | |

| 払込免除特約の適用範囲 | 不慮の事故により、その事故の日から180日以内に約款所定の身体障害の状態に該当したとき、または病気やケガで約款所定の高度障害状態に該当 |

| その他の主な特約・特則 | 指定代理請求 |

| がんの治療歴ありでも加入可能 | |

| 加入方法 | インターネット、代理店、郵送 |

| 支払方法 | 月払い、半年払い、年払い |

| 払込方法 | 口座振替、クレジットカード |

| 免責期間 | 90日間 |

| 付帯サービス | セカンドオピニオンサービス、24時間電話健康相談サービス、糖尿病専門サポートサービス、介護・認知症サポートサービス、重症化・再発予防カウンセリングサービス |

| 保険期間 | 終身 |

| 契約年齢 | 0~75歳 |

| 20代男性の保険料 | 2,615円 |

| 20代女性の保険料 | 2,145円 |

| 30代男性の保険料 | 3,035円 |

| 30代女性の保険料 | 2,415円 |

| 40代男性の保険料 | 4,205円 |

| 40代女性の保険料 | 3,095円 |

| 50代男性の保険料 | 6,015円 |

| 50代女性の保険料 | 3,855円 |

| 60代男性の保険料 | 8,525円 |

| 60代女性の保険料 | 4,675円 |

太陽生命ダイレクトスマ保険がん保険

| 診断一時金の受け取り条件 | 初回のみ |

|---|---|

| 治療給付金の受け取り頻度 | |

| 先進医療特約の保険期間 | 10年 |

- 上皮内新生物での診断一時金給付額

- 上皮内新生物は10%

- 治療給付金の範囲

保険料は割安。ただし一時金は初回の診断のみ

太陽生命ダイレクトスマ保険の「がん保険」は、ネット型のシンプルな設計で、がんと診断された際にまとまった給付金を受け取れる保障プランです。診断一時金は100〜2,000万円と金額設定が幅広いのが特徴。

しかし、一時金は初回診断時のみで上皮内がんに対しての給付は10%となっており、保障範囲は限定的に。また、治療給付金の対象範囲は明記されておらず、医療保障の手術保障保険を追加すれば放射線治療での給付金が受け取れます。

先進医療特約はがん保険の保障と同じく10年型で、保障は一定期間となります。また、払込免除特約を設定できますが、上皮内がんは対象外となっており、診断内容によって保障に差が生じる点に注意が必要です。

保険料は、検証した全年代で最も安い結果でした。毎月の支出を抑えながらも最低限の備えを確保したい人にとっては、選択肢となるがん保険でしょう。

| 診断一時金の設定可能金額 | 20万円~500万円(18~39歳:500万円まで、40~79歳:200万円まで) |

|---|---|

| 治療給付金の設定可能金額 | |

| 入院給付金の設定可能金額 | |

| 入院給付金の日数制限 | |

| 通院給付金の設定可能金額 | |

| 通院給付金の日数制限 | |

| 先進医療特約の限度額 | 通算2,000万円 |

| 払込免除特約あり | |

| 払込免除特約の適用範囲 | 上皮内新生物を除く |

| その他の主な特約・特則 | 指定代理請求 |

| がんの治療歴ありでも加入可能 | |

| 加入方法 | インターネット、代理店 |

| 支払方法 | 月払い |

| 払込方法 | 口座振替、クレジットカード |

| 免責期間 | 90日間 |

| 付帯サービス | かけつけ隊(お支払い手続き訪問サービス) |

| 保険期間 | 定期(10年) |

| 契約年齢 | 18~75歳 |

| 20代男性の保険料 | 508円 |

| 20代女性の保険料 | 584円 |

| 30代男性の保険料 | 617円 |

| 30代女性の保険料 | 725円 |

| 40代男性の保険料 | 1,058円 |

| 40代女性の保険料 | 1,131円 |

| 50代男性の保険料 | 2,181円 |

| 50代女性の保険料 | 1,708円 |

| 60代男性の保険料 | 4,733円 |

| 60代女性の保険料 | 2,845円 |

太陽生命ダイレクトスマ保険告知緩和型がん診断保険

| 診断一時金の受け取り条件 | 初回のみ |

|---|---|

| 治療給付金の受け取り頻度 | 1か月に1回 |

| 先進医療特約の保険期間 | 10年 |

- 上皮内新生物での診断一時金給付額

- 上皮内新生物は10%

- 治療給付金の範囲

- 放射線、抗がん剤、ホルモン剤、緩和療養

持病がある人でもがん治療の保障を手厚くできる

太陽生命ダイレクトスマ保険の「告知緩和型がん診断保険」は、過去にがんを患っていた人でもがんに備えられる保険。

治療給付金の対象範囲には、放射線治療、抗がん剤治療、ホルモン剤治療、緩和療養が含まれており、主要ながん治療への対応が見られます。ただし、再発時の保障は初回1回のみで、上皮内がんに対しての給付は10%となっており、保障内容には制限があります。

先進医療特約は10年間の期間限定型で、一定期間の先進医療費用に備えるタイプ。一方で、払込免除特約は設定されていないため、がんと診断された後も保険料の支払いが継続する設計となっています。

保険料は、20代から60代までの全世代・男女で、平均よりも割高でした。持病があっても加入しやすいというメリットと引き換えに、保障の範囲や給付回数には限りがあるため、必要な保障とのバランスを見極めて選ぶことが大切です。

| 診断一時金の設定可能金額 | 20~1,000万円(10万円単位) |

|---|---|

| 治療給付金の設定可能金額 | |

| 入院給付金の設定可能金額 | |

| 入院給付金の日数制限 | |

| 通院給付金の設定可能金額 | |

| 通院給付金の日数制限 | |

| 先進医療特約の限度額 | 通算2,000万円 |

| 払込免除特約あり | |

| 払込免除特約の適用範囲 | |

| その他の主な特約・特則 | 指定代理請求 |

| がんの治療歴ありでも加入可能 | |

| 加入方法 | インターネット、代理店 |

| 支払方法 | 月払い |

| 払込方法 | 口座振替、クレジットカード |

| 免責期間 | 90日間 |

| 付帯サービス | かけつけ隊(お支払い手続き訪問サービス) |

| 保険期間 | 終身、定期(10年) |

| 契約年齢 | 18~79歳 |

| 20代男性の保険料 | 4,676円 |

| 20代女性の保険料 | 4,491円 |

| 30代男性の保険料 | 5,210円 |

| 30代女性の保険料 | 4,991円 |

| 40代男性の保険料 | 6,371円 |

| 40代女性の保険料 | 5,914円 |

| 50代男性の保険料 | 8,590円 |

| 50代女性の保険料 | 6,928円 |

| 60代男性の保険料 | 11,528円 |

| 60代女性の保険料 | 8,396円 |

人気がん保険全22サービスを徹底比較!

マイベストではベストながん保険を「がんを発症・再発しても治療保障が充実していて、保険料が安い保険」と定義。

そんなベストながん保険を探すために、インターネットで人気のがん保険22商品を集め、以下の2つのポイントから徹底検証しました。

検証①:保障内容の充実度

検証②:保険料の安さ

今回検証した商品

- ★4.72|三井住友海上あいおい生命|&LIFE がん保険Sセレクト

- ★4.68|メディケア生命|メディフィットがん保険

- ★4.67|ネオファースト生命|ネオdeがんちりょう

- ★4.65|SOMPOひまわり生命|健康をサポートするがん保険 勇気のお守り

- ★4.56|メットライフ生命|ガン保険 ガードネクスト

- ★4.54|なないろ生命|なないろがん治療保険極

- ★4.50|はなさく生命|はなさくがん保険

- ★4.50|SBI損保|SBI損保のがん保険

- ★4.41|FWD生命保険|FWDがんベスト・ゴールド

- ★4.37|東京海上日動あんしん生命|あんしんがん治療保険

- ★4.34|東京海上日動あんしん生命|がん診断保険R

- ★4.30|コープ共済|あいぷらす

- ★4.29|オリックス生命|がん保険Wish[ウイッシュ]

- ★4.24|チューリッヒ生命|終身ガン治療保険プレミアムZ

- ★4.14|楽天生命|スーパーがん保険

- ★4.05|アフラック生命保険|あなたによりそうがん保険ミライト

- ★3.97|ライフネット生命|終身がん保険

- ★3.96|オリックス生命保険|がん保険Believe [ビリーブ]

- ★3.68|太陽生命ダイレクトスマ保険|がん保険

- ★3.59|太陽生命ダイレクトスマ保険|告知緩和型がん診断保険

- ★3.48|アフラック生命保険|がんを経験されたあなたによりそうがん保険ミライト

- ★3.44|こくみん共済|がん保障プラス

保障内容の充実度

マイベストでは「がんを発症・再発しても治療保障が充実しているもの」をユーザーが満足できる保険とし、以下の方法で検証を行いました。

2026年1月8日時点の情報をもとに検証を行なっています。

スコアリング方法

総合評価における本検証軸での評価は70%を占めています。なお、保障内容の検証結果は、平均4.36点・最高5.00点・最低3.30点でした。

チェックしたポイント

- 治療給付金の対象範囲:20%

- 自由診療・緩和ケアなど幅広く保障される:5点

- 放射線・抗がん剤・ホルモン剤治療が保障される:3点

- 対象となる治療が不明:1点

- 診断一時金の受け取り間隔:15%

- 1年に1回:5点

- 2年に1回:3点

- 初回のみ:1点

- 診断一時金の回数限度:15%

- 無制限:5点

- 通算6回:4点

- 通算3回:3点

- 各1回:2点

- 1回のみ:1点

- 診断一時金の保障範囲:20%

- 上皮内新生物でも100%保障:5点

- 上皮内新生物は50%保障:3点

- 上皮内新生物は10%保障:1点

- 診断一時金の設定額:5%

- 100万円:5点

- 50万円:3点

- 30万円:1点

- 通院給付金の最低設定額:5%

- 2,000円:5点

- 3,000円:4点

- 5,000円:3点

- 10,000円:2点

- 通院給付なし:1点

- 入院給付金の最低設定額:5%

- 2,000円:5点

- 3,000円:4点

- 5,000円:3点

- 10,000円:2点

- 入院給付なし:1点

- 払込免除特約の対象範囲:5%

- 上皮内新生物・悪性新生物ともに対象:5点

- 悪性新生物のみ対象:3点

- なし:1点

- 先進医療特約の保険期間:10%

- 終身:5点

- 10年:3点

- なし:1点

保険料の安さ

マイベストでは「検証した商品のうち、保険料が相対的に安い保険」をユーザーが満足できるがん保険とし、以下の方法で検証を行いました。

総合評価における本検証軸での評価は30%を占めています。今回の保険料の評価は、平均4.05点・最高5.00点・最低3.00点でした。

なお、デフォルトで表示される「おすすめ順」のランキングは、30歳の男性が加入した場合の毎月の保険料で評価して作成しています。

2026年1月8日時点の情報をもとに検証を行なっています。

スコアリング方法

各保険の公式サイトで保険料を試算し、保険料の安さを比較。各検証条件で最も保険料が安いものを最高スコアとし、保険料が安いものほどおすすめとしておすすめ度をスコア化しました。

検証条件

- 保障条件

- 払込期間:終身

- 支払方法:終身

- 診断一時金:100万円

- 治療給付金:月10万円

- 先進医療特約:あり

- 年齢

- 25歳

- 30歳

- 40歳

- 50歳

- 60歳

- 性別

- 男性

- 女性

この条件と同様に設定できない商品の場合、これに最も近い条件で試算を行いました。

がん保険で生命保険料控除はうけられる?

結論、がん保険で生命保険料控除は受けられます。生命保険料控除は、一般生命保険料控除・介護医療保険料控除・個人年金保険料控除の3つの区分に分かれており、2012年(平成24年)1月1日以降に契約したがん保険は介護医療保険料控除の対象です。支払い保険料によって控除額は異なりますが、年間最大4万円までの控除が受けられます。

控除を受けるには年末調整や確定申告が必要になる場合があるため、保険会社から届く控除証明書は忘れずに保管しておきましょう。

住宅ローンのがん団信とがん保険はどちらに加入すべき?

住宅ローンのがん団信とがん保険はどちらもがんに備える保障ですが、役割とカバー範囲は大きく異なります。がん団信は、がんと診断されたときに住宅ローンの残高が全部または一部免除される仕組みで、あくまで住宅ローン返済への備えです。治療費や通院費などの医療費は対象外のため、がんにかかった際の生活費や治療費まではカバーできません。

一方で、がん保険は、診断一時金や入院・通院保障、先進医療、再発・転移への備えなど、治療や療養中の経済的負担を幅広く支える保障内容がそろっています。とくに、治療と仕事の両立が難しくなることで収入が減るようなケースにも備えられるのが強みです。

このように、がん団信は住宅ローン完済、がん保険は治療費や生活費の補填と、それぞれ保障の目的が異なります。がんでローンが免除されても医療費や生活費に困る可能性はあり、逆にがん保険で治療費を確保できてもローン返済は続きます。理想は両方に加入することですが、家計とのバランスもあるため、自分にとってどのリスクがより深刻かを考えて優先順位をつけて選ぶことが大切です。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。