【徹底比較】個人年金保険のおすすめ人気ランキング【2026年】

個人年金保険とは、安定した利率で老後の生活資金を計画的に準備するための貯蓄型の保険のこと。積立年金・私的年金とも呼ばれ、手堅く貯められるうえ積み立て金の一部が控除になるので、安定して資産を増やしたい人におすすめです。年金の受け取り方法には終身型・確定型・一括受け取りがあり、住友生命やこくみん共済など保険会社の種類や、20代・30代・40代と年齢によって返戻率の高さも異なるため、利回りのよい保険を選ぶにはどこがいいのか迷いますよね。

今回は、インターネット上で人気の個人年金保険6商品を、1個のポイントで比較して徹底検証。あなたにおすすめの個人年金保険をランキング形式でご紹介します。

マイベストが定義するベストな個人年金保険は「元本割れリスクが低いなかで、最も返戻率が高い商品」。徹底検証してわかった個人年金保険の本当の選び方も解説しますので、ぜひ検討の際の参考にしてください。

青山学院大学卒。大手ハウスメーカー、外資系生命保険会社を経て2002年よりファイナンシャルプランナーとして活動。個人を中心に住宅購入やライフプラン・保障設計・節税・運用等の相談業務をはじめ、生命保険や不動産分野を中心に、一般消費者やファイナンシャルプランナー向けセミナーの講師なども務めている。青山学院大学非常勤講師。オールアバウトマネーガイド。

生命保険会社在籍中にTLC(生命保険協会認定FP)を獲得。その後CFPの認定を受ける。また、損害保険会社在籍期間には、損害保険プランナー資格を取得。 2011年からは「人々に複雑な保険の仕組みをわかりやすく説明する」ことをモットーに、独立系FPとして活動。個人/法人からの相談業務や北海道のテレビ番組のコメンテーター、Webライティング、セミナーなど活躍の場は多岐に渡っており、日本FP協会道央支部の幹事も務めている。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

検証のポイント

- 返戻率の高さ1

マイベストでは「元本割れリスクが低いなかで、最も返戻率が高い」保険をユーザーが満足できる保険とし、検証を行いました。なお、デフォルトで表示される「おすすめ順」のランキングは、35歳男性が毎月1万円を65歳まで積み立てたときの返戻率の高さで評価して作成しています。総合評価において本検証軸が占める割合は100%です。今回の返戻率の評価は、平均3.83点・最高5.00点・最低3.00点でした。2026年3月25日時点の情報をもとに検証を行なっています。

すべての検証は

マイベストが行っています

監修者は「選び方」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。マイベストが独自に検証を行ったうえで、ランキング化しています。

本コンテンツは情報提供を目的としたものであり、特定の保険商品についての勧誘や契約の推奨を目的としたものではありません。弊社が内容について正確性を含め一切を保証するものではないため、個別商品については各保険会社にお問い合わせください。

更新 ランキングを更新しました。

個人年金保険とは?いつから始めればよい?

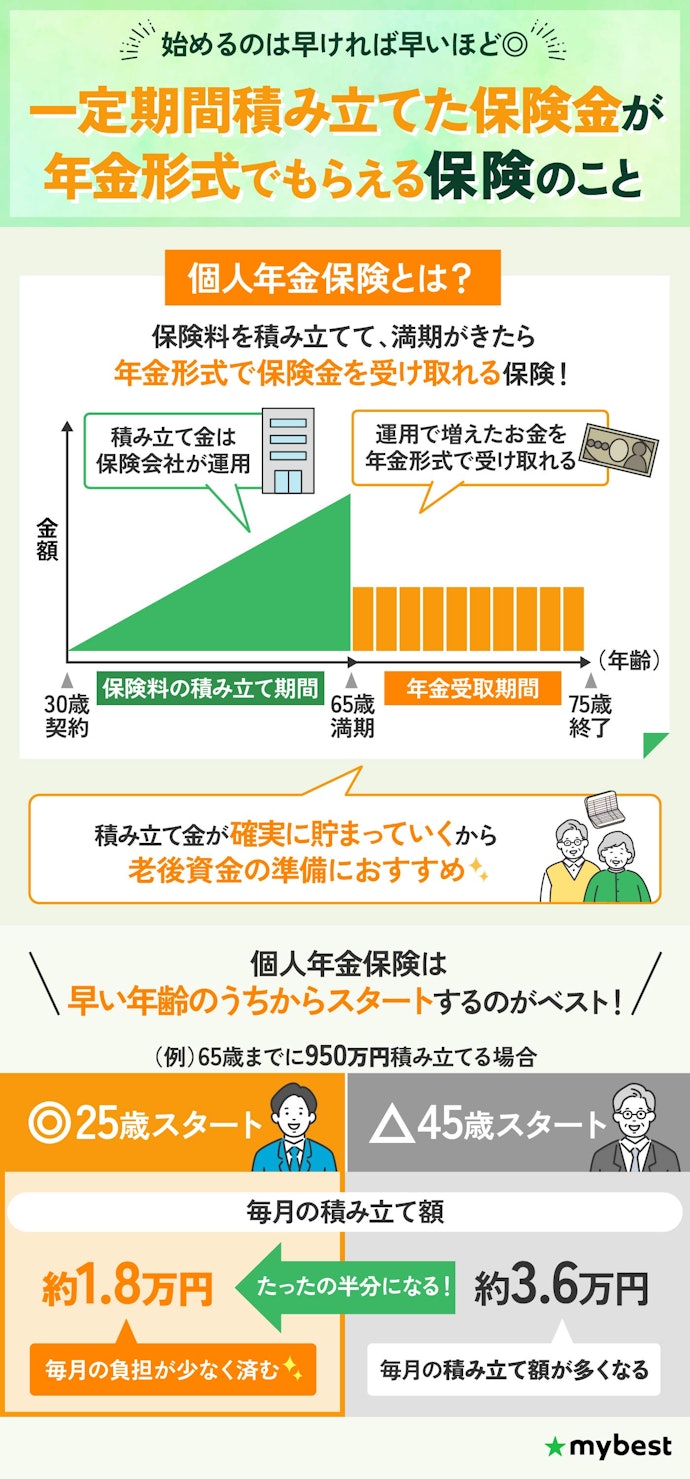

個人年金保険とは、保険料を一定期間積み立てて、満期がきたら保険金を年金形式で受け取れる保険のこと。積み立てた保険料は保険会社に運用を行ってもらいます。

個人年金保険は貯蓄性の高い保険なので、老後の生活資金を準備するのに向いているでしょう。なお、支払った積み立て金の合計に対して、受け取る年金額の合計がどの程度大きいかは返戻率という数値で表されます。

毎月の積み立て金の負担を減らすためにも、1年でも早く始めることがおすすめです。積み立てを始める年齢が遅くなるほど、毎月の積み立て額が多くなる点を覚えておきましょう。

たとえば余裕のある生活をするために65歳までに950万円の積み立てを目標とした場合、25歳から40年間積み立てるとすると毎月の積み立て金は約1.8万円です。一方、45歳から20年間積み立てるとすると毎月の積み立て金は約3.6万円になり、約2倍必要になります。

年齢を重ねると老後までの短い期間で積み立てなければなりません。しかし、住宅ローンや学費の負担などのライフステージの変化で、30代・40代ほど毎月積み立てできる額の確保が難しくなるので、できるだけ早く始めるのが得策です。

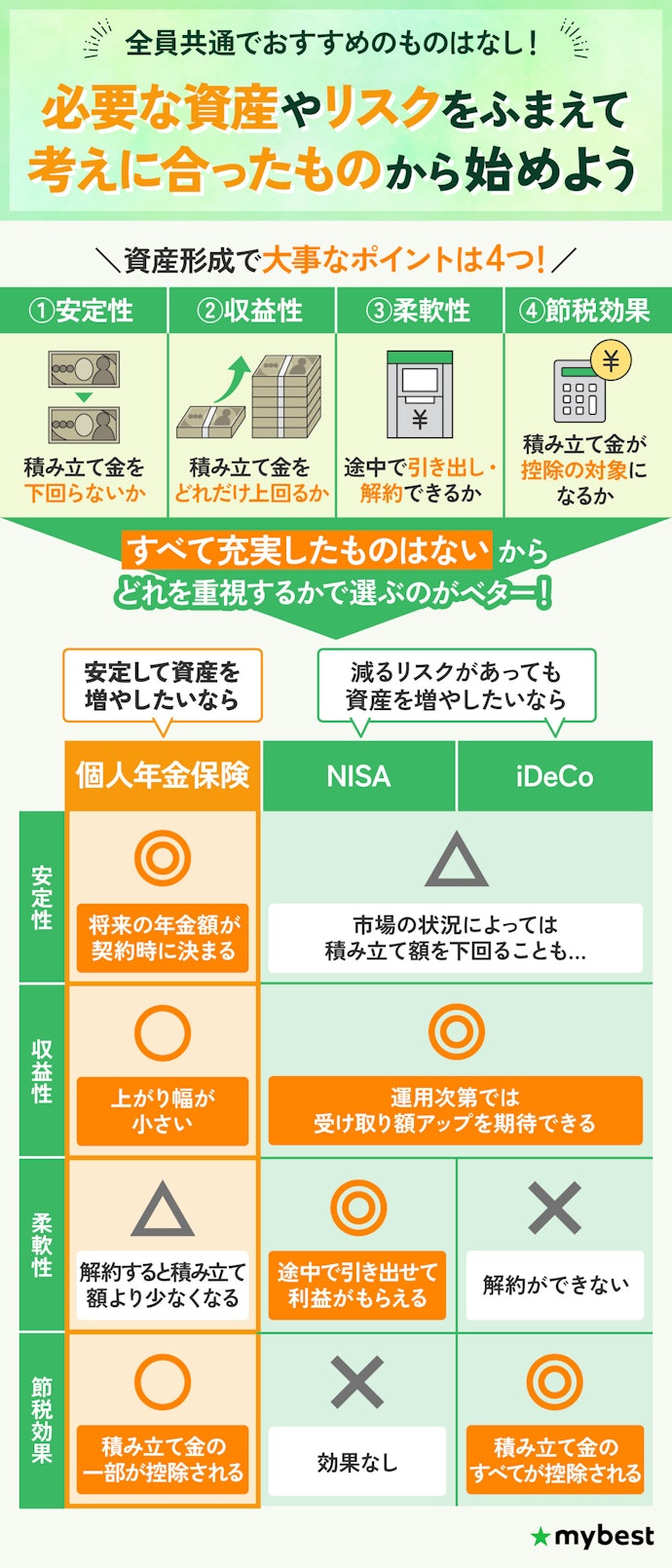

個人年金保険・iDeCo・NISAはどれから始めればいい?

個人年金保険・iDeCo・NISAのなかで全員に共通しておすすめのものはないので、自分の考え方に合ったものから始めましょう。資産形成の方法は、安定性・収益性・柔軟性・節税効果の4つの観点で比較することがおすすめです。どの点を重視するかによって、選ぶべき方法が異なります。

安定して資産を増やしたいなら、個人年金保険を検討しましょう。円建ての個人年金保険であれば、積立金が確実に貯まっていく安定性が魅力です。積み立て金の一部が控除になるので、節税効果も見込めます。しかし、途中解約すると積み立てたお金より受け取り額が減る可能性がある点には注意が必要です。

リスクがあってもより資産を増やす方法を選びたいなら、NISAやiDeCoが選択肢になります。NISAとは、株式や投資信託などの金融商品で得た利益が一定額まで非課税になる制度のこと。収益性が高いうえ、積み立て中もお金を引き出せる点がメリットです。しかし、積み立て金は控除にならないので節税効果はありません。

iDeCoは積み立てた掛金を投資信託で運用する制度のこと。収益性が高く、積み立て金のすべてが控除になるため、所得税や住民税が軽減され節税につながります。しかし、途中解約は原則認められておらず、一定の年齢にならなければ預けたお金を引き出せない点はデメリットといえるでしょう。

個人年金保険には控除制度があります。保険料を支払うと所得税が年間最大4万円まで控除されるので、iDeCoやNISAで資産を増やしたいと考えている人にも利用する価値はあるといえるでしょう。

積み立て方法を検討する際は、個人年金保険とNISAの併用も視野に入れましょう。個人年金保険よりも収益が見込めるNISAを利用することで、毎月の積み立て額を抑えられます。

たとえば950万円を目標に30年で積み立てる場合、個人年金保険だと毎月約2.4万円の積み立てが必要です。一方、個人年金保険の積み立てを毎月1万円までにして年率3%のNISAを併用した場合、毎月約1.95万円を積み立てることで目標に届く見込みになり、毎月の積み立て金が4,500円ほど軽減されます。元本割れのリスクはありますが、自分が許容できる範囲で併用することも検討しましょう。

個人年金保険の選び方

個人年金保険を選ぶ際にチェックしておきたい「3つのポイント」をご紹介します。

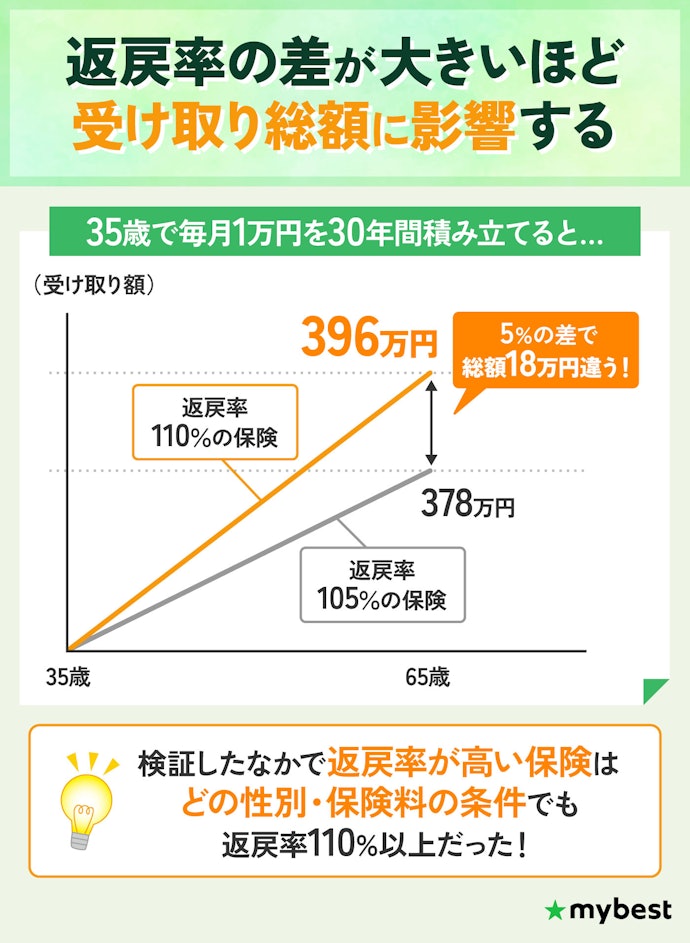

老後の資産を多く受け取るために、返戻率が110%以上の保険を選ぼう

できるだけ老後に受け取る金額を多くしたいなら、返戻率が110%以上の保険を選びましょう。返戻率とは、払った保険料に対してどのくらい年金が増えるかを表す割合のことです。

返戻率の高さを検証した結果、返戻率が最も高い保険はどの性別・保険料の条件でも110%を超えていました。25歳の条件で120%以上、30〜40歳の条件では110%以上を実現。35歳の条件での全商品の平均値は約108%だったのと比べると、商品によって明確に差があることがわかりました。

35歳で毎月1万円を30年間積み立てる場合、5%の差があると65歳で受け取る総額に18万円の差が出ることになるので、返戻率の高さに着目して選ぶことが重要です。

個人年金保険には、ほかの生命保険のように付帯すべきオプションはありません。シンプルに自分の条件に合った返戻率の高さを見て比較しましょう。

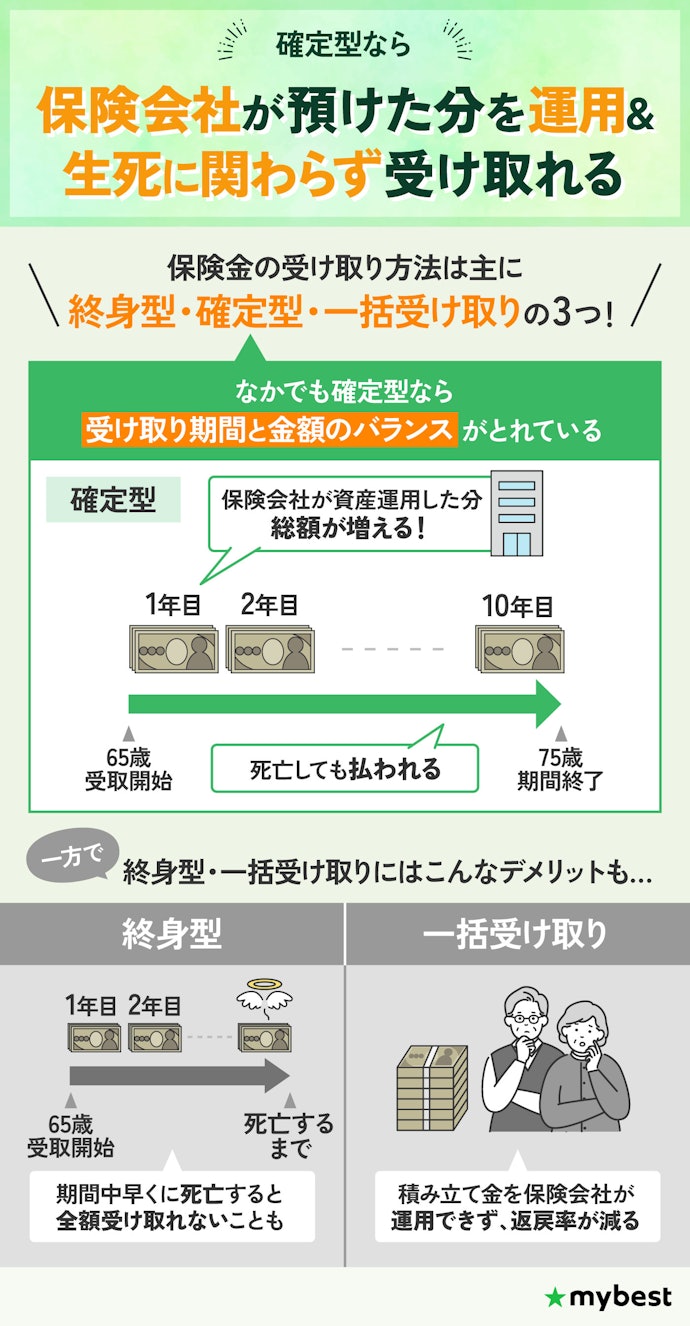

積み立てたお金を確実に受け取れるように、受け取り方法は確定型がおすすめ

保険金の受け取り方法は、死亡するまで毎月受け取る終身型・一定期間毎年受け取る確定型・受給開始とともに全額を受け取る一括受け取りの3種類があります。積み立てたお金を増やしつつ確実に受け取るなら、確定型がおすすめです。

受け取り期間が最も長い終身型は、保険会社が積み立て金を運用するため返戻率が増える点はメリットですが、受け取り期間中早くに死亡すると全額受け取れない可能性があります。また、一括受け取りは受け取り期間が短く積み立て金を保険会社が運用できないので、返戻率が減る点がデメリットです。

一方、確定型は最も受け取り期間と受け取れる金額のバランスがよい点が魅力です。たとえば10年確定型の場合、65歳から保険金を受け取るとすると75歳で受取完了することになるので、全額受け取れる可能性が高いといえます。万が一受け取り期間中に死亡しても家族が残額を受け取れるため、払い損を避けられるでしょう。

受け取り期間を長く設定するとその分1年あたりに受け取れる年金が減るため、毎年もらえる年金額を考えて設定することをおすすめします。

一括受け取りのように受け取り期間が短いものは、返戻率が110%以上にならない場合があります。返戻率も考慮しつつ、自分にとって最も適切な受け取り期間を選びましょう。

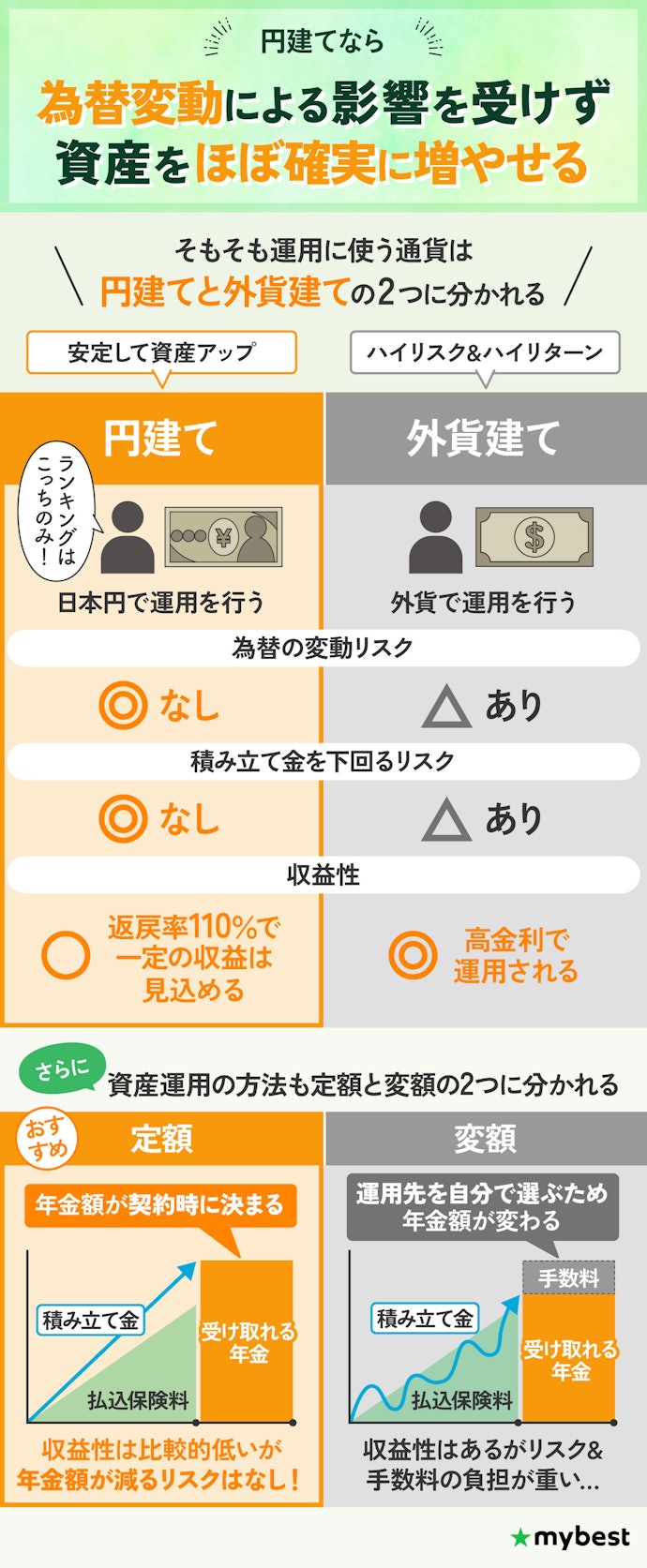

積み立て金が減るリスクを避けるなら、円建てを選んで

個人年金保険は、運用に使う通貨で円建てと外貨建てに分かれます。堅実に貯蓄をしたいなら、確実に積み立てられる円建ての保険がおすすめです。

円建てとは、支払った保険料を保険会社が日本円で運用する個人年金保険のこと。保険会社が返戻金を保証するため、老後にもらえる保険金が積み立て金より減るリスクがありません。為替変動によるリスクもないので、積み立て金をほぼ確実に増やせます。返戻率は110%程度と比較的低めですが、一定の収益は見込めるため安定して老後の資産を増やしたい人にぴったりです。

一方、外貨建てとは、支払った保険料を保険会社が米ドルなどの外貨で運用する個人年金保険のこと。将来得られる収益の大きさは1年あたりの予定利率で表され、3〜4%程度が一般的です。たとえば毎月1万円を30年間積み立て、利率が常に3%だった場合、返戻率は約160%になります。円建てより高い利回りが期待できますが、為替変動により積み立て金が減るリスクに注意が必要です。

ちなみに、運用の方法の違いでも定額と変額の個人年金保険に分かれますが、変額の個人年金保険は保険会社による元本保証がなく、積み立て金が減るリスクがあります。変額は保険契約者が運用する商品を選び、実績に応じて将来の年金額が変動する仕組み。契約維持の保険関係費のほかに、投資信託などを運用する運用関係費が年0.2%程度発生し、一般に定額よりも手数料の負担が大きくなります。

資産形成の方法として、まずは確実に積み立て金を増やせる円建ての個人年金保険を選びましょう。

そのうえでさらに資産を増やしたいなら、外貨建てやNISAなども検討するのがおすすめです。

本コンテンツは情報提供を目的としたものであり、特定の保険商品についての勧誘や契約の推奨を目的としたものではありません。弊社が内容について正確性を含め一切を保証するものではないため、個別商品については各保険会社にお問い合わせください。

個人年金保険全6選

おすすめ人気ランキング

商品 | 画像 | 検証 スコア | リンク | 検証スコア | こだわりスコア | 詳細情報 | |||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

返戻率の高さ(35歳・男・毎月1万円) | 返戻率の高さ(25歳・男・毎月1万円) | 返戻率の高さ(25歳・女・毎月1万円) | 返戻率の高さ(30歳・男・毎月1万円) | 返戻率の高さ(30歳・女・毎月1万円) | 返戻率の高さ(35歳・女・毎月1万円) | 返戻率の高さ(40歳・男・毎月1万円) | 返戻率の高さ(40歳・女・毎月1万円) | 返戻率(25歳男性・月々1万円) | 返戻率(25歳男性・月々2万円) | 返戻率(25歳女性・月々1万円) | 返戻率(25歳女性・月々2万円) | 返戻率(30歳男性・月々1万円) | 返戻率(30歳男性・月々2万円) | 返戻率(30歳女性・月々1万円) | 返戻率(30歳女性・月々2万円) | 返戻率(35歳男性・月々1万円) | 返戻率(35歳男性・月々2万円) | 返戻率(35歳女性・月々1万円) | 返戻率(35歳女性・月々2万円) | 返戻率(40歳男性・月々1万円) | 返戻率(40歳男性・月々2万円) | 返戻率(40歳女性・月々1万円) | 返戻率(40歳女性・月々2万円) | 年金の受取タイプ | 保険金受取方法 | 設定可能な受取期間(確定型) | 設定可能な保証期間(終身型) | 据置期間の設定可能 | 払込方法 | 加入可能年齢 | 支払方法 | 加入方法 | |||||

1 | 富国生命保険 個人年金保険みらいプラス |  | 5.00 | 5.00 | 5.00 | 5.00 | 5.00 | 5.00 | 5.00 | 5.00 | 5.00 | 122.48% | 122.48% | 122.48% | 122.48% | 119.40% | 119.40% | 119.40% | 119.40% | 116.56% | 116.56% | 116.56% | 116.56% | 113.77% | 113.77% | 113.77% | 113.77% | 確定型 | 年金形式、一括形式 | 5年、10年 | 月払い、半年払い、年払い | 0〜60歳(年金受取開始年齢:1歳単位で設定可能) | 口座振替、振込(集金の取り扱いもあり) | 郵送 | |||

2 | 住友生命 たのしみワンダフル |  | 4.59 | 4.59 | 4.66 | 4.61 | 4.56 | 4.52 | 4.54 | 3.95 | 3.83 | 118.20% | 118.80% | 117.70% | 118.30% | 114.40% | 115.00% | 114.30% | 114.90% | 112.30% | 112.90% | 112.00% | 112.60% | 107.00% | 107.60% | 107.00% | 107.50% | 確定型、終身型 | 年金形式、一括形式 | 5年、10年、15年 | 不明 | 月払い、半年払い、年払い | 0〜75歳 | 口座振替(クレジットカード・振込の取り扱いもあり) | 郵送 | ||

3 | 日本生命 みらいのカタチ 年金保険 |  | 3.77 | 3.77 | 3.60 | 3.62 | 3.66 | 3.64 | 3.72 | 3.96 | 3.88 | 111.42% | 111.42% | 111.59% | 111.59% | 109.73% | 109.73% | 109.88% | 109.88% | 108.05% | 108.05% | 108.22% | 108.22% | 107.04% | 107.04% | 107.19% | 107.19% | 確定型、終身型 | 年金形式、一括形式 | 5年、10年、15年 | 10年 | 月払い、年払い | 資料請求からの申込み:7〜65歳、スマホ申込み:18〜55歳(年金受取開始年齢:60歳・65歳・70歳) | 資料請求からの申込み:口座振替、クレジットカード、振込/スマホ申込み:クレジットカード | 対面、インターネット | ||

4 | 太陽生命ダイレクト ネットで入れる個人年金保険 |  | 3.50 | 3.50 | 3.67 | 3.69 | 3.55 | 3.52 | 3.41 | 3.28 | 3.15 | 108.51% | 108.51% | 108.78% | 108.78% | 106.35% | 106.35% | 106.58% | 106.58% | 104.23% | 104.24% | 104.42% | 104.42% | 102.19% | 102.19% | 102.34% | 102.34% | 確定型 | 年金形式、一括形式 | 10年、15年 | 月払い、年払い(単品販売のみ) | 18〜59歳 | クレジットカード | インターネット | |||

5 | JA共済 ライフロード |  | 3.14 | 3.14 | 3.00 | 3.00 | 3.00 | 3.00 | 3.00 | 3.13 | 3.00 | 105.61% | 105.61% | 105.63% | 105.63% | 104.27% | 104.27% | 104.30% | 104.30% | 102.87% | 102.87% | 102.93% | 102.93% | 101.71% | 101.71% | 101.81% | 101.81% | 確定型、終身型 | 年金形式、一括形式 | 5年、10年、15年(税制適格特約付契約の場合、5年は選択不可) | 年払い・月払い:5、10、15/一時払い:10、15 | 月払い、年払い、一時払い | 18〜85歳(年金受取開始年齢:50・55・60・65・70・75・80・85・90歳(保証期間付終身年金※年払い・月払い)、50〜65歳・66〜75歳(保証期間付終身年金※一時払い)) | 口座振替、クレジットカード(組合が取り扱っている場合に限る)、持参 | 対面、窓口 | ||

6 | こくみん共済 ねんきん共済 |  | 3.00 | 3.00 | 3.21 | 3.68 | 3.31 | 3.75 | 3.57 | 3.00 | 3.59 | 106.50% | 109.27% | 108.70% | 110.49% | 105.43% | 108.03% | 107.61% | 109.25% | 102.35% | 106.21% | 105.04% | 107.43% | 101.27% | 103.79% | 103.99% | 105.49% | 確定型、終身型 | 年金形式、一括形式 | 家重型:5年、10年、15年/基本型:10年、15年 | 10~15年 | 確定年金:月払い、半年払い、年払い/終身年金:一時払い | 確定年金(家重型):15〜60歳※受取期間5年は40〜60歳のみ(年金受取開始年齢:55〜65歳)、確定年金(基本型):15〜55歳(年金受取開始年齢:60〜65歳)、終身年金:50〜65歳(年金受取開始年齢:55〜65歳) | 口座振替、振込 | 窓口、インターネット | ||

富国生命保険個人年金保険みらいプラス

高い返戻率を求めるなら候補に。終身型は選べない点に注意

富国生命保険の「個人年金保険みらいプラス」は、返戻率の高さを求める人におすすめの個人年金保険。今回試算した返戻率は、どの年齢・性別でも検証したなかでの平均値を上回りました。

特に、25歳で毎月1万円を積み立てた場合の返戻率は、男女ともに約122.5%と平均よりもかなり高い結果に。40歳で毎月1万円を積み立てたとしても、男女ともに返戻率は約113.8%と検証したほかの商品よりも圧倒的に高い利率でした。せっかく貯めるなら少しでも早く契約したいという人はもちろん、年齢を重ねるにつれて老後資金への心配が募り始めた人でも検討しやすい印象です。

受け取り方法は確定型のみで、一括受け取り・5年確定・10年確定から選択可能。自身の余命を問わず払い損にならないため、しっかりと保険料の元を取れます。終身型が選べない点には注意が必要ですが、返戻率の高さを優先するなら選択肢に入れてみましょう。

| 返戻率(25歳男性・月々1万円) | 122.48% |

|---|---|

| 返戻率(25歳男性・月々2万円) | 122.48% |

| 返戻率(25歳女性・月々1万円) | 122.48% |

| 返戻率(25歳女性・月々2万円) | 122.48% |

| 返戻率(30歳男性・月々1万円) | 119.40% |

| 返戻率(30歳男性・月々2万円) | 119.40% |

| 返戻率(30歳女性・月々1万円) | 119.40% |

| 返戻率(30歳女性・月々2万円) | 119.40% |

| 返戻率(35歳男性・月々1万円) | 116.56% |

| 返戻率(35歳男性・月々2万円) | 116.56% |

| 返戻率(35歳女性・月々1万円) | 116.56% |

| 返戻率(35歳女性・月々2万円) | 116.56% |

| 返戻率(40歳男性・月々1万円) | 113.77% |

| 返戻率(40歳男性・月々2万円) | 113.77% |

| 返戻率(40歳女性・月々1万円) | 113.77% |

| 返戻率(40歳女性・月々2万円) | 113.77% |

| 年金の受取タイプ | 確定型 |

| 保険金受取方法 | 年金形式、一括形式 |

| 設定可能な受取期間(確定型) | 5年、10年 |

| 設定可能な保証期間(終身型) | |

| 据置期間の設定可能 | |

| 払込方法 | 月払い、半年払い、年払い |

| 加入可能年齢 | 0〜60歳(年金受取開始年齢:1歳単位で設定可能) |

| 支払方法 | 口座振替、振込(集金の取り扱いもあり) |

| 加入方法 | 郵送 |

住友生命たのしみワンダフル

据置期間も含めて検討したい人は候補に。返戻率は高め

住友生命の「たのしみワンダフル」は、据置期間も含めて検討したい人は試算の候補になり得る個人年金保険。返戻率は平均値と比べて高めで、さらに据置期間の設定によって返戻率の増加が見込めるかもしれません。

返戻率の高さは検証したなかでの平均値よりも高い結果に。とはいえ、35歳・40歳で毎月1万円を積み立てた場合の返戻率は男女ともに平均値よりやや高く、不満のない利率でした。

受け取り方法は5年確定・10年確定・15年確定の確定型および終身型から選択可能。幅広く選べるため、自分に合わせた年金の受け取り計画を立てやすいでしょう。

| 返戻率(25歳男性・月々1万円) | 118.20% |

|---|---|

| 返戻率(25歳男性・月々2万円) | 118.80% |

| 返戻率(25歳女性・月々1万円) | 117.70% |

| 返戻率(25歳女性・月々2万円) | 118.30% |

| 返戻率(30歳男性・月々1万円) | 114.40% |

| 返戻率(30歳男性・月々2万円) | 115.00% |

| 返戻率(30歳女性・月々1万円) | 114.30% |

| 返戻率(30歳女性・月々2万円) | 114.90% |

| 返戻率(35歳男性・月々1万円) | 112.30% |

| 返戻率(35歳男性・月々2万円) | 112.90% |

| 返戻率(35歳女性・月々1万円) | 112.00% |

| 返戻率(35歳女性・月々2万円) | 112.60% |

| 返戻率(40歳男性・月々1万円) | 107.00% |

| 返戻率(40歳男性・月々2万円) | 107.60% |

| 返戻率(40歳女性・月々1万円) | 107.00% |

| 返戻率(40歳女性・月々2万円) | 107.50% |

| 年金の受取タイプ | 確定型、終身型 |

| 保険金受取方法 | 年金形式、一括形式 |

| 設定可能な受取期間(確定型) | 5年、10年、15年 |

| 設定可能な保証期間(終身型) | 不明 |

| 据置期間の設定可能 | |

| 払込方法 | 月払い、半年払い、年払い |

| 加入可能年齢 | 0〜75歳 |

| 支払方法 | 口座振替(クレジットカード・振込の取り扱いもあり) |

| 加入方法 | 郵送 |

日本生命 みらいのカタチ 年金保険

終身型への加入を検討している人に。40歳の返戻率は平均より高め

日本生命の「みらいのカタチ 年金保険」は、終身型への加入を検討している人ならおすすめ。受け取り方法は5年確定・10年確定・15年確定・終身年金から選択可能で、契約中でも年金開始時期を遅らせたり、受け取り期間の延長を申請したりできます。

30歳以下の返戻率は検証したなかでの平均値よりやや低い結果に。一方、40歳で毎月1万円を積み立てた場合の返戻率は、男女ともに約107.0%と平均値を上回りました。40代からの加入を考えている人は検討しやすいでしょう。

また、終身年金には10年の保証期間がついているため、もし自身に万が一のことがあっても家族などへ一定の金額が支払われます。長い老後をライフプランに合わせて年金を受け取りたい人は視野に入れてもよいでしょう。

| 返戻率(25歳男性・月々1万円) | 111.42% |

|---|---|

| 返戻率(25歳男性・月々2万円) | 111.42% |

| 返戻率(25歳女性・月々1万円) | 111.59% |

| 返戻率(25歳女性・月々2万円) | 111.59% |

| 返戻率(30歳男性・月々1万円) | 109.73% |

| 返戻率(30歳男性・月々2万円) | 109.73% |

| 返戻率(30歳女性・月々1万円) | 109.88% |

| 返戻率(30歳女性・月々2万円) | 109.88% |

| 返戻率(35歳男性・月々1万円) | 108.05% |

| 返戻率(35歳男性・月々2万円) | 108.05% |

| 返戻率(35歳女性・月々1万円) | 108.22% |

| 返戻率(35歳女性・月々2万円) | 108.22% |

| 返戻率(40歳男性・月々1万円) | 107.04% |

| 返戻率(40歳男性・月々2万円) | 107.04% |

| 返戻率(40歳女性・月々1万円) | 107.19% |

| 返戻率(40歳女性・月々2万円) | 107.19% |

| 年金の受取タイプ | 確定型、終身型 |

| 保険金受取方法 | 年金形式、一括形式 |

| 設定可能な受取期間(確定型) | 5年、10年、15年 |

| 設定可能な保証期間(終身型) | 10年 |

| 据置期間の設定可能 | |

| 払込方法 | 月払い、年払い |

| 加入可能年齢 | 資料請求からの申込み:7〜65歳、スマホ申込み:18〜55歳(年金受取開始年齢:60歳・65歳・70歳) |

| 支払方法 | 資料請求からの申込み:口座振替、クレジットカード、振込/スマホ申込み:クレジットカード |

| 加入方法 | 対面、インターネット |

太陽生命ダイレクトネットで入れる個人年金保険

ネット上で手軽に手続きできるが、返戻率はどの年代も低め

太陽生命ダイレクトの「ネットで入れる個人年金保険」は、ネット上で手続きが完了する保険。手軽に契約を済ませたい人なら検討の余地があります。

しかし、年代を問わず返戻率が検証したなかでは低め。25歳で毎月1万円を積み立てた場合は男性で約108.5%、女性で約108.8%となるなど、どの年代でも平均値を下回りました。20代のうちに契約した場合は大きな不満はありませんが、年代を問わず個人年金保険で可能な限り老後資金を増やしたいなら、慎重に検討を重ねたほうが無難です。

とはいえ、対面での手続きが発生しないため、忙しい毎日のなかで契約にかける時間が取りづらい人は候補にしてもよいでしょう。

| 返戻率(25歳男性・月々1万円) | 108.51% |

|---|---|

| 返戻率(25歳男性・月々2万円) | 108.51% |

| 返戻率(25歳女性・月々1万円) | 108.78% |

| 返戻率(25歳女性・月々2万円) | 108.78% |

| 返戻率(30歳男性・月々1万円) | 106.35% |

| 返戻率(30歳男性・月々2万円) | 106.35% |

| 返戻率(30歳女性・月々1万円) | 106.58% |

| 返戻率(30歳女性・月々2万円) | 106.58% |

| 返戻率(35歳男性・月々1万円) | 104.23% |

| 返戻率(35歳男性・月々2万円) | 104.24% |

| 返戻率(35歳女性・月々1万円) | 104.42% |

| 返戻率(35歳女性・月々2万円) | 104.42% |

| 返戻率(40歳男性・月々1万円) | 102.19% |

| 返戻率(40歳男性・月々2万円) | 102.19% |

| 返戻率(40歳女性・月々1万円) | 102.34% |

| 返戻率(40歳女性・月々2万円) | 102.34% |

| 年金の受取タイプ | 確定型 |

| 保険金受取方法 | 年金形式、一括形式 |

| 設定可能な受取期間(確定型) | 10年、15年 |

| 設定可能な保証期間(終身型) | |

| 据置期間の設定可能 | |

| 払込方法 | 月払い、年払い(単品販売のみ) |

| 加入可能年齢 | 18〜59歳 |

| 支払方法 | クレジットカード |

| 加入方法 | インターネット |

JA共済 ライフロード

予定利率の変動による増加の可能性もあるが、返戻率は低い

JA共済の「ライフロード」は、検証したなかでは返戻率が低く、慎重に検討する必要がある個人年金保険。

予定利率の変動によって将来的に返戻率が増加するかもしれませんが、年代・性別問わず、毎月1万円を積み立てた場合の返戻率は、検証したなかでの平均値を下回りました。特に、20代・30代の男女は平均値との差が大きく開いており、早くから効率的に積み立てたい人は選択肢になりづらい印象です。

最低保証利率が上昇する可能性はあるものの、着実に老後資金を増やしたい人は他社のものと比較を重ねたほうがよいでしょう。

| 返戻率(25歳男性・月々1万円) | 105.61% |

|---|---|

| 返戻率(25歳男性・月々2万円) | 105.61% |

| 返戻率(25歳女性・月々1万円) | 105.63% |

| 返戻率(25歳女性・月々2万円) | 105.63% |

| 返戻率(30歳男性・月々1万円) | 104.27% |

| 返戻率(30歳男性・月々2万円) | 104.27% |

| 返戻率(30歳女性・月々1万円) | 104.30% |

| 返戻率(30歳女性・月々2万円) | 104.30% |

| 返戻率(35歳男性・月々1万円) | 102.87% |

| 返戻率(35歳男性・月々2万円) | 102.87% |

| 返戻率(35歳女性・月々1万円) | 102.93% |

| 返戻率(35歳女性・月々2万円) | 102.93% |

| 返戻率(40歳男性・月々1万円) | 101.71% |

| 返戻率(40歳男性・月々2万円) | 101.71% |

| 返戻率(40歳女性・月々1万円) | 101.81% |

| 返戻率(40歳女性・月々2万円) | 101.81% |

| 年金の受取タイプ | 確定型、終身型 |

| 保険金受取方法 | 年金形式、一括形式 |

| 設定可能な受取期間(確定型) | 5年、10年、15年(税制適格特約付契約の場合、5年は選択不可) |

| 設定可能な保証期間(終身型) | 年払い・月払い:5、10、15/一時払い:10、15 |

| 据置期間の設定可能 | |

| 払込方法 | 月払い、年払い、一時払い |

| 加入可能年齢 | 18〜85歳(年金受取開始年齢:50・55・60・65・70・75・80・85・90歳(保証期間付終身年金※年払い・月払い)、50〜65歳・66〜75歳(保証期間付終身年金※一時払い)) |

| 支払方法 | 口座振替、クレジットカード(組合が取り扱っている場合に限る)、持参 |

| 加入方法 | 対面、窓口 |

こくみん共済ねんきん共済

返戻率がほかと比べて低く、基本的には検討しづらい

こくみん共済の「ねんきん共済」は、検証したなかでは返戻率が低く、どの年代・性別でも検討しづらい個人年金保険です。

契約年金を1口12万円ずつ設定するため、受け取り額を細かく設定することができません。確定年金として確実に受け取れる額を設定するため、受取額の上昇なども見込めないでしょう。

将来もらえる確定年金を積み立てる基本型と、万が一のことがあったときに年金が受け取れる家族年金・重度障害年金付帯型での積立が可能ですが、肝心の返戻率は期待できないでしょう。

| 返戻率(25歳男性・月々1万円) | 106.50% |

|---|---|

| 返戻率(25歳男性・月々2万円) | 109.27% |

| 返戻率(25歳女性・月々1万円) | 108.70% |

| 返戻率(25歳女性・月々2万円) | 110.49% |

| 返戻率(30歳男性・月々1万円) | 105.43% |

| 返戻率(30歳男性・月々2万円) | 108.03% |

| 返戻率(30歳女性・月々1万円) | 107.61% |

| 返戻率(30歳女性・月々2万円) | 109.25% |

| 返戻率(35歳男性・月々1万円) | 102.35% |

| 返戻率(35歳男性・月々2万円) | 106.21% |

| 返戻率(35歳女性・月々1万円) | 105.04% |

| 返戻率(35歳女性・月々2万円) | 107.43% |

| 返戻率(40歳男性・月々1万円) | 101.27% |

| 返戻率(40歳男性・月々2万円) | 103.79% |

| 返戻率(40歳女性・月々1万円) | 103.99% |

| 返戻率(40歳女性・月々2万円) | 105.49% |

| 年金の受取タイプ | 確定型、終身型 |

| 保険金受取方法 | 年金形式、一括形式 |

| 設定可能な受取期間(確定型) | 家重型:5年、10年、15年/基本型:10年、15年 |

| 設定可能な保証期間(終身型) | 10~15年 |

| 据置期間の設定可能 | |

| 払込方法 | 確定年金:月払い、半年払い、年払い/終身年金:一時払い |

| 加入可能年齢 | 確定年金(家重型):15〜60歳※受取期間5年は40〜60歳のみ(年金受取開始年齢:55〜65歳)、確定年金(基本型):15〜55歳(年金受取開始年齢:60〜65歳)、終身年金:50〜65歳(年金受取開始年齢:55〜65歳) |

| 支払方法 | 口座振替、振込 |

| 加入方法 | 窓口、インターネット |

インターネット上で人気の個人年金保険全6商品を徹底比較!

マイベストではおすすめな個人年金保険を「元本割れリスクが低いなかで、最も返戻率が高い商品」と定義。

そんなあなたにおすすめな個人年金保険を探すためにインターネットで人気の個人年金保険6商品を集め、以下の1個のポイントから徹底検証しました。

検証①:返戻率の高さ

今回検証した商品

- ★5.00|富国生命保険|個人年金保険みらいプラス

- ★4.59|住友生命|たのしみワンダフル

- ★3.77|日本生命 |みらいのカタチ 年金保険

- ★3.50|太陽生命ダイレクト|ネットで入れる個人年金保険

- ★3.14|JA共済 |ライフロード

- ★3.00|こくみん共済|ねんきん共済

返戻率の高さ

マイベストでは「元本割れリスクが低いなかで、最も返戻率が高い」保険をユーザーが満足できる保険とし、検証を行いました。

なお、デフォルトで表示される「おすすめ順」のランキングは、35歳男性が毎月1万円を65歳まで積み立てたときの返戻率の高さで評価して作成しています。

総合評価において本検証軸が占める割合は100%です。今回の返戻率の評価は、平均3.83点・最高5.00点・最低3.00点でした。

2026年3月25日時点の情報をもとに検証を行なっています。

スコアリング方法

各保険の公式サイトで返戻率の高さをシミュレーションし、集計を行いました。公式サイトでのシミュレーションを行えない場合、電話リサーチによって調査を行いました。

各検証条件で最も返戻率が高いものを最高スコアとし、返戻率が高いものほどおすすめとしておすすめ度をスコア化しました。

検証条件

以下の年齢・性別・積み立て額の各条件の組み合わせのうち、すべてのパターンで65歳まで積み立てたときの返戻率を試算しました。

- 年齢

- 25歳/30歳/35歳/40歳

- 性別

- 男性/女性

- 毎月の積み立て額

- 1万円/2万円

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。